Годишен доклад, 2018 г.

Годината в кратък обзор

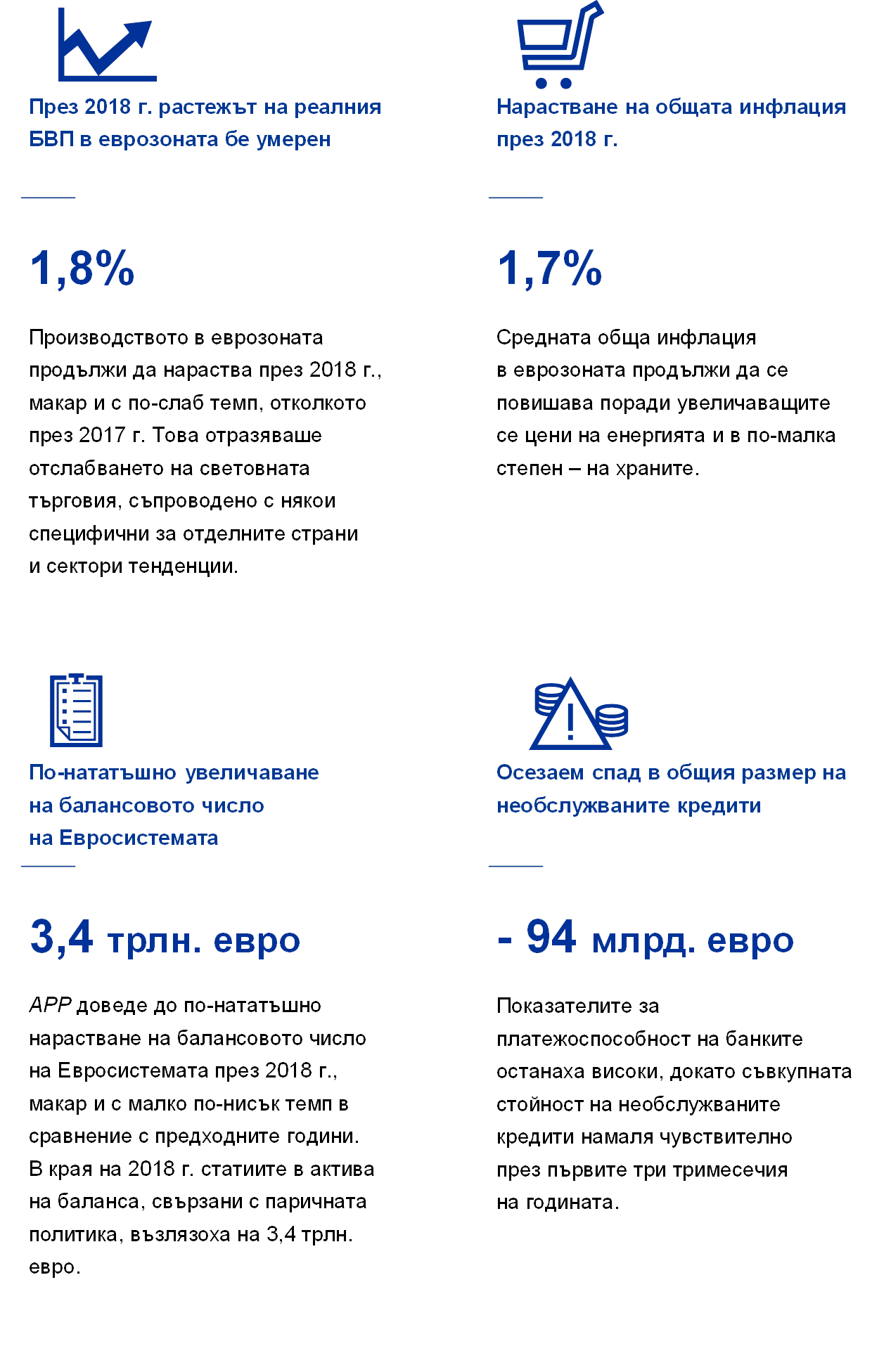

Макар че икономическият подем в еврозоната продължи през 2018 г., инерцията на икономическия растеж се забави. Растежът отслабна от 2,5% през 2017 г. до 1,8% през 2018 г. поради възникването на поредица неблагоприятни фактори в хода на годината. Значителен спад в световната търговия, съчетан с редица специфични фактори по държави и сектори, оказа възпиращо въздействие върху външния сектор и по-специално върху преработващата промишленост.

Все пак икономиката на еврозоната остана сравнително устойчива благодарение на продължаващото възстановяване на пазара на труда. Броят на заетите се е увеличил с 10 милиона души спрямо рекордно ниското ниво в средата на 2013 г., а равнището на безработица спадна до 7,8% през декември – най-ниското ниво от октомври 2008 г. насам. Силната динамика на пазара на труда доведе до постоянно и широкообхватно нарастване на заплатите, което достигна 2,2% през последното тримесечие. Нарастването на заетостта и на заплатите от своя страна засили разходите за потребление.

През 2018 г. общата инфлация се увеличи спрямо предходната година до средно ниво от 1,7%, макар че това се дължеше най-вече на поскъпването на енергоносителите. Показателите на базисната инфлация се задържаха в общи линии непроменени през годината. Все пак перспективите за вътрешното търсене, пазара на труда и прираста на заплатите ни вдъхнаха увереност, че инфлацията ще продължи да се доближава към целевото равнище в средносрочен план.

В резултат на това през юни 2018 г. Управителният съвет планира да намали месечния темп на нетните покупки по програмата за закупуване на активи до 15 млрд. евро от септември и при условие че постъпващите данни потвърдят средносрочните перспективи за инфлацията, да прекрати нетните покупки през декември. Същевременно Управителният съвет съобщи, че очаква основните лихвени проценти на ЕЦБ да останат на сегашното си равнище най-малко през периода, обхващащ и лятото на 2019 г.[1], и във всеки случай толкова дълго, колкото е необходимо, за да се осигури развитие на инфлацията все така в синхрон с очакванията за устойчива корекция.

През декември Управителният съвет направи преглед на икономическите перспективи и заключи, че оценката от юни остава в общи линии точна. Въз основа на това той прекрати нетните покупки по програмата за закупуване на активи и потвърди разширения ориентир за паричната политика по отношение на тренда на лихвените проценти. Успоредно с това той потвърди необходимостта от запазване на значителните стимули от страна на паричната политика в подкрепа на по-нататъшното натрупване на вътрешен ценови натиск и на развитието на общата инфлация в средносрочен план.

Такъв стимул се предоставя от ориентира за основните лихвени проценти, подкрепен от реинвестиране на постъпленията по главници на ценни книжа с настъпващ падеж от значителния обем активи, придобити по програмата за закупуване на активи. Управителният съвет съобщи, че реинвестициите ще се извършват за продължителен период от време след датата, на която ЕЦБ ще започне да повишава основните лихвени проценти, и при всички случаи докогато това е необходимо за поддържането на благоприятни условия за ликвидност и достатъчно голямо парично стимулиране.

Управителният съвет също така потвърди, че във всеки случай е готов да внесе корекции във всички свои инструменти, както е целесъобразно, за да осигури по-нататъшното устойчиво доближаване на инфлацията към целевото равнище.

Продължаващото възстановяване във вътрешен план и микро- и макропруденциалните мерки също допринесоха за устойчивостта на финансовия сектор през 2018 г. Агрегираното съотношение на базов собствен капитал от първи ред на значимите институции достигна 14,2% в края на третото тримесечие на 2018 г. Наличностите от необслужвани кредити намаляха с 94 млрд. евро през първите три тримесечия на 2018 г., а агрегираният коефициент на необслужвани кредити на значимите институции в еврозоната спадна до 4,2% спрямо 5,2% година по-рано.

Поемането на риск в някои части на финансовите пазари и пазарите на недвижими имоти допринесе за появата на леки признаци на надценяване в някои области при отчетливи разлики между държавите, докато в небанковия финансов сектор рисковете продължиха да нарастват. При тези условия в държави от еврозоната бяха приложени макропруденциални мерки за редуциране на системните рискове: през 2018 г. ЕЦБ подложи на оценка 103 уведомления за решения по макропруденциалната политика, изпратени от национални органи.

ЕЦБ продължи да подкрепя реформата на референтните лихвени проценти в еврозоната, като през 2018 г. разработи нов референтен лихвен процент за паричния пазар. През юни 2018 г. тя публикува методологията за краткосрочния лихвен процент в евро (€STR), след като получи широка подкрепа в две обществени допитвания. €STR се основава на среднодневен обем на сделките от около 32 млрд. евро; те се извършват от около 32 банки. През септември 2018 г. работната група на частния сектор по безрисковите лихвени проценти в евро препоръча €STR да замени ЕОНИА. €STR ще стане достъпен през октомври 2019 г. след период на задълбочено вътрешно тестване от Евросистемата.

През 2018 г. бе отбелязана и голяма крачка напред на плащанията в евро. През ноември Евросистемата въведе в действие услугата сетълмент на незабавни плащания в ТАРГЕТ (TIPS), чрез която незабавни плащания могат да се извършват денонощно и за по-малко от 10 секунди.

Както показва Евробарометър от декември, през 2018 г. подкрепата за еврото е нараснала до 75%. ЕЦБ продължи усилията си за комуникация с гражданите на еврозоната и за подобряване на отчетността и прозрачността, като представяше дейността си пред Европейския парламент, но също и като разширяваше своя „Диалог с младите хора“ и популяризираше своя уебсайт, каналите си в социалните медии и Центъра за посетители.

Ако насочим поглед към идната година, значителните стимули от страна на паричната политика остават решаващи за осигуряването на по-нататъшно натрупване на вътрешен натиск за повишаване на цените в средносрочен план. Като се имат предвид продължаващата несигурност, свързана с геополитически фактори, заплахата от протекционизъм и уязвимостите във възникващите пазари, провеждането на паричната политика в еврозоната все така изисква търпение, благоразумие и постоянство.

Франкфурт на Майн, април 2019 г.

Марио Драги

Председател

Годината в числа

1 Икономическата активност продължи да нараства с темпове над потенциалните, а натискът върху разходите се засили и разшири

След изключително високите темпове на растеж през 2017 г. икономическият подем в еврозоната продължи и през 2018 г., макар и с по-бавни темпове, тъй като по-слабото външно търсене и някои специфични за отделните страни и сектори фактори ограничаваха растежа. Същевременно основните фактори на вътрешното търсене се запазиха. По-нататъшното подобряване на пазара на труда стимулираше частното потребление, а благоприятните условия за финансиране и подобряващите се баланси продължиха да оказват положително влияние върху бизнес инвестициите. Продължаващият подем и затягането на условията на пазара на труда намериха отражение и в по-нататъшно засилване и разширяване на натиска върху вътрешните разходи. Същевременно измерителите на базисната инфлация останаха като цяло слаби. В перспектива обаче се очаква базисната инфлация да се повишава в средносрочен хоризонт, подкрепяна от мерките на ЕЦБ по паричната политика, от продължаващия икономически подем и от засилващия се растеж на заплатите.

1.1 По-слабо балансиран икономически подем в световен мащаб

Глобалният растеж продължава с темпове близо до дългосрочната му средна величина

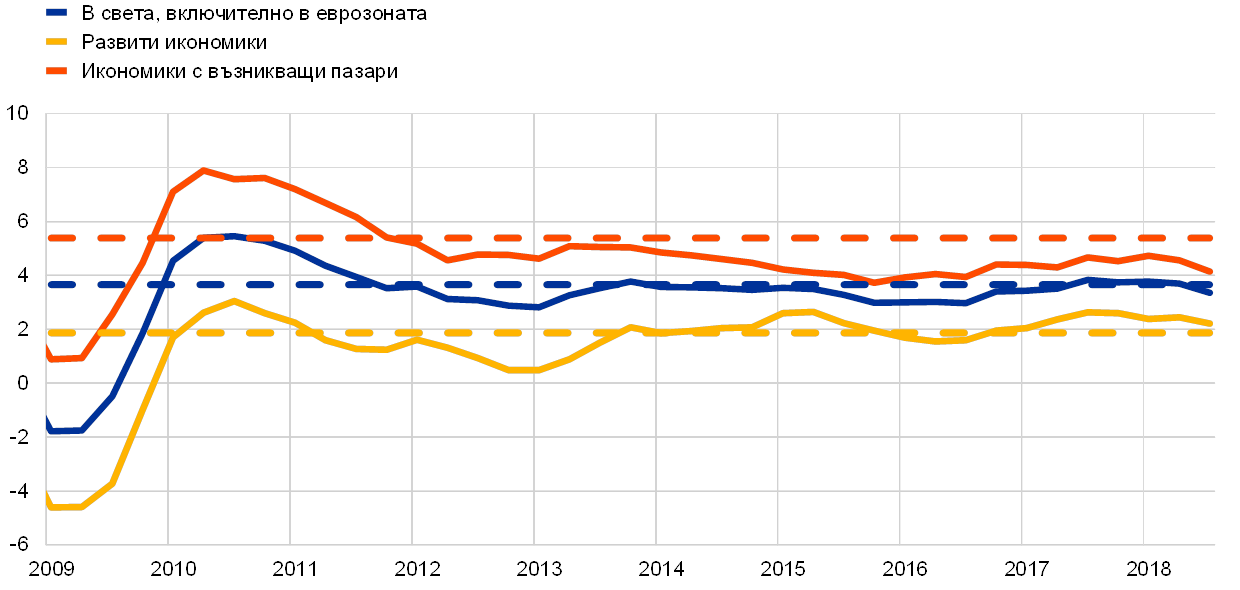

Световният икономически подем продължи с устойчив темп от 3,6% през първите три тримесечия на 2018 г., който беше сходен с този от предходната година и близо до дългосрочната му средна величина (виж графика 1). Независимо от това обаче засилването на икономическата активност стана по-неравномерно и не толкова синхронизирано по страни. Въпреки че в САЩ растежът остана силен, в редица други икономики се забави, включително в Япония и в някои страни с възникващи пазари, в частност в Турция и Аржентина. През втората половина на годината активността в Китай също намаля. Разглеждайки отделните компоненти, растежът на индустриалното производство и на световната търговия се забави, докато при частното потребление той остана значителен.

Графика 1

Растеж на световния БВП

(годишно процентно изменение; тримесечни данни)

Източници: Haver Analytics, национални източници и изчисления на ЕЦБ.

Забележки: Регионалните агрегати са изчислени при използване на БВП, коригиран с теглата по паритет на покупателната способност. Пунктирите показват дългосрочните средни величини (март 1999 г. – септември 2018 г.).

В много държави темповете на безработица останаха на следкризисните си ниски нива

Тъй като сегашният световен икономически подем навлезе в деветата си поредна година, коефициентът на безработицата и в държавите с развити икономики, и в икономиките с възникващи пазари продължи да намалява, като в много държави остана на следкризисните си ниски равнища. В отделни случаи, като Обединеното кралство и Япония, той достигна най-ниските си равнища в ретроспективен план. Ясно пролича недостигът на работна ръка в някои развити икономики, най-вече на тясно специализирани и висококвалифицирани работници.

Налице са все по-явни признаци, че продължаващото в световен мащаб намаляване на застоя както при производствените мощности, така и на пазара на труда постепенно, макар и слабо, се проявява в по-бързо нарастване на работните заплати и по-висока базисна инфлация. В държавите от ОИСР базисната инфлация, без храните и енергията, се ускори до 2,1% през 2018 г. Общата инфлация нарасна със значително по-висок темп и достигна 2,6% на годишна база, макар и да спадна през второто полугодие най-вече поради по-ниските цени на петрола (виж графика 2).

Графика 2

Темпове на инфлация в държавите от ОИСР

(годишно процентно изменение; месечни данни)

Източници: Haver Analytics, ОИСР и изчисления на ЕЦБ.

Динамиката по линия на предлагането беше ключов фактор за движението на цените на петрола през 2018 г. в условията на значително търсене в световен мащаб и ограничени запаси. През първото полугодие цените на петрола постепенно нараснаха от около 67 щ.д. за барел до 79 щ.д. за барел в резултат от по-стриктно от очакваното спазване на споразумението за съкращаване на производството между 22 страни от ОПЕК и производители извън ОПЕК. До началото на есента цените на петрола се колебаеха между 70 щ.д. и 86 щ.д. за барел, но към края на годината спаднаха до около 52 щ.д. за барел. Покачването им до максимално високата стойност от 86 щ.д. за барел в началото на октомври беше свързано с опасенията от рязко съкращаване на иранския износ на петрол след възобновяването на санкциите от страна на САЩ. Въпреки това обаче към края на декември цените намаляха значително под влияние на изгледите за по-слабо търсене, съчетани с опасенията от свръхпредлагане поради увеличаване на производството в САЩ, някои държави – членки на ОПЕК, и Руската федерация. Освен това имаше и някои изключения от санкциите, наложени срещу Иран. Междувременно цените на непетролните борсови стоки като цяло се понижиха през 2018 г. (в доларово изражение).[2] Цените на храните и металите останаха устойчиви през първата половина на 2018 г. Цените на храните се понижиха през второто полугодие поради голямото предлагане в световен мащаб и опасенията, свързани с прилаганите от САЩ мита и с възможните ответни мерки на засегнатите държави. От лятото цените на металите също се понижиха поради по-слабото търсене от страна на Китай и опасения от ескалиране на напрежението в търговията.

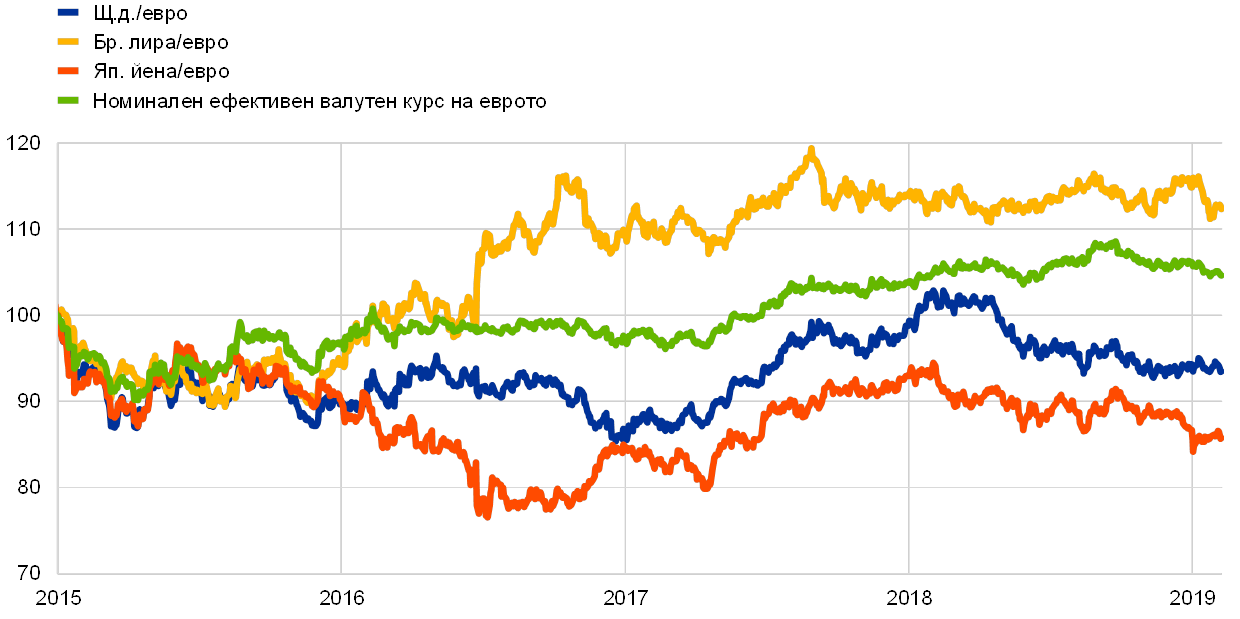

Ефективният валутен курс на еврото се повиши

От началото на 2018 г. обменният курс на еврото се повиши в номинално ефективно изражение (виж графика 3). При двустранните курсове то поевтиня спрямо останалите основни валути. Поевтиняването на еврото беше особено ясно изразено спрямо щатския долар, японската йена, както и спрямо швейцарския франк, макар и в по-малка степен. Същевременно еврото поскъпна значително спрямо повечето валути на държавите с възникващи пазари, по-конкретно спрямо китайския юан, а и спрямо турската лира и аржентинското песо в резултат на вътрешна нестабилност.

Графика 3

Валутен курс на еврото

(дневни данни; 1 януари 2015 г. = 100)

Източници: „Блумбърг“, Хамбургски институт по международна икономика, ЕЦБ и изчисления на ЕЦБ.

Забележка: Номинален ефективен валутен курс спрямо 38 основни търговски партньори.

Търговската несигурност влошаваше перспективите пред световната икономика

Независимо че световният растеж продължи със значителни темпове, рисковете и несигурността все повече помрачаваха икономическите перспективи. По-конкретно, несигурността в търговията се засили след действията на администрацията на САЩ и ответните реакции на техните търговски партньори. Кулминационната точка беше достигната през лятото с двукратно обявените от администрацията на САЩ мита върху вноса на китайски стоки на стойност 250 млрд. щ.д. и ответната мярка на Китай спрямо 110 млрд. щ.д. износ от САЩ. Освен това съмненията относно Брекзит също оказаха влияние върху перспективите за търговията. Въпреки че в световен мащаб прякото влияние на тези мита би трябвало да остане ограничено, заплахата от протекционизъм може да подкопае доверието, да разкъса световната верига на стойността и да повлияе негативно върху инвестициите, което на свой ред да породи риск от надценяване на перспективите за развитието на световната икономика. Към края на годината вече бяха налице признаци, че несигурността в търговията е започнала да се отразява върху поведението на бизнеса. Ако търговските спорове продължават да се изострят, световният икономически растеж може да бъде сериозно застрашен.

1.2 Икономическият растеж се забави, но продължи да съответства на протичащия икономически подем

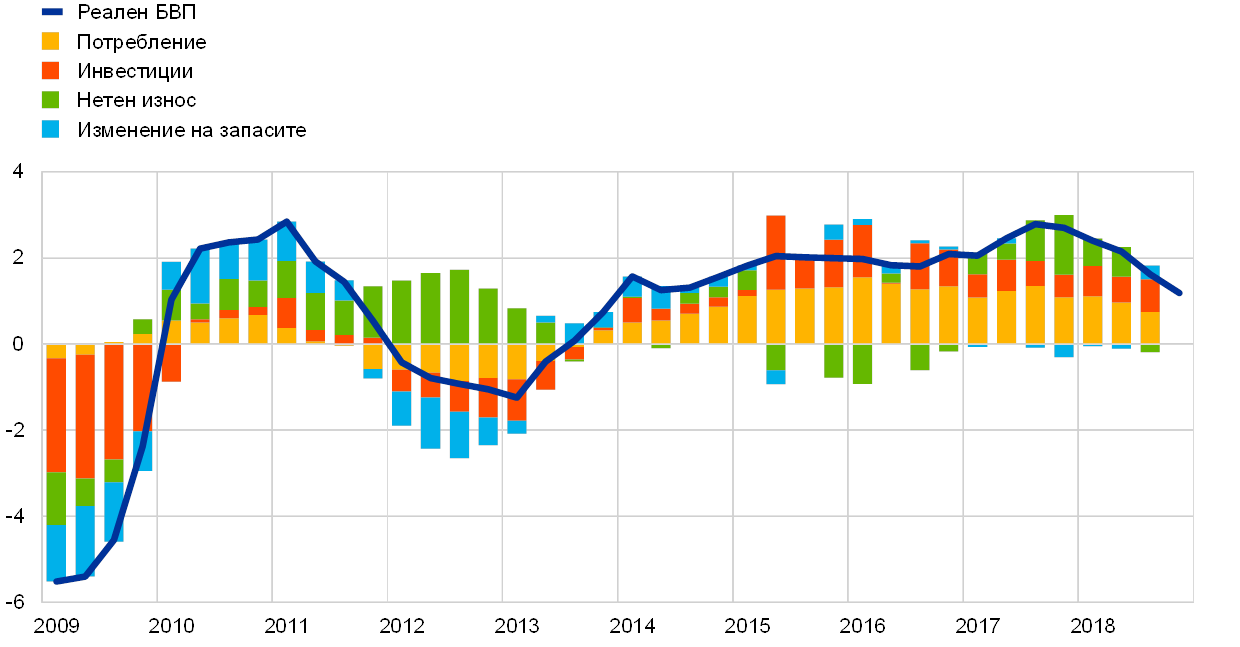

След извънредно високите темпове на растеж през 2017 г. реалният БВП в еврозоната през 2018 г. забави растежа си до 1,8% (виж графика 4). Въпреки че това забавяне се дължеше главно на по-слабата световна търговия, влияние оказаха и фактори с преходен характер. През първата половина на 2018 г. неблагоприятните метеорологични условия и протестите, свързани с колективни трудови спорове, по-конкретно в транспортния сектор, се отразиха върху производството в редица държави. През второто полугодие, и в частност през третото тримесечие, се наблюдаваха сериозни сътресения в автомобилостроенето след въвеждането от 1 септември на хармонизираната в световен мащаб процедура за изпитване на лекотоварни (пътни) превозни средства. Освен това забавянето на растежа беше съпроводено с нарастване на политическата несигурност най-вече поради вероятността за засилване на протекционизма.

Графика 4

БВП на еврозоната в реално изражение

(годишно процентно изменение; принос, процентни пунктове)

Източници: Евростат и изчисления на ЕЦБ.

Забележка: Годишният растеж на БВП за четвъртото тримесечие на 2018 г. е въз основа на предварителната моментна оценка, а последните наблюдения за компонентите са за третото тримесечие на 2018 г.

В същото време базисната инерция на растежа остана стабилна

В същото време базисната инерция на растежа остана стабилна, стимулирана от укрепналия пазар на труда и устойчивото нарастване на доходите и печалбите. Косвените ефекти върху вътрешното търсене в резултат от отслабването и засилилата се несигурност на външното търсене останаха засега ограничени.

Частното потребление в еврозоната през 2018 г. нарасна средногодишно с около 1,3% в резултат на по-високите доходи от труд и благоприятните условия на финансиране. Същевременно постепенно повишаващите се от средата на 2017 г. цени на петрола не засегнаха чувствително растежа на реалния разполагаем доход. Със засилването на икономическия подем приносът на данъците и трансферите през 2018 г. стана донякъде по-силно отрицателен. В благоприятни времена автоматичните бюджетни стабилизатори имат сдържащ ефект върху растежа на реалния разполагаем доход.

Увеличаването на вътрешното търсене, добрите условия на финансиране и рентабилността на предприятията продължиха да стимулират бизнес инвестициите в еврозоната през 2018 г. Инвестициите нараснаха и в сектори, изпитващи недостиг на производствени мощности, като транспорта. По-слабо динамичната външна среда обаче и засилилата се несигурност в световен мащаб, в частност по отношение на търговската политика, затрудниха инвестиционната активност на фирмите, особено на онези от тях, които са по-силно изложени на влиянието на външната среда. В бъдеще растежът на бизнес инвестициите вероятно ще се забави поради по-неблагоприятната външна среда и по-слабото крайно търсене, както и поради очакваното постепенно затягане на условията за финансиране.

Инвестициите в строителството – както жилищното, така и нежилищното – също продължиха да се увеличават, макар и от ниски равнища, успоредно с възстановяването на пазара на жилища в еврозоната. Това на свой ред отразяваше по-голямото вътрешно търсене, стимулирано от нарастването на реалните доходи, ниските лихвени проценти и благоприятните условия на кредитиране. Независимо от това проблемите на пазара на труда през 2018 г. ограничиха растежа в строителството.

Приносът на външния сектор за общото състояние на икономиката в еврозоната през 2018 г. беше определено скромен и във всички случаи значително по-слаб от този през 2017 г. Намаляващото външно търсене, особено от Азия и главно на инвестиционни стоки, дължащо се на по-голямата несигурност и засилилото се напрежение в търговията, подкопа износа на еврозоната за този регион и подейства като спирачка за общия принос на нетната търговия за БВП. Износът за Обединеното кралство и Китай беше най-силно засегнат от променящата се международна среда, докато износът за Съединените щати се повлия благоприятно – може би поради очакванията във връзка с риска администрацията на САЩ да наложи мита и върху вноса от ЕС. Динамиката на търговията в еврозоната първоначално бе устойчива, подкрепяна от положителните икономически тенденции в региона. През втората половина на 2018 г. обаче тя отслабна значително, тъй като несигурността в областта на търговията и новите стандарти за емисиите на автомобилите оказаха отрицателно въздействие върху търговията с машини и оборудване и с автомобили. Някои затруднения може да са били предизвикани и от предишни повишения на обменния курс на еврото.

През 2018 г. растежът на производството запази всеобхватния си характер по икономически сектори (виж графика 5). Съвкупната брутна добавена стойност продължи да се увеличава, с около 2%, т.е. малко по-слабо, отколкото през предходната година, но близо до отчетените през 2015 г. и 2016 г. темпове. Нарастването на добавената стойност в индустрията (без строителството) и в сектора на услугите се ускори с около 2% през 2018 г. Същевременно добавената стойност в строителството, макар и още под предкризисното си равнище, продължи да нараства (с около 4%). Това отново доказва, че строителният отрасъл се възстановява все по-успешно след продължителния период на спад или слаб растеж, наблюдаван от началото на финансовата криза през 2008 г.

Графика 5

Реална брутна добавена стойност на еврозоната по икономически дейности

(индекс: 1 трим. 2010 г. = 100)

Източници: Евростат и изчисления на ЕЦБ.

Забележка: Последните наблюдения са за третото тримесечие на 2018 г.

Пазарите на труда в еврозоната продължиха да се подобряват, въпреки че възрастовата структура на заетите се промени

През 2018 г. пазарите на труда в еврозоната продължиха да се възстановяват и след „дъното“, достигнато през 2013 г., заетите се увеличиха с около 10 млн. души

През 2018 г. пазарът на труда в еврозоната продължи да се възстановява (виж графика 6). Равнището на безработица продължи да се понижава през 2018 г. и през декември беше 7,8% – най-ниското от октомври 2008 г. насам. Започналото през втората половина на 2013 г. намаляване на безработицата се наблюдаваше и при двата пола, както и във всички възрастови групи, независимо че равнищата останаха твърде различни в отделните държави от еврозоната. Към четвъртото тримесечие на 2018 г. броят на заетите в еврозоната бе с 1,3% над равнището за същото тримесечие на 2017 г., или с 6,7% над най-ниското за последните години равнище, отбелязано през второто тримесечие на 2013 г. За целия период на възстановяване заетостта се увеличи с около 10 млн. души. В резултат тя надхвърли максималното си предкризисно равнище, отбелязано през първото тримесечие на 2008 г. Нарастването на заетостта през периода на възстановяване беше широкообхватно по държави и сектори и се дължеше на все по-голямото предлагане на работна ръка.

Графика 6

Показатели за пазара на труда

(процент от работната сила; темп на растеж на тримесечна база; сезонно изгладени данни)

Източник: Евростат.

Забележки: Последните наблюдения са за четвъртото тримесечие на 2018 г. Тримесечният растеж на заетостта за четвъртото тримесечие на 2018 г. е по предварителна моментна оценка.

По-внимателното проучване на структурата на растежа на заетостта през периода на възстановяване показва, че нарастването е съсредоточено при по-възрастното население.[3] Всъщност около три четвърти от общия прираст на заетите сe дължи на хората на възраст между 55 и 74 години. Увеличението на заетостта сред по-възрастното население през периода на възстановяване отразява главно нарастващия коефициент на икономическа активност на тази група. Може да се допусне, че това се дължи предимно на отражението на предишни пенсионни реформи, както и на повишаващото се образователно равнище при тази група. Значителното нарастване на дела на по-възрастните работници може да доведе до сериозни промени в икономиката, които ще се отразят върху структурата на потреблението, спестяванията и инвестициите, както и върху работната заплата и динамиката на производителността на труда.[4] През периода на възстановяване около една трета от растежа на заетостта се дължи на заетите на непълен работен ден, което е пряко свързано с възходящия дългосрочен тренд на нарастващо предлагане на труд от страна на жени и по-възрастни работници, както и на продължаващата концентрация на растежа на заетостта в сектора на услугите.[5] В бъдеще може да се очаква недостигът на работна ръка в някои държави и отрасли да допринесе за отслабването на тези тенденции.

Дефицитът на сектор „държавно управление“ продължава да намалява, но различните рискове остават

Съотношението на дефицита на сектор „държавно управление“ в еврозоната намаля главно поради благоприятната динамика на бизнес цикъла

Съотношението на дефицита на сектор „държавно управление“ в еврозоната продължи да намалява през 2018 г. и достигна 0,6% от БВП – равнище, рядко наблюдавано от началото на Икономическия и паричен съюз (ИПС) през 1999 г. (виж графика 7). Както и през последните няколко години, намаляването на общия дефицит се дължеше в голяма степен на благоприятната динамика на цикъла, съчетана с понижаващи се лихвени разходи, тъй като при падежа скъпият дълг продължи да се заменя с нов дълг, емитиран при по-ниски лихвени проценти. Фискалната позиция на еврозоната[6] беше като цяло неутрална през 2018 г., макар че общият показател за еврозоната прикрива значителни различия между отделните държави, тъй като съвкупно големите извънредни приходи в няколко държави компенсираха процикличното разхлабване на бюджета в уязвимите държави.

Графика 7

Бюджетно салдо на сектор „държавно управление“ и фискална позиция

(процент от БВП)

Източници: Евростат и изчисления на ЕЦБ.

На фона на ускоряващата се икономическа активност по-ниският дефицит на сектор „държавно управление“ допринесе за по-нататъшното намаляване на съотношението „държавен дълг/БВП“ от 86,6% през 2017 г. на 84,8% през 2018 г. Независимо че се предвижда съотношението да спада и през следващите години, трябва да се има предвид, че то остава значително по-високо, отколкото в зората на ИПС. Високите равнища на дълга представляват уязвимо място, и то най-вече за държавите със слаб потенциал за растеж на производството, изправени пред засилващи се демографски проблеми (виж каре 1). Такива държави имат ограничени възможности да коригират фискалната си политика в случай на намаляване на икономическата активност или нарастване на лихвените разходи. Затова е желателно уязвимите държави да натрупват буфери сега, тъй като икономическите условия позволяват това.

Каре 1

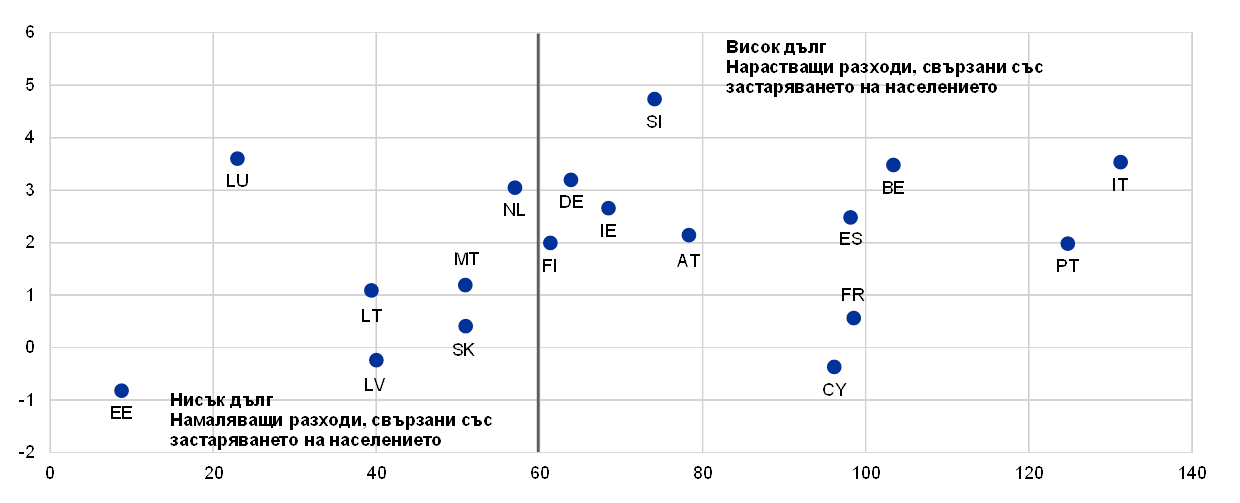

Застаряването на населението и фискалните му последици

Застаряването на населението е предизвикателство пред устойчивостта на публичните финанси в еврозоната. Населението застарява, тъй като хората живеят по-дълго и имат по-малко деца. Демографските промени се улавят добре чрез нарастващия коефициент на възрастова зависимост, който показва броя на хората, навършили 65 години, спрямо броя на населението в трудоспособна възраст. Евростат предвижда за еврозоната като цяло този коефициент да нарасне от 31% през 2016 г. на 52% през 2070 г. Най-голямо ще бъде увеличението му през следващите две десетилетия, тъй като поколението от „бума“ на раждаемостта наближава пенсионна възраст. Въпреки че застаряването на населението има и потенциално неблагоприятни макроикономически последици, например за производителността, работната сила и равновесния реален лихвен процент, в това каре се разглежда единствено отражението му върху бюджета.

През следващите десетилетия застаряването на населението ще окаже силно влияние върху публичните финанси. Свързаните с това публични разходи в еврозоната, които представляваха една четвърт от БВП през 2016 г., вече са високи по международните стандарти. Според Доклада за застаряването от 2018 г. се предвижда те да продължат да нарастват до 28% от БВП през 2040 г., след което леко да намалеят до 27% от БВП към 2070 г. (виж графика A).[7] Общата картина прикрива значителни различия по държави. Предвижданите промени в общите разходи, свързани със застаряването, варират през 2016–2070 г. от увеличение с 12,9 процентни пункта от БВП в Люксембург до намаление с 6,4 процентни пункта от БВП в Гърция.[8] Ако проблемът с нарастването на разходите, свързани със застаряването, не бъде разрешен, в средно- и дългосрочен хоризонт те ще набъбнат до много големи размери. Това ще застраши фискалната устойчивост още в средносрочен хоризонт, и то най-вече в държавите, в които равнището на публичния дълг вече е високо (виж графика Б). Но в няколко държави, по-конкретно Франция, Италия и Испания, натискът за увеличаване на разходите, свързани със застаряването, се предвижда да отслабне към 2070 г. спрямо най-високите им равнища в средносрочен хоризонт (виж графика A).

Графика A

Общи разходи, свързани със застаряването на населението в еврозоната

(процент от БВП)

Източник: 2018 Ageing Report.

Графика Б

Натиск за увеличение на разходите, свързани със застаряването, и текущи нива на дълга по държави

(абсциса: съотношение „държавен дълг/БВП“ през 2017 г.; ордината: изменение на общите разходи, свързани със застаряването на населението, като процент от БВП, 2016–2040 г.)

Източници: 2018 Ageing Report и Евростат.

Забележка: Без Гърция, тъй като тя е статистически нетипичен случай със съотношение „дълг/БВП“ в размер на 176,1% през 2017 г. и намаление на общите разходи, свързани със застаряването, с 4,6% от БВП.

Публичните разходи, свързани със застаряването, включват най-вече разходи за пенсии, както и за здравеопазване и дългосрочни грижи. С увеличаване броя на лицата, получаващи пенсии от националните пенсионноосигурителни системи, и намаляване броя на извършващите пенсионни вноски дефицитът на пенсионните системи, а оттам и общият бюджетен дефицит ще нарастват, ако параметрите не се коригират. Нещо повече, очаква се системите за здравеопазване и дългосрочни грижи да увеличат бремето върху публичните финанси през следващите десетилетия, тъй като тези услуги се финансират главно от обществени системи. Ефектът от застаряването върху публичните приходи е по-неясен, тъй като отражението му върху различните данъчни основи (например върху потреблението, доходите от труд и капитала) се компенсира частично и се очаква да варира във времето.

За да се отрази известната несигурност, съпровождаща прогнозите за разходите, свързани със застаряването, в Доклада за застаряването са включени няколко неблагоприятни сценария за риска и анализи на чувствителността, които в действителност показват по-голям натиск върху разходите (виж графика В). Единият сценарий за риска предполага по-високи разходи за здравеопазване и дългосрочни грижи въз основа на по-широкото използване на скъпа медицинска апаратура и по-голямото сближаване в стандарта на живот. При този сценарий в края на прогнозния хоризонт през 2070 г. увеличението на общите разходи, свързани със застаряването, би било над два пъти по-голямо от заложеното в базовия сценарий. По-ниският темп на растеж на съвкупната факторна производителност (TFP) от допускания в прогнозите при базовия сценарий също предполага значително по-високи разходи в дългосрочен хоризонт.

Графика В

Сценарии за разходите, свързани със застаряването на населението в еврозоната

(процент от БВП)

Източник: 2018 Ageing Report.

Забележки: Сценарият за риска при намаляваща съвкупна факторна производителност допуска сближаване към по-нисък темп на растеж на TFP към 2070 г. (т.e. до 0,8% вместо 1%). Сценарият на Работната група по въпросите на застаряването на населението относно риска допуска по-висока еластичност на разходите за здравеопазване спрямо дохода (поради по-широко използване на скъпи медицински технологии) и по-високи разходи за дългосрочни грижи (поради разширяващ се обхват на техните получатели и по-голямо сближаване по отношение на реалния стандарт на живот).

За справяне с бъдещия натиск за увеличение на разходите, свързани със застаряването, повечето държави от еврозоната през последните години провеждат пенсионни реформи, които в някои случаи са съпроводени с по-ограничени промени в системите за здравеопазване и дългосрочни грижи. Подобни реформи отразяват по-конкретно опасения за фискалната устойчивост, породени от кризата с държавните дългове. Особено съществени са пенсионните реформи в държави, в които се прилагат програми за макроикономическо приспособяване. Въпреки че тези реформи спомагат за частично ограничаване на рисковете за устойчивостта на пенсионните системи, напоследък темпът им се забавя, а в някои случаи усилията за реформи дори претърпяват обрат или се сблъскват със сериозен риск от това.

В бъдеще държавите, чието равнище на държавния дълг вече е високо, е необходимо да се предпазват именно от предстоящи демографски проблеми. За да ограничат потенциалния натиск върху разходите по линия на системите за социално осигуряване, държавите трябва, ако не са изградили фискални буфери, да продължат реформите, без да допускат връщане назад. Що се отнася до конкретните политически действия, необходимостта от реформи в отделните държави е различна, отразявайки също различията в стартовата позиция и в обществените предпочитания. В действителност някои държави може да предпочетат реформиране на социалните плащания или да насърчат частния сектор да осигурява повече пенсии, отколкото досега. Други държави е възможно да се придържат към обвързване на пенсионната възраст с очакваната продължителност на живота, запазвайки пенсионния коефициент (pension benefit ratio) на системата. Трети на свой ред може да изберат по-високи ставки на социалноосигурителните вноски, макар това да увеличи тежестта за по-младите поколения. Тези варианти не са взаимно изключващи се и може да се комбинират. При разработването на пенсионни реформи е важно също да се имат предвид възможните отражения върху предлагането на труд и върху предлагането в икономиката, тъй като по-високите нива на потенциалния растеж са съществени за по-доброто социално осигуряване. В идеалния случай пенсионните реформи трябва да са съпроводени с реформи на пазара на труда, по-конкретно като се стимулира участието на по-възрастните работници. И накрая, сериозно предизвикателство при формирането на фискалната политика е да се избягва засилване на несигурността относно риска от обрат в реформите, което може да подкопае фискалната устойчивост.

Пактът за стабилност и растеж е спазван най-малко от най-уязвимите държави

Във връзка с това обезпокоителен е фактът, че най-силно уязвимите към шокове държави най-малко спазват Пакта за стабилност и растеж (ПСР). Всъщност според прогнозите на ЕК повечето държави, които още не са постигнали стабилни бюджетни позиции, не са изпълнили ангажиментите си по ПСР през 2018 г. В четири от седемте държави от еврозоната, оценени от ЕК като изложени през 2018 г. на риск от отклонение от предпазния лост на ПСР – Белгия, Франция, Италия и Португалия, – съотношението на дълга е над 90% от БВП. Освен това, макар че се предвижда Испания – единствената държава, подлежаща през 2018 г. на процедура при прекомерен дефицит (ППД), да спази през годината крайния си срок за корекция, зад това постижение вместо препоръчаното подобрение се крие висок и нарастващ структурен дефицит. Нещо повече, оценката на ЕК показва, че според проектобюджетите за 2019 г. само десет държави възнамеряват да спазят разпоредбите на ПСР. Особено обезпокоителен е фактът, че повечето държави с високо съотношение на дълга не влизат в тази група.

Темпът на реформи в еврозоната остава слаб

Напредъкът в реформите се забави; нито една от конкретните препоръки по държави от 2017 г. не е изцяло изпълнена

Конкретните препоръки по държави представляват съобразени със спецификата на съответната държава препоръки за засилване на икономическия растеж и устойчивостта при поддържане на стабилни публични финанси. Те се приемат в Европейския съвет от държавите членки колективно. Както и през предходната година, ЕК заключи, че при преобладаващата част (над 90%) от препоръките за реформи, дадени на държавите от еврозоната през 2017 г., се наблюдава само „известен“ или „ограничен“ напредък, но никоя от тях не е изпълнена изцяло (виж графика 8).[9]

Графика 8

Изпълнение на конкретните препоръки от държавите в еврозоната

Източници: Изчисления на ЕЦБ въз основа на докладите на ЕК за всяка държава.

Забележки: Графиката показва изпълнението на конкретните препоръки за всяка държава на равнище подраздел за дадена година, оценено от ЕК в съответните доклади по държави, публикувани през следващата година. „Цялостно прилагане“ означава, че държавата членка е приложила всички необходими мерки за адекватно изпълнение на препоръките; „съществен напредък“ означава, че държавата членка е предприела мерките, които в голяма степен способстват за изпълнението на конкретните препоръки, повечето от които са приложени; „известен напредък“ означава, че държавата членка е приела мерки, които частично изпълняват препоръките, и/или е приела мерки за изпълнение на препоръките, но е необходима още много работа за цялостното им изпълнение, тъй като само някои мерки са приложени; „ограничен напредък“ означава, че държавата членка е обявила отделни мерки, но те изпълняват препоръката само в определена степен, и/или е представила подзаконови актове, които не пораждат бъдещи последици от тяхното прилагане; „без напредък“ означава, че държавата членка не е обявила убедително или приела каквито и да било мерки за изпълнение на препоръките. Не са включени конкретни препоръки по държави за прилагането на Пакта за стабилност и растеж.

Добре планираните структурни реформи могат да донесат съществени ползи за гражданите на държавите от еврозоната посредством по-голям и по-широкообхватен растеж на заетостта и доходите. Според наскоро публикуван анализ на Евросистемата съществуват големи възможности за реформи, укрепващи едновременно устойчивостта, дългосрочния растеж и социалната справедливост.[10] Пример за това са реформите за справяне с търсенето на изгода и по-конкретно онези от тях, с които се засилва конкуренцията на стоковите пазари и се повишава качеството на публичните институции. По подобен начин политика, подпомагаща образованието и ученето през целия живот, подобрява не само перспективите за дългосрочен икономически растеж, но и възможностите за заетост на уязвимите социални групи.

1.3 Възходяща траектория на инфлацията

През 2018 г. общата инфлация в еврозоната, измерена чрез хармонизирания индекс на потребителските цени (ХИПЦ), се повиши средно до 1,7% спрямо 1,5% през предходната година. Това се дължеше най-вече на по-големия принос на цените на енергията и в по-малка степен – на храните. За разлика от тях приносът на базисната инфлация (измерена чрез ХИПЦ инфлацията, без енергията и храните) остана като цяло без промяна. Този измерител на инфлацията остана нисък, движейки се през годината главно около 1% (виж графика 9).

Графика 9

ХИПЦ инфлация и принос по компоненти

(годишно процентно изменение; принос, процентни пунктове)

Източници: Евростат и изчисления на ЕЦБ.

Динамиката на цените на енергията оказа силно влияние върху профила на общата ХИПЦ инфлация през годината. Под влияние на по-високите цени на суровия петрол инфлацията при енергията се повиши силно от април до юли и след това на годишна база темпът ѝ на изменение остана висок (с максималните близо 11% през октомври 2018 г.). Така приносът за общата инфлация на инфлацията при енергията нарасна от 0,2 процентни пункта през първото тримесечие до съответно 0,9 и 0,8 процентни пункта през последните две тримесечия на 2018 г. Динамиката на цените на непреработените храни допринесе за този профил на инфлацията през годината поради свързаното с метеорологичните условия рязко повишаване през летните месеци на годишните темпове на изменение на цените на плодовете и зеленчуците, което обаче се забави през последните месеци на годината. Това доведе до увеличаване приноса на непреработените храни за общата инфлация от нула през първото тримесечие на 2018 г. до над 0,2 процентни пункта през септември, преди да отбележи лек спад през последното тримесечие на годината.

Инфлацията, без храни и енергия, остана ниска

ХИПЦ инфлацията, без енергията и храните, остана непроменена спрямо 2017 г. и подобно на други измерители на базисната инфлация се движеше през годината като цяло в тесни граници.[11] Ако изключим обаче и компонентите с по-силни колебания, като облекло и пътувания, при този базисен измерител на инфлацията се наблюдава повишение.

Силно потисната динамика на ХИПЦ инфлацията, без енергията и храните, се наблюдаваше и при двата ѝ основни компонента – неенергийните промишлени стоки и услугите. Инфлацията при неенергийните промишлени стоки отчете известни колебания, понижавайки се до септември 2018 г., след което донякъде се повиши и през 2018 г., както и през предходната година, възлезе на 0,4%. При разглеждане на показателите за ценовия натиск в отделните звена на веригата на ценообразуването през 2018 г. увеличение се наблюдаваше и в годишния темп на изменение на цените на производител на вътрешния пазар на нехранителни потребителски стоки, и в този на цените на вноса на нехранителни потребителски стоки. При цените на вноса това се дължеше главно на отшумяващия ефект от поскъпването на еврото през 2017 г., докато цените на производител вероятно отразяваха нарастването на разходите за фактори на производството и на обемите на продажбите на дребно. През 2018 г. инфлацията при услугите се запази като цяло непроменена – 1,3%, и остана доста под дългосрочната си средна величина. Слабо ускоряване на годишния темп на изменение се наблюдаваше при цените на услугите през последното тримесечие на 2018 г., но то отразяваше предимно базовия ефект от твърде слабата динамика на инфлацията при услугите през същите месеци на 2017 г. Общо инфлацията при услугите, в чиито цени делът на разходите за труд е значителен, още не отразява ускорението в растежа на работната заплата.

Годишният растеж на компенсацията на наето лице продължи да се ускорява

Натискът по линия на вътрешните разходи, измерен чрез нарастването на дефлатора на БВП, остана постоянен през първите три тримесечия на 2018 г., на равнище малко над достигнатото през втората половина на 2017 г. (виж графика 10). Годишният растеж на компенсацията на наето лице, отбелязал най-ниските си стойности в средата на 2016 г., продължи да се ускорява и през третото тримесечие на 2018 г. достигна 2,5%, което е над историческата му средна величина от 2,1% (след 1999 г.). Като цяло ускореният растеж на работната заплата отразяваше по-благоприятните условия на трудовия пазар (виж раздел 1.2 по-горе) и изчезването на факторите, допринесли в миналото за ограничаването растежа на работните заплати, като влиянието на ниската по-рано инфлация в резултат от прилаганите официални и неофициални схеми за индексиране на заплатите и ефекта от реформите на пазара на труда, проведени в някои държави по време на финансовата криза. В сравнително благоприятна за търсенето среда по-високият растеж на заплатите намери проявление в ускорено нарастване на разходите за труд на единица продукция, но отражението му върху вътрешните разходи беше ограничено от динамиката на печалбата (измерена чрез брутния опериращ излишък), която през последните тримесечия се понижи, отразявайки донякъде негативното влияние на влошените условия на търговия поради поскъпването на петрола.[12]

Графика 10

Разбивка на дефлатора на БВП

(годишно процентно изменение; принос, процентни пунктове)

Източници: Евростат и изчисления на ЕЦБ.

През 2018 г. дългосрочните инфлационни очаквания бяха малко по-високи, отколкото през 2017 г. Според Наблюдението на ЕЦБ върху експертните прогнози очакваната след пет години инфлация e без промяна вече няколко поредни тримесечия на ниво 1,9% и остава малко по-висока спрямо 2017 г. При пазарните измерители на дългосрочните инфлационни очаквания, каквито са лихвените проценти по 5-годишни инфлационно индексирани суапови сделки след пет години, се наблюдаваха известни колебания, които намаляха към края на годината, но средно останаха като цяло без промяна спрямо 2017 г.

1.4 Благоприятните условия за финансиране стимулираха растежа на парите и кредита

Финансовите пазари в еврозоната през 2018 г. бяха под влияние на несигурността относно икономическите ѝ перспективи във вътрешен и в световен аспект, което се съчета със свързаните най-вече с Брекзит политически предизвикани нагласи за въздържане от риск, с търговския протекционизъм и с неяснотата около позицията на италианското правителство по отношение на публичните финанси. Лихвените проценти на паричните пазари и доходността на дългосрочните облигации останаха на много ниски равнища отчасти поради продължително провежданата от ЕЦБ стимулираща парична политика. Условията за финансиране стимулираха бизнес инвестициите, а благосъстоянието на домакинствата – частното потребление. Растежът на парите се забави, докато кредитът за частния сектор продължи да нараства.

Доходността на държавните облигации в еврозоната остана като цяло без промяна

Доходността на държавните облигации в еврозоната остана като цяло без промяна през 2018 г. въпреки слабото ѝ нарастване към края на годината (виж графика 11). Това най-общо отразяваше косвените последици от постепенния отказ от политиката на парично стимулиране в САЩ, както и разширяването на спредовете на доходност на италианските ДЦК, което досега имаше ограничено влияние върху останалите пазари на държавни облигации в еврозоната. Среднопретеглената спрямо БВП доходност на 10-годишните държавни облигации от еврозоната възлезе на 1,01% на 31 декември 2018 г. – в общи линии без промяна спрямо средното равнище за 2017 г. Спредът между доходността на 10-годишните ДЦК на страните от еврозоната и тази на 10-годишните германски държавни облигации се разшири умерено на фона на преобладаващата несигурност относно фискалната политика.

Графика 11

Доходност на 10-годишните държавни облигации в еврозоната, САЩ и Германия

(процент годишно; дневни данни)

Източници: „Блумбърг“, Thomson Reuters Datastream и изчисления на ЕЦБ.

Забележки: Данните за еврозоната се отнасят за среднопретеглената спрямо БВП доходност на 10-годишните държавни облигации. Последните наблюдения са за 31 декември 2018 г.

Цените на акциите в еврозоната се понижиха чувствително

През 2018 г. цените на акциите в еврозоната се понижиха чувствително на фона на нарасналото напрежение в световен мащаб, политическата несигурност в Италия и постепенното нормализиране на политиката на парично стимулиране в развитите икономики (виж графика 12). По-конкретно, широкият индекс на цените на акциите на нефинансови предприятия (НФП) в еврозоната се понижи с 12,6% през 2018 г., а индексът на цените на банковите акции на еврозоната – с 33,3%. Цените на акциите на НФП в САЩ бяха по-устойчиви от тези в еврозоната благодарение на силния макроикономически тласък, който отчасти се дължеше на процикличното бюджетно стимулиране.

Графика 12

Индекси на фондовите пазари в еврозоната и в САЩ

(индекс: 1 януари 2017 г. = 100) Източник: Thomson Reuters Datastream.

Забележки: За еврозоната са показани EURO STOXX banks index и Datastream market index за НФП; за САЩ – S&P banks index и Datastream market index за НФП. Последните наблюдения са за 31 декември 2018 г.

Финансовите условия подпомагаха бизнес инвестициите

Като цяло благоприятните условия за финансиране на НФП продължиха да подпомагат бизнес инвестициите през 2018 г., макар че потоците външно финансиране за НФП слабо намаляха (виж графика 13). Намалението им отразяваше главно понижението при „други“ източници на финансиране (включващо междуфирмени заеми и търговски кредити). Същевременно нетната емисия на котирани акции, некотирани акции и други капиталови инструменти намаля вследствие на специфични фактори и на сравнително високата цена на дяловото финансиране. Независимо от постепенното разширяване през 2018 г. на спредовете на доходност на корпоративните облигации емисията на дългови ценни книжа продължи да бъде подпомагана от програмата за закупуване на активи от корпоративния сектор (CSPP), въведена през юни 2016 г. (виж каре 3). Нещо повече, годишният темп на растеж на банковите кредити за НПФ се ускори допълнително през 2018 г. Възстановяването на растежа на кредита бе подпомогнато от значителния спад на лихвените проценти по банкови кредити в еврозоната от средата на 2014 г. (виж раздел 2.1), който продължи и през 2018 г. В немалка степен това се дължеше на нестандартните мерки на ЕЦБ по паричната ѝ политика, които доведоха до цялостно подобрение на търсенето и предлагането на банкови кредити. Освен това банките постигнаха напредък в консолидирането на балансите си, макар че обемът на необслужваните кредити в някои държави остана висок.

Графика 13

Нетни потоци външно финансиране за нефинансови предприятия в еврозоната

(годишни потоци; млрд. евро)

Източници: Евростат и изчисления на ЕЦБ.

Забележки: „Други кредити“ включва заеми от непарично-финансови институции (НПФИ – други финансови институции, застрахователни дружества и пенсионни фондове) и от останалия свят. Кредитите от парично-финансови институции и от НПФИ са коригирани с продажбите и секюритизацията на кредити. „Други“ е разликата между „всичко“ и включените в графиката инструменти. Тя включва междуфирмени заеми и търговски кредити. Последните наблюдения са за третото тримесечие на 2018 г.

Благосъстоянието на домакинствата стимулираше частното потребление

Разглеждайки домакинствата, нетното им богатство се увеличи през първите три тримесечия на 2018 г., което стимулираше частното потребление. По-конкретно, продължаващото поскъпване на жилищата беше причина за значителни печалби от преоценка на притежаваните от домакинствата недвижими имоти. Същевременно понижаването на цените на акциите доведе до загуби от преоценката на вложèния на домакинствата във финансови активи. Въпреки че в ретроспективен план годишният темп на растеж на банковите кредити за домакинства за покупка на жилище остана слаб, новоотпуснатите кредити бяха значителни.[13] Брутната задлъжнялост на домакинствата, измерена като процент от номиналния им брутен разполагаем доход, се задържа доста над средното си предкризисно равнище.

Прирастът на М3 все повече бе подпомаган от растежа на кредита

Като цяло растежът на кредитите за частния сектор запази постепенния си възходящ тренд, наблюдаван от началото на 2014 г. насам. На годишна база кредитите на ПФИ за частния сектор (коригирани с продажбите и секюритизацията на кредити и с условното обединение на парични средства) се увеличиха с 3,4% през декември 2018 г. спрямо 2,9% през декември 2017 г. (виж графика 14). Така кредитният растеж затвърди ролята си на съществен двигател за растежа на широките пари (виж сините части на стълбчетата в графика 15), който обаче отслабва спрямо устойчивия темп от близо 5%, наблюдаван от средата на 2015 г. (виж графика 14). Годишният прираст на М3 възлезе на 4,1% през декември 2018 г. спрямо 4,6% в края на 2017 г. Съкращаването на обема на нетните покупки на активи от страна на Евросистемата (от 80 млрд. евро на 60 млрд. евро през април 2017 г., на 30 млрд. евро през януари 2018 г., на 15 млрд. евро през октомври 2018 г., а след това до нула в края на декември 2018 г.) означава, че програмата за закупуване на активи е имала по-слабо влияние върху прираста на М3 (виж оцветените в червено части на стълбчетата в графика 15). Същевременно нетните продажби на държавни облигации, осъществени от ПФИ в еврозоната (без Евросистемата), ограничиха прираста на М3 (виж светлозелените части на стълбчетата в графика 15). Въпреки разширяването на лихвения диференциал спрямо активите на държави извън еврозоната приносът на нетните чуждестранни активи през октомври 2018 г. стана положителен в нетно изражение (виж жълтите части на стълбчетата в графика 15).

Графика 14

М3 и кредити за частния сектор

(годишно процентно изменение)

Източник: ЕЦБ.

Графика 15

М3 и неговите източници

(годишно процентно изменение; принос, процентни пунктове; сезонно и календарно изгладени данни)

Източник: ЕЦБ.

Забележки: Кредитът за частния сектор включва кредити на ПФИ за частния сектор и вложèния на ПФИ в ценни книжа, емитирани от НПФИ от частния сектор в еврозоната. Ето защо той обхваща и закупените от Евросистемата дългови ценни книжа на НПФИ по програмата CSPP. Последните наблюдения са за декември 2018 г.

Агрегатът М3 беше подкрепен от овърнайт депозитите

Растежът на М3 продължи да се определя от най-ликвидните му компоненти предвид ниските алтернативни разходи за вложèния в ликвидни депозити в среда, характеризираща се с много ниски лихвени проценти и плоска крива на доходност. Нарастването на М1, благотворно повлияно от голямото увеличение на овърнайт депозитите, притежавани както от домакинства, така и от НФП, също се забави и през декември 2018 г. възлезе на 6,6% спрямо 8,7% през декември 2017 г.

2 Парична политика: търпението, благоразумието и постоянството остават от първостепенна важност

Въз основа на значителния напредък към устойчива корекция на инфлацията, съчетан с укрепналата икономика на еврозоната и стабилизираните инфлационни очаквания, нетните покупки по програмата за закупуване на активи (APP) постепенно забавяха месечния си темп през 2018 г. и приключиха в края на годината. Въпреки това паричната политика остана търпелива, благоразумна и постоянна и продължи да бъде силно стимулираща, което все още беше необходимо, за да се осигури по-нататъшното доближаване на инфлацията до равнища под, но близо до 2% в средносрочен хоризонт. Стимулирането се осъществяваше чрез остатъчните нетни покупки на активи, значителния обем придобити активи и свързаното с тях реинвестиране, както и чрез ориентира за основните лихвени проценти на ЕЦБ, които останаха на най-ниските си равнища в ретроспективен план. В края на 2018 г. използваните при операциите по паричната политика активи съставляваха 72% от баланса на Евросистемата. Балансовото ѝ число достигна рекордната стойност от 4,7 трлн. евро. Рамката на ЕЦБ за управление на риска продължи да съдейства за ограничаване на рисковете, свързани с голямото балансово число.

2.1 Постепенно преустановяване на нетните покупки на активи при запазване на силно стимулираща парична политика

Месечният темп на нетните покупки на активи по АРР намаляваше от началото на 2018 г. поради все по-силния и обхватен икономически подем

Към края на 2017 г. икономиката на еврозоната отчете по-силен и обхватен подем. Силното външно търсене допринесе за растежа, а повишаващото се вътрешно търсене стимулира подема, подпомогнат от нарастващата заетост, подобряващото се благосъстояние на домакинствата и рентабилността на предприятията, както и от много благоприятните условия на финансиране. Натискът върху базисните цени остана слаб, но стабилно нарастващото оползотворяване на свободните производствени мощности даде основание за по-голяма увереност в трайната корекция на тренда на инфлацията. Въз основа на това Управителният съвет обяви през октомври 2017 г. намерението си да намали от началото на 2018 г. месечния обем на покупките по APP.

Така от януари 2018 г. месечният обем на нетно закупуваните активи по APP бе намален от 60 млрд. евро на 30 млрд. евро. Управителният съвет предвиждаше новият месечен обем да се запази до края на септември 2018 г., а при необходимост и след това, но при всички случаи докато се установи устойчиво доближаване на траекторията на инфлацията към равнища под, но близо до 2% в средносрочен хоризонт.

Ниските основни лихвени проценти, извършваните нетни покупки на активи и реинвестирането на постъпленията по главници продължиха да подпомагат силно стимулиращата политика

В същото време икономическите перспективи и траекторията на инфлацията продължиха да зависят от подкрепата на мерките на Управителния съвет по паричната политика. Паричното стимулиране се осигуряваше чрез извършваните нетни покупки на активи. Освен това лихвените проценти при основните операции по рефинансиране и по пределното кредитно и депозитното улеснение останаха непроменени, на равнища съответно от 0,00%, 0,25% и -0,40% (виж графика 16). Паричното стимулиране бе допълнително подпомагано от ориентира на Управителния съвет, според който се очакваше основните лихвени проценти да останат на текущите си равнища за продължителен период от време и доста след преустановяването на нетните покупки на активи. В допълнение Управителният съвет възнамеряваше да реинвестира постъпленията по главници на закупените по APP ценни книжа с настъпващ падеж в рамките на продължителен период от време след преустановяването на нетните покупки на активи и при всички случаи докато е необходимо.

Графика 16

Основни лихвени проценти на ЕЦБ

(процент годишно)

Източник: ЕЦБ.

Забележка: Последните наблюдения са за 31 декември 2018 г.

Независимо от известно забавяне в сравнение с много силния си растеж през 2017 г., дължащо се на по-слабо търсене на външния пазар, вътрешното търсене остана стабилно и подпомагаше широкомащабния подем в икономиката на еврозоната през първата половина на 2018 г. Въпреки засилилите се рискове от по-големи колебания на финансовите пазари и несигурността, свързана с глобални фактори, включително протекционизъм, рисковете относно перспективите за растежа на еврозоната останаха като цяло балансирани.

Високите равнища на натовареност на производствените мощности, затягането на условията на пазара на труда и ускоряващият се растеж на заплатите подпомагаха по-нататъшното засилване на натиска върху вътрешните цени. Измерителите на базисната инфлация останаха като цяло ниски, но все пак отчетоха повишение спрямо предходните си равнища. Макроикономическите прогнози на експерти от Евросистемата от юни 2018 г. потвърдиха очакванията за постепенно доближаване на инфлацията до равнища под, но близо до 2% в средносрочен хоризонт. Същевременно несигурността, свързана с прогнозите за инфлацията, бе значително намаляла и рискът от дефлация беше изчезнал.

Увереност в устойчивото доближаване на инфлацията до целевото ѝ равнище

На своето заседание през юни Управителният съвет даде оценка, че е постигнат значителен напредък към устойчива корекция на инфлацията. Укрепналата икономика на еврозоната наред с твърдо стабилизираните инфлационни очаквания дадоха основания за увереност, че устойчивото доближаване на инфлацията до целевото ѝ равнище ще продължи дори и след постепенното преустановяване на нетните покупки на активи.

При тези обстоятелства на юнското си заседание Управителният съвет взе решение да потвърди, че Евросистемата ще продължи нетните покупки на активи по APP с месечен обем от 30 млрд. евро до края на септември 2018 г. Предвиждаше се, че ако постъпващите след септември 2018 г. данни потвърдят средносрочната прогноза за инфлацията, нетните покупки на активи ще бъдат намалени до 15 млрд. евро месечно за периода от октомври до декември. След декември се предвиждаше те да приключат.

Усъвършенстваната комуникация подкрепяше политиката на парично стимулиране

В същото време, предвид нарастващата несигурност, търпението, благоразумието и постоянството запазиха първостепенното си значение, тъй като натискът върху базисните цени продължи да зависи от силно стимулиращата парична политика. Съответно беше предоставен надежден и ефективен ориентир за използването на останалите инструменти на паричната политика като средство за допълнително подпомагане на устойчивото доближаване на инфлацията към целевото ѝ равнище, определено от ЕЦБ:

- Управителният съвет доразви ориентира си за бъдещата траектория на основните лихвени проценти: очаква се те да останат на досегашните си нива поне до края на лятото на 2019 г. и при всички случаи докогато това е необходимо, за да се гарантира, че инфлацията ще продължи трайно да се доближава до равнища под, но близо до 2% в средносрочен хоризонт. Добавянето в ориентира на точно датиран и конкретно обусловен компонент осигури по-голяма яснота относно бъдещата траектория на основните лихвени проценти, с което по-силно обвърза с тях очакванията, за да се подпомогне базата на условията за финансиране – продължаващо доближаване на инфлацията до целевото ѝ равнище. Конкретно обусловеният компонент на ориентира, изрично обвързващ едно първо увеличение на основните лихви с инфлация, движеща се по устойчиво коригирана траектория, съответстваше на по-далечната, средносрочно ориентирана стратегия за паричната политика и подчерта сериозността, с която Управителният съвет изпълнява своята задача да поддържа ценовата стабилност. Същевременно усъвършенстваният ориентир за лихвените проценти предостави достатъчна гъвкавост на паричната политика.

- Освен това беше препотвърден ориентирът за реинвестиране на постъпленията по главници на ценни книжа с настъпващ падеж, изкупувани по APP. Предвидено бе реинвестирането да продължи за продължителен период от време след преустановяването на нетните покупки на активи, но при всички случаи докогато това е необходимо за поддържане на благоприятни условия на ликвидност и висока степен на парично стимулиране.

При все още доминиращата несигурност и бавния темп на нарастване на базисната инфлация беше наложително паричната политика да продължи да се провежда с търпение, благоразумие и постоянство. Дори в случай на преустановяване на нетните потоци по APP паричната политика трябваше да остане силно стимулираща. Същевременно с решението от юни бе предприет завой от нетните покупки на активи към основните лихвени проценти и ориентира за вероятната им бъдеща динамика като средство за насочване на позицията по паричната политика. Като цяло при комуникацията трябваше да се постигне точен баланс между предвижданото до края на 2018 г. преустановяване на нетните покупки на активи и изтъкването на неизменния ангажимент за предоставяне на достатъчно парично стимулиране, докато има необходимост от това.

През есента бяха оповестени по-слаби от очакваното данни, отразяващи по-малкото външно търсене, но и някои фактори, специфични за отделни страни и сектори. Въпреки че някои от тези фактори вероятно щяха да отшумят, други биха могли да сочат забавяне на инерцията на растежа. В същото време укрепналото вътрешно търсене продължи да стимулира подема в икономиката на еврозоната и постепенния натиск за повишаване на инфлацията. Натискът по линия на вътрешните разходи продължи да се засилва и разширява при високи равнища на натовареност на производствените мощности и затягане на условията на пазара на труда, които дадоха тласък за повишаване на работните заплати. Като цяло рисковете относно перспективата за растежа все още се оценяваха като в общи линии балансирани. Въпреки това балансът на рисковете се изместваше към надценяване на прогнозите вследствие на геополитически фактори, заплахи от протекционизъм, уязвими места на възникващите пазари и колебания на финансовите пазари, като значението на тези фактори нарасна през лятото и се запази до края на годината.

APP беше преустановена, но паричната политика трябваше да остане силно стимулираща

През декември въз основа на постъпващата информация Управителният съвет направи преглед на икономическите перспективи и заключи, че общата оценка като цяло потвърждава прогнозата от юни. Укрепналото вътрешно търсене продължи да затвърждава увереността, че устойчивото доближаване на инфлацията до определеното от ЕЦБ равнище ще продължи и ще се запази дори след преустановяването на нетните покупки на активи. Въз основа на това Управителният съвет счете за необходимо да преустанови през декември 2018 г. нетните покупки на активи по APP, както се предвиждаше по-рано. Същевременно темпът, с който инфлацията се доближаваше до целевото си равнище, все още изискваше търпение, благоразумие и постоянство при провеждането на паричната политика. Поради това ориентирът за реинвестиране беше усъвършенстван. Съгласно решението Управителният съвет възнамеряваше да продължи да реинвестира изцяло постъпленията по главниците на ценни книжа с настъпващ падеж, придобити по APP, за продължителен период от време след датата, на която ЕЦБ ще започне да повишава основните лихвени проценти, и при всички случаи докогато това е необходимо за поддържането на благоприятни условия за ликвидност и достатъчно голямо парично стимулиране. Обвързването на хоризонта за реинвестиране с повишаването на лихвените проценти потвърди, че основните лихвени проценти на ЕЦБ и свързаният с тях ориентир относно вероятното им бъдещо изменение ще останат занапред основният инструмент за коригиране на позицията по паричната политика. Лихвеният ориентир, подсилен с реинвестирането на значителния обем придобити активи, ще осигури необходимото стимулиране за устойчиво доближаване на инфлацията до равнища под, но близо до 2% в средносрочен хоризонт.

Мерките по паричната политика продължиха да осигуряват много благоприятни условия за финансиране и да подпомагат икономическия подем

Гладко изпълнение на програмата за нетно закупуване на активи

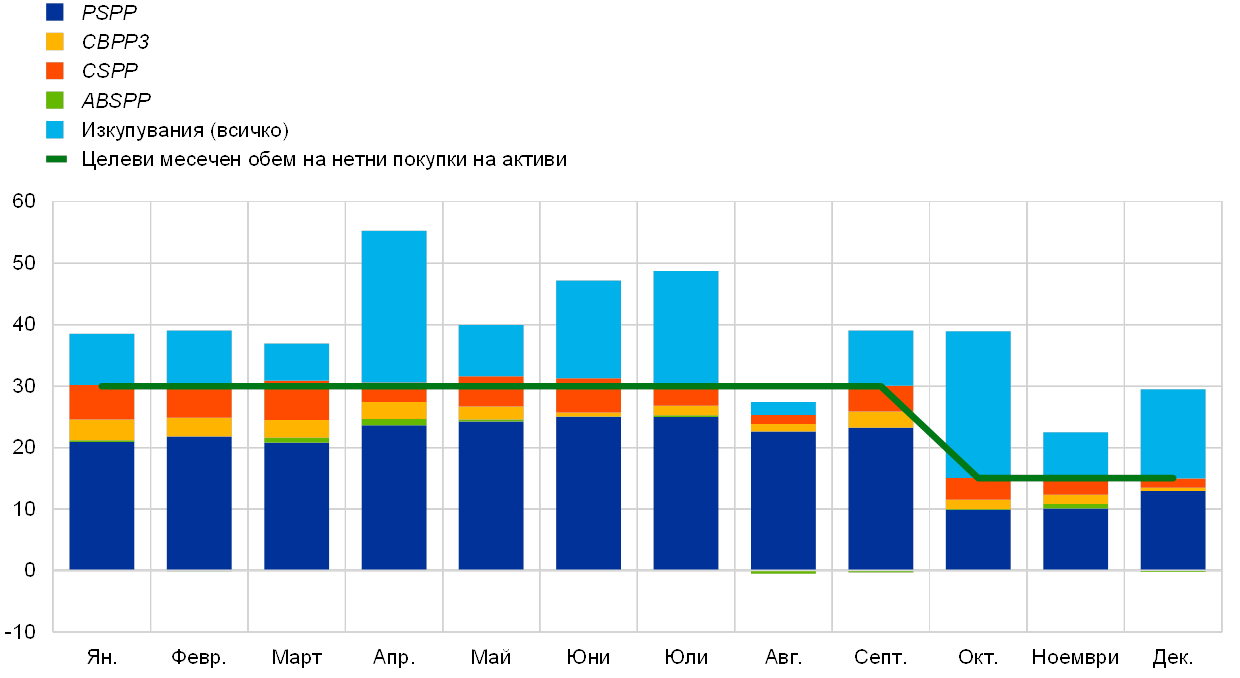

Изпълнението на APP протичаше гладко както по програмата за закупуване на активи от публичния сектор (PSPP), така и по програмите за покупки на активи от частния сектор, включващи програмата за закупуване на обезпечени с активи ценни книжа (ABSPP), програмата за закупуване на активи от корпоративния сектор (CSPP) и третата програма за закупуване на обезпечени облигации (CBPP3). Месечните нетни обеми на покупките като цяло съответстваха на поставените от Управителния съвет месечни цели, възлизайки на 30 млрд. евро месечно от януари до септември и на 15 млрд. евро месечно от октомври до декември (виж графика 17). През август нетните обеми на покупките бяха под месечната цел поради сезонните колебания в пазарната ликвидност, но спадът им бе компенсиран от малко по-големите обеми през останалата част от годината. По държави погашенията по дългови ценни книжа, държани в портфейли по различните програми, предизвикаха значителни колебания в брутните месечни покупки. В относително изражение нетните месечни покупки като цяло се отклоняваха незначително от целевите обеми. Обемът на държаните по PSPP ценни книжа в края на годината съответстваше почти изцяло на предвиденото разпределение на покупките по държави според капиталовия алгоритъм. Изпълнението на PSPP не оказа неблагоприятно влияние върху условията за ликвидност на пазара на държавни облигации в еврозоната (виж каре 2). Целевите операции по дългосрочно рефинансиране (TLTRO, виж раздел 2.2) допринесоха за осигуряването на благоприятни условия за финансиране, подпомагащи продължаващата корекция на траекторията на инфлацията.

Графика 17

Месечни нетни покупки на активи и погашения по APP през 2018 г.

(млрд. евро)

Източник: ЕЦБ.

Забележки: Месечни нетни покупки по балансова стойност; размер на фактическите месечни погашения. Погашенията по главници на ценни книжа, закупени по PSPP, се реинвестират от Евросистемата гъвкаво и своевременно: като се вземат предвид всички възможни усилия – през месеца, когато станат дължими, или през следващите два месеца, ако това е оправдано предвид условията за ликвидност на пазара.

Каре 2

Ликвидност на пазара на държавни облигации в еврозоната и прилагане на програмата за закупуване на активи от публичния сектор

Ликвидността на пазара на държавни облигации в еврозоната има важно значение за предавателния/трансмисионния механизъм на паричната политика на ЕЦБ. По-конкретно, ликвидният пазар засилва връзката между решенията на ЕЦБ по паричната политика, кривата на доходност, цените на финансовите активи като цяло и общите разходи за финансиране и разпределение на капитала в икономиката. След въвеждането от ЕЦБ на PSPP, в рамките на която Евросистемата изкупуваше значителна част от намиращите се в обращение държавни облигации от еврозоната, нарасна необходимостта от внимателно наблюдение на ликвидността на пазарите на държавни облигации. Във връзка с това в карето са представени два от показателите за пазарна ликвидност, които ЕЦБ наблюдава редовно. Като цяло те показват, че условията за ликвидност на пазарите на държавни облигации не са реагирали чувствително спрямо старта на PSPP или промените в размера на месечните покупки.

Ликвидният пазар по правило е пазар, на който изпълнението на стандартна трансакция има ограничено влияние върху цените. С други думи, ликвидният пазар разполага с „дълбоки“ регистри за поръчки (сводки на ордерите, order books), които незабавно се попълват след изпълнението на търговска сделка. В резултат на това изменението на цените след трансакция би било минимално и временно. Естествено, ако приемем, че извършената трансакция дава нова информация за вътрешната стойност на търгувания актив, вероятно ще има и съразмерна корекция в котировките на цените „купува“ и „продава“, макар че и около новите равнища регистърът за поръчки би си останал „дълбок“.

Показателите за пазарна ликвидност обикновено са ориентирани към един или повече аспекти на цената на сделките, дълбочината на пазара и/или неговата жизнеспособност. Най-простият показател е спредът между котировките „купува“ и „продава“, който предоставя информация за очакваната цена на сделката. По-информативни показатели могат да се съставят чрез комбиниране на данните за спреда например с „дълбочината“ на регистъра на поръчките, която е измерител на обема трансакции, които пазарът би поел безпроблемно в даден момент. Измерителите на дълбочината на пазара по принцип се базират на информацията, получена от регистрите на лимитирани поръчки[14], които представляват описи с обемите и цените в реално време на разположение на трейдърите. Жизнеспособността е функция на пазарната динамика, например колко време е необходимо за попълване на регистрите на поръчки след изпълнението на дадена трансакция, т.е. тя е ориентирана към времевия аспект на пазарната ликвидност.

В настоящото каре е разгледана ликвидността на пазара на държавни облигации въз основа на показателя за ликвидност на регистрите на поръчки[15] и на показателя за ликвидност на базата на изпълнение[16]. Въпреки че тези показатели се основават на различен набор от пазарни данни (регистри на лимитирани поръчки и съответно котировки), те са ориентирани главно към двата аспекта на ликвидността – цена и „дълбочина“.

Както показателят за ликвидност на регистрите на поръчки, така и този на базата на изпълнение показват, че от началото на PSPP състоянието на ликвидността на пазарите на държавни облигации в еврозоната не се е влошило (виж графика А). Въпреки че и двата показателя показват през наблюдавания период значителни колебания, при тях не се забелязва устойчив възходящ тренд независимо от значителното нарастване през периода на държаните по PSPP ценни книжа. По аналогичен начин показателите като цяло не отчитат реакция на пазара спрямо промените в размера на месечните покупки по PSPP, макар че агрегираният показател може да прикрива известна хетерогенност по държави.

Графика А

Показатели за ликвидност на пазарите на държавни облигации в еврозоната след старта на PSPP

(индекс: 100 = 9 март 2015 г.)

Източници: „Блумбърг“, EuroMTS Ltd и изчисления на ЕЦБ.

Забележки: Увеличение (намаление) на показателите предполага влошаване (подобряване) на ситуацията с ликвидността. Графиката показва 5-дневна плъзгаща се средна на показателите. Показателят за регистрите/сводките на поръчки/ордери е среднопретеглен спрямо БВП на еврозоната при 10-годишните държавни облигации, а показателят на база изпълнение е среднопретеглен спрямо обема на всички търгувани по PSPP държавни облигации. Те са нормализирани към 100 на 9 март 2015 г., когато започнаха покупките по PSPP. Вертикалните линии обозначават следните промени в обемите на покупките на активи по PSPP: 1) стартът на програмата с месечен обем от 60 млрд. евро (9 март 2015 г.); 2) увеличението на нетните месечни покупки до 80 млрд. евро (1 април 2016 г.); 3) намалението на нетните месечни покупки до 60 млрд. евро (3 април 2017 г.); 4) намалението на нетните месечни покупки до 30 млрд. евро (2 януари 2018 г.); и 5) намалението на нетните месечни покупки до 15 млрд. евро (1 октомври 2018 г.). Последните наблюдения са за 21 декември 2018 г. За стойностите над 600 стъпката на скалата е 4 пъти по-голяма.

Графика А показва, че показателите за ликвидност проявяват тенденция рязко да се покачват при политически и икономически събития, свързани с очаквано влошаване на пазарната ликвидност. Такова рязко повишаване се наблюдаваше например в периода на стремителния скок в доходността на германските държавни облигации – Bund tantrum[17], започнал на 28 април 2015 г., и след референдума на 23 юни 2016 г. относно членството на Обединеното кралство в ЕС. Проведените на 8 ноември 2016 г. президентски избори в САЩ и на 23 април 2017 г. във Франция също бяха съпроводени с по-високи отчетени стойности на тези показатели. Най-голямо увеличение на неликвидните активи обаче можеше да се наблюдава през периода на политическо напрежение около формирането на новото италианско правителство, който започна на 28 май 2018 г., когато ликвидността, особено на италианския пазар, рязко се влоши. Резките повишения отразяват най-вече специфично за отделни държави влошаване на ликвидността с ограничен вторичен ефект върху други пазари. Нещо повече, ликвидността обикновено се влошава през летния сезон и към края на годината, макар че това е по-слабо изразено на графиката предвид големия мащаб. В заключение, динамиката на определяния на базата на изпълнение показател наподобява тази на свързания с регистрите за поръчки показател, макар и изглежда да отразява по-голям „шум“. Един комплексен показател, конструиран с помощта на надеждни методологии за претегляне или агрегиране на широк набор от измерители, би могъл да намали този „шум“ между отделните измерители.

Много благоприятните условия за финансиране на банките се пренесоха към фирмите и домакинствата

Стимулиращата позиция по паричната политика и укрепването на банковите баланси продължиха да допринасят за ниските разходи на банките за финансиране. Въпреки че през втората половина на 2018 г. в отделните държави от еврозоната бяха отчетени нарастващи различия при разходите за финансиране, те останаха доста под равнищата, наблюдавани преди предприемането през юни 2014 г. на мерките на ЕЦБ за улесняване на кредитирането (виж графика 18). Много благоприятните условия за финансиране на банките се пренесоха и към цялата икономика, като условията за кредитиране на фирми и домакинства в еврозоната запазиха привлекателността си. Лихвените проценти по банкови кредити за нефинансови предприятия (НФП) и домакинства останаха близо до най-ниските си равнища в ретроспективен план. От началото на юни 2014 г. до декември 2018 г. те се понижиха съответно с около 130 и 110 базисни точки, т.е. много по-съществено от изменението на референтните пазарни лихвени проценти (виж графика 19).

Графика 18

Обобщена цена на дълговото финансиране за банки

(обобщена цена на депозитите и финансирането с необезпечен пазарен дълг; процент годишно)

Източници: EЦБ, Markit iBoxx и изчисления на ЕЦБ.

Забележка: Обобщената цена на депозитите е изчислена като средна величина от лихвените проценти по овърнайт депозити за нов бизнес, депозити с договорен матуритет и депозити, договорени за ползване след предизвестие, претеглени със съответните им непогасени салда.

Графика 19

Обобщени лихвени проценти по банкови кредити за нефинансови предприятия и домакинства

(процент годишно)

Източник: ЕЦБ.

Забележка: Обобщените лихвени проценти по банкови кредити се изчисляват чрез агрегиране на лихвите по кратко- и дългосрочните кредити, като се използва 24-месечна плъзгаща се средна на обемите новоотпуснати кредити.

Цената на пазарното финансиране за НФП също остана много благоприятна, подкрепена от влиянието на нетните покупки по CSPP върху продължаващото стесняване на спредовете (виж каре 3). Въпреки това спредовете на доходност на облигациите с инвестиционен рейтинг на НФП постепенно, но устойчиво се разширяваха в хода на 2018 г. спрямо най-ниските следкризисни равнища, което се дължеше на нарастващата несигурност относно перспективите за растежа в еврозоната и в света.

Благотворно влияние върху кредитните потоци към частния сектор продължиха да оказват много благоприятните условия на финансиране. Банковото кредитиране за НФП и домакинствата запази постепенния си възходящ тренд, наблюдаван от началото на 2014 г. (виж раздел 1.4). Нетната емисия дългови ценни книжа на НФП бе все така подкрепяна от CSPP въпреки лекото намаление спрямо предходната година (виж каре 3). Според статистиката на ЕЦБ за емисиите ценни книжа[18] деноминираните в евро нови нетни емисии възлязоха на 56 млрд. евро през първите 11 месеца на 2018 г. спрямо 91 млрд. евро през същия период на 2017 г. Новите нетни емисии, деноминирани в други валути, бяха на обща стойност -3 млрд. евро през първите 11 месеца на 2018 г. спрямо -7 млрд. евро за същия период на 2017 г., което бе в съзвучие с програмата CSPP, стимулираща НФП от еврозоната да емитират нов дълг в евро и да погасяват дълга си в други валути.

Ниски основни лихвени проценти, увеличени обеми на кредитиране по АРР и по-облекчени условия на банките за отпускане на нови кредити

Банките продължиха да отчитат смекчаване на кредитните си стандарти и на общите условия по нови кредити с подкрепата на мерките на ЕЦБ по паричната политика. Според проучването на банковото кредитиране в еврозоната APP е продължила да оказва облекчаващ ефект върху общите условия на банките по нови кредити за предприятия и домакинства. Освен това мерките на ЕЦБ по паричната политика оказаха положително въздействие и върху обемите от банкови кредити. Ниските лихвени проценти и наблюдаваният икономически подем в еврозоната продължиха да стимулират търсенето на кредити (виж раздел 1.4). Последното Проучване на достъпа на предприятията до финансиране[19] показа, че наличието и условията за външното финансиране за малките и средните предприятия (МСП) са се подобрили допълнително през 2018 г. под влияние на силно стимулиращата парична политика и по-благоприятните условия на финансиране за МСП (виж каре 3).

Каре 3

Влиянието на програмата за покупки на активи от корпоративния сектор върху финансирането на нефинансовите предприятия в еврозоната

Целта на програмата за покупки на активи от корпоративния сектор, която е част от програмата на ЕЦБ за закупуване на активи, е да облекчи условията за финансиране на реалната икономика в еврозоната. Обобщеният в карето анализ на ЕЦБ показва, че CSPP доведе до чувствително смекчаване на условията за финансиране на небанковите предприятия в еврозоната. Това бе постигнато чрез приноса на програмата за намаляване на спредовете на корпоративните облигации и подобряване на условията за предлагане на корпоративни облигации на първичния пазар. Освен това CSPP вероятно е допринесла и за увеличаване на банковите кредити за онези НФП, които нямат достъп до пазара на корпоративни облигации.[20]

CSPP като част от APP

CSPP обхваща покупките от страна на Евросистемата на деноминирани в евро облигации с инвестиционен рейтинг, емитирани от небанкови предприятия (а именно нефинансови предприятия и застрахователни дружества) със седалище в еврозоната. Тя бе оповестена на 10 март 2016 г., а покупките започнаха на 8 юни 2016 г. Оттогава Евросистемата изкупува на първичния и вторичния пазар емитирани от НФП дългови ценни книжа. Тези книжа следваше да бъдат деноминирани в евро и допустими за използване като обезпечение при операциите на Евросистемата по рефинансиране. Към момента, в който нетните покупки на активи по APP приключиха през декември 2018 г., Евросистемата притежаваше корпоративни облигации за 178 млрд. евро, което представляваше малко под 7% от всички намиращи се в обращение активи, държани в резултат от покупките по APP.

Влияние върху цената на финансирането на НФП: свиване на спредовете на корпоративните облигации

След оповестяването на CSPP през март 2016 г. спредовете на доходност на корпоративните облигации непрекъснато намаляваха до края на 2017 г., след което отново започнаха плавно да се покачват в течение на 2018 г. (виж графика А). Иконометричният анализ[21] показва, че е възможно устойчивият спад при спредовете на допустимите по CSPP корпоративни облигации, наблюдаван от средата на 2016 г. до края на 2017 г., да се дължи в голяма степен на CSPP. Спадът при спредовете на допустимите корпоративни облигации от своя страна породи ефект на преструктуриране на портфейлите и доведе до намаляване на спредовете на корпоративните облигации, които не са допустими за покупки по CSPP[22]. През 2018 г. глобалната и вътрешната за еврозоната несигурност напълно неутрализираха ефекта от CSPP, като допринесоха за постепенно засилване на кредитния риск, а оттам и за увеличение на спредовете на корпоративните облигации. Приключването на нетните покупки на активи по CSPP в края на 2018 г. и отпадането на натиска от страна на търсенето, което това предполага, съвпаднаха с увеличение на премиите за кредитен риск и преоценка на корпоративните облигации към стойности, наблюдавани преди обявяването на програмата.

Графика А