Relatório Anual 2018

O ano em retrospetiva

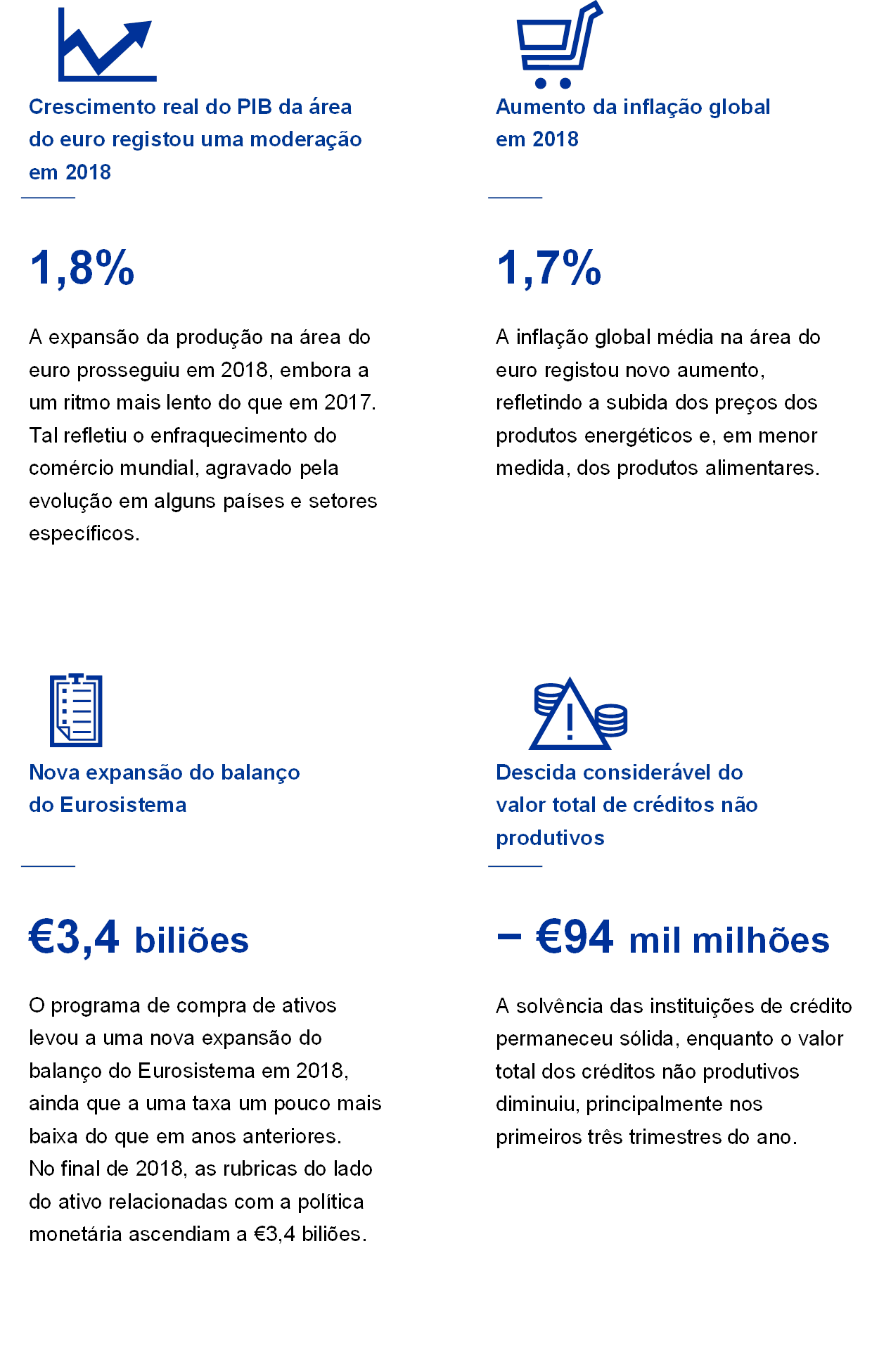

Embora a expansão económica na área do euro tenha prosseguido em 2018, a economia sofreu uma perda de dinamismo de crescimento. O crescimento desacelerou de 2,5% em 2017 para 1,8% em 2018, face ao surgimento de uma série de fatores adversos no decurso do ano. Um enfraquecimento significativo do comércio mundial, a par de diversos fatores específicos a nível dos países e dos setores, pesaram sobre o setor externo e, em particular, sobre a indústria transformadora.

A economia interna manteve-se, porém, relativamente resiliente, apoiada pela continuação da recuperação do mercado de trabalho. O emprego registou um aumento de 10 milhões de pessoas, desde o valor mínimo registado em meados de 2013, e a taxa de desemprego desceu para 7,8% em dezembro, o nível mais baixo desde outubro de 2008. A forte dinâmica do mercado de trabalho traduziu-se num crescimento constante e generalizado dos salários, o qual atingiu 2,2% no último trimestre. A subida do emprego e dos salários ajudou, por seu turno, a sustentar as despesas de consumo.

A inflação global subiu em relação ao ano precedente, situando-se, em média, em 1,7% ao longo de 2018, apesar de tal refletir sobretudo preços dos produtos energéticos mais elevados. As medidas da inflação subjacente apresentaram um movimento globalmente lateral durante o ano. Contudo, as perspetivas para a procura interna, o mercado de trabalho e o crescimento dos salários reforçaram a nossa confiança na continuação de uma convergência da inflação no sentido do nosso objetivo a médio prazo.

Em resultado, o Conselho do Banco Central Europeu (BCE) antecipou, em junho de 2018, que reduziria o ritmo mensal das compras líquidas ao abrigo do programa de compra de ativos (asset purchase programme – APP) para €15 mil milhões a partir de setembro e que sob reserva de os dados entretanto disponibilizados confirmarem as suas perspetivas de inflação a médio prazo as compras líquidas cessariam em dezembro. Ao mesmo tempo, o Conselho do BCE comunicou que esperava que as taxas de juro diretoras do BCE se mantivessem nos níveis atuais, pelo menos, até durante o verão de 2019[1] e, em qualquer caso, enquanto fosse necessário para assegurar que a evolução da inflação permanecesse alinhada com as expetativas de uma trajetória de ajustamento sustentada.

Em dezembro, o Conselho do BCE procedeu a nova análise das perspetivas económicas e concluiu que a avaliação de junho permanecia, em geral, exata. Nessa base, cessou as compras líquidas de ativos ao abrigo do APP e confirmou as indicações reforçadas sobre a trajetória futura das taxas de juro diretoras. Paralelamente, confirmou a necessidade de continuação do estímulo significativo em termos de política monetária, com vista a apoiar a intensificação das pressões internas sobre os preços e a evolução da inflação global no médio prazo.

Esse estímulo seria proporcionado pelas indicações sobre a evolução futura das taxas de juro diretoras, reforçadas por reinvestimentos dos pagamentos de capital vincendos do stock considerável de ativos adquiridos no âmbito do APP. O Conselho do BCE indicou que esses reinvestimentos continuariam por um período prolongado para além da data em que as taxas de juro diretoras começarem a subir e, em qualquer caso, enquanto for necessário para manter condições de liquidez favoráveis e um nível amplo de acomodação monetária.

O Conselho do BCE confirmou igualmente que, em todo o caso, estava preparado para ajustar todos os seus instrumentos, consoante apropriado, a fim de assegurar que a inflação continuasse a evoluir, de forma sustentada, no sentido do objetivo do BCE.

A continuação da retoma interna e as medidas micro e macroprudenciais também ajudaram a apoiar a resiliência do setor financeiro em 2018. O rácio agregado de fundos próprios principais de nível 1 (Common Equity Tier 1 – CET1) das instituições significativas atingiu 14,2% no final do terceiro trimestre de 2018. O saldo de créditos não produtivos (non-performing loans – NPL) diminuiu €94 mil milhões nos três primeiros trimestres de 2018, tendo o rácio agregado de NPL das instituições significativas da área do euro descido para 4,2%, face a 5,2% um ano antes.

A assunção de riscos em partes dos mercados financeiros e imobiliários contribuiu para sinais ligeiros de valorização excessiva em algumas zonas, com diferenças acentuadas entre países, tendo os riscos continuado a aumentar no setor financeiro não bancário. Neste enquadramento, foram aplicadas medidas macroprudenciais nos países da área do euro para mitigar os riscos sistémicos: em 2018, o BCE analisou 103 notificações de decisões de política macroprudencial por autoridades nacionais.

O BCE continuou a apoiar a reforma dos índices de referência da área do euro, tendo desenvolvido, no decurso de 2018, uma nova taxa de referência do mercado monetário. Em junho de 2018, publicou a metodologia da taxa de juro de curto prazo do euro (euro short-term rate – €STR), na sequência do amplo apoio recebido em duas consultas públicas. A €STR baseia-se em volumes diários médios de, aproximadamente, €32 mil milhões, conforme negociados por cerca de 32 instituições de crédito. Em setembro de 2018, o grupo de trabalho do setor privado constituído para analisar taxas em euros isentas de risco recomendou que a €STR fosse utilizada em substituição da EONIA. A €STR estará disponível em outubro de 2019, após um período de testes internos rigorosos pelo Eurosistema.

O ano de 2018 distinguiu-se também por um avanço significativo no domínio dos pagamentos em euros. Em novembro, o Eurosistema lançou o serviço de liquidação de pagamentos imediatos através do TARGET (TARGET Instant Payment Settlement – TIPS), o qual oferece pagamentos imediatos, 24 horas por dia, em menos de dez segundos.

Como indicado pelo Eurobarómetro de dezembro, o apoio ao euro em 2018 aumentou para 75%. O BCE prosseguiu os seus esforços no sentido de estabelecer uma ligação com os cidadãos da área do euro e de reforçar a prestação de contas e transparência, interagindo com o Parlamento Europeu, mas também alargando o diálogo com os jovens, no âmbito da iniciativa “ECB Youth Dialogue”, e promovendo a utilização do seu sítio Web, dos seus canais nas redes sociais e do centro de visitas.

Relativamente ao próximo ano, um estímulo substancial em termos de política monetária permanece essencial para garantir a continuação da intensificação das pressões internas sobre os preços no médio prazo. Dada a persistência das incertezas relacionadas com fatores geopolíticos, a ameaça do protecionismo e as vulnerabilidades nos mercados emergentes, a condução da política monetária na área do euro continuará a exigir paciência, prudência e persistência.

Frankfurt am Main, abril de 2019

Mario Draghi

Presidente

O ano em números

1 A atividade económica continuou a expandir-se a taxas acima do potencial, enquanto as pressões sobre os custos se intensificaram e generalizaram

Após a dinâmica de crescimento excecionalmente forte em 2017, a expansão económica da área do euro prosseguiu em 2018, ainda que a um ritmo mais moderado, tendo a procura externa registado um enfraquecimento e alguns fatores específicos de cada país e setor atenuado o crescimento. Simultaneamente, mantiveram-se os fatores subjacentes que impulsionam a procura interna. Novas melhorias nos mercados de trabalho apoiaram o consumo privado, enquanto o investimento empresarial continuou a beneficiar de condições de financiamento favoráveis e da melhoria dos balanços. A expansão em curso e a maior restritividade dos mercados de trabalho traduziram-se também na continuação do reforço e da generalização das pressões internas sobre os custos. Paralelamente, as medidas da inflação subjacente permaneceram, em geral, fracas. Contudo, em termos prospetivos, espera-se que a inflação subjacente aumente no médio prazo, sendo apoiada pelas medidas de política monetária do BCE, pela expansão económica em curso e pelo maior crescimento dos salários.

1.1 Uma expansão mundial menos equilibrada

O crescimento mundial prosseguiu a taxas próximo da sua média de longo prazo

A expansão económica mundial continuou a um ritmo constante de 3,6% nos três primeiros trimestres de 2018, uma taxa idêntica à do ano precedente e próximo da sua média de longo prazo (ver Gráfico 1). No entanto, em comparação com anos anteriores, a recuperação da atividade económica tornou-se mais irregular e menos sincronizada entre países. O crescimento permaneceu robusto nos Estados Unidos, mas enfraqueceu em várias outras economias, incluindo no Japão e em alguns mercados emergentes, em particular na Turquia e na Argentina. A atividade também desacelerou na China no segundo semestre. Considerando as diferentes componentes, o crescimento da produção industrial e do comércio mundial diminuiu, enquanto o crescimento do consumo privado se manteve sólido.

Gráfico 1

Crescimento do PIB mundial

(taxas de variação homólogas (%); dados trimestrais)

Fontes: Haver Analytics, fontes nacionais e cálculos do BCE.

Notas: Os agregados regionais são calculados utilizando o PIB corrigido com base em ponderações das paridades do poder de compra. As linhas tracejadas indicam a média de longo prazo (entre março de 1999 e setembro de 2018).

As taxas de desemprego situaram‑se em níveis mínimos pós-crise em muitos países

Com o início do nono ano consecutivo da atual expansão mundial, as taxas de desemprego tanto nas economias avançadas como nas economias de mercado emergentes continuaram a diminuir e, em muitos países, situaram-se nos níveis mínimos registados no período pós-crise. Em alguns casos, situaram-se mesmo em níveis mínimos históricos, como aconteceu no Reino Unido e no Japão. A escassez de mão de obra tornou-se evidente em várias economias avançadas, especialmente no que respeita a trabalhadores especializados e altamente qualificados.

Existem sinais crescentes de que a diminuição em curso da margem disponível na economia, tanto em termos de capacidade produtiva como de mercados de trabalho a nível mundial, se tem vindo a traduzir gradualmente, ainda que apenas lentamente, num crescimento salarial mais elevado e numa subida da inflação subjacente. Nos países da Organização para a Cooperação e Desenvolvimento Económico (OCDE), a inflação subjacente (excluindo produtos energéticos e produtos alimentares) aumentou para 2,1% em 2018. A inflação global apresentou uma subida muito mais forte, tendo atingido 2,6% em termos homólogos, embora se tenha moderado no segundo semestre, sobretudo em virtude de preços do petróleo mais baixos (ver Gráfico 2).

Gráfico 2

Taxas de inflação nos países da OCDE

(taxas de variação homólogas (%); dados mensais)

Fontes: Haver Analytics, OCDE e cálculos do BCE.

A evolução do lado da oferta constituiu um fator impulsionador essencial dos preços do petróleo em 2018, num contexto de continuação de uma procura mundial sólida e de existências limitadas. No primeiro semestre, os preços do petróleo subiram gradualmente, passando de cerca de USD 67 por barril para USD 79 por barril, na sequência de uma observância maior do que o esperado dos cortes de produção acordados pelos 22 produtores pertencentes e não pertencentes à Organização dos Países Exportadores de Petróleo (OPEP). Os preços do petróleo flutuaram entre USD 70 e USD 86 por barril até ao início do outono, tendo depois diminuído para cerca de USD 52 por barril no final do ano. A subida para um máximo de USD 86 por barril no início de outubro esteve relacionada com receios de uma descida acentuada das exportações de petróleo do Irão, no seguimento da reintrodução de sanções pelos Estados Unidos. Todavia, os preços do petróleo registaram uma moderação significativa no final de dezembro, devido a uma combinação de perspetivas mais fracas para a procura e preocupações quanto ao excesso de oferta, dado que os Estados Unidos, alguns membros da OPEP e a Federação da Rússia aumentaram a produção. Além disso, verificaram-se algumas isenções das sanções impostas à República Islâmica do Irão. Paralelamente, os preços das matérias-primas não petrolíferas diminuíram, em geral, em 2018 (em dólares dos Estados Unidos)[2]. Os preços dos produtos alimentares e dos metais permaneceram globalmente estáveis no primeiro semestre de 2018. Os preços dos produtos alimentares diminuíram no segundo semestre, no contexto de uma oferta mundial ampla de produtos alimentares, bem como de receios em relação às tarifas impostas pelos Estados Unidos e ao risco de retaliação pelos países afetados. Os preços dos metais também desceram desde o verão, devido a uma menor procura da China e a receios de uma intensificação das tensões comerciais.

A taxa de câmbio efetiva do euro registou uma apreciação

A taxa de câmbio do euro registou uma apreciação em termos efetivos nominais (ver Gráfico 3) desde o início de 2018. Em termos bilaterais, o euro depreciou-se face a outras moedas importantes. A depreciação do euro foi particularmente pronunciada face ao dólar dos Estados Unidos, ao iene do Japão e – embora em menor grau – ao franco suíço. Ao mesmo tempo, o euro registou uma apreciação significativa face às moedas da maioria dos mercados emergentes, em particular o renminbi da China e, em resultado de fatores adversos a nível interno, a lira turca e o peso argentino.

Gráfico 3

Taxa de câmbio do euro

(dados diários; 1 de janeiro de 2015 = 100)

Fontes: Bloomberg, HWWI, BCE e cálculos do BCE.

Nota: Taxa de câmbio efetiva nominal face a 38 parceiros comerciais importantes.

A incerteza no contexto do comércio ensombrou as perspetivas mundiais

Embora o ritmo do crescimento mundial tenha permanecido sólido, os riscos e as incertezas ensombraram cada vez mais as perspetivas. Mais especificamente, a incerteza no contexto do comércio aumentou na sequência de medidas tomadas pela Administração dos Estados Unidos e da reação dos seus parceiros comerciais. Esta situação culminou com dois anúncios pela Administração dos Estados Unidos da imposição de tarifas a USD 250 mil milhões de exportações chinesas no verão e no anúncio pela China de uma retaliação relativamente a USD 110 mil milhões de exportações dos Estados Unidos. Além disso, as dúvidas em relação ao Brexit também afetaram as perspetivas relativas ao comércio. Embora o impacto direto destas tarifas deva permanecer contido a nível mundial, ameaças protecionistas deste cariz têm o potencial para minar a confiança, perturbar as cadeias de valor mundiais e afetar negativamente o investimento, constituindo, por sua vez, um risco em sentido descendente para as perspetivas económicas mundiais. No final do ano, já existiam sinais de que a incerteza a nível do comércio tinha começado a afetar o exercício da atividade. Se se verificar uma nova intensificação dos litígios comerciais, o crescimento mundial poderá ser gravemente afetado.

1.2 O crescimento económico moderou-se, mas permaneceu consistente com a expansão em curso

Na sequência de uma dinâmica de crescimento excecionalmente forte em 2017, o crescimento real do PIB da área do euro moderou-se para 1,8% em 2018 (ver Gráfico 4). Não obstante este abrandamento ser sobretudo atribuível a um enfraquecimento do comércio mundial, outros fatores de caráter mais transitório também deram o seu contributo. No primeiro semestre de 2018, perturbações relacionadas com as condições meteorológicas e ações de protesto, especialmente no setor dos transportes, afetaram a produção em vários países. No segundo semestre e, em particular, no terceiro trimestre, observou-se uma perturbação significativa da produção automóvel, com a introdução, em 1 de setembro, do procedimento de ensaio harmonizado a nível mundial para veículos ligeiros (Worldwide Harmonised Light Vehicle Test Procedure – WLTP). Além disso, o decréscimo do crescimento poderá ter sido agravado por um aumento da incerteza política, sobretudo perante as perspetivas de aumento do protecionismo.

Gráfico 4

PIB real da área do euro

(taxas de variação homólogas (%); contributos em pontos percentuais)

Fontes: Eurostat e cálculos do BCE.

Nota: O crescimento homólogo do PIB no quarto trimestre de 2018 corresponde à estimativa provisória preliminar, ao passo que as últimas observações para as componentes dizem respeito ao terceiro trimestre de 2018.

Simultaneamente, o dinamismo subjacente do crescimento permaneceu sólido

Simultaneamente, o dinamismo subjacente do crescimento permaneceu sólido, apoiado por um mercado do trabalho robusto e um crescimento estável dos rendimentos e dos lucros. As repercussões da fragilidade e da incerteza acrescida da procura externa em relação à procura interna mantiveram-se, até à data, comedidas.

O consumo privado na área do euro aumentou em 2018 a uma taxa de crescimento anual média de cerca de 1,3%, apoiado por rendimentos do trabalho mais fortes e condições de financiamento favoráveis. Ao mesmo tempo, o aumento gradual dos preços do petróleo desde meados de 2017 não afetou significativamente o crescimento do rendimento disponível real. Com a progressão da expansão económica, o contributo dos impostos e das transferências tornou-se um pouco mais negativo em 2018. Nos períodos favoráveis, os estabilizadores orçamentais automáticos tendem a exercer um efeito atenuante sobre o crescimento do rendimento disponível real.

O crescimento da procura interna, as condições de financiamento favoráveis e a rentabilidade das empresas continuaram a apoiar o investimento empresarial da área do euro em 2018. O investimento aumentou igualmente nos setores confrontados com restrições de capacidade, como o setor dos transportes. No entanto, a conjuntura externa menos dinâmica e a incerteza mundial acrescida, sobretudo em relação às políticas comerciais, pesaram sobre as atividades de investimento das empresas, em especial as mais expostas à conjuntura externa. Em termos prospetivos, é provável que o crescimento do investimento empresarial registe uma moderação face à conjuntura externa menos favorável e à procura final mais contida, assim como ao esperado aumento gradual da restritividade das condições de financiamento.

O investimento em construção, tanto residencial como não residencial, também continuou a melhorar, embora partindo de níveis baixos, a par da retoma dos mercados da habitação da área do euro. Tal, por seu turno, refletiu a crescente procura interna, que foi apoiada pelo crescimento do rendimento real, pelo contexto de taxas de juro baixas e por condições de financiamento favoráveis. Contudo, estrangulamentos no mercado de trabalho parecem ter limitado o crescimento no setor da construção no decurso de 2018.

Em 2018, o contributo do setor externo para o desempenho geral da área do euro foi bastante modesto e, em todo o caso, significativamente mais fraco do que em 2017. A diminuição da procura externa, designadamente da Ásia e, em particular, da procura de bens de capital, devido à maior incerteza e às tensões comerciais acrescidas, afetou as exportações da área do euro para a região e pesou sobre o contributo total do comércio líquido para o PIB. As exportações para o Reino Unido e a China foram as mais afetadas pela mudança no enquadramento internacional, ao passo que as exportações para os Estados Unidos beneficiaram, provavelmente devido a efeitos de antecipação em relação ao risco de a Administração dos Estados Unidos também impor tarifas sobre as importações da UE. Apoiado pela evolução económica positiva na área do euro, o dinamismo do comércio na área do euro começou por se mostrar resiliente. Porém, enfraqueceu significativamente no segundo semestre de 2018, à medida que a incerteza no contexto do comércio e as novas normas de emissões dos automóveis afetavam o comércio de bens de investimento e de automóveis. Poderão também ter surgido alguns fatores adversos decorrentes de anteriores apreciações da taxa de câmbio do euro.

O crescimento do produto em 2018 continuou a ser generalizado nos vários setores económicos (ver Gráfico 5). O valor acrescentado bruto total registou novo aumento, de cerca de 2%, o que foi ligeiramente menos do que no ano precedente, mas esteve próximo das taxas de crescimento observadas em 2015 e 2016. O valor acrescentado na indústria (excluindo a construção) e o valor acrescentado no setor dos serviços aumentaram cerca de 2% em 2018. Ao mesmo tempo, o valor acrescentado na construção, apesar de ainda se situar abaixo do nível registado antes da crise, continuou a expandir-se, subindo cerca de 4%. Tal confirmou de novo que o setor da construção está progressivamente a recuperar do período prolongado de contração ou crescimento lento observado na sequência da eclosão da crise financeira em 2008.

Gráfico 5

Valor acrescentado bruto real da área do euro por atividade económica

(índice: T1 2010 = 100)

Fontes: Eurostat e cálculos do BCE.

Nota: As últimas observações referem-se ao terceiro trimestre de 2018.

Os mercados de trabalho da área do euro continuaram a melhorar, enquanto a composição etária do emprego se alterou

Os mercados de trabalho da área do euro recuperaram novamente em 2018; desde o mínimo registado em 2013, o aumento do emprego foi de cerca de 10 milhões de indivíduos

Os mercados de trabalho da área do euro recuperaram novamente em 2018 (ver Gráfico 6). A taxa de desemprego continuou a diminuir em 2018 e situou-se em 7,8% em dezembro, a taxa mais baixa desde outubro de 2008. A descida do desemprego, que teve início no segundo semestre de 2013, foi generalizada a ambos os sexos e a todos os escalões etários, se bem que os níveis da taxa de desemprego continuem a divergir significativamente entre países da área do euro. No quarto trimestre do ano, o número de indivíduos empregados na área do euro situou-se 1,3% acima do nível no mesmo período em 2017, ou seja, 6,7% acima do último mínimo registado no segundo trimestre de 2013. Durante todo o período de recuperação, o aumento do emprego foi de cerca de 10 milhões de indivíduos. O nível de emprego ultrapassou, assim, o pico registado no período pré-crise, atingido no primeiro trimestre de 2008. O crescimento do emprego ao longo da recuperação foi generalizado nos vários países e setores, tendo ocorrido num contexto de novos aumentos da oferta de trabalho.

Gráfico 6

Indicadores do mercado de trabalho

(percentagem da população ativa; taxa de crescimento trimestral em cadeia; dados corrigidos de sazonalidade)

Fonte: Eurostat.

Notas: As últimas observações referem-se ao quarto trimestre de 2018. O crescimento trimestral do emprego no quarto trimestre de 2018 corresponde à estimativa provisória preliminar.

Uma análise mais pormenorizada da composição do crescimento do emprego durante a recuperação revela que este se concentrou nos trabalhadores mais velhos[3]. Com efeito, cerca de três quartos do crescimento acumulado do emprego verificou-se a nível dos trabalhadores com idades entre os 55 e os 74 anos. O emprego crescente da população mais idosa durante a recuperação deve-se principalmente à subida da taxa de participação deste grupo, o que se pode pressupor que reflete, em grande medida, o impacto de anteriores reformas dos regimes de pensões, assim como os níveis de habilitações cada vez mais elevados deste grupo. O aumento significativo da participação no emprego de trabalhadores mais velhos poderá provocar alterações profundas na economia, por meio de efeitos nos padrões de consumo, na poupança e no investimento, bem como na evolução dos salários e da produtividade[4]. Durante a recuperação, cerca de um terço do crescimento do emprego adveio do trabalho a tempo parcial, o que está estreitamente associado às tendências ascendentes de mais longo prazo da maior oferta de mão de obra entre as mulheres e os trabalhadores mais velhos, assim como a continuação da concentração do crescimento do emprego no setor dos serviços[5]. Em termos prospetivos, a escassez de mão de obra em alguns países e setores deverá contribuir para uma moderação destas tendências contínuas.

O défice público continua a diminuir, mas persistem riscos desiguais

O rácio do défice das administrações públicas na área do euro diminuiu, devido sobretudo à evolução cíclica favorável

O rácio do défice das administrações públicas na área do euro continuou a diminuir em 2018 e atingiu 0,6% do PIB, um nível raramente observado desde o início da União Económica e Monetária (UEM) em 1999 (ver Gráfico 7). Como foi o caso nos últimos anos, a diminuição do défice global resultou, em grande escala, da evolução cíclica favorável, a par do decréscimo das despesas com juros, devido ao facto de a dívida de alto custo vincenda ter continuado a ser substituída por nova dívida emitida a taxas de juro mais baixas. A orientação orçamental da área do euro[6] apresentou-se globalmente neutra em 2018, embora o agregado da área do euro tenha ocultado diferenças significativas entre países, com avultadas receitas inesperadas em alguns países a compensar, no agregado, a redução pró-cíclica da restritividade orçamental em países vulneráveis.

Gráfico 7

Saldo das administrações públicas e orientação orçamental

(em percentagem do PIB)

Fontes: Eurostat e cálculos do BCE.

Num contexto de expansão da atividade económica, a diminuição do défice público contribuiu para sustentar uma descida do rácio da dívida bruta em relação ao PIB, de 86,6% em 2017 para 84,8% em 2018. Apesar de se projetar que o rácio da dívida também diminuirá nos próximos anos, é necessário reter que este continua a ser significativamente mais elevado do que no início da UEM. Níveis de dívida altos constituem uma vulnerabilidade, em especial nos países com um baixo crescimento do produto potencial e que se deparam com desafios crescentes (ver Caixa 1). Esses países teriam uma margem limitada para ajustar as políticas orçamentais, na eventualidade de uma deterioração da atividade económica ou de um aumento das despesas com juros. Seria, por conseguinte, recomendável que os países vulneráveis constituíssem reservas, agora que as condições económicas o permitem.

Caixa 1

Envelhecimento da população e o seu impacto orçamental

O envelhecimento da população constitui um desafio para a sustentabilidade das finanças públicas na área do euro. As sociedades estão a envelhecer, dado que as pessoas vivem mais anos e têm menos filhos. As alterações demográficas são bem captadas pelo aumento do índice de dependência dos idosos, ou seja, o número de pessoas com idade igual ou superior a 65 anos em percentagem da população em idade ativa. O Eurostat projeta que o rácio suba de 31% em 2016 para 52% em 2070, no conjunto da área do euro. A maior parte do aumento ocorrerá nas próximas duas décadas, à medida que a geração dos baby boomers se aproxima da idade da reforma. Embora o envelhecimento da população também tenha potencialmente sérias implicações macroeconómicas adversas, por exemplo em termos da produtividade, da população ativa e da taxa de juro real de equilíbrio, a presente caixa foca apenas o seu impacto orçamental.

O envelhecimento da população terá efeitos consideráveis nas finanças públicas nas próximas décadas. A despesa pública relacionada com o envelhecimento demográfico na área do euro, que ascendia a um quarto do PIB em 2016, é já elevada em comparação com os padrões internacionais. De acordo com o relatório de 2018 sobre o envelhecimento demográfico (2018 Ageing Report), projeta-se que registe novo aumento, subindo para 28% do PIB em 2040, e diminua ligeiramente para 27% até 2070 (ver Gráfico A)[7]. O quadro agregado oculta uma considerável heterogeneidade entre países. A projetada variação da despesa total relacionada com o envelhecimento demográfico vai desde um aumento de 12,9 pontos percentuais do PIB no Luxemburgo a uma descida de 6,4 pontos percentuais do PIB na Grécia no período de 2016 a 2070[8]. Se não for dada resposta à subida da despesa relacionada com o envelhecimento demográfico, esta aumentará para montantes muito elevados no médio a longo prazo, o que constituiria um desafio para a sustentabilidade orçamental já no médio prazo, em especial nos países desde logo com níveis altos de dívida pública (ver Gráfico B). No entanto, em vários países, designadamente França, Itália e Espanha, projeta-se que as pressões sobre os custos relacionados com o envelhecimento demográfico diminuam, até 2070, face ao seu valor máximo no médio prazo (ver Gráfico A).

Gráfico A

Despesa total relacionada com o envelhecimento demográfico na área do euro

(em percentagem do PIB)

Fonte: 2018 Ageing Report.

Gráfico B

Pressões sobre a despesa relacionada com o envelhecimento demográfico e níveis atuais da dívida nos diversos países

(eixo dos x: rácio da dívida pública em relação ao PIB em 2017; eixo dos y: variação da despesa total relacionada com o envelhecimento demográfico em percentagem do PIB, 2016 a 2040)

Fontes: 2018 Ageing Report e Eurostat.

Nota: Exclui-se a Grécia em virtude de o país apresentar valores atípicos, com um rácio da dívida pública de 176,1% do PIB em 2017 e uma descida da despesa total relacionada com o envelhecimento demográfico de 4,6% do PIB.

As componentes da despesa pública afetadas pelo envelhecimento demográfico incluem, em particular, os gastos com pensões, bem como os gastos com cuidados de saúde e cuidados continuados. Com o número crescente de beneficiários de regimes públicos de pensões face a um número decrescente de pessoas que contribuem para os mesmos, os défices dos sistemas de pensões e, em última análise, o saldo orçamental geral, aumentarão caso os parâmetros não sejam ajustados. Além disso, espera-se que, nas próximas décadas, os sistemas de saúde e de cuidados continuados pesem sobre as finanças públicas, visto que estes serviços são sobretudo financiados pelos sistemas públicos. O impacto do envelhecimento demográfico na receita pública é menos linear, uma vez que os seus efeitos nas várias bases tributáveis (por exemplo, sobre o consumo, o rendimento do trabalho e o rendimento do capital) são parcialmente compensados e deverão variar com o tempo.

A fim de captar alguma da incerteza em torno das projeções para a despesa relacionada com o envelhecimento demográfico, o relatório de 2018 sobre o envelhecimento demográfico inclui uma série de análises de sensibilidade e cenários de risco adversos, que, com efeito, apontam para pressões mais elevadas sobre os custos (ver Gráfico C). Um dos cenários de risco implica gastos mais elevados com os cuidados de saúde e os cuidados continuados, devido a uma maior utilização de equipamento médico caro e a uma convergência ascendente mais forte dos padrões de vida. Neste cenário, o aumento da despesa total relacionada com o envelhecimento demográfico seria, no final do horizonte de projeção em 2070, mais do dobro do que no cenário de base. Uma taxa de crescimento da produtividade total dos fatores (PTF) menor do que a pressuposta nas projeções de referência implicaria também gastos consideravelmente mais elevados no longo prazo.

Gráfico C

Cenários da despesa relacionada com o envelhecimento demográfico na área do euro

(em percentagem do PIB)

Fonte: 2018 Ageing Report.

Notas: O cenário de risco relativo à PTF parte do pressuposto de uma convergência para uma taxa de crescimento da PTF mais baixa até 2070 (ou seja, 0,8% em vez de 1%). O cenário de risco segundo o GTE pressupõe uma elasticidade do rendimento mais elevada no caso dos gastos com os cuidados de saúde (devido ao uso acrescido de tecnologia médica cara) e gastos mais elevados com os cuidados continuados (devido à crescente cobertura de beneficiários de cuidados continuados e à convergência ascendente dos padrões de vida reais).

Para fazer face às futuras pressões sobre a despesa relacionada com o envelhecimento demográfico, a maioria dos países da área do euro procedeu a reformas dos regimes de pensões nos últimos anos, as quais foram, em alguns casos, complementadas por reformas mais limitadas dos sistemas de cuidados de saúde e de cuidados continuados. Essas reformas refletiram, em especial, preocupações quanto à sustentabilidade orçamental geradas pela crise da dívida soberana. As reformas dos regimes de pensões foram particularmente substanciais nos países objeto de programas de ajustamento macroeconómico. Apesar de essas reformas terem ajudado os países a conter, em parte, os riscos para a sustentabilidade das pensões, mais recentemente o ritmo das reformas estagnou e, em alguns casos, os esforços de reforma foram até invertidos ou correm um risco significativo de serem invertidos.

Numa análise prospetiva, sobretudo os países já com níveis elevados de dívida pública devem adotar salvaguardas contra os futuros desafios demográficos. Para conter as potenciais pressões sobre os custos geradas pelos regimes de segurança social, os países devem adotar novas reformas caso não constituam reservas orçamentais, devendo, ao mesmo tempo ser evitada a inversão de reformas. Em termos de medidas de política concretas, as reformas necessárias poderão variar entre os países, refletindo também diferenças na situação de partida e preferências societais. Na verdade, alguns países poderão preferir proceder a reformas dos direitos de pensão e incentivar a atribuição de pensões pelo setor privado, para além do que já foi alcançado. Outros países poderão preferir ligar a idade de reforma à esperança de vida, mantendo, porém, o rácio de prestações de reforma do regime em vigor. Todavia, outros países poderão optar por taxas de contribuição mais altas, embora isso possa representar um pesado encargo para as gerações mais jovens. Estas opções não se excluem mutuamente e podem ser combinadas. Na conceção de reformas dos regimes de pensões, é igualmente importante ter em consideração as possíveis implicações para a oferta de mão de obra e o lado da oferta da economia, dado que níveis mais elevados de crescimento potencial são essenciais para melhorar o bem-estar social. Idealmente, as reformas dos regimes de pensões devem ser complementadas por reformas do mercado de trabalho que promovam, em particular, a participação dos trabalhadores mais velhos. Por último, um importante desafio para os responsáveis pelas políticas orçamentais passa por evitar aumentar a incerteza relativamente ao risco de inversão das reformas, o que poderia comprometer a sustentabilidade orçamental.

O grau de cumprimento do PEC é menor nos países mais vulneráveis

Neste enquadramento, é preocupante que o grau de cumprimento do Pacto de Estabilidade e Crescimento (PEC) seja menor nos países mais vulneráveis a choques. De facto, segundo as projeções da Comissão Europeia, a maior parte dos países que ainda não atingiram situações orçamentais robustas não cumpriu os compromissos assumidos no âmbito do PEC em 2018. Entre os sete países da área do euro avaliados pela Comissão como estando em risco de um desvio face à vertente preventiva do PEC em 2018, quatro países – Bélgica, França, Itália e Portugal – apresentam rácios da dívida superiores a 90% do PIB. Além disso, embora se projete que a Espanha – o único país objeto de um procedimento por défice excessivo (PDE) em 2018 – cumpra o prazo de correção do PDE de 2018, esse feito oculta um défice estrutural elevado e crescente, que vai contra a melhoria recomendada. Acresce que a avaliação da Comissão Europeia indica que, de acordo com os projetos de planos orçamentais para 2019, apenas dez países tencionam cumprir o PEC. É sobretudo preocupante que a maior parte dos países com rácios de dívida elevados não façam parte deste grupo.

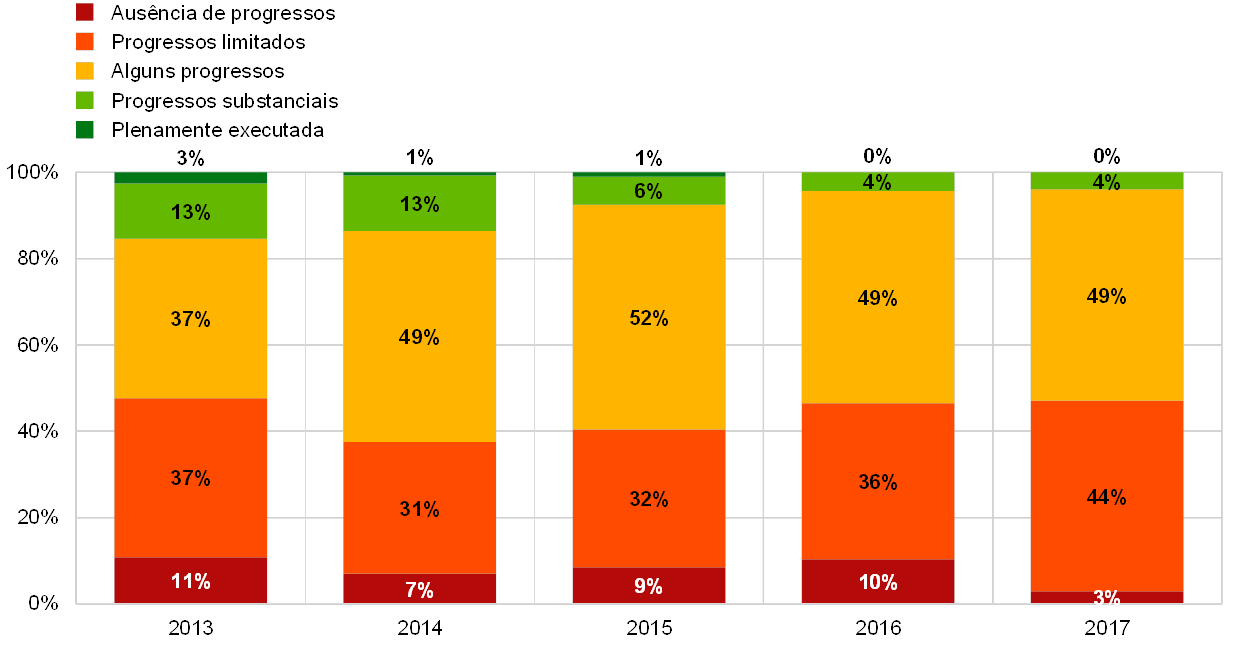

O dinamismo das reformas na área do euro permanece fraco

Os progressos das reformas estagnaram, e nenhuma das REP de 2017 foi plenamente executada

As recomendações específicas por país (REP) apresentam políticas adaptadas a cada país para melhorar o crescimento económico e a resiliência, assegurando, ao mesmo tempo, a manutenção de finanças públicas sólidas. As REP são aprovadas em conjunto pelos Estados-Membros no Conselho Europeu. À semelhança do ano precedente, a Comissão Europeia concluiu que a esmagadora maioria – mais de 90% – das recomendações de reforma dadas aos países da área do euro em 2017 foi seguida apenas de “alguns progressos” ou de “progressos limitados” em termos de implementação e nenhuma foi plenamente executada (ver Gráfico 8)[9].

Gráfico 8

Execução das REP pelos países da área do euro

Fonte: Cálculos do BCE com base nos relatórios por país da Comissão Europeia.

Notas: O gráfico mostra o grau de execução das REP, a nível das subposições, para o ano em causa, tal como avaliado pela Comissão Europeia nos correspondentes relatórios por país publicados no ano seguinte. “Plenamente executada” significa que o Estado-Membro adotou todas as medidas necessárias para pôr apropriadamente em prática as REP. “Progressos substanciais” significa que o Estado-Membro adotou medidas que contribuem consideravelmente para pôr em prática as REP, a maioria das quais foi executada. “Alguns progressos” significa que o Estado-Membro adotou medidas que respondem parcialmente às REP e/ou adotou medidas em resposta às REP, mas é ainda necessário muito trabalho para pôr integralmente em prática as REP, visto que apenas algumas das medidas adotadas foram aplicadas. “Progressos limitados” significa que o Estado-Membro anunciou determinadas medidas, mas estas respondem às REP apenas numa escala limitada, e/ou apresentou atos não legislativos, aos quais ainda não foi dado seguimento em termos de execução. “Ausência de progressos” significa que o Estado-Membro não anunciou nem adotou de forma credível quaisquer medidas em resposta às REP. Não se incluem as REP com vista à aplicação do PEC.

Reformas estruturais devidamente concebidas poderiam trazer benefícios substanciais aos cidadãos da área do euro por meio de um crescimento mais forte e inclusivo do emprego e dos rendimentos. Uma análise recente realizada pelo Eurosistema demonstra que existem amplas oportunidades para a realização de reformas no sentido de aumentar simultaneamente a resiliência, o crescimento a longo prazo e a justiça social[10]. Entre as reformas em causa, contam-se as destinadas a dar resposta à procura de rendimento, em particular as que reforçam a concorrência no mercado do produto e a qualidade das instituições públicas. De igual modo, políticas que apoiem a educação e a aprendizagem ao longo da vida melhoram não só as perspetivas de crescimento a longo prazo de uma economia, como também as oportunidades de emprego dos grupos vulneráveis da sociedade.

1.3 Inflação numa trajetória mais elevada

A inflação global na área do euro, medida pelo Índice Harmonizado de Preços no Consumidor (IHPC), subiu para 1,7%, em média, em 2018, o que compara com 1,5% no ano anterior. Esta subida refletiu, em grande medida, contributos mais elevados dos preços dos produtos energéticos e, em menor grau, dos preços dos produtos alimentares. Em contraste, o contributo da inflação subjacente, medida pelo IHPC excluindo produtos energéticos e produtos alimentares, manteve-se globalmente inalterado. Esta medida da inflação permaneceu moderada, apresentando essencialmente um movimento lateral em torno de 1% ao longo do ano (ver Gráfico 9).

Gráfico 9

Inflação medida pelo IHPC e contributos por componente

(taxas de variação homólogas (%); contributos em pontos percentuais)

Fontes: Eurostat e cálculos do BCE.

A evolução dos preços dos produtos energéticos influenciou fortemente o perfil intra‑anual da inflação global medida pelo IHPC. A inflação dos preços dos produtos energéticos, impulsionada pela subida dos preços do petróleo bruto, registou um forte aumento entre abril e julho e, subsequentemente, manteve-se em taxas de variação homóloga elevadas (com um valor máximo de quase 11% em outubro de 2018). Por conseguinte, o contributo da inflação dos preços dos produtos energéticos para a inflação global aumentou de 0,2 pontos percentuais no primeiro trimestre de 2018 para 0,9 e 0,8 pontos percentuais nos dois últimos trimestres de 2018. A evolução dos preços dos produtos alimentares não transformados contribuiu para este perfil intra-anual, em virtude dos aumentos acentuados das taxas de variação homólogas (relacionados com as condições meteorológicas) dos preços da fruta e dos legumes nos meses de verão, os quais, contudo, se desvaneceram nos últimos meses do ano. Por este motivo, o contributo dos produtos alimentares não transformados para a inflação global aumentou de zero no primeiro trimestre de 2018 para mais de 0,2 pontos percentuais em setembro de 2018, diminuindo depois ligeiramente no último trimestre de 2018.

A inflação excluindo produtos energéticos e produtos alimentares permaneceu moderada

A inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares manteve-se inalterada em comparação com 2017, apresentando, tal como outras medidas da inflação subjacente, um movimento globalmente lateral ao longo do ano[11]. No entanto, excluindo também as componentes mais voláteis relacionadas com o vestuário e as viagens, esta medida da inflação subjacente aumentou.

A evolução bastante fraca da inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares foi observada nas duas principais componentes, designadamente produtos industriais não energéticos e serviços. A inflação dos preços dos produtos industriais não energéticos apresentou alguma volatilidade, tendo diminuído até setembro de 2018 e, subsequentemente, aumentado um pouco, situando-se em 0,4% em 2018, tal como em 2017. Analisando os indicadores das pressões sobre os preços em diferentes fases da cadeia de preços, tanto a taxa de variação homóloga dos preços no produtor das vendas internas de bens de consumo não alimentares como a taxa de variação homóloga dos preços das importações de bens de consumo não alimentares aumentaram no decurso de 2018. No caso dos preços das importações, tal refletiu essencialmente a diminuição do impacto da apreciação do euro em 2017, ao passo que, no caso dos preços no produtor, refletiu provavelmente o crescimento dos custos de produção e dos volumes de vendas a retalho. A inflação dos preços dos serviços manteve-se globalmente inalterada em 2018, em 1,3%, e permaneceu muito abaixo da sua média de longo prazo. Verificou-se uma recuperação modesta da taxa de variação homóloga dos preços dos serviços no último trimestre de 2018, a qual refletiu, em grande medida, o efeito de base de uma evolução bastante fraca da inflação dos preços dos serviços durante os mesmos meses de 2017. De um modo geral, a inflação dos preços dos serviços, os quais têm um conteúdo elevado em termos de custos de mão de obra, ainda não espelhou a recuperação do crescimento salarial.

O crescimento homólogo da remuneração por trabalhador continuou a aumentar

As pressões internas sobre os custos, medidas pelo crescimento do deflator do PIB, permaneceram constantes nos três primeiros trimestres de 2018, situando-se um pouco acima da taxa alcançada no segundo semestre de 2017 (ver Gráfico 10). O crescimento homólogo da remuneração por trabalhador, que tinha atingido um valor mínimo em meados de 2016, continuou a aumentar em 2018, situando-se em 2,5% no terceiro trimestre, ou seja, acima da sua média histórica de 2,1% (desde 1999). Em geral, a recuperação do crescimento salarial refletiu a melhoria das condições do mercado de trabalho (ver a Secção 1.2 acima) e o desvanecimento dos fatores que tinham contribuído para a anterior contenção do crescimento salarial, nomeadamente o impacto da inflação baixa no passado em resultado de regimes de indexação formais e informais e os efeitos de reformas do mercado de trabalho aplicadas em alguns países durante a crise financeira. Num enquadramento moderadamente favorável em termos de procura, o maior crescimento dos salários traduziu-se num crescimento mais elevado dos custos unitários do trabalho, mas o impacto desta situação nas pressões internas sobre os custos foi mitigado pela evolução dos lucros (medidos em termos do excedente de exploração bruto), que registaram um enfraquecimento nos últimos trimestres, refletindo, em parte, o impacto negativo da deterioração dos termos de troca relacionada com os preços do petróleo mais altos[12].

Gráfico 10

Desagregação do deflator do PIB

(taxas de variação homólogas (%); contributos em pontos percentuais)

Fontes: Eurostat e cálculos do BCE.

As expetativas de inflação a mais longo prazo foram um pouco mais elevadas em 2018 do que em 2017. As expetativas para a inflação com uma antecedência de 5 anos, determinadas através do Inquérito a Analistas Profissionais realizado pelo BCE, mantiveram-se inalteradas em 1,9% durante vários trimestres sucessivos, tendo-se situado ligeiramente acima dos valores registados em 2017. As medidas das expetativas de inflação a mais longo prazo baseadas no mercado, como a taxa de swap indexada à inflação a 5 anos com uma antecedência de 5 anos, apresentaram alguma volatilidade, tendo diminuído em torno do final do ano, mas permaneceram, em média, globalmente inalteradas face a 2017.

1.4 Condições de financiamento favoráveis apoiaram o crescimento monetário e do crédito

Em 2018, os mercados financeiros da área do euro foram influenciados por incertezas quanto às perspetivas económicas da área do euro tanto a nível interno como mundial, em combinação com um sentimento de necessidade de aversão ao risco (risk off) induzido politicamente – em particular relacionado com o Brexit, o protecionismo comercial e a incerteza relativamente à futura orientação política do governo italiano em relação às finanças públicas. As taxas do mercado monetário e as taxas de rendibilidade das obrigações de mais longo prazo permaneceram em níveis muito baixos, devido, em parte, à continuação da política monetária acomodatícia pelo BCE. As condições de financiamento apoiaram o investimento empresarial, ao passo que o consumo privado foi sustentado pela riqueza das famílias. O crescimento monetário diminuiu e o crescimento do crédito ao setor privado aumentou novamente.

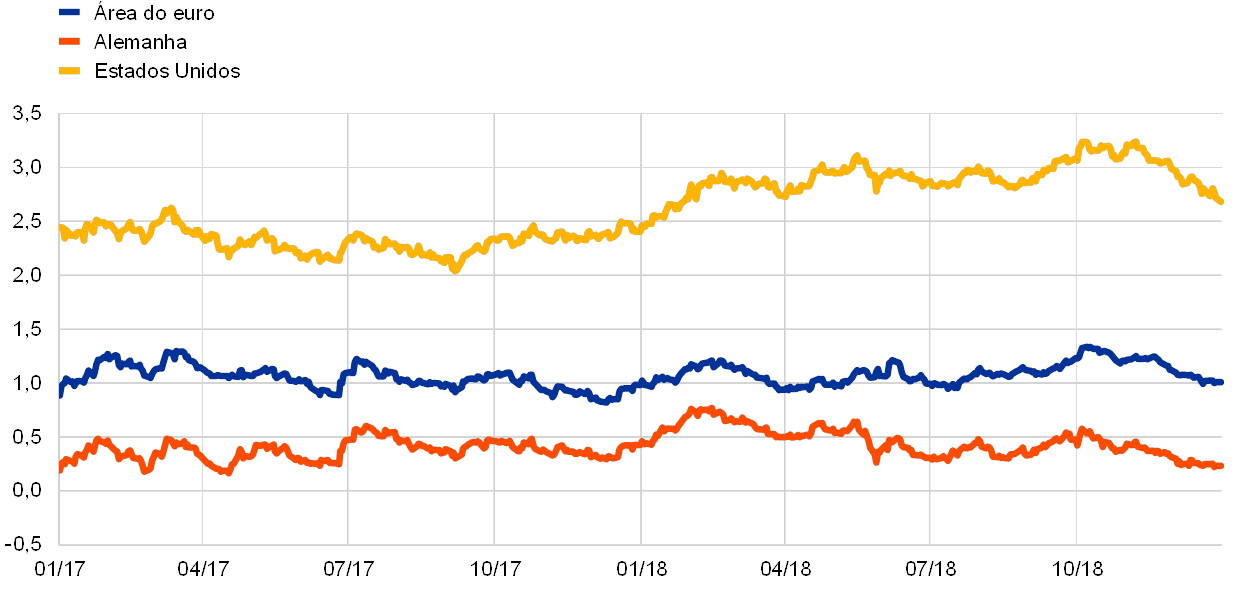

As taxas de rendibilidade das obrigações de dívida pública da área do euro permaneceram globalmente inalteradas

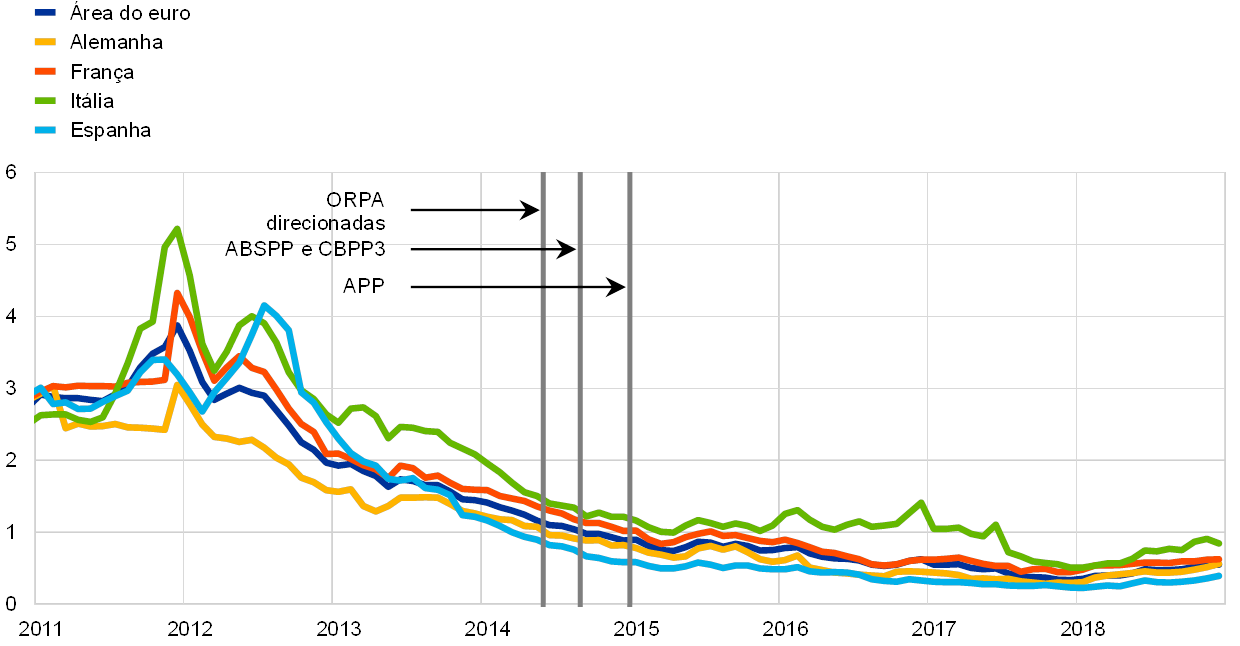

As taxas de rendibilidade das obrigações de dívida pública da área do euro permaneceram, em geral, inalteradas em 2018, embora tenham aumentado ligeiramente na parte final do ano (ver Gráfico 11). Tal refletiu, em grande medida, as repercussões decorrentes da redução gradual da política monetária acomodatícia nos Estados Unidos, bem como o alargamento dos diferenciais em Itália, o qual, até ao momento, teve repercussões limitadas noutros mercados de obrigações soberanas da área do euro. A média ponderada pelo PIB da área do euro das taxas de rendibilidade das obrigações soberanas a 10 anos situou-se em 1,01% em 31 de dezembro de 2018, tendo-se mantido globalmente inalterada face ao nível médio registado em 2017. O diferencial das taxas de rendibilidade das obrigações soberanas a 10 anos dos países da área do euro em relação à taxa de rendibilidade das obrigações de dívida pública a 10 anos alemãs aumentou moderadamente, no contexto da incerteza prevalecente quanto às políticas orçamentais.

Gráfico 11

Taxas de rendibilidade das obrigações soberanas a 10 anos na área do euro, nos Estados Unidos e na Alemanha

(percentagens por ano; dados diários)

Fontes: Bloomberg, Thomson Reuters Datastream e cálculos do BCE.

Notas: Os dados da área do euro referem-se à média ponderada pelo PIB a 10 anos das taxas de rendibilidade das obrigações soberanas. As últimas observações referem-se a 31 de dezembro de 2018.

Os preços das ações na área do euro desceram significativamente

Os preços das ações na área do euro desceram significativamente em 2018, num contexto de tensões mundiais acrescidas, de incerteza política em Itália e de normalização gradual da política monetária acomodatícia nas economias avançadas (ver Gráfico 12). Mais especificamente, um índice alargado dos preços das ações das sociedades não financeiras (SNF) na área do euro diminuiu 12,6% ao longo de 2018, ao passo que um índice dos preços das ações dos bancos na área do euro diminuiu 33,3%. Os preços das ações das SNF nos Estados Unidos foram mais resilientes do que na área do euro, devido ao forte dinamismo macroeconómico, que esteve em parte relacionado com o estímulo orçamental pró-cíclico.

Gráfico 12

Índices dos mercados bolsistas na área do euro e nos Estados Unidos

(índice: 1 de janeiro de 2017 = 100)

Fonte: Thomson Reuters Datastream.

Notas: O índice EURO STOXX relativo aos bancos e o índice de mercado da Datastream referente às SNF são utilizados para a área do euro; o índice S&P relativo aos bancos e o índice de mercado da Datastream referente às SNF são utilizados para os Estados Unidos. As últimas observações referem-se a 31 de dezembro de 2018.

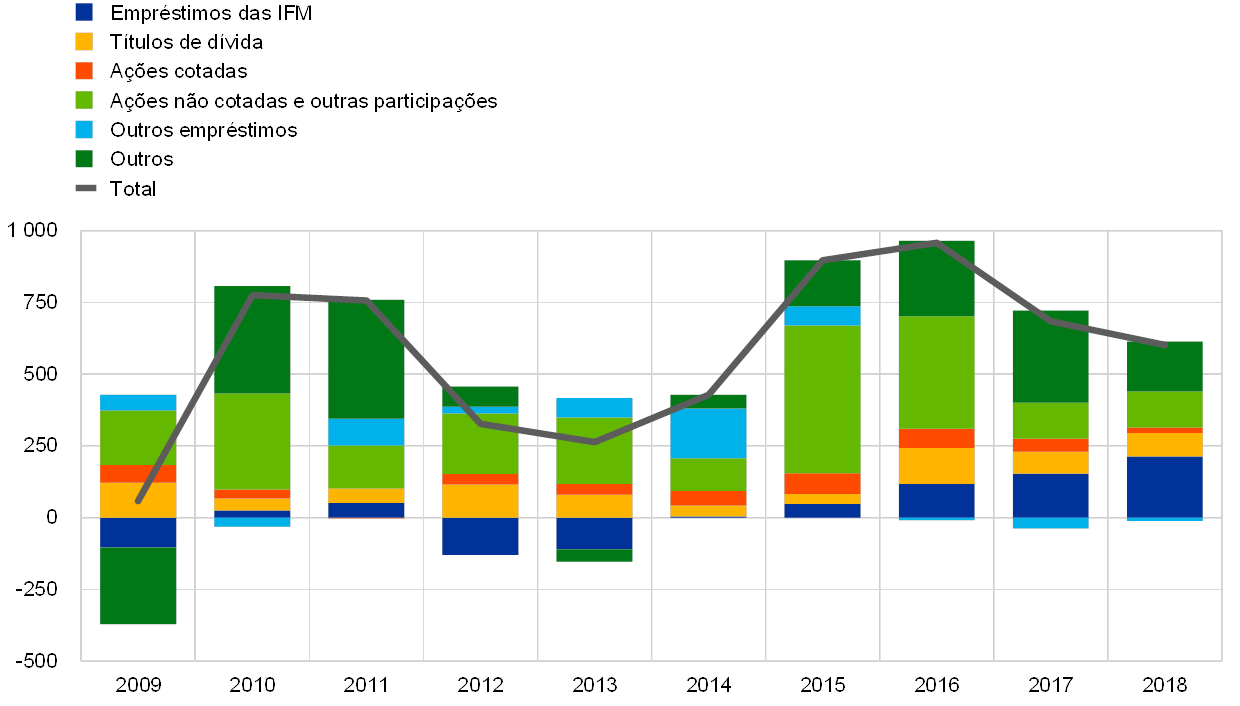

As condições de financiamento apoiaram o investimento empresarial

De um modo geral, as condições de financiamento favoráveis para as SNF continuaram a apoiar o investimento empresarial em 2018, embora os fluxos de financiamento externo das SNF tenham diminuído ligeiramente (ver Gráfico 13). Esta diminuição refletiu sobretudo uma moderação de “outras” fontes de financiamento (incluindo empréstimos entre empresas e créditos comerciais). Paralelamente, a emissão líquida de ações cotadas, ações não cotadas e outras participações foi atenuada por fatores especiais e pelos custos relativamente elevados do financiamento por ações. Não obstante um aumento gradual dos diferenciais das obrigações de empresas no decurso de 2018, a emissão de títulos de dívida continuou a ser apoiada pelo programa de compra de ativos do setor empresarial (corporate sector purchase programme – CSPP), introduzido em junho de 2016 (ver Caixa 3). Além disso, a taxa de crescimento homóloga dos empréstimos bancários às SNF aumentou novamente em 2018. A recuperação do crescimento dos empréstimos foi apoiada pela descida significativa das taxas ativas bancárias no conjunto da área do euro desde meados de 2014 (ver Secção 2.1), a qual prosseguiu em 2018. Tal deveu-se, em grande parte, às medidas de política monetária não convencionais do BCE, que proporcionaram melhorias generalizadas na oferta e na procura de empréstimos bancários. Além disso, as instituições de crédito realizaram progressos na consolidação dos seus balanços, embora o volume de créditos não produtivos (non-performing loans – NPL) tenha permanecido elevado em alguns países.

Gráfico 13

Fluxos líquidos de financiamento externo das SNF na área do euro

(fluxos anuais; EUR mil milhões)

Fontes: Eurostat e BCE.

Notas: A rubrica “Outros empréstimos” inclui empréstimos do setor não monetário (outras instituições financeiras, sociedades de seguros e fundos de pensões) e do resto do mundo. Os empréstimos de IFM e do setor não monetário são corrigidos da venda e titularização de empréstimos. A rubrica “Outros” corresponde à diferença entre o total e os instrumentos listados no gráfico. Inclui empréstimos entre empresas e créditos comerciais. As últimas observações referem-se ao terceiro trimestre de 2018.

A riqueza das famílias apoiou o consumo privado

O património líquido das famílias aumentou nos três primeiros trimestres de 2018, apoiando, assim, o consumo privado. Em particular, os aumentos contínuos dos preços da habitação deram origem a ganhos de valorização significativos do imobiliário detido pelas famílias. Paralelamente, as descidas dos preços das ações conduziram a perdas de valorização nos ativos financeiros detidos pelas famílias. Embora a taxa de crescimento homóloga dos empréstimos bancários às famílias para aquisição de habitação tenha permanecido moderada de uma perspetiva histórica, a concessão de empréstimos foi considerável[13]. O endividamento bruto das famílias – medido em percentagem do rendimento disponível bruto nominal das famílias – situou-se muito acima do nível médio registado antes da crise.

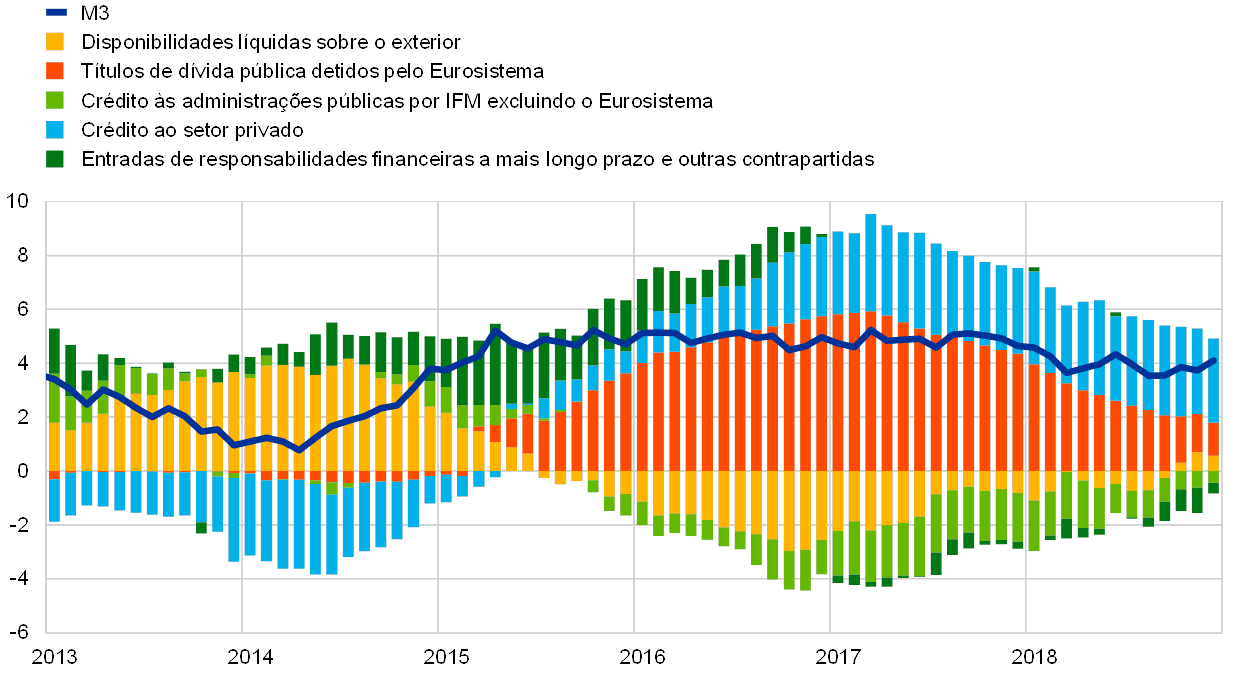

O crescimento do M3 teve um apoio cada vez maior do crescimento do crédito

Em geral, o crescimento dos empréstimos ao setor privado manteve a tendência ascendente gradual observada desde o início de 2014. A taxa de crescimento homóloga dos empréstimos de instituições financeiras monetárias (IFM) ao setor privado (corrigida de vendas, titularização e fluxos de caixa nocionais (notional cash pooling) de empréstimos) aumentou para 3,4% em dezembro de 2018, o que compara com 2,9% em dezembro de 2017 (ver Gráfico 14). Por conseguinte, o crescimento do crédito consolidou o seu papel como grande fator impulsionador do crescimento do agregado monetário largo (ver as partes a azul das barras do Gráfico 15), o qual, todavia, se atenuou face ao ritmo constante de cerca de 5% observado desde meados de 2015 (ver Gráfico 14). O crescimento homólogo do M3 situou-se em 4,1% em dezembro de 2018, em comparação com 4,6% no final de 2017. A redução das compras líquidas de ativos pelo Eurosistema (de €80 mil milhões para €60 mil milhões em abril de 2017, para €30 mil milhões em janeiro de 2018, para €15 mil milhões em outubro de 2018 e posteriormente para zero em finais de dezembro de 2018) implicou uma diminuição do impacto positivo do programa de compra de ativos no crescimento do M3 (ver as partes a vermelho das barras do Gráfico 15). Paralelamente, as vendas líquidas de obrigações de dívida pública por IFM da área do euro excluindo o Eurosistema atenuaram o crescimento do M3 (ver as partes a verde-claro das barras do Gráfico 15). Não obstante o alargamento do diferencial de taxa de juro face aos ativos não pertencentes à área do euro, o contributo das disponibilidades líquidas sobre o exterior passou a ser positivo em termos líquidos em outubro de 2018 (ver as partes a amarelo das barras do Gráfico 15).

Gráfico 14

M3 e empréstimos ao setor privado

(taxas de variação homólogas (%))

Fonte: BCE.

Gráfico 15

M3 e respetivas contrapartidas

(taxas de variação homólogas (%); contributos em pontos percentuais; dados corrigidos de efeitos de sazonalidade e de calendário)

Fonte: BCE.

Notas: O crédito ao setor privado compreende os empréstimos de IFM ao setor privado e as detenções por IFM de títulos emitidos pelo setor privado excluindo IFM da área do euro. Como tal, inclui também as aquisições de títulos de dívida do setor não monetário efetuadas pelo Eurosistema ao abrigo do CSPP. As últimas observações referem-se a dezembro de 2018.

O M3 foi apoiado por depósitos pelo prazo overnight

O crescimento do M3 continuou a ser impulsionado pelas suas componentes mais líquidas, dado o baixo custo de oportunidade de detenção de depósitos líquidos numa conjuntura caraterizada por taxas de juro muito reduzidas e uma curva de rendimentos horizontal. O crescimento do M1, que beneficiou do elevado crescimento dos depósitos pelo prazo overnight detidos tanto pelas famílias como pelas SNF, também diminuiu, situando-se em 6,6% em dezembro de 2018, o que compara com 8,7% em dezembro de 2017.

2 Política monetária: paciência, prudência e persistência continuam a ser fundamentais

Num contexto de progressos significativos no sentido de um ajustamento sustentado da inflação, em conjunção com a solidez subjacente da economia da área do euro e expetativas de inflação bem ancoradas, o ritmo mensal de compras líquidas de ativos no âmbito do programa de aquisição de ativos (asset purchase programme – APP) reduziu-se gradualmente ao longo de 2018, tendo as compras líquidas terminado no final do ano. No entanto, a política monetária manteve-se paciente, prudente e persistente e reteve o nível amplo de acomodação ainda necessário para assegurar a convergência contínua da inflação para níveis abaixo, mas próximo, de 2% no médio prazo. A acomodação teve por base as compras líquidas de ativos residuais, o stock considerável de ativos adquiridos e os reinvestimentos que lhes estão associados, e as indicações sobre a orientação futura das taxas de juro diretoras do BCE, que permaneceram em mínimos históricos. No final de 2018, os ativos de política monetária correspondiam a 72% do balanço do Eurosistema, cuja dimensão atingiu um máximo histórico, de €4,7 biliões. Os riscos relacionados com o balanço considerável continuaram a ser mitigados pelo quadro de gestão do risco do BCE.

2.1 Redução gradual das compras líquidas de ativos, mas mantendo uma política acomodatícia ampla

O ritmo mensal das compras líquidas de ativos no âmbito do APP reduziu-se a partir do início de 2018 devido à expansão económica cada vez mais robusta e generalizada

No final de 2017, a economia da área do euro registava uma expansão económica cada vez mais robusta e generalizada. A forte procura externa contribuiu para o crescimento, e a crescente procura interna ancorou a expansão, suportada por ganhos de emprego, pelo nível crescente de riqueza das famílias e da rentabilidade das empresas, bem como por condições de financiamento muito favoráveis. As pressões subjacentes sobre os preços mantiveram-se moderadas, mas a absorção regular da margem disponível na economia constituiu a base da maior confiança num ajustamento sustentado da trajetória de inflação. Assim, o Conselho do BCE anunciou em outubro de 2017 que tencionava reduzir os volumes de compras mensais no âmbito do APP a partir do início de 2018.

Por conseguinte, o ritmo mensal de compras líquidas de ativos no âmbito do APP reduziu-se de €60 mil milhões para €30 mil milhões a partir de janeiro de 2018. O Conselho do BCE previa que o novo ritmo mensal se manteria até ao final de setembro de 2018, ou até mais tarde, se necessário, e em todo o caso até que o Conselho considerasse que se verificava um ajustamento sustentado da trajetória da inflação no sentido de níveis abaixo, mas próximo, de 2% no médio prazo.

Taxas diretoras baixas, a continuação das compras líquidas de ativos e o reinvestimento dos pagamentos de capital mantiveram uma política acomodatícia ampla

Paralelamente, as perspetivas económicas e a trajetória da inflação continuaram a estar dependentes da prossecução do apoio das medidas de política do Conselho do BCE. A acomodação monetária ancorou-se na continuação das compras líquidas de ativos. Acresce que as taxas de juro das operações principais de refinanciamento, da facilidade permanente de cedência de liquidez e da facilidade permanente de depósito permaneceram inalteradas em 0,00%, 0,25% e -0,40%, respetivamente (ver Gráfico 16). O estímulo monetário foi igualmente suportado pelas indicações sobre a orientação futura da política do Conselho do BCE: as taxas de juro diretoras deveriam permanecer nos níveis atuais durante um período prolongado e muito para além do horizonte das compras líquidas de ativos. Além disso, o Conselho do BCE tencionava reinvestir os pagamentos de capital dos títulos vincendos adquiridos no âmbito do APP durante um período prolongado após o termo das compras líquidas de ativos e, em qualquer caso, enquanto fosse necessário.

Gráfico 16

Taxas de juro diretoras do BCE

(percentagens por ano)

Fonte: BCE.

Nota: As últimas observações referem-se a 31 de dezembro de 2018.

Não obstante uma ligeira moderação face ao desempenho muito robusto em 2017 devido ao enfraquecimento da procura de exportações, a procura interna manteve‑se forte, apoiando a expansão generalizada da economia da área do euro durante o primeiro semestre de 2018. Embora os riscos de maior volatilidade nos mercados financeiros e as incertezas relacionadas com fatores mundiais, incluindo o protecionismo, tenham adquirido importância, os riscos em torno das perspetivas de crescimento da área do euro permaneceram globalmente equilibrados.

Os níveis elevados de utilização da capacidade produtiva, a restritividade dos mercados de trabalho e o crescente aumento salarial sustentaram uma maior intensificação das pressões internas sobre os preços. As medidas da inflação subjacente permaneceram, em geral, fracas, mas aumentaram face aos mínimos anteriormente registados. As projeções macroeconómicas de junho de 2018 elaboradas por especialistas do Eurosistema estiveram em linha com uma convergência gradual da inflação para níveis abaixo, mas próximo, de 2% no médio prazo. Entretanto, a incerteza em torno das perspetivas de inflação tinha vindo a recuar consideravelmente e o risco de deflação tinha desvanecido.

Confiança na convergência sustentada da trajetória da inflação

Na reunião de junho, o Conselho do BCE concluiu que os progressos no sentido de um ajustamento sustentado da inflação eram substanciais. O dinamismo subjacente da economia da área do euro, juntamente com expetativas de inflação firmemente ancoradas, constituíram a base para a confiança de que prosseguiria a convergência sustentada da inflação, mesmo após uma redução gradual das compras líquidas de ativos.

Neste contexto, o Conselho do BCE, na reunião de junho, decidiu confirmar que o Eurosistema continuaria a efetuar compras líquidas de ativos no âmbito do APP ao ritmo mensal de €30 mil milhões até ao final de setembro de 2018. Previa-se que, após setembro de 2018, sob reserva de os dados entretanto disponibilizados confirmarem as perspetivas relativamente à inflação no médio prazo, o ritmo mensal das compras líquidas de ativos seria reduzido para €15 mil milhões durante o período de outubro a dezembro. Esperava-se que, após dezembro, cessariam as compras líquidas de ativos.

A comunicação de política recalibrada manteve o estímulo da política monetária

Paralelamente, num contexto caraterizado pela prevalência de incertezas, paciência, prudência e persistência permaneceram fundamentais, dado que as pressões subjacentes sobre os preços continuaram a depender de um nível muito substancial de acomodação da política monetária. Por conseguinte, foram apresentadas indicações sobre a orientação futura credíveis e eficazes relativamente à utilização dos restantes instrumentos de política para continuar a apoiar a convergência sustentada da inflação para o objetivo fixado pelo BCE:

- O Conselho do BCE reforçou as indicações sobre a orientação futura das taxas de política: previa que as taxas de juro diretoras se manteriam nos níveis então observados, pelo menos, até ao final do verão de 2019 e, em qualquer caso, enquanto fosse necessário para assegurar a continuação de uma convergência sustentada da inflação para níveis abaixo, mas próximo, de 2% no médio prazo. A inclusão nas indicações de uma componente com base em datas e dependente do estado proporcionou uma maior clareza à trajetória futura das taxas de juro diretoras, ancorando assim mais firmemente as expetativas quanto às taxas de política para apoiar as condições financeiras favoráveis à continuação da convergência da inflação para o objetivo fixado. A componente dependente do estado das indicações sobre a orientação futura, que liga explicitamente uma primeira subida da taxa de política ao facto de a inflação evoluir ao longo de uma trajetória de ajustamento sustentada, esteve em linha com uma estratégia de política monetária prospetiva e orientada para o médio prazo e sublinhou a credibilidade do compromisso do Conselho do BCE para com o seu objetivo de estabilidade de preços. Paralelamente, a melhoria das indicações sobre a orientação futura facilitou a manutenção de uma flexibilidade de políticas apropriada.

- Além disso, foram reconfirmadas as indicações sobre a orientação futura do reinvestimento dos pagamentos de capital dos títulos vincendos adquiridos no âmbito do APP. O horizonte de reinvestimento continuaria durante um período prolongado após o termo das compras líquidas de ativos e, em qualquer caso, enquanto fosse necessário para manter condições de liquidez favoráveis e um nível amplo de acomodação monetária.

Tendo em conta as incertezas ainda prevalecentes e o facto de a inflação subjacente aumentar apenas gradualmente, a política monetária teve de se manter paciente, prudente e persistente. Mesmo com a aproximação do fim dos fluxos líquidos no âmbito do APP, a política monetária teria de permanecer muito acomodatícia. Entretanto, a decisão de junho deu início a uma mudança no modo de condução da orientação da política monetária, passando de compras líquidas de ativos para taxas de juro diretoras e indicações sobre a orientação futura quanto à provável evolução no futuro. Em suma, a comunicação teve de ser cuidadosamente equilibrada entre a previsão da cessação das compras líquidas de ativos até ao final de 2018 e o foco no compromisso contínuo de proporcionar um estímulo monetário suficiente enquanto fosse necessário.

Durante o outono, as novas informações foram mais fracas do que o esperado, refletindo uma menor procura externa, bem como alguns fatores específicos a cada país e setor. Embora fosse provável que alguns destes fatores se desvanecessem, outros poderiam indicar um menor dinamismo do crescimento. Paralelamente, a solidez subjacente da procura interna continuou a sustentar a expansão da economia da área do euro e o aumento gradual das pressões inflacionistas. As pressões internas sobre os custos continuaram a intensificar-se e a expandir-se, num contexto de níveis elevados de utilização da capacidade produtiva e da crescente restritividade dos mercados de trabalho, a qual impulsionou a subida dos salários. No geral, os riscos em torno das perspetivas de crescimento eram ainda avaliados como estando, no geral, equilibrados. No entanto, o saldo dos riscos deslocava-se em sentido descendente devido a fatores geopolíticos, à ameaça do protecionismo, a vulnerabilidades nos mercados emergentes e à volatilidade nos mercados financeiros, que tinham adquirido mais importância no decurso do verão, mantendo-a ainda na parte final do ano.

O APP terminou, mas a política monetária teve de permanecer muito acomodatícia

Em dezembro, tendo por base os dados entretanto disponibilizados, o Conselho do BCE reviu as perspetivas económicas e concluiu que a avaliação global confirmava, no geral, as perspetivas de junho. A força subjacente da procura interna continuou a apoiar a confiança de que a convergência sustentada da inflação para o objetivo do BCE prosseguia e seria mantida mesmo após a cessação das compras líquidas de ativos. Por conseguinte, o Conselho do BCE considerou que era apropriado cessar as compras líquidas de ativos no âmbito do APP em dezembro de 2018, conforme previsto. Paralelamente, a continuação da convergência da inflação exigia ainda que a política monetária fosse paciente, prudente e persistente. Assim, melhoraram as indicações sobre a orientação futura do reinvestimento. Em conformidade, o Conselho do BCE pretendia continuar a reinvestir inteiramente os pagamentos de capital dos títulos vincendos adquiridos ao abrigo do APP durante um período prolongado após a data prevista para iniciar a subida das taxas de juro diretoras do BCE e, em qualquer caso, enquanto fosse necessário para manter condições de liquidez favoráveis e um nível amplo de acomodação monetária. A associação do horizonte de reinvestimento à subida da taxa de juro confirmou que as taxas de juro diretoras do BCE e as indicações sobre a orientação futura da respetiva trajetória esperada continuariam a ser o principal instrumento de ajustamento da orientação da política monetária no futuro. As indicações sobre a orientação futura da taxa, reforçadas pelos reinvestimentos do stock considerável de ativos adquiridos, proporcionaria o grau de acomodação necessário para a convergência sustentada da inflação para níveis abaixo, mas próximo, de 2% no médio prazo.

As medidas de política continuaram a assegurar condições de financiamento muito favoráveis e a apoiar a expansão económica

Implementação regular das compras líquidas de ativos

A implementação do APP decorreu de forma regular, quer no programa de compra de ativos do setor público (public sector purchase programme – PSPP) quer nos programas de compra do setor privado, englobando o programa de compra de instrumentos de dívida titularizados (asset-backed securities purchase programme – ABSPP), o CSPP e o terceiro programa de compra de obrigações com ativos subjacentes (third covered bond purchase programme – CBPP3). Os volumes mensais de compras líquidas estiveram, em média, em linha com os objetivos mensais estabelecidos pelo Conselho do BCE, atingindo €30 mil milhões por mês de janeiro a setembro e €15 mil milhões por mês de outubro a dezembro (ver Gráfico 17). Os volumes de compras líquidas ficaram aquém do objetivo mensal em agosto devido a oscilações sazonais na liquidez do mercado, mas foram compensados por volumes de compras ligeiramente mais elevados durante o resto do ano. No que respeita aos países individuais, os reembolsos dos títulos de dívida detidos nas carteiras dos vários programas originaram flutuações significativas das compras brutas mensais. No geral, as compras líquidas mensais apenas se desviaram marginalmente dos objetivos com base no volume em termos relativos. O stock de ativos detidos ao abrigo do PSPP no final do ano permaneceu globalmente em linha com a afetação por país segundo a tabela de repartição do capital. A implementação do PSPP não tinha afetado negativamente as condições de liquidez nos mercados de obrigações soberanas da área do euro (ver Caixa 2). As operações de refinanciamento de prazo alargado direcionadas (ORPA direcionadas) (ver Secção 2.2) contribuíram para condições de financiamento favoráveis, apoiando o ajustamento contínuo da trajetória da inflação.

Gráfico 17

Compras líquidas mensais de ativos e reembolsos ao abrigo do APP em 2018

(EUR mil milhões)

Fonte: BCE.

Notas: Compras líquidas mensais ao valor contabilístico; montantes reais de reembolsos mensais. Os reembolsos de capital relativos a títulos adquiridos ao abrigo do PSPP são reinvestidos pelo Eurosistema de forma flexível e atempada no mês do vencimento, na base do melhor esforço, ou nos dois meses seguintes caso as condições de liquidez no mercado o justifiquem.

Caixa 2

Liquidez dos mercados de obrigações soberanas da área do euro e implementação do programa de compra de ativos do setor público

A liquidez dos mercados de obrigações soberanas da área do euro é importante para a transmissão da política monetária do BCE. Em particular, um mercado líquido fomenta a ligação entre as decisões de política monetária do BCE, a curva de rendimentos, os preços dos ativos financeiros em geral e, em termos globais, os custos de financiamento e a afetação de capital na economia. A necessidade de acompanhar de perto a liquidez dos mercados de obrigações soberanas aumentou desde o lançamento do PSPP do BCE, ao abrigo do qual o Eurosistema adquiriu uma percentagem significativa do montante de obrigações soberanas da área do euro. Neste contexto, a presente caixa apresenta dois dos indicadores de liquidez de mercado que o BCE acompanha regularmente. No geral, estes indicadores sugerem que as condições de liquidez nos mercados de obrigações soberanas não apresentaram uma reação acentuada ao início do PSPP ou a variações na quantidade de compras mensais.

Tipicamente, num mercado líquido, a execução de uma transação normal tem um impacto limitado sobre os preços. Por outras palavras, um mercado líquido carateriza-se por livros de ordens (order books) amplos, que são rapidamente repostos logo que uma negociação é concluída. Consequentemente, as variações de preços após uma negociação seriam mínimas e temporárias. Naturalmente, se se considerasse que uma transação executada fornece novas informações sobre o valor fundamental do ativo que está a ser transacionado, haveria um ajustamento correspondente nos preços de venda e de compra (bid e ask), mas o livro de ordens em torno dos novos níveis permaneceria amplo.

Os indicadores de liquidez de mercado tipicamente incidem num ou mais aspetos do custo de transações, profundidade do mercado e/ou resiliência. O indicador mais simples é o diferencial entre os preços de venda e de compra cotados (bid-ask spread), que revela o custo expectável de uma transação. É possível construir indicadores mais informativos através da combinação de informações sobre o referido diferencial com, por exemplo, a amplitude do livro de ordens, que serve de barómetro para o volume de transações que o mercado pode confortavelmente absorver num determinado momento. Tipicamente, as medidas de profundidade do mercado têm por base informações obtidas a partir de limit order books[14], que compreendem as combinações de volumes e preços em tempo real disponibilizadas aos operadores. A resiliência é uma função da dinâmica de mercado, como, por exemplo, o tempo necessário para que os livros de ordens sejam repostos após a execução de uma transação, isto é, incide na dimensão temporal da liquidez de mercado.

A presente caixa analisa a liquidez do mercado das obrigações soberanas da área do euro com base num indicador de liquidez dos livros de ordens[15] e num indicador de liquidez baseado em transações executadas[16]. Embora estes indicadores tenham por base diferentes conjuntos de dados de mercado (limit order books e cotações de mercado, respetivamente), incidem principalmente nas dimensões custo e amplitude da liquidez.

Quer o indicador de liquidez dos livros de ordens quer o indicador de liquidez baseado em transações executadas sugerem que a posição de liquidez nos mercados de obrigações soberanas da área do euro não se deteriorou desde o início do PSPP (ver Gráfico A). Embora ambos os indicadores tenham apresentado alguma volatilidade no período de tempo observado, não registaram uma tendência ascendente sustentada, não obstante a significativa acumulação de detenções ao abrigo do PSPP ao longo do tempo. Neste sentido, os indicadores não apresentaram, no geral, uma reação acentuada a variações na quantidade de compras mensais ao abrigo do PSPP, ainda que o agregado possa ocultar alguma heterogeneidade entre países.

Gráfico A

Indicadores de liquidez do mercado de obrigações soberanas da área do euro desde o início do PSPP

(índice: 100 = 9 de março de 2015)

Fontes: Bloomberg, EuroMTS Ltd e cálculos do BCE.

Notas: Uma subida (descida) dos indicadores implica uma deterioração (melhoria) da posição de liquidez. O gráfico mostra a média móvel de 5 dias dos indicadores. O indicador com base nos livros de ordens é uma média ponderada pelo PIB para o conjunto da área do euro das obrigações soberanas a 10 anos, e o indicador baseado em transações executadas é uma média ponderada pelo volume para as obrigações soberanas transacionadas ao abrigo do PSPP. Foram normalizados para 100 em 9 de março de 2015, quando as compras ao abrigo do PSPP tiveram início. As linhas verticais denotam as seguintes variações de volume nas compras de ativos ao abrigo do PSPP: 1) início do programa, com um volume mensal de €60 mil milhões (9 de março de 2015), 2) aumento das compras líquidas mensais para €80 mil milhões (1 de abril de 2016), 3) redução das compras líquidas mensais para €60 mil milhões (3 de abril de 2017), 4) redução das compras líquidas mensais para €30 mil milhões (2 de janeiro de 2018) e 5) redução das compras líquidas mensais para €15 mil milhões (1 de outubro de 2018). As últimas observações referem-se a 21 de dezembro de 2018. Valores superiores a 600 são reduzidos por um fator de 4.

O Gráfico A mostra que estes indicadores de liquidez tendem a subir aquando de eventos políticos e económicos associados a uma deterioração esperada da liquidez de mercado. Por exemplo, observaram-se algumas subidas durante o período de “reação excessiva do Bund”[17] (com início em 28 de abril de 2015) e no seguimento do referendo no Reino Unido sobre a permanência na UE (23 de junho de 2016). As eleições presidenciais nos Estados Unidos (8 de novembro de 2016) e em França (23 de abril de 2017) foram também assinaladas por valores mais elevados destes indicadores. O aumento mais acentuado da iliquidez pode, contudo, ser observado durante o período de tensões políticas relacionadas com a formação do novo governo italiano (período que teve início em 28 de maio de 2018), numa altura em que a liquidez se deteriorou, especialmente no mercado italiano. Estes aumentos refletem principalmente a deterioração específica de cada país em termos de liquidez, com repercussões limitadas a outros mercados. Além disso, a liquidez tende a deteriorar-se durante o verão e em torno do final do ano, embora isto seja menos óbvio no gráfico, dada a escala alargada. Por último, os movimentos no indicador baseado em transações executadas são semelhantes aos observados no indicador dos livros de ordens, mas parecem refletir um maior nível de ruído. Um indicador compósito construído utilizando metodologias de ponderação sólidas ou agregando um conjunto alargado de medidas poderia mitigar o ruído das medidas individuais.

Condições de financiamento dos bancos muito favoráveis transmitidas às empresas e famílias

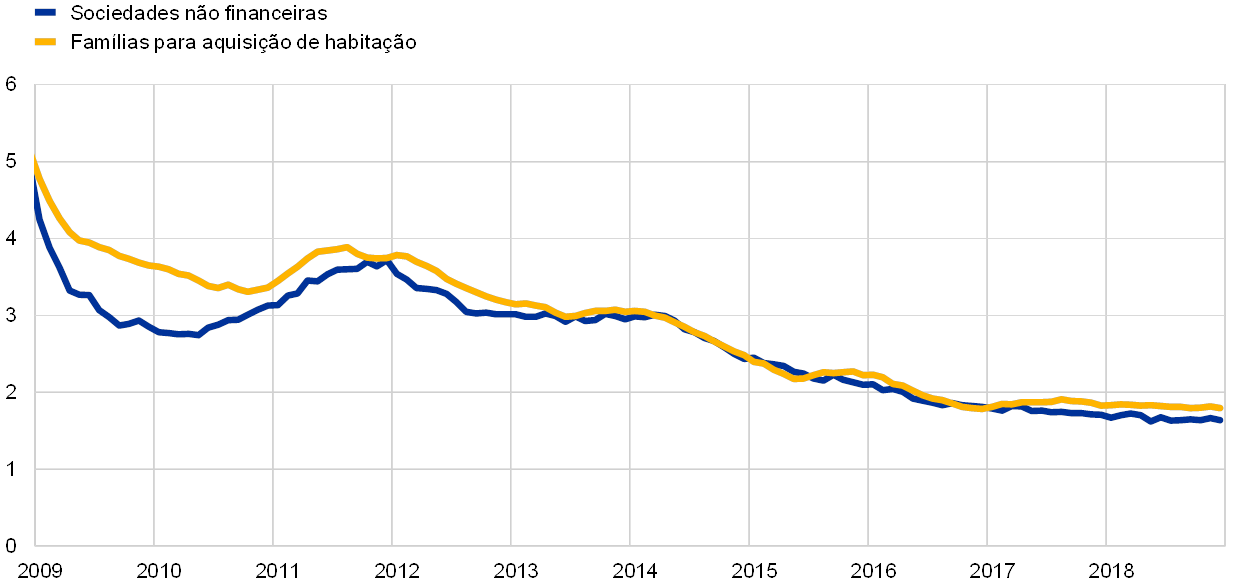

A orientação de política monetária acomodatícia e o reforço dos balanços dos bancos continuaram a contribuir para o baixo custo do financiamento dos bancos. Não obstante uma maior dispersão dos custos de financiamento nos países da área do euro no segundo semestre de 2018, estes custos mantiveram-se bem abaixo dos níveis observados antes da adoção de medidas de redução da restritividade da concessão de crédito em junho de 2014 (ver Gráfico 18). As condições muito favoráveis de financiamento dos bancos foram transmitidas ao conjunto da economia, sendo que as condições de contração de empréstimos para as empresas e as famílias permaneceram atrativas em toda a área do euro. As taxas ativas bancárias aplicadas às SNF e às famílias mantiveram-se próximo dos mínimos históricos. Entre o início de junho de 2014 e dezembro de 2018, estas taxas diminuíram 130 e 110 pontos base, respetivamente, ou seja, consideravelmente acima da variação das taxas de referência do mercado (ver Gráfico 19).

Gráfico 18

Custo compósito do financiamento por dívida dos bancos

(custo compósito do financiamento através de depósitos e por dívida não garantido baseado no mercado; percentagens por ano)

Fontes: BCE, Markit iBoxx e cálculos do BCE.

Nota: O custo compósito dos depósitos é calculado como uma média das taxas de novas operações aplicadas aos depósitos pelo prazo overnight, depósitos com prazo acordado e depósitos reembolsáveis com pré-aviso, ponderados pelos respetivos saldos.

Gráfico 19

Taxas ativas bancárias compósitas aplicadas às SNF e às famílias

(percentagens por ano)

Fonte: BCE.

Nota: As taxas ativas bancárias compósitas são calculadas através da agregação das taxas de curto e longo prazo utilizando uma média móvel de 24 meses dos volumes das novas operações.