Rapporto annuale 2018

L’anno in sintesi

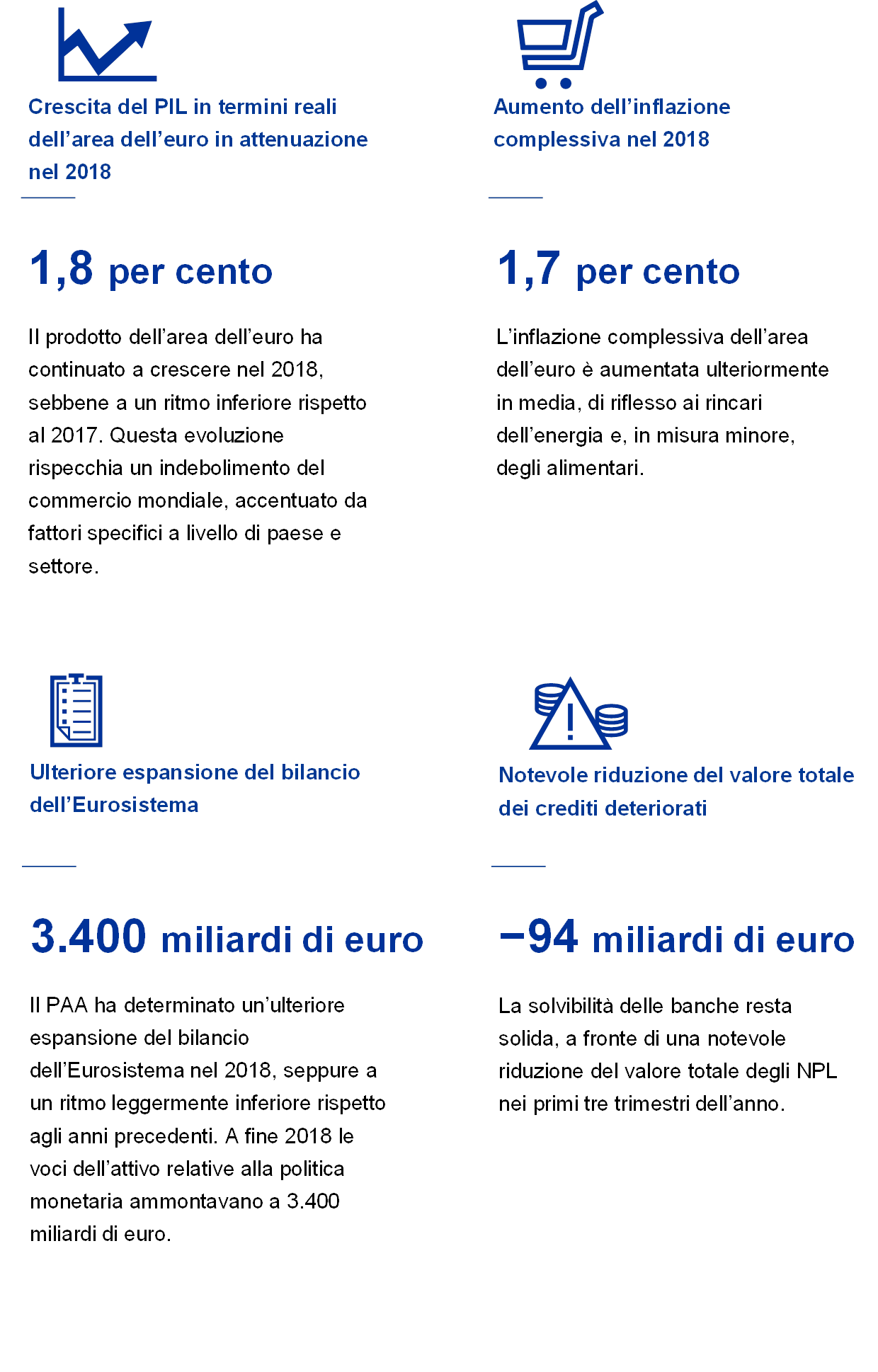

Sebbene nel 2018 sia proseguita l’espansione dell’economia nell’area dell’euro, il suo ritmo ha perso slancio. La crescita si è ridotta dal 2,5% nel 2017 all’1,8% nel 2018, per effetto di una serie di circostanze sfavorevoli che si sono manifestate nel corso dell’anno. Un significativo indebolimento del commercio mondiale, associato a vari fattori specifici a livello di paese e settore, ha inciso sul settore esterno e in particolare sul comparto manifatturiero.

L’economia interna ha tuttavia mostrato una relativa capacità di tenuta, sorretta dalla perdurante ripresa dei mercati del lavoro. L’occupazione è aumentata di 10 milioni di unità dal minimo toccato a metà 2013 e il tasso di disoccupazione è diminuito al 7,8% in dicembre, il tasso più basso da ottobre 2008. Le dinamiche vigorose dei mercati del lavoro si sono tradotte in una crescita dei salari continua e generalizzata, che ha raggiunto il 2,2% nell’ultimo trimestre. L’aumento dell’occupazione e dei salari ha, a sua volta, contribuito a sostenere la spesa per consumi.

Rispetto all’anno precedente, l’inflazione complessiva ha registrato un incremento, collocandosi in media all’1,7% nel corso del 2018, riconducibile tuttavia in larga parte ai rincari dei beni energetici. Le misure dell’inflazione di fondo si sono mosse senza evidenziare una direzione chiara nel corso dell’anno. Tuttavia le prospettive per la domanda interna, i mercati del lavoro e la crescita salariale hanno sorretto la convinzione che l’inflazione avrebbe continuato a convergere verso il nostro obiettivo nel medio termine.

Di conseguenza, nel giugno 2018 il Consiglio direttivo ha anticipato che avrebbe ridotto il ritmo mensile degli acquisti netti nell’ambito del programma di acquisto di attività (PAA) a 15 miliardi di euro a partire da settembre e, se i dati più recenti avessero confermato le sue prospettive di inflazione a medio termine, avrebbe concluso gli acquisti netti in dicembre. Al tempo stesso il Consiglio direttivo ha comunicato di attendersi che i tassi di interesse di riferimento della BCE si sarebbero mantenuti su livelli pari a quelli correnti almeno nell’orizzonte dell’estate 2019[1] e in ogni caso finché ciò sarebbe stato necessario per assicurare che l’evoluzione dell’inflazione restasse in linea con le aspettative di un profilo di aggiustamento durevole.

In dicembre il Consiglio direttivo ha riesaminato le prospettive economiche giungendo alla conclusione che la valutazione di giugno restava sostanzialmente valida. Su tali basi ha posto fine agli acquisti netti di attività nel quadro del PAA e ha confermato le indicazioni prospettiche rafforzate riguardo al profilo dei tassi di interesse. Contestualmente ha confermato la necessità di continuare a imprimere uno stimolo significativo di politica monetaria per sostenere l’ulteriore accumularsi di pressioni interne sui prezzi e la dinamica dell’inflazione complessiva nel medio periodo.

Questo stimolo sarebbe derivato dalle indicazioni prospettiche sui tassi di interesse di riferimento, corroborate dai reinvestimenti del capitale rimborsato sulle notevoli consistenze di titoli in scadenza nel quadro del PAA. Il Consiglio direttivo ha comunicato che tali reinvestimenti sarebbero proseguiti per un prolungato periodo di tempo successivamente alla data in cui sarebbero stati innalzati i tassi di interesse e in ogni caso finché necessario per mantenere condizioni di liquidità favorevoli e un ampio grado di accomodamento monetario.

Il Consiglio direttivo ha confermato anche di essere pronto, in ogni caso, ad adeguare tutti i suoi strumenti, ove opportuno, per assicurare che l’inflazione continuasse ad avvicinarsi stabilmente al livello da noi perseguito.

Anche il protrarsi della ripresa interna e le azioni intraprese a livello micro e macroprudenziale hanno contribuito a sostenere la capacità di tenuta del settore finanziario nel 2018. Il coefficiente aggregato di capitale primario di classe 1 (Common Equity Tier 1, CET1) degli enti creditizi significativi ha raggiunto il 14,2% alla fine del terzo trimestre del 2018. Le consistenze in essere di crediti deteriorati (non-performing loans, NPL) si sono ridotte di 94 miliardi di euro nei primi tre trimestri del 2018; l’incidenza aggregata degli NPL per gli enti significativi dell’area dell’euro è stata del 4,2%, in calo rispetto al 5,2% di un anno prima.

L’assunzione di rischi in parte dei mercati finanziari e immobiliari ha contribuito ad alimentare miti segnali di sopravvalutazione in alcune aree, con pronunciate differenze fra i paesi, mentre i rischi hanno continuato ad aumentare nel settore finanziario non bancario. In questo contesto, nei paesi dell’area dell’euro sono state adottate misure macroprudenziali per attenuare i rischi sistemici: nel 2018 la BCE ha valutato 103 notifiche di decisioni macroprudenziali assunte dalle autorità nazionali.

La BCE ha continuato a sostenere la riforma dei tassi di interesse di riferimento nell’area dell’euro, sviluppando un nuovo tasso di riferimento per il mercato monetario nel corso del 2018. La BCE ha pubblicato la metodologia di calcolo del tasso di interesse di riferimento su prestiti a breve termine denominati in euro (euro short-term rate, €STR) nel giugno 2018, sulla scorta dell’ampio supporto ricevuto nell’ambito di due consultazioni. L’€STR si basa su volumi medi giornalieri dell’ordine di 32 miliardi di euro negoziati da circa 32 banche. A settembre 2018 il gruppo di lavoro del settore privato sui tassi di interesse di riferimento applicabili a prestiti denominati in euro ne ha raccomandato l’adozione in sostituzione all’Eonia. L’€STR sarà disponibile a ottobre 2019, al termine di un ciclo di test interni approfonditi da parte dell’Eurosistema.

Nel 2018 è stato segnato un importante passo avanti anche nel settore dei pagamenti in euro. In novembre l’Eurosistema ha avviato il servizio TIPS (Target Instant Payment Settlement), che offre la possibilità di effettuare pagamenti istantanei 24 ore su 24 in meno di dieci secondi.

Dall’indagine Eurobarometro di dicembre emerge che nel 2018 il sostegno dell’opinione pubblica nei confronti dell’euro è aumentato al 75%. La BCE ha continuato ad adoperarsi per creare una connessione con i cittadini dell’area dell’euro, per rafforzare la trasparenza e farsi carico più efficacemente della responsabilità di dar conto del proprio operato attraverso le relazioni con il Parlamento europeo, ma anche ampliando il dialogo con i giovani tramite le iniziative “Youth Dialogue” e promuovendo l’utilizzo del sito Internet, dei social media e del Centro visitatori della BCE.

Guardando al prossimo anno, resta essenziale un considerevole stimolo di politica monetaria per assicurare che continuino ad accumularsi pressioni interne sui prezzi nel medio periodo. In vista di perduranti incertezze connesse a fattori geopolitici, alla minaccia del protezionismo e alle vulnerabilità nei mercati emergenti occorrerà proseguire con pazienza, prudenza e costanza nella conduzione della politica monetaria per l’area dell’euro.

Francoforte sul Meno, aprile 2019

Mario Draghi

Presidente

L’anno in cifre

1 L’attività economica ha continuato a espandersi a tassi superiori alla crescita potenziale, mentre le pressioni sui costi si sono fatte più marcate e diffuse

Dopo la dinamica di crescita eccezionalmente vigorosa registrata nel 2017, l’espansione economica dell’area dell’euro è proseguita nel 2018, anche se a un ritmo più moderato poiché la domanda esterna si è indebolita e alcuni specifici fattori settoriali e nazionali hanno frenato la crescita. Al tempo stesso, si sono confermate le determinanti alla base della domanda interna. Gli ulteriori miglioramenti in atto nei mercati del lavoro hanno sostenuto i consumi privati, mentre gli investimenti da parte delle imprese hanno continuato a beneficiare di condizioni di finanziamento favorevoli e del miglioramento dei bilanci delle imprese stesse. L’espansione economica in corso e il rafforzamento del mercato del lavoro si sono tradotte anche in pressioni interne sui costi sempre più forti e generalizzate. Al tempo stesso, le misure dell’inflazione di fondo sono rimaste in genere contenute. Tuttavia, in prospettiva, ci si attende che l’inflazione di fondo aumenti nel medio periodo, sostenuta dalle misure di politica monetaria della BCE, dall’espansione economica in corso e dalla più vigorosa dinamica salariale.

1.1 Una crescita mondiale meno equilibrata

La crescita mondiale è proseguita a tassi prossimi alla media di lungo periodo

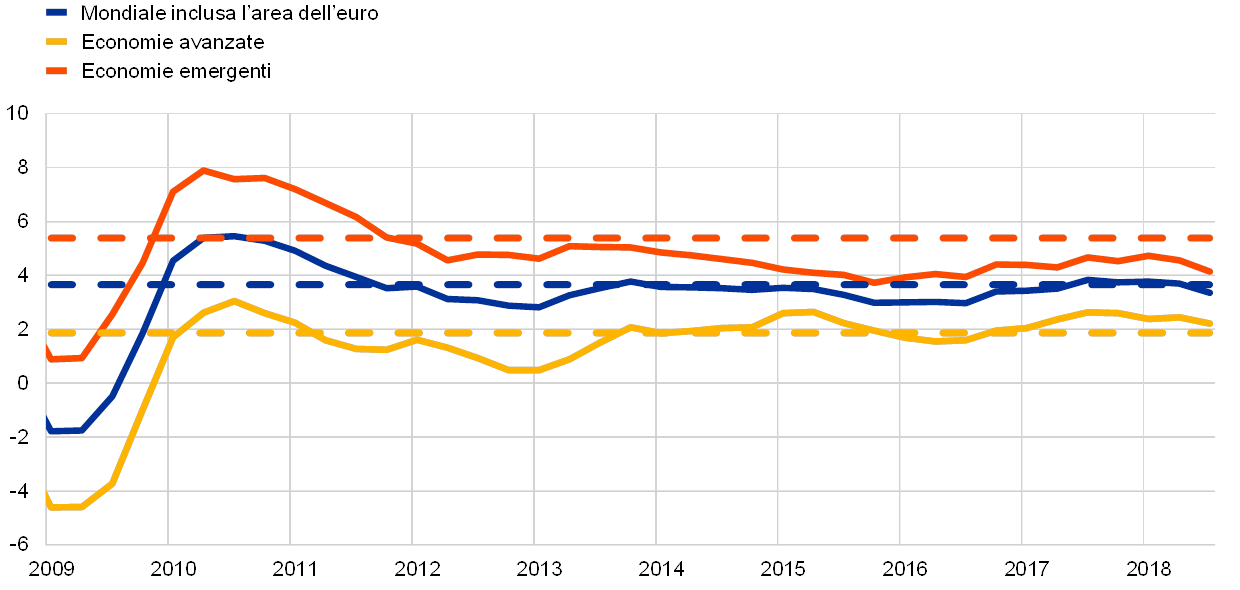

L’espansione economica a livello mondiale è proseguita a un ritmo costante del 3,6 per cento nei primi tre trimestri del 2018, un tasso simile a quello dell’anno precedente e prossimo alla sua media di lungo periodo (cfr. grafico 1). Tuttavia, rispetto agli anni precedenti, l’espansione economica si è caratterizzata per una maggiore disomogeneità e una minore simultaneità tra paesi. La crescita è rimasta sostenuta negli Stati Uniti, mentre si è indebolita in diverse altre economie, quali il Giappone e alcune economie emergenti, soprattutto Turchia e Argentina. In Cina l’attività economica ha fatto registrare un rallentamento nella seconda parte dell’anno. Con riferimento alle diverse componenti, la crescita della produzione industriale e l’interscambio mondiale si sono indeboliti, mentre la crescita dei consumi privati è rimasta robusta.

Grafico 1

Crescita del PIL a livello mondiale

(variazioni percentuali sul periodo corrispondente; dati trimestrali)

Fonti: Haver Analytics, statistiche nazionali ed elaborazioni della BCE.

Nota: gli aggregati regionali sono calcolati utilizzando pesi per il PIL basati sulle parità di potere di acquisto. Le linee tratteggiate indicano la media di lungo periodo (tra marzo 1999 e settembre 2018).

In molti paesi i tassi di disoccupazione si sono collocati sui livelli contenuti osservati dopo la crisi

All’inizio del nono anno consecutivo dell’attuale fase di espansione a livello mondiale, la flessione del tasso di disoccupazione prosegue sia nelle economie avanzate sia nei mercati emergenti, e in molti paesi tale tasso si colloca sui bassi livelli osservati dopo la crisi. In alcuni casi, come ad esempio nel Regno Unito e in Giappone, il tasso di disoccupazione ha persino raggiunto i minimi storici. In molte economie avanzate la carenza di manodopera, soprattutto di lavoratori specializzati e altamente qualificati, è diventata evidente.

Ci sono segnali crescenti che una dinamica salariale più sostenuta e una maggiore inflazione di fondo abbiano tratto beneficio, per quanto molto lentamente, dalla progressiva diminuzione dell’eccesso di offerta registrata tanto nella capacità produttiva quanto nei mercati del lavoro a livello mondiale. Nell’area OCSE, l’inflazione di fondo (calcolata al netto della componente energetica e alimentare) è aumentata, portandosi al 2,1 per cento nel 2018. L’inflazione complessiva sui dodici mesi ha registrato un aumento molto più marcato, portandosi al 2,6 per cento, sebbene si sia poi ridotta nella seconda parte dell’anno, per motivi prevalentemente riconducibili ai corsi petroliferi più contenuti (cfr. grafico 2).

Grafico 2

Tassi di inflazione nell’area OCSE

(variazioni percentuali sul periodo corrispondente; dati mensili)

Fonti: Haver Analytics, OCSE ed elaborazioni della BCE.

Nel 2018 gli andamenti dal lato dell’offerta hanno costituito un fattore determinante per i corsi petroliferi, in un contesto tuttora caratterizzato da una solida domanda a livello mondiale e da scorte contenute. Nella prima metà dell’anno, i corsi petroliferi sono cresciuti in maniera graduale da circa 67 fino a 79 dollari al barile, a seguito del livello di adesione inaspettatamente alto ai tagli alle forniture concordati da 22 paesi produttori appartenenti e non appartenenti all’OPEC. I corsi petroliferi hanno oscillato tra 70 e 86 dollari al barile fino all’inizio dell’autunno, per poi scendere a circa 52 dollari al barile alla fine dell’anno. L’aumento che ha portato fino al picco di 86 dollari al barile registrato all’inizio di ottobre era riconducibile ai timori di un forte calo delle esportazioni dall’Iran a seguito della reintroduzione delle sanzioni da parte degli Stati Uniti. I corsi petroliferi, tuttavia, sono calati significativamente prima della fine dell’anno a causa dell’effetto congiunto delle più deboli aspettative sulla domanda e dei timori di un eccesso di offerta dovuto a un incremento della produzione negli Stati Uniti, in alcuni paesi membri dell’OPEC e nella Federazione Russa. Inoltre, ci sono state alcune esenzioni alle sanzioni imposte alla Repubblica Islamica dell’Iran. Nel contempo, le quotazioni (in dollari statunitensi) delle materie prime non petrolifere nel 2018 sono complessivamente diminuite[2]. I prezzi dei metalli e delle derrate alimentari sono rimasti sostanzialmente stabili nella prima metà del 2018. Le quotazioni delle derrate alimentari sono diminuite nella seconda metà dell’anno sia per effetto dell’abbondante offerta mondiale, sia per i timori connessi ai dazi statunitensi e al rischio di misure ritorsive da parte dei paesi interessati. Anche i prezzi dei metalli sono calati a partire dall’estate a causa della minore domanda da parte della Cina e per le preoccupazioni relative a un possibile inasprimento delle tensioni commerciali.

Il tasso di cambio effettivo dell’euro si è apprezzato

Dall’inizio del 2018 il tasso di cambio dell’euro si è apprezzato in termini effettivi nominali (cfr. grafico 3). In termini bilaterali, l’euro si è deprezzato nei confronti delle principali divise, con un deprezzamento particolarmente pronunciato nei confronti del dollaro statunitense, dello yen giapponese e, sebbene in misura meno marcata, del franco svizzero. Al tempo stesso, l’euro si è apprezzato in maniera pronunciata nei confronti della maggior parte delle valute dei mercati emergenti, in particolare del renminbi cinese e, a causa degli andamenti sfavorevoli sul piano interno, della lira turca e del peso argentino.

Grafico 3

Tasso di cambio dell’euro

(dati giornalieri; 1° gennaio 2015 = 100)

Fonti: Bloomberg, HWWI, BCE ed elaborazioni della BCE.

Nota: tasso di cambio effettivo nominale rispetto ai 38 principali partner commerciali.

L’incertezza rispetto al commercio ha offuscato le prospettive per il futuro

Mentre l’espansione mondiale è proseguita a un ritmo sostenuto, rischi e incertezze offuscano sempre più le prospettive per il futuro. In particolare, è cresciuta l’incertezza rispetto all’interscambio commerciale in seguito ad alcuni interventi da parte del governo statunitense e alle reazioni dei paesi partner interessati. Essa ha raggiunto il culmine durante l’estate con i due annunci da parte del governo statunitense di dazi per 250 miliardi di dollari sulle esportazioni dalla Cina, ai quali la Cina ha risposto annunciando dazi sulle esportazioni dagli Stati Uniti per 110 miliardi di dollari. Inoltre, anche il clima di incertezza relativo alla Brexit ha influenzato le prospettive commerciali. Anche se l’effetto diretto di questi dazi dovesse rimanere circoscritto a livello mondiale, minacce protezionistiche di questo tipo possono erodere la fiducia, interrompere le catene globali del valore e influenzare negativamente gli investimenti, costituendo a loro volta un rischio al ribasso per le prospettive economiche a livello mondiale. Già alla fine dell’anno si erano avuti i primi segnali di come le incertezze circa l’evoluzione dell’interscambio commerciale stessero iniziando a influenzare i comportamenti economici. Se le dispute commerciali dovessero aumentare, la crescita a livello mondiale ne risentirebbe in modo grave.

1.2 L’attività economica ha rallentato, pur continuando ad espandersi

Facendo seguito alla dinamica espansiva eccezionalmente vigorosa del 2017, nel 2018 la crescita del PIL dell’area dell’euro in termini reali ha rallentato, attestandosi all’1,8 per cento (cfr. grafico 4). Tale andamento, riconducibile prevalentemente a un indebolimento del commercio mondiale, ha risentito anche di altri fattori di natura transitoria. Nella prima metà del 2018 la produzione in alcuni paesi ha risentito delle condizioni metereologiche avverse e delle agitazioni sindacali, in particolare nel settore del trasporti. Nella seconda metà dell’anno, e in particolare nel terzo trimestre, si è registrata un’accentuata discontinuità nella produzione di autovetture in seguito all’introduzione dal 1° settembre della procedura di prova per veicoli leggeri armonizzata a livello mondiale (Worldwide Harmonised Light Vehicle Test Procedure, WLTP). Inoltre, il rallentamento può essere stato aggravato anche da una maggiore incertezza a livello politico, connessa soprattutto alla prospettiva di un aumento del protezionismo.

Grafico 4

PIL dell’area dell’euro in termini reali

(variazioni percentuali sul periodo corrispondente; contributi in punti percentuali)

Fonti: Eurostat ed elaborazioni della BCE.

Nota: l’espansione del PIL sul periodo corrispondente relativa al quarto trimestre del 2018 si riferisce alla stima preliminare, mentre le ultime osservazioni per le componenti si riferiscono al terzo trimestre 2018.

Allo stesso tempo, la dinamica di fondo della crescita resta solida

Allo stesso tempo, la dinamica di fondo della crescita resta solida, sostenuta dal vigore del mercato del lavoro e dalla continua espansione dei redditi e dei profitti. Finora le ripercussioni sulla domanda interna della debolezza della domanda estera e della maggiore incertezza che da essa deriva sono rimaste contenute.

Nel 2018 i consumi privati nell’area dell’euro sono cresciuti dell’1,3 per cento rispetto al periodo precedente, sospinti dall’aumento dei redditi da lavoro e da condizioni di finanziamento favorevoli. Contemporaneamente, la crescita del reddito disponibile in termini reali non è stata intaccata in misura significativa dall’aumento graduale, in atto da metà 2017, dei corsi petroliferi. Con il progredire dell’espansione economica, imposte e trasferimenti hanno fornito un contributo negativo lievemente maggiore nel 2018. Nelle fasi di congiuntura favorevole, gli stabilizzatori automatici di bilancio tendono ad avere un effetto frenante sulla crescita del reddito disponibile reale.

Nel 2018 la crescita della domanda interna, le favorevoli condizioni di finanziamento e la redditività delle imprese hanno continuato a sostenere gli investimenti delle imprese nell’area dell’euro, in aumento anche in settori soggetti a vincoli di capacità produttiva, come quello dei trasporti. Il minor dinamismo del contesto esterno e l’acuita incertezza a livello mondiale, con particolare riferimento alle politiche commerciali, hanno tuttavia continuato a gravare sull’attività di investimento delle imprese, soprattutto quelle maggiormente esposte alla congiuntura internazionale. In prospettiva, è probabile che la crescita degli investimenti subisca un rallentamento in ragione del contesto esterno meno favorevole e della più debole domanda finale, nonché dell’atteso progressivo inasprimento delle condizioni di finanziamento.

Anche gli investimenti in costruzioni, nella componente residenziale e non residenziale, hanno continuato a migliorare, seppur da livelli di partenza bassi, in concomitanza con la ripresa del mercato immobiliare nell’area dell’euro. Tale ripresa ha riflesso a sua volta la crescita della domanda interna, sostenuta dall’incremento del reddito reale, da tassi di interesse bassi e dalle condizioni di credito favorevoli. La presenza di strozzature nel mercato del lavoro sembra tuttavia aver limitato la crescita nel settore delle costruzioni durante il 2018.

Nel 2018 il contributo del settore estero ai risultati economici complessivi dell’area dell’euro è stato particolarmente modesto e, ad ogni modo, significativamente inferiore rispetto al 2017. L’indebolimento della domanda estera, soprattutto quella asiatica e in particolare per i beni di investimento, dovuto all’accresciuta incertezza e alle acuite tensioni commerciali, ha danneggiato le esportazioni dell’area dell’euro verso la regione, oltre a frenare il contributo del commercio estero sul PIL. Le esportazioni verso il Regno Unito e la Cina hanno risentito in misura crescente del contesto internazionale in evoluzione, mentre quelle dirette agli Stati Uniti sono aumentate, beneficiando probabilmente dell’effetto di anticipazione riconducibile al rischio che il governo statunitense introducesse misure tariffarie anche nei confronti delle importazioni provenienti dall’UE. La dinamica dell’interscambio all’interno dell’area dell’euro, sostenuta dagli andamenti economici positivi in atto nell’area, inizialmente ha mostrato una buona capacità di tenuta. Essa si è, tuttavia, indebolita in maniera significativa nella seconda parte dell’anno in ragione dell’incertezza sull’interscambio commerciale e delle ripercussioni delle nuove norme sulle emissioni automobilistiche sul commercio di beni di investimento e di autovetture. Alcuni effetti avversi potrebbero essere ascrivibili ai pregressi apprezzamenti del tasso di cambio dell’euro.

La crescita del prodotto nel 2018 continua a essere generalizzata tra i diversi settori economici (cfr. grafico 5). Il valore aggiunto lordo complessivo è ulteriormente aumentato, di circa il 2 per cento, crescendo a un tasso lievemente inferiore a quello dell’anno precedente, ma prossimo a quello registrato nel 2015 e nel 2016. Nel 2018 il valore aggiunto è aumentato di circa il 2 per cento sia nell’industria (al netto delle costruzioni) che nei servizi. Allo stesso tempo, il valore aggiunto nelle costruzioni, pur essendo ancora al di sotto dei livelli pre‑crisi, ha proseguito la propria espansione aumentando di circa il 4 per cento. Ciò conferma ancora una volta la ripresa crescente del comparto edilizio dopo il prolungato periodo di contrazione o di crescita debole che ha seguito la crisi finanziaria del 2008.

Grafico 5

Valore aggiunto lordo reale nell’area dell’euro per attività economica

(indice: 1° trim. 2010 = 100)

Fonti: Eurostat ed elaborazioni della BCE.

Nota: le ultime osservazioni si riferiscono al terzo trimestre del 2018.

È proseguito il miglioramento dei mercati del lavoro nell’area dell’euro, mentre si è modificata la composizione dell’occupazione in termini di età

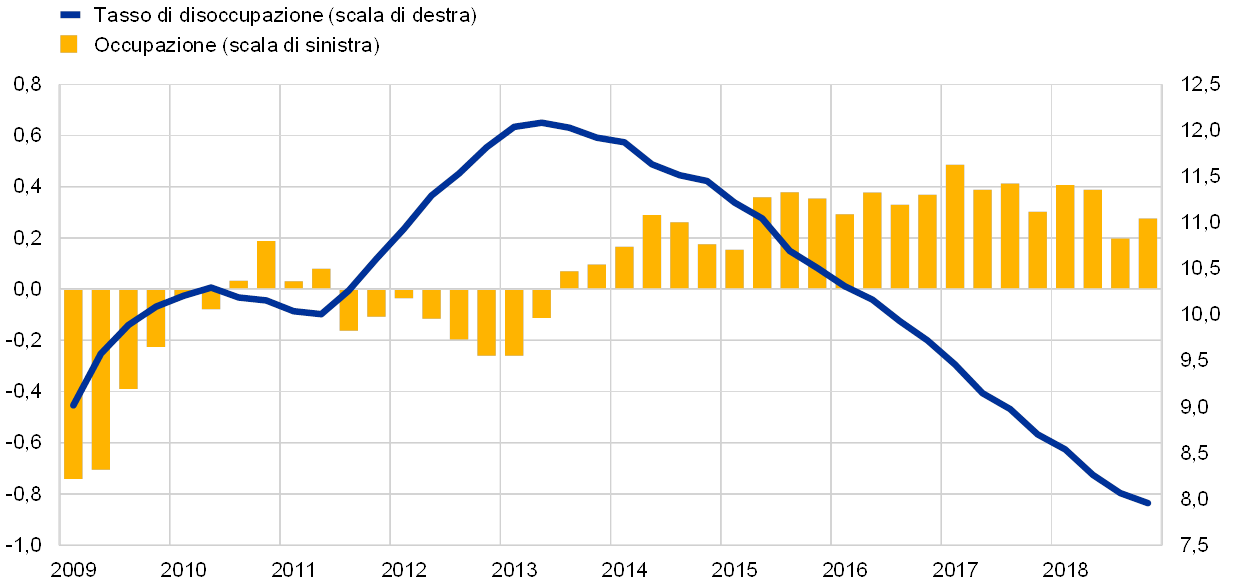

I mercati del lavoro dell’area dell’euro hanno registrato un’ulteriore ripresa nel 2018; il numero degli occupati è cresciuto di circa 10 milioni di unità dal punto di minimo toccato nel 2013

I mercati del lavoro dell’area dell’euro hanno registrato un’ulteriore ripresa nel 2018 (cfr. grafico 6). Il tasso di disoccupazione ha continuato a scendere nell’anno e a dicembre ha toccato il 7,8 per cento, il livello minimo da ottobre. Il calo della disoccupazione, iniziato nella seconda metà del 2013, ha interessato entrambi i generi e le diverse fasce di età, mentre i livelli dei tassi di disoccupazione continuano a mostrare una notevole eterogeneità fra paesi dell’area dell’euro. Nel quarto trimestre dell’anno il numero di occupati nell’area è aumentato dell’1,3 per cento rispetto al periodo corrispondente del 2017, ovvero del 6,7 per cento rispetto all’ultimo minimo toccato nel secondo trimestre del 2013. Nel corso dell’intera ripresa il numero degli occupati è cresciuto di circa 10 milioni di unità. Ciò ha portato il livello dell’occupazione al di sopra del valore massimo raggiunto prima della crisi, nel primo trimestre del 2008. La crescita dell’occupazione durante la ripresa è stata generalizzata tra paesi e settori e ha avuto luogo in un contesto caratterizzato da un ulteriore aumento dell’offerta di lavoro.

Grafico 6

Indicatori del mercato del lavoro

(percentuale delle forze di lavoro; tassi di crescita sul trimestre precedente; dati destagionalizzati)

Fonte: Eurostat.

Note: le ultime osservazioni si riferiscono al quarto trimestre del 2018. La crescita congiunturale dell’occupazione relativa al quarto trimestre del 2018 si riferisce a stime preliminari.

Un esame più attento della composizione della crescita dell’occupazione durante la ripresa rivela che essa ha interessato maggiormente gli individui in età più avanzata[3]. Infatti, circa tre quarti della crescita cumulata dell’occupazione sono ascrivibili a lavoratori di età compresa tra i 55 e i 74 anni. La crescita dell’occupazione fra la popolazione in età più avanzata durante la ripresa è riconducibile principalmente all’aumento del tasso di partecipazione di questo gruppo. È ipotizzabile che ciò rifletta in larga parte l’effetto delle precedenti riforme dei sistemi pensionistici, nonché i livelli di istruzione sempre più elevati di questa classe di età. Il significativo aumento della quota di lavoratori più anziani occupati potrebbe determinare profondi cambiamenti nell’economia nel suo complesso, influendo sulle abitudini di consumo, risparmio e investimento, nonché sull’andamento dei salari e della produttività[4]. Durante la ripresa, circa un terzo della crescita dell’occupazione è derivato da posizioni a tempo parziale. Ciò è strettamente connesso a una tendenza al rialzo di più lungo periodo dovuta alla crescente offerta di lavoro da parte delle donne e dei lavoratori in età più avanzata, nonché al prosieguo della concentrazione della crescita occupazionale nel settore dei servizi[5]. In prospettiva, ci si può attendere che la carenza di manodopera in alcuni paesi e settori possa contribuire a moderare tali tendenze.

Il disavanzo pubblico ha registrato un ulteriore calo, ma i rischi restano disomogenei

Il rapporto fra disavanzo pubblico e PIL nell’area dell’euro nel suo insieme è diminuito soprattutto grazie alla favorevole evoluzione congiunturale

Il rapporto fra disavanzo pubblico e PIL nell’area dell’euro nel suo insieme è ulteriormente diminuito nel 2018, scendendo allo 0,6 per cento, un livello che si è riscontrato raramente dall’avvio dell’Unione economica e monetaria (UEM) nel 1999 (cfr. grafico 7). Come negli ultimi anni, il calo nel disavanzo complessivo è per lo più riconducibile all’evoluzione congiunturale favorevole, associata al calo degli oneri per interessi registrato via via che il debito in scadenza, caratterizzato da costi più elevati, veniva sostituito con prestiti nuovi emessi a tassi di interesse più contenuti. Nel 2018 l’orientamento della politica di bilancio nell’area dell’euro[6] è stato sostanzialmente neutro; la prospettiva aggregata a livello dell’area, tuttavia, cela differenze significative tra i paesi, dal momento che risultati molto positivi registrati in alcuni paesi compensano nel dato aggregato l’allentamento di bilancio prociclico nelle economie vulnerabili.

Grafico 7

Saldo di bilancio delle amministrazioni pubbliche e orientamento delle politiche di bilancio

(in percentuale del PIL)

Fonti: Eurostat ed elaborazioni della BCE.

La riduzione del disavanzo di bilancio delle amministrazioni pubbliche, in un contesto di espansione dell’attività economica, ha contribuito a sostenere il calo del rapporto tra debito lordo e PIL dall’86,6 per cento del 2017 all’84,8 nel 2018. Sebbene si preveda che tale rapporto continui a diminuire anche nei prossimi anni, occorre tener presente che il suo livello rimane significativamente più elevato di quanto non fosse all’avvio dell’Unione economica e monetaria. Gli elevati livelli di debito pubblico costituiscono una vulnerabilità, in particolare per i paesi che presentano una limitata crescita del prodotto potenziale e affrontano sfide sempre più importanti in ambito demografico (cfr. riquadro 1) e che, in caso di peggioramento dell’attività economica o di aumento degli oneri per interessi, avrebbero quindi margini limitati per interventi correttivi sulle proprie politiche di bilancio. Sarebbe opportuno che tali paesi costituissero margini di bilancio adesso che le condizioni economiche lo permettono.

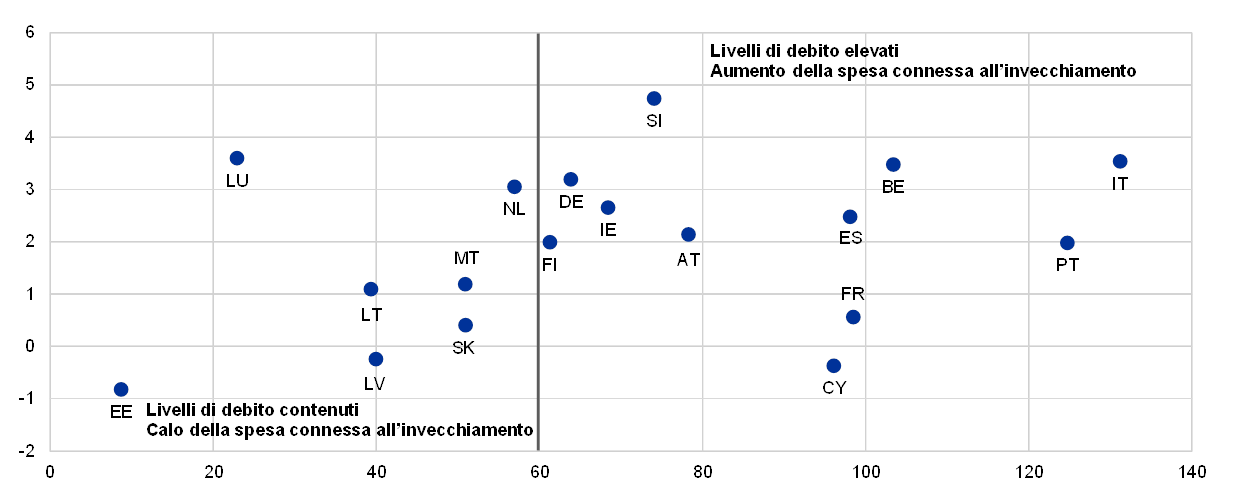

Riquadro 1

Invecchiamento demografico ed effetti sulle finanze pubbliche

L’invecchiamento della popolazione rappresenta una sfida per la sostenibilità delle finanze pubbliche nell’area dell’euro. Le società invecchiano perché si allunga la vita delle persone e nascono meno bambini. Il cambiamento demografico è ben evidenziato dall’aumento del tasso di dipendenza, definito come il numero degli individui di età pari o superiore a 65 anni in rapporto alla popolazione in età lavorativa. Secondo le proiezioni dell’Eurostat tale rapporto salirà dal 31 per cento del 2016 al 52 per cento nel 2070 per il complesso dell’area dell’euro. La maggior parte dell’aumento si verificherà nei prossimi venti anni, con l’avvicinarsi all’età pensionabile della generazione del “baby boom”. L’invecchiamento demografico può comportare significative conseguenze avverse di tipo macroeconomico, ad esempio sulla produttività, sulla forza lavoro e sui tassi di interesse reali di equilibrio; il presente riquadro si concentra tuttavia unicamente sugli effetti per le finanze pubbliche

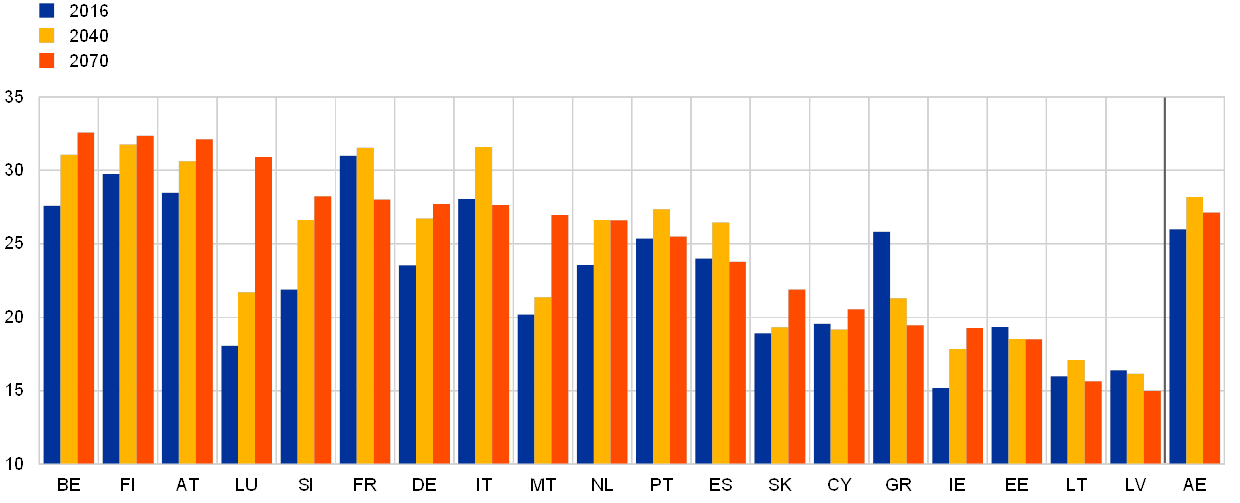

Nei prossimi decenni l’invecchiamento della popolazione inciderà sui bilanci pubblici in misura considerevole. Nell’area dell’euro la spesa pubblica connessa all’invecchiamento, che nel 2016 era pari a un quarto del PIL, risulta già elevata rispetto agli standard internazionali. Secondo il rapporto 2018 sull’invecchiamento demografico (2018 Ageing Report) essa dovrebbe ulteriormente salire al 28 per cento del PIL nel 2040 e diminuire lievemente fino a raggiungere il 27 per cento del PIL entro il 2070 (cfr. grafico A)[7]. Il dato aggregato cela una notevole eterogeneità tra paesi. Nel periodo compreso tra il 2016 e il 2070 le variazioni previste della spesa vanno da un aumento di 12,9 punti percentuali del PIL in Lussemburgo a un calo pari a 6,4 punti percentuali del PIL in Grecia[8]. Se non affrontati, gli aumenti nella spesa connessa all’invecchiamento sono destinati a raggiungere importi estremamente elevati nel medio-lungo periodo. Ciò rappresenterà una sfida per la sostenibilità dei conti pubblici già nel medio termine, in particolare nei paesi che sin da ora presentano ingenti livelli di debito (cfr. grafico B). In molti paesi, tuttavia, e in particolare in Francia, Italia e Spagna, le pressioni derivanti dai costi connessi all’invecchiamento dovrebbero, secondo le proiezioni, diminuire entro il 2070 dal proprio valore massimo, raggiunto nel medio termine (cfr. grafico A).

Grafico A

Totale della spesa connessa all’invecchiamento nell’area dell’euro

(in percentuale del PIL)

Fonte: 2018 Ageing Report.

Grafico B

Pressioni sulla spesa connessa all’invecchiamento e attuali livelli di debito nei diversi paesi

(asse delle ascisse: rapporto tra debito pubblico e PIL nel 2017; asse delle ordinate: variazione del totale della spesa connessa all’invecchiamento in percentuale del PIL, 2016‑2040)

Fonti: 2018 Ageing Report ed Eurostat.

Nota: la Grecia è stata esclusa in quanto rappresenta un’anomalia, con un rapporto tra debito pubblico e PIL pari al 176,1 per cento del PIL nel 2017 e un calo del totale della spesa connessa all’invecchiamento pari al 4,6 per cento del PIL.

La spesa pubblica condizionata dall’invecchiamento include in particolare quella sostenuta per le pensioni, così come per i servizi sanitari e l’assistenza di lungo periodo. Con l’aumento del numero dei beneficiari dei sistemi pensionistici pubblici e la concomitante diminuzione del numero dei contribuenti cresceranno i disavanzi nei sistemi pensionistici e, in ultima istanza, nei saldi complessivi di bilancio, se i parametri non verranno adeguati. Nei prossimi decenni, inoltre i sistemi sanitari e di assistenza di lungo periodo, che sono per lo più finanziati con risorse pubbliche, influiranno negativamente sui conti pubblici. L’impatto dell’invecchiamento sulle entrate pubbliche è meno evidente, dal momento che i suoi effetti sulle diverse basi imponibili (ad esempio su consumi, redditi da lavoro e capitale) in parte si compensano e dovrebbero subire variazioni nel tempo.

Per cogliere parte dell’incertezza che caratterizza le proiezioni relative alla spesa connessa all’invecchiamento demografico, l’Ageing Report presenta analisi di sensibilità e scenari di rischio avversi che effettivamente suggeriscono maggiori pressioni dal lato dei costi (cfr. grafico C). Uno degli scenari di rischio prevede maggiori costi per la sanità e l’assistenza di lungo periodo in ragione del più frequente ricorso ad apparecchiature mediche costose e della più robusta convergenza verso l’alto del tenore di vita. In tale scenario, alla fine dell’orizzonte di proiezione, nel 2070, l’aumento del totale della spesa connessa all’invecchiamento risulterebbe più che doppio rispetto allo scenario di base. Anche un tasso di crescita della produttività totale dei fattori (PTF) inferiore a quello ipotizzato nello scenario di base comporterebbe costi notevolmente più elevati nel lungo periodo.

Grafico C

Scenari di spesa connessa all’invecchiamento demografico nell’area dell’euro

(in percentuale del PIL)

Fonte: 2018 Ageing Report.

Note: lo scenario di rischio relativo alla PTF ipotizza la convergenza verso un più contenuto tasso di crescita della stessa PTF entro il 2070 (ad es. allo 0,8 per cento anziché all’1 per cento). Lo scenario del gruppo di lavoro sugli effetti dell’invecchiamento ipotizza una maggiore elasticità al reddito della spesa sanitaria (a causa del più intenso ricorso a tecnologie mediche costose) e più elevati costi di assistenza di lungo periodo (a causa dell’aumento del numero di destinatari di tale assistenza e della convergenza verso l’alto del tenore di vita reale).

Per far fronte alle future pressioni sulla spesa connessa all’invecchiamento, negli ultimi anni molti paesi dell’area dell’euro hanno attuato riforme pensionistiche, affiancate in alcuni casi da riforme dei sistemi sanitari e di assistenza di lungo periodo di entità più limitata. Tali riforme hanno tratto origine, in particolare, dai timori suscitati dalla crisi del debito sovrano sulla sostenibilità delle finanze pubbliche. Le riforme pensionistiche sono state particolarmente profonde nei paesi soggetti a programmi di aggiustamento macroeconomico. Sebbene abbiano contribuito al parziale contenimento dei rischi per la sostenibilità del sistema pensionistico, in tempi più recenti il loro ritmo ha rallentato e in alcuni casi le azioni di riforma sono persino state revocate o rischiano seriamente di esserlo.

In prospettiva, i paesi con livelli di debito pubblico già elevati hanno particolare necessità di tutelarsi dalle sfide demografiche future. Per contenere le possibili pressioni sulla spesa derivanti dai sistemi previdenziali, i paesi dovrebbero adottare ulteriori riforme, qualora non precostituiscano spazi di bilancio, ed evitare passi indietro rispetto a quelle attuate. In termini di azioni concrete, le riforme necessarie potrebbero differire da paese a paese, anche riflettendo le diverse posizioni di partenza e preferenze sociali. Alcuni paesi potrebbero di fatti riformare il diritto alle prestazioni pensionistiche pubbliche, promuovendo l’erogazione di pensioni da parte del settore privato oltre quanto già realizzato. Altri paesi potrebbero scegliere di legare l’età di pensionamento all’aspettativa di vita, preservando al contempo il tasso di sostituzione del sistema. Altri ancora potrebbero scegliere di innalzare le aliquote contributive, sebbene ciò possa comportare oneri considerevoli per le generazioni più giovani. Tali opzioni non sono tra loro alternative e possono essere attuate in forma combinata. Nella definizione delle riforme pensionistiche è inoltre importante tener conto delle conseguenze che si potrebbero avere sull’offerta di lavoro e sull’economia dal lato dell’offerta, in quanto livelli più elevati di crescita potenziale sono indispensabili per un maggiore benessere sociale. Le riforme pensionistiche dovrebbero idealmente accompagnarsi a riforme del mercato del lavoro che favoriscano, in particolare, la partecipazione dei lavoratori anziani. Una sfida importante per le autorità responsabili delle politiche di bilancio, infine, risiede nell’evitare un aumento dell’incertezza dovuta al rischio che ci siano ripensamenti sulle riforme, che potrebbero compromettere la sostenibilità dei conti pubblici.

I paesi più vulnerabili sono quelli che presentano il grado di conformità più ridotto ai requisiti previsti dal PSC

A tal proposito, preoccupa che i paesi più vulnerabili agli shock siano proprio quelli che presentano il grado di conformità più ridotto ai requisiti previsti dal Patto di stabilità e crescita (PSC). Le previsioni formulate dalla Commissione europea indicano di fatto che la maggior parte dei paesi che non ha ancora conseguito posizioni di bilancio solide non è riuscita ad adempiere gli impegni previsti dal PSC nel 2018. Tra i sette paesi dell’area dell’euro considerati dalla Commissione a rischio di scostamento dai requisiti del braccio preventivo del PSC nel 2018, quattro (Belgio, Francia, Italia e Portogallo) hanno un rapporto tra debito pubblico e PIL superiore al 90 per cento. Per quanto concerne poi la Spagna, l’unico paese soggetto a una procedura per disavanzo eccessivo (PDE) nel 2018, gli obiettivi dovrebbero essere raggiunti entro il termine della procedura, sebbene tale risultato celi un deficit strutturale elevato e crescente, in controtendenza con il miglioramento che le era stato raccomandato. Inoltre, secondo la valutazione della Commissione europea, solo nel caso di dieci paesi i documenti programmatici di bilancio per il 2019 prevedono la conformità al PSC. Il fatto che la maggior parte dei paesi con debito pubblico elevato non rientri in questo gruppo desta particolare preoccupazione.

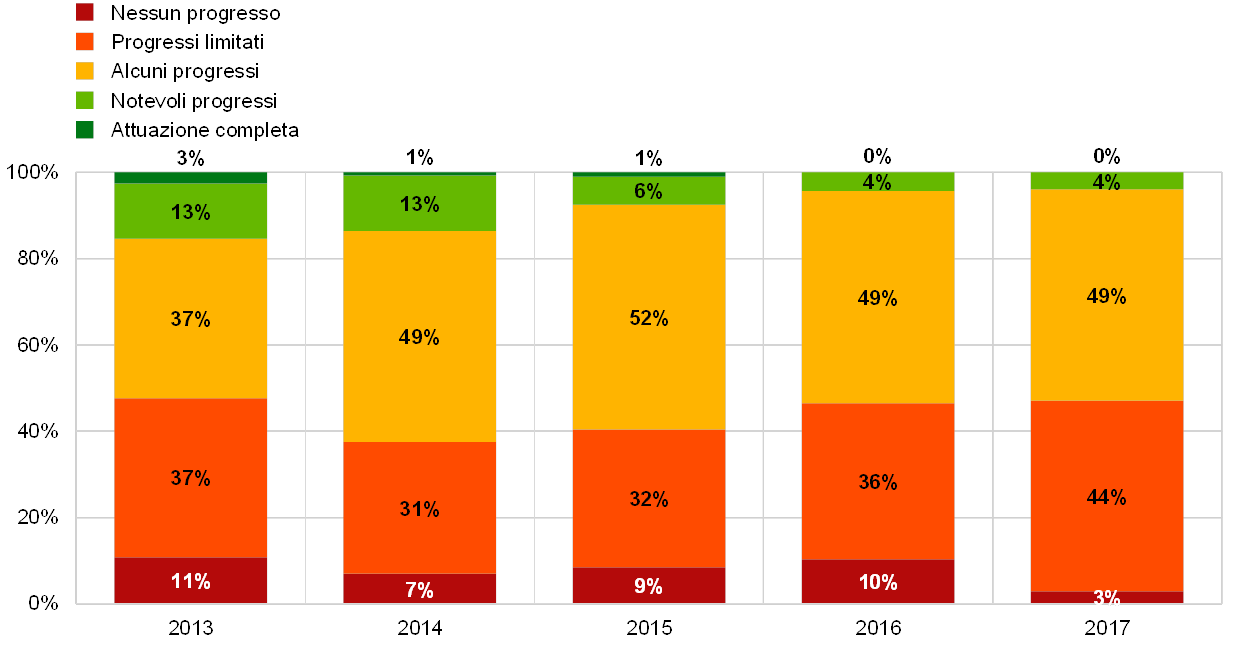

L’impulso riformatore nell’area dell’euro rimane debole

I progressi nelle riforme hanno subito una battuta d’arresto; nessuna delle raccomandazioni specifiche per paese del 2017 è stata pienamente attuata

Le raccomandazioni specifiche per paese forniscono indicazioni ai singoli Stati membri su come rafforzare la stabilità e la crescita economica, preservando al tempo stesso la solidità delle finanze pubbliche. Le raccomandazioni vengono adottate congiuntamente dagli Stati membri nel Consiglio europeo. Analogamente all’anno scorso, la Commissione ha rilevato che per la quasi totalità delle raccomandazioni rivolte ai paesi dell’area dell’euro nel 2017 (oltre il 90 per cento) si sono registrati solo “alcuni progressi” o “progressi limitati” nell’attuare le riforme, mentre per nessuna si è riscontrata una “piena attuazione” (cfr. grafico 8)[9].

Grafico 8

Attuazione delle raccomandazioni specifiche per paese dell’area dell’euro

Fonti: elaborazioni della BCE sulla base delle relazioni per paese della Commissione europea.

Note: il grafico mostra l’attuazione delle raccomandazioni specifiche a livello di sottocategorie per paese per l’anno specificato in base alla valutazione espressa dalla Commissione europea nella relazione per paese pubblicata l’anno successivo. “Piena attuazione” indica che lo Stato membro ha attuato tutte le misure necessarie a dare applicazione in modo adeguato alla raccomandazione; “notevoli progressi” significa che lo Stato membro ha adottato dei provvedimenti che vanno in maniera significativa nella direzione di rispondere alla raccomandazione e che tali misure sono state in gran parte attuate; “alcuni progressi” indica che lo Stato membro ha adottato alcune misure che danno parziale attuazione alla raccomandazione e/o ha adottato misure che applicano la raccomandazione ma deve impegnarsi ulteriormente in quanto solo alcune di tali misure sono state attuate; “progressi limitati” implica che lo Stato membro ha annunciato alcune misure, ma che queste rispondono alla raccomandazione ricevuta in misura solo limitata e/o che ha presentato atti non legislativi, ma senza darvi ulteriore seguito in termini di attuazione; e “nessun progresso” indica che lo Stato membro non ha annunciato in modo credibile né adottato alcuna misura per dare seguito alla raccomandazione ricevuta. Non sono riportate le raccomandazioni relative all’attuazione del Patto di stabilità e crescita.

Riforme strutturali ben congegnate recherebbero ai cittadini dell’area dell’euro benefici considerevoli attraverso una crescita più sostenuta e inclusiva dell’occupazione e dei redditi. Un’analisi condotta di recente dall’Eurosistema mostra che ci sono ampie opportunità per attuare riforme che migliorino simultaneamente la stabilità, la crescita nel lungo periodo e l’equità sociale[10]. Tra queste figurano tipicamente le riforme che interessano le posizioni di rendita, e in particolar modo quelle che rafforzano la concorrenza nei mercati dei beni e la qualità delle istituzioni pubbliche. In modo analogo, le politiche a sostegno dell’istruzione e dell’apprendimento permanente non solo migliorano le prospettive di crescita nel lungo periodo, ma anche le opportunità di impiego per i gruppi sociali più vulnerabili.

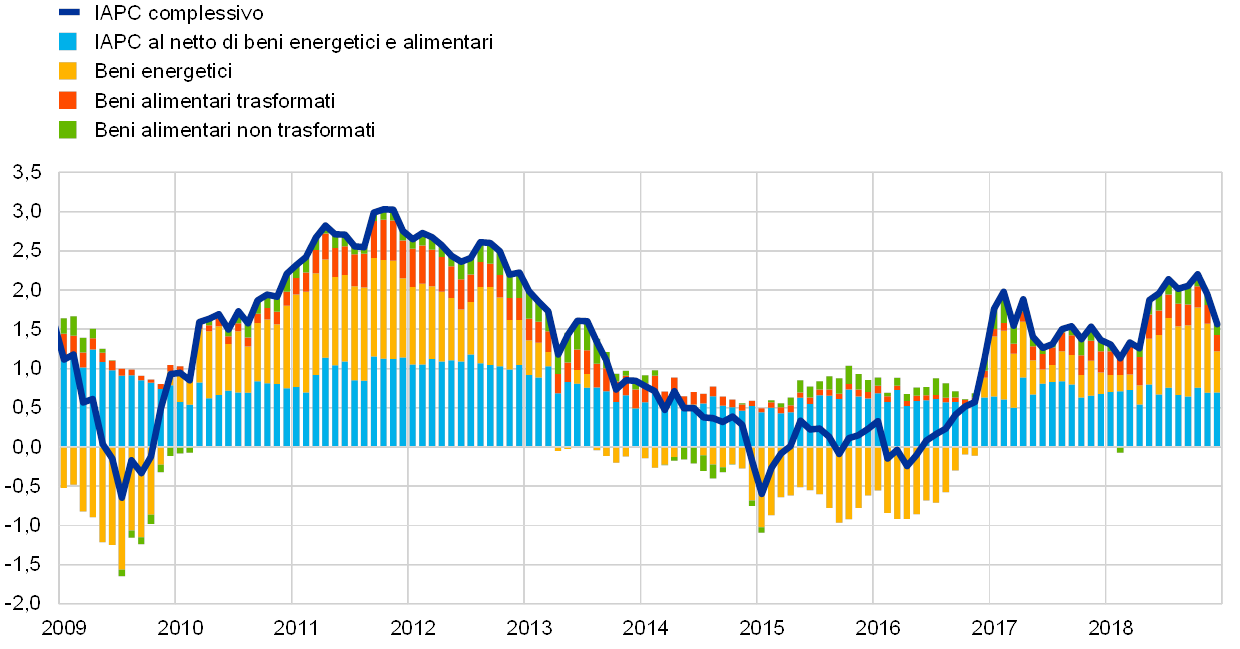

1.3 Inflazione su un livello più elevato

L’inflazione complessiva nell’area dell’euro, misurata dall’indice armonizzato dei prezzi al consumo (IAPC), è salita all’1,7 per cento in media nel 2018, dall’1,5 per cento dell’anno precedente. Tale aumento è in gran parte ascrivibile al maggiore contributo dei prezzi dei beni energetici e, in misura minore, dei beni alimentari. Al contrario, è rimasto sostanzialmente invariato il contributo dell’inflazione di fondo, misurata dall’inflazione armonizzata al netto di beni energetici e alimentari, che è rimasta contenuta, sostanzialmente oscillando intorno all’1 per cento nel corso di tutto l’anno (cfr. grafico 9).

Grafico 9

Inflazione misurata sullo IAPC e contributi per componente

(variazioni percentuali sui dodici mesi; contributi in punti percentuali)

Fonti: Eurostat ed elaborazioni della BCE.

Il profilo dell’inflazione complessiva misurata sullo IAPC nel corso dell’anno è stato fortemente influenzato dagli andamenti infra-annuali dei prezzi dell’energia. Sospinta dall’aumento dei corsi petroliferi, l’inflazione dei beni energetici ha registrato un marcato aumento tra aprile e luglio ed è successivamente rimasta su tassi di variazione sui dodici mesi elevati (con un valore massimo di circa l’11 per cento a ottobre 2018). In tal modo, il contributo dell’inflazione dei beni energetici all’inflazione complessiva è aumentato, in punti percentuali, dallo 0,2 del primo trimestre allo 0,9 e 0,8 punti percentuali negli ultimi due trimestri del 2018. A tali andamenti si sono sommati nel corso dell’anno quelli dei prezzi dei beni alimentari non trasformati, a causa dei bruschi aumenti del tasso di variazione sui dodici mesi dei prezzi dei prodotti ortofrutticoli, connessi alle condizioni metereologiche registrate nei mesi estivi, che tuttavia sono stati riassorbiti durante gli ultimi mesi del 2018. Di conseguenza, il contributo dei beni alimentari non trasformati all’inflazione complessiva è cresciuto dallo zero del primo trimestre del 2018 a più di 0,2 punti percentuali a settembre 2018, prima di registrare un lieve calo nell’ultimo trimestre del 2018.

L’inflazione al netto dei beni energetici e alimentari è rimasta moderata

L’inflazione misurata sullo IAPC al netto di beni energetici e alimentari è rimasta invariata rispetto al 2017, oscillando in genere intorno agli stessi valori nel corso dell’anno, al pari delle altre misure dell’inflazione di fondo[11]. Tuttavia, quando si escludono anche le componenti maggiormente volatili afferenti ad abbigliamento e viaggi, questa misura dell’inflazione di fondo risulta più elevata.

Le due componenti principali dell’inflazione misurata sullo IAPC al netto dei beni energetici e alimentari, ossia quella relativa ai beni industriali non energetici e quella relativa ai servizi, hanno mostrato entrambe andamenti alquanto moderati. L’inflazione dei beni industriali non energetici ha evidenziato una certa volatilità, diminuendo fino a settembre 2018 prima di mostrare una lieve ripresa; nel complesso del 2018 si è attestata allo 0,4 per cento, come nel 2017. Per quanto riguarda gli indicatori delle pressioni sui prezzi nelle varie fasi della catena di fissazione degli stessi, nel corso del 2018 per i beni di consumo non alimentari sono aumentati sia il tasso di variazione sui dodici mesi dei prezzi alla produzione per le vendite sul mercato interno sia quello dei prezzi all’importazione. La moderata accelerazione dei prezzi all’importazione è sostanzialmente riconducibile al venir meno dell’impatto dell’apprezzamento dell’euro registrato nel 2017, mentre quella dei prezzi alla produzione è stata probabilmente determinata dall’incremento dei costi degli input e del volume del commercio al dettaglio. Nel 2018 l’inflazione dei servizi è rimasta sostanzialmente invariata, all’1,3 per cento, mantenendosi ben al di sotto della propria media di lungo periodo. Nell’ultimo trimestre del 2018 si è registrato un modesto rialzo del tasso di variazione sui dodici mesi dei prezzi dei servizi, che però riflette in ampia misura l’effetto base determinato dagli andamenti deboli registrati dall’inflazione dei servizi nei corrispondenti mesi del 2017. In generale, la ripresa della dinamica salariale non trova a tutt’oggi corrispondenza nell’inflazione dei prezzi dei servizi, su cui l’incidenza del costo del lavoro è ampia.

È proseguita la crescita sui dodici mesi del reddito per occupato

Le pressioni derivanti dai costi interni misurate dal deflatore del PIL sono rimaste costanti nei primi tre trimestri del 2018, lievemente al di sopra del tasso raggiunto nella seconda metà del 2017 (cfr. grafico 10). Nel 2018 la crescita sui dodici mesi del reddito per occupato, che aveva raggiunto un punto di minimo a metà del 2016, è proseguita collocandosi al 2,5 per cento nel terzo trimestre dell’anno, al di sopra della sua media storica, calcolata a partire dal 1999, pari al 2,1 per cento. Nel complesso, trovano riscontro nell’accelerazione della dinamica salariale il miglioramento delle condizioni del mercato del lavoro (cfr. sezione 1.2) e il venir meno dei fattori che hanno contribuito al contenimento della dinamica salariale nel passato, come l’impatto esercitato dalla passata bassa inflazione tramite meccanismi formali e informali di indicizzazione e gli effetti delle riforme del mercato del lavoro introdotte in alcuni paesi durante la crisi finanziaria. In un contesto caratterizzato da una domanda moderatamente favorevole, i maggiori incrementi salariali si sono tradotti in un aumento del costo del lavoro per unità di prodotto, ma l’impatto di questa dinamica sulle pressioni dal lato dei costi interni è stato attenuato dall’andamento dei profitti (misurati in termini di margine operativo lordo), che si è indebolito negli ultimi trimestri, riflettendo in parte l’effetto negativo del deterioramento delle ragioni di scambio connesso all’aumento dei corsi petroliferi[12].

Grafico 10

Scomposizione del deflatore del PIL

(variazioni percentuali sui dodici mesi; contributi in punti percentuali)

Fonti: Eurostat ed elaborazioni della BCE.

Le aspettative di inflazione a più lungo termine sono state lievemente più alte nel 2018 che nel 2017. Le aspettative di inflazione a cinque anni desunte dalla Survey of Professional Forecasters della BCE sono rimaste invariate all’1,9 per cento per diversi trimestri consecutivi, mantenendosi leggermente al di sopra del loro livello del 2017. Le misure delle attese di inflazione ricavate dai mercati, come il tasso swap a termine a cinque anni indicizzato all’inflazione su un orizzonte quinquennale, hanno mostrato una certa volatilità, subendo un calo intorno alla fine dell’anno, ma rimanendo sostanzialmente invariate in media rispetto al 2017.

1.4 Condizioni di finanziamento favorevoli hanno sostenuto l’espansione del credito e della moneta

Nel 2018 i mercati finanziari dell’area dell’euro hanno risentito delle incertezze riguardanti le prospettive economiche a livello mondiale e a livello dell’area dell’euro, cui si è accompagnato un clima di avversione al rischio dovuto ad alcune scelte politiche, riconducibile in particolare alla Brexit, al protezionismo e all’incertezza sull’orientamento delle politiche di finanza pubblica del governo italiano. I tassi di interesse del mercato monetario e i rendimenti a più lungo termine si sono mantenuti su livelli molto contenuti, in parte grazie al perdurante grado di accomodamento monetario fornito dalla BCE. Le condizioni di finanziamento hanno favorito gli investimenti delle imprese e nel contempo i consumi privati hanno beneficiato dell’aumento della ricchezza delle famiglie. Si è ridotta l’espansione dell’aggregato monetario, mentre la crescita del credito al settore privato è aumentata ulteriormente.

I rendimenti sui titoli di Stato dei paesi dell’area dell’euro sono rimasti sostanzialmente invariati

Nel 2018 i rendimenti sui titoli di Stato dei paesi dell’area dell’euro sono rimasti sostanzialmente invariati, pur registrando un lieve aumento verso la fine dell’anno (cfr. grafico 11). Questo aumento riflette in gran parte le ricadute del graduale abbandono da parte della politica monetaria statunitense dell’orientamento accomodante, nonché l’ampliamento dei differenziali di rendimento per l’Italia, che fino a oggi ha prodotto ripercussioni contenute sui mercati del debito sovrano di altri paesi. Il 31 dicembre 2018 la media ponderata per il PIL dei rendimenti dei titoli di Stato decennali dell’area dell’euro era pari all’1,01 per cento, un valore sostanzialmente immutato rispetto al livello medio del 2017. I differenziali fra il rendimento delle obbligazioni sovrane decennali dei paesi dell’area dell’euro e il Bund a dieci anni sono aumentati moderatamente, in un contesto segnato prevalentemente da incertezza in materia di politiche di bilancio.

Grafico 11

Rendimenti dei titoli di Stato decennali nell’area dell’euro, negli Stati Uniti e in Germania

(valori percentuali in ragione d’anno; dati giornalieri)

Fonti: Bloomberg, Thomson Reuters Datastream ed elaborazioni della BCE.

Note: i dati per l’area dell’euro riguardano la media dei rendimenti dei titoli di Stato decennali ponderata rispetto al PIL. L’ultima rilevazione si riferisce al 31 dicembre 2018.

Le quotazioni azionarie nell’area dell’euro hanno registrato una flessione considerevole

Le quotazioni azionarie nell’area dell’euro hanno registrato una flessione considerevole nel 2018, in un contesto segnato da tensioni più acute a livello mondiale, dall’incertezza politica in Italia e dalla graduale normalizzazione dell’orientamento accomodante della politica monetaria nelle economie avanzate (cfr. grafico 12). Più specificamente, l’indice azionario ampio delle società non finanziarie (SNF) dell’area dell’euro è calato del 12,6 per cento nel corso del 2018, mentre l’indice azionario dei titoli bancari dell’area dell’euro è calato del 33,3 per cento. Le quotazioni azionarie delle SNF negli Stati Uniti hanno evidenziato una tenuta maggiore rispetto a quelle dell’area dell’euro per effetto del positivo slancio macroeconomico, in parte connesso alle misure di stimolo fiscale procicliche.

Grafico 12

Gli indici azionari nell’area dell’euro e negli Stati Uniti

(indice: 1° gennaio 2017 = 100)

Fonte: Thomson Reuters Datastream.

Note: gli indici utilizzati per l’area dell’euro sono l’Euro Stoxx per il settore bancario e l’indice Datastream per le SNF; per gli Stati Uniti l’indice S&P per il settore bancario e l’indice Datastream per le SNF. L’ultima rilevazione si riferisce al 31 dicembre 2018.

Le condizioni di finanziamento hanno favorito gli investimenti delle imprese

Nel complesso, nel 2018 le condizioni di finanziamento favorevoli per le SNF hanno continuato a sostenere gli investimenti delle imprese, anche se i flussi di finanziamento esterno delle SNF sono lievemente diminuiti (cfr. grafico 13). Tale calo è stato determinato da una riduzione delle “altre” fonti di finanziamento, fra cui i prestiti intersocietari e il credito commerciale. Nel contempo, l’emissione netta di azioni quotate, non quotate e altre partecipazioni era stata frenata da fattori straordinari, nonché dal costo relativamente elevato del finanziamento tramite capitale di rischio. Nonostante il graduale aumento dei differenziali di rendimento obbligazionari registrato nel 2018, l’emissione di titoli di debito ha continuato a beneficiare del programma di acquisto delle attività del settore societario (Corporate Sector Purchase Programme, CSPP), introdotto a giugno 2016 (cfr. riquadro 3). Il tasso di crescita sui dodici mesi dei prestiti bancari alle SNF si è inoltre rafforzato ulteriormente nel 2018. La ripresa della crescita dei prestiti è stata favorita dalla significativa flessione osservata nei tassi sui finanziamenti bancari all’interno dell’area dell’euro iniziata a metà del 2014 (cfr. sezione 2.1) e proseguita nel 2018. Ciò è da ricondurre in misura non trascurabile alle misure di politica monetaria non convenzionali della BCE, che hanno determinato miglioramenti complessivi nell’offerta e nella domanda del credito bancario. Inoltre, le banche hanno compiuto progressi sul piano del risanamento dei propri bilanci, anche se il volume dei crediti deteriorati in alcuni paesi resta elevato.

Grafico 13

Flussi netti del finanziamento esterno per le società non finanziarie dell’area dell’euro

(flussi annuali; miliardi di euro)

Fonti: Eurostat e BCE.

Note: gli “altri prestiti” comprendono i prestiti concessi da intermediari diversi dalle IMF (altri istituti finanziari, compagnie di assicurazione e fondi pensione) e dal resto del mondo. I prestiti delle IFM e degli intermediari diversi dalle IFM sono corretti per le cessioni e le cartolarizzazioni. La voce “altro” corrisponde alla differenza fra il totale e gli strumenti elencati nel grafico e include i prestiti intersocietari e i crediti commerciali. le ultime osservazioni si riferiscono al terzo trimestre del 2018.

I consumi privati sono stati sostenuti dall’aumento della ricchezza delle famiglie

La ricchezza netta delle famiglie è cresciuta nei primi tre trimestri del 2018, sostenendo i consumi privati. In particolare, i continui aumenti dei prezzi delle abitazioni hanno determinato significative plusvalenze da rivalutazione sugli immobili posseduti dalle famiglie. Al tempo stesso, la flessione dei corsi azionari ha ridotto il valore delle attività finanziarie detenute. Mentre il tasso di crescita sui dodici mesi dei prestiti bancari alle famiglie per l’acquisto di abitazioni è rimasto moderato in prospettiva storica, i nuovi prestiti hanno registrato una notevole espansione[13]. Il debito lordo delle famiglie, misurato come percentuale del reddito disponibile lordo nominale delle famiglie, è ancora molto al di sopra del livello medio pre‑crisi.

L’espansione del credito ha fornito un sempre maggior sostegno alla crescita di M3

L’espansione dei prestiti al settore privato ha complessivamente mantenuto la tendenza al rialzo che si osserva dagli inizi del 2014. Il tasso di espansione sui dodici mesi dei prestiti delle IFM (istituzioni finanziarie monetarie) al settore privato (corretto per l’effetto di cessioni, cartolarizzazioni e notional cash pooling) è salito al 3,4 per cento a dicembre 2018, dal 2,9 di dicembre 2017 (cfr. grafico 14). Risulta pertanto confermato che l’espansione del credito svolge un ruolo significativo nella crescita dell’aggregato monetario ampio (cfr. la parte in blu degli istogrammi del grafico 15), che pure ha segnato un rallentamento rispetto al ritmo costante pari circa al 5 per cento osservato da metà 2015 (cfr. grafico 14). A dicembre 2018, la crescita annua di M3 si è collocata al 4,1 per cento, a fronte del 4,6 per cento di fine 2017. La riduzione degli acquisti netti di attività da parte dell’Eurosistema (dagli 80 ai 60 miliardi di euro di aprile 2017, ai 30 miliardi a gennaio 2018, ai 15 miliardi a ottobre 2018 e poi all’azzeramento alla fine di dicembre 2018) ha comportato che il programma di acquisto di attività abbia avuto un impatto positivo più contenuto sulla crescita di M3 (cfr. la parte rossa degli istogrammi del grafico 15). Al tempo stesso, la vendita netta di titoli di Stato da parte delle IFM dell’area dell’euro (escluso l’Eurosistema) ha frenato la crescita di M3 (cfr. le aree verde chiaro degli istogrammi nel grafico 15). Nonostante l’ampliamento del differenziale di interesse rispetto alle attività di economie diverse dall’area dell’euro, nell’ottobre 2018 il contributo fornito in termini netti dalle attività nette sull’estero è diventato positivo (cfr. la parte gialla degli istogrammi nel grafico 15).

Grafico 14

M3 e prestiti al settore privato

(variazioni percentuali sui dodici mesi)

Fonte: BCE.

Grafico 15

M3 e sue contropartite

(variazioni percentuali sui dodici mesi; contributi in punti percentuali; dati destagionalizzati e corretti per gli effetti di calendario)

Fonte: BCE.

Note: la voce “credito al settore privato” include i prestiti delle IFM al settore privato e le disponibilità delle IFM in titoli emessi dal settore privato dell’area dell’euro diverso dalle IFM. Essa comprende altresì gli acquisti di titoli di debito emessi da soggetti diversi dalle IFM condotti dall’Eurosistema nell’ambito del CSPP. Le ultime osservazioni si riferiscono a dicembre 2018.

I depositi overnight hanno fornito sostegno a M3

L’espansione di M3 ha continuato a essere alimentata dalle componenti più liquide, dato il basso costo opportunità di detenere depositi liquidi in un contesto caratterizzato da tassi di interesse molto bassi e da una curva dei rendimenti piatta. Anche l’espansione di M1, che ha beneficiato dell’elevata crescita dei depositi overnight detenuti sia dalle famiglie sia dalle SNF, si è ridotta, collocandosi al 6,6 per cento a dicembre 2018 rispetto all’8,7 per cento di dicembre 2017.

2 Politica monetaria: restano indispensabili pazienza, prudenza e costanza

In ragione dei notevoli passi avanti compiuti verso un aggiustamento durevole dell’inflazione, del vigore di fondo dell’economia dell’area dell’euro e delle ben ancorate aspettative di inflazione, nel corso del 2018 il ritmo mensile degli acquisti netti effettuati nell’ambito del programma di acquisto di attività (PAA) si è gradualmente ridotto e tali acquisti sono terminati alla fine dell’anno. La politica monetaria è comunque rimasta ispirata a pazienza, prudenza e costanza e ha mantenuto l’elevato grado di accomodamento che continuava a essere necessario per garantire una stabile convergenza dell’inflazione verso livelli inferiori ma prossimi al 2 per cento nel medio termine. L’accomodamento è stato assicurato dagli acquisti netti residui, dalle rilevanti consistenze acquistate e dai relativi reinvestimenti, nonché dalle indicazioni prospettiche sui tassi di interesse di riferimento della BCE, che sono rimasti ai minimi storici. Alla fine del 2018, le attività relative alle operazioni di politica monetaria rappresentavano il 72 per cento del bilancio dell’Eurosistema, le cui dimensioni hanno raggiunto il massimo storico di 4700 miliardi di euro. I rischi associati a un bilancio di tali dimensioni sono stati attenuati, come in passato, grazie al quadro di riferimento per la gestione dei rischi elaborato dalla BCE.

2.1 Graduale cessazione degli acquisti netti di attività e mantenimento di un elevato grado di accomodamento delle politiche

A fronte di un’espansione economica sempre più robusta e generalizzata, il 2018 si è aperto con una riduzione del ritmo mensile degli acquisti netti di attività nell’ambito del PAA

Alla fine del 2017 l’economia dell’area dell’euro stava attraversando una fase di espansione sempre più solida e generalizzata. La forte domanda estera e la crescente domanda interna hanno sostenuto tale espansione, favorita dall’incremento dell’occupazione, dall’aumento della ricchezza delle famiglie e della redditività delle imprese, nonché da condizioni di finanziamento molto favorevoli. Le pressioni di fondo sui prezzi sono rimaste modeste, ma il costante riassorbimento della capacità produttiva inutilizzata ha determinato un aumento della fiducia in un aggiustamento durevole del profilo dell’inflazione. Sulla base di tali elementi, a ottobre 2017 il Consiglio direttivo ha annunciato la propria intenzione di ridimensionare, dall’inizio del 2018, il volume degli acquisti mensili nell’ambito del PAA.

A partire da gennaio 2018, il ritmo mensile degli acquisti netti di attività nell’ambito del PAA è stato quindi ridotto da 60 a 30 miliardi di euro. Il Consiglio direttivo ha anticipato che il nuovo ritmo mensile sarebbe stato mantenuto fino alla fine di settembre 2018 o anche successivamente, se necessario, e in ogni caso finché non si fosse riscontrato un aggiustamento durevole del profilo dell’inflazione verso livelli inferiori ma prossimi al 2 per cento nel medio periodo.

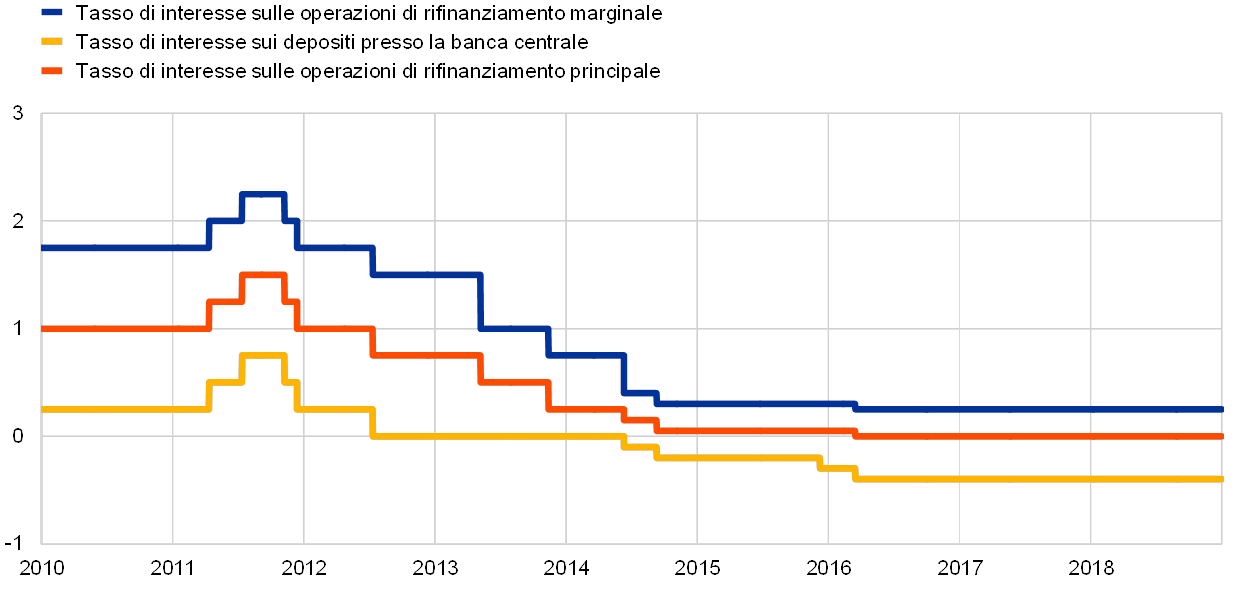

I bassi tassi di riferimento, gli acquisti netti di attività in atto e il reinvestimento del capitale rimborsato hanno continuato a fornire un elevato grado di accomodamento delle politiche

Allo stesso tempo, le prospettive economiche e l’andamento dell’inflazione rimanevano subordinati al perdurante sostegno fornito dalle misure di politica monetaria adottate dal Consiglio direttivo. L’accomodamento monetario è stato assicurato grazie al proseguimento degli acquisti netti di attività. Inoltre, i tassi di interesse sulle operazioni di rifinanziamento principale, su quelle di rifinanziamento marginale e sui depositi presso la banca centrale sono rimasti invariati, rispettivamente allo 0,00, allo 0,25 e al −0,40 per cento (cfr. grafico 16). Lo stimolo monetario è stato ulteriormente sostenuto dalle indicazioni prospettiche del Consiglio direttivo, secondo le quali i tassi di interesse di riferimento sarebbero rimasti sui livelli correnti per un prolungato periodo di tempo e ben oltre l’orizzonte degli acquisti netti di attività. Come misura aggiuntiva, il Consiglio direttivo ha dichiarato la propria intenzione di reinvestire il capitale rimborsato sui titoli in scadenza nell’ambito del PAA per un prolungato periodo di tempo dopo la conclusione degli acquisti netti di attività, e in ogni caso finché necessario.

Grafico 16

Tassi di interesse di riferimento della BCE

(valori percentuali in ragione d’anno)

Fonte: BCE.

Nota: l’ultima rilevazione si riferisce al 31 dicembre 2018.

Nonostante una certa moderazione dovuta all’indebolimento della domanda di esportazioni rispetto alla dinamica particolarmente vigorosa del 2017, la domanda interna è rimasta robusta e ha sostenuto l’espansione generalizzata dell’economia dell’area dell’euro per tutta la prima metà del 2018. Sebbene i rischi di un aumento della volatilità dei mercati finanziari e le incertezze correlate a fattori di carattere internazionale, quali il protezionismo, abbiano assunto maggiore rilevanza, le prospettive di crescita dell’area dell’euro sono rimaste esposte a rischi sostanzialmente bilanciati.

Gli elevati livelli di utilizzo della capacità produttiva, le condizioni tese del mercato del lavoro e la più vigorosa dinamica salariale hanno sostenuto l’ulteriore accumularsi di pressioni interne sui prezzi. Sebbene continuino a essere generalmente contenute, le misure dell’inflazione di fondo sono cresciute rispetto ai valori minimi osservati in precedenza. Le proiezioni macroeconomiche formulate a giugno 2018 dagli esperti dell’Eurosistema sono state coerenti con la graduale convergenza dell’inflazione verso livelli inferiori ma prossimi al 2 per cento nel medio termine. Nel frattempo, le incertezze relative alle prospettive di inflazione si erano significativamente attenuate ed era venuto meno il rischio di deflazione.

Fiducia in una convergenza durevole del profilo dell’inflazione

In occasione della riunione di giugno, il Consiglio direttivo ha constatato che sono stati compiuti progressi considerevoli verso un aggiustamento durevole dell’inflazione. Il vigore di fondo dell’economia dell’area dell’euro e le ben ancorate aspettative di inflazione fornivano rassicurazioni sul proseguimento di una convergenza durevole dell’inflazione verso il suo valore obiettivo, anche dopo la graduale cessazione degli acquisti netti di attività.

In tale contesto, nella riunione di giugno il Consiglio direttivo ha confermato che gli acquisti netti di attività nell’ambito del PAA da parte dell’Eurosistema sarebbero proseguiti a un ritmo mensile di 30 miliardi di euro fino alla fine di settembre 2018. È stato inoltre anticipato che se, dopo settembre 2018, i dati avessero confermato le prospettive di inflazione a medio termine, gli acquisti netti di attività sarebbero stati ridotti a 15 miliardi al mese per il periodo compreso fra ottobre e dicembre. Dopo il mese di dicembre gli acquisti netti di attività si sarebbero interrotti.

Lo stimolo monetario è stato mantenuto grazie a una comunicazione delle politiche ricalibrata

Allo stesso tempo, in considerazione delle incertezze presenti, restavano indispensabili pazienza, prudenza e costanza, dal momento che le pressioni di fondo sui prezzi continuavano a dipendere da un grado molto elevato di accomodamento monetario. Sono quindi state fornite indicazioni prospettiche credibili ed efficaci sull’uso dei restanti strumenti di policy, allo scopo di sostenere ulteriormente la convergenza durevole dell’inflazione verso l’obiettivo fissato dalla BCE:

- Il Consiglio direttivo ha rafforzato le indicazioni prospettiche sul profilo futuro dei tassi di riferimento: i tassi si sarebbero mantenuti sui livelli prevalenti a quel tempo almeno fino all’estate del 2019, e in ogni caso finché necessario per assicurare che l’inflazione continuasse stabilmente a convergere su livelli inferiori ma prossimi al 2 per cento nel medio termine. L’aggiunta del riferimento a una data e a circostanze specifiche ha apportato ulteriore chiarezza alle indicazioni prospettiche sull’andamento futuro dei tassi di interesse di riferimento e, in tal modo, ha ancorato più saldamente le aspettative su tali tassi a sostegno delle condizioni finanziarie che assicurano una durevole convergenza dell’inflazione verso il suo obiettivo. Il riferimento a circostanze specifiche inserito nelle indicazioni prospettiche, che collega esplicitamente un primo incremento dei tassi di riferimento a una dinamica dell’inflazione in linea con un aggiustamento durevole di quest’ultima, era coerente con una strategia di politica monetaria orientata alle prospettive future e agli obiettivi di medio termine e ha rimarcato la credibilità dell’impegno, da parte del Consiglio direttivo, a perseguire il proprio obiettivo di stabilità dei prezzi. Allo stesso tempo, le indicazioni prospettiche rafforzate sui tassi hanno mantenuto un adeguato livello di flessibilità delle politiche.

- Sono state inoltre riconfermate le indicazioni prospettiche sul reinvestimento del capitale rimborsato sui titoli in scadenza nell’ambito del PAA. L’orizzonte dei reinvestimenti sarebbe proseguito per un prolungato periodo di tempo dopo la conclusione degli acquisti netti di attività e in ogni caso finché fosse stato necessario per mantenere condizioni di liquidità favorevoli e un ampio grado di accomodamento monetario.

Alla luce delle incertezze ancora presenti e di una crescita dell’inflazione di fondo solo graduale, era necessario che la politica monetaria rimanesse paziente, prudente e costante. Anche se i flussi netti nell’ambito del PAA erano in via di esaurimento, era necessario che la politica monetaria restasse ampiamente accomodante. Nel frattempo, la decisione di giugno ha dato inizio a uno spostamento dell’azione di orientamento della politica monetaria, con il passaggio dagli acquisti netti di attività verso i tassi di interesse di riferimento e le indicazioni prospettiche sulla probabile futura evoluzione degli stessi. In sostanza, occorreva trovare un fine bilanciamento fra la comunicazione delle anticipazioni sulla conclusione degli acquisti netti di attività alla fine del 2018 e la prosecuzione dell’impegno volto a fornire un adeguato stimolo monetario finché necessario.

Nel corso dell’autunno, i nuovi dati hanno rivelato dinamiche più deboli rispetto al previsto, di riflesso a una domanda estera più flebile e ad alcuni specifici fattori settoriali e nazionali. Mentre alcuni di questi fattori sembravano destinati a venir meno, altri potevano indicare un ridimensionamento dello slancio della crescita. Al tempo stesso, il vigore di fondo della domanda interna ha continuato a sostenere l’espansione dell’economia dell’area dell’euro e il graduale aumento delle spinte inflazionistiche. Le pressioni derivanti dai costi interni hanno continuato a rafforzarsi ed espandersi, in un contesto di elevati livelli di utilizzo della capacità produttiva e di tensione sui mercati del lavoro, che sospingeva la crescita salariale. Nel complesso, i rischi per le previsioni di crescita venivano ancora ritenuti sostanzialmente bilanciati. Nondimeno, l’orientamento dei rischi si stava spostando verso il basso per via del contesto geopolitico, della minaccia del protezionismo, delle vulnerabilità nei mercati emergenti e della volatilità dei mercati finanziari, fattori emersi durante l’estate e rimasti ancora in evidenza verso la fine dell’anno.

Il PAA è terminato ma è necessario che la politica monetaria continui a essere molto accomodante

Sulla base delle informazioni sino ad allora pervenute, a dicembre il Consiglio direttivo ha rivisto le prospettive economiche e, in seguito a una valutazione complessiva, ha sostanzialmente confermato le prospettive di giugno. Il vigore di fondo della domanda interna ha continuato a dare sostegno alla convinzione che fosse in atto una convergenza durevole dell’inflazione verso l’obiettivo fissato dalla BCE, la quale sarebbe proseguita anche dopo il termine degli acquisti netti di attività. Su tali basi, a dicembre 2018 il Consiglio direttivo ha ritenuto di interrompere gli acquisti netti di attività nell’ambito del PAA, come anticipato. Nel contempo, il processo di convergenza dell’inflazione ancora in atto imponeva alla politica monetaria di continuare a ispirarsi a principi di pazienza, prudenza e costanza. Sono state pertanto rafforzate le indicazioni prospettiche sui reinvestimenti. In linea con tali propositi, il Consiglio direttivo ha dichiarato che avrebbe continuato a reinvestire per intero il capitale rimborsato sui titoli in scadenza nel quadro del PAA per un prolungato periodo di tempo dopo il rialzo dei tassi di interesse di riferimento della BCE, e in ogni caso finché necessario per mantenere condizioni di liquidità favorevoli e un ampio grado di accomodamento monetario. Il collegamento tra l’orizzonte di reinvestimento e il rialzo dei tassi di interesse ha confermato che i tassi di riferimento della BCE e le indicazioni prospettiche sulla loro probabile evoluzione futura sarebbero rimasti il principale strumento di definizione, in prospettiva, dell’orientamento della politica monetaria. Le indicazioni prospettiche sui tassi, rafforzate dai reinvestimenti delle cospicue consistenze acquistate, avrebbero assicurato il grado di accomodamento necessario per garantire una convergenza durevole dell’inflazione verso livelli inferiori ma prossimi al 2 per cento nel medio periodo.

Le misure di politica monetaria hanno continuato a garantire condizioni di finanziamento molto favorevoli e a sostenere l’espansione economica

Regolare attuazione degli acquisti netti di attività

L’attuazione del PAA si è svolta regolarmente, sia nell’ambito del programma di acquisto di attività del settore pubblico (Public Sector Purchase Programme, PSPP) sia in quello dei programmi di acquisto di attività del settore privato, in cui sono ricompresi il programma di acquisto di titoli garantiti da attività (Asset-Backed Securities Purchase Programme, ABSPP), il programma di acquisto di attività del settore societario (Corporate Sector Purchase Programme, CSPP) e il terzo programma di acquisto di obbligazioni garantite (Third Covered Bond Purchase Programme, CBPP3). I volumi di acquisti netti mensili sono stati, in media, in linea con gli obiettivi definiti dal Consiglio direttivo: 30 miliardi di euro al mese da gennaio a settembre e 15 miliardi di euro al mese da ottobre a dicembre (cfr. grafico 17). Ad agosto i volumi sono scesi al di sotto dell’obiettivo mensile a causa di oscillazioni stagionali della liquidità del mercato. Questo calo è stato tuttavia compensato da volumi di acquisto lievemente superiori al valore di riferimento durante il resto dell’anno. A livello di singolo paese, i rimborsi dei titoli di debito detenuti nei portafogli dei diversi programmi hanno dato luogo ad ampie fluttuazioni negli acquisti netti lordi. Nel complesso, in termini relativi gli acquisti netti mensili si sono discostati dai volumi obiettivo solo in misura marginale. L’insieme delle quote detenute nell’ambito del PSPP a fine anno era sostanzialmente in linea con la ripartizione per paese prevista sulla base della sottoscrizione di capitale. L’attuazione del PSPP non aveva avuto un impatto negativo sulle condizioni di liquidità del mercato delle obbligazioni sovrane nell’area dell’euro (cfr. riquadro 2). Le operazioni mirate di rifinanziamento a più lungo termine (OMRLT) (cfr. sezione 2.2) hanno contribuito a creare condizioni di finanziamento favorevoli e hanno fornito sostegno al protratto aggiustamento del profilo dell’inflazione.

Grafico 17

Acquisti e rimborsi mensili netti di attività nell’ambito del PAA nel 2018

(miliardi di euro)

Fonte: BCE.

Note: acquisti mensili netti al valore contabile; importi effettivi dei rimborsi mensili. Il capitale rimborsato sui titoli acquistati nell’ambito del PSPP viene reinvestito dall’Eurosistema in maniera flessibile e tempestiva, con la massima diligenza, possibilmente entro il mese di scadenza o nel corso dei due mesi successivi, se le condizioni di liquidità del mercato lo consentono.

Riquadro 2

La liquidità nei mercati delle obbligazioni sovrane dell’area dell’euro e l’attuazione del programma di acquisto di attività del settore pubblico

La liquidità nei mercati delle obbligazioni sovrane dell’area dell’euro è importante ai fini della trasmissione della politica monetaria della BCE. In particolare, la liquidità del mercato favorisce la relazione tra le decisioni di politica monetaria della BCE, la curva dei rendimenti, i prezzi delle attività finanziarie in generale, il costo complessivo dei finanziamenti e l’allocazione del capitale nell’economia. La necessità di monitorare la liquidità nei mercati delle obbligazioni sovrane è diventata più pressante dall’avvio del PSPP della BCE, nell’ambito del quale l’Eurosistema ha acquistato una quota significativa delle obbligazioni sovrane in essere nell’area dell’euro. In tale contesto, questo riquadro presenta due degli indicatori di liquidità del mercato che la BCE monitora regolarmente. Nel complesso, tali indicatori segnalano che le condizioni di liquidità nei mercati delle obbligazioni sovrane non hanno mostrato reazioni particolari a fronte dell’avvio del PSPP o delle variazioni nella quantità di acquisti mensili.

Un mercato è liquido quando l’esecuzione di un’operazione ordinaria ha un impatto limitato sui prezzi. Un mercato liquido è anche “spesso”, ovvero è un mercato dove i book di negoziazione vengono rapidamente reintegrati all’eseguirsi delle operazioni e le variazioni di prezzo successive all’esecuzione di una transazione sono minime e temporanee. Naturalmente, se una transazione eseguita fornisse nuove informazioni sul valore fondamentale dell’asset scambiato, si verificherebbe un aggiustamento proporzionale delle quotazioni denaro‑lettera, lasciando comunque inalterato lo spessore del mercato.

Gli indicatori di liquidità del mercato generalmente si focalizzano su uno o più aspetti riguardanti il costo delle transazioni, lo spessore del mercato e/o la sua resilienza. L’indicatore di più facile costruzione è il differenziale tra le quotazioni denaro‑lettera, che fornisce informazioni sul costo atteso di un’operazione. Alcuni indicatori più sofisticati si basano non soltanto sui differenziali denaro‑lettera ma, ad esempio, anche su misure del volume di operazioni che il mercato è in grado di assorbire in un determinato momento, indicative dello spessore del mercato. Tali misure si basano tradizionalmente sugli ordini con limite di prezzo esposti nei book[14], ovvero i livelli di prezzi e i volumi negoziabili in tempo reale. La resilienza dipende sostanzialmente dalla reazione della liquidità alle dinamiche di mercato, ovvero la capacità della liquidità di modificarsi con il passare del tempo (un esempio è dato dal tempo che impiegano i book a ricostituirsi dopo l’esecuzione di un’operazione).

Nel presente riquadro si analizza la liquidità nei mercati delle obbligazioni sovrane dell’area dell’euro utilizzando un indicatore basato sui book di negoziazione[15] e un indicatore basato sull’esecuzione degli ordini[16]. Sebbene questi indicatori facciano riferimento a dati di mercato diversi (rispettivamente gli ordini con limite di prezzo e le quotazioni di mercato), essi si focalizzano principalmente sui costi di transazione e sullo spessore del mercato.

Sia l’indicatore della liquidità basato sui book di negoziazione, sia l’indicatore basato sull’esecuzione degli ordini mostrano che la liquidità dei mercati delle obbligazioni sovrane dell’area dell’euro non ha subito deterioramenti dall’avvio del PSPP (cfr. grafico A). Pur avendo mostrato una certa volatilità nel periodo di tempo osservato, nessuno dei due indicatori ha registrato una sostenuta tendenza al rialzo, nonostante siano incrementati nel tempo i titoli detenuti in ambito PSPP. Allo stesso modo, tali indicatori non hanno in generale mostrato una reazione marcata alle variazioni delle quantità di acquisti mensili nell’ambito del programma, sebbene il dato aggregato possa in qualche misura celare le eterogeneità tra i singoli paesi.

Grafico A

Indicatori della liquidità nei mercati delle obbligazioni sovrane dell’area dell’euro dall’inizio del PSPP

(indice: 100 = 9 marzo 2015)

Fonti: Bloomberg, EuroMTS Ltd ed elaborazioni della BCE.