Éves jelentés 2018

Az elmúlt év áttekintése

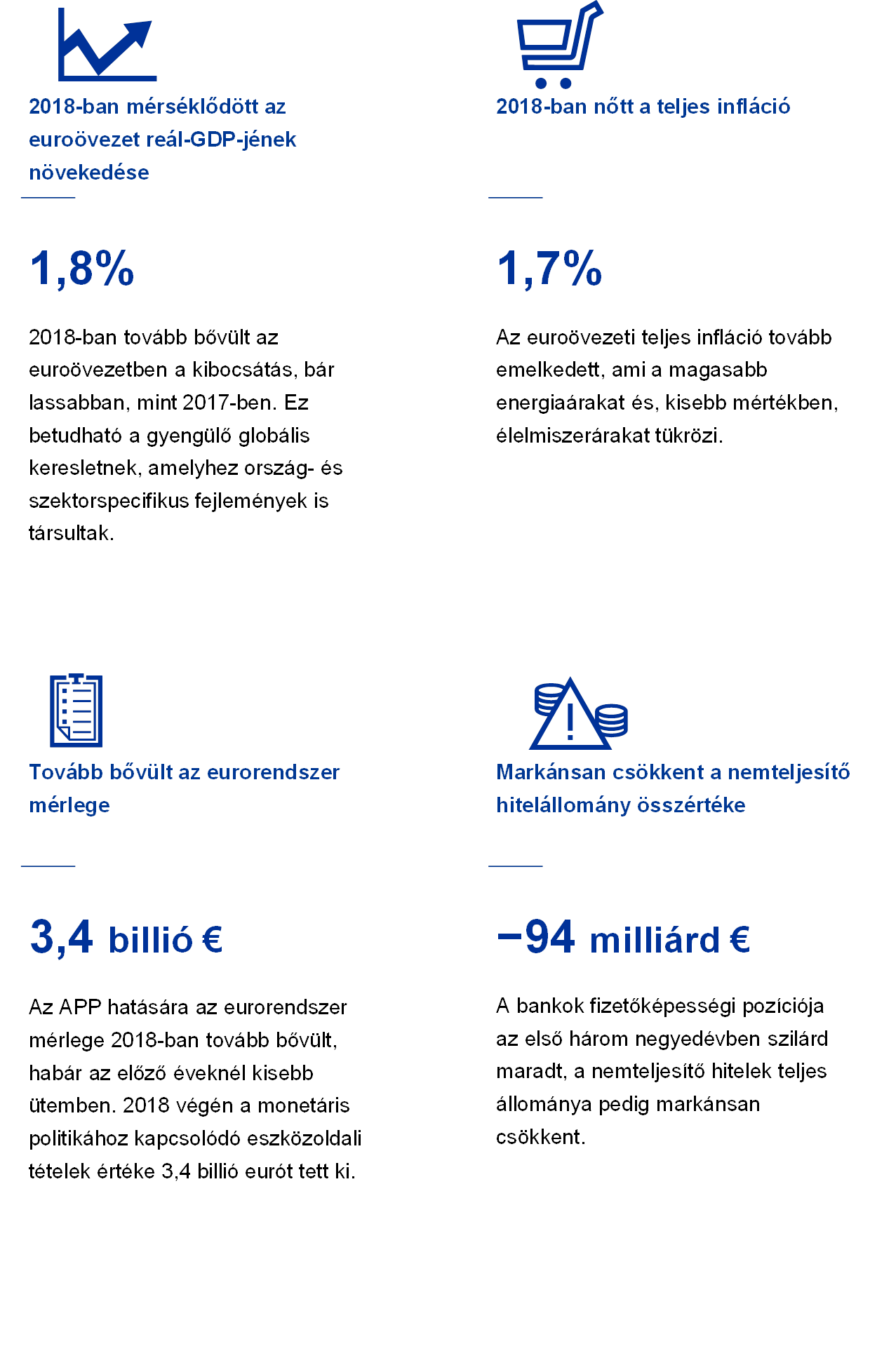

Noha az euroövezet gazdasága 2018-ban tovább bővült, folyamatosan csökkent a növekedési lendülete. A növekedés a 2017-es 2,5%-ról 2018-ban 1,8%-ra lassult, mivel az év folyamán egy sor akadályozó tényező merült fel. A világkereskedelem jelentős gyengülése több ország- és szektorspecifikus tényezővel párosulva különösen a külgazdaságot és a feldolgozóipart érintette hátrányosan.

A belföldi gazdaság mindemellett viszonylag alkalmazkodóképes maradt, amiben fontos szerepet játszott a töretlen munkaerőpiaci élénkülés. A 2013. közepi mélypont óta a foglalkoztatottak száma 10 millió fővel bővült, a munkanélküliségi ráta pedig a 2008. október óta mért legalacsonyabb értékére, 7,8%-ra esett vissza decemberben. Az erőteljes munkaerőpiaci dinamika egyenletes, széles alapokon nyugvó bérnövekedést eredményezett, amely az utolsó negyedévben elérte a 2,2%-ot. A foglalkoztatás bővülése és a béremelkedés pedig serkentette a lakossági fogyasztást.

A teljes infláció az előző évhez képest nagyobb volt, 2018-ban átlagosan elérte az 1,7%-ot, bár ez főként a magasabb energiaáraknak tudható be. A trendinflációs mutatók az év folyamán nagyjából oldalirányban mozogtak. A belső keresleti kilátások, a munkaerőpiac és a bérek növekedése alapján mindazonáltal bíztunk benne, hogy az infláció középtávon folyamatosan a célunk felé közeledik.

Következésképp a Kormányzótanács 2018 júniusában arra számított, hogy az eszközvásárlási program (EVP) keretében végzett nettó vásárlás havi ütemét szeptembertől előreláthatólag 15 milliárd euróra csökkenti, majd – amennyiben a beérkező adatok megerősítik a középtávú inflációs várakozásait – decemberben befejezi a nettó vásárlást. Ugyanakkor jelezte, hogy várakozásai szerint az EKB irányadó kamatlábai legalább 2019 nyarának végéig[1] jelenlegi szintjükön maradnak, mindenesetre legalább addig, amíg erre szükség van ahhoz, hogy az infláció alakulása összhangban álljon a tartós kiigazítási pályára vonatkozó várakozásokkal.

A Kormányzótanács decemberben áttekintette a gazdasági kilátásokat, és arra a megállapításra jutott, hogy a júniusi értékelés lényegében változatlanul pontos. Ezért leállította az EVP keretében folyó nettó eszközvásárlást, és megerősítette a kamatpálya jövőbeli alakulására adott, továbbfejlesztett iránymutatást, valamint ezzel párhuzamosan azt, hogy továbbra is jelentős monetáris politikai élénkítésre van szükség ahhoz, hogy a belföldi ároldali nyomás és az általános inflációs folyamatok középtávon tovább erősödjenek.

Az említett élénkítés forrása az irányadó kamatlábakra vonatkozó, előretekintő iránymutatás, amelyet erősít az EVP keretében vásárolt, jelentős nagyságú eszközállomány lejáró tőketörlesztésének újrabefektetése. A Kormányzótanács kifejtette, hogy a visszaforgatás hosszabb időszakon keresztül folytatódik az irányadó kamatok emelése után is, de mindenesetre addig, ameddig szükséges ahhoz, hogy fennmaradjanak a kedvező likviditási feltételek és a meglehetősen laza monetáris politika.

A Kormányzótanács azt is megerősítette, hogy történjék bármi, készen áll teljes eszköztárának a megfelelő kiigazítására azért, hogy az infláció folyamatosan és tartósan a célunknak megfelelő pályát kövessen.

2018-ban a folyamatos belföldi gazdasági élénkülés, a mikro- és makroprudenciális intézkedések szintén segítették a pénzügyi szektor alkalmazkodóképességének az erősödését. A jelentős pénzintézetek elsődleges alapvető tőkemutatója 2018 harmadik negyedévének végére aggregált szinten elérte a 14,2%-ot. A nemteljesítő hitelállományok (NPL) 2018 első három negyedévében 94 milliárd euróval csökkentek, az euroövezeti jelentős hitelintézetek aggregált NPL-mutatója pedig az egy évvel korábbi 5,2%-ról lement 4,2%-ra.

A pénzügyi és ingatlanpiacokon részlegesen jelentkező kockázatvállalás hatására bizonyos területeken az enyhe túlértékelés jelei mutatkoztak, az egyes országok között markáns eltérésekkel. A kockázatok ugyanakkor tovább nőttek a bankin kívüli pénzügyi szektorban. Ebben a környezetben a rendszerkockázatokat makroprudenciális intézkedésekkel enyhítették az euroövezeti országokban: az EKB 2018 folyamán az országos hatóságok makroprudenciális politikai döntéseiről szóló 103 értesítést vizsgált meg.

Az év során az EKB új pénzpiaci referencia-kamatláb kidolgozásával tovább támogatta az euroövezeti benchmarkok megújítását. 2018 júniusában a rövid lejáratú eurokamatlábhoz (€STR) új módszertant publikáltunk azután, hogy a módszertan két nyilvános konzultációban széles körű támogatást kapott. A szóban forgó kamatláb mintegy 32 bank megközelítőleg 32 milliárd € értékű átlagos napi kereskedési volumenén alapul. Az euro kockázatmentes kamatlábaival foglalkozó, magánszektorbeli munkacsoport 2018 szeptemberében az €STR-t ajánlotta az EONIA helyébe. A ráta 2019 októberében áll majd rendelkezésre, miután az eurorendszerben meghatározott ideig alapos belső vizsgálatoknak vetjük alá.

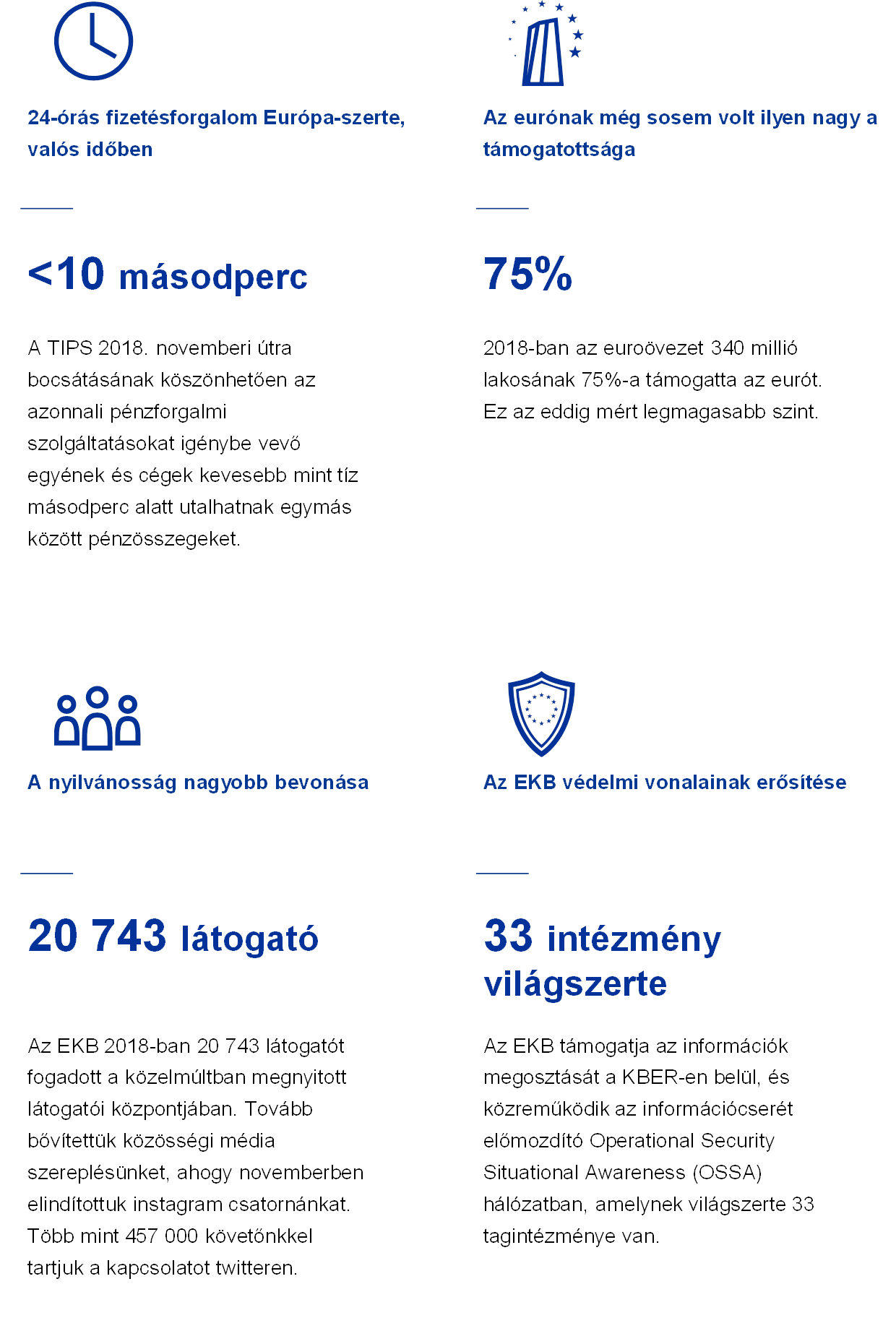

A 2018-as év az euroalapú fizetésforgalomban is jelentős előrelépést hozott. Az eurorendszer novemberben bevezette a TARGET fizetési műveletek azonnali kiegyenlítése (TARGET Instant Payment Settlement – TIPS) szolgáltatást, amely a nap 24 órájában lehetővé teszi a fizetési megbízások azonnali – kevesebb, mint tíz másodperc alatti – teljesítését.

Amint a decemberi Eurobarométerből látható, az euro támogatottsága 2018-ban 75%-ra nőtt. Az EKB tovább törekedett az euroövezeti lakossággal ápolt kapcsolatok erősítésére, valamint elszámoltathatósága és átláthatósága jobbítására: együttműködtünk az Európai Parlamenttel, emellett kibővítettük a „Youth Dialogue” (Ifjúsági Párbeszéd) elnevezésű programunkat, és ösztönöztük a honlapunk, a közösségi oldalaink és a látogatóközpontunk használatát.

A jövő évre áttérve, a számottevő monetáris politikai élénkítés változatlanul elengedhetetlen annak a biztosításához, hogy középtávon folyamatosan erősödjön a belföldi ároldali nyomás. A geopolitikai tényezőkhöz, a protekcionizmus veszélyéhez és a feltörekvő piacok sérülékenységéhez kapcsolódó bizonytalanság tartós jelenléte miatt az euroövezetben a monetáris politikai döntéshozatal során továbbra is türelmet, körültekintést és kitartást kell tanúsítanunk.

Frankfurt am Main, 2019. április

Mario Draghi

elnök

Az esztendő számokban

1 A potenciálist meghaladó ütemben folytatódott a gazdasági konjunktúra bővülése, miközben a költségnyomások erősödtek és szélesedtek

A 2017-es kivételesen erős növekedési dinamikát követően az euroövezet gazdaságának bővülése 2018 is folytatódott, ámbár mérsékeltebb ütemben, mivel a külső kereslet gyengült, továbbá néhány ország- és szektorspecifikus tényező lehűtötte a növekedést. Ugyanakkor a belföldi kereslet alapvető mozgatórugói megmaradtak. A munkaerőpiacokon végbement további javulások támogatták a magánfogyasztást, miközben az üzleti beruházásoknak továbbra is jót tettek a kedvező finanszírozási feltételek és a javuló mérlegek. A folyamatban levő bővülés és a munkaerőpiacok szűkülése is a belföldi költségnyomások folytatódó erősödésével és szélesedésével járt együtt. Ugyanakkor az alapinfláció mutatói általában visszafogottak maradtak. Előre tekintve viszont az alapinfláció középtávon várhatóan emelkedni fog, amit támogatnak az EKB monetáris politikai intézkedései, a folyamatban lévő gazdasági bővülés és a fokozódó bérnövekedés.

1.1 Kevésbé kiegyensúlyozott globális bővülés

A globális növekedés hosszú távú átlagához közeli ütemben folytatódott

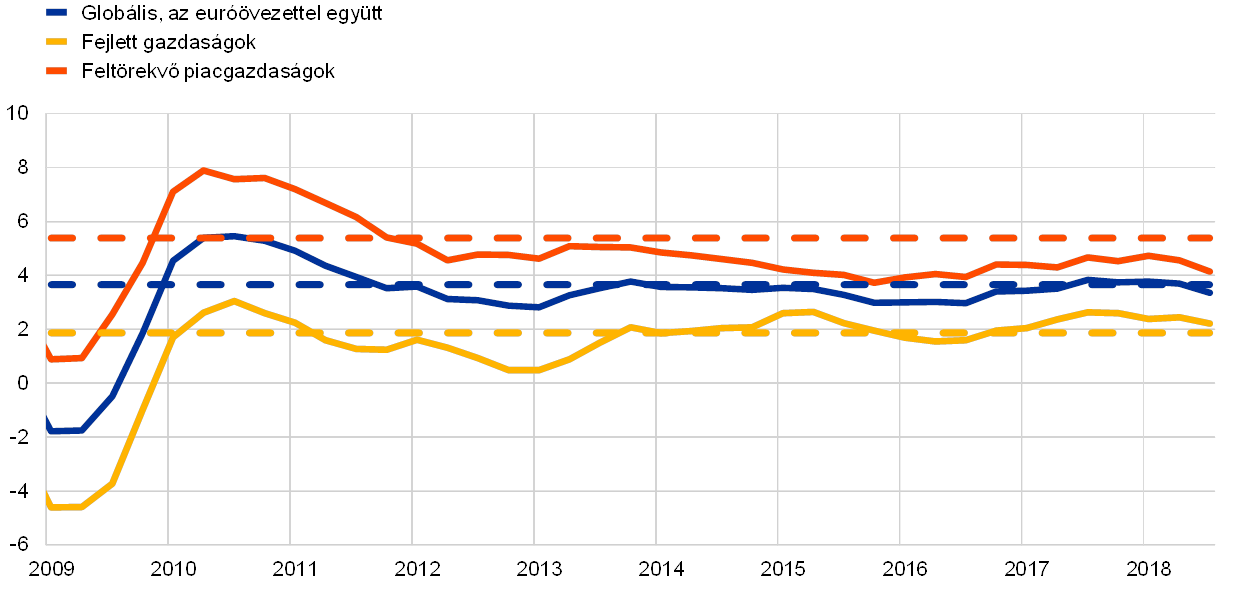

2018 első három negyedévében a globális gazdasági bővülés egyenletes 3,6%-os ütemben folytatódott, amely ütem hasonló volt az előző évihez, és közel volt a hosszú távú átlagához (lásd az 1. ábrát). Az előző évhez viszonyítva azonban a gazdasági konjunktúra fellendülése egyenetlenebbé és az országok között kevésbé összehangolttá vált. Miközben a növekedés erőteljes maradt az Egyesült Államokban, számos más gazCdaságban akadozott, ideértve Japánt és néhány feltörekvő piacot, különösen Törökországot és Argentínát. A konjunktúra Kínában is lassult az év második felében. A különböző összetevőket vizsgálva, az ipari termelés és a világkereskedelem növekedése gyengült, miközben a magánfogyasztás növekedése szilárd maradt.

1. ábra:

Globális GDP-növekedés

(éves százalékos változások; negyedéves adatok)

Forrás: Haver Analytics, nemzeti források és az EKB számításai.

Megjegyzések: A regionális aggregátumok kiszámítása vásárlóerő-paritásos súlyokkal kiigazított GDP alkalmazásával történik. A szaggatott vonalak a hosszú távú átlagot jelölik (1999 márciusa és 2018 szeptembere között).

A munkanélküliségi ráták sok országban a válság utáni legalacsonyabb szinteken voltak

A jelenlegi globális bővülés egymást követő kilencedik évének kezdetével a munkanélküliségi ráták mind a fejlett gazdaságokban, mind a feltörekvő piacgazdaságokban tovább csökkentek, és sok országban a válság utáni legalacsonyabb értékeket mutatták. Sőt néhány országban (például az Egyesült Királyságban és Japánban) történelmi mélyponton voltak. Több fejlett gazdaságban is szembeszökővé vált a munkaerőhiány, különösen a szakmunkások és a magasan képzett dolgozók körében.

Fokozódó jelei vannak, hogy a pangás mind a termelő kapacitásokban, mind a munkaerőpiacokon globális szinten végbemenő folyamatban levő csökkenése fokozatosan, bár csak lassan, nagyobb bérnövekedéssel és magasabb alapinflációval jár. Az OECD területén az (energiát és élelmiszert nem tartalmazó) alapinfláció 2018-ban 2,1%-ra nőtt. A fogyasztóiár-index alapján mért infláció sokkal erőteljesebben emelkedett, és éves szinten 2,6%-ot ért el, ámbár az év második felében mérséklődött, főként a magasabb olajárak következtében (lásd a 2. ábrát).

2. ábra:

OECD inflációs ráták

(éves százalékos változások; havi adatok)

Forrás: Haver Analytics, OECD és az EKB számításai.

2018-ban kínálati oldali folyamatok alkották az olajárakat alakító egyik kulcstényezőt egy folytatódó szilárd globális kereslettel és szűkös készletekkel jellemzett környezetben. Az év első felében az olajárak a hordónkénti 67 USD-ról fokozatosan 79 USD-ra emelkedtek, miután a 22 OPEC-tag és nem OPEC-tag termelő a vártnál nagyobb mértékben tartotta magát a megállapodás szerinti termeléscsökkentésekhez. Az olajárak hordónként 70 USD és 86 USD között ingadoztak az ősz elejéig, de aztán az év végére hordónként mintegy 52 USD-ra csökkentek. Az október elején megfigyelt 86 USD-os csúcsra emelkedés Irán olajkivitelének meredek esésére vonatkozó félelmekkel volt kapcsolatban, azt követően, hogy az Egyesült Államok ismét szankciókat vezetett be. Ugyanakkor december végére az olajárak jelentősen mérséklődtek a meggyengült keresleti kilátások, valamint a túlkínálattal kapcsolatos aggodalmak miatt, mivel az Egyesült Államok, néhány OPEC-tag és az Oroszországi Föderáció növelte termelését. Ezenkívül volt néhány kivétel az Iráni Iszlám Köztársaságra rótt szankciók alól. Eközben az (amerikai dollárban számított) olajon kívüli nyersanyagárak 2018-ban általában csökkentek.[2] Az élelmiszerek és a fémek árai 2018 első felében lényegében stabilak maradtak. Az élelmiszerárak mérséklődtek az év második felében, bőséges globális élelmiszer-kínálat, valamint az amerikai vámokkal és az érintett országok általi retorzió kockázatával kapcsolatos aggodalmak közepette. A nyár óta a fémárak is visszaestek Kína alacsonyabb kereslete és a kereskedelmi feszültségek fokozódása miatti aggodalmak következtében.

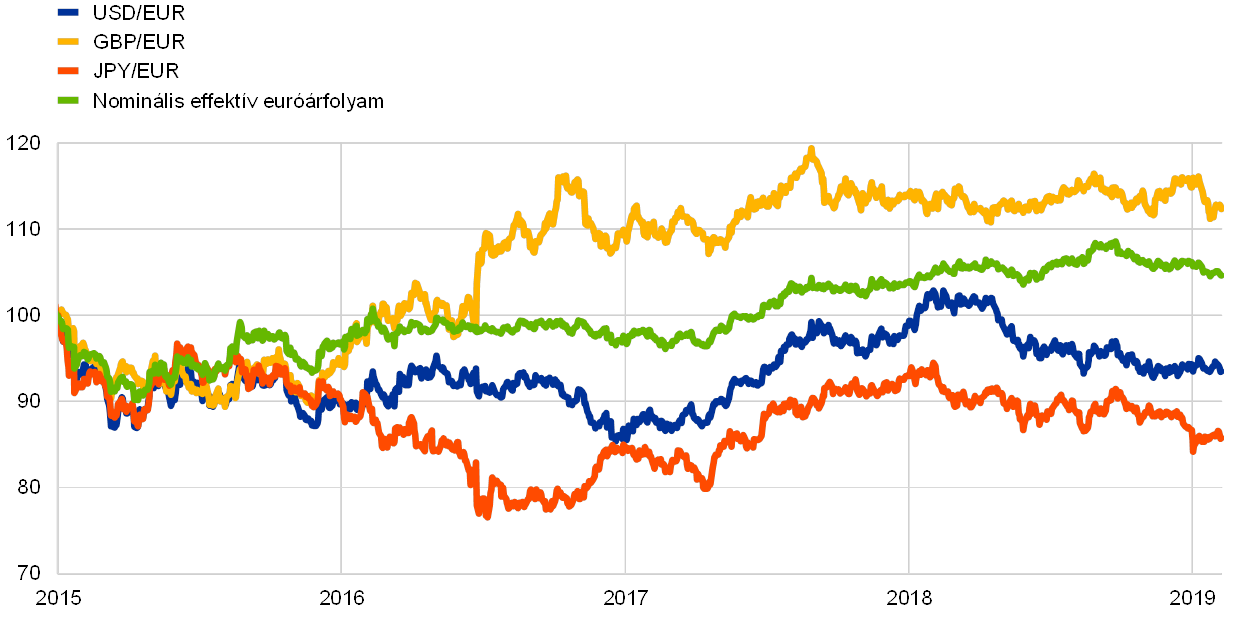

Az euro effektív árfolyama javult

2018 eleje óta az euro nomináleffektív árfolyama javult (lásd a 3. ábrát). Bilaterális alapon az euro a többi jelentős valutával szemben leértékelődött. Különösen erős volt az euro leértékelődése az amerikai dollárral, a japán jennel és – kisebb mértékben – a svájci frankkal szemben. Ugyanakkor az euro jelentősen felértékelődött a legtöbb feltörekvő piaci valutával, különösen a kínai renminbivel, valamint – belső hátráltató tényezők eredményeként – a török lírával és az argentin pesóval szemben.

3. ábra:

Az euro árfolyama

(napi adatok; 2015. január 1. = 100)

Forrás: Bloomberg, HWWI, EKB és az EKB számításai.

Megjegyzés: Nomináleffektív árfolyam 38 főbb kereskedelmi partnerrel szemben.

Kereskedelmi bizonytalanság zavarta a globális kilátásokat

Miközben a globális növekedés szilárd ütemben folytatódott, kockázatok és bizonytalanságok egyre inkább elhomályosították a kilátásokat. Különösen a kereskedelem bizonytalansága nőtt az amerikai kormányzat intézkedéseit és kereskedelmi partnerei válaszlépéseit követően. Mindez a nyáron tetőzött az amerikai kormányzat vámokra vonatkozó két bejelentésével, amelyek 250 milliárd USD értékű kínai exportot érintettek, és Kína az Egyesült Államokból érkező 110 milliárd USD-nak megfelelő exportra vonatkozóan közölt retorziót. A brexittel kapcsolatos kétségek szintén nyomasztólag hatottak a kereskedelmi kilátásokra. Miközben e vámtarifák közvetlen hatása globális szinten visszafogott marad, az ilyen protekcionista fenyegetésekben megvan a lehetőség, hogy erodálják a bizalmat, megszakítsák a globális értékláncokat, továbbá káros hatással legyenek a beruházásokra, ezért lefelé irányuló kockázatot jelentek a globális gazdasági kilátásokra. Az év végére már mutatkoztak annak a jelei, hogy a kereskedelmi bizonytalanság kezdett hatással lenni az üzletvitelre. Amennyiben a kereskedelmi viták tovább fokozódnak, az súlyosan gyengítheti a globális növekedést.

1.2 A gazdasági növekedés mérséklődött, de összhangban maradt a folyamatban levő bővüléssel

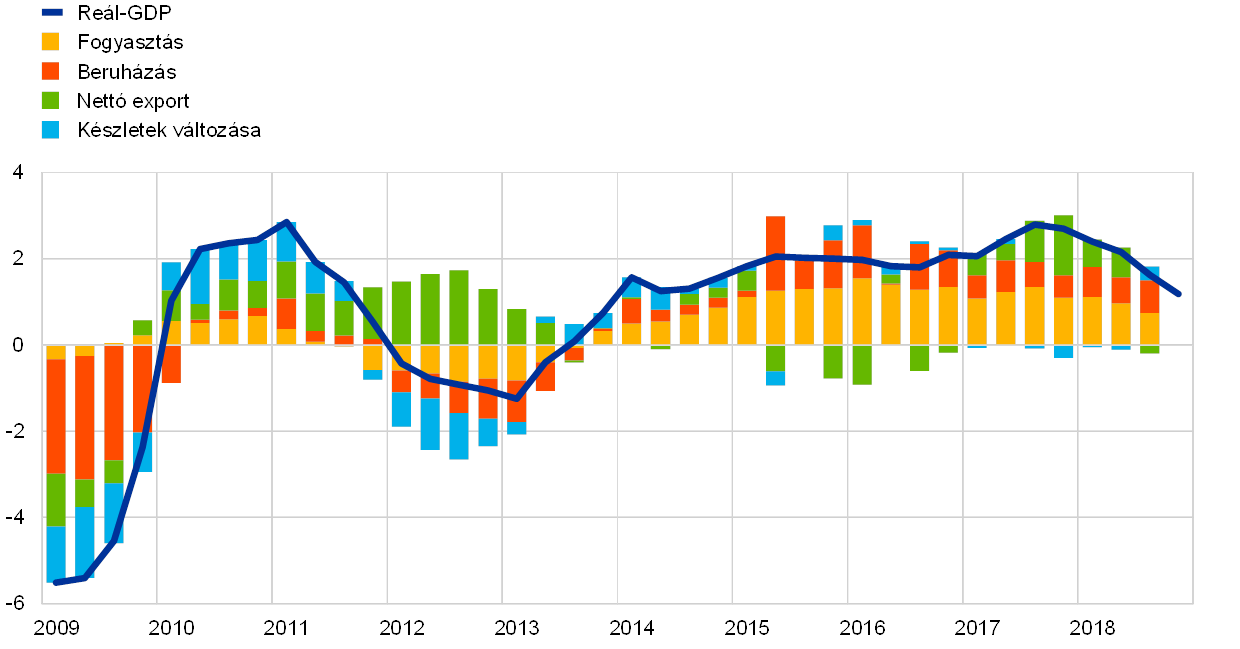

A 2017-es kivételesen erős növekedési dinamikát követően az euroövezet reál-GDP-növekedése 2018-ban 1,8%-ra mérséklődött (lásd a 4. ábrát). Jóllehet e lassulás főként a világkereskedelem gyengülésének volt tulajdonítható, más, átmenetibb jellegű tényezők is szerepet játszottak. 2018 első felében az időjárással kapcsolatos fennakadások és munkahelyi tiltakozások – különösen a szállítási szektorban – számos országban befolyásolták a kibocsátást. Az év második felében, és különösen a harmadik negyedévben, jelentős fennakadás volt az autógyártásban a könnyűgépjárművekre vonatkozó, világszinten harmonizált vizsgálati eljárás szeptember 1-i bevezetését követően. Ezenkívül a növekedés mérséklődéséhez hozzájárulhatott a politikai bizonytalanság fokozódása, különösen a protekcionizmus erősödésének lehetőségével összefüggésben.

4. ábra:

Az euroövezet reál-GDP-je

(éves százalékos változások; hozzájárulás százalékpontban)

Forrás: Eurostat és az EKB számításai.

Megjegyzés: A 2018. negyedik negyedévi éves GDP-növekedés az előzetes gyorsbecslésből származik, míg az összetevőkre vonatkozó legfrissebb adatok 2018 harmadik negyedévére vonatkoznak.

Ugyanakkor az alapvető növekedési lendület szilárd maradt

Ugyanakkor az erős munkaerőpiac, valamint az egyenletes jövedelem- és profitnövekedés által támogatott alapvető növekedési lendület szilárd maradt. Eddig visszafogottak maradtak az átgyűrűzések a külső kereslet gyengeségéből és a külső kereslettel kapcsolatos megnövekedett bizonytalanságból a belföldi keresletbe.

2018-ban az euroövezet magánfogyasztásának az erősebb munkajövedelem és a kedvező finanszírozási feltételek által támogatott átlagos éves növekedési rátája mintegy 1,3% volt. Ugyanakkor a 2017 közepe óta fokozatosan emelkedő olajárak nem voltak jelentős negatív hatással a rendelkezésre álló reáljövedelem növekedésére. A gazdaság bővülésének előrehaladtával az adók és transzferek hozzájárulása 2018-ban valamivel negatívabbá vált. Amikor jó idők járnak, az automatikus fiskális stabilizátoroknak általában mérséklő hatása van a rendelkezésre álló reáljövedelem növekedésére.

A belföldi kereslet növekedése, a kedvező finanszírozási feltételek és a vállalati jövedelmezőség 2018-ban is támogatta az euroövezeti üzleti beruházásokat. A beruházások a kapacitási korlátokkal szembesülő szektorokban – például a szállítási szektorban – is nőttek. Ugyanakkor a kevésbé dinamikus külső környezet és a megnövekedett globális bizonytalanság (különösen a kereskedelempolitikákkal kapcsolatban) visszafogta a cégek beruházási aktivitását, főként azokét, amelyek ki vannak téve a külső környezetnek. A jövőben az üzleti beruházások növekedése valószínűleg mérséklődni fog, tekintettel a kevésbé támogató külső környezetre és a szerényebb végső keresletre, valamint a finanszírozási feltételek várható fokozatos szigorítására.

Jóllehet alacsony szintekről, de a lakáscélú és a nem lakáscélú építési beruházások is tovább javultak az euroövezeti lakáspiacok fellendülése mentén. Ez pedig emelkedő belföldi keresletet tükrözött, amelyhez a reáljövedelem növekedése, alacsony kamatkörnyezet és kedvező hitelezési feltételek nyújtottak támogatást. Mindazonáltal úgy tűnik, hogy 2018 folyamán a munkaerőpiac szűk keresztmetszetei korlátozták a növekedést az építőipari szektorban.

2018-ban a külgazdasági szektor hozzájárulása az euroövezet összteljesítményéhez különösen szerénynek bizonyult, és minden ráta jelentősen gyengébb volt, mint 2017-ben. A fokozott bizonytalanság és a megnövekedett kereskedelmi feszültségek miatt hanyatló (különösen ázsiai eredetű és beruházási javak iránti) külföldi kereslet aláásta az euroövezetnek a régióba irányuló exportját, és mérsékelte a kereskedelem GDP-hez való teljes nettó hozzájárulását. Leginkább az Egyesült Királyságba és Kínába menő export szenvedte meg a változó nemzetközi környezetet, miközben az az Egyesült Államokba irányuló kivitel számára előnyös volt, valószínűleg azon kockázattal kapcsolatos anticipációs hatások következtében, hogy az amerikai kormányzat vámokat kényszerít az EU-ból származó importra is. Az övezet pozitív gazdasági folyamatai által támogatva a kereskedelem lendülete az euroövezeten belül eleinte rugalmasnak bizonyult. Jelentősen gyengült viszont 2018 második felében, mivel a kereskedelmi bizonytalanság és az autók károsanyag-kibocsátására vonatkozó új szabványok visszafogták a beruházási javak és a személygépkocsik kereskedelmét. Néhány hátráltató tényező is jelentkezhetett az euro árfolyamának korábbi felértékelődései következtében.

A kibocsátás növekedése a gazdasági szektorok széles körére terjedt ki 2018-ban is (lásd az 5. ábrát). A teljes bruttó hozzáadott érték tovább nőtt, mintegy 2%-kal, amely valamivel kevesebb, mint az előző évben, de közel van a 2015-ben és 2016-ban regisztrált növekedési rátákhoz. Az (építőipart nem tartalmazó) ipar és a szolgáltatási szektor hozzáadott értéke egyaránt körülbelül 2%-kal emelkedett 2018-ban. Ugyanakkor az építőipar hozzáadott értéke, bár még mindig elmaradva a válság előtti szintjétől, de mintegy 4%-os növekedéssel tovább bővült. Ez ismét megerősítette, hogy az építőipari szektor egyre inkább kilábal a zsugorodás vagy lassú növekedés elhúzódott időszakából, amely a 2008-ban kezdődött pénzügyi válságot követte.

5. ábra:

Az euroövezet reál bruttó hozzáadott értéke gazdasági tevékenységenként

(index: 2010. I. n.év = 100)

Forrás: Eurostat és az EKB számításai.

Megjegyzés: A legutolsó megfigyelések 2018 harmadik negyedévére vonatkoznak.

Folytatódott az euroövezeti munkaerőpiacok javulása, miközben megváltozott a foglalkoztatás életkor szerinti összetétele

2018-ban folytatódott a munkaerőpiacok helyreállása; a 2013-as mélypont óta a foglalkoztatás mintegy 10 millió fővel nőtt

2018-ban folytatódott az euroövezeti munkaerőpiacok felépülése (lásd a 6. ábrát). 2018-ban tovább csökkent a munkanélküliségi ráta, és decemberben 7,9%-ot tett ki, amely 2008 októbere óta a legalacsonyabb szint volt. A munkanélküliség 2013 második felében kezdődött csökkenése megoszlott a nemek és a korcsoportok között, miközben a munkanélküliségi ráták szintjeiben továbbra is jelentős különbségek vannak az egyes euroövezeti országok között. Az év negyedik negyedévére az euroövezetben foglalkoztatottak száma 1,3%-kal haladta meg 2017 hasonló időszakának szintjét, vagyis 6,7%-kal a legutolsó, 2013. második negyedévi mélypontot. A teljes fellendülési időszakban a foglalkoztatás mintegy 10 millió fővel nőtt. Ezzel a foglalkoztatás szintje meghaladta a 2008 első negyedévében elért válság előtti csúcsot. A fellendülés során a foglalkoztatás növekedése mind országokra, mind szektorokra kiterjedően széles körű volt, és a munkaerő-kínálat további növekedései közepette következett be.

6. ábra:

Munkaerő-piaci mutatók

(a munkaerő százaléka; növekedési ráta az előző negyedévhez képest; szezonálisan kiigazítva)

Forrás: Eurostat.

Megjegyzések: A legutolsó megfigyelések 2018 negyedik negyedévére vonatkoznak. A 2018. negyedik negyedévi negyedéves foglalkoztatásnövekedés az előzetes gyorsbecslésből származik.

A fellendülés folyamán bekövetkezett foglalkoztatásnövekedés összetételének közelebbi vizsgálatából kiderül, hogy a növekedés az idősebbek között koncentrálódott.[3] Így a kumulált foglalkoztatásnövekedés mintegy háromnegyede az 55 és 74 év közöttiektől ered. Az idősebb népesség növekvő foglalkoztatása a fellendülés során elsősorban e csoport emelkedő részvételi rátájának köszönhető. Ez feltételezhetően nagyban tükrözi múltbeli nyugdíjreformok hatását, valamint e csoport emelkedő iskolázottsági szintjeit. Az idősebb dolgozók foglalkoztatáson belüli részarányának jelentős növekedése nagy horderejű változásokat hozhat a gazdaságban a fogyasztási, megtakarítási és befektetési mintákra, valamint a bér- és termelékenységi folyamatokra gyakorolt hatásokon keresztül.[4] A fellendülés folyamán a foglalkoztatásnövekedésnek körülbelül egyharmada származott a részmunkaidős foglalkoztatásból, ami szoros összefüggésben van a dolgozó nők és idősebb munkások növekvő munkaerő-kínálatának, továbbá a foglalkoztatásnövekedés szolgáltató szektorban megfigyelt folytatódó koncentrációjának hosszabb távú emelkedő trendjeivel.[5] Előre tekintve, a néhány országban és szektorban jelentkező munkaerőhiány várhatóan hozzájárul e folyamatban levő trendek mérséklődéséhez.

Tovább csökken az államháztartási hiány, de a változó kockázatok megmaradnak

Az euroövezet államháztartási hiánya elsősorban a kedvező ciklikus folyamatok következtében csökkent

2018-ban tovább csökkent az euroövezet államháztartásának deficitrátája, és elérte a GDP 0,6%-át, amely a gazdasági és monetáris unió (GMU) 1999-es kezdete óta ritkán látott szint (lásd a 7. ábrát). Amint az elmúlt néhány évben is, a teljes hiány csökkenése nagy mértékben a kedvező ciklikus folyamatok és a zuhanó kamatkiadások kombinációjának eredménye volt, mivel a lejáró nagy költségű adósságot továbbra is alacsonyabb kamatlábakkal kibocsájtott új adóssággal váltották fel. Az euroövezet fiskális politikai irányultsága[6] 2018-ban nagyjából semleges volt, bár az euroövezeti aggregátum az országok közötti jelentős különbségeket takart; néhány ország jelentős váratlan nyeresége az aggregátumban kiegyenlítette a sebezhető országok prociklikus fiskális lazítását.

7. ábra

Államháztartási egyenleg és fiskális politikai irányultság

(a GDP százalékában)

Forrás: Eurostat és az EKB számításai.

A bővülő gazdasági konjunktúrával összefüggésben a csökkenő államháztartási hiány hozzájárult a GDP-arányos bruttó adósság mérséklődésének fenntartásához a 2017-es 86,6%-ról a 2018-as 84,8%-ra. Miközben az adósságráta várhatóan a következő években is csökkenni fog, nem szabad megfeledkezni arról, hogy sokkal magasabb marad, mint a GMU kezdetén volt. A magas adósságszintek sebezhetőséget jelentenek, különösen azokban az országokban, amelyek alacsony potenciális kibocsátásnövekedéstől szenvednek, és fokozódó demográfiai kihívásokkal néznek szembe (lásd az 1. keretes írást). Ezeknek az országoknak korlátozott lenne a mozgástere, hogy kiigazítsák fiskális politikáikat a gazdasági konjunktúra romlása vagy a kamatkiadások emelkedése esetén. Ezért a sebezhető országok jól tennék, ha most halmoznának fel puffereket, amikor a gazdasági feltételek azt lehetővé teszik.

1. keretes írás

A népesség elöregedése és annak fiskális hatása

A népesség elöregedése kihívást jelent az euroövezeti államháztartások fenntarthatósága szempontjából. A társadalmak öregszenek, mivel az emberek tovább élnek, és kevesebb gyerekük van. A demográfiai változást jól ragadja meg az emelkedő időskori függőségi ráta, amely a 65 évesek vagy idősebbek számát mutatja a munkaképes korú lakossághoz viszonyítva. Az Eurostat prognózisa szerint ez az arány a 2016. évi 31%-ról 2070-re 52%-ra emelkedik az euroövezet egészét tekintve. Az emelkedés java az elkövetkező két évtizedben fog bekövetkezni, ahogy a baby boom generáció közeledik a nyugdíjkorhatárhoz. Miközben a népesség elöregedésének potenciálisan jelentős kedvezőtlen makrogazdasági következményei vannak például a termelékenységet, a munkaerőt és az egyensúlyi reálkamatlábat illetően is, ez a keretes írás kizárólag a fiskális hatására összpontosít.

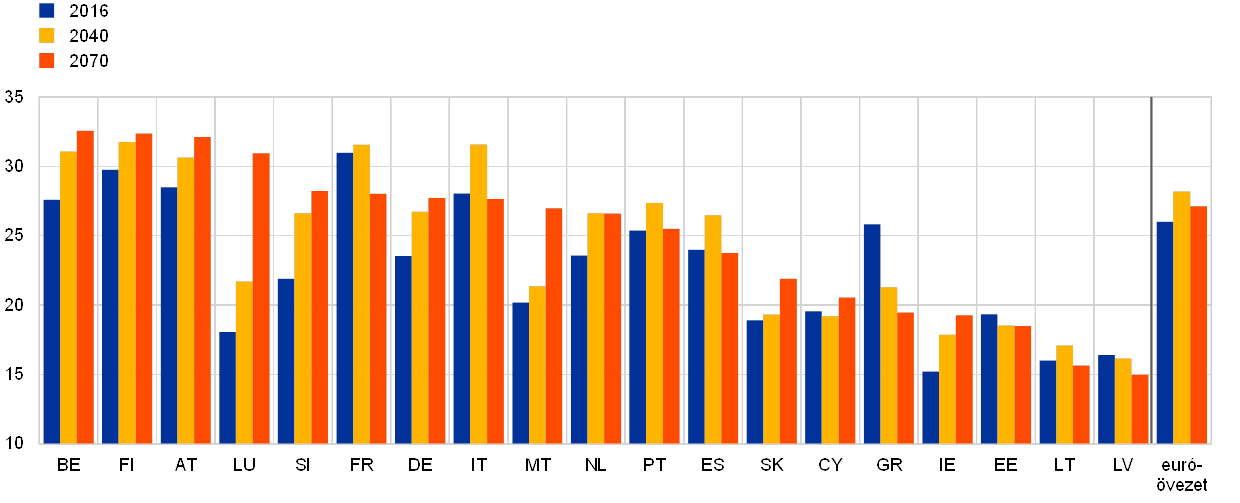

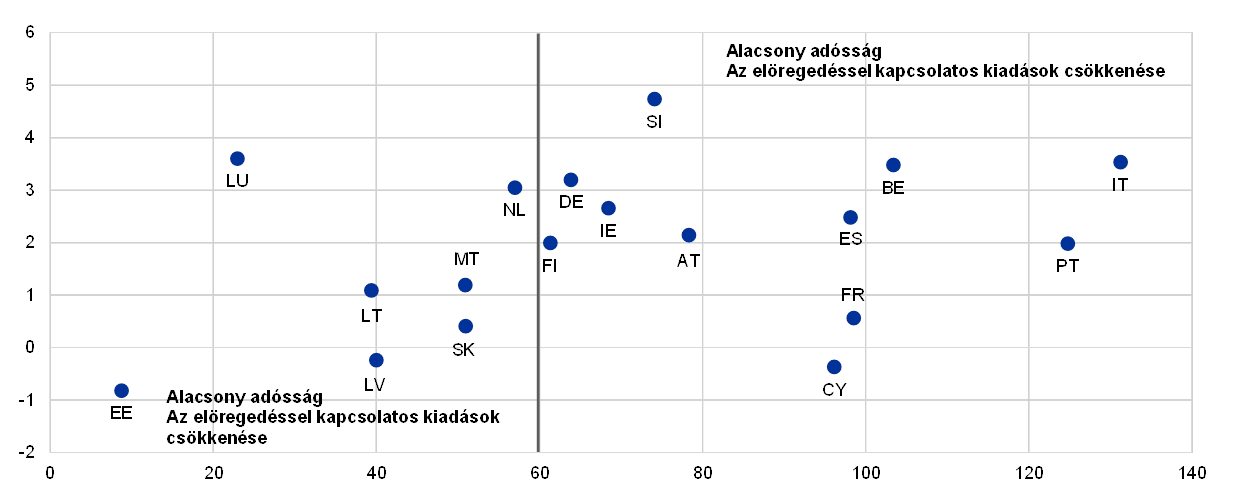

A népesség elöregedése az elkövetkező évtizedekben lényeges hatást gyakorol majd az államháztartásokra. Az euroövezetben az idősödéssel kapcsolatos állami kiadások, amelyek 2016-ban a GDP egynegyedét tették ki, nemzetközi mércével mérve már magasak. Az idősödésről szóló 2018. évi jelentés szerint e kiadások 2040-re tovább nőnek a GDP 28%-ára, majd 2070-re enyhén csökkennek, a GDP 27%-ára (lásd az A) ábrát).[7] Az aggregált kép jelentős heterogenitást takar az egyes országok között. Az öregedéssel kapcsolatos összkiadás prognosztizált változásai a GDP 12,9 százalékpontjának megfelelő növekedéstől (Luxemburg) a GDP 6,4 százalékpontjával egyenlő csökkenésig (Görögország) terjednek a 2016 és 2070 közötti időszakban.[8] Amennyiben az idősödéssel kapcsolatos kiadásokkal nem foglalkoznak, azok közép-, illetve hosszú távon igen nagyra fognak duzzadni. Ez már középtávon kihívást jelentene a fiskális fenntarthatóság számára, különösen azokban az országokban, ahol már ma is magas szinten van az államadósság (lásd a B) ábrát). Ugyanakkor több országban – különösen Franciaországban, Olaszországban és Spanyolországban – a prognózisok szerint az idősödéssel kapcsolatos költségnyomások középtávú csúcsukról 2070-re mérséklődni fognak (lásd az A) ábrát).

A) ábra:

Idősödéssel kapcsolatos összkiadások az euroövezetben

(a GDP százalékában)

Forrás: 2018-as jelentés az idősödésről.

B) ábra:

Idősödéssel kapcsolatos kiadási nyomások és jelenlegi adósságszintek az egyes országokban

(x-tengely: GDP-arányos államadósság 2017-ben; y-tengely: a GDP százalékában kifejezett idősödéssel kapcsolatos összkiadások változása, 2016–2040

Forrás: 2018-as jelentés az idősödésről és Eurostat.

Megjegyzés: Görögországot nem tartalmazza, mert kiugró érték a 2017-es 176,1%-os államadósság-rátájával és az idősödéssel kapcsolatos kiadásoknak a GDP 4,6%-ának megfelelő csökkenésével.

Az elöregedés által befolyásolt állami kiadások közé tartoznak különösen a nyugdíjkiadások, valamint az egészségügyi és a tartós ápolással és gondozással kapcsolatos kiadások. Mivel az állami nyugdíjrendszerek kedvezményezettjeinek növekvő létszáma a befizetők csökkenő számával áll szemben, nőni fog a nyugdíjrendszerek és végül a teljes költségvetés hiánya, hacsak a paramétereket ki nem igazítják. Ráadásul várhatóan az egészségügyi és a tartós ápolási-gondozási rendszerek is terhelni fogják az államháztartásokat az elkövetkező évtizedekben, mivel e szolgáltatásokat többnyire állami rendszerek finanszírozzák. Az elöregedés állami bevételekre gyakorolt hatása kevésbé egyértelmű, mivel a különböző adóalapokra (például fogyasztásra, munkajövedelemre és tőkére) gyakorolt hatásai részben kiegyenlítőek, és idővel várhatóan változnak.

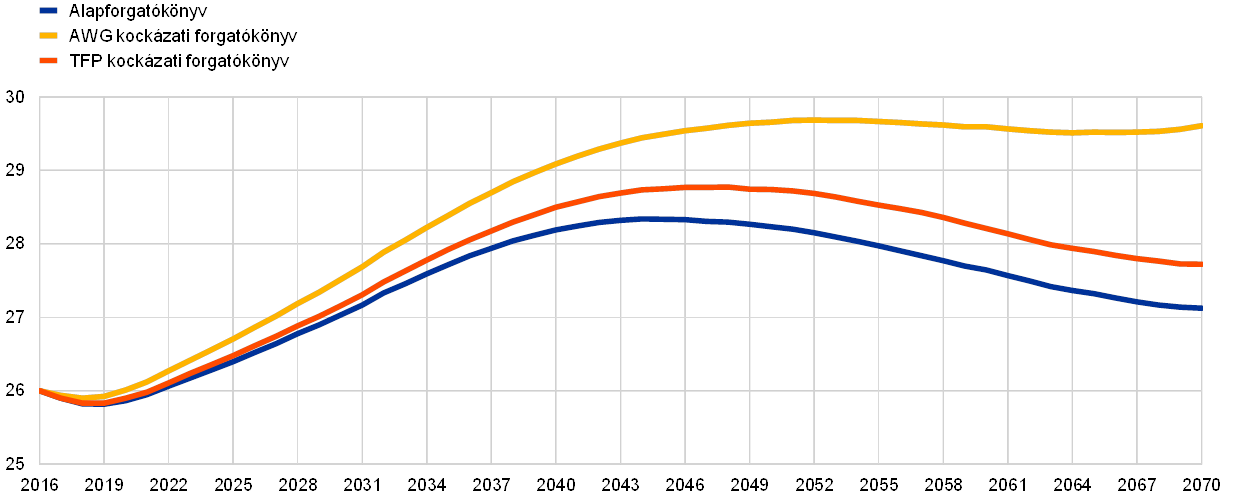

Az idősödéssel kapcsolatos kiadási prognózisokat övező bizonytalanság részbeni megragadása érdekében az idősödésről szóló jelentés több olyan kedvezőtlen érzékenységi elemzést és kockázati forgatókönyvet tartalmaz, amelyek valóban nagyobb költségnyomásokra utalnak (lásd a C) ábrát). Az egyik kockázati forgatókönyv magasabb egészségügyi és tartós ápolási-gondozási költségekre utal a drága orvosi berendezések megnövekedett használata és az életszínvonal erőteljesebb felfelé irányuló konvergenciája alapján. Ebben a forgatókönyvben az idősödéssel kapcsolatos összköltség növekedése az előrejelzési horizont végén, 2070-ben, több mint kétszer akkora lenne, mint az alappályán. Amennyiben a teljes tényezőtermelékenység (TFP) növekedési rátája alacsonyabb lenne az alappályában feltételezettnél, az hosszú távon szintén jóval magasabb költségekkel járna.

C) ábra:

Idősödéssel kapcsolatos kiadási forgatókönyvek az euroövezetben

(a GDP százalékában)

Forrás: 2018-as jelentés az idősödésről.

Megjegyzések: A TFP kockázati forgatókönyv egy alacsonyabb TFP növekedési rátához (azaz 1% helyett 0,8%-hoz) való konvergenciát feltételez. Az AWG kockázati forgatókönyve az egészségügyi kiadások nagyobb jövedelemrugalmasságát feltételezi (a drága gyógyászati technológia megnövekedett alkalmazása miatt), valamint magasabb tartós ápolási-gondozási költségeket (a tartós ápolás-gondozásban részesülők fokozódó lefedettsége és a reál-életszínvonalak felfelé irányuló konvergenciája miatt).

Az elöregedéssel kapcsolatos jövőbeli kiadási nyomások kezelése érdekében a legtöbb euroövezeti ország az utóbbi években nyugdíjreformokat hajtott végre, amelyeket néhány esetben az egészségügyi és a tartós ápolási-gondozási rendszerekben megvalósult korlátozottabb reformok egészítettek ki. Ezek a reformok különösen a szuverén adósságválságból eredő fiskális fenntarthatósági aggodalmakat tükröztek. A nyugdíjreformok különösen a makrogazdasági kiigazítási programoknak alávetett országokban voltak lényegesek. Miközben e reformok segítettek az országoknak, hogy részben fékezzék a nyugdíj-fenntarthatósági kockázataikat, az utóbbi időben a reformok üteme megtorpant, és néhány esetben a reformtörekvések még vissza is fordultak, vagy jelentős a visszafordulásuk kockázata.

Előre tekintve, különösen a már magas államadósságszintekkel bíró országoknak szükséges a közelgő demográfiai kihívásokkal szemben védekezni. A társadalombiztosítási rendszerekből eredő potenciális kiadási nyomások fékezése érdekében az országoknak további reformokat kell elfogadniuk, ha nem halmoznak fel költségvetési tartalékokat, és eközben el kell kerülni a reformok visszafordulását. Ami a konkrét szakpolitikai intézkedéseket illeti, a reformok országonként eltérőek lehetnek, tükrözve a kiindulási helyzetekben és a társadalmi preferenciákban meglévő különbségeket. Így néhány ország támogathatja a jogosultságok reformját és a magánszektor általi nyugdíjszolgáltatás erősítését azon túlmenően, amit már elértek. Más országok előnyben részesíthetik a nyugdíjkorhatárok várható élettartamhoz kötését, miközben fenntartják a rendszer nyugdíj–bér arányát. További országok választhatnak magasabb járulékrátákat, bár ez súlyos terhet rakhat a fiatalabb generációkra. Ezek a lehetőségek nem zárják ki egymást, és kombinációjuk is alkalmazható. Nyugdíjreformok tervezésekor az is fontos, hogy figyeljenek azok lehetséges következményeire a munkaerő-kínálatot és a gazdaság kínálati oldalát illetően, mivel a potenciális növekedés magasabb szintjei elengedhetetlenek a társadalmi jólét növeléséhez. Ideális esetben a nyugdíjreformokat olyan munkaerő-piaci reformoknak kellene kiegészíteniük, amelyek különösen az idősebb dolgozók részvételét mozdítják elő. Végül, a fiskális politikai döntéshozók számára fontos kihívás, hogy ne keltsenek a reformok visszafordulásának kockázatára vonatkozó bizonytalanságot, amely alááshatná a fiskális fenntarthatóságot.

A Stabilitási és Növekedési Paktumnak a legsérülékenyebb országok felelnek meg a legkevésbé

Ennek fényében aggodalomra ad okot, hogy a Stabilitási és Növekedési Paktumnak (SNP) való megfelelés azon országok esetén a leggyengébb, amelyek a sokkok által leginkább sebezhetőek. Így az Európai Bizottság prognózisai szerint a legtöbb olyan ország, amely még nem ért el szilárd költségvetési pozíciót, nem felelt meg az SNP szerinti kötelezettségvállalásainak 2018-ban. A hét ország közül, amelyeknél a Bizottság értékelése szerint fennáll a kockázat, hogy 2018-ban eltérnek az SNP prevenciós ágától, négy ország – Belgium, Franciaország, Olaszország és Portugália – adósságrátája haladja meg a GDP 90%-át. Ezenkívül miközben Spanyolország – az egyetlen ország, amely 2018-ban túlzotthiány-eljárás (EDP) alá esik – a prognózis szerint teljesíti 2018-as EDP korrekciós határidejét, ez az eredmény magas és növekvő strukturális deficitet takar, szemben az ajánlott javulással. Továbbá az Európai Bizottság értékelése azt jelzi, hogy a 2019-es költségvetésiterv-javaslatok szerint csak tíz ország szándékozik megfelelni az SNP-nek. Különösen aggasztó, hogy a magas adósságrátákkal bíró országok többsége nem tartozik ebbe a csoportba.

Az euroövezet reformlendülete visszafogott marad

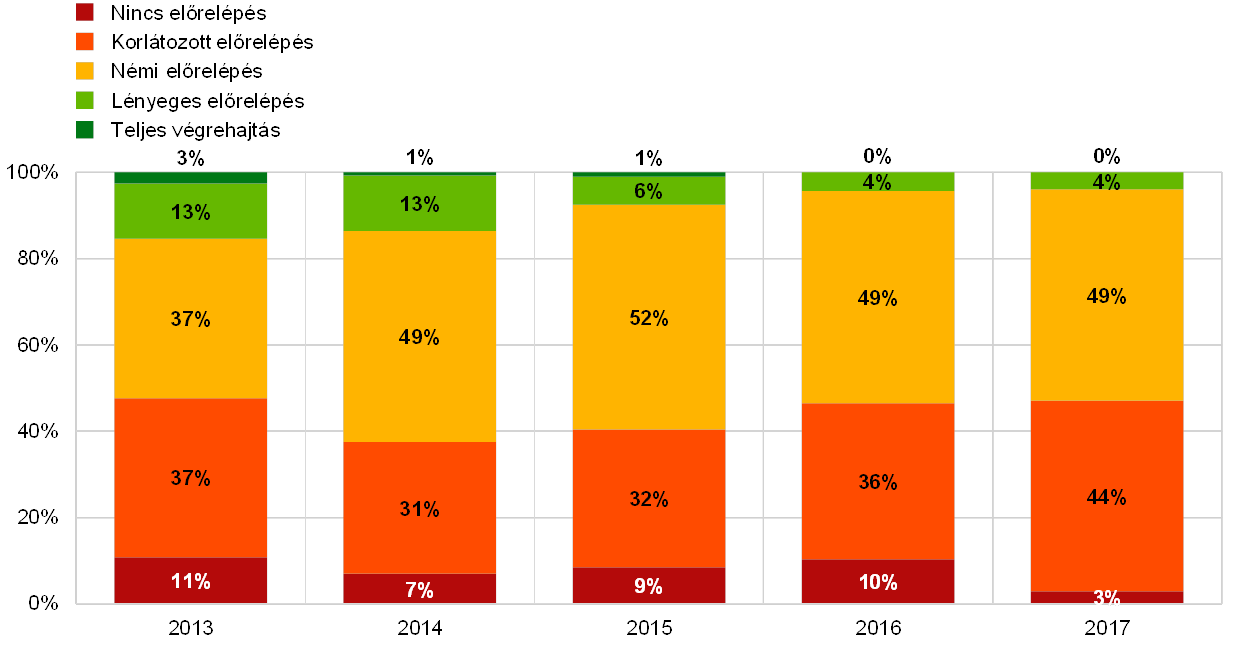

A reformprogram megtorpant; a 2017-es országspecifikus ajánlások egyike sem teljesült maradéktalanul

Az országspecifikus ajánlások (CSR-ek) az egyes országokra szabott szakpolitikai ajánlásokkal szolgálnak arra vonatkozóan, miként fokozzák a gazdasági növekedést és az ellenálló képességet, miközben szilárd államháztartást tartanak fenn. Az országspecifikus ajánlásokat a tagállamok közösen hagyják helyben az Európai Tanácsban. A tavalyi évhez hasonlóan a Bizottság megállapította, hogy az euroövezeti országoknak 2017-ben adott reformajánlások döntő többségét – több mint 90%-át – a végrehajtásban csak „némi” vagy „korlátozott” előrelépés követte, miközben egyik sem teljesült maradéktalanul (lásd a 8. ábrát).[9]

8. ábra:

Országspecifikus ajánlások euroövezeti országok általi végrehajtása

Forrás: Az EKB számításai az Európai Bizottság országjelentései alapján.

Megjegyzések: Az ábra az országspecifikus ajánlások végrehajtását mutatja alfejezetenként az adott évre vonatkozóan az Európai Bizottság értékelése szerint, amely a következő évben kiadott vonatkozó országjelentésben szerepel. A „maradéktalan végrehajtás” azt jelenti, hogy a tagállam végrehajtott minden, a CSR megfelelő kezeléséhez szükséges intézkedést; a „lényeges előrelépés” azt jelenti, hogy a tagállam a CSR sikeres kezelése felé vivő intézkedéseket fogadott el, amelyek többségét végrehajtották; a „némi előrelépés” azt jelenti, hogy a tagállam a CSR-t részben kezelő intézkedéseket fogadott el, illetve a CSR-t kezelő intézkedéseket fogadott el, de még mindig sok munkára van szükség a teljes kezeléshez, mivel az elfogadott intézkedések közül csak néhányat hajtottak végre; a „korlátozott előrelépés” azt jelenti, hogy a tagállam meghirdetett bizonyos intézkedéseket, de ezek a CSR-nek csak korlátozott mértékben felelnek meg, illetve nem jogalkotási aktusokat mutatott be, egyelőre további utánkövetés nélkül a végrehajtást illetően; a „semmilyen előrehaladás” azt jelenti, hogy a tagállam a CSR-rel kapcsolatban hitelesen nem hirdetett meg vagy fogadott el semmilyen intézkedést. Az SNP végrehajtására vonatkozó CSR-eket nem tartalmazza.

Jól megtervezett szerkezeti reformok lényeges eredményeket hozhatnak az euroövezeti polgárok számára a foglalkoztatás és a jövedelmek erőteljesebb és inkluzívabb növekedése révén. Az eurorendszer egy friss elemzése azt mutatja, hogy bőven van lehetőség olyan reformokra, amelyek egyidejűleg erősítik az ellenálló képességet, a hosszú távú növekedést és a társadalmi méltányosságot.[10] Ide tartoznak a járadékvadászattal foglalkozó reformok, különösen azok, amelyek erősítik a termékpiaci versenyt és az állami intézmények minőségét. Hasonlóképpen, az oktatást és az élethosszig tartó tanulást támogató politikák nemcsak az adott gazdaság hosszú távú növekedési kilátásait javítják, hanem a társadalom sebezhető csoportjainak foglalkoztatási lehetőségeit is.

1.3 Magasabb pályán az infláció

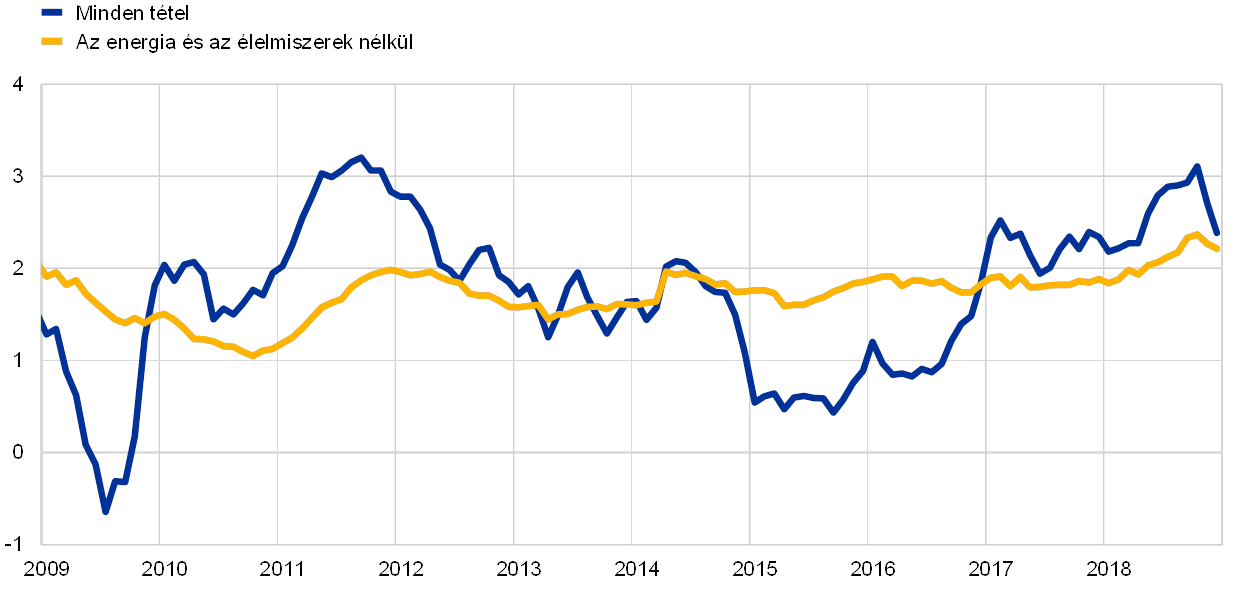

2018-ban az euroövezetben a harmonizált fogyasztóiár-indexszel (HICP) mért infláció az egy évvel korábbi 1,5%-ról átlagosan 1,7%-ra nőtt. E növekedés nagyban tükrözte az energiaárak magasabb hozzájárulását, és kisebb mértékben az élelmiszerárakét. Ezzel szemben az energiát és élelmiszert nem tartalmazó HICP-vel mért alapinfláció lényegében változatlan maradt. Ez az inflációs mutató mérsékelt maradt, lényegében oldalra mozogva 1% körül az év folyamán (lásd a 9. ábrát).

9. ábra:

A HICP-infláció és összetevői

(éves százalékos változások; hozzájárulás százalékpontban)

Forrás: Eurostat és az EKB számításai.

Az energiaárak változása erősen befolyásolta a fogyasztóiár-index alapján mért HICP-infláció év közbeni alakulását. A nyersolajárak emelkedése következtében az energiaárak inflációja április és július között erőteljesen nőtt, majd az előző év hasonló időszakához viszonyított változási ütemek magasak maradtak (csaknem 11%-os csúccsal 2018 októberében). Így az energiaárak inflációjának hozzájárulása a fogyasztóiár-index alapján mért inflációhoz a 2018 első negyedévében mért 0,2 százalékpontról 2018 utolsó két negyedévében 0,9, illetve 0,8 százalékpontra emelkedett. A feldolgozatlan élelmiszerek árainak alakulása hozzájárult ezen év közbeni folyamatokhoz a gyümölcs- és zöldségáraknak a nyári hónapokban az időjárással kapcsolatban bekövetkezett meredek emelkedései miatt, bár ezek az év utolsó hónapjaiban mérséklődtek. Mindezek eredményeként a feldolgozatlan élelmiszerek hozzájárulása a fogyasztóiár-index alapján mért inflációhoz a 2018. első negyedévi nulláról 2018 szeptemberére több mint 0,2 százalékpontra nőtt, mielőtt 2018 utolsó negyedévében némileg ismét csökkent.

Az energiát és élelmiszereket nem tartalmazó infláció mérsékelt maradt

2017-hez képest az energiát és élelmiszereket nem tartalmazó HICP-infláció változatlan maradt, és az alapinfláció más mutatóihoz hasonlóan nagyjából oldalmozgásokat végzett az év folyamán.[11] Ugyanakkor a ruházattal és utazással kapcsolatos volatilisebb komponenseket is kizárva ez az inflációs alapfolyamat-mutató emelkedett.

Az energiát és élelmiszereket nem tartalmazó HICP-infláció meglehetősen mérsékelt alakulása volt megfigyelhető mindkét fő összetevőben, azaz az energián kívüli ipari termékek és a szolgáltatások esetében. Némi volatilitást mutatva, az energiát nem tartalmazó ipari termékek inflációja 2018 szeptemberéig csökkent, majd azt követően valamennyit emelkedett, és – csakúgy, mint 2017-ben – 2018-ban is 0,4%-ot tett ki. Az árazási lánc különböző szakaszaiban fennálló árnyomásokat vizsgálva, mind az élelmiszereken kívüli belföldi eladásra szánt fogyasztási cikkek termelői árainak, mind az élelmiszereken kívüli fogyasztási cikkek importárainak éves változási üteme emelkedett 2018 folyamán. Az importárak esetében ez mindenekelőtt az euro 2017-es felértékelődésének csökkenő hatását tükrözte, míg a termelői árak esetében valószínűleg az inputköltségek és a kiskereskedelmi forgalom növekedését. A szolgáltatásárak inflációja 2018-ban lényegében változatlanul 1,3%-ot tett ki, jóval a hosszú távú átlaga alatt maradva. 2018 utolsó negyedévében mérsékelt élénkülés következett be a szolgáltatásárak éves változásának ütemében, de ez főként a szolgáltatások inflációja 2017 ugyanezen hónapjaiban végbement meglehetősen gyenge folyamatainak bázishatását tükrözte. Mindent egybevetve, a – jelentős munkaerőköltség-tartalommal bíró – szolgáltatásárak inflációja még nem tükrözte a bérnövekedés élénkülését.

Az egy alkalmazottra jutó javadalmazás éves növekedése tovább fokozódott

A GDP-deflátor növekedésével mért belföldi árnyomások 2018 első három negyedévében változatlanok maradtak, kissé a 2017 második felében elért ráta felett (lásd a 10. ábrát). Az egy alkalmazottra jutó javadalmazás éves növekedése, amely 2016 közepén érte el mélypontját, 2018-ban tovább erősödött, és a harmadik negyedévben 2,5%-ot tett ki, azaz meghaladta 2,1%-os historikus átlagát (1999 óta). Mindent egybevetve, a bérnövekedés élénkülése jobb munkaerő-piaci feltételeket tükrözött (lásd a fenti 1.2 szakaszt), továbbá a bérnövekedés visszafogásához korábban hozzájárult olyan tényezők fokozatos gyengülését, mint az alacsony múltbeli infláció hatása hivatalos és nem hivatalos indexálási rendszerek eredményeként, valamint a pénzügyi válság idején néhány országban végrehajtott munkaerő-piaci reformok hatásai. Egy mérsékelten kedvező keresleti környezetben a magasabb bérnövekedés a fajlagos munkaerőköltség magasabb növekedésével járt, de ennek a belföldi költségnyomásokra gyakorolt hatását mérsékelte a (bruttó üzemi nyereséggel mért) nyereségek alakulása, amely gyengült az utóbbi negyedévekben, és részben a cserearányok magasabb olajárakkal kapcsolatos romlásának negatív hatását tükrözte.[12]

10. ábra:

A GDP-deflátor elemzése

(éves százalékos változások; hozzájárulás százalékpontban)

Forrás: Eurostat és az EKB számításai.

A hosszabb távú inflációs várakozások 2018-ban valamivel magasabbak voltak, mint 2017-ben. Az EKB hivatásos előrejelzőkkel készített felméréséből származó öt évre előre szóló inflációs várakozások több egymást követő negyedévben változatlanul1,9%-on maradtak, kissé meghaladva a 2017-ben mért értékeket. A hosszabb távú inflációs várakozások piaci alapú mutatói, például az öt évvel előre szóló ötéves, inflációhoz kötött swapkamatláb, némi volatilitást mutattak, és az év vége felé csökkentek, de átlagosan változatlanok maradtak 2017-hez képest.

1.4 A kedvező finanszírozási feltételek támogatták a hitel- és a pénzállomány növekedését

2018-ban az euroövezet pénzügyi piacait a globális és a belföldi euroövezeti gazdasági kilátásokkal kapcsolatos bizonytalanságok befolyásolták, kombinálva a politikailag indukált kockázatkerülő hangulattal – különösen a brexittel, a kereskedelmi protekcionizmussal és az olasz kormány államháztartásra vonatkozó szakpolitikai irányultságához kötődő bizonytalansággal kapcsolatban. A pénzpiaci kamatlábak és a hosszabb lejáratú kötvényhozamok igen alacsony szinteken maradtak, részben az EKB folytatódó monetáris politikai alkalmazkodásának köszönhetően. A finanszírozási feltételek támogatták az üzleti beruházásokat, miközben a háztartások vagyona támogatta a magánfogyasztást. A pénzállomány növekedése visszaesett, miközben tovább nőttek a magánszektornak nyújtott hitelek.

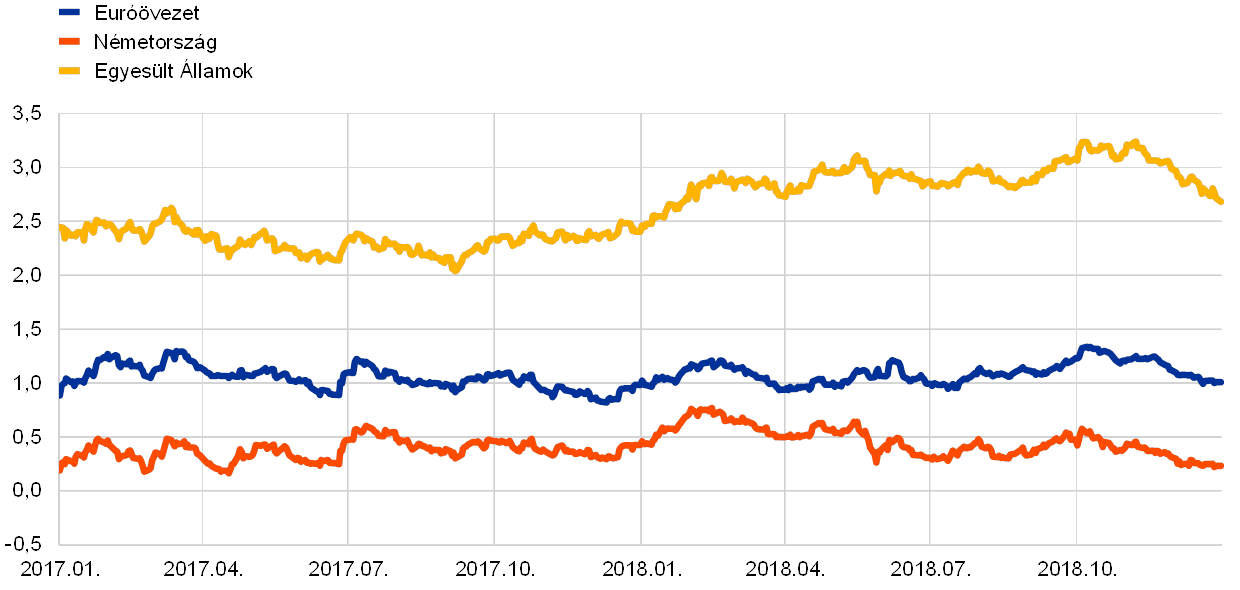

Az euroövezeti államkötvényhozamok lényegében változatlanok maradtak

2018-ban az euroövezeti államkötvényhozamok lényegében változatlanok maradtak, bár az év vége felé kissé emelkedtek (lásd a 11. ábrát). Ez főként az egyesült államokbeli monetáris politikai alkalmazkodás fokozatos visszavonásából fakadó átgyűrűzéseket tükrözte, valamint az olasz szpredek szélesedését, amelyeknek eddig korlátozott volt az átgyűrűzése a többi euroövezeti államkötvénypiacra. Az euroövezeti GDP-vel súlyozott átlagos tízéves államkötvényhozamok 2018.december 31-én 1,01%-on álltak, vagyis lényegében nem változtak a 2017. évi átlagos szinthez képest. Az euroövezeti országok tízéves államkötvényhozamainak különbözete a német tízéves Bund hozammal szemben mérsékelten nőtt, az uralkodó fiskális politikai bizonytalanság közepette.

11. ábra:

Tízéves államkötvény-hozamok az euroövezetben, az Egyesült Államokban és Németországban

(százalék/év; napi adatok)

Forrás: Bloomberg, Thomson Reuters Datastream és az EKB számításai.

Megjegyzések: Az euroövezeti adatok a szuverén kötvényhozamok tízéves, GDP-vel súlyozott átlagára vonatkoznak. A legutolsó megfigyelések 2018. december 31-ére vonatkoznak.

Az euroövezeti részvényárfolyamok jelentősen csökkentek

Megnövekedett globális feszültségek, az olasz politikai bizonytalanság és a fejlett gazdaságok monetáris politikai alkalmazkodásának fokozatos normalizálódása közepette 2018-ban jelentősen csökkentek az euroövezeti részvényárfolyamok (lásd a 12. ábrát). Pontosabban, az euroövezeti nem pénzügyi vállalatok (NPV-k) részvényárfolyamainak átfogó indexe 12,6%-kal csökkent 2018 folyamán, miközben a banki részvények árfolyamának egy indexe 33,3%-kal esett vissza. Az NPV-k részvényárfolyamai az Egyesült Államokban rugalmasabbak voltak, mint az euroövezetben, ami az erős makrogazdasági lendületre vezethető vissza, amely részben a prociklikus költségvetési élénkítéshez kötődött.

12. ábra:

Részvénypiaci indexek az euroövezetben és az Egyesült Államokban

(index: 2017. január 1. = 100)

Forrás: Thomson Reuters Datastream.

Megjegyzések: EURO STOXX bankindex és Datastream piaci index NPV-kre vonatkozóan az euroövezetben; S&P bankindex és Datastream piaci index egyesült államokbeli NPV-kre. A legutolsó megfigyelések 2018. december 31-ére vonatkoznak.

A finanszírozási feltételek támogatták az üzleti beruházásokat

Mindent egybevetve, 2018-ban az NPV-k számára kedvező finanszírozási feltételek továbbra is támogatták az üzleti beruházásokat, bár az NPV-k külső finanszírozásának áramlása némileg csökkent (lásd a 13. ábrát). Ez a csökkenés főként az „egyéb” finanszírozási források (ideértve a vállalatközi hiteleket és a kereskedelmi hiteleket) mérséklődését tükrözte. Ugyanakkor a tőzsdén jegyzett részvények, a nem jegyzett részvények és egyéb részesedések nettó kibocsátását különleges tényezők és a részvényeladással történő finanszírozás viszonylag magas költsége mérsékelték. A vállalatikötvény-szpredek 2018 folyamán bekövetkezett fokozatos növekedése ellenére a hitelviszonyt megtestesítő értékpapírok kibocsátását továbbra is támogatta a vállalati szektort érintő vásárlási program (CSPP), amelyet 2016 júniusában vezettek be (lásd a 3. keretes írást). Ráadásul az NPV-knek nyújtott bankhitelek éves növekedési rátája 2018-ban tovább emelkedett. A hitelnövekedés fellendülését támogatta a banki hitelkamatlábak 2014 közepe óta tartó euroövezetbeli jelentős csökkenése (lásd a 2.1 szakaszt), amely 2018-ban folytatódott. Ez nem kis részben az EKB nem hagyományos monetáris politikai intézkedéseinek volt köszönhető, amelyek általános javulásokat hoztak a bankhitelek kínálatában és keresletében. Ezenkívül a bankok előrelépést értek el mérlegeik konszolidálása terén, bár a nemteljesítő hitelek volumene néhány országban jelentős maradt.

13. ábra:

Nem pénzügyi vállalatok nettó külső forrásbevonása az euroövezetben

(éves állományváltozások; milliárd €)

Forrás: Eurostat és EKB.

Megjegyzések: Az „egyéb hitelek” közé tartoznak a nem MPI-ktől (egyéb pénzügyi intézmények, biztosítótársaságok és nyugdíjalapok) és a külföldtől származó hitelek. Az MPI-hitelek és nem MPI-hitelek hitelértékesítésekkel és értékpapírosításokkal kiigazítva. Az „egyéb” az összes és az ábrán felsorolt eszközök különbsége. Ide tartoznak a vállalatközi hitelek és a kereskedelmi hitelek. A legutolsó megfigyelések 2018 harmadik negyedévére vonatkoznak.

A háztartások vagyona támogatta a magánfogyasztást

Ami a háztartásokat illeti, 2018 első három negyedévében nőtt a nettó vagyonuk, amivel támogatták a magánfogyasztást. Különösen a folyamatos lakásár-emelkedések eredményeztek jelentős értékelési nyereségeket a háztartások ingatlanállományain. Ugyanakkor a részvényárfolyamok csökkenései értékelési veszteségekhez vezettek a háztartások pénzügyieszköz-állományain. Miközben a háztartásoknak nyújtott lakáscélú bankhitelek éves növekedés üteme történelmi távlatból mérsékelt maradt, a hitelnyújtás erőteljes volt.[13] A háztartások – névleges bruttó rendelkezésre álló jövedelmük százalékaként mért – bruttó eladósodottsága jóval a válság előtti átlaga felett volt.

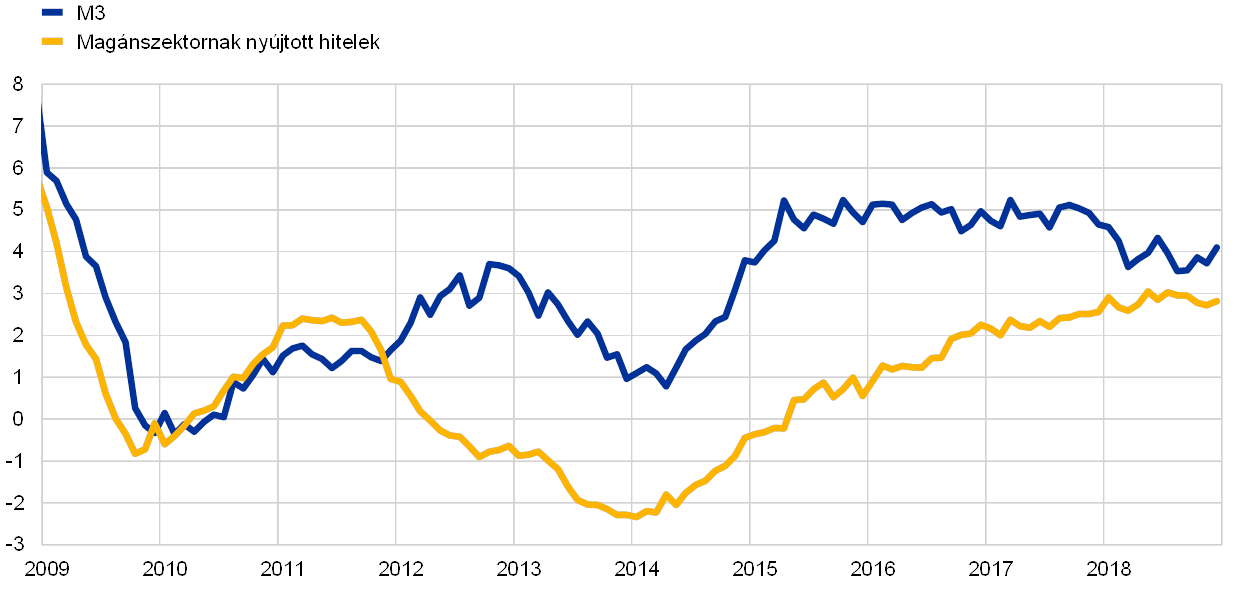

Az M3 növekedését fokozódó mértékben támogatta a hitelállomány növekedése

A magánszektornak nyújtott hitelek növekedése összességében továbbra is követte a 2014 eleje óta megfigyelhető fokozatosan emelkedő trendet. Az MPI-k (monetáris pénzügyi intézmények) által a magánszektornak nyújtott hitelek (hitelértékesítéssel, értékpapírosítással és fiktív számla-összevezetéssel kiigazított) éves növekedési üteme a 2017. decemberi 2,9%-ról a 2018. decemberi 3,4%-ra emelkedett (lásd a 14. ábrát). Így a hitelállomány-növekedés konszolidálta szerepét mint a szélesebb értelemben vett pénzmennyiség-növekedés jelentős hajtóereje (lásd a 15. ábra oszlopainak kék részeit), ugyanakkor e növekedés a 2015 közepe óta megfigyelt 5% körüli egyenletes ütemhez képest mérséklődött (lásd a 14. ábrát). A 2017. végi 4,6%-hoz képest 2018 decemberében az M3 éves növekedése 4,1%-ot tett ki. Az eurorendszer nettó eszközvásárlásainak csökkentése (80 milliárd €-ról 60 milliárd €-ra 2017 áprilisában, 30 milliárd €-ra 2018 januárjában, 15 milliárd €-ra 2018 októberében, majd nullára 2018 decemberének végén) azt jelentette, hogy az eszközvásárlási programnak kisebb pozitív hatása volt az M3 növekedésére (lásd a 15. ábra oszlopainak piros részeit). Ugyanakkor az eurorendszeren kívüli euroövezeti MPI-k nettó államkötvény-eladásai mérsékelték az M3 növekedését (lásd a 15. ábra oszlopainak világoszöld részeit). A nem euroövezeti eszközökhöz viszonyított kamatláb-különbözet szélesedése ellenére a nettó külföldi eszközök hozzájárulása 2018 októberében nettó értelemben pozitívvá vált (lásd a 15. ábra oszlopainak sárga részeit).

14. ábra:

Az M3 és a magánszektornak nyújtott hitelek

(éves százalékos változások)

Forrás: EKB.

15. ábra:

Az M3 és ellenpárjai

(éves százalékos változások; hozzájárulás százalékpontban; szezonális és naptári hatásokkal kiigazítva)

Forrás: EKB.

Megjegyzések: A magánszektornak nyújtott hitelek tartalmazzák a magánszektornak nyújtott MPI-hiteleket és az MPI-k euroövezeti nem MPI magánszektor által kibocsátott értékpapírjainak állományait. Ugyancsak ide tartoznak a nem MPI-k hitelviszonyt megtestesítő értékpapírjainak az eurorendszer általi vásárlásai a CSPP keretében. A legutolsó adatok 2018 decemberére vonatkoznak.

Az M3-at támogatták az egynapos betétek

Az M3 növekedését továbbra is a leglikvidebb összetevői vezérelték, tekintettel a likvid betétek tartásának alacsony alternatívaköltségére egy igen alacsony kamatlábakkal és lapos hozamgörbével jellemzett környezetben. Az M1 növekedése – amelyhez hozzájárult a háztartások és az NPV-k által tartott egynapos betétek fokozott emelkedése – szintén visszaesett, és 2018 decemberében 6,6%-ot tett ki, szemben a 2017. decemberi 8,7%-kal.

2 Monetáris politika: a türelem, a körültekintés és a kitartás marad a legfontosabb

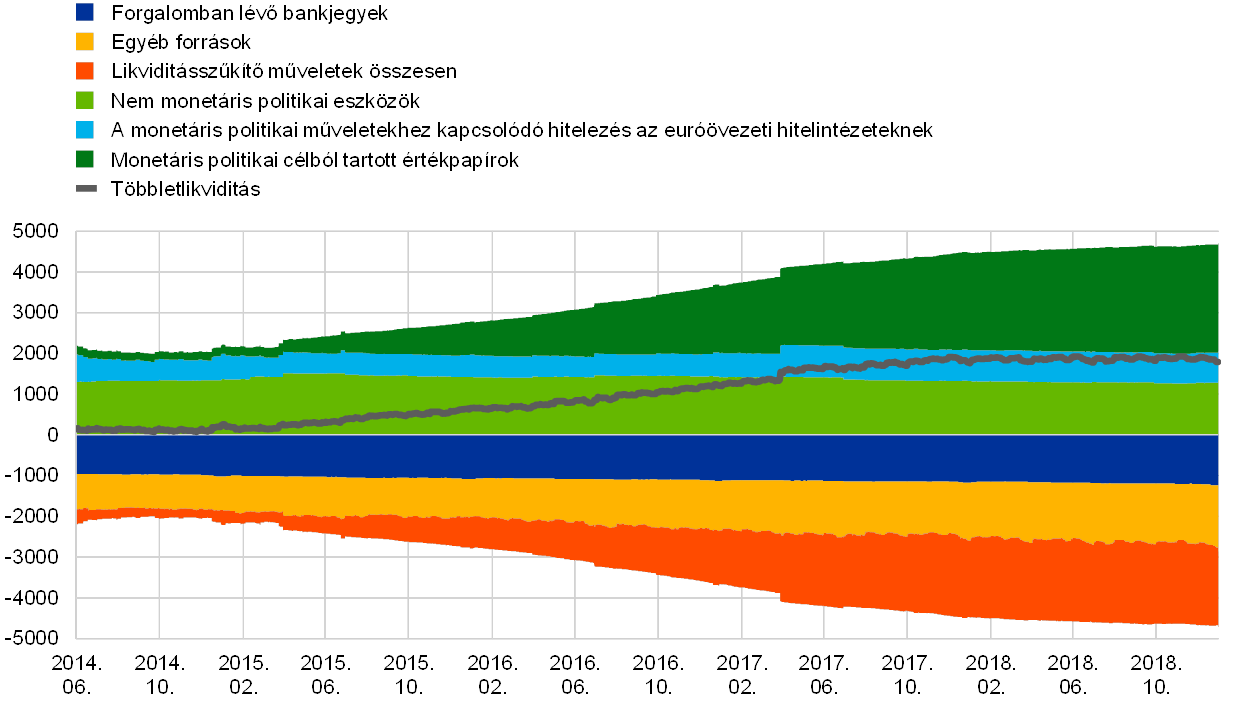

Az infláció tartós kiigazítása felé történő jelentős előrelépés, valamint az euroövezet gazdaságának alapvető ereje és a jól lehorgonyzott inflációs várakozások miatt az eszközvásárlási program (EVP) szerinti nettó eszközvásárlások havi ütemét 2018 folyamán fokozatosan csökkentették, és a nettó vásárlások az év végén befejeződtek. Mindazonáltal a monetáris politika türelmes, prudens és kitartó maradt, és megmaradt a nagymértékű alkalmazkodása, amelyre még mindig szükség volt annak biztosításához, hogy az infláció középtávon tartósan a 2% alatti, de ahhoz közeli szintekhez tartson. Az alkalmazkodást a maradék nettó eszközvásárlások, a megszerzett eszközök jelentős állománya és a kapcsolódó újbóli befektetések, valamint az EKB történelmi mélységekben maradt irányadó kamatlábaira vonatkozó előretekintő iránymutatás biztosították. 2018 végén a monetáris politikai eszközök az eurorendszer mérlegének 72%-át tették ki. A mérleg mérete 4,7 billió €-s történelmi csúcsot ért el. Az óriási mérleggel kapcsolatos kockázatokat továbbra is csökkentette az EKB kockázatkezelési keretrendszere.

2.1 A nettó eszközvásárlások kivezetése, megtartva a nagymértékű monetáris politikai alkalmazkodást

Az egyre erőteljesebb és egyre szélesebb alapokon nyugvó gazdasági bővülés következtében 2018 elejétől csökkentették az EVP szerinti nettó eszközvásárlások havi ütemét

2017 végére az euroövezeti gazdaság bővülése egyre erőteljesebb volt, és egyre szélesebb alapokon nyugodott. Az erős külső kereslet hozzájárult a növekedéshez, és a fokozódó belföldi kereslet támogatta a bővülést, amelyet segített a foglalkoztatás növekedése, a háztartások vagyonának és a vállalati jövedelmezőségnek az emelkedése, valamint a nagyon kedvező finanszírozási feltételek. A mögöttes árnyomások mérsékeltek maradtak, de a gazdasági pangás folyamatos csökkenése indokolta az inflációs pálya tartós kiigazításába vetett megnövekedett bizalmat. Ez alapján a Kormányzótanács 2017 októberében bejelentette azon szándékát, hogy 2018 elejétől csökkenti az EVP havi vásárlási mennyiségeit.

Ennek megfelelően az EVP nettó eszközvásárlásainak havi ütemét 2018 januárjától kezdődően 60 milliárd €-ról 30 milliárd €-ra csökkentették. A Kormányzótanács előrebocsátotta, hogy az új havi ütem 2018 szeptemberének végéig – vagy szükség esetén annál tovább – tart, de mindenesetre addig, amíg nem látja az inflációs pálya tartós kiigazítását a középtávon 2% alatti, de ahhoz közeli szintek irányába.

Az alacsony irányadó kamatlábak, a folyamatban levő nettó eszközvásárlások és a tőketörlesztések újbóli befektetése továbbra is fenntartotta a nagymértékű monetáris politikai alkalmazkodást

Ugyanakkor a gazdasági kilátások és az inflációs pálya továbbra is a Kormányzótanács szakpolitikai intézkedéseitől kapott folytatódó támogatástól függtek. A monetáris alkalmazkodást a folyamatban levő nettó eszközvásárlások biztosították. Ezenkívül az irányadó refinanszírozási műveletek, az aktív oldali rendelkezésre állás és betéti rendelkezésre állás kamatlábai változatlanok maradtak, és 0,00%-ot, 0,25%-ot, illetve -0,40%-ot tettek ki (lásd a 16. ábrát). A monetáris ösztönzést továbbra is támogatta a Kormányzótanács előretekintő iránymutatása: az irányadó kamatlábak várhatóan hosszabb ideig – és jóval a nettó eszközvásárlások horizontján túl – a jelenlegi szintjeiken maradnak. Ezenkívül a Kormányzótanács szándékában állt, hogy a nettó eszközvásárlások befejezését követően hosszabb ideig, de mindenesetre, amíg szükséges, folytatja az EVP keretében vásárolt lejáró értékpapírokból származó tőketörlesztések újbóli befektetését.

16. ábra:

Az EKB irányadó kamatlábai

(százalék/év)

Forrás: EKB.

Megjegyzés: A legutolsó megfigyelések 2018. december 31-ére vonatkoznak.

A 2017-es igen erős növekedési teljesítmény gyengülő exportkereslet miatt bekövetkezett némi mérséklődése ellenére a belső kereslet szilárd maradt, támogatva az euroövezet gazdaságának széles körű bővülését 2018 első felében. Miközben előtérbe kerültek a megnövekedett pénzügyi piaci volatilitás kockázatai és a globális tényezőkkel (ideértve a protekcionizmust) kapcsolatos bizonytalanságok, az euroövezet növekedési kilátásait övező kockázatok nagyjából kiegyensúlyozottak maradtak.

A belföldi árnyomások további növekedését támogatták a kapacitáskihasználtság magas szintjei, a munkaerőpiac szűkössége és a fokozódó bérnövekedés. Az alapinfláció mutatói általában visszafogottak maradtak, de emelkedtek a korábbi alacsony értékekről. Az eurorendszer szakértőinek 2018. júniusi makrogazdasági előrejelzései összhangban voltak az infláció fokozatos középtávú közeledésével a 2% alatti, de ahhoz közeli szintekhez. Eközben az inflációs kilátásokat övező bizonytalanság jelentősen csökkent, és a defláció kockázata eltűnt.

Az inflációs pálya tartós konvergenciájába vetett bizalom

Júniusi ülésén a Kormányzótanács úgy értékelte, hogy jelentős előrelépést sikerült elérni az infláció tartós kiigazítása felé. Az euroövezet gazdaságának alapvető ereje és a jól lehorgonyzott inflációs várakozások szolgáltatták a bizakodás alapját, hogy az infláció tartós konvergenciája folytatódni fog még a nettó eszközvásárlások fokozatos kivezetése után is.

Ezzel összefüggésben júniusi ülésén a Kormányzótanács annak megerősítése mellett döntött, hogy az eurorendszer 2018 szeptemberének végéig havi 30 milliárd €-s ütemben folytatja az EVP szerinti nettó eszközvásárlásokat. Arra számítottak, hogy 2018 szeptembere után, függően a középtávú inflációs kilátásokat megerősítő beérkező adatoktól, a nettó eszközvásárlásokat havi 15 milliárd €-ra csökkentik az október–decemberi időszakra vonatkozóan. December utánra a nettó eszközvásárlások befejezését jelezték előre.

Az újragondolt szakpolitikai kommunikáció fenntartotta a monetáris politikai ösztönzést

Ugyanakkor az uralkodó bizonytalanságok fényében továbbra is a türelem, a körültekintés és a kitartás volt a legfontosabb, mivel a mögöttes árnyomások továbbra is a monetáris politikai alkalmazkodás nagyon jelentős mértékétől függtek. Ennek megfelelően hiteles és hatékony előretekintő iránymutatás adására került sor a megmaradó szakpolitikai eszközök alkalmazására vonatkozóan, amelyek további támogatást nyújtanak az inflációnak az EKB inflációs célja felé való tartós közelítése érdekében:

- A Kormányzótanács továbbfejlesztette az irányadó kamatlábak jövőbeli pályájára vonatkozó előretekintő iránymutatását: a várakozások arról szóltak, hogy az irányadó kamatlábak az akkor jellemző szintjeiken maradnak legalább 2019 nyarának végéig, de mindenesetre addig, amíg szükséges, hogy az infláció középtávon továbbra is tartósan közelítsen a 2% alatti, de ahhoz közeli szintekhez. Egy kifejezett dátumalapú és állapotfüggő komponens hozzáadása az iránymutatáshoz világosabbá tette az irányadó kamatlábak jövőbeli pályáját, szilárdabban lehorgonyozva így az irányadó kamatlábakra vonatkozó várakozásokat, hogy támogassa a finanszírozási feltételeket, amelyek megerősítik az infláció tartós közeledését az inflációs célhoz. Az előretekintő iránymutatás állapotfüggő komponense, amely kifejezetten összeköt egy első irányadókamatláb-emelkedést az inflációval, amely egy tartós kiigazítási pálya mentén alakul, összhangban volt egy előre tekintő és középtávra orientált monetáris politikai stratégiával, és kihangsúlyozta a Kormányzótanács árstabilitási célkitűzéséhez való elkötelezettségének hitelességét. Ugyanakkor a kamatlábakra vonatkozó továbbfejlesztett előretekintő iránymutatás fenntartotta a megfelelő szakpolitikai rugalmasságot.

- Ráadásul ismételt megerősítést kapott az EVP alapján vásárolt lejáró értékpapírokból származó tőketörlesztések újbóli befektetésére vonatkozó előretekintő iránymutatás. Az újrabefektetések időszaka még hosszú ideig tartana a nettó eszközvásárlások befejezése után, de mindenesetre a kedvező likviditási feltételek és a nagymértékű monetáris alkalmazkodás fenntartásához szükséges ideig.

A továbbra is uralkodó bizonytalanságok és a csak fokozatosan emelkedő alapinfláció figyelembevételével a monetáris politikának türelmesnek, prudensnek és állhatatosnak kellett maradnia. A monetáris politikának még akkor is erősen alkalmazkodónak kellene maradnia, ha az EVP nettó forgalma megszűnne. Időközben a júniusi döntés fordulatot indított el a nettó eszközvásárlásoktól az irányadó kamatlábak és a monetáris politikai irányultságot meghatározó eszközként való jövőbeli alakulásukra vonatkozó előretekintő iránymutatás felé. Mindent egybevetve, a kommunikációt gondosan ki kellett egyensúlyozni a nettó eszközvásárlások 2018 végére történő megszüntetésének előre látása és az arra vonatkozó tartós elkötelezettség hangsúlyozása között, hogy a szükséges ideig megmarad az elegendő monetáris ösztönzés.

Az ősz folyamán a beérkezett új adatok a vártnál gyengébbek voltak, puhább külső keresletet, de bizonyos ország- és szektorspecifikus tényezőket is tükrözve. Miközben valószínű volt e tényezők némelyikének megszűnése, másikak a növekedési lendület mérséklődését jelezhették. Ugyanakkor a belföldi kereslet alapvető ereje továbbra is támogatta az euroövezet gazdaságának bővülését és a fokozatosan emelkedő inflációs nyomásokat. A belföldi költségnyomások egyre erősödtek és szélesedtek a kapacitáskihasználtság magas szintjei és a szűkülő munkaerőpiacok közepette, ami fokozta a bérnövekedést. Mindent egybevetve, a növekedési kilátásokat övező kockázatokat továbbra is nagyjából kiegyensúlyozottnak értékelték. Mindazonáltal a kockázatok egyenlege lefelé mozgott – geopolitikai okok, a protekcionizmus veszélye, a feltörekvő piacok sebezhetőségei és a pénzügyi piaci volatilitás miatt, amelyek méginkább előtérbe kerültek a nyár folyamán, és szembetűnőek maradtak az év vége felé is.

Az EVP befejeződött, de szükség volt arra, hogy a monetáris politika nagyon alkalmazkodó maradjon

Beérkező információk alapján a Kormányzótanács decemberben áttekintette a gazdasági kilátásokat, és arra a következtetésre jutott, hogy az átfogó értékelés lényegében megerősítette a júniusi kilátásokat. A belföldi kereslet alapvető ereje továbbra is alátámasztotta a bizakodást, hogy folytatódik az infláció tartós közeledése az EKB célja felé, és ez így marad a nettó eszközvásárlások megszűnését követően is. Ezen az alapon a Kormányzótanács helyénvalónak találta az EVP szerinti nettó eszközvásárlások 2018. decemberi beszüntetését, amint azt korábban előre jelezték. Ugyanakkor a tartós inflációs konvergencia továbbra is megkövetelte, hogy a monetáris politika türelmes, prudens és állhatatos legyen. Ezért az újrabefektetésre vonatkozó előretekintő iránymutatást megerősítették. Ennek megfelelően a Kormányzótanácsnak az volt a szándéka, hogy továbbra is maradéktalanul újra befekteti az EVP keretében vásárolt lejáró értékpapírokból származó tőketörlesztést egy hosszabb időszakon keresztül azt követően, hogy elkezdi emelni az EKB irányadó kamatlábait, de mindenesetre ameddig szükséges annak érdekében, hogy megmaradjanak a kedvező likviditási feltételek és a nagymértékű monetáris alkalmazkodás. Az újrabefektetés időhorizontjának a kamatlábak emelkedéséhez kötése megerősítette, hogy az EKB irányadó kamatlábai és a jövőbeli valószínű alakulásukhoz kapcsolódó előretekintő iránymutatás marad a jövőben a monetáris politika irányultsága kiigazításának elsődleges eszköze. A megszerzett eszközök jelentős állományának újbóli befektetésével megerősített kamatlábakra vonatkozó előretekintő iránymutatás biztosítaná a szükséges mértékű alkalmazkodást ahhoz, hogy az infláció középtávon tartósan közeledjen a 2% alatti, de ahhoz közeli szintekhez.

A szakpolitikai intézkedések továbbra is igen kedvező finanszírozási feltételeket biztosítottak, és támogatták a gazdaság bővülését

A nettó eszközvásárlások zökkenőmentes végrehajtása

Az EVP végrehajtása zökkenőmentesen folytatódott mind a közszektor eszközeinek megvásárlására vonatkozó programban (PSPP), mind a magánszektorbeli vásárlási programokban, felölelve az eszközalapú értékpapírok vásárlási programját (ABSPP), a vállalati szektort érintő vásárlási programot (CSPP) és a harmadik fedezettkötvény-vásárlási programot (CBPP3). A havi nettó vásárlási mennyiségek átlagosan összhangban voltak a Kormányzótanács által meghatározott havi célkitűzésekkel: havi 30 milliárd € januártól szeptemberig és havi 15 milliárd € októbertől decemberig (lásd a 17. ábrát). A nettó vásárlási mennyiségek augusztusban a havi célkitűzés alatt voltak a piaci likviditás szezonális ingadozásai miatt, de ezt ellensúlyozták a kissé nagyobb vásárlási volumenek az év további részében. Az egyes országok szintjén a különféle programportfóliókban tartott hitelviszonyt megtestesítő értékpapírok visszaváltásai jelentős ingadozásokat okoztak a havi bruttó vásárlásokban. Mindent egybevetve a havi nettó vásárlások relatíve csak kis mértékben tértek el a kitűzött mennyiségektől. Az év végén a PSPP-állományok lényegében megfeleltek az előirányzott országallokációnak, amelyet a tőkejegyzési kulcs határoz meg. A PSPP végrehajtása nem volt kedvezőtlen hatással az euroövezeti államkötvénypiac likviditási feltételeire (lásd a 2. keretes írást). A célzott hosszabb lejáratú refinanszírozási műveletek (CHLRM-ek) (lásd a 2.2 szakaszt) hozzájárultak a kedvező finanszírozási feltételekhez, támogatva az inflációs pálya tartós kiigazítását.

17. ábra:

Havi nettó eszközvásárlások és beváltások az EVP alapján 2018-ban

(milliárd €)

Forrás: EKB.

Megjegyzések: Havi nettó vásárlások könyv szerinti értéken; havi tényleges beváltási összegek. A PSPP szerint vásárolt értékpapírok tőketörlesztéseit az eurorendszer rugalmasan és kellő időben, gondosan fekteti be újra abban a hónapban, amikor esedékessé válnak vagy a következő két hónapban, ha azt a piaci likviditási feltételek indokolják.

2. keretes írás

Az euroövezeti államkötvénypiac likviditása és a közszektor eszközeinek megvásárlására irányuló program végrehajtása

Az EKB monetáris politikájának transzmissziója számára fontos az euroövezeti államkötvénypiacok likviditása. Nevezetesen, egy likvid piac elősegíti a kapcsolatot az EKB monetáris politikai döntései, a hozamgörbe, általában a pénzügyi eszközök árai, valamint a teljes finanszírozási költség és a gazdaságban megvalósuló tőkeallokáció között. Amióta elindult az EKB közszektor eszközeinek megvásárlására irányuló programja (PSPP) – amely alapján az eurorendszer az euroövezeti államkötvény-állomány jelentős hányadát megvásárolta –, megnőtt az államkötvénypiacok likviditása szoros figyelemmel követésének szükségessége. Mindezeket figyelembe véve ez a keretes írás a piaci likviditás két olyan mutatóját ismerteti, amelyeket az EKB rendszeres figyelemmel követ. Ezek a mutatók összességében arra utalnak, hogy az államkötvénypiacok likviditási feltételei nem reagáltak jelentősen a PSPP elindítására vagy a havi vásárlások összegében bekövetkezett változásokra.

Egy likvidi piacot általában úgy lehet jellemezni, hogy egy standard tranzakció ottani elvégzésének korlátozott hatása van az árakra. Más szóval egy likvid piacnak „mély” rendelésállománya van, amely gyorsan újratöltődik, ha egy ügyletet lebonyolítottak. Ezért egy ügyletet követően az árváltozások minimálisak és átmenetiek lennének. Természetesen amennyiben egy végrehajtott ügyletről úgy vélik, hogy új információval szolgál a kereskedett eszköz alapvető értékéről, arányos kiigazításra kerülne sor a jegyzett eladási és vételi árakban, de az ajánlati könyv az új szintek körül még mindig mély maradna.

A piaci likviditás mutatói általában a tranzakciók költségének, a piac mélységének és/vagy rugalmasságának egy vagy több szempontjára összpontosítanak. A legegyszerűbb mutató a jegyzett legjobb vételi és eladási ár között különbség, amely arról tájékoztat, hogy egy tranzakció várhatóan mennyire lesz költséges. Informatívabb mutatók állíthatók össze, ha ezt a különbségre vonatkozó információt kombináljuk például az ajánlati könyv mélységével, amely azon tranzakciók volumenének mércéje, amelyeket a piac egy adott időpontban képes kényelmesen felszívni. A piac mélységének mutatói jellemzően olyan információkon alapulnak, amelyeket a limitáras ajánlati könyvekből[14] szereznek. Utóbbiak a kereskedők rendelkezésére álló valós idejű mennyiség- és árlisták. A rugalmasság a piaci dinamika egy funkciója, például mennyi időbe telik az ajánlati könyvek újratöltődése egy ügylet végrehajtása után, tehát ez a piaci likviditás idődimenziójára fókuszál.

Ez a keretes írás az euroövezeti államkötvénypiac likviditását vizsgálja egy ajánlati könyv likviditási mutató[15] és egy teljesítésen alapuló likviditási mutató[16] alapján. Jóllehet e mutatók piaci adatok különféle sorozatain (limitáras ajánlati könyvek, illetve árajánlatok) alapulnak, főként a likviditás költség- és mélységdimenzióira összpontosítanak.

Mind az ajánlati könyv likviditási mutató, mind a teljesítésen alapuló likviditási mutató arra utal, hogy az euroövezeti államkötvénypiacok likviditási helyzete nem romlott a PSPP kezdete óta (lásd az A) ábrát). Miközben mindkét mutató némi volatilitásról tett bizonyságot a megfigyelt időszakon belül, az idővel jelentősen felhalmozódott PSPP-állományok ellenére nem jeleztek tartós felfelé irányuló trendet. Ugyanígy a mutatók általában nem jeleztek jelentős reakciót a PSPP szerinti havi vásárlások összegének változásaira, bár az aggregátum némi országok között heterogenitást takarhat.

A) ábra:

Euroövezeti államkötvény-piaci likviditási mutatók a PSPP kezdete óta

(index: 100 = 2015. március 6., péntek)

Forrás: Bloomberg, EuroMTS Ltd és az EKB számításai.

Megjegyzések: A mutatók növekedése (csökkenése) a likviditási helyzet romlását (javulását) jelenti. Az ábra a mutatók ötnapos mozgóátlagát mutatja. Az ajánlati könyv mutató tízéves államkötvények egész euroövezetre kiterjedő, GDP-vel súlyozott átlaga, míg a teljesítésen alapuló mutató a PSPP alapján kereskedett államkötvények volumennel súlyozott átlaga. 2015. március 9-én vannak 100-ra normálva, amikor a PSPP szerinti vásárlások elkezdődtek. A függőleges vonalak a PSPP szerinti eszközvásárlások alábbi volumenváltozásait jelölik: (1) a program kezdete havi 60 milliárd € volumennel (2015. március 9.); (2) a nettó havi vásárlások növekedése 80 milliárd €-ra (2016. április 1.); (3) a nettó havi vásárlások 60 milliárd €-ra csökkenése (2017. április 3.); (4) a nettó havi vásárlások 30 milliárd €-ra csökkenése (2018. január 2.); valamint (5) a nettó havi vásárlások 15 milliárd €-ra csökkenése (2018. október 1.). A legutolsó megfigyelések 2018. december 21-ére vonatkoznak. A 600 feletti értékek 4-es együtthatóval arányosan csökkentve.

Az A) ábra azt mutatja, hogy e likviditási mutatók hajlamosak kiugró értékeket felvenni a piaci likviditás várható romlásával társuló politikai és gazdasági események tájékán. Ilyen csúcsok voltak megfigyelhetők például a „Bund tantrum”[17] időszakban (amely 2015. április 28-án kezdődött) és az Egyesült Királyságban az EU-tagságról tartott népszavazást (2016. június 23.) követően. Az Egyesült Államokban (2016. november 8.) és Franciaországban (2017. április 23.) tartott elnökválasztásokat ugyancsak e mutatók magasabb értékei jelezték. Ugyanakkor az illikviditás legjelentősebb csúcsa az új olasz kormány alakulásával kapcsolatos politikai feszültségek (2018. május 28-án kezdődött) időszaka alatt figyelhető meg, amikor a likviditás különösen romlott az olasz piacon. E csúcsok többnyire a likviditás országspecifikus romlásait tükrözik, amelyek más piacokra való átgyűrűzése korlátozott. Ráadásul a likviditás általában nyáron és az év vége körül romlik, bár ez az ábrán kevésbé szembetűnő a széles méretarány miatt. Végül, a teljesítésen alapuló mutató mozgásai hasonlítanak az ajánlati könyv mutató esetén látottakra, de úgy tűnik, több zajt tükröznek. Egy összetett mutató, amelyet robusztus súlyozási módszerek alkalmazásával vagy mutatók széles sorozatának aggregálásával állítanak elő, mérsékelhetné a zajt az egyes mutatókban.

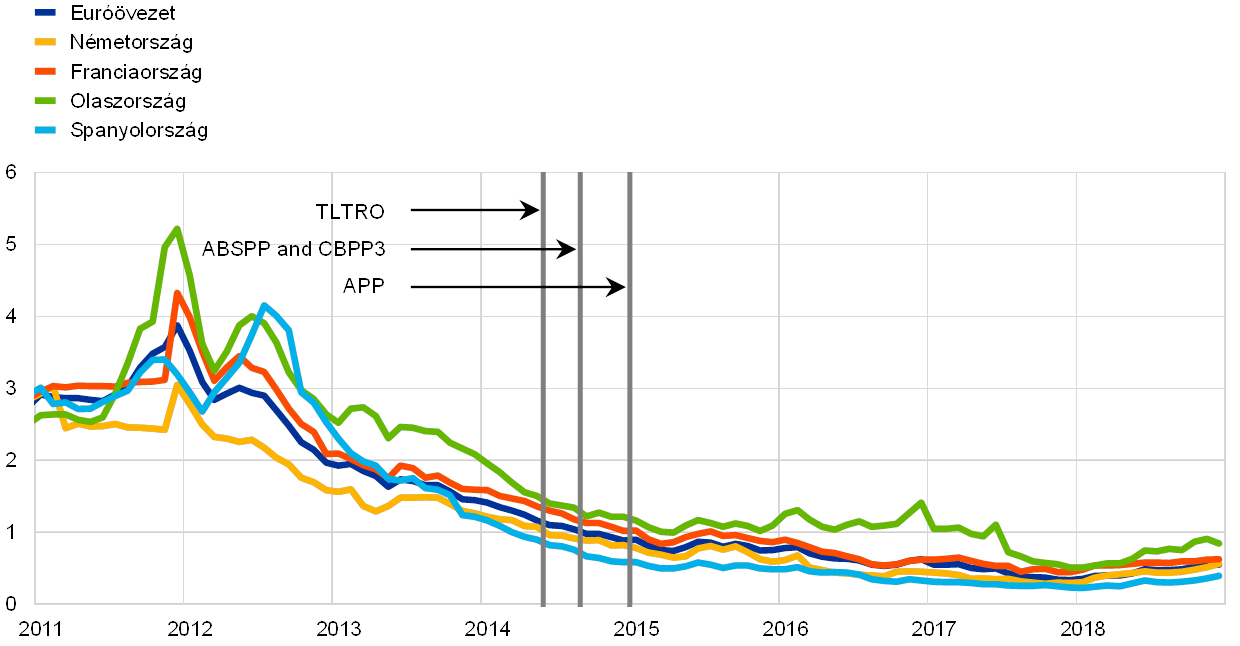

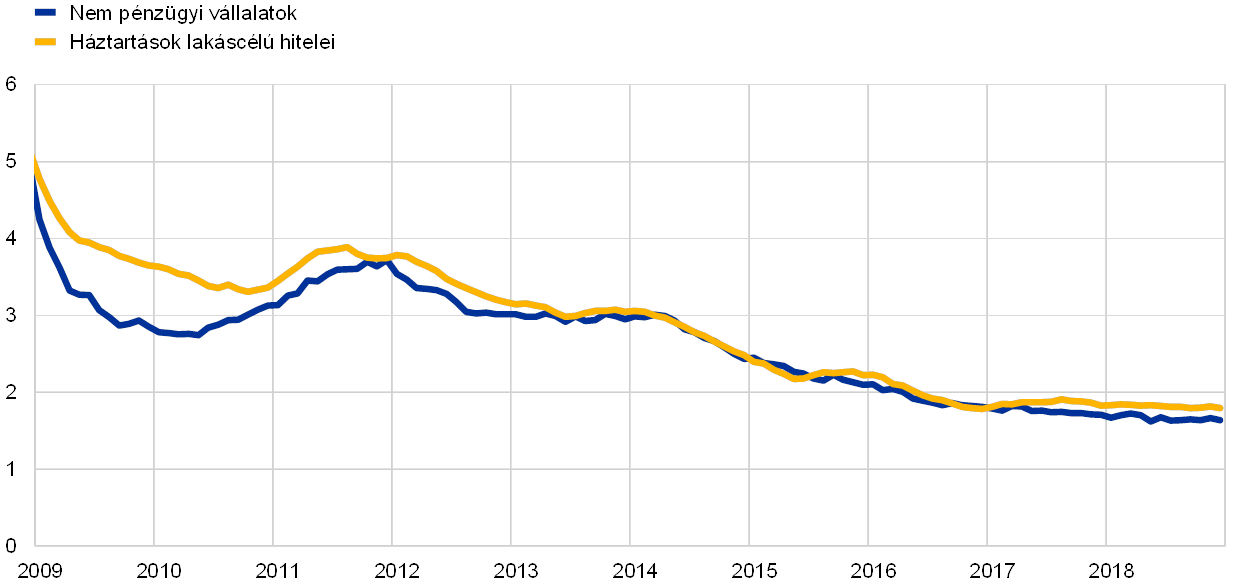

A bankok igen kedvező finanszírozási feltételei átszálltak a cégekre és a háztartásokra is

Az alkalmazkodó monetáris politikai irányultság és a bankok mérlegeinek erősödése továbbra is hozzájárult az alacsony banki finanszírozási költségekhez. Annak ellenére, hogy 2018 második felében nőtt a finanszírozási költségek szórása az euroövezeti országok között, e költségek jóval az EKB hitelkönnyítő intézkedéseinek 2014. júniusi elfogadása előtt megfigyelt szintek alatt maradtak (lásd a 18. ábrát). A bankok nagyon kedvező finanszírozási feltételei átgyűrűztek a szélesebb értelemben vett gazdaságba, és az euroövezetben a hitelfelvétel feltételei továbbra is vonzóak voltak mind a vállalatok, mind a háztartások számára. A nem pénzügyi vállalatok (NPV-k) és a háztartások számára a banki hitelkamatlábak történelmi mélypontjaik közelében maradtak. 2014 júniusának eleje és 2018 decembere között mintegy 130, illetve 110 bázisponttal csökkentek, ami sokkal több, mint a piaci referencia-kamatlábak változása (lásd a 19. ábrát).

18. ábra:

A hitelből történő finanszírozás összetett költsége a bankok számára

(betét és fedezetlen piaci alapú hitelfinanszírozás összetett költsége; százalék/év)

Forrás: EKB, Markit iBoxx és EKB-számítások.

Megjegyzés: A betétek összetett költségének kiszámítása az egynapos betétek, a lekötött betétek és a felmondható betétek megfelelő állományaival súlyozott új üzleti kamatlábainak átlagaként történik.

19. ábra:

Összetett banki hitelkamatlábak nem pénzügyi vállalatok és háztartások számára

(százalék/év)

Forrás: EKB.

Megjegyzés: Az összetett banki hitelkamatlábak kiszámítása a rövid és hosszú távú kamatlábak aggregálásával, az új üzleti volumenek 24 havi mozgóátlagának felhasználásával történik.

Az NPV-k számára ugyancsak igen kedvezőek maradtak a piaci alapú finanszírozási költségek, amelyeket támogatott a CSPP nettó vásárlásainak tartós felárcsökkentő hatása (lásd a 3. keretes írást). Mindazonáltal 2018 folyamán a befektetési minőségű NPV-kötvények szpredjei a válság utáni mélypontokhoz képest fokozatosan és folyamatosan szélesedtek az euroövezeti és a globális növekedési kilátásokat övező fokozódó bizonytalanságok miatt.

A magánszektorba történő hiteláramlásnak továbbra is kedveztek a nagyon előnyös finanszírozási feltételek. Az NPV-knek és a háztartásoknak nyújtott banki hitelezés növekedése továbbra is követte a 2014 eleje óta megfigyelhető fokozatosan emelkedő trendet (lásd az 1.4 szakaszt). A hitelviszonyt megtestesítő értékpapírok NPV-k általi nettó kibocsátását – az előző évhez viszonyított némi mérséklődése ellenére – továbbra is támogatta a CSPP (lásd a 3. keretes írást). Az EKB értékpapír-kibocsátási statisztikái szerint[18] az euróban denominált nettó új kibocsátások 2018 első tizenegy hónapjában 56 milliárd €-ra rúgtak, szemben 2017 azonos időszakának 91 milliárd €-jával. A más valutákban denominált nettó új kibocsátások -3 milliárd €-t tettek ki 2018 első hét hónapjában és -7 milliárd €-t 2017 ugyanezen időszakában, ami összhangban van azzal, hogy a CSPP ösztönzi az euroövezeti NPV-ket, hogy új adósságot euróban bocsássanak ki, és fizessék vissza a más valutákban meglévő adósságot.

Az alacsony irányadó kamatlábak és az EVP növelték a hitelezési volumeneket és könnyítették az új bankhitelek feltételeit

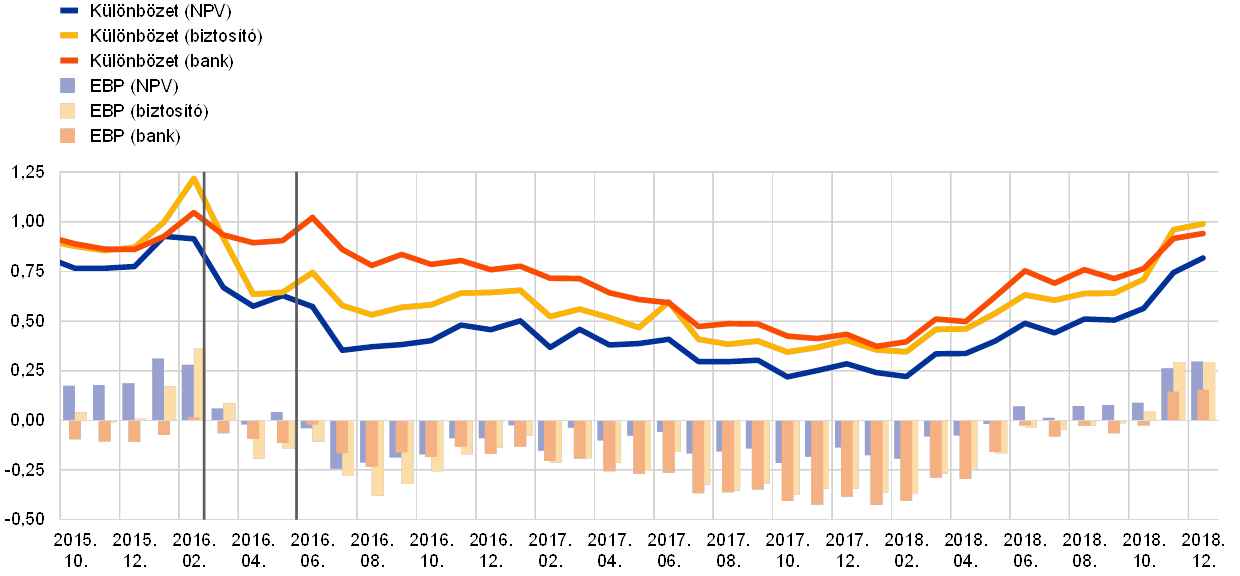

A bankok továbbra is a hitelezési standardoknak, valamint az új hitelek általános feltételeinek és kikötéseinek az EKB monetáris politikai intézkedései által támogatott könnyítéséről számoltak be. Az euroövezeti banki hitelezési felmérés szerint az EVP-nek továbbra is könnyítő hatása volt a bankok vállalkozásoknak és háztartásoknak nyújtott új hitelei általános feltételeire és kikötéseire. Ráadásul az EKB monetáris politikai intézkedései pozitív hatást gyakoroltak a banki hitelezések volumenére. Az alacsony kamatlábak és az euroövezetben zajló gazdasági bővülés továbbra is támogatták a hitelkeresletet (lásd az 1.4 szakaszt). A vállalkozások finanszírozáshoz jutásáról szóló legutóbbi felmérés (SAFE)[19] szerint 2018-ban további javulás történt a kis és közepes méretű vállalkozások (kkv-k) számára a külső finanszírozás elérhetőségében és feltételeiben, amit a jelentős monetáris politikai alkalmazkodás és a kkv-k jobb finanszírozási feltételei támogattak (lásd a 3. keretes írást).

3. keretes írás

A vállalati szektort érintő vásárlási program hatása a nem pénzügyi vállatok finanszírozására az euroövezetben

Az EKB eszközvásárlási programjának részét képező vállalati szektort érintő vásárlási program célja az euroövezet reálgazdasága finanszírozási feltételeinek könnyítése. Az EKB jelen keretes írásban összefoglalt elemzése arra utal, hogy a CSPP a finanszírozási feltételek jelentős könnyítését eredményezte az euroövezet banknak nem minősülő vállalatai számára. Ezt úgy tette, hogy hozzájárult a vállalatikötvény-szpredek csökkenéséhez, valamint a kínálati feltételek javulásához az elsődleges vállalatikötvény-piacon. Továbbá a CSPP hozzájárulhatott a vállalatikötvény-piacot igénybe nem vevő NPV-knek nyújtott bankhitelek növekedéséhez.[20]

A CSPP az EVP része

A CSPP az euroövezetben alapított, banknak nem minősülő vállalatok (azaz nem pénzügyi vállalatok és biztosítótársaságok) által kibocsátott, befektetési minőségű, euróban denominált kötvények eurorendszer általi vásárlásaiból áll. 2016. március 10-én hirdették meg, és a vásárlások 2016. június 8-án kezdődtek. Azóta az eurorendszer NPV-k által kibocsátott hitelviszony megtestesítő értékpapírokat vásárolt mind az elsődleges, mind a másodlagos piacokon. Ezeknek az értékpapíroknak az eurorendszer refinanszírozási műveletei számára fedezetként elfogadhatónak, továbbá euróban denomináltnak kellett lenniük. Mire az EVP szerinti nettó eszközvásárlások 2018 decemberében véget értek, az eurorendszernek 178 milliárd € értékben voltak vállalati kötvényei, amelyek kicsit kevesebb, mint 7%-át képviselték az EVP-vásárlások következményeként tartott teljes eszközállománynak.

Az NPV-k finanszírozási költségeire gyakorolt hatás: a vállalatikötvény-szpredek szűkülése

A CSPP 2016. márciusi meghirdetése óta a vállalatikötvény-szpredek 2017 végéig folyamatosan szűkültek, majd 2018 folyamán fokozatosan ismét nőttek (lásd az A) ábrát). Az ökonometriai elemzés[21] azt mutatja, hogy a CSPP számára elfogadható kötvényekre vonatkozó vállalatikötvény-szpredek 2016 közepe és 2017 vége közötti folyamatos csökkenése nagymértékben a CSPP-nek tulajdonítható. Ugyanakkor az elfogadható vállalati kötvények szpredjeinek mérséklődése portfólió-újraegyensúlyozási hatásokat indukált, és az olyan vállalati kötvények szpredjeinek csökkenését is eredményezte, amelyek a CSPP szerinti vásárlásokhoz nem elfogadhatóak.[22] 2018-ban mind a globális, mind a belföldi euroövezeti bizonytalanságok több mint ellensúlyozták a CSPP hatását, továbbá hozzájárultak a hitelkockázat – és így a vállalatikötvény-szpredek – fokozatos növekedéséhez. A CSPP szerinti nettó eszközvásárlások 2018. végi befejezése és a keresleti nyomás ezzel járó megszüntetése egybeesett a hitelkockázati felárak növekedésével és vállalati kötvényeknek a program meghirdetése előtt megfigyelt értékekhez közelítő értékeléseivel.

A) ábra:

Befektetési minőségű vállalatikötvény-szpredek és „többlet kötvényfelárak” az euroövezetben

(havi adatok; százalékpontok)

Forrás: Merrill Lynch indexek és az EKB számításai.

Megjegyzések: A „többlet kötvényfelár” (excess bond premium – EBP) a vállalati hitelkockázati felár eltérése a kibocsátó mért nemfizetési kockázatától. Az ábrázolt adatsor csak befektetési minőségű kötvényeket tartalmaz. A függőleges vonalak a Kormányzótanács 2016. március 10-i és 2016. június 2-i üléseit jelölik. Lásd: De Santis, R.A., „Credit spreads, economic activity and fragmentation” (Hitelkockázati felárak, gazdasági konjunktúra és széttagoltság), Working Paper Series, 1930. sz., EKB, 2016. július. A legutolsó adatok 2018 decemberére vonatkoznak.

Az NPV-k hitelviszonyt megtestesítő értékpapírjai kibocsátásának hatása

A CSPP ugyancsak hozzájárult az elsődleges vállalatikötvény-piacok kínálati feltételeinek javulásához, különösen az elfogadott kibocsátók körében. Az NPV-k nettó kibocsátása 2016 márciusában megélénkült, ami egybeesett a CSPP meghirdetésével és a vállalatikötvény-szpredek csökkenésével. Azóta erősebb maradt, mint a korábbi években. Továbbá az újonnan kibocsátott CSPP-képes kötvények lejárata hosszabb volt, ami hozzájárult az NPV-k által kibocsátott elsőhelyi fedezetlen befektetési minőségű kötvények állománya átlagos hátralevő futamidejének jelentős meghosszabbításához. Végül, empirikus tapasztalat azt jelzi, hogy a CSPP továbbra is elősegítette az inkább euróban, mint más valutákban denominált új elfogadható kötvények NPV-k általi kibocsátását. Úgy tűnik, hogy az alacsony hozamkörnyezet és az alacsony vállalatikötvény-szpredek az alacsonyabb minősítésű kibocsátók általi kibocsátást is támogatták.

Az NPV-k finanszírozási szerkezetére gyakorolt hatás