2018. gada pārskats

Īss atskats uz aizvadīto gadu

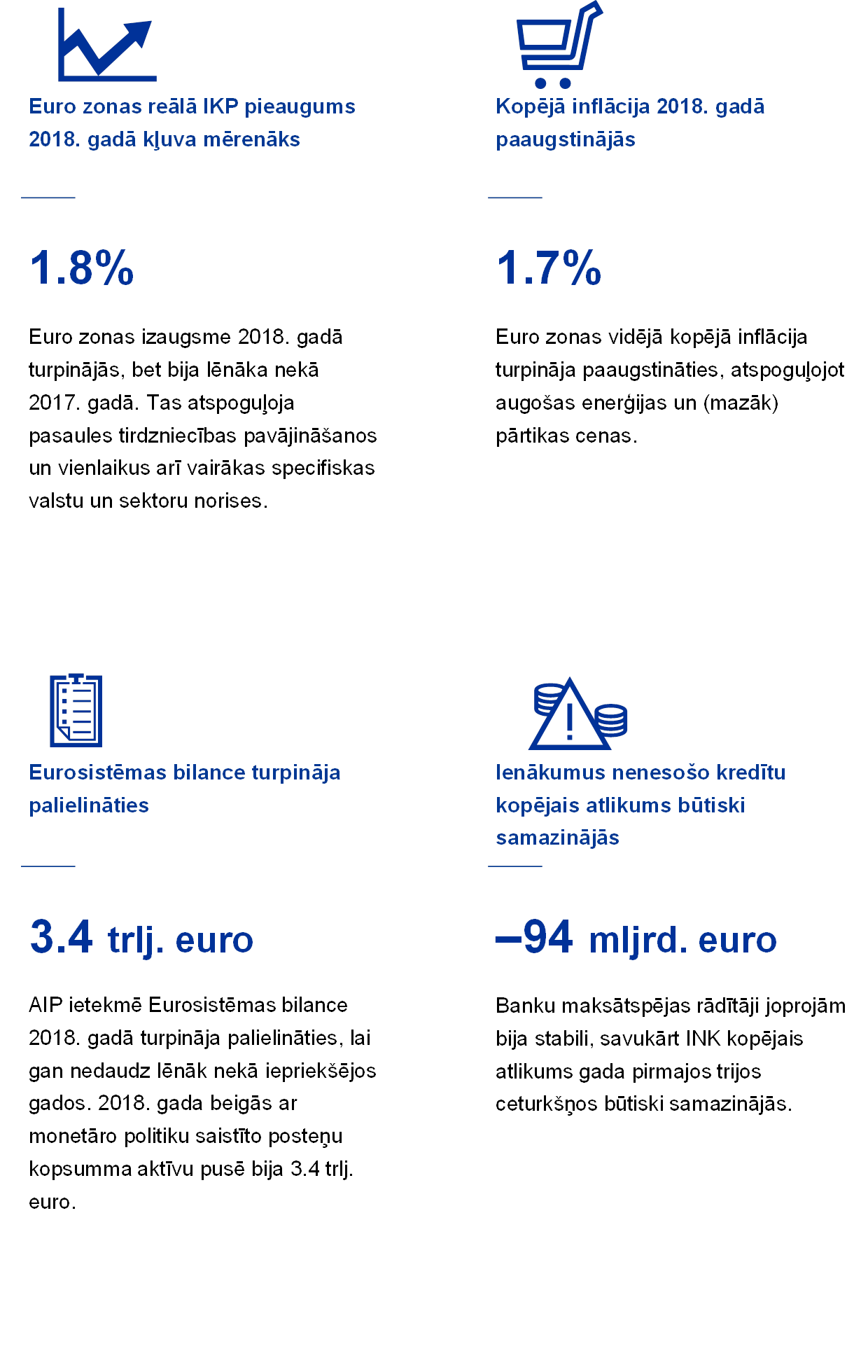

Lai gan 2018. gadā turpinājās euro zonas ekonomiskais kāpums, tautsaimniecības attīstība kļuva lēnāka. Gada laikā parādoties vairākiem nelabvēlīgiem faktoriem, kāpuma temps 2018. gadā saruka līdz 1.8% (2017. gadā – 2.5%). Būtiska pasaules tirdzniecības pavājināšanās un vairāki konkrētām valstīm un sektoriem raksturīgi faktori nelabvēlīgi ietekmēja ārējo sektoru un īpaši apstrādes rūpniecību.

Tomēr iekšzemes tautsaimniecība joprojām bija samērā spēcīga – to veicināja turpmāka darba tirgus atveseļošanās. Pēc 2013. gada vidū sasniegtā viszemākā punkta nodarbināto skaits palielinājies par 10 milj., un decembrī bezdarba līmenis saruka līdz 7.8%, kas ir zemākais līmenis kopš 2008. gada oktobra. Spēcīgā darba tirgus dinamika noteica stabilu un plaši vērojamu darba samaksas kāpumu, kas pēdējā ceturksnī sasniedza 2.2%. Savukārt nodarbinātības un darba samaksas pieaugums veicināja patēriņa izdevumu nostiprināšanos.

Kopējā inflācija salīdzinājumā ar iepriekšējo gadu pieauga (2018. gadā vidēji – 1.7%), lai gan tas galvenokārt atspoguļoja augstākas enerģijas cenas. Pamatinflācijas rādītāju dinamika visu gadu kopumā bija horizontāla. Taču iekšzemes pieprasījuma, darba tirgus un darba samaksas perspektīva radīja pamatu pārliecībai, ka inflācija vidējā termiņā turpinās tuvināties mūsu mērķim atbilstošam līmenim.

Tāpēc Padome 2018. gada jūnijā paredzēja ar septembri samazināt aktīvu iegādes programmas (AIP) ietvaros veikto neto aktīvu iegāžu mēneša apjomu līdz 15 mljrd. euro un pēc tam decembrī – ja saņemtie dati joprojām apstiprinās tās vidējā termiņa inflācijas perspektīvu – neto iegādes pārtraukt. Vienlaikus Padome paziņoja, ka paredz galveno ECB procentu likmju saglabāšanos pašreizējā līmenī vismaz līdz 2019. gada vasarai[1] un jebkurā gadījumā tik ilgi, cik tas būs nepieciešams, lai nodrošinātu inflācijas līmeņa attīstības turpmāku atbilstību noturīgas inflācijas līmeņa korekcijas gaidām.

Decembrī Padome pārskatīja tautsaimniecības perspektīvu un secināja, ka jūnija novērtējums joprojām pamatā ir pareizs. Tāpēc tā pārtrauca aktīvu neto iegādes AIP ietvaros un apstiprināja precizēto perspektīvas norādi par procentu likmju attīstību. Vienlaikus tā apstiprināja, ka joprojām nepieciešams būtisks monetārās politikas stimuls, lai veicinātu turpmāko iekšzemes cenu spiediena palielināšanos un kopējās inflācijas dinamiku vidējā termiņā.

Šādu stimulu nodrošinās perspektīvas norāde par galvenajām procentu likmēm, ko papildinās lielā AIP ietvaros iegādāto aktīvu atlikuma atkārtota ieguldīšana. Padome pauda, ka atkārtotas ieguldīšanas periods turpināsies ilgāku laiku pēc tam, kad galvenās procentu likmes tiks paaugstinātas, un jebkurā gadījumā tik ilgi, cik tas būs nepieciešams, lai saglabātu labvēlīgus likviditātes apstākļus un būtisku stimulējošas monetārās politikas pasākumu apjomu.

Padome apstiprināja arī, ka tā ir gatava jebkurā brīdī pēc vajadzības koriģēt visus tās instrumentus, lai nodrošinātu to, ka inflācija turpina noturīgi tuvināties mūsu noteiktajam mērķim.

Turpmāka iekšzemes atveseļošanās un veiktie mikroprudenciālās un makroprudenciālās uzraudzības pasākumi 2018. gadā palīdzēja veicināt arī finanšu sektora noturību. Nozīmīgo iestāžu kopējais pirmā līmeņa pamata kapitāla rādītājs 2018. gada 3. ceturkšņa beigās sasniedza 14.2%. Ienākumus nenesošo kredītu (INK) atlikums 2018. gada pirmajos trijos ceturkšņos samazinājās par 94 mljrd. euro, un euro zonas nozīmīgo iestāžu kopējais INK rādītājs bija 4.2% (iepriekšējā gada atbilstošajā periodā – 5.2%).

Sakarā ar riska uzņemšanos dažās finanšu un nekustamā īpašuma tirgu daļās dažās jomās bija vērojamas nelielas nepamatoti augstu novērtējumu pazīmes, kas atšķīrās dažādās valstīs, vienlaikus turpinoties risku kāpumam nebanku finanšu sektorā. Šādos apstākļos euro zonas valstīs tika īstenoti makroprudenciālās uzraudzības pasākumi, lai mazinātu sistēmiskos riskus. 2018. gadā ECB novērtēja 103 paziņojumus par valsts iestāžu pieņemtajiem makroprudenciālās uzraudzības politikas lēmumiem.

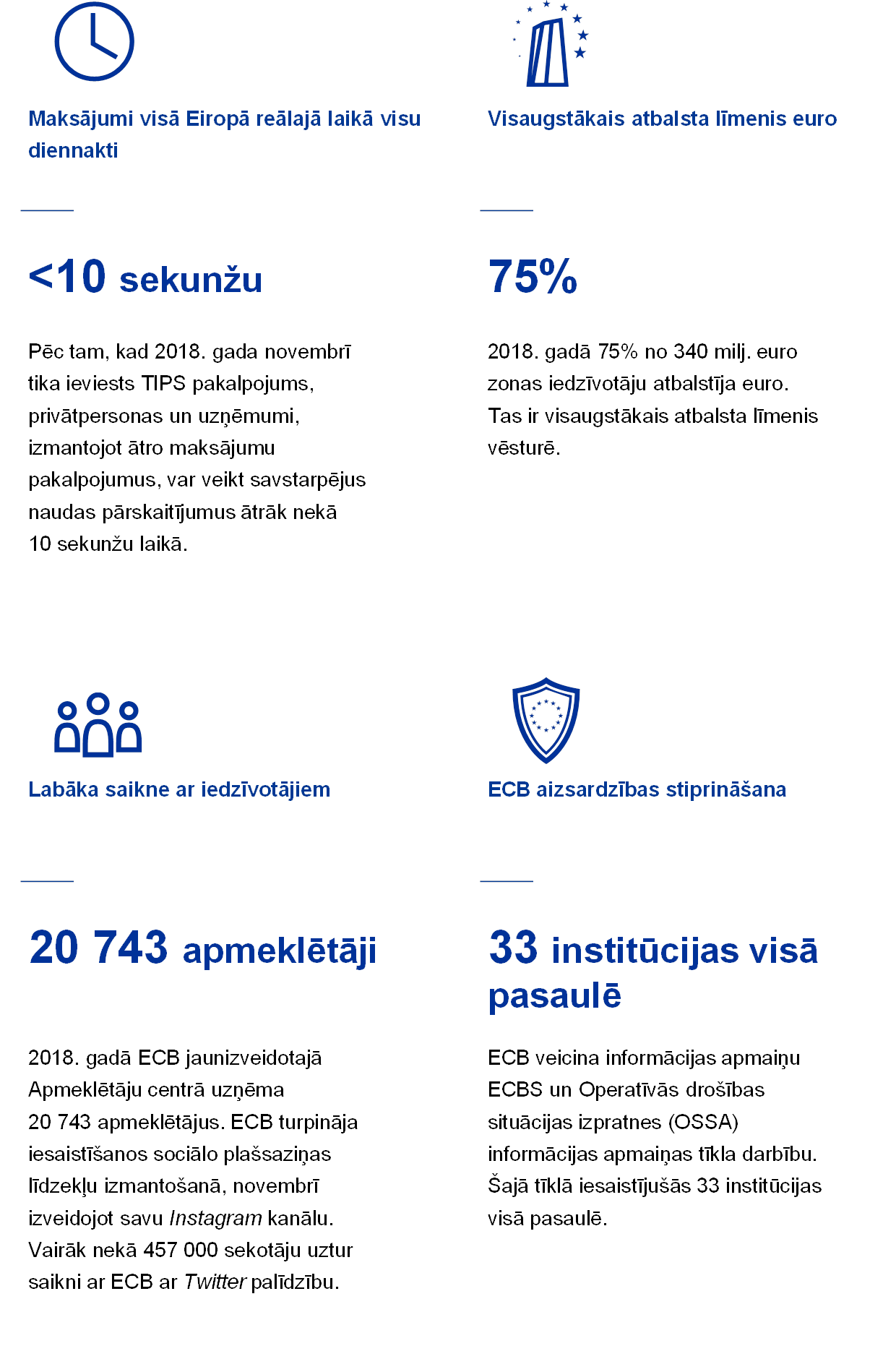

ECB turpināja piedalīties euro zonā notiekošajā etalonlikmju reformā, 2018. gadā izstrādājot jaunu naudas tirgu atsauces procentu likmi. Pēc plaša atbalsta divās sabiedriskajās apspriešanās ECB 2018. gada jūnijā publicēja euro īstermiņa procentu likmes (€STR) aprēķināšanas metodoloģiju. €STR balstās uz aptuveni 32 banku darījumiem, kuru vidējais dienas apjoms ir aptuveni 32 mljrd. euro. Privātā sektora euro bezriska procentu likmju darba grupa 2018. gada septembrī rekomendēja €STR kā procentu likmi, ar kuru vajadzētu aizstāt EONIA. €STR kļūs pieejama 2019. gada oktobrī pēc tam, kad Eurosistēma būs veikusi rūpīgu iekšējo testēšanu.

Nozīmīga dinamika 2018. gadā bija vērojama arī euro maksājumu jomā. Novembrī Eurosistēma ieviesa TARGET ātro maksājumu norēķinu (TIPS) pakalpojumu, kas ļauj veikt ātros maksājumus visu diennakti ātrāk nekā 10 sekunžu laikā.

Saskaņā ar decembra Eurobarometer apsekojumu atbalsta līmenis euro 2018. gadā pieauga līdz 75%. ECB turpināja centienus nodrošināt saikni ar euro zonas iedzīvotājiem un uzlabot savu pārskatatbildību un caurredzamību, uzturot kontaktus ar Eiropas Parlamentu, kā arī paplašinot dialogu ar jauniešiem un tālāk attīstot savas interneta vietnes, sociālo plašsaziņas līdzekļu un Apmeklētāju centra izmantošanu.

Domājot par nākamo gadu, joprojām nepieciešams nozīmīgs monetārās politikas stimuls, lai vidējā termiņā nodrošinātu turpmāku iekšzemes cenu spiediena pastiprināšanos. Ņemot vērā joprojām pastāvošo nenoteiktību saistībā ar ģeopolitiskajiem faktoriem, protekcionisma draudus un jauno tirgus ekonomikas valstu ievainojamību, īstenojot monetāro politiku euro zonā, joprojām būs nepieciešama pacietība, piesardzība un neatlaidība.

Frankfurtē pie Mainas 2019. gada aprīlī

Mario Dragi (Mario Draghi)

Prezidents

Gads skaitļos

1. Ekonomiskā aktivitāte turpināja palielināties, pārsniedzot potenciālo izaugsmes tempu, bet izmaksu spiediens pastiprinājās un paplašinājās

Pēc 2017. gadā vērotās īpaši spēcīgās izaugsmes dinamikas euro zonas ekonomiskais kāpums turpinājās arī 2018. gadā, tomēr pieauguma temps bija mērenāks. To noteica ārējā pieprasījuma pavājināšanās un daži atsevišķām valstīm un sektoriem raksturīgi izaugsmi mazinoši faktori. Vienlaikus iekšzemes pieprasījuma kāpuma pamatā esošie faktori saglabājās. Turpmāki uzlabojumi darba tirgos veicināja privāto patēriņu, bet ieguldījumus uzņēmējdarbībā joprojām pozitīvi ietekmēja labvēlīgi finansēšanas nosacījumi un bilanču uzlabošanās. Darba tirgu paplašināšanās un arvien ierobežotāks darbaspēka piedāvājums arī noteica turpmāku iekšzemes cenu spiediena pastiprināšanos un paplašināšanos. Vienlaikus pamatinflācijas rādītāju pieaugums kopumā joprojām bija neliels. Tomēr nākotnē gaidāms, ka pamatinflācija vidējā termiņā pakāpeniski palielināsies. To veicinās ECB monetārās politikas pasākumi, turpmāka ekonomiskā izaugsme un straujāks darba samaksas kāpums.

1.1. Mazāk sabalansēta globālā izaugsme

Globālā izaugsme turpinājās ilgtermiņa vidējam rādītājam tuvā tempā

Pasaules ekonomiskā izaugsme 2018. gada pirmajos trijos ceturkšņos turpinājās stabilā tempā (3.6%), kas līdzīgs iepriekšējā gada tempam un tuvs ilgtermiņa vidējam rādītājam (sk. 1. att.). Tomēr salīdzinājumā ar iepriekšējiem gadiem ekonomiskās aktivitātes kāpums valstu dalījumā bija nevienmērīgāks un mazāk sinhrons. Lai gan ASV izaugsme joprojām bija stabila, vairākās citās valstīs, t.sk. Japānā un dažās jaunajās tirgus ekonomikas valstīs, īpaši Turcijā un Argentīnā, tās temps saruka. 2. pusgadā aktivitātes kāpums samazinājās arī Ķīnā. Atsevišķu komponentu dalījumā kritās rūpnieciskās ražošanas un pasaules tirdzniecības kāpuma temps, bet privātā patēriņa pieaugums saglabājās stabils.

1. attēls

Pasaules IKP izaugsme

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; ceturkšņa dati)

Avoti: Haver Analytics, valstu avoti un ECB aprēķini.

Piezīmes. Reģionu kopsummas aprēķinātas, izmantojot ar pirktspējas paritātes svariem koriģētu IKP. Pārtrauktās līnijas ataino ilgtermiņa vidējo rādītāju (no 1999. gada marta līdz 2018. gada septembrim).

Bezdarba rādītājs daudzās valstīs sasniedza pirms krīzes vēroto zemo līmeni

Sākoties devītajam pašreizējās pasaules ekonomiskās izaugsmes gadam pēc kārtas, bezdarba līmenis gan attīstītajās valstīs, gan jaunajās tirgus ekonomikas valstīs turpināja samazināties, daudzās valstīs sasniedzot zemāko līmeni pēc krīzes. Atsevišķos gadījumos, piemēram, Apvienotajā Karalistē un Japānā, tas pat saruka līdz vēsturiski zemākajam līmenim. Vairākās attīstītajās valstīs kļuva acīmredzams darbaspēka, īpaši specializēto un augsti kvalificēto darbinieku, trūkums.

Arvien vairāk pazīmju liecina, ka turpmākais gan neizmantotās ražošanas jaudas, gan darbaspēka tirgus rezervju sarukums pasaules līmenī pakāpeniski, lai gan lēnām, sāk atspoguļoties lielākā darba samaksas kāpumā un pamatinflācijas pieaugumā. OECD valstu reģionā pamatinflācija (neietverot enerģijas un pārtikas cenas) 2018. gadā palielinājās līdz 2.1%. Kopējās inflācijas kāpums bija daudz spēcīgāks, gada izteiksmē sasniedzot 2.6%, lai gan 2. pusgadā (galvenokārt zemāku naftas cenu ietekmē) tas samazinājās (sk. 2. att.).

2. attēls

OECD inflācija

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; mēneša dati)

Avoti: Haver Analytics, OECD un ECB aprēķini.

Naftas cenu dinamiku 2018. gadā turpmāka stabila globālā pieprasījuma un ierobežotu krājumu apstākļos galvenokārt noteica piedāvājuma puses norises. 1. pusgadā naftas cenas pakāpeniski palielinājās no 67 ASV dolāriem par barelu līdz 79 ASV dolāriem par barelu, jo 22 OPEC un ārpus OPEC esošie ražotāji precīzāk, nekā gaidīts, ievēroja vienošanās par ražošanas apjomu samazināšanu. Līdz rudens sākumam naftas cenas svārstījās robežās no 70 ASV dolāriem par barelu līdz 86 ASV dolāriem par barelu, bet pēc tam saruka, gada beigās sasniedzot aptuveni 52 ASV dolārus par barelu. Kāpums līdz augstākajam punktam – 86 ASV dolāriem par barelu oktobra sākumā – bija skaidrojams ar bažām par krasu Irānas naftas eksporta sarukumu pēc tam, kad ASV ieviesa atkārtotas sankcijas. Tomēr līdz decembra beigām naftas cenas būtiski samazinājās. To noteica vājākas pieprasījuma prognozes un bažas par piedāvājuma pārpalikumu, ASV, dažām OPEC valstīm un Krievijas Federācijai palielinot savu ražošanas apjomu. Turklāt Irānas Islāma Republikai noteiktajām sankcijām bija daži izņēmumi. Vienlaikus 2018. gadā kopumā samazinājās nenaftas preču cenas (ASV dolāros).[2] 2018. gada 1. pusgadā pārtikas un metālu cenas kopumā saglabājās stabilas. 2. pusgadā bagātīga globālā pārtikas piedāvājuma apstākļos un pastāvot bažām par ASV tarifiem un to skarto valstu atbildes reakciju, pārtikas cenas samazinājās. Arī metālu cenas kopš vasaras saruka. To noteica mazāks Ķīnas pieprasījums, kā arī bažas par tirdzniecības attiecību saspīlējuma eskalāciju.

Euro efektīvais kurss paaugstinājās

Euro nominālais efektīvais kurss kopš 2018. gada sākuma paaugstinājās (sk. 3. att.). Euro divpusējais kurss attiecībā pret citām nozīmīgākajām valūtām saruka. Euro vērtības sarukums bija īpaši spēcīgs attiecībā pret ASV dolāru, Japānas jenu un (nedaudz mazāk) Šveices franku. Vienlaikus euro vērtība būtiski palielinājās attiecībā pret vairākumu jauno tirgus ekonomikas valstu valūtu, īpaši attiecībā pret Ķīnas renminbi un (iekšējās vides ietekmē) Turcijas liru un Argentīnas peso.

3. attēls

Euro kurss

(dienas dati; 2015. g. 1. janvāris = 100)

Avoti: Bloomberg, HSEI, ECB un ECB aprēķini.

Piezīme. Nominālais efektīvais kurss attiecībā pret 38 nozīmīgāko tirdzniecības partnervalstu valūtām.

Globālās izaugsmes perspektīvu aizēnoja ar tirdzniecību saistīta nenoteiktība

Lai gan pasaules tautsaimniecības izaugsme turpinājās stabilā tempā, perspektīvu arvien vairāk aizēnoja riski un nenoteiktība. Īpaši pēc ASV administrācijas rīcības, kā arī tās tirdzniecības partneru atbildes soļiem pieauga ar tirdzniecību saistīta nenoteiktība. Tā sasniedza kulmināciju pēc diviem ASV administrācijas paziņojumiem vasarā par papildu tarifu noteikšanu Ķīnas eksportam 250 mljrd. ASV dolāru vērtībā un Ķīnas paziņojuma par atbildes pasākumiem attiecībā uz ASV eksportu 110 mljrd. ASV dolāru vērtībā. Turklāt tirdzniecības perspektīvu pasliktināja arī ar breksitu saistītās šaubas. Lai gan šo tarifu tiešajai ietekmei pasaules līmenī vajadzētu būt ierobežotai, šādi protekcionisma draudi var mazināt uzticēšanos, izraisīt pārrāvumus globālajās vērtības ķēdēs un nelabvēlīgi ietekmēt investīcijas, tādējādi radot lejupvērstu risku pasaules tautsaimniecības perspektīvai. Tuvojoties gada beigām, jau parādījās pazīmes, ka ar tirdzniecību saistītā nenoteiktība sākusi ietekmēt uzņēmējdarbību. Ja notiks turpmāka tirdzniecības nesaskaņu eskalācija, tas var būtiski kaitēt pasaules tautsaimniecības izaugsmei.

1.2. Tautsaimniecības izaugsme kļuva mērenāka, tomēr joprojām vērojama turpmāka ekspansija

Pēc īpaši spēcīgas izaugsmes dinamikas 2017. gadā euro zonas reālā IKP pieaugums 2018. gadā kļuva mērenāks, sarūkot līdz 1.8% (sk. 4. att.). Lai gan tempa samazināšanos galvenokārt noteica pasaules tirdzniecības izaugsmes pavājināšanās, nozīme bija arī citiem īslaicīgāka rakstura faktoriem. 2018. gada 1. pusgadā vairākās valstīs produkcijas izlaidi ietekmēja ar laikapstākļiem saistīti ražošanas pārrāvumi un protesta akcijas, īpaši transporta nozarē. 2. pusgadā un īpaši 3. ceturksnī pasaules mēroga saskaņotās vieglo transportlīdzekļu pārbaudes procedūras ieviešana ar 1. septembri izraisīja būtisku pārrāvumu automobiļu ražošanā. Turklāt izaugsmes sarukumu, iespējams, pastiprināja politiskās nenoteiktības pieaugums, īpaši saistībā ar iespējamo protekcionisma kāpumu.

4. attēls

Euro zonas reālais IKP

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; devums; procentu punktos)

Avoti: Eurostat un ECB aprēķini.

Piezīme. 2018. gada 4. ceturkšņa IKP gada pieaugums atbilst provizoriskajai ātrajai aplēsei, bet komponentu jaunākie dati sniegti par 2018. gada 3. ceturksni.

Vienlaikus izaugsmes pamattemps saglabājās noturīgs

Vienlaikus izaugsmes pamattemps saglabājās noturīgs, un to veicināja spēcīgs darbaspēka tirgus un stabils ienākumu un peļņas kāpums. Pagaidām ārējā pieprasījuma vājumam un ar ārējo pieprasījumu saistītajai paaugstinātajai nenoteiktībai bijusi ierobežota ietekme uz iekšzemes pieprasījumu.

Euro zonas privātā patēriņa gada vidējais pieauguma temps 2018. gadā bija aptuveni 1.3%, un to veicināja darba samaksas ienākumu kāpums un labvēlīgi finansēšanas nosacījumi. Vienlaikus kopš 2017. gada vidus vērotajam pakāpeniskajam naftas cenu pieaugumam nebija būtiskas negatīvas ietekmes uz reāli rīcībā esošo ienākumu kāpumu. Turpinoties tautsaimniecības izaugsmei, nodokļu un pārvedumu devums 2018. gadā kļuva mazliet negatīvāks. Labos laikos automātiskajiem fiskālajiem stabilizatoriem parasti ir palēninoša ietekme uz reāli rīcībā esošo ienākumu pieaugumu.

Iekšzemes pieprasījuma palielināšanās, labvēlīgi finansēšanas nosacījumi un uzņēmumu pelnītspēja 2018. gadā joprojām veicināja uzņēmējdarbībā veiktos ieguldījumus euro zonā. Ieguldījumi pieauga arī sektoros, kuros bija vērojami jaudas ierobežojumi, piemēram, transporta nozarē. Tomēr mazāk dinamiskā ārējā vide un paaugstināta globālā nenoteiktība, īpaši saistībā ar tirdzniecības politiku, mazināja uzņēmumu aktivitāti investīciju veikšanā, sevišķi uzņēmumos, kurus vairāk ietekmē situācija ārējā vidē. Nākotnē paredzams, ka uzņēmējdarbībā veikto ieguldījumu pieauguma temps kļūs mērenāks, ņemot vērā mazāk veicinošo ārējo vidi un mērenāku galapieprasījumu, kā arī gaidāmo pakāpenisku stingrāku finansēšanas nosacījumu ieviešanu.

Atveseļojoties euro zonas mājokļu tirgum, arī ieguldījumi gan dzīvojamo, gan nedzīvojamo ēku būvniecībā turpināja palielināties, lai gan no zema līmeņa. Tas savukārt atspoguļoja augošu iekšzemes pieprasījumu, ko veicināja reālo ienākumu kāpums, zemu procentu likmju vide un labvēlīgi kredītu nosacījumi. Tomēr šķiet, ka sastrēgumi darba tirgū 2018. gadā ierobežojuši izaugsmi būvniecības nozarē.

2018. gadā ārējā sektora devums euro zonas kopējos rezultātos bija īpaši pieticīgs, katrā gadījumā būtiski vājāks nekā 2017. gadā. Ārējā pieprasījuma sarukums (īpaši no Āzijas un sevišķi attiecībā uz kapitālprecēm), ko noteica nenoteiktības kāpums un tirdzniecības saspīlējuma saasināšanās, nelabvēlīgi ietekmēja euro zonas eksportu uz attiecīgo reģionu un samazināja kopējo neto tirdzniecības devumu IKP izaugsmē. No mainīgās starptautiskās vides visvairāk cieta eksports uz Apvienoto Karalisti un Ķīnu, bet eksportu uz ASV, iespējams, labvēlīgi ietekmēja gaidas saistībā ar risku, ka ASV administrācija varētu paaugstināt tarifus arī importam no ES. Pozitīvu euro zonas ekonomisko norišu ietekmē tirdzniecības pieaugums euro zonā sākotnēji izrādījās noturīgs. Tomēr 2018. gada 2. pusgadā tas būtiski pavājinājās, jo tirdzniecības nenoteiktība un jaunie transportlīdzekļu emisiju standarti negatīvi ietekmēja kapitālpreču un automobiļu tirdzniecību. Iepriekš vērotajiem euro kursa kāpumiem arī varētu būt bijusi mazliet palēninoša ietekme.

Produkcijas izlaides palielināšanās 2018. gadā joprojām bija plaši vērojama dažādās tautsaimniecības nozarēs (sk. 5. att.). Kopējā bruto pievienotā vērtība turpināja augt (aptuveni par 2%). Šis pieaugums bija nedaudz mazāks nekā iepriekšējā gadā, bet tuvu 2015. un 2016. gadā reģistrētajam tempam. Gan rūpniecības (neietverot būvniecību) pievienotā vērtība, gan pakalpojumu nozares pievienotā vērtība 2018. gadā pieauga aptuveni par 2%. Vienlaikus pievienotā vērtība būvniecībā turpināja palielināties (aptuveni par 4.0%), lai gan kāpuma temps vēl joprojām bija zemāks par līmeni, kas tika sasniegts pirms krīzes. Tas vēlreiz apliecināja, ka būvniecības nozare arvien straujāk atveseļojas no ieilgušā lejupslīdes vai lēnas attīstības perioda, kas iestājās 2008. gadā, sākoties finanšu krīzei.

5. attēls

Euro zonas reālā bruto pievienotā vērtība saimnieciskās darbības dalījumā

(indekss: 2010. gada 1. cet. = 100)

Avoti: Eurostat un ECB aprēķini.

Piezīme. Jaunākie dati atbilst stāvoklim 2018. gada 3. ceturksnī.

Situācija euro zonas darba tirgos turpināja uzlaboties, bet mainījās nodarbinātības vecuma struktūra

Euro zonas darba tirgi 2018. gadā turpināja atveseļoties; kopš 2013. gadā sasniegtā zemākā punkta nodarbināto skaits palielinājies aptuveni par 10 milj.

Euro zonas darba tirgi 2018. gadā turpināja atveseļoties (sk. 6. att.). Bezdarba līmenis 2018. gadā turpināja sarukt, decembrī sasniedzot 7.8% (zemākais līmenis kopš 2008. gada oktobra). Bezdarba sarukums, kas sākās 2013. gada 2. pusgadā, bijis plaši vērojams visās dzimuma un vecuma grupās, tomēr bezdarba līmenis dažādās euro zonas valstīs joprojām būtiski atšķiras. Līdz gada 4. ceturksnim nodarbināto skaits euro zonā jau bija pārsniedzis 2017. gada atbilstošā perioda līmeni par 1.3%, t.i., bija par 6.7% augstāks par pēdējo 2013. gada 2. ceturksnī sasniegto zemāko punktu. Visā atveseļošanās periodā nodarbināto skaits palielinājies aptuveni par 10 milj. Tādējādi nodarbinātības līmenis pārsniedzis pirms krīzes 2008. gada 1. ceturksnī sasniegto augstāko punktu. Nodarbinātības pieaugums atveseļošanās laikā bijis plaši vērojams gan valstu, gan nozaru dalījumā, un tas risinājies turpmāka darbaspēka piedāvājuma pieauguma apstākļos.

6. attēls

Darba tirgus rādītāji

(darbaspēks; %; salīdzinājumā ar iepriekšējo ceturksni; sezonāli izlīdzināti dati)

Avots: Eurostat.

Piezīmes. Jaunākie dati atbilst stāvoklim 2018. gada 4. ceturksnī. 2018. gada 4. ceturkšņa nodarbinātības pieauguma ceturkšņa rādītājs atbilst provizoriskajām ātrajām aplēsēm.

Rūpīgāk aplūkojot nodarbinātības pieauguma struktūru atveseļošanās periodā, redzams, ka palielinājumu vairāk radījuši gados vecāki strādājošie.[3] Proti, aptuveni 3/4 kumulatīvā nodarbinātības kāpuma saistītas ar strādājošajiem vecumā no 55 gadiem līdz 74 gadiem. Gados vecāku iedzīvotāju nodarbinātības pieaugums atveseļošanās periodā skaidrojams galvenokārt ar šīs grupas līdzdalības līmeņa kāpumu. Var pieņemt, ka tas lielā mērā atspoguļo iepriekš veikto pensiju reformu ietekmi, kā arī šīs grupas izglītības līmeņa paaugstināšanos. Būtiskais vecāka gadagājuma strādājošo īpatsvara pieaugums nodarbinātības struktūrā var izraisīt tālejošas pārmaiņas tautsaimniecībā, ietekmējot patēriņa, uzkrājumu un ieguldījumu tendences, kā arī algu un darba ražīguma dinamiku.[4] Aptuveni 1/3 nodarbinātības kāpuma atveseļošanās periodā noteikusi nepilna laika nodarbinātības dinamika, un tas cieši saistīts ar sieviešu un vecāka gadagājuma strādājošo darbaspēka piedāvājuma kāpuma ilgāka termiņa augšupejošām tendencēm, kā arī to, ka nodarbinātības pieaugums joprojām koncentrēts pakalpojumu nozarē.[5] Paredzams, ka nākotnē darbaspēka nepietiekamība dažās valstīs un nozarēs veicinās nedaudz mērenāku šo ilgstošo tendenču dinamiku.

Valdības budžeta deficīts turpina sarukt, tomēr saglabājas neviendabīgi riski

Euro zonas valstu valdības budžeta deficīta rādītājs turpināja samazināties. To galvenokārt noteica labvēlīgas cikliskās norises

Euro zonas valstu valdības budžeta deficīta rādītājs 2018. gadā turpināja samazināties, sasniedzot 0.6% no IKP. Tāds rādītājs kopš Ekonomikas un monetārās savienības (EMS) darbības sākuma 1999. gadā novērots reti (sk. 7. att.). Tāpat kā dažos pēdējos gados, kopējā budžeta deficīta kritumu lielā mērā noteica labvēlīgu ciklisko norišu rezultāts vienlaikus ar procentu izdevumu samazināšanos, turpinot aizstāt augstu izmaksu parāda finansējumu, kad tam pienāk termiņš, ar jauniem parāda vērtspapīriem, kas emitēti ar zemākām procentu likmēm. Euro zonas fiskālā nostāja[6] 2018. gadā bija kopumā neitrāla, lai gan euro zonas kopējais rādītājs slēpa būtiskas atšķirības dažādās valstīs – lieli neplānoti papildu ieņēmumi dažās valstīs kopumā kompensēja prociklisku fiskālās politikas stingrības mazināšanos mazāk aizsargātās valstīs.

7. attēls

Valdības budžeta bilance un fiskālā nostāja

(% no IKP)

Avoti: Eurostat un ECB aprēķini.

Ekonomiskās aktivitātes kāpuma apstākļos valdības budžeta deficīta sarukums palīdzēja nodrošināt turpmāku kopējā parāda attiecības pret IKP samazināšanos no 86.6% 2017. gadā līdz 84.8% 2018. gadā. Lai gan prognozēts, ka parāda attiecība samazināsies arī turpmākajos gados, jāatceras, ka tā joprojām ir būtiski lielāka nekā EMS darbības sākumā. Augsts parāda līmenis nozīmē ievainojamību, īpaši valstīs, kurās vērojams mazs potenciālās izlaides pieaugums un augošas demogrāfiskās problēmas (sk. 1. ielikumu). Ja ekonomiskā aktivitāte pasliktinātos vai pieaugtu procentu izdevumi, šādām valstīm būtu ierobežoti līdzekļi fiskālās politikas pielāgošanai. Tāpēc mazāk aizsargātām valstīm būtu ieteicams tagad, kad ekonomiskie apstākļi to atļauj, veidot rezerves.

1. ielikums

Iedzīvotāju novecošana un tās fiskālā ietekme

Iedzīvotāju novecošana apdraud valsts finanšu ilgtspēju euro zonā. Sabiedrība noveco, jo palielinājies mūža ilgums un samazinājies bērnu skaits. Demogrāfiskās pārmaiņas labi atspoguļo augošais apgādājamo darbspējas vecumu pārsniegušo cilvēku īpatsvars, t.i., cilvēku vecumā no 65 gadiem attiecība pret darbspējas vecuma iedzīvotājiem. Eurostat prognozē, ka šis īpatsvars euro zonā kopumā palielināsies no 31% 2016. gadā līdz 52% 2070. gadā. Palielinājums pamatā notiks nākamajos 20 gados, demogrāfiskā sprādziena paaudzei sasniedzot pensijas vecumu. Lai gan iedzīvotāju novecošanai var būt būtiska nelabvēlīga makroekonomiskā ietekme arī, piemēram, uz darba ražīgumu, darbaspēku un reālo līdzsvara procentu likmi, šajā ielikumā aplūkota tikai fiskālā ietekme.

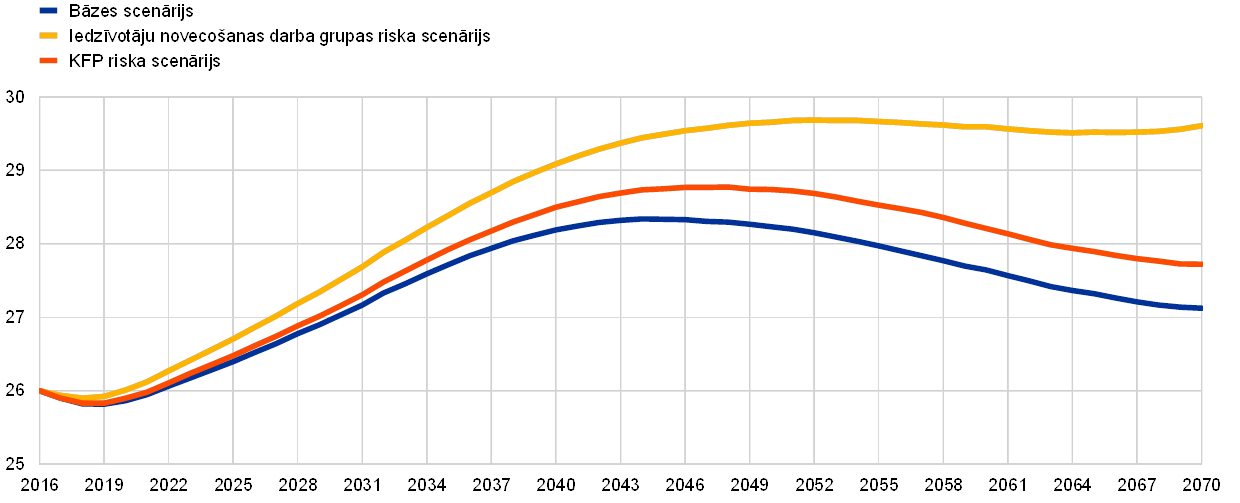

Iedzīvotāju novecošanai nākamajos gadu desmitos būs būtiska ietekme uz valsts finansēm. Ar novecošanu saistītie izdevumi euro zonā, kas 2016. gadā bija viena ceturkšņa IKP apjomā, saskaņā ar starptautiskajiem standartiem jau tagad ir augsti. Saskaņā ar 2018. gada ziņojumu par novecošanu prognozēts, ka tie turpinās palielināties, 2040. gadā sasniedzot 28% no IKP, bet vēlāk līdz 2070. gadam nedaudz saruks, sasniedzot 27% no IKP (sk. A att.).[7] Vispārējā aina slēpj būtiskas atšķirības dažādās valstīs. Kopējo ar novecošanu saistīto izdevumu prognozētās pārmaiņas laikposmā no 2016. gada līdz 2070. gadam ir diapazonā no 12.9 procentu punktu no IKP palielinājuma Luksemburgā līdz 6.4 procentu punktu no IKP samazinājumam Grieķijā.[8] Ja ar novecošanu saistīto izdevumu pieauguma jautājums netiks risināts, izdevumi vidējā termiņā un ilgtermiņā sasniegs ļoti lielas summas. Tas apdraudētu fiskālo ilgtspēju jau vidējā termiņā, īpaši valstīs, kurās jau šodien valsts parāda līmenis ir augsts (sk. B att.). Tomēr prognozēts, ka dažās valstīs, īpaši Francijā, Itālijā un Spānijā, ar novecošanu saistīto izmaksu spiediens līdz 2070. gadam salīdzinājumā ar vidējā termiņā sasniegto augstāko punktu samazināsies (sk. A att.).

A attēls

Kopējie ar novecošanu saistītie izdevumi euro zonā

(% no IKP)

Avots: 2018. gada ziņojums par novecošanu.

B attēls

Ar novecošanu saistīto izdevumu spiediens un pašreizējais parāda līmenis dažādās valstīs

(x-ass: valdības parāda attiecība pret IKP 2017. gadā; y-ass: kopējo ar novecošanu saistīto izdevumu attiecības pret IKP pārmaiņas, 2016.–2040. gads)

Avoti: 2018. gada ziņojums par novecošanu un Eurostat.

Piezīme. Grieķija nav ietverta, jo tā ir izņēmums ar valsts parāda rādītāju 176.1% no IKP 2017. gadā un kopējo ar novecošanu saistīto izdevumu sarukumu par 4.6% no IKP.

Valsts izdevumi, ko ietekmē novecošana, konkrēti ietver pensiju izdevumus, kā arī veselības aprūpes un ilgtermiņa aprūpes izdevumus. Valsts pensiju plānu izmaksu saņēmēju skaitam pieaugot un iemaksu veicēju skaitam samazinoties, pensiju sistēmu deficīti un galu galā arī kopējās fiskālās bilances deficīti pieaugs, ja vien netiks koriģēti parametri. Turklāt paredzams, ka nākamajos gadu desmitos valsts finanses noslogos veselības aprūpes un ilgtermiņa aprūpes sistēmas, jo šos pakalpojumus galvenokārt finansē valsts sistēmas. Novecošanas iespaids uz valsts ieņēmumiem nav tik viennozīmīgs, jo ietekme uz dažādām nodokļu bāzēm (piemēram, uz patēriņu, darba samaksas ienākumiem un kapitālu) daļēji savstarpēji kompensējas, un paredzams, ka laika gaitā tā būs atšķirīga.

Lai kaut cik atspoguļotu ar novecošanu saistīto izdevumu prognozēšanas nenoteiktību, ziņojumā par novecošanu ietvertas vairākas nelabvēlīgas attīstības jutīguma analīzes un riska scenāriji, kas patiešām apliecina izmaksu spiediena pastiprināšanos (sk. C att.). Viens no riska scenārijiem paredz augstākas veselības aprūpes un ilgtermiņa aprūpes izmaksas sakarā ar dārgu medicīnas iekārtu pastiprinātu izmantošanu un dzīves līmeņa straujāku uzlabošanos. Šajā scenārijā kopējais ar novecošanu saistīto izdevumu palielinājums prognozes perioda noslēgumā 2070. gadā vairāk nekā divas reizes pārsniegtu bāzes scenārijā paredzēto. Pieņēmums par zemāku kopējās faktoru produktivitātes (KFP) pieauguma tempu, nekā paredzēts bāzes prognozēs, arī nozīmētu būtiski augstākas izmaksas ilgtermiņā.

C attēls

Ar novecošanu saistīto izdevumu scenāriji euro zonā

(% no IKP)

Avots: 2018. gada ziņojums par novecošanu.

Piezīmes. KFP riska scenārijs paredz virzību uz zemāku KFP pieauguma tempu līdz 2070. gadam (t.i., 0.8%, nevis 1%). Iedzīvotāju novecošanas darba grupas riska scenārijs paredz, ka būs lielāka ienākumu elastība attiecībā uz veselības aprūpes izdevumiem (jo tiks vairāk lietotas dārgas medicīnas tehnoloģijas) un augstākas ilgtermiņa aprūpes izmaksas (jo palielināsies ilgtermiņa aprūpes saņēmēju skaits un uzlabosies reālais dzīves līmenis).

Lai risinātu ar novecošanu saistīto izdevumu spiediena pastiprināšanās problēmu nākotnē, lielākā daļa euro zonas valstu pēdējos gados īstenojusi pensiju reformas, kas dažos gadījumos papildinātas ar ierobežotākām veselības aprūpes un ilgtermiņa aprūpes sistēmu reformām. Šādas reformas īpaši atspoguļoja valsts parāda krīzes izraisītas bažas par fiskālo ilgtspēju. Pensiju reformas bija īpaši nozīmīgas valstīs, kurās tika īstenotas makroekonomisko korekciju programmas. Lai gan šīs reformas palīdzējušas valstīm daļēji ierobežot savus pensiju sistēmas ilgtspēju apdraudošos riskus, pēdējā laikā reformu īstenošana palēninājusies un dažos gadījumos reformas pat atceltas vai pastāv nopietns risks, ka tās varētu tikt atceltas.

Nākotnē valstīm ar jau tagad augstu valsts parāda līmeni īpaši nepieciešams nodrošināties pret paredzamām demogrāfiskajām problēmām. Lai ierobežotu sociālās nodrošināšanas sistēmu iespējamo spiedienu uz izdevumiem, valstīm, kuras neveido fiskālās drošības rezerves, jāveic turpmākas reformas, vienlaikus izvairoties no iepriekšējo reformu atcelšanas. Attiecībā uz konkrētiem politikas pasākumiem nepieciešamās reformas dažādās valstīs var atšķirties, atspoguļojot arī atšķirīgo starta pozīciju un sabiedrības vēlmes. Patiesībā dažas valstis varbūt izvēlēsies veikt reformas attiecībā uz pensiju saņēmējiem un veicināt privātā sektora pensiju nodrošināšanu papildus tam, kas jau panākts. Citas valstis var dot priekšroku pensijas vecuma piesaistīšanai dzīves ilgumam, vienlaikus saglabājot sistēmas pensiju pabalstu attiecību (pension benefit ratio). Vēl citas valstis var izvēlēties augstākas iemaksu likmes, lai gan tas var nozīmēt smagu slogu jaunākām paaudzēm. Šīs izvēles iespējas viena otru neizslēdz, un tās iespējams īstenot kombinējot. Izstrādājot pensiju reformas, svarīgi arī neaizmirst to iespējamo ietekmi uz darbaspēka piedāvājumu un tautsaimniecības piedāvājuma pusi, jo sociālās labklājības uzlabošanai nepieciešams panākt augstāku potenciālās izaugsmes līmeni. Ideālā variantā pensiju reformas jāpapildina ar darba tirgus reformām, kas īpaši veicina vecāka gadagājuma strādājošo līdzdalību. Visbeidzot, nopietns fiskālās politikas veidotāju uzdevums ir izvairīties no nenoteiktības pastiprināšanas saistībā ar reformu atcelšanas risku, kas varētu pasliktināt fiskālo ilgtspēju.

Visvājākā atbilstība SIP ir vismazāk aizsargātajās valstīs

Ņemot vērā minēto, bažas izraisa tas, ka atbilstība Stabilitātes un izaugsmes paktam (SIP) visvājākā ir tieši tajās valstīs, kuras vismazāk aizsargātas pret šokiem. Saskaņā ar Eiropas Komisijas aplēsēm vairākums valstu, kas vēl nav izveidojušas stabilas budžeta pozīcijas, 2018. gadā nav izpildījušas savas SIP noteiktās saistības. No septiņām euro zonas valstīm, kurām Komisijas vērtējumā pastāv risks, ka tās novirzīsies no SIP preventīvās daļas prasību izpildes 2018. gadā, četrām valstīm – Beļģijai, Francijai, Itālijai un Portugālei – parāda rādītājs pārsniedz 90% no IKP. Turklāt, lai gan paredzams, ka Spānija, kas ir vienīgā valsts, pret kuru 2018. gadā uzsākta pārmērīga budžeta deficīta novēršanas procedūra (PDP), veiks 2018. gada PDP korekciju noteiktajā termiņā, šis sasniegums slēpj lielu un augošu strukturālo budžeta deficītu pretstatā rekomendētajam uzlabojumam. Eiropas Komisijas novērtējumā arī norādīts, ka atbilstoši 2019. gada budžeta plānu projektiem tikai 10 valstu plāno nodrošināt atbilstību SIP. Īpaši satraucoši ir tas, ka vairākums valstu ar augstiem parāda rādītājiem neietilpst šajā grupā.

Reformu īstenošanas temps euro zonā joprojām vājš

Reformu īstenošanas progress apstājies; neviens 2017. gada KVAI nav īstenots pilnībā

Konkrētai valstij adresēti ieteikumi (KVAI) ir katrai valstij pielāgoti politikas ieteikumi, kā pastiprināt ekonomisko izaugsmi un noturību, vienlaikus saglabājot valsts finanšu stabilitāti. KVAI kopīgi apstiprina dalībvalstis Eiropadomē. Līdzīgi kā iepriekšējā gadā, Komisija secināja, ka lielākās daļas (vairāk nekā 90%) euro zonas valstīm 2017. gadā sniegto reformu ieteikumu īstenošanā panākts vien neliels vai ierobežots progress, bet neviens ieteikums nav īstenots pilnībā (sk. 8. att.).[9]

8. attēls

Konkrētām valstīm adresēto ieteikumu īstenošana euro zonas valstīs

Avoti: ECB aprēķini, pamatojoties uz Eiropas Komisijas ziņojumiem par valstīm.

Piezīmes. Attēlā atainota KVAI īstenošana apakšvirsrakstu līmenī gada laikā saskaņā ar Eiropas Komisijas novērtējumu nākamajā gadā publicētajā ziņojumā par attiecīgo valsti. "Īstenots pilnībā" nozīmē, ka dalībvalsts veikusi visus pasākumus atbilstošai KVAI īstenošanai; "būtisks progress" nozīmē, ka dalībvalsts apstiprinājusi vērienīgus pasākumus un īstenojusi vairākumu KVAI; "neliels progress" nozīmē, ka dalībvalsts apstiprinājusi pasākumus, kas daļēji īsteno KVAI, un/vai apstiprinājusi pasākumus, kas īsteno KVAI, tomēr vēl nepieciešams liels darbs, lai tos īstenotu pilnībā, jo pagaidām īstenoti tikai daži no apstiprinātajiem pasākumiem; "ierobežots progress" nozīmē, ka dalībvalsts paziņojusi par noteiktiem pasākumiem, tomēr tie tikai ierobežotā apjomā īsteno KVAI, un/vai sagatavojusi neleģislatīvus aktus, tomēr nav veikti nekādi turpmāki KVAI īstenošanas pasākumi; un "nav progresa" nozīmē, ka dalībvalsts nav ne pārliecinoši paziņojusi par kādiem pasākumiem KVAI īstenošanai, ne tos apstiprinājusi. KVAI SIP īstenošanai nav ietverti.

Labi plānotas strukturālās reformas euro zonas pilsoņiem varētu nodrošināt būtiskus guvumus, ko sniedz spēcīgāks un iekļaujošāks nodarbinātības un ienākumu kāpums. Nesen veikta Eurosistēmas analīze liecina, ka pastāv visdažādākās reformu iespējas, kas vienlaikus pastiprina noturību, ilgtermiņa izaugsmi un sociālo taisnīgumu.[10] Šajā ziņā būtisks piemērs ir reformas, kas vērstas pret vienkāršu izdevīguma meklēšanu (rent-seeking), īpaši tās, kuras stiprina konkurenci preču tirgū un valsts iestāžu kvalitāti. Līdzīgi arī politika, kas atbalsta izglītību un mūžizglītību, uzlabo ne vien tautsaimniecības ilgtermiņa izaugsmes perspektīvas, bet arī sabiedrības mazāk aizsargāto grupu nodarbinātības iespējas.

1.3. Inflācijas kāpums palielinājies

Euro zonas kopējā inflācija, ko mēra ar saskaņoto patēriņa cenu indeksu (SPCI), 2018. gadā paaugstinājās līdz vidēji 1.7% (2017. gadā – 1.5%). Šāds kāpums galvenokārt atspoguļoja spēcīgāku enerģijas cenu ietekmi un (mazāk) pārtikas cenu devumu. Turpretī pamatinflācijas, ko nosaka, SPCI inflācijā neietverot enerģijas un pārtikas cenas, devums kopumā nemainījās. Šā inflācijas rādītāja kāpums saglabājās ierobežots – visu gadu būtībā bija vērojama horizontāla virzība, svārstoties ap 1% (sk. 9. att.).

9. attēls

SPCI inflācija un komponentu devums

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; devums; procentu punktos)

Avoti: Eurostat un ECB aprēķini.

Enerģijas cenu pārmaiņām bija spēcīga ietekme uz kopējās SPCI inflācijas gada dinamiku. Jēlnaftas cenu kāpuma ietekmē enerģijas cenu inflācija no aprīļa līdz jūlijam būtiski palielinājās, pēc tam saglabājot spēcīgu gada pārmaiņu tempu (augstākais punkts 2018. gada oktobrī – gandrīz 11%). Tādējādi enerģijas cenu inflācijas devums kopējā inflācijā palielinājās no 0.2 procentu punktiem 2018. gada 1. ceturksnī līdz 0.9 procentu punktiem un 0.8 procentu punktiem 2018. gada pēdējos divos ceturkšņos. Neapstrādātās pārtikas cenu pārmaiņas šo gada dinamiku pastiprināja. Tās noteica ar laikapstākļiem saistīts krass augļu un dārzeņu cenu gada pārmaiņu tempa kāpums vasaras mēnešos, lai gan gada pēdējos mēnešos tas attiecīgi samazinājās. Tādējādi neapstrādātās pārtikas cenu ietekme uz kopējo inflāciju palielinājās no nulles 2018. gada 1. ceturksnī līdz vairāk nekā 0.2 procentu punktiem 2018. gada septembrī, bet 2018. gada pēdējā ceturksnī nedaudz samazinājās.

Inflācija, neietverot enerģijas un pārtikas cenas, joprojām bija zema

SPCI inflācija, neietverot enerģijas un pārtikas cenas, salīdzinājumā ar 2017. gadu nemainījās, un tās, tāpat kā citu pamatinflācijas rādītāju, virzība kopumā visu gadu bija horizontāla.[11] Tomēr, neietverot arī svārstīgākos komponentus, kas saistīti ar apģērbu un ceļošanu, šis pamatinflācijas rādītājs palielinājās.

Samērā vājā SPCI inflācijas, neietverot enerģijas un pārtikas cenas, dinamika bija raksturīga abiem galvenajiem komponentiem – gan neenerģijas rūpniecības preču, gan pakalpojumu inflācijai. Neenerģijas rūpniecības preču inflācija bija nedaudz svārstīga, līdz 2018. septembrim mazliet samazinoties, bet pēc tam nedaudz pieaugot un 2018. gadā, tāpat kā 2017. gadā, sasniedzot 0.4%. Aplūkojot cenu spiediena rādītājus dažādos cenu noteikšanas ķēdes posmos, redzams, ka 2018. gada gaitā palielinājies gan nepārtikas patēriņa preču iekšzemes ražotāju cenu, gan nepārtikas patēriņa preču importa cenu gada pārmaiņu temps. Importa cenu gadījumā tas lielā mērā atspoguļoja 2017. gadā notikušā euro kursa kāpuma ietekmes izzušanu, bet ražotāju cenu gadījumā, visticamāk, ražošanas izmaksu un mazumtirdzniecības apjoma pieaugumu. Pakalpojumu cenu inflācija 2018. gadā kopumā nemainījās (1.3%), saglabājoties krietni zem ilgtermiņa vidējā rādītāja. 2018. gada pēdējā ceturksnī pakalpojumu cenu gada pārmaiņu temps nedaudz paātrinājās, tomēr tas galvenokārt atspoguļoja 2017. gada atbilstošajos mēnešos vērotās samērā vājās pakalpojumu cenu inflācijas dinamikas bāzes efektu. Kopumā pakalpojumu cenu inflācija, kurā lielu daļu veido darbaspēka izmaksas, pagaidām vēl neatspoguļoja darba samaksas kāpuma pieaugumu.

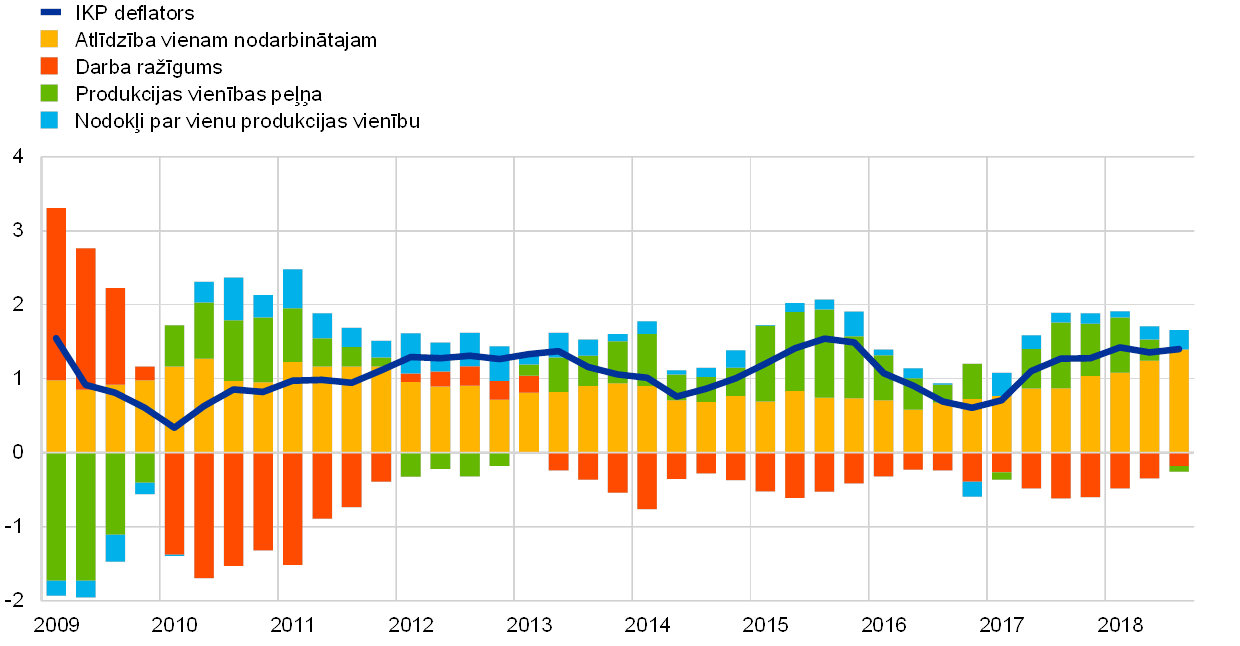

Atlīdzības vienam nodarbinātajam gada pieauguma temps turpināja palielināties

Iekšzemes cenu spiediens, ko mēra ar IKP deflatora pieaugumu, 2018. gada pirmajos trijos ceturkšņos saglabājās nemainīgs, nedaudz pārsniedzot 2017. gada 2. pusgadā sasniegto rādītāju (sk. 10. att.). Atlīdzības vienam nodarbinātajam gada pieauguma temps, kas 2016. gada vidū bija sasniedzis zemāko līmeni, 2018. gadā turpināja palielināties, 3. ceturksnī sasniedzot 2.5% un tādējādi pārsniedzot vēsturisko vidējo rādītāju (2.1% kopš 1999. gada). Kopumā darba samaksas pieauguma kāpums atspoguļoja darba tirgus apstākļu uzlabošanos (sk. 1.2. sadaļu) un tādu faktoru ietekmes izzušanu, kuri iepriekš veicināja darba samaksas kāpuma ierobežošanu (piemēram, agrākās zemās inflācijas ietekme, ko noteica oficiālas un neoficiālas indeksācijas shēmas, un dažās valstīs finanšu krīzes laikā īstenoto darba tirgus reformu ietekme). Mēreni labvēlīgā pieprasījuma vidē augstāks darba samaksas kāpums noteica vienības darbaspēka izmaksu pieauguma palielināšanos, bet tās ietekmi uz iekšzemes cenu spiedienu mazināja peļņas dinamika (ko nosaka pēc bruto darbības ieņēmumiem). Šī dinamika pēdējos ceturkšņos pavājinājusies, daļēji atspoguļojot saistībā ar augstākām naftas cenām notikušās tirdzniecības nosacījumu pasliktināšanās negatīvo ietekmi.[12]

10. attēls

IKP deflatora dalījums

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; devums; procentu punktos)

Avoti: Eurostat un ECB aprēķini.

Ilgāka termiņa inflācijas gaidas 2018. gadā salīdzinājumā ar 2017. gadu nedaudz paaugstinājās. ECB aptaujā Survey of Professional Forecasters inflācijas gaidas pēc 5 gadiem nākotnē saglabājās nemainīgas (1.9%) vairākus ceturkšņus pēc kārtas un bija nedaudz augstākas nekā 2017. gadā. Uz tirgus instrumentiem balstītie ilgāka termiņa inflācijas gaidu rādītāji (piemēram, 5 gadu inflācijai piesaistītā mijmaiņas darījumu procentu likme, kas aprēķināta pēc 5 gadiem nākotnē) bija nedaudz svārstīgi, gada beigās samazinoties, bet salīdzinājumā ar 2017. gadu vidēji kopumā nemainoties.

1.4. Labvēlīgi finansēšanas nosacījumi veicināja kredītu atlikuma un monetāro rādītāju pieaugumu

Euro zonas finanšu tirgus 2018. gadā ietekmēja pasaules un euro zonas iekšējās tautsaimniecības perspektīvas nenoteiktība vienlaikus ar politisku iemeslu izraisītu vēlmi riskēt mazāk, īpaši saistībā ar breksitu, tirdzniecības protekcionismu un nenoteiktību par Itālijas valdības politikas nostāju attiecībā uz valsts finansēm. Naudas tirgus procentu likmes un ilgāka termiņa obligāciju peļņas likmes saglabājās ļoti zemas, un to daļēji noteica ECB turpinātā stimulējošā monetārā politika. Finansēšanas nosacījumi veicināja ieguldījumus uzņēmējdarbībā, bet mājsaimniecību aktīvu kāpums stimulēja privāto patēriņu. Monetāro rādītāju pieauguma temps samazinājās, turpretī privātajam sektoram izsniegto kredītu atlikums turpināja palielināties.

Euro zonas valstu valdības obligāciju peļņas likmes kopumā nemainījās

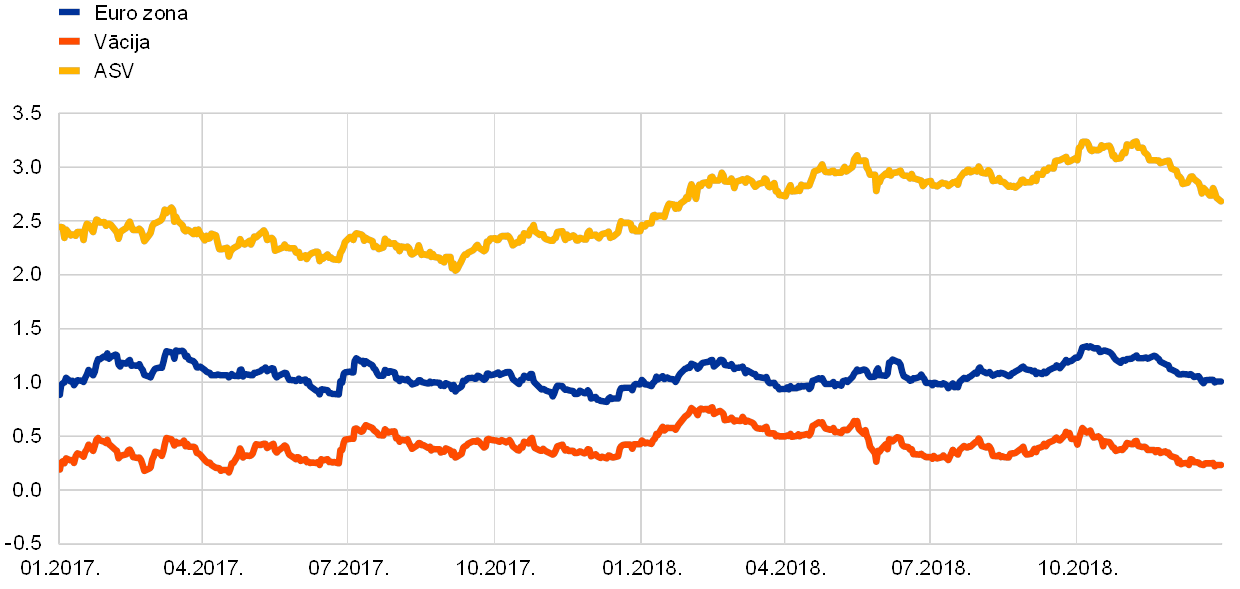

Euro zonas valstu valdības obligāciju peļņas likmes 2018. gadā kopumā nemainījās, lai gan, tuvojoties gada nogalei, tās nedaudz palielinājās (sk. 11. att.). Tas galvenokārt atspoguļoja ASV pakāpeniski ieviestās stingrākas monetārās politikas netiešo ietekmi, kā arī Itālijas vērtspapīru peļņas likmju starpību pieaugumu, kas pagaidām tikai nedaudz ietekmējis citu euro zonas valstu valdības obligāciju tirgus. Euro zonas valstu valdības 10 gadu obligāciju peļņas likmju vidējais ar IKP svērtais rādītājs 2018. gada 31. decembrī bija 1.01% un kopumā salīdzinājumā ar 2017. gada vidējo līmeni nebija mainījies. Valdošās fiskālās politikas nenoteiktības apstākļos euro zonas valstu valdības 10 gadu obligāciju peļņas likmju un Vācijas 10 gadu obligāciju peļņas likmes starpība mēreni palielinājās.

11. attēls

Valdības 10 gadu obligāciju peļņas likmes euro zonā, ASV un Vācijā

(gadā; %; dienas dati)

Avoti: Bloomberg, Thomson Reuters Datastream un ECB aprēķini.

Piezīmes. Euro zonas dati attiecas uz valdības 10 gadu obligāciju peļņas likmju vidējo ar IKP svērto rādītāju. Jaunākie dati atbilst stāvoklim 2018. gada 31. decembrī.

Euro zonas kapitāla vērtspapīru cenas būtiski samazinājās

Euro zonas kapitāla vērtspapīru cenas 2018. gadā būtiski samazinājās. To noteica globālā spriedze, politiskā nenoteiktība Itālijā un pakāpeniska monetārās politikas nosacījumu normalizēšanās attīstītajās valstīs (sk. 12. att.). Konkrētāk, 2018. gadā euro zonas nefinanšu sabiedrību (NFS) kapitāla vērtspapīru cenu plašais indekss saruka par 12.6%, bet euro zonas banku kapitāla vērtspapīru cenu indekss samazinājās par 33.3%. NFS kapitāla vērtspapīru cenas ASV bija noturīgākas nekā euro zonā sakarā ar spēcīgo makroekonomiskās izaugsmes tempu, ko daļēji noteica procikliskie fiskālie stimuli.

12. attēls

Euro zonas un ASV kapitāla vērtspapīru tirgus cenu indeksi

(indekss: 2017. gada 1. janvāris = 100)

Avots: Thomson Reuters Datastream.

Piezīmes. Euro zonai norādīts EURO STOXX banku indekss un Datastream tirgus indekss attiecībā uz NFS; ASV norādīts S & P banku indekss un Datastream tirgus indekss attiecībā uz NFS. Jaunākie dati atbilst stāvoklim 2018. gada 31. decembrī.

Finansēšanas nosacījumi veicināja ieguldījumus uzņēmējdarbībā

Kopumā NFS labvēlīgie finansēšanas nosacījumi 2018. gadā turpināja veicināt ieguldījumus uzņēmējdarbībā, lai gan NFS ārējā finansējuma plūsmas nedaudz saruka (sk. 13. att.). Šis sarukums galvenokārt atspoguļoja mazākas "citu" finansējuma avotu (t.sk. uzņēmumu savstarpējo aizdevumu un tirdzniecības kredītu) plūsmas. Vienlaikus kotēto akciju, nekotēto akciju un citu kapitāla vērtspapīru neto emisijas kavēja īpaši faktori un samērā augstās kapitāla vērtspapīru finansējuma izmaksas. Neraugoties uz pakāpenisko uzņēmumu obligāciju ienesīguma likmju starpību pieaugumu 2018. gada gaitā, parāda vērtspapīru emisijas joprojām veicināja 2016. gada jūnijā ieviestā "Uzņēmumu sektora aktīvu iegādes programma" (USAIP; sk. 3. ielikumu). Turklāt NFS izsniegto banku aizdevumu atlikuma gada pieauguma temps 2018. gadā turpināja palielināties. Aizdevumu atlikuma kāpuma atjaunošanos veicināja būtiskais banku aizdevumu procentu likmju sarukums visā euro zonā kopš 2014. gada vidus (sk. 2.1. sadaļu), kas 2018. gadā turpinājās. To lielā mērā sekmēja ECB nestandarta monetārās politikas pasākumi, kas noteikuši banku aizdevumu piedāvājuma un pieprasījuma vispārēju uzlabošanos. Turklāt bankas panākušas progresu bilanču konsolidēšanā, lai gan dažās valstīs saglabājās augsts ienākumus nenesošo kredītu atlikuma līmenis.

13. attēls

Euro zonas nefinanšu sabiedrību ārējā finansējuma neto plūsmas

(gada plūsmas; mljrd. euro)

Avoti: Eurostat un ECB.

Piezīmes. "Pārējie aizdevumi" ietver ne-MFI (citu finanšu iestāžu, apdrošināšanas sabiedrību un pensiju fondu) izsniegtos aizdevumus un pārējo pasaules valstu izsniegtos aizdevumus. MFI un ne-MFI izsniegtie aizdevumi koriģēti atbilstoši aizdevumu pārdošanas un vērtspapīrošanas darījumiem. "Citi" attiecas uz kopsummas un attēlā iekļauto instrumentu starpību. Šeit ietverti uzņēmumu savstarpējie aizdevumi un tirdzniecības kredīti. Jaunākie dati atbilst stāvoklim 2018. gada 3. ceturksnī.

Mājsaimniecību aktīvu pieaugums stimulēja privāto patēriņu

Mājsaimniecību neto aktīvi 2018. gada pirmajos trijos ceturkšņos palielinājās, tādējādi stimulējot privāto patēriņu. Īpaši mājokļu cenu nepārtrauktais kāpums noteica būtiskus pārvērtēšanas guvumus saistībā ar mājsaimniecību nekustamā īpašuma turējumiem. Vienlaikus akciju cenu kritums noteica mājsaimniecību finanšu aktīvu turējumu pārvērtēšanas zaudējumus. Lai gan mājsaimniecībām mājokļa iegādei izsniegto banku aizdevumu atlikuma gada kāpuma temps vēsturiskā skatījumā saglabājās mērens, no jauna izsniegto aizdevumu pieaugums bija liels.[13] Mājsaimniecību bruto parāds (to mēra procentos no mājsaimniecību kopējiem nominālajiem rīcībā esošajiem ienākumiem) ievērojami pārsniedza vidējo periodā pirms krīzes novēroto līmeni.

M3 pieaugumu arvien vairāk veicināja kredītu atlikuma kāpums

Kopumā privātajam sektoram izsniegto aizdevumu atlikums palielinājās, turpinot kopš 2014. gada sākuma vēroto pakāpeniski augšupejošo tendenci. Privātajam sektoram izsniegto MFI (monetāro finanšu iestāžu) aizdevumu atlikuma gada pieauguma temps, kas koriģēts atbilstoši aizdevumu pārdošanas, vērtspapīrošanas darījumu un naudas līdzekļu apvienošanas virtuālā grupas kontā ietekmei, palielinājās no 2.9% 2017. gada decembrī līdz 3.4% 2018. gada decembrī (sk. 14. att.). Tādējādi kredītu atlikuma pieaugums nostiprināja savu būtiska plašās naudas pieaugumu veicinošā elementa lomu (sk. 15. att. stabiņu zilā krāsā iekrāsoto daļu), tomēr tā temps salīdzinājumā ar stabilo tempu aptuveni 5% apmērā, kas bija vērojams kopš 2015. gada vidus, kļuva mērenāks (sk. 14. att.). M3 gada pieauguma temps 2018. gada decembrī bija 4.1% (2017. gada beigās – 4.6%). Tā kā Eurosistēmas neto aktīvu iegāžu apjoms tika samazināts (no 80 mljrd. euro līdz 60 mljrd. euro 2017. gada aprīlī, līdz 30 mljrd. euro 2018. gada janvārī, līdz 15 mljrd. euro 2018. gada oktobrī un pēc tam līdz nullei 2018. gada decembra beigās), aktīvu iegādes programmai bija mazāka pozitīva ietekme uz M3 pieaugumu (sk. 15. att. stabiņu sarkanā krāsā iekrāsoto daļu). Vienlaikus euro zonas MFI (neietverot Eurosistēmu) neto pārdoto valdības obligāciju apjoms palēnināja M3 kāpumu (sk. 15. att. stabiņu gaiši zaļā krāsā iekrāsoto daļu). Lai gan procentu likmju starpība salīdzinājumā ar ārpus euro zonas esošo valstu aktīviem palielinājās, tīro ārējo aktīvu devums 2018. gada oktobrī neto izteiksmē kļuva pozitīvs (sk. 15. att. stabiņu dzeltenā krāsā iekrāsoto daļu).

14. attēls

M3 un aizdevumi privātajam sektoram

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Avots: ECB.

15. attēls

M3 un tajā neietilpstošie bilances posteņi

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; devums; procentu punktos; sezonāli un ar kalendāro ietekmi izlīdzināti dati)

Avots: ECB.

Piezīmes. Privātajam sektoram izsniegto kredītu atlikums ietver privātajam sektoram MFI izsniegto aizdevumu atlikumu un euro zonas ne-MFI privātā sektora emitēto vērtspapīru MFI turējumus. Tas ietver arī Eurosistēmas USAIP ietvaros veiktās ne-MFI parāda vērtspapīru iegādes. Jaunākie dati atbilst stāvoklim 2018. gada decembrī.

M3 pieaugumu veicināja noguldījumu uz nakti atlikuma kāpums

M3 pieaugumu joprojām noteica tā likvīdākās sastāvdaļas, ņemot vērā likvīdo noguldījumu turēšanas zemās izvēles izmaksas ļoti zemu procentu likmju un lēzenas ienesīguma līknes apstākļos. M1 pieaugums, ko labvēlīgi ietekmēja mājsaimniecību un NFS noguldījumu uz nakti atlikuma straujais kāpums, arī samazinājās (2018. gada decembrī – 6.6%; 2017. gada decembrī – 8.7%).

2. Monetārā politika: joprojām ārkārtīgi būtiska pacietība, piesardzība un neatlaidība

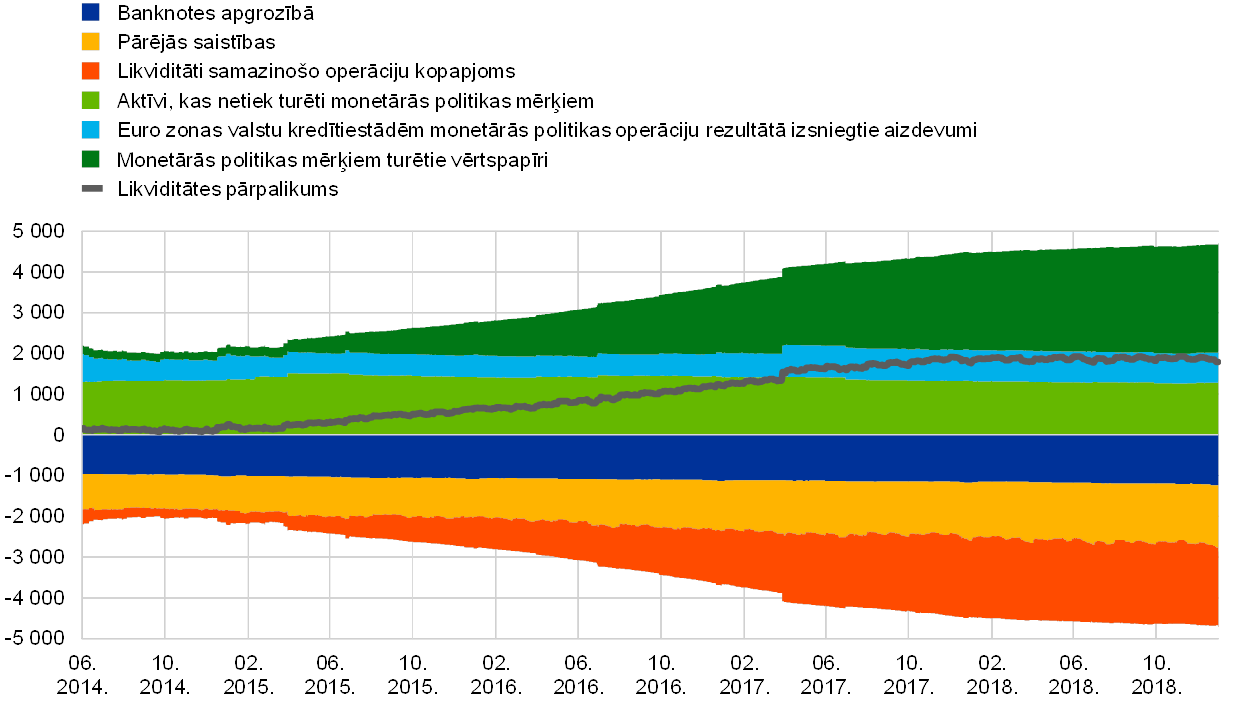

Ņemot vērā būtisko progresu ceļā uz noturīgu inflācijas līmeņa korekciju, kā arī straujo euro zonas tautsaimniecības izaugsmes pamattempu un stabilās inflācijas gaidas, aktīvu iegādes programmas (AIP) ietvaros katru mēnesi veikto neto aktīvu iegāžu apjoms visu 2018. gadu tika pakāpeniski samazināts, un gada beigās neto iegādes tika pārtrauktas. Tomēr monetārās politikas jomā tika saglabāta pacietība, piesardzība un neatlaidība, kā arī būtiskais stimulējošās monetārās politikas pasākumu apjoms, kas joprojām bija nepieciešams, lai nodrošinātu turpmāku inflācijas tuvināšanos līmenim, kas vidējā termiņā zemāks par 2%, bet tuvu tam. Stimulējošo ietekmi nodrošināja atlikušās neto aktīvu iegādes, būtiskais iegādāto aktīvu atlikums un ar to saistītie atkārtotie ieguldījumi un perspektīvas norāde par galvenajām ECB procentu likmēm, kas saglabājās vēsturiski zemā līmenī. 2018. gada beigās monetārās politikas aktīvu atlikums veidoja 72% no Eurosistēmas bilances. Bilances apjoms bija vēsturiski vislielākais (4.7 trlj. euro). Ar bilances lielo apjomu saistītos riskus turpināja mazināt ECB riska pārvaldības sistēma.

2.1. Neto aktīvu iegāžu pakāpeniska samazināšana, saglabājot būtisku stimulējošās monetārās politikas pasākumu apjomu

AIP ietvaros katru mēnesi veikto neto aktīvu iegāžu apjoms ar 2018. gada sākumu tika samazināts, ņemot vērā arvien stabilāku un plašāku tautsaimniecības izaugsmi

Līdz 2017. gada beigām euro zonas tautsaimniecībā bija vērojama arvien stabilāka un plašāka ekonomiskā izaugsme. To stiprināja spēcīgs ārējais pieprasījums, kā arī iekšzemes pieprasījuma kāpums, ko veicināja nodarbinātības pieaugums, mājsaimniecību bagātības un uzņēmumu pelnītspējas palielināšanās, kā arī ļoti labvēlīgi finansēšanas nosacījumi. Pamatā esošais cenu spiediens joprojām bija neliels, bet tautsaimniecībā neizmantoto resursu apjoma stabilā mazināšanās radīja pamatu augošai pārliecībai par noturīgu inflācijas līmeņa korekciju. Balstoties uz minēto, Padome 2017. gada oktobrī paziņoja par nodomu ar 2018. gada sākumu samazināt AIP ietvaros katru mēnesi veikto iegāžu apjomu.

Atbilstoši tam AIP ietvaros katru mēnesi veikto neto aktīvu iegāžu apjoms ar 2018. gada janvāri tika samazināts no 60 mljrd. euro līdz 30 mljrd. euro. Padome paredzēja jauno iegāžu apjomu saglabāt līdz 2018. gada septembra beigām vai, ja nepieciešams, ilgāk un jebkurā gadījumā līdz brīdim, kad tā būs pārliecinājusies par noturīgu inflācijas līmeņa korekciju vidējā termiņā atbilstoši līmenim, kas zemāks par 2%, bet tuvu tam.

Zemas galvenās monetārās politikas procentu likmes, notiekošās neto aktīvu iegādes un pamatsummas maksājumu atkārtota ieguldīšana ļāva saglabāt būtisku stimulējošās monetārās politikas pasākumu apjomu

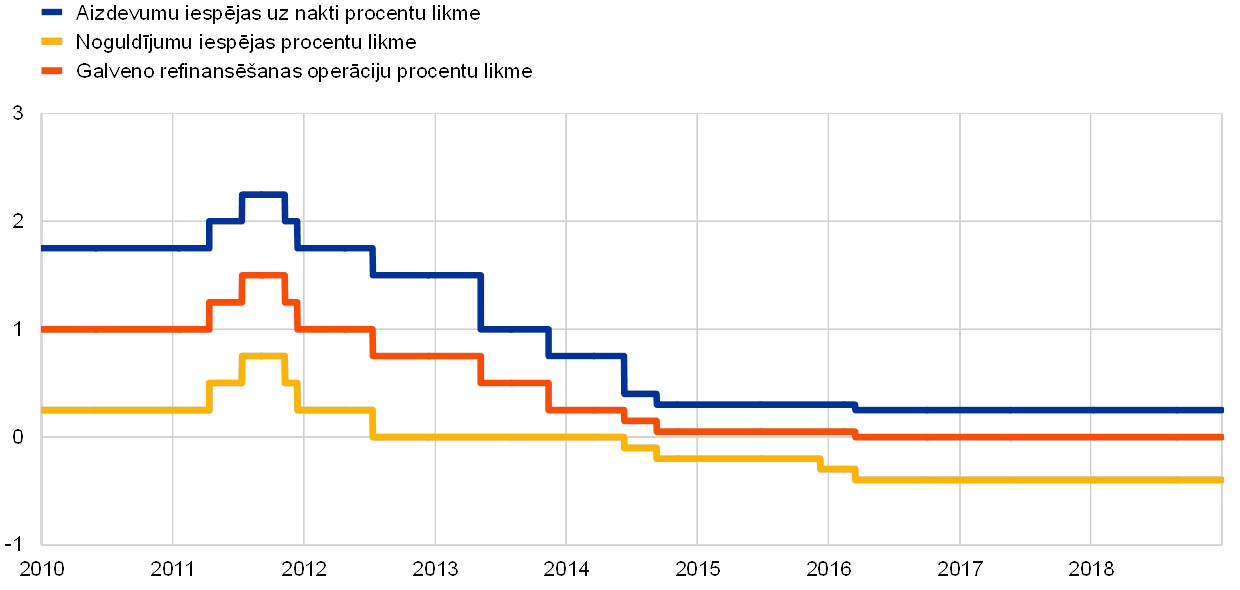

Vienlaikus tautsaimniecības perspektīva un inflācijas tendence joprojām bija atkarīgas no pastāvīga Padomes monetārās politikas pasākumu atbalsta. Stimulējošā monetārā politika ietvēra notiekošās neto aktīvu iegādes. Turklāt galveno refinansēšanas operāciju, aizdevumu iespējas uz nakti un noguldījumu iespējas procentu likmes saglabājās nemainīgas (attiecīgi 0.00%, 0.25% un –0.40%; sk. 16. att.). Stimulējošās monetārās politikas pasākumus papildināja arī Padomes perspektīvas norāde – bija gaidāms, ka galvenās monetārās politikas procentu likmes saglabāsies pašreizējā līmenī ilgāku laiku un krietni ilgāk par neto aktīvu iegāžu periodu. Turklāt Padome paredzēja atkārtoti ieguldīt AIP ietvaros iegādāto vērtspapīru pamatsummas, pienākot šo vērtspapīru dzēšanas termiņam, ilgāku laiku pēc tam, kad tiks pārtrauktas neto aktīvu iegādes, un jebkurā gadījumā tik ilgi, cik tas būs nepieciešams.

16. attēls

Galvenās ECB procentu likmes

(gadā; %)

Avots: ECB.

Piezīme. Jaunākie dati atbilst stāvoklim 2018. gada 31. decembrī.

Neraugoties uz eksporta pieprasījuma samazināšanās noteikto nelielo izaugsmes tempa palēnināšanos salīdzinājumā ar 2017. gada spēcīgo tempu, saglabājās stabils iekšzemes pieprasījums, kas veicināja plašu euro zonas tautsaimniecības attīstību 2018. gada 1. pusgadā. Lai gan finanšu tirgu svārstīguma riski un ar globālajiem faktoriem, t.sk. protekcionismu, saistītā nenoteiktība bija palielinājusies, euro zonas izaugsmes perspektīvu apdraudošie riski joprojām bija kopumā līdzsvaroti.

Jaudu izmantošanas augstais līmenis, darbaspēka piedāvājuma ierobežojumi un darba samaksas kāpums turpināja veicināt iekšzemes cenu spiediena palielināšanos. Pamatinflācijas rādītāji kopumā saglabājās zemi, tomēr tie bija uzlabojušies salīdzinājumā ar iepriekšējo zemo līmeni. Eurosistēmas speciālistu 2018. gada jūnija makroekonomiskās iespēju aplēses atbilda inflācijas pakāpeniskai virzībai uz līmeni, kas vidējā termiņā zemāks par 2%, bet tuvu tam. Vienlaikus nenoteiktība saistībā ar inflācijas perspektīvu bija būtiski mazinājusies, un deflācijas risks bija izzudis.

Pārliecība par noturīgu inflācijas konverģenci

Padome jūnija sanāksmē secināja, ka virzībā uz inflācijas noturīgu korekciju panākts būtisks progress. Straujais euro zonas tautsaimniecības izaugsmes pamattemps kopā ar stabilām inflācijas gaidām radījis pamatu pārliecībai, ka noturīgā inflācijas konverģence turpināsies pat pēc neto aktīvu iegāžu pakāpeniskas samazināšanas.

Šajā kontekstā Padome jūnija sanāksmē nolēma apstiprināt, ka Eurosistēma turpinās veikt neto aktīvu iegādes AIP ietvaros ar mēneša apjomu 30 mljrd. euro līdz 2018. gada septembra beigām. Tika paredzēts, ka pēc 2018. gada septembra, ja vien saņemtie dati apstiprinās vidēja termiņa inflācijas perspektīvu, neto iegāžu mēneša apjoms laika periodā no oktobra līdz decembrim tiks samazināts līdz 15 mljrd. euro. Pēc decembra neto aktīvu iegādes bija paredzēts pārtraukt.

Komunikācija par monetārās politikas pasākumu pārmaiņām saglabāja monetārās politikas stimulus

Vienlaikus, ņemot vērā valdošo nenoteiktību, pacietība, piesardzība un neatlaidība joprojām bija ārkārtīgi būtiskas, saglabājoties pamatā esošā cenu spiediena atkarībai no stimulējošas monetārās politikas pasākumiem. Attiecīgi tika sniegta pārliecinoša un efektīva perspektīvas norāde par pārējo monetārās politikas instrumentu izmantošanu, lai turpmāk veicinātu ilgtspējīgu inflācijas tuvošanos ECB noteiktajam inflācijas mērķim atbilstošam līmenim.

- Padome papildināja perspektīvas norādi par monetārās politikas procentu likmju tendenci nākotnē, norādot, ka galvenās monetārās politikas procentu likmes paredzēts saglabāt esošajā līmenī vismaz līdz 2019. gada vasarai un jebkurā gadījumā tik ilgi, cik tas būs nepieciešams, lai vidējā termiņā nodrošinātu ilgtspējīgu inflācijas tuvināšanos līmenim, kas zemāks par 2%, bet tuvu tam. Papildinot norādi ar komponentu, kas ietver skaidru atsauci uz datumu un atkarību no noteiktiem apstākļiem, tiek nodrošināta lielāka skaidrība par monetārās politikas procentu likmju tendenci nākotnē, tādējādi stingrāk stabilizējot monetārās politikas procentu likmju gaidas, lai labvēlīgi ietekmētu finansēšanas nosacījumus, kas veicina inflācijas tuvināšanos inflācijas mērķim. Šis atkarību no noteiktiem apstākļiem ietverošais perspektīvas norādes komponents, kas skaidri sasaista pirmo monetārās politikas procentu likmju paaugstinājumu ar inflācijas attīstību atbilstoši noturīgas korekcijas tendencei, atbilda uz nākotni vērstai un uz vidēju termiņu orientētai monetārās politikas stratēģijai un vairoja ticību Padomes centieniem pildīt savu cenu stabilitātes nodrošināšanas uzdevumu. Vienlaikus papildinātā monetārās politikas procentu likmju perspektīvas norāde saglabāja pienācīgu politikas elastību.

- Turklāt vēlreiz tika apstiprināta perspektīvas norāde par to AIP ietvaros iegādāto vērtspapīru pamatsummas atkārtotu ieguldīšanu, kuriem pienācis dzēšanas termiņš. Atkārtotas ieguldīšanas periods turpināsies ilgāku laiku pēc neto aktīvu iegāžu pārtraukšanas un jebkurā gadījumā tik ilgi, cik tas būs nepieciešams, lai saglabātu labvēlīgus likviditātes apstākļus un būtisku stimulējošas monetārās politikas pasākumu apjomu.

Ņemot vērā joprojām pastāvošo nenoteiktību un tikai pakāpenisko pamatinflācijas paaugstināšanos, monetārās politikas jomā jāsaglabā pacietība, piesardzība un neatlaidība. Pat ja neto plūsmas AIP ietvaros tiktu pārtrauktas, joprojām būtu nepieciešami būtiski stimulējošas monetārās politikas pasākumi. Šajos apstākļos jūnija lēmums iezīmēja pāreju no neto aktīvu iegādēm uz monetārās politikas procentu likmēm un perspektīvas norādi par to paredzamo nākotnes attīstību kā monetārās politikas nostājas virzītājspēku. Kopumā komunikācijā bija uzmanīgi jānodrošina līdzsvars starp norādi uz gaidāmo neto aktīvu iegāžu pārtraukšanu līdz 2018. gada beigām un skaidru apņemšanos arī turpmāk sniegt pietiekamus monetāros stimulus, kamēr vien tas būs nepieciešams.

Visu rudeni tika saņemta jauna informācija par vājākiem rādītājiem, nekā gaidīts. Tā atspoguļoja mazāku ārējo pieprasījumu, bet arī dažus konkrētām valstīm un sektoriem raksturīgus faktorus. Lai gan daži no šiem faktoriem, visticamāk, izzudīs, citi varētu liecināt par izaugsmes tempa palēnināšanos. Vienlaikus spēcīgais pamatā esošais iekšzemes pieprasījums turpināja nostiprināt euro zonas tautsaimniecības izaugsmi un pakāpeniski augošo inflācijas spiedienu. Iekšzemes cenu spiediens turpināja pastiprināties un paplašināties augsta jaudu izmantošanas līmeņa un arvien ierobežotāka darbaspēka piedāvājuma apstākļos, kas noteica darba samaksas kāpumu. Kopumā izaugsmes perspektīvu apdraudošie riski joprojām tika vērtēti kā pamatā līdzsvaroti. Tomēr sakarā ar ģeopolitiskiem faktoriem, protekcionisma draudiem, jauno tirgus ekonomikas valstu ievainojamību un finanšu tirgus svārstīgumu, kas vasarā bija palielinājies un, tuvojoties gada nogalei, joprojām bija būtisks, risku līdzsvars pavērsās lejup.

AIP tika pabeigta, taču joprojām bija nepieciešams saglabāt ļoti stimulējošu monetāro politiku

Decembrī, pamatojoties uz saņemto informāciju, Padome pārskatīja tautsaimniecības perspektīvu un secināja, ka vispārējais novērtējums pamatā apstiprina jūnija perspektīvu. Iekšzemes pieprasījuma kāpuma pamattemps joprojām apstiprināja pārliecību, ka inflācijas noturīgā virzība uz līmeni, kas atbilst ECB noteiktajam mērķim, turpinās un saglabāsies arī pēc neto aktīvu iegāžu pārtraukšanas. Balstoties uz minēto, Padome uzskatīja par pareizu 2018. gada decembrī pārtraukt neto aktīvu iegādes AIP ietvaros, kā iepriekš bija paredzēts. Vienlaikus sakarā ar inflācijas konverģences turpināšanos monetārās politikas jomā joprojām bija jāsaglabā pacietība, piesardzība un neatlaidība. Tāpēc tika papildināta perspektīvas norāde par reinvestēšanu. Attiecīgi Padome paredzēja arī turpmāk pilnībā atkārtoti ieguldīt to AIP ietvaros iegādāto vērtspapīru pamatsummas, kuriem pienācis dzēšanas termiņš, ilgāku laiku pēc tam, kad tā būs sākusi paaugstināt galvenās ECB procentu likmes, un jebkurā gadījumā tik ilgi, cik tas būs nepieciešams, lai uzturētu labvēlīgus likviditātes apstākļus un būtisku stimulējošās monetārās politikas pasākumu apjomu. Atkārtotas ieguldīšanas perioda sasaiste ar procentu likmju paaugstināšanu apstiprināja, ka galvenās ECB procentu likmes un saistītā perspektīvas norāde par to iespējamo attīstību nākotnē arī turpmāk būs galvenais monetārās politikas nostājas pielāgošanas instruments. Procentu likmju perspektīvas norāde, ko papildināja lielā iegādāto aktīvu atlikuma atkārtota ieguldīšana, nodrošinās monetārās stimulēšanas līmeni, kāds nepieciešams, lai panāktu noturīgu inflācijas tuvošanos līmenim, kas vidējā termiņā zemāks par 2%, bet tuvu tam.

Monetārās politikas pasākumi turpināja nodrošināt ļoti labvēlīgus finansēšanas nosacījumus un veicināt tautsaimniecības izaugsmi

Neto aktīvu iegāžu raita īstenošana

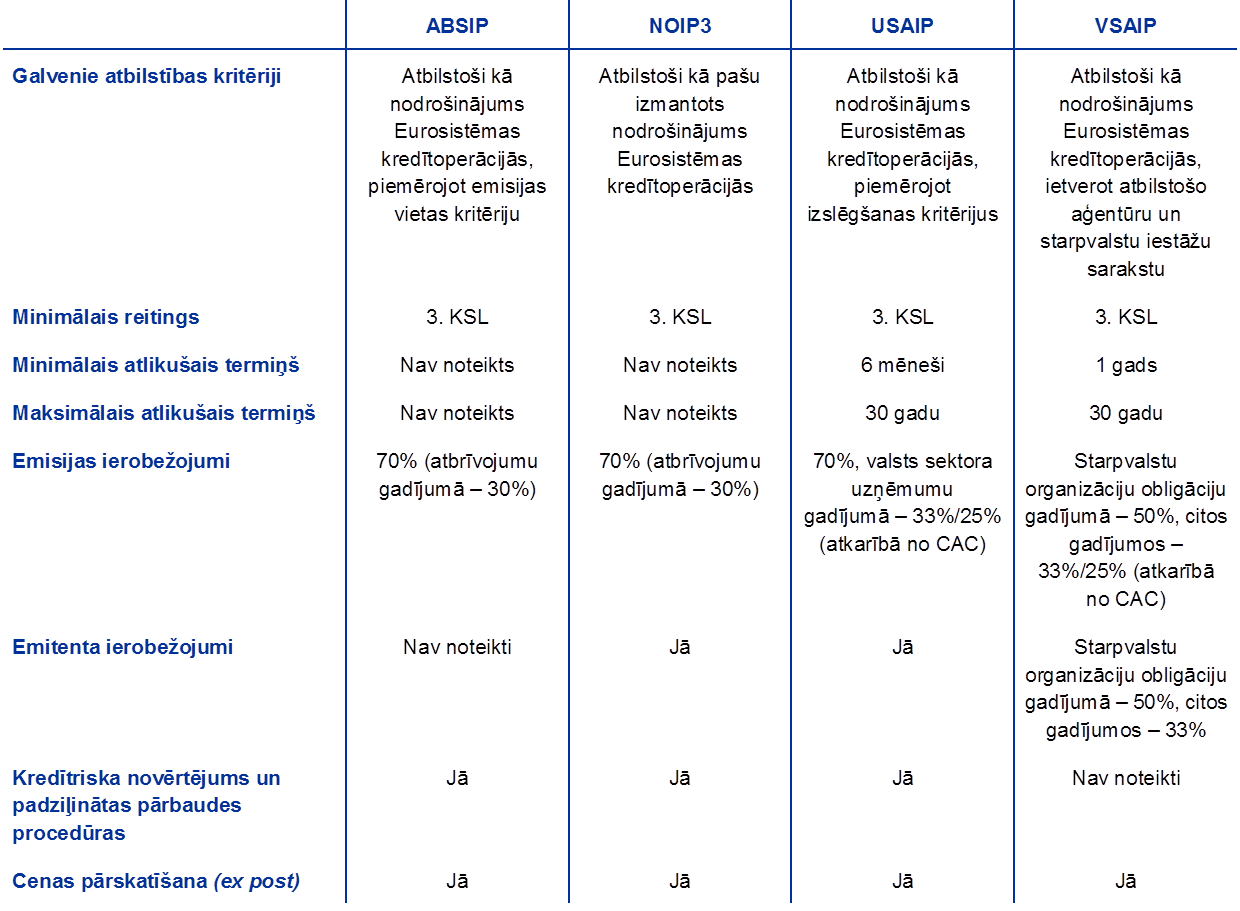

AIP – gan "Valsts sektora aktīvu iegādes programmas" (VSAIP), gan privātā sektora aktīvu iegādes programmu, kas ietvēra "Ar aktīviem nodrošinātu vērtspapīru iegādes programmu" (ABSIP), "Uzņēmumu sektora aktīvu iegādes programmu" (USAIP) un trešo "Nodrošināto obligāciju iegādes programmu" (NOIP3), – īstenošana norisēja raiti. Vidējais mēneša neto iegāžu apjoms atbilda Padomes noteiktajam mēneša mērķa apjomam, t.i., 30 mljrd. euro mēnesī no janvāra līdz septembrim un 15 mljrd. euro mēnesī no oktobra līdz decembrim (sk. 17. att.). Augustā sakarā ar tirgus likviditātes sezonālajām svārstībām neto iegāžu apjoms bija mazāks par mēneša mērķa apjomu, bet to kompensēja nedaudz lielāks iegāžu apjoms gada atlikušajos mēnešos. Atsevišķu valstu līmenī dažādo programmu portfeļos turēto parāda vērtspapīru dzēšana izraisīja lielas bruto mēneša iegāžu apjoma svārstības. Kopumā neto mēneša iegādes relatīvajā izteiksmē tikai nedaudz novirzījās no mērķa apjoma. VSAIP atlikums gada beigās kopumā atbilda paredzētajam sadalījumam valstīm atkarībā no kapitāla atslēgas. VSAIP īstenošana nebija nelabvēlīgi ietekmējusi euro zonas valdības obligāciju tirgus likviditātes apstākļus (sk. 2. ielikumu). Ilgāka termiņa refinansēšanas mērķoperācijas (ITRMO; sk. 2.2. sadaļu) veicināja labvēlīgus finansēšanas nosacījumus, nodrošinot turpmākas inflācijas korekcijas.

17. attēls

AIP ietvaros 2018. gadā veikto neto aktīvu iegāžu un dzēšanas mēneša apjoms

(mljrd. euro)

Avots: ECB.

Piezīmes. Iegāžu mēneša neto apjoms uzskaites vērtībā; faktiskais mēneša dzēšanas apjoms. Eurosistēma elastīgi un laikus veic dzēsto VSAIP ietvaros iegādāto vērtspapīru pamatsummu atkārtotu ieguldīšanu mēnesī, kurā pienāk to dzēšanas termiņš, ja tas ir reāli iespējams, vai divos turpmākajos mēnešos, ja tas nepieciešams tirgus likviditātes apstākļu dēļ.

2. ielikums

Euro zonas valsts obligāciju tirgu likviditāte un "Valsts sektora aktīvu iegādes programmas" īstenošana

Euro zonas valsts obligāciju tirgu likviditāte ir svarīga ECB monetārās politikas transmisijai. Proti, likvīds tirgus veicina labāku saikni starp ECB monetārās politikas lēmumiem, peļņas līkni, finanšu aktīvu cenām kopumā un kopējām finansējuma izmaksām un kapitāla sadali tautsaimniecībā. Nepieciešamība rūpīgi monitorēt valsts obligāciju tirgu likviditāti pieaugusi, kopš uzsākta ECB VSAIP, kuras ietvaros Eurosistēma iegādājusies nozīmīgu apgrozībā esošo euro zonas valsts obligāciju daļu. Ņemot vērā minēto, šajā ielikumā aplūkoti divi tirgus likviditātes rādītāji, kurus regulāri monitorē ECB. Kopumā šie rādītāji liecina, ka ne VSAIP uzsākšana, ne mēneša iegāžu apjoma pārmaiņas neizraisīja būtiskas valsts obligāciju tirgu likviditātes apstākļu pārmaiņas.

Likvīds tirgus parasti tiek raksturots kā tāds tirgus, kurā standarta darījuma veikšanai ir ierobežota ietekme uz cenām. Citiem vārdiem sakot, likvīdam tirgum ir "dziļš" rīkojumu reģistrs, kas tiek ātri papildināts, tiklīdz tiek veikts kāds tirdzniecības darījums. Rezultātā cenu pārmaiņas pēc darījuma būs minimālas un īslaicīgas. Protams, ja tiek uzskatīts, ka veiktais darījums sniedz jaunu informāciju par tirgotā aktīva pamatvērtību, kotētās pārdošanas un pirkšanas cenas tiek attiecīgi koriģētas, tomēr rīkojumu reģistrs jaunajā līmenī joprojām ir dziļš.

Tirgus likviditātes rādītāji parasti koncentrējas uz vienu vai vairākiem darījumu izmaksu, tirgus dziļuma un/vai noturības aspektiem. Vienkāršākais rādītājs ir kotētās pirkšanas un pārdošanas cenas starpība, kas sniedz informāciju par to, cik dārgi darījums varētu izmaksāt. Rādītājus, kas sniedz vairāk informācijas, iespējams izveidot, kombinējot informāciju par šo starpību ar informāciju par, piemēram, rīkojumu reģistra dziļumu, kas parāda to darījumu apjomu, ko tirgus konkrētā laika punktā spēj bez problēmām absorbēt. Tirgus dziļuma rādītāju pamatā parasti ir informācija, ko iegūst noteiktas cenas rīkojumu reģistros (limit order books)[14], kas ir tirgus dalībniekiem pieejamā apjoma un cenas reālā laika saraksti. Noturība ir tirgus dinamikas funkcija, kas rāda, piemēram, cik ilgs laiks nepieciešams rīkojumu reģistra papildināšanai pēc tirdzniecības darījuma veikšanas, t.i., šis rādītājs koncentrējas uz tirgus likviditātes laika dimensiju.

Šajā ielikumā analizēta euro zonas valsts obligāciju tirgu likviditāte, pamatojoties uz rīkojumu reģistra likviditātes rādītāju[15] un likviditātes rādītāju, kas balstīts uz darījumu izpildi[16]. Lai gan šo rādītāju pamatā ir atšķirīgi tirgus datu kopumi (attiecīgi – noteiktas cenas rīkojumu reģistri un kotācijas), tie galvenokārt koncentrējas uz likviditātes izmaksu un dziļuma dimensijām.

Gan rīkojumu reģistra likviditātes rādītājs, gan uz darījumu izpildi balstītais likviditātes rādītājs liecina, ka kopš VSAIP uzsākšanas likviditātes situācija euro zonas valsts obligāciju tirgos nav pasliktinājusies (sk. A att.). Lai gan abiem rādītājiem novērotajā laika periodā piemitis zināms svārstīgums, noturīga augšupejoša tendence tiem nav reģistrēta, neraugoties uz būtisko VSAIP turējumu atlikuma pieaugumu šajā laikā. Līdzīgi jāsecina, ka rādītāji pamatā nav atspoguļojuši nozīmīgu reakciju uz VSAIP mēneša iegādes apjoma pārmaiņām, lai gan kopējais apjoms, iespējams, slēpj atšķirības starp valstīm.

A attēls

Euro zonas valstu valdības obligāciju tirgu likviditātes rādītāji kopš VSAIP uzsākšanas

(indekss: 100 = 2015. gada 9. marts)

Avoti: Bloomberg, EuroMTS Ltd un ECB aprēķini.

Piezīmes. Šo rādītāju pieaugums (samazinājums) norāda uz likviditātes situācijas pasliktināšanos (uzlabošanos). Attēlā parādīts rādītāju piecu dienu slīdošais vidējais rādītājs. Rīkojumu reģistra rādītājs ir visu euro zonas valstu valdības 10 gadu obligāciju vidējais ar IKP svērtais rādītājs, un uz darījumu izpildi balstītais rādītājs ir VSAIP ietvaros tirgoto valsts obligāciju ar apjomu svērtais vidējais rādītājs. Rādītāju vērtības pielīdzinātas 100 2015. gada 9. martā, kad sākās iegādes VSAIP ietvaros. Vertikālās līnijas norāda šādas VSAIP ietvaros veiktās aktīvu iegādes apjoma pārmaiņas: 1) programmas sākums – mēneša apjoms 60 mljrd. euro (2015. gada 9. marts); 2) mēneša neto iegāžu apjoma palielināšana līdz 80 mljrd. euro (2016. gada 1. aprīlis); 3) mēneša neto iegāžu apjoma samazināšana līdz 60 mljrd. euro (2017. gada 3. aprīlis); 4) mēneša neto iegāžu apjoma samazināšana līdz 30 mljrd. euro (2018. gada 2. janvāris); 5) mēneša neto iegāžu apjoma samazināšana līdz 15 mljrd. euro (2018. gada 1. oktobris). Jaunākie dati atbilst stāvoklim 2018. gada 21. decembrī. Vērtības, kas pārsniedz 600, samazinātas, izmantojot koeficientu 4.

A attēlā redzams, ka šie likviditātes rādītāji parasti sasniedz augstāko punktu tādu politisku un ekonomisku notikumu laikā, kuri saistīti ar tirgus likviditātes pasliktināšanos. Piemēram, augstākie punkti tika novēroti tā dēvētajā Bund tantrum[17] periodā (tas sākās 2015. gada 28. aprīlī) un pēc Apvienotās Karalistes referenduma par dalību ES (2016. gada 23. jūnijā). Arī prezidenta vēlēšanām ASV (2016. gada 8. novembrī) un Francijā (2017. gada 23. aprīlī) bija raksturīgs augstāks šo rādītāju līmenis. Taču lielākais likviditātes sarukums bija vērojams politiskās spriedzes periodā saistībā ar Itālijas jaunās valdības veidošanu (tas sākās 2018. gada 28. maijā), kad likviditāte īpaši samazinājās Itālijas tirgū. Šis augstais rādītāju kāpums galvenokārt atspoguļo valstij raksturīgo likviditātes pasliktināšanos ar ierobežotu ietekmi uz citiem tirgiem. Turklāt likviditāte parasti pasliktinās vasarā un gada nogalē, taču attēlā tas nav tik labi saskatāms, ņemot vērā tā plašo skalu. Visbeidzot, uz darījumu izpildi balstītā rādītāja dinamika ir līdzīga rīkojumu reģistra rādītāja dinamikai, tomēr šķiet, ka tā vairāk atspoguļo nenozīmīgus datus. Saliktais rādītājs, kas veidots, izmantojot stabilas svēruma noteikšanas metodoloģijas vai apkopojot plašu rādītāju klāstu, varētu mazināt atsevišķu rādītāju nenozīmīgu datu ietekmi.

Banku ļoti labvēlīgie finansēšanas nosacījumi ietekmēja arī uzņēmumus un mājsaimniecības

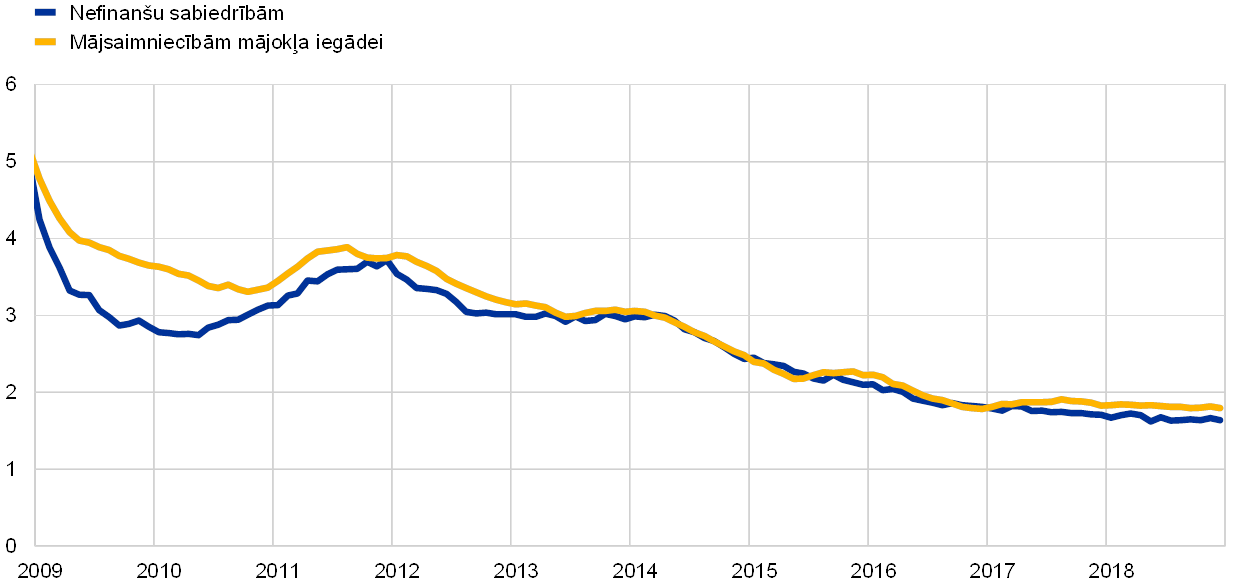

Stimulējošā monetārās politikas nostāja un banku bilanču nostiprināšanās turpināja veicināt zemas banku finansējuma izmaksas. Neraugoties uz finansējuma izmaksu atšķirību palielināšanos dažādās euro zonas valstīs 2018. gada 2. pusgadā, šīs izmaksas joprojām bija būtiski zemākas nekā pirms kredītu nosacījumu stingrības mazināšanas pasākumu kopuma izziņošanas 2014. gada jūnijā (sk. 18. att.). Banku ļoti labvēlīgo finansēšanas nosacījumu ietekme izpaudās visā tautsaimniecībā. Visā euro zonā saglabājās pievilcīgi uzņēmumu un mājsaimniecību aizņemšanās nosacījumi. Nefinanšu sabiedrībām (NFS) un mājsaimniecībām izsniegto banku aizdevumu procentu likmes joprojām bija tuvu vēsturiski zemākajam līmenim. No 2014. gada jūnija sākuma līdz 2018. gada decembrim tās samazinājās attiecīgi par 130 bāzes punktiem un 110 bāzes punktiem, būtiski pārsniedzot tirgus darījumu atsauces procentu likmju pārmaiņas (sk. 19. att.).

18. attēls

Kopējās banku parāda finansējuma izmaksas

(noguldījumu un uz nenodrošinātiem tirgus instrumentiem balstīta parāda finansējuma kopējās izmaksas; gadā; %)

Avoti: ECB, Markit iBoxx un ECB aprēķini.

Piezīme. Noguldījumu kopējās izmaksas aprēķina kā jauno darījumu procentu likmju noguldījumiem uz nakti, noguldījumiem ar noteiktu termiņu un noguldījumiem ar brīdinājuma termiņu par izņemšanu, kas svērti ar to attiecīgo atlikumu, vidējo rādītāju.

19. attēls

Nefinanšu sabiedrībām un mājsaimniecībām izsniegto banku aizdevumu kopējās procentu likmes

(gadā; %)

Avots: ECB.

Piezīme. Banku izsniegto aizdevumu kopējo procentu likmi aprēķina, agregējot īstermiņa un ilgtermiņa procentu likmes, izmantojot jauno darījumu apjoma 24 mēnešu mainīgo vidējo rādītāju.

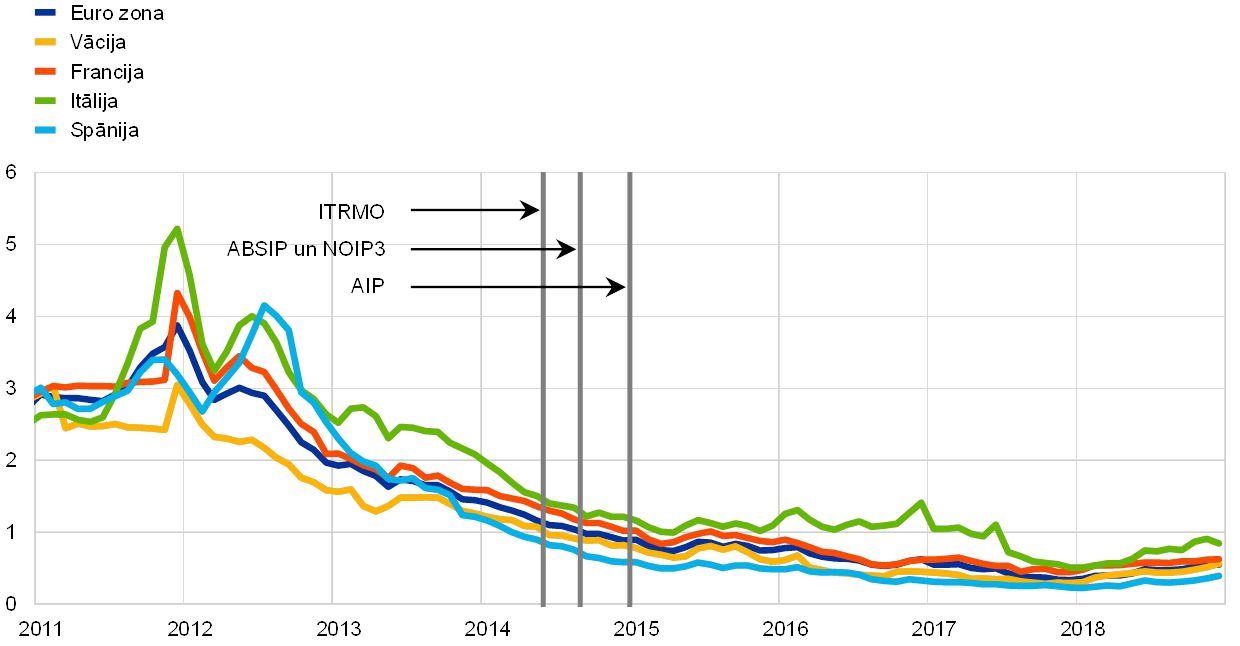

Arī uz tirgus instrumentiem balstītā NFS finansējuma izmaksas saglabājās ļoti labvēlīgas, un to nodrošināja turpmāka USAIP neto iegāžu starpību samazinošā ietekme (sk. 3. ielikumu). Tomēr investīciju kategorijas NFS obligāciju ienesīguma likmju starpības visu 2018. gadu pakāpeniski un stabili palielinājās salīdzinājumā ar zemo pirms krīzes sasniegto līmeni. Tas bija skaidrojams ar augošo nenoteiktību saistībā ar euro zonas un pasaules izaugsmes perspektīvu.

Privātajam sektoram izsniegto kredītu plūsmu turpināja labvēlīgi ietekmēt ļoti labvēlīgie finansēšanas nosacījumi. Turpinājās kopš 2014. gada sākuma vērojamā NFS un mājsaimniecībām izsniegto banku aizdevumu atlikuma pieauguma pakāpeniskā augšupvērstā tendence (sk. 1.4. sadaļu). NFS parāda vērtspapīru neto emisiju joprojām veicināja USAIP, neraugoties uz nelielu kāpuma mazināšanos salīdzinājumā ar iepriekšējo gadu (sk. 3. ielikumu). Saskaņā ar ECB vērtspapīru emisiju statistiku[18] neto jauno emisiju (denominētas euro) apjoms 2018. gada pirmajos 11 mēnešos bija 56 mljrd. euro (2017. gada atbilstošajā periodā – 91 mljrd. euro). Neto jauno emisiju (denominētas citās valūtās) apjoms 2018. gada pirmajos 11 mēnešos bija –3 mljrd. euro (2017. gada atbilstošajā periodā – –7 mljrd. euro), USAIP stimulējot euro zonas NFS emitēt jaunus euro denominētus parāda vērtspapīrus un dzēst parādu citās valūtās.

Zemu monetārās politikas procentu likmju un AIP rezultātā aizdevumu atlikums palielinājās un bankas padarīja mazāk stingrus nosacījumus no jauna izsniegtiem aizdevumiem

Bankas turpināja norādīt, ka tās nosaka mazāk stingrus kredītu standartus un vispārējos noteikumus un nosacījumus jaunajiem kredītiem. To veicinājuši ECB monetārās politikas pasākumi. Saskaņā ar euro zonas banku veiktās kreditēšanas apsekojumu AIP ietekmē banku vispārējie noteikumi un nosacījumi uzņēmumiem un mājsaimniecībām izsniegtajiem jaunajiem kredītiem turpinājuši kļūt mazāk stingri. Turklāt ECB monetārās politikas pasākumi labvēlīgi ietekmējuši banku aizdevumu apjomu. Zemas procentu likmes un turpmāka tautsaimniecības izaugsme euro zonā joprojām veicināja pieprasījumu pēc aizdevumiem (sk. 1.4. sadaļu). Jaunākie "Apsekojuma par finansējuma pieejamību uzņēmumiem" (SAFE)[19] rezultāti liecina, ka ārējā finansējuma pieejamība un nosacījumi mazajiem un vidējiem uzņēmumiem (MVU) 2018. gadā vēl vairāk uzlabojušies sakarā ar ļoti stimulējošiem monetārās politikas pasākumiem un MVU finansējuma nosacījumu uzlabošanos (sk. 3. ielikumu).

3. ielikums

"Uzņēmumu sektora aktīvu iegādes programmas" ietekme uz nefinanšu sabiedrību finansējumu euro zonā

ECB aktīvu iegādes programmā ietvertās "Uzņēmumu sektora aktīvu iegādes programmas" mērķis ir nodrošināt euro zonas reālajai tautsaimniecībai mazāk stingrus finansēšanas nosacījumus. Šajā ielikumā sniegtais ECB veiktās analīzes kopsavilkums parāda, ka USAIP rezultātā euro zonas nebanku sabiedrību finansēšanas nosacījumi kļuvuši būtiski labvēlīgāki. Tas panākts, veicinot uzņēmumu obligāciju ienesīguma likmju starpību samazināšanos, kā arī piedāvājuma nosacījumu uzlabošanos uzņēmumu obligāciju sākotnējā tirgū. Turklāt USAIP, iespējams, veicinājusi banku kredītu izsniegšanu tām NFS, kuras neizmanto uzņēmumu obligāciju tirgu.[20]

USAIP ir daļa no AIP

USAIP ietvaros Eurosistēma veic euro zonā darbojošos nebanku sabiedrību (t.i., nefinanšu sabiedrību un apdrošināšanas sabiedrību) emitēto euro denominēto investīciju kategorijas obligāciju iegādi. USAIP tika izziņota 2016. gada 10. martā, un iegādes sākās 2016. gada 8. jūnijā. Kopš tā laika Eurosistēma veikusi NFS emitēto parāda vērtspapīru iegādes gan sākotnējā, gan otrreizējā tirgū. Šiem vērtspapīriem jāatbilst Eurosistēmas kredītoperācijās izmantojama nodrošinājuma kritērijiem un jābūt denominētiem euro. Līdz AIP ietvaros veikto neto aktīvu iegāžu pārtraukšanai 2018. gada decembrī Eurosistēmas turējumā bija uzņēmumu obligācijas 178 mljrd. euro vērtībā (nedaudz mazāk par 7% no kopējā ar AIP iegādēm saistīto aktīvu atlikuma).

Ietekme uz NFS finansējuma izmaksām: uzņēmumu obligāciju ienesīguma likmju starpību sarukums

Kopš USAIP izziņošanas 2016. gada martā uzņēmumu obligāciju ienesīguma likmju starpības stabili saruka līdz 2017. gada beigām, atsākot pakāpeniski palielināties tikai 2018. gada laikā (sk. A att.). Ekonometriskā analīze[21] parāda, ka noturīgā obligāciju ienesīguma likmju starpību samazināšanās, kas bija vērojama USAIP kritērijiem atbilstošajām obligācijām no 2016. gada vidus līdz 2017. gada beigām, lielā mērā skaidrojama ar USAIP. Šis atbilstošo uzņēmumu obligāciju ienesīguma likmju starpību sarukums savukārt izraisīja portfeļu sastāva pārbalansēšanas efektu, un tāpēc samazinājās arī to uzņēmumu obligāciju ienesīguma likmju starpības, kuras nav atbilstošas iegādēm USAIP ietvaros[22]. 2018. gadā gan pasaulē, gan euro zonā vērojamā nenoteiktība ar uzviju kompensēja USAIP ietekmi un izraisīja pakāpenisku kredītriska un attiecīgi arī uzņēmumu obligāciju ienesīguma likmju starpību pieaugumu. Vienlaikus ar USAIP ietvaros veikto neto iegāžu pārtraukšanu 2018. gada beigās un ar to saistīto pieprasījuma spiediena izzušanu kredītriska prēmiju un uzņēmumu obligāciju novērtējumi vairāk tuvinājās vērtībām, kādas bija vērojamas pirms paziņojuma par programmas uzsākšanu.

A attēls

Investīciju kategorijas uzņēmumu obligāciju ienesīguma likmju starpības un "obligāciju papildu prēmijas" euro zonā

(mēneša dati; procentu punktos)

Avoti: Merrill Lynch indeksi un ECB aprēķini.

Piezīmes. "Obligāciju papildu prēmija" (excess bond premium; EBP) ir uzņēmumu kredītriska starpības novirze no novērtētā emitenta saistību neizpildes riska. Sniegtā laikrinda ietver tikai investīciju kategorijas obligācijas. Vertikālās līnijas norāda Padomes 2016. gada 10. marta un 2016. gada 2. jūnija sanāksmes. Sk. De Santis, R. A. Credit spreads, economic activity and fragmentation ("Kredītriska starpības, ekonomiskā aktivitāte un fragmentācija"). Pētījumu sērija, Nr. 1930, ECB, 2016. gada jūlijs. Jaunākie dati atbilst stāvoklim 2018. gada decembrī.

Ietekme uz NFS parāda vērtspapīru emisiju

USAIP veicināja arī piedāvājuma apstākļu uzlabošanos uzņēmumu obligāciju sākotnējā tirgū, īpaši atbilstošajiem emitentiem. NFS veikto emisiju neto apjoms 2016. gada martā pieauga vienlaikus ar paziņojumu par USAIP un uzņēmumu obligāciju ienesīguma likmju starpību samazināšanos. Kopš tā laika tas saglabājies lielāks nekā iepriekšējos gados. Turklāt no jauna emitētajām USAIP kritērijiem atbilstošajām obligācijām bija ilgāki termiņi, un tas veicināja NFS emitēto nenodrošināto investīciju kategorijas seniorobligāciju atlikuma vidējā atlikušā termiņa būtisku palielināšanos. Visbeidzot, empīriskie dati liecina, ka USAIP joprojām mudināja NFS emitēt jaunas atbilstošas obligācijas, kas denominētas euro, nevis citās valūtās. Zemu ienesīguma likmju vide un mazas uzņēmumu obligāciju ienesīguma likmju starpības, šķiet, arī veicinājušas zemāka reitinga emitentu emisiju.

Ietekme uz NFS finansējuma struktūru

NFS obligāciju emisijas apjoma pieaugums pēdējo divarpus gadu laikā vismaz sākotnēji atspoguļo pārmaiņas dažu uzņēmumu izvēlē, aizdevumus aizstājot ar parāda finansējumu, kas balstīts uz tirgus instrumentiem.[23] ECB analīze attiecībā uz lielu euro zonas NFS izlasi parāda, ka no 2015. gada beigām līdz 2017. gada vidum uzņēmumiem, kuri emitējuši USAIP kritērijiem atbilstošas obligācijas, to kopējās parādsaistībās pieaudzis obligāciju īpatsvars un samazinājies ilgtermiņa aizdevumu īpatsvars.

Šos mikrolīmeņa datus apstiprina euro zonas NFS apkopotie finanšu konti. Laikā no USAIP izziņošanas līdz 2017. gada vidum euro zonas uzņēmumu saņemto jauno banku aizdevumu īpatsvars attiecībā pret to no jauna emitētajiem parāda vērtspapīriem salīdzinājumā ar iepriekšējā gada atbilstošo periodu samazinājās. Tādējādi euro zonas NFS pārkārtoja savu finansējuma struktūru, vairāk izvēloties parāda instrumentus. Neraugoties uz to, kopš 2016. gada vidus banku neto aizdevumu plūsma uz NFS sektoru bijusi pozitīva un pat paātrinājusies. No 2017. gada vidus euro zonas NFS tendenci aizstāt banku aizdevumus ar parāda vērtspapīriem pakāpeniski pavērsa pretējā virzienā, un saņemto jauno banku aizdevumu relatīvais īpatsvars līdz 2018. gada beigām atkal pieauga.

Ietekme uz banku aizdevumu piedāvājumu

Visbeidzot, aplūkojot šos datus kopā ar apsekojumu rezultātiem, šķiet, ka USAIP varētu būt palīdzējusi atbrīvot banku bilanču kapacitāti, kas vēlāk tika izmantota, paplašinot USAIP kritērijiem neatbilstošu (galvenokārt mazāku) uzņēmumu kreditēšanu.[24] "Apsekojums par finansējuma pieejamību uzņēmumiem" parāda, ka to mazo un vidējo uzņēmumu neto procentuālā daļa, kuri bija norādījuši uz banku lielāku gatavību izsniegt kredītus un kuru skaits palielinājies kopš 2014. gada, 2016. gada 1. pusgadā, kad tika ieviesta USAIP, vēl nedaudz pieauga. Šī ietekme visskaidrāk saskatāma Francijā, kur kopš USAIP izziņošanas bijis liels tādu uzņēmumu īpatsvars, kuru obligāciju emisiju apjoms pieaudzis.

Kopš 2014. gada īstenotie monetārās politikas pasākumi būtiski veicināja euro zonas ekonomiskā snieguma uzlabošanos