Raport anual 2018

Anul pe scurt

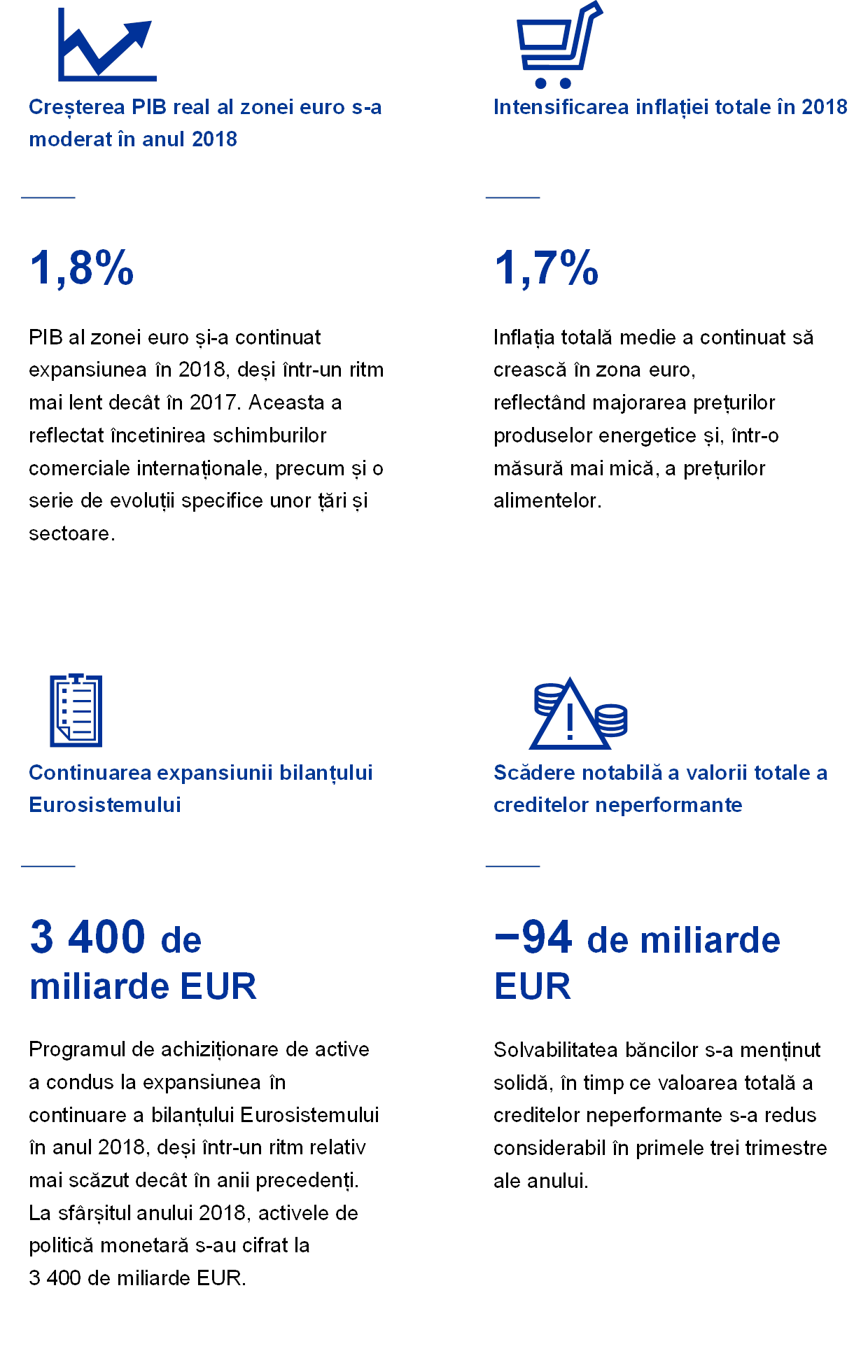

Deși activitatea economică și-a continuat expansiunea în zona euro în anul 2018, creșterea economică a consemnat o pierdere de ritm, reducându-se de la 2,5% în 2017 la 1,8% în 2018, pe fondul manifestării unor influențe nefavorabile pe parcursul anului. Încetinirea semnificativă a schimburilor comerciale internaționale, alături de o serie de factori specifici unor țări și sectoare, a afectat sectorul extern și, cu precădere, industria prelucrătoare.

Cu toate acestea, economia zonei euro s-a menținut relativ rezilientă, impulsionată de redresarea în continuare a pieței forței de muncă. Populația ocupată a crescut cu 10 milioane de persoane de la nivelul minim atins la jumătatea anului 2013, iar rata șomajului s-a redus la 7,8% în luna decembrie, cel mai scăzut nivel înregistrat din octombrie 2008. Dinamica puternică a pieței forței de muncă s-a materializat într−o creștere constantă și generalizată a câștigurilor salariale, care s-a situat la 2,2% în ultimul trimestru. La rândul său, dinamizarea ocupării forței de muncă și a salariilor a contribuit la sprijinirea cheltuielilor de consum.

Inflația totală s-a accelerat comparativ cu anul precedent, situându-se, în medie, la 1,7% pe parcursul anului 2018, deși această creștere a reflectat, în principal, majorarea prețurilor produselor energetice. Măsurile inflației de bază au înregistrat, în linii mari, fluctuații minore pe parcursul perioadei analizate. Cu toate acestea, date fiind perspectivele cererii interne, ale pieței forței de muncă și ale dinamicii salariale, am fost încrezători în convergența în continuare a ratelor inflației către obiectivul nostru pe termen mediu.

Prin urmare, Consiliul guvernatorilor a anticipat în luna iunie 2018 reducerea ritmului lunar al achizițiilor nete efectuate în cadrul programului de achiziționare de active (asset purchase programme – APP) la 15 miliarde EUR începând cu luna septembrie și – sub rezerva unor date noi care să confirme previziunile privind inflația pe termen mediu – încetarea acestora în decembrie. Totodată, Consiliul guvernatorilor a comunicat că anticipează menținerea ratelor dobânzilor reprezentative ale BCE la nivelurile actuale cel puțin până în vara anului 2019[1] și, în orice caz, atât timp cât va fi necesar pentru a asigura că evoluția inflației rămâne în concordanță cu anticipațiile privind o ajustare susținută a traiectoriei inflației.

În luna decembrie, Consiliul guvernatorilor a analizat perspectivele economice și a concluzionat că evaluarea din luna iunie era în continuare, în linii mari, corectă. Pe această bază, Consiliul guvernatorilor a încetat achizițiile nete de active în cadrul APP și a confirmat amplificarea semnalelor transmise cu privire la traiectoria viitoare a ratelor dobânzilor. În paralel, acesta a confirmat necesitatea aplicării în continuare a unui stimul monetar semnificativ pentru a susține acumularea de noi presiuni din surse interne asupra prețurilor și evoluția inflației totale pe termen mediu.

Acest stimul urmează să fie furnizat de semnalele privind orientarea viitoare a ratelor dobânzilor reprezentative, coroborate cu reinvestirea principalului aferent titlurilor ajunse la scadență din stocul considerabil de active achiziționate în cadrul APP. Consiliul guvernatorilor a transmis că aceste reinvestiri vor continua pe o perioadă extinsă după data majorării ratelor dobânzilor reprezentative și, în orice caz, atât timp cât va fi necesar pentru menținerea unor condiții favorabile de lichiditate și a unui grad amplu de acomodare monetară.

De asemenea, Consiliul guvernatorilor a confirmat faptul că, indiferent de situație, este pregătit să își ajusteze toate instrumentele, după caz, pentru a asigura că inflația continuă să evolueze într-un mod susținut în direcția obiectivului său.

Totodată, continuarea redresării interne și măsurile micro- și macroprudențiale au contribuit la sprijinirea rezilienței sectorului financiar în anul 2018. Rata agregată a fondurilor proprii de nivel 1 de bază a instituțiilor semnificative a ajuns la 14,2% la sfârșitul trimestrului III 2018. Stocul de credite neperformante s-a redus cu 94 de miliarde EUR în primele trei trimestre ale anului 2018, iar rata agregată a creditelor neperformante aferentă instituțiilor semnificative din zona euro s-a situat la 4,2%, în scădere de la 5,2% cu un an înainte.

Asumarea de riscuri pe unele segmente ale piețelor financiare și imobiliare a contribuit la semnalele moderate de supraevaluare a prețurilor în unele zone, cu diferențe semnificative între țări, riscurile continuând să se intensifice în sectorul financiar nebancar. În acest context, au fost implementate, în țările din zona euro, măsuri macroprudențiale destinate reducerii riscurilor sistemice: pe parcursul anului 2018, BCE a evaluat 103 notificări privind decizii de politică macroprudențială ale autorităților naționale.

BCE a continuat să sprijine reforma ratelor dobânzilor de referință în zona euro, elaborând în 2018 o nouă rată de referință pentru piața monetară. BCE a publicat metodologia pentru rata dobânzii pe termen scurt la operațiunile în euro (€STR) în luna iunie 2018, după sprijinul larg primit în urma a două consultări publice. €STR se bazează pe volume medii zilnice în valoare de aproximativ 32 de miliarde EUR tranzacționate de circa 32 de bănci. Grupul de lucru al sectorului privat pentru ratele fără risc la operațiunile în euro a recomandat înlocuirea EONIA cu €STR în luna septembrie 2018. €STR va deveni disponibilă în octombrie 2019, după o perioadă de testare internă riguroasă în cadrul Eurosistemului.

Anul 2018 a marcat, de asemenea, un important pas înainte în domeniul plăților în euro. În luna noiembrie, Eurosistemul a lansat Serviciul de decontare a plăților instant prin intermediul TARGET (TARGET instant payment settlement – TIPS), care permite efectuarea plăților instant la orice oră în mai puțin de zece secunde.

După cum a arătat sondajul Eurobarometru din luna decembrie, sprijinul pentru euro a crescut la 75% în anul 2018. BCE și-a continuat eforturile de comunicare cu cetățenii din zona euro și de optimizare a asumării responsabilității și a transparenței prin colaborarea cu Parlamentul European, dar și prin extinderea dialogurilor organizate în cadrul inițiativei ECB Youth Dialogue și prin promovarea utilizării website-ului său, a mijloacelor de comunicare socială și a Centrului pentru vizitatori.

Cu privire la anul următor, stimulul monetar substanțial rămâne esențial pentru a asigura acumularea în continuare de presiuni din surse interne asupra prețurilor pe termen mediu. Având în vedere persistența incertitudinilor legate de factori geopolitici, de amenințarea protecționismului și de vulnerabilitățile de pe piețele emergente, conduita politicii monetare în zona euro va continua să necesite răbdare, prudență și consecvență.

Frankfurt pe Main, aprilie 2019

Mario Draghi

Președinte

Anul în cifre

1 Activitatea economică a continuat să crească într-un ritm peste potențial, iar presiunile din partea costurilor s-au intensificat și s-au generalizat

După dinamica deosebit de alertă înregistrată în 2017, expansiunea economică a zonei euro a continuat în 2018, deși într-un ritm mai moderat, în condițiile în care cererea externă s-a încetinit și o serie de factori specifici anumitor țări și sectoare au inhibat creșterea. Totodată, s-au menținut factorii fundamentali ai cererii interne. Îmbunătățirea în continuare a condițiilor de pe piețele forței de muncă au sprijinit consumul privat, iar investițiile corporative au continuat să beneficieze de condițiile de finanțare favorabile și de ameliorarea bilanțurilor. Expansiunea și tensionarea piețelor forței de muncă s-au reflectat, de asemenea, în continuarea intensificării și generalizării presiunilor din partea costurilor pe plan intern. Totodată, măsurile inflației de bază au rămas, în general, la niveluri scăzute. Cu toate acestea, privind în perspectivă, se așteaptă ca inflația de bază să crească pe termen mediu, susținută de măsurile de politică monetară ale BCE, de expansiunea economică în curs și de dinamizarea câștigurilor salariale.

1.1 O expansiune globală mai puțin echilibrată

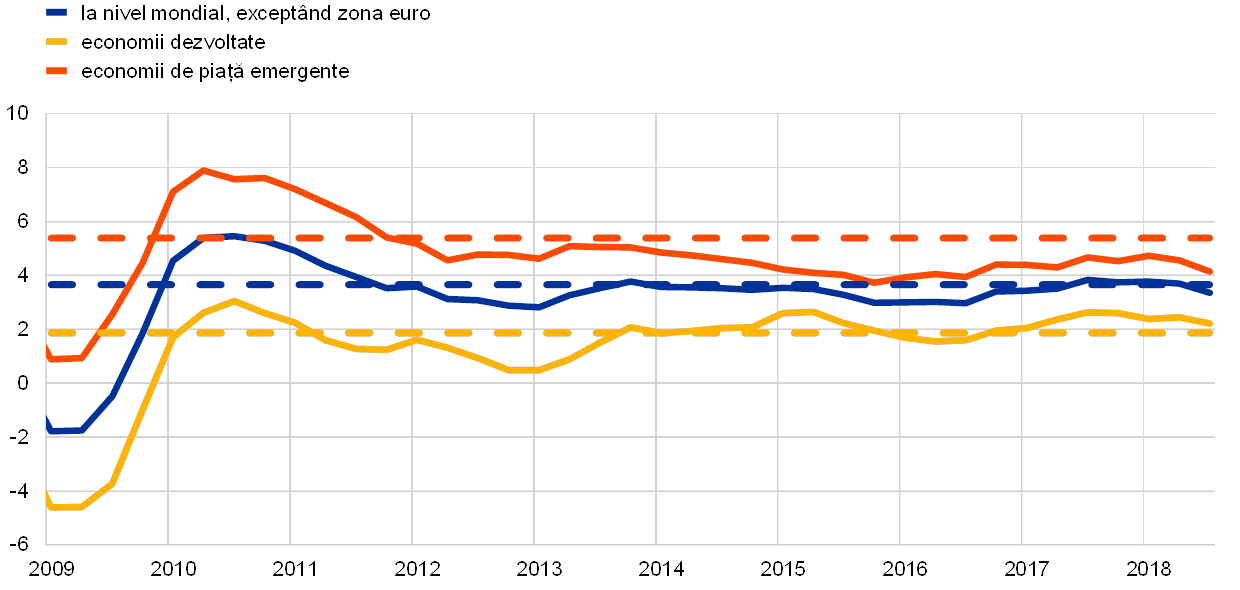

Expansiunea globală a continuat să înregistreze ritmuri apropiate de media pe termen lung

Expansiunea economiei globale a continuat să înregistreze un ritm constant de 3,6% în primele trei trimestre ale anului 2018, similar celui din anul precedent și apropiat de media pe termen lung (Graficul 1). Totuși, comparativ cu anii anteriori, creșterea activității economice a devenit mai neuniformă și mai puțin sincronizată de la o țară la alta. Deși s-a menținut robustă în Statele Unite, creșterea a avut un parcurs ezitant în alte economii, printre care Japonia și unele piețe emergente, în special Turcia și Argentina. De asemenea, ritmul activității economice a încetinit în China în a doua jumătate a anului 2018. Analizând diferitele componente, dinamica pozitivă a producției industriale și cea a schimburilor comerciale internaționale s-au diminuat, în timp ce avansul consumului privat a fost în continuare solid.

Graficul 1

Creșterea PIB global

(variații procentuale anuale; date trimestriale)

Sursa: Haver Analytics, surse de date naționale și calcule BCE.

Note: Datele agregate la nivel de regiune sunt calculate pe baza PIB ajustat cu ponderile parității puterii de cumpărare. Liniile întrerupte indică media pe termen lung (între martie 1999 și septembrie 2018).

Ratele șomajului s-au situat în multe state la niveluri minime post-criză

Odată cu începutul celui de-al nouălea an consecutiv de expansiune, ratele șomajului consemnate atât de economiile dezvoltate, cât și de economiile de piață emergente au continuat să scadă și, în multe țări, au atins praguri minime post-criză. În unele cazuri, acestea au înregistrat chiar niveluri minime istorice, ca de exemplu în Regatul Unit și în Japonia. Deficitele de forță de muncă au devenit evidente în mai multe economii dezvoltate, mai ales la nivelul persoanelor cu specializări și cu un nivel înalt de calificare.

Există tot mai multe semne potrivit cărora reducerea curentă a gradului de neutilizare a capacităților de producție și a decalajului negativ dintre cerere și ofertă pe piețele forței de muncă la nivel global a determinat treptat, deși lent, o accelerare a dinamicii câștigurilor salariale și o majorare a inflației de bază. În țările OCDE, inflația de bază (exclusiv alimente și produse energetice) a crescut la 2,1% în 2018. Inflația totală a consemnat un avans mult mai puternic, ajungând la 2,6% în termeni anuali, deși s-a temperat în a doua jumătate a anului, în principal pe seama scăderii prețului petrolului (Graficul 2).

Graficul 2

Ratele inflației în țările OCDE

(variații procentuale anuale; date lunare)

Sursa: Haver Analytics, OCDE și calcule BCE.

Evoluțiile pe partea ofertei au fost un determinant esențial al prețurilor petrolului în 2018, într-un mediu caracterizat în continuare de o cerere globală solidă și stocuri limitate. În prima jumătate a anului, prețurile petrolului au crescut progresiv de la aproximativ 67 USD/baril la 79 USD/baril, în urma îndeplinirii peste așteptări a angajamentelor privind restrângerea producției de către cei 22 de producători OPEC și non-OPEC. Prețurile petrolului au fluctuat între 70 USD/baril și 86 USD/baril până la începutul toamnei, dar ulterior au coborât până la aproape 52 USD/baril la finele anului. Majorarea până la un nivel maxim de 86 USD/baril la începutul lunii octombrie a fost asociată cu temerile privind un declin abrupt al exporturilor de petrol ale Iranului, în urma reintroducerii unor sancțiuni de către Statele Unite. Cu toate acestea, prețurile petrolului s-au moderat semnificativ până la sfârșitul lunii decembrie, datorită unui mix de perspective în scădere privind cererea și preocupări legate de un surplus de ofertă, având în vedere faptul că Statele Unite, o parte din producătorii OPEC și Federația Rusă și-au majorat producția. În plus, au existat unele excepții de la sancțiunile impuse Republicii Islamice Iran. În ceea ce privește prețurile materiilor prime exclusiv petrolul, acestea au scăzut pe ansamblu în 2018 (exprimate în dolari SUA)[2]. Prețurile alimentelor și metalelor au rămas relativ stabile în prima jumătate a anului 2018. Prețurile alimentelor au coborât în a doua jumătate a anului atât pe seama ofertei globale ample de alimente, cât și a preocupărilor referitoare la tarifele SUA și la riscul de represalii din partea țărilor afectate. Și prețurile metalelor au scăzut începând din vară, ca urmare a diminuării cererii din China, dar și a preocupărilor privind escaladarea tensiunilor comerciale.

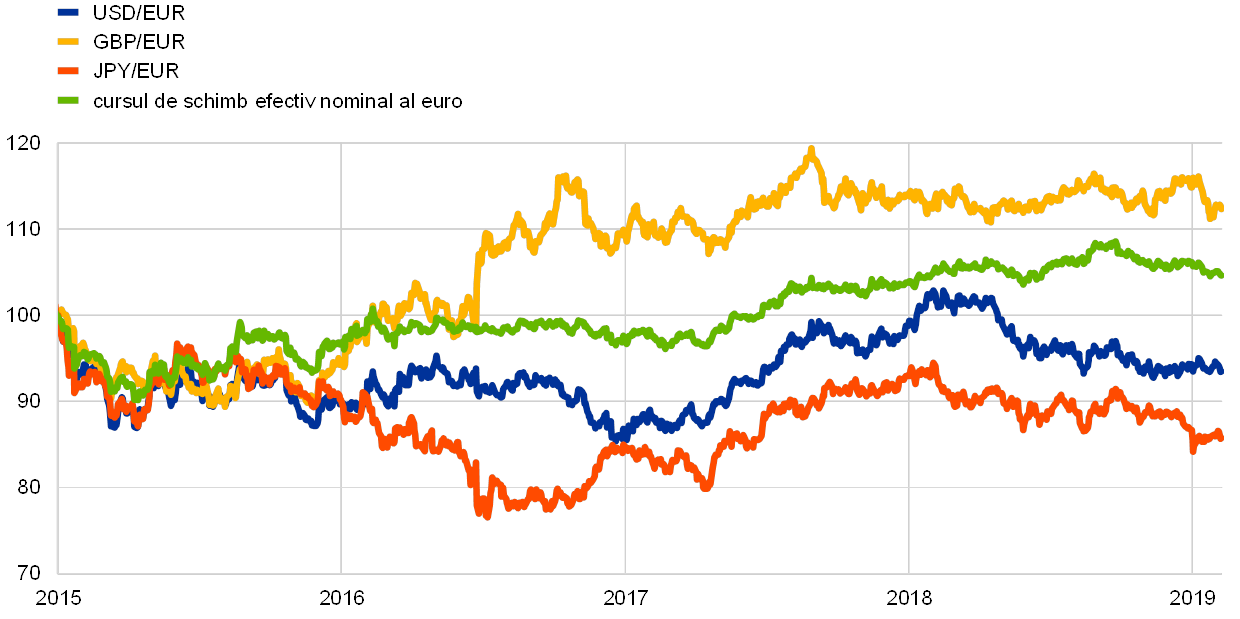

Cursul de schimb efectiv al euro s-a apreciat

Cursul de schimb al euro s-a apreciat în termeni efectivi nominali (Graficul 3) de la începutul anului 2018. În termeni bilaterali, euro s-a depreciat față de alte valute principale. Euro s-a depreciat deosebit de semnificativ față de dolarul american, yenul japonez și – deși într-o mai mică măsură – față de francul elvețian. Totodată, euro s-a apreciat considerabil față de majoritatea valutelor piețelor emergente, în special față de renminbi chinezesc, precum și față de lira turcească și peso argentinian, ca urmare a evoluțiilor interne nefavorabile din cele două țări.

Graficul 3

Cursul de schimb al euro

(date zilnice: 1 ianuarie 2015 = 100)

Sursa: Bloomberg, Institutul de Economie Mondială de la Hamburg, BCE și calcule BCE.

Notă: Cursul de schimb efectiv nominal față de valutele a 38 dintre cei mai importanți parteneri comerciali.

Incertitudinile privind schimburile comerciale au afectat perspectivele globale

Deși creșterea globală și-a menținut ritmul solid, riscurile și incertitudinile au afectat tot mai mult această perspectivă. În special incertitudinea privind schimburile comerciale a crescut după măsurile Administrației SUA și după reacțiile partenerilor comerciali ai SUA. Aceasta a culminat odată cu cele două anunțuri făcute în vară de Administrația SUA cu privire la impunerea de taxe vamale asupra unor exporturi chinezești în valoare de 250 de miliarde USD și cu măsurile de retorsiune anunțate de China privind exporturi SUA în valoare de 110 miliarde USD. În plus, perspectivele schimburilor comerciale au fost afectate și de incertitudinile referitoare la Brexit. Deși impactul direct al acestor tarife ar trebui să rămână limitat la nivel global, astfel de amenințări protecționiste au potențialul de a eroda încrederea, de a perturba lanțurile globale de valoare adăugată și de a afecta investițiile, ceea ce reprezintă un risc în sensul scăderii la adresa perspectivelor economice globale. Spre finele anului, existau deja semne că incertitudinea care plana asupra schimburilor comerciale a început să afecteze activitatea economică. În cazul în care disputele în domeniul comerțului internațional continuă să escaladeze, creșterea economică globală ar putea fi grav periclitată.

1.2 Creșterea economică s-a temperat, dar a continuat să reflecte expansiunea în curs

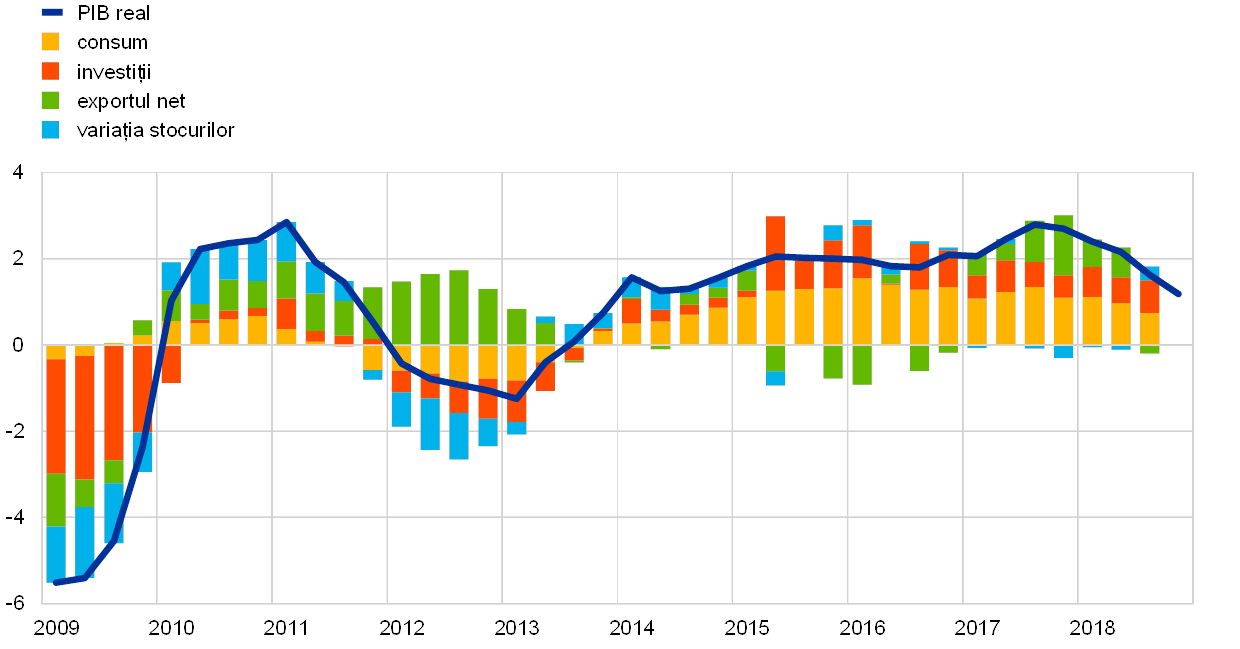

După o dinamică deosebit de alertă în 2017, creșterea PIB real al zonei euro a consemnat o moderare până la 1,8% în 2018 (Graficul 4). Deși această decelerare a fost în principal atribuită încetinirii schimburilor comerciale internaționale, o contribuție suplimentară au avut și alți factori cu un caracter mai tranzitoriu. În prima jumătate a anului 2018, perturbările cauzate de condițiile meteorologice și măsurile din industrie, în special în sectorul transporturilor, au afectat producția în mai multe țări. În a doua jumătate a anului, și în special în trimestrul III, a avut loc o perturbare semnificativă a producției de automobile după introducerea, la 1 septembrie, a Procedurii armonizate la nivel mondial de testare a vehiculelor ușoare. Totodată, este posibil ca atenuarea expansiunii să fi fost impulsionată de o creștere a incertitudinilor pe plan politic, îndeosebi în ceea ce privește perspectiva intensificării protecționismului.

Graficul 4

PIB real în zona euro

(variații procentuale anuale; contribuții exprimate în puncte procentuale)

Sursa: Eurostat și calcule BCE.

Notă: Rata anuală de creștere a PIB pentru trimestrul IV 2018 se referă la estimarea preliminară „semnal”, iar cele mai recente date privind componentele se referă la trimestrul III 2018.

În același timp, ritmul de creștere imprimat de factorii fundamentali s-a menținut solid

În același timp, ritmul de creștere imprimat de factorii fundamentali s-a menținut solid, sprijinit de o piață a forței de muncă robustă și o creștere constantă a veniturilor și profiturilor. Efectele propagate produse de evoluția modestă a cererii externe și de incertitudinea sporită privind aceasta din urmă asupra cererii interne s-au menținut limitate până în prezent.

Consumul privat din zona euro a crescut în 2018 într-un ritm mediu anual de circa 1,3%, susținut de creșterea veniturilor din muncă și de condițiile de finanțare favorabile. Totodată, majorarea treptată a prețului petrolului începând cu jumătatea anului 2017 nu a afectat semnificativ creșterea veniturilor disponibile reale. Pe măsură ce se înregistra continuarea expansiunii economice, impozitele și transferurile și-au accentuat ușor contribuția negativă în 2018. În perioadele de creștere economică, stabilizatorii fiscali automați tind să aibă un efect inhibitor asupra dinamicii veniturilor disponibile reale.

Creșterea cererii interne, condițiile de finanțare favorabile și profitabilitatea companiilor au susținut în continuare investițiile corporative din zona euro în 2018. Investițiile au raportat un avans și în sectoarele limitate de constrângeri privind capacitățile de producție, precum sectorul transporturilor. Cu toate acestea, mediul extern mai puțin dinamic și intensificarea incertitudinilor globale, în special cu privire la politicile comerciale, au afectat activitățile de investiții ale firmelor, îndeosebi ale celor mai expuse la mediul extern. Privind în perspectivă, este posibilă o temperare a dinamicii investițiilor corporative pe fondul susținerii mai reduse din partea mediului extern și al încetinirii cererii finale, dar și al înăspririi treptate anticipate a condițiilor de finanțare.

Investițiile în construcții, atât pe segmentul rezidențial, cât și pe cel nerezidențial, au continuat, de asemenea, să se îmbunătățească, deși de la niveluri reduse, în paralel cu redresarea piețelor imobiliare rezidențiale din zona euro. Această evoluție a reflectat, la rândul ei, expansiunea cererii interne, care a fost sprijinită de majorarea veniturilor reale, mediul caracterizat de rate scăzute ale dobânzilor și condițiile favorabile de creditare. Totuși, blocajele de pe piața forței de muncă par să fi limitat creșterea activității în sectorul construcțiilor în cursul anului 2018.

În 2018, contribuția sectorului extern la performanța economică a zonei euro pe ansamblu a fost deosebit de modestă și, în orice caz, semnificativ mai redusă decât în 2017. Scăderea cererii externe, în special din Asia și îndeosebi pentru bunurile de capital, ca urmare a incertitudinilor sporite și a intensificării tensiunilor privind schimburile comerciale, a subminat exporturile zonei euro în regiune, frânând contribuția totală a exportului net la PIB. Exporturile către Regatul Unit și China au suferit cel mai mult din cauza modificării mediului internațional, în timp ce exporturile către Statele Unite au beneficiat probabil de efectele anticipării riscului ca Administrația SUA să aplice taxe vamale și la importurile din UE. Susținută de evoluțiile economice pozitive din zonă, dinamica schimburilor comerciale în interiorul zonei euro s-a dovedit inițial rezilientă. Totuși, s-a încetinit semnificativ în a doua jumătate a anului 2018, în condițiile în care incertitudinile legate de comerțul internațional și noile standarde privind emisiile autovehiculelor au afectat fluxurile comerciale de bunuri de capital și de mașini. Este posibil ca unele influențe nefavorabile să fi fost exercitate de aprecierile anterioare ale cursului de schimb al euro.

Creșterea producției în anul 2018 a continuat să aibă un caracter generalizat la nivelul sectoarelor economice (Graficul 5). Valoarea adăugată brută totală a crescut în continuare, într-un ritm de aproximativ 2%, relativ mai scăzut decât în anul anterior, dar apropiat de cele înregistrate în 2015 și 2016. Valoarea adăugată brută s-a majorat în 2018 atât în industrie (exclusiv construcții), cât și în sectorul serviciilor cu aproximativ 2%. Totodată, deși valoarea adăugată brută în construcții a rămas încă sub nivelul consemnat înainte de criză, a continuat să înregistreze o dinamică pozitivă, care s-a situat la aproximativ 4%. Această evoluție a confirmat din nou faptul că sectorul construcțiilor se redresează tot mai mult după perioada prelungită de declin sau creștere lentă care a urmat după izbucnirea crizei financiare în anul 2008.

Graficul 5

Valoarea adăugată brută reală în zona euro pe sectoare economice

(indice: T1 2010 = 100)

Sursa: Eurostat și calcule BCE.

Notă: Cele mai recente date se referă la trimestrul III 2018.

Condițiile pe piețele forței de muncă din zona euro au continuat să se amelioreze, în timp ce structura populației ocupate pe grupe de vârstă s-a modificat

Piețele forței de muncă din zona euro au continuat să se redreseze în 2018; după nivelul minim din 2013, populația ocupată a crescut cu circa 10 milioane de persoane

Procesul de redresare a piețelor forței de muncă din zona euro a continuat în anul 2018 (Graficul 6). Rata șomajului a coborât în continuare în anul 2018, ajungând la 7,8% în luna decembrie, cel mai scăzut nivel din octombrie 2008. Declinul șomajului, care a început în semestrul II 2013, a avut un caracter generalizat pe sexe și grupe de vârstă, în timp ce rata șomajului continuă să consemneze niveluri semnificativ diferite de la o țară la alta în zona euro. În trimestrul IV 2018, numărul persoanelor ocupate în zona euro a fost cu 1,3% superior celui din perioada corespunzătoare a anului anterior, respectiv cu 6,7% mai ridicat decât ultimul nivel minim, înregistrat în trimestrul II 2013. În decursul întregii perioade de redresare, populația ocupată a crescut cu aproximativ 10 milioane de persoane. Astfel, numărul persoanelor ocupate a depășit vârful atins anterior crizei în trimestrul I 2008. Creșterea gradului de ocupare a forței de muncă în perioada de redresare a avut un caracter generalizat în toate țările și sectoarele și s-a produs pe fondul noilor creșteri la nivelul ofertei de forță de muncă.

Graficul 6

Indicatorii pieței forței de muncă

(pondere procentuală în forța de muncă; variație trimestrială; date ajustate sezonier)

Sursa: Eurostat.

Note: Cele mai recente date se referă la trimestrul IV 2018. Creșterea trimestrială a populației ocupate din trimestrul IV 2018 se referă la estimarea preliminară de tip „semnal”.

Analizând mai atent structura dinamicii populației ocupate în perioada de redresare, se observă o concentrare a creșterii în rândul populației mai vârstnice[3]. Într-adevăr, aproximativ trei sferturi din creșterea cumulată a populației ocupate s-au datorat segmentului de vârstă 55-74 de ani. Creșterea gradului de ocupare a forței de muncă în rândul populației mai vârstnice în timpul perioadei de redresare se datorează în principal majorării ratei de participare a acestei grupe. Aceasta reflectă probabil, în mare parte, impactul reformelor anterioare privind pensiile, precum și creșterea nivelului de educație din această grupă. Majorarea semnificativă a ponderii persoanelor ocupate mai vârstnice în numărul populației ocupate poate determina schimbări de proporții la nivelul economiei, prin impactul asupra modelelor de consum, economisire și investiții, precum și asupra evoluției salariilor și a productivității[4]. În perioada de redresare, aproximativ o treime din creșterea populației ocupate s-a datorat ocupării forței de muncă în regim part-time, asociată îndeaproape cu trendul ascendent pe termen mai lung al ofertei de forță de muncă din partea persoanelor de sex feminin și a persoanelor mai vârstnice, precum și al concentrării continue a creșterii populației ocupate în sectorul serviciilor[5]. Privind în perspectivă, se poate anticipa că deficitele de forță de muncă din unele țări și sectoare vor contribui la o moderare a acestor trenduri care continuă în prezent.

Deficitul public continuă să scadă, dar riscurile rămân neuniforme

Ponderea în PIB a deficitului bugetar agregat din zona euro s-a redus în principal datorită evoluțiilor ciclice favorabile

Ponderea în PIB a deficitului bugetar agregat din zona euro a continuat să scadă în 2018 și a ajuns la 0,6%, un nivel rar înregistrat de la înființarea Uniunii Economice și Monetare (UEM) în 1999 (Graficul 7). Similar ultimilor câțiva ani, diminuarea deficitului pe ansamblu a fost în mare măsură rezultatul evoluțiilor ciclice favorabile, dar și al reducerii cheltuielilor cu dobânzile, în condițiile în care împrumuturile scadente contractate la costuri ridicate au continuat să fie înlocuite cu noi împrumuturi cu dobânzi mai reduse. Orientarea politicii fiscale în zona euro[6] a fost, în linii mari, neutră în anul 2018, deși datele agregate aferente zonei euro au mascat diferențele semnificative de la o țară la alta, veniturile extraordinare substanțiale din câteva țări compensând, la nivel agregat, relaxarea prociclică a politicii fiscale din țările vulnerabile.

Graficul 7

Soldul bugetului general consolidat și conduita fiscală

(% în PIB)

Sursa: Eurostat și calcule BCE.

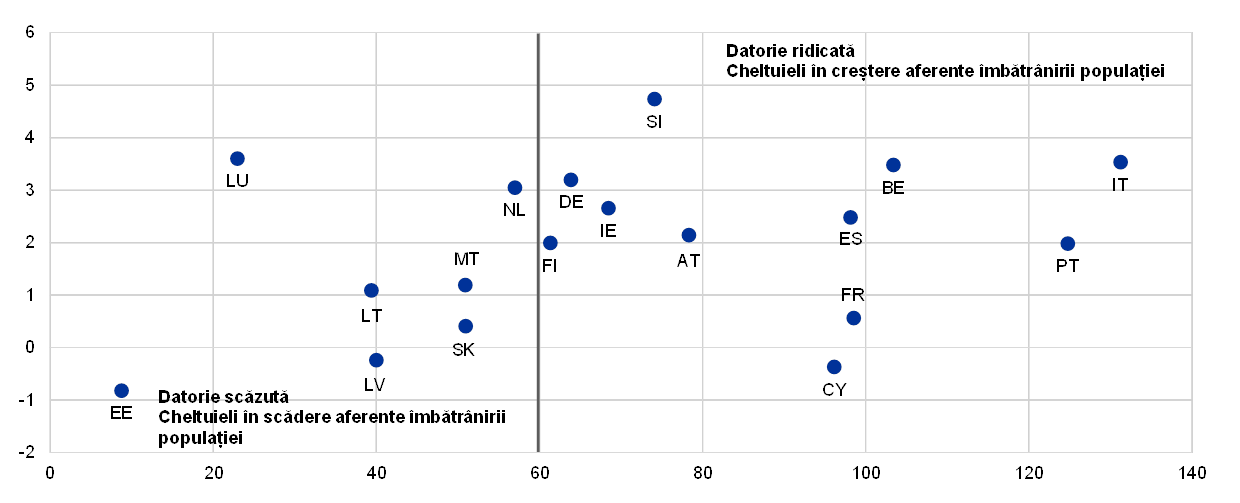

În contextul creșterii activității economice, restrângerea deficitului bugetar a contribuit la susținerea scăderii ponderii datoriei publice brute în PIB de la 86,6% în 2017 la 84,8% în 2018. Deși se așteaptă ca ponderea datoriei să scadă și în următorii ani, ar trebui avut în vedere faptul că aceasta se menține considerabil peste nivelul consemnat la înființarea UEM. Nivelurile ridicate ale datoriei publice reprezintă o vulnerabilitate, în special în țările care sunt caracterizate de o dinamică scăzută a PIB potențial și care se confruntă cu provocări demografice în creștere (a se vedea Caseta 1). Aceste țări ar avea marje limitate de manevră pentru a-și ajusta politicile fiscale în cazul unei deteriorări a activității economice sau al creșterii cheltuielilor cu dobânzile. Astfel, ar fi înțelept ca țările vulnerabile să își constituie amortizoare fiscale acum, când condițiile economice o permit.

Caseta 1

Îmbătrânirea populației și impactul fiscal al acesteia

Îmbătrânirea populației constituie o provocare la adresa sustenabilității finanțelor publice în zona euro. Societățile îmbătrânesc, pe măsură ce oamenii trăiesc mai mult și au mai puțini copii. Evoluția demografică este bine surprinsă de creșterea ratei de dependență a persoanelor vârstnice, care reprezintă raportul dintre numărul de persoane în vârstă de 65 de ani și peste și numărul de persoane în vârstă de muncă. Eurostat estimează că rata se va majora de la 31% în 2016 la 52% în 2070 pe ansamblul zonei euro. Această creștere va avea loc, în mare parte, în următoarele două decenii, pe măsură ce generația „baby boom” se apropie de vârsta pensionării. Deși îmbătrânirea populației are, de asemenea, potențiale implicații macroeconomice nefavorabile majore, de exemplu asupra productivității, forței de muncă și a ratei reale a dobânzii de echilibru, această casetă se concentrează exclusiv pe impactul său fiscal.

Îmbătrânirea populației va avea un impact considerabil asupra finanțelor publice în următoarele decenii. Cheltuielile publice asociate îmbătrânirii populației în zona euro, care au reprezentat un sfert din PIB în 2016, sunt deja ridicate după standardele internaționale. Conform Raportului din 2018 asupra îmbătrânirii populației, se preconizează că acestea vor continua să se majoreze până la 28% din PIB în 2040 și să scadă ușor la 27% din PIB până în 2070 (Graficul A)[7]. Analiza agregată maschează un grad considerabil de eterogenitate la nivelul țărilor. Modificările anticipate ale cheltuielilor totale asociate îmbătrânirii populației variază de la o creștere de 12,9 puncte procentuale din PIB în Luxembourg la o scădere de 6,4 puncte procentuale din PIB în Grecia, în perioada 2016-2070[8]. Dacă nu se soluționează problema majorării cheltuielilor aferente îmbătrânirii populației, acestea vor atinge valori foarte ridicate pe termen mediu și lung. Acest lucru ar constitui o provocare la adresa sustenabilității fiscale începând chiar pe termen mediu, mai ales în țările cu un nivel deja ridicat al datoriei publice în prezent (Graficul B). Cu toate acestea, în câteva țări, în special în Franța, Italia și Spania, se anticipează că presiunile exercitate de costurile aferente îmbătrânirii populației vor coborî de la nivelul lor maxim pe termen mediu până în 2070 (Graficul A).

Graficul A

Total cheltuieli aferente îmbătrânirii populației în zona euro

(% în PIB)

Sursa: Raportul din 2018 asupra îmbătrânirii populației.

Graficul B

Presiuni din partea cheltuielilor aferente îmbătrânirii populației și nivelurile curente ale datoriei publice la nivel de țară

(axa x: ponderea datoriei publice în PIB în 2017; axa y: variația cheltuielilor totale aferente îmbătrânirii populației ca pondere în PIB, 2016-2040)

Sursa: Raportul din 2018 asupra îmbătrânirii populației și Eurostat.

Notă: Grecia nu a fost inclusă deoarece reprezintă o excepție, având o pondere a datoriei publice de 176,1% din PIB în 2017 și consemnând o reducere a cheltuielilor totale generate de îmbătrânirea populației de 4,6% din PIB.

Cheltuielile publice afectate de îmbătrânirea populației includ în mod special cheltuielile cu pensiile, precum și cele din domeniul sănătății și îngrijirii de lungă durată. Pe măsură ce crește numărul de beneficiari ai sistemelor publice de pensii care se confruntă cu o reducere a numărului de contribuabili, se vor mări deficitele din sistemele de pensii și, într-un final, din soldul bugetar general, dacă nu se vor ajusta parametrii în cauză. Totodată, se preconizează că sistemele de sănătate și îngrijire de lungă durată vor pune presiune asupra finanțelor publice în deceniile următoare, având în vedere că aceste servicii sunt finanțate preponderent de sistemele publice. Impactul îmbătrânirii populației asupra veniturilor publice este mai puțin evident, întrucât efectele sale asupra diverselor baze de impozitare (de exemplu asupra consumului, veniturilor din muncă și capitalului) se compensează parțial și sunt anticipate să varieze în timp.

Pentru a surprinde unele incertitudini asociate proiecțiilor privind cheltuielile aferente îmbătrânirii populației, Raportul asupra îmbătrânirii populației include câteva analize ale senzitivității și scenarii de risc nefavorabile, care sugerează într-adevăr presiuni mai mari din partea costurilor (Graficul C). Un scenariu de risc implică costuri mai ridicate pentru sănătate și îngrijire de lungă durată, pe baza utilizării crescute a echipamentelor medicale costisitoare și a unei convergențe mai puternice în sens ascendent a nivelurilor de trai. În acest scenariu, creșterea cheltuielilor totale aferente îmbătrânirii populației ar fi de două ori mai mare decât în scenariul de bază la finalul orizontului de proiecție din 2070. O dinamică a productivității totale a factorilor (total factor productivity – TFP) mai scăzută decât cea luată în considerare în proiecțiile scenariului de bază ar implica, de asemenea, costuri semnificativ mai ridicate pe termen lung.

Graficul C

Scenarii privind cheltuielile aferente îmbătrânirii populației în zona euro

(% în PIB)

Sursa: Raportul din 2018 asupra îmbătrânirii populației.

Note: Scenariul de risc TFP presupune convergența la o dinamică mai scăzută a TFP până în 2070 (și anume la 0,8% în loc de 1%). Scenariul de risc AWG ia în considerare o elasticitate mai ridicată la venituri a cheltuielilor pentru sănătate (ca urmare a utilizării crescute a tehnologiilor medicale costisitoare) și costuri mai mari aferente îngrijirii de lungă durată (datorită acoperirii în creștere a beneficiarilor îngrijirii de lungă durată și convergenței în sens ascendent a nivelurilor de trai în termeni reali).

Pentru a contracara viitoarele presiuni din partea cheltuielilor aferente îmbătrânirii populației, majoritatea țărilor din zona euro au implementat reforme ale sistemelor de pensii în ultimii ani, iar în unele cazuri acestora li s-au adăugat reforme mai limitate ale sistemelor de sănătate și îngrijire de lungă durată. Asemenea reforme au reflectat în mod special preocupările privind sustenabilitatea fiscală generate de criza datoriilor suverane. Reformele sistemelor de pensii au fost substanțiale mai ales în țările care au făcut obiectul programelor de ajustare macroeconomică. Deși aceste reforme au ajutat țările să limiteze parțial riscurile la adresa sustenabilității sistemelor de pensii, mai recent, ritmul reformelor a stagnat și, în câteva cazuri, eforturile de reformare chiar au fost inversate sau sunt supuse unui risc semnificativ de a fi inversate.

Privind în perspectivă, îndeosebi țările cu niveluri deja ridicate ale datoriei publice trebuie să ia măsuri de protecție împotriva viitoarelor provocări demografice. Pentru a limita presiunile potențiale din partea cheltuielilor generate de sistemele de asigurări sociale, țările ar trebui să adopte reforme suplimentare dacă nu constituie amortizoare fiscale, iar inversarea reformelor ar trebui evitată. În ceea ce privește acțiunile concrete de politică fiscală, reformele necesare pot varia în funcție de țară, reflectând în același timp diferențele existente din perspectiva poziției de pornire și a preferințelor sociale. Astfel, unele țări pot prefera reformarea drepturilor de pensionare și stimularea acordării de pensii private, depășind ceea ce s-a realizat deja. Alte țări pot prefera să stabilească o corelație între vârstele de pensionare și speranța de viață, păstrând rata de înlocuire a salariului cu pensia aferentă sistemului. Însă alte țări pot opta pentru rate ale contribuțiilor mai mari, deși ar putea reprezenta o povară grea pentru generațiile mai tinere. Aceste opțiuni nu se exclud reciproc și pot fi implementate împreună. Atunci când se elaborează reforme ale pensii, este important să se aibă în vedere și posibilele lor implicații asupra ofertei de forță de muncă și asupra ofertei în economie, întrucât ratele mai înalte de creștere potențială sunt esențiale pentru îmbunătățirea bunăstării sociale. În mod ideal, reformele sistemelor de pensii ar trebui completate cu reforme ale pieței forței de muncă prin care să se stimuleze în special participarea muncitorilor în vârstă. Nu în ultimul rând, o provocare importantă pentru factorii de decizie în materie de politică fiscală o reprezintă evitarea sporirii incertitudinii cu privire la riscul de inversare a reformelor, care ar putea submina sustenabilitatea fiscală.

Cele mai vulnerabile țări respectă cel mai puțin PSC

Din această perspectivă, este preocupant faptul că acele țări cu cea mai mare vulnerabilitate la șocuri respectă și cel mai puțin Pactul de stabilitate și creștere (PSC). De fapt, potrivit proiecțiilor Comisiei Europene, majoritatea țărilor care nu au ajuns încă la poziții bugetare solide nu și-au respectat angajamentele din PSC în 2018. Printre cele șapte țări din zona euro evaluate de Comisie ca riscând o deviere de la componenta preventivă PSC în 2018, patru țări – Belgia, Franța, Italia și Portugalia – înregistrează ponderi ale datoriei publice de peste 90% din PIB. Totodată, deși se anticipează că Spania – singura țară care a făcut obiectul unei proceduri de deficit excesiv (PDE) în 2018 – va respecta termenul limită de corectare a deficitului excesiv din 2018, această realizare maschează un deficit structural mare și în creștere, ceea ce contravine ameliorării recomandate. În plus, evaluarea Comisiei europene indică faptul că doar zece țări intenționează să respecte PSC, potrivit programelor bugetare naționale pentru 2019. Este deosebit de îngrijorător că majoritatea țărilor care înregistrează ponderi foarte ridicate ale datoriei publice nu sunt incluse în acest grup.

Ritmul reformelor în zona euro se menține modest

Progresul în domeniul reformelor a stagnat; niciuna dintre RST pentru 2017 nu a fost pe deplin implementată

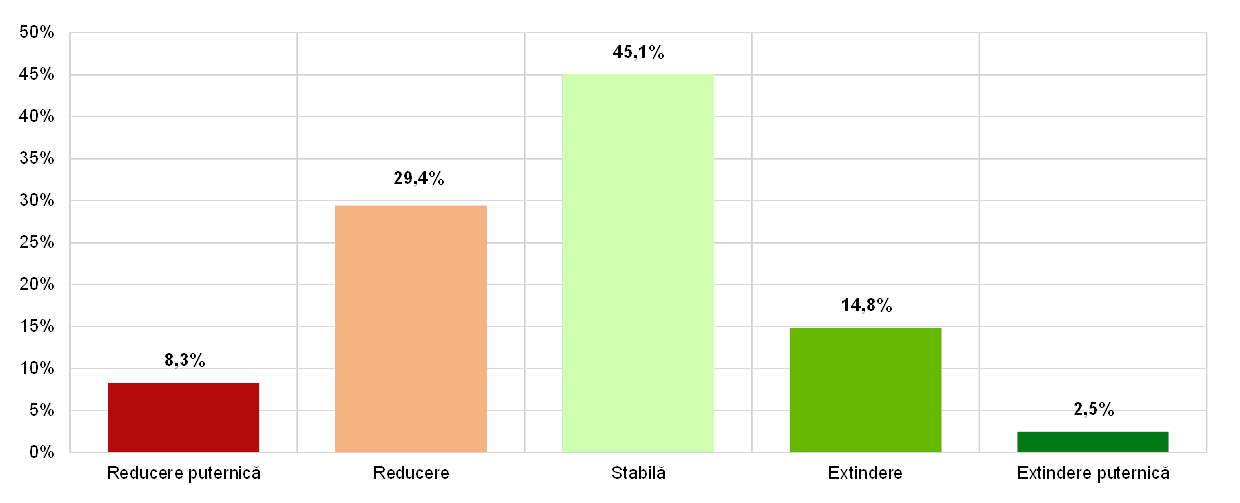

Recomandările specifice fiecărei țări (RST) se referă la recomandări ajustate în funcție de caracteristicile fiecărei țări privind politicile pentru stimularea creșterii economice și rezilienței, cu menținerea unor finanțe publice solide. RST sunt aprobate în comun de statele membre în Consiliul European. Similar anului precedent, Comisia a conchis că majoritatea covârșitoare – peste 90% – a recomandărilor vizând reformele, adresate statelor din zona euro în 2017, s-au soldat cu „unele progrese” sau cu „progrese limitate” privind implementarea, niciuna nefiind însă pusă în aplicare integral (Graficul 8)[9].

Graficul 8

Implementarea recomandărilor specifice fiecărei țări de către statele din zona euro

Sursa: Calcule BCE pe baza Rapoartelor de țară ale Comisiei Europene.

Note: Graficul prezintă implementarea RST la nivelul sub-categoriilor, pe ani, pe baza evaluărilor Comisiei Europene din Raportul de țară respectiv publicat în anul următor. „Aplicare integrală” înseamnă că statul membru a implementat toate măsurile necesare pentru a da curs în mod adecvat RST; „progrese semnificative” înseamnă că statul membru a adoptat măsuri care răspund, în mare parte, RST, iar majoritatea au fost puse în aplicare; „unele progrese” înseamnă că statul membru a adoptat măsuri care dau curs parțial RST și/sau a adoptat măsuri care dau curs RST, dar mai sunt necesare eforturi relativ importante pentru a răspunde pe deplin RST, întrucât doar câteva dintre măsurile adoptate au fost implementate; „progrese limitate” înseamnă că statul membru a anunțat anumite măsuri, dar acestea nu răspund RST decât într-o măsură limitată și/sau a prezentat acte fără caracter legislativ, dar fără a întreprinde celelalte acțiuni ulterioare de punere în aplicare necesare pentru a da curs RST; iar „niciun progres” înseamnă că statul membru nu a anunțat sau adoptat în mod credibil nicio măsură ca răspuns la RST. Nu sunt incluse RST pentru implementarea PSC.

Reformele structurale bine concepute ar putea aduce avantaje substanțiale cetățenilor din zona euro printr-o creștere mai susținută și mai favorabilă incluziunii la nivelul ocupării forței de muncă și al veniturilor. O analiză recentă a Eurosistemului arată că există oportunități ample pentru reforme care să sporească simultan reziliența, expansiunea pe termen lung și echitatea socială[10]. Un exemplu în acest sens sunt reformele care vizează combaterea căutării de avantaje personale (rent−seeking), în special acelea care consolidează competiția de pe piețele bunurilor și serviciilor și calitatea instituțiilor publice. În mod similar, politicile care susțin educația și procesul educațional pe tot parcursul vieții îmbunătățesc nu numai perspectivele de creștere pe termen lung ale economiei, ci și oportunitățile de angajare ale grupurilor sociale vulnerabile.

1.3 Inflația pe un trend ascendent

În anul 2018, rata anuală a inflației în zona euro, măsurată prin indicele armonizat al prețurilor de consum (IAPC), a crescut, în medie, la 1,7% de la 1,5% în anul anterior. Această majorare a reflectat îndeosebi contribuția mai ridicată a prețurilor produselor energetice și, într-o măsură mai mică, pe cea a prețurilor alimentelor. În schimb, contribuția inflației de bazǎ, măsurată prin rata inflației IAPC exclusiv produse energetice și alimente, a rămas relativ neschimbată. Această măsură a inflației s-a menținut la un nivel scăzut, fluctuând ușor în jurul valorii de 1% pe tot parcursul anului (Graficul 9).

Graficul 9

Inflația IAPC și contribuții pe componente

(variații procentuale anuale; contribuții exprimate în puncte procentuale)

Sursa: Eurostat și calcule BCE.

Evoluția prețurilor produselor energetice a influențat puternic profilul ratei inflației IAPC în cursul anului. Ca urmare a majorării cotațiilor țițeiului, rata inflației măsurată prin prețurile produselor energetice a crescut semnificativ în perioada aprilie-iulie, ulterior consemnând variații anuale ridicate (un nivel maxim de aproape 11% fiind atins în octombrie 2018). Astfel, contribuția dinamicii prețurilor produselor energetice la inflația totală a crescut de la 0,2 puncte procentuale în trimestrul I 2018 la 0,9 puncte procentuale și 0,8 puncte procentuale în ultimele două trimestre din 2018. De asemenea, evoluția prețurilor alimentelor neprocesate a contribuit la acest profil în cursul anului, în contextul majorărilor pronunțate ale ritmurilor anuale de creștere consemnate de prețurile fructelor și legumelor în lunile de vară ca urmare a condițiilor meteorologice, majorări care au consemnat, cu toate acestea, o inversare în ultimele luni al anului. Aceasta a determinat o creștere a contribuției alimentelor neprocesate la rata inflației de la zero în trimestrul I 2018 la peste 0,2 puncte procentuale în septembrie 2018, urmată de o relativă diminuare în ultimul trimestru al anului 2018.

Inflația exclusiv produse energetice și alimente a rămas la un nivel scăzut

Inflația IAPC exclusiv produse energetice și alimente a rămas la același nivel comparativ cu 2017, înregistrând fluctuații minore pe tot parcursul anului, la fel ca și alte măsuri ale inflației de bază[11]. Totuși, dacă se exclud și componentele mai volatile legate de îmbrăcăminte și călătorii, această măsură a inflației de bază a crescut.

Dinamica destul de modestă a inflației IAPC, exclusiv produse energetice și alimente, a reflectat evoluția celor două componente principale, respectiv produsele industriale non-energetice și serviciile. Rata inflației măsurată prin prețurile produselor industriale non-energetice a consemnat o relativă volatilitate, scăzând până în septembrie 2018, iar ulterior înregistrând o ușoară creștere, dar pe ansamblul anului 2018 s-a situat la un nivel de 0,4%, la fel ca în 2017. Analizând indicatorii referitori la presiunile asupra prețurilor în diferite etape ale procesului de stabilire a prețurilor, atât dinamica anuală a prețurilor de producție ale bunurilor de consum nealimentare pentru piața internă, cât și dinamica anuală a prețurilor de import ale bunurilor de consum nealimentare au crescut în cursul anului 2018. În cazul prețurilor de import, aceasta a reflectat, în esență, atenuarea impactului exercitat de aprecierea euro în 2017, în timp ce în cazul prețurilor de producție, a reflectat probabil majorarea costurilor cu factorii de producție și a volumului de vânzări cu amănuntul. Inflația măsurată prin prețurile serviciilor a rămas, în linii mari, nemodificată în 2018 la un nivel de 1,3% și s-a menținut cu mult sub media sa pe termen lung. O creștere modestă a fost consemnată de dinamica anuală a prețurilor serviciilor în ultimul trimestru din 2018, dar a reflectat, în mare măsură, efectul de bază al evoluției destul de scăzute a inflației măsurate prin prețurile serviciilor în lunile corespunzătoare din 2017. Pe ansamblu, inflația măsurată prin prețurile serviciilor, la care costurile cu forța de muncă au o contribuție majoră, nu a reflectat încă avansul dinamicii salariale.

Dinamica anuală a remunerării pe salariat a continuat să crească

Presiunile din partea costurilor pe plan intern, măsurate prin dinamica deflatorului PIB, au rămas constante în primele trei trimestre din 2018, depășind ușor rata consemnată în a doua jumătate a anului 2017 (Graficul 10). Dinamica anuală a remunerării pe salariat, care a atins un prag minim la jumătatea anului 2016, a continuat să crească în 2018, situându-se la 2,5% în trimestrul III 2018, nivel deasupra mediei sale istorice de 2,1% (din 1999). Pe ansamblu, avansul consemnat de dinamica salarială a reflectat ameliorarea condițiilor de pe piața forței de muncă (a se vedea Secțiunea 1.2 de mai sus) și disiparea factorilor care contribuiseră la limitarea creșterii salariale în trecut, precum impactul unui nivel scăzut al inflației înregistrate anterior, exercitat prin intermediul sistemelor de indexare formală și informală, și efectele reformelor de pe piețele forței de muncă implementate în unele state în timpul crizei financiare. În contextul unei cereri moderat favorabile, dinamizarea câștigurilor salariale a determinat o majorare a costurilor unitare cu forța de muncă, dar impactul acesteia asupra presiunilor din partea costurilor pe plan intern a fost atenuat de evoluția profiturilor (calculate pe baza excedentului brut de exploatare), care s-a încetinit în ultimele trimestre, reflectând parțial impactul negativ al deteriorării raportului de schimb asociate cotațiilor mai ridicate ale petrolului[12].

Graficul 10

Deflatorul PIB și componentele sale

(variații procentuale anuale; contribuții exprimate în puncte procentuale)

Sursa: Eurostat și calcule BCE.

În 2018, anticipațiile privind inflația pe termen mai lung au fost relativ mai ridicate comparativ cu anul 2017. Conform Sondajului în rândul specialiștilor în prognoză realizat de BCE, anticipațiile privind inflația peste cinci ani s-au menținut nemodificate, respectiv la 1,9%, pe parcursul mai multor trimestre succesive, plasându-se pe un palier ușor mai ridicat față de anul 2017. Indicatorii financiari ai anticipațiilor privind inflația pe termen mai lung, precum rata forward peste 5 ani aferentă operațiunilor swap cu maturitate de 5 ani indexate la inflație, au înregistrat o relativă volatilitate, coborând spre sfârșitul anului, dar menținându-se, în linii mari, la același nivel, în medie, comparativ cu 2017.

1.4 Condițiile favorabile de finanțare au sprijinit creșterea creditului și a masei monetare

În anul 2018, piețele financiare din zona euro au resimțit influența incertitudinilor privind perspectivele creșterii economice în zona euro și pe plan global, în asociere cu reducerea apetitului pentru risc al investitorilor indusă de contextul politic – având în vedere îndeosebi ieșirea Marii Britanii din UE, protecționismul comercial și incertitudinile legate de conduita politicii fiscale a guvernului din Italia. Ratele dobânzilor pe piața monetară și randamentele obligațiunilor pe termen mai lung s-au menținut la niveluri foarte scăzute, parțial pe fondul persistenței caracterului acomodativ al politicii monetare implementate de BCE. Condițiile de finanțare au susținut investițiile corporative, iar avuția populației a sprijinit consumul privat. Dinamica masei monetare s-a temperat, iar cea a creditului acordat sectorului privat a continuat să se intensifice.

Randamentele obligațiunilor guvernamentale din zona euro s-au menținut, în linii mari, nemodificate

Randamentele obligațiunilor guvernamentale din zona euro s-au menținut, în linii mari, nemodificate pe parcursul anului 2018, în pofida unei creșteri ușoare spre sfârșitul perioadei analizate (Graficul 11). Evoluția a reflectat, în principal, efectele de propagare a retragerii treptate a măsurilor acomodative de politică monetară în Statele Unite, precum și majorarea spread-urilor aferente obligațiunilor guvernamentale din Italia, ale cărei efecte de contagiune pe alte piețe ale obligațiunilor guvernamentale din zona euro au fost, până în prezent, limitate. Randamentul obligațiunilor suverane cu scadența la zece ani din zona euro, calculat ca medie ponderată cu PIB al țărilor emitente, s-a situat la 1,01% în data de 31 decembrie 2018, nivel în linii mari nemodificat față de media înregistrată în 2017. Spread-ul între randamentul obligațiunilor guvernamentale cu scadența la zece ani emise în zona euro și cel al Bund-urilor germane cu scadența similară s-a majorat ușor, pe fondul prevalenței incertitudinilor asociate politicii fiscale.

Graficul 11

Randamentele obligațiunilor suverane cu scadența la 10 ani în zona euro, SUA și Germania

(procente p.a.; date zilnice)

Sursa: Bloomberg, Thomson Reuters Datastream și calcule BCE.

Notă: Datele pentru zona euro se referă la randamentul obligațiunilor suverane cu scadența la zece ani, calculat ca medie ponderată cu PIB al țărilor emitente. Cele mai recente date se referă la 31 decembrie 2018.

Cotațiile acțiunilor din zona euro s-au diminuat semnificativ

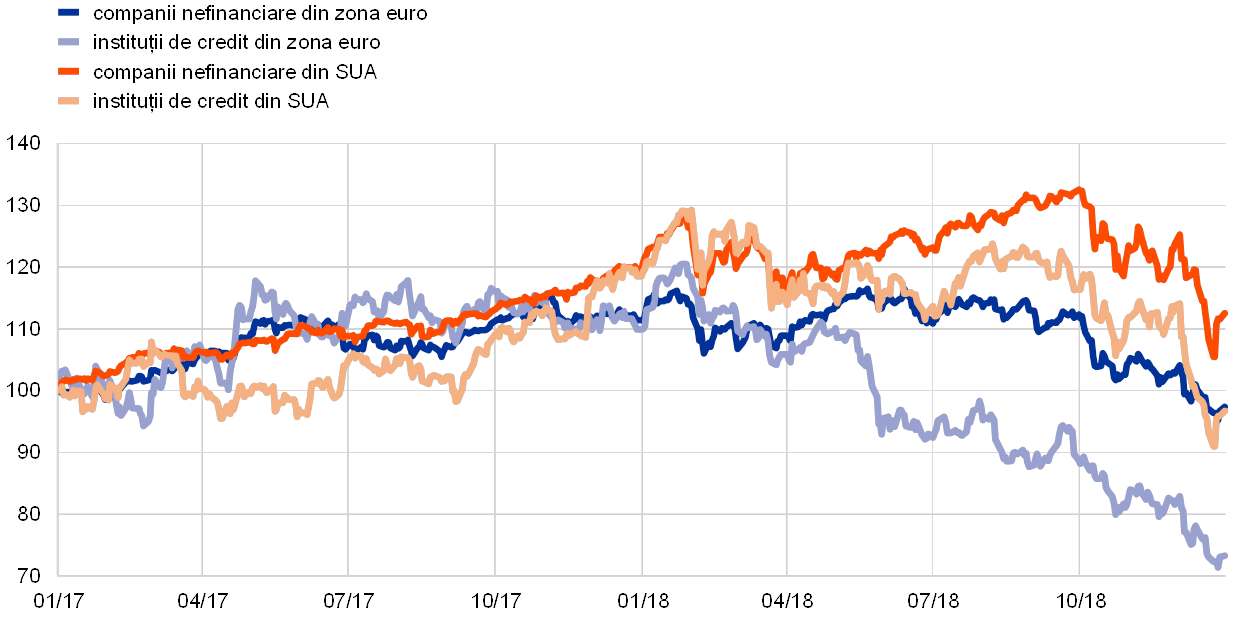

Cotațiile acțiunilor din zona euro s-au diminuat semnificativ în anul 2018, într-un context marcat de tensiuni sporite pe plan internațional, incertitudini pe scena politică din Italia, precum și de normalizarea treptată a gradului de acomodare a politicii monetare din economiile dezvoltate (Graficul 12). Astfel, indicele cu bază largă aferent cotațiilor acțiunilor companiilor nefinanciare din zona euro s-a redus cu 12,6% în perioada analizată, iar cel aferent cotațiilor acțiunilor băncilor din zona euro cu 33,3%. Cotațiile acțiunilor companiilor nefinanciare din Statele Unite au manifestat un grad mai ridicat de reziliență comparativ cu cele din zona euro, ca urmare a ritmului susținut de creștere macroeconomică, asociat parțial stimulentelor fiscale prociclice.

Graficul 12

Indicii bursieri pentru zona euro și SUA

(indice: 1 ianuarie 2017 = 100)

Sursa: Thomson Reuters Datastream.

Notă: Indicii utilizați sunt indicele bancar EURO STOXX și indicele de piață Datastream aferent companiilor nefinanciare pentru zona euro și, respectiv, indicele bancar S&P și indicele de piață Datastream aferent companiilor nefinanciare pentru Statele Unite. Cele mai recente date se referă la 31 decembrie 2018.

Condițiile de finanțare au susținut investițiile corporative

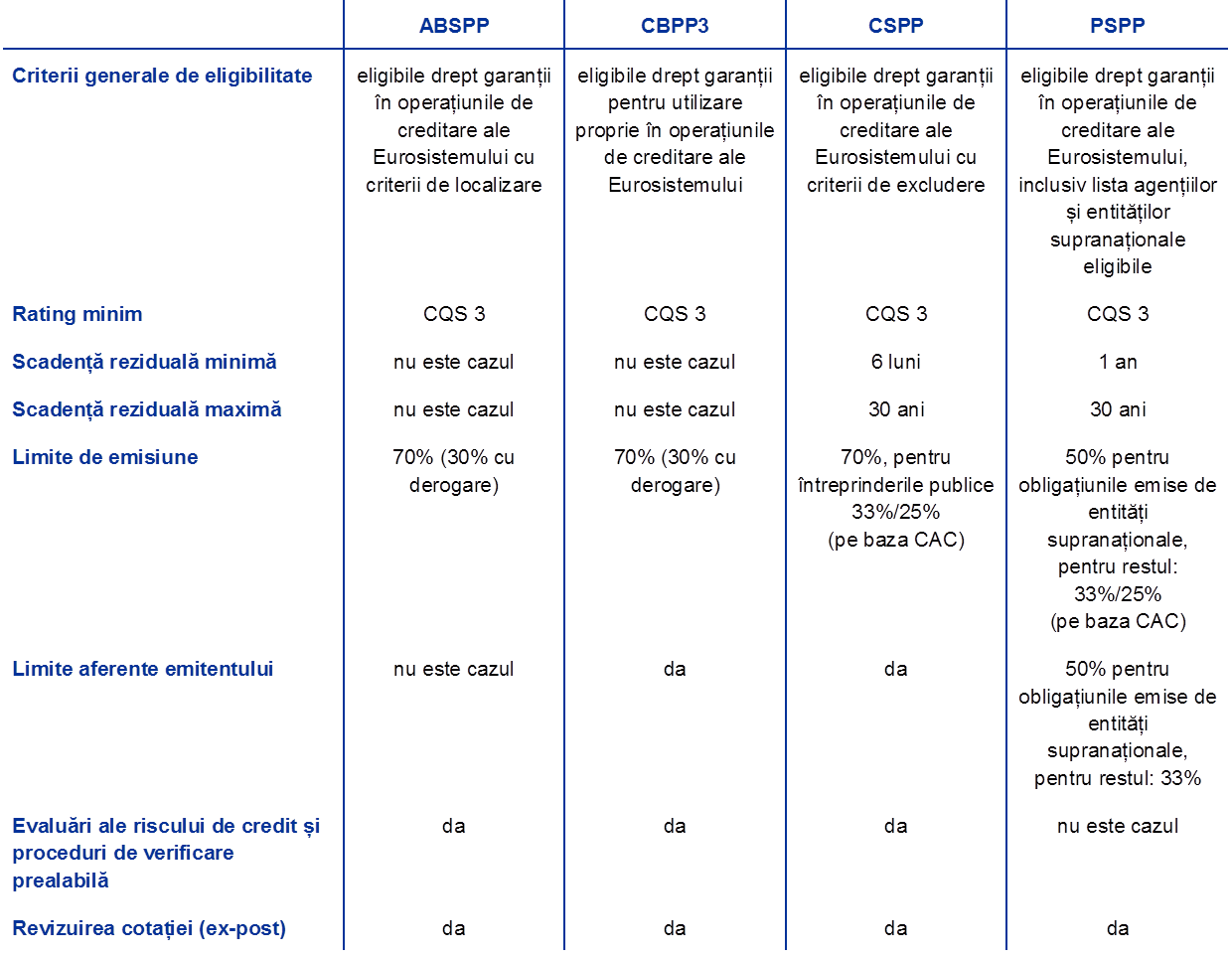

În ansamblu, condițiile de finanțare favorabile pentru companiile nefinanciare au asigurat în continuare un mediu propice investițiilor corporative în anul 2018, în pofida relativei diminuări a fluxurilor de finanțare din surse externe către companiile nefinanciare (Graficul 13). Această diminuare a reflectat, în principal, temperarea consemnată de „alte” surse de finanțare (inclusiv creditele intragrup și creditele comerciale). Pe de altă parte, emisiunea netă de acțiuni cotate, acțiuni necotate și alte participații a fost inhibată de factori conjuncturali și de costul relativ ridicat al finanțării prin emisiune de acțiuni. În pofida majorării progresive a spread-urilor aferente obligațiunilor corporative pe parcursul anului 2018, emisiunea netă de titluri de natura datoriei a fost sprijinită în continuare de programul de achiziționare de obligațiuni emise de sectorul corporativ (CSPP), inițiat în luna iunie 2016 (a se vedea Caseta 3). Totodată, dinamica anuală a creditului bancar acordat companiilor nefinanciare a continuat să se accelereze pe parcursul anului 2018. Redresarea dinamicii împrumuturilor a fost susținută de scăderea semnificativă a ratelor dobânzilor active practicate de bănci la nivelul zonei euro începând de la jumătatea anului 2014 (a se vedea Secțiunea 2.1), proces care a persistat în anul 2018. Aceasta s-a datorat în mare parte măsurilor neconvenționale de politică monetară implementate de BCE, care au condus la îmbunătățiri de ansamblu înregistrate atât de oferta, cât și de cererea de credite bancare. În plus, s-au consemnat progrese în activitatea de consolidare a bilanțurilor bancare, deși volumul creditelor neperformante s-a menținut ridicat în unele țări.

Graficul 13

Fluxurile nete de finanțare din surse externe către companiile nefinanciare din zona euro

(fluxuri anuale; miliarde EUR)

Sursa: Eurostat și BCE.

Notă: „Alte împrumuturi” includ împrumuturile acordate de sectorul non-IFM (alte instituţii financiare, societăți de asigurare și fonduri de pensii) și împrumuturile acordate de „Restul lumii”. Împrumuturile acordate de IFM și cele acordate de sectorul non-IFM sunt ajustate cu volumul vânzărilor de credite și al operațiunilor de securitizare. Poziția „altele” reprezintă diferența dintre suma totală și instrumentele enumerate în grafic. Include creditele intragrup și creditele comerciale. Cele mai recente date se referă la trimestrul III 2018.

Avuția gospodăriilor populației a sprijinit consumul privat

În ceea ce privește populația, avuția netă a acesteia a crescut în primele trei trimestre din 2018, sprijinind astfel consumul privat. Mai precis, prețurile locuințelor au continuat să se majoreze, generând câștiguri semnificative din reevaluarea patrimoniului imobiliar al gospodăriilor populației. Pe de altă parte, scăderea cotațiilor acțiunilor a condus la pierderi din reevaluarea deținerilor de active financiare ale gospodăriilor populației. Deși dinamica anuală a creditelor bancare acordate populației pentru achiziționarea de locuințe s-a menținut moderată din perspectivă istorică, volumul împrumuturilor noi a fost robust[13]. Gradul de îndatorare brută a acestui sector – măsurat ca pondere în venitul disponibil brut nominal al populației – a fost în continuare sensibil superior mediei din perioada anterioară crizei.

Dinamica M3 a fost susținută într-o măsură tot mai mare de expansiunea creditului

În ansamblu, dinamica împrumuturilor acordate sectorului privat s-a menținut pe traiectoria gradual ascendentă înregistrată de la începutul anului 2014. Ritmul anual de creștere a creditelor acordate de IFM (instituțiile financiare monetare) sectorului privat (date ajustate cu volumul vânzărilor de credite, al operațiunilor de securitizare și cu datele aferente gestionării centralizate fictive a fondurilor – notional cash pooling) s-a intensificat la 3,4% în luna decembrie 2018, față de 2,9% în aceeași perioadă a anului anterior (Graficul 14). Prin urmare, dinamica activității de creditare și-a consolidat rolul de determinant major al expansiunii masei monetare (a se vedea segmentele de culoare albastră ale coloanelor din Graficul 15), deși aceasta din urmă s-a temperat comparativ cu ritmul constant de aproximativ 5% consemnat de la jumătatea anului 2015 (Graficul 14). Dinamica anuală a M3 s-a situat la 4,1% în luna decembrie 2018, față de 4,6% la sfârșitul anului 2017. Reducerea achizițiilor nete de active de către Eurosistem (de la 80 de miliarde EUR până la 60 de miliarde EUR în aprilie 2017, apoi la 30 de miliarde EUR în luna ianuarie 2018, la 15 miliarde EUR în octombrie 2018 și ulterior la zero la finele lunii decembrie 2018) a echivalat cu diminuarea impactului pozitiv al programului de achiziționare de active asupra dinamicii M3 (a se vedea segmentele de culoare roșie ale coloanelor din Graficul 15). În același timp, vânzările nete de obligațiuni guvernamentale efectuate de sectorul IFM din zona euro exclusiv Eurosistemul au acționat ca factor inhibitor al creșterii M3 (a se vedea segmentele de culoare verde deschis ale coloanelor din Graficul 15). În pofida majorării diferențialului de dobândă în raport cu activele din afara zonei euro, contribuția netă a activelor externe nete a devenit pozitivă în luna octombrie 2018 (a se vedea segmentele de culoare galbenă ale coloanelor din Graficul 15).

Graficul 14

M3 și creditele acordate sectorului privat

(variații procentuale anuale)

Sursa: BCE.

Graficul 15

M3 și contrapartidele acesteia

(variații procentuale anuale; contribuții exprimate în puncte procentuale; date ajustate sezonier și cu efecte de calendar)

Sursa: BCE.

Notă: Poziția „credite acordate sectorului privat” include împrumuturile IFM acordate sectorului privat și deținerile IFM de titluri emise de sectorul privat non-IFM din zona euro. Astfel, poziția cuprinde și achizițiile Eurosistemului, în cadrul CSPP, de titluri de natura datoriei emise de sectorul non-IFM. Cele mai recente date se referă la luna decembrie 2018.

Evoluția M3 a fost impulsionată de depozitele overnight

Dinamica M3 a fost în continuare impulsionată de evoluția celor mai lichide componente, pe fondul costului redus de oportunitate aferent deținerii de depozite cu un grad ridicat de lichiditate într-un context caracterizat de rate foarte scăzute ale dobânzilor și o curbă plată a randamentelor. Variația M1, susținută de creșterea alertă a depozitelor overnight deținute atât de populație, cât și de companiile nefinanciare, s-a temperat de asemenea, situându-se la 6,6% în luna decembrie 2018, față de 8,7% în aceeași perioadă a anului anterior.

2 Politica monetară: răbdarea, prudența și consecvența sunt în continuare esențiale

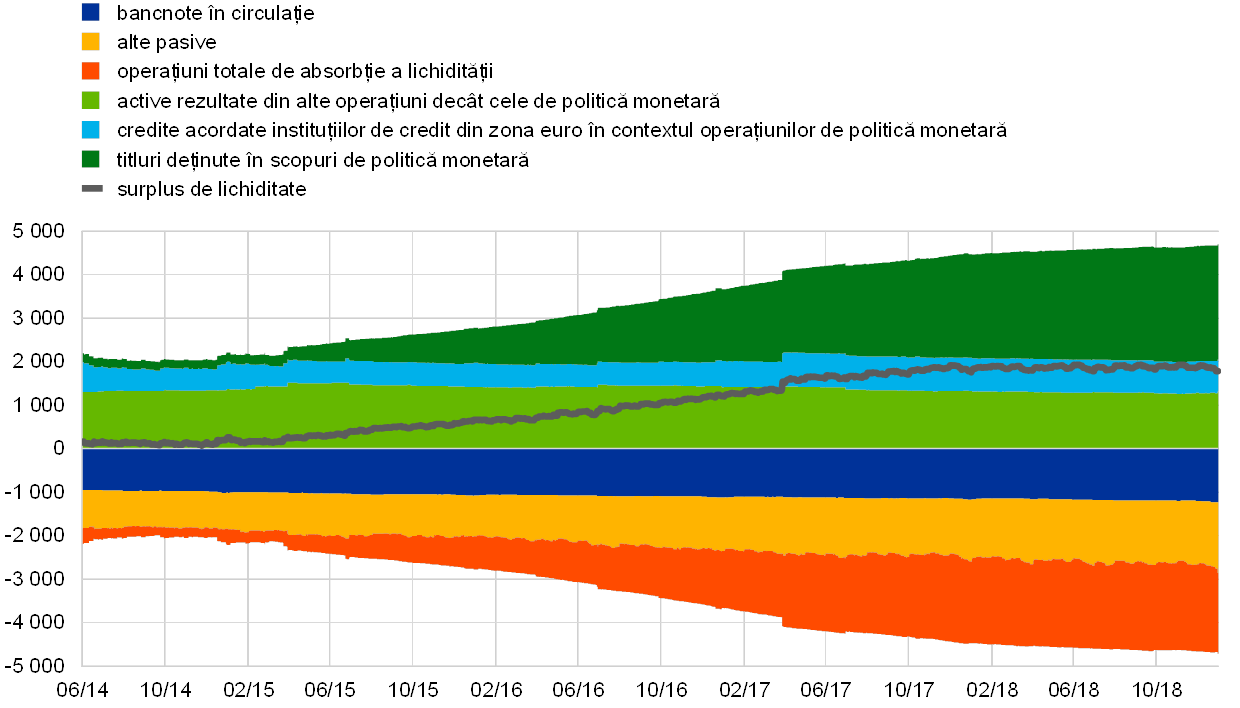

Având în vedere progresele substanțiale în direcția unei ajustări susținute a traiectoriei inflației, precum și dinamica solidă a economiei zonei euro și anticipațiile bine ancorate privind inflația, ritmul lunar al achizițiilor nete de active în cadrul programului de achiziționare de active (asset purchase programme – APP) a fost redus treptat pe parcursul anului 2018, iar achizițiile nete au fost sistate la sfârșitul anului. Cu toate acestea, politica monetară s-a caracterizat în continuare prin răbdare, prudență și consecvență, păstrând gradul amplu de acomodare încă necesar pentru a asigura continuarea convergenței ratelor inflației la niveluri inferioare, dar apropiate de 2% pe termen mediu. Acomodarea s-a realizat prin achizițiile nete reziduale de active, prin stocul considerabil de active achiziționate și reinvestirile aferente, precum și prin semnalele privind orientarea viitoare a ratelor dobânzilor reprezentative ale BCE, care s-au menținut la minime istorice. La sfârșitul anului 2018, activele de politică monetară aveau o pondere de 72% în bilanțul Eurosistemului. Dimensiunea bilanțului a atins un maxim istoric de 4 700 de miliarde EUR. Riscurile asociate bilanțului de mari dimensiuni au fost în continuare atenuate prin intermediul cadrului BCE de gestionare a riscurilor.

2.1 Reducerea achizițiilor nete de active, concomitent cu menținerea unui grad amplu de acomodare monetară

Ritmul lunar al achizițiilor nete de active în cadrul APP a fost redus de la începutul anului 2018 pe fondul expansiunii economice tot mai robuste și generalizate

Spre sfârșitul anului 2017, economia zonei euro înregistra o expansiune tot mai robustă și generalizată. Nivelul ridicat al cererii externe a contribuit la această dinamizare, iar cererea internă în creștere a sprijinit expansiunea economică, fiind susținută de majorarea ocupării forței de muncă, sporirea avuției populației și a rentabilității companiilor, precum și de condițiile de finanțare foarte favorabile. Presiunile inflaționiste la nivelul inflației de bază s-au menținut reduse, însă diminuarea constantă a deficitului de cerere din economie a determinat sporirea încrederii într-o ajustare susținută a traiectoriei inflației. În aceste condiții, Consiliul guvernatorilor a anunțat în luna octombrie 2017 intenția de a reduce volumul lunar de achiziții în cadrul APP odată cu începutul anului 2018.

Astfel, ritmul lunar al achizițiilor nete efectuate în cadrul programului de achiziționare de active a fost diminuat de la 60 de miliarde EUR la 30 de miliarde EUR începând cu luna ianuarie 2018. Consiliul guvernatorilor a preconizat menținerea noului ritm lunar până la sfârșitul lunii septembrie 2018 sau ulterior, dacă va fi necesar, și, în orice caz, până când va observa o ajustare susținută a traiectoriei inflației către niveluri inferioare, dar apropiate de 2% pe termen mediu.

Nivelul scăzut al ratelor dobânzilor reprezentative, continuarea achizițiilor nete de active și a reinvestirii principalului au contribuit la persistența unui grad amplu de acomodare monetară

Totodată, perspectivele economice și traiectoria inflației au rămas dependente de menținerea sprijinului din partea măsurilor de politică adoptate de Consiliul guvernatorilor. Acomodarea monetară a fost asigurată prin continuarea achizițiilor nete de active. De asemenea, ratele dobânzilor la operațiunile principale de refinanțare, la facilitatea de creditare marginală și la facilitatea de depozit au rămas nemodificate la 0,00%, 0,25% și, respectiv, −0,40% (Graficul 16). Stimulul monetar a fost susținut în continuare de semnalele privind orientarea viitoare a politicii monetare transmise de Consiliul guvernatorilor: ratele dobânzilor reprezentative erau anticipate să se mențină la nivelurile actuale pe o perioadă extinsă, care depășea cu mult orizontul achizițiilor nete de active. În plus, Consiliul guvernatorilor a anunțat intenția de a reinvesti principalul aferent titlurilor ajunse la scadență achiziționate în cadrul APP pe o perioadă extinsă după încheierea achizițiilor nete de active și, în orice caz, atât timp cât va fi necesar.

Graficul 16

Ratele dobânzilor reprezentative ale BCE

(procente p.a.)

Sursa: BCE.

Notă: Cele mai recente date se referă la 31 decembrie 2018.

În pofida unei relative temperări a creșterii economice comparativ cu dinamica foarte alertă din anul 2017 pe fondul slăbirii cererii de exporturi, cererea internă s-a menținut robustă, susținând expansiunea generalizată a economiei zonei euro pe parcursul primului semestru al anului 2018. Deși riscurile legate de volatilitatea sporită pe piețele financiare și incertitudinile privind factorii globali – inclusiv protecționismul – s-au accentuat, balanța riscurilor la adresa perspectivelor creșterii economice din zona euro a rămas, în linii mari, echilibrată.

Presiunile din surse interne asupra prețurilor au continuat să se acumuleze pe fondul nivelurilor ridicate ale gradului de utilizare a capacităților de producție, al înăspririi condițiilor pe piața forței de muncă, precum și al dinamizării câștigurilor salariale. Măsurile inflației de bază s-au menținut, în general, modeste, însă au crescut comparativ cu minimele consemnate anterior. Proiecțiile macroeconomice din luna iunie 2018 ale experților Eurosistemului semnalau convergența treptată a inflației către niveluri inferioare, dar apropiate de 2% pe termen mediu. Totodată, incertitudinile referitoare la perspectivele inflației se atenuaseră considerabil, concomitent cu dispariția riscului deflaționist.

Încredere în convergența susținută a traiectoriei inflației

Conform evaluării Consiliului guvernatorilor la ședința din luna iunie, progresele în direcția unei ajustări susținute a inflației erau substanțiale. Dinamica solidă a economiei zonei euro, precum și anticipațiile privind inflația ferm ancorate au constituit argumente care au motivat încrederea în continuarea convergenței susținute a inflației, chiar și după reducerea progresivă a achizițiilor nete de active.

În acest context, Consiliul guvernatorilor a confirmat, în ședința din luna iunie, că Eurosistemul va continua efectuarea de achiziții nete în cadrul APP într-un ritm lunar de 30 de miliarde EUR până la sfârșitul lunii septembrie 2018. După această lună, se anticipa, sub rezerva unor date noi care să confirme previziunile privind inflația pe termen mediu, reducerea ritmului lunar al achizițiilor nete de active la 15 miliarde EUR până la sfârșitul lunii decembrie 2018 și încetarea acestora ulterior.

Procesul recalibrat de comunicare a politicii monetare a contribuit la menținerea stimulului de politică monetară

În același timp, pe fondul incertitudinilor prevalente, răbdarea, prudența și consecvența au rămas esențiale, în condițiile în care presiunile inflaționiste la nivelul inflației de bază continuau să depindă de un grad foarte substanțial de acomodare a politicii monetare. În consecință, au fost transmise semnale credibile și eficiente cu privire la utilizarea instrumentelor de politică rămase la dispoziția Consiliului guvernatorilor, de natură să sprijine suplimentar convergența susținută a inflației către obiectivul BCE:

- Consiliul guvernatorilor a amplificat semnalele privind orientarea viitoare a ratelor dobânzilor: se anticipa menținerea ratelor dobânzilor reprezentative la nivelurile existente la acea dată cel puțin până în vara anului 2019 și, în orice caz, atât timp cât va fi necesar pentru a asigura convergența în continuare susținută a ratelor inflației către niveluri inferioare, dar apropiate de 2% pe termen mediu. Completarea semnalelor cu o componentă explicită atât de natură temporală, cât și bazată pe situația economică a contribuit la un grad sporit de claritate în privința traiectoriei viitoare a ratelor dobânzilor, asigurând astfel ancorarea mai solidă a anticipațiilor privind ratele dobânzilor de politică monetară pentru a sprijini condițiile financiare care susțin convergența continuă a inflației către obiectivul aferent. Componenta bazată pe situația economică privind orientarea viitoare a ratelor dobânzilor, prin care o primă majorare a ratelor dobânzilor reprezentative este legată în mod explicit de evoluția inflației pe o traiectorie caracterizată printr-o ajustare susținută, era compatibilă cu o strategie de politică monetară anticipativă și orientată pe termen mediu, evidențiind totodată credibilitatea angajamentului Consiliului guvernatorilor față de obiectivul său privind stabilitatea prețurilor. Totodată, amplificarea semnalelor privind orientarea viitoare a ratelor dobânzilor era de natură să mențină flexibilitatea adecvată a politicii monetare.

- Totodată, au fost reconfirmate semnalele privind reinvestirea principalului aferent titlurilor ajunse la scadență achiziționate în cadrul APP. Reinvestirile vor continua pe o perioadă extinsă după încheierea achizițiilor nete de active și, în orice caz, atât timp cât va fi necesar pentru menținerea unor condiții favorabile de lichiditate și a unui grad amplu de acomodare monetară.

Având în vedere incertitudinile încă predominante și creșterea doar graduală a inflației de bază, politica monetară a trebuit să se caracterizeze în continuare prin răbdare, prudență și consecvență. Chiar și în condițiile sistării apropiate a fluxurilor nete din cadrul APP, era necesar ca politica monetară să rămână puternic acomodativă. Decizia din luna iunie a marcat o reorientare dinspre achizițiile nete de active către ratele dobânzilor de politică monetară și către semnalele privind evoluția viitoare a acestora, ca mijloc de orientare a conduitei de politică monetară. Contextul a reclamat echilibrarea judicioasă a procesului de comunicare privind, pe de o parte, preconizata sistare a achizițiilor nete de active până la sfârșitul anului 2018 și, pe de altă parte, evidențierea angajamentului constant pentru furnizarea unui stimul monetar suficient atât timp cât va fi necesar.

Datele noi care au devenit disponibile pe parcursul toamnei au fost sub așteptări, reflectând cererea externă mai modestă, dar și o serie de factori specifici unor țări și sectoare. În timp ce unii dintre acești factori urmau probabil să se disipeze, alții erau de natură să semnaleze o posibilă moderare a ritmului de creștere. În același timp, dinamica susținută a cererii interne continua să sprijine expansiunea economiei zonei euro și intensificarea graduală a presiunilor inflaționiste. Presiunile din partea costurilor pe plan intern au continuat să se intensifice și să se extindă, pe fondul nivelurilor ridicate ale gradului de utilizare a capacităților de producție și al înăspririi condițiilor pe piața forței de muncă, ceea ce a determinat un ritm mai alert al majorării câștigurilor salariale. În ansamblu, balanța riscurilor la adresa perspectivelor creșterii economice era evaluată în continuare ca fiind, în linii mari, echilibrată. Totuși, se prefigura intensificarea riscurilor în sensul unui nivel mai redus al creșterii economice, în corelație cu factorii geopolitici, amenințarea protecționismului, vulnerabilitățile de pe piețele emergente și volatilitatea piețelor financiare, care s-au accentuat pe perioada verii și și-au menținut caracterul pronunțat spre finele anului.

APP s-a încheiat, însă politica monetară a trebuit să rămână puternic acomodativă

În luna decembrie, pe baza datelor noi, Consiliul guvernatorilor a trecut în revistă perspectivele economice și a concluzionat că evaluarea de ansamblu confirma în linii mari prognoza din iunie. Dinamica robustă a cererii interne a continuat să sprijine încrederea în persistența convergenței susținute a inflației către obiectivul BCE, chiar și după sistarea achizițiilor nete de active. Astfel, Consiliul guvernatorilor a considerat că sunt întrunite condițiile pentru încetarea achizițiilor nete de active din cadrul APP în luna decembrie 2018, așa cum era prevăzut. Pe de altă parte, convergența persistentă a inflației a reclamat în continuare o conduită a politicii monetare caracterizată prin răbdare, prudență și consecvență. Prin urmare, semnalele privind reinvestirile au fost amplificate. Conform acestora, Consiliul guvernatorilor intenționa să continue reinvestirea, în totalitate, a principalului aferent titlurilor ajunse la scadență achiziționate în cadrul programului de achiziționare de active pe o perioadă extinsă după data la care va începe să majoreze ratele dobânzilor reprezentative ale BCE și, în orice caz, atât timp cât va fi necesar pentru menținerea unor condiții favorabile de lichiditate și a unui grad amplu de acomodare monetară. Prin stabilirea unei legături între orizontul reinvestirilor și majorarea ratelor dobânzilor s-a confirmat că ratele dobânzilor reprezentative ale BCE și semnalele aferente cu privire la evoluția viitoare a acestora vor rămâne principalul instrument de ajustare a orientării politicii monetare pe mai departe. Semnalele privind orientarea viitoare a ratelor dobânzilor, sprijinite de reinvestirile aferente stocului considerabil de active achiziționate, urmau să furnizeze gradul necesar de acomodare monetară în vederea convergenței susținute a inflației către niveluri inferioare, dar apropiate de 2% pe termen mediu.

Măsurile de politică monetară au continuat să asigure condiții de finanțare foarte favorabile și să sprijine expansiunea economică

Implementare fără sincope a achizițiilor nete de active

Implementarea APP a fost lipsită de sincope atât la nivelul programului de achiziționare de titluri emise de sectorul public (PSPP), cât și la nivelul programelor de achiziționare de active din sectorul privat, respectiv programul de achiziționare de titluri garantate cu active (ABSPP), programul de achiziționare de titluri emise de sectorul corporativ (CSPP) și cel de-al treilea program de achiziționare de obligațiuni garantate (CBPP3). Volumele lunare de achiziții nete au fost, în medie, corespunzătoare țintelor lunare stabilite de Consiliul guvernatorilor, respectiv 30 de miliarde EUR lunar în intervalul ianuarie - septembrie și 15 miliarde EUR lunar în perioada octombrie - decembrie (Graficul 17). Pe fondul fluctuațiilor sezoniere ale lichidității pe piață, volumele achizițiilor nete au fost inferioare țintei lunare în august, fapt compensat de volumele ușor superioare înregistrate în restul anului. La nivel național, răscumpărările de titluri de natura datoriei deținute în portofoliile aferente diverselor programe au determinat fluctuații ample la nivelul achizițiilor lunare brute. Pe ansamblu, achizițiile lunare nete au consemnat, în termeni relativi, numai devieri marginale în raport cu volumele țintite. Stocul de titluri deținute în cadrul PSPP la sfârșitul anului a fost, în linii mari, în concordanță cu alocarea pe țări potrivit grilei de repartiție pentru subscrierea la capital. Implementarea PSPP nu a fost de natură să afecteze condițiile lichidității de pe piețele obligațiunilor suverane din zona euro (a se vedea Caseta 2). Operațiunile țintite de refinanțare pe termen mai lung (a se vedea Secțiunea 2.2) au contribuit la asigurarea condițiilor de finanțare favorabile, sprijinind ajustarea continuă a traiectoriei inflației.

Graficul 17

Achizițiile și răscumpărările lunare nete de active în cadrul APP în anul 2018

(miliarde EUR)

Sursa: BCE.

Notă: Achiziții lunare nete la valoarea contabilă; sume efective lunare privind răscumpărările. Răscumpărările de principal aferente titlurilor achiziționate în cadrul PSPP sunt reinvestite de către Eurosistem, într-un mod flexibil și în timp util, în luna în care ajung la scadență, în conformitate cu principiul celei mai bune execuții, sau în următoarele două luni, în funcție de condițiile de lichiditate de pe piață.

Caseta 2

Lichiditatea pe piețele obligațiunilor suverane din zona euro și implementarea programului de achiziționare de titluri emise de sectorul public

Lichiditatea pe piețele obligațiunilor suverane din zona euro prezintă importanță din perspectiva transmisiei măsurilor de politică monetară ale BCE. Astfel, o piață lichidă este de natură să consolideze legătura dintre deciziile de politică monetară ale BCE, curba randamentelor, cotațiile activelor financiare în general, pe de o parte, și costurile de finanțare în ansamblu și alocarea capitalului în economie, pe de altă parte. Lansarea programului BCE de achiziționare de titluri emise de sectorul public (PSPP), în cadrul căruia Eurosistemul a achiziționat un procent semnificativ din stocul de obligațiuni suverane din zona euro, a impus o monitorizare mai atentă a lichidității pe piețele obligațiunilor suverane. În acest context, caseta prezintă doi dintre indicatorii lichidității acestei piețe care fac obiectul monitorizării periodice de către BCE. În ansamblu, acești indicatori nu relevă vreo modificare amplă a condițiilor lichidității pe piețele obligațiunilor suverane ca răspuns la debutul PSPP sau la variațiile volumelor de achiziții lunare.

O piață lichidă este, de regulă, o piață pe care execuția unei operațiuni standard exercită un impact limitat asupra prețurilor. Cu alte cuvinte, o piață lichidă se caracterizează prin registre de ordine voluminoase, care revin rapid la dimensiunile inițiale după execuția unei operațiuni. Astfel, variațiile de preț ca urmare a unei tranzacții sunt minime și temporare. În mod firesc, dacă se consideră că o operațiune executată oferă informații noi despre valoarea fundamentală a activului tranzacționat, se va produce o ajutare proporțională a cotațiilor ask și bid, însă volumul registrului de ordine în jurul noilor valori se va menține substanțial.

Indicatorii lichidității pe piață se axează în general pe unul sau mai multe aspecte referitoare la costul tranzacțiilor, la adâncimea și/sau reziliența pieței. Cel mai simplu indicator este spread-ul bid-ask, care oferă informații despre costul anticipat al unei operațiuni. Se pot obține indicatori cu un conținut mai mare de informații prin coroborarea datelor oferite de spread-ul respectiv cu volumul registrelor de ordine, spre exemplu, care reprezintă o măsură a volumului de operațiuni ce poate fi absorbit cu ușurință de piață la un moment dat. Măsurile adâncimii pieței se bazează, de regulă, pe informațiile extrase din registrele de ordine limită[14], care constituie listele de volume și cotații în timp real la dispoziția traderilor. Reziliența este o variabilă dependentă de dinamica piețelor, de exemplu, timpul necesar revenirii registrelor de ordine la dimensiunile inițiale după execuția unei operațiuni, deci se axează pe dimensiunea temporală a lichidității pe piață.

Caseta analizează lichiditatea pe piețele obligațiunilor suverane din zona euro prin intermediul unui indicator bazat pe registrele de ordine[15] și al unuia bazat pe execuția operațiunilor[16]. Deși se bazează pe serii diferite de date de piață (registre de ordine limită, respectiv cotații), acești indicatori se referă în esență la dimensiunile cost și volum ale lichidității.

Atât indicatorul lichidității bazat pe registrele de ordine, cât și cel bazat pe execuția operațiunilor sugerează că situația lichidității pe piețele obligațiunilor suverane din zona euro nu s-a deteriorat de la debutul PSPP (Graficul A). Chiar dacă au manifestat un grad sensibil de volatilitate în intervalul analizat, cei doi indicatori nu au consemnat un trend ascendent susținut, în pofida acumulării semnificative a deținerilor de titluri în cadrul PSPP de-a lungul timpului. În mod similar, în general, indicatorii nu au reacționat vizibil la variațiile înregistrate de cuantumul achizițiilor lunare în cadrul PSPP, cu mențiunea că nivelul agregat ar putea ecrana o oarecare eterogenitate între țări.

Graficul A

Indicatorii lichidității pe piețele obligațiunilor suverane din zona euro de la debutul PSPP

(indice: 100 = 9 martie 2015)

Sursa: Bloomberg, EuroMTS Ltd și calcule BCE.

Notă: O majorare (scădere) a indicatorilor corespunde unei deteriorări (ameliorări) a condițiilor lichidității. În grafic este prezentată media mobilă pe cinci zile a indicatorilor. Indicatorul bazat pe registrele de ordine reprezintă o medie ponderată cu PIB la nivelul întregii zone euro a obligațiunilor suverane cu scadența la zece ani, iar indicatorul bazat pe execuția operațiunilor reprezintă o medie ponderată cu volumul a obligațiunilor suverane tranzacționate în cadrul PSPP. Indicatorii sunt normalizați la 100 la 9 martie 2015, când au început achizițiile în cadrul PSPP. Liniile verticale indică următoarele modificări ale volumului achizițiilor de active din cadrul PSPP: (1) debutul programului, cu un volum lunar de 60 de miliarde EUR (9 martie 2015); (2) majorarea achizițiilor lunare nete la 80 de miliarde EUR (1 aprilie 2016); (3) diminuarea achizițiilor lunare nete la 60 de miliarde EUR (3 aprilie 2017); (4) diminuarea achizițiilor lunare nete la 30 de miliarde EUR (2 ianuarie 2018); și (5) reducerea achizițiilor lunare nete la 15 miliarde EUR (1 octombrie 2018). Cele mai recente date se referă la 21 decembrie 2018. Valorile peste 600 au fost ajustate în sens descendent cu un factor de 4.

Graficul A arată că acești indicatori ai lichidității tind să se majoreze abrupt în contextul unor evenimente politico-economice asociate unei deteriorări anticipate a condițiilor lichidității pe piață. Spre exemplu, astfel de vârfuri s-au înregistrat cu ocazia episodului „Bund tantrum”[17] (declanșat la data de 28 aprilie 2015) și ca urmare a referendumului din Regatul Unit privind apartenența la Uniunea Europeană (23 iunie 2016). Indicatorii au consemnat valori mai ridicate și cu ocazia alegerilor prezidențiale din Statele Unite (8 noiembrie 2016) și din Franța (23 aprilie 2017). Totuși, cea mai vizibilă majorare a indicatorilor s-a produs în perioada marcată de tensiunile politice aferente constituirii noului guvern italian (începând din 28 mai 2018), când condițiile lichidității s-au deteriorat îndeosebi pe piața italiană. Aceste majorări abrupte reflectă cu precădere deteriorări ale condițiilor lichidității specifice anumitor țări, cu efecte limitate de propagare pe alte piețe. În plus, condițiile lichidității se deteriorează de obicei pe perioada verii și spre finele anului, deși acest aspect este mai puțin evident în grafic, având în vedere scara amplă. Evoluțiile indicatorului bazat pe execuția operațiunilor sunt asemănătoare celor consemnate de indicatorul bazat pe registrele de ordine, însă par să reflecte un grad mai ridicat de „zgomot”. Un indicator compozit creat prin utilizarea unor metodologii robuste de ponderare sau prin agregarea unui set larg de măsuri ar putea atenua „zgomotul” aferent măsurilor individuale.

Condițiile de finanțare foarte favorabile de care au beneficiat băncile s-au propagat la nivelul firmelor și al populației