Rapport annuel 2018

L’année 2018 en bref

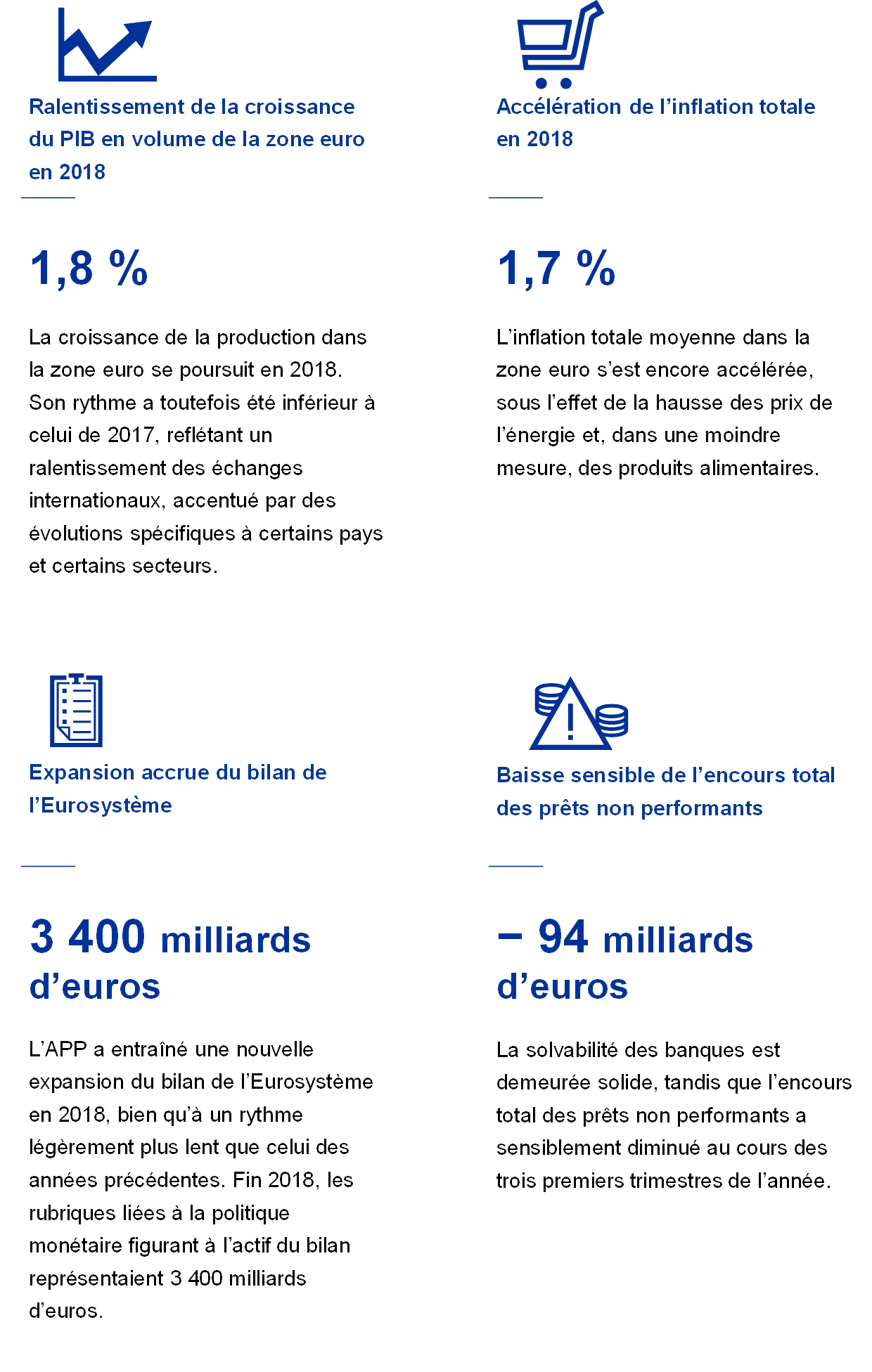

L’expansion économique de la zone euro s’est poursuivie en 2018, mais à rythme plus lent. La croissance a en effet ralenti, de 2,5 % en 2017 à 1,8 %, sous l’effet d’évolutions défavorables survenues au cours de l’année. Un fléchissement net des échanges commerciaux, conjugué à plusieurs facteurs propres aux différents pays et secteurs, a pesé en particulier sur les exportations nettes et l’industrie manufacturière.

Toutefois, l’économie de la zone euro a assez bien résisté, soutenue par le redressement continu des marchés du travail. Dix millions de personnes ont retrouvé un emploi depuis le point bas enregistré mi-2013 et le taux de chômage est revenu à 7,8 % en décembre, son plus bas niveau depuis octobre 2008. La dynamique vigoureuse des marchés du travail s’est traduite par une hausse continue et généralisée des salaires, qui a atteint 2,2 % au dernier trimestre. La progression de l’emploi et l’augmentation des salaires ont favorisé la consommation privée.

L’inflation totale s’est accélérée par rapport à l’année précédente et s’est établie à 1,7 % en moyenne sur l’année 2018, reflétant cependant essentiellement le renchérissement de l’énergie. Les mesures de l’inflation sous-jacente ont fluctué sans réelle tendance tout au long de l’année. Les perspectives relatives à la demande intérieure, aux marchés du travail et à la hausse des salaires nous ont toutefois confortés dans l’idée que l’inflation continuerait de converger vers notre objectif à moyen terme.

Par conséquent, le Conseil des gouverneurs a prévu, en juin 2018, de réduire le rythme mensuel des achats nets réalisés dans le cadre du programme d’achats d’actifs (asset purchase programme, APP) à 15 milliards d’euros à partir de septembre et de mettre fin aux achats nets en décembre si les données qui lui parviendraient confirmaient ses perspectives d’inflation à moyen terme. Le Conseil des gouverneurs a également indiqué, à ce moment, qu’il s’attendait à ce que les taux d’intérêt directeurs de la BCE restent à leurs niveaux actuels au moins jusqu’à l’été 2019 [1] et, quoi qu’il arrive, aussi longtemps que nécessaire pour assurer une évolution de l’inflation conforme aux anticipations d’un ajustement durable.

En décembre, le Conseil des gouverneurs a réexaminé les perspectives économiques et confirmé l’évaluation posée en juin. Il a donc mis un terme aux achats nets d’actifs au titre de l’APP et réaffirmé ses indications approfondies sur la trajectoire future des taux d’intérêt. Il a, dans le même temps, rappelé qu’un niveau significatif de relance monétaire restait essentiel pour consolider le renforcement des tensions domestiques sur les prix et de l’inflation totale à moyen terme.

Cette relance serait fournie par les indications sur la trajectoire future des taux d’intérêt directeurs, appuyées par les réinvestissements des remboursements au titre du principal du volume considérable de titres, acquis dans le cadre de l’APP, arrivant à échéance. Le Conseil des gouverneurs a indiqué que ces réinvestissements continueraient d’être effectués pendant une période prolongée après la date à laquelle les taux d’intérêt directeurs augmenteraient et, en tout cas, aussi longtemps que nécessaire pour maintenir des conditions de liquidité favorables et un degré élevé de soutien monétaire.

Le Conseil des gouverneurs a également confirmé qu’il se tenait prêt, en tout état de cause, à ajuster l’ensemble de ses instruments de façon adéquate pour assurer le rapprochement durable de l’inflation par rapport à son objectif.

La poursuite de la reprise intérieure et les mesures microprudentielles et macroprudentielles ont aussi contribué à conforter la capacité de résistance du secteur financier en 2018. Le ratio agrégé de fonds propres de base de catégorie 1 des établissements importants a atteint 14,2 % à la fin du troisième trimestre 2018. L’encours de prêts non performants (non-performing loans, NPL) a diminué de 94 milliards d’euros au cours des trois premiers trimestres de l’année et le ratio agrégé de NPL des établissements importants de la zone euro s’est établi à 4,2 %, contre 5,2 % l’année précédente.

La prise de risques sur différents segments des marchés financiers et immobiliers a fait apparaître de légers signes de surévaluation des prix agrégés dans certaines régions, avec des disparités notables entre les pays, tandis que les risques continuaient de s’accumuler dans le secteur financier non bancaire. Dans ce contexte, des mesures macroprudentielles ont été mises en œuvre dans plusieurs pays de la zone euro pour atténuer les risques systémiques : en 2018, la BCE a examiné cent-trois notifications de décisions de politique macroprudentielle soumises par les autorités nationales.

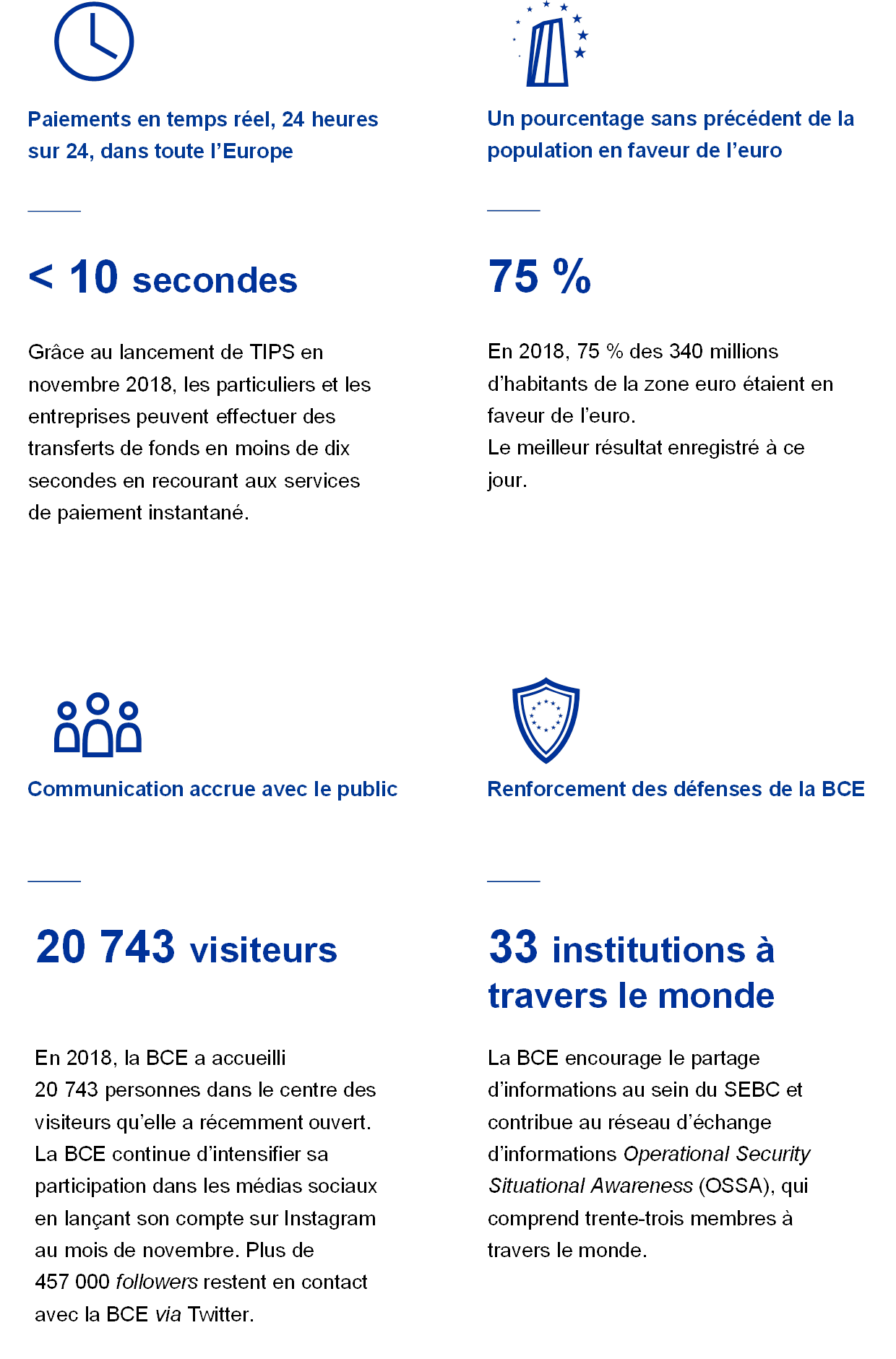

La BCE a continué de soutenir la réforme des taux de référence dans la zone euro, en élaborant un taux de référence du marché monétaire au cours de l’année 2018. Elle a publié la méthodologie de calcul du taux à court terme en euros (euro short-term rate, €STR) en juin 2018, après deux consultations publiques ayant montré un large soutien. L’€STR se fonde sur les volumes quotidiens moyens à hauteur de quelque 32 milliards d’euros échangés par environ trente-deux banques. Le groupe de travail du secteur privé sur les taux sans risque pour l’euro a recommandé en septembre 2018 que l’€STR remplace l’Eonia (taux moyen pondéré au jour le jour de l’euro). L’€STR sera disponible à partir d’octobre 2019, à l’issue d’une période de tests approfondis réalisés en interne par l’Eurosystème.

En 2018, une avancée majeure a également été effectuée dans les paiements en euros avec le lancement par l’Eurosystème, en novembre, du service de règlement des paiements instantanés TARGET (TARGET Instant Payment Settlement, TIPS), qui permet de procéder à des paiements instantanés 24 heures sur 24 en moins de dix secondes.

Selon l’Eurobaromètre publié en décembre, la proportion de personnes interrogées favorables à l’euro a augmenté, pour atteindre 75 %. La BCE a maintenu ses efforts pour être proche des habitants de la zone euro et pour améliorer l’exercice de sa responsabilité et la transparence, à travers le dialogue avec le Parlement européen, mais aussi en conduisant des « Dialogues avec la jeunesse » et en promouvant la consultation de son site Internet, l’usage des médias sociaux et son Centre des visiteurs.

En 2019, une forte relance monétaire demeurera essentielle pour assurer la poursuite à moyen terme du renforcement des tensions domestiques sur les prix. Compte tenu de la persistance des incertitudes liées aux facteurs géopolitiques, de la menace protectionniste et des vulnérabilités des marchés émergents, la patience, la prudence et la persévérance resteront de mise dans la conduite de la politique monétaire de la zone euro.

Francfort-sur-le-Main, avril 2019

Mario Draghi

Président

L’année en chiffres

1 L’expansion de l’activité économique s’est poursuivie à des taux supérieurs au potentiel, tandis que les tensions sur les coûts se sont intensifiées et généralisées

Après une dynamique de croissance particulièrement robuste en 2017, l’expansion économique de la zone euro s’est poursuivie en 2018, mais à un rythme plus modéré, la demande extérieure s’étant affaiblie et certains facteurs spécifiques à des pays et à des secteurs ayant freiné la croissance. Dans le même temps, les moteurs sous-jacents de la demande intérieure restent présents. De nouvelles améliorations de la situation sur les marchés du travail ont soutenu la consommation privée, tandis que l’investissement des entreprises a continué de bénéficier des conditions de financement favorables et de l’amélioration des bilans. L’expansion en cours et les tensions sur les marchés du travail se sont également traduites par la poursuite du renforcement et la généralisation des tensions d’origine interne sur les coûts. Dans le même temps, les mesures de l’inflation sous-jacente sont restées généralement modérées. Toutefois, l’inflation sous-jacente devrait s’accélérer à moyen terme, soutenue par les mesures de politique monétaire de la BCE, la croissance économique en cours et l’accélération de la hausse des salaires.

1.1 Une expansion mondiale moins équilibrée

La croissance mondiale s’est poursuivie à un rythme proche de sa moyenne de long terme

L’expansion économique mondiale s’est poursuivie à un rythme régulier de 3,6 % au cours des trois premiers trimestres de 2018, soit un taux comparable à celui de l’année précédente et proche de sa moyenne de long terme (cf. graphique 1). Toutefois, par rapport aux années précédentes, le redressement de l’activité économique est devenu plus inégal et moins synchronisé entre les pays. Tandis que la croissance est demeurée robuste aux États-Unis, elle s’est tassée dans plusieurs autres économies, y compris au Japon et sur certains marchés émergents, en particulier la Turquie et l’Argentine. L’activité s’est également ralentie en Chine au second semestre de l’année. L’examen des différentes composantes montre que la croissance de la production industrielle et du commerce mondial s’est affaiblie, tandis que la croissance de la consommation privée est demeurée soutenue.

Graphique 1

Croissance du PIB mondial

(variations annuelles en pourcentage ; données trimestrielles)

Sources : Haver Analytics, sources nationales et calculs de la BCE.

Notes : Les agrégats régionaux sont calculés à partir du PIB corrigé à l’aide des pondérations des parités de pouvoir d’achat. Les lignes en pointillés indiquent la moyenne de long terme (entre mars 1999 et septembre 2018).

Dans de nombreux pays, les taux de chômage sont revenus à leurs points bas d’après la crise

Au début de la neuvième année consécutive de l’expansion mondiale en cours, les taux de chômage dans les économies avancées et émergentes ont poursuivi leur baisse et, dans de nombreux pays, sont revenus à leurs points bas d’après la crise. Dans certains cas, ils se sont même établis à des niveaux historiquement bas, comme au Royaume-Uni et au Japon. Des pénuries de main-d’œuvre sont apparues clairement dans plusieurs économies avancées, notamment s’agissant des travailleurs spécialisés et hautement qualifiés.

De plus en plus de signes indiquent que la baisse persistante de la sous-utilisation des capacités dans la production et sur les marchés du travail au niveau mondial s’est très progressivement traduite par une croissance plus soutenue des salaires et une accélération de l’inflation sous-jacente. Dans la zone OCDE, l’inflation sous-jacente (hors énergie et produits alimentaires) s’est accélérée pour s’établir à 2,1 % en 2018. L’inflation totale a augmenté bien plus fortement, atteignant 2,6 % en rythme annuel, en dépit d’un fléchissement au second semestre de l’année principalement sous l’effet d’une baisse des prix du pétrole (cf. graphique 2).

Graphique 2

Taux d’inflation dans l’OCDE

(variations annuelles en pourcentage ; données mensuelles)

Sources : Haver Analytics, OCDE et calculs de la BCE.

Les évolutions du côté de l’offre ont été un facteur clé à l’origine de l’évolution des prix du pétrole en 2018, dans un environnement caractérisé par une demande mondiale toujours solide et des stocks tendus. Au premier semestre, les prix du pétrole ont augmenté graduellement, passant de quelque 67 dollars le baril à 79 dollars le baril, les baisses de production décidées par les 22 producteurs de l’OPEP et hors OPEP ayant été mieux respectées que prévu. Les prix du pétrole ont fluctué entre 70 dollars et 86 dollars le baril jusqu’au début de l’automne, mais sont ensuite revenus à 52 dollars environ le baril à la fin de l’année. La hausse ayant conduit au pic de 86 dollars le baril début octobre était liée aux craintes d’une forte baisse des exportations de pétrole iranien à la suite de la réintroduction de sanctions par les États-Unis. Cependant, les prix du pétrole ont nettement baissé fin décembre en raison de la combinaison d’une détérioration des perspectives de la demande et d’inquiétudes liées à une offre excédentaire, les États-Unis, certains membres de l’OPEP et la Fédération de Russie ayant augmenté leur production. De plus, les sanctions imposées à la République islamique d’Iran ont fait l’objet de certaines dérogations. Dans le même temps, les prix des matières premières hors pétrole (libellés en dollars) ont globalement diminué en 2018 [2]. Les prix des produits alimentaires et des métaux sont demeurés globalement stables au premier semestre 2018. Les prix des produits alimentaires ont baissé au deuxième semestre dans un contexte d’offre alimentaire abondante au niveau mondial et de préoccupations relatives aux droits de douane américains et au risque de représailles de la part des pays concernés. Les prix des métaux ont également reculé depuis l’été en raison d’une baisse de la demande de la Chine et d’inquiétudes relatives à une escalade des tensions commerciales.

Le taux de change effectif de l’euro s’est apprécié

Le taux de change de l’euro s’est apprécié en termes effectifs nominaux (cf. graphique 3) depuis début 2018. En termes bilatéraux, l’euro s’est déprécié vis-à-vis des autres grandes devises. La dépréciation de l’euro a été particulièrement prononcée par rapport au dollar, au yen japonais et, bien que dans une moindre mesure, par rapport au franc suisse. Dans le même temps, l’euro s’est nettement apprécié vis-à-vis de la plupart des devises des marchés émergents, en particulier du renminbi chinois et, en raison de facteurs défavorables sur le plan intérieur, de la livre turque et du peso argentin.

Graphique 3

Taux de change de l’euro

(données quotidiennes ; 1er janvier 2015 = 100)

Sources : Bloomberg, HWWI, BCE et calculs de la BCE.

Note : Taux de change effectif nominal vis-à-vis des 38 principaux partenaires commerciaux.

L’incertitude relative aux échanges commerciaux a assombri les perspectives mondiales

Si la croissance mondiale s’est poursuivie à un rythme soutenu, les risques et les incertitudes ont assombri de plus en plus les perspectives. En particulier, l’incertitude relative aux échanges commerciaux s’est accentuée sous l’effet des mesures prises par l’Administration américaine et des réactions de ses partenaires commerciaux. Elle a atteint un point culminant avec deux annonces par l’Administration américaine de droits de douane portant sur 250 milliards de dollars d’exportations chinoises au cours de l’été et l’annonce par la Chine de sa riposte portant sur 110 milliards de dollars d’exportations en provenance des États-Unis. En outre, les doutes relatifs au Brexit ont également pesé sur les perspectives commerciales. L’incidence directe de ces droits de douane devrait rester contenue au niveau mondial. Néanmoins, ces menaces protectionnistes sont susceptibles d’éroder la confiance, de perturber les chaînes de valeur mondiales et d’affecter défavorablement l’investissement, et représentent à leur tour un risque négatif pesant sur les perspectives de l’économie mondiale. À la fin de l’année, des signes montraient déjà que l’incertitude relative aux échanges commerciaux avait commencé à affecter la conduite des affaires. Si les conflits commerciaux s’intensifiaient, la croissance mondiale pourrait être fortement affaiblie.

1.2 La croissance s’est ralentie, mais demeure cohérente avec une poursuite de l’expansion économique.

Après une dynamique de croissance particulièrement robuste en 2017, la croissance du PIB en volume de la zone euro s’est ralentie, revenant à 1,8 % en 2018 (cf. graphique 4). Bien que ce ralentissement soit principalement imputable à un affaiblissement du commerce mondial, d’autres facteurs d’une nature plus transitoire ont également joué un rôle. Au premier semestre 2018, des perturbations liées aux conditions météorologiques et aux mouvements sociaux, en particulier dans le secteur des transports, ont affecté la production dans plusieurs pays. Au second semestre, et en particulier au troisième trimestre, la production automobile a subi d’importantes perturbations à la suite de l’introduction, le 1er septembre, de la procédure d’essai mondiale harmonisée pour les véhicules légers (Worldwide Harmonised Light Vehicle Test Procedure). De plus, le fléchissement de la croissance peut avoir été aggravé par une accentuation de l’incertitude politique, notamment liée aux perspectives de renforcement du protectionnisme.

Graphique 4

PIB en volume de la zone euro

(variations annuelles en pourcentage ; contributions en points de pourcentage)

Sources : Eurostat et calculs de la BCE.

Note : La croissance annuelle du PIB pour le quatrième trimestre 2018 correspond à l’estimation rapide préliminaire, tandis que les dernières observations relatives aux composantes se rapportent au troisième trimestre 2018.

Dans le même temps, la dynamique de fond de la croissance est restée solide

Dans le même temps, la dynamique de fond de la croissance est restée solide, soutenue par un marché du travail robuste et une croissance régulière des revenus et des bénéfices. Les répercussions de la faiblesse et de l’incertitude accrue en termes de demande extérieure par rapport à la demande intérieure sont demeurées contenues jusqu’ici.

La consommation privée dans la zone euro a augmenté en 2018 à un rythme annuel moyen de 1,3 % environ, soutenue par une augmentation des revenus du travail et des conditions de financement favorables. Dans le même temps, la hausse graduelle des prix du pétrole enregistrée depuis mi-2017 n’a pas entamé significativement la croissance du revenu disponible réel. Avec la poursuite de l’expansion économique, la contribution des impôts et des transferts est devenue légèrement plus négative en 2018. Lorsque la conjoncture est favorable, les stabilisateurs budgétaires automatiques tendent à exercer un effet modérateur sur la croissance du revenu disponible réel.

La croissance de la demande intérieure, des conditions de financement favorables et la rentabilité des entreprises ont continué de soutenir les investissements des entreprises dans la zone euro en 2018. L’investissement s’est également inscrit en hausse dans les secteurs confrontés à des contraintes de capacité telles que les transports. Toutefois, un environnement extérieur moins dynamique et le renforcement de l’incertitude mondiale, en particulier concernant les politiques commerciales, ont pesé sur l’activité d’investissement des entreprises, notamment celles qui sont plus exposées à l’environnement extérieur. Pour l’avenir, la croissance de l’investissement des entreprises devrait se ralentir en raison d’un environnement extérieur moins favorable et d’une demande finale plus faible, ainsi que du durcissement progressif attendu des conditions de financement.

L’investissement dans la construction, résidentielle comme non résidentielle, a également continué de s’améliorer, bien qu’à partir de niveaux bas, parallèlement à la reprise sur les marchés de l’immobilier de la zone euro. Cette évolution a reflété, quant à elle, une hausse de la demande intérieure, qui a été soutenue par la croissance du revenu réel, par l’environnement de faibles taux d’intérêt et par des conditions de crédit favorables. Des goulets d’étranglements sur le marché du travail ont cependant limité la croissance dans le secteur de la construction en 2018.

La contribution du secteur extérieur à la performance globale de la zone euro a été particulièrement modeste en 2018, en tout cas nettement plus faible qu’en 2017. Un affaiblissement de la demande étrangère, surtout en provenance d’Asie et en particulier s’agissant des biens d’équipement, dû à un renforcement de l’incertitude et à un accroissement des tensions commerciales, a pénalisé les exportations de la zone euro vers cette région et freiné la contribution du total des exportations nettes au PIB. Les exportations vers le Royaume-Uni et la Chine sont celles qui ont le plus souffert de la transformation de l’environnement international, tandis que les exportations vers les États-Unis en ont bénéficié, probablement en raison d’effets d’anticipation liés au risque que l’Administration américaine applique des droits de douane aux importations en provenance de l’UE. Soutenue par des évolutions économiques positives dans la zone, la dynamique des échanges commerciaux au sein de la zone euro s’est tout d’abord montrée résistante. Toutefois, elle s’est sensiblement affaiblie au second semestre 2018, l’incertitude relative aux échanges commerciaux et les nouvelles normes d’émission applicables aux automobiles ayant pesé sur les échanges de biens d’équipement et de voitures. Certains facteurs défavorables peuvent également avoir résulté d’appréciations antérieures de l’euro.

En 2018, la croissance de la production a continué de concerner l’ensemble des secteurs (cf. graphique 5). La valeur ajoutée brute totale a encore augmenté, d’environ 2 %, soit un chiffre légèrement plus faible que l’année précédente mais proche des taux de croissance enregistrés en 2015 et 2016. La valeur ajoutée dans l’industrie (hors construction) et la valeur ajoutée dans le secteur des services ont toutes deux augmenté de 2 % environ en 2018. Dans le même temps, la valeur ajoutée dans la construction, quoique toujours inférieure à son niveau d’avant la crise, a poursuivi son expansion, augmentant de 4 % environ. Cela confirme encore une fois que le secteur de la construction se redresse de plus en plus par rapport à la période prolongée de contraction ou de faible croissance qui a suivi le déclenchement de la crise financière en 2008.

Graphique 5

Valeur ajoutée brute réelle de la zone euro par type d’activité économique

(indice : T1 2010 = 100)

Sources : Eurostat et calculs de la BCE.

Note : Les dernières observations se rapportent au troisième trimestre 2018.

La situation a continué de s’améliorer sur les marchés du travail de la zone euro, tandis que la composition par âge de l’emploi a changé.

Les marchés du travail de la zone euro se sont encore redressés en 2018 ; depuis le point bas de 2013, l’emploi s’est accru d’environ 10 millions de personnes

Les marchés du travail de la zone euro ont poursuivi leur redressement en 2018 (cf. graphique 6). Le taux de chômage a poursuivi son recul en 2018 pour s’inscrire à 7,8 % en décembre, son taux le plus faible depuis octobre 2008. La baisse du chômage, qui s’est amorcée au second semestre 2013, a concerné l’ensemble des chômeurs, indépendamment de leur sexe ou de la tranche d’âge à laquelle ils appartiennent, alors que les niveaux de taux de chômage continuent de différer de manière significative entre les pays de la zone euro. Au quatrième trimestre de l’année, le nombre de personnes occupant un emploi dans la zone euro s’est établi 1,3 % au-dessus du niveau observé pour le trimestre correspondant de 2017, ou 6,7 % au-dessus du dernier point bas enregistré au deuxième trimestre 2013. Sur l’ensemble de la période de reprise, l’emploi s’est accru d’environ 10 millions de personnes. Cela porte le niveau d’emploi au-dessus de son pic d’avant la crise, qu’il avait atteint au premier trimestre 2008. La croissance de l’emploi au cours de la reprise a été généralisée à l’ensemble des pays et des secteurs, et est intervenue dans un contexte de nouvelles hausses de l’offre de travail.

Graphique 6

Indicateurs relatifs au marché du travail

(en pourcentage de la population active ; taux de croissance trimestriel ; cvs)

Source : Eurostat.

Notes : Les dernières observations se rapportent au quatrième trimestre 2018. La croissance trimestrielle de l’emploi pour le quatrième trimestre 2018 se rapporte à l’estimation rapide préliminaire.

Un examen plus attentif de la composition de la croissance de l’emploi montre que celle-ci s’est concentrée sur les personnes plus âgées [3]. De fait, les trois quarts environ de la croissance cumulée de l’emploi proviennent des travailleurs âgés de 55 à 74 ans. L’augmentation de l’emploi des personnes plus âgées durant la reprise est principalement due à la hausse du taux d’activité de ce groupe. On peut supposer que cela reflète largement l’incidence des réformes passées des systèmes de retraite, ainsi que l’augmentation du niveau d’instruction dans ce groupe. La hausse importante de la part des travailleurs plus âgés dans l’emploi peut entraîner des changements de grande ampleur dans l’économie, par le biais des effets sur les profils de la consommation, l’épargne et l’investissement, ainsi que sur l’évolution des salaires et de la productivité [4]. Au cours de la phase de reprise, environ un tiers de la croissance de l’emploi a résulté de l’emploi à temps partiel, qui est étroitement lié à la tendance haussière de long terme affichée par l’offre de main-d’œuvre des femmes et des travailleurs plus âgés, et de la poursuite de la concentration de la croissance de l’emploi dans le secteur des services [5]. Pour la période à venir, des pénuries de main-d’œuvre dans certains pays et secteurs devraient contribuer à la modération de ces tendances persistantes.

Le déficit des administrations publiques continue de se réduire, mais des risques inégaux perdurent.

Le ratio de déficit des administrations publiques dans la zone euro a baissé principalement en raison d’évolutions conjoncturelles favorables

Le ratio de déficit des administrations publiques dans la zone euro a poursuivi son recul en 2018, ressortant à 0,6 % du PIB, un niveau rarement observé depuis le début de l’Union économique et monétaire (UEM) en 1999 (cf. graphique 7). Comme c’est le cas depuis quelques années, la baisse du déficit total a résulté dans une large mesure d’évolutions conjoncturelles favorables, combinées à une diminution des charges d’intérêts, les dettes à coût élevé arrivées à échéance continuant d’être remplacées par de nouvelles dettes émises à des taux d’intérêt plus faibles. L’orientation budgétaire dans la zone euro [6] a été globalement neutre en 2018, même si l’agrégat de la zone euro masque des disparités significatives entre pays, d’importantes recettes exceptionnelles dans quelques pays compensant un assouplissement budgétaire dans des pays vulnérables.

Graphique 7

Solde des administrations publiques et orientation budgétaire

(en pourcentage du PIB)

Sources : Eurostat et calculs de la BCE.

Dans un contexte d’expansion de l’activité économique, la réduction du déficit des administrations publiques a contribué à soutenir le recul du ratio dette brute/PIB, qui est revenu de 86,6 % en 2017 à 84,8 % en 2018. Si le ratio d’endettement devrait également s’inscrire en baisse au cours des prochaines années, il convient toutefois de garder à l’esprit que ce ratio demeure nettement plus élevé qu’au début de l’UEM. Des niveaux de dette élevés constituent une vulnérabilité, en particulier pour les pays qui souffrent d’une faible croissance potentielle et qui sont confrontés à des défis démographiques croissants (cf. encadré 1). De tels pays disposent d’une marge de manœuvre limitée pour ajuster les politiques budgétaires dans le cas d’une détérioration de l’activité économique ou d’une hausse des charges d’intérêts. Il serait par conséquent judicieux de la part des pays vulnérables de constituer des coussins de sécurité tant que les conditions économiques le permettent.

Encadré 1

Le vieillissement de la population et son impact budgétaire

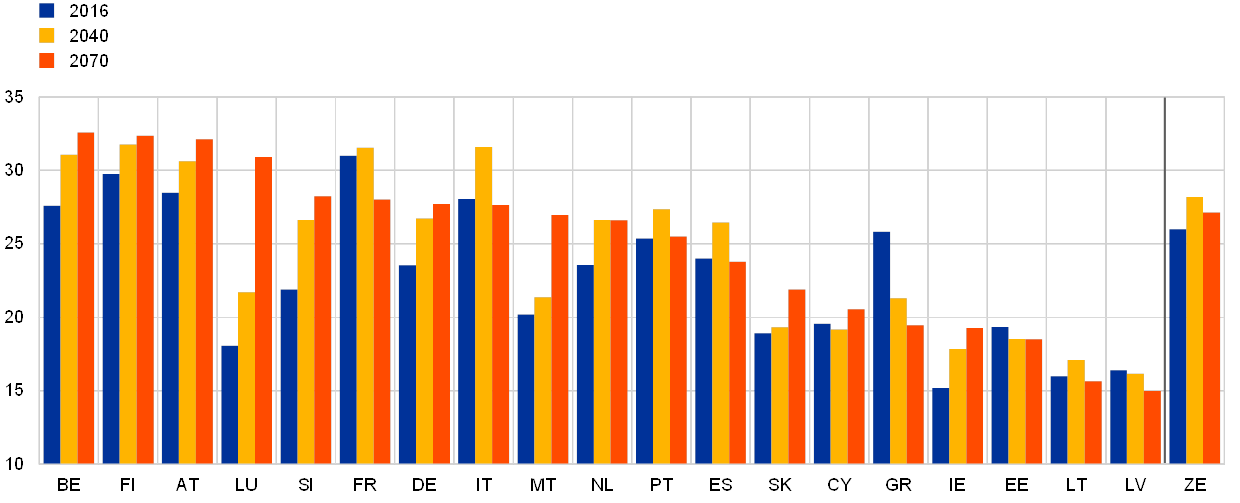

Le vieillissement de la population constitue un défi pour la viabilité des finances publiques dans la zone euro. Les sociétés vieillissent car les gens vivent plus longtemps et ont moins d’enfants. L’augmentation du taux de dépendance des personnes âgées, qui correspond au nombre de personnes âgées de 65 ans ou plus par rapport à la population en âge de travailler, rend bien compte de ces évolutions démographiques. Eurostat prévoit que ce taux passera de 31 % en 2016 à 52 % en 2070 dans l’ensemble de la zone euro. Cette hausse interviendra pour l’essentiel au cours des vingt prochaines années, au fur et à mesure que la génération du « baby boom » se rapprochera de l’âge de la retraite. Le vieillissement de la population pourrait également avoir d’importantes conséquences macroéconomiques défavorables, par exemple sur la productivité, sur la population active et sur le taux d’intérêt réel d’équilibre, mais le présent encadré examine uniquement son impact budgétaire.

Le vieillissement de la population aura une forte incidence sur les finances publiques au cours des décennies à venir. Les dépenses publiques liées au vieillissement de la population dans la zone euro, qui représentaient un quart du PIB en 2016, sont déjà élevées au regard des normes internationales. Selon le rapport 2018 sur le vieillissement de la population, elles devraient encore augmenter pour atteindre 28 % du PIB en 2040 avant de diminuer légèrement pour revenir à 27 % du PIB en 2070 (cf. graphique A) [7]. Le tableau d’ensemble masque une forte hétérogénéité d’un pays à l’autre. Les projections d’évolution des dépenses totales liées au vieillissement de la population vont d’une hausse de 12,9 points de pourcentage du PIB au Luxembourg à une baisse de 6,4 points de pourcentage du PIB en Grèce au cours de la période 2016-2070 [8]. Si aucune mesure n’est prise pour remédier à l’augmentation des dépenses liées au vieillissement de la population, celles-ci atteindront des montants très élevés à moyen et long terme. Cela constitue déjà à moyen terme un défi pour la viabilité des finances publiques, en particulier dans les pays dont les niveaux de dette publique sont déjà élevés aujourd’hui (cf. graphique B). Toutefois, dans plusieurs pays, notamment en France, en Italie et en Espagne, les pressions sur les coûts liées au vieillissement devraient, selon les prévisions, diminuer à l’horizon 2070 par rapport à leur point haut à moyen terme (cf. graphique A).

Graphique A

Dépenses totales liées au vieillissement de la population dans la zone euro

(en pourcentage du PIB)

Source : Rapport 2018 sur le vieillissement de la population.

Graphique B

Pressions sur les dépenses liées au vieillissement et niveaux actuels de la dette publique des différents pays

(axe des abscisses : ratio dette des administrations publiques/PIB en 2017 ; axe des ordonnées : évolution des dépenses totales liées au vieillissement en % du PIB, 2016-2040)

Sources : Rapport 2018 sur le vieillissement de la population et Eurostat.

Note : La Grèce est exclue car elle constitue un cas particulier : son ratio de dette publique s’élevait à 176,1 % du PIB en 2017 et ses dépenses totales liées au vieillissement de la population ont diminué de 4,6 %.

Les dépenses publiques concernées par le vieillissement recouvrent en particulier les dépenses au titre des retraites, ainsi que de la santé et des soins de longue durée. Avec un nombre croissant de bénéficiaires des régimes de retraite publics face à un nombre décroissant de cotisants, les déficits des régimes de retraite, et en définitive des soldes budgétaires globaux, augmenteront à moins d’ajuster les paramètres. En outre, les régimes de santé et de soins de longue durée devraient peser sur les finances publiques au cours des prochaines décennies, ces services étant financés pour l’essentiel par des dépenses publiques. L’impact du vieillissement sur les recettes publiques est moins évident, dans la mesure où ses effets sur les diverses assiettes fiscales (par exemple la consommation, les revenus du travail et le capital) se compensent partiellement et devraient varier au fil du temps.

Afin de tenir compte de l’incertitude qui entoure les projections de dépenses liées au vieillissement de la population, le rapport sur le vieillissement comprend plusieurs analyses de sensibilité et scénarios de risque adverses, qui vont effectivement dans le sens d’une accentuation des pressions sur les coûts (cf. graphique C). D’après un scénario de risque, les coûts au titre de la santé et des soins de longue durée augmenteront sous l’effet d’une utilisation accrue de matériel médical coûteux et d’une plus forte convergence à la hausse des niveaux de vie. Dans ce scénario, la hausse des dépenses totales liées au vieillissement serait plus de deux fois plus importante que dans le scénario de référence à la fin de l’horizon de projection en 2070. Un taux de croissance de la productivité globale des facteurs (PGF) plus faible que prévu dans les projections de référence impliquerait également des coûts nettement plus élevés à long terme.

Graphique C

Scénarios d’évolution des dépenses liées au vieillissement dans la zone euro

(en pourcentage du PIB)

Source : Rapport 2018 sur le vieillissement de la population.

Notes : Le scénario de risque pour la PGF prend comme hypothèse la convergence vers un taux de croissance moins élevé de la PGF d’ici 2070 (0,8 % au lieu de 1 %). Le scénario de risque du groupe de travail sur le vieillissement (AWG) prend comme hypothèse une plus forte élasticité au revenu des dépenses de santé (en raison du recours accru à de la technologie médicale coûteuse) et une hausse des coûts liés aux soins de longue durée (en raison de la couverture croissante des bénéficiaires de ce type de soins et de la convergence à la hausse des niveaux de vie réels).

Ces dernières années, pour faire face aux pressions futures sur les dépenses liées au vieillissement, la plupart des pays de la zone euro ont mis en œuvre des réformes de leurs régimes de retraite, complétées dans certains cas par des réformes plus limitées des régimes de santé et de soins de longue durée. Ces réformes reflètent en particulier les préoccupations quant à la viabilité des finances publiques qui résultent de la crise de la dette souveraine. Les réformes des régimes de retraite ont été particulièrement importantes dans les pays soumis à des programmes d’ajustement macroéconomique. Ces réformes ont permis aux pays de contenir en partie les risques pesant sur la viabilité de leurs régimes de retraite, mais elles ont marqué un temps d’arrêt récemment, connaissant même, dans quelques cas, un retour en arrière ou un risque significatif de retour en arrière.

Pour l’avenir, les pays dont les niveaux de dette publique sont déjà élevés, en particulier, doivent se prémunir contre les défis démographiques qui les attendent. Afin de contenir les éventuelles pressions sur les dépenses exercées par les régimes de protection sociale, les pays doivent adopter de nouvelles réformes s’ils ne constituent pas de volants de sécurité budgétaires, et éviter d’inverser le rythme des réformes. En termes de mesures concrètes, les réformes requises peuvent varier d’un pays à l’autre, en fonction également de leur position de départ et de leurs préférences sociétales. En effet, certains pays privilégieront peut-être la réforme des prestations et inciteront à la constitution d’un capital retraite dans le secteur privé au-delà de ce qui a déjà été réalisé. D’autres préfèreront peut-être relier l’âge de la retraite à l’espérance de vie, tout en maintenant le taux des prestations de retraite du système. Cependant, d’autres pays peuvent également opter pour un relèvement des taux de cotisation, mais cela risque d’alourdir la charge pour les plus jeunes générations. Ces options ne s’excluent pas mutuellement et peuvent être mises en œuvre de façon combinée. En concevant des réformes des régimes de retraite, il est également important de garder à l’esprit leurs implications possibles sur l’offre de main-d’œuvre et sur le volet offre de l’économie, une augmentation des niveaux de croissance potentielle étant essentielle pour améliorer le bien-être social. Dans l’idéal, les réformes des régimes de retraite devraient être complétées par des réformes sur le marché du travail favorisant, en particulier, l’activité des travailleurs plus âgés. Enfin, un défi important pour les responsables de la politique budgétaire consiste à éviter d’accroître l’incertitude quant au risque de remise en cause des réformes qui pourrait nuire à la viabilité des finances publiques.

Le respect du PSC est le plus faible dans les pays les plus vulnérables

Dans ce contexte, le fait que le respect du Pacte de stabilité et de croissance (PSC) soit plus faible dans les pays les plus vulnérables aux chocs est un sujet de préoccupation. En effet, d’après les projections de la Commission européenne, la plupart des pays n’ayant pas encore atteint une situation budgétaire saine n’ont pas respecté en 2018 leurs engagements pris au titre du PSC. Parmi les sept pays de la zone euro dont la Commission estime qu’ils présentent en 2018 des risques d’écart dans le cadre du volet préventif du PSC, quatre – la Belgique, la France, l’Italie et le Portugal – affichent des ratios d’endettement supérieurs à 90 % du PIB. En outre, même si l’Espagne – seul pays soumis à une procédure de déficit excessif (PDE) en 2018 – devrait respecter l’échéance fixée à 2018 pour la correction de la PDE, ce résultat masque toutefois un déficit structurel élevé et en hausse, en contradiction avec l’amélioration recommandée. De plus, l’évaluation de la Commission européenne indique que, d’après les projets de plans budgétaires pour 2019, dix pays seulement ont l’intention de respecter le PSC. Le fait que la plupart des pays affichant des ratios d’endettement élevés ne fassent pas partie de ce groupe est particulièrement inquiétant.

La dynamique des réformes dans la zone euro reste en demi-teinte.

Les progrès en termes de réformes ont marqué le pas ; aucune des RPP de 2017 n’a été complètement mise en œuvre

Les recommandations par pays (RPP) fournissent des recommandations en matière de politique économique adaptées à la situation individuelle d’un pays sur la façon d’améliorer la croissance et la résistance économiques, tout en conservant des finances publiques saines. Les RPP sont approuvées conjointement par les États membres et le Conseil européen. Comme l’an dernier, la Commission a conclu que l’écrasante majorité – plus de 90 % – des recommandations de réformes données aux pays de la zone euro en 2017 n’avaient été suivies que de « certains » progrès ou de progrès « limités » lors de leur mise en œuvre, alors qu’aucune n’avait été complètement mise en œuvre (cf. graphique 8) [9].

Graphique 8

Mise en œuvre par les pays de la zone euro des recommandations par pays

Sources : Calculs de la BCE, à partir des rapports par pays de la Commission européenne.

Notes : Le graphique illustre la mise en œuvre des RPP au niveau des sous-rubriques pour l’année telle qu’elle a été évaluée par la Commission européenne dans le rapport par pays de chaque État membre publié l’année suivante. « Mise en œuvre complète » signifie que l’État membre a mis en œuvre toutes les mesures requises pour donner suite à la RPP de manière appropriée ; « progrès substantiels » signifie que l’État membre a adopté des mesures contribuant largement à donner suite à la RPP, dont la plupart ont été mises en œuvre ; « certains progrès » signifie que l’État membre a adopté des mesures qui donnent partiellement suite à la RPP, et/ou qu’il a adopté des mesures qui donnent suite à la RPP mais qu’il reste encore beaucoup à faire pour y donner suite complètement car seules quelques-unes des mesures adoptées ont été mises en œuvre ; « progrès limités » signifie que l’État membre a annoncé certaines mesures mais que celles-ci ne donnent suite à la RPP que de façon limitée, et/ou qu’il a présenté des actes non législatifs mais sans suivi supplémentaire relatif à la mise en œuvre ; et « aucun progrès » signifie que l’État membre n’a pas annoncé de façon crédible ni adopté aucune mesure pour donner suite à la RPP. Les RPP pour la mise en œuvre du PSC ne figurent pas dans le graphique.

Des réformes structurelles bien conçues pourraient générer des bénéfices considérables pour les citoyens de la zone euro par le biais d’une croissance plus forte et plus inclusive de l’emploi et des revenus. Une analyse récente de l’Eurosystème montre que les opportunités de réformes qui améliorent à la fois la résistance, la croissance à long terme et l’équité sociale sont nombreuses [10]. Les réformes qui visent à remédier aux comportements de recherche de rente, en particulier celles qui renforcent la concurrence sur le marché des biens et services et la qualité des institutions publiques, en constituent le parfait exemple. De même, les politiques soutenant l’éducation et l’apprentissage tout au long de la vie améliorent non seulement les perspectives de croissance à long terme d’une économie, mais aussi les possibilités d’emploi pour les groupes vulnérables de la société.

1.3 La trajectoire de l’inflation s’est déplacée vers le haut

L’inflation totale dans la zone euro, mesurée par l’indice des prix à la consommation harmonisé (IPCH), a atteint 1,7 % en moyenne en 2018, après 1,5 % l’année précédente. Cette augmentation reflète largement une hausse des contributions des prix de l’énergie et, dans une moindre mesure, des prix des produits alimentaires. En revanche, la contribution de l’inflation sous-jacente, mesurée par la hausse de l’IPCH hors énergie et produits alimentaires, est restée globalement inchangée. Cette mesure de l’inflation est restée modérée, affichant un profil d’évolution essentiellement stable autour de 1 % tout au long de l’année (cf. graphique 9).

Graphique 9

Hausse de l’IPCH et contributions par composantes

(variations annuelles en pourcentage ; contributions en points de pourcentage)

Sources : Eurostat et calculs de la BCE.

Les évolutions des prix de l’énergie ont fortement influencé le profil intra-annuel de l’inflation totale mesurée par l’IPCH. Sous l’effet du renchérissement du pétrole brut, la hausse des prix de l’énergie s’est fortement accélérée entre avril et juillet et s’est maintenue à des taux de variation annuels élevés par la suite (avec un pic à près de 11 % en octobre 2018). Par conséquent, la contribution de la hausse des prix de l’énergie à l’inflation totale est passée de 0,2 point de pourcentage au premier trimestre 2018 à 0,9 et 0,8 point de pourcentage aux deux derniers trimestres 2018. Les évolutions des prix des produits alimentaires non transformés ont accentué ce profil intra-annuel en raison des importantes hausses des taux de variation annuels des prix des fruits et légumes liées aux conditions météorologiques pendant les mois d’été, qui se sont toutefois atténuées au cours des derniers mois de l’année. La contribution des produits alimentaires non transformés à l’inflation totale est ainsi passée de zéro au premier trimestre 2018 à plus de 0,2 point de pourcentage en septembre 2018 avant de diminuer légèrement au dernier trimestre 2018.

L’inflation hors énergie et produits alimentaires est restée modérée

La hausse de l’IPCH hors énergie et produits alimentaires est demeurée inchangée par rapport à 2017, affichant comme les autres mesures de l’inflation sous-jacente un profil d’évolution relativement stable tout au long de l’année [11]. Cependant, en excluant également les composantes plus volatiles liées à l’habillement et aux voyages, cette mesure de l’inflation sous-jacente a augmenté.

Les évolutions relativement modérées de l’IPCH hors énergie et produits alimentaires ont été observées pour les deux principales composantes, à savoir les produits manufacturés hors énergie et les services. La hausse des prix des produits manufacturés hors énergie a affiché une certaine volatilité, diminuant jusqu’en septembre 2018 avant d’enregistrer un léger rebond, pour ressortir à 0,4 % en 2018, comme en 2017. S’agissant des indicateurs des tensions sur les prix aux différents stades de la chaîne des prix, le taux de variation annuel des prix à la production pour les ventes domestiques de biens de consommation non alimentaires et celui des prix à l’importation des biens de consommation non alimentaires ont augmenté en 2018. En ce qui concerne les prix à l’importation, cette évolution a essentiellement reflété la dissipation de l’effet de l’appréciation de l’euro intervenue en 2017, tandis que pour les prix à la production, elle a probablement traduit l’augmentation des coûts des consommations intermédiaires et des volumes de ventes au détail. La hausse des prix des services est restée pratiquement inchangée en 2018, à 1,3 %, demeurant bien au-dessous de sa moyenne de long terme. Le taux de variation annuel des prix des services s’est légèrement redressé au cours du dernier trimestre de 2018, mais il a largement reflété l’effet de base lié aux évolutions relativement faibles de la hausse des prix des services au cours des mêmes mois de 2017. Globalement, la hausse des prix des services, qui ont un contenu en coûts de main-d’œuvre important, n’a pas encore reflété l’accélération de la croissance des salaires.

La croissance annuelle de la rémunération par tête a continué de s’accélérer

Les tensions d’origine interne sur les coûts, mesurées par la croissance du déflateur du PIB, sont restées inchangées aux trois premiers trimestres 2018, légèrement au-dessus du taux enregistré au second semestre 2017 (cf. graphique 10). La croissance annuelle de la rémunération par tête, qui avait atteint un point bas mi-2016, a continué de s’accélérer en 2018, s’établissant à 2,5 % au troisième trimestre, un niveau supérieur à sa moyenne historique de 2,1 % (depuis 1999). Globalement, l’accélération de la croissance des salaires a reflété les améliorations de la situation sur le marché du travail (cf. la section 1.2 précédente) et la dissipation des facteurs qui avaient contribué à contenir la hausse des salaires par le passé, tels que l’effet de la faible inflation passée en raison des schémas d’indexation formels et informels ainsi que les effets des réformes du marché du travail mises en œuvre dans certains pays durant la crise financière. Dans un environnement de demande modérément favorable, l’accélération de la hausse des salaires s’est traduite par une plus forte croissance des coûts unitaires de main-d’œuvre, mais l’impact de cette évolution sur les tensions d’origine interne sur les coûts a été atténué par les évolutions des bénéfices (mesurés en termes d’excédent brut d’exploitation) qui se sont affaiblies au cours des derniers trimestres, reflétant en partie l’incidence négative de la détérioration des termes de l’échange liée au renchérissement du pétrole [12].

Graphique 10

Ventilation du déflateur du PIB

(variations annuelles en pourcentage ; contributions en points de pourcentage)

Sources : Eurostat et calculs de la BCE.

Les anticipations d’inflation à plus long terme ont été légèrement plus élevées en 2018 qu’en 2017. Les anticipations d’inflation à l’horizon de cinq ans tirées de l’enquête de la BCE auprès des prévisionnistes professionnels sont restées inchangées à 1,9 % plusieurs trimestres de suite, demeurant légèrement plus élevées qu’en 2017. Les anticipations d’inflation à long terme extraites des instruments de marché, telles que le taux anticipé à cinq ans des swaps indexés sur l’inflation dans cinq ans ont affiché une certaine volatilité, diminuant vers la fin de l’année mais restant globalement inchangées en moyenne par rapport à 2017.

1.4 Des conditions de financement favorables ont soutenu la croissance de la monnaie et du crédit

En 2018, l’évolution des marchés financiers de la zone euro a été influencée par les incertitudes relatives aux perspectives économiques mondiales et dans la zone euro conjuguées au sentiment d’aversion pour le risque suscité par la situation politique – concernant en particulier le Brexit, le protectionnisme commercial et l’incertitude relative à l’orientation de la politique du gouvernement italien en matière de finances publiques. Les taux du marché monétaire et les rendements des obligations à long terme sont restés à des niveaux très faibles, en partie grâce à l’orientation toujours accommodante de la politique monétaire de la BCE. Les conditions de financement ont favorisé l’investissement des entreprises, tandis que le patrimoine des ménages a soutenu la consommation privée. L’expansion monétaire s’est ralentie, tandis que la croissance des concours au secteur privé a encore augmenté.

Les rendements des emprunts publics de la zone euro sont restés globalement inchangés

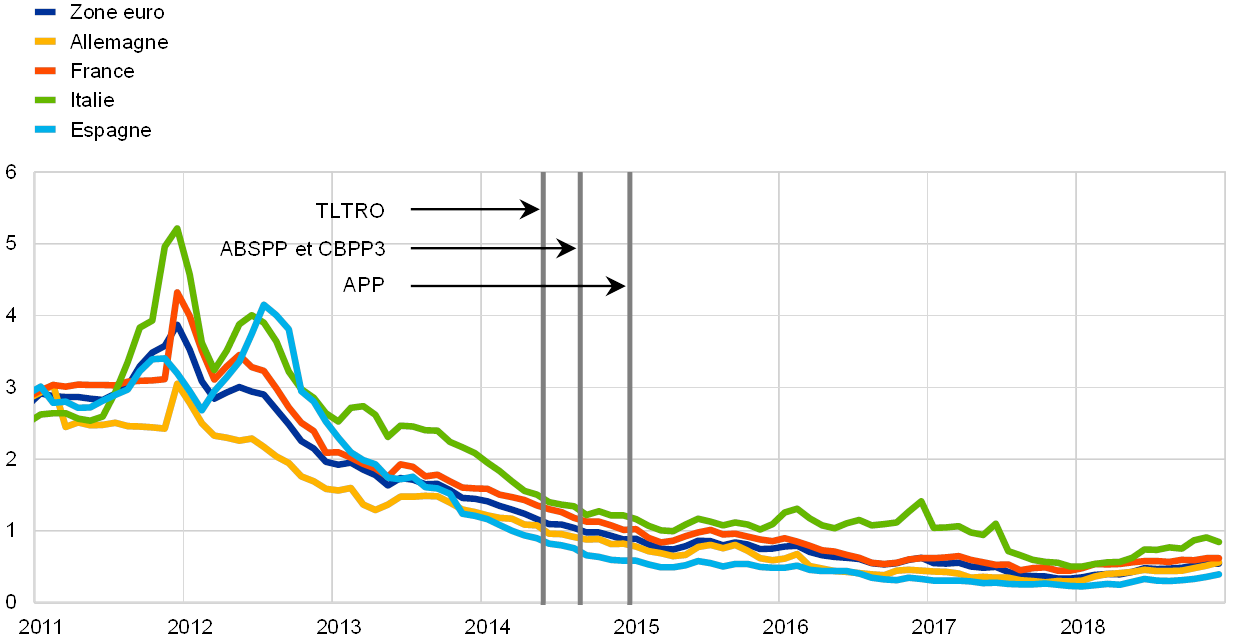

Les rendements des emprunts publics de la zone euro sont restés globalement inchangés en 2018, mais ils ont légèrement augmenté vers la fin de l’année (cf. graphique 11). Cette évolution reflète les répercussions de la suppression progressive de l’orientation accommodante de la politique monétaire aux États-Unis, ainsi que le creusement des écarts de rendement italiens, qui n’a eu jusqu’ici que des retombées limitées sur les autres marchés de la dette souveraine de la zone euro. La moyenne pondérée par le PIB des rendements des obligations souveraines à dix ans dans la zone euro est ressortie à 1,01 % le 31 décembre 2018, globalement inchangée par rapport au niveau moyen de 2017. L’écart de rendement des obligations souveraines à dix ans des pays de la zone euro vis-à-vis du taux du Bund allemand à dix ans a légèrement augmenté, dans le contexte actuel d’incertitude relative à la politique budgétaire.

Graphique 11

Rendements des obligations souveraines à dix ans dans la zone euro, aux États-Unis et en Allemagne

(en pourcentage annuel ; données quotidiennes)

Sources : Bloomberg, Thomson Reuters Datastream et calculs de la BCE.

Notes : Les données de la zone euro se rapportent à la moyenne, pondérée du PIB, des rendements souverains à dix ans. Les dernières observations se rapportent au 31 décembre 2018.

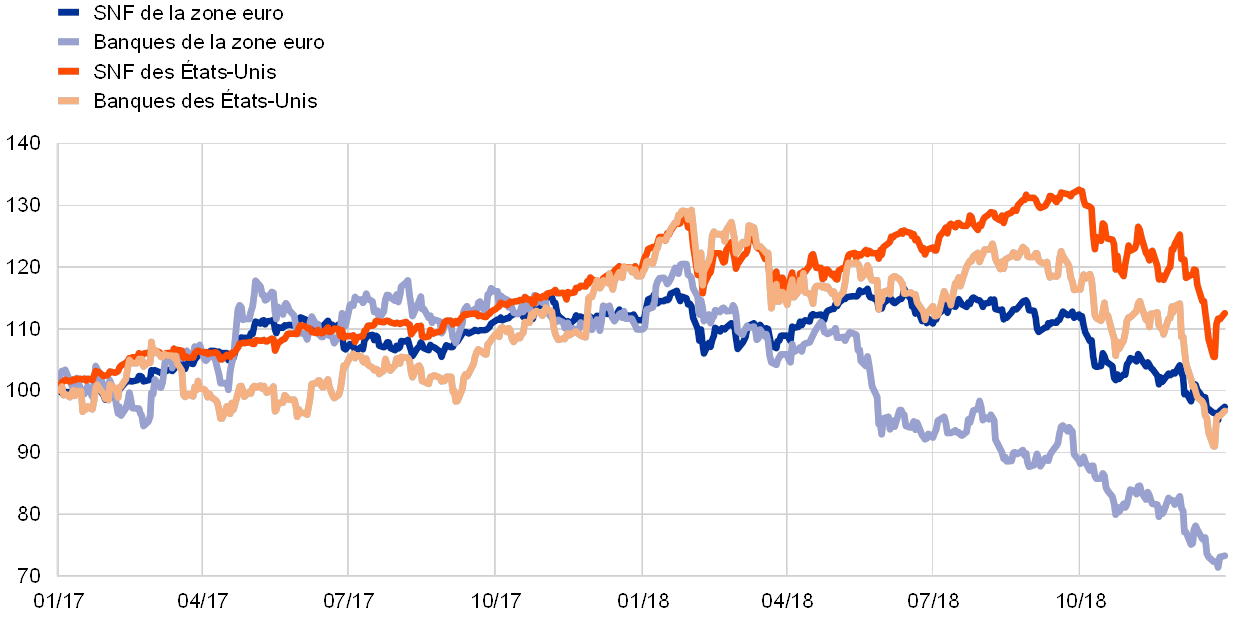

Les prix des actions de la zone euro ont nettement diminué

Les prix des actions de la zone euro ont nettement diminué en 2018, sur fond de tensions mondiales accrues, d’incertitude politique en Italie et de normalisation progressive de la politique monétaire dans les économies avancées (cf. graphique 12). De façon plus spécifique, un indice large pour les prix des actions des sociétés non financières (SNF) de la zone euro a diminué de 12,6 % en 2018, tandis qu’un indice des prix des actions bancaires de la zone euro a baissé de 33,3 %. Les prix des actions des SNF aux États-Unis ont mieux résisté que ceux de la zone euro, en raison de la robuste dynamique macroéconomique, en partie liée aux mesures de relance budgétaire procycliques.

Graphique 12

Indices boursiers pour la zone euro et les États-Unis

(indice : 1er janvier 2017 = 100)

Source : Thomson Reuters Datastream.

Notes : L’indice des banques EuroStoxx et l’indice de marché Datastream pour les SNF sont utilisés pour la zone euro ; l’indice des banques S&P et l’indice de marché Datastream pour les SNF sont utilisés pour les États-Unis. Les dernières observations se rapportent au 31 décembre 2018.

Les conditions de financement ont soutenu l’investissement des entreprises

Globalement, des conditions de financement favorables pour les SNF ont continué de soutenir l’investissement des entreprises en 2018, même si les flux de financement externe de ces sociétés ont légèrement diminué (cf. graphique 13). Cette diminution a reflété une modération des « autres » sources de financement (y compris les prêts interentreprises et les crédits commerciaux). Dans le même temps, les émissions nettes d’actions cotées, d’actions non cotées et d’autres participations ont été freinées par des facteurs spécifiques et le coût relativement élevé du financement par émission d’actions. En dépit d’une hausse progressive des écarts de rendement des obligations d’entreprise en 2018, les émissions de titres de créance ont continué d’être soutenues par le programme d’achats de titres du secteur des entreprises (CSPP), qui a été introduit en juin 2016 (cf. encadré 3). En outre, le taux de croissance annuel des prêts bancaires consentis aux SNF a encore augmenté en 2018. Le redressement de la croissance des prêts a été favorisé par la forte baisse des taux débiteurs des banques dans l’ensemble de la zone euro depuis mi-2014 (cf. section 2.1), qui s’est poursuivie en 2018. Cela résulte pour une part non négligeable des mesures non conventionnelles de politique monétaire de la BCE, qui ont entraîné des améliorations générales de l’offre et de la demande de prêts bancaires. De plus, les banques ont réalisé des progrès en matière d’assainissement de leurs bilans, même si le volume des prêts non performants est resté élevé dans certains pays.

Graphique 13

Flux nets de financement externe vers les sociétés non financières dans la zone euro

(flux annuels ; en milliards d’euros)

Sources : Eurostat et BCE.

Notes : Les « Autres crédits » comprennent les prêts des non-IFM (autres institutions financières, sociétés d’assurance et fonds de pension) et du reste du monde. Les prêts des IFM et des non-IFM sont corrigés des cessions de prêts et des titrisations. La rubrique « Autres » correspond à la différence entre le total et les instruments considérés dans le graphique. Elle comprend les prêts interentreprises et les crédits commerciaux. Les dernières observations se rapportent au troisième trimestre 2018.

Le patrimoine net des ménages a soutenu la consommation privée

S’agissant des ménages, leur patrimoine net a augmenté au cours des trois premiers trimestres 2018, soutenant ainsi la consommation privée. En particulier, la hausse ininterrompue des prix des logements a donné lieu à la réalisation d’importantes plus-values sur le patrimoine immobilier. Dans le même temps, des baisses des prix des actions ont entraîné des moins-values sur les actifs financiers détenus par les ménages. Alors que le taux de croissance annuel des prêts au logement consentis aux ménages par les banques est resté modéré en comparaison historique, l’octroi de nouveaux prêts a été important [13]. L’endettement brut des ménages, mesuré en pourcentage du revenu disponible brut nominal des ménages, est resté nettement supérieur à son niveau moyen d’avant la crise.

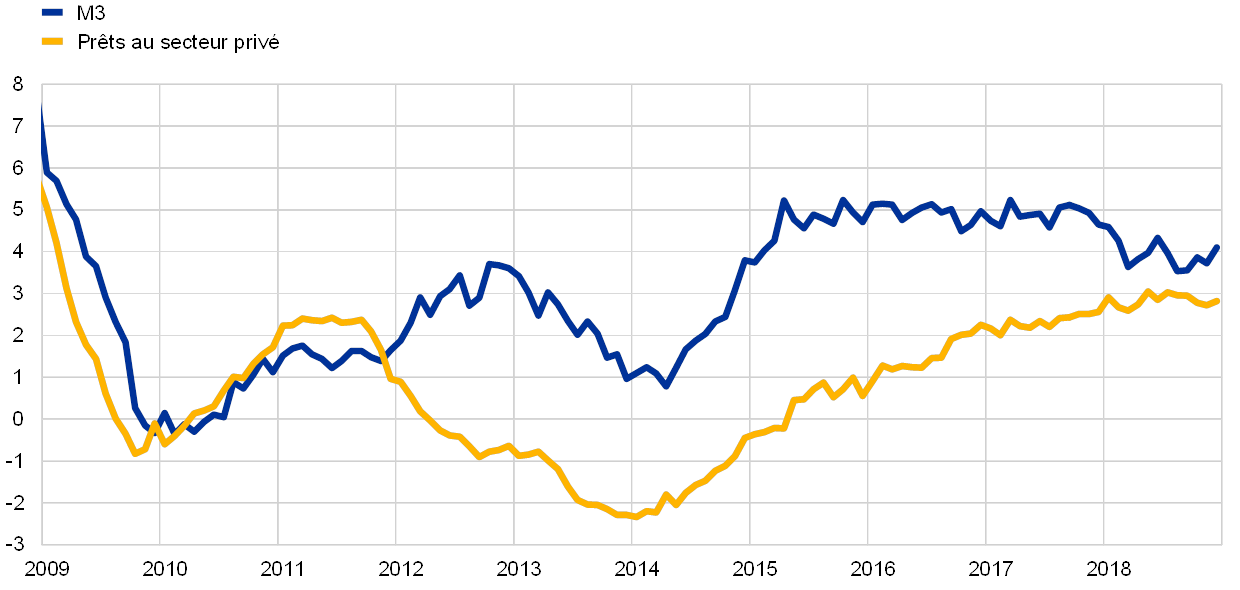

La croissance de M3 a été de plus en plus soutenue par celle du crédit

Dans l’ensemble, la croissance des prêts au secteur privé a poursuivi la tendance à la hausse progressive observée depuis début 2014. Le rythme annuel de croissance des prêts des IFM (institutions financières monétaires) au secteur privé (en données corrigées des cessions de prêts, de la titrisation et de la centralisation de trésorerie notionnelle) est ressorti en hausse à 3,4 % en décembre 2018, après 2,9 % en décembre 2017 (cf. graphique 14). Le rôle de l’expansion du crédit s’est donc renforcé en tant que déterminant important de la croissance de la masse monétaire (cf. la partie bleue des barres du graphique 15), qui s’est toutefois modérée par rapport au rythme régulier de 5 % environ observé depuis mi-2015 (cf. graphique 14). Le taux de croissance annuel de M3 est ressorti à 4,1 % en décembre 2018, contre 4,6 % fin 2017. La réduction des achats nets d’actifs de l’Eurosystème (de 80 milliards d’euros à 60 milliards en avril 2017, à 30 milliards en janvier 2018 et à 15 milliards en octobre 2018, puis à zéro fin décembre 2018), s’est traduite par une incidence positive plus limitée de l’APP sur la croissance de M3 (cf. la partie rouge des barres du graphique 15). Dans le même temps, les cessions nettes d’emprunts publics par les IFM de la zone euro hors Eurosystème ont freiné la croissance de M3 (cf. la partie vert clair des barres du graphique 15). Malgré le creusement des écarts de taux d’intérêt par rapport aux actifs hors zone euro, la contribution de la position extérieure nette est devenue positive en termes nets en octobre 2018 (cf. la partie jaune des barres du graphique 15).

Graphique 14

M3 et prêts au secteur privé

(variations annuelles en pourcentage)

Source : BCE.

Graphique 15

M3 et ses contreparties

(variations annuelles en pourcentage ; contributions en points de pourcentage ; données corrigées des variations saisonnières et des effets de calendrier)

Source : BCE.

Notes : Les concours au secteur privé recouvrent les prêts des IFM au secteur privé et les portefeuilles des IFM en titres émis par le secteur privé non-IFM de la zone euro. Par conséquent, cela couvre également les achats de titres de créance des non-IFM réalisés par l’Eurosystème dans le cadre du CSPP. Les dernières observations se rapportent à décembre 2018.

L’agrégat M3 a été soutenu par les dépôts à vue

La croissance de M3 a continué d’être alimentée par ses composantes les plus liquides, en raison du faible coût d’opportunité de la détention de dépôts liquides dans un environnement de très bas niveau des taux d’intérêt et de profil plat de la courbe des rendements. La croissance de M1, qui a bénéficié de la croissance élevée des dépôts à vue détenus par les ménages et les SNF, s’est également ralentie, ressortant à 6,6 % en décembre 2018 après 8,7 % en décembre 2017.

2 La politique monétaire : patience, prudence et persévérance restent primordiales

Étant donné les progrès substantiels qui ont été accomplis sur la voie d’un ajustement durable de l’inflation, ainsi que la vigueur sous-jacente de l’économie de la zone euro et le bon ancrage des anticipations d’inflation, le rythme mensuel des achats nets d’actifs réalisés dans le cadre du programme d’achats d’actifs (asset purchase programme, APP) a été progressivement réduit tout au long de l’année 2018 et les achats nets ont cessé à la fin de l’année. Néanmoins, la politique monétaire a continué de faire preuve de patience, de prudence et de persévérance et a maintenu le degré élevé de soutien monétaire qui demeurait nécessaire pour garantir la poursuite de la convergence de l’inflation vers des niveaux inférieurs à, mais proches de 2 % à moyen terme. Le soutien monétaire a été apporté par les achats nets d’actifs résiduels, par le volume considérable d’actifs acquis et par les réinvestissements correspondants, ainsi que par les indications sur la trajectoire future (forward guidance) des taux d’intérêt directeurs de la BCE, qui sont demeurés à des niveaux historiquement bas. Fin 2018, les actifs au titre de la politique monétaire représentaient 72 % du bilan de l’Eurosystème. La taille du bilan a atteint un pic historique de 4 700 milliards d’euros. Les risques liés à la taille du bilan ont continué d’être réduits par le cadre de gestion des risques de la BCE.

2.1 Les achats nets d’actifs ont été réduits progressivement, tout en préservant l’orientation accommodante de la politique monétaire

Le rythme mensuel des achats nets d’actifs dans le cadre de l’APP a été réduit à compter de début 2018 en raison d’une expansion économique de plus en plus robuste et généralisée

Fin 2017, l’économie de la zone euro connaissait une expansion de plus en plus robuste et généralisée. La forte demande extérieure a contribué à la croissance et la hausse de la demande intérieure a conforté l’expansion, soutenue par les créations d’emplois, par l’augmentation de la richesse des ménages et de la rentabilité des entreprises, ainsi que par des conditions de financement très favorables. Les tensions sous-jacentes sur les prix sont restées modérées, mais la résorption régulière de la sous-utilisation des capacités productives a suscité une confiance accrue dans un ajustement durable de la trajectoire de l’inflation. Compte tenu de ces éléments, le Conseil des gouverneurs a annoncé en octobre 2017 qu’il avait l’intention de réduire les volumes d’achats mensuels au titre de l’APP à compter de début 2018.

En conséquence, le rythme mensuel des achats nets d’actifs réalisés dans le cadre de l’APP a été réduit de 60 milliards d’euros à 30 milliards à compter de janvier 2018. Le Conseil des gouverneurs anticipait que les achats nets d’actifs se poursuivraient, au nouveau rythme mensuel, jusqu’à fin septembre 2018 ou au-delà, si nécessaire, et, en tout cas, jusqu’à ce qu’il observe un ajustement durable de l’évolution de l’inflation vers des niveaux inférieurs à, mais proches de 2 % à moyen terme.

La faiblesse des taux directeurs, la poursuite des achats nets d’actifs et le réinvestissement des remboursements au titre du principal ont continué de préserver l’orientation monétaire accommodante

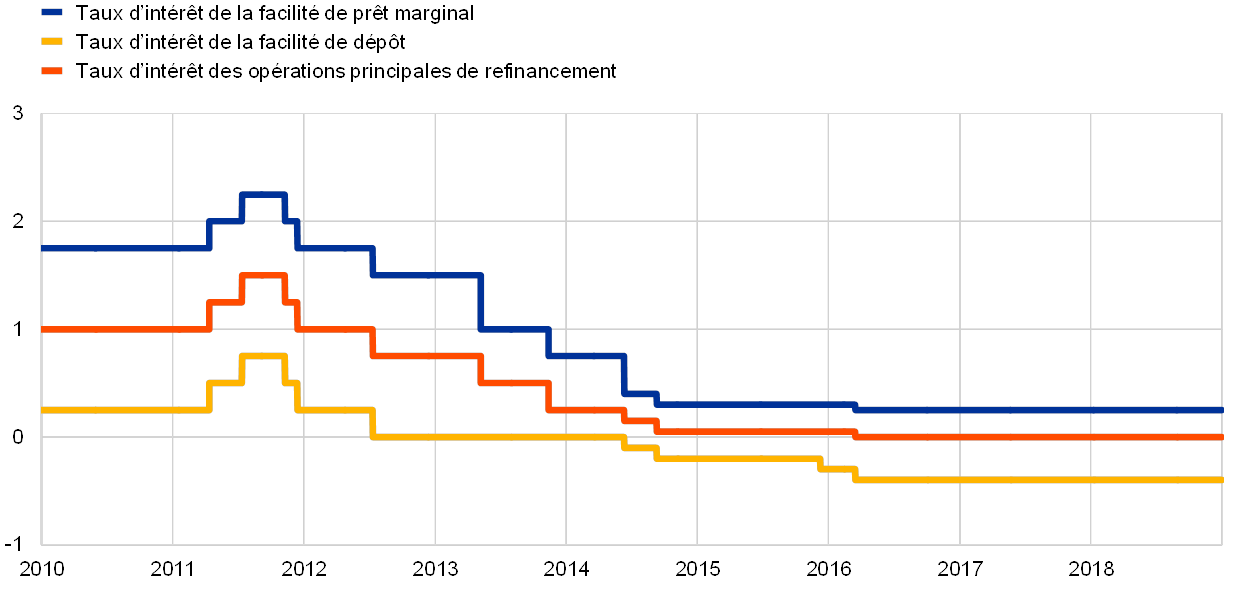

Dans le même temps, les perspectives économiques et la trajectoire d’inflation demeuraient subordonnées au maintien du soutien apporté par les mesures de politique monétaire du Conseil des gouverneurs. Le soutien monétaire a été apporté par la poursuite des achats nets d’actifs. De plus, les taux d’intérêt appliqués aux opérations principales de refinancement, à la facilité de prêt marginal et à la facilité de dépôt sont demeurés inchangés, à 0,00 %, 0,25 % et − 0,40 %, respectivement (cf. graphique 16). Le soutien monétaire a en outre été favorisé par la forward guidance du Conseil des gouverneurs : les taux directeurs devaient rester à leurs niveaux actuels pendant une période prolongée, et bien au-delà de l’horizon fixé pour les achats nets d’actifs. De surcroît, le Conseil des gouverneurs a déclaré son intention de réinvestir les remboursements au titre du principal des titres arrivant à échéance acquis dans le cadre de l’APP pendant une période prolongée après la fin des achats nets d’actifs et, en tout cas, aussi longtemps que nécessaire.

Graphique 16

Taux d’intérêt directeurs de la BCE

(en pourcentage annuel)

Source : BCE.

Note : Les dernières observations se rapportent au 31 décembre 2018.

En dépit d’une modération par rapport à la très forte croissance observée en 2017 en raison d’un affaiblissement de la demande d’exportations, la demande intérieure est demeurée solide, soutenant l’expansion généralisée de l’économie de la zone euro au premier semestre 2018. Malgré l’accentuation des risques de volatilité accrue sur les marchés financiers et des incertitudes liées à des facteurs mondiaux, notamment le protectionnisme, les risques entourant les perspectives de croissance de la zone euro sont demeurés globalement équilibrés.

Les niveaux élevés d’utilisation des capacités productives, les tensions sur le marché du travail et l’accentuation de la croissance des salaires ont favorisé la poursuite du développement des tensions domestiques sur les prix. Les mesures de l’inflation sous-jacente sont restées globalement modérées, mais ont augmenté par rapport aux points bas antérieurs. Les projections macroéconomiques de juin 2018 établies par les services de l’Eurosystème allaient dans le sens d’une convergence progressive de l’inflation vers des niveaux inférieurs à, mais proches de 2 % à moyen terme. Parallèlement, l’incertitude entourant les perspectives d’inflation a fortement reculé et le risque de déflation a disparu.

Confiance dans la convergence durable de la trajectoire d’inflation

Lors de sa réunion de juin, le Conseil des gouverneurs a estimé que les progrès accomplis sur la voie d’un ajustement durable de l’inflation avaient été substantiels. La vigueur sous-jacente de l’économie de la zone euro, conjuguée à des anticipations d’inflation solidement ancrées, permettait d’avoir confiance dans la poursuite de la convergence durable de l’inflation, au-delà même de l’arrêt progressif des achats nets d’actifs.

Dans ce contexte, le Conseil des gouverneurs a décidé, lors de sa réunion de juin, de confirmer que l’Eurosystème poursuivrait ses achats nets d’actifs dans le cadre de l’APP au rythme mensuel de 30 milliards d’euros jusqu’à fin septembre 2018. Il a été anticipé que, après septembre 2018, si les données disponibles confirmaient les perspectives d’inflation à moyen terme, le rythme mensuel des achats nets d’actifs serait réduit à 15 milliards d’euros pour la période allant d’octobre à décembre. Il était prévu de mettre fin aux achats nets d’actifs après décembre.

Une communication recalibrée qui maintient le soutien monétaire

Dans le même temps, à la lumière des incertitudes ambiantes, la patience, la prudence et la persévérance demeuraient essentielles, les tensions sous-jacentes sur les prix continuant de dépendre d’une orientation très accommodante de la politique monétaire. En conséquence, des indications prospectives crédibles et efficaces ont été fournies sur l’utilisation des autres instruments de politique monétaire afin de continuer à favoriser la convergence durable de l’inflation vers la cible de la BCE :

- Le Conseil des gouverneurs a approfondi ses indications sur la trajectoire future des taux d’intérêt directeurs en prévoyant qu’ils resteraient à leurs niveaux actuels au moins jusqu’à l’été 2019 et, en tout cas, aussi longtemps que nécessaire pour assurer la poursuite de la convergence durable de l’inflation vers des niveaux inférieurs à, mais proches de 2 % à moyen terme. L’ajout à la forward guidance d’éléments explicites temporels et dépendant de la situation a apporté une plus grande clarté à la trajectoire future des taux directeurs, assurant ainsi un ancrage plus solide des anticipations relatives aux taux directeurs afin de soutenir les conditions financières favorisant la poursuite de la convergence de l’inflation vers son objectif. Les éléments de la forward guidance dépendant de la situation, qui relient explicitement une première hausse du taux directeur à l’évolution de l’inflation le long d’une trajectoire d’ajustement durable, étaient cohérents avec une stratégie de politique monétaire prospective et axée sur le moyen terme et ont mis en évidence la crédibilité de l’engagement du Conseil des gouverneurs envers son objectif de stabilité des prix. Dans le même temps, les indications approfondies sur la trajectoire future des taux directeurs ont permis à la politique monétaire de maintenir un degré suffisant de flexibilité.

- En outre, les indications prospectives concernant les réinvestissements des remboursements au titre du principal des titres arrivant à échéance acquis dans le cadre de l’APP ont été de nouveau confirmées. L’horizon de réinvestissement serait maintenu pendant une période prolongée après la fin des achats nets d’actifs et, en tout cas, aussi longtemps que nécessaire pour maintenir des conditions de liquidité favorables et un degré élevé de soutien monétaire.

Compte tenu des incertitudes persistantes et de la hausse seulement progressive de l’inflation sous-jacente, la politique monétaire devait continuer à faire preuve de patience, de prudence et de persévérance. Même si les flux nets observés dans le cadre de l’APP touchaient à leur fin, la politique monétaire devrait demeurer très accommodante. Dans le même temps, la décision de juin a amorcé une transition des achats nets d’actifs vers les taux d’intérêt directeurs et les indications concernant leur évolution future probable comme instrument de pilotage de l’orientation de la politique monétaire. Dans l’ensemble, la communication devait trouver un juste équilibre entre le fait d’anticiper la fin des achats nets d’actifs fin 2018 et celui de souligner la poursuite de l’engagement à fournir un soutien monétaire suffisant aussi longtemps que nécessaire.

Tout au long de l’automne, les nouvelles informations disponibles ont été en retrait par rapport aux anticipations, en raison du fléchissement de la demande extérieure mais aussi de facteurs spécifiques à certains pays et certains secteurs. Certains de ces facteurs devraient s’estomper, mais d’autres pourraient indiquer un ralentissement de la dynamique de croissance. Dans le même temps, la vigueur sous-jacente de la demande intérieure a continué de soutenir l’expansion économique dans la zone euro ainsi que le renforcement progressif des tensions inflationnistes. Les tensions d’origine interne sur les coûts ont continué de s’accentuer et de se généraliser dans un contexte de niveaux élevés d’utilisation des capacités de production et de tensions sur les marchés du travail alimentant la hausse des salaires. Globalement, les risques qui entourent les perspectives de croissance étaient toujours considérés comme globalement équilibrés. Néanmoins, la balance des risques était orientée négativement en raison de facteurs géopolitiques, de la menace de protectionnisme, de vulnérabilités sur les marchés émergents et de la volatilité sur les marchés financiers, qui ont gagné en importance durant l’été et sont demeurés forts jusqu’à la fin de l’année.

L’APP s’est terminé, mais la politique monétaire devait rester très accommodante

En décembre, sur la base des informations disponibles, le Conseil des gouverneurs a examiné les perspectives économiques et conclu que l’évaluation confirmait globalement les perspectives de juin. La vigueur sous-jacente de la demande intérieure continuait d’étayer la confiance dans la poursuite de la convergence durable de l’inflation vers l’objectif de la BCE, au-delà même de l’arrêt des achats nets d’actifs. Sur cette base, le Conseil des gouverneurs a jugé approprié de mettre fin aux achats nets d’actifs réalisés dans le cadre de l’APP en décembre 2018, comme anticipé précédemment. Dans le même temps, la poursuite de la convergence de l’inflation nécessitait toujours que la politique monétaire fasse preuve de patience, de prudence et de persévérance. Par conséquent, la forward guidance sur les réinvestissements a été approfondie. Le Conseil des gouverneurs entendait ainsi poursuivre les réinvestissements, en totalité, des remboursements au titre du principal des titres arrivant à échéance acquis dans le cadre de l’APP pendant une période prolongée après la date à laquelle il commencerait à relever les taux d’intérêt directeurs de la BCE et, en tout cas, aussi longtemps que nécessaire pour maintenir des conditions de liquidité favorables et un degré élevé de soutien monétaire. Établir un lien entre l’horizon de réinvestissement et le relèvement des taux d’intérêt a confirmé que les taux directeurs de la BCE et la forward guidance associée concernant leur évolution future probable resteraient l’instrument principal pour ajuster l’orientation de politique monétaire à l’avenir. La forward guidance sur les taux, renforcée par les réinvestissements du volume considérable d’actifs acquis, apporterait le degré nécessaire de soutien monétaire en vue d’une convergence durable de l’inflation vers des niveaux inférieurs à, mais proches de 2 % à moyen terme.

Les mesures de politique monétaire ont continué de garantir des conditions de financement très favorables et de soutenir l’expansion économique

Une mise en œuvre sans heurt des achats nets d’actifs

La mise en œuvre de l’APP s’est déroulée sans heurt, tant pour le programme d’achats de titres du secteur public (PSPP) que pour les programmes d’achats de titres du secteur privé, qui recouvrent le programme d’achats de titres adossés à des actifs (ABSPP), le programme d’achats de titres du secteur des entreprises (CSPP) et le troisième programme d’achats d’obligations sécurisées (CBPP3). Les volumes d’achats nets mensuels ont été, en moyenne, conformes aux objectifs mensuels fixés par le Conseil des gouverneurs, s’établissant à 30 milliards d’euros de janvier à septembre et à 15 milliards d’octobre à décembre (cf. graphique 17). Les volumes d’achats nets ont été inférieurs à l’objectif mensuel en août, sous l’effet de fluctuations saisonnières de la liquidité des marchés, qui ont cependant été contrebalancées par des volumes d’achats légèrement plus élevés durant le reste de l’année. Au niveau de chacun des pays, les remboursements de titres de créance détenus au titre des différents programmes ont entraîné d’importantes fluctuations des achats mensuels bruts. Globalement, les achats nets mensuels ne se sont que légèrement écartés des volumes ciblés en termes relatifs. En fin d’année, les avoirs au titre du PSPP étaient globalement conformes à l’allocation prévue pour chaque pays déterminée au moyen de la clé de répartition du capital. La mise en œuvre du PSPP n’a pas eu d’incidence négative sur les conditions de la liquidité du marché des obligations souveraines de la zone euro (cf. encadré 2). Les opérations de refinancement à plus long terme ciblées (TLTRO) (cf. section 2.2) ont contribué à des conditions de financement favorables, confortant la poursuite de l’ajustement de la trajectoire d’inflation.

Graphique 17

Achats nets mensuels d’actifs et remboursements dans le cadre de l’APP en 2018

(en milliards d’euros)

Source : BCE.

Notes : Achats nets mensuels en valeur comptable ; montants mensuels des remboursements effectifs. Les remboursements au titre du principal des titres acquis dans le cadre du PSPP sont réinvestis par l’Eurosystème de manière flexible et rapide au cours du mois où ils arrivent à échéance, dans la mesure du possible, ou au cours des deux mois suivants, si les conditions de la liquidité sur le marché l’exigent.

Encadré 2

La liquidité du marché de la dette souveraine de la zone euro et la mise en œuvre du programme d’achats de titres du secteur public

La liquidité des marchés de la dette souveraine de la zone euro est importante pour la transmission de la politique monétaire de la BCE. En particulier, un marché liquide renforce le lien entre les décisions de politique monétaire de la BCE, la courbe des rendements, les prix des actifs financiers en général, ainsi que le coût total du financement et la répartition des capitaux au sein de l’économie. La nécessité de suivre attentivement la liquidité des marchés de la dette souveraine s’est renforcée depuis le lancement du programme d’achats de titres du secteur public (PSPP) de la BCE, dans le cadre duquel l’Eurosystème a acquis une part significative de l’encours des obligations souveraines de la zone euro. Dans ce contexte, cet encadré présente deux des indicateurs de la liquidité du marché faisant l’objet d’un suivi régulier par la BCE. Globalement, ces indicateurs montrent que les conditions de la liquidité sur les marchés des obligations souveraines ont peu réagi au démarrage du PSPP ou aux modifications du montant des achats mensuels.

Un marché liquide se définit généralement comme un marché sur lequel l’exécution d’une opération standard a un impact limité sur les prix. En d’autres termes, un marché liquide présente des carnets d’ordres volumineux, qui se reconstituent rapidement après l’exécution d’une opération. Ainsi, les modifications de prix à l’issue d’une transaction seront minimes et temporaires. Naturellement, si l’on considère qu’une opération exécutée fournit de nouvelles informations sur la valeur fondamentale de l’actif négocié, il y aura un ajustement proportionnel des cours vendeurs et acheteurs, mais sans altération du volume du carnet d’ordres autour des nouvelles valeurs.

Les indicateurs de la liquidité du marché se concentrent en général sur un ou plusieurs aspects du coût des transactions, de la profondeur du marché et/ou de sa résilience. L’indicateur le plus simple est l’écart affiché entre cours acheteur et cours vendeur, qui fournit des informations sur le coût attendu d’une opération. On peut construire des indicateurs plus significatifs en associant ces informations relatives à l’écart cours acheteur-cours vendeur et, par exemple, la profondeur des carnets d’ordres, qui permet d’évaluer le volume d’opérations qu’un marché est capable d’absorber aisément à un moment donné. Les mesures de la profondeur d’un marché s’appuient généralement sur les informations tirées des carnets d’ordres à cours limité [14], qui constituent les barèmes en temps réel en termes de volume et de prix dont disposent les intervenants de marché. La résilience est fonction de la dynamique de marché, c’est-à-dire le temps nécessaire à la reconstitution des carnets d’ordres après l’exécution d’une opération ; elle se concentre donc sur la dimension temporelle de la liquidité de marché.

Le présent encadré examine la liquidité du marché des obligations souveraines de la zone euro en s’appuyant sur un indicateur de la liquidité fondé sur les carnets d’ordres [15] et un indicateur de la liquidité établi à partir de l’exécution des opérations [16]. Bien que ces indicateurs s’appuient sur des séries différentes de données de marché (les carnets d’ordres à cours limité et les cotations, respectivement), ils se concentrent essentiellement sur les dimensions coût et volume de la liquidité.

Tant l’indicateur de la liquidité fondé sur les carnets d’ordres que celui établi à partir de l’exécution des opérations suggèrent que les conditions de la liquidité sur les marchés de la dette souveraine de la zone euro ne se sont pas détériorées depuis le début du PSPP (cf. graphique A). Même si les deux indicateurs ont affiché une certaine volatilité au cours de la période sous revue, ils n’ont pas enregistré de tendance durable à la hausse, en dépit de l’accumulation importante, au fil du temps, des avoirs détenus au titre du PSPP. De même, les indicateurs n’ont généralement pas réagi de façon marquée aux modifications du montant des achats mensuels dans le cadre du PSPP, même si le résultat agrégé peut masquer une certaine hétérogénéité entre les différents pays.

Graphique A

Indicateurs de la liquidité des marchés de la dette souveraine de la zone euro depuis le début du PSPP

(indice : 100 = 9 mars 2015)

Sources : Bloomberg, EuroMTS Ltd et calculs de la BCE.

Notes : Une hausse (baisse) de ces indicateurs correspond à une détérioration (amélioration) des conditions de la liquidité. Le graphique retrace la moyenne mobile sur cinq jours des indicateurs. L’indicateur tiré des carnets d’ordres est une moyenne pondérée du PIB des obligations souveraines à dix ans à l’échelle de la zone euro et l’indicateur établi à partir de l’exécution des opérations est une moyenne pondérée du volume pour les obligations souveraines négociées dans le cadre du PSPP. Les indicateurs sont normalisés à 100 le 9 mars 2015, date à laquelle les achats au titre du PSPP ont débuté. Les lignes verticales indiquent les modifications suivantes du volume des achats d’actifs au titre du PSPP : (1) le début du programme, avec un volume mensuel de 60 milliards d’euros (9 mars 2015) ; (2) l’augmentation des achats nets mensuels à 80 milliards d’euros (1er avril 2016) ; (3) la réduction des achats nets mensuels à 60 milliards d’euros (3 avril 2017) ; (4) la réduction des achats net mensuels à 30 milliards d’euros (2 janvier 2018) et (5) la réduction des achats nets mensuels à 15 milliards d’euros (1er octobre 2018). Les dernières observations se rapportent au 21 décembre 2018. Les valeurs supérieures à 600 sont réduites d’un facteur de 4.