Jahresbericht 2018

Das Jahr im Überblick

Die wirtschaftliche Expansion im Euroraum setzte sich im Jahr 2018 fort, allerdings in geringerem Tempo als zuvor. Das Wachstum verlangsamte sich von 2,5 % im Jahr 2017 auf 1,8 % im Jahr 2018, da im Jahresverlauf eine Reihe wachstumshemmender Faktoren zum Tragen kam. Eine deutliche Abschwächung des Welthandels sowie einige länder- und sektorspezifische Faktoren belasteten den Außenhandel, insbesondere das verarbeitende Gewerbe.

Getragen von einer anhaltenden Erholung am Arbeitsmarkt blieb die Binnenwirtschaft jedoch relativ robust. Die Zahl der Erwerbstätigen erhöhte sich gegenüber ihrem Tiefstand von Mitte 2013 um 10 Millionen. Die Arbeitslosenquote sank im Dezember auf 7,8 % und erreichte damit den niedrigsten Stand seit Oktober 2008. Die sehr dynamische Entwicklung am Arbeitsmarkt führte zu einem kontinuierlichen und breit angelegten Lohnwachstum, das im Schlussquartal 2,2 % erreichte. Die Beschäftigungs- und Lohnzuwächse wiederum wirkten sich positiv auf die Konsumausgaben der privaten Haushalte aus.

Die Gesamtinflation erhöhte sich gegenüber dem Vorjahr und lag 2018 im Durchschnitt bei 1,7 %, was jedoch hauptsächlich auf höhere Energiepreise zurückzuführen war. Bei den Messgrößen der zugrunde liegenden Inflation war im Jahresverlauf im Großen und Ganzen eine Seitwärtsbewegung zu beobachten. Die Aussichten für die Binnennachfrage, den Arbeitsmarkt und das Lohnwachstum stimmten uns jedoch zuversichtlich, dass sich die Annäherung der Inflationsrate an unser Ziel auf mittlere Sicht fortsetzen würde.

Dementsprechend gab der EZB-Rat im Juni 2018 bekannt, dass er davon ausgeht, dass der Nettoerwerb von Vermögenswerten im Rahmen des Programms zum Ankauf von Vermögenswerten (Asset Purchase Programme – APP) ab September auf einen Umfang von monatlich 15 Mrd € reduziert und im Dezember 2018 beendet wird, sofern die neu verfügbaren Daten die mittelfristigen Inflationsaussichten des EZB-Rats bestätigen. Gleichzeitig teilte der EZB-Rat mit, dass die EZB-Leitzinsen seinen Erwartungen zufolge mindestens über den Sommer 2019[1] und in jedem Fall so lange wie erforderlich auf ihrem aktuellen Niveau bleiben werden, um sicherzustellen, dass die Inflationsentwicklung weiterhin mit den Erwartungen eines nachhaltigen Anpassungspfads übereinstimmt.

Im Dezember überprüfte der EZB-Rat die Konjunkturaussichten und kam zu dem Schluss, dass die Einschätzung vom Juni im Wesentlichen weiterhin zutrifft. Auf dieser Grundlage beendete der EZB-Rat die Nettoankäufe von Vermögenswerten im Rahmen des APP und bekräftigte die erweiterte Forward Guidance zur Entwicklung der Leitzinsen. Zugleich bestätigte er, dass erhebliche geldpolitische Impulse nach wie vor erforderlich sind, um den weiteren Aufbau eines binnenwirtschaftlichen Preisdrucks und die Entwicklung der Gesamtinflation auf mittlere Sicht zu stützen.

Diese Impulse werden durch die Forward Guidance im Hinblick auf die Leitzinsen gesetzt, untermauert durch die Reinvestition der Tilgungsbeträge fällig werdender Wertpapiere aus dem beträchtlichen Bestand an im Rahmen des APP erworbenen Vermögenswerten. Der EZB-Rat erklärte, dass diese Reinvestitionen für längere Zeit über den Zeitpunkt einer Leitzinserhöhung hinaus, und in jedem Fall so lange wie erforderlich fortgesetzt werden, um günstige Liquiditätsbedingungen und eine umfangreiche geldpolitische Akkommodierung aufrechtzuerhalten.

Der EZB-Rat bekräftigte zudem, dass er in jedem Fall bereit ist, alle seine Instrumente gegebenenfalls anzupassen, um sicherzustellen, dass sich die Teuerungsrate weiterhin auf nachhaltige Weise unserem Ziel annähert.

Die anhaltende binnenwirtschaftliche Erholung und die mikro- und makroprudenziellen Maßnahmen trugen 2018 auch zur Widerstandsfähigkeit des Finanzsektors bei. Die harte Kernkapitalquote der bedeutenden Institute belief sich zum Ende des dritten Quartals 2018 auf insgesamt 14,2 %. Der Bestand an notleidenden Krediten (Non-performing Loans – NPL) verringerte sich in den ersten drei Quartalen 2018 um 94 Mrd €. Die NPL-Quote der bedeutenden Institute im Eurogebiet lag bei insgesamt 4,2 % nach 5,2 % im Jahr 2017.

Die Risikoübernahme in Teilen der Finanz- und Immobilienmärkte war ein Faktor für leichte Anzeichen einer Überbewertung, wobei es deutliche Unterschiede zwischen den einzelnen Ländern gab. Gleichzeitig nahmen die Risiken im Nichtbankensektor weiter zu. Vor diesem Hintergrund wurden in Ländern des Euroraums zur Begrenzung systemischer Risiken makroprudenzielle Maßnahmen ergriffen. Die EZB prüfte im Berichtsjahr 103 von nationalen Behörden gemeldete makroprudenzielle Beschlüsse.

Die EZB unterstützte weiterhin die Reform der Referenzzinssätze im Euroraum und entwickelte 2018 einen neuen Referenzzinssatz für den Geldmarkt. Im Juni 2018 veröffentlichte sie die Methodik zur Berechnung des €STR (Euro Short-Term Rate), nachdem zuvor zwei öffentliche Konsultationsverfahren auf eine breite Unterstützung hingedeutet hatten. Der €STR basiert auf einem durchschnittlichen Tagesvolumen von rund 32 Mrd € und den Meldungen von etwa 32 Banken. Die Arbeitsgruppe des privaten Sektors zu risikofreien Zinssätzen für den Euroraum empfahl im September 2018, den EONIA durch den €STR zu ersetzen. Der €STR wird nach einer Phase umfangreicher interner Tests durch das Eurosystem ab Oktober 2019 zur Verfügung stehen.

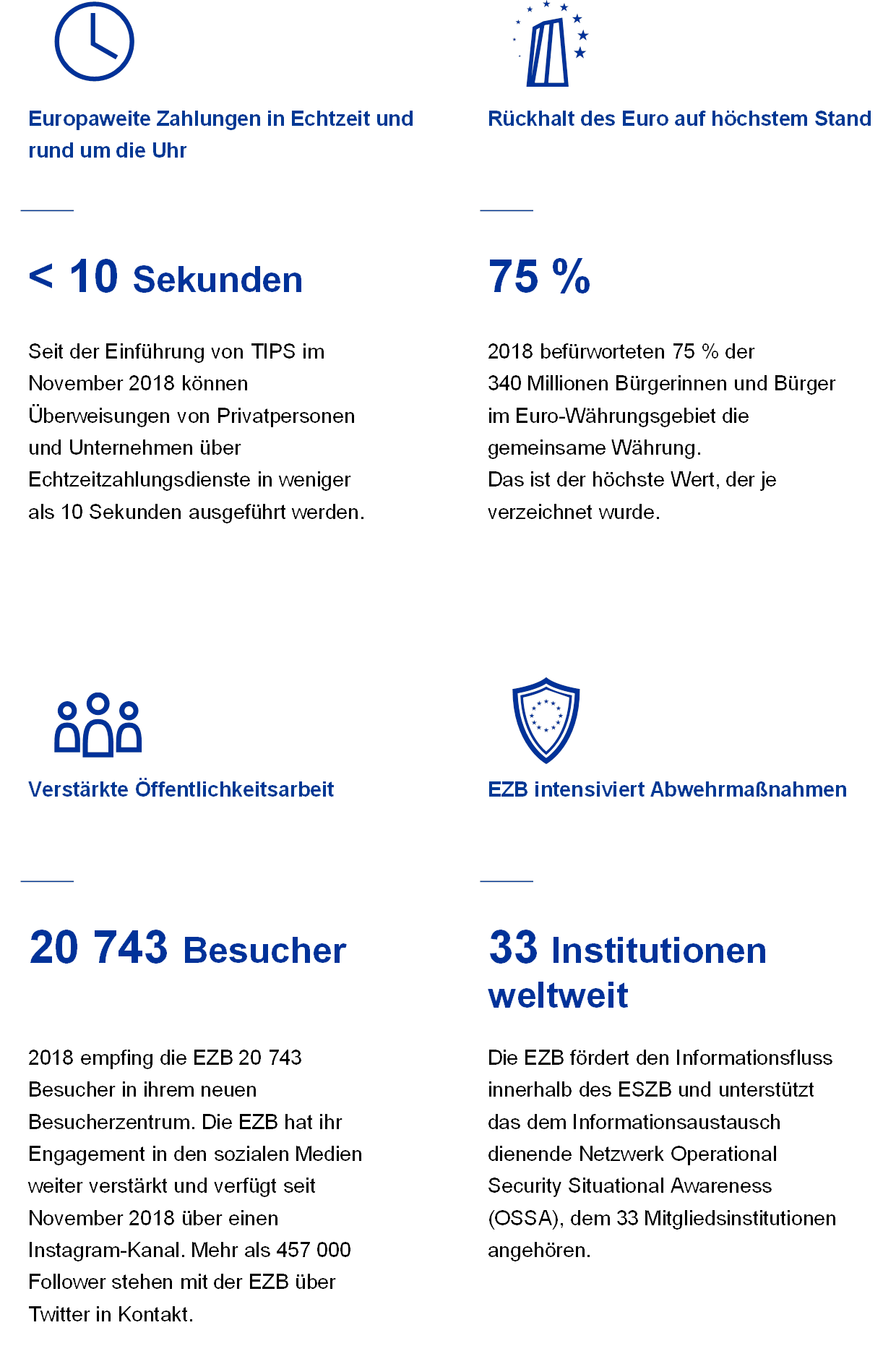

Auch bei den Euro-Zahlungen wurden 2018 wesentliche Fortschritte erzielt. Im November führte das Eurosystem den Dienst TARGET Instant Payment Settlement (TIPS) ein, der Echtzeit-Zahlungen in weniger als zehn Sekunden und rund um die Uhr ermöglicht.

Laut der Eurobarometer-Umfrage vom Dezember 2018 stieg die Unterstützung für den Euro unter den Umfrageteilnehmern im Berichtsjahr auf 75 %. Die EZB setzte ihre Anstrengungen im Bereich der Kommunikation mit den Bürgerinnen und Bürgern des Euroraums und zur Verbesserung der Rechenschaftspflicht und Transparenz fort. Sie pflegte die Beziehungen zum Europäischen Parlament und baute das Programm „Youth Dialogue“ weiter aus. Außerdem verstärkte sie ihre Aktivitäten in Bezug auf die EZB-Website, soziale Medien und das Besucherzentrum.

Im kommenden Jahr sind erhebliche geldpolitische Impulse nach wie vor erforderlich, um den fortgesetzten Aufbau eines binnenwirtschaftlichen Preisdrucks auf mittlere Sicht zu gewährleisten. Angesichts der anhaltenden Unsicherheiten im Zusammenhang mit geopolitischen Faktoren, der Gefahr von Protektionismus und Anfälligkeiten in den aufstrebenden Volkswirtschaften sind in der Geldpolitik weiterhin Geduld, Umsicht und Beharrlichkeit gefragt.

Frankfurt am Main im April 2019

Mario Draghi

Präsident

Das Jahr in Zahlen

1 Wirtschaftswachstum weiter über Potenzial bei zunehmendem Kostendruck

Nach einer außerordentlich starken Wachstumsdynamik im Jahr 2017 setzte sich 2018 die wirtschaftliche Expansion im Euroraum fort – wenn auch aufgrund einer schwächeren Auslandsnachfrage und einiger wachstumsdämpfender länder- und sektorspezifischer Faktoren auf einem moderateren Niveau. Die Binnennachfrage wurde weiterhin von denselben Faktoren getragen: Den privaten Verbrauch stützte eine weitere Aufhellung am Arbeitsmarkt, während die Unternehmensinvestitionen nach wie vor von günstigen Finanzierungsbedingungen und Bilanzverbesserungen profitierten. Der anhaltende Konjunkturaufschwung und die zunehmend angespannte Lage am Arbeitsmarkt hatten auch zur Folge, dass der binnenwirtschaftliche Kostendruck weiter an Stärke und Breite gewann. Indessen entwickelten sich die Messgrößen der zugrunde liegenden Inflation im Allgemeinen erneut verhalten. Infolge der geldpolitischen Maßnahmen der EZB, des anhaltenden Konjunkturaufschwungs und des steigenden Lohnwachstums dürfte die zugrunde liegende Teuerung auf mittlere Sicht aber anziehen.

1.1 Weltwirtschaftswachstum weniger ausgewogen

Globales BIP-Wachstum weiterhin nahe am langfristigen Durchschnitt

Der globale Wirtschaftsaufschwung setzte sich in den ersten drei Quartalen des Jahres 2018 in einem stetigen Tempo fort, wobei die Wachstumsrate mit 3,6 % in etwa auf Vorjahresniveau und nahe am langfristigen Durchschnittswert lag (siehe Abbildung 1). Im Vergleich zu den vorhergehenden Jahren verlief die Expansion jedoch uneinheitlicher und in den einzelnen Ländern weniger synchron. Während das Wachstum in den Vereinigten Staaten robust blieb, geriet es in einer Reihe anderer Länder, etwa in Japan und einigen Schwellenländern (und hier vor allem in der Türkei und Argentinien), ins Stocken. Auch in China verlangsamte sich im zweiten Halbjahr die wirtschaftliche Entwicklung. Die Wachstumskomponenten Industrieproduktion und Welthandel schwächten sich ab, der private Verbrauch verzeichnete dagegen erneut einen soliden Zuwachs.

Abbildung 1

Globales BIP-Wachstum

(Veränderung gegen Vorjahr in %; Quartalswerte)

Quellen: Haver Analytics, nationale Quellen und EZB-Berechnungen.

Anmerkung: Die regionalen Aggregate sind anhand des BIP zu Kaufkraftparitäten berechnet. Die gestrichelten Linien stellen den langfristigen Durchschnitt (von März 1999 bis September 2018) dar.

Arbeitslosenquote in vielen Ländern auf tiefstem Stand seit der Krise

Im neunten Jahr der aktuellen weltwirtschaftlichen Expansion ging die Arbeitslosenquote sowohl in den fortgeschrittenen als auch in den aufstrebenden Volkswirtschaften weiter zurück und erreichte in vielen Ländern ihr niedrigstes Niveau nach der Krise. Teilweise sank die Arbeitslosigkeit sogar auf einen historischen Tiefstand, so zum Beispiel im Vereinigten Königreich und in Japan. In mehreren Industrieländern kam es zu einem Arbeitskräftemangel insbesondere bei spezialisierten und hoch qualifizierten Fachkräften.

Es mehren sich nun die Anzeichen dafür, dass sich die auf globaler Ebene stetig rückläufige Unterauslastung sowohl der Produktionskapazitäten als auch des Arbeitsmarkts langsam, aber sukzessive in einem stärkeren Lohnwachstum und einer höheren zugrunde liegenden Inflation niedergeschlagen hat. Im OECD-Raum stieg die zugrunde liegende Teuerung (ohne Energie und Nahrungsmittel) im Berichtsjahr auf 2,1 %. Weitaus stärker erhöhte sich die Gesamtinflation, die trotz einer – vor allem durch sinkende Ölpreise bedingten – Abschwächung im zweiten Halbjahr auf Jahressicht ein Niveau von 2,6 % erreichte (siehe Abbildung 2).

Abbildung 2

Inflationsraten im OECD-Raum

(Veränderung gegen Vorjahr in %; Monatswerte)

Quellen: Haver Analytics, OECD und EZB-Berechnungen.

Vor dem Hintergrund einer anhaltend soliden weltweiten Nachfrage und knapper Lagerbestände erhielten die Ölpreise 2018 vor allem durch die angebotsseitige Entwicklung Auftrieb. Nachdem die 22 OPEC- und Nicht-OPEC-Produzenten ihrer Vereinbarung über eine Drosselung der Fördermengen stärker nachgekommen waren als erwartet, zogen die Ölnotierungen in der ersten Jahreshälfte von rund 67 USD je Barrel schrittweise auf 79 USD je Barrel an. Bis zum Herbstanfang schwankten die Ölpreise zwischen 70 USD und 86 USD je Barrel, verringerten sich anschließend jedoch und lagen am Jahresende bei rund 52 USD je Barrel. Der Anstieg auf den Höchststand von 86 USD je Barrel Anfang Oktober war durch die Befürchtungen bedingt, dass die iranischen Ölexporte nach der Wiedereinführung von US-Sanktionen drastisch zurückgehen könnten. Bis Ende Dezember gaben die Ölnotierungen aber deutlich nach: Neben schwächeren Nachfrageaussichten kamen auch Bedenken bezüglich eines Überangebots zum Tragen, da die Vereinigten Staaten, einige OPEC-Mitglieder und Russland ihre Produktion ausweiteten. Außerdem gab es bei den Sanktionen gegen den Iran Ausnahmeregelungen. Die Preise für sonstige Rohstoffe gingen 2018 unterdessen in der Gesamtbetrachtung zurück (auf US-Dollar-Basis).[2] Die Notierungen für Nahrungsmittel und Metalle wiederum blieben im ersten Halbjahr 2018 weitgehend stabil. In der zweiten Jahreshälfte verbilligten sich die Nahrungsmittel, was zum einen auf ein weltweit hohes Angebot und zum anderen auf die Besorgnis hinsichtlich der US-Zölle und drohender Gegenmaßnahmen durch betroffene Länder zurückzuführen war. Auch die Metallpreise entwickelten sich ab dem Sommer rückläufig. Ursache hierfür waren die geringere Nachfrage aus China sowie Befürchtungen, dass sich bestehende Spannungen im Welthandel verschärfen könnten.

Anstieg des effektiven Euro-Wechselkurses

Der Euro-Wechselkurs wertete ab Anfang 2018 in nominaler effektiver Rechnung auf (siehe Abbildung 3). Auf bilateraler Basis verlor die Gemeinschaftswährung dabei gegenüber anderen wichtigen Währungen an Boden. Besonders ausgeprägt war die Abwertung im Verhältnis zum US-Dollar, zum japanischen Yen und – wenngleich in geringerem Umfang – zum Schweizer Franken. Gegenüber den meisten Währungen der Schwellenländer gewann der Euro indessen deutlich an Wert, insbesondere gegenüber dem chinesischen Renminbi und – aufgrund binnenwirtschaftlicher Probleme – gegenüber der türkischen Lira und dem argentinischen Peso.

Abbildung 3

Euro-Wechselkurs

(Tageswerte; 1. Januar 2015 = 100)

Quellen: Bloomberg, HWWI, EZB und EZB-Berechnungen.

Anmerkung: Nominaler effektiver Wechselkurs gegenüber den Währungen von 38 wichtigen Handelspartnern.

Weltwirtschaftlicher Ausblick durch Handelsunsicherheiten getrübt

Zwar setzte sich das weltweite Wachstum in einem soliden Tempo fort, doch der Ausblick wurde zunehmend durch Risiken und Unsicherheiten getrübt. Insbesondere im Welthandel erhöhten sich angesichts der Maßnahmen der US-Regierung und der Reaktion ihrer Handelspartner die Unsicherheiten. Diese gipfelten im Sommer in den beiden Ankündigungen der US-Regierung, chinesische Exporte in die Vereinigten Staaten im Wert von 250 Mrd USD mit Zöllen zu belegen. China drohte im Gegenzug mit Strafzöllen auf Einfuhren von US-Produkten im Umfang von 110 Mrd USD. Darüber hinaus lasteten auch Zweifel im Hinblick auf den Brexit auf den Handelsaussichten. Diese Zölle dürften zwar weltweit nur mit begrenzten direkten Auswirkungen verbunden sein, doch protektionistische Drohungen dieser Art können das Vertrauen erschüttern, die globalen Wertschöpfungsketten stören und die Investitionstätigkeit beeinträchtigen. Damit stellen sie ein Abwärtsrisiko für den weltwirtschaftlichen Ausblick dar. Zum Jahresende gab es erste Anzeichen dafür, dass sich die Unsicherheiten im Welthandel bereits negativ auf die Wirtschaft auswirken. Eine weitere Zuspitzung der Handelsstreitigkeiten könnte schwerwiegende Konsequenzen für das globale Wachstum haben.

1.2 Anhaltender Aufschwung trotz nachlassender Wachstumsdynamik

Nach einer außerordentlich starken Dynamik im Jahr 2017 ging die Wachstumsrate des realen BIP im Berichtsjahr auf 1,8 % zurück (siehe Abbildung 4). Ursächlich für diese Abschwächung war zwar in erster Linie ein rückläufiger Welthandel, doch auch andere, eher temporäre Faktoren spielten dabei eine Rolle. Im ersten Halbjahr 2018 wurde in einer Reihe von Ländern die Produktion durch wetterbedingte Ausfälle und Arbeitskonflikte vor allem im Transportsektor beeinträchtigt. In der zweiten Jahreshälfte, vornehmlich im dritten Quartal, kam es in der Automobilbranche im Zuge der Einführung des neuen standardisierten Abgasmessverfahrens am 1. September zu erheblichen Produktionsunterbrechungen. Der Wachstumsrückgang könnte ferner durch einen Anstieg der politischen Unsicherheit – vor allem im Zusammenhang mit der Aussicht auf zunehmenden Protektionismus – verstärkt worden sein.

Abbildung 4

Reales BIP des Euroraums

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten)

Quellen: Eurostat und EZB-Berechnungen.

Anmerkung: Die Jahreswachstumsrate des BIP für das vierte Quartal 2018 ist eine vorläufige Schnellschätzung. Die jüngsten Angaben für die BIP-Komponenten beziehen sich auf das dritte Quartal 2018.

Fundamentale Wachstumsdynamik weiterhin solide

Indessen war die fundamentale Wachstumsdynamik, gestützt von einem robusten Arbeitsmarkt sowie stetigem Einkommens- und Gewinnwachstum, nach wie vor solide. Die schwache Auslandsnachfrage und die damit verbundene erhöhte Unsicherheit strahlen bislang weiterhin nur in begrenztem Maße auf die Inlandsnachfrage aus.

Der private Verbrauch im Euro-Währungsgebiet verzeichnete 2018 ein durchschnittliches Jahreswachstum von rund 1,3 %. Positiv wirkten dabei höhere Arbeitseinkommen und günstige Finanzierungsbedingungen. Das Wachstum des real verfügbaren Einkommens wurde durch den seit Mitte 2017 allmählich steigenden Ölpreis nicht nennenswert beeinträchtigt. Mit dem fortschreitenden Konjunkturaufschwung fiel der Beitrag der Steuern und Transferleistungen im Jahr 2018 noch deutlicher negativ aus. In wirtschaftlich guten Zeiten haben automatische fiskalische Stabilisatoren in der Regel einen dämpfenden Effekt auf das Wachstum des real verfügbaren Einkommens.

Die Unternehmensinvestitionen im Eurogebiet wurden 2018 weiter von der steigenden Binnennachfrage, günstigen Finanzierungsbedingungen und der Ertragslage der Unternehmen getragen und zogen auch in Sektoren mit Kapazitätsengpässen an, wie etwa im Transportbereich. Belastet wurde die unternehmerische Investitionstätigkeit allerdings durch die schwächere außenwirtschaftliche Dynamik sowie die erhöhten Unsicherheiten auf globaler Ebene, vor allem im Welthandel. Dies galt insbesondere für Unternehmen mit einer stärkeren Abhängigkeit vom außenwirtschaftlichen Umfeld. Aufgrund der weniger günstigen externen Rahmenbedingungen, der nachlassenden Endnachfrage und der erwarteten allmählichen Verschärfung der Finanzierungsbedingungen dürfte sich das Wachstum der Unternehmensinvestitionen in Zukunft abschwächen.

Mit dem Aufschwung an den Wohnimmobilienmärkten des Euroraums zogen auch die Bauinvestitionen – wenngleich von einem niedrigen Niveau ausgehend – sowohl im Wohnungsbau als auch im Nichtwohnungsbau weiter an. Diese Entwicklung hing wiederum mit der gestiegenen Inlandsnachfrage zusammen, die vom Wachstum der Realeinkommen, dem Niedrigzinsumfeld und günstigen Kreditbedingungen gestützt wurde. Engpässe am Arbeitsmarkt scheinen das Wachstum des Baugewerbes aber im Jahresverlauf 2018 begrenzt zu haben.

Die Außenwirtschaft leistete im Berichtsjahr einen besonders geringen Beitrag zur Wirtschaftsleistung im Euro-Währungsgebiet; dieser lag deutlich unter dem Vorjahresniveau. Die Auslandsnachfrage – insbesondere aus Asien und nach Investitionsgütern – ließ aufgrund der erhöhten Unsicherheiten und Handelsspannungen nach. Dies beeinträchtigte wiederum die Ausfuhren des Euroraums in die Region und den Wachstumsbeitrag des Außenhandels insgesamt. Das sich ändernde globale Umfeld schadete vor allem den Exporten in das Vereinigte Königreich und nach China, während Ausfuhren in die Vereinigten Staaten davon profitierten. Letzteren kamen wahrscheinlich Antizipationseffekte im Zusammenhang mit dem Risiko möglicher US-Zölle auf Importe aus der EU zugute. Die Handelsdynamik innerhalb des Eurogebiets erwies sich dank der guten binnenwirtschaftlichen Konjunktur anfänglich als robust, ließ aber in der zweiten Jahreshälfte 2018 merklich nach. Grund hierfür waren die Unsicherheiten im Welthandel und die neuen Emissionsnormen für Kraftfahrzeuge, die den Handel mit Investitionsgütern und Automobilen beeinträchtigten. Die in der Vergangenheit verzeichnete Aufwertung des Euro könnte ebenfalls gewisse negative Auswirkungen gehabt haben.

Die Produktionsleistung nahm auch 2018 auf breiter Basis in allen Sektoren zu (siehe Abbildung 5). Die gesamtwirtschaftliche Bruttowertschöpfung stieg insgesamt weiter an, wobei die Zuwachsrate mit rund 2 % unter dem Vorjahresergebnis blieb, jedoch in etwa die Werte der Jahre 2015 und 2016 erreichte. In der Industrie (ohne Baugewerbe) und im Dienstleistungssektor erhöhte sich die Wertschöpfung im Berichtsjahr um jeweils etwa 2 %. Im Baugewerbe blieb die Wertschöpfung zwar immer noch unter dem Vorkrisenniveau, stieg aber weiter an (um rund 4 %). Der Sektor erholt sich also zusehends von den schrumpfenden bzw. niedrigen Zuwachsraten, die nach Ausbruch der Finanzkrise 2008 über längere Zeit zu beobachten waren.

Abbildung 5

Reale Bruttowertschöpfung im Euroraum nach Wirtschaftszweigen

(Index: Q1 2010 = 100)

Quellen: Eurostat und EZB-Berechnungen.

Anmerkung: Die jüngsten Angaben beziehen sich auf das dritte Quartal 2018.

Arbeitsmarkt im Euroraum: veränderte Altersstruktur und weiterer Anstieg der Beschäftigung

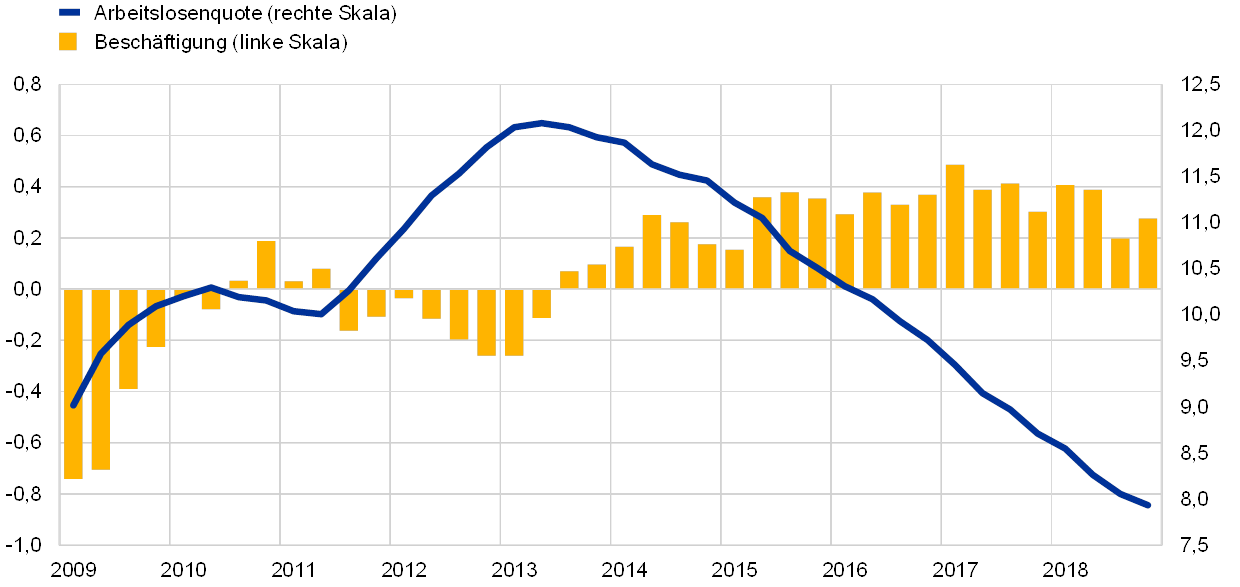

Anhaltende Erholung am Arbeitsmarkt im Euroraum; Zahl der Erwerbstätigen seit Tiefstand 2013 um rund 10 Millionen gestiegen

Die Lage am Arbeitsmarkt im Euroraum verbesserte sich 2018 weiter (siehe Abbildung 6). Die Arbeitslosenquote sank erneut und lag im Dezember mit 7,8 % auf dem niedrigsten Stand seit Oktober 2008. Die Arbeitslosigkeit ist bereits seit dem zweiten Halbjahr 2013 praktisch in allen Altersgruppen und sowohl bei Männern als auch bei Frauen rückläufig, doch in der Höhe der Quote gibt es nach wie vor deutliche Unterschiede zwischen den einzelnen Euro-Ländern. Die Zahl der Beschäftigten im Euro-Währungsgebiet lag im vierten Quartal 2018 1,3 % über dem Niveau des entsprechenden Vorjahreszeitraums und 6,7 % über dem im zweiten Jahresviertel 2013 verzeichneten Tiefstand. Seit Beginn des aktuellen Konjunkturaufschwungs hat sich die Zahl der Erwerbstätigen um insgesamt etwa 10 Millionen erhöht, d. h. das Beschäftigungsniveau liegt nunmehr sogar über dem Vorkrisenhöchststand vom ersten Quartal 2008. Der Zuwachs vollzog sich länder- und sektorübergreifend auf breiter Basis und ging mit einer weiteren Zunahme des Arbeitskräfteangebots einher.

Abbildung 6

Arbeitsmarktindikatoren

(in % der Erwerbspersonen; Veränderung gegen Vorquartal; saisonbereinigt)

Quelle: Eurostat.

Anmerkung: Die jüngsten Angaben beziehen sich auf das vierte Quartal 2018, wobei die Beschäftigungsdaten auf der vorläufigen Schnellschätzung basieren.

Bei näherer Betrachtung der Zusammensetzung des Beschäftigungswachstums im aktuellen Konjunkturaufschwung zeigt sich, dass vor allem die Beschäftigung älterer Personen zunahm.[3] So entfielen rund drei Viertel des kumulierten Anstiegs auf die Gruppe der 55- bis 74-Jährigen. Die zunehmende Erwerbstätigkeit älterer Menschen ist vornehmlich in der steigenden Erwerbsquote dieser Bevölkerungsgruppe begründet. Darin dürften vor allem die Effekte der in der Vergangenheit umgesetzten Rentenreformen sowie der steigende Bildungsstand dieser Gruppe zum Ausdruck kommen. Die merkliche Zunahme des Beschäftigungsanteils älterer Arbeitnehmer könnte für die Gesamtwirtschaft weitreichende Änderungen zur Folge haben. Sie wird sich womöglich auf das Konsum-, Spar- und Investitionsverhalten sowie auch auf die Lohn- und Produktivitätsentwicklung auswirken.[4] Rund ein Drittel des Beschäftigungszuwachses im aktuellen Konjunkturaufschwung ist auf die Zunahme der Teilzeitarbeit zurückzuführen. Letztere steht wiederum in einem engen Zusammenhang mit längerfristigen Entwicklungen wie dem steigenden Angebot an weiblichen und älteren Arbeitskräften und der fortwährenden Konzentration des Beschäftigungswachstums auf den Dienstleistungssektor.[5] In Zukunft dürfte der Arbeitskräftemangel in einigen Ländern und Wirtschaftszweigen allerdings zu einer Abschwächung dieser Trends beitragen.

Weitere Verringerung des staatlichen Defizits bei Fortbestehen heterogener Risiken

Günstige Konjunktur senkt staatliche Defizitquote im Euroraum

Die staatliche Defizitquote im Euroraum sank 2018 weiter und erreichte mit 0,6 % des BIP ein seit Beginn der Wirtschafts- und Währungsunion (WWU) im Jahr 1999 nur selten verzeichnetes Niveau (siehe Abbildung 7). Wie auch schon in den vergangenen Jahren war der Rückgang des Gesamtdefizits in hohem Maße der günstigen Konjunktur sowie den Zinsausgaben zu verdanken; diese waren rückläufig, da fällig werdende hochverzinste Schuldtitel weiterhin durch Neuemissionen zu günstigeren Konditionen ersetzt wurden. Der fiskalische Kurs im Eurogebiet[6] war 2018 weitgehend neutral, wobei sich hinter den aggregierten Daten große länderspezifische Unterschiede verbargen. So wurde die in Staaten mit einer prekären Finanzlage vorgenommene prozyklische Lockerung der fiskalischen Ausrichtung durch hohe Mehreinnahmen in einigen wenigen Ländern ausgeglichen.

Abbildung 7

Öffentlicher Finanzierungssaldo und fiskalischer Kurs

(in % des BIP)

Quellen: Eurostat und EZB-Berechnungen.

Vor dem Hintergrund der wirtschaftlichen Expansion trug das rückläufige Defizit der öffentlichen Haushalte dazu bei, dass sich auch die Bruttoverschuldung im Verhältnis zum BIP 2018 weiter verringerte, und zwar von 86,6 % im Vorjahr auf 84,8 %. Die Schuldenquote wird Prognosen zufolge auch in den kommenden Jahren sinken, allerdings nach wie vor deutlich höher als zu Beginn der WWU bleiben. Problematisch ist ein hoher Schuldenstand insbesondere für Länder, die bei einem geringen Potenzialwachstum mit der demografischen Entwicklung zu kämpfen haben (siehe Kasten 1). Diese Volkswirtschaften hätten im Fall einer konjunkturellen Eintrübung oder steigender Zinsausgaben nur begrenzten Handlungsspielraum, um ihren finanzpolitischen Kurs entsprechend anzupassen. Daher wären anfällige Länder gut beraten, angesichts der aktuell günstigen Konjunktur fiskalische Reserven aufzubauen.

Kasten 1

Fiskalische Auswirkungen der Bevölkerungsalterung

Die Alterung der Gesellschaft stellt für die öffentlichen Finanzen im Euroraum und deren Tragfähigkeit eine Herausforderung dar. Die Lebenserwartung steigt, während die Geburtenraten sinken; damit wird unsere Gesellschaft immer älter. Diese demografische Entwicklung spiegelt sich deutlich im steigenden Altenquotienten wider, der den Anteil der über 64-Jährigen an der Bevölkerung im erwerbsfähigen Alter misst. Den Projektionen von Eurostat zufolge wird der Altenquotient im Euroraum insgesamt bis 2070 auf 52 % steigen; 2016 lag er noch bei 31 %. Mit dem stärksten Anstieg wird in den kommenden zwei Jahrzehnten gerechnet, wenn die geburtenstarken Jahrgänge das Ruhestandsalter erreichen. Der vorliegende Kasten befasst sich ausschließlich mit den fiskalischen Auswirkungen der alternden Gesellschaft, ungeachtet dessen, dass gesamtwirtschaftlich gesehen spürbare negative Effekte etwa im Hinblick auf die Produktivität, das Arbeitskräfteangebot und den gleichgewichtigen Realzins zu erwarten sind.

Die Bevölkerungsalterung wird sich in den kommenden Jahrzehnten deutlich in den öffentlichen Haushalten niederschlagen. Mit einem Anteil von 25 % am BIP im Jahr 2016 sind die alterungsbedingten Staatsausgaben im Euroraum im internationalen Vergleich bereits erhöht. Dem Bericht über die Bevölkerungsalterung 2018 zufolge werden sie in Relation zum BIP bis 2040 weiter auf 28 % steigen und anschließend bis 2070 leicht auf 27 % zurückgehen (siehe Abbildung A),[7] wobei die nationale Entwicklung recht unterschiedlich verläuft. So reicht die prognostizierte Entwicklung der gesamten alterungsbedingten Aufwendungen gemessen am BIP im Zeitraum 2016 bis 2070 von einer Erhöhung um 12,9 Prozentpunkte in Luxemburg bis zu einem Rückgang um 6,4 Prozentpunkte in Griechenland.[8] Ohne entsprechende Gegenmaßnahmen ist mittel- bis langfristig mit einem sehr starken Anstieg der alterungsbedingten Ausgaben zu rechnen. Damit würde bereits auf mittlere Sicht die Tragfähigkeit der öffentlichen Finanzen vor allem in jenen Ländern gefährdet, die ohnehin bereits einen hohen öffentlichen Schuldenstand aufweisen (siehe Abbildung B). Andererseits wird in einer Reihe von Ländern, insbesondere in Frankreich, Italien und Spanien, der alterungsbedingte Kostendruck in mittelfristiger Betrachtung bis 2070 von seinem Höchststand zurückgehen (siehe Abbildung A).

Abbildung A

Gesamte alterungsbedingte Staatsausgaben im Euroraum

(in % des BIP)

Quelle: Bericht über die Bevölkerungsalterung 2018.

Abbildung B

Alterungsbedingter Ausgabendruck und aktueller Schuldenstand in den einzelnen Ländern

(x-Achse: öffentliche Schuldenquote im Jahr 2017; y-Achse: Entwicklung der gesamten alterungsbedingten Aufwendungen in % des BIP, 2016-2040)

Quellen: Bericht über die Bevölkerungsalterung 2018 und Eurostat.

Anmerkung: Griechenland wurde nicht berücksichtigt, da es aufgrund einer öffentlichen Schuldenquote von 176,1 % im Jahr 2017 bei einem Rückgang der gesamten alterungsbedingten Aufwendungen um 4,6 % im Verhältnis zum BIP einen Ausreißer darstellt.

Alterungsbedingte Staatsausgaben umfassen in erster Linie Aufwendungen für die Altersversorgung sowie für das Gesundheits- und Pflegewesen. Die Anzahl der Rentenempfänger in den staatlichen Alterssicherungssystemen wird steigen, während die Zahl der Beitragszahler sinkt. Sofern eine Anpassung der Parameter ausbleibt, werden daher die Defizite in den Rentensystemen zunehmen und sich letztlich auch die gesamtwirtschaftlichen Finanzierungssalden verschlechtern. Auch die Gesundheits- und Pflegesysteme dürften in den kommenden Jahrzehnten die Staatsfinanzen belasten, da die entsprechenden Leistungen vorwiegend durch öffentliche Systeme finanziert werden. Weniger eindeutig ist dagegen der einnahmenseitige Effekt der Bevölkerungsalterung, da sich die Auswirkungen auf die verschiedenen Steuerarten (z. B. jene auf Verbrauch, Erwerbseinkünfte und Kapitalerträge) zum Teil gegenseitig ausgleichen und im Laufe der Zeit schwanken dürften.

Um die Unsicherheit, mit der die Projektionen zu den alterungsbedingten Ausgaben behaftet sind, einigermaßen adäquat abbilden zu können, enthält der Bericht über die Bevölkerungsalterung mehrere adverse Sensitivitätsanalysen und Risikoszenarien. Diese deuten durchaus auf einen höheren Ausgabendruck hin (siehe Abbildung C). Ein Risikoszenario unterstellt – ausgehend von einem zunehmenden Einsatz teurer medizinischer Ausrüstung und tendenziell stärker steigenden Lebensstandards – höhere Gesundheits- und Pflegekosten. In diesem Szenario würden sich die gesamten alterungsbedingten Aufwendungen bis zum Ende des Projektionszeitraums (2070) im Vergleich zum Basisszenario mehr als doppelt so stark erhöhen. Würde die Wachstumsrate der totalen Faktorproduktivität (TFP) geringer ausfallen als in den Basisprojektionen angenommen, hätte auch dies auf lange Sicht beträchtlich höhere Ausgaben zur Folge.

Abbildung C

Szenarien alterungsbedingter Staatsausgaben im Euroraum

(in % des BIP)

Quelle: Bericht über die Bevölkerungsalterung 2018.

Anmerkung: Das Risikoszenario für die totale Faktorproduktivität unterstellt bis 2070 eine Konvergenz des TFP-Wachstums auf einen niedrigeren Wert (auf 0,8 % statt auf 1 %). Das von der Arbeitsgruppe „Auswirkungen der Bevölkerungsalterung“ erstellte Risikoszenario geht davon aus, dass die Einkommenselastizität der Gesundheitsausgaben zunimmt (im Zuge des steigenden Einsatzes teurer medizinischer Technologien) und auch die Pflegekosten steigen (aufgrund des zunehmenden Versicherungsschutzes für Pflegeleistungen sowie der real tendenziell steigenden Lebensstandards).

Als Reaktion auf den künftigen Ausgabendruck haben die meisten Euro-Länder in den vergangenen Jahren Rentenreformen durchgeführt, die in einigen Fällen noch durch kleinere Reformen des jeweiligen Gesundheits- und Pflegesystems ergänzt wurden. Diese Maßnahmen trugen vor allem den Bedenken Rechnung, die im Zuge der Staatsschuldenkrise bezüglich der Tragfähigkeit der öffentlichen Finanzen aufgekommen waren. Besonders weitreichend waren die Rentenreformen in Ländern, die wirtschaftlichen Anpassungsprogrammen unterlagen. Zwar konnten dank dieser Reformen die Risiken für die Tragfähigkeit der Rentensysteme zum Teil verringert werden, doch in jüngerer Zeit gerieten Reformen zusehends ins Stocken. In einigen Fällen wurden Maßnahmen sogar wieder aufgehoben bzw. drohen aufgehoben zu werden.

Insbesondere bereits hoch verschuldete Länder müssen sich für die künftigen demografischen Herausforderungen wappnen. Länder ohne fiskalischen Reserven sollten weitere Reformen beschließen, um den potenziellen Ausgabendruck vonseiten des Sozialversicherungssystems gering zu halten. Bereits beschlossene Reformen sollten keinesfalls rückgängig gemacht werden. Die konkreten Maßnahmen zur Umsetzung der notwendigen Reformen können je nach Ausgangsposition und gesellschaftspolitischen Präferenzen von Land zu Land variieren. Einige Staaten könnten etwa die Rentenanwartschaft neu regeln und die private Altersvorsorge noch stärker als bislang fördern. Andere ziehen es womöglich vor, bei unveränderten Leistungsquoten das Renteneintrittsalter an die Lebenserwartung zu koppeln. Und andere wiederum könnten höhere Beitragssätze beschließen, wobei dies möglicherweise eine große Bürde für die jüngere Generation bedeuten würde. Diese Optionen schließen sich nicht gegenseitig aus und können miteinander kombiniert werden. Bei der konkreten Ausgestaltung der Rentenreformen gilt es auch, auf mögliche Folgen für das Arbeitskräfteangebot und die Angebotsseite der Volkswirtschaft zu achten. Ein höheres Potenzialwachstum ist nämlich für die Verbesserung des gesellschaftlichen Wohlstands von entscheidender Bedeutung. Idealerweise sollten Rentenreformen durch Arbeitsmarktreformen ergänzt werden, die in erster Linie darauf abzielen, die Erwerbsbeteiligung älterer Arbeitskräfte zu erhöhen. Zu guter Letzt steht die Finanzpolitik vor der großen Herausforderung, darauf zu achten, dass sich die Unsicherheit bezüglich des Risikos einer Umkehr von Reformen, die wiederum die Tragfähigkeit der öffentlichen Finanzen beeinträchtigen könnten, nicht verstärkt.

SWP von den anfälligsten Ländern am wenigsten eingehalten

Insofern ist es beunruhigend, dass ausgerechnet die Länder mit der höchsten Schockanfälligkeit die Vorgaben des Stabilitäts- und Wachstumspakts (SWP) am wenigsten einhalten. Tatsächlich sind die meisten Staaten, die noch keine soliden Haushaltspositionen aufweisen, der Kommissionsprognose zufolge 2018 ihren nach dem SWP bestehenden Verpflichtungen nicht nachgekommen. Von den sieben Ländern des Eurogebiets, bei denen nach Einschätzung der Kommission 2018 die Gefahr einer Abweichung von den Vorgaben der präventiven SWP-Komponente besteht, weisen vier (Belgien, Frankreich, Italien und Portugal) eine Schuldenquote von über 90 % auf. In Spanien, das sich 2018 als einziges Land in einem Defizitverfahren befand, kann die zu erwartende fristgerechte Defizitkorrektur im Jahr 2018 zudem nicht über das hohe strukturelle Defizit hinwegtäuschen, das entgegen der empfohlenen Verbesserung weiter zunimmt. Aus der Bewertung der Europäischen Kommission geht ferner hervor, dass sich gemäß den Übersichten über die Haushaltsplanung 2019 nur zehn Länder zum Ziel gesetzt haben, die Vorgaben des SWP einzuhalten. Besonders besorgniserregend hierbei ist, dass die meisten Staaten mit einer hohen Schuldenquote nicht dazu zählen.

Reformdynamik im Euroraum nach wie vor verhalten

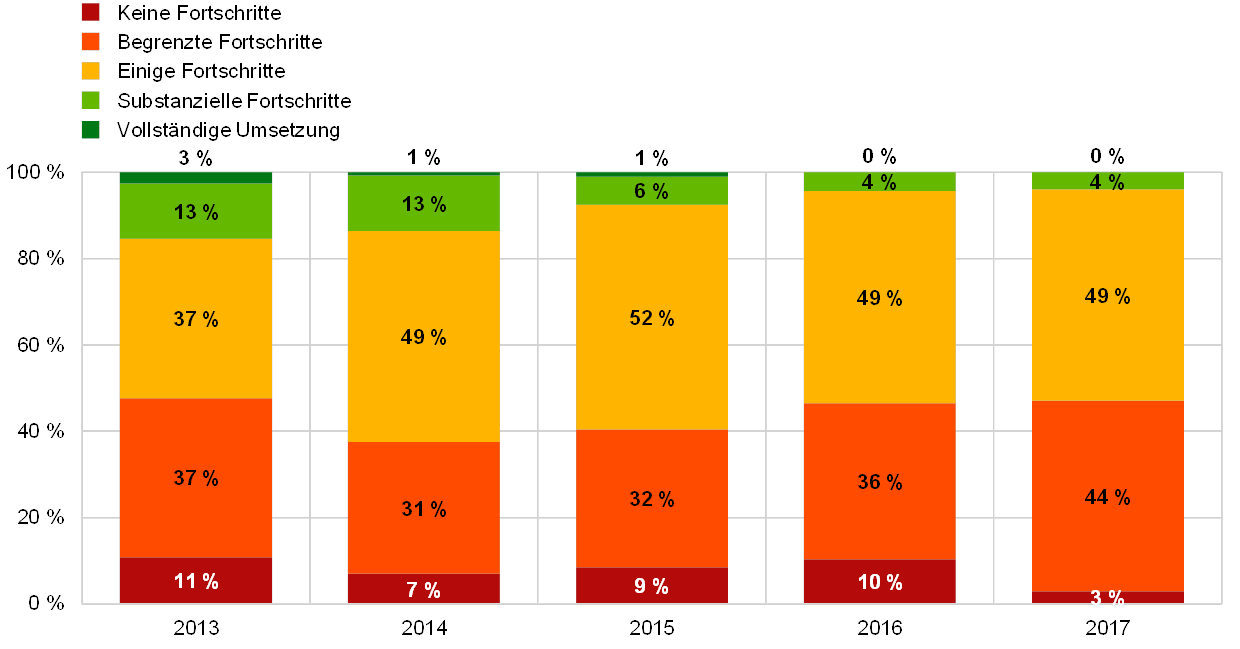

Reformen stocken – keine einzige länderspezifische Empfehlung aus 2017 vollständig umgesetzt

Die länderspezifischen Empfehlungen sind auf die einzelnen Länder zugeschnittene Vorgaben für die Stärkung von Wachstum und Widerstandsfähigkeit unter Sicherstellung solider Staatsfinanzen. Gebilligt werden diese Empfehlungen gemeinsam von den Mitgliedstaaten im Rahmen des Europäischen Rats. Ähnlich wie im Vorjahr kam die Kommission 2018 zu dem Ergebnis, dass bei der überwältigenden Mehrheit (d. h. bei mehr als 90 %) der Reformempfehlungen nur „einige“ bzw. „begrenzte“ Fortschritte erzielt wurden; keine einzige Empfehlung wurde vollständig umgesetzt (siehe Abbildung 8).[9]

Abbildung 8

Umsetzung der länderspezifischen Empfehlungen durch die Euro-Länder

Quellen: EZB-Berechnungen anhand der Länderberichte der Europäischen Kommission.

Anmerkung: In der Abbildung wird der Umsetzungsfortschritt der länderspezifischen Empfehlungen für das betreffende Jahr aufgeschlüsselt nach Kategorien dargestellt. Als Grundlage dienen die jeweiligen im Folgejahr veröffentlichten Länderberichte der Europäischen Kommission. „Vollständige Umsetzung“: Der Mitgliedstaat hat sämtliche Maßnahmen umgesetzt, die erforderlich sind, um der länderspezifischen Empfehlung in angemessener Weise nachzukommen. „Substanzielle Fortschritte“: Der Mitgliedstaat hat Maßnahmen beschlossen, die der Empfehlung annähernd nachkommen und die größtenteils bereits umgesetzt wurden. „Einige Fortschritte“: Der Mitgliedstaat hat Maßnahmen beschlossen, die der länderspezifischen Empfehlung teilweise nachkommen, und/oder die Maßnahmen kommen der Empfehlung nach, jedoch sind für ihre vollständige Umsetzung weitere Arbeiten in beträchtlichem Umfang erforderlich, da nur einige dieser Maßnahmen umgesetzt wurden. „Begrenzte Fortschritte“: Der Mitgliedstaat hat einige Maßnahmen angekündigt, die der länderspezifischen Empfehlung aber nur zu einem gewissen Grad nachkommen, und/oder Rechtsakte ohne Gesetzescharakter vorgelegt, ohne jedoch weitere für die Umsetzung der länderspezifischen Empfehlung erforderliche Folgemaßnahmen zu treffen. „Keine Fortschritte“: Der Mitgliedstaat hat keine Maßnahmen zur Umsetzung der an ihn gerichteten länderspezifischen Empfehlung angekündigt oder beschlossen bzw. die angekündigten oder beschlossenen Maßnahmen sind nicht überzeugend. Die länderspezifischen Empfehlungen zur Umsetzung des SWP sind hier nicht berücksichtigt.

Gut ausgestaltete Strukturreformen könnten den Bürgerinnen und Bürgern des Euro-Währungsgebiets über ein kräftigeres und verstärkt auf Inklusion abzielendes Beschäftigungs- und Einkommenswachstum erhebliche Vorteile bringen. Aus einer aktuellen vom Eurosystem durchgeführten Analyse geht hervor, dass es eine breite Palette an Möglichkeiten gibt, Reformen umzusetzen, die gleichzeitig die Wirtschaft krisenresistenter machen, das langfristige Wachstum steigern und die soziale Gerechtigkeit verbessern.[10] Dies wären zum Beispiel Reformen zur Bekämpfung des „Rent Seeking“, insbesondere Reformen, die dazu dienen, den Wettbewerb an den Gütermärkten und die Qualität der öffentlichen Institutionen zu erhöhen. Auch Maßnahmen zur Förderung von Bildung und lebenslangem Lernen verbessern nicht nur die langfristigen Wachstumsaussichten einer Volkswirtschaft sondern auch die Beschäftigungsaussichten benachteiligter Gesellschaftsgruppen.

1.3 Inflation auf höherem Niveau

Die am Harmonisierten Verbraucherpreisindex (HVPI) gemessene Gesamtinflation im Euroraum stieg 2018 auf durchschnittlich 1,7 %, verglichen mit 1,5 % im Vorjahr. Hierin spiegelte sich hauptsächlich der größere Beitrag der Energiepreise und – in geringerem Umfang – der Nahrungsmittelpreise wider. Dagegen zeigte sich der Beitrag der am HVPI ohne Energie und Nahrungsmittel gemessenen zugrunde liegenden Inflation weitgehend unverändert. Diese blieb im Berichtsjahr verhalten und entwickelte sich mit rund 1 % im Wesentlichen seitwärts (siehe Abbildung 9).

Abbildung 9

Teuerungsrate nach dem HVPI und Beiträge der Komponenten

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten)

Quellen: Eurostat und EZB-Berechnungen.

Das unterjährige Verlaufsmuster der HVPI-Gesamtinflation wurde maßgeblich von der Entwicklung der Energiepreise beeinflusst. Aufgrund steigender Rohölnotierungen gewann der Preisauftrieb bei Energie zwischen April und Juli deutlich an Dynamik. Danach verblieb die Jahresänderungsrate auf einem hohen Niveau, wobei im Oktober 2018 ein Höchststand von nahezu 11 % erreicht wurde. Damit stieg der Beitrag des Energiepreisanstiegs zur Gesamtinflation von 0,2 Prozentpunkten im ersten Jahresviertel 2018 auf 0,9 bzw. 0,8 Prozentpunkte in den letzten beiden Quartalen des Berichtsjahrs. Die Preisentwicklung unverarbeiteter Nahrungsmittel trug zu diesem unterjährigen Verlaufsmuster bei: Witterungsbedingt kam es in den Sommermonaten zu einem kräftigen Anstieg der Jahresänderungsraten bei Obst- und Gemüsepreisen, der sich in den letzten Monaten des Jahres aber wieder umkehrte. Dadurch erhöhte sich wiederum der Beitrag der unverarbeiteten Nahrungsmittel zur Gesamtinflation von 0 Prozentpunkten im ersten Jahresviertel 2018 auf über 0,2 Prozentpunkte im September 2018, bevor er sich im Schlussquartal wieder etwas verringerte.

Inflation ohne Energie und Nahrungsmittel weiterhin verhalten

Die am HVPI ohne Energie und Nahrungsmittel gemessene Teuerung blieb gegenüber 2017 unverändert. Wie andere Messgrößen der zugrunde liegenden Inflation entwickelte sie sich im Jahresverlauf im Großen und Ganzen seitwärts.[11] Rechnet man allerdings auch die schwankungsanfälligeren Komponenten Bekleidung und Reisen heraus, verzeichnete diese Messgröße der zugrunde liegenden Inflation jedoch einen Anstieg.

Die eher verhaltene Entwicklung der HVPI-Inflation ohne Energie und Nahrungsmittel ließ sich bei beiden Hauptkomponenten, d. h. bei den Industrieerzeugnissen ohne Energie und den Dienstleistungen, beobachten. Der Preisanstieg bei Industrieerzeugnissen ohne Energie verlief etwas volatil. Er ließ bis September 2018 nach und verstärkte sich anschließend leicht, sodass er im Gesamtjahr 2018 wie im Vorjahr bei 0,4 % lag. Bei den Indikatoren des auf verschiedenen Stufen der Preissetzungskette auftretenden Preisdrucks stiegen sowohl die Jahresänderungsrate der Erzeugerpreise für im Inland verkaufte Konsumgüter ohne Nahrungsmittel als auch jene der Einfuhrpreise für Konsumgüter ohne Nahrungsmittel im Verlauf des Berichtsjahrs an. In der Entwicklung der Einfuhrpreise zeigte sich im Wesentlichen der nachlassende Effekt der im Jahr 2017 erfolgten Euro-Aufwertung. Bei den Erzeugerpreisen dürfte dagegen der Anstieg der Vorleistungskosten und der Einzelhandelsumsätze zum Tragen gekommen sein. Bei den Dienstleistungen war die Teuerung mit 1,3 % im Berichtsjahr weitgehend unverändert und lag damit noch immer weit unter dem langfristigen Durchschnitt. Im Schlussquartal 2018 stieg die Jahresänderungsrate der Dienstleistungspreise geringfügig an, worin sich jedoch weitgehend der Basiseffekt der recht schwachen Preisentwicklung bei Dienstleistungen in den vergleichbaren Vorjahresmonaten widerspiegelte. Insgesamt kam bei der Teuerung der arbeitskostenintensiven Dienstleistungen das höhere Lohnwachstum noch nicht zum Ausdruck.

Jahreswachstumsrate des Arbeitnehmerentgelts je Arbeitnehmer erneut gestiegen

Der am Anstieg des BIP-Deflators gemessene inländische Kostendruck blieb in den ersten drei Quartalen des Jahres 2018 konstant und lag geringfügig über dem im zweiten Halbjahr 2017 verzeichneten Niveau (siehe Abbildung 10). Die Jahreswachstumsrate des Arbeitnehmerentgelts je Arbeitnehmer, die Mitte 2016 einen Tiefstand erreicht hatte, stieg 2018 weiter an und überschritt im dritten Quartal mit 2,5 % ihren seit 1999 berechneten historischen Durchschnittswert von 2,1 %. Der höhere Lohnzuwachs war insgesamt auf eine bessere Lage am Arbeitsmarkt (siehe Kapitel 1 Abschnitt 2) und auf die Tatsache zurückzuführen, dass die Faktoren, die einst zu einer Begrenzung des Lohnanstiegs beigetragen hatten, an Bedeutung verloren. Dazu zählten die Wirkung der formellen und informellen Indexierungsmechanismen angesichts der in der Vergangenheit niedrigen Inflation und die Effekte der in einigen Ländern während der Finanzkrise vorgenommenen Arbeitsmarktreformen. Angesichts nur mäßig günstiger Nachfragebedingungen führte das höhere Lohnwachstum zu einem schnelleren Anstieg der Lohnstückkosten. Entsprechende Auswirkungen auf den inländischen Kostendruck wurden jedoch durch die sich in den letzten Quartalen abschwächende Gewinnentwicklung (gemessen am Bruttobetriebsüberschuss) abgefedert; negativ wirkte dabei unter anderem eine Verschlechterung der Terms of Trade infolge des Ölpreisanstiegs.[12]

Abbildung 10

Aufschlüsselung des BIP-Deflators

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten)

Quellen: Eurostat und EZB-Berechnungen.

Die längerfristigen Inflationserwartungen waren im Berichtsjahr etwas höher als 2017. Gemäß dem Survey of Professional Forecasters der EZB sind die Erwartungen bezüglich der Inflation in fünf Jahren mehrere Quartale in Folge bei 1,9 % geblieben und lagen damit leicht über dem Niveau von 2017. Die marktbasierten Messgrößen der längerfristigen Inflationserwartungen, wie etwa der fünfjährige inflationsindexierte Swapsatz in fünf Jahren, wiesen eine gewisse Volatilität auf. So gingen sie zum Jahresende zurück, blieben aber im Schnitt gegenüber dem Vorjahr weitgehend unverändert.

1.4 Günstige Finanzierungsbedingungen unterstützten Kredit- und Geldmengenwachstum

Im Jahr 2018 waren die Finanzmärkte des Euro-Währungsgebiets von Unsicherheiten bezüglich der globalen und binnenwirtschaftlichen Konjunkturaussichten sowie einer politisch bedingten Risikoaversion geprägt. Letztere stand vor allem im Zusammenhang mit dem Brexit, protektionistischen Tendenzen im Welthandel und der Ungewissheit über den finanzpolitischen Kurs der italienischen Regierung. Die Geldmarktsätze und die Renditen längerfristiger Anleihen verharrten auf sehr niedrigem Niveau, was unter anderem der weiterhin akkommodierenden Geldpolitik der EZB zu verdanken war. Die Finanzierungsbedingungen begünstigten Unternehmensinvestitionen, während das Vermögen der privaten Haushalte den Konsum stützte. Das Geldmengenwachstum ließ nach, gleichzeitig zog die Kreditvergabe an den privaten Sektor weiter an.

Staatsanleiherenditen im Euroraum weitgehend unverändert

Die Staatsanleiherenditen im Euro-Währungsgebiet blieben im Berichtsjahr weitgehend unverändert, wenngleich gegen Jahresende ein leichter Anstieg zu verzeichnen war (siehe Abbildung 11). Zum Ausdruck kamen darin vor allem Ausstrahlungseffekte der allmählichen Rücknahme der geldpolitischen Akkommodierung in den Vereinigten Staaten und der Ausweitung der Renditeaufschläge in Italien, die sich bis dahin nur begrenzt auf andere Staatsanleihemärkte im Euroraum ausgewirkt hatte. Die BIP-gewichtete Durchschnittsrendite zehnjähriger Staatsanleihen im Eurogebiet lag mit 1,01 % am 31. Dezember 2018 praktisch unverändert auf dem Durchschnittsniveau des Vorjahres. Vor dem Hintergrund der anhaltenden Unsicherheit hinsichtlich der Finanzpolitik weitete sich der Renditeabstand zehnjähriger Staatsanleihen der Euro-Länder gegenüber deutschen Bundesanleihen moderat aus.

Abbildung 11

Renditen zehnjähriger Staatsanleihen im Euroraum, in den Vereinigten Staaten und in Deutschland

(in % p. a.; Tageswerte)

Quellen: Bloomberg, Thomson Reuters Datastream und EZB-Berechnungen.

Anmerkung: Bei den Angaben für das Euro-Währungsgebiet handelt es sich um die BIP-gewichtete Durchschnittsrendite zehnjähriger Staatsanleihen. Die jüngsten Angaben beziehen sich auf den 31. Dezember 2018.

Aktienkurse im Euroraum deutlich gesunken

Die Aktienkurse im Euroraum gaben im Berichtsjahr spürbar nach. Ursächlich hierfür waren verstärkte globale Spannungen, die politische Unsicherheit in Italien und die allmähliche geldpolitische Normalisierung in den fortgeschrittenen Volkswirtschaften (siehe Abbildung 12). Konkret waren beim Gesamtindex für die Notierungen nichtfinanzieller Unternehmen im Eurogebiet im Jahresverlauf ein Rückgang um 12,6 % und beim Index für Bankaktien aus dem Euroraum ein Minus von 33,3 % zu verzeichnen. Die Aktienkurse nichtfinanzieller Unternehmen konnten sich in den Vereinigten Staaten besser behaupten als im Euroraum. Dies lag an der kräftigen Konjunkturdynamik, die zum Teil aus den prozyklischen Fiskalimpulsen resultierte.

Abbildung 12

Aktienmarktindizes im Euroraum und in den Vereinigten Staaten

(Index: 1. Januar 2017 = 100)

Quelle: Thomson Reuters Datastream.

Anmerkung: Für den Euroraum werden der EURO STOXX Banks und der Datastream Marktindex für nichtfinanzielle Unternehmen angezeigt; für die Vereinigten Staaten der S&P Banks und der Datastream Marktindex für nichtfinanzielle Unternehmen. Die jüngsten Angaben beziehen sich auf den 31. Dezember 2018.

Unternehmensinvestitionen durch Finanzierungsbedingungen begünstigt

Insgesamt wurden die Unternehmensinvestitionen 2018 nach wie vor von günstigen Finanzierungsbedingungen für nichtfinanzielle Unternehmen getragen, wenngleich der Finanzmittelzufluss von außen leicht abnahm (siehe Abbildung 13). In diesem Rückgang spiegelte sich vor allem eine geringere Nutzung „sonstiger“ Finanzierungsquellen wie etwa konzerninterner Darlehen und Handelskrediten wider. Gleichzeitig wurde der Nettoabsatz börsennotierter Aktien, nicht börsennotierter Aktien und sonstiger Anteilsrechte durch Sonderfaktoren und die vergleichsweise hohen Kosten der Eigenfinanzierung gedämpft. Trotz einer sukzessiven Ausweitung der Renditeabstände bei Unternehmensanleihen im Verlauf des Jahres 2018 hatte das im Juni 2016 eingeführte Programm zum Ankauf von Wertpapieren des Unternehmenssektors (CSPP) nach wie vor eine stützende Wirkung auf die Emission von Schuldverschreibungen (siehe Kasten 3). Außerdem stieg die Jahreswachstumsrate der Kreditvergabe von Banken an nichtfinanzielle Unternehmen im Berichtsjahr weiter an. Unterstützt wurde die Erholung des Kreditwachstums durch die seit Mitte 2014 im gesamten Euroraum stark sinkenden Bankkreditzinsen (siehe Kapitel 2 Abschnitt 1); auch 2018 gingen die Kreditzinsen weiter zurück. Diese Entwicklung war nicht zuletzt den geldpolitischen Sondermaßnahmen der EZB zuzuschreiben, die insgesamt für eine bessere Angebots- und Nachfragesituation bei Bankkrediten sorgten. Darüber hinaus erzielten die Banken Fortschritte bei der Konsolidierung ihrer Bilanzen, wenngleich das Volumen an notleidenden Krediten in einigen Ländern im Berichtsjahr nach wie vor hoch war.

Abbildung 13

Außenfinanzierung nichtfinanzieller Unternehmen im Euroraum (netto)

(jährlicher Mittelzufluss; in Mrd €)

Quellen: Eurostat und EZB.

Anmerkung: „Sonstige Kredite“ umfassen Kredite von Nicht-MFIs (sonstigen Finanzinstituten, Versicherungsgesellschaften und Pensionseinrichtungen) und der übrigen Welt. Von MFIs und Nicht-MFIs gewährte Kredite sind um Kreditverkäufe und -verbriefungen bereinigt. Bei „Sonstige“ handelt es sich um die Differenz zwischen dem Posten „Insgesamt“ und den in der Abbildung dargestellten Instrumenten. Darin enthalten sind konzerninterne Darlehen sowie Handelskredite. Die jüngsten Angaben beziehen sich auf das dritte Quartal 2018.

Privater Verbrauch durch das Haushaltsvermögen gestützt

Das Nettovermögen der privaten Haushalte erhöhte sich in den ersten drei Quartalen 2018, was den privaten Konsumausgaben Auftrieb verlieh. Vor allem anhaltende Preissteigerungen bei Wohnimmobilien sorgten für beträchtliche Bewertungsgewinne beim Immobilienvermögen der privaten Haushalte. Zugleich hatten allerdings sinkende Aktienkurse Bewertungsverluste beim privaten Geldvermögen zur Folge. Zwar war die Jahresänderungsrate der von Banken an private Haushalte vergebenen Wohnungsbaukredite aus historischer Sicht nach wie vor moderat, die Neukreditvergabe fiel jedoch kräftig aus.[13] Die Bruttoverschuldung der privaten Haushalte – gemessen als prozentualer Anteil am nominal verfügbaren Bruttoeinkommen – lag deutlich über dem durchschnittlichen Vorkrisenniveau.

M3-Wachstum zunehmend durch Kreditwachstum bedingt

Der Zuwachs der Kreditvergabe an den privaten Sektor setzte seinen seit Anfang 2014 zu beobachtenden allmählichen Aufwärtstrend insgesamt fort. Die Jahreswachstumsrate der um Verkäufe, Verbriefungen und fiktive Cash-Pooling-Aktivitäten bereinigten Buchkredite der monetären Finanzinstitute (MFI) an den privaten Sektor erhöhte sich im Dezember 2018 auf 3,4 %, verglichen mit 2,9 % im Dezember 2017 (siehe Abbildung 14). Die Kreditvergabe hat somit ihre Bedeutung als wichtiger Wachstumsmotor der weit gefassten Geldmenge gefestigt (siehe blaue Balkenabschnitte in Abbildung 15), wobei das M3-Wachstum unter der ab Mitte 2015 recht konstanten Marke von rund 5 % blieb (siehe Abbildung 14). Nach 4,6 % Ende 2017 belief sich das jährliche Wachstum der Geldmenge M3 im Dezember 2018 auf 4,1 %. Mit der Verringerung des monatlichen Nettoerwerbs von Vermögenswerten durch das Eurosystem im Rahmen des APP (von 80 Mrd € auf 60 Mrd € im April 2017, auf 30 Mrd € im Januar 2018, auf 15 Mrd € im Oktober 2018 und schließlich auf null Ende Dezember 2018) sank der Wachstumsbeitrag des Ankaufprogramms zur Geldmenge M3 (siehe rote Balkenabschnitte in Abbildung 15). Gleichzeitig wirkte der Nettoabsatz von Staatsanleihen durch gebietsansässige MFIs (ohne Eurosystem) dämpfend auf das M3-Wachstum (siehe hellgrüne Balkenabschnitte in Abbildung 15). Der Beitrag der Nettoforderungen an Ansässige außerhalb des Euroraums kehrte sich im Oktober 2018 trotz der sich ausweitenden Zinsdifferenz zu Forderungen gegenüber Gebietsfremden per saldo ins Positive (siehe gelbe Balkenabschnitte in Abbildung 15).

Abbildung 14

M3 und Kreditvergabe an den privaten Sektor

(Veränderung gegen Vorjahr in %)

Quelle: EZB.

Abbildung 15

M3 und Gegenposten

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten; saison- und kalenderbereinigt)

Quelle: EZB.

Anmerkung: Die Kreditvergabe an den privaten Sektor umfasst sowohl die MFI-Kredite an den privaten Sektor als auch die MFI-Bestände an Schuldverschreibungen des privaten Sektors (ohne MFIs) im Euroraum. Somit schlägt sich darin auch der Erwerb von Schuldverschreibungen von Nicht-MFIs durch das Eurosystem im Rahmen des Programms zum Ankauf von Wertpapieren des Unternehmenssektors (CSPP) nieder. Die jüngsten Angaben beziehen sich auf Dezember 2018.

M3-Wachstum zunehmend von täglich fälligen Einlagen gestützt

Das Wachstum der Geldmenge M3 war weiterhin durch ihre liquidesten Komponenten bedingt, da die Opportunitätskosten für das Halten liquider Einlagen angesichts der sehr niedrigen Zinsen und einer flachen Zinsstrukturkurve gering waren. Auch der Zuwachs der Geldmenge M1, der auf den starken Anstieg der von privaten Haushalten und nichtfinanziellen Unternehmen gehaltenen täglich fälligen Einlagen zurückzuführen ist, verlangsamte sich und lag im Dezember 2018 bei 6,6 % gegenüber 8,7 % im entsprechenden Vorjahresmonat.

2 Geldpolitik: Geduld, Umsicht und Beharrlichkeit bleiben oberstes Gebot

Angesichts der erheblichen Fortschritte in Richtung einer nachhaltigen Korrektur der Inflationsentwicklung und dank der fundamentalen Stärke der Wirtschaft im Euro-Währungsgebiet sowie der gut verankerten Inflationserwartungen wurden die monatlichen Nettowertpapierkäufe im Rahmen des Programms zum Ankauf von Vermögenswerten (APP) 2018 schrittweise verringert und mit Jahresende eingestellt. Um die Inflation sukzessive auf ein Niveau von mittelfristig unter, aber nahe 2 % bringen zu können, war jedoch weiter eine deutlich akkommodierende Geldpolitik vonnöten, und dieser Kurs wurde mit Geduld, Umsicht und Beharrlichkeit beibehalten. Die diesbezüglichen Weichenstellungen erfolgten über die letzten Nettowertpapierkäufe und den umfangreichen Bestand an bereits erworbenen Vermögenswerten bzw. die damit zusammenhängenden Reinvestitionen sowie über die Forward Guidance im Hinblick auf die – weiterhin historisch niedrigen – Leitzinsen der EZB. Ende 2018 entfielen 72 % der Bilanzsumme der EZB auf Anlagen, die im Zusammenhang mit der Geldpolitik standen, und die Bilanzsumme erreichte mit 4,7 Billionen € einen neuen Höchststand. Dem damit zusammenhängenden Bilanzrisiko begegnete die EZB wie schon bisher mit risikosteuernden Maßnahmen.

2.1 Auslaufen der Nettowertpapierkäufe bei weiterhin deutlich akkommodierender Geldpolitik

Ab 2018 niedrigere monatliche Nettowertpapierkäufe im Rahmen des APP aufgrund des zunehmend robusteren und breiter abgestützten Wirtschaftsaufschwungs

Ende 2017 stand die Wirtschaft im Euroraum im Zeichen eines immer robusteren Wirtschaftsaufschwungs, der zunehmend an Breite gewann. Zum einen wirkte die starke Auslandsnachfrage wachstumsfördernd, zum anderen wurde die Expansion durch die wachsende Nachfrage im Euroraum gestützt, die wiederum von der höheren Beschäftigungsquote, vom Vermögenszuwachs der privaten Haushalte, von der besseren Ertragslage der Unternehmen und den sehr günstigen Finanzierungsbedingungen profitierte. Während der zugrunde liegende Preisdruck verhalten blieb, wuchs mit dem stetigen Abbau der wirtschaftlichen Unterauslastung das Vertrauen in eine nachhaltige Korrektur des Inflationspfads. Auf dieser Basis kündigte der EZB-Rat im Oktober 2017 seine Intention an, die monatlichen Wertpapierkäufe im Rahmen des APP ab Anfang2018 zu verringern.

Dementsprechend wurde das monatliche Ausmaß der Nettowertpapierkäufe per Januar 2018 von 60 Mrd € auf 30 Mrd € reduziert. Der EZB-Rat rechnete damit, das Kaufvolumen bis Ende September 2018 bei 30 Mrd € pro Monat zu belassen, erforderlichenfalls aber auch darüber hinaus und in jedem Fall so lange, bis eine nachhaltige Korrektur der Inflationsentwicklung auf ein Niveau von mittelfristig unter, aber nahe 2 % festzustellen sei.

Niedrige Leitzinsen, weitere Nettowertpapierkäufe und Wiederanlage der Tilgungsbeträge – weiterhin deutlich akkommodierende Geldpolitik

Zugleich blieben die Wirtschaftsaussichten und die Inflationsentwicklung von der weiteren Unterstützung durch die geldpolitischen Maßnahmen des EZB-Rats abhängig. Mit den laufenden Nettowertpapierkäufen wurde der akkommodierende Kurs beibehalten. Zudem wurden die Zinssätze für die Hauptrefinanzierungsgeschäfte, die Spitzenrefinanzierungsfazilität und die Einlagefazilität unverändert bei 0,00 %, 0,25 % bzw. −0,40 % belassen (siehe Abbildung 16). Zusätzliche Impulse setzte der EZB-Rat mit seiner Forward Guidance, d. h. mit entsprechenden Signalen, dass die EZB-Leitzinsen noch längere Zeit und weit über den Zeithorizont der Nettowertpapierkäufe hinaus auf ihrem aktuellen Niveau bleiben würden. Darüber hinaus brachte der EZB-Rat seine Absicht zum Ausdruck, die Reinvestition der Tilgungsbeträge auch nach Auslaufen der APP-Nettoankäufe noch längere Zeit und jedenfalls so lange wie erforderlich fortzuführen.

Abbildung 16

Leitzinsen der EZB

(in % p. a.)

Quelle: EZB.

Anmerkung: Die jüngsten Angaben beziehen sich auf den 31. Dezember 2018.

Obwohl sich das Wirtschaftswachstum aufgrund der nachlassenden Exportnachfrage nicht ganz so stark wie in dem von einer besonders hohen Wachstumsdynamik geprägten Jahr 2017 entwickelte, blieb die Binnennachfrage robust, wovon der breit angelegte Konjunkturaufschwung im Euroraum im ersten Halbjahr profitierte. Während die Risiken einer erhöhten Finanzmarktvolatilität und globale Unsicherheitsfaktoren wie etwa protektionistische Maßnahmen an Bedeutung gewonnen hatten, blieben die Risiken rund um die Wachstumsaussichten im Euroraum vorläufig weitgehend ausgewogen.

Die hohe Kapazitätsauslastung, die angespannte Arbeitsmarktlage und steigende Lohnzuwächse trugen zu einem weiteren Anstieg des Preisdrucks im Euroraum bei, wobei die Messgrößen der zugrunde liegenden Inflation zwar nach oben gingen, aber insgesamt moderat blieben. Die im Juni 2018 von Experten des Eurosystems erstellten gesamtwirtschaftlichen Projektionen standen im Einklang mit einer allmählichen Annäherung der Inflation an ein Niveau von unter, aber nahe bei 2 % auf mittlere Sicht. Bezüglich der Inflationsaussichten herrschte indes spürbar weniger Unsicherheit, und es war auch kein Deflationsrisiko mehr gegeben.

Vertrauen in nachhaltige Korrektur der Inflationsentwicklung

Bei seiner geldpolitischen Sitzung im Juni 2018 konnte der EZB-Rat erhebliche Fortschritte im Hinblick auf eine nachhaltige Korrektur der Inflationsentwicklung feststellen. Aufgrund der fundamentalen Stärke der Wirtschaft im Euroraum und angesichts der fest verankerten Inflationserwartungen konnte darauf vertraut werden, dass die nachhaltige Annäherung der Teuerungsrate an das Inflationsziel auch nach dem sukzessiven Auslaufen des Nettoerwerbs von Vermögenswerten andauern würde.

In diesem Zusammenhang bestätigte der EZB-Rat bei seiner Juni-Sitzung die Fortsetzung der Nettowertpapierkäufe im Rahmen des APP im Umfang von monatlich 30 Mrd € bis Ende September 2018. Für das letzte Quartal wurde eine abermalige Halbierung auf 15 Mrd € angedacht, vorausgesetzt die Datenlage würde die mittelfristigen Inflationsaussichten ab September bestätigen. Mit Ende Dezember 2018 sollten die Nettoankäufe schließlich auslaufen.

Nachjustierte Forward Guidance unterstützt geldpolitische Impulse

Angesichts der vorherrschenden Unsicherheiten waren aber trotzdem weiterhin Geduld, Umsicht und Beharrlichkeit geboten, weil die Entwicklung des zugrunde liegenden Preisdrucks nach wie vor von einer umfangreichen geldpolitischen Akkommodierung abhing. Dementsprechend setzte die EZB auf eine glaubhafte und effektive Forward Guidance im Hinblick auf die Nutzung des übrigen geldpolitischen Instrumentariums, um die nachhaltige Annäherung des Inflationsniveaus an das Inflationsziel der EZB zusätzlich zu stützen:

- Zum einen erweiterte der EZB-Rat seine Forward Guidance zum künftigen Leitzinskurs: Die Leitzinsen sollen zumindest über den Sommer 2019 auf ihrem aktuellen Niveau bleiben; jedenfalls aber so lange wie notwendig, um die Inflation nachhaltig auf ein Niveau von unter, aber nahe 2 % auf mittlere Sicht bringen zu können. Durch die zeitliche Präzisierung der Forward Guidance und die Ergänzung einer zustandsabhängigen Komponente wurde mehr Klarheit hinsichtlich der Leitzinsentwicklung geschaffen: Auf diese Weise konnten die Erwartungen hinsichtlich der Leitzinspolitik fester verankert werden und die davon abhängigen Finanzierungskonditionen verbessert werden, um die weitere Annäherung der Teuerungsrate an das Inflationsziel zu unterstützen. Die zustandsabhängige Komponente der Forward Guidance, also die Koppelung einer ersten Leitzinsanhebung an eine nachhaltige Korrektur der Inflationsentwicklung, stand in dieser Hinsicht mit der mittelfristig ausgelegten vorausschauenden geldpolitischen Strategie der EZB im Einklang und unterstrich die Glaubwürdigkeit des Bekenntnisses des EZB-Rats zu seinem Preisstabilitätsziel. Zugleich ließ die erweiterte Forward Guidance zu den Leitzinsen ausreichend Spielraum für geldpolitische Entscheidungen.

- Zum anderen wurde die Forward Guidance zur Reinvestition der Tilgungsbeträge im Rahmen des APP bestätigt. So wurde klargestellt, dass frei werdendes Kapital auch nach Einstellung der Nettowertpapierkäufe noch längere Zeit reinvestiert werden würde – und jedenfalls so lange dies notwendig wäre, um die günstigen Liquiditätsbedingungen weiterhin abzusichern und den deutlich akkommodierenden geldpolitischen Kurs beizubehalten.

Die Geldpolitik war angesichts des von Unsicherheit geprägten Klimas und der nur allmählich anziehenden zugrunde liegenden Inflation gefordert, weiterhin mit Geduld, Umsicht und Beharrlichkeit zu agieren. Denn der hohe Akkommodierungsgrad der Geldpolitik würde selbst nach dem Auslaufen des Nettoerwerbs im Rahmen des APP beibehalten werden müssen. Jedenfalls hatte der Beschluss vom Juni zur Folge, dass künftig die geldpolitischen Impulse nicht mehr über die Nettowertpapierkäufe sondern über die Leitzinsen sowie über die Forward Guidance zur Leitzinsentwicklung gesetzt werden würden. Summa summarum galt es, bei der Kommunikation eine fein austarierte Balance zu finden: zwischen der Weichenstellung für das Auslaufen der Nettokäufe Ende 2018 und der Betonung der fortwährenden Bereitschaft, so lange wie notwendig ausreichende geldpolitische Impulse zu setzen.

Die Wirtschaftsdaten im Herbst fielen schwächer als erwartet aus, was auf eine geringere Außennachfrage, teilweise aber auch auf länder- und sektorspezifische Binnenfaktoren zurückzuführen war. Während damit zu rechnen war, dass einige dieser Entwicklungen nur vorübergehender Natur sein würden, stand in anderen Fällen eine Abschwächung der Wachstumsdynamik im Raum. Unterdessen stützte die nach wie vor starke Binnennachfrage weiterhin die wirtschaftliche Expansion im Euroraum und den sukzessive zunehmenden Inflationsdruck. Vor dem Hintergrund einer hohen Kapazitätsauslastung und der zunehmend angespannten Arbeitsmarktlage, die wiederum das Lohnwachstum in die Höhe trieb, nahm der binnenwirtschaftliche Kostendruck zu und erfasste immer mehr Bereiche. Die Risiken für den Wachstumsausblick wurden insgesamt noch immer als weitgehend ausgewogen erachtet. Allerdings gewannen die Abwärtsrisiken zunehmend an Gewicht, und zwar aufgrund geopolitischer Faktoren, drohender protektionistischer Maßnahmen, Anfälligkeiten in aufstrebenden Märkten sowie der volatilen Entwicklung an den Finanzmärkten – Faktoren, die allesamt im Laufe des Sommers an Bedeutung gewonnen hatten und bis zum Ende des Jahres 2018 nicht wieder in den Hintergrund traten.

Stark akkommodierende Geldpolitik auch nach Auslaufen der Wertpapierkäufe erforderlich

Im Dezember kam der EZB-Rat im Zuge der Überprüfung der Wirtschaftsaussichten auf Basis der neuesten Datenlage zu dem Schluss, dass die generelle Einschätzung die Prognose vom Juni weitgehend bestätigte. Aufgrund der allgemein starken Nachfrage im Euroraum war davon auszugehen, dass sich die Teuerungsrate sukzessive weiter dem Inflationsziel der EZB annähern würde und dass dies auch nach der Einstellung der Nettoankäufe so bleiben würde. Auf dieser Basis erschien es dem EZB-Rat zweckmäßig, die Nettowertpapierkäufe im Rahmen des APP wie angedacht mit Dezember 2018 auslaufen zu lassen. Zugleich waren im Hinblick auf die weitere Annäherung der Teuerungsrate an das Inflationsziel weiterhin Geduld, Umsicht und Beharrlichkeit geboten. Aus diesem Grund wurde die Forward Guidance zur Reinvestition der Tilgungsbeträge erweitert. So stellte der EZB-Rat klar, dass frei werdendes Kapital auch nach Auslaufen der Nettowertpapierkäufe noch längere Zeit reinvestiert werden würde – jedenfalls so lange dies notwendig wäre, um die günstigen Liquiditätsbedingungen weiterhin abzusichern und den deutlich akkommodierenden geldpolitischen Kurs beizubehalten. Durch die Koppelung des Wiederanlagehorizonts an die Anhebung der EZB-Leitzinsen wurde bestätigt, dass die Leitzinsentwicklung und die diesbezügliche Forward Guidance die Hauptinstrumente zur Anpassung des geldpolitischen Kurses bleiben würden. Verstärkt durch die laufende Reinvestition des umfangreichen Wertpapierbestands würde die Forward Guidance zur Leitzinsentwicklung für jenes Ausmaß an geldpolitischer Lockerung sorgen, das für die nachhaltige Annäherung der Inflation an ein Niveau von unter, aber nahe bei 2 % auf mittlere Sicht notwendig ist.

EZB-Maßnahmen sicherten weiterhin sehr günstige Finanzierungsbedingungen und Wirtschaftsaufschwung

Reibungslose Abwicklung der Nettowertpapierkäufe

Das APP konnte reibungslos fortgesetzt werden, sowohl im Rahmen des Programms zum Ankauf von Wertpapieren des öffentlichen Sektors (PSPP) als auch im Rahmen der Programme zum Ankauf von Wertpapieren des privaten Sektors – also von Asset-Backed Securities (ABSPP), Wertpapieren des Unternehmenssektors (CSPP) und gedeckten Schuldverschreibungen (CBPP3). Der monatliche Nettoerwerb deckte sich im Durchschnitt mit den Vorgaben des EZB-Rats, nämlich je 30 Mrd € von Januar bis September und je 15 Mrd € von Oktober bis Dezember (siehe Abbildung 17). Dabei lagen die Ankäufe aufgrund saisonaler Schwankungen in der Marktliquidität im August unter dieser Marke, die Differenz wurde aber durch etwas höhere Volumina im restlichen Jahresverlauf ausgeglichen. In den einzelnen Mitgliedstaaten führte die Tilgung fällig werdender Anleihen im Rahmen der einzelnen Programme zu beträchtlichen Schwankungen im Niveau der monatlichen Bruttokäufe. In relativer Hinsicht wichen die monatlichen Nettokäufe insgesamt jedoch kaum vom jeweiligen Zielwert ab. Der PSPP-Bestand zu Jahresende stand im Einklang mit den auf Basis des Kapitalschlüssels angepeilten nationalen Anteilen. Auf die Entwicklung der Liquidität der Staatsanleihemärke im Euroraum hat sich die Umsetzung des PSPP nicht negativ ausgewirkt (siehe Kasten 2). Die gezielten längerfristigen Refinanzierungsgeschäfte (GLRGs) (siehe Kapitel 2 Abschnitt 2) trugen zu den sehr günstigen Finanzierungsbedingungen bei und stützten so die anhaltende Korrektur der Inflationsentwicklung.

Abbildung 17

Monatliche Nettoankäufe und Tilgungen im Rahmen des APP (2018)

(in Mrd €)

Quelle: EZB.

Anmerkung: Buchwert der monatlichen Nettoankäufe; tatsächliche Tilgungsbeträge je Monat. Die Tilgungsbeträge der im Rahmen des PSPP erworbenen Wertpapiere werden vom Eurosystem flexibel und zeitnah wieder angelegt, möglichst noch im jeweiligen Fälligkeitsmonat oder bei entsprechender Marktlage innerhalb der darauf folgenden zwei Monate.

Kasten 2

Die Liquidität an den Staatsanleihemärkten im Euroraum und die Umsetzung des Programms zum Ankauf von Wertpapieren des öffentlichen Sektors

Die Liquidität an den Staatsanleihemärkten im Euroraum ist für die Transmission der Geldpolitik der EZB von großer Bedeutung. Insbesondere wirkt sich ein liquider Markt förderlich auf den Zusammenhang zwischen den geldpolitischen Beschlüssen der EZB, der Zinsstrukturkurve, den Preisen für finanzielle Vermögenswerte allgemein und den gesamten Finanzierungskosten und der Kapitalallokation in der Wirtschaft aus. Seit dem Start des EZB-Programms zum Ankauf von Wertpapieren des öffentlichen Sektors (PSPP), im Rahmen dessen das Eurosystem einen beträchtlichen Anteil ausstehender Staatsanleihen von Euro-Ländern erworben hat, ist es noch wichtiger, die Liquidität am Staatsanleihemarkt genau zu überwachen. Vor diesem Hintergrund werden in diesem Kasten zwei der von der EZB regelmäßig beobachteten Liquiditätsindikatoren vorgestellt. Insgesamt lässt sich an diesen beiden Indikatoren ablesen, dass der Start des PSPP bzw. Änderungen des monatlichen Ankaufvolumens die Liquiditätsbedingungen auf den Staatsanleihemärkten nicht markant beeinflusst haben.

Ein liquider Markt zeichnet sich im Allgemeinen dadurch aus, dass die Durchführung von Standardtransaktionen nur geringe Auswirkungen auf die Preise hat. Mit anderen Worten: Merkmale eines liquiden Marktes sind „tiefe“ Orderbücher, die sich nach Ausführung eines Geschäfts innerhalb kurzer Zeit wieder füllen. So kommt es nach einer Transaktion lediglich zu minimalen und vorübergehenden Preisveränderungen. Wenn davon ausgegangen wird, dass sich aus einem durchgeführten Geschäft neue Informationen über den fundamentalen Wert des gehandelten Vermögenswerts ergeben, käme es naturgemäß zu einer entsprechenden Anpassung der notierten Ask- und Bid-Kurse, aber das Orderbuch hätte auch auf dem neuen Niveau immer noch Tiefe.

Indikatoren der Marktliquidität beziehen sich in der Regel auf bestimmte Aspekte der Transaktionskosten, der Markttiefe bzw. der Marktelastizität. Der einfachste Indikator ist der notierte Bid-Ask-Spread, der Aufschluss darüber gibt, wie hoch die Kosten einer Transaktion voraussichtlich sein werden. Aussagekräftigere Indikatoren lassen sich dadurch konstruieren, dass diese Spread-Informationen beispielsweise mit Angaben zur Orderbuchtiefe kombiniert werden. Bei Letzterer handelt es sich um ein Maß für das Transaktionsvolumen, das der Markt zu einem gegebenen Zeitpunkt problemlos absorbieren kann. Messgrößen der Markttiefe werden für gewöhnlich auf Grundlage von Daten aus Limit-Orderbüchern[14] erstellt, d. h. den Händlern zur Verfügung stehenden Echtzeit-Volumen- und Kurstabellen. Die Elastizität hängt von der Marktdynamik ab, also beispielsweise davon, wie lange es nach der Ausführung eines Geschäfts dauert, bis die Orderbücher wieder gefüllt sind. Dabei liegt der Schwerpunkt auf der zeitlichen Dimension der Marktliquidität.

Im vorliegenden Kasten wird die Liquidität an den Staatsanleihemärkten im Euroraum unter Zugrundelegung einer auf dem Orderbuch basierenden Liquiditätsgröße[15] und eines Liquiditätsindikators, der auf ausgeführten Transaktionen beruht,[16] untersucht. Zwar werden für diese Indikatoren unterschiedliche Marktdatensätze (d. h. Daten aus Limit-Orderbüchern bzw. Notierungen) verwendet, doch liegt der Fokus im Wesentlichen auf den Liquiditätsdimensionen Kosten und Markttiefe.

Sowohl der Indikator für die Orderbuchliquidität als auch der Indikator für die ausführungsbasierte Liquidität legen den Schluss nahe, dass sich die Liquiditätslage am Markt für Staatsanleihen im Eurogebiet seit dem Start des PSPP nicht verschlechtert hat (siehe Abbildung A). Zwar zeigten beide Indikatoren im Beobachtungszeitraum eine gewisse Volatilität, ein nachhaltiger Aufwärtstrend lässt sich daraus aber ungeachtet des im Zeitverlauf erfolgten beträchtlichen Aufbaus von PSPP-Beständen nicht ablesen. Ebenso wenig gab es eine markante Reaktion der Indikatoren auf Änderungen des monatlichen Ankaufvolumens im Rahmen des PSPP, auch wenn sich hinter dem Aggregat gewisse nationale Unterschiede verbergen könnten.

Abbildung A

Indikatoren für die Liquidität an den Staatsanleihemärkten im Euroraum seit Beginn des PSPP

(Index: 100 = 9. März 2015)

Quellen: Bloomberg, EuroMTS Ltd. und EZB-Berechnungen.

Anmerkung: Ein Anstieg (Rückgang) der Messgrößen impliziert eine Verschlechterung (Verbesserung) der Liquiditätslage. Die Abbildung zeigt den gleitenden Fünftagesdurchschnitt der Indikatoren. Der Orderbuch-Indikator ist ein euroraumweiter, mit dem BIP gewichteter Durchschnitt für zehnjährige Staatsanleihen, der auf ausgeführten Transaktionen basierende Indikator ist ein volumengewichteter Durchschnittswert aus im Rahmen des PSPP gehandelten Staatsanleihen. Sie sind mit Stand 9. März 2015 auf 100 normiert, als mit den Ankäufen im Rahmen des PSPP begonnen wurde. Die vertikalen Linien zeigen die Volumensänderungen bei den Ankäufen im Rahmen des PSPP an: 1) Beginn des Programms mit einem monatlichen Umfang von 60 Mrd € (9. März 2015), 2) Erhöhung der monatlichen Nettoankäufe auf 80 Mrd € (1. April 2016), 3) Verringerung der monatlichen Nettoankäufe auf 60 Mrd € (3. April 2017) und 4) Verringerung der monatlichen Nettoankäufe auf 30 Mrd € (2. Januar 2018) und 5) Verringerung der monatlichen Nettoankäufe auf 15 Mrd € (1. Oktober 2018). Die jüngsten Angaben beziehen sich auf den 21. Dezember 2018. Werte über 600 werden um den Faktor 4 herabskaliert.

Abbildung A zeigt, dass diese Indikatoren dazu tendieren, bei politischen und wirtschaftlichen Ereignissen, die mit einer erwarteten Verschlechterung der Marktliquidität verbunden sind, sprunghaft anzusteigen. So wurden z. B. während des sogenannten „Bund Tantrum“[17] (beginnend mit dem 28. April 2015) und nach der Volksabstimmung im Vereinigten Königreich über die EU-Mitgliedschaft (am 23. Juni 2016) solche Ausschläge verzeichnet. Die Präsidentschaftswahlen in den Vereinigten Staaten (am 8. November 2016) und in Frankreich (am 23. April 2017) spiegelten sich ebenfalls in höheren Indikatorwerten wider. Der stärkste Ausschlag wurde allerdings in der spannungsgeladenen Phase rund um die Bildung der neuen italienischen Regierung beobachtet (ab dem 28. Mai 2018); damals kam es vor allem auf dem italienischen Markt zu einer Verringerung der Liquidität. Die Ausschläge spiegeln zumeist länderspezifische Verschlechterungen der Liquiditätslage wider, die nur begrenzt auf andere Märkte übergreifen. Abgesehen davon kommt es normalerweise über den Sommer und gegen Jahresende zu einer Verschlechterung der Liquidität, wobei dies aufgrund des großen Maßstabs in der Grafik nicht so leicht zu erkennen ist. Die Entwicklung des ausführungsbasierten Indikators ähnelt außerdem jener des Orderbuch-Indikators, scheint aber ein stärkeres statistisches Rauschen widerzuspiegeln. Ein gewichteter Indikator, der auf robuste Gewichtungsmethoden aufbaut oder in den eine breite Palette von Messgrößen einfließt, könnte das Rauschen in den einzelnen Indikatoren verringern.

Unternehmen und Haushalte profitieren von den sehr günstigen Finanzierungsbedingungen der Banken

Die akkommodierende geldpolitische Ausrichtung und die solideren Bankbilanzen trugen weiterhin zu günstigen Konditionen für Bankfinanzierungen bei. Im zweiten Halbjahr 2018 wurde zwar die Bandbreite der Finanzierungskosten unter den Ländern des Euroraums größer, die Kosten blieben aber deutlich unter dem Niveau vor der Erleichterung des Kreditzugangs durch entsprechende Maßnahmen der EZB ab Juni 2014 (siehe Abbildung 18). Mit der Weitergabe ihrer sehr günstigen Refinanzierungsbedingungen an die Wirtschaft boten die Banken den Unternehmen und privaten Haushalten im Euroraum weiterhin attraktive Kreditbedingungen. Die Zinsen für Kredite an nichtfinanzielle Unternehmen und an private Haushalte blieben in der Nähe ihrer historischen Tiefstände. Die Kreditzinsen sanken von Anfang Juni 2014 bis Dezember 2018 um etwa 130 bzw. 110 Basispunkte, d. h. deutlicher stärker als die Referenzzinssätze (siehe Abbildung 19).

Abbildung 18

Fremdfinanzierungskosten der Banken (gewichtet)

(Kosten der Finanzierung über Bankenlagen und unbesicherte Kapitalmarktgeschäfte; in % p. a.)

Quellen: Quellen: EZB, Markit iBoxx und EZB-Berechnungen.

Anmerkung: Der in den Indikator eingehende gewichtete Zinssatz für die einlagenbasierte Finanzierung entspricht dem Durchschnitt aus den Neugeschäftszinssätzen für täglich fällige Einlagen, Einlagen mit vereinbarter Laufzeit und Einlagen mit vereinbarter Kündigungsfrist (gewichtet mit den jeweiligen Beständen).

Abbildung 19

Bankkreditzinsen für nichtfinanzielle Unternehmen und private Haushalte (gewichtet)

(in % p. a.)

Quelle: EZB.

Anmerkung: Die gewichteten Zinsen für Bankkredite errechnen sich durch Aggregation der kurz- und langfristigen Kreditzinsen auf Basis des gleitenden 24-Monatsdurchschnitts des Neugeschäftsvolumens.

Auch die Marktfinanzierung blieb für Unternehmen sehr günstig, wobei die CSPP-Ankäufe weiterhin auf die Renditeabstände von Unternehmensanleihen drückten (siehe Kasten 3). Trotzdem zogen die Spreads auf Investment-Grade-Unternehmensanleihen 2018 im Zuge der steigenden Unsicherheiten im Hinblick auf die Wirtschaftsaussichten für den Euroraum und die Weltwirtschaft gegenüber den Tiefständen nach der Krise schrittweise an.

Die Kreditvergabe an den privaten Sektor profitierte weiterhin von den sehr günstigen Finanzierungsbedingungen. Der seit Anfang 2014 verzeichnete allmähliche Aufwärtstrend bei der Bankkreditvergabe an nichtfinanzielle Unternehmen und private Haushalte setzte sich fort (siehe Kapitel 1 Abschnitt 4). Der Nettoabsatz von Schuldverschreibungen durch nichtfinanzielle Unternehmen wurde weiterhin, wenn auch etwas weniger als im Vorjahr, vom CSPP gestützt (siehe Kasten 3). Laut der Wertpapieremissionsstatistik[18] der EZB summierten sich die Nettoneuemissionen in Euro von Januar bis November 2018 auf 56 Mrd €, verglichen mit 91 Mrd € im Vergleichszeitraum des Jahres 2017. In Fremdwährungen kamen die Nettoneuemissionen in diesem Zeitraum auf −3 Mrd € gegenüber einem Vorjahreswert von −7 Mrd €; dies bestätigt die Anreizwirkung des CSPP für die Unternehmen im Euroraum, neue Mittel über die Begebung von Anleihen in Euro aufzubringen und die Wertpapierverschuldung in anderen Währungen abzubauen.

Erhöhte Kreditvergabe und leichtere Kreditaufnahme aufgrund der niedrigen Leitzinsen und der APP-Ankäufe