Årsrapport 2018

Året i översikt

Även om den ekonomiska expansionen i euroområdet fortsatte under 2018 tappade ekonomin i kraft. Tillväxttakten minskade från 2,5 procent 2017 till 1,8 procent 2018 då en serie motvindar svepte in under året. Världshandeln försvagades kraftigt, även beroende på ett antal lands- och sektorspecifika faktorer, och denna utveckling tyngde framför allt utlandssektorn och tillverkningsindustrin.

Den inhemska ekonomin var dock relativt motståndskraftig med stöd av fortsatta förbättringar på arbetsmarknaden. Sysselsättningen har ökat med 10 miljoner människor sedan mitten av 2013 och arbetslösheten föll till 7,8 procent i december, den lägsta nivån sedan oktober 2008. Dynamiken på arbetsmarknaden har lett till en stadig och brett baserad lönetillväxt, som låg på 2,2 procent under det förra kvartalet. Ökande sysselsättning och löner bidrog i sin tur till att stärka hushållens konsumtion.

Den totala inflationen ökade jämfört med föregående år, och låg i genomsnitt på 1,7 procent under 2018, även om detta främst berodde på högre energipriser. Mått på underliggande inflation rörde sig huvudsakligen i sidled under hela året. Emellertid har utsikterna för den inhemska efterfrågan, arbetsmarknaden och löneutvecklingen gett oss tillförsikt om att inflationen kommer att röra sig mot vårt mål på medellång sikt.

Som resultat därav emotsåg ECB-rådet i juni att om inkommande data bekräftade inflationsutsikterna på medellång sikt skulle ECB-rådet från och med september minska den månatliga takten av nettotillgångsköpen inom APP-programmet till 15 miljarder euro och helt upphöra i december. Samtidigt meddelade ECB-rådet sin förväntan om att hålla ECB:s styrräntor på nuvarande nivåer åtminstone över sommaren 2019[1] och i vilket fall som helst så länge som nödvändigt för att säkerställa att inflationsutvecklingen förblev i linje med de nuvarande förväntningarna på en varaktig justering.

I december granskade ECB-rådet åter de ekonomiska utsikterna och drog slutsatsen att bedömningen från juni i stort sett var riktig. Följaktligen avslutades nettotillgångsköpen inom APP-programmet och de förstärkta framtidsindikationer om styrräntor bekräftades. Parallellt härmed bekräftades att det finns ett fortsatt behov av betydande penningpolitisk stimulans för att stödja den fortsatta uppbyggnaden av inhemskt pristryck och inflationsutvecklingen på medellång sikt.

Denna stimulansen skulle ske genom ytterligare framtidsindikationer om styrräntorna, förstärkt genom återinvesteringar av kapitalbeloppen från de värdepapper som förfaller inom ramen för det omfattande APP-programmet. ECB-rådet framförde att dessa återinvesteringar skulle fortsätta under en längre tidsperiod efter det datum när höjningar av ECB:s styrräntor inletts, och i varje fall så länge som nödvändigt för att bibehålla gynnsamma likviditetsvillkor och en hög grad av ackommoderande penningpolitik.

ECB-rådet bekräftade även att under alla omständigheter stå redo att vid behov justera samtliga instrument så att inflationen även framöver på ett varaktigt vis närmar sig inflationsmålet.

Den fortsatta inhemska återhämtningen och tillsynsåtgärder har bidragit till att göra den finansiella sektorn mer motståndskraftig 2018. Den totala kärnprimärkapitalrelationen för betydande institut uppgick till 14,2 procent vid slutet av det tredje kvartalet 2018. Utestående nödlidande lån (NPL) sjönk med 94 miljoner euro under de tre första kvartalen av 2018 och den totala NPL-kvoten för betydande institut i euroområdet låg på 4,2 procent, en nedgång från 5,2 procent föregående år.

Risktagande på delar av finans- och fastighetsmarknaderna gav upphov till milda tecken på övervärdering i vissa områden. Skillnader mellan olika länder var stora medan riskerna fortsatte att växa i den icke-finansiella sektorn. I detta klimat vidtogs åtgärder i euroländer för att mildra systemrisker. Under 2018 bedömde ECB 103 underrättelser om makrotillsynsbeslut från nationella myndigheter.

ECB fortsatte under 2018 att stödja utvecklingen av en ny referensränta för penningmarknaden i euro. ECB publicerade metoden för den korta euroräntan (€STR) i juni 2018 efter att ha erhållit starkt stöd i två offentliga samråd. €STR baseras på genomsnittliga dagsvolymer på ungefär 32 miljarder euro som rapporteras in av ett 30-tal banker. Arbetsgruppen för riskfria euroräntor rekommenderade i september 2018 €STR som ersättning för Eonia. €STR kommer att kunna användas i oktober 2019, efter att ingående ha testats av Eurosystemet.

År 2018 var även ett stort steg framåt för eurobetalningar. I november lanserade Eurosystemet betalningstjänsten TARGET Instant Payment Settlement (TIPS), som erbjuder ögonblicksbetalningar dygnet runt på mindre än tio sekunder.

Eurobarometerns decembernummer för 2018 visade att stödet för euron har ökat till 75 procent. ECB fortsatte sina ansträngningar att nå ut till människorna i euroområdet och att öka sin ansvarighet och öppenhet genom att samverka med Europaparlamentet men även med hjälp av initiativet ”Youth Dialogues”, uppmuntra till besök på ECB:s webbplats, sociala medier och ECB:s besökscentrum.

Vad gäller det kommande året behövs betydande penningpolitisk stimulans för att stödja en fortsatt ökning av inhemskt pristryck på medellång sikt. Mot bakgrund av ihållande osäkerhet om geopolitiska faktorer, hot om protektionism och svagheter på tillväxtmarknader kommer det att krävas fortsatt tålamod, försiktighet och uthållighet för att genomföra penningpolitiken för euroområdet.

Frankfurt am Main, april 2019

Mario Draghi

ordförande

Året i siffror

1 Den ekonomiska aktiviteten fortsatte att öka snabbare än väntat, samtidigt som kostnadstrycket förstärktes och vidgades

Efter den exceptionellt starka tillväxten under 2017 fortsatte euroområdets ekonomiska expansion under 2018, om än i något måttligare takt, då den externa efterfrågan försvagades och vissa lands- och sektorsspecifika faktorer dämpade tillväxten. Samtidigt kvarstod de underliggande drivkrafterna för den inhemska efterfrågan. Fortsatta förbättringar på arbetsmarknaden bidrog till hushållens konsumtion, medan företagsinvesteringarna fortsatte att gynnas av fördelaktiga finansieringsvillkor och förbättrade balansräkningar. Den pågående expansionen och stramare arbetsmarknader ledde också till en fortsatt förstärkning och utökning av det inhemska kostnadstrycket. Samtidigt var måtten på underliggande inflation generellt fortsatt dämpade. Inför framtiden väntas den underliggande inflationen dock öka på medellång sikt, med stöd av ECB:s penningpolitiska åtgärder, den fortsatta ekonomiska expansionen och ökande lönetillväxten.

1.1 En mindre balanserad global expansion

Den globala tillväxten fortsatte i en takt som ligger nära det långsiktiga genomsnittet

Den globala expansionen fortsatte i en jämn takt på 3,6 procent under de tre första kvartalen 2018, ungefär i samma nivå som föregående år, och ligger nära det långsiktiga genomsnittet (se diagram 1). Jämfört med föregående år blev dock uppgången i den ekonomiska aktiviteten mer ojämn och mindre synkroniserad mellan länderna. Tillväxten var fortsatt stabil i USA, men försvagades i ett antal andra länder, däribland Japan och vissa tillväxtekonomier, särskilt Turkiet och Argentina. Aktiviteten mattades också av i Kina under andra halvåret. Ser vi på olika komponenter försvagades tillväxten i industriproduktion och världshandel, medan tillväxten i hushållens konsumtion var fortsatt stark.

Diagram 1

Global BNP-tillväxt

(årlig procentuell förändring, kvartalsdata)

Källor: Haver Analytics, nationella källor och ECB:s beräkningar.

Anm.: Regionala aggregat beräknas med bruttonationalprodukten (BNP) justerad med vikter för köpkraftsparitet. De streckade linjerna står för det långsiktiga genomsnittet (mars 1999–september 2018).

I många länder var arbetslösheten nere på den lägsta nivån sedan krisen

När det nionde året i rad av den nuvarande globala expansionen inleddes fortsatte arbetslösheten att minska i både avancerade ekonomier och tillväxtländer och i många länder nådde den sin lägsta nivå sedan krisen. I vissa fall låg den till och med på den lägsta nivån sedan andra världskriget, t.ex. i Storbritannien och i Japan. Bristen på arbetskraft blev märkbar i flera avancerade ekonomier, särskilt bland specialiserade och högt kvalificerade arbetstagare.

Det finns allt större tecken på att den pågående minskningen av lediga ekonomiska resurser inom produktionen och arbetsmarknaderna gradvis, om än långsamt, håller på att leda till högre lönetillväxt och ökad underliggande inflation. Inom OECD-området ökade den underliggande inflationen (exklusive energi och livsmedel) till 2,1 procent 2018. Den totala inflationen ökade mycket mer markant, till 2,6 procent på årsbasis, även om den dämpades igen under andra halvåret, framför allt till följd av lägre oljepriser (se diagram 2).

Diagram 2

Inflation i OECD

(årlig procentuell förändring, månadsdata)

Källor: Haver Analytics, OECD och ECB:s beräkningar.

Utvecklingen på tillgångssidan var en avgörande pådrivande faktor för oljepriset 2018, i ett klimat av fortsatt stabil global efterfrågan och små lager. Under första halvåret steg oljepriset gradvis från cirka 67 US-dollar per fat till 79 dollar per fat, efter det att de 22 OPEC-länderna och icke-OPEC-länderna i oväntat hög grad stått fast vid sina överenskomna produktionsminskningar. Oljepriset varierade mellan 70 US-dollar och 86 US-dollar per fat fram till början av hösten, men sjönk sedan till cirka 52 US-dollar per fat vid årets utgång. Pristoppen på 86 US-dollar per fat i början av oktober hängde samman med oron för en kraftig minskning i oljeexporten från Iran efter det att USA hade återinfört sanktioner. Oljepriserna dämpades dock avsevärt fram till slutet av december, till följd av en kombination av svagare utsikter för efterfrågan och oro över överutbud när USA, vissa OPEC-länder och Ryssland ökade sin produktion. Dessutom gjordes vissa undantag från de sanktioner som införts mot Iran. Samtidigt sjönk de icke-oljerelaterade råvarupriserna generellt under 2018 (räknat i US-dollar).[2] Livsmedels- och metallpriserna var i stort sett stabila under första halvåret 2018. Livsmedelspriserna sjönk under andra halvåret, i ett läge då den globala tillgången på livsmedel var god samtidigt som det rådde oro över USA:s handelstullar och risken för motåtgärder från de länder som påverkades. Även metallpriserna sjönk efter sommaren, till följd av minskad efterfrågan i Kina, samtidigt som det rådde oro för att handelskonflikterna skulle eskalera.

Eurons effektiva växelkurs apprecierades

Eurons nominella effektiva växelkurs (se diagram 3) har apprecierats sedan början av 2018. I bilaterala termer deprecierades euron gentemot andra stora valutor. Försvagningen av euron var särskilt uttalad i förhållande till US-dollar, japanska yen och – om än i mindre omfattning – schweiziska franc. Samtidigt apprecierades euron avsevärt gentemot de flesta tillväxtmarknadsvalutor, särskilt den kinesiska renminbin och, till följd av inhemsk motvind, den turkiska liran och den argentinska peson.

Diagram 3

Eurons växelkurs

(dagliga data; 1 januari 2015 = 100)

Källor: Bloomberg, HWWI, ECB och ECB:s beräkningar.

Anm.: Nominell effektiv växelkurs i förhållande till 38 viktiga handelspartner.

De globala utsikterna fördunklades av osäkerhet inom handeln

Samtidigt som den globala tillväxten fortsatt i stabil takt har utsikterna blivit alltmer oklara till följd av risker och osäkerheter. Framför allt ökade osäkerheten inom handeln efter vissa åtgärder från den amerikanska administrationens sida och deras handelspartners motåtgärder. Detta kulminerade med två tillkännagivanden från den amerikanska administrationen om tullar på kinesisk export till ett värde av 250 miljarder US-dollar under sommaren och Kinas tillkännagivande om motåtgärder mot export från USA till ett värde av 110 miljarder US-dollar. Handelsutsikterna påverkades också av frågetecknen kring Brexit. De direkta effekterna av dessa tullar bör visserligen vara begränsade på global nivå, men de protektionistiska hoten riskerar att urholka förtroendet, störa de globala värdekedjorna och påverka investeringarna negativt. Detta är i sin tur en nedåtrisk för de globala ekonomiska utsikterna. Vid årets slut fanns det redan tecken på att osäkerheten i handeln hade börjat påverka företagens beteende. Om handelstvisterna eskalerar ytterligare skulle den globala tillväxten kunna försämras kraftigt.

1.2 Den ekonomiska tillväxten mattades av något, men låg fortfarande i linje med en pågående expansion

Efter den exceptionellt starka tillväxten under 2017 mattades euroområdets reala BNP-tillväxt av något, till 1,8 procent under 2018 (se diagram 4). Avmattningen berodde främst på en försvagning i den globala handeln, men andra faktorer av mer tillfällig karaktär spelade också in. Under första halvåret 2018 påverkades produktionen i ett antal länder av väderrelaterade störningar och konflikter på arbetsmarknaden, särskilt inom transportsektorn. Under andra halvåret, särskilt under tredje kvartalet, skedde ett betydande avbrott i bilproduktionen när det globala harmoniserade testförfarandet för lätta fordon infördes den 1 september. Avmattningen i tillväxten kan också ha förvärrats av en ökad politisk osäkerhet, framför allt i samband med hotet om ökad protektionism.

Diagram 4

Euroområdets reala BNP

(årlig procentuell förändring, bidrag i procentenheter)

Källor: Eurostat och ECB:s beräkningar.

Anm.: Den årliga tillväxten i BNP för fjärde kvartalet 2018 är ett preliminärt snabbestimat. De senaste observationerna för komponenterna avser tredje kvartalet 2018.

Samtidigt var takten i den underliggande tillväxten stabil

Samtidigt var takten i den underliggande tillväxten stabil, stödd av en stark arbetsmarknad och en stadig inkomst- och vinstökning. Hittills har spridningseffekterna från den svaga och allt mer osäkra externa efterfrågan till den inhemska efterfrågan varit begränsade.

Hushållens konsumtion i euroområdet ökade under 2018 med en genomsnittlig årlig tillväxt på cirka 1,3 procent, med stöd av ökade arbetsinkomster och gynnsamma finansieringsvillkor. Samtidigt ledde den gradvisa höjningen av oljepriserna sedan mitten av 2017 inte till någon betydande avmattning i tillväxten i den reala disponibla inkomsten. När den ekonomiska expansionen fortsatte, blev bidraget från skatter och överföringar något mer negativt under 2018. I goda tider tenderar automatiska finanspolitiska stabilisatorer att få en dämpande effekt på tillväxten i den reala disponibla inkomsten.

Tillväxten i den inhemska efterfrågan, de gynnsamma finansieringsvillkoren och företagens lönsamhet fortsatte att driva på företagens investeringar i euroområdet under 2018. Investeringarna ökade också i sektorer som står inför kapacitetsbegränsningar, däribland transportsektorn. Den minskade dynamiken i omvärlden och den ökade globala osäkerheten, särskilt i fråga om handelspolitiken, dämpade emellertid företagens investeringsverksamhet, särskilt hos dem som är mer exponerade mot omvärlden. Framöver kommer tillväxten i företagsinvesteringarna sannolikt att dämpas, med tanke på det minskade stödet från omvärlden och den måttligare slutliga efterfrågan, tillsammans med en förväntad gradvis åtstramning av finansieringsvillkoren.

Bygginvesteringarna fortsatte också att förbättras, för såväl bostäder som andra fastigheter, om än från låga nivåer, parallellt med återhämtningen på bostadsmarknaderna i euroområdet. Detta avspeglade i sin tur den växande inhemska efterfrågan med understöd av ökande reala inkomster, en lågräntemiljö och fördelaktiga lånevillkor. Flaskhalsar på arbetsmarknaden verkar dock ha begränsat tillväxten i byggsektorn under 2018.

År 2018 var den externa sektorns bidrag till euroområdets övergripande resultat särskilt måttligt och åtminstone betydligt svagare än 2017. Till följd av ökad osäkerhet och växande spänningar i handeln sjönk den utländska efterfrågan, särskilt från Asien och framför allt på kapitalvaror. Detta undergrävde euroområdets export till regionen och drog ned handelsnettots totala bidrag till BNP. Exporten till Storbritannien och Kina drabbades hårdast av förändringarna i det internationella klimatet, medan exporten till USA gynnades. Anledningen till detta var sannolikt förväntningseffekter av risken för att den amerikanska administrationen ska införa tullar även på importen från EU. Handelns utveckling inom euroområdet visade sig till en början vara motståndskraftig, med stöd av en positiv ekonomisk utveckling i området. Den försvagades dock avsevärt under andra halvåret 2018, då osäkerhet inom handeln och nya utsläppsnormer för bilar drog ned handeln med kapitalvaror och bilar. En viss motvind kan också ha uppstått av tidigare förstärkningar i eurons växelkurs.

Produktionsökningen under 2018 fortsatte att vara bred över flera ekonomiska sektorer (se diagram 5). Det totala bruttoförädlingsvärdet ökade ytterligare, med cirka 2 procent, vilket var något lägre än föregående år, men nära nivåerna för 2015 och 2016. Förädlingsvärdet inom industrin (exklusive byggsektorn) och förädlingsvärdet inom tjänstesektorn ökade båda med cirka 2 procent 2018. Samtidigt fortsatte förädlingsvärdet inom byggsektorn att öka och steg med cirka 4 procent, vilket dock fortfarande är lägre än nivåerna före krisen. Detta bekräftade återigen att byggsektorn håller på att återhämta sig allt mer efter den långa period av nedgång eller långsam tillväxt som följde efter finanskrisens början 2008.

Diagram 5

Euroområdets reala bruttoförädlingsvärde fördelat efter näringsgren

(index: 1 kv 2010 = 100)

Källor: Eurostat och ECB:s beräkningar.

Anm.: De senaste observationerna avser tredje kvartalet 2018.

Euroområdets arbetsmarknader fortsatte att förbättras, samtidigt som ålderssammansättningen i sysselsättningen förändrades

Arbetsmarknaderna i euroområdet återhämtade sig ytterligare under 2018 – sedan bottennivån 2013 har sysselsättningen ökat med ungefär 10 miljoner personer

Arbetsmarknaderna i euroområdet återhämtade sig ytterligare under 2018 (se diagram 6). Arbetslösheten fortsatte att minska under 2018 och låg på 7,8 procent i december, vilket är den lägsta noteringen sedan oktober 2008. Arbetslöshetsminskningen, som inleddes andra halvåret 2013, har varit bred och omfattat både kvinnor och män samt även gällt olika åldersgrupper. Arbetslösheten fortsätter dock att variera kraftigt mellan olika länder i euroområdet. Under årets fjärde kvartal var antalet sysselsatta i euroområdet 1,3 procent fler än samma period 2017, eller 6,7 procent fler än den senaste bottennoteringen andra kvartalet 2013. Under återhämtningsperioden som helhet har sysselsättningen ökat med ungefär 10 miljoner personer. Detta betyder att sysselsättningen nu ligger över den toppnivå som noterades första kvartalet 2008, före krisen. Tillväxten i sysselsättning under återhämtningsperioden har varit bred över såväl länder som sektorer och har skett samtidigt som tillgången på arbetskraft ökade.

Diagram 6

Arbetsmarknadsindikatorer

(procent av arbetskraften; ökning jämfört med kvartalet innan; säsongrensat)

Källa: Eurostat.

Anm.: De senaste observationerna avser fjärde kvartalet 2018. Den kvartalsvisa tillväxten i sysselsättning fjärde kvartalet 2018 är ett preliminärt snabbestimat.

En närmare titt på sammansättningen i sysselsättningstillväxten under återhämtningsperioden visar att tillväxten framför allt har skett bland äldre personer.[3] Ungefär tre fjärdedelar av den sammanlagda sysselsättningstillväxten har skett bland arbetstagare i åldern 55–74. Att sysselsättningen ökar i den äldre befolkningen under återhämtningsperioden beror främst på det stigande arbetskraftsdeltagandet hos denna grupp. Detta kan till stor del antas avspegla effekterna av tidigare pensionsreformer och den ökande utbildningsnivån hos denna grupp. Den betydande ökningen i andelen äldre arbetstagare i sysselsättning kan leda till långtgående förändringar i ekonomin, genom effekter på mönstren för konsumtion, sparande och investeringar och även på utvecklingen i fråga om löner och produktivitet.[4] Under återhämtningsperioden har ungefär en tredjedel av tillväxten i sysselsättning kommit från deltidssysselsättning, som är nära kopplad till den mer långsiktiga uppåtgående tendensen till ett ökande arbetskraftsutbud från kvinnor och äldre arbetstagare, samt att sysselsättningstillväxten fortsatt är koncentrerad till tjänstesektorn.[5] Inför framtiden kan brist på arbetskraft i vissa länder och sektorer väntas bidra till att denna trend mattas av.

Underskottet i de offentliga finanserna fortsätter att minska, men ojämna risker kvarstår

Det övergripande offentliga underskottet i euroområdet minskade, framför allt till följd av en gynnsam konjunkturutveckling

Det övergripande offentliga underskottet i euroområdet fortsatte att minska under 2018 och uppgick till 0,6 procent av BNP – en nivå som sällan har förekommit sedan Ekonomiska och monetära unionen (EMU) infördes 1999 (se diagram 7). Minskningen i det övergripande underskottet berodde precis som tidigare år i stor utsträckning på en gynnsam konjunktur, i kombination med sjunkande ränteutgifter i takt med att dyra lån har förfallit och ersatts med nya lån till lägre ränta. Den finanspolitiska inriktningen i euroområdet[6] var i stort sett neutral under 2018, även om aggregatet för euroområdet dolde betydande skillnader mellan länderna, där stora oväntade överskott i några länder uppvägde konjunkturförstärkande finanspolitiska lättnader i sårbara länder.

Diagram 7

Saldot i de offentliga finanserna samt finanspolitisk inriktning

(andel av BNP i procent)

Källor: Eurostat och ECB:s beräkningar.

I ett klimat av ökande ekonomisk aktivitet fortsatte den offentliga sektorns sjunkande underskott att bidra till en minskning av bruttoskuldkvoten i förhållande till BNP, från 86,6 procent 2017 till 84,8 procent 2018. Skuldkvoten väntas minska även under de kommande åren, men den är fortfarande betydligt högre än när EMU bildades. Höga skuldnivåer är en sårbarhet, särskilt i länder som har en låg potentiell produktionstillväxt och står inför demografiska utmaningar (se ruta 1). Sådana länder skulle ha begränsat utrymme för att justera sin finanspolitik om den ekonomiska aktiviteten försämras eller ränteutgifterna ökar. Sårbara länder bör därför bygga upp buffertar nu, när de ekonomiska förhållandena tillåter det.

Ruta 1

En åldrande befolkning och dess finanspolitiska effekter

Befolkningens åldrande är en utmaning för hållbarheten i de offentliga finanserna i euroområdet. Samhällen åldras, eftersom människor lever längre och får färre barn. Den demografiska förändringen framgår tydligt av den ökande äldreförsörjningskvoten, som visar antalet invånare i åldern 65 och äldre i förhållande till befolkningen i arbetsför ålder. Enligt Eurostats prognoser kommer kvoten att öka från 31 procent 2016 till 52 procent 2070 i euroområdet som helhet. Den största delen av ökningen kommer att ske under de närmaste 20 åren, i takt med att generationen från babyboomen närmar sig pensionsåldern. Den åldrande befolkningen skulle också kunna få stora negativa makroekonomiska effekter, t.ex. för produktiviteten, arbetskraften och jämviktsrealräntan, men i denna ruta inriktar vi oss enbart på de finanspolitiska effekterna.

Befolkningens åldrande kommer att påverka de offentliga finanserna kraftigt under de kommande årtiondena. De åldranderelaterade offentliga utgifterna i euroområdet, som motsvarade en fjärdedel av BNP år 2016, är redan höga med internationella mått mätt. Enligt kommissionens rapport om åldrande 2018 väntas de öka ytterligare till 28 procent av BNP 2040 och sedan minska något till 27 procent av BNP 2070 (se diagram A).[7] Den aggregerade bilden döljer avsevärda skillnader mellan länderna. De förväntade förändringarna i de sammanlagda utgifterna kopplade till åldrande varierar från en ökning med 12,9 procentenheter av BNP i Luxemburg till en minskning med 6,4 procentenheter av BNP i Grekland under perioden 2016–2070.[8] Om inget görs åt ökningarna i utgifterna kopplade till åldrande kommer de att växa till mycket stora belopp på medellång till lång sikt. Detta skulle hota hållbarheten i de offentliga finanserna redan på medellång sikt, särskilt i länder som redan i dag har stora offentliga skulder (se diagram B). I flera länder, särskilt i Frankrike, Italien och Spanien, väntas kostnadstrycket kopplat till åldrande dock minska från sin topp på medellång sikt fram till 2070 (se diagram A).

Diagram A

Sammanlagda utgifter kopplade till åldrande i euroområdet

(andel av BNP i procent)

Källa: 2018 Ageing Report.

Diagram B

Utgiftstryck kopplat till åldrande och nuvarande skuldnivå i de olika länderna

(x-axeln: offentlig skuld i förhållande till BNP 2017; y-axeln: förändringar i de sammanlagda utgifterna kopplade till åldrande som andel av BNP, 2016–2040)

Källor: 2018 Ageing Report och Eurostat.

Anm.: Värdet för Grekland utesluts, eftersom det är avvikande, då landet har en offentlig skuldkvot på 176,1 procent av BNP 2017 och dess sammanlagda utgifter kopplade till åldrande har minskat med 4,6 procent av BNP.

De offentliga utgifter som påverkas av åldrande omfattar framför allt pensionsutgifter, men även utgifter för hälso- och sjukvård samt långtidsvård. När antalet förmånstagare i de allmänna pensionssystemen ökar, samtidigt som antalet inbetalare minskar, kommer det att uppstå underskott i pensionssystemen och till sist i det övergripande budgetsaldot, om inte parametrarna justeras. Dessutom väntas systemen för hälso- och sjukvård samt långtidsvård bli betungande för de offentliga finanserna under de kommande årtiondena, eftersom dessa tjänster till största delen finansieras via offentliga system. Åldrandets inverkan på de offentliga intäkterna är inte lika tydliga, eftersom effekterna på de olika skattebaserna (för t.ex. konsumtion, arbetsinkomster och kapital) delvis uppväger varandra och väntas variera över tid.

För att fånga upp en del av osäkerheten kring de åldranderelaterade utgiftsprognoserna omfattar rapporten om åldrande flera negativa känslighetsanalyser och riskscenarier, som mycket riktigt tyder på högre kostnadstryck (se diagram C). Ett riskscenario innebär högre kostnader för hälso- och sjukvård samt långtidsvård, med utgångspunkt i en ökad användning av dyr medicinsk utrustning och en kraftigare uppåtgående konvergens i levnadsstandard. Enligt detta scenario skulle ökningen i de totala utgifterna kopplade till åldrande bli mer än dubbelt så stor som i grundscenariot vid prognoshorisontens slut år 2070. En lägre tillväxttakt i totalfaktorproduktiviteten (TFP) än vad som antas i referensprognoserna skulle också innebära väsentligt högre kostnader på lång sikt.

Diagram C

Scenarier för utgifter kopplade till åldrande i euroområdet

(andel av BNP i procent)

Källa: 2018 Ageing Report.

Anm.: I riskscenariot för totalfaktorproduktiviteten förutsätts en konvergens mot en lägre tillväxttakt fram till 2070 (dvs. till 0,8 procent i stället för 1 procent). I riskscenariot från arbetsgruppen för åldrande förutsätts en högre inkomstelasticitet i fråga om hälso- och sjukvårdsutgifterna (till följd av ökad användning av dyr medicinsk teknik) och högre kostnader för långtidsvård (på grund av ökad täckning för mottagare av långtidsvård och en uppåtriktad konvergens i real levnadsstandard).

För att hantera framtida utgiftstryck kopplat till åldrande har de flesta euroländer genomfört pensionsreformer på senare år. I vissa fall har de även genomfört mer begränsade reformer av hälso- och sjukvårds- samt långtidsvårdssystemen. De reformerna har framför allt avspeglat en oro för hållbarheten i de offentliga finanserna till följd av statsskuldkrisen. Pensionsreformerna har varit särskilt omfattande i länder som var föremål för makroekonomiska anpassningsprogram. Dessa reformer har visserligen hjälpt länderna att delvis begränsa sina risker i fråga om pensionernas hållbarhet, men på senare tid har reformtakten avstannat och i några fall har reformansträngningarna till och med dragits tillbaka eller står inför en betydande risk för att dras tillbaka.

Inför framtiden måste framför allt länder som redan har stora offentliga skulder vidta skyddsåtgärder inför de kommande demografiska utmaningarna. För att begränsa det eventuella utgiftstrycket från de sociala trygghetssystemen bör länderna införa ytterligare reformer, om de inte bygger upp finanspolitiska buffertar, och de bör undvika att upphäva reformer. Vad gäller konkreta politiska åtgärder kan det krävas olika reformer i olika länder, vilket också avspeglar skillnader i utgångsläge och samhällspreferenser. Vissa länder kanske föredrar att genomföra reformer i fråga om förmåner och stärka den privata sektorns pensionserbjudanden, utöver vad som redan har genomförts. Andra länder kanske hellre vill koppla pensionsåldern till förväntad livslängd, samtidigt som man bibehåller systemets pensionsförmånskvot. Ytterligare andra kanske väljer att höja pensionsavgifterna, även om detta kan skapa en tung börda för de yngre generationerna. Dessa alternativ utesluter inte varandra, utan kan genomföras i olika kombinationer. Vid utformningen av pensionsreformer är det också viktigt att tänka på deras eventuella konsekvenser för tillgången till arbetskraft och utbudssidan i ekonomin, eftersom högre potentiell tillväxt är mycket viktig för att förbättra den sociala tryggheten. Helst bör pensionsreformerna kompletteras med reformer på arbetsmarknaden som i synnerhet främjar äldre arbetstagares deltagande. En viktig fråga för finanspolitiska beslutsfattare är slutligen hur de ska undvika att öka osäkerheten i fråga om risken för upphävda reformer som kan undergräva hållbarheten i de offentliga finanserna.

Efterlevnaden av stabilitets- och tillväxtpakten är svagast i de mest sårbara länderna

Därför är det oroväckande att efterlevnaden av stabilitets- och tillväxtpakten är sämst i de länder som är mest sårbara för störningar. Enligt kommissionens framtidsbedömningar har de flesta av de länder som ännu inte uppnått sunda statsfinanser inte heller uppfyllt sina åtaganden enligt stabilitets- och tillväxtpakten 2018. Bland de sju euroländer som enligt kommissionens bedömning riskerar att avvika från den förebyggande delen av stabilitets- och tillväxtpakten, har fyra länder – Belgien, Frankrike, Italien och Portugal – skuldkvoter på mer än 90 procent av BNP. Dessutom väntas Spanien – det enda land som är föremål för förfarandet vid alltför stora underskott 2018 – visserligen hålla sin tidsfrist enligt förfarandet för att korrigera underskottet 2018, men detta resultat döljer ett stort och växande strukturellt underskott, i motsats till den rekommenderade förbättringen. Kommissionens bedömning tyder dessutom på att endast tio länder har för avsikt att följa stabilitets- och tillväxtpakten enligt utkasten till budgetplaner 2019. Det är särskilt oroväckande att de flesta länder med höga skuldkvoter inte ingår i denna grupp.

Reformtakten inom euroområdet är fortsatt dämpad

Framstegen i reformerna har stannat av och inga av de landsspecifika rekommendationerna för 2017 har genomförts fullt ut

I de landsspecifika rekommendationerna ges politiska rekommendationer som är anpassade efter det enskilda landet för att stärka den ekonomiska tillväxten och motståndskraften och samtidigt upprätthålla sunda offentliga finanser. De landsspecifika rekommendationerna godkänns gemensamt av medlemsstaterna i Europeiska rådet. I likhet med förra året konstaterade kommissionen att den överväldigande majoriteten – mer än 90 procent – av reformrekommendationerna till länderna i euroområdet 2017 hade följts av enbart ”vissa” eller ”begränsade” framsteg i genomförandet, medan ingen rekommendation hade genomförts fullt ut (se diagram 8).[9]

Diagram 8

Genomförandet av landsspecifika rekommendationer i länderna i euroområdet

Källor: ECB:s beräkningar baserat på kommissionens landsrapporter.

Anm.: Diagrammet visar genomförandet av de landsspecifika rekommendationerna på underrubriknivå för året enligt kommissionens bedömning i de respektive landsrapporter som offentliggjordes efterföljande år. Med ”fullständigt genomförda” avses att medlemsstaten har genomfört alla nödvändiga åtgärder för att följa den landsspecifika rekommendationen på lämpligt sätt. Med ”betydande framsteg” avses att medlemsstaten har beslutat om åtgärder som räcker långt för att följa rekommendationen och att de flesta av dessa åtgärder har genomförts. ”Vissa framsteg” innebär att medlemsstaten har vidtagit åtgärder som delvis följer rekommendationen och/eller har vidtagit åtgärder för att följa rekommendationen, men det krävs fortfarande ganska mycket arbete för att nå ända fram, eftersom endast ett fåtal av de antagna åtgärderna har genomförts. ”Begränsade framsteg” innebär att medlemsstaten har tillkännagett vissa åtgärder men att dessa endast delvis uppfyller den landsspecifika rekommendationen och/eller att medlemsstaten har lagt fram icke-lagstiftande akter men inte har gjort någon ytterligare uppföljning i fråga om genomförandet. Med ”inga framsteg” avses att medlemsstaten inte på något trovärdigt sätt har tillkännagett eller antagit några åtgärder för att följa den landsspecifika rekommendationen. Landsspecifika rekommendationer för att genomföra stabilitets- och tillväxtpakten ingår inte.

Väl utformade strukturreformer skulle kunna ge avsevärda fördelar för invånarna i euroområdet genom en starkare tillväxt i sysselsättning och inkomster som kommer fler till del. I en analys som nyligen genomfördes av Eurosystemet visas att det finns stora möjligheter till reformer som stärker såväl motståndskraften som den långsiktiga tillväxten och den sociala rättvisan.[10] Ett exempel är reformer som är riktade mot rent-seeking, särskilt de som stärker konkurrensen på produktmarknader och de offentliga myndigheternas kvalitet. På liknande sätt förbättrar en politik för att stötta utbildning och livslångt lärande inte bara ekonomins långsiktiga tillväxtförutsättningar, utan även möjligheterna till sysselsättning för sårbara samhällsgrupper.

1.3 Högre inflation

Den totala inflationen i euroområdet enligt HIKP (harmoniserat konsumentprisindex) ökade till 1,7 procent i genomsnitt under 2018, jämfört med 1,5 procent året innan. Ökningen avspeglar mestadels större bidrag från energipriserna samt, i mindre grad, livsmedelspriserna. Bidraget från den underliggande inflationen enligt HIKP exklusive energi och livsmedel, var däremot i stort sett oförändrat. Detta inflationsmått var fortsatt dämpat och rörde sig i princip sidledes kring 1 procent under året (se diagram 9).

Diagram 9

HIKP-inflation och bidrag från komponenter

(årlig procentuell förändring, bidrag i procentenheter)

Källor: Eurostat och ECB:s beräkningar.

HIKP-inflationen påverkades kraftigt av energiprisutvecklingen under året. Inflationen i energipriserna drevs på av det höjda råoljepriset och ökade kraftigt mellan april och juli för att sedan ligga kvar på höga nivåer på årsbasis (med en topp på nästan 11 procent i oktober 2018). Energiprisernas bidrag till den totala inflationen ökade därmed från 0,2 procentenheter under första kvartalet 2018 till 0,9 respektive 0,8 procentenheter under de två sista kvartalen 2018. Utvecklingen i priserna på oförädlade livsmedel bidrog till detta mönster under året, på grund av väderrelaterade kraftiga höjningar i de årliga förändringarna i priserna på frukt och grönsaker under sommarmånaderna som dock minskade igen under årets sista månader. Detta ledde till att bidraget från oförädlade livsmedel till den totala inflationen ökade från noll under första kvartalet 2018 till drygt 0,2 procentenheter i september 2018, för att sedan minska något under sista kvartalet 2018.

Fortsatt dämpad inflation exklusive energi och livsmedel

HIKP-inflationen exklusive energi och livsmedel var oförändrad jämfört med 2017 och rörde sig i likhet med andra mått på den underliggande inflationen främst i sidled under året.[11] Utesluter man emellertid de mer volatila komponenterna för kläder och resor ökade detta underliggande mått på inflationen.

Den förhållandevis dämpade utvecklingen av HIKP-inflationen exklusive energi och livsmedel observerades i de båda huvudkomponenterna, dvs. industrivaror exklusive energi samt tjänster. Inflationen för industrivaror exklusive energi uppvisade en viss volatilitet och minskade fram till september 2018, för att sedan öka något, till 0,4 procent för 2018, precis som för 2017. Vad gäller indikatorer för prispress i olika delar av prissättningskedjan ökade den årliga förändringstakten för producentpriser på inhemsk försäljning för andra konsumtionsvaror än livsmedel under 2018. Detsamma gällde även för importpriserna på andra konsumtionsvaror än livsmedel. För importpriserna avspeglade detta i princip den minskande effekten av eurons appreciering under 2017, medan det för producentpriserna sannolikt återspeglade tillväxten i kostnader för insatsvaror och återförsäljningsvolymer. Inflationen i tjänstepriserna var i huvudsak oförändrad under 2018 – på 1,3 procent – och låg därmed kvar långt under det långsiktiga genomsnittet. Den årliga förändringstakten i tjänstepriserna ökade något under sista kvartalet 2018. Detta var dock till stora delar en återspegling av grundeffekten av en förhållandevis svag utveckling i tjänsteinflationen under samma månader 2017. Överlag har inflationen i tjänstepriser, som till stor del utgörs av arbetskraftskostnader, ännu inte följt den snabbare löneutvecklingen.

Den årliga tillväxten i ersättning per anställd fortsätter att öka

Det inhemska kostnadstrycket mätt i BNP-deflatorns tillväxt var konstant under de tre första kvartalen 2018, på en något högre nivå än under andra halvåret 2017 (se diagram 10). Den årliga tillväxten i ersättning per anställd, som nådde en bottennivå i mitten av 2016, fortsatte att öka under 2018 och uppgick till 2,5 procent under årets tredje kvartal, vilket var högre än det historiska genomsnittet på 2,1 procent (sedan 1999). Generellt avspeglade den ökade löneutvecklingen förbättrade förutsättningar på arbetsmarknaden (se avsnitt 1.2) och en försvagning av de faktorer som tidigare hade bidragit till att begränsa löneutvecklingen, t.ex. effekterna av den tidigare låga inflationen till följd av formella och informella indexeringssystem och av de reformer på arbetsmarknaden som genomfördes i vissa länder under den finansiella krisen. I ett måttligt gynnsamt efterfrågeklimat överfördes den högre löneutvecklingen till högre enhetsarbetskostnader, men effekten av detta på det inhemska kostnadstrycket dämpades av vinstutvecklingen (mätt som driftsöverskott, brutto), som har försvagats under de senaste kvartalen, vilket delvis avspeglar de negativa effekterna av det försämrade bytesförhållandet i samband med högre oljepriser.[12]

Diagram 10

Analys av BNP-deflatorn

(årlig procentuell förändring, bidrag i procentenheter)

Källor: Eurostat och ECB:s beräkningar.

De mer långsiktiga inflationsförväntningarna var något högre 2018 än 2017. Förväntningarna på inflationen om fem år i ECB:s Survey of Professional Forecasters har legat oförändrade på 1,9 procent under flera kvartal i följd, vilket är något högre än 2017. De marknadsbaserade måtten på de mer långsiktiga inflationsförväntningarna, t.ex. den femåriga räntan i inflationsindexerade ränteswappar fem år framåt, uppvisade en viss volatilitet. De minskade mot slutet av året, men var i genomsnitt i stort sett oförändrade jämfört med 2017.

1.4 Fördelaktiga finansieringsvillkor bidrog till kredit- och penningmängdstillväxt

Under 2018 påverkades de finansiella marknaderna i euroområdet av osäkerhet om de ekonomiska utsikterna såväl globalt som internt inom euroområdet. Samtidigt minskade riskviljan på grund av den politiska utvecklingen – framför allt i fråga om Brexit, handelsprotektionism och osäkerhet om den italienska regeringens penningpolitiska inriktning i fråga om de offentliga finanserna. Penningmarknadsräntorna och de långa obligationsräntorna låg kvar på mycket låga nivåer, delvis tack vare ECB:s fortsatta penningpolitiska ackommodering. Finansieringsvillkoren understödde näringslivets investeringar, medan hushållens förmögenhet drev på privatkonsumtionen. Penningmängdstillväxten minskade, medan tillväxten i utlåning till den privata sektorn ökade ytterligare.

Räntorna på statsobligationer i euroområdet var i princip oförändrade

Räntorna på statsobligationer i euroområdet var i princip oförändrade under 2018, men steg något mot slutet av året (se diagram 11). Detta avspeglar främst spridningseffekterna av den gradvisa minskningen av den penningpolitiska ackommoderingen i USA och ökningen i de italienska spreadarna, som hittills har haft begränsade spridningseffekter på de övriga marknaderna för statsobligationer i euroområdet. Euroområdets BNP-viktade genomsnittliga tioåriga statsobligationsräntor var 1,01 procent den 31 december 2018, vilket är i princip oförändrat jämfört med den genomsnittliga nivån 2017. Spreaden på tioåriga statsobligationsräntor i euroländerna jämfört med den tyska tioåriga statsobligationsräntan ökade något i samband med den rådande finanspolitiska osäkerheten.

Diagram 11

Tioåriga statsobligationsräntor i euroområdet, USA och Tyskland

(procent per år, dagliga data)

Källor: Bloomberg, Thomson Reuters Datastream och ECB:s beräkningar.

Anm.: Uppgifterna om euroområdet avser det BNP-viktade genomsnittet för tioåriga statsobligationsräntor. De senaste observationerna avser den 31 december 2018.

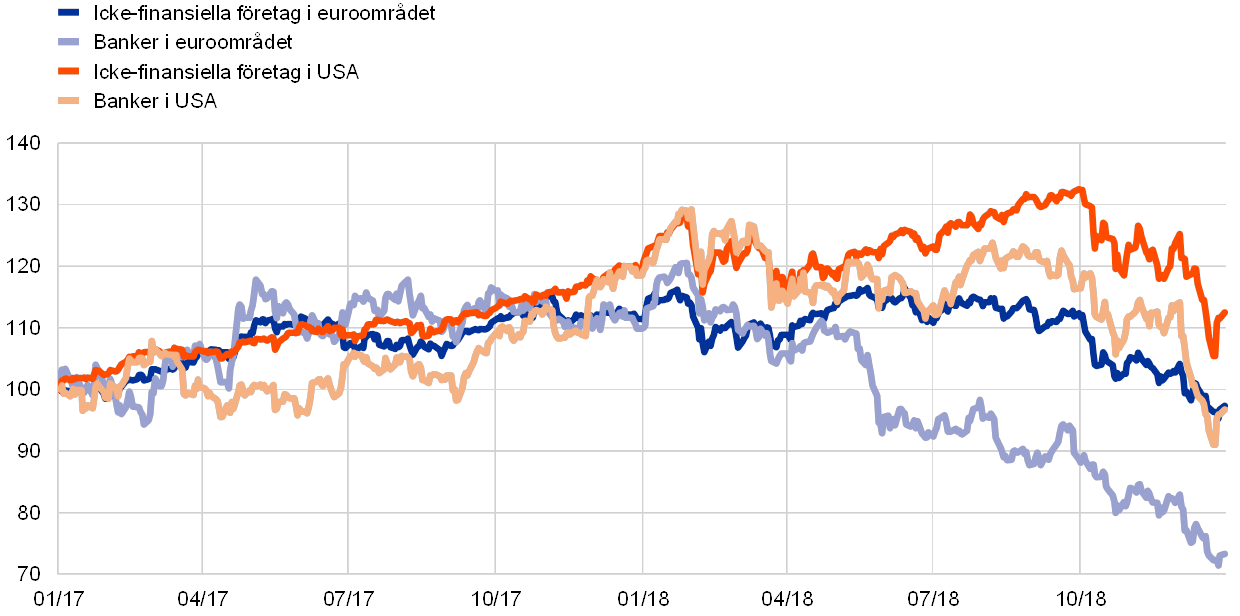

Aktiekurserna i euroområdet sjönk kraftigt

Aktiekurserna i euroområdet sjönk kraftigt under 2018, mot bakgrund av ökade globala spänningar, italiensk politisk osäkerhet och en gradvis normalisering av penningpolitiken i de avancerade ekonomierna (se diagram 12). Ett brett index för icke-finansiella företags aktiekurser i euroområdet minskade med 12,6 procent under 2018, medan ett index för bankernas aktiekurser i euroområdet minskade med 33,3 procent. Aktiekurserna för icke-finansiella företag i USA var mer motståndskraftiga än i euroområdet, till följd av den kraftiga makroekonomiska utvecklingen, som delvis hängde samman med den konjunkturförstärkande finanspolitiska stimulansen.

Diagram 12

Aktiemarknadsindex i euroområdet och USA

(index: den 1 januari 2017 = 100)

Källa: Thomson Reuters Datastream.

Anm.: Bankindexet EURO STOXX och Datastreams marknadsindex för icke-finansiella företag visas för euroområdet; S&P:s bankindex och Datastreams marknadsindex för icke-finansiella företag visas för USA. De senaste observationerna avser den 31 december 2018.

Finansieringsvillkoren underlättade företagsinvesteringarna

Överlag fortsatte de fördelaktiga finansieringsvillkoren för icke-finansiella företag att bidra till näringslivets investeringar under 2018, även om de icke-finansiella företagens externa finansieringsflöden minskade något (se diagram 13). Minskningen avspeglade främst en avmattning i ”övriga” finansieringskällor, däribland koncerninterna lån och handelskrediter. Samtidigt dämpades nettoemissionen av noterade aktier, onoterade aktier och andra ägarandelar på grund av särskilda faktorer och de förhållandevis höga kostnaderna för finansiering av eget kapital. Trots en gradvis ökning i spreaden på företagsobligationer under 2018 fortsatte emitteringen av värdepapper att få stöd av programmet för köp av värdepapper från företagssektorn (CSPP), som infördes i juni 2016 (se ruta 3). Dessutom ökade den årliga tillväxttakten i banklån till icke-finansiella företag ytterligare under 2018. Återhämtningen i lånetillväxten har drivits på av den avsevärda minskningen i bankernas utlåningsräntor i euroområdet sedan mitten av 2014 (se avsnitt 2.1), som fortsatte under 2018. Detta berodde till stor del på ECB:s extraordinära penningpolitiska åtgärder, som har medfört övergripande förbättringar i tillgången till och efterfrågan på banklån. Bankerna har dessutom gjort framsteg med att konsolidera sina balansräkningar, även om volymen nödlidande lån (eller problemlån som de ibland också kallas) fortfarande var stor i vissa länder.

Diagram 13

Nettoflöden av extern finansiering till icke-finansiella företag i euroområdet

(årliga flöden, miljarder euro)

Källor: Eurostat och ECB.

Anm.: ”Övriga lån” omfattar lån från icke-MFI (andra finansiella institut, försäkringsbolag och pensionsinstitut) och från övriga världen. MFI- och icke-MFI-lån justeras för försäljning av lån och värdepapperisering. ”Övrigt” står för skillnaden mellan totalen och instrumenten i diagrammet. Koncerninterna lån och handelskrediter ingår. De senaste observationerna avser tredje kvartalet 2018.

Hushållens förmögenhet bidrog till privatkonsumtionen

Vad gäller hushållen ökade deras nettoförmögenhet under de första tre kvartalen 2018, vilket bidrog till privatkonsumtionen. I synnerhet fortsatte bostadspriserna att stiga, vilket ledde till att hushållens fastighetsinnehav ökade kraftigt i värde. Samtidigt ledde sjunkande aktiekurser till värderingsförluster för hushållens finansiella tillgångar. Den årliga tillväxttakten i banklån till hushåll för bostadsköp var fortsatt måttlig i ett historiskt perspektiv, men låneutgivningen var stor.[13] Hushållens bruttoskuldsättning – mätt som andel av hushållens nominella disponibla bruttoinkomster – var fortfarande betydligt högre än den genomsnittliga nivån före krisen.

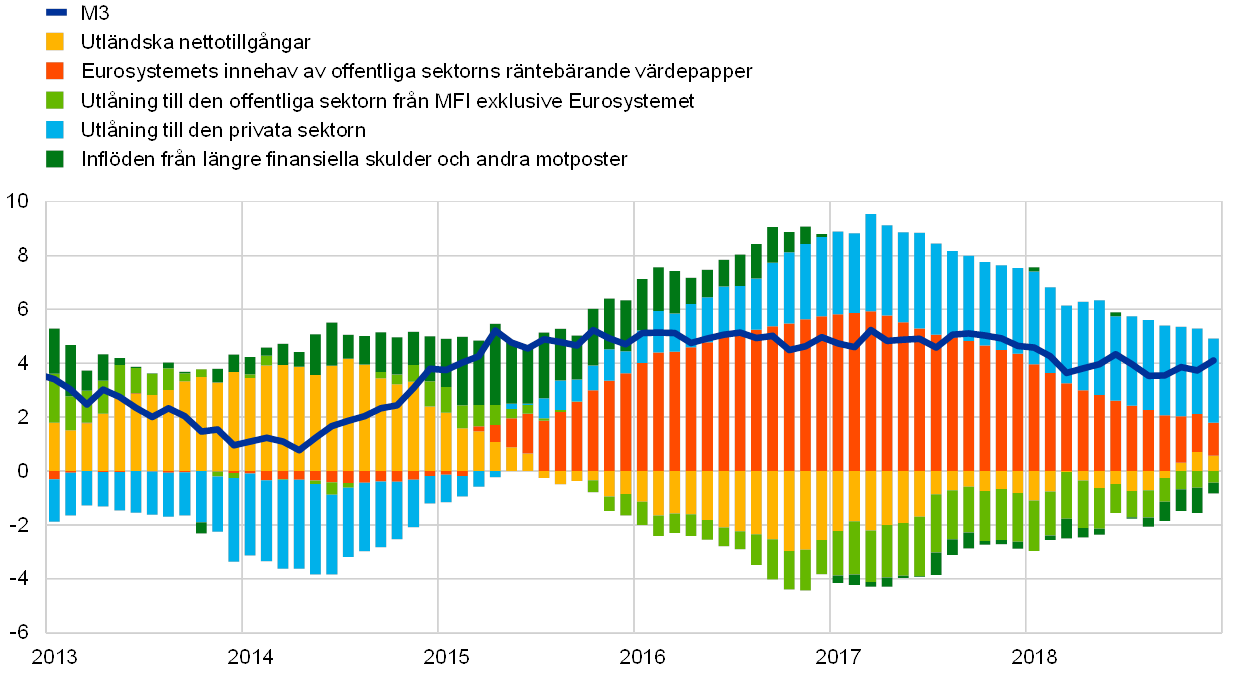

M3-tillväxten fick allt större stöd av kredittillväxten

Totalt sett fortsatte lånen till den privata sektorn att öka på samma gradvisa sätt som har iakttagits sedan början av 2014. Den årliga tillväxten i MFI-lån (monetära finansinstituts lån) till den privata sektorn (justerat för försäljning av lån, värdepapperisering och s.k. notional cash pooling) ökade till 3,4 procent i december 2018, jämfört med 2,9 procent i december 2017 (se diagram 14). Kredittillväxten befäste därmed sin roll som väsentlig drivkraft för den breda penningmängdstillväxten (se de blå delarna av staplarna i diagram 15), som trots detta mattades av jämfört med den stabila takten på cirka 5 procent som iakttagits sedan mitten av 2015 (se diagram 14). Den årliga tillväxten i M3 var 4,1 procent i december 2018, jämfört med 4,6 procent vid utgången av 2017. Neddragningen i Eurosystemets nettoinköp av tillgångar (från 80 miljarder euro till 60 miljarder euro i april 2017, till 30 miljarder euro i januari 2018, till 15 miljarder euro i oktober 2018 och därefter till noll i slutet av december 2018) har inneburit att programmet för köp av tillgångar haft en mindre positiv inverkan på M3- tillväxten (se de röda delarna av staplarna i diagram 15). Samtidigt dämpades M3-tillväxten av försäljning av statsobligationer netto i euroområdet av monetära finansinstitut exklusive Eurosystemet (se de ljusgröna delarna av staplarna i diagram 15). Trots den ökande ränteskillnaden gentemot tillgångar utanför euroområdet, blev bidraget från externa nettotillgångar positivt i oktober 2018 (se de gula delarna av staplarna i diagram 15).

Diagram 14

M3 och utlåning till den privata sektorn

(årlig procentuell förändring)

Källa: ECB.

Diagram 15

M3 och dess motposter

(årlig procentuell förändring, bidrag i procentenheter, säsongrensade och kalenderkorrigerade)

Källa: ECB.

Anm.: Utlåning till den privata sektorn omfattar MFI-lån till den privata sektorn och MFI-innehav av värdepapper som emitterats av den privata icke-MFI-sektorn i euroområdet. Därmed omfattar den också Eurosystemets köp av räntebärande icke-MFI-värdepapper inom ramen för CSPP. De senaste observationerna avser december 2018.

M3 fick draghjälp av avistainlåning

M3-tillväxten drevs fortfarande av de mest likvida komponenterna, med tanke på den låga alternativkostnaden för innehav av likvid inlåning under förhållanden som utmärks av mycket låga räntor och en flack avkastningskurva. M1-tillväxten, som gynnades av den höga tillväxten i hushållens och de icke-finansiella företagens inlåning över natten, minskade också och uppgick till 6,6 procent i december 2018, jämfört med 8,7 procent i december 2017.

2 Penningpolitik: tålamod, försiktighet och uthållighet är fortfarande avgörande

På grund av de betydande framstegen mot en varaktig justering av inflationen, tillsammans med den underliggande styrkan hos ekonomin i euroområdet och väl förankrade inflationsförväntningar, gjordes en gradvis neddragning av takten i de månatliga nettoinköpen av tillgångar inom ramen för programmet för köp av tillgångar (APP) under 2018 och nettoinköpen avslutades vid årets utgång. Penningpolitiken visade dock fortsatt prov på tålamod, försiktighet och uthållighet och bibehöll den höga grad av ackommodering som fortfarande krävdes för att säkerställa den fortsatta utvecklingen mot en inflation som ligger under, men nära, 2 procent på medellång sikt. Ackommoderingen skedde genom de återstående nettoinköpen av tillgångar, den betydande stocken av förvärvade tillgångar och åtföljande återinvesteringar och genom den framåtblickande vägledningen om ECB:s nyckelräntor, som låg kvar på historiskt låga nivåer. Vid utgången av 2018 utgjorde de penningpolitiska tillgångarna 72 procent av Eurosystemets balansräkning. Balansräkningens storlek uppnådde en historiskt hög nivå på 4,7 biljoner euro. Riskerna relaterade till den stora balansräkningen fortsatte att dämpas genom ECB:s ramverk för riskhantering.

2.1 Avveckling av nettoinköpen av tillgångar, med en fortsatt stor penningpolitisk ackommodering

Den månatliga takten i nettoinköpen av tillgångar inom ramen för APP sänktes i början av 2018, eftersom den ekonomiska expansionen blev allt mer stabil och brett baserad

I slutet av 2017 genomgick ekonomin i euroområdet en allt mer stabil och brett baserad ekonomisk tillväxt. En kraftfull extern efterfrågan bidrog till tillväxten och expansionen underbyggdes av en växande inhemsk efterfrågan som fick draghjälp av ökad sysselsättning, förmögenhet hos hushållen och lönsamhet hos företagen, samt mycket fördelaktiga finansieringsvillkor. Det underliggande pristrycket var fortfarande dämpat, men det stabila upptaget av lediga ekonomiska resurser gav anledning till ökat förtroende för en varaktig justering av inflationsbanan. Av den anledningen tillkännagav ECB-rådet i oktober 2017 att det hade för avsikt att minska de månatliga inköpsvolymerna inom ramen för programmet för köp av tillgångar (APP) från och med början av 2018.

Därför sänktes takten i de månatliga nettoinköpen av tillgångar inom ramen för APP från 60 miljarder euro till 30 miljarder euro från och med januari 2018. ECB-rådet förväntade sig att den nya månatliga inköpstakten skulle bibehållas fram till utgången av september 2018 eller längre vid behov och under alla omständigheter tills de kunde konstatera en varaktig justering av inflationsbanan till under, men nära, 2 procent på medellång sikt.

Låga styrräntor, pågående nettoinköp av tillgångar och återinvesteringar av kapitalbelopp fortsatte att upprätthålla en hög grad av penningpolitisk ackommodering

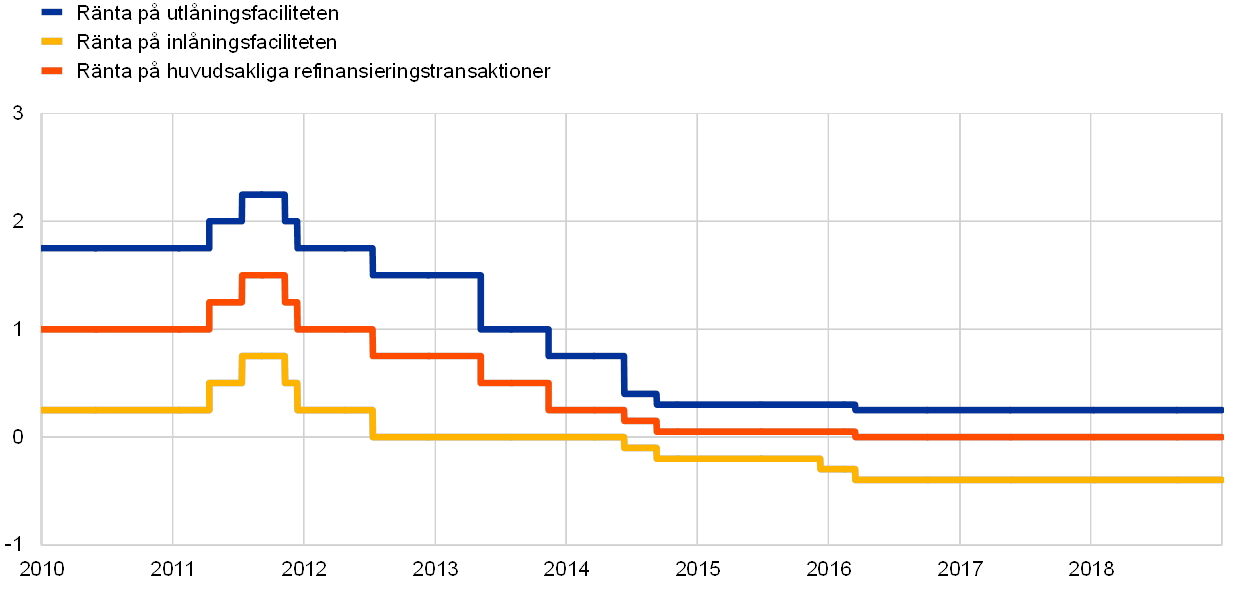

Samtidigt var de ekonomiska utsikterna och inflationsutvecklingen beroende av ett fortsatt stöd genom ECB-rådets policyåtgärder. Den penningpolitiska ackommoderingen skedde genom de pågående nettoinköpen av tillgångar. Räntan på de huvudsakliga refinansieringstransaktionerna och utlåningsfaciliteten samt inlåningsfaciliteten var dessutom oförändrad, på 0,00 procent, 0,25 procent respektive −0,40 procent (se diagram 16). Den penningpolitiska stimulansen understöddes också av ECB-rådets framåtblickande vägledning: nyckelräntorna väntades ligga kvar på sina nuvarande nivåer under en längre period, långt utöver hur länge man skulle fortsätta med nettoinköpen av tillgångar. Dessutom hade ECB-rådet för avsikt att återinvestera kapitalbeloppen på de förfallande värdepapper som köpts inom ramen för APP under lång tid efter det att nettoinköpen av tillgångar hade avslutats, och under alla omständigheter under så lång tid som behövdes.

Diagram 16

ECB:s nyckelräntesatser

(procent per år)

Källa: ECB.

Anm.: De senaste observationerna avser den 31 december 2018.

Trots en viss dämpning jämfört med den mycket starka tillväxten under 2017, till följd av en försvagning i exportefterfrågan, var den inhemska efterfrågan fortsatt stabil och gav draghjälp åt den brett baserade expansionen i ekonomin i euroområdet under första halvåret 2018. Riskerna för ökad volatilitet på de finansiella marknaderna och osäkerhet i fråga om globala faktorer, däribland protektionism, blev visserligen mer framträdande, men riskerna i samband med tillväxtutsikterna i euroområdet var i stort sett balanserade.

Högt kapacitetsutnyttjande, stramare förhållanden på arbetsmarknaderna och ökande löneutveckling bidrog till en fortsatt uppbyggnad av det inhemska pristrycket. Måtten på underliggande inflation var generellt fortsatt dämpade, men hade ökat jämfört med de tidigare lägstanivåerna. Eurosystemets makroekonomiska framtidsbedömningar från juni 2018 var förenliga med en gradvis konvergens i inflationen mot nivåer under, men nära, 2 procent på medellång sikt. Samtidigt hade osäkerheten kring inflationsutsikterna avtagit avsevärt och risken för deflation hade försvunnit.

Förtroende för fortsatt konvergens i inflationsbanan

Vid sitt möte i juni gjorde ECB-rådet bedömningen att framstegen mot en varaktig justering av inflationen hade varit stora. Den underliggande styrkan i ekonomin i euroområdet tillsammans med väl förankrade inflationsförväntningar väckte förtroende för att inflationen skulle fortsätta att konvergera, även efter en gradvis avveckling av nettoinköpen av tillgångar.

Därför beslutade ECB-rådet vid sitt möte i juni att bekräfta att Eurosystemet skulle fortsätta att göra nettoinköp av tillgångar inom ramen för APP i en månatlig takt på 30 miljarder euro fram till slutet av september 2018. Efter september 2018 förväntades nettoinköpen av tillgångar kunna sänkas till 15 miljarder euro per månad under perioden oktober–december, förutsatt att de uppgifter som kom in bekräftade inflationsutsikterna på medellång sikt. Efter december väntades nettoinköpen av tillgångar upphöra.

Finjusterad penningpolitisk kommunikation upprätthöll den penningpolitiska stimulansen

Med tanke på de kvarvarande osäkerheterna var det samtidigt mycket viktigt med fortsatt tålamod, försiktighet och uthållighet, eftersom det underliggande pristrycket fortfarande till stor del var beroende av en mycket hög grad av penningpolitisk ackommodering. Därför lämnades en trovärdig och ändamålsenlig framåtblickande vägledning om användningen av de kvarvarande penningpolitiska instrumenten, för att ytterligare bidra till inflationsbanan mot ECB:s inflationsmål:

- ECB-rådet förstärkte sin framåtblickande vägledning om den framtida räntebanan: nyckelräntorna väntades ligga kvar på de dåvarande nivåerna åtminstone över sommaren 2019, och under alla omständigheter så länge som behövdes för att säkerställa en varaktig utveckling mot en inflation på under, men nära, 2 procent på medellång sikt. Tillägget av en uttrycklig datum- och förutsättningsbaserad komponent gjorde vägledningen tydligare vad gäller styrräntornas framtida bana, vilket förankrade förväntningarna på styrräntan ytterligare och gav stöd till de finansiella förhållanden som bidrar till en fortsatt inflationsutveckling i riktning mot inflationsmålet. Den förutsättningsbaserade komponenten i den framåtblickande vägledningen, där det uttryckligen anges att en första höjning av styrräntan enbart kommer att ske under förutsättning att inflationsutvecklingen följer en varaktig justeringsbana, var förenlig med en framåtblickande penningpolitisk strategi på medellång sikt och befäste trovärdigheten i ECB-rådets åtagande om prisstabilitetsmålet. Samtidigt gav den utökade framåtblickande vägledningen en lämplig flexibilitet.

- Dessutom bekräftades den framåtblickande vägledningen om återinvestering av kapitalbeloppen på de förfallande värdepapper som köpts inom ramen för APP. Återinvesteringshorisonten skulle fortsätta under en längre period efter det att nettoinköpen av tillgångar hade upphört och under alla omständigheter under så lång tid som behövdes för att upprätthålla gynnsamma likviditetsvillkor och en hög grad av penningpolitisk ackommodering.

Med tanke på den osäkerhet som kvarstod och på att den underliggande inflationen endast ökade gradvis, måste penningpolitiken fortsätta att vara tålmodig, försiktig och uthållig. Även om nettoflödena inom ramen för APP skulle upphöra krävdes en fortsatt hög grad av penningpolitisk ackommodering. Samtidigt inledde beslutet i juni en omsvängning från nettoinköp av tillgångar mot styrräntor och framåtblickande vägledning om den troliga utvecklingen av dem i framtiden som metod för att styra den penningpolitiska inriktningen. Allt som allt måste kommunikationen avvägas noggrant mellan att förvarna om att nettoinköpen av tillgångar skulle upphöra vid utgången av 2018 och att lyfta fram det fortsatta åtagandet om att tillhandahålla tillräcklig penningpolitisk stimulans så länge det behövdes.

De uppgifter som kom in under höstens gång var svagare än förväntat, vilket avspeglade en lägre extern efterfrågan, men även vissa lands- och sektorsspecifika faktorer. Effekten av vissa av dessa faktorer skulle sannolikt komma att avta, medan andra kunde tyda på en avmattning i tillväxten. Samtidigt fortsatte den underliggande styrkan i den inhemska efterfrågan att ge draghjälp åt expansionen i ekonomin i euroområdet och gradvis höja inflationstakten. Det inhemska kostnadstrycket fortsatte att förstärkas och breddas, med höga nivåer av kapacitetsutnyttjande och ökande arbetskraftsbrist, vilket pressade upp lönetillväxten. Överlag bedömdes riskerna för tillväxtutsikterna fortfarande vara i stort sett balanserade. Riskbilden började emellertid att försämras till följd av geopolitiska faktorer, hot om protektionism, sårbarhet på tillväxtmarknader och volatilitet på finansiella marknader, som hade blivit mer framträdande under sommaren och fortsatte att vara det mot slutet av året.

APP avslutades, men fortsatt behov av hög grad av penningpolitisk ackommodering

I december granskade ECB-rådet de ekonomiska utsikterna mot bakgrund av den inkommande informationen och konstaterade att den övergripande bedömningen i princip bekräftade utsikterna från juni. Den underliggande styrkan i den inhemska efterfrågan fortsatte att stärka förtroendet för att inflationsbanan fortsatt skulle röra sig i riktning mot ECB:s mål och att den skulle göra det även när nettoinköpen av tillgångar hade avslutats. Därför ansåg ECB-rådet att det var lämpligt att avsluta nettoinköpen av tillgångar inom ramen för APP i december 2018, som förutsett. För att inflationsbanan skulle bibehållas krävdes samtidigt en tålmodig, försiktig och uthållig penningpolitik. Därför förstärktes den framåtblickande vägledningen om återinvesteringar. ECB-rådets avsikt var följaktligen att fortsätta att återinvestera kapitalbeloppen i sin helhet från de förfallande värdepapper som köpts inom ramen för APP under en längre period efter det att ECB-rådet börjar höja ECB:s nyckelräntor och under alla omständigheter under så lång tid som behövs för att upprätthålla gynnsamma likviditetsvillkor och en hög grad av penningpolitisk ackommodering. Kopplingen mellan återinvesteringshorisonten och räntehöjningen bekräftade att ECB:s nyckelräntor och tillhörande framåtblickande vägledning om deras troliga framtida utveckling även i fortsättningen kommer att vara det viktigaste verktyget för att justera den penningpolitiska inriktningen. Den framåtblickande vägledningen skulle, med förstärkning av återinvesteringarna av den betydande stocken av förvärvade tillgångar, ge den grad av ackommodering som krävdes för att bibehålla inflationsbanan mot nivåer under, men nära, 2 procent på medellång sikt.

De penningpolitiska åtgärderna fortsatte att säkerställa mycket fördelaktiga finansieringsvillkor och stödja den ekonomiska expansionen

Smidigt genomförande av nettoinköp av tillgångar

Genomförandet av APP fortskred problemfritt, både i programmet för köp av offentliga värdepapper (PSPP) och i programmen för köp inom den privata sektorn som omfattar programmet för köp av värdepapper med bakomliggande tillgångar (ABSPP), programmet för köp av värdepapper från företagssektorn (CSPP) och det tredje programmet för köp av säkerställda obligationer (CBPP3). Inköpsvolymerna per månad netto låg i genomsnitt i linje med ECB-rådets månatliga mål på 30 miljarder euro per månad från januari till september och 15 miljarder euro per månad från oktober till december (se diagram 17). Nettoinköpsvolymerna låg under det månatliga målet i augusti, på grund av säsongvariationer i marknadslikviditet, men detta uppvägdes med något högre inköpsvolymer under resten av året. För enskilda länder ledde inlösen av räntebärande värdepapper i de olika programmens portföljer till betydande variationer i de månatliga bruttoinköpen. Överlag avvek de månatliga inköpen netto endast marginellt från målvolymerna i relativa tal. Stocken av PSPP-innehav vid årets utgång låg i stort sett i linje med den planerade fördelningen på länder enligt fördelningsnyckeln. Genomförandet av PSPP hade inte påverkat likviditetsförhållandena på euroområdets statsobligationsmarknad negativt (se ruta 2). De riktade långfristiga refinansieringstransaktionerna (TLTRO) (se avsnitt 2.2) bidrog till gynnsamma finansieringsvillkor och stödde den fortsatta justeringen av inflationsbanan.

Diagram 17

Månatliga nettoinköp och inlösen av tillgångar inom ramen för APP 2018

(miljarder euro)

Källa: ECB.

Anm.: Månatliga nettoinköp till bokfört värde, månatliga faktiska inlösenbelopp. Inlösta kapitalbelopp på värdepapper som har köpts inom ramen för PSPP återinvesteras flexibelt och snabbt efter bästa förmåga av Eurosystemet samma månad som de förfaller eller under de två påföljande månaderna om detta motiveras av marknadslikviditeten.

Ruta 2

Likviditeten på statsobligationsmarknaderna i euroområdet och genomförandet av programmet för köp av offentliga värdepapper

Likviditeten på statsobligationsmarknaderna i euroområdet är viktig för transmissionen av ECB:s penningpolitik. Framför allt främjar en likvid marknad kopplingen mellan ECB:s penningpolitiska beslut, avkastningskurvan, priserna på finansiella tillgångar i stort samt de övergripande finansieringskostnaderna och fördelningen av kapital i ekonomin. Behovet av att övervaka likviditeten på statsobligationsmarknaderna har ökat sedan ECB:s PSPP inleddes, då Eurosystemet inom ramen för det programmet har köpt en betydande andel av de utestående statsobligationerna i euroområdet. Mot denna bakgrund presenterar vi i denna ruta två av de indikatorer för marknadslikviditet som ECB övervakar fortlöpande. Generellt pekar dessa indikatorer på att likviditetsvillkoren på statsobligationsmarknaderna inte reagerade märkbart på att PSPP inleddes eller på förändringar i beloppet för de månatliga inköpen.

En likvid marknad brukar beskrivas som en marknad där genomförandet av en standardtransaktion får en begränsad effekt på priserna. En likvid marknad har med andra ord ”djupa” orderböcker som fylls på snabbt när en transaktion har avslutats. Därför bör prisförändringar efter en transaktion bli minimala och tillfälliga. Om en genomförd transaktion antas ge ny information om det grundläggande värdet på den tillgång som köpet avser skulle detta naturligtvis leda till motsvarande justering av köp- och säljpriserna, men orderboken vid de nya nivåerna skulle fortfarande vara djup.

Indikatorer på marknadslikviditet brukar vara inriktade på en eller flera aspekter av transaktionskostnader, marknadsdjup och/eller motståndskraft på marknaden. Den enklaste indikatorn är bid-ask-spreaden, som ger information om hur dyr en transaktion väntas bli. Mer informativa indikatorer kan konstrueras genom att man slår ihop denna spreadinformation med t.ex. orderboksdjup, vilket är ett mått på den volym av transaktioner som marknaden utan problem kan absorbera vid en viss tidpunkt. Mått på marknadsdjup brukar baseras på information från limitorderböcker[14], vilket är de realtidsbaserade volym- och pristabeller som finns tillgängliga för handlare. Motståndskraften beror på marknadsdynamiken, t.ex. hur lång tid det tar för orderböcker att fyllas på efter att en transaktion har genomförts. Begreppet är alltså inriktat på tidsdimensionen i marknadslikviditeten.

I denna ruta tittar vi på likviditeten i statsobligationsmarknaderna i euroområdet baserat på en likviditetsindikator för orderboken[15] och en genomförandebaserad likviditetsindikator[16]. Dessa indikatorer är visserligen baserade på olika uppsättningar av marknadsdata (limitorderböcker respektive bud), men de är huvudsakligen inriktade på kostnads- och djupdimensionerna hos likviditeten.

Både likviditetsindikatorn för orderboken och den genomförandebaserade likviditetsindikatorn tyder på att likviditetsläget i statsobligationsmarknaderna i euroområdet inte har försämrats sedan starten för PSPP (se diagram A). Båda indikatorerna har visserligen uppvisat en betydande volatilitet under den observerade tidsperioden, men de har inte haft någon varaktigt uppåtgående trend, trots den betydande uppbyggnaden av PSPP-innehav över tid. På motsvarande sätt har indikatorerna generellt inte visat någon marknadsreaktion på förändringar i beloppet för de månatliga inköpen inom ramen för PSPP, även om aggregatet kan dölja vissa skillnader mellan olika länder.

Diagram A

Indikatorer på marknadslikviditet i statsobligationsmarknaderna i euroområdet sedan starten av PSPP

(index: 100 = 9 mars 2015)

Källor: Bloomberg, EuroMTS Ltd och ECB:s beräkningar.

Anm.: En ökning (minskning) i indikatorerna innebär en försämring (förbättring) av likviditetsläget. I diagrammet visas fem dagars glidande medelvärde för indikatorerna. Orderboksindikatorn är ett BNP-viktat genomsnitt för tioåriga statsobligationer för euroområdet som helhet och den genomförandebaserade indikatorn är ett volymviktat genomsnitt för statsobligationer som har köpts och sålts inom ramen för PSPP. De normaliseras till 100 den 9 mars 2015, då inköpen inom ramen för PSPP inleddes. De vertikala linjerna visar följande volymförändringar i tillgångsköp inom ramen för PSPP: 1) programmets start, med en månatlig volym på 60 miljarder euro (9 mars 2015); 2) ökningen i månatliga nettoinköp till 80 miljarder euro (1 april 2016); 3) minskningen i månatliga nettoinköp till 60 miljarder euro (3 april 2017); 4) minskningen i månatliga nettoinköp till 30 miljarder euro (2 januari 2018); och 5) minskningen i månatliga nettoinköp till 15 miljarder euro (1 oktober 2018). De senaste observationerna avser den 21 december 2018. Värden över 600 har skalats ned med en faktor 4.

Av diagram A framgår att dessa likviditetsindikatorer tenderar att uppvisa toppar vid politiska och ekonomiska händelser som är förknippade med en väntad försämring av marknadslikviditeten. Toppar iakttogs t.ex. under ”Bund tantrum”[17]-perioden (som inleddes den 28 april 2015) och efter den brittiska folkomröstningen om EU-medlemskapet (den 23 juni 2016). Även vid presidentvalen i USA (den 8 november 2016) och Frankrike (den 23 april 2017) noterades högre värden på dessa indikatorer. Den största toppnoteringen för illikviditet kunde dock observeras under perioden av politiska spänningar kopplade till den italienska regeringsbildningen (perioden inleddes den 28 maj 2018), då likviditeten försämrades framför allt på den italienska marknaden. Dessa toppar avspeglar till största delen landsspecifika försämringar i likviditet, med begränsade spridningseffekter till andra marknader. Dessutom brukar likviditeten försämras under sommaren och vid årsskiftet, även om detta inte syns lika tydligt i diagrammet, på grund av skalans storlek. Förändringarna i den genomförandebaserade indikatorn liknar slutligen dem som iakttagits hos indikatorn för orderboken, men verkar också avspegla mer brus. En sammansatt indikator som konstrueras med hjälp av robusta viktningsmetoder eller aggregering av en bred uppsättning mått skulle kunna dämpa bruset från de enskilda mätningarna.

Bankernas mycket fördelaktiga finansieringsvillkor fördes vidare till företag och hushåll

Den ackommoderande penningpolitiken och förstärkningen av bankernas balansräkningar fortsatte att bidra till låga finansieringskostnader för bankerna. Trots en ökad spridning i finansieringskostnaderna i de olika euroländerna under andra halvåret 2018 låg dessa kostnader fortfarande långt under de nivåer som rådde innan ECB:s åtgärder för kreditlättnader antogs i juni 2014 (se diagram 18). Bankernas mycket fördelaktiga finansieringsvillkor fördes vidare till ekonomin i stort och lånevillkoren för företag och hushåll fortsatte att vara attraktiva i hela euroområdet. Bankernas utlåningsräntor till icke-finansiella företag och hushåll låg kvar nära sina historiskt lägsta nivåer. Mellan början av juni 2014 och december 2018 sjönk de med cirka 130 respektive 110 räntepunkter, vilket är betydligt mycket mer än förändringen i marknadens referensräntor (se diagram 19).

Diagram 18

Sammansatt kostnad för bankers skuldfinansiering

(sammansatt kostnad för inlåning och icke säkerställd marknadsbaserad skuldfinansiering, procent per år)

Källor: ECB, Markit iBoxx och ECB:s beräkningar.

Anm.: Den sammansatta kostnaden för inlåning beräknas som ett genomsnitt av räntan för nya avtal om avistainlåning, inlåning med avtalad löptid och inlåning med uppsägningstid, vägda efter motsvarande utestående belopp.

Diagram 19

Sammansatta bankutlåningsräntor för icke-finansiella företag och hushåll

(procent per år)

Källa: ECB.

Anm.: Sammansatta bankutlåningsräntor beräknas genom en aggregering av korta och långa räntor med ett 24-månaders glidande medelvärde av mängden nya avtal.

De marknadsbaserade finansieringskostnaderna för icke-finansiella företag fortsatte också att vara mycket fördelaktiga, med stöd av att spreaden har tryckts ihop tack vare nettoinköpen inom ramen för CSPP (se ruta 3). Spreaden på företagsobligationer med hög kreditvärdighet ökade dock gradvis och konstant under 2018 från de låga nivåerna efter krisen, till följd av ökad osäkerhet om tillväxtutsikterna för euroområdet och världen i stort.

Utlåningen till den privata sektorn fortsatte att gynnas av de mycket fördelaktiga finansieringsvillkoren. Tillväxten i bankutlåning till icke-finansiella företag och hushåll fortsatte att öka gradvis, på samma sätt som har iakttagits sedan början av 2014 (se avsnitt 1.4). De icke-finansiella företagens nettoemittering av räntebärande värdepapper fortsatte att få draghjälp av CSPP, trots en liten avmattning jämfört med ifjol (se ruta 3). Enligt ECB:s statistik över emitterade värdepapper[18] uppgick nyemissioner netto i euro till 56 miljarder euro under de första elva månaderna av 2018, jämfört med 91 miljarder euro under samma period 2017. Nyemissioner netto i andra valutor uppgick till −3 miljarder euro under de första elva månaderna 2018 och −7 miljarder euro under samma period 2017, vilket stämmer överens med att CSPP motiverade icke-finansiella företag i euroområdet att emittera nya skulder i euro och lösa in skulder i andra valutor.

Låga styrräntor och APP ökade utlåningsvolymerna och förbättrade bankernas villkor för nya lån

Bankerna fortsatte att rapportera om lättnader i kreditkrav och övergripande villkor för nya lån, med stöd av ECB:s penningpolitiska åtgärder. Enligt euroområdets enkätundersökning om bankernas utlåning fortsatte APP att bidra till lättnader i bankernas övergripande villkor för nya lån till företag och hushåll. Dessutom påverkades bankernas utlåningsvolymer positivt av ECB:s penningpolitiska åtgärder. De låga räntorna och den pågående ekonomiska expansionen i euroområdet fortsatte att driva på efterfrågan på krediter (se avsnitt 1.4). Enligt den senaste undersökningen om företagens tillgång till finansiering (Safe)[19] förbättrades små och medelstora företags tillgång till och villkor för extern finansiering ytterligare under 2018, med draghjälp av den höga graden av penningpolitisk ackommodering och de förbättrade finansieringsvillkoren för små och medelstora företag (se ruta 3).

Ruta 3

Inverkan av programmet för köp av värdepapper från företagssektorn på finansieringen av icke-finansiella företag i euroområdet

Syftet med programmet för köp av värdepapper från företagssektorn (CSPP), som ingår i ECB:s tillgångsköpsprogram, är att förbättra finansieringsvillkoren i den reala ekonomin i euroområdet. Den analys från ECB som sammanfattas i denna ruta tyder på att inköpsprogrammet ledde till avsevärda lättnader i finansieringsvillkoren för icke-bankföretag i euroområdet genom att bidra till en minskning i spreaden för företagsobligationer. Dessutom bidrog programmet till en förbättring av utbudsförhållandena på förstahandsmarknaden för företagsobligationer. Inköpsprogrammet kan också ha bidragit till att öka bankutlåningen till icke-finansiella företag som inte utnyttjar marknaden för företagsobligationer.[20]

CSPP ingår i APP

CSPP innebär att Eurosystemet köper obligationer med högt kreditvärde som emitterats i euro av icke-bankföretag (dvs. icke-finansiella företag och försäkringsbolag) som är etablerade i euroområdet. Programmet tillkännagavs den 10 mars 2016 och inköpen inleddes den 8 juni 2016. Sedan dess har Eurosystemet köpt räntebärande värdepapper som emitterats av icke-finansiella företag på både första- och andrahandsmarknaden. Värdepappren måste vara godkända som säkerhet för Eurosystemets refinansieringstransaktioner samt vara denominerade i euro. När nettotillgångsköpen inom ramen för APP avslutades i december 2018 innehade Eurosystemet 178 miljarder euro i företagsobligationer, vilket motsvarade knappt 7 procent av det totala innehavet av utestående tillgångar till följd av APP-inköpen.

Inverkan på icke-finansiella företags finansieringskostnader: minskande spread på företagsobligationer

Sedan CSPP tillkännagavs i mars 2016 minskade spreaden på företagsobligationer stadigt fram till utgången av 2017, för att därefter långsamt öka igen under 2018 (se diagram A). Ekonometrisk analys[21] visar att den stabila minskningen i spreaden på företagsobligationer för obligationer som var godtagbara för köp inom ramen för CSPP mellan mitten av 2016 och utgången av 2017 till stora delar kan hänföras till CSPP. Minskningen i spreaden på företagsobligationer som var godtagbara för köp inom ramen för CSPP ledde i sin tur till portföljombalanseringar och en minskning även i spreaden på företagsobligationer som inte är godtagbara för köp inom ramen för CSPP[22]. Under 2018 uppvägde osäkerhet både globalt och i euroområdet mer än väl effekterna av CSPP och bidrog till en gradvis ökning av kreditrisken och därmed även av spreaden på företagsobligationer. Att nettoinköpen av tillgångar inom ramen för CSPP avslutades vid utgången av 2018 och efterfrågetrycket därmed försvann, sammanföll med en ökning i kreditriskpremier och värderingar av företagsobligationer som närmade sig de värden som iakttogs innan programmet tillkännagavs.

Diagram A

Spreadar för företagsobligationer med hög kreditvärdighet och ”påslag för obligationspremier” i euroområdet

(månadsdata, procentenheter)

Källor: Merrill Lynch index och ECB:s beräkningar.

Anm.: ”Påslaget för obligationspremier” (Excess Bond Premia, EBP) är avvikelsen i företagskreditspreaden jämfört med emittentens uppmätta fallissemangsrisk. Serien som visas omfattar enbart obligationer med hög kreditvärdighet (”investment grade”). De vertikala linjerna visar ECB-rådets möten den 10 mars 2016 och den 2 juni 2016. Se De Santis, R.A., ”Credit spreads, economic activity and fragmentation”, Working Paper Series, nr 1930, ECB, juli 2016. De senaste observationerna avser december 2018.

Effekter på icke-finansiella företags emittering av räntebärande värdepapper

CSPP bidrog också till förbättrade utbudsförhållanden på förstahandsmarknaden för företagsobligationer, särskilt bland godtagbara emittenter. Nettoemittering från icke-finansiella företag ökade under mars 2016, vilket sammanföll med tillkännagivandet av CSPP och minskningen i spreaden på företagsobligationer, och har därefter fortsatt att vara högre än under föregående år. Dessutom hade de nyemitterade obligationer som var godtagbara för köp inom ramen för CSPP längre löptid, vilket bidrog till en avsevärd förlängning av den genomsnittliga återstående löptiden för utestående seniora obligationer med hög kreditvärdighet utan säkerhet som emitterats av icke-finansiella företag. Slutligen tyder de empiriska bevisen på att CSPP fortsatte att uppmuntra icke-finansiella företag att emittera nya godtagbara obligationer denominerade i euro, snarare än i andra valutor. Lågräntemiljön och de låga spreadarna på företagsobligationer verkar också ha främjat emitteringar från emittenter med lägre kreditbetyg.

Effekter på finansieringsstrukturen för icke-finansiella företag

Den ökande emitteringen av obligationer från icke-finansiella företag under de senaste två och ett halvt åren avspeglar, åtminstone till en början, en övergång hos vissa företag från bankbaserad till marknadsbaserad skuldfinansiering.[23] ECB:s analys, som omfattar perioden från utgången av 2015 fram till mitten av 2017, visar att i ett stort urval av icke-finansiella företag i euroområdet redovisade de företag vars emitterade obligationer var godtagbara för köp inom ramen för CSPP en ökning i andelen obligationer och en minskning i andelen långfristiga lån av sina sammanlagda skulder.

Detta mikrobelägg bekräftas av den aggregerade finansiella redovisningen för icke-finansiella företag i euroområdet. Från tillkännagivandet av CSPP och fram till mitten av 2017 minskade andelen nya banklån som togs av företag i euroområdet i förhållande till nettoandelen nya räntebärande värdepapper som emitterats av dem, på årsbasis. Det innebär att de icke-finansiella företagen i euroområdet ändrade sin finansieringsstruktur i riktning mot skuldinstrument. Trots detta har nettoflödet av banklån till sektorn för icke-finansiella företag varit positivt sedan mitten av 2016 och har till och med ökat. Från mitten av 2017 ändrade de icke-finansiella företagen i euroområdet gradvis sitt tillfälliga utbyte av banklån mot räntebärande värdepapper och den relativa andelen upptagna nya banklån ökade på nytt fram till utgången av 2018.

Inverkan på utbudet av banklån