Årsberetning 2018

Året kort fortalt

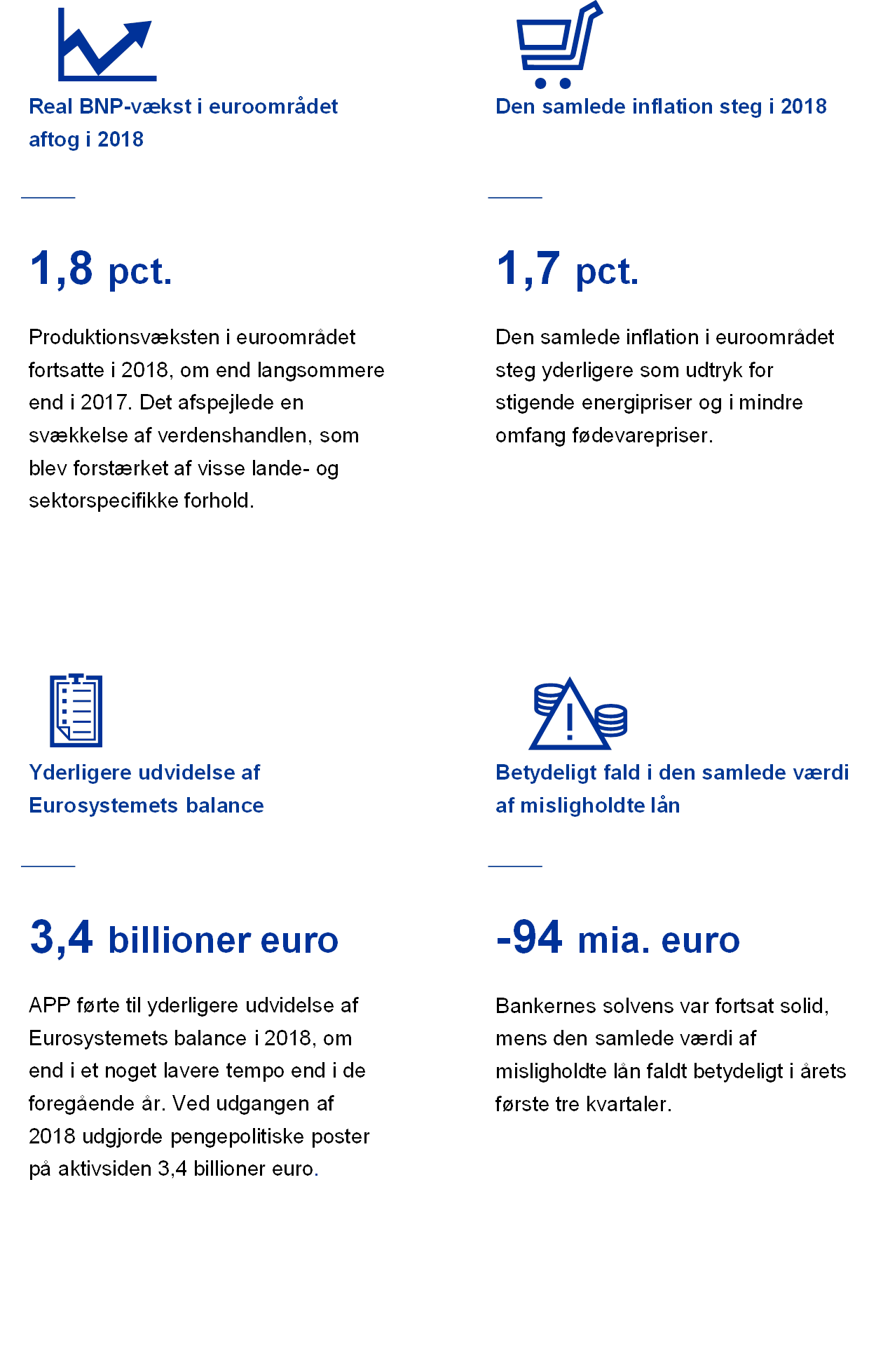

Den økonomiske vækst i euroområdet fortsatte i 2018, men hastigheden af fremgangen aftog. Væksten faldt fra 2,5 pct. i 2017 til 1,8 pct. i 2018, idet der opstod en række modvinde i løbet af året. En betydelig svækkelse af verdenshandlen påvirkede sammen med en række lande- og sektorspecifikke faktorer især den eksterne sektor og fremstillingssektoren negativt.

På trods heraf forblev den indenlandske økonomi forholdsvis robust, idet den blev holdt oppe af et fortsat opsving på arbejdsmarkedet. Beskæftigelsen er steget med 10 millioner siden lavpunktet i midten af 2013, og arbejdsløshedsprocenten faldt til 7,8 pct. i december, hvilket er det laveste niveau siden oktober 2008. Den stærke udvikling på arbejdsmarkedet førte til en støt og bredt funderet lønvækst på 2,2 pct. i sidste kvartal. Stigende beskæftigelse og lønninger bidrog igen til at understøtte forbruget.

Den samlede inflation steg i forhold til året før til 1,7 pct. i gennemsnit i 2018, selvom dette først og fremmest skyldtes højere energipriser. Mål for den underliggende inflation bevægede sig stort set sidelæns i løbet af året. Udsigterne for den indenlandske efterspørgsel, arbejdsmarkedet og lønvæksten bestyrkede dog vores tro på, at inflationen fortsat vil nærme sig vores målsætning på mellemlangt sigt.

Derfor forventede Styrelsesrådet i juni 2018, at de månedlige nettoopkøb under opkøbsprogrammet APP kunne nedsættes til 15 mia. euro fra september, samt at nettoopkøbene – under forudsætning af at nye data bekræftede inflationsudsigterne på mellemlangt sigt – kunne ophøre i december. Styrelsesrådet meddelte samtidig, at det forventede, at ECB's officielle renter ville blive fastholdt på deres nuværende niveau mindst hen over sommeren 2019[1], og i hvert fald så længe, det var nødvendigt for at sikre, at inflationsudviklingen forblev på linje med forventningerne om en vedvarende tilpasning.

I december gennemgik Styrelsesrådet de økonomiske udsigter og kom til den konklusion, at vurderingen, der blev foretaget i juni, i store træk stadig var rigtig. Dette var grunden til, at Styrelsesrådet afsluttede nettoopkøbene under APP og bekræftede den styrkede forward guidance om renteudviklingen. Parallelt hermed bekræftede Styrelsesrådet, at der fortsat er behov for en betydelig grad af pengepolitisk stimulus til at understøtte en yderligere opbygning af indenlandske prispres og udviklingen i den samlede inflation på mellemlangt sigt.

Denne stimulus kommer fra Styrelsesrådets forward guidance om de officielle renter, og forstærkes af geninvesteringer af forfaldne afdrag på hovedstolen af de betydelige beholdninger af aktiver, der er opkøbt under APP. Styrelsesrådet gav udtryk for, at geninvesteringerne ville fortsætte i en længere periode efter den dato, hvor de officielle renter begynder at stige, og i hvert fald så længe det er nødvendigt for at fastholde de gunstige likviditetsforhold og en meget lempelig pengepolitik.

Styrelsesrådet bekræftede også, at det under alle omstændigheder er rede til at tilpasse alle sine instrumenter, alt efter omstændighederne, for at sikre en fortsat og vedvarende udvikling i inflationen i retning af vores inflationsmål.

Det fortsatte indenlandske opsving og de mikro- og makroprudentielle tiltag har også bidraget til at understøtte modstandskraften i den finansielle sektor i 2018. Samlet set var de signifikante institutters egentlige kernekapitalprocent 14,2 pct. ved udgangen af 3. kvartal 2018. Udestående misligholdte lån faldt med 94 mia. euro i de første tre kvartaler af 2018, og euroområdets signifikante bankers samlede beholdning af misligholdte lån var 4,2 pct., en nedgang fra 5,2 pct. et år tidligere.

Risikovilligheden i dele af de finansielle markeder og på ejendomsmarkederne bidrog nogle steder til de første tegn på overvurdering ved værdiansættelserne, dog med betydelige forskelle mellem landene – alt imens der fortsat blev opbygget risici i den del af den finansielle sektor, der ikke omfatter banksektoren. Dette var baggrunden for implementeringen af makroprudentielle tiltag i landene i euroområdet med henblik på at reducere systemiske risici. I 2018 evaluerede ECB 103 underretninger fra nationale myndigheder om beslutninger vedrørende makroprudentielle tiltag.

ECB fortsatte med at understøtte benchmarkreformen i euroområdet ved i 2018 at udvikle en ny referencerente, som skal anvendes på pengemarkedet. ECB offentliggjorde metoden bag referencerenten for den korte eurorente (€STR) i juni 2018, efter at den havde fået bred opbakning i to offentlige høringer. €STR er baseret på en gennemsnitlig daglig volumen på ca. 32 mia. euro, handlet af ca. 32 banker. Den private sektors arbejdsgruppe for risikofrie eurorenter anbefalede i september 2018, at €STR erstatter Eonia. €STR vil blive tilgængelig i oktober 2019 efter grundige interne test i Eurosystemet.

I 2018 blev der også taget et stort skridt fremad, hvad angår betalinger i euro. I november lancerede Eurosystemet TARGET Instant Payment Settlement (TIPS), der giver mulighed for straksbetalinger døgnet rundt på under ti sekunder.

Som det fremgik af december måneds Eurobarometer, steg opbakningen til euroen i 2018 til 75 pct. ECB fortsatte bestræbelserne på at skabe kontakt til borgerne i euroområdet og forbedre ansvarligheden og gennemsigtigheden ved at arbejde sammen med Europa-Parlamentet, men også ved at udvide vores "Youth Dialogues" og ved at fremme anvendelsen af vores websted, sociale medier og besøgscenter.

Hvis vi vender os mod det kommende år, er en betydelig pengepolitisk stimulus stadig helt afgørende for at sikre den fortsatte opbygning af indenlandske prispres på mellemlangt sigt. På grund af den vedvarende usikkerhed i relation til geopolitiske faktorer, truslen om protektionisme og sårbarheder i vækstøkonomierne vil implementeringen af pengepolitikken i euroområdet stadig kræve tålmodighed, forsigtighed og vedholdenhed.

Frankfurt am Main, april 2019

Mario Draghi

Formand

Året i tal

1 Den økonomiske vækst lå fortsat over potentialet, mens omkostningspres blev stærkere og bredere

Efter en ekstraordinært stærk vækstudvikling i 2017 fortsatte det økonomiske opsving i euroområdet i 2018, men i et mere moderat tempo, efterhånden som den udenlandske efterspørgsel svækkedes og visse lande- og sektorspecifikke faktorer lagde en dæmper på væksten. Samtidig var de underliggende faktorer bag den indenlandske efterspørgsel stadig til stede. Yderligere forbedringer på arbejdsmarkederne understøttede det private forbrug, mens erhvervsinvesteringerne fortsat nød godt af gunstige finansieringsforhold og bedre balancer. Desuden kom det igangværende opsving og stramningen på arbejdsmarkederne til udtryk i fortsat stærkere og bredere indenlandske omkostningspres. Samtidig var målene for den underliggende inflation stadig afdæmpede overordnet set. Fremadrettet forventes den underliggende inflation dog at stige på mellemlangt sigt, hvilket understøttes af ECB's pengepolitiske foranstaltninger, det igangværende økonomiske opsving og tiltagende lønvækst.

1.1 Et mindre afbalanceret globalt opsving

Den globale vækst fortsatte på et niveau, der lå tæt på det langsigtede gennemsnit

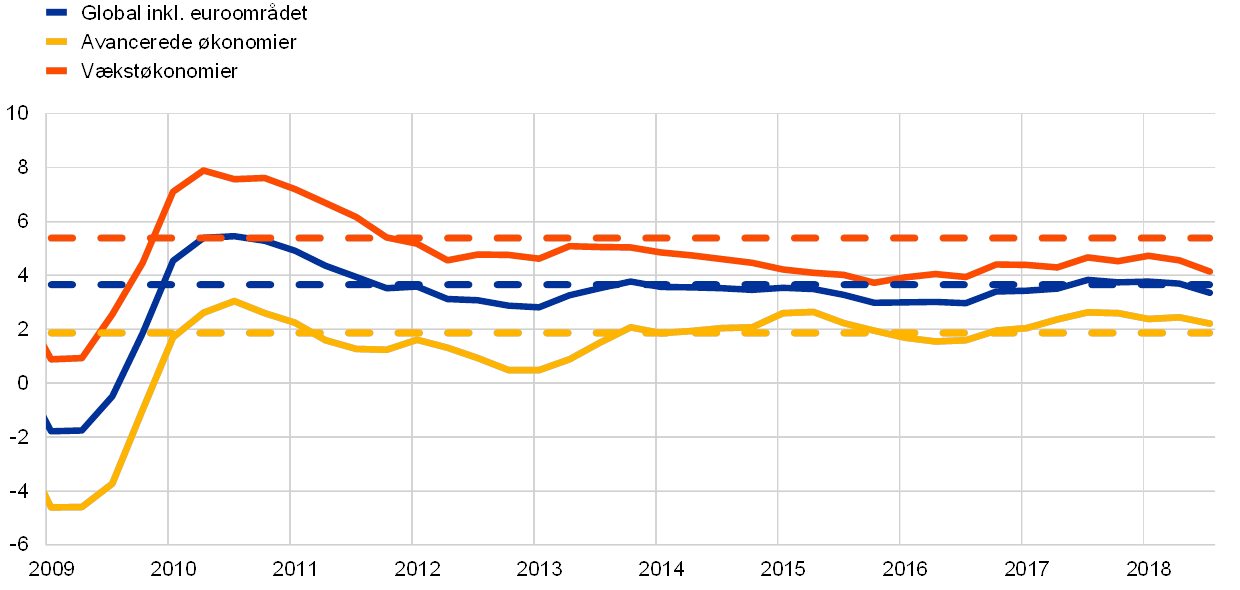

Det globale økonomiske opsving fortsatte og lå stabilt på 3,6 pct. i de første tre kvartaler af 2018, hvilket svarede til væksten i 2017 og var tæt på det langsigtede gennemsnit (se figur 1). I forhold til tidligere år blev det økonomiske opsving dog mere ujævnt fordelt og mindre synkroniseret mellem landene. Væksten forblev robust i USA, men aftog i en række andre økonomier, herunder Japan og visse vækstøkonomier, navnlig Tyrkiet og Argentina. Den økonomiske vækst aftog også i Kina i 2. halvår. Hvad angår de forskellige komponenter, svækkedes væksten i industriproduktionen og verdenshandlen, mens væksten i det private forbrug forblev solid.

Figur 1

Global BNP-vækst

(Ændring i pct. år-år; kvartalsvise observationer)

Kilder: Haver Analytics, nationale kilder og ECB's beregninger.

Anm.: De regionale aggregater er beregnet ved hjælp af købekraftsjusteret (PPP-justeret) BNP. De stiplede linjer angiver det langsigtede gennemsnit (marts 1999 - september 2018).

I mange lande var ledigheden den laveste siden krisen

Ved indgangen til det niende år i træk med det aktuelle globale økonomiske opsving faldt ledigheden fortsat i både de avancerede økonomier og vækstøkonomierne, og i mange lande lå den på det laveste niveau siden krisen. I nogle tilfælde var den endda historisk lav, fx i Storbritannien og Japan. Manglen på arbejdskraft blev tydelig i adskillige avancerede økonomier, navnlig blandt specialiserede og højt kvalificerede arbejdstagere.

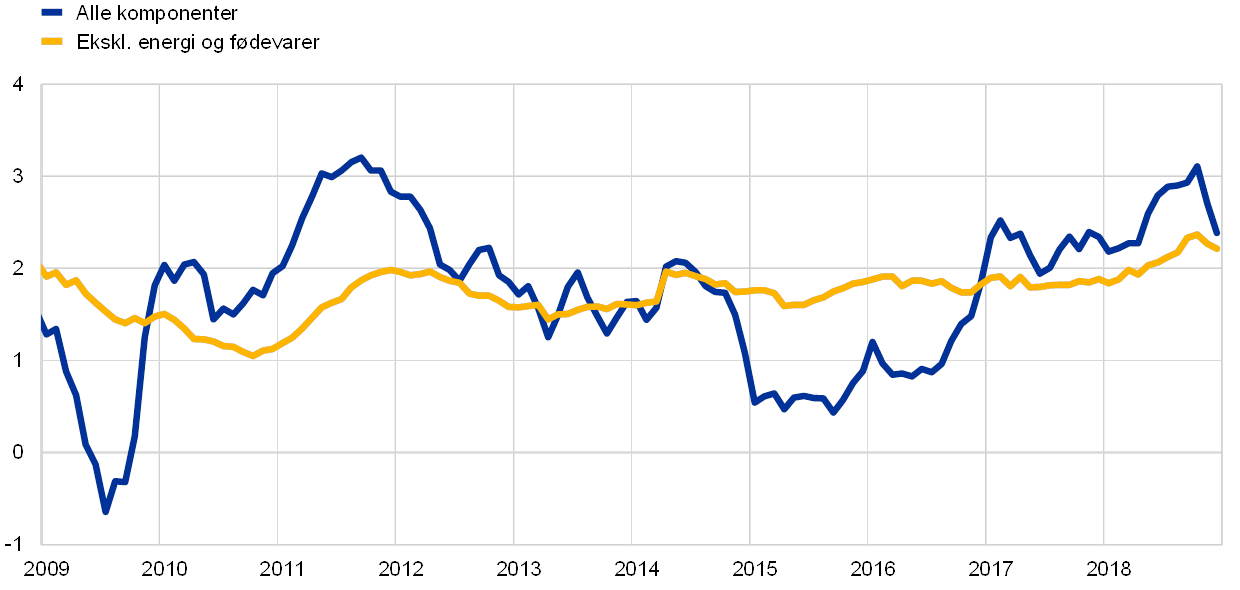

Der er flere og flere tegn på, at det aktuelle fald i ledig kapacitet, hvad angår både produktionskapaciteten og arbejdsmarkederne globalt, gradvis, men langsomt, er ved at udmønte sig i en højere lønvækst og en højere underliggende inflation. I OECD-området steg den underliggende inflation (ekskl. energi og fødevarer) til 2,1 pct. i 2018. Den samlede inflation steg langt mere, til 2,6 pct. på årsbasis, om end den aftog i 2. halvår hovedsagelig på grund af lavere oliepriser (se figur 2).

Figur 2

OECD-inflation

(Ændring i pct. år-år; månedlige observationer)

Kilder: Haver Analytics, OECD og ECB's beregninger.

Udviklingen på udbudssiden var en væsentlig drivkraft for oliepriserne i 2018 på baggrund af en fortsat solid global efterspørgsel og stramme lagerbeholdninger. I 1. halvår steg oliepriserne gradvis fra omkring 67 dollar pr. tønde til 79 dollar pr. tønde, efter at 22 olieproducerende lande i og uden for OPEC overholdt deres aftalte produktionsnedskæringer i højere grad end forventet. Oliepriserne svingede mellem 70 og 86 dollar pr. tønde frem til først på efteråret, hvorefter de faldt til ca. 52 dollar pr. tønde ved udgangen af året. Stigningen til højdepunktet på 86 dollar pr. tønde i begyndelsen af oktober skyldtes frygt for et brat fald i Irans olieeksport, efter at USA genindførte sanktioner. Udviklingen i oliepriserne var dog betydelig mere afdæmpet mod slutningen af december som følge af svagere udsigter for efterspørgslen og bekymringer over et udbudsoverskud, da USA, nogle OPEC-lande samt Rusland øgede deres produktion. Desuden var der visse undtagelser fra sanktionerne mod Iran. I mellemtiden faldt priserne på råvarer ekskl. olie samlet set i 2018 (målt i amerikanske dollar).[2] Priserne på fødevarer og metaller lå stort set stabilt i 1. halvår 2018. Fødevarepriserne faldt i løbet af 2. halvår på baggrund af rigelige globale forsyninger af fødevarer og bekymringer om amerikansk told samt risikoen for, at de berørte lande vil gøre gengæld. Metalpriserne er også faldet siden sommeren på grund af lavere efterspørgsel fra Kina samt bekymring for optrapning af handelsspændingerne.

Den effektive eurokurs apprecierede

Den nominelle effektive eurokurs (se figur 3) er apprecieret siden begyndelsen af 2018. Bilateralt deprecierede euroen over for andre store valutaer. Euroen faldt særligt markant over for den amerikanske dollar, den japanske yen og – i mindre omfang – den schweiziske franc. Samtidig apprecierede euroen betydeligt over for de fleste vækstøkonomiers valutaer, navnlig den kinesiske renminbi og, som følge af indenlandsk modvind, den tyrkiske lira og den argentinske peso.

Figur 3

Eurokursen

(Daglige observationer; 1. januar 2015 = 100)

Kilder: Bloomberg, HWWI, ECB og ECB's beregninger.

Anm.: Nominel effektiv eurokurs over for 38 vigtige handelspartnere.

Handelsusikkerhed kastede en skygge over de globale udsigter

Selv om den globale vækst fortsat var solid, kastede risici og usikkerhedsfaktorer i stigende grad en skygge over udsigterne. Især tiltog handelsusikkerheden efter skridt fra den amerikanske regering og USA's handelspartneres reaktioner. Det kulminerede med den amerikanske regerings to erklæringer om, at den ville indføre told på kinesisk eksport til en værdi af 250 mia. dollar i sommerens løb, og Kinas erklæring om at gøre gengæld ved at indføre told på amerikansk eksport til en værdi af 110 mia. dollar. Handelsudsigterne var også påvirket af usikkerhed vedrørende brexit. Selv om den direkte virkning af disse toldforanstaltninger bør være begrænset globalt set, kan sådanne protektionistiske foranstaltninger potentielt underminere tilliden, forstyrre globale værdikæder og påvirke investeringerne negativt. De udgår således en nedadrettet risiko for de globale økonomiske udsigter. Ved årets udgang var der allerede tegn på, at handelsusikkerheden var begyndt at påvirke forretningsrelationer. Hvis handelskonflikter optrappes yderligere, kan det hæmme den globale vækst alvorligt.

1.2 Den økonomiske vækst aftog, men er stadig i overensstemmelse med et igangværende opsving

Efter en ekstraordinært stærk vækstudvikling i 2017 aftog væksten i realt BNP i euroområdet til 1,8 pct. i 2018 (se figur 4). Selv om afdæmpningen hovedsagelig kunne tilskrives en svækkelse af verdenshandlen, spillede andre og mere midlertidige faktorer også en rolle. I 1. halvår 2018 blev produktionen i en række lande forstyrret af vejrforholdene samt faglige aktioner, især i transportsektoren. I 2. halvår, og navnlig i 3. kvartal, blev bilproduktionen forstyrret i betydelig grad som følge af indførelsen af den nye globale harmoniserede prøvningsprocedure for lette køretøjer (Worldwide Harmonised Light Vehicle Test Procedure) den 1. september. Vækstnedgangen kan endvidere være blevet forstærket af øget politisk usikkerhed, især vedrørende udsigterne til stigende protektionisme.

Figur 4

Realt BNP i euroområdet

(Ændring i pct. år-år; bidrag i procentpoint)

Kilder: Eurostat og ECB's beregninger.

Anm.: Den årlige BNP-vækst for 4. kvartal 2018 vedrører det foreløbige skøn, mens de seneste observationer for komponenterne er for 3. kvartal 2018.

Samtidig var den underliggende fremdrift i væksten fortsat solid

Samtidig var den underliggende fremdrift i væksten fortsat solid, idet den var understøttet af et robust arbejdsmarked og stabil vækst i indtægter og overskud. Indtil videre har den svage udenlandske efterspørgsel og øget usikkerhed i den forbindelse kun haft en begrænset effekt på den indenlandske efterspørgsel.

Det private forbrug i euroområdet steg i 2018 med ca. 1,3 pct., i gennemsnit på årsbasis, understøttet af øget arbejdsindkomst og gunstige finansieringsforhold. Samtidig påvirkede den gradvise stigning i oliepriserne siden medio 2017 ikke i nævneværdig grad væksten i den reale disponible indkomst. I takt med det økonomiske opsving blev bidraget fra skatter og overførsler noget mere negativt i 2018. I gode tider vil de automatiske finanspolitiske stabilisatorer normalt dæmpe væksten i den reale disponible indkomst.

Væksten i den indenlandske efterspørgsel, gunstige finansieringsforhold og øget indtjening i virksomhederne fortsatte med at understøtte erhvervsinvesteringerne i euroområdet i 2018. Investeringerne steg også i de sektorer, der oplever kapacitetsbegrænsninger, fx transportsektoren. Den mindre dynamiske eksterne udvikling og den øgede globale usikkerhed, især i forbindelse med handelspolitikker, trak dog virksomhedernes investeringsaktiviteter nedad, navnlig for de virksomheder, der er mere eksponeret for det eksterne miljø. Fremadrettet vil væksten i erhvervsinvesteringerne sandsynligvis aftage i lyset af de mindre gunstige eksterne forhold og den forventede gradvise stramning af finansieringsforholdene.

Investeringerne i byggeriet, både bolig- og erhvervsbyggeriet, fortsatte også med at stige, men fra et lavt niveau, i forbindelse med at boligmarkederne i euroområdet rettede sig. Det afspejlede en stigende indenlandsk efterspørgsel, som blev understøttet af væksten i realindkomsten, de lave renter og gunstige kreditforhold. Ikke desto mindre synes flaskehalse på arbejdsmarkedet at have begrænset væksten i byggeriet i løbet af 2018.

I 2018 var den eksterne sektors bidrag til euroområdets samlede resultat særligt beskedent, i hvert fald betydeligt mindre end i 2017. En aftagende udenlandsk efterspørgsel, navnlig fra Asien og især efter investeringsgoder, som følge af øget usikkerhed og øgede handelsspændinger underminerede euroområdets eksport til Asien og trak handlens samlede nettobidrag til BNP ned. Eksporten til Storbritannien og Kina led mest under de ændrede internationale forhold, mens eksporten til USA nød godt heraf, sandsynligvis på grund af fremskyndelseseffekter udløst af risikoen for, at den amerikanske regering også ville indføre told på import fra EU. Udviklingen i handlen inden for euroområdet var først robust, idet den blev understøttet af den positive økonomiske udvikling i området. Den svækkedes dog betydeligt i 2. halvår 2018, efterhånden som handelsusikkerhed og nye standarder for bilers udstødning påvirkede handlen med investeringsgoder og biler. En vis modvind kan også stamme fra tidligere stigninger i eurokursen.

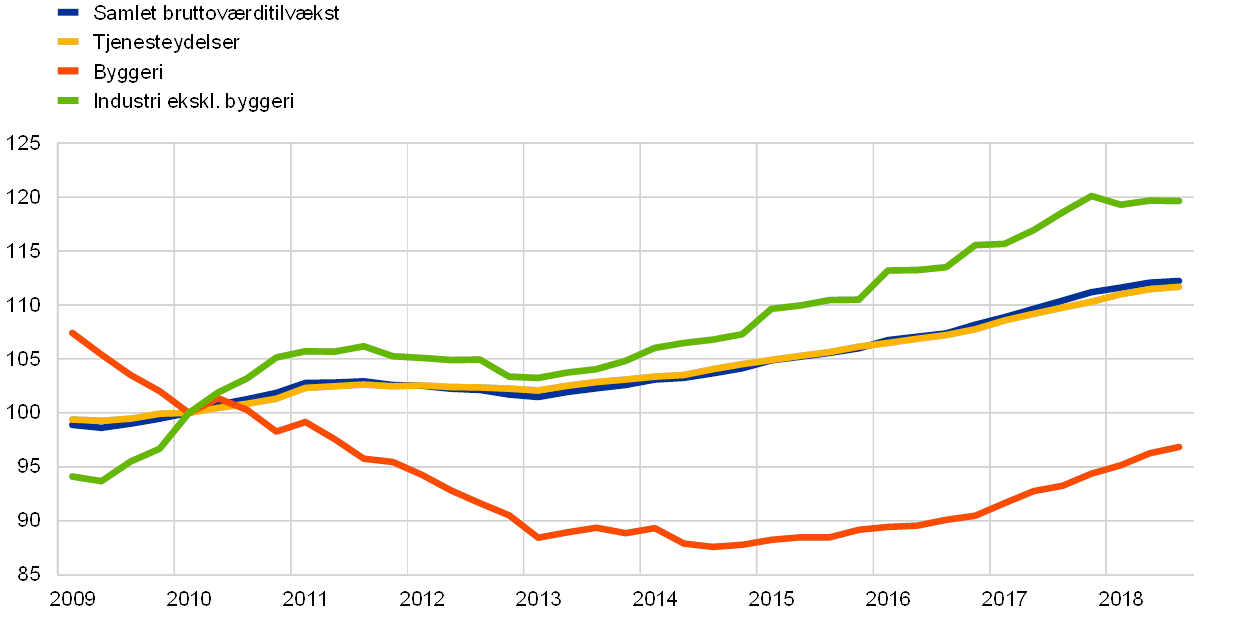

Produktionsvæksten i 2018 var fortsat bredt fordelt på sektorer (se figur 5). Den samlede værditilvækst steg yderligere, med ca. 2 pct., hvilket var noget lavere end året før, men tæt på væksten i 2015 og 2016. Værditilvæksten i både industrien (ekskl. byggeriet) og servicesektoren var ca. 2 pct. i 2018. Selv om værditilvæksten i byggeriet stadig lå under niveauet fra før krisen, fortsatte den dog med at stige, med omkring 4 pct. Det bekræfter, at udviklingen i byggeriet bliver stadig mere positiv efter en langvarig periode med nedgang eller langsom vækst efter finanskrisens udbrud i 2008.

Figur 5

Euroområdets reale bruttoværditilvækst fordelt på økonomisk aktivitet

(Indeks: 1. kvt. 2010 = 100)

Kilder: Eurostat og ECB's beregninger.

Anm.: De seneste observationer er for 3. kvartal 2018.

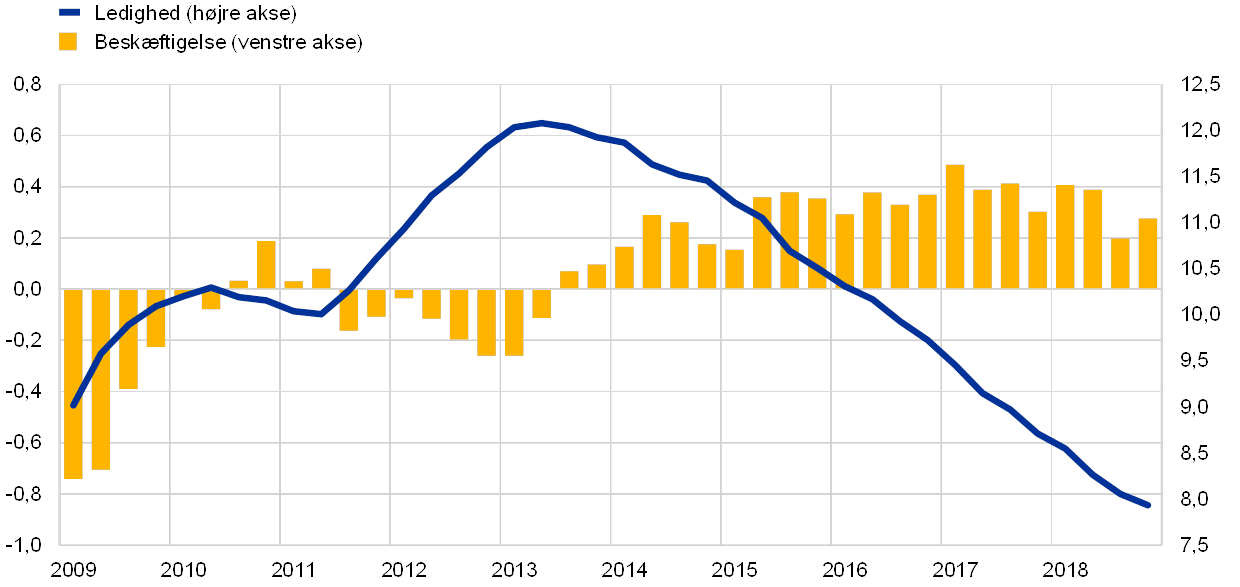

Den positive udvikling på arbejdsmarkederne i euroområdet fortsatte, men alderssammensætning blandt de beskæftigede ændrede sig

Der var yderligere fremgang på arbejdsmarkederne i euroområdet i 2018. Beskæftigelsen er steget med ca. 10 mio. personer siden lavpunktet i 2013

Der var yderligere fremgang på arbejdsmarkederne i euroområdet i 2018 (se figur 6). Ledigheden fortsatte med at falde i 2018 og lå på 7,9 pct. i december. Det er det laveste niveau siden oktober 2008. Den nedgang i ledigheden, som begyndte i 2. halvår 2013, har været bredt fordelt på køn og aldersgrupper, mens ledighedsprocenten fortsat varierede betydeligt mellem eurolandene. I årets 4. kvartal lå antallet af beskæftigede i euroområdet 1,3 pct. højere end på samme tidspunkt i 2017 eller 6,7 pct. højere end det seneste lavpunkt i 2. kvartal 2013. I løbet af hele opsvingsperioden er beskæftigelsen steget med ca. 10 mio. personer. Det betyder, at beskæftigelsen nu ligger over toppunktet fra før krisen, der blev nået i 1. kvartal 2008. Beskæftigelsesvæksten i løbet af opsvingsperioden har været bredt fordelt på både lande og sektorer og har fundet sted på baggrund af yderligere stigninger i udbuddet af arbejdskraft.

Figur 6

Indikatorer for arbejdsmarkedet

(I pct. af arbejdsstyrken; kvartalsvis vækst; sæsonkorrigeret)

Kilde: Eurostat.

Anm.: De seneste observationer er for 4. kvartal 2018. Den kvartalsvise beskæftigelsesvækst i 4. kvartal 2018 vedrører det foreløbige skøn.

Et nærmere blik på beskæftigelsesvækstens sammensætning i løbet af opsvinget afslører, at væksten har været koncentreret blandt de ældre.[3] Faktisk kan omkring tre fjerdedele af den samlede beskæftigelsesvækst tilskrives aldersgruppen 55-74 år. Den voksende beskæftigelse i den ældre aldersgruppe i løbet af opsvinget skyldes primært den højere erhvervsfrekvens i denne gruppe. Det kan for en stor dels vedkommende antages at afspejle virkningen af tidligere pensionsreformer samt stigende uddannelsesniveauer i denne gruppe. Den betydelige stigning i andelen af ældre, der er i beskæftigelse, kan medføre vidtrækkende ændringer i økonomien gennem indvirkningen på forbrugs-, opsparings- og investeringsmønstrene samt på løn- og produktivitetsudviklingen.[4] I løbet af opsvinget har deltidsbeskæftigelse tegnet sig for omkring en tredjedel af beskæftigelsesvæksten, hvilket hænger tæt sammen med den langsigtede tendens til, at der er flere kvinder og ældre i arbejdsstyrken, samt med den fortsatte koncentration af beskæftigelsesvæksten i servicesektoren.[5] Fremadrettet kan mangel på arbejdskraft i nogle lande og sektorer forventes at bidrage til at dæmpe disse fortsatte tendenser.

Det offentlige underskud falder fortsat, men der er stadig risici

Det offentlige underskud i euroområdet faldt hovedsagelig som følge af gunstige konjunkturforhold

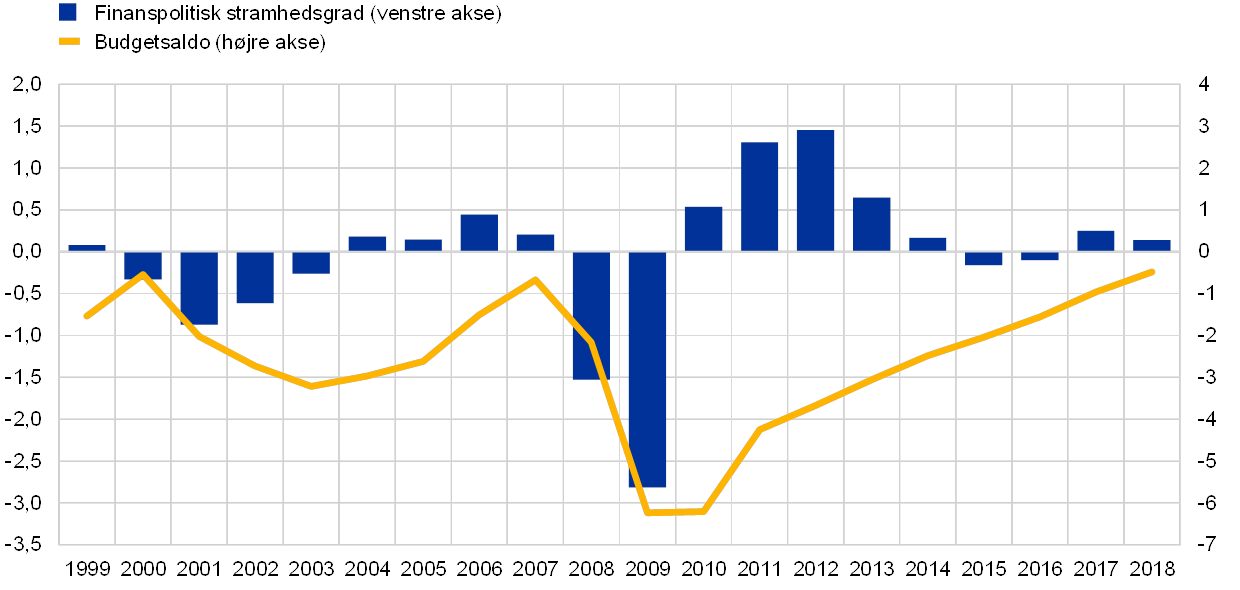

Det offentlige underskud i euroområdet fortsatte med at falde i 2018, til 0,6 pct. af BNP, et niveau, der sjældent er set, siden Den Økonomiske og Monetære Union (ØMU'en) trådte i kraft i 1999 (se figur 7). Som i de seneste år skyldtes faldet i det samlede underskud i høj grad en kombination af den gunstige konjunkturudvikling og lavere renteudgifter, efterhånden som dyr gæld ved forfald blev udskiftet med ny gæld udstedt til en lavere rente. Euroområdets finansielle stramhedsgrad[6] var stort set neutral i 2018, selv om det samlede tal for euroområdet dækkede over betydelige forskelle mellem landene, idet store gevinster i nogle få lande opvejede procykliske finanspolitiske lempelser i sårbare lande.

Figur 7

Budgetsaldo og finanspolitisk stramhedsgrad

(I pct. af BNP)

Kilder: Eurostat og ECB's beregninger.

På baggrund af stigende økonomisk vækst bidrog det faldende offentlige underskud til et fortsat fald i bruttogældens andel af BNP fra 86,6 pct. i 2017 til 84,8 pct. i 2018. Selv om gældskvoten også forventes at falde i de kommende år, er den alligevel betydeligt højere, end da ØMU'en trådte i kraft. Et højt gældsniveau indebærer sårbarhed, især i lande, som har en lav potentiel produktionsvækst og står over for voksende demografiske udfordringer (se boks 1). Disse lande har et begrænset finanspolitisk råderum, hvis den økonomiske aktivitet forværres, eller renteudgifterne stiger. Sårbare lande gør derfor klogt i at opbygge stødpuder nu, hvor konjunkturerne giver mulighed for det.

Boks 1

Befolkningens aldring og dens finanspolitiske konsekvenser

Befolkningens aldring er en udfordring i forhold til at sikre holdbare offentlige finanser i euroområdet. Samfundet oplever aldring, efterhånden som borgerne lever længere og får færre børn. Den demografiske forandring kan måles ved den stigende ældrekvote, dvs. antallet af personer på 65 år eller derover i forhold til befolkningen i den erhvervsaktive alder. Ifølge Eurostats fremskrivninger vil kvoten stige fra 31 pct. i 2016 til 52 pct. i 2070 i euroområdet som helhed. Størstedelen af stigningen vil finde sted i løbet af de næste to årtier, efterhånden som babyboom-generationen nærmer sig pensionsalderen. Befolkningens aldring kan også få store negative makroøkonomiske konsekvenser for fx produktiviteten, arbejdsstyrken og ligevægtsrealrenten, men i denne boks fokuseres der udelukkende på de finanspolitiske konsekvenser.

Befolkningens aldring får væsentlige konsekvenser for de offentlige finanser i de kommende årtier. De aldringsrelaterede offentlige udgifter i euroområdet, som udgjorde en fjerdedel af BNP i 2016, er allerede høje efter international målestok. Ifølge aldringsrapporten (Ageing Report) for 2018 forventes de at stige yderligere til 28 pct. af BNP i 2040 og falde en smule til 27 pct. af BNP i 2070 (se figur A).[7] Det overordnede billede dækker over betydelige forskelle mellem landene. De fremskrevne ændringer i de samlede aldringsrelaterede udgifter strækker sig fra en stigning på 12,9 procentpoint af BNP i Luxembourg til et fald på 6,4 procentpoint af BNP i Grækenland i perioden 2016-70.[8] Hvis stigningerne i de aldringsrelaterede udgifter ikke imødegås, vil de blive til meget store beløb på mellemlangt til langt sigt. Det ville betyde, at de offentlige finansers holdbarhed allerede udfordres på mellemlangt sigt, navnlig i lande, der allerede har en høj offentlig gæld i dag (se figur B). I en række lande, især Frankrig, Italien og Spanien, forventes de aldringsrelaterede omkostningspres at aftage frem mod 2070 i forhold til højdepunktet på mellemlangt sigt (se figur A).

Figur A

Samlede aldringsrelaterede udgifter i euroområdet

(I pct. af BNP)

Kilde: Aldringsrapporten for 2018.

Figur B

Aldringsrelateret udgiftstryk og aktuelt gældsniveau i de forskellige lande

(X-aksen: offentlig gæld som andel af BNP i 2017; y-aksen: ændring i de samlede aldringsrelaterede udgifter i procent af BNP, 2016-40)

Kilder: Aldringsrapporten for 2018 og Eurostat.

Anm.: Grækenland er ikke medtaget, da landet repræsenterer en ekstrem værdi med en offentlig gældskvote på 176,1 pct. i 2017 og en nedgang i de samlede aldringsrelaterede udgifter på 4,6 pct. af BNP.

De offentlige udgifter, der påvirkes af aldringen, er navnlig pensionsudgifter samt udgifter til sundhedspleje og langtidspleje. Med et stigende antal modtagere i offentlige pensionsordninger og et faldende antal bidragydere vil underskuddet i pensionssystemerne og i sidste ende den samlede budgetsaldo stige, medmindre parametrene justeres. Desuden forventes sundhedspleje- og langtidsplejesystemerne at veje tungt på de offentlige finanser i de kommende årtier, da disse hovedsagelig finansieres af det offentlige. Aldringens konsekvenser for de offentlige indtægter er mindre entydige, da virkningerne på de forskellige skattegrundlag (fx forbrug, lønindkomst og kapital) delvis udligner hinanden og forventes at variere over tid.

Med henblik på at afdække en del af usikkerheden i fremskrivninger vedrørende aldringsrelaterede udgifter indeholder aldringsrapporten flere negative følsomhedsanalyser og risikoscenarier, som netop indikerer et øget omkostningspres (se figur C). Ifølge det ene risikoscenarie stiger omkostningerne til sundheds- og langtidspleje på grund af øget brug af dyrt medicinsk udstyr og en stærkere opadrettet konvergens i levestandarder. Dette scenarie viser en stigning i de samlede aldersrelaterede udgifter, som er over dobbelt så stor som i basisscenariet i slutningen af fremskrivningsperioden i 2070. En lavere vækst i totalfaktorproduktiviteten (TFP) end forventet i basisfremskrivningerne vil også indebære betydeligt højere omkostninger på langt sigt.

Figur C

Aldringsrelaterede udgiftsscenarier i euroområdet

(I pct. af BNP)

Kilde: Aldringsrapporten for 2018.

Anm.: I TFP-risikoscenariet antages konvergens hen imod en lavere TFP-vækst frem mod 2070 (dvs. til 0,8 pct. i stedet for 1 pct.). Arbejdsgruppen om Aldrings risikoscenarie forudsætter en større indkomstelasticitet i sundhedsudgifterne (på grund af øget brug af dyr medicinsk teknologi) samt højere omkostninger til langtidspleje (på grund af flere modtagere af langtidspleje og en opadrettet konvergens i reale levestandarder).

For at imødegå fremtidens aldringsrelaterede udgiftspres har de fleste eurolande gennemført pensionsreformer i de senere år, i nogle tilfælde suppleret med mere begrænsede reformer af sundheds- og langtidsplejesystemerne. Reformerne har især været en udmøntning af bekymringer vedrørende de offentlige finansers holdbarhed som følge af statsgældskrisen. Pensionsreformerne har været særligt omfattende i lande, som har været underlagt makroøkonomiske tilpasningsprogrammer. Reformerne har hjulpet landene til delvis at begrænse risiciene vedrørende pensionssystemernes holdbarhed, men på det seneste er reformarbejdet gået i stå, og i nogle få tilfælde er reformindsatsen endda rullet tilbage, eller der er en betydelig risiko for tilbagerulning.

Fremadrettet bør især lande med en allerede høj gæld træffe foranstaltninger til at imødegå fremtidens demografiske udfordringer. Med sigte på at begrænse det potentielle udgiftspres fra de sociale sikringssystemer bør landene vedtage yderligere reformer, hvis de ikke opbygger finanspolitiske stødpuder, mens tilbagerulning af reformer bør undgås. Med hensyn til konkrete politiktiltag kan de påkrævede reformer variere fra land til land, hvilket også afspejler forskelle i udgangspunktet og de samfundsmæssige præferencer. Nogle lande vil måske foretrække reformer af pensionsrettigheder og fremme private pensionsordninger ud over det, der allerede er opnået. Andre lande vil måske foretrække at koble pensionsalderen sammen med den forventede levetid og fastholde omfanget af pensionsydelser i systemet. Andre lande igen vil måske foretrække højere bidragssatser, selv om det kan medføre en tung byrde for de yngre generationer. Disse muligheder udelukker ikke hinanden og kan kombineres. Ved udformning af pensionsreformer er det også vigtigt at være opmærksom på deres eventuelle indvirkninger på udbuddet af arbejdskraft og udbudssiden i økonomien, da en højere potentiel vækst er afgørende for at kunne forbedre den sociale velfærd. Ideelt set bør pensionsreformer suppleres med arbejdsmarkedsreformer, som især fremmer ældre gruppers deltagelse på arbejdsmarkedet. Endelig er det vigtigt, at de finanspolitiske beslutningstagere undgår at skabe usikkerhed vedrørende risikoen for tilbagerulning af reformer, da dette kan underminere de offentlige finansers holdbarhed.

Overholdelsen af stabilitets- og vækstpagten er svagest i de mest sårbare lande

På den baggrund er det bekymrende, at overholdelsen af stabilitets- og vækstpagten er svagest i de lande, der er mest sårbare over for stød. Faktisk har de fleste af de lande, der endnu ikke har opnået en sund budgetstilling, ifølge Europa-Kommissionens fremskrivninger heller ikke overholdt deres forpligtelser i henhold til stabilitets- og vækstpagten i 2018. Blandt de syv lande, som Kommissionen vurderer har risiko for at afvige fra stabilitets- og vækstpagtens forebyggende del i 2018, har fire lande – Belgien, Frankrig, Italien og Portugal – en gældskvote på over 90 pct. af BNP. Desuden forventes Spanien – det eneste land, der var underlagt proceduren for uforholdsmæssigt store underskud i 2018 – ganske vist at overholde fristen for korrektion i 2018 i henhold til stabilitets- og vækstpagten, men landet har også et stort og voksende strukturelt underskud, hvilket står i modsætning til forbedringen ifølge henstillingen. Endvidere vil kun 10 lande ifølge Kommissionens vurdering kunne overholde stabilitets- og vækstpagten på grundlag af deres udkast til budgetplaner 2019. Det er særligt bekymrende, at de fleste af landene med høje gældskvoter ikke indgår i denne gruppe.

Reformarbejdet i euroområdet går fortsat trægt

Dødvande i reformarbejdet; ingen af de landespecifikke henstillinger fra 2017 er fuldt gennemført

De landespecifikke henstillinger indeholder politiske henstillinger rettet til de enkelte lande om, hvordan de bør fremme deres økonomiske vækst og robusthed og samtidig fastholde sunde offentlige finanser. De landespecifikke henstillinger godkendes af alle medlemslandene i Det Europæiske Råd. Ligesom sidste år konkluderede Kommissionen, at langt de fleste – over 90 pct. – af de reformhenstillinger, der blev rettet til eurolande i 2017, kun er gennemført "i en vis grad" eller "i begrænset grad", mens ingen af dem er fuldt gennemført (se figur 8).[9]

Figur 8

Eurolandenes gennemførelse af landespecifikke henstillinger

Kilder: ECB's beregninger på grundlag af Europa-Kommissionens landerapporter.

Anm.: Figuren viser gennemførelsen af landespecifikke henstillinger på underpositionsniveau for året ifølge Europa-Kommissionens vurdering i den respektive landerapport, som er offentliggjort året efter. "Fuldt gennemført” betyder, at medlemslandet har implementeret alle de tiltag, der er behov for, for at imødekomme henstillingen hensigtsmæssigt. "Gennemført i betydelig grad” betyder, at medlemslandet har vedtaget tiltag, der langt hen ad vejen imødekommer henstillingen, og de fleste er implementeret. "Gennemført i en vis grad” betyder, at medlemslandet har vedtaget tiltag, der delvis imødekommer henstillingen, og/eller har vedtaget tiltag, der imødekommer henstillingen, men der kræves stadig en betydelig mængde arbejde for at imødekomme henstillingen fuldt ud, da kun få af de vedtagne tiltag er implementeret. "Gennemført i begrænset grad" betyder, at medlemslandet har annonceret visse tiltag, som dog kun i begrænset grad imødekommer henstillingen, og/eller medlemslandet har fremsat forslag til ikke-lovgivningsmæssige retsakter uden yderligere opfølgning med hensyn til implementering, og "Ikke gennemført” betyder, at medlemslandet ikke troværdigt har annonceret eller vedtaget tiltag til at imødekomme henstillingen. Landespecifikke henstillinger vedrørende gennemførelse af stabilitets- og vækstpagten er ikke medtaget.

Hensigtsmæssige strukturreformer kan give borgerne i eurolandene betydelige fordele via en stærkere og mere inkluderende vækst i beskæftigelse og indkomst. En ny analyse fra Eurosystemet viser, at der er gode muligheder for at gennemføre reformer, som på én gang forbedrer robustheden, væksten på langt sigt og den sociale retfærdighed.[10] Et eksempel herpå er reformer til bekæmpelse af profitjagt ("rent-seeking"), navnlig reformer, der styrker konkurrencen på produktmarkedet og de offentlige institutioners kvalitet. På tilsvarende måde vil politikker, der understøtter uddannelse og livslang læring, ikke blot forbedre en økonomis vækstudsigter på langt sigt, men også samfundets sårbare gruppers muligheder for beskæftigelse.

1.3 Tiltagende inflation

Den samlede inflation i euroområdet, målt ved det harmoniserede forbrugerprisindeks (HICP), steg til 1,7 pct. i gennemsnit i 2018 fra 1,5 pct. året før. Stigningen afspejlede først og fremmest større bidrag fra energipriserne og i mindre grad fødevarepriserne. Bidraget fra den underliggende inflation, målt som HICP-inflationen ekskl. energi og fødevarer, var derimod stort set uændret. Dette inflationsmål var fortsat afdæmpet og bevægede sig stort set sidelæns med ca. 1 pct. i årets løb (se figur 9).

Figur 9

HICP-inflation og bidrag fra de enkelte komponenter

(Ændring i pct. år-år; bidrag i procentpoint)

Kilder: Eurostat og ECB's beregninger.

Udviklingen i energipriserne påvirkede i høj grad den samlede HICP-inflation inden for året. Som følge af de stigende råoliepriser tiltog energiprisstigningerne kraftigt fra april til juli og forblev derefter høje år-år (med et højdepunkt på næsten 11 pct. i oktober 2018). Energikomponentens bidrag til den samlede inflation steg fra 0,2 procentpoint i 1. kvartal 2018 til 0,9 og 0,8 procentpoint i de to sidste kvartaler af 2018. Priserne på uforarbejdede fødevarer bidrog til denne udvikling inden for året på grund af bratte stigninger den årlige ændring i frugt- og grøntpriserne i sommermånederne som følge af vejrforholdene. Disse stigninger aftog imidlertid igen i årets sidste måneder. Det betød, at bidraget fra uforarbejdede fødevarer til den samlede inflation steg fra nul i 1. kvartal 2018 til over 0,2 procentpoint i september 2018, hvorefter det faldt en del i årets sidste kvartal.

Inflationen ekskl. energi og fødevarer var fortsat afdæmpet

HICP-inflationen ekskl. energi og fødevarer var uændret i forhold til 2017, idet den som andre mål for den underliggende inflation stort set bevægede sig sidelæns i årets løb.[11] Dette underliggende inflationsmål steg imidlertid, når de mere volatile komponenter vedrørende beklædning og rejser udelukkes.

Den ret afdæmpede udvikling i HICP-inflationen ekskl. energi og fødevarer sås i begge hovedkomponenter, nemlig industrivarer ekskl. energi samt tjenesteydelser. Prisstigningerne på industrivarer ekskl. energi var noget volatile, idet de faldt frem til september 2018 og derefter steg en del til 0,4 pct. i 2018 ligesom i 2017. Et nærmere blik på indikatorerne for prispres på forskellige stadier i prissætningskæden viser, at både den årlige ændring i de indenlandske producentpriser for forbrugsvarer ekskl. fødevarer samt den årlige ændring i importpriserne for forbrugsvarer ekskl. fødevarer tiltog i løbet af 2018. For importprisernes vedkommende afspejlede udviklingen grundlæggende den aftagende effekt af euroens appreciering i 2017, mens den for producentprisernes vedkommende sandsynligvis afspejlede højere inputomkostninger og detailsalg. Prisstigningstakten for tjenesteydelser var stort set uændret i 2018, hvor den var 1,3 pct., dvs. et godt stykke under det langsigtede gennemsnit. Den årlige prisstigningstakt for tjenesteydelser steg en smule i 4. kvartal 2018, men den afspejlede stort set basiseffekten af den ret svage udvikling i prisstigningstakten for tjenesteydelser i de samme måneder i 2017. Alt i alt har prisstigningstakten for tjenesteydelser, som har et højt indhold af lønomkostninger, endnu ikke fulgt stigningen i lønvæksten.

Den årlige vækst i lønsum pr. ansat tiltog fortsat

Det indenlandske omkostningspres, målt ved BNP-deflatoren, var konstant i de første tre kvartaler i 2018 og lå lidt højere end i 2. halvår 2017 (se figur 10). Den årlige vækst i lønsum pr. ansat, som havde nået et lavpunkt medio 2016, fortsatte med at stige i 2018, idet den var 2,5 pct. i 3. kvartal, hvilket var højere end det historiske gennemsnit på 2,1 pct. (siden 1999). Alt i alt afspejlede den højere lønvækst forbedrede forhold på arbejdsmarkedet (se afsnit 1.2 ovenfor), samt at de faktorer, der tidligere havde bidraget til at begrænse lønvæksten, ikke længere gjorde sig gældende. Det gjaldt fx virkningen af den lave inflation før i tiden som følge af formelle og uformelle indekseringsordninger samt effekterne af de arbejdsmarkedsreformer, som nogle lande har gennemført under finanskrisen. På baggrund af en moderat gunstig efterspørgsel udmøntede den højere lønvækst sig i en højere vækst i enhedslønomkostningerne, men virkningen heraf på det indenlandske omkostningspres blev afbødet af udviklingen i avancerne (målt ved bruttooverskuddet af produktionen). Sidstnævnte er blevet svækket i de seneste kvartaler, hvilket delvis afspejler den negative virkning af forværringen af bytteforholdet som følge af højere oliepriser.[12]

Figur 10

BNP-deflatoren og dens underkomponenter

(Ændring i pct. år-år; bidrag i procentpoint)

Kilder: Eurostat og ECB's beregninger.

De langsigtede inflationsforventninger var noget højere i 2018 end i 2017. ECB's Survey of Professional Forecasters viste, at inflationsforventningerne på 5-års sigt lå uændret på 1,9 pct. i flere kvartaler i træk, idet de lå lidt højere end i 2017. Markedsbaserede mål for de langsigtede inflationsforventninger, fx den 5-årige inflationsindekserede swaprente på 5-års sigt, var noget volatile, idet de faldt mod slutningen af året, men var i gennemsnit stort set uændrede i forhold til 2017.

1.4 Gunstige finansieringsforhold understøttede kreditvæksten og væksten i pengemængden

I 2018 var de finansielle markeder i euroområdet påvirket af usikkerhed vedrørende de økonomiske udsigter både globalt og i euroområdet samt en politisk motiveret stemning imod risikotagning – navnlig i forbindelse med brexit, handelsprotektionisme og usikkerhed om den italienske regerings politik vedrørende de offentlige finanser. Pengemarkedsrenterne og de lange obligationsrenter var stadig meget lave, delvis som følge af ECB's fortsat lempelige pengepolitik. Finansieringsforholdene understøttede erhvervsinvesteringerne, mens husholdningernes formue understøttede det private forbrug. Væksten i pengemængden aftog, mens væksten i kreditgivning til den private sektor steg yderligere.

Statsobligationsrenterne i euroområdet var fortsat næsten uændrede

Statsobligationsrenterne i euroområdet var fortsat næsten uændrede i 2018, selv om de steg en smule mod slutningen af året (se figur 11). Det afspejlede hovedsagelig en afsmitning fra den gradvise reduktion af USA's pengepolitiske lempelser samt en udvidelse af de italienske rentespænd, som hidtil har haft begrænset afsmitning til andre statsobligationsmarkeder i euroområdet. Det BNP-vægtede gennemsnit af den 10-årige statsobligationsrente i euroområdet lå på 1,01 pct. den 31. december 2018, hvilket var stort set uændret i forhold til gennemsnitsniveauet i 2017. Spændet mellem eurolandenes 10-årige statsobligationsrenter og den tyske 10-årige Bund-rente steg lidt på baggrund af den fremherskende finanspolitiske usikkerhed.

Figur 11

Renten på 10-årige statsobligationer i euroområdet, USA og Tyskland

(I pct. p.a.; daglige observationer)

Kilder: Bloomberg, Thomson Reuters Datastream og ECB's beregninger.

Anm.: Observationerne fra euroområdet er det 10-årige BNP-vægtede gennemsnit af statsobligationsrenterne. Den seneste observation er for 31. december 2018.

Aktiekurserne i euroområdet faldt betydeligt

Aktiekurserne i euroområdet faldt betydeligt i 2018 på baggrund af øgede globale spændinger, politisk usikkerhed i Italien og den gradvise normalisering af pengepolitiske lempelser i nogle avancerede økonomier (se figur 12). Mere specifikt faldt et bredt aktiekursindeks for ikke-finansielle selskaber i euroområdet med 12,6 pct. i løbet af 2018, mens et indeks for bankaktiekurserne i euroområdet faldt med 33,3 pct. Aktiekurserne for ikke-finansielle selskaber i USA var mere robuste end i euroområdet på grund af den stærke makroøkonomiske fremdrift, som til dels var forbundet med den procykliske finanspolitiske stimulus.

Figur 12

Aktieindeks for euroområdet og USA

(Indeks: 1. januar 2017 = 100) Kilde: Thomson Reuters Datastream.

Anm.: De anvendte indeks er Euro Stoxx-bankindeks og Datastream-markedsindeks for ikke-finansielle selskaber for euroområdet og S&P-bankindeks og Datastream-markedsindeks for ikke-finansielle selskaber for USA. Den seneste observation er for 31. december 2018.

Finansieringsforholdene understøttede erhvervsinvesteringerne

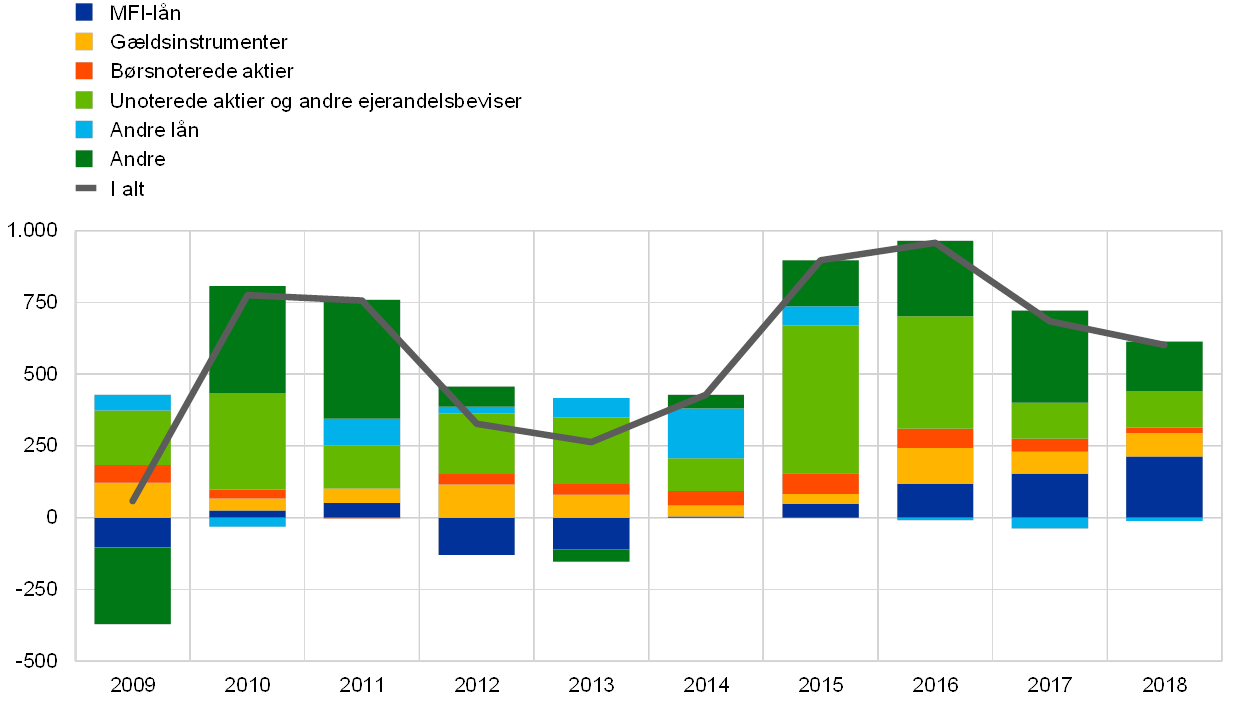

Alt i alt understøttede de gunstige finansieringsforhold for de ikke-finansielle selskaber fortsat erhvervsinvesteringerne i 2018 trods en vis nedgang i strømmene af ekstern finansiering til de ikke-finansielle selskaber (se figur 13). Denne nedgang afspejlede primært en afdæmpning af "andre" finansieringskilder (herunder koncerninterne lån og handelskreditter). Samtidig blev nettoudstedelsen af børsnoterede aktier, unoterede akter og andre andelsbeviser dæmpet af særlige faktorer og de forholdsvis høje omkostninger ved egenkapitalfinansiering. Uanset en gradvis stigning i spændene for virksomhedsobligationer i løbet af 2018 var udstedelsen af gældsinstrumenter fortsat understøttet af programmet til opkøb af virksomhedsobligationer (CSPP), der blev indført i juni 2016 (se boks 3). Desuden tiltog den årlige vækst i banklån til ikke-finansielle selskaber yderligere i 2018. Genopretningen af udlånsvæksten blev understøttet af det betydelige fald i bankernes udlånsrenter i hele euroområdet siden midten af 2014 (se afsnit 2.1), som fortsatte i 2018. Det skyldtes ikke mindst ECB's ekstraordinære pengepolitiske tiltag, som alt i alt har forbedret udbuddet af og efterspørgslen efter banklån. Desuden har bankerne gjort fremskridt med konsolideringen af deres balancer, selv om omfanget af misligholdte lån stadig var højt i nogle lande.

Figur 13

Nettostrømme af ekstern finansiering til ikke-finansielle selskaber i euroområdet

(Årlige strømme; milliarder euro)

Kilder: Eurostat og ECB.

Anm.: "Andre lån" omfatter lån fra ikke-MFI'er (andre finansielle institutioner, forsikringsselskaber og pensionskasser) og fra resten af verden. MFI-lån og lån fra ikke-MFI'er korrigeret for effekten af salg og securitisering af lån. "Andre" er forskellen mellem totalen og de instrumenter, der er medtaget i figuren. Den omfatter koncerninterne lån og handelskreditter. De seneste observationer er for 3. kvartal 2018.

Husholdningernes formue understøttede det private forbrug

Husholdningernes nettoformue steg i de første tre kvartaler af 2018 og understøttede således det private forbrug. Først og fremmest nød husholdningerne godt af de fortsatte stigninger i huspriserne i form af betydelige kursgevinster på deres beholdning af fast ejendom. Samtidig faldt værdien af husholdningernes beholdninger af finansielle aktiver som følge af faldende aktiekurser. Den årlige vækst i bankernes udlån til husholdningerne til boligkøb var fortsat moderat historisk set, men udstedelsen af lån var stærk.[13] Husholdningernes bruttogældsætning – målt som en procentdel af husholdningernes nominelle disponible bruttoindkomst – lå et godt stykke over det gennemsnitlige niveau før krisen.

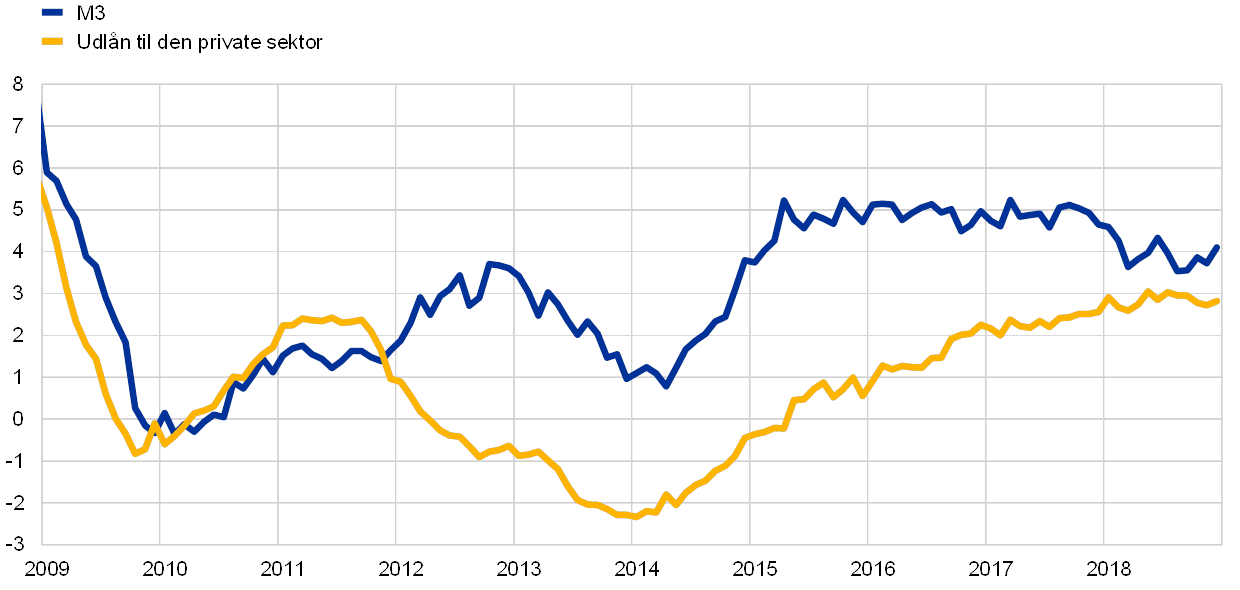

Kreditvæksten understøttede i stigende grad væksten i M3

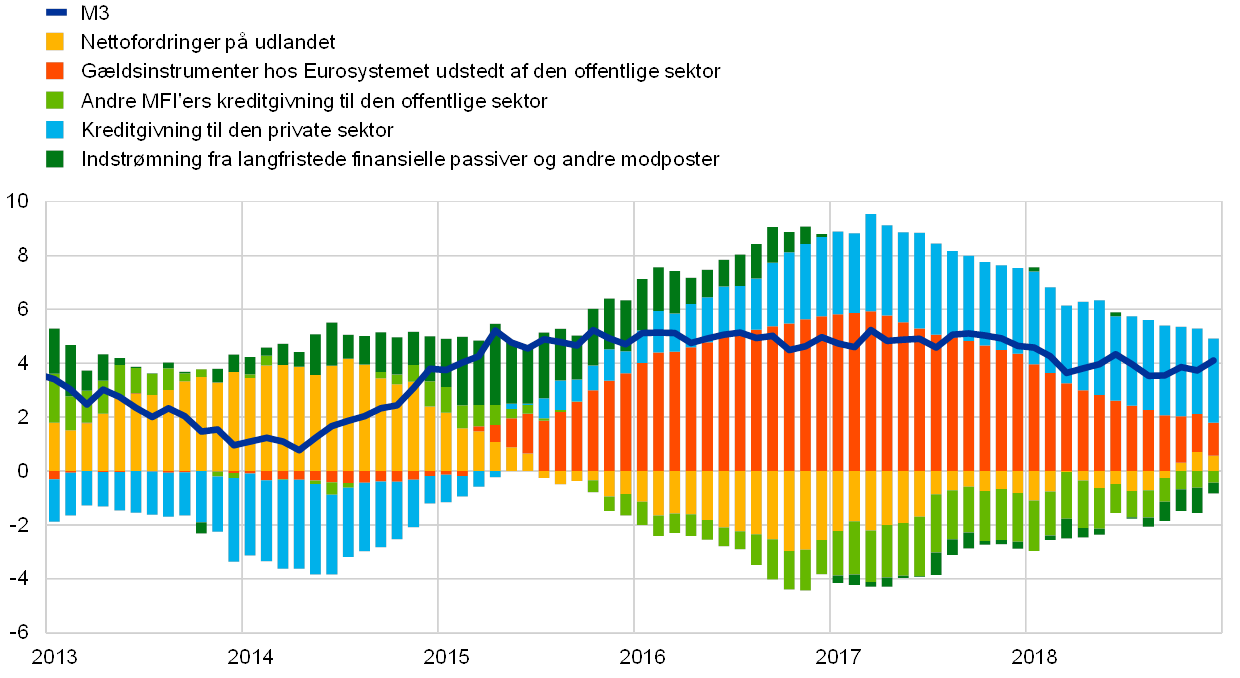

Alt i alt fortsatte den gradvise opadgående tendens i udlån til den private sektor, som har gjort sig gældende siden begyndelsen af 2014. Den årlige vækst i lån fra MFI'er (monetære finansielle institutioner) til den private sektor (korrigeret for salg og securitisering af lån samt fiktiv "cash pooling") tiltog til 3,4 pct. i december 2018, fra 2,9 pct. i december 2017 (se figur 14). Kreditvæksten var således stadig en betydelig drivkraft for væksten i det brede pengemængdemål (se de blå områder i søjlerne i figur 15), som ikke desto mindre aftog fra det stabile niveau på ca. 5 pct., der havde gjort sig gældende siden midten af 2015 (se figur 14). Den årlige vækst i M3 var 4,1 pct. i december 2018 i forhold til 4,6 pct. ultimo 2017. Udfasningen af Eurosystemets nettoopkøb af aktiver (fra 80 mia. euro til 60 mia. euro i april 2017, til 30 mia. euro i januar 2018, til 15 mia. euro i oktober 2018 og til nul ultimo december 2018) har medført, at opkøbsprogrammet i mindre grad bidrog til M3-væksten (se de røde områder i søjlerne i figur 15). Samtidig lagde nettosalget af statsobligationer fra euroområdets MFI'er ekskl. Eurosystemet en dæmper på væksten i M3 (se de lysegrønne områder i søjlerne i figur 15). Trods det voksende rentespænd til aktiver uden for euroområdet blev bidraget fra eksterne nettoaktiver alt i alt positivt i oktober 2018 (se de gule områder i søjlerne i figur 15).

Figur 14

M3 og udlån til den private sektor

(Årlig ændring i pct.)

Kilde: ECB.

Figur 15

M3 og dets modposter

(Ændring i pct. år-år; bidrag i procentpoint; sæsonkorrigeret og korrigeret for kalendereffekter)

Kilde: ECB.

Anm.: Kreditgivning til den private sektor omfatter MFI-lån til den private sektor og MFI'ernes beholdning af værdipapirer udstedt af euroområdets private sektor ekskl. MFI'er. Posten omfatter således også Eurosystemets CSPP-opkøb af gældsinstrumenter udstedt af ikke-MFI'er. Den seneste observation er for december 2018.

M3 blev understøttet af dag til dag-indskud

Væksten i M3 blev fortsat drevet af de mest likvide komponenter i lyset af de lave alternativomkostninger ved at have likvide indskud i en situation med meget lave renter og en flad rentekurve. Væksten i M1, der var positivt påvirket af højere vækst i dag til dag-indskud fra både husholdninger og ikke-finansielle selskaber, faldt også, idet den var 6,6 pct. i december 2018 sammenholdt med 8,7 pct. i december 2017.

2 Pengepolitik: Der kræves stadig tålmodighed, forsigtighed og vedholdenhed

På grundlag af solide fremskridt i retning af en vedvarende tilpasning af inflationen samt den underliggende styrke i euroområdets økonomi og velforankrede inflationsforventninger blev de månedlige nettoopkøb under opkøbsprogrammet (APP) gradvis nedtrappet i 2018, og de ophørte helt ved årets udgang. Ikke desto mindre var pengepolitikken fortsat præget af tålmodighed, forsigtighed og vedholdenhed, og der var den nødvendige grad af lempelighed, der stadig var brug for til at sikre en fortsat konvergens i retning af inflation under, men tæt på 2 pct. på mellemlangt sigt. Lempeligheden sikredes gennem de resterende nettoopkøb, de betydelige beholdninger af opkøbte aktiver og dermed forbundne geninvesteringer samt forward guidance vedrørende ECB's pengepolitiske renter, som stadig lå på et historisk lavt niveau. Ved udgangen af 2018 udgjorde pengepolitiske aktiver 72 pct. af Eurosystemets balance. Balancen nåede op på 4,7 billioner euro, hvilket var historisk højt. Risiciene i forbindelse med den store balance mindskedes fortsat gennem ECB's rammer for risikostyring.

2.1 Opkøbene blev reduceret, men pengepolitikken forblev meget lempelig

De månedlige nettoopkøb under APP blev reduceret fra begyndelsen af 2018 som følge af en mere og mere robust og bredt funderet økonomisk vækst

Ved udgangen af 2017 oplevede euroområdet en mere og mere robust og bredt funderet økonomisk vækst. Kraftig ekstern efterspørgsel bidrog hertil, og øget indenlandsk efterspørgsel understøttede fremgangen, bl.a. som følge af stigende beskæftigelse, husholdningernes voksende nettoformue og bedre indtjening hos virksomhederne samt yderst gunstige finansieringsforhold. Det underliggende prispres forblev afdæmpet, men en løbende inddragelse af ledig kapacitet i økonomien gav anledning til øget tillid til en vedvarende tilpasning af inflationsudviklingen. På den baggrund meddelte Styrelsesrådet i oktober 2017, at det ville nedtrappe de månedlige APP-opkøb fra begyndelsen af 2018.

Derfor blev de månedlige nettoopkøb under APP reduceret fra 60 mia. euro til 30 mia. euro fra januar 2018. Styrelsesrådet forventede at opretholde dette niveau for opkøbene frem til slutningen af september 2018 – eller om nødvendigt endnu længere – og under alle omstændigheder, indtil der var tegn på, at inflationen varigt ville vende tilbage til et niveau under, men tæt på 2 pct. på mellemlangt sigt.

Lave pengepolitiske renter, fortsatte nettoopkøb og geninvestering af afdrag på hovedstolen på obligationer betød, at pengepolitikken forblev meget lempelig

Samtidig var de økonomiske udsigter og udviklingen i inflationen stadig betinget af fortsat støtte fra Styrelsesrådets pengepolitiske tiltag. De fortsatte nettoopkøb sikrede, at pengepolitikken forblev lempelig. Desuden lå renten ved de primære markedsoperationer samt den marginale udlånsfacilitet og indlånsfaciliteten uændret på henholdsvis 0,00 pct., 0,25 pct. og -0,40 pct. (se figur 16). Styrelsesrådets forward guidance sørgede for yderligere pengepolitisk stimulus: De pengepolitiske renter forventedes at forblive på det nuværende niveau i en længere periode, som strækker sig ud over horisonten for nettoopkøbene af aktiver. Desuden var det Styrelsesrådets hensigt at geninvestere afdragene på hovedstolen fra værdipapirer opkøbt inden for APP i en længere periode efter afslutningen af nettoopkøbene af aktiver, og i hvert fald så længe det var nødvendigt.

Figur 16

ECB's pengepolitiske renter

(I pct. p.a.)

Kilde: ECB.

Anm.: Den seneste observation er for 31. december 2018.

Trods en vis afdæmpning af den meget kraftige vækst i 2017 som følge af svækket eksportefterspørgsel forblev den indenlandske efterspørgsel solid, hvilket understøttede den bredt funderede fremgang i euroområdets økonomi i 1. halvår 2018. Selv om risikoen for øget volatilitet på finansmarkederne og usikkerheden vedrørende globale faktorer, herunder protektionisme, var blevet mere fremtrædende, var risiciene vedrørende vækstudsigterne for euroområdet stadig nogenlunde afbalancerede.

Høj kapacitetsudnyttelse, stramme arbejdsmarkeder og tiltagende lønvækst bidrog til yderligere opbygning af indenlandske prispres. Målene for den underliggende inflation var generelt stadig afdæmpede, men var dog steget i forhold til tidligere. Eurosystemets egne makroøkonomiske fremskrivninger fra juni 2018 var i overensstemmelse med en gradvis konvergens i retning af et inflationsniveau under, men tæt på 2 pct. på mellemlangt sigt. Samtidig var usikkerheden vedrørende inflationsudsigterne aftaget betydeligt, og risikoen for deflation var forsvundet.

Tillid til vedvarende konvergens i inflationsudviklingen

På mødet i juni vurderede Styrelsesrådet, at der var sket store fremskridt i retning af en vedvarende tilpasning af inflationen. Den underliggende styrke i euroområdets økonomi samt velforankrede inflationsforventninger gav anledning til at tro, at konvergensen ville fortsætte, selv efter en gradvis nedtrapning af nettoopkøbene.

På den baggrund besluttede Styrelsesrådet på junimødet at bekræfte, at Eurosystemet ville fortsætte med at foretage månedlige nettoopkøb for 30 mia. euro under APP indtil slutningen af september 2018. Forventningen var, at hvis nye tal bekræftede inflationsudsigterne på mellemlangt sigt, ville nettoopkøbene efter september 2018 blive reduceret til 15 mia. euro om måneden i perioden fra oktober til december. Derefter forventedes de at ville ophøre.

Opdateret pengepolitisk kommunikation opretholdt den pengepolitiske stimulus

I lyset af den herskende usikkerhed på visse områder var der dog stadig brug for tålmodighed, forsigtighed og vedholdenhed, idet de underliggende prispres fortsat var afhængige af, at pengepolitikken var meget lempelig. Derfor blev der givet troværdig og effektiv forward guidance om brugen af de øvrige pengepolitiske instrumenter som et middel til yderligere at støtte en vedvarende konvergens i retning af ECB's inflationsmål:

- Styrelsesrådet specificerede sin forward guidance vedrørende de fremtidige pengepolitiske renter: De pengepolitiske renter forventedes at forblive på det daværende niveau i hvert fald til og med sommeren 2019 og under alle omstændigheder så længe, det ville være nødvendigt for at sikre vedvarende konvergens i retning af et inflationsniveau tæt på, men under 2 pct. på mellemlangt sigt. Ved at knytte en dato og en tilstandsafhængig komponent til Styrelsesrådets forward guidance blev der skabt større klarhed om de fremtidige pengepolitiske renter, så forventningerne dertil blev bedre forankret. Det var med til at understøtte de finansielle vilkår, der kunne understøtte konvergens i retning af inflationsmålet. Den tilstandsafhængige komponent, der eksplicit knytter den første stigning i de pengepolitiske renter sammen med en holdbar inflationsudvikling, var i overensstemmelse med en fremadrettet pengepolitisk strategi med et mellemlangt sigte og understregede troværdigheden i Styrelsesrådets forpligtelse til målsætningen om prisstabilitet. Samtidig giver den forstærkede forward guidance fortsat tilstrækkelig fleksibilitet i pengepolitikken.

- Desuden blev forward guidance vedrørende geninvestering af hovedstolen på udløbende værdipapirer, der opkøbtes under APP, genbekræftet. Geninvesteringerne ville fortsætte i en længere periode efter nettoopkøbenes ophør og under alle omstændigheder så længe, det er nødvendigt for at opretholde gunstige likviditetsforhold og en meget lempelig pengepolitik.

I lyset af de fortsatte usikkerhedsfaktorer og en underliggende inflation, der kun langsomt steg, måtte pengepolitikken fortsat være præget af tålmodighed, forsigtighed og vedholdenhed. Selv om nettoopkøbene under APP nærmede sig deres afslutning, skulle pengepolitikken stadig være meget lempelig. Beslutningen i juni medførte dog, at fokus skiftede fra nettoopkøb til de pengepolitiske renter og Styrelsesrådets forward guidance vedrørende deres udvikling som middel til at styre pengepolitikken. Overordnet set var det vigtigt i kommunikationen at ramme den rigtige balance mellem på den ene side udmeldingen om nettoopkøbenes ophør ultimo 2018 og på den anden side understregningen af, at den pengepolitiske stimulus ville fortsætte, så længe det var nødvendigt.

De nye tal, der kom i løbet af efteråret, var svagere end forventet, dels på grund af en mere afdæmpet ekstern efterspørgsel, dels som følge af visse lande- og sektorspecifikke forhold. Nogle af disse forhold ville sandsynligvis fortage sig, mens andre kunne pege i retning af en afdæmpning af vækstens momentum. Samtidig var den underliggende styrke i den indenlandske efterspørgsel stadig med til at understøtte fremgangen i euroområdets økonomi og gradvis voksende inflationspres. Det indenlandske omkostningspres blev fortsat stærkere og bredere på baggrund af høj kapacitetsudnyttelse og strammere arbejdsmarkeder, hvilket førte til tiltagende lønvækst. Samlet set blev risiciene vedrørende vækstudsigterne fortsat anset for at være nogenlunde afbalancerede. Ikke desto mindre havde risiciene en nedadrettet tendens som følge af geopolitiske faktorer, truslen fra protektionisme, sårbarheder i vækstøkonomierne og volatilitet på de finansielle markeder, der var blevet mere synlig i sommerens løb og fortsat var meget tydelig ved årets udgang.

APP afsluttedes, men pengepolitikken skulle fortsat være meget lempelig

I december gennemgik Styrelsesrådet på grundlag af nye oplysninger de økonomiske udsigter og konkluderede, at udsigterne fra juni i det store og hele kunne bekræftes. Den underliggende styrke i den indenlandske efterspørgsel gav stadig grund til at tro på en vedvarende konvergens i retning af ECB's inflationsmål, der ville fortsætte, også efter nettoopkøbenes ophør. På den baggrund fandt Styrelsesrådet det på sin plads at afslutte nettoopkøbene under APP i december 2018 som tidligere forventet. Samtidig krævede den fortsatte inflationskonvergens stadig, at pengepolitikken var præget af tålmodighed, forsigtighed og vedholdenhed. Derfor specificerede Styrelsesrådets forward guidance vedrørende geninvestering forstærket. Styrelsesrådet vil fortsætte med fuldt ud at geninvestere afdragene på hovedstolen på udløbende værdipapirer opkøbt under APP i en længere periode efter den dato, hvor Styrelsesrådet begynder at forhøje ECB's pengepolitiske renter, og under alle omstændigheder så længe, det er nødvendigt for at sikre gunstige likviditetsforhold og en meget lempelig pengepolitik. Sammenknytningen af geninvesteringshorisonten med forhøjelsen af renterne understregede, at ECB's pengepolitiske renter og den tilhørende forward guidance vedrørende deres sandsynlige fremtidige udvikling også fremover ville være det primære instrument til justering af pengepolitikken. Forward guidance vedrørende renterne ville sammen med geninvestering af de betydelige beholdninger af opkøbte aktiver give tilstrækkeligt lempelige forhold til at sikre en vedvarende konvergens af inflationen mod et niveau under, men tæt på 2 pct. på mellemlangt sigt.

Pengepolitikken sikrede fortsat særdeles gunstige finansieringsforhold og understøttede den økonomiske vækst

Implementeringen af opkøbsprogrammet forløb gnidningsfrit

Implementeringen af APP forløb gnidningsfrit, både hvad angår programmet til opkøb af værdipapirer udstedt af den offentlige sektor (PSPP) og opkøbsprogrammerne inden for den private sektor, der omfatter programmet til opkøb af asset-backed securities (ABSPP), programmet til opkøb af virksomhedsobligationer (CSPP) og det tredje program til opkøb af særligt dækkede obligationer (CBPP3). De månedlige nettoopkøb var i gennemsnit på linje med Styrelsesrådets mål på 30 mia. euro pr. måned fra januar til september og 15 mia. euro pr. måned fra oktober til december (se figur 17). Som følge af sæsonudsving i markedslikviditeten lå nettoopkøbene under det månedlige mål i august, men dette blev udlignet af, at opkøbsmængderne var en anelse højere resten af året. På landeniveau førte indfrielser af gældsbeviser i de forskellige programporteføljer til betydelige udsving i de månedlige bruttoopkøb. Alt i alt varierede de månedlige opkøb kun marginalt fra målet relativt set. PSPP-beholdningerne ultimo året var stort set i overensstemmelse med den planlagte landefordeling på grundlag af kapitalnøglen. Gennemførelsen af PSPP havde ikke haft nogen negativ indvirkning på likviditetsforholdene på euroområdets statsobligationsmarkeder (se boks 2). De målrettede langfristede markedsoperationer (TLTRO'er) (se afsnit 2.2) bidrog til gunstige finansieringsforhold og understøttede dermed den fortsatte tilpasning af inflationsudviklingen.

Figur 17

Månedlige nettoopkøb og indfrielser under APP i 2018

(Milliarder euro)

Kilde: ECB.

Anm.: Månedlige nettoopkøb til bogført værdi; månedlige faktiske indfrielsesbeløb. Betalte afdrag på hovedstolen fra værdipapirer opkøbt under PSPP geninvesteres bedst muligt af Eurosystemet på en fleksibel og rettidig måde i den måned, de forfalder, eller i de efterfølgende to måneder, hvis likviditetsforholdene på markederne berettiger det.

Boks 2

Likviditeten på euroområdets statsobligationsmarkeder og implementeringen af programmet til opkøb af værdipapirer udstedt af den offentlige sektor

Likviditeten på euroområdets statsobligationsmarkeder er vigtig for transmissionen af ECB’s pengepolitik. Særligt fremmer et likvidt marked sammenhængen mellem ECB's pengepolitiske beslutninger, rentekurven, prisen på finansielle aktiver generelt og de samlede finansieringsomkostninger og kapitalallokeringen i økonomien. Behovet for at overvåge likviditeten på statsobligationsmarkederne nøje er steget siden lanceringen af ECB's program til opkøb af værdipapirer udstedt af den offentlige sektor, PSPP, hvorunder Eurosystemet har købt en betydelig andel af de udestående statsobligationer i euroområdet. På den baggrund præsenterer denne boks to af de indikatorer for markedslikviditet, som ECB regelmæssigt holder øje med. Samlet set peger disse indikatorer på, at likviditetsforholdene på markederne for statsobligationer ikke var markant påvirket af lanceringen af PSPP eller af ændringerne i de månedlige nettoopkøb.

Et likvidt marked er typisk et, hvor gennemførelse af en standardtransaktion har begrænset indvirkning på priserne. Med andre ord har et likvidt marked "dybe" ordrebøger, der hurtigt fyldes op igen, når en handel er gennemført. Det betyder, at kursændringerne efter en handel er minimale og kortvarige. Hvis en gennemført handel vurderes at indeholde nye oplysninger om den grundlæggende værdi af det aktiv, der handles, vil der naturligvis ske en tilsvarende justering af de noterede salgs- og købskurser, men ordrebøgerne vil stadig være dybe omkring det nye niveau.

Indikatorer for markedslikviditet fokuserer gerne på ét eller flere af følgende aspekter: transaktionsomkostninger, markedsdybde og/eller robusthed. Den simpleste indikator er spændet mellem de noterede købs- og salgskurser, som siger noget om, hvor dyr en transaktion forventes at være. Mere informative indikatorer kan konstrueres ved at kombinere oplysninger om spændet med fx dybden af ordrebøgerne, som er et mål for den transaktionsmængde, markedet uden problemer kan absorbere på et givet tidspunkt. Mål for markedsdybden er typisk baseret på oplysninger fra limitordrebøger[14], der er mængde- og kursoversigter i realtid, som handlerne har adgang til. Robusthed er en funktion af dynamikken på markedet, fx hvor lang tid det tager, før ordrebøgerne bliver fyldt op igen efter gennemførelsen af en handel, dvs. målet fokuserer på markedslikviditetens tidsdimension.

I denne boks vurderes likviditeten på euroområdets statsobligationsmarkeder ud fra en ordrebogsbaseret likviditetsindikator[15] og en gennemførelsesbaseret likviditetsindikator[16]. Selv om indikatorerne er baseret på forskellige sæt markedsdata (henholdsvis limitordrebøger og kurser), har de primært fokus på likviditetens omkostnings- og dybdedimension.

Disse indikatorer peger begge på, at likviditetssituationen på euroområdets statsobligationsmarkeder ikke er forværret siden lanceringen af PSPP (se figur A). Selv om begge indikatorer har vist en hel del volatilitet i den observerede periode, har der ikke været tale om en vedvarende opadrettet tendens, selv om der er opbygget betydelige PSPP-beholdninger. Desuden har indikatorerne generelt ikke reageret kraftigt på ændringer i de månedlige opkøb under PSPP, men de samlede værdier kan dog dække over en vis heterogenitet landene imellem.

Figur A

Indikatorer for likviditeten i euroområdets statsobligationsmarkeder siden lanceringen af PSPP

(Indeks: 100 = 9. marts 2015)

Kilder: Bloomberg, EuroMTS Ltd og ECB's beregninger.

Anm.: En stigende (faldende) indikator angiver forværring (forbedring) af likviditeten. Figuren viser 5-dages glidende gennemsnit for indikatorerne. Den ordrebogsbaserede indikator er et BNP-vægtet gennemsnit for hele euroområdet for 10-årige statsobligationer, mens den gennemførelsesbaserede indikator er et mængdevægtet gennemsnit for statsobligationer, der handles under PSPP. De er sat til 100 den 9. marts 2015, hvor opkøbene under PSPP begyndte. De lodrette linjer markerer følgende ændringer i de opkøbte mængder under PSPP: 1) Programmets lancering med månedlige opkøb på 60 mia. euro (9. marts 2015), 2) forøgelsen af de månedlige nettoopkøb til 80 mia. euro (1. april 2016), 3) reduktionen af de månedlige nettoopkøb til 60 mia. euro (3. april 2017), 4) reduktionen af de månedlige nettoopkøb til 30 mia. euro (2. januar 2018) og 5) reduktionen af de månedlige nettoopkøb til 15 mia. euro (1. oktober 2018). Den seneste observation er for 21. december 2018. Værdier over 600 nedskaleres med en faktor 4.

Figur A viser, at disse likviditetsindikatorer har en tendens til at toppe i forbindelse med politiske og økonomiske begivenheder, der forbindes med en forventet nedgang i likviditeten i markedet. Eksempelvis sås der toppunkter i "Bund tantrum"-perioden[17] (som begyndte den 28. april 2015) og efter Storbritanniens afstemning om EU-medlemskab (23. juni 2016). Præsidentvalget i henholdsvis USA (8. november 2016) og Frankrig (23. april 2017) gav sig også udslag i højere værdier for disse indikatorer. Det mest markante fald i likviditeten ses imidlertid i perioden med politisk uro vedrørende dannelsen af en ny regering i Italien (som begyndte den 28. maj 2018), hvor likviditeten navnlig aftog på det italienske marked. Toppunkterne afspejler primært landespecifikke likviditetsnedgange, og afsmitningen på andre markeder er begrænset. Desuden er der en tendens til, at likviditeten aftager om sommeren og omkring årsafslutningen, selv om det på grund af den store skala ikke fremgår så tydeligt af figuren. Endelig ligner bevægelserne i den gennemførelsesbaserede indikator dem, der ses for den ordrebogsbaserede indikator, men de synes at indeholde mere støj. En sammensat indikator baseret på robuste vægtningsmetoder eller aggregering på tværs af en bred vifte af mål kan mindske støjen i de enkelte mål.

Bankernes meget gunstige finansieringsforhold kom virksomheder og husholdninger til gode

Den lempelige pengepolitik og styrkelsen af bankernes balancer bidrog fortsat til lave finansieringsomkostninger for bankerne. Selv om forskellen mellem finansieringsomkostningerne i de forskellige eurolande blev større i 2. halvår 2018, lå omkostningerne stadig et godt stykke under niveauet forud for vedtagelsen af ECB's kreditlempelser i juni 2014 (se figur 18). Bankernes meget gunstige finansieringsforhold blev sendt videre i den bredere økonomi, idet låneforholdene for virksomheder og husholdninger vedblev at være attraktive i hele euroområdet. Bankernes udlånsrenter for ikke-finansielle selskaber og husholdninger lå i fortsat tæt på et historisk lavt niveau. Fra begyndelsen af juni 2014 til december 2018 faldt de med henholdsvis ca. 130 og ca. 110 basispoint, hvilket er betydeligt mere end ændringen i markedsreferencerenterne (se figur 19).

Figur 18

Sammensatte omkostninger ved gældsfinansiering for banker

(Sammensatte omkostninger ved indlån og usikret, markedsbaseret gældsfinansiering; i pct. p.a.)

Kilder: ECB, Markit iBoxx og ECB's beregninger.

Anm.: De sammensatte omkostninger ved indlån beregnes som gennemsnittet af renterne på nye dag til dag-indskud, tidsindskud og indlån med opsigelsesvarsel, vægtet efter udeståender.

Figur 19

Bankernes sammensatte udlånsrenter for ikke-finansielle selskaber og husholdninger

(I pct. p.a.)

Kilde: ECB.

Anm.: Bankernes sammensatte udlånsrenter beregnes ved at aggregere korte og lange renter på grundlag af et 24-måneders glidende gennemsnit af omfanget af nye forretninger.

Markedsbaserede finansieringsomkostninger for ikke-finansielle selskaber vedblev også at være meget gunstige, understøttet af den indsnævrende virkning, som nettoopkøbene under CSPP havde på spændet (se boks 3). Ikke desto mindre udvidedes spændene for investment grade-obligationer udstedt af ikke-finansielle selskaber gradvis og støt i løbet af 2018 fra et niveau, der var det laveste siden krisen. Det skyldtes øget usikkerhed vedrørende vækstudsigterne i euroområdet og globalt set.

Kreditgivningen til den private sektor nød fortsat godt af de meget gunstige finansieringsforhold. Væksten i bankernes udlån til ikke-finansielle selskaber og husholdninger fortsatte med gradvis at tiltage, som det har været tilfældet siden begyndelsen af 2014 (se afsnit 1.4). De ikke-finansielle selskabers nettoudstedelse af gældsbeviser blev stadig holdt oppe af CSPP, men aftog dog noget i forhold til året før (se boks 3). Ifølge ECB's statistikker over værdipapirudstedelse[18] beløb nyudstedelserne i euro sig til 56 mia. euro netto i de første elleve måneder af 2018 sammenlignet med 91 mia. euro i den tilsvarende periode i 2017. Nyudstedelser i andre valutaer beløb sig til -3 mia. euro netto i de første elleve måneder af 2018 mod -7 mia. euro i den tilsvarende periode i 2017. Det stemmer godt overens med, at CSPP giver de ikke-finansielle selskaber i euroområdet et incitament til at udstede ny gæld i euro og indfri gæld i andre valutaer.

Lave pengepolitiske renter og APP har øget udlånsvolumenen og lempet bankernes betingelser for nye lån

Bankerne meldte fortsat om lempelse af kreditvilkårene og de generelle betingelser for nye lån på baggrund af ECB's pengepolitiske tiltag. Ifølge ECB's udlånsundersøgelse havde APP fortsat en lempende virkning på bankernes generelle betingelser for nye lån til virksomheder og husholdninger. Desuden havde ECB's pengepolitiske tiltag en positiv effekt på bankernes udlånsvolumen. Lave renter og den aktuelle økonomiske fremgang i euroområdet støttede fortsat efterspørgslen efter lån (se afsnit 1.4). De seneste resultater fra ECB's undersøgelse om virksomheders adgang til finansiering i euroområdet[19] viste, at tilgængeligheden af og vilkårene for ekstern finansiering var forbedret yderligere for små og mellemstore virksomheder (SMV'er) i 2018 som følge af den meget lempelige pengepolitik og de forbedrede finansieringsforhold for SMV'er (se boks 3).

Boks 3

Effekten af programmet for opkøb af virksomhedsobligationer på euroområdets ikke-finansielle selskabers finansiering

Målet med programmet for opkøb af virksomhedsobligationer, CSPP, som er en del af ECB's opkøbsprogram, er at lempe finansieringsforholdene for realøkonomien i euroområdet. De ECB-analyser, der sammenfattes i denne boks, peger på, at CSPP førte til en betydelig lempelse af finansieringsforholdene for andre selskaber end banker i euroområdet. Det gjorde det bl.a. ved at bidrage til at mindske virksomhedsobligationsspændene og ved at forbedre udbudsforholdene i det primære marked for virksomhedsobligationer. Desuden kan CSPP have været med til at øge bankernes kreditgivning til ikke-finansielle selskaber, der ikke benytter markedet for virksomhedsobligationer.[20]

CSPP er en del af APP

CSPP består i, at Eurosystemet opkøber investment grade-obligationer i euro udstedt af andre selskaber end banker (dvs. ikke-finansielle selskaber samt forsikringsselskaber) beliggende i euroområdet. Programmet blev annonceret den 10. marts 2016, og opkøbene begyndte den 8. juni 2016. Siden da har Eurosystemet opkøbt gældsbeviser udstedt af ikke-finansielle selskaber i både det primære og det sekundære marked. Værdipapirerne skulle være belånbare som sikkerhedsstillelse for Eurosystemets markedsoperationer og udstedt i euro. Da nettoopkøbene under APP sluttede i december 2018, havde Eurosystemet virksomhedsobligationer for 178 mia. euro, svarende til knap 7 pct. af de samlede udstående APP-beholdninger.

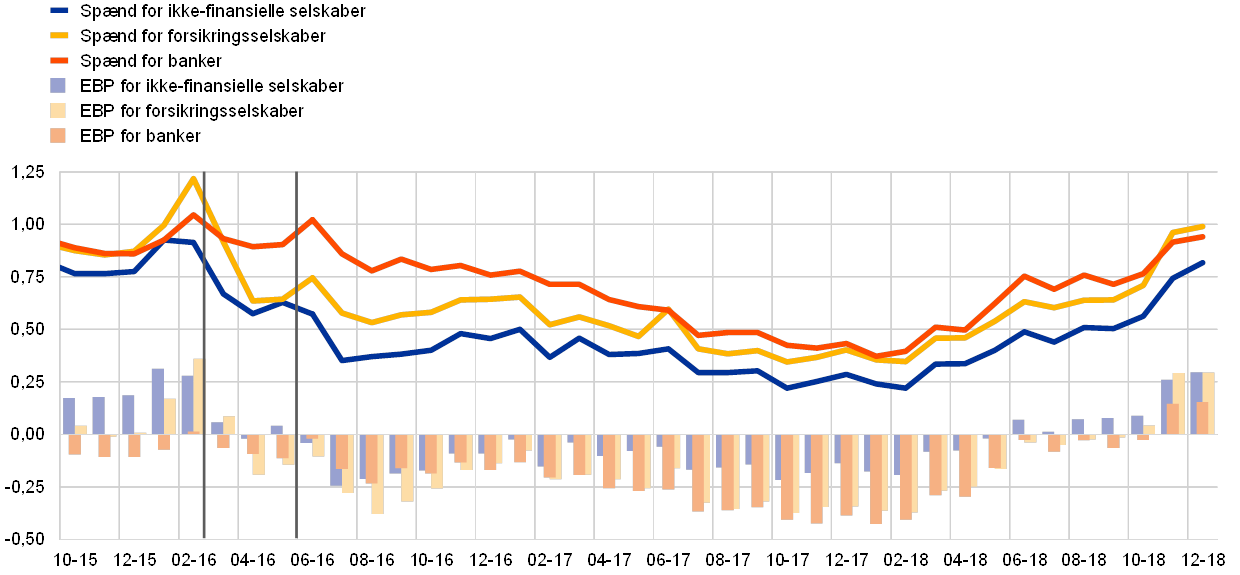

Betydning for de ikke-finansielle selskabers finansieringsomkostninger: Virksomhedsobligationsspændene indsnævres

Fra annonceringen af CSPP i marts 2016 indsnævredes virksomhedsobligationsspændene gradvis frem til ultimo 2017, hvorefter de langsomt blev udvidet igen i løbet af 2018 (se figur A). Økonometriske analyser[21] viser, at den støtte indsnævring af virksomhedsobligationsspændene for CSPP-opkøbbare obligationer fra medio 2016 til ultimo 2017 i det store og hele kan tilskrives CSPP. Indsnævringen af spændene for opkøbbare virksomhedsobligationer førte på sin side til porteføljejusteringer og resulterede i, at spændene for virksomhedsobligationer, der ikke var CSPP-opkøbbare, også indsnævredes[22]. I 2018 blev virkningen af CSPP mere end modsvaret af usikkerhed både globalt og inden for euroområdet, og det bidrog til en gradvis stigning i kreditrisikoen og udvidelse af virksomhedsobligationsspændene. Afslutningen af nettoopkøbene under CSPP ved udgangen af 2018 og fjernelsen af det dermed forbundne efterspørgselspres faldt sammen med en stigning i kreditrisikopræmierne og værdiansættelserne for virksomhedsobligationer til et niveau, der lå tæt på værdierne før programmets lancering.

Figur A

Spænd for investment grade-virksomhedsobligationer og "merpræmier på obligationer" i euroområdet

(Månedlige observationer; procentpoint)

Kilder: Merrill Lynch-indeks og ECB's beregninger.

Anm.: "Merpræmier på obligationer" (EBP) angiver, hvor meget virksomhedskreditspændet afviger fra udstederens målte misligholdelsesrisiko. Den viste serie indeholder kun investment grade-obligationer. De lodrette linjer angiver Styrelsesrådets møder den 10. marts 2016 og 2. juni 2016. Se R.A. De Santis, “Credit spreads, economic activity and fragmentation”, Working Paper Series, nr. 1930, ECB, juli 2016. Den seneste observation er fra december 2018.

Betydning for de ikke-finansielle selskabers udstedelse af gældsbeviser

CSPP var også med til at forbedre udbudsforholdene på de primære virksomhedsobligationsmarkeder, navnlig blandt de opkøbbare udstedere. De ikke-finansielle selskabers nettoudstedelse øgedes i marts 2016 samtidig med annonceringen af CSPP og indsnævring af virksomhedsobligationsspændene. Siden da har den ligget højere end i de foregående år. Desuden havde de nyudstedte CSPP-opkøbbare obligationer længere løbetider, hvilket bidrog til en markant forlængelse af den gennemsnitlige restløbetid for udestående seniorgæld i form af investment grade-obligationer udstedt af ikke-finansielle selskaber. Endelig tyder empiriske data på, at CSPP var medvirkende til, at ikke-finansielle selskaber udstedte nye opkøbbare obligationer i euro frem for i andre valutaer. De lave renter og virksomhedsobligationsspænd ser også ud til at have ført til flere udstedelser fra udstedere med lavere kreditvurderinger.

Betydning for de ikke-finansielle selskabers finansieringsstruktur

De ikke-finansielle selskabers stigende obligationsudstedelse gennem de seneste to et halvt år afspejler, i hvert fald i begyndelsen, et skift fra lån til markedsbaseret finansiering hos nogle virksomheder.[23] ECB-analyser af perioden fra ultimo 2015 til medio 2017 viser, at det for en stor del af euroområdets ikke-finansielle selskaber gjaldt, at de virksomheder, der udstedte CSPP-opkøbbare obligationer, havde en stigende andel af obligationer og en faldende andel af langfristede lån i deres samlede gæld.

Disse mikrodata bekræftes af de aggregerede regnskaber for euroområdets ikke-finansielle selskaber. Fra annonceringen af CSPP til medio 2017 faldt euroområdets virksomheders andel af nyoptagne banklån i forhold til andelen af nyudstedte gældsbeviser på årsbasis. De ikke-finansielle selskabers finansieringsstruktur ændredes således i retning af gældsinstrumenter. Alligevel har nettostrømmen af banklån til de ikke-finansielle selskaber været positiv og endda stigende siden medio 2016. Fra medio 2017 tilbagerullede de ikke-finansielle selskaber gradvis den midlertidige erstatning af banklån med gældsbeviser, og den relative andel af nyoptagne banklån steg igen frem til udgangen af 2018.

Betydning for udbuddet af banklån

Endelig peger dataene sammenholdt med undersøgelsesresultater på, at CSPP kan have været med til at frigive kapacitet på bankernes balancer, som så blev brugt til at øge udlånet til (primært mindre) virksomheder, hvis obligationer ikke var CSPP-opkøbbare.[24] ECB's undersøgelse om virksomheders adgang til finansiering i euroområdet viser, at nettoandelen af små og mellemstore virksomheder, som melder, at bankerne er mere villige til at låne ud, der har været opadgående siden 2014, steg yderligere en del i 1. halvår 2016, hvor CSPP blev indført. Effekten ses tydeligst i Frankrig, hvor virksomhederne har stået for en stor del af den øgede obligationsudstedelse siden annonceringen af CSPP.

De pengepolitiske tiltag siden 2014 har i høj grad bidraget til euroområdets forbedrede økonomi

Den meget lempelige pengepolitik, der er ført siden 2014, har i høj grad bidraget til at forbedre euroområdets økonomi, idet den har støttet konvergens i retning af Styrelsesrådets inflationsmål. Det private forbrug nød godt af stigende beskæftigelse, hvilket delvis afspejlede tidligere arbejdsmarkedsreformer, og af husholdningernes voksende nettoformue. Erhvervsinvesteringerne blev fremmet af gunstige finansieringsforhold, bedre profitabilitet hos virksomhederne og solid efterspørgsel. Boliginvesteringerne lå fortsat på et robust niveau. De pengepolitiske tiltag, der er iværksat siden medio 2014, vurderes at have en samlet indvirkning på omkring 1,9 procentpoint på både væksten i realt BNP og inflationen i euroområdet i årene 2016 til 2020.[25]

2.2 Udviklingen i Eurosystemets balance mod slutningen af perioden med nettoopkøb

Siden den globale finanskrises begyndelse i 2007-08 har Eurosystemet indført en række ordinære og ekstraordinære pengepolitiske foranstaltninger, som har haft en direkte indvirkning på størrelsen og sammensætningen af Eurosystemets balance over tid. De ekstraordinære foranstaltninger omfatter bl.a. transaktioner med lån mod sikkerhedsstillelse for at yde finansiering til modparter med en oprindelig løbetid på op til fire år . Desuden omfatter de opkøb af aktiver udstedt af den offentlige og private sektor (under opkøbsprogrammet APP) for at styrke transmissionen af pengepolitikken og skabe mere lempelige finansieringsforhold i euroområdet. I løbet af 2018 fortsatte Eurosystemets balance med at vokse som følge af disse ekstraordinære pengepolitiske foranstaltninger, og i slutningen af 2018 havde den nået et historisk højt niveau på 4,7 billioner euro, hvilket var en stigning på 0,2 billioner euro i forhold til slutningen af 2017.