2018 metų ataskaita

Žvilgsnis į praėjusius metus

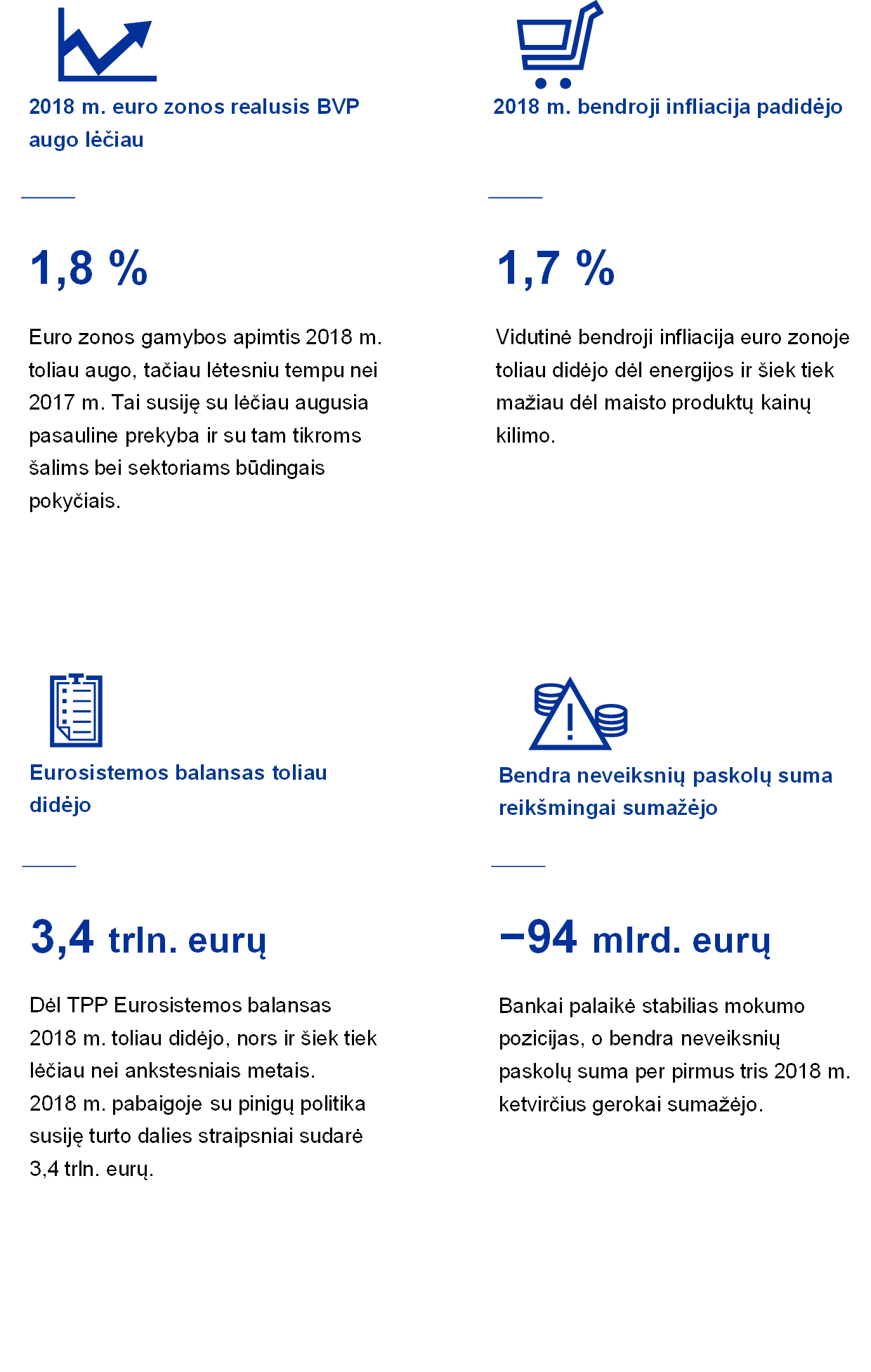

2018 m. euro zonos ekonomika toliau augo, tačiau lėtesniu tempu. Augimas, 2017 m. sudaręs 2,5 %, 2018 m. sumažėjo iki 1,8 % dėl įvairių tais metais pasireiškusių nepalankių veiksnių. Gerokai sumažėjusi pasaulinė prekyba ir tam tikri veiksniai, būdingi atskiroms šalims bei sektoriams, darė neigiamą įtaką visų pirma išorės sektoriui ir gamybai.

Vidaus ekonomikos augimas, skatinamas vis labiau atsigaunančios darbo rinkos, ir toliau buvo palyginti stabilus. Nuo 2013 m. vidurio, kai buvo užfiksuotas žemiausias lygis, dirbančių asmenų skaičius išaugo 10 mln., o nedarbo lygis gruodžio mėn. buvo sumažėjęs iki 7,8 % – tai žemiausias lygis nuo 2008 m. spalio mėn. Sparti darbo rinkos raida lėmė stabilų ir plataus masto darbo užmokesčio augimą – 2018 m. paskutinį ketvirtį jis pakilo 2,2 %. Dėl didėjančio užimtumo ir kylančio darbo užmokesčio augo vartojimo išlaidos.

Palyginti su ankstesniais metais, 2018 m. bendroji infliacija vidutiniškai padidėjo iki 1,7 %, tai daugiausia lėmė pakilusios energijos kainos. Grynosios infliacijos rodikliai per metus iš esmės nepakito. Vis dėlto vidaus paklausos, darbo rinkos ir darbo užmokesčio augimo perspektyvos suteikė pagrindą manyti, kad infliacija vidutiniu laikotarpiu ir toliau artės prie mūsų siekiamo lygio.

Atsižvelgdama į tai, 2018 m. birželio mėn. Valdančioji taryba numatė nuo rugsėjo mėn. sumažinti pagal turto pirkimo programą (TPP) vykdomų grynųjų pirkimų sumą iki 15 mlrd. eurų per mėnesį, o gruodžio mėn. grynuosius pirkimus užbaigti, jeigu gaunami duomenys patvirtins vidutinės trukmės infliacijos perspektyvą. Valdančioji taryba taip pat paskelbė mananti, kad pagrindinės ECB palūkanų normos nesikeis dar bent 2019 m. vasarą[1], tačiau bet kokiu atveju tol, kol to reikės, siekiant užtikrinti, kad infliacijos raida ir toliau būtų tvari ir atitiktų lūkesčius.

Gruodžio mėn. Valdančioji taryba peržiūrėjo ekonomikos perspektyvą ir priėjo prie išvados, kad birželio mėn. vertinimai iš esmės pasitvirtino. Tuo remiantis buvo užbaigti grynieji turto pirkimai pagal TPP ir patvirtintos išplėstos ateities gairės dėl palūkanų normų raidos. Valdančioji taryba taip pat patvirtino, kad vis dar reikia reikšmingo skatinimo pinigų politikos priemonėmis, kad vidaus kainų spaudimas toliau didėtų ir vidutiniu laikotarpiu bendroji infliacija judėtų norima linkme.

Tokį skatinimą teiktų ateities gairės dėl pagrindinių palūkanų normų ir lėšų, gautų iš pagal TPP įsigyto didelio kiekio turto išpirkimo suėjus terminui, reinvestavimas. Valdančioji taryba nurodė, kad lėšos bus toliau reinvestuojamos dar gana ilgą laiką nuo tos dienos, kai pagrindinės palūkanų normos padidės, ir bet kuriuo atveju tol, kol bus reikalinga norint palaikyti palankias likvidumo sąlygas ir aukštą skatinamosios pinigų politikos lygį.

Valdančioji taryba taip pat patvirtino, jog ji bet kuriuo atveju yra pasirengusi atitinkamai koreguoti visas savo priemones, kad užtikrintų tolesnę tvarią infliacijos raidą mūsų siekiamo infliacijos lygio link.

Tebesitęsiantis vidaus atsigavimas ir įgyvendintos mikroprudencinės bei makroprudencinės priežiūros priemonės taip pat padėjo stiprinti finansų sektoriaus atsparumą 2018 m. Svarbių įstaigų bendro 1 lygio nuosavo kapitalo pakankamumo koeficientas 2018 m. trečiojo ketvirčio pabaigoje sudarė 14,2 %. Per 2018 m. pirmus tris ketvirčius neveiksnių paskolų suma sumažėjo 94 mlrd. eurų, o bendras euro zonos svarbių įstaigų neveiksnių paskolų rodiklis, praėjusiais metais sudaręs 5,2 %, sumažėjo iki 4,2 %.

Dėl kai kuriose finansų ir nekilnojamojo turto rinkų dalyse prisiimamos rizikos pasirodė tam tikrų neryškių turto pervertinimo ženklų su gana nemažais skirtumais atskirose šalyse, o rizika nebankiniame finansų sektoriuje tebedidėjo. Susiklosčius tokioms aplinkybėms, euro zonos šalyse buvo įgyvendintos makroprudencinės priemonės, skirtos sisteminei rizikai mažinti: 2018 m. ECB įvertino 103 nacionalinių institucijų pranešimus dėl makroprudencinės politikos sprendimų.

2018 m. ECB kūrė naują pinigų rinkos orientacinę palūkanų normą ir taip toliau palaikė lyginamųjų indeksų reformą euro zonoje. 2018 m. birželio mėn. ECB paskelbė euro trumpalaikio skolinimosi normos (€STR) skaičiavimo metodiką, kuri per dvi viešas konsultacijas sulaukė didelio palaikymo. €STR grindžiama maždaug 32 bankų teikiamais duomenimis apie sandorius, kurių apimtis vidutiniškai sudaro 32 mlrd. eurų per dieną. 2018 m. rugsėjo mėn. privačiojo sektoriaus darbo grupė dėl euro nerizikingų palūkanų normų rekomendavo €STR kaip EONIA galinčią pakeisti alternatyvą. €STR bus galima taikyti nuo 2019 m. spalio mėn., Eurosistemoje atlikus išsamų vidinį testavimą.

2018 m. didelė pažanga padaryta ir mokėjimų eurais srityje. Lapkričio mėn. Eurosistema pradėjo naudoti TARGET momentinių mokėjimų vykdymo (TIPS) paslaugą. Ji suteikia galimybę atlikti momentinius mokėjimus bet kuriuo paros metu greičiau nei per dešimt sekundžių.

Gruodžio mėn. „Eurobarometro“ apklausos duomenimis, 2018 m. parama eurui išaugo – eurą palankiai vertino 75 % respondentų. ECB ir toliau dėjo pastangas ieškodamas būdų, kaip užmegzti ryšius su euro zonos piliečiais ir užtikrinti didesnę atskaitomybę bei skaidrumą, ne tik bendradarbiaudamas su Europos Parlamentu, bet ir plėtodamas „Jaunimo dialogų“ iniciatyvą ir skatindamas lankytis ECB interneto svetainėje, socialiniuose tinkluose ir Lankytojų centre.

Kalbant apie ateinančius metus, pažymėtina, kad vis dar būtinas stiprus skatinimas pinigų politikos priemonėmis, kad vidaus kainų spaudimas vidutiniu laikotarpiu toliau didėtų. Nemažėjant neapibrėžtumui, susijusiam su geopolitiniais veiksniais, protekcionizmo grėsme ir besiformuojančių rinkų pažeidžiamumu, pinigų politiką euro zonoje ir toliau būtina vykdyti kantriai, apdairiai ir atkakliai.

Frankfurtas prie Maino, 2019 m. balandžio mėn.

Mario Draghi

Pirmininkas

Praėję metai skaičiais

1 Ekonomikos augimo tempas ir toliau viršijo potencialųjį, o kainų spaudimas tebestiprėjo ir apėmė vis daugiau sektorių

2017 m. augusi ypač sparčiu tempu, euro zonos ekonomika augo ir 2018 m., nors ir šiek tiek lėčiau, nes išorės paklausa sumažėjo, o kai kurie atskiroms šalims bei sektoriams būdingi veiksniai slopino augimą. Be to, išliko vidaus paklausą lemiantys veiksniai. Toliau gerėjančios sąlygos darbo rinkose skatino privatų vartojimą, o verslo investicijoms ir toliau teigiamą įtaką darė palankios finansavimo sąlygos ir gerėjantys balansai. Vidaus sąnaudų spaudimas tebestiprėjo ir apėmė vis daugiau sektorių dėl tebesitęsiančio ekonomikos augimo ir didėjančios įtampos darbo rinkose. Grynosios infliacijos rodikliai iš esmės tebėra nedideli. Tačiau, vertinant ateities perspektyvas, pažymėtina, kad grynoji infliacija, skatinama ECB pinigų politikos priemonių, tebesitęsiančio ekonomikos augimo ir kylančio darbo užmokesčio, vidutiniu laikotarpiu turėtų didėti.

1.1 Mažiau subalansuotas pasaulinis augimas

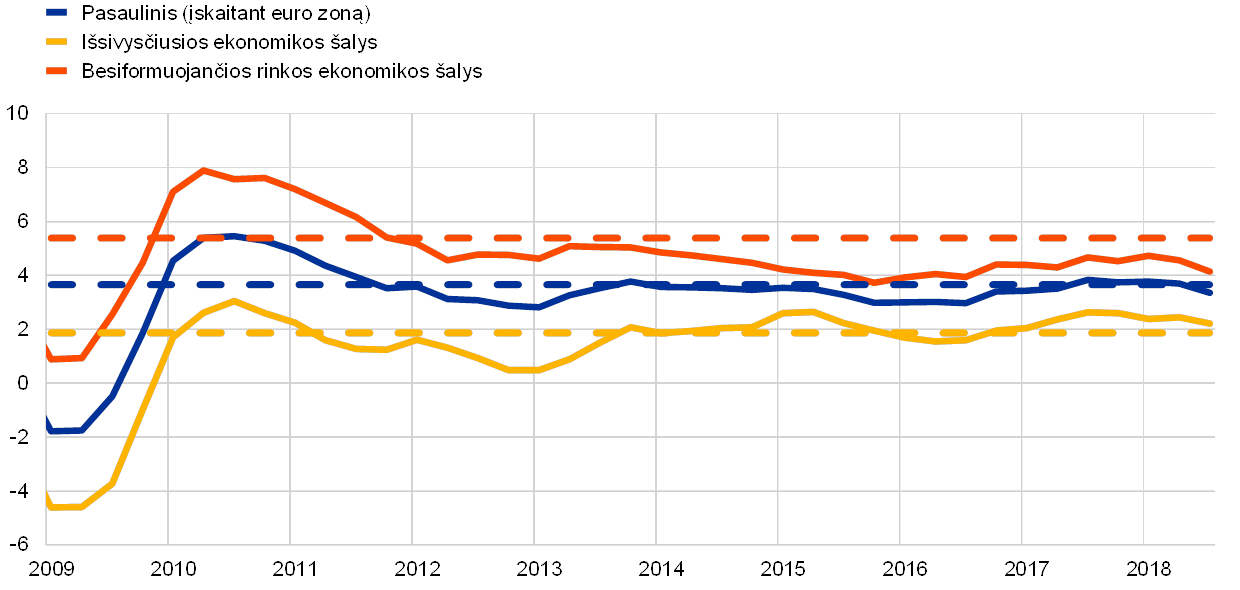

Pasaulinis augimo tempas buvo artimas ilgalaikiam vidurkiui

2018 m. pirmus tris ketvirčius pasaulinė ekonomika ir toliau augo stabiliu tempu (3,6 %), panašiu į praėjusių metų augimo tempą ir artimą ilgojo laikotarpio vidurkiui (žr. 1 pav.). Tačiau, palyginti su praėjusiais metais, daugumoje šalių ekonominis aktyvumas tapo netolygesnis ir mažiau subalansuotas. Nors JAV ekonomika tebeaugo, kai kuriose šalyse, tarp jų Japonijoje ir kai kuriose besivystančios ekonomikos šalyse, ypač Turkijoje ir Argentinoje, augimas buvo mažesnis. Antrąjį pusmetį augimas sulėtėjo ir Kinijoje. Vertinant skirtingas augimo sudedamąsias dalis, pažymėtina, kad pramoninės gamybos augimas ir pasaulinė prekyba sumažėjo, o privatus vartojimas ir toliau tvirtai didėjo.

1 pav.

Pasaulio BVP augimas

(metiniai pokyčiai, procentais; ketvirtiniai duomenys)

Šaltiniai: Haver Analytics, nacionaliniai šaltiniai ir ECB skaičiavimai.

Pastabos: regioniniai agreguoti rodikliai skaičiuojami naudojant BVP duomenis, pakoreguotus pagal perkamosios galios paritetą. Brūkšninė linija rodo ilgalaikį vidurkį (1999 m. kovo mėn.–2018 m. rugsėjo mėn.).

Daugumoje šalių nedarbo lygis buvo žemiausias po krizės

Prasidėjus devintiems iš eilės ekonomikos augimo metams, nedarbo lygis tiek išsivysčiusios, tiek besivystančios ekonomikos šalyse ir toliau mažėjo, o daugumoje šalių buvo žemiausio lygio po krizės. Kai kuriais atvejais, pavyzdžiui, Jungtinėje Karalystėje ir Japonijoje, jis net pasiekė istoriškai žemiausią lygį. Keliose išsivysčiusiose šalyse darbo jėgos trūkumas tapo akivaizdus, ypač trūksta specialistų ir aukštos kvalifikacijos darbuotojų.

Vis dažniau pastebima, kad pasaulio mastu nepanaudotų pajėgumų mažėjimas darbo rinkoje ir gamyboje palaipsniui, nors ir lėtai, lemia spartesnį darbo užmokesčio augimą bei didesnę grynąją infliaciją. 2018 m. EBPO šalyse grynoji infliacija, neįskaitant energijos ir maisto produktų, padidėjo 2,1 %. Nors antrąjį pusmetį daugiausia dėl mažesnių naftos kainų bendroji infliacija sumažėjo, metinė bendroji infliacija padidėjo ir sudarė 2,6 % (žr. 2 pav.).

2 pav.

Infliacijos lygis EBPO šalyse

(metiniai pokyčiai, procentais; mėnesiniai duomenys)

Šaltiniai: Haver Analytics, EBPO ir ECB ekspertų skaičiavimai.

Pasaulinei paklausai ir toliau esant didelei, o atsargoms – ribotoms, 2018 m. pasiūlos pokyčiai buvo pagrindinis veiksnys, lėmęs naftos kainas. Geriau, nei tikėtasi, 22 OPEC naftą išgaunančioms šalims ir ne OPEC šalims laikantis susitarimo sumažinti gamybą, pirmąjį pusmetį naftos kainos pamažu kilo – nuo 67 JAV dolerių už barelį iki 79 JAV dolerių už barelį. Iki rudens pradžios naftos kainos svyravo nuo 70 iki 86 JAV dolerių už barelį, tačiau po to sumažėjo ir metų pabaigoje pasiekė 52 JAV dolerius už barelį. Tai, kad spalio pradžioje naftos kaina pakilo net iki 86 JAV dolerių už barelį, susiję su nuogąstavimais, jog, JAV vėl pradėjus taikyti sankcijas, Irano naftos eksportas gali staigiai sumažėti. Vis dėlto gruodžio pabaigoje naftos kainos krito – tai lėmė mažiau palankios paklausos perspektyvos ir nerimas dėl per didelės pasiūlos JAV, kai kurioms OPEC šalims narėms ir Rusijos Federacijai padidinus naftos gavybą. Be to, sankcijos Irano Islamo Respublikai tam tikrais atvejais nebuvo taikomos. Ne naftos žaliavų kainos JAV doleriais 2018 m. apskritai sumažėjo[2]. 2018 m. pirmąjį pusmetį maisto produktų ir metalų kainos iš esmės nesikeitė. Esant gausiai maisto produktų pasiūlai ir susirūpinimui dėl JAV tarifų ir tikimybės, kad šalys, kurioms šie tarifai turės įtakos, imsis atsakomųjų veiksmų, antrąjį pusmetį maisto produktų kainos mažėjo. Metalų kainos sumažėjo prasidėjus vasarai dėl sumažėjusios paklausos iš Kinijos ir susirūpinimo dėl galimo tolesnio įtampos pasaulinėje prekyboje didėjimo.

Euro nominalusis efektyvusis kursas padidėjo

Nuo 2018 m. pradžios euro nominalusis efektyvusis kursas padidėjo (žr. 3 pav.). Pagal abipusę prekybą euro kursas sumažėjo daugelio kitų pagrindinių valiutų atžvilgiu. Euro kursas ypač sumažėjo JAV dolerio, Japonijos jenos ir, nors ir mažiau, Šveicarijos franko atžvilgiu. Tačiau euro kursas gerokai pakilo daugelio besiformuojančių rinkos šalių valiutų, ypač Kinijos juanio ir dėl vidaus neramumų Turkijos liros bei Argentinos peso, atžvilgiu.

3 pav.

Euro kursas

(dienos duomenys; 2015 m. sausio 1 d. = 100)

Šaltiniai: Bloomberg, HWWI, ECB ir ECB skaičiavimai.

Pastaba: nominalusis efektyvusis kursas 38 pagrindinių prekybos partnerių valiutų atžvilgiu.

Neapibrėžtumas dėl prekybos prastino pasaulio ekonomikos perspektyvas

Nors pasaulio ekonomika toliau augo stabiliu tempu, rizika ir neapibrėžtumas vis labiau prastino ekonomikos perspektyvas. Neapibrėžtumas dėl prekybos ypač padidėjo dėl JAV administracijos veiksmų ir jos partnerių atsako. Įtampa pasiekė aukščiausią tašką, kai vasarą JAV administracija paskelbė, kad pradeda taikyti tarifus 250 mlrd. JAV dolerių vertės iš Kinijos importuotoms prekėms. Savo ruožtu Kinija pranešė, kad taikys tarifus 110 mlrd. JAV dolerių vertės iš JAV importuotoms prekėms. Be to, abejonės dėl Brexito taip pat neigiamai veikė prekybos perspektyvas. Nors tarifų padidėjimo pasaulinis poveikis ir toliau turėtų būti ribotas, šie protekcionistiniai grasinimai gali sumažinti pasitikėjimą, sutrikdyti pasaulines vertės grandines ir neigiamai paveikti investicijas, o dėl to gali didėti rizika, kad pasaulio ekonomikos perspektyvos prastės. Jau metų pabaigoje buvo ženklų, kad neapibrėžtumas dėl prekybos pradėjo daryti poveikį verslui. Jei paaštrės prekybiniai ginčai, tai gali turėti reikšmingą poveikį pasauliniam augimui.

1.2 Nors ir lėčiau, ekonomika vis dar auga

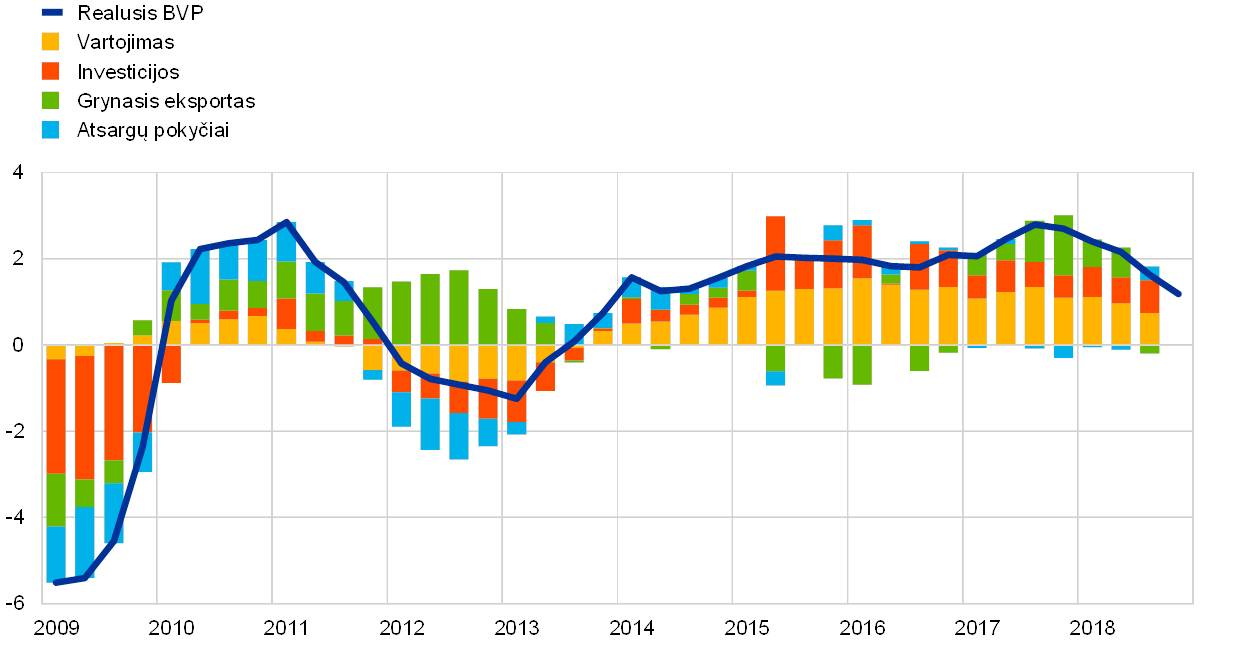

2017 m. ekonomika augo ypač sparčiai, tačiau 2018 m. euro zonos realusis BVP augo lėčiau ir sudarė 1,8 % (žr. 4 pav.). Nors tai daugiausia lėmė silpnėjanti pasaulinė prekyba, kiti – daugiau laikini – veiksniai taip pat turėjo įtakos. 2018 m. pirmąjį pusmetį daugelio šalių gamybos apimčiai neigiamą poveikį darė su oro sąlygomis susiję sutrikimai ir streikai, ypač transporto sektoriuje. Rugsėjo 1 d. pradėjus taikyti pasaulinę suderintą lengvųjų automobilių bandymų procedūrą, antrąjį pusmetį (ypač trečiąjį ketvirtį) automobilių gamyba buvo reikšmingai sutrikdyta. Be to, ekonomika, ko gero, augo lėčiau ir dėl didėjančio politinio neapibrėžtumo, ypač dėl galimai augančio protekcionizmo.

4 pav.

Euro zonos realusis BVP

(metiniai pokyčiai, procentais; kaitos veiksniai, procentiniais punktais)

Šaltiniai: Eurostatas ir ECB skaičiavimai.

Pastaba: 2018 m. ketvirtojo ketvirčio metinis BVP augimas yra išankstinis įvertis, o paskutiniai sudedamųjų dalių duomenys – 2018 m. trečiojo ketvirčio.

Ekonomika ir toliau tvirtai augo

Vis dėlto ekonomika ir toliau tvirtai augo, tam įtakos turėjo gera darbo rinkos padėtis bei nuosekliai didėjančios pajamos ir pelnas. Vangesnė išorės paklausa ir didesnis neapibrėžtumas dėl jos kol kas turi nedidelį poveikį vidaus paklausai.

2018 m. vidutinis metinis privačiojo vartojimo euro zonoje augimo tempas sudarė maždaug 1,3 % – tai lėmė didesnės darbo pajamos ir palankios finansavimo sąlygos. Dėl nuo 2017 m. vidurio pamažu kylančių naftos kainų realiųjų disponuojamųjų pajamų augimas reikšmingai nesulėtėjo. Ekonomikai toliau augant, mokesčių ir pervedimų poveikis 2018 m. tapo šiek tiek labiau neigiamas. Ekonominio pakilimo laikotarpiu fiskalinės savaiminės stabilizavimo priemonės paprastai slopina realiųjų disponuojamųjų pajamų augimą.

Didėjanti vidaus paklausa, palankios finansavimo sąlygos ir kylantis įmonių pelningumas 2018 m. vis dar skatino verslo investicijas euro zonoje. Investicijos taip pat augo ir su pajėgumų suvaržymais susiduriančiuose sektoriuose, pavyzdžiui, transporto sektoriuje. Tačiau vangesnė išorės aplinka ir padidėjęs neapibrėžtumas pasaulio rinkose, pirmiausia dėl prekybos politikos, įmonių – ypač daugiau ryšių su užsienio rinkomis turinčių įmonių – investicijas ribojo. Ateityje dėl mažiau palankios išorės aplinkos, menkesnės galutinės paklausos ir tikėtino laipsniško finansavimo sąlygų griežtėjimo verslo investicijos turėtų sumažėti.

Atsigaunant euro zonos būsto rinkoms prasti investicijų į statybą (tiek gyvenamosios, tiek negyvenamosios paskirties) rodikliai toliau gerėjo. Tai susiję su didėjančia vidaus paklausa, kurią skatino kylančios realiosios pajamos, mažų palūkanų normų aplinka ir palankios skolinimo sąlygos. Vis dėlto 2018 m. dėl įtampos darbo rinkoje susidariusių kliūčių statybų sektorius, atrodo, augo lėčiau.

2018 m. išorės aplinka mažiau prisidėjo prie euro zonos ekonomikos augimo – gerokai mažiau nei 2017 m. Dėl padidėjusio neapibrėžtumo ir prekybos santykių įtampos blėstanti užsienio paklausa, ypač Azijos šalių ir investicinių prekių paklausa, slopino euro zonos eksportą į šį regioną, todėl grynosios prekybos įtaka BVP augimui sumenko. Labiausiai eksporto į Jungtinę Karalystę ir Kiniją augimą slopino besikeičianti tarptautinė aplinka. Eksportą į JAV, tikėtina, skatino lūkesčiai dėl galimo JAV administracijos sprendimo taikyti tarifus importui iš ES. Dėl palankios regiono ekonominės raidos prekybos euro zonoje apimties augimas iš pradžių nekito, tačiau 2018 m. antrąjį pusmetį jis gerokai sumažėjo, nes prekyba investicinėmis prekėmis ir transporto priemonėmis sulėtėjo dėl su prekyba susijusio neapibrėžtumo ir naujų transporto priemonių išmetamų teršalų standartų. Neigiamą poveikį galėjo turėti ir anksčiau padidėjęs euro kursas.

2018 m. tebeaugo daugelio ekonomikos sektorių gamybos apimtis (žr. 5 pav.). Visa bendroji pridėtinė vertė toliau didėjo (maždaug 2 %). Vis dėlto toks augimo tempas buvo šiek tiek mažesnis nei praėjusiais metais, tačiau panašus kaip 2015 ir 2016 m. Tiek pramonės (neįskaitant statybos), tiek ir paslaugų sektoriaus sukuriama pridėtinė vertė 2018 m. padidėjo maždaug 2 %. Nors vis dar mažesnė negu iki krizės, statybos sektoriuje sukurta pridėtinė vertė toliau didėjo (maždaug 4 %). Tai tik patvirtina, kad statybų sektorius vis labiau atsigauna po užsitęsusio nuosmukio ar lėto augimo laikotarpio, prasidėjusio 2008 m. finansų krizės pradžioje.

5 pav.

Euro zonos realioji bendroji pridėtinė vertė pagal ekonominę veiklą

(indeksas: 2010 m. I ketv. = 100)

Šaltiniai: Eurostatas ir ECB skaičiavimai.

Pastaba: paskutiniai duomenys – 2018 m. trečiojo ketvirčio.

Padėtis euro zonos darbo rinkose toliau gerėjo, tačiau užimtumo pagal amžių struktūra pasikeitė

Situacija euro zonos darbo rinkose 2018 m. toliau gerėjo; nuo 2013 m., kai buvo fiksuotas žemiausias lygis, dirbančiųjų skaičius išaugo apie 10 mln.

Situacija euro zonos darbo rinkose 2018 m. toliau gerėjo (žr. 6 pav.). Nedarbo lygis toliau mažėjo ir gruodžio mėn. sudarė 7,8 % (žemiausias nuo 2008 m. spalio mėn.). Nuo 2013 m. antrojo pusmečio mažėjo įvairių amžiaus grupių tiek vyrų, tiek moterų nedarbo lygis. Euro zonos šalyse nedarbo lygis ir toliau reikšmingai skiriasi. Iki ketvirtojo ketvirčio euro zonos dirbančiųjų skaičius buvo 1,3 % didesnis nei 2017 m. atitinkamu laikotarpiu, arba 6,7 % didesnis nei 2013 m. antrąjį ketvirtį, kai paskutinį kartą buvo fiksuotas mažiausias dirbančiųjų skaičius. Ekonomikos atsigavimo laikotarpiu dirbančiųjų skaičius išaugo apie 10 mln. Taigi užimtumo lygis viršijo aukščiausią prieškrizinį lygį, fiksuotą 2008 m. pirmąjį ketvirtį. Toliau didėjant darbo jėgos pasiūlai užimtumas ekonomikos atsigavimo laikotarpiu didėjo daug šalių ir sektorių.

6 pav.

Darbo rinkos rodikliai

(procentais, palyginti su darbo jėga; augimo tempas, palyginti su ankstesniu ketvirčiu; dėl sezoniškumo pakoreguota)

Šaltinis: Eurostatas.

Pastabos: paskutiniai duomenys – 2018 m. ketvirtojo ketvirčio. 2018 m. ketvirtojo ketvirčio užimtumo augimas yra išankstinis įvertis.

Užimtumo augimo veiksnių analizė ekonomikos atsigavimo laikotarpiu rodo, kad augimui didžiausią įtaką turėjo didėjęs vyresnių asmenų užimtumas[3]. Maždaug tris ketvirtadalius bendro užimtumo padidėjimo lėmė išaugęs 55–74 m. amžiaus gyventojų užimtumas. Vyresnio amžiaus gyventojų užimtumo lygis ekonomikos atsigavimo laikotarpiu pirmiausia kilo dėl didėjančio šios grupės aktyvumo lygio. Manoma, kad tai daugiausia susiję su anksčiau įgyvendintų pensijų reformų poveikiu ir kylančiu šios grupės išsilavinimo lygiu. Reikšmingai padidėjusi vyresnio amžiaus darbuotojų dalis gali paskatinti radikalius ekonominius pokyčius – vartojimo, taupymo ir investavimo tendencijų kaitą bei darbo užmokesčio ir našumo raidą[4]. Ekonomikos atsigavimo laikotarpiu maždaug trečdalį užimtumo padidėjimo lėmė dalį darbo dienos dirbantys darbuotojai. Tai glaudžiai susiję su moterų ir vyresnio amžiaus žmonių darbo pasiūlos augimo ir užimtumo paslaugų sektoriuje didėjimo tendencija ilguoju laikotarpiu[5]. Žvelgiant į ateities perspektyvas, pasakytina, kad dėl darbo jėgos trūkumo kai kuriose šalyse ir tam tikruose sektoriuose, tikėtina, šios ilgai vyraujančios tendencijos ims nykti.

Valdžios sektoriaus deficitas toliau mažėja, tačiau vis dar yra reikšmingų skirtumų tarp šalių

Euro zonos šalių valdžios sektoriaus deficitas sumažėjo daugiausia dėl gerėjančių ciklo sąlygų

2018 m. euro zonos šalių valdžios sektoriaus deficito rodiklis toliau mažėjo ir sudarė 0,6 % BVP. Toks lygis nebuvo dažnai fiksuotas nuo ekonominės ir pinigų sąjungos (EPS) sukūrimo 1999 m. (žr. 7 pav.). Kaip ir pastaruosius keletą metų, deficito mažėjimą daugiausia lėmė palanki ciklinė ekonomikos padėtis ir mažėjančios palūkanų išlaidos, nes paskolos, kurių skolos tvarkymo išlaidos yra didelės, tebebuvo refinansuojamos naujomis paskolomis mažesnėmis palūkanų normomis. Fiskalinės politikos pozicija euro zonoje[6] 2018 m. iš esmės buvo neutrali, nors euro zonos bendras rodiklis slepia reikšmingus skirtumus tarp šalių (keliose šalyse netikėtai gautos pajamos atsvėrė prociklinį fiskalinės politikos laisvėjimą pažeidžiamose šalyse).

7 pav.

Valdžios sektoriaus balansas ir fiskalinė padėtis

(procentais, palyginti su BVP)

Šaltiniai: Eurostatas ir ECB skaičiavimai.

Didėjant ekonominiam aktyvumui mažėjantis valdžios sektoriaus deficitas prisidėjo prie bendrosios skolos ir BVP santykio mažėjimo – 2018 m. jis sudarė 84,8 % (2017 m. – 86,6 %). Nors prognozuojama, kad skolos rodiklis ateinančiais metais mažės, vertėtų nepamišti, jog jis vis dar yra reikšmingai didesnis, nei tik sukūrus EPS. Didelis įsiskolinimas yra vienas iš šalių pažeidžiamumo veiksnių, ypač šalių, kuriose potenciali gamybos apimtis auga vangiai ir kurios susiduria su vis didesniais demografiniais iššūkiais (žr. 1 intarpą). Jei ekonominis aktyvumas sumažėtų ar padidėtų palūkanų išlaidos, tokios šalys turėtų ribotas galimybes koreguoti fiskalinę politiką. Todėl, esant palankioms ekonominėms sąlygoms, pažeidžiamoms šalims patartina kaupti fiskalinius rezervus.

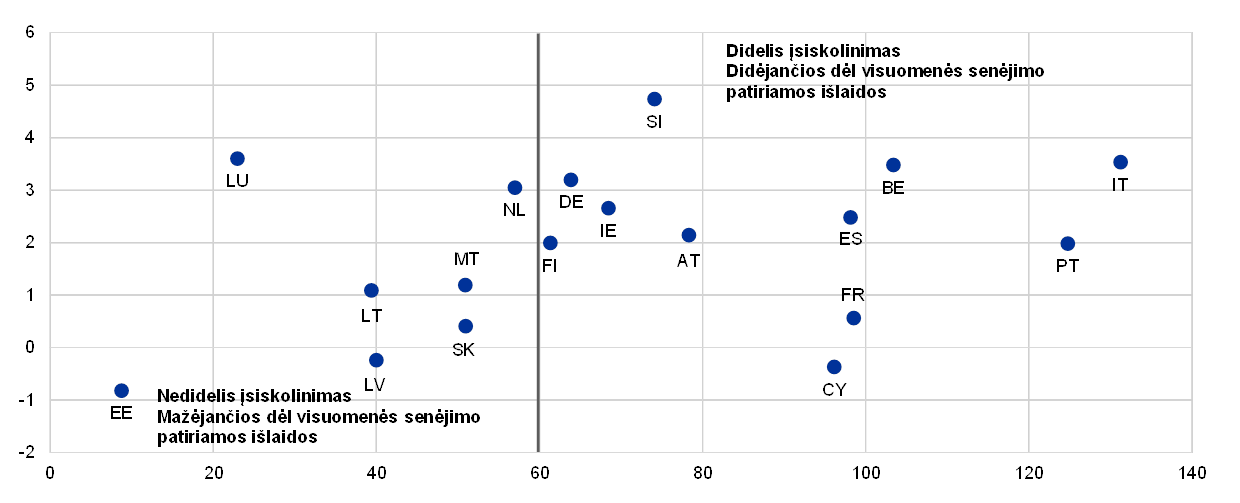

1 intarpas

Visuomenės senėjimas ir jo fiskalinis poveikis

Visuomenės senėjimas – iššūkis euro zonos viešųjų finansų tvarumui. Ilgėjant gyvenimo trukmei ir šeimoms susilaukiant mažiau vaikų, visuomenės vis labiau sensta. Tokius demografinius pokyčius puikiai atspindi išlaikomo amžiaus žmonių koeficientas, t. y. 65 m. ir vyresnio amžiaus žmonių skaičiaus ir darbingo amžiaus žmonių skaičiaus santykis. Eurostatas prognozuoja, kad šis koeficientas, 2016 m. sudaręs 31 %, 2070 m. visoje euro zonoje padidės iki 52 %. Sparčiausiai jis didės per ateinančius du dešimtmečius, kūdikių bumo kartai artėjant prie pensinio amžiaus. Nors visuomenės senėjimas taip pat gali turėti didelį neigiamą makroekonominį poveikį, pavyzdžiui, darbo našumui, darbo jėgai ir realiajai pusiausvyros palūkanų normai, šiame intarpe daugiausia dėmesio skiriama jo fiskaliniam poveikiui.

Ateinančiais dešimtmečiais visuomenės senėjimas darys didelę įtaką viešiesiems finansams. Euro zonoje dėl visuomenės senėjimo patiriamos valstybės išlaidos, 2016 m. sudariusios ketvirtadalį BVP, jau yra padidintos pagal tarptautinius standartus. Remiantis 2018 m. pranešimu apie visuomenės senėjimą, šios išlaidos iki 2040 m. turėtų padidėti iki 28 % BVP, o iki 2070 m. šiek tiek sumažėti – iki 27 % BVP (žr. A pav.)[7]. Tačiau tokios bendro pobūdžio prognozės neparodo šalims būdingų ryškių skirtumų. 2016–2070 m. numatomi dėl visuomenės senėjimo patiriamų išlaidų pokyčiai svyruoja nuo 12,9 procentinio punkto, palyginti su BVP, padidėjimo (Liuksemburge) iki 6,4 procentinio punkto, palyginti su BVP, sumažėjimo (Graikijoje)[8]. Jei didėjančių su senėjimu susijusių išlaidų problema nebus sprendžiama, vidutiniu ir ilguoju laikotarpiais jos išaugs iki didelių sumų, o tai jau vidutiniu laikotarpiu darys neigiamą poveikį fiskaliniam tvarumui, ypač tose šalyse, kur valstybės skolos lygis jau yra aukštas (žr. B pav.). Vis dėlto prognozuojama, kad keliose šalyse, ypač Prancūzijoje, Italijoje ir Ispanijoje, su senėjimu susijusios išlaidos iki 2070 m. sumažės (žr. A pav.).

A pav.

Bendrosios dėl visuomenės senėjimo patiriamos išlaidos euro zonos šalyse

(procentais, palyginti su BVP)

Šaltinis: 2018 m. pranešimas apie visuomenės senėjimą.

B pav.

Su visuomenės senėjimu susijusios išlaidos ir dabartinis skolos lygis skirtingose šalyse

(x ašis: 2017 m. valdžios sektoriaus skolos ir BVP santykis; y ašis: visų dėl visuomenės senėjimo patiriamų išlaidų pokytis procentais, palyginti su BVP 2016–2040 m.)

Šaltiniai: 2018 m. pranešimas apie visuomenės senėjimą ir Eurostatas.

Pastaba: Graikija neįtraukta, nes 2017 m. šios valstybės skolos rodiklis sudarė 176,1 % BVP, o bendrosios dėl visuomenės senėjimo patiriamos išlaidos sumažėjo 4,6 % BVP.

Dėl visuomenės senėjimo patiriamos valstybės išlaidos visų pirma apima pensijų bei sveikatos ir ilgalaikės priežiūros išlaidas. Augant pensijų gavėjų skaičiui, o darbingo amžiaus žmonių skaičiui, atvirkščiai, mažėjant, didės pensijų sistemų, o kartu ir bendrų fiskalinių balansų deficitas, jei nebus pakoreguoti tam tikri parametrai. Be to, tikėtina, kad per ateinančius dešimtmečius sveikatos ir ilgalaikės priežiūros sistemos taps vis didesne našta viešųjų finansų atžvilgiu, nes jų teikiamos paslaugos yra daugiausia finansuojamos pačių valstybių. Gyventojų senėjimo įtaką viešosioms pajamoms įvertinti sudėtingiau, nes jo poveikis įvairioms mokestinėms bazėms (pavyzdžiui, vartojimui, darbo pajamoms ir kapitalui) yra iš dalies subalansuotas ir laikui bėgant turėtų kisti.

Siekiant pavaizduoti dėl visuomenės senėjimo patiriamų išlaidų prognozių neapibrėžtumą, pranešime apie visuomenės senėjimą pateikiamos kelios jautrumo nepalankiems pokyčiams analizės ir rizikų scenarijai, kurie iš tiesų rodo ateityje didėsiantį sąnaudų spaudimą (žr. C pav.). Vienas iš rizikos scenarijų rodo, kad didės sveikatos ir ilgalaikės priežiūros išlaidos, kadangi brangesnė medicinos įranga bus naudojama dažniau, o pragyvenimo lygis – gerės. Tokiu atveju bendrosios su visuomenės senėjimu susijusios išlaidos, palyginti su pagrindiniu 2070 m. prognozių laikotarpio pabaigos baziniu scenarijumi, didės daugiau nei dvigubai. Lėčiau, nei numatyta pagrindinėse prognozėse, kylantis bendras gamybos veiksnių našumas (BGVN) taip pat reikštų ir kur kas didesnes išlaidas ilguoju laikotarpiu.

C pav.

Su visuomenės senėjimu susijusių išlaidų euro zonoje scenarijai

(procentais, palyginti su BVP)

Šaltinis: 2018 m. pranešimas apie visuomenės senėjimą.

Pastabos: pagal BVGN rizikos scenarijų numatoma, kad iki 2070 m. BVGN ims augti lėčiau (augimas sudarys 0,8 % vietoj 1 %). Pagal VSDG parengtą rizikos scenarijų numatoma, kad tiek pajamų elastingumas sveikatos priežiūros išlaidų atžvilgiu (dėl dažniau naudojamos brangios medicininės įrangos), tiek ir ilgalaikės priežiūros išlaidos (dėl didesnės kompensacijos gaunantiesiems ilgalaikės priežiūros paslaugas ir gerėjančio pragyvenimo lygio) bus didesni.

Siekdamos spręsti ateities problemas dėl su visuomenės senėjimu susijusių išlaidų, dauguma euro zonos šalių pastaraisiais metais įgyvendino pensijų reformas, kai kuriais atvejais dar ir sveikatos bei ilgalaikės priežiūros sistemų reformas. Tokios reformos visų pirma rodo valstybės skolos krizės keliamą šalių susirūpinimą dėl fiskalinio tvarumo. Šalyse, kuriose vykdomos makroekonominės koregavimo programos, įgyvendintos ypač reikšmingos pensijų reformos. Nors šios reformos padėjo joms iš dalies sumažinti pensijų tvarumui kylančią riziką, reformų įgyvendinimo tempas pastaruoju metu sulėtėjo, o kai kur jų buvo apskritai atsisakyta arba gali būti atsisakyta.

Žvelgiant į ateitį, pažymėtina, kad šalys, kurių valstybės skolos lygis jau yra aukštas, pirmiausia turi užkirsti kelią būsimoms demografinėms problemoms. Siekdamos sumažinti galimas išlaidas, skiriamas socialinei apsaugos sistemai, fiskalinio rezervo nedidinančios šalys turėtų imtis tolesnių reformų ir vengti sprendimų jų atsisakyti. Kalbant apie konkrečius politikos veiksmus, pabrėžtina, kad skirtingose šalyse reikalingos skirtingos reformos, atitinkančios tiek jų dabartinę padėtį, tiek ir visuomenės poreikius. Kai kurioms šalims reikia reformų, susijusių su pensiniais įsipareigojimais ir privačiojo sektoriaus pensijų teikimo skatinimu. Kitoms šalims labiau reikia keisti pensinį amžių pagal gyvenimo trukmę, išlaikant santykinį pensijų išmokų dydį, o dar kitos šalys turėtų rinktis reformą dėl didesnių įnašų, nors tai ir gali tapti sunkia našta jaunesnėms kartoms. Skirtingos reformos gali būti derinamos tarpusavyje ir įgyvendinamos kartu. Rengiant pensijų reformas, svarbu atsižvelgti ir į galimą jų poveikį darbo jėgos ir ekonomikos pasiūlos pusei, nes spartesnis augimas yra būtinas siekiant pagerinti socialinę apsaugą. Idealiu atveju be pensijų reformų reikalingos dar ir darbo rinkos reformos, ypač skatinančios vyresnio amžiaus žmonių dalyvavimą darbo rinkoje. Galiausiai, svarbus fiskalinės politikos formuotojų uždavinys – išvengti fiskaliniam tvarumui galinčio pakenkti neapibrėžtumo dėl reformų atsisakymo rizikos.

Labiausiai pažeidžiamų šalių atitiktis SAP yra prasčiausia

Taigi susirūpinimą kelia tai, jog labiausiai pažeidžiamų šalių atitiktis Stabilumo ir augimo pakto (SAP) reikalavimams yra prasčiausia. Iš tiesų, remiantis Europos Komisijos prognozėmis, dauguma šalių, kurių biudžeto būklė kol kas nėra tvari, 2018 m. nevykdė savo įsipareigojimų pagal SAP. Iš septynių euro zonos šalių, kurios, Komisijos vertinimu, 2018 m. rizikuoja nukrypti nuo SAP prevencinės dalies, keturių šalių – Belgijos, Prancūzijos, Italijos ir Portugalijos – skolos santykis yra didesnis kaip 90 % BVP. Be to, prognozuojama, kad Ispanija, kuriai vienintelei 2018 m. taikoma perviršinio deficito procedūra (PDP), ištaisys perviršinio deficito padėtį iki nurodyto 2018 m. termino. Vis dėlto tai užgožia faktą, kad, priešingai, nei rekomenduota, šios šalies struktūrinis deficitas yra didelis ir toliau auga. Europos Komisijos vertinimu, remiantis 2019 m. biudžeto planais tik dešimt šalių ketina laikytis SAP reikalavimų, tačiau ypač didelį nerimą kelią tai, kad tarp jų nėra šalių, kurių skolos santykis didelis.

Reformos euro zonoje toliau įgyvendinamos vangiai

Rekomendacijos įgyvendinamos vangiai; nė viena 2017 m. konkrečiai šaliai skirta rekomendacija nebuvo visiškai įgyvendinta

Konkrečiai šaliai skirta rekomendacija – tai tam tikrai šaliai skirta politikos rekomendacija, kaip spartinti ekonomikos augimą kartu užtikrinant viešųjų finansų tvarumą. Konkrečioms šalims skirtas rekomendacijas tvirtina Europos Vadovų Taryba. Kaip ir praėjusiais metais, Komisija padarė išvadą, kad įgyvendinant didžiąją dalį 2017 m. euro zonos šalims teiktų rekomendacijų dėl reformų (daugiau nei 90 %) padaryta tik „tam tikra“ arba „ribota“ pažanga. Nė viena konkrečiai šaliai skirta rekomendacija nebuvo visiškai įgyvendinta (žr. 8 pav.)[9].

8 pav.

Konkrečioms euro zonos šalims skirtų rekomendacijų įgyvendinimas

Šaltinis: Europos Komisijos šalių ataskaitomis pagrįsti ECB skaičiavimai.

Pastabos: paveiksle pateikta informacija apie konkrečioms šalims skirtų rekomendacijų įgyvendinimą tam tikrais metais, pagrįsta Europos Komisijos vertinimu, pateiktu konkrečios šalies ataskaitoje, paskelbtoje kitais metais. „Visiškai įgyvendinta“ reiškia, kad valstybė narė pritaikė visas priemones, kuriomis tinkamai įgyvendinama konkrečiai šaliai skirta rekomendacija; „reikšminga pažanga“ – valstybė narė priėmė priemones konkrečiai šaliai skirtai rekomendacijai įgyvendinti, dauguma jų įgyvendintos; „tam tikra pažanga“ – valstybė narė priėmė priemones, tačiau konkrečiai šaliai skirta rekomendacija įgyvendinta tik iš dalies, ir (arba) priėmė priemones konkrečiai šaliai skirtai rekomendacijai įgyvendinti, tačiau reikia dar daug pastangų visiškai įgyvendinti konkrečiai šaliai skirtą rekomendaciją, nes tik kelios iš priimtų priemonių įgyvendintos; „ribota pažanga“ – valstybė narė paskelbė apie kai kurias priemones, tačiau konkrečiai šaliai skirta rekomendacija įgyvendinta tik iš dalies; ir (arba) valstybė narė pateikė teisėkūros procedūra priimtus aktus, tačiau nepateikė jokios išsamesnės informacijos dėl jų įgyvendinimo; „pažangos nepadaryta“ – valstybė narė nei tinkamai paskelbė, nei pritaikė priemonių, kad būtų įgyvendinta konkrečiai šaliai skirta rekomendacija. Konkrečioms šalims skirtos rekomendacijos dėl SAP įgyvendinimo neįtrauktos.

Tinkamai parengtos struktūrinės reformos galėtų būti itin naudingos euro zonos piliečiams, skatindamos spartesnį ir labiau integracinį užimtumo ir pajamų augimą. Neseniai atlikta Eurosistemos analizė parodė, kad yra daug galimybių įgyvendinti reformas, kurios ne tik didintų atsparumą, bet ir skatintų ilgalaikį ekonomikos augimą bei socialinį teisingumą[10]. Puikus to pavyzdys – reformos dėl nesąžiningo, nepagrįstos ekonominės naudos siekimo, ypač reformos, kurios didina konkurenciją produktų rinkoje ir gerina viešųjų institucijų veiklos kokybę. Švietimą ir visą gyvenimą trunkantį mokymąsi remianti politika gerina ne tik ilgalaikę ekonomikos augimo perspektyvą, bet ir teikia daugiau galimybių įsidarbinti pažeidžiamiausioms visuomenės grupėms.

1.3 Infliacija didėja

Bendroji infliacija pagal suderintą vartotojų kainų indeksą (SVKI) 2018 m. euro zonoje vidutiniškai padidėjo iki 1,7 % (prieš metus sudarė 1,5 %). Šį padidėjimą daugiausia lėmė didesnis energijos kainų poveikis ir, nors ir mažesniu mastu, maisto produktų kainų poveikis. Grynosios infliacijos pagal SVKI, neįskaitant energijos ir maisto produktų, poveikis, atvirkščiai, iš esmės nepakito. Šis infliacijos rodiklis ir toliau buvo nedidelis – visus metus svyravo apie 1 % (žr. 9 pav.).

9 pav.

Infliacija pagal SVKI ir jos sudedamųjų dalių poveikis

(metiniai pokyčiai, procentais; kaitos veiksniai, procentiniais punktais)

Šaltiniai: Eurostatas ir ECB skaičiavimai.

Bendrosios infliacijos pagal SVKI raidai per metus didelę įtaką darė ir energijos kainų pokyčiai. Kylančios žalios naftos kainos lėmė tai, kad nuo balandžio iki liepos mėn. energijos kainos labai pakilo ir, palyginti su atitinkamu ankstesnių metų laikotarpiu, tokios buvo ir po to (2018 m. spalio mėn. pasiekusios aukščiausią tašką sudarė beveik 11 %). Taigi, pakilusių energijos kainų poveikis bendrajai infliacijai padidėjo nuo 0,2 procentinio punkto (2018 m. pirmąjį ketvirtį) iki atitinkamai 0,9 ir 0,8 procentinio punkto (2018 m. paskutinius du ketvirčius). Neperdirbtų maisto produktų kainų pokyčiai prisidėjo prie metinio infliacijos augimo, kadangi vasaros mėnesiais dėl oro sąlygų labai pakilo vaisių ir daržovių kainos, tačiau paskutiniais metų mėnesiais šis infliacijos poveikis pradėjo nykti. Dėl šios priežasties neperdirbtų maisto produktų kainų poveikis bendrajai infliacijai padidėjo nuo nulio (2018 m. pirmąjį ketvirtį) iki daugiau nei 0,2 procentinio punkto (2018 m. rugsėjo mėn.) – 2018 m. paskutinį ketvirtį šiek tiek sumažėjo.

Infliacija, neįskaitant energijos ir maisto produktų, tebebuvo nedidelė

Infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, palyginti su 2017 m., nepakito ir, kaip ir kiti grynosios infliacijos rodikliai, visus metus svyravo[11]. Tačiau, neįskaitant labiau kintančių sudedamųjų dalių, susijusių su drabužiais ir kelionėmis, infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, išaugo.

Abiejų pagrindinių infliacijos pagal SVKI, neįskaitant energijos ir maisto produktų, sudedamųjų dalių, t. y. pramonės prekių, neįskaitant energijos, ir paslaugų kainų augimo pokyčiai buvo vangūs. Pramonės prekių, neįskaitant energijos, kainos šiek tiek svyravo: iki rugsėjo mėn. kainų augimas šiek tiek lėtėjo, o vėliau pradėjo spartėti ir 2018 m. sudarė 0,4 %, kaip ir 2017 m. Vertinant skirtingų kainodaros grandinės etapų kainų spaudimo rodiklius, tiek vartojimo prekių, neįskaitant maisto produktų, gamintojų pardavimo šalies viduje kainų, tiek ir vartojimo prekių, neįskaitant maisto produktų, importo kainų metinis pokytis per 2018 m. padidėjo. Padidėjusias importo kainas iš esmės nulėmė blėstantis efektas po 2017 m. euro kurso sustiprėjimo, o gamintojų kainas, tikėtina, – didėjusios sąnaudų kainos ir mažmeninės prekybos apimtis. Paslaugų kainų augimo tendencijos 2018 m. iš esmės nesikeitė ir sudarė 1,3 % (tebebuvo gerokai mažesnės už savo ilgalaikį vidurkį). 2018 m. paskutinį ketvirtį paslaugų kainų metinis pokytis truputį padidėjo, tačiau jį daugiausia lėmė bazės efektas, nes tuo pačiu metu 2017 m. paslaugų kainos kilo vangiau. Apskritai nemažą įtaką augančioms paslaugų kainoms turinčios darbo sąnaudos kol kas neatspindi spartaus darbo užmokesčio augimo paspartėjimo.

Atlygio vienam samdomajam darbuotojui metinis augimas didėjo toliau

Vidaus sąnaudų spaudimas, kuris matuojamas atsižvelgiant į BVP defliatoriaus augimą, 2018 m. pirmus tris ketvirčius nepakito ir buvo šiek tiek didesnis nei 2017 m. antrąją pusę (žr. 10 pav.). Nuo 2016 m. vidurio, kai pasiekė žemą tašką, atlygio vienam samdomajam darbuotojui metinis augimas didėjo toliau ir 2018 m. trečiąjį ketvirtį sudarė 2,5 %, viršydamas ilgalaikį 2,1 % vidurkį (nuo 1999 m.). Darbo užmokesčio augimą paskatino gerėjančios darbo rinkos sąlygos (žr. 1.2 skyrių) ir mažėjanti veiksnių, anksčiau slopinusių darbo užmokesčio augimą, įtaka. Šie veiksniai apima anksčiau stebėtą mažos infliacijos poveikį per oficialias bei neoficialias indeksavimo schemas ir finansų krizės metu kai kuriose šalyse įgyvendintų darbo rinkos reformų poveikį. Vyraujant palankioms paklausos tendencijoms, spartesnis darbo užmokesčio kilimas lemia didesnes vienetines darbo sąnaudas, kurių poveikį vidaus sąnaudų spaudimui (matuojamam kaip bendrasis likutinis perteklius) mažino per pastaruosius ketvirčius vangesnė pelno raida, o tai iš dalies lėmė neigiamas poveikis, susijęs su dėl didesnių naftos kainų prastėjančiomis prekybos sąlygomis[12].

10 pav.

BVP defliatoriaus išskaidymas

(metiniai pokyčiai, procentais; kaitos veiksniai, procentiniais punktais)

Šaltiniai: Eurostatas ir ECB skaičiavimai.

Ilgesnės trukmės infliacijos lūkesčiai 2018 m., palyginti su 2017 m., buvo didesni. Infliacijos lūkesčiai po 5 m. pagal ECB profesionaliųjų prognozuotojų apklausą nepakito ir kelis ketvirčius sudarė 1,9 % – šiek tiek daugiau nei 2017 m. Rinka pagrįstiems ilgalaikiams infliacijos lūkesčių rodikliams, tokiems kaip 5 m. su infliacija susietų apsikeitimo sandorių palūkanų norma po 5 m., buvo būdingas kintamumas – metų pabaigoje jie mažėjo, bet vidutiniškai iš esmės nepakito, palyginti su 2017 m.

1.4 Paskolos ir pinigų kiekis didėjo dėl palankių finansavimo sąlygų

2018 m. euro zonos finansų rinkų augimą lėmė neapibrėžtumas dėl pasaulio ir euro zonos ekonomikos perspektyvų bei dėl politinių veiksnių – ypač dėl Brexito, protekcionizmo prekyboje ir neapibrėžtumo dėl Italijos vyriausybės politikos krypties valstybės finansų klausimu – atsiradęs nenoras prisiimti rizikos. Pinigų rinkos palūkanų normos ir ilgesnės trukmės obligacijų pajamingumas tebebuvo nedidelis – tai iš dalies lėmė ECB toliau vykdoma skatinamoji pinigų politika. Finansavimo sąlygos buvo palankios verslo investicijoms, o privatųjį vartojimą skatino didėjantis namų ūkių turtas. Pinigų kiekis augo lėčiau, o paskolos privačiajam sektoriui ir toliau didėjo.

Euro zonos šalių vyriausybės obligacijų pajamingumas kito nereikšmingai

Nors metų pabaigoje šiek tiek padidėjo, euro zonos šalių vyriausybės obligacijų pajamingumas 2018 m. iš esmės nepakito (žr. 11 pav.). Tai daugiausia susiję su tuo, kad JAV nuosekliai atsisakoma skatinamosios pinigų politikos, o Italijos obligacijų pajamingumo skirtumai didėjo (iki šiol tai neturėjo didelio poveikio kitų euro zonos šalių vyriausybės obligacijų rinkoms). 2018 m. gruodžio 31 d. pagal BVP pakoreguotas euro zonos šalių 10 m. vyriausybės obligacijų pajamingumo vidurkis sudarė 1,01 % ir, palyginti su vidutiniu 2017 m. fiksuotu lygiu, iš esmės nepakito. Vis dar esant neapibrėžtumo dėl fiskalinės politikos, euro zonos šalių 10 m. vyriausybės obligacijų ir 10 m. Vokietijos Bund obligacijų pajamingumo skirtumai šiek tiek padidėjo.

11 pav.

10 m. vyriausybės obligacijų pajamingumas euro zonoje, JAV ir Vokietijoje

(metinės palūkanų normos, procentais; dienos duomenys)

Šaltiniai: Bloomberg, Thomson Reuters Datastream ir ECB skaičiavimai.

Pastabos: euro zonos duomenys – pagal BVP pakoreguotas 10 m. vyriausybės obligacijų pajamingumo vidurkis. Paskutiniai duomenys – 2018 m. gruodžio 31 d.

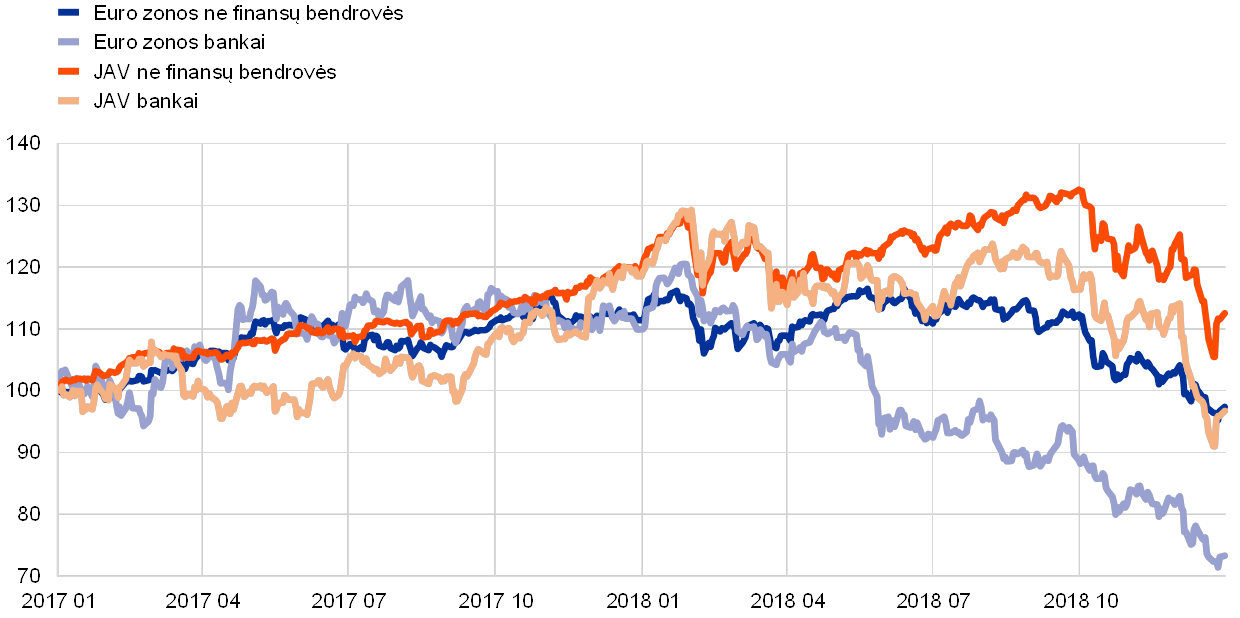

Euro zonos akcijų kainos reikšmingai sumažėjo

Dėl padidėjusios įtampos pasaulio rinkose, politinio neapibrėžtumo Italijoje ir nuoseklaus pinigų politikos normalizavimo išsivysčiusiose šalyse euro zonos akcijų kainos 2018 m. krito (žr. 12 pav.). Kalbant konkrečiau, euro zonoje ne finansų bendrovių akcijų kainų bendras indeksas 2018 m. sumažėjo 12,6 %, o bankų akcijų kainų indeksas – 33,3 %. Ne finansų bendrovių akcijų kainų kaita JAV buvo menkesnė nei euro zonoje. Tai lėmė iš dalies dėl prociklinio fiskalinio skatinimo sparčiau auganti makroekonomika.

12 pav.

Euro zonos ir JAV akcijų rinkų indeksai

(indeksas: 2017 m. sausio 1 d. = 100)

Šaltinis: Thomson Reuters Datastream.

Pastabos: euro zonos – EURO STOXX bankų indeksas ir Datastream rinkos ne finansų bendrovių indeksas; JAV – S&P bankų indeksas ir Datastream rinkos ne finansų bendrovių indeksas. Paskutiniai duomenys – 2018 m. gruodžio 31 d.

Finansavimo sąlygos buvo palankios verslo investicijoms

Apskritai palankios ne finansų bendrovių finansavimo sąlygos 2018 m. tebebuvo palankios verslo investicijoms, nors ne finansų bendrovių finansavimo skolintomis lėšomis srautai šiek tiek sumenko (žr. 13 pav.). Tai daugiausia susiję su menkesniais „kitų“ finansavimo šaltinių, įskaitant bendrovių tarpusavio paskolas ir prekybos kreditą, srautais. Grynasis biržinių ir nebiržinių akcijų bei kitos nuosavybės išleidimas sumažėjo dėl specifinių veiksnių ir sąlyginai didelės finansavimo nuosavu kapitalu kainos. Nepaisant bendrovių obligacijų pajamingumo skirtumų didėjimo 2018 m., skolos vertybinių popierių išleidimą toliau skatino 2016 m. birželio mėn. pradėta vykdyti bendrovių sektoriaus pirkimo programa (BSPP) (žr. 3 intarpą). Be to, bankų paskolų ne finansų bendrovėms metinis augimo tempas 2018 m. toliau didėjo. Gerėjančius paskolų augimo rodiklius lemia nuo 2014 m. vidurio gerokai sumažėjusios bankų paskolų palūkanų normos euro zonoje (žr. 2.1 skirsnį). Ši tendencija buvo stebima ir 2018 m. Tam didelį poveikį turėjo ECB nestandartinės pinigų politikos priemonės, dėl kurių banko paskolų pasiūla ir paklausa iš esmės padidėjo. Be to, bankai padarė pažangą rengdami savo konsoliduotąjį balansą, nors neveiksnių paskolų lygis kai kuriose šalyse tebebuvo aukštas.

13 pav.

Grynieji euro zonos ne finansų bendrovių finansavimo skolintomis lėšomis srautai

(metiniai srautai; mlrd. eurų)

Šaltiniai: Eurostatas ir ECB.

Pastabos: „kitos paskolos“ – tai paskolos iš ne pinigų finansų įstaigų (kitų finansų įstaigų, draudimo bendrovių ir pensijų fondų) ir iš likusio pasaulio. PFĮ ir ne PFĮ paskolos yra pakoreguotos dėl paskolų pardavimo ir pakeitimo vertybiniais popieriais. „Kita“ – tai skirtumas tarp bendro skaičiaus ir paveiksle pateiktų priemonių. Tai apima bendrovių tarpusavio paskolas ir prekybos kreditą. Paskutiniai duomenys – 2018 m. trečiojo ketvirčio.

Namų ūkių turtas skatino privatųjį vartojimą

Kalbant apie namų ūkius, pasakytina, kad jų grynasis turtas 2018 m. pirmus tris ketvirčius išaugo, o tai skatino privatųjį vartojimą. Kylančios būsto kainos lėmė reikšmingą namų ūkių turimo nekilnojamojo turto perkainojimo prieaugį. Tačiau dėl sumažėjusių akcijų kainų namų ūkių turimo finansinio turto vertė sumenko. Istoriniu požiūriu paskolų namų ūkiams būstui įsigyti metinis augimo tempas tebebuvo mažas, tačiau paskolų suteikta daugiau[13]. Bendrasis namų ūkių įsiskolinimas, matuojamas procentais, palyginti su namų ūkių nominaliosiomis bendrosiomis disponuojamosiomis pajamomis, viršijo vidutinį prieškrizinį lygį.

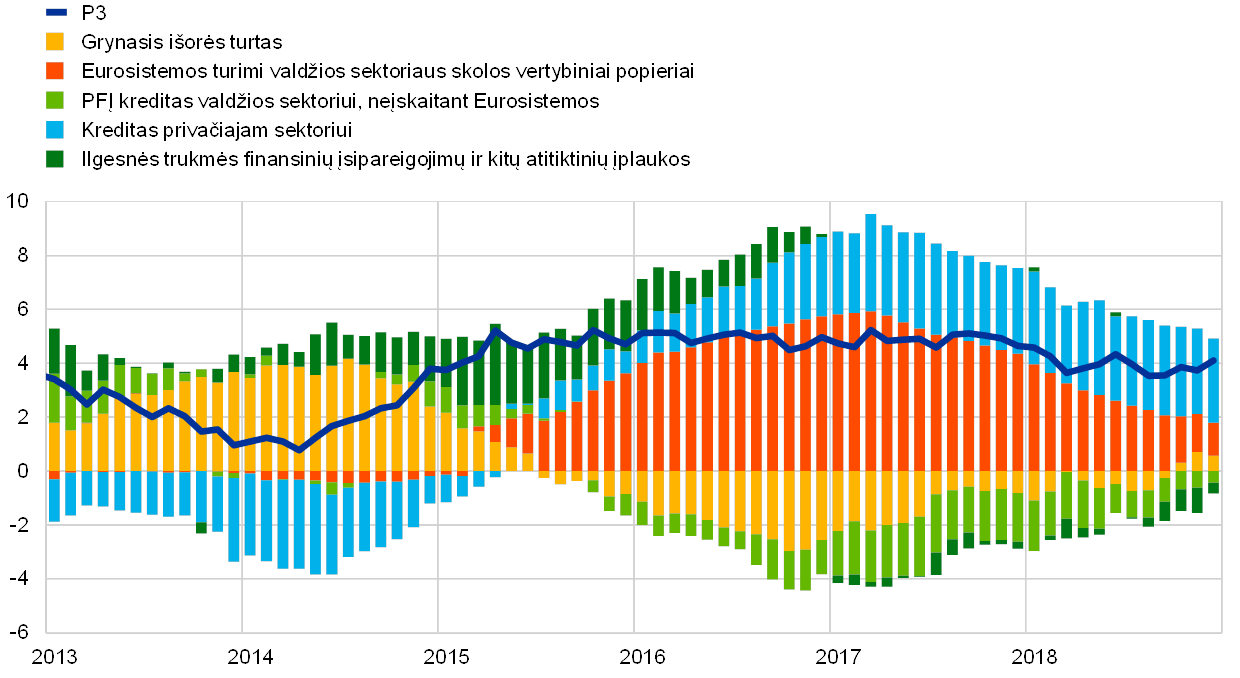

Paskolų augimas vis daugiau skatino P3 augimą

Toliau gerėjo paskolų privačiajam sektoriui augimo rodikliai. Ši tendencija stebima nuo 2014 m. pradžios. PFĮ paskolų privačiajam sektoriui metinis augimo tempas (pakoreguotas dėl paskolų pardavimo, pakeitimo vertybiniais popieriais ir tariamų lėšų sujungimo) padidėjo ir 2018 m. gruodžio mėn. sudarė 3,4 % (2017 m. gruodžio mėn. – 2,9 %) (žr. 14 pav.). Paskolų augimas buvo vienas svarbiausių pinigų kiekio augimą skatinusių veiksnių (žr. mėlynus stulpelius 15 pav.). Nepaisant to, pinigų kiekio augimas, palyginti su nuo 2015 m. vidurio stebėtu stabiliu (maždaug 5 %) tempu, sulėtėjo (žr. 14 pav.). Metinis P3 augimo tempas 2018 m. gruodžio mėn. sudarė 4,1 % (2017 m. pabaigoje – 4,6 %). Sumažinus Eurosistemos grynųjų turto pirkimų apimtį (2017 m. balandžio mėn. pirkimų suma sumažėjo nuo 80 mlrd. iki 60 mlrd., 2018 m. sausio mėn. – iki 30 mlrd., o spalio mėn. – iki 15 mlrd. eurų, o gruodžio mėn. grynieji turto pirkimai buvo nebevykdomi), TPP įtaka P3 augimui sumenko (žr. raudonus stulpelius 15 pav.). Euro zonos PFĮ, neįskaitant Eurosistemos, vykdomi vyriausybės obligacijų pardavimai slopino P3 augimą (žr. šviesiai žalius stulpelius 15 pav.). Nepaisant didėjančių palūkanų normų ir ne euro zonos turto skirtumų, 2018 m. spalio mėn. grynojo išorės turto grynasis poveikis tapo teigiamas (žr. geltonus stulpelius 15 pav.).

14 pav.

P3 ir paskolos privačiajam sektoriui

(metiniai pokyčiai, procentais)

Šaltinis: ECB.

15 pav.

P3 ir jo sudedamosios dalys

(metiniai pokyčiai, procentais; kaitos veiksniai, procentiniais punktais; dėl sezoniškumo ir kalendoriškai pakoreguota)

Šaltinis: ECB.

Pastabos: kreditas privačiajam sektoriui apima PFĮ paskolas privačiajam sektoriui ir PFĮ turimus vertybinius popierius, kuriuos išleido euro zonos privatusis ne PFĮ sektorius. Taigi jis apima Eurosistemos turimus ne PFĮ skolos vertybinius popierius, įsigytus pagal BSPP. Paskutiniai duomenys – 2018 m. gruodžio mėn.

P3 augimą palaikė vienos nakties indėliai

Kadangi dėl labai mažų palūkanų normų ir plokščios pajamingumo kreivės likvidžių indėlių laikymo alternatyviosios sąnaudos buvo mažos, P3 augimą toliau palaikė jo likvidžiausios sudedamosios dalys. P1 augimo tempas, kurį lėmė sparčiau didėję namų ūkių ir ne finansų bendrovių turimi vienos nakties indėliai, taip pat sumažėjo ir 2018 m. gruodžio mėn. sudarė 6,6 % (2017 m. gruodžio mėn. – 8,7 %).

2 Pinigų politika: kantrybė, apdairumas ir atkaklumas tebėra svarbiausia

Remiantis reikšminga pažanga, padaryta siekiant užtikrinti tvarią infliacijos raidą, taip pat stipria euro zonos ekonomika ir stabiliais infliacijos lūkesčiais, 2018 m. mėnesinių grynųjų turto pirkimų pagal turto pirkimo programą (TPP) apimtis palaipsniui mažėjo, o metų pabaigoje grynieji pirkimai pasibaigė. Vis dėlto ir toliau reikėjo kantriai ir atkakliai vykdyti apdairią pinigų politiką ir palaikyti aukštą skatinamosios pinigų politikos lygį siekiant užtikrinti, kad vidutiniu laikotarpiu infliacija ir toliau artėtų prie mažesnio kaip 2 %, bet jam artimo lygio. Toks skatinimas buvo užtikrintas likusiais grynaisiais turto pirkimais, dideliu įsigyto turto kiekiu ir susijusiu reinvestavimu, taip pat ir ateities gairėmis dėl pagrindinių ECB palūkanų normų, kurios tebebuvo istoriškai žemo lygio. 2018 m. pabaigoje pinigų politikos turtas sudarė 72 % Eurosistemos balanso. Balanso dydis pasiekė istoriškai aukštą lygį, t. y. 4,7 trln. eurų. Riziką, susijusią su dideliu balansu, toliau mažino ECB rizikos valdymo sistema.

2.1 Grynųjų turto pirkimų apimties mažinimas išlaikant aukšto lygio skatinamąją pinigų politiką

Ekonomika augo vis sparčiau ir apėmė daugelį šalių bei sektorių, todėl nuo 2018 m. pradžios grynųjų mėnesinių pirkimų pagal TPP apimtis buvo sumažinta

2017 m. pabaigoje euro zonos ekonomika augo vis sparčiau ir apėmė daugelį šalių bei sektorių. Augimui teigiamą poveikį darė didelė išorės paklausa, auganti vidaus paklausa, padidėjęs užimtumas, augantis namų ūkių turtas ir įmonių pelningumas, taip pat labai palankios finansavimo sąlygos. Pagrindiniai kainų kilimą lemiantys veiksniai ir toliau buvo prislopę, tačiau, nuosekliai mažėjant ekonomikos sąstingiui, buvo pagrindo tvirtesniam įsitikinimui, kad infliacijos raida vėl tapo tvari. Atsižvelgdama į tai, 2017 m. spalio mėn. Valdančioji taryba paskelbė ketinanti nuo 2018 m. pradžios mažinti mėnesinių pirkimų pagal TPP apimtį.

Todėl nuo 2018 m. sausio mėn. grynųjų turto pirkimų pagal TPP apimtis buvo sumažinta nuo 60 mlrd. iki 30 mlrd. eurų per mėnesį. Valdančioji taryba prognozavo, kad turto pirkimai už naują sumą bus vykdomi iki 2018 m. rugsėjo pabaigos arba ilgiau, jei tai bus būtina, tačiau bet kokiu atveju tol, kol Valdančioji taryba įsitikins, kad vidutiniu laikotarpiu infliacija tvariai artėja prie mažesnio kaip 2 %, bet jam artimo lygio.

Aukšto lygio skatinamąją pinigų politiką ir toliau palaikė mažos pagrindinės pinigų politikos palūkanų normos, vykdomi grynieji turto pirkimai ir gautų lėšų reinvestavimas

Kartu ekonomikos perspektyva ir infliacijos raida vis dar priklausė nuo skatinimo Valdančiosios tarybos politikos priemonėmis. Skatinamoji pinigų politika buvo užtikrinta vykdomais grynaisiais turto pirkimais. Be to, pagrindinių refinansavimo operacijų, ribinio skolinimosi galimybės bei indėlių galimybės palūkanų normos nepakito ir atitinkamai sudarė 0,00 %, 0,25 % ir −0,40 % (žr. 16 pav.). Skatinimas pinigų politikos priemonėmis buvo užtikrintas ir Valdančiosios tarybos ateities gairėmis: buvo tikimasi, kad pagrindinės pinigų politikos palūkanų normos nesikeis dar gana ilgą laiką ir net gerokai ilgiau, negu bus vykdomi grynieji turto pirkimai. Be to, lėšas, gautas iš pagal TPP įsigytų vertybinių popierių išpirkimo, suėjus jų terminui, Valdančioji taryba ketino reinvestuoti dar gana ilgą laiką po to, kai pasibaigs grynieji turto pirkimai, ir bet kokiu atveju tol, kol bus reikalinga.

16 pav.

Pagrindinės ECB palūkanų normos

(metinės palūkanų normos, procentais)

Šaltinis: ECB.

Pastaba: paskutiniai duomenys – 2018 m. gruodžio 31 d.

Nepaisant to, kad 2017 m. fiksuotas labai spartus augimas dėl mažėjančios eksporto paklausos šiek tiek sulėtėjo, vidaus paklausa tebebuvo didelė, skatindama plataus masto euro zonos ekonomikos augimą 2018 m. pirmąjį pusmetį. Nors išryškėjo didesnių finansų rinkos svyravimų rizika ir neapibrėžtumas, susijęs su pasauliniais veiksniais, įskaitant protekcionizmą, su euro zonos ekonomikos augimo perspektyva siejama rizika iš esmės buvo subalansuota.

Aukštas pajėgumų panaudojimo lygis, įtampa darbo rinkoje ir sparčiau kylantis darbo užmokestis prisidėjo prie toliau didėjančio vidaus kainų spaudimo. Palyginti su anksčiau pasiektu žemiausiu lygiu, grynosios infliacijos rodikliai gerėjo, tačiau iš esmės tebebuvo nedideli. 2018 m. birželio mėn. Eurosistemos ekspertų makroekonominės prognozės atitiko laipsnišką infliacijos raidą mažesnio kaip 2 %, bet jam artimo lygio link vidutiniu laikotarpiu. Su infliacijos perspektyva susijęs neapibrėžtumas reikšmingai mažėjo, o defliacijos rizika išnyko.

Pasitikėjimas tvaria infliacijos raida

2018 m. birželio mėn. posėdyje Valdančioji taryba įvertino, kad padaryta didelė pažanga siekiant užtikrinti tvarią infliacijos raidą. Stipri euro zonos ekonomika ir stabilūs infliacijos lūkesčiai leido pagrįstai tikėtis, kad infliacija toliau tvariai artės prie siekiamo lygio, net ir palaipsniui mažinant ir ilgainiui baigus grynuosius turto pirkimus.

Esant tokioms aplinkybėms, Valdančioji taryba birželio mėn. posėdyje nusprendė patvirtinti, kad Eurosistema tęs grynąjį turto pirkimą pagal TPP už 30 mlrd. eurų per mėnesį sumą iki 2018 m. rugsėjo pabaigos. Buvo prognozuojama, kad, atsižvelgiant į gaunamus duomenis, kurie patvirtina vidutinės trukmės infliacijos perspektyvą, po 2018 m. rugsėjo mėn. grynieji turto pirkimai bus vykdomi už mažesnę – 15 mlrd. eurų per mėnesį – sumą laikotarpiu nuo spalio iki gruodžio mėn. Po gruodžio mėn. grynuosius turto pirkimus buvo numatyta baigti.

Peržiūrėjus komunikaciją politikos klausimais išlaikytas skatinimas pinigų politikos priemonėmis

Kartu, atsižvelgiant į vyraujantį neapibrėžtumą, kantrybė, apdairumas bei atkaklumas ir toliau buvo svarbūs, nes pagrindiniai kainų kilimą lemiantys veiksniai vis dar priklausė nuo labai aukšto skatinamosios pinigų politikos lygio. Taigi kaip priemonė, kuria siekiama toliau užtikrinti, kad infliacija tvariai artėtų prie Valdančiosios tarybos siekiamo lygio, buvo pateiktos patikimos ir veiksmingos ateities gairės dėl kitų politikos priemonių taikymo:

- Valdančioji taryba praplėtė ateities gaires dėl būsimos pinigų politikos palūkanų normų raidos: buvo tikimasi, kad pagrindinės pinigų politikos palūkanų normos nesikeis dar bent 2019 m. vasarą, tačiau bet kokiu atveju tol, kol bus reikalinga siekiant užtikrinti, kad vidutiniu laikotarpiu infliacija ir toliau tvariai artėtų prie mažesnio kaip 2 %, bet jam artimo lygio. Gaires papildžius aiškiu, data pagrįstu ir nuo ekonomikos būklės priklausančiu elementu, užtikrintas didesnis būsimos pinigų politikos palūkanų normų raidos aiškumas ir taip labiau įtvirtinti pinigų politikos palūkanų normų lūkesčiai siekiant palaikyti finansines sąlygas, kuriomis užtikrinama, kad infliacija ir toliau artėtų prie siekiamo lygio. Ateities gairių nuo ekonomikos būklės priklausantis elementas, aiškiai susiejantis pirmą pinigų politikos palūkanų normos padidinimą su tvaria infliacijos raida, atitiko ateities perspektyvomis grindžiamą bei į vidutinį laikotarpį orientuotą pinigų politikos strategiją ir pabrėžė Valdančiosios tarybos įsipareigojimo siekti kainų stabilumo patikimumą. Kartu praplėstomis ateities gairėmis dėl palūkanų normų išlaikytas tinkamas politikos lankstumas.

- Be to, dar kartą buvo patvirtintos ateities gairės dėl lėšų, gautų iš pagal TPP įsigytų vertybinių popierių išpirkimo, suėjus jų terminui, reinvestavimo. Reinvestavimo laikotarpis tęstųsi dar gana ilgą laiką po to, kai pasibaigs grynieji turto pirkimai, ir bet kokiu atveju tol, kol bus reikalinga siekiant palaikyti palankias likvidumo sąlygas ir aukštą skatinamosios pinigų politikos lygį.

Atsižvelgiant į vis dar vyraujantį neapibrėžtumą ir tik pamažu didėjančią grynąją infliaciją, reikėjo ir toliau kantriai ir atkakliai vykdyti apdairią pinigų politiką. Net jei grynieji srautai pagal TPP artėtų prie pabaigos, pinigų politika turėtų išlikti itin skatinamojo pobūdžio. Birželio mėn. sprendimu pradėtas perėjimas nuo grynųjų turto pirkimų prie pinigų politikos palūkanų normų ir ateities gairių dėl jų galimos būsimos raidos, taip siekiant nustatyti pinigų politikos pobūdį. Apskritai komunikacija turėjo būti kruopščiai apgalvota – viena vertus, numatomas grynųjų turto pirkimų nutraukimas iki 2018 m. pabaigos, antra vertus, pabrėžiamas įsipareigojimas toliau palaikyti skatinamąją pinigų politiką tol, kol bus reikalinga.

Rudenį gauti nauji duomenys buvo prastesni, nei tikėtasi, ir tai susiję su vangesne išorės paklausa ir tam tikrais atskiroms šalims ir sektoriams būdingais veiksniais. Nors kai kurių iš šių veiksnių poveikis galėjo sumažėti, kiti veiksniai rodė, kad augimo tempas turėtų šiek tiek sulėtėti. Kita vertus, euro zonos ekonomikos augimą ir toliau skatino didelė vidaus paklausa, kartu stiprindama spaudimą infliacijai po truputį didėti. Esant aukštam pajėgumų panaudojimo lygiui ir didėjant įtampai darbo rinkoje, o dėl to kylant darbo užmokesčiui, vidaus sąnaudų spaudimas toliau stiprėjo ir apėmė vis daugiau sektorių. Apskritai su ekonomikos augimo perspektyva siejama rizika ir toliau buvo laikoma iš esmės subalansuota. Tačiau dėl geopolitinių veiksnių, protekcionizmo grėsmės, besiformuojančių rinkų pažeidžiamumo ir finansų rinkos svyravimų, labiau išryškėjusių vasarą ir vis dar matomų metų pabaigoje, rizikų balansas darėsi mažiau palankus.

TPP pasibaigė, tačiau reikėjo palaikyti itin skatinamojo pobūdžio pinigų politiką

Gruodžio mėn., remdamasi gaunama informacija, Valdančioji taryba peržiūrėjo ekonomikos perspektyvą ir priėjo prie išvados, kad bendras vertinimas iš esmės patvirtino birželio mėn. pateiktą perspektyvą. Didelė vidaus paklausa ir toliau leido pagrįstai tikėtis, kad infliacija toliau tvariai artėjo prie ECB siekiamo lygio, o tokia raida tęsis net ir po to, kai pasibaigs grynieji turto pirkimai. Atsižvelgdama į tai, Valdančioji taryba nusprendė, kad, kaip anksčiau prognozuota, 2018 m. gruodžio mėn. tikslinga baigti grynuosius turto pirkimus pagal TPP. Kad infliacija ir toliau didėtų, vis dar reikėjo kantriai ir atkakliai vykdyti apdairią pinigų politiką. Todėl buvo praplėstos ateities gairės dėl reinvestavimo. Valdančioji taryba ketino toliau reinvestuoti visas lėšas, gautas iš pagal TPP įsigytų vertybinių popierių išpirkimo, suėjus jų terminui, dar gana ilgą laiką nuo tos dienos, kai ji pradės didinti pagrindines ECB palūkanų normas, ir bet kokiu atveju tol, kol bus reikalinga siekiant užtikrinti palankias likvidumo sąlygas ir palaikyti aukštą skatinamosios pinigų politikos lygį. Reinvestavimo laikotarpio susiejimas su palūkanų normų pakilimu patvirtino, kad pagrindinės ECB palūkanų normos ir ateities gairės dėl tikėtinos jų kaitos ir toliau bus pagrindinė priemonė pinigų politikos pozicijai koreguoti. Ateities gairės dėl pagrindinių ECB palūkanų normų ir didelio įsigyto turto kiekio reinvestavimas užtikrins reikiamą skatinamosios pinigų politikos lygį, kad vidutiniu laikotarpiu infliacija tvariai artėtų prie mažesnio kaip 2 %, bet jam artimo lygio.

Politikos priemonėmis toliau užtikrinamos labai palankios finansavimo sąlygos ir skatinamas ekonomikos augimas

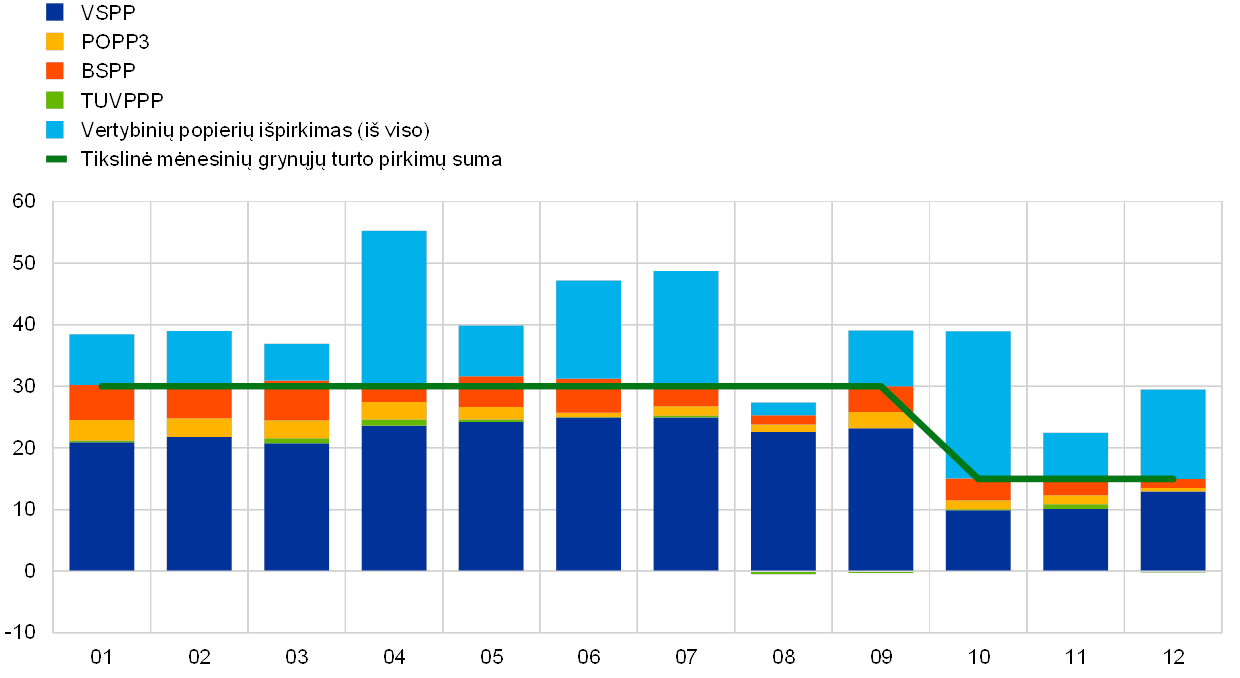

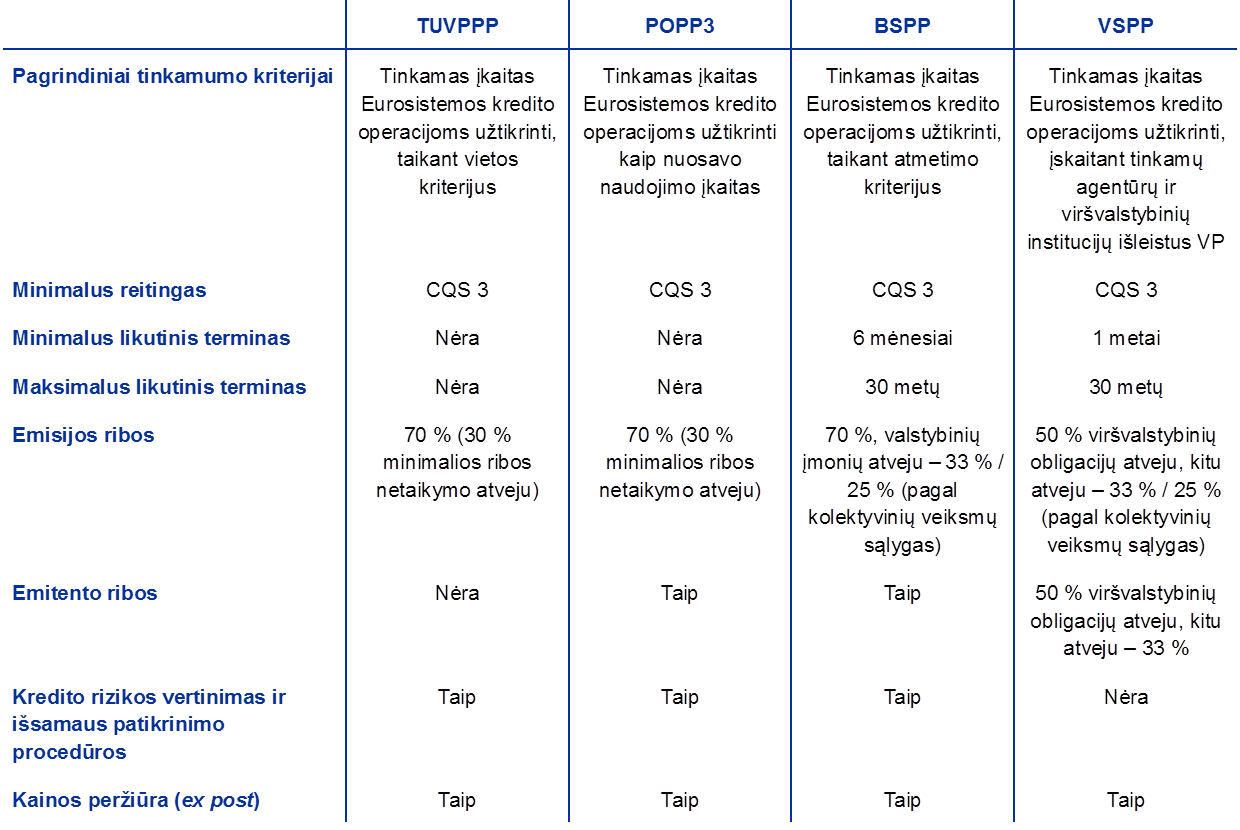

Sklandus grynųjų turto pirkimų įgyvendinimas

Buvo toliau sklandžiai įgyvendinama TPP – ir pagal viešojo sektoriaus pirkimo programą (VSPP), ir pagal privačiojo sektoriaus pirkimo programas, kurios apima turtu užtikrintų vertybinių popierių pirkimo programą (TUVPPP), bendrovių sektoriaus pirkimo programą (BSPP) ir trečiąją padengtųjų obligacijų pirkimo programą (POPP3). Mėnesinė grynųjų pirkimų apimtis vidutiniškai atitiko Valdančiosios tarybos nustatytus mėnesio tikslus ir sausio–rugsėjo mėn. sudarė 30 mlrd. eurų per mėnesį, o spalio–gruodžio mėn. – 15 mlrd. eurų per mėnesį (žr. 17 pav.). Rugpjūčio mėn. dėl sezoninių rinkos likvidumo svyravimų grynųjų pirkimų apimtis nesiekė tikslinės mėnesio sumos, tačiau tai kompensavo šiek tiek didesnė pirkimų apimtis kitais mėnesiais. Atskirų šalių lygmeniu skirtingų programų portfelius sudarančių skolos vertybinių popierių išpirkimas sukėlė didelius bendrųjų mėnesinių pirkimų svyravimus. Apskritai grynųjų mėnesinių pirkimų apimtis nuo nustatytos apimties santykinai skyrėsi nedaug. Pagal VSPP turimų vertybinių popierių kiekis metų pabaigoje iš esmės atitiko numatomą paskirstymą šalims pagal kapitalo pasirašymo raktą. VSPP įgyvendinimas neturėjo neigiamo poveikio euro zonos vyriausybių obligacijų rinkos likvidumo sąlygoms (žr. 2 intarpą). Tikslinės ilgesnės trukmės refinansavimo operacijos (TITRO) (žr. 2.2 skirsnį) buvo vienas iš veiksnių, lėmusių palankias finansavimo sąlygas, kurios toliau palaiko tvarią infliacijos raidą.

17 pav.

Mėnesinis grynasis turto pirkimas ir išpirkimas pagal TPP 2018 m.

(mlrd. eurų)

Šaltinis: ECB.

Pastabos: mėnesiniai grynieji pirkimai apskaitine verte; mėnesinės faktinės išpirkimo vertės. Pagrindines sumas, kurios gaunamos, kai išperkami pagal VSPP įsigyti vertybiniai popieriai, Eurosistema lanksčiai ir laiku reinvestuoja – jeigu įmanoma, tą mėnesį, kai sueina jų terminas, arba per paskesnius du mėnesius, jeigu tai pagrįsta atsižvelgiant į rinkos likvidumo sąlygas.

2 intarpas

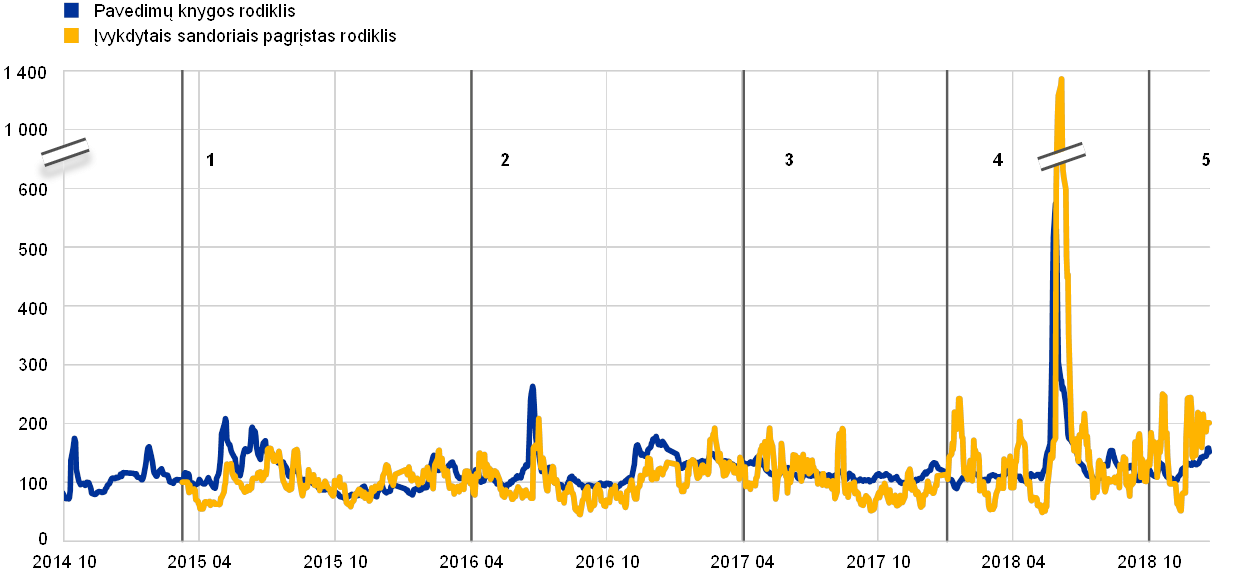

Euro zonos vyriausybių obligacijų rinkos likvidumas ir viešojo sektoriaus pirkimo programos vykdymas

Euro zonos vyriausybių obligacijų rinkų likvidumas yra svarbus perduodant ECB pinigų politikos poveikį. Kalbant konkrečiai, likvidi rinka skatina ryšį tarp ECB pinigų politikos sprendimų, pajamingumo kreivės, finansinio turto kainų apskritai ir finansavimosi sąnaudų bei kapitalo paskirstymo ekonomikoje. Pradėjus įgyvendinti ECB VSPP, pagal kurią Eurosistema įsigijo reikšmingą dalį euro zonos vyriausybių obligacijų, poreikis atidžiai stebėti vyriausybių obligacijų rinkų likvidumą išaugo. Dėl to šiame intarpe aprašomi du ECB reguliariai stebimi rinkos likvidumo rodikliai. Šie rodikliai rodo, kad, įgyvendinus VSPP ir pasikeitus mėnesinių pirkimų apimčiai, likvidumo sąlygos vyriausybių obligacijų rinkose reikšmingai nepakito.

Likvidi rinka paprastai apibrėžiama kaip rinka, kurioje standartinio sandorio įvykdymas daro tik ribotą poveikį kainoms. Kitais žodžiais tariant, likvidi rinka turi „gilias“ pavedimų knygas, kurios, įvykdžius sandorį, yra vėl sparčiai užpildomos. Todėl kainos pokyčiai po sandorio yra minimalūs ir laikini. Savaime suprantama, jeigu būtų manoma, kad įvykdytas prekybos sandoris pateikia naujos informacijos apie turto, kuriuo prekiaujama, pamatinę vertę, būtų atitinkamai koreguojamos kotiruojamosios pardavimo ir pirkimo kainos, bet tokia pavedimų knyga, sudaryta remiantis nauju kainų lygiu, vis tiek tebebūtų „gili“.

Rinkos likvidumo rodikliai paprastai yra pagrįsti vienu ar keliais sandorių kainos, rinkos gylio ir (arba) atsparumo aspektais. Paprasčiausias rodiklis yra kotiruojamųjų pirkimo ir pardavimo kainų skirtumas, kuris suteikia informacijos apie tai, kiek brangus gali būti sandoris. Informatyvesnius rodiklius galima sudaryti pirkimo ir pardavimo kainų skirtumo informaciją derinant, pavyzdžiui, su pavedimų knygos „gyliu“ – juo matuojamas sandorių, kuriuos rinka gali tam tikru momentu nesunkiai absorbuoti, skaičius. Rinkos gylio matai paprastai yra grindžiami iš ribinių pavedimų knygų[14] gauta informacija, kuri apima norimų sudaryti sandorių skaičių ir kainą realiuoju laiku. Atsparumas yra susijęs su rinkos dinamika, pavyzdžiui, per kiek laiko pavedimų knygos vėl užpildomos įvykdžius sandorį, t. y. šiuo rodikliu dėmesys skiriamas rinkos likvidumo laiko dimensijai.

Šiame intarpe euro zonos vyriausybių obligacijų rinkos likvidumas analizuojamas remiantis pavedimų knygos likvidumo rodikliu[15] ir sandorių vykdymu pagrįstu likvidumo rodikliu[16]. Nors šie rodikliai yra pagrįsti skirtingais rinkos duomenų rinkiniais (pirmasis – ribinių pavedimų knygomis, o antrasis – kotiruojamosiomis kainomis), jais daugiausia dėmesio skiriama likvidumo sąnaudų ir gylio dimensijoms.

Tiek pavedimų knygos likvidumo rodiklis, tiek sandorių vykdymu pagrįstas likvidumo rodiklis rodo, kad likvidumo padėtis euro zonos vyriausybių obligacijų rinkose nuo VSPP vykdymo pradžios nepablogėjo (žr. A pav.). Nors abiem rodikliams nagrinėjamu laikotarpiu buvo būdingas kintamumas, stabilaus didėjimo požymių nepastebėta, nepaisant laikui bėgant didėjusio pagal VSPP supirktų obligacijų skaičiaus. Lygiai taip pat šie rodikliai bendru atveju nerodė reikšmingos mėnesinių VSPP pirkimų pokyčių įtakos, nors agreguoti rodikliai gali neparodyti skirtumų įvairiose šalyse.

A pav.

Euro zonos vyriausybių obligacijų rinkos likvidumas nuo VSPP vykdymo pradžios

(indeksas: 100 = 2015 m. kovo 9 d.)

Šaltiniai: Bloomberg, EuroMTS Ltd ir ECB skaičiavimai.

Pastabos: šių rodiklių didėjimas (mažėjimas) reiškia likvidumo padėties blogėjimą (gerėjimą). Paveiksle parodytas rodiklių 5 d. slenkamasis vidurkis. Pavedimų knygos rodiklis – tai bendras pagal BVP pakoreguotas euro zonos šalių 10 m. vyriausybės obligacijų pajamingumo vidurkis; įvykdytais sandoriais pagrįstas rodiklis – tai pagal VSPP prekiaujamų vyriausybės obligacijų svertinis vidurkis pagal apyvartą. Jie iki 100 normalizuoti 2015 m. kovo 9 d., kai prasidėjo pirkimai pagal VSPP. Vertikalios linijos reiškia šiuos turto pirkimų pagal VSPP apimties pokyčius: 1) programos pradžia, kai per mėnesį perkama už 60 mlrd. eurų (2015 m. kovo 9 d.); 2) grynieji pirkimai per mėnesį padidinami iki 80 mlrd. eurų (2016 m. balandžio 1 d.); 3) grynieji pirkimai per mėnesį sumažinami iki 60 mlrd. eurų (2017 m. balandžio 3 d.); 4) grynieji pirkimai per mėnesį sumažinami iki 30 mlrd. eurų (2018 m. sausio 2 d.); ir 5) grynieji pirkimai per mėnesį sumažinami iki 15 mlrd. eurų (2018 m. spalio 1 d.). Paskutiniai duomenys – 2018 m. gruodžio 21 d. Didesnės kaip 600 vertės sumažintos 4 kartus.

Iš A pav. matyti, kad šie likvidumo rodikliai turi tendenciją padidėti vykstant politiniams ir ekonominiams įvykiams, susijusiems su numatomu rinkos likvidumo mažėjimu. Pavyzdžiui, rodikliai padidėjo „Bund tantrum“[17] laikotarpiu (kurio pradžia – 2015 m. balandžio 28 d.) ir įvykus Jungtinės Karalystės referendumui dėl narystės Europos Sąjungoje (2016 m. birželio 23 d.). Prezidento rinkimai JAV (2016 m. lapkričio 8 d.) ir Prancūzijoje (2017 m. balandžio 23 d.) taip pat prisidėjo prie šių rodiklių padidėjimo. Nelikvidumo rodikliai labiausiai buvo padidėję politinės įtampos laikotarpiu, kai buvo formuojama nauja Italijos vyriausybė (nuo 2018 m. gegužės 28 d.) – tada likvidumas sumažėjo, ypač Italijos rinkoje. Šie padidėjimai daugiausia susiję su tam tikrose šalyse fiksuotais likvidumo sumažėjimais; jų poveikis kitoms rinkoms buvo ribotas. Be to, likvidumas paprastai sumažėja vasarą ir metų pabaigoje, bet pateiktame paveiksle tai taip aiškiai neatsispindi dėl pasirinktos didelės skalės. Galiausiai, įvykdytais sandoriais pagrįsto rodiklio raida yra panaši į pavedimų knygos rodiklio raidą, tačiau atrodo, kad jis atspindi daugiau vadinamojo triukšmo. Jį sumažinti galėtų patikimomis svertinėmis metodikomis ar apibendrintu didelės imties rodikliu pagrįstas sudėtinis rodiklis.

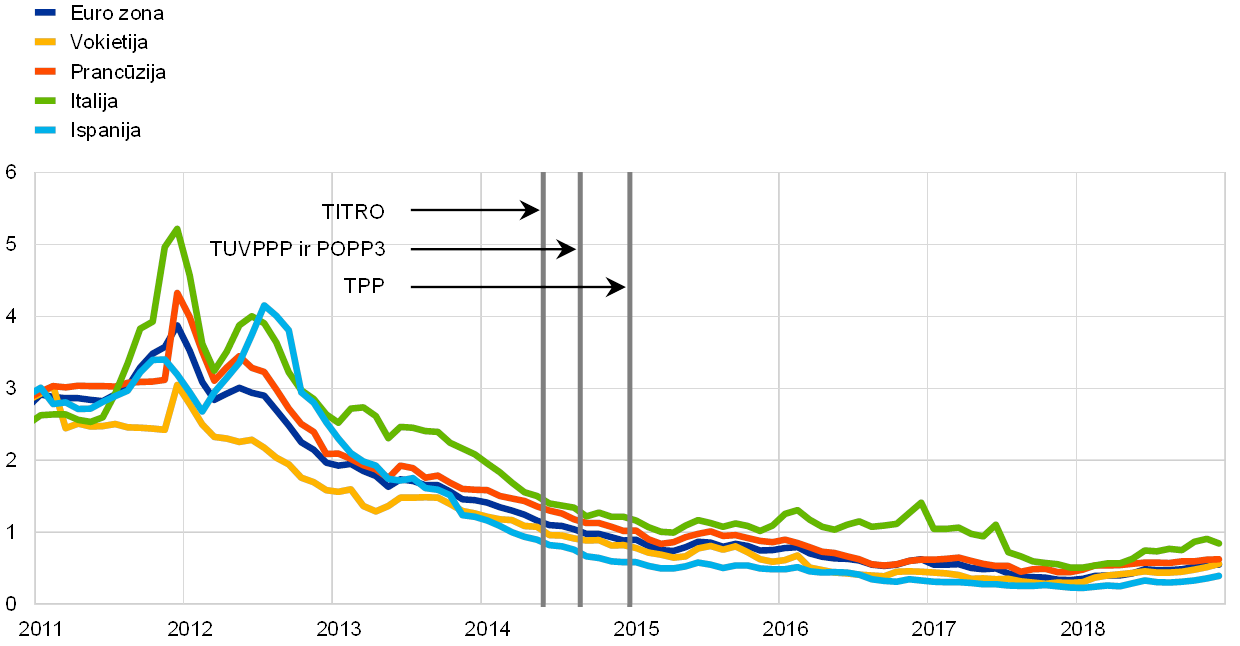

Labai palankios bankų finansavimosi sąlygos turėjo įtakos įmonėms ir namų ūkiams

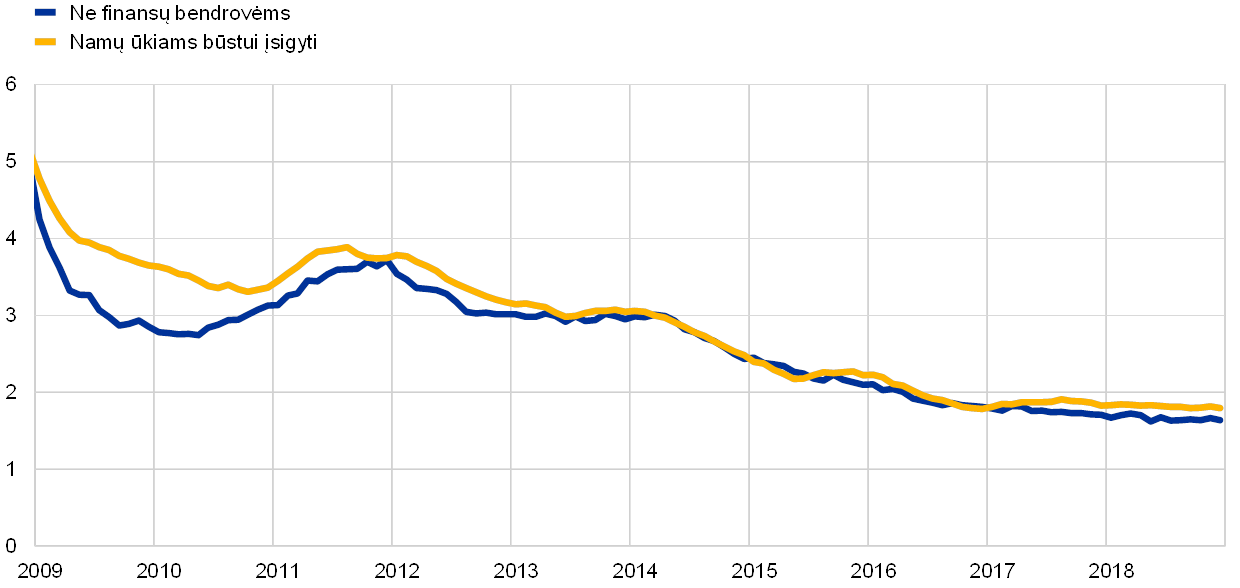

Vis dar mažas bankų finansavimosi sąnaudas ir toliau lėmė skatinamoji pinigų politika ir geresni bankų balansai. Nepaisant 2018 m. antrąjį pusmetį padidėjusių finansavimosi sąnaudų įvairiose euro zonos šalyse skirtumų, šios sąnaudos tebebuvo gerokai mažesnės negu prieš 2014 m. birželio mėn., kai ECB patvirtino skatinamąsias kredito priemones (žr. 18 pav.). Labai palankios bankų finansavimosi sąlygos paveikė visą ekonomiką, įmonių ir namų ūkių skolinimosi sąlygos ir toliau buvo patrauklios visoje euro zonoje. Bankų paskolų ne finansų bendrovėms ir namų ūkiams palūkanų normos vis dar buvo artimos istoriškai žemiausiems lygiams. Nuo 2014 m. birželio pradžios iki 2018 m. gruodžio mėn. jos nukrito atitinkamai maždaug 130 ir 110 bazinių punktų, o tai gerokai daugiau negu rinkos orientacinių normų pokytis (žr. 19 pav.).

18 pav.

Bendra bankų finansavimosi skolintomis lėšomis kaina

(bendra indėlių ir neužtikrinto finansavimo rinkoje skolintomis lėšomis kaina; procentais per metus)

Šaltiniai: ECB, Markit iBoxx ir ECB skaičiavimai.

Pastaba: bendra indėlių kaina – tai pagal atitinkamus indėlių likučius apskaičiuotas svertinis naujų indėlių palūkanų normų už vienadienius indėlius, sutarto termino indėlius ir įspėjamojo laikotarpio indėlius vidurkis.

19 pav.

Paskolų ne finansų bendrovėms ir namų ūkiams sudėtinės palūkanų normos

(metinės palūkanų normos, procentais)

Šaltinis: ECB.

Pastaba: paskolų sudėtinės palūkanų normos apskaičiuotos agreguojant trumpalaikes ir ilgalaikes normas, taikant naujų sandorių sumų 24 mėn. slenkamąjį vidurkį.

Ne finansų bendrovių finansavimosi rinkoje sąnaudos taip pat tebebuvo labai palankios – tai lėmė obligacijų pajamingumo skirtumus mažinantis pagal BSPP vykdomų grynųjų pirkimų poveikis (žr. 3 intarpą). Vis dėlto dėl didėjančio neapibrėžtumo, susijusio su euro zonos ir pasaulio ekonomikos augimo perspektyva, investicinio reitingo ne finansų bendrovių išleistų obligacijų pajamingumo skirtumai, palyginti su po krizės buvusiu žemiausiu lygiu, visus 2018 m. nuolat pamažu didėjo.

Privačiajam sektoriui teikiamų kreditų srautams ir toliau teigiamą įtaką darė labai palankios finansavimo sąlygos. Bankų paskolų ne finansų bendrovėms ir namų ūkiams augimas toliau pamažu spartėjo ir tokia tendencija stebima nuo 2014 m. pradžios (žr. 1.4 skirsnį). BSPP tebeskatino grynąjį ne finansų bendrovių skolos vertybinių popierių išleidimą, nors, palyginti su praėjusiais metais, apimtis šiek tiek sumažėjo (žr. 3 intarpą). Remiantis ECB statistiniais duomenimis apie vertybinių popierių emisijas[18], grynosios naujos emisijos eurais 2018 m. pirmus vienuolika mėnesių sudarė 56 mlrd. eurų (tuo pačiu laikotarpiu prieš metus – 91 mlrd. eurų). Grynosios naujos emisijos kitomis valiutomis 2018 m. pirmus vienuolika mėnesių sudarė −3 mlrd. eurų (tuo pačiu laikotarpiu prieš metus sudarė −7 mlrd. eurų). Tokie rezultatai dėsningi, nes BSPP skatina euro zonos ne finansų bendroves skolintis eurais, o skolas kitomis valiutomis grąžinti.

Dėl mažų pinigų politikos palūkanų normų ir TPP išaugo skolinimo apimtis ir buvo švelninamos bankų naujoms paskoloms taikomos sąlygos

Bankai, kaip ir anksčiau, nurodė, kad dėl ECB pinigų politikos priemonių buvo švelninami reikalavimai paskolų gavėjams ir bendros naujoms paskoloms taikomos sąlygos. Remiantis euro zonos bankų apklausos dėl skolinimo sąlygų duomenimis, dėl vykdomos TPP toliau buvo lengvinamos bankų naujoms paskoloms įmonėms ir namų ūkiams taikomos bendros sąlygos. Be to, ECB pinigų politikos priemonės darė teigiamą poveikį bankų skolinimo apimčiai. Mažos palūkanų normos ir euro zonos ekonomikos augimas toliau skatino kredito paklausą (žr. 1.4 skirsnį). Remiantis naujausios įmonių apklausos apie galimybes gauti finansavimą (SAFE)[19] duomenimis, mažųjų ir vidutinių įmonių (MVĮ) galimybės ir sąlygos gauti išorės finansavimą 2018 m. dar pagerėjo, tam įtakos turėjo aukštas skatinamosios pinigų politikos lygis ir geresnės MVĮ finansavimosi sąlygos (žr. 3 intarpą).

3 intarpas

Bendrovių sektoriaus pirkimo programos poveikis euro zonos ne finansų bendrovių finansavimui

Bendrovių sektoriaus pirkimo programa, kuri sudaro ECB turto pirkimo programos dalį, siekiama sušvelninti euro zonos realiosios ekonomikos finansavimo sąlygas. Šiame intarpe apibendrinta ECB atlikta analizė rodo, kad įgyvendinant BSPP gerokai palengvėjo euro zonos nebankinių bendrovių finansavimo sąlygos, nes BSPP padėjo sumažinti bendrovių obligacijų pajamingumo skirtumus ir pagerinti pasiūlos sąlygas pirminėje bendrovių obligacijų rinkoje. Be to, dėl BSPP galimai padidėjo bankų suteiktų kreditų ne finansų bendrovėms, kurios nesiskolina bendrovių obligacijų rinkoje, apimtis[20].

BSPP – TPP dalis

BSPP sudaro Eurosistemos vykdomi euro zonoje įsisteigusių nebankinių bendrovių (ne finansų bendrovių ir draudimo bendrovių) išleistų investicinio reitingo obligacijų eurais pirkimai. Programa paskelbta 2016 m. kovo 10 d., o pirkimai prasidėjo 2016 m. birželio 8 d. Nuo tada Eurosistema ne finansų bendrovių išleistų skolos vertybinių popierių įsigijo tiek pirminėje, tiek antrinėje rinkose. Tie vertybiniai popieriai turėjo būti tinkami kaip įkaitas Eurosistemos refinansavimo operacijoms ir būti išreikšti eurais. 2018 m. gruodžio mėn. užbaigus pagal TPP vykdomus grynuosius turto pirkimus, Eurosistemos turimos bendrovių obligacijos sudarė 178 mlrd. eurų, t. y. šiek tiek mažiau negu 7 % viso turto, įsigyto pagal TPP.

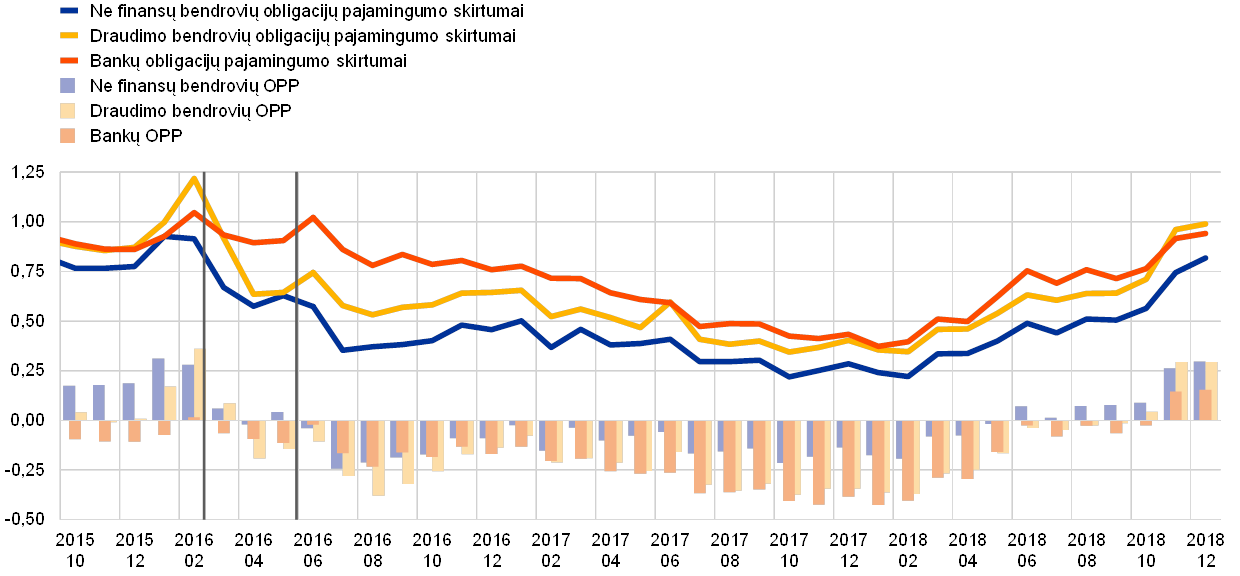

Poveikis ne finansų bendrovių finansavimo sąnaudoms: mažėjantys bendrovių obligacijų pajamingumo skirtumai

Nuo 2016 m. kovo mėn., kai BSPP buvo paskelbta, iki 2017 m. pabaigos bendrovių obligacijų pajamingumo skirtumai nuosekliai mažėjo, tačiau 2018 m. vėl pamažu didėjo (žr. A pav.). Ekonometrinė analizė[21] rodo, kad BSPP reikalavimus atitinkančių obligacijų atveju stabilų bendrovių obligacijų pajamingumo skirtumų mažėjimą nuo 2016 m. vidurio iki 2017 m. pabaigos daugiausia lėmė BSPP. Savo ruožtu pirkimams tinkamų bendrovių obligacijų pajamingumo skirtumų mažėjimas sukėlė portfelio perbalansavimo efektą, kuris lėmė ir bendrovių obligacijų, kurios neatitinka pirkimo pagal BSPP reikalavimų[22], pajamingumo skirtumų sumažėjimą. 2018 m. su pasauliniais ir vidaus veiksniais susijęs euro zonos neapibrėžtumas gerokai atsvėrė BSPP poveikį ir prisidėjo prie laipsniško kredito rizikos, taigi ir bendrovių obligacijų pajamingumo skirtumų, didėjimo. 2018 m. pabaigoje nutraukus grynuosius turto pirkimus pagal BSPP ir dėl to išnykus paklausos spaudimui, kredito rizikos priedai ir bendrovių obligacijų vertinimas (angl. valuation) grįžo į prieš programos paskelbimą fiksuotą lygį.

A pav.

Investicinio reitingo bendrovių obligacijų pajamingumo skirtumai ir „obligacijų priemokos perviršis“ euro zonoje

(mėnesiniai duomenys; procentiniais punktais)

Šaltiniai: Merrill Lynch indeksai ir ECB skaičiavimai.

Pastabos: obligacijų priemokos perviršis (OPP) – tai bendrovės kredito maržos nuokrypis nuo įvertintos emitento įsipareigojimų neįvykdymo rizikos. Pateiktos eilutės apima tik investicinio reitingo obligacijas. Vertikalios linijos rodo Valdančiosios tarybos posėdžius, įvykusius 2016 m. kovo 10 d. ir 2016 m. birželio 2 d. Žr. De Santis, R. A., „Credit spreads, economic activity and fragmentation“, Working Paper Series, No 1930, ECB, July 2016. Paskutiniai duomenys – 2018 m. gruodžio mėn.

Poveikis ne finansų bendrovių skolos vertybinių popierių išleidimui

BSPP taip pat padėjo pagerinti pasiūlos sąlygas pirminėse bendrovių obligacijų rinkose, ypač kalbant apie tinkamus emitentus. 2016 m. kovo mėn., kai buvo paskelbta BSPP ir sumažėjo bendrovių obligacijų pajamingumo skirtumai, paspartėjo grynasis ne finansų bendrovių skolos vertybinių popierių išleidimas. Nuo tada tempas tebėra spartesnis negu ankstesniais metais. Be to, išleistos naujos BSPP reikalavimus atitinkančios obligacijos buvo ilgesnio išpirkimo termino, todėl gerokai pailgėjo ne finansų bendrovių išleistų pirmaeilių neužtikrintų investicinio reitingo obligacijų vidutinis likutinis terminas. Pagaliau empiriniai duomenys rodo, kad BSPP tebeskatino ne finansų bendroves išleisti naujas tinkamas obligacijas eurais, o ne kitomis valiutomis. Mažų pajamingumų aplinka ir maži obligacijų pajamingumo skirtumai, atrodo, skatino ir žemesnio reitingo emitentus leisti skolos vertybinius popierius.

Poveikis ne finansų bendrovių finansavimo struktūrai

Pastaruosius pustrečių metų didėjanti ne finansų bendrovių išleidžiamų obligacijų apimtis bent iš pradžių rodo, kad kai kurios įmonės pereina nuo paskolų prie finansavimo rinkoje skolintomis lėšomis[23]. ECB analizė (2015 m. pabaiga–2017 m. vidurys) rodo, kad dauguma tirtų euro zonos ne finansų bendrovių, kurios leido BSPP reikalavimus atitinkančias obligacijas, didino obligacijų dalį visų skolinių įsipareigojimų atžvilgiu ir mažino ilgalaikių paskolų dalį.

Šiuos rezultatus patvirtina euro zonos ne finansų bendrovių suvestinės finansinės ataskaitos. Nuo BSPP paskelbimo iki 2017 m. vidurio euro zonos įmonių paimtų naujų banko paskolų dalis, palyginti su grynąja jų išleistų naujų skolos vertybinių popierių suma, kasmet mažėjo. Taigi euro zonos ne finansų bendrovių finansavimo struktūra pasikeitė – pereita prie skolos priemonių. Nepaisant to, nuo 2016 m. vidurio grynasis bankų paskolų ne finansų bendrovių sektoriui srautas buvo teigiamas ir augo netgi sparčiau. Nuo 2017 m. vidurio laikinoji bankų paskolų pakeitimo skolos vertybiniais popieriais tendencija pamažu keitėsi ir iki 2018 m. pabaigos sąlyginė euro zonos ne finansų bendrovių paimtų naujų banko paskolų dalis vėl didėjo.

Poveikis bankų paskolų pasiūlai

Galiausiai, susiejant duomenis su apklausos duomenimis, panašu, kad BSPP galėjo prisidėti prie to, kad atsirado laisvų bankų lėšų, kurios buvo panaudotos didesniam skolinimui BSPP reikalavimų neatitinkančioms (daugiausia mažesnėms) įmonėms[24]. Apklausos apie įmonių galimybes gauti finansavimą rezultatai rodo, kad mažųjų ir vidutinių įmonių, nurodžiusių, kad bankai buvo labiau linkę teikti kreditus (bankų noras skolinti didėja nuo 2014 m.), procentinis skirtumas 2016 m. pirmąjį pusmetį, kai pradėta vykdyti BSPP, dar šiek tiek padidėjo. Šis poveikis akivaizdžiausias Prancūzijoje, kur įmonės lėmė didžiąją dalį didesnės obligacijų išleidimo apimties nuo BSPP paskelbimo.

Nuo 2014 m. taikomos pinigų politikos priemonės gerokai prisidėjo prie geresnių euro zonos ekonominės veiklos rezultatų

Nuo 2014 m. taikomas aukštas skatinamosios pinigų politikos lygis reikšmingai prisidėjo prie geresnių euro zonos ekonominės veiklos rezultatų. Taip užtikrinama, kad infliacija artės prie Valdančiosios tarybos siekiamo lygio. Privatųjį vartojimą skatino vis dar didėjantis – taip pat ir dėl anksčiau įgyvendintų darbo rinkos reformų – užimtumas ir augantis namų ūkių turtas. Dėl palankių finansavimo sąlygų, augančio įmonių pelningumo ir didelės paklausos didėjo verslo investicijos. Toliau augo investicijos į būstą. Atsižvelgiant į visas nuo 2014 m. vidurio taikytas pinigų politikos priemones, apytikriais skaičiavimais, 2016–2020 m. bendras poveikis euro zonos realiojo BVP augimui ir infliacijai euro zonoje abiem atvejais sudaro iš viso po maždaug 1,9 procentinio punkto[25].

2.2 Eurosistemos balanso raida baigiant grynuosius turto pirkimus

Nuo 2007–2008 m. prasidėjusios pasaulio finansų krizės Eurosistema taikė įvairias standartines ir nestandartines pinigų politikos priemones, kurios ilgainiui darė tiesioginę įtaką Eurosistemos balanso dydžiui ir sudėčiai. Nestandartinės priemonės – tai turtu užtikrintos skolinimo operacijos, kurių pradinis grąžinimo terminas yra iki ketverių metų, teikiant finansavimą sandorių šalims, ir privačiųjų bei viešųjų subjektų išleisto turto pirkimas pagal TPP, siekiant padidinti pinigų politikos poveikį ir pagerinti finansavimo sąlygas euro zonoje. Dėl taikomų nestandartinių pinigų politikos priemonių Eurosistemos balansas 2018 m. toliau didėjo – palyginti su 2017 m. pabaiga, jis išaugo 0,2 trln. eurų ir 2018 m. pabaigoje pasiekė rekordinį dydį – 4,7 trln. eurų.

2018 m. Eurosistemos balansas didėjo ir dėl TPP, nors ir lėčiau nei ankstesniais metais, nes buvo mažinama mėnesinių grynųjų turto pirkimų apimtis (žr. 2.1 skirsnį). 2018 m. pabaigoje su pinigų politika susiję straipsniai balanso turto dalyje sudarė 3,4 trln. eurų, arba 72 % (2017 m. pabaigoje – 70 %) viso Eurosistemos turto. Tai paskolos euro zonos kredito įstaigoms – jos sudarė 16 % (2017 m. pabaigoje – 17 %) viso turto, ir pinigų politikos tikslais įsigytas turtas – maždaug 56 % (2017 m. pabaigoje – 53 %) viso turto (žr. 20 pav.). Kitą finansinį turtą daugiausia sudarė i) Eurosistemos turima užsienio valiuta ir auksas; ii) ne pinigų politikos portfeliai eurais ir iii) likvidumo pagalba kritiniu atveju, kurią kai kurie Eurosistemos NCB teikia mokioms finansų įstaigoms, susiduriančioms su laikinomis likvidumo problemomis. Kitam finansiniam turtui taikomi vidiniai Eurosistemos atskaitomybės reikalavimai ir apribojimai, nustatyti pagal piniginio finansavimo draudimą, ir reikalavimas, kad šio turto valdymas nesikirstų su pinigų politika. Šie reikalavimai ir apribojimai išdėstyti įvairiuose teisiniuose dokumentuose[26].

Kalbant apie įsipareigojimų dalį, pasakytina, kad nuo 2018 m. taikyta skatinamoji pinigų politika didžiausią poveikį turėjo sandorių šalių laikomoms atsargoms ir naudojimuisi indėlių galimybe – šie įsipareigojimai iš esmės nepakito (2 trln. eurų) ir 2018 m. pabaigoje sudarė 39 % (2017 m. pabaigoje – 42 %) visų įsipareigojimų. Apyvartoje esantys banknotai didėjo pagal istorinę augimo tendenciją, bet, palyginti su 2017 m. pabaiga, santykinai nepakito ir sudarė 26 % visų įsipareigojimų. Kiti įsipareigojimai, įskaitant kapitalo ir perkainojimo sąskaitas, sudarė 34 % (2017 m. pabaigoje – 32 %). Vis dėlto absoliučiaisiais dydžiais jų suma išaugo 0,2 trln. eurų (žr. 20 pav.).

20 pav.

Konsoliduotojo Eurosistemos balanso raida

(mlrd. eurų)

Šaltinis: ECB.