Raport roczny 2018

Podsumowanie minionego roku

W roku 2018 w strefie euro nadal trwało ożywienie gospodarcze, jednak dynamika wzrostu była słabsza. Podczas gdy w 2017 stopa wzrostu wynosiła 2,5%, w 2018 zmalała do 1,8% wskutek wystąpienia w ciągu tego roku serii czynników hamujących wzrost. Znaczne osłabienie handlu światowego w połączeniu ze specyficznymi czynnikami krajowymi i sektorowymi zaważyło zwłaszcza na sektorze zewnętrznym i sektorze przetwórstwa przemysłowego.

Mimo to gospodarka strefy euro, pobudzana przez dalsze ożywienie rynku pracy, pozostała dość stabilna. Liczba zatrudnionych zwiększyła się o 10 mln w porównaniu z najniższą wartością z połowy 2013, zaś stopa bezrobocia w grudniu spadła do 7,8% – takiego wyniku nie odnotowano od października 2008. Wysoka dynamika rynku pracy przekładała się na równomierny i powszechny wzrost płac, który w ostatnim kwartale osiągnął 2,2%. Wzrost zatrudnienia i płac wywierał z kolei korzystny wpływ na spożycie prywatne.

Inflacja ogółem wzrosła w porównaniu z poprzednim rokiem: w 2018 wyniosła średnio 1,7%, choć wynikało to przede wszystkim z wyższych cen energii. Miary inflacji bazowej przez cały rok poruszały się w trendzie bocznym. Jednak perspektywy popytu wewnętrznego, rynku pracy i wzrostu płac utwierdziły nas w przekonaniu, że w średnim okresie inflacja będzie nadal zmierzać do poziomu docelowego.

W związku z tym w czerwcu 2018 Rada Prezesów przewidywała, że od września ograniczy zakupy netto w ramach programu skupu aktywów (APP) do 15 mld euro miesięcznie, a w grudniu – jeśli średniookresowe perspektywy inflacji znajdą potwierdzenie w aktualnych danych – zostaną one zakończone. Jednocześnie Rada podała, że spodziewa się utrzymania podstawowych stóp procentowych EBC na bieżącym poziomie przynajmniej do lata 2019[1], a w każdym razie wystarczająco długo, by mieć pewność, że kształtowanie się inflacji pozostaje zgodne z oczekiwaniami trwałego dostosowania jej ścieżki.

W grudniu Rada Prezesów ponownie przeanalizowała perspektywy gospodarcze i stwierdziła, że jej ocena z czerwca pozostaje zasadniczo trafna. Na tej podstawie zakończyła zakupy netto w ramach programu APP i potwierdziła rozszerzoną zapowiedź forward guidance dotyczącą poziomu stóp procentowych. Jednocześnie potwierdziła, że nadal potrzeba mocnych bodźców monetarnych, by podtrzymać dalsze narastanie wewnętrznej presji cenowej i inflację ogółem w średnim okresie.

Bodźcem takim miała być zapowiedź forward guidance dotycząca podstawowych stóp procentowych, wzmocniona przez reinwestowanie spłat kapitału z tytułu zapadających papierów wartościowych z pokaźnego zasobu aktywów nabytych w ramach programu APP. Rada Prezesów zapowiedziała, że będzie kontynuować ich reinwestowanie jeszcze przez dłuższy czas po podniesieniu podstawowych stóp procentowych, a w każdym razie tak długo, jak długo będzie to konieczne do utrzymania korzystnych warunków płynnościowych i zdecydowanie łagodnej polityki pieniężnej.

Rada potwierdziła także, że jest w każdym wypadku przygotowana na takie dostosowanie wszystkich swoich narzędzi, aby mieć pewność, że inflacja będzie w dalszym ciągu stabilnie zmierzać do poziomu docelowego.

W 2018 utrzymujące się ożywienie wewnętrzne oraz działania mikro- i makroostrożnościowe przyczyniły się także do zwiększenia odporności sektora finansowego. Łączny współczynnik kapitału podstawowego Tier I (CET1) instytucji istotnych pod koniec trzeciego kwartału 2018 osiągnął 14,2%. Stan kredytów zagrożonych (NPL) w pierwszych trzech kwartałach 2018 obniżył się o 94 mld euro, a łączny współczynnik NPL dla instytucji istotnych ze strefy euro wyniósł 4,2%, wobec 5,2% rok wcześniej.

Ryzykowne działania w niektórych częściach rynku finansowego i rynku nieruchomości przyczyniły się w pewnych obszarach do wystąpienia łagodnych oznak przewartościowania, przy czym były wyraźne różnice między krajami. Jednocześnie nadal zwiększały się ryzyka w niebankowym sektorze finansowym. W tej sytuacji w krajach strefy euro stosowano środki makroostrożnościowe dla złagodzenia ryzyk systemowych: w 2018 EBC rozpatrzył 103 powiadomienia od władz krajowych o ich planowanych decyzjach makroostrożnościowych.

EBC nadal wspierał reformę benchmarków finansowych w strefie euro, opracowując w 2018 nową stopę referencyjną dla rynku pieniężnego. Metodologię obliczania krótkoterminowej stopy dla euro (€STR) opublikowano w czerwcu, po przeprowadzeniu dwóch rund konsultacji społecznych, w których projekt ten otrzymał powszechne poparcie. Indeks €STR jest oparty na transakcjach mniej więcej 32 banków o średnim dziennym wolumenie ok. 32 mld euro. We wrześniu 2018 grupa robocza ds. wolnych od ryzyka stóp procentowych dla euro, która działa w sektorze prywatnym, zarekomendowała wprowadzenie €STR w miejsce stawki EONIA. Indeks €STR zacznie się ukazywać w październiku 2019, po przeprowadzeniu przez Eurosystem gruntownych testów wewnętrznych.

W 2018 osiągnięto również istotny postęp w kwestii płatności w euro. W listopadzie Eurosystem uruchomił usługę TIPS – płatności natychmiastowe rozliczane całodobowo przez TARGET – zapewniającą realizację płatności w ciągu niecałych 10 sekund.

Jak wykazało grudniowe badanie Eurobarometru, w 2018 poparcie społeczne dla euro wzrosło do 75%. EBC w dalszym ciągu pracował nad komunikacją ze społeczeństwem strefy euro oraz poprawą swojej rozliczalności i przejrzystości. W tym celu nie tylko utrzymywał relacje z Parlamentem Europejskim, lecz także rozszerzał kontakty z młodymi ludźmi w ramach spotkań z serii „Youth Dialogue” oraz intensywniej wykorzystywał swoją stronę internetową, media społecznościowe i centrum dla zwiedzających.

Jeśli chodzi o plany na następny rok, nadal potrzeba będzie silnych bodźców monetarnych, aby podtrzymać dalsze narastanie wewnętrznej presji cenowej w średnim okresie. W obliczu utrzymywania się niepewności związanej z sytuacją geopolityczną, groźbą protekcjonizmu i podatnością gospodarek wschodzących na zagrożenia realizacja polityki pieniężnej w strefie euro będzie nadal wymagać zachowania cierpliwości, rozwagi i konsekwencji.

Frankfurt nad Menem, kwiecień 2019

Mario Draghi

Prezes

Rok w liczbach

1. Stopa wzrostu gospodarczego nadal powyżej stopy potencjalnego PKB przy rosnącej skali i intensywności presji kosztowych

Po okresie wyjątkowo szybkiego wzrostu w 2017, wzrost gospodarczy w strefie euro w 2018 był wciąż dodatni choć wolniejszy, jako że spadł popyt zewnętrzny a czynniki charakterystyczne dla poszczególnych krajów i branż osłabiały wzrost. Jednocześnie utrzymały się czynniki napędzające popyt krajowy. Dalsza poprawa sytuacji na rynkach pracy zwiększyła spożycie indywidualne, podczas gdy inwestycje przedsiębiorstw odzwierciedlały korzystne warunki finansowania i poprawę bilansów. Wzrost gospodarczy i spadająca podaż na rynkach pracy skutkowały również ciągłym wzrostem krajowych presji kosztowych. Jednocześnie miary inflacji bazowej były dość stonowane. Niemniej, wybiegając w przyszłość, należy się spodziewać wzrostu inflacji bazowej w średnim terminie z powodu polityki pieniężnej EBC, utrzymującego się wzrostu gospodarczego i przyspieszającego wzrostu płac.

1.1. Mniej zrównoważony wzrost globalny

Tempo globalnego wzrostu gospodarczego było zbliżone do średniej długoterminowej

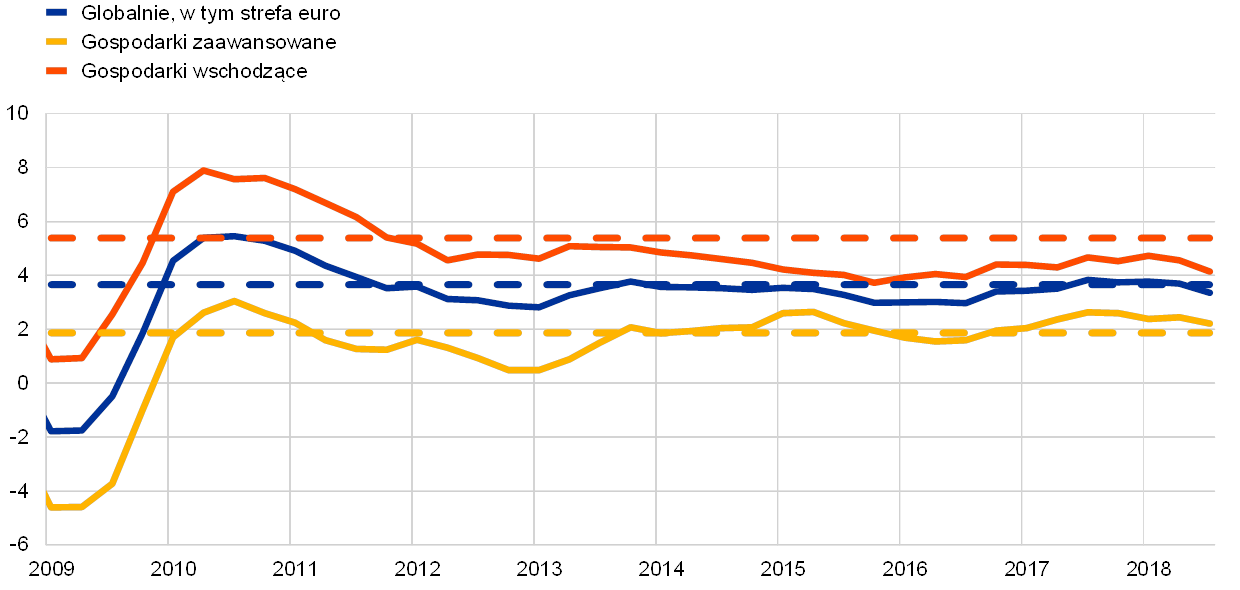

W pierwszych 3 kwartałach 2018 stopa globalnego wzrostu gospodarczego wyniosła 3,6%, podobnie jak rok wcześniej, co jest wartością zbliżona do średniej długoterminowej (zob. wykres 1). Jednakże w porównaniu z poprzednim rokiem, wzrost aktywności gospodarczej stał się bardziej nierównomierny i mniej skoordynowany między krajami. Podczas gdy w Stanach Zjednoczonych utrzymywał się wysoki wzrost gospodarczy, w innych gospodarkach, np. w Japonii czy też w gospodarkach wschodzących, takich jak Turcja czy Argentyna, wzrost był słaby. Wzrost gospodarczy w drugiej połowie 2018 osłabł także w Chinach. Analiza poszczególnych składowych pokazuje, że spadło tempo wzrostu produkcji przemysłowej i globalnego handlu, podczas gdy dynamika spożycia indywidualnego utrzymywała się na wysokim poziomie.

Wykres 1

Wzrost światowego PKB

(roczne zmiany w proc.; dane kwartalne)

Źródła: Haver Analytics, źródła krajowe oraz obliczenia EBC.

Uwagi: Dane zagregowane na poziomie regionalnym obliczane są na bazie PKB skorygowanego o wagi wynikające z parytetu siły nabywczej. Linie przerywane oznaczają średnie długoterminowe (między marcem 1999 a wrześniem 2018).

Stopa bezrobocia w wielu krajach była najniższa od czasu kryzysu finansowego

W dziewiątym roku obecnej fazy boomu, stopa bezrobocia zarówno w gospodarkach zaawansowanych jak i wschodzących gospodarkach rynkowych nadal spadała i w wielu krajach znajdowała się na najniższym poziomie od czasu kryzysu. W niektórych przypadkach, np. w Wielkiej Brytanii i Japonii, były to najniższe poziomy w historii. Niektóre zaawansowane gospodarki wyraźnie odczuły niedobór pracowników, zwłaszcza wysoko wykwalifikowanej kadry.

Pojawia się coraz więcej oznak, że wciąż malejące rezerwy zdolności produkcyjnych i zasobów pracy na poziomie globalnym zaczęły się powoli przekładać na wzrost płac i wyższą inflację bazową. W krajach OECD inflacja bazowa (z wyłączeniem cen energii i żywności) wzrosła w 2018 do 2,1%. Inflacja zasadnicza rosła dużo szybciej, osiągając 2,6% w ujęciu rocznym, niemniej w drugiej połowie roku spadła głównie z powodu niższych cen ropy naftowej (zob. wykres 2).

Wykres 2

Stopy inflacji krajów OECD

(roczne zmiany w proc.; dane miesięczne)

Źródła: Haver Analytics, OECD i obliczenia EBC.

Kluczowym czynnikiem kształtującym ceny ropy naftowej w 2018 w kontekście wciąż wysokiego popytu i niskiego poziomu zapasów była sytuacja po stronie podażowej. W pierwszej połowie roku ceny ropy naftowej wrosły stopniowo z ok. 67 USD za baryłkę do 79 USD za baryłkę w wyniku większej niż przewidywano dyscypliny 22 krajów wchodzących w skład OPEC i spoza tej organizacji, które uzgodniły cięcia w produkcji. Od jesieni ceny ropy wahały się od 70 USD do 86 USD za baryłkę, aby następnie spaść do ok. 52 USD za baryłkę pod koniec roku. Wzrost do bardzo wysokiego poziomu wynoszącego 86 USD za baryłkę na początku października związany był z obawami przed gwałtownym spadkiem eksportu ropy irańskiej po przywróceniu sankcji przez Stany Zjednoczone. Jednakże do końca grudnia ceny ropy spadły z powodu splotu kilku czynników, takich jak gorsze prognozy popytu i obawy o nadwyżkę podaży w wyniku zwiększenia produkcji przez Stany Zjednoczone, niektóre kraje OPEC i Federację Rosyjską. Ponadto wprowadzono pewne odstępstwa od sankcji nałożonych na Islamską Republikę Iranu. Tymczasem w 2018 odnotowano ogólny spadek cen surowców z wyłączeniem ropy naftowej (w przeliczeniu na USD)[2]. Ceny żywności i metali w 2018 były na ogół stabilne. Ceny żywności spadły w drugiej połowie roku przy dużej globalnej podaży żywności i obawach przed skutkami amerykańskich ceł i ewentualnych ceł odwetowych ze strony krajów, w które wymierzone były działania ze strony Ameryki. Ceny metali od lata również spadały z powodu niższego popytu w Chinach, jak też z powodu obaw przed możliwością eskalacji napięć handlowych.

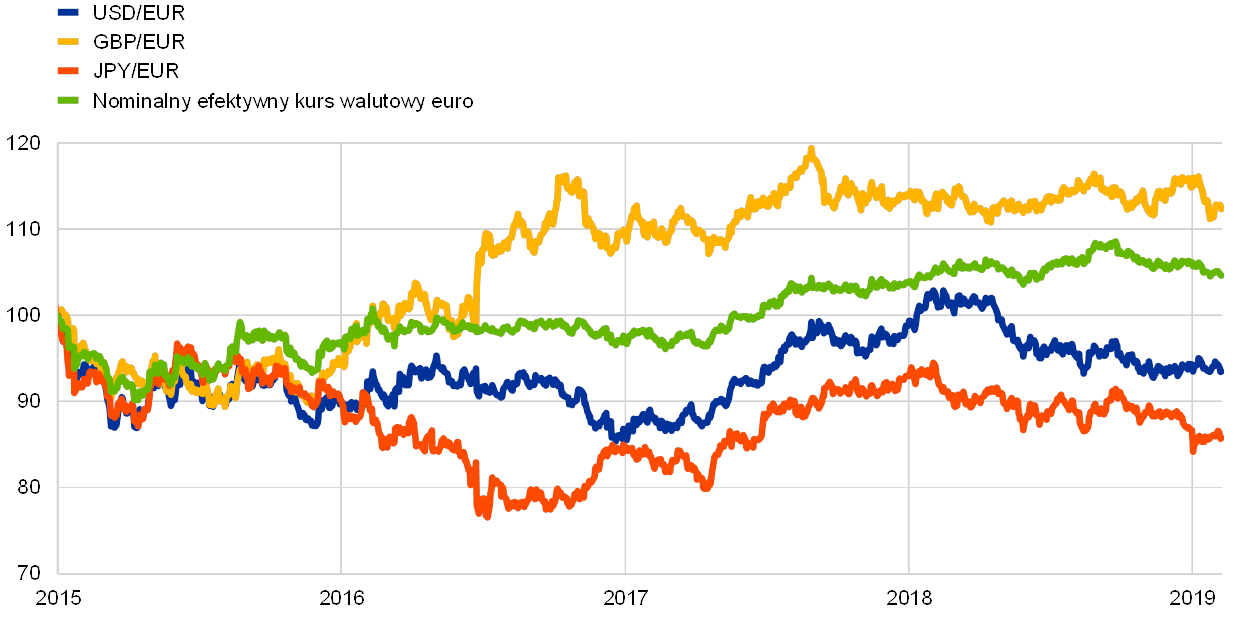

Wzrost efektywnego kursu walutowego euro

Od początku 2018 nastąpił wzrost nominalnego efektywnego kursu wymiany euro (zob. wykres 3). W ujęciu dwustronnym euro osłabiło się w stosunku do większości głównych walut. Deprecjacja euro była szczególnie wyraźna w stosunku do dolara amerykańskiego, japońskiego jena oraz, choć w mniejszym stopniu, do franka szwajcarskiego. W tym samym czasie euro umocniło się znacząco w stosunku do większości walut rynków wschodzących, zwłaszcza chińskiego renminbi oraz do tureckiej liry i peso argentyńskiego w wyniku niekorzystnej sytuacji w tych państwach.

Wykres 3

Kurs walutowy euro

(dane dzienne; 1 stycznia 2015 = 100)

Źródła: Bloomberg, HWWI, EBC i obliczenia EBC.

Uwaga: Nominalny efektywny kurs walutowy wobec 38 głównych partnerów handlowych.

Niepewność dotycząca handlu ciążyła nad prognozami dla globalnego wzrostu

Choć światowy wzrost gospodarczy utrzymywał się na wysokim poziomie, różne rodzaje ryzyka i niepewność w coraz większym stopniu zaburzały prognozy. W szczególności należy tu wymienić niepewność dotyczącą wymiany handlowej po posunięciach administracji amerykańskiej i odpowiedzi partnerów handlowych USA. Kulminacyjnym momentem było ogłoszenie latem w dwóch turach przez amerykańską administrację nałożenia ceł na import chińskich towarów o wartości 250 mld USD oraz ogłoszenie przez Chiny ceł odwetowych na import amerykańskich towarów o wartości 110 mld USD. Na perspektywy handlowe wpłynęły również obawy dotyczące brexitu. Podczas gdy bezpośrednie skutki tych ceł na poziomie globalnym powinny być ograniczone, tego typu protekcjonistyczne groźby mogą obniżyć zaufanie, zakłócić globalne łańcuchy wartości i negatywnie wpłynąć na inwestycje, niosąc ryzyko pogorszenia perspektyw gospodarki światowej. Przed końcem 2018 pojawiły się pierwsze oznaki tego, że niepewność dotycząca handlu zaczęła wpływać na prowadzenie działalności gospodarczej. Jeśli spór handlowy się zaostrzy, globalny wzrost gospodarczy może poważnie wyhamować.

1.2. Spowolnienie wzrostu gospodarczego

Po wyjątkowo wysokim wzroście w 2017 wzrost realnego PKB w strefie euro zmniejszył się do 1,8% w 2018 (zob. wykres 4). Choć spowolnienie to było głównie spowodowane mniejszą intensywnością handlu globalnego, pewną rolę odegrały też inne czynniki bardziej przejściowej natury. W pierwszej połowie 2018 zaburzenia spowodowane warunkami pogodowymi oraz strajki, zwłaszcza w sektorze transportu, wpłynęły na produkcję w wielu krajach. W drugiej połowie roku, a szczególnie w trzecim kwartale, nastąpiło znaczące zaburzenie produkcji samochodowej po wprowadzeniu z dniem 1 września światowej zharmonizowanej procedury testowania pojazdów lekkich. Ponadto osłabienie wzrostu mogło być bardziej dotkliwe ze względu na wzrost niepewności politycznej, zwłaszcza w kontekście rosnącego protekcjonizmu.

Wykres 4

Realny PKB strefy euro

(zmiany roczne w proc. i udział w pkt proc.)

Źródła: Eurostat i obliczenia EBC.

Uwaga: Roczny wzrost PKB w czwartym kwartale 2018 odnosi się do wstępnych „szybkich” szacunków, podczas gdy ostatnie obserwacje jego składowych dostępne są dla trzeciego kwartału 2018.

Jednocześnie utrzymały się podstawy wzrostu

Podstawy wzrostu utrzymały się dzięki dobrej sytuacji na rynku pracy oraz systematycznemu wzrostowi przychodów i dochodów. Efekty pośrednie słabszego wzrostu popytu zewnętrznego i większej niepewności dotyczącej jego perspektyw miały jak dotąd ograniczony wpływ na popyt wewnętrzny.

Na skutek wyższych wynagrodzeń i korzystnych warunków finansowania spożycie indywidualne w strefie euro rosło w 2018 w średnim tempie ok. 1,3%. Jednocześnie stopniowy wzrost cen ropy naftowej od połowy 2017 nie ograniczył w istotny sposób wzrostu realnego dochodu do dyspozycji. W miarę wzrostu gospodarczego udział podatków i transferów w 2018 stał się ujemny. W czasach sprzyjającej koniunktury automatyczne stabilizatory fiskalne mają tendencję do tłumienia wzrostu realnego dochodu do dyspozycji.

Wzrost popytu krajowego, korzystne warunki finansowania i rentowność w sektorze przedsiębiorstw sprzyjała inwestycjom przedsiębiorstw w strefie euro w 2018. Inwestycje rosły również w sektorach, w których istnieją ograniczenia potencjału, takich jak transport. Jednakże mniej dynamiczne otoczenie zewnętrzne i zwiększona niepewność globalna, zwłaszcza w odniesieniu do polityki handlowej, wpływała na działalność inwestycyjną firm, szczególnie tych bardziej wrażliwych na otoczenie zewnętrzne. Patrząc perspektywicznie, wzrost inwestycji przedsiębiorstw prawdopodobnie osłabnie z uwagi na mniej korzystne otoczenie i niższy popyt końcowy oraz oczekiwane stopniowe pogorszenie warunków finansowania.

Wraz z ożywieniem na rynkach nieruchomości mieszkaniowych w strefie euro również inwestycje budowlane odnotowały dalszą poprawę, choć z niskiego poziomu wyjściowego. To z kolei odzwierciedlało rosnący popyt wewnętrzny, któremu sprzyjał wzrost dochodu realnego, niskie stopy procentowe i korzystne warunki kredytowania. Niemniej, wydaje się, że utrudnienia na rynku pracy ograniczyły w 2018 dynamikę wzrostu w budownictwie.

W 2018 udział sektora zewnętrznego w ogólnych wynikach strefy euro był zdecydowanie niewielki i na pewno mniejszy niż w 2017. Popyt zagraniczny, zwłaszcza ze strony krajów azjatyckich i w zakresie dóbr kapitałowych, spadał ze względu na rosnącą niepewność i zwiększone napięcia w wymianie handlowej, co zmniejszyło eksport ze strefy euro do tego regionu i ograniczało całkowity udział wymiany handlowej netto w PKB. Eksport do Wielkiej Brytanii i Chin ucierpiał z powodu zmieniającego się środowiska międzynarodowego, podczas gdy eksport do Stanów Zjednoczonych wzrósł, prawdopodobnie w związku z obawami przed nałożeniem przez administrację amerykańską ceł także na import z UE. W wyniku pozytywnej koniunktury gospodarczej na tym obszarze wzrost handlu w strefie euro początkowo okazał się odporny na niekorzystne trendy globalne. Jednakże w drugiej połowie 2018 tendencja ta osłabła, a wprowadzenie nowych standardów emisji w motoryzacji odbiło się na handlu dobrami kapitałowymi i samochodami. Odnotowano również pewien niekorzystny wpływ poprzednich aprecjacji kursu wymiany euro.

Wzrost produkcji w 2018 był nadal powszechny we wszystkich sektorach gospodarki (zob. wykres 5). Całkowita wartość dodana brutto wciąż rosła, a jej stopa wzrostu kształtowała się na poziomie ok. 2%, czyli nieco niższym niż w ubiegłym roku, ale podobnym jak w latach 2015 i 2016. Wartość dodana w przemyśle (z wyłączeniem budownictwa) oraz w sektorze usług wzrosła w 2018 o ok. 2%. Równocześnie wartość dodana w budownictwie, choć mniejsza niż przed kryzysem, nadal rosła, a tempo wzrostu wyniosło ok. 4%. Dane te potwierdzają coraz bardziej pozytywne tendencje w sektorze budowlanym, które nastały po długim okresie spadków lub niskiego wzrostu, zainicjowanym kryzysem finansowym z 2008.

Wykres 5

Realna wartość dodana brutto strefy euro, wg rodzaju działalności

(indeks: I kw. 2010 = 100)

Źródła: Eurostat i obliczenia EBC.

Uwaga: Najnowsze dane dotyczą III kw. 2018.

Rynki pracy strefy euro w dalszym ciągu korzystały z ożywienia, podczas gdy zmieniała się struktura zatrudnienia pod względem wieku.

Rynki pracy w strefie euro w dalszym ciągu korzystały z ożywienia; od najniższego poziomu odnotowanego w 2013 zatrudnienie wzrosło o ok. 10 mln osób

W roku 2018 nastąpiło dalsze ożywienie rynków pracy w strefie euro (zob. wykres 6). W roku 2018 stopa bezrobocia kontynuowała trend spadkowy, osiągając w grudniu 7,8%, co było najniższą wartością obserwowaną od października 2008. Spadek bezrobocia, który rozpoczął się w drugiej połowie 2013, był widoczny we wszystkich grupach wiekowych bez względu na płeć, podczas gdy stopa bezrobocia wykazuje znaczne różnice pomiędzy poszczególnymi krajami strefy euro. Do czwartego kwartału 2018 liczba osób zatrudnionych w strefie euro była o 1,3% wyższa niż w odpowiednim kwartale 2017, czyli była o ponad 6,7% wyższa od ostatniego lokalnego minimum odnotowanego w drugim kwartale roku 2013. W wyniku poprawy sytuacji gospodarczej zatrudnienie wzrosło o ok. 10 mln osób, przewyższając przedkryzysowe maksimum z pierwszego kwartału 2008. Wzrost zatrudnienia w wyniku ożywienia gospodarczego objął wiele krajów i sektorów i następował w kontekście dalszego zwiększenia podaży pracy.

Wykres 6

Wskaźniki rynku pracy

(odsetek siły roboczej; stopa wzrostu kw/kw; skorygowane o efekty sezonowe)

Źródło: Eurostat.

Uwagi: Najnowsze dane dotyczą IV kw. 2018. Wzrost zatrudnienia w ujęciu kwartalnym w IV kw. 2018 odnosi się do wstępnych „szybkich” szacunków.

Bliższe spojrzenie na strukturę wzrostu zatrudnienia wywołanego ożywieniem pokazuje, że ze wzrostu skorzystały głównie osoby starsze[3]. Mniej więcej trzy czwarte wzrostu zatrudnienia ogółem dotyczyło bowiem osób w wieku 55–74 lat. Rosnące zatrudnienie starszych grup wiekowych w trakcie ożywienia jest spowodowane przede wszystkim rosnącą aktywnością zawodową w tej grupie. Można założyć, że odzwierciedla to wpływ reform systemu emerytalnego oraz rosnącego poziomu edukacji w tej grupie wiekowej. Duży wzrost udziału starszych grup wiekowych w zatrudnieniu może doprowadzić do daleko idących zmian w gospodarce przez oddziaływanie na wzorce konsumpcji, oszczędności i inwestycji, jak też zmiany poziomu płac i produktywności[4]. W okresie ożywienia wzrost zatrudnienia był w około jednej trzeciej wynikiem zatrudnienia na część etatu, co pozostaje w ścisłym związku z długofalowym trendem zwiększającego się udziału kobiet i osób w starszym wieku w podaży pracy, jak też z nadal postępującą koncentracją wzrostu zatrudnienia w sektorze usług[5]. W dalszej perspektywie można oczekiwać wpływu niedoborów na rynkach pracy w niektórych krajach i sektorach na osłabienie tych trendów.

Spadek deficytu budżetowego przy utrzymującym się nierównomiernym rozłożeniu ryzyka

Deficyt sektora finansów publicznych strefy euro zmniejsza się głównie w wyniku korzystnej koniunktury

Wskaźnik deficytu sektora finansów publicznych strefy euro w 2018 nadal się zmniejszał i osiągnął 0,6% PKB, tj. poziom rzadko obserwowany od zawiązania unii gospodarczej i walutowej (UGW) w 1999 (zob. wykres 7). Podobnie jak w ostatnich kilku latach, zmniejszenie się ogólnego deficytu było w znacznej mierze wynikiem korzystnej koniunktury oraz niższych wydatków odsetkowych, w miarę zamiany zapadającego wysoko oprocentowanego zadłużenia na nowe pożyczki zaciągnięte przy niższych stopach procentowych. Polityka fiskalna w strefie euro[6] w 2018 była zasadniczo neutralna, choć zagregowane dane dla strefy euro nie oddają znacznych różnic między krajami, gdzie restrykcyjna polityka w niektórych krajach była niwelowana procyklicznym liberalizmem fiskalnym w krajach o gorszej sytuacji gospodarczej.

Wykres 7

Saldo sektora instytucji rządowych i samorządowych oraz polityka fiskalna

(jako procent PKB)

Źródła: Eurostat i obliczenia EBC.

Wraz ze wzrostem aktywności gospodarczej zmniejszający się deficyt budżetowy przyczyniał się do spadku relacji zadłużenia brutto do PKB z poziomu 86,6% w 2017 do 84,8% w 2018. Mimo oczekiwań spadku wskaźnika zadłużenia do PKB w nadchodzących latach, należy pamiętać, że jest on wciąż zdecydowanie wyższy niż u zarania UGW. Wysokie zadłużenie stanowi zagrożenie, szczególnie w krajach cierpiących na niski wzrost produktu potencjalnego i stojących w obliczu wyzwań demograficznych (zob. ramka 1). Kraje takie mają ograniczony margines manewru w zakresie poliki fiskalnej w razie pogorszenia sytuacji gospodarczej czy zwiększonych wydatków odsetkowych. Powinny one zatem tworzyć bufory zabezpieczające teraz, gdy koniunktura gospodarcza na to pozwala.

Ramka 1

Starzenie się ludności i jego wpływ na budżet

Starzenie się ludności jest wyzwaniem dla stabilności finansów publicznych w strefie euro. Społeczeństwa starzeją się, gdyż ludzie żyją dłużej i mają mniej dzieci. Tę zmianę demograficzną odzwierciedla rosnący wskaźnik obciążenia demograficznego, które wyraża się przez stosunek osób w wieku 65 lat i więcej do osób w wieku produkcyjnym. Eurostat przewiduje wzrost tego wskaźnika w całej strefie euro z 31% w 2016 do 52% w 2070. Największy wzrost nastąpi w ciągu najbliższych 20 lat, ponieważ pokolenie wyżu demograficznego zbliża się do wieku emerytalnego. Choć starzenie się ludności może również mieć poważne negatywne skutki makroekonomiczne, np. ujemny wpływ na produktywność, siłę roboczą czy realną stopę procentową równowagi, w niniejszej ramce skoncentrowano się wyłącznie na wpływie tego zjawiska na budżet.

W nadchodzących dekadach starzenie się społeczeństwa będzie miało istotny wpływ na finanse publiczne. Związane ze starzeniem się społeczeństwa wydatki publiczne w strefie euro, które w 2016 stanowiły jedną czwartą PKB, są już podwyższone w stosunku do standardów międzynarodowych. Zgodnie ze sprawozdaniem z 2018 na temat starzenia się społeczeństwa przewiduje się dalszy wzrost do 28% PKB w 2040, a następnie nieznaczny spadek do 27% PKB do 2070 (zob. wykres A)[7]. Ogólny obraz nie odzwierciedla dużych różnic między poszczególnymi krajami. Przewidywane zmiany w ogólnych wydatkach związanych ze starzeniem się społeczeństwa wahają się od wzrostu o 12,9 pkt proc. PKB w Luksemburgu do spadku o 6,4 pkt proc. PKB w Grecji w latach 2016–2070[8]. Jeśli nie zostaną podjęte działania odnoszące się do wzrostu wydatków związanych ze starzeniem się społeczeństwa, w perspektywie średnio- i długoterminowej wydatki te wzrosną do ogromnych kwot. Będzie to wyzwaniem dla stabilności finansów publicznych już w średnim okresie, szczególnie w krajach, w których nawet dzisiaj występuje wysoki poziom długu publicznego (zob. wykres B). W kilku jednak krajach, zwłaszcza we Francji, Włoszech i Hiszpanii, przewiduje się, że presja kosztowa związana ze starzeniem się społeczeństwa będzie największa w perspektywie średnioterminowej, po czym będzie się zmniejszać do 2070 (zob. wykres A).

Wykres A

Ogólne wydatki związane ze starzeniem się społeczeństwa w strefie euro

(jako procent PKB)

Źródło: Sprawozdanie na temat starzenia się społeczeństwa z 2018.

Wykres B

Presje na zwiększenie wydatków związanych ze starzeniem się społeczeństwa a poziom aktualnego zadłużenia w poszczególnych krajach

(oś x – wskaźnik długu publicznego do PKB w 2017; oś y – zmiana w ogólnych wydatkach związanych ze starzeniem się społeczeństwa jako procent PKB w latach 2016–2040)

Źródła: Sprawozdanie na temat starzenia się społeczeństwa z 2018 i Eurostat.

Uwaga: Grecja jest wyłączona, ponieważ jej wskaźnik długu publicznego w wysokości 176,1% PKB w 2017 i spadek ogólnych wydatków związanych ze starzeniem się społeczeństwa o 4,6% PKB to wartości skrajne.

Wydatki publiczne, na które starzenie się społeczeństwa wywiera wpływ, obejmują w szczególności wydatki na emerytury, jak również opiekę zdrowotną oraz opiekę długoterminową. Przy rosnącej liczbie beneficjentów publicznych programów emerytalnych, które mierzą się ze spadającą liczbą osób wnoszących składki, deficyty w programach emerytalnych, a w końcu deficyty w ogólnych saldach budżetowych, będą rosły, jeżeli nie nastąpi dostosowanie parametrów. Ponadto przewiduje się, że w nadchodzących dekadach systemy ochrony zdrowia i opieki długoterminowej będą obciążały finanse publiczne, ponieważ usługi te są w większości finansowane przez systemy publiczne. Wpływ starzenia się społeczeństwa na dochody publiczne jest mniej jednoznaczny, gdyż jego oddziaływanie na różne bazy podatkowe (np. na konsumpcję, dochody z pracy czy kapitał) jest częściowo równoważone i oczekuje się, że będzie się ono zmieniać w czasie.

Aby uchwycić, na czym polega niepewność, jaką obarczone są prognozy dotyczące wydatków związanych ze starzeniem się społeczeństwa, sprawozdanie na temat starzenia się społeczeństwa zawiera kilka analiz wrażliwości na niekorzystne zdarzenia oraz kilka scenariuszy ryzyka, które rzeczywiście wskazują na większą presję kosztową (zob. wykres C). Jeden ze scenariuszy ryzyka zakłada wyższe wydatki na ochronę zdrowia i opiekę długoterminową z powodu zwiększonego wykorzystania drogiego wyposażenia medycznego i szybszego upowszechniania się wyższych standardów życia. W tym scenariuszu wzrost wydatków związanych ze starzeniem się społeczeństwa będzie dwukrotnie większy niż w scenariuszu bazowym na koniec horyzontu czasowego prognozy w 2070. Niższe tempo wzrostu wskaźnika całkowitej wydajności czynników produkcji (ang. total factor productivity, TFP), niż zakładano w prognozach bazowych, będzie również pociągało za sobą znacznie wyższe koszty w dłuższej perspektywie.

Wykres C

Scenariusze wydatków związanych ze starzeniem się społeczeństwa w strefie euro

(jako procent PKB)

Źródło: Sprawozdanie na temat starzenia się społeczeństwa z 2018.

Uwagi: Scenariusz ryzyka związanego z TFP zakłada powszechność niższego tempa wzrostu TFP w 2070 (tj. ok. 0,8% zamiast 1%). Scenariusz opracowany przez AWG zakłada większą elastyczność dochodową wydatków na opiekę zdrowotną (ze względu na szersze wykorzystanie drogiej technologii medycznej) oraz wyższe koszty opieki długoterminowej (z powodu rosnącej liczby beneficjentów opieki długoterminowej i dostosowania do wyższego, rzeczywistego poziomu życia).

Aby zaradzić przyszłym presjom na wzrost wydatków związanych ze starzeniem się społeczeństwa, większość państw strefy euro przeprowadziła w ostatnich latach reformy emerytalne; w kilku przypadkach uzupełnione o bardziej ograniczone reformy systemów opieki zdrowotnej i opieki długoterminowej. Reformy te odzwierciedlały w szczególności obawy co do stabilności finansów publicznych, wynikające z kryzysu związanego z długiem państwowym. Reformy emerytalne były szczególnie głębokie w państwach objętych programem dostosowań makroekonomicznych. Chociaż reformy te pomogły państwom w częściowym ograniczeniu zagrożeń dla stabilności ich systemów emerytalnych, ostatnio tempo reform uległo spowolnieniu, a w kilku przypadkach odstąpiono od reform lub istnieje duże prawdopodobieństwo, że ich kierunek zostanie zmieniony.

W przyszłości państwa, w których już teraz występuje wysoki poziom zadłużenia publicznego, muszą szczególnie zabezpieczyć się na wypadek nadchodzących wyzwań demograficznych. Aby ograniczyć możliwe presje na wzrost wydatków, wywierane przez systemy ubezpieczeń społecznych, państwa powinny wprowadzić dalsze reformy, jeśli nie tworzą buforów budżetowych, przy czym należy unikać odstępowania od reform. Pod względem konkretnych działań podejmowanych w ramach prowadzonej polityki emerytalnej poszczególne kraje mogą się różnić co do charakteru i zakresu wymaganych reform, które również odzwierciedlają różnice w pozycji wyjściowej oraz odmienne preferencje socjalne. W rzeczywistości niektóre kraje mogą skłaniać się ku reformom uprawnień emerytalnych i zwiększeniu udziału sektora prywatnego w świadczeniach emerytalnych powyżej poziomu, który został już osiągnięty. Inne państwa opowiadają się za powiązaniem wieku emerytalnego z przewidywaną średnią długością życia, utrzymując jednocześnie wskaźnik stopy świadczeń emerytalnych, tj. stosunek średniej emerytury do średniego wynagrodzenia. Jeszcze inne kraje mogą optować za podwyższeniem składek emerytalnych, pomimo że może to nakładać znaczne obciążenia na młodsze pokolenia. Przedstawione opcje nie wykluczają się wzajemnie i mogą być wdrażane w połączeniu z innymi. Przy projektowaniu reform emerytalnych ważne jest, by brać również pod uwagę ich możliwy wpływ na podaż siły roboczej oraz na podażową stronę gospodarki, ponieważ wyższe poziomy potencjalnego wzrostu są niezbędne dla poprawy systemu opieki społecznej. W optymalnym przypadku reformy emerytalne powinny być wsparte reformami rynku pracy, zwiększającymi aktywność zawodową pracowników w starszym wieku. Wreszcie ważnym wyzwaniem dla decydentów odpowiedzialnych za politykę budżetową jest to, by nie budzić niepewności odnośnie ryzyka odstąpienia od reform, które mogłoby podważyć stabilność budżetową.

Kraje z grupy największego ryzyka w najmniejszym stopniu stosują się do zapisów Paktu na rzecz stabilności i wzrostu

W takim kontekście budzi obawy fakt, ze kraje najbardziej podatne na szoki w najmniejszym stopniu stosują się do zapisów paktu na rzecz stabilności i wzrostu. Według przewidywań Komisji Europejskiej większość krajów, których sytuacja budżetowa budzi zastrzeżenia, nie wywiązała się w 2018 ze swych zobowiązań wynikających z paktu. Pośród siedmiu krajów strefy euro, co do których według oszacowań Komisji istnieje ryzyko niezastosowania się do zaleceń prewencyjnych paktu na rzecz stabilności i wzrostu w 2018, 4 – tzn. Belgia, Francja, Włochy i Portugalia – mają wskaźniki zadłużenia do PKB na poziomie ponad 90%. Nawet fakt. że Hiszpania, jedyny kraj w stosunku do którego zastosowano w 2018 procedurę nadmiernego deficytu, dotrzyma terminu dostosowania wymaganego przez tę procedurę, nie zmienia wysokiego i rosnącego deficytu strukturalnego tego kraju będącego w sprzeczności z rekomendacjami. Co więcej, na podstawie przedstawionych projektów budżetów na 2019 Komisja Europejska szacuje, że jedynie 10 krajów zamierza zastosować się do postanowień paktu. Szczególnie niepokojący jest fakt, że kraje z największymi wskaźnikami zadłużenia nie należą do tej grupy.

Słabe tempo reform w strefie euro

Reformy utknęły w miejscu, nie wdrożono w pełni żadnych zaleceń dla poszczególnych krajów z 2017

Zalecenia dla poszczególnych krajów (CRSy) stanowią rekomendacje dostosowane do poszczególnych krajów i mające na celu zwiększenie wzrostu gospodarczego oraz odporności na szoki, przy zachowaniu zdrowych finansów publicznych. Zalecenia są zatwierdzane wspólnie przez państwa członkowskie w Radzie Europejskiej. Podobnie jak w ubiegłym roku, Komisja doszła do wniosku, że zdecydowana większość, tj. ponad 90%, rekomendacji reform wydanych krajom strefy euro w 2017 została wprowadzona w życie jedynie w „pewnym” lub „ograniczonym” stopniu, podczas gdy żadna nie została wdrożona w pełni (zob. wykres 8)[9].

Wykres 8

Wdrożenie zaleceń CSR w poszczególnych krajach strefy euro

Źródła: Obliczenia EBC oparte na raportach Komisji Europejskiej z poszczególnych krajów.

Uwagi: Wykres pokazuje wdrożenie zaleceń CSR w podziale na lata wg raportów dla poszczególnych krajów publikowanych przez Komisję w następnym roku. „Pełne wdrożenie” oznacza, że państwo członkowskie wdrożyło wszystkie środki uwzględniające zalecenia dla poszczególnych krajów, „znaczący postęp” oznacza że państwo członkowskie podjęło kroki w znacznej mierze uwzględniające te zalecenia i że wiele z rozwiązań zostało wdrożonych, „pewien postęp” oznacza, że państwo członkowskie podjęło kroki, które częściowo uwzględniają zalecenia oraz/lub podjęło kroki, które uwzględniają te zalecenia w pełni, ale wciąż pozostało sporo do zrobienia, gdyż jedynie niektóre z tych rozwiązań zostały wprowadzone w życie. „Ograniczony postęp” oznacza, że państwo członkowskie zapowiedziało podjęcie pewnych kroków, lecz uwzględniały one zalecania dla poszczególnych krajów tylko w pewnym stopniu oraz/lub państwo to przedstawiło akty inne niż ustawodawcze, jednakże nie podjęło dalszych działań koniecznych do ich wdrożenia; „brak postępu” oznacza że państwo członkowskie nie zapowiedziało w wiarygodny sposób ani nie podjęło żadnych kroków w celu uwzględnienia zaleceń dla poszczególnych krajów. Zalecenia dotyczące wdrożenia paktu na rzecz stabilności i wzrostu nie zostały tu uwzględnione.

Dobrze zaprojektowane reformy strukturalne mogłyby przynieść duże korzyści mieszkańcom strefy euro przez wygenerowanie większego i szerzej odczuwalnego wzrostu zatrudnienia i dochodów. Niedawna analiza Eurosystemu pokazuje, że istnieje duży margines na przeprowadzenie reform, które jednocześnie zwiększą odporność na wstrząsy, zapewnią długofalowy wzrost i zagwarantują sprawiedliwość społeczną[10]. Przykładem mogą być reformy rozwiązujące problem poszukiwania renty poprzez zwiększenie konkurencji na rynkach produktów i poprawę jakości instytucji publicznych. Podobnie polityka wspierająca edukację, także ustawiczną, poprawia nie tylko długoterminowe perspektywy wzrostu gospodarki, lecz również daje większe możliwości zatrudnienia grup szczególnie wrażliwych.

1.3. Podwyższona ścieżka inflacji

Stopa inflacji zasadniczej w strefie euro, mierzona zharmonizowanym wskaźnikiem cen konsumpcyjnych (HICP) wzrosła w roku 2018 do 1,7%, z poziomu 1,5% w roku poprzednim. Wzrost ten wynikał w znacznej mierze z wyższego wkładu cen energii oraz, w mniejszym stopniu, cen żywności. Natomiast wkład inflacji bazowej mierzonej indeksem HICP z wyłączeniem cen energii i żywności pozostał praktycznie bez zmian. Ta miara inflacji wykazała się niską dynamiką, poruszając się w ciągu roku w trendzie bocznym, wokół poziomu 1% (zob. wykres 9).

Wykres 9

Inflacja HICP i wkład poszczególnych składników

(zmiany roczne w proc. i wkład w pkt proc.)

Źródła: Eurostat i obliczenia EBC.

Kształtowanie się cen energii miało istotny wpływ na wahania inflacji HICP w ciągu roku. Pod wpływem wyższych cen ropy naftowej inflacja cen energii znacznie przyspieszyła w okresie od kwietnia do lipca, po czym utrzymała wysokie tempo w ujęciu rocznym (ze szczytem na poziomie 11% w październiku 2018 roku). Tym samym wkład wzrostu cen energii do inflacji zasadniczej zwiększył się z 0,2 pkt proc. w pierwszym kwartale roku 2018 do 0,9 i 0,8 pkt proc. w ostatnich dwóch kwartałach. Wahania cen żywności nieprzetworzonej utrwaliły ten profil śródrocznej inflacji za sprawą uwarunkowanych pogodą wzrostów rocznej stopy inflacji cen owoców i warzyw w miesiącach letnich. Zjawisko to ustąpiło w ostatnich miesiącach roku. Tym samym wkład cen żywności nieprzetworzonej do inflacji zasadniczej zwiększył się z 0,0 pkt proc. w pierwszym kwartale 2018 do ponad 0,2 pkt proc. we wrześniu. Obniżył się on nieco w ostatnim kwartale 2018.

Inflacja po wyłączeniu cen energii i żywności pozostawała na niskim poziomie

Inflacja HICP po wyłączeniu cen energii i żywności nie zmieniła się w stosunku do roku ubiegłego, a jej przebieg w ciągu roku przyjął, podobnie jak w wypadku innych miar inflacji bazowej, kształt trendu bocznego[11]. Natomiast po wyłączeniu bardziej zmiennych składników, np. cen odzieży i podróży, ta miara inflacji bazowej odnotowała wzrost.

Niewysoka dynamikę inflacji HICP po wyłączeniu energii i żywności widoczna była w obydwu jej głównych składnikach, mianowicie dobrach przemysłowych innych niż surowce energetyczne i usługach przemysłowych. Inflacja dóbr przemysłowych innych niż surowce energetyczne przejawiała pewną zmienność: obniżała się ona do września 2018, by następnie nieco wzrosnąć i wrócić do poziomu z roku 2017, czyli 0,4%. W odniesieniu do oznak presji cenowej na różnych ogniwach łańcucha cenowego, zanotowano przyspieszenie zarówno rocznego wzrostu cen producenta towarów konsumpcyjnych innych niż żywność na rynku krajowym, jak i wzrostu cen tych dóbr pochodzących z importu. W przypadku cen towarów importowych wynikało to przede wszystkim ze słabnącego efektu aprecjacji euro w roku 2017, natomiast wzrost cen producenta mógł wynikać z wyższych cen materiałów oraz większego wolumenu sprzedaży detalicznej. Inflacja cen usług w roku 2018 pozostała na zasadniczo niezmienionym poziomie – 1,3% i była nadal zdecydowanie niższa od średniej wieloletniej. W ostatnim kwartale 2018 nastąpił niewielki wzrost rocznej stopy inflacji cen usług. Wynikało to wszakże z efektu bazy związanego ze niską dynamiką cen usług w tych samych miesiącach 2017. Podsumowując, wzrost cen usług, kształtowany w znacznym stopniu przez koszty pracy, nie odzwierciedla jak dotąd przyspieszonego wzrostu płac.

Nieprzerwany wzrost przeciętnego wynagrodzenia

Krajowa presja kosztowa, mierzona wzrostem deflatora PKB, nie zmieniła się w ciągu trzech pierwszych kwartałów 2018, utrzymując się na poziomie nieco wyższym niż w drugim półroczu roku 2017. Przeciętne wynagrodzenie, po odbiciu w połowie 2016, kontynuowało wzrost w 2018, osiągając w trzecim kwartale przyrost o 2,5%, czyli więcej niż historyczne maksimum z roku 1999 (2.1%). Reasumując, dynamiczny wzrost płac odzwierciedlał poprawę sytuacji na rynku pracy (zob. rozdział 1.2 powyżej) oraz stopniowe wygasanie wpływu czynników, które w przeszłości ten wzrost hamowały, takich jak wpływ niskiej inflacji w przeszłości, wpisany w formalne i nieformalne mechanizmy indeksacyjne, czy skutki reform rynku pracy przeprowadzonych w niektórych krajach w czasie kryzysu finansowego. W umiarkowanie korzystnych warunkach popytowych przyspieszony wzrost płac przełożył się na szybszy wzrost jednostkowych kosztów pracy, jednak jego wpływ na skalę krajowej presji kosztowej osłabiały tendencje w zakresie rentowności (mierzonej marżą zysku operacyjnego brutto). Trendy te osłabły w ostatnich kwartałach, po części z powodu niekorzystnego wpływu gorszych terms-of-trade wynikających ze zwyżki cen ropy naftowej[12].

Wykres 10

Struktura deflatora PKB

(zmiana roczna w proc. i wkład w pkt proc.)

Źródła: Eurostat i obliczenia EBC.

Długoterminowe oczekiwania inflacyjne wzrosły w stosunku do roku 2017. Według badań ankietowych prowadzonych przez EBC wśród zawodowych prognostów, oczekiwania inflacyjne w perspektywie 5 lat pozostają od kilku kwartałów na niezmienionym poziomie 1,9%, czyli nieco wyższym niż w roku 2017. Rynkowe miary długoterminowych oczekiwań inflacyjnych, takie jak stopa 5-letnich swapów indeksowanych stopą inflacji w horyzoncie 5 lat przejawiały pewną zmienność: obniżyły się pod koniec roku, ale pozostały zasadniczo niezmienione w stosunku do roku 2017.

1.4. Korzystne warunki finansowania wspierały akcję kredytową i przyrost pieniądza

W roku 2018 rynki finansowe strefy euro pozostawały pod wpływem niepewności związanej z perspektywą gospodarczą, tak globalną, jak i w strefie euro, a także pod wpływem awersji do ryzyka na tle politycznym – w szczególności w związku z brexitem, tendencjami protekcjonistycznymi w handlu i obawami o przyszłą politykę rządu Włoch w zakresie finansów publicznych. Stopy procentowe rynku pieniężnego oraz rentowności obligacji o dłuższych terminach zapadalności pozostały na bardzo niskich poziomach, po części dzięki akomodacyjnej polityce pieniężnej EBC. Warunki finansowania sprzyjały inwestycjom przedsiębiorstw, natomiast majątek gospodarstw domowych wspierał konsumpcję prywatną. Przyrost pieniądza postępował wolniej, ale dynamika akcji kredytowej dla sektora prywatnego nadal nabierała tempa.

Rentowności obligacji skarbowych strefy euro pozostały bez większych zmian

Rentowności obligacji skarbowych strefy euro pozostały bez większych zmian w 2018, choć pod koniec roku nastąpił lekki ich wzrost (zob. wykres 11). Wynikał on zasadniczo z ubocznych skutków stopniowego odstępowania od akomodacyjnej polityki pieniężnej w Stanach Zjednoczonych – a także rosnących spreadów obligacji włoskich. To ostatnie jednak jak dotąd w niewielkim stopniu przekłada się na rynki obligacji skarbowych strefy euro. Średnia dochodowości 10-letnich obligacji skarbowych strefy euro ważona PKB wyniosła 1,014% na dzień 31 grudnia 2018 i nie zmieniła się istotnie w stosunku do średniej z roku 2017. Spready 10-letnich obligacji skarbowych państw strefy euro w porównaniu do dochodowości niemieckich obligacji 10-letnich wzrosły w stopniu umiarkowanym w związku z panującą niepewnością co do polityki fiskalnej.

Wykres 11

Dochodowość obligacji skarbowych w strefie euro, Stanach Zjednoczonych i Niemczech

(w proc. rocznie; dane dzienne)

Źródła: Bloomberg, Thomson Reuters Datastream i obliczenia EBC.

Uwagi: Dane strefy euro dotyczą średniej dochodowości 10-letnich obligacji skarbowych ważonej PKB. Ostatnie dane według stanu na 31 grudnia 2018.

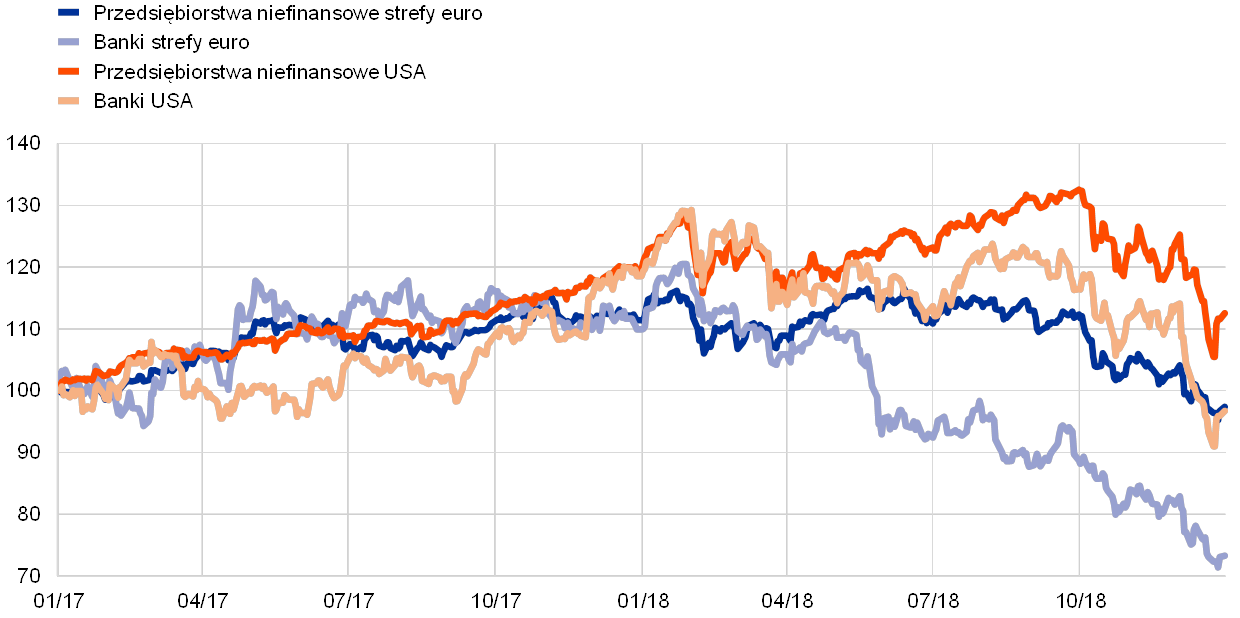

Znaczny spadek cen akcji w strefie euro

Ceny akcji w strefie euro w 2018 odnotowały istotny spadek, w związku z rosnącymi napięciami globalnymi, niepewnością odnośnie do rozwoju sytuacji politycznej we Włoszech oraz stopniową normalizacją akomodacyjnej polityki pieniężnej w gospodarkach rozwiniętych (zob. wykres 12) W szczególności szeroki indeks cen akcji przedsiębiorstw niefinansowych (NFC) strefy euro obniżył się w ciągu roku 2018 o 12,6%, a indeks cen akcji banków strefy o 33,3%. Ceny akcji przedsiębiorstw niefinansowych w Stanach Zjednoczonych okazały się mniej podatne na wahania niż ceny akcji strefy euro, za sprawą dobrej koniunktury gospodarczej, wynikającej częściowo z procyklicznego bodźca fiskalnego.

Wykres 12

Indeksy rynków akcji w strefie euro i Stanach Zjednoczonych

(indeks: 1 stycznia 2017 = 100)

Źródło: Thomson Reuters Datastream.

Uwagi: Indeks banków EURO STOXX i indeks rynku Datastream dla NFC dotyczą strefy euro; indeks banków S&P i indeks rynku Datastream dla NFC dotyczą Stanów Zjednoczonych. Ostatnie dane według stanu na 31 grudnia 2018.

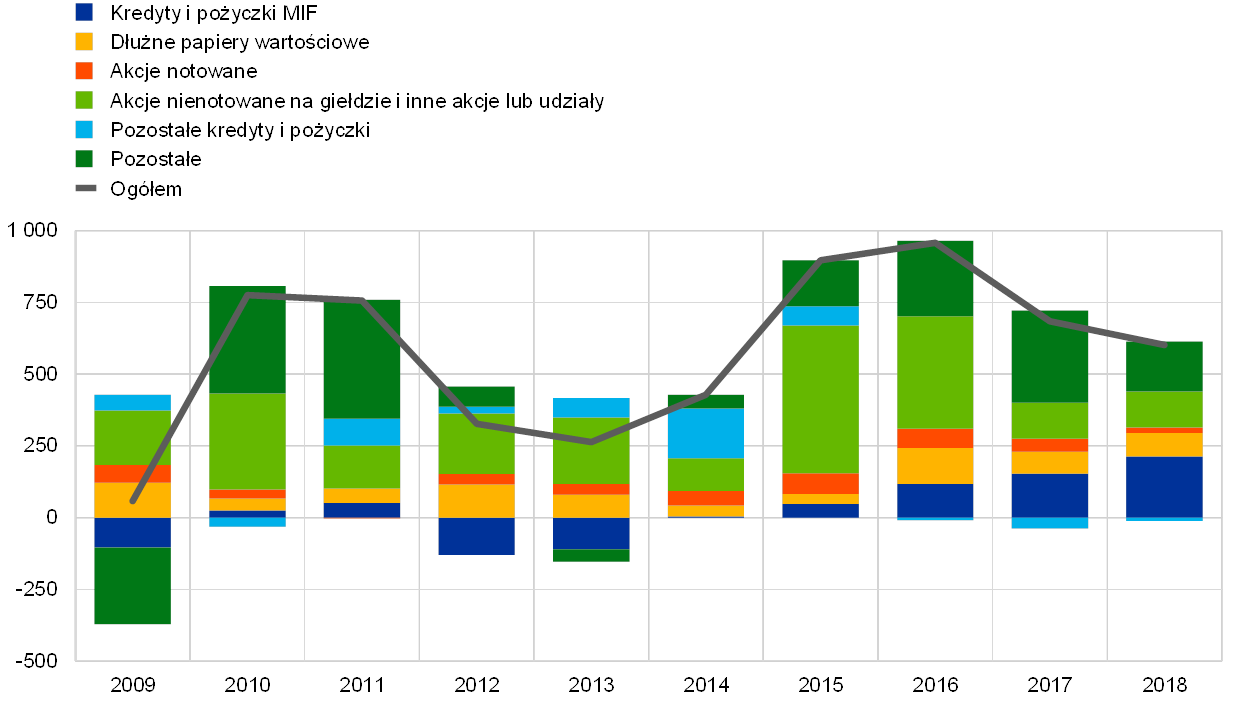

Warunki finansowe sprzyjały inwestycjom przedsiębiorstw

Ogólnie, korzystne warunki finansowania przedsiębiorstw sfery realnej w 2018 nadal sprzyjały inwestycjom, chociaż strumienie zewnętrznego finansowania przedsiębiorstw niefinansowych zmniejszyły się nieco (zob. wykres 13). Spadek ten wynikał głównie z umiarkowanego wkładu „innych” źródeł finansowania (w tym wzajemnych pożyczek przedsiębiorstw i kredytu kupieckiego). Jednocześnie pewne szczególne czynniki, a także względnie wysokie koszty finansowania udziałowego wpłynęły hamująco na emisję netto akcji i udziałów oraz innych udziałowych papierów wartościowych. Pomimo stopniowego wzrostu spreadów obligacji korporacyjnych w ciągu roku 2018, emisji dłużnych papierów wartościowych nadal sprzyjał program skupu obligacji przedsiębiorstw (CSPP), zapoczątkowany w czerwcu 2016 (zob. ramka 3). Ponadto, w 2018 ponownie wzrosła roczna stopa przyrostu kredytów bankowych dla przedsiębiorstw niefinansowych. Ożywieniu akcji kredytowej w 2018 sprzyjały dalsze znaczne spadki stóp oprocentowania kredytu bankowego w strefie euro, obserwowane od połowy 2014 (zob. rozdział 2.1). Były one w dużym stopniu wynikiem niekonwencjonalnych działań w ramach polityki pieniężnej EBC, które przyniosły ogólną poprawę podaży i popytu na rynku kredytów bankowych. Ponadto, pomimo nadal wysokiego udziału kredytów zagrożonych w części krajów, banki poczyniły znaczne postępy w odbudowie swoich bilansów.

Wykres 13

Przepływy netto finansowania zewnętrznego do przedsiębiorstw niefinansowych strefy euro

(przepływy rocznie, mld EUR)

Źródła: Eurostat i EBC.

Uwagi: Pozostałe kredyty i pożyczki spoza sektora MIF (pozostałe instytucje pośrednictwa finansowego, zakłady ubezpieczeniowe i fundusze emerytalne) oraz z zagranicy. Kredyty i pożyczki od MIF i innych podmiotów są korygowane o sprzedaż kredytów i sekurytyzacje. Pozycja „Pozostałe” to różnica pomiędzy kwotą całkowitą a instrumentami przedstawionymi na wykresie. Obejmuje ona również pożyczki pomiędzy spółkami i kredyty kupieckie. Najnowsze dane dotyczą III kw. 2018.

Majątek gospodarstw domowych wspierał konsumpcję prywatną

Majątek netto gospodarstw domowych zwiększył się w pierwszych trzech kwartałach 2018, wspierając konsumpcję prywatną. W szczególności dalsze wzrosty cen nieruchomości mieszkaniowych spowodowały znaczne zyski z wyceny nieruchomości w zasobach gospodarstw domowych. Z drugiej strony, spadki cen akcji wiązały się ze stratami z tytułu wyceny aktywów finansowych tych gospodarstw. O ile roczny przyrost kredytów mieszkaniowych dla gospodarstw domowych pozostał umiarkowany na tle wartości historycznych, liczba pozytywnie rozpatrzonych wniosków kredytowych była wysoka[13]. Zadłużenie brutto gospodarstw domowych, mierzone w relacji do ich nominalnego dochodu brutto do dyspozycji, pozostało jednak na poziomie znacznie przekraczającym średnią sprzed kryzysu.

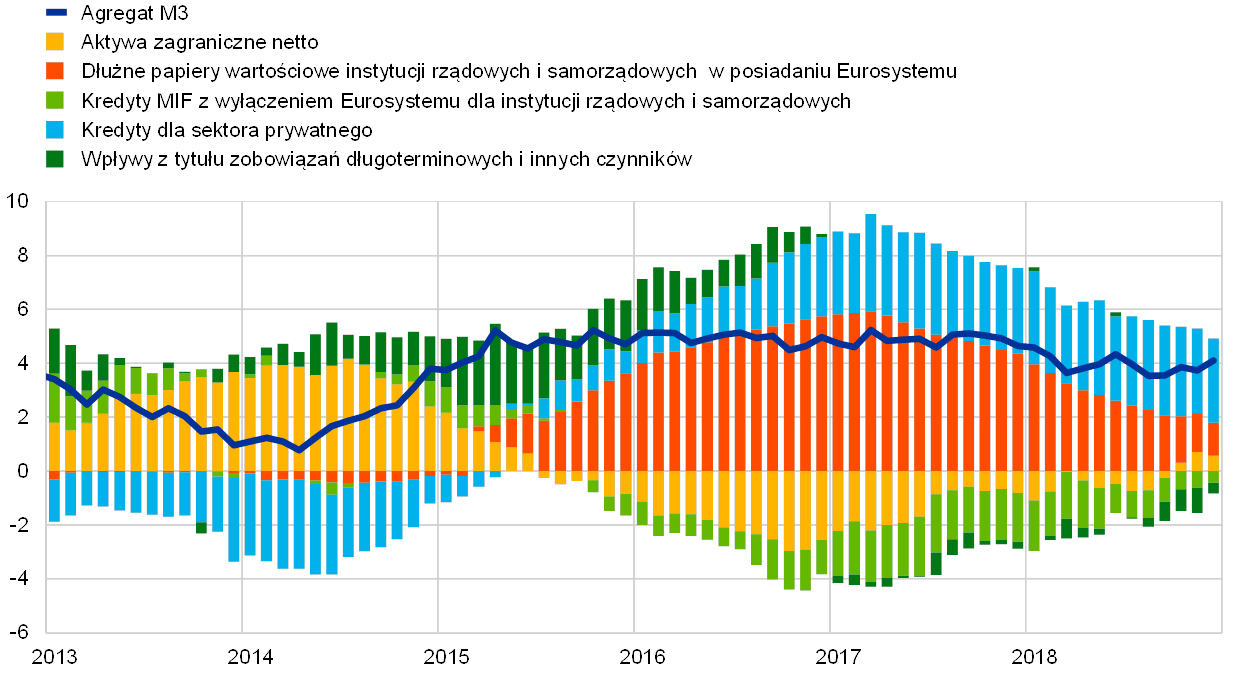

Przyrost M3 w coraz większym stopniu wspierał wzrost akcji kredytowej

Reasumując, przyrost kredytu dla sektora prywatnego wykazywał dalszy łagodny trend wzrostowy obserwowany od początku 2014. Roczna stopa wzrostu kredytów MIF (monetarnych instytucji finansowych) dla sektora prywatnego (skorygowana o sprzedaż kredytów, sekurytyzację i notional cash pooling, (wirtualnych pul gotówki) wzrosła do 3,4% w grudniu 2018, z poziomu 2,9% odnotowanego w grudniu roku poprzedniego (zob. wykres 14). Tym samym umocniła się rola akcji kredytowej jako istotnego czynnika przyrostu szerokiego pieniądza (zob. niebieskie obszary słupków na wykresie 15); przyrost ten jednak nieco osłabł na tle notowanej od połowy 2015 systematycznej zwyżki, w tempie ok. 5% (zob. wykres 14). Roczny przyrost M3 w grudniu 2018 wyniósł 4,1% w porównaniu z 4,6% odnotowanym z końca 2017. Stopniowe ograniczanie skali skupu netto aktywów przez Eurosystem (z 80 mld euro do 60 mld euro w kwietniu 2017, następnie do 30 mld euro w styczniu 2018 oraz 15 mld euro w październiku 2018, a wreszcie do zera w grudniu 2018) oznacza, że program skupu aktywów w mniejszym stopniu pobudzał przyrost M3 (zob. czerwone obszary słupków na wykresie 15). Jednocześnie sprzedaż netto obligacji skarbowych przez MIF-y strefy euro, z wyłączeniem Eurosystemu, hamowała przyrost M3 (zob. jasnozielone obszary słupków na wykresie 15). Pomimo rosnącej różnicy oprocentowania względem aktywów spoza strefy euro, wkład netto aktywów zagranicznych w październiku 2018 przyjął wartości dodatnie w ujęciu netto (zob. żółte obszary słupków na wykresie 15).

Wykres 14

M3 i kredyty i pożyczki dla sektora prywatnego

(roczne zmiany w proc.)

Źródło: EBC.

Wykres 15

M3 i czynniki jego kreacji

(zmiany w ujęciu rocznym w proc.; wkład w pkt proc; skorygowane o efekty sezonowe i kalendarzowe)

Źródło: EBC.

Uwagi: Kredyt dla sektora prywatnego obejmuje zarówno kredyty MIF dla sektora prywatnego, jak i papiery wartościowe MIF wyemitowane przez niemonetarne instytucje finansowe w sektorze prywatnym strefy euro. Obejmuje on również skup dłużnych papierów wartościowych niemonetarnych instytucji finansowych w ramach CSPP. Najnowsze dane z grudnia 2018.

Depozyty jednodniowe wspierają wzrost M3

W środowisku bardzo niskich stóp procentowych i płaskiej krzywej dochodowości, czyli w warunkach niskich kosztów utraconych korzyści związanych z trzymaniem depozytów płynnych, głównym czynnikiem dynamiki M3 pozostało kształtowanie się najbardziej płynnych składników agregatu. Wzrost agregatu M1, wspierany przez przyrost depozytów jednodniowych gospodarstw domowych i NFC, również obniżył się, osiągając 6,6% w grudniu 2018, w porównaniu z poziomem 8,7% odnotowanym w grudniu 2017.

2. Polityka pieniężna: potrzeba dalszej cierpliwości, rozwagi i konsekwencji

Zważywszy na znaczny postęp na drodze do trwałego dostosowania tempa inflacji, a także fundamentalną siłę gospodarki strefy euro i dobrze zakotwiczone oczekiwania inflacyjne, miesięczne tempo zakupów netto aktywów w ramach programu skupu aktywów (APP) zmniejszało się stopniowo w ciągu całego roku 2018, a wraz z jego końcem skup ten zakończono. Pomimo to polityka pieniężna prowadzona była nadal cierpliwie, z rozwagą i konsekwencją, zachowując wysoki stopień akomodacji nadal niezbędny do tego, by inflacja w średnim okresie systematycznie zbliżała się do poziomu nieco poniżej 2%. Akomodacyjną politykę zapewniał skup pozostałych aktywów netto, znaczący zasób aktywów już nabytych i związane z tym reinwestycje, a także wyprzedzająca komunikacja z rynkiem (ang. forward guidance) w kwestii podstawowych stóp procentowych EBC, które utrzymywały się na historycznie niskim poziomie. Na koniec roku 2018 aktywa polityki pieniężnej stanowiły 72% sumy bilansowej Eurosystemu. Wielkość bilansu osiągnęła historyczne maksimum w wysokości 4,7 bln euro. Reguły EBC w zakresie zarządzania ryzykiem nadal ograniczały ryzyko związane z rozmiarami bilansu.

2.1. Zakończenie skupu aktywów netto, przy utrzymaniu wysokiego stopnia akomodacyjności polityki pieniężnej

Skala skupu netto aktywów w ramach programu APP była ograniczana od początku 2018 z uwagi na coraz silniejszą i ekspansję gospodarczą w wielu sektorach

Pod koniec roku 2017 w gospodarce strefy obserwowano coraz szybszą i bardziej powszechną ekspansję gospodarczą. Do wzrostu gospodarczego przyczyniał się silny popyt zewnętrzny; z drugiej strony, ekspansję wspierał wzrost popytu krajowego, któremu sprzyjał wzrost zatrudnienia, rosnąca zamożność gospodarstw domowych i rentowność przedsiębiorstw, a także bardzo korzystne warunki finansowania. Bazowa presja cenowa pozostawała słaba, ale systematyczny wzrost wykorzystania potencjału wytwórczego pozwalał wierzyć w trwałość korekty ścieżki inflacji. W tej sytuacji w październiku 2017. Rada Prezesów ogłosiła zamiar ograniczenia miesięcznych kwot skupu w ramach programu APP od początku 2018.

Tak więc od stycznia 2018 miesięczne tempo skupu aktywów netto w ramach APP obniżono z 60 mld euro do 30 mld euro. Rada Prezesów przewidywała, że nowe kwoty miesięczne będą obowiązywały do końca września 2018 lub, w razie potrzeby, dłużej, a w każdym razie do czasu, kiedy inflacja średniookresowa zacznie w sposób trwały podążać ku poziomowi poniżej, ale blisko 2%.

Niski poziom podstawowych stóp procentowych, kontynuacja skupu aktywów netto i reinwestycja kwot głównych papierów wartościowych utrzymywały wysoki stopień akomodacyjności polityki pieniężnej

Jednakże perspektywy gospodarcze i ścieżka inflacji były nadal uzależnione od dalszego wsparcia poprzez działania ze strony Rady Prezesów. Akomodacyjną politykę pieniężną umożliwiał nieprzerwany skup aktywów netto. Ponadto oprocentowanie podstawowych operacji refinansujących oraz kredytu banku centralnego na koniec dnia i depozytów utrzymało się na niezmienionym poziomie, odpowiednio, 0,00%, 0,25% i −0.40% (zob. wykres 16). Bodźce monetarne wspierały ponadto wcześniejsze komunikaty Rady Prezesów dla rynku: oczekiwano, że podstawowe stopy procentowe pozostaną na obecnym poziomie przez dłuższy czas, wykraczający znacznie poza horyzont skupu aktywów netto. Ponadto Rada Prezesów zamierzała reinwestować kwoty główne zapadających papierów wartościowych nabywanych w ramach APP przez dłuższy okres po zakończeniu skupu aktywów netto, a w każdym razie tak długo, jak będzie to konieczne.

Wykres 16

Podstawowe stopy procentowe EBC

(proc. rocznie)

Źródło: EBC.

Uwaga: Ostatnie dane według stanu na 31 grudnia 2018.

Pomimo pewnego spowolnienia – związanego z osłabieniem popytu eksportowego – dynamiki wzrostu, bardzo wysokiej w 2017, popyt krajowy utrzymał się na wysokim poziomie, wspierając szeroko zakrojony wzrost gospodarki strefy euro w pierwszej połowie roku 2018. Pomimo że zaczęto przykładać więcej wagi do ryzyka podwyższonej zmienności na rynkach finansowych i niepewności związanej z czynnikami globalnymi, w tym z protekcjonizmem, bilans ryzyk dla perspektyw wzrostu w strefie euro pozostał zasadniczo zrównoważony.

Wysoki stopień wykorzystania mocy produkcyjnych, duży popyt na pracę w stosunku do jej podaży i coraz szybszy wzrost płac przyczyniły się do dalszego narastania wewnętrznej presji cenowej. Po odbiciu od wcześniejszych historycznych minimów, miary inflacji bazowej utrzymywały się na ogół na niskim poziomie. Projekcje makroekonomiczne ekonomistów Eurosystemu z czerwca 2018 zgodnie przewidywały stopniowy wzrost inflacji do poziomu poniżej, ale blisko 2% w średnim okresie. Zarazem zmniejszała się znacznie niepewność związana z prognozami inflacyjnymi, a ryzyko deflacji zniknęło.

Optymizm co do dalszej konwergencji ścieżki inflacji

Na czerwcowym posiedzeniu Rada Prezesów uznała, że postępy na drodze do trwałej korekty inflacji są znaczące. Silna tendencja wzrostowa w gospodarce strefy euro oraz dobrze zakotwiczone oczekiwania inflacyjne pozwalały sądzić, że systematyczne zbliżanie się inflacji do celu będzie trwało również po stopniowej likwidacji skupu aktywów netto.

Wobec powyższego, na czerwcowym posiedzeniu Rada Prezesów podjęła decyzję potwierdzającą zamiar dalszego prowadzenia skupu netto aktywów przez Eurosystem w ramach APP, w miesięcznym tempie 30 mld euro do końca września 2018. Przewidywano, że po wrześniu 2018 – jeśli napływające dane potwierdzą średniookresową prognozę inflacyjną – skup netto aktywów zostanie ograniczony do 15 mld EUR miesięcznie w okresie od października do grudnia. Założono, że skup aktywów netto zakończy się z końcem grudnia.

Wzmocnienie przesłania dla rynku podtrzymało impuls monetarny

Jednocześnie ze względu na panujący wysoki stopień niepewności, sprawą wielkiej wagi pozostała cierpliwość, rozwaga i konsekwencja w prowadzeniu polityki pieniężnej, ponieważ kształtowanie się presji cenowej pozostawało zależne od stopnia akomodacyjności tej polityki. Dlatego też prowadzono wiarygodną i skuteczną wyprzedzającą komunikację z rynkiem na temat stosowania pozostałych instrumentów polityki pieniężnej dla dalszego wsparcia trwałego podążania inflacji ku celowi inflacyjnemu EBC:

- Rada Prezesów wzmocniła swój wyprzedzający przekaz dla rynku dotyczący przyszłej ścieżki podstawowych stóp procentowych: podstawowe stopy procentowe miały pozostać na dotychczasowym poziomie przynajmniej do lata 2019, a w każdym razie dotąd, dopóki będzie to konieczne dla zapewnienia stałego podążania inflacji ku poziomowi niższemu, ale bliskiemu 2% w średnim okresie. Otwarte nawiązanie w komunikacie do konkretnej daty, ale i uzależnienia od sytuacji rzuciło więcej światła na możliwy przebieg przyszłej ścieżki podstawowych stóp procentowych. W ten sposób mocniej zakotwiczono oczekiwania dotyczące podstawowych stóp procentowych, wzmacniając warunki finansowe sprzyjające dalszej konwergencji inflacji w kierunku celu inflacyjnego. Komponent „zależności od sytuacji” w komunikacie, wyraźnie wiążący początek podwyżek podstawowych stóp procentowych z konsekwentną konwergencją inflacji ku celowi, był spójny z antycypacyjnym charakterem polityki pieniężnej i jej średniookresową strategią; podkreślał też wiarygodność intencji Rady Prezesów w realizacji celu stabilności cen. Jednocześnie sprecyzowanie komunikacji z rynkiem w kwestii stóp procentowych nie ograniczyło niezbędnej elastyczności polityki pieniężnej.

- Ponadto ponownie potwierdzono sygnał dla rynku dotyczący reinwestycji kwot głównych wymagalnych papierów wartościowych skupionych w ramach APP. Reinwestycje miały być kontynuowane przez dłuższy okres po zakończeniu skupu aktywów netto, a w każdym razie tak długo, jak będzie to konieczne do utrzymania korzystnych warunków płynności i wysokiego stopnia akomodacji polityki pieniężnej.

W warunkach wciąż utrzymującej się niepewności i powolnego wzrostu inflacji bazowej, politykę pieniężną należało nadal prowadzić z cierpliwością, rozwagą i konsekwencją Wysoce akomodacyjny charakter polityki pieniężnej miał zostać zachowany nawet w warunkach malejącego przypływu gotówki w ramach APP Tymczasem czerwcowa decyzja zainicjowała zwrot od skupu aktywów netto ku podstawowym stopom procentowym i komunikatom dla rynku co do ich prawdopodobnej przyszłej ewolucji. Ogólnie biorąc, w komunikatach należało starannie wyważyć sygnały zakończenia skupu aktywów netto do końca 2018 i podkreślenie zamiaru dalszego zapewniania niezbędnych bodźców monetarnych tak długo, jak będzie to konieczne.

Informacje napływające w okresie jesiennym okazywały się słabsze niż oczekiwano, odzwierciedlając mniejszy popyt zewnętrzny, ale także pewne czynniki charakterystyczne dla danego kraju i sektora. O ile w przypadku niektórych z tych czynników istniało prawdopodobieństwo ponownego odbicia, inne mogły świadczyć o słabnięciu tempa wzrostu gospodarczego. Jednocześnie wzrostowa tendencja popytu krajowego w dalszym ciągu wspierała ekspansję w gospodarce strefy euro i stopniowo rosnącą presję inflacyjną. W warunkach wysokiego stopnia wykorzystania potencjału wytwórczego i coraz bardziej ograniczonych dostępnych zasobów pracy – co windowało płace – wewnętrzna presja cenowa nadal rosła, obejmując coraz więcej sektorów Ogólnie, ryzyka dla perspektyw wzrostu gospodarczego oceniano nadal jako wyważone. Tym niemniej bilans ryzyk pogarszał się z uwagi na czynniki geopolityczne, groźbę protekcjonizmu, niedomagania rynków wschodzących i zmienność rynków finansowych. Czynniki te zaczęły dawać o sobie znać w miesiącach letnich i nie ustąpiły do końca roku.

Pomimo zakończenia programu APP polityka pieniężna musiała pozostać wysoce akomodacyjna

Uwzględniając napływające informacje, w grudniu Rada Prezesów dokonała rewizji oceny perspektyw gospodarczych, zasadniczo podtrzymując ocenę z czerwca 2018. Stabilna dynamika popytu krajowego pozwalała nadal ufać, że proces systematycznej konwergencji inflacji do celu EBC postępuje i nie zostanie przerwany również po zakończeniu skupu aktywów netto. Na tej podstawie Rada Prezesów uznała za właściwe zakończenie tego skupu w ramach APP w grudniu 2018, zgodnie z wcześniejszymi przewidywaniami. Jednocześnie trwający proces konwergencji inflacji wymagał dalszej cierpliwej, rozważnej i konsekwentnej polityki pieniężnej. W związku z tym wzmocniono przekaz dla rynku dotyczący reinwestycji. Zgodnie z nim, Rada Prezesów zamierzała kontynuować reinwestycję kwot głównych zapadających papierów wartościowych skupowanych w ramach APP przez dłuższy okres po rozpoczęciu podwyżek podstawowych stóp procentowych EBC, a w każdym przypadku, tak długo, jak będzie to konieczne dla utrzymania korzystnych warunków płynnościowych i wysokiego stopnia akomodacji polityki pieniężnej Powiązanie horyzontu reinwestycji z podwyższaniem stóp procentowych potwierdziło, że w przyszłości podstawowym narzędziem korekty kursu polityki pieniężnej będą podstawowe stopy procentowe EBC i komunikacja z rynkiem co do ich prawdopodobnej ewolucji. Sygnały dla rynku dotyczące stóp procentowych, wzmocnione reinwestycją dużych zasobów nabytych aktywów, zapewniłby stopień akomodacji niezbędny dla systematycznego zmierzania inflacji do poziomu poniżej, ale blisko 2% w średnim okresie.

Działania polityki pieniężnej nadal tworzyły doskonałe warunki finansowania, wspierając rozwój gospodarczy

Sprawna realizacja skupu netto aktywów

Realizacja APP przebiegała sprawnie, zarówno w zakresie skupu aktywów sektora publicznego (program PSPP), jak i programów skupu w sektorze prywatnym, obejmujących program skupu papierów zabezpieczonych aktywami (ABSPP), skupu w sektorze przedsiębiorstw (CSPP) oraz trzeci program skupu listów zastawnych (CBPP3). Średni miesięczny wolumen zakupów netto był zgodny z miesięcznymi kwotami wyznaczonymi przez Radę Prezesów na poziomie 30 mld euro miesięcznie od stycznia do września oraz 15 mld euro miesięcznie od października do grudnia (zob. wykres 17). W sierpniu wolumen zakupów netto był niższy od założonej miesięcznej kwoty ze względu na sezonową zmienność płynności rynku, ale zostało to skompensowane nieco wyższymi zakupów w pozostałych miesiącach roku. Na poziomie poszczególnych krajów wykup dłużnych papierów wartościowych znajdujących się w portfelach różnych programów spowodował znaczne wahania w miesięcznych zakupach brutto. Ogólnie, w kategoriach względnych, miesięczne zakupy netto odbiegały jedynie nieznacznie od wielkości docelowych. Poziom aktywów PSPP na koniec roku był zasadniczo zgodny z przewidywaną alokacją krajową opartą o klucz kapitałowy. Realizacja PSPP nie wpłynęła negatywnie na sytuację płynnościową na rynku obligacji skarbowych w strefie euro (zob. ramka 2). Ukierunkowane dłuższe operacje refinansujące (TLTRO) (por. rozdział 2 podrozdział 2) przyczyniły się do stworzenia korzystnych warunków finansowania, wspierając dalsze dostosowanie ścieżki inflacji.

Wykres 17

Miesięczny skup i wykup aktywów netto w ramach APP w 2018

(mld EUR)

Źródło: EBC.

Uwagi: Miesięczne zakupy netto według wartości księgowej; miesięczne faktyczne kwoty wykupu. Umorzone kwoty główne papierów wartościowych skupionych w ramach PSPP są reinwestowane przez Eurosystem w sposób elastyczny i terminowy w miesiącu, w którym stają się wymagalne w oparciu o zobowiązanie do starannego działania lub w kolejnych dwóch miesiącach, jeżeli pozwalają na to warunki płynnościowe na rynku.

Ramka 2

Płynność rynku obligacji skarbowych w strefie euro oraz realizacja programu skupu w sektorze publicznym

Płynność rynków obligacji skarbowych strefy euro jest istotna dla transmisji polityki pieniężnej EBC. W szczególności, płynność rynku umacnia związek między decyzjami EBC w zakresie polityki pieniężnej, a krzywą dochodowości, cenami aktywów finansowych, a także łącznymi kosztami finansowania i alokacją kapitału w gospodarce. Od czasu uruchomienia przez EBC programu PSPP, w ramach którego Eurosystem zakupił znaczną część dostępnych obligacji rządowych strefy euro, wzrosła potrzeba ścisłego monitorowania płynności rynków obligacji skarbowych. W związku z tym w niniejszej ramce przedstawiono dwa wskaźniki płynności rynku systematycznie monitorowane przez EBC. Ogólnie, wskaźniki te pokazują, że warunki płynności na rynkach obligacji skarbowych nie reagowały w sposób widoczny ani na rozpoczęcie programu PSPP, ani na zmiany kwot zakupów miesięcznych.

Rynek płynny jest zwykle charakteryzowany jako taki, na którym realizacja standardowej transakcji ma ograniczony wpływ na ceny aktywów. Inaczej mówiąc, płynny rynek ma „głębokie” portfele zleceń, szybko uzupełniane po dokonaniu transakcji. W związku z tym zmiany cen po dokonaniu transakcji powinny być bardzo małe i przejściowe. Oczywiście, jeśli rodzi się przekonanie, że dana transakcja niesie nowe informacje na temat fundamentalnej wartości aktywów będących jej przedmiotem, odpowiednia korekta poziomu cen kupna i sprzedaży zapewne nastąpi, ale portfel zleceń po nowych cenach pozostanie nadal głęboki.

Wskaźniki płynności rynku skupiają się zwykle na jednym lub kilku aspektach kosztów transakcji, głębokości rynku i/lub jego odporności. Najprostszym wskaźnikiem jest rozpiętość pomiędzy deklarowanymi cenami kupna i sprzedaży (ang. bid-ask spread), która zawiera informację na temat oczekiwanych kosztów transakcji. Chcąc skonstruować wskaźnik obejmujący więcej informacji, należałoby połączyć dane o spreadach z tymi np. głębokością portfela zleceń, która jest miernikiem wolumenu transakcji, jakie rynek może swobodnie wchłonąć w danej chwili. Miarę głębokości rynku opiera się zwykle na informacjach uzyskanych z portfeli zleceń z limitem ceny[14], które stanowią zestawienie wolumenu i cen dostępne dla inwestorów w czasie rzeczywistym. Odporność jest funkcją dynamiki rynku, czyli np. czasu potrzebnego na wypełnienie portfeli zleceń po zrealizowaniu transakcji. Skupia się więc na wymiarze czasowym płynności rynku.

Niniejsza ramka przedstawia analizę płynności rynku obligacji skarbowych strefy euro w oparciu o wskaźnik płynności portfela zleceń[15] i wskaźnik płynności oparty na realizacji zleceń[16]. Pomimo, że wskaźniki te korzystają z różnych zbiorów danych rynkowych (odpowiednio, portfeli zleceń z limitem ceny i notowań), koncentrują się one głównie na wymiarach kosztów i głębokości płynności.

Zarówno wskaźnik płynności portfela zleceń, jak i wskaźnik płynności oparty na realizacji zleceń wskazują, że warunki płynnościowe na rynkach obligacji skarbowych strefy euro nie pogorszyły się od rozpoczęcia PSPP (zob. wykres A). Oba wskaźniki wykazywały wprawdzie pewną zmienność w analizowanym okresie, jednak nie odnotowały trwałej tendencji wzrostowej, pomimo znacznego z czasem wzrostu zasobów PSPP. Z tego samego względu wskaźniki na ogół nie wykazywały wyraźnej reakcji na zmiany w wysokości miesięcznych zakupów w ramach PSPP, nawet jeśli wartość zagregowana może maskować różnice pomiędzy krajami.

Wykres A

Wskaźniki płynności rynku obligacji skarbowych w strefie euro od rozpoczęcia PSPP

(indeks: 100 = 6 marca 2015)

Źródła: Bloomberg, EuroMTS Ltd i obliczenia EBC.

Uwagi: Wzrost (spadek) wskaźników oznacza pogorszenie (poprawę) sytuacji płynnościowej. Wykres przedstawia pięciodniową średnią kroczącą wskaźników. Wskaźnik portfela zleceń to ważona PKB średnia 10-letnich obligacji skarbowych w całej strefie euro, a wskaźnik oparty na realizacji zleceń jest średnią ważoną wolumenem w ramach wszystkich obligacji skarbowych w obrocie w ramach PSPP. Poziom początkowy = 100 z 9 marca 2015, kiedy rozpoczęto skup w ramach PSPP. Linie pionowe oznaczają następujące zmiany wolumenu skupu aktywów w ramach PSPP: (1) rozpoczęcie programu z miesięcznym wolumenem 60 mld euro (9 marca 2015); (2) wzrost miesięcznych zakupów netto do 80 mld euro (1 kwietnia 2016); (3) spadek miesięcznych zakupów netto do 60 mld euro (3 kwietnia 2017); (4) spadek miesięcznych zakupów netto do 30 mld euro (2 stycznia 2018); oraz (5) spadek miesięcznych zakupów netto do 15 mld euro (1 października 2018). Najnowsze dane według stanu na 21 grudnia 2018. Wartości powyżej 600 są redukowane w proporcji 1:4.

Wykres A pokazuje, że takie wskaźniki płynności mają tendencję do skokowego wzrostu w następstwie wydarzeń politycznych i gospodarczych związanych z oczekiwanym pogorszeniem płynności rynku. Na przykład w okresie „Bund tantrum”[17] (rozpoczynającym się 28 kwietnia 2015) i po referendum w Wielkiej Brytanii w sprawie członkostwa w UE (23 czerwca 2016) obserwowano wzrosty. Wyższe odczyty tych wskaźników odnotowano również podczas wyborów prezydenckich w Stanach Zjednoczonych (8 listopada 2016) i we Francji (23 kwietnia 2017). Największy wzrost niedoborów płynności można jednak było zaobserwować w okresie napięć politycznych związanych z tworzeniem nowego rządu włoskiego (okres rozpoczynający się 28 maja 2018); płynność pogorszyła się wtedy szczególnie na rynku włoskim. Takie skokowe zmiany odzwierciedlają głównie pogorszenie płynności charakterystyczne dla danego kraju, z ograniczonymi skutkami ubocznymi dla innych rynków. Poza tym płynność spada zwykle latem i pod koniec roku, choć jest to mniej widoczne na wykresie biorąc pod uwagę jego szeroką skalę. Na koniec, zmiany wskaźnika opartego na zrealizowanych transakcjach przypominają zmiany obserwowane w przypadku wskaźnika opartego na portfelu zleceń, choć, jak się wydaje, zawierają one większy „szum informacyjny”. Szum ten, w odniesieniu do poszczególnych posunięć, można by zredukować stosując metodologię odporną na specyfikę danych (ang. robust methodology) lub agregując dane z dużego zbioru działań.

Bardzo korzystne warunki finansowania banków przeniosły się na firmy i gospodarstwa domowe

Akomodacyjna polityka pieniężna oraz wzmocnienie bilansów banków przyczyniły się do utrzymania niskich kosztów finansowania banków. Pomimo rosnących różnic pomiędzy krajami strefy euro w drugiej połowie 2018, koszty finansowania banków pozostały znacznie poniżej poziomów obserwowanych przed podjęciem przez EBC działań w zakresie luzowania kredytowego w czerwcu 2014 (zob. wykres 18). Bardzo korzystne warunki finansowania banków przeniosły się na szerszą gospodarkę, a warunki udzielania kredytów dla firm i gospodarstw domowych pozostają do dziś atrakcyjne w całej strefie euro. Stopy oprocentowania kredytów i pożyczek bankowych dla przedsiębiorstw niefinansowych (NFC) i gospodarstw domowych utrzymywały się w pobliżu historycznego minimum. Między początkiem czerwca 2014 a grudniem 2018 spadły one odpowiednio o około 130 i 110 pkt bazowych, czyli w znacznie większym stopniu, niż rynkowe stopy referencyjne (zob. wykres 19).

Wykres 18

Łączny koszt finansowania dłużnego

(Łączny koszt finansowania depozytami i niezabezpieczonym długiem, procent rocznie)

Źródła: Źródła: EBC, Markit iBoxx i obliczenia EBC.

Uwaga: Łączny koszt depozytów jest obliczany jako średnia stóp procentowych dla depozytów overnight, depozytów z uzgodnionym terminem zapadalności i depozytów wypłacanych na żądanie dla nowej działalności, ważona przez odpowiadające im zaległe kwoty.

Wykres 19

Oprocentowanie kredytów i pożyczek bankowych dla przedsiębiorstw niefinansowych i gospodarstw domowych

(proc. rocznie)

Źródło: EBC.

Uwaga: Wskaźnik oprocentowania kredytów i pożyczek bankowych jest wyliczany poprzez agregację stóp krótko- i długoterminowych z wykorzystaniem 24-miesięcznej średniej ruchomej wielkości nowej działalności.

Rynkowe koszty finansowania NFC pozostały również bardzo korzystne dzięki związanej ze skupem aktywów w ramach CSPP stałej kompresji rozpiętości oprocentowania (ang. spreads; zob. ramka 3). Niemniej jednak przez cały rok 2018 rozpiętości oprocentowania (spreads) obligacji na poziomie inwestycyjnym stopniowo i systematycznie rosły, począwszy od najniższych poziomów po kryzysie, ze względu na rosnącą niepewność otaczającą strefę euro i światowe perspektywy wzrostu gospodarczego.

Ponadto przepływom kredytowym do sektora prywatnego nadal sprzyjały bardzo korzystne warunki finansowania. Utrzymywał się stopniowy wzrost akcji kredytowej banków na rzecz NFC i gospodarstw domowych, obserwowany od początku 2014 (por. rozdział 1, podrozdział 4). Emisja dłużnych papierów wartościowych netto przez NFC była nadal wspierana przez CSPP, pomimo pewnego spowolnienia w porównaniu z rokiem ubiegłym (zob. ramka 3). Zgodnie ze statystyką emisji papierów wartościowych EBC[18], nowe emisje netto denominowane w euro wyniosły 56 mld EUR w pierwszych jedenastu miesiącach 2018 w porównaniu z 91 mld EUR w tym samym okresie 2017. Nowe emisje netto denominowane we wszystkich walutach osiągnęły −3 mld euro w pierwszych jedenastu miesiącach 2018 i −7 mld euro w tym samym okresie 2017, co jest zgodne z CSPP, stanowiąc zachętę dla NFC strefy euro do emisji nowego długu w euro i wykupu długu w innych walutach.

Niskie stopy procentowe i APP zwiększyły wielkość akcji kredytowej oraz złagodziły warunki udzielania nowych kredytów przez banki

Banki nadal donosiły o złagodzeniu standardów kredytowych oraz ogólnych warunków udzielania nowych kredytów, czemu sprzyjały działania EBC w zakresie polityki pieniężnej. Zgodnie z badaniem ankietowym na temat akcji kredytowej w strefie euro, APP nadal przyczyniało się do łagodzenia ogólnych warunków udzielania przez banki nowych kredytów dla przedsiębiorstw i gospodarstw domowych. Ponadto, działania EBC w zakresie polityki pieniężnej miały pozytywny wpływ na skalę akcji kredytowej. Niskie stopy procentowe i trwająca w strefie euro ekspansja gospodarcza nadal wspierały popyt na kredyt (por. rozdział 1 podrozdział 4). Zgodnie z najnowszym badaniem dostępu do finansowania przedsiębiorstw w strefie euro (SAFE)[19], dostępność i warunki finansowania zewnętrznego dla małych i średnich przedsiębiorstw (MŚP) w 2018 uległy dalszej poprawie, czemu sprzyjała silnie akomodacyjna polityka pieniężna oraz lepsze warunki finansowania MŚP (zob. ramka 3).

Ramka 3

Wpływ programu skupu aktywów sektora przedsiębiorstw na finansowanie przedsiębiorstw niefinansowych w strefie euro

Celem programu skupu aktywów sektora przedsiębiorstw, stanowiącego część programu skupu aktywów EBC (APP), jest złagodzenie warunków finansowania gospodarki realnej strefy euro. Analiza EBC podsumowana w tej ramce sugeruje, że program CSPP doprowadził do znacznego złagodzenia warunków finansowania dla niebankowych przedsiębiorstw w strefie euro. Przyczyniło się to do spadku rozpiętości oprocentowania obligacji przedsiębiorstw, a także do poprawy warunków podaży na rynku pierwotnym tych obligacji. Ponadto CSPP mógł przyczynić się do zwiększenia kredytu bankowego dla przedsiębiorstw niefinansowych(NFC), które nie korzystają z rynku obligacji przedsiębiorstw[20].

CSPP jest częścią APP

Program CSPP obejmuje skup przez Eurosystem obligacji o statusie inwestycyjnym denominowanych w euro wyemitowanych przez przedsiębiorstwa niebankowe (tj. przedsiębiorstwa niefinansowe i instytucje ubezpieczeniowe) mające siedzibę w strefie euro. Został ogłoszony 10 marca 2016, a skup rozpoczął się 8 czerwca 2016. Od tego czasu Eurosystem prowadził skup dłużnych papierów wartościowych emitowanych przez NFC zarówno na rynku pierwotnym, jak i wtórnym. Takie papiery wartościowe musiały być kwalifikowalne jako zabezpieczenie operacji refinansujących Eurosystemu i denominowane w euro. Do czasu zakończenia skupu aktywów netto w ramach APP w grudniu 2018 Eurosystem posiadał obligacje przedsiębiorstw o wartości 178 mld euro, co stanowiło nieco mniej niż 7% wszystkich niespłaconych aktywów posiadanych w wyniku skupu w ramach APP.

Wpływ na koszty finansowania NFC: zawężenie rozpiętości oprocentowania obligacji przedsiębiorstw

Od czasu ogłoszenia CSPP w marcu 2016 rozpiętości oprocentowania obligacji przedsiębiorstw zostały stopniowo zawężone do końca 2017, aby w 2018 stopniowo wzrosnąć (zob. wykres A). Analiza ekonometryczna[21] pokazuje, że stały spadek rozpiętości oprocentowania obligacji przedsiębiorstw dla obligacji kwalifikowanych w ramach CSPP w okresie od połowy 2016 do końca 2017 można w dużej mierze przypisać CSPP. Z kolei spadek ten wywołał efekt równoważenia portfeli i spowodował spadek rozpiętości oprocentowania obligacji przedsiębiorstw niekwalifikujących się do skupu w ramach CSPP[22]. W 2018 zarówno globalna, jak i krajowa niepewność w strefie euro bardziej niż zrównoważyła wpływ CSPP i przyczyniła się do stopniowego wzrostu ryzyka kredytowego, a co za tym idzie, rozpiętości oprocentowania obligacji przedsiębiorstw. Zaprzestanie skupu netto aktywów w ramach CSPP pod koniec 2018 oraz wyeliminowanie wynikającej z tego programu presji popytowej zbiegło się w czasie ze wzrostem premii za ryzyko kredytowe i wyceny obligacji przedsiębiorstw w kierunku wartości obserwowanych przed ogłoszeniem programu.

Wykres A

Rozpiętości oprocentowania (spready) obligacji przedsiębiorstw klasy inwestycyjnej i „premii z tytułu nadwyżki obligacji” w strefie euro

(dane miesięczne; pkt procentowe)

Źródła: Indeksy Merrill Lynch i obliczenia EBC.

Uwagi: „Premia z tytułu nadwyżki obligacji” (EBP) jest odchyleniem rozpiętości oprocentowania (spreadu) kredytu dla przedsiębiorstw od mierzonego ryzyka niewykonania zobowiązań przez emitenta. Przedstawiona seria obejmuje wyłącznie obligacje klasy inwestycyjnej. Linie pionowe oznaczają posiedzenia Rady Prezesów w dniach 10 marca 2016 i 2 czerwca 2016. Zob. R.A. De Santis, „Credit spreads, economic activity and fragmentation”, Working Paper Series, nr 1930, ECB, July 2016. Najnowsze dane z grudnia 2018.

Wpływ na emisję dłużnych papierów wartościowych przez przedsiębiorstwa niefinansowe

Program CSPP przyczynił się również do poprawy warunków podaży na głównych rynkach obligacji przedsiębiorstw, w szczególności wśród uprawnionych emitentów. Emisja netto przez przedsiębiorstwa niefinansowe wzrosła w marcu 2016, co zbiegło się z ogłoszeniem CSPP i spadkiem rozpiętości oprocentowania obligacji przedsiębiorstw. Od tego czasu pozostaje silniejsza niż w latach poprzednich. Ponadto nowo wyemitowane obligacje kwalifikowane w ramach programu CSPP miały dłuższy termin zapadalności, co przyczyniło się do znacznego wydłużenia średniego pozostałego okresu zapadalności niezabezpieczonych obligacji uprzywilejowanych klasy inwestycyjnej wyemitowanych przez przedsiębiorstwa niefinansowe. Wreszcie dowody empiryczne wskazują, że CSPP w dalszym ciągu wspierał emisję nowych kwalifikowanych obligacji denominowanych w euro, a nie w innych walutach. Wydaje się, że niskie oprocentowanie i niskie rozpiętości oprocentowania obligacji przedsiębiorstw również sprzyjały emisji obligacji przez emitentów o niższym ratingu.

Wpływ na strukturę finansowania przedsiębiorstw niefinansowych

Wzrost emisji obligacji przedsiębiorstw niefinansowych obserwowany w ciągu ostatnich dwóch i pół roku odzwierciedla, przynajmniej na początku, przejście niektórych firm z pożyczek na rynkowe finansowanie dłużne[23]. Analiza EBC obejmująca okres od końca 2015 do połowy 2017 wykazuje, że w dużej próbie przedsiębiorstw niefinansowych w strefie euro firmy emitujące obligacje, kwalifikowane do programu CSPP, odnotowały wzrost udziału obligacji i spadek udziału kredytów długoterminowych w ich łącznych zobowiązaniach dłużnych.