Годишен доклад 2020

Годината в кратък обзор

През 2020 г. икономиката на еврозоната беше засегната от извънредно и тежко сътресение, причинено от пандемията от коронавирус (COVID-19). През първата половина на годината икономическата активност се сви рязко в резултат от ограничителните мерки и засиленото нежелание за поемане на риск. Решителните и координирани мерки по паричната и фискалната политика в съчетание с положителните новини за ваксините спомогнаха за стабилизирането на икономиката през втората половина на годината. БВП на еврозоната като цяло спадна с 6,6% през 2020 г. Годишната обща инфлация отбеляза спад до 0,3% спрямо 1,2% през 2019 г., който до голяма степен се дължи на намаляващите цени на енергоносителите, макар че въздействие оказаха и фактори, свързани с пандемията. Например секторите, които пострадаха най-тежко от кризата, като транспортният и хотелиерският, допринесоха за спада на инфлацията през втората половина на годината.

ЕЦБ значително смекчи позицията си по паричната политика, за да противодейства на негативното въздействие на пандемията върху икономиката на еврозоната посредством широк спектър от мерки, които бяха рекалибрирани през годината. Тези мерки включваха: въвеждане на нова временна програма за закупуване на активи в условията на извънредна ситуация, причинена от пандемия, облекчаване на критериите за допустимост и за обезпечения и предлагане на нови операции по дългосрочно рефинансиране. Свързаните с паричната политика мерки бяха основен стабилизиращ фактор за пазарите. Те помогнаха и да се противодейства на сериозните рискове, свързани с пандемията, за трансмисионния механизъм на паричната политика, за перспективите за икономиката на еврозоната и в крайна сметка за целта на ЕЦБ за поддържане на ценова стабилност. Наред с това макропруденциалната политика беше съсредоточена върху поддържане на притока от кредити към икономиката, а банковият надзор в ЕЦБ въведе микропруденциални мерки за смекчаване на ефекта от кризата и подпомагане на устойчивостта на европейския банков сектор.

През януари Управителният съвет даде началото на преглед на стратегията на паричната политика на ЕЦБ, за да осигури нейната целесъобразност и занапред. Целта е задълбочено да се анализират последиците от големите промени, настъпили от предходния преглед през 2003 г. насам. Сред тях са продължаващият спад на инфлацията и равновесните лихвени проценти, както и въздействието на глобализацията, цифровизацията и изменението на климата. При прегледа ще се вземе предвид дали и как ЕЦБ следва да коригира стратегията на паричната си политика в отговор на тези промени. Очаква се той да приключи през втората половина на 2021 г.

ЕЦБ разглежда всички възможности в рамките на мандата си за принос към ограничаването на потенциално значимите икономически и социални последици от изменението на климата. Това включва внимателен анализ на всички свързани области на политиката, устойчиво и отговорно инвестиране на пенсионния фонд на ЕЦБ и портфейлите от собствени средства и акцент върху въглеродния отпечатък на самата ЕЦБ. Неотдавна Европейската централна банка създаде център за климатичните изменения, който да изготви и управлява програмата ѝ по климатичните въпроси.

Евросистемата разработи задълбочена стратегия за плащанията на дребно, за да използва потенциала за иновации чрез цифровизация, като се съсредоточава върху осъществяването на незабавни плащания, създаването на общоевропейска система за плащания и проучването на възможността за емитиране на цифрово евро. През октомври 2020 г. започна публична консултация относно цифровото евро, за да се гарантира, че всяка нова форма на пари и плащания, която Евросистемата би могла да предостави, ще запази доверието на обществеността.

През 2020 г. ЕЦБ усъвършенства комуникацията си, за да отговори на предизвикателствата на пандемията и да вникне по-задълбочено в икономическите тревоги и приоритети на европейските граждани. Освен това бе създаден и Блог на ЕЦБ. През 2020 г. бяха публикувани 19 материала, като много от тях се отнасяха за мерките на ЕЦБ срещу кризата. Първото събитие „ЕЦБ Ви слуша“ се проведе през октомври 2020 г., а в портала бяха получени близо 4000 коментара относно стратегията на паричната политика.

2020 г. беше година на интензивни и спешни действия, които се извършваха в тясно сътрудничество с европейските институции, но също и с други централни банки от целия свят, за да се противодейства на огромното сътресение за световната икономика, причинено от външни фактори. ЕЦБ даде своя принос.

Франкфурт на Майн, април 2021 г.

Кристин Лагард

Председател

Годината в числа

1 Икономиката беше засегната от невиждано силен пандемичен шок

През 2020 г. световната икономика изпадна в дълбока рецесия на фона на безпрецедентни предизвикателства. Шокът, предизвикан от COVID-19 обаче, беше с по-ясно изразен екзогенен характер в сравнение с факторите, довели до предишните кризи през 2008 г. и в периода 2011–2012 г. При предишните кризи централно място заемаха проблемите, свързани с финансовия сектор, докато за рецесията през 2020 г. причините се кореняха извън икономиката. Разпространението на COVID-19 се отрази много силно върху икономическата активност първоначално в Китай, а по-късно и в целия свят. Международната търговия рязко се сви, функционирането на световните вериги за създаване на стойност беше сериозно нарушено, а несигурността на световните финансови пазари внезапно се повиши.

Пандемията засегна твърде неблагоприятно и икономиката на еврозоната. Нейното отражение се наблюдава например при потреблението, което през първата половина на годината рязко се сви като последица от мащабните ограничителни мерки и засилилото се нежелание за поемане на риск. Активността, по-специално в сектора на услугите, също отслабна значително поради липсата на търсене и ограниченията, наложени върху дейността. В резултат през второто тримесечие на годината БВП в реално изражение спадна с извънредно бързи темпове. Същевременно експертите, формиращи паричната и фискалната политика, действаха бързо и решително, за да се справят със срива в търсенето и с високите нива на несигурност, осигурявайки наред с това благоприятни и устойчиви условия за финансиране и непрекъснат достъп до ликвидност. От началото на кризата, свързана с COVID-19, очакванията за дълбочината и продължителността на рецесията бяха силно повлияни от перспективите за намиране на медицински решения, по-специално ваксина. Наред с решителните и координирани действия положителните новини за напредък в разработването на ваксини в края на есента доведоха до постепенно възстановяване на доверието. Въпреки колебанията в динамиката на растежа през втората половина на годината, когато се появи нова вълна на заразата, очакванията за растеж се засилиха и стабилизираха. Динамиката на цените също беше силно засегната от пандемията. В резултат на колебливото търсене, по-ниските цени на петрола и по-слабата активност, през годината ХИПЦ инфлацията се забави и от август нататък беше с отрицателни стойности. Други фактори, като временното намаляване на ставката на ДДС в Германия през втората половина на годината, също тласнаха инфлацията надолу. Същевременно очакванията за стабилно възстановяване през 2021 г. и за липсата на временни фактори, като намаляване на ставката по ДДС в Германия, подпомогнаха перспективата за ускоряване на инфлацията. Решителните действия по паричната политика запазиха благоприятни условията за кредитиране и финансиране и до голяма степен компенсираха ефекта от ожесточаването на кредитните стандарти на банките, произтичащо от влошаването на рисковата среда. Въпреки че предизвиканите от пандемичния шок сътресения на пазара доведоха през март до рязко затягане на финансовите условия, бързите действия по паричната политика допринесоха за общото намаляване на доходността на държавните облигации в еврозоната през 2020 г. и за постепенното възстановяване на цените на акциите в еврозоната през втората половина на годината от техния минимум за времето на пандемията. Периодът на засилена несигурност също доведе до ускоряване на растежа на парите и кредита, отразявайки ясните предпочитания на фирмите и домакинствата към натрупване на ликвидност.

1.1 Пандемията предизвика дълбок икономически спад

Коронавирусът предизвика най-големия спад на световната икономика след Голямата депресия, но свързаните с ваксините добри новини доведоха до постепенно възстановяване на доверието

Развитието на пандемията от COVID‑19 и политическата подкрепа за смекчаване на икономическите последици от нея наред със съпътстващите мерки за ограничаване на разпространението на вируса бяха определящи за тенденцията към растеж в световен мащаб. Глобалната икономика беше подложена на силен външен шок и като цяло правителствата реагираха със силна политическа подкрепа с цел ограничаване на последиците от пандемията върху икономиката. След като през второто тримесечие на 2020 г. световната икономика достигна най-ниското си равнище вследствие на мерките за ограничаване на разпространението на вируса, през третото тримесечие тя започна да се възстановява в резултат от смекчаването им и от новините за появата на ефикасни ваксини. Но втората вълна на пандемията и връщането на строгите ограничителни мерки в някои развити икономики забавиха значително растежа през последното тримесечие на годината (виж графика 1). В големите икономики с нововъзникващи пазари растежът на тримесечна база беше отрицателен през първата половина на 2020 г., но се възстанови съществено през втората.

Графика 1

Растеж на световния БВП

(годишно процентно изменение; тримесечни данни)

Източници: Haver Analytics, национални източници и изчисления на ЕЦБ.

Забележки: Регионалните агрегати са изчислени при използване на БВП, коригиран с теглата по паритет на покупателната способност. Плътните линии показват данните и продължават до четвъртото тримесечие на 2020 г. включително. Пунктираните линии показват дългосрочните средни величини (между първото тримесечие на 1999 г. и четвъртото тримесечие на 2020 г.). Последните наблюдения са за 25 февруари 2021 г.

Рязкото съкращаване на световната икономика се дължи главно на значителния спад на дейността в сектора на услугите, който беше силно засегнат от мерките за ограничаване на пандемията, и на свиването на търговията и инвестициите. Растежът на производството в преработващата промишленост се възстанови по-бързо от този в сектора на услугите, подпомогнат от правителствените програми за стимулиране, от по-голямото търсене на електроника, компютри и медицински стоки и от по-бързото прекратяване на мерките за ограничаване на пандемията в сравнение със сектора на услугите, чиято дейност предполага повече преки контакти между хората.

През 2020 г. търговията и инвестициите отбелязаха значителен спад в резултат от мерките за ограничаване на разпространението на вируса и от смущения в търговията

Смущенията и несигурността, свързани с COVID-19, рязко се засилиха и останаха значителни, което доведе до отслабване на световната икономика. Пандемията предизвика сътресения и в международната търговия и в световните вериги на доставките. През втората половина на 2020 г. тези смущения намаляха слабо, тъй като ограничителните мерки бяха само частично отменени. Въпреки подписването на първата фаза от търговското споразумение между САЩ и Китай напрежението в търговските взаимоотношения между двете страни остана значително, за което свидетелстват редица различни показатели. В условията на засилено напрежение в търговията нарушеното от пандемията търсене и въведените по-рано мита доведоха до рязък спад на стокообмена, а засилената несигурност и влошаването на икономическите нагласи сдържаха инвестициите (виж графика 2).

Графика 2

Растеж на световната търговия (обеми на вноса)

(годишно процентно изменение; тримесечни данни)

Източници: Haver Analytics, национални източници и изчисления на ЕЦБ.

Забележки: Растежът на световната търговия се определя като растеж на вноса в световен мащаб, включително в еврозоната. Плътните линии показват данните и продължават до четвъртото тримесечие на 2020 г. включително. Пунктираните линии показват дългосрочните средни величини (между четвъртото тримесечие на 1999 г. и четвъртото тримесечие на 2020 г.). Последните наблюдения са за 25 февруари 2021 г.

Общата инфлация се забави, но базисната намаля по-слабо

Глобалната инфлация през 2020 г. се забави, отразявайки слабото глобално търсене вследствие на пандемията (виж графика 3) и резкия спад в цените на много борсови стоки. В страните от ОИСР общата годишна инфлация при потребителските цени се понижи до 1,2% през декември 2020 г. от около 2% през втората половина на 2019 г. поради намаляващите цени на енергията и забавянето на инфлацията при храните. Базисната инфлация, без храните и енергията, намаля по-слабо от общата инфлация до около 1,6% в края на 2020 г.

Графика 3

Темп на инфлацията при потребителските цени в страните от ОИСР

(годишно процентно изменение; месечни данни)

Източник: Организация за икономическо сътрудничество и развитие (ОИСР).

Забележка: Последните наблюдения са за януари 2021 г.

Цените на петрола се колебаеха, което се дължеше на очакванията за слабото му търсене в световен мащаб

Цените на петрола рязко намаляха през първата половина на годината вследствие на значителния спад на световното търсене и по-специално поради съкратеното му потребление след въведените ограничения за пътуване и работата от вкъщи. Цената на международния еталон за суров петрол тип „Брент“ през 2020 г. се колебаеше в широки граници – от 20 щ.д. (най-ниското ниво от две десетилетия) до 70 щ.д. за барел. За кратко през април цената на американския еталон за суров петрол West Texas Intermediate спадна под нулата.

Еврото поскъпна спрямо валутите на търговските партньори на еврозоната

През 2020 г. еврото поскъпна с около 7% в ефективно номинално изражение. При двустранните курсове това се дължеше на поскъпването му главно спрямо щатския долар. Обменният курс на еврото спрямо британската лира също се повиши, но през 2020 г. се наблюдаваха значителни колебания главно поради свързани с Брекзит промени в очакванията.

Рисковете относно глобалната икономическа активност клоняха към нейното надценяване, но перспективата за намиране на медицинско решение би могло да ускори стопанското възстановяване

В края на 2020 г. в контекста на положителното развитие в областта на ваксините срещу COVID-19 прогнозата за глобалния растеж предвиждаше значително възстановяване през 2021 г. Прогнозата обаче съдържаше голяма доза несигурност и в крайна сметка съществуваше риск да надцени световната икономическата активност, тъй като увеличаващият се брой новозаразени и въвеждането на допълнителни ограничителни мерки в големите икономики повлияха върху темпа на възстановяване.[1]

1.2 Икономиката на еврозоната следваше плътно динамиката на световната икономика[2]

След забавянето на икономическата активност през 2019 г. БВП на еврозоната в реално изражение се сви с 6,6% през 2020 г. (виж графика 4). Резкият спад на икономическата активност и неравномерната ѝ динамика през 2020 г. бяха последици от пандемичния шок, предизвикан от вируса COVID-19, и от предприетите карантинни мерки за ограничаване на разпространението му. Първата вълна на пандемията засегна с безпрецедентна скорост и сила държавите от еврозоната главно през март и април и в повечето от тях беше съпроводена със строги ограничителни мерки за цялата икономика. В резултат на тези мерки икономическата активност в еврозоната се сви с общо 15,3% през първата половина на 2020 г. Ограничаването на пандемията и отмяната през май 2020 г. на ограничителните мерки в повечето страни доведоха до бързо възстановяване на икономическата активност през третото тримесечие. През есента обаче активността започна отново да се забавя и повторният скок в броя на заразените доведе до въвеждането през последното тримесечие на новa поредица от карантинни мерки, които вече бяха по-целенасочени от използваните по време на първата вълна. Въпреки че пандемията представляваше преди всичко всеобщ шок, засягащ всички икономики, отражението ѝ върху държавите от еврозоната беше донякъде разнородно, което се дължеше главно на различната степен на уязвимост на най-засегнатите от мерките за социална дистанция сектори, както и на различията в мащаба на самата здравна криза и в степента и характера на прилаганите мерки за стимулиране. Към края на 2020 г. икономическата активност в еврозоната беше с 4,9% под равнището си от преди пандемията и се характеризираше със значителна хетерогенност по страни, като в Испания тя беше с 9,1% под предпандемичното си ниво, а в Нидерландия – с 3,0%.

Графика 4

БВП на еврозоната в реално изражение

(годишно процентно изменение; принос, процентни пунктове)

Източник: Евростат.

Забележка: Последните наблюдения са за четвъртото тримесечие на 2020 г.

В сравнение с последните продължителни периоди на рецесия, като глобалната финансова криза през 2008–2009 г. или кризата на държавните дългове в еврозоната през 2011–2012 г., рецесията, съпътстваща пандемията, беше по-изострена в началните си фази. Същевременно ясни признаци и очаквания за възстановяване се появиха много по-рано, отколкото при други кризи. Това се дължеше главно на екзогенния характер на предизвикания от COVID-19 шок, на ролята на навременните и решителни мерки на паричната и фискалната политика и на напредъка в разработването на ваксини, както и на много по-ограничената обратна връзка с финансовия сектор в сравнение с предишни кризи, като секторът беше подпомогнат и от целенасочените мерки на централната банка.

Частното потребление в еврозоната намаля с 8,0% през 2020 г., като спадът е особено сериозен през първата половина на 2020 г. главно поради карантинните мерки. Тъй като загубата на реален разполагаем доход в резултат на мерките за карантиниране беше ограничена чрез значителни публични трансфери, спадът в потреблението се дължеше и на рязкото нарастване на нормата на спестяване. Понеже през третото тримесечие на 2020 г. карантинните мерки бяха съществено смекчени, при частното потребление се наблюдаваше бързо възстановяване, което обаче беше прекъснато през последното тримесечие на годината по време на втората вълна на пандемията. До края на 2020 г. частното потребление остана под нивата си от преди пандемията на фона на удара върху трудовия пазар и високата степен на несигурност.

Бизнес инвестициите също се сринаха през първата половина на 2020 г. В резултат на въведените карантинни мерки и последвалия силен спад на приходите фирмите отложиха инвестиционните си решения. Нещо повече, нарушеното глобално и вътрешно търсене продължи да действа като спирачка за инвестициите. През втората половина на годината прогнозата за бизнес инвестициите се характеризираше със засилване на несигурността в условията на втора вълна на пандемията и на очакванията за продължителна слаба динамика поради неблагоприятна външна среда, по-слабо крайно търсене и влошаване на корпоративните баланси.

Нетният принос на външния сектор за производството в еврозоната също беше отрицателен през 2020 г. Въведените в Китай карантинни мерки за овладяване на COVID-19 се отразиха негативно върху търговията на еврозоната в началото на годината, а мерките за ограничаване на разпространението му в Европа доведоха до спад както на вноса, така и на износа през второто тримесечие, като износът беше най-силно засегнат поради временното преустановяване на работа. През летните месеци смекчаването на ограниченията създаде условия за възстановяване на търговските потоци, като в най-силно засегнатите сектори на пътуванията, туризма и хотелиерството то изоставаше. Новата вълна на пандемията доведе до по-бавно възстановяване на търговията в еврозоната, което не беше цялостно в края на годината.

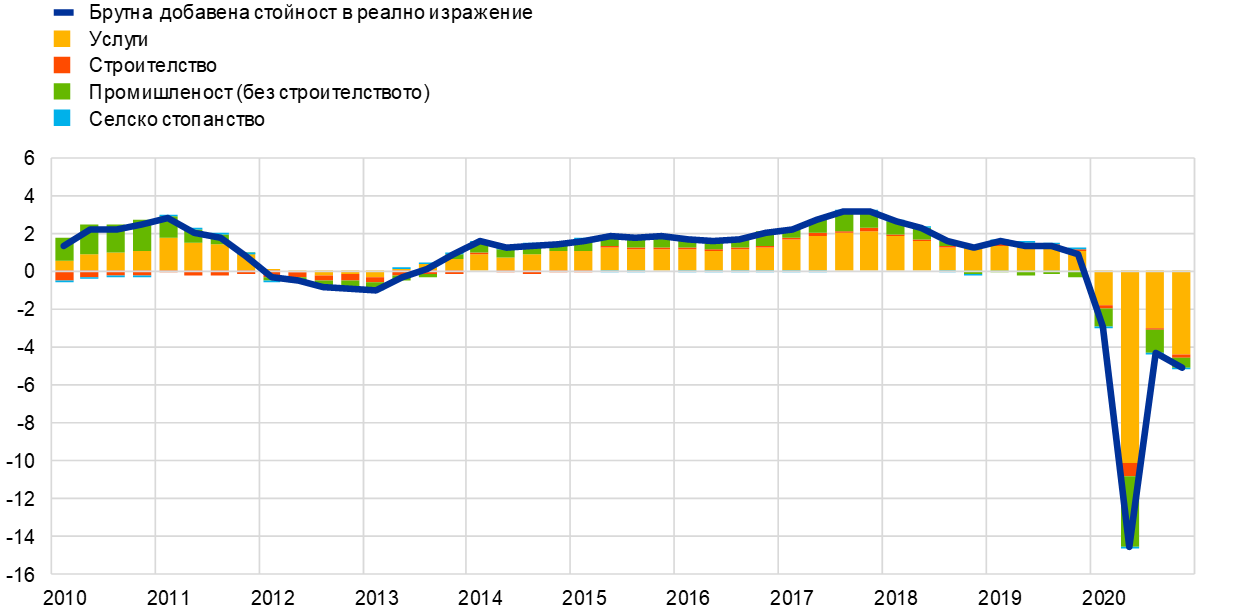

Влиянието на COVID-19 върху растежа на производството също беше неравномерно по сектори, като услугите допринесоха в най-голяма степен за спада на брутната добавена стойност в реално изражение, отразявайки особено силното влияние върху сектора на мерките за социална дистанция, както и отрасловата структура на икономиката на еврозоната (виж графика 5).

Графика 5

Брутна добавена стойност в реално изражение по икономически дейности в еврозоната

(годишно процентно изменение; принос, процентни пунктове)

Източник: Евростат.

Забележка: Последните наблюдения са за четвъртото тримесечие на 2020 г.

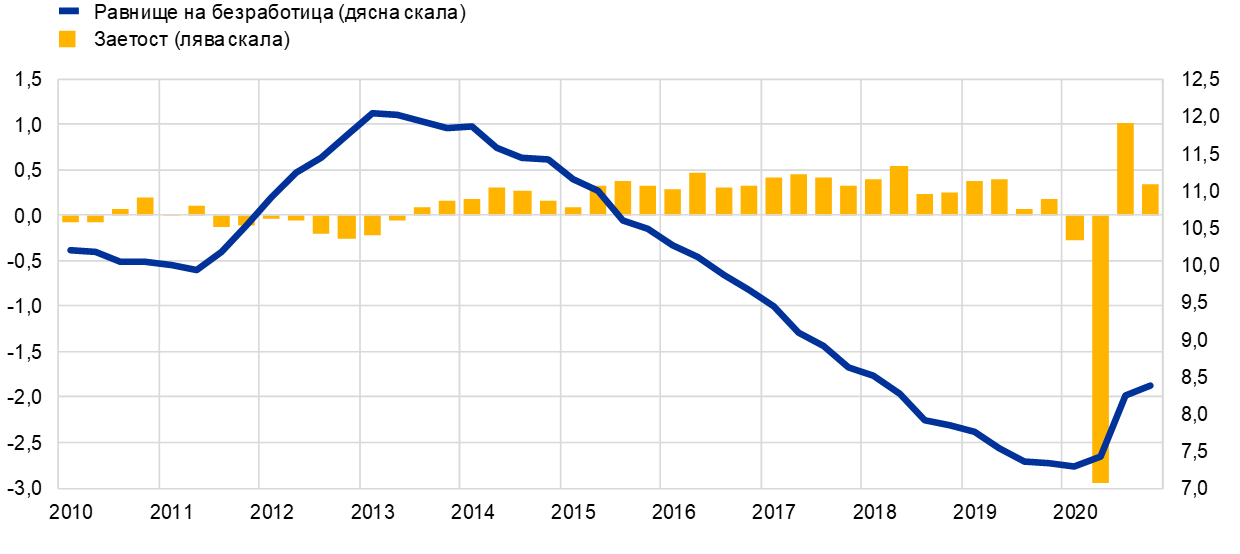

Условията на пазарите на труда в еврозоната се влошиха, макар че политиките на правителствата спомогнаха за притъпяване на ефекта върху безработицата

Загубата на работни места през 2020 г. остана ограничена, отразявайки влиянието на схемите за запазване на заетостта

Въпреки че растежът на заетостта също беше сериозно засегнат от пандемията, насочените към пазара на труда мерки повлияха върху конюнктурата на пазара на труда в еврозоната през 2020 г. (виж графика 6). В сравнение с мащабния и бърз спад на икономическата активност с около 15% през първата половина на 2020 г., съкращаването на заетостта беше по-слабо, но все пак твърде значително. За същия период общият брой на заетите намаля с около 5 милиона души, което върна заетостта до равнището ѝ преди 2018 г. Правителствените мерки за подкрепа в държавите от еврозоната помогнаха да се ограничи съкращаването на работни места (виж каре 1 относно дискусия, свързана със схемите за запазване на работните места). В сравнение с предишни икономически и финансови кризи правителствата от еврозоната увеличиха броя на работниците, обхванати от схеми за запазване на работните места, което значително ограничи масовите уволнения и спомогна за запазването на квалифицираните постоянни работници. Независимо от това коефициентът на икономическа активност намаля значително по време на пандемичната криза и около 3 милиона души отпаднаха от работната сила през първата половина на 2020 г. Продължаващото приспособяване на пазара на труда се отразява в различна степен на работниците поради влиянието на сегашната криза върху сектора на услугите и върху фирмите, засегнати в най-голяма степен от мерките за социална дистанция и ограниченията за придвижване. По-конкретно, работната сила е намаляла с почти 7% при хората с ниска и с 5,4% при тези със средна квалификация, докато при висококвалифицираните на практика се е увеличила с 3,3%.

Графика 6

Показатели за пазара на труда

(процент от работната сила; темп на растеж на тримесечна база; сезонно изгладени данни)

Източник: Евростат.

Забележка: Последните наблюдения са за четвъртото тримесечие на 2020 г.

Темпът на нарастване на безработицата беше по-нисък отколкото при предишни рецесии

Заетостта през 2020 г. се сви с 1,9%, докато коефициентът на безработица се повиши до 8,4%. Темпът на нарастване на безработицата беше, отколкото при предишни рецесии, като тези от 2008–2009 г. и 2011–2012 г., което се дължеше и на навременната и решителна реакция на правителствата от еврозоната. В същото време растежът на почасовата производителност на труда през 2020 г. беше средно около 1% и беше неутрализиран от значителното съкращаване на отработените часове поради използването на схеми за запазване на работните места.

Каре 1

Средносрочният и дългосрочният ефект от COVID-19 върху икономиката

Пазарите на труда в еврозоната реагираха на икономическите последици от пандемията от COVID-19 доста гъвкаво, подкрепени с икономически мерки, като схеми за запазване на работни места и гаранции по заеми, които спомогнаха за ограничаване на загубата на работни места и за избягване на рязкото нарастване на закритите предприятия в резултат от пандемията. С цел да се предотвратят дългосрочните последици от кризата, а също и за да се избегнат пречките пред необходимото преструктуриране на икономиката, разработването и разполагането във времето на стратегиите за преустановяване на тези политики ще бъдат също толкова важни, колкото и това на средствата за подкрепа. В перспектива дългосрочните последствия от пандемията за мобилността на работната сила, както и все по-голямото навлизане на цифровизацията може да наложат съществено териториално преразпределение на работни места и фирми.

При последното проучване на водещи компании от еврозоната значителен акцент беше поставен върху начина, по който пандемията е ускорила навлизането на цифровите технологии, увеличавайки производителността на труда, но понижавайки заетостта в дългосрочен план.[3] На въпроса да изброят по важност три начина, по които пандемията ще окаже дългосрочно влияние върху тяхната дейност, най-често посочваните ефекти са свързани с по-масовото използване на „работа от разстояние“ и ускореното прилагане на цифрови технологии. Други често цитирани фактори са по-трайното намаляване на служебните пътувания и/или увеличилите се виртуални срещи, както и нарастването на електронната търговия (или в междуфирмения сегмент – на „виртуалните продажби“). Преобладаваща част от отговорилите бяха единодушни, че техният бизнес ще бъде по-ефективен и/или по-устойчив благодарение на уроците, научени по време на пандемията. Около три четвърти от тях заявиха, че значително по-голям дял от работната им ръка ще работи дистанционно в дългосрочен хоризонт. Също така те не смятат, че работата от разстояние ще понижи производителността на труда на служителите. Във връзка с това, макар и по-малкото неформално лично взаимодействие да се счита за недостатък, се наблюдават и много предимства, включително спестеното време за пътуване до работното място, възможността по-добре да се комбинират домашните и служебните ангажименти и по-голямата свързаност. В съответствие с това повече от половината от отговорилите казаха, че производителността в техния бизнес или сектор ще се увеличи и почти никой не очаква понижение на производителността като дългосрочна последица от пандемията. И обратното, повече от половината очакват отрицателно дългосрочно влияние върху заетостта, докато само около 10% виждат положителен дългосрочен ефект върху нея. Мненията относно дългосрочния ефект върху продажбите и цените, разходите и заплатите са по-нееднородни, но като цяло отрицателни.

Породената от пандемията криза оказа значително въздействие върху пазара на труда в еврозоната. Равнището на безработица в еврозоната (виж графика А, синята линия) показва умерена реакция в сравнение с намалената икономическа активност и не отразява изцяло ефектите от COVID-19 върху пазара на труда. С цел по-добро измерване на степента на непълноценно използване на работната сила по време на кризата в резултат от пандемията стандартното равнище на безработица може да се коригира така, че да отразява броя на обезкуражените безработни, които в момента са неактивни (виж графика А, жълтата линия). Освен това специфична особеност на тази криза е широко разпространеното използване на схеми за запазване на работните места, които помогнаха да се запазят работните места при намалено работно време и подпомагане на доходите на работниците. Броят на работниците, обхванати от схеми за запазване на работните им места, достигна приблизително 30 млн. души (около 19% от работната сила) през април 2020 г. Ето защо комбинацията от стандартното равнище на безработица и обезкуражените безработни плюс броя на работниците, обхванати от схеми за запазване на работните им места (виж графика А, червената линия), дава по-представителна картина за равнището на непълноценното използване на работната сила.

Гарфика A

Стандартни и нестандартни мерки по отношение на безработицата

(процент)

Източници: Изчисления на ЕЦБ въз основа на данни на Евростат.[4]

Като цяло шокът в резултат от COVID-19 увеличи броя на фирмите, изложени на риск, което би могло окаже допълнителен дългосрочен ефект върху загубата на работни места. След силния спад на икономическата активност през второто тримесечие на 2020 г. наблюдаваното през третото тримесечие възстановяване подсказваше, че пандемичният шок може би е в значителна степен преходен. Втората вълна на карантинни мерки обаче засили риска от дългосрочни дълбоки последици за икономическия растеж и работните места. Шокът, породен от COVID-19, засегна секторите в различна степен: с по-слабо въздействие върху фирмите, прилагащи в по-голяма степен цифровите технологии, и с по-сериозен ефект върху тези, чиято дейност предполага повече преки контакти. За последните съществува риск да напуснат пазара в зависимост от продължителността на пандемията и от това доколко мерките на националната политика са успешни в ограничаването и компенсирането на недостига на ликвидност. Втората специфична особеност на шока от COVID-19 е свързана с екзогенния му характер, което означава, че шокът е засегнал и високо-, и нископроизводителни фирми. Наистина прочистващият ефект от отпадането на фирми с по-ниска производителност, обикновено по-силно засегнати от резкия спад на производителността, ще бъде по-слаб, отколкото при предходни кризи, защото на риск са изложени и фирми с по-висока производителност, но с временни проблеми с ликвидността.[5]

1.3 Фискални мерки в отговор на кризата

Публичните финанси бяха изправени пред безпрецедентни предизвикателства в резултат нa пандемията от COVID-19

Публичните финанси през 2020 г. бяха силно засегнати от пандемията от COVID-19, която изправи правителствата пред безпрецедентни предизвикателства, но предизвика и сериозни политически действия. Фискалната позиция беше чувствително засегната от двете страни на държавните бюджети чрез увеличаването на разходите, необходими за справяне с кризата, и чрез по-малкото бюджетни приходи, отразяващи както тежката рецесия, така и разходите за мерки, насочени към фирмите и домакинствата. В резултат според макроикономическите прогнози на експерти на Евросистемата от декември 2020 г. съотношението на дефицита на сектор „държавно управление“ в еврозоната се е повишило от 0,6% през 2019 г. до 8,0% от БВП през 2020 г. (виж графика 7). Отразявайки мащабната икономическа помощ от страна на правителствата, фискалната позиция[6] от умерено експанзионистична през 2019 г. стана силно стимулираща през 2020 г., в размер на 4,8% от БВП, макар да трябва да се отбележи, че размерът на фискалните мерки, а следователно и фискалните позиции по страни се различават съществено. Като цяло обаче бързината и обхватът на предоставената от правителствата в еврозоната помощ показаха увеличен капацитет за реакция, и то координирана, по време на криза. Тя беше улеснена и от активирането на общата клауза за дерогация, предвидена в Пакта за стабилност и растеж.

Графика 7

Бюджетно салдо на сектор „държавно управление“ и фискална позиция

(процент от БВП)

Източници: Евростат и изчисления на ЕЦБ.

Основната част от допълнителните разходи беше свързана или с преки разходи за овладяване на здравната криза, или с помощ за домакинствата и фирмите

Според оценки на Европейската комисия[7] предприетите фискални мерки в отговор на пандемията през 2020 г. възлязоха на 4,2% от БВП на еврозоната като цяло. Голяма част от тези допълнителните разходи бяха свързани или с преки държавни разходи за справяне с кризата в общественото здравеопазване, или с мерките в помощ на домакинствата и фирмите (виж графика 8). Главната цел на тези мерки за подкрепа беше запазване на заетостта и производствения капацитет, така че икономиката да е в добра позиция за бързо възстановяване след затихването на пандемията. В съответствие с тази цел основната част от средствата в подкрепа на домакинствата беше предоставена чрез прилагане на схеми за намалено работно време или за излизане в принудителен неплатен отпуск, целящи избягването на масова безработица, и само по-малка част от тях беше под формата на преки бюджетни трансфери за домакинствата.[8] Към края на първата вълна на пандемията бяха въведени някои по-ограничени мерки за стимулиране на икономическото възстановяване, като намаляване на косвените данъци или увеличаване на проектите за публични инвестиции. Като се има предвид обаче, че пандемията далеч не беше преодоляна през 2020 г., с разпространението на втора вълна през есента е по-вероятно тези мерки да продължат да играят съществена роля и занапред.

Графика 8

Оценка на структурата на мерките, свързани с COVID-19 през 2020 г.

Източници: Изчисления на ЕЦБ въз основа на проектобюджетите за 2021 г.

Правителствата осигуриха също значителна ликвидна подкрепа за икономиката

Наред с фискалната помощ за своите икономики държавите от еврозоната предоставиха значителни по размер гаранции по заеми за укрепване на ликвидната позиция на фирмите, по-специално на малките и средните предприятия, за които достъпът до външно финансиране често е затруднен. Подобна ликвидна помощ имаше особено важно значение при комбинирането на мерките в ранната фаза на кризата преди прилагането на други програми за подкрепа. Общо гаранциите възлязоха на около 17% от БВП на еврозоната като цяло.[9] Гаранциите по заемите представляват условни задължения на правителствата и поради това размерът на използваните гаранции ще представлява допълнителен публичен разход. Нещо повече, много правителства осигуриха и отлагане на плащания по данъци, а също отпуснаха заеми и извършиха капиталови инжекции на фирми. Подобни вливания на средства и осигуряването на други видове ликвидна помощ като правило не се установяват в бюджетното салдо, но отчасти се отразяват в държавния дълг.

Равнището на държавните дългове беше неблагоприятно повлияно, но рисковете относно поносимостта на дълга продължиха да бъдат добре контролирани

Кризата доведе и до значително повишаване на равнището на държавните дългове в еврозоната. Това беше отразено в макроикономическите прогнози на експерти на Евросистемата от декември 2020 г., които показват, че оценката на съвкупното съотношение „дълг/БВП“ е за нарастване до 98,4% от БВП през 2020 г., което представлява увеличение с 14,5 процентни пункта спрямо 2019 г. Държавите поеха допълнително значителни условни задължения под формата на гаранции по заеми. Въпреки че ще е необходимо време за съществено намаляване на равнищата на дълга, няма признаци поносимостта на публичния дълг в еврозоната да бъде подлагана на съмнение. Тази оценка се основава на по-добрите очаквания за възстановяване през 2021 г., особено след положителните тенденции в разработването на няколко ваксини срещу COVID-19 и, което е още по-важно, в условията за финансиране, които в обозримо бъдеще трябва да продължат да бъдат благоприятни. Нещо повече, предприетите на равнище ЕС координирани фискални действия следва да осигурят стабилизиращ ефект (за скорошен пример виж каре 4). Все още остава важно след възстановяването на икономическата активност държавите членки да възвърнат стабилните си фискални позиции.

1.4 Инфлацията се понижи значително поради намаляването на цените на петрола и икономическия спад[10]

Средното равнище на общата инфлация за 2020 г. бе 0,3%, т.е. бележи спад спрямо 1,2% през 2019 г. По отношение на компонентите на хармонизирания индекс на потребителските цени (ХИПЦ) този спад отразява главно по-малкия принос на инфлацията при енергията, а през втората половина на годината – и на ХИПЦ инфлацията, без енергията и храните (виж графика 9). Що се отнася до обуславящите го фактори, дезинфлационният процес протече на фона на рязък спад на икономическата активност, който значително отслаби потребителското търсене и породи сериозен риск от надценяване (т.нар. ляво отклонен риск) на икономическите прогнози. Дезинфлационният натиск отразяваше и някои фактори, специфични за икономическите последици и реакциите на пандемията от COVID-19. Например допълнителното понижение на инфлацията през втората половина на годината се дължеше отчасти на по-ниските цени на услугите, свързани с пътувания (особено транспорт и хотели), които бяха най-силно засегнати от кризата, и на ефекта от временното намаление на ставката на ДДС в Германия.

Графика 9

ХИПЦ инфлация и принос по компоненти

(годишно процентно изменение; принос, процентни пунктове)

Източници: Евростат и изчисления на ЕЦБ.

Колебливите компоненти на ХИПЦ се развиваха донякъде разнопосочно

Голям принос за понижението на средната обща инфлация през 2020 г. спрямо 2019 г. имаше динамиката на инфлацията при енергията, отразяваща спада в цените на петрола в началото на пандемията. За разлика от нея приносът на общата инфлация при храните за общата ХИПЦ инфлация леко се повиши до 0,4 процентни пункта през 2020 г. спрямо нивото от 2019 г., отразявайки главно факта, че инфлацията при отделни непреработени храни временно значително се повиши в условията на пандемия (със 7,6% скок през април 2020 г.).[11]

През 2020 г. базисната инфлация се понижи

През 2020 г. измерителите на базисната инфлация се понижиха. След 1,0% през 2019 г. средната ХИПЦ инфлация, без енергията и храните, беше 0,7% – рекорден минимум, отчетен през последните четири месеца на 2020 г. Слабата динамика на инфлацията както при неенергийните промишлени стоки, така и при услугите допринесе за ниската ХИПЦ инфлация, без енергията и храните. Инфлацията при неенергийните промишлени стоки достигна през август 2020 г. отрицателни стойности, както и рекордно ниско равнище през декември, а инфлацията при услугите отчете рекордно за всички времена дъно от 0,4% през октомври 2020 г., макар и слабо да се повиши след това. Динамиката на тези два компонента беше повлияна, макар и в различна степен, от общ набор от фактори. Поскъпването на еврото през втората половина на годината засегна инфлацията при неенергийните промишлени стоки в малко по-голяма степен, отколкото инфлацията при услугите. Същото важи и за промените в косвените данъци, тъй като някои компоненти на услугите, например наемите, са освободени от ДДС. Мерките за ограничаване на пандемията и карантинирането оказаха по-голямо влияние върху равнището на инфлация при услугите, което беше особено видимо в спада ѝ при позиции, свързани с пътувания и развлекателни дейности. В по-общ план инфлацията при неенергийните промишлени стоки и услугите зависеше най-много от срива на търсенето, който пандемията отключи посредством по-голямата несигурност и избягването на риск, ограничителните мерки и загубата на доходи и работни места. Това имаше по-голямо влияние от някои повишаващи я ефекти вследствие на смущения при предлагането в отделни сектори. Освен това пандемията затрудни събирането на данни за цените за ХИПЦ. В резултат от това делът на разчетните цени в ХИПЦ рязко нарасна през април, след което спадна, а от юли до октомври разчетни цени се използваха само за някои позиции. Делът на разчетните цени отново нарасна през ноември и декември, макар и под равнището, достигнато през пролетта.[12] Вероятно ефектите от търсенето и предлагането също подсказват, че дяловете на отделни стоки и услуги в потреблението са различни от тези, въз основа на които през 2020 г. е изчислен ХИПЦ.

Нарасна натискът върху вътрешните разходи

Натискът върху вътрешните разходи, измерен чрез растежа на дефлатора на БВП, се увеличи средно за 2020 г. до равнище над средното за 2019 г. (виж графика 10). За разлика от него годишният растеж на компенсацията на наето лице рязко спадна през 2020 г., установявайки се на -0,6%, доста под тази за 2019 г. Същевременно дори по-големият спад в нарастването на производителността означаваше значително увеличение на разходите за труд на единица продукция, което допринесе за наблюдаваното повишение на дефлатора на БВП. Растежът на разходите за труд на единица продукция възлезе на 4,6% през 2020 г., по-висок в сравнение с 1,9% през 2019 г. През 2020 г. обаче измененията на растежа на разходите за труд на единица продукция, на производителността на труда и на компенсацията на наето лице бяха повлияни от широко прилаганите схеми за намалено работно време, което означава например, че заетостта остана доста по-устойчива от производството или от действително отработените часове. Налице бяха и проблеми със статистическото отчитане на тези мерки, които предполагаха необичайно голям принос на субсидиите за динамиката на вътрешните разходи и затрудниха съпоставимостта на сегашната с предходната динамика.[13] От страната на разходите такива статистически проблеми намериха проявление например в рязкото увеличение на темпа на нарастване на дефлатора на правителственото потребление през второто тримесечие.

Графика 10

Разбивка на дефлатора на БВП

(годишно процентно изменение; принос, процентни пунктове)

Източници: Евростат и изчисления на ЕЦБ.

Дългосрочните инфлационни очаквания останаха на ретроспективно ниски нива

Дългосрочните инфлационни очаквания в Проучването на експертите на ЕЦБ по икономическо прогнозиране (SPF) останаха на ретроспективно ниски равнища през 2020 г., колебаейки се между 1,6% и 1,7% –нива, до които спаднаха през предходната година. Очакванията за инфлацията след пет години според SPF се задържаха на 1,7% през четвъртото тримесечие на 2020 г., оставайки без промяна спрямо четвъртото тримесечие на 2019 г. Пазарните измерители на дългосрочните инфлационни очаквания, в частност лихвените проценти по петгодишните инфлационно индексирани суапови сделки след пет години, показаха през годината извънредна колебливост. Тези лихви рязко се понижиха в началото на пандемията и достигнаха най-ниското си равнище, отчетено в края на първото тримесечие на 2020 г. (0,7% на 23 март), след което към края на годината се възстановиха и стабилизираха близо до нивата от преди пандемията (1,3% на 31 декември). Независимо от това пазарните показатели за дългосрочните инфлационни очаквания останаха твърде ниски.

1.5 Решителните действия по паричната политика запазиха благоприятни условията за кредитиране и финансиране

Доходността на държавните облигации от еврозоната намаля през 2020 г. в условията на решителна парична и фискална реакция на кризата

Пандемията, свързана с COVID-19, доведе до бързо влошаване на глобалните и вътрешните икономически прогнози, съпроводено с рязко разширяване на спредовете на доходността на държавните облигации при общо ожесточаване на финансовите условия. За да ограничат отражението от пандемичния шок върху икономиката и инфлацията и изправени пред нововъзникващи рискове за финансовата стабилност и гладкото функциониране на предавателния механизъм на паричната политика, паричните и фискалните органи реагираха бързо и решително (виж раздел 2.1). Така те ефективно противодействаха на породеното от шока затягане на финансовите условия, допринасяйки по-конкретно за намаление на дългосрочните безрискови лихвени проценти и за свиване от максимума им по време на пандемията на спредовете между доходността на десетгодишните държавни облигации на държавите от еврозоната и лихвения процент по десетгодишния овърнайт индексиран суап. В резултат на това среднопретеглената с БВП доходност на десетгодишните държавни облигации на еврозоната се понижи с 50 базисни точки между 1 януари и 31 декември 2020 г. до -0,23% (виж графика 11).

Графика 11

Доходност на дългосрочни ДЦК на еврозоната и на САЩ

(процент годишно; дневни данни)

Източници: Bloomberg, Thomson Reuters Datastream и изчисления на ЕЦБ.

Забележки: Данните от еврозоната се отнасят за среднопретеглената с БВП доходност на десетгодишните държавни облигации и лихвения процент по десетгодишния овърнайт индексиран суап (OIS). Последните наблюдения са за 31 декември 2020 г.

Въпреки че се възстановиха от минимумите си по време на пандемията, цените на акциите в еврозоната останаха под нивата си от началото на 2020 г.

След срива си в средата на март цените на акциите постепенно, но постъпателно се възстановиха на фона на подновилата се активност и затвърждаването на очакванията за растеж, подкрепени от паричната и фискалната политика и от обнадеждаващите новини за възможни ваксини, което вероятно доведе до намаляване на рисковата премия на акциите и потвърди пазарните очаквания за възстановяване на печалбите. В този смисъл това развитие се различаваше съществено от по-мащабната и най-вече по-продължителна корекция на фондовия пазар, настъпила вследствие на финансовата криза от 2008–2009 г. В същото време цените на капиталовите инструменти в еврозоната показаха отчетливо секторно отклонение в сравнение със съответните равнища от края на 2019 г. Широкият индекс на цените на акциите на нефинансовите предприятия от еврозоната (НФП) към края на годината се задържа незначително над равнищата от края на 2019 г., докато цените на акциите на банките в еврозоната спаднаха по-чувствително и останаха с около 24% по-ниски (виж графика 12).

Графика 12

Индекси на капиталовите пазари в еврозоната и в САЩ

(показател: 1 януари 2019 г. = 100)

Източници: Bloomberg, Thomson Reuters Datastream и изчисления на ЕЦБ.

Забележки: За еврозоната са показани EURO STOXX banks index и Datastream market index за НФП; за САЩ – S&P banks index и Datastream market index за НФП. Последните наблюдения са за 31 декември 2020 г.

Банковите кредити за НФП и емитираните от тях дългови ценни книжа отчетоха растеж

Потоците от външно финансиране за нефинансови предприятия се увеличиха през 2020 г. в сравнение с предходната година, но останаха под последното си върхово ниво, наблюдавано през 2017 г. (виж графика 13). През 2020 г. лихвените проценти по банкови кредити останаха като цяло стабилни около историческите си минимуми в съответствие с развитието на пазарните лихвени проценти. Същевременно се наблюдаваше силен растеж на банковите кредити за НФП и на емисията им на дългови ценни книжа, отразявайки извънредно големите нужди от ликвидност при съществения икономически спад и рязкото намаляване на корпоративните продажби и парични потоци. Нетната емисия на листвани акции бе отрицателна, което може да се обясни главно с прекратяване на котировките през второто тримесечие на 2020 г. И обратно, нетната емисия на некотирани акции и други капиталови инструменти бе значителна с оглед също да се тушира ефектът от прекратяването на котировките, което вероятно отразява и наложени от загубите капиталови инжекции. Накрая, използването на други източници на финансиране, включително междуфирмени заеми и търговски кредити, като цяло бе стабилно.

Графика 13

Нетни потоци външно финансиране за нефинансови предприятия в еврозоната

(годишни потоци; млрд. евро)

Източници: Евростат и ЕЦБ.

Забележки: „Други кредити“ включва заеми от непарично-финансови институции (други финансови посредници, пенсионни фондове и застрахователни дружества) и от останалия свят. „Кредити от ПФИ“ и „други кредити“ са коригирани с продажбите на кредити и секюритизацията. „Други“ е разликата между „всичко“ и включените в графиката инструменти и съдържа междуфирмени заеми и търговски кредит. Последните наблюдения са за третото тримесечие на 2020 г.

Растежът на парите и заемите се ускори в отговор на кризата, свързана с COVID-19

Растежът на широките пари рязко се засили в отговор на кризата с COVID-19 (виж графика 14), обусловен главно от тесния паричен агрегат M1. Това ускорение отразява натрупването на ликвидни буфери от страна на фирми и домакинства на фона на повишена несигурност, но също в случая с домакинствата – и някои принудителни спестявания, дължащи се на по-малките възможности за потребление. Двигател на създаването на пари е нарастването на вътрешния кредит както за частния сектор, така и за правителствата, като в последния случай отразява най-вече покупките на активи от Евросистемата. Навременните и мащабни мерки, предприети от паричните, фискалните и надзорните органи, осигуриха приток на кредити към икономиката на еврозоната при благоприятни условия.

Графика 14

М3 и кредити за частния сектор

(годишно процентно изменение; сезонно и календарно изгладени данни)

Източници: Евростат и ЕЦБ.

Забележка: Последните наблюдения са за декември 2020 г.

Засиленото усещане на банките за риск допринесе за затягането на кредитните стандарти

Макар че условията за банково кредитиране като цяло бяха благоприятни през годината, проучването за банково кредитиране в еврозоната показа, че кредитните стандарти на банките (т.е. критериите им за одобряване) за фирмени заеми станаха по-строги през втората половина на 2020 г. Това се дължи главно на засиленото усещане на банките за риск, свързано с отражението на пандемията върху прогнозата за кредитоспособност на кредитополучателите. В същото време покупките на активи по APP и PEPP, както и третата серия от целеви операции по дългосрочно рефинансиране, особено след рекалибрирането им през март и април, бяха отчетени от банките като подобрение на ликвидната им позиция и на условията за пазарно финансиране. Тези мерки заедно с мерките, въведени от правителствата, като гаранции по заеми и мораториуми, предотвратиха по-сериозно затягане на кредитните стандарти.

2 Паричната политика – запазване на благоприятните условия за финансиране

ЕЦБ значително смекчи позицията по паричната си политика през 2020 г., за да противодейства на неблагоприятното влияние на пандемията от COVID-19 върху икономиката на еврозоната. Комплексният набор от мерки и последващото им неколкократно калибриране намалиха заплахата от ликвидна и кредитна криза, запазвайки условията на висока ликвидност в банковата система, подпомогнаха притока на кредити към реалната икономика и съхраниха стимулиращата позиция по паричната политика, предотвратявайки проциклично ожесточаване на условията за финансиране. Реакцията на паричната политика през 2020 г. бе решаващият стабилизиращ фактор за пазарите и спомогна за противодействието на сериозните рискове, породени от бързото разпространение на вируса, за предавателния механизъм на паричната политика, перспективите за икономиката на еврозоната и в крайна сметка – за целта на ЕЦБ да поддържа ценова стабилност. През 2020 г. балансовото число на Евросистемата достигна рекорден максимум от 7 трлн. евро, което представлява увеличение с 2,3 трлн. евро спрямо края на предходната година. В края на 2020 г. активите, свързани с операциите по паричната политика, съставляваха 79% от всички активи в баланса на Евросистемата. Рамката на ЕЦБ за управление на риска продължи да съдейства за смекчаване на рисковете, свързани с голямото балансово число.

2.1 Паричната политика на ЕЦБ в отговор на извънредната ситуация, породена от пандемията, осигури извънредно важна подкрепа за икономическото възстановяване и прогнозата за инфлацията[14]

Първоначалната реакция на ЕЦБ спрямо пандемията от COVID-19

Настроенията на предпазлив оптимизъм в началото на годината рязко секнаха поради COVID-19

В началото на годината постъпващата информация даваше сигнали за продължаващ, макар и умерен, растеж на икономиката на еврозоната. Въпреки че отслабената международна търговия в среда на глобална несигурност все още беше спирачка за растежа, увеличаването на заетостта наред с повишаващите се заплати, умерено експанзионистичната фискална позиция на еврозоната и непрекъснатото, макар и малко по-бавно, нарастване на икономическата активност в световен мащаб подкрепяха икономиката на еврозоната. Динамиката на инфлацията като цяло остана вяла, но се наблюдаваха някои признаци на умерено повишение на базисната инфлация в съответствие с очакванията. Предприетите през 2019 г. мерки на паричната политика подпомагаха благоприятните условия за финансиране, подкрепяйки по този начин икономическия подем в еврозоната, нарастването на натиска върху вътрешните цени и устойчивото доближаване на инфлацията до целта на Управителния съвет в средносрочен хоризонт.

На заседанието си през януари 2020 г. Управителният съвет взе решение да направи преглед на стратегията на ЕЦБ по паричната политика. След последния преглед на стратегията икономиките в еврозоната и в света са в процес на дълбоки структурни промени. Тенденцията към забавяне на растежа на фона на намаляваща производителност и застаряващо население, както и последиците от финансовата криза обусловиха понижаването на лихвените проценти, намалявайки възможностите на ЕЦБ и на другите централни банки да смекчават паричната си политика с обичайно прилаганите инструменти в условията на неблагоприятни циклични изменения. Освен това справянето с ниската инфлация се различава от тежката задача от миналото за овладяване на високата инфлация. Заплахата за екологичната устойчивост, бързата цифровизация, глобализацията и развиващите се финансови структури допълнително преобразяват средата, в която действа паричната политика, включително динамиката на инфлацията. С оглед на тези предизвикателства Управителният съвет реши да започне преглед на стратегията си по паричната политика при пълно зачитане на залегналия в Договора мандат на ЕЦБ да поддържа ценова стабилност (виж каре 2).

Предпазливият оптимизъм в настроенията от началото на годината рязко секна в края на февруари поради появата на заразата и разпространението по света на COVID-19. Макар да имаше несигурност по отношение на степента и продължителността на ревизираните надолу прогнози за растежа, ставаше все по-ясно, че пандемията ще окаже значително въздействие върху икономиката на еврозоната. Независимо че сривовете в световните вериги на предлагането се смятаха за възможен фактор, пораждащ известен натиск за повишаване на инфлацията в еврозоната, очакваше се по-слабото търсене да бъде доминиращият фактор, сдържащ инфлацията. При това рязкото влошаване на оценките за риска предизвика извънредно сериозно ожесточаване на условията за финансиране на банките и финансовите институции, което в съчетание с умереното повишение на обменния курс на еврото носеше риск от допълнителен натиск за понижаване на инфлацията.

Належащ беше комплексен пакет от мерки на паричната политика

При тези условия на своето заседание по въпросите на паричната политика от 12 март 2020 г. Управителният съвет реши, че е належащо приемането на комплексен пакет от мерки на паричната политика. Целта на пакета бе, от една страна, да намали заплахата от ликвидна и кредитна криза, запазвайки условията на висока ликвидност в банковата система и подкрепяйки притока на кредити към реалната икономика, а от друга – да запази стимулиращата позиция по паричната политика, предотвратявайки проциклично ожесточаване на условията за финансиране на икономиката.

По-конкретно, Управителният съвет взе решение за допълнителни операции по дългосрочно рефинансиране с лихвен процент, равен на лихвата по депозитното улеснение. Решено бе също да се приложат по-благоприятни условия за всички операции от третата поредица от целеви операции по дългосрочно рефинансиране (TLTRO III) в периода от юни 2020 г. до юни 2021 г. Лихвата по TLTRO III бе намалена с 25 базисни точки, като най-ниската ѝ стойност може да бъде най-много с 25 базисни точки под средния лихвен процент по депозитното улеснение в периода от юни 2020 г. до юни 2021 г. за всички неприключени през това време операции от TLTRO III. Освен това общият максимален размер на средствата, които контрагентите имат право да заемат чрез TLTRO III, бе повишен до 50% от размера на техните допустими кредити. Съответно се предвиждаше допълнителните операции по дългосрочно рефинансиране реално да позволят на банките незабавно да се възползват от извънредно благоприятните заемни условия и да осигурят ефективно мостово кредитиране до началото на операциите от TLTRO III с променени параметри, които имаха за цел по-устойчиво облекчаване на условията за финансиране за банките, за да се подпомогне притокът на кредити към засегнатите сектори и да се избегне затягането на условията при предлагането на заеми.

Управителният съвет реши също да вземе решение за още един временен пакет от допълнителни нетни покупки на активи до края на годината на стойност 120 млрд. евро по програмата за закупуване на активи (APP), като осигури значителен принос на програмите за покупка на активи от частния сектор. Ограничаването на допълнителния пакет в рамките на текущата календарна година се смяташе за подходящ отговор на шока, оценяван като временен. В съчетание със съществуващата APP временният пакет имаше за цел да спомогне за благоприятни условия за финансиране на реалната икономика в период на засилена несигурност.

В седмицата след заседанието на Управителния съвет през март 2020 г. ситуацията значително се влоши поради бързото разпространение на COVID-19, като почти всички държави от еврозоната предприеха мащабни мерки за овладяването му. На финансовите пазари се наблюдаваха извънредно големи колебания с проявления на остри сътресения поради липса на ликвидност и замразяване на пазари, както и нарастваща фрагментарност. Това доведе до рязко затягане на условията за финансиране, което можеше да застраши гладкото предаване на паричната политика на ЕЦБ във всички държави от еврозоната и да изложи на риск ценовата стабилност.

Предвид това бързо влошаване на 18 март 2020 г. Управителният съвет взе решение, че има основания за още по-решителен отговор от страна на паричната политика, за да се стабилизират пазарите и да се предотврати рязкото затягане на финансовите условия. Действията имаха за цел да се ограничат предизвиканите от пандемията сериозни рискове за перспективите за развитие на икономиката на еврозоната, за предавателния механизъм на паричната политика и не на последно място – за целта на ЕЦБ да поддържа ценова стабилност. Управителният съвет оповести посочените по-долу допълнителни мерки.

Управителният съвет взе решение да постави началото на нова временна програма – програма за закупуване на активи в условията на извънредна ситуация, причинена от пандемия

На първо място той взе решение за създаване на нова временна програма – програма за закупуване на активи в условията на извънредна ситуация, причинена от пандемия (PEPP). Предвижда се PEPP, чийто пакет е на обща стойност 750 млрд. евро, да включва всички категории активи, допустими за търгуване по APP. Наред с това Управителният съвет разшири и обхвата на допустимите активи по програмата за покупки от корпоративния сектор, включвайки търговските ценни книжа на НФП, което прави търгуемите дългови инструменти с първоначален матуритет под една година допустими, ако в момента на покупката остатъчният им срок до падеж е поне 28 дни. Разширяването на обхвата на допустимите активи се очаква да облекчи условията за финансиране на предприятията, предоставяйки по този начин подкрепа с решаващо значение за част от икономиката, сериозно засегната от последиците от вируса. По отношение на покупките по PEPP Управителният съвет реши също да разреши някои изключения от изискванията за допустимост, засягащи дългови ценни книжа, емитирани от Република Гърция. Освен това Управителният съвет реши, че ценните книжа на публичния сектор с остатъчен срок до падежа, по-малък от година, но поне 70 дни, ще бъде допустим за покупки по програмата PEPP благодарение на временния ѝ характер.

Програмата бе създадена, за да изиграе двояка роля. Първо, PEPP заедно с другите компоненти от рамката на паричната политика има за цел да предостави паричното стимулиране, което да се гарантира, че ценовата стабилност в средносрочен хоризонт ще се запази, подпомагайки икономическото възстановяване от кризата, породена от пандемията. Второ, предвижда се покупките по PEPP да се извършват по гъвкав начин, за да се даде възможност за колебания в разпределението на потоците от покупки във времето и сред различните категории активи и юрисдикции. Гъвкавостта, заложена при създаването на програмата, гарантира, че тя може ефективно да изиграе стабилизираща роля на пазарите, особено предвид голямата несигурност, свързана с влиянието на пандемията върху отделни пазари на активи и държави от еврозоната.

Наред с това на същото заседание Управителният съвет оповести, че временно ще облекчи изискванията за обезпеченията, като коригира основните параметри на риска от рамката на обезпеченията, за да гарантира, че контрагентите и в бъдеще ще могат да се възползват в максимална степен от кредитните операции на Евросистемата. По-конкретно, впоследствие Управителният съвет прие два пакета от временни мерки с облекчения за обезпеченията. Първият набор от мерки, обявен на 7 април 2020 г., целѝ да се улеснят контрагентите от Евросистемата при поддържането на допустими обезпечения, така че те да могат да се възползват в максимална степен от операциите по предоставяне на ликвидност, като например TLTRO III. На 22 април 2020 г. Управителният съвет реши, че търгуемите активи и техните емитенти, които към 7 април 2020 г. са отговаряли на минималните изисквания за качество на кредитите, ще продължат да се считат за допустими в случай на понижаване на рейтинга им, доколкото той остава над определено ниво на кредитно качество и всички други изисквания за допустимост все още са изпълнени. Тази мярка има за цел да смекчи ефекта върху наличните обезпечения от възможни понижения на кредитния рейтинг и да се избегне евентуална проциклична динамика.

Когато през април 2020 г. бе проведено заседанието на Управителния съвет, икономическата ситуация продължаваше стремително да се влошава, тъй като икономическата активност се свиваше и условията на трудовия пазар видимо се влошаваха. Мерките за ограничаване на разпространението на вируса значително забавиха икономическата активност в еврозоната и в целия свят. Въпреки че все още бе трудно да се предвидят пълният мащаб и продължителността на последиците от пандемията за икономиката, в дадения момент стана ясно, че икономиката на еврозоната върви към спад на икономическата активност, чийто размер и скорост бяха безпрецедентни в най-новата история.

Влошените икономически перспективи наред с рязкото поевтиняване на петрола и понижаващите се инфлационни очаквания породиха значителни рискове за по-ниска инфлация в еврозоната от прогнозираната. Ето защо Управителният съвет реши през април 2020 г. допълнително да засили политиката си в подкрепа на домакинствата и фирмите. В частност Управителният съвет облекчи допълнително условията за операциите по TLTRO III чрез понижаване на лихвения им процент през периода от юни 2020 г. до юни 2021 г. до 50 базисни точки под средния лихвен процент при основните операции по рефинансиране на Евросистемата, преобладаващ през същия период. Наред с това за контрагентите, чието допустимо нетно кредитиране е достигнало прага за резултатите от кредитирането, лихвеният процент през периода от юни 2020 г. до юни 2021 г. се предвижда да е с 50 базисни точки под средната лихва по депозитното улеснение през същия период. Управителният съвет одобри и нова серия от нецелеви операции по дългосрочно рефинансиране в условията на извънредна ситуация, причинена от пандемия (PELTRO), за да облекчи условията за ликвидност във финансовата система на еврозоната и да запази безпроблемното функциониране на паричните пазари чрез осигуряване на ефикасен механизъм за ликвидна подкрепа. И последно, през март и април 2020 г. ЕЦБ установи също временни суапови и репо линии с централни банки извън еврозоната, а през юни създаде временен репо инструмент на Евросистемата за централни банки (EUREP), за да активизира предоставянето на ликвидност в евро извън еврозоната и да предотврати вторични ефекти върху финансовите пазари на еврозоната.

Калибриране на позицията по паричната политика през юни

Постъпващите данни потвърдиха, че икономиката на еврозоната е в процес на безпрецедентен спад

Постъпващата през юни информация потвърди, че икономиката на еврозоната отбелязва безпрецедентен спад в резултат от пандемията и мерките за ограничаването ѝ. Сериозната загуба на работни места и доходи, както и извънредно голямата несигурност по отношение на икономическите перспективи доведоха до значителен спад на потребителските разходи и инвестициите. Въпреки че данните от наблюденията и показателите за икономическата активност в реално време сочеха известни признаци за оттласкване от дъното едновременно с постепенното облекчаване на ограничителните мерки, подобрението все още бе незначително в сравнение със скоростта, с която показателите стремително спадаха през предходните два месеца. Макроикономическите прогнози на експерти на Евросистемата от юни 2020 г., макар и в условията на извънредна несигурност, предвиждаха икономическата активност да се свива с рекорден темп през второто тримесечие на годината. Натискът върху цените се очакваше да остане нисък поради резкия спад на реалния БВП и свързаното с него значително увеличение в икономиката на неизползваните ресурси. Прогнозите от юни 2020 г. съдържаха съществена ревизия надолу на предвижданията за равнището на икономическата активност и на инфлацията през целия прогнозен период. В частност инфлацията бе ревизирана в посока надолу – от 1,6% в края на прогнозния хоризонт според макроикономическите прогнози на експерти на Евросистемата от декември 2019 г. на 1,3% в тези от юни 2020 г.

Управителният съвет реши да увеличи размера на средствата по PEPP с 600 млрд. евро до 1350 млрд. евро

При тези условия Управителният съвет одобри пакет от допълнителни мерки на паричната политика, за да подпомогне икономиката в хода на постепенното възстановяване на активността и да запази ценовата стабилност в средносрочен хоризонт. По-конкретно, той взе решение да увеличи размера на средствата по PEPP с 600 млрд. евро до 1350 млрд. евро, да удължи срока за нетните покупки по програмата поне до края на юни 2021 г. и да продължи реинвестирането на погашенията по главници на ценни книжа с настъпил падеж, придобити по PEPP, най-малкото до края на 2022 г.[15] Промяната в техническите параметри на програмата има за цел да смекчи допълнително позицията по паричната политика, което ще допринесе за благоприятни условия за финансиране на всички сектори и във всички юрисдикции, и в крайна сметка да осигури устойчиво доближаване на инфлацията до целевото равнище, зададено от Управителния съвет.

Постъпващите през лятото данни сочеха значително съживяване на икономическата активност, дължащо се най-вече на смекчаването на ограничителните мерки. Възстановяването обаче бе несиметрично, като бе по-напреднало в производствения сектор, отколкото в сектора на услугите, а активността остана доста под нивата от преди пандемията. Общата инфлация продължи да е отслабена от ниските цени на енергията и от слабия натиск върху цените в условията на намалено търсене, както и от значителния резерв на работна сила на пазара на труда.

Калибриране на позицията по паричната политика през декември

След значително, макар и частично и неравномерно, съживяване през лятото на активността икономическото възстановяване на еврозоната губеше инерция

През есента стана съвсем ясно, че след значителното, макар и частично и неравномерно, съживяване през летните месеци на икономическата активност възстановяването на икономиката в еврозоната губеше инерция по-бързо, отколкото първоначално се предвиждаше. Новата вълна на заразяване с COVID‑19 и съответните ограничителни мерки изправиха пред нови предизвикателства общественото здравеопазване и перспективите за растежа на икономиките в еврозоната и в световен мащаб. Инфлацията остана много ниска в условията на вяло търсене и значителна слабост на пазарите на труд, стоки и услуги. Като цяло постъпващите данни сочеха по-силно изразено влияние на пандемията върху икономиката в краткосрочен план и по-продължителен период на ниска инфлация, отколкото се предвиждаше по-рано. Ето защо Управителният съвет оповести през октомври 2020 г., че ако е нужно, ще внесе промени в инструментите си на следващото заседание през декември 2020 г., за да реагира на променящата се ситуация и да гарантира, че финансовите условия ще останат благоприятни за подпомагане на икономическото възстановяване и за противодействие на отрицателното влияние на пандемията върху прогнозираната траектория на инфлацията.

Когато през декември 2020 г. се проведе заседанието на Управителния съвет, постъпващите данни и макроикономическите прогнози на експертите от Евросистемата предполагаха по-силно изразено краткосрочно влияние на пандемията върху икономиката и по-продължителен период на ниска инфлация, от първоначално предвиденото. Възобновилото се активизиране на пандемията значително ограничаваше икономическата активност в еврозоната и в света, която се предполагаше, че ще намалее през четвъртото тримесечие на 2020 г. Очакваше се общата инфлация да остане отрицателна по-дълго от предвижданото, докато измерителите на базисната инфлация се понижаваха, а инфлационният натиск трябваше да остане слаб поради намалялото търсене, по-слабия натиск по линия на заплатите и поскъпването на еврото през пролетта и лятото на 2020 г.

С оглед на последиците за икономиката от новата вълна на пандемията Управителният съвет внесе корекции в своите инструменти на паричната политика.

Управителният съвет реши да увеличи размера на PEPP с 500 млрд. евро до общо 1850 млрд. евро

Управителният съвет взе решение да увеличи размера на средствата по PEPP с 500 млрд. евро до общо 1850 млрд. евро, да удължи срока на нетните покупки по тази програма поне до края на март 2022 г. и да продължи да реинвестира погашенията по главници на ценни книжа с настъпил падеж, придобити по PEPP, най-малкото до края на 2023 г. Покупките следва да продължат да се провеждат гъвкаво съобразно пазарните условия, варирайки по време, класове активи и юрисдикции, с цел да не се допусне ожесточаване на условията за финансиране, което би попречило да се неутрализира импулсът за понижаване, оказван от пандемията върху прогнозната динамика на инфлацията, както и да се подпомогне гладкото функциониране на предавателния механизъм на паричната политика. Управителният съвет обяви също, че ако благоприятните условия за финансиране могат да бъдат поддържани чрез потоци от закупени активи, които не са изчерпали размера на пакета за нетни покупки за целия срок на PEPP, не е необходимо той да бъде използван докрай. Възможно е също, ако е необходимо, пакетът да бъде увеличен, за да се поддържат благоприятните условия за финансиране, което да спомогне за неутрализиране на шока от пандемията върху траекторията на инфлацията.

Освен това бе взето решение допълнително да се преразгледат условията по операциите от TLTRO III. По-конкретно, Управителният съвет обяви, че ще удължи с дванадесет месеца – до юни 2022 г., срока, в който ще се прилагат значително по-благоприятните условия, ще проведе три допълнителни операции през 2021 г. и ще увеличи общия размер на средствата, които контрагентите ще имат право да заемат – от 50% на 55% от наличностите им на допустими кредити.

Накрая Управителният съвет реши да удължи до юни 2022 г. срока на действие на набора от мерки за облекчения при обезпеченията, приети през април 2020 г., да предложи четири допълнителни PELTRO през 2021 г., да удължи до март 2022 г. срока на всички временни суапови и репо линии с централни банки извън еврозоната, както и на временния репо инструмент за централни банки (EUREP), и да продължи докогато е необходимо провеждането на редовните си кредитни операции при съществуващите условия чрез тръжни процедури с фиксиран лихвен процент и пълно разпределение на заявките.

Предприетите мерки на паричната политика имаха за цел да допринесат за запазване на благоприятните условия за финансиране през периода на пандемията

В своята цялост предприетите мерки на паричната политика имаха за цел да допринесат допълнително за запазване на благоприятните условия за финансиране по време на пандемията, подпомагайки по този начин притока на кредити към всички сектори на икономиката, насърчавайки икономическата активност и осигурявайки ценова стабилност в средносрочен хоризонт. Същевременно несигурността остана висока, включително по отношение на развитието на пандемията и графика за ваксиниране, както и по отношение на динамиката на обменния курс на еврото. Ето защо в съответствие с ангажимента си за симетрични действия Управителният съвет изрази готовност да внася корекции във всички свои инструменти, за да гарантира, че инфлацията устойчиво се доближава до набелязаната цел.

В обобщение, с цел противодействие на неблагоприятното влияние на пандемията през 2020 г. бе използвано значително по обем парично стимулиране. Обширният пакет от мерки и последващото им неколкократно калибриране имаха решаваща роля за стабилизирането на пазарите и спомогнаха за прекъсване на процеса на ожесточаване на финансовите условия, наблюдаван по-рано през годината. Мерките бяха ефикасни за задържането на доходността на държавните облигации (виж графика 15), която е в основата на цената на финансирането за домакинства, фирми и банки. Благодарение на тях разходите за финансиране на банките също бяха много благоприятни по време на пандемията (виж графика 16). Освен това те помогнаха на домакинствата и фирмите да се възползват от тези изгодни условия за финансиране, като съответните лихви по кредитите достигнаха ретроспективни минимуми от 1,32% и 1,46% (виж графика 17). Така реакцията на паричната политика през 2020 г. осигури благоприятни условия за финансиране в подкрепа на икономическото възстановяване и за неутрализиране на отрицателното влияние на пандемията върху прогнозната траектория на инфлацията, с което съдейства за устойчивото доближаване на инфлацията до целта, набелязана от Управителния съвет.

Графика 15

Промени в доходността на десетгодишните държавни облигации в еврозоната, претеглена с БВП

(процентни пунктове)

Източник: изчисления на ЕЦБ.

Забележка: Последните наблюдения са за 31 декември 2020 г.

Графика 16

Съвкупни разходи за дългово финансиране на банки

(съвкупни разходи по депозити и за финансиране с необезпечен пазарен дълг; процент годишно)

Източници: EЦБ, Markit iBoxx и изчисления на ЕЦБ.

Забележки: Обобщените разходи по депозитите са изчислявати като средна величина от лихвените проценти по овърнайт депозити за нов бизнес, депозити с договорен матуритет и депозити, договорени за ползване след предизвестие, претеглени със съответните им непогасени салда. Последните наблюдения са за декември 2020 г.

Графика 17

Обобщени лихвени проценти по банкови кредити за нефинансови предприятия и домакинства

(процент годишно)

Източник: ЕЦБ.

Забележки: Обобщените лихвени проценти по банковите кредити се изчисляват чрез агрегиране на лихвените проценти по кратко- и дългосрочните кредити, като се използва 24-месечна плъзгаща се средна на обемите новоотпуснати кредити. Последните наблюдения са за декември 2020 г.

2.2 Динамика на баланса на Евросистемата в трудни времена

От началото на световната финансова криза през 2007–2008 г. Евросистемата предприема редица стандартни и нестандартни мерки на паричната си политика, които с течение на времето влияеха пряко върху балансовото число и структурата на баланса ѝ. Нестандартните мерки включват операции по рефинансиране на контрагенти чрез предоставяне на кредити с първоначален матуритет до четири години, както и покупки на активи, емитирани от частни и публични институции (по APP). През 2020 г. в отговор на появилите се огнища на COVID-19 и като допълнение към вече съществуващите нестандартни мерки ЕЦБ одобри обширен пакет от допълнителни мерки на паричната политика, който имаше значително влияние върху баланса на Евросистемата. През март 2020 г. ЕЦБ добави към APP още един временен пакет за 2020 г. и одобри програмата PEPP, които заедно доведоха до увеличение на вложèнията в активи, придобити чрез окончателни покупки. Освен това от март до април 2020 г. ЕЦБ облекчи на два пъти условията си по TLTRO III и внесе промени в обезпеченията и в рамките за контрол на риска. Тези допълващи мерки в целостта си доведоха до значително подобряване на посредническата роля на Евросистемата.[16] Като цяло през 2020 г. балансовото число на Евросистемата продължи да нараства в резултат от тези нестандартни мерки на паричната политика, които наляха 2,2 трлн. евро допълнителна ликвидност в банковата система, и към края на годината достигна рекорден исторически максимум от 7 трлн. евро, или увеличение с 49% (2,3 трлн. евро) спрямо края на 2019 г.

В края на 2020 г. свързаните с паричната политика активи възлязоха на 5,5 трлн. евро, или 79% от всички активи в баланса на Евросистемата (нарастване спрямо отчетените в края на 2019 г. 70%). Тези активи включват заеми за кредитни институции от еврозоната, съставляващи 26% от всички активи (повишение спрямо 13% в края на 2019 г.), и закупени за целите на паричната политика активи, представляващи около 53% от всички активи (спад спрямо отчетените в края на 2019 г. 56%, виж графика 18). Другите финансови активи в счетоводния баланс бяха главно чуждестранна валута и злато, притежавани от Евросистемата, както и деноминирани в евро портфейли от несвързани с паричната политика активи.

От страната на пасивите общата сума на наличните резерви на контрагентите и използваното депозитно улеснение нараснаха до 3,5 трлн. евро (повече спрямо 2 трлн. евро в края на 2019 г.), заемайки 50% от пасивите в края на 2020 г. (увеличение спрямо 39% в края на 2019 г.). Банкнотите в обращение нараснаха с темп, надвишаващ наблюдавания растеж от предходни години, поради значителното им увеличение през март 2020 г., като съставляваха 21% от пасивите в края на 2020 г. (спад в сравнение с 28% в края на 2019 г.). Другите пасиви, в това число капиталът и сметките за преоценка, се повишиха до 2,1 трлн. евро (повече спрямо 1,6 трлн. евро в края на 2019 г.) с дял от 30% (спад спрямо 34% в края на 2019 г., виж графика 18). Увеличението на другите пасиви се дължеше главно на увеличението на депозитите на правителството – от 0,2 трлн. евро до 0,5 трлн. евро, съставляващи 25% от другите пасиви (повече спрямо 11% в края на 2019 г.).

Графика 18

Изменения в консолидирания баланс на Евросистемата

(млрд. евро)

Източник: ЕЦБ.

Забележки: Положителните числа се отнасят за активите, а отрицателните – за пасивите. Линията на свръхликвидност е представена като положително число, макар че се отнася за сбора от следните позиции по пасива: наличности по текущите сметки над размера на изискуемите задължителни резерви и използвано депозитно улеснение.

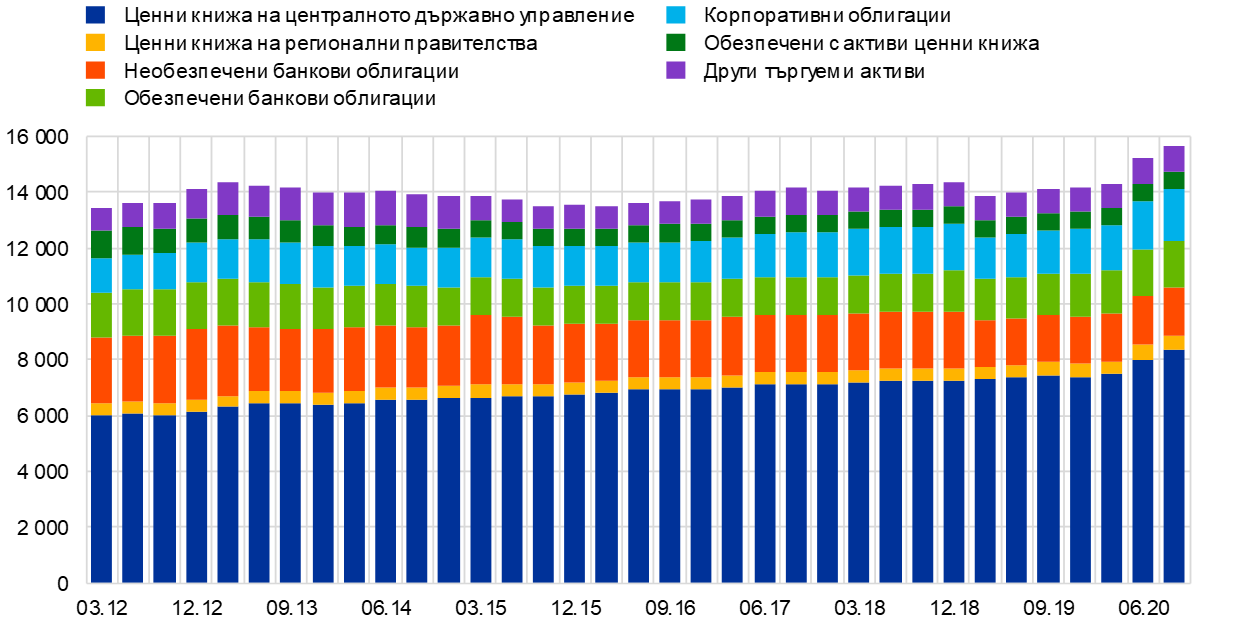

Матуритет на ценните книжа в портфейлите по APP и PEPP и разпределение по класове активи и юрисдикции

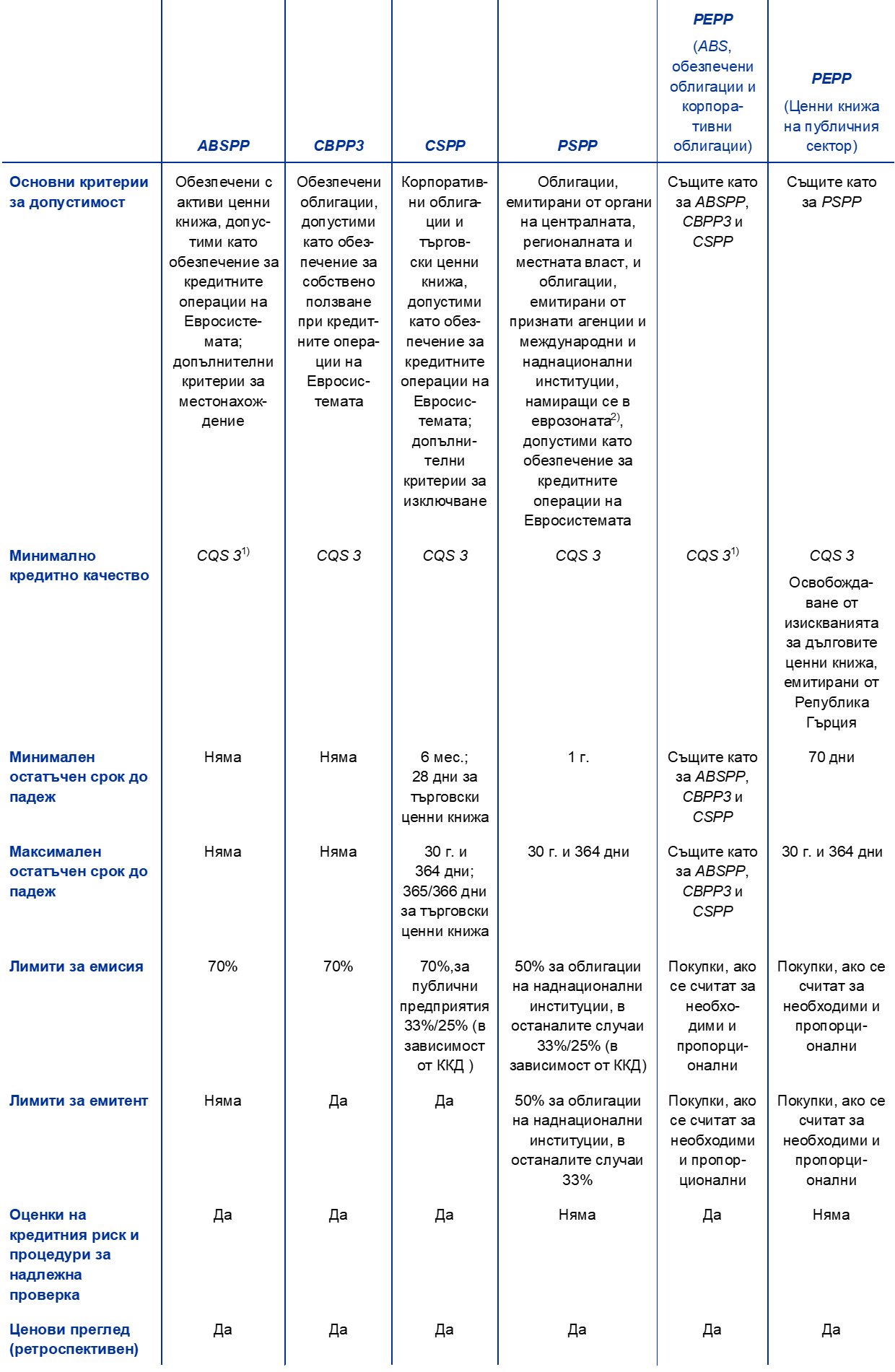

APP включва четири действащи програми за закупуване на активи: третата програма за закупуване на обезпечени облигации (CBPP3), програмата за закупуване на обезпечени с активи ценни книжа (ABSPP), програмата за закупуване на активи от публичния сектор (PSPP) и тази за закупуване на активи от корпоративния сектор (CSPP). Програмата PEPP бе въведена през 2020 г., като всички категории активи, допустими за търгуване по APP, се допускат за търгуване и по PEPP. Изключение от изискването за допустимост за покупките по PEPP се прави за дългови ценни книжа, емитирани от Република Гърция. Освен това през март 2020 г. обхватът на допустимите търговски книжа на НФП по CSPP бе разширен с включването на ценни книжа с остатъчен срок до падежа от най-малко 28 дни.

В края на 2020 г. държаните по APP активи възлязоха на 2,9 трлн. евро