BCE Raport anual 2020

Anul pe scurt

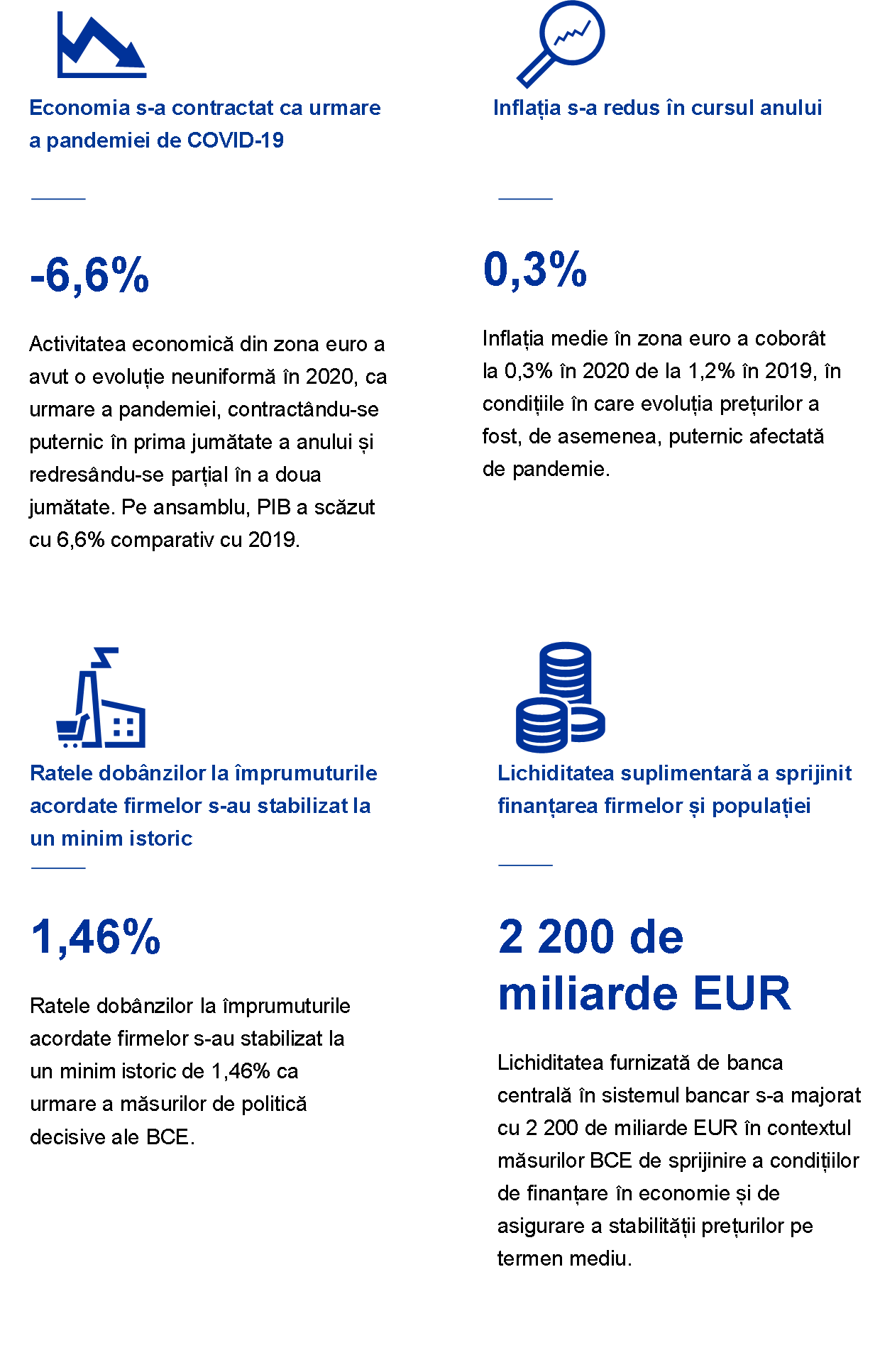

În anul 2020, economia zonei euro a fost afectată de șocul extraordinar și sever generat de pandemia de coronavirus (COVID-19). Activitatea economică a înregistrat o contracție pronunțată în primul semestru al anului ca urmare a măsurilor de izolare și a aversiunii sporite față de riscuri. Răspunsul ferm și coordonat din partea politicilor monetare și fiscale, precum și veștile pozitive privind vaccinurile au contribuit la stabilizarea activității economice în semestrul II. În ansamblu, PIB al zonei euro s-a contractat cu 6,6% în 2020. Inflația anuală totală s-a redus la 0,3%, față de 1,2% în 2019, în mare parte pe seama scăderii prețurilor produselor energetice, deși această evoluție a avut la bază și factori legați de pandemie. De exemplu, sectoarele afectate cel mai puternic de criză, precum sectorul transporturilor și cel hotelier, au contribuit la scăderea inflației în cursul semestrului II 2020.

BCE a relaxat substanțial orientarea politicii sale monetare pentru a contracara impactul negativ al pandemiei asupra economiei zonei euro, printr-un set cuprinzător de măsuri care au fost recalibrate pe parcursul anului. Printre aceste măsuri s-au numărat: introducerea unui nou program temporar de achiziționare în regim de urgență în caz de pandemie; relaxarea criteriilor de eligibilitate și a celor privind garanțiile; și oferirea unor noi operațiuni de refinanțare pe termen mai lung. Răspunsul din partea politicii monetare a reprezentat o forță stabilizatoare esențială pentru piețe și a contribuit la contracararea riscurilor grave generate de pandemie la adresa mecanismului de transmisie a politicii monetare, a perspectivelor economiei zonei euro și, în ultimă instanță, a obiectivului BCE privind stabilitatea prețurilor. În plus, politicile macroprudențiale s-au axat pe menținerea fluxului de creditare a economiei, în timp ce Supravegherea bancară a BCE a introdus măsuri microprudențiale în vederea moderării impactului crizei și a promovării rezilienței sectorului bancar european.

În luna ianuarie, Consiliul guvernatorilor a lansat o evaluare a strategiei de politică monetară a BCE, pentru a asigura că aceasta rămâne adecvată scopului urmărit. Evaluarea vizează analizarea cu rigurozitate a implicațiilor schimbărilor profunde care au avut loc de la evaluarea precedentă din 2003. Acestea includ scăderea persistentă a inflației și a ratelor dobânzilor de echilibru, precum și impactul globalizării, al digitalizării și al schimbărilor climatice. În cadrul procesului de evaluare, se va analiza dacă și în ce manieră ar trebui ca BCE, drept răspuns, să își ajusteze strategia de politică monetară, încheierea acestuia fiind prevăzută pentru semestrul II 2021.

BCE explorează toate modalitățile posibile, în limita mandatului său, prin care ar putea contribui la limitarea consecințelor economico-sociale posibil substanțiale ale schimbărilor climatice. Aceasta include o analiză atentă la nivelul politicilor din domeniile relevante, investirea portofoliului de fonduri proprii și a celui aferent fondului de pensii ale BCE într-o manieră sustenabilă și responsabilă și axarea pe amprenta de carbon a instituției. BCE a înființat recent un centru dedicat schimbărilor climatice pentru a-și defini și orienta agenda climatică.

Eurosistemul a elaborat o strategie cuprinzătoare pentru plățile de mică valoare în vederea valorificării potențialului inovator al digitalizării, axându-se pe facilitarea plăților instant, pe dezvoltarea unei soluții paneuropene de plată și pe investigarea posibilității introducerii unei monede euro digitale. O consultare publică privind euro digital a fost lansată în luna octombrie 2020, pentru a se asigura că orice formă nouă de bani și de plăți pe care o poate pune la dispoziție Eurosistemul s-ar bucura de încrederea publicului.

BCE și-a intensificat activitățile de comunicare și informare în anul 2020 pentru a face față dificultăților generate de pandemie și pentru a înțelege mai bine preocupările și imperativele de natură economică ale cetățenilor europeni. De asemenea, BCE a lansat blogul propriu (The ECB Blog). În 2020, au fost publicate 19 articole pe blog, multe dintre acestea concentrându-se asupra răspunsului BCE la criză. Primul eveniment din seria „BCE ascultă” a avut loc în luna octombrie 2020, aproape 4 000 de comentarii cu privire la strategia de politică monetară fiind transmise prin intermediul portalului „BCE ascultă”.

2020 a fost un an marcat de activități intense și urgente, care au fost desfășurate în strânsă cooperare cu instituțiile europene, dar și cu alte bănci centrale din lume, pentru a contracara șocul exogen imens cu care s-a confruntat economia mondială. BCE și-a îndeplinit rolul.

Frankfurt pe Main, aprilie 2021

Christine Lagarde

Președintă

Anul în cifre

1 Economia a fost afectată de șocul extraordinar și sever al pandemiei

În 2020, economia globală a suferit o recesiune profundă pe fondul unor provocări fără precedent. Cu toate acestea, șocul COVID-19 a fost de natură mai exogenă decât factorii care au determinat crizele anterioare din 2008 și 2011-2012. Dacă în crizele anterioare problemele specifice din sectorul financiar au jucat rolul principal, în recesiunea din 2020 cauza primordială s-a aflat în afara economiei. Răspândirea COVID-19 a avut un impact foarte sever asupra activității economice, inițial în China și ulterior la nivel mondial. Comerțul internațional s-a contractat brusc, funcționarea lanțurilor globale de valoare adăugată a fost grav afectată, iar incertitudinea de pe piețele financiare internaționale a crescut rapid.

Și economia zonei euro a resimțit impactul intens al pandemiei. Acesta a fost vizibil, de exemplu, la nivelul consumului, care s-a contractat brusc în prima jumătate a anului ca urmare a măsurilor extinse de izolare și a aversiunii sporite față de riscuri. Activitatea, în special în sectorul serviciilor, s-a diminuat, de asemenea, în mod semnificativ, având în vedere lipsa cererii și restricțiile privind activitatea. Prin urmare, PIB real s-a diminuat într-un ritm extrem de rapid în al doilea trimestru al anului. În același timp, factorii de decizie în materie de politică monetară și fiscală au acționat prompt și hotărât pentru a contracara colapsul cererii și nivelurile ridicate de incertitudine, printre altele asigurând condiții de finanțare favorabile și stabile și acces continuu la lichiditate. De la debutul crizei COVID-19, anticipațiile cu privire la adâncimea și durata recesiunii au fost semnificativ afectate de perspectivele referitoare la soluțiile medicale, în special la producerea unui vaccin. Alături de măsuri de politică ferme și coordonate, veștile pozitive de la sfârșitul toamnei privind progresul în dezvoltarea vaccinurilor au dus la o refacere treptată a încrederii. Deși evoluțiile privind activitatea economică s-au menținut volatile în a doua jumătate a anului, când a avut loc un nou val de contagiune, anticipațiile privind creșterea economică s-au consolidat și s-au stabilizat. Evoluția prețurilor a fost, de asemenea, puternic afectată de pandemie. Ca urmare a cererii fluctuante, a scăderii prețurilor petrolului și a activității reduse, inflația IAPC a scăzut pe parcursul anului și a oscilat în jurul unor valori negative începând cu luna august. Alți factori, precum diminuarea temporară a cotei TVA în Germania în a doua jumătate a anului, au determinat, de asemenea, o reducere a inflației. În același timp, anticiparea unei redresări solide în 2021 și încetarea factorilor temporari precum diminuarea cotei TVA în Germania au stat la baza perspectivei privind creșterea inflației. Măsurile de politică decisive au contribuit la menținerea unor condiții de creditare și finanțare favorabile și au compensat în mare măsură impactul restrictiv asupra standardelor de creditare ale băncilor generat de deteriorarea contextului marcat de riscuri. Deși dislocarea pieței indusă de șocul pandemiei a determinat o înăsprire puternică a condițiilor financiare în luna martie, măsurile de politică prompte au contribuit la scăderea pe ansamblu a randamentelor obligațiunilor guvernamentale din zona euro în 2020 și la redresarea treptată a cotațiilor acțiunilor din zona euro în a doua jumătate a anului de la nivelurile minime pandemice. Perioada de incertitudine ridicată a dus, de asemenea, la o accelerare a dinamicii masei monetare și a creditului, reflectând o preferință puternică pentru active lichide și totodată acumularea de lichidități de către firme și populație.

1.1 Pandemia a provocat un colaps economic de proporții

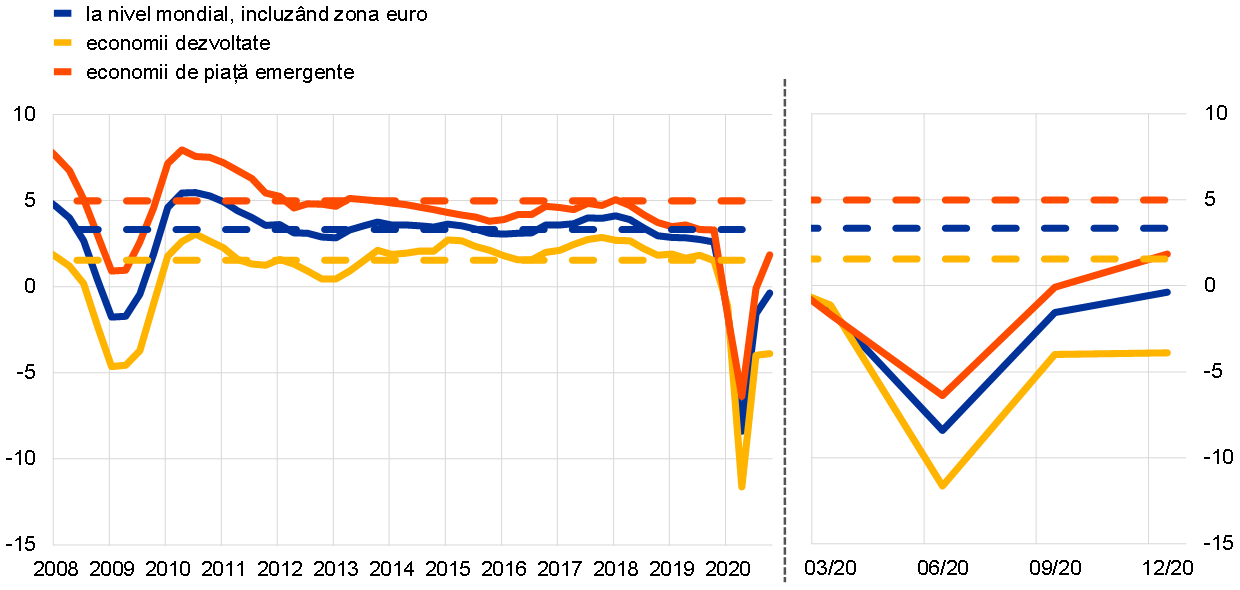

Coronavirusul a generat cea mai mare contracție a economiei globale de la Marea Criză Economică, dar veștile pozitive privind vaccinurile au dus la refacerea treptată a încrederii

Evoluția pandemiei COVID-19, precum și măsurile luate pentru a limita răspândirea virusului și sprijinul din partea politicilor pentru a atenua impactul economic al pandemiei au fost principalii determinanți ai tendinței de creștere la nivel mondial. Economia globală a fost afectată de un șoc extern puternic, iar guvernele au reacționat, în general, prin măsuri ferme de susținere pentru a tempera impactul economic al pandemiei. După ce a atins un nivel minim în trimestrul II 2020, ca urmare a măsurilor de izolare, economia globală a început să se redreseze în trimestrul III, în condițiile în care pandemia și măsurile restrictive au consemnat o moderare și au apărut informații cu privire la vaccinuri eficace. Cu toate acestea, al doilea val al pandemiei și reintroducerea unor măsuri stricte de limitare a răspândirii pandemiei în unele economii dezvoltate au încetinit considerabil creșterea PIB în ultimul trimestru al anului (Graficul 1). În cazul economiilor de piață emergente importante, creșterea trimestrială a fost negativă în prima jumătate a anului 2020, dar s-a redresat puternic în a doua jumătate a anului.

Graficul 1

Dinamica PIB global

(variații procentuale anuale; date trimestriale)

Sursa: Haver Analytics, surse de date naționale și calcule BCE.

Notă: Datele agregate la nivel regional sunt calculate folosind PIB ajustat cu ponderile pe baza parității puterii de cumpărare. Liniile continue indică datele până în trimestrul IV 2020. Liniile întrerupte indică mediile pe termen lung (între trimestrul I 1999 și trimestrul IV 2020). Cele mai recente date se referă la 25 februarie 2021.

Contracția economică globală puternică a fost determinată în principal de o scădere substanțială a sectorului serviciilor, care a fost puternic afectat de măsurile de limitare a pandemiei, și de o diminuare a schimburilor comerciale și a investițiilor. Dinamica producției sectorului prelucrător s-a redresat mai rapid decât cea aferentă sectorului serviciilor, fiind sprijinită de planurile autorităților guvernamentale de stimulare a activității, de majorarea cererii de produse electronice, calculatoare și articole medicale, precum și de eliminarea mai rapidă a măsurilor de limitare a pandemiei în comparație cu sectorul serviciilor, unde predomină interacțiunea umană directă.

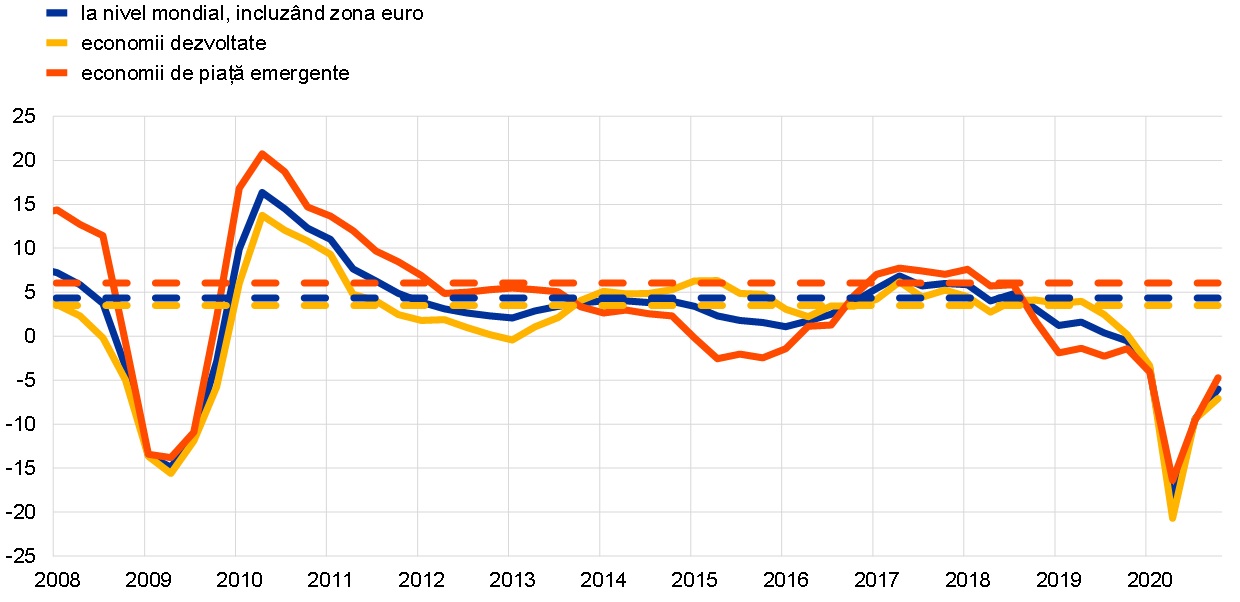

Comerțul și investițiile s-au contractat considerabil în 2020, ca urmare a măsurilor restrictive și a perturbărilor la nivelul schimburilor comerciale

Perturbările și incertitudinea generate de COVID-19 s-au intensificat puternic și s-au menținut la un nivel ridicat, afectând economia globală. Pandemia a perturbat, de asemenea, schimburile comerciale internaționale și lanțurile globale de aprovizionare. Aceste perturbări s-au atenuat moderat în a doua jumătate a anului 2020, în condițiile în care măsurile restrictive au fost doar parțial anulate. În pofida semnării primei etape a acordului comercial dintre Statele Unite și China, tensiunile comerciale dintre cele două țări au rămas consistente, după cum arată o serie de indicatori diferiți. Pe fondul tensiunilor ridicate privind comerțul, șocul produs de pandemie la adresa cererii și tarifele adoptate anterior au dus la un declin accentuat al schimburilor comerciale, în timp ce intensificarea incertitudinilor și deteriorarea încrederii în economie au frânat investițiile (Graficul 2).

Graficul 2

Dinamica schimburilor comerciale internaționale (volumele importurilor)

(variații procentuale anuale; date trimestriale)

Sursa: Haver Analytics, surse de date naționale și calcule BCE.

Notă: Dinamica schimburilor comerciale internaționale este definită ca dinamica importurilor globale inclusiv zona euro. Liniile continue indică datele până în trimestrul IV 2020. Liniile întrerupte indică mediile pe termen lung (între trimestrul IV 1999 și trimestrul IV 2020). Cele mai recente date se referă la 25 februarie 2021.

Inflația totală a scăzut, dar inflația de bază a consemnat o diminuare mai redusă

Inflația globală a scăzut în 2020, reflectând cererea modestă la nivel internațional asociată cu pandemia (Graficul 3) și scăderea pronunțată a prețurilor în cazul mai multor mărfuri. În zona OCDE, rata anuală a inflației IPC a coborât de la aproape 2% în a doua jumătate a anului 2019 la 1,2% în luna decembrie 2020 pe seama diminuării prețurilor produselor energetice și a încetinirii dinamicii prețurilor alimentelor. Inflația de bază (exclusiv produse energetice și alimente) a scăzut mai puțin decât inflația totală, ajungând la aproximativ 1,6% la sfârșitul anului 2020.

Graficul 3

Ratele inflației pe baza prețurilor de consum în țările OCDE

(variații procentuale anuale; date lunare)

Sursa: Organizația pentru Cooperare și Dezvoltare Economică – OCDE.

Notă: Cele mai recente date se referă la luna ianuarie 2021.

Prețurile petrolului au fluctuat, ca urmare a anticipațiilor privind o cerere modestă la nivel internațional

Prețurile petrolului au consemnat o scădere pronunțată în prima jumătate a anului, ca urmare a reducerii accentuate a cererii la nivel internațional, în special în condițiile în care restricțiile privind călătoriile și munca de acasă au dus la o diminuare a consumului de petrol. Cotația țițeiului Brent, de referință la nivel internațional, a fluctuat considerabil între 20 USD (cel mai scăzut nivel din ultimele două decenii) și 70 USD/baril în 2020. Cotația petrolului West Texas Intermediate (WTI), de referință în SUA, a coborât sub zero pentru o scurtă perioadă în luna aprilie.

Euro s-a apreciat față de valutele partenerilor comerciali ai zonei euro

Euro s-a apreciat cu circa 7% în termeni efectivi nominali în cursul anului 2020. În termeni bilaterali, această evoluție a fost determinată de aprecierea monedei euro în principal față de dolarul SUA. Cursul de schimb al euro față de lira sterlină s-a majorat, dar a înregistrat o volatilitate semnificativă pe tot parcursul anului 2020, în principal pe seama modificării anticipațiilor legate de Brexit.

Riscurile la adresa activității economice globale au fost înclinate în sensul scăderii, dar perspectiva unei soluții medicale ar putea stimula redresarea economică

La sfârșitul anului 2020, în contextul evoluțiilor pozitive privind vaccinurile COVID-19, perspectivele privind creșterea economică globală indicau o redresare puternică în 2021. Aceste perspective erau însă marcate de incertitudini ridicate și, pe ansamblu, riscurile la adresa activității economice globale erau în sensul scăderii, în condițiile în care creșterea puternică a noilor infectări și menținerea măsurilor restrictive în principalele economii afectau ritmul redresării[1].

1.2 Economia zonei euro a avut o evoluție foarte similară cu cea a economiei globale[2]

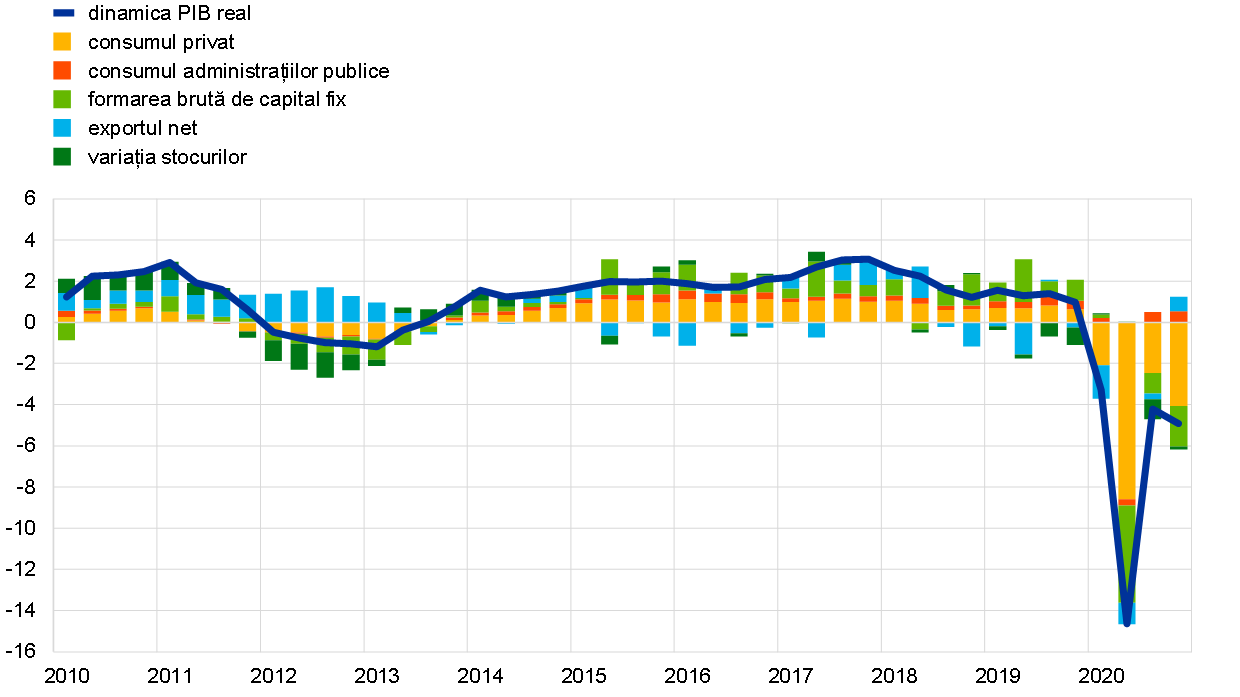

După o moderare a activității economice în 2019, PIB real în zona euro a scăzut cu 6,6% în 2020 (Graficul 4). Declinul dramatic al activității economice și caracterul neuniform al acesteia pe tot parcursul anului 2020 au fost consecințele impactului produs de șocul pandemiei de COVID-19 și de măsurile de carantină implementate în acest sens pentru a limita răspândirea virusului. Primul val al pandemiei a afectat țările din zona euro în principal în perioada martie-aprilie, cu o viteză și o intensitate fără precedent, și a fost însoțit de măsuri stricte de izolare la nivelul întregii economii în majoritatea țărilor. Ca urmare a acestor măsuri, activitatea economică din zona euro a înregistrat o scădere cumulată de 15,3% în prima jumătate a anului 2020. Limitarea răspândirii pandemiei și anularea măsurilor de izolare, începând cu luna mai 2020 în majoritatea țărilor, au dus la o redresare puternică a activității în trimestrul III. Cu toate acestea, spre toamnă, activitatea economică a început să consemneze o nouă decelerare, iar reamplificarea numărului de infectări a generat alte perioade de carantină în ultimul trimestru al anului, care au fost totuși mai țintite decât cele instaurate în timpul primului val. Dacă pandemia a reprezentat, mai presus de toate, un șoc comun care a afectat toate economiile, impactul economic al pandemiei a fost însă relativ eterogen în țările din zona euro, în mare parte datorită expunerilor diferite față de sectoarele cele mai afectate de măsurile de distanțare socială, reflectând totodată diferențele în ceea ce privește intensitatea crizei sanitare propriu-zise și amploarea și natura măsurilor implementate pentru stimularea activității. Spre sfârșitul anului 2020, activitatea economică se situa cu 4,9% sub nivelurile pre-pandemice în zona euro, caracterizându-se printr-o eterogenitate semnificativă la nivelul țărilor, Spania raportând un nivel cu 9,1% sub nivelul pre-pandemic, iar Țările de Jos cu 3,0% sub nivelul pre-pandemic.

Graficul 4

PIB real în zona euro

(variații procentuale anuale; contribuții exprimate în puncte procentuale)

Sursa: Eurostat.

Notă: Cele mai recente date se referă la trimestrul IV 2020.

În comparație cu episoadele lungi de recesiune înregistrate recent, cum ar fi criza financiară globală din 2008-2009 sau criza datoriei suverane din zona euro din 2011-2012, recesiunea care a însoțit pandemia a fost mai pronunțată în fazele incipiente. Totodată, semnalele puternice și așteptările privind o redresare au apărut mult mai devreme decât în alte crize. Acest lucru a reflectat, în principal, natura exogenă a șocului COVID-19, rolul măsurilor de politică monetară și fiscală prompte și ferme, progresul realizat în dezvoltarea vaccinurilor, precum și interacțiunile mult mai limitate cu sectorul financiar în comparație cu episoadele de criză anterioare, limitarea acestora din urmă fiind sprijinită și prin măsuri țintite ale băncilor centrale.

Consumul privat din zona euro a scăzut cu 8,0% în 2020, consemnând o diminuare deosebit de puternică în prima jumătate a anului 2020, în principal ca urmare a măsurilor de carantină. Având în vedere că pierderile de venituri disponibile reale cauzate de carantină au fost amortizate de transferurile publice substanțiale, scăderea consumului s-a reflectat, de asemenea, într-o creștere accentuată a ratei de economisire. În condițiile în care măsurile de carantină au fost semnificativ temperate în trimestrul III 2020, consumul privat a înregistrat o revenire robustă, care a fost întreruptă totuși în ultimul trimestru al anului în timpul celui de-al doilea val al pandemiei. Până la sfârșitul anului 2020, consumul privat s-a menținut sub nivelurile pre-pandemice, în contextul șocului care a afectat piețele muncii și al unei incertitudini pronunțate.

Și investițiile corporative au scăzut puternic în prima jumătate a anului 2020. Ca urmare a măsurilor de carantină implementate și a scăderii drastice implicite a veniturilor, firmele au amânat deciziile de investiții. În plus, nivelul scăzut al cererii globale și interne a continuat să acționeze ca un obstacol în calea investițiilor. În a doua jumătate a anului, perspectivele privind investițiile corporative s-au caracterizat printr-o incertitudine persistentă sporită, în contextul celui de al doilea val al pandemiei și al anticipării unor evoluții moderate de durată, având în vedere contextul extern grevat de probleme, cererea finală mai moderată și deteriorarea vizibilă a bilanțurilor corporative.

Contribuția netă adusă de sectorul extern la PIB al zonei euro a fost, de asemenea, negativă în 2020. Carantina impusă în China pentru a eradica COVID-19 a afectat schimburile comerciale ale zonei euro la începutul anului, iar măsurile de limitare a răspândirii virusului în Europa au dus la o scădere atât a importurilor, cât și a exporturilor în trimestrul II, exporturile fiind cel mai grav afectate de închiderea temporară a activităților comerciale. În lunile de vară, relaxarea restricțiilor a permis o revitalizare a fluxurilor comerciale, fără a se înregistrat progrese semnificative în sectoarele cele mai grav afectate, respectiv turism și servicii de ospitalitate. Noul val pandemic a temperat redresarea schimburilor comerciale ale zonei euro, care nu se finalizase la sfârșitul anului.

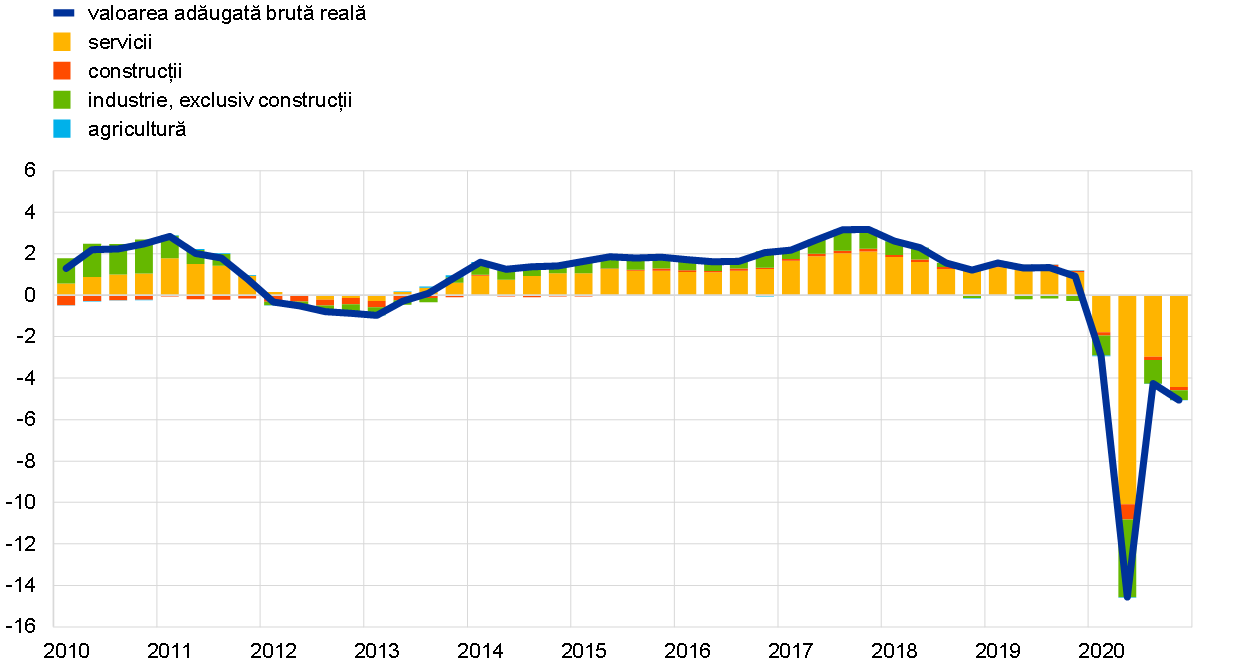

Impactul COVID-19 asupra creșterii economice a fost, de asemenea, neuniform la nivelul sectoarelor, sectorul serviciilor contribuind cel mai mult la scăderea valorii adăugate brute reale, dată fiind expunerea aparte a acestuia la măsurile de distanțare socială, precum și structura sectorială a economiei zonei euro (Graficul 5).

Graficul 5

Valoarea adăugată brută reală în zona euro pe sectoare economice

(variații procentuale anuale; contribuții exprimate în puncte procentuale)

Sursa: Eurostat.

Notă: Cele mai recente date se referă la trimestrul IV 2020.

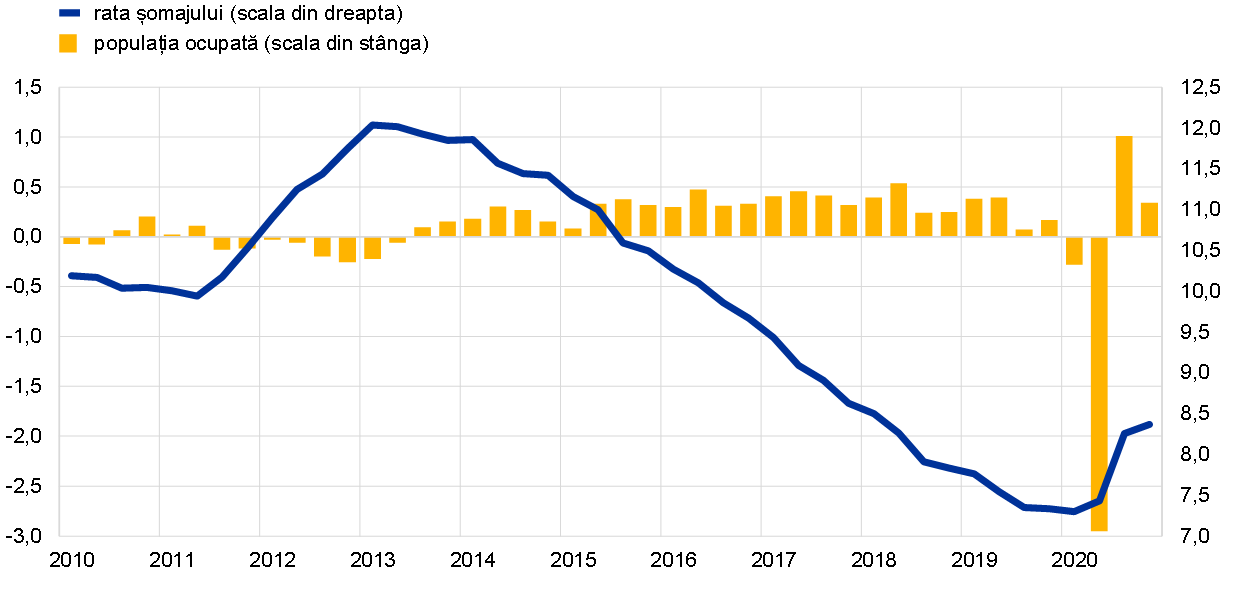

Piețele forței de muncă din zona euro au înregistrat o deteriorare, deși politicile guvernamentale au contribuit la atenuarea impactului asupra șomajului

Pierderile de locuri de muncă în 2020 au rămas limitate, reflectând impactul schemelor de menținere a locurilor de muncă

Deși ritmul de creștere a gradului de ocupare a forței de muncă a fost, de asemenea, afectat în mod semnificativ de pandemie, politicile privind piețele forței de muncă au modelat rezultatele de pe piețele forței de muncă din zona euro în 2020 (Graficul 6). În comparație cu reducerea considerabilă și bruscă a activității economice cu aproximativ 15% în prima jumătate a anului 2020, contracția gradului de ocupare a forței de muncă a fost mai mică, dar, la rândul ei, foarte semnificativă. Numărul total al persoanelor ocupate a scăzut cu aproximativ 5 milioane în aceeași perioadă, ceea ce a readus gradul de ocupare a forței de muncă la nivelurile anterioare anului 2018. Măsurile de sprijin guvernamental la nivelul țărilor din zona euro au contribuit la limitarea concedierilor (a se vedea Caseta 1 pentru o discuție privind schemele de menținere a locurilor de muncă). În comparație cu crizele economice și financiare anterioare, guvernele din zona euro au majorat numărul de lucrători prevăzut de schemele de menținere a locurilor de muncă, fapt care a limitat în mare măsură disponibilizările, contribuind astfel la menținerea capitalului uman specific anumitor firme sau anumitor meserii. Cu toate acestea, rata de participare pe piața forței de muncă a scăzut semnificativ în timpul pandemiei, aproximativ 3 milioane de persoane părăsind populația activă în prima jumătate a anului 2020. Ajustarea continuă la nivelul condițiilor de pe piața forței de muncă a afectat diferit persoanele ocupate, din cauza impactului pe care îl are criza actuală asupra sectorului serviciilor și asupra firmelor care sunt cel mai afectate de măsurile de distanțare socială și de restricțiile de mobilitate. Mai exact, forța de muncă s-a contractat cu aproape 7% în cazul persoanelor cu un nivel scăzut de competențe și cu 5,4% în cazul persoanelor cu un nivel mediu de competențe, crescând în schimb cu 3,3% în cazul persoanelor cu un nivel ridicat de competențe.

Graficul 6

Indicatorii pieței forței de muncă

(pondere procentuală în forța de muncă; variație trimestrială; date ajustate sezonier)

Sursa: Eurostat.

Notă: Cele mai recente date se referă la trimestrul IV 2020.

Creșterea înregistrată de rata șomajului a fost mai mică decât în recesiunile anterioare

Numărul persoanelor ocupate a scăzut cu 1,9% în 2020, în timp ce rata șomajului a crescut la 8,4%. Creșterea înregistrată de rata șomajului a fost mai mică decât în recesiunile anterioare, precum cele din 2008-2009 și 2011-2012, și datorită reacției prompte și ample a guvernelor din zona euro. Totodată, creșterea productivității muncii pe oră a fost în medie de aproximativ 1% în 2020, fiind amortizată de reducerea semnificativă a numărului de ore lucrate, ca urmare a utilizării schemelor de menținere a locurilor de muncă.

Caseta 1

Impactul economic pe termen mediu și lung al COVID-19

Piețele forței de muncă din zona euro au reacționat într-un mod destul de rezilient la consecințele economice ale pandemiei de COVID-19, fiind susținute de politici economice – precum schemele de menținere a locurilor de muncă și garanțiile pentru împrumuturi – care au contribuit la limitarea pierderilor de locuri de muncă și la evitarea unei creșteri bruște a numărului de firme care au ieșit de pe piață ca urmare a pandemiei. Pentru a preveni apariția unor repercusiuni pe termen lung ale crizei și, de asemenea, pentru a evita impedimentele în calea restructurării necesare a economiei, conceperea și calendarul strategiilor de retragere a acestor politici vor fi la fel de importante precum cele privind pachetele de sprijin propriu-zise. Privind în perspectivă, consecințele pe termen lung ale pandemiei asupra mobilității forței de muncă, precum și adoptarea pe scară tot mai largă a digitalizării pot necesita o realocare semnificativă a locurilor de muncă și a companiilor.

Conform unui sondaj efectuat recent în rândul principalelor companii din zona euro, un accent deosebit a fost pus pe maniera în care pandemia a accelerat adoptarea tehnologiilor digitale, conducând la creșterea productivității, dar și la reducerea ocupării forței de muncă pe termen lung[3]. Atunci când li s-a cerut să menționeze, în ordinea importanței, până la trei moduri în care pandemia va exercita un impact pe termen lung asupra afacerilor lor, respondenții au citat cel mai frecvent recursul sporit la munca la domiciliu și utilizarea accelerată a tehnologiilor digitale. Alți factori des amintiți au fost reducerea pe o perioadă mai îndelungată a călătoriilor de afaceri și/sau creșterea reuniunilor virtuale, precum și a comerțului electronic (sau – la nivelul segmentelor business-to-business – a „vânzărilor virtuale”). Marea majoritate a firmelor chestionate au anticipat o creștere a eficienței și/sau a rezilienței activității lor ca urmare a experienței dobândite în timpul pandemiei. Aproximativ trei sferturi dintre respondenți au afirmat că o pondere semnificativ mai ridicată a forței lor de muncă va lucra de la distanță pe termen lung. În același timp, aceștia nu au fost de părere că munca la distanță va diminua productivitatea personalului. Astfel, deși reducerea interacțiunii personale informale a fost văzută ca un dezavantaj, au fost percepute și multe avantaje, printre care timpul câștigat ca urmare a diminuării nevoii de deplasare, posibilitatea de a concilia mai bine angajamentele familiale și cele profesionale, precum și creșterea conectivității. Prin urmare, mai mult de jumătate dintre respondenți au declarat că productivitatea companiei sau a sectorului lor de activitate va spori, în timp ce extrem de puțini au considerat că aceasta va scădea ca o consecință pe termen lung a pandemiei. În schimb, mai mult de jumătate au anticipat un impact negativ pe termen lung asupra ocupării forței de muncă, în comparație cu numai aproximativ 10% care au estimat un efect pozitiv pe termen lung asupra ocupării forței de muncă. Opiniile privind impactul pe termen lung asupra vânzărilor, precum și a prețurilor, costurilor și salariilor au avut un caracter mai eterogen, dar au fost, pe ansamblu, negative.

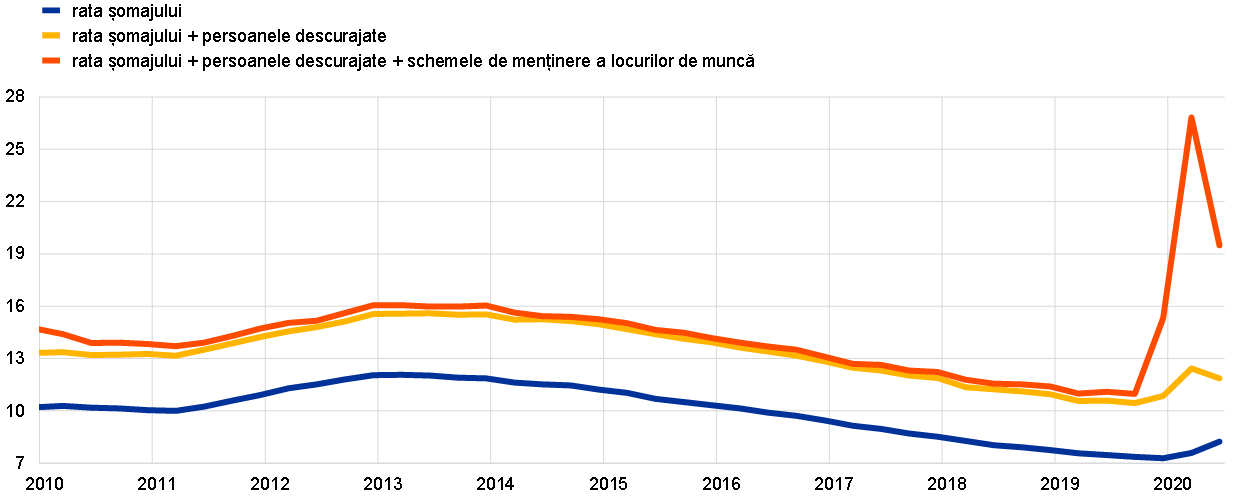

Criza provocată de pandemie a exercitat un impact semnificativ asupra pieței forței de muncă din zona euro. Răspunsul ratei șomajului din zona euro (Graficul A, linia albastră) a fost modest comparativ cu contracția activității economice și nu reflectă pe deplin efectele COVID-19 asupra pieței forței de muncă. Pentru a măsura mai bine gradul de subutilizare a forței de muncă în perioada crizei pandemice, rata standard a șomajului poate fi ajustată astfel încât să includă numărul de persoane descurajate care sunt în prezent inactive (Graficul A, linia galbenă). În plus, o caracteristică particulară crizei cauzate de pandemie a fost utilizarea pe scară largă a schemelor de menținere a locurilor de muncă, protejarea locurilor de muncă având loc concomitent cu reducerea programului de lucru și cu sprijinirea veniturilor lucrătorilor. În luna aprilie 2020, numărul angajaților incluși în schemele de menținere a locurilor de muncă a ajuns la circa 30 de milioane (aproximativ 19% din forța de muncă). Adăugarea la rata standard a șomajului a persoanelor descurajate și a numărului de lucrători incluși în schemele de menținere a locurilor de muncă (Graficul A, linia roșie) oferă, prin urmare, o imagine mai reprezentativă a situației subutilizării forței de muncă.

Graficul A

Indicatori convenționali și neconvenționali ai șomajului

(procente)

Sursa: Calcule BCE pe baza datelor Eurostat[4].

Pe ansamblu, șocul produs de COVID-19 a crescut ponderea firmelor expuse la risc, ceea ce ar putea avea un efect suplimentar pe termen lung asupra pierderilor de locuri de muncă. După declinul puternic al activității economice din trimestrul II 2020, redresarea consemnată în al treilea trimestru a sugerat că șocul generat de pandemie ar putea fi, în mare măsură, tranzitoriu. Cu toate acestea, cel de-al doilea val de măsuri de izolare a intensificat riscul apariției unor repercusiuni pe termen lung asupra creșterii economice și a locurilor de muncă. Șocul provocat de COVID-19 a afectat în mod eterogen sectoarele economice, exercitând efecte mai reduse asupra companiilor care se caracterizează printr-un grad mai ridicat de adoptare a tehnologiilor digitale și un impact mai puternic asupra firmelor implicate în interacțiuni umane directe. Acestea din urmă ar putea fi expuse riscului de a ieși de pe piață, în funcție de durata pandemiei și de succesul măsurilor de politică adoptate la nivel național în ceea ce privește limitarea și acoperirea deficitelor de lichiditate. A doua caracteristică distinctă a șocului cauzat de COVID-19 se referă la natura sa exogenă, ceea ce presupune faptul că acesta a afectat atât companiile productive, cât și pe cele neproductive. Într-adevăr, efectul de curățare generat de ieșirea de pe piață a firmelor mai puțin productive, care sunt, de regulă, mai afectate de un șoc de productivitate, va fi mai redus decât în cazul crizelor anterioare, deoarece inclusiv companiile mai productive cu probleme temporare de lichiditate ar putea fi în pericol[5].

1.3 Răspunsul politicii fiscale la criză

Pandemia de COVID-19 a supus finanțele publice unor provocări fără precedent

În anul 2020, finanțele publice au fost marcate profund de pandemia de COVID-19, care a supus autoritățile guvernamentale unor provocări fără precedent, declanșând însă, în același timp, un răspuns puternic din punctul de vedere al politicilor. Poziția fiscală a fost afectată în mod semnificativ pe ambele părți ale bugetelor publice, prin creșterea cheltuielilor necesare pentru combaterea crizei și prin scăderea veniturilor fiscale, reflectând atât recesiunea accentuată, cât și măsurile adoptate pe partea de cheltuieli destinate companiilor și gospodăriilor populației. În consecință, ponderea în PIB a deficitului bugetar agregat din zona euro s-a majorat de la 0,6% din PIB în anul 2019 la 8,0% din PIB în anul 2020, conform proiecțiilor macroeconomice ale experților Eurosistemului din luna decembrie 2020 (Graficul 7). Reflectând sprijinul economic puternic din partea autorităților guvernamentale, orientarea politicii fiscale[6] și-a modificat, astfel, caracterul ușor expansionist din anul 2019 într-unul deosebit de acomodativ, de 4,8% din PIB, în anul 2020. Trebuie remarcat totuși faptul că magnitudinea răspunsului bugetar și, prin urmare, orientarea politicii fiscale au diferit în mod semnificativ de la o țară la alta. Cu toate acestea, în ansamblu, rapiditatea și sfera de aplicare a sprijinului furnizat de autoritățile guvernamentale din zona euro au demonstrat o capacitate sporită de a reacționa în perioade de criză și de a face acest lucru în manieră coordonată. Aceasta din urmă a fost facilitată de activarea clauzei derogatorii generale prevăzute în cadrul Pactului de stabilitate și creștere.

Graficul 7

Soldul bugetului general consolidat și conduita fiscală

(% în PIB)

Sursa: Eurostat și calcule BCE.

Cea mai mare parte a cheltuielilor suplimentare a fost legată fie de costurile directe aferente soluționării crizei sanitare, fie de sprijinul acordat gospodăriilor populației și companiilor

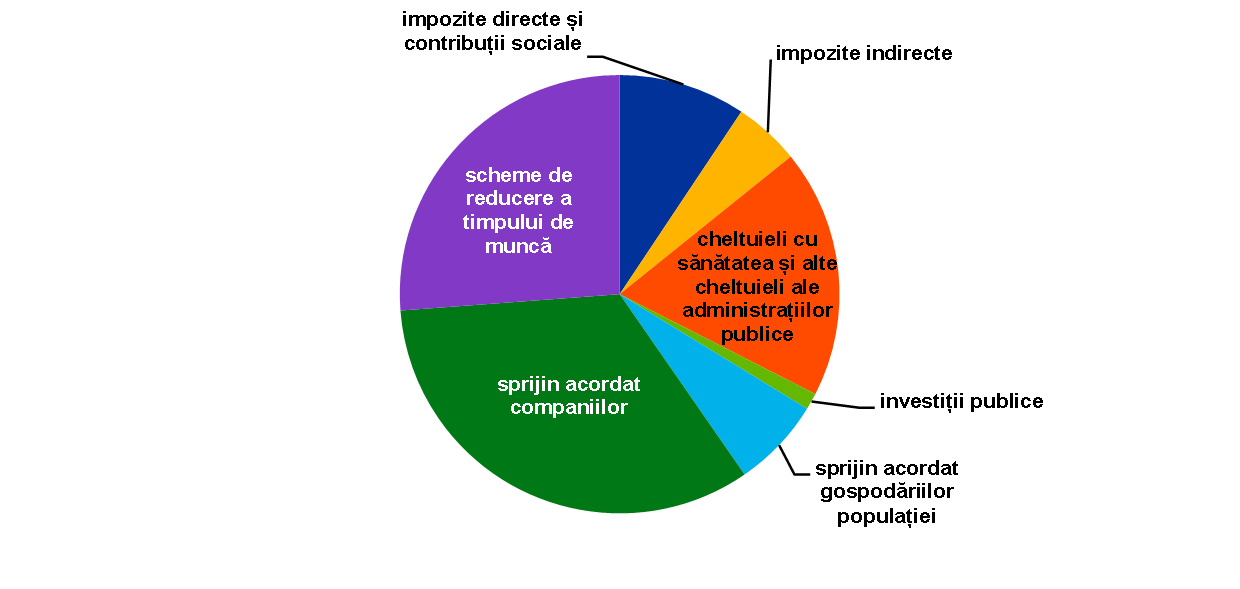

Conform estimărilor Comisiei Europene[7], măsurile bugetare adoptate ca răspuns la pandemie s-au ridicat la 4,2% din PIB în anul 2020 pe ansamblul zonei euro. Cea mai mare parte a acestor cheltuieli suplimentare a fost legată fie de costurile publice directe aferente soluționării crizei din domeniul sănătății publice, fie de măsurile de sprijin destinate gospodăriilor populației și companiilor (Graficul 8). Obiectivul principal al acestor măsuri de sprijin a fost de a menține ocuparea forței de muncă și capacitatea de producție, astfel încât economia să fie bine poziționată în vederea unei redresări rapide odată cu reducerea intensității pandemiei. În concordanță cu acest obiectiv, sprijinul furnizat gospodăriilor populației a fost acordat în cea mai mare parte prin intermediul schemelor de reducere a timpului de muncă sau de șomaj tehnic, menite să evite șomajul în masă, în timp ce doar o parte mai mică a luat forma unor transferuri fiscale directe către gospodăriile populației[8]. Spre sfârșitul primului val al pandemiei au fost introduse câteva măsuri mai limitate care au vizat susținerea redresării economice, precum reduceri ale impozitelor indirecte sau o creștere a numărului de proiecte de investiții publice. Cu toate acestea, având în vedere că pandemia era departe de a fi încheiată în anul 2020, odată cu declanșarea celui de-al doilea val în toamnă, este mai probabil ca aceste măsuri să joace un rol important pe viitor.

Graficul 8

Componența estimată a măsurilor legate de COVID-19 în anul 2020

Sursa: Calcule BCE bazate pe proiectele de buget pentru anul 2021.

Autoritățile guvernamentale au acordat economiei, de asemenea, un sprijin semnificativ sub formă de lichidități

Pe lângă sprijinul fiscal acordat economiilor lor, țările din zona euro au furnizat un volum considerabil de garanții pentru împrumuturi pentru a consolida poziția de lichiditate a companiilor, susținând astfel în special întreprinderile mici și mijlocii, care adesea nu au acces facil la finanțare din surse externe. Acest suport al poziției de lichiditate a fost deosebit de important în cadrul mixului de politici adoptate în faza timpurie a crizei, înainte de implementarea altor programe de sprijin. În total, aceste garanții s-au ridicat la aproximativ 17% din PIB pe ansamblul zonei euro[9]. Garanțiile pentru împrumuturi reprezintă datorii contingente ale autorităților guvernamentale, iar garanțiile executate vor constitui, prin urmare, cheltuieli publice suplimentare. În plus, multe guverne au acordat amânări ale plății impozitelor, au furnizat împrumuturi firmelor și au efectuat injecții de capital la nivelul acestora. Aceste injecții de numerar și alte măsuri de sprijin sub formă de lichidități nu sunt, în general, incluse în soldul bugetar, ci se reflectă parțial în datoria publică.

Nivelurile datoriei publice au reflectat un impact negativ, însă riscurile la adresa sustenabilității datoriei au continuat să fie bine controlate

Criza a condus, totodată, la o creștere semnificativă a nivelurilor datoriei țărilor din zona euro. Această evoluție a fost prezentată în proiecțiile macroeconomice ale experților Eurosistemului din luna decembrie 2020, care au estimat că ponderea în PIB a datoriei publice agregate s-a majorat considerabil la 98,4% din PIB în anul 2020, reprezentând o creștere de 14,5 puncte procentuale comparativ cu 2019. Țările din zona euro și-au asumat, suplimentar, datorii contingente extinse sub formă de garanții pentru împrumuturi. Deși va fi nevoie de timp pentru a reduce în mod substanțial nivelurile datoriei, nu sunt semne că sustenabilitatea datoriei publice în zona euro ar fi pusă sub semnul întrebării. Această evaluare se bazează pe îmbunătățirea așteptărilor privind redresarea activității economice în anul 2021, în special ca urmare a evoluțiilor pozitive referitoare la mai multe vaccinuri împotriva COVID-19, dar, la fel de important, și pe condițiile de finanțare, care ar trebui să fie în continuare favorabile în viitorul apropiat. Totodată, măsurile fiscale coordonate întreprinse la nivelul UE ar trebui să aibă un efect de stabilizare (a se vedea Caseta 4 pentru un exemplu recent). Este în continuare important ca statele membre să revină la poziții fiscale solide după ce activitatea economică se va redresa.

1.4 Inflația a scăzut semnificativ din cauza reducerii prețurilor petrolului și a contracției economice[10]

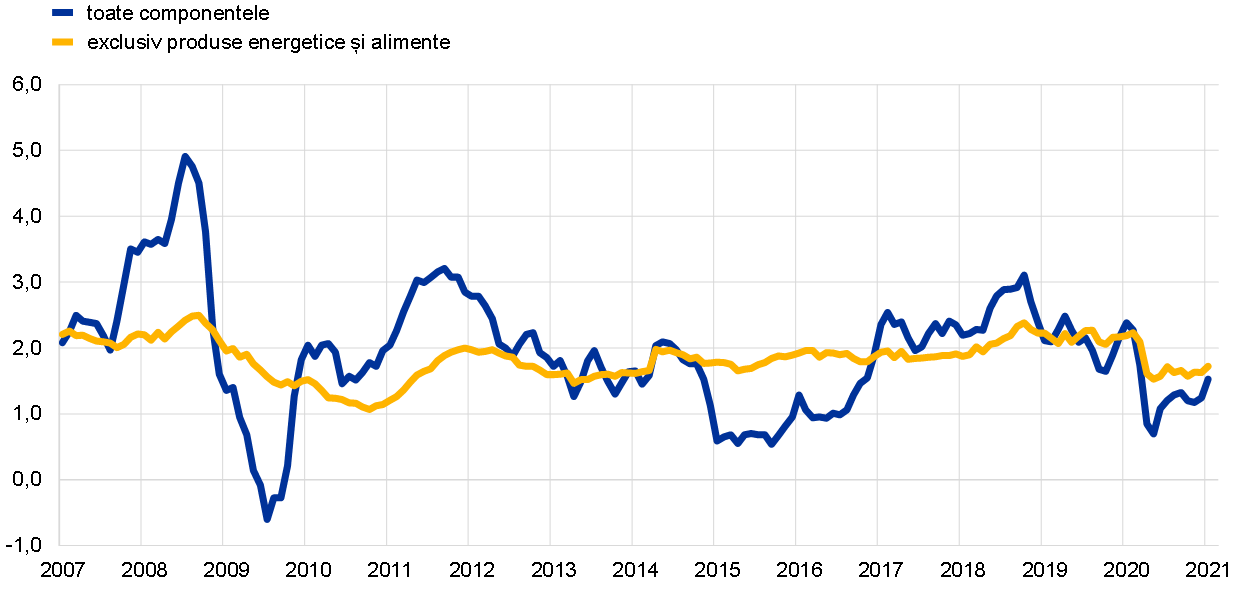

Inflația totală în zona euro s-a situat, în medie, la 0,3% în anul 2020, în scădere de la 1,2% în 2019. Analiza componentelor indicelui armonizat al prețurilor de consum (IAPC) arată că acest declin a reflectat, în esență, diminuarea contribuției din partea dinamicii prețurilor produselor energetice, iar, în a doua jumătate a anului, și din partea inflației IAPC exclusiv produse energetice și alimente (Graficul 9). Din perspectiva factorilor determinanți, procesul dezinflaționist s-a desfășurat pe fondul unor contracții puternice ale activității economice, care au generat o reducere semnificativă a cererii de consum, precum și riscuri severe în sensul scăderii la adresa perspectivelor economice. Presiunile dezinflaționiste au reflectat, totodată, anumiți factori specifici implicațiilor economice ale pandemiei de COVID-19 și răspunsurilor la aceasta. De exemplu, menținerea ratei inflației pe un trend descendent în a doua jumătate a anului s-a datorat parțial scăderii prețurilor serviciilor de turism (în special de transport și hoteliere), care au fost cel mai grav afectate de criză, precum și impactului reducerii temporare a cotei TVA în Germania.

Graficul 9

Inflația IAPC și contribuții pe componente

(variații procentuale anuale; contribuții exprimate în puncte procentuale)

Sursa: Eurostat și calcule BCE.

Componentele volatile ale inflației IAPC au prezentat evoluții parțial opuse

Evoluția prețurilor produselor energetice a contribuit în mare măsură la scăderea ratei medii anuale a inflației totale în anul 2020 comparativ cu valoarea din 2019, reflectând reducerea prețurilor petrolului la începutul pandemiei. În schimb, contribuția dinamicii prețurilor alimentelor la inflația IAPC totală a crescut ușor până la 0,4 puncte procentuale în 2020, puțin peste nivelul din 2019, reflectând în mare măsură faptul că în special dinamica prețurilor alimentelor neprocesate a consemnat temporar, pe fondul pandemiei, o creștere substanțială (cu un salt de 7,6% în aprilie 2020)[11].

Inflația de bază a scăzut în cursul anului 2020

Măsurile inflației de bază au scăzut în cursul anului 2020. Inflația IAPC exclusiv produse energetice și alimente s-a situat, în medie, la 0,7%, comparativ cu 1,0% în 2019, atingând un nivel minim record în ultimele patru luni ale anului 2020. Dinamica redusă a prețurilor produselor industriale non-energetice și cea a prețurilor serviciilor au contribuit la nivelurile modeste ale inflației IAPC exclusiv produse energetice și alimente. Rata inflației măsurată prin prețurile produselor industriale non-energetice a intrat în teritoriu negativ în august 2020, înregistrând un minim record în decembrie 2020, iar inflația măsurată prin prețurile serviciilor a atins un minim istoric de 0,4% în octombrie 2020, deși ulterior s-a majorat ușor. Evoluțiile acestor două componente au fost afectate de un set comun de factori, însă într-o măsură oarecum diferită. Aprecierea monedei euro în a doua jumătate a anului a avut un impact relativ mai mare asupra ratei inflației măsurate prin prețurile produselor industriale non-energetice decât asupra celei măsurate prin prețurile serviciilor. Același lucru este valabil pentru variațiile impozitelor indirecte, dat fiind că unele componente ale serviciilor, cum ar fi chiriile, sunt scutite de TVA. Măsurile de izolare și celelalte măsuri restrictive implementate în contextul pandemiei au avut un impact mai pronunțat asupra dinamicii prețurilor serviciilor, ceea ce s-a reflectat cu precădere în scăderea ratei inflației aferente produselor legate de călătorii și activități recreative. Totuși, dintr-o perspectivă mai generală, factorul care a exercitat o influență dominantă asupra evoluției prețurilor produselor industriale non-energetice și a prețurilor serviciilor a fost prăbușirea cererii, cauzată de pandemie prin creșterea incertitudinii și aversiunii la risc, prin măsurile restrictive și prin pierderi de venituri și locuri de muncă. Această influență a depășit considerabil unele efecte inflaționiste, de sens opus, datorate perturbărilor la nivelul ofertei în anumite sectoare. Totodată, pandemia a îngreunat procesul de colectare a prețurilor incluse în IAPC. Prin urmare, ponderea prețurilor imputate în IAPC a înregistrat un salt în luna aprilie, însă a scăzut ulterior, prețurile imputate fiind folosite doar pentru câteva produse în perioada iulie-octombrie. Ponderea prețurilor imputate a consemnat o nouă creștere în noiembrie și decembrie, însă sub nivelul raportat în primăvară[12]. Efectele din partea cererii și ofertei au sugerat totodată că ponderile bunurilor și serviciilor individuale în totalul consumului erau probabil diferite de cele care au stat la baza structurii IAPC în 2020.

Presiunile din partea costurilor pe plan intern s-au intensificat

Presiunile din partea costurilor pe plan intern, măsurate prin dinamica deflatorului PIB, s-au intensificat, în medie, în anul 2020 comparativ cu 2019 (Graficul 10). În schimb, dinamica anuală a remunerării pe salariat s-a diminuat rapid în 2020, situându-se la -0,6%, mult sub media anului 2019. În același timp, scăderea și mai amplă a dinamicii productivității a antrenat o accelerare semnificativă a ritmului de creștere a costurilor unitare cu forța de muncă, contribuind la avansul consemnat de deflatorul PIB. Ritmul de creștere a costurilor unitare cu forța de muncă s-a situat la 4,6% în 2020, comparativ cu 1,9% în 2019. Totuși, evoluțiile dinamicii costurilor unitare cu forța de muncă, ale dinamicii productivității și ale dinamicii remunerării pe salariat în 2020 au fost afectate de aplicarea pe scară largă a schemelor de reducere a timpului de muncă, ceea ce a însemnat, de exemplu, că ocuparea forței de muncă a rămas mult mai rezilientă decât producția sau numărul efectiv de ore lucrate. De asemenea, au existat probleme legate de raportarea statistică a acestor măsuri, care au fost generate de contribuția neobișnuit de mare a subvențiilor la traiectoria costurilor pe plan intern și au afectat comparabilitatea evoluțiilor recente cu cele din trecut[13]. În ceea ce privește cheltuielile, astfel de probleme de statistică s-au reflectat, de exemplu, în accelerarea semnificativă a ratei de creștere a deflatorului consumului administrațiilor publice în trimestrul II.

Graficul 10

Deflatorul PIB și componentele sale

(variații procentuale anuale; contribuții exprimate în puncte procentuale)

Sursa: Eurostat și calcule BCE.

Anticipațiile privind inflația pe termen mai lung s-au menținut la niveluri minime istorice

Conform Sondajului în rândul specialiștilor în prognoză realizat de BCE (SPF – Survey of Professional Forecasters), anticipațiile privind inflația pe termen mai lung s-au menținut la niveluri minime istorice în 2020, fluctuând între 1,6% și 1,7%, scăderea până la aceste valori fiind consemnată în anul precedent. Potrivit SPF, anticipațiile privind inflația peste cinci ani s-au situat la 1,7% în trimestrul IV 2020, nivel nemodificat față de trimestrul IV 2019. Indicatorii financiari ai anticipațiilor privind inflația pe termen mai lung, în special rata forward peste 5 ani aferentă operațiunilor swap cu maturitate de 5 ani indexate la inflație, s-au caracterizat printr-un grad ridicat de volatilitate pe parcursul anului. Aceasta din urmă a înregistrat un declin puternic la debutul pandemiei și a atins la sfârșitul trimestrului I 2020 cel mai scăzut nivel consemnat vreodată (situându-se la 0,7% pe 23 martie), dar apoi s-a redresat și s-a stabilizat spre finele anului la niveluri apropiate de cele din perioada pre-pandemie (situându-se la 1,3% pe 31 decembrie). În concluzie, indicatorii de piață ai anticipațiilor privind inflația pe termen mai lung s-au menținut la niveluri foarte scăzute.

1.5 Măsurile de politică decisive au determinat menținerea sprijinului din partea condițiilor de creditare și de finanțare

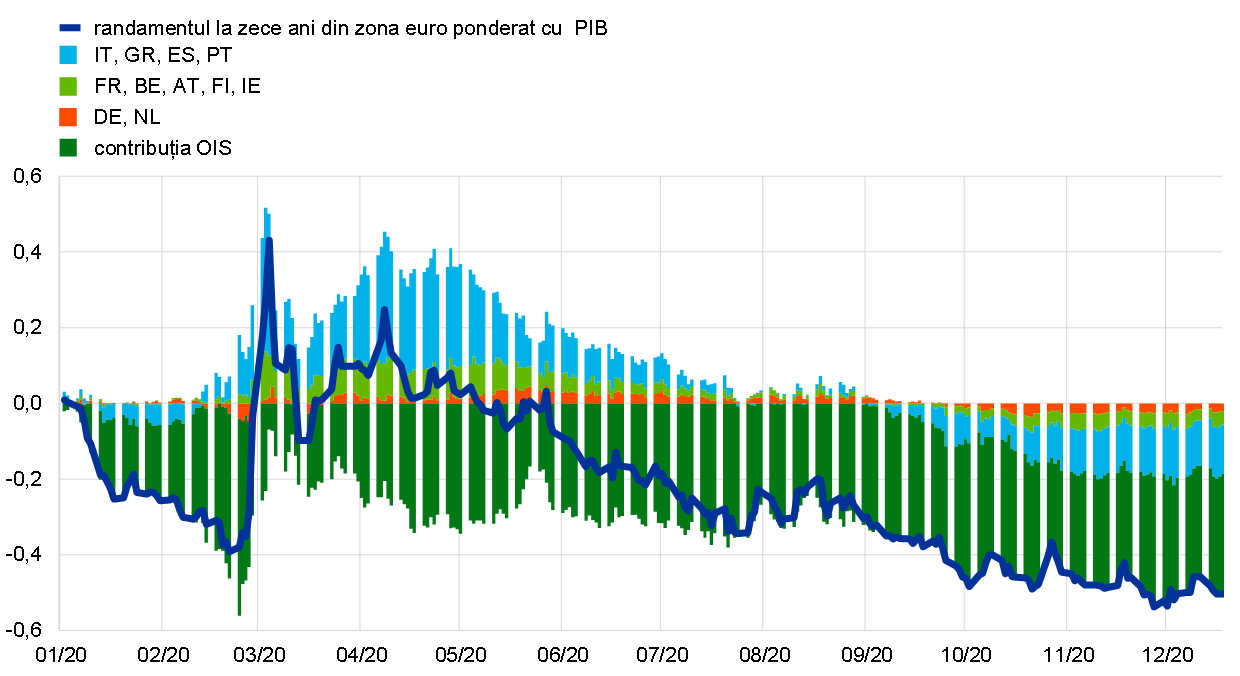

Randamentele obligațiunilor guvernamentale din zona euro s-au diminuat în anul 2020, pe fondul răspunsului ferm la criză al politicii monetare și al celei fiscale

Pandemia de COVID-19 a condus la deteriorarea rapidă a perspectivelor economice atât pe plan global, cât și în zona euro, precum și la majorarea abruptă a spread-urilor aferente randamentelor obligațiunilor suverane, în contextul unei tendințe de înăsprire în ansamblu a condițiilor financiare. Pentru a contracara impactul șocului pandemic asupra economiei și inflației, dar și confruntate cu apariția riscurilor la adresa stabilității financiare și a funcționării fără sincope a mecanismului de transmisie a politicii monetare, autoritățile responsabile de politica monetară și cea fiscală au reacționat într-o manieră promptă și fermă (a se vedea Secțiunea 2.1). Astfel, au contracarat într-o manieră eficientă înăsprirea condițiilor financiare produsă pe fondul șocului și au contribuit îndeosebi la diminuarea ratelor dobânzilor fără risc pe termen lung și la comprimarea, în raport cu maximele consemnate în contextul pandemic, a spread-urilor între randamentul obligațiunilor guvernamentale cu scadența la zece ani emise în zona euro și cel de pe piața operațiunilor de swap pe rate ale dobânzii overnight (overnight index swap – OIS). Prin urmare, randamentul obligațiunilor suverane cu scadența la zece ani din zona euro, calculat ca medie ponderată cu PIB al țărilor emitente, s-a redus cu 50 de puncte de bază în perioada cuprinsă între 1 ianuarie 2020 și 31 decembrie 2020, când s-a situat la -0,23% (Graficul 11).

Graficul 11

Randamentele pe termen lung din zona euro și SUA

(procente p.a.; date zilnice)

Sursa: Bloomberg, Thomson Reuters Datastream și calcule BCE.

Notă: Datele pentru zona euro se referă la randamentul obligațiunilor guvernamentale cu scadența la zece ani, calculat ca medie ponderată cu PIB al țărilor emitente, și la rata OIS pe zece ani. Cele mai recente date se referă la 31 decembrie 2020.

În pofida redresării față de minimele consemnate în context pandemic, cotațiile acțiunilor din zona euro

s-au menținut inferioare nivelurilor înregistrate în prima parte a anului 2020

După ce s-au prăbușit la jumătatea lunii martie, cotațiile acțiunilor au consemnat o redresare treptată, dar constantă, pe fondul revirimentului activității economice și al consolidării anticipațiilor privind creșterea economică, susținute de politica monetară și de cea fiscală, precum și în contextul anunțurilor încurajatoare referitoare la eventuale vaccinuri, de natură să diminueze prima de risc aferentă pieței acțiunilor și să sprijine așteptările pieței cu privire la revigorarea câștigurilor. Ca atare, aceste evoluții au fost destul de diferite de corecția mai însemnată și îndeosebi mai prelungită care a caracterizat piața bursieră în urma crizei financiare din 2008-2009. Pe de altă parte, cotațiile acțiunilor din zona euro au înregistrat evoluții vizibil divergente la nivel sectorial comparativ cu valorile corespunzătoare de la finele anului 2019. La sfârșitul perioadei analizate, indicele cu bază largă aferent cotațiilor acțiunilor companiilor nefinanciare din zona euro a fost marginal superior nivelurilor consemnate la finele anului 2019, în timp ce cotațiile acțiunilor băncilor din zona euro s-au redus mai abrupt și s-au menținut la valori inferioare cu aproximativ 24% (Graficul 12).

Graficul 12

Indicii bursieri pentru zona euro și SUA

(indice: 1 ianuarie 2019 = 100)

Sursa: Bloomberg, Thomson Reuters Datastream și calcule BCE.

Notă: Indicii utilizați sunt indicele bancar EURO STOXX și indicele de piață Datastream aferent companiilor nefinanciare pentru zona euro și, respectiv, indicele bancar S&P și indicele de piață Datastream aferent companiilor nefinanciare pentru Statele Unite. Cele mai recente date se referă la 31 decembrie 2020.

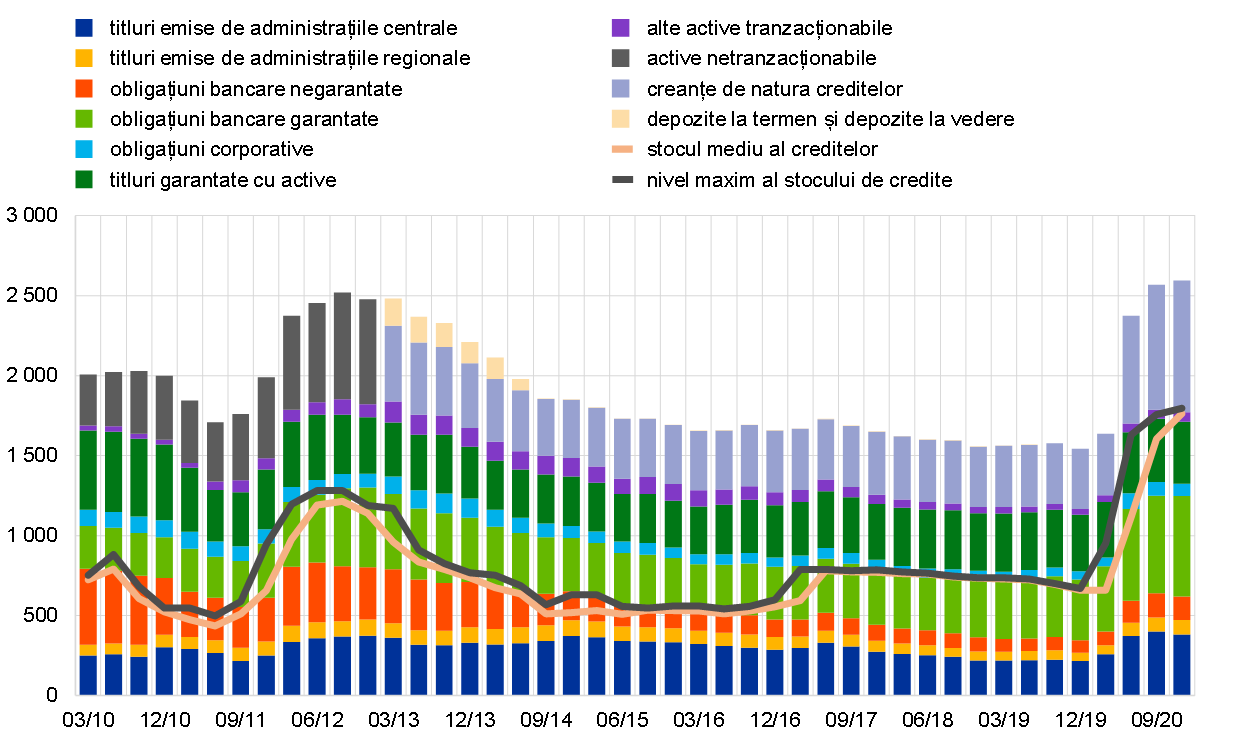

Împrumuturile bancare și emisiunea de titluri de natura datoriei pe segmentul companiilor nefinanciare s-au majorat

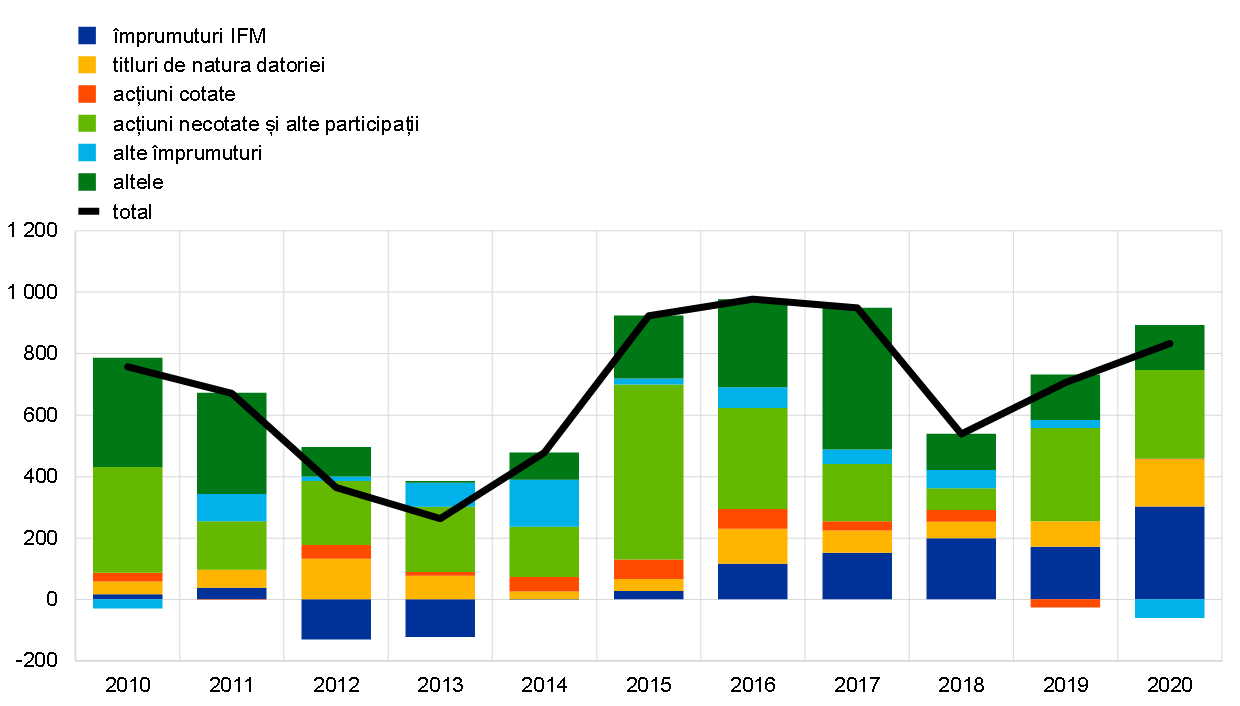

Fluxurile de finanțare din surse externe pe segmentul companiilor nefinanciare s-au majorat în perioada analizată comparativ cu anul anterior, însă s-au menținut pe un palier inferior celui mai recent vârf din anul 2017 (Graficul 13). Pe parcursul anului 2020, ratele dobânzilor active practicate de bănci au rămas, în linii mari, stabile în proximitatea minimelor istorice, în concordanță cu evoluția ratelor dobânzilor pe piață. În același timp, împrumuturile bancare și emisiunea de titluri de natura datoriei pe segmentul companiilor nefinanciare au consemnat o creștere robustă, reflectând necesarul de lichiditate deosebit de ridicat pe fondul contracției economice însemnate și al scăderii pronunțate a cifrei de afaceri și fluxurilor de numerar. Emisiunea netă de acțiuni cotate s-a situat în teritoriu negativ, explicația principală constând într-o delistare în trimestrul II 2020. În schimb, emisiunea netă de acțiuni necotate și alte participații – inclusiv ajustată cu impactul delistării – a fost robustă, reflectând probabil și injecții de capital în contextul pierderilor. Utilizarea altor surse de finanțare, inclusiv creditele intragrup și creditele comerciale, a fost stabilă în linii mari.

Graficul 13

Fluxurile nete de finanțare din surse externe către companiile nefinanciare din zona euro

(fluxuri anuale; miliarde EUR)

Sursa: Eurostat și BCE.

Notă: „Alte împrumuturi” includ împrumuturile acordate de sectorul non-IFM (alți intermediari financiari, fonduri de pensii și societăți de asigurare) și împrumuturile acordate de „Restul lumii”. „Împrumuturile IFM” și „Alte împrumuturi” sunt ajustate cu volumul vânzărilor de credite și al operațiunilor de securitizare. Poziția „altele” reprezintă diferența dintre suma totală și instrumentele enumerate în grafic și include creditele intragrup și creditele comerciale. Cele mai recente date se referă la trimestrul III 2020.

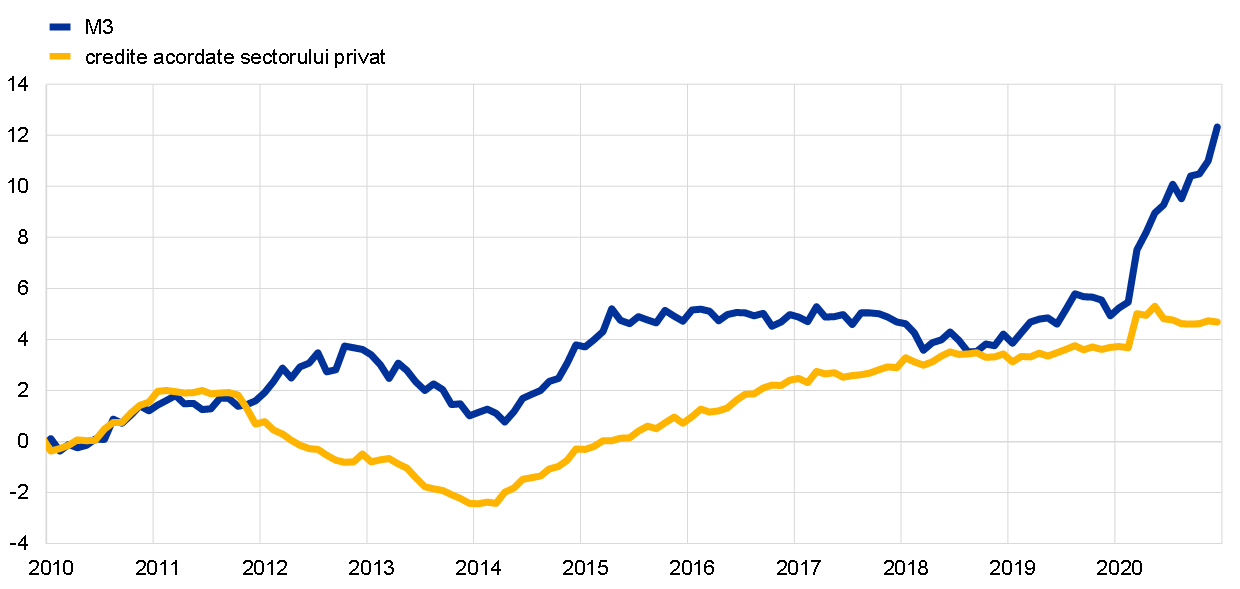

Dinamica masei monetare și cea a creditului s-au accelerat ca reacție la criza COVID-19

Ritmul de creștere a M3 s-a intensificat puternic ca reacție la criza COVID-19 (Graficul 14), principalul determinant fiind agregatul monetar în sens restrâns M1. Accelerarea a reflectat acumularea de rezerve de lichiditate la nivelul firmelor și populației în contextul incertitudinilor sporite, dar și – în cazul gospodăriilor – un oarecare comportament de economisire forțată, pe fondul restrângerii oportunităților de consum. Creația monetară a fost impulsionată de expansiunea activității interne de creditare, atât în relația cu sectorul privat, cât și cu administrațiile publice, în acest din urmă caz reflectând în principal achizițiile de active ale Eurosistemului. Măsurile rapide și ample adoptate de autoritățile monetare, fiscale și de supraveghere au asigurat fluxul de credite către economia zonei euro în condiții favorabile.

Graficul 14

M3 și creditele acordate sectorului privat

(variații procentuale anuale; date ajustate sezonier și cu efecte de calendar)

Sursa: Eurostat și BCE.

Notă: Cele mai recente date se referă la luna decembrie 2020.

Deteriorarea percepției băncilor asupra riscurilor a exercitat un impact în sensul înăspririi standardelor de creditare

Deși condițiile de creditare bancară au acționat, în ansamblu, ca factor de sprijin pe parcursul anului, sondajul privind creditul bancar în zona euro a indicat că standardele de creditare ale băncilor (respectiv criteriile de aprobare) pentru împrumuturile acordate firmelor s-au înăsprit în semestrul II 2020. Aceasta s-a datorat în principal deteriorării percepției băncilor privind riscurile asociate impactului pandemiei asupra perspectivelor bonității debitorilor. Pe de altă parte, participanții la sondaj au declarat că achizițiile de active în cadrul programului de achiziționare de active și al programului de achiziționare în regim de urgență în caz de pandemie, precum și cea de-a treia serie de operațiuni țintite de refinanțare pe termen mai lung, îndeosebi după recalibrările din martie și aprilie, au contribuit la ameliorarea atât a poziției de lichiditate a băncilor, cât și a condițiilor de finanțare de pe piață. Aceste măsuri, alături de cele introduse de autoritățile publice – precum garantarea împrumuturilor și moratoriile de credite – au fost de natură să prevină înăsprirea mai pronunțată a standardelor de creditare.

2 Politica monetară: menținerea condițiilor favorabile de finanțare

BCE a procedat la o relaxare substanțială a conduitei politicii monetare pe parcursul anului 2020 pentru a contracara impactul negativ al pandemiei de COVID-19 asupra economiei zonei euro. Setul cuprinzător de măsuri și recalibrările ulterioare ale acestora au fost de natură să atenueze riscul unor scăderi puternice ale lichidității și creditului, prin menținerea unor volume însemnate de lichiditate în sistemul bancar, să protejeze fluxul de credite către economia reală, precum și să păstreze orientarea acomodativă a politicii monetare prin evitarea înăspririi prociclice a condițiilor de finanțare. Răspunsul din partea politicii monetare în anul 2020 a reprezentat o forță stabilizatoare esențială pentru piețe și a contribuit la contracararea riscurilor majore induse de răspândirea rapidă a virusului la adresa mecanismului de transmisie a politicii monetare, a perspectivelor economiei zonei euro și, în ultimă instanță, a obiectivului BCE privind stabilitatea prețurilor. Dimensiunea bilanțului Eurosistemului a atins un record istoric de 7 000 de miliarde EUR în anul 2020, în creștere cu 2 300 de miliarde EUR față de sfârșitul anului anterior. La sfârșitul anului 2020, activele de politică monetară aveau o pondere de 79% în totalul activelor din bilanțul Eurosistemului. Riscurile asociate bilanțului de mari dimensiuni au fost în continuare atenuate prin intermediul cadrului BCE de gestionare a riscurilor.

2.1 Răspunsul din partea politicii monetare a BCE la situația de urgență pandemică a asigurat un sprijin esențial pentru redresarea economică și perspectivele inflației[14]

Răspunsul inițial al BCE la pandemia de COVID-19

Atitudinea prudent optimistă de la începutul anului a fost întreruptă în mod forțat de COVID-19

Informațiile care au devenit disponibile la începutul anului au semnalat menținerea tendinței de expansiune, dar într-un ritm moderat, a economiei zonei euro. Cu toate că dinamica modestă a schimburilor comerciale internaționale într-un context caracterizat de incertitudini pe plan mondial era de natură să frâneze în continuare ritmul de creștere economică, sporirea gradului de ocupare a forței de muncă, corelată cu majorările salariale, orientarea ușor expansionistă a politicii fiscale în zona euro, precum și persistența avansului consemnat de activitatea economică globală – în pofida relativei sale încetiniri – au sprijinit economia zonei euro. Evoluția inflației s-a menținut, în linii mari, modestă, dar existau unele indicii privind o creștere moderată a inflației de bază în concordanță cu anticipațiile. Măsurile de politică monetară adoptate pe parcursul anului 2019 susțineau condițiile favorabile de finanțare, sprijinind astfel expansiunea economiei zonei euro, acumularea de presiuni din surse interne asupra prețurilor și convergența inflației către obiectivul pe termen mediu al Consiliului guvernatorilor.

În cadrul ședinței din luna ianuarie 2020, Consiliul guvernatorilor a decis să lanseze o evaluare a strategiei de politică monetară a BCE. În perioada parcursă de la cea mai recentă evaluare a strategiei BCE, economia zonei euro și cea mondială au cunoscut transformări structurale profunde. Declinul trendului de creștere, pe seama încetinirii productivității și a îmbătrânirii populației, precum și repercusiunile crizei financiare au condus la reducerea ratelor dobânzilor, restrângând marja de care BCE și alte bănci centrale dispun pentru a relaxa politica monetară cu ajutorul unor instrumente convenționale în contextul unor evoluții ciclice nefavorabile. În plus, combaterea unei inflații scăzute este diferită față de dificultatea istorică a contracarării unei inflații ridicate. Amenințarea la adresa sustenabilității ecologice, digitalizarea rapidă, globalizarea și evoluția structurilor financiare au transformat și mai mult contextul politicii monetare, inclusiv dinamica inflației. Având în vedere aceste dificultăți, Consiliul guvernatorilor a decis să lanseze o evaluare a strategiei sale de politică monetară, cu respectarea deplină a mandatului BCE privind stabilitatea prețurilor, astfel cum este consacrat în Tratat (a se vedea Caseta 2).

Atitudinea prudent optimistă de la începutul anului a fost întreruptă în mod forțat în ultima parte a lunii februarie, pe fondul declanșării pandemiei de COVID-19. În pofida incertitudinilor privind amploarea și durata revizuirii în sens descendent a perspectivelor creșterii, a devenit tot mai evident că pandemia va exercita un impact major asupra economiei zonei euro. Chiar dacă se preconiza că perturbările lanțurilor de aprovizionare globale ar fi putut exercita oarecare presiuni în sensul creșterii inflației din zona euro, impactul acestora era anticipat să fie inferior efectului inhibitor din partea cererii mai modeste. Totodată, creșterea abruptă a aversiunii la risc a determinat înăsprirea severă a condițiilor de pe piețele financiare și a condițiilor de finanțare a băncilor, context care risca – alături de aprecierea moderată a cursului de schimb a euro – să amplifice presiunile în sensul scăderii inflației.

A fost necesar un pachet cuprinzător de măsuri de politică monetară

În aceste condiții, Consiliul guvernatorilor a decis, în cadrul ședinței de politică monetară din data de 12 martie 2020, că se impune adoptarea unui pachet cuprinzător de măsuri de politică monetară. Acesta viza, pe de o parte, atenuarea riscului unor scăderi puternice ale lichidității și creditului, prin menținerea unor volume însemnate de lichiditate în sistemul bancar și protejarea fluxului de credite către economia reală și, pe de altă parte, păstrarea orientării acomodative a politicii monetare prin evitarea înăspririi prociclice a condițiilor de finanțare în economie.

Astfel, Consiliul guvernatorilor a decis să efectueze operațiuni de refinanțare pe termen mai lung (ORTL) suplimentare, la o rată a dobânzii egală cu cea la facilitatea de depozit. De asemenea, a decis să aplice, în perioada iunie 2020 – iunie 2021, condiții mult mai favorabile tuturor operațiunilor din cadrul celei de-a treia serii de operațiuni țintite de refinanțare pe termen mai lung (OTRTL III). Rata dobânzii la operațiunile OTRTL III a fost redusă cu 25 puncte de bază, putând coborî cu 25 puncte de bază sub rata medie a dobânzii la facilitatea de depozit în intervalul iunie 2020 – iunie 2021 pentru toate operațiunile OTRTL III în curs de desfășurare în perioada respectivă. Totodată, volumul maxim total pe care contrapartidele aveau dreptul să îl împrumute în cadrul operațiunilor OTRTL III a fost majorat la 50% din stocul lor de împrumuturi eligibile. În mod corespunzător, ca o consecință efectivă și imediată a ORTL suplimentare, băncile urmau să se împrumute în condiții foarte favorabile, acoperindu-se în mod eficient perioada până la debutul operațiunilor OTRTL III recalibrate, prin care era vizată relaxarea condițiilor de finanțare pentru bănci într-o manieră mai sustenabilă, pentru a susține fluxul de credite către sectoarele afectate și pentru a evita constrângeri din perspectiva ofertei de credite.

De asemenea, Consiliul guvernatorilor a decis să adauge la programul de achiziționare de active (asset purchase programme – APP) un pachet temporar de achiziții nete suplimentare de active, în valoare de 120 de miliarde EUR, până la sfârșitul anului, asigurând o contribuție puternică din partea programelor de achiziționare de titluri emise de sectorul privat. S-a considerat că limitarea pachetului suplimentar la anul calendaristic curent reprezintă un răspuns adecvat la un șoc evaluat ca temporar. Alături de APP existent, acest pachet temporar urmărea să sprijine condițiile favorabile de finanțare pentru economia reală în perioade marcate de incertitudini sporite.

În săptămâna ulterioară ședinței Consiliului guvernatorilor din luna martie 2020, situația s-a deteriorat semnificativ, pe fondul răspândirii rapide a COVID-19, aproape toate țările din zona euro implementând măsuri restrictive cuprinzătoare. Pe piețele financiare s-a manifestat o volatilitate extremă, existând semnale în sensul unor dislocări severe cauzate de lipsa de lichiditate, blocaje pe piețe și fragmentare în creștere. Contextul a generat înăsprirea abruptă a condițiilor de finanțare, riscând să afecteze transmisia fără sincope a politicii monetare a BCE la nivelul tuturor țărilor din zona euro și să amenințe stabilitatea prețurilor.

Având în vedere această deteriorare rapidă, Consiliul guvernatorilor a hotărât în data de 18 martie 2020 că se impune în continuare un răspuns ferm din partea politicii monetare pentru stabilizarea piețelor și contracararea înăspririi abrupte a condițiilor financiare. Prin aceasta se urmărea combaterea riscurilor majore induse de pandemie la adresa perspectivelor economiei zonei euro, a mecanismului de transmisie a politicii monetare și, în ultimă instanță, a obiectivului BCE privind stabilitatea prețurilor. Consiliul guvernatorilor a anunțat următoarele măsuri suplimentare.

Consiliul guvernatorilor a hotărât lansarea unui nou program temporar de achiziții de active: programul de achiziționare în regim de urgență în caz de pandemie

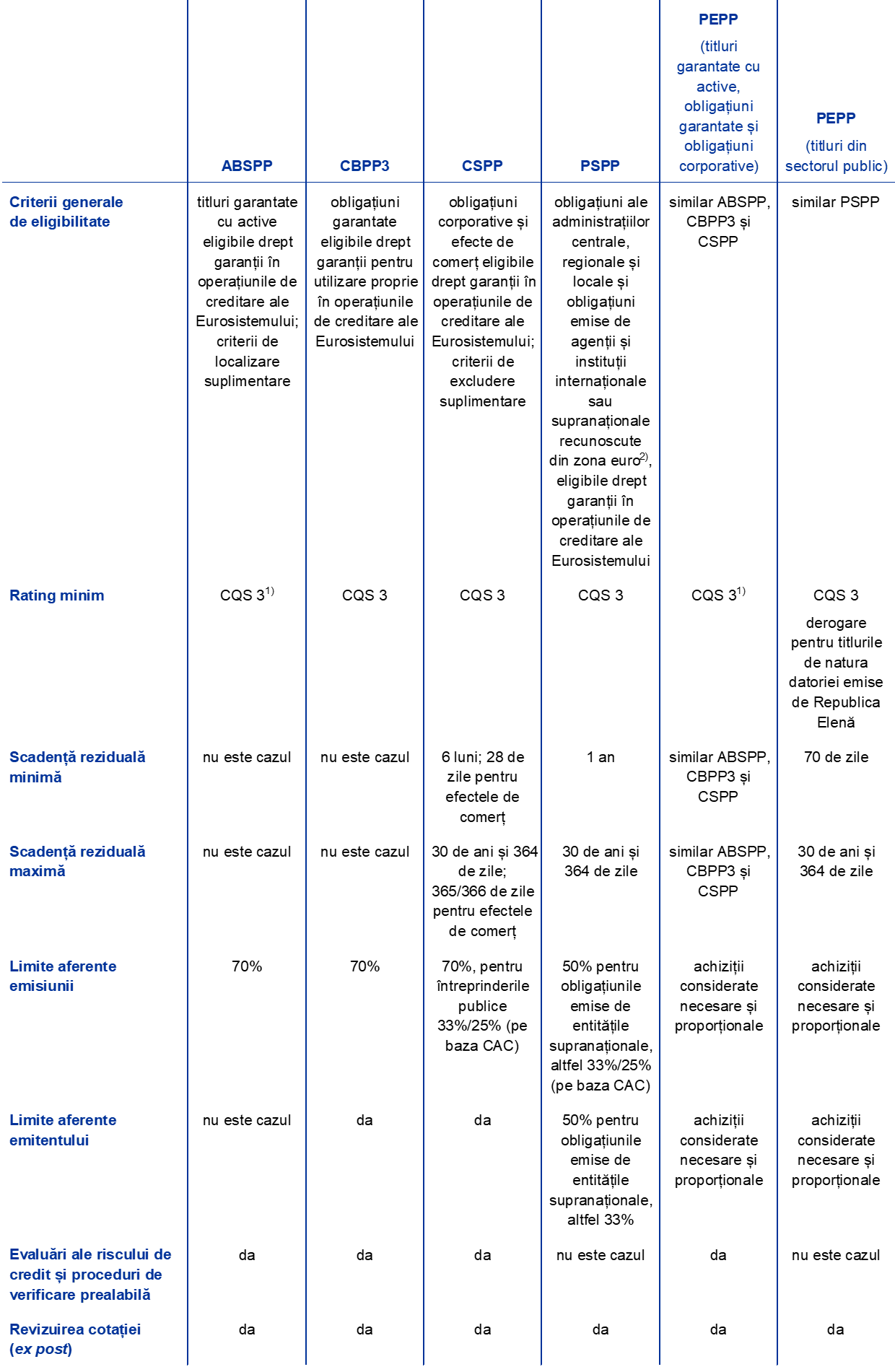

În primul rând, s-a hotărât lansarea unui nou program temporar de achiziții de active – programul de achiziționare în regim de urgență în caz de pandemie (pandemic emergency purchase programme – PEPP). Beneficiind de un pachet general în valoare de 750 de miliarde EUR, PEPP urma să includă toate categoriile de active eligibile în cadrul APP. Totodată, Consiliul guvernatorilor a decis și extinderea gamei de active eligibile în cadrul programul de achiziționare de titluri emise de sectorul corporativ pentru a include efecte de comerț emise de societăți nefinanciare, astfel încât titlurile de natura datoriei tranzacționabile cu scadența inițială de cel mult 1 an au devenit eligibile cu condiția ca scadența reziduală să fie de cel puțin 28 de zile la momentul achiziționării. Extinderea gamei de active eligibile viza sprijinirea condițiilor de finanțare a companiilor, asigurând astfel o susținere esențială pentru o parte a economiei care a resimțit acut efectele pandemiei. Pentru achizițiile în cadrul PEPP, Consiliul guvernatorilor a decis, de asemenea, acordarea unei derogări de la cerințele de eligibilitate în cazul titlurilor de stat elene. În plus, Consiliul guvernatorilor a decis ca titlurile emise de sectorul public cu scadența reziduală de cel mult 1 an, dar nu mai puțin de 70 de zile, să fie eligibile pentru achiziții în cadrul PEPP, având în vedere caracterul temporar al programului.

PEPP urmărea să îndeplinească un dublu rol. În primul rând, alături de celelalte componente ale cadrului de politică monetară, PEPP viza asigurarea gradului necesar de acomodare monetară astfel încât să sprijine stabilitatea prețurilor pe termen mediu prin susținerea redresării economice în urma crizei generate de pandemie. În al doilea rând, achizițiile în cadrul PEPP erau prevăzute să se efectueze într-o manieră flexibilă, permițând fluctuații în repartizarea fluxurilor de achiziții de-a lungul timpului, în funcție de clasele de active și jurisdicții. Flexibilitatea încorporată în conceperea PEPP a asigurat programului un rol de stabilizare a piețelor într-o manieră eficientă, îndeosebi în contextul incertitudinilor majore asociate impactului pandemiei la nivelul piețelor de active și țărilor zonei euro.

În plus, în cadrul aceleiași ședințe, Consiliul guvernatorilor a anunțat relaxarea temporară a standardelor aferente garanțiilor prin ajustarea principalilor parametri de risc ai cadrului privind colateralul, pentru a asigura continuarea utilizării pe deplin, de către contrapartide, a operațiunilor de creditare ale Eurosistemului. În acest sens, Consiliul guvernatorilor a adoptat ulterior două pachete de măsuri de relaxare temporară privind garanțiile. Primul set de măsuri, anunțat în data de 7 aprilie 2020, a avut drept obiectiv să faciliteze disponibilitatea garanțiilor eligibile pentru contrapartidele Eurosistemului, astfel încât acestea să beneficieze la maximum de operațiunile de furnizare de lichiditate, precum OTRTL III. La data de 22 aprilie 2020, Consiliul guvernatorilor a hotărât să mențină eligibilitatea activelor tranzacționabile și a emitenților acestor active care au îndeplinit cerințele minime privind calitatea creditului la data de 7 aprilie 2020 în eventualitatea unor retrogradări ale ratingului, atât timp cât ratingurile se mențin peste un anumit nivel de calitate a creditului, iar toate celelalte condiții de eligibilitate sunt îndeplinite în continuare. Măsura viza diminuarea impactului unor posibile reduceri ale ratingurilor asupra disponibilității garanțiilor și evitarea unei eventuale dinamici prociclice.

La momentul ședinței de politică monetară a Consiliului guvernatorilor din luna aprilie 2020, situația economică se deteriora în continuare în ritm alert, pe fondul contracției activității economice și înrăutățirii vizibile a condițiilor pe piețele forței de muncă. Măsurile de limitare a răspândirii coronavirusului stopaseră, în mare parte, activitatea economică atât la nivelul zonei euro, cât și la nivel mondial. Cu toate că amploarea reală și durata consecințelor economice ale pandemiei erau încă dificil de prevăzut, a devenit evident faptul că economia zonei euro se îndrepta spre un declin al activității de o magnitudine și într-un ritm fără precedent în istoria recentă.

Deteriorarea perspectivelor economice, precum și scăderea puternică a prețurilor petrolului și declinul anticipațiilor privind inflația au indus riscuri semnificative în sensul scăderii la adresa perspectivelor inflației din zona euro. Prin urmare, Consiliul guvernatorilor a hotărât în luna aprilie 2020 să întărească suplimentar sprijinul acordat populației și firmelor prin intermediul politicilor sale. Astfel, Consiliul guvernatorilor a relaxat în continuare condițiile aplicate OTRTL III prin reducerea, în perioada iunie 2020 – iunie 2021, a ratei dobânzii la aceste operațiuni la un nivel inferior cu 50 puncte de bază ratei medii a dobânzii la operațiunile principale de refinanțare ale Eurosistemului valabile în cursul aceleiași perioade. Totodată, pentru contrapartidele a căror valoare netă a creditelor acordate eligibile a atins pragul de performanță pentru creditare, rata dobânzii pentru perioada iunie 2020 – iunie 2021 urma să fie cu 50 puncte de bază sub rata medie a dobânzii la facilitatea de depozit valabilă în cursul aceleiași perioade. De asemenea, Consiliul guvernatorilor a decis efectuarea unei noi serii de operațiuni nețintite de refinanțare pe termen mai lung în regim de urgență în caz de pandemie (pandemic emergency longer-term refinancing operation – PELTRO), pentru a sprijini condițiile de lichiditate în sistemul financiar din zona euro și pentru a contribui la menținerea funcționării fără probleme a piețelor monetare prin asigurarea unui mecanism de sprijin eficace destinat furnizării de lichiditate. Nu în ultimul rând, pe parcursul lunilor martie și aprilie 2020, BCE a stabilit linii repo și de swap temporare cu bănci centrale din afara zonei euro, iar în luna iunie 2020 a lansat o facilitate repo temporară a Eurosistemului pentru băncile centrale (Eurosystem repo facility for central banks – EUREP), cu scopul de a optimiza furnizarea de lichiditate în euro în exteriorul zonei euro și a preveni efectele de reacțiune (de spillback) asupra piețelor financiare din zona euro.

Recalibrarea orientării politicii monetare în luna iunie

Informațiile care au devenit disponibile au confirmat că economia zonei euro înregistra o contracție fără precedent

În luna iunie, informațiile care au devenit disponibile au confirmat că economia zonei euro înregistrează o contracție fără precedent ca urmare a pandemiei și a măsurilor de limitare a acesteia. Pierderile severe de locuri de muncă și de venituri și gradul deosebit de ridicat de incertitudine cu privire la perspectivele economice au condus la o diminuare semnificativă a cheltuielilor de consum și a investițiilor. Cu toate că datele din sondaje și indicatorii în timp real privind activitatea economică au relevat unele indicii de întrerupere a tendinței descendente odată cu relaxarea graduală a măsurilor restrictive, ameliorarea a fost, până la momentul respectiv, modestă comparativ cu viteza scăderii indicatorilor în cele două luni precedente. Proiecțiile macroeconomice ale experților Eurosistemului din luna iunie 2020, deși grevate de un grad deosebit de ridicat de incertitudine, anticipau o reducere a activității economice într-un ritm fără precedent în trimestrul II al anului. Se preconiza că presiunile asupra prețurilor se vor menține reduse pe seama declinului pronunțat al PIB real și a creșterii semnificative a deficitului de cerere agregată asociate acestuia. Proiecțiile din luna iunie presupuneau o revizuire substanțială în sens descendent atât a nivelului activității economice, cât și a perspectivelor inflației pe parcursul întregului orizont de proiecție. Astfel, conform proiecțiilor din iunie 2020, rata inflației a fost revizuită în jos, de la 1,6% la finele orizontului de proiecție, conform proiecțiilor macroeconomice ale experților Eurosistemului din luna decembrie 2019, la 1,3%.

Consiliul guvernatorilor a decis majorarea pachetului aferent PEPP cu 600 de miliarde EUR, până la o valoare totală de 1 350 de miliarde EUR

În aceste condiții, Consiliul guvernatorilor a decis adoptarea unui set de măsuri suplimentare de politică monetară destinate sprijinirii economiei pe parcursul redeschiderii graduale a acesteia, precum și menținerii stabilității prețurilor pe termen mediu. Astfel, Consiliul guvernatorilor a hotărât să majoreze pachetul aferent PEPP cu 600 de miliarde EUR, până la o valoare totală de 1 350 de miliarde EUR, să extindă orizontul achizițiilor nete efectuate în cadrul PEPP cel puțin până la sfârșitul lunii iunie 2021, precum și să prelungească reinvestirea principalului aferent titlurilor ajunse la scadență achiziționate în cadrul PEPP cel puțin până la sfârșitul anului 2022[15]. Recalibrarea PEPP viza relaxarea în continuare a orientării politicii monetare, sprijinind astfel condiții favorabile de finanțare la nivelul tuturor sectoarelor și jurisdicțiilor, și în ultimă instanță urmărea să asigure că inflația evoluează într-un mod susținut în direcția obiectivului Consiliului guvernatorilor.

Pe parcursul verii, informațiile care au devenit disponibile au semnalat un reviriment puternic al activității economice, în principal pe fondul relaxării măsurilor restrictive. Totuși, redresarea a avut un caracter asimetric, fiind mai vizibilă în industria prelucrătoare decât în sectorul serviciilor, iar activitatea s-a menținut la niveluri mult inferioare celor din perioada anterioară pandemiei. Inflația totală continua să fie inhibată de prețurile scăzute ale produselor energetice și de presiunile reduse asupra prețurilor în contextul cererii modeste și al deficitului semnificativ de cerere pe piața forței de muncă.

Recalibrarea orientării politicii monetare în luna decembrie

După revigorarea puternică – deși parțială și neuniformă – a activității economice pe perioada verii, redresarea economică în zona euro înregistra o pierdere de ritm

În perioada toamnei a devenit tot mai evident faptul că, după revigorarea puternică – deși parțială și neuniformă – a activității economice în lunile de vară, redresarea economică în zona euro înregistra o pierdere de ritm mai rapidă decât s-a anticipat. Recrudescența infectărilor cu COVID-19 și măsurile restrictive asociate au creat noi dificultăți la adresa sănătății publice și a perspectivelor creșterii economice a zonei euro și a economiilor globale. Inflația s-a menținut la niveluri foarte scăzute, în contextul cererii modeste și al deficitului semnificativ de cerere pe piața forței de muncă și pe cea a bunurilor și serviciilor. În ansamblu, datele noi au semnalat un impact mai pronunțat pe termen scurt al pandemiei asupra economiei și o trenare a inflației pe o perioadă mai prelungită decât s-a estimat anterior. Prin urmare, Consiliul guvernatorilor a transmis în luna octombrie 2020 semnale că își va recalibra instrumentele, după caz, la proxima ședință din luna decembrie 2020 pentru a răspunde evoluției situației și a asigura menținerea unor condiții favorabile de finanțare în vederea sprijinirii redresării economice și a contracarării impactului negativ al pandemiei asupra traiectoriei proiectate a inflației.

La momentul ședinței Consiliului guvernatorilor din luna decembrie 2020, datele noi și proiecțiile macroeconomice pentru zona euro ale experților Eurosistemului sugerau un impact mai pronunțat pe termen scurt al pandemiei asupra economiei și o trenare a inflației pe o perioadă mai prelungită decât s-a estimat anterior. Reintensificarea pandemiei era de natură să restrângă semnificativ activitatea economică pe plan global și în zona euro, anticipându-se o contracție a acesteia în trimestrul IV 2020. Inflația totală era așteptată să se mențină la valori negative pe o perioadă mai îndelungată decât se anticipase anterior, măsurile inflației de bază urmau o traiectorie descendentă, iar presiunile inflaționiste erau preconizate să rămână modeste, pe seama cererii scăzute, a presiunilor salariale mai reduse și a aprecierii euro în primăvara și vara anului 2020.

Având în vedere repercusiunile economice ale recrudescenței pandemiei, Consiliul guvernatorilor și-a recalibrat instrumentele de politică monetară.

Consiliul guvernatorilor a decis majorarea pachetului aferent PEPP cu 500 de miliarde EUR, până la o valoare totală de 1 850 de miliarde EUR

Consiliul guvernatorilor a decis majorarea pachetului aferent PEPP cu 500 de miliarde EUR, până la o valoare totală de 1 850 de miliarde EUR. Totodată, a extins orizontul stabilit pentru achizițiile nete efectuate în cadrul PEPP cel puțin până în luna martie 2022 și a prelungit reinvestirea principalului aferent titlurilor ajunse la scadență achiziționate în cadrul PEPP cel puțin până la sfârșitul anului 2023. S-a hotărât ca achizițiile să fie efectuate în continuare de o manieră flexibilă, în conformitate cu condițiile de pe piață și în timp, la nivelul categoriilor de active și între jurisdicții, pentru a evita înăsprirea condițiilor de finanțare – care nu era în concordanță cu contracararea impactului în sensul scăderii exercitat de pandemie asupra traiectoriei proiectate a inflației – și pentru a sprijini transmisia fără sincope a politicii monetare. De asemenea, Consiliul guvernatorilor a anunțat că nu este necesară utilizarea integrală a pachetului dacă menținerea condițiilor favorabile de finanțare poate fi asigurată prin fluxuri de achiziții de active care nu epuizează pachetul pe parcursul orizontului stabilit pentru achizițiile nete efectuate în cadrul PEPP. S-a menționat, totodată, că pachetul poate fi majorat, dacă este necesar, pentru menținerea unor condiții favorabile de finanțare care să contribuie la contracararea șocului negativ generat de pandemie la adresa traiectoriei inflației.

În plus, Consiliul guvernatorilor a decis o nouă recalibrare a condițiilor aplicabile OTRTL III. Mai exact, a decis extinderea cu 12 luni, până în iunie 2022, a perioadei în care se aplică condiții net mai favorabile, efectuarea a trei operațiuni suplimentare pe parcursul anului 2021 și majorarea volumului total al împrumuturilor pe care contrapartidele vor avea dreptul să le contracteze, de la 50% la 55% din stocul aferent împrumuturilor eligibile.

Nu în ultimul rând, Consiliul guvernatorilor a decis să prelungească până în iunie 2022 durata setului de măsuri de relaxare privind garanțiile adoptat în luna aprilie 2020, să ofere patru operațiuni PELTRO suplimentare în anul 2021, să extindă până în martie 2022 toate liniile repo și de swap temporare cu bănci centrale din afara zonei euro și facilitatea repo EUREP pentru băncile centrale, precum și să efectueze în continuare toate operațiunile periodice de creditare sub forma unor licitații cu rată fixă a dobânzii și alocare integrală, în condițiile în vigoare, atât timp cât va fi necesar.

Obiectivul măsurilor de politică monetară adoptate a fost de a contribui la menținerea unor condiții favorabile de finanțare în perioada pandemiei

În ansamblu, măsurile de politică monetară adoptate urmăreau să contribuie în continuare la menținerea unor condiții favorabile de finanțare în perioada pandemiei, sprijinind astfel fluxul de credite către toate sectoarele economiei, susținând activitatea economică și protejând stabilitatea prețurilor pe termen mediu. Pe de altă parte, persistau incertitudini pronunțate, inclusiv cu privire la dinamica pandemiei și la calendarul introducerii vaccinurilor, precum și la evoluția cursului de schimb al euro. Prin urmare, Consiliul guvernatorilor a transmis semnale în sensul că este pregătit să își ajusteze toate instrumentele, după caz, pentru a asigura că inflația evoluează într-un mod susținut în direcția obiectivului urmărit, în concordanță cu angajamentul său în favoarea simetriei.