Rapport annuel 2020 de la BCE

Regard sur 2020

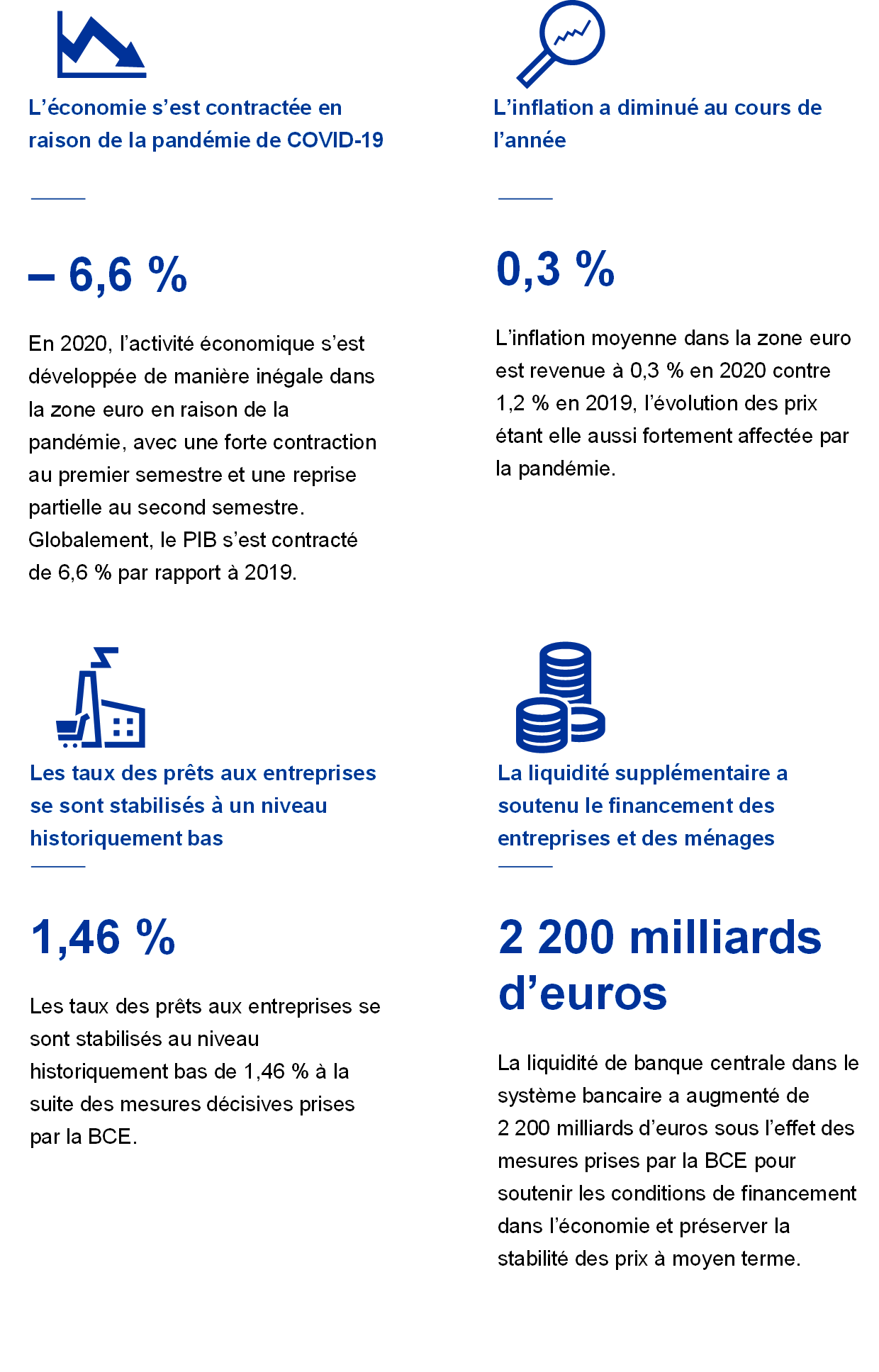

L’économie de la zone euro a été frappée de plein fouet, en 2020, par le choc d’une sévérité exceptionnelle causé par la pandémie de coronavirus (COVID-19). Les mesures de confinement mises en place et l’aversion accrue pour le risque ont entraîné une forte contraction de l’activité économique au premier semestre. Grâce, en partie, à la réaction vigoureuse et coordonnée des politiques monétaire et budgétaires ainsi qu’aux nouvelles encourageantes concernant le développement de vaccins, une stabilisation s’est cependant opérée au second semestre. Au total, le PIB de la zone euro a reculé de 6,6 % en 2020. L’inflation annuelle a quant à elle fléchi de 1,2 % en 2019 à 0,3 %, essentiellement sous l’effet de la baisse des prix de l’énergie, même si des facteurs liés à la pandémie ont également joué un rôle. Ainsi, les secteurs les plus affaiblis par la crise, comme les transports et l’hôtellerie, ont contribué au ralentissement de l’inflation au second semestre de l’année.

Pour contrer les effets négatifs de la pandémie sur l’économie de la zone euro, la BCE a nettement assoupli l’orientation de sa politique monétaire, à travers un vaste ensemble de mesures qui ont été recalibrées en cours d’année. Elle a notamment lancé un programme, inédit et temporaire, d’achats d’urgence face à la pandémie, élargi les critères d’éligibilité des actifs et des garanties et annoncé de nouvelles opérations de refinancement à plus long terme. Notre réaction de politique monétaire a contribué de façon décisive à stabiliser les marchés, tout en aidant à faire face aux graves risques que la pandémie faisait peser sur le mécanisme de transmission monétaire, les perspectives économiques de la zone euro et, enfin, l’objectif de stabilité des prix de la BCE. Par ailleurs, les politiques macroprudentielles se sont concentrées sur la préservation du flux de crédits à l’économie, tandis que la supervision bancaire de la BCE a pris des mesures microprudentielles visant à atténuer les répercussions de la crise sur le secteur bancaire européen et à soutenir sa capacité de résistance.

En janvier, le Conseil des gouverneurs a lancé une évaluation de la stratégie de politique monétaire de la BCE afin de s’assurer qu’elle continue de servir ses objectifs. Cette évaluation vise à analyser en détail les implications des profonds changements survenus depuis la dernière révision, en 2003, comme la baisse persistante de l’inflation et des taux d’intérêt d’équilibre ainsi que les effets de la mondialisation, de la numérisation et du changement climatique. Devant se terminer au second semestre 2021, elle examinera si la BCE doit ajuster sa stratégie de politique monétaire et selon quelles modalités.

La BCE explore tous les moyens, dans les limites de son mandat, par lesquels elle pourrait contribuer à limiter les conséquences économiques et sociales, potentiellement considérables, du changement climatique. À cet égard, nous étudions minutieusement tous les domaines pertinents de notre action, nous investissons notre fonds de pension et notre portefeuille de fonds propres de façon soutenable et responsable et nous sommes très attentifs à notre empreinte carbone. La BCE a récemment créé un centre du changement climatique destiné à définir et orienter son « agenda climatique ».

L’Eurosystème a mis au point une stratégie globale relative aux paiements de détail afin d’exploiter les innovations liées à la numérisation. Cette stratégie est centrée sur l’offre de paiements instantanés, l’élaboration d’une solution de paiement à l’échelle de toute l’Europe et l’émission éventuelle d’un euro numérique. Une consultation publique sur un euro numérique a été lancée en octobre 2020 pour s’assurer que toute nouvelle forme de monnaie et de paiement que proposerait l’Eurosystème inspirerait confiance.

En 2020, la BCE a également élargi sa communication et mené des activités de sensibilisation pour relever les défis posés par la pandémie et mieux comprendre les préoccupations et les contraintes économiques des Européens. Elle a aussi ouvert son propre blog et y a publié dix-neuf articles, portant essentiellement sur la réponse de la BCE à la crise. Le premier événement « La BCE à votre écoute » a eu lieu en octobre, et le portail consacré à ces initiatives a recueilli près de 4 000 commentaires concernant la stratégie de politique monétaire.

2020 a été une année d’activité intense, menée dans l’urgence, en coopération étroite avec les institutions européennes mais aussi avec d’autres banques centrales dans le monde, afin de faire face au puissant choc exogène subi par l’économie internationale. La BCE a joué son rôle dans cet effort collectif.

Francfort-sur-le-Main, avril 2021

Christine Lagarde

Présidente

L’année en chiffres

1 L’économie a été frappée par le choc exceptionnel et sévère lié à la pandémie

En 2020, l’économie mondiale a connu une profonde récession alors même qu’elle était confrontée à des défis sans précédent. Le choc de la COVID-19 a cependant été de nature plus exogène que les facteurs à l’origine des crises précédentes en 2008 et en 2011-2012. Alors que les épisodes de crise précédents ont été marqués par la prépondérance de problèmes spécifiques au secteur financier, la récession de 2020 trouve sa cause profonde en dehors de l’économie. La propagation de la COVID-19 a eu un impact très sévère sur l’activité économique, d’abord en Chine puis au niveau mondial. Le commerce international s’est fortement contracté, le fonctionnement des chaînes de valeur mondiales a été gravement perturbé et l’incertitude sur les marchés financiers mondiaux s’est nettement accentuée.

L’économie de la zone euro a également subi l’impact de la pandémie de façon intense. On a pu le constater, par exemple, sur la consommation, qui s’est fortement contractée au premier semestre de l’année en raison des mesures de confinement généralisées et d’une aversion au risque accrue. L’activité, en particulier dans le secteur des services, s’est elle aussi nettement ralentie en raison d’une demande insuffisante et de restrictions sur l’activité. En conséquence, le PIB en volume s’est contracté à un rythme exceptionnellement rapide au deuxième trimestre de l’année. Dans le même temps, les autorités monétaires et budgétaires ont agi rapidement et avec détermination pour faire face à l’effondrement de la demande et aux niveaux élevés d’incertitude, notamment en garantissant des conditions de financement favorables et stables et un accès continu à la liquidité. Depuis le début de la crise de la COVID-19, les anticipations relatives à la profondeur et à la durée de la récession ont été fortement influencées par les perspectives de solutions médicales, en particulier d’un vaccin. Parallèlement à une action forte et concertée des pouvoirs publics, les nouvelles positives diffusées à la fin de l’automne concernant les progrès réalisés dans la mise au point de vaccins ont entraîné un rétablissement progressif de la confiance. Alors que l’évolution de la croissance est demeurée volatile au second semestre de l’année, lorsqu’une nouvelle vague de contagion a frappé, les anticipations de croissance se sont raffermies et stabilisées. L’évolution des prix a elle aussi été fortement affectée par la pandémie. En raison de l’affaiblissement de la demande, de la baisse des prix du pétrole et du ralentissement de l’activité, l’inflation mesurée par l’IPCH a diminué au cours de l’année et a continué d’évoluer en territoire négatif à partir d’août. D’autres facteurs, tels que la réduction temporaire du taux de TVA allemand au second semestre, ont également fait baisser l’inflation. Dans le même temps, l’anticipation d’une reprise solide en 2021 et d’une inversion des facteurs temporaires tels que la réduction du taux de TVA en Allemagne a conforté la perspective d’un redressement de l’inflation. La mise en œuvre de mesures décisives a permis de maintenir des conditions de crédit et de financement favorables et a largement contrebalancé l’effet de durcissement sur les critères d’octroi de crédits des banques résultant de la détérioration de l’environnement en matière de risques. Bien que les perturbations sur les marchés résultant du choc pandémique aient entraîné un durcissement significatif des conditions financières en mars, une action rapide de la part des pouvoirs publics a contribué à une baisse générale des rendements des obligations d’État de la zone euro en 2020 et à un redressement progressif des prix des actions dans la zone euro au second semestre, après les points bas qu’ils avaient atteints en raison de la pandémie. La période de forte incertitude a également entraîné une accélération de la croissance de la monnaie et du crédit, reflétant une forte préférence pour la liquidité et une accumulation de liquidité par les entreprises et les ménages.

1.1 La pandémie a entraîné une forte chute de l’activité économique

Le coronavirus a provoqué la plus forte contraction de l’économie mondiale depuis la Grande Dépression, mais les nouvelles positives concernant le vaccin ont contribué au rétablissement progressif de la confiance.

L’évolution de la pandémie de COVID-19, les mesures d’endiguement qui l’ont accompagnée, ainsi que les mesures de soutien prises par les autorités publiques afin d’atténuer son impact économique ont été les principaux déterminants de la tendance de la croissance à l’échelle mondiale. L’économie mondiale a été frappée de plein fouet par un choc externe ; et pour y faire face, les autorités publiques ont, de manière générale, mis en œuvre des mesures de soutien afin d’atténuer l’impact économique de la pandémie. Après avoir atteint un creux au deuxième trimestre 2020 du fait des mesures prises pour endiguer la propagation du virus, l’économie mondiale a commencé à se redresser au troisième trimestre avec l’assouplissement des mesures d’endiguement et la publication de nouvelles concernant la mise au point de vaccins efficaces. Toutefois, la deuxième vague de la pandémie et la réintroduction de mesures d’endiguement strictes dans certaines économies avancées ont considérablement ralenti la croissance au dernier trimestre de l’année (cf. graphique 1). Dans les grandes économies de marché émergentes, la croissance trimestrielle a été négative au premier semestre 2020, mais s’est fortement redressée au second semestre.

Graphique 1

Croissance du PIB mondial

(variations annuelles en pourcentage ; données trimestrielles)

Sources : Haver Analytics, sources nationales et calculs de la BCE.

Notes : Les agrégats régionaux sont calculés à partir du PIB corrigé à l’aide des pondérations des parités de pouvoir d’achat. Les lignes continues représentent les données et vont jusqu’au quatrième trimestre 2020. Les lignes en pointillés indiquent les moyennes de long terme (entre le premier trimestre 1999 et le quatrième trimestre 2020). Les dernières observations se rapportent au 25 février 2021.

La forte contraction de l’économie mondiale s’explique principalement par une baisse substantielle de la production dans le secteur des services, qui a été fortement affecté par les mesures d’endiguement de la pandémie, et par une contraction des échanges commerciaux et de l’investissement. La croissance de la production a rebondi plus rapidement dans le secteur manufacturier que dans celui des services, soutenue par les plans de relance des gouvernements, par la demande accrue de produits électroniques, d’ordinateurs et de produits médicaux, et par la suppression plus rapide des mesures d’endiguement que dans le secteur des services, où la proximité physique est plus grande.

Les échanges commerciaux et l’investissement ont enregistré une très forte contraction en 2020, sous l’effet des mesures d’endiguement et des perturbations dans les échanges commerciaux

L’incertitude et les perturbations liées à la COVID-19 se sont nettement accentuées et sont demeurées élevées, fragilisant l’économie mondiale. La pandémie a également perturbé le commerce international et les chaînes d’approvisionnement mondiales. Ces perturbations se sont légèrement atténuées au cours du second semestre 2020, avec la levée partielle seulement des mesures d’endiguement. En dépit de l’accord de phase 1 conclu entre les États-Unis et la Chine, les tensions commerciales entre les deux pays sont restées élevées, comme le montrent différents indicateurs. Dans un contexte de tensions commerciales élevées, l’impact de la pandémie sur la demande et les droits de douane imposés antérieurement ont entraîné une forte baisse des échanges commerciaux, tandis que l’incertitude accrue et la détérioration du climat économique ont freiné l’investissement (cf. graphique 2).

Graphique 2

Croissance du commerce mondial (importations en volume)

(variations annuelles en pourcentage ; données trimestrielles)

Sources : Haver Analytics, sources nationales et calculs de la BCE.

Notes : La croissance du commerce mondial est définie comme la croissance des importations mondiales (zone euro comprise). Les lignes continues représentent les données et vont jusqu’au quatrième trimestre 2020. Les lignes en pointillés indiquent les moyennes de long terme (entre le quatrième trimestre 1999 et le quatrième trimestre 2020). Les dernières observations se rapportent au 25 février 2021.

L’inflation totale a diminué, mais l’inflation sous-jacente a baissé dans une moindre mesure

L’inflation mondiale a diminué en 2020, reflétant la faiblesse de la demande mondiale liée à la pandémie (cf. graphique 3) et la forte baisse des prix de nombreuses matières premières. Dans la zone OCDE, la hausse annuelle des prix à la consommation a fléchi, revenant de 2 % environ au second semestre 2019 à 1,2 % en décembre 2020, en raison du recul des prix de l’énergie et du ralentissement de la hausse des prix des produits alimentaires. L’inflation sous-jacente (hors énergie et produits alimentaires) a diminué dans une moindre mesure que l’inflation totale pour s’établir autour de 1,6 % fin 2020.

Graphique 3

Hausse des prix à la consommation dans l’OCDE

(variations annuelles en pourcentage ; données mensuelles)

Source : Organisation de coopération et de développement économiques (OCDE).

Note : Les dernières observations se rapportent à janvier 2021.

Les prix du pétrole ont fluctué, sous l’effet d’anticipations d’une faible demande mondiale

Les prix du pétrole ont fortement diminué au cours du premier semestre de l’année, avec la baisse brutale de la demande mondiale, due notamment aux restrictions de déplacement et au télétravail, qui ont entraîné une baisse de la consommation de pétrole. Les prix du pétrole brut Brent, qui sert de référence internationale, ont enregistré de larges fluctuations entre 20 dollars (son niveau le plus bas en deux décennies) et 70 dollars le baril en 2020. Le prix du pétrole West Texas Intermediate, la référence aux États-Unis, a chuté brièvement au-dessous de zéro en avril.

L’euro s’est apprécié par rapport aux devises des partenaires commerciaux de la zone euro

L’euro s’est apprécié de 7 % environ en termes effectifs nominaux au cours de l’année 2020. En termes bilatéraux, cette évolution s’explique par une appréciation de l’euro, principalement vis-à-vis du dollar américain. Le taux de change de l’euro vis-à-vis de la livre sterling a augmenté, affichant cependant une volatilité significative tout au long de l’année 2020, principalement sous l’effet des modifications des anticipations concernant le Brexit.

Les risques pesant sur l’activité mondiale ont été orientés négativement, mais la perspective d’une solution médicale pourrait stimuler la reprise économique.

Fin 2020, dans le contexte d’évolutions positives concernant les vaccins contre la COVID-19, les perspectives de croissance mondiale allaient dans le sens d’une forte reprise en 2021. Ces perspectives étaient cependant hautement incertaines et, dans l’ensemble, la balance des risques pesant sur l’activité mondiale était orientée négativement, l’augmentation des nouvelles infections et de nouvelles mesures d’endiguement dans les principales économies affectant le rythme de la reprise [1].

1.2 L’économie de la zone euro a évolué en étroite corrélation avec l’économie mondiale [2]

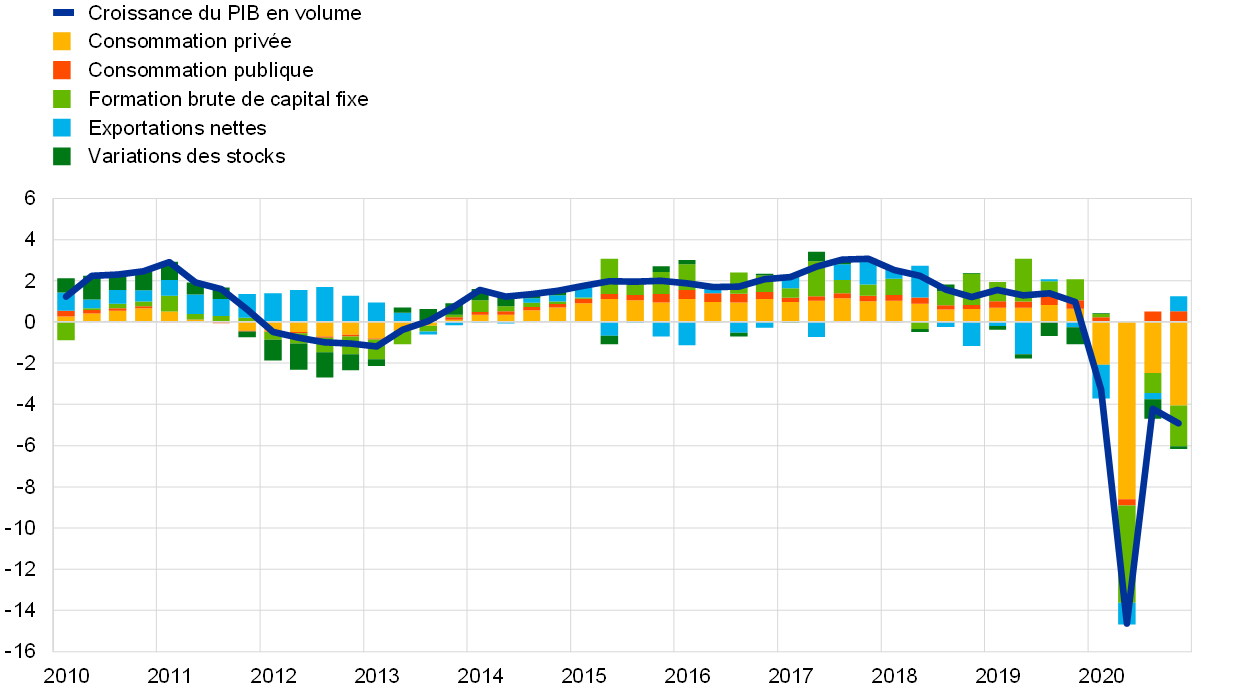

Après un ralentissement de l’activité économique en 2019, le PIB en volume de la zone euro s’est contracté de 6,6 % en 2020 (cf. graphique 4). Le recul considérable de l’activité économique et son profil irrégulier tout au long de l’année 2020 ont résulté de l’impact du choc lié à la pandémie de COVID-19 et des mesures de confinement associées prises pour limiter la propagation du virus. La première vague de la pandémie a touché les pays de la zone euro essentiellement entre mars et avril, à une vitesse et avec une intensité sans précédent, et s’est accompagnée de mesures d’endiguement strictes touchant l’ensemble de l’économie dans la plupart des pays. En raison de ces mesures, l’activité économique de la zone euro s’est contractée de 15,3 % en cumul au premier semestre 2020. À partir de mai 2020, la pandémie était contenue et la levée des mesures d’endiguement dans la majorité des pays a entraîné un fort rebond de l’activité au troisième trimestre. Toutefois, à l’automne, l’activité économique a recommencé à ralentir et le nouveau pic atteint par les cas de COVID-19 a provoqué une nouvelle série de confinements au dernier trimestre de l’année, qui étaient toutefois plus ciblés que ceux en vigueur durant la première vague. Si la pandémie a avant tout constitué un choc commun frappant l’ensemble des économies, dans une certaine mesure, l’impact de la pandémie sur l’économie a également été hétérogène d’un pays à l’autre de la zone euro, en grande partie en raison des différences d’exposition aux secteurs les plus touchés par les mesures de distanciation physique ; cette hétérogénéité reflète également des différences d’intensité de la crise sanitaire elle-même et d’ampleur et de nature des mesures de relance mises en œuvre. Fin 2020, l’activité économique était inférieure de 4,9 % aux niveaux d’avant la pandémie dans la zone euro, présentant une hétérogénéité considérable d’un pays à l’autre, l’Espagne s’établissant à 9,1 % et les Pays-Bas à 3,0 % au-dessous de leur niveau d’avant la pandémie.

Graphique 4

PIB en volume de la zone euro

(variations annuelles en pourcentage ; contributions en points de pourcentage)

Source : Eurostat.

Note : Les dernières observations se rapportent au quatrième trimestre 2020.

Par rapport aux récents épisodes de récession durables, tels que la crise financière mondiale de 2008-2009 ou la crise de la dette souveraine dans la zone euro de 2011-2012, la récession qui a accompagné la pandémie a été plus aiguë dans les premières phases. Cela étant, les signaux forts et les anticipations d’une reprise sont apparus beaucoup plus tôt que lors d’autres crises. Cela reflète principalement le caractère exogène du choc de la COVID-19, le rôle des mesures monétaires et budgétaires prises rapidement et de manière résolue et les progrès dans la mise au point de vaccins, ainsi que les interactions nettement plus limitées avec le secteur financier par rapport aux épisodes de crise précédents, ce secteur bénéficiant également du soutien apporté par les mesures ciblées des banques centrales.

La consommation privée dans la zone euro a diminué de 8,0 % en 2020, reculant particulièrement fortement au premier semestre 2020, principalement en raison des mesures de confinement. Les pertes de revenu réel disponible induites par les confinements ayant été atténuées par des transferts publics importants, la baisse de la consommation s’est également traduite par une forte augmentation du taux d’épargne. Les mesures de confinement ayant été sensiblement assouplies au troisième trimestre 2020, la consommation privée a affiché un rebond solide, qui s’est toutefois interrompu au dernier trimestre de l’année lors de la deuxième vague de la pandémie. Fin 2020, la consommation privée demeurait inférieure aux niveaux d’avant la pandémie dans le contexte de l’impact de la pandémie sur les marchés du travail et d’un degré d’incertitude élevé.

L’investissement des entreprises s’est également effondré au premier semestre 2020. En raison de l’application des mesures de confinement et des fortes baisses des recettes qui en ont résulté, les entreprises ont reporté leurs décisions d’investissement. En outre, les diminutions de la demande mondiale et intérieure ont continué d’agir comme un frein à l’investissement. Au second semestre de l’année, les perspectives d’investissement des entreprises se sont caractérisées par une nouvelle incertitude accrue sur fond de deuxième vague de la pandémie et d’anticipation de prolongation des perspectives d’évolutions modérées compte tenu de l’affaiblissement de l’environnement extérieur, d’une demande finale plus faible et de la détérioration observée des bilans des entreprises.

La contribution nette du secteur extérieur à la production de la zone euro a également été négative en 2020. Le confinement en Chine, imposé pour éradiquer la COVID-19, a érodé les échanges commerciaux de la zone euro au début de l’année et les mesures visant à limiter la propagation du virus en Europe ont entraîné un effondrement des importations et des exportations au deuxième trimestre, les exportations étant les plus sévèrement touchées par la cessation temporaire des activités commerciales. Durant les mois d’été, l’assouplissement des restrictions a ouvert la voie à un redressement des flux commerciaux, les améliorations accusant un retard dans les secteurs les plus touchés comme les voyages, le tourisme et l’hôtellerie. La nouvelle vague de pandémie a freiné la reprise des échanges commerciaux dans la zone euro, qui était incomplète à la fin de l’année.

L’impact de la COVID-19 sur la croissance de la production a également été inégal d’un secteur à l’autre, le secteur des services contribuant le plus à la baisse de la valeur ajoutée brute réelle, ce qui traduit une exposition particulière aux mesures de distanciation physique ainsi que la composition sectorielle de l’économie de la zone euro (cf. graphique 5).

Graphique 5

Valeur ajoutée brute réelle de la zone euro par type d’activité économique

(variations annuelles en pourcentage ; contributions en points de pourcentage)

Source : Eurostat.

Note : Les dernières observations se rapportent au quatrième trimestre 2020.

Les marchés du travail de la zone euro se sont détériorés, bien que les politiques publiques aient contribué à amortir l’effet sur le chômage

Les destructions d’emplois en 2020 sont restées limitées, reflétant l’effet des dispositifs de maintien dans l’emploi

Si la croissance de l’emploi a aussi été affectée de manière significative par la pandémie, les politiques en faveur du marché du travail ont influé sur les résultats affichés par les marchés du travail de la zone euro en 2020 (cf. graphique 6). Par rapport à la contraction importante et rapide de l’activité économique de 15 % environ au premier semestre 2020, la contraction de l’emploi a été plus faible, mais toujours très significative. L’emploi total a reculé de quelque 5 millions de personnes au cours de la même période, ce qui a ramené l’emploi à ses niveaux d’avant 2018. Les mesures de soutien des pouvoirs publics dans les différents pays de la zone euro ont contribué à limiter les licenciements (cf. l’encadré 1 pour un examen des dispositifs de maintien dans l’emploi). Par rapport aux crises économiques et financières précédentes, les gouvernements de la zone euro ont accru le nombre de salariés couverts par les dispositifs de maintien dans l’emploi, ce qui a nettement limité les licenciements, contribuant ainsi à préserver les compétences spécifiques à certaines entreprises et à certains travailleurs. Néanmoins, le taux d’activité a considérablement diminué durant la crise de la pandémie et 3 millions de personnes environ sont sorties de la population active au premier semestre 2020. L’ajustement en cours du marché du travail a affecté différemment les travailleurs en raison de la gravité de la crise actuelle pour le secteur des services et pour les entreprises les plus touchées par les mesures de distanciation et les restrictions de déplacement. En particulier, la population active s’est contractée de près de 7 % pour les personnes peu qualifiées et de 5,4 % pour les personnes moyennement qualifiées, mais elle a en fait augmenté de 3,3 % pour les personnes hautement qualifiées.

Graphique 6

Indicateurs relatifs au marché du travail

(en pourcentage de la population active ; taux de croissance trimestriel ; cvs)

Source : Eurostat.

Note : Les dernières observations se rapportent au quatrième trimestre 2020.

L’augmentation du taux de chômage a été plus faible que lors des récessions précédentes

L’emploi s’est contracté de 1,9 % en 2020, tandis que le taux de chômage a atteint 8,4 %. L’augmentation du taux de chômage a été plus faible que lors des récessions précédentes, comme celles de 2008-2009 et 2011-2012, également grâce à la réaction rapide et de grande ampleur des gouvernements de la zone euro. Dans le même temps, la croissance de la productivité horaire du travail a été en moyenne de l’ordre de 1 % en 2020 et a été atténuée par la réduction significative du nombre d’heures travaillées en raison du recours aux dispositifs de maintien dans l’emploi.

Encadré 1

Les conséquences économiques à moyen et à long terme de la COVID-19

Les marchés du travail de la zone euro ont réagi de manière relativement résiliente aux conséquences économiques de la pandémie de COVID-19, soutenus par des mesures de politique économique – telles que les dispositifs de maintien de l’emploi et les garanties sur les prêts – qui ont contribué à limiter les pertes d’emplois et à éviter une forte augmentation des sorties d’entreprises à la suite de la pandémie. Afin de prévenir les répercussions à long terme de la crise et pour ne pas entraver la nécessaire restructuration de l’économie, la conception et le calendrier des stratégies de levée de ces mesures de politique économique seront aussi importants que ceux des programmes d’aide eux-mêmes. Pour l’avenir, les conséquences à long terme de la pandémie sur la mobilité de la main-d’œuvre, ainsi que l’adoption croissante de la numérisation, pourraient nécessiter une réallocation importante des emplois et des entreprises.

Dans une enquête récente auprès des grandes entreprises de la zone euro, l’accent a été mis sur la manière dont la pandémie a accéléré l’adoption des technologies numériques, augmentant la productivité mais réduisant l’emploi à long terme [3]. Lorsqu’on leur demande d’indiquer, par ordre d’importance, jusqu’à trois effets à long terme de la pandémie sur leurs activités, les plus fréquemment cités sont liés à l’utilisation accrue du télétravail et à l’accélération du recours aux technologies numériques. Parmi les autres facteurs largement cités figurent une réduction plus durable des voyages d’affaires et/ou une hausse du nombre de réunions virtuelles, ainsi qu’un développement du commerce électronique (ou – dans le domaine du commerce interentreprises – de la « vente virtuelle »). Une grande majorité des participants a reconnu que leur entreprise serait plus efficace et/ou plus résiliente du fait des enseignements tirés de la pandémie. Environ les trois quarts des participants ont déclaré qu’une proportion nettement plus élevée de leurs effectifs télétravaillerait sur le long terme. Cependant, ils ne croient pas que le télétravail devrait réduire la productivité du personnel. À cet égard, la réduction des interactions personnelles informelles est considérée comme un inconvénient, mais de nombreux avantages ont également été perçus, notamment les gains de temps dus à la diminution des besoins de déplacement entre domicile et travail, la possibilité de mieux concilier les engagements personnels et professionnels, et l’amélioration de la connectivité. Dans le même ordre d’idées, plus de la moitié des participants ont déclaré que la productivité de leur entreprise ou de leur secteur devrait augmenter, alors qu’aucun ou presque ne prévoit de diminution de la productivité comme conséquence à long terme de la pandémie. À l’inverse, plus de la moitié s’attendaient à des conséquences négatives à long terme sur l’emploi, tandis que quelque 10 % seulement anticipaient un effet positif à long terme sur l’emploi. Les avis relatifs aux effets à long terme sur les ventes ainsi que sur les prix, les coûts et les salaires sont plus contrastés, mais globalement négatifs.

La crise pandémique a exercé une forte incidence sur le marché du travail de la zone euro. Le taux de chômage dans la zone euro (cf. graphique A, ligne bleue) a présenté une réaction modérée par rapport à la contraction de l’activité économique et ne reflète pas pleinement les effets de la COVID-19 sur le marché du travail. Afin de mieux mesurer le degré de sous-utilisation de la main-d’œuvre pendant la crise pandémique, le taux de chômage standard peut être ajusté pour tenir compte du nombre de travailleurs découragés qui sont actuellement inactifs (cf. graphique A, ligne jaune). En outre, une caractéristique particulière de la crise pandémique a été le recours généralisé à des dispositifs de maintien de l’emploi, qui ont contribué à protéger les emplois tout en réduisant le temps de travail et en soutenant le revenu des travailleurs. En avril 2020, le nombre de travailleurs bénéficiant de dispositifs de maintien de l’emploi a atteint environ 30 millions (environ 19 % de la population active). La combinaison du taux de chômage standard avec les travailleurs découragés et le nombre de travailleurs bénéficiant de dispositifs de maintien de l’emploi (cf. graphique A, ligne rouge) donne donc une image plus représentative de l’état de sous-utilisation de la main-d’œuvre.

Graphique A

Mesures conventionnelles et non conventionnelles du chômage

(en pourcentage)

Source : Calculs de la BCE à partir de données nationales [4].

Globalement, le choc de la COVID-19 a augmenté la part des entreprises qui risquent de quitter le marché, ce qui pourrait avoir un effet supplémentaire à long terme sur les pertes d’emploi. Après la forte baisse de l’activité économique au deuxième trimestre 2020, la reprise observée au troisième trimestre a laissé penser que le choc pandémique pourrait être de nature largement transitoire. Toutefois, la deuxième vague de mesures de confinement a intensifié le risque d’effets susceptibles de peser durablement sur la croissance économique et l’emploi. Le choc de la COVID-19 a affecté les secteurs de façon hétérogène, avec des effets moindres pour les entreprises qui ont adopté plus largement les technologies numériques et plus marqués pour les entreprises impliquées dans des interactions de personne à personne. Ces dernières risquent peut-être de devoir quitter le marché, en fonction de la durée de la pandémie et selon que les mesures prises au niveau national parviendront ou non à limiter et à combler les manques de liquidité. La deuxième caractéristique notable du choc de la COVID-19 est sa nature exogène, qui implique que le choc a affecté à la fois les entreprises productives et improductives. D’ailleurs, l’effet d’assainissement résultant de la sortie d’entreprises moins productives, généralement plus affectées par un choc de productivité, sera plus faible que lors des crises précédentes, car des entreprises plus productives ayant des problèmes temporaires de liquidité pourraient aussi être menacées [5].

1.3 La réponse de politique budgétaire à la crise

La pandémie de COVID-19 a confronté les finances publiques à des défis sans précédent

En 2020, les finances publiques ont été profondément marquées par la pandémie de COVID-19, qui a confronté les pouvoirs publics à des défis sans précédent, mais a également déclenché une réponse de politique macroéconomique forte. La situation budgétaire a été affectée de manière significative sur les deux volets des budgets publics, via une augmentation des dépenses nécessaire pour faire face à la crise et via une baisse des recettes fiscales, reflétant à la fois la forte récession et les mesures relatives aux dépenses ciblant les entreprises et les ménages. Par conséquent, le ratio de déficit des administrations publiques de la zone euro est passé de 0,6 % du PIB en 2019 à 8,0 % du PIB en 2020, selon les projections macroéconomiques de décembre 2020 établies par les services de l’Eurosystème (cf. graphique 7). Reflétant le fort soutien des pouvoirs publics à l’économie, l’orientation budgétaire [6] est ainsi passée de légèrement expansionniste en 2019 à très accommodante, à 4,8 % du PIB, en 2020, même s’il convient de noter que l’ampleur de la réponse budgétaire et, partant, l’orientation budgétaire ont nettement divergé d’un pays à l’autre. Dans l’ensemble, toutefois, la rapidité et l’ampleur du soutien fourni par les États de la zone euro ont démontré leur capacité accrue à réagir en période de crise et à le faire de manière coordonnée. Cette réaction coordonnée a été facilitée par l’activation de la clause dérogatoire générale prévue dans le Pacte de stabilité et de croissance.

Graphique 7

Solde des administrations publiques et orientation budgétaire

(en pourcentage du PIB)

Sources : Eurostat et calculs de la BCE.

L’essentiel des dépenses supplémentaires était lié soit aux coûts directs de la lutte menée contre la crise sanitaire, soit à l’aide aux ménages et aux entreprises

Selon les estimations réalisées par la Commission européenne [7], les mesures budgétaires prises en réponse à la pandémie ont représenté 4,2 % du PIB en 2020 pour la zone euro dans son ensemble. L’essentiel de ces dépenses supplémentaires était lié soit aux coûts directs de la lutte menée par les autorités contre la crise sanitaire, soit aux mesures de soutien ciblant les ménages et les entreprises (cf. graphique 8). Un objectif principal de ces mesures de soutien était de préserver l’emploi et les capacités de production afin que l’économie soit bien positionnée pour orchestrer une reprise rapide dès l’atténuation de la pandémie. Dans la droite ligne de cet objectif, la grande majorité de l’aide apportée aux ménages l’a été sous forme de dispositifs de chômage partiel ou technique visant à prévenir un chômage de masse, alors qu’une petite partie seulement a pris la forme de transferts budgétaires directs aux ménages [8]. Vers la fin de la première vague de la pandémie, certaines mesures plus limitées visant à soutenir la reprise économique ont été introduites, telles que des réductions d’impôts indirects ou une augmentation des projets d’investissements publics. Toutefois, la pandémie étant loin d’être vaincue en 2020, avec l’arrivée d’une deuxième vague à l’automne, il est plus probable que ces mesures joueront un rôle de premier plan à l’avenir.

Graphique 8

Composition estimée des mesures liées à la COVID-19 en 2020

Sources : Calculs de la BCE fondés sur les projets de plans budgétaires pour 2021.

Les pouvoirs publics ont également apporté un soutien en liquidités de grande ampleur à l’économie

Outre les aides budgétaires consenties pour soutenir leurs économies, les États de la zone euro ont alloué des montants considérables de garanties de prêts dans le but de renforcer la situation de trésorerie des entreprises, en particulier des petites et moyennes entreprises, qui souvent n’ont pas facilement accès au financement externe. Ce soutien en liquidités a été particulièrement important dans le dosage des politiques macroéconomiques (policy mix) lors de la première phase de la crise avant la mise en place d’autres programmes d’aide. Au total, ces garanties ont représenté quelque 17 % du PIB pour l’ensemble de la zone euro [9]. Les garanties de prêts sont des engagements conditionnels pour les administrations publiques et le montant des garanties appelées représentera donc des dépenses publiques supplémentaires. De plus, de nombreux États ont également accordé des reports d’impôts et octroyé des prêts et apporté des capitaux propres aux entreprises. Ces injections de liquidités et autres soutiens en liquidités ne figurent généralement pas dans le solde budgétaire, mais se reflètent en partie dans la dette publique.

Les niveaux d’endettement des administrations publiques ont été affectés négativement, mais les risques pesant sur la soutenabilité de la dette ont continué d’être bien maîtrisés

La crise a également entraîné une forte augmentation des niveaux d’endettement des différents États de la zone euro. Cela s’est reflété dans les projections macroéconomiques de décembre 2020 établies par les services de l’Eurosystème, qui ont affiché un ratio dette agrégée/PIB qui, selon les estimations, s’est établi à 98,4 % du PIB en 2020, soit une augmentation de 14,5 points de pourcentage par rapport à 2019. De plus, les États ont contracté d’importants engagements conditionnels sous forme de garanties de prêts. Même s’il faut du temps pour réduire sensiblement les niveaux d’endettement, aucun signe ne permet de mettre en cause la soutenabilité de la dette publique dans la zone euro. Cette évaluation repose sur l’amélioration des anticipations de reprise en 2021, surtout après les évolutions encourageantes concernant plusieurs vaccins contre la COVID-19, mais en particulier aussi sur le maintien de conditions de financement favorables dans un avenir proche. En outre, l’action budgétaire coordonnée menée au niveau de l’UE devrait exercer un effet stabilisateur (cf. l’encadré 4 pour un exemple récent). Il importe toujours que les États membres renouent avec des situations budgétaires saines une fois que l’activité économique se sera redressée.

1.4 L’inflation a fortement diminué en raison de la baisse des prix du pétrole et de la contraction de l’économie [10]

L’inflation totale dans la zone euro s’est établie à 0,3 % en moyenne en 2020, après 1,2 % en 2019. Concernant les composantes de l’indice des prix à la consommation harmonisé (IPCH), cette baisse s’explique essentiellement par des contributions plus faibles de la variation des prix de l’énergie, mais également, au second semestre, de l’inflation mesurée par l’IPCH hors énergie et produits alimentaires (cf. graphique 9). S’agissant de ses facteurs déterminants, le processus désinflationniste s’est déroulé dans un contexte de forte contraction de l’activité économique, ce qui a considérablement affaibli la demande des consommateurs et fait peser d’importants risques à la baisse sur les perspectives économiques. Les pressions désinflationnistes reflètent également certains facteurs propres aux répercussions économiques de la pandémie de COVID-19 et aux mesures prises pour y faire face. Par exemple, la nouvelle baisse de l’inflation enregistrée au second semestre est due en partie à la baisse des prix des services liés aux voyages (en particulier les transports et l’hôtellerie), qui sont les plus durement touchés par la crise, et à l’impact de la réduction temporaire du taux de TVA en Allemagne.

Graphique 9

Inflation mesurée par l’IPCH et contribution par composantes

(variations annuelles en pourcentage ; contributions en points de pourcentage)

Sources : Eurostat et calculs de la BCE.

Les composantes volatiles de l’IPCH ont en partie évolué dans des directions opposées

L’évolution de la variation des prix de l’énergie a contribué dans une large mesure à la baisse de l’inflation totale moyenne en 2020 par rapport à 2019, sous l’effet du recul des prix du pétrole enregistré au début de la pandémie. En revanche, la contribution de la hausse globale des prix des produits alimentaires à l’inflation totale mesurée par l’IPCH a légèrement augmenté, ressortant à 0,4 point de pourcentage en 2020, soit légèrement au-dessus du niveau de 2019, reflétant en grande partie la forte accélération de la hausse des prix des produits alimentaires non transformés temporairement observée au cours de la pandémie (avec un pic de 7,6 % en avril 2020) [11].

L’inflation sous-jacente s’est inscrite en baisse en 2020

Les mesures de l’inflation sous-jacente ont diminué au cours de l’année 2020. L’inflation mesurée par l’IPCH hors énergie et produits alimentaires s’est établie à 0,7 % en moyenne, après 1,0 % en 2019, avec un niveau historiquement bas au cours des quatre derniers mois de 2020. Les faibles évolutions de la variation des biens industriels non énergétiques et des services ont contribué à l’atonie de l’inflation mesurée par l’IPCH hors énergie et produits alimentaires. La variation des prix des biens industriels non énergétiques est devenue négative en août 2020, atteignant un niveau historiquement bas en décembre 2020, et la variation des prix des services a atteint un point bas sans précédent de 0,4 % en octobre 2020, même si elle a légèrement augmenté par la suite. L’évolution de ces deux composantes a été influencée par un ensemble de facteurs communs mais dans des proportions légèrement différentes. L’appréciation de l’euro au second semestre a légèrement plus affecté les prix des biens industriels non énergétiques que ceux des services. Il en va de même pour les modifications de la fiscalité indirecte, certaines composantes des services, telles que les loyers, étant exemptées de TVA. Les mesures de confinement et d’endiguement mises en place dans le contexte de la pandémie ont eu un impact plus important sur le niveau de variation des prix des services, particulièrement visible dans le ralentissement de l’inflation enregistré pour les postes liés aux voyages et aux loisirs. Plus généralement, toutefois, l’évolution des prix des biens industriels non énergétiques et des services a été dominée par la chute de la demande déclenchée par la pandémie via une incertitude et une aversion pour le risque accrues, des mesures d’endiguement ainsi que des pertes de revenus et d’emplois. Cela a largement contrebalancé certains effets haussiers liés aux perturbations de l’offre dans certains secteurs. En outre, la pandémie a entravé la collecte des prix aux fins du calcul de l’IPCH. En conséquence, la part des prix imputés dans l’IPCH a augmenté en avril, avant de diminuer, ces données n’ayant été utilisées que pour quelques postes entre juillet et octobre. La part des prix imputés a de nouveau été élevée en novembre et en décembre, mais inférieure à celle atteinte au printemps [12]. Les effets de demande et d’offre ont probablement aussi eu pour conséquence que les parts des biens et services individuels dans la consommation ont été différentes de celles sous-tendant l’élaboration de l’IPCH en 2020.

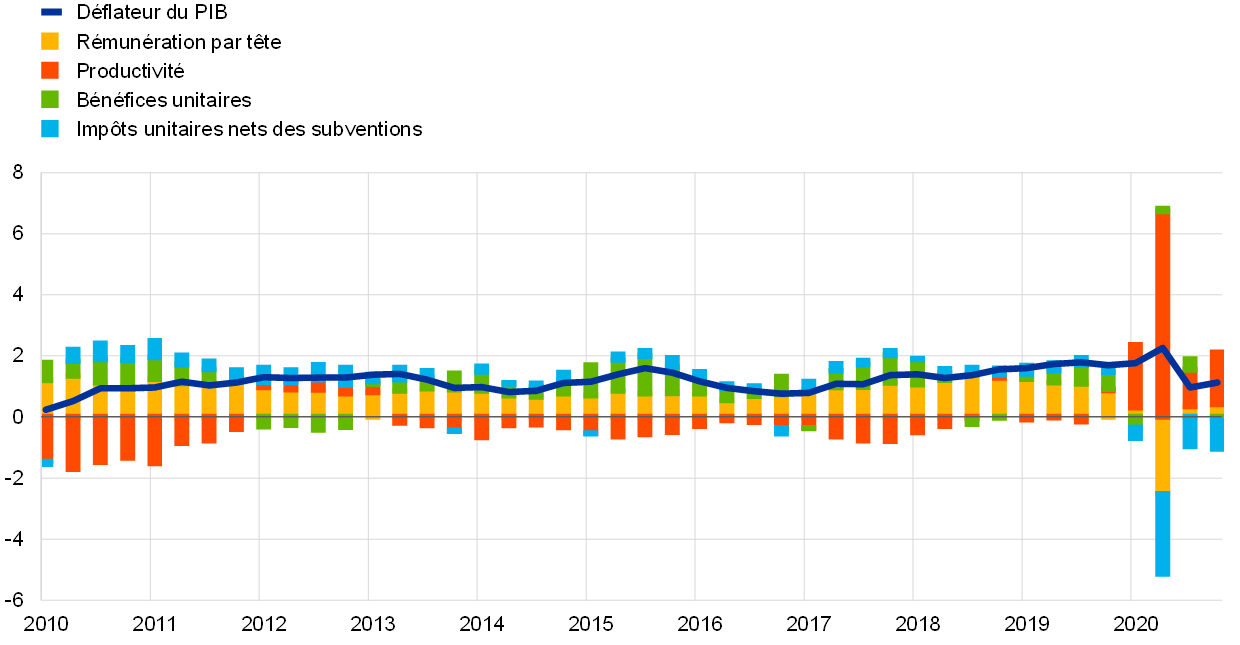

Les tensions d’origine interne sur les coûts se sont accrues

En moyenne, en 2020, les tensions d’origine interne sur les coûts, mesurées par la croissance du déflateur du PIB, ont augmenté à un taux supérieur au niveau moyen de 2019 (cf. graphique 10). En revanche, la croissance annuelle de la rémunération par tête a diminué rapidement en 2020, s’établissant à – 0,6 %, bien en deçà de la valeur enregistrée en 2019. Dans le même temps, le ralentissement encore plus important de la croissance de la productivité a entraîné une accélération substantielle de la hausse des coûts unitaires de main-d’œuvre, contribuant ainsi à la croissance observée du déflateur du PIB. La hausse des coûts unitaires de main-d’œuvre s’est établie à 4,6 % en 2020, contre 1,9 % en 2019. Toutefois, l’évolution de la croissance des coûts unitaires de main-d’œuvre, de la productivité et de la rémunération par tête en 2020 a été influencée par l’application généralisée de dispositifs de chômage partiel, ce qui signifie, par exemple, que l’emploi a nettement mieux résisté que la production ou le nombre d’heures effectivement travaillées. Ont également été soulevées des questions liées à l’enregistrement statistique de ces mesures, qui impliquent une contribution exceptionnellement élevée de subventions aux variations des coûts intérieurs et gênent la comparabilité des données récentes avec les données antérieures [13]. Du côté des dépenses, ce type de questions est visible, par exemple, dans la forte hausse du taux de croissance du déflateur de la consommation publique observée au deuxième trimestre.

Graphique 10

Décomposition du déflateur du PIB

(variations annuelles en pourcentage ; contributions en points de pourcentage)

Sources : Eurostat et calculs de la BCE.

Les anticipations d’inflation à long terme sont demeurées à des niveaux historiquement bas

Les anticipations d’inflation à long terme tirées de l’enquête menée par la BCE auprès des prévisionnistes professionnels (EPP) sont restées à des niveaux historiquement bas en 2020, évoluant entre 1,6 % et 1,7 %, après avoir atteint ces niveaux au cours de l’année précédente. Les anticipations d’inflation à l’horizon de cinq ans tirées de l’EPP se sont inscrites à 1,7 % au quatrième trimestre 2020, sans changement par rapport au quatrième trimestre 2019. Les mesures extraites des instruments de marché relatives aux anticipations d’inflation à long terme, notamment le taux des swaps indexés sur l’inflation à cinq ans dans cinq ans, ont affiché une forte volatilité tout au long de l’année. Ce taux a fortement reculé au début de la pandémie et atteint son plus bas niveau jamais enregistré à la fin du premier trimestre 2020 (0,7 % le 23 mars), avant de se redresser et de se stabiliser vers la fin de l’année à des niveaux proches de ceux enregistrés avant la pandémie (1,3 % le 31 décembre). Cela dit, les indicateurs des anticipations d’inflation à long terme extraits des instruments de marché sont restés très faibles.

1.5 Des mesures décisives ont permis de maintenir des conditions de crédit et de financement favorables

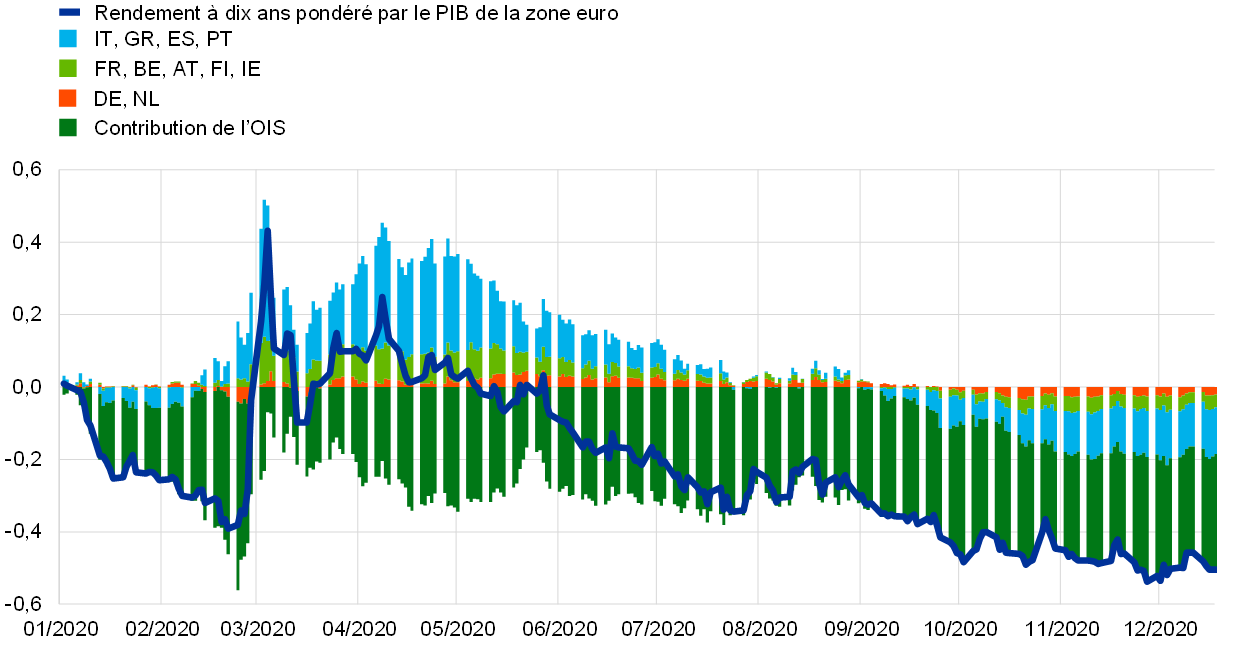

Les rendements des emprunts publics de la zone euro ont diminué en 2020, dans le contexte d’une réponse monétaire et budgétaire résolue à la crise.

La pandémie de COVID-19 a entraîné une détérioration rapide des perspectives économiques mondiales et domestiques, conjuguée à une forte hausse des rendements souverains dans un environnement de durcissement généralisé des conditions financières. Afin de contrer l’impact du choc lié à la pandémie sur l’économie et l’inflation et confrontées à l’émergence de risques menaçant la stabilité financière et le bon fonctionnement de la transmission de la politique monétaire, les autorités en charge des politiques monétaire et budgétaire ont réagi rapidement et de manière résolue (cf. section 2.1). Elles ont ainsi efficacement contré le durcissement des conditions financières résultant du choc et contribué, en particulier, à une baisse des taux sans risque à long terme et à une compression, au regard de leurs points hauts liés à la pandémie, des écarts de rendement des emprunts publics des pays de la zone euro par rapport au taux des swaps au jour le jour à dix ans. En conséquence, la moyenne pondérée du PIB des rendements des emprunts publics à dix ans de la zone euro a diminué de 50 points de base entre le 1er janvier 2020 et le 31 décembre 2020, où elle s’établissait à – 0,23 % (cf. graphique 11).

Graphique 11

Rendements à long terme dans la zone euro et aux États-Unis

(en pourcentages annuels ; données quotidiennes)

Sources : Bloomberg, Thomson Reuters Datastream et calculs de la BCE.

Notes : Les données relatives à la zone euro se rapportent à la moyenne pondérée du PIB des rendements des emprunts publics à dix ans et au taux des swaps au jour le jour (OIS) à dix ans. Les dernières observations se rapportent au 31 décembre 2020.

En dépit d’un redressement par rapport à leurs points bas liés à la pandémie, les prix des actions sont restés inférieurs à leurs niveaux de début 2020.

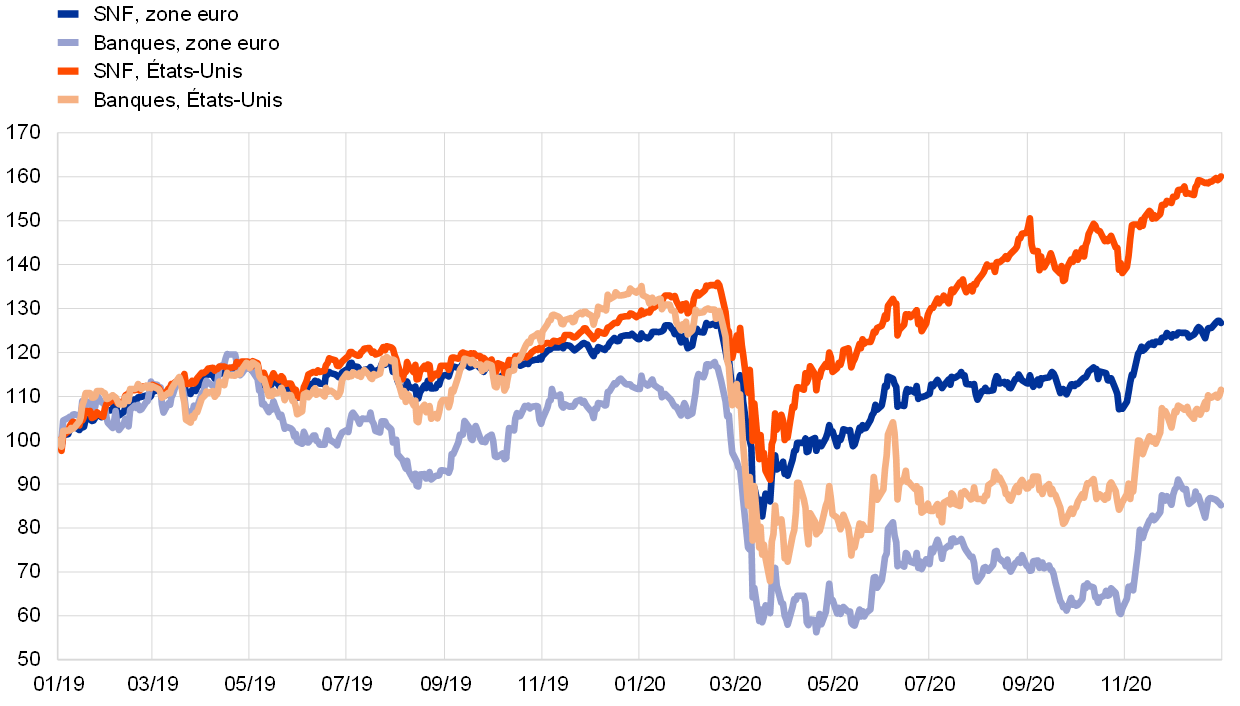

Après leur effondrement mi-mars, les cours boursiers ont connu une reprise graduelle mais régulière, sur fond de rebond de l’activité et de renforcement des perspectives de croissance, évolution soutenue par les politiques monétaire et budgétaire et par des nouvelles encourageantes concernant les potentiels vaccins, qui ont probablement réduit la prime de risque sur actions et conforté les anticipations par les marchés d’une amélioration des bénéfices. En tant que telle, cette évolution a été assez différente de la correction plus marquée et surtout plus durable des marchés boursiers enregistrée dans le sillage de la crise financière de 2008-2009. Dans le même temps, les prix des actions dans la zone euro ont affiché une divergence sectorielle notable par rapport aux niveaux respectifs observés fin 2019. En fin d’année, l’indice large des prix des actions des sociétés non financières (SNF) de la zone euro a été légèrement supérieur aux niveaux de fin 2019, tandis que les prix des actions bancaires ont baissé plus fortement et sont demeurés inférieurs de 24 % environ (cf. graphique 12).

Graphique 12

Indices boursiers dans la zone euro et aux États-Unis

(indice : 1er janvier 2019 = 100)

Sources : Bloomberg, Thomson Reuters Datastream et calculs de la BCE.

Notes : L’indice EuroStoxx banks et l’indice de marché Datastream pour les sociétés non financières (SNF) sont présentés pour la zone euro ; l’indice S&P banks et l’indice de marché Datastream pour les SNF sont présentés pour les États-Unis. Les dernières observations se rapportent au 31 décembre 2020.

Les emprunts des SNF auprès des banques et leurs émissions de titres de créance ont augmenté.

Les flux de financement externe des sociétés non financières ont augmenté en 2020 par rapport à l’année précédente, mais ils sont restés inférieurs à leur dernier pic observé en 2017 (cf. graphique 13). En 2020, les taux débiteurs bancaires sont restés globalement stables autour de leurs points bas historiques, en phase avec l’évolution des taux du marché. Dans le même temps, une forte croissance des emprunts des SNF auprès des banques et de leurs émissions de titres de créance a pu être observée, reflétant les besoins de liquidité exceptionnellement élevés compte tenu de la forte contraction de l’économie et des baisses prononcées du chiffre d’affaires et des flux de trésorerie des entreprises. Les émissions nettes d’actions cotées ont été négatives, ce qui peut s’expliquer principalement par des retraits de la cote au deuxième trimestre 2020. En revanche, les émissions nettes d’actions non cotées et autres participations ont été soutenues, même après correction de l’impact des retraits de la cote, ce qui reflète probablement également les injections de capitaux face aux pertes. Enfin, l’utilisation d’autres sources de financement, notamment les prêts interentreprises et les crédits commerciaux, est demeurée globalement stable.

Graphique 13

Flux nets de financement externe vers les sociétés non financières de la zone euro

(flux annuels ; en milliards d’euros)

Sources : Eurostat et BCE.

Notes : Les « Autres prêts » comprennent les prêts des non-IFM (autres intermédiaires financiers, fonds de pension et sociétés d’assurance) et du reste du monde. Les « Prêts des IFM » et les « Autres prêts » sont corrigés des cessions de prêts et de la titrisation. La rubrique « Autres » correspond à la différence entre le total et les instruments inclus dans le graphique et comprend les prêts interentreprises et les crédits commerciaux. Les dernières observations se rapportent au troisième trimestre 2020.

La croissance de la monnaie et du crédit s’est accélérée en réponse à la crise de la COVID-19.

La croissance de la monnaie au sens large a fortement augmenté en réponse à la crise de la COVID-19 (cf. graphique 14), principalement sous l’effet de l’agrégat étroit M1. Cette évolution a reflété la constitution de coussins de liquidité par les entreprises et les ménages dans un contexte d’incertitude accrue mais également, dans le cas des ménages, la constitution d’une épargne forcée liée à la réduction des possibilités de consommation. La création de monnaie a résulté d’une expansion du crédit domestique au secteur privé et aux administrations publiques. Dans ce dernier cas, l’évolution a principalement reflété les achats d’actifs de l’Eurosystème. Les mesures rapides et de grande ampleur prises par les autorités monétaires, budgétaires et prudentielles ont garanti un flux de crédit vers l’économie de la zone euro à des conditions favorables.

Graphique 14

M3 et prêts au secteur privé

(variations annuelles en pourcentage ; corrigées des variations saisonnières et des effets de calendrier)

Sources : Eurostat et BCE.

Note : Les dernières observations se rapportent à décembre 2020.

Une hausse de la perception du risque par les banques a entraîné un durcissement des critères d’octroi.

Même si les conditions d’octroi des prêts bancaires ont été globalement favorables durant l’année, l’enquête sur la distribution du crédit bancaire dans la zone euro a montré que les critères d’octroi des banques (c’est-à-dire les critères d’approbation) pour les prêts aux entreprises s’étaient durcis au second semestre 2020. Cette évolution a principalement résulté de la hausse de la perception du risque par les banques, associée à l’impact de la pandémie sur les perspectives relatives à la solvabilité des emprunteurs. Dans le même temps, les achats d’actifs dans le cadre du programme d’achats d’actifs et du programme d’achats d’urgence face à la pandémie, ainsi que la troisième série d’opérations de refinancement à plus long terme ciblées, notamment après les recalibrages intervenus en mars et avril, ont été cités par les banques comme facteurs ayant contribué aux améliorations de la position de liquidité des banques et des conditions de financement de marché. Ces mesures, ainsi que celles introduites par les gouvernements telles que les garanties sur les prêts et les moratoires ont empêché un durcissement plus prononcé des critères d’octroi des prêts.

2 La politique monétaire : préserver des conditions de financement favorables

En 2020, la BCE a considérablement assoupli l’orientation de sa politique monétaire pour contrer l’incidence négative de la pandémie de COVID-19 sur l’économie de la zone euro. Le vaste ensemble de mesures et leurs recalibrages ultérieurs ont atténué la menace d’une contraction de la liquidité et du crédit en préservant des conditions de liquidité favorables dans le système bancaire, protégé le flux de crédit vers l’économie réelle et soutenu l’orientation accommodante de la politique monétaire en évitant un resserrement procyclique des conditions de financement. En 2020, la réaction de la politique monétaire a constitué un facteur fondamental de stabilisation pour les marchés et a contribué à contrer les risques graves posés par la propagation rapide du virus pour le mécanisme de transmission de la politique monétaire, les perspectives économiques dans la zone euro et, in fine, l’objectif de stabilité des prix de la BCE. La taille du bilan de l’Eurosystème a atteint un point haut historique de 7 000 milliards d’euros en 2020, soit une augmentation de 2 300 milliards d’euros par rapport à la fin de l’année précédente. Fin 2020, les actifs au titre de la politique monétaire représentaient 79 % du total des actifs du bilan de l’Eurosystème. Les risques liés à la taille du bilan ont continué d’être réduits par le cadre de gestion des risques de la BCE.

2.1 La réponse de la politique monétaire de la BCE à la situation d’urgence liée à la pandémie a apporté un soutien crucial au redressement de l’économie et aux perspectives d’inflation [14]

La réponse initiale de la BCE à la pandémie de COVID-19

La COVID-19 a brutalement mis fin à l’optimisme prudent du début de l’année

Au début de l’année, les informations disponibles indiquaient une croissance continue, mais modérée, de l’économie de la zone euro. Même si la faiblesse du commerce international dans un environnement incertain sur le plan mondial a continué de freiner la croissance, les nouvelles créations d’emplois conjuguées à la hausse des salaires, l’orientation budgétaire légèrement expansionniste au sein de la zone euro et la poursuite, à un rythme un peu plus faible cependant, de la croissance de l’activité mondiale ont soutenu l’économie de la zone euro. L’évolution de l’inflation est restée modérée dans l’ensemble, mais certains signes indiquant une légère accélération de l’inflation sous-jacente sont apparus, conformément aux anticipations. Les mesures de politique monétaire prises en 2019 ont favorisé des conditions de financement favorables, soutenant ainsi l’expansion économique de la zone euro, le renforcement des tensions sur les prix intérieurs et la convergence de l’inflation vers l’objectif à moyen terme du Conseil des gouverneurs.

Lors de sa réunion de janvier 2020, le Conseil des gouverneurs a décidé de lancer une évaluation de la stratégie de politique monétaire de la BCE. Depuis la dernière évaluation de la stratégie, les économies de la zone euro et du monde ont connu de profonds changements structurels. Le fléchissement de la croissance tendancielle, dû au ralentissement de la productivité et au vieillissement de la population, ainsi que les conséquences de la crise financière ont fait baisser les taux d’intérêt, réduisant les marges de manœuvre de la BCE et des autres banques centrales pour assouplir la politique monétaire à l’aide des instruments conventionnels face à des évolutions conjoncturelles défavorables. De plus, une faible inflation pose des défis différents de ceux qui étaient traditionnellement posés par une inflation élevée. Les menaces sur la durabilité environnementale, la numérisation rapide, la mondialisation et les transformations des structures financières ont contribué à modifier l’environnement dans lequel la politique monétaire opère, y compris la dynamique de l’inflation. À la lumière de ces défis, le Conseil des gouverneurs a décidé de lancer une évaluation de sa stratégie de politique monétaire, dans le respect intégral du mandat de maintien de la stabilité des prix de la BCE tel qu’inscrit dans le Traité (cf. encadré 2).

Fin février, l’optimisme prudent qui prévalait en début d’année a été brutalement stoppé par le début de l’épidémie et la propagation mondiale de la COVID-19. Malgré l’incertitude entourant l’ampleur et la durée de la révision à la baisse des perspectives de croissance, il est devenu de plus en plus évident que la pandémie exercerait un impact majeur sur l’économie de la zone euro. Même si l’on considérait que les perturbations des chaînes d’approvisionnement mondiales pouvaient exercer des pressions à la hausse sur l’inflation dans la zone euro, on s’attendait à un effet baissier prédominant de l’affaiblissement de la demande sur l’inflation. De plus, la forte détérioration du sentiment à l’égard du risque a entraîné un sévère durcissement des conditions financières et des conditions de financement des banques qui, conjugué à l’appréciation modérée du taux de change de l’euro, était susceptible d’accroître les pressions à la baisse sur l’inflation.

Un vaste ensemble de mesures de politique monétaire a été nécessaire

Dans ce contexte, le Conseil des gouverneurs a décidé, lors de sa réunion de politique monétaire du 12 mars 2020, qu’un vaste ensemble de mesures de politique monétaire était nécessaire. Cet ensemble de mesures visait, d’une part, à atténuer la menace d’une contraction de la liquidité et du crédit en préservant des conditions de liquidité favorables dans le système bancaire et en protégeant le flux de crédit vers l’économie réelle, et, d’autre part, à soutenir l’orientation accommodante de la politique monétaire en évitant un durcissement procyclique des conditions de financement dans l’économie.

En particulier, le Conseil des gouverneurs a décidé de mener des opérations de refinancement à plus long terme supplémentaires (additional longer-term refinancing operations, LTRO) à un taux d’intérêt égal au taux appliqué à la facilité de dépôt. Il a également décidé d’appliquer des conditions nettement plus favorables à toutes les opérations menées dans le cadre de la troisième série d’opérations de refinancement à plus long terme ciblées (TLTRO III) pendant la période allant de juin 2020 à juin 2021. Le taux d’intérêt appliqué aux TLTRO III a été réduit de 25 points de base et pouvait être inférieur jusqu’à hauteur de 25 points de base au taux moyen de la facilité de dépôt sur la période allant de juin 2020 à juin 2021 pour toutes les opérations TLTRO III en cours durant cette période. De plus, le montant total maximal que les contreparties pouvaient emprunter lors des TLTRO III a été porté à 50 % de leur encours de prêts éligibles. En conséquence, les LTRO supplémentaires permettraient effectivement aux banques de bénéficier immédiatement de conditions d’emprunt très favorables et constitueraient une transition efficace jusqu’au début des opérations de TLTRO III recalibrées, qui visaient à assouplir les conditions de financement pour les banques de manière plus durable afin de soutenir les flux de crédit vers les secteurs affectés et d’éviter un durcissement de l’offre de crédit.

Le Conseil des gouverneurs a également décidé de consacrer une enveloppe temporaire de 120 milliards d’euros à des achats nets d’actifs supplémentaires dans le cadre du programme d’achats d’actifs (asset purchase programme, APP) jusqu’à la fin de l’année pour garantir une forte contribution des programmes d’achats de titres du secteur privé. La limitation de l’enveloppe supplémentaire à l’année civile en cours a été jugée appropriée en réponse à un choc considéré comme temporaire. Avec l’APP déjà en place, cette enveloppe temporaire visait à conforter des conditions de financement favorables pour l’économie réelle dans une période d’incertitude élevée.

Au cours de la semaine qui a suivi la réunion du Conseil des gouverneurs de mars 2020, la situation s’est considérablement dégradée en raison de la propagation rapide de la COVID-19, presque tous les pays de la zone euro mettant en place des mesures d’endiguement de grande ampleur. Les marchés financiers ont affiché une volatilité extrême, avec des signes de graves perturbations dues à l’illiquidité et au gel des marchés, et une fragmentation croissante. Cette situation a entraîné un net durcissement des conditions de financement, qui aurait pu entraver la transmission harmonieuse de la politique monétaire de la BCE dans l’ensemble des pays de la zone euro et menacer la stabilité des prix.

Compte tenu de cette dégradation rapide, le Conseil des gouverneurs a décidé le 18 mars 2020 qu’une nouvelle réponse de politique monétaire vigoureuse était nécessaire afin de stabiliser les marchés et de contrebalancer le net durcissement des conditions financières. L’objectif de cette action était de contrer les graves risques posés par la pandémie pour les perspectives de l’économie de la zone euro, le mécanisme de transmission de la politique monétaire et, in fine, l’objectif de stabilité des prix de la BCE. Le Conseil des gouverneurs a annoncé les mesures supplémentaires suivantes.

Le Conseil des gouverneurs a décidé de lancer un nouveau programme temporaire d’achats d’actifs : le programme d’achats d’urgence face à la pandémie

Premièrement, il a décidé de lancer un nouveau programme temporaire d’achats d’actifs : le programme d’achats d’urgence face à la pandémie (pandemic emergency purchase programme, PEPP). Assorti d’une enveloppe totale de 750 milliards d’euros, le PEPP porte sur toutes les catégories d’actifs éligibles dans le cadre de l’APP. De plus, le Conseil des gouverneurs a également élargi l’éventail des actifs éligibles dans le cadre du programme d’achats de titres du secteur des entreprises afin d’inclure les billets de trésorerie du secteur non financier, rendant ainsi éligibles les titres de créance négociables assortis d’une durée initiale inférieure à un an si leur durée résiduelle est d’au moins 28 jours au moment de l’achat. L’expansion des actifs éligibles soutiendrait la situation de financement des entreprises, fournissant ainsi une assistance fondamentale à une partie de l’économie durement touchée par les répercussions du virus. Pour les achats réalisés dans le cadre du PEPP, le Conseil des gouverneurs a également décidé d’accorder une dérogation aux critères d’éligibilité pour les titres de créance émis par la République hellénique. En outre, le Conseil des gouverneurs a décidé que les titres du secteur public dont la durée résiduelle est inférieure à un an mais au moins égale à 70 jours seraient éligibles aux achats dans le cadre du PEPP en raison de sa nature temporaire.

Le PEPP a été conçu pour remplir un double rôle. Premièrement, avec les autres composantes de la politique monétaire, il a eu comme objectif de procurer l’orientation monétaire accommodante nécessaire pour garantir la stabilité des prix à moyen terme en soutenant la reprise économique après la crise liée à la pandémie. Deuxièmement, les achats dans le cadre du PEPP seraient réalisés de façon flexible, ce qui permet des fluctuations de la distribution des flux d’achats au fil du temps, d’une catégorie d’actifs à l’autre et entre les différentes juridictions. La flexibilité intégrée au programme lors de sa conception a permis au PEPP d’accomplir efficacement sa mission de stabilisation des marchés, notamment au vu du niveau élevé d’incertitude associé aux effets de la pandémie sur les différents marchés d’actifs et dans les pays de la zone euro.

De plus, le Conseil des gouverneurs a annoncé lors de la même réunion qu’il assouplirait temporairement les normes en matière de garantie en ajustant les principaux paramètres de risque du dispositif de garanties afin de permettre aux contreparties de continuer à recourir pleinement aux opérations de crédit de l’Eurosystème. Plus précisément, le Conseil des gouverneurs a par la suite adopté deux ensembles de mesures temporaires d’assouplissement des garanties. La première série de mesures annoncée le 7 avril 2020 visait à faciliter l’accès à des garanties éligibles pour les contreparties de l’Eurosystème afin qu’elles puissent tirer pleinement parti des opérations d’apport de liquidité, telles que les opérations de TLTRO III. Le 22 avril 2020, le Conseil des gouverneurs a décidé que les actifs négociables et les émetteurs de ces actifs qui, au 7 avril 2020, respectaient les exigences minimales en matière de qualité du crédit continueraient d’être éligibles en cas de dégradations de leurs notations, à condition que celles-ci restent supérieures à un certain niveau de qualité du crédit et que toutes les autres conditions d’éligibilité demeurent remplies. Cette mesure visait à atténuer l’effet de potentielles dégradations de notations sur la disponibilité des garanties et à prévenir une éventuelle dynamique procyclique.

Au moment de la réunion de politique monétaire du Conseil des gouverneurs d’avril 2020, la situation économique continuait de se détériorer rapidement à mesure que l’activité économique se contractait et que la situation sur les marchés du travail s’aggravait visiblement. Les mesures prises pour contenir la propagation du virus ont largement interrompu l’activité économique dans l’ensemble de la zone euro et à travers le monde. Même si l’étendue et la durée totales des conséquences de la pandémie sur l’économie étaient encore difficiles à prévoir, il était clair désormais que l’économie de la zone euro allait vers un recul de l’activité d’une ampleur et à une vitesse sans précédent dans l’histoire récente.

La dégradation des perspectives économiques, conjuguée à la forte baisse des prix du pétrole et au recul des anticipations d’inflation, a introduit des risques à la baisse importants pour les perspectives d’inflation de la zone euro. Le Conseil des gouverneurs a donc décidé en avril 2020 de renforcer encore ses mesures de soutien aux ménages et aux entreprises. En particulier, le Conseil des gouverneurs a encore assoupli les conditions des opérations de TLTRO III en abaissant le taux d’intérêt sur les opérations, pendant la période allant de juin 2020 à juin 2021, à un niveau inférieur de 50 points de base au taux moyen des opérations principales de refinancement de l’Eurosystème en vigueur sur la même période. De plus, pour les contreparties dont le volume de prêts nets éligibles atteignait le seuil de performance en matière d’octroi de prêts, le taux d’intérêt sur la période allant de juin 2020 à juin 2021 serait inférieur de 50 points de base au taux moyen de la facilité de dépôt en vigueur pendant la même période. En outre, le Conseil des gouverneurs a décidé de conduire une nouvelle série d’opérations de refinancement à plus long terme non ciblées d’urgence face à la pandémie (PELTRO) en vue de soutenir les conditions de la liquidité dans le système financier de la zone euro et de contribuer à préserver le bon fonctionnement des marchés monétaires en fournissant un filet de sécurité effectif. Enfin, au cours des mois de mars et d’avril 2020, la BCE a également mis en place des lignes temporaires de swaps et de pensions avec des banques centrales hors zone euro et créé, en juin 2020, une facilité temporaire de repo de l’Eurosystème pour les banques centrales (Eurosystem repo facility for central banks, EUREP) afin d’améliorer la fourniture de liquidités en euros en dehors de la zone euro et d’éviter les effets de rétroaction sur les marchés financiers de la zone.

Le recalibrage de l’orientation de la politique monétaire en juin

Les informations disponibles ont confirmé une contraction sans précédent de l’économie de la zone euro

En juin, les informations disponibles ont confirmé une contraction sans précédent de l’économie de la zone euro résultant de la pandémie et des mesures prises pour l’endiguer. De lourdes pertes d’emplois et de revenus et une incertitude exceptionnellement élevée quant aux perspectives économiques ont entraîné une baisse significative de la consommation et de l’investissement. Si les données d’enquêtes et les indicateurs en temps réel de l’activité économique semblaient indiquer qu’un plancher avait été atteint en lien avec l’assouplissement progressif des mesures d’endiguement, l’amélioration restait timide à ce stade en comparaison du rythme auquel les indicateurs avaient chuté au cours des deux mois précédents. Les projections macroéconomiques de juin 2020 établies par les services de l’Eurosystème, bien qu’entourées d’un degré exceptionnel d’incertitude, prévoyaient une contraction record de l’activité économique au deuxième trimestre de l’année. Les tensions sur les prix devaient rester très modérées en raison de la forte contraction du PIB en volume et de l’augmentation significative des capacités excédentaires qui en était résulté. Les projections de juin 2020 comportaient une révision à la baisse substantielle à la fois du niveau d’activité économique et des perspectives d’inflation sur l’ensemble de l’horizon de projection. En particulier, l’inflation a été révisée à la baisse, revenant de 1,6 % à la fin de l’horizon de projection dans les projections macroéconomiques de décembre 2019 établies par les services de l’Eurosystème à 1,3 % dans les projections de juin 2020.

Le Conseil des gouverneurs a décidé d’augmenter de 600 milliards d’euros l’enveloppe consacrée au PEPP, pour atteindre ainsi un total de 1 350 milliards d’euros

Dans ce contexte, le Conseil des gouverneurs a décidé d’adopter une série de nouvelles mesures de politique monétaire visant à soutenir l’économie pendant sa réouverture progressive et à sauvegarder la stabilité des prix à moyen terme. Plus précisément, il a décidé d’augmenter de 600 milliards d’euros l’enveloppe consacrée au PEPP, pour atteindre ainsi un total de 1 350 milliards d’euros, d’étendre l’horizon fixé pour les achats nets au titre du PEPP au moins jusqu’à fin juin 2021 et de prolonger les réinvestissements des remboursements au titre du principal des titres arrivant à échéance acquis dans le cadre du PEPP au moins jusqu’à fin 2022 [15]. Le recalibrage du PEPP visait à assouplir davantage l’orientation de la politique monétaire, soutenant ainsi les conditions de financement favorables pour tous les secteurs et dans toutes les juridictions et, in fine, à assurer que l’inflation se rapproche durablement de l’objectif du Conseil des gouverneurs.

Durant l’été, les informations disponibles ont signalé un fort rebond de l’activité économique, principalement en raison de l’assouplissement des mesures d’endiguement. Toutefois, la reprise a été asymétrique, à savoir plus prononcée dans le secteur manufacturier que dans celui des services, et l’activité est restée bien inférieure à son niveau d’avant la pandémie. L’inflation totale a continué d’être freinée par l’atonie des prix de l’énergie et la faiblesse des tensions sur les prix, dans le contexte d’une demande peu dynamique et d’une importante sous-utilisation des capacités sur le marché du travail.

Le recalibrage de l’orientation de la politique monétaire en décembre

Après un rebond fort, quoique partiel et inégal, de l’activité pendant l’été, la reprise économique de la zone euro s’est essoufflée

À l’automne, il est devenu de plus en plus évident qu’après un rebond fort, quoique partiel et inégal, de l’activité pendant l’été, la reprise économique de la zone euro s’essoufflait plus rapidement que prévu. La recrudescence des infections à la COVID-19 et les mesures d’endiguement associées ont fait planer une menace renouvelée sur la santé publique et les perspectives de croissance des économies de la zone euro et du monde. L’inflation est restée très faible dans le contexte d’une demande atone et d’importantes capacités inutilisées sur les marchés du travail et des biens et services. Globalement, les données disponibles signalaient, par rapport à ce qui avait été envisagé précédemment, une incidence à court terme plus prononcée de la pandémie sur l’économie et une faiblesse prolongée de l’inflation. Le Conseil des gouverneurs a donc indiqué en octobre 2020 qu’il recalibrerait ses instruments de façon adéquate lors de sa réunion suivante, qui s’est tenue en décembre 2020, pour répondre à l’évolution de la situation et faire en sorte que les conditions de financement demeurent favorables et permettent de soutenir la reprise économique et de contrer l’incidence négative de la pandémie sur la trajectoire projetée de l’inflation.

Lors de la réunion du Conseil des gouverneurs de décembre 2020, les données les plus récentes et les projections macroéconomiques réalisées par les services de l’Eurosystème ont suggéré, par rapport à ce qui avait été envisagé précédemment, une incidence à court terme plus prononcée de la pandémie sur l’économie et une faiblesse prolongée de l’inflation. Dans la zone euro comme au niveau mondial, la nouvelle intensification de la pandémie a nettement réduit l’activité économique, qui devait se contracter au quatrième trimestre 2020. L’inflation totale devait rester négative plus longtemps que prévu, les mesures de l’inflation sous-jacente diminuaient et les pressions inflationnistes étaient anticipées comme devant rester modérées en raison de la faible demande, de la baisse des pressions salariales et de l’appréciation de l’euro au printemps et à l’été 2020.

Compte tenu de la résurgence de la pandémie et de ses retombées économiques, le Conseil des gouverneurs a procédé à un recalibrage de ses instruments de politique monétaire.

Le Conseil des gouverneurs a décidé d’augmenter de 500 milliards d’euros l’enveloppe consacrée au PEPP, qui a ainsi atteint un total de 1 850 milliards d’euros

Le Conseil des gouverneurs a décidé d’augmenter de 500 milliards d’euros l’enveloppe consacrée au PEPP, qui a ainsi atteint un total de 1 850 milliards d’euros, d’étendre l’horizon fixé pour les achats nets au titre du PEPP au moins jusqu’à mars 2022 et de prolonger les réinvestissements des remboursements au titre du principal des titres arrivant à échéance acquis dans le cadre du PEPP au moins jusqu’à fin 2023. Les achats se sont poursuivis dans le temps de façon souple, en fonction des conditions de marché, entre les différentes catégories d’actifs et les juridictions, dans le but d’éviter un resserrement des conditions de financement incompatible avec la lutte contre les effets à la baisse de la pandémie sur la trajectoire projetée de l’inflation et de soutenir la transmission harmonieuse de la politique monétaire. Le Conseil des gouverneurs a également annoncé que si des conditions de financement favorables pouvaient être maintenues avec des flux d’achats d’actifs qui n’épuisent pas l’enveloppe au cours de l’horizon fixé pour les achats nets au titre du PEPP, cette enveloppe ne serait pas nécessairement utilisée intégralement. De la même façon, l’enveloppe pourrait aussi être augmentée si cela se révélait nécessaire au maintien de conditions de financement favorables pour contrebalancer le choc lié à la pandémie sur la trajectoire de l’inflation.

De plus, le Conseil des gouverneurs a décidé de recalibrer une nouvelle fois les conditions des opérations de TLTRO III. Plus précisément, le Conseil des gouverneurs a annoncé qu’il allongerait de douze mois, jusqu’à juin 2022, la période pendant laquelle des conditions nettement plus favorables s’appliqueraient, effectuerait trois opérations supplémentaires en 2021 et augmenterait le montant total que les contreparties seraient autorisées à emprunter de 50 % à 55 % de leur encours de prêts éligibles.

Enfin, le Conseil des gouverneurs a décidé de prolonger la durée de l’ensemble des mesures d’assouplissement des garanties adoptées en avril 2020 jusqu’à juin 2022, de conduire quatre PELTRO supplémentaires en 2021, de prolonger jusqu’à mars 2022 l’ensemble des lignes temporaires de swap et de pension conclues avec les banques centrales hors zone euro, ainsi que la facilité de repo de l’Eurosystème pour les banques centrales (EUREP), et de continuer à mener aussi longtemps que nécessaire l’ensemble des opérations régulières de prêt par le biais d’appels d’offres à taux fixes, avec allocation de la totalité des soumissions aux conditions en vigueur.

Les mesures de politique monétaire adoptées visent à contribuer à préserver des conditions de financement favorables pendant la période de pandémie

Ensemble, les mesures de politique monétaire adoptées visaient à contribuer davantage à préserver des conditions de financement favorables pendant la période de pandémie, soutenant ainsi le flux de crédits vers l’ensemble des secteurs de l’économie et l’activité économique, et préservant la stabilité des prix à moyen terme. Cela étant, l’incertitude restait forte, notamment en ce qui concerne la dynamique de la pandémie et le calendrier du déploiement des vaccins, ainsi que l’évolution du taux de change de l’euro. Par conséquent, le Conseil des gouverneurs a signalé qu’il se tenait prêt à ajuster l’ensemble de ses instruments, de façon adéquate, pour assurer que l’inflation se rapproche durablement de son objectif, conformément à son engagement en faveur de la symétrie.