ECB 2020. gada pārskats

Īss atskats uz aizvadīto gadu

Euro zonas tautsaimniecību 2020. gadā satricināja ārkārtējais un smagais koronavīrusa (Covid-19) pandēmijas šoks. Ierobežojošie pasākumi un paaugstināta vēlme izvairīties no riska 1. pusgadā izraisīja krasu ekonomiskās aktivitātes sarukumu. Spēcīgā un saskaņotā monetārās un fiskālās politikas reakcija apvienojumā ar pozitīvajām ziņām par vakcīnām 2. pusgadā palīdzēja stabilizēt aktivitāti. Kopumā euro zonas reālais IKP 2020. gadā saruka par 6.6%. Gada kopējā inflācija samazinājās līdz 0.3% (2019. gadā – 1.2%), kas lielā mērā bija skaidrojams ar enerģijas cenu kritumu, lai gan to ietekmēja arī ar pandēmiju saistīti faktori. Piemēram, krīzes vissmagāk skartās nozares – transporta un viesnīcu nozare – veicināja inflācijas sarukumu 2. pusgadā.

ECB būtiski mazināja savas monetārās politikas nostājas stingrību, lai novērstu pandēmijas negatīvo ietekmi uz euro zonas tautsaimniecību, īstenojot visaptverošu pasākumu kopumu. Gada laikā šie pasākumi tika pārkalibrēti. Tie ietvēra jaunu pandēmijas ārkārtas aktīvu iegādes pagaidu programmu, mazāk stingru atbilstības un nodrošinājuma kritēriju ieviešanu un jaunu ilgāka termiņa refinansēšanas operāciju piedāvājumu. Monetārās politikas reakcija bija izšķirošs tirgus stabilizējošs spēks un palīdzēja cīnīties pret nopietnajiem riskiem, ko monetārās politikas transmisijas mehānismam, euro zonas tautsaimniecības perspektīvai un, visbeidzot, ECB cenu stabilitātes mērķim radīja pandēmija. Turklāt makroprudenciālā politika bija vērsta uz tautsaimniecības kreditēšanas plūsmas saglabāšanu, vienlaikus ECB Banku uzraudzībai īstenojot mikroprudenciālās uzraudzības pasākumus, lai mazinātu krīzes ietekmi un veicinātu Eiropas banku sektora noturību.

Padome janvārī sāka ECB monetārās politikas stratēģijas pārskatīšanu, lai nodrošinātu, ka tā joprojām atbilst izvirzītajam mērķim. Pārskatīšanas mērķis ir padziļināti analizēt kopš iepriekšējās 2003. gadā veiktās pārskatīšanas notikušo būtisko pārmaiņu ietekmi. Pie šīm pārmaiņām pieder pastāvīgais inflācijas un līdzsvara procentu likmju kritums un notiekošo globalizācijas, digitalizācijas un klimata pārmaiņu ietekme. Pārskatīšanas ietvaros tiks rūpīgi pārdomāts, vai un kā ECB vajadzētu attiecīgi pielāgot savu monetārās politikas stratēģiju, un to paredzēts pabeigt 2021. gada 2. pusgadā.

ECB pēta visus iespējamos veidus, kā tā saskaņā ar savām pilnvarām varētu palīdzēt ierobežot potenciāli būtiskās klimata pārmaiņu ekonomiskās un sociālās sekas. Tas tiek veikts, rūpīgi analizējot visas atbilstošās politikas jomas, ilgtspējīgi un atbildīgi ieguldot ECB pensiju fonda un pašu kapitāla portfeļa līdzekļus un pievēršot uzmanību pašas ECB oglekļa pēdai. ECB nesen izveidojusi Klimata pārmaiņu centru, lai veidotu un koordinētu savu klimata programmu.

Lai izmantotu digitalizācijas inovāciju potenciālu, Eurosistēma izstrādājusi visaptverošu neliela apjoma maksājumu stratēģiju, pievēršot īpašu uzmanību ātro maksājumu ieviešanai, Eiropas mēroga maksājumu risinājuma izstrādei un iespējamas digitālā euro ieviešanas izpētei. Lai nodrošinātu, ka jebkādi jauni naudas un maksājumu veidi, kas varētu tikt ieviesti Eurosistēmā, joprojām saglabātu sabiedrības uzticību, 2020. gada oktobrī tika uzsākta sabiedriskā apspriešana par digitālo euro.

Lai risinātu pandēmijas radītās problēmas un labāk izprastu Eiropas iedzīvotāju ekonomiskās bažas un vajadzības, ECB 2020. gadā uzlaboja komunikāciju un paplašināja informatīvo darbību. Tā izveidoja arī ECB blogu. 2020. gadā tika publicēti 19 bloga ierakstu, un daudzos no tiem iztirzāta ECB reakcija uz krīzi. 2020. gada oktobrī notika pirmais pasākums "ECB uzklausa", un portālā "ECB uzklausa" tika saņemti gandrīz 4000 komentāru par monetārās politikas stratēģiju.

2020. gadu iezīmēja intensīvi un neatliekami pasākumi, kas tika īstenoti ciešā sadarbībā ar Eiropas iestādēm, kā arī citām centrālajām bankām visā pasaulē, lai stātos pretī milzīgajam ārējam šokam, ar ko saskārās pasaules tautsaimniecība. ECB tajā bija nozīmīga loma.

Frankfurtē pie Mainas 2021. gada aprīlī

Kristīne Lagarda (Christine Lagarde)

Prezidente

Gads skaitļos

1. Tautsaimniecību skāra ārkārtējais un smagais pandēmijas šoks

Vēl nebijušu problēmu apstākļos pasaules tautsaimniecība 2020. gadā piedzīvoja dziļu recesiju. Covid-19 šoks tomēr bija eksogēnāks nekā faktori, kas izraisīja iepriekšējās krīzes 2008. gadā un 2011.–2012. gadā. Iepriekšējās krīzēs galvenā nozīme bija konkrētām problēmām finanšu nozarē, bet 2020. gada recesijas pamatcēlonis nebija saistīts ar tautsaimniecību. Covid-19 izplatība ļoti negatīvi ietekmēja ekonomisko aktivitāti – sākotnēji Ķīnā un vēlāk arī pasaules līmenī. Starptautiskās tirdzniecības apjoms strauji samazinājās, tika nopietni traucēta globālo vērtības ķēžu darbība, un strauji pieauga nenoteiktība pasaules finanšu tirgos.

Arī euro zonas tautsaimniecība cieta no pandēmijas spēcīgās ietekmes. Par šo ietekmi liecināja, piemēram, patēriņš, kas plašu ierobežojošo pasākumu un paaugstinātas vēlmes izvairīties no riska ietekmē 1. pusgadā strauji samazinājās. Arī aktivitāte, īpaši pakalpojumu nozarē, būtiski saruka, ņemot vērā pieprasījuma trūkumu un darbības ierobežojumus. Tādējādi 2020. gada 2. ceturksnī reālais IKP samazinājās ārkārtīgi strauji. Vienlaikus monetārās un fiskālās politikas veidotāji rīkojās ātri un apņēmīgi, lai novērstu pieprasījuma spējo kritumu un augsto nenoteiktības līmeni, t.sk. nodrošinot labvēlīgus un stabilus finansēšanas nosacījumus un nepārtrauktu likviditātes pieejamību. Kopš Covid-19 krīzes sākuma gaidas attiecībā uz recesijas dziļumu un ilgumu lielā mērā ietekmēja medicīnisko risinājumu, īpaši vakcīnas, izstrādes izredzes. Līdztekus spēcīgai un saskaņotai politikas rīcībai pozitīvas ziņas par progresu vakcīnu izstrādē rudens beigās noteica pakāpenisku konfidences atjaunošanos. Lai gan izaugsmes norises 2. pusgadā, kad inficēšanās vilnis atjaunojās, joprojām bija svārstīgas, izaugsmes gaidas nostiprinājās un stabilizējās. Pandēmija spēcīgi ietekmēja arī cenu attīstību. Pieprasījuma krituma, zemāku naftas cenu un vājākas aktivitātes dēļ SPCI inflācija gada laikā samazinājās un, sākot ar augustu, svārstījās negatīvā teritorijā. Inflāciju mazināja arī citi faktori, piemēram, PVN likmes īslaicīgais samazinājums Vācijā 2. pusgadā. Vienlaikus spēcīgas atveseļošanās gaidas 2021. gadā un īslaicīgo faktoru (piemēram, PVN likmes samazinājuma Vācijā) izzušana balstīja inflācijas kāpuma atjaunošanās izredzes. Izlēmīgi politikas pasākumi nodrošināja atbalstošus kreditēšanas un finansēšanas nosacījumus un lielā mērā kompensēja riska vides pasliktināšanās dēļ noteiktu stingrāku banku kredītu standartu ietekmi. Lai gan pandēmijas šoka izraisītie tirgus darbības traucējumi martā noteica finanšu nosacījumu būtisku pasliktināšanos, ātri politikas pasākumi veicināja euro zonas valdības obligāciju peļņas likmju vispārēju samazināšanos 2020. gadā un euro zonas kapitāla vērtspapīru cenu pakāpenisku atgūšanos 2. pusgadā salīdzinājumā ar pandēmijas laikā sasniegto zemāko līmeni. Lielas nenoteiktības periods izraisīja arī naudas un kredītu atlikuma pieauguma paātrināšanos, atspoguļojot to, ka uzņēmumi un mājsaimniecības nepārprotami dod priekšroku likviditātei un to palielina.

1.1. Pandēmija izraisīja dziļu tautsaimniecības lejupslīdi

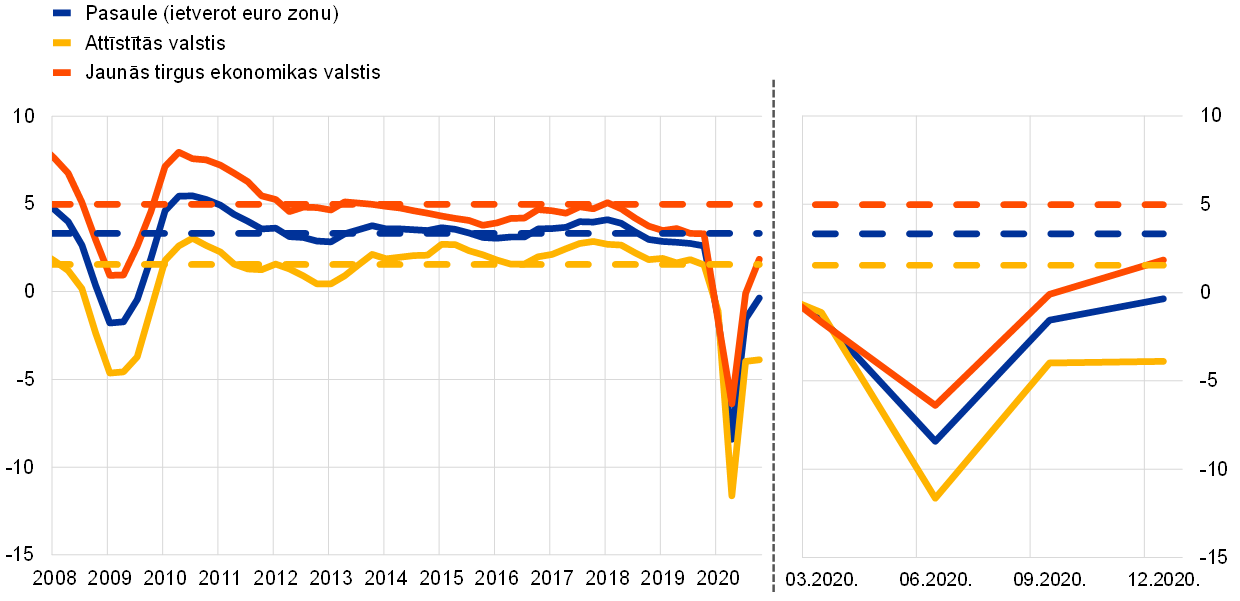

Koronavīruss izraisīja lielāko sarukumu pasaules tautsaimniecībā kopš Lielās depresijas, bet pozitīvas ziņas par vakcīnām noteica pakāpenisku konfidences atjaunošanos

Covid-19 pandēmijas attīstība vienlaikus ar attiecīgajiem vīrusa ierobežošanas pasākumiem un politikas atbalstu pandēmijas ekonomiskās ietekmes mazināšanai bija galvenie faktori, kas noteica izaugsmes tendenci pasaules mērogā. Pasaules tautsaimniecību skāra postošs ārējais šoks, un valdības kopumā reaģēja, sniedzot spēcīgu politikas atbalstu, lai mazinātu pandēmijas ekonomisko ietekmi. Vīrusa ierobežošanas pasākumu ietekmē pasaules tautsaimniecības izaugsme 2020. gada 2. ceturksnī sasniedza zemāko punktu, bet 3. ceturksnī sāka atveseļoties, mazinoties pandēmijai un tās ierobežošanas pasākumiem un saņemot ziņas par efektīvu vakcīnu pieejamību. Tomēr pandēmijas otrais vilnis un stingru ierobežojošo pasākumu atjaunošana dažās attīstītajās valstīs būtiski palēnināja izaugsmi gada pēdējā ceturksnī (sk. 1. att.). Lielajās jaunajās tirgus ekonomikas valstīs ceturkšņa pieaugums 2020. gada 1. pusgadā bija negatīvs, bet 2. pusgadā tas būtiski uzlabojās.

1. attēls

Pasaules IKP izaugsme

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; ceturkšņa dati)

Avoti: Haver Analytics, valstu avoti un ECB aprēķini.

Piezīmes. Reģionu kopsummas aprēķinātas, izmantojot ar pirktspējas paritātes svariem koriģētu IKP. Nepārtrauktās līnijas norāda datus un sniedzas līdz pat 2020. gada 4. ceturksnim. Pārtrauktās līnijas norāda ilgtermiņa vidējos rādītājus (no 1999. gada 1. ceturkšņa līdz 2020. gada 4. ceturksnim). Jaunākie dati atbilst stāvoklim 2021. gada 25. februārī.

Kraso pasaules tautsaimniecības sarukumu galvenokārt noteica pakalpojumu nozares izlaides būtiska samazināšanās pandēmijas ierobežošanas pasākumu spēcīgajā ietekmē, kā arī tirdzniecības un investīciju apjoma sarukums. Apstrādes rūpniecībā izlaides pieaugums atsākās straujāk nekā pakalpojumu nozarē. To veicināja valdības stimulējošo pasākumu plāni, datoru, elektronikas un medicīnas preču pieprasījuma kāpums, kā arī pandēmijas ierobežošanas pasākumu ātrāka atcelšana salīdzinājumā ar pakalpojumu nozari, ko vairāk raksturo klātienes kontakti.

2020. gadā vīrusa ierobežošanas pasākumu un tirdzniecības traucējumu ietekmē būtiski samazinājās tirdzniecības un investīciju apjoms

Ar Covid-19 saistītie traucējumi un nenoteiktība krasi pieauga un saglabājās paaugstinātā līmenī, vājinot pasaules tautsaimniecības izaugsmi. Pandēmija radīja arī traucējumus starptautiskajā tirdzniecībā un globālo piegādes ķēžu pārrāvumus. Šie traucējumi kļuva mērenāki 2020. gada 2. pusgadā, jo vīrusa ierobežošanas pasākumi tika atcelti tikai daļēji. Neraugoties uz ASV un Ķīnas "pirmās fāzes" vienošanos, tirdzniecības saspīlējums starp abām valstīm joprojām bija paaugstināts, par ko liecina daudz dažādu rādītāju. Paaugstināta tirdzniecības saspīlējuma apstākļos pandēmijas noteiktais pieprasījuma sarukums un iepriekš ieviestie tarifi noteica krasu tirdzniecības apjoma kritumu, bet pieaugusī nenoteiktība un ekonomiskā noskaņojuma pasliktināšanās nelabvēlīgi ietekmēja investīciju kāpumu (sk. 2. att.).

2. attēls

Pasaules tirdzniecības izaugsme (importa apjoms)

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; ceturkšņa dati)

Avoti: Haver Analytics, valstu avoti un ECB aprēķini.

Piezīmes. Pasaules tirdzniecības izaugsme definēta kā pasaules importa (ietverot euro zonu) kāpums. Nepārtrauktās līnijas norāda datus un sniedzas līdz pat 2020. gada 4. ceturksnim. Pārtrauktās līnijas norāda ilgtermiņa vidējos rādītājus (no 1999. gada 4. ceturkšņa līdz 2020. gada 4. ceturksnim). Jaunākie dati atbilst stāvoklim 2021. gada 25. februārī.

Kopējā inflācija samazinājās, bet pamatinflācijas sarukums bija mazāks

Pasaules inflācija 2020. gadā samazinājās, atspoguļojot vāju globālo pieprasījumu saistībā ar pandēmiju (sk. 3. att.) un daudzu izejvielu cenu kraso kritumu. OECD valstu reģionā gada kopējā patēriņa cenu inflācija samazinājās no aptuveni 2% 2019. gada 2. pusgadā līdz 1.2% 2020. gada decembrī, atspoguļojot enerģijas cenu kritumu un pārtikas cenu inflācijas pieauguma tempa palēnināšanos. Pamatinflācija (neietverot enerģijas un pārtikas cenas) samazinājās mazāk nekā kopējā inflācija, 2020. gada beigās sasniedzot aptuveni 1.6%.

3. attēls

OECD patēriņa cenu inflācija

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; mēneša dati)

Avots: Ekonomiskās sadarbības un attīstības organizācija (Organisation for Economic Co-operation and Development; OECD).

Piezīme. Jaunākie dati atbilst stāvoklim 2021. gada janvārī.

Vāja globālā pieprasījuma gaidu ietekmē naftas cenas svārstījās

Naftas cenas 1. pusgadā strauji kritās, krasi sarūkot globālajam pieprasījumam, īpaši tāpēc, ka ceļošanas ierobežojumi un attālinātais darbs samazināja naftas patēriņu. Starptautiskā etalona, Brent jēlnaftas, cena 2020. gadā plaši svārstījās robežās no 20 ASV dolāriem par barelu (zemākais līmenis pēdējos 20 gados) līdz 70 ASV dolāriem par barelu. ASV etalona, West Texas Intermediate, naftas cena uz īsu brīdi aprīlī nokrita zem nulles.

Euro kurss attiecībā pret euro zonas tirdzniecības partnervalstu valūtām palielinājās

2020. gada laikā euro kurss nominālajā efektīvajā izteiksmē palielinājās aptuveni par 7%. Divpusējā izteiksmē to noteica euro kursa kāpums galvenokārt attiecībā pret ASV dolāru. Pieauga arī euro kurss attiecībā pret Lielbritānijas sterliņu mārciņu, tomēr visu 2020. gadu tas galvenokārt mainīgo breksita gaidu dēļ būtiski svārstījās.

Globālās aktivitātes kāpuma riski bija lejupvērsti, bet izredzes rast medicīnisku risinājumu varētu paātrināt tautsaimniecības atlabšanu

Ņemot vērā pozitīvās ziņas par Covid-19 vakcīnu izstrādi, 2020. gada beigās globālās izaugsmes perspektīva 2021. gadā paredzēja strauju atveseļošanos. Tomēr šī perspektīva bija ļoti nenoteikta, un globālās aktivitātes kāpuma riski kopumā bija lejupvērsti, tā kā pieauga jauno inficēšanās gadījumu skaits un lielākajās tautsaimniecībās atveseļošanās tempu ietekmēja turpmāki ierobežojošie pasākumi.[1]

1.2. Euro zonas tautsaimniecības attīstība bija cieši saistīta ar pasaules tautsaimniecības attīstību[2]

2019. gadā ekonomiskās aktivitātes kāpuma temps kļuva mērenāks, bet 2020. gadā euro zonas reālais IKP saruka par 6.6% (sk. 4. att.). Dramatiskā ekonomiskās aktivitātes samazināšanās un tās nevienmērīgums visu 2020. gadu bija Covid-19 pandēmijas šoka ietekmes un ar to saistīto vīrusa izplatības ierobežošanai īstenoto pasākumu sekas. Pandēmijas pirmais vilnis ar nepieredzētu ātrumu un intensitāti skāra euro zonas valstis galvenokārt no marta līdz aprīlim, un lielākajā daļā valstu vienlaikus tika ieviesti stingri valsts mēroga ierobežojošie pasākumi. Šo pasākumu rezultātā euro zonas ekonomiskā aktivitāte 2020. gada 1. pusgadā kumulatīvi samazinājās par 15.3%. Pandēmijas ierobežošana un ierobežojošo pasākumu atcelšana no 2020. gada maija lielākajā daļā valstu izraisīja spēcīgu aktivitātes atjaunošanos 3. ceturksnī. Tomēr, tuvojoties rudenim, ekonomiskā aktivitāte bija sākusi atkal palēnināties, un jauns inficēšanās gadījumu pieauguma rekords noteica ierobežojošo pasākumu atkārtotu ieviešanu gada pēdējā ceturksnī, lai gan tie bija daudz mērķtiecīgāki nekā pirmā viļņa laikā īstenotie pasākumi. Lai gan pandēmija vispirms jau bija visas valstis skarošs kopīgs šoks, tās ietekme dažādās euro zonas valstīs zināmā mērā arī bija atšķirīga. To pamatā noteica sociālās distancēšanās pasākumu visvairāk ietekmēto nozaru īpatsvars, kā arī pašas veselības krīzes intensitātes atšķirības un īstenoto stimulējošo pasākumu apjoms un raksturs. Līdz 2020. gada beigām ekonomiskā aktivitāte euro zonā bija par 4.9% zemāka nekā pirms pandēmijas, un to raksturoja būtiskas atšķirības starp valstīm: aktivitāte Spānijā bija par 9.1% zemāka, bet Nīderlandē – par 3.0% zemāka nekā pirms pandēmijas.

4. attēls

Euro zonas reālais IKP

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; devums; procentu punktos)

Avots: Eurostat.

Piezīme. Jaunākie dati atbilst stāvoklim 2020. gada 4. ceturksnī.

Salīdzinājumā ar nesenajām ilglaicīgajām recesijas epizodēm (piemēram,

2008.–2009. gada globālo finanšu krīzi vai 2011.–2012. gada euro zonas valsts parāda krīzi), pandēmiju pavadošā recesija bija spēcīgāka sākumposmā. Vienlaikus spēcīgi atveseļošanās signāli un gaidas parādījās daudz agrāk nekā citās krīzēs. Tas galvenokārt atspoguļoja Covid-19 šoka eksogēno raksturu, savlaicīgu un apņēmīgu monetārās un fiskālās politikas pasākumu nozīmi un progresu vakcīnu izstrādē, kā arī daudz ierobežotāku negatīvo ietekmi uz finanšu nozari salīdzinājumā ar iepriekšējām krīzēm, turklāt pēdējo nodrošināt palīdzēja arī mērķtiecīgi centrālo banku pasākumi.

Euro zonas privātais patēriņš 2020. gadā samazinājās par 8.0%, galvenokārt ierobežojošo pasākumu dēļ īpaši strauji sarūkot 2020. gada 1. pusgadā. Tā kā ierobežojošo pasākumu noteikto reālo rīcībā esošo ienākumu zaudējumus mazināja būtiski valsts budžeta transferti, patēriņa kritumu atspoguļoja arī krass uzkrājumu veidošanas tempa pieaugums. 2020. gada 3. ceturksnī ierobežojošie pasākumi tika būtiski atviegloti, un privātā patēriņa kāpums strauji atjaunojās, bet gada pēdējā ceturksnī pandēmijas otrā viļņa laikā tas tomēr apstājās. Līdz 2020. gada beigām, krīzei skarot darba tirgus un valdot lielai nenoteiktībai, privātais patēriņš saglabājās zem līmeņa, kāds bija vērojams pirms pandēmijas.

Uzņēmējdarbībā veikto ieguldījumu kāpums 2020. gada 1. pusgadā arī apstājās. Īstenoto ierobežojošo pasākumu un to izraisītā krasā ieņēmumu sarukuma dēļ uzņēmumi atlika lēmumus par ieguldījumu veikšanu. Turklāt ieguldījumu kāpumu turpināja kavēt pasaules un iekšzemes pieprasījuma vājināšanās. 2. pusgadā uzņēmējdarbībā veikto ieguldījumu perspektīvu raksturoja turpmāka paaugstināta nenoteiktība pandēmijas otrā viļņa laikā un ilgstoši mērenu norišu gaidas, ņemot vērā ārējās vides vājināšanos, mērenāku galapieprasījumu un vēroto uzņēmumu bilanču pasliktināšanos.

Ārējā sektora neto devums euro zonas izlaidē 2020. gadā arī bija negatīvs. Covid-19 izplatības apturēšanai noteiktie ierobežojošie pasākumi Ķīnā gada sākumā nelabvēlīgi ietekmēja euro zonas tirdzniecību, bet pasākumi vīrusa izplatības ierobežošanai Eiropā izraisīja importa un eksporta kritumu 2. ceturksnī. Eksportu visvairāk skāra uzņēmējdarbības īslaicīga pārtraukšana. Vasaras mēnešos ierobežojumu atvieglošana veicināja tirdzniecības plūsmu atjaunošanos, bet uzlabojumi vissmagāk skartajās ceļojumu, tūrisma un viesmīlības nozarēs notika lēnāk. Jauns pandēmijas vilnis palēnināja euro zonas tirdzniecības atveseļošanos, un līdz gada beigām tā līdz galam nenotika.

Covid-19 ietekme uz izlaides pieaugumu arī dažādās nozarēs bija nevienmērīga. Reālās kopējās pievienotās vērtības kritumu visvairāk veicināja pakalpojumu nozare, atspoguļojot sociālās distancēšanās pasākumu īpaši lielo ietekmi uz šo nozari, kā arī euro zonas tautsaimniecības nozaru dalījumu (sk. 5. att.).

5. attēls

Euro zonas reālā bruto pievienotā vērtība saimnieciskās darbības dalījumā

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; devums; procentu punktos)

Avots: Eurostat.

Piezīme. Jaunākie dati atbilst stāvoklim 2020. gada 4. ceturksnī.

Situācija euro zonas darba tirgos pasliktinājās, lai gan valdības politika palīdzēja mazināt ietekmi uz bezdarbu

Nodarbinātības kritums 2020. gadā joprojām bija ierobežots, atspoguļojot darbvietu saglabāšanas shēmu ietekmi

Lai gan pandēmija būtiski ietekmēja arī nodarbinātības pieaugumu, rezultātus euro zonas darba tirgos 2020. gadā noteica darba tirgus politika (sk. 6 att.). Salīdzinājumā ar ekonomiskās aktivitātes būtisko un straujo kritumu (aptuveni par 15% 2020. gada 1. pusgadā) nodarbinātības sarukums bija mazāks, tomēr arī ļoti nozīmīgs. Kopējā nodarbinātība šajā periodā samazinājās aptuveni par 5 milj. cilvēku. Tādējādi nodarbinātība atgriezās pirms 2018. gada vērotajā līmeni. Valdību atbalsta pasākumi euro zonas valstīs palīdzēja ierobežot atlaišanu no darba (sk. 1. ielikumu par darbvietu saglabāšanas shēmām). Salīdzinājumā ar iepriekšējām ekonomiskajām un finanšu krīzēm euro zonas valstu valdības palielināja darbvietu saglabāšanas shēmu aptverto strādājošo skaitu, tādējādi būtiski samazinot atlaišanu no darba, kas palīdzēja saglabāt noturīgu konkrētu uzņēmumu un darba ņēmēju profila cilvēkkapitālu. Tomēr pandēmijas izraisītās krīzes laikā darbaspēka līdzdalības līmenis nozīmīgi samazinājās, un 2020. gada 1. pusgadā darbaspēks saruka aptuveni par 3 milj. cilvēku. Nepārtrauktā darba tirgus pielāgošanās ir atšķirīgi ietekmējusi darba ņēmējus, jo pašreizējā krīze ir būtiska pakalpojumu nozarei un uzņēmumiem, kurus visvairāk skāra sociālās distancēšanas pasākumi un mobilitātes ierobežojumi. Konkrētāk, mazkvalificētais darbaspēks samazinājās gandrīz par 7%, bet vidējas kvalifikācijas darbaspēks – par 5.4%, turpretī augstas kvalifikācijas darbaspēks pat pieauga par 3.3%.

6. attēls

Darba tirgus rādītāji

(darbaspēks; %; ceturkšņa pieauguma temps; sezonāli izlīdzināti dati)

Avots: Eurostat.

Piezīme. Jaunākie dati atbilst stāvoklim 2020. gada 4. ceturksnī.

Bezdarba līmeņa pieaugums bija mazāks nekā iepriekšējās recesijās

Nodarbinātība 2020. gadā samazinājās par 1.9%, bet bezdarba līmenis pieauga līdz 8.4%. To, ka bezdarba līmeņa kāpums bija mazāks nekā iepriekšējo recesiju laikā (piemēram, 2008.–2009. gada un 2011.–2012. gada recesijā), noteica arī euro zonas valdību savlaicīga un plaša reakcija. Vienlaikus stundas darba ražīguma pieaugums 2020. gadā vidēji bija aptuveni 1%, un to līdzsvaroja būtiskais nostrādāto stundu skaita samazinājums, ko noteica darbvietu saglabāšanas shēmu izmantošana.

1. ielikums

Covid-19 vidēja termiņa un ilgtermiņa ekonomiskā ietekme

Euro zonas darba tirgi ir reaģējuši uz Covid-19 pandēmijas ekonomiskajām sekām samērā elastīgi. To veicinājusi ekonomiskā politika, piemēram, darbvietu saglabāšanas programmas un aizdevumu garantijas, kas palīdzējušas ierobežot nodarbinātības samazināšanos un novērst strauju uzņēmumu slēgšanu pandēmijas dēļ. Lai novērstu krīzes radītu ilgtermiņa kaitējumu, kā arī izvairītos no nepieciešamās tautsaimniecības pārstrukturēšanas aizkavēšanas, šo politiku pārtraukšanas stratēģiju saturs un grafiks būs tikpat svarīgs kā pašu atbalsta pasākumu kopumu saturs un grafiks. Nākotnē pandēmijas ilgtermiņa ietekme uz darbaspēka mobilitāti, kā arī arvien pieaugošā digitalizācijas ieviešana var prasīt būtisku darbvietu un uzņēmumu pārorientēšanu.

Nesen veiktā euro zonas vadošo uzņēmumu apsekojumā liels uzsvars tika likts uz to, kā pandēmija ir paātrinājusi digitālo tehnoloģiju ieviešanu, paaugstinot produktivitāti, bet ilgtermiņā samazinot nodarbinātību.[3] Uz lūgumu, sakārtojot secībā atkarībā no svarīguma, minēt līdz trim veidiem, kā pandēmija ilgtermiņā ietekmēs attiecīgā respondenta uzņēmējdarbību, visbiežāk minētā ietekme bija saistīta ar "mājas biroja" vides biežāku izmantošanu un digitālo tehnoloģiju straujāku izmantošanu. Vēl tika nereti minēti tādi faktori kā pastāvīgāks komandējumu skaita samazinājums un/vai biežāk rīkotas virtuālās sanāksmes, kā arī e-komercijas (vai – "uzņēmums uzņēmumam" darbības segmentos – virtuālās pārdošanas) pieaugums. Lielākā daļa respondentu piekrita, ka viņu uzņēmējdarbība būs efektīvāka un/vai noturīgāka pandēmijas laikā gūto atziņu dēļ. Aptuveni 3/4 respondentu norādīja, ka daudz lielāka to darbaspēka daļa ilgtermiņā strādās attālināti. Vienlaikus viņi neuzskatīja, ka attālināts darbs samazinās personāla produktivitāti. Šajā ziņā, lai gan kā negatīvs aspekts minēts tas, ka samazinājušās neformālas personiskās saziņas iespējas, norādītas arī vairākas priekšrocības, t.sk. laika ietaupījums, samazinoties pārvietošanās vajadzībai, iespēja veiksmīgāk apvienot privāto dzīvi un darba pienākumus un labāka pieejamība. Atbilstoši tam vairāk nekā puse respondentu norādīja, ka viņu uzņēmuma vai nozares ražīgums palielināsies, un gandrīz neviens no respondentiem neuzskatīja, ka pandēmijas ietekmē ražīgums ilgtermiņā samazināsies. Turpretī vairāk nekā puse respondentu paredzēja negatīvu ilgtermiņa ietekmi uz nodarbinātību un tikai 10% prognozēja pozitīvu ilgtermiņa ietekmi uz nodarbinātību. Viedokļi par ilgtermiņa ietekmi uz noietu, kā arī cenām, izmaksām un algām bija neviendabīgāki, bet kopumā negatīvi.

Pandēmijas izraisītā krīze ir būtiski ietekmējusi euro zonas darba tirgu. Euro zonas bezdarba līmenis (sk. A att.; zilā līnija) salīdzinājumā ar ekonomiskās aktivitātes samazināšanos reaģējis lēni un pilnībā neatspoguļo Covid-19 ietekmi uz darba tirgu. Lai labāk novērtētu darbaspēka nepietiekamo izmantojumu pandēmijas krīzes laikā, standarta bezdarba līmeni var koriģēt, lai tas atspoguļotu pašlaik neaktīvo un cerības atrast darbu zaudējušo strādājošo skaitu (skatīt A att.; dzeltenā līnija). Turklāt pandēmijas krīzes īpaša iezīme ir darbvietu saglabāšanas programmu plaša izmantošana, kas ir palīdzējusi aizsargāt darbvietas, samazinot darba laiku un atbalstot strādājošo ienākumus. Strādājošo skaits darbvietu saglabāšanas programmās 2020. gada aprīlī sasniedza aptuveni 30 milj. (aptuveni 19% no darbaspēka). Tādējādi, aplūkojot standarta bezdarba līmeņa rādītāju kopā ar cerības atrast darbu zaudējušo strādājošo skaitu, kā arī ar strādājošo skaitu darbvietu saglabāšanas programmās (sk. A att.; sarkanā līnija), var iegūt reprezentatīvāku ieskatu par to, kāds ir nepietiekami izmantotā darbaspēka apjoms.

A attēls

Standarta un nestandarta bezdarba rādītāji

(%)

Avots: uz Eurostat datiem balstīti ECB aprēķini.[4]

Kopumā Covid-19 šoks ir palielinājis riskam pakļauto uzņēmumu daļu, un tam varētu būt turpmāka ilgtermiņa ietekme uz nodarbinātības samazināšanos. Pēc spēcīgā ekonomiskās aktivitātes krituma 2020. gada 2. ceturksnī, 3. ceturksnī vērojamā atveseļošanās liecināja, ka pandēmijas šoks varētu būt lielā mērā pārejošs. Tomēr otrais ierobežojošo pasākumu vilnis pastiprināja negatīvas ilgtermiņa ietekmes uz tautsaimniecības izaugsmi un nodarbinātību risku. Covid-19 šoks ietekmējis nozares neviendabīgi – tas mazāk skāris uzņēmumus, kuri vairāk izmanto digitālās tehnoloģijas, un spēcīgāk ietekmējis uzņēmumus, kuru darbība ietver klātienes kontaktus. Uzņēmumiem, kuru darbība ietver klātienes kontaktus, var rasties darbības pārtraukšanas risks, kas ir atkarīgs no pandēmijas ilguma un no tā, vai valsts politikas pasākumi veiksmīgi ierobežo un sniedz pagaidu atbalstu likviditātes deficīta novēršanā. Otra Covid-19 šoka īpatnība saistīta ar tā eksogēno raksturu; tas nozīmē, ka šoks ir ietekmējis gan produktīvus, gan neproduktīvus uzņēmumus. Mazāk produktīviem uzņēmumiem, kurus parasti mazāk skar produktivitātes šoks, aizejot no tirgus, attīrīšanās efekts tiešām būs mazāks nekā iepriekšējās krīzēs, jo apdraudēti, iespējams, ir arī produktīvāki uzņēmumi ar īslaicīgām likviditātes problēmām.[5]

1.3. Fiskālās politikas reakcija uz krīzi

Covid-19 pandēmija radīja vēl nebijušas problēmas valsts finanšu jomā

2020. gadā valsts finanses smagi skāra Covid-19 pandēmija, kas valdībām radīja vēl nebijušas problēmas, vienlaikus izraisot arī spēcīgu politikas reakciju. Tika būtiski ietekmēta fiskālā pozīcija abās valdības budžeta pusēs, pieaugot krīzes pārvarēšanai nepieciešamajiem izdevumiem un sarūkot fiskālajiem ieņēmumiem, atspoguļojot gan dziļo recesiju, gan uzņēmumu un mājsaimniecību atbalstam domātos izdevumu pasākumus. Tā rezultātā saskaņā ar Eurosistēmas speciālistu 2020. gada decembra makroekonomiskajām iespēju aplēsēm valdības budžeta deficīta rādītājs euro zonā palielinājās no 0.6% no IKP 2019. gadā līdz 8.0% no IKP 2020. gadā (sk. 7. att.). Tādējādi, atspoguļojot valdību spēcīgo ekonomisko atbalstu, fiskālā nostāja[6] no nedaudz ekspansīvas 2019. gadā kļuva par ļoti stimulējošu (4.8% no IKP) 2020. gadā, lai gan jāatzīmē, ka fiskālās reakcijas apjoms un tādējādi arī fiskālā nostāja dažādās valstīs būtiski atšķīrās. Tomēr kopumā euro zonas valdību sniegtā atbalsta ātrums un apjoms liecināja par paaugstinātu spēju krīzes laikā atbilstoši reaģēt un to darīt saskaņoti. Saskaņotu rīcību veicināja Stabilitātes un izaugsmes paktā paredzētās vispārējās izņēmuma klauzulas iedarbināšana.

7. attēls

Valdības budžeta bilance un fiskālā nostāja

(% no IKP)

Avoti: Eurostat un ECB aprēķini.

Lielākā daļa papildu izdevumu bija vai nu tiešās izmaksas, kas saistītas ar veselības krīzes pārvarēšanu, vai atbalsts mājsaimniecībām un uzņēmumiem

Saskaņā ar Eiropas Komisijas aplēsēm[7] 2020. gadā fiskālie pasākumi, kas īstenoti, reaģējot uz pandēmiju, euro zonā kopumā sasniedza 4.2% no IKP. Lielākā daļa šo papildu izdevumu bija saistīta vai nu ar tiešajām valdības izmaksām sabiedrības veselības krīzes risināšanai, vai ar mājsaimniecību un uzņēmumu atbalsta pasākumiem (sk. 8. att.). Šo atbalsta pasākumu galvenais mērķis bija saglabāt nodarbinātību un ražošanas jaudu, lai tautsaimniecība varētu strauji atveseļoties, kad pandēmija mazināsies. Atbilstoši šim mērķim lielākā daļa no atbalsta mājsaimniecībām tika sniegta, izmantojot īstermiņa darba vai dīkstāves shēmas, kas paredzētas, lai izvairītos no masu bezdarba, un tikai neliela atbalsta daļa bija tieši fiskālie pārvedumi mājsaimniecībām.[8] Pandēmijas pirmā viļņa beigās tika īstenoti daži vairāk ierobežoti pasākumi, kuru mērķis bija atbalstīt tautsaimniecības atveseļošanos, – piemēram, netiešo nodokļu samazināšana vai lielāki ieguldījumi valsts investīciju projektos. Tomēr, ņemot vērā, ka pandēmijas problēma 2020. gadā vēl ne tuvu nebija atrisināta un rudenī izcēlās otrais vilnis, šiem pasākumiem, visticamāk, nākotnē būs nozīmīga loma.

8. attēls

Ar Covid-19 saistīto pasākumu paredzamais sastāvs 2020. gadā

Avots: ECB aprēķini, pamatojoties uz 2021. gada budžeta plānu projektiem.

Valdības arī sniedza apjomīgu likviditātes atbalstu tautsaimniecībai

Papildus tautsaimniecībai sniegtajam fiskālajam atbalstam euro zonas valstis nodrošināja būtisku aizdevumu garantiju apjomu, lai stiprinātu likviditātes stāvokli uzņēmumos, īpaši mazajos un vidējos uzņēmumos, kam bieži vien grūti piesaistīt ārējo finansējumu. Šāds likviditātes atbalsts bija īpaši nozīmīgs elements politikas pasākumu kombinācijā krīzes sākumposmā, pirms tika izveidotas citas atbalsta programmas. Šo garantiju kopsumma visā euro zonā sasniedza aptuveni 17% no IKP.[9] Aizdevumu garantijas ir valdību iespējamās saistības, tāpēc tās papildus palielinās valsts izdevumus tādā apjomā, kādā tiks pieprasīta garantiju saistību izpilde. Turklāt daudzas valdības arī ļāva atlikt nodokļu maksājumus, piešķīra aizdevumus uzņēmumiem un iepludināja tajos kapitālu. Šādi naudas ieguldījumi un cits likviditātes atbalsts parasti neparādās budžeta bilancē, bet daļēji atspoguļojas valsts parādā.

Valdību parāda līmenis tika negatīvi ietekmēts, bet riski, kas apdraud parāda atmaksājamību, joprojām bija stingri ierobežoti

Krīze noteikusi arī būtisku valstu parāda līmeņa pieaugumu visā euro zonā. Tas atspoguļojās Eurosistēmas speciālistu 2020. gada decembra makroekonomiskajās iespēju aplēsēs, kas liecināja, ka kopējā parāda attiecība pret IKP 2020. gadā pieaugusi līdz 98.4% no IKP (pieaugums par 14.5 procentu punktiem salīdzinājumā ar 2019. gadu). Turklāt valstis uzņēmās arī plašas iespējamās saistības aizdevumu garantiju veidā. Lai gan būs vajadzīgs laiks, lai būtiski samazinātu parāda līmeni, nekas neliecina, ka valsts parāda atmaksājamība euro zonā būtu apšaubāma. Šīs novērtējums balstīts uz lielākām gaidām par atveseļošanos 2021. gadā, īpaši pēc pozitīvām norisēm saistībā ar vairākām Covid-19 vakcīnām, bet – būtiski – arī uz finansēšanas nosacījumiem, kam pārredzamā nākotnē būtu jāsaglabājas labvēlīgiem. Turklāt ES līmenī īstenotajiem koordinētajiem fiskālajiem pasākumiem būtu jānodrošina stabilizējoša ietekme (jaunāko piemēru sk. 4. ielikumā). Joprojām ir svarīgi, lai dalībvalstis pēc ekonomiskās aktivitātes atsākšanās atjaunotu stabilas fiskālās pozīcijas.

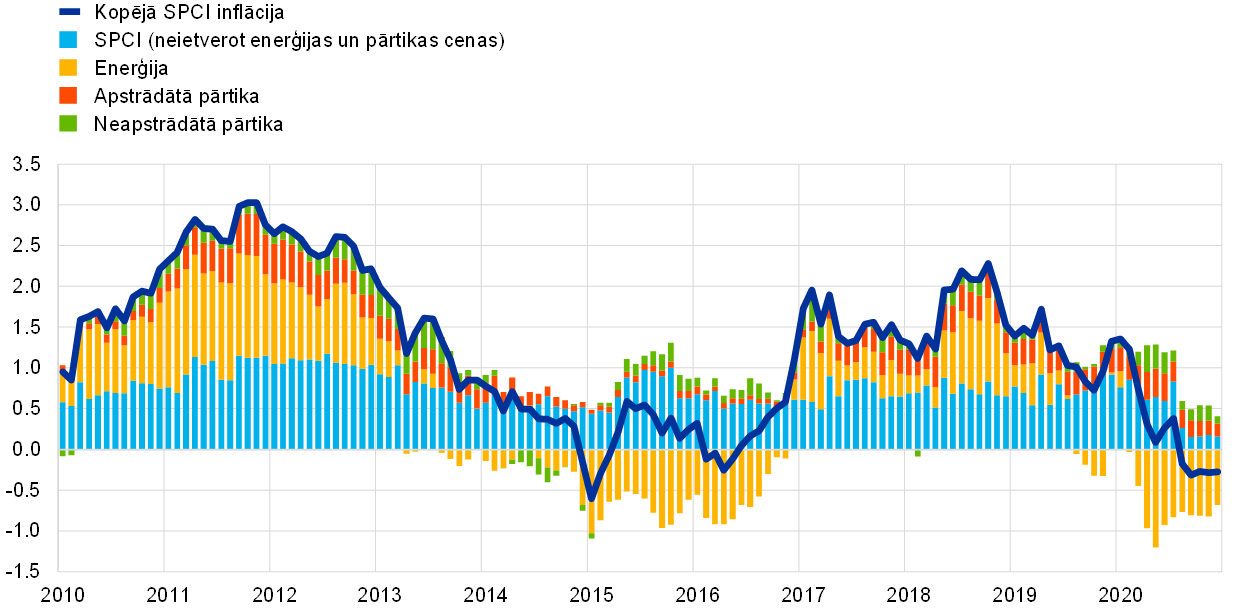

1.4. Naftas cenu krituma un negatīva tautsaimniecības attīstības tempa dēļ inflācija būtiski samazinājās[10]

Euro zonas kopējā inflācija 2020. gadā vidēji bija 0.3% (2019. gadā – 1.2%). No saskaņotā patēriņa cenu indeksa (SPCI) komponentiem šis samazinājums lielā mērā atspoguļoja mazāku enerģijas cenu inflācijas devumu, bet 2. pusgadā – arī SPCI inflāciju, neietverot enerģijas un pārtikas cenas (sk. 9. att.). Runājot par noteicošajiem faktoriem, strauja ekonomiskās aktivitātes sarukuma apstākļos bija vērojams dezinflācijas process, kas būtiski samazināja patērētāju pieprasījumu un radīja nopietnus lejupvērstus riskus tautsaimniecības perspektīvai. Dezinflācijas spiediens atspoguļoja arī dažus faktorus, kas raksturīgi Covid-19 pandēmijas ekonomiskajām sekām un reakcijai uz pandēmiju. Piemēram, inflācijas turpmāka samazināšanās 2. pusgadā daļēji skaidrojama ar krīzes vissmagāk skarto ar ceļošanu saistīto pakalpojumu (sevišķi transporta un viesnīcu) cenu kritumu un Vācijas PVN likmes īslaicīga samazinājuma ietekmi.

9. attēls

SPCI inflācija un komponentu devums

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; devums; procentu punktos)

Avoti: Eurostat un ECB aprēķini.

SPCI svārstīgie komponenti daļēji attīstījās pretējos virzienos

Enerģijas cenu inflācijas norises lielā mērā veicināja vidējās kopējās inflācijas samazināšanos 2020. gadā salīdzinājumā ar 2019. gadu, atspoguļojot naftas cenu kritumu pandēmijas sākumā. Turpretī kopējās pārtikas cenu inflācijas devums kopējā SPCI inflācijā 2020. gadā nedaudz palielinājās līdz 0.4 procentu punktiem (nedaudz virs 2019. gada līmeņa), lielā mērā atspoguļojot to, ka pandēmijas laikā īslaicīgi būtiski pieauga tieši neapstrādātās pārtikas cenu inflācija (augstākais punkts 7.6% – 2020. gada aprīlī).[11]

Pamatinflācija 2020. gada laikā samazinājās

Pamatinflācijas rādītāji 2020. gada laikā samazinājās. SPCI inflācija, neietverot enerģijas un pārtikas cenas, vidēji bija 0.7% (2019. gadā – 1.0%) un sasniedza rekordzemu līmeni 2020. gada pēdējos četros mēnešos. Nelielu SPCI inflāciju (neietverot enerģijas un pārtikas cenas) veicināja gan neenerģijas rūpniecības preču, gan pakalpojumu cenu inflācijas vājā dinamika. Neenerģijas rūpniecības preču inflācija 2020. gada augustā kļuva negatīva, 2020. gada decembrī sasniedzot rekordzemu līmeni, bet pakalpojumu cenu inflācija vēsturiski zemāko līmeni sasniedza 2020. gada oktobrī (0.4%), lai gan vēlāk tā atkal nedaudz pieauga. Šo divu komponentu dinamiku ietekmēja viens un tas pats faktoru kopums, tomēr nedaudz atšķirīgā apjomā. Euro kursa kāpums 2. pusgadā neenerģijas rūpniecības preču cenu inflāciju ietekmēja mazliet vairāk nekā pakalpojumu cenu inflāciju. Tas pats attiecas uz netiešo nodokļu pārmaiņām, jo dažas pakalpojumu sastāvdaļas, piemēram, īres maksa, ir atbrīvotas no PVN. Izolējošajiem un ierobežojošajiem pasākumiem pandēmijas kontekstā bija lielāka ietekme uz pakalpojumu cenu inflācijas līmeni. Tas bija īpaši redzams ar ceļojumiem un izklaidi saistīto preču cenu inflācijas kritumā. Tomēr, vispārīgāk runājot, neenerģijas rūpniecības preču cenu inflāciju un pakalpojumu cenu inflāciju galvenokārt noteica būtiskais pieprasījuma sarukums, pandēmijai palielinot nenoteiktību un nevēlēšanos uzņemties risku, ierobežojošie pasākumi, kā arī ienākumu un darbvietu zudums. Tas būtiski pārsniedza augšupvērsto ietekmi, ko radīja piedāvājuma traucējumi noteiktās nozarēs. Turklāt pandēmija apgrūtināja SPCI cenu datu vākšanu. Tādējādi imputēto cenu daļa SPCI aprīlī strauji pieauga un tad samazinājās, bet no jūlija līdz oktobrim imputētās cenas tika izmantotas tikai dažiem posteņiem. Novembrī un decembrī imputēto cenu īpatsvars atkal bija lielāks, tomēr mazāks par pavasarī vēroto līmeni.[12] Domājams, ka pieprasījuma un piedāvājuma efekti arī noteica to, ka atsevišķu preču un pakalpojumu īpatsvars patēriņā atšķīrās no tā, kas bija par pamatu, nosakot SPCI 2020. gadā.

Palielinājās iekšzemes izmaksu spiediens

Iekšzemes cenu spiediens, ko mēra ar IKP deflatora pieaugumu, 2020. gadā vidēji palielinājās, pārsniedzot 2019. gadā sasniegto vidējo līmeni (sk. 10. att.). Turpretī atlīdzības vienam nodarbinātajam gada pieaugums 2020. gadā strauji samazinājās, sasniedzot –0.6%, un bija krietni zemāks par 2019. gada rādītāju. Vienlaikus vēl lielāks darba ražīguma pieauguma kritums nozīmēja būtisku vienības darbaspēka izmaksu palielināšanos, kas veicināja vēroto IKP deflatora pieaugumu. Vienības darbaspēka izmaksu pieaugums 2020. gadā palielinājās līdz 4.6% (2019. gadā – 1.9%). Tomēr vienības darbaspēka izmaksu pieauguma, darba ražīguma kāpuma un atlīdzības vienam nodarbinātajam palielināšanās dinamiku 2020. gadā ietekmēja plaša saīsinātā darba laika programmu piemērošana, kas nozīmēja to, ka, piemēram, nodarbinātības līmenis saglabāja daudz lielāku noturību nekā izlaide vai faktiskais nostrādāto stundu skaits. Bija arī sarežģījumi saistībā ar šo pasākumu statistisko uzskaiti, jo to dēļ bija neparasti liels subsīdiju devums iekšzemes izmaksu attīstībā un apgrūtināta jaunāko norišu salīdzināšana ar iepriekšējām norisēm.[13] Izdevumu pusē šādi statistiska rakstura sarežģījumi izpaudās, piemēram, 2. ceturksnī vērotajā valdības patēriņa deflatora pieauguma tempa krasajā lēcienā.

10. attēls

IKP deflatora dalījums

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; devums; procentu punktos)

Avoti: Eurostat un ECB aprēķini.

Ilgāka termiņa inflācijas gaidas saglabājās vēsturiski zemā līmenī

Saskaņā ar ECB apsekojumu Survey of Professional Forecasters (SPF) ilgāka termiņa inflācijas gaidas 2020. gadā saglabājās vēsturiski zemā līmenī, ko tās sasniedza jau iepriekšējā gadā, svārstoties no 1.6% līdz 1.7%. SPF aptaujā inflācijas gaidas pēc 5 gadiem nākotnē 2020. gada 4. ceturksnī bija 1.7% (tikpat, cik 2019. gada 4. ceturksnī). Uz tirgus instrumentiem balstītie ilgāka termiņa inflācijas gaidu rādītāji (konkrētāk – 5 gadu inflācijai piesaistīto mijmaiņas darījumu procentu likme, kas aprēķināta pēc 5 gadiem nākotnē) visu gadu būtiski svārstījās. Šis rādītājs pandēmijas sākumā strauji samazinājās un sasniedza visu laiku zemāko līmeni 2020. gada 1. ceturkšņa beigās (23. martā – 0.7%), bet pēc tam palielinājās un gada beigās stabilizējās līmenī, kas tuvs pirms pandēmijas vērotajam (31. decembrī – 1.3%). Tomēr uz tirgus instrumentiem balstītie ilgāka termiņa inflācijas gaidu rādītāji joprojām bija ļoti zemi.

1.5. Izlēmīgu politikas pasākumu rezultātā tika saglabāti atbalstoši kreditēšanas un finansēšanas nosacījumi

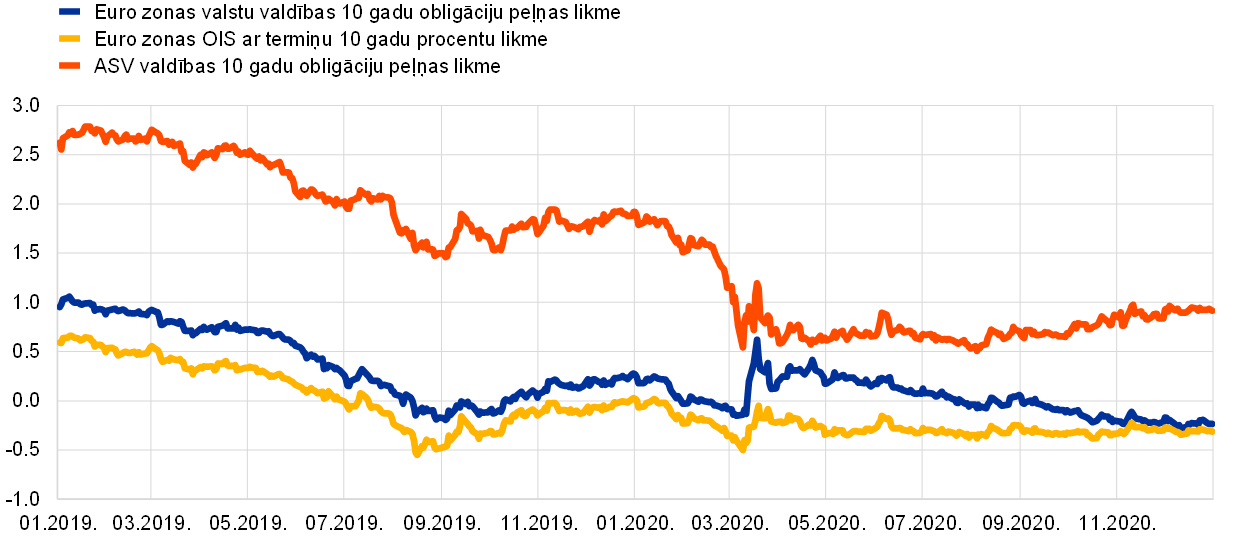

Euro zonas valdības obligāciju peļņas likmes apņēmīgu monetāro un fiskālo krīzes pārvarēšanas pasākumu apstākļos 2020. gadā samazinājās

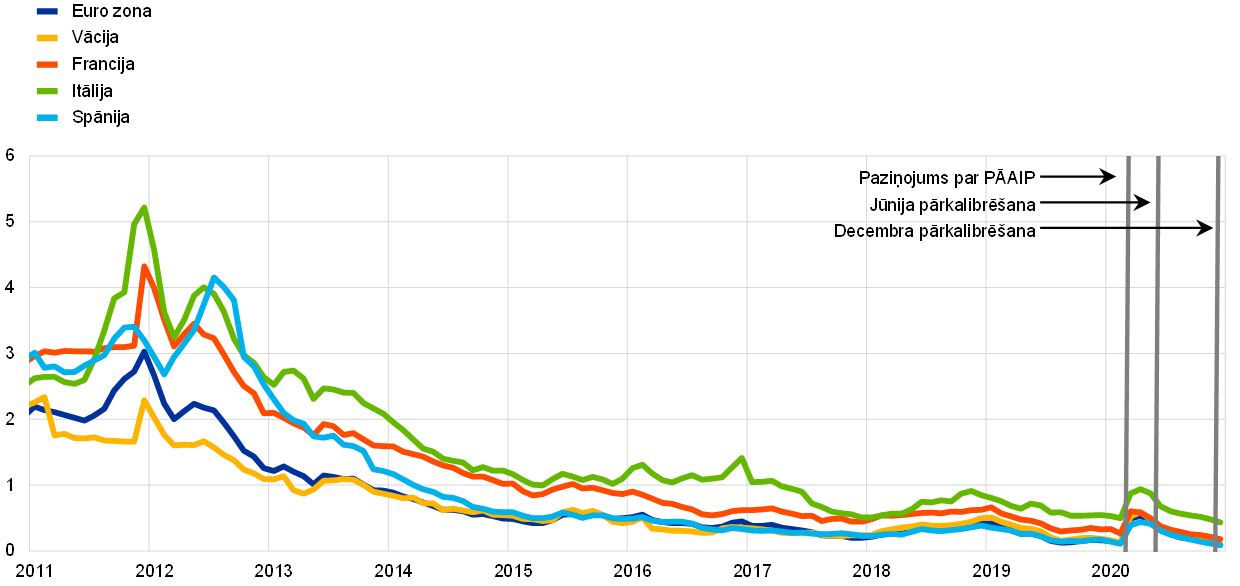

Covid-19 pandēmija izraisīja strauju pasaules un iekšzemes tautsaimniecības perspektīvas pasliktināšanos, kā arī krasu valsts vērtspapīru peļņas likmju starpību pieaugumu apstākļos, kad finanšu nosacījumu stingrība kopumā palielinās. Lai novērstu pandēmijas šoka ietekmi uz tautsaimniecību un inflāciju un ņemot vērā jaunos finanšu stabilitāti un monetārās politikas transmisijas raitu darbību apdraudošos riskus, monetārās un fiskālās politikas iestāžu reakcija bija tūlītēja un apņēmīga (sk. 2.1. sadaļu). Tādējādi tās efektīvi novērsa šoka izraisītu finanšu nosacījumu pasliktināšanos un īpaši veicināja ilgtermiņa bezriska procentu likmju samazināšanos un euro zonas valstu valdības 10 gadu obligāciju peļņas likmju un uz nakti izsniegto kredītu indeksa mijmaiņas darījumu (OIS) procentu likmes starpību sarukumu salīdzinājumā ar pandēmijas laikā sasniegto augstāko līmeni. Tādējādi euro zonas valstu valdības 10 gadu obligāciju peļņas likmju vidējais ar IKP svērtais rādītājs no 2020. gada 1. janvāra, kad tas bija –0.23%, līdz 2020. gada 31. decembrim samazinājās par 50 bāzes punktiem (sk. 11. att.).

11. attēls

Euro zonas un ASV ilgtermiņa peļņas likmes

(gadā; %; dienas dati)

Avoti: Bloomberg, Thomson Reuters Datastream un ECB aprēķini.

Piezīmes. Euro zonas dati attiecas uz 10 gadu obligāciju peļņas likmju vidējo ar IKP svērto rādītāju un 10 gadu uz nakti izsniegto kredītu indeksa mijmaiņas darījumu (OIS) procentu likmi. Jaunākie dati atbilst stāvoklim 2020. gada 31. decembrī.

Lai gan euro zonas kapitāla vērtspapīru cenas salīdzinājumā ar pandēmijas laikā sasniegto zemāko līmeni palielinājās, tās joprojām bija zemākas par 2020. gada sākuma līmeni

Pēc krasās lejupslīdes marta vidū akciju cenas ekonomiskās aktivitātes atjaunošanās un izaugsmes gaidu nostiprināšanās apstākļos pakāpeniski, bet konsekventi palielinājās. To veicināja monetārā un fiskālā politika un iepriecinošās ziņas par iespējamām vakcīnām. Tas, visticamāk, noteica kapitāla vērtspapīru riska prēmiju sarukumu un veicināja tirgus gaidas par peļņas kāpuma atjaunošanos. Būtībā šī norise stipri atšķīrās no akciju tirgus korekcijas, kas notika 2008.–2009. gada finanšu krīzes ietekmē un bija apjomīgāka un daudz ilgstošāka. Vienlaikus bija vērojamas būtiskas euro zonas kapitāla vērtspapīru cenu atšķirības dažādās nozarēs salīdzinājumā ar attiecīgajiem līmeņiem 2019. gada beigās. Euro zonas nefinanšu sabiedrību (NFS) kapitāla vērtspapīru cenu plašais indekss gada beigās bija nedaudz virs 2019. gada beigu līmeņa, bet euro zonas banku kapitāla vērtspapīru cenas saruka daudz būtiskāk un saglabājās aptuveni par 24% zemākas (sk. 12. att.).

12. attēls

Euro zonas un ASV kapitāla vērtspapīru tirgus cenu indeksi

(indekss: 2019. gada 1. janvāris = 100)

Avoti: Bloomberg, Thomson Reuters Datastream un ECB aprēķini.

Piezīmes. Euro zonai norādīts EURO STOXX banku indekss un Datastream tirgus indekss attiecībā uz nefinanšu sabiedrībām (NFS); ASV norādīts S & P banku indekss un Datastream tirgus indekss attiecībā uz NFS. Jaunākie dati atbilst stāvoklim 2020. gada 31. decembrī.

Palielinājās NFS aizņēmumi no bankām un parāda vērtspapīru emisijas

Nefinanšu sabiedrību ārējā finansējuma plūsmas 2020. gadā salīdzinājumā ar iepriekšējo gadu palielinājās, tomēr saglabājās zemākas par 2017. gadā novēroto pēdējo augstāko punktu (sk. 13. att.). Banku aizdevumu procentu likmes 2020. gadā kopumā stabili turējās vēsturiski zemākajā līmenī atbilstoši tirgus procentu likmju dinamikai. Vienlaikus varēja vērot spēcīgu NFS aizņēmumu no bankām un to parāda vērtspapīru emisiju pieaugumu, atspoguļojot ārkārtīgi lielās likviditātes vajadzības, ņemot vērā būtisko ekonomiskās aktivitātes kritumu un uzņēmumu apgrozījuma un naudas plūsmu kraso sarukumu. Kotēto akciju neto emisija bija negatīva, un to galvenokārt var skaidrot ar akciju izslēgšanu no biržas sarakstiem 2020. gada 2. ceturksnī. Turpretī nekotēto akciju un citu kapitāla vērtspapīru neto emisiju apjoms bija stabils, arī koriģējot atbilstoši no biržas saraksta izslēgto akciju ietekmei, un, visticamāk, atspoguļoja arī kapitāla iepludināšanu, ciešot zaudējumus. Visbeidzot, citu finansējuma avotu (t.sk. uzņēmumu savstarpējo aizdevumu un tirdzniecības kredītu) izmantošanas apjoms kopumā bija stabils.

13. attēls

Euro zonas nefinanšu sabiedrību ārējā finansējuma neto plūsmas

(gada plūsmas; mljrd. euro)

Avoti: Eurostat un ECB.

Piezīmes. "Pārējie aizdevumi" ietver ne-MFI (citu finanšu starpnieku, pensiju fondu un apdrošināšanas sabiedrību) izsniegtos aizdevumus un pārējo pasaules valstu izsniegtos aizdevumus. "MFI aizdevumi" un "pārējie aizdevumi" koriģēti atbilstoši aizdevumu pārdošanas un vērtspapīrošanas darījumiem. "Citi" attiecas uz kopsummas un attēlā iekļauto instrumentu starpību un ietver uzņēmumu savstarpējos aizdevumus un tirdzniecības kredītus. Jaunākie dati atbilst stāvoklim 2020. gada 3. ceturksnī.

Reaģējot uz Covid-19 krīzi, paātrinājās naudas piedāvājuma un aizdevumu atlikuma pieaugums

Reaģējot uz Covid-19 krīzi, krasi palielinājās plašās naudas pieaugums (sk. 14. att.). To galvenokārt noteica šaurās naudas rādītājs M1. Šis paātrinājums atspoguļoja uzņēmumu un mājsaimniecību likviditātes rezervju veidošanu palielinātas nenoteiktības apstākļos, bet mājsaimniecību gadījumā – nedaudz arī piespiedu uzkrājumu veidošanu, tā kā bija samazinājušās patēriņa iespējas. Naudas piedāvājuma kāpināšanu veicināja gan privātajam sektoram, gan valdībām izsniegto iekšzemes kredītu atlikuma pieaugums, pēdējā gadījumā galvenokārt atspoguļojot Eurosistēmas veiktās aktīvu iegādes. Laikus veiktie un apjomīgie monetāro, fiskālo un uzraudzības iestāžu īstenotie pasākumi nodrošinājuši kredītu plūsmu uz euro zonas tautsaimniecību ar labvēlīgiem nosacījumiem.

14. attēls

M3 un aizdevumi privātajam sektoram

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; sezonāli un ar kalendāro ietekmi izlīdzināti dati)

Avoti: Eurostat un ECB.

Piezīme. Jaunākie dati atbilst stāvoklim 2020. gada decembrī.

Paaugstināta banku riska uztvere noteica stingrāku kredītu standartu piemērošanu

Lai gan banku kreditēšanas nosacījumi 2020. gadā kopumā bija labvēlīgi, euro zonas banku veiktās kreditēšanas apsekojums liecināja, ka 2020. gada 2. pusgadā bankas noteikušas stingrākus kredītu standartus (t.i., apstiprināšanas kritērijus) aizdevumiem uzņēmumiem. Tas galvenokārt notika tāpēc, ka banku skatījumā risks saistībā ar pandēmijas ietekmi uz aizņēmēju kredītspējas perspektīvu bija palielinājies. Vienlaikus bankas norādīja, ka aktīvu iegādes aktīvu iegādes programmas un pandēmijas ārkārtas aktīvu iegādes programmas ietvaros, kā arī trešā ilgāka termiņa refinansēšanas mērķoperāciju kopuma operācijas (īpaši pēc martā un aprīlī notikušās parametru pārkalibrēšanas) veicinājušas banku likviditātes stāvokļa un tirgus finansēšanas nosacījumu uzlabošanos. Šie pasākumi vienlaikus ar valdību īstenotajiem pasākumiem (piemēram, aizdevumu garantijām un moratorijiem) novērsa vēl stingrāku kredītu standartu noteikšanu.

2. Monetārā politika: labvēlīgu finansēšanas nosacījumu saglabāšana

ECB 2020. gadā būtiski mazināja monetārās politikas nostājas stingrību, lai novērstu Covid-19 pandēmijas negatīvo ietekmi uz euro zonas tautsaimniecību. Visaptverošais pasākumu kopums un to sekojoša pārkalibrēšana mazināja likviditātes un kredītresursu trūkuma draudus, saglabājot augstus likviditātes nosacījumus banku sistēmā, aizsargāja kredītu plūsmu uz reālo tautsaimniecību un saglabāja stimulējošo monetārās politikas nostāju, novēršot prociklisku stingrāku finansēšanas nosacījumu ieviešanu. Monetārās politikas reakcija 2020. gadā bija izšķirošs tirgus stabilizējošs spēks un palīdzēja cīnīties pret nopietnajiem riskiem, ko monetārās politikas transmisijas mehānismam, euro zonas tautsaimniecības perspektīvai un, visbeidzot, ECB cenu stabilitātes mērķim radīja vīrusa straujā izplatīšanās. Eurosistēmas bilances apjoms 2020. gadā sasniedza vēsturiski augstāko līmeni 7 trilj. euro apjomā – par 2.3 trilj. euro vairāk nekā iepriekšējā gada beigās. 2020. gada beigās ar monetāro politiku saistīto aktīvu atlikums veidoja 79% no Eurosistēmas bilances kopējiem aktīviem. Ar bilances lielo apjomu saistītos riskus turpināja mazināt ECB risku pārvaldības regulējums.

2.1. ECB monetārās politikas reakcija uz pandēmijas ārkārtas stāvokli nodrošināja būtisku atbalstu tautsaimniecības atlabšanai un inflācijas perspektīvai[14]

ECB sākotnējā reakcija uz Covid-19 pandēmiju

Piesardzīgi optimistisko noskaņojumu gada sākumā brutāli pārtrauca Covid-19

Gada sākumā saņemtā informācija liecināja par euro zonas tautsaimniecības pastāvīgo, bet mēreno izaugsmi. Lai gan starptautiskās tirdzniecības vājais sniegums globālās nenoteiktības apstākļos joprojām kavēja izaugsmi, nodarbinātības pieaugums apvienojumā ar algu kāpumu, nedaudz ekspansīvā euro zonas fiskālā nostāja un, lai gan nedaudz lēnāks, globālās aktivitātes pieaugums veicināja euro zonas tautsaimniecības izaugsmi. Inflācijas dinamika kopumā vēl arvien bija lēna, bet atsevišķas pazīmes liecināja par pamatinflācijas mērenu palielināšanos atbilstoši gaidām. 2019. gada laikā veiktie monetārās politikas pasākumi bija labvēlīgu finansēšanas nosacījumu pamatā, tādējādi veicinot euro zonas tautsaimniecības izaugsmi, iekšzemes cenu spiediena palielināšanos un inflācijas virzību uz Padomes noteikto vidēja termiņa mērķi.

Padome 2020. gada janvāra sanāksmē nolēma sākt ECB monetārās politikas stratēģijas pārskatīšanu. Kopš pēdējās stratēģijas pārskatīšanas euro zonas un pasaules tautsaimniecībā notikušas būtiskas strukturālas pārmaiņas. Pieauguma tempa tendences kritums sarūkošas produktivitātes un sabiedrības novecošanas kontekstā, kā arī finanšu krīzes sekas ir pazeminājušas procentu likmes, nelabvēlīgu ciklisko norišu apstākļos samazinot ECB un pārējo centrālo banku iespējas nodrošināt stimulējošu monetāro politiku ar tradicionālu instrumentu palīdzību. Turklāt zemas inflācijas jautājumu risināšana atšķiras no vēsturiskā uzdevuma risināt ar augstu inflāciju saistītus jautājumus. Draudi vides ilgtspējai, strauja digitalizācija, globalizācija un finanšu struktūru attīstība ir vēl vairāk pārveidojuši vidi, kurā darbojas monetārā politika, t.sk. inflācijas dinamiku. Ņemot vērā šīs problēmas, Padome nolēma pārskatīt monetārās politikas stratēģiju, pilnībā ievērojot ECB uzdevumu nodrošināt cenu stabilitāti, kā nosaka Līgums (sk. 2. ielikumu).

Gada sākumā vēroto piesardzīgi optimistisko noskaņojumu februāra beigās brutāli pārtrauca Covid-19 uzliesmojums un globālā izplatīšanās. Lai gan izaugsmes perspektīvas lejupvērstās pārskatīšanas apjoms un ilgums nebija nosakāms, arvien vairāk kļuva skaidrs, ka pandēmija būtiski ietekmēs euro zonas tautsaimniecību. Kaut arī tika uzskatīts, ka globālo piegādes ķēžu pārrāvumi, iespējams, izraisīs zināmu augšupvērstu spiedienu uz euro zonas inflāciju, bija gaidāms, ka pār to dominēs vājāks pieprasījums, kas kavēs inflācijas kāpumu. Turklāt riska noskaņojuma krasā pasliktināšanās izraisīja daudz stingrāku finanšu un banku finansējuma nosacījumu noteikšanu, kas apvienojumā ar mēreno euro kursa kāpumu draudēja ar lejupvērsta spiediena uz inflāciju pastiprināšanos.

Bija nepieciešams visaptverošs monetārās politikas pasākumu kopums

Ņemot to vērā, Padome monetārās politikas sanāksmē 2020. gada 12. martā nolēma, ka nepieciešams visaptverošs monetārās politikas pasākumu kopums. No vienas puses, pasākumu kopuma mērķis bija mazināt likviditātes un kredītresursu trūkuma draudus, saglabājot augstus likviditātes nosacījumus banku sistēmā un aizsargājot kredītu plūsmu uz reālo tautsaimniecību, un, no otras puses, saglabāt stimulējošo monetārās politikas nostāju, novēršot prociklisku stingrāku finansēšanas nosacījumu ieviešanu tautsaimniecībā.

Konkrētāk, Padome pieņēma lēmumu par papildu ilgāka termiņa refinansēšanas operācijām (ITRO) ar procentu likmi, kas atbilst noguldījumu iespējas procentu likmei. Tā nolēma arī piemērot ievērojami labvēlīgākus nosacījumus visām operācijām, kas veiktas trešā ilgāka termiņa refinansēšanas mērķoperāciju (ITRMO III) kopuma ietvaros laikposmā no 2020. gada jūnija līdz 2021. gada jūnijam. ITRMO III operāciju procentu likme tika samazināta par 25 bāzes punktiem, un tā varētu būt pat par 25 bāzes punktiem zemāka nekā vidējā noguldījumu iespējas procentu likme laikposmā no 2020. gada jūnija līdz 2021. gada jūnijam visām šajā periodā veiktajām ITRMO III operācijām. Turklāt maksimālā kopējā summa, ko darījuma partneriem būs iespējams aizņemties ITRMO III operāciju ietvaros, tika palielināta līdz 50% no atbilstīgo aizdevumu atlikuma. Tādējādi papildu ITRO patiesi ļautu bankām nekavējoties izmantot ļoti labvēlīgos aizņēmuma nosacījumus un faktiski nodrošinātu pagaidu finansējumu līdz pārkalibrēto ITRMO III operāciju sākumam. ITRMO III operāciju mērķis bija noturīgāk atvieglot banku finansēšanas nosacījumus, lai atbalstītu skartajām nozarēm izsniegto kredītu plūsmas un izvairītos no kredītu piedāvājuma samazināšanās.

Padome arī nolēma līdz gada beigām papildus veikt pagaidu neto aktīvu iegādes 120 mljrd. euro apjomā aktīvu pirkšanas programmas (APP) ietvaros, nodrošinot būtisku privātā sektora aktīvu iegādes programmu ieguldījumu. Ierobežojuma noteikšana papildu neto aktīvu iegāžu veikšanai tikai kārtējā kalendārajā gadā tika uzskatīta par piemērotu reakciju uz šoku, kas tika novērtēts kā īslaicīgs. Vienlaikus ar esošajām AIP šā pagaidu finansējuma mērķis bija atbalstīt labvēlīgus finansēšanas nosacījumus reālajai tautsaimniecībai paaugstinātas nenoteiktības apstākļos.

Nākamajā nedēļā pēc Padomes 2020. gada marta sanāksmes situācija būtiski pasliktinājās Covid-19 straujās izplatības dēļ, un gandrīz visas euro zonas valstis īstenoja tālejošus ierobežojošus pasākumus. Finanšu tirgos bija vērojams ārkārtējs svārstīgums un būtiski darbības traucējumi nelikviditātes un tirgus sastinguma un augošas sadrumstalotības dēļ. Tas izraisīja strauju finansēšanas nosacījumu pasliktināšanos, kas varēja kaitēt ECB monetārās politikas raitai transmisijai visās euro zonas valstīs un apdraudēt cenu stabilitāti.

Ņemot vērā šo straujo pasliktināšanos, Padome 2020. gada 18. martā nolēma, ka nepieciešama turpmāka spēcīga monetārās politikas reakcija, lai stabilizētu tirgus un novērstu finanšu nosacījumu straujo pasliktināšanos. Šīs rīcības mērķis bija novērst nopietnos riskus, ko pandēmija rada euro zonas tautsaimniecības perspektīvai, monetārās politikas transmisijas mehānismam un, visbeidzot, ECB cenu stabilitātes mērķim. Padome paziņoja par šādiem papildu pasākumiem.

Padome nolēma uzsākt jaunu aktīvu iegādes pagaidu programmu – pandēmijas ārkārtas aktīvu iegādes programmu

Pirmkārt, tā nolēma uzsākt jaunu aktīvu iegādes pagaidu programmu – pandēmijas ārkārtas aktīvu iegādes programmu (PĀAIP). PĀAIP ar kopējo finansējumu 750 mljrd. euro ietvers visas aktīvu kategorijas, kas ir atbilstīgas AIP ietvaros. Turklāt Padome arī paplašināja uzņēmumu sektora aktīvu iegādes programmas atbilstīgo aktīvu klāstu, iekļaujot nefinanšu sabiedrību komercvērtspapīrus, nosakot, ka tirgojami parāda instrumenti, kuru sākotnējais termiņš ir mazāks par vienu gadu, atbilst kritērijiem, ja to atlikušais termiņš iegādes brīdī bija vismaz 28 dienas. Atbilstīgo aktīvu klāsta paplašināšana atbalstīs finansējuma situāciju uzņēmumos, tādējādi sniedzot būtisku palīdzību tai tautsaimniecības daļai, kuru smagi skāra vīrusa ietekme. Attiecībā uz iegādēm PĀAIP ietvaros Padome arī nolēma Grieķijas valdības emitētajiem parāda vērtspapīriem noteikt atbrīvojumu no atbilstības prasībām. Turklāt Padome nolēma, ka valsts sektora vērtspapīri ar atlikušo termiņu līdz vienam gadam, bet vismaz 70 dienas, būtu atbilstoši iegādēm PĀAIP ietvaros, ņemot vērā programmas pagaidu raksturu.

PĀAIP tika veidota tā, lai tā pildītu divējādu lomu. Pirmkārt, kopā ar citiem monetārās politikas regulējuma komponentiem PĀAIP mērķis bija sniegt nepieciešamos monetāros stimulus, lai vidējā termiņā nodrošinātu cenu stabilitātes aizsardzību, atbalstot tautsaimniecības atveseļošanos no pandēmijas izraisītās krīzes. Otrkārt, iegādes PĀAIP ietvaros notiks elastīgi, ļaujot mainīt iegāžu plūsmu sadalījumu laikā un aktīvu grupu un jurisdikciju dalījumā. Programmas izstrādē ietvertais elastīgums nodrošināja to, ka PĀAIP varēja efektīvi pildīt tirgus stabilizēšanas lomu, īpaši ņemot vērā lielo nenoteiktību, kas saistīta ar pandēmijas ietekmi dažādos aktīvu tirgos un euro zonas valstīs.

Turklāt Padome šajā pašā sanāksmē paziņoja, ka tā uz laiku atvieglos nodrošinājuma standartus, koriģējot nodrošinājuma regulējuma galvenos riska parametrus, lai nodrošinātu, ka darījuma partneri var turpināt pilnībā izmantot Eurosistēmas kredītoperācijas. Konkrētāk, Padome vēlāk pieņēma divus pagaidu nodrošinājuma prasību atvieglojumu pasākumu kopumus. 2020. gada 7. aprīlī izsludinātā pirmā pasākumu kopuma mērķis bija atvieglot atbilstīga nodrošinājuma pieejamību Eurosistēmas darījuma partneriem, lai tie varētu pilnībā izmantot likviditāti palielinošās operācijas (piemēram, ITRMO III operācijas). Padome 2020. gada 22. aprīlī nolēma, ka tirgojamie aktīvi un šādu aktīvu emitenti, kas 2020. gada 7. aprīlī atbilda minimālajām kredītkvalitātes prasībām, arī turpmāk būs atbilstīgi reitingu samazināšanas gadījumā, ja vien reitingi joprojām pārsniegs noteiktu kredītkvalitātes līmeni un tiks izpildītas citas atbilstības prasības. Šā pasākuma mērķis bija mazināt iespējamo reitinga pazeminājumu ietekmi uz nodrošinājuma pieejamību un izvairīties no iespējamas procikliskas dinamikas.

2020. gada aprīļa monetārās politikas sanāksmes laikā ekonomiskā situācija joprojām strauji pasliktinājās, sarūkot ekonomiskajai aktivitātei un būtiski pasliktinoties darba tirgus apstākļiem. Vīrusa izplatības ierobežošanai paredzētie pasākumi bija lielā mērā apturējuši ekonomisko aktivitāti visās euro zonas valstīs un pasaulē. Lai gan pandēmijas ietekmes uz tautsaimniecību pilno apjomu un ilgumu vēl bija grūti paredzēt, jau bija skaidrs, ka euro zonas tautsaimniecība virzās uz tik būtisku un strauju ekonomiskās aktivitātes samazināšanos, kāda nesenā vēsturē nebija pieredzēta.

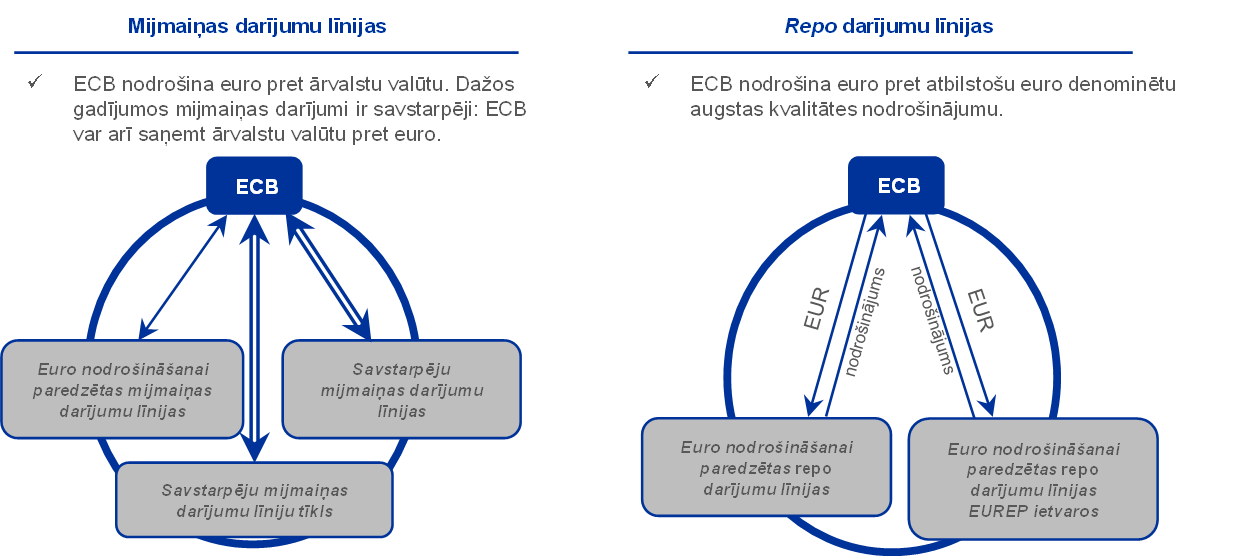

Tautsaimniecības perspektīvas pasliktināšanās līdz ar naftas cenu krasu kritumu un inflācijas gaidu samazināšanos radīja būtiskus lejupvērstus riskus euro zonas inflācijas perspektīvai. Tāpēc Padome 2020. gada aprīlī nolēma vēl vairāk pastiprināt tās politikas atbalstu mājsaimniecībām un uzņēmumiem. Konkrētāk, Padome nolēma vēl vairāk atvieglot ITRMO III operāciju nosacījumus, laikā no 2020. gada jūnija līdz 2021. gada jūnijam samazinot operāciju procentu likmi un nosakot, ka tā būs par 50 bāzes punktiem zemāka nekā Eurosistēmas galveno refinansēšanas operāciju vidējā procentu likme attiecīgajā periodā. Turklāt darījuma partneriem, kuru atbilstīgo neto aizdevumu apjoms sasniegs kreditēšanas rādītāju robežlīmeni, procentu likme laikā no 2020. gada jūnija līdz 2021. gada jūnijam būs par 50 bāzes punktiem zemāka nekā noguldījumu iespējas vidējā procentu likme attiecīgajā periodā. Padome pieņēma lēmumu arī par jaunu vispārēju pandēmijas ārkārtas ilgāka termiņa refinansēšanas operāciju (PĀITRO) kopumu, lai atbalstītu likviditāti euro zonas finanšu sistēmā un veicinātu naudas tirgus raitas darbības saglabāšanu, nodrošinot efektīvu likviditātes aizsargmehānismu. Visbeidzot, 2020. gada martā un aprīlī ECB izveidoja arī pagaidu mijmaiņas darījumu un repo darījumu līnijas ar euro zonā neietilpstošo valstu centrālajām bankām un 2020. gada jūnijā izveidoja pagaidu Eurosistēmas repo darījumu iespēju centrālajām bankām (EUREP), lai uzlabotu euro likviditātes nodrošināšanu ārpus euro zonas un novērstu atgriezenisku ietekmi uz euro zonas finanšu tirgiem.

Monetārās politikas nostājas pārkalibrēšana jūnijā

Saņemtā informācija apstiprināja, ka euro zonas tautsaimniecība piedzīvo iepriekš nepieredzētu sarukumu

Jūnijā saņemtā informācija apstiprināja, ka pandēmijas un tās ierobežošanas pasākumu rezultātā euro zonas tautsaimniecība piedzīvo iepriekš nepieredzētu sarukumu. Straujš darbvietu zudums un ienākumu lejupslīde, kā arī ārkārtīgi lielā nenoteiktība attiecībā uz tautsaimniecības perspektīvu noteica būtisku patēriņa izdevumu un ieguldījumu samazināšanos. Lai gan apsekojumu dati un ekonomiskās aktivitātes reālā laika rādītāji pakāpeniskas ierobežojošo pasākumu atcelšanas apstākļos liecināja, ka varētu būt sasniegts lejupslīdes zemākais punkts, atveseļošanās līdz šim bija bijusi lēna salīdzinājumā ar rādītāju krituma tempiem iepriekšējos divos mēnešos. Lai gan Eurosistēmas speciālistu 2020. gada jūnija makroekonomiskās iespēju aplēses bija saistītas ar ārkārtīgi lielu nenoteiktību, gada 2. ceturksnī tās prognozēja rekordstrauju ekonomiskās aktivitātes sarukumu. Tika prognozēts, ka cenu spiediens joprojām būs neliels. To noteiks spējš reālā IKP kritums un ar to saistītais nozīmīgais tautsaimniecībā neizmantoto resursu apjoms. 2020. gada jūnija iespēju aplēses ietvēra gan ekonomiskās aktivitātes līmeņa, gan inflācijas perspektīvas būtiskas lejupvērstas korekcijas visā iespēju aplēšu periodā. Konkrēti, iespēju aplēšu perioda beigu inflācija bija samazināta no 1.6% Eurosistēmas speciālistu 2020. gada decembra makroekonomiskajās iespēju aplēsēs līdz 1.3% 2020. gada jūnija iespēju aplēsēs.

Padome nolēma palielināt PĀAIP kopējo apjomu par 600 mljrd. euro (līdz 1350 mljrd. euro)

Šajos apstākļos Padome pieņēma lēmumu par turpmāku monetārās politikas pasākumu kopumu, lai sniegtu atbalstu tautsaimniecībai aktivitātes pakāpeniskas atjaunošanās laikā un nodrošinātu cenu stabilitāti vidējā termiņā. Proti, tā nolēma palielināt PĀAIP kopējo finansējumu par 600 mljrd. euro (līdz 1350 mljrd. euro), vismaz līdz 2021. gada jūnija beigām pagarināt termiņu neto iegādēm PĀAIP ietvaros un vismaz līdz 2022. gada beigām pagarināt PĀAIP ietvaros iegādāto un dzēšanas termiņu sasniegušo vērtspapīru pamatsummas maksājumu atkārtotu ieguldīšanu.[15] PĀAIP pārkalibrēšanas mērķis bija vēl vairāk mazināt monetārās politikas nostājas stingrību, tādējādi atbalstot labvēlīgus finansēšanas nosacījumus visām nozarēm un jurisdikcijām, un galu galā nodrošināt, ka inflācija noturīgi virzās uz Padomes noteikto mērķi.

Vasarā saņemtā informācija liecināja par spēcīgu ekonomiskās aktivitātes atjaunošanos galvenokārt ierobežojošo pasākumu atvieglošanas dēļ. Tomēr atveseļošanās bija asimetriska, un apstrādes rūpniecībā tā bija straujāka nekā pakalpojumu nozarē, bet aktivitāte saglabājās krietni zem līmeņa, kāds bija pirms pandēmijas. Kopējo inflāciju joprojām mazināja zemas enerģijas cenas un vājš cenu spiediens neliela pieprasījuma un būtiska darba tirgus resursu pārpalikuma apstākļos.

Monetārās politikas nostājas pārkalibrēšana decembrī

Pēc spēcīgas, lai gan daļējas un nevienmērīgas aktivitātes atjaunošanās vasarā euro zonas tautsaimniecības atveseļošanās zaudēja tempu

Rudenī kļuva arvien skaidrāks, ka pēc spēcīgas, lai gan daļējas un nevienmērīgas ekonomiskās aktivitātes atjaunošanās vasaras mēnešos euro zonas tautsaimniecības atveseļošanās temps sarūk straujāk, nekā iepriekš gaidīts. Jauni koronavīrusa (Covid-19) infekcijas uzliesmojumi un ar tiem saistītie ierobežojošie pasākumi atkal nozīmēja sarežģījumus sabiedrības veselības jomā, kā arī euro zonas un pasaules tautsaimniecības un izaugsmes perspektīvas problēmas. Vāja pieprasījuma un nozīmīga darba un preču tirgu resursu pārpalikuma apstākļos inflācija joprojām bija ļoti zema. Kopumā saņemtie dati liecināja par spēcīgāku pandēmijas īstermiņa ietekmi uz tautsaimniecību un ilgstošāku inflācijas vājumu, nekā iepriekš paredzēts. Tāpēc Padome 2020. gada oktobrī ļāva saprast, ka nākamajā sanāksmē 2020. gada decembrī tā atbilstoši pārkalibrēs savus instrumentus, lai reaģētu uz situācijas attīstību un nodrošinātu, ka finansēšanas nosacījumi joprojām ir labvēlīgi, veicinot tautsaimniecības atveseļošanos un mazinot pandēmijas negatīvo ietekmi uz prognozēto inflācijas attīstību.

2020. gada decembra Padomes sanāksmes laikā saņemtie dati un Eurosistēmas speciālistu makroekonomiskās iespēju aplēses liecināja par spēcīgāku pandēmijas īstermiņa ietekmi uz tautsaimniecību un ilgstošāku inflācijas vājumu, nekā iepriekš prognozēts. Pandēmijai atkal pastiprinoties, tika būtiski ierobežota globālā un euro zonas ekonomiskā aktivitāte, un 2020. gada 4. ceturksnī bija gaidāms tās sarukums. Bija paredzams, ka kopējā inflācija ilgāk, nekā iepriekš gaidīts, saglabāsies negatīva. Pamatinflācijas rādītāji samazinājās, un bija paredzams, ka inflācijas spiediens saglabāsies mērens. To noteica vājš pieprasījums, mazāks darba samaksas spiediens un euro kursa kāpums 2020. gada pavasarī un vasarā.

Ņemot vērā pandēmijas atjaunošanās ekonomiskās sekas, Padome pārkalibrēja savus monetārās politikas instrumentus.

Padome nolēma palielināt PĀAIP kopējo apjomu par 500 mljrd. euro līdz 1850 mljrd. euro

Padome nolēma palielināt PĀIP kopējo finansējumu par 500 mljrd. euro (līdz 1850 mljrd. euro), vismaz līdz 2022. gada martam pagarināt termiņu neto iegādēm PĀIP ietvaros un vismaz līdz 2023. gada beigām pagarināt PĀIP ietvaros iegādāto un dzēšanas termiņu sasniegušo vērtspapīru pamatsummas maksājumu atkārtotu ieguldīšanu. Iegādes turpinās veikt elastīgi, atbilstoši tirgus apstākļiem un variējot laika gaitā, dažādās aktīvu kategorijās un jurisdikcijās, lai novērstu finansēšanas nosacījumu pasliktināšanos, kas neatbilstu mērķim novērst pandēmijas lejupvērsto ietekmi uz prognozēto inflācijas gaitu, un lai veicinātu monetārās politikas raitu transmisiju. Padome arī paziņoja, ka, ja labvēlīgus finansēšanas nosacījumus būs iespējams saglabāt ar aktīvu izgāžu plūsmām, kas ir mazākas par PĀIP neto iegāžu periodā noteikto kopapjomu, tad visu kopapjomu nav nepieciešams izmantot. Tāpat arī kopapjoms var tikt palielināts, ja tas nepieciešams labvēlīgu finansēšanas nosacījumu saglabāšanai, lai palīdzētu novērst pandēmijas šoka ietekmi uz inflācijas dinamiku.

Turklāt Padome nolēma turpināt pārkalibrēt ITRMO III operāciju nosacījumus. Konkrētāk, Padome paziņoja, ka tā par 12 mēnešiem (līdz 2022. gada jūnijam) pagarinās periodu, kurā tiks piemēroti būtiski labvēlīgāki nosacījumi, 2021. gadā veiks trīs papildu operācijas un palielinās darījuma partneriem pieejamo aizņēmumu kopsummu no 50% līdz 55% no to atbilstīgo aizdevumu atlikuma.

Visbeidzot, Padome nolēma pagarināt 2020. gada aprīlī pieņemto nodrošinājuma prasību atvieglojumu kopuma termiņu līdz 2022. gada jūnijam, 2021. gadā piedāvāt vēl četras PĀITRO, līdz 2022. gada martam pagarināt visas pagaidu mijmaiņas darījumu un repo darījumu līnijas ar ārpus euro zonas esošo valstu centrālajām bankām, kā arī EUREP repo darījumu iespēju centrālajām bankām un turpināt veikt visas regulārās aizdevumu operācijas kā fiksētas procentu likmes izsoles procedūras ar pilnu piešķīrumu atbilstoši konkrētā laika nosacījumiem tik ilgi, cik nepieciešams.

Monetārās politikas pasākumi, kas īstenoti, lai pandēmijas laikā saglabātu labvēlīgus finansēšanas nosacījumus

Kopumā Padomes apstiprināto monetārās politikas pasākumu mērķis bija veicināt labvēlīgu finansēšanas nosacījumu saglabāšanu pandēmijas periodā, tādējādi atbalstot kredītu plūsmu uz visiem tautsaimniecības sektoriem, nostiprinot ekonomisko aktivitāti un ļaujot saglabāt cenu stabilitāti vidējā termiņā. Vienlaikus saglabājas liela nenoteiktība, t.sk. par pandēmijas dinamiku un vakcinēšanas uzsākšanas laiku, kā arī par euro kursa dinamiku. Tāpēc Padome ļāva saprast, ka ir gatava pēc vajadzības koriģēt visus tās instrumentus, lai nodrošinātu noturīgu inflācijas virzību uz tās mērķi atbilstoši pienākumam ievērot simetriskuma principu.

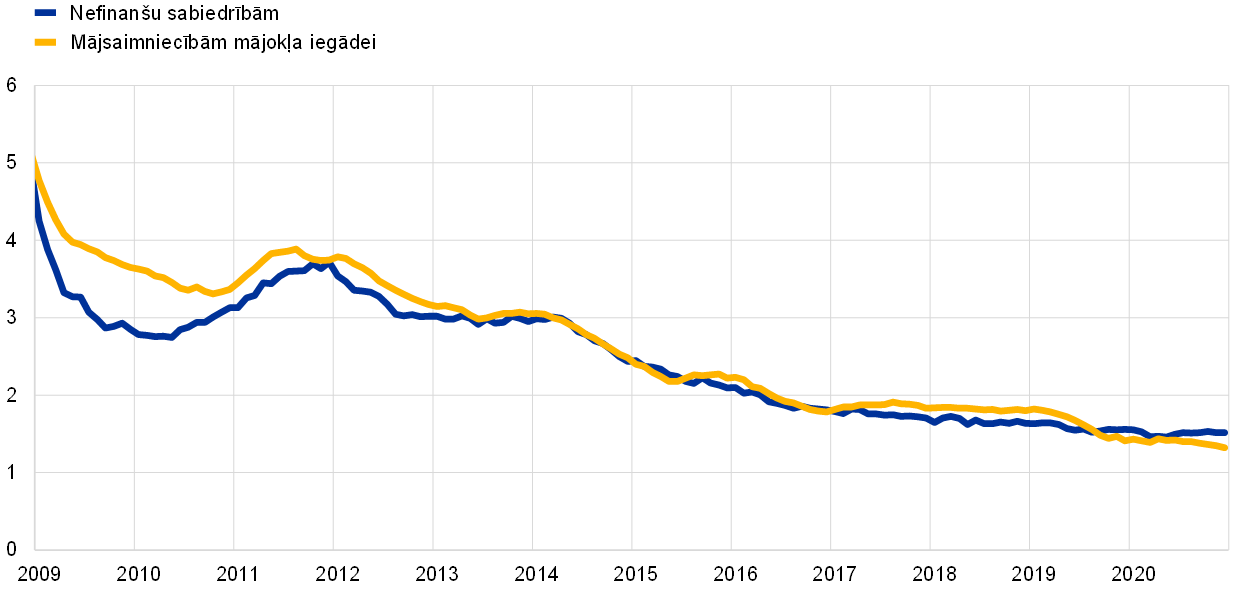

Apkopjot var teikt, ka, lai novērstu pandēmijas negatīvo ietekmi, 2020. gada laikā tika īstenoti būtiski stimulējošie monetārās politikas pasākumi. Visaptverošais pasākumu kopums un to vēlāka pārkalibrēšana bija izšķirošs tirgus stabilizējošs spēks un palīdzēja atvieglot finanšu nosacījumus, kas šā gada sākumā bija kļuvuši nelabvēlīgāki. Pasākumi efektīvi ierobežoja valdības obligāciju peļņas likmju kāpumu (sk. 15. att.), kas ir mājsaimniecību, uzņēmumu un banku finansējuma izmaksu pamatā. Tie arī visā pandēmijas laikā nodrošināja ļoti labvēlīgas banku finansējuma izmaksas (sk. 16. att.). Turklāt tie nodrošināja arī, ka mājsaimniecības un uzņēmumi bauda šo atbalstošo finansēšanas nosacījumu priekšrocības, aizņēmumu procentu likmēm sasniedzot vēsturiski zemāku līmeni – attiecīgi 1.32% un 1.46% (sk. 17. att.). Tādējādi monetārās politikas reakcija 2020. gadā nodrošināja labvēlīgus finansēšanas nosacījumus, lai veicinātu tautsaimniecības atveseļošanos un novērstu pandēmijas negatīvo ietekmi uz prognozēto inflācijas dinamiku, veicinot noturīgu inflācijas rādītāja tuvošanos Padomes noteiktajam mērķim.

15. attēls

Euro zonas valstu valdības 10 gadu obligāciju peļņas likmju vidējā ar IKP svērtā rādītāja pārmaiņas

(procentu punktos)

Avots: ECB aprēķini.

Piezīmes. Jaunākie dati atbilst stāvoklim 2020. gada 31. decembrī. OIS: uz nakti izsniegto kredītu indeksa mijmaiņas darījums.

16. attēls

Kopējās banku parāda finansējuma izmaksas

(noguldījumu un uz nenodrošinātiem tirgus instrumentiem balstīta parāda finansējuma kopējās izmaksas; gadā; %)

Avoti: ECB, Markit iBoxx un ECB aprēķini.

Piezīmes. Noguldījumu kopējās izmaksas aprēķina kā jauno darījumu procentu likmju noguldījumiem uz nakti, noguldījumiem ar noteiktu termiņu un noguldījumiem ar brīdinājuma termiņu par izņemšanu, kas svērti ar to attiecīgo atlikumu, vidējo rādītāju. Jaunākie dati atbilst stāvoklim 2020. gada decembrī.

17. attēls

Nefinanšu sabiedrībām un mājsaimniecībām banku izsniegto aizdevumu kopējās procentu likmes

(gadā; %)

Avots: ECB.

Piezīmes. Banku izsniegto aizdevumu kopējo procentu likmi aprēķina, agregējot īstermiņa un ilgtermiņa procentu likmes, izmantojot jauno darījumu apjoma 24 mēnešu slīdošo vidējo rādītāju. Jaunākie dati atbilst stāvoklim 2020. gada decembrī.

2.2. Eurosistēmas bilances dinamika sarežģītā laikā

Kopš globālās finanšu krīzes sākuma 2007. un 2008. gadā Eurosistēma veikusi dažādus standarta un nestandarta monetārās politikas pasākumus, kam laika gaitā bijusi tieša ietekme uz Eurosistēmas bilances apjomu un sastāvu. Nestandarta pasākumi ietver refinansēšanas operācijas, lai darījuma partneriem nodrošinātu finansējumu ar sākotnējo termiņu līdz 4 gadiem, kā arī privātā un valsts sektora uzņēmumu emitētu aktīvu iegādes (AIP ietvaros). Reaģējot uz Covid-19 uzliesmojumu, ECB 2020. gadā papildus jau esošajiem nestandarta pasākumiem pieņēma visaptverošu papildu monetārās politikas pasākumu kopumu, kam bija būtiska ietekme uz Eurosistēmas bilanci. ECB 2020. gada martā uz laiku papildināja 2020. gadā AIP ietvaros veikto iegāžu apjomu, kā arī uzsāka PĀAIP programmu, tādējādi palielinot tiešā veidā iegādāto aktīvu turējumus. Turklāt no 2020. gada marta līdz aprīlim ECB noteica labvēlīgākus ITRMO III operāciju nosacījumus (divas reizes) un grozīja nodrošinājuma, kā arī risku kontroles regulējumu. Šo papildu pasākumu rezultātā būtiski palielinājās Eurosistēmas starpniecība.[16] Kopumā 2020. gada laikā Eurosistēmas bilance minēto nestandarta monetārās politikas pasākumu (kuru ietvaros banku sistēmā tika iepludināta papildu likviditātes 2.2 trilj. euro apjomā) ietekmē turpināja palielināties, un līdz 2020. gada beigām tā sasniedza vēsturiski lielāko apjomu (7 trilj. euro), salīdzinājumā ar 2019. gada beigām pieaugot par 49% (2.3 trilj. euro).

2020. gada beigās ar monetāro politiku saistīto aktīvu kopsumma bija 5.5 trilj. euro, veidojot 79% no kopējiem Eurosistēmas bilances aktīviem (2019. gada beigās – 70%). Ar monetāro politiku saistītie aktīvi ietver aizdevumus euro zonas kredītiestādēm, kuri veidoja 26% no kopējiem aktīviem (2019. gada beigās – 13%), un monetārās politikas mērķiem iegādātos aktīvus, kuri veidoja aptuveni 53% no kopējiem aktīviem (2019. gada beigās – 56%; sk. 18. att.). Pārējos finanšu aktīvus bilancē galvenokārt veidoja ārvalstu valūta un zelts Eurosistēmas turējumā un ar monetāro politiku nesaistīti euro denominēti portfeļi.

Pasīvu pusē darījuma partneru rezervju turējumu un izmantotais noguldījumu iespējas apjoms kopumā palielinājās līdz 3.5 trilj. euro (2019. gada beigās – 2 trilj. euro), 2020. gada beigās veidojot 50% no pasīviem (2019. gada beigās – 39%). Apgrozībā esošo banknošu apjoms pieauga straujāk par vēsturisko kāpuma tendenci saistībā ar straujo kāpumu 2020. gada martā un 2020. gada beigās veidoja 21% no pasīviem (2019. gada beigās – 28%). Pārējās saistības, t.sk. kapitāls un pārvērtēšanas konti, palielinājās līdz 2.1 trilj. euro (2019. gada beigās – 1.6 trilj. euro) un veidoja 30% (2019. gada beigās – 34%; sk. 18. att.). Pārējo saistību apjoma pieaugumu lielākoties noteica valdības noguldījumu atlikuma kāpums no 0.2 trilj. euro līdz 0.5 trilj. euro, veidojot 25% no pārējām saistībām (2019. gada beigās – 11%).

18. attēls

Eurosistēmas konsolidētās bilances dinamika

(mljrd. euro)

Avots: ECB.

Piezīmes. Pozitīvie skaitļi attiecas uz aktīviem un negatīvie skaitļi – uz pasīviem. Likviditātes pārpalikuma līnija norādīta pozitīvās vērtībās, lai gan to veido šādu pasīvu posteņu summa: pieprasījuma noguldījumu kontu atlikumi, kas pārsniedz rezervju prasības, un izmantotais noguldījumu iespējas apjoms.

AIP un PĀAIP portfeļu termiņš un to dalījums aktīvu grupās un jurisdikcijās

AIP veido četras aktīvas aktīvu iegādes programmas – trešā nodrošināto obligāciju iegādes programma (NOIP3), ar aktīviem nodrošināto vērtspapīru iegādes programma (ABSIP), valsts sektora aktīvu iegādes programma (VSAIP) un uzņēmumu sektora aktīvu iegādes programma (USAIP). PĀAIP tika ieviesta 2020. gadā, un visas AIP atbilstošās aktīvu kategorijas atbilst arī PĀAIP. Iegādēm PĀAIP ietvaros Grieķijas valdības emitētajiem parāda vērtspapīriem tika noteikts atbrīvojums no atbilstības kritērijiem. Turklāt nefinanšu sabiedrību komercvērtspapīru atbilstības kritēriji VSAIP 2020. gada martā tika paplašināti, ietverot vērtspapīrus, kuru atlikušais termiņš ir vismaz 28 dienas.

2020. gada beigās AIP turējumu atlikums bija 2.9 trilj. euro

2020. gada beigās AIP turējumu atlikums bija 2.9 trilj. euro (amortizētās izmaksās). Gada beigās ABSIP veidoja 1% (29 mljrd. euro), NOIP3 – 10% (288 mljrd. euro) un USAIP – 9% (250 mljrd. euro) no kopējā AIP turējumu atlikuma. Runājot par privātā sektora aktīvu iegādes programmām, būtiskāko devumu AIP turējumu atlikuma pieaugumā 2020. gadā veidoja USAIP (neto iegāžu apjoms – 66 mljrd. euro). USAIP ietvaros iegādes veiktas, pamatojoties uz etalonvērtību, kas atspoguļo visu kritērijiem atbilstošo apgrozībā esošo uzņēmumu obligāciju tirgus kapitalizācijas līmeni.

VSAIP veidoja 80% no kopējā AIP turējumu atlikuma

VSAIP 2020. gada beigās veidoja lielāko AIP turējumu daļu – 2.3 trilj. euro jeb 80% no kopējā AIP turējumu atlikuma (2019. gada beigās – 82%). VSAIP ietvaros iegāžu apjomu valstu dalījumā noteica saskaņā ar ECB kapitāla atslēgu, pamatojoties uz atlikumiem. Turklāt dažas NCB iegādājās ES starpvalstu iestāžu emitētus vērtspapīrus. VSAIP turējumu vidējais svērtais termiņš 2020. gada beigās bija 7.3 gadi – nedaudz ilgāks nekā 2019. gada beigās (7.12 gadi). Bija vērojamas nelielas atšķirības starp valstīm.[17]

2020. gada beigās PĀAIP turējumu atlikums bija 753.7 mljrd. euro

2020. gada beigās PĀAIP turējumu atlikums bija 753.7 mljrd. euro (amortizētās izmaksās). Nodrošināto obligāciju turējumi gada beigās veidoja mazāk nekā 1% (3.1 mljrd. euro), uzņēmumu sektora turējumi – 6% (43.2 mljrd. euro) un valsts sektora turējumi – 94% (707.4 mljrd. euro) no kopējā PĀAIP turējumu atlikuma.

PĀAIP ietvaros veikto valsts sektora vērtspapīru iegāžu sadalījumu starp jurisdikcijām nosaka NCB ieguldījumi ECB kapitālā, pamatojoties uz atlikumiem. Vienlaikus iegādes tika veiktas elastīgi, tādējādi izraisot iegāžu plūsmu svārstības laika, aktīvu grupu un valstu dalījumā. PĀAIP valsts sektora vērtspapīru turējumu vidējais svērtais termiņš 2020. gada beigās bija 7 gadi (bija vērojamas nelielas atšķirības starp valstīm).

Eurosistēma atkārtoti ieguldīja AIP un PĀAIP portfeļos turēto dzēšanas termiņu sasniegušo vērtspapīru pamatsummas maksājumus. Dzēšanas apjoms privātā sektora aktīvu iegādes programmu ietvaros 2020. gadā bija 80.2 mljrd. euro, savukārt VSAIP ietvaros – 229.4 mljrd. euro. VSAIP, USAIP un NOIP3 ietvaros iegādātie aktīvi joprojām bija pieejami vērtspapīru aizdevumiem[18], lai veicinātu obligāciju un atpirkšanas (repo) līgumu tirgus likviditāti.[19] PĀAIP turējumi arī pieejami vērtspapīru aizdevumiem ar tādiem pašiem nosacījumiem, kādi paredzēti AIP ietvaros. Eurosistēma 2020. gada novembrī koriģēja tās vērtspapīru aizdevumu iespēju izmaksu nosacījumus, padarot tos darījuma partneriem labvēlīgākus un nodrošinot, ka tie joprojām kalpo kā efektīvs aizsargmehānisms.

Eurosistēmas refinansēšanas operāciju norises

Kopš 2019. gada beigām Eurosistēmas refinansēšanas operāciju atlikums palielinājās par 1.2 trilj. euro (2020. gada beigās – 1.8 trilj. euro). Tas lielā mērā saistīts ar ITRMO III kopuma operācijās piešķirto summu (1.75 trilj. euro) papildus PĀITRO piešķirtajai summai (26.6 mljrd. euro). ITRMO II kopuma brīvprātīgās atmaksas 192 mljrd. euro apjomā un dzēšanas termiņa iestāšanās 303 mljrd. euro apjomā tikai nedaudz kompensēja nepabeigto operāciju pieaugumu. Bankām tika dota iespēja pārfinansēt iepriekšējo ITRMO atlikumu ar 2020. gada jūnija, septembra un decembra ITRMO III. Eurosistēmas refinansēšanas operāciju atlikuma vidējais svērtais termiņš palielinājās no aptuveni 1.2 gadiem 2019. gada beigās līdz aptuveni 2.4 gadiem 2020. gada beigās.

ECB nodrošinājuma atvieglojumu pasākumi

ECB pagaidu nodrošinājuma atvieglojumu pasākumi, par kuriem tika paziņots 2020. gada aprīlī un kuru termiņš tika pagarināts 2020. gada decembrī, bija ECB monetārās politikas reakcijas uz pandēmiju pamatā. Viens no galvenajiem pasākumu elementiem bija tas, ka uz laiku kā nodrošinājums tika pieņemtas papildu kredītprasības, īpaši, pamatojoties uz papildu kredītprasību regulējumu iespējamu paplašināšanu. Saskaņā ar pārskatīto pagaidu regulējumu NCB drīkst pieņemt kā nodrošinājumu arī aizdevumus, kas izsniegti mazajiem un vidējiem uzņēmumiem vai pašnodarbinātām personām, kas gūst labumu no valdības garantiju shēmām, kuras saistītas ar Covid-19.

Lai novērstu iespējamu prociklisku kredītreitinga pazemināšanas dinamiku, ECB Padome papildus nolēma uz laiku saglabāt tirgojamo aktīvu un to emitentu, kuri 2020. gada 7. aprīlī izpildīja minimālās kredītkvalitātes prasības, atbilstību. Konkrētāk, Eurosistēma turpina kā nodrošinājumu pieņemt tirgojamos aktīvus, kas atsauces datumā bija atbilstoši likviditātes operācijām, ar nosacījumu, ka to reitings saglabājas virs noteikta kredītkvalitātes līmeņa un tie joprojām atbilst visiem pārējiem atbilstības kritērijiem.

Turklāt ECB nolēma veikt nodrošinājuma novērtējuma diskontu vispārēju pagaidu samazināšanu par 20% (fiksēts īpatsvars) visās atbilstoša nodrošinājuma aktīvu kategorijās, tādējādi uz laiku pieļaujot augstāku risku Eurosistēmas bilancē. Papildus ECB Padome nolēma paaugstināt nenodrošinātu banku obligāciju koncentrācijas limitu no 2.5% uz 10% un pazemināja iekšzemes kredītprasību minimālā apjoma slieksni (slieksnis netiek piemērots vienoti) no 25 000 euro līdz 0 euro, lai veicinātu nelielām komercsabiedrībām izsniegto aizdevumu mobilizēšanu kā nodrošinājumu. Reaģējot uz pandēmijas izraisīto ekonomisko satricinājumu, ECB Padome arī nolēma uz laiku nepiemērot minimālo reitinga prasību Grieķijas valdības emitētiem tirgojamiem parāda vērtspapīriem.

Tirgojamo atbilstošo aktīvu apjoms palielinājās par 1493 mljrd. euro, 2020. gada beigās sasniedzot 15 657 mljrd. euro (sk. 19. att.). Centrālās valdības vērtspapīri joprojām veidoja lielāko aktīvu kategoriju (8385 mljrd. euro). Citas aktīvu kategorijas ietver nenodrošinātas banku obligācijas (1667 mljrd. euro), nodrošinātas obligācijas (1640 mljrd. euro) un uzņēmumu obligācijas (1872 mljrd. euro). Reģionālo valdību emitētas obligācijas (552 mljrd. euro), ar aktīviem nodrošināti vērstpapīri (584 mljrd. euro) un citi tirgojamie aktīvi (958 mljrd. euro) veidoja samērā nelielu daļu no kopējiem atbilstošajiem aktīviem.

19. attēls

Atbilstošā nodrošinājuma norises

(mljrd. euro)

Avots: ECB.

Piezīmes. Nodrošinājuma vērtības ir nominālas summas. Parādīti vidējie mēneša beigu dati par katru periodu.

Mobilizētā nodrošinājuma apjoms būtiski palielinājās no 1543 mljrd. euro līdz 2595 mljrd. euro (sk. 20. att.). Šis pieaugums lielā mērā skaidrojams ar kredītprasībām (t.sk. papildu kredītprasībām), saistībā ar kurām mobilizētais apjoms vairāk nekā divkāršojās no 378 mljrd. euro līdz 825 mljrd. euro. Nodrošinātās banku obligācijas veidoja otru visvairāk nodrošinājumam izmantoto aktīvu kategoriju (629 mljrd. euro). Būtiski mobilizētā nodrošinājuma avoti bija arī centrālās valdības obligācijas (383 mljrd. euro) un ar aktīviem nodrošinātie vērtspapīri (387 mljrd. euro). Nenodrošinātas banku obligācijas, reģionālo valdību obligācijas un uzņēmumu obligācijas izmantotas mazāk – attiecīgi 145 mljrd. euro, 90 mljrd. euro un 78 mljrd. euro.

20. attēls

Mobilizētā nodrošinājuma norises

(mljrd. euro)

Avots: ECB.