Relatório Anual do BCE de 2020

O ano em retrospetiva

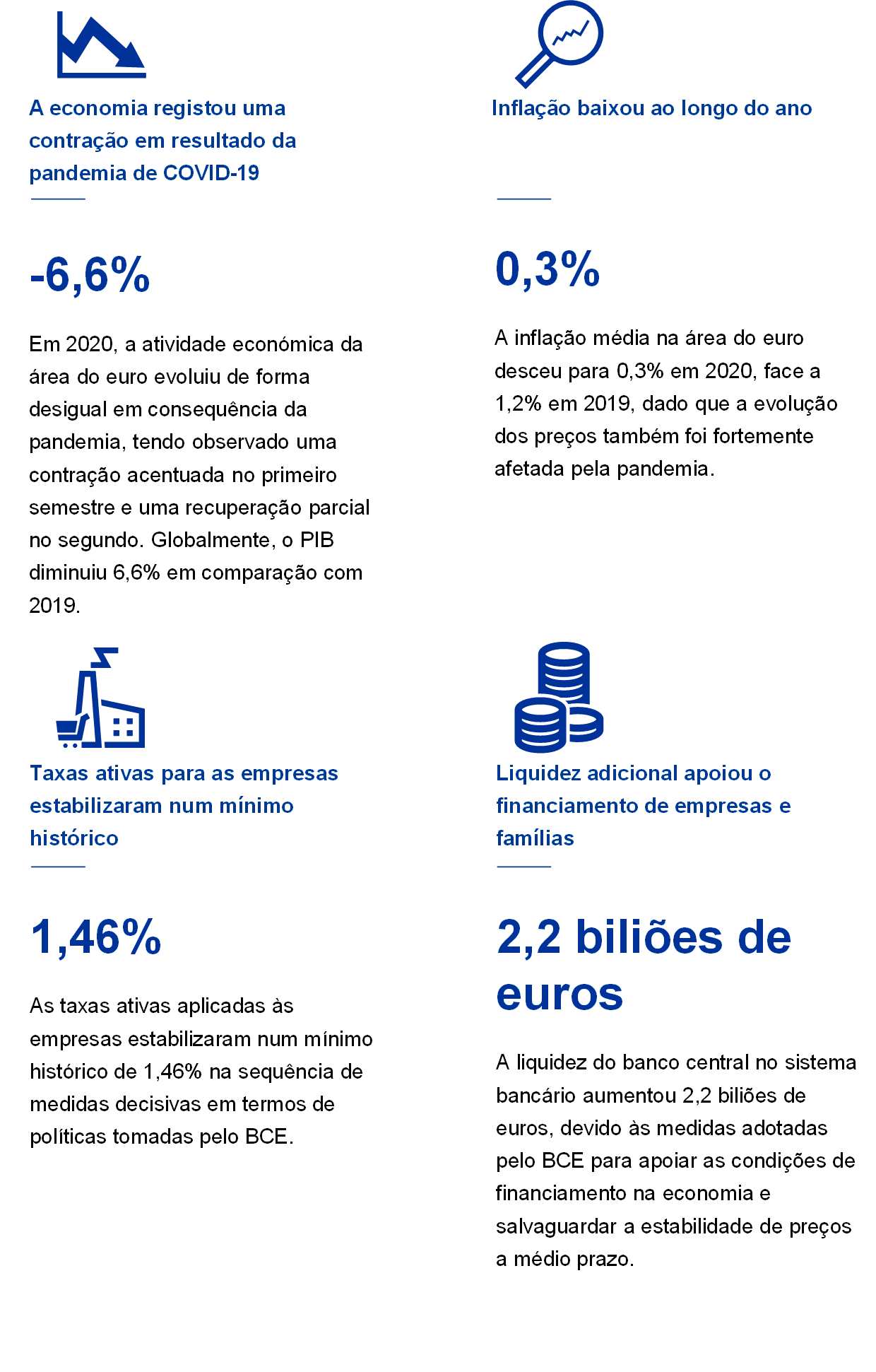

A economia da área do euro foi atingida pelo choque extraordinário e grave da pandemia de coronavírus (COVID-19) em 2020. A atividade económica registou uma contração acentuada durante o primeiro semestre, em consequência das medidas de confinamento e de uma aversão ao risco acrescida. A reação forte e coordenada da política monetária e das políticas orçamentais, aliada a notícias positivas sobre vacinas, ajudou a estabilizar a atividade no segundo semestre. Em termos gerais, o produto interno bruto (PIB) da área do euro apresentou uma contração de 6,6% em 2020. A inflação global anual desceu para 0,3% face a 1,2% em 2019, devido, em grande medida, à queda dos preços dos produtos energéticos, embora fatores relacionados com a pandemia também tenham contribuído. Por exemplo, os setores mais afetados pela crise, como os transportes e a hotelaria, contribuíram para a descida da inflação durante o segundo semestre.

O BCE reduziu substancialmente a restritividade da orientação da política monetária para contrariar o impacto negativo da pandemia na economia da área do euro através de um conjunto abrangente de medidas, que foram recalibradas ao longo do ano. Entre elas contam-se: a introdução de um novo programa temporário de compra de ativos devido a emergência pandémica, a flexibilização dos critérios de elegibilidade e dos ativos de garantia, bem como a oferta de novas operações de refinanciamento de prazo alargado. A resposta da política monetária foi uma força de estabilização crucial para os mercados e ajudou a combater os graves riscos colocados pela pandemia a nível do mecanismo de transmissão da política monetária, das perspetivas para a economia da área do euro e, em última análise, do objetivo de estabilidade de preços do BCE. Além disso, as políticas macroprudenciais centraram-se na manutenção do fluxo de crédito à economia, enquanto a Supervisão Bancária do BCE introduziu medidas microprudenciais para moderar o impacto da crise e promover a resiliência do setor bancário europeu.

Em janeiro, o Conselho do BCE lançou um reexame da estratégia de política monetária do BCE, a fim de assegurar que esta continua a ser adequada à sua finalidade. O reexame visa analisar exaustivamente as implicações das mudanças profundas ocorridas desde o reexame anterior, realizado em 2003. Estas incluem a descida persistente da inflação e das taxas de juro de equilíbrio, assim como os efeitos da globalização, da digitalização e das alterações climáticas. O reexame analisará se, e de que modo, o BCE deverá ajustar a sua estratégia de política monetária em conformidade, prevendo-se que seja concluído no segundo semestre de 2021.

O BCE está a explorar todas as formas possíveis, no âmbito do seu mandato, de contribuir para mitigar as consequências económicas e sociais potencialmente substanciais das alterações climáticas. Tal inclui uma análise atenta dos domínios de política relevantes, o investimento do fundo de pensões e das carteiras de fundos próprios do BCE de modo sustentável e responsável e a incidência na pegada de carbono da instituição. O BCE criou recentemente um centro dedicado às alterações climáticas para configurar e orientar a sua agenda climática.

O Eurosistema desenvolveu uma estratégia abrangente de pagamentos de retalho, a fim de explorar o potencial inovador da digitalização, centrando-se na viabilização dos pagamentos imediatos, no desenvolvimento de uma solução de pagamentos pan-europeia e no estudo da possibilidade de um euro digital. Em outubro de 2020, foi lançada uma consulta pública sobre um euro digital, com vista a garantir que qualquer nova forma de moeda e de pagamento que o Eurosistema possa disponibilizar manterá a confiança do público.

O BCE reforçou a sua comunicação e interação com o público em 2020 para responder aos desafios decorrentes da pandemia e entender melhor as preocupações e os imperativos económicos dos cidadãos europeus. Lançou também o Blogue do BCE. Em 2020, foram publicados 19 textos no blogue, muitos dos quais incidindo sobre a resposta do BCE à crise. O primeiro evento “O BCE escuta” teve lugar em outubro de 2020 e o portal “O BCE escuta” recebeu quase 4000 comentários acerca da estratégia de política monetária.

O ano de 2020 caraterizou-se por uma atividade intensa e urgente, desenvolvida em estreita cooperação com as instituições europeias, mas também com outros bancos centrais de todo o mundo, para fazer face ao enorme choque exógeno que a economia mundial enfrenta. O BCE desempenhou o papel que lhe competia.

Frankfurt am Main, abril de 2021

Christine Lagarde

Presidente

O ano em números

1 A economia foi atingida pelo grave choque extraordinário provocado pela pandemia

Em 2020, a economia mundial sofreu uma profunda recessão perante desafios sem precedentes. O choque provocado pela pandemia de coronavírus (COVID-19) foi, no entanto, de natureza mais exógena do que os fatores subjacentes às crises anteriores em 2008 e 2011-2012. Enquanto nos episódios de crise anteriores os problemas específicos do setor financeiro desempenharam um papel central, a recessão em 2020 teve origem fora da economia. A propagação da COVID-19 teve um impacto muito grave na atividade económica, inicialmente na China e mais tarde a nível mundial. O comércio internacional registou uma contração acentuada, o funcionamento das cadeias de valor mundiais foi gravemente comprometido e a incerteza nos mercados financeiros mundiais disparou.

A economia da área do euro sofreu igualmente o intenso impacto da pandemia. Esse impacto foi visível, por exemplo, no consumo, que registou uma forte contração no primeiro semestre, como consequência das medidas de confinamento generalizado e de uma maior aversão ao risco. A atividade, sobretudo no setor dos serviços, também enfraqueceu marcadamente, em virtude da falta de procura e das restrições da atividade. Em resultado, o produto interno bruto (PIB) real contraiu-se a um ritmo excecionalmente rápido no segundo trimestre. Ao mesmo tempo, os decisores de política monetária e de políticas orçamentais agiram com celeridade e determinação para fazer face ao colapso da procura e aos elevados níveis de incerteza, nomeadamente assegurando condições de financiamento favoráveis e estáveis e um acesso contínuo a liquidez. Desde a eclosão da crise de COVID-19, as expetativas sobre a magnitude e a duração da recessão foram muito afetadas pelas perspetivas no tocante a soluções médicas e, em especial, a uma vacina. A par de medidas fortes e coordenadas em termos de políticas, as notícias positivas no final do outono sobre os avanços no desenvolvimento de uma vacina levaram a uma recuperação gradual da confiança. Se bem que a evolução do crescimento tenha permanecido volátil no segundo semestre, quando ocorreu uma nova onda de contágio, as expetativas de crescimento ganharam firmeza e estabilizaram. A evolução dos preços também foi fortemente afetada pela pandemia. Como resultado da quebra da procura, dos preços mais baixos do petróleo e da fraqueza da atividade, a inflação medida pelo Índice Harmonizado de Preços no Consumidor (IHPC) desceu ao longo do ano e manteve-se em valores negativos a partir de agosto. Outros fatores, como a redução temporária da taxa do imposto sobre o valor acrescentado (IVA) na Alemanha, no segundo semestre, contribuíram igualmente para uma descida da inflação. Ao mesmo tempo, a expetativa de uma recuperação sólida em 2021 e a inversão de fatores temporários, tais como a redução da taxa do IVA na Alemanha, reforçaram a perspetiva de uma subida da inflação. As medidas decisivas em termos de políticas mantiveram as condições de crédito e financiamento favoráveis e compensaram, em larga escala, o impacto dos critérios de concessão de crédito mais restritivos aplicados pelos bancos devido à deterioração da conjuntura de riscos. Embora a deslocalização do mercado decorrente do choque provocado pela pandemia tenha conduzido a um aumento pronunciado da restritividade das condições financeiras em março, as medidas de política, prontamente tomadas, contribuíram para uma diminuição geral das taxas de rendibilidade das obrigações de dívida pública na área do euro em 2020 e para a recuperação gradual dos preços das ações na área do euro, no segundo semestre, face aos mínimos registados durante a pandemia. O período de elevada incerteza levou também a uma aceleração do crescimento da moeda e do crédito, refletindo uma forte preferência das empresas e das famílias por liquidez e pela respetiva acumulação.

1.1 A pandemia provocou uma contração económica profunda

O coronavírus causou a maior contração da economia mundial desde a Grande Depressão, mas as notícias positivas sobre uma vacina levaram a uma recuperação gradual da confiança

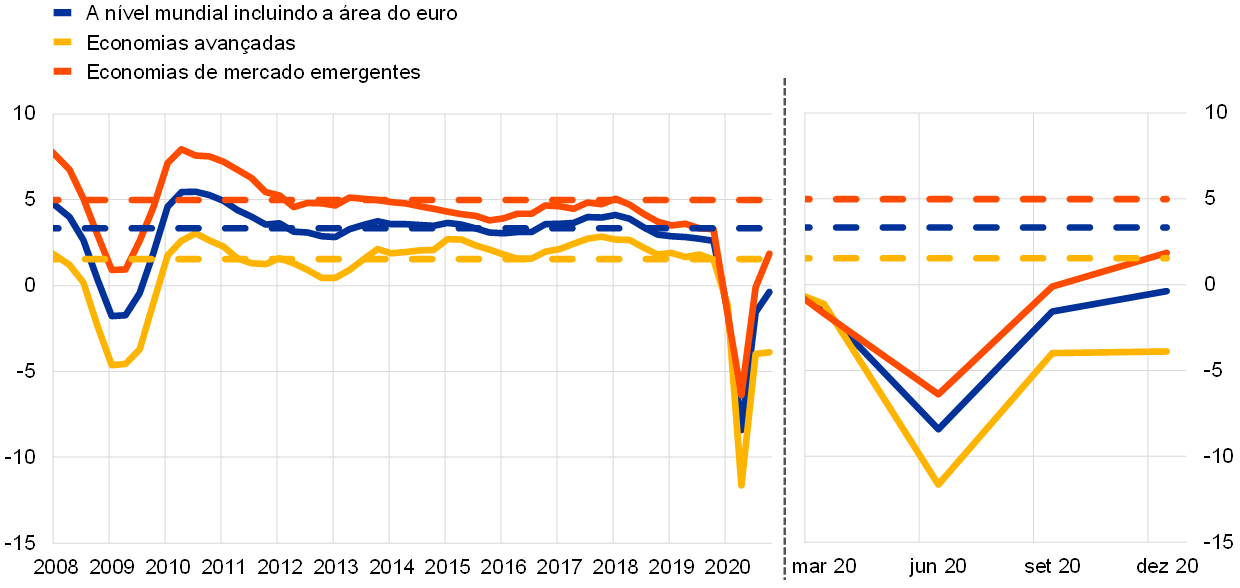

A evolução da pandemia de COVID-19, juntamente com as medidas de contenção do vírus e o apoio em termos de políticas para atenuar o impacto económico da pandemia, foram os principais fatores determinantes da tendência de crescimento a nível mundial. A economia mundial foi atingida por um choque externo acentuado e, em geral, os governos responderam com um forte apoio em termos de políticas para amortecer o impacto económico da pandemia. Após os mínimos observados no segundo trimestre de 2020 devido às medidas de contenção do vírus, a economia mundial começou a recuperar no terceiro trimestre, perante o abrandamento da pandemia e das medidas de contenção da mesma, bem como notícias de vacinas eficazes. No entanto, a segunda vaga da pandemia e a reintrodução de medidas rigorosas de contenção em algumas economias avançadas abrandaram consideravelmente o crescimento no último trimestre (ver o gráfico 1). Nas grandes economias de mercado emergentes, o crescimento trimestral foi negativo no primeiro semestre de 2020, mas recuperou fortemente no segundo.

Gráfico 1

Crescimento do PIB mundial

(taxas de variação homólogas (%); dados trimestrais)

Fontes: Haver Analytics, fontes nacionais e cálculos do BCE.

Notas: Os agregados regionais são calculados utilizando o PIB corrigido com base em ponderações das paridades do poder de compra. As linhas sólidas indicam dados e abrangem o período até ao quarto trimestre de 2020. As linhas tracejadas indicam as médias de longo prazo (entre o primeiro trimestre de 1999 e o quarto trimestre de 2020). As últimas observações referem-se a 25 de fevereiro de 2021.

A contração económica mundial acentuada foi impulsionada sobretudo por uma diminuição substancial da produção no setor dos serviços – fortemente afetada pelas medidas de contenção da pandemia – e pela contração do comércio e do investimento. O crescimento da produção recuperou mais rapidamente no setor da indústria transformadora do que no setor dos serviços, apoiado pelos planos de estímulo dos governos, por uma procura acrescida de produtos eletrónicos, computadores e produtos médicos, assim como por um levantamento mais rápido das medidas de contenção da pandemia em comparação com o setor de serviços de caráter mais presencial.

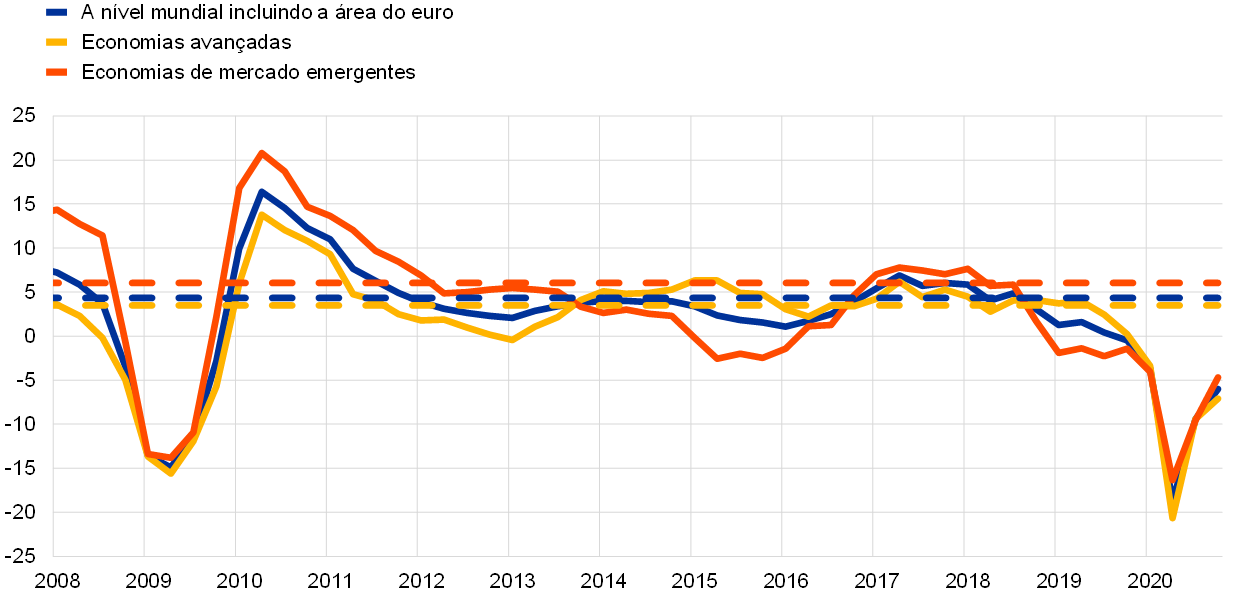

O comércio e o investimento registaram uma contração considerável em 2020, impulsionada pelas medidas de contenção do vírus e pelas perturbações no comércio

As perturbações e a incerteza relacionadas com a COVID-19 aumentaram de forma acentuada e permaneceram elevadas, enfraquecendo a economia mundial. A pandemia também gerou perturbações no comércio internacional e nas cadeias de oferta mundiais. Essas perturbações diminuíram moderadamente no segundo semestre de 2020, visto que apenas parte das medidas de contenção do vírus foram levantadas. Não obstante o acordo “Fase 1” entre os Estados Unidos e a China, as tensões comerciais entre os dois países mantiveram-se elevadas, como indica uma série de indicadores diferentes. Num contexto de tensões comerciais elevadas, o impacto da pandemia na procura e as tarifas aplicadas pouco antes impulsionaram a descida abrupta do comércio, ao passo que a incerteza acrescida e a deterioração do sentimento económico travaram o investimento (ver o gráfico 2).

Gráfico 2

Crescimento do comércio mundial (volumes de importações)

(taxas de variação homólogas (%); dados trimestrais)

Fontes: Haver Analytics, fontes nacionais e cálculos do BCE.

Notas: O crescimento do comércio mundial é definido como o crescimento das importações mundiais incluindo a área do euro. As linhas sólidas indicam dados e abrangem o período até ao quarto trimestre de 2020. As linhas tracejadas indicam as médias de longo prazo (entre o quarto trimestre de 1999 e o quarto trimestre de 2020). As últimas observações referem-se a 25 de fevereiro de 2021.

A inflação global desceu, mas a inflação subjacente diminuiu menos

A inflação mundial desceu em 2020, refletindo a fraca procura mundial associada à pandemia (ver o gráfico 3) e a descida acentuada dos preços de muitas matérias-primas. Nos países da Organização de Cooperação e de Desenvolvimento Económicos (OCDE), a inflação global homóloga dos preços no consumidor desceu de cerca de 2% no segundo semestre de 2019 para 1,2% em dezembro de 2020, devido à queda dos preços dos produtos energéticos e ao abrandamento da inflação dos preços dos produtos alimentares. A inflação subjacente (excluindo preços dos produtos energéticos e dos produtos alimentares) diminuiu menos do que a inflação global, situando-se em cerca de 1,6% no final de 2020.

Gráfico 3

Taxas de inflação dos preços no consumidor nos países da OCDE

(taxas de variação homólogas (%); dados mensais)

Fonte: OCDE.

Nota: As últimas observações referem-se a janeiro de 2021.

Os preços do petróleo oscilaram, impulsionados por expetativas de fraca procura mundial

Os preços do petróleo diminuíram acentuadamente no primeiro semestre, após a queda pronunciada da procura mundial, em especial porque as restrições às deslocações e o teletrabalho levaram a um menor consumo de petróleo. O preço do petróleo bruto Brent de referência internacional oscilou amplamente entre 20 (o nível mais baixo das duas últimas décadas) e 70 dólares dos Estados Unidos por barril em 2020. O preço do petróleo West Texas Intermediate de referência nos Estados Unidos desceu para um valor inferior a zero durante um breve período em abril.

O euro registou uma apreciação face às moedas dos parceiros comerciais da área do euro

O euro registou uma apreciação de cerca de 7% em termos efetivos nominais no decurso de 2020. Em termos bilaterais, tal ficou a dever-se à apreciação do euro sobretudo face ao dólar dos Estados Unidos. A taxa de câmbio euro/libra esterlina subiu, mas exibiu uma volatilidade significativa em 2020, principalmente devido à mutação constante das expetativas relacionadas com o Brexit.

Os riscos para a atividade mundial apresentaram-se enviesados no sentido descendente, mas a perspetiva de uma solução médica poderá impulsionar a recuperação económica

No final de 2020, perante a evolução positiva em termos de vacinas contra a COVID-19, as perspetivas de crescimento mundial implicavam uma forte recuperação em 2021. Estas perspetivas eram, porém, extremamente incertas e, em geral, os riscos para a atividade mundial apresentavam-se enviesados no sentido descendente, dado que a subida acentuada das novas infeções e as novas medidas de contenção nas principais economias estavam a afetar o ritmo de recuperação[1].

1.2 A economia da área do euro evoluiu estreitamente a par da economia mundial[2]

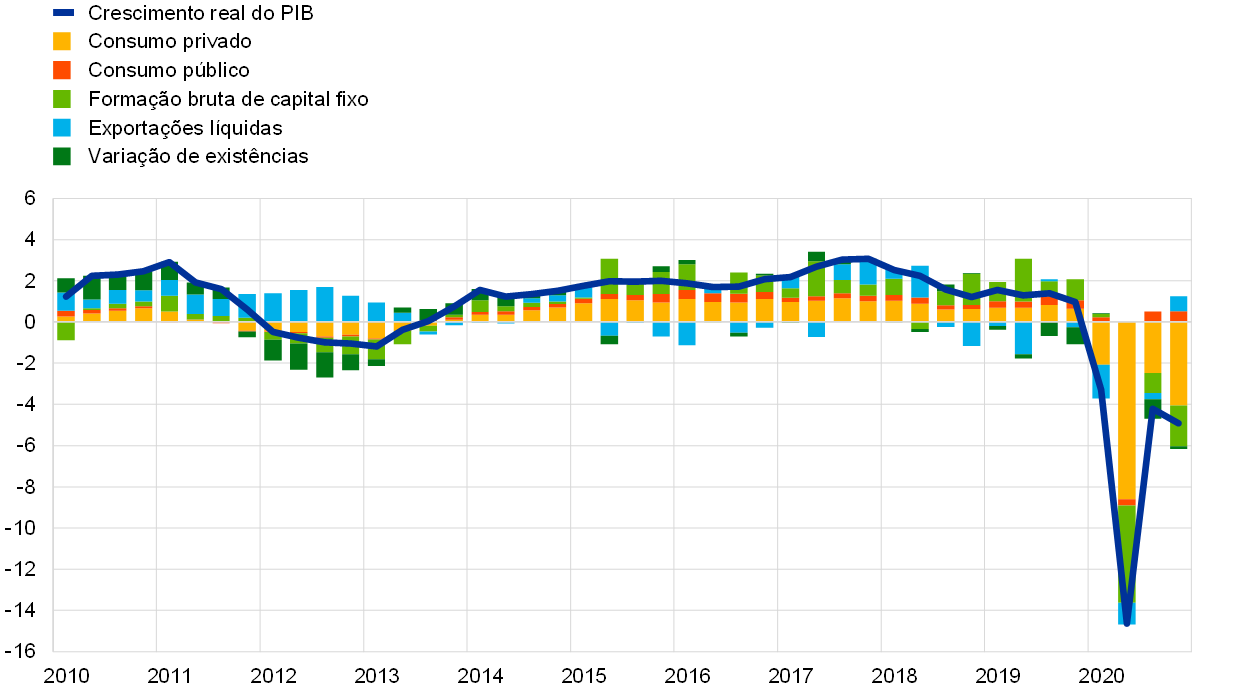

Após a moderação da atividade económica em 2019, o PIB real da área do euro registou uma contração de 6,6% em 2020 (ver o gráfico 4). A quebra dramática da atividade económica e a sua irregularidade ao longo de 2020 foram as consequências do impacto do choque provocado pela pandemia de COVID-19 e das medidas de confinamento impostas para conter a propagação do vírus. A primeira vaga da pandemia atingiu os países da área do euro sobretudo entre março e abril, a uma velocidade e com uma intensidade sem precedentes, tendo sido acompanhada de medidas rigorosas de contenção em toda a economia na maioria dos países. Em resultado destas medidas, a atividade económica na área do euro registou uma contração de 15,3% no primeiro semestre de 2020. A contenção da pandemia e o levantamento das medidas conexas, a partir de maio de 2020 na maior parte dos países, levou a uma forte recuperação da atividade no terceiro trimestre. Contudo, no outono, a atividade económica começou a desacelerar outra vez, e o novo aumento abrupto das infeções gerou uma nova série de confinamentos no último trimestre, os quais foram, porém, mais direcionados do que os que tinham sido impostos durante a primeira vaga. Se bem que a pandemia tenha, acima de tudo, sido um choque comum que atingiu todas as economias, o seu impacto económico também foi, em certo grau, heterogéneo entre os países da área do euro, em grande parte devido às distintas exposições aos setores mais afetados pelas medidas de distanciamento social e refletindo igualmente diferenças na intensidade da crise sanitária, assim como na magnitude e na natureza das medidas de estímulo adotadas. No final de 2020, a atividade económica na área do euro situava-se 4,9% abaixo dos níveis antes da pandemia, exibindo considerável heterogeneidade entre países, com a Espanha a registar um valor 9,1% inferior ao seu nível pré-pandemia e os Países Baixos um valor 3,0% mais baixo do que o seu nível anterior à pandemia.

Gráfico 4

PIB real da área do euro

(taxas de variação homólogas (%); contributos em pontos percentuais)

Fonte: Eurostat.

Nota: As últimas observações referem-se ao quarto trimestre de 2020.

Em comparação com episódios recentes de recessão de longa duração, como a crise financeira mundial de 2008-2009 ou a crise da dívida soberana na área do euro em 2011-2012, a recessão que acompanhou a pandemia foi mais intensa nas fases iniciais. Ao mesmo tempo, sinais e expetativas fortes de uma retoma surgiram muito mais cedo do que em outras crises. Tal refletiu principalmente o caráter exógeno do choque provocado pela pandemia de COVID-19, o papel das medidas de política monetária e orçamental tomadas com celeridade e determinação, os avanços no desenvolvimento de vacinas, bem como os ciclos de interação adversa muito mais contidos entre o setor financeiro e a economia real, em comparação com episódios de crise anteriores, tendo este último fator também beneficiado das medidas direcionadas do banco central.

O consumo privado na área do euro diminuiu 8,0% em 2020, tendo registado uma descida particularmente forte no primeiro semestre de 2020, sobretudo devido às medidas de confinamento. Visto que as perdas de rendimento disponível real causadas pelos confinamentos foram amortecidas por transferências públicas substanciais, a queda do consumo refletiu-se igualmente num aumento acentuado da taxa de poupança. Face ao levantamento significativo das medidas de confinamento no terceiro trimestre de 2020, o consumo privado exibiu uma recuperação robusta, que foi, porém, interrompida no último trimestre, durante a segunda vaga da pandemia. No final de 2020, o consumo privado continuava a ser inferior aos níveis anteriores à pandemia, em virtude do impacto nos mercados de trabalho e do elevado grau de incerteza.

O investimento empresarial também colapsou no primeiro semestre de 2020. Devido às medidas de confinamento aplicadas e às quebras consideráveis de receitas daí decorrentes, as empresas adiaram as decisões de investimento. Além disso, a diminuição da procura mundial e interna continuou a travar o investimento. No segundo semestre, as perspetivas de investimento empresarial caraterizaram-se por nova incerteza acrescida perante uma segunda vaga da pandemia e pela expetativa de uma evolução moderada duradoura, tendo em conta o enquadramento externo enfraquecido, a procura final mais moderada e a deterioração observada dos balanços das empresas.

O contributo líquido do setor externo para o produto da área do euro também foi negativo em 2020. O confinamento na China, imposto para suprimir a COVID-19, reduziu o comércio da área do euro no início do ano, e as medidas para conter a propagação do vírus na Europa levaram a uma contração tanto das importações como das exportações no segundo trimestre, sendo as exportações mais afetadas pelo encerramento temporário da atividade empresarial. Nos meses de verão, a flexibilização das restrições abriu caminho a uma recuperação dos fluxos comerciais, com atrasos na melhoria dos setores de viagens, turismo e acomodação mais afetados. A nova vaga da pandemia abrandou a recuperação do comércio da área do euro, estando essa recuperação incompleta no final do ano.

O impacto da pandemia de COVID-19 no crescimento do produto foi também desigual entre setores, tendo sido o setor dos serviços a contribuir mais para a queda do valor acrescentado bruto real, refletindo a sua particular exposição às medidas de distanciamento social, assim como a composição setorial da economia da área do euro (ver o gráfico 5).

Gráfico 5

Valor acrescentado bruto real da área do euro por atividade económica

(taxas de variação homólogas (%); contributos em pontos percentuais)

Fonte: Eurostat.

Nota: As últimas observações referem-se ao quarto trimestre de 2020.

Os mercados de trabalho da área do euro enfraqueceram, embora as políticas governamentais tenham ajudado a atenuar o impacto no desemprego

As perdas de emprego em 2020 permaneceram contidas, refletindo o impacto dos regimes de retenção de postos de trabalho

Embora o crescimento do emprego também tenha sido consideravelmente afetado pela pandemia, as políticas do mercado de trabalho determinaram os resultados nos mercados de trabalho da área do euro em 2020 (ver o gráfico 6). Em comparação com a forte e rápida contração da atividade económica em cerca de 15% no primeiro semestre de 2020, a contração do emprego foi menor, mas, ainda assim, muito significativa. O emprego total registou uma diminuição de aproximadamente 5 milhões de pessoas durante o mesmo período, tendo o emprego regressado aos níveis anteriores a 2018. As medidas de apoio estatal em todos os países da área do euro ajudaram a limitar os despedimentos (ver a caixa 1, para uma discussão dos regimes de retenção de postos de trabalho). Em comparação com crises económicas e financeiras anteriores, os governos da área do euro aumentaram o número de trabalhadores abrangidos por regimes de retenção de postos de trabalho, o que limitou consideravelmente as suspensões de trabalho (lay-offs), ajudando assim a preservar o capital humano da empresa e do trabalhador. No entanto, a taxa de participação da população ativa diminuiu significativamente durante a pandemia e cerca de 3 milhões de pessoas deixaram de fazer parte da população ativa durante o primeiro semestre de 2020. A continuação do ajustamento do mercado de trabalho afetou de forma diferente os trabalhadores, devido à relevância da atual crise para o setor dos serviços e para as empresas mais afetadas pelas medidas de distanciamento social e pelas restrições à mobilidade. Mais especificamente, a população ativa registou uma contração de quase 7% em termos de indivíduos com baixas qualificações e de 5,4% no que respeita a pessoas com qualificações médias, tendo, porém, efetivamente aumentado 3,3% em termos de pessoas com qualificações elevadas.

Gráfico 6

Indicadores do mercado de trabalho

(percentagem da população ativa; taxa de crescimento trimestral em cadeia; dados corrigidos de sazonalidade)

Fonte: Eurostat.

Nota: As últimas observações referem-se ao quarto trimestre de 2020.

O aumento da taxa de desemprego foi menor do que em recessões anteriores

O emprego registou uma contração de 1,9% em 2020, tendo a taxa de desemprego subido para 8,4%. O aumento da taxa de desemprego foi menor do que em recessões anteriores, como as registadas em 2008-2009 e 2011-2012, graças também à resposta atempada e ampla dos governos da área do euro. Simultaneamente, o crescimento da produtividade do trabalho por hora trabalhada situou-se, em média, em torno de 1% em 2020 e foi limitado pela redução significativa das horas trabalhadas, devido ao recurso a regimes de retenção de postos de trabalho.

Caixa 1

O impacto económico a médio e longo prazo da COVID-19

Os mercados de trabalho da área do euro reagiram às consequências económicas da pandemia de COVID-19 com bastante resiliência, devido ao apoio das políticas económicas – na forma de, por exemplo, regimes de retenção de postos de trabalho e garantias de empréstimos –, que ajudou a limitar as perdas de postos de trabalho e a evitar um aumento abrupto da saída de empresas em resultado da pandemia. A fim de impedir que a crise deixe marcas duradouras e não obstar à necessária reestruturação da economia, a conceção e o momento das estratégias de saída das políticas em causa serão tão importantes quanto os pacotes de apoio em si. Em termos prospetivos, as consequências de longo prazo da pandemia para a mobilidade dos trabalhadores, bem como a maior adesão à digitalização, poderão exigir uma reafetação significativa de postos de trabalho e de empresas.

Num recente inquérito a empresas líderes da área do euro, foi dada uma ênfase considerável à forma como a pandemia acelerou a adoção de tecnologias digitais, elevando a produtividade, mas reduzindo o emprego no longo prazo[3]. Quando solicitadas a indicar, por ordem de importância, até três formas como a pandemia teria um impacto a longo prazo na sua atividade, os efeitos citados com mais frequência prenderam-se com o maior recurso a teletrabalho e a utilização intensificada de tecnologias digitais. Outros fatores amplamente mencionados foram uma redução mais permanente de viagens de negócios e/ou o aumento de reuniões virtuais, assim como uma subida do comércio eletrónico (ou – em segmentos empresa-a-empresa (business-to-business) – “vendas virtuais”). A grande maioria dos inquiridos concordou que a sua atividade seria mais eficiente e/ou mais resiliente em resultado das lições retiradas da pandemia. Cerca de três quartos dos inquiridos declararam que uma parte significativamente maior da sua força de trabalho passaria a trabalhar à distância no longo prazo. Simultaneamente, não consideravam que o teletrabalho reduziria a produtividade do pessoal. A este respeito, embora a menor interação informal e pessoal fosse considerada uma desvantagem, também foram observadas várias vantagens, incluindo a redução do tempo perdido devido à deslocação para o trabalho, a possibilidade de conciliar melhor os compromissos familiares e de trabalho e a maior conetividade. Na mesma linha, mais de metade dos inquiridos reportou que a produtividade no seu negócio ou setor aumentaria, e praticamente nenhum considerava que a produtividade diminuiria como consequência a longo prazo da pandemia. Em contrapartida, mais de metade antevia um impacto negativo de longo prazo no emprego, em comparação com apenas cerca de 10% que esperava um efeito positivo de longo prazo no emprego. As perspetivas sobre o impacto a longo prazo nas vendas, bem como nos preços, custos e salários eram mais heterogéneas, mas, no geral, negativas.

A crise provocada pela pandemia teve um impacto significativo no mercado de trabalho da área do euro. A taxa de desemprego na área do euro (ver o gráfico A, linha azul) exibiu uma reação fraca, em comparação com a contração da atividade económica, e não reflete plenamente os efeitos da COVID-19 no mercado de trabalho. Para medir melhor a subutilização da mão de obra durante a crise pandémica, a taxa de desemprego convencional pode ser corrigida para refletir o número de trabalhadores desencorajados que estão atualmente inativos (ver o gráfico A, linha amarela). Além disso, uma caraterística especial desta crise é o recurso generalizado a regimes de retenção de postos de trabalho, que ajudaram a proteger o emprego através de uma redução das horas trabalhadas e de apoio ao rendimento dos trabalhadores. O número de trabalhadores abrangidos por regimes de retenção de postos de trabalho atingiu cerca de 30 milhões (aproximadamente 19% da população ativa) em abril de 2020. A combinação da taxa de desemprego convencional com o número de trabalhadores desencorajados e também de trabalhadores em regime de retenção de emprego (ver o gráfico A, linha vermelha) fornece, assim, uma imagem mais representativa da subutilização da mão de obra.

Gráfico A

Medidas de desemprego convencionais e não convencionais

(percentagens)

Fonte: Cálculos do BCE com base em dados do Eurostat[4].

De um modo geral, o choque gerado pela pandemia de COVID-19 aumentou a percentagem de empresas em risco, o que poderia ter um efeito de longo prazo suplementar em termos de perdas de postos de trabalho. Após a forte queda da atividade económica no segundo trimestre de 2020, a recuperação observada no terceiro trimestre sugeria que o choque pandémico poderia ser, em grande medida, de caráter transitório. Contudo, a segunda vaga de medidas de confinamento intensificou o risco de marcas de longo prazo no crescimento económico e no emprego. O choque provocado pela COVID-19 afetou os setores de forma heterogénea, com efeitos mais fracos nas empresas com uma maior adesão a tecnologias digitais e um impacto mais forte nas empresas envolvidas em atividades que requerem interação presencial. Estas últimas podem correr o risco de sair do mercado, dependendo da duração da pandemia e de as medidas nacionais adotadas terem, ou não, êxito em limitar e colmatar necessidades de liquidez. A segunda caraterística distinta do choque provocado pela COVID-19 diz respeito à sua natureza exógena, o que implica que o choque afetou tanto empresas produtivas como improdutivas. Efetivamente, o efeito depurador resultante da saída de empresas menos produtivas, em regra mais afetadas por um choque de produtividade, será menor do que em crises anteriores, porque também as empresas mais produtivas com problemas temporários de liquidez poderão estar ameaçadas[5].

1.3 A resposta das políticas orçamentais à crise

A pandemia de COVID‑19 colocou desafios sem precedentes às finanças públicas

Em 2020, as finanças públicas foram profundamente marcadas pela pandemia de COVID-19, que colocou desafios sem precedentes aos governos, mas também desencadeou uma resposta forte em termos de políticas. A situação orçamental foi afetada de forma significativa em ambos os lados dos orçamentos públicos, com o aumento das despesas necessárias para fazer face à crise e com a diminuição das receitas orçamentais, refletindo tanto a recessão profunda como as medidas em termos de despesa direcionadas para as empresas e as famílias. Em resultado, o rácio do défice das administrações públicas na área do euro aumentou de 0,6% do PIB em 2019 para 8,0% do PIB em 2020, de acordo com as projeções macroeconómicas de dezembro de 2020 elaboradas por especialistas do Eurosistema (ver o gráfico 7). Refletindo o forte apoio económico dado pelos governos, a orientação orçamental[6] passou, assim, de ligeiramente expansionista em 2019 para extremamente acomodatícia (4,8% do PIB) em 2020, embora seja de notar que a dimensão da resposta orçamental e, por conseguinte, da orientação orçamental diferiu de modo substancial entre países. Em geral, porém, a rapidez e o alcance do apoio dado pelos governos na área do euro demonstraram uma capacidade acrescida de reagir em tempos de crise e de o fazer de forma coordenada. Este alcance foi facilitado pela ativação da cláusula de derrogação geral prevista no Pacto de Estabilidade e Crescimento.

Gráfico 7

Saldo das administrações públicas e orientação orçamental

(em percentagem do PIB)

Fontes: Eurostat e cálculos do BCE.

A maioria das despesas adicionais prendeu-se com os custos diretos da resposta à crise sanitária ou com o apoio às famílias e às empresas

De acordo com estimativas da Comissão Europeia[7], as medidas orçamentais em resposta à pandemia ascenderam a 4,2% do PIB em 2020 no conjunto da área do euro. A maior parte destas despesas adicionais prendeu-se com os custos diretos da resposta dos governos à crise de saúde pública ou com as medidas de apoio estatal dirigidas às famílias e empresas (ver o gráfico 8). Um dos principais objetivos destas medidas de apoio era preservar o emprego e a capacidade de produção, para que economia esteja em posição de encetar uma recuperação rápida logo que a pandemia abrande. Em conformidade com esse objetivo, a maioria do apoio disponibilizado às famílias foi através de regimes de redução do tempo de trabalho ou de suspensão temporária (lay-off de curta duração), concebidos para evitar o desemprego em massa, tendo apenas uma pequena parte assumido a forma de transferências orçamentais diretas para as famílias[8]. No final da primeira vaga da pandemia, foram introduzidas algumas medidas mais limitadas destinadas a apoiar a recuperação económica, tais como cortes nos impostos indiretos ou um aumento dos projetos de investimento público. Contudo, dado que a pandemia revelou estar muito longe de ser resolvida em 2020, com a eclosão de uma segunda vaga no outono, o mais provável é que essas medidas desempenhem um papel mais proeminente no futuro.

Gráfico 8

Composição estimada das medidas relacionadas com a COVID-19 em 2020

Fonte: Cálculos do BCE baseados nos projetos de planos orçamentais nacionais de 2021.

Os governos também disponibilizaram liquidez considerável à economia

Além do apoio orçamental às respetivas economias, os países da área do euro forneceram um montante considerável de garantias de empréstimo, a fim de reforçar a posição de liquidez das empresas, em especial às pequenas e médias empresas, que muitas vezes não têm acesso fácil a financiamento externo. Esse apoio à liquidez foi particularmente preponderante no conjunto de políticas na fase inicial da crise, antes da implementação de outros programas de apoio. No total, essas garantias ascenderam a cerca de 17% do PIB para o conjunto da área do euro[9]. As garantias de empréstimos são uma responsabilidade contingente para os governos e o montante de garantias utilizado representará, assim, uma despesa pública adicional. Acresce que muitos governos também concederam diferimentos de impostos e disponibilizaram empréstimos a empresas, tendo também realizado injeções de capital nas mesmas. Essas injeções e outras medidas de apoio à liquidez não são geralmente captadas no saldo orçamental, mas refletem-se, em parte, na dívida pública.

Os níveis de dívida pública foram adversamente afetados, mas os riscos para a sustentabilidade da dívida permaneceram devidamente contidos

A crise levou também a um aumento pronunciado dos níveis de dívida dos emitentes soberanos em toda a área do euro. Tal refletiu-se nas projeções macroeconómicas de dezembro de 2020 elaboradas por especialistas do Eurosistema, nas quais se estimava que o rácio agregado da dívida em relação ao PIB aumentaria para 98,4% do PIB em 2020, o que representa um aumento de 14,5 pontos percentuais em comparação com 2019. Os emitentes soberanos assumiram adicionalmente responsabilidades contingentes consideráveis sob a forma de garantias de empréstimos. Ainda que demore algum tempo a reduzir substancialmente os níveis da dívida, não existem sinais de que a sustentabilidade da dívida pública na área do euro esteja em causa. Esta avaliação baseia-se na melhoria das expetativas de recuperação em 2021, especialmente após os avanços positivos no desenvolvimento de várias vacinas contra a COVID-19, mas, sobretudo, nas condições de financiamento que deverão continuar a ser favoráveis no futuro previsível. Além disso, as medidas orçamentais coordenadas a nível da União Europeia deverão proporcionar um efeito estabilizador (ver a caixa 4, para um exemplo recente). Continua, porém, a ser importante que os Estados-Membros regressem a posições orçamentais sólidas assim que a atividade económica recupere.

1.4 A inflação registou uma descida acentuada devido à queda dos preços do petróleo e à contração económica[10]

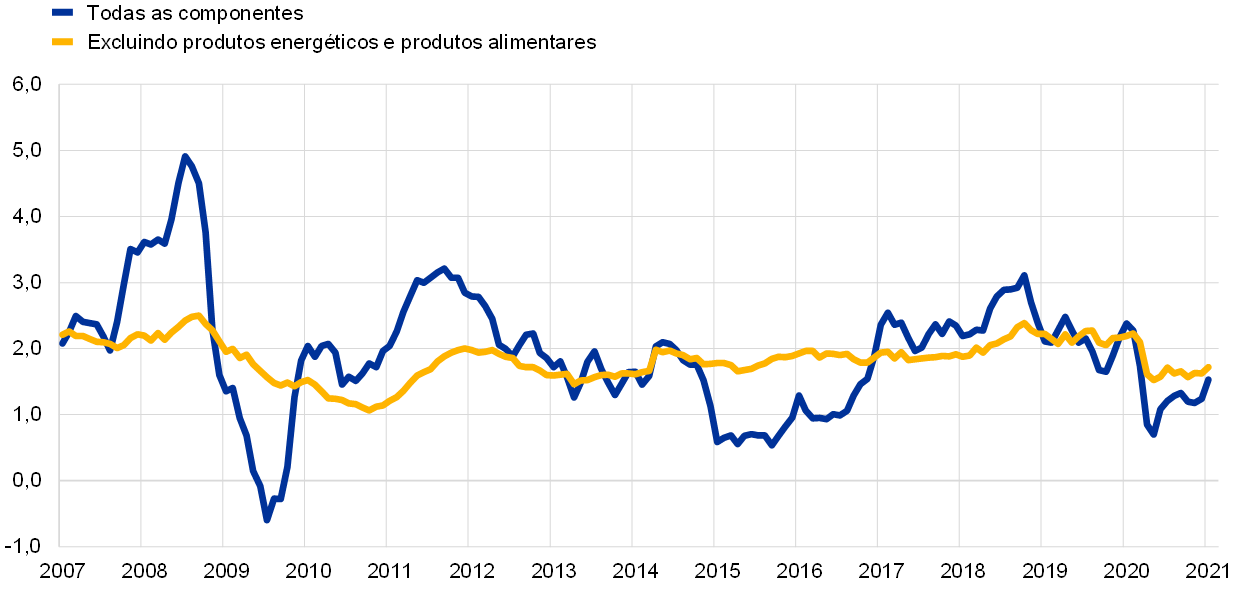

A inflação global na área do euro situou-se, em média, em 0,3% em 2020, tendo descido face a 1,2% em 2019. Em termos das componentes do IHPC, esta descida refletiu essencialmente menores contributos da inflação dos preços dos produtos energéticos, mas, no segundo semestre, também da inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares (ver o gráfico 9). No tocante a fatores impulsionadores, o processo de desinflação ocorreu no contexto de contrações acentuadas da atividade económica, que enfraqueceram significativamente a procura dos consumidores e geraram riscos graves em sentido descendente para as perspetivas económicas. As pressões desinflacionistas também refletiram alguns fatores específicos das implicações económicas da pandemia de COVID-19 e das respostas à mesma. Por exemplo, a nova descida da inflação no segundo semestre deveu-se, em parte, à queda dos preços dos serviços relacionados com viagens (em especial, dos serviços de transporte e hotelaria), atingidos mais fortemente pela crise, e ao impacto da redução temporária da taxa do IVA na Alemanha.

Gráfico 9

Inflação medida pelo IHPC e contributos por componente

(taxas de variação homólogas (%); contributos em pontos percentuais)

Fontes: Eurostat e cálculos do BCE.

As componentes voláteis do IHPC evoluíram, em parte, em direções opostas

A evolução da inflação dos preços dos produtos energéticos contribuiu, em larga escala, para a descida da inflação global média em 2020, em comparação com 2019, refletindo a queda dos preços do petróleo no início da pandemia. Em contrapartida, o contributo da inflação total dos preços dos produtos alimentares para a inflação global medida pelo IHPC aumentou ligeiramente, para 0,4 pontos percentuais em 2020, ou seja, um pouco acima do nível de 2019, refletindo sobretudo o facto de, em particular, a inflação dos preços dos produtos alimentares não transformados ter registado uma subida temporária substancial durante a pandemia (com um forte aumento de 7,6% em abril de 2020)[11].

A inflação subjacente diminuiu no decurso de 2020

As medidas da inflação subjacente diminuíram no decurso de 2020. A inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares situou-se, em média, em 0,7%, face a 1,0% em 2019, tendo registado um mínimo histórico nos últimos quatro meses de 2020. A evolução fraca da inflação tanto dos preços dos produtos industriais não energéticos como dos serviços contribuiu para a reduzida inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares. A inflação dos produtos industriais não energéticos passou a ser negativa em agosto de 2020, atingindo um mínimo histórico em dezembro de 2020, e a inflação dos serviços registou um mínimo histórico de 0,4% em outubro de 2020, se bem que tenha subido ligeiramente a partir de então. A evolução destas duas componentes foi afetada por um conjunto de fatores comuns, mas com magnitudes um pouco diferentes. A apreciação do euro no segundo semestre afetou a inflação dos preços dos produtos industriais não energéticos um pouco mais do que a inflação dos preços dos serviços. O mesmo se aplica às variações dos impostos indiretos, uma vez que algumas componentes dos serviços, como as rendas, estão isentas de IVA. Os confinamentos e as medidas de contenção no contexto da pandemia tiveram um impacto maior sobre o nível de inflação dos preços dos serviços, particularmente visível na queda da inflação de artigos relacionados com viagens e lazer. De um modo mais geral, porém, a inflação dos preços dos produtos industriais não energéticos e a inflação dos preços dos serviços foram dominadas pela queda a pique da procura desencadeada pela pandemia, em resultado da maior incerteza e aversão ao risco, das medidas de contenção e das perdas de rendimento e de postos de trabalho. Tal excedeu consideravelmente alguns efeitos em sentido ascendente decorrentes das perturbações da oferta em determinados setores. Além disso, a pandemia dificultou a recolha de preços do IHPC. Consequentemente, a quota de preços imputados no IHPC registou um forte aumento em abril e desceu depois, tendo sido utilizados preços imputados apenas para alguns artigos entre julho e outubro. A quota de preços imputados foi de novo elevada em novembro e dezembro, ainda que inferior ao nível da primavera[12]. Os efeitos da procura e da oferta provavelmente também implicaram que as quotas de bens e serviços individuais no consumo tenham sido diferentes às subjacentes à construção do IHPC em 2020.

As pressões sobre os custos internos aumentaram

As pressões sobre os custos internos, medidas pelo crescimento do deflator do PIB, aumentaram, em média, em 2020, a uma taxa superior ao nível médio de 2019 (ver o gráfico 10). Em contraste, o crescimento anual da remuneração por trabalhador diminuiu rapidamente em 2020, situando-se em -0,6%, ou seja, muito abaixo do valor de 2019. Ao mesmo tempo, a queda ainda maior do crescimento da produtividade implicou um aumento substancial do crescimento dos custos unitários do trabalho, contribuindo para o crescimento observado no deflator do PIB. Os custos unitários do trabalho situaram-se em 4,6% em 2020, tendo subido face a 1,9% em 2019. Todavia, a evolução do crescimento dos custos unitários do trabalho, da produtividade e da remuneração por trabalhador em 2020 foi afetada pela aplicação generalizada de regimes de tempo de trabalho reduzido, implicando que, por exemplo, o emprego tenha permanecido muito mais resistente do que o produto ou as horas efetivamente trabalhadas. Verificaram-se também questões relacionadas com o registo estatístico destas medidas, tendo implicado um contributo invulgarmente elevado dos subsídios para a evolução dos custos internos e dificultado a comparabilidade de desenvolvimentos recentes com desenvolvimentos passados[13]. Do lado da despesa, esses problemas estatísticos eram visíveis, por exemplo, no forte aumento da taxa de crescimento do deflator do consumo público no segundo trimestre.

Gráfico 10

Desagregação do deflator do PIB

(taxas de variação homólogas (%); contributos em pontos percentuais)

Fontes: Eurostat e cálculos do BCE.

As expetativas de inflação a mais longo prazo mantiveram-se em níveis historicamente baixos

As expetativas de inflação a mais longo prazo expressas no inquérito do BCE a analistas profissionais mantiveram-se em níveis historicamente baixos em 2020, oscilando entre 1,6% e 1,7%, tendo descido para estes níveis no ano anterior. As expetativas para a inflação com uma antecedência de 5 anos expressas no inquérito situaram-se em 1,7% no quarto trimestre de 2020, permanecendo inalteradas face ao quarto trimestre de 2019. As medidas das expetativas de inflação a mais longo prazo baseadas no mercado, em especial a taxa de swap indexada à inflação a 5 anos com uma antecedência de 5 anos, evidenciaram uma volatilidade considerável ao longo do ano. Esta última taxa diminuiu acentuadamente no início da pandemia e atingiu um mínimo histórico no final do primeiro trimestre de 2020 (situando-se em 0,7% em 23 de março), antes de recuperar e estabilizar perto dos níveis anteriores à pandemia no final do ano (registando 1,3% em 31 de dezembro). Todavia, os indicadores baseados no mercado das expetativas de inflação a mais longo prazo permaneceram muito fracos.

1.5 Medidas decisivas em termos de políticas mantiveram o crédito e as condições de financiamento favoráveis

As taxas de rendibilidade das obrigações de dívida pública na área do euro diminuíram em 2020 perante a resposta monetária e orçamental resoluta à crise

A pandemia de COVID-19 levou a uma rápida deterioração das perspetivas económicas mundiais e internas, a par de um aumento acentuado dos diferenciais das obrigações soberanas face à conjuntura de condições financeiras globalmente mais restritivas. A fim de combater o impacto do choque da pandemia na economia e na inflação e confrontadas com riscos emergentes para a estabilidade financeira e para o bom funcionamento da transmissão da política monetária, as autoridades monetárias e orçamentais responderam com celeridade e expediência (ver a secção 2.1). Assim, combateram eficazmente o aumento da restritividade das condições financeiras induzido pelo choque e contribuíram, em particular, para uma descida das taxas isentas de risco de longo prazo e para uma compressão – face aos máximos pandémicos – dos diferenciais das taxas de rendibilidade das obrigações de dívida pública a 10 anos dos países da área do euro face à taxa dos swaps indexados pelo prazo overnight a 10 anos. Em resultado, a média ponderada pelo PIB da área do euro das taxas de rendibilidade das obrigações de dívida pública a 10 anos desceu 50 pontos base entre 1 de janeiro de 2020 e 31 de dezembro de 2020, altura em que se situou em -0,23% (ver o gráfico 11).

Gráfico 11

Taxas de rendibilidade de longo prazo na área do euro e nos Estados Unidos

(percentagens por ano; dados diários)

Fontes: Bloomberg, Thomson Reuters Datastream e cálculos do BCE.

Notas: Os dados para a área do euro correspondem à média ponderada pelo PIB das taxas de rendibilidade das obrigações de dívida pública a 10 anos e à taxa dos swaps indexados pelo prazo overnight a 10 anos. As últimas observações referem-se a 31 de dezembro de 2020.

Não obstante a recuperação face aos mínimos pandémicos, os preços das ações na área do euro permaneceram abaixo dos níveis do início de 2020

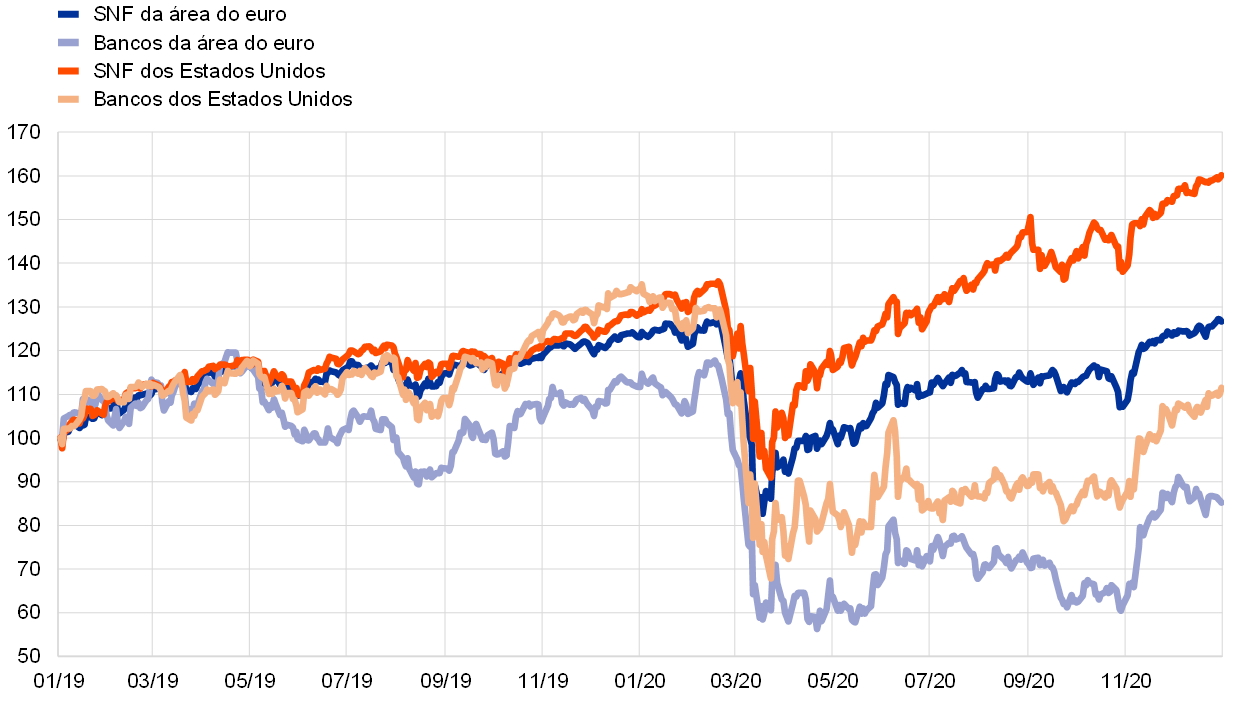

Após um colapso em meados de março de 2020, os preços das ações observaram uma recuperação gradual, mas consistente, em resultado da retoma da atividade e da consolidação das expetativas de crescimento, apoiadas pelas políticas monetárias e orçamentais, e de notícias encorajadoras sobre potenciais vacinas, o que, provavelmente, reduziu o prémio de risco das ações e reforçou as expetativas do mercado quanto a uma recuperação dos lucros. Como tal, esta evolução foi bastante diferente da correção do mercado acionista – maior e, especialmente, mais longa – que se verificou na sequência da crise financeira de 2008-2009. Ao mesmo tempo, registou-se uma divergência setorial distinta nos preços das ações na área do euro em comparação com os níveis correspondentes no final de 2019. O índice alargado dos preços das ações das sociedades não financeiras (SNF) na área do euro situava-se, no final de 2020, ligeiramente acima dos níveis do final de 2019, enquanto os preços das ações dos bancos da área do euro desceram de forma mais acentuada e permaneceram cerca de 24% mais baixos (ver o gráfico 12).

Gráfico 12

Índices dos mercados de ações na área do euro e nos Estados Unidos

(índice: 1 de janeiro de 2019 = 100)

Fontes: Bloomberg, Thomson Reuters Datastream e cálculos do BCE.

Notas: O índice EURO STOXX relativo aos bancos e o índice de mercado da Datastream referente às SNF são utilizados para a área do euro. Para os Estados Unidos, são utilizados o índice S&P relativo aos bancos e o índice de mercado da Datastream referente às SNF. As últimas observações referem-se a 31 de dezembro de 2020.

O financiamento bancário e a emissão de títulos de dívida das SNF aumentaram

Os fluxos de financiamento externo das SNF aumentaram em 2020 em comparação com o ano anterior, mas permaneceram inferiores ao máximo mais recente observado em 2017 (ver o gráfico 13). Em 2020, as taxas ativas bancárias mantiveram-se globalmente estáveis em torno dos mínimos históricos, em consonância com a evolução das taxas de mercado. Ao mesmo tempo, observou-se um forte crescimento do financiamento bancário das SNF e da emissão de títulos de dívida pelas mesmas, refletindo as necessidades de liquidez excecionalmente elevadas à luz da contração económica substancial e de quebras acentuadas das vendas e dos fluxos de caixa das empresas. A emissão líquida de ações cotadas foi negativa, o que pode ser explicado principalmente por uma retirada de cotações no segundo trimestre de 2020. Em contraste, a emissão líquida de ações não cotadas e de outras participações apresentou-se robusta, mesmo corrigindo do impacto da retirada de cotações, provavelmente refletindo também injeções de capital face a perdas. Por último, a utilização de outras fontes de financiamento, incluindo empréstimos entre empresas e crédito comercial, permaneceu globalmente estável.

Gráfico 13

Fluxos líquidos de financiamento externo das SNF na área do euro

(fluxos anuais; em mil milhões de euros)

Fontes: Eurostat e BCE.

Notas: “Outros empréstimos” inclui empréstimos do setor não monetário (outros intermediários financeiros, fundos de pensões e sociedades de seguros) e do resto do mundo. “Empréstimos de instituições financeiras monetárias” e “Outros empréstimos” são corrigidos da venda e titularização de empréstimos. “Outros” corresponde à diferença entre o total e os instrumentos incluídos no gráfico e abrange empréstimos entre empresas e crédito comercial. As últimas observações referem-se ao terceiro trimestre de 2020.

O crescimento monetário e do crédito acelerou em resposta à crise provocada pela COVID‑19

O crescimento do agregado monetário largo aumentou acentuadamente em resposta à crise provocada pela COVID-19 (ver o gráfico 14), impulsionado sobretudo pelo agregado monetário estreito M1. Esta aceleração refletiu a acumulação de reservas de liquidez por parte das empresas e das famílias num contexto de incerteza acrescida, mas também, no caso das famílias, de alguma poupança forçada devido a menos oportunidades de consumo. A criação de moeda foi impulsionada por uma expansão do crédito interno, tanto ao setor privado como às administrações públicas, neste último caso refletindo principalmente as aquisições de ativos pelo Eurosistema. As medidas atempadas e consideráveis tomadas pelas autoridades monetárias, orçamentais e de supervisão asseguraram o fluxo de crédito à economia da área do euro sob condições favoráveis.

Gráfico 14

M3 e empréstimos ao setor privado

(taxas de variação homólogas (%); dados corrigidos de efeitos de sazonalidade e de calendário)

Fontes: Eurostat e BCE.

Nota: As últimas observações referem-se a dezembro de 2020.

A perceção pelos bancos de riscos acrescidos levou a um aumento da restritividade dos critérios de concessão de crédito

Embora as condições de crédito bancário tenham permanecido, em geral, favoráveis durante o ano, o inquérito aos bancos sobre o mercado de crédito da área do euro revelou que a restritividade dos critérios de concessão de empréstimos (ou seja, os critérios de aprovação) às empresas aumentou no segundo semestre de 2020. Tal deveu-se sobretudo à perceção pelos bancos de riscos acrescidos, associada ao impacto da pandemia nas perspetivas quanto à qualidade creditícia dos mutuários. Em paralelo, os bancos indicaram que as aquisições de ativos ao abrigo do programa de compra de ativos (asset purchase programme – APP) e do programa de compra de ativos devido a emergência pandémica (pandemic emergency purchase programme – PEPP), bem como a terceira série de operações de refinanciamento de prazo alargado direcionadas (ORPA direcionadas III), em especial após as recalibrações de março e abril, contribuíram para a melhoria da sua posição de liquidez e das condições de financiamento no mercado. Estas medidas, juntamente com as medidas introduzidas pelos governos, tais como garantias de empréstimos e moratórias, evitaram um aumento ainda mais pronunciado da restritividade dos critérios de concessão de crédito.

2 Política monetária: preservação de condições de financiamento favoráveis

O BCE tornou substancialmente menos restritiva a orientação da política monetária ao longo de 2020 para contrariar o impacto negativo da pandemia de COVID-19 na economia da área do euro. O conjunto abrangente de medidas e as subsequentes recalibrações mitigaram a ameaça de uma escassez de oferta de liquidez e de crédito ao preservar condições de liquidez amplas no sistema bancário, protegeram o fluxo de crédito para a economia real e salvaguardaram a orientação acomodatícia da política monetária, evitando uma maior restritividade procíclica das condições de financiamento. A resposta da política monetária em 2020 foi uma força de estabilização crucial para os mercados e ajudou a combater os riscos graves colocados pela rápida propagação do vírus ao mecanismo de transmissão da política monetária, às perspetivas para a economia da área do euro e, em última análise, ao objetivo da estabilidade de preços do BCE. A dimensão do balanço do Eurosistema atingiu um máximo histórico de 7 biliões de euros em 2020, o que representa um aumento de 2,3 biliões de euros em comparação com o final do ano anterior. No final de 2020, os ativos relacionados com a política monetária representavam 79% do total do ativo do balanço do Eurosistema. Os riscos associados à grande dimensão do balanço continuaram a ser mitigados através do quadro de gestão do risco do BCE.

2.1 A resposta da política monetária do BCE à emergência pandémica deu um apoio crucial à recuperação económica e às perspetivas de inflação[14]

Resposta inicial do BCE à pandemia de COVID-19

O sentimento de otimismo cauteloso no início do ano foi interrompido de forma abrupta pela COVID‑19

No início do ano, a informação recebida sinalizou um crescimento contínuo mas moderado da economia da área do euro. Embora a fragilidade do comércio internacional num contexto de incerteza mundial tenha continuado a constituir um entrave ao crescimento, os ganhos em termos de emprego em conjugação com o aumento dos salários, a orientação orçamental ligeiramente expansionista na área do euro e o crescimento em curso – embora um pouco mais lento – da atividade mundial apoiaram a economia da área do euro. A evolução da inflação permaneceu, em geral, fraca, mas verificaram-se alguns sinais de aumento moderado da inflação subjacente, em consonância com as expetativas. As medidas de política monetária adotadas no decurso de 2019 apoiaram condições de financiamento favoráveis, auxiliando, assim, a expansão económica da área do euro, a intensificação das pressões internas sobre os preços e a convergência da inflação no sentido do objetivo de médio prazo do Conselho do BCE.

Na reunião de janeiro de 2020, o Conselho do BCE decidiu lançar um reexame da estratégia de política monetária do BCE. Desde o anterior reexame, a economia da área do euro e a economia mundial sofreram profundas mudanças estruturais. A tendência descendente do crescimento, em resultado do abrandamento da produtividade e do envelhecimento da população, bem como o legado da crise financeira, conduziram a uma descida das taxas de juro, reduzindo a margem do BCE e de outros bancos centrais para diminuir a restritividade da política monetária com instrumentos convencionais face a uma evolução cíclica adversa. Além disso, o combate à inflação baixa é diferente do desafio histórico de combater uma inflação elevada. A ameaça à sustentabilidade ambiental, a rápida digitalização, a globalização e a evolução das estruturas financeiras transformaram ainda mais o contexto em que a política monetária opera, incluindo a dinâmica da inflação. À luz destes desafios, o Conselho do BCE decidiu lançar um reexame da sua estratégia de política monetária, no pleno respeito pelo mandato de manutenção da estabilidade de preços consagrado no Tratado (ver a caixa 2).

O sentimento de otimismo cauteloso no início do ano foi interrompido de forma abrupta no final de fevereiro pelo surto e propagação mundial da COVID-19. Embora a magnitude e a duração da revisão em baixa das perspetivas de crescimento fossem incertas, tornou-se cada vez mais claro que a pandemia teria um impacto significativo na economia da área do euro. Ainda que as perturbações nas cadeias de oferta mundiais tivessem o potencial para exercer alguma pressão em sentido ascendente sobre a inflação da área do euro, esperava-se que o facto de a procura mais fraca travar a inflação fosse mais dominante. Além do mais, a deterioração acentuada do sentimento face ao risco levou a um grave aumento da restritividade das condições financeiras e de financiamento bancário, o que – em combinação com a apreciação moderada da taxa de câmbio do euro – acarretava o risco de adicionar pressão em sentido descendente sobre a inflação.

Foi necessário um conjunto abrangente de medidas de política monetária

Neste contexto, o Conselho do BCE decidiu, na reunião de política monetária de 12 de março de 2020, que era necessário um conjunto abrangente de medidas de política monetária. O objetivo era, por um lado, mitigar a ameaça de escassez de liquidez e de crédito, preservando amplas condições de liquidez no sistema bancário e protegendo o fluxo de crédito para a economia real, e, por outro, salvaguardar a orientação acomodatícia da política monetária, evitando uma maior restritividade procíclica das condições de financiamento na economia.

Em particular, o Conselho do BCE decidiu realizar ORPA adicionais, a uma taxa de juro igual à taxa da facilidade permanente de depósito. Decidiu igualmente aplicar condições consideravelmente mais favoráveis a todas as operações no âmbito da terceira série de ORPA direcionadas (ORPA direcionadas III) durante o período compreendido entre junho de 2020 e junho de 2021. A taxa de juro das ORPA direcionadas III foi reduzida em 25 pontos base e poderia situar-se até 25 pontos base abaixo da taxa de juro média da facilidade permanente de depósito durante o período de junho de 2020 a junho de 2021 para todas as ORPA direcionadas III vigentes durante esse período. Além disso, o montante máximo total que as contrapartes poderiam solicitar em empréstimos, no âmbito das ORPA direcionadas III, foi aumentado para 50% dos seus empréstimos elegíveis. Por conseguinte, as ORPA adicionais permitiriam aos bancos beneficiar de imediato de condições de financiamento muito favoráveis e proporcionariam uma ponte eficaz até ao início das ORPA direcionadas III recalibradas, que visavam facilitar as condições de financiamento para os bancos de forma mais sustentável, a fim de apoiar os fluxos de crédito para os setores afetados e evitar uma maior restritividade da oferta de crédito.

O Conselho do BCE decidiu ainda adicionar uma dotação temporária de aquisições líquidas de ativos suplementares, no montante de 120 mil milhões de euros, ao APP até ao final do ano, assegurando um forte contributo proporcionado pelos programas de compra de ativos do setor privado. Entendeu-se que restringir a dotação adicional ao ano civil em curso era uma resposta adequada a um choque avaliado como temporário. Em combinação com o atual APP, esta dotação temporária visava apoiar condições de financiamento favoráveis para a economia real em tempos de incerteza acrescida.

Na semana subsequente à reunião de março de 2020 do Conselho do BCE, a situação deteriorou-se significativamente, devido à rápida propagação da COVID-19, tendo quase todos os países da área do euro aplicado medidas de contenção de longo alcance. Os mercados financeiros apresentaram extrema volatilidade, com sinais de deslocações graves em virtude da iliquidez e de congelamentos do mercado, bem como da crescente fragmentação. Tal conduziu a um forte aumento da restritividade das condições de financiamento, que poderia ter prejudicado a transmissão regular da política monetária do BCE em todos os países da área do euro e ameaçado a estabilidade de preços.

À luz desta rápida deterioração, o Conselho do BCE decidiu, em 18 de março de 2020, que se justificava uma nova resposta vigorosa em termos de política monetária, a fim de estabilizar os mercados e contrariar o forte aumento da restritividade das condições financeiras. Esta atuação visou combater os riscos graves colocados pela pandemia às perspetivas para a economia da área do euro, ao mecanismo de transmissão da política monetária e, em última análise, ao objetivo da estabilidade de preços do BCE. O Conselho do BCE anunciou as medidas adicionais a seguir descritas.

O Conselho do BCE decidiu lançar um novo programa temporário de aquisição de ativos: o programa de compra de ativos devido a emergência pandémica

Em primeiro lugar, decidiu lançar um novo programa temporário de aquisição de ativos – o programa de compra de ativos devido a emergência pandémica (pandemic emergency purchase programme – PEPP). O PEPP, com uma dotação global de 750 mil milhões de euros, incluiria todas as categorias de ativos elegíveis no âmbito do APP. Além disso, o Conselho do BCE também expandiu o leque de ativos elegíveis ao abrigo do programa de compra de ativos do setor empresarial, a fim de incluir o papel comercial não financeiro, tornando elegíveis os instrumentos de dívida transacionáveis com um prazo inicial inferior a 1 ano, se o seu prazo de vencimento remanescente fosse de, pelo menos, 28 dias no momento da aquisição. A expansão dos ativos elegíveis apoiaria a situação de financiamento das empresas, proporcionando, assim, um auxílio crucial a uma parte da economia que estava a ser duramente atingida pelos efeitos do vírus. Nas compras ao abrigo do PEPP, o Conselho do BCE decidiu igualmente conceder uma derrogação dos requisitos de elegibilidade para os títulos de dívida emitidos pela República Helénica. Além disso, o Conselho do BCE decidiu que os títulos do setor público com prazo de vencimento remanescente inferior a 1 ano, mas de pelo menos 70 dias, seriam elegíveis para aquisição ao abrigo do PEPP, devido à sua natureza temporária.

O PEPP foi concebido para desempenhar um duplo papel. Primeiro, aliado às restantes componentes do quadro de política monetária, o PEPP visava proporcionar a acomodação monetária necessária para garantir a proteção da estabilidade de preços a médio prazo através do apoio à recuperação económica face à crise pandémica. Segundo, as aquisições ao abrigo do PEPP seriam realizadas de forma flexível, permitindo flutuações na distribuição dos fluxos de compras ao longo do tempo, por classes de ativos e entre jurisdições. A flexibilidade incorporada na conceção do programa garantiu que o PEPP poderia desempenhar um papel de estabilização do mercado de forma eficiente, especialmente tendo em conta a elevada incerteza associada aos efeitos da pandemia nos diferentes mercados de ativos e países da área do euro.

Além disso, o Conselho do BCE anunciou, na mesma reunião, que iria temporariamente reduzir a restritividade dos critérios aplicáveis aos ativos de garantia, ajustando os principais parâmetros de risco do quadro de ativos de garantia para assegurar que as contrapartes pudessem continuar a utilizar plenamente as operações de crédito do Eurosistema. Mais especificamente, o Conselho do BCE adotou depois dois pacotes de medidas temporárias de flexibilização dos ativos de garantia. O primeiro conjunto de medidas, anunciado em 7 de abril de 2020, visava facilitar a disponibilização de ativos de garantia elegíveis às contrapartes do Eurosistema, para que estas pudessem utilizar plenamente as operações de cedência de liquidez, como as ORPA direcionadas III. Em 22 de abril de 2020, o Conselho do BCE decidiu que os ativos transacionáveis e os respetivos emitentes que cumprissem os requisitos mínimos de qualidade de crédito à data de 7 de abril de 2020 continuariam a ser elegíveis em caso de descidas da notação de crédito, desde que as notações permanecessem acima de um determinado nível de qualidade de crédito e que todos os restantes requisitos de elegibilidade estivessem preenchidos. Esta medida visava mitigar o efeito de eventuais descidas da notação de crédito na disponibilidade de ativos de garantia e evitar potenciais dinâmicas procíclicas.

Na altura da reunião de política monetária do Conselho do BCE, em abril de 2020, a situação económica continuava a deteriorar-se rapidamente, com a contração da atividade económica e o agravamento visível das condições do mercado de trabalho. As medidas para conter a propagação do vírus paralisaram, em grande medida, a atividade económica em todos os países da área do euro e no resto do mundo. Embora a plena amplitude e duração das consequências da pandemia para a economia ainda fossem difíceis de prever, era claro que a economia da área do euro se encaminhava para uma queda da atividade económica de uma magnitude e a uma velocidade sem precedentes na história recente.

O agravamento das perspetivas económicas, a par de uma queda acentuada dos preços do petróleo e da diminuição das expetativas de inflação, introduziram riscos significativos em sentido descendente para as perspetivas de inflação da área do euro. Por conseguinte, o Conselho do BCE decidiu, em abril de 2020, reforçar novamente o apoio de políticas às famílias e às empresas. Em particular, flexibilizou ainda mais as condições das ORPA direcionadas III ao reduzir a taxa de juro destas operações, durante o período de junho de 2020 a junho de 2021, para 50 pontos base abaixo da taxa de juro média das operações principais de refinanciamento do Eurosistema prevalecente no mesmo período. Além disso, para as contrapartes cujo crédito líquido elegível atingisse o limiar de desempenho do crédito, a taxa de juro no período de junho de 2020 a junho de 2021 seria 50 pontos base inferior à taxa de juro média da facilidade permanente de depósito prevalecente no mesmo período. O Conselho do BCE decidiu ainda lançar uma nova série de operações de refinanciamento de prazo alargado devido a emergência pandémica (pandemic emergency longer-term refinancing operations – PELTRO) não direcionadas para apoiar as condições de liquidez no sistema financeiro da área do euro e contribuir para preservar o bom funcionamento dos mercados monetários, proporcionando um mecanismo eficaz de apoio à liquidez. Por último, em março e abril de 2020, o BCE criou também linhas temporárias de swap e de operações de reporte com bancos centrais não pertencentes à área do euro e estabeleceu, em junho de 2020, uma facilidade de operações de reporte do Eurosistema com bancos centrais (Eurosystem Repo Facility for Central Banks – EUREP), de caráter temporário, para reforçar a cedência de liquidez em euros fora da área do euro e evitar efeitos de retorno nos mercados financeiros da área do euro.

Recalibração da orientação da política monetária em junho

A informação disponibilizada confirmou que a economia da área do euro enfrentava uma contração sem precedentes

Em junho, a informação recebida confirmou que a economia da área do euro se deparava com uma contração sem precedentes em resultado da pandemia e das medidas para a conter. Perdas de emprego e de rendimento graves e uma incerteza excecionalmente elevada quanto às perspetivas económicas conduziram a uma descida significativa das despesas de consumo e do investimento. Embora os dados de inquéritos e os indicadores em tempo real da atividade económica tivessem apresentado alguns sinais de que tinha sido atingido o nível mínimo, a par do levantamento gradual das medidas de contenção, a melhoria tinha sido fraca até ao momento em comparação com a velocidade de queda dos indicadores nos dois meses anteriores. As projeções macroeconómicas de junho de 2020 elaboradas por especialistas do Eurosistema, embora rodeadas por um grau excecional de incerteza, apontavam para uma contração da atividade económica a um ritmo sem precedentes no segundo trimestre. Esperava-se que as pressões sobre os preços permanecessem fracas, devido à descida pronunciada do PIB real e ao aumento significativo conexo da margem disponível na economia. As projeções de junho de 2020 implicaram uma revisão substancial em baixa tanto do nível da atividade económica como das perspetivas de inflação ao longo de todo o horizonte de projeção. Em particular, a inflação foi revista em baixa, passando de 1,6%, no final do horizonte de projeção nas projeções macroeconómicas de dezembro de 2019 elaboradas por especialistas do Eurosistema, para 1,3% nas projeções de junho de 2020.

O Conselho do BCE decidiu aumentar a dotação do PEPP em 600 mil milhões de euros, passando este para um total de 1350 mil milhões de euros

Neste contexto, o Conselho do BCE decidiu tomar um conjunto de novas medidas de política monetária para apoiar a economia na sua reabertura gradual e salvaguardar a estabilidade de preços a médio prazo. Mais especificamente, decidiu aumentar a dotação do PEPP em 600 mil milhões de euros para um total de 1350 mil milhões de euros, alargar o horizonte de compras líquidas ao abrigo do PEPP até, pelo menos, ao final de junho de 2021 e prolongar o reinvestimento dos pagamentos de capital dos títulos vincendos adquiridos no contexto do PEPP, pelo menos, até ao final de 2022[15]. A recalibração do PEPP visou reduzir ainda mais a restritividade da orientação da política monetária, apoiando, assim, condições de financiamento favoráveis para todos os setores e jurisdições e, em última análise, assegurando que a inflação se deslocasse, de forma sustentada, no sentido do objetivo do Conselho do BCE.

Ao longo do verão, a informação disponibilizada sinalizava uma forte recuperação da atividade económica, devido principalmente à flexibilização das medidas de contenção. No entanto, a recuperação foi assimétrica, sendo mais avançada no setor da indústria transformadora do que no setor dos serviços, e a atividade manteve-se muito abaixo dos níveis anteriores à pandemia. A inflação global continuou a ser enfraquecida pelos preços baixos dos produtos energéticos e pelas pressões reduzidas sobre os preços, no contexto de uma procura fraca e de uma considerável margem disponível no mercado de trabalho.

Recalibração da orientação da política monetária em dezembro

Após uma retoma forte – embora parcial e desigual – da atividade durante o verão, a recuperação económica da área do euro começou a perder dinamismo

No outono, tornou-se cada vez mais claro que, após uma retoma forte – embora parcial e desigual – da atividade económica nos meses de verão, a recuperação económica da área do euro estava a perder dinamismo mais rapidamente do que antes esperado. O ressurgimento das infeções por COVID-19 e as medidas de contenção associadas colocaram novos desafios em termos de saúde pública e de perspetivas de crescimento da economia da área do euro e da economia mundial. A inflação manteve-se muito baixa no contexto de uma procura fraca e de uma considerável margem disponível nos mercados de trabalho e do produto. De um modo geral, os dados disponibilizados sinalizaram um impacto a curto prazo mais pronunciado da pandemia na economia e uma fragilidade mais prolongada da inflação do que o anteriormente previsto. O Conselho do BCE assinalou, portanto, em outubro de 2020, que recalibraria os seus instrumentos, consoante apropriado, na reunião de dezembro de 2020, a fim de dar resposta à situação em curso e assegurar que as condições de financiamento permaneceriam favoráveis para apoiar a recuperação económica e contrariar o impacto negativo da pandemia na trajetória projetada da inflação.

Na altura da reunião de dezembro de 2020 do Conselho do BCE, os dados disponibilizados e as projeções macroeconómicas elaboradas por especialistas do Eurosistema sugeriam um impacto a curto prazo mais pronunciado da pandemia na economia e uma fraqueza mais prolongada da inflação do que o anteriormente previsto. A nova intensificação da pandemia restringiu significativamente a atividade económica mundial e da área do euro, a qual deveria registar uma contração no quarto trimestre de 2020. Esperava-se que a inflação global permanecesse negativa durante mais tempo do que o esperado anteriormente, com uma diminuição das medidas da inflação subjacentes e a previsão de que as pressões sobre a inflação deveriam permanecer modestas, devido à procura fraca, à diminuição das pressões salariais e à apreciação do euro na primavera e no verão de 2020.

Tendo em conta as repercussões económicas do ressurgimento da pandemia, o Conselho do BCE recalibrou os seus instrumentos de política monetária.

O Conselho do BCE decidiu aumentar a dotação do PEPP em 500 mil milhões de euros, passando este para um total de 1850 mil milhões de euros

O Conselho do BCE decidiu aumentar a dotação do PEPP em 500 mil milhões de euros para um total de 1850 mil milhões de euros, alargar o horizonte de compras líquidas ao abrigo do PEPP até, pelo menos, março de 2022 e prolongar o reinvestimento dos pagamentos de capital dos títulos vincendos adquiridos no contexto do PEPP, pelo menos, até ao final de 2023. As aquisições continuariam a ser realizadas de forma flexível, de acordo com as condições de mercado e ao longo do tempo, por classes de ativos e entre jurisdições, a fim de evitar uma maior restritividade das condições de financiamento, que seria inconsistente com o objetivo de contrariar o impacto em sentido descendente da pandemia na trajetória projetada da inflação, e de apoiar a transmissão regular da política monetária. O Conselho do BCE anunciou igualmente que, se pudessem ser mantidas condições de financiamento favoráveis com fluxos de compras de ativos que não esgotassem a dotação ao longo do horizonte das aquisições líquidas ao abrigo do PEPP, a dotação não precisaria de ser utilizada na íntegra. Do mesmo modo, a dotação também poderia ser aumentada, se necessário, para manter condições de financiamento favoráveis, no sentido de ajudar a combater o choque da pandemia na trajetória da inflação.

Além disso, o Conselho do BCE decidiu recalibrar novamente as condições das ORPA direcionadas III. Mais especificamente, anunciou que prorrogaria por doze meses, até junho de 2022, o período de aplicação de condições consideravelmente mais favoráveis, conduziria três operações adicionais em 2021 e aumentaria o montante total que as contrapartes poderiam solicitar em empréstimos de 50% para 55% dos seus empréstimos elegíveis.

Por último, decidiu prolongar até junho de 2022 a duração do conjunto de medidas de flexibilização dos ativos de garantia adotadas em abril de 2020, oferecer quatro PELTRO adicionais em 2021, prorrogar até março de 2022 todas as linhas temporárias de swap e de operações de reporte com bancos centrais não pertencentes à área do euro, bem como a facilidade de operações de reporte do Eurosistema com bancos centrais, e continuar a realizar todas as operações de financiamento regulares como procedimentos de leilão de taxa fixa com colocação total nas condições prevalecentes enquanto fosse necessário.

As medidas de política monetária adotadas destinavam-se a contribuir para a preservação de condições de financiamento favoráveis durante o período da pandemia

Em conjunto, as medidas de política monetária tomadas destinaram-se a continuar a contribuir para a preservação de condições de financiamento favoráveis durante o período da pandemia, apoiando, assim, o fluxo de crédito para todos os setores da economia, auxiliando a atividade económica e salvaguardando a estabilidade de preços a médio prazo. Ao mesmo tempo, a incerteza permaneceu elevada, nomeadamente no que se refere à dinâmica da pandemia e ao calendário de disponibilização de vacinas, assim como à evolução da taxa de câmbio do euro. Por conseguinte, o Conselho do BCE sinalizou que estava preparado para ajustar todos os seus instrumentos, consoante apropriado, a fim de garantir que a inflação evoluísse de forma sustentada no sentido do seu objetivo, em conformidade com o seu compromisso de simetria.

Em suma, para contrariar o impacto negativo da pandemia, implementou-se uma acomodação substancial da política monetária ao longo de 2020. O conjunto abrangente de medidas e as subsequentes recalibrações foram uma força estabilizadora crucial para os mercados e ajudaram a inverter a maior restritividade das condições financeiras observada no início do ano. As medidas foram eficazes na contenção das taxas de rendibilidade das obrigações de dívida pública (ver o gráfico 15), que constituem a base para os custos de financiamento das famílias, das empresas e dos bancos. Mantiveram também os custos de financiamento bancário muito favoráveis durante a pandemia (ver o gráfico 16). Além disso, asseguraram que as famílias e as empresas beneficiavam destas condições de financiamento favoráveis, tendo as respetivas taxas ativas bancárias caído para mínimos históricos de 1,32% e 1,46% (ver o gráfico 17). A resposta de política monetária em 2020 assegurou, assim, condições de financiamento favoráveis para apoiar a recuperação económica e contrariar o impacto negativo da pandemia na trajetória projetada da inflação, promovendo, deste modo, a convergência da inflação no sentido do objetivo do Conselho do BCE de forma sustentada.

Gráfico 15

Variação da taxa de rendibilidade das obrigações de dívida pública a 10 anos ponderada pelo PIB na área do euro

(pontos percentuais)

Fonte: Cálculos do BCE.

Notas: As últimas observações referem-se a 31 de dezembro de 2020. OIS: overnight index swap (swaps indexados pelo prazo overnight).

Gráfico 16

Custo compósito do financiamento por dívida dos bancos

(custo compósito do financiamento por depósitos e por dívida baseada no mercado sem garantia; percentagens por ano)

Fontes: BCE, Markit iBoxx e cálculos do BCE.

Notas: O custo compósito dos depósitos é calculado como uma média das taxas de novas operações aplicadas a depósitos overnight, depósitos com prazo acordado e depósitos reembolsáveis com pré-aviso, ponderados pelos respetivos saldos. As últimas observações referem-se a dezembro de 2020.

Gráfico 17

Taxas ativas bancárias compósitas aplicadas às sociedades não financeiras e às famílias

(percentagens por ano)

Fonte: BCE.

Notas: As taxas ativas bancárias compósitas são calculadas através da agregação das taxas de curto e de longo prazo utilizando uma média móvel de 24 meses dos volumes das novas operações. As últimas observações referem-se a dezembro de 2020.

2.2 Dinâmica do balanço do Eurosistema em tempos de grandes desafios