Rapporto annuale BCE 2020

L’anno in sintesi

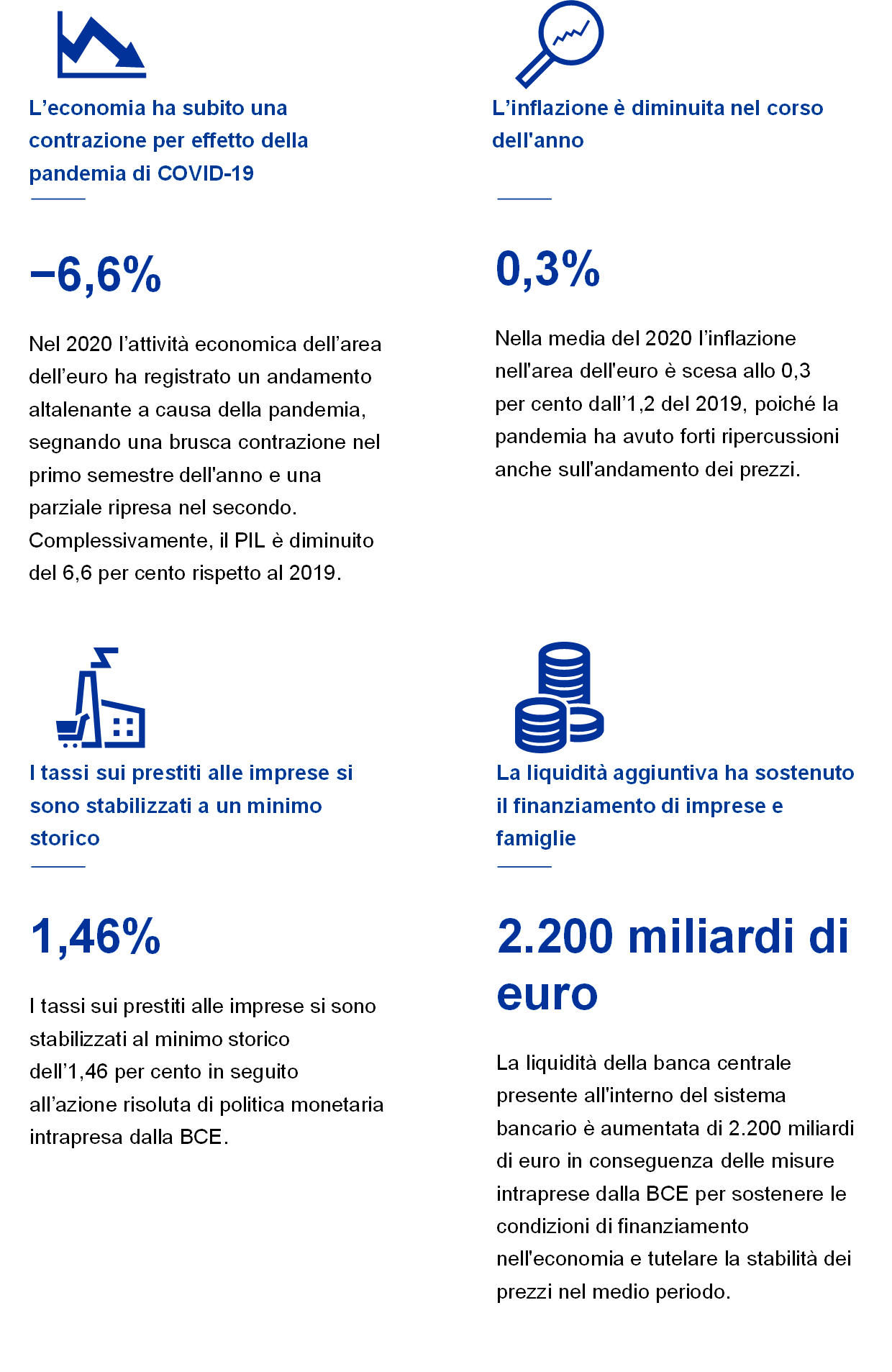

Nel 2020 l’economia dell’area dell’euro è stata colpita da un grave shock di natura eccezionale per effetto della pandemia di coronavirus (COVID-19). Nella prima metà dell’anno l’attività economica si è contratta bruscamente a seguito delle misure di confinamento e della più elevata avversione al rischio. La reazione vigorosa e coordinata della politica monetaria e delle politiche di bilancio, insieme alle notizie positive sui vaccini, ha contribuito a stabilizzare l’attività nella seconda metà dell’anno. Nel 2020 il PIL dell’area dell’euro è diminuito complessivamente del 6,6 per cento. L’inflazione annua complessiva è scesa allo 0,3 per cento dall’1,2 del 2019, soprattutto a causa del calo dei prezzi dell’energia, ma anche per via di fattori connessi alla pandemia. I settori più colpiti dalla crisi, tra cui trasporti e attività ricettive, ad esempio, hanno concorso alla flessione dell’inflazione nella seconda metà dell’anno.

La BCE ha allentato notevolmente l’orientamento della politica monetaria per contrastare l’impatto avverso della pandemia sull’economia dell’area dell’euro, adottando un insieme articolato di misure che nel corso dell’anno sono state ricalibrate. Fra queste si annoverano l’introduzione di un nuovo programma temporaneo di acquisto per l’emergenza pandemica, l’allentamento dei criteri di idoneità e di altri requisiti applicabili alle garanzie e l’offerta di nuove operazioni di rifinanziamento a più lungo termine. La risposta di politica monetaria ha svolto una funzione cruciale di stabilizzazione dei mercati e ha contribuito a scongiurare i gravi rischi posti dalla pandemia al meccanismo di trasmissione della politica monetaria, alle prospettive per l’economia dell’area dell’euro e, in ultima istanza, all’obiettivo della stabilità dei prezzi perseguito dalla BCE. Inoltre, le politiche macroprudenziali hanno avuto come obiettivo il mantenimento del flusso del credito all’economia, mentre la Vigilanza bancaria della BCE ha introdotto misure microprudenziali per attenuare l’impatto della crisi e rafforzare la capacità di tenuta del settore bancario europeo.

A gennaio il Consiglio direttivo ha avviato un riesame della strategia di politica monetaria della BCE, per assicurare che continui a essere efficace. Questo esercizio mira ad analizzare nel dettaglio le ricadute dei profondi mutamenti intervenuti dopo l’ultimo riesame condotto nel 2003, fra i quali il calo persistente dell’inflazione e dei tassi di interesse di equilibrio, nonché gli effetti della globalizzazione, della digitalizzazione e dei cambiamenti climatici. Nel corso del riesame, che dovrebbe concludersi nella seconda metà del 2021, la BCE considererà se e come debba conseguentemente adeguare la sua strategia.

La BCE sta vagliando tutte le modalità possibili attraverso le quali potrebbe, nell’ambito del proprio mandato, contribuire a limitare le conseguenze economiche e sociali potenzialmente dirompenti dei cambiamenti climatici. La riflessione riguarda un’attenta analisi di tutte le funzioni di sua competenza, l’individuazione di investimenti sostenibili e responsabili per il fondo pensione e per il portafoglio dei fondi propri della BCE e l’attenzione alla propria impronta di carbonio. La BCE ha di recente creato un centro sul cambiamento climatico per dare forma e indirizzo alla propria agenda ecologica.

Per sfruttare il potenziale innovativo della digitalizzazione, l’Eurosistema ha sviluppato una strategia complessiva per i pagamenti al dettaglio che si concentra sul mettere a disposizione pagamenti istantanei, sviluppare una soluzione di pagamento paneuropea ed esplorare la possibilità di un euro digitale. A ottobre 2020 è stata avviata una consultazione pubblica sull’euro digitale per assicurare che qualsiasi nuova forma di moneta e di pagamento eventualmente fornita dall’Eurosistema veda inalterata la fiducia del pubblico.

Nel 2020 la BCE ha intensificato le attività di comunicazione e le iniziative rivolte all’esterno per far fronte alle sfide poste dalla pandemia e per comprendere meglio le preoccupazioni e le esigenze dei cittadini europei riguardo all’economia. Ha anche inaugurato il Blog della BCE, pubblicando 19 post nel corso dell’anno, molti dei quali incentrati sulla risposta della BCE alla crisi. A ottobre 2020 si è tenuto il primo evento “La BCE ti ascolta” e nel portale dedicato sono pervenuti quasi 4.000 commenti sulla strategia di politica monetaria.

Il 2020 è stato un anno caratterizzato da un’intensa attività su temi urgenti, condotta in stretta collaborazione con le istituzioni europee ma anche con altre banche centrali in tutto il mondo per affrontare l’immenso shock esogeno che ha colpito l’economia globale. La BCE si è adoperata per dare il proprio contributo.

Francoforte sul Meno, aprile 2021

Christine Lagarde

Presidente

L’anno in cifre

1 L’economia è stata colpita dallo straordinario e grave shock indotto dalla pandemia

Nel 2020 l’economia mondiale ha subito una profonda recessione in un contesto caratterizzato da difficoltà senza precedenti. Lo shock provocato dal COVID‑19, tuttavia, è stato di natura più esogena rispetto ai fattori alla base delle precedenti crisi del 2008 e degli anni 2011‑2012. Mentre al centro di queste ultime vi erano problemi specifici del settore finanziario, la causa principale della recessione del 2020 si è collocata al di fuori dell’economia. La diffusione del COVID‑19 ha avuto un impatto molto rilevante sull’attività economica, inizialmente in Cina e in seguito a livello mondiale. Il commercio internazionale ha segnato una brusca contrazione, il funzionamento delle catene globali del valore è stato gravemente compromesso e l’incertezza sui mercati finanziari mondiali ha subito un’impennata.

Anche l’economia dell’area dell’euro ha risentito dell’intenso impatto della pandemia. I suoi effetti si sono manifestati, ad esempio, sui consumi, che nel primo semestre dell’anno si sono drasticamente ridotti in conseguenza delle generalizzate misure di chiusura (lockdown) e dell’accresciuta avversione al rischio. Anche l’attività, soprattutto nel settore dei servizi, si è notevolmente indebolita a causa della carenza di domanda e delle restrizioni imposte. Nel secondo trimestre dell’anno, di conseguenza, il PIL in termini reali si è ridotto a tassi eccezionalmente elevati. Nel contempo, i responsabili delle politiche monetarie e di bilancio hanno agito prontamente e con determinazione per far fronte al crollo della domanda e agli elevati livelli di incertezza, assicurando, tra le altre cose, condizioni di finanziamento favorevoli e stabili, nonché un accesso costante alla liquidità. Fin dall’inizio della crisi legata al COVID‑19, le attese relative alla profondità e alla durata della recessione sono state notevolmente influenzate dalle prospettive in termini di disponibilità di soluzioni mediche, in particolare di un vaccino. Insieme a un’azione politica forte e coordinata, le notizie positive pervenute alla fine dell’autunno circa i progressi nello sviluppo dei vaccini hanno determinato un graduale ripristino della fiducia. Mentre gli andamenti della crescita sono rimasti volatili nella seconda metà dell’anno, quando si è registrata una nuova ondata di contagi, le aspettative di crescita si sono rafforzate e stabilizzate. Anche l’andamento dei prezzi ha fortemente risentito della pandemia. In conseguenza dell’indebolimento della domanda, del calo dei corsi petroliferi e della contrazione dell’attività, l’inflazione misurata sullo IAPC è diminuita nel corso dell’anno, collocandosi in territorio negativo a partire da agosto. Anche altri fattori, come la riduzione temporanea delle aliquote IVA in Germania nel secondo semestre dell’anno, hanno spinto l’inflazione al ribasso. Nel contempo, le attese di una solida ripresa nel 2021 e l’inversione di fattori temporanei come la riduzione dell’IVA in Germania hanno sostenuto la prospettiva di un rialzo dell’inflazione. Le incisive misure adottate hanno mantenuto condizioni di credito e di finanziamento favorevoli, compensando ampiamente l’effetto di inasprimento degli standard creditizi adottati dalle banche, derivanti dal deterioramento del contesto di rischio. Sebbene a marzo la tensione sui mercati causata dallo shock legato alla pandemia abbia determinato un drastico inasprimento delle condizioni finanziarie, la rapida azione di risposta ha contribuito a un calo complessivo dei rendimenti dei titoli di Stato dell’area dell’euro nel 2020 e alla graduale ripresa dei corsi azionari dell’area nel secondo semestre dell’anno, dopo i minimi toccati per effetto del COVID‑19. Il periodo di elevata incertezza ha inoltre determinato un’accelerazione della crescita della moneta e del credito, riflettendo sia una spiccata preferenza per la liquidità, sia l’accumulo della stessa da parte di imprese e famiglie.

1.1 La pandemia ha causato una profonda recessione economica

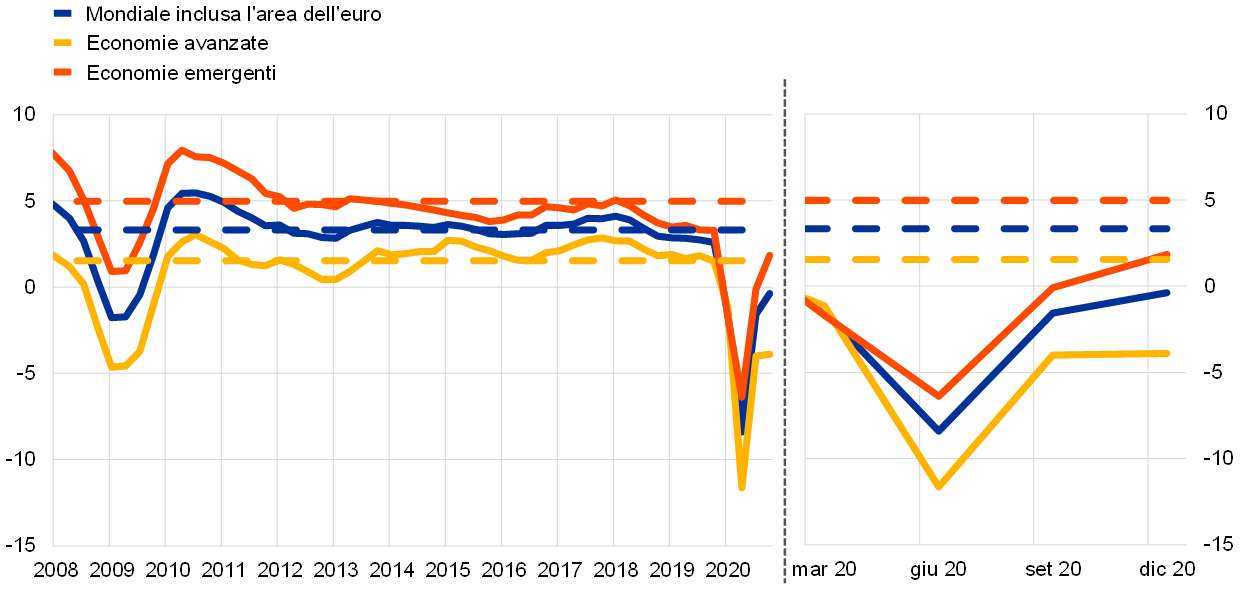

Il coronavirus ha provocato la più ampia contrazione dell’economia mondiale dopo la Grande Depressione, ma le notizie positive sui vaccini hanno gradualmente ripristinato la fiducia

L’andamento della pandemia di COVID‑19, insieme ai relativi interventi di contenimento del virus e alle misure di sostegno volti ad attenuare l’impatto economico della pandemia, hanno rappresentato le principali determinanti del profilo della crescita a livello mondiale. L’economia internazionale è stata colpita da un forte shock esterno, cui i governi nel complesso hanno risposto con solide misure di sostegno mirate ad attenuare l’impatto economico della pandemia. Dopo aver raggiunto un punto di minimo nel secondo trimestre del 2020 a causa delle misure di contenimento del virus, nel trimestre successivo l’economia mondiale ha iniziato a mostrare segnali di ripresa in concomitanza con il rallentamento della pandemia, l’adozione di provvedimenti di contenimento meno restrittivi e la notizia di vaccini efficaci. Tuttavia, la seconda ondata della pandemia e la reintroduzione di rigide misure di contenimento in alcune economie avanzate hanno determinato una considerevole decelerazione della crescita nell’ultimo trimestre dell’anno (cfr. il grafico 1). Nelle grandi economie emergenti la crescita trimestrale è stata negativa nel primo semestre del 2020, ma ha segnato una marcata ripresa nel secondo.

Grafico 1

Crescita del PIL a livello mondiale

(variazioni percentuali sul periodo corrispondente; dati trimestrali)

Fonti: Haver Analytics, fonti nazionali ed elaborazioni della BCE.

Note: gli aggregati regionali sono calcolati utilizzando pesi per il PIL basati sulle parità di potere di acquisto. Le linee continue corrispondono ai dati disponibili e arrivano fino al quarto trimestre del 2020. Le linee tratteggiate indicano le medie di lungo periodo (tra il primo trimestre del 1999 e il quarto trimestre del 2020). Le ultime osservazioni si riferiscono al 25 febbraio 2021.

La brusca contrazione dell’economia mondiale è stata trainata principalmente da un consistente calo del prodotto nel settore dei servizi, fortemente colpito dalle misure di contenimento della pandemia, e da una flessione del commercio e degli investimenti. Nel settore manifatturiero la crescita del prodotto ha registrato una ripresa più rapida rispetto a quella osservata nel settore dei servizi: tale ripresa è stata sostenuta da programmi pubblici di stimolo, dall’aumento della domanda di beni elettronici, computer e prodotti medici e da una revoca delle misure di contenimento della pandemia più rapida rispetto a quanto avvenuto per il settore dei servizi, maggiormente caratterizzato da interazioni dirette.

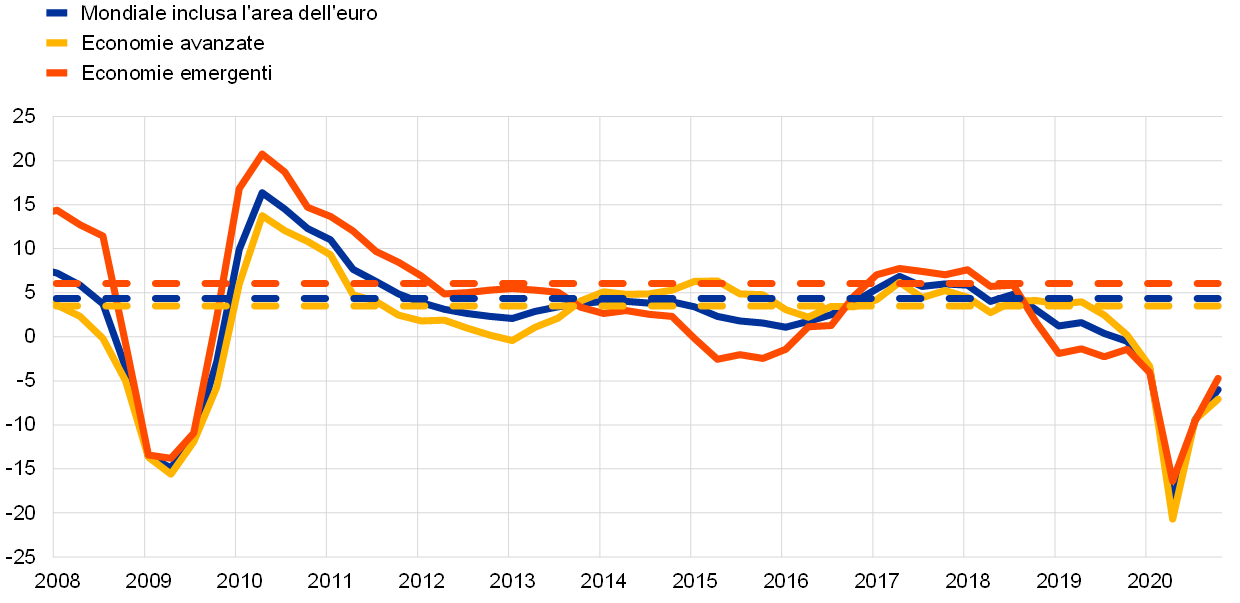

Nel 2020 il commercio e gli investimenti hanno subito una significativa contrazione, determinata dalle misure di contenimento del virus e dall’interruzione degli scambi

Le interruzioni nelle forniture e l’incertezza legate alla pandemia sono bruscamente aumentate e rimaste su livelli elevati, indebolendo l’economia mondiale. La pandemia ha anche provocato interruzioni negli scambi internazionali e nelle catene mondiali di approvvigionamento. Tali restringimenti dell’offerta si sono moderatamente attenuati nella seconda metà del 2020, con la revoca, seppur solo parziale, delle misure di contenimento. Nonostante la Fase 1 dell’accordo tra Stati Uniti e Cina, le tensioni commerciali tra i due paesi hanno continuato a essere elevate, come evidenziato da un insieme di diversi indicatori. In un clima di forti tensioni commerciali, l’impatto della pandemia sulla domanda e la precedente introduzione dei dazi sono stati alla base del netto calo dell’interscambio, mentre la maggiore incertezza e il deterioramento del clima di fiducia hanno frenato gli investimenti (cfr. il grafico 2).

Grafico 2

Crescita dell’interscambio a livello mondiale (volumi delle importazioni)

(variazioni percentuali sul periodo corrispondente; dati trimestrali)

Fonti: Haver Analytics, fonti nazionali ed elaborazioni della BCE.

Note: la crescita dell’interscambio mondiale è definita come la crescita delle importazioni mondiali compresa l’area dell’euro. Le linee continue corrispondono ai dati disponibili e arrivano fino al quarto trimestre del 2020. Le linee tratteggiate indicano le medie di lungo periodo (tra il quarto trimestre del 1999 e il quarto trimestre del 2020). Le ultime osservazioni si riferiscono al 25 febbraio 2021.

L’inflazione complessiva è diminuita, mentre il calo dell’inflazione di fondo è stato più contenuto

Nel 2020 l’inflazione a livello mondiale è diminuita, di riflesso alla debolezza della domanda internazionale legata alla pandemia (cfr. il grafico 3) e il brusco calo dei prezzi di molte materie prime. Nei paesi dell’OCSE l’inflazione al consumo complessiva sui dodici mesi è scesa all’1,2 per cento a dicembre 2020, da circa il 2 per cento del secondo semestre del 2019, a causa del calo dei prezzi dei beni energetici e del rallentamento dell’inflazione dei prodotti alimentari. L’inflazione di fondo (calcolata al netto delle componenti energetica e alimentare) ha subito una riduzione più contenuta rispetto all’inflazione complessiva, raggiungendo circa l’1,6 per cento alla fine del 2020.

Grafico 3

Tassi di inflazione al consumo nei paesi dell’OCSE

(variazioni percentuali sul periodo corrispondente; dati mensili)

Fonte: Organizzazione per la cooperazione e lo sviluppo economico (OCSE).

Nota: le ultime osservazioni si riferiscono a gennaio 2021.

I prezzi del petrolio hanno registrato fluttuazioni per effetto delle aspettative di una domanda debole a livello mondiale

Nella prima metà dell’anno i corsi petroliferi sono bruscamente diminuiti, a seguito del drastico calo della domanda mondiale, in particolare per effetto della riduzione del consumo di petrolio determinata dalle restrizioni ai viaggi e dal lavoro da casa. Nel 2020 il prezzo del greggio di qualità Brent, parametro di riferimento internazionale, ha oscillato tra i 20 dollari (livello più basso raggiunto negli ultimi vent’anni) e i 70 dollari al barile. Il prezzo del greggio di qualità West Texas Intermediate, parametro di riferimento per gli Stati Uniti, è sceso al di sotto dello zero per un breve periodo nel mese di aprile.

L’euro si è apprezzato nei confronti delle valute dei partner commerciali dell’area dell’euro

Nel corso del 2020 l’euro si è apprezzato di circa il 7 per cento in termini effettivi nominali. In termini bilaterali ciò è stato determinato da un suo apprezzamento soprattutto nei confronti del dollaro statunitense. Il tasso di cambio euro/sterlina britannica è salito, evidenziando tuttavia una notevole volatilità nel corso dell’anno, principalmente a causa delle mutevoli aspettative legate alla Brexit.

Per l’attività mondiale hanno prevalso rischi al ribasso, ma la prospettiva di una soluzione medica potrebbe dare impulso alla ripresa economica

Alla fine del 2020, nel contesto degli sviluppi positivi concernenti i vaccini contro il COVID‑19, le prospettive per la crescita mondiale per il 2021 indicavano una forte ripresa. Tali prospettive erano tuttavia caratterizzate da un elevato grado di incertezza e, nel complesso, i rischi per l’attività mondiale si mostravano orientati verso il basso, allorché il nuovo incremento dei contagi e l’introduzione di ulteriori misure di contenimento nelle maggiori economie influenzavano il ritmo della ripresa[1].

1.2 L’economia dell’area dell’euro si è mossa in forte sintonia con l’economia mondiale[2]

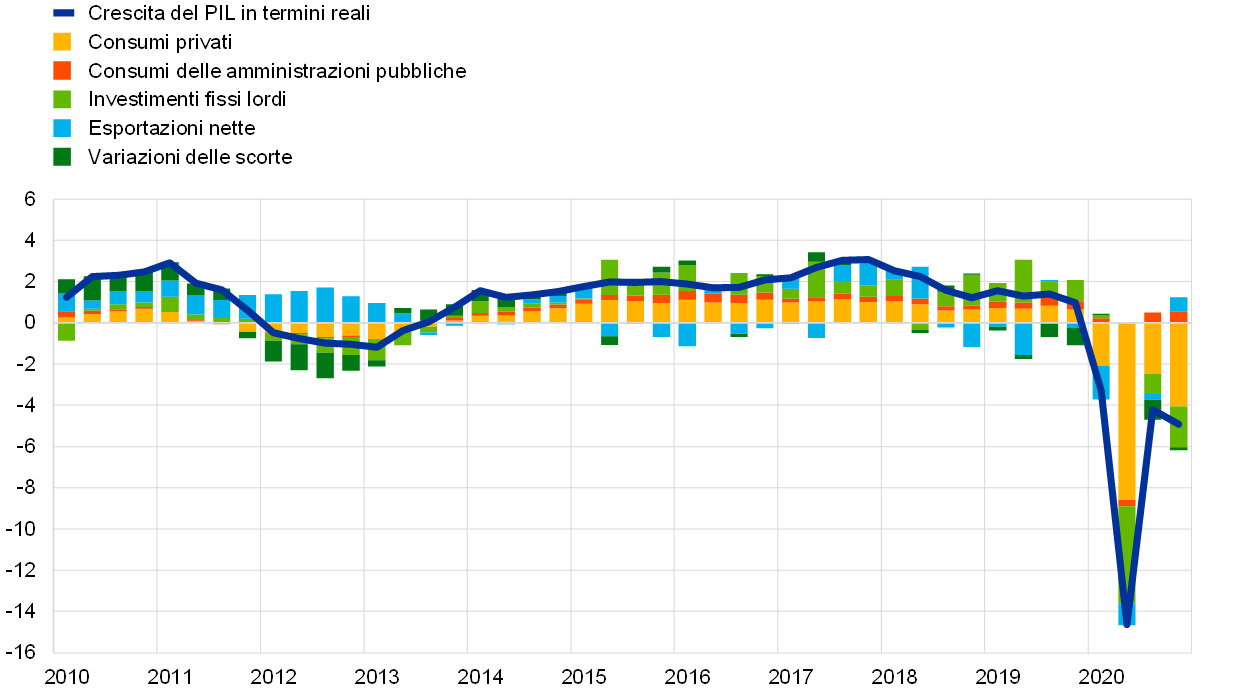

Dopo la moderazione dell’attività economica osservata nel 2019, nel 2020 il PIL dell’area dell’euro in termini reali si è ridotto del 6,6 per cento (cfr. il grafico 4). Il drastico calo dell’attività economica e il suo andamento disomogeneo nel corso del 2020 sono derivati dell’impatto della pandemia di COVID‑19 e delle relative misure di chiusura (lockdown) attuate per contenere la diffusione del virus. La prima ondata della pandemia ha colpito i paesi dell’area dell’euro principalmente tra marzo e aprile, a una velocità e con un’intensità senza precedenti, e nella maggior parte dei paesi è stata accompagnata da rigide misure di contenimento che hanno interessato l’intera economia. In conseguenza di tali misure, nel primo semestre del 2020 l’attività economica dell’area dell’euro ha registrato una contrazione cumulata pari al 15,3 per cento. Il contenimento della pandemia e la revoca delle misure restrittive, intervenuti a partire da maggio 2020 nella maggior parte dei paesi, hanno determinato una forte ripresa dell’attività nel terzo trimestre. In autunno, tuttavia, l’attività economica ha ricominciato a rallentare e la nuova impennata dei contagi ha provocato un’ulteriore serie di lockdown nell’ultimo trimestre dell’anno, sebbene più mirati rispetto a quelli introdotti durante la prima ondata. Se da un lato la pandemia ha rappresentato soprattutto uno shock generalizzato che ha colpito tutte le nazioni, dall’altro il suo impatto economico è anche stato in una certa misura eterogeneo nei vari paesi dell’area dell’euro, soprattutto in ragione delle diverse esposizioni ai settori maggiormente colpiti dalle misure di distanziamento sociale, nonché delle differenze nell’intensità della crisi sanitaria stessa e nella portata e natura delle misure di stimolo adottate. Alla fine del 2020 l’attività economica nell’area dell’euro si collocava su un valore del 4,9 per cento inferiore ai livelli precedenti la pandemia, evidenziando una notevole eterogeneità tra i paesi: la Spagna si attestava a un livello del 9,1 per cento più basso rispetto a prima della pandemia, mentre i Paesi Bassi del 3,0 per cento.

Grafico 4

PIL dell’area dell’euro in termini reali

(variazioni percentuali sul periodo corrispondente; contributi in punti percentuali)

Fonte: Eurostat

Nota: le ultime osservazioni si riferiscono al quarto trimestre del 2020.

Rispetto ai recenti episodi recessivi di lunga durata, come la crisi finanziaria globale del 2008‑2009 o la crisi del debito sovrano dell’area dell’euro del 2011‑2012, la recessione legata alla pandemia è stata più acuta nelle fasi iniziali. Nel contempo, sono emersi forti segnali e intense aspettative di ripresa molto prima che in altre crisi. Ciò è principalmente riconducibile alla natura esogena dello shock indotto dal COVID‑19, al ruolo delle rapide e risolute misure di politica monetaria e di bilancio, ai progressi nello sviluppo dei vaccini, così come agli effetti di retroazione con il settore finanziario che si sono dimostrati molto più contenuti rispetto ai precedenti episodi di crisi, anche grazie al contributo delle misure mirate di banca centrale.

Nel 2020 i consumi privati dell’area dell’euro sono diminuiti dell’8,0 per cento, riducendosi in misura particolarmente intensa nel primo semestre dell’anno soprattutto per effetto delle misure di contenimento. Poiché le perdite di reddito disponibile reale causate dai lockdown sono state attenuate da consistenti trasferimenti pubblici, il calo dei consumi si è anche riflesso in un marcato aumento del tasso di risparmio. In concomitanza con il significativo allentamento dei provvedimenti restrittivi nel terzo trimestre del 2020 i consumi privati hanno segnato una forte ripresa, che si è tuttavia interrotta nell’ultimo trimestre dell’anno, durante la seconda ondata della pandemia. Alla fine del 2020 i consumi privati restavano al di sotto dei livelli precedenti la pandemia, in un contesto caratterizzato da mercati del lavoro deteriorati e da un elevato grado di incertezza.

Anche gli investimenti delle imprese sono precipitati nella prima metà del 2020. Per effetto delle misure di contenimento e della conseguente forte contrazione delle entrate, le imprese hanno rinviato le proprie decisioni di investimento. L’accumulazione, inoltre, ha continuato ad essere frenata dal deterioramento della domanda mondiale e interna. Nel secondo semestre dell’anno le prospettive di investimento delle imprese sono state caratterizzate da un ulteriore aumento dell’incertezza, a fronte della seconda ondata della pandemia e dell’aspettativa di una prolungata dinamica moderata riconducibile al più debole contesto esterno, della domanda finale più contenuta e del deterioramento osservato nei bilanci delle imprese.

Nel 2020 anche il contributo netto della componente estera al prodotto dell’area dell’euro è stato negativo. All’inizio dell’anno il lockdown imposto in Cina per eliminare il COVID‑19 ha inciso sul commercio dell’area dell’euro e nel secondo trimestre le misure volte a contenere la diffusione del virus in Europa hanno determinato un brusco calo sia delle importazioni sia delle esportazioni; queste ultime sono state più colpite dalla chiusura temporanea delle attività commerciali. Nel corso dei mesi estivi l’allentamento delle restrizioni ha posto le premesse per una ripresa dei flussi commerciali, sebbene il miglioramento si sia manifestato con un certo ritardo nei comparti più duramente colpiti, ossia viaggi, turismo e settore ricettivo. La nuova ondata della pandemia ha rallentato la ripresa dell’interscambio dell’area dell’euro, che alla fine dell’anno risultava incompleta.

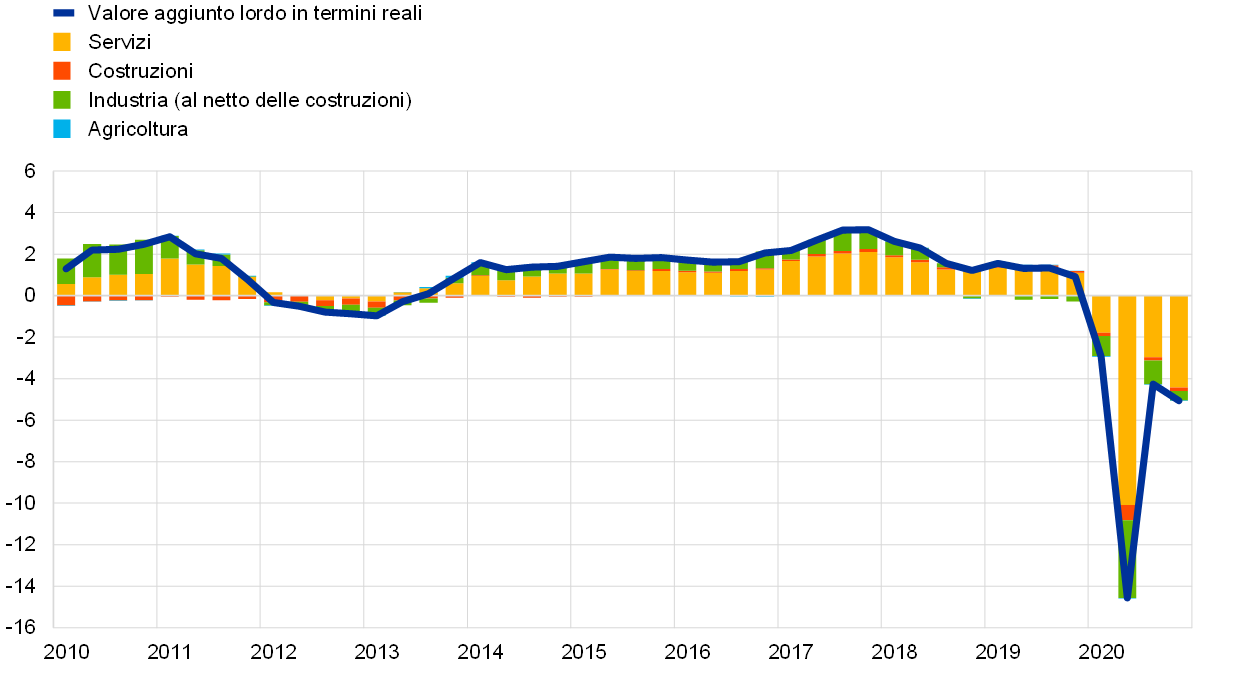

Anche l’impatto del COVID‑19 sulla crescita del prodotto è stato disomogeneo tra i vari settori: il comparto dei servizi ha fornito il contributo maggiore al calo del valore aggiunto lordo in termini reali, a causa della sua particolare esposizione alle misure di distanziamento sociale, nonché la composizione settoriale dell’economia dell’area dell’euro (cfr. il grafico 5).

Grafico 5

Valore aggiunto lordo reale nell’area dell’euro per attività economica

(variazioni percentuali sul periodo corrispondente; contributi in punti percentuali)

Fonte: Eurostat

Nota: le ultime osservazioni si riferiscono al quarto trimestre del 2020.

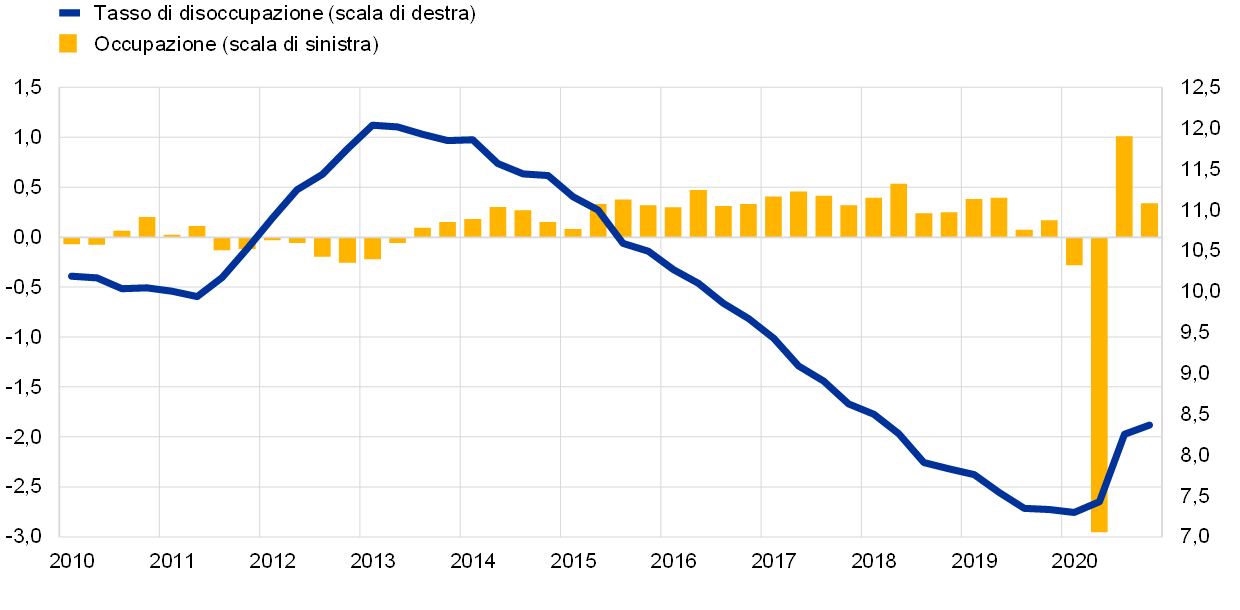

I mercati del lavoro dell’area dell’euro si sono indeboliti, sebbene le politiche attuate dai governi abbiano contribuito ad attenuare l’impatto sulla disoccupazione

Nel 2020 le perdite occupazionali sono rimaste contenute per effetto dell’impatto delle misure di integrazione salariale

Sebbene anche la crescita dell’occupazione abbia fortemente risentito della pandemia, nel 2020 l’andamento dei mercati del lavoro dell’area dell’euro è stato plasmato dalle politiche di sostegno messe in atto (cfr. il grafico 6). Rispetto alla forte e rapida contrazione dell’attività economica registrata nel primo semestre del 2020, pari a circa il 15 per cento, il calo dell’occupazione è stato minore, ancorché molto significativo. Nello stesso periodo l’occupazione totale è diminuita di circa 5 milioni di unità, tornando sui livelli precedenti il 2018. Le misure di sostegno pubblico introdotte nei paesi dell’area dell’euro hanno contribuito a limitare la perdita di posti di lavoro (per una trattazione delle misure finalizzate al mantenimento dei posti di lavoro, cfr. il riquadro 1). Nel confronto con quanto avvenuto in occasione delle precedenti crisi economiche e finanziarie, i governi dell’area dell’euro hanno incrementato il numero di lavoratori interessati dalle misure volte al mantenimento dell’occupazione, limitando fortemente i licenziamenti e concorrendo così a preservare il capitale umano delle aziende e quello specifico dei lavoratori. Durante la crisi pandemica, tuttavia, il tasso di partecipazione è diminuito significativamente e nel primo semestre del 2020 circa 3 milioni di persone sono uscite dalle forze di lavoro. L’adeguamento in corso nel mercato del lavoro ha inciso sui lavoratori in modo differenziato, a causa della rilevanza dell’attuale crisi per il settore dei servizi e per le imprese più colpite dalle misure di distanziamento sociale e dalle restrizioni alla mobilità. In particolare, la forza lavoro si è ridotta del 7 per cento circa tra le persone scarsamente qualificate e del 5,4 per cento tra quelle mediamente qualificate, mentre è di fatto cresciuta del 3,3 per cento tra le persone con qualifiche elevate.

Grafico 6

Indicatori del mercato del lavoro

(percentuale delle forze di lavoro; tassi di crescita sul trimestre precedente; dati destagionalizzati)

Fonte: Eurostat

Nota: le ultime osservazioni si riferiscono al quarto trimestre del 2020.

L’aumento del tasso di disoccupazione è stato inferiore a quello osservato nelle precedenti recessioni

Nel 2020 l’occupazione ha subito una contrazione dell’1,9 per cento, mentre il tasso di disoccupazione è salito all’8,4 per cento. L’aumento del tasso di disoccupazione è stato inferiore rispetto a quello osservato nelle precedenti recessioni, ad esempio quelle degli anni 2008‑2009 e 2011‑2012, anche grazie alla risposta tempestiva e di ampia portata dei governi dell’area dell’euro. Al contempo, nel 2020 la crescita della produttività per ora lavorata è stata mediamente pari all’1 per cento, attenuata dalla significativa riduzione delle ore lavorate dovuta all’attuazione delle misure di integrazione salariale.

Riquadro 1

L’impatto economico del COVID‑19 nel medio e lungo termine

I mercati del lavoro dell’area dell’euro hanno reagito alle conseguenze economiche della pandemia di COVID‑19 evidenziando una certa capacità di tenuta, sostenuti da politiche economiche, come le misure di integrazione salariale e le garanzie sui prestiti, che hanno contribuito a limitare le perdite occupazionali e a evitare un brusco aumento delle chiusure delle imprese per effetto della pandemia. Al fine di scongiurare conseguenze negative di lungo periodo determinate dalla crisi, e anche per non ostacolare la necessaria ristrutturazione dell’economia, la definizione e la tempistica delle strategie di uscita da tali politiche saranno importanti quanto gli stessi pacchetti di sostegno. In prospettiva, gli effetti a lungo termine della pandemia sulla mobilità del lavoro, nonché la crescente diffusione della digitalizzazione, potrebbero richiedere una significativa ridistribuzione dei posti di lavoro e delle imprese.

In un’indagine condotta di recente tra le imprese leader dell’area dell’euro è stata posta particolare enfasi sul modo in cui la pandemia ha accelerato l’adozione delle tecnologie digitali, aumentando la produttività, ma riducendo l’occupazione nel lungo periodo[3]. Al quesito che chiedeva di elencare, in ordine di importanza, fino a tre modalità in cui la pandemia avrebbe esercitato un impatto a lungo termine sull’attività di impresa degli intervistati, gli effetti più frequentemente citati sono stati quelli relativi al maggiore utilizzo del lavoro da remoto e alla velocizzazione dell’adozione delle tecnologie digitali. Altri fattori frequentemente indicati sono stati una riduzione più permanente dei viaggi d’affari e/o un aumento delle riunioni virtuali, così come del commercio elettronico (o, negli scambi tra imprese, delle “vendite virtuali”). La grande maggioranza degli intervistati ha convenuto che la propria attività imprenditoriale sarà caratterizzata da maggiore efficienza e/o capacità di tenuta per effetto di quanto appreso durante la pandemia. Circa tre quarti degli intervistati hanno affermato che nel lungo periodo una quota significativamente più elevata del personale lavorerà da remoto. Nel contempo, hanno dichiarato di non ritenere che tale modalità lavorativa ridurrà la produttività dei dipendenti. A tale proposito, sebbene la riduzione delle interazioni personali informali sia stata considerata una ricaduta negativa, sono stati percepiti anche molti vantaggi, tra cui il risparmio di tempo dovuto alle minori esigenze di pendolarismo, la possibilità di conciliare meglio gli impegni familiari con quelli lavorativi, nonché una maggiore connettività. In linea con tali risposte, oltre la metà degli intervistati ha affermato di aspettarsi un aumento della produttività nella propria attività o nel proprio settore, mentre quasi nessuno ha indicato il calo della produttività tra le conseguenze a lungo termine della pandemia. Al contrario, con riferimento all’occupazione, più della metà si aspetta effetti negativi nel lungo termine, a fronte soltanto di un 10 per cento circa che prevede un impatto positivo sull’occupazione nello stesso orizzonte. Le opinioni sugli effetti a lungo termine relativi a vendite, prezzi, costi e salari sono state più eterogenee, ma, nel complesso, negative.

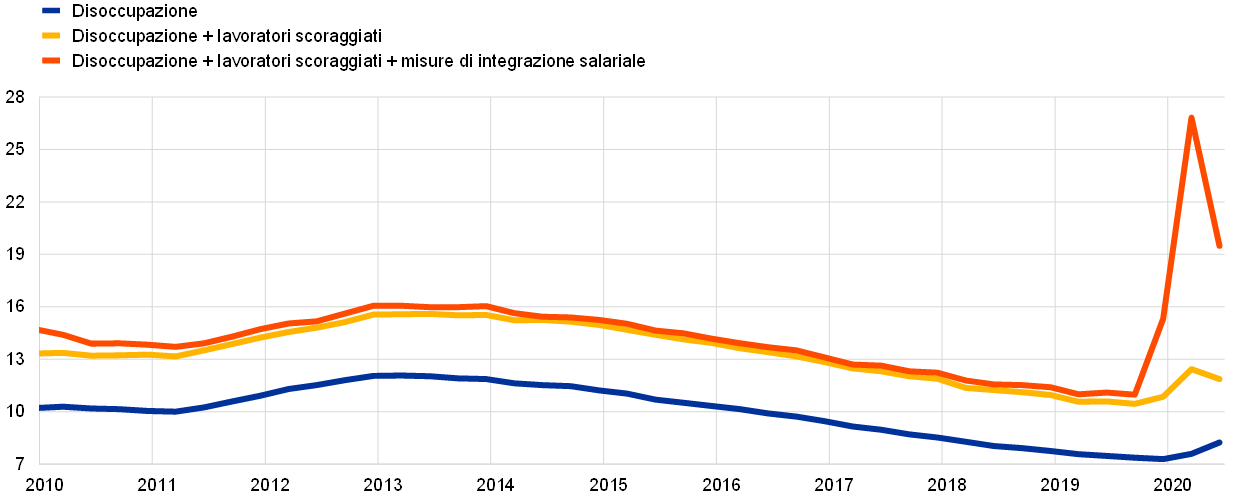

La crisi pandemica ha avuto un impatto significativo sul mercato del lavoro dell’area dell’euro. Il tasso di disoccupazione dell’area (cfr. la linea blu del grafico A) ha evidenziato una reazione modesta rispetto alla contrazione dell’attività economica, che non riflette pienamente gli effetti del COVID‑19 sul mercato del lavoro. Per misurare meglio il livello di sottoutilizzo del lavoro durante la crisi pandemica, il tasso di disoccupazione standard può essere corretto per tenere conto del numero di lavoratori scoraggiati attualmente inattivi (cfr. la linea gialla del grafico A). Inoltre, una caratteristica propria della crisi pandemica è stata il diffuso ricorso alle misure di integrazione salariale, che hanno contribuito a salvaguardare l’occupazione, riducendo, nel contempo, le ore lavorate e sostenendo il reddito dei lavoratori. Ad aprile 2020 il numero di lavoratori interessati da tali misure si aggirava sui 30 milioni (pari a circa il 19 per cento della forza lavoro). La combinazione del tasso di disoccupazione standard con il numero di lavoratori scoraggiati e con quello dei lavoratori che hanno beneficiato delle misure volte al mantenimento dei posti di lavoro (cfr. la linea rossa del grafico A) fornisce quindi un quadro più rappresentativo del livello di sottoutilizzo del lavoro.

Grafico A

Misure standard e non standard della disoccupazione

(valori percentuali)

Fonte: elaborazioni della BCE basate su dati Eurostat[4].

Nel complesso, lo shock indotto dal COVID‑19 ha determinato un aumento della quota di imprese a rischio e ciò potrebbe avere ulteriori effetti a lungo termine sulla perdita di posti di lavoro. Dopo il forte calo dell’attività economica nel secondo trimestre del 2020, la ripresa osservata nel terzo trimestre ha suggerito che lo shock provocato dalla pandemia potesse essere di natura prevalentemente transitoria. La seconda ondata di misure restrittive, tuttavia, ha intensificato il rischio di effetti avversi di lungo periodo sulla crescita economica e sull’occupazione. Lo shock legato al COVID‑19 ha colpito i vari settori in modo eterogeneo, con effetti meno intensi sulle imprese che usano maggiormente le tecnologie digitali e più marcati su quelle che richiedono interazioni dirette. Queste ultime potrebbero rischiare di uscire dal mercato e ciò dipenderà dalla durata della pandemia e dalla capacità delle misure nazionali di contenere e colmare le carenze di liquidità. La seconda caratteristica distintiva dello shock causato dal COVID‑19 è legata alla sua natura esogena, in virtù della quale esso ha inciso sia sulle imprese produttive sia su quelle improduttive. Di fatto, l’effetto di risanamento (cleansing effect) derivante dall’uscita dal mercato delle imprese meno produttive, solitamente le più colpite da uno shock di produttività, sarà più contenuto rispetto alle crisi precedenti, in quanto potrebbero essere a rischio anche imprese più produttive con temporanei problemi di liquidità[5].

1.3 La risposta delle politiche di bilancio alla crisi

La pandemia di COVID‑19 ha posto sfide senza precedenti alle finanze pubbliche

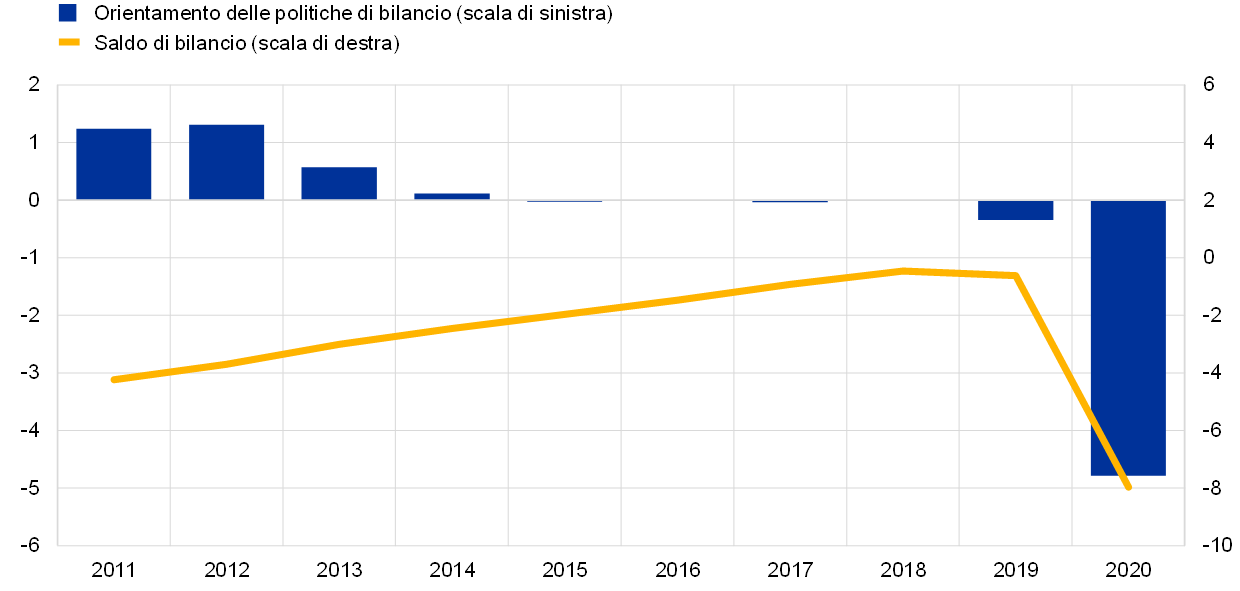

Nel 2020 le finanze pubbliche sono state profondamente segnate dalla pandemia di COVID‑19, che ha posto ai governi sfide senza precedenti, ma ha anche innescato azioni di risposta robuste. I conti delle amministrazioni pubbliche hanno registrato significative ripercussioni su entrambi i lati dei bilanci, determinate dall’aumento della spesa necessaria a far fronte alla crisi e dal calo delle entrate fiscali, di riflesso sia alla brusca recessione sia alle misure di spesa mirate a imprese e famiglie. Secondo le proiezioni macroeconomiche formulate a dicembre 2020 dagli esperti dell’Eurosistema (cfr. il grafico 7), il rapporto tra disavanzo delle amministrazioni pubbliche e PIL nell’area dell’euro è pertanto salito dallo 0,6 per cento del PIL nel 2019 all’8,0 per cento nel 2020. A causa del forte sostegno economico offerto dai governi, l’orientamento delle politiche di bilancio[6] è quindi passato dall’essere lievemente espansivo nel 2019 al presentare un elevato grado di accomodamento, pari al 4,8 per cento del PIL, nel 2020, sebbene sia opportuno rilevare che l’entità della risposta delle politiche di bilancio e, di conseguenza, il loro orientamento sono stati molto diversi tra i vari paesi. Nel complesso, tuttavia, la rapidità e la portata del sostegno fornito dai governi dell’area dell’euro hanno dimostrato un’accresciuta capacità di reagire in tempi di crisi e di farlo in maniera coordinata, aspetto che è stato facilitato dall’attivazione della clausola generale di salvaguardia prevista dal Patto di stabilità e crescita.

Grafico 7

Saldo di bilancio delle amministrazioni pubbliche e orientamento delle politiche di bilancio

(in percentuale del PIL)

Fonti: Eurostat ed elaborazioni della BCE.

La quota maggiore della spesa supplementare ha riguardato i costi diretti sostenuti per far fronte all’emergenza sanitaria o il supporto fornito a famiglie e imprese

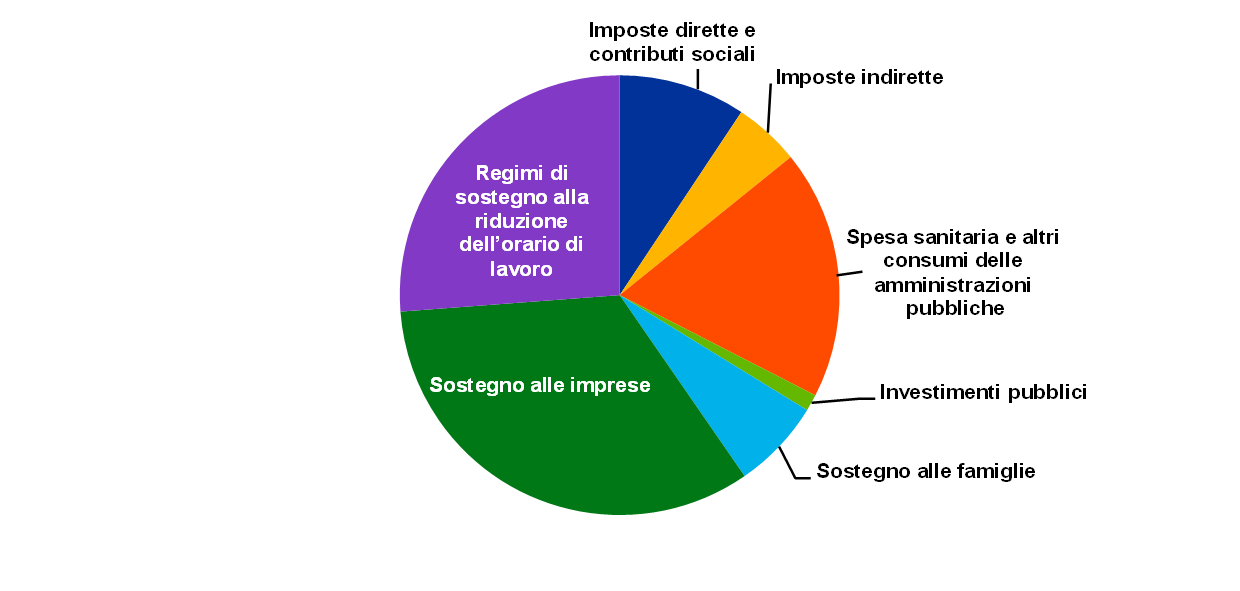

Secondo le stime della Commissione europea[7], le misure di bilancio adottate in risposta alla pandemia sono state pari al 4,2 per cento del PIL nel 2020 per l’insieme dell’area dell’euro. La quota maggiore di tale spesa supplementare ha riguardato i costi diretti sostenuti dai governi per far fronte all’emergenza sanitaria pubblica o le misure di supporto destinate a famiglie e imprese (cfr. il grafico 8). L’obiettivo primario di tali misure è stato quello di tutelare l’occupazione e la capacità produttiva, in modo che l’economia presenti i presupposti per l’avvio di una rapida ripresa al rallentare della pandemia. In linea con tale obiettivo, gran parte del supporto alle famiglie è stato fornito mediante regimi di sostegno alla riduzione dell’orario di lavoro o misure di cassa integrazione, mirati a evitare la disoccupazione di massa, mentre solo una parte più contenuta ha assunto la forma di trasferimenti diretti[8]. Verso la fine della prima ondata della pandemia sono state introdotte alcune misure più limitate a sostegno della ripresa economica, quali ad esempio riduzioni delle imposte indirette e un aumento dei progetti di investimento pubblici. Poiché nel 2020 la pandemia era tutt’altro che risolta, data la diffusione della seconda ondata in autunno, è tuttavia più probabile che tali misure svolgeranno un ruolo di rilievo nel periodo a venire.

Grafico 8

Stima della composizione delle misure legate al COVID‑19 nel 2020

Fonte: elaborazioni della BCE basate sui documenti programmatici di bilancio per il 2021.

I governi hanno inoltre fornito un ingente sostegno all’economia in termini di liquidità

Oltre al sostegno di bilancio offerto alle rispettive economie, i paesi dell’area dell’euro hanno fornito una considerevole quantità di garanzie su prestiti al fine di rafforzare la posizione di liquidità delle imprese, in particolare di quelle piccole e medie, che spesso non hanno facile accesso al finanziamento esterno. Tale sostegno alla liquidità è stato particolarmente importante nella combinazione delle azioni di risposta messe in atto nella fase iniziale della crisi, prima che fossero attuati altri programmi di sostegno. Per l’insieme dell’area dell’euro, tali garanzie sono ammontate complessivamente a circa il 17 per cento del PIL[9]. Le garanzie sui prestiti costituiscono passività potenziali per i governi e l’importo delle garanzie escusse costituirà pertanto ulteriore spesa pubblica. Molti governi, inoltre, hanno anche concesso differimenti di imposta, erogato prestiti e conferito capitale alle imprese. Tali iniezioni di capitale e altre forme di sostegno alla liquidità in genere non figurano nel saldo di bilancio, ma in parte si riflettono nel debito pubblico.

I livelli del debito pubblico hanno subito ripercussioni negative, ma i rischi per la sua sostenibilità hanno continuato a essere fronteggiati adeguatamente

La crisi ha anche determinato un marcato aumento dei livelli di debito degli Stati di tutta l’area dell’euro: le proiezioni macroeconomiche elaborate a dicembre 2020 dagli esperti dell’Eurosistema stimavano un aumento al 98,4 per cento del PIL del rapporto aggregato debito pubblico/PIL per il 2020, pari a un incremento di 14,5 punti percentuali sull’anno precedente. Gli Stati hanno inoltre assunto ampie passività potenziali sotto forma di garanzie sui prestiti. Anche se una consistente riduzione dei livelli di debito richiederà tempo, nell’area dell’euro non vi sono segnali di criticità relativi alla sostenibilità del debito pubblico. Tale valutazione si fonda sul miglioramento delle aspettative di ripresa per il 2021, in particolare per effetto degli sviluppi positivi riguardanti diversi vaccini contro il COVID‑19, ma anche, e in larga misura, sulle condizioni di finanziamento, che dovrebbero confermarsi favorevoli per il prossimo futuro. Inoltre, l’azione di bilancio coordinata a livello di UE dovrebbe produrre un effetto di stabilizzazione (cfr. il riquadro 4 per un esempio recente). Si conferma l’importanza del ritorno degli Stati membri a solide posizioni di bilancio dopo la ripresa dell’attività economica.

1.4 L’inflazione è diminuita notevolmente a causa del calo dei corsi petroliferi e della contrazione economica[10]

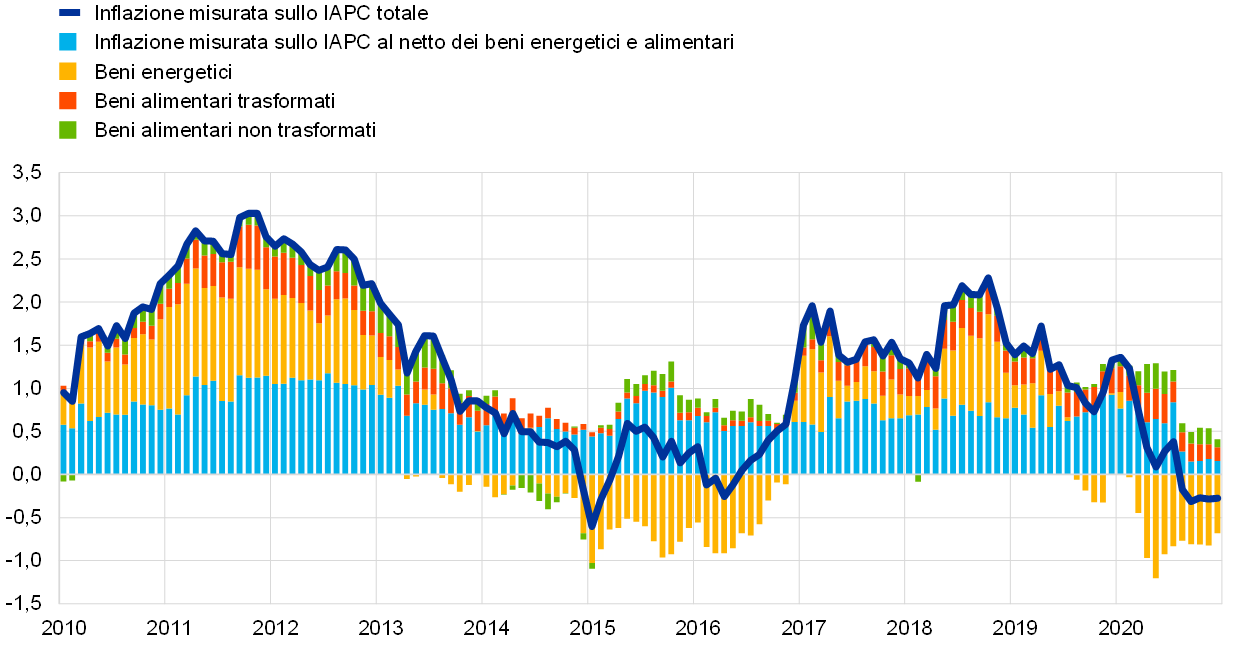

Nella media del 2020 l’inflazione complessiva nell’area dell’euro si è collocata allo 0,3 per cento, in calo dall’1,2 del 2019. In termini di componenti dell’indice armonizzato dei prezzi al consumo (IAPC), questo calo ha riflesso essenzialmente i minori contributi forniti dall’inflazione dei beni energetici, ma anche, nella seconda metà dell’anno, dall’inflazione misurata sullo IAPC al netto dei beni energetici e alimentari (cfr. il grafico 9). Per quanto riguarda le determinanti, il processo disinflazionistico ha avuto luogo in un contesto caratterizzato da una forte contrazione dell’attività economica, che ha significativamente indebolito la domanda di consumi e comportato gravi rischi al ribasso per le prospettive economiche. Le pressioni disinflazionistiche hanno inoltre riflesso alcuni fattori connessi alle implicazioni economiche e alle risposte alla pandemia di COVID‑19. Ad esempio, l’ulteriore calo dell’inflazione nel secondo semestre dell’anno è stato in parte determinato dalla contrazione dei prezzi dei servizi relativi ai viaggi (soprattutto trasporti e hotel), i più duramente colpiti dalla crisi, e dall’impatto della riduzione temporanea dell’aliquota IVA in Germania.

Grafico 9

Inflazione misurata sullo IAPC e contributi per componente

(variazioni percentuali sul periodo corrispondente; contributi in punti percentuali)

Fonti: Eurostat ed elaborazioni della BCE.

Le componenti volatili dello IAPC hanno segnato andamenti in parte opposti

L’andamento dell’inflazione dei beni energetici ha contribuito in larga misura al calo dell’inflazione complessiva nella media del 2020 rispetto al 2019, riflettendo la diminuzione dei corsi petroliferi all’inizio della pandemia. Per contro, nel 2020 il contributo dato dall’inflazione dei beni alimentari all’inflazione complessiva misurata sullo IAPC è aumentato lievemente, raggiungendo 0,4 punti percentuali, poco al di sopra del livello registrato nel 2019, riflettendo in gran parte il fatto che soprattutto la componente dell’inflazione relativa ai beni alimentari non trasformati è temporaneamente aumentata, in misura marcata, nel contesto della pandemia (con un picco del 7,6 per cento in aprile 2020)[11].

Nel corso del 2020 l’inflazione di fondo è diminuita

Nel corso del 2020 le misure dell’inflazione di fondo sono diminuite. L’inflazione misurata sullo IAPC al netto dei beni energetici e alimentari si è collocata, in media, allo 0,7 per cento, dopo l’1,0 per cento registrato nel 2019, e ha toccato un minimo storico negli ultimi quattro mesi del 2020. I deboli andamenti osservati nelle componenti relative ai beni industriali non energetici e ai servizi hanno contribuito al contenimento dell’inflazione misurata sullo IAPC al netto dei beni energetici e alimentari. In agosto 2020 l’inflazione dei beni industriali non energetici è passata in territorio negativo, raggiungendo il minimo storico in dicembre, mentre in ottobre 2020 l’inflazione dei servizi ha raggiunto il livello più basso di sempre, pari allo 0,4 per cento, pur aumentando lievemente in seguito. L’andamento delle due componenti è stato influenzato da un insieme di fattori comuni, che però hanno influito in misura lievemente diversa. L’apprezzamento dell’euro nel secondo semestre dell’anno ha inciso sull’inflazione dei beni industriali non energetici in misura lievemente maggiore che sull’inflazione relativa ai servizi. Lo stesso vale per le variazioni nelle imposte indirette, in quanto alcune componenti dei servizi come gli affitti sono esenti dall’IVA. Le misure di chiusura e di contenimento attuate nel contesto della pandemia hanno avuto un impatto maggiore sul livello dell’inflazione dei servizi e questo impatto è stato particolarmente evidente nel calo della componente relativa ai viaggi e alle voci legate al tempo libero. Più in generale, tuttavia, l’inflazione dei beni industriali non energetici e l’inflazione dei servizi sono state dominate dalla brusca contrazione della domanda innescata dalla pandemia, nella misura in cui quest’ultima ha portato con sé maggiore incertezza, una più marcata avversione al rischio, misure di contenimento e perdite di reddito e posti di lavoro. Ciò ha esercitato un impatto di gran lunga superiore rispetto ad alcuni effetti al rialzo derivanti dalle interruzioni dell’offerta in alcuni settori. La pandemia, inoltre, ha ostacolato la rilevazione dei prezzi per lo IAPC. Di conseguenza, la quota dei prezzi imputati nello IAPC ha subito un’impennata in aprile per poi diminuire in seguito, mentre da luglio a ottobre i prezzi imputati sono stati utilizzati soltanto per alcune voci. La quota dei prezzi imputati è tornata a essere elevata nei mesi di novembre e dicembre, sebbene al di sotto del livello raggiunto in primavera[12]. Anche gli effetti di domanda e offerta hanno probabilmente fatto sì che le quote dei singoli beni e servizi all’interno della spesa per consumi fossero diverse da quelle sottostanti la costruzione dello IAPC nel 2020.

Le pressioni derivanti dai costi interni sono aumentate

Le pressioni derivanti dai costi interni, misurate in termini di crescita del deflatore del PIL, sono aumentate nella media del 2020, a un tasso superiore rispetto al livello medio del 2019 (cfr. il grafico 10). Per contro, nel 2020 la crescita sui dodici mesi del reddito per occupato ha segnato una rapida diminuzione, attestandosi al −0,6 per cento, ben al di sotto del valore registrato nel 2019. Il calo persino maggiore della crescita della produttività, nel contempo, ha comportato un sostanziale incremento della crescita del costo del lavoro per unità di prodotto, contribuendo all’aumento osservato del deflatore del PIL. Nel 2020 la crescita del costo del lavoro per unità di prodotto si è attestata al 4,6 per cento, in rialzo dall’1,9 per cento del 2019. Nel 2020, tuttavia, gli andamenti della crescita del costo del lavoro per unità di prodotto, della crescita della produttività e della crescita del reddito per occupato sono stati influenzati dall’applicazione generalizzata dei regimi di sostegno alla riduzione dell’orario di lavoro, che hanno comportato, ad esempio, che l’occupazione continuasse a evidenziare una capacità di tenuta ben maggiore rispetto al prodotto o alle ore effettivamente lavorate. Vi sono anche state difficoltà legate alla rilevazione statistica di tali misure, che hanno dato luogo a un contributo dei sussidi all’evoluzione dei costi interni insolitamente elevato, ostacolando la comparabilità degli andamenti recenti con quelli passati[13]. Dal lato delle spese, tali problematiche di carattere statistico sono apparse evidenti, ad esempio, nel brusco aumento del tasso di crescita del deflatore dei consumi delle amministrazioni pubbliche nel secondo trimestre.

Grafico 10

Scomposizione del deflatore del PIL

(variazioni percentuali sul periodo corrispondente; contributi in punti percentuali)

Fonti: Eurostat ed elaborazioni della BCE.

Le aspettative di inflazione a più lungo termine si sono mantenute su livelli storicamente bassi

Nel 2020 le aspettative di inflazione a più lungo termine ricavate dall’indagine della BCE presso i previsori professionali (Survey of Professional Forecasters, SPF) si sono mantenute su livelli storicamente bassi, oscillando tra l’1,6 e l’1,7 per cento, dopo essere scese a questi livelli nell’anno precedente. Nel quarto trimestre dell’anno le aspettative di inflazione a cinque anni desunte dalla medesima indagine si sono collocate all’1,7 per cento, invariate rispetto al quarto trimestre del 2019. Le misure delle aspettative di inflazione a più lungo termine ricavate dai mercati, in particolare il tasso swap a termine a cinque anni indicizzato all’inflazione su un orizzonte quinquennale, hanno evidenziato un notevole grado di volatilità nel corso dell’anno. Tale tasso è bruscamente diminuito all’inizio della pandemia, raggiungendo il minimo storico alla fine del primo trimestre del 2020 (pari allo 0,7 per cento toccato il 23 marzo) prima di risalire e stabilizzarsi su livelli prossimi a quelli precedenti la pandemia verso la fine dell’anno (attestandosi all’1,3 per cento il 31 dicembre). Nel contempo, gli indicatori di mercato delle aspettative di inflazione a più lungo termine sono rimasti molto contenuti.

1.5 Le misure incisive adottate hanno mantenuto condizioni di credito e di finanziamento favorevoli

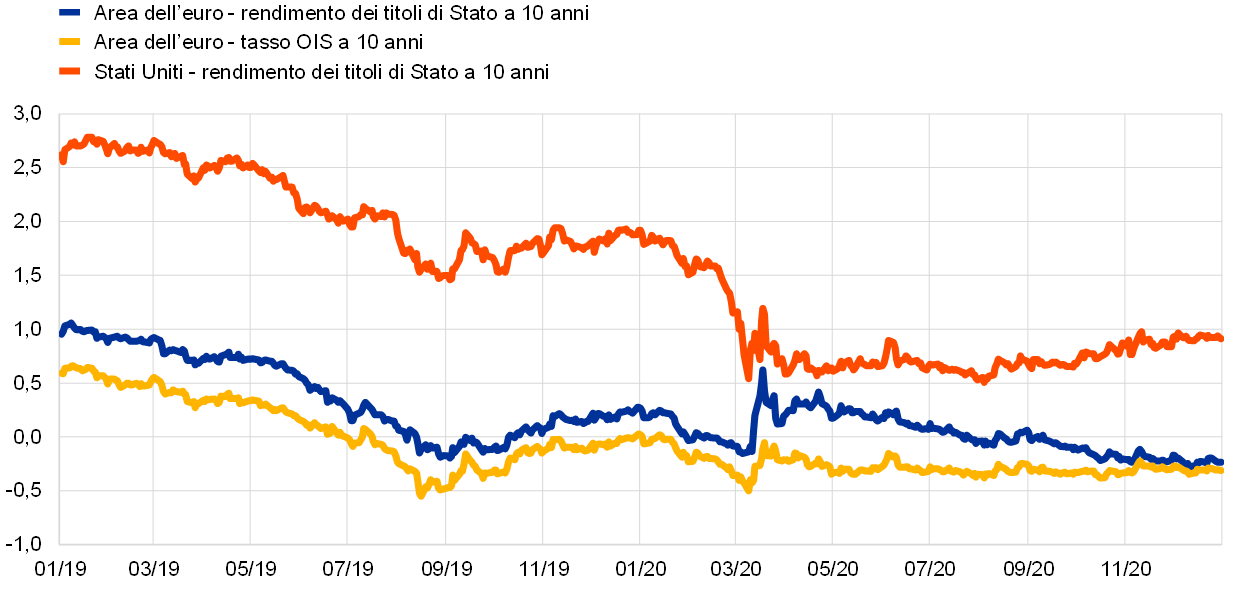

Nel 2020 i rendimenti dei titoli di Stato dell’area dell’euro sono diminuiti, in un contesto caratterizzato da una risoluta risposta di politica monetaria e di bilancio alla crisi

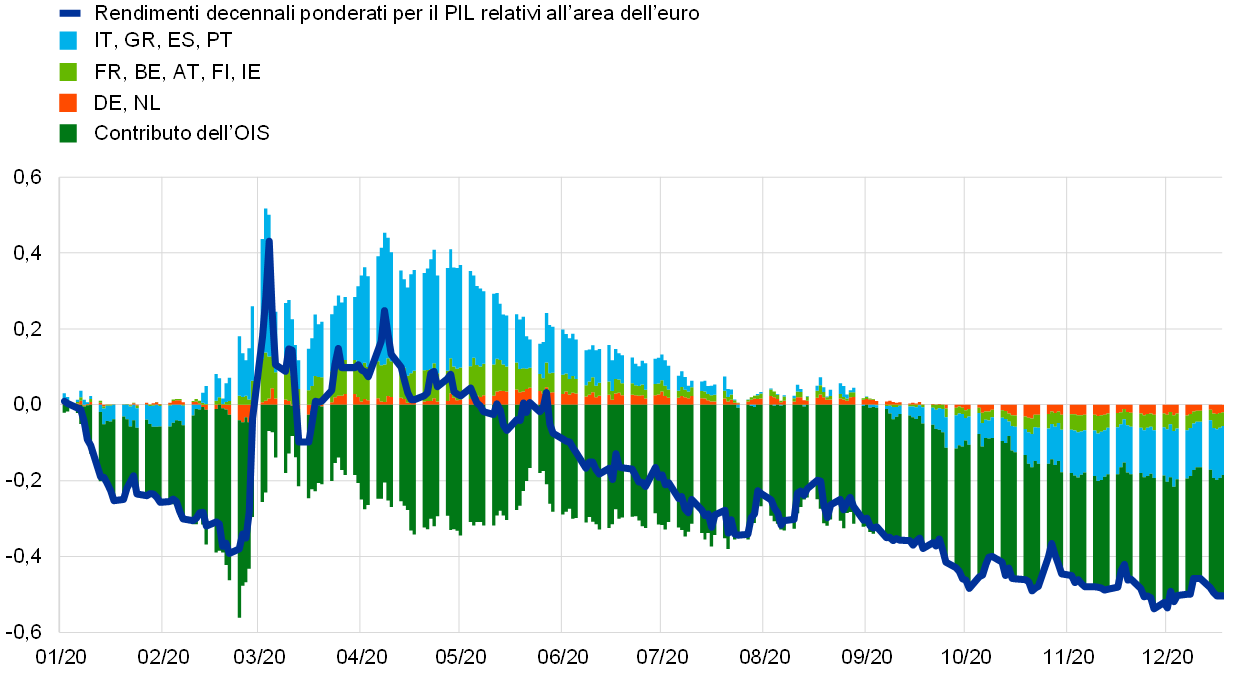

La pandemia di COVID‑19 ha condotto a un rapido deterioramento delle prospettive economiche nazionali e internazionali, congiuntamente a un brusco aumento dei differenziali sui titoli di Stato, in un contesto caratterizzato da un generale irrigidimento delle condizioni finanziarie. Al fine di contrastare l’impatto dello shock pandemico sull’economia e sull’inflazione, e a fronte di rischi emergenti per la stabilità finanziaria e l’ordinato funzionamento del meccanismo di trasmissione della politica monetaria, la risposta delle autorità responsabili della politica monetaria e di bilancio è stata pronta e risoluta (cfr. la sezione 2.1). Esse hanno efficacemente ostacolato l’inasprimento delle condizioni finanziarie indotto dallo shock, contribuendo, in particolare, a una riduzione dei tassi a lungo termine privi di rischio e a una compressione, dagli elevati livelli raggiunti durante la pandemia, dei differenziali di rendimento dei titoli di Stato a dieci anni dell’area dell’euro rispetto al tasso sugli overnight index swap (OIS) a dieci anni. Di conseguenza, la media dei rendimenti dei titoli di Stato a dieci anni dell’area dell’euro ponderata per il PIL è diminuita di 50 punti base tra il 1° gennaio e il 31 dicembre 2020, data in cui era pari al −0,23 per cento (cfr. il grafico 11).

Grafico 11

Rendimenti a lungo termine nell’area dell’euro e negli Stati Uniti

(valori percentuali in ragione d’anno; dati giornalieri)

Fonti: Bloomberg, Thomson Reuters Datastream ed elaborazioni della BCE.

Note: i dati relativi all’area dell’euro si riferiscono alla media dei rendimenti dei titoli di Stato decennali ponderata per il PIL e al tasso OIS a dieci anni. Le ultime osservazioni si riferiscono al 31 dicembre 2020.

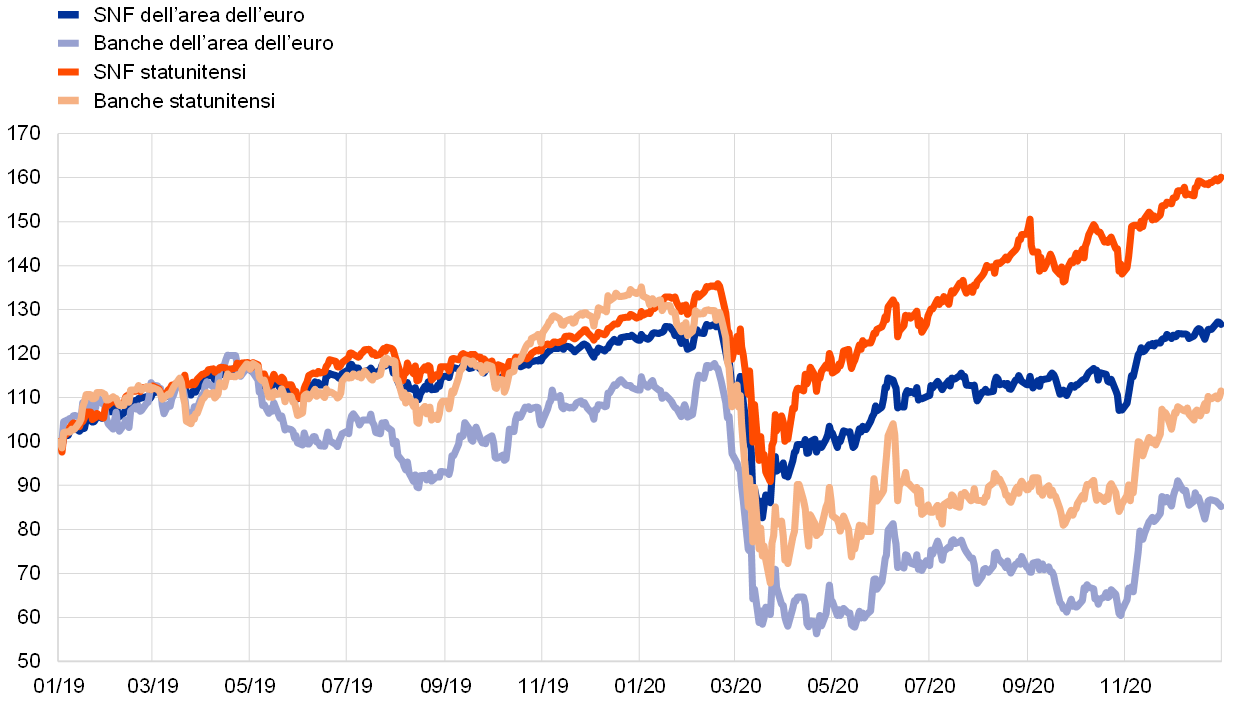

Benché in ripresa rispetto ai minimi registrati durante la pandemia, i corsi azionari dell’area dell’euro sono rimasti al di sotto dei livelli osservati all’inizio del 2020

Dopo essere precipitati a metà marzo, i corsi azionari hanno segnato un graduale ma costante recupero, sulla scorta della forte ripresa dell’attività e del consolidamento delle aspettative di crescita, sostenuto dalle misure di politica monetaria e di bilancio e dalle notizie incoraggianti sui possibili vaccini; ciò ha probabilmente ridotto il premio per il rischio azionario e sospinto le attese del mercato riguardo a una ripresa degli utili. L’andamento descritto, in quanto tale, è stato molto diverso dalla più ampia, e soprattutto più duratura, correzione dei mercati azionari verificatasi all’indomani della crisi finanziaria del 2008‑2009. Nel contempo, i corsi azionari dell’area dell’euro hanno mostrato andamenti settoriali divergenti se comparati ai rispettivi livelli osservati alla fine del 2019. A fine anno l’indice azionario ampio delle società non finanziarie (SNF) dell’area dell’euro si collocava lievemente al di sopra dei livelli di fine 2019, mentre l’indice azionario dei titoli bancari dell’area era diminuito in misura più pronunciata, rimanendo su un livello inferiore del 24 per cento circa (cfr. il grafico 12).

Grafico 12

Indici azionari nell’area dell’euro e negli Stati Uniti

(indice: 1° gennaio 2019 = 100)

Fonti: Bloomberg, Thomson Reuters Datastream ed elaborazioni della BCE.

Note: per l’area dell’euro gli indici utilizzati sono l’Euro Stoxx per il settore bancario e l’indice non finanziario Datastream; per gli Stati Uniti l’indice S&P per il settore bancario e l’indice non finanziario Datastream.

Le ultime osservazioni si riferiscono al 31 dicembre 2020.

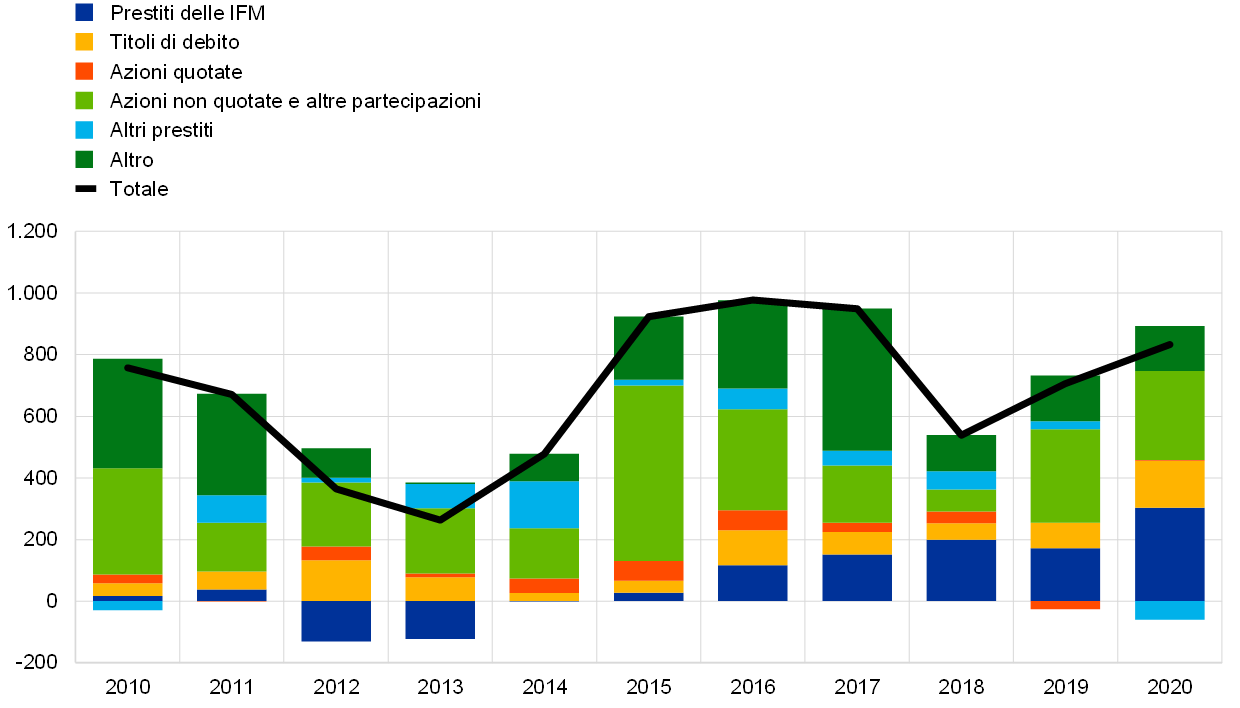

I prestiti bancari e le emissioni di titoli di debito delle SNF sono aumentati

Nel 2020 i flussi di finanziamento esterno alle società non finanziarie sono aumentati rispetto all’anno precedente, pur rimanendo al di sotto dell’ultimo picco registrato nel 2017 (cfr. il grafico 13). Nel corso del 2020 i tassi sui prestiti bancari sono rimasti sostanzialmente stabili intorno ai minimi storici, in linea con l’andamento dei tassi di mercato. Nel contempo si è osservata una marcata crescita dei prestiti bancari e delle emissioni di titoli di debito delle SNF, di riflesso al fabbisogno eccezionalmente elevato di liquidità dovuto alla consistente contrazione economica e al brusco calo delle vendite societarie e dei flussi di cassa. L’emissione netta di azioni quotate è stata negativa, soprattutto a causa di una revoca delle quotazioni nel secondo trimestre del 2020. Per contro, l’emissione netta di azioni non quotate e di altre partecipazioni si è mostrata robusta, anche correggendo l’impatto della revoca delle quotazioni, e probabilmente riflette altresì le iniezioni di capitale a fronte delle perdite. Infine, l’utilizzo di altre fonti di finanziamento, tra le quali prestiti intersocietari e credito commerciale, è stato sostanzialmente stabile.

Grafico 13

Flussi netti di finanziamento esterno alle società non finanziarie dell’area dell’euro

(flussi annuali; miliardi di euro)

Fonti: Eurostat e BCE.

Note: gli “altri prestiti” comprendono i prestiti concessi da intermediari diversi dalle IFM (altri intermediari finanziari, fondi pensione e compagnie di assicurazione) e dal resto del mondo. I “prestiti delle IFM” e gli “altri prestiti” sono corretti per le cessioni e le cartolarizzazioni. La voce “altro” corrisponde alla differenza fra il totale e gli strumenti elencati nel grafico e include i prestiti intersocietari e i crediti commerciali. Le ultime osservazioni si riferiscono al terzo trimestre del 2020.

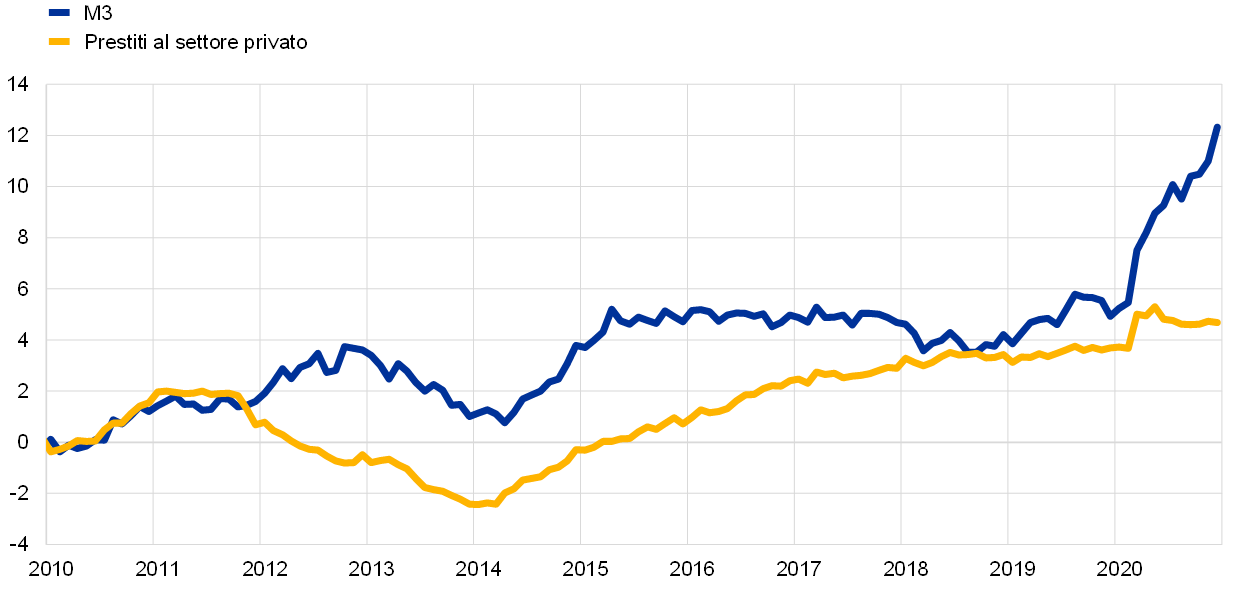

La crescita della moneta e del credito ha subito un’accelerazione in risposta alla crisi causata dal COVID‑19

La crescita dell’aggregato monetario ampio è aumentata fortemente in risposta alla crisi causata dal COVID‑19 (cfr. il grafico 14), trainata principalmente dall’aggregato ristretto M1. Tale accelerazione ha rispecchiato l’accumulo di riserve di liquidità da parte di imprese e famiglie in un contesto caratterizzato da un elevato grado di incertezza, ma anche, nel caso delle famiglie, da una quota di risparmio forzato per via delle ridotte opportunità di consumo. La creazione di moneta è stata trainata da un’espansione del credito interno, sia al settore privato sia alle amministrazioni pubbliche, in quest’ultimo caso principalmente per effetto degli acquisti di attività da parte dell’Eurosistema. Le misure tempestive e consistenti adottate dalle autorità monetarie, di bilancio e di vigilanza hanno garantito all’economia dell’area dell’euro un flusso di credito a condizioni favorevoli.

Grafico 14

M3 e prestiti al settore privato

(variazioni percentuali sui dodici mesi; dati destagionalizzati e corretti per gli effetti di calendario)

Fonti: Eurostat e BCE.

Nota: le ultime osservazioni si riferiscono a dicembre 2020.

Una più elevata percezione del rischio da parte delle banche ha provocato un inasprimento dei criteri di concessione del credito

A fronte di condizioni del credito bancario nel complesso favorevoli durante l’anno, l’indagine sul credito bancario nell’area dell’euro indica che nel secondo semestre del 2020 i criteri per la concessione del credito (ossia i criteri di approvazione) applicati dalle banche per i prestiti erogati alle imprese hanno subito un inasprimento. Ciò è stato principalmente determinato da una più elevata percezione del rischio da parte degli intermediari, associata all’impatto della pandemia sulle prospettive del merito di credito dei debitori. Nel contempo, gli acquisti condotti nell’ambito del programma di acquisto di attività e del programma di acquisto per l’emergenza pandemica, nonché la terza serie di operazioni mirate di rifinanziamento a più lungo termine, in particolar modo dopo le ricalibrazioni di marzo e aprile, hanno contribuito, secondo le banche, a migliorare sia le loro posizioni di liquidità, sia le condizioni di finanziamento sul mercato. Tali misure, insieme a quelle introdotte dai governi come le garanzie e le moratorie sui prestiti, hanno evitato un inasprimento più pronunciato dei criteri per la concessione del credito.

2 Politica monetaria: preservare condizioni di finanziamento favorevoli

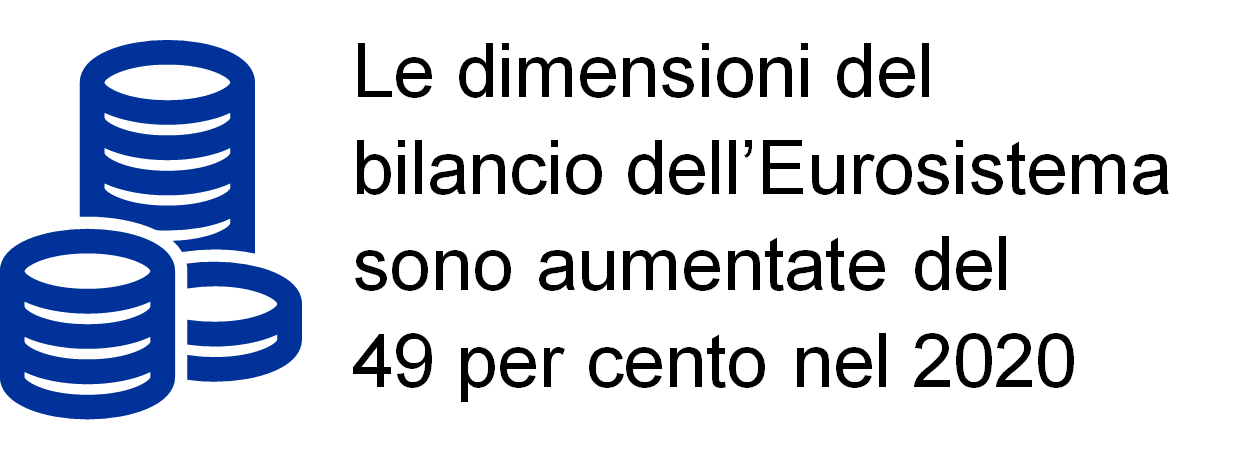

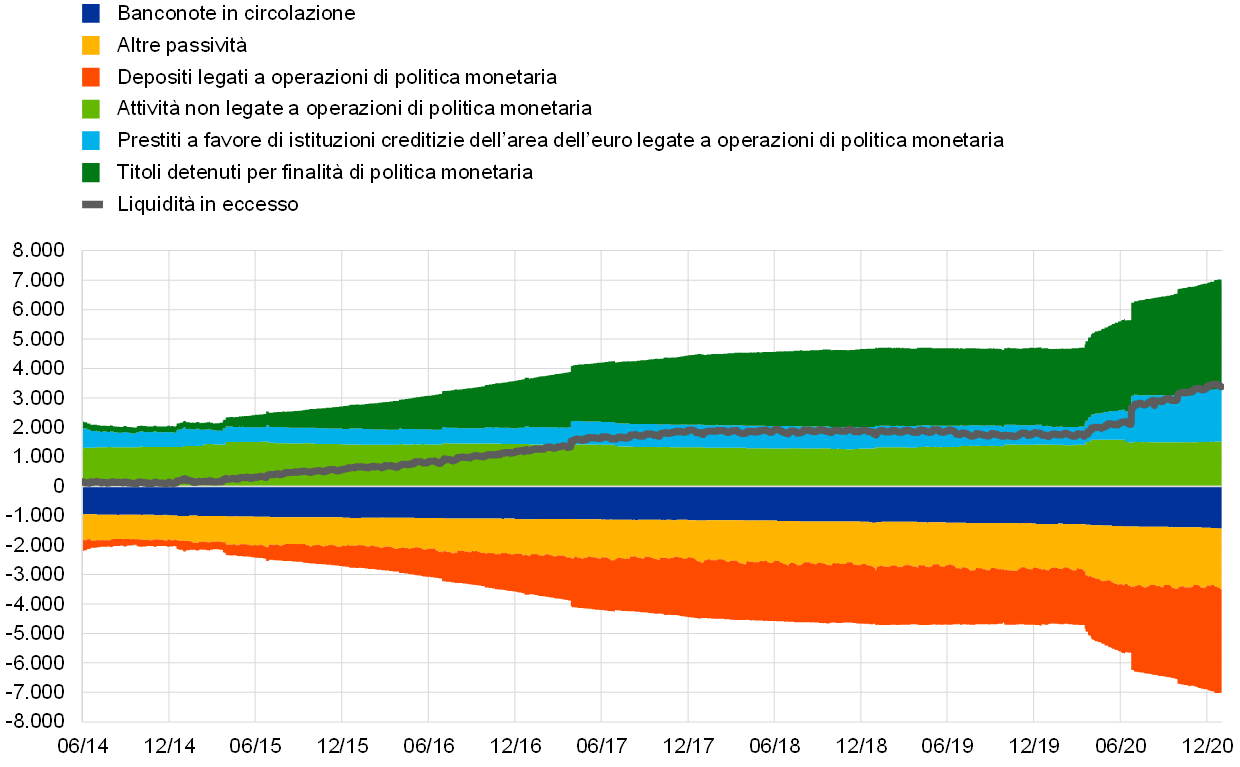

Nel corso del 2020 la BCE ha allentato notevolmente l’orientamento della politica monetaria, al fine di contrastare l’impatto negativo della pandemia di COVID‑19 sull’economia dell’area dell’euro. L’adozione e la successiva ricalibrazione di un’ampia gamma di misure ha attenuato la minaccia di una stretta creditizia (credit crunch) e di liquidità preservando condizioni di abbondante liquidità nel sistema bancario, ha protetto il flusso di credito a favore dell’economia reale, e ha tutelato l’orientamento accomodante della politica monetaria evitando un inasprimento prociclico delle condizioni di finanziamento. La risposta della politica monetaria nel 2020 è stata fondamentale per la stabilizzazione dei mercati e ha contribuito a contrastare i gravi rischi posti dalla rapida diffusione del virus per il meccanismo di trasmissione della politica monetaria, per le prospettive dell’economia dell’area dell’euro e, in ultima analisi, per l’obiettivo di stabilità dei prezzi perseguito dalla BCE. Nel 2020 il bilancio dell’Eurosistema ha raggiunto il massimo storico di 7.000 miliardi di euro, con un aumento di 2.300 miliardi rispetto alla fine dell’anno precedente. A fine 2020 le attività connesse con le operazioni di politica monetaria rappresentavano il 79 per cento delle attività totali del bilancio dell’Eurosistema. I rischi associati a un bilancio di tali dimensioni sono stati attenuati, come in passato, grazie al quadro di riferimento per la gestione dei rischi elaborato dalla BCE.

2.1 La risposta della politica monetaria della BCE all’emergenza pandemica ha fornito un sostegno decisivo alla ripresa economica e alle prospettive d’inflazione[14]

I primi interventi della BCE in risposta alla pandemia di COVID‑19

Il cauto ottimismo di inizio anno è stato interrotto bruscamente dal COVID‑19

All’inizio dell’anno, i dati disponibili segnalavano una crescita continua, ma moderata, dell’economia dell’area dell’euro. Mentre la debolezza del commercio internazionale in un contesto di incertezza a livello mondiale continuava a frenare la crescita, gli incrementi dell’occupazione, accompagnati da un aumento delle retribuzioni, dall’orientamento di bilancio moderatamente espansivo dell’area dell’euro e dal perdurare della crescita, per quanto a un ritmo più lento, dell’attività mondiale sostenevano l’economia dell’area. Gli andamenti dell’inflazione si confermavano complessivamente contenuti, ma vi erano segnali di un moderato aumento dell’inflazione di fondo, in linea con le aspettative. Le misure di politica monetaria adottate nel corso del 2019 stavano sostenendo condizioni di finanziamento favorevoli, supportando in tal modo l’espansione economica dell’area dell’euro, l’accumulo di pressioni interne sui prezzi e la convergenza dell’inflazione verso l’obiettivo di medio termine del Consiglio direttivo.

Nella riunione di gennaio 2020, il Consiglio direttivo ha deciso di avviare un riesame della strategia di politica monetaria della BCE. Dall’ultimo riesame, le economie dell’area dell’euro e del mondo intero hanno subito profondi cambiamenti strutturali. La crescita tendenziale in calo, sulla scorta del rallentamento della produttività e dell’invecchiamento demografico, e le conseguenze della crisi finanziaria hanno determinato una diminuzione dei tassi di interesse, riducendo i margini di cui la BCE e le altre banche centrali dispongono per rendere la politica monetaria più accomodante attraverso il ricorso a strumenti convenzionali a fronte di andamenti congiunturali avversi. Inoltre, fare fronte a un’inflazione bassa è una sfida diversa rispetto alla quella storica rappresentata dal contrastare un’inflazione elevata. Le minacce alla sostenibilità ambientale, la rapidità della digitalizzazione, la globalizzazione e la continua evoluzione delle strutture finanziarie hanno ulteriormente trasformato il contesto nel quale opera la politica monetaria, modificando fra l’altro anche le dinamiche dell’inflazione. Alla luce di tali sfide, il Consiglio direttivo ha deciso di avviare un riesame della propria strategia di politica monetaria, nel pieno rispetto del mandato sulla stabilità dei prezzi attribuito alla BCE dal Trattato (cfr. il riquadro 2).

Il cauto ottimismo di inizio anno è stato interrotto bruscamente a fine febbraio dall’insorgenza e dalla diffusione del COVID‑19 in tutto il mondo. Sebbene non vi fossero certezze circa la portata e la durata della revisione al ribasso delle prospettive di crescita, era divenuto sempre più evidente che la pandemia avrebbe avuto un impatto significativo sull’economia dell’area dell’euro. Malgrado si ritenesse che le interruzioni delle catene di approvvigionamento a livello mondiale avrebbero potuto esercitare una lieve pressione al rialzo sull’inflazione dell’area dell’euro, ci si attendeva che quest’ultima sarebbe stata dominata dalle pressioni al ribasso determinate dall’indebolimento della domanda. Inoltre, il drastico peggioramento della propensione al rischio determinava un forte inasprimento delle condizioni di provvista finanziaria e bancaria, che, associato al modesto apprezzamento del tasso di cambio dell’euro, rischiava di aumentare la pressione al ribasso sull’inflazione.

Si è resa necessaria l’adozione di un articolato pacchetto di misure di politica monetaria

In tale contesto, nella riunione di politica monetaria del 12 marzo 2020, il Consiglio direttivo ha ritenuto necessario adottare un articolato pacchetto di misure di politica monetaria. L’obiettivo di tale pacchetto era, da un lato, attenuare la minaccia di una stretta creditizia (credit crunch) e una crisi di liquidità, preservando condizioni di ampia liquidità nel sistema bancario e proteggendo il flusso di credito a favore dell’economia reale e, dall’altro, tutelare l’orientamento accomodante della politica monetaria evitando un inasprimento prociclico delle condizioni di finanziamento nell’economia.

In particolare, il Consiglio direttivo ha deciso di effettuare ulteriori operazioni di rifinanziamento a più lungo termine (ORLT) a un tasso di interesse pari al tasso sui depositi presso la banca centrale. Ha inoltre deciso di applicare condizioni notevolmente più favorevoli a tutte le operazioni nell’ambito della terza serie di operazioni mirate di rifinanziamento a più lungo termine (OMRLT‑III) nel periodo compreso tra giugno 2020 e giugno 2021. Il tasso di interesse sulle operazioni OMRLT‑III è stato ridotto di 25 punti base e potrebbe essere inferiore di 25 punti base al tasso medio sui depositi presso la banca centrale nel periodo compreso tra giugno 2020 e giugno 2021 per tutte le OMRLT‑III in essere durante tale periodo. Inoltre, l’ammontare totale massimo assegnabile alle controparti nell’ambito delle OMRLT‑III è stato innalzato al 50 per cento del rispettivo stock di prestiti idonei. Di conseguenza, le ORLT aggiuntive avrebbero efficacemente consentito alle banche di beneficiare immediatamente di condizioni di prestito molto favorevoli, costituendo un valido sostegno fino all’avvio delle operazioni OMRLT‑III ricalibrate, che miravano ad allentare le condizioni di finanziamento delle banche in modo più sostenibile, al fine di supportare i flussi di credito a favore dei settori colpiti ed evitare un inasprimento dell’offerta di credito.

Il Consiglio direttivo ha inoltre deciso di aggiungere al programma di acquisto di attività (PAA) una dotazione temporanea di ulteriori acquisti netti di attività pari a 120 miliardi di euro fino alla fine dell’anno, garantendo un forte contributo dei programmi di acquisto del settore privato. Considerando che lo shock sarebbe stato temporaneo, si è valutato che limitare la dotazione aggiuntiva all’anno solare in corso fosse una risposta adeguata. Unitamente al PAA in corso, tale dotazione temporanea mirava a sostenere condizioni di finanziamento favorevoli per l’economia reale in un periodo di maggiore incertezza.

Nella settimana successiva alla riunione del Consiglio direttivo di marzo 2020, la situazione è peggiorata in modo significativo a causa della rapida diffusione del COVID‑19 e dell’applicazione di misure di contenimento di ampia portata da parte di quasi tutti i paesi dell’area dell’euro. I mercati finanziari hanno mostrato forte volatilità e segnali di gravi tensioni, a causa di illiquidità e congelamenti del mercato, nonché dell’aumento della frammentazione. Ciò ha determinato un forte inasprimento delle condizioni di finanziamento, che avrebbe potuto compromettere l’ordinata trasmissione della politica monetaria della BCE in tutti i paesi dell’area dell’euro e mettere a rischio la stabilità dei prezzi.

Alla luce di questo rapido deterioramento, il 18 marzo 2020 il Consiglio direttivo ha deciso che fosse giustificata un’ulteriore forte risposta di politica monetaria al fine di stabilizzare i mercati e contrastare il forte inasprimento delle condizioni finanziarie. L’obiettivo di tale azione era contrastare i gravi rischi posti dalla pandemia per le prospettive dell’economia dell’area dell’euro, per il meccanismo di trasmissione della politica monetaria e, in ultima analisi, per l’obiettivo di stabilità dei prezzi perseguito dalla BCE. Il Consiglio direttivo ha annunciato le seguenti misure addizionali.

Il Consiglio direttivo ha deciso di varare un nuovo programma temporaneo di acquisto di attività: il programma di acquisto per l’emergenza pandemica

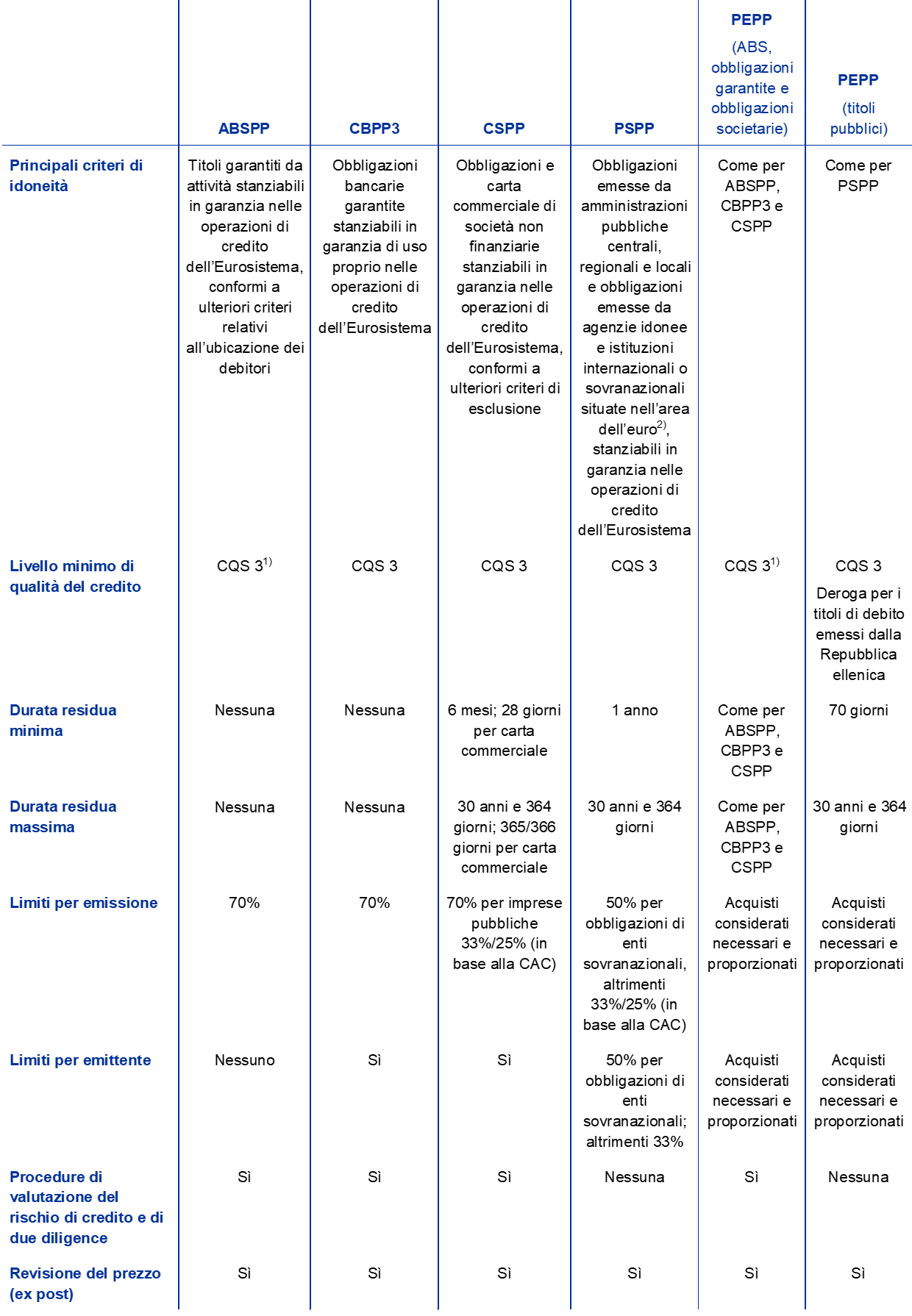

In primo luogo, il Consiglio direttivo ha deciso di varare un nuovo programma temporaneo di acquisto di attività: il programma di acquisto per l’emergenza pandemica (pandemic emergency purchase programme, PEPP). Il PEPP, con una dotazione complessiva di 750 miliardi di euro, avrebbe incluso tutte le categorie di attività ammissibili nell’ambito del PAA. Il Consiglio direttivo ha inoltre esteso la gamma delle attività ammissibili nell’ambito del programma di acquisto per il settore societario, includendo la carta commerciale emessa da società non finanziarie, considerando idonei all’acquisto gli strumenti di debito negoziabili con scadenza iniziale inferiore a un anno, purché la durata residua fosse di almeno 28 giorni al momento dell’acquisto. L’espansione delle attività ammissibili avrebbe sostenuto la situazione finanziaria delle imprese, supportando in modo significativo una parte dell’economia colpita duramente dagli effetti del virus. Per gli acquisti condotti nell’ambito del PEPP, il Consiglio direttivo ha altresì deciso di concedere una deroga ai requisiti di ammissibilità per i titoli di debito emessi dalla Repubblica ellenica. Inoltre, il Consiglio direttivo ha stabilito che i titoli del settore pubblico con vita residua inferiore a un anno ma pari almeno a 70 giorni sarebbero stati idonei per gli acquisti nell’ambito del PEPP, in virtù del carattere temporaneo di quest’ultimo.

Il PEPP è stato concepito per svolgere un duplice ruolo. In primo luogo, insieme alle altre componenti del quadro di riferimento della politica monetaria, il PEPP mirava a fornire il grado di accomodamento monetario necessario per garantire la tutela della stabilità dei prezzi a medio termine sostenendo la ripresa economica dalla crisi pandemica. In secondo luogo, gli acquisti nell’ambito del PEPP sarebbero stati condotti in maniera flessibile, così da consentire fluttuazioni nella distribuzione dei flussi di acquisti nel corso del tempo, fra le varie classi di attività e i vari paesi. La flessibilità intrinseca nell’articolazione del programma assicurava che il PEPP potesse fungere da meccanismo di stabilizzazione del mercato in modo efficiente, soprattutto alla luce dell’elevata incertezza determinata dagli effetti della pandemia nei vari mercati e nei paesi dell’area dell’euro.

In occasione della medesima riunione, il Consiglio direttivo ha inoltre annunciato che avrebbe allentato temporaneamente i requisiti in materia di garanzie, apportando correzioni ai principali parametri di rischio nell’ambito del sistema delle garanzie, al fine di assicurare alle controparti la possibilità di continuare ad avvalersi appieno delle operazioni di finanziamento dell’Eurosistema. Nello specifico, il Consiglio direttivo ha successivamente adottato due pacchetti di misure temporanee di allentamento dei requisiti in materia di garanzie. Il primo, annunciato il 7 aprile 2020, aveva l’obiettivo di facilitare la disponibilità di attività stanziabili a garanzia per le controparti dell’Eurosistema, in modo da consentire loro di potersi avvalere appieno delle operazioni finalizzate all’immissione di liquidità, quali le OMRLT‑III. Il 22 aprile 2020 il Consiglio direttivo ha stabilito che le attività finanziarie negoziabili e i relativi emittenti che soddisfacessero i requisiti minimi di qualità creditizia alla data del 7 aprile 2020 sarebbero stati considerati ancora idonei in caso di declassamenti del merito creditizio, purché i rating fossero rimasti al di sopra di un determinato livello di qualità del credito e tutti gli altri requisiti di idoneità fossero soddisfatti. Tale misura mirava a mitigare l’effetto di eventuali declassamenti dei rating sulla disponibilità di garanzie ed evitare potenziali dinamiche procicliche.

Al momento della riunione di politica monetaria del Consiglio direttivo di aprile 2020, la situazione economica continuava a deteriorarsi rapidamente, in quanto l’attività economica si stava contraendo e le condizioni del mercato del lavoro stavano peggiorando visibilmente. Le misure adottate per il contenimento della diffusione del virus avevano provocato un arresto di gran parte dell’attività economica nell’area dell’euro e nel resto del mondo. Sebbene il pieno impatto e la durata delle conseguenze della pandemia sull’economia fossero ancora difficili da prevedere, era chiaro a quel punto che l’economia dell’area dell’euro si stava dirigendo verso un declino dell’attività economica di portata e velocità senza precedenti nella storia recente.

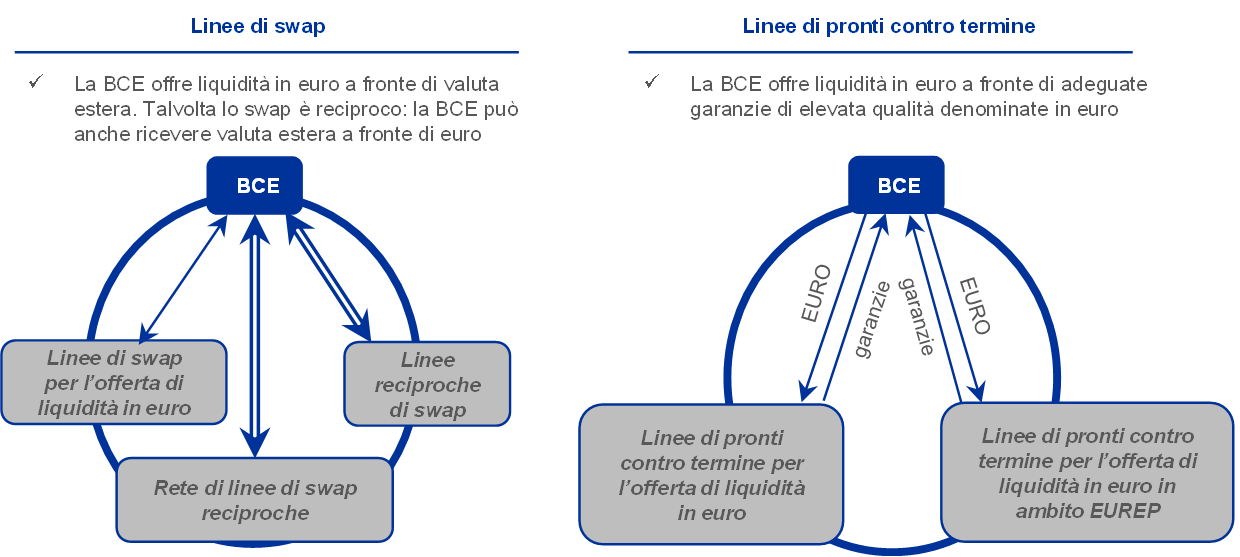

Il peggioramento delle prospettive economiche, associato a un brusco calo dei corsi petroliferi e alla flessione delle aspettative di inflazione, comportava notevoli rischi al ribasso per le prospettive di inflazione dell’area dell’euro. Ad aprile 2020 il Consiglio direttivo ha pertanto deciso di rafforzare ancora di più le proprie misure di sostegno a famiglie e imprese. In particolare, ha deciso di allentare ulteriormente le condizioni relative alle OMRLT‑III riducendone il tasso di interesse, nel periodo compreso tra giugno 2020 e giugno 2021, a un livello inferiore di 50 punti base rispetto al tasso medio sulle operazioni di rifinanziamento principali dell’Eurosistema applicato nello stesso periodo. Inoltre le controparti, i cui prestiti netti idonei raggiungano la soglia definita, beneficerebbero da giugno 2020 a giugno 2021 di un tasso di interesse inferiore di 50 punti base rispetto al tasso medio applicato ai depositi presso la banca centrale nel corso del medesimo periodo. Il Consiglio direttivo ha altresì deciso di condurre una nuova serie di operazioni, non mirate, di rifinanziamento a più lungo termine per l’emergenza pandemica (ORLTEP) per sostenere le condizioni di liquidità del sistema finanziario dell’area dell’euro e contribuire a preservare l’ordinato funzionamento dei mercati monetari fornendo un efficace supporto alla liquidità. Infine, nel corso dei mesi di marzo e aprile 2020, la BCE ha introdotto anche linee temporanee di swap e pronti contro termine con banche centrali non appartenenti all’area dell’euro e a giugno 2020 ha istituito un sistema temporaneo di operazioni di pronti contro termine gestito dall’Eurosistema per le banche centrali (EUREP), al fine di potenziare l’offerta di liquidità in euro al di fuori dell’area e prevenire effetti di propagazione a valle sui mercati finanziari dell’area dell’euro.

La ricalibrazione dell’orientamento della politica monetaria a giugno

Le nuove informazioni disponibili confermavano che l’economia dell’area dell’euro stava subendo una contrazione senza precedenti

A giugno, le nuove informazioni disponibili confermavano che l’economia dell’area dell’euro stava subendo una contrazione senza precedenti a seguito della pandemia e delle misure adottate per contenerla. Le notevoli perdite in termini di posti di lavoro e reddito e il livello di incertezza eccezionalmente elevato che circondava le prospettive economiche avevano determinato una flessione significativa della spesa per consumi e investimenti. Sebbene i risultati delle indagini congiunturali e gli indicatori in tempo reale dell’attività economica avessero mostrato alcuni segnali di ripresa in concomitanza con la graduale distensione delle misure di contenimento, il miglioramento era stato fino a quel momento modesto rispetto alla rapidità con cui gli indicatori erano precipitati nei due mesi precedenti. Le proiezioni macroeconomiche formulate a giugno 2020 dagli esperti dell’Eurosistema, pur essendo pervase da un eccezionale grado di incertezza, prevedevano che l’attività economica si sarebbe contratta a un ritmo senza precedenti nel secondo trimestre dell’anno. Ci si attendeva che le pressioni sui prezzi rimanessero contenute per effetto della drastica diminuzione del PIL in termini reali e del connesso significativo incremento della capacità inutilizzata nell’economia. Le proiezioni di giugno 2020 indicavano una notevole revisione al ribasso sia del livello dell’attività economica, sia delle prospettive di inflazione nell’intero orizzonte temporale considerato. In particolare, l’inflazione era stata rivista al ribasso, passando dall’1,6 per cento previsto per la fine dell’orizzonte temporale dalle proiezioni macroeconomiche formulate dagli esperti dell’Eurosistema a dicembre 2019 all’1,3 per cento delle proiezioni di giugno 2020.

Il Consiglio direttivo ha deciso di incrementare la dotazione del PEPP di 600 miliardi di euro, per un totale di 1.350 miliardi di euro

In tale contesto, il Consiglio direttivo ha adottato una serie di ulteriori misure di politica monetaria volte a sostenere l’economia durante il suo graduale riavvio e a salvaguardare la stabilità dei prezzi nel medio termine. In particolare, ha deciso di incrementare la dotazione del PEPP di 600 miliardi di euro, per un totale di 1.350 miliardi, di estendere l’orizzonte degli acquisti netti nell’ambito del PEPP almeno sino alla fine di giugno 2021 e di reinvestire il capitale rimborsato sui titoli in scadenza nel quadro del PEPP almeno sino alla fine del 2022[15]. La ricalibrazione del PEPP mirava ad allentare ulteriormente l’orientamento della politica monetaria, sostenendo condizioni di finanziamento favorevoli per tutti i settori e i paesi e, in ultima analisi, assicurare la stabile convergenza dell’inflazione verso il livello perseguito dal Consiglio direttivo.

Nel corso dell’estate i dati che si rendevano via via disponibili segnalavano una forte ripresa dell’attività economica, soprattutto per effetto dell’allentamento delle misure di contenimento. Ciononostante, la ripresa era asimmetrica, più pronunciata nel settore manifatturiero che in quello dei servizi, e l’attività rimaneva ben al di sotto dei livelli precedenti la pandemia. L’inflazione complessiva continuava a essere frenata dalle basse quotazioni dell’energia e dalle contenute pressioni sui prezzi, in un contesto di domanda debole e di significativa capacità inutilizzata nel mercato del lavoro.

La ricalibrazione dell’orientamento della politica monetaria a dicembre

Dopo un forte, benché parziale e disomogeneo, recupero dell’attività durante l’estate, la ripresa economica dell’area dell’euro perdeva slancio

In autunno è diventato sempre più evidente che, dopo un forte, benché parziale e disomogeneo, recupero dell’attività nei mesi estivi, la ripresa economica dell’area dell’euro stava perdendo slancio più rapidamente rispetto alle attese. La recrudescenza dei contagi da COVID‑19 e le connesse misure di contenimento adottate tornavano a porre una serie di sfide per la salute pubblica e le prospettive di crescita dell’area dell’euro e delle economie a livello mondiale. L’inflazione restava molto bassa, in un contesto di domanda debole e di significativa capacità inutilizzata nei mercati del lavoro e dei beni e servizi. Nel complesso i dati più aggiornati indicavano che gli effetti a breve termine della pandemia sull’economia erano più pronunciati e la debolezza dell’inflazione più duratura delle attese. A ottobre 2020 il Consiglio direttivo ha pertanto annunciato che in occasione della successiva riunione prevista per dicembre 2020 avrebbe ricalibrato i suoi strumenti, ove opportuno, al fine di rispondere all’evolvere della situazione e assicurare che le condizioni di finanziamento rimanessero favorevoli per sostenere la ripresa economica e contrastare l’impatto negativo della pandemia sul profilo previsto per l’inflazione.

Al momento della riunione di dicembre 2020 i dati più aggiornati e le proiezioni macroeconomiche formulate dagli esperti dell’Eurosistema indicavano che gli effetti a breve termine della pandemia sull’economia erano più pronunciati e la debolezza dell’inflazione più duratura delle attese. Il rinnovato intensificarsi della pandemia stava limitando in misura significativa l’attività economica mondiale e dell’area dell’euro, lasciando presagire una contrazione nel quarto trimestre del 2020. Ci si attendeva che l’inflazione complessiva rimanesse negativa più a lungo di quanto atteso in precedenza e si osservava una diminuzione delle misure dell’inflazione di fondo; le pressioni inflazionistiche sarebbero rimaste modeste a causa della domanda debole, nonché delle minori pressioni salariali e dell’apprezzamento dell’euro nel corso della primavera e dell’estate del 2020.

Tenuto conto delle ricadute economiche derivanti dalla recrudescenza della pandemia, il Consiglio direttivo ha ricalibrato i suoi strumenti di politica monetaria.

Il Consiglio direttivo ha deciso di incrementare la dotazione del PEPP di 500 miliardi di euro, per un totale di 1.850 miliardi di euro

Il Consiglio direttivo ha deciso di incrementare la dotazione del PEPP di 500 miliardi di euro, per un totale di 1.850 miliardi, di estendere l’orizzonte degli acquisti netti nell’ambito del PEPP almeno sino a marzo 2022 e di reinvestire il capitale rimborsato sui titoli in scadenza nel quadro del PEPP almeno sino alla fine del 2023. Gli acquisti avrebbero continuato a essere effettuati in maniera flessibile secondo le condizioni di mercato e nel corso del tempo, fra le varie classi di attività e i diversi paesi, al fine di evitare un inasprimento delle condizioni di finanziamento, inconciliabile con la neutralizzazione dell’effetto al ribasso della pandemia sul profilo previsto per l’inflazione, e per favorire l’ordinata trasmissione della politica monetaria. Il Consiglio direttivo ha altresì annunciato che non sarebbe stato necessario impiegare integralmente la dotazione, qualora fosse stato possibile mantenere condizioni di finanziamento favorevoli con flussi di acquisto di attività che non esaurissero tale dotazione entro l’orizzonte degli acquisti netti nell’ambito del PEPP. Analogamente, la dotazione avrebbe potuto altresì essere aumentata, ove necessario a mantenere condizioni di finanziamento favorevoli per contribuire a contrastare gli effetti dello shock pandemico sul profilo dell’inflazione.

Il Consiglio direttivo ha inoltre deciso di ricalibrare ulteriormente le condizioni relative alle OMRLT‑III. Nello specifico ha annunciato l’intenzione di estendere di dodici mesi, fino a giugno 2022, il periodo di applicazione dei termini notevolmente più favorevoli, di condurre tre ulteriori operazioni nel corso del 2021 e di innalzare l’ammontare totale assegnabile in prestito alle controparti dal 50 al 55 per cento del rispettivo stock di prestiti idonei.