Éves jelentés 2020

A tavalyi év áttekintése

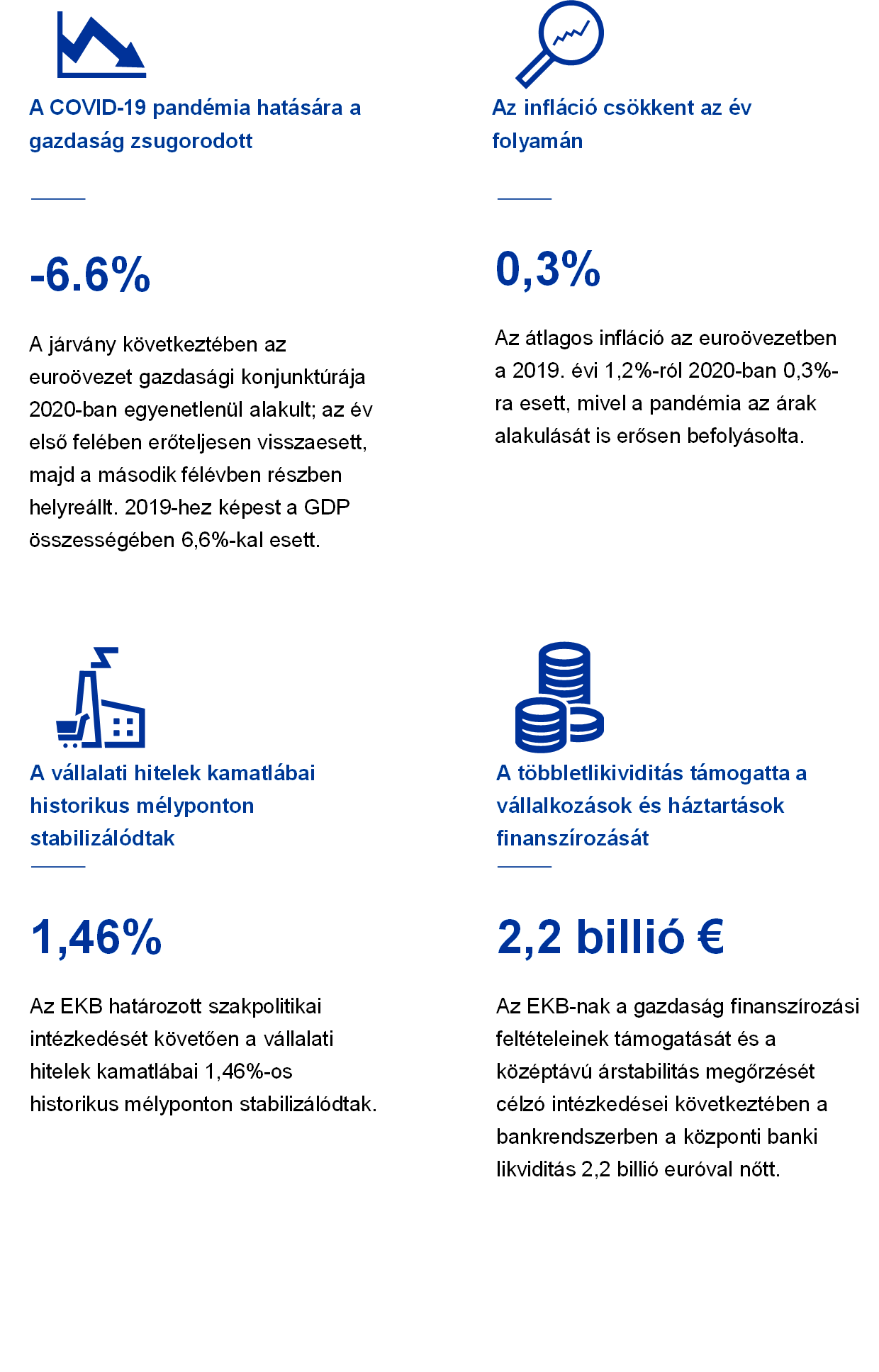

Az euroövezet gazdaságát 2020-ban a koronavírus- (Covid19-) világjárvány miatt rendkívüli és súlyos megrázkódtatás érte. A kijárást korlátozó intézkedések és a fokozott kockázatkerülés következményeként az év első felében a gazdaság jelentősen visszaesett. Az év második felében azonban az erőteljes és összehangolt monetáris és fiskális politikai reakció – az oltással kapcsolatos pozitív hírekkel társulva – segített stabilizálni a gazdaságot. 2020 egészét tekintve 6,6%-kal csökkent az euroövezeti GDP. Az éves HICP-infláció nagyrészt a csökkenő energiaárak miatt a 2019. évi 1,2%-ról visszaesett 0,3%-ra, bár a világjárvánnyal kapcsolatos tényezők is szerepet játszottak, a második félévben a válság által leginkább sújtott olyan ágazatok, mint például a közlekedés és a szállodaipar is hozzájárultak az infláció csökkenéséhez.

Az EKB a világjárvány euroövezeti gazdaságra gyakorolt negatív hatásainak ellensúlyozása érdekében jelentősen lazított monetáris politikai irányvonalán olyan átfogó intézkedéssorozattal, amelyet az év folyamán folyamatosan újrakalibrált. Ide tartozik az új, ideiglenes pandémiás vészhelyzeti vásárlási program; az alkalmassági és fedezeti feltételek lazítása, valamint új, hosszabb lejáratú refinanszírozási műveletek nyújtása. A monetáris politikai reakció nélkülözhetetlen stabilizáló erő volt a piacok számára, és segítette a pandémiából eredő olyan komoly kockázatokkal szembeni fellépést, amelyek veszélyeztetik a monetáris politika transzmissziós mechanizmusát, az euroövezeti gazdaság kilátásait, valamint végső soron az EKB árstabilitási célját. A makroprudenciális intézkedések továbbá a gazdaságba áramló hitel mennyiségének fenntartására helyezték a fő hangsúlyt, az EKB bankfelügyelete pedig mikroprudenciális intézkedésekkel enyhítette a válság hatásait és erősítette az európai bankszektor rezilienciáját.

A Kormányzótanács januárban megkezdte az EKB monetáris politikai stratégiájának felülvizsgálatát, hogy az továbbra is megfeleljen a rendeltetésének. A cél az előző, 2003-as felülvizsgálat óta bekövetkezett mélyreható változások következményeinek számbavétele. Ide tartozik például az infláció és az egyensúlyi kamatlábak tartós visszaesése, valamint a globalizáció, a digitális átállás és az éghajlatváltozás negatív hatásai. A felülvizsgálat során – amely a tervek szerint 2021 második felére zárul le – mérlegelni fogjuk, hogy az EKB az említett változásokra válaszul kiigazítsa-e a monetáris politikai stratégiáját, és ha igen, milyen módon.

Az EKB a megbízatásának keretein belül minden lehetséges módját megvizsgálja annak, hogy hogyan tudna hozzájárulni az éghajlatváltozás potenciálisan számottevő gazdasági és társadalmi következményeinek korlátozásához. Ennek érdekében alapos elemzéseket folytat az illetékes szakpolitikai területeken, kitérve az EKB nyugdíjalapjának és saját vagyonalap-portfóliójának fenntartható és felelősségteljes módon való befektetésére, középpontba helyezve magának az EKB-nak a szénlábnyomát is. Az EKB nemrég felállított egy éghajlatváltozási központot, amelynek fő profilja az éghajlattal kapcsolatos programpontok kialakítása és irányítása.

Az eurorendszer átfogó stratégiát dolgozott ki a kis értékű fizetésforgalomra, hogy kiaknázza a digitális átállásban rejlő innovatív potenciált, előtérbe helyezve az azonnali fizetés lehetővé tételét, páneurópai fizetési megoldás kifejlesztését, valamint a digitális euro lehetőségének feltérképezését. 2020 októberében nyilvános konzultációt indítottunk a digitális euróról azért, hogy az eurorendszer által tervezett bármely új pénzforma vagy fizetési mód esetén megőrizzük a lakosság bizalmát.

Az EKB 2020-ban kiterjesztette tájékoztatását és lakossági kapcsolatait, hogy megfeleljen a pandémia okozta kihívásoknak, és hogy jobban megértse az európai polgárok gazdasággal kapcsolatos aggodalmait és sürgető igényeit. Elindult az EKB blog is. 2020-ban 19 bejegyzés született, amely közül több elsősorban az EKB-nak a válságra adott reakciójával foglalkozik. „Az EKB meghallgatja Önöket” első rendezvényére 2020 októberében került sor, és a kapcsolódó portálon több mint 4000 hozzászólás érkezett a monetáris politikai stratégiánkkal kapcsolatban.

A 2020-as év intenzív és sürgős intézkedések éve volt, amelyeket az európai intézményekkel, illetve világszerte más központi bankokkal szoros együttműködésben hoztunk a globális gazdaságot sújtó, jelentős exogén sokkhatások leküzdése érdekében. Az EKB betöltötte a szerepét.

Frankfurt am Main, 2021. április

Christine Lagarde

elnök

Az esztendő számokban

1 A gazdaságot rendkívüli és súlyos pandémiás sokk érte

2020-ban a világgazdaság – példátlan kihívások közepette – mély recesszión ment keresztül. Ugyanakkor a COVID-19 által okozott sokk exogénebb természetű volt, mint a korábbi, 2008-as és 2011–2012-es válságok mögött meghúzódó tényezők. Miközben a korábbi válságok esetén a pénzügyi szektor specifikus problémái voltak a középpontban, 2020-ban a recesszió alapvető oka a gazdaságon kívül volt. A COVID-19 terjedése igen súlyos hatást gyakorolt a gazdasági tevékenységre, előbb Kínában, később pedig az egész világra kiterjedően. A nemzetközi kereskedelem erősen visszaesett, a globális értékláncok működése megrendült, és a globális pénzügyi piacokon igencsak megnőtt a bizonytalanság.

Az euroövezet gazdasága szintén megszenvedte a járvány intenzív hatását. E hatás látható volt például a fogyasztásban, amely a széles körű lezárási intézkedések és a megnövekedett kockázatkerülés következtében az év első felében hirtelen visszaesett. A kereslet hiánya és a tevékenységekre vonatkozó korlátozások következtében ugyancsak határozottan gyengült a konjunktúra, különösen a szolgáltatási szektorban. Ennek eredményeként a reál-GDP az év második negyedében kivételesen gyors ütemben zsugorodott. Ugyanakkor a monetáris és fiskális politikai döntéshozók azonnal és határozottan cselekedtek a kereslet összeomlásának és a bizonytalanság magas szintjeinek kezelése érdekében, többek között kedvező és stabil finanszírozási feltételek és likviditáshoz való folyamatos hozzáférés biztosításával. A COVID-19 válság kezdetétől fogva a recesszió mélységére és időtartamára vonatkozó várakozásokat nagyban befolyásolták az orvosi megoldások – különösen egy vakcina – kilátásai. Erős és összehangolt szakpolitikai intézkedéssel párosulva, a vakcinafejlesztés előrehaladásával kapcsolatos késő őszi pozitív hírek a bizalom fokozatos újraépüléséhez vezettek. Jóllehet a növekedés alakulása az év második felében, a fertőzés újabb hullámának bekövetkeztekor volatilis maradt, a növekedési várakozások megerősödtek és stabilizálódtak. A járvány az árak alakulását is erősen befolyásolta. Az ingadozó kereslet, az alacsonyabb olajárak és a meggyengült konjunktúra eredményeként az év folyamán csökkent a HICP-infláció, és augusztustól kezdve negatív tartományban ingadozott. Az inflációt egyéb tényezők – például a német HÉA-kulcs második félévi átmeneti csökkentése – is lefelé nyomták. Ugyanakkor a 2021-re várt komoly fellendülés, valamint az olyan ideiglenes tényezők megfordulása, mint a német HÉA-kulcs csökkentés, támogatták az infláció élénkülésének kilátását. A határozott szakpolitikai fellépés hatására a hitel- és finanszírozási feltételek támogatóak maradtak, és nagyrészt ellensúlyozták a kockázati környezet romlásából eredő, a bankok hitelezési standardjaira irányuló szigorító hatást. Bár a pandémiás sokk által indukált piaci elmozdulás márciusban a pénzügyi feltételek erős szigorításához vezetett, a gyors szakpolitikai intézkedés hozzájárult az euroövezeti államkötvényhozamok általános mérséklődéséhez 2020-ban, valamint az euroövezeti részvényárfolyamoknak a pandémia okozta mélypontokról való fokozatos kilábalásához az év második felében. Az jelentős bizonytalanság időszaka a pénzmennyiség- és hitelállomány-növekedés gyorsulását is eredményezte, tükrözve a cégek és háztartások likviditás iránti erős preferenciáját, valamint a likviditás általuk történő felhalmozását.

1.1 A járvány mély gazdasági válságot okozott

A koronavírus a nagy gazdasági világválság óta a legnagyobb recessziót okozta a világgazdaságban, de a vakcinákkal kapcsolatos pozitív hírek a bizalom fokozatos újraépüléséhez vezettek.

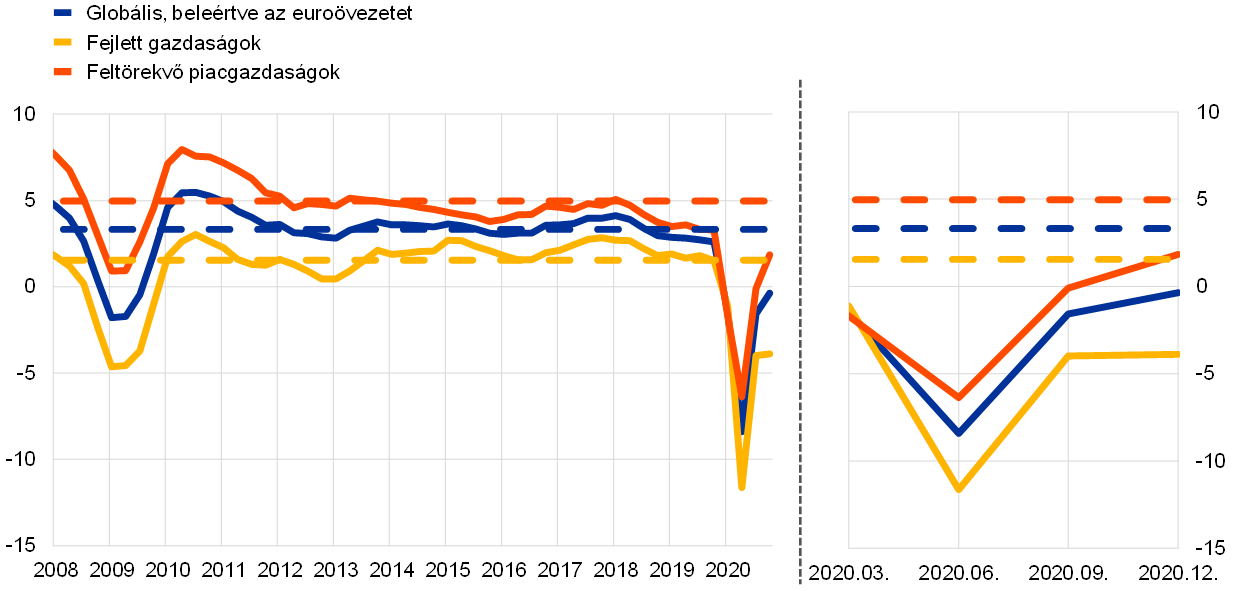

A COVID-19 pandémia alakulása, valamint a vírus megfékezésére irányuló intézkedések és a járvány gazdasági hatásának tompítását célzó szakpolitikai támogatás voltak a globális szintű növekedési trend kulcsfontosságú meghatározó tényezői. A világgazdaságot kemény külső sokk érte, és a pandémia gazdasági hatásának mérséklése érdekében a kormányok általában erős szakpolitikai támogatással reagáltak. Miután 2020 második negyedévében a vírus megfékezésére irányuló intézkedések miatt mélypontra jutott, a harmadik negyedévben a világgazdaság fellendülésbe kezdett, ahogy a pandémia és a megfékezésére irányuló intézkedések enyhültek, és hatékony vakcinákról szóló hírek láttak napvilágot. Ugyanakkor a járvány második hulláma és a megfékezésére néhány fejlett gazdaságban ismételten bevezetett szigorú intézkedések jelentősen lelassították a növekedést az év utolsó negyedében (lásd az 1. ábrát). A nagy, feltörekvő piacgazdaságokban 2020 első felében a negyedéves növekedés negatív volt, de a második félévben erőteljesen fellendült.

1. ábra:

Globális GDP-növekedés

(éves százalékos változások; negyedéves adatok)

Forrás: Haver Analytics, nemzeti források és az EKB számításai.

Megjegyzések: A regionális aggregátumok kiszámítása vásárlóerő-paritásos súlyokkal kiigazított GDP alkalmazásával történik. A folyamatos vonalak adatokat jelölnek, és 2020 negyedik negyedévéig terjednek. A szaggatott vonalak a hosszú távú átlagokat jelölik (1999 első negyedéve és 2020 negyedik negyedéve között). A legutolsó megfigyelések 2021. február 25-ére vonatkoznak.

Az erős globális gazdasági recessziót főként a szolgáltatási szektor kibocsátásának a járvány megfékezésére irányuló intézkedések hatására bekövetkezett jelentős csökkenése, valamint a kereskedelem és a beruházások zsugorodása okozta. A feldolgozóipari szektor kibocsátásnövekedése gyorsabban állt helyre, mint a szolgáltatási szektor kibocsátásának növekedése, amihez hozzájárultak az állami ösztönző tervek, az elektronika, számítógépek és egészségügyi termékek iránti megnövekedett kereslet, továbbá a járvány megfékezésére irányuló intézkedéseknek a személyesebb szolgáltatási szektorhoz viszonyított gyorsabb megszüntetése.

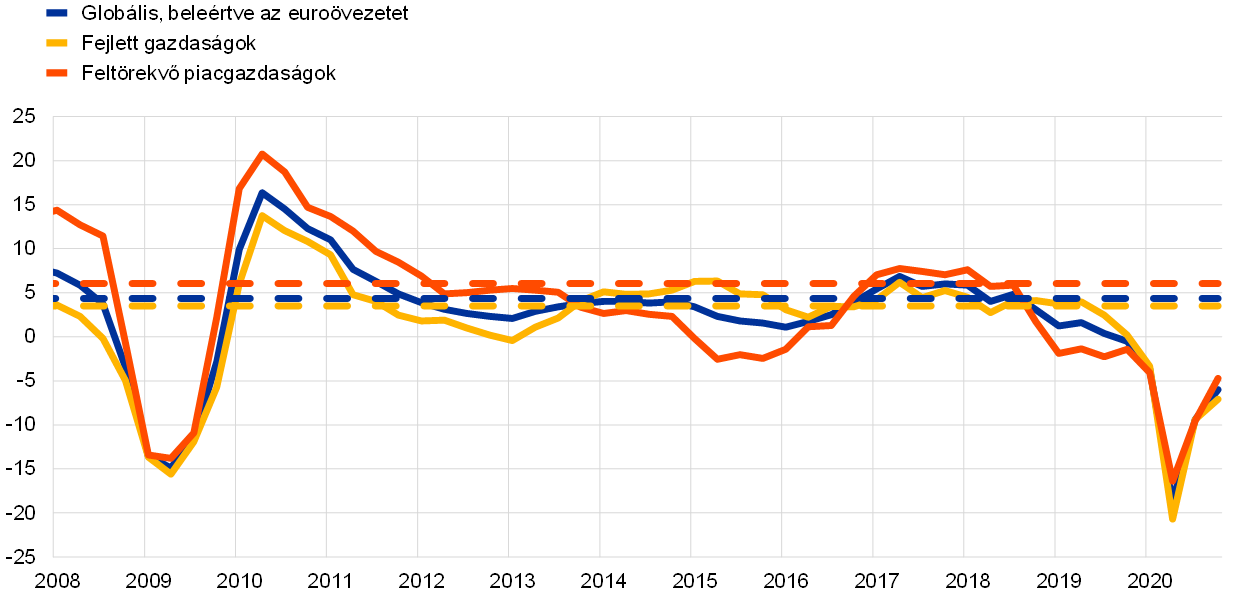

A járvány megfékezésére irányuló intézkedések és a kereskedelemben tapasztalt fennakadások hatására a kereskedelem és a beruházások jelentősen zsugorodtak 2020-ban.

Számottevően nőttek és magas szinten maradtak a COVID-19-cel kapcsolatos fennakadások és bizonytalanság, ami gyengítette a világgazdaságot. A járvány a nemzetközi kereskedelmi és globális ellátási láncokat is megszakította. E fennakadások mérsékelten enyhültek 2020 második felében, mivel a járvány megfékezésére irányuló intézkedéseket csak részben szüntették meg. Amint azt különféle mutatók jelzik, az Egyesült Államok és Kína közötti első részmegállapodás ellenére a két ország közötti kereskedelmi feszültségek jelentősek maradtak. Fokozott kereskedelmi feszültségek közepette a pandémia keresletre mért csapása és a korábban életbe léptetett vámok a kereskedelem meredek visszaesését eredményezték, miközben a megnövekedett bizonytalanság és a romló gazdasági hangulat visszafogta a beruházásokat (lásd a 2. ábrát).

2. ábra:

A globális kereskedelem növekedése (importvolumenek)

(éves százalékos változások; negyedéves adatok)

Forrás: Haver Analytics, nemzeti források és az EKB számításai.

Megjegyzések: A globális kereskedelem növekedése mint a globális import növekedése, beleértve az euroövezetet. A folyamatos vonalak adatokat jelölnek, és 2020 negyedik negyedévéig terjednek. A szaggatott vonalak a hosszú távú átlagokat jelölik (1999 negyedik negyedéve és 2020 negyedik negyedéve között). A legutolsó megfigyelések 2021. február 25-ére vonatkoznak.

A fogyasztóiár-index alapján mért infláció esett, de a maginfláció kevésbé csökkent

2020-ban csökkent a globális infláció, tükrözve a pandémiával kapcsolatos gyenge globális keresletet (lásd a 3. ábrát), valamint sok nyersanyag árának meredek esését. Az OECD területén a fogyasztói árakon számított éves infláció a zuhanó energiaárak és a lassuló élelmiszerár-infláció következtében a 2019. második félévi mintegy 2%-ról 2020 decemberében 1,2%-ra esett. Az (energiát és élelmiszereket nem tartalmazó) alapinfláció a fogyasztói árakon számított inflációnál kevésbé, körülbelül 1,6%-ra mérséklődött 2020 végén.

3. ábra:

OECD fogyasztói árakon számított inflációs ráták

(éves százalékos változások; havi adatok)

Forrás: Gazdasági Együttműködési és Fejlesztési Szervezet (OECD).

Megjegyzés: A legutolsó megfigyelések 2021 januárjára vonatkoznak.

A várhatóan gyenge globális kereslet következtében az olajárak ingadoztak

A globális kereslet meredek zuhanását követően az olajárak az év első felében hirtelen csökkentek, különösen mivel az utazási korlátozások és az otthonról dolgozás alacsonyabb olajfogyasztást eredményeztek. 2020-ban a nemzetközi referenciamutatóként szolgáló Brent nyersolaj ára széles tartományban, hordónként 20 USD (két évtizede a legalacsonyabb szint) és 70 USD között ingadozott. Az amerikai referenciamutató West Texas Intermediate olaj ára áprilisban rövid időre nulla alá esett.

Az euro felértékelődött az euroövezet kereskedelmi partnereinek valutáihoz képest

2020 folyamán az euró nomináleffektív árfolyama mintegy 7%-kal felértékelődött. Bilaterális alapon ez az eurónak főként az amerikai dollárral szembeni felértékelődésére volt visszavezethető. Az euro–angol font árfolyam emelkedett, de 2020 folyamán – főként a brexittel kapcsolatos változó várakozások – következtében jelentős volatilitást mutatott.

A globális konjunktúra kockázatai lefelé irányulóak voltak, de egy orvosi megoldás lehetősége élénkíthetné a gazdasági kilábalást

2020 végén a COVID-19 vakcinákkal kapcsolatos kedvező fejleményekkel összefüggésben a globális növekedési kilátások 2021-re erőteljes fellendülést hoztak magukkal. Ugyanakkor ez az előrejelzés igencsak bizonytalan volt, és összességében a globális konjunktúra kockázatai lefelé irányultak, mivel az új fertőzések számának megugrása és a járvány megfékezésére irányuló további intézkedések a főbb fejlett gazdaságokban befolyásolták a fellendülés ütemét.[1]

1.2 Az euroövezet gazdasága szorosan együtt mozgott a világgazdasággal[2]

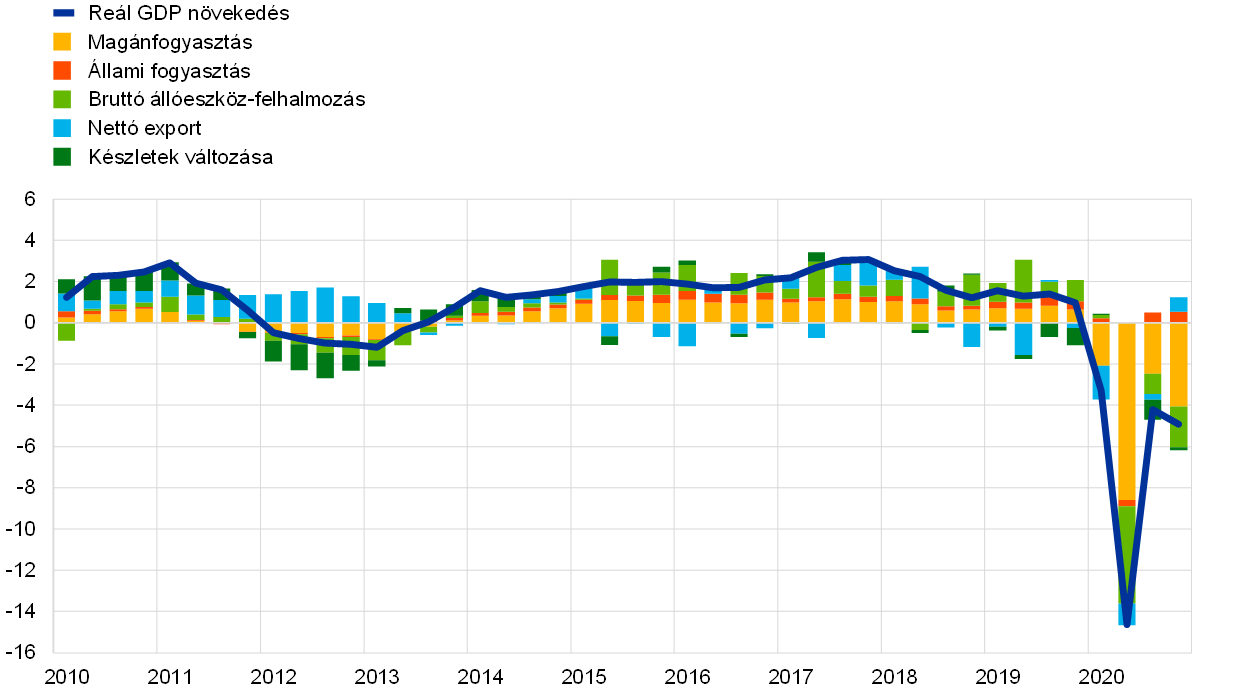

A gazdasági konjunktúra 2019-ben bekövetkezett mérséklődését követően az euroövezet reál-GDP-je 2020-ban 6,6%-kal zsugorodott (lásd a 4. ábrát). A konjunktúra drámai visszaesése és 2020 folyamán megfigyelt egyenetlensége a COVID-19 pandémiás sokk és az azzal kapcsolatos, a vírus terjedésének megfékezése érdekében foganatosított korlátozó intézkedések következménye volt. A pandémia első hulláma főként márciusban és áprilisban érte el az euroövezeti országokat. Sebessége és intenzitása példátlan volt, és a legtöbb országban a járvány megfékezésére irányuló szigorú, a teljes gazdaságra kiterjedő intézkedések kísérték. Ezen intézkedések eredményeként 2020 első felében az euroövezet gazdasági tevékenysége összesen 15,3%-kal zsugorodott. A járvány visszaszorítása és a megfékezésére irányuló intézkedések 2020 májusától a legtöbb országban bekövetkezett feloldása a konjunktúra erőteljes fellendüléséhez vezetett a harmadik negyedévben. Őszre viszont a gazdasági konjunktúra ismét lassulni kezdett, és a fertőzések számának újbóli megugrása az utolsó negyedévben további, de az első hullám idején érvényben levőnél célzottabb korlátozásokat idézett elő. Miközben a járvány legelsősorban egy minden gazdaságot sújtó általános sokkot jelentett, gazdasági hatása némileg heterogén is volt az euroövezeti országok körében. Ennek oka nagyrészt a közösségi távolságtartási intézkedések által leginkább befolyásolt szektoroknak való különböző kitettségekben keresendő, továbbá tükrözi magának az egészségügyi válságnak az intenzitásában, valamint a végrehajtott élénkítő intézkedések mértékében és jellegében meglévő különbségeket. 2020 végére az euroövezetben a gazdasági tevékenység 4,9%-kal maradt el a járvány előtti szintektől, jelentős heterogenitást mutatva az egyes országok között; Spanyolország 9,1%-kal, Hollandia 3,0%-kal volt a pandémia előtti szintje alatt.

4. ábra:

Az euroövezet reál GDP-je

(éves százalékos változások; hozzájárulás százalékpontban)

Forrás: Eurostat.

Megjegyzés: A legutolsó megfigyelések 2020 negyedik negyedévére vonatkoznak.

A közelmúlt hosszan tartó recessziós időszakaival, például a 2008–2009-es globális pénzügyi válsággal vagy a 2011–2012-es euroövezeti államadósság-válsággal összehasonlítva a pandémiát kísérő recesszió akutabb volt a korai fázisokban. Ugyanakkor a kilábalás erős jelei és az azzal kapcsolatos várakozások sokkal korábban mutatkoztak, mint más válságok idején. Ez főként a COVID-19 sokk exogén természetét, a jól időzített és határozott monetáris és fiskális politikai intézkedések szerepét, továbbá a vakcinafejlesztés előrehaladását, valamint a korábbi válságidőszakokhoz képest a pénzügyi szektorral meglévő sokkal visszafogottabb visszacsatolási spirálokat tükrözte. Utóbbit a célzott jegybanki intézkedések is segítették.

Az euroövezet magánfogyasztása 2020-ban 8,0%-kal csökkent. A visszaesés különösen 2020 első felében volt jelentős, főként a korlátozó intézkedések következtében. Mivel a rendelkezésre álló reáljövedelemben a korlátozások miatt bekövetkezett veszteségeket jelentős állami transzferek mérsékelték, a fogyasztás csökkenése a megtakarítási ráta meredek emelkedésében is tükröződött. Tekintettel a korlátozó intézkedések 2020. harmadik negyedévi jelentős könnyítésére, a magánfogyasztás erőteljes fellendülést mutatott, amelyet viszont megszakított a járvány második hulláma az év utolsó negyedében. 2020 végére a magánfogyasztás a pandémia előtti szintek alatt maradt a munkaerőpiacokat ért csapással és a bizonytalanság magas fokával összefüggésben.

2020 első felében az üzleti beruházások is visszaestek. A bevezetett korlátozó intézkedések és az azokból eredő súlyos bevételkiesések eredményeként a cégek elhalasztották a beruházási döntéseiket. Ezenkívül a meggyengült globális és belföldi kereslet továbbra is fékezte a beruházásokat. Az év második felében az üzleti beruházások kilátásait tovább fokozott bizonytalanság jellemezte a járvány második hulláma és a tartósan mérsékelt folyamatokról szóló várakozás közepette, a meggyengült külső környezet, szerényebb végső kereslet és a vállalati mérlegekben megfigyelt romlás következtében.

2020-ban a külgazdasági szektor nettó alapon negatívan járult hozzá az euroövezet kibocsátásához. A Kínában a COVID-19 elfojtása érdekében bevezetett korlátozások negatív hatással voltak az euroövezeti kereskedelemre az év elején, és a vírus európai terjedésének megakadályozását célzó intézkedések a második negyedévben zuhanáshoz vezettek mind az importban, mind az exportban. Az üzleti tevékenységek ideiglenes korlátozása leginkább az exportot sújtotta. A nyári hónapokban a korlátozások könnyítése elősegítette a kereskedelmi forgalom fellendülését, de a javulás vontatottabb volt a leginkább érintett utazási, turizmus és vendéglátás szektorokban. A pandémia újabb hulláma lelassította az euroövezeti kereskedelem helyreállását, amely nem volt teljes az év végén.

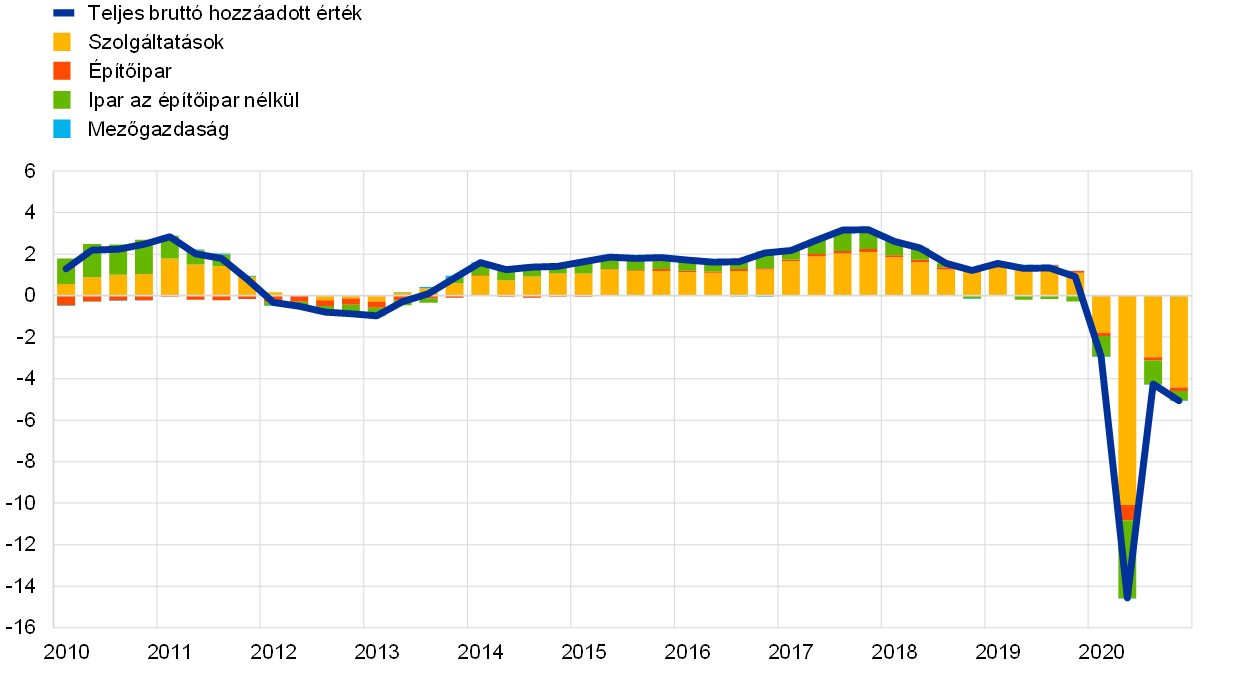

A COVID-19 kibocsátásnövekedésre gyakorolt hatása szektoronként is egyenetlen volt. Leginkább a szolgáltatási szektor járult hozzá a reál bruttó hozzáadott érték eséséhez, tükrözve a közösségi távolságtartási intézkedéseknek való különös kitettségét, valamint az euroövezet gazdaságának ágazati összetételét (lásd az 5. ábrát).

5. ábra:

Az euroövezet reál bruttó hozzáadott értéke gazdasági tevékenységenként

(éves százalékos változások; hozzájárulás százalékpontban)

Forrás: Eurostat.

Megjegyzés: A legutolsó megfigyelések 2020 negyedik negyedévére vonatkoznak.

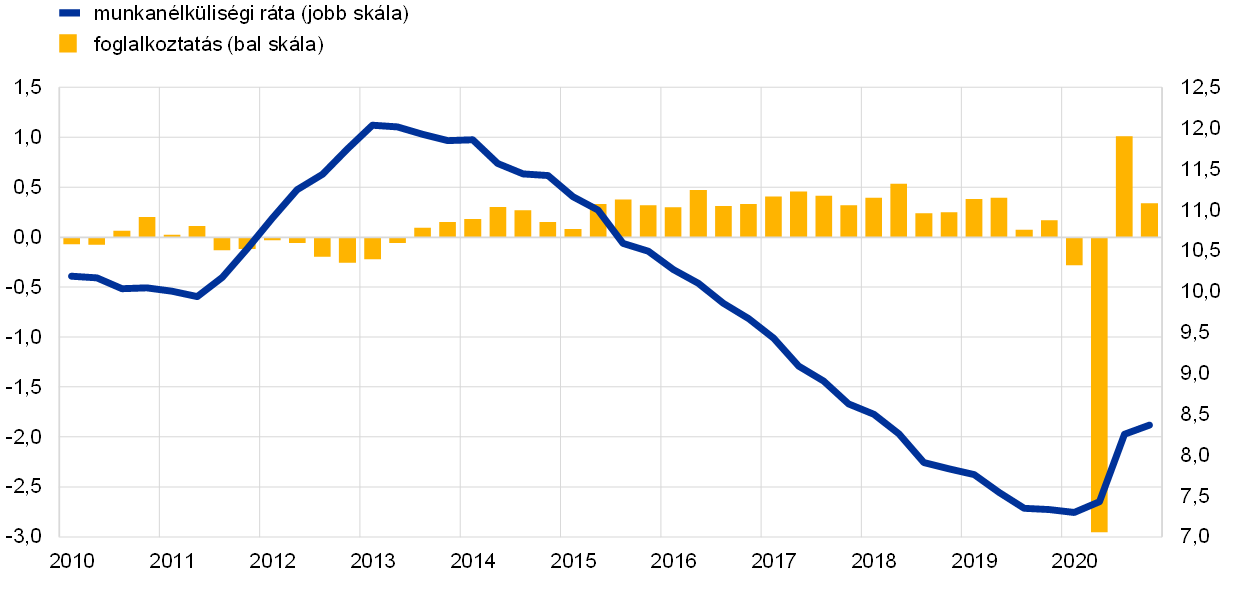

Az euroövezeti munkaerőpiacok gyengültek, bár állami politikák segítettek mérsékelni a munkanélküliségre gyakorolt hatást

2020-ban a munkahelymegtartó programok hatását tükrözve a foglalkoztatás csökkenése visszafogott maradt

Miközben a foglalkoztatás növekedését is jelentősen befolyásolta a járvány, az euroövezeti munkaerőpiacok alakulását a munkaerőpiaci politikák alakították 2020-ban (lásd a 6. ábrát). A gazdasági konjunktúra 2020 első felében bekövetkezett nagymértékű és gyors, mintegy 15%-os visszaeséséhez képest a foglalkoztatás zsugorodása kisebb volt, de még mindig igen jelentős. Ugyanezen időszakban az összfoglalkoztatás mintegy 5 millió fővel csökkent, így a foglalkoztatás visszatért a 2018 előtti szintekre. Az euroövezeti országokban állami támogató intézkedések segítették az elbocsátások korlátozását (a munkahelymegtartó programokat az 1. keretes írás tárgyalja). Korábbi gazdasági és pénzügyi válságokhoz viszonyítva az euroövezeti kormányok növelték azon dolgozók számát, akikre a munkahelymegtartó programok kiterjedtek, ami nagyban korlátozta az elbocsátásokat, segítve ezzel a cég- és dolgozóspecifikus humán tőke megőrzését. Mindazonáltal a munkaerő aktivitási rátája jelentősen csökkent a pandémiás válság idején, és mintegy 3 millió ember került ki a gazdaságilag aktív népességből 2020 első felében. A folyamatban levő munkaerő-piaci kiigazítás különbözőképpen hat a dolgozókra, attól függően, hogy a jelenlegi válság mennyire érinti a szolgáltatási szektort és azokat a cégeket, amelyeket a leginkább sújtanak a közösségi távolságtartási intézkedések és a mobilitásra vonatkozó korlátozások. Nevezetesen, az alacsony képzettségűek munkaerő-állománya csaknem 7%-kal, míg a középfokú végzettségűeké 5,4%-kal csökkent, miközben a magasan képzetteké 3,3%-kal nőtt.

6. ábra:

Munkaerő-piaci mutatók

(a munkaerő százaléka; növekedési ráta az előző negyedévhez képest; szezonálisan kiigazítva)

Forrás: Eurostat.

Megjegyzés: A legutolsó megfigyelések 2020 negyedik negyedévére vonatkoznak.

A munkanélküliségi ráta a korábbi recessziókhoz képest kevésbé nőtt

2020-ban a foglalkoztatás 1,9%-kal csökkent, miközben a munkanélküliségi ráta 8,4%-ra emelkedett. A munkanélküliségi ráta növekedése kisebb volt, mint a korábbi – 2008–2009-es és a 2011–2012-es – recessziók idején, ami az euroövezeti kormányok jól időzített és átfogó válaszintézkedéseinek is köszönhető. Ugyanakkor az óránkénti munkatermelékenység-növekedés 2020-ban átlagosan 1% körül volt, és mérsékelte a ledolgozott órák munkahelymegtartó programok alkalmazása miatti jelentős csökkenése.

1. keretes írás

A COVID-19 közép- és hosszú távú gazdasági hatása

Az euroövezeti munkaerőpiacok meglehetősen rugalmasan reagáltak a COVID-19 járvány gazdasági következményeire. Ehhez támogatást nyújtottak a gazdaságpolitikák (ideértve a munkahelymegtartó programokat és a hitelgaranciákat), amelyek segítettek a munkahelyek elvesztésének korlátozásában, valamint annak elkerülésében, hogy a cégmegszűnések száma a járvány miatti hirtelen megugorjon. A válság által okozott lassan gyógyuló sebek megelőzése, valamint a gazdaság szükséges átszervezése hátráltatásának elkerülése érdekében az e politikákhoz kötődő, válságkezelő intézkedések leépítésére vonatkozó stratégiák megtervezése és időzítése ugyanolyan fontos lesz, mint maguké a támogató intézkedéscsomagoké. Előre tekintve, a pandémia munkaerő-mobilitást érintő hosszú távú következményei, továbbá a digitalizáció egyre szélesebb körű alkalmazása a munkahelyek és cégek jelentős átcsoportosítását tehetik szükségessé.

Egy vezető európai vállalatok körében végzett közelmúltbeli felmérésben jelentős hangsúlyt helyeztek arra, hogy a járvány miként gyorsította fel a digitális technológiák befogadását, ami növeli a termelékenységet, de hosszú távon csökkenti a foglalkoztatást.[3] Amikor arra kérték őket, hogy fontossági sorrendben mondjanak legfeljebb három módot, ahogy a pandémiának hosszú távú hatása lesz a vállalkozásukra, a leggyakrabban említett hatások az otthoni munkavégzési környezet megnövekedett használatával és a digitális technológiák felgyorsult alkalmazásával voltak kapcsolatosak. A széles körben említett egyéb tényezők közé tartozott az üzleti utazások tartósabb csökkenése, illetve a virtuális találkozók növekedése, valamint az elektronikus kereskedelem erősödése (vagy – a vállalkozások közötti szegmensekben – a „virtuális értékesítés”). A válaszadók nagy többsége egyetértett, hogy vállalkozásuk hatékonyabb, illetve ellenállóképesebb lesz a pandémia alatt tanultak következményeként. A válaszadók mintegy háromnegyede mondta, hogy dolgozóik sokkal nagyobb hányada dolgozna hosszú távon távmunkában. Ugyanakkor nem gondolták, hogy a távmunka csökkenti az alkalmazottak termelékenységét. Ebben a vonatkozásban, miközben a kevesebb informális és személyes, kölcsönös egymásra hatást hátránynak látták, sok előnyt is érzékeltek, ideértve a kevesebb napi utazás miatti időnyereséget, az otthoni és a munkával kapcsolatos kötelezettségek jobb összehangolásának lehetőségét, valamint a fokozott hálózati összekapcsoltságot. Ezzel összhangban a válaszadók több mint fele azt mondta, hogy vállalkozásukban vagy szektorukban emelkedni fog a termelékenység, és alig néhányan gondolták, hogy a termelékenység a pandémia hosszú távú következményeként csökkenni fog. Viszont a válaszadók több mint fele a foglalkoztatásra gyakorolt negatív hosszú távú hatásra számított, miközben mindössze csak körülbelül 10%-uk várt a foglalkoztatásra gyakorolt pozitív hosszú távú hatást. Az árbevételre, valamint az árakra, költségekre és bérekre gyakorolt hosszú távú hatásra vonatkozó vélemények vegyesebbek, de összességében negatívok voltak.

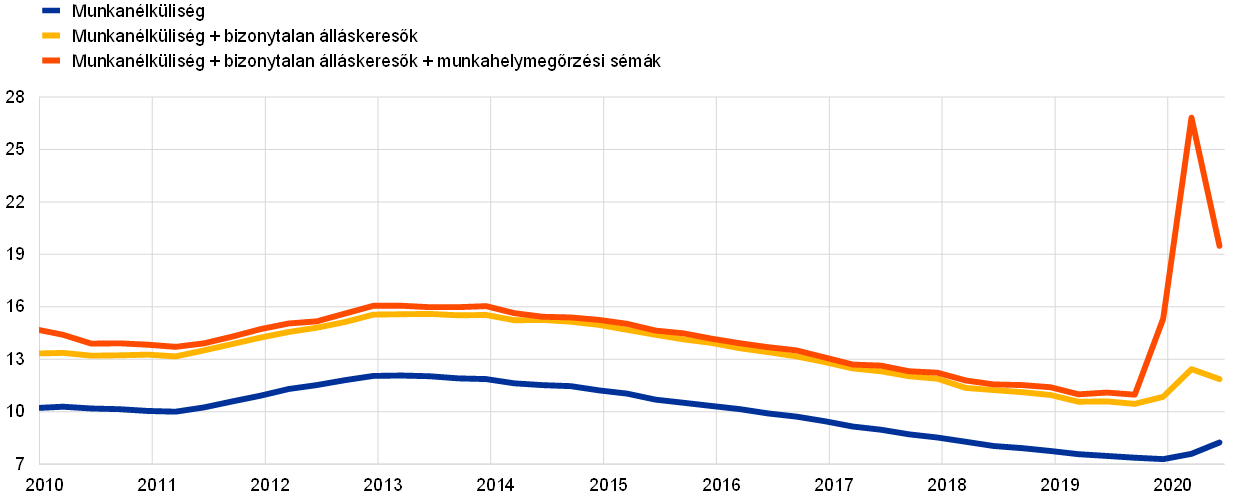

A pandémiás válság jelentős hatást gyakorol az euroövezet munkaerőpiacára. Az euroövezeti munkanélküliségi ráta (lásd az A) ábrán a kék vonalat) a konjunktúra visszaeséséhez képest mérsékelten reagált, és nem tükrözi maradéktalanul a COVID-19 munkaerőpiacra gyakorolt hatásait. A pandémiás válság idején tapasztalt alulfoglalkoztatottság mértékének jobb mérése érdekében a standard munkanélküliségi ráta kiigazítható, hogy tükrözze a reményvesztett, jelenleg inaktív dolgozók számát (lásd az A) ábrán a sárga vonalat). Ezenkívül a pandémiás válság különös jellemzője a munkahelymegtartó programok széles körű alkalmazása, amelyek segítettek megvédeni a munkahelyeket, miközben csökkentették a munkaórákat és támogatták a dolgozók jövedelmét. A munkahelymegtartó programokban részt vevő dolgozók száma 2020 áprilisában mintegy 30 millió (a munkaerő körülbelül 19%-a) volt. Így a standard munkanélküliségi rátát a reményvesztett dolgozókkal és a munkahelymegtartó programokban szereplő dolgozókkal kombinálva (lásd az A) ábrán a piros vonalat) reprezentatívabb képet kapunk az alulfoglalkoztatottság állapotáról.

A. ábra:

A munkanélküliség standard és nem standard mutatói

(százalék)

Forrás: Az EKB számításai az Eurostat adatai alapján.[4]

Összességében a COVID-19 sokk növelte a kockázatnak kitett cégek arányát, aminek további hosszú távú hatása lehet a munkahelyvesztésre. A gazdasági konjunktúra 2020. második negyedévi erős visszaesését követően a harmadik negyedévben megfigyelt fellendülés azt sugallta, hogy a pandémiás sokk jórészt átmeneti jellegű lehet. A korlátozó intézkedések második hulláma viszont fokozta a gazdasági növekedésre és a munkahelyekre gyakorolt hosszú távú stigmatizáló hatások kockázatát. A COVID-19 sokk heterogén módon hatott a szektorokra; gyengébb hatásokat gyakorolt azokra a cégekre, amelyek nagyobb mértékben alkalmaznak digitális technológiákat, és erősebb hatást a személyes interakciókban részt vevő cégekre. Az utóbbi cégek esetén fennállhat a piacról való kilépés veszélye, függően a pandémia időtartamától, valamint attól, sikeresek-e a nemzeti szakpolitikai intézkedések a likviditáshiányok korlátozásában és áthidalásában. A COVID-19 sokk másik megkülönböztethető jellemzője exogén természetével van összefüggésben, ami maga után vonja, hogy a sokk a produktív és nem produktív cégekre egyaránt hatással van. Így a termelékenységi sokk által jellemzően jobban befolyásolt, kevésbé produktív cégek kilépéséből eredő tisztító hatás kisebb lesz, mint a korábbi válságok idején, mert az átmeneti likviditási problémákkal küzdő termelékenyebb cégek is veszélyben lehetnek.[5]

1.3 A válságra adott fiskális politikai válasz

A COVID-19 pandémia példátlan kihívások elé állította az államháztartásokat

2020-ban a COVID-19 járvány mély nyomokat hagyott az államháztartásokon, és példátlan kihívások elé állította a kormányokat, de ugyanakkor erős szakpolitikai választ idézett elő. A fiskális pozíciót jelentős hatás érte az állami költségvetések mindkét oldalán a kiadások növekedésén keresztül, amelyre azért volt szükség, hogy megbirkózzanak a válsággal, valamint az alacsonyabb költségvetési bevételek révén, amelyek egyaránt tükrözték a mély recessziót, továbbá a cégeket és háztartásokat célzó kiadási intézkedéseket. Mindezek eredményeként az eurorendszer szakértőinek 2020. decemberi makrogazdasági előrejelzései szerint az euroövezet államháztartási hiánya, amely 2019-ben a GDP 0,6%-ának felelt meg, 2020-ban a GDP 8,0%-ra nőtt (lásd a 7. ábrát). A kormányok által biztosított jelentős gazdasági támogatást tükrözve a fiskális politika irányultsága[6] így a 2019-es enyhén expanzívból erősen alkalmazkodóvá vált (2020-ban a GDP 4,8%-a), de meg kell jegyezni, hogy a fiskális válasz és ezzel a fiskális politikai irányultság országonként jelentősen eltérő volt. Ugyanakkor összességében az euroövezeti kormányok által biztosított támogatás gyorsasága és terjedelme igazolta, hogy válságidőkben fokozottan képesek összehangolt reakcióra. Utóbbit segítette a Stabilitási és Növekedési Paktumban meghatározott általános mentesítési rendelkezés aktiválása.

7. ábra:

Államháztartási egyenleg és fiskális politikai irányultság

(a GDP százalékában)

Forrás: Eurostat és az EKB számításai.

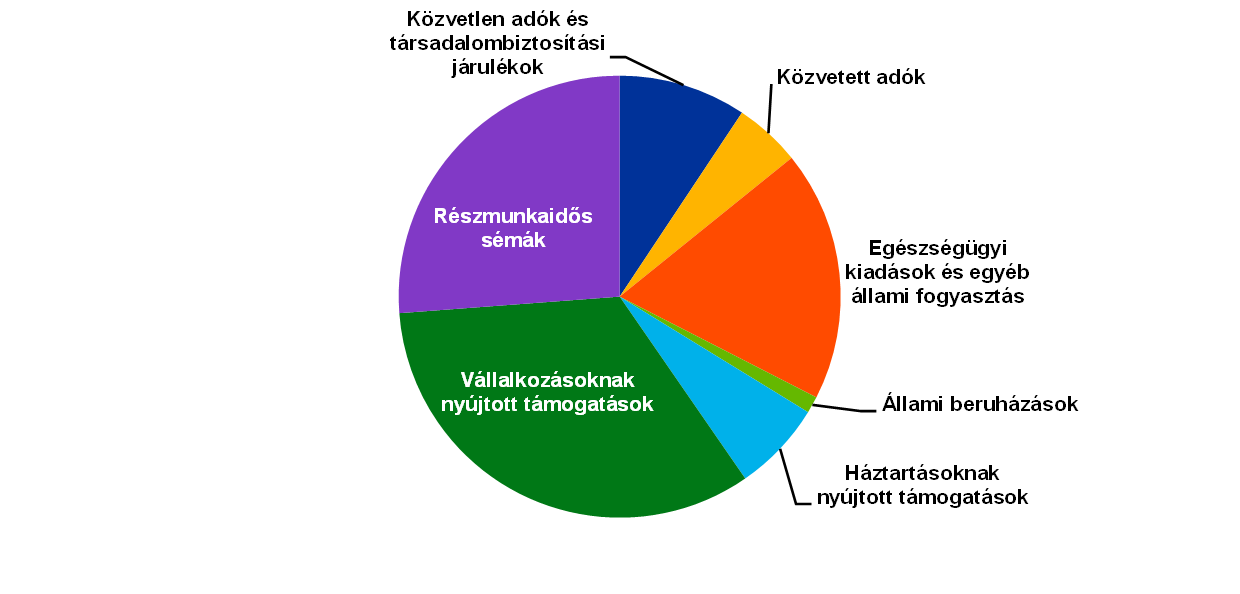

A többletkiadások legnagyobb része vagy az egészségügyi válság kezelésének közvetlen költségeivel, vagy a háztartásoknak és cégeknek nyújtott támogatással volt kapcsolatban

Az Európai Bizottság[7] becslései szerint 2020-ban a pandémiára válaszul meghozott fiskális intézkedések a GDP 4,2%-ára rúgtak a teljes euroövezetre vonatkozóan. E többletkiadások legnagyobb része vagy a közegészségügyi válság kezelésének közvetlen állami költségeivel, vagy a háztartásokat és cégeket célzó támogató intézkedésekkel volt kapcsolatban (lásd a 8. ábrát). E támogató intézkedések elsődleges célja a foglalkoztatás és a termelő kapacitás megőrzése volt, hogy a gazdaság jó pozícióban legyen a gyors helyreálláshoz, ha egyszer a járvány megszűnik. E céllal összhangban, a háztartásoknak nyújtott támogatás nagy többsége rövidített munkaidős vagy kényszerszabadság-rendszerek révén valósult meg, amelyeket a tömeges munkanélküliség elkerülése érdekében gondoltak ki, és csak kisebb része öltötte a háztartásokhoz kerülő közvetlen fiskális transzferek formáját.[8] A járvány első hullámának vége felé a gazdasági fellendülést támogató néhány olyan korlátozottabb intézkedést vezettek be, mint a közvetettadó-csökkentések vagy az állami beruházási projektek növelése. Ugyanakkor tekintettel arra, hogy 2020-ban a pandémia messze nem oldódott meg, a második hullám őszi kitörésével ezen intézkedések valószínűleg inkább a jövőben játszanak majd kiemelkedő szerepet.

8. ábra:

A COVID-19-cel kapcsolatos intézkedések becsült összetétele 2020-ban

Forrás: Az EKB számításai 2021. évi költségvetésiterv-javaslatok alapján.

A kormányok jókora likviditási támogatást is nyújtottak a gazdaságnak

A gazdaságaiknak biztosított fiskális támogatás mellett az euroövezeti országok jelentős összegű hitelgaranciákat is nyújtottak a cégek likviditási helyzetének támogatására, különösen a kis- és középvállalkozásoknak, amelyeknek gyakran nincs könnyű hozzáférése külső finanszírozáshoz. Az ilyen likviditási támogatás különösen kiemelkedő volt a válság korai fázisának gazdaságpolitikai kombinációjában, mielőtt más támogatási programokat vezettek be. E garanciák összesen a teljes euroövezet GDP-jének mintegy 17%-ára rúgtak.[9] A hitelgaranciák függő kötelezettségek a kormányok számára, ezért a lehívott garanciák összege további állami kiadást fog jelenteni. Ráadásul sok kormány adófizetési halasztásokat is engedélyezett, valamint hiteleket és tőkeinjekciókat nyújtott cégek számára. Az ilyen készpénzinjekciók és egyéb likviditási támogatások általában nem jelennek meg a költségvetési egyenlegben, de részben tükröződnek az államadósságban.

Az államadósságszinteket káros hatás érte, de az adósságfenntarthatósági kockázatokat sikerült továbbra is féken tartani

A válság az euroövezeti államok adósságszintjeinek feltűnő emelkedéséhez is vezetett. Ez tükröződött az eurorendszer szakértőinek 2020. decemberi makrogazdasági előrejelzéseiben is, amelyek azt mutatták, hogy becslések szerint 2020-ban az aggregált GDP-arányos adósságállomány a GDP 98,4%-ára ugrott, ami 14,5 százalékpontos növekedést jelent 2019-hez képest. Az államok jelentős függő kötelezettségeket is magukra vállaltak hitelgaranciák formájában. Jóllehet az adósságszintek lényeges csökkentéséhez időre lesz szükség, nincs jele annak, hogy az államadósság fenntarthatósága az euroövezetben megkérdőjeleződne. Ez az értékelés a 2021-es fellendülésre vonatkozóan javuló várakozásokon alapul, különösen a számos COVID-19 vakcinával kapcsolatos pozitív fejleményeket követően, valamint – ami szintén fontos – a finanszírozási feltételeken, amelyeknek továbbra is támogatóaknak kell lenniük a belátható jövőben. Ráadásul az EU szintjén hozott összehangolt fiskális intézkedésnek stabilizáló hatást kell biztosítania (a 4. keretes írás egy közelmúltbeli példával szolgál). Továbbra is fontos, hogy a tagállamok visszatérjenek a szilárd fiskális pozíciókhoz, amint a gazdasági tevékenység helyreállt.

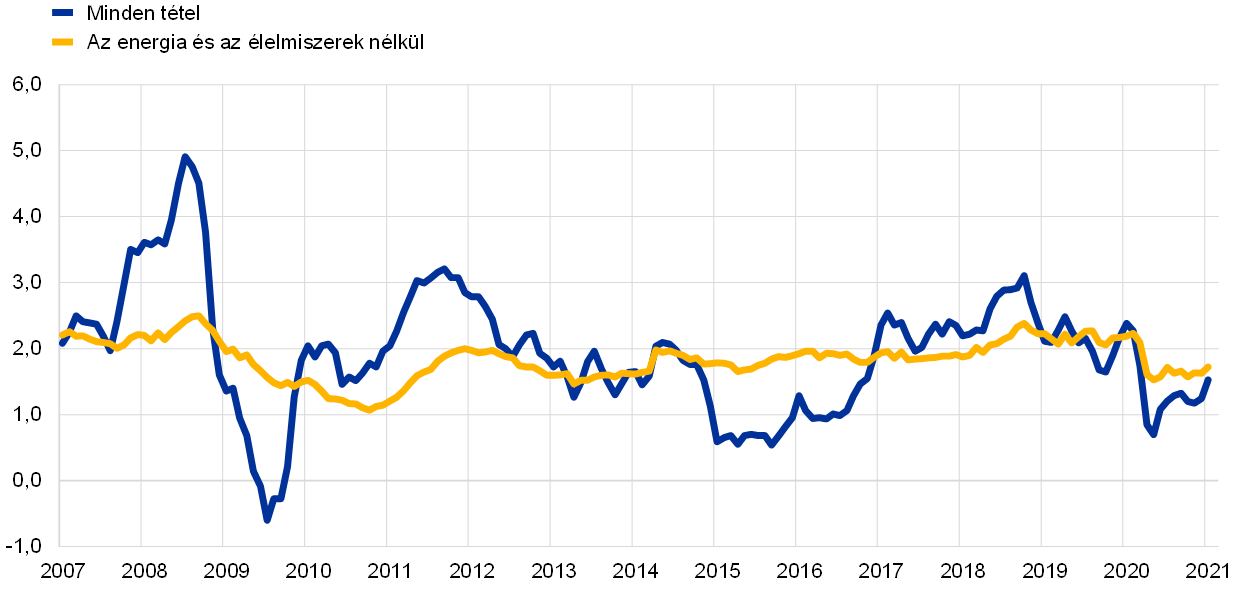

1.4 Az olajárak esése és a gazdasági zsugorodás miatt az infláció határozottan csökkent[10]

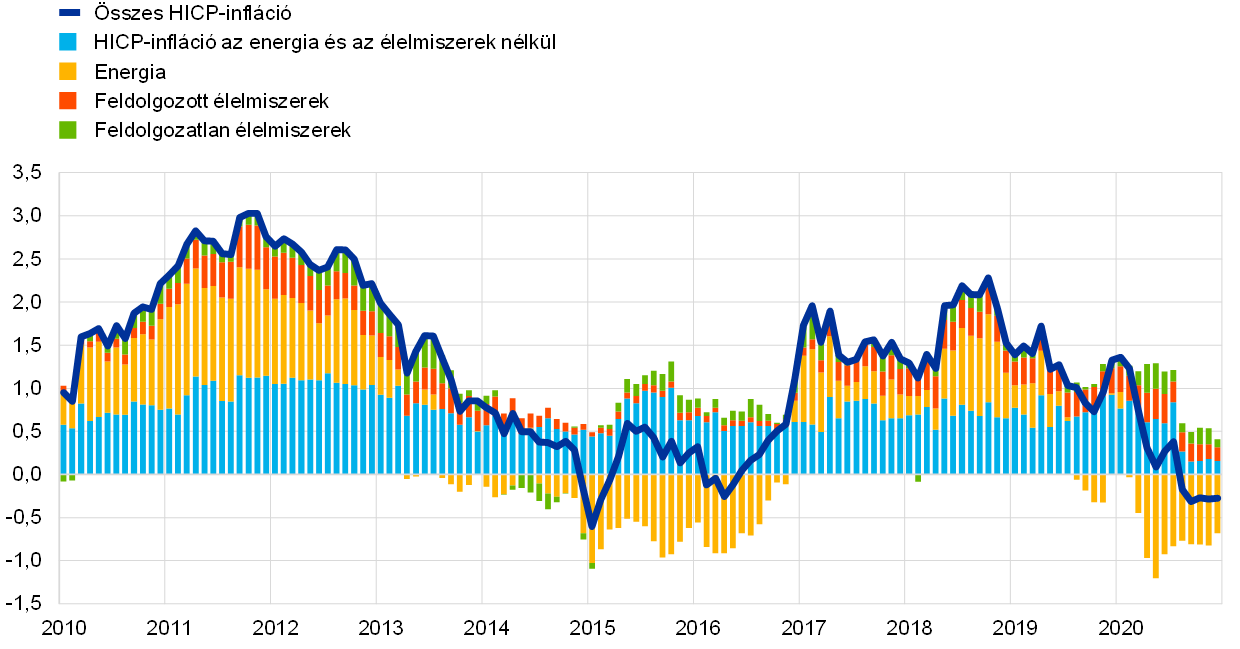

2020-ban a fogyasztóiár-index alapján mért infláció az euroövezetben átlagosan 0,3%-ot tett ki, vagyis csökkent a 2019-as 1,2%-ról. Ami a harmonizált fogyasztóiár-index (HICP) összetevőit illeti, ez a csökkenés mindenekelőtt az energia inflációjának alacsonyabb hozzájárulásait, de az év második felében az energiát és élelmiszereket nem tartalmazó HICP-infláció hozzájárulását is tükrözte (lásd a 9. ábrát). A meghatározó tényezőit illetően a dezinflációs folyamat a gazdasági tevékenység meredek visszaesése mellett következett be, ami jelentősen gyengítette a fogyasztói keresletet, és súlyos lefelé irányuló kockázatokat hordozott a gazdasági kilátásokra nézve. A dezinflációs folyamatok néhány, a COVID-19 pandémia gazdasági következményeire és az arra adott válaszokra jellemző tényezőt is tükröztek. Például az infláció második félévi további mérséklődése részben a válság által leginkább sújtott utazással kapcsolatos szolgáltatások (különösen a közlekedés és a szállodák) árainak esése és a németországi átmeneti HÉA-kulcs csökkentés hatása miatt következett be.

9. ábra:

A HICP-infláció és összetevői

(éves százalékos változások; hozzájárulás százalékpontban)

Forrás: Eurostat és az EKB számításai.

A HICP volatilis komponensei részben ellentétes irányokban alakultak

2019-hez képest 2020-ban az energia inflációjának alakulása nagy mértékben járult hozzá az átlagos fogyasztóiár-index alapján mért infláció csökkenéséhez – tükrözve az olajáraknak a járvány kezdetén bekövetkezett esését. Ezzel szemben a teljes élelmiszer-infláció általános HICP-inflációhoz való hozzájárulása 2020-ban – kissé meghaladva a 2019-es szintet – enyhén, 0,4 százalékpontra nőtt, nagyban tükrözve a tényt, hogy különösen a feldolgozatlan élelmiszerek inflációja átmenetileg lényegesen emelkedett a járvány közepette (és 2020 áprilisában 7,6%-os csúcsot ért el).[11]

2020 folyamán csökkent az alapinfláció

Az alapinfláció mutatói 2020 során csökkentek. Az energiát és élelmiszereket nem tartalmazó HICP-infláció a 2019. évi 1,0%-ot követően 0,7% volt, és 2020 utolsó négy hónapjában rekord mélypontot ért el. Az energián kívüli ipari termékek és a szolgáltatások inflációjának gyenge alakulása hozzájárult az energiát és élelmiszert nem tartalmazó mérsékelt HICP-inflációhoz. Az energián kívüli ipari termékek inflációja 2020 augusztusában negatívvá vált, és 2020 decemberében rekord mélypontot ért el, míg a szolgáltatások inflációja 2020 októberében minden idők mélypontjára, 0,4%-ra jutott, bár azt követően kissé emelkedett. E két összetevő alakulását ugyanazon tényezők sora befolyásolta, de némileg eltérő mértékben. Az euro második félévi felértékelődése valamivel erősebben hatott az energián kívüli ipari termékek inflációjára, mint a szolgáltatásokéra. Ugyanez igaz a közvetett adókra, mivel a szolgáltatások bizonyos összetevői (például a bérleti díjak) mentesülnek a HÉA alól. A pandémiához kötődő lezárásoknak és a megfékezésére irányuló intézkedéseknek nagyobb hatása volt a szolgáltatások inflációjának szintjére, ami különösen az utazással és a szabadidő eltöltésével kapcsolatos tételek inflációjának esésében mutatkozott meg. Általánosabban viszont az energián kívüli ipari termékek inflációját és a szolgáltatások inflációját uralta a kereslet zuhanása, amelyet a járvány váltott ki a megnövekedett bizonytalanságon és kockázatkerülésen, a járvány megfékezésére irányuló intézkedéseken, valamint a jövedelem- és állásvesztéseken keresztül. Ez lényegesen meghaladta a bizonyos szektorok kínálati fennakadásaiból eredő felfelé irányuló hatásokat. A pandémia gátolta a HICP-árgyűjtést is. Emiatt az imputált árak részaránya a HICP-ben áprilisban érte el a csúcsát, majd csökkent, és júliustól októberig csak néhány tétel esetén használtak imputált árakat. Az imputált árak részaránya ismét magas volt novemberben és decemberben, de a tavaszi szint alatt maradt.[12] A keresleti és kínálati hatások valószínűleg arra is utaltak, hogy az egyes áruk és szolgáltatások fogyasztásbeli részesedései eltértek a HICP 2020-as összeállításának alapjául szolgálóktól.

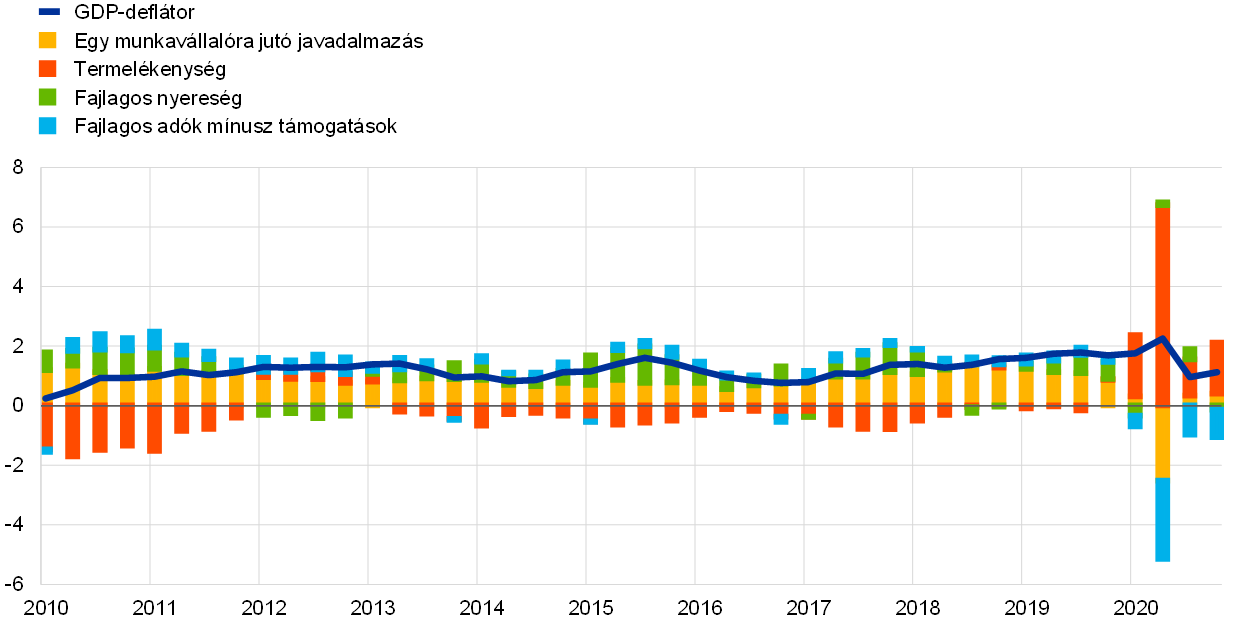

A belföldi árnyomások fokozódtak

A GDP-deflátor növekedésével mért belföldi árnyomások a 2019-es átlagot meghaladóan átlagosan nőttek 2020-ban (lásd a 10. ábrát). Ezzel szemben az egy alkalmazottra jutó javadalmazás éves növekedése 2020-ban gyorsan mérséklődött, és 0,6%-ot tett ki, jóval elmaradva a 2019-es értéktől. Ugyanakkor a termelékenységnövekedés még nagyobb visszaesése a fajlagos munkaerőköltség emelkedésének jelentős fokozódását vonta maga után, hozzájárulva a GDP-deflátor megfigyelt növekedéséhez. A 2019. évi 1,9%-kal szemben 2020-ban a fajlagos munkaerőköltség átlagosan 4,6%-kal nőtt. Ugyanakkor 2020-ban a fajlagos munkaerőköltség növekedését, a termelékenység növekedését és az egy alkalmazottra jutó javadalmazás növekedését befolyásolta a rövidített munkaidős rendszerek elterjedt alkalmazása, amely például azzal járt, hogy a foglalkoztatás sokkal reziliensebb maradt, mint a kibocsátás vagy a ténylegesen ledolgozott órák. Problémák voltak e mutatók statisztikai nyilvántartásával is, amelyek a támogatásoknak a belföldi költségekhez való szokatlanul nagy hozzájárulására utaltak, és gátolták a legújabb és a múltbeli folyamatok összehasonlíthatóságát.[13] A kiadási oldalon ilyen statisztikai problémák voltak láthatóak például az állami fogyasztási deflátor növekedési ütemének meredek emelkedésében a második negyedévben.

10. ábra:

A GDP-deflátor elemzése

(éves százalékos változások; hozzájárulás százalékpontban)

Forrás: Eurostat és az EKB számításai.

A hosszabb távú inflációs várakozások historikusan alacsony szinteken maradtak

2020-ban a hosszabb távú inflációs várakozások az EKB hivatásos előrejelzői felmérésében (SPF) historikusan alacsony szinteken maradtak, 1,6% és 1,7% között ingadozva, miután az előző évben e szintekre zuhantak. Az SPF-ből származó, öt év múlva várható inflációra vonatkozó várakozások 2020 negyedik negyedévében 1,7%-on álltak, vagyis nem változtak 2019 negyedik negyedévéhez képest. A hosszabb távú inflációs várakozások piaci alapú mutatói – különösen az öt év múlva várható ötéves, inflációhoz kötött swapkamatláb – jelentős volatilitást mutattak az év során. Az utóbbi kamatláb meredeken esett a járvány kezdetén, és a nyilvántartott legalacsonyabb szintjét érte el 2020 első negyedévének végén (0,7%-on állva március 23-án), mielőtt magához tért, és az év vége felé a pandémia előtti szintek közelében stabilizálódott (december 31-én 1,3%-ot mutatva). Mindazonáltal a hosszabb távú inflációs várakozások piaci alapú mutatói igen mérsékeltek maradtak.

1.5 A határozott szakpolitikai fellépés hatására a hitel- és finanszírozási feltételek támogatóak maradtak

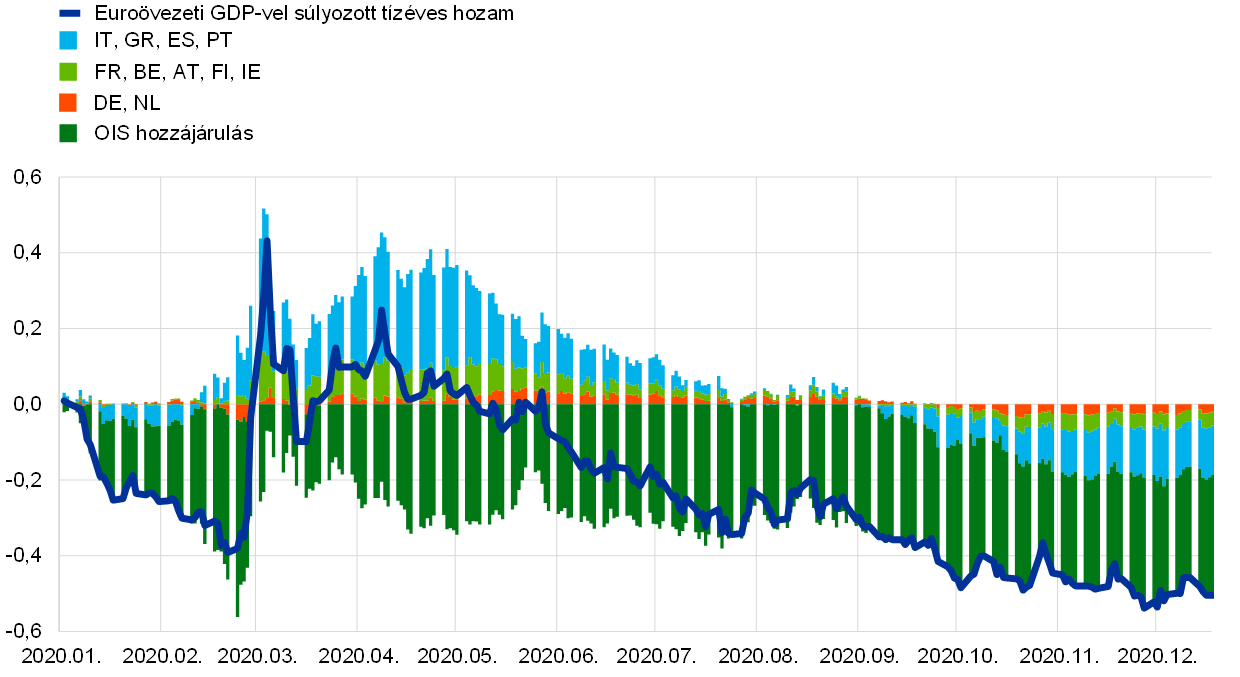

Eltökélt monetáris és fiskális válságelhárítás mellett 2020-ban csökkentek az euroövezeti államkötvényhozamok

A COVID-19 pandémia a globális és hazai gazdasági kilátások gyors romlását, valamint a szuverén szpredek meredek emelkedését eredményezte egy általában szigorodó pénzügyi feltételekkel jellemzett környezetben. A gazdaságot és az inflációt érő pandémiás sok hatásának elhárítása érdekében, valamint szembesülve a pénzügyi stabilitást és a monetáris politikai transzmissziót fenyegető, kialakulóban levő kockázatokkal, a monetáris és fiskális politikai hatóságok haladéktalanul és elszántan reagáltak (lásd a 2.1 szakaszt). Így eredményesen álltak ellen a pénzügyi feltételek sokk által előidézett szigorításának, és főként hozzájárultak a hosszú távú kockázatmentes kamatlábak mérséklődéséhez, valamint az euroövezeti országok tízéves államkötvényhozamai szpredjeinek pandémiás csúcsokról történő csökkentéséhez a tízéves egynapos indexswapkamatlábbal szemben. Ennek eredményeképpen a tízéves államkötvényhozamok euroövezeti GDP-vel súlyozott átlaga 50 bázisponttal csökkent 2020. január 1. és 2020. december 31. között, amikor is -0,23%-ot tett ki (lásd a 11. ábrát).

11. ábra:

Hosszú lejáratú hozamok az euroövezetben és az Egyesült Államokban

(százalék/év; napi adatok)

Forrás: Bloomberg, Thomson Reuters Datastream és az EKB számításai.

Megjegyzések: Az euroövezeti adatok a tízéves államkötvényhozamok GDP-vel súlyozott átlagára és a tízéves egynapos indexswapkamatlábra (OIS) vonatkoznak. A legutolsó megfigyelések 2020. december 31-ére vonatkoznak.

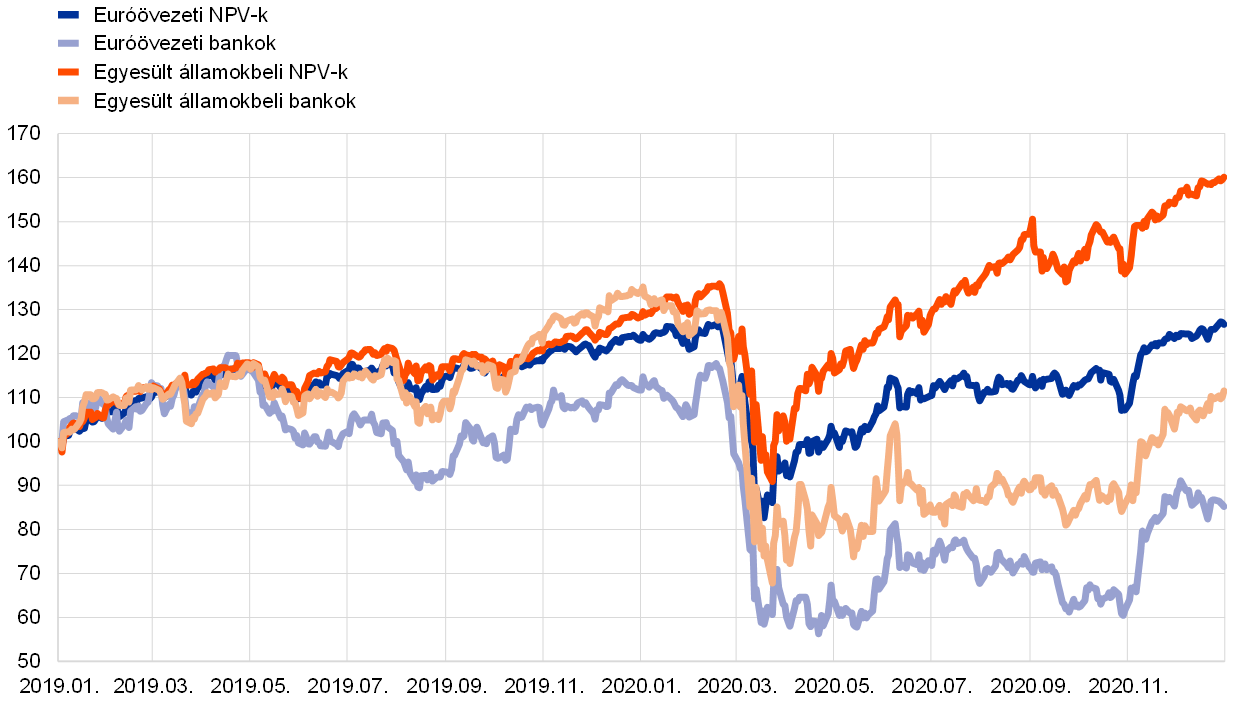

A pandémiás mélypontokról való felemelkedés ellenére az euroövezeti részvényárfolyamok 2020. eleji szintjeik alatt maradtak

Március közepi összeomlásuk után a részvényárfolyamok a konjunktúra javulása és a növekedési várakozások megszilárdulása következtében fokozatosan, de következetesen helyreálltak, amit támogattak a monetáris és fiskális politikák, valamint a kilátásban levő vakcinákkal kapcsolatos hírek, amelyek valószínűleg csökkentették a részvénykockázati prémiumot, és támogatták a nyereség emelkedésére vonatkozó piaci várakozásokat. Így ez a fejlemény meglehetősen különbözött a nagyobb és főleg hosszadalmasabb részvénypiaci korrekciótól, amely a 2008–2009-es pénzügyi válság nyomán következett be. Ugyanakkor az euroövezeti részvényárfolyamok határozott szektorális eltérést mutattak a 2019. végi szintekhez képest. Az euroövezeti nem pénzügyi vállalati (NPV) részvényárfolyamok átfogó indexe az év végére kis mértékben haladta meg a 2019. végi szinteket, miközben az euroövezeti bankrészvényárfolyamok komolyabban csökkentek, és körülbelül 24%-kal alacsonyabbak maradtak (lásd a 12. ábrát).

12. ábra:

Részvénypiaci indexek az euroövezetben és az Egyesült Államokban

(index: 2019. január 1. = 100)

Forrás: Bloomberg, Thomson Reuters Datastream és az EKB számításai.

Megjegyzések: EURO STOXX bankindex és Datastream piaci index a nem pénzügyi vállalatokra (NPV) vonatkozóan az euroövezetben; S&P bankindex és Datastream piaci index egyesült államokbeli NPV-kre. A legutolsó megfigyelések 2020. december 31-ére vonatkoznak.

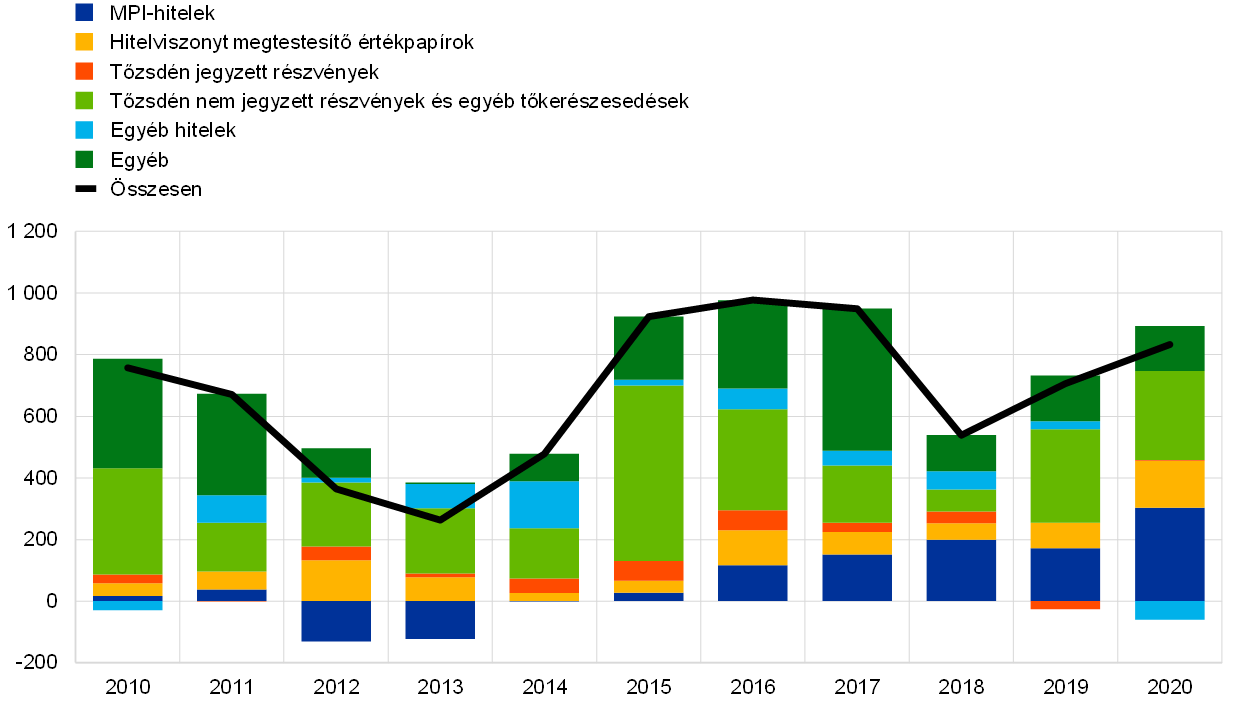

Az NPV-k bankhitelfelvétele és hitelviszonyt megtestesítő értékpapír-kibocsátása nőtt.

Az előző évhez képest 2020-ban a nem pénzügyi vállalatok külső forrásbevonásai nőttek, de elmaradtak a 2017-ben megfigyelt legutóbbi csúcsuktól (lásd a 13. ábrát). 2020 folyamán a banki hitelkamatlábak nagyjából stabilak maradtak a historikus mélypontjaik körül, összhangban a piaci kamatlábak alakulásával. Ugyanakkor az NPV-k bankhitelfelvételének erőteljes növekedése és hitelviszonyt megtestesítő értékpapír-kibocsátásai voltak megfigyelhetők, tükrözve a kivételesen magas likviditási igényeket a jelentős gazdasági zsugorodás, továbbá a vállalati árbevételek és pénzforgalom meredek esése fényében. A tőzsdén jegyzett részvények nettó kibocsátása negatív volt, ami elsősorban a 2020. második negyedévi tőzsdei kivezetéssel magyarázható. Ezzel szemben a tőzsdén nem jegyzett részvények és egyéb tőkerészesedések nettó kibocsátása erőteljes volt, a kivezetés hatásának korrekciójakor is, ami valószínűleg tőkeinjekciókat is tükrözött a veszteségek ellenére. Végül, az egyéb finanszírozási források – ideértve a tulajdonosi és kereskedelmi hiteleket – felhasználása lényegében stabil volt.

13. ábra:

Nem pénzügyi vállalatok nettó külső forrásbevonása az euroövezetben

(éves állományváltozások; milliárd €)

Forrás: Eurostat és EKB.

Megjegyzések: Az „egyéb hitelek” közé tartoznak a nem MPI-ktől (egyéb pénzügyi közvetítők, nyugdíjalapok és biztosítótársaságok) és a külföldtől származó hitelek. Az MPI-hitelek” és az „egyéb hitelek” hitelértékesítésekkel és értékpapírosításokkal kiigazítva. Az „egyéb” az összes és az ábrán megtalálható eszközök különbsége és ide tartoznak a vállalatközi hitelek és a kereskedelmi hitelek. A legutolsó megfigyelések 2020 harmadik negyedévére vonatkoznak.

A COVID-19 válságra reagálva a pénz- és hitelállomány növekedése felgyorsult

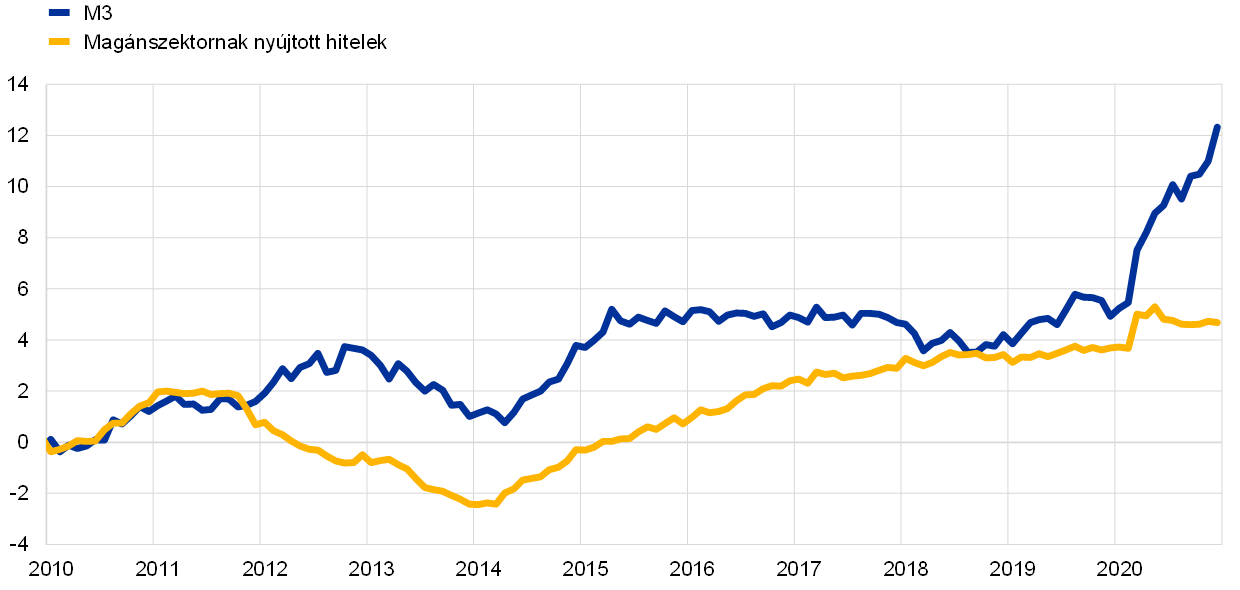

Válaszul a COVID-19 válságra, a szélesebb értelemben vett pénzmennyiség növekedése – főként az M1 szűkebb értelemben vett aggregátum által vezérelve – meredeken fokozódott (lásd a 14. ábrát). E gyorsulás likviditási pufferek cégek és háztartások általi felépítését tükrözte megnövekedett bizonytalanság közepette, de a háztartások esetén a lecsökkent fogyasztási lehetőségek miatt némi kényszermegtakarítást is. A pénzteremtést a magánszektornak és kormányoknak egyaránt adott belföldi hitelek állományának bővülése vezérelte, ami az utóbbi esetben főként az eurorendszer eszközvásárlásait tükrözte. A monetáris, fiskális és felügyeleti hatóságok jól időzített és arányos intézkedései kedvező feltételek mellett biztosították a hiteláramlást az euroövezet gazdaságának.

14. ábra:

Az M3 és a magánszektornak nyújtott hitelek

(éves százalékos változások; szezonális és naptári hatásokkal kiigazítva)

Forrás: Eurostat és EKB.

Megjegyzés: A legutolsó adatok 2020 decemberére vonatkoznak.

A bankok fokozott kockázatérzékelése szigorító hatást gyakorolt a hitelezési standardokra

Miközben a banki hitelezési feltételek általában támogatóak voltak az év folyamán, az euroövezeti banki hitelezési felmérés azt mutatta, hogy a bankok hitelezési standardjai (vagyis a jóváhagyási kritériumok) a cégeknek nyújtott hitelek esetén 2020 második felében szigorodtak. Ez főként a bankok fokozott kockázatérzékelésére volt visszavezethető, amely a pandémiának a hitelfelvevők hitelképességére vonatkozó kilátásokra gyakorolt hatásával volt összefüggésben. Ugyanakkor banki közlések szerint az eszközvásárlási program és a pandémiás vészhelyzeti vásárlási program szerinti eszközvásárlások, valamint a célzott hosszabb lejáratú refinanszírozási műveletek harmadik sorozata, különösen a márciusi és áprilisi újraszabályozásokat követően, hozzájárultak a bankok likviditási helyzetének és piaci finanszírozási feltételeinek javulásaihoz. Ezek az intézkedések – a kormányok által bevezetett olyan intézkedésekkel együtt, mint a hitelgaranciák és -moratóriumok – meggátolták a hitelezési standardok erősebb szigorítását.

2 Monetáris politika: a kedvező finanszírozási feltételek megőrzése

2020 folyamán az EKB lényegesen könnyítette a monetáris politikai irányvonalat, hogy kivédje a COVID-19 pandémiának az euroövezet gazdaságára gyakorolt negatív hatását. Az átfogó intézkedések sorozata és későbbi újraszabályozásuk mérsékelte a likviditás- és hitelszűke veszélyét a bőséges likviditás feltételeinek megőrzésével a bankrendszerben, megvédte a reálgazdaságba történő hiteláramlást, és megőrizte az alkalmazkodó monetáris politikai irányvonalat a finanszírozási feltételek prociklikus szigorításának elhárításával. 2020-ban a monetáris politikai reakció kritikus stabilizáló erő volt a piacok számára, és segített ellenállni a vírus gyors terjedése által a monetáris politikai transzmissziós mechanizmust, az euroövezet gazdasági kilátásait és végső soron az EKB árstabilitási célját fenyegető súlyos kockázatoknak. Az eurorendszer mérlegének mérete 2020-ban 7 billió eurós historikus csúcsot ért el, ami az előző év végéhez képest 2,3 billió eurós növekedésnek felel meg. 2020 végén a monetáris politikával kapcsolatos eszközök az eurorendszer mérlegében szereplő összes eszköz 79%-át tették ki. Az óriási mérleggel kapcsolatos kockázatokat továbbra is csökkentette az EKB kockázatkezelési keretrendszere.

2.1 Az EKB-nak a pandémiás vészhelyzetre adott monetáris politikai válasza döntő támogatást nyújtott a gazdasági kilábalás és az inflációs kilátások számára[14]

Az EKB első reakciója a COVID-19 járványra

Az év eleji óvatosan optimista hangulatot erősen megzavarta a COVID-19

Az év kezdetén a beérkező adatok az euroövezet gazdaságának folytatódó, bár mérsékelt növekedését jelezték. Miközben a globális bizonytalanság környezetében a nemzetközi kereskedelem gyengesége továbbra is fékezte a növekedést, a foglalkoztatás bővülése az emelkedő bérekkel együtt, az enyhén expanzív euroövezeti fiskális politikai irányultság és a globális konjunktúra folyamatban levő – bár némileg lassúbb – növekedése támogatta az euroövezet gazdaságát. Az infláció alakulása összességében visszafogott maradt, de a várakozásokkal összhangban az alapinfláció mérsékelt növekedésének bizonyos jelei mutatkoztak. A 2019 folyamán hozott monetáris politikai intézkedések támogatták a kedvező finanszírozási feltételeket, és ezzel az euroövezet gazdasági bővülését, a belföldi árnyomások erősödését, továbbá az infláció közeledését a Kormányzótanács középtávú céljához.

2020. januári ülésén a Kormányzótanács úgy határozott, hogy megkezdi az EKB monetáris politikai stratégiájának felülvizsgálatát. Stratégiája legutóbbi felülvizsgálata óta az euroövezet és a világ gazdasága mélyreható szerkezeti változásokon ment át. A lassuló termelékenység és az öregedő népesség következtében a csökkenő növekedési trend, valamint a pénzügyi válság öröksége levitte a kamatlábakat, kisebbítve az EKB és más jegybankok mozgásterét, hogy hagyományos eszközökkel könnyítsék a monetáris politikát a káros ciklikus folyamatok mellett. Ezenkívül az alacsony infláció kezelése eltér a magas infláció kezelésének történelmi kihívásától. A környezet fenntarthatóságát fenyegető veszély, a gyors digitalizáció, globalizáció és a kialakuló pénzügyi struktúrák tovább alakították a környezetet, amelyben a monetáris politika működik, ideértve az infláció dinamikáját. E kihívások fényében a Kormányzótanács monetáris politikai stratégiája felülvizsgálatának megkezdéséről döntött, az EKB-nak a Szerződésbe foglalt árstabilitási mandátuma messzemenő tiszteletben tartása mellett (lásd a 2. keretes írást).

Az év eleji óvatosan optimista hangulatot február végén erősen megzavarta a COVID-19 kitörése és globális terjedése. Jóllehet a növekedési kilátások lefelé módosításának mértéke és időtartama bizonytalan volt, egyre világosabbá vált, hogy a járványnak jelentős hatása lesz az euroövezet gazdaságára. Miközben a globális ellátási láncok fennakadásairól úgy vélték, hogy némi felfelé irányuló nyomást gyakorolhatnak az euroövezeti inflációra, a várakozások arról szóltak, hogy ezzel szemben túlsúlyban lesz az inflációt visszatartó gyengébb kereslet. Ráadásul a kockázatérzékelés határozott romlása a pénzügyi és banki finanszírozási feltételek súlyos szigorítását okozták, ami – az euro árfolyamának mérsékelt felértékelődésével kombinálva – az inflációra nehezedő lefelé irányuló nyomás növekedésének kockázatával járt.

Monetáris politikai intézkedések átfogó csomagjára volt szükség

A fentieket tekintetbe véve 2020. március 12-i monetáris politikai ülésén a Kormányzótanács úgy határozott, hogy monetáris politikai intézkedések átfogó csomagjára van szükség. A csomag célja egyrészt az volt, hogy mérsékelje a likviditás- és hitelszűke veszélyét a bőséges likviditás feltételeinek megőrzésével a bankrendszerben, megvédve a reálgazdaságba történő hiteláramlást, másrészt pedig, hogy megőrizze az alkalmazkodó monetáris politikai irányvonalat a finanszírozási feltételek prociklikus szigorításának elhárításával a gazdaságban.

Nevezetesen, a Kormányzótanács további hosszabb lejáratú refinanszírozási műveletekről (HLRM-ek) döntött a betéti rendelkezésre állás kamatlábával megegyező kamatláb alkalmazásával. Ezenkívül arról is határozott, hogy lényegesen kedvezőbb feltételeket alkalmazzanak a célzott hosszabb lejáratú refinanszírozási műveletek harmadik sorozata (CHLRM-III) szerinti minden művelet esetén a 2020 júniusától 2021 júniusáig tartó időszakban. A CHLRM-III műveletek kamatlábát 25 bázisponttal csökkentették, és 25 bázisponttal az átlagos betéti rendelkezésre állási kamatláb alatt lehet a 2020 júniusától 2021 júniusáig tartó időszakban az azon időszak során fennálló minden CHLRM-III műveletre vonatkozóan. Ráadásul a szerződő felek által a CHLRM-III műveletekben kölcsönvehető maximális teljes összeget elfogadható hitelállományuk 50%-ára emelték. Így a további HLRM-ek ténylegesen lehetővé tennék a bankok számára, hogy azonnal igen kedvező hitelfelvételi feltételeket élvezzenek, és hatékony áthidalást biztosítanának az újraszabályozott CHLRM-III műveletek indulásáig, amelyek célja a bankoknak szóló finanszírozási feltételek fenntarthatóbb könnyítése volt, hogy támogassák a hiteláramlást az érintett szektorokba, és elkerüljék a hitelkínálat szűkítését.

A Kormányzótanács arról is döntött, hogy az év végéig további nettó eszközvásárlások 120 milliárd eurós átmeneti keretével növeli az eszközvásárlási programot (EVP), erős hozzájárulást biztosítva a magánszektorbeli vásárlási programok részéről. A plusz keretnek a folyó naptári évre való korlátozását az átmenetinek ítélt sokkra adott megfelelő válasznak vélték. A meglévő EVP-vel kombinálva ezen átmeneti keret célja az volt, hogy támogassa a kedvező finanszírozási feltételeket a reálgazdaság számára a megnövekedett bizonytalanság idején.

A Kormányzótanács 2020. márciusi ülését követő héten a COVID-19 gyors terjedése miatt a helyzet jelentősen romlott, és csaknem minden euroövezeti országban a járvány megfékezésére irányuló széles körű intézkedéseket léptettek hatályba. A pénzügyi piacok szélsőséges volatilitást mutattak, az illikviditás és a piacok befagyása, valamint a növekvő széttagoltság miatti súlyos zavarok jeleivel. Ez a finanszírozási feltételek kemény szigorodásához vezetett, ami hátrányosan befolyásolhatta volna az EKB monetáris politikájának zökkenőmentes transzmisszióját az euroövezeti országokban, és kockára tehette volna az árstabilitást.

Tekintettel e gyors rosszabbodásra, 2020. március 18-án a Kormányzótanács úgy döntött, hogy indokolt egy további erélyes monetáris politikai válasz a piacok stabilizálása és a pénzügyi feltételek erős szigorításának elhárítása érdekében. Az intézkedés célja az volt, hogy ellenálljon a pandémia által az euroövezet gazdasági kilátásait, a monetáris politikai transzmissziós mechanizmust és végső soron az EKB árstabilitási célját fenyegető súlyos kockázatoknak. A Kormányzótanács az alábbi kiegészítő intézkedéseket hirdette meg.

A Kormányzótanács egy új ideiglenes eszközvásárlási program elindításáról döntött: ez a pandémiás vészhelyzeti vásárlási program (PEPP).

Először egy új ideiglenes eszközvásárlási program - a pandémiás vészhelyzeti vásárlási program (PEPP) - elindításáról döntött. 750 milliárd eurós teljes keretével a PEPP kiterjed az EVP szerint elfogadható minden eszközkategóriára. Ezenkívül a Kormányzótanács kiterjesztette a vállalati szektort érintő vásárlási program szerint elfogadható eszközök körét a nem pénzügyi kereskedelmi papírokra, elfogadhatóvá téve az egy évnél rövidebb eredeti futamidejű forgalomképes adósságinstrumentumokat, amennyiben azok hátralevő futamideje a vásárláskor legalább 28 nap. Az elfogadható eszközök körének kibővítése támogatja a vállalatok finanszírozási helyzetét, döntő segítséget nyújtva így a gazdaság azon részének, amelyet erősen sújtottak a vírus hatásai. A PEPP szerinti vásárlásokra vonatkozóan a Kormányzótanács arról is döntött, hogy a Görög Köztársaság által kibocsájtott hitelviszonyt megtestesítő értékpapírok felmentést kapnak az elfogadhatósági követelmények alól. Ezenkívül a Kormányzótanács úgy döntött, hogy az állami szektor egy évnél rövidebb, de legalább 70 nap hátralévő futamidejű értékpapírjai – annak átmeneti jellege miatt – elfogadhatóak a PEPP szerinti vásárlásokhoz.

A PEPP-et kettős szerep betöltésére szánták. Az első, hogy – a monetáris politika kereteinek más alkotórészeivel együtt – a PEPP célja a gazdaságnak a pandémiás válságból való kilábalását támogatva gondoskodni a monetáris alkalmazkodásról, amelyre a középtávú árstabilitás védelmének biztosítása érdekében van szükség. A második, hogy a PEPP szerinti vásárlások rugalmas módon zajlanak, ingadozásokat lehetővé téve a vásárlások alakulásában időben, eszközosztályok és joghatóságok között. A program kialakításába ágyazott rugalmasság biztosította, hogy a PEPP hatékonyan betölthesse piacstabilizáló szerepét, különös tekintettel a pandémiának a különböző eszközpiacokra és euroövezeti országokra gyakorolt hatásaival kapcsolatos jelentős bizonytalanságra.

Ezenkívül a Kormányzótanács ugyanezen ülésén közölte, hogy átmenetileg könnyíti a fedezeti standardokat a hitelbiztosítéki keretrendszer fő kockázati paramétereinek kiigazításával, biztosítva, hogy a szerződő felek továbbra is maradéktalanul kihasználhassák az eurorendszer hitelműveleteit. Nevezetesen, a Kormányzótanács később átmeneti fedezetkönnyítő intézkedések két csomagját fogadta el. Az első, 2020. április 7-én meghirdetett intézkedéssorozat célja az volt, hogy elősegítse elfogadható fedezeteknek az eurorendszer szerződő partnerei számára való elérhetőségét, hogy teljes mértékben ki tudják használni az olyan likviditásnyújtó műveleteket, mint a CHLRM-III műveletek. 2020. április 22-én a Kormányzótanács úgy határozott, hogy azok a piacképes eszközök és kibocsátóik, amelyek 2020. április 7-én teljesítették a minimális hitelminőségi követelményeket, továbbra is elfogadhatóak lesznek leminősítések esetén, amennyiben a minősítések egy bizonyos hitelminőségi szint felett maradnak, és minden egyéb elfogadhatósági követelmény még mindig teljesül. Ezen intézkedés célja az volt, hogy mérsékeljék az esetleges leminősítéseknek a fedezetek rendelkezésre állására gyakorolt hatását, és elkerüljék a lehetséges prociklikus dinamikát.

A Kormányzótanács 2020. áprilisi monetáris politikai ülésének idején a gazdasági helyzet még mindig gyorsan romlott, mivel a gazdasági konjunktúra visszaesőben volt, és a munkaerő-piaci feltételek láthatóan rosszabbodtak. A vírus terjedésének megakadályozását szolgáló intézkedések jórészt leállították a gazdasági tevékenységet az euroövezetben és világszerte. Miközben még mindig nehéz volt megjósolni a pandémia gazdaságot érintő következményeinek teljes terjedelmét és időtartamát, az világos volt, hogy az euroövezet a gazdasági tevékenységnek a közelmúlt történelmében példátlan mértékű és sebességű visszaesése felé halad.

A rosszabbodó gazdasági kilátások, együtt az olajárak meredek esésével és a csökkenő inflációs várakozásokkal, jelentős lefelé irányuló kockázatokkal jártak az euroövezeti inflációs kilátásokat illetően. Ezért a Kormányzótanács 2020 áprilisában úgy döntött, hogy fokozza a háztartásoknak és a cégeknek szánt szakpolitikai támogatását. Nevezetesen, a Kormányzótanács tovább enyhítette a CHLRM-III műveletek feltételeit azzal, hogy a 2020 júniusa és 2021 júniusa közötti időszakra vonatkozóan az eurorendszer irányadó refinanszírozási műveletei ugyanezen időszakban érvényes átlagos kamatlábánál 50 bázisponttal kevesebbre csökkentette a műveletek kamatlábát. Ráadásul, azon szerződő partnerekre vonatkozóan, amelyek elfogadható nettó hitelnyújtása elérte a hitelezésiteljesítmény-küszöböt, 2020 júniusa és 2021 júniusa között a kamatláb 50 bázisponttal az ugyanezen időszakban érvényes átlagos betéti rendelkezési állási kamatláb alatt van. Ezenkívül a Kormányzótanács nem célzott pandémiás vészhelyzeti hosszabb lejáratú refinanszírozási műveletek (PELTRO-k) új sorozatáról is döntött, hogy támogassa a likviditási feltételeket az euroövezet pénzügyi rendszerében és hozzájáruljon a pénzpiacok zavartalan működésének fenntartásához egy hatékony likviditási védőháló biztosításával. Végül, 2020 márciusa és áprilisa folyamán az EKB ideiglenes swap- és repókereteket is létrehozott euroövezeten kívüli központi bankokkal, és 2020 júniusában bevezetett egy átmeneti, központi bankok rendelkezésére álló repókonstrukciót (EUREP), hogy elősegítse eurolikviditás nyújtását az euroövezeten kívül, és meggátolja az euroövezeti pénzügyi piacokat érő visszacsordulási hatásokat.

A monetáris politikai irányvonal júniusi újraszabályozása

A beérkező információk megerősítették, hogy az euroövezet gazdaságában példátlan recesszió volt tapasztalható

Júniusban a beérkező információk megerősítették, hogy a pandémia és a megfékezése érdekében hozott intézkedések következtében az euroövezet gazdaságában példátlan recesszió volt tapasztalható. A megszűnt munkahelyek nagy száma és a súlyos jövedelemvesztések, valamint a gazdasági kilátások megnövekedett bizonytalansága a fogyasztói kiadások és a beruházások jelentős csökkenéséhez vezettek. Miközben felmérési adatok és valós idejű konjunktúramutatók a mélypont elérésének bizonyos jeleit mutatták a járvány megfékezésére irányuló intézkedések fokozatos könnyítése mellett, a javulás addig lagymatag volt a mutatók előző két havi zuhanásának sebességéhez képest. Az eurorendszer szakértőinek – rendkívüli mértékű bizonytalanság által övezett – 2020. júniusi makrogazdasági előrejelzései a konjunktúra második negyedévi rekord sebességű visszaesését vetítették előre. A várakozások mérsékelten maradó árnyomásokról szóltak a reál-GDP meredek csökkenése és a gazdasági pangás ezzel kapcsolatos jelentős fokozódása miatt. A 2020. júniusi prognózisok mind a gazdasági tevékenység szintjének, mind az inflációs kilátásoknak a lényeges lefelé történő módosítását vonták maguk után a teljes előrejelzési horizonton. Nevezetesen, az eurorendszer szakértőinek 2019. decemberi makrogazdasági előrejelzéseiben szereplő előrejelzési horizont végére jelzett 1,6%-ról az inflációt 1,3%-ra lefelé módosították a 2020. júniusi prognózisban.

A Kormányzótanács úgy döntött, hogy 600 milliárd euróval, összesen 1350 milliárd euróra növeli a PEPP keretösszegét

Mindeközben a Kormányzótanács egy sor további monetáris politikai intézkedésről döntött, hogy támogassa a gazdaságot annak fokozatos újranyitása során, és megőrizze a középtávú árstabilitást. Nevezetesen, úgy határozott, hogy 600 milliárd euróval összesen 1350 milliárd euróra növeli a PEPP keretösszegét, legalább 2021 júniusának végéig meghosszabbítja a PEPP szerinti nettó vásárlások időszakát, valamint legalább 2022 végéig kiterjeszti a PEPP alapján vásárolt lejáró értékpapírokból származó tőketörlesztések újbóli befektetéseit.[15] A PEPP újraszabályozásának azt volt a célja, hogy tovább lazítsák a monetáris politikai irányultságot, támogatva ezzel a kedvező finanszírozási feltételeket minden szektor és joghatóság számára, és végül is biztosítsák az infláció fenntartható módon történő mozgását a Kormányzótanács céljának irányába.

A nyár folyamán beérkező információk a gazdasági tevékenység erős fellendülését jelezték, ami főként a járvány megfékezésére irányuló intézkedések lazítására volt visszavezethető. Ugyanakkor a kilábalás aszimmetrikus volt, és a feldolgozóipari szektorban előrébb tartott, mint a szolgáltató szektorban, miközben a konjunktúra jóval elmaradt a járvány előtti szintektől. A fogyasztóiár-index alapján mért inflációt továbbra is mérsékelték az alacsony energiaárak és a gyenge árnyomások – összefüggésben a visszafogott kereslettel és a munkaerőpiac pangásával.

A monetáris politikai irányvonal decemberi újraszabályozása

A konjunktúra erőteljes – bár részleges és egyenetlen – nyári fellendülését követően az euroövezet gazdasági helyreállása lendületet vesztett

Az ősz folyamán egyre nyilvánvalóbbá vált, hogy a konjunktúra nyári hónapokban bekövetkezett erőteljes – bár részleges és egyenetlen – fellendülése után az euroövezet gazdasági helyreállása a korábban vártnál gyorsabban veszített lendületéből. A COVID-19 fertőzések feltámadása és a megfékezésükre irányuló intézkedések ismételt kihívásokat jelentettek az egészségügy, valamint az euroövezet és a világ gazdaságainak növekedési kilátásai számára. A gyenge kereslettel, valamint a munkaerő- és termékpiacok jelentős pangásával összefüggésben az infláció igen alacsony maradt. Összességében a korábban előre látotthoz képest a beérkező adatok a járványnak a gazdaságra gyakorolt markánsabb rövid távú hatására és az infláció elhúzódóbb gyengeségére utaltak. Ezért a Kormányzótanács 2020 októberében jelezte, hogy következő, 2020. decemberi ülésén a kialakuló helyzetre reagálva szükség szerint újraszabályozza eszközeit, biztosítva, hogy a finanszírozási feltételek kedvezőek maradjanak a gazdasági fellendülés támogatásához és a pandémia előrejelzett inflációs pályára gyakorolt negatív hatásának semlegesítéséhez.

A Kormányzótanács 2020. decemberi ülésének idején a korábban előre látottakhoz képest a beérkező adatok és az eurorendszer szakértőinek makrogazdasági előrejelzései a járványnak a gazdaságra gyakorolt markánsabb rövid távú hatására és az infláció elhúzódóbb gyengeségére utaltak. A járvány újbóli élénkülése jelentősen korlátozta a globális és az euroövezeti konjunktúrát, amelynek visszaesése volt várható 2020 negyedik negyedévében. A várakozások arról szóltak, hogy a fogyasztóiár-index alapján mért infláció a korábban vártnál tovább marad negatív, az alapinfláció mutatói csökkenőben voltak, továbbá a várakozások arra utaltak, hogy az inflációs nyomások 2020 tavaszán és nyarán a gyenge kereslet, az alacsonyabb bérnyomások és az euro felértékelődése következtében mérsékeltek maradnak.

Tekintettel a járvány feltámadásából fakadó gazdasági következményekre, a Kormányzótanács újraszabályozta monetáris politikai eszközeit.

A Kormányzótanács úgy döntött, hogy 500 milliárd euróval, összesen 1850 milliárd euróra növeli a PEPP keretösszegét

A Kormányzótanács úgy határozott, hogy 500 milliárd euróval összesen 1850 milliárd euróra növeli a PEPP keretösszegét, legalább 2022 márciusáig meghosszabbítja a PEPP szerinti nettó vásárlások időszakát, valamint legalább 2023 végéig kiterjeszti a PEPP alapján vásárolt lejáró értékpapírokból származó tőketörlesztések újbóli befektetéseit. A vásárlások a piaci feltételek szerint és időben rugalmasan folytatódnak eszközosztályokra és joghatóságokra kiterjedően, a finanszírozási feltételek olyan szigorításának megelőzése érdekében, amely összeegyeztethetetlen lenne a pandémiának az előrejelzett inflációs pályára gyakorolt lefelé irányuló hatása kivédésével, továbbá a monetáris politika zökkenőmentes transzmissziójának támogatása érdekében. A Kormányzótanács azt is bejelentette, hogy amennyiben a kedvező finanszírozási feltételeket olyan eszközvásárlási folyamatokkal lehet fenntartani, amelyek nem merítik ki a keretet a PEPP nettó vásárlási horizontján, a keretösszeg teljes mértékű felhasználása nem szükséges. Hasonlóképpen, a keretösszeg szükség esetén növelhető is a kedvező finanszírozási feltételek fenntartása érdekében, hogy segítse elhárítani a járvány által az inflációs pályára gyakorolt sokkot.

Ezenkívül a Kormányzótanács a CHLRM-III műveletek feltételeinek további újraszabályozásáról döntött. Nevezetesen, a Kormányzótanács bejelentette, hogy tizenkét hónappal, 2022 júniusáig meghosszabbítja azt az időszakot, amelynek során lényegesen kedvezőbb feltételek érvényesek, három további műveletet hajt végre 2021 folyamán, és elfogadható hiteleik állományának 50%-áról 55%-ra emeli azt az összeget, amelyet a szerződő partnerek jogosultak kölcsönvenni.

Végül, a Kormányzótanács úgy döntött, hogy 2022 júniusáig meghosszabbítja a 2020 áprilisában elfogadott fedezetkönnyítő intézkedések időtartamát, négy további PELTRO-t kínál 2021-ben, 2022 márciusáig meghosszabbít minden euroövezeten kívüli központi bankkal meglévő ideiglenes swap- és repókeretet, valamint a központi bankok rendelkezésére álló EUREP repókonstrukciót, továbbá a meglévő feltételekkel – amíg szükséges – teljes allokációjú rögzített kamatú tendereljárásként folytatja az összes rendes hitelezési műveletet.

A meghozott monetáris politikai intézkedések célja az volt, hogy hozzájáruljanak a kedvező finanszírozási feltételek megőrzéséhez a járvány idején

A meghozott monetáris politikai intézkedések együttes célja az volt, hogy további hozzájárulást nyújtsanak a kedvező finanszírozási feltételek megőrzéséhez a járványidőszakban, ezzel támogatva a hiteláramlást a gazdaság minden szektorába, erősítve a konjunktúrát és biztosítva a középtávú árstabilitást. Ugyanakkor erős maradt a bizonytalanság a járvány dinamikáját és a vakcina forgalomba kerülésének időzítését, valamint az euro árfolyamának alakulását illetően is. Ennélfogva a Kormányzótanács jelezte, hogy készen áll valamennyi eszközének szükség szerinti kiigazítására annak biztosítása érdekében, hogy az infláció fenntartható módon, a szimmetria iránti elkötelezettségének megfelelően mozduljon a célja felé.

Összegezve, a pandémia negatív hatásának elhárítása érdekében 2020 folyamán jelentős monetáris politikai alkalmazkodás valósult meg. Az átfogó intézkedéssorozat és későbbi újraszabályozása döntő fontosságú stabilizáló erőt jelentett a piacok számára, és segített visszafordítani a pénzügyi feltételeknek az év korábbi részében megfigyelt szigorítását. Az intézkedések hatásosan fékezték az államkötvényhozamokat (lásd a 15. ábrát), amelyek a finanszírozási költségek alapját jelentik a háztartások, cégek és bankok számára. Ezenkívül a banki finanszírozási költségeket is igen kedvezően tartották a járvány idején (lásd a 16. ábrát). Továbbá azt is biztosították, hogy a háztartások és a cégek számára előnyösek legyenek e támogató finanszírozási feltételek, miközben a hitelkamatok 1,32%-os, illetve 1,46%-os történelmi mélypontot értek el (lásd a 17. ábrát). Így 2020-ban a monetáris politikai válasz kedvező finanszírozási feltételeket biztosított a gazdaság fellendülésének támogatásához és a pandémia előrejelzett inflációs pályára gyakorolt negatív hatásának semlegesítéséhez, elősegítve ezzel az infláció fenntartható módon való közeledését a Kormányzótanács céljához.

15. ábra:

Euroövezeti GDP-vel súlyozott tízéves államkötvény hozam változásai

(százalékpont)

Forrás: az EKB számításai.

Megjegyzések: A legutolsó megfigyelések 2020. december 31-ére vonatkoznak. OIS: overnight index swap (egynapos kamatra vonatkozó kamatcsere).

16. ábra:

A hitelből történő finanszírozás összetett költsége a bankok számára

(betét és fedezetlen piaci alapú hitelfinanszírozás összetett költsége; százalék/év)

Forrás: EKB, Markit iBoxx és EKB-számítások.

Megjegyzések: A betétek összetett költségének kiszámítása az egynapos betétek, a lekötött betétek és a felmondható betétek megfelelő állományaival súlyozott új üzleti kamatlábainak átlagaként történik. A legutolsó adatok 2020 decemberére vonatkoznak.

17. ábra:

Összetett banki hitelkamatlábak nem pénzügyi vállalatok és háztartások számára

(százalék/év)

Forrás: EKB.

Megjegyzések: Az összetett banki hitelkamatlábak kiszámítása a rövid és hosszú távú kamatlábak aggregálásával, az új üzleti volumenek 24 havi mozgóátlagának felhasználásával történik. A legutolsó adatok 2020 decemberére vonatkoznak.

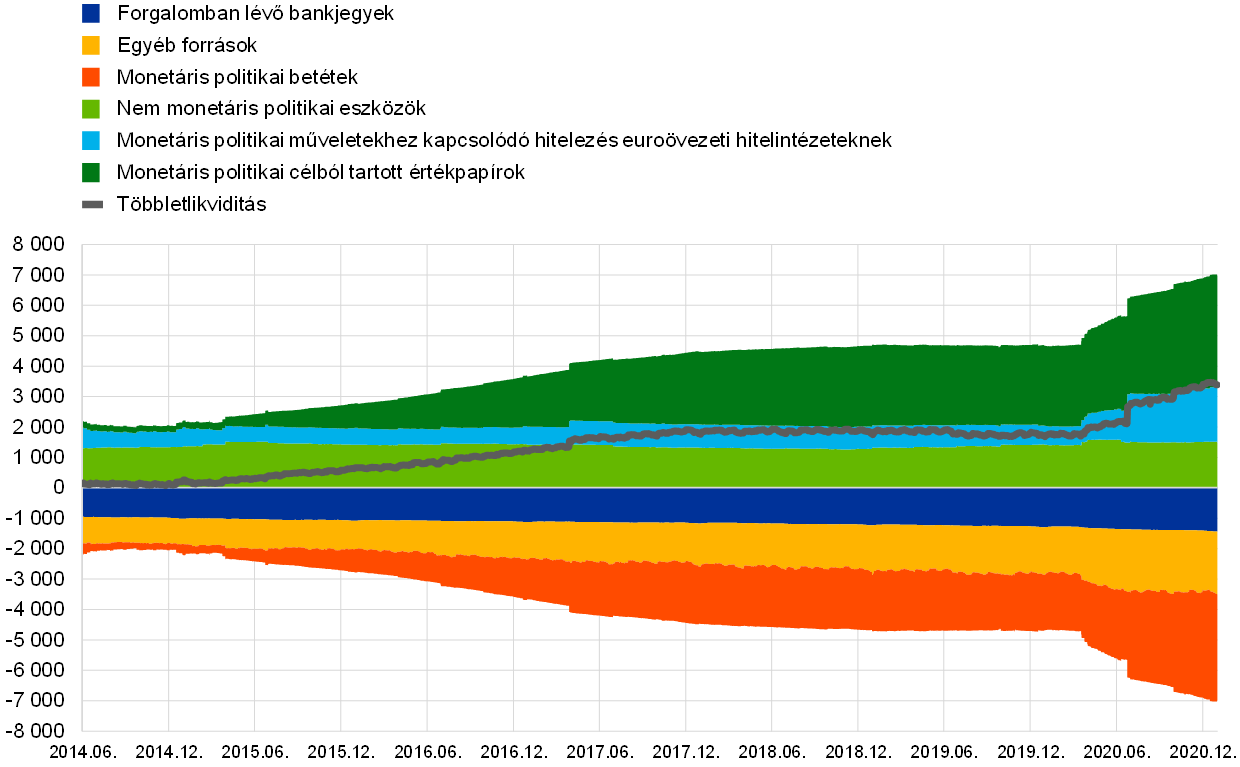

2.2 Az eurorendszer mérlegdinamikája kihívást jelentő időkben

A globális pénzügyi válság 2007–2008-as kezdete óta az eurorendszer különféle hagyományos és nem hagyományos monetáris politikai intézkedéseket hozott, amelyeknek idővel közvetlen hatása volt az eurorendszer mérlegének méretére és összetételére. A nem hagyományos intézkedések közé tartoznak az üzleti partnereknek finanszírozást nyújtó, legfeljebb négy éves eredeti futamidejű refinanszírozási műveletek, valamint magán és állami gazdálkodó egységek által kibocsátott eszközök (EVP keretében történő) megvásárlásai. Válaszul a COVID-19 kitörésére, és a már meglévő nem hagyományos intézkedések mellett, 2020-ban az EKB kiegészítő monetáris politikai intézkedések átfogó csomagját fogadta el, amelynek jelentős hatása volt az eurorendszer mérlegére. 2020 márciusában az EKB 2020-ra vonatkozóan egy átmeneti plusz keretet adott az EVP-hez, valamint elindította a PEPP-et, és ezek együttes eredményeként nőtt a véglegesen megvásárolt eszközök állománya. Ezenkívül 2020 márciusában és áprilisában az EKB (kétszer) lazított a CHLRM-III feltételein, továbbá módosította a fedezeti és kockázatellenőrzési kereteket. E kiegészítő intézkedések együttesen az eurorendszerbeli közvetítés jókora növekedését eredményezték.[16] Összességében, 2020 folyamán az eurorendszer mérlege tovább nőtt ezen nem hagyományos szakpolitikai intézkedések következtében, amellyel 2,2 billió euró további likviditást juttatott a bankrendszerbe, és 2020 végére a mérete elérte a 7 billió eurós történelmi csúcsot, ami 49%-os (2,3 billió euro) növekedést jelent 2019 végéhez képest.

2020 végén a monetáris politikához kötődő eszközök 5,5 billió eurót tettek ki, vagyis az eurorendszer mérlegében szereplő összes eszköz 79%-át (szemben a 2019. végi 70%-kal). E monetáris politikához kötődő eszközök közé tartoznak az euroövezeti hitelintézeteknek nyújtott hitelek, amelyek az összes eszköz 26%-át tették ki (szemben a 2019. végi 13%-kal), valamint a monetáris politikai céllal vásárolt eszközök, amelyek az összes eszköznek mintegy 53%-át képviselték (szemben a 2019 végi 56%-kal) (lásd a 18. ábrát). A mérlegben szereplő egyéb pénzügyi eszközök főként az eurorendszer által tartott külföldi devizákból és aranyból, valamint euróban denominált nem monetáris politikai portfóliókból álltak.

A forrásoldalon a partnerek tartalékállományainak és a betéti rendelkezésre állás igénybevételének teljes összege (a 2019. végi 2 billió euróról) 3,5 billió euróra nőtt, és 2020 végén a forrásoldal 50%-át képviselte (azaz emelkedett a 2019. végi 39%-ról). A forgalomban levő bankjegyek a 2020 márciusi jelentős emelkedés miatt a historikus növekedési trendet meghaladó ütemben nőttek, és 2020 végén a pénzbeli kötelezettségek 21%-át tették ki (szemben a 2019. végi 28%-kal). A tőke- és átértékelési számlákat is tartalmazó egyéb források (a 2019. végi 1,6 billió euróról) 2,1 billió euróra emelkedtek, és (a 2019. végi 34%-ról csökkenve) 30%-ot tettek ki (lásd a 18. ábrát). Az egyéb források növekedése főként a kormányzati betétek 0,2 billió euróról 0,5 billió euróra emelkedéséből származott, amely utóbbi az egyéb források 25%-ának felelt meg (emelkedve a 2019. végi 11%-ról).

18. ábra:

Az eurorendszer konszolidált mérlegének alakulása

(milliárd euro)

Forrás: EKB.

Megjegyzések: A pozitív számok az eszközökre, a negatív számok a forrásokra vonatkoznak. A többletlikviditás vonala pozitív számként szerepel, bár a következő forrástételek összegére vonatkozik: folyószámla-állományok a tartalékolási kötelezettségen és a betéti rendelkezésre állás igénybevételén felül.

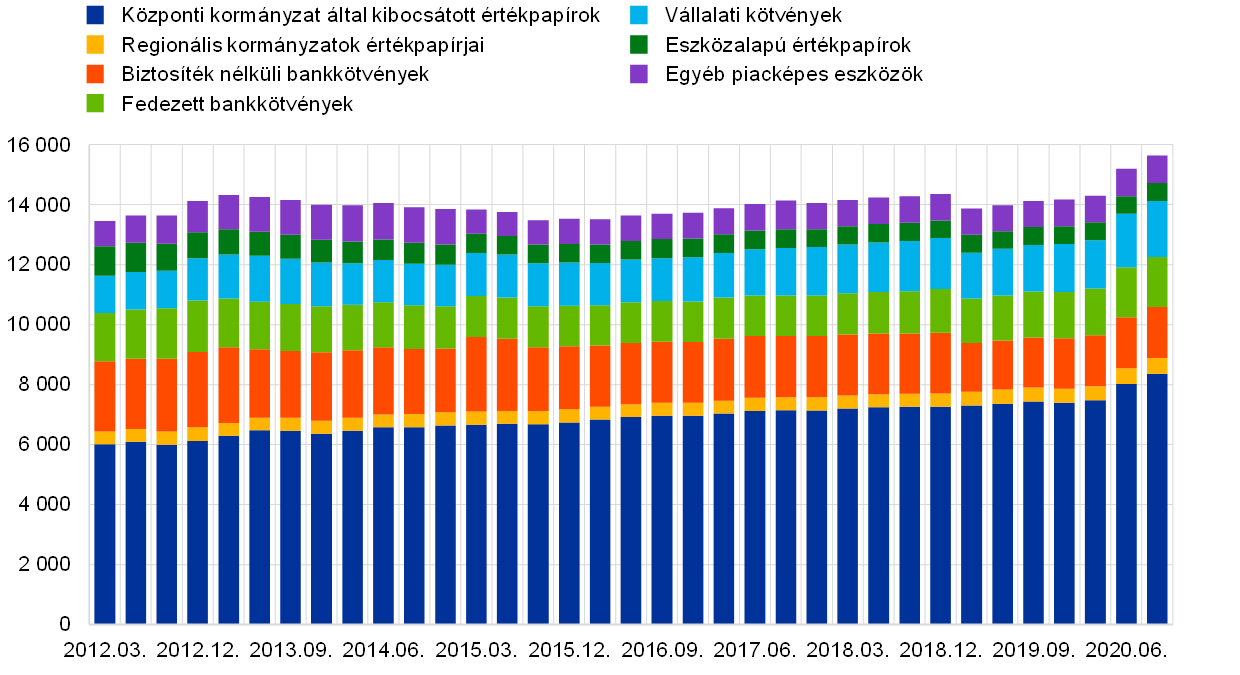

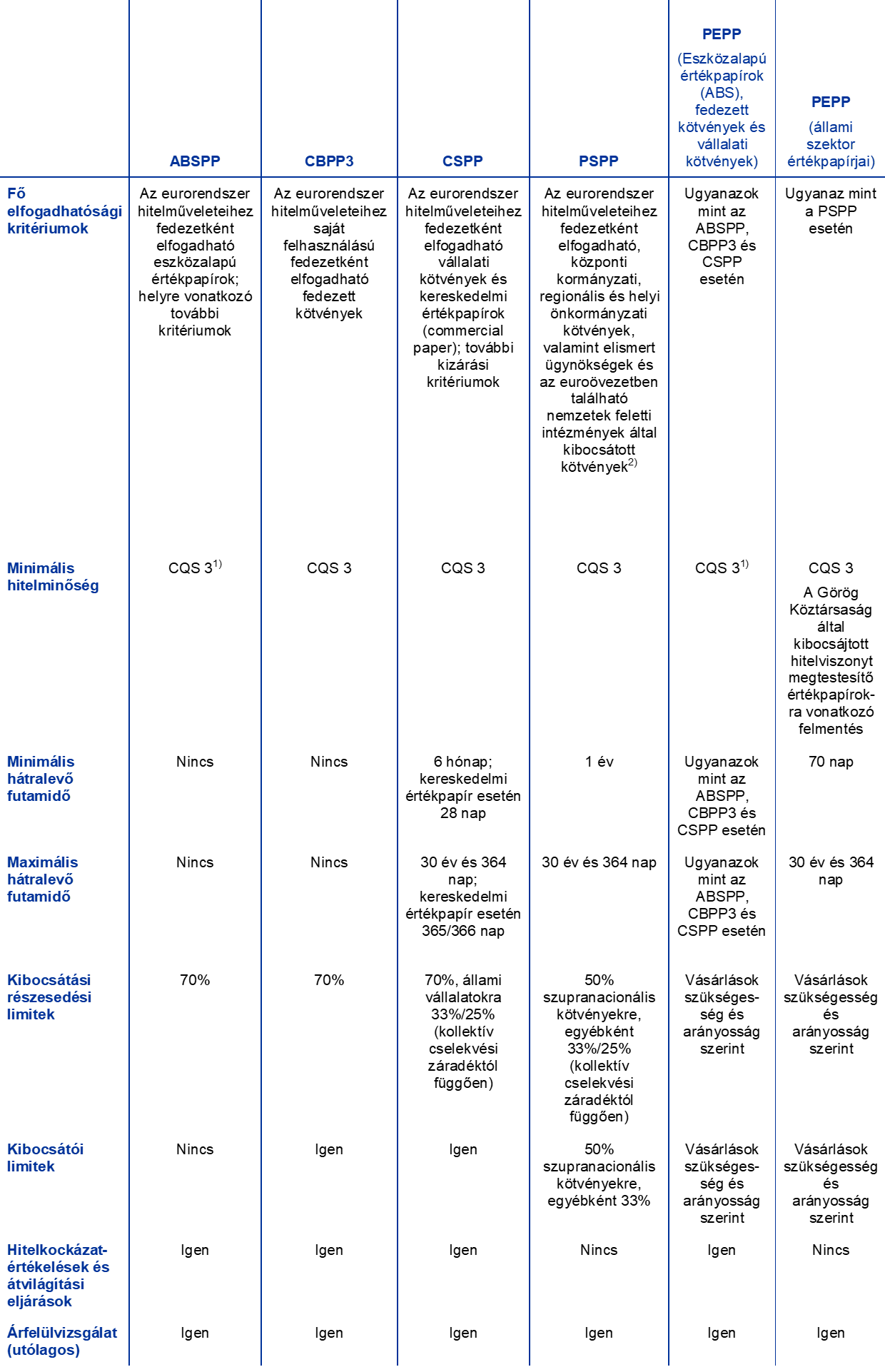

EVP és pandémiás vészhelyzeti vásárlási program (PEPP) portfóliólejárat, valamint megoszlás eszközosztályok és joghatóságok között

Az EVP négy aktív eszközvásárlási programot foglal magában: a harmadik fedezettkötvény-vásárlási programot (CBPP3), az eszközalapú értékpapírok vásárlási programját (ABSPP), a közszektor eszközeinek megvásárlására vonatkozó programot (PSPP) és a vállalati szektort érintő vásárlási programot (CSPP). A PEPP bevezetése 2020-ban történt, és az EVP szerint elfogadható minden eszközkategória elfogadható a PEPP szerint is. A PEPP szerinti vásárlások elfogadhatósági követelményei alól felmentést kaptak a Görög Köztársaság által kibocsájtott hitelviszonyt megtestesítő értékpapírok. Ezenkívül 2020 márciusában a nem kereskedelmi papírok CSPP szerinti elfogadhatóságát kiterjesztették a legalább 28 nap hátralevő futamidejű értékpapírokra.

2020 végén az EVP-állományok 2,9 billió eurót tettek ki

2020 végén az EVP-állományok 2,9 billió eurót tettek ki (amortizált bekerülési értéken). Az év végén az ABSPP 1%-át (29 milliárd euro), a CBPP3 10%-át (288 milliárd euró), míg a CSPP 9%-át (250 milliárd euro) tette ki a teljes EVP-állománynak. A magánszektorbeli vásárlási programok közül 2020-ban a CSPP járult hozzá leginkább az EVP-állományok növekedéséhez, 66 milliárd euro nettó vásárlással. A CSPP-vásárlások egy referenciamutató alapján történnek, amely tükrözi minden elfogadható forgalomban levő vállalati kötvény piaci kapitalizációját.

A PSPP a teljes EVP-állomány 80%-át tette ki

Az EVP-állományok legnagyobb részét a PSPP tette ki 2,3 billió euróval, azaz a 2020. végi teljes EVP-állomány 80%-ával, szemben a 2019. végi 82%-kal. A PSPP-ben a vásárlások joghatóságoknak történő elosztását az EKB tőkejegyzési kulcsa határozta meg állományi alapon. Ezenkívül néhány nemzeti központi bank (NKB) az EU nemzetek feletti intézményei által kibocsátott értékpapírokat is vásárolt. 2020 végén – némi eltérésekkel az egyes joghatóságok között – a PSPP-állomány súlyozott átlagos lejárata 7,3 év volt, ami némileg magasabb a 2019. végi 7,12 évnél.[17]

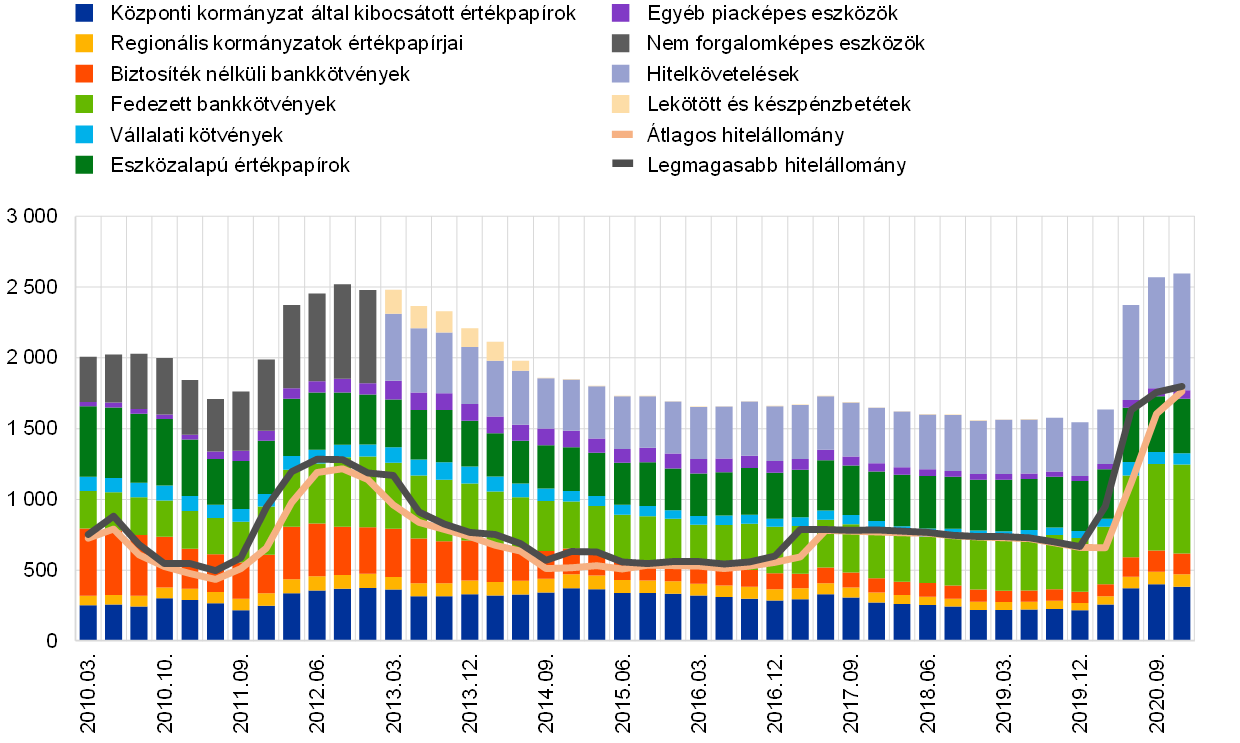

2020 végén az PEPP-állományok 753,7 milliárd eurót tettek ki

2020 végén az PEPP-állományok 753,7 milliárd eurót tettek ki (amortizált bekerülési értéken). Az év végén a teljes PEPP-állomány kevesebb, mint 1%-át (3,1 milliárd €) tette ki a fedezett kötvények állománya, 6%-át (43,2 milliárd €) a vállalati szektor állománya és 94%-át (707,4 milliárd €) az állami szektor állománya.

Az állami szektor értékpapírjainak PEPP szerinti vásárlásaira vonatkozóan a referenciamutató – állományi alapon – a vásárlások országonkénti allokációjához az NKB-knak az EKB tőkéjéhez való hozzájárulása. Ugyanakkor a vásárlások rugalmas módon zajlottak, ami ingadozásokhoz vezetett a vásárlások időbeli, valamint eszközosztályok és joghatóságok közötti megoszlásában. 2020 végén a PEPP-ben az állami szektor értékpapír-állományának súlyozott átlagos lejárata 7,0 év volt, némi eltérésekkel az egyes joghatóságok között.