ECB Årsberetning 2020

Året kort fortalt

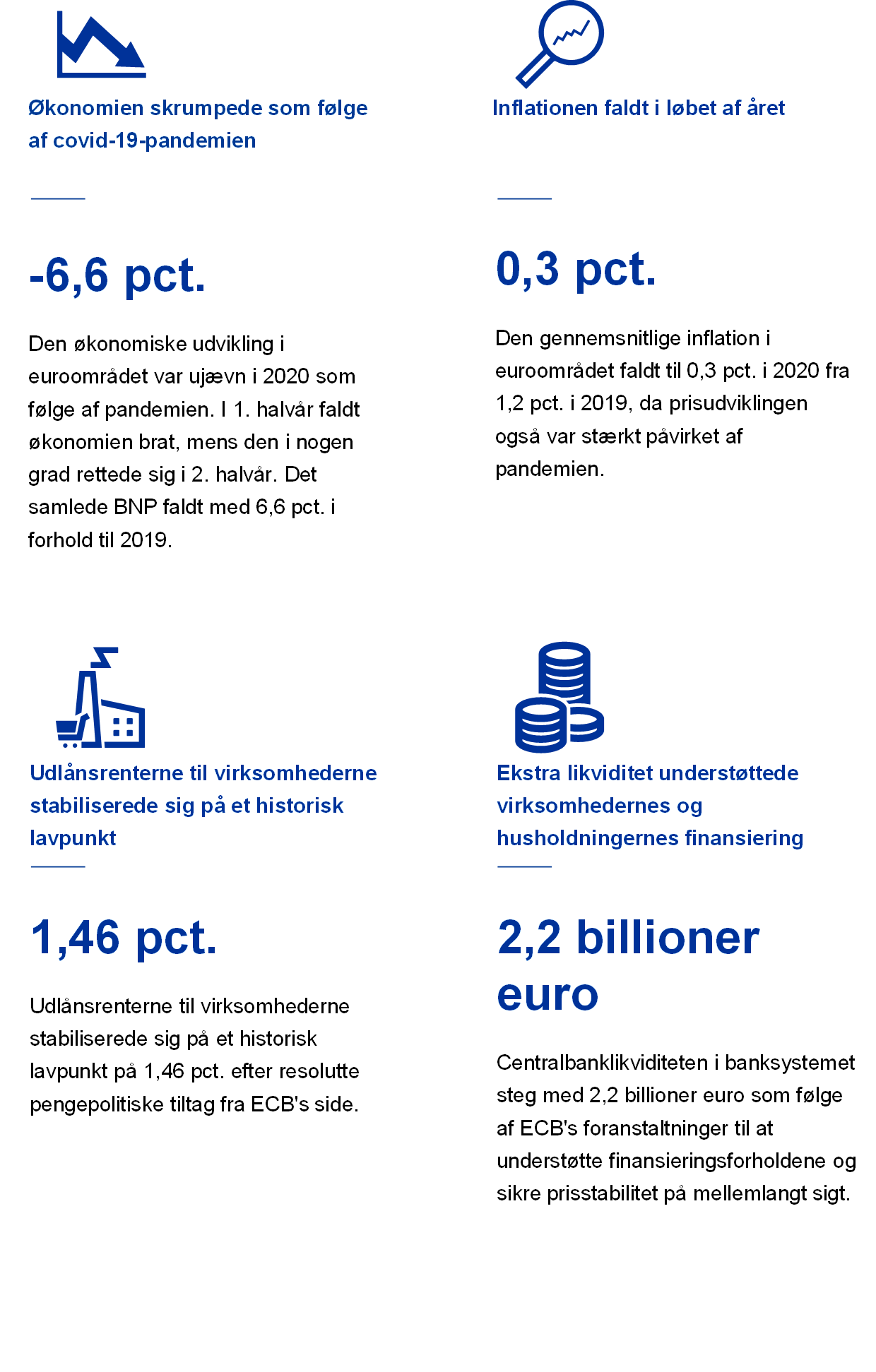

Økonomien i euroområdet blev udsat for et ekstraordinært hårdt stød fra coronapandemien i 2020. Den økonomiske aktivitet faldt kraftigt i løbet af årets første halvdel som følge af nedlukningsforanstaltninger og øget risikoaversion. Den kraftige og koordinerede penge- og finanspolitiske reaktion bidrog – sammen med positive nyheder om vacciner – til at stabilisere aktiviteten i årets anden halvdel. Alt i alt faldt euroområdets BNP med 6,6 pct. i 2020. Den samlede årlige inflation faldt til 0,3 pct. (fra 1,2 pct. i 2019), hvilket for størstedelens vedkommende skyldtes faldende energipriser, men også i nogen udstrækning faktorer i tilknytning til pandemien. Eksempelvis bidrog de sektorer, der var hårdest ramt af krisen, fx transport- og hotelbranchen, til nedgangen i inflationen i årets anden halvdel.

ECB lempede pengepolitikken betydeligt for at imødegå pandemiens negative indvirkning på økonomien i euroområdet. Dette skete ved hjælp af en bred vifte af foranstaltninger, som blev justeret i løbet af året. De omfattede indførelsen af PEPP, et nyt midlertidigt opkøbsprogram på foranledning af den pandemiske nødsituation, en lempelse af belånbarheds- og sikkerhedsstillelseskriterierne og nye langfristede markedsoperationer. Den pengepolitiske reaktion var en meget vigtig stabiliserende faktor for markederne og bidrog til at imødegå de alvorlige risici, som pandemien udgjorde for den pengepolitiske transmissionsmekanisme, udsigterne for økonomien i euroområdet og i sidste instans ECB's målsætning om prisstabilitet. Hertil kommer, at de makroprudentielle politikker satte fokus på at bevare strømmen af kreditgivning til økonomien, samtidig med at ECB Banktilsyn indførte mikroprudentielle foranstaltninger til at afbøde effekten af krisen og øge modstandskraften i den europæiske banksektor.

I januar startede Styrelsesrådet en gennemgang af ECB's pengepolitiske strategi for at sikre, at den også fremover er velegnet til formålet. Sigtet med gennemgangen er at foretage en grundig analyse af konsekvenserne af de markante ændringer, der er sket siden den seneste gennemgang i 2003, fx det vedvarende fald i inflationen og ligevægtsrenten og effekterne af globaliseringen, digitaliseringen og klimaforandringerne. I forbindelse med gennemgangen vil det blive overvejet, hvorvidt og hvordan ECB bør tilpasse sin pengepolitiske strategi som reaktion på disse forandringer. Gennemgangen forventes afsluttet i 2. halvår 2021.

ECB er ved at undersøge alle mulige måder, hvorpå det – inden for ECB's mandat – kunne være muligt at bidrage til at begrænse klimaforandringernes potentielt betydelige økonomiske og sociale konsekvenser. Dette indbefatter en omhyggelig analyse, som går på tværs af de relevante politikområder, investering af kapitalen i ECB's pensionsfond og egenporteføljen på en bæredygtig og ansvarlig måde, samt at der sættes fokus på ECB's eget CO2-fodaftryk. ECB har for nylig oprettet et klimacenter med henblik på at udforme og styre organisationens klimadagsorden.

Eurosystemet har udarbejdet en omfattende detailbetalingsstrategi for at udnytte digitaliseringens innovationspotentiale med fokus på at muliggøre straksbetalinger, udvikle en fælleseuropæisk betalingsløsning og undersøge muligheden for en digital euro. I oktober 2020 blev der iværksat en offentlig høring om en digital euro for at sikre, at en eventuel ny form for penge og betalinger, som Eurosystemet måtte stille til rådighed, har offentlighedens tillid.

ECB forbedrede sin kommunikation og outreach i 2020 for at løfte de udfordringer, som pandemien førte med sig, og for bedre at forstå de europæiske borgeres økonomiske bekymringer og krav. ECB Blog blev oprettet. Her blev der offentliggjort 19 indlæg i 2020. Mange af disse satte fokus på ECB's reaktion på krisen. Det første ECB Listens-arrangement fandt sted i oktober 2020, og ECB Listens-portalen modtog næsten 4.000 kommentarer, som vedrørte den pengepolitiske strategi.

2020 var et år med intens og presserende aktivitet, der blev udført i tæt samarbejde med EU’s institutioner, men også med andre centralbanker over hele verden for at konfrontere det enorme eksogene stød, som den globale økonomi var ramt af. ECB ydede sit bidrag.

Frankfurt am Main, april 2021

Christine Lagarde

Formand

Året i tal

1 Økonomien blev ramt af et ekstraordinært og alvorligt pandemirelateret stød

I 2020 faldt den globale økonomi i en dyb recession og stod over for udfordringer af hidtil uset omfang. Det stød, der skyldtes covid-19, var dog i højere grad end de tidligere kriser i 2008 og 2011-12 resultatet af udefrakommende faktorer. I de tidligere kriser var specifikke problemer i finanssektoren i centrum, mens recessionen i 2020 skyldtes faktorer uden for økonomien. Spredningen af covid-19 påvirkede i meget alvorlig grad den økonomiske aktivitet, først i Kina, derefter globalt. Den internationale handel faldt brat, de globale forsyningskæders funktion blev alvorligt svækket, og usikkerheden på de globale finansielle markeder steg kraftigt.

Euroområdets økonomi led også under pandemiens intense virkninger. Virkningen viste sig fx i forbruget, der faldt brat i 1. halvår som følge af omfattende nedlukningsforanstaltninger og øget risikoaversion. Aktiviteten, navnlig i servicesektoren, svækkedes også markant som følge af manglende efterspørgsel og indførelse af restriktioner. Det fik det reale BNP til at falde ekstraordinært hurtigt i 2. kvartal. Samtidig handlede de penge- og finanspolitiske beslutningstagere omgående og resolut for at håndtere den kollapsede efterspørgsel og de høje usikkerhedsniveauer ved bl.a. at sikre gunstige og stabile finansieringsforhold og fortsat adgang til likviditet. Lige fra begyndelsen af covid-19-krisen spillede udsigterne til medicinske løsninger, især en vaccine, en central rolle i forventningerne vedrørende recessionens dybde og varighed. Positive nyheder i slutningen af efteråret om fremskridt inden for udvikling af vacciner førte, sammen med stærke og koordinerede pengepolitiske tiltag, til en gradvis genopretning af tilliden. Væksten var fortsat volatil i 2. halvår, hvor en ny smittebølge ramte, men vækstforventningerne etablerede sig og stabiliserede sig. Prisudviklingen var også kraftigt påvirket af pandemien. Som følge af svigtende efterspørgsel, lavere oliepriser og svækket aktivitet faldt HICP-inflationen i årets løb og lå i det negative område fra august og frem. Andre faktorer, fx den midlertidige momsnedsættelse i Tyskland i 2. halvår, havde også en nedadrettet virkning på inflationen. Samtidig blev udsigterne til højere inflation understøttet af forventningerne om en solid genopretning i 2021 og om, at midlertidige faktorer som den tyske momsnedsættelse ikke længere vil gøre sig gældende. Resolutte pengepolitiske tiltag betød, at kredit- og finansieringsforholdene fortsat virkede understøttende og stort set modvirkede stramningseffekten på bankernes kreditstandarder fra det forværrede risikomiljø. Selv om den markedsforskydning, som det pandemirelaterede stød gav anledning til, medførte en kraftig stramning af de finansielle forhold i marts, bidrog hurtige pengepolitiske tiltag til et samlet fald i statsobligationsrenterne i euroområdet i 2020 og til den gradvise genopretning af aktiekurserne i euroområdet i 2. halvår i forhold til lavpunkterne under pandemien. Perioden med stor usikkerhed medførte også en højere vækst i pengemængden og højere kreditvækst, som afspejlede virksomhedernes og husholdningernes udprægede præference for likviditet samt opbygning af likviditet.

1.1 Pandemien forårsagede en dyb lavkonjunktur

Coronavirussen forårsagede det største tilbageslag i den globale økonomi siden Den Store Depression, men positive nyheder om vacciner medførte en gradvis genopbygning af tilliden

Udviklingen i covid-19-pandemien og foranstaltninger til inddæmning af smittespredningen samt den pengepolitiske støtte til at afbøde pandemiens økonomiske virkninger var de vigtigste årsager til vækstudviklingen på globalt plan. Den globale økonomi blev ramt af et voldsomt udefrakommende stød, og landene reagerede alt i alt med kraftig politikstøtte for at afbøde pandemiens indvirkning på økonomien. Efter et lavpunkt i 2. kvartal 2020 på grund af inddæmningsforanstaltningerne begyndte den globale økonomi at rette sig i 3. kvartal, efterhånden som pandemien og inddæmningsforanstaltningerne lettede, og der kom nyheder om effektive vacciner. Den anden bølge af pandemien og genindførelsen af strenge inddæmningsforanstaltninger i nogle avancerede økonomier lagde imidlertid en betydelig dæmper på væksten i årets sidste kvartal (se figur 1). På tværs af store vækstøkonomier var den kvartalsvise vækst negativ i 1. halvår 2020, men rettede sig kraftigt i 2. halvår.

Figur 1

Global BNP-vækst

(Ændring i pct. år-år; kvartalsvise observationer)

Kilder: Haver Analytics, nationale kilder og ECB's beregninger.

Anm.: De regionale aggregater er beregnet ved hjælp af købekraftsjusteret (PPP-justeret) BNP. De fuldt optrukne linjer angiver data frem til 4. kvt. 2020. De stiplede linjer angiver det langsigtede gennemsnit (mellem 1. kvt.1999 og 4. kvt. 2020). De seneste observationer er for 25. februar 2021.

Det bratte fald i den globale økonomi var primært drevet af en betydelig aktivitetsnedgang i servicesektoren, der var kraftigt påvirket af foranstaltningerne til inddæmning af pandemien, samt en nedgang i handlen og investeringerne. Sammenlignet med servicesektoren rettede produktionsvæksten i fremstillingssektoren sig hurtigere, idet den var understøttet af offentlige stimulusplaner, øget efterspørgsel efter elektronik, computere og medicinske produkter, og den hurtigere ophævelse af foranstaltningerne til inddæmning af pandemien i forhold til servicesektoren, der involverer mere personlig kontakt.

Handlen og investeringerne faldt betydeligt i 2020, drevet af inddæmningsforanstaltninger og handelsforstyrrelser

Covid-19-relaterede forstyrrelser og usikkerhed steg kraftigt og forblev høje, hvilket svækkede den globale økonomi. Pandemien forstyrrede også den internationale handel og de globale forsyningskæder. Disse forstyrrelser aftog moderat i 2. halvår 2020, efterhånden som foranstaltningerne til inddæmning af virus kun delvis blev ophævet. Trods fase 1-aftalen mellem USA og Kina var spændingerne på handelsområdet fortsat forhøjede, hvilket en række indikatorer viser. På baggrund af de forhøjede handelsspændinger var det pandemiens indvirkning på efterspørgslen og tidligere lovfæstede tariffer, der drev det bratte fald i handlen, mens den øgede usikkerhed og forværringen af den økonomiske stemning holdt investeringerne tilbage (se figur 2).

Figur 2

Global handelsvækst (importmængder)

(Ændring i pct. år-år; kvartalsvise observationer)

Kilder: Haver Analytics, nationale kilder og ECB's beregninger.

Anm.: Global handelsvækst er defineret som vækst i den globale import, inkl. euroområdet. De fuldt optrukne linjer angiver data frem til 4. kvt. 2020. De stiplede linjer angiver det langsigtede gennemsnit (mellem 4. kvt.1999 og 4. kvt. 2020). De seneste observationer er for 25. februar 2021.

Den samlede inflation faldt, men kerneinflationen aftog mindre

Den globale inflation faldt i 2020 som udtryk for den svage globale efterspørgsel i forbindelse med pandemien (se figur 3) og det bratte prisfald for mange råvarer. I OECD-området faldt den samlede årlige forbrugerprisinflation fra omkring 2 pct. i 2. halvår 2019 til 1,2 pct. i december 2020 som følge af faldende energipriser og aftagende prisstigninger for fødevarer. Den underliggende inflation (ekskl. energi og fødevarer) aftog mindre end den samlede inflation til omkring 1,6 pct. ved udgangen af 2020.

Figur 3

OECD-forbrugerprisinflation

(Ændring i pct. år-år; månedlige observationer)

Kilde: Organisationen for Økonomisk Samarbejde og Udvikling (OECD).

Anm.: De seneste observationer er for januar 2021.

Oliepriserne svingede som følge af forventninger om en svag global efterspørgsel

Oliepriserne dykkede i 1. halvår efter det bratte fald i den globale efterspørgsel, især efterhånden som rejserestriktioner og hjemmearbejde medførte et lavere olieforbrug. Prisen på Brent-råolie, der er det internationale benchmark, svingede markant mellem 20 dollar (det laveste niveau i to årtier) og 70 dollar pr. tønde i 2020. Prisen på West Texas Intermediate-olie, der er det amerikanske benchmark, faldt til under nul i en kort periode i april.

Euroen apprecierede over for euroområdets handelspartneres valutaer

Den nominelle effektive eurokurs apprecierede med omkring 7 pct. i løbet af 2020. Bilateralt skyldtes dette euroens stigning især over for den amerikanske dollar. Euroen steg også over for det britiske pund, men svingede betydeligt i løbet af 2020, hovedsagelig på grund af skiftende forventninger vedrørende brexit.

Risiciene for den globale aktivitet var mest nedadrettede, men udsigterne til en medicinsk løsning kan sætte skub i den økonomiske genopretning

I slutningen af 2020 indebar de globale vækstudsigter en stærk genopretning i 2021 på baggrund af en positiv udvikling med hensyn til covid-19-vacciner. Udsigterne var dog forbundet med stor usikkerhed, og alt i alt var risiciene for den globale aktivitet mest nedadrettede, fordi nye smittebølger og yderligere inddæmningsforanstaltninger i de store økonomier påvirkede genopretningstempoet.[1]

1.2 Udviklingen i euroområdets økonomi fulgte den globale økonomi tæt[2]

Efter aftagende økonomisk aktivitet i 2019 faldt realt BNP i euroområdet med 6,6 pct. i 2020 (se figur 4). Det dramatiske fald i den økonomiske aktivitet og det ujævne forløb i 2020 skyldtes virkningen af covid-19-pandemiens stød samt de nedlukningsforanstaltninger, der blev indført for at inddæmme smittespredningen. Eurolandene blev primært ramt af pandemiens første bølge mellem marts og april i et tempo og med en intensitet uden sidestykke, og de fleste lande indførte strenge inddæmningsforanstaltninger for hele økonomien. Foranstaltningerne bevirkede, at den økonomiske aktivitet i euroområdet faldt med i alt 15,3 pct. i 1. halvår 2020. Inddæmningen af pandemien og ophævelsen af inddæmningsforanstaltningerne fra maj 2020 og frem i de fleste lande medførte en kraftig genopretning i aktiviteten i 3. kvartal. Hen på efteråret var den økonomiske aktivitet imidlertid begyndt at aftage igen, og den nye smittebølge medførte i årets sidste kvartal endnu en runde med nedlukningsforanstaltninger, som dog var mere målrettede end under den første bølge. Pandemien udgjorde først og fremmest et fælles stød, der ramte alle økonomier, men dens økonomiske virkninger varierede også til en vis grad blandt eurolandene, hovedsagelig på grund af den varierende eksponering over for de sektorer, der var mest påvirket af afstandskrav. Det var også udtryk for forskelle i selve sundhedskrisens intensitet og i omfanget og arten af de indførte stimuli. Ved udgangen af 2020 lå den økonomiske aktivitet 4,9 pct. under niveauet før pandemien i euroområdet, med en betydelig variation mellem landene, idet Spanien lå 9,1 pct. og Holland 3,0 pct. under niveauet før pandemien.

Figur 4

Realt BNP i euroområdet

(Ændring i pct. år-år; bidrag i procentpoint)

Kilde: Eurostat.

Anm.: De seneste observationer er for 4. kvt. 2020.

Sammenlignet med de seneste længerevarende recessioner, fx den globale finanskrise i 2008-09 eller statsgældskrisen i euroområdet i 2011-12, var recessionen i forbindelse med pandemien mere akut i de første faser. Samtidig var der stærke signaler og forventninger om en genopretning på et meget tidligere tidspunkt end i de andre kriser. Det afspejlede hovedsagelig den eksogene karakter af covid-19's stød, betydningen af rettidige og resolutte penge- og finanspolitiske tiltag og fremskridt med udviklingen af vacciner samt de langt mere inddæmmede feedbackkredsløb med den finansielle sektor i forhold til tidligere kriser, idet målrettede foranstaltninger fra centralbankerne også bidrog til sidstnævnte.

Det private forbrug i euroområdet faldt med 8,0 pct. i 2020, idet faldet var særligt kraftigt i 1. halvår 2020 primært på grund af nedlukningsforanstaltningerne. Efterhånden som tabene af disponibel realindkomst som følge af nedlukningerne blev afbødet med betydelige offentlige overførsler, kom nedgangen i forbruget også til udtryk i en markant stigning i opsparingsprocenten. Efterhånden som nedlukningsforanstaltningerne blev lempet betydeligt i 3. kvartal 2020, sås et robust opsving i det private forbrug, som dog blev afbrudt i årets sidste kvartal under pandemiens anden bølge. Ved udgangen af 2020 lå det private forbrug under niveauet før pandemien, hvilket skal ses i sammenhæng med stødet til arbejdsmarkedet og det høje niveau af usikkerhed.

Der var også et meget kraftigt fald i erhvervsinvesteringerne i 1. halvår 2020. Som følge af nedlukningsforanstaltningerne og de deraf følgende alvorlige dyk i omsætningen udsatte virksomhederne deres investeringsbeslutninger. Desuden bidrog den svækkede globale og indenlandske efterspørgsel også til at trække investeringerne ned. I 2. halvår var udsigterne for erhvervsinvesteringerne præget af endnu større usikkerhed på baggrund af pandemiens anden bølge og forventninger om en vedvarende moderat udvikling i betragtning af det svækkede eksterne miljø, en mere afdæmpet endelig efterspørgsel og den observerede forværring af virksomhedernes balancer.

Nettobidraget fra den eksterne sektor til produktionen i euroområdet var ligeledes negativt i 2020. Nedlukningen i Kina, der blev indført for at holde covid-19 nede, påvirkede handlen i euroområdet negativt i begyndelsen af året. Foranstaltningerne til inddæmning af smittespredningen i Europa medførte en nedgang i både eksporten og importen i 2. kvartal, men eksporten var hårdest ramt af den midlertidige lukning af erhvervsaktiviteterne. I løbet af sommermånederne banede lempelsen af restriktionerne vejen for fornyet vækst i handelsstrømmene, men forbedringerne i de hårdest ramte sektorer inden for rejser, turisme og hotel- og restaurationsvirksomhed sakkede bagud. Den nye pandemibølge lagde en dæmper på genopretningen af handlen i euroområdet, som ikke var kommet i mål ved udgangen af året.

Indvirkningen af covid-19 på produktionsvæksten varierede også mellem sektorerne. Servicesektoren bidrog mest til faldet i den reale bruttoværditilvækst, hvilket især var udtryk for dens særlige eksponering for afstandskrav samt sektorsammensætningen af euroområdets økonomi (se figur 5).

Figur 5

Euroområdets reale bruttoværditilvækst fordelt efter økonomisk aktivitet

(Ændring i pct. år-år; bidrag i procentpoint)

Kilde: Eurostat.

Anm.: De seneste observationer er for 4. kvt. 2020.

Euroområdets arbejdsmarkeder svækkedes, selv om offentlige støttetiltag bidrog til at dæmpe virkningen på ledigheden

Beskæftigelsestabet i 2020 var fortsat begrænset og afspejlede virkningen af jobfastholdelsesordninger

Mens beskæftigelsesvæksten også var betydeligt påvirket af pandemien, var det arbejdsmarkedspolitikker, der tegnede udviklingen på arbejdsmarkederne i euroområdet i 2020 (se figur 6). Sammenlignet med det store og hurtige fald i den økonomiske aktivitet med omkring 15 pct. i 1. halvår 2020 var nedgangen i beskæftigelsen mindre, men stadig meget signifikant. Den samlede beskæftigelse faldt med omkring 5 millioner arbejdstagere i samme periode, og dermed faldt beskæftigelsen til det niveau, den lå på før 2018. Eurolandenes støtteforanstaltninger bidrog til at begrænse antallet af afskedigelser (se boks 1 med hensyn til jobfastholdelsesordninger). I forhold til tidligere økonomiske og finansielle kriser var antallet af arbejdstagere, der var omfattet af eurolandenes jobfastholdelsesordninger, højere, hvilket i høj grad begrænsede antallet af afskedigelser og dermed bidrog til at bevare den virksomheds- og arbejdstagerspecifikke menneskelige kapital. Ikke desto mindre faldt erhvervsfrekvensen betydeligt under pandemikrisen, og omkring 3 millioner arbejdstagere forlod arbejdsmarkedet i 1. halvår 2020. Den igangværende justering af arbejdsmarkedet har påvirket arbejdstagerne forskelligt på grund af den aktuelle krise i servicesektoren og de virksomheder, der er mest påvirket af afstandskrav og restriktioner af bevægeligheden. Navnlig faldt arbejdsstyrken med næsten 7 pct. for de lavtuddannede og 5,4 pct. for de mellemuddannede, mens den faktisk steg med 3,3 pct. for de højtuddannede.

Figur 6

Indikatorer for arbejdsmarkedet

(I pct. af arbejdsstyrken; kvartalsvis vækst; sæsonkorrigeret)

Kilde: Eurostat.

Anm.: De seneste observationer er for 4. kvt. 2020.

Ledighedsprocenten steg mindre end under tidligere recessioner

Beskæftigelsen faldt med 1,9 pct. i 2020, mens ledigheden steg til 8,4 pct. Ledighedsprocenten steg mindre end under tidligere recessioner, fx i 2008-09 og 2011-12, også takket være eurolandenes rettidige og omfattende respons. Samtidig var produktivitetsvæksten pr. time omkring 1 pct. i gennemsnit i 2020 og blev holdt oppe af det betydelige fald i arbejdstimer, der skyldtes anvendelsen af jobfastholdelsesordninger.

Boks 1

Covid-19's virkning på økonomien på mellemlangt og langt sigt

Arbejdsmarkederne i euroområdet har reageret på de økonomiske konsekvenser af covid-19-pandemien på en ret robust måde, understøttet af økonomiske politikker – fx jobfastholdelsesordninger og lånegarantier – som har bidraget til at begrænse beskæftigelsestab og undgå en brat stigning i virksomhedslukninger som følge af pandemien. For at undgå ar fra krisen på langt sigt og også for at undgå hindringer for den nødvendige omstrukturering af økonomien vil udformningen af og tidspunktet for disse politikkers exitstrategier have lige så stor betydning som selve hjælpepakkerne. Som følge af pandemiens langsigtede konsekvenser for arbejdskraftens bevægelighed samt den stigende digitalisering kan der fremadrettet blive behov for en betydelig omfordeling af arbejdspladser og virksomheder.

I en nylig undersøgelse af førende virksomheder i euroområdet blev der lagt betydelig vægt på, hvordan pandemien har sat skub i anvendelsen af digitale teknologier, som på langt sigt vil øge produktiviteten, men mindske beskæftigelsen.[3] Virksomhederne blev bedt om at anføre, i prioriteret rækkefølge, op til tre måder, hvorpå pandemien vil påvirke dem på langt sigt. De virkninger, der hyppigst blev angivet, vedrørte den øgede brug af hjemmearbejdspladser og den accelererede brug af digitale teknologier. Mange nævnte også en mere permanent reduktion i forretningsrejser og/eller øget brug af virtuelle møder samt øget e-handel (eller – i business-to-business-segmenter – "virtuelt salg"). Et stort flertal af respondenterne var enige i, at det, de havde lært under pandemien, ville gøre deres virksomhed mere effektiv og/eller mere modstandsdygtig. Omkring tre fjerdedele af respondenterne angav, at en betydeligt større andel af deres ansatte ville arbejde hjemmefra på langt sigt. Samtidig mente de ikke, at hjemmearbejde ville reducere de ansattes produktivitet. I den forbindelse blev den reducerede uformelle personlige kontakt med kollegerne betragtet som en negativ faktor, men der var også en opfattelse af mange fordele, herunder tidsbesparelser på pendling til og fra arbejde, muligheden for en bedre balance mellem arbejde og privatliv samt øget konnektivitet. I overensstemmelse hermed angav over halvdelen af respondenterne, at produktiviteten i deres virksomhed eller sektor ville stige, og der var stort set ingen, der mente, at produktiviteten ville falde som en langsigtet konsekvens af pandemien. Derimod forventede over halvdelen en negativ virkning på beskæftigelsen på langt sigt, mens kun 10 pct. forventede en positiv langsigtet virkning på beskæftigelsen. Opfattelsen af den langsigtede virkning på omsætning, priser, omkostninger og lønninger var mere blandet, men negativ overordnet set.

Pandemikrisen har påvirket arbejdsmarkedet i euroområdet i betydelig grad. Ledighedsprocenten i euroområdet (se figur A, blå linje) har reageret afdæmpet i forhold til nedgangen i den økonomiske aktivitet og afspejler ikke i fuldt omfang covid-19's indvirkning på arbejdsmarkedet. Med henblik på bedre måling af underudnyttelsen af arbejdskraften under pandemikrisen kan standardledighedsprocenten tilpasses, så den afspejler antallet af ledige, der har opgivet at søge arbejde, og som ikke er aktive i øjeblikket (se figur A, gul linje). Desuden har pandemikrisen haft en særlig egenskab, nemlig den udbredte brug af jobfastholdelsesordninger, som har bidraget til at beskytte arbejdspladser og reducere arbejdstiden og understøtte arbejdstagernes indkomst. Antallet af arbejdstagere i jobfastholdelsesordninger steg til omkring 30 millioner (ca. 19 pct. af arbejdsstyrken) i april 2020. Når standardledighedsprocenten kombineres med ledige, der har opgivet at søge arbejde, samt med antallet af arbejdstagere i jobfastholdelsesordninger, fås et mere repræsentativt billede af underudnyttelsen af arbejdskraften.

Figur A

Standard- og ikke-standardmål for ledigheden

(I pct.)

Kilder: ECB's beregninger baseret på data fra Eurostat.[4]

Alt i alt har covid-19 øget andelen af virksomheder i farezonen, hvilket kan få yderligere langsigtede konsekvenser med hensyn til beskæftigelsestab. Efter den kraftige nedgang i den økonomiske aktivitet i 2. kvartal 2020 tydede genopretningen i 3. kvartal på, at pandemiens stød stort set ville være midlertidigt. Den anden bølge af nedlukningsforanstaltninger intensiverede imidlertid risikoen for langsigtet ardannelse på den økonomiske vækst og arbejdspladser. Covid-19's stød har påvirket sektorerne forskelligt, med en svagere virkning på virksomheder, der i højere grad har taget digitale teknologier til sig, og en stærkere virkning på virksomheder med mere personlig kontakt. Der kan være en risiko for, at sidstnævnte virksomheder må forlade markedet, afhængigt af, hvor længe pandemien vil vare, og hvorvidt nationale politiktiltag kan begrænse og slå bro over likviditetsunderskud. Den anden særlige egenskab ved covid-19's stød vedrører dens eksogene karakter, som indebærer, at både produktive og uproduktive virksomheder er blevet påvirket. Den rensende effekt af, at mindre produktive virksomheder må forlade markedet, typisk dem, der er hårdere ramt af et produktivitetsstød, vil være mindre end i tidligere kriser, fordi også mere produktive virksomheder med midlertidige likviditetsproblemer kan være i farezonen.[5]

1.3 Den finanspolitiske reaktion på krisen

Covid-19-pandemien gav udfordringer af hidtil uset omfang for de offentlige finanser

I 2020 blev de offentlige finanser kraftigt påvirket af covid-19-pandemien, som gav udfordringer af hidtil uset omfang for landene, men også udløste en stærk politikrespons. Budgetstillingen blev kraftigt påvirket på begge sider af de offentlige budgetter via de nødvendige øgede udgifter til krisehåndtering og via lavere budgetindtægter som udtryk for både den bratte recession og udgiftsforanstaltninger rettet mod virksomhederne og husholdningerne. Det offentlige underskud som andel af BNP for euroområdet steg således fra 0,6 pct. af BNP i 2019 til 8,0 pct. af BNP i 2020 ifølge Eurosystemets egne makroøkonomiske fremskrivninger fra december 2020 (se figur 7). Givet den kraftige økonomiske støtte fra regeringerne gik den finanspolitiske stramhedsgrad[6] således fra at være marginalt ekspansiv i 2019 til stærkt lempelig, dvs. 4,8 pct. af BNP, i 2020, selv om det bør bemærkes, at omfanget af den finanspolitiske reaktion, og dermed den finanspolitiske stramhedsgrad, varierede betydeligt mellem landene. Overordnet set viste eurolandenes hurtige og omfattende støtteforanstaltninger, at der var øget kapacitet til at handle i krisetider og til at handle koordineret. Sidstnævnte blev hjulpet på vej af aktiveringen af den generelle undtagelsesklausul i stabilitets- og vækstpagten.

Figur 7

Budgetsaldo og finanspolitisk stramhedsgrad

(I pct. af BNP)

Kilder: Eurostat og ECB's beregninger.

Hovedparten af de ekstra udgifter vedrørte enten direkte udgifter til håndtering af sundhedskrisen eller støtte til husholdningerne og virksomhederne

Ifølge Europa-Kommissionens skøn[7] udgjorde de finanspolitiske foranstaltninger som reaktion på pandemien 4,2 pct. af BNP i 2020 for euroområdet som helhed. Hovedparten af de ekstra udgifter vedrørte enten direkte offentlige udgifter til håndtering af folkesundhedskrisen eller støtteforanstaltninger rettet mod husholdningerne og virksomhederne (se figur 8). Et primært formål med disse støtteforanstaltninger var at bevare beskæftigelsen og produktionskapaciteten, så økonomien er klar til en hurtig genopretning, når pandemien ophører. I overensstemmelse med dette mål var størstedelen af støtten til husholdningerne i form af nedsættelse af arbejdstiden eller orlovsordninger med sigte på at undgå masseledighed, mens kun en mindre del var i form af direkte finanspolitiske overførsler til husholdningerne.[8] Hen mod slutningen af pandemiens første bølge blev der indført mere begrænsede foranstaltninger med henblik på at understøtte den økonomiske genopretning, fx afgiftsnedsættelser eller en udvidelse af offentlige investeringsprojekter. Givet at pandemien langt fra var overstået i 2020, hvor der kom en anden bølge i efteråret, er det mere sandsynligt, at disse foranstaltninger vil spille en væsentlig rolle fremadrettet.

Figur 8

Skønnet sammensætning af covid-19-relaterede foranstaltninger i 2020

Kilder: ECB's beregninger baseret på udkastene til budgetplaner for 2021.

Landene ydede også betydelig likviditetsstøtte til økonomien

Ud over den finanspolitiske støtte til deres økonomier ydede eurolandene betydelige lånegarantier med henblik på at beskytte virksomhedernes likviditetsstilling, navnlig små og mellemstore virksomheder, som ofte ikke har nem adgang til ekstern finansiering. Likviditetsstøtten var især fremherskende i policy mix i den tidlige fase af krisen, inden andre støtteprogrammer blev indført. Alt i alt udgjorde garantierne omkring 17 pct. af BNP for euroområdet som helhed.[9] Da lånegarantierne er eventualforpligtelser for staten, vil omfanget af udnyttede garantier udgøre yderligere offentlige udgifter. Mange lande gav også skatteudsættelser og ydede lån og egenkapitaltilførsler til virksomheder. Sådanne kapitaltilførsler og andre former for likviditetsstøtte afspejles normalt ikke i budgetsaldoen, men afspejles delvis i statsgælden.

Landenes statsgæld blev negativt påvirket, men risici for gældens holdbarhed synes at være godt inddæmmet

Krisen har også medført en markant stigning i statsgældsniveauet på tværs af euroområdet. Det afspejledes i Eurosystemets egne makroøkonomiske fremskrivninger fra december 2020, som skønnede, at den samlede gældskvote var steget kraftigt til 98,4 pct. af BNP i 2020, dvs. med 14,5 procentpoint i forhold til 2019. Staterne påtog sig desuden omfattende eventualforpligtelser i form af lånegarantier. Selv om det vil tage tid at reducere gældsniveauerne betydeligt, er der ingen tegn på, at der vil opstå tvivl om den offentlige gælds holdbarhed i euroområdet. Denne vurdering bygger på de mere positive forventninger om en genopretning i 2021, især efter en positiv udvikling med hensyn til flere covid-19-vacciner, men nok så vigtigt også med hensyn til finansieringsforholdene, som fortsat vil være understøttende i den nærmeste fremtid. Desuden bør de koordinerede finanspolitiske tiltag på EU-plan virke stabiliserende (se et nyligt eksempel i boks 4). Det er stadig vigtigt, at medlemsstaterne vender tilbage til en sund budgetstilling, når den økonomiske aktivitet er blevet genoprettet.

1.4 Inflationen faldt betydeligt som følge af de lavere oliepriser og det økonomiske tilbageslag[10]

Den samlede inflation i euroområdet var 0,3 pct. i gennemsnit i 2020 i forhold til 1,2 pct. i 2019. Hvad angår komponenterne i det harmoniserede forbrugerprisindeks (HICP), afspejlede faldet primært lavere bidrag fra energi, men i 2. halvår også lavere bidrag fra HICP-inflationen ekskl. energi og fødevarer (se figur 9). Den disinflationære proces blev drevet af en kraftig nedgang i den økonomiske aktivitet, der svækkede forbrugerefterspørgslen betydeligt og medførte alvorlige nedadrettede risici for de økonomiske udsigter. Det disinflationære pres afspejlede også faktorer, der specifikt kan relateres til covid-19-pandemiens økonomiske konsekvenser og reaktionen herpå. Eksempelvis skyldtes det yderligere fald i inflationen i 2. halvår delvis prisfaldet på rejserelaterede tjenesteydelser (især transport og hoteller), der har været hårdest ramt af krisen, og effekten af den midlertidige momsnedsættelse i Tyskland.

Figur 9

HICP-inflation og bidrag fra de enkelte komponenter

(Ændring i pct. år-år; bidrag i procentpoint)

Kilder: Eurostat og ECB's beregninger.

De volatile HICP-komponenter udviklede sig i nogen grad modsat

Faldet i den gennemsnitlige samlede inflation i 2020 i forhold til 2019 skyldtes i høj grad udviklingen i energipriserne, der afspejlede faldet i oliepriserne i begyndelsen af pandemien. Fødevarekomponentens bidrag til den samlede HICP-inflation steg derimod en smule til 0,4 procentpoint i 2020, dvs. lidt over niveauet i 2019, hvilket overvejende skyldtes en midlertidig kraftig stigning i priserne på især uforarbejdede fødevarer under pandemien (med et toppunkt på 7,6 pct. i april 2020).[11]

Den underliggende inflation faldt i løbet af 2020

Målene for den underliggende inflation faldt i løbet af 2020. HICP-inflationen ekskl. energi og fødevarer var 0,7 pct. i gennemsnit forhold til 1,0 pct. i 2019 og nåede et rekordlavt niveau i de sidste fire måneder af 2020. En svag udvikling i prisstigningstakten for både industrivarer ekskl. energi og for tjenesteydelser bidrog til en afdæmpet udvikling i HICP-inflationen ekskl. energi og fødevarer. Prisstigningstakten for industrivarer ekskl. energi blev negativ i august 2020 og nåede et rekordlavt niveau i december 2020, mens prisstigningstakten for tjenesteydelser satte bundrekord med 0,4 pct. i oktober 2020, selv om den efterfølgende steg svagt. Udviklingen i de to komponenter var påvirket af fælles faktorer, men i et noget varierende omfang. Euroens stigning i 2. halvår påvirkede prisstigningstakten for industrivarer ekskl. energi i noget højere grad end prisstigningstakten for tjenesteydelser. Det samme gælder afgiftsændringerne, da nogle tjenesteydelseskomponenter, fx husleje, er fritaget for moms. Nedlukningerne og foranstaltningerne til inddæmning af pandemien havde større effekt på prisstigningstakten for tjenesteydelser, hvilket især viste sig i faldet i prisstigningstakten for rejse- og fritidsrelaterede poster. Mere generelt var prisstigningstakten for industrivarer ekskl. energi og tjenesteydelser imidlertid domineret af det kraftige fald i efterspørgslen som følge af pandemien på grund af øget usikkerhed og risikoaversion, inddæmningsforanstaltninger og tab af indtægt og job. Det udlignede i betydelig grad nogle af de opadrettede effekter fra forsyningsforstyrrelser i visse sektorer. Desuden vanskeliggjorde pandemien prisindsamlingen til det harmoniserede forbrugerprisindeks. Som følge heraf nåede andelen af imputerede (beregnede) priser et toppunkt i HICP i april og faldt derefter, og de imputerede priser blev kun brugt på få poster fra juli til oktober. Andelen af imputerede priser var igen høj i november og december, men dog under forårets niveau.[12] Efterspørgsels- og udbudseffekter betød formentlig også, at andelen af de enkelte varer og tjenesteydelser i forbruget var anderledes end de underliggende effekter i opbygningen af HICP i 2020.

Det indenlandske omkostningspres steg

Det indenlandske omkostningspres, målt ved væksten i BNP-deflatoren, steg i gennemsnit i 2020 i et tempo, der var højere end gennemsnittet i 2019 (se figur 10). Den årlige vækst i lønsum pr. ansat faldt derimod hastigt i 2020, hvor den var -0,6 pct. i gennemsnit, hvilket var et godt stykke under værdien i 2019. Samtidig indebar det endnu større fald i produktivitetsvæksten en betydeligt tiltagende vækst i enhedslønomkostningerne, hvilket bidrog til den observerede vækst i BNP-deflatoren. Stigningen i enhedslønomkostningerne var på 4,6 pct. i 2020 i forhold til 1,9 pct. i 2019. Udviklingen i enhedslønomkostninger, produktivitetsvækst og lønsum pr. ansat i 2020 var imidlertid påvirket af den udbredte anvendelse af arbejdsfordelingsordninger, der fx betød, at beskæftigelsen var meget mere robust end produktionen eller den faktisk præsterede arbejdstid. Der var også problemer med den statistiske registrering af disse mål, hvilket betød, at der var et usædvanligt stort bidrag fra subsidier til udviklingen i indenlandske omkostninger, som vanskeliggjorde sammenligneligheden mellem den seneste udvikling og den tidligere udvikling.[13] På udgiftssiden kunne disse statistiske problemer fx ses i den kraftige stigning i væksten i deflatoren for det offentlige forbrug i 2. kvartal.

Figur 10

BNP-deflatoren og dens underkomponenter

(Ændring i pct. år-år; bidrag i procentpoint)

Kilder: Eurostat og ECB's beregninger.

De langsigtede inflationsforventninger lå fortsat på et historisk lavt niveau

De langsigtede inflationsforventninger i ECB's Survey of Professional Forecasters (SPF) lå fortsat på et historisk lavt niveau i 2020, mellem 1,6 pct. og 1,7 pct., efter at være faldet til dette niveau året før. ECB's Survey of Professional Forecasters viste, at inflationsforventningerne på 5-års sigt var 1,7 pct. i 4. kvartal 2020, hvilket var uændret i forhold til 4. kvartal 2019. Markedsbaserede mål for de langsigtede inflationsforventninger, især den 5-årige inflationsindekserede swaprente på 5-års sigt, udviste betydelig volatilitet i løbet af året. Sidstnævnte faldt kraftigt i begyndelsen af pandemien og nåede det laveste niveau nogensinde i slutningen af 1. kvartal 2020 (0,7 pct. den 23. marts), før den rettede sig og stabiliserede sig på et niveau, der var tæt på niveauet før pandemien, mod slutningen af året (1,3 pct. den 31. december). Når det er sagt, var de markedsbaserede mål for de langsigtede inflationsforventninger fortsat meget afdæmpede.

1.5 Resolutte pengepolitiske tiltag betød, at kredit- og finansieringsforholdene fortsat virkede understøttende

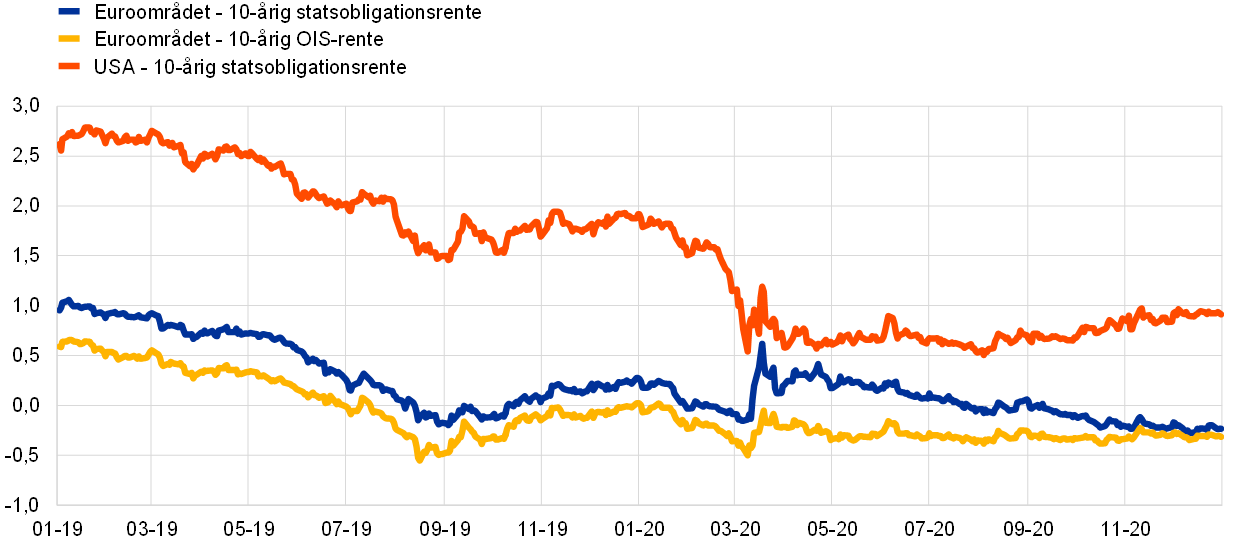

Statsobligationsrenterne i euroområdet faldt i 2020 på baggrund af en resolut penge- og finanspolitisk krisereaktion

Covid-19-pandemien resulterede i en hastig forværring af de globale og indenlandske økonomiske udsigter samt en kraftig stigning i statsobligationsspændene i en situation med generelt strammere finansielle forhold. For at modvirke effekten af det stød, som pandemien udgjorde for økonomien og inflationen, og givet de nye risici for den finansielle stabilitet og den velfungerende transmission af pengepolitikken reagerede de penge- og finanspolitiske myndigheder omgående og resolut (se afsnit 2.1). Dermed modvirkede de effektivt den stødrelaterede stramning af de finansielle forhold og bidrog især til et fald i de langsigtede risikofrie renter og en indsnævring af spændet, i forhold til højdepunktet under pandemien, mellem eurolandenes 10-årige statsobligationsrenter og den 10-årige OIS-rente (overnight index swap). Det betød, at det BNP-vægtede gennemsnit af den 10-årige statsobligationsrente i euroområdet faldt med 50 basispoint mellem den 1. januar 2020 og den 31. december 2020, hvor det var -0,23 pct. (se figur 11).

Figur 11

Lange renter i euroområdet og USA

(I pct. p.a.; daglige observationer)

Kilder: Bloomberg, Thomson Reuters Datastream og ECB’s beregninger.

Anm.: Observationerne fra euroområdet er det BNP-vægtede gennemsnit af de 10-årige statsobligationsrenter og den 10-årige OIS-rente. De seneste observationer er for 31. december 2020.

Selv om aktiekurserne i euroområdet rettede sig efter lavpunktet under pandemien, lå de fortsat under niveauet fra begyndelsen af 2020

Efter aktiekursernes kollaps i midten af marts rettede de sig gradvist, men konsekvent, som følge af opsvinget i aktiviteten og stigende vækstforventninger, understøttet af penge- og finanspolitik, og opmuntrende nyheder om mulige vacciner, der sandsynligvis reducerede risikopræmien på aktier og understøttede markedsforventningerne om en genopretning af indtjeningen. Denne udvikling var dermed meget anderledes end den større og navnlig mere langvarige korrektion af aktiemarkedet efter finanskrisen i 2008-09. Samtidig var der tydelige sektorafvigelser i aktiekurserne i euroområdet sammenlignet med de respektive niveauer ved udgangen af 2019. Det brede aktiekursindeks for ikke-finansielle selskaber i euroområdet lå ved årets udgang marginalt højere end niveauet i slutningen af 2019, mens bankaktiekurserne i euroområdet faldt kraftigere og fortsat var omkring 24 pct. lavere (se figur 12).

Figur 12

Aktieindeks for euroområdet og USA

(Indeks: 1. januar 2019 = 100)

Kilder: Bloomberg, Thomson Reuters Datastream og ECB’s beregninger.

Anm.: De anvendte indeks er EURO STOXX-bankindeks og Datastream-markedsindeks for ikke-finansielle selskaber for euroområdet og S&P-bankindeks og Datastream-markedsindeks for ikke-finansielle selskaber for USA. De seneste observationer er for 31. december 2020.

Ikke-finansielle selskabers låntagning fra banker og udstedelse af gældsinstrumenter steg

Strømmene af ekstern finansiering til de ikke-finansielle selskaber steg i 2020 i forhold til året før, men var fortsat lavere end det seneste toppunkt i 2017 (se figur 13). I 2020 var bankernes udlånsrenter fortsat stort set stabile omkring det historisk lave niveau, hvilket var i overensstemmelse med udviklingen i markedsrenterne. Samtidig sås en kraftig vækst i de ikke-finansielle selskaber låntagning fra bankerne og udstedelse af gældsinstrumenter. Den afspejlede det ekstraordinært store likviditetsbehov som følge af den betydelige økonomiske nedgang og det kraftige fald i virksomhedernes omsætning og pengestrømme. Nettoudstedelsen af børsnoterede aktier var negativ, hvilket hovedsagelig kan forklares af afnoteringen i 2. kvartal 2020. Nettoudstedelsen af unoterede aktier og anden egenkapitalfinansiering var derimod robust, også når der korrigeres for effekten af afnoteringen, hvilket sandsynligvis også afspejlede kapitaltilførsler til imødegåelse af tab. Endelig var anvendelsen af andre finansieringskilder, herunder koncerninterne lån og handelskreditter, stort set uændret.

Figur 13

Nettostrømme af ekstern finansiering til ikke-finansielle selskaber i euroområdet

(Årlige strømme; milliarder euro)

Kilder: Eurostat og ECB.

Anm.: "Andre lån" omfatter lån fra ikke-MFI'er (andre finansielle institutioner, pensionskasser og forsikringsselskaber) og fra resten af verden. "MFI -lån" og "andre lån" er korrigeret for effekten af salg og securitisering af lån. "Andre" er forskellen mellem totalen og de instrumenter, der er medtaget i figuren, og omfatter koncerninterne lån og handelskreditter. De seneste observationer er for 3. kvt. 2020.

Væksten i pengemængden og udlånet steg som følge af covid-19-krisen

Væksten i det brede pengemængdemål steg kraftigt som følge af covid-19-krisen (se figur 14), hovedsageligt drevet af det snævre pengemængdemål, M1. Væksten afspejlede virksomhedernes og husholdningernes opbygning af likviditetsstødpuder på grund af øget usikkerhed, men også, for husholdningernes vedkommende, ufrivillig opsparing som følge af de begrænsede forbrugsmuligheder. Pengeskabelsen blev drevet af øget indenlandsk kreditgivning, både til den private og den offentlige sektor, hvilket i sidstnævnte tilfælde hovedsageligt afspejlede Eurosystemets opkøb. De rettidige og betydelige foranstaltninger, der blev truffet af de penge- og finanspolitiske myndigheder og af tilsynsmyndighederne, har sikret kreditgivningen til euroområdets økonomi på gunstige vilkår.

Figur 14

M3 og udlån til den private sektor

(Ændring i pct. år-år; sæsonkorrigeret og korrigeret for kalendereffekter)

Kilder: Eurostat og ECB.

Anm.: De seneste observationer er for december 2020.

Bankernes øgede risikoopfattelse førte til strammere kreditvilkår

Mens bankernes udlånsvilkår samlet set understøttede udlånet i løbet af året, viste euro area bank lending survey, at bankernes kreditvilkår (dvs. godkendelseskriterier) for udlån til virksomhederne blev strammet i 2. halvår 2020. Stramningen var hovedsageligt drevet af bankernes øgede risikoopfattelse i forbindelse med pandemiens indvirkning på udsigterne for låntagernes kreditværdighed. Samtidig rapporterede bankerne, at opkøbene under opkøbsprogrammet (APP) og opkøbsprogrammet på foranledning af den pandemiske nødsituation (PEPP) samt den tredje række målrettede langfristede markedsoperationer (TLTRO III), især efter rekalibreringen i marts og april, havde bidraget til at forbedre bankernes likviditetsstilling og markedsfinansieringsforhold. Disse foranstaltninger forhindrede, sammen med statslige foranstaltninger som fx lånegarantier og ordninger med betalingshenstand ("moratorier") en mere omfattende stramning af kreditvilkårene.

2 Pengepolitik: fastholdelse af gunstige finansieringsforhold

ECB lempede pengepolitikken betragteligt i løbet af 2020 for at imødegå covid-19-pandemiens negative konsekvenser for euroområdets økonomi. De omfattende foranstaltninger og de efterfølgende rekalibreringer mindskede risikoen for en likviditets- og kreditstramning ved at sikre rigelig likviditet i banksystemet, beskyttede kreditstrømmene til realøkonomien og sikrede den lempelige pengepolitik ved at forebygge en procyklisk stramning af finansieringsforholdene. Den pengepolitiske reaktion i 2020 var en afgørende stabiliserende faktor for markederne og bidrog til at imødegå de alvorlige risici, som den hastige spredning af virussen udgjorde for den pengepolitiske transmissionsmekanisme, de økonomiske udsigter for euroområdet og, i sidste ende, ECB's mål om prisstabilitet. Størrelsen af Eurosystemets balance satte rekord med 7 billioner euro, en stigning på 2,3 billioner euro i forhold til niveauet ved udgangen af det foregående år. Ved udgangen af 2020 udgjorde aktiver, som var relateret til pengepolitikken, 79 pct. af de samlede aktiver på Eurosystemets balance. Risiciene i forbindelse med den store balance mindskedes fortsat gennem ECB's rammer for risikostyring.

2.1 ECB's pengepolitiske reaktion på den pandemiske nødsituation understøttede på afgørende vis den økonomiske genopretning og inflationsudsigterne[14]

ECB's første reaktion på covid-19-pandemien

Den forsigtigt optimistiske stemning fra begyndelsen af året blev brat afbrudt af covid-19

Ved årets begyndelse pegede nye data på vedvarende, men moderat vækst i økonomien i euroområdet. Selv om en svag verdenshandel i en situation med global usikkerhed fortsat lagde en dæmper på væksten, understøttede beskæftigelsesvækst, stigende lønninger og euroområdets marginalt ekspansive finanspolitik samt den vedvarende – omend noget langsommere – vækst i den globale aktivitet fortsat euroområdets økonomi. Inflationsudviklingen var overordnet set fortsat afdæmpet, men i overensstemmelse med forventningerne var der visse tegn på en moderat stigning i den underliggende inflation. De pengepolitiske foranstaltninger, der blev indført i løbet af 2019, bidrog til gunstige finansieringsforhold og understøttede dermed den økonomiske vækst i euroområdet, opbygningen af indenlandske prispres og konvergens i inflationen i retning af Styrelsesrådets mål på mellemlangt sigt.

På sit møde i januar 2020 besluttede Styrelsesrådet at iværksætte en gennemgang af ECB's pengepolitiske strategi. Siden den seneste gennemgang af strategien har økonomien i euroområdet og verdensøkonomien gennemgået gennemgribende strukturelle ændringer. Faldende trendvækst som følge af aftagende produktivitet og en aldrende befolkning samt eftervirkningerne af finanskrisen har presset renterne ned og reduceret ECB's og andre centralbankers mulighed for at lempe pengepolitikken med konventionelle instrumenter i en ugunstig konjunktursituation. Dertil kommer, at lav inflation giver andre udfordringer end dem, der historisk kendes fra bekæmpelsen af høj inflation. Truslen mod miljømæssig bæredygtighed, den hastige digitalisering, globaliseringen og ændringerne i de finansielle strukturer har yderligere ændret det pengepolitiske miljø, herunder inflationsdynamikken. I lyset af disse udfordringer besluttede Styrelsesrådet at iværksætte en gennemgang af den pengepolitiske strategi, som fuldt ud respekterer ECB's traktatfæstede mandat til at fastholde prisstabilitet (se boks 2).

Den forsigtigt optimistiske stemning fra begyndelsen af året blev brat afbrudt i slutningen af februar med udbruddet af covid-19 og den globale smittespredning. Selv om størrelsen og varigheden af nedjusteringen af vækstudsigterne var usikre, blev det stadig mere klart, at pandemien ville få stor indvirkning på euroområdets økonomi. Forstyrrelser af de globale forsyningskæder kunne potentielt lægge et vist opadrettet pres på inflationen i euroområdet, men forventningen var, at svagere efterspørgsel ville holde inflationen nede. Desuden medførte den kraftige forværring af risikostemningen en markant stramning af de finansielle forhold og bankernes finansieringsforhold, som – sammen med en moderat stigning i eurokursen – risikerede at øge det nedadrettede pres på inflationen.

Der var behov for omfattende pengepolitiske tiltag

Derfor besluttede Styrelsesrådet på sit pengepolitiske møde den 12. marts 2020, at der var behov for en omfattende pakke af pengepolitiske foranstaltninger. Foranstaltningerne havde dels til formål at mindske risikoen for en likviditets- og kreditstramning ved at sikre rigelig likviditet i banksystemet og beskytte kreditstrømmene til realøkonomien og dels at sikre den lempelige pengepolitik ved at forebygge en procyklisk stramning af finansieringsforholdene.

Styrelsesrådet vedtog yderligere langfristede markedsoperationer (LTRO'er) til en rente svarende til renten på indlånsfaciliteten. Styrelsesrådet besluttede også, at der skulle gælde betydeligt mere favorable vilkår for alle operationer under den tredje række af målrettede langfristede markedsoperationer (TLTRO III) i perioden fra juni 2020 til juni 2021. Renten ved TLTRO III-operationerne blev sænket med 25 basispoint og kunne være hele 25 basispoint lavere end den gennemsnitlige rentesats for indlånsfaciliteten i perioden fra juni 2020 til juni 2021 for alle udestående TLTRO III-operationer i denne periode. Desuden blev det maksimale samlede beløb, som modparter kunne låne i TLTRO III-operationer, sat op til 50 pct. af deres beholdninger af godkendte udlån. De yderligere LTRO'er ville derfor gøre det muligt for bankerne straks at nyde godt af meget gunstige lånebetingelser og ville tilføre likviditet frem til rekalibreringen af TLTRO III-operationerne, der havde til formål at lempe finansieringsforholdene for bankerne mere vedvarende med henblik på at understøtte kreditstrømmene til de berørte sektorer og undgå en stramning af kreditudbuddet.

Styrelsesrådet besluttede også at tilføje en midlertidig ramme for yderligere nettoopkøb på 120 mia. euro til opkøbsprogrammet (APP) indtil årets udgang, så der blev sikret et stort bidrag fra opkøbsprogrammet inden for den private sektor. En begrænsning af den yderligere ramme for det aktuelle kalenderår blev betragtet som en passende reaktion på et stød, der blev vurderet til at være af midlertidig karakter. Sammen med det eksisterende APP skulle den midlertidige ramme understøtte gunstige finansieringsforhold for realøkonomien i en tid med øget usikkerhed.

I ugen efter Styrelsesrådets møde i marts 2020 blev situationen kraftigt forværret som følge af den hastige spredning af covid-19, og næsten alle lande i euroområdet indførte vidtrækkende foranstaltninger til inddæmning af pandemien. De finansielle markeder var ekstremt volatile med tegn på alvorlige markedsforskydninger på grund af illikviditet og fastfrysning af markederne og øget fragmentering. Det resulterede i en kraftig stramning af finansieringsforholdene, der kunne have lagt hindringer i vejen for en gnidningsløs transmission af ECB's pengepolitik på tværs af alle landene i euroområdet og kunne have bragt prisstabiliteten i fare.

På baggrund af den hastige forværring besluttede Styrelsesrådet den 18. marts 2020, at der var behov for en yderligere kraftig pengepolitisk reaktion for at stabilisere markederne og imødegå den kraftige stramning af finansieringsforholdene. Formålet var at håndtere de alvorlige risici, som pandemien udgjorde for de økonomiske udsigter for euroområdet, den pengepolitiske transmissionsmekanisme og, i sidste ende, ECB's mål om prisstabilitet. Styrelsesrådet annoncerede følgende yderligere foranstaltninger.

Styrelsesrådet besluttede at iværksætte et nyt midlertidigt opkøbsprogram: opkøbsprogrammet på foranledning af den pandemiske nødsituation

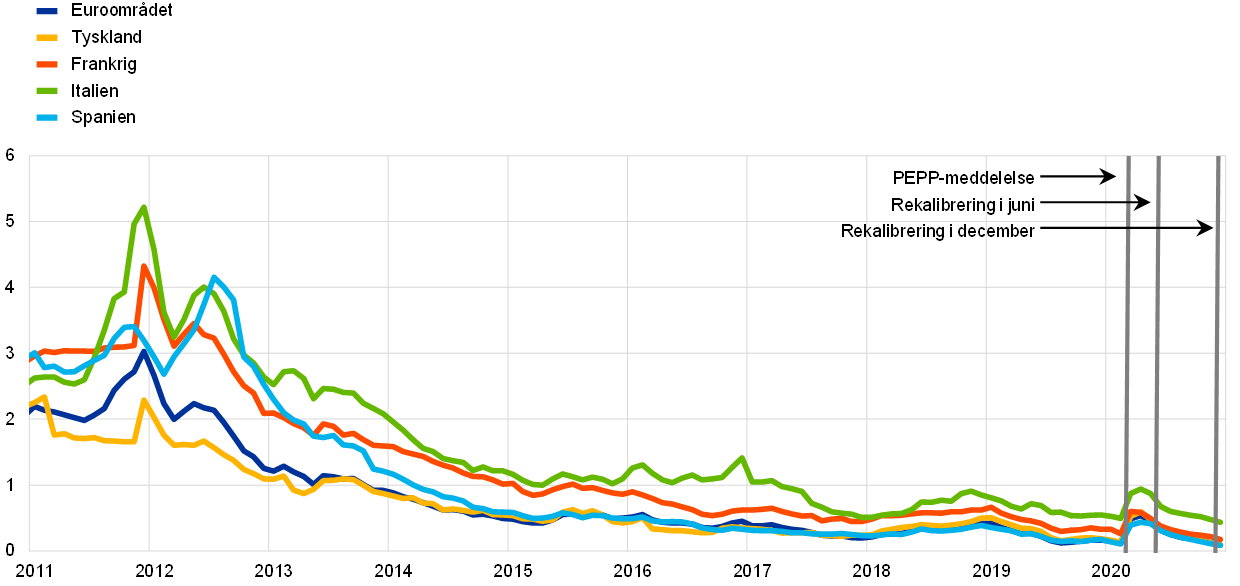

For det første besluttede Styrelsesrådet at iværksætte et nyt midlertidigt opkøbsprogram – opkøbsprogrammet på foranledning af den pandemiske nødsituation (PEPP). PEPP, der har en samlet ramme på 750 mia. euro, omfatter alle godkendte aktivkategorier under APP. Styrelsesrådet udvidede desuden viften af godkendte aktiver under programmet til opkøb af aktiver udstedt af den private sektor til at omfatte ikke-finansielle commercial papers (virksomhedscertifikater), hvorved omsættelige gældsinstrumenter med en oprindelig løbetid på under et år blev godkendt, hvis den resterende løbetid var mindst 28 dage på købstidspunktet. Udvidelsen af de godkendte aktiver ville understøtte virksomhedernes finansiering og derved give afgørende støtte til en del af økonomien, der var hårdt ramt af virussens konsekvenser. I forbindelse med opkøb under PEPP besluttede Styrelsesrådet endvidere at give dispensation for kriterierne for inklusion for gældsinstrumenter udstedt af Den Hellenske Republik. Desuden besluttede Styrelsesrådet, at værdipapirer udstedt af den offentlige sektor med en restløbetid på under et år, men mindst 70 dage, ville være belånbare til opkøb under PEPP, givet PEPP's midlertidige karakter.

PEPP skulle udfylde en dobbeltrolle. For det første havde PEPP, sammen med andre elementer fra den pengepolitiske ramme, til formål at levere den pengepolitiske lempelse, der var nødvendig for at sikre prisstabiliteten på mellemlangt sigt ved at understøtte den økonomiske genopretning efter pandemikrisen. For det andet skulle opkøb under PEPP foretages på en fleksibel måde, som muliggjorde udsving i fordelingen af købestrømme over tid, på tværs af aktivklasser og mellem jurisdiktioner. Den indbyggede fleksibilitet i programmets udformning sikrede, at PEPP effektivt kunne udfylde en markedsstabiliserende rolle, især i betragtning af den store usikkerhed i forbindelse med pandemiens konsekvenser på tværs af forskellige aktivmarkeder og lande i euroområdet.

Desuden annoncerede Styrelsesrådet på samme møde, at det midlertidigt ville lempe kriterierne for sikkerhedsstillelse ved at justerede de vigtigste risikoparametre inden for rammerne for sikkerhedsstillelse for at sikre, at modparterne fortsat kunne udnytte Eurosystemets kreditoperationer fuldt ud. Specifikt vedtog Styrelsesrådet efterfølgende to pakker med midlertidige foranstaltninger til at lempe kriterierne for sikkerhedsstillelse. De første foranstaltninger blev annonceret den 7. april 2020 og havde til formål at øge tilgængeligheden af belånbar sikkerhedsstillelse for Eurosystemets modparter, så de kunne udnytte de likviditetstilførende operationer, fx TLTRO III-operationer, fuldt ud. Den 22. april 2020 besluttede Styrelsesrådet, at omsættelige aktiver og udstedere af sådanne aktiver, der opfyldte minimumskravene til kreditkvalitet den 7. april 2020, fortsat ville være belånbare og godkendte i tilfælde af en nedjustering af deres kreditvurdering, hvis kreditvurderingen fortsat var over et vist kreditkvalitetsniveau og alle andre kriterier for inklusion fortsat var opfyldt. Denne foranstaltning havde til formål at afbøde virkningen af eventuelle nedjusteringer af kreditvurderinger på mulighederne for sikkerhedsstillelse og undgå en potentiel konjunkturmedløbende udvikling.

I april 2020, hvor Styrelsesrådet holdt sit pengepolitiske møde, forværredes den økonomiske situation fortsat, da den økonomiske aktivitet aftog, og arbejdsmarkedsforholdene tydeligt blev forværret. Foranstaltninger til at inddæmme spredningen af virussen havde stort set standset den økonomiske aktivitet i hele euroområdet og hele verden. Selv om det stadig var vanskeligt at forudsige det fulde omfang og varigheden af pandemiens økonomiske konsekvenser, stod det nu klart, at euroområdets økonomi var på vej mod en nedgang i den økonomiske aktivitet af en størrelsesorden og med en hastighed uden sidestykke i nyere historie.

De forværrede økonomiske udsigter betød, sammen med et kraftigt fald i oliepriserne og faldende inflationsforventninger, at der knyttede sig betydelige nedadrettede risici til inflationsudsigterne for euroområdet. Derfor besluttede Styrelsesrådet i april 2020 at styrke sine støtteforanstaltninger til husholdninger og virksomheder yderligere. Styrelsesrådet lempede især vilkårene for TLTRO III-operationerne yderligere ved at nedsætte renten ved operationerne i perioden fra juni 2020 til juni 2021 til 50 basispoint under den gennemsnitlige rente ved Eurosystemets primære markedsoperationer i samme periode. Desuden blev renten i perioden fra juni 2020 til juni 2021 for modparter, hvis godkendte nettolångivning nåede tærskelværdien for udlånet, 50 basispoint lavere end den gennemsnitlige rente på indlånsfaciliteten i samme periode. Styrelsesrådet vedtog endvidere en ny række ikke-målrettede langfristede markedsoperationer på foranledning af den pandemiske nødsituation (PELTRO'er) for at understøtte likviditetsforholdene i euroområdets finansielle system og bidrage til at sikre, at pengemarkederne fortsat var velfungerende ved at indføre en effektiv bagstopper for likviditeten. Endelig etablerede ECB i løbet af marts og april 2020 midlertidige swap- og repoaftaler med centralbanker uden for euroområdet og etablerede i juni 2020 en midlertidig Eurosystem-repofacilitet for centralbanker (EUREP) for at sikre tilvejebringelse af eurolikviditet uden for euroområdet og forhindre følgevirkninger på de finansielle markeder i euroområdet.

Rekalibreringen af pengepolitikken i juni

Nye data bekræftede, at euroområdets økonomi befandt sig i en nedgang uden fortilfælde

I juni bekræftede nye data, at euroområdets økonomi befandt sig i en nedgang, der var uden fortilfælde, som følge af pandemien og foranstaltningerne til inddæmning af pandemien. Et voldsomt tab af arbejdspladser og indkomst og en usædvanlig høj usikkerhed om de økonomiske udsigter førte til et betydeligt fald i forbruget og investeringerne. Selv om undersøgelsesdata og realtidsindikatorer for den økonomiske aktivitet havde vist visse tegn på, at et vendepunkt var nået, samtidig med at inddæmningsforanstaltningerne gradvist blev lempet, havde forbedringen indtil da været beskeden i forhold til den hastighed, hvormed indikatorerne dykkede i de to foregående måneder. Ifølge Eurosystemets egne makroøkonomiske fremskrivninger fra juni 2020 ville den økonomiske aktivitet falde i et hidtil uset tempo i 2. kvartal 2020. Fremskrivningerne var dog forbundet med usædvanlig høj usikkerhed. Prispresset forventedes at forblive afdæmpet som følge af det kraftige fald i realt BNP og den betydelige stigning i den uudnyttede kapacitet i økonomien, der var forbundet dermed. Fremskrivningerne fra juni 2020 indebar en markant nedjustering af både den økonomiske aktivitet og inflationsudsigterne i hele fremskrivningsperioden. Navnlig inflationen blev nedjusteret fra 1,6 pct. ved udgangen af fremskrivningsperioden i Eurosystemets egne makroøkonomiske fremskrivninger fra december 2019 til 1,3 pct. i fremskrivningerne fra juni 2020.

Styrelsesrådet besluttede at udvide rammen for PEPP med 600 mia. euro til i alt 1.350 mia. euro

På den baggrund vedtog Styrelsesrådet en række yderligere pengepolitiske foranstaltninger for at understøtte økonomien under den gradvise genåbning og sikre prisstabilitet på mellemlangt sigt. Det blev specifikt besluttet at udvide rammen for PEPP med 600 mia. euro til i alt 1.350 mia. euro, at forlænge tidshorisonten for nettoopkøb under PEPP i hvert fald indtil udgangen af juni 2021 og at fortsætte med at geninvestere afdragene på hovedstolen fra udløbende værdipapirer opkøbt under PEPP, i hvert fald indtil udgangen af 2022.[15] Rekalibreringen af PEPP havde til formål at lempe pengepolitikken yderligere og derved understøtte gunstige finansieringsforhold for alle sektorer og alle jurisdiktioner og, i sidste ende, at sikre en vedvarende udvikling i inflationen i retning af Styrelsesrådets inflationsmål.

I sommerens løb pegede nye data på et kraftigt opsving i den økonomiske aktivitet, hvilket primært skyldtes lempelsen af foranstaltningerne til inddæmning af pandemien. Genopretningen var imidlertid asymmetrisk, idet den var længere fremme i fremstillingssektoren end i servicesektoren, og aktiviteten lå fortsat et godt stykke under niveauet før pandemien. Den samlede inflation blev fortsat dæmpet af lave energipriser og et svagt prispres som følge af afdæmpet efterspørgsel og betydelig uudnyttet kapacitet på arbejdsmarkedet.

Rekalibreringen af pengepolitikken i december

Efter et kraftigt – omend delvist og ujævnt – opsving i aktiviteten i sommerens løb mistede den økonomiske genopretning i euroområdet momentum

I efteråret blev det stadig mere klart, at den økonomiske genopretning i euroområdet mistede momentum hurtigere end tidligere forventet efter et kraftigt – omend delvist og ujævnt – opsving i sommermånederne. Den genopblussen, der skete i antal smittede med covid-19, og de tilknyttede inddæmningsforanstaltninger udgjorde en fornyet udfordring for folkesundheden og vækstudsigterne for euroområdet og de globale økonomier. Inflationen var fortsat meget lav på baggrund af svag efterspørgsel og betydelig ledig kapacitet på arbejds- og produktmarkederne. Samlet set pegede nye data i retning af, at pandemien havde en kraftigere indvirkning på økonomien på kort sigt og medførte en mere langvarig svaghed i inflationen end tidligere forventet. Styrelsesrådet signalerede derfor i oktober 2020, at det, i givet fald, ville rekalibrere sine instrumenter på det næste møde i december 2020 med henblik på at reagere på udviklingen og sikre, at finansieringsforholdene forblev gunstige og understøttede den økonomiske genopretning og modvirkede pandemiens negative effekt på den ventede inflationsudvikling.

Da Styrelsesrådet afholdt sit møde i december 2020, indikerede nye data og Eurosystemets egne makroøkonomiske fremskrivninger, at pandemien havde en kraftigere indvirkning på økonomien på kort sigt og medførte en mere langvarig svaghed i inflationen end tidligere forventet. Pandemiens genopblussen lagde en betydelig dæmper på den økonomiske aktivitet globalt og i euroområdet, og forventningen var, at aktiviteten ville falde i 4. kvartal 2020. Forventningen var, at den samlede inflation ville forblive negativ længere end tidligere forventet, og målene for den underliggende inflation ville falde, og at inflationspresset ville forblive afdæmpet på grund af svag efterspørgsel, lavere lønpres og euroens stigning i løbet af foråret og sommeren 2020.

Som følge af de økonomiske konsekvenser af pandemiens genopblussen rekalibrerede Styrelsesrådet sine pengepolitiske instrumenter.

Styrelsesrådet besluttede at udvide rammen for PEPP med 500 mia. euro til i alt 1.850 mia. euro

Styrelsesrådet besluttede at udvide rammen for PEPP med 500 mia. euro til i alt 1.850 mia. euro, at forlænge tidshorisonten for nettoopkøb under PEPP i hvert fald indtil udgangen af marts 2022 og at fortsætte med at geninvestere afdragene på hovedstolen fra udløbende værdipapirer opkøbt under PEPP, i hvert fald indtil udgangen af 2023. Opkøbene skulle fortsat gennemføres fleksibelt i henhold til markedsvilkårene og over tid, på tværs af aktivklasser og mellem jurisdiktioner for at forhindre en stramning af finansieringsforholdene, der ikke ville være i overensstemmelse med målet om at imødegå pandemiens nedadrettede effekt på den ventede inflationsudvikling og understøtte den gnidningsløse transmission af pengepolitikken. Styrelsesrådet meddelte også, at hvis der kunne opretholdes gunstige finansieringsforhold med opkøbsstrømme, hvor rammen ikke blev fuldt udnyttet over PEPP's tidshorisont for nettoopkøb, så behøvede rammen ikke at blive udnyttet fuldt ud. På samme måde kunne rammen også om nødvendigt udvides for at opretholde gunstige finansieringsforhold med henblik på at modvirke det negative stød i inflationsudviklingen som følge af pandemien.

Styrelsesrådet besluttede endvidere yderligere at rekalibrere vilkårene for TLTRO III-operationerne. Styrelsesrådet meddelte nærmere bestemt, at det ville forlænge den periode, hvor der skulle gælde betydeligt gunstigere vilkår, med 12 måneder, indtil juni 2022, og at det ville gennemføre yderligere tre operationer i løbet af 2021 og forhøje det samlede beløb, som modparter kunne låne, fra 50 pct. til 55 pct. af deres beholdninger af godkendte udlån.

Endelig besluttede Styrelsesrådet at forlænge de foranstaltninger til at lempe kriterierne for sikkerhedsstillelse, som blev vedtaget i april 2020, til juni 2022, at tilbyde yderligere fire PELTRO'er i 2021, at forlænge alle midlertidige swap- og repoaftaler med centralbanker uden for euroområdet samt EUREP-repofaciliteten for centralbanker indtil marts 2022 og at fortsætte med at gennemføre alle regelmæssige markedsoperationer som auktioner til fast rente med fuld tildeling på de gældende vilkår, så længe det er nødvendigt.

De pengepolitiske foranstaltninger, der blev truffet, skulle bidrage til at fastholde gunstige finansieringsforhold, så længe pandemien varer

De pengepolitiske foranstaltninger, der blev truffet, skulle bidrage yderligere til at fastholde gunstige finansieringsforhold, så længe pandemien varer, og derved understøtte strømmen af kreditgivning til alle sektorer i økonomien, understøtte den økonomiske aktivitet og sikre prisstabilitet på mellemlangt sigt. Samtidig var der fortsat stor usikkerhed, også om udviklingen af pandemien og tidsplanen for udrulningen af vacciner, samt udviklingen i eurokursen. Styrelsesrådet signalerede dermed, at det – i overensstemmelse med sin forpligtelse til symmetri – var parat til at justere alle sine instrumenter efter behov for at sikre, at inflationen fortsatte med at udvikle sig i retning af målet.

For at opsummere blev pengepolitikken lempet betydeligt i løbet af 2020 for at imødegå de negative konsekvenser af pandemien. De omfattende foranstaltninger og de efterfølgende rekalibreringer var en afgørende stabiliserende faktor for markederne og bidrog til at imødegå stramningen af de finansielle forhold tidligere på året. Foranstaltningerne var effektive, når det drejede sig om at reducere statsobligationsrenterne (se figur 15), der er grundlaget for husholdningernes, virksomhedernes og bankernes finansieringsomkostninger. Foranstaltningerne betød også, at bankernes finansieringsomkostninger var meget gunstige igennem hele pandemien (se figur 16). Desuden sikrede de, at husholdninger og virksomheder nød godt af de gode finansieringsforhold, hvor udlånsrenterne nåede et historisk lavpunkt på henholdsvis 1,32 pct. og 1,46 pct. (se figur 17). Den pengepolitiske reaktion i 2020 sikrede således gunstige finansieringsforhold, der understøttede den økonomiske genopretning og imødegik pandemiens negative effekt på den ventede inflationsudvikling, hvilket fremmede en vedvarende konvergens i inflationen i retning af Styrelsesrådets mål.

Figur 15

Ændringer i det BNP-vægtede gennemsnit af den 10-årige statsobligationsrente i euroområdet

(I procentpoint)

Kilde: ECB's beregninger

Anm.: De seneste observationer er for 31. december 2020. OIS: overnight index swap.

Figur 16

Sammensatte omkostninger ved gældsfinansiering for bankerne

(Sammensatte omkostninger ved indlån og usikret markedsbaseret gældsfinansiering; i pct. p.a.)

Kilder: ECB, Markit iBoxx og ECB's beregninger.

Anm.: De sammensatte omkostninger ved indlån beregnes som et gennemsnit af renten på nye dag til dag-indskud, tidsindskud og indskud med opsigelsesvarsel vægtet med de tilsvarende udestående beløb. De seneste observationer er for december 2020.

Figur 17

Bankernes sammensatte udlånsrenter for ikke-finansielle selskaber og husholdninger

(I pct. p.a.)

Kilde: ECB.

Anm.: Bankernes sammensatte udlånsrenter beregnes ved at aggregere korte og lange renter med udgangspunkt i et 24-måneders glidende gennemsnit for nye forretningsmængder. De seneste observationer er for december 2020.

2.2 Udviklingen i Eurosystemets balance i en udfordrende tid

Siden den globale finanskrises begyndelse i 2007-08 har Eurosystemet indført en række ordinære og ekstraordinære pengepolitiske foranstaltninger, som har haft en direkte indvirkning på størrelsen og sammensætningen af Eurosystemets balance over tid. De ekstraordinære foranstaltninger omfatter bl.a. markedsoperationer med en oprindelig løbetid på op til fire år for at yde finansiering til modparter samt opkøb af aktiver udstedt af private og offentlige enheder (under APP). I 2020 vedtog ECB som reaktion på covid-19-udbruddet og i tillæg til allerede eksisterende ekstraordinære foranstaltninger en omfattende pakke med supplerende pengepolitiske foranstaltninger, der havde en betydelig indvirkning på Eurosystemets balance. I marts 2020 udvidede ECB APP-programmet med en ekstra midlertidig ramme for 2020 og lancerede et nyt opkøbsprogram, PEPP. Begge foranstaltninger medførte en stigning i beholdningerne af opkøbte aktiver. Derudover lempede ECB i marts og april 2020 (to gange) sine TLTRO III-vilkår og ændrede rammerne for sikkerhedsstillelse og risikostyring. De supplerende foranstaltninger resulterede i en betydelig stigning i Eurosystemets formidling.[16] Samlet set fortsatte Eurosystemets balance med at vokse i 2020 på grund af disse ekstraordinære pengepolitiske foranstaltninger, som tilførte yderligere likviditet for 2,2 billioner euro til banksektoren. Ved udgangen af 2020 havde den nået et historisk højt niveau på 7 billioner euro, hvilket var en stigning på 49 pct. (2,3 billioner euro) i forhold til udgangen af 2019.

Ved udgangen af 2020 udgjorde aktiver, som var relateret til pengepolitikken, 5,5 billioner euro eller 79 pct. af de samlede aktiver på Eurosystemets balance (mod 70 pct. ved udgangen af 2019). Disse pengepolitiske poster omfattede bl.a. udlån til euroområdets kreditinstitutter, der udgjorde 26 pct. af de samlede aktiver (mod 13 pct. ved udgangen af 2019), og aktiver opkøbt til pengepolitiske formål, der udgjorde omkring 53 pct. af de samlede aktiver (mod 56 pct. ved udgangen af 2019) (se figur 18). Andre finansielle aktiver på balancen omfattede primært fremmed valuta og guld hos Eurosystemet og ikke-pengepolitiske porteføljer i euro.

På passivsiden steg modparternes samlede reservebeholdninger og brug af indlånsfaciliteten til 3,5 billioner euro (mod 2 billioner euro ved udgangen af 2019) og udgjorde således 50 pct. af passivsiden ved udgangen af 2020 (mod 39 pct. ved udgangen af 2019). Mængden af eurosedler i cirkulation steg hurtigere end den historiske stigningstakt på grund af en stærk vækst i marts 2020 og udgjorde ved udgangen af 2020 21 pct. af passiverne (mod 28 pct. ved udgangen af 2019). Andre passiver, herunder kapital- og revalueringskonti, steg til 2,1 billioner euro (mod 1,6 billioner euro ved udgangen af 2019) og udgjorde 30 pct. (mod 34 pct. ved udgangen af 2019) (se figur 18). Stigningen i andre passiver skyldtes primært en stigning i statslige indskud fra 0,2 billioner euro til 0,5 billioner euro eller 25 pct. af andre passiver (mod 11 pct. ved udgangen af 2019).

Figur 18

Udviklingen i Eurosystemets konsoliderede balance

(Milliarder euro)

Kilde: ECB.

Anm.: Positive tal er aktiver, negative tal er passiver. Linjen for overskydende likviditet angives som et positivt tal, selv om den refererer til summen af følgende passivposter: indskud på anfordringskonti ud over reservekravene og brug af indlånsfaciliteten.

APP- og PEPP-porteføljens gennemsnitlige løbetid og fordeling på tværs af aktivklasser og jurisdiktioner

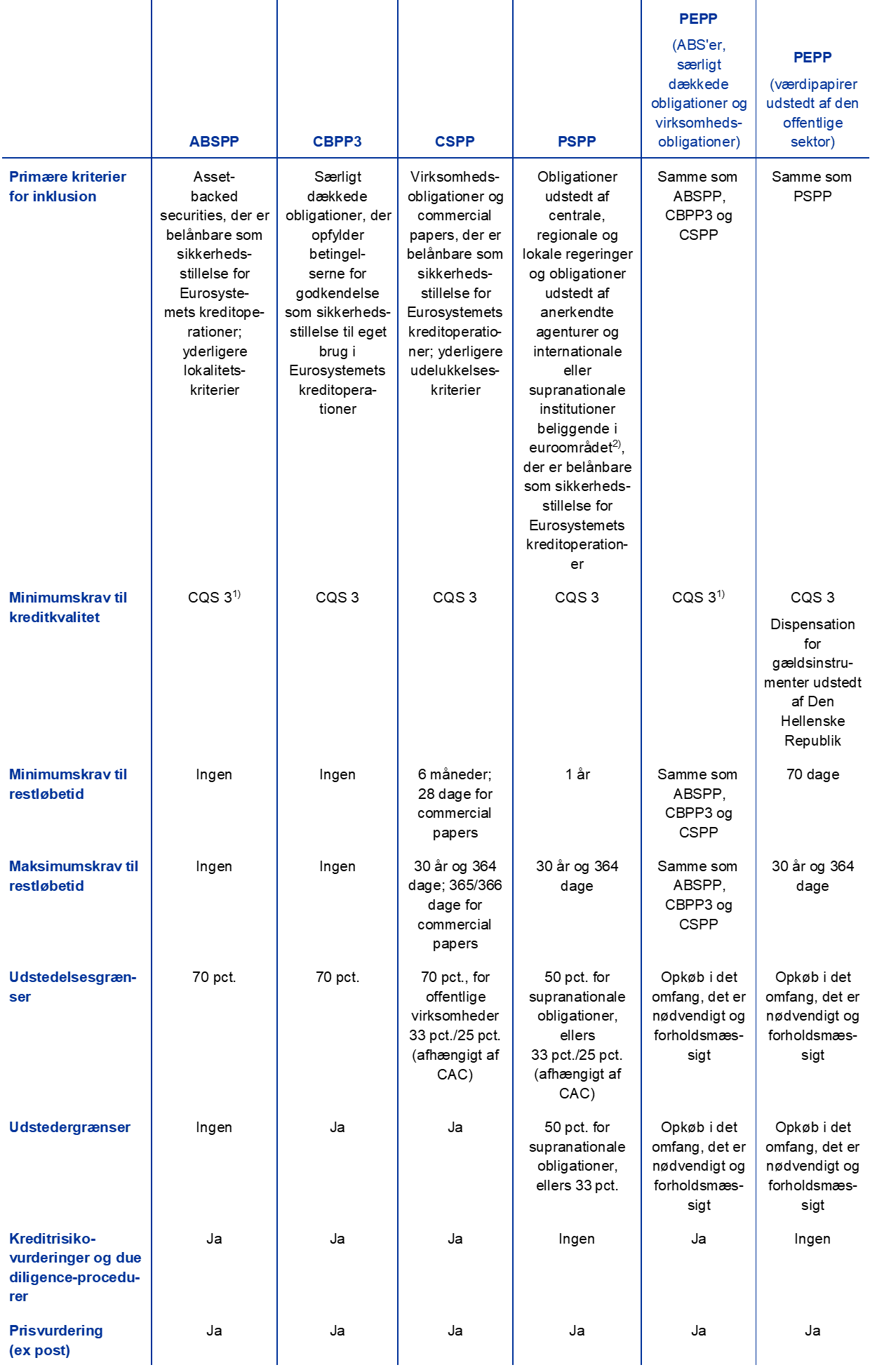

APP består af fire aktive opkøbsprogrammer: det tredje program til opkøb af særligt dækkede obligationer (CBPP3) samt programmerne til opkøb af henholdsvis asset-backed securities (ABSPP), værdipapirer udstedt af den offentlige sektor (PSPP) og virksomhedsobligationer (CSPP). PEPP blev lanceret i 2020 og omfatter alle de samme aktivkategorier, som dem, der er godkendt under APP. Gældsinstrumenter udstedt af Den Hellenske Republik blev under PEPP omfattet af en dispensation fra kriterierne for inklusion. Derudover blev viften af godkendte ikke-finansielle commercial papers under CSPP udvidet til også at omfatte værdipapirer med en restløbetid på mindst 28 dage.

Ved udgangen af 2020 beløb APP-beholdningerne sig til 2,9 billioner euro

Ved udgangen af 2020 beløb APP-beholdningerne sig til 2,9 billioner euro (til amortiseret kostpris). ABSPP udgjorde 1 pct. (29 mia. euro), CBPP3 10 pct. (288 mia. euro) og CSPP 9 pct. (250 mia. euro) af de samlede APP-beholdninger ved udgangen af året. Blandt opkøbsprogrammerne inden for den private sektor stod CSPP-programmet for den største andel af væksten i APP-beholdningerne i 2020 med 66 mia. euro af nettoopkøbene. CSPP-opkøbene foretages på grundlag af et benchmark, der afspejler markedskapitaliseringen af alle godkendte udestående virksomhedsobligationer.

PSPP udgjorde 80 pct. af de samlede APP-beholdninger

PSPP udgjorde størstedelen af APP-beholdningerne, nemlig 2,3 billioner euro eller 80 pct. af de samlede APP-beholdninger ved udgangen af 2020 mod 82 pct. ved udgangen af 2019. Under PSPP-programmet fastsættes fordelingen af opkøb på jurisdiktioner på baggrund af ECB's kapitalnøgle, som er baseret på beholdningsstørrelser. Derudover opkøbte nogle nationale centralbanker værdipapirer udstedt af supranationale EU-institutioner. Den vægtede gennemsnitlige løbetid for PSPP-beholdningerne var steget lidt fra 7,12 år ved udgangen af 2019 til 7,3 år ved udgangen af 2020, dog med en vis variation mellem jurisdiktionerne.[17]

Ved udgangen af 2020 beløb PEPP-beholdningerne sig til 753,7 mia. euro

Ved udgangen af 2020 beløb PEPP-beholdningerne sig til 753,7 mia. euro (til amortiseret kostpris). Beholdningerne af særligt dækkede obligationer udgjorde under 1 pct. (3,1 mia. euro), virksomhedsobligationer 6 pct. (43,2 mia. euro), og værdipapirer udstedt af den offentlige sektor 94 pct. (707,4 mia. euro) af de samlede PEPP-beholdninger ved udgangen af året.

For opkøb af værdipapirer udstedt af den offentlige sektor under PEPP følger benchmarkfordelingen mellem jurisdiktioner, baseret på beholdningsstørrelser, de nationale centralbankers bidrag til ECB's kapital. Samtidig blev opkøbene foretaget på en fleksibel måde, der førte til udsving i fordelingen af opkøbsstrømme over tid, på tværs af aktivklasser og mellem jurisdiktioner. Den vægtede gennemsnitlige løbetid for PEPP-beholdningerne af værdipapirer udstedt af den offentlige sektor var 7,0 år ved udgangen af 2020, dog med en vis variation mellem jurisdiktionerne.

Eurosystemet geninvesterede afdragene på hovedstolen på udløbende værdipapirer i APP- og PEPP-porteføljerne. Indfrielserne under opkøbsprogrammerne inden for den private sektor beløb sig til 80,2 mia. euro i 2020, mens indfrielserne under opkøbsprogrammerne inden for den offentlige sektor beløb sig til 229,4 mia. euro. Værdipapirer opkøbt under PSPP-, CSPP- og CBPP3-programmet blev fortsat stillet til rådighed for værdipapirudlån[18] for at støtte likviditeten på obligationsmarkedet og markedet for genkøbsforretninger (repomarkedet).[19] PEPP-beholdningerne stilles ligeledes til rådighed for værdipapirudlån på samme vilkår som under APP. I november 2020 tilpassede Eurosystemet priserne for sine værdipapirudlånsfaciliteter for at gøre dem gunstigere for modparter og sikre, at de fortsat vil være en effektiv bagstopper.

Udviklingen i Eurosystemets markedsoperationer

Det samlede udestående for Eurosystemets markedsoperationer steg med 1,2 billioner euro i forhold til udgangen af 2019 og udgjorde 1,8 billioner euro ved udgangen af 2020. Dette kan især tilskrives de 1,75 billioner euro, som blev tildelt i TLTRO III-serien, og de 26,6 mia. euro, der blev tildelt i PELTRO'erne. De frivillige tilbagebetalinger på 192 mia. euro og udløb på 303 mia. euro i TLTRO II-serien udlignede kun i mindre grad stigningen i udestående operationer. Bankerne fik mulighed for at overføre tidligere udestående TLTRO-beløb i TLTRO III-operationerne i juni, september og december 2020. Den vægtede gennemsnitlige løbetid for Eurosystemets udestående markedsoperationer steg fra omkring 1,2 år ved udgangen af 2019 til omkring 2,4 år ved udgangen af 2020.

ECB's lempelser af kriterierne for sikkerhedsstillelse

ECB's midlertidige foranstaltninger til at lempe kriterierne for sikkerhedsstillelse, der blev annonceret i april 2020 og forlænget i december 2020, var et af de centrale elementer i ECB's pengepolitiske reaktion på pandemien. Et vigtigt element i disse foranstaltninger var midlertidigt at udvide godkendelsen af gældsfordringer som sikkerhed, navnlig gennem en mulig udvidelse af rammerne for yderligere gældsfordringer (additional credit claim, ACC). Inden for de ændrede rammer kan de nationale centralbanker som sikkerhed bl.a. acceptere lån til små og mellemstore virksomheder eller selvstændige, der er omfattet af covid-19-relaterede statsgarantiordninger.

For at undgå en potentiel procyklisk udvikling i nedjusteringer af kreditvurderinger vedtog Styrelsesrådet den 7. april 2020 desuden midlertidigt at fastholde belånbarheden af omsættelige aktiver og udstedere af sådanne aktiver, der opfyldte mindstekravene til kreditkvalitet. Eurosystemet accepterer navnlig fortsat omsættelige aktiver, der var belånbare til likviditetsoperationer på referencedagen, som sikkerhedsstillelse, forudsat at kreditvurderingen holder sig over et bestemt kreditkvalitetstrin, og alle andre kriterier for inklusion også er opfyldt.