Výroční zpráva 2020

Rok ve zkratce

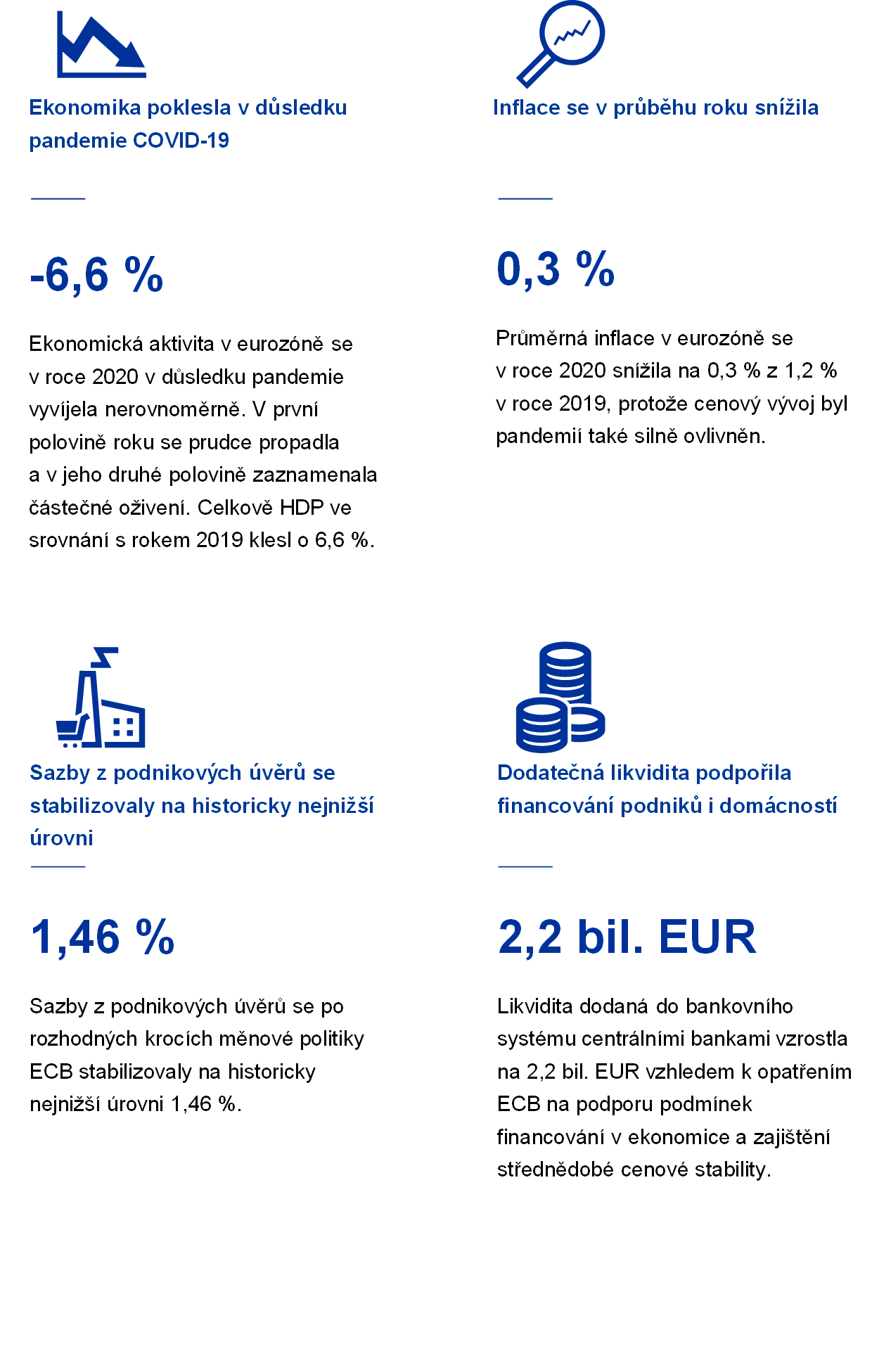

Hospodářství eurozóny bylo v roce 2020 zasaženo mimořádným a závažným šokem způsobeným pandemií koronaviru (COVID-19). V důsledku uzavírek a zvýšené averze k riziku došlo během první poloviny roku k prudkému poklesu hospodářské aktivity. Silná a koordinovaná reakce měnové a fiskální politiky spolu s příznivými zprávami o vakcínách pomohla ve druhém pololetí hospodářskou aktivitu stabilizovat. HDP eurozóny v roce 2020 poklesl celkově o 6,6 %. Roční celková inflace se snížila z 1,2 % v roce 2019 na 0,3 %, a to především v důsledku klesajících cen energií, i když úlohu sehrály i faktory spojené s pandemií. K poklesu inflace ve druhé polovině roku přispěly například sektory zasažené krizí nejvíce, jako je doprava a ubytování.

S cílem omezit nepříznivý dopad pandemie na ekonomiku eurozóny ECB výrazně uvolnila nastavení své měnové politiky za využití komplexního souboru opatření, jejichž parametry během roku upravila. K nim patřilo zavedení nového dočasného nouzového pandemického programu nákupu aktiv, uvolnění kritérií způsobilosti a zajištění a nabídka nových dlouhodobějších refinančních operací. Reakce měnové politiky měla na trzích zásadní stabilizační vliv a pomohla omezit pandemií vyvolaná vážná rizika pro transmisní mechanismus měnové politiky, hospodářský výhled v eurozóně a v konečném důsledku i pro cíl ECB v oblasti cenové stability. Makroobezřetnostní politiky byly navíc zaměřeny na zachování toku úvěrů do ekonomiky a současně bankovní dohled ECB zavedl mikroobezřetnostní opatření, aby zmírnil dopad krize a podpořil odolnost evropského bankovního sektoru.

V lednu Rada guvernérů zahájila přezkum strategie měnové politiky ECB s cílem zajistit její účelnost i do budoucna. Cílem přezkumu je detailně analyzovat dopady hlubokých změn, k nimž došlo od minulého přezkumu v roce 2003. Patří k nim setrvalý pokles inflace a rovnovážných úrokových sazeb, i dopady globalizace, digitalizace a klimatické změny. Přezkum posoudí, zda a jak by ECB měla upravit svou strategii měnové politiky v reakci na vývoj. Přezkum by měl být dokončen ve druhé polovině roku 2021.

ECB prověřuje všechny možnosti v rámci svého mandátu, jak by mohla přispět k omezení potenciálně závažných hospodářských a sociálních dopadů klimatické změny. Patří k nim pečlivá analýza ve všech příslušných oblastech politik, investice penzijního fondu ECB a portfolií vlastního kapitálu udržitelným a odpovědným způsobem a zaměření se na uhlíkovou stopu ECB samotné. ECB v nedávné době ustavila centrum pro řešení otázek souvisejících se změnou klimatu s cílem utvářet a řídit svou klimatickou agendu.

Eurosystém vytvořil komplexní strategii pro malé platby, aby využil inovativního potenciálu digitalizace. Zaměřil se na umožnění rozvoje okamžitých plateb, vytvoření celoevropského platebního řešení a prověření možnosti digitálního eura. V říjnu 2020 byla zahájena veřejná konzultace o digitálním euru. Jejím cílem bylo zajistit, aby si jakákoli nová forma peněz a plateb, kterou by Eurosystém mohl poskytovat, udržela důvěru veřejnosti.

V roce 2020 ECB zintenzivnila své komunikační úsilí a jeho dosah, aby se vyrovnala s výzvami, které přinesla pandemie, a lépe se seznámila s ekonomickými obavami a naléhavými tématy občanů v Evropě. Rovněž spustila blog ECB. V roce 2020 bylo zveřejněno 19 příspěvků, z nichž se mnohé týkaly reakce ECB na krizi. V říjnu 2020 se konala první akce z cyklu „ECB Vám naslouchá“ a na související portál bylo vloženo téměř 4 000 komentářů týkajících se strategie měnové politiky.

Rok 2020 byl dobou intenzivní a naléhavé činnosti, která probíhala v těsné spolupráci s evropskými orgány, ale také s dalšími centrálními bankami po celém světě s cílem řešit obrovský exogenní šok pro světovou ekonomiku. ECB své úloze dostála.

Frankfurt nad Mohanem, duben 2021

Christine Lagardeová

prezidentka

Rok v číslech

1 Ekonomiku zasáhl mimořádný a silný pandemický šok

V roce 2020 prošla globální ekonomika hlubokou recesí doprovázenou zcela novými výzvami. Šok způsobený pandemií COVID-19 však měl spíše exogenní povahu oproti faktorům stojícím za předchozími krizemi v letech 2008 a 2011–2012. Zatímco během předchozích krizí se do popředí dostaly specifické problémy ve finančním sektoru, recese v roce 2020 měla svou hlavní příčinu mimo ekonomiku. Šíření onemocnění COVID-19 mělo velmi závažný dopad na ekonomickou aktivitu, zpočátku v Číně a později na globální úrovni. Došlo k prudkému poklesu mezinárodního obchodu, bylo vážně narušeno fungování světových výrobních řetězců a vzrostla nejistota na světových finančních trzích.

Intenzivní dopad pandemie pocítila i ekonomika eurozóny. To je patrné například ve spotřebě, která se v první polovině roku prudce snížila v důsledku rozsáhlých uzavírek a zvýšené averze k riziku. Vzhledem k nedostatečné poptávce a omezování podnikatelské činnosti došlo rovněž k výraznému oslabení ekonomické aktivity, zejména v odvětví služeb. V důsledku toho došlo ve druhém čtvrtletí roku k mimořádně rychlému poklesu reálného HDP. Tvůrci měnové a fiskální politiky se zároveň snažili rychle a rozhodně řešit kolaps poptávky a vysokou míru nejistoty, mimo jiné zajištěním příznivých a stabilních podmínek financování a zachováním přístupu k likviditě. Od počátku krize způsobené pandemií COVID-19 byla očekávání ohledně hloubky a trvání recese výrazně ovlivněna vyhlídkami na medicínské řešení, především vakcínu. Pozitivní zprávy o pokroku ve vývoji očkovací látky na konci podzimu spolu se silnými a koordinovanými opatřeními vedly k postupné obnově důvěry. Přestože ve druhé polovině roku, když se objevila druhá vlna nákazy, zůstal vývoj růstu volatilní, jeho očekávání se upevnila a stabilizovala. Pandemie také silně ovlivnila cenový vývoj. V důsledku slábnoucí poptávky, nižších cen ropy a oslabené ekonomické aktivity se inflace měřená HICP v průběhu roku snížila a od srpna se pohybovala v záporných hodnotách. Inflaci stlačily dolů také další faktory, například dočasné snížení sazby DPH v Německu ve druhé polovině roku. Zároveň očekávání solidního oživení v roce 2021 a korekce dočasných faktorů, jako je snížení sazby DPH v Německu, posílilo výhled růstu inflace. Rozhodná opatření udržovala úvěrové a finanční podmínky příznivé a do značné míry kompenzovala zpřísňující dopad na úvěrové standardy bank vyplývající ze zhoršení rizikového prostředí. Přestože narušení trhu vyvolané pandemickým šokem vedlo v březnu ke skokovému zpřísnění finančních podmínek, rychlá opatření přispěla v roce 2020 k celkovému poklesu výnosů státních dluhopisů v eurozóně a k postupnému zotavení cen akcií v eurozóně ve druhé polovině roku z nízkých hodnot v důsledku pandemie. Období vysoké nejistoty také vedlo ke zrychlení růstu peněžní zásoby a úvěrů, což odráželo silnou preferenci a kumulaci likvidity na straně firem a domácností.

1.1 Pandemie způsobila hluboký hospodářský propad

Koronavirus způsobil největší pokles světové ekonomiky od Velké hospodářské krize, ale pozitivní zprávy o vakcíně vedly k postupné obnově důvěry

Vývoj pandemie COVID-19 spolu s doprovodnými opatřeními proti šíření viru a hospodářskopolitickými opatřeními ke zmírnění ekonomického dopadu pandemie byly klíčovými faktory růstového trendu na celosvětové úrovni. Globální ekonomiku zasáhl prudký vnější šok a vlády celkově reagovaly silnými hospodářskopolitickými podpůrnými opatřeními ke zmírnění ekonomického dopadu pandemie. Po dosažení dna ekonomického vývoje ve druhém čtvrtletí roku 2020 v důsledku opatření proti šíření viru se globální ekonomika začala ve třetím čtvrtletí zotavovat, když se zmírnila pandemie a protiepidemická opatření a objevily se zprávy o účinných vakcínách. Druhá vlna pandemie a znovuzavedení přísných protiepidemických opatření v některých vyspělých ekonomikách však výrazně zpomalily růst v posledním čtvrtletí roku (viz graf 1). Mezi velkými rozvíjejícími se tržními ekonomikami byl mezičtvrtletní růst v první polovině roku 2020 záporný, ale ve druhé polovině roku výrazně oživil.

Graf 1

Globální růst HDP

(meziroční změny v %; čtvrtletní údaje)

Zdroje: Haver Analytics, národní zdroje a výpočty ECB.

Poznámky: Regionální agregáty se počítají pomocí HDP očištěného údaji o váze parity kupní síly. Plné čáry označují údaje a jsou až do 4. čtvrtletí 2020. Přerušované čáry označují dlouhodobé průměry (od 1. čtvrtletí 1999 do 4. čtvrtletí 2020). Poslední údaje jsou z 25. února 2021.

Prudký globální ekonomický pokles byl způsoben především výrazným poklesem produkce v sektoru služeb, který byl silně ovlivněn protipandemickými opatřeními, a poklesem v oblasti obchodu a investic. Růst produkce zpracovatelského průmyslu se zotavil rychleji než růst produkce sektoru služeb, k čemuž přispěly vládní stimulační plány, zvýšená poptávka po elektronice, počítačích a zdravotnických výrobcích a rychlejší uvolňování protipandemických opatření v porovnání s odvětvím služeb, které vyžaduje větší míru osobního kontaktu.

Obchod a investice v roce 2020 výrazně poklesly v důsledku opatření proti šíření viru a narušení obchodu

Výpadky a nejistota v souvislosti s pandemií COVID-19 prudce vzrostly a zůstaly na zvýšené úrovni, což oslabovalo globální ekonomiku. Pandemie rovněž narušila mezinárodní obchod a globální dodavatelské řetězce. Tyto výpadky se ve druhé polovině roku 2020 částečně zmírnily, protože opatření proti šíření viru byla uvolněna pouze zčásti. Navzdory první fázi obchodní smlouvy mezi USA a Čínou zůstalo obchodní napětí mezi oběma zeměmi zvýšené, jak ukazuje řada různých indikátorů. V prostředí zvýšeného obchodního napětí došlo v důsledku negativního vlivu pandemie na poptávku a rychleji zavedených cel k prudkému poklesu obchodu, zatímco zvýšená nejistota a zhoršující se ekonomický sentiment brzdily růst investic (viz graf 2).

Graf 2

Dynamika světového obchodu (objemy dovozu)

(meziroční změny v %; čtvrtletní údaje)

Zdroje: Haver Analytics, národní zdroje a výpočty ECB.

Poznámky: Dynamika světového obchodu se definuje jako růst globálního dovozu včetně eurozóny. Plné čáry označují údaje a jsou až do 4. čtvrtletí 2020. Přerušované čáry označují dlouhodobé průměry (od 4. čtvrtletí 1999 do 4. čtvrtletí 2020). Poslední údaje jsou z 25. února 2021.

Celková inflace poklesla, ale jádrová inflace se snížila méně

Globální inflace v roce 2020 poklesla a odrážela slabou globální poptávku spojenou s pandemií (viz graf 3) a prudký pokles cen mnoha komodit. V zemích OECD se celková meziroční inflace spotřebitelských cen snížila ze zhruba 2 % ve druhém pololetí roku 2019 na 1,2 % v prosinci 2020, což bylo způsobeno klesajícími cenami energií a zpomalujícím růstem cen potravin. Jádrová inflace (bez energií a potravin) poklesla na konci roku 2020 méně než celková inflace, a to přibližně na 1,6 %.

Graf 3

Tempa růstu spotřebitelských cen v zemích OECD

(meziroční změny v %; měsíční údaje)

Zdroj: Organizace pro hospodářskou spolupráci a rozvoj (OECD).

Poznámka: Poslední údaje jsou za leden 2021.

Ceny ropy kolísaly, což bylo způsobeno očekáváním slabé globální poptávky

Ceny ropy se v první polovině roku prudce snížily po prudkém poklesu světové poptávky, zejména když omezení týkající se cestování a práce z domova vedla k nižší spotřebě ropy. Cena ropy Brent, která je mezinárodním referenčním ukazatelem cen ropy, v roce 2020 silně kolísala mezi 20 USD (nejnižší hodnota za dvacet let) a 70 USD za barel. Cena americké lehké ropy West Texas Intermediate v dubnu na krátkou dobu spadla do záporných hodnot.

Euro posilovalo vůči měnám obchodních partnerů eurozóny

Během roku 2020 euro v nominálním efektivním vyjádření posílilo přibližně o 7 %. To bylo způsobeno posílením směnného kurzu eura zejména vůči americkému dolaru. Kurz eura vůči britské libře se zvýšil, během roku 2020 ale vykazoval značnou volatilitu především v důsledku změn očekávání ohledně brexitu.

Rizika pro globální aktivitu byla vychýlena směrem dolů, ale vyhlídka na medicínské řešení by mohla posílit ekonomické oživení

Na konci roku 2020 zahrnoval výhled globálního růstu v roce 2021 silné oživení v souvislosti s pozitivními zprávami o vývoji vakcín proti onemocnění COVID-19. Tento výhled byl ale velmi nejistý a rizika mířila směrem ke zpomalení světové hospodářské aktivity, přičemž rychlost oživení ovlivňoval prudký nárůst nově nakažených a další opatření proti šíření viru v nejvýznamnějších ekonomikách.[1]

1.2 Ekonomika eurozóny se vyvíjela v souladu s globální ekonomikou[2]

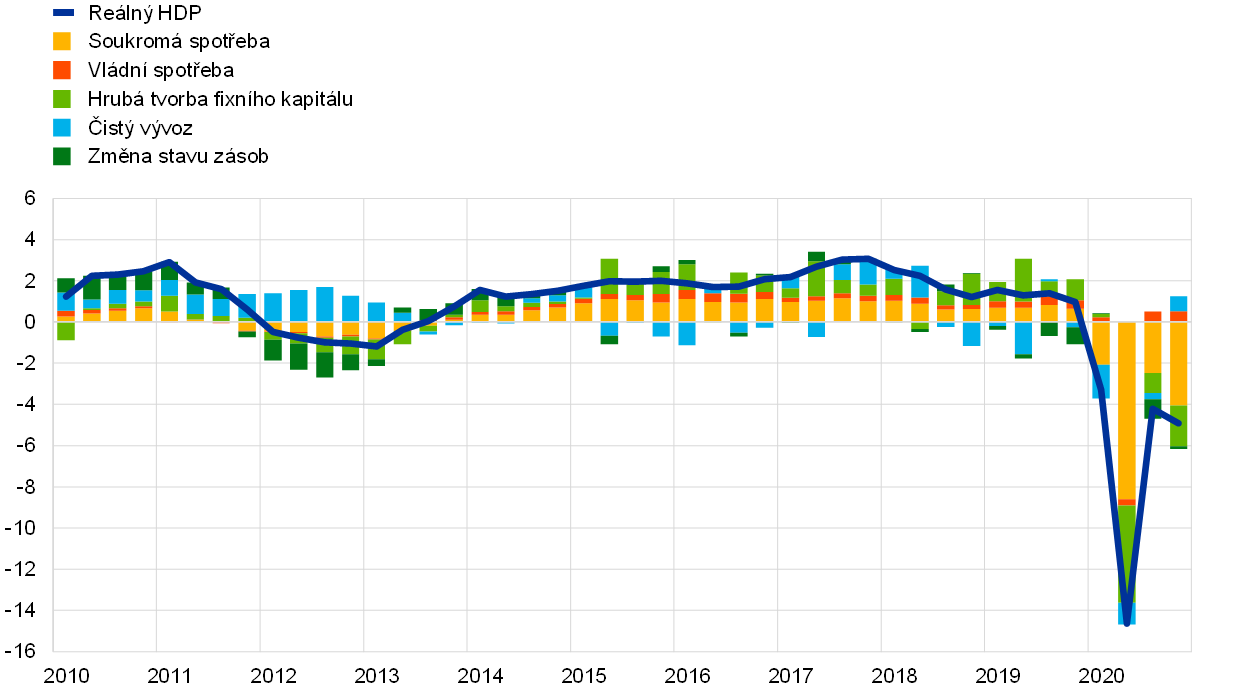

Po zmírnění ekonomické aktivity v roce 2019 se reálný HDP v eurozóně v roce 2020 snížil o 6,6 % (viz graf 4). Dramatický pokles ekonomické aktivity a jeho nerovnoměrnost v průběhu roku 2020 byly důsledky dopadu šoku v souvislosti s pandemií COVID-19 a s tím spojených uzavírek zavedených k potlačení šíření viru. První vlna pandemie zasáhla země eurozóny především v období od března do dubna, rychlostí a intenzitou, která byla nebývalá, a byla ve většině zemí doprovázena přísnými protiepidemickými opatřeními zasahujícími celou ekonomiku. V důsledku těchto opatření ekonomická aktivita eurozóny v první polovině roku 2020 poklesla o 15,3 %. Díky omezení šíření pandemie a uvolnění protiepidemických opatření ve většině zemí v květnu 2020 došlo ve třetím čtvrtletí k výraznému oživení aktivity. Nicméně na podzim začala ekonomická aktivita opět zpomalovat a obnovený nárůst počtu nakažených vyvolal v posledním čtvrtletí roku další kolo uzavírek, které byly však mnohem cílenější než během první vlny. Přestože pandemie představovala především šok zasahující všechny ekonomiky, ekonomický dopad pandemie se v jednotlivých zemích eurozóny do jisté míry lišil, a to především kvůli rozdílné expozici vůči sektorům nejvíce postiženým opatřeními k zamezení sociálních kontaktů a také kvůli rozdílům v intenzitě samotné krize ve zdravotnictví a rozsahu a povaze zavedených stimulačních opatření. Do konce roku 2020 byla ekonomická aktivita v eurozóně 4,9 % pod předpandemickou úrovní a v jednotlivých zemích se značně lišila: Španělsko bylo 9,1 % a Nizozemsko 3,0 % pod svou úrovní před pandemií.

Graf 4

Reálný HDP eurozóny

(meziroční změny v %; příspěvky v procentních bodech)

Zdroj: Eurostat.

Poznámka: Poslední údaje jsou za čtvrté čtvrtletí 2020.

Ve srovnání s nedávnými dlouhodobými recesemi, jako byla globální finanční krize v letech 2008–2009 nebo dluhová krize eurozóny v letech 2011–2012, byla recese doprovázející pandemii v raných fázích kritičtější. Silné signály a očekávání zotavení se zároveň objevily mnohem dříve než během jiných krizí. To odráželo především exogenní povahu šoku v souvislosti s onemocněním COVID-19, úlohu včasných a rozhodných opatření měnové a fiskální politiky a pokrok při vývoji očkovacích látek, jakož i mnohem omezenější zpětnou vazbu s finančním sektorem ve srovnání s předchozími krizemi, k čemuž pomohla i cílená opatření centrálních bank.

Soukromá spotřeba v eurozóně se v roce 2020 snížila o 8,0 % a zvláště silně klesala v první polovině roku 2020 v důsledku uzavírek. Vzhledem k tomu, že ztráty reálného disponibilního příjmu způsobené uzavírek byly tlumeny značnými veřejnými transfery, promítl se pokles spotřeby také v prudkém zvýšení míry úspor. Ve třetím čtvrtletí roku 2020 došlo k výraznému uvolnění uzavírek, a proto soukromá spotřeba zaznamenala výrazné oživení, které však bylo přerušeno v posledním čtvrtletí roku během druhé vlny pandemie. V souvislosti se zasažením trhů práce a vysokou mírou nejistoty zůstala soukromá spotřeba do konce roku 2020 pod předpandemickou úrovní.

I podnikové investice zaznamenaly v první polovině roku 2020 kolaps. V důsledku uzavírek a následného výrazného poklesu příjmů podniky odložily svá investiční rozhodnutí. Navíc investice nadále brzdila zhoršená světová a domácí poptávka. Ve druhé polovině roku byl výhled podnikových investic charakterizován další zvýšenou nejistotou při druhé vlně pandemie a očekáváním trvalého mírného vývoje vzhledem k oslabenému vnějšímu prostředí, utlumenější konečné poptávce a pozorovanému zhoršení rozvah podniků.

Čistý příspěvek vnějšího sektoru k hospodářskému růstu eurozóny byl v roce 2020 záporný. Uzávěra v Číně, která měla potlačit COVID-19, narušila na začátku roku obchod v eurozóně a opatření proti šíření viru v Evropě vedla ve druhém čtvrtletí k poklesu dovozu i vývozu, přičemž nejhůře byl zasažen vývoz, a to dočasnou uzavírkou obchodních aktivit. Uvolnění omezení v letních měsících nastartovalo oživení obchodních toků, přičemž zlepšení zaostávalo v nejhůře zasažených odvětvích cestování, cestovního ruchu a pohostinství. Obnovená vlna pandemie zpomalila oživení obchodu v eurozóně, které do konce roku zůstalo neúplné.

Dopad onemocnění COVID-19 na růst produkce byl také nerovnoměrný napříč odvětvími; k poklesu reálné hrubé přidané hodnoty přispíval nejvíce sektor služeb, což odráželo mimořádný dopad opatření k zamezení sociálního kontaktu i sektorové složení hospodářství eurozóny (viz graf 5).

Graf 5

Reálná hrubá přidaná hodnota v eurozóně v jednotlivých sektorech

(meziroční změny v %; příspěvky v procentních bodech)

Zdroj: Eurostat.

Poznámka: Poslední údaje jsou za čtvrté čtvrtletí 2020.

Trhy práce v eurozóně oslabily, přestože vládní opatření pomohla zmírnit dopad na nezaměstnanost

Pokles zaměstnanosti v roce 2020 zůstal utlumený, což odráží dopad programů na zachování pracovních míst

I když byl pandemií výrazně ovlivněn i růst zaměstnanosti, výsledky na trzích práce v eurozóně formovala v roce 2020 opatření na trhu práce (viz graf 6). Oproti rozsáhlému a rychlému poklesu ekonomické aktivity o cca 15 % v první polovině roku 2020 byl pokles zaměstnanosti menší, ale stále velmi významný. Celková zaměstnanost se ve stejném období snížila o přibližně 5 milionů osob, což zaměstnanost vrátilo na úroveň před rokem 2018. Vládní podpůrná opatření ve všech zemích eurozóny pomohla omezit propouštění (o programech na zachování pracovních míst pojednává box 1). Oproti předchozím hospodářským a finančním krizím vlády zemí eurozóny zvýšily počet pracovníků, kterých se týkaly programy na zachování pracovních míst, což výrazně omezilo propouštění a pomohlo tak zachovat lidský kapitál firem a pracovníků stabilní. Míra participace pracovní síly však během pandemické krize výrazně poklesla a v první polovině roku 2020 pracovní sílu opustily asi 3 miliony lidí. Pokračující přizpůsobení trhu práce mělo na pracovníky rozdílný vliv kvůli významu současné krize pro odvětví služeb a pro firmy, které jsou nejvíce zasaženy opatřeními k omezení sociálního kontaktu a omezením mobility. Pracovní síla se snížila o téměř 7 % v případě osob s nízkou kvalifikací a o 5,4 % v případě osob se střední kvalifikací, ale naopak vzrostla o 3,3 % v případě vysoce kvalifikovaných osob.

Graf 6

Indikátory trhu práce

(v % pracovní síly; mezičtvrtletní tempo růstu; sezonně očištěné údaje)

Zdroj: Eurostat.

Poznámka: Poslední údaje jsou za čtvrté čtvrtletí 2020.

Nárůst míry nezaměstnanosti byl mírnější než během předchozích recesí

Zaměstnanost se v roce 2020 snížila o 1,9 %, přičemž míra nezaměstnanosti vzrostla na 8,4 %. Nárůst míry nezaměstnanosti byl menší než během předchozích recesí, například v letech 2008–2009 a 2011–2012, a to i díky včasné a rozsáhlé reakci vlád eurozóny. Zároveň v roce 2020 dosáhl růst hodinové produktivity práce v průměru přibližně 1 % a byl tlumen výrazným snížením počtu odpracovaných hodin v důsledku využití programů na zachování pracovních míst.

Box 1

Střednědobý a dlouhodobý hospodářský dopad pandemie COVID-19

Trhy práce v eurozóně reagovaly na ekonomické důsledky pandemie COVID-19 poměrně odolným způsobem za podpory hospodářských politik – například programů na zachování pracovních míst a úvěrových záruk – které pomohly omezit pokles zaměstnanosti a zabránit prudkému nárůstu zániků firem v důsledku pandemie. Aby se předešlo dlouhodobým následkům krize a také aby nic nebránilo nezbytné restrukturalizaci ekonomiky, je důležité vypracovat a načasovat nejen podpůrné balíčky, ale i strategii ukončení těchto opatřeni. Pokud jde o budoucnost, dlouhodobé důsledky pandemie pro mobilitu pracovní síly i nárůst zavádění digitalizace mohou vyžadovat významné realokace pracovních míst a podniků.

V nedávném průzkumu předních podniků v eurozóně byl kladen značný důraz na to, jak pandemie urychlila zavádění digitálních technologií, čímž se zvýšila produktivita, ale v dlouhodobém horizontu se tak sníží i zaměstnanost.[3] Když byly podniky požádány, aby uvedly podle důležitosti až tři aspekty, v nichž je pandemie dlouhodobě ovlivní, patřily mezi nejčastěji uváděné efekty zvýšené využívání „práce z domova“ a urychlené využívání digitálních technologií. Dalšími často zmiňovanými faktory byly trvalejší snížení služebních cest a/nebo nárůst virtuálních schůzek, jakož i nárůst e-commerce (nebo – v segmentech business-to-business – „virtuálního prodeje“). Velká většina respondentů se shodla na tom, že jejich podnikání bude efektivnější nebo odolnější v důsledku toho, co se během pandemie naučili. Zhruba tři čtvrtiny respondentů uvedly, že výrazně vyšší část jejich zaměstnanců bude dlouhodobě pracovat na dálku. Zároveň nevěřili, že práce na dálku sníží produktivitu zaměstnanců. Za nevýhodu sice považovali sníženou neformální osobní interakci, vnímali ale také mnoho výhod, včetně úspory času v důsledku nižší potřeby dojíždění, možnost lepšího vybalancování rodinných a pracovních závazků a vyšší propojenost. V souladu s tím více než polovina respondentů uvedla, že produktivita v jejich podnikání nebo sektoru vzroste, zatímco téměř nikdo nevnímal pokles produktivity jako dlouhodobý důsledek pandemie. Naproti tomu více než polovina očekávala negativní dlouhodobý dopad na zaměstnanost ve srovnání s pouhými přibližně 10 % respondentů, kteří očekávali kladný dlouhodobý vliv na zaměstnanost. Názory na dlouhodobý dopad na tržby, jakož i na ceny, náklady a mzdy byly více diferencované, ale v souhrnu negativní.

Pandemická krize má významný dopad na trh práce v eurozóně. Míra nezaměstnanosti v eurozóně (viz graf A, modrá čára) ve srovnání s poklesem hospodářské aktivity vykazuje utlumenou reakci a plně neodráží dopady COVID-19 na trh práce. Pro lepší měření míry nedostatečného využití pracovních sil během pandemické krize lze standardní míru nezaměstnanosti upravit tak, aby odrážela počet osob rezignujících na hledání práce, které jsou v současné době neaktivní (viz graf A, žlutá čára). Zvláštním rysem pandemické krize je kromě toho časté využívání programů na zachování pracovních míst, které přispěly k ochraně pracovních míst při současném zkrácení pracovní doby a podpoře příjmů pracovníků. Počet pracovníků v programech na zachování pracovních míst dosáhl v dubnu 2020 přibližně 30 milionů (přibližně 19 % pracovní síly). Kombinace standardní míry nezaměstnanosti a osob rezignujících na hledání práce a také počtu pracovníků v programech na zachování pracovních míst (viz graf A, červená čára) tak poskytuje reprezentativnější obraz stavu nedostatečného využití pracovních sil.

Graf A

Standardní a nestandardní opatření nezaměstnanosti

(v %)

Zdroje: výpočty ECB na základě údajů Eurostatu.[4]

Celkově šok v souvislosti s pandemií COVID-19 zvýšil podíl ohrožených podniků, což by mohlo mít další dlouhodobý vliv na pokles zaměstnanosti. Po silném poklesu ekonomické aktivity ve druhém čtvrtletí roku 2020 naznačovalo oživení ve třetím čtvrtletí, že pandemický šok by mohl mít do značné míry přechodnou povahu. Druhá vlna uzavírek však zintenzivnila riziko dlouhodobých trvalých následků pro hospodářský růst a zaměstnanost. Vliv šoku v souvislosti s pandemií COVID-19 se v jednotlivých sektorech lišil a byl slabší v případě firem, které ve vyšší míře zavedly digitální technologie, a silnější u firem, které vyžadují fyzickou interakci mezi osobami. Druhé skupině podniků může hrozit odchod z trhu v závislosti na délce trvání pandemie a na tom, zda opatření v jednotlivých zemích úspěšně omezí a překlenou nedostatek likvidity. Druhá typická charakteristika šoku v souvislosti s pandemií COVID-19 se týká jeho exogenní povahy, což znamená, že šok zasáhl jak produktivní, tak nedostatečně produktivní podniky. Očistný účinek vyplývající z odchodu méně produktivních podniků, které jsou zpravidla více ovlivněny šokem v produktivitě, bude menší než v předchozích krizích, protože by mohly být ohroženy i produktivnější podniky s dočasnými problémy s likviditou.[5]

1.3 Reakce fiskální politiky na krizi

Pandemie COVID-19 přinesla zcela nové výzvy pro veřejné finance

V roce 2020 byly veřejné finance hluboce poznamenány pandemií COVID-19, která vlády postavila před zcela nové výzvy, ale také vyvolala silnou politickou reakci. Fiskální pozice byla výrazně ovlivněna na obou stranách vládních rozpočtů, a to prostřednictvím nárůstu výdajů potřebných k řešení krize a prostřednictvím nižších fiskálních příjmů, které odrážely prudkou recesi i výdajová opatření mířící na podniky i domácnosti. V důsledku toho se podle makroekonomických projekcí odborníků Eurosystému z prosince 2020 poměr schodku veřejných financí v eurozóně zvýšil z 0,6 % HDP v roce 2019 na 8,0 % HDP v roce 2020 (viz graf 7). Vzhledem k silné ekonomické podpoře ze strany vlád se tedy nastavení fiskální politiky[6] změnilo z mírně expanzivního v roce 2019 ve vysoce akomodativní, ve výši 4,8 % HDP v roce 2020, i když je třeba poznamenat, že velikost fiskální reakce, potažmo nastavení fiskální politiky, se v jednotlivých zemích výrazně lišila. Celkově však rychlost a rozsah podpory poskytované vládami eurozóny prokázaly zvýšenou schopnost vlád v době krize reagovat a tuto reakci také koordinovat. To umožnila aktivace obecné únikové doložky stanovené Paktem stability a růstu.

Graf 7

Saldo vládního sektoru a fiskální pozice

(v % HDP)

Zdroje: Eurostat a výpočty ECB.

Podstatná část dodatečných výdajů souvisela buď s přímými náklady na řešení zdravotní krize, nebo s podporou domácností a podniků

Podle odhadů Evropské komise[7] činila v roce 2020 fiskální opatření přijatá v reakci na pandemii 4,2 % HDP pro eurozónu jako celek. Podstatná část dodatečných výdajů souvisela s přímými vládními náklady na řešení zdravotní krize nebo s podporou domácností a podniků (viz graf 8). Prvořadým cílem těchto podpůrných opatření bylo zachovat zaměstnanost a výrobní kapacitu tak, aby hospodářství bylo dobře připraveno k rychlému zotavení, jakmile pandemie odezní. V souladu s tímto cílem byla velká většina podpory domácnostem poskytnuta prostřednictvím zkrácených úvazků nebo programů dočasného propouštění, jejichž cílem bylo zabránit masové nezaměstnanosti, zatímco pouze menší část měla podobu přímých fiskálních transferů do domácností.[8] Ke konci první vlny pandemie byla zavedena některá omezenější opatření na podporu hospodářského oživení, jako je snížení nepřímých daní nebo nárůst veřejných investičních projektů. Avšak vzhledem k tomu, že pandemie nebyla v roce 2020 ani zdaleka vyřešena a na podzim vypukla druhá vlna, je pravděpodobné, že tato opatření budou hrát významnou úlohu v budoucnosti.

Graf 8

Odhad složení opatření souvisejících s COVID-19 v roce 2020

Zdroje: výpočty ECB na základě návrhu rozpočtových plánů na rok 2021.

Vlády také poskytly ekonomice velkou podporu likvidity

Kromě fiskální podpory pro své ekonomiky poskytly země eurozóny značné množství úvěrových záruk na posílení likvidní pozice firem, zejména malých a středních podniků, které často nemají snadný přístup k vnějšímu financování. Tato podpora likvidity byla obzvláště významná v rámci opatření v rané fázi krize před zavedením dalších podpůrných programů. Tyto záruky činily celkem přibližně 17 % HDP pro eurozónu jako celek.[9] Úvěrové záruky jsou pro vlády podmíněnými závazky, a výše požadovaných záruk bude proto představovat dodatečné veřejné výdaje. Mnohé vlády navíc také povolily odklad daní a poskytovaly podnikům půjčky a poskytovaly jim tak kapitálové injekce. Tyto peněžní injekce a další podpora likvidity nejsou obecně zachyceny v rozpočtovém saldu, ale částečně se promítají do vládního dluhu.

Úroveň zadlužení vlád byla nepříznivě ovlivněna, ale rizika pro udržitelnost dluhu byla nadále silně omezena

Krize také vedla k výraznému nárůstu zadlužení centrálních vlád v celé eurozóně. To se projevilo v makroekonomických projekcích odborníků Eurosystému z prosince 2020, které ukázaly, že podíl souhrnného dluhu na HDP vzrostl v roce 2020 na 98,4 % HDP, což je oproti roku 2019 nárůst o 14,5 procentního bodu. Centrální vlády navíc přijaly rozsáhlé podmíněné závazky ve formě úvěrových záruk. I když bude nějakou dobu trvat, než se úroveň zadlužení podstatně sníží, nic nenasvědčuje tomu, že by byla zpochybněna udržitelnost veřejného dluhu v eurozóně. Toto hodnocení se opírá o zlepšená očekávání zotavení v roce 2021, zejména díky pozitivnímu vývoji ohledně několika očkovacích látek proti onemocnění COVID-19, ale především o podmínky financování, které by měly být i v dohledné budoucnosti příznivé. Kromě toho by stabilizační účinek měla mít také koordinovaná fiskální opatření přijatá na úrovni EU (pro nedávný příklad viz box 4). Je stále důležité, aby se členské státy vrátily ke zdravým fiskálním pozicím, jakmile dojde k zotavení ekonomické aktivity.

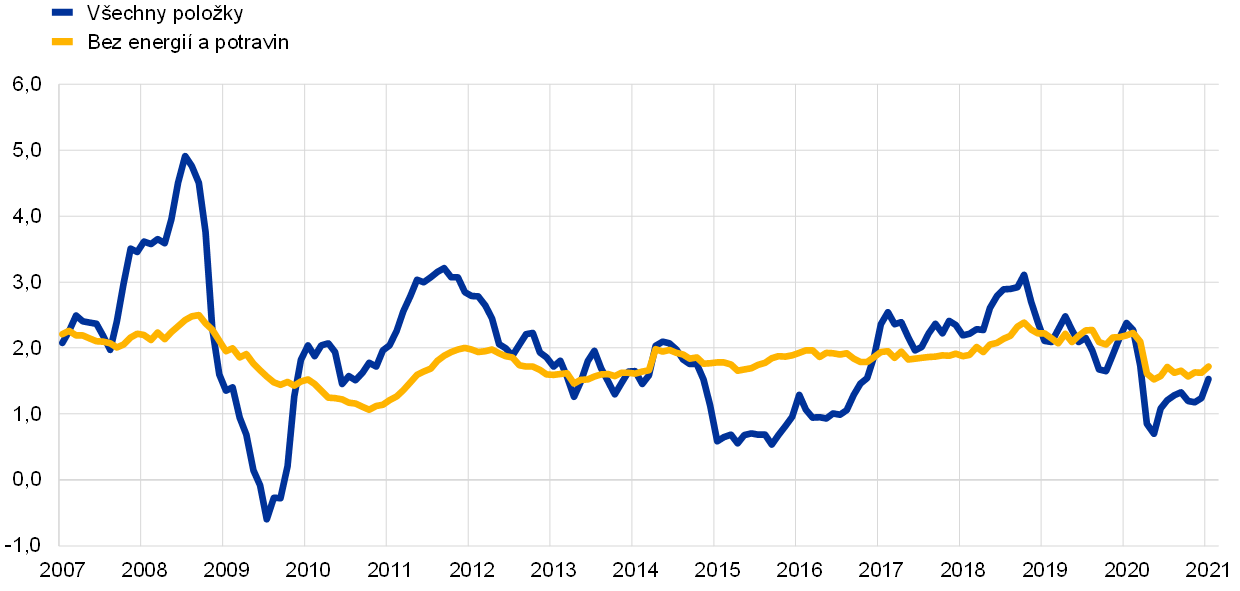

1.4 Inflace se výrazně snížila v důsledku poklesu cen ropy a propadu ekonomické aktivity[10]

Celková inflace v eurozóně v roce 2020 dosáhla průměrné hodnoty 0,3 %, což oproti úrovni 1,2 % v roce 2019 představuje pokles. Pokud jde o složky harmonizovaného indexu spotřebitelských cen (HICP), tento pokles v podstatě odrážel nižší příspěvky růstu cen energií, ale ve druhé polovině roku také nižší příspěvky inflace měřené HICP bez energií a potravin (viz graf 9). Co se týče určujících faktorů, k dezinflačnímu procesu došlo na pozadí prudkých poklesů ekonomické aktivity, které významně oslabily spotřebitelskou poptávku a představovaly pro hospodářský výhled vážné riziko. Dezinflační tlaky také odrážely některé faktory specifické pro ekonomické důsledky pandemie COVID-19 a reakce na ni. Například další pokles inflace ve druhé polovině roku byl částečně způsoben poklesem cen služeb v kategorii cestovního ruchu (zejména dopravy a ubytování), které byly krizí zasaženy nejvíce, a dopadem dočasného snížení sazby DPH v Německu.

Graf 9

Inflace měřená HICP a příspěvky jednotlivých složek

(meziroční změny v %; příspěvky v procentních bodech)

Zdroje: Eurostat a výpočty ECB.

Volatilní složky HICP se částečně vyvíjely opačným směrem

Ke snížení průměrné celkové inflace v roce 2020 v porovnání s rokem 2019 přispěl z velké míry vývoj růstu cen energií, který odrážel pokles cen ropy na začátku pandemie. Naproti tomu příspěvek celkového růstu cen potravin k celkové inflaci měřené HICP v roce 2020 mírně vzrostl na 0,4 procentního bodu, tj. mírně nad úroveň roku 2019, což do značné míry odráží skutečnost, že během pandemie došlo k dočasnému výraznému nárůstu především u cen nezpracovaných potravin (s prudkým nárůstem na 7,6 % v dubnu 2020).[11]

Jádrová inflace v průběhu roku 2020 poklesla

Ukazatele jádrové inflace v průběhu roku 2020 poklesly. Inflace měřená HICP bez energií a potravin činila v průměru 0,7 %, zatímco v roce 2019 byla její výše 1,0 %, přičemž v posledních čtyřech měsících roku 2020 dosáhla rekordně nízké úrovně. K utlumené inflaci měřené HICP bez energií a potravin přispěla slabá dynamika růstu cen neenergetického průmyslového zboží i cen služeb. Růst cen neenergetického průmyslového zboží se v srpnu 2020 propadl do záporných hodnot a v prosinci 2020 dosáhl rekordně nízké úrovně; růst cen služeb dosáhl v říjnu 2020 historicky nízké hodnoty ve výši 0,4 %, ačkoli se poté mírné zvýšil. Vývoj těchto dvou složek ovlivnil stejný soubor faktorů, avšak každou z nich v poněkud odlišné míře. Posilování eura ve druhé polovině roku ovlivnilo růst cen neenergetického průmyslového zboží o něco více než růst cen služeb. Totéž platí pro změny nepřímých daní, neboť některé složky služeb, jako je nájemné, jsou osvobozeny od DPH. Uzávěry a protiepidemická opatření měly větší dopad na úroveň růstu cen služeb, který byl zvláště patrný v poklesu inflace u položek souvisejících s cestováním a volným časem. Obecněji však růstu cen neenergetického průmyslového zboží a služeb dominovala klesající poptávka, kterou vyvolala pandemie prostřednictvím zvýšené nejistoty a averze k riziku, protiepidemických opatření a ztráty příjmů a pracovních míst. To značně převážilo některé proinflační vlivy plynoucí z narušení dodávek v některých odvětvích. Pandemie také ztížila zjišťování cen HICP. V důsledku toho se podíl imputovaných cen na HICP v dubnu zvýšil a poté poklesl, přičemž imputované ceny byly použity pouze pro několik položek od července do října. Podíl imputovaných cen byl opět zvýšený v listopadu a prosinci, zůstal však pod úrovní zaznamenanou na jaře.[12] Poptávkové a nabídkové tlaky pravděpodobně také naznačovaly, že podíly jednotlivých statků a služeb na spotřebě se lišily od těch, které byly podkladem pro sestavování HICP v roce 2020.

Domácí nákladové tlaky vzrostly

Domácí nákladové tlaky, měřené růstem deflátoru HDP, v roce 2020 v průměru vzrostly tempem nad průměrnou úrovní roku 2019 (viz graf 10). Naproti tomu meziroční růst náhrad na zaměstnance v roce 2020 prudce poklesl a dosáhl hodnoty −0,6 %, což je výrazně pod úrovní roku 2019. Ještě větší pokles růstu produktivity zároveň naznačoval výrazné zrychlení růstu jednotkových mzdových nákladů, což přispělo k pozorovanému růstu deflátoru HDP. Růst jednotkových mzdových nákladů dosáhl v roce 2020 hodnoty 4,6 % ve srovnání s 1,9 % v roce 2019. Vývoj růstu jednotkových mzdových nákladů, růstu produktivity a růstu náhrady na zaměstnance v roce 2020 ale ovlivnilo časté využívání programu zkrácených úvazků, což například naznačovalo, že ve srovnání s produkcí nebo počtem skutečně odpracovaných hodin vykázala zaměstnanost mnohem větší odolnost. Objevily se také problémy související se statistickým vykazováním těchto ukazatelů, které například naznačovaly neobvykle velký příspěvek dotací na vývoj domácích nákladů a ztěžovaly srovnání nedávného vývoje s vývojem minulým.[13] Na výdajové straně byly tyto statistické problémy viditelné například v prudkém nárůstu míry růstu deflátoru vládní spotřeby ve druhém čtvrtletí.

Graf 10

Struktura deflátoru HDP

(meziroční změny v %; příspěvky v procentních bodech)

Zdroje: Eurostat a výpočty ECB.

Dlouhodobější inflační očekávání zůstala na historicky nízké úrovni

Dlouhodobější inflační očekávání ve výběrovém šetření ECB mezi prognostiky zůstala v roce 2020 na historicky nízké úrovni a pohybovala se v rozmezí od 1,6 % do 1,7 % poté, co v předchozím roce na tyto úrovně poklesla. Inflační očekávání na pět let dopředu z výběrového šetření mezi prognostiky byla ve čtvrtém čtvrtletí roku 2020 na úrovni 1,7 %, tj. zůstala ve srovnání se čtvrtým čtvrtletím roku 2019 nezměněna. Tržní ukazatele dlouhodobých inflačních očekávání, zejména pětiletá swapová sazba vázaná na inflaci, byly během roku značně volatilní. Posledně jmenovaná sazba na začátku pandemie prudce poklesla a na konci prvního čtvrtletí roku 2020 dosáhla historicky nejnižší úrovně (ve výši 0,7 % dne 23. března); poté následovalo oživení a ke konci roku stabilizace v blízkosti předpandemické úrovně (na úrovni 1,3 % dne 31. prosince). Tržní ukazatele dlouhodobějších inflačních očekávání však zůstaly velmi utlumené.

1.5 Rozhodná opatření udržovala příznivé úvěrové a finanční podmínky

Výnosy vládních dluhopisů eurozóny v roce 2020 poklesly v souvislosti s rozhodnou měnovou a fiskální reakcí na krizi

Pandemie COVID-19 vedla k rychlému zhoršení globálního i domácího ekonomického výhledu a zároveň i prudkému nárůstu spreadů státních dluhopisů v prostředí obecně se zpřísňujících finančních podmínek. Na hrozbu dopadu pandemického šoku na ekonomiku a inflaci a nově vznikající rizika pro finanční stabilitu a hladké fungování transmise měnové politiky reagovaly monetární a fiskální autority bezprostředně a rozhodně (viz kapitola 2.1). Účinně tak čelily zpřísnění finančních podmínek vyvolanému šokem a přispěly především k poklesu dlouhodobých bezrizikových sazeb a ke stlačení rozpětí výnosů desetiletých státních dluhopisů zemí eurozóny vůči desetileté sazbě jednodenního indexového swapu z vysokých úrovní, jichž dosáhla během pandemie. V důsledku toho se vážený průměr výnosů desetiletých státních dluhopisů v eurozóně, kde byl jako váha použit HDP, během období od 1. ledna 2020 do 31. prosince 2020 snížil o 50 bazických bodů a na konci roku činil −0,23 % (viz graf 11).

Graf 11

Dlouhodobé výnosy v eurozóně a ve Spojených státech

(v % p. a.; denní údaje)

Zdroje: Bloomberg, Thomson Reuters Datastream a výpočty ECB.

Poznámky: Údaje za eurozónu se týkají váženého průměru výnosů desetiletých státních dluhopisů, kde byl jako váha použit HDP, a desetileté sazby jednodenního indexového swapu. Poslední údaje jsou z 31. prosince 2020.

I přes zotavení z nízkých hodnot, jichž dosáhly během pandemie, zůstaly ceny akcií v eurozóně pod úrovní začátku roku 2020

Po propadu v polovině března se ceny akcií začaly postupně, ale konzistentně zotavovat v souvislosti s oživením aktivity a posilujícími očekáváními růstu, a to za podpory měnové a fiskální politiky a povzbudivých zpráv o potenciálních vakcínách, což pravděpodobně snížilo prémii za akciové riziko a podpořilo tržní očekávání ohledně oživení zisků. Tento vývoj se zcela lišil od větší a především dlouhodobější korekce na akciových trzích, k níž došlo následkem finanční krize v letech 2008–2009. Ceny akcií v eurozóně zároveň vykazovaly zřetelné sektorové rozdíly ve srovnání s příslušnými úrovněmi na konci roku 2019. Široký index cen akcií nefinančních podniků v eurozóně byl ke konci roku nepatrně nad úrovní konce roku 2019, zatímco ceny akcií bank v eurozóně se snížily výrazněji a zůstaly přibližně o 24 % nižší (viz graf 12).

Graf 12

Indexy akciových trhů v eurozóně a ve Spojených státech

(index: 1. ledna 2019 = 100)

Zdroje: Bloomberg, Thomson Reuters Datastream a výpočty ECB.

Poznámky: Pro eurozónu se uvádí bankovní index EURO STOXX banks a tržní index Datastream pro nefinanční podniky; pro Spojené státy se uvádí bankovní index S&P banks a tržní index Datastream pro nefinanční podniky. Poslední údaje jsou z 31. prosince 2020.

Objemy bankovních úvěrů nefinančním podnikům i emise dluhových cenných papírů se zvýšily

Ve srovnání s předchozím rokem vzrostly během roku 2020 toky externího financování nefinančních podniků, setrvaly však pod svým posledním maximem zaznamenaným v roce 2017 (viz graf 13). Sazby bankovních úvěrů se v souladu s vývojem tržních sazeb v průběhu roku 2020 celkově nezměnily a pohybovaly se kolem historického minima. Současně byl pozorován silný růst půjček nefinančních podniků od bank a emisí dluhových cenných papírů nefinančních podniků, což vzhledem ke značnému ekonomickému poklesu a propadu firemních prodejů a peněžních toků odráželo mimořádně vysokou potřebu likvidity. Čistá emise kótovaných akcií byla záporná, což lze vysvětlit především vyřazením akcií z obchodování ve druhém čtvrtletí roku 2020. Oproti tomu čistá emise nekotovaných akcií a ostatních účastí byla silná, a to i po korekci dopadu vyřazení akcií z obchodování, což pravděpodobně odráželo i kapitálové injekce kvůli ztrátám. Použití jiných zdrojů financování, včetně mezipodnikových a obchodních úvěrů, bylo zhruba stabilní.

Graf 13

Čisté toky externího financování nefinančních podniků v eurozóně

(roční toky; v mld. EUR)

Zdroje: Eurostat a ECB.

Poznámky: „Ostatní úvěry“ zahrnují úvěry od neměnových finančních institucí (ostatních finančních zprostředkovatelů, penzijních fondů a pojišťoven) a od nerezidentů. „Úvěry od MFI“ a „ostatní úvěry“ jsou očištěny o prodej a sekuritizaci úvěrů. Položka „ostatní“ představuje rozdíl mezi celkovými zdroji a nástroji uvedenými v grafu a zahrnuje mezipodnikové a obchodní úvěry. Poslední údaje jsou za třetí čtvrtletí 2020.

Růst peněžní zásoby a úvěrů v reakci na krizi COVID-19 zrychlil

V reakci na krizi spojenou s COVID-19 došlo k prudkému zrychlení růstu širokého peněžního agregátu (viz graf 14), které bylo způsobeno především úzkým agregátem M1. Toto zrychlení odráželo hromadění likvidních polštářů ze strany firem a domácností při zvýšené nejistotě, ale také v případě domácností některé nucené úspory v důsledku snížených příležitostí ke spotřebě. K tvorbě peněz přispěla expanze domácích úvěrů, a to jak soukromému sektoru, tak vládám, což ve druhém případě odráželo zejména nákup aktiv ze strany Eurosystému. Včasná a výrazná opatření monetárních, fiskálních a dohledových autorit zajistila tok úvěrů do ekonomiky eurozóny za příznivých podmínek.

Graf 14

Agregát M3 a úvěry soukromému sektoru

(meziroční změny v %; očištěno o sezonní a kalendářní vlivy)

Zdroje: Eurostat a ECB.

Poznámka: Poslední údaje jsou za prosinec 2020.

Vnímání zvýšeného rizika ze strany bank mělo zpřísňující dopad na úvěrové standardy

Zatímco úvěrové podmínky pro banky byly v průběhu roku celkově příznivé, šetření úvěrových podmínek v eurozóně ukázalo, že ve druhé polovině roku 2020 došlo ke zpřísnění úvěrových standardů bank (tj. kritérií pro schválení) pro úvěry podnikům. K tomu přispělo zejména vnímání zvýšeného rizika ze strany bank, které bylo spojené s dopadem pandemie na výhled bonity dlužníků. Nákupy aktiv v rámci programu nákupu aktiv a pandemického programu PEPP, jakož i třetí série cílených dlouhodobějších refinančních operací, a zejména jejich rekalibrace v březnu a dubnu, zároveň podle bank přispěly ke zlepšení likviditní pozice bank a podmínek tržního financování. Společně s opatřeními zavedenými vládami, jakými byly úvěrové záruky a moratoria, zabránila tato opatření výraznějšímu zpřísnění úvěrových standardů.

2 Měnová politika: udržování příznivých podmínek financování

ECB v průběhu roku 2020 výrazně uvolnila nastavení měnové politiky, aby čelila negativnímu dopadu pandemie COVID-19 na ekonomiku eurozóny. Komplexní soubor opatření a jejich následné rekalibrace zmírnily riziko likviditní a úvěrové krize díky tomu, že zachovaly dostatek likvidity v bankovním systému, ochránily úvěrování reálné ekonomiky a zajistily akomodativní nastavení měnové politiky tím, že odvrátily procyklické zpřísnění podmínek financování. Reakce měnové politiky byla v roce 2020 pro trhy klíčovou stabilizující silou a pomohla čelit vážným rizikům, která rychlé šíření viru představovalo pro transmisní mechanismus měnové politiky, ekonomický výhled eurozóny a v konečném důsledku i cíl ECB v oblasti cenové stability. Bilanční suma Eurosystému v roce 2020 dosáhla historického maxima 7 bil. EUR a vzrostla tak o 2,3 bil. EUR oproti konci předchozího roku. Na konci roku 2020 představovala měnověpolitická aktiva 79 % celkových aktiv v rozvaze Eurosystému. Rizika spojená s velikostí rozvahy nadále tlumil rámec ECB pro řízení rizik.

2.1 Reakce měnové politiky ECB na pandemickou krizi poskytla zásadní podporu ekonomickému oživení a výhledu inflace[14]

Prvotní reakce ECB na pandemii COVID-19

Obezřetný optimismus z počátku roku rázně narušila pandemie COVID-19

Na začátku roku signalizovaly nově dostupné informace pokračující, byť umírněný růst ekonomiky eurozóny. Ačkoli slabost mezinárodního obchodu v prostředí globální nejistoty byla i nadále brzdou růstu, ekonomiku eurozóny podporovalo zvyšování zaměstnanosti ve spojení s rostoucími mzdami, mírně expanzivní fiskální pozice eurozóny a pokračující – byť poněkud pomalejší – růst globální ekonomické aktivity. Inflace celkově zůstávala utlumená, ale v souladu s očekáváním se vyskytovaly určité známky mírného nárůstu jádrové inflace. Opatření měnové politiky přijatá v průběhu roku 2019 zajišťovala příznivé podmínky financování, čímž podporovala expanzi ekonomiky eurozóny, nárůst domácích cenových tlaků a přibližování inflace ke střednědobému cíli Rady guvernérů.

Rada guvernérů na svém zasedání v lednu 2020 rozhodla zahájit přezkum strategie měnové politiky ECB. Od posledního přezkumu strategie prošly ekonomiky v eurozóně i ve světě významnými strukturálními změnami. Snižující se trendový růst spojený se zpomalující produktivitou a stárnutím populace vedl spolu s dědictvím finanční krize k poklesu úrokových sazeb, což omezilo prostor pro konvenční uvolňování měnové politiky ze strany ECB i dalších centrálních bank v situaci nepříznivého cyklického vývoje. Řešení nízké inflace je navíc odlišné od dřívějšího úkolu snižovat vysokou inflaci. Ohrožení udržitelnosti životního prostředí, rychlá digitalizace, globalizace a rozvoj finančních struktur dále změnily prostředí, v němž měnová politika funguje, a to včetně dynamiky inflace. Vzhledem k těmto výzvám Rada guvernérů rozhodla zahájit přezkum své měnověpolitické strategie, přičemž má být plně respektován mandát ECB v oblasti cenové stability, jak jej vymezuje Smlouva (viz box 2).

Obezřetný optimismus z počátku roku na konci února rázně narušilo vypuknutí a globální šíření pandemie COVID-19. Přestože rozsah a trvání revize výhledu růstu směrem dolů byly nejisté, bylo stále jasnější, že pandemie bude mít na ekonomiku eurozóny významný dopad. Přestože se předpokládalo, že by narušení globálních dodavatelských řetězců mohlo vytvářet určitý tlak na zvýšení inflace v eurozóně, očekávalo se, že převládne protiinflační efekt slabší poptávky. Navíc prudké zhoršení rizikového sentimentu vedlo ke značnému zpřísnění podmínek financování prostřednictvím finančních trhů i bank, což v kombinaci s mírným posílením eura vytvářelo riziko dalších protiinflačních tlaků.

Byl nezbytný komplexní soubor opatření měnové politiky

Za těchto okolností Rada guvernérů na svém měnovém zasedání 12. března 2020 rozhodla, že je nezbytný komplexní soubor opatření měnové politiky. Cílem těchto opatření bylo na jedné straně zmírnit riziko likviditní a úvěrové krize díky tomu, že zachovají dostatek likvidity v bankovním systému a ochrání úvěrování reálné ekonomiky, a na druhé straně zajistit akomodativní nastavení měnové politiky tím, že odvrátí procyklické zpřísnění podmínek financování v ekonomice.

Rada guvernérů rozhodla zejména o dalších dlouhodobějších refinančních operacích (LTRO) s úrokovou sazbou rovnající se sazbě vkladové facility. Rovněž se rozhodla uplatňovat výrazně příznivější podmínky pro všechny operace v rámci třetí řady cílených dlouhodobějších refinančních operací (TLTRO III) v období od června 2020 do června 2021. Úroková sazba pro operace TLTRO III byla snížena o 25 bazických bodů a mohla být od června 2020 do června 2021 až o 25 bazických bodů nižší než průměrná sazba vkladové facility pro všechny operace TLTRO III, které byly v tomto období nesplacené. Kromě toho byla maximální celková částka, na jejíž vypůjčení měly protistrany v operacích TLTRO III nárok, zvýšena na 50 % jejich stavu způsobilých úvěrů. Dodatečné LTRO tak efektivně umožnily bankám, aby velmi příznivých výpůjčních podmínek využily okamžitě, a zajistily účinnou překlenovací podporu až do zahájení rekalibrovaných operací TLTRO III, jejichž cílem bylo uvolnit podmínky financování bank udržitelnějším způsobem, aby podpořily úvěrové toky do postižených sektorů a předešly zpřísnění nabídky úvěrů.

Rada guvernérů se rovněž rozhodla do konce roku dočasně přidat dodatečné čisté nákupy aktiv ve výši 120 mld. EUR do programu nákupu aktiv (APP), čímž zajistila silnou podporu ze strany programů nákupu aktiv soukromého sektoru. Omezení dodatečných nákupů na aktuální kalendářní rok bylo považováno za vhodnou reakci na šok, který byl vyhodnocen jako dočasný. V kombinaci se stávajícím APP měly tyto dočasné nákupy za cíl podpořit příznivé podmínky financování reálné ekonomiky v době zvýšené nejistoty.

V týdnu následujícím po zasedání Rady guvernérů v březnu 2020 se situace výrazně zhoršila v důsledku rychlého rozšíření nemoci COVID-19, přičemž téměř všechny země eurozóny uplatňovaly rozsáhlá opatření k omezení pandemie. Finanční trhy vykazovaly extrémní volatilitu se známkami silné nerovnováhy v důsledku nelikvidity a zamrzání trhů a rostoucí fragmentace. To vedlo k prudkému zpřísnění podmínek financování, které mohlo narušit hladkou transmisi měnové politiky ECB napříč zeměmi eurozóny a ohrozit cenovou stabilitu.

Vzhledem k tomuto rychlému zhoršení Rada guvernérů 18. března 2020 rozhodla, že je nutná další důrazná reakce měnové politiky s cílem stabilizovat trhy a působit proti prudkému zpřísnění finančních podmínek. Cílem této akce bylo čelit vážným rizikům, která představuje pandemie pro výhled ekonomiky eurozóny, transmisní mechanismus měnové politiky a v konečném důsledku cíl ECB v oblasti cenové stability. Rada guvernérů oznámila následující dodatečná opatření.

Rada guvernérů rozhodla o zahájení nového dočasného programu nákupu aktiv: nouzového pandemického programu nákupu aktiv

Zaprvé rozhodla o zahájení nového dočasného programu nákupu aktiv – nouzového pandemického programu nákupu aktiv (PEPP). PEPP v celkové výši 750 mld. EUR zahrnuje všechny kategorie aktiv způsobilé v rámci APP. Kromě toho Rada guvernérů rozšířila škálu způsobilých aktiv v rámci programu nákupu cenných papírů podnikového sektoru tak, aby zahrnovala nefinanční komerční cenné papíry, takže obchodovatelné dluhové nástroje s počáteční splatností pod jeden rok jsou způsobilé, pokud jejich zbytková splatnost byla v době nákupu nejméně 28 dnů. Rozšíření způsobilých aktiv mělo za cíl zlepšit financování firem a poskytnout tak zásadní pomoc té části ekonomiky, která byla důsledky pandemie těžce zasažena. Rada guvernérů se rovněž rozhodla udělit výjimku z požadavků na způsobilost dluhových cenných papírů vydaných Řeckou republikou pro nákupy v rámci PEPP. Vedle toho Rada guvernérů rozhodla, že vzhledem k dočasnosti programu PEPP budou pro nákup v rámci PEPP způsobilé cenné papíry veřejného sektoru se zbytkovou splatností do jednoho roku, pokud mají minimální zbytkovou splatnost alespoň 70 dnů.

PEPP byl navržen tak, aby hrál dvojí roli. Zaprvé, společně s ostatními složkami rámce měnové politiky se PEPP zaměřil na zajištění měnové akomodace potřebné k tomu, aby střednědobá cenová stabilita byla chráněna podporou zotavování ekonomiky z pandemické krize. Zadruhé, nákupy v rámci PEPP měly být prováděny pružně, aby umožnily proměnlivé rozložení nákupů v čase, mezi kategoriemi aktiv a mezi jednotlivými zeměmi. Flexibilita zakotvená v nastavení programu měla zajistit, že PEPP bude moci účinně stabilizovat trh, zejména s ohledem na vysokou nejistotu spojenou s dopady pandemie na různých trzích aktiv a v různých zemích eurozóny.

Rada guvernérů navíc na stejném zasedání oznámila, že dočasně zmírní standardy zajištění úpravou hlavních rizikových parametrů rámce zajištění, aby byla zachována možnost protistran i nadále plně využívat úvěrových operací Eurosystému. Následně Rada guvernérů přijala dva balíčky dočasných opatření ke zmírnění standardů zajištění. První soubor opatření oznámených 7. dubna 2020 měl za cíl usnadnit dostupnost způsobilého zajištění protistranám Eurosystému, aby mohly plně využít operací na poskytnutí likvidity, jako jsou operace TLTRO III. Rada guvernérů 22. dubna 2020 rozhodla, že obchodovatelná aktiva a emitenti takových aktiv, kteří k 7. dubnu 2020 splňovali minimální požadavky na úvěrovou kvalitu, budou i nadále považováni za způsobilé v případě snížení ratingu, pokud rating zůstane nad určitou úrovní úvěrové kvality a všechny ostatní požadavky na způsobilost budou i nadále plněny. Cílem tohoto opatření bylo zmírnit dopad možného snížení ratingu na dostupnost zajištění a vyhnout se potenciální procyklické dynamice.

V době měnového zasedání Rady guvernérů v dubnu 2020 se ekonomická situace stále rychle zhoršovala, neboť ekonomická aktivita klesala a podmínky na trhu práce se viditelně zhoršovaly. Opatření k potlačení šíření viru do značné míry zastavila ekonomickou aktivitu ve všech zemích eurozóny i na celém světě. I když bylo stále obtížné předvídat celý rozsah a trvání následků pandemie pro ekonomiku, bylo již jasné, že ekonomika eurozóny směřovala k poklesu ekonomické aktivity, který byl svým rozsahem a rychlostí v novodobých dějinách bezprecedentní.

Zhoršující se ekonomický výhled spolu s prudkým poklesem cen ropy a klesajícími inflačními očekáváními vnesl do výhledu inflace v eurozóně významná protiinflační rizika. Rada guvernérů proto v dubnu 2020 rozhodla o dalším posílení své podpory domácností a podniků. Zejména dále zmírnila podmínky operací TLTRO III tím, že snížila úrokovou sazbu pro tyto operace v období od června 2020 do června 2021 na 50 bazických bodů pod průměrnou úrokovou sazbou pro hlavní refinanční operace Eurosystému ve stejném období. Pro protistrany, jejichž způsobilé čisté úvěry dosáhly prahové hodnoty úvěrování, byla navíc pro období od června 2020 do června 2021 stanovena úroková sazba o 50 bazických bodů nižší než průměrná sazba vkladové facility ve stejném období. Rada guvernérů rovněž rozhodla o nové řadě necílených nouzových pandemických dlouhodobých refinančních operací (PELTRO) s cílem podpořit likviditu ve finančním systému eurozóny a přispět k zachování hladkého fungování peněžních trhů zajištěním účinné likviditní pojistky. V průběhu března a dubna 2020 ECB rovněž zřídila dočasné swapové a repo linky s centrálními bankami mimo eurozónu a v červnu 2020 zřídila dočasnou repo facilitu Eurosystému pro centrální banky (EUREP) s cílem posílit poskytování likvidity v eurech mimo eurozónu a zabránit přelévání nepříznivých dopadů na finanční trhy eurozóny.

Rekalibrace nastavení měnové politiky v červnu

Nově dostupné informace potvrdily, že ekonomika eurozóny zažívala bezprecedentní pokles

V červnu nově dostupné informace potvrdily, že ekonomika eurozóny zažívala bezprecedentní pokles v důsledku pandemie a opatření na její potlačení. Značné ztráty pracovních míst a příjmů a mimořádně zvýšená nejistota ohledně ekonomického výhledu vedly k výraznému poklesu spotřebitelských výdajů a investic. Ačkoli údaje z výběrových šetření a ukazatele ekonomické aktivity v reálném čase vykazovaly s postupným uvolňováním protiepidemických opatření určité známky návratu k růstu, zlepšení bylo zatím malé ve srovnání s rychlostí, s níž se ukazatele v předchozích dvou měsících propadly. Makroekonomické projekce odborníků Eurosystému z června 2020 byly obklopeny mimořádnou mírou nejistoty, nicméně předpokládaly, že se ekonomická aktivita ve druhém čtvrtletí roku sníží rekordním tempem. Vzhledem k prudkému poklesu reálného HDP a souvisejícímu výraznému nárůstu nevyužitých kapacit v ekonomice se očekávalo, že cenové tlaky zůstanou utlumené. Projekce z června 2020 znamenaly podstatnou revizi úrovně ekonomické aktivity i výhledu inflace směrem dolů na celém horizontu projekcí. Především došlo k revizi inflace z 1,6 % na konci projekčního období podle makroekonomických projekcí odborníků Eurosystému z prosince 2019 na 1,3 % v projekcích z června 2020.

Rada guvernérů rozhodla zvýšit objem PEPP o 600 mld. EUR na celkovou částku 1 350 mld. EUR

V této souvislosti Rada guvernérů rozhodla o souboru dalších opatření měnové politiky na podporu ekonomiky během jejího postupného otevírání a k zajištění střednědobé cenové stability. Konkrétně se rozhodla zvýšit objem PEPP o 600 mld. EUR na celkem 1 350 mld. EUR, prodloužit horizont pro čisté nákupy v rámci PEPP alespoň do konce června 2021 a prodloužit reinvestici plateb jistiny ze splatných cenných papírů nakoupených v rámci PEPP alespoň do konce roku 2022.[15] Cílem rekalibrace PEPP bylo dále uvolnit nastavení měnové politiky a podpořit tak příznivé podmínky financování pro všechny sektory a jurisdikce a v konečném důsledku zajistit, aby se inflace setrvale přibližovala k cíli Rady guvernérů.

V průběhu léta nově dostupné informace signalizovaly výrazné oživení ekonomické aktivity, zejména v důsledku uvolnění protiepidemických opatření. Toto oživení však bylo asymetrické, neboť ve zpracovatelském průmyslu bylo výraznější než v sektoru služeb, a ekonomická aktivita zůstala hluboko pod úrovní zaznamenanou před pandemií. Celková inflace byla i nadále tlumena nízkými cenami energií a slabými cenovými tlaky v souvislosti s utlumenou poptávkou a výraznými nevyužitými kapacitami na trhu práce.

Rekalibrace nastavení měnové politiky v prosinci

Po silném – byť částečném a nerovnoměrném – zotavení ekonomické aktivity v průběhu léta ztrácelo oživení ekonomiky eurozóny dynamiku

Během podzimu bylo stále zřejmější, že po silném – byť částečném a nerovnoměrném – zotavení ekonomické aktivity v průběhu léta ztrácelo oživení ekonomiky eurozóny dynamiku rychleji, než se předtím očekávalo. Opětovné šíření nákazy COVID-19 a s tím spojená protiepidemická opatření představovaly obnovené výzvy pro veřejné zdraví a perspektivy růstu v eurozóně a ve světové ekonomice. Inflace zůstala velmi nízká v souvislosti se slabou poptávkou a výraznými nevyužitými kapacitami na trhu práce i trhu zboží a služeb. Celkově nově dostupné údaje signalizovaly výraznější krátkodobý dopad pandemie na ekonomiku a déletrvající oslabení inflace, než se původně předpokládalo. Rada guvernérů proto v říjnu 2020 signalizovala, že na svém příštím zasedání v prosinci 2020 vhodným způsobem upraví nastavení svých nástrojů, aby reagovala na vývoj situace a zajistila, že podmínky financování budou i nadále příznivé pro podporu ekonomického oživení a působení proti negativnímu dopadu pandemie na předpokládaný vývoj inflace.

V době zasedání Rady guvernérů v prosinci 2020 nově dostupné údaje a projekce odborníků Eurosystému ukazovaly na výraznější krátkodobý dopad pandemie na ekonomiku a déletrvající oslabení inflace, než se původně předpokládalo. Opětovné zesílení pandemie výrazně omezovalo ekonomickou aktivitu ve světové ekonomice i v eurozóně, která měla ve čtvrtém čtvrtletí roku 2020 klesnout. Celková inflace měla zůstat záporná déle, než se dříve očekávalo, ukazatele jádrové inflace klesaly a inflační tlaky měly zůstat utlumené kvůli slabé poptávce, nižším mzdovým tlakům a posilování eura na jaře a v létě 2020.

S ohledem na ekonomický dopad další vlny pandemie tak Rada guvernérů změnila nastavení svých nástrojů měnové politiky.

Rada guvernérů rozhodla zvýšit objem PEPP o 500 mld. EUR na celkovou částku 1 850 mld. EUR

Rada guvernérů rozhodla zvýšit objem PEPP o 500 mld. EUR na celkem 1 850 mld. EUR, prodloužit horizont pro čisté nákupy v rámci PEPP nejméně do března 2022 a prodloužit reinvestice splátek jistiny ze splatných cenných papírů nakoupených v rámci PEPP alespoň do konce roku 2023. Nákupy budou i nadále prováděny flexibilně podle tržních podmínek a v průběhu času, napříč třídami aktiv a mezi jurisdikcemi, aby se předešlo zpřísnění podmínek financování, které by bylo v rozporu s působením proti důsledkům pandemie vedoucím k poklesu očekávané trajektorie inflace, a aby byla podpořena hladká transmise měnové politiky. Rada guvernérů rovněž oznámila, že pokud by mohly být zachovány příznivé podmínky financování při nákupech aktiv, které nevyčerpají celkový objem PEPP na horizontu jeho čistých nákupů, nemusí být program využit v plném rozsahu. Stejně tak by objem programu mohl být i navýšen, pokud by to bylo nutné k zachování příznivých podmínek financování, které by pomohly čelit dopadu pandemického šoku do inflace.

Rada guvernérů také rozhodla o další rekalibraci podmínek pro operace TLTRO III. Konkrétně oznámila, že o dvanáct měsíců do června 2022 prodlouží období, během něhož budou platit výrazně příznivější podmínky, provede tři další operace během roku 2021 a zvýší celkovou částku, kterou si protistrany budou moci vypůjčit, z 50 % na 55 % objemu způsobilých úvěrů.

Rada guvernérů se také rozhodla prodloužit dobu trvání souboru opatření na uvolnění podmínek pro zajištění přijatých v dubnu 2020, a to do června 2022, nabídnout v roce 2021 další čtyři operace PELTRO, prodloužit až do března 2022 všechny dočasné swapové a repo linky s centrálními bankami mimo eurozónu, jakož i repo facilitu EUREP pro centrální banky, a pokračovat v provádění všech pravidelných zápůjčních operací jako nabídkových řízení s pevnou sazbou a s plným přidělením za aktuálních podmínek tak dlouho, jak to bude nezbytné.

Cílem přijatých měnověpolitických opatření bylo přispět k zachování příznivých podmínek financování v období pandemie

Přijatá měnověpolitická opatření měla společný cíl dále přispívat k zachování příznivých podmínek financování v období pandemie a tím napomoci úvěrování všech sektorů ekonomiky, podpořit ekonomickou aktivitu a zajistit střednědobou cenovou stabilitu. Zároveň však nadále převládala vysoká nejistota, mimo jiné ohledně dynamiky pandemie a načasování začátku očkování, ale také ohledně vývoje směnného kurzu eura. Rada guvernérů proto signalizovala, že je připravena podle potřeby upravit veškeré své nástroje, aby zajistila, že se inflace bude udržitelným způsobem přibližovat k cíli, a to v souladu s jeho symetrickým pojetím.

Lze shrnout, že v boji s negativními dopady pandemie byla během roku 2020 přijata opatření zajišťující významnou měnověpolitickou akomodaci. Komplexní soubor opatření a jejich následné rekalibrace byly rozhodující stabilizační silou pro trhy a pomohly zvrátit zpřísnění finančních podmínek pozorované na začátku roku. Opatření účinně bránila nárůstu výnosů státních dluhopisů (viz graf 15), které představují základ pro náklady financování domácností, firem i bank. V průběhu pandemie také udržovala velmi příznivé náklady na financování bank (viz graf 16). Kromě toho také zajistila, že z těchto uvolněných podmínek financování těžily domácnosti a firmy, přičemž příslušné úrokové sazby z úvěrů dosahovaly historicky nejnižších hodnot ve výši 1,32 % a 1,46 % (viz graf 17). Reakce měnové politiky v roce 2020 tak zajistila příznivé podmínky financování na podporu oživení ekonomiky a na potlačení negativního vlivu pandemie na předpokládaný vývoj inflace, čímž podpořila udržitelné přibližování inflace k cíli Rady guvernérů.

Graf 15

Změny výnosů desetiletých státních dluhopisů v eurozóně vážených podle HDP

(v procentních bodech)

Zdroj: výpočty ECB.

Poznámky: Poslední údaje jsou z 31. prosince 2020. OIS: jednodenní indexový swap.

Graf 16

Souhrnné náklady dluhového financování bank

(souhrnné náklady financování prostřednictvím vkladů a financování na nezajištěných trzích; v % p. a.)

Zdroje: ECB, Markit iBoxx a výpočty ECB.

Poznámky: Souhrnné náklady financování prostřednictvím vkladů jsou vypočítány jako průměr sazeb z nových jednodenních vkladů, vkladů s dohodnutou splatností a vkladů s výpovědní lhůtou, který je vážen zůstatky těchto vkladů. Poslední údaje jsou za prosinec 2020.

Graf 17

Souhrnné sazby z bankovních úvěrů nefinančním podnikům a domácnostem

(v % p. a.)

Zdroj: ECB.

Poznámky: Souhrnné sazby z bankovních úvěrů jsou vypočítány agregací krátkodobých a dlouhodobých sazeb pomocí 24měsíčního klouzavého průměru objemu nových obchodů. Poslední údaje jsou za prosinec 2020.

2.2 Vývoj rozvahy Eurosystému v náročném období

Od vypuknutí světové finanční krize v letech 2007–2008 přijal Eurosystém řadu standardních i mimořádných měnověpolitických opatření, která měla postupem času přímý dopad na velikost a složení rozvahy Eurosystému. Mimořádná opatření zahrnovala refinanční operace na poskytování financování protistranám s počáteční splatností do čtyř let i nákupy aktiv emitovaných soukromými i veřejnými subjekty (v rámci programu APP). Nad rámec již existujících nestandardních opatření přijala ECB v roce 2020 v reakci na vypuknutí pandemie COVID-19 komplexní soubor doplňkových opatření měnové politiky, která rozvahu Eurosystému významně ovlivnila. V březnu 2020 navýšila ECB svůj program APP o dodatečnou dočasnou sumu pro rok 2020 a zahájila program PEPP, což vedlo k nárůstu držby přímo nakoupených aktiv. Kromě toho ECB mezi březnem a dubnem 2020 uvolnila podmínky TLTRO III (dvakrát) a upravila požadavky na zajištění i rámce pro kontrolu rizik. Tato doplňková opatření společně vedla k výraznému nárůstu zprostředkovatelské kapacity Eurosystému.[16] Během roku 2020 se bilanční suma Eurosystému vlivem těchto mimořádných měnověpolitických opatření, která do bankovního systému dodala likviditu ve výši 2,2 bil. EUR, nadále celkově zvyšovala; ke konci roku 2020 dosáhla historicky nejvyšší úrovně 7 bil. EUR, což představuje nárůst oproti konci roku 2019 o 49 % (2,3 bil. EUR).

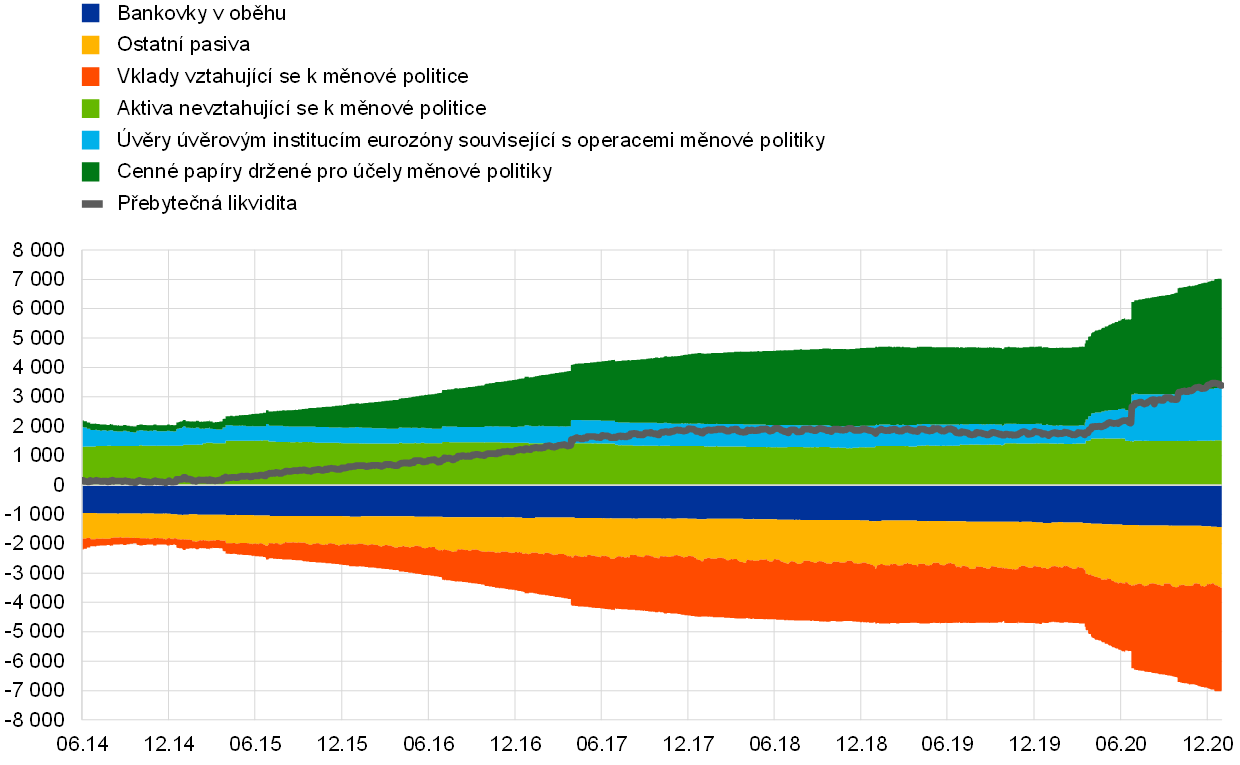

Na konci roku 2020 činila měnověpolitická aktiva Eurosystému 5,5 bil. EUR a tvořila tak 79 % jeho bilanční sumy (oproti 70 % na konci roku 2019). Tato měnověpolitická aktiva zahrnují úvěry poskytnuté úvěrovým institucím v eurozóně, které představovaly 26 % celkových aktiv (oproti 13 % na konci roku 2019), a aktiva zakoupená pro účely měnové politiky, která představovala přibližně 53 % celkových aktiv (oproti 56 % na konci roku 2019) (viz graf 18). Ostatní finanční aktiva v rozvaze se skládala převážně z cizích měn a zlata v držbě Eurosystému a portfolií v eurech nevztahujících se k měnové politice.

Na straně pasiv se celkový objem rezerv držených protistranami a využívání vkladové facility zvýšil na úroveň 3,4 bil. EUR (z úrovně 2 bil. EUR na konci roku 2019) a na konci roku 2020 představoval 50 % celkového objemu pasiv (oproti 39 % na konci roku 2019). Bankovky v oběhu rostly tempem převyšujícím historický trend, a to zejména v důsledku silného nárůstu v březnu 2020, a na konci roku 2020 tvořily 21 % pasiv (oproti 28 % na konci roku 2019). Objem ostatních pasiv včetně kapitálu a účtů přecenění vzrostl na 2,1 bil. EUR (z 1,6 bil. EUR na konci roku 2019) a představoval 30 % pasiv (oproti 34 % na konci roku 2019) (viz graf 18). Nárůst ostatních pasiv byl způsoben především zvýšením vládních vkladů z 0,2 bil. EUR na 0,5 bil. EUR, což představovalo 25 % ostatních pasiv (oproti 11 % na konci roku 2019).

Graf 18

Vývoj konsolidované rozvahy Eurosystému

(v mld. EUR)

Zdroj: ECB.

Poznámky: Kladné hodnoty představují aktiva, zatímco záporné hodnoty představují pasiva. Křivka přebytečné likvidity je zobrazena v kladných hodnotách, ačkoli představuje součet následujících pasivních položek: zůstatků na běžných účtech nad rámec povinných minimálních rezerv a využívání vkladové facility.

Splatnost portfolií programů APP a PEPP a rozdělení mezi aktiva a země

Program APP sestává ze čtyř aktivních programů nákupu: třetího programu nákupu krytých dluhopisů (CBPP3), programu nákupu cenných papírů krytých aktivy (ABSPP), programu nákupu aktiv veřejného sektoru (PSPP) a programu nákupu cenných papírů podnikového sektoru (CSPP). Program PEPP byl zaveden v roce 2020. Všechny kategorie aktiv, které jsou způsobilé v rámci APP, jsou rovněž způsobilé v rámci PEPP. Výjimka z požadavků na způsobilost u nákupů v rámci PEPP byla udělena dluhovým cenným papírům emitovanými Řeckou republikou. Kromě toho byla v březnu 2020 rozšířena způsobilost nefinančních komerčních papírů v rámci programu CSPP tak, aby zahrnovala i cenné papíry se zbytkovou splatností nejméně 28 dnů.

Na konci roku 2020 činil objem programu APP 2,9 bil. EUR

Na konci roku 2020 činil objem programu APP 2,9 bil. EUR (v naběhlé hodnotě). ABSPP představoval 1 % (29 mld. EUR), CBPP3 10 % (288 mld. EUR) a CSPP 9 % (250 mld. EUR) celkových aktiv držených na konci roku v rámci APP. Z programů nákupu cenných papírů soukromého sektoru přispěl v roce 2020 k růstu objemu aktiv držených v rámci APP nejvíce program CSPP s čistými nákupy ve výši 66 mld. EUR. Nákupy v rámci CSPP se provádějí podle referenční hodnoty, která odráží tržní kapitalizaci všech způsobilých nesplacených podnikových dluhopisů.

Program PSPP představoval 80 % celkových aktiv APP

Program PSPP představoval velkou většinu programu APP, když na konci roku 2020 dosahoval 2,3 bil. EUR, tedy 80 % všech aktiv držených v rámci APP, přičemž na konci roku 2019 činil tento podíl 82 %. V programu PSPP se jednotlivým zemím přidělují nákupy podle klíče pro upisování základního kapitálu ECB na základě stavů kapitálu. Některé národní centrální banky (NCB) také nakoupily cenné papíry emitované nadnárodními institucemi EU. Vážená průměrná splatnost aktiv držených v rámci PSPP ke konci roku 2020 činila 7,3 roku, což představuje mírný nárůst oproti 7,12 roku na konci roku 2019, v jednotlivých zemích se však do určité míry lišila.[17]

Na konci roku 2020 činil objem programu PEPP 753,7 mld. EUR

Na konci roku 2020 činil objem programu PEPP 753,7 mld. EUR (v naběhlé hodnotě). Kryté dluhopisy představovaly méně než 1 % (3,1 mld. EUR), podnikové cenné papíry 6 % (43,2 mld. EUR) a cenné papíry veřejného sektoru 94 % (707,4 mld. EUR) celkových aktiv držených na konci roku v rámci PEPP.

Klíčem pro rozdělení nákupů cenných papírů veřejného sektoru v rámci PEPP mezi jednotlivé země jsou příspěvky NCB k základnímu kapitálu ECB na základě stavů kapitálu. Zároveň byly nákupy prováděny pružně, což vedlo k výkyvům v distribuci toků nákupů v průběhu času, mezi kategoriemi aktiv i mezi jednotlivými zeměmi. Vážená průměrná splatnost cenných papírů veřejného sektoru držených v rámci PEPP činila 7,0 roku ke konci roku 2020, v jednotlivých zemích se však do určité míry lišila.

Eurosystém reinvestoval splátky jistiny splatných cenných papírů držených v rámci portfolií APP a PEPP. V roce 2020 dosáhly splátky v rámci programů nákupu aktiv soukromého sektoru výše 80,2 mld. EUR a splátky v rámci programů nákupu aktiv veřejného sektoru hodnoty 229,4 mld. EUR. Nadále bylo umožňováno využití aktiv zakoupených v rámci programů PSPP, CSPP a CBPP3 pro zápůjčky cenných papírů[18] s cílem podpořit likviditu na trzích dluhopisů a repo operací.[19] Pro zápůjčky cenných papírů je možné využít i aktiva zakoupená v rámci PEPP, a to za stejných podmínek jako v rámci APP. V listopadu 2020 upravil Eurosystém cenové podmínky svých zápůjček cenných papírů tak, aby byly pro protistrany příznivější, čímž zajistil, že budou i nadále fungovat jako účinná podpora likvidity.

Vývoj v oblasti refinančních operací Eurosystému

Objem nesplacených refinančních operací Eurosystému se od konce roku 2019 zvýšil o 1,2 bil. EUR a na konci roku 2020 dosahoval úrovně 1,8 bil. EUR. To lze z velké části přičíst částce 1,75 bil. EUR poskytnuté v rámci série TLTRO III; kromě toho bylo poskytnuto dalších 26,6 mld. EUR v rámci operací PELTRO. Dobrovolné splacení 192 mld. EUR a splatnosti 303 mld. EUR v rámci série TLTRO II kompenzovaly nárůst nesplacených operací pouze z malé části. Banky dostaly příležitost nesplacené operace TLTRO rolovat v rámci operací TLTRO III prováděných v červnu, září a prosinci 2020. Vážená průměrná splatnost nesplacených refinančních operací Eurosystému vzrostla z přibližně 1,2 roku na konci roku 2019 na zhruba 2,4 roku na konci roku 2020.

Opatření ECB ke zmírnění požadavků na zajištění

Základní pilíř reakce měnové politiky ECB na pandemii tvořila opatření k dočasnému zmírnění požadavků na zajištění, která ECB oznámila v dubnu 2020 a poté je v prosinci 2020 prodloužila. Ústředním prvkem těchto opatření bylo dočasné rozšíření okruhu úvěrových pohledávek přijímaných jako zajištění, a to zejména prostřednictvím případného rozšíření rámce dodatečných úvěrových pohledávek (ACC). V souladu s revidovaným dočasným rámcem je národním centrálním bankám povoleno přijímat jako zajištění kromě jiného i půjčky malým a středním podnikům nebo osobám samostatně výdělečně činným, které využívají státní záruky související s pandemií COVID-19.

Aby se vyhnula potenciální procyklické dynamice snížení ratingu, rozhodla se Rada guvernérů také dočasně ponechat způsobilost obchodovatelných aktiv i okruh emitentů těchto aktiv, kteří k 7. dubnu 2020 splňovali požadavky na minimální úvěrovou kvalitu. Ze strany Eurosystému jsou jako zajištění nadále přijímána zejména obchodovatelná aktiva, která byla k rozhodnému dni způsobilá pro operace řízení likvidity, a to za předpokladu, že se jejich rating drží nad určitou úrovní úvěrové kvality a jsou plněny i všechny ostatní požadavky na způsobilost.

ECB se kromě toho rozhodla dočasně všeobecně snížit srážky při ocenění zajištění o pevnou částku 20 % u všech způsobilých kategorií aktiv pro zajištění a dočasně tak v rozvaze Eurosystému tolerovat větší riziko. Kromě toho se Rada guvernérů rozhodla zvýšit limit koncentrace pro nezajištěné dluhopisy bank z 2,5 % na 10 % a snížit hranici minimálních objemů pro domácí úvěrové pohledávky na 0 EUR z 25 000 EUR, aby tak usnadnila využití půjček malým podnikovým subjektům jako zajištění. V rámci své reakce na hospodářský šok způsobený pandemií se Rada guvernérů rovněž rozhodla dočasně upustit od požadavku na minimální rating pro obchodovatelné dluhové cenné papíry vydané Řeckou republikou.

Obchodovatelná způsobilá aktiva vzrostla o 1 493 mld. EUR a na konci roku 2020 dosáhla výše 15 657 mld. EUR (viz graf 19). Největší kategorií aktiv byly i nadále cenné papíry ústředních vládních institucí (8 385 mld. EUR). Ostatní kategorie aktiv zahrnují nezajištěné bankovní dluhopisy (1 667 mld. EUR), kryté dluhopisy (1 640 mld. EUR) a podnikové dluhopisy (1 872 mld. EUR). Poměrně malý zlomek širokého spektra způsobilých aktiv představovaly dluhopisy regionálních vládních institucí (552 mld. EUR), cenné papíry kryté aktivy (584 mld. EUR) a ostatní obchodovatelná aktiva (958 mld. EUR).

Graf 19

Vývoj způsobilého zajištění

(v mld. EUR)

Zdroj: ECB.

Poznámky: Hodnota zajištění je vyjádřena jako nominální částka. Graf zobrazuje průměry údajů ke konci měsíce za každé časové období.

Objem mobilizovaného zajištění se značně zvýšil, a to z 1 543 mld. EUR na 2 595 mld. EUR (viz graf 20). Tento nárůst lze z velké části přičíst úvěrovým pohledávkám (včetně dodatečných úvěrových pohledávek), u kterých se objem mobilizovaného zajištění více než zdvojnásobil z 378 mld. EUR na 825 mld. EUR. Z hlediska použití jako zajištění představovaly druhou nejdůležitější kategorii aktiv kryté bankovní dluhopisy (629 mld. EUR). Významné zdroje mobilizovaného zajištění představovaly také dluhopisy centrálních vládních institucí (383 mld. EUR) a cenné papíry kryté aktivy (387 mld. EUR). V menší míře byly využívány nezajištěné bankovní dluhopisy (145 mld. EUR), dluhopisy regionálních vládních institucí (90 mld. EUR) a podnikové dluhopisy (78 mld. EUR).

Graf 20

Vývoj mobilizovaného zajištění

(v mld. EUR)

Zdroj: ECB.

Poznámky: Od prvního čtvrtletí 2013 jsou „neobchodovatelná aktiva“ rozdělena na „úvěrové pohledávky“ a „termínované a hotovostní vklady“. Pro zajištění jsou v grafu uvedeny průměry údajů ke konci měsíce za každé časové období a hodnota po ocenění a srážkách. Pro úvěry byly použity denní údaje.

2.3 Finanční rizika spojená s PEPP a APP jsou zmírňována prostřednictvím přiměřených rámců

Programy APP a PEPP jsou doplňkovými nástroji s odlišnými cíli

Hlavním cílem čistých nákupů aktiv v rámci APP je podpora robustního přibližování inflace ke střednědobému cíli Rady guvernérů. APP byl doplněn programem PEPP, jehož cílem je čelit vážným rizikům, které pro transmisní mechanismus měnové politiky a výhled ekonomiky eurozóny představuje pandemie COVID-19.

Účinné řízení rizik je pro Eurosystém klíčovým principem v oblasti řízení rizik

Všechny měnověpolitické nástroje včetně přímých nákupů aktiv s sebou ze své povahy nesou finanční rizika, která Eurosystém řídí a kontroluje. Existuje-li více možností, jak cíle politiky splnit, měla by být vybrána možnost účinná jak z hlediska provozu, tak rizika. Úlohou Eurosystému v oblasti řízení rizik je v této souvislosti účinně rizika řídit: dosahovat cílů politiky s co nejnižším rizikem pro Eurosystém.[20]

Přímé nákupy aktiv vyžadují specifické rámce pro kontrolu rizik

Přímé nákupy aktiv vyžadují specifické rámce pro kontrolu finančních rizik, které závisejí na cílech politik a na rysech a rizikových profilech příslušných typů aktiv. Každý z těchto rámců sestává z kritérií způsobilosti, postupů pro hodnocení úvěrového rizika a hloubkový audit, rámce pro stanovení cen, referenčních hodnot a limitů. Rámce APP a PEPP pro kontrolu rizik se týkají nákupu dodatečných aktiv, reinvestic splátek jistin ze splatných aktiv a držených aktiv, a to tak po dobu, kdy jsou součástí rozvahy Eurosystému.

Rámce pro kontrolu rizik plní nejen účel zmírňování finančních rizik, ale také přispívají k úspěšnému dosahování cílů politik tím, že v rámci daného cíle v co nejvyšší možné míře směřují nákupy aktiv k tržně neutrální diverzifikované alokaci aktiv. Vedle toho bere nastavení rámců pro kontrolu rizik v úvahu také nefinanční rizika, jako jsou rizika právní, provozní a reputační.

Níže jsou popsány rámce pro kontrolu finančních rizik upravující uplatňování programů APP a PEPP.[21] V tabulce 1 jsou shrnuty klíčové prvky příslušných rámců.

Tabulka 1

Hlavní prvky rámců pro kontrolu rizik u APP a PEPP

Zdroj: ECB.

Poznámky: ABS: cenný papír krytý aktivy; CAC: ustanovení o společném postupu; stupeň úvěrové kvality podle harmonizované ratingové stupnice Eurosystému (viz rámec Eurosystému pro hodnocení úvěrového rizika).

1) ABS s hodnocením pod stupněm úvěrové kvality 2 musí splnit dodatečné požadavky, které zahrnují: i) ABS při emisi nekryjí žádné úvěry se selháním, ani nebyly přidány během životnosti ABS, ii) peněžní toky generující aktiva kryjící ABS nesmí být strukturované, syndikované nebo s vysokou finanční pákou a iii) musí být uplatňována ustanovení o kontinuitě obsluhy.

2) Viz sekce „Implementation aspects of the public sector purchase programme (PSPP)“ internetových stránek ECB.

Požadavky na způsobilost u přímých nákupů aktiv

Požadavky na způsobilost se uplatňují na všechny kategorie aktiv

V zásadě jsou pro přímé nákupy aktiv potenciálně způsobilá pouze obchodovatelná aktiva, která jsou přijímána jako zajištění v úvěrových operacích Eurosystému. Kritéria způsobilosti zajištění v úvěrových operacích Eurosystému jsou uvedena v celkovém rámci pro nástroje měnové politiky. Mimo jiné je požadováno, aby způsobilá aktiva plnila vysoké standardy úvěrové kvality tím, že obdrží nejméně jedno úvěrové hodnocení[22] od externí ratingové instituce uznané v rámci Eurosystému pro hodnocení úvěrového rizika (ECAF) kvalifikované jako stupeň úvěrové kvality 3 (SÚK 3) na harmonizované ratingové stupnici Eurosystému nebo vyšší (SÚK 1 a SÚK 2). V případě obchodovatelných dluhových cenných papírů emitovaných Řeckou republikou se dočasně od tohoto požadavku upouští u nákupů v rámci PEPP a u nouzových opatření na zmírnění požadavků na zajištění v reakci na pandemii COVID-19. Kromě toho musí být aktiva denominována v eurech a emitována a vypořádána v eurozóně.