Raport Roczny EBC 2020

Podsumowanie minionego roku

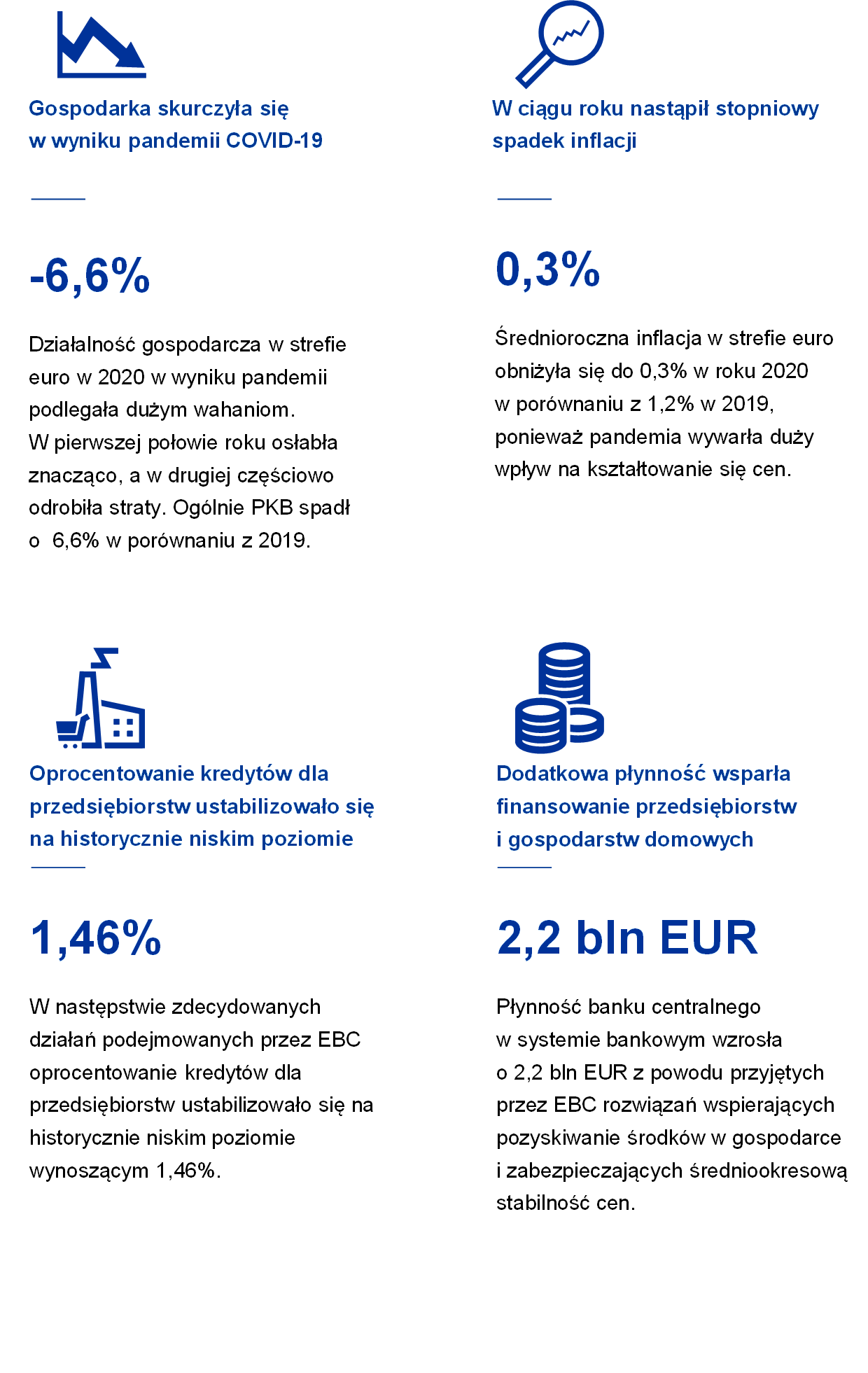

W 2020 w gospodarkę strefy euro uderzył wyjątkowy i dotkliwy szok wywołany pandemią koronawirusa (COVID‑19). W pierwszym półroczu, wskutek wprowadzanych obostrzeń i zwiększonej awersji do ryzyka, aktywność gospodarcza gwałtownie spadła. W drugiej połowie roku zaczęła się stabilizować, w dużej mierze dzięki działaniom w zakresie polityki pieniężnej i fiskalnej oraz optymistycznym doniesieniom o opracowaniu szczepionek. W sumie w 2020 realny PKB strefy euro obniżył się o 6,6%. Roczna stopa inflacji ogółem zmalała do 0,3%, z 1,2% w 2019, przede wszystkim w wyniku spadku cen energii, lecz także wskutek działania czynników związanych z pandemią. Do spadku inflacji w drugim półroczu przyczyniły się branże najmocniej dotknięte kryzysem, w tym transportowa i hotelarska.

Żeby przeciwdziałać niekorzystnemu wpływowi pandemii na gospodarkę strefy euro, EBC znacznie złagodził nastawienie polityki pieniężnej, wprowadzając szeroki zestaw środków, które w ciągu roku jeszcze kalibrował. Należały do nich: nowy, przejściowy program skupu aktywów w czasie pandemii, złagodzenie kryteriów kwalifikacji aktywów i zabezpieczeń oraz nowa seria dłuższych operacji refinansujących. Reakcja polityki pieniężnej była kluczową siłą stabilizującą rynki i pomogła zneutralizować poważne zagrożenia, jakie przyniosła pandemia dla mechanizmu transmisji polityki pieniężnej i perspektyw gospodarczych strefy euro, a przez to – dla stabilności cen, której ochrona jest zadaniem EBC. Polityka makroostrożnościowa koncentrowała się również na utrzymaniu napływu kredytów do gospodarki, natomiast Nadzór Bankowy EBC wprowadził środki mikroostrożnościowe mające łagodzić skutki kryzysu i chronić odporność europejskiego sektora bankowego.

W styczniu Rada Prezesów rozpoczęła przegląd strategii polityki pieniężnej EBC, żeby upewnić się, że w dalszym ciągu spełnia ona swój cel. W ramach tego przedsięwzięcia Rada zamierza szczegółowo przeanalizować dogłębne zmiany, jakie zaszły od ostatniego przeglądu, który odbył się w 2003. Należą do nich ciągły spadek inflacji i stóp procentowych zapewniających równowagę między popytem na pieniądz a podażą pieniądza oraz skutki globalizacji, cyfryzacji i zmiany klimatu. Przegląd ma przynieść odpowiedź na pytanie, czy i w jaki sposób EBC powinien zmodyfikować strategię swojej polityki pieniężnej w odpowiedzi na te procesy. Jego ukończenie planuje się na drugą połowę roku 2021.

EBC rozważa, na jakie sposoby, w granicach swoich kompetencji, mógłby przyczyniać się do zmniejszenia – potencjalnie znacznych – gospodarczych i społecznych skutków zmiany klimatu. W tym celu m.in. uważnie analizuje odnośne obszary polityki, przy inwestowaniu środków z portfela emerytalnego i portfela funduszy własnych postępuje odpowiedzialnie i zgodnie z zasadami zrównoważonego rozwoju, a także zwraca uwagę na własny ślad węglowy. Ostatnio powołał centrum ds. zmiany klimatu, które ma opracować agendę klimatyczną EBC i nią zarządzać.

Z myślą o wykorzystaniu innowacyjnego potencjału cyfryzacji Eurosystem opracował kompleksową strategię w dziedzinie płatności detalicznych. Skupia się ona na umożliwieniu stosowania płatności natychmiastowych, stworzeniu paneuropejskiego rozwiązania płatniczego oraz zbadaniu możliwości wprowadzenia cyfrowego euro. W październiku 2020 rozpoczęto konsultacje publiczne w sprawie cyfrowego euro, żeby mieć pewność, że każda nowa forma pieniądza i płatności stworzona przez Eurosystem będzie cieszyć się zaufaniem społecznym.

W 2020 EBC rozwijał swoją strategię komunikacji i działań informacyjnych, żeby przezwyciężać wyzwania wynikające z pandemii oraz lepiej rozumieć obawy i priorytety ekonomiczne społeczeństwa Europy. Stworzył także własny blog. W 2020 ukazało się na nim 19 wpisów, z których znaczna część była poświęcona reakcji EBC na kryzys. W październiku 2020 odbyło się pierwsze spotkanie z serii „EBC słucha”, a na portal pod tą samą nazwą wpłynęło prawie 4 tys. komentarzy na temat strategii polityki pieniężnej.

Rok 2020 był pełen intensywnych, niestrudzonych działań, które prowadzono w ściślej współpracy z instytucjami europejskimi oraz bankami centralnymi z całego świata, żeby stawić czoła ogromnemu egzogenicznemu szokowi, który zachwiał światową gospodarką. Ze swojej strony EBC zrobił, co do niego należało.

Frankfurt nad Menem, kwiecień 2021

Christine Lagarde

Prezes

Rok w liczbach

1 Gospodarka doznała nadzwyczajnego i poważnego wstrząsu spowodowanego pandemią

W roku 2020, w obliczu bezprecedensowych wyzwań, gospodarka światowa uległa głębokiej recesji. Szok związany z COVID‑19 miał bardziej egzogeniczny charakter niż poprzednie kryzysy z lat 2008 i 2011−12. Podczas gdy w poprzednich kryzysowych epizodach kluczową rolę odgrywały specyficzne problemy sektora finansowego, recesja z roku 2020 miała swoje źródło poza gospodarką. Rozprzestrzenianie się COVID‑19 wywarło bardzo głęboki wpływ na działalność gospodarczą, początkowo w Chinach, a następnie na całym świecie. Załamał się handel międzynarodowy, funkcjonowanie globalnych łańcuchów wartości zostało poważnie utrudnione, a niepewność na światowych rynkach finansowych gwałtownie wzrosła.

Również gospodarka strefy euro poważnie ucierpiała na skutek pandemii. Jej wpływ był widoczny np. w poziomie spożycia, które po wprowadzeniu w pierwszej połowie roku daleko idących restrykcji, a także w wyniku zwiększonej awersji do ryzyka, wyraźnie spadło. Działalność gospodarcza, zwłaszcza w sektorze usług, również znacznie spowolniła z powodu niskiego popytu i nałożonych na nią ograniczeń. W efekcie realny PKB w drugim kwartale kurczył się wyjątkowo szybko. Jednocześnie władze monetarne i fiskalne zareagowały szybko i stanowczo, tak by ograniczyć skutki załamania się popytu i zwiększonej niepewności, m.in. przez zapewnienie korzystnych i stabilnych warunków finansowania oraz nieprzerwany dostęp do płynności. Od początku kryzysu spowodowanego COVID‑19 oczekiwania dotyczące czasu trwania recesji były ściśle związane z perspektywą znalezienia rozwiązań medycznych, zwłaszcza wyprodukowania szczepionki. Wraz ze zdecydowaną i skoordynowaną polityką gospodarczą, optymistyczne doniesienia u schyłku jesieni, zwiastujące postęp w produkcji szczepionki, doprowadziły do stopniowej poprawy nastrojów. Podczas gdy wzrost gospodarczy w drugiej połowie roku, po nadejściu drugiej fali pandemii był niestabilny, oczekiwania wzrostu w przyszłości poprawiły się i ustabilizowały. Także ceny kształtowały się w cieniu pandemii. Na skutek kulejącego popytu, niższych cen ropy naftowej i osłabienia aktywności gospodarczej, inflacja HICP spadła w 2020, od sierpnia przybierając wartości ujemne. Inne czynniki, takie jak tymczasowa obniżka stawki VAT w Niemczech w drugiej połowie roku, również przyczyniły się do spadku inflacji. Jednocześnie oczekiwana znaczna poprawa w roku 2021 i spodziewane ustanie wpływu czynników tymczasowych, takich jak obniżenie stawki VAT w Niemczech, pozwalały oczekiwać wzrostu inflacji w przyszłości. Dzięki stanowczej polityce finansowej zachowano korzystne warunki kredytowe i finansowania, w znacznej mierze niwelując wpływ zaostrzenia kryteriów kredytowych przez banki wobec podwyższonego ryzyka. Mimo że zaburzenia rynków wywołane przez szok pandemiczny doprowadziły do gwałtownego zaostrzenia warunków finansowania w marcu, szybkie działania władz przyczyniły się do ogólnego spadku rentowności obligacji skarbowych w roku 2020 i do stopniowego odbicia cen akcji w drugiej połowie roku z wartości minimalnych spowodowanych pandemią. Okres wysokiej niepewności spowodował również przyspieszony wzrost podaży pieniądza i kredytu, odzwierciedlając silną preferencję do gromadzenia środków na zabezpieczenie płynności ze strony przedsiębiorstw i gospodarstw domowych.

1.1 Pandemia wywołała głęboki kryzys gospodarczy

Koronawirus spowodował największą zapaść gospodarczą od czasów Wielkiego Kryzysu, ale optymistyczne doniesienia na temat szczepionki doprowadziły do stopniowej poprawy nastrojów

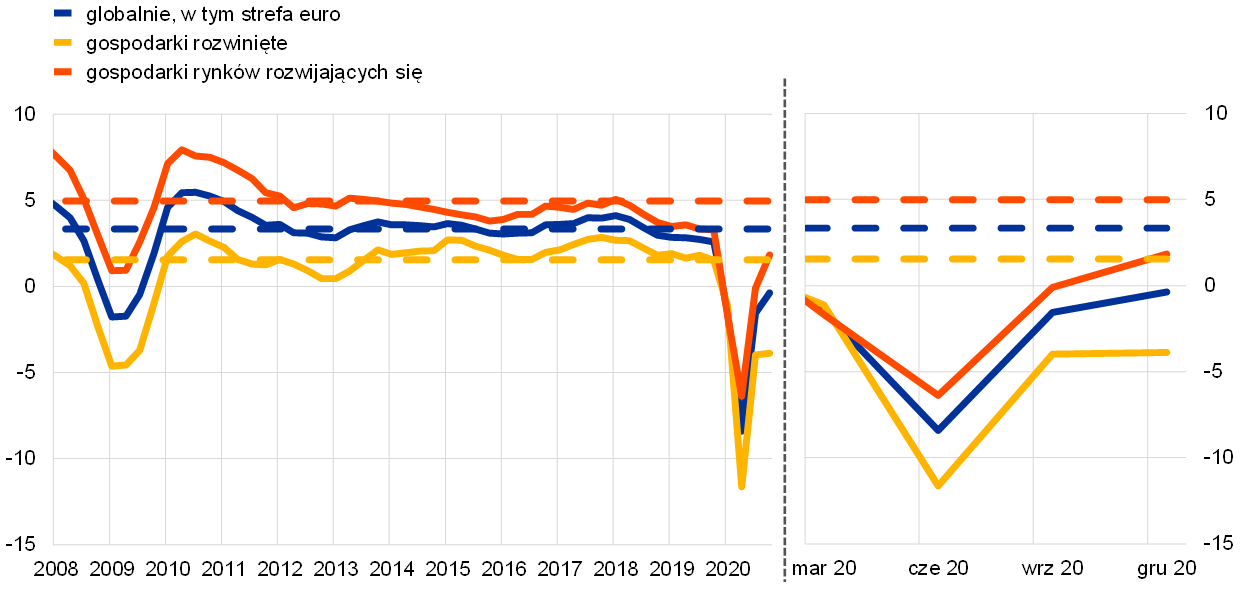

Przebieg pandemii COVID‑19, wraz z towarzyszącymi działaniami w celu powstrzymania wirusa oraz posunięciami zmierzającymi do złagodzenia gospodarczych skutków pandemii były podstawowymi czynnikami warunkującymi dynamikę wzrostu na poziomie globalnym. Światowa gospodarka została dotknięta silnym szokiem zewnętrznym, rządy zaś zareagowały szeroko zakrojonymi programami pomocowymi, mającymi złagodzić gospodarcze skutki pandemii. Po załamaniu wzrostu gospodarczego w drugim kwartale 2020 z powodu działań mających powstrzymać rozprzestrzenianie się wirusa, w trzecim kwartale, w miarę łagodzenia obostrzeń i z pojawieniem się doniesień o skutecznej szczepionce, globalna gospodarka weszła na ścieżkę wzrostu. Jednakże druga fala pandemii oraz ponowne wprowadzenie obostrzeń i ograniczeń w niektórych gospodarkach rozwiniętych znacznie spowolniły wzrost w ostatnim kwartale roku (zob. wykres 1). W dużych gospodarkach wschodzących wzrost kwartalny w pierwszej połowie 2020 był ujemny, po czym nastąpiło wyraźne odbicie w drugiej połowie roku.

Wykres 1

Wzrost światowego PKB

(roczne zmiany w proc.; dane kwartalne)

Źródła: Haver Analytics, źródła krajowe oraz obliczenia EBC.

Uwagi: Dane zagregowane na poziomie regionalnym obliczane są na bazie PKB skorygowanego o wagi wynikające z parytetu siły nabywczej. Linie ciągłe oznaczają dane do IV kw. 2020. Linie przerywane oznaczają średnie długoterminowe (między I kw. 1999 a IV kw. 2020). Ostatnie dane według stanu na czwartek, 25 lutego 2021.

Gwałtowna globalna zapaść gospodarcza była głównie spowodowana znacznym spadkiem aktywności w sektorze usług z powodu obostrzeń, a także spadkiem obrotów handlowych i inwestycji. Ponowny wzrost produkcji w sektorze przemysłowym nastąpił szybciej niż w przypadku usług, dzięki rządowym planom pobudzania gospodarki, zwiększonemu zapotrzebowaniu na elektronikę, komputery i produkty medyczne, a także szybsze zniesienie obostrzeń niż w przypadku sektora usług, gdzie kluczowy jest bezpośredni kontakt z klientem.

W roku 2020 nastąpił wyraźny spadek wymiany handlowej i inwestycji z powodu obostrzeń mających na celu ograniczenie rozprzestrzeniania się wirusa oraz zakłóceń w handlu

Niepewność i zakłócenia związane z COVID‑19 gwałtownie wzrosły i pozostały na podwyższonym poziomie, osłabiając gospodarkę światową. Pandemia spowodowała również zakłócenia w handlu międzynarodowym i globalnych łańcuchach dostaw. Zakłócenia te osłabły nieco w drugiej połowie 2020, gdy częściowo zniesiono obostrzenia pandemiczne. Pomimo umowy USA-Chiny, kończącej pierwszą fazę negocjacji, stosunki handlowe między tymi dwoma krajami pozostały napięte, co znalazło odzwierciedlenie w wielu różnych wskaźnikach. Podczas gdy z powodu zwiększonych napięć w handlu, załamania popytu na skutek pandemii i nałożonych wcześniej ceł nastąpił gwałtowny spadek obrotów handlowych, podwyższona niepewność i pogarszające się nastroje gospodarcze zahamowały wzrost inwestycji (zob. wykres 2).

Wykres 2

Wzrost światowego handlu (wolumen importu)

(roczne zmiany w proc.; dane kwartalne)

Źródła: Haver Analytics, źródła krajowe oraz obliczenia EBC.

Uwagi: Wzrost globalnej wymiany handlowej jest definiowany jako wzrost globalnego importu, w tym w strefie euro. Linie ciągłe oznaczają dane do IV kw. 2020. Linie przerywane oznaczają średnie długoterminowe (między IV kw. 1999 a IV kw. 2020). Ostatnie dane według stanu na czwartek, 25 lutego 2021.

Inflacja HICP spadła, ale inflacja bazowa spadła mniej.

Inflacja na świecie spadła w roku 2020, odzwierciedlając słabość globalnego popytu spowodowaną pandemią (zob. wykres 3) i gwałtowny spadek cen wielu surowców. W krajach OECD inflacja cen konsumenckich w ujęciu rocznym spadła z ok. 2% w drugiej połowie 2019 do 1,2% w grudniu 2020 w związku ze spadkiem cen energii i słabnącą inflacją cen żywności. Inflacja bazowa (z wyłączeniem cen energii i żywności) spadła w mniejszym stopniu niż inflacja zasadnicza, osiągając ok. 1,6% na koniec 2020.

Wykres 3

Stopa inflacji cen konsumpcyjnych w krajach OECD

(roczne zmiany w proc.; dane miesięczne)

Źródło: Organizacja Współpracy Gospodarczej i Rozwoju (OECD).

Uwaga: Najnowsze dane ze stycznia 2021.

Ceny ropy naftowej wahały się pod wpływem oczekiwań niskiego globalnego popytu

Ceny ropy naftowej spadły gwałtownie w pierwszej połowie roku po załamaniu się globalnego popytu, a zwłaszcza w związku ze zmniejszonym zużyciem ropy naftowej w wyniku ograniczeń w podróżach i dojazdach do pracy. Ceny ropy naftowej Brent, stanowiące międzynarodowy standard odniesienia, podlegały w 2020 dużym wahaniom od 20 USD (najniższa cena od 20 lat) do 70 USD za baryłkę. Cena ropy naftowej typu West Texas Intermediate, będąca amerykańskim benchmarkiem cen ropy, spadła na krótko w kwietniu poniżej zera.

Kurs euro rósł wobec walut partnerów handlowych strefy euro

Nominalny efektywny kurs euro wzrósł w 2020 o ok. 7%. W ujęciu dwustronnym głównym czynnikiem wpływającym na taki rozwój sytuacji była aprecjacja kursu euro wobec dolara amerykańskiego. Kurs euro wobec funta szterlinga wzrósł, ale wykazywał w 2020 znaczną zmienność, głównie z powodu zmieniających się oczekiwań dotyczących brexitu.

Ryzyka dla globalnej działalności gospodarczej niosły niebezpieczeństwo jej osłabienia, ale perspektywa znalezienia rozwiązania medycznego może przyspieszyć ożywienie gospodarcze

Pod koniec 2020, na tle korzystnego rozwoju sytuacji dotyczącej produkcji szczepionek przeciwko COVID‑19, perspektywy globalnego wzrostu przewidywały znaczne ożywienie w roku 2021. Niemniej rokowania były niepewne i po zważeniu wszystkich czynników ryzyka, rysowała się możliwość osłabienia gospodarczego, jako że wzrost liczby zarażeń oraz kolejne obostrzenia w większych gospodarkach wpływały na tempo ożywienia[1].

1.2 Gospodarka strefy euro podlegała analogicznym trendom jak gospodarka światowa[2]

Po spowolnieniu dynamiki wzrostu w 2019, realny PKB w strefie euro obniżył się o 6,6% w 2020 (zob. wykres 4). Drastyczny spadek aktywności gospodarczej i jego nierówne nasilenie w różnych okresach 2020 były skutkiem wpływu szoku pandemicznego związanego z COVID‑19 oraz towarzyszących pandemii restrykcji wprowadzanych, by powstrzymać rozprzestrzenianie się wirusa. Pierwsza fala pandemii, która nawiedziła kraje strefy euro między marcem a kwietniem, rozwinęła się z bezprecedensową siłą i szybkością, co doprowadziło do ścisłych restrykcji w większości krajów. W wyniku owych posunięć w pierwszej połowie 2020 gospodarka strefy euro skurczyła się o 15,3%. Powstrzymanie pandemii i odstąpienie od obostrzeń, które w maju 2020 nastąpiło w większości krajów, doprowadziło do silnego odbicia gospodarki w trzecim kwartale. Jednak z nadejściem jesieni dynamika gospodarcza zaczęła znowu słabnąć, a rosnąca liczba infekcji doprowadziła do kolejnej tury restrykcji w czwartym kwartale, tym razem bardziej wybiórczych niż w trakcie pierwszej fali. Choć pandemia przede wszystkim stanowiła wspólny czynnik szoku dla wszystkich gospodarek, to jej skutki były także do pewnego stopnia odmienne w różnych krajach strefy euro ze względu na zróżnicowaną rolę gospodarczą sektorów najbardziej dotkniętych wymogami dystansu społecznego, a także różnice w nasileniu pandemii oraz zasięgu i charakterze wdrożonych środków pomocowych. Pod koniec roku 2020 aktywność gospodarcza w strefie euro była o 4,9% niższa niż przed pandemią, przy czym sytuacja różniła się w zależności od kraju: w Hiszpanii spadek wyniósł 9,1%, a w Holandii 3,0%.

Wykres 4

Realny PKB strefy euro

(zmiany roczne w proc. i udziały w pkt proc.)

Source: Eurostat.

Uwaga: Najnowsze dane dotyczą IV kw. 2020.

W porównaniu do niedawnych długotrwałych recesji, takich jak globalny kryzys finansowy z lat 2008−09 czy kryzys długu publicznego w strefie euro z lat 2011−12, recesja związana z pandemią miała ostrzejszy przebieg w początkowej fazie. Jednocześnie mocne przesłanki i oczekiwania poprawy sytuacji pojawiły się znacznie wcześniej niż w tamtych przypadkach. Odzwierciedlało to egzogeniczny charakter szoku wywołanego pandemią COVID‑19, kluczową rolę szybkiej i stanowczej reakcji monetarnej i fiskalnej oraz postęp w opracowaniu szczepionek, jak też bardziej ograniczone sprzężenie zwrotne z sektorem finansowym niż w poprzednich kryzysach, częściowo dzięki działaniom podjętym przez bank centralny.

Spożycie indywidualne w strefie euro w 2020 spadło o 8,0%, przy czym szczególnie silne spadki miały miejsce w pierwszej połowie roku z powodu restrykcji. W miarę jak straty w realnym dochodzie do dyspozycji spowodowane przez restrykcje były kompensowane przez znaczne transfery publiczne, spadek konsumpcji znalazł też odzwierciedlenie w silnym wzroście stopy oszczędności. Gdy w trzecim kwartale 2020 poluzowano obostrzenia, nastąpił dynamiczny wzrost spożycia indywidualnego, które jednak uległo zahamowaniu w czwartym kwartale podczas drugiej fali pandemii. Do końca 2020 spożycie indywidualne kształtowało się poniżej poziomu sprzed pandemii, ponieważ rynki pracy boleśnie odczuły recesję, a poziom niepewności pozostał wysoki.

W pierwszej połowie 2020 załamały się również inwestycje przedsiębiorstw. W wyniku zamrażania gospodarki oraz związanego z nim znacznego spadku dochodów, przedsiębiorstwa odkładały decyzje inwestycyjne. Ponadto osłabienie popytu globalnego i krajowego wciąż nie sprzyjało inwestycjom. W drugiej połowie roku perspektywy inwestycji przedsiębiorstw pogarszała nadal podwyższona niepewność towarzysząca drugiej fali pandemii oraz oczekiwanie trwałego spowolnienia wzrostu gospodarczego z powodu gorszej koniunktury zewnętrznej, niższego popytu końcowego i odnotowanego pogorszenia bilansów przedsiębiorstw.

Udział netto sektora zewnętrznego w produkcji strefy euro w 2020 był również ujemny. Restrykcje wprowadzone w Chinach w celu zdławienia pandemii odbiły się niekorzystnie na handlu ze strefą euro na początku roku, a środki mające na celu ograniczenie rozprzestrzeniania się wirusa w Europie doprowadziły do silnego spadku zarówno importu jak i eksportu w drugim kwartale, przy głębszym spadku eksportu z powodu czasowego zawieszenia działalności firm. W miesiącach letnich złagodzenie restrykcji otworzyło drogę do odbudowy przepływów handlowych, przy czym poprawa była mniej widoczna w najbardziej poszkodowanych sektorach, takich jak turystyka czy hotelarstwo. Nowa fala pandemii opóźniła ożywienie handlu w strefie euro, który do końca roku nie powrócił do poziomu sprzed jej wybuchu.

Wpływ COVID‑19 na działalność gospodarczą był poza tym nierówny w poszczególnych sektorach. Sektor usług miał największy udział w spadku realnej wartości dodanej brutto, odzwierciedlając jego szczególną wrażliwość na wymóg dystansu społecznego, jak też strukturę sektorową gospodarki strefy euro (zob. wykres 5).

Wykres 5

Realna wartość dodana brutto strefy euro, wg rodzaju działalności

(zmiany roczne w proc. i udziały w pkt proc.)

Źródło: Eurostat.

Uwaga: Najnowsze dane dotyczą IV kw. 2020.

Nastąpiło spowolnienie na rynkach pracy strefy euro, mimo że polityka rządów pomogła złagodzić wzrost bezrobocia

Spadek zatrudnienia w 2020 był umiarkowany, co odzwierciedlało wpływ programów utrzymania miejsc pracy

Choć epidemia wpłynęła również znacząco na dynamikę zatrudnienia, to sytuację na rynkach pracy w strefie euro w 2020 kształtowała polityka dotycząca tej sfery (zob. wykres 6). W porównaniu do głębokiego i szybkiego spadku działalności gospodarczej (o ok. 15%) w pierwszej połowie 2020, spadek zatrudnienia był mniejszy, choć nadal znaczący. Zatrudnienie ogółem spadło o ok. 5 mln osób w tym samym okresie, co oznacza powrót do poziomu sprzed 2018. Rządowe działania pomocowe w krajach strefy euro pomogły zahamować falę zwolnień (zob. omówienie programów ochrony miejsc pracy w ramce 1). W porównaniu z poprzednimi kryzysami gospodarczymi i finansowymi, rządy krajów strefy euro zwiększyły liczbę pracowników objętych programami ochrony miejsc pracy, co znacznie ograniczyło zwolnienia, pomagając zachować kapitał ludzki przedsiębiorstw i pracowników. Niemniej aktywność zawodowa w czasie kryzysu pandemicznego znacznie spadła: ok. 3 mln ludzi opuściło szeregi siły roboczej w pierwszej połowie 2020. Postępujące dostosowania rynku dotknęły pracowników w zróżnicowanym stopniu, ze względu na szczególną dolegliwość obecnego kryzysu dla sektora usług i innych firm, które ucierpiały na skutek wymogów dystansu społecznego i ograniczeń w przemieszczaniu. W szczególności siła robocza zmniejszyła się o 7% w przypadku osób o niskich kwalifikacjach i o 5,4% w przypadku osób o średnich kwalifikacjach, natomiast liczba pracowników wysokowykwalifikowanych wzrosła o 3,3%.

Wykres 6

Wskaźniki rynku pracy

(odsetek siły roboczej; stopa wzrostu kw/kw; skorygowane o efekty sezonowe)

Źródło: Eurostat.

Uwaga: Najnowsze dane dotyczą IV kw. 2020.

Wzrost bezrobocia był mniejszy niż w czasie poprzednich recesji

Zatrudnienie spadło w 2020 o 1,9%, a stopa bezrobocia wzrosła do 8,4%. Wzrost stopy bezrobocia był mniejszy niż podczas poprzednich recesji, np. w latach 2008−09 i 2011−12, m.in. dzięki sprawnej i szeroko zakrojonej odpowiedzi rządów strefy euro. Jednocześnie w wyniku znacznego ograniczenia liczby przepracowanych godzin w gospodarce, w warunkach dostępności rządowych programów ochrony miejsc pracy, wydajność pracy w przeliczeniu na godzinę wzrosła w 2020 przeciętnie o ok. 1%.

Ramka 1

Średnio- i długoterminowe skutki COVID‑19

Rynkom pracy strefy euro udało się do pewnego stopnia stawić czoła gospodarczym skutkom pandemii COVID‑19. Stało się to dzięki wsparciu polityki pieniężnej w postaci m.in. programów ochrony miejsc pracy i zabezpieczeń spłat kredytu, które pozwoliły zahamować spadek zatrudnienia i zapobiec gwałtownemu wzrostowi liczby bankructw firm z powodu pandemii. Aby zapobiec długofalowym skutkom kryzysu, a także usunąć przeszkody dla niezbędnej restrukturyzacji gospodarki, koncepcja i realizacja strategii wyjścia z tych programów będą równie ważne, jak same pakiety pomocowe. W dłuższej perspektywie wpływ pandemii na mobilność pracowników, jak też postępująca digitalizacja mogą spowodować znaczną relokację pracy i firm.

Badanie ankietowe przeprowadzone ostatnio wśród czołowych firm strefy euro koncentrowało się przede wszystkim na roli pandemii w szybszym przyjęciu i rozpowszechnieniu się technologii cyfrowych, co wprawdzie zwiększa produktywność, ale kosztem spadku zatrudnienia w dłuższym horyzoncie czasowym[3]. W odpowiedzi na prośbę o podanie maksimum trzech sposobów, w jakie pandemia może wpłynąć na ich firmy w dłuższej perspektywie, respondenci najczęściej wymieniali upowszechnienie pracy zdalnej i szersze wykorzystanie technologii cyfrowych. Często wymieniano też trwałe ograniczenie podróży służbowych i/lub większą liczbę spotkań wirtualnych, jak również wyższe obroty w e‑handlu (czy też, w przypadku segmentów B2B, wzrost sprzedaży wirtualnej). Zdecydowana większość respondentów zgodnie twierdziła, że ich firmy będą bardziej wydajne i/lub będą działały prężniej dzięki temu, czego nauczyły się w trakcie pandemii. Około trzy czwarte respondentów było zdania, że znacznie większa liczba pracowników będzie odtąd pracowała zdalnie. Jednocześnie nie sądzili oni, aby taki tryb pracy miał doprowadzić do spadku produktywności. W tym kontekście ograniczenie nieformalnych interakcji jest wskazywane jako czynnik negatywny, dostrzeżono jednak też liczne zalety sytuacji, takie jak oszczędność czasu na dojazdy do pracy, możliwość lepszego pogodzenia pracy z obowiązkami domowymi oraz wzmożone kontakty w sieci. Zgodne z tymi deklaracjami ponad połowa respondentów sądziła, że produktywność ich firm lub sektora wzrośnie, podczas gdy nieliczni przewidywali jej zmniejszenie jako długotrwałą konsekwencję pandemii. Natomiast ponad połowa oczekiwała niekorzystnego długofalowego wpływu na zatrudnienie, a jedynie 10% wyrażało zdanie przeciwne. Opinie na temat długoterminowego wpływu na sprzedaż oraz ceny, koszty i płace były bardziej zróżnicowane, ale ogólnie raczej negatywne.

Kryzys pandemiczny miał znaczny wpływ na rynek pracy w strefie euro. Na tle gwałtownego załamania aktywności gospodarczej stopa bezrobocia w strefie euro (zob. wykres A, niebieska linia) zareagowała dość łagodnie i nie odzwierciedla w pełni wpływu COVID‑19 na rynek pracy. Aby lepiej zmierzyć stopień niewykorzystania zasobów pracy w czasie kryzysu pandemicznego, można zmodyfikować stopę bezrobocia tak, by uwzględnić liczbę pracowników, która pozostaje nieaktywna (zob. wykres A, żółta linia). Ponadto szczególną cechą kryzysu pandemicznego było powszechne wprowadzenie programów ochrony zatrudnienia, które pomagały zachować miejsca pracy kosztem redukcji czasu pracy. Liczba pracowników objętych takimi programami w kwietniu 2020 wynosiła ok. 30 mln (tj. ok. 19% puli pracowników). Uzupełnienie standardowej stopy bezrobocia o pracowników nieaktywnych i objętych programami ochrony miejsc pracy (zob. wykres A, czerwona linia) daje bardziej reprezentatywny obraz niewykorzystanych zasobów pracy.

Wykres A

Standardowe i niestandardowe miary bezrobocia

(procent)

Źródła: Obliczenia EBC oparte na źródłach Eurostatu[4].

Ogólnie, szok wywołany COVID‑19 zwiększył odsetek firm zagrożonych, co będzie skutkować spadkiem zatrudnienia w dłuższej perspektywie. Po poważnym załamaniu aktywności gospodarczej w drugim kwartale 2020 ożywienie w trzecim kwartale sugerowało, że szok może być przejściowy. Jednak nadejście drugiej fali i związanych z nią obostrzeń zwiększyło ryzyko długofalowych trwałych szkód dla wzrostu gospodarczego i miejsc pracy. Poszczególne sektory w różny sposób odczuły ujemne skutki pandemii COVID‑19, przy czym szok w firmach bardziej zaawansowanych cyfrowo był mniejszy, a w firmach, gdzie istotny jest kontakt bezpośredni, był on większy. Te ostatnie mogą być zagrożone upadłością, w zależności od czasu trwania pandemii i od tego, czy polityka państw okaże się skuteczna w ograniczeniu i uzupełnianiu niedoborów płynności. Inną cechą szoku wywołanego przez COVID‑19 jest jego egzogeniczny charakter, co oznacza, że dotknął on zarówno firmy produktywne, jak i nieproduktywne. Dlatego efekt polegający na eliminacji z rynku mniej produktywnych firm, zwykle bardziej podatnych na szok, będzie mniejszy niż w przypadku uprzednich kryzysów, gdyż także bardziej produktywne firmy z chwilowymi problemami płynności mogą być zagrożone[5].

1.3 Reakcja polityki fiskalnej na kryzys

Pandemia COVID-19 stała się bezprecedensowym wyzwaniem dla finansów publicznych

W roku 2020 finanse publiczne poważnie ucierpiały na skutek pandemii COVID‑19, co postawiło rządy przed bezprecedensowymi wyzwaniami, ale i zmobilizowało je do podjęcia zdecydowanych działań. Na saldo budżetu działały niekorzystne czynniki po obu stronach bilansu, w tym wzrost wydatków niezbędnych do walki z kryzysem oraz niższe dochody fiskalne odzwierciedlające głęboką recesję i wydatki na wsparcie firm i gospodarstw domowych. W konsekwencji wskaźnik deficytu sektora finansów publicznych wzrósł, zgodnie z projekcjami makroekonomicznymi ekonomistów Eurosystemu z grudnia 2020, z 0,6% PKB w roku 2019 do 8,0% PKB w roku 2020 (zob. wykres 7). Odzwierciedlając silne wsparcie ze strony władz, kurs polityki fiskalnej[6] zmienił się z umiarkowanie ekspansywnego w roku 2019 na wysoce akomodacyjny w 2020, osiągając 4,8% PKB. Należy jednak zaznaczyć, że skala działań fiskalnych podjętych w reakcji na pandemię różniła się zasadniczo pomiędzy krajami. Ogólnie jednak szybkość reakcji i zakres wsparcia ze strony rządów strefy euro świadczyły o zwiększonej zdolności do skoordynowanego działania w odpowiedzi na zaistniały kryzys. Było to możliwe dzięki zastosowaniu ogólnej klauzuli zwalniającej z odpowiedzialności przewidzianej w Pakcie Stabilności i Wzrostu.

Wykres 7

Saldo sektora instytucji rządowych i samorządowych oraz kurs polityki fiskalnej

(jako procent PKB)

Źródła: Eurostat i obliczenia EBC.

Zasadnicza część dodatkowych wydatków dotyczyła bezpośrednich kosztów kryzysu zdrowotnego oraz wsparcia dla gospodarstw domowych i przedsiębiorstw

Zgodnie z szacunkami Komisji Europejskiej[7], koszt działań budżetowych podjętych w odpowiedzi na pandemię wyniósł w roku 2020 4,2% PKB w całej strefie euro. Większość tych dodatkowych wydatków wynikała albo z bezpośrednich kosztów walki z kryzysem zdrowotnym, albo wsparcia rządu dla gospodarstw domowych i przedsiębiorstw. Głównym celem tych działań pomocowych było utrzymanie zatrudnienia oraz zdolności produkcyjnych, tak aby gospodarka była zdolna do szybkiego odbicia po ustąpieniu pandemii. Zgodnie z tym celem, wsparcie dla gospodarstw domowych polegała w przeważającym stopniu na skróceniu godzin pracy oraz wypłacie tzw. postojowego w celu uniknięcia masowego bezrobocia, natomiast niewielka część działań polegała na udzieleniu bezpośredniego wsparcia finansowego[8]. Pod koniec pierwszej fali pandemii podjęto na bardziej ograniczoną skalę działania mające na celu wsparcie ożywienia gospodarczego, takie jak obniżka podatków bezpośrednich czy też zwiększenie skali inwestycji publicznych. Ponieważ jednak okazało się, że pandemia bynajmniej nie zakończy się w roku 2020, wraz z nadejściem drugiej fali pandemii jesienią można było oczekiwać że działania te będą odgrywać coraz bardziej istotną rolę.

Wykres 8

Szacunkowy udział poszczególnych działań podjętych w 2020 w związku z COVID‑19

Źródła: Obliczenia EBC oparte na wstępnych planach budżetowych na rok 2021

Ponadto rządy obficie zasiliły gospodarkę w płynność

Oprócz wsparcia finansowego dla gospodarek, kraje strefy euro udzieliły zabezpieczeń spłaty kredytu opiewających na wysokie kwoty, aby poprawić sytuację płynnościową firm, w szczególności małych i średnich, które często nie mają dostępu do zewnętrznego finansowania. Takie wsparcie, mające na celu utrzymanie płynności, było szczególnie istotne w zestawie rozwiązań stosowanych na wczesnym etapie kryzysu, przed uruchomieniem innych programów wsparcia. Ogół udzielonych zabezpieczeń spłaty kredytu w strefie euro jako całości stanowił 17% PKB[9]. Zabezpieczenia spłaty kredytu stanowią zobowiązania warunkowe rządów, a kwoty gwarancji wypłaconych na żądanie stanowią dodatkowe wydatki publiczne. Ponadto rządy wielu krajów wsparły przedsiębiorstwa poprzez odroczenie płatności podatków, udzielenie kredytów oraz dokapitalizowanie. Takie dokapitalizowanie i inne działania pomagające utrzymać płynność nie mają zwykle wpływu na saldo budżetu, lecz są częściowo wykazywane jako zadłużenie rządowe.

Zwiększyło to poziom zadłużenia rządów, lecz nadal jednak bez ryzyka nadmiernego zadłużenia

Kryzys doprowadził także do istotnego zwiększenia poziomu długu publicznego w strefie euro. Widać to w prognozach makroekonomicznych ekonomistów Eurosystemu, które pozwalają oczekiwać gwałtownego wzrostu zagregowanego wskaźnika relacji długu do PKB w strefie euro do 98,4% PKB w roku 2020, czyli o 14,5 pkt proc. w porównaniu z rokiem 2019. Rządy zaciągnęły również znaczne zobowiązania warunkowe w formie zabezpieczeń spłaty kredytów. Pomimo że istotne obniżenie poziomu zadłużenia może wymagać czasu, nie ma oznak zagrożenia dla zdolności obsługi długu publicznego. Ocena ta opiera się na poprawie oczekiwań dotyczących ożywienia w roku 2021, szczególnie w obliczu uwieńczonych sukcesem prac nad opracowaniem szczepionek przeciw COVID‑19 oraz warunków finansowania, które w najbliższej przyszłości powinny pozostać korzystne. Ponadto do stabilizacji powinny przyczynić się skoordynowane działania fiskalne podejmowane na szczeblu UE (zob. ramka 4, która przedstawia aktualny przykład). Ważne jest, aby państwa członkowskie odzyskały stabilną sytuację fiskalną, gdy tylko sytuacja gospodarcza ulegnie poprawie.

1.4 Na skutek spadku cen ropy naftowej i dekoniunktury gospodarczej nastąpił znaczny spadek inflacji[10]

Średnioroczna inflacja HICP w strefie euro obniżyła się w roku 2020 i wyniosła 0,3%, w porównaniu do 1,2% w 2019. W odniesieniu do komponentów indeksu HICP (Harmonised Index of Consumer Prices) spadek ten wynikał przede wszystkim z niższego wkładu cen energii do dynamiki cen, a w drugiej połowie roku również inflacji HICP z wyłączeniem cen energii i żywności (zob. wykres 9). W kategoriach czynników sprawczych, proces dezinflacji nastąpił w warunkach załamania aktywności gospodarczej, co znacznie osłabiło popyt konsumpcyjny i stworzyło poważne ryzyko pogorszenia perspektyw gospodarczych. Presja dezinflacyjna była też odbiciem pewnych czynników właściwych dla gospodarczych konsekwencji pandemii COVID‑19 i reakcji na nią. Na przykład kontynuacja spadku inflacji w drugiej połowie roku wynikał po części ze spadku cen usług związanych z podróżami (zwłaszcza transportu i zakwaterowania), które najbardziej ucierpiały na skutek kryzysu, a także z wpływu tymczasowej obniżki stawki VAT w Niemczech.

Wykres 9

Inflacja HICP i udział poszczególnych składników

(zmiany roczne w proc. i udziały w pkt proc.)

Źródła: Eurostat i obliczenia EBC.

Ewolucja niestabilnych składników HICP była częściowo rozbieżna

Kształtowanie się inflacji cen energii w dużym stopniu przyczyniło się do spadku średniej inflacji HICP w roku 2020 w porównaniu z 2019, odzwierciedlając spadek cen ropy na początku pandemii. Natomiast wkład inflacji cen żywności ogółem do inflacji HICP lekko wzrósł w roku 2020, osiągając 0,4 pkt proc., czyli nieco więcej niż w roku 2019, w dużym stopniu w związku z przejściowym znacznym skokiem inflacji cen żywności na skutek pandemii (ze szczytem w wysokości 7,6% w kwietniu 2020 roku)[11].

W ciągu roku 2020 nastąpił stopniowy spadek inflacji bazowej

Miary inflacji bazowej obniżały się w ciągu roku 2020. Inflacja HICP z wyłączeniem cen energii i żywności wynosiła średnio 0,7% w porównaniu z 1,0% w roku 2019. Rekordowo niskie poziomy inflacji zanotowano w czterech ostatnich miesiącach roku 2020. Słaby wzrost cen towarów i usług przemysłowych niezwiązanych z energią przyczynił się do spadku inflacji HICP z wyłączeniem cen energii i żywności. Inflacja cen towarów przemysłowych niezwiązanych z energią osiągnęła ujemne wartości w sierpniu 2020 roku, z rekordowym minimum w grudniu 2020, a inflacja cen usług osiągnęła historycznie najniższy poziom, tj. 0,4%, w październiku 2020, po czym nieznacznie wzrosła. Na poziom tych dwóch składników wpływała ta sama grupa czynników, jednak w odmiennym stopniu. Aprecjacja euro w drugiej połowie roku wpłynęła silniej na inflację towarów przemysłowych niezwiązanych z energią niż na inflację usług. To samo dotyczy zmian w podatkach pośrednich ze względu na fakt, że niektóre składowe usług, na przykład czynsze, są zwolnione z VAT. Blokady i inne środki walki z pandemią miały większy wpływ na poziom inflacji cen usług. Było to szczególnie widoczne w wolniejszym wzroście cen usług związanych z podróżami i wypoczynkiem. Jednak w szerszym ujęciu, inflacja cen dóbr przemysłowych niezwiązanych z energią i inflacja cen usług pozostawały przede wszystkim pod wpływem załamania popytu z powodu pandemii, wywołanym przez wzrost niepewności i awersji do ryzyka, obostrzeniami związanymi z pandemią, a także utratą dochodów i miejsc pracy. Wszystko to miało znacznie większy wpływ niż pewna presja na wzrost inflacji związana z zakłóceniami podaży w części sektorów. Ponadto pandemia zaburzyła proces rejestrowania cen na potrzeby pomiaru HICP. W wyniku tego udział cen kalkulowanych w HICP w kwietniu gwałtownie wzrósł. Potem jednak obniżył się znowu, a od lipca do października ceny kalkulowane stosowano tylko w odniesieniu do kliku pozycji. Udział cen kalkulowanych wzrósł ponownie w listopadzie i grudniu, nie osiągając jednak poziomu z wiosny[12]. Efekty popytowe i podażowe prawdopodobnie oznaczały też zmianę udziałów poszczególnych towarów i usług w konsumpcji w stosunku do tych, które składały się na HICP w roku 2020.

Wzrost wewnętrznej presji kosztowej

Wewnętrzna presja kosztowa, mierzona wzrostem deflatora PKB, w roku 2020, rosła średnio w tempie nieco wyższym od średniego tempa z roku 2019 (zob. wykres 10). Nastąpił natomiast znaczny spadek rocznej stopy wzrostu wynagrodzenia na pracownika, wynoszącej średnio -0,6%, czyli wyraźnie poniżej wartości z roku 2019. Ponieważ jednak towarzyszył mu jeszcze głębszy spadek wydajności, jednostkowe koszty pracy istotnie wzrosły, przyczyniając się do odnotowanego wzrostu deflatora PKB. Wzrost jednostkowych kosztów pracy wyniósł średnio 4,6% w roku 2020, w porównaniu z 1,9% w 2019. Jednak na kształtowanie się dynamiki jednostkowych kosztów pracy, wydajności i wynagrodzenia na pracownika wpływ miało powszechne stosowania skróconego wymiaru czasu pracy, co oznaczało m.in., że zatrudnienie okazywało się znacznie bardziej odporne na kryzys niż produkcja czy liczba faktycznie przepracowanych godzin. Pojawiły się przy tym problemy dotyczące statystycznego ujęcia tych rozwiązań, wiązały się one bowiem z dużym udziałem dotacji w kształtowaniu się krajowych kosztów, co ograniczało możliwość porównania bieżących trendów z historycznymi[13]. Po stronie wydatków takim problemem był na przykład silny wzrost dynamiki deflatora konsumpcji publicznej w drugim kwartale.

Wykres 10

Struktura deflatora PKB

(zmiany roczne w proc. i udziały w pkt proc.)

Źródła: Eurostat i obliczenia EBC.

Długoterminowe oczekiwania inflacyjne pozostały na rekordowo niskim poziomie

Jak wynika z badań ankietowych przeprowadzanych przez EBC wśród ekspertów europejskich instytucji finansowych (ang. ECB Survey of Professional Forecasters, SPF) długoterminowe oczekiwania inflacyjne w roku 2020 utrzymały się na rekordowo niskim poziomie. Po spadku odnotowanym w poprzednim roku wahały się one pomiędzy 1,6 a 1,7%. Oczekiwania inflacyjne w horyzoncie pięciu lat wynosiły według SPF 1,7% w czwartym kwartale roku 2020, czyli tyle samo, co w czwartym kwartale roku 2019. Rynkowe miary długoterminowych oczekiwań inflacyjnych, w szczególności stopę 5‑letniego swapa indeksowanego stopą inflacji z wyprzedzeniem pięciu lat cechowała duża zmienność w ciągu roku. Wspomniana zmienna obniżyła się znacznie na początku pandemii, osiągając historyczne minimum w pierwszym kwartale 2020 roku (0,7% w dniu 23 marca). Potem nastąpiło odbicie, a pod koniec roku stabilizacja na poziomie zbliżonym do poziomu sprzed pandemii (1,3% w dniu 31 grudnia). Należy jednak zaznaczyć, że rynkowe wskaźniki długoterminowych oczekiwań inflacyjnych pozostały na bardzo niskim poziomie.

1.5 Warunki kredytu i finansowania pozostały korzystne dzięki stanowczym decyzjom władz

Rentowność obligacji skarbowych krajów strefy euro zmniejszyła się w roku 2020 w wyniku zdecydowanych działań fiskalnych i monetarnych w reakcji na kryzys

Pandemia COVID‑19 spowodowała gwałtowne pogorszenie perspektyw globalnej koniunktury oraz znaczny wzrost spreadów skarbowych papierów wartościowych na tle ogólnego zaostrzenia warunków finansowych. W celu zneutralizowania wpływu szoku pandemicznego na gospodarkę i inflację, a także w obliczu pojawiających się zagrożeń dla stabilności finansowej i sprawnego funkcjonowania transmisji polityki pieniężnej, władze monetarne i fiskalne zareagowały szybko i stanowczo (zob. rozdział 2.1). Dzięki temu zdołano skutecznie zapobiec zaostrzeniu warunków finansowych na skutek szoku. Działania władz w szczególności przyczyniły się do spadku długoterminowych stóp procentowych wolnych od ryzyka oraz do redukcji – z pandemicznych wyżyn – spreadów 10‑letnich obligacji skarbowych państw strefy euro w stosunku do 10‑letniej stopy OIS. W rezultacie średnia rentowność 10‑letnich obligacji skarbowych ważona PKB pomiędzy 1 stycznia a 31 grudnia 2020 roku obniżyła się o 50 pkt bazowych, osiągając -0.23% (zob. wykres 11)

Wykres 11

Rentowność długoterminowych papierów wartościowych w strefie euro i Stanach Zjednoczonych

(w proc. rocznie; dane dzienne)

Źródła: Bloomberg, Thomson Reuters Datastream i obliczenia EBC.

Uwagi: Dane dotyczące strefy euro odnoszą się do średniej rentowności 10-letnich obligacji skarbowych ważonej PKB i 10-letniej stawki OIS. Ostatnie dane według stanu na 31 grudnia 2020.

Pomimo odbicia z niskich pandemicznych poziomów, ceny akcji w strefie euro utrzymały się poniżej poziomów z początku roku 2020

Po załamaniu w połowie marca ceny akcji powoli, ale systematycznie pięły się w górę, wspierane przez ożywienie gospodarcze i coraz śmielsze oczekiwania wzrostu, czemu sprzyjały realizowana polityka pieniężna i fiskalna oraz optymistyczne doniesienia dotyczące ewentualnych szczepionek. Czynniki te prawdopodobnie doprowadziły do obniżenia premii za ryzyko posiadania akcji i wspierały rynkowe oczekiwania odbudowy zysków. Pod tym względem rozwój wypadków był dość odmienny od głębszej, a co ważniejsze, dłużej trwającej korekty na rynku akcji, która nastąpiła po kryzysie z lat 2008−09. Przy tym ceny akcji w strefie euro przejawiały wyraźną rozbieżność branżową w porównaniu z odpowiednimi poziomami z końca roku 2019. Szeroki indeks akcji przedsiębiorstw niefinansowych (ang. non-financial corporations, NFC) osiągnął na koniec roku poziom nieznacznie wyższy od poziomu z końca roku 2019, natomiast ceny akcji banków strefy euro zanotowały głębszy spadek i pozostały około 24% poniżej tego poziomu (zob. wykres 12).

Wykres 12

Indeksy rynków akcji w strefie euro i Stanach Zjednoczonych

(indeks: 1 stycznia 2019 = 100)

Źródła: Bloomberg, Thomson Reuters Datastream i obliczenia EBC.

Uwagi: Indeks banków EURO STOXX i indeks rynku Datastream dla NFC dotyczą strefy euro; indeks banków S&P i indeks rynku Datastream dla NFC dotyczą Stanów Zjednoczonych. Ostatnie dane według stanu na 31 grudnia 2020.

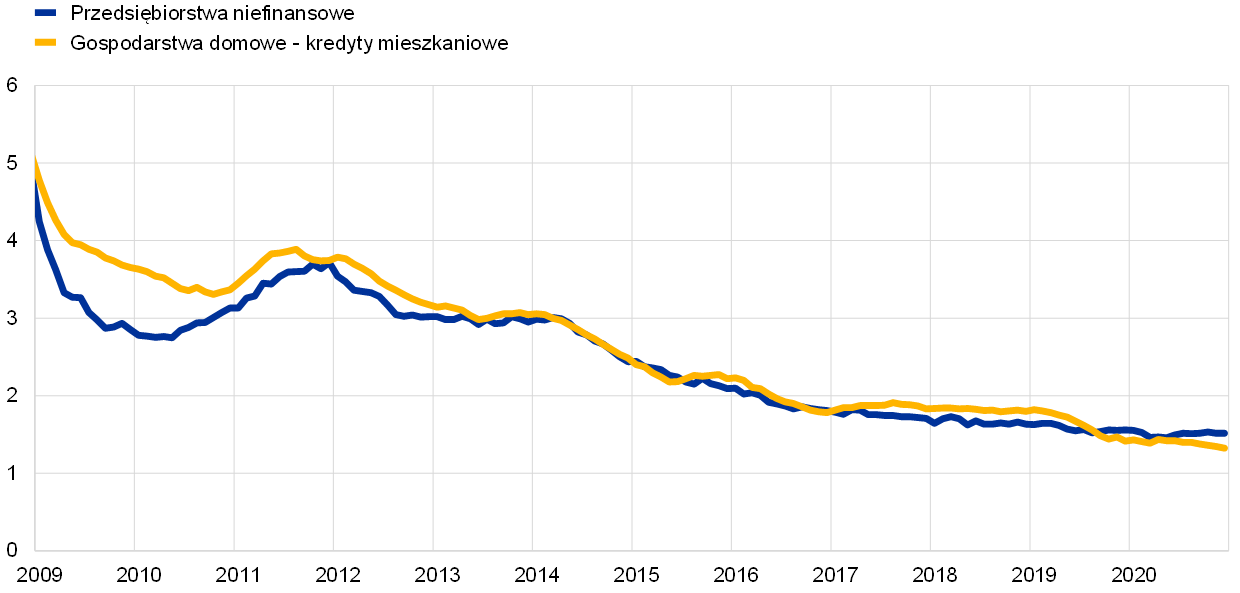

Wzrost dynamiki akcji kredytowej dla przedsiębiorstw niefinansowych i emisji dłużnych instrumentów finansowych

Poziom zewnętrznego finansowania przedsiębiorstw niefinansowych w roku 2020 wzrósł w porównaniu z rokiem poprzednim, pozostał jednak poniżej ostatniego szczytu odnotowanego w roku 2017 (zob. wykres 13). W ciągu roku 2020 oprocentowanie kredytu pozostało zasadniczo stabilne w okolicach historycznych minimów, podążając za ewolucją stawek rynkowych. Jednocześnie zaobserwowano znaczny wzrost ogółu kredytów zaciąganych przez NFC oraz emisji ich papierów dłużnych. Wynikało to z wyjątkowo dużego zapotrzebowania na płynność spowodowanego głęboką recesją i znacznym spadkiem sprzedaży i przepływów gotówki w przedsiębiorstwach. Emisja netto akcji notowanych na giełdzie była ujemna, co można wyjaśnić przede wszystkim wycofywaniem spółek z rynku giełdowego w drugim kwartale 2020 roku. Natomiast dynamika emisji netto akcji nienotowanych na giełdzie i udziałów oraz innych instrumentów własnościowych była wysoka, nawet po korekcie o wpływ wycofywania spółek z giełdy, co prawdopodobnie również wiązało się z potrzebą zastrzyków kapitału w obliczu strat. Na koniec, wykorzystanie innych źródeł finansowania, w tym pożyczek między przedsiębiorstwami i kredytu kupieckiego, było zasadniczo stabilne.

Wykres 13

Przepływy netto finansowania zewnętrznego do przedsiębiorstw niefinansowych strefy euro

(przepływy roczne, mld EUR)

Źródła: Eurostat i EBC.

Uwagi: Pozostałe kredyty i pożyczki spoza sektora MIF (pozostali pośrednicy finansowi, fundusze emerytalne i zakłady ubezpieczeniowe) oraz z zagranicy. Kredyty i pożyczki od MIF i innych podmiotów są korygowane o sprzedaż kredytów i sekurytyzacje. Pozycja „Pozostałe” to różnica pomiędzy kwotą całkowitą a instrumentami przedstawionymi na wykresie. Obejmuje ona pożyczki pomiędzy przedsiębiorstwami i kredyt kupiecki. Najnowsze dane dotyczą III kw. 2020.

Dynamika pieniądza i kredytu przyspieszyła w reakcji na kryzys COVID-19

Przyrost szerokiego pieniądza przyspieszył znacznie w reakcji na kryzys COVID‑19 (zob. wykres 14), głównie za sprawą wzrostu wąskiego agregatu M1. Ten wzrost dynamiki był odzwierciedleniem tworzenia buforów płynnościowych przez firmy i gospodarstwa domowe wobec zwiększonej niepewności, ale także – w przypadku gospodarstw domowych – oszczędności częściowo wymuszonych ograniczonymi możliwościami konsumpcji. Motorem kreacji pieniądza był wzrost krajowej akcji kredytowej, zarówno na rzecz sektora prywatnego i rządów, w tym ostatnim przypadku głównie w związku z zakupami aktywów przez Eurosystem. Podjęte na czas zdecydowane działania władz monetarnych, fiskalnych i nadzorczych zapewniły dopływ kredytu do gospodarki strefy euro na korzystnych warunkach.

Wykres 14

M3 i kredyty i pożyczki dla sektora prywatnego

(zmiany w ujęciu rocznym w proc.; skorygowane o efekty sezonowe i kalendarzowe)

Źródła: Eurostat i EBC.

Uwaga: Najnowsze dane z grudnia 2020.

Podwyższona percepcja ryzyka przez banki wpłynęła na zaostrzenie warunków kredytowania

Choć warunki kredytowania w omawianym roku były na ogół korzystne, to badanie akcji kredytowej banków w strefie euro wykazało, że warunki przyznawania kredytów firmowych (czyli kryteria akceptacji wniosków) zostały przez banki zaostrzone w roku 2020. Główną przyczyną tego była podwyższona percepcja ryzyka przez banki związana ze wpływem pandemii na perspektywy wiarygodności kredytowej kredytobiorców. Jednocześnie banki poinformowały, że zakupy w ramach programu zakupu aktywów i programu zakupów interwencyjnych związanych z pandemią, a także trzecia seria ukierunkowanych dłuższych operacji refinansujących, zwłaszcza po rekalibracjach w marcu i kwietniu, przyczyniły się do poprawy sytuacji banków w zakresie płynności i warunków finansowania rynku. Działania te, wraz z działaniami podejmowanymi przez rządy, takimi jak gwarancje spłaty kredytów i moratoria, zapobiegły znaczniejszemu zaostrzeniu warunków kredytowania.

2 Polityka pieniężna: utrzymanie korzystnych warunków finansowania

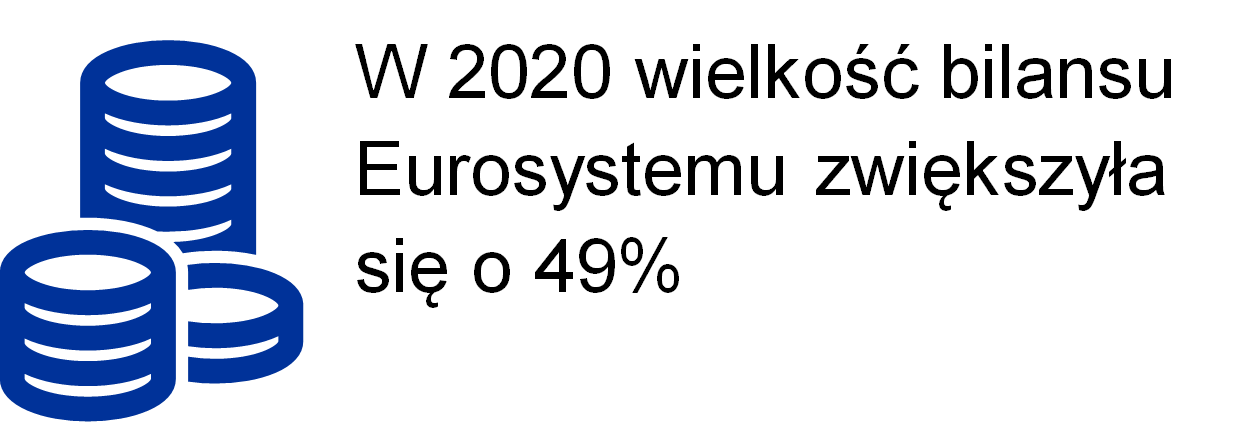

W celu przeciwdziałania szkodliwym skutkom pandemii wirusa COVID‑19 dla gospodarki strefy euro, w ciągu roku 2020 EBC znacznie złagodził kurs polityki pieniężnej. Szeroki pakiet działań EBC, wraz z późniejszymi korektami, pozwolił utrzymać warunki dostatecznej płynności w systemie bankowym, oddalając groźbę zatorów płynnościowych i kredytowych. Ponadto zapewniono dopływ kredytu do gospodarki realnej oraz podtrzymano akomodacyjny kurs polityki pieniężnej, unikając procyklicznego zaostrzenia warunków finansowania. Interwencyjne działania w ramach polityki pieniężnej w roku 2020 były podstawowym czynnikiem stabilizacji rynków. Pomogły one powstrzymać poważne zagrożenia dla mechanizmu transmisji polityki pieniężnej, perspektyw gospodarki strefy euro, a ostatecznie dla celu EBC w zakresie stabilności cen, wynikającymi z szybkiego rozprzestrzenianie się wirusa. W roku 2020 suma bilansowa Eurosystemu osiągnęła najwyższy w historii poziom 7 bln EUR, co oznaczało wzrost o 3 bln EUR w porównaniu z końcem poprzedniego roku. Na koniec roku 2020 aktywa związane z polityką pieniężną stanowiły 79% sumy aktywów w bilansie Eurosystemu. Zasady EBC w zakresie zarządzania ryzykiem pozwalały utrzymać pod kontrolą ryzyko związane z rozbudowaniem bilansu.

2.1 Interwencja polityki pieniężnej EBC w reakcji na kryzys pandemiczny stanowiła podstawowy element wsparcia dla wzrostu gospodarczego i ścieżki inflacji[14]

Początkowa reakcja EBC na pandemię COVID‑19

COVID-19 brutalnie przekreślił ostrożnie optymistyczne nastroje z początku roku

Dane napływające na początku roku wskazywały na stały, choć umiarkowany wzrost gospodarki strefy euro. Wprawdzie dynamikę gospodarczą nadal hamowało wywołane globalną niepewnością osłabienie handlu międzynarodowego, jednak wzrost zatrudnienia i płac, umiarkowanie ekspansywny kurs polityki fiskalnej w strefie euro oraz nieprzerwany – choć nieco wolniejszy – wzrost aktywności gospodarczej na świecie wspierały gospodarkę regionu. Inflacja utrzymywała się ogólnie na niskim poziomie, jednak zgodnie z oczekiwaniami pojawiły się oznaki umiarkowanego wzrostu inflacji bazowej. Dzięki decyzjom z zakresu polityki pieniężnej podjętym w roku 2019 panowały korzystne warunki finansowania, co przyczyniało się do ekspansji gospodarczej w strefie euro, stopniowego wzrostu wewnętrznej presji cenowej oraz zbliżania się poziomu inflacji do średniookresowego celu Rady Prezesów.

Na posiedzeniu w styczniu 2020 roku Rada Prezesów podjęła decyzję o rozpoczęciu przeglądu strategii polityki pieniężnej EBC. Od czasu ostatniego przeglądu strategii w gospodarce strefy euro i świata zachodziły głębokie zmiany strukturalne. Słabnąca – na skutek spowolnienia wzrostu produktywności i starzenia się społeczeństwa –długoterminowa dynamika wzrostu, a także skutki kryzysu finansowego, spowodowały spadek stóp procentowych, ograniczając możliwości łagodzenia polityki pieniężnej przez EBC i inne banki centralne za pomocą konwencjonalnych instrumentów w obliczu niekorzystnych zmian koniunkturalnych. Ponadto problem niskiej inflacji wymaga odmiennego podejścia od tego, które stosowano w przeszłości w obliczu wysokiej inflacji. Zagrożenia równowagi ekologicznej, szybko postępująca cyfryzacja, globalizacja i ewolucja struktur finansowych dodatkowo zmieniły środowisko polityki pieniężnej, w tym wzorce inflacji. W świetle tych wyzwań Rada Prezesów postanowiła zainicjować przegląd strategii polityki pieniężnej, przy pełnym poszanowaniu mandatu EBC w zakresie stabilności cen zapisanego w Traktacie (zob. ramka 2).

Wybuch pandemii COVID‑19 i jej światowa ekspansja położyły kres ostrożnie optymistycznym nastrojom z początku roku. Chociaż skala i horyzont korekty prognoz wzrostu nie były znane, stawało się oczywiste, że pandemia będzie miała głęboki wpływ na gospodarkę strefy euro. Uznano wprawdzie, że zakłócenia w globalnych łańcuchach dostaw mogą podwyższać inflację w regionie, zarazem jednak spodziewano się, że przeważy wpływ słabego popytu, hamującego inflację. Ponadto gwałtowny spadek tolerancji ryzyka spowodował znaczne zaostrzenie warunków finansowania przedsiębiorstw i finansowania własnego banków, co w połączeniu z umiarkowanym wzmocnieniem kursu euro groziło nasileniem presji na obniżenie inflacji.

Niezbędny był kompleksowy pakiet rozwiązań w zakresie polityki pieniężnej

W tej sytuacji Rada Prezesów, na posiedzeniu decyzyjnym 12 marca 2020, uznała konieczność uchwalenia kompleksowego pakietu rozwiązań z zakresu polityki pieniężnej. Celem pakietu było z jednej strony, ograniczenie groźby zatorów płynnościowych i kredytowych poprzez utrzymanie odpowiedniego poziomu płynności w systemie bankowym i zapewnienie dopływu kredytu do gospodarki realnej oraz, z drugiej strony, utrzymanie akomodacyjnego kursu polityki pieniężnej poprzez unikanie procyklicznego zaostrzenia warunków finansowania w gospodarce.

W szczególności Rada Prezesów podjęła decyzję o przeprowadzeniu dodatkowych dłuższych operacji refinansujących (LTRO) oprocentowanych według stopy depozytowej. Zdecydowano również o zastosowaniu znacznie korzystniejszych warunków we wszystkich operacjach w ramach trzeciej serii ukierunkowanych dłuższych operacji refinansujących (TLTRO III) w okresie od czerwca 2020 do czerwca 2021 roku. Oprocentowanie operacji TLTRO III obniżono o 25 pkt bazowych; mogło ono być maksymalnie 25 pkt bazowych niższe od średniej stopy depozytowej w okresie od czerwca 2020 do czerwca 2021 roku dla wszystkich operacji TLTRO III nierozliczonych w tym okresie. Ponadto maksymalna kwota łączna, jaką kontrahenci mieli prawo pożyczyć w ramach operacji TLTRO III, została podniesiona do 50% kwoty ich kredytów spełniających kryteria kwalifikacji. W ten sposób dodatkowe operacje LTRO miały w praktyce umożliwić bankom natychmiastowe skorzystanie z preferencyjnych warunków kredytowych, zapewniając skuteczny „pomost” do czasu rozpoczęcia zmodyfikowanych operacji TLTRO III, których celem było trwalsze złagodzenie warunków finansowania banków, a tym samym ułatwienie dopływu kredytu do sektorów dotkniętych pandemią i zapobieżenie ograniczeniu podaży kredytu.

Rada Prezesów postanowiła również uzupełnić program skupu aktywów (APP) o tymczasową pulę w wysokości 120 mld EUR do końca roku w ramach dodatkowego skupu aktywów netto, z dużym udziałem w programie papierów dłużnych emitowanych przez sektor prywatny. Ograniczenie funkcjonowania dodatkowej puli środków do bieżącego roku kalendarzowego uznano za właściwe w sytuacji wstrząsu ocenianego jako przejściowy. W połączeniu z istniejącym programem APP, tymczasowa pula środków miała na celu wsparcie korzystnych warunków finansowania gospodarki realnej w warunkach zwiększonej niepewności.

W tygodniu następującym po posiedzeniu Rady Prezesów w marcu 2020 roku sytuacja znacznie się pogorszyła w związku z szybkim rozprzestrzenianiem się COVID‑19; prawie wszystkie państwa strefy euro wprowadziły daleko idące obostrzenia. Rynki finansowe wykazywały skrajne wahania i oznaki poważnych zaburzeń związanych z brakiem płynności, zamrażaniem rynku oraz rosnącą jego fragmentacją. W rezultacie nastąpiło gwałtowne zaostrzenie warunków finansowania, co mogło zakłócić płynną transmisję polityki pieniężnej EBC we wszystkich krajach strefy euro, zagrażając stabilności cen.

Wobec tak gwałtownego pogorszenia sytuacji, 18 marca 2020 roku Rada Prezesów uznała za zasadne dalsze stanowcze interwencje polityki pieniężnej w celu ustabilizowania rynków i przeciwdziałania gwałtownemu zaostrzeniu warunków finansowania. Celem interwencji było powstrzymanie związanych z pandemią poważnych zagrożeń dla perspektyw gospodarki strefy euro, mechanizmu transmisji polityki pieniężnej i, ostatecznie, dla celu EBC, jakim jest stabilność cen. Rada Prezesów ogłosiła następujące dodatkowe działania.

Rada Prezesów podjęła decyzję o uruchomieniu nowego, tymczasowego programu skupu aktywów: programu interwencyjnego skupu w związku z pandemią

Po pierwsze, podjęła ona decyzję o uruchomieniu nowego tymczasowego programu skupu aktywów – programu interwencyjnego skupu w związku z pandemią (PEPP). PEPP, o całkowitej puli środków w wysokości 750 mld EUR, który miał obejmować wszystkie kategorie aktywów kwalifikujących się do APP. Ponadto Rada Prezesów rozszerzyła zakres aktywów kwalifikowanych do programu skupu sektora przedsiębiorstw poprzez włączenie niefinansowych papierów komercyjnych oraz objęcie programem rynkowych instrumentów dłużnych o pierwotnym terminie zapadalności poniżej jednego roku, jeżeli w chwili zakupu ich pozostały termin zapadalności wynosi co najmniej 28 dni. Rozszerzenie zakresu akceptowanych aktywów miało poprawić sytuację finansową przedsiębiorstw, stanowiąc tym samym istotną pomoc dla tej części gospodarki, która została głęboko dotknięta skutkami pandemii. W odniesieniu do zakupów w ramach PEPP Rada Prezesów podjęła również decyzję o zwolnieniu z wymogów kwalifikacyjnych dłużnych papierów wartościowych emitowanych przez Grecję. Ponadto Rada Prezesów postanowiła, że papiery wartościowe sektora publicznego o terminie do wykupu poniżej jednego roku – ale dłuższym niż 70 dni - będą kwalifikowane do skupu w ramach PEPP ze względu na ich krótkotrwały charakter.

PEPP został zaplanowany w taki sposób, aby pełnić podwójną rolę. Po pierwsze wraz z innymi elementami systemu polityki pieniężnej, PEPP miał na celu zapewnienie akomodacji polityki pieniężnej, niezbędnej do zagwarantowania ochrony stabilności cen w średnim okresie poprzez wspieranie ożywienia gospodarczego po kryzysie pandemicznym. Po drugie zakupy w ramach PEPP miały być dokonywane w sposób elastyczny, umożliwiając zmiany poziomu zakupów w czasie, w zależności od klasy aktywów i jurysdykcji. Elastyczność wpisana w strukturę programu sprawiła, że PEPP mógł skutecznie pełnić rolę stabilizatora rynku, zwłaszcza w warunkach wysokiej niepewności związanej z wpływem pandemii na różne rynki aktywów w różnych krajach strefy euro.

Ponadto na tym samym posiedzeniu Rada Prezesów ogłosiła, że tymczasowo złagodzi kryteria dotyczące zabezpieczeń, dostosowując główne parametry ryzyka w zasadach ramowych dla zabezpieczeń, aby zapewnić kontrahentom możliwość dalszego pełnego wykorzystania operacji kredytowych Eurosystemu. W szczególności Rada Prezesów przyjęła następnie dwa pakiety tymczasowych rozwiązań łagodzących kryteria dotyczące zabezpieczeń. Pierwszy zestaw rozwiązań, ogłoszony 7 kwietnia 2020 roku, miał na celu poprawę dostępności zabezpieczeń spełniających kryteria kwalifikacji dla kontrahentów Eurosystemu, tak aby mogli oni w pełni wykorzystywać operacje zasilania w płynność, takie jak operacje TLTRO III. Rada Prezesów postanowiła 22 kwietnia 2020, że aktywa rynkowe oraz emitenci takich aktywów, którzy spełniali minimalne wymogi w zakresie jakości kredytowej 7 kwietnia 2020, w przypadku obniżenia oceny zdolności kredytowej będą nadal akceptowani, o ile oceny zdolności kredytowej utrzymały się powyżej określonego poziomu jakości kredytowej, a wszystkie pozostałe wymogi kwalifikacyjne były nadal spełnione. Decyzja ta miała na celu złagodzenie wpływu ewentualnego obniżenia oceny zdolności kredytowej na dostępność zabezpieczeń oraz uniknięcie ewentualnej dynamiki procyklicznej.

W chwili posiedzenia decyzyjnego Rady Prezesów w kwietniu 2020 roku sytuacja gospodarcza nadal szybko się pogarszała: aktywność gospodarcza słabła, pogarszała się również wyraźnie sytuacja na rynku pracy. Obostrzenia mające na celu powstrzymanie ekspansji wirusa znacznie ograniczyły aktywność gospodarczą w strefie euro i na świecie. Chociaż nadal trudno było przewidzieć pełną skalę i czas trwania skutków pandemii dla gospodarki, stało się oczywiste, że gospodarka strefy euro zmierza w kierunku załamania gospodarczego o skali i tempie niespotykanym w najnowszej historii.

Pogorszenie perspektyw gospodarczych w połączeniu z gwałtownym spadkiem cen ropy naftowej i spadkiem oczekiwań inflacyjnych wywołały istotne ryzyko osłabienia perspektyw inflacji w strefie euro. W związku z tym, w kwietniu 2020 roku Rada Prezesów podjęła decyzję o dalszym rozszerzeniu wsparcia systemowego dla gospodarstw domowych i przedsiębiorstw. W szczególności Rada Prezesów dokonała dalszego złagodzenia warunków operacji TLTRO III, obniżając ich oprocentowanie w okresie od czerwca 2020 do czerwca 2021 roku do poziomu 50 pkt bazowych poniżej średniej stopy procentowej podstawowych operacji refinansujących Eurosystemu dla tego samego okresu. Ponadto dla kontrahentów, których kwalifikowana akcja kredytowa netto osiągnęła próg wielkości akcji kredytowej, stopa procentowa w okresie od czerwca 2020 do czerwca 2021 roku miała wynosić 50 pkt bazowych poniżej średniej stopy depozytu w banku centralnym obowiązującej w tym samym okresie. Rada Prezesów podjęła też decyzję o nowej serii nieukierunkowanych nadzwyczajnych dłuższych operacji refinansujących w czasie pandemii (PELTRO) w celu wsparcia stanu płynności w systemie finansowym strefy euro i podtrzymania sprawnego funkcjonowania rynków pieniężnych poprzez skuteczne zapobieganie zatorom płynnościowym. Na koniec w marcu i kwietniu 2020 roku EBC uruchomił również tymczasowe linie swapowe i repo z bankami centralnymi spoza strefy euro, a w czerwcu 2020 roku ustanowił tymczasowy instrument repo Eurosystemu dla banków centralnych (EUREP), mający wspomóc zasilanie w płynność w walucie euro poza strefą euro, a tym samym zapobiec szkodliwemu wpływowi procesów zachodzących poza strefą euro na ten region (ang. spillback effects).

Korekta kursu polityki pieniężnej w czerwcu

Napływające dane potwierdzały, że gospodarka strefy euro przechodzi bezprecedensową recesję

W czerwcu napływające informacje potwierdziły, że gospodarka strefy euro doświadcza bezprecedensowej recesji na skutek pandemii i związanych z nią obostrzeń. Ogromne straty miejsc pracy i dochodów oraz wyjątkowo wysoki poziom niepewności co do perspektyw gospodarczych doprowadziły do znacznego spadku wydatków konsumpcyjnych i inwestycji. Wprawdzie dane ankietowe i bieżące wskaźniki aktywności gospodarczej wykazywały pewne oznaki odbicia, w miarę stopniowego łagodzenia restrykcji, jednak poprawa była nieznaczna na tle gwałtownego tempa spadku tych wskaźników w poprzednich dwóch miesiącach. W prognozach makroekonomicznych ekonomistów Eurosystemu z czerwca 2020 roku, obciążonych ogromną niepewnością, przewidziano jednak rekordowy spadek aktywności gospodarczej w drugim kwartale. Oczekiwano, że presja cenowa pozostanie łagodna ze względu na gwałtowny spadek realnego PKB i związany z nim znaczny wzrost niewykorzystanego potencjału gospodarczego. Prognozy z czerwca 2020 roku przewidywały istotną korektę w dół, zarówno poziomu aktywności gospodarczej, jak i inflacji w całym horyzoncie projekcji. W szczególności w prognozach ekonomistów Eurosystemu skorygowano w dół inflację na koniec horyzontu projekcji z 1,6% w projekcjach z grudnia 2019 roku do 1,3% w projekcjach z czerwca 2020 roku.

Rada Prezesów postanowiła zwiększyć pulę środków na PEPP o 600 mld EUR, do łącznej kwoty 1350 mld EUR

W tych okolicznościach Rada Prezesów podjęła decyzję o pakiecie dalszych działań w zakresie polityki pieniężnej, mających na celu wsparcie gospodarki w okresie stopniowego powrotu do normalnego funkcjonowania oraz ochronę stabilności cen w średnim okresie. W szczególności, podjęto decyzję o zwiększeniu puli środków przeznaczonych na PEPP o 600 mld EUR, do łącznej kwoty 1350 mld EUR, wydłużeniu horyzontu skupu aktywów netto w ramach PEPP co najmniej do końca czerwca 2021 roku oraz o przedłużeniu reinwestycji spłat kapitału zapadających papierów wartościowych nabytych w ramach PEPP co najmniej do końca roku 2022[15]. Modyfikacja PEPP miała na celu dalsze złagodzenie kursu polityki pieniężnej z intencją wsparcia korzystnych warunków finansowania we wszystkich sektorach i jurysdykcjach, a ostatecznie zapewnienia trwałej konwergencji inflacji ku celowi wyznaczonemu przez Radę Prezesów.

W okresie letnim napływające dane sygnalizowały silne ożywienie działalności gospodarczej, głównie dzięki złagodzeniu restrykcji. Ożywienie było jednak asymetryczne – bardziej zaawansowane w sektorze wytwórczym niż w sektorze usług, a aktywność pozostawała znacznie poniżej poziomu sprzed pandemii. Niskie ceny energii i słaba presja cenowa w wyniku słabego popytu i znacznego zastoju na rynku pracy nadal hamowały inflację zasadniczą.

Korekta kursu polityki pieniężnej w grudniu

Po silnym – choć częściowym i nierównomiernym – odbiciu w okresie letnim, ożywienie gospodarcze w strefie euro zaczęło tracić impet

Jesienią stawało się coraz bardziej oczywiste, że po silnym – choć częściowym i nierównomiernym – wzroście aktywności gospodarczej w miesiącach letnich, ożywienie w strefie euro traciło impet szybciej niż wcześniej oczekiwano. Ponowny wzrost liczby zachorowań na COVID‑19 i związane z tym obostrzenia postawiły nowe wyzwanie przed systemem zdrowia publicznego oraz perspektywami wzrostu w strefie euro i na świecie. W warunkach słabego popytu i znacznego osłabienia rynków pracy i produktów, inflacja utrzymywała się na bardzo niskim poziomie. Ogólnie napływające dane sugerowały silniejszy wpływ pandemii na gospodarkę w bliskim horyzoncie oraz bardziej długotrwałe osłabienie inflacji niż wcześniej przewidywano. W związku z tym, w październiku 2020 roku Rada Prezesów zasygnalizowała, że na kolejnym posiedzeniu w grudniu dokona stosownego dopasowania stosowanych instrumentów, aby zareagować na bieżącą sytuację i podtrzymać korzystne warunki finansowania w celu wsparcia ożywienia gospodarczego i ograniczenia negatywnego wpływu pandemii na przewidywaną ścieżkę inflacji.

W czasie posiedzenia Rady Prezesów w grudniu 2020 roku napływające dane oraz prognozy makroekonomiczne ekonomistów Eurosystemu wskazywały na wyraźniejszy niż wcześniej przewidywano krótkoterminowy wpływ pandemii na gospodarkę oraz bardziej długotrwałe osłabienie inflacji. Nowa fala pandemii istotnie hamowała aktywność gospodarczą na świecie i w strefie euro; w czwartym kwartale 2020 roku oczekiwano spadku aktywności. Przewidywano, że inflacja zasadnicza pozostanie na ujemnym poziomie dłużej, niż wcześniej zakładano; miary inflacji bazowej obniżały się, zaś presja inflacyjna miała pozostać ograniczona ze względu na słaby popyt, niższą presję płacową i umocnienie się euro wiosną i latem 2020 roku.

W związku z gospodarczymi konsekwencjami nawrotu pandemii Rada Prezesów dokonała ponownego dostosowania instrumentów polityki pieniężnej.

Rada Prezesów postanowiła zwiększyć pulę środków na PEPP o 500 mld EUR, do łącznej kwoty 1850 mld EUR

Rada Prezesów podjęła decyzję o zwiększeniu puli środków przeznaczonych na PEPP o 500 mld EUR, do łącznej kwoty 1850 mld EUR, wydłużeniu horyzontu skupu aktywów netto w ramach PEPP do co najmniej końca marca 2022 roku oraz o przedłużeniu reinwestycji spłat kapitału zapadających papierów wartościowych nabytych w ramach PEPP do co najmniej końca roku 2023. Zakupy miały być nadal prowadzone w sposób elastyczny, uzależniony od warunków rynkowych, punktu w czasie, kategorii aktywów i jurysdykcji, aby zapobiec zaostrzeniu warunków finansowania. Taki rozwój sytuacji byłby bowiem sprzeczny z zapobieganiem spadkowi prognozowanej ścieżki inflacji pod wpływem pandemii oraz wspieraniem efektywnej transmisji polityki pieniężnej. Rada Prezesów ogłosiła również, że gdyby korzystne warunki finansowania udawało się utrzymać przy przepływach środków niewyczerpujących ustalonej puli w horyzoncie zakupów netto w ramach PEPP, to pula ta nie musiałaby być w pełni wykorzystana. Zarazem pulę środków można by zwiększyć, gdyby było to konieczne do utrzymania korzystnych warunków finansowania i przeciwdziałania pandemicznemu szokowi dla ścieżki inflacji.

Ponadto Rada Prezesów podjęła decyzję o dalszym dostosowaniu warunków operacji TLTRO III. W szczególności ogłoszono, że Rada przedłuży o dwanaście miesięcy, do czerwca 2022 roku, okres obowiązywania znacznie korzystniejszych warunków, przeprowadzi 3 dodatkowe operacje w ciągu roku 2021 i podniesie całkowitą kwotę, jaką kontrahenci będą mogli pożyczyć, z 50% do 55% ich kwoty kwalifikowanych kredytów.

Na koniec, Rada Prezesów postanowiła przedłużyć okres obowiązywania złagodzenia kryteriów dla zabezpieczeń wprowadzonego w kwietniu 2020 roku do czerwca roku 2022, udostępnić cztery dodatkowe PELTRO w 2021 roku, przedłużyć do marca 2022 roku wszystkie tymczasowe linie swapowe i repo z bankami centralnymi spoza strefy euro, jak również instrument repo EUREP dla banków centralnych oraz kontynuować, tak długo jak będzie to konieczne, prowadzenie wszystkich regularnych operacji pożyczkowych jako procedur przetargowych o stałej stopie procentowej z pełnym przydziałem środków na obowiązujących warunkach.

Podjęte działania w zakresie polityki pieniężnej miały na celu podtrzymanie korzystnych warunków finansowania w okresie pandemii

Łącznie podjęte działania z zakresu polityki pieniężnej miały na celu dalsze wspieranie korzystnych warunków finansowania w okresie pandemii, a co za tym idzie, zabezpieczenie dopływu kredytów do wszystkich sektorów gospodarki, podtrzymanie aktywności gospodarczej i ochronę średnioterminowej stabilności cen. Jednocześnie utrzymywał się wysoki poziom niepewności, w tym w odniesieniu do dynamiki pandemii i harmonogramu wprowadzania szczepionek, a także zmian kursu euro. W związku z tym Rada Prezesów zasygnalizowała gotowość dostosowania wszystkich instrumentów do potrzeb, aby zapewnić systematyczne zbliżanie się inflacji do celu, zgodnie ze swoim zobowiązaniem do zachowania symetrii.

Podsumowując, aby przeciwdziałać negatywnym skutkom pandemii, w ciągu roku 2020 dokonano istotnej akomodacji polityki pieniężnej. Kompleksowy zestaw rozwiązań i ich późniejsze dostosowania stanowiły istotny czynnik stabilizacji rynków i pomogły zapobiec takiemu zaostrzeniu warunków finansowania, jakie zaobserwowano na początku roku. Rozwiązania te okazały się skuteczne w ograniczaniu rentowności obligacji skarbowych (zob. wykres 15), które stanowią podstawę kosztów finansowania gospodarstw domowych, przedsiębiorstw i banków. Dzięki nim utrzymano również bardzo korzystne koszty finansowania banków przez cały okres pandemii (zob. wykres 16). Ponadto pozwoliły one gospodarstwom domowym i przedsiębiorstwom skorzystać z tak sprzyjających warunków finansowania, w których stopy oprocentowania kredytu sięgały historycznie niskich poziomów, odpowiednio 1,32 i 1,46% (zob. wykres 17). Interwencja na gruncie polityki pieniężnej w 2020 roku stworzyła zatem korzystne warunki finansowania, wspierając ożywienie gospodarcze i przeciwdziałając negatywnemu wpływowi pandemii na przewidywaną ścieżkę inflacji, co sprzyjało trwałemu zbliżaniu się inflacji do celu Rady Prezesów.

Wykres 15

Zmiany rentowności dziesięcioletnich obligacji rządowych ważonych PKB w strefie euro

(pkt proc.)

Source: Obliczenia EBC.

Uwagi: Ostatnie dane według stanu na 31 grudnia 2020. OIS: swap indeksowany stopą overnight.

Wykres 16

Łączny koszt finansowania dłużnego

(Łączny koszt finansowania depozytami i niezabezpieczonym długiem, procent rocznie)

Źródła: EBC, Markit iBoxx i obliczenia EBC.

Uwagi: Łączny koszt depozytów jest obliczany jako średnia stóp procentowych dla depozytów overnight, depozytów z uzgodnionym terminem zapadalności i depozytów wypłacanych na żądanie dla nowej działalności, ważona przez odpowiadające im zaległe kwoty. Najnowsze dane z grudnia 2020.

Wykres 17

Oprocentowanie kredytów i pożyczek bankowych dla przedsiębiorstw niefinansowych i gospodarstw domowych

(proc. rocznie)

Źródło: ECB.

Uwagi: Wskaźnik oprocentowania kredytów i pożyczek bankowych jest wyliczany poprzez agregację stóp krótko- i długoterminowych z wykorzystaniem 24‑miesięcznej średniej ruchomej wielkości nowej działalności. Najnowsze dane z grudnia 2020.

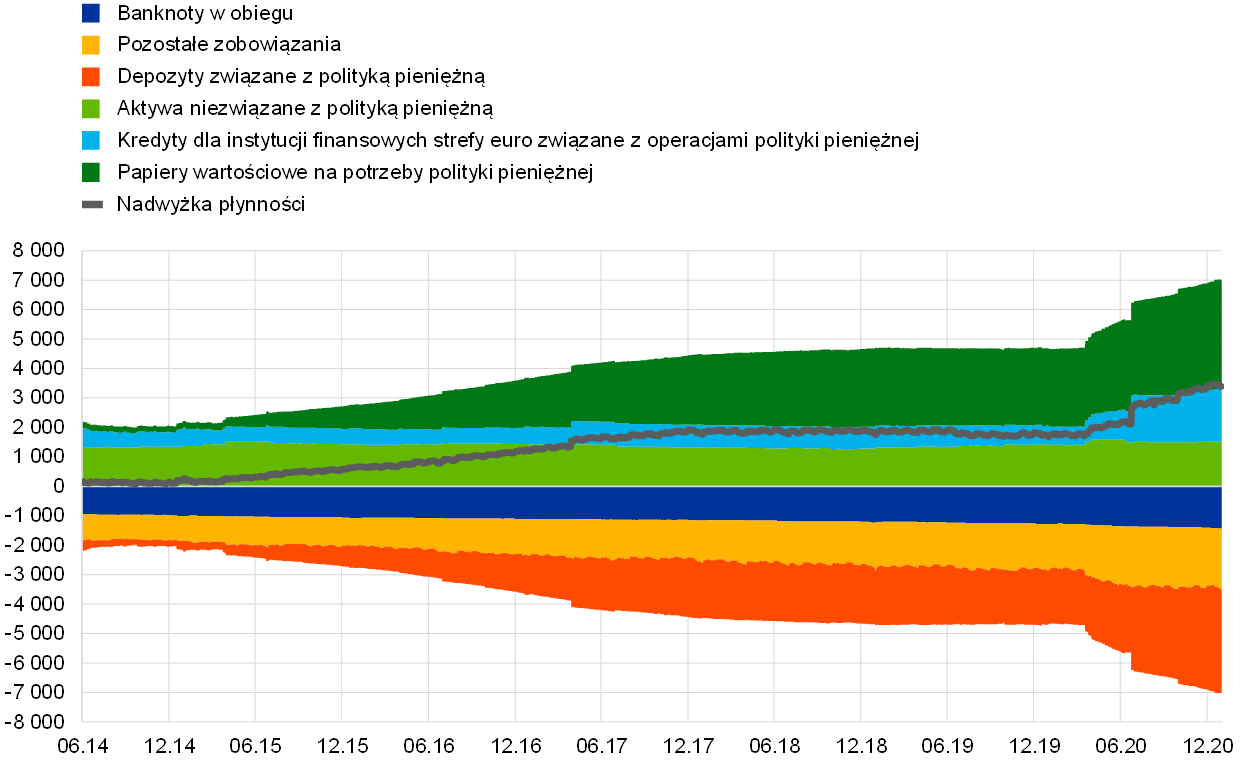

2.2 Dynamika bilansu Eurosystemu w trudnych czasach

Od wybuchu światowego kryzysu finansowego w latach 2007−2008 Eurosystem podjął wiele standardowych i niekonwencjonalnych działań w zakresie polityki pieniężnej, pod bezpośrednim wpływem których kształtowała się wielkość i struktura bilansu Eurosystemu. Działania niekonwencjonalne obejmowały operacje refinansujące na rzecz kontrahentów z pierwotnym terminem zapadalności do czterech lat, a także skup aktywów emitowanych przez podmioty prywatne i publiczne (w ramach APP). W 2020 w odpowiedzi na wybuch pandemii COVID‑19 wraz z prowadzonymi już działaniami niekonwencjonalnymi EBC przyjął kompleksowy pakiet dodatkowych niekonwencjonalnych posunięć w ramach polityki pieniężnej, które miały poważny wpływ na bilans Eurosystemu. W marcu 2020 EBC przyznał tymczasową dodatkową pulę środków finansowych z przeznaczeniem na program APP w 2020 i uruchomił program PEPP, a oba te programy zwiększyły portfel aktywów zakupionych w ramach skupu bezwarunkowego. Ponadto między marcem a kwietniem 2020 EBC (dwukrotnie) złagodził warunki dotyczące TLTRO III i zmodyfikował zabezpieczenia jak też metody kontrolowania ryzyka finansowego. Te dodatkowe mechanizmy skutkowały znacznym wzrostem pośrednictwa ze strony Eurosystemu[16]. Ogólnie w roku 2020 bilans Eurosystemu z powodu wspomnianych tu niestandardowych mechanizmów polityki pieniężnej wciąż się zwiększał i pod koniec tego roku urósł do rekordowego poziomu 6,8 bln EUR, co stanowiło wzrost o 49% (2,1 bln EUR) w porównaniu z końcem roku 2019.

Pod koniec 2020 roku pozycje związane z polityką pieniężną po stronie aktywów opiewały na 5,5 bln EUR, tj. 79% sumy aktywów bilansu Eurosystemu (wzrost z 70% na koniec 2019). Te aktywa-instrumenty polityki pieniężnej obejmują pożyczki dla instytucji kredytowych strefy euro, stanowiące 26% sumy aktywów (wzrost z 13% pod koniec 2019) oraz aktywa skupowane w ramach polityki pieniężnej, które stanowiły około 53% sumy bilansowej (spadek z 56% na koniec 2019; por. wykres 18). Na pozostałe aktywa finansowe w bilansie składają się głównie waluty obce i złoto w posiadaniu Eurosystemu oraz portfele niezwiązane z polityką pieniężną denominowane w euro.

Po stronie pasywów całkowita kwota rezerw kontrahentów i wykorzystania depozytu jednodniowego wzrosła do 3,5 bln EUR (z 2 bln EUR pod koniec 2019), co stanowiło 50% pasywów na koniec roku 2020 (wzrost z 39% pod koniec roku 2019). Wartość banknotów w obiegu rosła w tempie powyżej historycznego trendu wzrostowego z powodu silnego wzrostu, jaki miał miejsce w marcu 2020 i stanowiła 21% pasywów na koniec roku 2020 (spadek z 28% pod koniec roku 2019). Pozostałe zobowiązania, w tym kapitał i rachunki aktualizacji wyceny, w wartościach bezwzględnych wzrosły do 2,1 bln EUR (z 1,6 bln EUR pod koniec 2019) i stanowiły 30% omawianej kategorii (spadek z 34% na koniec 2019) (zob. wykres 20). Wzrost w kategorii pozostałych zobowiązań był wynikiem zwiększenia wartości depozytów rządowych z 0,2 bln EUR do 0,5 bln EUR, co stanowiło 25% pozostałych zobowiązań (wzrost z 11% pod koniec 2019).

Wykres 18

Zmiany skonsolidowanego bilansu Eurosystemu

(mld EUR)

Źródło: EBC.

Uwagi: Wartości dodatnie odnoszą się do aktywów, a ujemne – do pasywów. Linia nadwyżki płynności jest przedstawiona nad osią odciętych, chociaż dotyczy ona sumy następujących pozycji pasywów: rachunków obrotów bieżących powyżej wymaganego poziomu rezerwy obowiązkowej i wykorzystania depozytu jednodniowego.

Zapadalność i struktura portfeli APP i PEPP według kategorii aktywów i jurysdykcji

APP obejmuje 4 aktywne programy skupu aktywów: trzeci program skupu obligacji zabezpieczonych (ang. third covered bond purchase programme, CBPP3), program skupu papierów wartościowych zabezpieczonych aktywami (ang. asset-backed securities purchase programme, ABSPP), program skupu aktywów sektora publicznego (ang. public sector purchase programme, PSPP) oraz program skupu aktywów sektora przedsiębiorstw (ang. corporate sector purchase programme, CSPP). PEPP został wprowadzony w 2020 i wszystkie kategorie aktywów kwalifikowane w ramach APP są także kwalifikowane w ramach PEPP. Podjęto decyzję o zwolnieniu z wymogów kwalifikacyjnych do zakupu w ramach PEPP dłużnych papierów wartościowych emitowanych przez Republikę Grecką. Ponadto w marcu 2020 kwalifikowalność niefinansowych papierów komercyjnych w ramach CSPP została rozszerzona tak, by objąć papiery wartościowe z pozostałym okresem do wykupu wynoszącym przynajmniej 28 dni.

Na koniec 2020 wartość aktywów zgromadzonych w ramach APP osiągnęła 2,9 bln EUR

Na koniec roku 2020 wartość aktywów zgromadzonych w ramach APP osiągnęła 2,9 bln EUR (według kosztów zamortyzowanych). Na ABSPP przypadało 1% (29 mld EUR), na CBPP3 10% (288 mld EUR), a na CSPP 9% (250 mld EUR) łącznej wartości aktywów zgromadzonych w ramach APP na koniec roku. Wśród programów skupu adresowanych do sektora prywatnego do wzrostu aktywów APP w 2020 przyczynił się w największym stopniu program CSPP z kwotą skupu netto w wysokości 66 mld EUR. Skup CSPP prowadzony jest zgodnie z formułą odzwierciedlającą kapitalizację rynku wszystkich dostępnych na rynku papierów wartościowych przedsiębiorstw kwalifikujących się do skupu.

Aktywa PSPP stanowiły 80% wszystkich zgromadzonych aktywów APP

Program PSPP stanowił większość portfela APP i pod koniec 2020 osiągnął wartość 2,3 bln EUR, czyli 80% wszystkich aktywów skupionych w ramach APP, w porównaniu z 82% na koniec 2019. W ramach PSPP alokacja zakupów do poszczególnych jurysdykcji odbywała się przy zastosowaniu klucza kapitałowego EBC w oparciu o stan zapasów. Ponadto niektóre krajowe banki centralne (KBC) nabywały również papiery wartościowe emitowane przez instytucje ponadnarodowe UE. Średni ważony termin zapadalności zgromadzonych aktywów PSPP na koniec 2020 wynosił 7,3 roku, czyli nieco więcej niż 7,12 roku odnotowane na koniec 2019, przy pewnych różnicach pomiędzy jurysdykcjami[17].

Na koniec 2020 wartość aktywów zgromadzonych w ramach PEPP osiągnęła 753,7 mld EUR

Na koniec roku 2020 wartość aktywów zgromadzonych w ramach PEPP osiągnęła 753,7 mld EUR (według kosztów zamortyzowanych). Na obligacje zabezpieczone przypadało mniej niż 1% (3,1 mld EUR), na papiery wartościowe sektora przedsiębiorstw 6% (43,2 mld EUR), a na papiery sektora publicznego 94% (707,4 mld EUR) łącznej wartości aktywów zgromadzonych w ramach PEPP na koniec roku.

W przypadku zakupów papierów wartościowych sektora publicznego zgromadzonych w ramach PEPP, kryterium decydującym o alokacji do poszczególnych jurysdykcji w oparciu o stan zapasów jest udział poszczególnych krajowych banków centralnych w kapitale EBC. Jednocześnie zakupy w ramach PEPP były prowadzone w sposób elastyczny, umożliwiając zmiany poziomu zakupów w czasie, w zależności od klas aktywów i jurysdykcji. Średni ważony termin zapadalności papierów wartościowych sektora publicznego zgromadzonych w ramach PEPP na koniec 2020 wynosił 7,0 roku, przy pewnych różnicach w poszczególnych jurysdykcjach.

Eurosystem reinwestował spłaty kwot głównych zapadających papierów wartościowych zgromadzonych w portfelach APP i PEPP. Wykupy w ramach programów skupu w sektorze prywatnym w 2020 wyniosły 80 mld EUR, natomiast wykupy w ramach programów skupu w sektorze publicznym wyniosły 229,4 mld EUR. Aktywa skupione w ramach PSPP, CSPP i CBPP3 były nadal udostępniane na potrzeby udzielania pożyczek papierów wartościowych[18] w celu wsparcia płynności rynku obligacji i transakcji repo[19]. Aktywa zgromadzone w ramach PEPP są również dostępne na potrzeby udzielania pożyczek papierów wartościowych na tych samych warunkach jak w przypadku APP. W listopadzie 2020 Eurosystem dostosował warunki finansowania swoich mechanizmów udzielania pożyczek papierów wartościowych na korzystniejsze dla kontrahentów, dbając jednocześnie, by stanowiły one efektywne zabezpieczenie.

Zmiany w operacjach refinansujących Eurosystemu

Nierozliczona kwota operacji refinansujących Eurosystemu wzrosła o 1,2 bln EUR od końca 2019 i na koniec 2020 wynosiła 1,8 bln EUR. Można to w dużej mierze przypisać kwocie w wysokości 1,75 bln EUR przydzielonej w serii TLTRO III wraz z kwotą 26,6 bln EUR przydzieloną w PELTRO. Dobrowolne spłaty w wysokości 192 mld EUR i terminy zapadalności 303 mld EUR w serii TLTRO II jedynie w niewielkim stopniu równoważyły przyrost nierozliczonych operacji. Banki dostały możliwość rolowania poprzednich nierozliczonych kwot z TLTRO w operacjach TLTRO III z czerwca, września i grudnia 2020. Średni ważony termin zapadalności nierozliczonych operacji refinansujących Eurosystemu wzrósł z około 1,2 roku na koniec 2019 do około 2,4 roku na koniec 2020.

Działania EBC łagodzące wymagania dotyczące zabezpieczeń

Tymczasowe działania EBC łagodzące wymagania dotyczące zabezpieczeń ogłoszone w kwietniu 2020 i rozszerzone w grudniu 2020 były kluczowym elementem polityki pieniężnej EBC podjętej w odpowiedzi na pandemię. Centralnym elementem tej polityki było tymczasowe rozszerzenie akceptacji wierzytelności kredytowych jako zabezpieczeń, w szczególności przez potencjalną ekspansję mechanizmu dodatkowych wierzytelności kredytowych (ACC). Według zmodyfikowanych ram tymczasowych krajowe banki centralne mogą przyjąć jako zabezpieczenie m.in. kredyty dla małych i średnich przedsiębiorstw lub osób samozatrudnionych korzystających z programów gwarancji rządowych związanych z COVID‑19.