Výročná správa ECB za rok 2020

Stručný pohľad na minulý rok

Hospodárstvo eurozóny v roku 2020 zasiahol mimoriadny a závažný šok spôsobený pandémiou koronavírusu (COVID‑19). V prvej polovici roka viedli opatrenia na obmedzenie pohybu a zvýšená averzia voči riziku k prudkému poklesu hospodárskej aktivity. Rozhodná a koordinovaná reakcia menovej a rozpočtovej politiky v kombinácii s dobrými správami o vývoji vakcín pomohli v druhom polroku hospodársku aktivitu stabilizovať. HDP eurozóny sa v roku 2020 celkovo znížil o 6,6 %. Ročná celková inflácia klesla z 1,2 % v roku 2019 na 0,3 %, prevažne v dôsledku klesajúcich cien energií, no čiastočne aj vplyvom faktorov súvisiacich s pandémiou. K pádu inflácie v druhej polovici roka napríklad prispeli sektory najviac zasiahnuté krízou, ako sú doprava a hotelové ubytovanie.

Na zmiernenie nepriaznivého vplyvu pandémie na hospodárstvo eurozóny ECB výrazne uvoľnila nastavenie svojej menovej politiky a zaviedla komplexný súbor opatrení, ktoré v priebehu roka viackrát rekalibrovala. Okrem iného zaviedla nový dočasný núdzový pandemický program nákupu aktív, zmiernila kritériá akceptovateľnosti a požiadavky na kolaterál a oznámila nové dlhodobejšie refinančné operácie. Reakcia menovej politiky bola pre trhy rozhodujúcou stabilizačnou silou. Pomohla zmierňovať vážne riziká vyplývajúce z pandémie, ktoré ohrozovali transmisný mechanizmus menovej politiky, výhľad hospodárskeho vývoja v eurozóne a v konečnom dôsledku aj cieľ cenovej stability ECB. Makroprudenciálne politiky sa zároveň zameriavali na udržiavanie toku úverov do ekonomiky. Bankový dohľad ECB zaviedol mikroprudenciálne opatrenia na zmiernenie dosahu krízy a na podporu odolnosti európskeho bankového sektora.

V januári Rada guvernérov začala revíziu stratégie menovej politiky ECB v záujme zabezpečenia jej účelnosti. Cieľom revízie je dôkladná analýza účinkov zásadných zmien, ku ktorým došlo od poslednej revízie v roku 2003. Patria medzi ne trvalý pokles inflácie a rovnovážnych úrokových mier a vplyv globalizácie, digitalizácie a klimatických zmien. ECB v rámci revízie posúdi, či a ako by mala na základe výsledkov analýzy upraviť stratégiu svojej menovej politiky. Revízia by mala byť uzavretá v druhej polovici roka 2021.

ECB posudzuje všetky možnosti v rámci svojho mandátu, ktorými by mohla prispieť k obmedzeniu potenciálne zásadných hospodárskych a sociálnych následkov klimatických zmien. Okrem iného sa zameriava na dôkladnú analýzu v relevantných strategických oblastiach, na investovanie portfólia penzijných fondov a portfólia vlastných zdrojov ECB udržateľným a zodpovedným spôsobom a na znižovanie vlastnej uhlíkovej stopy. ECB nedávno zriadila centrum pre klimatické zmeny, ktoré pracuje na určovaní a riadení jej klimatickej agendy.

Eurosystém vyvinul komplexnú stratégiu retailových platieb s cieľom využiť inovatívny potenciál digitalizácie, so zameraním na sprístupnenie okamžitých platieb, vývoj celoeurópskeho platobného riešenia a na posúdenie možnosti zavedenia digitálneho eura. V októbri 2020 bola k digitálnemu euru otvorená verejná konzultácia, ktorej cieľom je zabezpečiť, aby mala prípadná nová podoba peňazí a platieb poskytovaná Eurosystémom aj naďalej dôveru verejnosti.

ECB v roku 2020 zintenzívnila svoju komunikáciu a kontakt s verejnosťou v snahe vyrovnať sa s ťažkosťami spôsobenými pandémiou a lepšie porozumieť hospodárskym obavám a potrebám občanov Európy. Založila tiež vlastný blog, v rámci ktorého v roku 2020 zverejnila 19 príspevkov, často venovaných reakcii ECB na krízu. V októbri 2020 sa uskutočnilo prvé zo série podujatí „ECB vás počúva“ a prostredníctvom príslušného portálu ECB prijala takmer 4 000 pripomienok k revízii svojej stratégie menovej politiky.

Rok 2020 bol rokom intenzívnych a naliehavých opatrení prijímaných v úzkej spolupráci s európskymi inštitúciami i s ďalšími centrálnymi bankami na celom svete v reakcii na enormný exogénny šok, ktorý zasiahol svetovú ekonomiku. ECB k tomuto úsiliu prispela svojím dielom.

Frankfurt nad Mohanom apríl 2021

Christine Lagardová

prezidentka

Rok v číslach

1 Hospodárstvo utrpelo mimoriadny a vážny pandemický šok

Svetové hospodárstvo sa v roku 2020 vzhľadom na bezprecedentné udalosti dostalo do hlbokej recesie. Pandemický šok mal však exogénnejší charakter ako faktory ovplyvňujúce predchádzajúce krízy v rokoch 2008 a 2011 až 2012. Zatiaľ čo v predchádzajúcich krízových epizódach rozhodujúcu úlohu zohrali špecifické problémy vo finančnom sektore, hlavná príčina recesie v roku 2020 nepochádzala z ekonomického prostredia. Rozšírenie ochorenia COVID‑19 malo veľmi závažný vplyv na hospodársku aktivitu, spočiatku v Číne a neskôr na celosvetovej úrovni. Medzinárodný obchod prudko kontrahoval, vážne sa narušilo fungovanie globálnych hodnotových reťazcov a na svetových finančných trhoch rástla neistota.

Pandémia mala intenzívny dosah aj na hospodárstvo eurozóny. Tento vplyv bolo možné pozorovať napríklad na spotrebe, ktorá sa v prvej polovici roka prudko znížila v dôsledku rozsiahlych opatrení na obmedzenie pohybu aj pre zvýšenú averziu voči riziku. Nedostatočný dopyt a obmedzenie činností spôsobili výrazné oslabenie aktivity, a to najmä v sektore služieb. Tento vývoj viedol k mimoriadne rýchlemu poklesu reálneho HDP v druhom štvrťroku 2020. Zároveň však tvorcovia menovej a fiškálnej politiky konali rýchlo a s odhodlaním riešiť kolaps dopytu a vysokú mieru neistoty, pričom okrem iného zabezpečili priaznivé a stabilné podmienky financovania a nepretržitý prístup k likvidite. Od začiatku pandemickej krízy na očakávania súvisiace s rozsahom a trvaním recesie výrazne vplývali vyhliadky možného medicínskeho riešenia, najmä vakcíny. Pozitívne správy z konca jesene týkajúce sa pokroku vo vývoji očkovacích látok spolu s výraznými a koordinovanými politickými opatreniami viedli k postupnému obnovovaniu dôvery. Zatiaľ čo rast zostal v druhej polovici roka volatilný vzhľadom na novú vlnu nákazy, jeho očakávania sa posilnili a stabilizovali. Pandémia výrazne ovplyvnila aj cenový vývoj. V dôsledku poklesu dopytu, nižších cien ropy a oslabenej aktivity sa inflácia HICP v priebehu roka znižovala a od augusta sa pohybovala v zápornom pásme. Pokles inflácie spôsobili aj ďalšie faktory ako napríklad dočasné zníženie nemeckej sadzby DPH v druhej polovici roka. Očakávanie solídneho oživenia v roku 2021 a zmena prechodných faktorov (ako zníženie nemeckej sadzby DPH) zároveň podporili vyhliadky na rast inflácie. Rozhodné politické opatrenia podporovali priaznivé úverové a finančné podmienky a vo veľkej miere pôsobili proti vplyvu na sprísňovanie úverových štandardov bánk v dôsledku zhoršenia rizikovej situácie. Hoci dislokácia trhu spôsobená pandemickým šokom viedla v marci k prudkému zhoršeniu finančných podmienok, rýchle politické opatrenia prispeli k celkovému zníženiu výnosov štátnych dlhopisov eurozóny v roku 2020 a k postupnému oživeniu cien akcií v eurozóne z nízkych pandemických úrovní v druhej polovici roka. Obdobie veľkej neistoty viedlo aj k zrýchleniu rastu peňažnej zásoby a úverov, čo je odrazom silného preferovania a hromadenia likvidity podnikmi a domácnosťami.

1.1 Pandémia spôsobila hlboký hospodársky prepad

Koronavírus spôsobil najväčšiu kontrakciu svetovej ekonomiky od Veľkej hospodárskej krízy. Pozitívne správy o očkovacích látkach však viedli k postupnému obnovovaniu dôvery.

Trend rastu na globálnej úrovni bol determinovaný hlavne vývojom pandémie COVID‑19 a zároveň sprievodnými opatreniami proti šíreniu nákazy a politickou podporou zameranou na zmiernenie hospodárskych dôsledkov pandémie. Svetové hospodárstvo zasiahol prudký externý šok, pričom vlády vo všeobecnosti reagovali silnou politickou podporou s cieľom zmierniť vplyv pandémie na ekonomiku. Potom, ako svetová ekonomika v dôsledku opatrení proti šíreniu vírusu dosiahla v druhom štvrťroku 2020 dno, v treťom štvrťroku sa začala zotavovať vďaka spomaleniu šírenia pandémie a zmierneniu opatrení, ako aj na základe správ o účinných očkovacích látkach. Druhá vlna pandémie a opätovné zavedenie prísnych opatrení proti šíreniu nákazy v niektorých vyspelých ekonomikách však viedli k výraznému spomaleniu rastu v poslednom štvrťroku 2020 (graf 1). Vo veľkých rozvíjajúcich sa trhových ekonomikách bol štvrťročný rast v prvom polroku 2020 záporný, v druhej polovici roka sa však výrazne oživil.

Graf 1

Rast globálneho HDP

(ročná percentuálna zmena; štvrťročné údaje)

Zdroj: Haver Analytics, národné údaje a výpočty ECB.

Poznámka: Regionálne agregované hodnoty sa počítajú pomocou HDP upraveného na základe váh parity kúpnej sily (PPP). Plné čiary zobrazujú údaje a pokračujú do posledného štvrťroka 2020. Prerušované čiary označujú dlhodobé priemery (medzi prvým štvrťrokom 1999 a posledným štvrťrokom 2020). Posledné údaje sú z 25. februára 2021.

Prudká kontrakcia globálnej ekonomiky bola spôsobená najmä výrazným znížením produkcie v sektore služieb, ktorý zásadne ovplyvnili opatrenia proti šíreniu pandémie, ale aj poklesom obchodu a investícií. Rast produkcie výrobného sektora sa zotavil rýchlejšie ako rast produkcie v sektore služieb. Prispeli k tomu vládne stimulačné plány, zvýšený dopyt po elektronike, počítačoch a zdravotníckych výrobkoch a rýchlejšie zrušenie opatrení proti šíreniu pandémie v porovnaní so sektorom služieb, pre ktorý je charakteristický osobnejší kontakt.

Obchod a investície v roku 2020 značne kontrahovali v dôsledku opatrení proti šíreniu nákazy a výpadkom v obchode.

Výpadky a neistota súvisiace s ochorením COVID‑19 prudko narastali a zostali na zvýšenej úrovni, čo oslabovalo svetové hospodárstvo. Pandémia narušila aj medzinárodný obchod a globálne dodávateľské reťazce. Keďže opatrenia proti šíreniu vírusu sa zrušili len čiastočne, v druhej polovici roka 2020 došlo len k malému zmierneniu uvedených výpadkov. Napriek prvej fáze obchodnej dohody medzi Spojenými štátmi a Čínou zostalo obchodné napätie medzi týmito krajinami zvýšené, čo dokazuje celý rad rôznych ukazovateľov. V prostredí zvýšeného obchodného napätia tak nepriaznivý vplyv pandémie na dopyt spolu so skôr prijatými clami spôsobili prudký pokles obchodu, zatiaľ čo zvýšená neistota a zhoršujúci sa ekonomický sentiment brzdili investície (graf 2).

Graf 2

Rast globálneho obchodu (objem dovozu)

(ročná percentuálna zmena; štvrťročné údaje)

Zdroj: Haver Analytics, národné údaje a výpočty ECB.

Poznámka: Rast svetového obchodu sa definuje ako rast svetového dovozu vrátane eurozóny. Plné čiary zobrazujú údaje a pokračujú do posledného štvrťroka 2020. Prerušované čiary označujú dlhodobé priemery (medzi posledným štvrťrokom 1999 a posledným štvrťrokom 2020). Posledné údaje sú z 25. februára 2021.

Celková inflácia sa znížila, pričom základná inflácia zaznamenala menší pokles.

Globálna inflácia v roku 2020 poklesla v dôsledku slabého celosvetového dopytu, ktorý súvisel s pandémiou, a prudkého zníženia cien mnohých komodít (graf 3). Celková ročná inflácia spotrebiteľských cien v krajinách OECD klesla približne z 2 % zaznamenaných v druhej polovici roka 2019 na 1,2 % v decembri 2020 z dôvodu zníženia cien energií a spomalenia inflácie cien potravín. Základná inflácia (bez energií a potravín) sa znížila menej ako celková inflácia a na konci roka 2020 dosiahla približne 1,6 %.

Graf 3

Miera inflácie spotrebiteľských cien v OECD

(ročná percentuálna zmena; mesačné údaje)

Zdroj: Organizácia pre hospodársku spoluprácu a rozvoj (OECD).

Poznámka: Posledné údaje sú z januára 2021.

Ceny ropy kolísali v dôsledku očakávaní slabého celosvetového dopytu.

Ceny ropy sa v prvej polovici roka po prudkom poklese celosvetového dopytu výrazne znížili najmä pre obmedzenia spojené s cestovaním a prácou z domu, ktoré viedli k nižšej spotrebe ropy. Cena ropy Brent – ako medzinárodného referenčného ukazovateľa – v roku 2020 značne kolísala od 20 USD za barel (najnižšia hodnota za dve dekády) do 70 USD. Cena ropy West Texas Intermediate – ako referenčného ukazovateľa v Spojených štátoch – v apríli na krátky čas klesla pod nulu.

Euro sa zhodnotilo oproti menám obchodných partnerov eurozóny.

V priebehu roka 2020 sa euro v nominálnom efektívnom vyjadrení zhodnotilo takmer o 7 %. Z bilaterálneho hľadiska to súviselo so zhodnotením eura najmä voči americkému doláru. Kurz eura voči britskej libre stúpol, no v priebehu roka 2020 vykazoval značnú volatilitu najmä v dôsledku meniacich sa očakávaní týkajúcich sa brexitu.

Riziká poklesu globálnej aktivity sa zvýšili, ale perspektíva medicínskeho riešenia by mohla podporiť hospodárske oživenie.

V kontexte pozitívneho vývoja v oblasti očkovacích látok proti ochoreniu COVID‑19 sa koncom roka 2020 výhľad globálneho rastu spájal s výrazným oživením v roku 2021. Tento výhľad bol však veľmi neistý, pričom riziká poklesu globálnej aktivity boli väčšie, keďže prudký nárast nových prípadov ochorenia a zavádzanie ďalších opatrení proti šíreniu nákazy v popredných ekonomikách vplývali na tempo oživenia.[1]

1.2 Hospodársky vývoj eurozóny bol paralelný s vývojom svetovej ekonomiky[2]

Po spomalení hospodárskej aktivity v roku 2019 sa reálny HDP eurozóny v roku 2020 znížil o 6,6 % (graf 4). Dramatický pokles hospodárskej aktivity a jej nerovnomerný vývoj v roku 2020 boli následkom pandemického šoku a súvisiacich opatrení na obmedzenie pohybu, ktoré sa zaviedli s cieľom obmedziť šírenie vírusu. Prvá vlna pandémie zasiahla krajiny eurozóny najmä v období od marca do apríla, a to bezprecedentnou rýchlosťou a intenzitou, pričom vo väčšine štátov ju sprevádzali prísne opatrenia proti šíreniu nákazy naprieč celým hospodárstvom. V dôsledku týchto opatrení sa hospodárska aktivita eurozóny v prvom polroku 2020 kumulatívne znížila o 15,3 %. Oslabenie pandémie a zrušenie súvisiacich opatrení, k čomu vo väčšine krajín došlo od mája 2020, viedlo k výraznému oživeniu aktivity v treťom štvrťroku. No na jeseň sa hospodárska aktivita opäť začala spomaľovať a nový nárast počtu nakazených viedol v poslednom štvrťroku k opätovnému zavedeniu opatrení na obmedzenie pohybu, ktoré však boli cielenejšie ako počas prvej vlny. Hoci pandémia predstavovala predovšetkým šok vplývajúci naraz na všetky ekonomiky, jej hospodársky dosah bol do istej miery v jednotlivých krajinách eurozóny rôzny, a to najmä v dôsledku rozdielnej expozície sektorov najviac zasiahnutých sociálnymi dištančnými opatreniami a tiež z dôvodu odlišnej intenzity samotnej zdravotnej krízy či rozsahu a charakteru zavedených stimulačných opatrení. Do konca roka 2020 bola hospodárska aktivita v eurozóne 4,9 % pod predpandemickou úrovňou, pričom v jednotlivých krajinách vykazovala značnú rôznorodosť, keď v Španielsku klesla o 9,1 % a v Holandsku o 3,0 % oproti hodnotám pred pandémiou.

Graf 4

Reálny HDP eurozóny

(ročná percentuálna zmena; príspevky v p. b.)

Zdroj: Eurostat.

Poznámka: Posledné údaje sú zo štvrtého štvrťroka 2020.

V porovnaní s nedávnymi dlhotrvajúcimi obdobiami recesie (napr. globálna finančná kríza v rokoch 2008 až 2009 alebo kríza štátneho dlhu v eurozóne v rokoch 2011 až 2012) bola recesia sprevádzajúca pandémiu v počiatočných fázach akútnejšia. Zároveň sa však silné signály a očakávania oživenia objavili oveľa skôr ako v iných krízach. Odrážalo to najmä exogénny charakter pandemického šoku, úlohu včasných a rozhodných opatrení menovej a fiškálnej politiky a pokrok vo vývoji očkovacích látok, ako aj oveľa menší spätný vplyv na finančný sektor v porovnaní s predchádzajúcimi krízami, čomu pomohli aj cielené opatrenia centrálnych bánk.

Súkromná spotreba v eurozóne v roku 2020 klesla o 8,0 %, pričom k výraznému zníženiu došlo najmä v prvom polroku 2020 hlavne v dôsledku opatrení na obmedzenie pohybu. Keďže straty reálneho disponibilného príjmu spôsobené týmito opatreniami boli tlmené značnými verejnými transfermi, pokles spotreby sa prejavil v prudkom náraste miery úspor. Súkromná spotreba zaznamenala výrazné oživenie po značnom uvoľnení opatrení na obmedzenie pohybu v treťom štvrťroku 2020. V poslednom štvrťroku, počas druhej vlny pandémie, však bolo toto oživenie prerušené. Z dôvodu nepriaznivého vplyvu na pracovný trh a vysokej miery neistoty zostala súkromná spotreba do konca roka 2020 pod predpandemickou úrovňou.

V prvom polroku 2020 sa prepadli aj podnikové investície. Firmy svoje investičné rozhodnutia odkladali vzhľadom na zavedené opatrenia na obmedzenie pohybu a následný prudký pokles príjmov. Okrem toho investície brzdil horší globálny a domáci dopyt. V druhej polovici roka výhľad podnikových investícií charakterizovala ďalšia zvýšená neistota vyvolaná druhou vlnou pandémie a očakávaním pokračujúceho pomalého vývoja vzhľadom na oslabené vonkajšie prostredie, nevýrazný konečný dopyt a pozorované zhoršenie podnikových súvah.

Čistý príspevok externého sektora k produkcii eurozóny bol v roku 2020 taktiež záporný. Opatrenia na obmedzenie pohybu zavedené v Číne na potlačenie šírenia ochorenia COVID‑19 narušili na začiatku roka obchod eurozóny, kým opatrenia proti šíreniu vírusu v Európe viedli v druhom štvrťroku k prepadu dovozu aj vývozu, pričom vývoz bol najviac zasiahnutý dočasným prerušením obchodných aktivít. Zmiernenie obmedzení v letných mesiacoch pomohlo obnoviť obchodné toky, no v najviac zasiahnutých sektoroch cestovného ruchu, turizmu, ubytovania a stravovania zlepšenie zaostávalo. Nová vlna pandémie spomalila oživovanie obchodu eurozóny, ktoré sa na konci roka nezavŕšilo.

Vplyv pandémie COVID‑19 na rast produkcie bol v jednotlivých sektoroch rôzny, pričom k zníženiu reálnej hrubej pridanej hodnoty najviac prispel sektor služieb pre jeho osobitne veľkú expozíciu voči sociálnym dištančným opatreniam, ale vyplývalo aj zo sektorovej skladby hospodárstva eurozóny (graf 5).

Graf 5

Reálna hrubá pridaná hodnota v eurozóne v členení podľa ekonomickej činnosti

(ročná percentuálna zmena; príspevky v p. b.)

Zdroj: Eurostat.

Poznámka: Posledné údaje sú zo štvrtého štvrťroka 2020.

Situácia na trhu práce v eurozóne sa zhoršila, vládne politiky však pomohli zmierniť vplyv na nezamestnanosť

Straty zamestnania v roku 2020 zostali minimálne, pričom odrážali uplatňovanie programov na udržanie pracovných miest.

Aj keď pandémia výrazne zasiahla rast zamestnanosti, situáciu na trhu práce v eurozóne v roku 2020 formovali politiky trhu práce (graf 6). V porovnaní s veľkou a rýchlou kontrakciou hospodárskej aktivity približne o 15 % v prvom polroku 2020 bol pokles zamestnanosti síce menší, ale stále veľmi významný. Celková zamestnanosť sa v uvedenom období znížila približne o 5 miliónov pozícií, čo viedlo k jej návratu na úrovne pred rokom 2018. Prepúšťanie v eurozóne pomohli obmedziť vládne podporné opatrenia (programy na udržanie pracovných miest sa rozoberajú v boxe 1). V porovnaní s predchádzajúcimi hospodárskymi a finančnými krízami vlády krajín eurozóny zvýšili počet pracovníkov zaradených do programov na udržanie pracovných miest, čím významne obmedzili prepúšťanie, a pomohli tak zachovať firemný a odborný ľudský kapitál. Napriek tomu miera účasti pracovnej sily počas pandemickej krízy výrazne klesla a v prvom polroku 2020 sa pracovná sila znížila približne o 3 milióny ľudí. Prebiehajúca úprava trhu práce ovplyvnila pracovníkov v rôznej miere, čo záviselo od závažnosti súčasnej krízy v sektore služieb a v tých podnikoch, ktoré najviac postihli sociálne dištančné opatrenia a obmedzenia mobility. Pracovná sila sa v prípade pracovníkov s nízkou kvalifikáciou znížila takmer o 7 % a v prípade pracovníkov so strednou kvalifikáciou o 5,4 %, ale v prípade osôb s vysokou kvalifikáciou naopak vzrástla o 3,3 %.

Graf 6

Ukazovatele trhu práce

(pracovná sila v %; medzištvrťročná miera rastu; očistené od sezónnych vplyvov)

Zdroj: Eurostat.

Poznámka: Posledné údaje sú zo štvrtého štvrťroka 2020.

Rast miery nezamestnanosti bol menší ako počas predchádzajúcich recesií.

Zamestnanosť sa v roku 2020 znížila o 1,9 %, zatiaľ čo miera nezamestnanosti stúpla na 8,4 %. Rast miery nezamestnanosti bol menší ako v predchádzajúcich recesiách, napríklad v rokoch 2008 až 2009 a 2011 až 2012, a to tiež vďaka včasnej a rozsiahlej reakcii vlád štátov eurozóny. Zároveň sa rast hodinovej produktivity práce v roku 2020 pohyboval v priemere okolo 1 %, pričom sa v ňom odrážalo výrazné zníženie počtu odpracovaných hodín v dôsledku využívania programov na udržanie pracovných miest.

Box 1

Strednodobé a dlhodobé ekonomické následky pandémie COVID‑19

Trhy práce v eurozóne reagovali na ekonomické následky pandémie COVID‑19 pomerne odolne, keďže ich podporili hospodárske politiky (napríklad programy na udržanie pracovných miest a úverové záruky), ktoré pomohli zmierniť straty zamestnania a zabrániť zvýšenému zániku firiem v dôsledku pandémie. Aby sa predišlo dlhodobým nepriaznivým následkom krízy a tiež zabránilo odloženiu potrebnej hospodárskej reštrukturalizácie, rovnako ako štruktúra a načasovanie samotných podporných balíkov bude dôležitá aj štruktúra a načasovanie stratégie ukončovania týchto politík. Dlhodobý vplyv pandémie na mobilitu pracovnej sily a čoraz väčšia digitalizácia si v budúcnosti môžu vyžadovať významné prerozdelenie práce a firiem.

V nedávnom prieskume medzi poprednými spoločnosťami eurozóny sa značný dôraz kládol na to, ako pandémia urýchlila zavádzanie digitálnych technológií, čo síce zvyšuje produktivitu, ale z dlhodobého hľadiska znižuje zamestnanosť.[3] Na otázku, aby v poradí podľa dôležitosti uviedli aspoň tri spôsoby, akými pandémia môže dlhodobo ovplyvniť ich podnikanie, spoločnosti najčastejšie uvádzali účinky spojené so zvýšeným využívaním práce z domu (home office) a urýchlením využívania digitálnych technológií. Ďalšími často spomínanými faktormi boli trvalejšie zníženie počtu služobných ciest a/alebo nárast počtu virtuálnych stretnutí, ako aj zvýšený objem elektronického obchodovania (alebo „virtuálny predaj“ v rámci medzipodnikových segmentov (B2B)). Veľká väčšina respondentov sa zhodla, že ich podnikanie bude vďaka tomu, čo sa naučili počas pandémie, efektívnejšie a/alebo odolnejšie. Približne tri štvrtiny respondentov uviedli, že výrazne vyšší podiel ich pracovníkov bude dlhodobo pracovať z domu. Zároveň si nemyslia, že práca na diaľku znižuje produktivitu ich zamestnancov. Aj keď ako nevýhodu vnímali menej častú neformálnu osobnú interakciu, uvedomovali si tiež mnohé výhody vrátane úspory času v dôsledku menšej potreby dochádzať do práce, možnosti lepšieho zosúladenia domácich a pracovných povinností a väčšej konektivity. V súlade s tým viac ako polovica respondentov uviedla, že produktivita v ich podnikateľskej sfére alebo sektore sa zvýši, zatiaľ čo takmer nikto za dlhodobý následok pandémie nepovažoval pokles produktivity. Viac ako polovica však očakávala negatívny dlhodobý vplyv na zamestnanosť, kým približne len 10 % respondentov vnímalo pozitívny dlhodobý vplyv na zamestnanosť. Pokiaľ ide o dlhodobý vplyv na obrat, ceny, náklady a mzdy, názory boli zmiešané, ale celkovo negatívne.

Pandemická kríza má výrazný vplyv na trh práce v eurozóne. Miera nezamestnanosti v eurozóne (graf A, modrá čiara) vykazuje len nevýraznú reakciu v porovnaní s poklesom hospodárskej aktivity a v plnej miere neodráža vplyv pandémie COVID‑19 na trh práce. Na lepšie určenie miery nedostatočného využívania pracovnej sily počas pandemickej krízy možno štandardnú mieru nezamestnanosti upraviť tak, aby odrážala počet demotivovaných pracovníkov, ktorí sú v súčasnosti neaktívni (graf A, žltá čiara). Osobitnou črtou pandemickej krízy je okrem toho rozsiahle využívanie programov na udržanie pracovných miest, ktoré pomáhajú chrániť pracovné miesta, pričom sa skracuje pracovný čas a udržiava sa príjem pracovníkov. Počet pracovníkov v programoch na udržanie pracovných miest v apríli 2020 dosahoval približne 30 miliónov (približne 19 % pracovnej sily). Reprezentatívnejší obraz o nedostatočnom využívaní pracovných síl prináša kombinácia štandardnej miery nezamestnanosti s demotivovanými pracovníkmi a s pracovníkmi v programoch na udržanie pracovných miest (graf A, červená čiara).

Graf A

Štandardná a neštandardná miera nezamestnanosti

(v %)

Zdroj: Výpočty ECB založené na údajoch Eurostatu.[4]

V dôsledku pandemického šoku sa celkovo zvýšil podiel ohrozených podnikov, čo by mohlo mať ďalší dlhodobý vplyv na straty zamestnanosti. Oživenie hospodárskej aktivity v treťom štvrťroku 2020 po jej výraznom poklese v druhom štvrťroku naznačovalo, že pandemický šok by mohol mať prevažne prechodný charakter. Druhá vlna opatrení na obmedzenie pohybu však zvýšila riziko dlhodobých nepriaznivých účinkov na hospodársky rast a zamestnanosť. Pandemický šok mal heterogénny vplyv na jednotlivé sektory, pričom menej zasiahol podniky s vyššou mierou využívania digitálnych technológií a horší vplyv zaznamenali firmy, v ktorých je väčšia miera priamych ľudských kontaktov. Takéto firmy by mohli byť vystavené riziku zániku, ktoré závisí od dĺžky trvania pandémie a od toho, či budú vnútroštátne politické opatrenia na zmiernenie a preklenutie nedostatku likvidity úspešné. Druhá osobitná vlastnosť pandemického šoku súvisí s jeho exogénnym charakterom, čo znamená, že šok zasiahol produktívne aj neproduktívne firmy. Očistný účinok vyplývajúci zo zániku menej produktívnych firiem (ktoré sú typicky viac zasiahnuté šokom vplývajúcim na produktivitu) bude teda v skutočnosti menší ako v predchádzajúcich krízach, pretože ohrozené môžu byť aj produktívnejšie firmy s dočasnými problémami s likviditou.[5]

1.3 Reakcia fiškálnej politiky na krízu

Pandémia COVID‑19 znamenala pre verejné financie bezprecedentnú výzvu.

V roku 2020 boli verejné financie hlboko poznačené pandémiou COVID‑19, ktorá predstavovala pre vlády bezprecedentnú výzvu, no zároveň vyvolala silnú politickú odozvu. Fiškálna pozícia bola výrazne ovplyvnená na oboch stranách vládnych rozpočtov. Zvýšili sa výdavky potrebné na riešenie krízy a znížili sa fiškálne príjmy, čo odrážalo hlbokú recesiu aj opatrenia na strane výdavkov zamerané na firmy a domácnosti. V dôsledku toho sa podľa makroekonomických projekcií odborníkov Eurosystému z decembra 2020 pomer deficitu verejných financií v eurozóne zvýšil z 0,6 % HDP v roku 2019 na 8,0 % HDP v roku 2020 (graf 7). Vzhľadom na silnú hospodársku podporu zo strany vlád sa fiškálna pozícia[6] zmenila z mierne expanzívnej v roku 2019 na veľmi akomodačnú (na úrovni 4,8 % HDP) v roku 2020, hoci treba poznamenať, že veľkosť fiškálnej reakcie, a tým aj fiškálna pozícia, jednotlivých krajín sa výrazne líšila. Rýchlosť a rozsah podpory poskytovanej vládami štátov eurozóny však celkovo preukázala ich zvýšenú schopnosť reagovať v čase krízy a robiť to koordinovane, čo bolo možné vďaka aktivovaniu všeobecnej únikovej doložky podľa Paktu stability a rastu.

Graf 7

Saldo a fiškálna pozícia verejnej správy

(v % HDP)

Zdroj: Eurostat a výpočty ECB.

Významná časť ďalších výdavkov súvisela s priamymi nákladmi na riešenie zdravotnej krízy alebo s podporou domácnostiam a firmám.

Podľa odhadov Európskej komisie,[7] fiškálne opatrenia prijaté v reakcii na pandémiu dosiahli v roku 2020 za celú eurozónu 4,2 % HDP. Veľká časť týchto dodatočných výdavkov súvisela buď s priamymi vládnymi nákladmi na riešenie krízy verejného zdravia, alebo s podpornými opatreniami zameranými na domácnosti a firmy (graf 8). Hlavným cieľom týchto podporných opatrení bolo zachovať zamestnanosť a výrobnú kapacitu tak, aby bolo hospodárstvo schopné rýchlo sa zotaviť, keď pandémia ustúpi. V súlade s týmto zámerom bola väčšia časť podpory domácnostiam poskytovaná prostredníctvom schém skráteného pracovného času alebo povinných dovoleniek, ktoré boli navrhnuté s cieľom zabrániť masovej nezamestnanosti, a len malá časť mala formu priamych fiškálnych transferov domácnostiam.[8] Ku koncu prvej vlny pandémie sa zaviedli niektoré obmedzenejšie opatrenia zamerané na podporu oživenia hospodárstva, ako napríklad zníženie nepriamych daní alebo zvýšenie investícií do verejných projektov. Keďže sa pandémia v roku 2020 ani zďaleka neskončila a na jeseň prepukla jej druhá vlna, je celkom pravdepodobné, že tieto opatrenia budú zohrávať významnú úlohu aj v budúcnosti.

Graf 8

Odhadovaná štruktúra opatrení súvisiacich s COVID‑19 v roku 2020

Zdroj: Výpočty ECB založené na návrhoch rozpočtových plánov na rok 2021.

Vlády poskytli hospodárstvu značnú likviditnú podporu.

Krajiny eurozóny okrem fiškálnej podpory svojim ekonomikám poskytli aj značný objem úverových záruk na posilnenie likviditnej pozície podnikov, najmä malých a stredných, ktorých prístup k externému financovaniu často nie je jednoduchý. Takáto podpora likvidity bola v politickom mixe zvlášť významná v počiatočnej fáze krízy, kým neboli zavedené ďalšie podporné programy. Spolu tieto záruky za celú eurozónu predstavovali približne 17 % HDP.[9] Úverové záruky sú podmienenými záväzkami vlád, preto objem realizovaných záruk bude predstavovať dodatočné verejné výdavky. Mnohé vlády okrem toho umožnili aj odklad daňových odvodov a poskytli firmám úvery a kapitálové injekcie. Takéto hotovostné injekcie ani iná likviditná podpora nie sú vo všeobecnosti zachytené v rozpočtovom salde, ale čiastočne sa odráža v štátnom dlhu.

Vplyv na úroveň zadlženosti vlád bol negatívny, riziká ohrozujúce udržateľnosť dlhu však boli pod kontrolou.

Kríza tiež viedla k výraznému rastu dlhu štátov v celej eurozóne. Odrazilo sa to v makroekonomických projekciách odborníkov Eurosystému z decembra 2020, ktoré odhadujú, že agregovaný pomer dlhu k HDP sa v roku 2020 zvýšil až na 98,4 % HDP, čo predstavuje nárast o 14,5 percentuálneho bodu v porovnaní s rokom 2019. Štáty navyše prevzali rozsiahle podmienené záväzky vo forme úverových záruk. Hoci na podstatné zníženie úrovne dlhu bude potrebný určitý čas, neexistujú žiadne náznaky pochybností o udržateľnosti verejného dlhu v eurozóne. Toto hodnotenie vychádza z priaznivejších očakávaní oživenia v roku 2021, najmä v súvislosti s pokrokom vo vývoji niekoľkých očkovacích látok proti ochoreniu COVID‑19, ale najmä z podmienok financovania, ktoré by mali zaistiť podporu aj v dohľadnej budúcnosti. Okrem toho, koordinované fiškálne opatrenia prijaté na úrovni EÚ by mali priniesť stabilizačný efekt (súvisiaci príklad sa rozoberá v boxe 4). Je však dôležité, aby sa členské štáty po oživení hospodárskej aktivity opäť vrátili k dodržiavaniu zdravých fiškálnych pozícií.

1.4 Inflácia sa výrazne znížila v dôsledku poklesu cien ropy a hospodárskej kontrakcie[10]

Celková inflácia v eurozóne dosiahla v roku 2020 v priemere 0,3 %, čo predstavuje pokles oproti 1,2 % zaznamenaným v roku 2019. Pokiaľ ide o zložky harmonizovaného indexu spotrebiteľských cien (HICP), tento pokles bol v podstate odrazom nižších príspevkov inflácie cien energií, no v druhej polovici roka aj inflácie HICP bez energií a potravín (graf 9). Čo sa týka faktorov na pozadí, dezinflačný proces prebiehal v prostredí prudkého poklesu hospodárskej aktivity, ktorá významne oslabovala spotrebiteľský dopyt a prinášala riziká výrazného zhoršenia hospodárskeho výhľadu. Dezinflačné tlaky takisto odrážali niektoré špecifické faktory, ktoré súviseli s hospodárskymi dôsledkami pandémie COVID‑19 a reakciami na ňu. Napríklad ďalší pokles inflácie v druhej polovici roka bol čiastočne spôsobený prepadom cien služieb v cestovnom ruchu (najmä dopravy a ubytovania), ktoré boli krízou zasiahnuté najviac, a vplyvom dočasného zníženia sadzby DPH v Nemecku.

Graf 9

Inflácia HICP a príspevky jednotlivých zložiek

(ročná percentuálna zmena; príspevky v p. b.)

Zdroj: Eurostat a výpočty ECB.

Volatilné zložky HICP sa vyvíjali čiastočne protichodným smerom.

K zníženiu priemernej celkovej inflácie v roku 2020 v porovnaní s rokom 2019 vo veľkej miere prispel vývoj inflácie energií, v ktorom sa odrážal pokles cien ropy na začiatku pandémie. Naproti tomu, príspevok celkovej inflácie potravín k celkovej inflácii HICP v roku 2020 mierne stúpol na 0,4 percentuálneho bodu, okrajovo nad úroveň roka 2019, a to najmä v dôsledku toho, že v čase pandémie prechodne výrazne stúpla hlavne inflácia nespracovaných potravín (s vrcholom na úrovni 7,6 % v apríli 2020).[11]

Základná inflácia v priebehu roka 2020 klesala.

Miera základnej inflácie sa v priebehu roka 2020 znížila. Inflácia HICP bez energií a potravín dosiahla v priemere 0,7 % (oproti 1,0 % v roku 2019), pričom rekordne nízka úroveň bola zaznamenaná v posledných štyroch mesiacoch roka 2020. Nevýrazný vývoj inflácie priemyselných tovarov bez energií a inflácie služieb prispel k miernej inflácii HICP bez energií a potravín. Inflácia priemyselných tovarov bez energií sa v auguste 2020 dostala do záporného pásma a v decembri 2020 zaznamenala rekordne nízku úroveň. Inflácia služieb dosiahla svoju najnižšiu úroveň 0,4 % v októbri 2020, následne sa však trocha zvýšila. Vývoj týchto dvoch komponentov bol síce ovplyvnený rovnakým súborom faktorov, ale v mierne inom rozsahu. Zhodnotenie eura v druhej polovici roka malo mierne väčší vplyv na infláciu priemyselných tovarov bez energií ako na infláciu služieb. To isté platí aj v prípade zmien nepriamych daní, keďže niektoré zložky služieb, ako napríklad nájomné, sú oslobodené od DPH. Opatrenia na obmedzenie pohybu a proti šíreniu nákazy spojené s pandémiou mali väčší vplyv na úroveň inflácie služieb, čo bolo zvlášť viditeľné v poklese inflácie služieb v cestovnom ruchu a voľnočasových položkách. Vo všeobecnosti infláciu neenergetických priemyselných tovarov a služieb zásadne ovplyvnil prepad v dopyte, ktorý vyvolala pandémia a súvisiaca zvýšená neistota, averzia voči riziku, opatrenia proti šíreniu nákazy, ako aj strata príjmov a pracovných miest. To značne prevážilo určité prorastové účinky prameniace z prerušenia dodávok v niektorých sektoroch. V dôsledku pandémie sa navyše narušil zber údajov o cenách v rámci HICP. V dôsledku toho sa podiel imputovaných cien v HICP v apríli prudko zvýšil a potom klesol, pričom imputované ceny sa od júla do októbra použili len v prípade niekoľkých položiek. Podiel imputovaných cien sa opäť zvýšil v novembri a decembri, nedosahoval však úroveň z jari.[12] Rovnako účinky dopytu a ponuky naznačovali, že podiel jednotlivých tovarov a služieb v rámci spotreby bol iný ako podiel vstupujúci do tvorby HICP za rok 2020.

Zvýšili sa domáce nákladové tlaky.

Domáce nákladové tlaky merané rastom deflátora HDP sa v roku 2020 v priemere zvýšili, s mierou nad priemernou úrovňou z roku 2019 (graf 10). Naproti tomu ročný rast kompenzácií na zamestnanca sa v roku 2020 prudko spomalil a dosiahol úroveň –0,6 %, čo je výrazne pod hodnotou z roku 2019. Zároveň však ešte väčší pokles v raste produktivity znamenal podstatné zvýšenie rastu jednotkových nákladov práce, čo prispelo k pozorovanému nárastu deflátora HDP. Rast jednotkových nákladov práce dosiahol v roku 2020 úroveň 4,6 %, oproti 1,9 % v roku 2019. Vývoj rastu jednotkových nákladov práce, produktivity a kompenzácií na zamestnanca v roku 2020 však bol ovplyvnený rozsiahlym uplatňovaním systémov skráteného pracovného času, čo napríklad znamenalo, že vývoj zamestnanosti bol oveľa lepší ako produkcia alebo skutočne odpracované hodiny. Vyskytli sa tiež problémy súvisiace so štatistickým vykazovaním týchto údajov, čo viedlo k nezvyčajne veľkému príspevku dotácií k vývoju domácich nákladov a zhoršovalo vzájomnú porovnateľnosť aktuálneho a minulého vývoja.[13] Na strane výdavkov boli tieto štatistické problémy viditeľné napríklad na prudkom zvýšení miery rastu deflátora spotreby verejnej správy v druhom štvrťroku.

Graf 10

Štruktúra deflátora HDP

(ročná percentuálna zmena; príspevky v p. b.)

Zdroj: Eurostat a výpočty ECB.

Dlhodobejšie inflačné očakávania zostali na historicky nízkych úrovniach.

Dlhodobejšie inflačné očakávania podľa prieskumu profesionálnych prognostikov ECB (ECB Survey of Professional Forecasters – SPF) zostali v roku 2020 na historicky nízkej úrovni, pričom sa pohybovali v rozmedzí od 1,6 % do 1,7 %, na ktoré klesli v predchádzajúcom roku. Očakávaná miera inflácie o päť rokov na základe prieskumu profesionálnych prognostikov ECB dosiahla v poslednom štvrťroku 2020 úroveň 1,7 %, rovnako ako v poslednom štvrťroku 2019. Trhové ukazovatele dlhodobejších inflačných očakávaní, najmä päťročná sadzba inflačných swapov o päť rokov, vykazovali počas roka výraznú volatilitu. Táto sadzba inflačných swapov na začiatku pandémie prudko klesla a na konci prvého štvrťroka 2020 dosiahla svoju vôbec najnižšiu úroveň (0,7 % 23. marca). Následne sa ku koncu roka zvýšila a stabilizovala sa v blízkosti predpandemickej úrovne (1,3 % 31. decembra). Trhové ukazovatele dlhodobejších inflačných očakávaní teda zostali veľmi nevýrazné.

1.5 Rozhodné politické kroky podporili zachovanie priaznivých podmienok úverov a financovania

Výnosy štátnych dlhopisov eurozóny v roku 2020 klesli vďaka rozhodnej reakcii menovej a fiškálnej politiky na krízu.

Pandémia COVID‑19 viedla k rýchlemu zhoršeniu globálneho a domáceho hospodárskeho výhľadu a zároveň v prostredí celkového zhoršovania finančných podmienok prudko rástli spready štátnych dlhopisov. Menové a fiškálne orgány prijali rýchle a rozhodné kroky, aby mohli čeliť vplyvu pandemického šoku na hospodárstvo a infláciu uprostred narastajúcich rizík ohrozujúcich finančnú stabilitu a plynulé fungovanie transmisie menovej politiky (viac v časti 2.1). Účinne tak čelili zhoršovaniu finančných podmienok vyvolanému šokom a prispeli najmä k zníženiu dlhodobých bezrizikových sadzieb a k zmenšeniu pandemických, rekordne veľkých spreadov desaťročných štátnych dlhopisov krajín eurozóny voči desaťročnej sadzbe jednodňových indexových swapov. V dôsledku toho sa priemerné výnosy desaťročných štátnych dlhopisov vážené HDP v eurozóne znížili o 50 bázických bodov od 1. januára do 31. decembra 2020, keď ich úroveň dosiahla –0,23 % (graf 11).

Graf 11

Dlhodobé výnosy v eurozóne a Spojených štátoch

(v % p. a.; denné údaje)

Zdroj: Bloomberg, Thomson Reuters Datastream a výpočty ECB.

Poznámka: Údaje za eurozónu sa týkajú priemerných výnosov desaťročných štátnych dlhopisov vážených HDP a desaťročnej sadzby jednodňových indexových swapov (OIS). Posledné údaje sú z 31. decembra 2020.

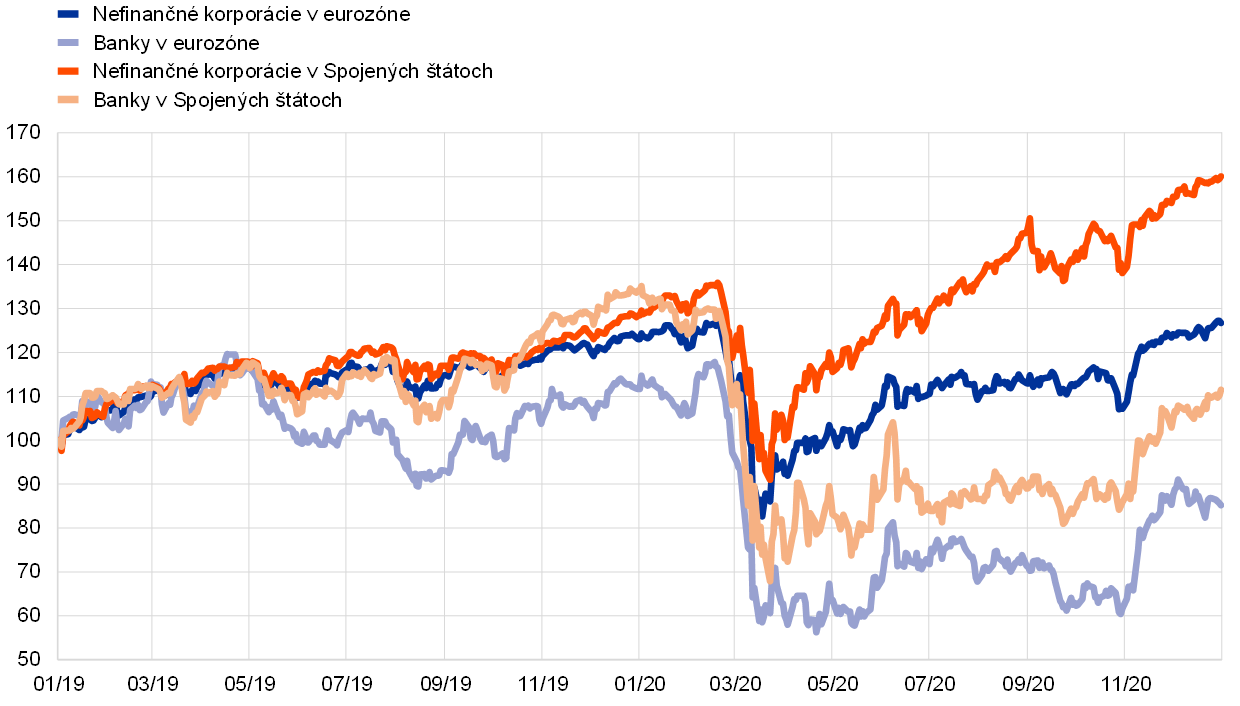

Napriek zotaveniu sa z nízkych pandemických úrovní zostali ceny akcií v eurozóne pod úrovňou zo začiatku roka 2020.

Ceny akcií po kolapse v polovici marca začali vzhľadom na obnovenie aktivity a zlepšujúce sa očakávania rastu pomaly, ale konzistentne stúpať, pričom ich podporili opatrenia menovej a fiškálnej politiky a priaznivé správy o možných očkovacích látkach, čo pravdepodobne znížilo rizikovú prémiu akcií a zlepšilo očakávania nárastu výnosov na trhoch. Tento vývoj sa ako taký značne líšil od väčšej a najmä dlhšie trvajúcej korekcie akciových trhov, ktorá prebiehala bezprostredne po kríze z rokov 2008 až 2009. Zároveň však ceny akcií v eurozóne vykazovali výrazné sektorové rozdiely v porovnaní s ich úrovňami na konci roka 2019. Široký index cien akcií nefinančných korporácií v eurozóne sa ku koncu roka 2020 pohyboval mierne nad úrovňou z konca roka 2019, zatiaľ čo ceny akcií bánk v eurozóne výraznejšie klesli a zostali približne o 24 % nižšie (graf 12).

Graf 12

Indexy akciových trhov v eurozóne a Spojených štátoch

(index: 1. január 2019 = 100)

Zdroj: Bloomberg, Thomson Reuters Datastream a výpočty ECB.

Poznámka: Za eurozónu je zobrazený bankový index EURO STOXX a trhový index nefinančných korporácií Datastream; v prípade Spojených štátov je to bankový index S&P a trhový index nefinančných korporácií Datastream. Posledné údaje sú z 31. decembra 2020.

Vzrástli bankové úvery nefinančným korporáciám a emisia dlhových cenných papierov.

Toky externého financovania nefinančných korporácií sa v roku 2020 v porovnaní s predchádzajúcim rokom zvýšili, zostali však pod úrovňou posledného maxima z roku 2017 (graf 13). Úrokové sadzby bankových úverov počas roka 2020 stagnovali v blízkosti svojich historických miním, pričom kopírovali vývoj trhových sadzieb. Zároveň bolo možné pozorovať výrazný nárast bankových úverov nefinančným korporáciám a emisie ich dlhových cenných papierov, čo odrážalo mimoriadne veľkú potrebu likvidity vzhľadom na značnú kontrakciu ekonomiky a prudký pokles tržieb a peňažných tokov firiem. Čistá emisia kótovaných akcií bola záporná, čo možno vysvetliť najmä sťahovaním akcií z búrz (tzv. delisting) v druhom štvrťroku 2020. Naopak, čistá emisia nekótovaných akcií a iných majetkových účastí bola vysoká, aj po zarátaní vplyvu delistingu, a pravdepodobne odzrkadľovala tiež kapitálové injekcie vzhľadom na hroziace straty. Využívanie iných zdrojov financovania vrátane medzipodnikových a obchodných úverov bolo celkovo stabilné.

Graf 13

Čisté toky externého financovania nefinančných korporácií v eurozóne

(ročné toky; v mld. EUR)

Zdroj: Eurostat a ECB.

Poznámka: Ostatné úvery zahŕňajú úvery od nepeňažných finančných inštitúcií (ostatní finanční sprostredkovatelia, dôchodkové fondy a poisťovacie korporácie) a od zvyšku sveta. Úvery od peňažných finančných inštitúcií a iné úvery sú upravené o predaj úverov a sekuritizáciu. Ostatné predstavuje rozdiel medzi celkovou hodnotou a nástrojmi uvedenými v grafe a zahŕňa medzipodnikové a obchodné úvery. Posledné údaje sú z tretieho štvrťroka 2020.

Rast peňažnej zásoby a úverov sa v reakcii na krízu COVID‑19 zrýchlil.

Rast peňažnej zásoby sa v reakcii na pandemickú krízu prudko zvýšil (graf 14), a to najmä v dôsledku menového agregátu M1. Toto zrýchlenie odzrkadľovalo hromadenie likviditných rezerv podnikmi a domácnosťami pre zvýšenú neistotu, ale tiež, v prípade domácností, určitý nútený nárast úspor z dôvodu obmedzených možností spotreby. Tvorbu peňažnej zásoby podporovala expanzia domácich úverov súkromnému aj verejnému sektoru, pričom v prípade vlád išlo najmä o nákup aktív Eurosystémom. Včasné a rozsiahle opatrenia prijaté menovými a fiškálnymi orgánmi aj orgánmi dohľadu zabezpečili pre ekonomiku eurozóny úverové toky s priaznivými podmienkami.

Graf 14

Agregát M3 a úvery súkromnému sektoru

(ročná percentuálna zmena; očistené od sezónnych a kalendárnych vplyvov)

Zdroj: Eurostat a ECB.

Poznámka: Posledné údaje sú z decembra 2020.

Vnímanie zvýšeného rizika bankami viedlo k sprísňovaniu úverových štandardov.

Zatiaľ čo podmienky poskytovania bankových úverov boli počas roka celkovo priaznivé, prieskum bankových úverov v eurozóne ukázal, že štandardy bankových úverov (t. j. kritériá schvaľovania úverov) pre podniky sa v druhom polroku 2020 sprísnili. Súviselo to najmä s vnímaním zvýšeného rizika bankami, ktoré sa spájalo s vplyvom pandémie na vyhliadky úverovej bonity dlžníkov. Zároveň banky uvádzali, že nákup aktív v rámci programu nákupu aktív a núdzového pandemického programu nákupu aktív, ako aj tretia séria cielených dlhodobejších refinančných operácií, najmä po úpravách v marci a apríli, prispeli k zlepšeniu stavu ich likvidity a podmienok financovania na trhu. Tieto opatrenia spolu s opatreniami zavedenými vládami (ako úverové záruky a moratóriá) zabránili ešte výraznejšiemu sprísneniu úverových štandardov.

2 Menová politika: zachovávanie priaznivých podmienok financovania

ECB v priebehu roka 2020 podstatne uvoľnila nastavenie menovej politiky s cieľom zmierniť negatívny vplyv pandémie COVID‑19 na hospodárstvo eurozóny. Komplexný súbor opatrení, ktoré boli viackrát rekalibrované, znížil riziko nedostatku likvidity a zdrojov na poskytovanie úverov zachovaním vysokého objemu likvidity v bankovom systéme, udržiaval tok úverov do reálnej ekonomiky a chránil akomodačné nastavenie menovej politiky tým, že bránil procyklickému sprísňovaniu podmienok financovania. Reakcia menovej politiky v roku 2020 bola pre trhy rozhodujúcou stabilizačnou silou. Pomohla zmierňovať vážne riziká vyplývajúce z rýchleho šírenia vírusu, ohrozujúce transmisný mechanizmus menovej politiky, výhľad hospodárskeho vývoja v eurozóne a v konečnom dôsledku aj cieľ cenovej stability ECB. Objem súvahy Eurosystému dosiahol v roku 2020 historické maximum 7 bil. €, čo je v porovnaní s koncom minulého roka nárast o 2,3 bil. €. Ku koncu roka 2020 predstavovali aktíva súvisiace s menovou politikou 79 % celkových aktív v súvahe Eurosystému. Zmierňovanie rizík spojených s veľkosťou súvahy naďalej zabezpečoval rámec ECB pre riadenie rizík.

2.1 Reakcia menovej politiky ECB na núdzovú situáciu spôsobenú pandémiou poskytla zásadnú podporu hospodárskemu oživeniu a výhľadu vývoja inflácie[14]

Počiatočná reakcia ECB na pandémiu COVID‑19

Opatrne optimistickú náladu na začiatku roka rázne prerušilo vypuknutie ochorenia COVID‑19.

Prichádzajúce informácie na začiatku roka poukazovali na pokračujúci, no mierny rast hospodárstva eurozóny. Hoci bol hospodársky rast v prostredí globálnej neistoty aj naďalej tlmený slabým vývojom medzinárodného obchodu, zvyšovanie zamestnanosti v spojení s rastúcimi mzdami, mierne expanzívna rozpočtová politika v eurozóne a pokračujúci, hoci o niečo pomalší rast svetovej hospodárskej aktivity podporovali hospodárstvo eurozóny. Vývoj inflácie bol naďalej celkovo tlmený, bolo však vidieť určité známky mierneho nárastu základnej inflácie, v súlade s očakávaniami. Opatrenia menovej politiky prijaté v priebehu roka 2019 prispievali k priaznivým podmienkam financovania, čím podporovali hospodársku expanziu eurozóny, rast domácich cenových tlakov a konvergenciu vývoja inflácie smerom k strednodobému cieľu Rady guvernérov.

Rada guvernérov na svojom zasadaní v januári 2020 rozhodla o uskutočnení revízie stratégie menovej politiky ECB. Od poslednej revízie stratégie ekonomika eurozóny i svetová ekonomika prechádzajú zásadnými štrukturálnymi zmenami. Klesajúci trendový rast v prostredí spomaľovania rastu produktivity a starnutia obyvateľstva, ako aj dôsledky finančnej krízy viedli k poklesu úrokových mier, ktorý ECB a ďalším centrálnym bankám v prípade nepriaznivého cyklického vývoja zužuje priestor na uvoľňovanie menovej politiky prostredníctvom štandardných nástrojov. Riešenie otázky nízkej inflácie sa navyše odlišuje od zvyčajnej problematiky vysokej inflácie. Na premene prostredia, v ktorom menová politika pôsobí, ako aj na premene dynamiky vývoja inflácie sa okrem toho podieľajú faktory ohrozujúce environmentálnu udržateľnosť, rýchla digitalizácia, globalizácia a vývoj finančných štruktúr. Vzhľadom na tieto výzvy Rada guvernérov rozhodla o uskutočnení revízie stratégie svojej menovej politiky, v plnom súlade s mandátom ECB v oblasti cenovej stability stanoveným v zmluve (box 2).

Opatrne optimistickú náladu na začiatku roka koncom februára rázne prerušilo vypuknutie a celosvetové šírenie ochorenia COVID‑19. Napriek neistému rozsahu a trvaniu znižovania výhľadu hospodárskeho rastu bolo čoraz viac zrejmé, že pandémia bude mať na hospodárstvo eurozóny značný vplyv. Hoci sa predpokladalo, že narušenie globálnych dodávateľských reťazcov by mohlo vyvinúť tlak na rast inflácie v eurozóne, tento vývoj mal byť podľa očakávaní prevážený slabším dopytom, ktorý bude rast inflácie brzdiť. Prudké zhoršenie rizikového sentimentu navyše viedlo k výraznému sprísneniu finančných podmienok a podmienok bankového financovania, z ktorého – v kombinácii s miernym zhodnocovaním výmenného kurzu eura – vyplýval dodatočný tlak na znižovanie inflácie.

Bolo nevyhnutné prijať komplexný súbor opatrení menovej politiky.

Za týchto okolností Rada guvernérov na svojom menovopolitickom zasadaní 12. marca 2020 rozhodla, že je nevyhnutné prijať komplexný súbor opatrení menovej politiky. Cieľom opatrení bolo na jednej strane znížiť hrozbu nedostatku likvidity a úverov zachovaním vysokého objemu likvidity v bankovom systéme a udržiavaním toku úverov do reálnej ekonomiky, a na druhej strane chrániť akomodačné nastavenie menovej politiky odvracaním procyklického sprísňovania podmienok financovania v hospodárstve.

Rada guvernérov predovšetkým rozhodla o dodatočných dlhodobejších refinančných operáciách (longer-term refinancing operations – LTRO) s úrokovou sadzbou na úrovni sadzby jednodňových sterilizačných operácií. Zároveň sa rozhodla uplatňovať v období od júna 2020 do júna 2021 výrazne priaznivejšie podmienky v prípade všetkých operácií v rámci tretej série cielených dlhodobejších refinančných operácií (third series of targeted longer-term refinancing operations – TLTRO III). Úroková sadzba operácií TLTRO III bola znížená o 25 bázických bodov a počas obdobia od júna 2020 do júna 2021 mohla byť v prípade všetkých operácií TLTRO III nevyrovnaných počas tohto obdobia až o 25 bázických bodov nižšia ako priemerná úroková sadzba jednodňových sterilizačných operácií. Okrem toho sa celková maximálna suma, ktorú si protistrany mohli v rámci operácií TLTRO III požičať, zvýšila na 50 % objemu ich akceptovateľných úverov. Dodatočné operácie LTRO tak mali bankám umožniť okamžite využívať veľmi výhodné podmienky financovania a poskytnúť tak dočasné riešenie až do začiatku rekalibrovaných operácií TLTRO III, ktorých cieľom malo byť uvoľnenie podmienok financovania pre banky udržateľnejším spôsobom s cieľom podporiť tok úverov do dotknutých sektorov a zabrániť sprísneniu podmienok úverovej ponuky.

Rada guvernérov sa zároveň na zabezpečenie vysokej účinnosti programov nákupu aktív súkromného sektora rozhodla zaviesť do konca roka v rámci programu nákupu aktív (asset purchase programme – APP) dočasný rámec dodatočných čistých nákupov aktív v objeme 120 mld. €. Obmedzenie tohto dodatočného rámca na aktuálny kalendárny rok bolo považované za adekvátnu reakciu na šok, ktorý bol vyhodnotený ako dočasný. Tento dočasný rámec mal spolu s existujúcim programom APP podporiť priaznivé podmienky financovania reálnej ekonomiky v čase zvýšenej neistoty.

Počas týždňa nasledujúceho po marcovom zasadaní Rady guvernérov sa situácia v dôsledku rýchleho šírenia ochorenia COVID‑19 výrazne zhoršovala a takmer všetky krajiny eurozóny zaviedli rozsiahle opatrenia na obmedzenie šírenia nákazy. Finančné trhy vykazovali extrémnu volatilitu so známkami závažných dislokácií v dôsledku nedostatku likvidity a výpadkov fungovania trhu, ako aj rastúcej fragmentácie. Výsledkom bolo prudké sprísnenie podmienok financovania, ktoré mohlo narušiť plynulú transmisiu menovej politiky ECB vo všetkých krajinách eurozóny a ohroziť cenovú stabilitu.

Vzhľadom na toto rýchle zhoršenie situácie Rada guvernérov 18. marca 2020 rozhodla o potrebe ďalšej výraznej reakcie menovej politiky s cieľom stabilizovať trhy a zakročiť proti prudkému sprísňovaniu finančných podmienok. Cieľom tejto reakcie bolo čeliť vážnym rizikám vyplývajúcim z pandémie, ktoré ohrozovali výhľad hospodárskeho vývoja eurozóny, transmisný mechanizmus menovej politiky a v konečnom dôsledku cieľ cenovej stability ECB. Rada guvernérov oznámila nasledujúce dodatočné opatrenia.

Rada guvernérov rozhodla o zavedení nového dočasného programu nákupu aktív – núdzového pandemického programu nákupu aktív.

Po prvé, rozhodla o zavedení nového dočasného programu nákupu aktív – núdzového pandemického programu nákupu aktív (pandemic emergency purchase programme – PEPP). Program PEPP v celkovom rozsahu 750 mld. € mal zahŕňať všetky kategórie aktív akceptovateľné v rámci programu APP. Rada guvernérov okrem toho rozšírila okruh aktív akceptovateľných v rámci programu nákupu aktív podnikového sektora o nefinančné komerčné cenné papiere, čím sa stali akceptovateľnými obchodovateľné dlhové nástroje s počiatočnou splatnosťou do jedného roka, ak bola ich zostatková splatnosť v čase nákupu aspoň 28 dní. Rozšírenie okruhu akceptovateľných aktív malo podporiť podmienky financovania podnikov a poskytnúť tak zásadnú pomoc časti ekonomiky tvrdo zasiahnutej dôsledkami pandémie koronavírusu. V prípade nákupov v rámci programu PEPP sa Rada guvernérov zároveň rozhodla udeliť výnimku z kritérií akceptovateľnosti dlhovým cenným papierom vydaným Helénskou republikou. Rada guvernérov okrem toho rozhodla, že cenné papiere verejného sektora, ktorých zostatková splatnosť je kratšia ako rok, ale nie menej ako 70 dní, budú akceptovateľné v rámci nákupov programu PEPP pre jeho dočasný charakter.

Program PEPP bol koncipovaný tak, aby plnil dva ciele. Po prvé, spolu s ďalšími komponentmi rámca menovej politiky bolo cieľom programu PEPP zabezpečiť menovú akomodáciu, ktorá bola potrebná na zachovanie strednodobej cenovej stability prostredníctvom podpory hospodárskeho oživenia z krízy spôsobenej pandémiou. Po druhé, nákupy v rámci PEPP sa mali uskutočňovať flexibilne, čo malo umožniť upravovať distribúciu nákupných tokov z hľadiska času, jednotlivých tried aktív a jurisdikcií. Vďaka flexibilite zakotvenej v jeho koncepcii mohol program PEPP efektívne plniť úlohu stabilizácie trhu, najmä vzhľadom na vysokú neistotu spojenú s účinkami pandémie na rôznych trhoch s aktívami a v rôznych krajinách eurozóny.

Rada guvernérov na tom istom zasadnutí oznámila, že dočasne uvoľní kolaterálové štandardy úpravou hlavných rizikových parametrov kolaterálového rámca, aby mohli protistrany aj naďalej v plnej miere využívať úverové operácie Eurosystému. Rada guvernérov následne v tejto súvislosti prijala dva súbory opatrení na dočasné uvoľnenie kolaterálových požiadaviek. Cieľom prvého súboru opatrení oznámeného 7. apríla 2020 bolo zvýšenie dostupnosti akceptovateľného kolaterálu pre protistrany Eurosystému, aby mohli v plnej miere využívať operácie na dodanie likvidity, napr. operácie TLTRO III. Dňa 22. apríla 2020 Rada guvernérov rozhodla, že obchodovateľné aktíva a ich príslušní emitenti spĺňajúce, resp. spĺňajúci, minimálne požiadavky kreditnej kvality k 7. aprílu 2020, budú aj naďalej akceptovateľné, resp. akceptovateľní, aj v prípade zhoršenia úverového ratingu, pod podmienkou, že rating zostane nad určitou úrovňou kreditnej kvality a všetky ostatné požiadavky akceptovateľnosti budú dodržané. Cieľom tohto opatrenia bolo zmierniť vplyv možného zníženia ratingu na dostupnosť kolaterálu a zabrániť potenciálnej procyklickej dynamike.

V čase menovopolitického zasadania Rady guvernérov v apríli 2020 sa hospodárska situácia naďalej rýchlo zhoršovala: hospodárska aktivita sa spomaľovala a podmienky na trhu práce sa viditeľne zhoršovali. Opatrenia zavedené na obmedzenie šírenia vírusu do značnej miery zabrzdili hospodársku aktivitu v celej eurozóne a na celom svete. Hoci rozsah a trvanie následkov pandémie na hospodárstvo bolo stále ťažké predpovedať, v tom čase už bolo zrejmé, že hospodárstvo eurozóny smeruje k poklesu hospodárskej aktivity, ktorého rozsah a rýchlosť nemali v novodobej histórii obdobu.

Zhoršujúci sa hospodársky výhľad spolu s prudkým pádom cien ropy a klesajúcimi inflačnými očakávaniami priniesli výrazné riziká spomalenia vývoja inflácie v eurozóne. Rada guvernérov sa preto v apríli 2020 rozhodla posilniť svoje opatrenia na podporu domácností a podnikov. Rada guvernérov predovšetkým ešte viac uvoľnila podmienky operácií TLTRO III a znížila ich úrokovú sadzbu v období od júna 2020 do júna 2021 na úroveň 50 bázických bodov pod úrovňou priemernej úrokovej sadzby hlavných refinančných operácií Eurosystému za to isté obdobie. Navyše v prípade protistrán, ktorých čistý objem poskytnutých akceptovateľných úverov by dosiahol stanovenú hraničnú hodnotu, mala byť úroková sadzba v období od júna 2020 do júna 2021 na úrovni 50 bázických bodov pod priemernou sadzbou jednodňových sterilizačných operácií za to isté obdobie. Rada guvernérov tiež rozhodla o novej sérii necielených núdzových pandemických dlhodobejších refinančných operácií (pandemic emergency longer-term refinancing operations – PELTRO) na podporu stavu likvidity vo finančnom systéme eurozóny a naďalej plynulého fungovania peňažných trhov prostredníctvom účinného likviditného zabezpečovacieho mechanizmu. A napokon, v priebehu marca a apríla 2020 ECB zriadila aj dočasné swapové linky a repo linky s centrálnymi bankami krajín nepatriacich do eurozóny a v júni 2020 zaviedla dočasnú repo facilitu Eurosystému pre centrálne banky (Eurosystem repo facility for central banks – EUREP) s cieľom zvýšiť poskytovanie likvidity v eurách mimo eurozóny a zabrániť šíreniu nepriaznivých účinkov na finančné trhy eurozóny.

Rekalibrácia nastavenia menovej politiky v júni

Dostupné informácie potvrdzovali, že hospodárstvo eurozóny prechádzalo bezprecedentnou kontrakciou.

V júni dostupné informácie potvrdili, že hospodárstvo eurozóny v dôsledku pandémie a opatrení proti šíreniu nákazy prechádzalo bezprecedentnou kontrakciou. Rozsiahle straty zamestnania a príjmov, ako aj mimoriadne zvýšená neistota v súvislosti s hospodárskym výhľadom viedli k značnému poklesu spotrebných výdavkov a investícií. Hoci údaje z prieskumov a ukazovatele hospodárskej aktivity v reálnom čase poukazovali na určité známky zastavenia poklesu pri postupnom uvoľňovaní opatrení proti šíreniu nákazy, v porovnaní s rýchlosťou pádu týchto ukazovateľov v predchádzajúcich dvoch mesiacoch bolo ich dovtedajšie zlepšenie len vlažné. Makroekonomické projekcie odborníkov Eurosystému z júna 2020, hoci spojené s mimoriadne vysokou mierou neistoty, predpokladali rekordné tempo prepadu hospodárskej aktivity v druhom štvrťroku. Cenové tlaky mali podľa očakávaní zostať obmedzené v dôsledku prudkého poklesu reálneho HDP a s tým súvisiaceho podstatného zvýšenia miery nevyužitých kapacít. Júnové projekcie počítali s podstatným znížením úrovne hospodárskej aktivity i výhľadu vývoja inflácie počas celého projekčného horizontu. V porovnaní s makroekonomickými projekciami odborníkov Eurosystému z decembra 2019 bola v júnových projekciách hodnota inflácie na konci horizontu projekcií upravená z 1,6 % na 1,3 %.

Rada guvernérov sa rozhodla navýšiť rámec programu PEPP o 600 mld. € na spolu 1 350 mld. €.

Za týchto okolností sa Rada guvernérov rozhodla prijať súbor ďalších menovopolitických opatrení na podporu ekonomiky počas jej postupného znovuotvárania a na zachovanie cenovej stability v strednodobom horizonte. Rozhodla predovšetkým o navýšení rámca programu PEPP o 600 mld. € na spolu 1 350 mld. €, o predĺžení horizontu čistých nákupov v rámci programu PEPP najmenej do konca júna 2021 a o predĺžení doby reinvestovania splatenej istiny zo splatných cenných papierov nakúpených v rámci programu PEPP minimálne do konca roka 2022.[15] Rekalibrácia programu PEPP mala ešte viac uvoľniť nastavenie menovej politiky, s cieľom podporiť priaznivé podmienky financovania pre všetky sektory a jurisdikcie, a v konečnom dôsledku zabezpečiť trvalý vývoj inflácie smerom k cieľu Rady guvernérov.

V priebehu leta prichádzajúce informácie poukazovali na výrazné zotavovanie hospodárskej aktivity, predovšetkým v dôsledku uvoľnenia opatrení proti šíreniu nákazy. Oživenie však bolo asymetrické: vo výrobnom sektore prebiehalo intenzívnejšie ako v sektore služieb, pričom aktivita zostala výrazne pod úrovňou spred pandémie. Celková inflácia bola naďalej tlmená nízkymi cenami energií a slabými cenovými tlakmi v prostredí obmedzeného dopytu a výraznej miery nevyužitých kapacít na trhu práce.

Rekalibrácia nastavenia menovej politiky v decembri

Po výraznom, hoci len čiastočnom a nerovnomernom zotavovaní hospodárskej aktivity počas leta hospodárske oživenie v eurozóne strácalo na dynamike.

Na jeseň bolo čoraz viac zrejmé, že po výraznom, i keď len čiastočnom a nerovnomernom zotavovaní hospodárskej aktivity počas letných mesiacov dochádza k rýchlejšiemu oslabovaniu dynamiky hospodárskeho oživenia v eurozóne, než sa očakávalo. Opätovný nárast počtu infikovaných koronavírusom (COVID‑19) a súvisiace opatrenia proti šíreniu nákazy znova ohrozovali verejné zdravie a vyhliadky hospodárskeho rastu v eurozóne i vo svete. V prostredí nízkeho dopytu a výraznej miery nevyužitých kapacít na trhu práce a trhu tovarov a služieb bola inflácia naďalej veľmi nízka. Z prichádzajúcich údajov celkovo vyplýval výraznejší krátkodobý dosah pandémie na hospodárstvo a dlhšie trvajúci slabý vývoj inflácie, než sa dovtedy predpokladalo. Rada guvernérov preto v októbri 2020 naznačila, že na svojom ďalšom zasadnutí v decembri 2020 v reakcii na vývoj situácie zodpovedajúcim spôsobom prekalibruje svoje nástroje s cieľom zabezpečiť naďalej priaznivé podmienky financovania na podporu hospodárskeho oživenia a zmierňovanie negatívneho vplyvu pandémie na projektovaný vývoj inflácie.

V čase zasadania Rady guvernérov v decembri 2020 z aktuálnych údajov a makroekonomických projekcií odborníkov Eurosystému vyplýval výraznejší krátkodobý dosah pandémie na hospodárstvo a dlhšie trvajúci slabý vývoj inflácie, než sa dovtedy predpokladalo. Opätovné zintenzívnenie pandémie významne brzdilo hospodársku aktivitu v eurozóne a vo svete, ktorá mala v poslednom štvrťroku 2020 podľa očakávaní zaznamenať kontrakciu. Celková inflácia mala zostať záporná dlhšie, než sa očakávalo, miery základnej inflácie klesali a inflačné tlaky mali byť aj naďalej tlmené v dôsledku slabého dopytu, nižších mzdových tlakov a zhodnocovania eura počas jari a leta 2020.

Vzhľadom na ekonomické následky opätovného nárastu pandémie Rada guvernérov prekalibrovala svoje menovopolitické nástroje.

Rada guvernérov sa rozhodla navýšiť rámec programu PEPP o 500 mld. € na spolu 1 850 mld. €.

Rada guvernérov sa rozhodla navýšiť rámec programu PEPP o 500 mld. € na spolu 1 850 mld. €, predĺžiť horizont čistých nákupov v rámci programu PEPP najmenej do marca 2022 a predĺžiť dobu reinvestovania splatenej istiny z cenných papierov nakúpených v rámci programu PEPP minimálne do konca roka 2023. Nákupy sa mali aj naďalej uskutočňovať flexibilne podľa trhových podmienok, ako aj z hľadiska času, jednotlivých tried aktív a jurisdikcií, s cieľom predísť sprísneniu finančných podmienok, ktoré by nebolo v súlade s neutralizovaním tlmiaceho účinku pandémie na projektovaný vývoj inflácie, a prispieť k plynulej transmisii menovej politiky. Rada guvernérov tiež oznámila, že ak bude možné zachovať priaznivé podmienky financovania i pri objeme nákupov, ktorý počas horizontu čistých nákupov v rámci programu PEPP nevyčerpá stanovený rámec, potom tento rámec nemusí byť využitý v plnom rozsahu. Rovnako mohol byť rámec programu znova navýšený, ak by to bolo potrebné na zachovanie priaznivých podmienok financovania, ktoré by prispeli k zmierňovaniu šoku pandémie ohrozujúceho vývoj inflácie.

Rada guvernérov okrem toho rozhodla o ďalšej rekalibrácii podmienok operácií TLTRO III. Konkrétne oznámila, že predĺži dobu uplatňovania výrazne výhodnejších podmienok o dvanásť mesiacov do júna 2022, že počas roka 2021 uskutoční tri dodatočné operácie a že zvýši celkovú sumu úverových prostriedkov, ktoré budú protistrany oprávnené získať, z 50 % na 55 % celkového objemu ich akceptovateľných úverov.

A napokon, Rada guvernérov sa rozhodla predĺžiť platnosť súboru opatrení na uvoľnenie kolaterálových požiadaviek prijatých v apríli 2020 do júna 2022, poskytnúť v roku 2021 štyri dodatočné operácie PELTRO, predĺžiť do marca 2022 všetky dočasné swapové linky a repo linky s centrálnymi bankami krajín nepatriacich do eurozóny, ako aj repo operácie EUREP pre centrálne banky, a pokračovať v realizácii všetkých pravidelných refinančných operácií formou tendrov s pevnou úrokovou sadzbou a neobmedzeným objemom pridelených prostriedkov za aktuálnych podmienok, kým to bude potrebné.

Cieľom prijatých opatrení menovej politiky bolo prispieť k zachovaniu priaznivých podmienok financovania počas trvania pandémie.

Spoločným cieľom prijatých opatrení menovej politiky bolo prispieť k zachovaniu priaznivých podmienok financovania počas trvania pandémie a tým podporovať tok úverov do všetkých sektorov hospodárstva, stimulovať hospodársku aktivitu a zachovávať strednodobú cenovú stabilitu. Miera neistoty však bola naďalej vysoká, aj pokiaľ ide o dynamiku vývoja pandémie a načasovanie sprístupnenia očkovacích látok, ako aj o vývoj výmenného kurzu eura. Rada guvernérov preto signalizovala pripravenosť podľa potreby upraviť všetky svoje nástroje, aby zabezpečila trvalý vývoj inflácie smerom k svojmu inflačnému cieľu, v súlade so svojou snahou o symetriu.

Na zmiernenie negatívnych dôsledkov pandémie boli počas roka 2020 zavedené rozsiahle opatrenia menovej akomodácie. Komplexný súbor opatrení, ktoré boli viackrát rekalibrované, bol pre trhy rozhodujúcou stabilizačnou silou a pomohol zvrátiť sprísňovanie finančných podmienok pozorované začiatkom roka. Opatrenia obmedzili rast výnosov štátnych dlhopisov (graf 15), ktoré sú základom nákladov financovania domácností, podnikov a bánk. Zároveň počas pandémie zachovali veľmi priaznivé náklady financovania bánk (graf 16). Popri tom zabezpečili, aby z týchto priaznivých podmienok financovania mohli ťažiť domácnosti a podniky, pričom úverové sadzby pre domácnosti na úrovni 1,32 % a pre podniky na úrovni 1,46 % sa priblížili historickým minimám (graf 17). Reakcia menovej politiky v roku 2020 tak zabezpečila priaznivé podmienky financovania na podporu hospodárskeho oživenia a zmierňovanie negatívneho vplyvu pandémie na projektovaný vývoj inflácie, čím prispievala k trvalej konvergencii inflácie smerom k cieľu Rady guvernérov.

Graf 15

Vývoj výnosov desaťročných štátnych dlhopisov eurozóny vážených HDP

(v p. b.)

Zdroj: Výpočty ECB.

Poznámka: Posledné údaje sú z 31. decembra 2020. OIS (overnight index swap): jednodňový indexový swap.

Graf 16

Kompozitné náklady bánk na dlhové financovanie

(kompozitné náklady na vkladové a nezabezpečené trhové dlhové financovanie, v % p. a.)

Zdroj: ECB, Markit iBoxx a výpočty ECB.

Poznámka: Kompozitné náklady na vkladové financovanie sa počítajú ako priemer sadzieb nových obchodov v prípade jednodňových vkladov, vkladov s dohodnutou splatnosťou a vkladov s výpovednou lehotou, vážených príslušnými zostatkami. Posledné údaje sú z decembra 2020.

Graf 17

Kompozitné sadzby bankových úverov nefinančným spoločnostiam a domácnostiam

(v % p. a.)

Zdroj: ECB.

Poznámka: Kompozitné sadzby bankových úverov sa počítajú agregovaním krátkodobých a dlhodobých sadzieb vyjadrených 24‑mesačným kĺzavým priemerom objemu nových obchodov. Posledné údaje sú z decembra 2020.

2.2 Dynamika súvahy Eurosystému v zložitých podmienkach

Od vypuknutia globálnej finančnej krízy v rokoch 2007 až 2008 Eurosystém prijal rôzne štandardné i neštandardné opatrenia menovej politiky, ktoré sa v priebehu času priamo prejavili na objeme a zložení súvahy Eurosystému. Neštandardné opatrenia zahŕňali refinančné operácie na poskytovanie finančných prostriedkov protistranám s počiatočnou splatnosťou do štyroch rokov, ako aj nákup aktív vydaných súkromnými a verejnými subjektmi (v rámci programu nákupu aktív – APP). V roku 2020 v reakcii na vypuknutie pandémie COVID‑19 ECB nad rámec existujúcich neštandardných opatrení prijala komplexný súbor dodatočných opatrení menovej politiky, ktoré mali zásadný vplyv na súvahu Eurosystému. V marci 2020 ECB dočasne zvýšila rámec programu APP na rok 2020 a zaviedla núdzový pandemický program nákupu aktív PEPP, čo viedlo k nárastu držby priamo nakupovaných aktív. V období od marca do apríla 2020 okrem toho ECB (dvakrát) zmiernila požiadavky operácií TLTRO III a zaviedla úpravy kolaterálového rámca a rámca riadenia rizík. Tieto dodatočné opatrenia spoločne viedli k značnému nárastu sprostredkovania Eurosystému.[16] V priebehu roka 2020 súvaha Eurosystému v dôsledku týchto neštandardných opatrení, ktoré zabezpečili pre bankový sektor dodatočnú likviditu v hodnote 2,2 bil. €, celkovo naďalej rástla a ku koncu roka 2020 jej objem dosiahol historické maximum 7 bil. €, čo je v porovnaní s koncom roka 2019 nárast o 49 % (2,3 bil. €)

Na konci roka 2020 aktíva súvisiace s menovou politikou predstavovali 5,5 bil. €, t. j. 79 % celkových aktív v súvahe Eurosystému (70 % na konci roka 2019). Tieto aktíva súvisiace s menovou politikou zahŕňajú úvery úverovým inštitúciám v eurozóne, ktoré predstavovali 26 % celkových aktív (13 % na konci roka 2019), a aktíva nadobudnuté na účely menovej politiky, ktoré predstavovali približne 53 % celkových aktív (56 % na konci roka 2019) (graf 18). Ostatné finančné aktíva v súvahe pozostávali najmä z devíz a zlata v držbe Eurosystému a nemenovopolitických eurových portfólií.

Na strane pasív sa celková výška povinných minimálnych rezerv protistrán a jednodňových sterilizačných operácií zvýšila na 3,5 bil. € (2 bil. € na konci roka 2019) a na konci roka 2020 predstavovala 50 % celkových pasív (39 % na konci roka 2019). Tempo rastu bankoviek v obehu v dôsledku výrazného nárastu v marci 2020 prekračovalo historický trend. Na konci roka 2020 bankovky v obehu tvorili 21 % pasív (28 % na konci roka 2019). Ostatné záväzky vrátane základného imania a účtov precenenia sa zvýšili na 2,1 bil. € (1,6 bil. € na konci roka 2019) a predstavovali 30 % (34 % na konci roka 2019) (graf 18). Nárast ostatných záväzkov vyplýva najmä z nárastu vládnych vkladov z 0,2 bil. € na 0,5 bil. €, predstavujúcich 25 % ostatných záväzkov (11 % na konci roka 2019).

Graf 18

Vývoj konsolidovanej súvahy Eurosystému

(v mld. EUR)

Zdroj: ECB.

Poznámka: Kladné hodnoty označujú aktíva, záporné hodnoty pasíva. Čiara označujúca nadbytočnú likviditu je znázornená ako kladná hodnota, hoci predstavuje súčet nasledujúcich položiek na strane pasív: zostatkov na bežných účtoch nad rámec povinných minimálnych rezerv a vkladov v rámci jednodňových sterilizačných operácií.

Splatnosť portfólií APP a PEPP a zastúpenie rôznych tried aktív a jurisdikcií

Program nákupu aktív (APP) je zložený zo štyroch aktívnych programov nákupu aktív: tretieho programu nákupu krytých dlhopisov (CBPP3), programu nákupu cenných papierov krytých aktívami (ABSPP), programu nákupu aktív verejného sektora (PSPP) a programu nákupu aktív podnikového sektora (CSPP). Núdzový pandemický program nákupu aktív (PEPP) bol zavedený v roku 2020, pričom všetky kategórie aktív akceptovateľné v rámci programu APP sú akceptovateľné i v rámci programu PEPP. Dlhovým cenným papierom vydaným Helénskou republikou bola v rámci nákupov programu PEPP udelená výnimka z požiadaviek na akceptovateľnosť. V marci 2020 boli okrem toho medzi akceptovateľné nefinančné komerčné cenné papiere v rámci programu CSPP zaradené aj cenné papiere so zostatkovou splatnosťou najmenej 28 dní.

Na konci roka 2020 predstavovali cenné papiere nadobudnuté v rámci programu APP 2,9 bil. €.

Na konci roka 2020 predstavovali cenné papiere nadobudnuté v rámci programu APP 2,9 bil. € (v amortizovanej obstarávacej cene). Z celkového koncoročného objemu aktív APP tvoril 1 % (29 mld. €) program ABSPP, 10 % (288 mld. €) program CBPP3 a 9 % (250 mld. €) program CSPP. Pokiaľ ide o programy nákupu aktív súkromného sektora, v roku 2020 k rastu aktív nadobudnutých v rámci programu APP najviac prispel program CSPP s objemom čistých nákupov vo výške 66 mld. €. Nákupy v rámci programu CSPP sa uskutočňujú na základe referenčnej hodnoty, ktorá vychádza z trhovej kapitalizácie všetkých nesplatených akceptovateľných podnikových dlhopisov.

Program PSPP predstavoval 80 % celkového objemu aktív nadobudnutých v rámci programu APP.

Značnú časť programu APP tvorili aktíva nadobudnuté v rámci programu PSPP vo výške 2,3 bil. €: na konci roka 2020 ich podiel na celkovom objeme aktív nadobudnutých v rámci programu APP predstavoval 80 % (82 % na konci roka 2019). Alokácia nákupov aktív v rámci programu PSPP do jednotlivých jurisdikcií sa orientuje podľa kľúča na upisovanie základného imania ECB. Niektoré národné centrálne banky okrem toho nakupovali cenné papiere vydané nadnárodnými inštitúciami EÚ. Na konci roka 2020 predstavovala vážená priemerná splatnosť aktív nadobudnutých v rámci programu PSPP 7,3 roka, čo je o niečo viac ako 7,12 roka na konci roka 2019 (s určitými rozdielmi medzi jednotlivými jurisdikciami).[17]

Na konci roka 2020 predstavovali aktíva nadobudnuté v rámci programu PEPP 753,7 mld. €.

Na konci roka 2020 predstavovali cenné papiere nadobudnuté v rámci programu PEPP 753,7 mld. € (v amortizovanej obstarávacej cene). Z celkového koncoročného objemu aktív PEPP tvorili menej ako 1 % (3,1 mld. €) kryté dlhopisy, 6 % (43,2 mld. €) aktíva podnikového sektora a 94 % (707,4 mld. €) aktíva verejného sektora.

V prípade nákupov cenných papierov verejného sektora v rámci programu PEPP sa alokácia medzi jednotlivé jurisdikcie v objemovom vyjadrení riadi podielmi národných centrálnych bánk na základnom imaní ECB. Nákupy sa zároveň uskutočňovali flexibilne, čo viedlo k výkyvom v distribúcii nákupných tokov z hľadiska času, jednotlivých tried aktív a jurisdikcií. Na konci roka 2020 predstavovala vážená priemerná splatnosť cenných papierov verejného sektora nakúpených v rámci programu PEPP 7,0 roka (s určitými rozdielmi medzi jednotlivými jurisdikciami).

Istinu zo splatených cenných papierov v portfóliách APP a PEPP Eurosystém reinvestoval. V rámci programov nákupu aktív súkromného sektora boli v roku 2020 splatené cenné papiere v hodnote 80,2 mld. €, zatiaľ čo v rámci programu nákupu aktív verejného sektora bolo splatených 229,4 mld. €. Aktíva nadobudnuté v rámci programov PSPP, CSPP a CBPP3 boli aj naďalej k dispozícii na požičiavanie[18] s cieľom podporiť likviditu na trhu s dlhopismi a na repo trhu.[19] Na požičiavanie sú k dispozícii aj aktíva nadobudnuté v rámci programu PEPP, za rovnakých podmienok ako v rámci programu APP. V novembri 2020 Eurosystém upravil cenové podmienky pôžičiek cenných papierov, čím sa stali pre protistrany výhodnejšími a zároveň zostali účinným zabezpečovacím mechanizmom.

Vývoj refinančných operácií Eurosystému

Od konca roka 2019 sa objem nesplatených refinančných operácií Eurosystému zvýšil o 1,2 bil. € a ku koncu roka 2020 predstavoval 1,8 bil. €. Tento nárast bol do značnej miery spôsobený pridelením 1,75 bil. € v sérii operácií TLTRO III, ako aj pridelením 26,6 mld. € v rámci programu PELTRO. Nárast objemu nesplatených operácií bol len v malej miere vyvážený dobrovoľným splatením prostriedkov v hodnote 192 mld. € a splatnosťou série operácií TLTRO II v hodnote 303 mld. €. Bankám bolo umožnené refinancovať nesplatené sumy z predchádzajúcich operácií TLTRO prostredníctvom operácií TLTRO III, ktoré sa uskutočnili v júni, septembri a decembri 2020. Vážená priemerná splatnosť nesplatených refinančných operácií Eurosystému sa predĺžila z približne 1,2 roka na konci roka 2019 na približne 2,4 roka na konci roka 2020.

Opatrenia ECB na uvoľnenie kolaterálových požiadaviek

Dočasné opatrenia ECB na uvoľnenie kolaterálových požiadaviek oznámené v apríli 2020 a predĺžené v decembri 2020 boli kľúčovým prvkom reakcie menovej politiky ECB na pandémiu. Základným prvkom týchto opatrení bolo dočasné rozšírenie akceptácie úverových pohľadávok ako kolaterálu, predovšetkým prostredníctvom potenciálneho rozšírenia rámcov dodatočných úverových pohľadávok (additional credit claims – ACC). Podľa revidovaného dočasného rámca môžu národné centrálne banky ako kolaterál okrem iného akceptovať úvery malým a stredným podnikom alebo samostatne zárobkovo činným osobám, ktoré využívajú systémy štátnych záruk zavedené v dôsledku pandémie COVID‑19.

Aby sa predišlo potenciálnej procyklickej dynamike zníženia ratingov, Rada guvernérov sa navyše rozhodla dočasne zachovať akceptovateľnosť obchodovateľných aktív a ich emitentov spĺňajúcich minimálne požiadavky kreditnej kvality k 7. aprílu 2020. Eurosystém predovšetkým ako kolaterál aj naďalej akceptuje obchodovateľné aktíva, ktoré boli akceptovateľné v likviditných operáciách k referenčnému dňu, pokiaľ ich rating zostane nad určitou úrovňou kreditnej kvality a všetky ostatné požiadavky akceptovateľnosti budú naďalej dodržané.

ECB ďalej rozhodla o dočasnom všeobecnom znížení oceňovacích zrážok v prípade všetkých kategórií aktív akceptovateľných ako kolaterál o pevne stanovený podiel 20 %, čím dočasne toleruje vyššie riziko v súvahe Eurosystému. Rada guvernérov sa okrem toho rozhodla zvýšiť limit koncentrácie nezabezpečených bankových dlhopisov z 2,5 % na 10 % a znížiť úroveň nejednotného minimálneho objemu domácich úverových pohľadávok z 25 000 € na 0 € s cieľom uľahčiť mobilizáciu kolaterálu v podobe úverov malým podnikovým subjektom. V rámci reakcie na hospodársky šok spôsobený pandémiou sa zároveň Rada guvernérov rozhodla dočasne upustiť od uplatňovania požiadavky minimálneho ratingu v prípade obchodovateľných dlhových cenných papierov vydaných Helénskou republikou.

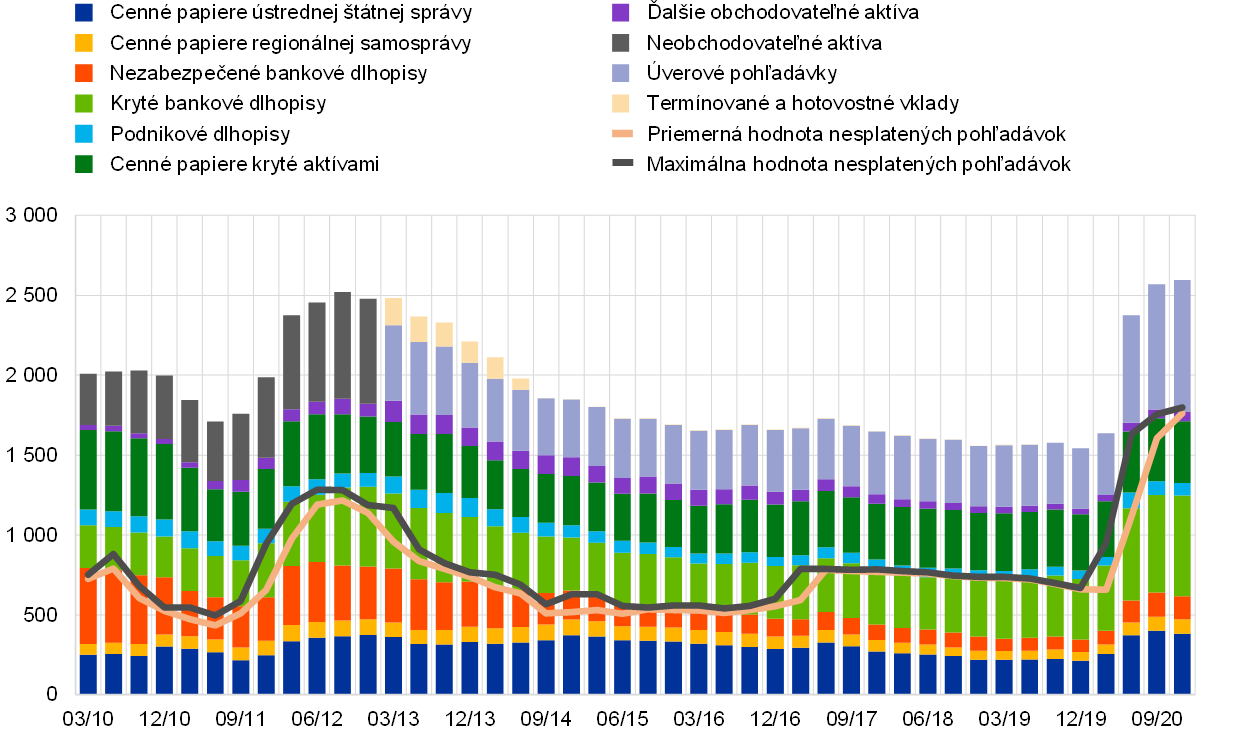

Objem obchodovateľných akceptovateľných aktív sa zvýšil o 1 493 mld. € a ku koncu roka 2020 predstavoval 15 657 mld. € (graf 19). Najväčšou triedou aktív boli aj naďalej cenné papiere ústrednej štátnej správy (8 385 mld. €). Ďalšími triedami aktív sú nezabezpečené bankové dlhopisy (1 667 mld. €), kryté dlhopisy (1 640 mld. €) a podnikové dlhopisy (1 872 mld. €). Dlhopisy regionálnej samosprávy (552 mld. €), cenné papiere kryté aktívami (584 mld. €) a iné obchodovateľné aktíva (958 mld. €) predstavovali jednotlivo len pomerne malý podiel celkového okruhu akceptovateľných aktív.

Graf 19

Vývoj akceptovateľného kolaterálu

(v mld. EUR)

Zdroj: ECB.

Poznámka: Hodnoty kolaterálu sú nominálne hodnoty. Graf zobrazuje priemerné hodnoty koncomesačných údajov za jednotlivé obdobia.

Objem mobilizovaného kolaterálu značne vzrástol z 1 543 mld. € na 2 595 mld. € (graf 20). Nárast možno do značnej miery pripísať úverovým pohľadávkam (vrátane dodatočných úverových pohľadávok), v prípade ktorých sa mobilizovaný objem viac ako zdvojnásobil z 378 mld. € na 825 mld. €. Kryté bankové dlhopisy predstavovali z hľadiska ich využívania ako kolaterálu druhú najdôležitejšiu triedu aktív (629 mld. €). Dôležitými zdrojmi mobilizovaného kolaterálu boli tiež dlhopisy ústrednej štátnej správy (383 mld. €) a cenné papiere kryté aktívami (387 mld. €). Nezabezpečené bankové dlhopisy, dlhopisy regionálnej samosprávy a podnikové dlhopisy sa využívali v menšej miere (145 mld. €, 90 mld. € a 78 mld. €).

Graf 20

Vývoj mobilizovaného kolaterálu

(v mld. EUR)

Zdroj: ECB.

Poznámka: Od prvého štvrťroka 2013 sa „neobchodovateľné aktíva“ rozdeľujú na „úverové pohľadávky“ a „termínované a hotovostné vklady“. V prípade kolaterálu sú zobrazené priemerné hodnoty koncomesačných údajov za jednotlivé obdobia; hodnoty sú uvedené so zohľadnením ocenenia a zrážok. V prípade pohľadávok sú uvedené denné údaje.

2.3 Finančné riziká spojené s programami PEPP a APP sa zmierňujú prostredníctvom príslušných rámcov

Programy APP a PEPP sú navzájom sa dopĺňajúce nástroje s odlišnými cieľmi.

Hlavným cieľom čistého nákupu aktív v rámci programu APP je podpora výraznej konvergencie inflácie k strednodobému cieľu Rady guvernérov. Program APP bol doplnený programom PEPP, ktorého cieľom je zmierňovanie vážnych rizík ohrozujúcich mechanizmus transmisie menovej politiky a výhľad vývoja hospodárstva eurozóny, ktoré vyplývajú z pandémie COVID‑19.

Hlavnou zásadou Eurosystému pri riadení rizík je riziková efektívnosť.