Макроикономически прогнози на експерти на Евросистемата за еврозоната, декември 2020 г.

Обзор

След спад от 15,0% през първата половина на 2020 г. през третото тримесечие реалният БВП на еврозоната отбеляза обратно покачване от 12,5% – значително по-голямо увеличение от предвиденото в прогнозите на експертите на ЕЦБ от септември 2020 г. Въпреки това неотдавнашното затягане на ограничителните мерки в отговор на значителното увеличение на броя на заразените с коронавирус (COVID-19) в различните държави се очаква да доведе до пореден спад на икономическата активност през четвъртото тримесечие. Очаква се тя да бъде слаба и през първото тримесечие на 2021 г. Въпреки това забавяне в краткосрочен план положителните новини за разработването на ваксините дават основание за повече увереност в допускането за постепенно преодоляване на здравната криза през 2021 г. и в началото на 2022 г. Наред със значителната подкрепа от паричните и фискалните политики, отчасти свързани с пакета „ЕС от ново поколение“, и продължаващото възстановяване на външното търсене това би трябвало да даде възможност за силно възстановяване през 2021 г. Очаква се реалният БВП да се върне до равнището си от преди кризата в средата на 2022 г. Така, въпреки че краткосрочните перспективи се влошават, трендът на БВП на еврозоната след 2022 г. остава до голяма степен непроменен спрямо предвидения в прогнозите на експертите на ЕЦБ от септември 2020 г. Очаква се мерките по политиките да успеят да предотвратят значително умножаване на финансовите ефекти и да ограничат икономическите вреди от кризата и така реалният БВП през 2023 г. да надхвърли с 2½% равнището си през 2019 г., преди кризата.

Що се отнася до инфлацията, възходящи базови ефекти, свързани със срива на цените на петрола в по-ранен период, и възходящото въздействие от отмяната на намалената ставка на ДДС в Германия ще доведат до възстановяване на общата инфлация през 2021 г. Очаква се ХИПЦ инфлацията без компонентите енергоносители и храни да отбележи много по-слабо възстановяване през 2021 г., тъй като широкообхватни дезинфлационни ефекти от слабото търсене, особено в сектора на услугите, надделяват над възходящия натиск на разходите поради ограничения в предлагането. Очаква се общата инфлация постепенно да се увеличи в средносрочен план, най-вече поради леко нарастване на приноса на ХИПЦ инфлацията без компонентите енергоносители и храни, която обаче вероятно ще остане на доста ниско равнище от 1,2% през 2023 г. Като цяло базисната прогноза предвижда възстановяване на ХИПЦ инфлацията от 0,2% през 2020 г. до 1,0% през 2021 г. и след това постепенно допълнително увеличение до 1,1% през 2022 г. и 1,4% през 2023 г. В сравнение с прогнозите на експертите на ЕЦБ от септември 2020 г. ХИПЦ инфлацията е ревизирана надолу за 2020 г. и 2022 г. поради по-лоши входящи данни за ХИПЦ инфлацията без компонентите енергоносители и храни и низходяща преоценка на инфлационния натиск от предходните прогнози насам на фона на значителен, но намаляващ неизползван капацитет на пазарите на стоки и труд.[1]

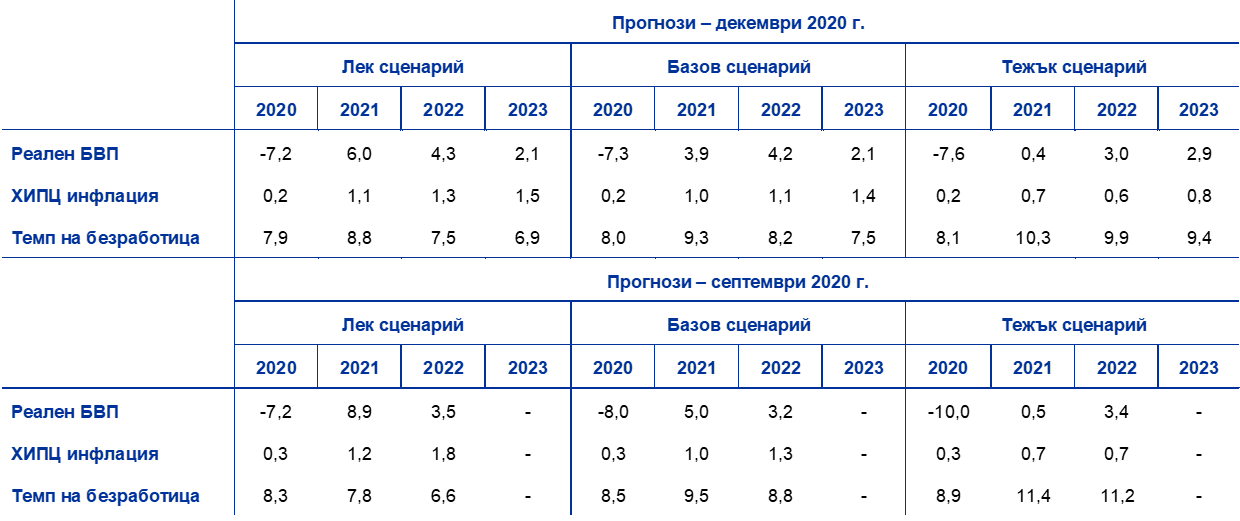

Отново са изготвени два алтернативни сценария с оглед на продължаващата значителна несигурност по отношение на развитието на пандемията, възможните медицински решения (включително разпространението и широкото приемане на ваксините) и степента на икономическите щети. Лекият сценарий предвижда по-успешно овладяване на вируса, бързо прилагане на ваксините и ограничени щети. Според този сценарий БВП ще отбележи обратно нарастване от 6,0% през следващата година и ще достигне нивата си от преди кризата още в края на 2021 г., а инфлацията ще се увеличи до 1,5% през 2023 г. За разлика от него тежкият сценарий със забавено преодоляване на здравната криза и значителни и трайни загуби на икономически потенциал предвижда незначително увеличение на реалния БВП през 2021 г, като дори и през 2023 г. той ще остане с почти 2% под равнището си от преди кризата, а инфлацията през тази година ще бъде само 0,8%.

1 Основни допускания, на които се опират прогнозите

Базисната прогноза се основава на редица решаващи допускания за развитието на пандемията. В базисната прогноза се допуска, че степента на ограничителните мерки в еврозоната през четвъртото тримесечие на 2020 г. като цяло ще се запази и през първото тримесечие на 2021 г. Допуска се, че икономическата цена на последните мерки е значително по-ниска от тази през пролетта, тъй като мерките са по-целенасочени и ефективни благодарение на натрупания опит с овладяване на пандемията. Следователно успоредно с разпространението и прилагането на медицински решения като ефикасни ваксини се допуска разхлабване на ограничителните мерки и в голяма степен преодоляване на здравната криза до началото на 2022 г. В този контекст се допуска също, че значителната несигурност в момента постепенно ще намалее в рамките на прогнозния период. Въпреки това се допуска, че ще се наблюдават свързани икономически загуби дори и след преодоляването в голяма степен на здравната криза. Това означава, че през целия прогнозен период ще се отчитат загуби при икономическите резултати спрямо тенденцията от преди кризата. Подобни допускания за развитието на пандемията се правят и за международната среда (вижте Каре 2).

Значителни мерки по паричните и фискалните политики, включително пакетът „ЕС от ново поколение“, ще подпомогнат доходите и ще ограничат загубата на работни места и фалитите. Те ще помогнат и за овладяване на порочния кръг между реалната икономика и финансовия сектор. Освен мерките по паричната политика, предприети от ЕЦБ до крайната дата на прогнозите, базисната прогноза включва и дискреционни фискални мерки, свързани с кризата с COVID-19 в размер на близо 4½% от БВП за 2020 г. Тези мерки включват мащабни схеми за запазване на работни места, които смекчават въздействието на срива в икономическата активност върху заетостта и трудовите доходи. По-конкретно, фирмите получават значителни субсидии и капиталови трансфери. Макар че много от действащите понастоящем извънредни фискални мерки са временни, някои от тях бяха удължени и бяха приети нови пакети за 2021 г., които са взети предвид в базисната прогноза. В нея са включени и мерките, свързани с фонда за възстановяване „ЕС от ново поколение“ на стойност близо 0,5% от БВП за всяка година в периода 2021-2023 г. (т.е. около половината от размера на средствата от „ЕС от ново поколение“ за периода 2021-2026 г.). Държавните кредити и гаранции или капиталови инжекции, възлизащи на пакет с общ размер близо 17% от БВП, би следвало да допринесат за облекчаване на ликвидните ограничения. В допълнение мерките, свързани с паричните, фискалните и пруденциалните политики, ще помогнат да се ограничи порочният кръг между реалната икономика и финансовия сектор през целия прогнозен период.

Според допълнително техническо допускане след 1 януари 2021 г. търговските взаимоотношения между Обединеното кралство и ЕС ще се уреждат съгласно стандартните условия на Световната търговска организация за най-облагодетелствана нация (СТО/НОН) в съответствие с Прогнозата на Европейската комисия от есента на 2020 г. Докато в предишни прогнози на експерти на Евросистемата/ЕЦБ се допускаше, че Обединеното кралство и ЕС ще постигнат споразумение за свободна търговия, тази промяна в допусканията означава по-слабо търсене на износ от еврозоната към Обединеното кралство поради въвеждането на митнически и други пречки пред търговията. Въпреки това следва да се има предвид, че, както и в Прогнозата на Европейската комисия от есента на 2020 г., в базисната прогноза са включени само търговските ефекти без възможни валутни и финансови смущения, свързани с преминаването към условията на Световната търговска организация за най-облагодетелствана нация.

2 Реална икономика

Реалният БВП отбеляза силно, но непълно възстановяване през третото тримесечие на 2020 г. Според данни на Евростат реалният БВП се е повишил с 12,5% през третото тримесечие (вижте Графика 1). Всички държави от еврозоната отчитат възстановяване от срива в дейността през първата половина на 2020 г. Тези с най-рязък спад като цяло демонстрират по-силно възстановяване. Резултатът от третото тримесечие беше значително по-добър от 8,4% – стойността, предвидена в базисната прогноза на експертите на ЕЦБ от септември 2020 г., и от увеличението от 9,4%, включено в лекия сценарий от септември. Въпреки голямото засилване на икономическата активност през третото тримесечие възстановяването остана непълно, като равнището на реалния БВП за третото тримесечие на 2020 г. остана 4,4% под нивото от четвъртото тримесечие на 2019 г.

Графика 1

Реален БВП на еврозоната

(процентно изменение на тримесечна база, сезонно и календарно изгладени тримесечни данни)

Забележки: Поради безпрецедентните колебания на реалния БВП през 2020 г. графиката показва различен мащаб от началото на годината. Вертикалната линия обозначава началото на прогнозния период. Тази диаграма не показва диапазони на прогнозите. Това отразява факта, че стандартното изчисление на диапазоните (въз основа на ретроспективни грешки в прогнозите) при настоящите обстоятелства не би предоставило надеждна индикация за безпрецедентната несигурност, с която са свързани настоящите прогнози. Вместо това, за да се илюстрира по-добре настоящата несигурност, в Каре 3 са представени алтернативни сценарии, основаващи се на други допускания за бъдещото развитие на пандемията от COVID-19 и свързаните мерки за нейното овладяване.

Очаква се затягането на ограничителните мерки през октомври и ноември 2020 г. във всички държави от еврозоната да доведе до ново свиване на реалния БВП през четвъртото тримесечие. Инерцията на икономическия растеж беше изчерпана още през септември. Изправени пред рязък скок на новите случаи на COVID-19, много държави от еврозоната обявиха частична карантина от средата на октомври. Според високочестотните данни (например показателните за мобилност) тези мерки водят до ново забавяне на дейността през ноември. Комплексният индекс за производството на мениджърите по продажбите отбеляза спад до 45,3 през ноември най-вече заради сектора на услугите. Въпреки това, в сравнение с периода на карантината през пролетта, обявените досега ограничителни мерки са като цяло насочени по-скоро към сектора на услугите, при които има по-близък контакт и е доказано, че разпространението на вируса при тях е по-интензивно. Предвид факта, че като цяло фабриките, училищата и детските градини, както и публичните учреждения, остават отворени в повечето държави, се очаква тези мерки да предизвикат по-малко сътресения за производството и строителната дейност отколкото през пролетта, но отново да засегнат сериозно сектора на услугите. Наскоро обявените целеви фискални мерки в подкрепа на секторите, засегнати от ограничителните мерки, също ще смекчат цялостния спад на икономиката. Като цяло се очаква намаление на реалния БВП с 2,2% през четвъртото тримесечие на 2020 г. и само незначително възстановяване през първото тримесечие на 2021 г.

Въпреки че се очаква някои ограничителни мерки да се запазят, се предвижда икономиката отново да започне да бележи растеж през 2021 г. Очакването за ново възстановяване се основава на допускането за трайно премахване на ограничителните мерки, постепенно намаляване на несигурността и засилване на доверието с оглед на перспективите за ефикасни ваксини и тяхното навременно и успешно разпространение. Освен това възстановяването на външното търсене, благоприятните политики и известно латентно търсене ще стимулират икономическата активност. Въпреки това реалният БВП ще се възстановява едва постепенно. До средата на 2022 г. той ще достигне равнището си от 2019 г., преди кризата, а през 2023 г. ще го надхвърли с 2½%.

Таблица 1

Макроикономически прогнози за еврозоната

(годишно процентно изменение)

Забележки: Данните за реалния БВП и неговите компоненти, разходите за труд на единица продукция, компенсацията на наето лице и производителността на труда са сезонно и календарно изгладени. Тази таблица не показва диапазони на прогнозите. Това отразява факта, че стандартното изчисление на диапазоните (въз основа на ретроспективни грешки в прогнозите) при настоящите обстоятелства не би предоставило надеждна индикация за безпрецедентната несигурност, с която са свързани настоящите прогнози. Вместо това, за да се илюстрира по-добре настоящата несигурност, в Каре 3 са представени алтернативни сценарии, основаващи се на други допускания за бъдещото развитие на пандемията от COVID-19 и свързаните мерки за нейното овладяване.

1) Това включва търговията в рамките на еврозоната.

2) Подиндексът се основава на оценки за действителното въздействие на косвените данъци. Възможно е той да се различава от данните на Евростат, които се основават на допускане за пълно и незабавно пренасяне на въздействието от косвените данъци върху ХИПЦ.

3) Изчислено като бюджетно салдо на сектор Държавно управление без преходните ефекти на икономическия цикъл и мерките, класифицирани като временни съгласно определението на Европейската система на централните банки (ЕСЦБ). Ревизиите спрямо прогнозите от септември 2020 г., най-вече за 2020 г., отразяват наред с всичко друго, промяна в класификацията на ЕСЦБ на временните мерки, свързани с кризата с COVID-19. В резултат от тези промени мерките, свързани с кризата с COVID-19, като цяло вече не отговарят на определението на ЕСЦБ за временни мерки. Затова структурното салдо включва бюджетното им въздействие.

Ако разгледаме компонентите на БВП, се очаква намаляване на частното потребление с 8,3% през 2020 г. и възстановяване до предкризисното му равнище до средата на 2022 г. Частното потребление отбеляза силно възстановяване през третото тримесечие на 2020 г. след кумулативен спад от 16,3% през първата половина на годината. Силното, макар и непълно, възстановяване през третото тримесечие вероятно е породено от реализацията на предходно латентно търсене най-вече за дълготрайни стоки (броят на новите регистрации на леки автомобили скочи с почти 95% през третото тримесечие), както и от увеличените разходи за услуги. Въпреки силното възстановяване през третото тримесечие първоначалните загуби при частното потребление бяха само частично възстановени. Колебанията му през първите три тримесечия от 2020 г. не отговарят на много по-слабо изразените промени в реалния разполагаем доход, който беше стабилизиран с държавна помощ. В резултат от това настъпиха резки промени в нормата на спестяване. В перспектива се очаква частното потребление отново да отбележи осезаем спад през четвъртото тримесечие на 2020 г. вследствие на по-строгите ограничителни мерки. Това ще доведе до нови принудителни спестявания и вероятно до по-големи буферни спестявания. След това се прогнозира частното потребление да започне отново да се възстановява през 2021 г. и да надхвърли равнището си от преди кризата в средата на 2022 г. Това възстановяване ще бъде подкрепено от постепенно отслабване на несигурността и постепенно доближаване на нормата на спестяване до равнището ѝ от преди кризата. Същевременно повишената безработица и прекратяването на нетните фискални трансфери ще имат възпиращ ефект върху възстановяването на потребителските разходи.

Каре 1

Технически допускания за лихвените проценти, цените на суровините и обменните курсове

В сравнение с макроикономическите прогнози на експертите на ЕЦБ от септември 2020 г. сегашните технически допускания включват по-ниски дългосрочни лихвени проценти, по-ниски цени на петрола и малко по-нисък ефективен обменен курс на еврото. Техническите допускания за лихвените проценти и за цените на суровините се основават на пазарните очаквания към 18 ноември 2020 г. (крайна дата). Краткосрочните лихвени проценти се отнасят до тримесечния EURIBOR, като пазарните очаквания се извеждат от фючърсните лихви. Според този метод средното равнище на краткосрочните лихвени проценти е -0,4% през 2020 г. и -0,5% през периода 2021–2023 г. Пазарните очаквания за номиналната доходност на 10-годишните държавни облигации в еврозоната са за средно годишно равнище от 0,0% през 2020 г., -0,1% през 2021 г., 0,0% през 2022 г. и 0,1% през 2023 г.[2] В сравнение с прогнозите на експертите на ЕЦБ от септември 2020 г. пазарните очаквания за краткосрочните лихвени проценти остават непроменени, а номиналната доходност на 10-годишните държавни облигации в еврозоната е ревизирана надолу с около 20 базисни пункта за периода 2021–2022 г.

Що се отнася до цените на суровините, прогнозите отчитат тренда на фючърсните пазари, изчислен според средната стойност през двуседмичния период, приключващ на крайната дата 18 ноември 2020 г. На тази основа се допуска, че цената на барел суров петрол тип „Брент“ ще спадне от 64,0 щатски долара през 2019 г. до 41,6 щатски долара през 2020 г., а до 2023 г. ще се повиши до 46,9 щатски долара. Този тренд означава, че в сравнение с прогнозите на експертите от ЕЦБ от септември 2020 г. цените на петрола в щатски долари ще бъдат с около 7% по-ниски в периода 2021–2022 г. Допуска се, че цените на неенергийните суровини в щатски долари ще отбележат възстановяване през 2021 г. и по-умерен ръст през останалата част от прогнозния период.

Двустранните обменни курсове се предвижда да се задържат без промяна през прогнозния период – на средните равнища от двуседмичния период, завършващ на крайната дата 18 ноември 2020 г. Това означава среден обменен курс от 1,18 щатски долара за евро през периода 2021–2023 г., без промяна спрямо прогнозите на експертите от ЕЦБ от септември 2020 г. Допускането за ефективния обменен курс на еврото е ревизирано надолу с 0,7% след прогнозите на експертите на ЕЦБ от септември 2020 г.

Технически допускания

Очаква се рязкото и внезапно свиване на жилищните инвестиции през 2020 г. да обърне посоката си едва постепенно през прогнозния период. Според изчисленията размерът на жилищните инвестиции е намалял общо с 14,2% през първата половина на 2020 г., а най-големият спад е бил в държавите с по-строги ограничителни мерки. Очаква се неблагоприятните последици за търсенето на жилища от понижаването на разполагаемите доходи, отслабването на доверието на потребителите и повишаването на безработицата да доведат до бавно възстановяване на жилищните инвестиции. Прогнозира се те да достигнат равнището си от преди кризата едва през втората половина на 2022 г.

Очаква се бизнес инвестициите да отчетат рязък спад през 2020 г., да се възстановят едва постепенно през 2021 г. и да достигнат равнището си от преди кризата в средата на 2022 г. Значителният спад през първата половина на 2020 г. беше резултат от ограничителните мерки, срива на глобалното и вътрешното търсене и нарасналата несигурност. Въпреки че според изчисленията през третото тримесечие бизнес инвестициите са отбелязали силно възстановяване, се очаква ново свиване през четвъртото тримесечие. Очакванията са постепенното възстановяване да започне през 2021 г. с подновяването на глобалното и вътрешното търсене и отчасти с подкрепата на положителното въздействие на плана за бизнес инвестиции „ЕС от ново поколение“. Въпреки това, тъй като се допуска, че несигурността ще намалява едва постепенно и предвид повишените нива на свободни производствени мощности и опасенията относно дългосрочните тенденции в търсенето, предприятията вероятно ще увеличават инвестициите постепенно. Това означава, че възстановяването ще се засили едва през 2022 г. В резултат на това се очаква бизнес инвестициите в еврозоната да достигнат равнищата си от преди кризата в средата на 2022 г.

Прогнозира се брутната задлъжнялост на нефинансовите предприятия (НФП) да нарасне съществено през 2020 г., след което леко да спадне, но все още да надвишава равнището си от преди кризата в края на прогнозния период. Брутната задлъжнялост на НФП отбеляза значителен прираст през 2020 г. спрямо вече високо равнище поради отчетливия спад на корпоративните печалби през първата половина на годината и произтичащото от това засилено прибягване до дългово финансиране, чрез което се компенсира недостигът на ликвидност. Очаква се брутната корпоративна задлъжнялост да нарасне още малко в краткосрочен план, след което леко да спадне, но през 2023 г. все още видимо да надвишава равнището си от 2019 г. Очаква се наблюдаваното увеличение в съотношението на дълга на НФП да ограничи растежа на бизнес инвестициите през прогнозния период, тъй като фирмите предприемат действия за възстановяване на доброто състояние на балансите си. Все пак корпоративните брутни лихвени плащания са спаднали до рекордно ниски нива през последните години и се очаква да нараснат само умерено през следващите няколко години, което отслабва евентуалните опасения за устойчивостта на дълга.

Каре 2

Международна среда

Постъпващите данни показват по-силно възстановяване на икономическата активност и търговията през третото тримесечие на 2020 г. спрямо очакваното в прогнозите на експертите на ЕЦБ от септември 2020 г. Като цяло очакванията са, че реалният БВП в световен мащаб (без еврозоната) се е увеличил с 6,7% през третото тримесечие (с 2,0 процентни пункта повече от предвиденото в прогнозите от септември 2020 г.). Световният внос (без еврозоната) също отбеляза силен подем през третото тримесечие в резултат на възстановяването на икономическата активност, особено в производствения сектор, и устойчивите глобални вериги на стойността. След двуцифрен спад през второто тримесечие (-13,4% на тримесечна база) според оценки световният внос се е възстановявал с 10,9% на тримесечна база през третото тримесечие (с 4,8 процентни пункта повече от предвиденото в предишните прогнози).

Данните от последните проучвания показват продължаваща, но отслабваща инерция за растеж на глобалната икономическа активност и търговията в началото на четвъртото тримесечие. През октомври глобалният комплексен индекс за производството на мениджърите по продажбите (без еврозоната) се повиши още до 54,1 (спрямо 53 през септември), подкрепен от значително подобряване в сектора на услугите и слабо нарастване в производствения сектор, което сочи засилване на икономическото възстановяване. Глобалният комплексен индекс за производството на мениджърите по продажбите за нови поръчки за износ (без еврозоната), който отразява добре световната търговия, отбеляза известен спад до 50,3 през октомври, което показва известно отслабване на инерцията на растеж на търговията в началото на четвъртото тримесечие. Като цяло новата вълна на COVID-19 се очаква да потисне темпа на нарастване на реалния БВП в световен мащаб (без еврозоната) през четвъртото тримесечие, докато отрицателните последици за растежа на световния внос се очаква да бъдат смекчени до известна степен поради предвижданията за внос с цел запасяване в Обединеното кралство преди края на преходния период след Брекзит. Формирането на запаси се очаква да приключи в началото на 2021 г.

След свиване с 3,0% през 2020 г. реалният БВП в световен мащаб (без еврозоната) се очаква да се увеличи с 5,8% през 2021 г. и да нараства със среден темп от 3,8% в периода 2022–2023 г. Очаква се възстановяването на икономическата активност да бъде по-силно в икономиките от възникващите пазари, отколкото в напредналите икономики. Основен двигател за този модел е Китай, който се откроява в световен план, тъй като успя бързо да възпре разпространението на вируса. В средата на 2020 г. страната вече достигна нивата на икономическа активност от преди пандемията и според очакванията икономиката ѝ ще отбележи растеж през настоящата година. Икономиката на САЩ се очаква да се възстанови през 2021 г., като според прогнозите темпът на растеж на реалния БВП ще се нормализира постепенно до 2023 г. Според предвижданията световната икономика няма да се възстанови напълно до края на прогнозния период, тъй като нивото на икономическата активност се очаква да остане под траекторията от преди пандемията. Спрямо прогнозите от септември 2020 г. прирастът на реалния БВП в световен мащаб (без еврозоната) е ревизиран нагоре за 2020 г. и надолу за 2021 г., оставайки като цяло без промяна за 2022 г.

Предвижда се световната търговия (без еврозоната) да се свие с 9,2% през 2020 г., след което да отбележи нарастване със 7,1% през 2021 г. и да продължи да се увеличава със среден темп от 3,7% в периода 2022–2023 г. Резкият спад на световния внос (без еврозоната) през 2020 г. отразява силната му процикличност, особено по време на икономически спад, но и специфичния характер на кризата с COVID-19. Временните смущения в световните вериги на доставки и увеличените търговски разходи поради ограничителните мерки във връзка с COVID-19 засегнаха наистина сериозно световната търговия през първата половина на 2020 г. Очакванията са през 2020 г. световният внос (без еврозоната) да се свива с по-бавен темп от предвиденото в прогнозите от септември 2020 г., което до голяма степен отразява по-добрия от очакваното растеж през третото тримесечие, и да нараства с малко по-бърз темп през 2021 г. вследствие на по-силно от очакваното възстановяване на търговията в икономиките от възникващите пазари. Прогнозира се външното търсене към еврозоната да спадне с 10,7% през 2020 г., през 2021 г. да нарасне с 6,6% и да се увеличава със среден темп от 3,7% през 2022–2023 г. Спрямо прогнозите от септември 2020 г. това означава лека низходяща корекция за 2021 г. Тази корекция до голяма степен отразява отрицателния ефект от промяната в допускането за търговските отношения между ЕС и Обединеното кралство от януари 2021 г. (вижте раздел 1). Този ефект отчасти се компенсира от по-добрата перспектива за вноса на други основни икономики (например САЩ, Китай и други икономики от възникващите пазари).

Международна среда

(годишно процентно изменение)

1) Изчислена като претеглена средна на вноса.

2) Изчислено като претеглена средна на вноса на търговските партньори на еврозоната.

Очаква се износът да бъде несъразмерно засегнат от пандемията през 2020 г. в сравнение с вноса. Това означава, че през тази година приносът на нетната търговия ще бъде като цяло отрицателен, а след това – средно неутрален. През първата половина на 2020 г. смущенията във веригите на доставка и по-слабото външно търсене засегнаха тежко вече отслабения износ, особено в автомобилостроенето, машиностроенето и химическото производство, а ограниченията върху туризма доведоха до срив на износа на туристически и транспортни услуги. Ограничителните мерки срещу разпространението на пандемията предизвикаха рязък спад на вноса. Въпреки това латентното търсене в сектори, ориентирани към износа, и отмяната на много от ограниченията допринесоха за силното възстановяване на вноса и износа през третото тримесечие. Секторът на услугите е изправен пред нови ограничения през четвъртото тримесечие. Въпреки че не се очаква търговията със стоки да бъде засегната от ново затваряне на фабрики заради пандемията, тя ще пострада от слабото крайно търсене. От 2021 г. изтичането на преходния период след Брекзит ще предизвика влошаване на двустранните търговски отношения с Обединеното кралство – ключов търговски партньор, поемащ 14% от износа на еврозоната. В средносрочен план търговията на еврозоната ще бъде забавена от поскъпването на еврото след началото на пандемията, което засегна конкурентоспособността на еврозоната. В резултат от това се очаква до края на прогнозния период пазарният дял на износа да остане под равнището от преди пандемията. През 2021 г. приносът на нетната търговия за БВП ще остане доста малък и няма да компенсира отрицателния принос от 2020 г.

Въпреки слабия ръст на безработицата през последните месеци се очаква ситуацията на пазара на труда да се влоши съществено, след което да се нормализира към края на прогнозния период. Темпът на безработицата нарасна от 7,6% през второто тримесечие до 8,6% през третото тримесечие – по-малко от предвиденото в прогнозите на експертите на ЕЦБ от септември 2020 г. По-ниската стойност през третото тримесечие се дължи най-вече на много по-големия от очакваното прираст на заетостта. Въпреки това заетостта през третото тримесечие на 2020 г. остана с 2,2% под равнището, отчетено през четвъртото тримесечие на 2019 г. През третото тримесечие работната сила се възстанови частично след рязко свиване през второто тримесечие. Макар че броят на работниците, обхванати от схеми за запазване на работни места, намаля значително през третото тримесечие, се очаква той да се увеличи отново през четвъртото тримесечие на 2020 г. с оглед на неотдавнашното затягане на ограничителните мерки. С нормализирането на работната сила и излизането на работници от схемите за запазване на работни места се очаква темпът на безработица да нарасне още и да достигне върхова стойност от 9,3% през 2021 г., а след това да спадне до 7,5% през 2023 г. с възстановяването на икономиката. В прогнозата се допуска, че голям процент от работниците, обхванати от схеми за запазване на работни места, могат да се върнат към обичайната заетост. До края на прогнозния период се предвижда темпът на безработицата и броят на заетите лица в общи линии да се върнат до равнищата, отчетени през четвъртото тримесечие на 2019 г.

Прогнозира се нарастването на производителността на труда на заето лице да намалее през 2020 г., а след това да се възстановява в хода на прогнозния период. След възстановяването от резкия спад през първата половина на годината се очаква производителността на труда на заето лице да намалее отново през четвъртото тримесечие на 2020 г., тъй като в много държави ограничителните мерки се затягат и съответно схемите за запазване на работни места се използват повече. Очаква се нарастването на производителността на труда на заето лице да се възстанови през първата половина на 2021 г. и постепенно да се забавя през останалата част от прогнозния период.

Спрямо прогнозите на експертите на ЕЦБ от септември 2020 г. растежът на реалния БВП е ревизиран надолу в краткосрочен план с оглед на настъпилата неотдавна нова вълна на пандемията. Въпреки това в средносрочен план се очаква той като цяло да се върне до равнището, предвидено в базисните прогнози от септември, в отражение на допълнителните фискални стимули, по-силното възстановяване след отмяната на ограничителните мерки и ефекта върху доверието. Прирастът на реалния БВП за 2020 г. е ревизиран нагоре в резултат от много по-добрия от очакваното резултат през третото тримесечие, което повече от компенсира низходящата ревизия за четвъртото тримесечие, породена от новата вълна на пандемията. Низходящата ревизия за растежа през първото тримесечие на 2021 г. е свързана и с промяната на техническото допускане за търговските отношения между Обединеното кралство и ЕС (вижте раздел 1). По-силното възстановяване на тримесечна база през 2021 г., свързано с разхлабването на втората вълна от ограничителни мерки и допълнителните фискални стимули, отчасти предоставени по плана „ЕС от ново поколение“, няма да компенсира напълно по-слабия ефект на пренос от предходната година. Ревизията нагоре за 2022 г. отразява най-вече по-силен статистически ефект на пренос, както и известно положително въздействие от по-ниски дългосрочни лихвени проценти и цени на петрола.

3 Цени и разходи

Очаква се ХИПЦ инфлацията да се възстанови от 0,2% през 2020 г. до 1,0% през 2021 г. и след това да нараства постепенно до 1,4% през 2023 г. (вижте Графика 2). Възстановяването през 2021 г. до голяма степен отразява базовия ефект при енергийната инфлация в ХИПЦ, свързан с резкия спад на цените на петрола в началото на световната пандемия от COVID-19, както и отмяната на намалението на ДДС в Германия. Очаква се енергийната инфлация в ХИПЦ да се задържи около 1,6% през 2022 г. и 2023 г. и така да окаже възходящо въздействие върху общата инфлация. Очакванията в краткосрочен план за инфлацията на цените на храните в ХИПЦ са за донякъде противоположна тенденция спрямо тази на енергийната инфлация – първоначално прекратяване на нарастването от 2020 г., предизвикано от пандемията от COVID-19, и последващо увеличение от средата на 2022 г. нататък до 1,8% през 2023 г. В този смисъл очакваното постепенно покачване на общата инфлация до 1,4% през 2023 г. е подпомогнато значително от по-волатилните компоненти на ХИПЦ.

Очаква се ХИПЦ инфлацията без компонентите енергоносители и храни да нарасне постепенно от 0,7% през 2020 г. до 1,2% през 2023 г. Ако се изключи въздействието от промените в косвените данъци, тази прогноза означава по-продължителна слабост на основната инфлация, която продължава и през 2021 г., и осезаемо, макар и все още постепенно, нарастване, което започва едва по-късно същата година. Потиснатата динамика на основната инфлация в по-краткосрочен план отразява вялото търсене, което се дължи на слабата динамика на икономическата активност и доходите поради ограниченията, свързани с COVID-19. Тези потискащи ефекти се очаква да бъдат само частично компенсирани от възходящия натиск от страна на цените и разходите, който е предизвикан от смущения в предлагането, произтичащи например от нарушения в глобалните вериги на стойността и от мерките за социално дистанциране. Очакваното постепенно нарастване на ХИПЦ инфлацията без компонентите енергоносители и храни през втората половина на прогнозния период отразява нарастване на търсенето в условия на продължаващо възстановяване на икономиката, при което се очаква да отслабне възходящият натиск от неблагоприятни ефекти в предлагането, свързани с пандемията.

Графика 2

ХИПЦ на еврозоната

(процентно изменение на годишна база)

Забележки: Вертикалната линия обозначава началото на прогнозния период. Тази диаграма не показва диапазони на прогнозите. Това отразява факта, че стандартното изчисление на диапазоните (въз основа на ретроспективни грешки в прогнозите) при настоящите обстоятелства не би предоставило надеждна индикация за безпрецедентната несигурност, с която са свързани настоящите прогнози. Вместо това, за да се илюстрира по-добре настоящата несигурност, в Каре 3 са представени алтернативни сценарии, основаващи се на други допускания за бъдещото развитие на пандемията от COVID-19 и свързаните мерки за нейното овладяване.

Схемите за запазване на работни места водят до висока волатилност на прираста на компенсацията на наето лице, но изпълняват ролята на буфер за въздействието от флуктуациите в икономическата активност върху разходите на предприятията за заплати. Тези схеми защитават заетостта в условия на значително намаление на отработените часове. Те оказват натиск за намаляване на годишния темп на прираст на компенсацията на наето лице, който се очаква да спадне с 1,1% през 2020 г., но да нарасне силно с 3,6% през 2021 г. в резултат от базови ефекти. С отслабването на ефекта от схемите за запазване на работни места и нормализирането на динамиката на пазара на труда се очаква темпът на нарастване на компенсацията на наето лице да бъде малко над 2,0% в края на прогнозния период, което е в общи линии съпоставимо с темповете от преди пандемията.

Нарастването на разходите за труд на единица продукция вероятно ще варира значително през прогнозния период, но в крайна сметка се очаква да окаже само слаб инфлационен натиск. Силните флуктуации като цяло отразяват очакваната динамика на производителността, а не на заплатите. Очаква се силното нарастване на производителността на труда през 2021 г., когато производството се възстанови, но пазарите на труда останат потиснати, и, в по-малка степен, през 2022 г. да доведе до отрицателен прираст на разходите за труд на единица продукция през тези две години, след което през 2023 г. този прираст отново да стане положителен. Предвижда се общият прираст на разходите за труд на единица продукция да бъде малко над 1,0% годишно за периода 2020–2023 г., което означава само слаб натиск за повишаване на инфлацията на вътрешните цени.

Очаква се нормата на печалба като цяло да изиграе ролята на буфер на силните промени в разходите за труд на единица продукция през прогнозния период. В резултат на това те се предвижда да спаднат в краткосрочен план в синхрон с нарастването на икономическата активност и производителността и да се повишат осезаемо след това, когато отзвучи натискът върху разходите за труд. През 2020–2021 г. нормата на печалба е донякъде изкривена от държавните схеми за подпомагане на заплатите. Към края на прогнозния период се очаква тя да има като цяло неутрално въздействие върху инфлационния натиск, който дотогава по същество отново ще произтича от разходите за труд.

Очаква се динамиката на цените на вноса да бъде сходна с тази на цените на петрола, което означава умерен растеж през втората половина на прогнозния период. Годишният темп на прираст на дефлатора на вноса се очаква да се развие от изразено отрицателен през 2020 г. до умерено положителен през 2021–2023 г. Положителната инфлация на цените на вноса през тези години отразява известен възходящ ценови натиск от страна на цените на суровините, но и, в по-общ план, въздействието от ценовата динамика в световен мащаб в условията на възстановяване на световната икономика. Тези ефекти са само частично компенсирани от възпиращото въздействие от покачването на обменния курс на еврото през 2020 г.

В сравнение с прогнозите на експертите на ЕЦБ от септември 2020 г. прогнозата за ХИПЦ инфлацията е ревизирана надолу за 2020 г. и 2022 г. Енергийната инфлация в ХИПЦ е ревизирана нагоре за 2021 г. и надолу за 2022 г. поради допускането, отразено в кривата на петролните фючърси. Инфлацията на цените на храните в ХИПЦ е ревизирана по същия начин поради по-бавното отзвучаване на свързаното с COVID-19 покачване през 2020 г. ХИПЦ инфлацията без компонентите енергоносители и храни е ревизирана надолу за 2020 г., 2021 г. и 2022 г. поради по-слабите актуални данни и низходящата преоценка на инфлационния натиск от предишните прогнози насам в условия на голям, но намаляващ неизползван капацитет на пазарите на стоки и труд.

Каре 3

Алтернативни сценарии за икономическата перспектива за еврозоната

Тъй като продължава да е налице значителна несигурност относно бъдещото развитие на пандемията от COVID-19 и нейните икономически последици, все така има основания за анализ, който се опира на алтернативни сценарии. В това каре са описани два сценария, които са алтернативни на базовите прогнози на експертите на Евросистемата от декември 2020 г. Целта е да се илюстрира спектър от възможни въздействия на пандемията от COVID-19 върху икономиката на еврозоната.

Сценариите варират в зависимост от различните допускания за пандемията и за реакциите на икономиката. Тези допускания се отнасят до развитието на пандемията и до тежестта и продължителността на мерките за нейното овладяване, както и до графика и успеха на прилагането на медицински решения. Допусканията за икономиката се отнасят до реакциите на икономическите субекти, които се приспособяват към смущенията в икономиката и към по-дълготрайните последици за икономическата активност, след като бъдат премахнати всички ограничителни мерки. Цялостните варианти на развитието на тези фактори определят и специфичните за всеки сценарий прогнози за външното търсене към еврозоната и допускания за фискалните политики и за банковите лихвени проценти по кредитите. Други определящи допускания, като например за цената на петрола, обменния курс и доходността на държавните облигации, са същите като за базисната прогноза.

При лекия сценарий се допуска, че през 2021 г. пандемията е успешно овладяна, а при тежкия сценарий се допускат продължителни и по-затегнати ограничителни мерки и трайни щети върху икономиката. Като се изключат актуализациите, необходими за отразяване на настъпилата неотдавна нова вълна на вируса и засилването на ограничителните мерки, както и на последните новини за предстояща поява на ефикасни ваксини, параметрите на двата сценария остават в общи линии сходни с използваните в прогнозите на експертите на ЕЦБ от септември 2020 г. При лекия сценарий се допуска, че броят на заразените се стабилизира след неотдавнашното му нарастване и че икономическите реакции на властите и на икономическите субекти имат голям успех. Тежкият сценарий предвижда силна нова вълна на пандемията, която принуждава правителствата да затегнат допълнително ограничителните мерки през първото тримесечие на 2021 г., но с по-ограничен резултат. При тежкия сценарий последователните усилия за предотвратяване на разпространението на вируса биха продължили да забавят съществено икономическата активност във всички сектори на икономиката до успешното прилагане на медицински мерки. Предполага се, че това ще се случи до края на 2021 г. при лекия сценарий, а при тежкия се налага някои ограничителни мерки да се запазят до края на 2023 г. В сравнение с условията в базисната прогноза тежкият сценарий предвижда по-силно изразени икономически щети и по-голяма и по-трайна слабост на икономическата активност във всички сектори. Това се засилва от по-големия брой случаи на неплатежоспособност, което води до проблеми с кредитите, оказващи неблагоприятно въздействие върху разходите по кредити на домакинствата и предприятията. Същевременно се допуска, че паричните, фискалните и пруденциалните политики ще ограничат много тежкото умножаване на финансовите ефекти.

Алтернативни макроикономически сценарии за еврозоната

Забележка: Темпът на безработица се измерва като процент от работната сила.

Същите цялостни параметри са залегнали в сценариите за световната икономика и съответно за външното търсене към еврозоната. Поради високата процикличност на световната търговия по отношение на икономическата активност в глобален план в края на 2023 г. се предвижда външното търсене към еврозоната да бъде с около 11% над предкризисното си равнище при лекия сценарий, а при тежкия – с около 2% под предкризисното си равнище.

През четвъртото тримесечие на 2020 г. реалният БВП на еврозоната би спаднал с 1,6% и 3,2% съответно при лекия и тежкия сценарий, а успешното овладяване на разпространението на вируса би имало решаваща роля за осигуряването на стабилно възстановяване след това (вижте графиката). Лекият сценарий предвижда отчетливо възстановяване през първата половина на 2021 г. и по-нататъшно засилване на икономическата активност до края на същата година, обусловено от допусканото бързо прилагане на медицински мерки, пораждащи ефект върху доверието. Очаква се негативните ефекти от пандемията до голяма степен да отзвучат до края на 2022 г. и тогава при лекия сценарий БВП да се върне близо до равнището, предвидено в предкризисните прогнози на експертите на Евросистемата от декември 2019 г. При тежкия сценарий икономическата активност би отслабнала още в началото на 2021 г., след което би се възстановявала със слаб темп. При тежкия сценарий икономическият растеж остава слаб до първата половина на 2022 г. поради допусканото по-нататъшно затягане на ограничителните мерки през първото тримесечие на 2021 г. и по-голямата строгост на тези мерки през целия прогнозен период, съчетани с продължаваща значителна несигурност и умножаване на финансовите ефекти и смекчени едва частично от мерките за подкрепа. В тежкия сценарий в сравнение с базовия малко по-енергично възстановяване на растежа се предвижда едва от края на 2022 г. поради силния потенциал за догонване, но не се очаква цялата загуба на реален БВП в сравнение с предкризисното равнище да бъде компенсирана до края на прогнозния период.

Алтернативни сценарии за реалния БВП и ХИПЦ инфлацията в еврозоната

(индекс: четвърто тримесечие на 2019 г. = 100 (лява скала); годишен темп на изменение (дясна скала))

Забележка: Вертикалната линия обозначава началото на прогнозния период.

При лекия сценарий пазарите на труда в еврозоната се възстановяват, тъй като политиките до голяма степен успяват да предотвратят отложените ефекти. При тежкия сценарий те биват овладени само частично. При лекия сценарий темпът на безработица следва сходна тенденция като при базовия сценарий – връхна точка през 2021 г. след очакваното понастоящем приключване на повечето държавни мерки за подкрепа и бързо връщане към предкризисното равнище през 2022 г. За разлика от това при тежкия сценарий, макар да отслабва постепенно от постигнатата през второто тримесечие на 2021 г. връхна точка, темпът на безработица не се връща към предкризисното равнище от четвъртото тримесечие на 2019 г. и остава значително повишен в отражение на по-голямата нужда от преразпределение във всички сектори.

Що се отнася до ХИПЦ инфлацията, и двата сценария предвиждат известно възстановяване в краткосрочен план. Това отразява факта, че основните фактори, обуславящи засилване на инфлацията в краткосрочен план при базовия сценарий (а именно допусканията за цените на петрола, базови ефекти в енергийния компонент и въздействието от временната промяна на ставката на ДДС в Германия), са също толкова валидни за алтернативните сценарии.

Отвъд краткосрочния хоризонт трендът на инфлацията в двата сценария се различава повече поради разликите в баланса на търсенето и предлагането. Очаква се низходящите ефекти от търсенето и възходящите ефекти от предлагането върху инфлацията да са по-силни при тежкия, отколкото при лекия сценарий, но при тежкия се предвижда свръхпредлагането да бъде по-голямо, отколкото при лекия и това да окаже натиск за понижаване на инфлацията. Очаква се при лекия сценарий ХИПЦ инфлацията да се покачи от 1,1% през 2021 г. до 1,5% през 2023 г., а при тежкия да се колебае около 0,7% през целия прогнозен период.

4 Фискална перспектива

През 2020 г. съществената фискална подкрепа смекчи макроикономическото въздействие от кризата с COVID-19. Бюджетната ориентация[3] се оценява като подчертано експанзионистична през 2020 г. Това се изразява най-вече в извънредни фискални мерки, които бяха предприети от всички държави от еврозоната в отговор на пандемията. За еврозоната като цяло тези мерки възлизат на около 4½% от БВП, повечето от които представляват допълнителни разходи под формата на трансфери и субсидии за предприятия и домакинства, включително по схеми за запазване на работни места. В сравнение с прогнозите на експертите на ЕЦБ от септември 2020 г. размерът на пакета за подпомагане в кризата с COVID-19 остава в общи линии непроменен през 2020 г.

Очаква се извънредната подкрепа постепенно да бъде оттеглена, основно през 2021 г., но в сравнение с прогнозите от септември 2020 г. някои мерки бяха удължени и бяха приети нови пакети от мерки за възстановяване, представени в контекста на националните бюджети за 2021 г. Според одобрените от правителствата или законодателни по своя характер мерки към крайната дата за фискални допускания повечето от програмите, свързани с пандемията, са временни, размерът им е около 3% от БВП и изтичат постепенно, основно през 2021 г. и в по-малка степен през 2022 г. Същевременно в базисната прогноза вече са включени държавните стимулиращи мерки, свързани с фонда за възстановяване „ЕС от ново поколение“ на стойност около 0,5% от БВП за всяка година в периода 2021–2023 г. (т.е. около половината от размера на средствата от „ЕС от ново поколение“ за периода 2021–2026 г.) Все още има несигурност по отношение на размера, графика и състава на фискалните стимули, които ще бъдат финансирани от пакета „ЕС от ново поколение“. Като цяло ориентацията на бюджетната позиция за 2021 г. показва намаляване на стимулите, макар и в по-малка степен от допусканото в прогнозите на експертите на ЕЦБ от септември 2020 г.

Очаква се бюджетният дефицит на еврозоната да се увеличи съществено през 2020 г. и да намалее леко през 2021 г. и по-рязко през 2022 г. и 2023 г. Нарастването на бюджетния дефицит през 2020 г. произтича от извънредните фискални мерки и от отрицателния цикличен компонент, което отразява влошаването на макроикономическите условия. Спадът му през 2021 г. е свързан основно с частичното изтичане на извънредните фискални мерки, докато цикличният компонент се възстановява едва забележимо. По-значителното подобрение на бюджетното салдо през 2022 г. се дължи на по-благоприятния цикличен компонент и на по-нататъшно приключване на стимулиращите мерки. И накрая, през 2023 г., при като цяло неутрална фискална позиция и по-добри циклични условия, се предвижда бюджетното салдо да се подобри още, достигайки -3% от БВП.

Прогнозира се съотношението дълг/БВП в еврозоната да се увеличи през 2020 г., да достигне връхна точка през 2021 г. и да отслабне в известна степен през 2022 г. и 2023 г. През 2020 г. нарастването на съотношението дълг/БВП се дължи на диференциала между лихвените проценти и растежа, който тласка дълга нагоре (лавинообразен ефект), а също и на високия първичен дефицит. Очаква се дългът да достигне връхната си точка от близо 100% от БВП през 2021 г., когато неблагоприятният ефект от първичния дефицит е по-силен от благоприятния лавинообразен ефект. Лекото отслабване впоследствие се дължи главно на благоприятния диференциал между лихвените проценти и растежа с възстановяването на икономиката. Той повече от компенсира продължаващите първични бюджетни дефицити. В сравнение с прогнозите на експертите на ЕЦБ от септември 2020 г. бюджетното салдо и съотношението дълг/БВП на еврозоната са ревизирани надолу за 2022 г., като цяло в синхрон с преразгледаните дискреционни мерки, циклични условия и лихвени плащания.

Каре 4

Анализ на чувствителността

Прогнозите се основават в значителна степен на технически допускания по отношение на развитието на определени основни променливи. Като се има предвид, че някои от тези променливи могат да окажат силно въздействие върху прогнозите за еврозоната, изследване на чувствителността им спрямо алтернативни тенденции на тези базисни допускания може да спомогне за анализиране на рисковете, свързани с прогнозите.

Този анализ на чувствителността има за цел да се оценят последиците от алтернативна динамика на цените на петрола. Техническите допускания за динамиката на цените на петрола, върху които се основава базисната прогноза и които се извеждат от фючърсните пазари, предвиждат профил на поскъпване на петрола, при който цената на барел суров петрол тип „Брент“ достига равнище 46,9 щатски долара през 2023 г. Анализират се две алтернативни тенденции на цената на петрола. Първата се основава на 25-ия перцентил на разпределението на функцията, осигурена от базираните на опции плътности за цените на петрола към 18 ноември 2020 г. – крайната дата за техническите допускания. Тази хипотеза предполага постепенен спад в цената на петрола до 33,4 щ.д./барел през 2023 г. или с 28,9% под базисното допускане за същата година. Като се отчитат средните резултати от редица макроикономически експертни модели, тази хипотеза сочи лек възходящ ефект върху прираста на реалния БВП (около 0,1 процентни пункта през 2021 г., 2022 г. и 2023 г.) и по-ниска ХИПЦ инфлация – със съответно 0,4 процентни пункта през 2021 г., 0,5 процентни пункта през 2022 г. и 0,3 процентни пункта през 2023 г. Втората хипотеза се основава на 75-ия перцентил на същото разпределение и предполага повишаване на цената на петрола до 55 щ.д./барел през 2023 г., т.е. със 17,5% над базисното допускане за същата година. Това би означавало ХИПЦ инфлация, по-висока с 0,3 процентни пункта през 2021 г., с 0,2 процентни пункта през 2022 г. и с 0,1 процентни пункта през 2023 г., а прирастът на реалния БВП би бил малко по-слаб (с 0,1 процентни пункта през 2020 г., 2021 г. и 2022 г.).

Каре 5

Прогнози на други институции

Редица международни организации и институции от частния сектор са публикували прогнози за еврозоната. Тези прогнози обаче не са напълно съпоставими помежду си или с макроикономическите прогнози на експертите на Евросистемата, тъй като са завършени по различно време. Те също така се основават на различни допускания за бъдещото развитие на пандемията от COVID-19. Освен това тези прогнози използват различни методи за формулиране на допусканията за фискални, финансови и външни променливи, включително цените на петрола и на други суровини. И накрая, съществуват различия в методите за календарно изглаждане при различните прогнози (вижте таблицата).

Прогнозите на експертите на Евросистемата попадат в диапазона на другите прогнози за растежа за 2021 г., разполагат се в горния край на диапазона след това, а за инфлацията са като цяло в синхрон с повечето други прогнози. Настоящата прогноза за растеж на реалния БВП през 2022 г. е отчетливо по-висока от другите прогнози, вероятно поради по-силно възстановяване от по-слабата краткосрочна перспектива и поради допълнителните фискални мерки. Що се отнася до инфлацията, разликите далеч не са толкова силно изразени, като прогнозите на експертите на Евросистемата от декември 2020 г. са като цяло в съответствие с тези на други прогностици.

Съпоставка на актуалните прогнози за прираста на реалния БВП и ХИПЦ инфлацията в еврозоната

(годишно процентно изменение)

Източници: MJEconomics за Барометър на еврозоната, 19 ноември 2020 г., данните за 2022 г. и 2023 г. са взети от проучването от октомври 2020 г.; Консенсусни икономически прогнози, 12 ноември 2020 г., данните за 2022 г. и 2023 г. са взети от проучването от октомври 2020 г.; Икономически прогнози на Европейската комисия, есен 2020 г.; ЕЦБ анкета на професионалните прогностици, четвърто тримесечие на 2020 г., проведена от 2 до 9 октомври 2020 г.; ОИСР – Икономически перспективи 108, декември 2020 г. Перспективи за световната икономика на МВФ, 13 октомври 2020 г.

Забележки: 1) Макроикономическите прогнози на експертите на ЕЦБ и Евросистемата представят календарно изгладени годишни темпове на растеж, докато Европейската комисия и МВФ представят годишни темпове на растеж, които не са изгладени спрямо броя на работните дни на година. В други прогнози не се уточнява дали се посочват календарно изгладени или неизгладени данни. Тази таблица не показва диапазони на прогнозите. Това отразява факта, че стандартното изчисление на диапазоните (въз основа на ретроспективни грешки в прогнозите) при настоящите обстоятелства не би предоставило надеждна индикация за безпрецедентната несигурност, с която са свързани настоящите прогнози. Вместо това, за да се илюстрира по-добре настоящата несигурност, в Каре 3 са представени алтернативни сценарии, основаващи се на други допускания за бъдещото развитие на пандемията от COVID-19 и свързаните мерки за нейното овладяване.

© Европейска централна банка 2020

Пощенски адрес 60640 Frankfurt am Main, Germany

Телефон +49 69 1344 0

Уебсайт www.ecb.europa.eu

Всички права запазени. Разрешава се възпроизвеждането с образователна и нетърговска цел при изрично позоваване на източника.

За специфичната терминология можете да използвате речника на ЕЦБ (само на английски език).

HTML ISSN 2529-4768, QB-CF-20-002-BG-Q

- Крайната дата за технически допускания като например за цените на петрола и обменните курсове е 18 ноември 2020 г. (вижте Каре 1). Макроикономическите прогнози за еврозоната бяха завършени на 25 ноември 2020 г. Тези макроикономически прогнози обхващат периода 2020–2023 г. Прогнози с толкова дълъг хоризонт са свързани с много висока степен на несигурност и това следва да се има предвид при тълкуването им. Вижте статията „Оценка на макроикономическите прогнози на експерти на Евросистемата“ (An assessment of Eurosystem staff macroeconomic projections) в Месечния бюлетин на ЕЦБ от май 2013 г. Базисните данни в таблиците и графиките са поместени в удобен за използване формат на http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- Допускането за номиналната доходност на десетгодишните държавни облигации в еврозоната се основава на среднопретеглената доходност на десетгодишните референтни облигации на държавите, претеглена спрямо годишните стойности за БВП и продължена във времето с очаквания тренд, изведен от изчислената от ЕЦБ десетгодишна номинална доходност на всички облигации в еврозоната, като първоначалната разлика между двата статистически реда се поддържа постоянна за целия прогнозен период. Спредовете между доходността на държавните облигации в отделните държави и съответната средна доходност за еврозоната се приемат за постоянни за целия прогнозен период.

- Позицията на фискалната политика се измерва като изменение на циклично изгладеното първично салдо без държавната помощ за финансовия сектор.

-

10 December 2020

-

28 December 2020