Makroekonomiska framtidsbedömningar för euroområdet av Eurosystemets experter, december 2020

Översikt

Efter en nedgång med 15,0 procent under första halvåret 2020 återhämtade sig euroområdets reala BNP med 12,5 procent under det tredje kvartalet. Detta var en betydligt starkare ökning än vad som förutsågs i ECB:s framtidsbedömningar från september 2020. Den senaste tidens skärpta begränsningsåtgärder som införts p.g.a. en kraftig ökning av antalet coronavirusinfektioner (covid-19) i länderna väntas dock leda till ytterligare en nedgång i aktiviteten under det fjärde kvartalet. Även under första kvartalet 2021 väntas aktiviteten bli svag. Trots detta kortsiktiga bakslag väcker positiva nyheter om vaccinutvecklingen ökat förtroende för att denna hälsokris ska klinga av under 2021 och början av 2022. Detta i kombination med ett betydande stöd från penning- och finanspolitiken – delvis kopplat till NGEU-paketet (Nästa Generations EU) – och den pågående återhämtningen av utländsk efterfrågan, bör möjliggöra en stadig uppgång under 2021. I mitten av 2022 förväntas real BNP återgå till sin nivå före krisen. Även om utsikterna på kort sikt har försämrats förväntas således utvecklingen för euroområdets BNP från 2022 i stort sett vara densamma som i ECB:s framtidsbedömningar från september 2020. Eftersom de politiska åtgärderna förväntas kunna avvärja stora finansiella förstärkningseffekter och begränsa krisens ekonomiska skadeverkningar, förväntas real BNP under 2023 ligga 2½ procent över 2019 års nivå före krisen.

Vad gäller inflationen tyder uppåtverkande baseffekter från den tidigare nedgången i oljepriser samt uppåtriktade effekter från den nu avskaffade momssänkningen i Tyskland på en uppgång i den totala inflationen under 2021. HIKP-inflationen exklusive energi och livsmedel väntas visa en mycket mer dämpad återhämtning under 2021, eftersom brett baserade inflationsdämpande effekter från svag efterfrågan, särskilt inom tjänstesektorn, dominerar uppåtriktade kostnadstryck p.g.a. begränsningar på utbudssidan. På medellång sikt väntas den totala inflationen gradvis öka, främst mot bakgrund av att HIKP-inflationen exklusive energi och livsmedel ökat något, för att sedan ligga på en ganska dämpad nivå, 1,2 procent, under 2023. Enligt grundscenariot förutses HIKP-inflationen överlag öka från 0,2 procent 2020 till 1,0 procent 2021 och därefter gradvis stiga ytterligare till 1,1 procent 2022 och 1,4 procent 2023. Jämfört med ECB:s framtidsbedömningar från september 2020 har HIKP-inflationen justerats ned för 2020 och 2022. Anledningen till detta är inkommande uppgifter om svagare HIKP-inflation exklusive energi och livsmedel och en nedrevidering av inflationstrycket i förhållande till tidigare framtidsbedömningar mot bakgrund av att de lediga resurserna på varu- och arbetsmarknaden fortfarande är betydande, men minskar i omfattning.[1]

Med den fortsatt betydande osäkerheten om pandemins utveckling, potentiella medicinska lösningar (inbegripet distribution och acceptans av vaccin) och varaktiga ekonomiska skadeverkningar har även denna gång två alternativa scenarier utarbetats. Utgångspunkten för det milda scenariot är en mer framgångsrik virusbegränsning, snabb vaccinering och begränsade skadeverkningar. I detta scenario skulle real BNP öka med 6,0 procent nästa år och återgå till nivåerna före krisen redan i slutet av 2021. Inflationen skulle stiga till 1,5 procent 2023. Det allvarliga scenariot utgår däremot från en utdragen hälsokris samt betydande och bestående förluster i förhållande till den ekonomiska potentialen. Enligt detta scenario skulle real BNP öka marginellt under 2021 för att 2023 fortfarande ligga nästan 2 procent under nivån före krisen med en inflation på endast 0,8 procent samma år.

1 Huvudantaganden som ligger till grund för framtidsbedömningarna

Grundscenariot bygger på ett antal kritiska antaganden om pandemins utveckling. Grundscenariot utgår från att de skärpta begränsningsåtgärderna i euroområdet under fjärde kvartalet 2020 generellt kommer att kvarstå under första kvartalet 2021. De ekonomiska kostnaderna för de senaste åtgärderna antas bli betydligt lägre än under våren eftersom man nu har mer erfarenhet av hur pandemin ska hanteras och åtgärderna därför är mer riktade och effektiva. I takt med att medicinska lösningar som t.ex. effektiva vaccin blir tillgängliga och börjar användas antas begränsningsåtgärderna lätta och hälsokrisen avta på bred front i början av 2022. Mot denna bakgrund antas den rådande höga osäkerheten också gradvis minska under bedömningsperioden. Trots detta väntas de ekonomiska förlusterna kvarstå även sedan hälsokrisen till stor del är över, vilket innebär bestående förluster i ekonomisk produktion jämfört med nivån före krisen under hela bedömningsperioden. Liknande antaganden om pandemins utveckling görs för omvärlden (se ruta 2).

Betydande penning- och finanspolitiska åtgärder, däribland NGEU-paketet, kommer att stödja inkomster, minska antalet förlorade arbetstillfällen och konkurser samt bidra till att begränsa en negativ återkoppling mellan realekonomin och de finansiella marknaderna. Utöver de penningpolitiska åtgärder som ECB vidtagit fram till stoppdatumet för framtidsbedömningarna innehåller grundscenariot diskretionära finanspolitiska åtgärder relaterade till covid-19-krisen. Dessa uppgår till cirka 4½ procent av BNP 2020. Åtgärderna inbegriper omfattande permitteringsprogram som ska mildra effekterna av ekonomins kollaps på sysselsättning och arbetsinkomster. Framför allt erhåller företag betydande subventioner och kapitaltransfereringar. Även om många av de akuta finanspolitiska åtgärder som nu har vidtagits är tillfälliga har en del av dem utvidgats. Dessutom har nya paket antagits för implementering fr.o.m. 2021 och tagits med i grundscenariot. Åtgärder som rör NGEU:s återhämtningsfond – som uppgår till cirka 0,5 procent av BNP för varje år 2021–2023 (dvs. ungefär hälften av beloppet för NGEU-bidrag för 2021–2026) – ingår i grundscenariot. Statliga lån och garantier eller kapitaltillskott som uppgår till ett totalt belopp på cirka 17 procent av BNP bör bidra till att mildra likviditetsbegränsningar. Dessutom kommer penning- och finanspolitiska åtgärder samt tillsynsåtgärder hjälpa till att begränsa en negativ återkoppling mellan realekonomin och de finansiella marknaderna under hela bedömningsperioden.

Ett annat tekniskt antagande är att handelsrelationen mellan Storbritannien och EU kommer att omfattas av principen Världshandelsorganisationens mest gynnade nation (WTO/MGN) fr.o.m. den 1 januari 2021, i linje med Europeiska kommissionens höstprognos 2020. Eftersom Eurosystemets/ECB:s tidigare framtidsbedömningar utgick från att Storbritannien och EU skulle gå över till ett frihandelsavtal tyder dessa förändrade antaganden på lägre efterfrågan på export från euroområdet till Storbritannien p.g.a. tullar och icke-tariffära handelshinder. Liksom i Europeiska kommissionens höstprognos 2020 har dock endast handelseffekter tagits med i grundscenariot. Eventuella växelkurs- och finansiella störningar i samband med övergången till WTO/MGN-villkor har alltså inte beaktats.

2 Den reala ekonomin

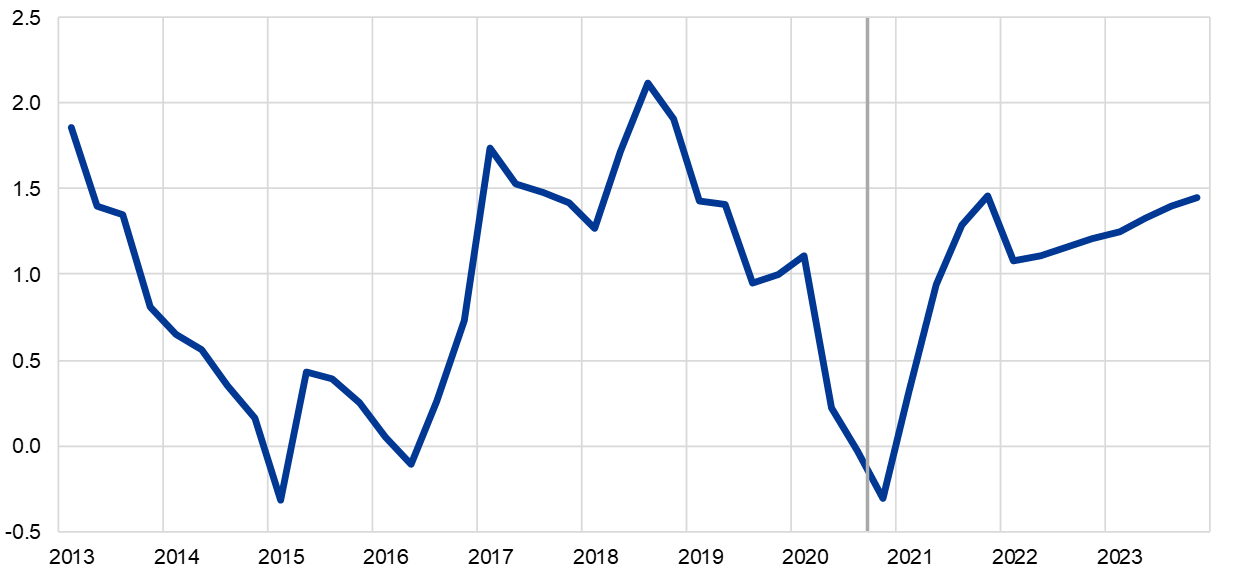

Real BNP uppvisade en stark, men ofullständig, återhämtning under tredje kvartalet 2020. Enligt Eurostat ökade real BNP med 12,5 procent under det tredje kvartalet (se diagram 1). Alla euroländer uppvisade en återhämtning från den aktivitetskollaps som inträffade under första halvåret 2020, och de länder som noterade störst nedgångar uppvisade generellt en starkare återhämtning. Resultatet för det tredje kvartalet var betydligt starkare än de 8,4 procent som angavs i grundscenariot för ECB:s framtidsbedömningar från september 2020, och även bättre än ökningen på 9,4 procent som angavs i det milda scenariot från september. Trots en kraftig aktivitetsökning under det tredje kvartalet förblev dock återhämtningen ofullständig, och real BNP under tredje kvartalet 2020 låg 4,4 procent under nivån från fjärde kvartalet 2019.

Diagram 1

Euroområdets reala BNP

(procentuella förändringar på kvartalsbasis, säsongs- och kalenderjusterade data)

Anm.: Med anledning av en exempellös volatilitet i real BNP under 2020 visar diagrammet en annan skala från början av 2020. Den vertikala linjen visar början på bedömningsperioden. Diagrammet visar inte intervallen runt framtidsbedömningarna. Detta beror på att standardberäkningen av intervallen (baserat på historiska prognosfel) under rådande omständigheter inte skulle ge någon tillförlitlig indikation om den unika osäkerheten kring de nuvarande framtidsbedömningarna. För att bättre illustrera den rådande osäkerheten anges istället i ruta 3 alternativa scenarier baserade på olika antaganden om den framtida utvecklingen av covid-19-pandemin, med tillhörande begränsningsåtgärder.

De strängare begränsningsåtgärderna i oktober och november 2020 runtom i euroområdet väntas leda till att real BNP sjunker ytterligare under det fjärde kvartalet. Tillväxttakten i ekonomin hade planat ut redan i september. Eftersom antalet nya covid-19-fall steg hastigt tillkännagav många euroländer partiella nedstängningsåtgärder med början i mitten av oktober. Enligt högfrekventa data (t.ex. rörlighetsindikatorer) har dessa åtgärder lett till en ytterligare nedgång i aktiviteten även i november då inköpschefsindex sjönk till 45,3, främst p.g.a. tjänstesektorn. Jämfört med nedstängningsperioden under våren har de begränsningsåtgärder som hittills införts överlag varit mer inriktade på kontaktintensiva tjänstesektorer där smittan har varit särskilt utbredd. Med tanke på att fabriker, skolor och förskolor samt offentliga tjänster i allmänhet fortfarande är öppna i de flesta länder, förväntas dessa åtgärder leda till mindre störningar inom tillverkningsindustrin och byggbranschen än under våren, men torde återigen belasta verksamheten inom tjänstesektorn. Den generella aktivitetsnedgången kommer även att dämpas av nyligen tillkännagivna riktade finanspolitiska åtgärder som ska ge stöd åt de sektorer som påverkats av nedstängningen. Sammantaget väntas real BNP sjunka med 2,2 procent under fjärde kvartalet 2020, och återhämta sig endast marginellt under det första kvartalet 2021.

Även om vissa begränsningsåtgärder beräknas fortsätta gälla förväntas aktiviteten återhämta sig under 2021. Denna andra återhämtning baseras på antagandet att begränsningsåtgärderna successivt hävs, att osäkerheten gradvis minskar och att förtroendet ökar. Detta mot bakgrund av förhoppningen om ett fungerande vaccin och dess snabba distribution. Dessutom kommer en återhämtning i utländsk efterfrågan, stödjande policyåtgärder och viss uppdämd efterfrågan att stimulera aktiviteten. Real BNP kommer dock endast att återhämta sig gradvis och nå 2019 års förkrisnivå i mitten av 2022 och överskrida den med 2½ procent 2023.

Tabell 1

Makroekonomiska framtidsbedömningar för euroområdet

(årliga procentuella förändringar)

Anmärkningar: Real BNP och komponenter, enhetsarbetskraftskostnader, ersättning per anställd samt arbetsproduktivitet avser säsongs- och kalenderjusterade uppgifter. Tabellen visar inte intervallen runt framtidsbedömningarna. Detta beror på att standardberäkningen av intervallen (baserat på historiska prognosfel) under rådande omständigheter inte skulle ge någon tillförlitlig indikation om den unika osäkerheten kring de nuvarande framtidsbedömningarna. För att bättre illustrera den rådande osäkerheten anges istället i ruta 3 alternativa scenarier baserade på olika antaganden om den framtida utvecklingen av covid-19-pandemin, med tillhörande begränsningsåtgärder.

1) Handel inom euroområdet ingår.

2) Delindexet är baserat på uppskattningar av faktiska effekter av indirekta skatter. Dessa kan skilja sig från Eurostats uppgifter, som utgår från ett fullständigt och omedelbart genomslag av indirekta skatteeffekter på HIKP.

3) Beräknat som den offentliga sektorns budgetsaldo, rensat för kortvariga effekter i konjunkturcykeln och tillfälliga åtgärder enligt Europeiska centralbankssystemets (ECBS) definition av tillfällig. Revideringarna jämfört med framtidsbedömningarna från september 2020, särskilt för 2020, återspeglar bland annat en ändring av ECBS klassificering av tillfälliga åtgärder i samband med covid-19-krisen. Till följd av dessa ändringar omfattas åtgärder kopplade till covid-19-krisen överlag inte längre under ECBS definition av tillfälliga åtgärder, och därför inbegrips budgetkonsekvenserna av dessa åtgärder i det strukturella saldot.

När det gäller BNP-komponenterna väntas privatkonsumtionen ha minskat med 8,3 procent under 2020 och lär sedan återhämta sig till nivån före krisen i mitten av 2022. En kraftig återhämtning i privatkonsumtionen syntes under tredje kvartalet 2020 efter en sammanlagd nedgång på 16,3 procent under första halvåret 2020. Den starka, om än ofullständiga, återhämtningen under det tredje kvartalet berodde sannolikt på att den tidigare uppdämda efterfrågan tog fart – särskilt för kapitalvaror, med en ökning på nästan 95 procent i antalet nya personbilsregistreringar under tredje kvartalet – samt att utgifterna för tjänster ökade. Trots den kraftiga uppgången under tredje kvartalet återhämtades de initiala förlusterna i privatkonsumtionen endast delvis. Privatkonsumtionen under de tre första kvartalen 2020 uppvisade tillväxtvariationer, till skillnad från den – tack vare statligt stöd - betydligt mer stabila tillväxten i real disponibel inkomst. Detta har lett till kraftiga förändringar i sparkvoten. Privatkonsumtionen väntas återigen minska markant under fjärde kvartalet 2020 till följd av skärpta begränsningsåtgärder, vilket ånyo leder till ofrivilliga besparingar och sannolikt även högre förebyggande sparande. Återhämtningen beräknas fortsätta under 2021, och överskrida nivån från före krisen först under mitten av 2022. Denna återhämtning kommer att stödjas av att osäkerheten successivt minskar och sparkvoten gradvis närmar sig nivån före krisen. Däremot kommer återhämtningen i konsumtion att bromsas av ökad arbetslöshet och minskade finanspolitiska nettotransfereringar.

Ruta 1

Tekniska antaganden om räntor, råvarupriser och växelkurser

Jämfört med ECB:s framtidsbedömningar från september 2020 omfattar de nuvarande tekniska antagandena lägre långa räntor, lägre oljepriser och en något svagare effektiv växelkurs för euron. De tekniska antagandena om räntor och råvarupriser baseras på marknadsförväntningar med stoppdatum den 18 november 2020. De korta räntorna avser tremånaders Euribor, med marknadsförväntningar härledda från terminsräntor. Beräkningsmetoden innebär en genomsnittsnivå på de korta räntorna på -0,4 procent för 2020 och -0,5 procent för 2021–2023. Marknadens förväntningar för de nominella tioåriga statsobligationsräntorna i euroområdet innebär en genomsnittlig årlig nivå på 0,0 procent 2020, -0,1 procent 2021, 0,0 procent för 2022 och 0,1 procent 2023.[2] Jämfört med ECB:s framtidsbedömningar från september 2020 är marknadens förväntningar för korta räntor oförändrade, medan de nominella tioåriga statsobligationsräntorna i euroområdet har reviderats ned med cirka 20 räntepunkter för perioden 2021–2022.

När det gäller råvarupriser görs antagandet baserat på genomsnittet av terminsmarknaderna under den tvåveckorsperiod som slutade på stoppdatumet den 18 november 2020. På grundval av detta antas priset på Brentråolja sjunka från 64,0 US-dollar per fat 2019 till 41,6 US-dollar 2020 och sedan öka till 46,9 US-dollar till 2023. Enligt denna utveckling kommer oljepriserna i USD att vara cirka 7 procent lägre under perioden 2021–2022 jämfört med framtidsbedömningarna från september 2020. Priserna i US-dollar på andra råvaror än energi väntas återhämta sig under 2021 och sedan stiga i lägre takt under resten av bedömningsperioden.

De bilaterala växelkurserna väntas under bedömningsperioden vara oförändrade på de genomsnittliga nivåer som rådde under tvåveckorsperioden fram till stoppdatumet den 18 november 2020. Detta innebär en genomsnittlig växelkurs på 1,18 USD per EUR under perioden 2021–2023, vilket är oförändrat jämfört med ECB:s framtidsbedömningar från september 2020. Antagandet om eurons effektiva växelkurs har reviderats ned med 0,7 procent sedan ECB:s framtidsbedömningar i september 2020.

Tekniska antaganden

Den kraftiga och plötsliga nedgången i bostadsinvesteringar under 2020 väntas endast gradvis vända under bedömningsperioden. Bostadsinvesteringarna uppskattas ha minskat med sammanlagt 14,2 procent under första halvåret 2020 och nedgången har varit större i länder med striktare nedstängningsåtgärder. Efterfrågan på bostäder påverkas negativt av en dämpad disponibel inkomst, svagare konsumentförtroende och högre arbetslöshet. Detta väntas leda till en trögrörlig återhämtning i bostadsinvesteringar, som beräknas återgå till nivån före krisen först under andra halvåret 2022.

Företagsinvesteringarna väntas ha minskat kraftigt under 2020 och lär enbart återhämta sig gradvis under 2021 för att sedan nå sin nivå före krisen i mitten av 2022. Den kraftiga nedgången under första halvåret 2020 var ett resultat av nedstängningar, en global och inhemsk efterfrågekollaps samt ökad osäkerhet. Företagsinvesteringarna beräknas ha tagit fart igen under tredje kvartalet, men ännu en avmattning väntas för det fjärde kvartalet. En gradvis återhämtning torde inledas under 2021 i takt med att global och inhemsk efterfrågan repar sig, och även till viss del med stöd från NGEU-planens positiva effekter på företagsinvesteringarna. Osäkerheten antas dock avta gradvis. I kombination med det minskade kapacitetsuttnyttjandet och oron över långsiktiga efterfrågetrender innebär detta sannolikt att företagen ökar sina investeringar först efterhand. Detta tyder på att återhämtningen inte får någon kraft förrän 2022. Följaktligen väntas företagens investeringar i euroområdet återgå till samma nivå som före krisen i mitten av 2022.

Icke-finansiella företags bruttoskuldsättning väntas öka betydligt under 2020 och sedan minska måttligt, men förbli över sin nivå från före krisen i slutet av bedömningsperioden. Icke-finansiella företags bruttoskuldsättning har ökat betydligt under 2020 från en redan förhöjd nivå p.g.a. den markanta nedgången i företagens vinster under årets första hälft samt ökat utnyttjande av skuldfinansiering för att kompensera för likviditetsunderskott. Företagens bruttoskuldsättning väntas öka något på kort sikt och sedan sjunka måttligt, men förbli klart över nivån från slutet av 2019 under 2023. Den observerade ökningen av de icke-finansiella företagens skuldkvot torde begränsa tillväxten av företagsinvesteringar under bedömningsperioden då företagen vidtar åtgärder för att återfå sunda balansräkningar. Företagens bruttoräntebetalningar har dock minskat till rekordlåga nivåer under de senaste åren. De väntas under de närmaste åren endast öka måttligt, vilket minskar eventuella farhågor kring skuldnivåernas hållbarhet.

Ruta 2

Omvärlden

Inkommande uppgifter tyder på att återhämtningen i den ekonomiska aktiviteten och handeln under tredje kvartalet 2020 blir starkare än vad som förutsågs i ECB:s framtidsbedömningar från september 2020. Totalt sett anses global real BNP (exklusive euroområdet) ha ökat med 6,7 procent under det tredje kvartalet (2,0 procentenheter mer än vad som förutsågs i framtidsbedömningarna från september 2020). Global import (exklusive euroområdet) vände också kraftigt uppåt under det tredje kvartalet. Detta berodde till stor del på återhämtningen i ekonomisk aktivitet, särskilt inom tillverkningssektorn, och stabila globala värdekedjor. Efter en tvåsiffrig nedgång under det andra kvartalet (-13,4 procent kvartalsvis) uppskattas den globala importen ha återhämtat sig med 10,9 procent kvartalsvis under det tredje kvartalet (4,8 procentenheter mer än vad som förutsågs i de tidigare framtidsbedömningarna).

Nya enkätuppgifter pekar på fortsatt, om än avtagande, tillväxt i den globala ekonomiska aktiviteten och handeln i början av det fjärde kvartalet. I oktober förbättrades det globala inköpschefsindexet (exklusive euroområdet) ytterligare till 54,1 (från 53 i september), med stöd från en markant förbättring inom tjänstesektorn och en blygsam ökning i tillverkningssektorn, vilket tyder på att den ekonomiska återhämtningen breddas. Det globala PMI-indexet för exportorderingång (exklusive euroområdet), som korrelerar väl med den globala handeln, minskade något och sjönk till 50,3 i oktober, vilket tyder på en något avtagande handelstillväxt i början av fjärde kvartalet. På det hela taget väntas det åter stigande antalet covid-19-fall påverka takten i global real BNP-tillväxt (exklusive euroområdet) under det fjärde kvartalet. Samtidigt dämpas de negativa effekterna på global importtillväxt till viss del av en förmodad lageruppbyggnad av import i Storbritannien innan övergångsperioden för Brexit upphör. Denna lageruppbyggnad antas avta i början av 2021.

Efter att ha minskat med 3,0 procent 2020 förväntas global real BNP (exklusive euroområdet) öka med 5,8 procent 2021 och sedan stiga med en genomsnittlig takt på 3,8 procent under 2022–2023. Återhämtningen i ekonomisk aktivitet förväntas bli starkare i tillväxtekonomierna jämfört med de avancerade ekonomierna. Detta drivs främst av Kina som utmärker sig i ett globalt sammanhang eftersom landet framgångsrikt lyckas begränsa spridningen av viruset i ett tidigt skede. Efter att ha återgått till prepandemiska aktivitetsnivåer i mitten av 2020 väntas dessutom landets ekonomi ha ökat under 2020. I USA beräknas ekonomin återhämta sig under 2021 och den reala BNP-tillväxten beräknas gradvis återgå till normala nivåer fram till 2023. I slutet av bedömningsperioden anses den globala ekonomiska återhämtningen vara ofullständig, eftersom den ekonomiska aktivitetsnivån väntas vara fortsatt lägre än före pandemin. Jämfört med framtidsbedömningarna från september 2020 har den globala reala BNP-tillväxten (exklusive euroområdet) reviderats upp för 2020 och ned för 2021, medan den i stort sett är oförändrad för 2022.

Den globala handeln (exklusive euroområdet) beräknas minska med 9,2 procent 2020 och öka igen med 7,1 procent 2021, för att sedan öka i en genomsnittlig takt på 3,7 procent under 2022–2023. Det kraftiga fallet i global import (exklusive euroområdet) under 2020 återspeglar både dess starka procyklikalitet, särskilt under konjunkturnedgångar, och covid-19-krisens mycket speciella karaktär. Tillfälliga störningar i de globala leveranskedjorna och ökade handelskostnader p.g.a. covid-19-relaterade begränsningsåtgärder innebar i hög grad en belastning på den globala handeln under första halvåret 2020. Den globala importen (exklusive euroområdet) beräknas minska under 2020 men i långsammare takt än vad som förutsågs i framtidsbedömningarna från september 2020. Detta avspeglar till stor del att tillväxten under tredje kvartalet var bättre än förväntat. Den globala importen beräknas öka något snabbare under 2021 då återhämtningen i handeln i tillväxtekonomierna väntas bli starkare än väntat. Utländsk efterfrågan på export från euroområdet väntas minska med 10,7 procent 2020, öka med 6,6 procent 2021 och sedan öka med en genomsnittlig takt på 3,7 procent under 2022–2023. Jämfört med framtidsbedömningarna från september 2020 innebär detta en liten nedrevidering för 2021. Denna nedrevidering återspeglar i stor utsträckning den negativa effekten från det ändrade antagandet om handelsförbindelserna mellan EU och Storbritannien från januari 2021 (se avsnitt 1). Effekten vägs delvis upp av förbättrade utsikter för import från andra viktiga ekonomier (t.ex. USA, Kina och andra tillväxtekonomier).

Omvärlden

(årliga procentuella förändringar)

1) Beräknat som ett viktat genomsnitt av importen.

2) Beräknat som ett viktat genomsnitt av euroområdets handelspartners import.

Under 2020 väntas exporten drabbas oproportionerligt hårt av pandemin jämfört med importen. Detta pekar på ett överlag negativt nettobidrag för handeln i år och därefter på ett i genomsnitt neutralt bidrag. Under första halvåret 2020 hade störningar i leveranskedjan och en lägre utländsk efterfrågan en allvarlig inverkan på en redan svag export, särskilt inom fordons-, maskin- och kemiindustrin, medan turistrestriktionerna ledde till en kraftig nedgång i exporten av hotell-, restaurang- och transporttjänster. De nedstängningar som införts för att begränsa pandemin resulterade också i en kraftig importminskning. Uppdämd efterfrågan inom exportorienterade industrier och flertalet upphävda restriktioner bidrog dock till att importen och exporten återhämtade sig kraftigt under det tredje kvartalet. Under det fjärde kvartalet står tjänsteexporten inför nya restriktioner. Även om varuhandeln inte lär påverkas av att fabriker stängs till följd av pandemin, drabbas den även framöver av en dämpad slutlig efterfrågan. Från och med 2021 är övergångsperioden för Brexit slut. Detta innebär försämrade bilaterala handelsvillkor med Storbritannien, en viktig handelspartner som tar emot 14 procent av exporten från euroområdet. På medellång sikt kommer euroområdets handel att dämpas av eurons appreciering sedan pandemins början, vilket har påverkat euroområdets konkurrenskraft. Till följd av detta väntas exportmarknadsandelen ligga kvar under prepandemiska nivåer fram till slutet av bedömningsperioden. Handelsnettots totala bidrag till BNP förblir ganska dämpat från och med 2021 och kommer inte att uppväga det negativa bidraget under 2020.

Trots en dämpad ökning av arbetslösheten under de senaste månaderna väntas situationen på arbetsmarknaden förvärras avsevärt innan den normaliseras mot slutet av bedömningsperioden. Arbetslösheten ökade från 7,6 procent under andra kvartalet till 8,6 procent under det tredje kvartalet, vilket var lägre än väntat i ECB:s framtidsbedömningar från september 2020. Den lägre nivån under tredje kvartalet berodde främst på en mycket starkare sysselsättningstillväxt än väntat. Under tredje kvartalet 2020 låg sysselsättningen dock fortfarande 2,2 procent under den nivå som noterades under fjärde kvartalet 2019. Efter en kraftig nedgång under andra kvartalet återhämtade sig emellertid arbetskraften delvis under tredje kvartalet. Även om antalet arbetstagare i permitteringsprogram minskade betydligt under det tredje kvartalet väntas detta vända under det fjärde kvartalet 2020 mot bakgrund av den senaste åtstramningen av nedstängningsåtgärder. I takt med att arbetskraften fortsätter att återgå till det normala och arbetstagarna lämnar permitteringsprogrammen väntas arbetslösheten öka ytterligare. Under 2021 beräknas den nå en topp på 9,3 procent för att sedan sjunka till 7,5 procent 2023 i takt med att ekonomin återhämtar sig. Denna prognos förutsätter att en stor del av arbetstagarna i permitteringsprogram kan återgå till reguljär sysselsättning. I slutet av bedömningsperioden förväntas arbetslöshetstalet och antalet sysselsatta i stort sett återgå till de nivåer som noterades under fjärde kvartalet 2019.

Ökningen i arbetsproduktivitet per anställd beräknas minska 2020 för att därefter återhämta sig igen under bedömningsperioden. Efter återhämtningen från den kraftiga nedgången under första halvåret väntas arbetsproduktiviteten per anställd åter minska under fjärde kvartalet 2020. Anledningen till detta är intensifierade begränsningsåtgärder och den därmed förknippade ökningen av permitteringsprogram i många länder. Ökningen i arbetsproduktivitet per anställd beräknas återhämta sig under första halvåret 2021 för att därefter gradvis dämpas under återstoden av perioden.

Jämfört med ECB:s framtidsbedömningar från september 2020 har utvecklingen för real BNP-tillväxt på kort sikt reviderats ned eftersom pandemin nyligen åter tagit fart. På medellång sikt bedöms real BNP dock i stort sett återhämta sig till grundscenariots nivå från september, vilket återspeglar ytterligare finanspolitiska stimulansåtgärder, en starkare återhämtning när begränsningsåtgärder hävs samt förtroendeeffekter. Den reala BNP-tillväxten justeras upp för 2020, vilket återspeglar det tredje kvartalet, som var betydligt bättre än väntat och mer än uppväger den nedrevidering som gjordes för fjärde kvartalet då pandemin åter förvärrats. Tillväxten under första kvartalet 2021 har också reviderats ned på grund av det förändrade tekniska antagandet om handelsförbindelserna mellan Storbritannien och EU (se avsnitt 1). Även om återhämtningen skulle bli starkare på kvartalsbasis under 2021 till följd av lättnader i den andra omgången begränsningsåtgärder samt ytterligare finanspolitiska stimulansåtgärder, delvis kopplade till NGEU-planen, kompenserar detta inte helt för den lägre överhängseffekten till året. Upprevideringen under 2022 återspeglar främst en högre statistisk överhängseffekt, liksom vissa positiva effekter av lägre långa räntor och lägre oljepriser.

3 Priser och kostnader

HIKP-inflationen väntas öka igen från 0,2 procent 2020 till 1,0 procent 2021 och därefter gradvis öka till 1,4 procent 2023 (se diagram 2). Uppgången under 2021 återspeglar i stor utsträckning baseffekterna av HIKP:s energiinflation i samband med de kraftiga oljeprisfallen efter det globala covid-19-utbrottet samt den avskaffade momssänkningen i Tyskland. Under 2022 och 2023 väntas HIKP:s energiinflation ligga på omkring 1,6 procent och därmed få en uppåtgående effekt på den totala inflationen. HIKP:s livsmedelsinflation väntas på kort sikt uppvisa ett något omvänt mönster jämfört med energiinflationen genom att först minska från 2020 års uppgång som orsakades av covid-19-utbrottet för att sedan börja öka från mitten av 2022 och slutligen uppgå till 1,8 procent 2023. Den förväntade gradvisa ökningen av den totala inflationen till en nivå på 1,4 procent under 2023 blir alltså avsevärt förstärkt av de mer volatila HIKP-posterna.

Totalt väntas HIKP-inflationen exklusive energi och livsmedel öka gradvis från 0,7 procent 2020 till 1,2 procent 2023. Exkluderas effekterna av förändringar i indirekta skatter, innebär denna prognos en mer utdragen svaghet i den underliggande inflationen som sträcker sig in i 2021. En märkbar, om än fortfarande gradvis, ökning beräknas då börja inträffa först senare det året. På kort sikt återspeglar den underliggande inflationsdynamiken den svaga efterfrågan från dämpad aktivitet och svag inkomstutveckling till följd av covid-19-relaterade restriktioner. Dessa dämpande effekter väntas endast delvis uppvägas av det uppåtriktade pris- och kostnadstrycket från störningar på utbudssidan till följd av exempelvis hinder i globala värdekedjor och åtgärder för social distansering. Den förväntade gradvisa ökningen i HIKP-inflation exklusive energi och livsmedel under den andra halvan av bedömningsperioden återspeglar en ökande efterfrågan i samband med den fortsatta ekonomiska återhämtningen, medan uppåttrycket till följd av negativa utbudseffekter kopplade till pandemin väntas minska.

Diagram 2

HIKP i euroområdet

(procentuella förändringar på årsbasis)

Anm.: Den vertikala linjen visar början på bedömningsperioden. Diagrammet visar inte intervallen runt framtidsbedömningarna. Detta beror på att standardberäkningen av intervallen (baserat på historiska prognosfel) under rådande omständigheter inte skulle ge någon tillförlitlig indikation om den unika osäkerheten kring de nuvarande framtidsbedömningarna. För att bättre illustrera den rådande osäkerheten anges istället i ruta 3 alternativa scenarier baserade på olika antaganden om den framtida utvecklingen av covid-19-pandemin, med tillhörande begränsningsåtgärder.

Permitteringsprogram implicerar en hög volatilitet i ökningen av ersättning per anställd, men dämpar samtidigt inverkan av förändringarna i den ekonomiska aktiviteten på företagens lönekostnader. Dessa program skyddar sysselsättningen samtidigt som antalet arbetade timmar minskar markant, vilket innebär att den årliga ökningstakten för ersättningen per anställd pressas ned. Under 2020 beräknas ersättningen per anställd minska med 1,1 procent för att sedan öka kraftigt med 3,6 procent under 2021 till följd av baseffekter. I takt med att effekterna av permitteringsprogrammen försvagas och utvecklingen på arbetsmarknaden normaliseras förväntas ersättningen per anställd ligga något över 2,0 procent i slutet av bedömningsperioden, vilket i stort sett är jämförbart med nivåerna före pandemin.

Ökningen av enhetsarbetskostnaderna kommer sannolikt att fluktuera kraftigt under bedömningsperioden, men förväntas endast ge ett dämpat inflationstryck. De kraftiga fluktuationerna återspeglar i hög grad den förväntade produktivitetsutvecklingen snarare än löneutvecklingen. Under 2021 och 2022 väntas ökningen av enhetsarbetskostnaderna bli negativ. Även om produktionen återhämtar sig är arbetsmarknader fortsatt trögrörliga under 2021 samt även under 2022, om än i mindre utsträckning. Efter dessa båda år torde ökningen återigen bli positiv 2023. I kumulativa termer bedöms ökningen av enhetsarbetskostnader bli något högre än 1,0 procent per år under perioden 2020–2023 och därför endast innebära ett dämpat tryck på den inhemska prisinflationen.

Vinstmarginalerna väntas i stort sett dämpa de kraftiga svängningarna i enhetsarbetskostnader under bedömningsperioden. Följaktligen väntas de sjunka på kort sikt, i linje med aktivitets- och produktivitetstillväxten, och därefter återhämta sig kraftigt när arbetskostnadstrycket minskar. Under 2020–2021 snedvrids vinstmarginalerna till viss del av statliga lönestödssystem. Mot slutet av bedömningsperioden förväntas vinstmarginalerna ha en i stort sett neutral inverkan på inflationstrycket, som vid den tidpunkten åter huvudsakligen är hänförligt till arbetskostnaderna.

Importpriserna förväntas uppvisa ett liknande mönster som oljepriserna, vilket innebär en måttlig tillväxt under den andra halvan av bedömningsperioden. Den årliga tillväxttakten för importdeflatorn förväntas gå från en mycket negativ takt 2020 till måttligt positiva siffror 2021–2023. Den positiva importprisinflationen under dessa år återspeglar ett visst ökat pristryck från råvarupriserna, men också effekterna av den globala prisdynamiken mer generellt i en världsekonomi som återhämtar sig. Dessa effekter uppvägs delvis av en dämpande effekt från eurons appreciering under 2020.

Jämfört med ECB:s makroekonomiska framtidsbedömningar från september 2020 har utsikterna för HIKP-inflationen reviderats ned för 2020 och 2022. HIKP:s energiinflation justeras upp för 2021 och ned för 2022, vilket återspeglar det antagande som är inbäddat i oljepristerminskurvan. HIKP:s livsmedelsinflation visar samma revideringsmönster, vilket beror på att det har tagit längre tid att bryta den covid-19-relaterade uppgången 2020. HIKP-inflationen exklusive energi och livsmedel har reviderats ned för 2020, 2021 och 2022. Detta baserades på nya, svagare data och en nedrevidering av inflationstrycket i förhållande till tidigare framtidsbedömningar mot bakgrund av att de lediga resurserna på varu- och arbetsmarknaden fortfarande är betydande, men minskar i omfattning.

Ruta 3

Alternativa scenarier för euroområdets ekonomiska utsikter

Eftersom det fortfarande råder stor osäkerhet om den framtida utvecklingen av covid-19-pandemin och dess ekonomiska konsekvenser är det fortfarande befogat att analysera utvecklingen i form av alternativa scenarier.

I denna ruta beskrivs två alternativa scenarier till grundscenariot i Eurosystemets framtidsbedömningar för december 2020. Syftet är att visa på intervallet av sannolika effekter som covid-19-pandemin kan få för euroområdets ekonomi.

Scenarierna varierar beroende på olika antaganden om pandemin och hur ekonomin kommer att reagera. Dessa antaganden gäller pandemins utveckling, begränsningsåtgärdernas skärpa och varaktighet samt tidsperspektivet för ett framgångsrikt genomförande av medicinska lösningar. Antagandena om ekonomin avser de ekonomiska aktörernas beteendereaktioner för att anpassa sig till ekonomiska störningar samt de långvariga effekterna på ekonomin så snart alla begränsningsåtgärder har hävts. De breda beskrivningarna av hur dessa faktorer utvecklas avgör också de scenariospecifika prognoserna för utländsk efterfrågan på export från euroområdet samt antaganden om finanspolitik och bankernas utlåningsräntor. Andra betingade antaganden, t.ex. för oljepris, växelkurs och statsobligationsräntor, är desamma som för grundscenariot.

Det milda scenariot förutsätter att pandemin framgångsrikt begränsas under 2021, medan det allvarliga scenariot förutsätter långvariga och hårdare begränsningsåtgärder samt varaktiga ekonomiska skadeverkningar. De båda scenarierna har uppdaterats för att återspegla att virusets spridning under den senaste tiden åter tagit fart, att nedstängningsåtgärderna har intensifierats samt även för att beakta de senaste nyheterna om att effektiva vacciner håller på att utarbetas. Utöver dessa nödvändiga uppdateringar är beskrivningarna av de båda scenarierna i stort sett desamma som i ECB:s framtidsbedömningar från september 2020. Det milda scenariot utgår från att smittotalen stabiliseras efter den senaste tidens uppgång samt att myndigheter och ekonomiska aktörer lyckas med sina ekonomiska motåtgärder. I det allvarliga scenariot förutspås ett nytt kraftigt utbrott av pandemin, vilket leder till att regeringarna måste skärpa begränsningsåtgärderna ytterligare under första kvartalet 2021. Dessa har dock en mer begränsad effekt. De ihållande försöken att förhindra virusets spridning skulle i detta fall fortsätta ha en kraftigt dämpande inverkan på aktiviteten inom olika sektorer av ekonomin fram till dess att medicinska lösningar framgångsrikt implementeras. Detta antas i så fall inträffa i slutet av 2021 i det milda scenariot, medan vissa nedstängningsåtgärder behöver kvarstå fram till slutet av 2023 i det allvarliga scenariot. Jämfört med beskrivningen i grundscenariot uppvisar det allvarliga scenariot mer uttalade ekonomiska skadeverkningar och en mer ihållande svag aktivitet inom olika sektorer. Detta förstärks av ett ökat antal obeståndsärenden, vilket i sin tur leder till kreditfriktioner med negativa följder för hushållens och företagens lånekostnader. Samtidigt antas penning-, finans- och tillsynspolitiken hålla tillbaka mycket allvarliga finansiella förstärkningseffekter.

Alternativa makroekonomiska scenarier för euroområdet

Anm.: Arbetslösheten mäts i procent av arbetskraften.

Samma breda beskrivning ligger till grund för scenarierna för den globala ekonomin och därmed för den utländska efterfrågan på export från euroområdet. Till följd av den globala handelns starka procykliska effekter i förhållande till global aktivitet skulle utländsk efterfrågan på export från euroområdet i slutet av 2023 ligga ungefär 11 procent över nivån före krisen i det milda scenariot respektive ungefär 2 procent under denna nivå i det allvarliga scenariot.

Euroområdets reala BNP skulle sjunka med 1,6 procent respektive 3,2 procent i det milda respektive allvarliga scenariot under fjärde kvartalet 2020, medan en effektiv begränsning av virusets spridning skulle vara avgörande för att säkerställa en stabil återhämtning därefter (se diagrammet). I det milda scenariot ser man en anmärkningsvärd återhämtning under första halvåret 2021 och en ytterligare förstärkning av den ekonomiska aktiviteten under återstoden av 2021. Detta kan hänföras till antagandet om att medicinska lösningar skyndsamt kommer att införas, vilket leder till stärkt framtidstro. De negativa effekterna av pandemin väntas i stort sett försvinna i slutet av 2022 när BNP i det milda scenariot återgår till nära den BNP-nivå som förutspåddes i Eurosystemets framtidsbedömningar från före krisen i december 2019. Enligt det allvarliga scenariot minskar den ekonomiska aktiviteten ytterligare i början av 2021 för att därefter uppvisa en måttlig återhämtning. Den ekonomiska tillväxten fortsätter att dämpas i det allvarliga scenariot fram till det första halvåret 2022, på grund av fortsatt skärpta begränsningsåtgärder under det första kvartalet 2021 och en större stringens i dessa åtgärder under hela bedömningsperioden. Detta påverkas ännu mer av den stora rådande osäkerheten och av finansiella förstärkningseffekter som endast delvis mildras genom politiska stödåtgärder. På grund av den stora återhämtningspotentialen förutser det allvarliga scenariot en något kraftigare återhämtning av tillväxten jämfört med grundscenariot, men först i slutet av 2022. Alla förluster i real BNP jämfört med nivån före krisen lär dock inte ha återhämtat sig fram till slutet av bedömningsperioden.

Alternativa scenarier för real BNP och HIKP-inflation i euroområdet

(index: Q4 2019 = 100 (vänsterdiagram); årsbasis (högerdiagram))

Anm.: Den vertikala linjen visar början på bedömningsperioden.

I det milda scenariot skulle euroområdets arbetsmarknader återhämta sig eftersom politiken till stor del lyckas förhindra hysteresis-effekter, vilka endast till viss del begränsas i det allvarliga scenariot. I det milda scenariot följer arbetslösheten en liknande dynamik som i grundscenariot och når sin topp 2021 efter det att merparten av de statliga stödåtgärderna beräknas ha avvecklats, och återgår sedan snabbt till nivån före krisen under 2022. I det allvarliga scenariot återgår arbetslösheten däremot inte till den nivå som noterades före krisen under fjärde kvartalet 2019 utan förblir hög, vilket återspeglar högre omfördelningsbehov mellan olika sektorer, trots en gradvis nedgång från den topp som nås under andra kvartalet 2021.

När det gäller HIKP-inflationen ser båda scenarierna en viss återhämtning på kort sikt. Detta återspeglar det faktum att de viktigaste drivkrafterna för inflationsökningen på kort sikt i grundscenariot (dvs. antagandena om oljepriset, baseffekterna i energikomponenten och effekterna av de tillfälliga momsändringarna i Tyskland) även gäller för de alternativa scenarierna.

På längre sikt varierar inflationsutvecklingen mellan de båda scenarierna beroende på skillnader i balansen mellan utbud och efterfrågan. Både efterfrågenedgången och det ökade utbudet väntas få större effekter i det allvarliga än i det milda scenariot, men överutbudet väntas vara större i det allvarliga än i det milda, vilket pressar ned inflationen. HIKP-inflationen väntas stiga från 1,1 procent 2021 till 1,5 procent 2023 i det milda scenariot, medan den skulle ligga omkring 0,7 procent under bedömningsperioden i det allvarliga scenariot.

4 Utsikter för de offentliga finanserna

Betydande finanspolitiskt stöd har mildrat de makroekonomiska effekterna av covid-19-krisen 2020. Den finanspolitiska inriktningen[3] bedöms vara mycket expansiv under 2020. Detta stöds främst av de extraordinära finanspolitiska åtgärder som samtliga euroländer har vidtagit som svar på pandemin. För euroområdet som helhet uppgår dessa åtgärder till cirka 4½ procent av BNP, varav merparten utgörs av ytterligare utgifter i form av transfereringar och subventioner till företag och hushåll, även inom ramen för permitteringsprogram. Jämfört med ECB:s framtidsbedömningar från september 2020 är storleken på åtgärdspaketet för covid-19 i stort sett oförändrad under 2020.

Krisstödet väntas till stor del avvecklas under 2021, men jämfört med framtidsbedömningarna från september 2020 har vissa åtgärder förlängts och nya återhämtningspaket antagits eller lagts fram inom ramen för 2021 års nationella budgetar. Baserat på regeringsgodkända eller lagstiftade åtgärder vid stoppdatumet för finanspolitiska antaganden är de flesta pandemirelaterade program av temporär natur (och uppgår till cirka 3 procent av BNP). Dessa kommer gradvis att avvecklas, huvudsakligen under 2021 och i mindre utsträckning under 2022. Samtidigt är statliga stimulansåtgärder som rör NGEU:s återhämtningsfond – vilken uppgår till cirka 0,5 procent av BNP för varje år 2021–2023 (dvs. ungefär hälften av beloppet för NGEU-bidrag för 2021–2026) – nu inkluderade i grundscenariot. Osäkerhet kvarstår när det gäller storlek, tidsplan och sammansättning för de finanspolitiska stimulansåtgärder som ska finansieras genom NGEU-paketet. Sammantaget tyder den finanspolitiska inriktningen för 2021 på en minskning av stimulansåtgärderna, om än i mindre utsträckning än vad som förutsågs i ECB:s framtidsbedömningar från september 2020.

Euroområdets budgetunderskott beräknas öka avsevärt under 2020, sjunka något 2021 och sedan sjunka kraftigare 2022 och 2023. Det ökade budgetunderskottet 2020 beror på de finanspolitiska nödåtgärderna och den negativa cykliska komponent som återspeglar försämringen av de makroekonomiska förutsättningarna. Minskningen av budgetunderskottet 2021 beror främst på en partiell avveckling av de akuta finanspolitiska åtgärderna, medan konjunkturdelen endast återhämtar sig marginellt. Den större förbättringen av saldot i de offentliga finanserna under 2022 beror på en gynnsammare konjunkturdel och en ytterligare avveckling av stimulansåtgärderna. Slutligen väntas saldot i de offentliga finanserna förbättras ytterligare till -3 procent av BNP under 2023, med en i stort sett neutral finanspolitisk inriktning och bättre konjunkturbetingade förhållanden.

Skuldkvoten i euroområdet väntas öka under 2020, nå en högsta nivå 2021 och sjunka något under 2022 och 2023. Den kraftiga ökningen av skuldkvoten 2020 beror på en skuldökande ränte-tillväxtdifferens (snöbollseffekt) samt på det höga primärunderskottet. Skulden väntas nå en topp på nästan 100 procent av BNP 2021, när den negativa effekten av det primära underskottet är högre än den gynnsamma snöbollseffekten. Den svaga nedgången därefter beror främst på gynnsamma ränte-tillväxtdifferenser i takt med att ekonomierna återhämtar sig, vilket mer än uppväger de fortsatta primära underskotten. Jämfört med ECB:s framtidsbedömningar från september 2020 har euroområdets budgetsaldo och skuldkvoter reviderats ned för 2022, i stort sett i linje med revideringarna av diskretionära åtgärder, konjunkturförhållanden och räntebetalningar.

Ruta 4

Känslighetsanalys

Framtidsbedömningarna bygger i hög grad på tekniska antaganden om hur vissa nyckelvariabler utvecklas. Med tanke på att vissa av dessa variabler kan få stor effekt på bedömningarna för euroområdet kan de sistnämndas känslighet avseende alternativa utvecklingsbanor för de underliggande antagandena underlätta analysen av riskerna runt dessa bedömningar.

Syftet med denna känslighetsanalys är att bedöma konsekvenserna av alternativa oljeprisbanor. Enligt de tekniska antaganden för oljeprisutvecklingen som grundscenariot bygger på, och som baseras på oljeterminsmarknaderna, förväntas oljepriserna följa en stigande trend, varvid priset på Brentråolja hamnar på 46,9 US-dollar per fat 2023. Två alternativa utvecklingsbanor för oljepriset analyseras. Den första har beräknats från den 25:e percentilen i fördelningen som ges genom den implicita täthetsfunktionen för oljepriset den 18 november 2020, dvs. stoppdatum för de tekniska antagandena. Denna utveckling implicerar en gradvis nedgång i oljepriset till 33,4 US-dollar per fat 2023, vilket är 28,9 procent under antagandet i grundscenariot för det året. Baserat på det genomsnittliga resultatet från ett flertal av experternas makroekonomiska modeller skulle denna utveckling få en liten positiv effekt på real BNP-tillväxt (runt 0,1 procentenhet 2021, 2022 och 2023), medan HIKP-inflationen skulle bli 0,4 procentenheter lägre 2021, 0,5 procentenheter lägre 2022 och 0,3 procentenheter lägre 2023. Den andra utvecklingsbanan har beräknats från den 75:e percentilen i samma fördelning och implicerar att oljepriset skulle öka till 55 US-dollar per fat 2023, vilket är 17,5 procent över antagandet i grundscenariot för det året. Denna utveckling skulle implicera att HIKP-inflationen blir 0,3 procentenheter högre 2021, 0,2 procentenheter högre 2022 och 0,1 procentenhet högre 2023, medan den reala BNP-tillväxten skulle bli något lägre (med 0,1 procentenhet 2021 och 2022).

Ruta 5

Prognoser av andra institut

Ett antal prognoser för euroområdet offentliggörs av olika institut, både av internationella organisationer och av den privata sektorn. Dessa prognoser är dock inte helt jämförbara med varandra eller med de makroekonomiska framtidsbedömningarna av Eurosystemets experter eftersom de färdigställdes vid olika tidpunkter. De bygger också på olika antaganden om den framtida utvecklingen av covid-19-pandemin. Dessutom används i dessa prognoser olika metoder för att beräkna antaganden om finanspolitiska, finansiella och externa variabler, inklusive oljepriser och priser på andra råvaror. Slutligen finns det skillnader mellan metoderna för beräkning av kalenderjusteringar i de olika prognoserna (se tabellen).

Eurosystemets framtidsbedömningar ligger väl inom intervallet för andra tillväxtprognoser för 2021 och i den övre delen därefter, medan de för inflationen i stort sett är i linje med de flesta andra prognoser. Den nuvarande prognosen för real BNP-tillväxt för 2022 är märkbart högre än andra prognoser, möjligen på grund av en starkare återhämtning från de svagare utsikterna på kort sikt och ytterligare finanspolitiska åtgärder. När det gäller inflationen är skillnaderna mycket mindre påtagliga, och Eurosystemets framtidsbedömningar från december 2020 är i stort sett i linje med andra prognosmakares.

Jämförelse mellan de senaste prognoserna för euroområdets reala BNP-tillväxt och HIKP-inflation

(årliga procentuella förändringar)

Källor: MJEconomics for the Euro Zone Barometer, 19 november 2020, data för åren 2022 och 2023 från enkäten i oktober 2020; Consensus Economics Forecasts, 12 november 2020, data för åren 2022 och 2023 från enkäten i oktober 2020; Europeiska kommissionens höstprognos 2020; ECB Survey of Professional Forecasters för fjärde kvartalet 2020, genomförd mellan 2 oktober och 9 oktober 2020; OECD december 2020 Economic Outlook 108. IMF World Economic Outlook, 13 oktober 2020.

Anmärkningar: 1) ECB:s och Eurosystemets makroekonomiska framtidsbedömningar avser tillväxtsiffror på årsbasis som är kalenderjusterade medan Europeiska kommissionen och IMF rapporterar tillväxtsiffror på årsbasis som inte är kalenderjusterade. För andra prognoser anges inte om uppgifterna är kalenderjusterade eller ej. Tabellen visar inte intervallen runt framtidsbedömningarna. Detta beror på att standardberäkningen av intervallen (baserat på historiska prognosfel) under rådande omständigheter inte skulle ge någon tillförlitlig indikation om den unika osäkerheten kring de nuvarande framtidsbedömningarna. För att bättre illustrera den rådande osäkerheten anges istället i ruta 3 alternativa scenarier baserade på olika antaganden om den framtida utvecklingen av covid-19-pandemin, med tillhörande begränsningsåtgärder.

© Europeiska centralbanken, 2020

Postadress 60640 Frankfurt am Main, Tyskland

Telefon +49 69 1344 0

Webbplats www.ecb.europa.eu

Alla rättigheter förbehålls. Återgivning för undervisningsändamål och icke-kommersiella syften är tillåten, under förutsättning att källan anges.

För specifik terminologi hänvisas till ECB glossary (finns endast på engelska).

HTML ISSN 2529-4849, QB-CF-20-002-SV-Q

- Stoppdatum för de tekniska antagandena, såsom oljepriser och växelkurser, var den 18 november 2020 (se ruta 1). De makroekonomiska framtidsbedömningarna för euroområdet slutfördes den 25 november 2020. De aktuella makroekonomiska framtidsbedömningarna omfattar perioden 2020–2023. Bedömningar för en så lång period omgärdas dock av stor osäkerhet, vilket bör hållas i åtanke när man tolkar dem. Se artikeln ”An assessment of Eurosystem staff macroeconomic projections” i ECB:s månadsrapport från maj 2013. Se http://www.ecb.europa.eu/pub/projections/html/index.en.html för en tillgänglig version av de data som ligger till grund för de olika tabellerna och diagrammen.

- Antagandet om de nominella tioåriga statsobligationsräntorna i euroområdet grundar sig på det viktade genomsnittet av olika länders tioåriga referensobligationer, viktat med BNP på årsbasis och förlängt med terminsräntekurvan som härletts ur ECB:s ränta på samtliga tioåriga obligationer i euroområdet (”par yield”), med en inledande differens mellan de två serierna som hålls konstant under bedömningsperioden. Ränteskillnaden mellan landsspecifika statsobligationsräntor och motsvarande genomsnitt för euroområdet antas vara konstant under bedömningsperioden.

- Den finanspolitiska inriktningen mäts som förändringen av det konjunkturjusterade primärsaldot exklusive statligt stöd till finanssektorn.

-

10 December 2020

-

28 December 2020