Eurosistēmas speciālistu 2020. gada decembra makroekonomiskās iespēju aplēses euro zonai

1. Kopskats

Pēc 15% krituma 2020. gada 1. pusgadā euro zonas reālais IKP 3. ceturksnī atkal pieauga par 12.5% , un tas bija būtiski straujāks kāpums, nekā tika prognozēts ECB speciālistu 2020. gada septembra iespēju aplēsēs. Tomēr nesen noteikto stingrāko ierobežojošo pasākumu rezultātā, reaģējot uz spēcīgu jaunu koronavīrusa (Covid-19) infekcijas uzliesmojumu visās valstīs, gaidāms atkārtots aktivitātes sarukums 4. ceturksnī. Arī 2021. gada 1. ceturksnī gaidāma vāja ekonomiskā aktivitāte. Neraugoties uz šo īstermiņa lejupslīdi, pozitīvas ziņas par vakcīnu izstrādi dod lielāku ticamību pieņēmumam par pakāpenisku veselības krīzes mazināšanos 2021. gadā un 2022. gada sākumā. Kopā ar ievērojamu monetārās un fiskālās politikas atbalstu, kas daļēji saistīts ar "Nākamās paaudzes ES" (NPES) pasākumu paketi, un turpmāku ārējā pieprasījuma atveseļošanos tam būtu jānodrošina stabila atjaunošanās 2021. gada laikā. Gaidāms, ka līdz 2022. gada vidum reālais IKP atgriezīsies pirms krīzes sasniegtajā līmenī. Tādējādi, lai gan īstermiņa prognoze ir pasliktinājusies, gaidāms, ka euro zonas IKP izaugsmes tendence ar 2022. gadu pamatā atbildīs ECB speciālistu 2020. gada septembra iespēju aplēsēs prognozētajai. Tā kā gaidāms, ka politikas pasākumi sekmīgi novērsīs būtiskas ietekmes izplatīšanos pa finanšu kanāliem un mazinās krīzes atstātās ekonomiskās rētas, gaidāms, ka reālais IKP 2023. gadā par 2.5% pārsniegs 2019. gadā pirms krīzes sasniegto līmeni.

Runājot par inflāciju, ar iepriekš piedzīvoto naftas cenu kritumu saistītie augšupvērstie bāzes efekti un ar PVN likmes samazinājuma atcelšanu Vācijā saistītā augšupvērstā ietekme norāda uz kopējās inflācijas palielināšanos 2021. gadā. Gaidāms, ka SPCI inflācijas (neietverot enerģijas un pārtikas cenas) kāpums 2021. gadā būs daudz vājāks, jo zema pieprasījuma plašā lejupvērstā ietekme uz inflāciju (īpaši pakalpojumu nozarē) noteiks augšupvērstu spiedienu saistībā ar piegādes puses ierobežojumiem. Gaidāms, ka vidējā termiņā pamatinflācija pakāpeniski palielināsies, galvenokārt atspoguļojot SPCI inflācijas (neietverot enerģijas un pārtikas cenas) devumu, tomēr vēl arvien būs visai zema (2023. gadā – 1.2%). Kopumā bāzes scenārijs paredz, ka SPCI inflācija pieaugs no 0.2% 2020. gadā līdz 1.0% 2021. gadā un tad pakāpeniski palielināsies līdz 1.1% 2022. gadā un 1.4% 2023. gadā. Salīdzinājumā ar ECB speciālistu 2020. gada septembra iespēju aplēsēm SPCI inflācija koriģēta un samazināta 2020. un 2022. gadā, ņemot vērā vājākus saņemtos SPCI inflācijas (neietverot enerģijas un pārtikas cenas) datus un zemāku inflācijas spiediena novērtējumu kopš iepriekšējām iespēju aplēsēm preču un darba tirgos vērojamā būtiskā atslābuma (kas gan samazinās) kontekstā.[1]

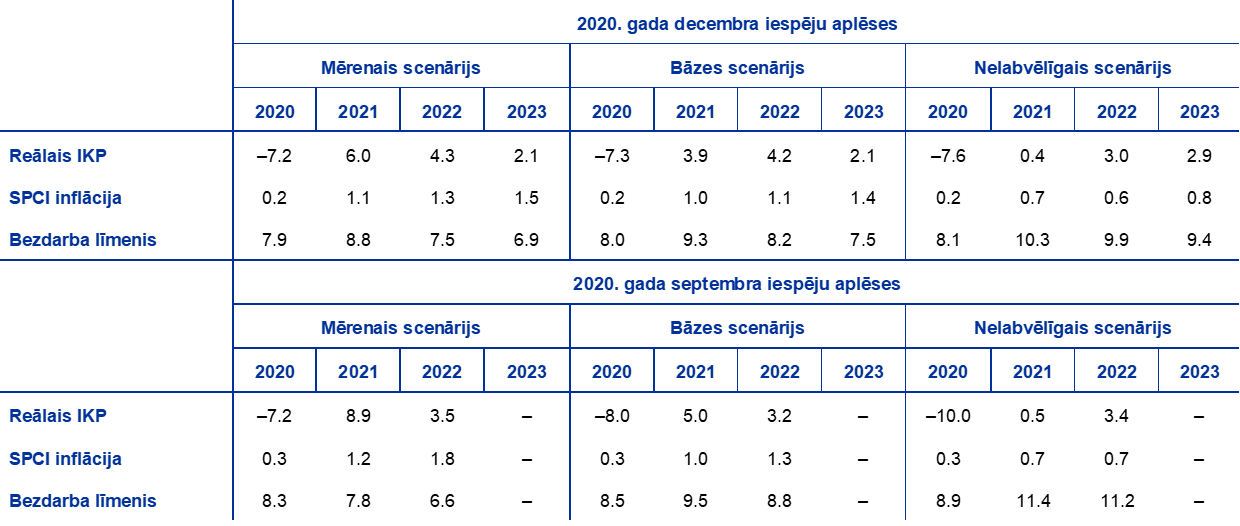

Ņemot vērā ilgstošo būtisko nenoteiktību attiecībā uz pandēmijas attīstību, iespējamajiem medicīniskajiem risinājumiem (t.sk. vakcīnu izplatīšanu un vakcināciju) un tautsaimniecībai nodarīto kaitējumu, sagatavoti divi alternatīvi scenāriji. Mērenajā scenārijā vīrusa ierobežošana ir sekmīgāka, strauji tiek sākta vakcinēšana, un tautsaimniecībai nodarītais kaitējums ir ierobežots. Šajā scenārijā reālais IKP nākamajā gadā palielināsies par 6.0%, jau 2021. gada beigās sasniedzot līmeni, kāds bija pirms krīzes, inflācijai 2023. gadā pieaugot par 1.5%. Turpretī nelabvēlīgajā scenārijā, kas paredz veselības krīzes risinājuma aizkavēšanos un būtisku un paliekošu tautsaimniecības potenciāla zudumu, reālā IKP pieaugums 2021. gadā būs neliels un 2023. gadā – joprojām par 2% zemāks nekā pirms krīzes, bet inflācija šajā gadā būs tikai 0.8%.

2. Iespēju aplēšu pamatā esošie galvenie pieņēmumi

Bāzes scenārija pamatā ir vairāki būtiski pieņēmumu par pandēmijas attīstību. Bāzes scenārijā pieņemts, ka 2021. gada 1. ceturksnī saglabāsies tikpat stingri ierobežojošie pasākumi, kādi tika noteikti euro zonā 2020. gada 4. ceturksnī. Tiek pieņemts, ka jaunāko pasākumu ekonomiskās izmaksas būs ievērojami zemākas nekā pavasarī noteiktajiem pasākumiem, jo tie ir precīzāk pielāgoti un efektīvāki, ņemot vērā cīņā pret pandēmiju gūto pieredzi. Tiek pieņemts arī, ka pēc tam, kad būs pieejami un tiks piemēroti medicīniskie risinājumi, piemēram, efektīvas vakcīnas, attiecīgie ierobežojošie pasākumi tiks atviegloti un 2022. gada sākumā veselības krīze pamatā tiks atrisināta. Šajā kontekstā arī tiek pieņemts, ka pašlaik valdošā lielā nenoteiktība iespēju aplēšu periodā pakāpeniski samazināsies. Tomēr tiek pieņemts arī, ka pat pēc tam, kad veselības krīze pamatā būs novērsta, ar to saistītie ekonomiskie zaudējumi saglabāsies, liecinot par būtisku ekonomisko rādītāju kritumu salīdzinājumā ar to trajektoriju pirms krīzes visā iespēju aplēšu periodā. Līdzīgi pieņēmumi par pandēmijas attīstību ir arī starptautisko iespēju aplēšu pamatā (sk. 2. ielikumu).

Būtiski monetārās un fiskālās politikas pasākumi, t.sk. NPES pasākumu pakete, stimulēs ienākumus un mazinās darbvietu skaita samazināšanos un bankrotus, un palīdzēs mazināt finanšu sektora atgriezenisko saikņu postošās spirāles. Papildus ECB veiktajiem monetārās politikas pasākumiem līdz iespēju aplēšu datu aktualizēšanas pēdējam datumam bāzes scenārijs ietver ar Covid-19 krīzi saistītus izvēles fiskālos pasākumus, kuru apjoms 2020. gadā sasniedz aptuveni 4.5% no IKP. Šie pasākumi ietver plašas darbvietu saglabāšanas shēmas, kas mazina aktivitātes krituma ietekmi uz nodarbinātību un tautsaimniecībā nodarbināto ienākumiem. Konkrētāk, uzņēmumi saņem būtiskas subsīdijas un kapitāla pārvedumus. Lai gan daudzi no pašlaik ieviestajiem fiskālajiem pasākumiem ir īslaicīgi, daži no tiem ir pagarināti un apstiprināts jauns pasākumu kopums īstenošanai 2021. gadā – tie iekļauti bāzes scenārijā. Pasākumi, kas saistīti ar NPES atveseļošanas fondu (no 2021. gada līdz 2023. gadam katru gadu tie kopā veido aptuveni 0.5% no IKP, t.i., apmēram pusi no NPES piešķirtā apjoma laikposmā no 2021. gada līdz 2026. gadam), ir iekļauti bāzes scenārijā. Valdības aizdevumiem un garantijām vai kapitāla ieplūdēm, kas kopumā veido gandrīz 17% no IKP, vajadzētu palīdzēt mazināt likviditātes ierobežojumus. Turklāt monetārās, fiskālās un uzraudzības politikas pasākumi palīdzēs mazināt finanšu sektora atgriezenisko saikņu postošās spirāles iespēju aplēšu periodā.

Vēl viens tehniskais pieņēmums saistīts ar to, ka tirdzniecības attiecībām starp Apvienoto Karalisti un ES ar 2021. gada 1. janvāri automātiski tiks piemērots Pasaules Tirdzniecības organizācijas (PTO) vislielākās labvēlības režīms saskaņā ar Eiropas Komisijas 2020. gada rudens prognozēm. Tā kā iepriekšējās Eurosistēmas/ECB speciālistu iespēju aplēsēs tika pieņemts, ka Apvienotā Karaliste un ES noslēgs brīvās tirdzniecības līgumu, šāda pieņēmumu maiņa nozīmē mazāku euro zonas eksporta pieprasījumu uz Apvienoto Karalisti saistībā ar tarifu piemērošanu un ar tarifiem nesaistītām tirdzniecības barjerām. Tomēr jānorāda, ka saskaņā ar Eiropas Komisijas 2020. gada rudens prognozēm bāzes scenārijā ietverta tikai ietekme uz tirdzniecību, t.i., nav ņemti vērā iespējamie valūtas kursa un finanšu traucējumi, kas saistīti ar pāreju uz PTO vislielākās labvēlības režīmu.

3. Reālā tautsaimniecība

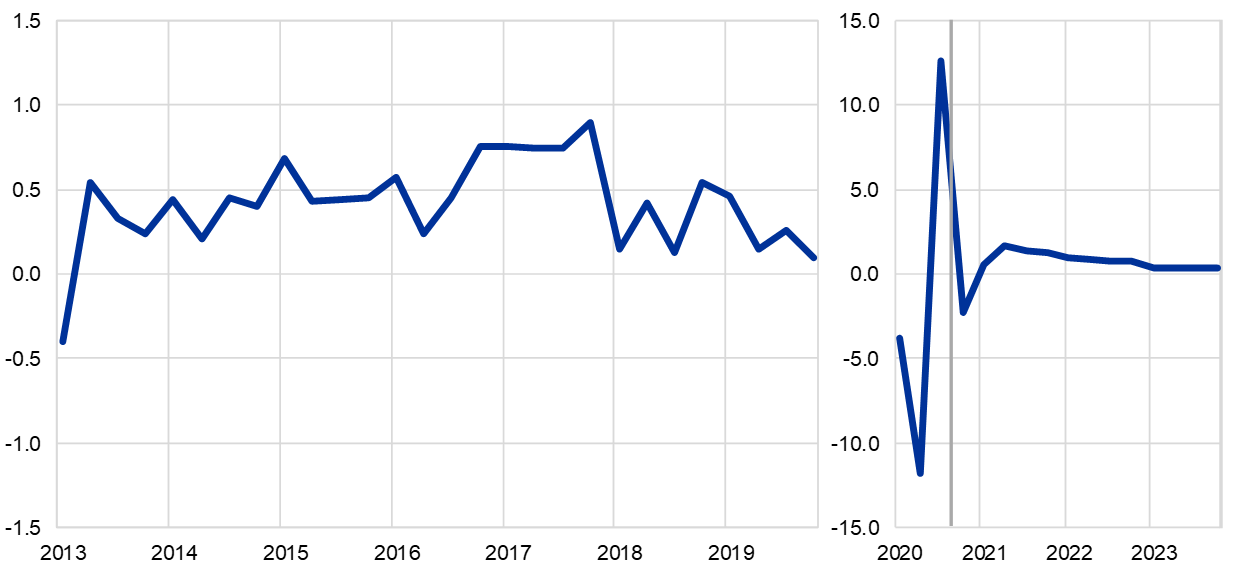

2020. gada 3. ceturksnī bija vērojama spēcīga, tomēr ne pilnvērtīga IKP atveseļošanās. Saskaņā ar Eurostat datiem reālā IKP kāpums 3. ceturksnī bija 12.5% (sk. 1. att.). Visās euro zonas valstīs bija vērojama aktivitātes atjaunošanās pēc krituma 2020. gada 1. pusgadā. Valstīs ar krasāko aktivitātes kritumu tās atjaunošanās temps parasti bija straujāks. 3. ceturkšņa rādītājs būtiski pārsniedza 8.4% rādītāju, kas tika prognozēts ECB speciālistu 2020. gada septembra iespēju aplēšu bāzes scenārijā, un pārsniedza arī 9.4% kāpumu, kas bija iekļauts septembra mērenajā scenārijā. Tomēr, neraugoties uz spēcīgo aktivitātes pieaugumu 3. ceturksnī, atveseļošanās nebija pilnīga – reālā IKP līmenis 2020. gada 3. ceturksnī bija par 4.4% zemāks nekā 2019. gada 4. ceturksnī.

1. attēls

Euro zonas reālais IKP

(pārmaiņas salīdzinājumā ar iepriekšējā ceturkšņa atbilstošo periodu; %; sezonāli un atbilstoši darbadienu skaitam koriģēti ceturkšņa dati)

Piezīmes. Ņemot vērā nepieredzētās reālā IKP svārstības 2020. gada laikā, attēlā ar 2020. gada sākumu izmantots atšķirīgs mērogs. Vertikālā līnija norāda aplūkojamā aplēšu perioda sākumu. Šajā attēlā nav atainoti iespēju aplēšu diapazoni. Tas atspoguļo faktu, ka standarta diapazonu aprēķini (kas balstās uz vēsturiskajām aplēšu kļūdām) pašreizējos apstākļos nesniegtu ticamas norādes uz nepieredzēto nenoteiktību, kas pašlaik saistīta ar iespēju aplēsēm. Tāpēc, lai labāk ilustrētu pašreizējo nenoteiktību, 3. ielikumā sniegti alternatīvi scenāriji, kas balstīti uz atšķirīgiem pieņēmumiem par Covid-19 pandēmijas attīstību nākotnē un ar to saistītajiem ierobežojošajiem pasākumiem.

Gaidāms, ka stingrāki ierobežojošie pasākumi 2020. gada oktobrī un novembrī visās euro zonas valstīs 4. ceturksnī vēlreiz izraisīs reālā IKP samazināšanos. Tautsaimniecības izaugsmes temps līdz septembrim jau bija izlīdzinājies. Strauji pieaugot jaunu Covid-19 saslimšanas gadījumu skaitam, daudzas euro zonas valstis izziņoja daļējas izolācijas pasākumus no oktobra vidus. Biežāk sniegtie rādītāji, piemēram, mobilitātes rādītāji, liecina, ka šo pasākumu rezultātā novembrī aktivitāte turpināja samazināties un apvienotais produkcijas izlaides iepirkumu vadītāju indekss (IVI) novembrī saruka līdz 45.3 – to noteica pakalpojumu nozare. Tomēr salīdzinājumā ar izolācijas periodu pavasarī līdz šim izziņotie ierobežojošie pasākumi galvenokārt vērsti uz pakalpojumu nozarēm, kur ir visvairāk kontaktu un inficēšanās līmenis izrādījies īpaši augsts. Ņemot vērā, ka rūpnīcas, skolas un bērnudārzi, kā arī sabiedriskie pakalpojumi lielākajā daļā valstu pamatā atvērti, gaidāms, ka šie pasākumi mazāk nekā pavasarī ietekmēs aktivitāti apstrādes rūpniecībā un būvniecībā, taču atkal smagi skars aktivitāti pakalpojumu nozarē. Nesen izziņotie fiskālie mērķpasākumi izolācijas ietekmēto sektoru atbalstam mazinās arī vispārējo aktivitātes kritumu. Kopumā gaidāms, ka reālais IKP 2020. gada 4. ceturksnī samazināsies līdz 2.2% un atkal nedaudz pieaugs 2021. gada 1. ceturksnī.

Lai gan gaidāms, ka saglabāsies daži ierobežojošie pasākumi, paredzams, ka aktivitāte atjaunosies 2021. gadā. Šīs gaidas par otrreizēju atveseļošanos balstītas uz pieņēmumu par ierobežojošo pasākumu vienmērīgu atcelšanu, pakāpenisku nenoteiktības mazināšanos un konfidences palielināšanos, ņemot vērā efektīvu vakcīnu parādīšanās iespēju un to savlaicīgu un veiksmīgu izplatīšanu. Turklāt aktivitāti veicinās ārējā pieprasījuma atjaunošanās, stimulējoša politika, kā arī zināma atliktā pieprasījuma apmierināšana. Tomēr reālā IKP pieaugums būs tikai pakāpenisks, līmeni, kāds bija 2019. gadā pirms krīzes, sasniedzot tikai 2022. gadā un pārsniedzot to par 2.5% 2023. gadā.

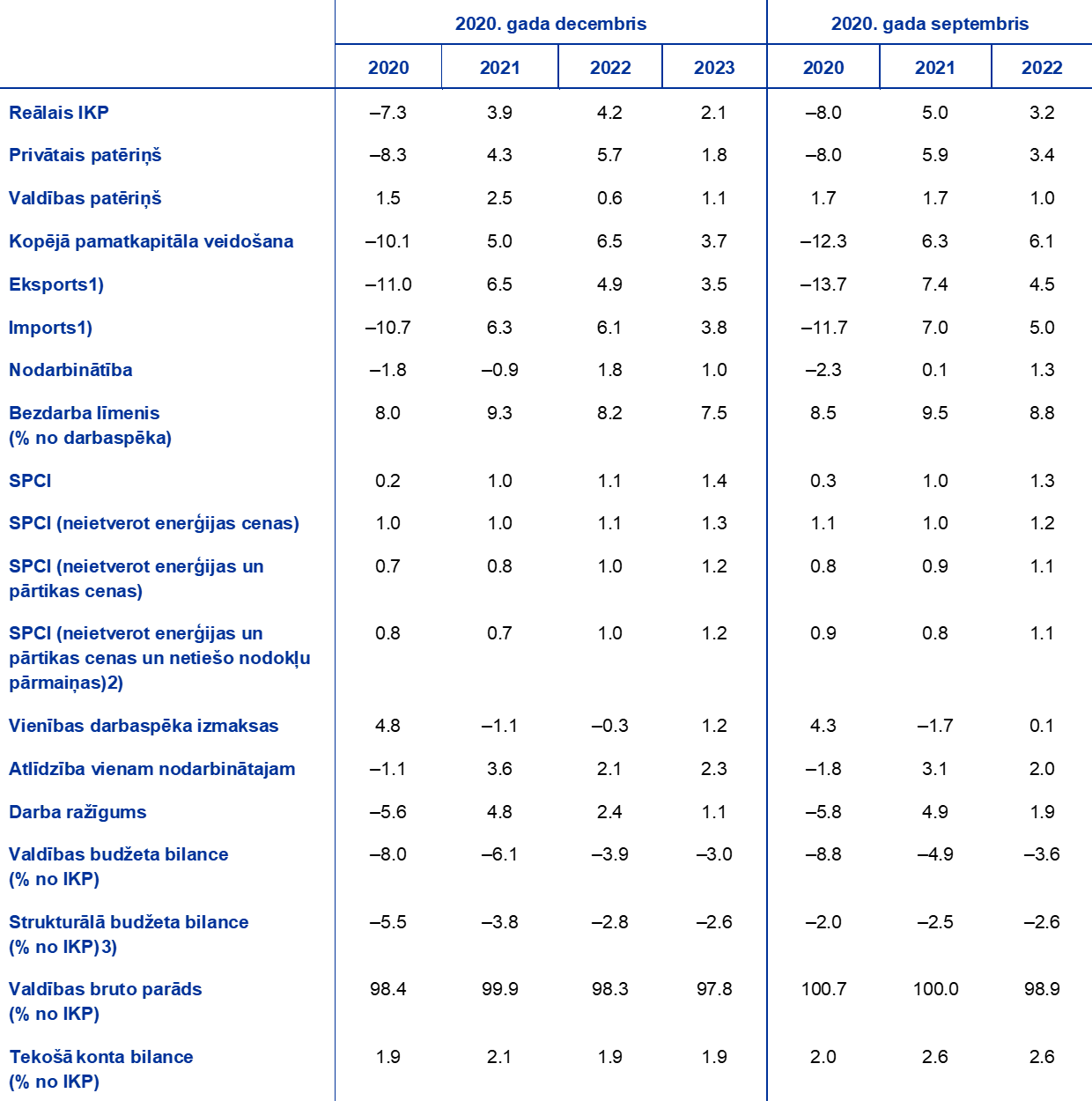

1. tabula

Makroekonomiskās iespēju aplēses euro zonai

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Piezīmes. Reālais IKP un tā komponenti, vienības darbaspēka izmaksas, atlīdzība vienam nodarbinātajam un darba ražīgums noteikti, izmantojot atbilstoši darbadienu skaitam koriģētus datus. Šajā tabulā nav atainoti iespēju aplēšu diapazoni. Tas atspoguļo faktu, ka standarta diapazonu aprēķini (kas balstās uz vēsturiskajām aplēšu kļūdām) pašreizējos apstākļos nesniegtu ticamas norādes uz nepieredzēto nenoteiktību, kas pašlaik saistīta ar iespēju aplēsēm. Tāpēc, lai labāk ilustrētu pašreizējo nenoteiktību, 3. ielikumā sniegti alternatīvi scenāriji, kas balstīti uz atšķirīgiem pieņēmumiem par Covid-19 pandēmijas attīstību nākotnē un ar to saistītajiem ierobežojošajiem pasākumiem.

1) Ietver euro zonas iekšējo tirdzniecību.

2) Apakšindekss balstīts uz netiešo nodokļu faktiskās ietekmes aplēsēm. Tas var atšķirties no Eurostat datiem, kuros netiešā nodokļu ietekme nekavējoties pilnībā tiek atspoguļota SPCI.

3) To aprēķina, no valdības bilances atņemot ekonomiskās attīstības ciklisko svārstību ietekmi un pasākumus, kas klasificēti kā pagaidu pasākumi saskaņā ar Eiropas Centrālo banku sistēmas (ECBS) definīciju. Korekcijas salīdzinājumā ar 2020. gada septembra iespēju aplēsēm, īpaši 2020. gadam, atspoguļo arī pārmaiņas ECBS klasifikācijā attiecībā uz pagaidu pasākumiem, ka saistīti ar Covid-19 krīzi. Šo pārmaiņu rezultātā pamatā ar Covid-19 krīzi saistītie pasākumi vairs neatbilst ECBS pagaidu pasākumu definīcijai, un tādējādi strukturālajā bilancē iekļauta šo pasākumu ietekme uz budžetu.

Pievēršoties IKP pieauguma sastāvdaļām, gaidāms, ka privātais patēriņš 2020. gadā samazināsies par 8.3% un līdz 2022. gada vidum atveseļosies līdz līmenim, kāds bija pirms krīzes. 2020. gada 3. ceturksnī strauji atjaunojās privātais patēriņš pēc 16.3% kumulatīva krituma 2020. gada 1. pusgadā. Straujo, taču nepilnīgo atveseļošanos 3. ceturksnī, iespējams, noteica iepriekš atliktā pieprasījuma apmierināšana (īpaši pēc ilglietojuma precēm – jauno vieglo automobiļu reģistrēšanas rādītājs 3. ceturksnī palielinājās gandrīz par 95%), kā arī lielāki tēriņi par pakalpojumiem. Neraugoties uz spēcīgo atveseļošanos 3. ceturksnī, sākotnējie privātā patēriņa zaudējumi tika atgūti tikai daļēji. Privātā patēriņa svārstības 2020. gada pirmajos trijos ceturkšņos neatbilst daudz lēzenākajam reāli rīcībā esošo ienākumu profilam, ko stabilizēja valdības atbalsts, un tas izraisījis straujas uzkrājumu īpatsvara pārmaiņas. Raugoties nākotnē, gaidāms, ka privātais patēriņš atkal būtiski saruks 2020. gada 4. ceturksnī stingrāku ierobežojošo pasākumu ietekmē, no jauna liekot veidot piespiedu uzkrājumus un, iespējams, palielināt piesardzības uzkrājumus. Tālāk paredzams, ka 2021. gadā privātais patēriņš sāks atkal atveseļoties un 2022. gada vidū pārsniegs pirms krīzes sasniegto līmeni. Pieauguma atsākšanos veicinās pakāpeniskā nenoteiktības mazināšanās, kā arī uzkrājumu īpatsvara pakāpeniska atgriešanās līmenī, kāds bija pirms krīzes, savukārt augstais bezdarba līmenis un neto fiskālo pārvedumu mazināšanās palēninās patērētāju tēriņu atjaunošanās tempu.

1. ielikums

Tehniskie pieņēmumi par procentu likmēm, izejvielu cenām un valūtu kursiem

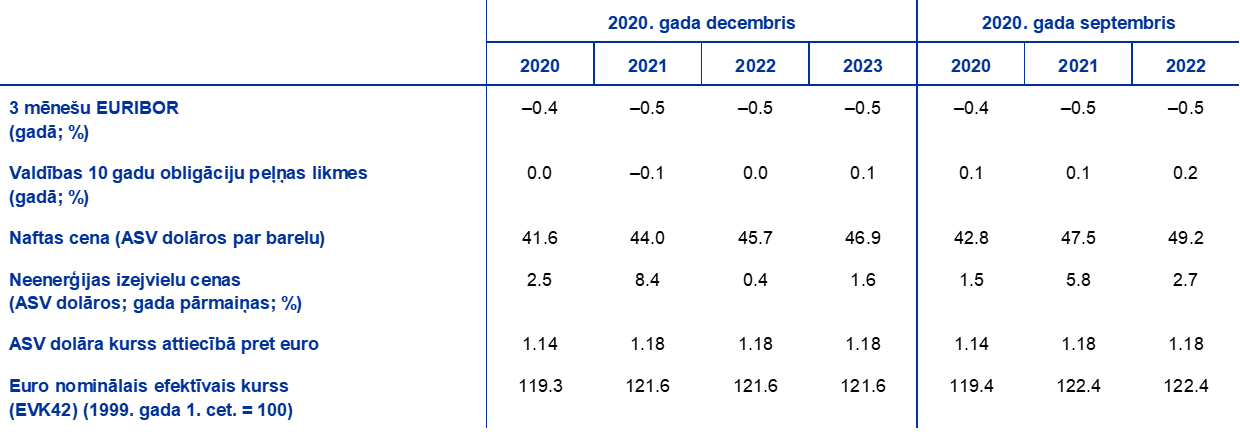

Salīdzinājumā ar ECB speciālistu 2020. gada septembra iespēju aplēsēm pašreizējie tehniskie pieņēmumi ietver zemākas ilgtermiņa procentu likmes, zemākas naftas cenas un nedaudz vājāku euro efektīvo kursu. Tehniskie pieņēmumi par procentu likmēm un izejvielu cenām balstīti uz tirgus gaidām atbilstoši stāvoklim 2020. gada 18. novembrī. Īstermiņa procentu likmes attiecas uz 3 mēnešu EURIBOR, tirgus gaidas iegūstot, pamatojoties uz biržā tirgoto nākotnes līgumu procentu likmēm. Saskaņā ar attiecīgo metodiku šo īstermiņa procentu likmju vidējais rādītājs 2020. gadā būs –0.4%, bet 2021.–2023. gadā – –0.5%. Tirgus gaidas attiecībā uz euro zonas valstu valdības 10 gadu obligāciju nominālajām peļņas likmēm norāda uz to, ka 2020. gadā vidējais līmenis būs 0.0%, 2021. gadā – –0.1%, 2022. gadā – 0.0% un 2023. gadā – 0.1%.[2] Salīdzinājumā ar ECB speciālistu 2020. gada septembra iespēju aplēsēm tirgus gaidas attiecībā uz īstermiņa procentu likmēm nav mainījušās, savukārt euro zonas valstu valdības 10 gadu obligāciju nominālās peļņas likmes 2021. un 2022. gadam koriģētas un samazinātas aptuveni par 20 bāzes punktiem.

Runājot par izejvielu cenām, iespēju aplēses pamatojas uz tendenci biržā tirgoto nākotnes līgumu tirgū un izmantos vidējais rādītājs divu nedēļu periodā, kas beidzās 2020. gada 18. novembrī. Pamatojoties uz to, pieņemts, ka Brent jēlnaftas cena samazināsies no 64.0 ASV dolāriem par barelu 2019. gadā līdz 41.6 ASV dolāriem par barelu 2020. gadā un līdz 2023. gadam palielināsies līdz 46.9 ASV dolāriem par barelu. Šī tendence liecina, ka salīdzinājumā ar ECB speciālistu 2020. gada septembra iespēju aplēsēm naftas cenas ASV dolāros ir aptuveni par 7% zemākas periodā no 2021. gada līdz 2022. gadam. Pieņemts, ka neenerģijas izejvielu cenas ASV dolāros 2021. gadā strauji palielināsies, bet atlikušajos iespēju aplēšu perioda gados pieaugums būs lēnāks.

Pieņemts, ka divpusējie valūtu kursi iespēju aplēšu periodā nemainīsies salīdzinājumā ar vidējiem rādītājiem, kuri dominēja divu nedēļu periodā, kas beidzās pēdējā datu aktualizēšanas dienā 2020. gada 18. novembrī. Tas nozīmē, ka vidējais ASV dolāra kurss attiecībā pret euro 2021.–2023. gadā būs 1.18 ASV dolāru (neatšķiras no ECB speciālistu 2020. gada septembra iespēju aplēsēm). Pieņēmums par euro efektīvo kursu kopš ECB speciālistu 2020. gada septembra iespēju aplēsēm koriģēts un samazināts par 0.7%.

Tehniskie pieņēmumi

Gaidāms, ka 2020. gadā vēroto kraso un pēkšņo ieguldījumu mājokļos kritumu iespēju aplēšu periodā tikai pakāpeniski nomainīs labvēlīgāka attīstība. Tiek lēsts, ka 2020. gada 1. pusgadā ieguldījumi mājokļos kumulatīvā izteiksmē saruka par 14.2% un kritums bijis straujāks valstīs ar stingrākiem ierobežojošajiem pasākumiem. Gaidāms, ka rīcībā esošo ienākumu krituma negatīvās ietekmes uz pieprasījumu pēc mājokļiem, vājākas patērētāju konfidences un augstāka bezdarba dēļ ieguldījumu mājokļos kāpums būs vājš un līmeni, kāds bija pirms krīzes, tas sasniegs tikai 2022. gada 2. pusgadā.

Gaidāms, ka uzņēmumu ieguldījumi 2020. gadā ir strauji samazinājušies un tikai pakāpeniski atjaunosies 2021. gadā, 2022. gada vidū sasniedzot līmeni, kāds bija pirms krīzes. Spēcīgo kritumu 2020. gada 1. pusgadā noteica ierobežojošie pasākumi, globālā un iekšzemes pieprasījuma sarukums un strauja nenoteiktības palielināšanās. Lai gan tiek lēsts, ka uzņēmumu ieguldījumi 3. ceturksnī strauji palielinājušies, 4. ceturksnī gaidāms vēl viens kritums. Gaidāms, ka 2021. gada laikā atkal sāksies pakāpenisks pieaugums vienlaikus ar globālā un iekšzemes pieprasījuma atveseļošanos; to daļēji veicinās arī NGEU plāna pozitīvā ietekme uz ieguldījumiem uzņēmējdarbībā. Tomēr, tā kā tiek pieņemts, ka nenoteiktība mazināsies tikai pakāpeniski, kā arī pastāvot paaugstinātam neizmantotās jaudas apjomam un bažām par ilgāka termiņa pieprasījuma tendencēm, uzņēmumi, iespējams, tikai pakāpeniski palielinās ieguldījumus, norādot, ka atveseļošanās pieņemsies spēkā tikai 2022. gadā. Tādējādi gaidāms, ka euro zonas ieguldījumi uzņēmējdarbībā 2022. gada vidū sasniegs līmeni, kāds bija pirms krīzes.

Paredzams, ka nefinanšu sabiedrību (NFS) bruto parāda rādītājs 2020. gadā būtiski palielināsies un pēc tam iespēju aplēšu perioda beigās nedaudz samazināsies, bet tomēr saglabāsies augstāks nekā pirms krīzes. NFS bruto parāda rādītājs, kas jau bija augsts, 2020. gadā būtiski palielinājies – tas skaidrojams ar uzņēmumu peļņas nozīmīgo kritumu 1. pusgadā, kura dēļ pieauga parāda finansējuma izmantošana, lai kompensētu likviditātes nepietiekamību. Gaidāms, ka īstermiņā NFS bruto parāda līmenis vēl nedaudz paaugstināsies, iekams 2023. gadā mazliet samazināsies, taču joprojām būtiski pārsniegs tā līmeni 2019. gada beigās. Gaidāms, ka vērojamais NFS parāda rādītāja kāpums iespēju aplēšu periodā ierobežos uzņēmējdarbībā veikto ieguldījumu pieaugumu, jo uzņēmumi centīsies uzlabot savas bilances. Taču NFS bruto procentu maksājumi dažos pēdējos gados sarukuši līdz rekordzemam līmenim, un gaidāms, ka nākamajos gados tie augs tikai nedaudz, mazinot iespējamās bažas par parāda atmaksājamību.

2. ielikums

Starptautiskā vide

Saņemtie dati liecina par spēcīgāku ekonomiskās aktivitātes un tirdzniecības atveseļošanos 2020. gada 3. ceturksnī, nekā gaidīts ECB speciālistu 2020. septembra iespēju aplēsēs. Kopumā tiek uzskatīts, ka globālais reālais IKP (neietverot euro zonu) 3. ceturksnī palielinājies par 6.7% (par 2.0 procentu punktiem vairāk, nekā paredzēts 2020. gada septembra iespēju aplēsēs). Globālais (neietverot euro zonu) imports arī strauji palielinājās 3. ceturksnī – to noteica ekonomiskās aktivitātes atveseļošanās, īpaši apstrādes rūpniecībā, un noturīgās globālās vērtības ķēdes. Tiek lēsts, ka globālais imports pēc krituma 2. ceturksnī, kas bija izsakāms ar divciparu skaitli (–13.4% salīdzinājumā ar iepriekšējo ceturksni), 3. ceturksnī salīdzinājumā ar iepriekšējo ceturksni pieaudzis par 10.9% (par 4.8% procentu punktiem vairāk, nekā paredzēts iepriekšējās iespēju aplēsēs).

Jaunākie apsekojumu dati norāda uz globālās ekonomiskās aktivitātes un tirdzniecības pastāvīgu izaugsmi 4. ceturkšņa sākumā, kas kļūst mērenāka. Oktobrī globālais apvienotais produkcijas izlaides IVI (neietverot euro zonu) turpināja uzlaboties (līdz 54.1; septembrī – 53), un to veicināja būtisks pieaugums pakalpojumu nozarē un mērens kāpums apstrādes rūpniecībā, tādējādi liecinot par plašāku tautsaimniecības atveseļošanos. Globālais apstrādes rūpniecības un jauno eksporta pasūtījumu IVI (izņemot euro zonu), kas labi korelē ar pasaules tirdzniecību, nedaudz saruka (oktobrī – 50.3), norādot uz zināmu tirdzniecības izaugsmes tempa samazināšanos 4. ceturkšņa sākumā. Kopumā gaidāms, ka jaunais koronavīrusa (Covid-19) infekcijas uzliesmojums mazinās globālā (neietverot euro zonu) reālā IKP kāpuma tempu 4. ceturksnī, bet paredzams, ka negatīvo ietekmi uz pasaules importa izaugsmi nedaudz mazinās pieņēmums par importa krājumu veidošanu Apvienotajā Karalistē pirms breksita pārejas perioda beigām. Tiek pieņemts, ka šāda krājumu veidošana beigsies 2021. gada sākumā.

Paredzams, ka pēc samazināšanās par 3.0% 2020. gadā globālais (neietverot euro zonu) reālais IKP 2021. gadā pieaugs par 5.8% un 2022. un 2023. gadā palielināsies vidēji par 3.8%. Paredzams, ka ekonomiskās aktivitātes atjaunošanās būs spēcīgāka jaunajās tirgus ekonomikas valstīs salīdzinājumā ar attīstītajām valstīm. Šo tendenci galvenokārt nosaka Ķīna, kas pasaules kontekstā izceļas, jo spējusi agrīnā stadijā sekmīgi ierobežot vīrusa izplatību, un gaidāms, ka pēc ekonomiskās aktivitātes līmeņa, kāds bija vērojams pirms pandēmijas, sasniegšanas 2020. gada vidū tās tautsaimniecība piedzīvojusi pieaugumu 2020. gadā. Paredzams, ka ASV tautsaimniecība 2021. gadā atveseļosies, un paredzams, ka reālā IKP pieauguma temps pakāpeniski normalizēsies līdz 2023. gadam. Iespēju aplēšu perioda beigās pasaules tautsaimniecības atveseļošanās nebūs pilnīga, jo paredzams, ka ekonomiskās aktivitātes līmenis joprojām nebūs sasniedzis līmeni, kāds bija pirms pandēmijas. Salīdzinājumā ar ECB speciālistu 2020. gada septembra iespēju aplēsēm globālā (izņemot euro zonu) reālā IKP izaugsme koriģēta un paaugstināta 2020. gadam un samazināta 2021. gadam, bet 2022. gadam pamatā nav koriģēta.

Paredzams, ka pasaules (neietverot euro zonu) tirdzniecība 2020. gadā saruks par 9.2%, pēc tam 2021. gadā pieaugs par 7.1% un pieaugs vidēji par 3.7% 2022. un 2023. gadā. Pasaules (neietverot euro zonu) importa krasais sarukums 2020. gadā atspoguļo gan spēcīgo procikliskumu, īpaši tautsaimniecības lejupslīdes laikā, gan arī Covid-19 krīzes īpatnējo raksturu. Īslaicīgi globālo piegādes ķēžu pārrāvumi un augošās tirdzniecības izmaksas, ko izraisīja ar Covid-19 pandēmiju saistītie ierobežojošie pasākumi, tiešām negatīvi ietekmēja pasaules tirdzniecību 2020. gada 1. pusgadā. Paredzams, ka globālais imports (neietverot euro zonu) 2020. gadā saruks mazāk, nekā tika prognozēts 2020. gada septembra iespēju aplēsēs (galvenokārt atspoguļojot spēcīgāku, nekā gaidīts, izaugsmi 3. ceturksnī) un 2021. gadā pieaugs nedaudz straujāk spēcīgākas, nekā gaidīts, tirdzniecības atjaunošanās dēļ jaunajās tirgus ekonomikas valstīs. Paredzams, ka euro zonas ārējais pieprasījums samazināsies 2020. gadā par 10.7% un pieaugs 2021. gadā par 6.6% un 2022. un 2023. gadā – vidēji par 3.7%. Salīdzinājumā ar 2020. gada septembra iespēju aplēsēm tas nozīmē nelielu lejupvērstu korekciju 2021. gadam. Šī lejupvērstā korekcija lielā mērā atspoguļo pieņēmuma maiņas attiecībā uz ES un Apvienotās Karalistes tirdzniecības attiecībām no 2021. gada 1. janvāra (sk. 1. sadaļu) negatīvo ietekmi, ko daļēji kompensē uzlabotā perspektīva attiecībā uz citu nozīmīgāko tautsaimniecību importu (piemēram, ASV, Ķīna un citas jaunās tirgus ekonomikas valstis).

Starptautiskā vide

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

1) Aprēķināts kā importa vidējais svērtais apjoms.

2) Aprēķināts kā euro zonas tirdzniecības partnervalstu importa vidējais svērtais apjoms.

Gaidāms, ka salīdzinājumā ar importu pandēmijas ietekme uz eksportu 2020. gadā būs neproporcionāla. Tas nozīmē kopumā negatīvu neto tirdzniecības devumu šajā gadā un vidēji neitrālu devumu turpmākajā periodā. 2020. gada 1. pusgadā piegādes ķēžu pārrāvumi un ārējā pieprasījuma sarukums smagi ietekmēja jau tā vājo eksportu, īpaši automobiļu rūpniecības, mašīnbūves un ķīmiskās rūpniecības nozarēs, savukārt tūrisma ierobežojumu dēļ krasi kritās izmitināšanas un transporta pakalpojumu eksports. Pandēmijas ierobežošanai ieviestie izolācijas pasākumi izraisīja arī krasu importa sarukumu. Tomēr aizkavētais pieprasījums uz eksportu orientētajās nozarēs un daudzu ierobežojumu atcelšana veicināja spēcīgu importa un eksporta kāpumu 3. ceturksnī. 4. ceturksnī pakalpojumu eksportu atkal skar jauni ierobežojumi, un, lai gan nav gaidāms, ka preču tirdzniecību ietekmēs rūpnīcu slēgšana, reaģējot uz pandēmiju, to arī turpmāk nelabvēlīgi ietekmēs vājais galapieprasījums. Breksita pārejas perioda beigas 2021. gadā nozīmē, ka pasliktināsies divpusējās tirdzniecības nosacījumi ar Apvienoto Karalisti – svarīgu tirdzniecības partneri, kas saņem 14% no euro zonas eksporta. Vidējā termiņā euro zonas tirdzniecības apjomu mazinās kopš pandēmijas sākuma vērojamais euro kursa kāpums, kas ietekmējis euro zonas konkurētspēju. Tāpēc gaidāms, ka eksporta tirgus daļas līdz iespēju aplēšu perioda beigām paliks zem līmeņa, kāds bija pirms pandēmijas. Neto tirdzniecības devums reālā IKP pieaugumā ar 2021. gadu saglabāsies samērā neliels un nekompensēs negatīvo devumu 2020. gadā.

Neraugoties uz mērenu bezdarba samazināšanos pēdējos mēnešos, gaidāms, ka situācija darba tirgū būtiski pasliktināsies, pirms tā normalizēsies iespēju aplēšu perioda beigās. Bezdarba līmenis pieauga no 7.6% 2. ceturksnī līdz 8.6% 3. ceturksnī (zemāks rādītājs, nekā tika paredzēts ECB speciālistu 2020. gada septembra iespēju aplēsēs). Zemāku līmeni 3. ceturksnī noteica galvenokārt daudz spēcīgāks nodarbinātības kāpums, nekā tika gaidīts. Tomēr nodarbinātības līmenis 2020. gada 3. ceturksnī joprojām bija par 2.2% zemāks nekā 2019. gada 4. ceturksnī. 3. ceturksnī pēc krasā krituma 2. ceturksnī atsākās darbaspēka pieaugums. Lai gan darbvietu saglabāšanas shēmās iesaistīto darbinieku skaits 3. ceturksnī būtiski samazinājās, gaidāms, ka 2020. gada 4. ceturksnī tas atkal pieaugs, ņemot vērā stingrāku izolācijas pasākumu ieviešanu pēdējā laikā. Paredzams, ka, nodarbinātībai turpinot normalizēties un strādājošajiem vairs neizmantojot darbvietu saglabāšanas shēmas, bezdarba līmenis atkal pieaugs, 2021. gadā sasniedzot augstāko punktu (9.3%), un pēc tam, tautsaimniecībai atveseļojoties, 2023. gadā samazināsies līdz 7.5%. Šī aplēse balstās uz pieņēmumu, ka liela daļa no strādājošajiem, kas piedalās darbvietu saglabāšanas shēmās, varēs atgriezties normālā darba režīmā. Tiek pieņemts, ka līdz iespēju aplēšu perioda beigām bezdarba līmenis un nodarbināto skaits pamatā atkal sasniegs 2019. gada 4. ceturkšņa līmeni.

Paredzams, ka darba ražīguma pieaugums uz vienu nodarbināto 2020. gadā mazināsies un tad iespēju aplēšu periodā atkal pieaugs. Gaidāms, ka darba ražīgums uz vienu nodarbināto, kas 1. pusgadā pēc krasā krituma atsāka pieaugt, 2020. gada 4. ceturksnī atkal saruks sakarā ar stingrākiem ierobežojošajiem pasākumiem un ar tiem saistīto darbvietu saglabāšanas shēmu plašāku izmantošanu. Paredzams, ka darba ražīguma uz vienu nodarbināto pieaugums atsāksies 2021. gada 1. pusgadā un pēc tam iespēju aplēšu perioda atlikušajā daļā pakāpeniski kļūs lēnāks.

Salīdzinājumā ar ECB speciālistu 2020. gada septembra iespēju aplēsēm reālā IKP pieaugums koriģēts un īstermiņā samazināts, ņemot vērā neseno jauno pandēmijas uzliesmojumu, bet tiek uzskatīts, ka vidējā termiņā tas pamatā atjaunosies un sasniegs septembra iespēju aplēšu bāzes scenārija līmeni, atspoguļojot papildu fiskālos stimulus, spēcīgāku kāpumu pēc ierobežojošo pasākumu atcelšanas un konfidences efektus. 2020. gada reālā IKP pieaugums ir koriģēts un paaugstināts, atspoguļojot daudz labākus, nekā tika gaidīts, 3. ceturkšņa rezultātus, kas ar uzviju kompensē samazinājumu 4. ceturksnī atkārtota pandēmijas uzliesmojuma dēļ. Lejupvērstā pieauguma korekcija 2021. gada 1. ceturksnī saistīta arī ar pārmaiņām tehniskajā pieņēmumā par ES un Apvienotās Karalistes tirdzniecības attiecībām (sk. 1. sadaļu). Spēcīgāka pieauguma atjaunošanās ceturkšņa izteiksmē 2021. gada laikā sakarā ar otrā viļņa ierobežojošo pasākumu atcelšanu un arī papildu fiskālajiem stimuliem (daļēji NPES plāna ietvaros) pilnībā nekompensē mazāko pārnesumu uz šo gadu. Augšupvērstā korekcija 2022. gadā galvenokārt atspoguļo lielāku statistisko datu pārnesumu, kā arī zemāku ilgtermiņa procentu likmju un zemāku naftas cenu nelielu pozitīvu ietekmi.

4. Cenas un izmaksas

Gaidāms, ka SPCI inflācija palielināsies no 0.2% 2020. gadā līdz 1.0% 2021. gadā un tad pakāpeniski turpinās pieaugt līdz 1.4% 2023. gadā (sk. 2. att.). Šis palielinājums 2021. gadā lielā mērā atspoguļo SPCI enerģijas cenu inflācijas bāzes efektus saistībā ar naftas cenu kraso kritumu un globālā Covid-19 uzliesmojuma sākšanos, kā arī PVN likmes samazinājuma atcelšanu Vācijā. Gaidāms, ka SPCI enerģijas cenu inflācija 2022. un 2023. gadā būs aptuveni 1.6% un tādējādi tai būs augšupvērsta ietekme uz kopējo inflāciju. Paredzams, ka SPCI pārtikas cenu inflācijas dinamika īstermiņā būs savā ziņā pretēja enerģijas cenu inflācijas tendencei – sākotnēji tā samazināsies salīdzinājumā ar 2020. gadā

Covid-19 uzliesmojuma rezultātā vērojamo kāpumu un pēc tam, sākot ar 2022. gada vidu, pieaugs, 2023. gadā sasniedzot 1.8%. Tādējādi 2023. gadā gaidāmo kopējās inflācijas kāpumu līdz 1.4% būtiski veicina svārstīgākie SPCI inflācijas komponenti.

Gaidāms, ka SPCI inflācija (neietverot enerģijas un pārtikas cenas) 2023. gadā pakāpeniski pieaugs līdz 1.2% (2020. gadā – 0.7%). Neietverot netiešo nodokļu pārmaiņu ietekmi, šīs iespēju aplēses norāda uz ilgāku zemas pamatinflācijas periodu, kas turpināsies 2021. gadā, un ievērojamu – kaut arī pakāpenisku – kāpumu, kas sāksies tikai vēlāk gada laikā. Mērenā pamatinflācijas rādītāju dinamika īsākā termiņā atspoguļo vājo pieprasījumu, ko nosaka aktivitātes sarukums un ienākumu pārmaiņas ar Covid-19 saistīto ierobežojumu dēļ. Gaidāms, ka šo kavējošo ietekmi tikai daļēji kompensēs augšupvērstais cenu un izmaksu spiediens sakarā ar piedāvājuma puses traucējumiem, ko radīs, piemēram, globālo vērtības ķēžu pārrāvumi un sociālās distancēšanās pasākumi. Paredzamais SPCI inflācijas (neietverot enerģijas un pārtikas cenas) pieaugums iespēju aplēšu perioda otrajā pusē atspoguļo pieprasījuma kāpumu turpmākas ekonomiskās atveseļošanās kontekstā, savukārt gaidāms, ka ar pandēmiju saistītās nelabvēlīgās piedāvājuma puses ietekmes radītais augšupvērstais spiediens samazināsies.

2. attēls

Euro zonas SPCI

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Piezīmes. Vertikālā līnija norāda iespēju aplēšu perioda sākumu. Šajā attēlā nav atainoti iespēju aplēšu diapazoni. Tas atspoguļo faktu, ka standarta diapazonu aprēķini (kuri balstās uz vēsturiskajām aplēšu kļūdām) pašreizējos apstākļos nesniegtu ticamas norādes uz nepieredzēto nenoteiktību, kas pašlaik saistīta ar iespēju aplēsēm. Tāpēc, lai labāk ilustrētu pašreizējo nenoteiktību, 3. ielikumā sniegti alternatīvi scenāriji, kas balstīti uz atšķirīgiem pieņēmumiem par Covid-19 pandēmijas attīstību nākotnē un ar to saistītajiem ierobežojošajiem pasākumiem.

Darbvietu saglabāšanas shēmas rada atlīdzības vienam nodarbinātajam pieauguma spēcīgas svārstības, bet mazina ekonomiskās aktivitātes pārmaiņu ietekmi uz uzņēmumu darba samaksas izmaksām. Šīs shēmas ļauj saglabāt nodarbinātību apstākļos, kad būtiski sarūk viena nodarbinātā nostrādāto stundu skaits, samazinot atlīdzības vienam nodarbinātajam gada kāpuma tempu, kas saskaņā ar aplēsēm 2020. gadā nokritīsies līdz 1.1%, bet 2021. gadā bāzes efektu dēļ atkal spēcīgi pieaugs (par 3.6%). Gaidāms, ka, darbvietu saglabāšanas shēmu ietekmei izzūdot un darba tirgus norisēm normalizējoties, iespēju aplēšu perioda beigās atlīdzība vienam nodarbinātajam būs nedaudz virs 2.0% un pamatā atbildīs līmenim, kāds bija pirms pandēmijas.

Domājams, ka vienības darbaspēka izmaksu kāpums iespēju aplēšu periodā spēcīgi svārstīsies, bet gaidāms, ka kopumā tas radīs tikai ierobežotu inflācijas spiedienu. Spēcīgās svārstības lielā mērā atspoguļo gaidāmās darba ražīguma, nevis darba samaksas norises. Gaidāms, ka sakarā ar spēcīgo darba ražīguma pieaugumu 2021. gadā, kad ražošana atveseļosies, bet darba tirgi joprojām būs mazaktīvi, un – mazāk – 2022. gadā vienības darbaspēka izmaksu kāpums šajos divos gados būs negatīvs, pirms atkal kļūs pozitīvs 2023. gadā. Kumulatīvā izteiksmē vienības darbaspēka izmaksu kāpums 2020.–2023. gadā būs nedaudz virs 1.0% gadā un tādējādi radīs tikai ierobežotu augšupvērstu spiedienu uz iekšzemes cenu inflāciju.

Gaidāms, ka peļņas maržas iespēju aplēšu periodā kopumā mazinās spēcīgo vienības darbaspēka izmaksu svārstību ietekmi. Tiek prognozēts, ka tuvākajā laikā tās samazināsies atbilstoši aktivitātei un darba ražīguma kāpumam un pēc tam, kad darbaspēka izmaksu spiediens izzudīs, būtiski pieaugs. Valdības īstenotās shēmas darba samaksas atbalstam radījušas zināmus peļņas maržu izkropļojumus 2020. un 2021. gadā. Gaidāms, ka tuvāk iespēju aplēšu perioda beigām peļņas maržām būs pamatā neitrāla ietekme uz inflācijas spiedienu, ko šajā laikposmā atkal radīs galvenokārt darbaspēka izmaksas.

Paredzams, ka importa cenu dinamika būs līdzīga naftas cenu dinamikai un iespēju aplēšu perioda otrajā pusē tās nedaudz pieaugs. Gaidāms, ka 2021.–2023. gadā atkal būs neliels pozitīvs importa deflatora gada pieauguma temps, kas 2020. gadā bija ļoti negatīvs. Pozitīvā importa cenu inflācija šo gadu laikā atspoguļo nelielu izejvielu cenu radītu augšupvērstu cenu spiedienu, bet arī plašāku globālo cenu dinamikas ietekmi pasaules tautsaimniecības atveseļošanās apstākļos. Šos efektus 2020. gada laikā daļēji neitralizē euro kursa kāpuma mazinošā ietekme.

Salīdzinājumā ar ECB speciālistu 2020. gada septembra iespēju aplēsēm SPCI inflācijas prognoze 2020. un 2022. gadam koriģēta un pazemināta. SPCI enerģijas cenu inflācija 2021. gadam paaugstināta un 2022. gadam – pazemināta. Tas atspoguļo biržā tirgoto naftas nākotnes līgumu cenu līknes pamatā esošo pieņēmumu. Līdzīgi koriģēta arī SPCI pārtikas cenu inflācija. Tam pamatā ir ilgāks kāpums Covid-19 ietekmē 2020. gadā, nekā sākotnēji gaidīts. SPCI inflācija (neietverot enerģijas un pārtikas cenas) 2020., 2021. un 2022. gadam koriģēta un samazināta, atspoguļojot vājākus nesenos datus un zemāku inflācijas spiediena novērtējumu salīdzinājumā ar iepriekšējām iespēju aplēsēm apstākļos, kad vērojams būtisks preču un darba tirgus resursu pārpalikums, kaut arī tas mazinās.

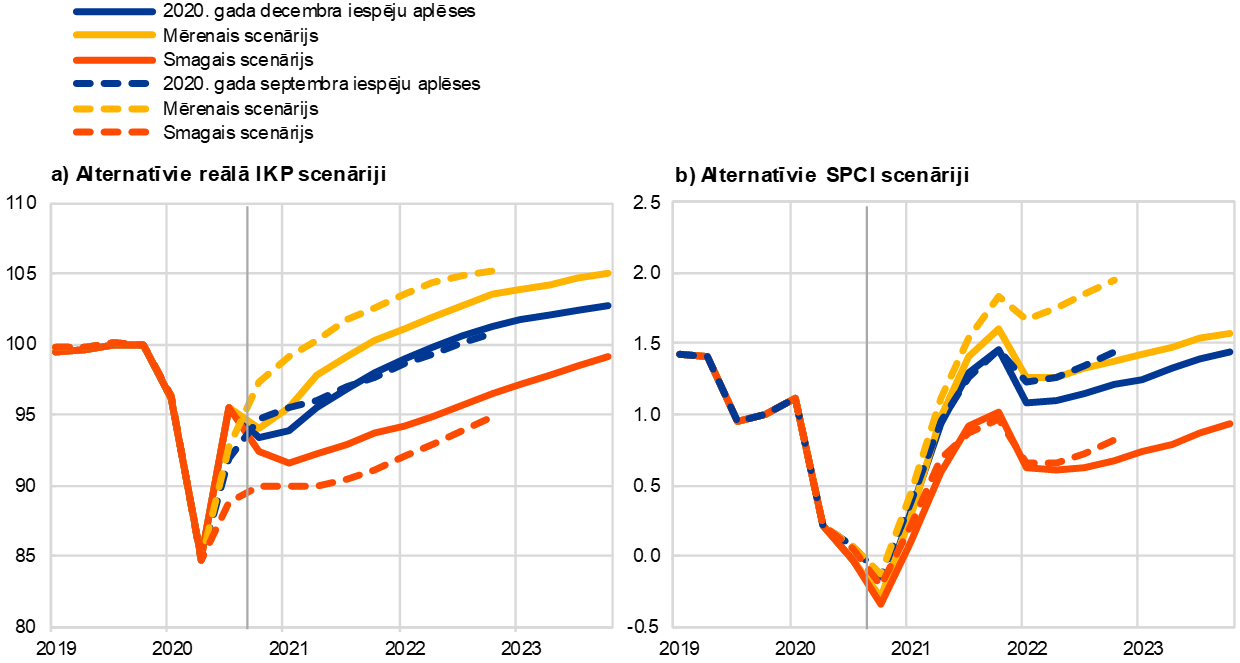

3. ielikums

Alternatīvi euro zonas tautsaimniecības perspektīvas scenāriji

Saglabājoties būtiskai ar Covid-19 pandēmijas attīstību nākotnē un tās ekonomiskajām sekām saistītajai nenoteiktībai, joprojām nepieciešama uz alternatīviem scenārijiem balstīta analīze. Šajā ielikumā aplūkoti divi scenāriji, kas ietver Eurosistēmas speciālistu 2020. gada decembra iespēju aplēšu bāzes scenārija alternatīvas, lai ilustrētu iespējamās Covid-19 pandēmijas ietekmes uz euro zonas tautsaimniecību diapazonu.

Scenāriji atšķiras atkarībā no dažādiem pieņēmumiem par pandēmiju un tautsaimniecības reakciju. Šie pieņēmumi attiecas uz pandēmijas attīstību, ierobežojošo pasākumu smagumu un ilgumu, kā arī medicīnisko risinājumu rašanas laiku un veiksmīgu īstenošanu. Pieņēmumi par tautsaimniecību attiecas uz tautsaimniecības dalībnieku uzvedības reakciju, pielāgojoties ekonomiskajiem traucējumiem, un ilgāka termiņa ietekmi uz ekonomisko aktivitāti, tiklīdz būs atcelti visi ierobežojošie pasākumi. Šo faktoru attīstības vispārējais raksturojums arī nosaka katram scenārijam atbilstošās euro zonas ārējā pieprasījuma iespēju aplēses, kā arī pieņēmumus par fiskālo politiku un banku aizdevumu procentu likmēm. Citi noteicošie pieņēmumi, piemēram, par naftas cenām, valūtas kursu un valdības obligāciju peļņas likmēm, neatšķiras no pamataplēsē izmantotajiem.

Saskaņā ar mēreno scenāriju tiek pieņemts, ka pandēmija tiks sekmīgi ierobežota 2021. gada laikā, savukārt saskaņā ar nelabvēlīgo scenāriju – ka ilgstoši tiks īstenoti stingrāki ierobežojošie pasākumi un tautsaimniecībai tiks nodarīts ilglaicīgs kaitējums. Papildus datu aktualizēšanai, kas bija jāveic sakarā ar neseno atkārtoto vīrusa uzliesmojumu un stingrāku ierobežojošo pasākumu ieviešanu, kā arī jaunākajām ziņām par progresu efektīvu vakcīnu izstrādē, abu scenāriju raksturojums pamatā ir līdzīgs ECB speciālistu 2020. gada septembra iespēju aplēsēs ietvertajam. Mērenajā scenārijā pieņemts, ka infekcijas izplatība pēc nesenā kāpuma stabilizēsies un valsts iestāžu un tautsaimniecības dalībnieku veiktie ekonomiskie atbildes pasākumi būs ļoti veiksmīgi. Nelabvēlīgajā scenārijā paredzēts spēcīgs atkārtots pandēmijas uzliesmojums, liekot valdībām 2021. gada 1. ceturksnī noteikt vēl stingrākus ierobežojošos pasākumus, kas izrādīsies mazāk efektīvi. Nelabvēlīgajā scenārijā ilgstošie centieni ierobežot vīrusa izplatību turpinās būtiski kavēt ekonomisko aktivitāti visās tautsaimniecības nozarēs līdz brīdim, kad sekmīgi tiks īstenots medicīnisks risinājums. Mērenajā scenārijā pieņemts, ka šāds risinājums tiks atrasts līdz 2021. gada beigām, savukārt nelabvēlīgajā scenārijā dažus no ierobežojošajiem pasākumiem būs nepieciešams saglabāt līdz pat 2023. gada beigām. Salīdzinājumā ar pamataplēsē izmantoto vispārējo situācijas raksturojumu nelabvēlīgajā scenārijā kaitējums tautsaimniecībai būs spēcīgāks un plašāka un ilgstošāka aktivitātes samazināšanās būs vērojama visās nozarēs. To vairos augošais maksātnespējas gadījumu skaits, veidojot kreditēšanas frikcijas, kas nelabvēlīgi ietekmēs mājsaimniecību un uzņēmumu aizņemšanās izmaksas. Vienlaikus tiek pieņemts, ka ar monetārās, fiskālās un prudenciālās politikas palīdzību izdosies ierobežot ļoti nelabvēlīgas ietekmes izplatīšanos caur finanšu sistēmu.

Alternatīvi makroekonomiskie scenāriji euro zonai

Piezīme. Bezdarba līmeni mēra procentos no darbaspēka.

Attiecībā uz globālo tautsaimniecību un tādējādi arī uz euro zonas ārējo pieprasījumu scenāriji balstīti uz tādu pašu vispārējo situācijas raksturojumu. Sakarā ar globālās tirdzniecības augsto procikliskumu attiecībā uz globālo aktivitāti euro zonas ārējais pieprasījums 2023. gada beigās mērenajā scenārijā būs aptuveni par 11% augstāks nekā pirms krīzes, savukārt nelabvēlīgajā scenārijā – aptuveni par 2% zemāks nekā pirms krīzes.

Euro zonas reālais IKP 2020. gada 4. ceturksnī saskaņā ar mēreno un nelabvēlīgo scenāriju samazināsies attiecīgi par 1.6% un 3.2%, savukārt pēc tam stabilas atveseļošanās nodrošināšanai izšķiroša būs efektīva vīrusa izplatības ierobežošana (sk. att.). Saskaņā ar mēreno scenāriju paredzams, ka ekonomiskā aktivitāte 2021. gada 1. pusgadā būtiski atjaunosies un turpmākajos 2021. gada mēnešos turpinās nostiprināties. To noteiks medicīniski risinājumi, kas saskaņā ar pieņēmumu tiks ātri īstenoti un radīs konfidences efektus. Tiek lēsts, ka pandēmijas negatīvie efekti lielā mērā būs izzuduši līdz 2022. gada beigām, kad saskaņā ar mēreno scenāriju IKP atkal būs tuvu līmenim, kas tika paredzēts pirms krīzes Eurosistēmas speciālistu 2019. gada decembra iespēju aplēsēs. Atbilstoši nelabvēlīgajam scenārijam ekonomiskā aktivitāte 2021. gada sākumā turpinās sarukt un pēc tam atsāksies mērenā tempā. Nelabvēlīgais scenārijs paredz, ka tautsaimniecības pieauguma temps būs lēns līdz 2022. gada 1. pusgadam. Tas skaidrojams ar pieņēmumu, ka ierobežojošie pasākumi 2021. gada 1. ceturksnī kļūs arvien stingrāki un lielāka stingrība saglabāsies visā iespēju aplēšu periodā. Līdztekus tiem arī turpmāk būs vērojama būtiska nenoteiktība un nelabvēlīgas ietekmes izplatīšanās caur finanšu sistēmu, un to ietekmi tikai daļēji mazinās politikas atbalsta pasākumi. Saskaņā ar nelabvēlīgo scenāriju nedaudz spēcīgāka pieauguma atsākšanās salīdzinājumā ar bāzes scenāriju paredzama, tikai sākot ar 2022. gada beigām, ņemot vērā spēcīgo izlīdzināšanās potenciālu, tomēr gaidāms, ka līdz iespēju aplēšu perioda beigām nebūs izdevies pilnībā kompensēt reālā IKP zaudējumus un sasniegt līmeni, kāds bija pirms krīzes.

Alternatīvie euro zonas reālā IKP un SPCI inflācijas scenāriji

(indekss: 2019. g. 4. cet.= 100 (attēls kreisajā pusē); temps salīdzinājumā ar iepriekšējā gada atbilstošo periodu; % (attēls labajā pusē))

Piezīme. Vertikālā līnija norāda iespēju aplēšu perioda sākumu.

Saskaņā ar mēreno scenāriju euro zonas darba tirgi atveseļosies, īstenotajai politikai lielā mērā veiksmīgi novēršot histerēzes ietekmi, kas nelabvēlīgajā scenārijā ierobežota tikai daļēji. Mērenajā scenārijā bezdarba līmeņa dinamika būs līdzīga kā bāzes scenārijā. Tas sasniegs augstāko punktu 2021. gadā pēc tam, kad, kā pašlaik tiek gaidīts, būs beigusies lielākā daļa valdības atbalsta pasākumu, un 2022. gadā atkal strauji sasniegs līmeni, kāds bija pirms krīzes. Turpretī nelabvēlīgajā scenārijā bezdarba līmenis neatgriezīsies līmenī, kāds bija pirms krīzes 2019. gada 4. ceturksnī, un saglabāsies būtiski paaugstināts, jo būs nepieciešama lielāka resursu pārdale dažādos sektoros, neraugoties uz pakāpenisko kritumu salīdzinājumā ar 2021. gada 2. ceturksnī sasniegto augstāko līmeni.

Attiecībā uz SPCI inflāciju abos scenārijos īstermiņā vērojama neliela kāpuma atsākšanās. Tas atspoguļo faktu, ka bāzes scenārijā ietvertie galvenie straujāku inflāciju noteicošie faktori (t.i., pieņēmumi par naftas cenām, enerģijas komponenta bāzes efekti un PVN likmju pagaidu pārmaiņu ietekme Vācijā) vienlīdz attiecas uz alternatīvajiem scenārijiem.

Ilgākā termiņā inflācijas tendences atšķirības abos scenārijos ir lielākas sakarā ar pieprasījuma un piedāvājuma līdzsvara atšķirībām. Gaidāms, ka pieprasījuma lejupvērstā ietekme un piedāvājuma augšupvērstā ietekme uz inflāciju nelabvēlīgajā scenārijā būs lielāka nekā mērenajā scenārijā, bet paredzams, ka piedāvājuma pārpalikums nelabvēlīgajā scenārijā būs lielāks nekā mērenajā scenārijā, mazinot inflāciju. Gaidāms, ka saskaņā ar mēreno scenāriju inflācija pieaugs no 1.1% 2021. gadā līdz 1.5% 2023. gadā, savukārt saskaņā ar nelabvēlīgo scenāriju tā iespēju aplēšu periodā svārstīsies ap 0.7%.

5. Fiskālā perspektīva

Būtiskais fiskālais atbalsts 2020. gadā mazinājis Covid-19 makroekonomisko ietekmi. Tiek vērtēts, ka fiskālā nostāja[3] 2020. gadā bijusi ļoti stimulējoša. To galvenokārt noteikuši sakarā ar pandēmiju veiktie ārkārtas fiskālie pasākumi visās euro zonas valstīs. Euro zonā kopumā šie pasākumi veido aptuveni 4.5% no IKP, un lielākā daļa no tiem ietver papildu izdevumus pārvedumu un subsīdiju veidā uzņēmumiem un mājsaimniecībām, t.sk. darbvietu saglabāšanas shēmu ietvaros. Salīdzinājumā ar ECB speciālistu 2020. gada septembra iespēju aplēsēm Covid-19 krīzes atbalsta pasākumu paketes apjoms 2020. gadā pamatā nemainās.

Gaidāms, ka ārkārtas atbalsta apjoms mazināsies galvenokārt 2021. gadā, bet salīdzinājumā ar 2020. gada septembra iespēju aplēsēm daži pasākumi ir pagarināti un pieņemtas vai ierosinātas jaunas atveseļošanās pasākumu paketes 2021. gada valstu budžetu kontekstā. Pamatojoties uz fiskālo pieņēmumu izdarīšanas brīdī valdību apstiprinātajiem vai tiesību aktos noteiktajiem pasākumiem, vairākums ar pandēmiju saistīto programmu ir īslaicīgas (to apjoms veido 3% no IKP) un beidz darboties galvenokārt 2021. gadā un (mazāk) 2022. gadā. Vienlaikus valdības stimulējošie pasākumi, kas saistīti ar NPES atveseļošanas fondu (no 2021. gada līdz 2023. gadam katru gadu tie kopā veido aptuveni 0.5% no IKP, t.i., apmēram pusi no NPES piešķirtā apjoma laikposmā no 2021. gada līdz 2026. gadam), tagad ir iekļauti bāzes scenārijā. Saglabājas nenoteiktība par to stimulējošo pasākumu apjomu, norises laiku un struktūru, kurus paredzēts finansēt no NPES fonda. Kopumā 2021. gada fiskālā nostāja norāda uz stimulējošo pasākumu samazināšanu, lai gan mazāk, nekā tika pieņemts ECB speciālistu 2020. gada septembra iespēju aplēsēs.

Paredzams, ka euro zonas budžeta deficīts 2020. gadā būtiski pieaugs un nedaudz saruks 2021. gadā un straujāk – 2022. un 2023. gadā. Budžeta deficīta kāpums 2020. gadā skaidrojams ar ārkārtas fiskālajiem pasākumiem un negatīvo ciklisko komponenti, kas atspoguļo makroekonomisko apstākļu pasliktināšanos. Budžeta deficīta samazināšanās 2021. gadā galvenokārt saistīta ar ārkārtas fiskālo pasākumu pārtraukšanu, savukārt cikliskā komponente atveseļosies tikai nedaudz. Būtiskāka budžeta bilances uzlabošanās 2022. gadā skaidrojama ar labvēlīgāku ciklisko komponenti un turpmāku stimulējošo pasākumu pārtraukšanu. Visbeidzot, paredzams, ka 2023. gadā, kad būs pamatā neitrāla fiskālā nostāja un labāki cikliskie nosacījumi, budžeta bilance turpmāk uzlabosies, sasniedzot –3% no IKP.

Paredzams, ka euro zonas parāda rādītājs 2020. gadā pieaugs, sasniegs augstāko punktu 2021. gadā un nedaudz samazināsies 2022. un 2023. gadā. Krasais parāda rādītāja kāpums 2020. gadā skaidrojams ar parādu palielinošo procentu likmju un izaugsmes tempa starpību (sniega bumbas efekts) un lielu sākotnējo budžeta deficītu. Gaidāms, ka parāda līmenis 2021. gadā, sākotnējā budžeta deficīta nelabvēlīgajai ietekmei pārsniedzot labvēlīgo sniega bumbas efektu, pieaugs gandrīz līdz 100% no IKP. Pēc tam gaidāmais nelielais kritums galvenokārt skaidrojams ar labvēlīgo procentu likmju un izaugsmes tempa starpību tautsaimniecību atveseļošanās apstākļos, kas ar uzviju kompensē joprojām vērojamos sākotnējos budžeta deficītus. Salīdzinājumā ar ECB speciālistu 2020. gada septembra iespēju aplēsēm euro zonas budžeta bilance un parāda rādītāji 2022. gadam koriģēti un samazināti pamatā atbilstoši izvēles pasākumu, ciklisko nosacījumu un procentu maksājumu korekcijām.

4. ielikums

Jutīguma analīze

Iespēju aplēses lielā mērā balstās uz tehniskiem pieņēmumiem par noteiktu galveno mainīgo lielumu attīstību. Tā kā daži no šiem mainīgajiem var būtiski ietekmēt euro zonas iespēju aplēses, šo aplēšu pamatā esošo pieņēmumu alternatīvo attīstības tendenču jutīguma izpēte var palīdzēt analizēt ar iespēju aplēsēm saistītos riskus.

Šīs jutīguma analīzes mērķis ir novērtēt alternatīvu naftas cenu tendenču ietekmi. Pamataplēšu sagatavošanā izmantotie tehniskie pieņēmumi par naftas cenu attīstību, kas balstās uz naftas nākotnes darījumu tirgiem, paredz naftas cenu kāpuma tendenci, Brent jēlnaftas cenai 2023. gadā sasniedzot 46.9 ASV dolārus par barelu. Tiek analizētas divas alternatīvas naftas cenu tendences. Pirmā tendence balstīta uz sadalījuma rindas 25. procentili, ko veido no iespēju līgumiem iegūto naftas cenu blīvumi 2020. gada 18. novembrī, kas ir pēdējais tehnisko pieņēmumu datu aktualizēšanas termiņš. Šī tendence ietver pakāpenisku naftas cenas samazināšanos līdz 33.4 ASV dolāriem par barelu 2023. gadā (par 28.9% mazāk nekā pamataplēsē attiecīgajam gadam izmantotais pieņēmums). Ar vairākiem speciālistu makroekonomiskajiem modeļiem iegūto rezultātu vidējie rādītāji liecina, ka šādai tendencei būtu neliela augšupvērsta ietekme uz reālā IKP pieaugumu (aptuveni par 0.1 procentu punktu 2021., 2022. un 2023. gadā), bet SPCI inflācija 2021. gadā būtu par 0.4 procentu punktiem zemāka, 2022. gadā – par 0.5 procentu punktiem zemāka un 2023. gadā – par 0.3 procentu punktiem zemāka. Otrā tendence balstīta uz tā paša sadalījuma rindas 75. procentili, un tā ietver naftas cenas kāpumu līdz 55 ASV dolāriem par barelu 2023. gadā (par 17.5% vairāk nekā pamataplēsē attiecīgajam gadam izmantotais pieņēmums). Šī tendence ietvertu straujāku SPCI inflācijas kāpumu: 2021. gadā tā būtu par 0.3 procentu punktiem augstāka, 2022. gadā – par 0.2 procentu punktiem augstāka un 2023. gadā – par 0.1 procentu punktu augstāka, savukārt IKP pieaugums būtu nedaudz zemāks (par 0.1 procentu punktu 2021. un 2022. gadā).

5. ielikums

Citu institūciju prognozes

Pieejamas vairākas starptautisko organizāciju un privātā sektora institūciju sagatavotās prognozes euro zonai. Taču šīs prognozes nav precīzi salīdzināmas cita ar citu vai ar Eurosistēmas speciālistu makroekonomiskajām iespēju aplēsēm, jo tās pabeigtas dažādos laikposmos. Tās balstās arī uz atšķirīgiem pieņēmumiem par Covid-19 pandēmijas attīstību nākotnē. Turklāt šo iespēju aplēšu pieņēmumi par fiskālajiem, finanšu un ārējiem mainīgajiem lielumiem, t.sk. naftas un citu izejvielu cenām, iegūti, izmantojot atšķirīgas metodes. Visbeidzot, dažādās prognozēs izmantotas atšķirīgas metodes datu koriģēšanai atbilstoši darbadienu skaitam (sk. tabulu).

Eurosistēmas speciālistu izaugsmes aplēses 2021. gadam lielā mērā iekļaujas citu prognožu diapazonos un turpmākajiem gadiem ir tuvu šo diapazonu augšējai robežai, savukārt inflācijas aplēses pamatā atbilst vairākumam citu prognožu. Pašreizējās reālā IKP izaugsmes aplēses 2022. gadam ir būtiski augstākas nekā citas prognozes, iespējams, sakarā ar spēcīgāku kāpuma atjaunošanos pēc vājās īstermiņa perspektīvas un arī papildu fiskālajiem pasākumiem. Attiecībā uz inflāciju atšķirības ir daudz mazākas, un Eurosistēmas speciālistu 2020. gada decembra iespēju aplēses pamatā atbilst šīm citām prognozēm.

Euro zonas reālā IKP pieauguma un SPCI inflācijas jaunāko prognožu salīdzinājums

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Avoti: MJEconomics prognozes izdevumam Euro Zone Barometer; 2020. gada 19. novembris; 2022. un 2023. gada dati ņemti no 2020. gada oktobra apskata; Consensus Economics prognozes, 2020. gada 12. novembris; 2022. un 2023. gada dati ņemti no 2020. gada oktobra apsekojuma; Eiropas Komisijas 2020. gada rudens ekonomiskā prognoze; ECB aptauja Survey of Professional Forecasters, 2020. gada 4. ceturksnis, aptauja veikta laikā no 2020. gada 2. oktobra līdz 9. oktobrim; OECD Tautsaimniecības perspektīvas Nr. 108, 2020. gada decembris; SVF Pasaules tautsaimniecības perspektīva, 2020. gada 13. oktobris.

Piezīmes. 1) ECB un Eurosistēmas speciālistu makroekonomiskajās iespēju aplēsēs uzrādīts atbilstoši darbadienu skaitam koriģēts gada pieauguma temps, bet Eiropas Komisija un SVF gada pieauguma tempu uzrāda, neveicot korekcijas atbilstoši darbadienu skaitam gadā. Citās prognozēs nav norādīts, vai tajās uzrādītie dati ir vai nav koriģēti atbilstoši darbadienu skaitam. Šajā tabulā nav atainoti ECB speciālistu iespēju aplēšu diapazoni. Tas atspoguļo faktu, ka standarta diapazonu aprēķini (kas balstās uz vēsturiskajām aplēšu kļūdām) pašreizējos apstākļos nesniegtu ticamas norādes uz nepieredzēto nenoteiktību, kas pašlaik saistīta ar iespēju aplēsēm. Tāpēc, lai labāk ilustrētu pašreizējo nenoteiktību, 3. ielikumā sniegti alternatīvi scenāriji, kas balstīti uz atšķirīgiem pieņēmumiem par Covid-19 pandēmijas attīstību nākotnē un ar to saistītajiem ierobežojošajiem pasākumiem.

© Eiropas Centrālā banka, 2020

Pasta adrese: 60640 Frankfurt am Main, Germany

Tālrunis: +49 69 1344 0

Interneta vietne: www.ecb.europa.eu

Visas tiesības rezervētas. Atļauta pārpublicēšana izglītības un nekomerciālos nolūkos, norādot avotu.

Konkrētu terminu skaidrojumu sk. ECB glossary (tikai angļu valodā).

HTML ISSN 2529-4733, QB-CF-20-002-LV-Q

- Pēdējais datu aktualizēšanas termiņš attiecībā uz tehniskajiem pieņēmumiem (piemēram, naftas cenām un valūtas kursiem) bija 2020. gada 18. novembris (sk. 1. ielikumu). Makroekonomiskās iespēju aplēses euro zonai tika pabeigtas 2020. gada 25. novembrī. Šīs makroekonomiskās iespēju aplēses aptver periodu no 2020. gada līdz 2023. gadam. Iespēju aplēses šādam ilgam periodam pakļautas ļoti lielai nenoteiktībai, un tas jāņem vērā, tās interpretējot. Sk. ECB 2013. gada maija "Mēneša Biļetena" rakstu An assessment of Eurosystem staff macroeconomic projections ("Eurosistēmas speciālistu makroekonomisko iespēju aplēšu novērtējums"). Atsevišķās tabulās un attēlos izmantoto datu pieejamu versiju sk. http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- Pieņēmums par euro zonas valstu valdības 10 gadu obligāciju nominālajām peļņas likmēm balstīts uz valstu 10 gadu etalonobligāciju vidējām svērtajām peļņas likmēm, kuras svērtas ar IKP gada rādītājiem un paplašinātas atbilstoši nākotnes tendencēm, kas iegūtas no ECB euro zonas visu 10 gadu obligāciju nominālās peļņas likmes, sākotnējo neatbilstību starp abām laikrindām konstanti piemērojot visā iespēju aplēšu periodā. Pieņemts, ka konkrētu valstu valdības obligāciju peļņas likmju un atbilstošo euro zonas vidējo rādītāju starpības visā iespēju aplēšu periodā saglabāsies konstantas.

- Fiskālās politikas nostāju mēra kā cikliski koriģētās sākotnējās bilances (neietverot valdības palīdzību finanšu sektoram) pārmaiņas.

-

10 December 2020

-

28 December 2020