Μακροοικονομικές προβολές εμπειρογνωμόνων του Ευρωσυστήματος για τη ζώνη του ευρώ, Δεκέμβριος 2020

Συνοπτική παρουσίαση

Έπειτα από πτώση κατά 15,0% το α΄ εξάμηνο του 2020, το πραγματικό ΑΕΠ της ζώνης του ευρώ ανέκαμψε κατά 12,5% το γ΄ τρίμηνο, καταγράφοντας σημαντικά ισχυρότερη αύξηση από ό,τι αναμενόταν στις προβολές εμπειρογνωμόνων της ΕΚΤ του Σεπτεμβρίου 2020. Ωστόσο, η πρόσφατη εντατικοποίηση των περιοριστικών μέτρων ως απάντηση στην έντονη αναζωπύρωση των κρουσμάτων κορωνοϊού (COVID-19) σε όλες τις χώρες αναμένεται να οδηγήσει σε νέα υποχώρηση της οικονομικής δραστηριότητας το δ΄ τρίμηνο. Η δραστηριότητα αναμένεται να είναι υποτονική και το α΄ τρίμηνο του 2021. Παρά τη βραχυπρόθεσμη αυτή ανάσχεση, οι θετικές ειδήσεις όσον αφορά την ανάπτυξη εμβολίων ενισχύουν την αυτοπεποίθηση για σταδιακή επίλυση της υγειονομικής κρίσης εντός του 2021 και στις αρχές του 2022. Αυτό, σε συνδυασμό με τη σημαντικού μεγέθους στήριξη από τη νομισματική και τη δημοσιονομική πολιτική – που σχετίζεται εν μέρει με το πακέτο στήριξης Next Generation EU (NGEU) – και τη συνεχιζόμενη ανάκαμψη της εξωτερικής ζήτησης, εκτιμάται ότι θα επιτρέψει μια σταθερή ανάκαμψη στη διάρκεια του 2021, ενώ το πραγματικό ΑΕΠ αναμένεται να επανέλθει στο προ της κρίσης επίπεδό του μέχρι τα μέσα του 2022. Συνεπώς, παρότι οι βραχυπρόθεσμες προοπτικές έχουν επιδεινωθεί, η πορεία του ΑΕΠ της ζώνης του ευρώ από το 2022 και μετά αναμένεται να είναι σε γενικές γραμμές παρόμοια με εκείνη που είχε προβλεφθεί στις προβολές εμπειρογνωμόνων της ΕΚΤ του Σεπτεμβρίου 2020. Καθώς τα μέτρα πολιτικής αναμένεται να αποτρέψουν επιτυχώς την ισχυρή μεγέθυνση των επιδράσεων μέσω των χρηματοπιστωτικών διαύλων και να περιορίσουν τα σημάδια που θα αφήσει η κρίση στην οικονομία, το πραγματικό ΑΕΠ το 2023 αναμένεται να διαμορφωθεί σε επίπεδο κατά 2½% υψηλότερο από το προ της κρίσης επίπεδο του 2019.

Όσον αφορά τον πληθωρισμό, οι ανοδικές επιδράσεις της βάσης σύγκρισης που συνδέονται με την προηγούμενη πτώση των τιμών του πετρελαίου και οι ανοδικές επιδράσεις από την αντιστροφή της μείωσης του συντελεστή ΦΠΑ στη Γερμανία συνεπάγονται ανάκαμψη του μετρούμενου πληθωρισμού το 2021. Ο πληθωρισμός (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής αναμένεται να καταγράψει πολύ υποτονικότερη ανάκαμψη το 2021 καθώς οι ευρείας βάσης αντιπληθωριστικές επιδράσεις της χαμηλής ζήτησης, ιδίως στους τομείς των υπηρεσιών, υπερέχουν των ανοδικών πιέσεων που ασκούν στο κόστος οι περιορισμοί από την πλευρά της προσφοράς. Μεσοπρόθεσμα ο μετρούμενος πληθωρισμός αναμένεται να αυξηθεί σταδιακά, αντανακλώντας κυρίως την ελαφρώς μεγαλύτερη συμβολή του πληθωρισμού (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής, ο οποίος προβλέπεται ωστόσο ότι θα παραμείνει μάλλον συγκρατημένος, στο 1,2% το 2023. Συνολικά, το βασικό σενάριο προβλέπει ότι ο πληθωρισμός (βάσει του ΕνΔΤΚ) θα ανακάμψει από 0,2% το 2020 σε 1,0% το 2021 και στη συνέχεια θα αυξηθεί σταδιακά σε 1,1% το 2022 και 1,4% το 2023. Σε σύγκριση με τις προβολές εμπειρογνωμόνων της ΕΚΤ του Σεπτεμβρίου 2020, ο πληθωρισμός (βάσει του ΕνΔΤΚ) έχει αναθεωρηθεί προς τα κάτω για το 2020 και το 2022, λόγω των χαμηλότερων εισερχόμενων στοιχείων για τον πληθωρισμό (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής και της προς τα κάτω επανεκτίμησης των πληθωριστικών πιέσεων σε σχέση με τις προηγούμενες προβολές σε ένα περιβάλλον άφθονης αλλά μειούμενης υπερπροσφοράς στις αγορές αγαθών και εργασίας.[1]

Λόγω της συνεχιζόμενης σημαντικής αβεβαιότητας όσον αφορά την εξέλιξη της πανδημίας, τις πιθανές ιατρικές λύσεις (συμπεριλαμβανομένης της διανομής και εφαρμογής των εμβολίων) και τον βαθμό σοβαρότητας των μονιμότερων αρνητικών επιδράσεων στην οικονομία, έχουν εκπονηθεί ξανά δύο εναλλακτικά σενάρια. Το ήπιο σενάριο υποθέτει πιο επιτυχημένη συγκράτηση της εξάπλωσης του ιού, γρήγορη διανομή και εφαρμογή των εμβολίων και περιορισμένες μονιμότερες αρνητικές επιδράσεις. Σύμφωνα με αυτό το σενάριο, το πραγματικό ΑΕΠ ανακάμπτει κατά 6,0% το επόμενο έτος, φθάνοντας σε προ της κρίσης επίπεδα ήδη στις αρχές του 2021, και ο πληθωρισμός αυξάνεται στο 1,5% το 2023. Αντιθέτως, σύμφωνα με το δυσμενές σενάριο, που υποθέτει καθυστέρηση στην επίλυση της υγειονομικής κρίσης και σημαντικές μόνιμες απώλειες όσον αφορά το δυναμικό της οικονομίας, το πραγματικό ΑΕΠ αυξάνεται οριακά το 2021 και εξακολουθεί να διαμορφώνεται το 2023 σε επίπεδο σχεδόν κατά 2% χαμηλότερο από ό,τι πριν από την κρίση, ενώ ο πληθωρισμός διαμορφώνεται σε μόλις 0,8% το ίδιο έτος.

1 Βασικές υποθέσεις στις οποίες στηρίζονται οι προβολές

Το βασικό σενάριο στηρίζεται σε μια σειρά από κρίσιμες υποθέσεις όσον αφορά την εξέλιξη της πανδημίας. Το βασικό σενάριο υποθέτει ότι η εφαρμογή αυστηρών περιοριστικών μέτρων στη ζώνη του ευρώ κατά το δ΄ τρίμηνο του 2020 θα διατηρηθεί, κατά μέσο όρο, και το α΄ τρίμηνο του 2021. Υποθέτει δε ότι τα πιο πρόσφατα μέτρα θα έχουν σημαντικά χαμηλότερο κόστος για την οικονομία από την άνοιξη, καθώς είναι πιο στοχευμένα και αποδοτικά χάρη στην εμπειρία που αποκτήθηκε σε σχέση με την αντιμετώπιση της πανδημίας. Στη συνέχεια, καθώς θα γίνονται διαθέσιμες και θα εφαρμόζονται ιατρικές λύσεις, όπως αποτελεσματικά εμβόλια, το σενάριο υποθέτει συνακόλουθη χαλάρωση των περιοριστικών μέτρων και ευρεία επίλυση της υγειονομικής κρίσης μέχρι τις αρχές του 2022. Σε αυτό το πλαίσιο, η υψηλή αβεβαιότητα που επικρατεί επί του παρόντος θεωρείται επίσης ότι θα μειωθεί σταδιακά στη διάρκεια του χρονικού ορίζοντα προβολής. Εντούτοις, ακόμη και μετά την επίλυση, σε μεγάλο βαθμό, της υγειονομικής κρίσης, βάσει των υποθέσεων οι συναφείς οικονομικές απώλειες θα επιμείνουν – υποδηλώνοντας συνεχή μείωση του προϊόντος της οικονομίας σε σύγκριση με την προ της κρίσης τροχιά σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής. Παρόμοιες υποθέσεις όσον αφορά την εξέλιξη της πανδημίας διατυπώνονται για το διεθνές περιβάλλον (βλ. Πλαίσιο 2).

Τα σημαντικά μέτρα νομισματικής και δημοσιονομικής πολιτικής, συμπεριλαμβανομένου του πακέτου NGEU, θα στηρίξουν τα εισοδήματα, θα μειώσουν τις απώλειες θέσεων εργασίας και τις χρεοκοπίες και θα συμβάλουν στον περιορισμό των αρνητικών επιδράσεων ανατροφοδότησης μεταξύ πραγματικής οικονομίας και χρηματοπιστωτικού τομέα. Επιπλέον των μέτρων νομισματικής πολιτικής που είχε λάβει η ΕΚΤ μέχρι την τελευταία ημερομηνία συμπερίληψης στοιχείων για τις προβολές, το βασικό σενάριο περιλαμβάνει δημοσιονομικά μέτρα που λαμβάνονται κατά τη διακριτική ευχέρεια των εθνικών αρχών στο πλαίσιο της κρίσης COVID-19 και ανέρχονται σε περίπου 4½% του ΑΕΠ το 2020. Αυτά τα μέτρα περιλαμβάνουν εκτεταμένα σχήματα διατήρησης της απασχόλησης με σκοπό να αμβλύνουν την επίδραση της κατάρρευσης της δραστηριότητας στην απασχόληση και στα εισοδήματα από εργασία. Πιο συγκεκριμένα, οι επιχειρήσεις λαμβάνουν σημαντικές επιδοτήσεις και κεφαλαιακές μεταβιβάσεις. Ενώ πολλά από τα έκτακτα δημοσιονομικά μέτρα που εφαρμόζονται σήμερα είναι προσωρινά, η ισχύς ορισμένων έχει παραταθεί και έχουν υιοθετηθεί, προς εφαρμογή από το 2021, νέες δέσμες μέτρων, που έχουν συμπεριληφθεί στο βασικό σενάριο. Τα μέτρα που αφορούν το μέσο ανάκαμψης NGEU – που ανέρχονται σε περίπου 0,5% του ΑΕΠ κάθε έτος της περιόδου 2021-23 (δηλ. περίπου το ήμισυ του συνολικού ύψους του NGEU για την περίοδο 2021-26) – περιλαμβάνονται στο βασικό σενάριο. Τα κρατικά δάνεια και εγγυήσεις ή κεφαλαιακές ενισχύσεις, που ανέρχονται σε συνολικό ποσό ύψους περίπου 17% του ΑΕΠ, αναμένεται να συμβάλουν στη μείωση των περιορισμών ρευστότητας. Επιπροσθέτως, τα μέτρα νομισματικής και δημοσιονομικής πολιτικής, καθώς και τα μέτρα πολιτικής προληπτικής εποπτείας, θα συμβάλουν στον περιορισμό των αρνητικών επιδράσεων ανατροφοδότησης μεταξύ πραγματικής οικονομίας και χρηματοπιστωτικού τομέα σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής.

Μια επιπλέον τεχνική υπόθεση είναι ότι την 1η Ιανουαρίου 2021 η εμπορική σχέση μεταξύ του Ηνωμένου Βασιλείου και της ΕΕ θα υπαχθεί στη ρήτρα του μάλλον ευνοούμενου κράτους του Παγκόσμιου Οργανισμού Εμπορίου (WTO/MFN), σύμφωνα και με τις φθινοπωρινές προβλέψεις 2020 της Ευρωπαϊκής Επιτροπής. Καθώς οι προηγούμενες προβολές εμπειρογνωμόνων του Ευρωσυστήματος/της ΕΚΤ στηρίζονταν στην υπόθεση ότι το Ηνωμένο Βασίλειο και η ΕΕ θα προχωρούσαν σε συμφωνία ελεύθερου εμπορίου, αυτή η μεταβολή στις υποθέσεις συνεπάγεται χαμηλότερη ζήτηση για εξαγωγές της ζώνης του ευρώ προς το Ηνωμένο Βασίλειο σχετιζόμενη με την επιβολή δασμολογικών και άλλων φραγμών στο εμπόριο. Εντούτοις, θα πρέπει να επισημανθεί ότι, όπως και στις φθινοπωρινές προβλέψεις 2020 της Ευρωπαϊκής Επιτροπής, στο βασικό σενάριο έχουν περιληφθεί μόνο επιδράσεις από το εμπόριο, δηλ. δεν έχουν ληφθεί υπόψη πιθανές συναλλαγματικές και χρηματοοικονομικές διαταράξεις σε συνάρτηση με την υπαγωγή στους όρους της ρήτρας WTO/MFN.

2 Πραγματική οικονομία

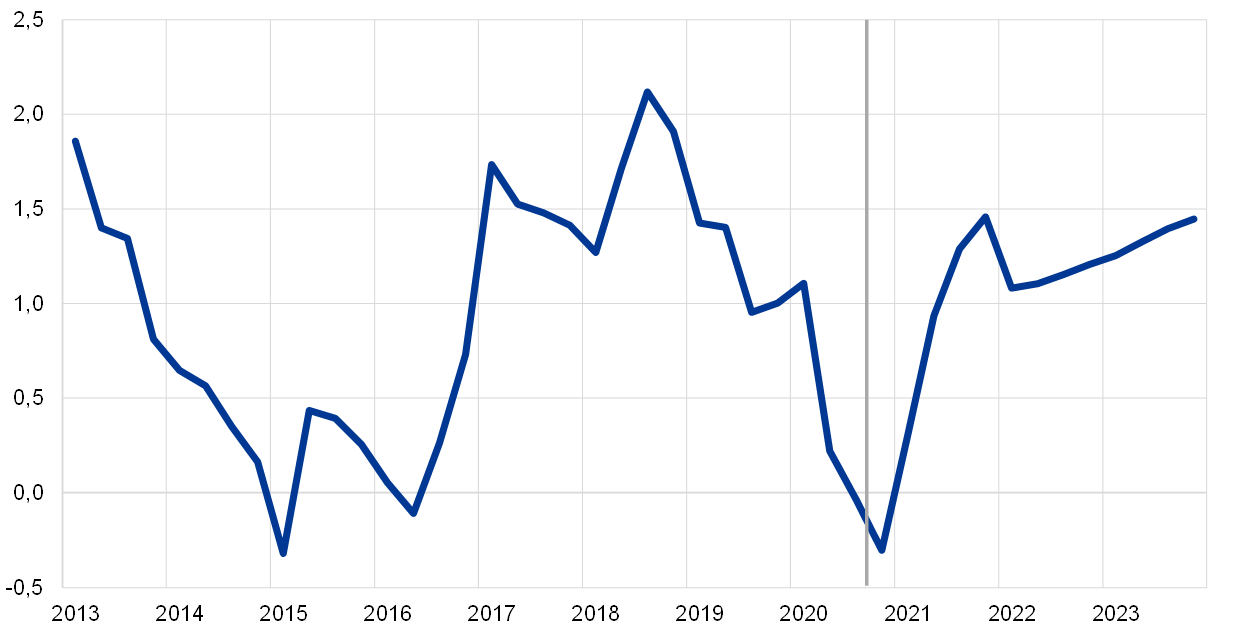

Το πραγματικό ΑΕΠ κατέγραψε ισχυρή, αν και όχι πλήρη, ανάκαμψη το γ΄ τρίμηνο του 2020. Σύμφωνα με τη Eurostat, το πραγματικό ΑΕΠ αυξήθηκε κατά 12,5% το γ΄ τρίμηνο (βλ. Διάγραμμα 1). Όλες οι χώρες της ζώνης του ευρώ κατέγραψαν ανάκαμψη από την κατάρρευση της οικονομικής δραστηριότητας που σημειώθηκε το α΄ εξάμηνο του 2020 και οι χώρες που είχαν καταγράψει τις μεγαλύτερες μειώσεις γενικά ανέκαμψαν πιο δυναμικά. Ο ρυθμός αύξησης του ΑΕΠ που καταγράφηκε το γ΄ τρίμηνο ήταν σημαντικά υψηλότερος από το 8,4% που προβλεπόταν στο βασικό σενάριο των προβολών εμπειρογνωμόνων της ΕΚΤ του Σεπτεμβρίου 2020, καθώς και από το 9,4% που προβλεπόταν στο ήπιο σενάριο του Σεπτεμβρίου. Εντούτοις, παρά την έντονη αύξηση της οικονομικής δραστηριότητας το γ΄ τρίμηνο, η ανάκαμψη δεν ήταν πλήρης, καθώς το επίπεδο του πραγματικού ΑΕΠ το γ΄ τρίμηνο του 2020 ήταν κατά 4,4% χαμηλότερο από το αντίστοιχο του δ΄ τριμήνου του 2019.

Διάγραμμα 1

Πραγματικό ΑΕΠ της ζώνης του ευρώ

(τριμηνιαίες ποσοστιαίες μεταβολές, εποχικώς διορθωμένα στοιχεία και στοιχεία διορθωμένα βάσει των εργάσιμων ημερών)

Σημειώσεις: Δεδομένης της πρωτοφανούς μεταβλητότητας του πραγματικού ΑΕΠ στη διάρκεια του 2020, στο διάγραμμα παρουσιάζεται μια διαφορετική κλίμακα από τις αρχές του 2020. Η κάθετη γραμμή αντιστοιχεί στην έναρξη του χρονικού ορίζοντα προβολής. Σε αυτό το διάγραμμα δεν παρουσιάζονται διαστήματα γύρω από τις προβολές. Αυτό αντανακλά το γεγονός ότι ο τυπικός υπολογισμός των διαστημάτων (με βάση τα ιστορικά σφάλματα των προβολών), υπό τις παρούσες συνθήκες, δεν θα παρείχε αξιόπιστη ένδειξη της πρωτοφανούς αβεβαιότητας που περιβάλλει τις τρέχουσες προβολές. Αντιθέτως, προκειμένου να καταδειχθεί καλύτερα η τρέχουσα αβεβαιότητα, στο Πλαίσιο 3 παρουσιάζονται εναλλακτικά σενάρια με βάση διαφορετικές υποθέσεις σχετικά με τη μελλοντική εξέλιξη της πανδημίας COVID-19 και τα συνακόλουθα περιοριστικά μέτρα.

Η εφαρμογή αυστηρότερων περιοριστικών μέτρων τον Οκτώβριο και τον Νοέμβριο του 2020 σε όλες τις χώρες της ζώνης του ευρώ αναμένεται να οδηγήσει σε νέα συρρίκνωση του πραγματικού ΑΕΠ το δ΄ τρίμηνο. Ο ρυθμός οικονομικής ανάπτυξης είχε ήδη σταματήσει να μειώνεται τον Σεπτέμβριο. Εν όψει της ραγδαίας αύξησης των κρουσμάτων COVID-19, πολλές χώρες της ζώνης του ευρώ ανακοίνωσαν μέτρα μερικής αναστολής της δραστηριότητας επιχειρήσεων και περιορισμού των μετακινήσεων (lockdown) από τα μέσα Οκτωβρίου και εξής. Σύμφωνα με στοιχεία υψηλής συχνότητας (όπως δείκτες κινητικότητας), αυτά τα μέτρα οδήγησαν σε περαιτέρω επιβράδυνση της οικονομικής δραστηριότητας τον Νοέμβριο και ο σύνθετος Δείκτης Υπευθύνων Προμηθειών (Purchasing Managers’ Index - PMI) υποχώρησε σε 45,3 τον Νοέμβριο, επηρεαζόμενος από τον τομέα των υπηρεσιών. Ωστόσο, σε σύγκριση με τα περιοριστικά μέτρα της άνοιξης, τα περιοριστικά μέτρα που έχουν ανακοινωθεί μέχρι στιγμής είναι γενικώς πιο στοχευμένα προς τους τομείς υπηρεσιών εντάσεως επαφών, όπου η μετάδοση του ιού έχει αποδειχτεί ιδιαιτέρως οξεία. Δεδομένου ότι τα εργοστάσια, τα σχολεία και τα νηπιαγωγεία, καθώς και οι δημόσιες υπηρεσίες, γενικά παραμένουν ανοιχτά στις περισσότερες χώρες, αυτά τα μέτρα αναμένεται να διαταράξουν τη μεταποιητική και την κατασκευαστική δραστηριότητα λιγότερο από ό,τι την άνοιξη, αλλά θα επηρεάσουν και πάλι πολύ αρνητικά τη δραστηριότητα στον τομέα των υπηρεσιών. Τα στοχευμένα δημοσιονομικά μέτρα που ανακοινώθηκαν πρόσφατα για τη στήριξη των τομέων που πλήττονται από τα περιοριστικά μέτρα θα περιορίσουν επίσης τη συνολική μείωση της οικονομικής δραστηριότητας. Συνολικά, το πραγματικό ΑΕΠ αναμένεται να μειωθεί κατά 2,2% το δ΄ τρίμηνο του 2020 και να ανακάμψει μόνο οριακά το α΄ τρίμηνο του 2021.

Παρότι ορισμένα περιοριστικά μέτρα αναμένεται να παραμείνουν σε ισχύ, η οικονομική δραστηριότητα προβλέπεται ότι θα ανακάμψει ξανά στη διάρκεια του 2021. Αυτή η προσδοκία δεύτερης ανάκαμψης βασίζεται στην υπόθεση σταθερής άρσης των περιοριστικών μέτρων, σταδιακής μείωσης της αβεβαιότητας και ενίσχυσης της εμπιστοσύνης, δεδομένων των προοπτικών για αποτελεσματικά εμβόλια και για έγκαιρη και επιτυχή διανομή τους. Επιπροσθέτως, η ανάκαμψη της εξωτερικής ζήτησης, οι υποστηρικτικές πολιτικές και κάποια συσσωρευμένη ζήτηση θα τονώσουν την οικονομική δραστηριότητα. Εντούτοις, το πραγματικό ΑΕΠ θα ανακάμψει σταδιακά μόνο, φθάνοντας το προ της κρίσης επίπεδο του 2019 μέχρι τα μέσα του 2022 και υπερβαίνοντάς το κατά 2½% το 2023.

Πίνακας 1

Μακροοικονομικές προβολές για τη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Σημειώσεις: Το πραγματικό ΑΕΠ και οι συνιστώσες του, το κόστος εργασίας ανά μονάδα προϊόντος, η μισθολογική δαπάνη ανά μισθωτό και η παραγωγικότητα της εργασίας βασίζονται σε εποχικώς διορθωμένα στοιχεία και στοιχεία διορθωμένα ως προς τον αριθμό των εργάσιμων ημερών. Σε αυτόν τον πίνακα δεν παρουσιάζονται διαστήματα γύρω από τις προβολές. Αυτό αντανακλά το γεγονός ότι ο τυπικός υπολογισμός των διαστημάτων (με βάση τα ιστορικά σφάλματα των προβολών), υπό τις παρούσες συνθήκες, δεν θα παρείχε αξιόπιστη ένδειξη της πρωτοφανούς αβεβαιότητας που περιβάλλει τις τρέχουσες προβολές. Αντιθέτως, προκειμένου να καταδειχθεί καλύτερα η τρέχουσα αβεβαιότητα, στο Πλαίσιο 3 παρουσιάζονται εναλλακτικά σενάρια με βάση διαφορετικές υποθέσεις σχετικά με την μελλοντική εξέλιξη της πανδημίας COVID-19 και τα συνακόλουθα περιοριστικά μέτρα.

1) Συμπεριλαμβάνει το εμπόριο μεταξύ των χωρών της ζώνης του ευρώ.

2) Ο υποδείκτης βασίζεται σε εκτιμήσεις των επιδράσεων της έμμεσης φορολογίας. Αυτός ενδέχεται να διαφέρει από τα στοιχεία της Eurostat, τα οποία υποθέτουν πλήρη και άμεση μετακύλιση των μεταβολών των έμμεσων φόρων στον ΕνΔΤΚ.

3) Υπολογίζεται ως το δημοσιονομικό αποτέλεσμα χωρίς τις πρόσκαιρες επιδράσεις του οικονομικού κύκλου και των μέτρων που ταξινομούνται ως προσωρινά στο πλαίσιο του ορισμού του Ευρωπαϊκού Συστήματος Κεντρικών Τραπεζών (ΕΣΚΤ). Οι αναθεωρήσεις σε σύγκριση με τις προβολές του Σεπτεμβρίου 2020, ιδίως για το 2020, αντανακλούν μεταξύ άλλων μεταβολή στην ταξινόμηση του ΕΣΚΤ όσον αφορά τα προσωρινά μέτρα που σχετίζονται με την κρίση COVID-19. Ως αποτέλεσμα αυτής της μεταβολής, γενικά, τα σχετικά με την κρίση COVID-19 μέτρα δεν εμπίπτουν πλέον στον ορισμό των προσωρινών μέτρων του ΕΣΚΤ και ως εκ τούτου το διαρθρωτικό αποτέλεσμα περιλαμβάνει τον δημοσιονομικό αντίκτυπο των εν λόγω μέτρων.

Αν εξετάσουμε τις συνιστώσες του ΑΕΠ, η ιδιωτική κατανάλωση εκτιμάται ότι μειώθηκε κατά 8,3% το 2020 και ότι θα ανακάμψει στο προ της κρίσης επίπεδό της μέχρι τα μέσα του 2022. Η ιδιωτική κατανάλωση ανέκαμψε έντονα το γ΄ τρίμηνο του 2020 έπειτα από σωρευτική μείωση κατά 16,3% το α΄ εξάμηνο του 2020. Οι κύριοι παράγοντες που συνέβαλαν στην ισχυρή, αν και όχι πλήρη, ανάκαμψη το γ΄ τρίμηνο πιθανόν ήταν η εκτόνωση προηγούμενης συσσωρευμένης ζήτησης – ιδίως για διαρκή αγαθά, χαρακτηριστικά ο αριθμός νέων επιβατικών αυτοκινήτων που τέθηκαν σε κυκλοφορία αυξήθηκε κατακόρυφα, σχεδόν κατά 95%, το γ΄ τρίμηνο – καθώς και οι αυξημένες δαπάνες για υπηρεσίες. Παρά την ισχυρή ανάκαμψη το γ΄ τρίμηνο, οι αρχικές απώλειες στην ιδιωτική κατανάλωση αντισταθμίστηκαν εν μέρει μόνο. Οι διακυμάνσεις της ιδιωτικής κατανάλωσης τα τρία πρώτα τρίμηνα του 2020 έρχονται σε αντίθεση με την πολύ πιο συγκρατημένη εξέλιξη του πραγματικού διαθέσιμου εισοδήματος, το οποίο σταθεροποιήθηκε με κρατική στήριξη, πράγμα που οδήγησε σε απότομες μεταβολές του ποσοστού αποταμίευσης. Όσον αφορά τις μελλοντικές εξελίξεις, η ιδιωτική κατανάλωση αναμένεται να μειωθεί και πάλι σημαντικά το δ΄ τρίμηνο του 2020 ως συνέπεια της εφαρμογής αυστηρότερων περιοριστικών μέτρων, με αποτέλεσμα νέες αναγκαστικές αποταμιεύσεις και πιθανώς υψηλότερες αποταμιεύσεις για λόγους πρόνοιας. Στη συνέχεια, αναμένεται, βάσει των προβολών, να αρχίσει και πάλι να ανακάμπτει το 2021 και να υπερβεί το προ της κρίσης επίπεδό της στα μέσα του 2022. Αυτή η ανάκαμψη θα στηριχθεί από τη σταδιακή μείωση της αβεβαιότητας, καθώς και από τη σταδιακή σύγκλιση του ποσοστού αποταμίευσης προς το προ της κρίσης επίπεδό του, ενώ η αυξημένη ανεργία και η σταδιακή εξάλειψη των καθαρών δημοσιονομικών μεταβιβάσεων θα επιδράσουν ανασταλτικά στην ανάκαμψη της καταναλωτικής δαπάνης.

Πλαίσιο 1

Τεχνικές υποθέσεις όσον αφορά τα επιτόκια, τις τιμές των βασικών εμπορευμάτων και τις συναλλαγματικές ισοτιμίες

Σε σύγκριση με τις προβολές εμπειρογνωμόνων της ΕΚΤ του Σεπτεμβρίου 2020, οι τρέχουσες τεχνικές υποθέσεις περιλαμβάνουν χαμηλότερα μακροπρόθεσμα επιτόκια, χαμηλότερες τιμές πετρελαίου και ελαφρώς υποτιμημένη σταθμισμένη συναλλαγματική ισοτιμία του ευρώ. Οι τεχνικές υποθέσεις που αφορούν τα επιτόκια και τις τιμές των βασικών εμπορευμάτων βασίζονται στις προσδοκίες της αγοράς σύμφωνα με στοιχεία έως και τις 18 Νοεμβρίου 2020. Τα βραχυπρόθεσμα επιτόκια αφορούν το EURIBOR τριών μηνών, ενώ οι προσδοκίες της αγοράς εξάγονται από τα επιτόκια των συμβολαίων μελλοντικής εκπλήρωσης. Σύμφωνα με τη μεθοδολογία, το μέσο επίπεδο αυτών των βραχυπρόθεσμων επιτοκίων εκτιμάται σε -0,4% το 2020 και -0,5% το 2021-23. Οι προσδοκίες της αγοράς για τις ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου στη ζώνη του ευρώ υποδηλώνουν μέσο ετήσιο επίπεδο 0,0% για το 2020, -0,1% για το 2021, 0,0% για το 2022 και 0,1% για το 2023.[2] Σε σύγκριση με τις προβολές εμπειρογνωμόνων της ΕΚΤ του Σεπτεμβρίου 2020, οι προσδοκίες της αγοράς για τα βραχυπρόθεσμα επιτόκια παραμένουν αμετάβλητες, ενώ οι ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου στη ζώνη του ευρώ έχουν αναθεωρηθεί προς τα κάτω κατά περίπου 20 μονάδες βάσης για την περίοδο 2021-22.

Όσον αφορά τις τιμές των βασικών εμπορευμάτων, οι προβολές εξετάζουν τις μελλοντικές εξελίξεις που προκύπτουν από τις αγορές των συμβολαίων μελλοντικής εκπλήρωσης με βάση τον μέσο όρο του διαστήματος δύο εβδομάδων που έληξε στις 18 Νοεμβρίου 2020. Βάσει αυτών, η τιμή του αργού πετρελαίου τύπου Brent ανά βαρέλι εκτιμάται, βάσει των υποθέσεων, ότι θα μειωθεί από 64,0 δολάρια ΗΠΑ το 2019 σε 41,6 δολάρια ΗΠΑ το 2020 και θα αυξηθεί σε 46,9 δολάρια ΗΠΑ μέχρι το 2023. Αυτό συνεπάγεται ότι, σε σύγκριση με τις προβολές εμπειρογνωμόνων της ΕΚΤ του Σεπτεμβρίου 2020, οι τιμές του πετρελαίου σε δολάρια ΗΠΑ είναι χαμηλότερες κατά περίπου 7% την περίοδο 2021-22. Οι τιμές των μη ενεργειακών βασικών εμπορευμάτων σε δολάρια ΗΠΑ εκτιμάται ότι θα ανακάμψουν το 2021 και θα αυξηθούν με πιο συγκρατημένο ρυθμό στο υπόλοιπο του χρονικού ορίζοντα προβολής.

Βάσει των υποθέσεων, στον χρονικό ορίζοντα προβολής οι διμερείς συναλλαγματικές ισοτιμίες θα παραμείνουν αμετάβλητες στα μέσα επίπεδα που επικρατούσαν το διάστημα δύο εβδομάδων που έληξε στις 18 Νοεμβρίου 2020. Αυτό συνεπάγεται μέση συναλλαγματική ισοτιμία δολαρίου ΗΠΑ ανά ευρώ ίση προς 1,18 για την περίοδο 2021-23, αμετάβλητη σε σχέση με τις προβολές εμπειρογνωμόνων της ΕΚΤ του Σεπτεμβρίου 2020. Η υπόθεση για τη σταθμισμένη συναλλαγματική ισοτιμία του ευρώ έχει αναθεωρηθεί προς τα κάτω κατά 0,7% σε σύγκριση με τις προβολές των εμπειρογνωμόνων της ΕΚΤ του Σεπτεμβρίου 2020.

Τεχνικές υποθέσεις

Η απότομη και αιφνίδια συρρίκνωση των επενδύσεων σε κατοικίες το 2020 αναμένεται να αντιστραφεί μόνο σταδιακά στη διάρκεια του χρονικού ορίζοντα προβολής. Οι επενδύσεις σε κατοικίες εκτιμάται ότι μειώθηκαν σωρευτικά κατά 14,2% το α΄ εξάμηνο του 2020 και ότι δέχθηκαν σοβαρότερο πλήγμα στις χώρες που υιοθέτησαν αυστηρότερα περιοριστικά μέτρα. Οι δυσμενείς επιδράσεις που ασκούν στη ζήτηση κατοικιών το χαμηλότερο διαθέσιμο εισόδημα, η ασθενέστερη εμπιστοσύνη των καταναλωτών και η υψηλότερη ανεργία αναμένεται να οδηγήσουν σε υποτονική ανάκαμψη των επενδύσεων σε κατοικίες, οι οποίες αναμένεται να φθάσουν στο προ της κρίσης επίπεδό τους μόνο το β΄ εξάμηνο του 2022.

Οι επιχειρηματικές επενδύσεις εκτιμάται ότι μειώθηκαν απότομα το 2020 και ότι θα ανακάμψουν σταδιακά μόνο το 2021, φθάνοντας στο προ της κρίσης επίπεδό τους στα μέσα του 2022. Η σοβαρή μείωση το α΄ εξάμηνο του 2020 ήταν αποτέλεσμα των περιοριστικών μέτρων, της κατάρρευσης της παγκόσμιας και της εγχώριας ζήτησης και της έξαρσης της αβεβαιότητας. Ενώ οι επιχειρηματικές επενδύσεις εκτιμάται ότι ανέκαμψαν έντονα το γ΄ τρίμηνο, νέα συρρίκνωση αναμένεται το δ΄ τρίμηνο. Η σταδιακή ανάκαμψη αναμένεται να ξεκινήσει εντός του 2021, παράλληλα με την ανάκαμψη της παγκόσμιας και της εγχώριας ζήτησης και εν μέρει στηριζόμενη επίσης από τη θετική επίδραση του σχεδίου NGEU στις επιχειρηματικές επενδύσεις. Ωστόσο, καθώς διατυπώνεται η υπόθεση ότι η αβεβαιότητα θα υποχωρήσει με βραδύ ρυθμό, και ενόψει των αυξημένων επιπέδων πλεονάζοντος παραγωγικού δυναμικού και των ανησυχιών σχετικά με τις πιο μακροπρόθεσμες τάσεις της ζήτησης, οι επιχειρήσεις είναι πιθανόν να προχωρήσουν σε σταδιακή μόνο αύξηση των επενδύσεών τους, πράγμα που υποδηλώνει ότι η ανάκαμψη θα αποκτήσει κάποια δυναμική μόνο το 2022. Κατά συνέπεια, οι επιχειρηματικές επενδύσεις στη ζώνη του ευρώ αναμένεται να φθάσουν στο προ της κρίσης επίπεδό τους στα μέσα του 2022.

Η ακαθάριστη δανειακή επιβάρυνση των μη χρηματοπιστωτικών επιχειρήσεων (ΜΧΕ) αναμένεται, βάσει των προβολών, να αυξηθεί σημαντικά το 2020 και στη συνέχεια να μειωθεί συγκρατημένα, παραμένοντας όμως πάνω από το προ της κρίσης επίπεδό της στο τέλος του χρονικού ορίζοντα προβολής. Η ακαθάριστη δανειακή επιβάρυνση των ΜΧΕ αυξήθηκε σημαντικά το 2020 από ένα ήδη υψηλό επίπεδο, λόγω της σημαντικής πτώσης των κερδών των επιχειρήσεων το α΄ εξάμηνο του έτους και της συνακόλουθης αυξημένης προσφυγής σε δανειακή χρηματοδότηση για την αντιστάθμιση των ελλείψεων ρευστότητας. Η ακαθάριστη δανειακή επιβάρυνση των επιχειρήσεων αναμένεται να αυξηθεί κάπως περισσότερο σε βραχυπρόθεσμο ορίζοντα και στη συνέχεια να μειωθεί συγκρατημένα, παραμένοντας όμως σαφώς πάνω από το επίπεδο του τέλους του 2019 το 2023. Η παρατηρούμενη αύξηση του λόγου του χρέους των ΜΧΕ αναμένεται να περιορίσει τον ρυθμό αύξησης των επιχειρηματικών επενδύσεων στη διάρκεια του χρονικού ορίζοντα προβολής, καθώς οι επιχειρήσεις λαμβάνουν μέτρα για την εξυγίανση των ισολογισμών τους. Εντούτοις, οι ακαθάριστες πληρωμές τόκων των επιχειρήσεων έχουν μειωθεί σε πρωτοφανή χαμηλά επίπεδα τα τελευταία έτη και αναμένεται να αυξηθούν συγκρατημένα τα επόμενα έτη, μετριάζοντας πιθανές ανησυχίες σχετικά με τη βιωσιμότητα του χρέους.

Πλαίσιο 2

Το διεθνές περιβάλλον

Τα εισερχόμενα στοιχεία υποδηλώνουν ότι η ανάκαμψη της οικονομικής δραστηριότητας και του εμπορίου το γ΄ τρίμηνο του 2020 ήταν ισχυρότερη από ό,τι αναμενόταν στις προβολές των εμπειρογνωμόνων της ΕΚΤ του Σεπτεμβρίου 2020. Συνολικά, το παγκόσμιο πραγματικό ΑΕΠ (χωρίς τη ζώνη του ευρώ) φαίνεται ότι μεγεθύνθηκε κατά 6,7% το γ΄ τρίμηνο (κατά 2,0 ποσοστιαίες μονάδες περισσότερο από ό,τι προβλεπόταν στις προβολές του Σεπτεμβρίου 2020). Οι παγκόσμιες εισαγωγές (χωρίς τη ζώνη του ευρώ) επίσης ανέκαμψαν δυναμικά το γ΄ τρίμηνο, ωθούμενες από την ανάκαμψη της οικονομικής δραστηριότητας, ιδίως στον τομέα της μεταποίησης, και από τις ανθεκτικές παγκόσμιες αλυσίδες αξίας. Έπειτα από διψήφιο ποσοστό συρρίκνωσης το β΄ τρίμηνο (-13,4% σε τριμηνιαία βάση), οι παγκόσμιες εισαγωγές εκτιμάται ότι ανέκαμψαν κατά 10,9% σε τριμηνιαία βάση το γ΄ τρίμηνο (κατά 4,8 ποσοστιαίες μονάδες περισσότερο από ό,τι προβλεπόταν στις προηγούμενες προβολές).

Πρόσφατα στοιχεία ερευνών υποδηλώνουν συνεχιζόμενη, αλλά μειούμενη, δυναμική ανάπτυξης της παγκόσμιας οικονομικής δραστηριότητας και του εμπορίου στην αρχή του δ΄ τριμήνου. Τον Οκτώβριο ο παγκόσμιος σύνθετος δείκτης PMI (χωρίς τη ζώνη του ευρώ) βελτιώθηκε περαιτέρω στο 54,1 (από 53 τον Σεπτέμβριο), στηριζόμενος από τη σημαντική βελτίωση του τομέα των υπηρεσιών και την ελαφρά άνοδο του τομέα της μεταποίησης, υποδηλώνοντας έτσι τη διεύρυνση της οικονομικής ανάκαμψης. Ο παγκόσμιος δείκτης PMI για τις νέες παραγγελίες εξαγωγών προϊόντων μεταποίησης (χωρίς τη ζώνη του ευρώ), ο οποίος εμφανίζει αρκετή συσχέτιση με το παγκόσμιο εμπόριο, υποχώρησε κάπως, στο 50,3 τον Οκτώβριο, υποδηλώνοντας κάποια συγκράτηση της δυναμικής ανάπτυξης του εμπορίου στην αρχή του δ΄ τριμήνου. Συνολικά, η επανεμφάνιση κρουσμάτων COVID-19 αναμένεται να επηρεάσει αρνητικά τον ρυθμό αύξησης του παγκόσμιου πραγματικού ΑΕΠ (χωρίς τη ζώνη του ευρώ) το δ΄ τρίμηνο, ενώ οι αρνητικές επιπτώσεις για τον ρυθμό αύξησης των παγκόσμιων εισαγωγών φαίνεται ότι θα αμβλυνθούν κάπως λόγω των υποθέσεων για συσσώρευση εισαγωγών στο Ηνωμένο Βασίλειο, ενόψει της λήξης της μεταβατικής περιόδου του Brexit. Αυτή η συσσώρευση θα εξαλειφθεί σύμφωνα με τις υποθέσεις στις αρχές του 2021.

Έπειτα από συρρίκνωση κατά 3,0% το 2020, το παγκόσμιο πραγματικό ΑΕΠ (χωρίς τη ζώνη του ευρώ) αναμένεται, βάσει των προβολών, να μεγεθυνθεί κατά 5,8% το 2021 και να αυξηθεί με μέσο ρυθμό 3,8% την περίοδο 2022-23. Η ανάκαμψη της οικονομικής δραστηριότητας θα είναι, σύμφωνα με τις προβολές, ισχυρότερη στις αναδυόμενες οικονομίες σε σύγκριση με τις προηγμένες οικονομίες. Η εξέλιξη αυτή επηρεάζεται κυρίως από την Κίνα, η οποία ξεχωρίζει στο παγκόσμιο περιβάλλον καθώς κατόρθωσε με επιτυχία να περιορίσει τη μετάδοση του ιού σε ένα πρώιμο στάδιο και της οποίας η οικονομία, έχοντας επανέλθει σε προ της πανδημίας επίπεδα δραστηριότητας ήδη στα μέσα του 2020, αναμένεται να καταγράψει άνοδο το 2020. Στις Ηνωμένες Πολιτείες η οικονομία αναμένεται βάσει των προβολών να ανακάμψει το 2021 και ο ρυθμός αύξησης του πραγματικού ΑΕΠ να εξομαλυνθεί σταδιακά μέχρι το 2023. Στο τέλος του χρονικού ορίζοντα προβολής η παγκόσμια οικονομική ανάκαμψη φαίνεται ότι δεν είναι πλήρης, καθώς το επίπεδο της οικονομικής δραστηριότητας προβλέπεται να παραμείνει κάτω από την προ της πανδημίας τροχιά του. Σε σύγκριση με τις προβολές του Σεπτεμβρίου 2020, ο ρυθμός αύξησης του παγκόσμιου πραγματικού ΑΕΠ (χωρίς τη ζώνη του ευρώ) έχει αναθεωρηθεί προς τα πάνω για το 2020 και προς τα κάτω για το 2021, ενώ παραμένει σε γενικές γραμμές αμετάβλητος για το 2022.

Το παγκόσμιο εμπόριο (χωρίς τη ζώνη του ευρώ) αναμένεται, σύμφωνα με τις προβολές, να συρρικνωθεί κατά 9,2% το 2020, να ανακάμψει κατά 7,1% το 2021 και να μεγεθυνθεί με μέσο ρυθμό 3,7%, την περίοδο 2022-23. Η απότομη πτώση των παγκόσμιων εισαγωγών (χωρίς τη ζώνη του ευρώ) το 2020 αντανακλά τόσο την έντονη προκυκλικότητά τους, ιδίως σε περιόδους οικονομικής ύφεσης, όσο και την ιδιοτυπία της κρίσης COVID-19. Οι προσωρινές διαταράξεις στις παγκόσμιες αλυσίδες εφοδιασμού και το αυξημένο κόστος των εμπορικών συναλλαγών λόγω των μέτρων περιορισμού της COVID-19 έπληξαν πράγματι το παγκόσμιο εμπόριο το α΄ εξάμηνο του 2020. Οι παγκόσμιες εισαγωγές (χωρίς τη ζώνη του ευρώ) αναμένεται, σύμφωνα με τις προβολές, να μειωθούν το 2020 με βραδύτερο ρυθμό από ό,τι προβλεπόταν στις προβολές του Σεπτεμβρίου 2020, αντανακλώντας σε μεγάλο βαθμό τη μεγαλύτερη από την αναμενόμενη ανάπτυξη το γ΄ τρίμηνο, και να αυξηθούν με ελαφρώς ταχύτερο ρυθμό το 2021, στηριζόμενες από την ισχυρότερη της αναμενόμενης ανάκαμψη του εμπορίου στις αναδυόμενες οικονομίες. Η εξωτερική ζήτηση αγαθών και υπηρεσιών της ζώνης του ευρώ αναμένεται, βάσει των προβολών, να μειωθεί κατά 10,7% το 2020 και να αυξηθεί κατά 6,6% το 2021 και με μέσο ρυθμό 3,7% την περίοδο 2022-23. Σε σύγκριση με τις προβολές του Σεπτεμβρίου 2020, αυτό συνεπάγεται ελαφρά αναθεώρηση προς τα κάτω για το 2021. Αυτή η προς τα κάτω αναθεώρηση αντανακλά σε μεγάλο βαθμό την αρνητική επίδραση της μεταβολής της υπόθεσης για την εμπορική σχέση ΕΕ-Ηνωμένου Βασιλείου από τον Ιανουάριο του 2021 (βλ. Ενότητα 1), η οποία αντισταθμίζεται εν μέρει από τις βελτιωμένες προοπτικές για τις εισαγωγές σε άλλες σημαντικές οικονομίες (π.χ. στις Ηνωμένες Πολιτείες, την Κίνα και άλλες αναδυόμενες οικονομίες).

Το διεθνές περιβάλλον

(ετήσιες ποσοστιαίες μεταβολές)

1) Υπολογίζεται ως σταθμισμένος μέσος όρος των εισαγωγών.

2) Υπολογίζεται ως σταθμισμένος μέσος όρος των εισαγωγών των εμπορικών εταίρων της ζώνης του ευρώ.

Οι εξαγωγές αναμένεται να πληγούν δυσανάλογα από την πανδημία το 2020, σε σύγκριση με τις εισαγωγές, υποδηλώνοντας συνολικά αρνητική συμβολή του εμπορικού ισοζυγίου κατά το τρέχον έτος και ουδέτερη, κατά μέσο όρο, συμβολή στη συνέχεια. Το α΄ εξάμηνο του 2020 οι διαταράξεις των εφοδιαστικών αλυσίδων και η χαμηλότερη εξωτερική ζήτηση είχαν σοβαρό αντίκτυπο στις ήδη υποτονικές εξαγωγές, ιδίως στην αυτοκινητοβιομηχανία, στον κλάδο του μηχανολογικού εξοπλισμού και στον κλάδο των χημικών προϊόντων, ενώ οι περιορισμοί στον τουρισμό οδήγησαν σε κατακόρυφη πτώση των εξαγωγών υπηρεσιών φιλοξενίας και μεταφορών. Τα περιοριστικά μέτρα που θεσπίστηκαν για τον περιορισμό της πανδημίας οδήγησαν επίσης σε απότομη μείωση των εισαγωγών. Ωστόσο, η συσσωρευμένη ζήτηση στους εξαγωγικούς κλάδους και η άρση πολλών περιορισμών συνέβαλαν στην ισχυρή ανάκαμψη των εισαγωγών και των εξαγωγών το γ΄ τρίμηνο. Οι εξαγωγές υπηρεσιών είναι αντιμέτωπες με νέους περιορισμούς το δ΄ τρίμηνο και το εμπόριο αγαθών, μολονότι δεν αναμένεται να επηρεαστεί από το κλείσιμο εργοστασίων ως απάντηση στην πανδημία, θα συνεχίσει να πλήττεται από την υποτονική τελική ζήτηση. Από το 2021 η λήξη της μεταβατικής περιόδου του Brexit θα σημάνει χειροτέρευση των όρων διμερούς εμπορίου με το Ηνωμένο Βασίλειο, σημαντικό εμπορικό εταίρο που απορροφά 14% των εξαγωγών της ζώνης του ευρώ. Μεσοπρόθεσμα, ανασταλτική επίδραση στις διεθνείς εμπορικές συναλλαγές της ζώνης του ευρώ θα ασκήσει η ανατίμηση του ευρώ η οποία καταγράφεται από την έναρξη της πανδημίας και έχει επηρεάσει δυσμενώς την ανταγωνιστικότητα της ζώνης του ευρώ. Κατά συνέπεια, τα εξαγωγικά μερίδια αναμένεται να παραμείνουν κάτω από τα προ της πανδημίας επίπεδα μέχρι το τέλος του χρονικού ορίζοντα προβολής. Η συμβολή του εμπορικού ισοζυγίου στο ΑΕΠ θα εξακολουθήσει να είναι μάλλον μέτρια από το 2021 και μετά και δεν θα αντισταθμίσει την αρνητική συμβολή του 2020.

Παρά τη μικρή αύξηση της ανεργίας τους τελευταίους μήνες, η κατάσταση στην αγορά εργασίας αναμένεται να επιδεινωθεί σημαντικά και στη συνέχεια να εξομαλυνθεί προς το τέλος του χρονικού ορίζοντα προβολής. Το ποσοστό ανεργίας αυξήθηκε από 7,6% το β΄ τρίμηνο σε 8,6% το γ΄ τρίμηνο, επίπεδο χαμηλότερο από ό,τι προβλεπόταν στις προβολές εμπειρογνωμόνων της ΕΚΤ του Σεπτεμβρίου 2020. Το χαμηλότερο ποσοστό που καταγράφηκε το γ΄ τρίμηνο οφείλεται κυρίως στην πολύ εντονότερη από την αναμενόμενη αύξηση της απασχόλησης. Το γ΄ τρίμηνο του 2020 η απασχόληση εξακολούθησε πάντως να διαμορφώνεται σε επίπεδο κατά 2,2% χαμηλότερο από εκείνο που είχε καταγραφεί το δ΄ τρίμηνο του 2019. Το εργατικό δυναμικό ανέκαμψε εν μέρει το γ΄ τρίμηνο μετά την απότομη συρρίκνωση του β΄ τριμήνου. Ενώ ο αριθμός των εργαζομένων που έχουν υπαχθεί σε σχήματα διατήρησης της απασχόλησης μειώθηκε σημαντικά το γ΄ τρίμηνο, αυτή η μείωση αναμένεται να αντιστραφεί το δ΄ τρίμηνο του 2020 λόγω της πρόσφατης εφαρμογής αυστηρότερων περιοριστικών μέτρων. Καθώς θα συνεχίζεται η εξομάλυνση του εργατικού δυναμικού και οι εργαζόμενοι θα εξέρχονται από τα σχήματα διατήρησης της απασχόλησης, το ποσοστό ανεργίας αναμένεται, σύμφωνα με τις προβολές, να αυξηθεί περαιτέρω και να κορυφωθεί σε 9,3% το 2021 και να μειωθεί στη συνέχεια σε 7,5% το 2023 καθώς θα ανακάμπτει η οικονομία. Αυτή η προβολή υποθέτει ότι ένα υψηλό ποσοστό εργαζομένων που έχουν υπαχθεί σε σχήματα διατήρησης της απασχόλησης μπορούν να επιστρέψουν σε κανονική απασχόληση. Μέχρι το τέλος του χρονικού ορίζοντα προβολής, το ποσοστό ανεργίας και ο αριθμός των απασχολουμένων φαίνεται ότι θα επανέλθουν σε γενικές γραμμές στα επίπεδα που καταγράφονταν το δ΄ τρίμηνο του 2019.

Ο ρυθμός αύξησης της παραγωγικότητας της εργασίας ανά απασχολούμενο αναμένεται, βάσει των προβολών, να επιβραδυνθεί το 2020 και να ανακάμψει στη συνέχεια στη διάρκεια του χρονικού ορίζοντα προβολής. Μετά την ανάκαμψη από την απότομη πτώση το α΄ εξάμηνο του έτους, η παραγωγικότητα της εργασίας ανά απασχολούμενο αναμένεται να μειωθεί ξανά το δ΄ τρίμηνο του 2020 λόγω της εντατικοποίησης των περιοριστικών μέτρων και της συναφούς αυξημένης χρήσης σχημάτων διατήρησης της απασχόλησης σε πολλές χώρες. Ο ρυθμός αύξησης της παραγωγικότητας της εργασίας ανά απασχολούμενο εκτιμάται, σύμφωνα με τις προβολές, ότι θα ανακάμψει το α΄ εξάμηνο του 2021 και στη συνέχεια θα επιβραδυνθεί σταδιακά κατά το υπόλοιπο του χρονικού ορίζοντα προβολής.

Σε σύγκριση με τις προβολές των εμπειρογνωμόνων της ΕΚΤ του Σεπτεμβρίου 2020, η πορεία του ρυθμού αύξησης του πραγματικού ΑΕΠ έχει αναθεωρηθεί προς τα κάτω σε βραχυπρόθεσμο ορίζοντα λόγω της πρόσφατης αναζωπύρωσης της πανδημίας, αλλά φαίνεται ότι μεσοπρόθεσμα θα ανακάμψει σε γενικές γραμμές στο επίπεδο του βασικού σεναρίου του Σεπτεμβρίου, αντανακλώντας τα πρόσθετα δημοσιονομικά μέτρα τόνωσης της οικονομίας, την ενίσχυση της ανάκαμψης καθώς θα αίρονται τα περιοριστικά μέτρα και επιδράσεις εμπιστοσύνης. Ο ρυθμός αύξησης του πραγματικού ΑΕΠ έχει αναθεωρηθεί προς τα πάνω για το 2020, αντανακλώντας το πολύ καλύτερο από το αναμενόμενο αποτέλεσμα του γ΄ τριμήνου το οποίο υπεραντισταθμίζει την προς τα κάτω αναθεώρηση για το δ΄ τρίμηνο λόγω της αναζωπύρωσης της πανδημίας. Η προς τα κάτω αναθεώρηση του ρυθμού ανάπτυξης το α΄ τρίμηνο του 2021 σχετίζεται επίσης με τη μεταβολή της τεχνικής υπόθεσης όσον αφορά την εμπορική σχέση μεταξύ του Ηνωμένου Βασιλείου και της ΕΕ (βλ. Ενότητα 1). Η ισχυρότερη ανάκαμψη σε τριμηνιαία βάση στη διάρκεια του 2021 που σχετίζεται με τη χαλάρωση των περιοριστικών μέτρων του δεύτερου κύματος και με τα πρόσθετα δημοσιονομικά μέτρα τόνωσης της οικονομίας, εν μέρει στο πλαίσιο του σχεδίου NGEU, δεν αντισταθμίζει πλήρως τη χαμηλότερη επίδραση που μεταφέρεται στο ίδιο έτος. Το 2022 η προς τα πάνω αναθεώρηση αντανακλά κυρίως μια υψηλότερη στατιστική μεταφερόμενη επίδραση, καθώς και ορισμένο θετικό αντίκτυπο των χαμηλότερων μακροπρόθεσμων επιτοκίων και των χαμηλότερων τιμών του πετρελαίου.

3 Τιμές και κόστος

Ο πληθωρισμός (βάσει του ΕνΔΤΚ) αναμένεται να ανακάμψει από 0,2% το 2020 σε 1,0% το 2021 και στη συνέχεια να αυξηθεί σταδιακά περαιτέρω σε 1,4% το 2023 (βλ. Διάγραμμα 2). Η ανάκαμψη το 2021 αντανακλά, σε μεγάλο βαθμό, τις επιδράσεις από τη βάση σύγκρισης στον πληθωρισμό (βάσει του ΕνΔΤΚ) των τιμών της ενέργειας που σχετίζονται με την απότομη πτώση των τιμών του πετρελαίου κατά την έναρξη της παγκόσμιας εξάπλωσης του κορωνοϊού (COVID-19), καθώς και την αντιστροφή της μείωσης του συντελεστή ΦΠΑ στη Γερμανία. Το 2022 και το 2023, ο πληθωρισμός (βάσει του ΕνΔΤΚ) των τιμών της ενέργειας αναμένεται να διαμορφωθεί γύρω στο 1,6% και, ως εκ τούτου, να ασκήσει ανοδική επίδραση στον μετρούμενο πληθωρισμό. Ο πληθωρισμός (βάσει του ΕνΔΤΚ) των τιμών των ειδών διατροφής αναμένεται να εμφανίσει μια κάπως αντίθετη πορεία σε σύγκριση με τον πληθωρισμό των τιμών της ενέργειας βραχυπρόθεσμα, καθώς αρχικά θα υποχωρήσει από την απότομη άνοδο το 2020 λόγω της εξάπλωσης του κορωνοϊού (COVID-19) και στη συνέχεια θα αυξηθεί από τα μέσα του 2022 και θα διαμορφωθεί σε 1,8% το 2023. Η αναμενόμενη σταδιακή αύξηση του μετρούμενου πληθωρισμού σε ρυθμό 1,4% το 2023 ενισχύεται επομένως σημαντικά από τα πιο ευμετάβλητα στοιχεία του ΕνΔΤΚ.

Ο πληθωρισμός (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής αναμένεται, βάσει των προβολών, να αυξηθεί σταδιακά από 0,7% το 2020 σε 1,2% το 2023. Αν αφαιρεθεί ο αντίκτυπος των μεταβολών των έμμεσων φόρων, η προβολή αυτή υποδηλώνει μια πιο παρατεταμένη υποτονικότητα του υποκείμενου πληθωρισμού που εκτείνεται στο 2021 και μια αισθητή, αν και ακόμη σταδιακή, αύξηση που ξεκινά μόλις αργότερα το ίδιο έτος. Η υποτονική εξέλιξη του υποκείμενου πληθωρισμού σε βραχυπρόθεσμο ορίζοντα αντανακλά την ασθενή ζήτηση που απορρέει από την υποχώρηση της δραστηριότητας και τις εξελίξεις στο εισόδημα λόγω των περιορισμών που σχετίζονται με τον κορωνοϊό (COVID-19). Αυτές οι μειωτικές επιδράσεις αναμένεται να αντισταθμιστούν μόνο εν μέρει από τις ανοδικές πιέσεις που ασκούν στις τιμές και στο κόστος οι διαταράξεις στην πλευρά της προσφοράς που προκύπτουν, για παράδειγμα, από τη δυσλειτουργία των παγκόσμιων αλυσίδων αξίας και από τα μέτρα κοινωνικής αποστασιοποίησης. Η αναμενόμενη σταδιακή αύξηση του πληθωρισμού (βάσει του ΕνΔΤΚ) χωρίς τις τιμές της ενέργειας και των ειδών διατροφής κατά το δεύτερο ήμισυ του χρονικού ορίζοντα προβολής αντανακλά την αύξηση της ζήτησης σε ένα περιβάλλον συνεχιζόμενης οικονομικής ανάκαμψης, ενώ οι ανοδικές πιέσεις από τις δυσμενείς επιδράσεις από την πλευρά της προσφοράς που σχετίζονται µε την πανδημία αναμένεται να εξασθενήσουν.

Διάγραμμα 2

ΕνΔΤΚ της ζώνης του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Σημειώσεις: Η κάθετη γραμμή αντιστοιχεί στην έναρξη του χρονικού ορίζοντα προβολής. Σε αυτό το διάγραμμα δεν παρουσιάζονται διαστήματα γύρω από τις προβολές. Αυτό αντανακλά το γεγονός ότι ο τυπικός υπολογισμός των διαστημάτων (με βάση τα ιστορικά σφάλματα των προβολών), υπό τις παρούσες συνθήκες, δεν θα παρείχε αξιόπιστη ένδειξη της πρωτοφανούς αβεβαιότητας που περιβάλλει τις τρέχουσες προβολές. Αντιθέτως, προκειμένου να καταδειχθεί καλύτερα η τρέχουσα αβεβαιότητα, στο Πλαίσιο 3 παρουσιάζονται εναλλακτικά σενάρια με βάση διαφορετικές υποθέσεις σχετικά με την μελλοντική εξέλιξη της πανδημίας COVID-19 και τα συνακόλουθα περιοριστικά μέτρα.

Τα σχήματα διατήρησης της απασχόλησης συνεπάγονται υψηλή μεταβλητότητα του ρυθμού μεταβολής της μισθολογικής δαπάνης ανά απασχολούμενο, αλλά απορροφούν τον αντίκτυπο των διακυμάνσεων της οικονομικής δραστηριότητας στο μισθολογικό κόστος των επιχειρήσεων. Αυτά τα σχήματα διασφαλίζουν την απασχόληση υπό συνθήκες σημαντικής μείωσης των πραγματικών ωρών εργασίας, πιέζοντας προς τα κάτω τον ετήσιο ρυθμό μεταβολής της μισθολογικής δαπάνης ανά απασχολούμενο, η οποία δαπάνη θα μειωθεί, σύμφωνα με τις προβολές, κατά 1,1% το 2020, αλλά θα αρχίσει να ανακάμπτει έντονα κατά 3,6% το 2021 λόγω των επιδράσεων της βάσης σύγκρισης. Καθώς ο αντίκτυπος των σχημάτων διατήρησης της απασχόλησης θα εξασθενεί και οι εξελίξεις στην αγορά εργασίας θα ομαλοποιούνται, η μισθολογική δαπάνη ανά απασχολούμενο αναμένεται να καταγράψει ρυθμούς αύξησης ελαφρώς άνω του 2,0% στο τέλος του χρονικού ορίζοντα προβολής, σε γενικές γραμμές συγκρίσιμους με τους ρυθμούς που παρατηρήθηκαν πριν από την πανδημία.

Ο ρυθμός μεταβολής του κόστους εργασίας ανά μονάδα προϊόντος είναι πιθανόν να παρουσιάσει έντονες διακυμάνσεις στη διάρκεια του χρονικού ορίζοντα προβολής, αλλά αναμένεται να ασκήσει, συνολικά, µόνο συγκρατημένες πληθωριστικές πιέσεις. Οι έντονες διακυμάνσεις αντανακλούν κυρίως τις αναμενόμενες εξελίξεις στην παραγωγικότητα και όχι τόσο στους μισθούς. Η έντονη αύξηση της παραγωγικότητας της εργασίας το 2021, κατά το οποίο η παραγωγή θα ανακάμψει, αλλά οι αγορές εργασίας θα παραμείνουν υποτονικές, και, σε μικρότερο βαθμό, το 2022, αναμένεται να οδηγήσει σε αρνητικό ρυθμό μεταβολής του κόστους εργασίας ανά μονάδα προϊόντος τα δύο αυτά έτη πριν από την επάνοδο σε θετικό ρυθμό το 2023. Σε σωρευτικούς όρους, ο ρυθμός μεταβολής του κόστους εργασίας ανά μονάδα προϊόντος φαίνεται να είναι ελαφρώς υψηλότερος από 1,0% ετησίως την περίοδο 2020-23 και επομένως συνεπάγεται μόνο συγκρατημένες ανοδικές πιέσεις στον πληθωρισμό των εγχώριων τιμών.

Τα περιθώρια κέρδους αναμένεται να απορροφήσουν εν πολλοίς τις έντονες διακυμάνσεις του κόστους εργασίας ανά μονάδα προϊόντος στη διάρκεια του χρονικού ορίζοντα προβολής. Ως εκ τούτου, προβλέπεται να μειωθούν βραχυπρόθεσμα, συμβαδίζοντας με την αύξηση της δραστηριότητας και της παραγωγικότητας, και να ανακάμψουν αξιόλογα στη συνέχεια όταν εξασθενήσουν οι πιέσεις στο κόστος εργασίας. Το 2020-21 τα περιθώρια κέρδους παρουσιάζουν κάποια στρέβλωση λόγω των κρατικών σχημάτων στήριξης των μισθών. Προς το τέλος του χρονικού ορίζοντα προβολής, τα περιθώρια κέρδους αναμένεται να έχουν σε γενικές γραμμές ουδέτερη επίδραση στις πληθωριστικές πιέσεις, οι οποίες, μέχρι τότε, απορρέουν ουσιαστικά και πάλι από το κόστος εργασίας.

Η δυναμική των τιμών των εισαγομένων αναμένεται να παρουσιάσει εξέλιξη παρόμοια µε αυτή των τιμών του πετρελαίου, υποδηλώνοντας συγκρατημένη άνοδο κατά το δεύτερο ήμισυ του χρονικού ορίζοντα προβολής. Ο ετήσιος ρυθμός μεταβολής του αποπληθωριστή των εισαγωγών αναμένεται να μεταστραφεί από έναν πολύ αρνητικό ρυθμό το 2020 σε μέτριους θετικούς ρυθμούς την περίοδο 2021-23. Ο θετικός ρυθμός πληθωρισμού των τιμών των εισαγομένων αυτά τα έτη αντανακλά ορισμένες ανοδικές πιέσεις στις τιμές από τις τιμές των βασικών εμπορευμάτων, αλλά και τον αντίκτυπο της παγκόσμιας δυναμικής των τιμών γενικότερα σε μια παγκόσμια οικονομία που αρχίζει να ανακάμπτει. Αυτές οι επιδράσεις αντισταθμίζονται εν μέρει από τη μειωτική επίδραση που ασκεί η ανατίμηση του ευρώ στη διάρκεια του 2020.

Σε σύγκριση με τις προβολές εμπειρογνωμόνων της ΕΚΤ του Σεπτεμβρίου 2020, η προβολή για τον πληθωρισμό (βάσει του ΕνΔΤΚ) έχει αναθεωρηθεί προς τα κάτω για το 2020 και το 2022. Ο πληθωρισμός (βάσει του ΕνΔΤΚ) των τιμών της ενέργειας έχει αναθεωρηθεί προς τα πάνω για το 2021 και προς τα κάτω για το 2022, αντανακλώντας την παραδοχή που περιέχεται στην καμπύλη των συμβολαίων μελλοντικής εκπλήρωσης επί των τιμών του πετρελαίου. Ο πληθωρισμός (βάσει του ΕνΔΤΚ) των ειδών διατροφής έχει υποστεί την ίδια αναθεώρηση, η οποία σχετίζεται με μια πιο καθυστερημένη αναστροφή της απότομης αύξησης το 2020 λόγω του κορωνοϊού (COVID-19). Ο πληθωρισμός (βάσει του ΕνΔΤΚ) χωρίς τις τιμές της ενέργειας και των ειδών διατροφής έχει αναθεωρηθεί προς τα κάτω για το 2020, το 2021 και το 2022 λόγω των πρόσφατων χαμηλότερων καταγραφόμενων στοιχείων και της επαναξιολόγησης προς τα κάτω των πληθωριστικών πιέσεων σε σχέση με τις προηγούμενες προβολές σε ένα περιβάλλον άφθονης αλλά μειούμενης υπερπροσφοράς στις αγορές αγαθών και εργασίας.

Πλαίσιο 3

Εναλλακτικά σενάρια για τις οικονομικές προοπτικές στη ζώνη του ευρώ

Καθώς εξακολουθεί να υπάρχει σημαντική αβεβαιότητα σχετικά με τη μελλοντική εξέλιξη της πανδημίας COVID-19 και τις επιπτώσεις της στην οικονομία, παραμένει αναγκαία μια ανάλυση που βασίζεται σε εναλλακτικά σενάρια. Στο παρόν πλαίσιο παρουσιάζονται δύο σενάρια ως εναλλακτικά του βασικού σεναρίου των προβολών των εμπειρογνωμόνων του Ευρωσυστήματος του Δεκεμβρίου 2020 τα οποία περιγράφουν μια σειρά ευλογοφανών επιδράσεων της πανδημίας του COVID-19 στην οικονομία της ζώνης του ευρώ.

Τα σενάρια ποικίλλουν ανάλογα με τις διαφορετικές υποθέσεις σχετικά με την πανδημία και με το πώς θα ανταποκριθεί η οικονομία. Οι υποθέσεις αυτές αφορούν την εξέλιξη της πανδημίας, την αυστηρότητα και τη διάρκεια των περιοριστικών μέτρων, καθώς και το χρονοδιάγραμμα και την αποτελεσματικότητα της εφαρμογής ιατρικών λύσεων. Οι υποθέσεις σχετικά με την οικονομία αφορούν τις συμπεριφορικές αντιδράσεις των οικονομικών παραγόντων στο πλαίσιο της προσαρμογής τους στις οικονομικές διαταράξεις και τις πιο μακροχρόνιες επιδράσεις στην οικονομική δραστηριότητα, αφού αρθούν όλα τα μέτρα περιορισμού. Η προδιαγραφόμενη σε κάθε σενάριο εξέλιξη αυτών των παραγόντων προσδιορίζει επίσης και τις αντίστοιχες προβολές κάθε σεναρίου για την εξωτερική ζήτηση αγαθών και υπηρεσιών της ζώνης του ευρώ, καθώς και τις υποθέσεις για τις δημοσιονομικές πολιτικές και τα επιτόκια τραπεζικών χορηγήσεων. Άλλες υποθέσεις, όπως αυτές που αφορούν την τιμή του πετρελαίου, τη συναλλαγματική ισοτιμία και τις αποδόσεις των κρατικών ομολόγων, είναι οι ίδιες με τις αντίστοιχες του βασικού σεναρίου.

Το ήπιο σενάριο υποθέτει ότι η πανδημία περιορίζεται επιτυχώς κατά τη διάρκεια του 2021, ενώ το δυσμενές σενάριο υποθέτει παρατεταμένα και αυστηρότερα περιοριστικά μέτρα και διαρκείς αρνητικές οικονομικές επιδράσεις. Πέραν των επικαιροποιήσεων που απαιτούνται προκειμένου να αποτυπωθεί η πρόσφατη αναζωπύρωση του ιού και η εντατικοποίηση των περιοριστικών μέτρων και πέραν των τελευταίων νέων σχετικά με την παρασκευή αποτελεσματικών εμβολίων, οι προδιαγραφόμενες εξελίξεις και για τα δύο σενάρια παραμένουν σε γενικές γραμμές παρόμοιες με αυτές που περιλαμβάνονται στις προβολές εμπειρογνωμόνων της ΕΚΤ του Σεπτεμβρίου 2020. Το ήπιο σενάριο υποθέτει σταθεροποίηση του αριθμού των κρουσμάτων μετά την πρόσφατη άνοδό τους και πολύ επιτυχείς οικονομικές αντιδράσεις των αρχών και των οικονομικών φορέων. Το δυσμενές σενάριο προβλέπει ισχυρή αναζωπύρωση της πανδημίας, η οποία θα οδηγήσει τις κυβερνήσεις να καταστήσουν ακόμη πιο αυστηρά τα περιοριστικά μέτρα το α΄ τρίμηνο του 2021, αλλά με πιο περιορισμένη αποτελεσματικότητα. Οι συνεχείς προσπάθειες για την αποτροπή της εξάπλωσης του ιού σύμφωνα με το δυσμενές σενάριο θα συνεχίσουν να ασκούν σημαντική αρνητική επίδραση στη δραστηριότητα σε όλους τους τομείς της οικονομίας μέχρι να εφαρμοστούν επιτυχώς οι ιατρικές λύσεις. Το ήπιο σενάριο υποθέτει ότι αυτό θα συμβεί μέχρι το τέλος του 2021, ενώ σύμφωνα με το δυσμενές σενάριο ορισμένα περιοριστικά μέτρα θα χρειαστεί να παραμείνουν σε ισχύ μέχρι το τέλος του 2023. Σε σύγκριση με την προδιαγραφόμενη εξέλιξη του βασικού σεναρίου, το δυσμενές σενάριο παρουσιάζει εντονότερες και μονιμότερες αρνητικές επιδράσεις και μεγαλύτερη και πιο παρατεταμένη υποτονικότητα της δραστηριότητας σε όλους τους τομείς. Αυτό επιτείνεται από τις αυξημένες περιπτώσεις αφερεγγυότητας, οι οποίες οδηγούν σε τριβές στις αγορές πιστώσεων που επηρεάζουν δυσμενώς το κόστος δανεισμού των νοικοκυριών και των επιχειρήσεων. Ταυτόχρονα, οι νομισματικές και δημοσιονομικές πολιτικές και οι πολιτικές προληπτικής εποπτείας θεωρούνται, βάσει των υποθέσεων, ότι περιέχουν μεγέθυνση των δυσμενών επιδράσεων μέσω των χρηματοπιστωτικών διαύλων.

Εναλλακτικά μακροοικονομικά σενάρια για τη ζώνη του ευρώ

Σημείωση: Το ποσοστό ανεργίας μετρείται ως ποσοστό % του εργατικού δυναμικού

Οι ίδιες προδιαγραφόμενες εξελίξεις αποτελούν τη βάση των σεναρίων για την παγκόσμια οικονομία και, ως εκ τούτου, την εξωτερική ζήτηση προϊόντων και υπηρεσιών της ζώνης του ευρώ. Ως αποτέλεσμα της έντονης προκυκλικότητας του παγκόσμιου εμπορίου σε σχέση με την παγκόσμια δραστηριότητα, στο τέλος του 2023 η εξωτερική ζήτηση αγαθών και υπηρεσιών της ζώνης του ευρώ εκτιμάται σε επίπεδο κατά 11% περίπου υψηλότερο από το προ της κρίσης επίπεδο, ενώ σύμφωνα με το δυσμενές σενάριο σε επίπεδο κατά περίπου 2% χαμηλότερο από το προ της κρίσης επίπεδο.

Το πραγματικό ΑΕΠ της ζώνης του ευρώ θα μειωθεί κατά 1,6% και 3,2% αντίστοιχα σύμφωνα με το ήπιο και το δυσμενές σενάριο το δ΄ τρίμηνο του 2020, ενώ ο αποτελεσματικός περιορισμός της εξάπλωσης του ιού θα ήταν καίριας σημασίας για τη διασφάλιση μιας ισχυρής ανάκαμψης στη συνέχεια (βλ. το Διάγραμμα). Το ήπιο σενάριο προβλέπει αξιοσημείωτη ανάκαμψη το α΄ εξάμηνο του 2021 και περαιτέρω ενίσχυση της οικονομικής δραστηριότητας τους υπόλοιπους μήνες του 2021, λόγω της υπόθεσης για ομαλή εφαρμογή των ιατρικών λύσεων η οποία συνεπάγεται θετικές επιδράσεις στην εμπιστοσύνη. Οι αρνητικές επιπτώσεις της πανδημίας, σύμφωνα με τις προβολές του ήπιου σεναρίου, θα εξαλειφθούν σε μεγάλο βαθμό μέχρι το τέλος του 2022, οπότε το ΑΕΠ θα επανέλθει κοντά στο επίπεδο που προβλεπόταν στις προ κρίσης προβολές εμπειρογνωμόνων του Ευρωσυστήματος του Δεκεμβρίου 2019. Σύμφωνα με το δυσμενές σενάριο, η οικονομική δραστηριότητα μειώνεται περαιτέρω στις αρχές του 2021 προτού ανακάμψει συγκρατημένα στη συνέχεια. Η οικονομική ανάπτυξη εξακολουθεί να είναι υποτονική στο δυσμενές σενάριο μέχρι το α΄ εξάμηνο του 2022, λόγω της περαιτέρω αυστηροποίησης, σύμφωνα με τις υποθέσεις, των περιοριστικών μέτρων το α΄ τρίμηνο του 2021 και μιας πιο αυστηρής εφαρμογής αυτών των μέτρων σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής, που ενισχύεται περαιτέρω από μια σημαντική συνεχιζόμενη αβεβαιότητα και από επιδράσεις μέσω των χρηματοπιστωτικών διαύλων και μετριάζεται μόνο εν μέρει από τα μέτρα στήριξης πολιτικής. Μια κάπως εντονότερη ανάκαμψη της ανάπτυξης, σε σύγκριση με το βασικό σενάριο, αναμένεται, σύμφωνα με τις προβολές του δυσμενούς σεναρίου, μόνο από τα τέλη του 2022, δεδομένων των μεγάλων περιθωρίων για ανάκτηση των απωλειών, ενώ δεν αναμένεται να καλυφθούν όλες οι μειώσεις του πραγματικού ΑΕΠ, σε σύγκριση με το προ της κρίσης επίπεδο, μέχρι το τέλος του χρονικού ορίζοντα των προβολών.

Εναλλακτικά σενάρια για το πραγματικό ΑΕΠ και τον πληθωρισμό (βάσει του ΕνΔΤΚ) στη ζώνη του ευρώ

(δείκτης: δ΄ τρ. 2019 = 100 (αριστερό διάγραμμα), δωδεκάμηνος ρυθμός (δεξιό διάγραμμα)

Σημείωση: Η κάθετη γραμμή αντιστοιχεί στην έναρξη του χρονικού ορίζοντα προβολής.

Οι αγορές εργασίας της ζώνης του ευρώ θα ανακάμψουν σύμφωνα με το ήπιο σενάριο, καθώς οι πολιτικές θα επιτύχουν σε μεγάλο βαθμό να αποτρέψουν τις επιδράσεις υστέρησης, οι οποίες θα περιοριστούν μόνο εν μέρει σύμφωνα με το δυσμενές σενάριο. Στο ήπιο σενάριο, το ποσοστό ανεργίας ακολουθεί παρόμοια δυναμική με εκείνη του βασικού σεναρίου, θα κορυφωθεί το 2021, όταν θα έχουν λήξει - όπως αναμένεται σήμερα - τα περισσότερα κρατικά μέτρα στήριξης, και το 2022 θα επανέλθει γρήγορα στο προ της κρίσης επίπεδο. Αντίθετα, σύμφωνα με το δυσμενές σενάριο, το ποσοστό ανεργίας δεν επανέρχεται στο προς της κρίσης επίπεδο που καταγράφηκε το δ΄ τρίμηνο του 2019 και παραμένει σημαντικά αυξημένο, αντανακλώντας μεγαλύτερες ανάγκες ανακατανομής της απασχόλησης μεταξύ τομέων, παρά τη σταδιακή μείωση από το ανώτατο επίπεδο του β΄ τριμήνου του 2021.

Όσον αφορά τον πληθωρισμό (βάσει του ΕνΔΤΚ), και τα δύο σενάρια προβλέπουν κάποια ανάκαμψη βραχυπρόθεσμα. Αυτό αντανακλά το γεγονός ότι οι κύριοι παράγοντες που συμβάλουν σε άνοδο του πληθωρισμού βραχυπρόθεσμα σύμφωνα με το βασικό σενάριο (δηλαδή, οι υποθέσεις για τις τιμές του πετρελαίου, οι επιδράσεις της βάσης σύγκρισης στη συνιστώσα της ενέργειας και ο αντίκτυπος των προσωρινών μεταβολών του συντελεστή ΦΠΑ στη Γερμανία) ισχύουν εξίσου και στα δύο εναλλακτικά σενάρια.

Πέραν του βραχυπρόθεσμου ορίζοντα, η πορεία του πληθωρισμού διαφοροποιείται περισσότερο μεταξύ των δύο σεναρίων λόγω των διαφορών στο ισοζύγιο προσφοράς και ζήτησης. Οι καθοδικές επιδράσεις στον πληθωρισμό από την πλευρά της ζήτησης και οι ανοδικές επιδράσεις από την πλευρά της προσφοράς αναμένεται να είναι μεγαλύτερες σύμφωνα με το δυσμενές σενάριο από ό,τι σύμφωνα με το ήπιο σενάριο, αλλά η υπερβάλλουσα προσφορά προβλέπεται να είναι υψηλότερη στο δυσμενές σενάριο από ό,τι στο ήπιο σενάριο, συμπιέζοντας τον πληθωρισμό. Ο πληθωρισμός (βάσει του ΕνΔΤΚ) αναμένεται να αυξηθεί από 1,1% το 2021 σε 1,5% το 2023 σύμφωνα με το ήπιο σενάριο, ενώ θα κυμανθεί γύρω στο 0,7% στη διάρκεια του χρονικού ορίζοντα προβολής σύμφωνα με το δυσμενές σενάριο.

4 Δημοσιονομικές προοπτικές

Η σημαντικού μεγέθους δημοσιονομική στήριξη έχει μετριάσει τις μακροοικονομικές επιπτώσεις της κρίσης COVID-19 το 2020. Η κατεύθυνση της δημοσιονομικής πολιτικής[3] αξιολογείται ως έντονα επεκτατική το 2020. Σε αυτό συμβάλλουν κυρίως τα έκτακτα δημοσιονομικά μέτρα που έλαβαν όλες οι χώρες της ζώνης του ευρώ ως απάντηση στην πανδημία. Για το σύνολο της ζώνης του ευρώ, τα μέτρα αυτά ανέρχονται σε περίπου 4½% του ΑΕΠ, το μεγαλύτερο μέρος του οποίου είναι πρόσθετες δαπάνες υπό μορφή μεταβιβάσεων και επιδοτήσεων σε επιχειρήσεις και νοικοκυριά, μεταξύ άλλων στο πλαίσιο σχημάτων διατήρησης της απασχόλησης. Σε σύγκριση με τις προβολές εμπειρογνωμόνων της ΕΚΤ του Σεπτεμβρίου 2020, το μέγεθος της δέσμης των μέτρων στήριξης για την κρίση COVID-19 παραμένει σε γενικές γραμμές αμετάβλητο το 2020.

Η στήριξη έκτακτης ανάγκης αναμένεται να εξαλειφθεί κυρίως το 2021, αλλά, σε σύγκριση με τις προβολές του Σεπτεμβρίου του 2020, η ισχύς ορισμένων μέτρων έχει παραταθεί και νέες δέσμες μέτρων ανάκαμψης έχουν εγκριθεί ή παρουσιαστεί στο πλαίσιο των εθνικών προϋπολογισμών του 2021. Με βάση τα μέτρα που έχουν εγκριθεί από τις κυβερνήσεις ή έχουν εισαχθεί με νομοθετική ρύθμιση κατά την τελευταία ημερομηνία συμπερίληψης στοιχείων για τις δημοσιονομικές υποθέσεις, τα περισσότερα μέτρα που σχετίζονται με την πανδημία είναι προσωρινά (τα οποία ανέρχονται περίπου σε 3% του ΑΕΠ) και θα λήξουν σταδιακά κυρίως το 2021 και, σε μικρότερη έκταση, το 2022. Ταυτόχρονα, τα κρατικά μέτρα τόνωσης της οικονομίας που σχετίζονται με το ταμείο ανάκαμψης NGEU – που ανέρχονται σε περίπου 0,5% του ΑΕΠ κάθε έτος της περιόδου 2021-23 (δηλ. περίπου το ήμισυ του συνολικού ύψους του NGEU για την περίοδο 2021-26) – περιλαμβάνονται πλέον στο βασικό σενάριο. Η αβεβαιότητα παραμένει όσον αφορά το μέγεθος, το χρονοδιάγραμμα και τη σύνθεση των δημοσιονομικών μέτρων τόνωσης της οικονομίας που θα χρηματοδοτηθούν από τη δέσμη μέτρων NGEU. Συνολικά, η κατεύθυνση της δημοσιονομικής πολιτικής για το 2021 δείχνει μείωση της στήριξης, αν και σε μικρότερο βαθμό απ’ ό,τι υπέθεταν στις προβολές εμπειρογνωμόνων της ΕΚΤ τον Σεπτέμβριο του 2020.

Το δημοσιονομικό έλλειμμα της ζώνης του ευρώ αναμένεται, βάσει των προβολών, να αυξηθεί σημαντικά το 2020 και να μειωθεί κάπως το 2021 και πιο απότομα το 2022 και το 2023. Η αύξηση του δημοσιονομικού ελλείμματος το 2020 οφείλεται στα έκτακτα δημοσιονομικά μέτρα και στην αρνητική κυκλική συνιστώσα, η οποία αντανακλά την επιδείνωση των μακροοικονομικών συνθηκών. Η μείωση του δημοσιονομικού ελλείμματος το 2021 συνδέεται κυρίως με τη σταδιακή άρση των έκτακτων δημοσιονομικών μέτρων, ενώ η κυκλική συνιστώσα ανακάμπτει μόνο οριακά. Η μεγαλύτερου μεγέθους βελτίωση του δημοσιονομικού αποτελέσματος το 2022 οφείλεται σε μια ευνοϊκότερη κυκλική συνιστώσα και σε περαιτέρω άρση των μέτρων στήριξης της οικονομίας. Τέλος, το 2023, με μια γενικά ουδέτερη κατεύθυνση της δημοσιονομικής πολιτικής και ευνοϊκότερες κυκλικές συνθήκες, το δημοσιονομικό αποτέλεσμα αναμένεται, σύμφωνα με τις προβολές, να βελτιωθεί περαιτέρω στο -3% του ΑΕΠ.

Ο λόγος χρέους της ζώνης του ευρώ αναμένεται, βάσει των προβολών, να αυξηθεί το 2020, να κορυφωθεί το 2021 και να μειωθεί κάπως το 2022 και το 2023. Η εκτίναξη του λόγου του χρέους το 2020 οφείλεται στη διαφορά ρυθμού ανάπτυξης-επιτοκίου η οποία επηρεάζει αυξητικά το χρέος («snowball effect»), καθώς και στο υψηλό πρωτογενές έλλειμμα. Το χρέος αναμένεται να κορυφωθεί σε περίπου 100% του ΑΕΠ το 2021, έτος κατά το οποίο η δυσμενής επίδραση του πρωτογενούς ελλείμματος είναι μεγαλύτερη από την ευνοϊκή επίδραση της διαφοράς ρυθμούς ανάπτυξης-επιτοκίου. Η ελαφρά μείωση στη συνέχεια οφείλεται κυρίως σε ευνοϊκές διαφορές ρυθμού ανάπτυξης-επιτοκίου, καθώς οι οικονομίες θα ανακάμπτουν, που υπεραντισταθμίζουν τα συνεχιζόμενα πρωτογενή ελλείμματα. Σε σύγκριση με τις προβολές εμπειρογνωμόνων της ΕΚΤ του Σεπτεμβρίου του 2020, το δημοσιονομικό αποτέλεσμα και το χρέος ως ποσοστά του ΑΕΠ στη ζώνη του ευρώ έχουν αναθεωρηθεί προς τα κάτω για το 2022, σε γενικές γραμμές σύμφωνα με τις αναθεωρήσεις των μέτρων διακριτικής ευχέρειας, των κυκλικών συνθηκών και των πληρωμών τόκων.

Πλαίσιο 4

Ανάλυση ευαισθησίας

Οι προβολές βασίζονται σε μεγάλο βαθμό σε τεχνικές υποθέσεις που αφορούν την εξέλιξη ορισμένων κρίσιμων μεταβλητών. Δεδομένου ότι κάποιες από τις μεταβλητές αυτές μπορούν να επηρεάσουν σημαντικά τις προβολές για τη ζώνη του ευρώ, η εξέταση της ευαισθησίας των προβολών σε εναλλακτικές υποθέσεις αποτελεί χρήσιμο στοιχείο για την ανάλυση των κινδύνων που περιβάλλουν τις προβολές.

Σκοπός αυτής της ανάλυσης ευαισθησίας είναι η αξιολόγηση των επιδράσεων από εναλλακτικές πορείες των τιμών του πετρελαίου. Σύμφωνα με τις τεχνικές υποθέσεις του βασικού σεναρίου των προβολών για τις εξελίξεις στις τιμές του πετρελαίου, με βάση τις αγορές των συμβολαίων μελλοντικής εκπλήρωσης επί του πετρελαίου, προβλέπεται αυξητική τάση των τιμών του πετρελαίου, με την τιμή του αργού πετρελαίου τύπου Brent να διαμορφώνεται σε 46,9 δολάρια ΗΠΑ ανά βαρέλι το 2023. Αναλύονται δύο εναλλακτικές πορείες των τιμών του πετρελαίου. Η πρώτη βασίζεται στο 25ο εκατοστημόριο της κατανομής που παρέχουν οι πυκνότητες πιθανοτήτων όπως υπολογίζονται με βάση τα δικαιώματα προαίρεσης επί των τιμών πετρελαίου στις 18 Νοεμβρίου 2020, τελευταία ημερομηνία συμπερίληψης στοιχείων για τις τεχνικές υποθέσεις. Αυτή η εξέλιξη συνεπάγεται σταδιακή μείωση της τιμής του πετρελαίου σε 33,4 δολάρια ΗΠΑ ανά βαρέλι το 2023, δηλαδή 28,9% χαμηλότερα από την υπόθεση του βασικού σεναρίου για το συγκεκριμένο έτος. Με βάση τον μέσο όρο των αποτελεσμάτων διαφόρων μακροοικονομικών υποδειγμάτων των εμπειρογνωμόνων, προκύπτει ότι η πορεία αυτή θα έχει μικρή ανοδική επίδραση στον ρυθμό αύξησης του πραγματικού ΑΕΠ (περίπου 0,1 της ποσοστιαίας μονάδας το 2021, το 2022 και το 2023), ενώ ο πληθωρισμός (βάσει του ΕνΔΤΚ) θα είναι χαμηλότερος κατά 0,4 της ποσοστιαίας μονάδας το 2021, κατά 0,5 της ποσοστιαίας μονάδας το 2022 και κατά 0,3 της ποσοστιαίας μονάδας το 2023. Η δεύτερη πορεία βασίζεται στο 75ο εκατοστημόριο της ίδιας κατανομής και συνεπάγεται αύξηση της τιμής του πετρελαίου σε 55 δολάρια ΗΠΑ ανά βαρέλι το 2023, δηλαδή 17,5% υψηλότερα από την υπόθεση του βασικού σεναρίου για το συγκεκριμένο έτος. Αυτή η πορεία συνεπάγεται αύξηση του πληθωρισμού (βάσει του ΕνΔΤΚ) κατά 0,3 της ποσοστιαίας μονάδας το 2021, κατά 0,2 της ποσοστιαίας μονάδας το 2022 και κατά 0,1 της ποσοστιαίας μονάδας το 2023, ενώ ο ρυθμός αύξησης του πραγματικού ΑΕΠ θα είναι ελαφρώς χαμηλότερος (κατά 0,1 της ποσοστιαίας μονάδας το 2021 και το 2022).

Πλαίσιο 5

Προβλέψεις άλλων οργανισμών

Διάφορες προβλέψεις για τη ζώνη του ευρώ διατίθενται τόσο από διεθνείς οργανισμούς όσο και από ιδρύματα του ιδιωτικού τομέα. Ωστόσο, αυτές οι προβλέψεις δεν είναι απόλυτα συγκρίσιμες μεταξύ τους ή με τις μακροοικονομικές προβολές των εμπειρογνωμόνων του Ευρωσυστήματος, καθώς έχουν ολοκληρωθεί σε διαφορετικές χρονικές στιγμές. Βασίζονται επίσης σε διαφορετικές υποθέσεις όσον αφορά τη μελλοντική εξέλιξη της πανδημίας COVID-19. Επιπλέον, αυτές οι προβλέψεις χρησιμοποιούν διαφορετικές μεθόδους για την εξαγωγή υποθέσεων σχετικά με τις δημοσιονομικές, χρηματοοικονομικές και εξωτερικές μεταβλητές, συμπεριλαμβανομένων των τιμών του πετρελαίου και άλλων βασικών εμπορευμάτων. Τέλος, υπάρχουν διαφορές στις μεθόδους διόρθωσης ως προς τον αριθμό των εργάσιμων ημερών μεταξύ των διαφόρων προβλέψεων (βλ. τον πίνακα).

Οι προβολές των εμπειρογνωμόνων του Ευρωσυστήµατος βρίσκονται εντός του εύρους των άλλων προβλέψεων για την ανάπτυξη που αφορούν το 2021 και στη συνέχεια στο άνω άκρο, ενώ για τον πληθωρισμό συμβαδίζουν σε γενικές γραμμές µε τις περισσότερες άλλες προβλέψεις. Η τρέχουσα προβολή για την αύξηση του πραγματικού ΑΕΠ το 2022 είναι ιδιαίτερα υψηλότερη από ό,τι άλλες προβλέψεις, πιθανώς λόγω της εντονότερης ανάκαμψης από τις ασθενέστερες βραχυπρόθεσμες προοπτικές καθώς και επιπρόσθετων δημοσιονομικών μέτρων. Όσον αφορά τον πληθωρισμό, οι διαφορές είναι πολύ λιγότερο έντονες και η προβολή των εμπειρογνωμόνων του Ευρωσυστήματος του Δεκεμβρίου 2020 είναι σε γενικές γραμμές σύμφωνη με τις προβλέψεις άλλων σχετικών φορέων.

Σύγκριση πρόσφατων προβλέψεων για τον ρυθμό αύξησης του πραγματικού ΑΕΠ και τον πληθωρισμό (βάσει του ΕνΔΤΚ) στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Πηγές: MJEconomics για το Βαρόμετρο της Ζώνης του Ευρώ, 19 Νοεμβρίου 2020, τα στοιχεία για το 2022 και 2023 αντλούνται από την έρευνα του Οκτωβρίου 2020· Προβλέψεις της Consensus Economics, 12 Νοεμβρίου 2020, τα στοιχεία για το 2022 και το 2023 αντλούνται από την έρευνα του Οκτωβρίου 2020· Οικονομικές Προβλέψεις της Ευρωπαϊκής Επιτροπής, Φθινόπωρο 2020· Έρευνα της ΕΚΤ μεταξύ των Επαγγελματικών Φορέων Διενέργειας Προβλέψεων, δ΄ τρίμηνο 2020, η οποία διενεργήθηκε από τις 2 έως τις 9 Οκτωβρίου 2020· ΟΟΣΑ, Economic Outlook 108, Δεκέμβριος 2020. ΔΝΤ, World Economic Outlook, 13 Οκτωβρίου 2020.

Σημειώσεις: 1) Οι μακροοικονομικές προβολές των εμπειρογνωμόνων της ΕΚΤ και του Ευρωσυστήματος αναφέρουν ετήσιους ρυθμούς αύξησης διορθωμένους ως προς τον αριθμό των εργάσιμων ημερών, ενώ η Ευρωπαϊκή Επιτροπή και το ΔΝΤ αναφέρουν ετήσιους ρυθμούς αύξησης που δεν έχουν διορθωθεί ως προς τον αριθμό των εργάσιμων ημερών ανά έτος. Άλλες προβλέψεις δεν διευκρινίζουν αν τα στοιχεία που αναφέρουν έχουν διορθωθεί ως προς τον αριθμό των εργάσιμων ημερών ή όχι. Σε αυτόν τον πίνακα δεν παρουσιάζονται διαστήματα γύρω από τις προβολές. Αυτό αντανακλά το γεγονός ότι ο τυπικός υπολογισμός των διαστημάτων (με βάση τα ιστορικά σφάλματα των προβολών), υπό τις παρούσες συνθήκες, δεν θα παρείχε αξιόπιστη ένδειξη της πρωτοφανούς αβεβαιότητας που περιβάλλει τις τρέχουσες προβολές. Αντιθέτως, προκειμένου να καταδειχθεί καλύτερα η τρέχουσα αβεβαιότητα, στο Πλαίσιο 3 παρουσιάζονται εναλλακτικά σενάρια με βάση διαφορετικές υποθέσεις σχετικά με την μελλοντική εξέλιξη της πανδημίας COVID-19 και τα συνακόλουθα περιοριστικά μέτρα.

© Ευρωπαϊκή Κεντρική Τράπεζα, 2020

Ταχυδρομική διεύθυνση 60640 Frankfurt am Main, Germany

Τηλέφωνο +49 69 1344 0

Δικτυακός τόπος www.ecb.europa.eu

Με επιφύλαξη παντός δικαιώματος. Επιτρέπεται η αναπαραγωγή για εκπαιδευτικούς και μη εμπορικούς σκοπούς, εφόσον αναφέρεται η πηγή.

Για την ορολογία, μπορείτε να συμβουλευθείτε το γλωσσάριο της ΕΚΤ (διαθέσιμο μόνο στα αγγλικά).

HTML ISSN 2529-4679, QB-CF-20-002-EL-Q

- Η τελευταία ημερομηνία που καλύπτουν οι τεχνικές υποθέσεις, π.χ. για τις τιμές του πετρελαίου και τις συναλλαγματικές ισοτιμίες, ήταν η 18η Νοεμβρίου 2020 (βλ. Πλαίσιο 1). Οι μακροοικονομικές προβολές για τη ζώνη του ευρώ οριστικοποιήθηκαν στις 25 Νοεμβρίου 2020. Οι παρούσες μακροοικονομικές προβολές καλύπτουν την περίοδο 2020-23. Οι προβολές που αφορούν τόσο μεγάλο χρονικό ορίζοντα χαρακτηρίζονται από πολύ υψηλό βαθμό αβεβαιότητας και αυτό θα πρέπει να λαμβάνεται υπόψη κατά την ερμηνεία τους. Βλ. το άρθρο με τίτλο “An assessment of Eurosystem staff macroeconomic projections” που δημοσιεύθηκε στο Μηνιαίο Δελτίο της ΕΚΤ του Μαΐου 2013. Βλ. http://www.ecb.europa.eu/pub/projections/html/index.en.html για μια επεξεργάσιμη έκδοση των στοιχείων στα οποία βασίζονται επιλεγμένοι πίνακες και διαγράμματα.

- Η υπόθεση που αφορά τις ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου στη ζώνη του ευρώ βασίζεται στον σταθμισμένο μέσο όρο των αποδόσεων των 10ετών ομολόγων αναφοράς των χωρών, σταθμισμένο ως προς το ετήσιο ΑΕΠ και με επέκταση της σειράς με βάση την προβλεπόμενη εξέλιξη που προκύπτει από την εκτιμώμενη από την ΕΚΤ καμπύλη αποδόσεων κατά την έκδοση όλων των 10ετών ομολόγων χωρών της ζώνης του ευρώ, ενώ η αρχική απόκλιση μεταξύ των δύο σειρών διατηρείται σταθερή στη διάρκεια του χρονικού ορίζοντα προβολής. Οι διαφορές αποδόσεων μεταξύ ομολόγων του Δημοσίου επιμέρους χωρών και του αντίστοιχου μέσου όρου της ζώνης του ευρώ θεωρούνται, βάσει των υποθέσεων, σταθερές στη διάρκεια του χρονικού ορίζοντα προβολής.

- Η κατεύθυνση της δημοσιονομικής πολιτικής μετρείται ως η μεταβολή του κυκλικά διορθωμένου πρωτογενούς δημοσιονομικού αποτελέσματος χωρίς την κρατική στήριξη προς τον χρηματοπιστωτικό τομέα.

-

10 December 2020

-

28 December 2020