Projections macroéconomiques pour la zone euro établies par les services de l’Eurosystème, décembre 2020

Vue d’ensemble

Après avoir reculé de 15,0 % au premier semestre 2020, le PIB en volume de la zone euro a rebondi de 12,5 % au troisième trimestre, une hausse bien supérieure à celle qui ressortait des projections de septembre 2020 établies par les services de la BCE. Néanmoins, la récente intensification des mesures d’endiguement en réponse à la forte recrudescence des infections au coronavirus (COVID-19) dans l’ensemble des pays devrait se traduire par une autre baisse de l’activité au quatrième trimestre. L’activité devrait également rester modérée au premier trimestre 2021. Cependant, de bonnes nouvelles concernant la mise au point des vaccins justifient une confiance accrue dans l’hypothèse d’une résolution progressive de la crise sanitaire tout au long de 2021 et au début de 2022. Ces éléments, conjugués à l’important soutien apporté par les politiques monétaire et budgétaires – notamment par le biais du programme « Next Generation EU » – et au redressement en cours de la demande extérieure, devraient permettre un net rebond de l’activité en 2021 et le retour du PIB en volume à son niveau d’avant la crise d’ici la mi-2022. Ainsi, malgré la dégradation des perspectives à court terme, la trajectoire du PIB de la zone euro, à partir de 2022, devrait être globalement similaire à celle anticipée dans les projections macroéconomiques de septembre 2020. Les mesures de politique économique devant permettre de prévenir d’importants effets d’amplification financière et de limiter les séquelles économiques de la crise, le PIB en volume devrait s’établir, en 2023, à un niveau supérieur de 2½ % à celui atteint en 2019, avant la crise.

S’agissant de l’inflation, des effets de base haussiers liés à la forte baisse antérieure des prix du pétrole et à l’incidence haussière de la fin de la réduction du taux de TVA en Allemagne impliquent un rebond de l’inflation globale en 2021. L’accélération de la progression de l’IPCH hors énergie et produits alimentaires devrait être bien plus modérée en 2021, étant donné que des effets désinflationnistes généralisés provenant d’une faible demande, notamment dans les services, dominent les tensions haussières sur les coûts dues aux contraintes pesant sur l’offre. À moyen terme, l’inflation globale devrait s’accélérer progressivement, principalement sous l’effet d’une légère augmentation de la contribution apportée par l’IPCH hors énergie et produits alimentaires qui, toutefois, devrait rester assez modeste, se situant à 1,2 % en 2023. Dans l’ensemble, le scénario de référence suggère que la hausse de l’IPCH devrait passer de 0,2 % en 2020 à 1,0 % en 2021, avant de continuer à s’accélérer graduellement, pour atteindre 1,1 % en 2022 et 1,4 % en 2023. Par rapport aux projections macroéconomiques de septembre 2020 réalisées par les services de la BCE, la progression de l’IPCH a été révisée à la baisse pour 2020 et 2022, en raison d’une dégradation des données concernant l’IPCH hors énergie et produits alimentaires et d’une réévaluation à la baisse des tensions inflationnistes depuis les précédentes projections, dans le contexte d’une sous-utilisation des capacités importante, mais en recul, sur les marchés des biens et du travail.[1]

Compte tenu de la grande incertitude qui continue d’entourer l’évolution future de la pandémie, les solutions médicales potentielles (notamment la distribution et l’acceptation des vaccins) et l’ampleur des séquelles économiques, deux scénarios alternatifs ont été mis au point. Dans le scénario clément, le virus serait davantage contenu, des vaccins seraient rapidement déployés et les séquelles économiques seraient limitées. Selon ce scénario, le PIB en volume rebondirait de 6,0 % l’année prochaine, retrouvant ses niveaux d’avant la crise dès la fin 2021, et l’inflation atteindrait 1,5 % en 2023. Dans le scénario sévère, en revanche, la résolution tardive de la crise sanitaire et des pertes importantes et durables en termes de potentiel économique entraîneraient, en 2021, un accroissement marginal du PIB en volume, lequel se situerait encore, en 2023, à un niveau inférieur de près de 2 % à son niveau d’avant la crise, tandis que l’inflation s’établirait à 0,8 % seulement cette année-là.

1 Principales hypothèses sous-jacentes aux projections

Le scénario de référence repose sur plusieurs hypothèses fondamentales concernant l’évolution de la pandémie. Le scénario de référence suppose que la rigueur des mesures d’endiguement dans la zone euro au quatrième trimestre 2020 se maintiendra, en moyenne, au premier trimestre 2021. Le coût économique des dernières mesures devrait être nettement moins élevé qu’au printemps, puisqu’elles sont plus ciblées et ont gagné en efficience grâce à l’expérience acquise en matière de gestion de la pandémie. Par la suite, un assouplissement des mesures d’endiguement devrait avoir lieu en même temps que des solutions médicales (vaccins efficaces, par exemple) seront trouvées et déployées, de sorte que la crise sanitaire devrait être largement résolue d’ici début 2022. Dans ce contexte, la grande incertitude qui prévaut actuellement devrait aussi s’estomper progressivement sur l’horizon de projection. Toutefois, même lorsque la crise sanitaire aura été en grande partie résolue, les pertes économiques associées devraient perdurer, entraînant une diminution durable de la production économique par rapport à la trajectoire d’avant la crise sur l’ensemble de l’horizon de projection. Concernant l’environnement international, des hypothèses similaires ont été formulées quant à l’évolution de la pandémie (cf. encadré 2).

D’importantes mesures de politiques monétaire et budgétaires, notamment le programme « Next Generation EU » (NGEU), devraient soutenir les revenus et limiter les pertes d’emplois et les faillites, contribuant ainsi à contenir les interactions négatives entre les sphères réelle et financière. Outre les mesures de politique monétaire prises par la BCE jusqu’à la date d’arrêté des projections, le scénario de référence comprend des mesures budgétaires discrétionnaires relatives à la crise de la COVID-19 s’élevant à environ 4½ % du PIB en 2020. Ces mesures comportent notamment de vastes dispositifs de maintien de l’emploi destinés à atténuer les effets de l’effondrement de l’activité sur l’emploi et les revenus du travail. Les entreprises, en particulier, reçoivent des montants importants sous forme de subventions et de transferts en capital. Bien que bon nombre des mesures budgétaires d’urgence actuellement en vigueur soient temporaires, certaines d’entre elles ont été prolongées, et de nouveaux plans de relance, adoptés pour être mis en œuvre dès 2021, ont été inclus dans le scénario de référence. Les mesures liées au fonds de relance NGEU – qui représentent environ 0,5 % du PIB chaque année sur la période 2021-2023 (soit environ la moitié de l’enveloppe des subventions NGEU sur la période 2021-2026) – sont prises en compte dans le scénario de référence. Des prêts et garanties ou des injections de capitaux fournis par les pouvoirs publics, représentant environ 17 % du PIB, devraient contribuer à alléger les contraintes de liquidité. En outre, les mesures de politiques monétaire, budgétaires et prudentielle contribueront à contenir les interactions négatives entre les sphères réelle et financière sur l’horizon de projection.

Une autre hypothèse technique est que la relation commerciale entre le Royaume-Uni et l’UE serait régie, par défaut, par la clause de la nation la plus favorisée (NPF) de l’Organisation mondiale du commerce (OMC) à partir du 1er janvier 2021, conformément aux prévisions de l’automne 2020 de la Commission européenne. Étant donné que les précédents exercices de projection réalisés par les services de l’Eurosystème et de la BCE supposaient que le Royaume-Uni et l’UE concluraient un accord de libre-échange, cette modification des hypothèses implique une baisse de la demande d’exportations de la zone euro vers le Royaume-Uni en raison de l’imposition de droits de douane et de barrières commerciales non tarifaires. Cela dit, il convient de noter que, dans les prévisions de l’automne 2020 de la Commission européenne, seuls les effets sur les échanges commerciaux ont été inclus dans le scénario de référence, c’est-à-dire que les éventuelles répercussions du passage aux règles de l’OMC (clause NPF) sur les taux de change et les marchés financiers n’ont pas été prises en compte.

2 Économie réelle

Le PIB en volume a enregistré un rebond fort, bien qu’incomplet, au troisième trimestre 2020. Selon Eurostat, le PIB en volume a augmenté de 12,5 % au troisième trimestre (cf. graphique 1). Après s’être effondrée au premier semestre 2020, l’activité a rebondi dans tous les pays de la zone euro, et plus particulièrement dans ceux qui avaient subi les plus fortes baisses. Le résultat enregistré pour le troisième trimestre a été nettement supérieur aux chiffres anticipés dans les projections de septembre 2020, aussi bien dans le scénario de référence (8,4 %) que dans le scénario clément (9,4 %). Néanmoins, malgré la forte progression de l’activité au troisième trimestre, la reprise est restée incomplète, le PIB en volume du troisième trimestre 2020 étant demeuré inférieur de 4,4 % au niveau atteint au quatrième trimestre 2019.

Graphique 1

PIB en volume de la zone euro

(variations trimestrielles en pourcentage ; données trimestrielles corrigées des variations saisonnières et du nombre de jours ouvrés)

Notes : compte tenu de la volatilité sans précédent du PIB en volume observée au cours de l’année 2020, l’échelle est différente à partir de début 2020. La ligne verticale indique le début de l’horizon de projection. Ce graphique ne contient pas de fourchettes de projection. En effet, dans la situation actuelle, le calcul normal des fourchettes (à partir des erreurs de projections de très long terme) ne fournirait pas d’indication fiable de l’incertitude sans précédent qui entoure ces projections. C’est pourquoi, pour mieux tenir compte de cette incertitude, nous présentons dans l’encadré 3 des scénarios alternatifs, qui reposent sur des hypothèses différentes concernant l’évolution future de la pandémie de COVID-19 et des mesures d’endiguement associées.

Le durcissement des mesures d’endiguement intervenu en octobre et en novembre 2020 dans les différents pays de la zone euro devrait entraîner une nouvelle contraction du PIB en volume au quatrième trimestre. La dynamique de la croissance économique avait déjà marqué le pas en septembre. Confrontés à une augmentation rapide du nombre de nouveaux cas de COVID-19, de nombreux pays ont annoncé des mesures de confinement partiel à partir de mi-octobre. Les données à haute fréquence (comme les indicateurs relatifs à la mobilité) suggèrent que ces mesures ont provoqué un nouveau ralentissement de l’activité en novembre. L’indice composite des directeurs d’achat pour la production, pour sa part, a reculé à 45,3 en novembre, sous l’effet de l’évolution du secteur des services. Toutefois, par rapport à la période de confinement du printemps, les mesures d’endiguement annoncées jusqu’à présent ont généralement davantage visé les services à forte intensité de contact, où la contagion s’est avérée particulièrement importante. Étant donné que les usines, les écoles et les crèches, ainsi que les services publics, sont généralement restés ouverts dans la plupart des pays, ces mesures devraient avoir moins de répercussions sur l’activité dans le secteur manufacturier et la construction qu’au printemps, mais elles devraient encore peser lourdement sur les services. Les mesures budgétaires ciblées récemment annoncées pour soutenir les secteurs pénalisés par le confinement contribueront également à atténuer le recul global de l’activité. Dans l’ensemble, le PIB en volume devrait se contracter de 2,2 % au quatrième trimestre 2020 et rebondir, modestement, au premier trimestre 2021.

Malgré le maintien probable de certaines mesures d’endiguement, l’activité devrait rebondir encore courant 2021. Ce deuxième rebond se fonde sur l’hypothèse d’un assouplissement régulier des mesures d’endiguement, d’un recul graduel de l’incertitude et d’un renforcement de la confiance, reposant sur les perspectives de distribution rapide et réussie de vaccins efficaces. En outre, un regain de la demande extérieure, les politiques de soutien et la demande en partie non satisfaite devraient stimuler l’activité. Néanmoins, le PIB en volume ne se redresserait que progressivement, retrouvant son niveau d’avant la crise (2019) d’ici la mi-2022 et le dépassant de 2½ % en 2023.

Tableau 1

Projections macroéconomiques pour la zone euro

(variations annuelles en pourcentage)

Notes : les projections relatives au PIB en volume et à ses composantes, aux coûts unitaires de main-d’œuvre, à la rémunération par tête et à la productivité du travail sont basées sur des données corrigées des variations saisonnières et des jours ouvrés. Ce tableau ne contient pas de fourchettes de projection. En effet, dans la situation actuelle, le calcul normal des fourchettes (à partir des erreurs de projections de très long terme) ne fournirait pas d’indication fiable de l’incertitude sans précédent qui entoure ces projections. C’est pourquoi, pour mieux tenir compte de cette incertitude, nous présentons dans l’encadré 3 des scénarios alternatifs, qui reposent sur des hypothèses différentes concernant l’évolution future de la pandémie de COVID-19 et des mesures d’endiguement associées.

1) Y compris les échanges commerciaux intra-zone euro.

2) Le sous-indice est basé sur des estimations de l’incidence réelle de la fiscalité indirecte. Il peut différer des données d’Eurostat, qui sont fondées sur une répercussion totale et immédiate des effets de la fiscalité indirecte sur l’IPCH.

3) Calculé comme le solde budgétaire, net des effets transitoires du cycle économique et des mesures considérées comme temporaires selon la définition du Système européen de banques centrales (SEBC). Les modifications apportées par rapport aux projections de septembre 2020, notamment pour 2020, reflètent, entre autres, un changement de classification des mesures temporaires liées à la pandémie de COVID-19. Par conséquent, les mesures liées à la pandémie de COVID-19 ne relèvent généralement plus des mesures temporaires telles que définies par le SEBC et le solde structurel reflète donc l’effet budgétaire de ces mesures.

S’agissant des composantes du PIB, la consommation privée devrait reculer de 8,3 % en 2020 et se redresser progressivement jusqu’à retrouver son niveau d’avant la crise d’ici la mi-2022. La consommation privée s’est fortement redressée au troisième trimestre 2020, après une contraction cumulée de 16,3 % au premier semestre de l’année. Le rebond fort, mais incomplet, du troisième trimestre semble s’expliquer par l’assouvissement de la demande précédemment non satisfaite – notamment en ce qui concerne les biens durables, les nouvelles immatriculations de voitures particulières ayant vivement augmenté, à hauteur de près de 95 %, au troisième trimestre – ainsi que par une hausse des dépenses consacrées aux services. Malgré le fort rebond du troisième trimestre, les pertes initiales en matière de consommation privée n’ont été que partiellement effacées. Les fluctuations de la consommation privée durant les trois premiers trimestres de 2020 contrastent avec le schéma d’évolution bien plus modéré du revenu réel disponible, qui a été stabilisé par le soutien des pouvoirs publics, entraînant des variations brutales du ratio d’épargne. La consommation privée devrait encore diminuer fortement au quatrième trimestre 2020 sous l’effet du durcissement des mesures d’endiguement, ce qui résulterait en une nouvelle vague d’épargne forcée et, probablement, un accroissement de l’épargne de précaution. Par la suite, la consommation privée devrait commencer à se redresser en 2021 et dépasser son niveau d’avant la crise à la mi-2022. Ce rebond devrait être soutenu par la dissipation graduelle de l’incertitude ainsi que par une convergence progressive du ratio d’épargne vers son niveau d’avant la crise, mais il serait ralenti par un niveau élevé de chômage et par le tarissement des transferts budgétaires nets.

Encadré 1

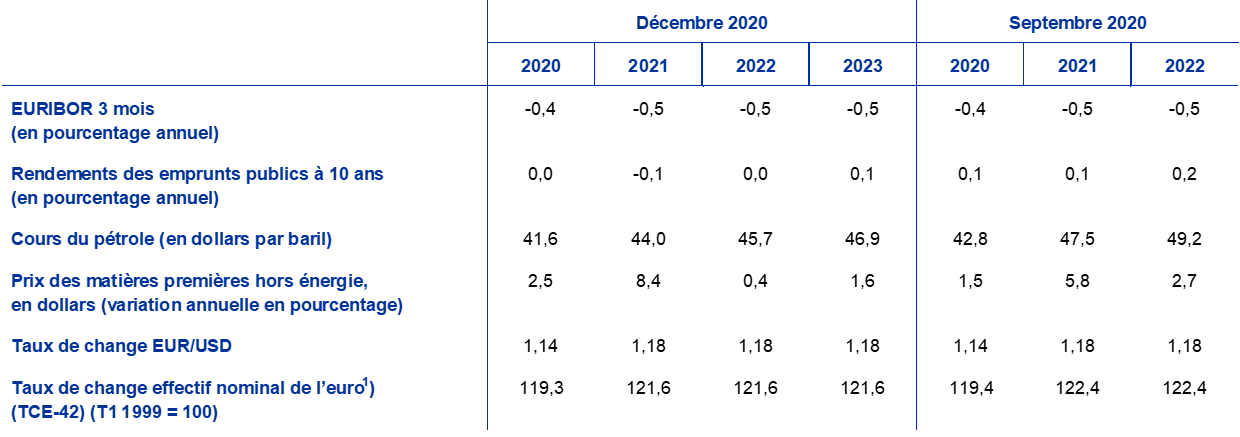

Hypothèses techniques concernant les taux d’intérêt, les prix des matières premières et les taux de change

Par rapport aux projections de septembre 2020 établies par les services de la BCE, les hypothèses techniques actuelles comprennent une baisse des taux d’intérêt à long terme, une diminution des cours du pétrole et une légère dépréciation du taux de change effectif de l’euro. Les hypothèses techniques concernant les taux d’intérêt et les prix des matières premières sont fondées sur les anticipations des marchés, arrêtées au 18 novembre 2020. Les taux d’intérêt à court terme font référence à l’EURIBOR trois mois, les anticipations des marchés étant déduites des taux à terme. Selon cette méthodologie, les taux d’intérêt à court terme devraient s’établir, en moyenne, à -0,4 % en 2020 et à -0,5 % sur la période 2021-2023. Les anticipations des marchés relatives aux rendements nominaux des emprunts publics à dix ans dans la zone euro tablent sur un niveau moyen annuel de 0,0 % en 2020, -0,1 % en 2021, 0,0 % en 2022 et 0,1 % en 2023[2]. Par rapport aux projections de septembre 2020, les anticipations des marchés quant aux taux d’intérêt à court terme restent inchangées, tandis que celles concernant les rendements nominaux des emprunts publics à dix ans dans la zone euro ont été révisées à la baisse, d’environ 20 points de base pour la période 2021-2022.

S’agissant des prix des matières premières, les projections tiennent compte de l’évolution induite par les contrats à terme en prenant la moyenne de la période de deux semaines se terminant à la date d’arrêté du 18 novembre 2020. Sur cette base, le prix du baril de pétrole brut Brent devrait revenir de 64,0 dollars en 2019 à 41,6 dollars en 2020, puis progresser à 46,9 dollars d’ici 2023. Par comparaison avec les projections de septembre 2020, les cours du pétrole exprimés en dollars seraient inférieurs d’environ 7 % sur la période 2021-2022. Les prix en dollars des produits de base hors énergie devraient rebondir en 2021 et augmenter plus modérément sur le reste de l’horizon de projection.

Les taux de change bilatéraux resteraient stables sur l’horizon de projection, aux niveaux moyens relevés pendant la période de deux semaines se terminant à la date d’arrêté du 18 novembre 2020. Cette hypothèse implique un taux de change moyen de l’euro vis-à-vis du dollar américain de 1,18 sur la période 2021-2023, chiffre inchangé par rapport aux projections de septembre 2020. L’hypothèse relative au taux de change effectif de l’euro a été revue à la baisse, de 0,7 %, par rapport aux projections de septembre 2020.

Hypothèses techniques

La contraction prononcée et brusque de l’investissement dans l’immobilier résidentiel observée en 2020 ne devrait s’infléchir que peu à peu sur l’horizon de projection. L’investissement dans l’immobilier résidentiel aurait reculé de 14,2 %, en termes cumulés, au premier semestre 2020, les pays ayant mis en place les mesures de confinement les plus strictes ayant le plus pâti Les effets négatifs de la faiblesse du revenu disponible, de la dégradation de la confiance des consommateurs et d’une hausse du chômage sur la demande de logements devraient se traduire par une lente reprise de l’investissement dans l’immobilier résidentiel, qui ne retrouverait son niveau d’avant la crise qu’au second semestre 2022.

L’investissement des entreprises devrait fortement diminuer en 2020, se redresser progressivement en 2021 et revenir à son niveau d’avant la crise à la mi-2022. Au premier semestre 2020, les mesures de confinement, l’effondrement de la demande intérieure et mondiale et un regain d’incertitude avaient provoqué une forte baisse de l’investissement des entreprises. Même si, selon les estimations, il aurait nettement rebondi au troisième trimestre, une nouvelle contraction est attendue au quatrième trimestre. Un redressement progressif de l’investissement des entreprises devrait s’amorcer dans le courant 2021, en raison de la reprise de la demande intérieure et mondiale, et aussi, en partie, des effets positifs du plan NGEU. Toutefois, l’incertitude ne devrait se dissiper que progressivement les capacités de production inutilisées restent importantes et les tendances de la demande à plus long terme restent préoccupantes. Aussi, il est probable que les entreprises n’accroissent leur investissement que petit à petit, de sorte que le redressement ne se raffermirait qu’en 2022. En conséquence, l’investissement des entreprises dans la zone euro devrait retrouver son niveau d’avant la crise à la mi-2022.

L’endettement brut des sociétés non financières (SNF) devrait s’accroître considérablement en 2020, avant de diminuer légèrement. À la fin de l’horizon de projection, il resterait cependant supérieur à son niveau d’avant la crise. L’endettement brut des SNF, qui était déjà élevé, a fortement augmenté en 2020 en raison du net recul des bénéfices des entreprises au premier semestre de l’année et du recours accru au financement par endettement qui en a résulté pour compenser les pénuries de liquidité. L’endettement brut des sociétés devrait continuer d’augmenter légèrement à court terme, avant de diminuer modestement, mais il resterait nettement supérieur, en 2023, au niveau de fin 2019. La hausse observée du ratio d’endettement des SNF limiterait la croissance de leur investissement sur l’horizon de projection, les sociétés devant prendre des mesures pour assainir leurs bilans. Les paiements d’intérêts bruts de ces sociétés se sont toutefois repliés à des niveaux exceptionnellement bas ces dernières années et ne devraient se redresser que modérément au cours des années à venir, ce qui atténue les préoccupations éventuelles quant à la soutenabilité de leur dette.

Encadré 2

L’environnement international

Les données disponibles indiquent une reprise de l’activité économique et du commerce, au troisième trimestre 2020, plus forte qu’anticipé dans les projections de septembre 2020 établies par les services de la BCE. Globalement, le PIB mondial en volume (hors zone euro) aurait progressé de 6,7 % au troisième trimestre (2,0 points de pourcentage de plus qu’envisagé dans les projections de septembre 2020). Les importations mondiales (hors zone euro) auraient elles aussi nettement augmenté au troisième trimestre, sous l’effet de la reprise économique, notamment dans le secteur manufacturier, et de la capacité de résistance des chaînes de valeur mondiales. Après une baisse à deux chiffres au deuxième trimestre (-13,4 % en glissement trimestriel), les importations mondiales auraient, selon les estimations, rebondi de 10,9 % en glissement trimestriel, au troisième trimestre (soit 4,8 points de pourcentage de plus qu’anticipé dans les précédentes projections).

Les données d’enquêtes récentes font état d’une poursuite de la croissance de l’activité économique et des échanges commerciaux mondiaux au début du quatrième trimestre, bien qu’à un rythme plus modéré. En octobre, l’indice composite des directeurs d’achat pour la production mondiale (hors zone euro) a continué d’augmenter, à 54,1 (contre 53 en septembre), sous l’effet d’une amélioration sensible dans le secteur des services et d’une progression modeste dans le secteur manufacturier, suggérant ainsi une généralisation de la reprise économique. L’indice mondial relatif aux nouvelles commandes à l’exportation dans le secteur manufacturier (hors zone euro), bien corrélé avec le commerce mondial, a légèrement reculé, s’établissant à 50,3 en octobre, ce qui laisse penser que la dynamique de croissance des échanges s’est ralentie au début du quatrième trimestre. Dans l’ensemble, la recrudescence des infections à la COVID-19 devrait peser sur le rythme de la croissance du PIB mondial en volume (hors zone euro) au quatrième trimestre, tandis que ses répercussions négatives sur la progression des importations mondiales devraient être quelque peu amorties par la constitution présumée de stocks d’importations au Royaume-Uni, à l’approche de la fin de la période de transition du Brexit. Cette accumulation de stocks devrait s’estomper début 2021.

Après s’être contracté de 3,0 % en 2020, le PIB mondial en volume (hors zone euro) devrait augmenter de 5,8 % en 2021 et continuer à progresser, à un taux moyen de 3,8 %, sur la période 2022-2023. Ce rebond de l’activité économique devrait être plus marqué dans les économies de marché émergentes que dans les économies avancées. Cette différence s’explique principalement par la situation de la Chine, qui se distingue dans le contexte mondial en ayant réussi à contenir efficacement la propagation du virus à un stade précoce. Revenue à son niveau d’avant la pandémie dès la mi-2020, l’économie chinoise devrait avoir crû en 2020. Aux États-Unis, l’économie devrait se redresser en 2021, et le taux de croissance du PIB en volume devrait se normaliser peu à peu d’ici 2023. À la fin de l’horizon de projection, la reprise économique à l’échelle mondiale serait incomplète, le niveau d’activité devant demeurer inférieur à sa trajectoire d’avant la pandémie. Par rapport aux projections de septembre 2020, la croissance du PIB mondial en volume (hors zone euro) a été revue à la hausse pour 2020 et à la baisse pour 2021, alors qu’elle demeure globalement inchangée pour 2022.

Le commerce mondial (hors zone euro) devrait diminuer de 9,2 % en 2020 avant de rebondir, progressant de 7,1 % en 2021 et de 3,7 %, en moyenne, sur la période 2022-2023. Le recul prononcé des importations mondiales (hors zone euro) attendu en 2020 s’expliquerait non seulement par leur forte procyclicité, notamment en période de ralentissement économique, mais aussi par la nature particulière de la crise de la COVID-19. En effet, des perturbations temporaires des chaînes d’approvisionnement mondiales et une hausse du coût des échanges commerciaux due aux mesures d’endiguement liées à la COVID-19 ont pesé lourdement sur le commerce international au premier semestre 2020. Les importations mondiales (hors zone euro) devraient se contracter en 2020 à un rythme plus lent qu’envisagé dans les projections de septembre 2020, principalement sous l’effet d’une croissance plus élevée qu’attendu au troisième trimestre. En 2021, elles devraient progresser un peu plus rapidement qu’anticipé dans les projections de septembre 2020, en raison d’un rebond plus fort qu’escompté des échanges commerciaux dans les économies émergentes. La demande extérieure adressée à la zone euro devrait diminuer de 10,7 % en 2020, puis augmenter de 6,6 % en 2021 et de 3,7 %, en moyenne, sur la période 2022-2023. Par rapport aux projections de septembre 2020, cela représente une légère révision à la baisse pour 2021 Celle-ci reflète, dans une large mesure, l’effet négatif découlant du changement d’hypothèse relative aux relations commerciales entre l’UE et le Royaume-Uni à partir de janvier 2021 (cf. section 1), compensé en partie par une amélioration des perspectives concernant les importations d’autres grandes économies (par exemple, les États-Unis, la Chine et d’autres économies émergentes).

L’environnement international

(variations annuelles en pourcentage)

1) Calculé comme la moyenne pondérée des importations.

2) Calculée comme la moyenne pondérée des importations des partenaires commerciaux de la zone euro.

En 2020, les exportations devraient nettement plus pâtir de la pandémie que les importations, ce qui suggère une contribution globalement négative des exportations nettes à l’échelle mondiale cette année et une contribution neutre, en moyenne, par la suite. Au premier semestre 2020, les perturbations de la chaîne d’approvisionnement et la contraction de la demande extérieure ont eu une forte incidence sur le niveau des exportations, déjà faible, notamment dans les secteurs de l’industrie automobile, des machines et de la chimie, tandis que les restrictions relatives au tourisme ont entraîné l’effondrement des exportations de services d’hébergement et de transport. Les mesures de confinement mises en place pour contenir la pandémie ont par ailleurs entraîné une baisse marquée des importations. Toutefois, la demande non satisfaite dans les secteurs tournés vers l’exportation et la levée de nombreuses restrictions ont contribué à un net rebond des importations et des exportations au troisième trimestre. Au quatrième trimestre, de nouvelles restrictions pèseront sur les exportations de services et, même si les échanges de marchandises ne devraient pas être influencés par les fermetures d’usines liées à la pandémie, ils continueront de pâtir de l’atonie de la demande finale. À partir de 2021, la fin de la période de transition du Brexit entraînerait une détérioration des conditions des échanges bilatéraux avec le Royaume-Uni, un partenaire commercial essentiel qui absorbe 14 % des exportations de la zone euro. À moyen terme, les échanges commerciaux de la zone euro seraient freinés par l’appréciation de l’euro observée depuis le début de la pandémie, qui a réduit la compétitivité de la zone. En conséquence, les parts de marché à l’exportation devraient rester inférieures aux niveaux d’avant la pandémie jusqu’à la fin de l’horizon de projection. La contribution des exportations nettes au PIB resterait assez limitée à partir de 2021 et ne compenserait pas la contribution négative enregistrée en 2020.

Malgré une augmentation modérée du chômage ces derniers mois, la situation sur les marchés du travail se dégraderait considérablement, avant de revenir à la normale vers la fin de l’horizon de projection. Le taux de chômage est passé de 7,6 % au deuxième trimestre à 8,6 % au troisième trimestre, soit une hausse plus faible que ce sur quoi tablaient les projections macroéconomiques de septembre 2020 établies par les services de la BCE. Cette différence par rapport aux projections de septembre 2020 s’explique principalement par une croissance de l’emploi beaucoup plus forte qu’anticipé. Au troisième trimestre 2020, l’emploi était toutefois encore inférieur de 2,2 % au niveau enregistré au quatrième trimestre 2019. La population active a regagné une partie de ses effectifs au troisième trimestre après avoir nettement diminué au deuxième trimestre. Si le nombre de travailleurs bénéficiant de dispositifs de maintien de l’emploi a reculé au troisième trimestre, cette tendance devrait s’inverser au quatrième trimestre 2020 en raison du récent durcissement des mesures de confinement. À mesure que la population active se normalise et que des travailleurs sortent des dispositifs de maintien de l’emploi, le taux de chômage devrait poursuivre sa hausse, jusqu’à culminer à 9,3 % en 2021, avant de se contracter à 7,5 % en 2023 sous l’effet de la reprise économique. Cette projection suppose qu’une part importante des travailleurs participant à des dispositifs de maintien de l’emploi pourront retrouver un emploi régulier. Avant la fin de l’horizon de projection, le taux de chômage et le nombre de personnes employées devraient retrouver globalement les niveaux atteints au quatrième trimestre 2019.

La croissance de la productivité du travail par personne employée devrait diminuer en 2020, puis se redresser sur le reste de l’horizon de projection. Après le redressement qui a suivi la forte baisse enregistrée au premier semestre de l’année, la productivité du travail par personne employée devrait diminuer à nouveau au quatrième trimestre 2020, en raison de l’intensification des mesures d’endiguement et, par conséquent, du recours accru aux dispositifs de maintien de l’emploi dans de nombreux pays. La croissance de la productivité du travail par personne employée devrait s’accélérer au premier semestre 2021, avant de ralentir peu à peu sur le reste de l’horizon.

Par rapport aux projections macroéconomiques de septembre 2020, le profil d’évolution de la croissance du PIB en volume a été révisé à la baisse à court terme, compte tenu de la résurgence récente de la pandémie. Cependant, il devrait globalement se redresser à moyen terme, pour atteindre le niveau du scénario de référence de septembre, en raison de nouvelles mesures de relance budgétaire, d’un rebond plus marqué lors de l’assouplissement des mesures d’endiguement et d’effets de confiance. La croissance du PIB en volume a été revue à la hausse pour 2020, en raison d’un résultat bien meilleur qu’attendu au troisième trimestre, qui a plus que compensé la révision à la baisse du quatrième trimestre due à la résurgence de la pandémie. En outre, la révision à la baisse de la croissance au premier trimestre 2021 s’explique par le changement d’hypothèse technique concernant les relations commerciales entre le Royaume-Uni et l’UE (cf. section 1). Un rebond plus marqué en rythme trimestriel devrait se produire courant 2021 du fait de l’assouplissement de la deuxième vague de mesures d’endiguement et de l’adoption de mesures de relance budgétaire supplémentaires, notamment dans le cadre du plan NGEU. Cependant, il ne devrait pas entièrement contrebalancer un moindre effet de report positif. En 2022, la révision à la hausse traduirait principalement un effet statistique de report plus important, ainsi que l’incidence favorable de la baisse des taux d’intérêt à long terme et des cours du pétrole.

3 Prix et coûts

La progression de l’IPCH devrait passer de 0,2 % en 2020 à 1,0 % en 2021, avant de continuer à s’accélérer graduellement, pour atteindre 1,4 % en 2023 (cf. graphique 2). Le rebond, en 2021, s’expliquerait, dans une large mesure, par des effets de base de la composante énergie de l’IPCH, liés à la forte baisse des cours du pétrole au début de la pandémie mondiale de COVID-19, ainsi que par la fin de la réduction de la TVA en Allemagne. En 2022 et 2023, l’augmentation de la composante énergie de l’IPCH, qui serait d’environ 1,6 %, devrait avoir une incidence haussière sur l’inflation globale. La composante produits alimentaires de l’IPCH devrait évoluer, à court terme, pratiquement en sens contraire de la composante énergie, décélérant dans un premier temps, après le vif renchérissement causé par la pandémie de COVID-19 en 2020, avant de croître à nouveau à partir de mi-2022, pour s’établir à 1,8 % en 2023. La hausse progressive attendue de l’inflation globale, jusqu’à 1,4 % en 2023, tient donc nettement aux éléments les plus volatiles de l’IPCH.

La progression de l’IPCH hors énergie et produits alimentaires devrait s’accélérer graduellement pour passer de 0,7 % en 2020 à 1,2 % en 2023. Si l’on exclut l’incidence des modifications de la fiscalité indirecte, cette projection suppose une faiblesse prolongée, jusqu’en 2021, de l’inflation sous-jacente, qui ne commencerait à s’accélérer notablement, quoique toujours graduellement, que courant 2021. La faible dynamique de l’inflation sous-jacente à court terme reflète l’atonie de la demande due au tassement de l’activité et de l’évolution des revenus entraîné par les restrictions liées à la COVID-19. Ces effets modérateurs ne devraient être que partiellement compensés par des tensions haussières sur les prix et les coûts provenant de perturbations de l’offre : obstacles aux chaînes de valeur mondiales et mesures de distanciation sociale, par exemple. L’accélération progressive attendue de la hausse de l’IPCH hors énergie et produits alimentaires, au cours de la deuxième moitié de l’horizon de projection, reflète une augmentation de la demande dans le contexte d’une poursuite de la reprise économique, tandis que les tensions à la hausse émanant d’effets défavorables du côté de l’offre liés à la pandémie devraient diminuer.

Graphique 2

IPCH de la zone euro

(variations annuelles en pourcentage)

Notes : la ligne verticale indique le début de l’horizon de projection. Ce graphique ne contient pas de fourchettes de projection. En effet, dans la situation actuelle, le calcul normal des fourchettes (à partir des erreurs de projections de très long terme) ne fournirait pas d’indication fiable de l’incertitude sans précédent qui entoure ces projections. C’est pourquoi, pour mieux tenir compte de cette incertitude, nous présentons dans l’encadré 3 des scénarios alternatifs, qui reposent sur des hypothèses différentes concernant l’évolution future de la pandémie de COVID-19 et des mesures d’endiguement associées.

Les dispositifs de maintien de l’emploi impliquent une forte volatilité de la croissance de la rémunération par tête, mais amortissent les effets des fluctuations de l’activité économique sur les coûts salariaux des entreprises. Ces dispositifs préservent l’emploi alors que le nombre d’heures travaillées a notablement diminué, faisant baisser le taux de croissance annuel de la rémunération par tête, qui devrait reculer de 1,1 % en 2020, mais rebondir fortement, de 3,6 %, en 2021 en raison d’effets de base. Avec l’affaiblissement de l’incidence des programmes de maintien de l’emploi et la normalisation de l’évolution des marchés du travail, la hausse de la rémunération par tête devrait se situer légèrement au-dessus de 2,0 % à la fin de l’horizon de projection, ce qui est globalement comparable aux taux observés avant la pandémie.

La croissance des coûts unitaires de main-d’œuvre est susceptible de présenter d’importantes fluctuations sur l’horizon de projection, mais, dans l’ensemble, elle ne devrait entraîner que des tensions inflationnistes modérées. Les fortes fluctuations refléteraient, dans une large mesure, l’évolution attendue de la productivité plutôt que celle des salaires. Une nette hausse de la productivité du travail en 2021, lorsque la production reprendra, alors que les marchés du travail resteront apathiques, ainsi que, dans une moindre mesure, en 2022, devrait se traduire par une croissance négative des coûts unitaires de main-d’œuvre au cours de ces deux années, avant leur retour à des niveaux positifs en 2023. En termes cumulés, la progression des coûts unitaires de main-d’œuvre devrait être légèrement supérieure à 1,0 % par an sur la période 2020-2023, ce qui n’implique que des tensions à la hausse limitées sur les prix intérieurs.

Les marges bénéficiaires amortiraient largement les fortes variations des coûts salariaux unitaires au cours de l’horizon. En conséquence, elles devraient diminuer à court terme, en phase avec la croissance de l’activité et de la productivité, et se redresser sensiblement par la suite, lorsque les tensions sur les coûts salariaux s’estomperont. En 2020-2021, les marges bénéficiaires seraient quelque peu faussées par les dispositifs publics de soutien aux salaires. Vers la fin de l’horizon de projection, elles devraient avoir un effet globalement neutre sur les tensions inflationnistes, qui, à ce moment-là, seraient à nouveau essentiellement influencées par les coûts salariaux

La dynamique des prix à l’importation devrait être semblable à celle des prix du pétrole, ce qui implique une faible hausse dans la seconde moitié de l’horizon de projection. La croissance annuelle du déflateur des prix à l’importation devrait passer d’un taux très négatif en 2020 à des taux légèrement positifs en 2021-2023, reflétant des tensions à la hausse provenant des prix des produits de base mais aussi l’incidence plus générale de la dynamique des prix internationaux dans une économie mondiale en cours de redressement. Ces influences seraient en partie contrebalancées par l’effet modérateur exercé par l’appréciation de l’euro au cours de l’année 2020.

Par rapport aux projections de septembre 2020 établies par les services de la BCE, la progression de l’IPCH est révisée à la baisse pour 2020 et 2022. La progression de la composante énergie de l’IPCH est révisée à la hausse pour 2021 et à la baisse pour 2022, reflétant l’hypothèse intégrée dans la courbe des contrats à terme sur le pétrole. La progression de la composante produits alimentaires de l’IPCH subit une révision similaire, qui s’explique, dans ce cas, par une dissipation plus tardive de la vive augmentation liée à la COVID-19 en 2020. La hausse de l’IPCH hors énergie et produits alimentaires a été révisée à la baisse pour 2020, 2021 et 2022 en raison d’une dégradation récente des données et d’une réévaluation à la baisse des tensions inflationnistes depuis les projections précédentes, dans le contexte d’une sous-utilisation des capacités importante, mais en recul, sur les marchés des biens et du travail.

Encadré 3

Scénarios alternatifs pour les perspectives économiques de la zone euro

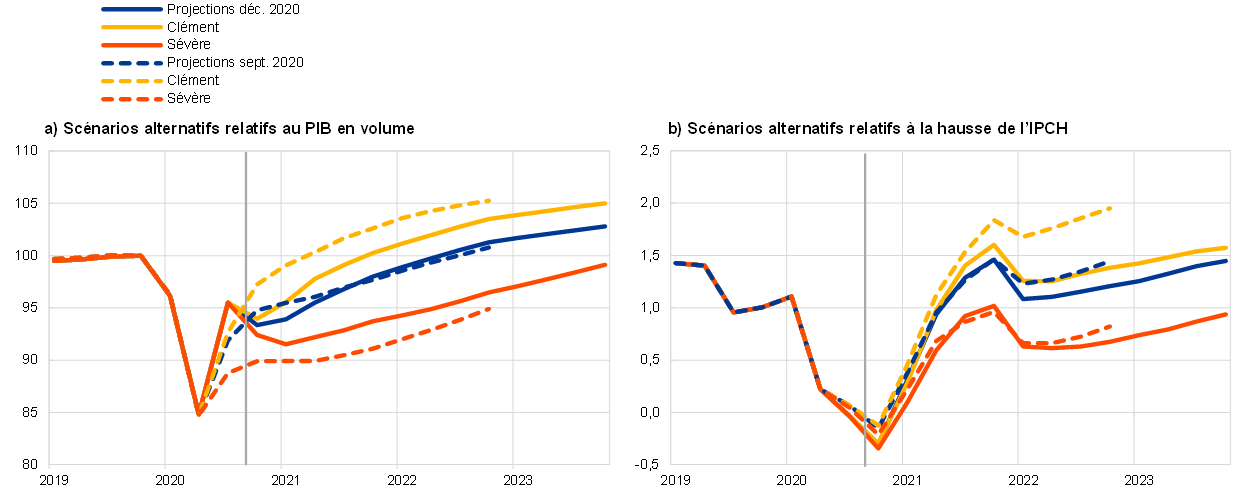

La persistance d’une forte incertitude entourant l’évolution future de la pandémie de COVID-19 et ses conséquences économiques justifie une analyse reposant sur des scénarios différents. Cet encadré présente deux scénarios, différents du scénario de référence des projections de décembre 2020, qui illustrent un éventail de conséquences plausibles de la pandémie de COVID-19 sur l’économie de la zone euro.

Les scénarios alternatifs varient en fonction de différentes hypothèses relatives à la pandémie et aux réactions possibles de l’économie. Ces hypothèses ont trait à l’évolution de la pandémie, à la rigueur et à la durée des mesures d’endiguement ainsi qu’au calendrier de mise en œuvre et au succès des solutions médicales. Les hypothèses relatives à l’économie concernent le comportement des agents économiques en réaction aux perturbations économiques et les conséquences à plus long terme de la pandémie sur l’activité économique, une fois toutes les mesures d’endiguement levées. Les hypothèses larges considérées pour l’évolution de ces facteurs déterminent également les projections propres à chaque scénario pour la demande extérieure adressée à la zone euro ainsi que les hypothèses en matière de politiques budgétaires et de taux débiteurs bancaires. D’autres hypothèses conditionnelles, comme celles relatives aux prix du pétrole, aux taux de change et aux rendements des emprunts publics, sont identiques à celles du scénario de référence.

Dans le scénario clément, la pandémie serait contenue avec succès au cours de l’année 2021, tandis que, dans le scénario sévère, les mesures d’endiguement seraient prolongées et durcies, entraînant des séquelles économiques durables. Abstraction faite des mises à jour nécessaires pour refléter la résurgence récente du virus, l’intensification des mesures d’endiguement et les dernières nouvelles concernant l’arrivée de vaccins efficaces, les hypothèses des deux scénarios restent globalement proches de celles présentées dans les projections de septembre 2020. Le scénario clément mise sur une stabilisation du nombre d’infections, après l’augmentation observée récemment, et sur un succès important des réponses économiques apportées par les autorités publiques et les agents économiques. Le scénario sévère, en revanche, envisage une forte résurgence de la pandémie conduisant les gouvernements à durcir une fois de plus les mesures d’endiguement au premier trimestre 2021, mais avec moins de succès. Dans ce scénario, les efforts répétés visant à empêcher la propagation du virus continueraient de freiner nettement l’activité dans les différents secteurs de l’économie jusqu’à ce que les solutions médicales mises en œuvre soient couronnées de succès. Ce résultat devrait être atteint fin 2021 dans le scénario clément, tandis que, dans le scénario sévère, des mesures d’endiguement resteraient nécessaires jusqu’à la fin 2023. Par rapport au scénario de référence, le scénario sévère table sur des séquelles économiques plus prononcées et sur une faiblesse de l’activité plus marquée et prolongée dans tous les secteurs. Cette évolution serait amplifiée par la multiplication des faillites, qui entraîneraient des frictions sur le marché du crédit et auraient, dès lors, des effets négatifs sur les coûts d’emprunt supportés par les ménages et les entreprises. Dans le même temps, les politiques monétaire, budgétaires et prudentielle sont supposées avoir des effets d’amplification financière très défavorables.

Scénarios macroéconomiques alternatifs pour la zone euro

Note : le taux de chômage est mesuré en pourcentage de la population active.

Les scénarios reposent sur les mêmes hypothèses larges en ce qui concerne l’économie mondiale et, donc, la demande extérieure adressée à la zone euro. Fin 2023, en raison de la procyclicité élevée du commerce international par rapport à l’activité mondiale, la demande extérieure adressée à la zone euro s’établirait quelque 11 % au-dessus de son niveau d’avant la crise dans le scénario clément et près de 2 % au-dessous dans le scénario sévère.

Le PIB en volume de la zone euro diminuerait, au quatrième trimestre 2020, de 1,6 % dans le scénario clément et de 3,2 % dans le scénario sévère, et un endiguement efficace de la propagation du virus serait crucial pour assurer une reprise solide par la suite (cf. graphique). Le scénario clément se traduit par un rebond notable de l’activité économique au premier semestre 2021 et un nouveau renforcement pendant le reste de l’année, en raison des effets de confiance entraînés par la mise en œuvre supposée rapide des solutions médicales. Les répercussions négatives de la pandémie devraient nettement s’estomper d’ici fin 2022, où le PIB, dans le scénario clément, retrouverait un niveau proche de celui envisagé dans les projections de décembre 2019 réalisées par les services de l’Eurosystème. Dans le scénario sévère, l’activité économique continuerait de se contracter début 2021, avant de se redresser légèrement par la suite. La croissance économique resterait modérée jusqu’au premier semestre 2022 en raison du nouveau durcissement supposé des mesures d’endiguement au premier trimestre 2021 et de leur raffermissement tout au long de l’horizon de projection. La situation serait encore aggravée par la persistance d’une forte incertitude et des effets d’amplification financière, les mesures de soutien des pouvoirs publics ne parvenant que partiellement à les contrebalancer. Une reprise de la croissance un plus vigoureuse que dans le scénario de référence ne devrait se dessiner qu’à partir de la fin 2022, du fait d’un fort potentiel de rattrapage, tandis que la baisse de PIB mondial en volume par rapport à son niveau d’avant la crise ne devrait pas être complètement compensée d’ici la fin de l’horizon de projection.

Scénarios alternatifs relatifs au PIB en volume et à la hausse de l’IPCH dans la zone euro

(indice : T4 2019 = 100 (cadre de gauche) ; taux annuel (cadre de droite)

Note : la ligne verticale indique le début de l’horizon de projection.

Les marchés du travail de la zone euro se redresseraient dans le scénario clément, les politiques mises en œuvre parvenant, dans une large mesure, à prévenir les effets d’hystérèse, qui ne seraient que partiellement contenus dans le scénario sévère. Dans le scénario clément, le taux de chômage suivrait une évolution semblable à celle du scénario de référence, atteignant un pic en 2021 après la fin actuellement attendue de la plupart des mesures de soutien prises par les pouvoirs publics, et revenant rapidement à son niveau d’avant la crise en 2022. Dans le scénario sévère, en revanche, le taux de chômage ne retrouverait pas son niveau d’avant la crise (quatrième trimestre 2019) et demeurerait assez élevé, en raison des besoins accrus de réaffectation entre secteurs, malgré une baisse progressive par rapport au pic du deuxième trimestre 2021.

En ce qui concerne l’inflation mesurée par l’IPCH, les deux scénarios laissent entrevoir un rebond à court terme. Cette projection s’explique par le fait que les principaux moteurs de la poussée d’inflation à court terme dans le scénario de référence (hypothèses relatives aux cours du pétrole, effets de base dus à la composante énergie et incidence du relèvement de la TVA en Allemagne) s’appliquent de la même façon aux scénarios alternatifs.

À plus long terme, l’inflation évoluerait de façon plus contrastée entre les deux scénarios, en raison de différences dans l’équilibre entre la demande et l’offre. Les effets baissiers du côté de la demande et haussiers du côté de l’offre exercés sur l’inflation devraient être plus prononcés dans le scénario sévère que dans le scénario clément. Toutefois, l’offre excédentaire serait supérieure dans le premier scénario, ce qui pèserait sur l’inflation. La progression de l’IPCH devrait passer de 1,1 % en 2021 à 1,5 % en 2023 dans le scénario clément, et fluctuer autour de 0,7 % sur l’ensemble de l’horizon de projection dans le scénario sévère.

4 Perspectives budgétaires

D’importantes mesures de soutien budgétaire devraient avoir atténué les effets macroéconomiques de la crise de la COVID-19 en 2020. L’orientation budgétaire[3] serait très expansionniste en 2020. Cela tiendrait essentiellement aux mesures budgétaires exceptionnelles prises par l’ensemble des pays de la zone euro en réaction à la pandémie. Globalement, ces mesures représentent environ 4½ % du PIB, dont la majeure partie sont des dépenses supplémentaires sous forme de transferts et de subventions aux entreprises et aux ménages, notamment dans le cadre des dispositifs de maintien de l’emploi. Pour 2020, l’ampleur des mesures de soutien face à la crise de la COVID-19 demeure inchangée par rapport aux projections macroéconomiques de septembre 2020.

Les mesures de soutien d’urgence devraient prendre fin, pour l’essentiel, en 2021, mais, par rapport aux projections de septembre 2020, certaines ont été prolongées et de nouveaux ensembles de mesures ont été adoptés ou présentés dans le contexte des budgets nationaux pour 2021. Au vu des mesures approuvées par les pouvoirs publics ou inscrites dans la loi à la date d’arrêté des hypothèses budgétaires, la plupart des programmes introduits en lien avec la pandémie seraient temporaires (représentant environ 3 % du PIB) et prendraient fin progressivement, en 2021 pour la majorité d’entre eux et en 2022 pour les autres. Dans le même temps, les mesures nationales liées au fonds de relance « Next Generation EU » (NGEU) – qui s’élèvent à quelque 0,5 % du PIB chaque année sur la période 2021-2023 (soit environ la moitié de l’enveloppe des subventions NGEU sur la période 2021-2026) – sont désormais incluses dans le scénario de référence. L’incertitude demeure quant à la hauteur, au calendrier et à la composition du soutien budgétaire qui sera fourni dans ce cadre. Globalement, l’orientation budgétaire pour 2021 indique une réduction des mesures de relance, moindre toutefois que ne le supposaient les projections de septembre 2020 établies par les services de la BCE.

Le déficit budgétaire de la zone euro augmenterait fortement en 2020, avant de diminuer légèrement en 2021, puis plus nettement en 2022 et 2023. Le creusement du déficit budgétaire en 2020 résulterait des mesures budgétaires d’urgence et de la composante conjoncturelle négative, qui reflète la détérioration des conditions macroéconomiques. Sa diminution en 2021 traduirait essentiellement l’arrêt partiel des mesures budgétaires d’urgence ainsi qu’un très léger affermissement de la conjoncture. La poursuite de l’amélioration du solde budgétaire en 2022 s’expliquerait par un redressement plus marqué de la composante conjoncturelle et le retrait d’autres mesures de relance. Le solde budgétaire devrait s’améliorer encore en 2023, pour revenir à -3 % du PIB, sous l’effet d’une orientation budgétaire globalement neutre et de conditions conjoncturelles plus favorables.

Le ratio de dette publique de la zone euro devrait s’accroître en 2020, atteindre un pic en 2021 et diminuer quelque peu en 2022 et 2023. La forte augmentation du ratio de dette publique en 2020 s’expliquerait par l’écart entre taux d’intérêt et taux de croissance (effet boule de neige) ainsi que par un déficit primaire élevé. La dette publique devrait atteindre un point haut de pratiquement 100 % du PIB en 2021, en raison de l’incidence négative du déficit primaire, plus importante que l’incidence d’un effet boule de neige favorable. Le léger recul du taux d’endettement public, par la suite, résulterait principalement de l’écart entre taux d’intérêt et taux de croissance, devenu favorable avec la reprise économique, ce qui compenserait largement la persistance des déficits primaires. Par rapport aux projections macroéconomiques de septembre 2020 établies par les services de la BCE, les ratios de solde budgétaire et de dette publique de la zone euro ont été révisés à la baisse pour 2022, de façon globalement conforme aux révisions des mesures discrétionnaires, des conditions conjoncturelles et des paiements d’intérêt.

Encadré 4

Analyse de sensibilité

Les projections se fondent largement sur des hypothèses techniques relatives à l’évolution de variables-clés déterminées. Certaines de ces variables pouvant avoir une forte incidence sur les projections concernant la zone euro, l’examen de leur sensibilité à d’autres trajectoires de ces hypothèses sous-jacentes peut permettre d’analyser les risques inhérents aux projections.

Cette analyse de sensibilité vise à évaluer les effets qu’auraient des trajectoires différentes des prix du pétrole. Les hypothèses techniques relatives à l’évolution des prix du pétrole sous-tendant le scénario de référence, fondées sur les marchés à terme, prévoient une tendance haussière, le prix du baril de pétrole brut Brent atteignant 46,9 dollars en 2023. Deux trajectoires différentes des prix du pétrole sont analysées. La première repose sur le 25e centile de la distribution fournie, le 18 novembre 2020 (date d’arrêté des hypothèses techniques), par les densités implicites dans les options sur le pétrole. Elle laisse entrevoir une baisse progressive du prix du pétrole, jusqu’à 33,4 dollars le baril en 2023, soit 28,9 % en deçà de l’hypothèse du scénario de référence pour cette année-là. Cette trajectoire, qui utilise la moyenne des résultats des différents modèles macroéconomiques, aurait un faible effet accélérateur sur la croissance du PIB en volume (environ 0,1 point de pourcentage en 2021, 2022 et 2023), tandis que la progression de l’IPCH serait inférieure de 0,4 point de pourcentage en 2021, de 0,5 point de pourcentage en 2022 et de 0,3 point de pourcentage en 2023. La deuxième trajectoire est fondée sur le 75e centile de la même distribution et fait apparaître une augmentation du prix du pétrole jusqu’à 55 dollars le baril en 2023, soit 17,5 % au-dessus de l’hypothèse de référence pour cette année-là. Cette trajectoire entraînerait une accélération de la progression de l’IPCH, de 0,3 point de pourcentage en 2021, de 0,2 point de pourcentage en 2022 et de 0,1 point de pourcentage en 2023, tandis que la croissance du PIB en volume ralentirait quelque peu (de 0,1 point de pourcentage en 2021 et en 2022).

Encadré 5

Prévisions des autres institutions

Des prévisions établies pour la zone euro ont été publiées par des organisations internationales et des institutions du secteur privé. Elles ne sont toutefois strictement comparables ni entre elles, ni avec les projections macroéconomiques des services de l’Eurosystème, dans la mesure où elles sont finalisées à des dates distinctes. Elles reposent également sur des hypothèses divergentes quant à l’évolution future de la pandémie de COVID-19. En outre, elles s’appuient sur des méthodes différentes pour le calcul des hypothèses relatives aux variables budgétaires, financières et externes, y compris les prix du pétrole et des autres produits de base. Enfin, les méthodes d’ajustement en fonction du nombre de jours ouvrés varient également selon les prévisions (cf. tableau ci-dessous).

Les projections établies par les services de l’Eurosystème concernant la croissance du PIB en volume s’inscrivent nettement à l’intérieur des intervalles prévus par les autres institutions pour 2021 et dans la limite supérieure de ces intervalles pour les années suivantes. Pour l’inflation, les projections de l’Eurosystème sont globalement conformes aux autres prévisions. La projection actuelle relative à la croissance du PIB en volume en 2022 est nettement plus élevée que les autres prévisions, ce qui s’explique peut-être par une amélioration plus nette des perspectives moins favorables à court terme et par des mesures budgétaires supplémentaires. Pour l’inflation, les différences sont beaucoup moins prononcées : la projection de l’Eurosystème de décembre 2020 est globalement conforme aux prévisions des autres institutions.

Comparaison des prévisions récentes relatives à la croissance du PIB en volume et à la progression de l’IPCH dans la zone euro

(variations annuelles en pourcentage)

Sources : MJEconomics pour le baromètre de la zone euro, 19 novembre 2020, les données relatives à 2022 et 2023 provenant du baromètre d’octobre 2020 ; prévisions de Consensus Economics, 12 novembre 2020, les données relatives à 2022 et 2023 provenant de l’enquête d’octobre 2020 ; Commission européenne, Prévisions économiques de l’automne 2020 ; enquête menée par la BCE auprès des prévisionnistes professionnels pour le quatrième trimestre 2020, conduite entre le 2 octobre et le 9 octobre 2020 ; OCDE, Perspectives économiques de l’OCDE no 108, décembre 2020 ; FMI, Perspectives de l’économie mondiale, 13 octobre 2020.

Notes : 1) Les projections macroéconomiques des services de la BCE et de l’Eurosystème indiquent des taux de croissance annuels corrigés du nombre de jours ouvrés, alors que la Commission européenne et le FMI annoncent des taux de croissance annuels non corrigés. Les autres prévisions ne précisent pas sur quelle base elles sont fondées en la matière. Ce tableau ne contient pas de fourchettes autour des projections. En effet, dans la situation actuelle, le calcul normal des fourchettes (à partir des erreurs de projections de très long terme) ne fournirait pas d’indication fiable de l’incertitude sans précédent qui entoure ces projections. C’est pourquoi, pour mieux tenir compte de cette incertitude, nous présentons dans l’encadré 3 des scénarios alternatifs, qui reposent sur des hypothèses différentes concernant l’évolution future de la pandémie de COVID-19 et des mesures d’endiguement associées.

© Banque centrale européenne 2020

Adresse postale 60640 Francfort-sur-le-Main, Allemagne

Téléphone +49 69 1344 0

Site Internet www.ecb.europa.eu

Tous droits réservés. La reproduction à des fins pédagogiques et non commerciales est autorisée moyennant indication de la source.

Veuillez consulter le glossaire de la BCE (uniquement disponible en anglais) pour toute question terminologique.

HTML ISSN 2529-4709, QB-CF-20-002-FR-Q

- La date d’arrêté des hypothèses techniques, concernant notamment les cours du pétrole et les taux de change, est le 18 novembre 2020 (cf. encadré 1). Les projections macroéconomiques pour la zone euro ont été finalisées le 25 novembre 2020. Le présent exercice de projection macroéconomique couvre la période 2020-2023. Il convient de tenir compte, dans l’interprétation de projections sur un horizon aussi long, de la très grande incertitude qui les accompagne. Voir l’article intitulé « Une évaluation des projections macroéconomiques établies par les services de l’Eurosystème » dans le Bulletin mensuel de la BCE de mai 2013. Vous pouvez accéder aux données utilisées pour établir certains tableaux et graphiques en cliquant sur le lien suivant : http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- L’hypothèse relative aux rendements nominaux des emprunts publics à dix ans dans la zone euro est basée sur la moyenne des rendements des obligations de référence à dix ans, pondérée par les chiffres annuels du PIB et complétée par l’évolution anticipée déterminée à partir de la courbe des taux des emprunts à dix ans dans la zone euro de la BCE, à leur valeur nominale, pour l’ensemble des titres, l’écart initial entre les deux séries étant maintenu à un niveau constant sur l’horizon de projection. Les écarts de rendement entre les emprunts publics des différents pays et la moyenne correspondante de la zone euro sont supposés constants sur l’horizon.

- L’orientation des politiques budgétaires est mesurée par la variation du solde primaire ajusté du cycle, déduction faite du soutien des pouvoirs publics au secteur financier.

-

10 December 2020

-

28 December 2020