Decembrske makroekonomske projekcije strokovnjakov Eurosistema za euroobmočje

Povzetek

Po 15,0-odstotnem upadu v prvi polovici leta 2020 je realni BDP v euroobmočju v tretjem četrtletju zabeležil odboj (12,5%), kar je precej močnejše zvišanje, kot je bilo pričakovano v letošnjih septembrskih projekcijah strokovnjakov ECB. Vseeno pa bo nedavna zaostritev zajezitvenih ukrepov zaradi močnega ponovnega izbruha okužb s koronavirusom (COVID-19) v vseh državah predvidoma privedla do ponovnega upada gospodarske aktivnosti v zadnjem četrtletju. Gospodarska aktivnost bo po pričakovanjih umirjena tudi v prvem četrtletju 2021. Pozitivne novice o razvoju cepiv kljub nazadovanju v bližnji prihodnosti vlivajo večje zaupanje v predpostavko, da bo zdravstvena kriza tekom leta 2021 in v začetku leta 2022 postopno razrešena. To naj bi skupaj z znatno podporo denarne in javnofinančne politike – ki je deloma povezana s svežnjem »EU naslednje generacije« – in s sedanjim okrevanjem zunanjega povpraševanja omogočilo močan odboj tekom leta 2021, pri čemer naj bi se realni BDP vrnil na predkrizno raven do sredine leta 2022. Tako bo gibanje BDP v euroobmočju kljub poslabšanju kratkoročnih obetov od leta 2022 predvidoma približno enako gibanju, ki je bilo predvideno v septembrskih projekcijah strokovnjakov ECB. Ker bodo ukrepi ekonomskih politik po pričakovanjih uspešno preprečili veliko širjenje negativnih finančnih posledic in omejili negativne gospodarske posledice krize, bo leta 2023 raven realnega BDP predvidoma 2½% višja od predkrizne ravni iz leta 2019.

Kar zadeva inflacijo, navzgor delujoči bazni učinki, povezani s predhodnim padcem cen nafte, in vpliv ponovnega zvišanja stopnje DDV v Nemčiji na zvišanje inflacije nakazujejo odboj skupne inflacije, merjene z indeksom HICP, v letu 2021. Inflacija brez energentov in hrane bo leta 2021 po pričakovanjih okrevala veliko bolj umirjeno, saj je širši dezinflacijski vpliv, ki izvira iz šibkega povpraševanja in je prisoten predvsem v storitvenih dejavnostih, močnejši od pritiskov na zvišanje stroškov zaradi omejitev na strani ponudbe. V srednjeročnem obdobju se bo skupna inflacija predvidoma postopno zviševala, in sicer predvsem zaradi rahlega povečanja prispevka inflacije brez energentov in hrane, ki pa naj bi ostala precej umirjena na ravni 1,2% v letu 2023. Gledano v celoti se bo v osnovni projekciji inflacija ponovno okrepila z 0,2% v letu 2020 na 1,0% v letu 2021, nato pa se bo postopno še zviševala na 1,1% v letu 2022 in 1,4% v letu 2023. V primerjavi s septembrskimi projekcijami strokovnjakov ECB je bila inflacija za leti 2020 in 2022 popravljena navzdol zaradi slabših najnovejših podatkov za inflacijo brez energentov in hrane ter navzdol popravljene ocene inflacijskih pritiskov v primerjavi s predhodnimi projekcijami v kontekstu prostih zmogljivosti na trgu proizvodov in trgu dela.[1]

Zaradi nadaljevanja precejšnje negotovosti v zvezi s potekom pandemije, z morebitnimi medicinskimi rešitvami (vključno z dobavo cepiv in doseganjem precepljenosti) in z velikostjo negativnih gospodarskih posledic smo spet pripravili dva alternativna scenarija. Po blagem scenariju bo zajezitev virusa uspešnejša, uvedba cepljenja hitra in negativne posledice omejene. Po tem scenariju bi se realni BDP naslednje leto ponovno zvišal za 6,0% in dosegel predkrizno raven že konec leta 2021, inflacija pa bi se leta 2023 zvišala na 1,5%. Nasprotno pa bi se po zaostrenem scenariju, ki predpostavlja zamudo pri reševanju zdravstvene krize ter znatno in trajno izgubo gospodarskega potenciala, realni BDP v letu 2021 zelo malo zvišal in bi bil leta 2023 še vedno skoraj 2% nižji od predkrizne ravni, inflacija pa bi tisto leto znašala le 0,8%.

1 Ključne predpostavke, na katerih temeljijo projekcije

Osnovna projekcija temelji na več ključnih predpostavkah o poteku pandemije. V osnovni projekciji je predvideno, da bodo zajezitveni ukrepi v euroobmočju v prvem četrtletju 2021 v povprečju ostali tako strogi kot v zadnjem četrtletju 2020. Predpostavlja se, da so gospodarski stroški najnovejših ukrepov znatno nižji kot spomladi, saj so bolj ciljno usmerjeni in učinkoviti zaradi pridobljenih izkušenj o tem, kako se spoprijemati s pandemijo. Ko bodo na voljo in se bodo začele uporabljati medicinske rešitve, kot so na primer učinkovita cepiva, se bodo do začetka leta 2022 predvidoma vzporedno sprostili zajezitveni ukrepi in se bo večinoma razrešila tudi zdravstvena kriza. Tako se predpostavlja, da se bo velika negotovost, ki trenutno prevladuje, v obdobju projekcij postopno zmanjševala. Vseeno pa bodo s tem povezane ekonomske izgube predvidoma vztrajale tudi potem, ko bo zdravstvena kriza že večinoma razrešena – kar nakazuje trajno znižanje gospodarske aktivnosti v primerjavi s predkrizno dinamiko v celotnem obdobju projekcij. Podobne predpostavke glede poteka pandemije so oblikovane tudi za mednarodno okolje (glej okvir 2).

Precejšnji ukrepi denarne in javnofinančne politike, vključno s svežnjem »EU naslednje generacije«, bodo podpirali raven dohodkov, zmanjševali izgubo delovnih mest in število stečajev ter pomagali omejevati neugodne povratne zanke med realnim gospodarstvom in finančnim sektorjem. V osnovnem scenariju se poleg ukrepov denarne politike, ki jih je ECB sprejela do presečnega datuma za projekcije, upoštevajo tudi diskrecijski javnofinančni ukrepi, ki so povezani s krizo zaradi COVID-19 in v letu 2020 znašajo okrog 4½% BDP. Ukrepi obsegajo obsežne sheme za ohranjanje delovnih mest, ki blažijo posledice padca gospodarske aktivnosti za zaposlenost in dohodke od dela. Tako podjetja prejemajo precejšnje subvencije in kapitalske transferje. Čeprav so mnogi javnofinančni ukrepi, ki se trenutno izvajajo, začasni, je bila veljavnost nekaterih podaljšana, obenem pa so bili sprejeti novi svežnji z veljavnostjo od leta 2021, ki so vključeni v osnovni scenarij. V osnovi scenarij so vključeni tudi ukrepi, povezani s skladom za okrevanje »EU naslednje generacije« – ki vsako leto v obdobju 2021–2023 znašajo okrog 0,5% BDP (tj. približno polovico nepovratnih sredstev iz sklada v obdobju 2021–2026). Poleg tega naj bi državna posojila in poroštva ali kapitalske injekcije, ki bodo skupaj znašali okrog 17% BDP, prispevali k blažitvi likvidnostnih omejitev. Hkrati bodo ukrepi denarne in javnofinančne politike ter politike skrbnega in varnega poslovanja pomagali omejevati neugodne povratne zanke med realnim gospodarstvom in finančnim sektorjem v celotnem obdobju projekcij.

Nadaljnja tehnična predpostavka je, da bodo trgovinske odnose med Združenim kraljestvom in EU od 1. januarja 2021 samodejno urejali pogoji, ki jih določa Svetovna trgovinska organizacija po načelu države z največjimi ugodnostmi (WTO/MFN), kar je v skladu z letošnjo jesensko napovedjo Evropske komisije. Ker se je v predhodnih projekcijah strokovnjakov Eurosistema/ECB predpostavljalo, da bosta Združeno kraljestvo in EU sklenila prostotrgovinski sporazum, sprememba te predpostavke pomeni nižje povpraševanje po izvozu euroobmočja v Združeno kraljestvo, ki je povezano z uvedbo carin in necarinskih ovir za trgovinsko menjavo. Vseeno pa je treba opozoriti, da je bil v osnovno projekcijo tako kot v letošnjo jesensko napoved Evropske komisije vključen samo trgovinski vpliv, torej se niso upoštevale morebitne motnje na deviznih in finančnih trgih, ki so povezane s prehodom na pogoje WTO/MFN.

2 Realno gospodarstvo

Realni BDP je v tretjem četrtletju 2020 zabeležil močan, a nepopoln odboj. Po podatkih Eurostata je realni BDP v tretjem četrtletju narasel za 12,5% (glej graf 1). Gospodarska aktivnost v vseh državah euroobmočja se je po padcu v prvi polovici leta 2020 ponovno okrepila, pri čemer so države, kjer se je aktivnost najbolj strmo zmanjšala, na splošno zabeležile močnejši odboj. Dejanski podatki za tretje četrtletje so bili znatno boljši od predpostavk v osnovnem scenariju letošnjih septembrskih projekcij strokovnjakov ECB (8,4-odstotna rast) in tudi od povečanja, ki je bilo predvideno v septembrskem blagem scenariju (9,4-odstotna rast). Vseeno pa je okrevanje kljub močnemu povečanju gospodarske aktivnosti v tretjem četrtletju ostalo nepopolno, pri čemer je bila raven realnega BDP v tretjem četrtletju 2020 4,4% nižja od ravni v zadnjem četrtletju 2019.

Graf 1

Realni BDP v euroobmočju

(četrtletne spremembe v odstotkih, desezonirani četrtletni podatki, prilagojeni za število delovnih dni)

Opombe: Zaradi volatilnosti realnega BDP tekom leta 2020, ki je doslej brez primere, je od začetka leta 2020 na grafu prikazana drugačna lestvica. Navpična črta označuje začetek obdobja projekcij. V grafu niso prikazani razponi okrog osrednje projekcije. To je posledica dejstva, da standardni izračun razponov (na podlagi napak v preteklih projekcijah) v sedanjih okoliščinah ne bi zanesljivo pokazal izjemne negotovosti, ki spremlja sedanje projekcije. Namesto tega sta v okvirju 3 predstavljena alternativna scenarija, ki temeljita na različnih predpostavkah glede prihodnjega poteka pandemije COVID-19 in s tem povezanih zajezitvenih ukrepov, da bi bolje ponazorila sedanjo negotovost.

Zaostrovanje zajezitvenih ukrepov oktobra in novembra 2020 v vseh državah euroobmočja bo predvidoma privedlo do ponovnega krčenja realnega BDP v zadnjem četrtletju. Zagon gospodarske rasti se je do septembra že umiril. Zaradi hitro naraščajočega števila novih okužb s COVID-19 so številne države euroobmočja napovedale ukrepe za delno omejitev gibanja z začetkom sredi oktobra. Tekoči kazalniki (kot so na primer kazalniki mobilnosti) kažejo, da se je zaradi teh ukrepov gospodarska aktivnost še dodatno upočasnjevala v novembru, sestavljeni indeks vodij nabave (PMI) o gospodarski aktivnosti pa je novembra zaradi storitvenih dejavnosti upadel na 45,3. Vendar pa so bili do zdaj napovedani zajezitveni ukrepi v primerjavi s pomladnim obdobjem omejitev gibanja na splošno bolj usmerjeni k storitvenim dejavnostim, v katerih prihaja do veliko stikov med ljudmi in se zato okužba še posebej hitro širi. Ker tovarne, šole, vrtci in javne storitve na splošno ostajajo odprti v večini držav, bodo ti ukrepi predvidoma povzročili manj motenj v predelovalnih dejavnostih in gradbeništvu kot spomladi, vseeno pa bodo spet močno zavirali aktivnost v storitvenih dejavnostih. Pred kratkim napovedani ciljno usmerjeni javnofinančni ukrepi v podporo sektorjem, ki so jih prizadele omejitve gibanja, bodo ublažili tudi splošen upad gospodarske aktivnosti. Gledano v celoti se bo realni BDP v zadnjem četrtletju 2020 po pričakovanjih znižal za 2,2%, v prvem četrtletju 2021 pa bo zabeležil zelo majhen odboj.

Gospodarska aktivnost se bo po projekcijah ponovno okrepila tekom leta 2021, čeprav bodo predvidoma še vedno v veljavi nekateri zajezitveni ukrepi. Drugi odboj aktivnosti se pričakuje na podlagi predpostavke o vztrajnem sproščanju zajezitvenih ukrepov, postopnem zmanjševanju negotovosti in krepitvi zaupanja zaradi obetov o učinkovitih cepivih ter njihovi pravočasni in uspešni dobavi. Gospodarsko aktivnost bodo poleg tega spodbujali tudi okrevanje zunanjega povpraševanja, ugodne ekonomske politike in doslej zavrto povpraševanje. Vseeno pa bo realni BDP okreval le postopno in predkrizno raven iz leta 2019 dosegel do sredine leta 2022 ter jo leta 2023 presegel za 2½%.

Tabela 1

Makroekonomske projekcije za euroobmočje

(medletne spremembe v odstotkih)

Opombe: Realni BDP in komponente, stroški dela na enoto proizvoda, sredstva za zaposlene na zaposlenega in produktivnost dela temeljijo na podatkih, ki so desezonirani in prilagojeni za število delovnih dni. V tabeli niso prikazani razponi okrog osrednje projekcije. To je posledica dejstva, da standardni izračun razponov (na podlagi napak v preteklih projekcijah) v sedanjih okoliščinah ne bi zanesljivo pokazal izjemne negotovosti, ki spremlja sedanje projekcije. Namesto tega sta v okvirju 3 predstavljena alternativna scenarija, ki temeljita na različnih predpostavkah glede prihodnjega poteka pandemije COVID-19 in s tem povezanih zajezitvenih ukrepov, da bi bolje ponazorila sedanjo negotovost.

1) Vključuje trgovinsko menjavo znotraj euroobmočja.

2) Ta podindeks temelji na ocenah dejanskega vpliva posrednih davkov. Lahko se razlikuje od Eurostatovih podatkov, ki predpostavljajo popoln in takojšen prenos posrednih davčnih sprememb v HICP.

3) Izračunano kot proračunski saldo brez prehodnih učinkov gospodarskega cikla in ukrepov, ki so v skladu z opredelitvijo Evropskega sistema centralnih bank (ESCB) razvrščeni kot začasni. Popravki glede na letošnje septembrske projekcije, predvsem za leto 2020, med drugim odražajo spremembo pri razvrščanju začasnih ukrepov v zvezi s krizo zaradi COVID-19 v skladu z ESCB. Zaradi teh sprememb ukrepi, povezani s krizo zaradi COVID-19, na splošno ne ustrezajo več opredelitvi začasnih ukrepov s strani ESCB, zato so proračunske posledice teh ukrepov vključene v strukturni saldo.

Kot kaže analiza komponent BDP, naj bi se zasebna potrošnja v letu 2020 po pričakovanjih zmanjšala za 8,3%, nato pa bo do sredine leta 2022 okrevala na predkrizno raven. Zasebna potrošnja se je v tretjem četrtletju 2020 močno ponovno okrepila, potem ko je v prvi polovici leta 2020 skupno upadla za 16,3%. K močnemu, a nepopolnemu odboju v tretjem četrtletju je najverjetneje prispevalo iztekanje doslej zavrtega povpraševanja – predvsem po trajnih proizvodih, pri čemer je število registracij novih osebnih avtomobilov v tretjem četrtletju poskočilo za skoraj 95% – in povečanje izdatkov za storitve. Po začetnem zmanjšanju je zasebna potrošnja kljub močnemu odboju v tretjem četrtletju le deloma okrevala. Nihanje zasebne potrošnje v prvih treh četrtletjih 2020 je v nasprotju z veliko bolj umirjeno dinamiko realnega razpoložljivega dohodka, ki je stabilen zaradi državne podpore, kar je privedlo do nenadnih sprememb stopnje varčevanja. Kar zadeva prihodnje obdobje, se bo zasebna potrošnja v zadnjem četrtletju 2020 predvidoma spet izrazito zmanjšala zaradi zaostrovanja zajezitvenih ukrepov, kar bo privedlo do ponovnega prisilnega varčevanja in najverjetneje do povečanja previdnostnega varčevanja. Nato bo v letu 2021 po projekcijah še naprej okrevala in predkrizno raven presegla sredi leta 2022. Odboj bosta podpirala postopno zmanjševanje negotovosti in postopno približevanje stopnje varčevanja predkrizni ravni, medtem ko bosta povečana brezposelnost in iztekanje neto javnofinančnih transferjev zavirala okrevanje potrošnje gospodinjstev.

Okvir 1

Tehnične predpostavke o obrestnih merah, cenah primarnih surovin in deviznih tečajih

Aktualne tehnične predpostavke glede na letošnje septembrske projekcije strokovnjakov ECB zajemajo nižje dolgoročne obrestne mere, nižje cene nafte in rahlo šibkejši efektivni tečaj eura. Tehnične predpostavke o obrestnih merah in cenah surovin temeljijo na tržnih pričakovanjih, s presečnim datumom na dan 18. novembra 2020. Kratkoročne obrestne mere se merijo s 3-mesečno obrestno mero EURIBOR, tržna pričakovanja pa so izpeljana iz obrestnih mer terminskih pogodb. S to metodologijo dobimo povprečno raven kratkoročnih obrestnih mer v višini ‑0,4% v letu 2020 ter ‑0,5% v obdobju 2021–2023. Tržna pričakovanja glede nominalne donosnosti 10-letnih državnih obveznic v euroobmočju kažejo na povprečno medletno raven v višini 0,0% za leto 2020, ‑0,1% za leto 2021, 0,0% za leto 2022 in 0,1% za leto 2023.[2] V primerjavi s septembrskimi projekcijami strokovnjakov ECB so tržna pričakovanja o kratkoročnih obrestnih merah ostala nespremenjena, medtem ko je bila nominalna donosnost 10-letnih državnih obveznic v euroobmočju za obdobje 2021–2022 popravljena navzdol za okrog 20 bazičnih točk.

Kar zadeva cene primarnih surovin, se v projekcijah upoštevajo povprečna gibanja na terminskih trgih v dvotedenskem obdobju do presečnega datuma (18. november 2020). Na podlagi tega se predpostavlja, da se bo cena surove nafte Brent, ki je leta 2019 znašala 64,0 USD za sod, v letu 2020 znižala na 41,6 USD za sod, zatem pa naj bi se do leta 2023 zvišala na 46,9 USD za sod. Ta dinamika kaže, da so v primerjavi s septembrskimi projekcijami strokovnjakov ECB dolarske cene nafte v obdobju 2021–2022 okrog 7% nižje. Za dolarske cene primarnih surovin razen energentov se ocenjuje, da bodo v letu 2021 zabeležile odboj, nato pa se bodo v preostanku obdobja projekcij zviševale bolj umirjeno.

Predpostavka za dvostranske devizne tečaje je, da bodo v obdobju projekcij ostali nespremenjeni na povprečni ravni, ki je bila zabeležena v dvotedenskem obdobju do presečnega datuma (18. november 2020). Iz tega izhaja, da bo povprečni devizni tečaj med ameriškim dolarjem in eurom v obdobju 2021–2023 na ravni 1,18 USD za euro in bo torej nespremenjen od septembrskih projekcij strokovnjakov ECB. Predpostavka o efektivnem tečaju eura je bila od septembrskih projekcij strokovnjakov ECB popravljena navzdol za 0,7%.

Tehnične predpostavke

Strmo in nenadno krčenje stanovanjskih naložb v letu 2020 se bo v obdobju projekcij predvidoma le postopno obrnilo. Po ocenah se so stanovanjske naložbe v prvi polovici leta 2020 skupno zmanjšale za 14,2%, pri čemer je bil upad večji v državah s strožjimi ukrepi za omejitev gibanja. Neugodni učinki, ki jih imajo oslabljen razpoložljivi dohodek, slabše zaupanje potrošnikov in višja brezposelnost na povpraševanje po stanovanjih, bodo predvidoma privedli do šibkega okrevanja stanovanjskih naložb, ki naj bi predkrizno raven dosegle šele v drugi polovici leta 2022.

Podjetniške naložbe so se leta 2020 po pričakovanjih strmo zmanjšale, nato pa naj bi leta 2021 le postopoma okrevale in predkrizno raven dosegle sredi leta 2022. Hud upad v prvi polovici leta 2020 je bil posledica omejitev gibanja, padca svetovnega in domačega povpraševanja ter skokovitega povečanja negotovosti. Čeprav so se podjetniške naložbe po ocenah v tretjem četrtletju močno ponovno povečale, pa se bodo v zadnjem četrtletju predvidoma ponovno skrčile. Postopen odboj se bo predvidoma začel tekom leta 2021, ko bo svetovno in domače povpraševanje okrevalo, delno pa ga bo podpiral tudi pozitiven učinek, ki ga bo imel načrt »EU naslednje generacije« na poslovne naložbe. Ker pa se bo negotovost predvidoma le postopno zmanjševala in je raven prostih zmogljivosti in zaskrbljenosti glede dolgoročnejših trendov povpraševanja povišana, bodo podjetja naložbe najverjetneje krepila le postopoma, kar nakazuje, da bo odboj postal močnejši šele leta 2022. Tako bodo podjetniške naložbe v euroobmočju po pričakovanjih dosegle predkrizno raven sredi leta 2022.

Bruto zadolženost nefinančnih družb se bo leta 2020 po projekcijah precej zvišala, nato pa se bo na koncu obdobja projekcij zmerno znižala, vendar bo vseeno ostala nad predkrizno ravnijo. Bruto zadolženost nefinančnih družb se je leta 2020 precej zvišala z že povišane ravni, in sicer zaradi izrazitega upada dobičkov podjetij v prvi polovici letošnjega leta in posledično vse pogostejše uporabe dolžniškega financiranja, s katerim se nadomešča pomanjkanje likvidnosti. Bruto zadolženost podjetij se bo v bližnji prihodnosti rahlo zvišala, nato pa se bo zmerno zniževala, a bo leta 2023 vseeno izrazito višja od ravni ob koncu leta 2019. Povečana stopnja zadolženosti nefinančnih družb bo v obdobju projekcij predvidoma omejevala rast podjetniških naložb, saj si podjetja prizadevajo ponovno vzpostaviti zdrave bilance. Vseeno pa so bruto plačila obresti podjetij v zadnjih nekaj letih upadla na rekordno nizko raven in se bodo po pričakovanjih v prihodnjih nekaj letih le zmerno zviševala, kar zmanjšuje morebitno zaskrbljenost glede vzdržnosti dolga.

Okvir 2

Mednarodno okolje

Najnovejši podatki kažejo, da je bilo okrevanje gospodarske aktivnosti in trgovinske menjave v tretjem četrtletju 2020 močnejše, kot je bilo pričakovano v septembrskih projekcijah strokovnjakov ECB. Gledano v celoti naj bi svetovni realni BDP (brez euroobmočja) v tretjem četrtletju zabeležil 6,7-odstotno stopnjo rasti (kar je 2,0 odstotne točke višje, kot je bilo predvideno v septembrskih projekcijah). Svetovni uvoz (brez euroobmočja) se je v tretjem četrtletju prav tako močno ponovno povečal, k čemur so prispevali okrevanje gospodarske aktivnosti, predvsem v predelovalnih dejavnostih, in zanesljive svetovne vrednostne verige. Po dvomestnem krčenju v drugem četrtletju (‑13,4% medčetrtletno) se je svetovni uvoz v tretjem četrtletju po ocenah medčetrtletno ponovno povečal za 10,9% (kar je 4,8 odstotne točke več, kot je bilo predvideno v prejšnjih projekcijah).

Najnovejši anketni podatki nakazujejo nadaljnji, a umirjen zagon rasti svetovne gospodarske aktivnosti in trgovinske menjave na začetku zadnjega četrtletja. Svetovni sestavljeni indeks vodij nabave (PMI) za gospodarsko aktivnost (brez euroobmočja) se je oktobra še dodatno izboljšal in dosegel raven 54,1 (potem ko je septembra znašal 53), k čemur sta prispevala izrazito izboljšanje v storitvenih dejavnostih in zmerno povečanje v predelovalnih dejavnostih, kar kaže na razširitev gospodarskega okrevanja. Svetovni PMI za nova izvozna naročila (brez euroobmočja), ki je v korelaciji s svetovno trgovinsko menjavo, se je nekoliko znižal in oktobra upadel na raven 50,3, kar kaže na umirjanje zagona rasti trgovinske menjave na začetku zadnjega četrtletja. Gledano v celoti bo ponovni izbruh okužb s COVID-19 v zadnjem četrtletju predvidoma zaviral dinamiko rasti svetovnega realnega BDP (brez euroobmočja), medtem ko naj bi predpostavka, da se v Združenem kraljestvu pred koncem prehodnega obdobja za brexit kopičijo zaloge uvoza, nekoliko ublažila negativne posledice za rast svetovnega uvoza. Predpostavlja se, da se bo kopičenje zalog izteklo na začetku leta 2021.

Potem ko se bo svetovni realni BDP (brez euroobmočja) v letu 2020 skrčil za 3,0%, se bo v letu 2021 po projekcijah povečal za 5,8% in bo v obdobju 2022–2023 naraščal po povprečni 3,8-odstotni stopnji. Odboj gospodarske aktivnosti bo po projekcijah močnejši v nastajajočih tržnih gospodarstvih kot v visoko razvitih gospodarstvih. K tej dinamiki prispeva predvsem Kitajska, ki v svetovnem kontekstu izstopa, ker je že zgodaj uspešno zajezila širitev virusa in je njeno gospodarstvo v letu 2020 predvidoma zraslo, saj se je sredi leta 2020 že vrnilo na raven aktivnosti pred pandemijo. V ZDA bo gospodarstvo po projekcijah ponovno zraslo leta 2021, realna stopnja rasti BDP pa se bo predvidoma postopno normalizirala do leta 2023. Na koncu obdobja projekcij naj bi bilo svetovno gospodarsko okrevanje nepopolno, saj bo raven gospodarske aktivnosti po projekcijah ostala nižja od dinamike pred pandemijo. V primerjavi s septembrskimi projekcijami je bila svetovna realna rast BDP (brez euroobmočja) popravljena navzgor za leto 2020 in navzdol za leto 2021, za leto 2022 pa je ostala večinoma nespremenjena.

Svetovna trgovinska menjava (brez euroobmočja) se bo po projekcijah v letu 2020 skrčila za 9,2%, nato pa bo v letu 2021 ponovno okrevala (za 7,1%) in v obdobju 2022–2023 naraščala po povprečni 3,7-odstotni stopnji. Strm padec svetovnega uvoza (brez euroobmočja) v letu 2020 odraža močno procikličnost uvoza, predvsem v času gospodarskega upada, in posebno naravo krize COVID-19. Začasne motnje v svetovnih dobavnih verigah in zvišanje trgovinskih stroškov zaradi ukrepov za zajezitev širjenja COVID-19 so v prvi polovici leta 2020 prizadeli svetovno trgovinsko menjavo. Svetovni uvoz (razen euroobmočja) se v letu 2020 po projekcijah krči počasneje, kot je bilo predvideno v septembrskih projekcijah, kar je predvsem odraz boljše rasti v tretjem četrtletju od pričakovane, leta 2021 pa se bo povečeval rahlo hitreje, ker je odboj trgovinske menjave v nastajajočih tržnih gospodarstvih močnejši, kot je bilo pričakovano. Zunanje povpraševanje po izvozu euroobmočja se bo v letu 2020 po projekcijah zmanjšalo za 10,7%, zatem pa se bo v letu 2021 povečalo za 6,6% in v obdobju 2022–2023 naraščalo po povprečni 3,7-odstotni stopnji. V primerjavi s septembrskimi projekcijami to pomeni rahel popravek navzdol za leto 2021. Popravek navzdol v veliki meri odraža negativen učinek spremembe predpostavke glede trgovinskih odnosov med EU in Združenim kraljestvom od januarja 2021 (glej poglavje 1), ki ga delno izravnavajo izboljšani obeti glede uvoza drugih ključnih gospodarstev (npr. ZDA, Kitajske in drugih nastajajočih tržnih gospodarstev).

Mednarodno okolje

(medletne spremembe v odstotkih)

1) Izračunano kot tehtano povprečje uvoza.

2) Izračunano kot tehtano povprečje uvoza v trgovinskih partnericah euroobmočja.

Leta 2020 bo pandemija izvoz prizadela nesorazmerno bolj v primerjavi z uvozom, kar nakazuje na splošno negativen prispevek neto trgovinske menjave v letošnjem letu in nato v povprečju nevtralen prispevek. V prvi polovici leta 2020 so motnje v dobavnih verigah in manjše zunanje povpraševanje prizadeli že tako šibek izvoz, predvsem v avtomobilskem, strojnem in kemijskem sektorju, zaradi omejitev v turizmu pa je strmoglavil izvoz gostinskih in prevoznih storitev. Uvoz je strmo upadel tudi zaradi omejitev gibanja, ki so bile uvedene za zajezitev pandemije. Vseeno pa sta zavrto povpraševanje v izvozno naravnanih dejavnostih in odpravljanje številnih omejitev prispevala k močnemu odboju uvoza in izvoza v tretjem četrtletju. Izvoz storitev se v zadnjem četrtletju sooča z novimi omejitvami in čeprav zaprtje tovarn v odziv na pandemijo predvidoma ne bo prizadelo blagovne menjave, bo nanjo še naprej negativno vplivalo umirjeno končno povpraševanje. Konec prehodnega obdobja za brexit kaže, da se bodo od leta 2021 poslabšali dvostranski trgovinski pogoji z Združenim kraljestvom, ključno trgovinsko partnerico, ki absorbira 14% izvoza euroobmočja. V srednjeročnem obdobju bo trgovinsko menjavo euroobmočja zavirala apreciacija eura od začetka pandemije, ki vpliva na konkurenčnost euroobmočja. Zato bo delež na izvoznih trgih do konca obdobja projekcij predvidoma ostal nižji od ravni pred pandemijo. Prispevek neto trgovinske menjave k rasti BDP bo od leta 2021 ostal precej šibek in ne bo izravnal negativnega prispevka v letu 2020.

Kljub umirjenemu zviševanju brezposelnosti v zadnjih mesecih se bodo razmere na trgu dela po pričakovanjih znatno poslabšale, preden se bodo proti koncu obdobja projekcij normalizirale. Stopnja brezposelnosti se je zvišala s 7,6% v drugem četrtletju na 8,6% v tretjem četrtletju in je bila tako nižja, kot je bilo pričakovano v septembrskih projekcijah strokovnjakov ECB. Nižja stopnja v tretjem četrtletju je bila predvsem posledica veliko močnejše rasti zaposlenosti od pričakovane. Vendar pa je bila zaposlenost v tretjem četrtletju 2020 vseeno 2,2% nižja od ravni, zabeležene v zadnjem četrtletju 2019. Po strmem zmanjšanju v drugem četrtletju je delovna sila v tretjem četrtletju deloma okrevala. Medtem ko se je število delavcev v shemah za ohranjanje delovnih mest v tretjem četrtletju precej znižalo, se bo v zadnjem četrtletju 2020 predvidoma spet zvišalo zaradi nedavnega zaostrovanja ukrepov za omejitev gibanja. Ker se bo delovna sila še naprej normalizirala in bodo delavci izstopali iz shem za ohranjanje delovnih mest, se bo stopnja brezposelnosti leta 2021 še dodatno zvišala na najvišjo raven (9,3%), nato pa se bo leta 2023 znižala na 7,5%, ko bo gospodarstvo okrevalo. Projekcije predpostavljajo, da se bo velik delež delavcev v shemah za ohranjanje delovnih mest lahko vrnil k redni obliki zaposlitve. Stopnja brezposelnosti in število zaposlenih naj bi se do konca obdobja projekcij večinoma vrnila na raven, zabeleženo v zadnjem četrtletju 2019.

Rast produktivnosti dela na zaposlenega se bo v letu 2020 predvidoma znižala, nato pa bo v obdobju projekcij okrevala. Potem ko je produktivnost dela na zaposlenega okrevala po strmem padcu v prvi polovici leta, se bo v zadnjem četrtletju 2020 po projekcijah ponovno znižala zaradi zaostritve zajezitvenih ukrepov in s tem povezane povečane uporabe shem za ohranjanje delovnih mest v številnih državah. Rast produktivnosti dela na zaposlenega bo predvidoma okrevala v prvi polovici leta 2021, nato pa se bo v preostanku obdobja projekcij postopno umirila.

V primerjavi s septembrskimi projekcijami strokovnjakov ECB je bila dinamika realne rasti BDP v kratkoročnem obdobju popravljena navzdol zaradi nedavnega ponovnega izbruha pandemije, vendar naj bi v srednjeročnem obdobju večinoma okrevala in dosegla raven iz osnovnega scenarija v septembrskih projekcijah, kar odraža dodatne javnofinančne spodbude, močnejši odboj ob sprostitvi zajezitvenih ukrepov in ugoden učinek na zaupanje. Realna rast BDP je za leto 2020 popravljena navzgor, kar je odraz veliko boljšega rezultata v tretjem četrtletju od pričakovanega, ki več kot odtehta popravek navzdol v zadnjem četrtletju zaradi ponovnega izbruha pandemije. Rast v prvem četrtletju 2021 je bila popravljena navzdol tudi zaradi spremembe tehnične predpostavke glede trgovinskih odnosov med Združenim kraljestvom in EU (glej poglavje 1). Močnejši odboj na medčetrtletni ravni tekom leta 2021, povezan s sproščanjem drugega vala zajezitvenih ukrepov in z dodatnimi javnofinančnimi spodbudami, ki deloma temeljijo na načrtu »EU naslednje generacije«, ne odtehta v celoti majhnega učinka prenosa v to leto. Popravek navzgor v letu 2022 je predvsem posledica višjega statističnega prenosa in pozitivnega učinka nižjih dolgoročnih obrestnih mer in nižjih cen nafte.

3 Cene in stroški

Inflacija se bo predvidoma zvišala z 0,2% v letu 2020 na 1,0% v letu 2021, nato pa se bo postopoma nadalje krepila in v letu 2023 dosegla 1,4% (glej graf 2). Odboj v letu 2021 je v veliki meri posledica baznih učinkov v skupini cen energentov, ki so povezani s strmim padcem cen nafte na začetku globalnega izbruha COVID-19 ter s ponovnim zvišanjem DDV v Nemčiji. V letih 2022 in 2023 naj bi inflacija v skupini energentov znašala približno 1,6% in bo tako skupno inflacijo potiskala navzgor. Inflacija v skupini hrane naj bi se kratkoročno gibala nasprotno od inflacije v skupini energentov, saj naj bi se sprva znižala po skokovitem porastu v letu 2020 zaradi izbruha COVID-19, nato pa naj bi se od sredine leta 2022 zviševala in leta 2023 dosegla 1,8%. K pričakovani postopni rasti skupne inflacije na 1,4% v letu 2023 bodo torej znatno prispevale bolj volatilne postavke v indeksu HICP.

Inflacija brez energentov in hrane bo po predvidevanjih postopno rasla, in sicer z 0,7% v letu 2020 na 1,2% v letu 2023. Če ne upoštevamo vpliva sprememb posrednih davkov, ta projekcija nakazuje dolgotrajnejše obdobje šibke osnovne inflacije, ki se bo nadaljevalo tudi v letu 2021, medtem ko naj bi se opazno, čeprav še vedno postopno zviševanje začelo šele proti koncu leta 2021. Oslabljena dinamika osnovne inflacije v kratkoročnem obdobju je posledica šibkega povpraševanja, ki izhaja iz omejitev zaradi COVID-19, ki zavirajo gospodarsko aktivnost in dohodke. Zaviralne učinke naj bi le deloma odtehtali navzgor usmerjeni cenovni in stroškovni pritiski zaradi motenj na strani ponudbe, ki na primer izhajajo iz prekinjenih globalnih vrednostnih verig in omejevanja socialnih stikov. Pričakovano postopno zviševanje inflacije brez energentov in hrane v drugi polovici obdobja projekcij je posledica naraščanja povpraševanja v okolju nadaljnjega gospodarskega okrevanja, medtem ko naj bi se navzgor usmerjeni pritiski zaradi negativnih vplivov s ponudbene strani, ki so povezani s pandemijo, umirili.

Graf 2

HICP v euroobmočju

(medletne spremembe v odstotkih)

Opombe: Navpična črta označuje začetek obdobja projekcij. V grafu niso prikazani razponi okrog osrednje projekcije. To je posledica dejstva, da standardni izračun razponov (na podlagi napak v preteklih projekcijah) v sedanjih okoliščinah ne bi zanesljivo pokazal izjemne negotovosti, ki spremlja sedanje projekcije. Namesto tega sta v okvirju 3 predstavljena alternativna scenarija, ki temeljita na različnih predpostavkah glede prihodnjega poteka pandemije COVID-19 in s tem povezanih zajezitvenih ukrepov, da bi bolje ponazorila sedanjo negotovost.

Zaradi shem za ohranjanje delovnih mest bo gibanje sredstev za zaposlene na zaposlenega zelo volatilno, vendar sheme blažijo vpliv gospodarske aktivnosti na stroške plač v podjetjih. S shemami se vzdržuje zaposlenost ob znatnem zmanjšanju števila opravljenih delovnih ur, kar medletno stopnjo rasti sredstev za zaposlene potiska navzdol, tako da naj bi se v letu 2020 znižala za 1,1%, nato pa naj bi se leta 2021 zaradi baznih učinkov močno okrepila (za 3,6%). Ko se bo vpliv shem za ohranjanje delovnih mest zmanjšal in se bodo gibanja na trgu dela normalizirala, naj bi rast sredstev za zaposlene ob koncu obdobja projekcij znašala nekoliko nad 2,0%, kar je približno primerljivo s stopnjami rasti pred pandemijo.

Rast stroškov dela na enoto proizvoda bo v obdobju projekcij verjetno zelo nihala, vendar naj bi na splošno povzročala le oslabljene inflacijske pritiske. Velika nihanja bodo v veliki meri bolj posledica gibanja produktivnosti kot plač. Visoka rast produktivnosti dela v letu 2021, ko bo proizvodnja okrevala, gibanja na trgu dela pa bodo še vedno šibka, in v manjši meri v letu 2022 naj bi povzročila negativno rast stroškov dela na enoto proizvoda v teh dveh letih, nato pa se bo leta 2023 vrnila v pozitivno območje. Kumulativno naj bi bila rast stroškov dela na enoto proizvoda v obdobju 2020–2023 nekoliko višja od 1,0% letno, kar pomeni, da bodo pritiski na rast domačih cen le umirjeni.

Velika nihanja stroškov dela na enoto proizvoda naj bi v obdobju projekcij večinoma absorbirale profitne marže. Zato se predvideva, da se bodo v bližnji prihodnosti zmanjšale v skladu z rastjo gospodarske aktivnosti in produktivnosti ter zatem opazno okrevale, ko se bodo pritiski s strani stroškov dela umirili. V obdobju 2020–2021 bodo profitne marže nekoliko izkrivljene zaradi vladnih programov podpore za plače. Proti koncu obdobja projekcij bodo imele profitne marže po pričakovanjih večinoma nevtralen vpliv na inflacijske pritiske, ki bodo do takrat v glavnem zopet izhajali iz stroškov dela.

Dinamika uvoznih cen naj bi izkazovala podoben vzorec kot cene nafte, kar pomeni zmerno rast v drugi polovici obdobja projekcij. Medletna stopnja rasti uvoznega deflatorja naj bi po zelo negativni stopnji v letu 2020 postala v obdobju 2021–2023 zmerno pozitivna. Pozitivna stopnja inflacije v skupini uvoznih cen bo v teh letih posledica določenih navzgor usmerjenih pritiskov s strani primarnih surovin, pa tudi splošnejšega vpliva globalne dinamike cen, ko bo svetovno gospodarstvo okrevalo. Ta vpliv bo deloma izravnala apreciacija eura tekom leta 2020, ki bo zavirala rast cen.

V primerjavi s septembrskimi makroekonomskim projekcijami strokovnjakov ECB je bila projekcija inflacije za leti 2020 in 2022 popravljena navzdol. Inflacija v skupini energentov je bila popravljena navzgor za leto 2021 in navzdol za leto 2022, kar je odraz predpostavke, ki izhaja iz krivulje terminskih cen nafte. Inflacija v skupini hrane kaže enak vzorec popravkov, kar je povezano z daljšim iztekanjem skokovitega porasta, ki je bil leta 2020 zabeležen zaradi COVID-19. Inflacija brez energentov in hrane je bila v letih 2020, 2021 in 2022 popravljena navzdol zaradi šibkejših podatkov v zadnjem obdobju in navzdol popravljene ocene inflacijskih pritiskov v primerjavi s prejšnjimi projekcijami v okolju obsežnih, vendar vse manjših prostih zmogljivosti na trgu proizvodov in trgu dela.

Okvir 3

Alternativna scenarija gospodarskih obetov v euroobmočju

Ker prihodnji potek pandemije COVID-19 in njene gospodarske posledice spremlja precejšnja negotovost, je še naprej potrebna analiza na podlagi alternativnih scenarijev. V tem okvirju sta opisana dva scenarija, ki predstavljata alternativo osnovnemu scenariju v decembrskih projekcijah strokovnjakov Eurosistema, njun namen pa je ponazoriti razsežnost verjetnega vpliva pandemije COVID-19 na gospodarstvo v euroobmočju.

Scenarija se razlikujeta glede na različne predpostavke o pandemiji in odzivanju gospodarstva. Te predpostavke se nanašajo na potek pandemije, resnost in trajanje zajezitvenih ukrepov ter časovnico in uspešnost medicinske rešitve. Predpostavke o gospodarstvu zadevajo vedenjsko odzivanje gospodarskih subjektov, ki se prilagajajo gospodarskim motnjam, ter dolgotrajnejši vpliv na gospodarsko aktivnost potem, ko bodo odpravljeni vsi zajezitveni ukrepi. Širša zgodba o gibanju teh dejavnikov določa tudi projekcije zunanjega povpraševanja po izvozu euroobmočja ter predpostavke o javnofinančnih politikah in bančnih posojilnih obrestnih merah v vsakem od scenarijev. Druge temeljne predpostavke, na primer cene nafte, devizni tečaj in donosnost državnih obveznic, so enake kot v osnovnem scenariju.

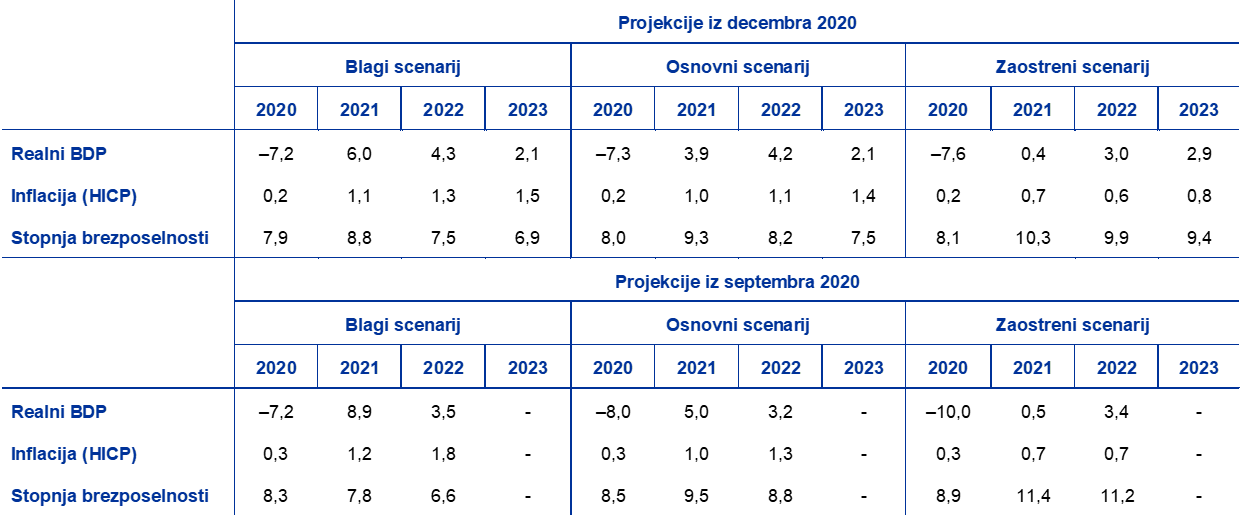

V blagem scenariju je predpostavljeno, da bo pandemija v letu 2021 uspešno zajezena, medtem ko so v zaostrenem scenariju predpostavljeni dolgotrajnejši in strožji zajezitveni ukrepi ter trajnejše negativne gospodarske posledice. Razen sprememb zaradi nedavnega ponovnega izbruha virusa in stopnjevanja zajezitvenih ukrepov ter najnovejših novic o učinkovitih cepivih, ki so v pripravi, je zgodba v obeh scenarijih približno podobna tisti iz septembrskih projekcij strokovnjakov ECB. V blagem scenariju sta predpostavljena stabilizacija števila okužb po nedavnem povečanju ter zelo uspešno gospodarsko odzivanje oblasti in gospodarskih subjektov. V zaostrenem scenariju pa je predviden močan ponoven izbruh pandemije, zaradi česar vlade v prvem četrtletju 2021 še bolj zaostrijo stroge zajezitvene ukrepe, vendar je njihova učinkovitost manjša. Nadaljnja prizadevanja, da se prepreči širjenje virusa, bi po zaostrenem scenariju še naprej precej zavirala aktivnost v vseh gospodarskih sektorjih, dokler ne bi uspešna medicinska rešitev prinesla rezultatov. To naj bi se zgodilo do konca leta 2021 po blagem scenariju, medtem ko bi morali po zaostrenem scenariju nekateri zajezitveni ukrepi ostati v veljavi do konca leta 2023. V primerjavi z zgodbo v osnovnem scenariju zaostreni scenarij vključuje izrazitejše negativne gospodarske posledice ter večjo in vztrajnejšo oslabitev gospodarske aktivnosti v vseh sektorjih. To še zaostruje povečana plačilna nesposobnost, kar naj bi privedlo do kreditnih trenj, ki negativno vplivajo na stroške zadolževanja gospodinjstev in podjetij. Obenem se predpostavlja, da denarna in javnofinančna politika ter politika skrbnega in varnega poslovanja uspešno zajezijo širjenje zelo hudih negativnih finančnih posledic.

Alternativna makroekonomska scenarija za euroobmočje

Opomba: Stopnja brezposelnosti se meri kot odstotek delovne sile.

Na enaki širši zgodbi temeljita tudi scenarija za svetovno gospodarstvo in tuje povpraševanje po izvozu euroobmočja. Zaradi velike procikličnosti svetovne trgovinske menjave v razmerju do svetovne gospodarske aktivnosti naj bi bilo ob koncu leta 2023 tuje povpraševanje po izvozu euroobmočja približno 11% nad predkrizno ravnijo po blagem scenariju, medtem ko bi bilo po zaostrenem scenariju približno 2% pod predkrizno ravnijo.

BDP euroobmočja naj bi se v zadnjem četrtletju 2020 zmanjšal za 1,6% po blagem scenariju oziroma za 3,2% po zaostrenem scenariju, medtem ko bi bila učinkovita zajezitev širjenja virusa ključna za zagotovitev trdnega okrevanja v nadaljnjem obdobju (glej graf). Po blagem scenariju naj bi prišlo do opaznega odboja v prvi polovici leta 2021 ter do nadaljnje krepitve gospodarske aktivnosti v preostanku leta 2021, k čemur naj bi prispevala predvidoma hitra medicinska rešitev z ugodnim učinkom na zaupanje. Negativne posledice pandemije naj bi se večinoma iztekle do konca leta 2022, ko se bo po blagem scenariju BDP približal ravni, ki je bila napovedana v projekcijah strokovnjakov Eurosistema iz decembra 2019, ki so bile pripravljene pred krizo. Po zaostrenem scenariju naj bi gospodarska aktivnost na začetku leta 2021 še dodatno upadla, nato pa naj bi zmerno okrevala. Gospodarska rast naj bi bila po zaostrenem scenariju do prve polovice leta 2022 še naprej umirjena zaradi predvidenega nadaljnjega zaostrovanja zajezitvenih ukrepov v prvem četrtletju 2021 in bolj strogih ukrepov v celotnem obdobju projekcij, dodaten neugoden vpliv pa izhaja iz precejšnje dolgotrajne negotovosti in širjenja negativnih finančnih posledic, pri čemer bi to le deloma ublažili podporni ukrepi politik. Nekoliko živahnejše okrevanje rasti v primerjavi z osnovnim scenarijem je v zaostrenem scenariju predvideno šele od konca leta 2022 dalje, saj so možnosti dohitevanja velike, vendar do konca obdobja projekcij predvidoma ne bodo nadoknadene vse izgube realnega BDP v primerjavi s predkrizno ravnijo.

Alternativna scenarija o gibanju realnega BDP in inflacije v euroobmočju

(indeks: IV 2019 = 100 (graf na levi strani); medletna stopnja rasti (graf na desni strani))

Opomba: Navpična črta označuje začetek obdobja projekcij.

Trgi dela v euroobmočju naj bi po blagem scenariju okrevali, saj naj bi politikam v veliki meri uspelo preprečiti učinke histereze, ki so v zaostrenem scenariju le delno zajezeni. Po blagem scenariju naj bi stopnja brezposelnosti sledila podobni dinamiki kot v osnovnem scenariju, pri čemer naj bi bila najvišja leta 2021, potem ko se bo po trenutnih pričakovanjih večina vladnih podpornih ukrepov iztekla, nato pa naj bi se v letu 2022 hitro vrnila na predkrizno raven. Nasprotno pa se stopnja brezposelnosti po zaostrenem scenariju ne bi vrnila na predkrizno raven, ki je bila zabeležena v zadnjem četrtletju 2019, ter naj bi ostala znatno višja zaradi večjega potrebnega prerazporejanja po sektorjih, kljub temu da naj bi se postopno zmanjševala z najvišje ravni, dosežene v drugem četrtletju 2021.

Kar zadeva inflacijo, oba scenarija predvidevata določen odboj v kratkoročnem obdobju. To je posledica dejstva, da ključna gonila kratkoročnega zviševanja inflacije v osnovnem scenariju (tj. predpostavke o cenah nafte, bazni učinki v skupini energentov in vpliv začasnih sprememb DDV v Nemčiji) veljajo enako tudi za oba alternativna scenarija.

Onkraj kratkoročnega obdobja se gibanje inflacije med obema scenarijema razlikuje bolj, in sicer zaradi razlik v ravnovesju med ponudbo in povpraševanjem. Vpliv na znižanje inflacije zaradi dejavnikov na strani povpraševanja ter vpliv na zvišanje inflacije zaradi dejavnikov na strani ponudbe naj bi bila v zaostrenem scenariju večja kot v blagem scenariju, vendar naj bi bila presežna ponudba po zaostrenem scenariju večja kot po blagem scenariju, kar naj bi potiskalo inflacijo navzdol. Inflacija naj bi se po blagem scenariju zvišala z 1,1% v letu 2021 na 1,5% v letu 2023, medtem ko naj bi se po zaostrenem scenariju v obdobju projekcij gibala na ravni okrog 0,7%.

4 Javnofinančni obeti

Znatna javnofinančna podpora je v letu 2020 ublažila makroekonomske posledice krize COVID-19. Naravnanost javnofinančne politike[3] je po ocenah v letu 2020 zelo spodbujevalna. To je v glavnem posledica izjemnih javnofinančnih ukrepov, ki so jih kot odziv na pandemijo sprejele vse države v euroobmočju. Če pogledamo euroobmočje kot celoto, ti ukrepi znašajo približno 4½% BDP, od česar večino predstavlja dodatna poraba v obliki transferjev in subvencij podjetjem in gospodinjstvom, vključno s shemami za ohranjanje delovnih mest. V primerjavi s septembrskimi projekcijami strokovnjakov ECB je velikost svežnja podpornih ukrepov ob krizi zaradi COVID-19 v letu 2020 približno nespremenjena.

Izredna pomoč naj bi se v glavnem iztekla leta 2021, vendar so bili v primerjavi s septembrskimi projekcijami nekateri ukrepi podaljšani ter v nacionalnih proračunih za leto 2021 sprejeti ali predstavljeni novi svežnji v podporo okrevanju. Na podlagi odobrenih ali zakonsko sprejetih ukrepov na presečni datum za javnofinančne predpostavke je večina programov v zvezi s pandemijo začasnih (znašajo približno 3% BDP) in bodo postopoma odpravljeni predvsem v letu 2021 in v manjši meri v letu 2022. Obenem so v osnovni scenarij vključeni tudi vladni spodbujevalni ukrepi, povezani s skladom za okrevanje »EU naslednje generacije« – ki vsako leto v obdobju 2021–2023 znašajo okrog 0,5% BDP (tj. približno polovico obsega nepovratnih sredstev v skladu v obdobju 2021–2026). Negotovost v zvezi z velikostjo, časovnico in sestavo javnofinančnih spodbud, ki se bodo financirale s svežnjem »EU naslednje generacije«, ostaja. Naravnanost javnofinančne politike za leto 2021 na splošno nakazuje zmanjšanje spodbud, čeprav v manjši meri, kot je bilo predvideno v septembrskih projekcijah strokovnjakov ECB.

Proračunski primanjkljaj v euroobmočju se bo leta 2020 po projekcijah znatno povečal, v letu 2021 se bo nekoliko zmanjšal, v letih 2022 in 2023 pa se bo zmanjšal izraziteje. Povečanje proračunskega primanjkljaja v letu 2020 izhaja iz izrednih javnofinančnih ukrepov in negativne ciklične komponente, kar je odraz poslabšanja makroekonomskih razmer. Zmanjšanje proračunskega primanjkljaja v letu 2021 je večinoma povezano z delno odpravo izrednih javnofinančnih ukrepov, medtem ko se bo ciklična komponenta le rahlo izboljšala. Večje izboljšanje proračunskega salda v letu 2022 je posledica ugodnejše ciklične komponente in nadaljnjega odpravljanja spodbujevalnih ukrepov. Ob večinoma nevtralno naravnani javnofinančni politiki in boljših cikličnih razmerah pa se bo proračunski saldo v letu 2023 predvidoma še dodatno izboljšal na ‑3% BDP.

Stopnja javnega dolga v euroobmočju se bo po projekcijah v letu 2020 zvišala, dosegla rekordno vrednost v letu 2021, nato pa bo v letih 2022 in 2023 nekoliko upadla. Skokovit porast deleža javnega dolga v letu 2020 je rezultat razlike med obrestno mero in stopnjo rasti, ki prispeva k povečevanju dolga (učinek snežne kepe), ter visokega primarnega primanjkljaja. Dolg naj bi dosegel skoraj 100% BDP v letu 2021, ko bo negativen vpliv primarnega primanjkljaja večji od ugodnega učinka snežne kepe. Rahlo zmanjšanje v obdobju zatem pa je v glavnem posledica ugodne razlike med obrestno mero in stopnjo gospodarske rasti ob okrevanju gospodarstva, kar bo več kot odtehtalo primarni primanjkljaj v tem času. V primerjavi s septembrskimi projekcijami strokovnjakov ECB sta bila proračunski saldo in stopnja javnega dolga v euroobmočju za leto 2022 popravljena navzdol, kar je večinoma v skladu s popravki v kategorijah diskrecijskih ukrepov, cikličnih razmer in plačil obresti.

Okvir 4

Analiza občutljivosti

Projekcije v veliki meri temeljijo na tehničnih predpostavkah, ki se nanašajo na gibanje nekaterih ključnih spremenljivk. Nekatere od teh spremenljivk lahko močno vplivajo na projekcije za euroobmočje, zato nam analiza občutljivosti projekcij na alternativna gibanja temeljnih predpostavk lahko pomaga pri analizi tveganj, ki spremljajo projekcije.

Namen te analize občutljivosti je oceniti posledice alternativnih gibanj cen nafte. Tehnične predpostavke o gibanju cen nafte, ki so uporabljene v osnovnem scenariju in so izpeljane iz gibanj na terminskih naftnih trgih, predvidevajo zviševanje cen nafte, tako da bi cena surove nafte Brent leta 2023 dosegla 46,9 USD za sod. Analizirani sta dve alternativni gibanji cen nafte. Prvo temelji na 25. centilu porazdelitve gostote verjetnosti cene nafte, kot izhaja iz opcij, na dan 18. novembra 2020, ki je presečni datum za tehnične predpostavke. To gibanje nakazuje postopno zniževanje cen nafte na 33,4 USD za sod v letu 2023, kar je za 28,9% nižje od predpostavke za to leto v osnovnem scenariju. Glede na povprečje rezultatov iz različnih makroekonomskih modelov bi to gibanje povzročilo majhno zvišanje realne rasti BDP (okrog 0,1 odstotne točke v letih 2021, 2022 in 2023), inflacija pa bi bila v letu 2021 nižja za 0,4 odstotne točke, v letu 2022 za 0,5 odstotne točke in v letu 2023 za 0,3 odstotne točke. Drugo gibanje temelji na 75. centilu iste porazdelitve in nakazuje zvišanje cen nafte na 55 USD za sod v letu 2023, kar je za 17,5% višje od predpostavke za to leto v osnovnem scenariju. To gibanje bi pomenilo, da bi bila inflacija v letu 2021 višja za 0,3 odstotne točke, v letu 2022 za 0,2 odstotne točke in v letu 2023 za 0,1 odstotne točke, medtem ko bi bila realna rast BDP malo nižja (za 0,1 odstotne točke v letih 2021 in 2022).

Okvir 5

Napovedi drugih institucij

Napovedi za euroobmočje pripravljajo tudi druge mednarodne organizacije in zasebne institucije. Te napovedi pa niso popolnoma primerljive niti med seboj niti s projekcijami strokovnjakov Eurosistema, saj so bile dokončane v različnih časovnih obdobjih. Temeljijo tudi na različnih predpostavkah glede prihodnjega poteka pandemije COVID-19. Poleg tega te napovedi uporabljajo drugačne metode za izpeljavo predpostavk o javnofinančnih, finančnih in zunanjih spremenljivkah, vključno s cenami nafte in drugih primarnih surovin. Razlikujejo se tudi glede metode prilagoditve za število delovnih dni (glej tabelo).

Projekcije strokovnjakov Eurosistema so znotraj razpona drugih napovedi gospodarske rasti za leto 2021 in v zgornjem delu razpona za obdobje zatem, medtem ko so napovedi inflacije približno skladne z večino drugih napovedi. Trenutna projekcija realne rasti BDP za leto 2022 je precej višja od drugih napovedi, in sicer verjetno zaradi močnejšega odboja po šibkejših kratkoročnih obetih in tudi zaradi dodatnih javnofinančnih ukrepov. Kar zadeva inflacijo, so razlike veliko manj izrazite, decembrska projekcija strokovnjakov Eurosistema pa je približno skladna z drugimi napovedmi.

Primerjava nedavnih napovedi realne rasti BDP in inflacije za euroobmočje

(medletne spremembe v odstotkih)

Viri: MJEconomics za Euro Zone Barometer, 19. november 2020, podatki za leti 2022 in 2023 so iz letošnje oktobrske ankete; napovedi Consensus Economics, 12. november 2020, podatki za leti 2022 in 2023 so iz letošnje oktobrske ankete; gospodarska napoved Evropske komisije, jesen 2020; anketa ECB o napovedih drugih strokovnjakov (Survey of Professional Forecasters), zadnje četrtletje 2020, izvedena med 2. in 9. oktobrom 2020; OECD Economic Outlook 108, december 2020; Mednarodni denarni sklad (MDS), World Economic Outlook, 13. oktober 2020.

Opombe: 1) Makroekonomske projekcije strokovnjakov ECB in Eurosistema navajajo medletne stopnje rasti, ki so prilagojene za število delovnih dni, medtem ko Evropska komisija in MDS objavljata medletne stopnje rasti, ki niso prilagojene za število delovnih dni v letu. Druge napovedi ne navajajo, ali temeljijo na podatkih, ki so prilagojeni za število delovnih dni v letu ali ne. V tabeli niso prikazani razponi okrog osrednje projekcije strokovnjakov ECB. To je posledica dejstva, da standardni izračun razponov (na podlagi napak v preteklih projekcijah) v sedanjih okoliščinah ne bi zanesljivo pokazal izjemne negotovosti, ki spremlja sedanje projekcije. Namesto tega sta v okvirju 3 predstavljena alternativna scenarija, ki temeljita na različnih predpostavkah glede prihodnjega poteka pandemije COVID-19 in s tem povezanih zajezitvenih ukrepov, da bi bolje ponazorila sedanjo negotovost.

© Evropska centralna banka, 2020

Poštni naslov 60640 Frankfurt na Majni, Nemčija

Telefon +49 69 1344 0

Spletno mesto www.ecb.europa.eu

Vse pravice so pridržane. Razmnoževanje v izobraževalne in nekomercialne namene je dovoljeno pod pogojem, da je naveden vir.

Za terminologijo glej glosar ECB (samo v angleščini).

HTML ISSN 2529-4822, QB-CF-20-002-SL-Q

- Presečni datum za tehnične predpostavke, kot so cene nafte in devizni tečaji, je 18. november 2020 (glej okvir 1). Makroekonomske projekcije za euroobmočje so bile dokončane 25. novembra 2020. Tokratne makroekonomske projekcije zajemajo obdobje 2020–2023. Projekcije za tako dolg časovni razpon so povezane z zelo veliko negotovostjo, kar je treba upoštevati tudi pri njihovi interpretaciji. Glej članek z naslovom »An assessment of Eurosystem staff macroeconomic projections«, Monthly Bulletin, ECB, maj 2013. Uporabnikom dostopna različica podatkov, na katerih temeljijo izbrane tabele in grafi, je objavljena na naslovu http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- Predpostavka o nominalni donosnosti 10-letnih državnih obveznic v euroobmočju temelji na tehtanem povprečju donosnosti 10-letnih referenčnih obveznic posameznih držav, tehtani z letnim BDP ter dopolnjeni s prihodnjim gibanjem donosnosti, kot izhaja iz 10-letne nominalne donosnosti vseh obveznic v euroobmočju, ki jo izračunava ECB, pri čemer se začetno razhajanje med obema serijama v obdobju projekcij ohranja konstantno. Predpostavlja se, da bodo razmiki med donosnostjo državnih obveznic posameznih držav in povprečjem za euroobmočje v obdobju projekcij konstantni.

- Naravnanost javnofinančne politike se meri s spremembo ciklično prilagojenega primarnega salda brez državne pomoči finančnemu sektorju.

-

10 December 2020

-

28 December 2020