Door medewerkers van het Eurosysteem samengestelde macro-economische projecties voor het eurogebied, december 2020

Overzicht

Na een daling met 15,0% in de eerste helft van 2020 is het reële bbp van het eurogebied in het derde kwartaal met 12,5% gestegen. Die stijging is aanzienlijk sterker dan medewerkers van de ECB in de projecties van september 2020 hadden voorzien. De verwachting is echter dat de bedrijvigheid in het vierde kwartaal opnieuw zal teruglopen door de recente aanscherping van de beheersingsmaatregelen als reactie op de sterke heropleving van het aantal coronabesmettingen in verschillende landen. Ook in het eerste kwartaal van 2021 blijft de bedrijvigheid naar verwachting gematigd. Ondanks deze terugval op korte termijn, sterkt het positieve nieuws over de ontwikkeling van vaccins het vertrouwen in de aanname van een geleidelijke uitweg uit de gezondheidscrisis in 2021 en begin 2022. In combinatie met aanzienlijke steun via het monetair en begrotingsbeleid – deels vanuit het Next Generation EU-herstelfonds (NGEU) – en het zich doorzettende herstel van de buitenlandse vraag, zou dit een krachtig herstel in de loop van 2021 mogelijk moeten maken, waarbij het reële bbp tegen medio 2022 weer het niveau van vóór de crisis bereikt. Ondanks de verslechtering van de vooruitzichten op korte termijn wordt dan ook verwacht dat het beloop van het bbp van het eurogebied vanaf 2022 in grote lijnen vergelijkbaar is met dat van de door medewerkers van de ECB in september 2020 samengestelde projecties. Aangenomen wordt dat het dankzij de beleidsmaatregelen mogelijk zal zijn om grote financiële versterkingseffecten af te wenden en langdurige economische schade van de crisis te beperken. Verwacht wordt dan ook dat het reële bbp in 2023 2½% boven het niveau van vóór de crisis van 2019 zal liggen.

Voor de inflatie impliceren opwaartse basiseffecten in verband met de eerdere daling van de olieprijzen en de opwaartse invloed van de terugdraaiing van de btw-verlaging in Duitsland een heropleving van de totale inflatie in 2021. De HICP-inflatie exclusief energie en voedingsmiddelen zal in 2021 naar verwachting een veel gematigder herstel vertonen. Breed gespreide desinflatoire effecten van de zwakke vraag, met name in de dienstensectoren, compenseren immers de opwaartse kostendruk door beperkingen aan de aanbodzijde. Op middellange termijn wordt verwacht dat de totale inflatie geleidelijk toeneemt, voornamelijk als gevolg van een lichte stijging van de bijdrage van de HICP-inflatie exclusief energie en voedingsmiddelen, die echter tamelijk gematigd zou blijven en in 2023 uitkomen op 1,2%. Over het geheel genomen voorziet het basisscenario in een opleving van de HICP-inflatie van 0,2% in 2020 tot 1,0% in 2021 en vervolgens in een verdere geleidelijke toename tot 1,1% in 2022 en 1,4% in 2023. In vergelijking met de projecties van september 2020 is de HICP-inflatie voor 2020 en 2022 naar beneden bijgesteld als gevolg van zwakkere actuele gegevens voor de HICP-inflatie exclusief energie en voedingsmiddelen en een neerwaartse herbeoordeling van de inflatoire druk sinds de vorige projecties, tegen de achtergrond van sterke maar afnemende onderbenutting op de goederen- en arbeidsmarkten.[1]

Gezien de aanhoudende grote onzekerheid over het verloop van de pandemie, over potentiële medische oplossingen (onder meer over de distributie van vaccins en de vaccinatiebereidheid) en over de mate waarin de economie blijvende schade oploopt, zijn er opnieuw twee alternatieve scenario’s opgesteld. Het milde scenario voorziet in een succesvolle indamming van het virus, een spoedige vaccinatiecampagne en beperkte langdurige schade. In dit scenario zou het reële bbp volgend jaar met 6,0% opveren en al eind 2021 het niveau van vóór de crisis bereiken. De inflatie zou stijgen tot 1,5% in 2023. In het ernstige scenario, daarentegen, met een tragere uitweg uit de gezondheidscrisis en aanzienlijke en permanente vermindering van het economisch potentieel, zou het reële bbp in 2021 slechts zeer licht stijgen. In 2023 zou het nog bijna 2% onder het niveau van vóór de crisis liggen, terwijl de inflatie dat jaar slechts 0,8% zou bedragen.

1 De belangrijkste aannames die aan de projecties ten grondslag liggen

Voor de basisprojectie wordt uitgegaan van een aantal kritieke aannames over het verloop van de pandemie. In het basisscenario wordt ervan uitgegaan dat de strenge beheersingsmaatregelen die tijdens het vierde kwartaal van 2020 in het eurogebied golden, over het algemeen worden voortgezet in het eerste kwartaal van 2021. Aangenomen wordt dat de economische kosten van de meest recente maatregelen aanzienlijk lager zijn dan in het voorjaar, aangezien ze doelgerichter en efficiënter zijn dankzij de ervaring die is opgedaan met de aanpak van de pandemie. Daarna is de aanname dat, naarmate medische oplossingen – zoals doeltreffende vaccins – beschikbaar komen en worden ingezet, de beheersingsmaatregelen geleidelijk worden versoepeld totdat de gezondheidscrisis begin 2022 grotendeels onder controle is. In dat verband wordt ook aangenomen dat de huidige grote onzekerheid gedurende de projectieperiode geleidelijk afneemt. Niettemin wordt verwacht dat ook nadat de gezondheidscrisis grotendeels is bedwongen, de daarmee gepaard gaande economische verliezen aanhouden, met als gevolg dat de economische output gedurende de gehele projectieperiode achterblijft bij het beloop van vóór de crisis. Voor de internationale omgeving bestaan soortgelijke aannames over het verloop van de pandemie (zie Kader 2).

Aanzienlijke monetaire en budgettaire beleidsmaatregelen, waaronder het NGEU-pakket, zullen niet alleen zorgen voor inkomensondersteuning en minder banenverlies en faillissementen, maar ook de negatieve wisselwerkingen tussen de financiële sector en de reële economie helpen te beperken. Behalve met de monetairbeleidsmaatregelen die de ECB tot de afsluitingsdatum van de projecties heeft genomen, wordt in het basisscenario ook rekening gehouden met discretionaire begrotingsmaatregelen in verband met de coronacrisis naar rata van ongeveer 4½% bbp in 2020. Deze maatregelen omvatten grootschalige regelingen voor het behoud van arbeidsplaatsen die de gevolgen van de ineenstorting van de bedrijvigheid voor de werkgelegenheid en het arbeidsinkomen verzachten. Met name ondernemingen ontvangen aanzienlijke subsidies en kapitaaloverdrachten. Hoewel veel van de thans geldende budgettaire noodmaatregelen tijdelijk zijn, zijn een aantal maatregelen verlengd en werden nieuwe pakketten goedgekeurd voor tenuitvoerlegging vanaf 2021 en opgenomen in het basisscenario. Maatregelen in verband met het NGEU-herstelfonds – per jaar goed voor ongeveer 0,5% van het bbp in de periode 2021-2023 (d.w.z. ongeveer de helft van de NGEU-subsidies van 2021 tot 2026) – zijn in de basisprojecties opgenomen. Overheidsleningen en -garanties of kapitaalinjecties, ten belope van ongeveer 17% bbp in totaal, moeten helpen de liquiditeitsbeperkingen te verzachten. Bovendien zullen de monetaire, budgettaire en prudentiële beleidsmaatregelen negatieve wisselwerkingen tussen de financiële sector en de reële economie tijdens de projectieperiode helpen te beperken.

Een andere technische aanname is dat de handelsbetrekkingen tussen het Verenigd Koninkrijk en de EU vanaf 1 januari 2021 berusten op de voorwaarden voor meestbegunstigde naties (most favoured nations – MFN) van de Wereldhandelsorganisatie (WTO), in lijn met de najaarsprognose 2020 van de Europese Commissie. Aangezien in eerdere projecties van medewerkers van het Eurosysteem/de ECB aangenomen werd dat het Verenigd Koninkrijk en de EU een vrijhandelsovereenkomst zouden sluiten, impliceert deze verandering in de aannames een lagere vraag naar uitvoer vanuit het eurogebied naar het Verenigd Koninkrijk als gevolg van het opleggen van invoerrechten en niet-tarifaire handelsbelemmeringen. Niettemin moet worden opgemerkt dat, net zoals in de najaarsprognose 2020 van de Europese Commissie, alleen handelseffecten in het basisscenario zijn opgenomen. Mogelijke wisselkoerseffecten en financiële verstoringen in verband met de overgang naar WTO/MFN-voorwaarden zijn niet in aanmerking genomen.

2 De reële economie

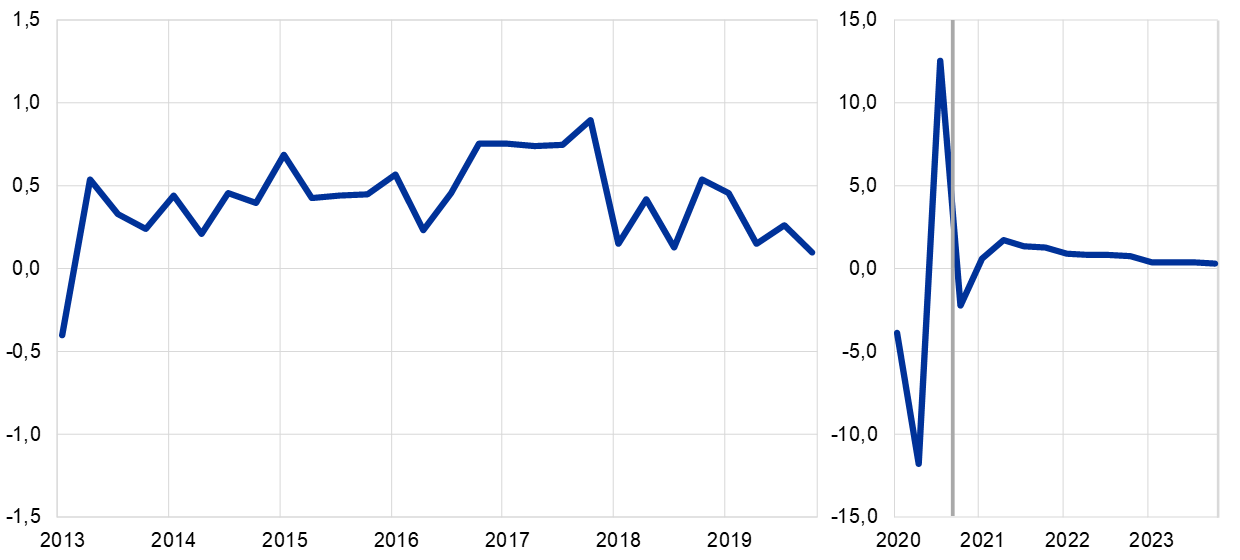

Het reële bbp heeft in het derde kwartaal van 2020 een sterk maar onvolledig herstel te zien gegeven. Volgens Eurostat is het reële bbp in het derde kwartaal met 12,5% gestegen (zie Grafiek 1). Alle landen van het eurogebied hebben een herstel laten optekenen ten opzichte van de ineenstorting van de bedrijvigheid tijdens de eerste helft van 2020. In de landen die de scherpste daling hadden geregistreerd, was het herstel doorgaans het krachtigst. Het resultaat voor het derde kwartaal is aanzienlijk sterker dan het cijfer van 8,4% dat was voorzien in het basisscenario van de projecties van september 2020 en ook beter dan de stijging van 9,4% in het milde scenario van september. Ondanks de sterke stijging van de bedrijvigheid in het derde kwartaal bleef het herstel echter onvolledig: het reële bbp lag in het derde kwartaal van 2020 nog altijd 4,4% lager dan in het vierde kwartaal van 2019.

Grafiek 1

Reëel bbp van het eurogebied

(procentuele mutaties van kwartaal op kwartaal, voor seizoensinvloeden en het aantal werkdagen gecorrigeerde kwartaalcijfers)

Toelichting: Als gevolg van de zeer sterke volatiliteit van het reële bbp in 2020, toont de grafiek vanaf begin 2020 een andere schaal. De verticale lijn geeft het begin van de projectieperiode aan. In deze grafiek is geen band rond de projecties opgenomen. De reden daarvoor is dat de standaardberekening van de bandbreedte (gebaseerd op historische projectiefouten) in de huidige omstandigheden geen betrouwbare indicatie zou geven van de ongekende onzekerheid rond de huidige projecties. Om de huidige onzekerheid beter weer te geven zijn daarom in Kader 3 alternatieve scenario’s opgenomen op basis van verschillende aannames met betrekking tot de toekomstige ontwikkeling van de Covid-19-pandemie en de daarmee samenhangende beheersingsmaatregelen.

Verwacht wordt dat de aanscherping van de coronamaatregelen in oktober en november 2020 in de landen van het eurogebied in het vierde kwartaal tot een nieuwe krimp van het reële bbp leidt. De dynamiek van de economische groei had in september al een plafond bereikt. Als antwoord op een snel toenemend aantal nieuwe coronagevallen hebben veel landen van het eurogebied vanaf medio oktober gedeeltelijke lockdownmaatregelen aangekondigd. Hoogfrequente gegevens (zoals mobiliteitsindicatoren) geven aan dat hierdoor de bedrijvigheid tot in november verder is vertraagd. Onder invloed van de dienstensector is de samengestelde Purchasing Managers’ Index (PMI) in november gedaald tot 45,3. In vergelijking met de lockdownperiode in het voorjaar zijn de tot dusver aangekondigde beheersingsmaatregelen over het algemeen echter meer gericht op contactintensieve dienstensectoren waarin het besmettingsrisico bijzonder acuut is gebleken. Aangezien fabrieken, scholen, kinderdagverblijven en openbare diensten in de meeste landen over het algemeen open blijven, wordt verwacht dat deze maatregelen de bedrijvigheid in de verwerkende industrie en de bouwnijverheid minder sterk zullen verstoren dan in het voorjaar, maar de bedrijvigheid in de dienstensector opnieuw ernstig zullen drukken. Onlangs aangekondigde gerichte begrotingsmaatregelen ter ondersteuning van de door de lockdown getroffen sectoren zullen de algemene afname van de bedrijvigheid eveneens beperken. Al met al zal het reële bbp naar verwachting met 2,2% dalen in het vierde kwartaal van 2020 en slechts een zeer licht herstel te zien geven in het eerste kwartaal van 2021.

Verwacht wordt dat de bedrijvigheid in de loop van 2021 opnieuw opveert, ook al wordt aangenomen dat enkele beheersingsmaatregelen van kracht blijven. Deze verwachting betreffende een tweede herstel steunt op de aanname dat de beheersingsmaatregelingen gestaag worden teruggeschroefd, de onzekerheid geleidelijk wegebt en het vertrouwen toeneemt in het licht van de vooruitzichten voor doeltreffende vaccins en de tijdige en succesvolle verspreiding ervan. Bovendien zal de bedrijvigheid worden gestimuleerd door een herstel van de buitenlandse vraag, het ondersteuningsbeleid en een inhaalbeweging in de vraag. Het reële bbp herstelt zich niettemin slechts geleidelijk en bereikt medio 2022 het precrisisniveau van 2019. In 2023 ligt het 2½% hoger.

Tabel 1

Macro-economische projecties voor het eurogebied

(mutaties in procenten per jaar)

Toelichting: Het reële bbp en de componenten daarvan, de arbeidskosten per eenheid product, de loonsom per werknemer en de arbeidsproductiviteit zijn gecorrigeerd voor seizoensinvloeden en het aantal werkdagen. In deze tabel is geen band rond de projecties opgenomen. De reden daarvoor is dat de standaardberekening van de bandbreedte (gebaseerd op historische projectiefouten) in de huidige omstandigheden geen betrouwbare indicatie zou geven van de ongekende onzekerheid rond de huidige projecties. Om de huidige onzekerheid beter weer te geven zijn daarom in Kader 3 alternatieve scenario’s opgenomen op basis van verschillende aannames met betrekking tot de toekomstige ontwikkeling van de Covid-19-pandemie en de daarmee samenhangende beheersingsmaatregelen.

1) Inclusief de handel binnen het eurogebied.

2) De subindex is gebaseerd op ramingen van de werkelijke effecten van indirecte belastingen en kan afwijken van de cijfers van Eurostat, dat ervan uitgaat dat de effecten van indirecte belastingen volledig en onmiddellijk in de HICP doorwerken.

3) Berekend als het overheidssaldo onder aftrek van voorbijgaande conjunctuureffecten en maatregelen die volgens de definitie van het Europees Stelsel van centrale banken (ESCB) als tijdelijk worden beschouwd. De herzieningen ten opzichte van de projecties van september 2020, met name voor 2020, houden onder meer verband met een wijziging in de ESCB-classificatie van tijdelijke maatregelen in verband met de coronacrisis. Als gevolg van deze veranderingen vallen de coronamaatregelen in het algemeen niet langer onder de ESCB-definitie van tijdelijke maatregelen. In het structurele saldo wordt daarom rekening gehouden met het budgettaire effect van deze maatregelen.

Wat de componenten van het bbp betreft: verwacht wordt dat de particuliere consumptie in 2020 met 8,3% is gedaald en tegen medio 2022 opnieuw het peil van vóór de crisis bereikt. De particuliere consumptie is in het derde kwartaal van 2020 sterk opgeveerd, na een gecumuleerde daling van 16,3% in de eerste helft van 2020. Het sterke, zij het onvolledige, herstel in het derde kwartaal wordt waarschijnlijk veroorzaakt door hogere uitgaven voor diensten en inhaalvraag, met name naar duurzame goederen: het aantal registraties van nieuwe personenauto's ging in het derde kwartaal met bijna 95% omhoog. Ondanks de krachtige stijging in het derde kwartaal, is de aanvankelijke daling van de particuliere consumptie slechts gedeeltelijk ongedaan gemaakt. De schommelingen in de particuliere consumptie tijdens de eerste drie kwartalen van 2020 staan in contrast met een veel minder uitgesproken verloop van het reëel besteedbaar inkomen, dat gestabiliseerd werd door overheidssteun. Dit heeft geleid tot aanzienlijke veranderingen in de spaarquote. In het vierde kwartaal van 2020 zal de particuliere consumptie naar verwachting opnieuw aanmerkelijk dalen als gevolg van de aangescherpte beheersingsmaatregelen, die zullen leiden tot nieuwe gedwongen besparingen en waarschijnlijk hogere voorzorgsbesparingen. Volgens de projectie knoopt de particuliere consumptie in 2021 opnieuw aan bij het herstel en stijgt ze medio 2022 tot boven het peil van vóór de crisis. Dit herstel wordt geschraagd door de geleidelijke afname van de onzekerheid en een stapsgewijze terugkeer van de spaarquote naar het niveau van vóór de crisis, terwijl hoge werkloosheid en de afbouw van de netto budgettaire overdrachten een belemmering vormen voor het herstel.

Kader 1

Technische aannames betreffende de rente, grondstoffenprijzen en wisselkoersen

Vergeleken met de projecties van september 2020 wordt bij de technische aannames uitgegaan van een lagere lange rente, lagere olieprijzen en een lichte daling van de effectieve wisselkoers van de euro. De technische aannames met betrekking tot de rente en de grondstoffenprijzen zijn gebaseerd op de marktverwachtingen, met als afsluitingsdatum 18 november 2020. Voor de korte rente wordt de driemaands Euribor als referentiepunt gebruikt, waarbij de marktverwachtingen voor de rente worden afgeleid van de rente op futurescontracten. Deze methodologie levert een gemiddelde korte rente op van -0,4% voor 2020 en -0,5% voor 2021 tot en met 2023. De marktverwachtingen betreffende het nominale rendement op tienjaars overheidsobligaties in het eurogebied duiden op een gemiddeld renteniveau van 0,0% voor 2020, -0,1% voor 2021, 0,0% voor 2022 en 0,1% voor 2023.[2] Ten opzichte van de door medewerkers van de ECB samengestelde projecties van september 2020 zijn de marktverwachtingen voor de korte rente onveranderd gebleven en zijn de nominale rendementen op tienjaars overheidsobligaties uit het eurogebied voor de periode 2021-2022 naar beneden bijgesteld met ongeveer 20 basispunten.

De prognoses van de grondstoffenprijzen zijn gebaseerd op het door futuresmarkten geïmpliceerde prijsbeloop, waarbij het gemiddelde is genomen van de twee weken tot en met de afsluitingsdatum van 18 november 2020. Op basis hiervan wordt aangenomen dat de prijs van een vat ruwe Brentolie zal dalen van USD 64,0 in 2019 tot USD 41,6 in 2020 en in 2023 weer zal stijgen tot USD 46,9. Dit prijsbeloop impliceert dat de in Amerikaanse dollars luidende olieprijzen voor de periode 2021-2022 ongeveer 7% lager uitvallen dan in de projecties van september 2020 werd voorzien. Aangenomen wordt dat de in Amerikaanse dollars luidende prijzen van grondstoffen exclusief energie in 2021 opveren en gedurende de rest van de projectieperiode gematigder stijgen.

Ook wordt aangenomen dat de bilaterale wisselkoersen gedurende de projectieperiode onveranderd blijven op het gemiddelde niveau van de twee weken tot en met de afsluitingsdatum van 18 november 2020. Dit impliceert een gemiddelde wisselkoers van USD 1,18 per euro in de periode 2021-2023, wat onveranderd is ten opzichte van de projectie van september 2020. De aanname ten aanzien van de effectieve wisselkoers van de euro is sinds de door medewerkers van de ECB samengestelde projecties van september 2020 met 0,7% naar beneden bijgesteld.

Technische aannames

De plotselinge, sterke krimp van de investeringen in woningen die in 2020 optrad, zal naar verwachting slechts geleidelijk worden goedgemaakt gedurende de projectieperiode. De investeringen in woningen zijn in de eerste helft van 2020 met naar schatting 14,2% gedaald, waarbij de grootste dalingen optraden in de landen waar de lockdownmaatregelen het strengst waren. De vraag naar woningen wordt negatief beïnvloed door gematigde besteedbare inkomens, geringer consumentenvertrouwen en een hogere werkloosheid, zodat het herstel van de investeringen in woningen naar verwachting traag zal verlopen en pas in de tweede helft van 2022 weer terug zal zijn op het niveau van voor de crisis.

Voor de bedrijfsinvesteringen wordt voor 2020 een sterke daling verwacht en pas in 2021 een geleidelijk herstel, terwijl het niveau van voor de crisis medio 2022 wordt bereikt. De scherpe daling in de eerste helft van 2020 was het gevolg van de lockdowns, de ingestorte binnenlandse en wereldwijde vraag en sterk toegenomen onzekerheid. De bedrijfsinvesteringen zijn volgens de ramingen in het derde kwartaal weer sterk opgeleefd, maar voor het vierde kwartaal wordt opnieuw krimp verwacht. In de loop van 2021 zullen de bedrijfsinvesteringen geleidelijk weer opleven, doordat de binnenlandse en wereldwijde vraag zich herstelt en deels ook door de positieve effecten van het herstelfonds. Maar omdat de onzekerheid slechts langzaam zal wegebben, de onderbenutting groot is en de vraagontwikkeling op de langere termijn zorgen baart, zullen bedrijven hun investeringen waarschijnlijk slechts geleidelijk opvoeren, wat erop wijst dat het herstel pas in 2022 echt op gang zal komen. Dat betekent dat de bedrijfsinvesteringen in het eurogebied medio 2022 weer het niveau van voor de crisis zullen hebben bereikt.

De brutoschuldquote van niet-financiële ondernemingen zal naar verwachting in 2020 aanzienlijk toenemen en daarna gematigd dalen, maar zal ook aan het einde van de projectieperiode nog hoger zijn dan vóór de crisis. Doordat de bedrijfswinsten in de eerste helft van het jaar aanzienlijk zijn gedaald en bedrijven daardoor een groter beroep moesten doen op schuldfinanciering om liquiditeitstekorten te compenseren is de toch al hoge brutoschuldquote van niet-financiële ondernemingen in 2020 nog eens flink gestegen. Deze zal naar verwachting op korte termijn nog licht verder stijgen en daarna gematigd dalen. Het niveau zal in 2023 echter nog altijd duidelijk hoger zijn dan ultimo 2019. Omdat niet-financiële ondernemingen maatregelen nemen om hun balans te herstellen, zal de waargenomen stijging van hun brutoschuldquote naar verwachting remmend werken op de groei van de bedrijfsinvesteringen gedurende de projectieperiode. Daar staat tegenover dat de bruto rentebetalingen door ondernemingen in de afgelopen jaren zijn gedaald tot een extreem laag niveau en naar verwachting de komende jaren slechts gematigd zullen toenemen, waardoor er minder aanleiding is tot bezorgdheid over de houdbaarheid van de schuld.

Kader 2

Het internationale klimaat

Uit ontvangen gegevens komt naar voren dat de economische bedrijvigheid en de handel zich in het derde kwartaal sterker zullen herstellen dan in de door medewerkers van de ECB samengestelde projecties van september werd voorzien. Het mondiale reële bbp (exclusief het eurogebied) is in het derde kwartaal met in totaal 6,7% gegroeid (2,0 procentpunt meer dan in de projecties van september 2020 werd voorspeld). Ook de mondiale invoer (exclusief het eurogebied) maakte in het derde kwartaal een sterke opleving door onder invloed van het herstel van de economische bedrijvigheid, met name in de verwerkende industrie, en van veerkrachtige mondiale waardeketens. De mondiale invoer gaf in het tweede kwartaal een krimp van -13,4% van kwartaal op kwartaal te zien maar heeft zich in het derde kwartaal sterk hersteld: +10,9% van kwartaal op kwartaal, 4,8 procentpunt meer dan in de vorige projecties was voorspeld.

Recente enquêtegegevens wijzen voor het begin van het vierde kwartaal op een aanhoudende maar afvlakkende groei van de wereldeconomie en de wereldhandel. De mondiale PMI voor de totale productie (exclusief het eurogebied) is in oktober verder gestegen naar 54,1 (was 53 in september) onder invloed van een opvallende verbetering in de dienstensector en een bescheiden stijging in de verwerkende industrie. Dit wijst op een verbreding van het economisch herstel. De mondiale Purchasing Managers' Index voor de exportorders in de verwerkende industrie (exclusief het eurogebied), die sterk correleert met de wereldhandel, is in oktober licht gedaald naar 50,3 punten. Dat wijst op een lichte matiging van de groei van de handel aan het begin van het vierde kwartaal. Al met al zal het mondiale reële bbp (exclusief het eurogebied) in het vierde kwartaal minder hard groeien door de tweede golf Covid-19-besmettingen. De negatieve gevolgen voor de groei van de mondiale invoer worden enigszins getemperd door veronderstelde voorraadvorming in het Verenigd Koninkrijk voordat de overgangstermijn van de brexit afloopt. Aan deze voorraadvorming komt naar het zich laat aanzien begin 2021 weer een einde.

Na een daling van 3,0% in 2020 wordt verwacht dat het mondiale reële bbp (exclusief het eurogebied) in 2021 met 5,8% en in 2022-2023 met gemiddeld 3,8% zal groeien. De economische bedrijvigheid zal zich naar verwachting sterker herstellen in de opkomende markteconomieën dan in de geavanceerde economieën. De belangrijkste factor hierbij is China, dat mondiaal opvalt doordat het de verspreiding van het virus al in een vroeg stadium tot staan wist te brengen en de bedrijvigheid er medio 2020 al weer terug was op het niveau van voor de pandemie, waardoor de Chinese economie in 2020 naar verwachting gegroeid is. De economie van de Verenigde Staten zal in 2021 weer opleven en de groei van het reële bbp zal zich in 2023 geleidelijk hebben genormaliseerd. Naar het zich laat aanzien zal de wereldeconomie zich aan het einde van de projectieperiode nog niet volledig hebben hersteld, omdat de ontwikkeling van de bedrijvigheid achterblijft bij die van voor de pandemie. Ten opzichte van de projecties van september 2020 is de groei van het mondiale reële bbp (exclusief het eurogebied) voor 2020 naar boven bijgesteld, voor 2021 naar beneden bijgesteld en voor 2022 vrijwel onveranderd gebleven.

Voor 2020 wordt een krimp van de wereldhandel (exclusief het eurogebied) voorzien van 9,2%, voor 2021 een heropleving met 7,1% en voor 2022-2023 een gemiddelde groei van 3,7%. Uit de sterke daling van de wereldwijde invoer (exclusief het eurogebied) in 2020 blijkt zowel het sterke procyclische karakter daarvan, met name tijdens een periode van economische teruggang, als het bijzondere karakter van de Covid-19-crisis. De hogere handelskosten en tijdelijke verstoringen van de mondiale toeleveringsketens als gevolg van de coronamaatregelen hebben in de eerste helft van 2020 inderdaad hun tol geëist van de wereldhandel. De mondiale invoer (exclusief het eurogebied) zal in 2020 naar verwachting minder krimpen dan in de projecties van september werd voorzien – vooral doordat de groei in het derde kwartaal meeviel – en zal in 2021 iets sneller groeien doordat de handel in de opkomende markteconomieën sterker opleeft dan verwacht. De buitenlandse vraag naar goederen en diensten uit het eurogebied daalt naar verwachting met 10,7% in 2020, om in 2021 met 6,6% en in 2022-2023 met gemiddeld 3,7% te groeien. Dit houdt een geringe neerwaartse bijstelling van de prognose voor 2021 in ten opzichte van de projecties van september 2020. Deze neerwaartse bijstelling is grotendeels toe te schrijven aan de gewijzigde aanname ten aanzien van de handelsrelatie tussen de EU en het Verenigd Koninkrijk vanaf januari 2021 (zie paragraaf 1). Deze wordt deels gecompenseerd door de betere perspectieven voor de buitenlandse vraag vanuit andere grote economieën (zoals de Verenigde Staten, China en andere opkomende markteconomieën).

Het internationale klimaat

(mutaties in procenten per jaar)

1) Berekend als gewogen gemiddelde van de invoer.

2) Berekend als gewogen gemiddelde van de invoer van de handelspartners van het eurogebied.

De uitvoer zal, vergeleken met de invoer, in 2020 naar verwachting onevenredig door de pandemie worden getroffen, wat wijst op een negatieve bijdrage van het uitvoersaldo dit jaar en een gemiddeld neutrale bijdrage van het uitvoersaldo in de periode daarna. Verstoringen van de aanbodketen en een daling van de externe vraag hadden in de eerste helft van 2020 ernstige gevolgen voor de toch al zwakke export, met name in de sectoren automotive, machinebouw en chemie, terwijl de beperkingen van het toerisme leidden tot een daling van de export van horeca- en vervoersdiensten. Door de lockdowns tegen de pandemie is ook de invoer sterk gedaald. Maar de inhaalvraag in uitvoergerichte bedrijfstakken en de opheffing van een groot aantal beperkingen droegen bij aan een sterke opleving van de in- en uitvoer in het derde kwartaal. In het vierde kwartaal gelden voor de uitvoer van diensten opnieuw beperkingen, en hoewel de goederenhandel naar verwachting geen last zal hebben van fabriekssluitingen in verband met de pandemie, blijft de zwakke vraag bij eindgebruikers deze handel toch parten spelen. Met het aflopen van de overgangsperiode van de brexit begin 2021 zullen de bilaterale handelsbetrekkingen met het Verenigd Koninkrijk, een belangrijke handelspartner die 14% van de uitvoer vanuit het eurogebied voor zijn rekening neemt, verslechteren. De waardestijging die de euro sinds het begin van de pandemie heeft doorgemaakt is slecht voor de concurrentiepositie van het eurogebied en zal op middellange termijn de handel van het eurogebied drukken. Het aandeel in de exportmarkten zal dan ook tot het einde van de projectieperiode onder het niveau van voor de pandemie blijven. De bijdrage van het handelssaldo aan het bbp blijft vanaf 2021 vrij gering en zal de negatieve bijdrage in 2020 niet kunnen compenseren.

Hoewel de werkloosheid de afgelopen maanden een beperkte stijging te zien gaf, wordt verwacht dat de arbeidsmarkt nog aanzienlijk zal verslechteren alvorens zich tegen het einde van de projectieperiode weer te normaliseren. De werkloosheid steeg van 7,6% in het tweede kwartaal naar 8,6% in het derde en lag daarmee onder de prognose van de door medewerkers van de ECB opgestelde projecties van september 2020. Dat het cijfer in het derde kwartaal lager uitviel, kwam vooral doordat de werkgelegenheid veel sterker groeide dan verwacht. De werkgelegenheid was in het derde kwartaal van 2020 echter nog altijd 2,2% lager dan in het vierde kwartaal van 2019. De arbeidsmarkt gaf in het derde kwartaal een gedeeltelijk herstel te zien na de sterke krimp in het tweede kwartaal. Het aantal werknemers dat gebruikmaakte van regelingen voor het behoud van arbeidsplaatsen is in het derde kwartaal aanzienlijk gedaald, maar voor het vierde kwartaal wordt juist weer een stijging verwacht doordat de lockdownmaatregelen onlangs weer zijn aangescherpt. Wanneer de arbeidsmarkt zich blijft normaliseren en werknemers uit deze regelingen uitstromen zal de werkloosheid naar verwachting verder oplopen naar een piek van 9,3% in 2021 en onder invloed van economisch herstel in 2023 dalen naar 7,5%. In deze projectie wordt ervan uitgegaan dat een groot deel van de werknemers in deze regelingen weer reguliere arbeid zullen vinden. Naar het zich laat aanzien zullen tegen het einde van de projectieperiode de werkloosheid en het aantal werkenden weer min of meer terug zijn op het niveau van het vierde kwartaal van 2019.

De groei van de arbeidsproductiviteit per werkende zal naar verwachting in 2020 afnemen en zich tijdens de rest van de projectieperiode weer herstellen. De arbeidsproductiviteit per werkende heeft zich hersteld van een scherpe daling in de eerste helft van 2020 maar zal in het vierde kwartaal van dit jaar naar verwachting opnieuw dalen door aangescherpte pandemiemaatregelen en de daarmee samenhangende grotere deelname aan regelingen voor het behoud van arbeidsplaatsen in veel landen. De groei van de arbeidsproductiviteit per werkende zal zich naar verwachting in de eerste helft van 2021 herstellen en gedurende de rest van de projectieperiode geleidelijk afvlakken.

Als gevolg van de heropleving van de pandemie zijn de vooruitzichten voor de groei van het reële bbp voor de korte termijn neerwaarts bijgesteld ten opzichte van de projecties van september 2020, maar deze groei zal zich op middellange termijn min of meer herstellen tot het niveau van het basisscenario van september, onder invloed van aanvullende begrotingssteun, een sterkere heropleving wanneer de beperkende maatregelen worden opgeheven en vertrouwenseffecten. De groei van het reële bbp wordt voor 2020 opwaarts bijgesteld vanwege het sterk meevallende derde kwartaal, dat de neerwaartse bijstelling voor het vierde kwartaal vanwege de opleving van de pandemie ruimschoots goedmaakt. De neerwaartse bijstelling van de groei in het eerste kwartaal van 2021 houdt ook verband met de gewijzigde technische aanname over de handelsrelatie tussen het Verenigd Koninkrijk en de EU (zie paragraaf 1). Dat de groei op kwartaalbasis in de loop van 2021 sterker zal opleven als gevolg van de versoepeling van de coronamaatregelen en aanvullende budgettaire stimulering, mede vanuit het herstelfonds, kan de kleinere overloopeffecten naar het nieuwe jaar niet volledig compenseren. De opwaartse bijstelling voor 2022 hangt vooral samen met een groter statistisch overloopeffect en met een licht positief effect van een lagere lange rente en de lagere olieprijzen.

3 Prijzen en kosten

De HICP-inflatie zal naar verwachting van 0,2% in 2020 oplopen naar 1,0% in 2021 om daarna geleidelijk door te stijgen naar 1,4% in 2023 (zie Grafiek 2). De flinke stijging in 2021 is grotendeels toe te schrijven aan basiseffecten bij de HICP-energie-inflatie, die voortvloeien uit de sterk gedaalde olieprijzen bij het begin van de mondiale Covid-19-uitbraak en door het terugdraaien van de tijdelijke btw-verlaging in Duitsland. De HICP-energie-inflatie zal in 2022 en 2023 naar verwachting rond de 1,6% zijn en dus een opwaarts effect hebben op de totale inflatie. Zoals het zich laat aanzien zal de HICP-voedselinflatie op korte termijn een enigszins tegenovergesteld patroon vertonen en na de sterke stijging in 2020 als gevolg van de uitbraak van Covid-19 in eerste instantie terugvallen, om vanaf medio 2022 weer te stijgen en in 2023 uit te komen op 1,8%. De verwachte geleidelijke stijging van de totale inflatie naar 1,4% in 2023 wordt dus aanzienlijk versterkt door de volatielere HICP-componenten.

De HICP-inflatie exclusief voedingsmiddelen en energie zal naar verwachting geleidelijk stijgen van 0,7% in 2020 naar 1,2% in 2023. Deze projectie, waarin de effecten van indirecte belastingen niet zijn meegenomen, impliceert dat de onderliggende inflatie langer zwak blijft, tot in 2021, en dat pas later in dat jaar een merkbare, zij het nog altijd geleidelijke stijging begint. Dat de dynamiek van de onderliggende inflatie op korte termijn zwak blijft, komt doordat de bedrijvigheid en de inkomensontwikkeling worden geremd door de coronamaatregelen. Deze temperende effecten worden waarschijnlijk slechts gedeeltelijk tenietgedaan door opwaartse druk op kosten en prijzen als gevolg van verstoringen aan de aanbodzijde door bijvoorbeeld kinken in de toeleveringsketens en social-distancingmaatregelen. De verwachte geleidelijke stijging van de HICP-inflatie exclusief energie en voedingsmiddelen in de tweede helft van de projectieperiode hangt samen met een stijgende vraag onder invloed van aanhoudend economisch herstel, terwijl de opwaartse prijsdruk door negatieve aanbodeffecten in verband met de pandemie, zal verminderen.

Grafiek 2

HICP van het eurogebied

(procentuele mutaties van jaar op jaar)

Toelichting: De verticale lijn geeft het begin van de projectieperiode aan. In deze grafiek is geen band rond de projecties opgenomen. De reden daarvoor is dat de standaardberekening van de bandbreedte (gebaseerd op historische projectiefouten) in de huidige omstandigheden geen betrouwbare indicatie zou geven van de ongekende onzekerheid rond de huidige projecties. Om de huidige onzekerheid beter weer te geven zijn daarom in Kader 3 alternatieve scenario’s opgenomen op basis van verschillende aannames met betrekking tot de toekomstige ontwikkeling van de Covid-19-pandemie en de daarmee samenhangende beheersingsmaatregelen.

De regelingen voor het behoud van arbeidsplaatsen impliceren sterke volatiliteit van de groei van de loonsom per werknemer, maar temperen de effecten van schommelingen in de economische bedrijvigheid op de loonkosten van bedrijven. Door deze regelingen blijft de werkgelegenheid op peil nu de aanzienlijke daling van het aantal gewerkte uren de jaarlijkse groei van de loonsom per werknemer drukt: deze daalt in 2020 naar verwachting met 1,1% om in 2021 als gevolg van basiseffecten weer sterk op te leven, met 3,6%. Naarmate de effecten van deze regelingen afnemen en de arbeidsmarkt zich normaliseert, zal de loonsom per werknemer aan het einde van de projectieperiode naar verwachting iets boven 2% uitkomen, min of meer vergelijkbaar met het niveau van voor de pandemie.

De groei van de arbeidskosten per eenheid product zal gedurende de projectieperiode waarschijnlijk sterk fluctueren maar al met al voor slechts geringe inflatiedruk zorgen. De sterke schommelingen houden vooral verband met de verwachte ontwikkeling van de productiviteit, eerder dan met die van de lonen. In 2021, als de productie zich herstelt maar de arbeidsmarkten nog achterblijven, en in mindere mate in 2022 zal de arbeidsproductiviteit sterk toenemen en naar verwachting tot negatieve groei van de arbeidskosten per eenheid product leiden. Pas in 2023 wordt die weer positief. In totaal komt de groei van de arbeidskosten per eenheid product in de periode 2020-2023 uit op iets meer dan 1,0% per jaar, wat betekent dat de opwaartse prijsdruk op de binnenlandse inflatie gematigd blijft.

Naar het zich laat aanzien zullen de sterke schommelingen in de arbeidskosten per eenheid product gedurende de projectieperiode grotendeels worden opvangen door de winstmarges. De verwachting is dan ook dat de winstmarges op korte termijn zullen dalen, in lijn met de groei van de bedrijvigheid en de productiviteit, en dat ze zich merkbaar zullen herstellen wanneer de druk van de arbeidskosten weer afneemt. De winstmarges worden in 2020-2021 enigszins vertekend door de regelingen voor overheidssteun bij de loonkosten. De impact van de winstmarges op de inflatiedruk zal tegen het einde van de projectieperiode naar verwachting min of meer neutraal zijn. Tegen die tijd is de inflatiedruk weer grotendeels toe te schrijven aan de arbeidskosten.

De invoerprijzen zullen zich naar verwachting volgens eenzelfde patroon ontwikkelen als de olieprijzen, wat impliceert dat ze in de tweede helft van de projectieperiode gematigd zullen stijgen. De groei op jaarbasis van de invoerdeflator ontwikkelt zich van een sterk negatief cijfer in 2020 naar gematigd positieve cijfers in de periode 2021-2023. Dat de invoerprijsinflatie in deze periode positief is, komt door lichte opwaartse prijsdruk vanuit de grondstoffenprijzen, maar ook meer algemeen door de gevolgen van de mondiale prijsontwikkelingen in een zich herstellende wereldeconomie. Deze effecten worden gedeeltelijk tenietgedaan door de temperende effecten van de waardestijging van de euro in 2020.

Vergeleken met de door medewerkers van de ECB opgestelde macro-economische projecties van september 2020 is de projectie voor de HICP-inflatie voor 2020 en 2022 neerwaarts bijgesteld. Voor 2021 wordt de HICP-energie-inflatie naar boven bijgesteld en voor 2022 naar beneden, in lijn met de aannames voor het beloop van de oliefuturescurve. De herziening van de HICP-voedselinflatie vertoont hetzelfde patroon, dat is terug te voeren op het tragere wegebben van de snelle stijging in 2020 als gevolg van Covid-19. De HICP-inflatie exclusief voedingsmiddelen en energie wordt voor 2020, 2021 en 2022 neerwaarts bijgesteld op grond van lagere recente cijfers en een neerwaartse bijstelling van de inflatiedruk sinds de vorige projectie, tegen de achtergrond van sterke maar afnemende onderbenutting op de goederen- en arbeidsmarkten.

Kader 3

Alternatieve scenario’s voor de economische vooruitzichten van het eurogebied

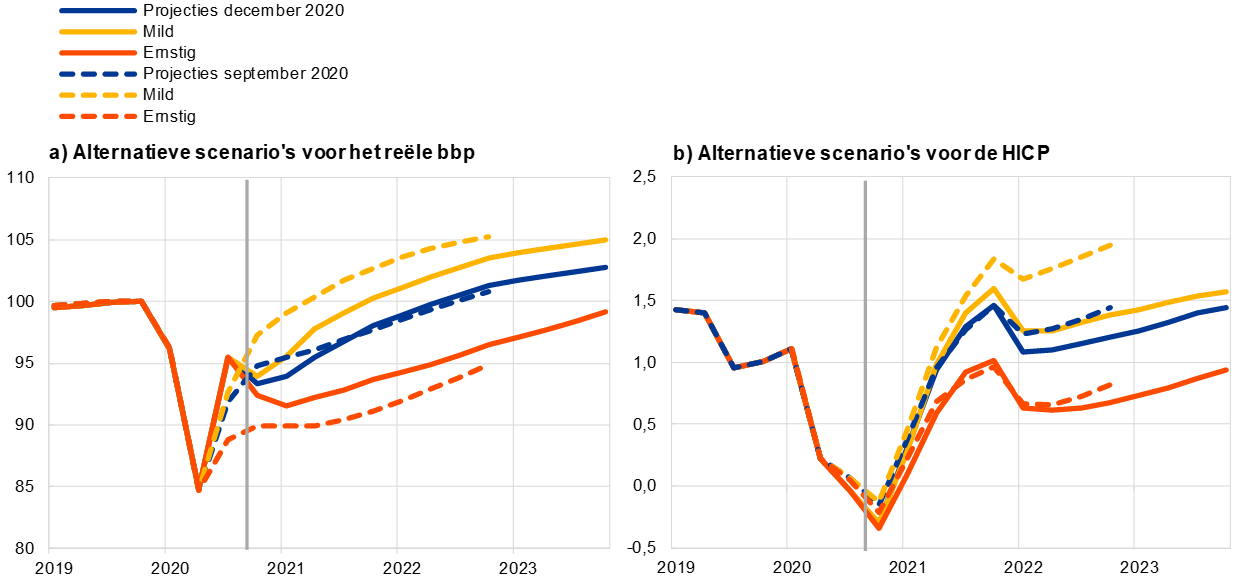

Er heerst nog altijd aanzienlijke onzekerheid over de ontwikkeling van de Covid-19-pandemie en de economische gevolgen daarvan, zodat een analyse op grond van alternatieve scenario's gerechtvaardigd blijft. Om verschillende aannemelijke effecten van de Covid-19-pandemie op de economie van het eurogebied te illustreren, worden in dit kader twee alternatieven geschetst voor het basisscenario van de door medewerkers van de Eurosysteem samengestelde projecties van december 2020.

De scenario’s verschillen in hun aannames over de pandemie en de wijze waarop de economie daarop zal reageren. Deze aannames hebben betrekking op de ontwikkeling van de pandemie, de ernst en de duur van de maatregelen ertegen, en de timing en succesvolle implementatie van medische oplossingen. De aannames ten aanzien van de economie hebben betrekking op de wijze waarop economische subjecten hun gedrag aanpassen aan economische verstoringen, en de langdurige effecten op de economische bedrijvigheid nadat alle maatregelen om de pandemie in te dammen zijn opgeheven. Hoe deze factoren zich in grote lijnen ontwikkelen, is mede bepalend voor de scenariospecifieke projecties van de buitenlandse vraag naar producten en diensten uit het eurogebied en voor de aannames rond het begrotingsbeleid en de bancaire krediettarieven. Andere bepalende aannames, zoals die voor de olieprijs, de wisselkoers en het begrotingsbeleid, zijn dezelfde als bij het basisscenario.

In het milde scenario wordt ervan uitgegaan dat de pandemie in de loop van 2021 wordt bedwongen, terwijl in het ernstige scenario wordt uitgegaan van langduriger en striktere maatregelen en aanhoudende economische schade. Met het oog op de recente heropleving van het virus, de verscherping van de beheersingsmaatregelen en het laatste nieuws over op handen zijnde, werkende vaccins zijn de scenario's aangepast, maar verder zijn beide scenario's min of meer gelijk aan die in de door medewerkers van de ECB samengestelde projecties van september 2020. In het milde scenario wordt ervan uitgegaan dat het aantal besmettingen zich na de recente stijging stabiliseert en dat de maatregelen van de autoriteiten en economische subjecten zeer succesvol zullen blijken. Voor het ernstige scenario wordt een sterke heropleving van de pandemie voorzien, waardoor overheden de beheersingsmaatregelen in het eerste kwartaal van 2021 verder verscherpen, maar ditmaal met minder effect. De voortgezette maatregelen om de verspreiding van het virus te voorkomen blijven dan sterk remmend werken op alle sectoren van de economie, totdat men erin slaagt medische oplossingen te implementeren. Dat laatste zal volgens het milde scenario eind 2021 het geval zijn, terwijl er in het ernstige scenario nog tot eind 2023 sprake zal zijn van bepaalde beheersingsmaatregelen. In het ernstige scenario is de economische schade ernstiger en langduriger en lijdt de bedrijvigheid in alle sectoren meer en hardnekkiger dan in het basisscenario. Dit wordt verergerd door het stijgende aantal faillissementen. Daardoor komt de kredietverlening onder druk te staan, wat de kredietkosten van huishoudens en bedrijven negatief beïnvloedt. Tegelijkertijd wordt aangenomen dat zeer ernstige financiële versterkingseffecten door de monetaire, budgettaire en prudentiële beleidsmaatregelen worden beperkt.

Alternatieve macro-economische scenario’s voor het eurogebied

Toelichting: De werkloosheid wordt gemeten als een percentage van de beroepsbevolking.

Dezelfde grote lijnen komen terug in de scenario’s voor de wereldeconomie en dus voor de buitenlandse vraag naar goederen en diensten uit het eurogebied. Door de sterke procycliciteit van de wereldhandel ten opzichte van de mondiale bedrijvigheid ligt de buitenlandse vraag naar goederen en diensten uit het eurogebied eind 2023 in respectievelijk het milde en het ernstige scenario ongeveer 11% hoger of 2% lager dan vóór de crisis.

In het milde en het ernstige scenario zou het reële bbp van het eurogebied in het vierde kwartaal van 2020 met respectievelijk 1,6% en 3,2% dalen en voor robuust herstel in de periode daarna is het bovendien essentieel dat de verspreiding van het virus effectief wordt ingedamd (zie de Grafiek). In het milde scenario leeft de bedrijvigheid in de eerste helft van 2021 sterk op en trekt deze in de rest van het jaar verder aan, uitgaand van een snelle implementatie van medische oplossingen en de daarmee gepaard gaande vertrouwenseffecten. Aan de negatieve effecten van de pandemie zal eind 2022 grotendeels een einde zijn gekomen: het bbp is dan bijna weer terug op het niveau dat in de projecties van december 2019, dus vóór de crisis, werd voorzien. In het ernstige scenario krimpt de bedrijvigheid begin 2021 verder en vertoont deze pas daarna een gematigd herstel. De economische groei zou dan tot de eerste helft van 2022 gematigd blijven, ervan uitgaand dat de beheersingsmaatregelen in het eerste kwartaal van 2021 verder worden aangescherpt en ook gedurende de rest van de projectieperiode streng blijven. Een en ander wordt nog verergerd door aanzienlijke en aanhoudende onzekerheid en financiële versterkingseffecten die slechts gedeeltelijk door ondersteunende beleidsmaatregelen worden verzacht. In het ernstige scenario wordt pas vanaf eind 2022 een iets sterker groeiherstel voorzien dan in het basisscenario, dankzij de sterke potentiële inhaalvraag, terwijl de krimp van het bbp ten opzichte van het niveau van voor de crisis aan het einde van de projectieperiode naar verwachting nog niet volledig zal zijn ingelopen.

Alternatieve scenario’s voor het reële bbp en de HICP-inflatie in het eurogebied

(indexcijfer: (2019-IV = 100 (grafiek links); jaar-op-jaar-rente (grafiek rechts)

Toelichting: De verticale lijn geeft het begin van de projectieperiode aan.

In het milde scenario zouden de arbeidsmarkten van het eurogebied zich herstellen doordat hysterese-effecten dankzij beleidsmaatregelen grotendeels kunnen worden voorkomen, wat in het ernstige scenario maar ten dele lukt. De werkloosheid ontwikkelt zich in het milde scenario ongeveer zoals in het basisscenario, met een piek in 2021 als, naar zich nu laat aanzien, de meeste steunmaatregelen van de overheid aflopen; in 2022 keert de werkloosheid dan snel terug naar het niveau van vóór de crisis. In het ernstige scenario, daarentegen, keert de werkloosheid niet terug naar het precrisisniveau van het vierde kwartaal van 2019. Onlangs een geleidelijke daling vanaf het hoogtepunt in het tweede kwartaal van 2021, blijft die daar aanzienlijk boven doordat de noodzaak van reallocatie van arbeid tussen sectoren toeneemt.

In beide scenario's wordt ervan uitgegaan dat de HICP-inflatie op korte termijn weer licht gaat stijgen. De reden hiervoor is dat de belangrijkste factoren voor een stijging van de inflatie op korte termijn in het basisscenario (namelijk de aannames ten aanzien van de olieprijs, basiseffecten in de energiecomponent en de effecten van de tijdelijke btw-maatregelen in Duitsland) evenzeer van toepassing zijn op de alternatieve scenario's.

Op de langere termijn loopt de inflatieontwikkeling in de twee scenario’s verder uiteen door verschillen in het evenwicht tussen vraag en aanbod. Zowel neerwaartse vraag- als opwaartse aanbodeffecten op de inflatie zullen naar verwachting groter zijn in het ernstige dan in het milde scenario, maar het overaanbod zal in het ernstige scenario groter zijn dan in het milde, wat de inflatie drukt. In het milde scenario stijgt de HICP-inflatie van 1,1% in 2021 naar 1,5% in 2023; in het ernstige scenario schommelt de inflatie gedurende de projectieperiode rond 0,7%.

4 Vooruitzichten voor de overheidsfinanciën

Aanzienlijke financiële steunmaatregelen van de overheid hebben de macro-economische gevolgen van de coronacrisis in 2020 verzacht. Er wordt voor 2020 uitgegaan van een uiterst accommoderend begrotingsbeleid[3]. Deze aanname berust vooral op de buitengewone budgettaire maatregelen die alle landen van het eurogebied vanwege de pandemie hebben genomen. Voor het eurogebied als geheel omvatten deze maatregelen ongeveer 4½% van het bbp. Het grootste deel hiervan zijn extra uitgaven in de vorm van overdrachten en subsidies aan bedrijven en huishoudens, onder andere in het kader van regelingen voor het behoud van arbeidsplaatsen. De omvang van de steunpakketten in het kader van de coronacrisis blijven in 2020 min of meer ongewijzigd ten opzichte van de projecties van september.

Aan de meeste noodsteun zal in 2021 een einde komen, maar sinds de projecties van september zijn sommige maatregelen verlengd en zijn er nieuwe steunpakketten aangenomen of gepresenteerd in het kader van nationale begrotingen voor 2021. Gezien de goedgekeurde of bij wet vastgestelde overheidsmaatregelen die bekend waren op de afsluitingsdatum voor begrotingsaannames zijn de meeste maatregelen in verband met de pandemie tijdelijk (ten belope van ongeveer 3% bbp) en lopen de meeste in 2021 en in mindere mate in 2022 af. Tegelijk zijn stimuleringsmaatregelen in verband met het NGEU-herstelfonds – goed voor ongeveer 0,5% van het bbp per jaar in 2021-2023 (d.w.z. ongeveer de helft van de NGEU-subsidies in de periode 2021-2026) – nu in de basisprojecties opgenomen. Over de omvang, timing en de samenstelling van de budgettaire stimulering die uit het herstelfonds moet worden betaald, bestaat nog onzekerheid. De begrotingskoers voor 2021 wijst op een verlaging van het stimuleringsbedrag, zij het een kleinere verlaging dan waar in de projecties van september 2020 van werd uitgegaan.

Naar verwachting zal het begrotingstekort van het eurogebied in 2020 aanzienlijk stijgen, om in 2021 licht en in 2022 en 2023 scherper te dalen. De stijging van het begrotingstekort in 2020 vloeit voort uit de budgettaire noodmaatregelen en de negatieve conjunctuurcomponent, die de verslechtering van het macro-economische klimaat weerspiegelt. De daling van het begrotingstekort in 2021 komt vooral doordat aan de budgettaire noodmaatregelen deels een einde komt, terwijl de conjuncturele component zich slechts marginaal herstelt. De sterkere verbetering van het begrotingssaldo in 2022 is het gevolg van de gunstiger conjuncturele component en verdere afbouw van de stimuleringsmaatregelen. Uiteindelijk wordt voor 2023, bij een min of meer neutrale begrotingskoers en een betere conjunctuurpositie, een verdere verbetering van het begrotingssaldo naar -3% bbp verwacht.

De schuldquote van het eurogebied zal volgens de projectie in 2020 stijgen, in 2021 een hoogtepunt bereiken en in 2022 en 2023 weer enigszins dalen. De snelle stijging van de schuldquote in 2020 is het gevolg van een rente/groei-ecart dat schuldverhogend werkt (het sneeuwbaleffect) en een hoog primair tekort. In 2021, wanneer het nadelige effect van het primaire tekort groter is dan het gunstige sneeuwbaleffect, zal de schuld waarschijnlijk zijn hoogste stand bereiken, met een kleine 100% bbp. Daarna volgt een lichte daling die vooral is toe te schrijven aan een gunstig rente/groei-ecart doordat de economieën zich herstellen en dat de aanhoudende primaire tekorten ruimschoots compenseert. Ten opzichte van de projecties van september 2020 zijn het begrotingssaldo en de schuldquotes van het eurogebied voor 2022 naar beneden bijgesteld, min of meer in lijn met de herzieningen van de discretionaire maatregelen, conjunctuurpositie en rentebetalingen.

Kader 4

Gevoeligheidsanalyse

Projecties zijn sterk afhankelijk van technische aannames betreffende de ontwikkeling van bepaalde kernvariabelen. Omdat enkele van deze variabelen een grote invloed op de projecties voor het eurogebied kunnen hebben, kan het voor de analyse van de risico's rond de projecties nuttig zijn om te onderzoeken in hoeverre deze projecties gevoelig zijn voor een alternatieve ontwikkeling van de onderliggende aannames.

Het doel van deze gevoeligheidsanalyse is de implicaties van alternatieve olieprijsontwikkelingen te beoordelen. Uit de technische aannames voor de ontwikkeling van de olieprijzen die ten grondslag liggen aan de basisprojecties komt op basis van de oliefuturesmarkten een stijgend olieprijsprofiel naar voren, waarbij de prijs van een vat ruwe Brent-olie in 2023 uitkomt op USD 46,9. Er zijn twee alternatieven voor het beloop van de olieprijs geanalyseerd. De eerste is gebaseerd op het 25ste percentiel van de verdeling van de van opties afgeleide waarschijnlijkheden voor de olieprijs op 18 november 2020, de afsluitingsdatum voor de technische aannames. Dit beloop impliceert een geleidelijke daling van de olieprijs naar USD 33,4 per vat in 2023, hetgeen 28,9% lager is dan de basisaanname voor dat jaar. Uit het gehanteerde gemiddelde van de uitkomsten van een aantal door medewerkers ontwikkelde macro-economische modellen blijkt dat dit prijsbeloop een gering opwaarts effect op de reële bbp-groei zou hebben (ongeveer 0,1 procentpunt in 2021, 2022 en 2023), terwijl de HICP-inflatie 0,4 procentpunt lager zou uitvallen in 2021, 0,5 procentpunt lager in 2022 en 0,3 procentpunt lager in 2023. Het tweede alternatief is gebaseerd op het 75e percentiel van dezelfde verdeling en impliceert een stijging van de olieprijs tot USD 55 per vat in 2023, hetgeen 17,5% hoger is dan de basisaanname voor dat jaar. Bij dit prijsbeloop zou de HICP-inflatie 0,3 procentpunt hoger zijn in 2021, 0,2 procentpunt hoger in 2022 en 0,1 procentpunt hoger in 2023, terwijl de reële bbp-groei iets lager zou uitvallen (0,1 procentpunt lager in 2021 en 2022).

Kader 5

Prognoses van andere instellingen

Diverse instellingen, zowel internationale organisaties als organisaties in de private sector, brengen prognoses voor het eurogebied uit. Strikt genomen zijn deze prognoses echter niet met elkaar of met de door medewerkers van het Eurosysteem samengestelde macro-economische projecties vergelijkbaar aangezien zij worden opgesteld op verschillende tijdstippen. Ze zijn ook gebaseerd op verschillende aannames betreffende de toekomstige ontwikkeling van de coronapandemie. Daarnaast maken deze projecties gebruik van andere methoden om aannames af te leiden betreffende de budgettaire, financiële en externe variabelen, waaronder de olieprijs en andere grondstoffenprijzen. Ten slotte verschillen de prognoses in de gehanteerde methodes voor de correctie van de invloed van het aantal werkdagen (zie de tabel).

Voor 2021 vallen de door medewerkers van het Eurosysteem samengestelde groeiprognoses ruim binnen de marges van de andere groeiprognoses en voor de periode daarna zitten ze tegen de bovengrens daarvan, terwijl de inflatieprognoses min of meer overeenkomen met die van de meeste andere instellingen. De huidige projectie voor de reële groei van het bbp in 2022 is aanzienlijk hoger dan in andere prognoses, mogelijk doordat wordt uitgegaan van een sterkere opleving na de zwakkere kortetermijnvooruitzichten en van aanvullende budgettaire maatregelen. Ten aanzien van de inflatie zijn de verschillen veel minder uitgesproken en komen de projecties van december 2020 min of meer overeen met die van andere voorspellers.

Vergelijking van recente prognoses voor de reële bbp-groei en de HICP-inflatie voor het eurogebied

(mutaties in procenten per jaar)

Bronnen: MJEconomics voor de Euro Zone Barometer, 19 november 2020, de gegevens voor 2022 en 2023 zijn ontleend aan de enquête van oktober 2020; Consensus Economics Forecasts, 12 november 2020, de gegevens voor 2022 en 2023 zijn ontleend aan de enquête van oktober 2020; economische najaarsprognose van de Europese Commissie, 2020; Survey of Professional Forecasters van de ECB voor het vierde kwartaal van 2020, enquête gehouden tussen 2 en 9 oktober 2020; OESO, Economic Outlook 108, december 2020. IMF World Economic Outlook-database.

Toelichting: 1) In de door medewerkers van de ECB en het Eurosysteem samengestelde macro-economische projecties worden voor het aantal werkdagen gecorrigeerde groeicijfers op jaarbasis gehanteerd, terwijl bij de Europese Commissie en het IMF de groeicijfers op jaarbasis niet zijn gecorrigeerd voor het aantal werkdagen per jaar. Bij de andere prognoses wordt niet aangegeven of de gegevens al dan niet worden gecorrigeerd voor het aantal werkdagen. Er is in deze tabel is geen band rond de projecties opgenomen. De reden daarvoor is dat de standaardberekening van de bandbreedte (gebaseerd op historische projectiefouten) in de huidige omstandigheden geen betrouwbare indicatie zou geven van de ongekende onzekerheid rond de huidige projecties. Om de huidige onzekerheid beter weer te geven zijn daarom in Kader 3 alternatieve scenario’s opgenomen op basis van verschillende aannames met betrekking tot de toekomstige ontwikkeling van de Covid-19-pandemie en de daarmee samenhangende beheersingsmaatregelen.

© Europese Centrale Bank, 2020

Postadres 60640 Frankfurt am Main, Duitsland

Telefoon +49 69 1344 0

Website www.ecb.europa.eu

Alle rechten voorbehouden. Reproductie voor educatieve en niet-commerciële doeleinden is toegestaan mits de bron wordt vermeld.

Zie voor een verklaring van de terminologie de ECB-woordenlijst (alleen in het Engels).

HTML ISSN 2529-4776, QB-CF-20-002-NL-Q

- De afsluitingsdatum voor de technische aannames, zoals voor de olieprijs en de wisselkoersen, was 18 november 2020 (zie Kader 1). De macro-economische projecties voor het eurogebied werden op 25 november 2020 afgerond en bestrijken de periode 2020-2023. Projecties voor zo'n lange periode kennen een zeer hoge mate van onzekerheid; bij de interpretatie ervan dient daarmee rekening gehouden te worden. Zie het artikel ‘An assessment of Eurosystem staff macroeconomic projections’ in de Engelstalige versie van het Maandbericht van de ECB van mei 2013. De aan de geselecteerde tabellen en grafieken ten grondslag liggende gegevens zijn beschikbaar op http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- De aanname voor de rendementen op tienjaars overheidsobligaties uit het eurogebied is gebaseerd op het gewogen gemiddelde van de rendementen op de tienjaars referentieobligaties van de landen. Deze rendementen worden gewogen op basis van de bbp-jaarcijfers en geëxtrapoleerd met behulp van het termijnbeloop dat van de rentestructuurcurve van de ECB voor het tienjaars parirendement van alle obligaties van het eurogebied wordt afgeleid. Daarbij wordt het aanvankelijke verschil tussen de twee reeksen voor de gehele projectieperiode gelijk gehouden. Er wordt aangenomen dat de spreads tussen het rendement op overheidsobligaties van afzonderlijke eurolanden en het overeenkomstige gemiddelde van het eurogebied gedurende de projectieperiode gelijk blijven.

- De koers van het begrotingsbeleid wordt afgemeten aan de mutatie in het voor conjunctuurinvloeden gecorrigeerde primaire saldo na aftrek van overheidssteun aan de financiële sector.

-

10 December 2020

-

28 December 2020