Euroalueen talousnäkymiä koskevat eurojärjestelmän asiantuntijoiden arviot, joulukuu 2020

Yhteenveto

Euroalueen BKT supistui vuoden 2020 alkupuoliskolla 15,0 % mutta elpyi kolmannella vuosineljänneksellä 12,5 prosentin kasvuun, mikä oli huomattavasti vahvempaa kuin EKP:n asiantuntijoiden syyskuun 2020 arvioissa odotettiin. Rajoitustoimia on kuitenkin hiljattain kiristetty koronavirustartuntojen (covid-19) alettua voimakkaasti lisääntyä eri maissa. Tämän odotetaan taas supistavan taloudellista toimintaa neljännellä vuosineljänneksellä, ja myös vuoden 2021 ensimmäisellä neljänneksellä toiminta jäänee vaimeaksi. Vaikka tilanne heikkenee lähitulevaisuudessa, myönteiset uutiset rokotteiden kehityksestä antavat aihetta suhtautua luottavaisemmin siihen, että terveyskriisiin löytyy vähitellen ratkaisu vuoden 2021 ja vuoden 2022 alun kuluessa. Myönteiset uutiset ja runsas raha- ja finanssipoliittinen tuki – jota annetaan osittain myös Next Generation EU (NGEU) ‑elpymispaketin varoista – sekä vientikysynnän jatkuva elpyminen luonevat edellytyksiä BKT:n vahvalle kasvulle vuoden 2021 aikana. BKT:n odotetaankin palautuvan kriisiä edeltäneelle tasolleen vuoden 2022 puoliväliin mennessä. Vaikka lyhyen aikavälin näkymät ovat siis heikentyneet, euroalueen BKT:n odotetaan kasvavan vuodesta 2022 alkaen suurin piirtein EKP:n asiantuntijoiden syyskuisten arvioiden mukaisesti. Koska odotuksena on, että tukitoimilla onnistutaan ehkäisemään kriisin mittava laajeneminen rahoitusalalla ja vähentämään sen taloudellisia jälkiseurauksia, BKT on vuonna 2023 todennäköisesti 2½ % suurempi kuin vuonna 2019 ennen kriisin puhkeamista.

Kokonaisinflaatio nopeutunee vuonna 2021 öljyn aiempaan hintaromahdukseen liittyvän vertailuajankohdan ja Saksan arvonlisäverokannan alennuksen poistamisen vaikutuksesta. Ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation odotetaan sen sijaan nopeutuvan paljon verkkaisemmin vuonna 2021, sillä heikko kysyntä, varsinkin palvelualoilla, hidastuttaa inflaatiota laajasti ja paljon voimakkaammin kuin tarjontapuolen rajoitteista johtuvat hinnankorotuspaineet sitä nopeuttavat. Keskipitkällä aikavälillä kokonaisinflaation odotetaan vähitellen nopeutuvan pääasiassa siksi, että ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation vaikutus hieman voimistuu pysyen kuitenkin melko vaimeana eli 1,2 prosentissa vuonna 2023. Kaiken kaikkiaan YKHI-inflaation arvioidaan perusskenaariossa nopeutuvan niin, että se on 1,0 % vuonna 2021 (0,2 % vuonna 2020). Sen jälkeen se nopeutunee lisää, 1,1 prosenttiin vuonna 2022 ja 1,4 prosenttiin vuonna 2023. YKHI-inflaatio on nyt arvioitu vuosina 2020 ja 2022 hitaammaksi kuin EKP:n asiantuntijoiden syyskuun 2020 arvioissa, sillä tuoreimmat tiedot osoittavat ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation hidastuneen. Inflaatiopaineet on puolestaan arvioitu edellisiä arvioita pienemmiksi tavara- ja työvoimamarkkinoiden runsaan mutta supistuvan käyttämättömän kapasiteetin vuoksi.[1]

Koska pandemian etenemiseen, mahdollisiin lääketieteellisiin ratkaisuihin (kuten rokotusten jakeluun ja laajaan käyttöönottoon) sekä taloudelle aiheutuviin vaurioihin liittyy edelleen huomattavaa epävarmuutta, asiantuntija-arvioissa esitetään jälleen kaksi vaihtoehtoista skenaariota. Lievässä skenaariossa virus pystytään torjumaan paremmin, se jättää vain vähän pysyviä jälkiä talouteen ja rokotteet tulevat markkinoille nopeasti. Tällöin BKT elpyisi 6,0 % ensi vuonna 2020 ja saavuttaisi kriisiä edeltävän tasonsa jo vuoden 2021 lopussa. Inflaatio nopeutuisi 1,5 prosenttiin vuonna 2023. Vaikeassa skenaariossa terveyskriisin ratkaisu viivästyy, ja huomattava osa taloudellisesta potentiaalista menetetään pysyvästi. Tällöin BKT kasvaisi vuonna 2021 vain aavistuksen ja olisi vuonna 2023 yhä lähes 2 % pienempi kuin ennen kriisiä. Inflaatiokin olisi vain 0,8 % vuonna 2023.

1 Arvioiden pohjana käytetyt keskeiset oletukset

Perusskenaario rakentuu useille merkittäville pandemian etenemistä koskeville oletuksille. Perusskenaariossa oletetaan, että rajoitustoimet pysyvät euroalueella vuoden 2021 ensimmäisellä neljänneksellä keskimäärin yhtä tiukkoina kuin vuoden 2020 viimeisellä neljänneksellä. Viimeisimpien rajoitustoimien taloudellisten kustannusten oletetaan olevan huomattavasti pienemmät kuin keväällä, koska ne ovat pandemiasta saatujen kokemusten perusteella kohdistetumpia ja tehokkaampia. Kun tehokkaita rokotteita ja muita lääketieteellisiä ratkaisuja saadaan ja otetaan käyttöön, rajoitustoimien oletetaan vähenevän terveyskriisin laajan ratkeamisen myötä vuoden 2022 alkuun mennessä. Myös tämänhetkisen suuren epävarmuuden oletetaan vähitellen vähenevän arviointijaksolla. Terveyskriisi aiheuttanee kuitenkin taloudellisia tappioita vielä pitkään sen jälkeenkin kun kriisi on suurelta osin ratkaistu. Tämä merkitsee, että talouden tuotanto supistuu jatkuvasti kriisiä edeltäneeseen kehitysuraan verrattuna koko arviointijaksolla. Samat oletukset pandemian etenemisestä pätevät myös kansainväliseen ympäristöön (ks. kehikko 2).

Tulotasoa tuetaan tuntuvasti raha- ja finanssipoliittisin toimin, kuten EU:n elpymispaketilla. Tämä auttaa vähentämään työpaikkojen menetyksiä ja konkursseja ja estämään reaalitalouden ja rahoitusalan ongelmien keskinäisten haittavaikutusten kehittymisen noidankehäksi. Perusskenaariossa on otettu huomioon paitsi arvioiden laadintahetkeen mennessä toteutetut EKP:n rahapoliittiset toimet myös koronakriisiin liittyviä harkinnanvaraisia finanssipoliittisia toimia, joiden suuruus suhteessa BKT:hen on noin 4½ % vuonna 2020. Mittavilla työpaikkojen säilyttämisjärjestelyillä lievennetään taloudellisen toiminnan romahtamisen vaikutusta työllisyyteen ja ansiotuloihin. Varsinkin yrityksille myönnetään huomattavia tukia, ja niitä pääomitetaan. Monet nykyisistä finanssipoliittisista hätätoimista ovat tilapäisiä, mutta joitakin niistä on päätetty jatkaa pitempään, ja perusskenaariossa on otettu huomioon myös jo hyväksyttyjä uusia tukipaketteja, jotka otetaan käyttöön vuonna 2021. Lisäksi perusskenaarioon sisältyy EU:n elpymisrahastoon liittyviä toimenpiteitä, joiden suuruus suhteessa BKT:hen on vuosittain noin 0,5 % ajanjaksolla 2021–2023 (eli noin puolet elpymisrahaston kokonaisrahoituksesta vuosina 2021–2026). Valtioiden myöntämien lainojen ja lainatakausten tai valtioiden pääomasijoitusten kokonaismäärän oletetaan olevan noin 17 % suhteessa BKT:hen, mikä helpottanee likviditeettitarpeiden kattamista. Raha-, finanssi- ja makrovakauspoliittiset toimet auttavat lisäksi estämään reaalitalouden ja rahoitussektorin ongelmia ruokkimasta toisiaan arviointijakson aikana.

Uutena teknisenä oletuksena on, että Ison-Britannian ja EU:n välisessä kauppasuhteessa päädytään 1.1.2021 Maailman kauppajärjestön (WTO) suosituimmuuskohtelun ehtoihin Euroopan komission syksyn 2020 ennusteen mukaisesti. Eurojärjestelmän/EKP:n asiantuntijoiden aiemmissa arvioissa oletettiin Ison-Britannian ja EU:n siirtyvän vapaakauppasopimukseen, joten tämä oletusten muutos merkitsee euroalueen vientituotteiden kysynnän vähenemistä Isossa-Britanniassa tullien ja muiden kaupan esteiden asettamisen myötä. Huomionarvoista kuitenkin on, että perusskenaarioon on (Euroopan komission syksyn 2020 ennusteen tavoin) sisällytetty vain kauppapoliittiset vaikutukset. Mahdollisia valuuttakurssi- ja rahoitushäiriöitä, joita liittyy siirtymiseen WTO:n suosituimmuuskohtelun ehtoihin, ei siis ole otettu huomioon.

2 Reaalitalous

BKT kasvoi vuoden 2020 kolmannella neljänneksellä voimakkaasti mutta ei vielä kriisiä edeltäviin lukemiin. Eurostatin mukaan BKT kasvoi 12,5 % kolmannella vuosineljänneksellä (ks. kuvio 1). Taloudellinen toiminta elpyi kaikissa euroalueen maissa vuoden 2020 alkupuoliskolla tapahtuneen romahduksen jälkeen. Voimakkaammin elpyivät yleisesti ottaen ne maat, joissa romahdus oli ollut jyrkin. Kasvu oli kolmannella vuosineljänneksellä huomattavasti vahvempaa kuin EKP:n asiantuntijoiden syyskuun 2020 perusskenaarion mukainen 8,4 % ja myös parempaa kuin niiden lievän skenaarion mukainen 9,4 %. Vaikka taloudellinen toiminta kasvoi voimakkaasti kolmannella vuosineljänneksellä, BKT jäi kuitenkin kriisiä edeltänyttä tasoaan pienemmäksi. Vuoden 2020 kolmannella neljänneksellä BKT oli 4,4 % pienempi kuin vuoden 2019 viimeisellä neljänneksellä.

Kuvio 1

Euroalueen BKT

(neljännesvuotuinen prosenttimuutos, neljännesvuosittaiset tiedot puhdistettu kausivaihtelusta ja korjattu työpäivien lukumäärällä)

Huom. Koska BKT:n määrä vaihtelee poikkeuksellisen paljon vuonna 2020, kuvion mittakaava vaihtuu vuoden 2020 alun tietojen kohdalla. Arviointijakson alku on merkitty pystyviivalla. Kuviossa ei näy arvioiden vaihteluvälejä, sillä aiempina vuosina laadittujen arvioiden ja toteutuneen kehityksen välisiin eroihin perustuvat vaihteluvälit eivät nykytilanteessa antaisi luotettavaa kuvaa tämänkertaisiin arvioihin liittyvästä poikkeuksellisesta epävarmuudesta. Epävarmuus on otettu huomioon laatimalla vaihtoehtoisia skenaarioita, jotka perustuvat erilaisiin oletuksiin koronaviruspandemian etenemisestä ja rajoitusten käytöstä. Vaihtoehtoiset skenaariot esitellään kehikossa 3.

Rajoitustoimien tiukentuminen loka- ja marraskuussa 2020 kaikissa euroalueen maissa johtaa odotettavasti jälleen BKT:n supistumiseen neljännellä vuosineljänneksellä. Talouskasvu oli syyskuuhun mennessä jo tasoittunut. Uusien koronavirustapausten määrän lisääntyessä nopeasti monet euroalueen maat ilmoittivat aloittavansa osittaiset sulkutoimet lokakuun puolivälissä. Usein päivitettävien tietojen (kuten ihmisten liikkumista kuvaavien indikaattorien) perusteella rajoitus- ja sulkutoimet ovat hidastaneet taloudellisen toiminnan kasvua entisestään marraskuussakin, jolloin ostopäälliköiden yhdistelmäindeksi putosi palvelualojen kehityksen myötä arvoon 45,3. Tähän mennessä ilmoitetut rajoitustoimet on kuitenkin yleensä kohdistettu kevään sulkutoimia tarkemmin palvelualoille, joilla ihmisten välillä on paljon lähikontakteja ja tartuntojen leviäminen on ollut erityisen nopeaa. Koska tehtaat, koulut ja päiväkodit sekä julkiset palvelut on yleensä useimmissa maissa pidetty avoinna, rajoitustoimien odotetaan aiheuttavan tehdasteollisuudelle ja rakennustoiminnalle vähemmän häiriöitä kuin keväällä mutta vaikeuttavan jälleen voimakkaasti palvelualojen toimintaa. Myös hiljattain ilmoitetut kohdennetut finanssipoliittiset toimenpiteet sulkutoimista kärsivien alojen tukemiseksi lieventävät taloudellisen toiminnan yleistä vähenemistä. Kaiken kaikkiaan BKT:n odotetaan supistuvan 2,2 % vuoden 2020 neljännellä neljänneksellä ja elpyvän vain aavistuksen vuoden 2021 ensimmäisellä neljänneksellä.

Vaikka joidenkin rajoitustoimien odotetaan pysyvän voimassa, taloudellisen toiminnan arvioidaan elpyvän jälleen vuoden 2021 aikana. Uusi elpyminen perustuu oletukseen, että rajoitustoimia puretaan tasaiseen tahtiin, epävarmuus vähitellen väistyy ja luottamus lisääntyy tehokkaiden rokotteiden ja niiden oikea-aikaisen ja onnistuneen jakelun myötä. Vientikysynnän elpyminen, tukitoimet ja joiltakin osin patoutunut kysyntä piristävät nekin taloudellista toimintaa. BKT elpyy kuitenkin vain vähitellen, saavuttaa vuoden 2019 kriisiä edeltäneen tasonsa vuoden 2022 puoliväliin mennessä ja ylittää sen 2½ prosentilla vuonna 2023.

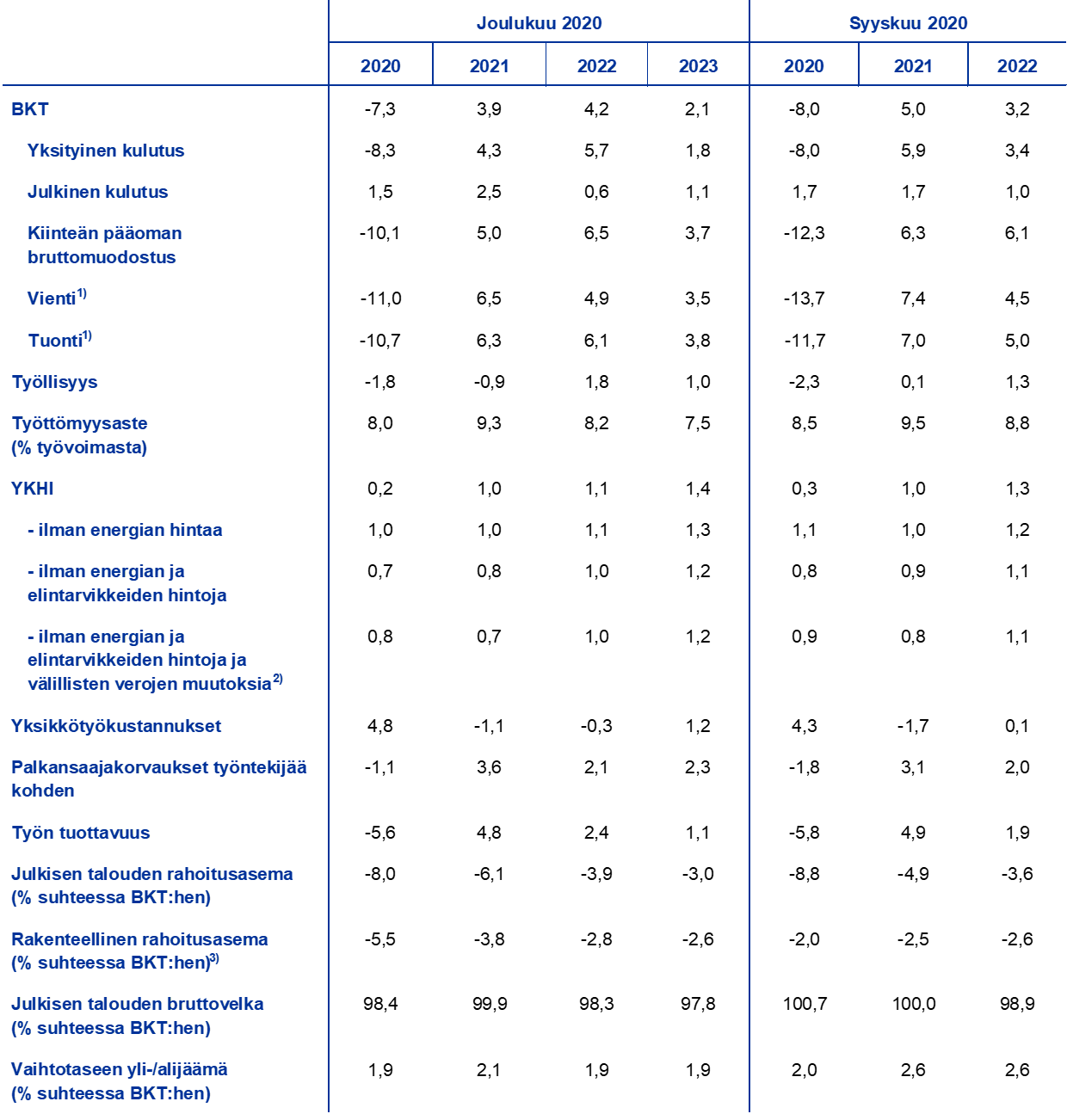

Taulukko 1

Euroalueen talousnäkymiä koskevat arviot

(vuotuinen prosenttimuutos)

Huom. BKT:tä ja sen eriä, yksikkötyökustannuksia, työntekijää kohden laskettuja palkansaajakorvauksia ja työn tuottavuutta koskevat arviot perustuvat kausivaihtelusta puhdistettuihin ja työpäiväkorjattuihin tietoihin. Taulukossa ei näy arvioiden vaihteluvälejä, sillä aiempina vuosina laadittujen arvioiden ja toteutuneen kehityksen välisiin eroihin perustuvat vaihteluvälit eivät nykytilanteessa antaisi luotettavaa kuvaa tämänkertaisiin arvioihin liittyvästä poikkeuksellisesta epävarmuudesta. Epävarmuus on otettu huomioon laatimalla vaihtoehtoisia skenaarioita, jotka perustuvat erilaisiin oletuksiin koronaviruspandemian etenemisestä ja rajoitusten käytöstä. Vaihtoehtoiset skenaariot esitellään kehikossa 3.

1) Ml. euroalueen sisäinen kauppa.

2) Alaindeksi perustuu arvioon välillisten verojen todellisesta vaikutuksesta. Arvioitu vaikutus saattaa poiketa Eurostatin tiedoista, jotka perustuvat oletukseen, että välillisen verotuksen vaikutus välittyy YKHIin välittömästi ja täydellisesti.

4) Julkisen talouden rahoitusasema ilman suhdanteiden ja Euroopan keskuspankkijärjestelmän (EKPJ) määritelmän mukaisesti tilapäisiksi luokiteltujen toimenpiteiden ohimenevää vaikutusta. Syyskuun 2020 asiantuntija-arvioihin varsinkin vuoden 2020 osalta tehdyt tarkistukset kuvastavat muun muassa muutosta siinä, miten EKPJ luokittelee koronakriisiin liittyvät tilapäistoimet. Muutosten vuoksi koronakriisiin liittyvät toimenpiteet eivät yleisesti ottaen enää kuulu tilapäistoimia koskevan EKPJ:n määritelmän piiriin. Siksi rakenteellinen rahoitusasema pitää sisällään näiden toimenpiteiden vaikutuksen julkiseen talouteen.

BKT:n eristä yksityisen kulutuksen odotetaan heikenneen 8,3 % vuonna 2020 ja elpyvän kriisiä edeltäneelle tasolleen vuoden 2022 puoliväliin mennessä. Yksityinen kulutus elpyi voimakkaasti vuoden 2020 kolmannella neljänneksellä vuoden 2020 alkupuoliskolla kertyneen 16,3 prosentin supistumisen jälkeen. Voimakas (joskin vielä keskeneräinen) elpyminen kolmannella vuosineljänneksellä johtui todennäköisesti palvelukulutuksen kasvusta sekä aiemman patoutuneen kysynnän purkautumisesta erityisesti kestohyödykkeissä – uusien henkilöautojen rekisteröinnit lisääntyivät kolmannella neljänneksellä lähes 95 %. Vaikka yksityinen kulutus elpyi voimakkaasti kolmannella vuosineljänneksellä, se palautui vuoden alkupuolen supistumisesta vain osittain. Yksityisen kulutuksen kehityksessä vuoden 2020 kolmen ensimmäisen neljänneksen aikana tapahtuneet vaihtelut poikkeavat käytettävissä olevien reaalitulojen paljon hillitymmästä kehityksestä, jota tasoittivat valtion tukitoimet. Tämä on johtanut huomattaviin muutoksiin säästämisasteessa. Rajoitustoimien tiukentuminen supistanee yksityistä kulutusta jälleen selvästi vuoden 2020 neljännellä neljänneksellä, mikä käynnistää uudelleen pakkosäästämisen ja todennäköisesti lisää varovaisuussäästämistä. Yksityisen kulutuksen arvioidaan alkavan elpyä vuonna 2021, ja kulutus ylittänee kriisiä edeltäneen tasonsa vuoden 2022 puolivälissä. Yksityistä kulutusta piristävät epävarmuuden asteittainen väheneminen sekä se, että säästämisaste lähestyy vähitellen kriisiä edeltänyttä tasoaan. Korkea työttömyysaste ja nettomääräisten tulonsiirtojen pieneneminen kuitenkin jarruttavat kulutuskysynnän toipumista.

Kehikko 1

Korkoja, raaka-aineiden hintoja ja valuuttakursseja ja koskevat tekniset oletukset

Tämänkertaisissa teknisissä oletuksissa pitkät korot ja öljyn hinta ovat matalammat ja euron efektiivinen valuuttakurssi hieman heikompi kuin EKP:n asiantuntijoiden syyskuun 2020 arvioissa. Korkoja ja raaka-aineiden hintoja koskevat tekniset oletukset perustuvat markkinaodotuksiin 18.11.2020. Lyhyitä korkoja mitataan kolmen kuukauden euriborkorolla, ja markkinaodotukset johdetaan futuurisopimusten pohjalta. Tällä menetelmällä keskimääräiseksi korkotasoksi saadaan -0,4 % vuonna 2020 sekä -0,5 % vuosina 2021–2023. Markkinaodotusten mukaan valtion 10 vuoden joukkolainojen nimellistuotot euroalueella ovat keskimäärin 0,0 % vuonna 2020 ja -0,1 % vuonna 2021 sekä 0,0 % vuonna 2022 ja 0,1 % vuonna 2023.[2] Markkinaodotuksiin perustuvat lyhyet korot ovat samalla tasolla kuin EKP:n asiantuntijoiden syyskuun 2020 arvioissa. Valtion 10 vuoden joukkolainojen nimellistuotot on nyt oletettu noin 0,20 prosenttiyksikköä pienemmiksi vuosina 2021–2022.

Raaka-aineiden hintoja koskevat arviot perustuvat 18.11.2020 päättyneen kahden viikon jakson keskimääräisiin futuurimarkkinahintoihin. Niiden perusteella Brent-raakaöljyn barrelihinnan oletetaan laskevan 41,6 Yhdysvaltain dollariin vuonna 2020 (vuonna 2019 barrelihinta oli 64,0 dollaria) ja nousevan 46,9 dollariin vuoteen 2023 mennessä. Tämänkertaisissa asiantuntija-arvioissa öljyn dollarihinta on siis vuosina 2021–2022 noin 7 % alempi kuin EKP:n asiantuntijoiden syyskuun 2020 arvioissa. Arvioiden mukaan muiden kuin energiaraaka-aineiden dollarihinnat lähtevät vuonna 2021 nousuun, joka maltillistuu arviointijakson loppuun saakka.

Kahdenvälisten valuuttakurssien oletetaan pysyvän arviointijakson aikana muuttumattomina sillä tasolla, jolla ne keskimäärin olivat 18.11.2020 päättyneen kahden viikon jakson aikana. Euron keskimääräisen dollarikurssin oletetaan siis olevan 1,18 vuosina 2021–2023 eli EKP:n asiantuntijoiden syyskuun 2020 arvio pysyy ennallaan. Euron efektiivinen valuuttakurssi oletetaan nyt 0,7 % heikommaksi kuin syyskuun 2020 arvioissa.

Tekniset oletukset

Vuonna 2020 huomattavasti ja äkillisesti vähentyneiden asuinrakennusinvestointien odotetaan alkavan kasvaa vasta vähitellen arviointijakson aikana. Asuinrakennusinvestointien arvioidaan supistuneen yhteensä 14,2 % vuoden 2020 alkupuoliskolla. Ne ovat vähentyneet tiukkoja sulkutoimenpiteitä asettaneissa maissa muita voimakkaammin. Käytettävissä olevien tulojen vaisu kasvu, kuluttajien luottamuksen väheneminen ja suurempi työttömyys heikentävät asuntojen kysyntää, ja niiden odotetaan hidastavan asuinrakennusinvestointien elpymistä. Asuinrakennusinvestoinnit saavuttanevatkin kriisiä edeltäneen tasonsa vasta vuoden 2022 jälkipuoliskolla.

Yritysten investointien odotetaan vähentyneen huomattavasti vuonna 2020, elpyvän vain vähitellen vuonna 2021 ja saavuttavan kriisiä edeltäneen tasonsa vuoden 2022 puolivälissä. Yritysten investoinnit supistuivat tuntuvasti vuoden 2020 alkupuoliskolla sulkutoimenpiteiden, kansainvälisen ja kotimaisen kysynnän romahtamisen ja epävarmuuden äkillisen kasvun vuoksi. Vaikka yritysten investointien arvioidaan lisääntyneen voimakkaasti kolmannella vuosineljänneksellä, niiden odotetaan jälleen supistuvan neljännellä vuosineljänneksellä. Vuoden 2021 aikana yritysten investoinnit alkanevat jälleen lisääntyä, kun kansainvälinen ja kotimainen kysyntä elpyvät ja investoinnit saavat osittaista tukea EU:n elpymissuunnitelmasta. Koska epävarmuuden oletetaan väistyvän vain vähitellen ja koska käyttämätöntä kapasiteettia on runsaasti ja kysynnän pitkän aikavälin trendikehitys herättää huolta, yritykset todennäköisesti lisäävät investointejaan vain vähin erin. Investointien kasvun odotetaankin voimistuvan euroalueella vasta vuonna 2022 ja saavuttavan kriisiä edeltäneen tasonsa vuoden 2022 puolivälissä.

Yritysten bruttovelkaantumisen arvioidaan lisääntyvän merkittävästi vuonna 2020, vähenevän sitten jonkin verran mutta pysyvän arviointijakson lopussa edelleen kriisiä edeltänyttä tasoaan suurempana. Yritysten jo ennestään melko suuri bruttovelkaantuminen on kasvanut huomattavasti vuonna 2020 yritystuottojen supistuttua selvästi vuoden alkupuoliskolla, mikä on saanut yhä useammat yritykset täyttämään likviditeettivajettaan velkarahoituksella. Yritysten bruttovelkaantumisen odotetaan kasvavan hieman lisää lähitulevaisuudessa, jonka jälkeen se vähenee maltillisesti mutta pysyy selvästi vuoden 2019 lopun tasoaan suurempana vuonna 2023. Yritysten velkasuhteen kasvun odotetaan jarruttavan investointien kasvua arviointijaksolla, kun yritykset ryhtyvät palauttamaan taseitaan parempaan kuntoon. Viime vuosina yritysten bruttomääräiset korkomenot ovat kuitenkin supistuneet pienemmiksi kuin koskaan, ja niiden odotetaan kasvavan lähivuosina vain maltillisesti, mikä lievittää huolta velkakestävyydestä.

Kehikko 2

Kansainvälistä ympäristöä koskevat oletukset

Tuoreimmat tiedot osoittavat taloudellisen toiminnan ja kaupan elpyneen vuoden 2020 kolmannella neljänneksellä voimakkaammin kuin EKP:n asiantuntijoiden syyskuun 2020 arvioissa odotettiin. Ilman euroaluetta lasketun maailmantalouden BKT:n on havaittu kasvaneen 6,7 prosentin vauhtia kolmannella vuosineljänneksellä (2,0 prosenttiyksikköä nopeammin kuin syyskuun 2020 arvioissa oletettiin). Myös maailman tuonti (euroalueen ulkopuolella) lisääntyi voimakkaasti kolmannella vuosineljänneksellä taloudellisen toiminnan ja etenkin tehdasteollisuuden elpymisen sekä maailmanlaajuisten arvoketjujen häiriönsietokyvyn ansiosta. Supistuttuaan yli 10 % toisella vuosineljänneksellä (-13,4 % edellisestä neljänneksestä) maailman tuonnin arvioidaan kasvaneen 10,9 % kolmannella neljänneksellä (4,8 prosenttiyksikköä enemmän kuin mitä edellisissä asiantuntija-arvioissa ennakoitiin).

Tuoreet kyselytiedot osoittavat maailman taloudellisen toiminnan ja maailmankaupan kasvun jatkuneen mutta maltillistuneen neljännen vuosineljänneksen alussa. Ilman euroaluetta laskettu maailman kokonaistuotantoa kuvaava ostopäälliköiden yhdistelmäindeksi (PMI) koheni lokakuussa entisestään ja oli 54,1 (syyskuussa 53). Kohenemisen taustalla oli palvelualojen tilanteen huomattava ja tehdasteollisuuden tilanteen kohtalainen paraneminen, mikä viittaa talouden elpymisen laajenemiseen. Maailmanlaajuista tehdasteollisuutta euroalueen ulkopuolella kuvaavassa ostopäällikköindeksissä uudet vientitilaukset, jotka korreloivat hyvin maailmankaupan kanssa, vähenivät jonkin verran. Vientitilausindeksi pieneni lokakuussa arvoon 50,3, mikä viittaa siihen, että maailmankaupan kasvu maltillistui jonkin verran neljännen vuosineljänneksen alussa. Koronavirustartuntojen voimakkaan lisääntymisen odotetaan kaiken kaikkiaan hidastavan maailmantalouden BKT:n kasvua euroalueen ulkopuolella neljännen vuosineljänneksen aikana. Maailman tuonnin kasvun hidastumista lieventää jonkin verran se, että Ison-Britannian oletetaan kasvattavan tuontivarastojaan ennen Brexit-siirtymäkauden päättymistä. Tämän varmuusvarastoinnin oletetaan vähenevän vuoden 2021 alkupuolella.

Vuonna 2020 maailmantalouden BKT (ilman euroaluetta) supistui 3,0 %. Vuonna 2021 sen arvioidaan kasvavan 5,8 % ja vuosina 2022–2023 keskimäärin 3,8 %. Arvioiden mukaan taloudellinen toiminta elpyy kehittyvissä markkinatalouksissa voimakkaammin kuin kehittyneissä talouksissa. Tämä kehitys johtuu pääasiassa Kiinasta, joka erottuu maailmanlaajuisesti siinä, että se on onnistunut saamaan viruksen leviämisen kuriin jo varhaisessa vaiheessa. Kiinan talous palasi pandemiaa edeltäneelle tasolle jo vuoden 2020 puolivälissä, ja sen odotetaan kasvaneen vuonna 2020. Yhdysvaltojen talouden arvioidaan elpyvän vuonna 2021, ja maan BKT:n kasvun arvioidaan normalisoituvan asteittain vuoteen 2023 mennessä. Arviointijakson lopussa maailmantalouden elpyminen jäänee vielä osittaiseksi, sillä taloudellisen toiminnan arvioidaan pysyvän pandemiaa edeltänyttä kehitysuraansa heikompana. Euroalueen ulkopuolisen maailmantalouden BKT:n arvioidaan nyt kasvavan vuonna 2020 nopeammin ja vuonna 2021 hitaammin kuin syyskuisissa arvioissa. Vuotta 2022 koskeva arvio on sen sijaan pääosin ennallaan.

Euroalueen ulkopuolisen maailmankaupan arvioidaan supistuvan 9,2 % vuonna 2020 mutta lähtevän 7,1 prosentin kasvuun vuonna 2021 ja kasvavan keskimäärin 3,7 % vuosina 2022–2023. Maailman tuonti supistuu euroalueen ulkopuolella jyrkästi vuonna 2020 ja ilmentää tuonnin voimakasta myötäsyklisyyttä, etenkin laskusuhdanteissa, mutta myös koronakriisin erityisluonnetta. Koronaviruspandemiaan liittyvät rajoitustoimet aiheuttivat tilapäisiä häiriöitä maailmanlaajuisiin toimitusketjuihin ja kasvattivat kaupan kustannuksia, mikä heikensi maailmankauppaa vuoden 2020 alkupuoliskolla. Arvioiden mukaan maailman tuonti (ilman euroaluetta) supistuu vuonna 2020 syyskuisia arvioita hitaammin lähinnä kolmannen vuosineljänneksen odotettua parempien kasvulukujen ansiosta. Vuonna 2021 tuonnin arvioidaan kasvavan hieman syyskuisia arvioita nopeammin, kun kehittyvien markkinatalousmaiden kauppa elpyy odotettua voimakkaammin. Euroalueen vientikysynnän arvioidaan supistuvan 10,7 % vuonna 2020 mutta kasvavan sitten 6,6 % vuonna 2021 ja keskimäärin 3,7 % vuosina 2022–2023. Vuoden 2021 vientikysynnän kehitys on nyt siis arvioitu hieman heikommaksi kuin syyskuussa 2020. Tämä johtuu suurelta osin negatiivisesta vaikutuksesta, jonka EU:n ja Ison-Britannian välistä kauppasuhdetta koskevan oletuksen muutos tammikuulle 2021 aiheuttaa (ks. osa 1) ja jonka euroalueelle muista keskeisistä kansantalouksista (esim. Yhdysvalloista, Kiinasta ja muista nousevista markkinatalousmaista) suuntautuvan tuonnin paremmat näkymät osittain kompensoivat.

Kansainvälistä ympäristöä koskevat oletukset

(vuotuinen prosenttimuutos)

1) Eri maiden tuonnin painotettu keskiarvo.

2) Euroalueen kauppakumppanimaiden tuonnin painotettu keskiarvo.

Koronapandemia on supistanut vientiä suhteessa enemmän kuin tuontia vuonna 2020. Tämä viittaa siihen, että nettoviennin kasvuvaikutus on tänä vuonna kokonaisuudessaan negatiivinen ja sen jälkeen keskimäärin neutraali. Toimitusketjujen häiriöt ja vientikysynnän supistuminen heikensivät vuoden 2020 alkupuoliskolla rajusti jo ennestään heikkoa vientiä erityisesti auto-, kone- ja kemianteollisuudessa. Matkailurajoitukset johtivat puolestaan hotelli- ja ravintolapalvelujen sekä kuljetuspalvelujen viennin romahtamiseen. Myös pandemian torjumiseksi asetetut sulkutoimet supistivat jyrkästi myös vientiä. Vientiteollisuuden patoutunut kysyntä ja monien rajoitusten poistaminen vahvistivat kuitenkin osaltaan tuonnin ja viennin elpymistä kolmannella vuosineljänneksellä. Palveluvientiä rajoitetaan uusin toimin neljännellä vuosineljänneksellä ja vaikka tehtaiden sulkeminen pandemian vastatoimena ei luultavasti vaikuta tavarakauppaan, se kärsii silti edelleen vaimeasta loppukysynnästä. Brexit-siirtymäkauden päättyminen heikentää vuodesta 2021 alkaen euroalueen ja Ison-Britannian välisen kaupankäynnin edellytyksiä. Iso-Britannia on keskeinen kauppakumppanimaa, jonka osuus euroalueen viennistä on 14 prosenttia. Keskipitkällä aikavälillä euroalueen kauppaa vaimentaa pandemian alun jälkeen vahvistunut euron kurssi, joka on heikentänyt euroalueen kilpailukykyä. Vientimarkkinaosuuksien odotetaankin pysyvän pandemiaa edeltänyttä tasoaan pienempinä arviointijakson loppuun asti. Nettoviennin vaikutus BKT:n kasvuun pysyy melko vaimeana vuodesta 2021 lähtien eikä riitä kompensoimaan vuoden 2020 negatiivista vaikutusta.

Vaikka työttömyyden kasvu on ollut viime kuukausina hidasta, työmarkkinatilanteen odotetaan huonontuvan huomattavasti ja palaavan aiemmalle tasolleen arviointijakson loppupuolella. Työttömyysaste nousi toisen vuosineljänneksen 7,6 prosentista 8,6 prosenttiin kolmannella vuosineljänneksellä, mikä oli vähemmän kuin mitä EKP:n asiantuntijoiden syyskuun 2020 arvioissa odotettiin. Työttömyysasteen jääminen arvioitua pienemmäksi johtui lähinnä työllisyyden odotettua voimakkaammasta kasvusta. Työllisyys oli kolmannella vuosineljänneksellä silti edelleen 2,2 % vähäisempää kuin vuoden 2019 neljännellä vuosineljänneksellä. Työvoima alkoi osittain kasvaa kolmannella vuosineljänneksellä supistuttuaan jyrkästi toisella neljänneksellä. Työpaikkojen säilyttämisjärjestelyjen piirissä olevien työntekijöiden määrä pieneni huomattavasti kolmannella vuosineljänneksellä, mutta sen odotetaan alkavan jälleen kasvaa vuoden 2020 neljännellä neljänneksellä, koska sulkutoimenpiteitä on hiljattain jälleen tiukennettu. Kun työvoima jatkaa paluutaan normaalitasolle ja työntekijät poistuvat työpaikkojen säilyttämisjärjestelyjen piiristä, työttömyysasteen arvioidaan nousevan edelleen niin, että se on huipussaan 9,3 % vuonna 2021, minkä jälkeen se laskee talouden elpymisen myötä 7,5 prosenttiin vuonna 2023. Näissä arvioissa oletetaan, että suuri osa työpaikkojen säilyttämisjärjestelyjen piirissä olevista työntekijöistä pystyy palaamaan säännölliseen työhön. Arviointijakson loppuun mennessä työttömyysasteen ja työllisten määrän odotetaan palaavan suurin piirtein sille tasolle, jolla ne olivat vuoden 2019 neljännellä neljänneksellä.

Työn tuottavuuden kasvun arvioidaan heikkenevän työntekijää kohden laskettuna vuonna 2020 ja piristyvän sen jälkeen arviointijakson mittaan. Vuoden 2020 alkupuoliskolla jyrkästi pudonnut työn tuottavuus ehti jo elpyä vuoden jälkipuoliskolla, mutta vuoden viimeisellä neljänneksellä sen arvioidaan jälleen heikkenevän. Syynä ovat rajoitustoimien voimistuminen ja sen myötä monissa maissa lisääntyvät työpaikkojen säilyttämisjärjestelyt. Työllistä kohden lasketun työn tuottavuuden kasvun arvioidaan elpyvän vuoden 2021 alkupuoliskolla ja alkavan vähitellen maltillistua arviointijakson mittaan.

BKT:n kasvun odotetaan nyt olevan lyhyellä aikavälillä heikompaa kuin EKP:n asiantuntijoiden syyskuun 2020 arvioissa, sillä pandemia on alkanut hiljattain taas levitä. Keskipitkällä aikavälillä kasvu kuitenkin elpynee suunnilleen syyskuun perusskenaarion tasolle finanssipoliittisen lisäelvytyksen, rajoitustoimien purkamisen myötä voimistuvan kasvun ja luottamusvaikutusten ansiosta. BKT:n kasvuarviota on nyt suurennettu vuoden 2020 osalta, sillä kasvu oli kolmannella vuosineljänneksellä odotettua vahvempaa ja kompensoi täysin neljättä vuosineljännestä koskevan kasvuarvion pienennyksen, joka tehtiin pandemian alettua jälleen voimistua. Vuoden 2021 kasvuarvion pienentäminen liittyy myös Ison-Britannian ja EU:n välistä kauppasuhdetta koskevan teknisen oletuksen muuttamiseen (ks. osa 1). Vuonna 2021 BKT:n kasvu elpyy voimakkaammin vuosineljänneksestä toiseen, kun toisen korona-aallon vuoksi käynnistettyjä rajoitustoimia vähennetään ja uutta finanssipoliittista elvytystä toteutetaan osittain myös EU:n elpymissuunnitelman kautta. Tämä ei kuitenkaan riitä täysin kumoamaan kyseiselle vuodelle siirtyvää heikompaa kasvuperintöä. Vuoden 2022 suurempi kasvuarvio johtuu lähinnä suuremmasta tilastollisesta kasvuperinnöstä sekä matalampien pitkien korkojen ja öljyn hinnanlaskun melko myönteisistä kasvuvaikutuksista.

3 Hinnat ja kustannukset

YKHI-inflaation odotetaan elpyvän 0,2 prosentista vuonna 2020 aina 1,0 prosenttiin vuonna 2021 ja nopeutuvan sitten asteittain lisää niin, että se on 1,4 % vuonna 2023 (ks. kuvio 2). Inflaation elpyminen vuonna 2021 johtuu suurelta osin Saksan arvonlisäveroalennuksen poistamisesta ja YKHI-inflaation energiaerään kohdistuvasta vertailuajankohdan vaikutuksesta, joka liittyy öljyn jyrkkään hinnanlaskuun maailmanlaajuisen koronapandemian puhkeamisen myötä. Vuosina 2022–2023 hintojen odotetaan nousevan YKHIn energiaerässä noin 1,6 %, mikä nopeuttaa kokonaisinflaatiota. YKHIn elintarvike-erässä hintojen odotetaan kehittyvän lyhyellä aikavälillä melko eri tavoin kuin energiaerässä: aluksi hinnannousu hidastuu koronaviruspandemian puhkeamisen aiheuttamasta hintapiikistä ja nopeutuu sitten vuoden 2022 puolivälistä lähtien niin, että se on 1,8 % vuonna 2023. Odotus kokonaisinflaation asteittaisesta nopeutumisesta 1,4 prosenttiin vuonna 2023 saa siis huomattavaa tukea hinnoiltaan vaihtelevampien YKHI-erien kehityksestä.

Ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation odotetaan nopeutuvan asteittain 0,7 prosentista vuonna 2020 siten, että se on 1,2 % vuonna 2023. Jos välillisten verojen muutosten vaikutus jätetään huomiotta, pohjainflaatio pysyy tämänkertaisten arvioiden perusteella hitaana pitempään, aina vuoteen 2021 saakka, jolloin se alkaa nopeutua tuntuvasti mutta edelleen vain vähin erin. Lyhyellä aikavälillä pohjainflaatiota hillitsee heikko kysyntä, joka johtuu siitä, että koronaviruspandemiaan liittyvät rajoitukset ovat vaimentaneet taloudellista toimintaa ja ansiokehitystä. Näitä inflaatiota hidastavia vaikutuksia lieventänevät vain osittain hinta- ja kustannuspaineet, jotka kasvavat esimerkiksi maailmanlaajuisten arvoketjujen katkeilusta ja sosiaalisen kanssakäymisen rajoituksista johtuvien tarjontapuolen häiriöiden vuoksi. Ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation odotetaan vähitellen nopeutuvan arviointijakson jälkipuoliskolla, kun talouden jatkuva elpyminen kasvattaa kysyntää, ja pandemiaan liittyvien tarjontapuolen häiriöiden lisäämien paineiden odotetaan vähenevän.

Kuvio 2

Euroalueen YKHI

(vuotuinen prosenttimuutos)

Huom. Arviointijakson alku on merkitty pystyviivalla. Kuviossa ei näy arvioiden vaihteluvälejä, sillä aiempina vuosina laadittujen arvioiden ja toteutuneen kehityksen välisiin eroihin perustuvat vaihteluvälit eivät nykytilanteessa antaisi luotettavaa kuvaa tämänkertaisiin arvioihin liittyvästä poikkeuksellisesta epävarmuudesta. Epävarmuus on otettu huomioon laatimalla vaihtoehtoisia skenaarioita, jotka perustuvat erilaisiin oletuksiin koronaviruspandemian etenemisestä ja rajoitusten käytöstä. Vaihtoehtoiset skenaariot esitellään kehikossa 3.

Työntekijäkohtaisten palkansaajakorvausten kasvu vaihtelee suuresti työpaikkojen säilyttämisjärjestelyjen vuoksi, mutta järjestelyt vaimentavat taloudellisen toiminnan muutosten vaikutusta yritysten palkkakustannuksiin. Järjestelyt myös turvaavat työllisyyden tilanteessa, jossa tehtyjen työtuntien määrä vähenee merkittävästi ja hidastaa työntekijäkohtaisten palkansaajakorvausten vuotuista kasvua. Sen arvioidaankin hidastuvan 1,1 % vuonna 2020 mutta nopeutuvan voimakkaasti 3,6 prosentilla vuonna 2021 vertailuajankohdan vaikutusten ansiosta. Työpaikkojen säilyttämisjärjestelyjen vaikutuksen vaimetessa ja työmarkkinakehityksen normalisoituessa työntekijäkohtaisten palkansaajakorvausten kasvun odotetaan olevan arviointijakson lopussa hieman yli 2,0 % eli suurin piirtein samalla tasolla kuin ennen pandemiaa.

Yksikkötyökustannusten kasvu todennäköisesti heittelee suuresti arviointijaksolla mutta aiheuttanee kaiken kaikkiaan vain vaimeita inflaatiopaineita. Voimakkaasti heittelevä kasvu ilmentää pikemminkin tuottavuuden kuin palkkojen kehitysodotuksia. Tuotannon elpymisen ja jähmeiden työmarkkinoiden siivittämä työn tuottavuuden voimakas kasvu johtaa odotettavasti yksikkötyökustannusten supistumiseen vuonna 2021 ja vähäisemmässä määrin vuonna 2022. Vuonna 2023 yksikkötyökustannukset alkavat jälleen kasvaa. Yksikkötyökustannusten vuotuisen kasvukertymän arvioidaan olevan hieman yli 1,0 % vuosina 2020–2023, mikä tarkoittaa, että hintainflaation kiihtymispaineet pysyvät euroalueella vaimeina.

Voittomarginaalien odotetaan riittävän kattamaan suurelta osin yksikkötyökustannusten suuret heilahtelut arviointijaksolla. Voittomarginaalien arvioidaan siis supistuvan lähitulevaisuudessa taloudellisen toiminnan ja tuottavuuden kasvun vanavedessä ja elpyvän sen jälkeen huomattavasti työvoimakustannuspaineiden vähetessä. Valtioiden palkkatukimekanismit vääristävät jonkin verran voittomarginaalien kehitystä vuosina 2020–2021. Voittomarginaalien vaikutus inflaatiopaineisiin jäänee suurin piirtein neutraaliksi arviointijakson loppupuolella, jolloin inflaatiopaineita kasvattavat jälleen pääasiassa työvoimakustannukset.

Tuontihintojen odotetaan myötäilevän öljyn hintakehitystä, mikä tarkoittaa maltillista hinnannousua arviointijakson jälkipuoliskolla. Tuonnin deflaattorin vuotuisen nousuvauhdin odotetaan muuttuvan siten, että deflaattorin arvo laskee vahvasti vuonna 2020 ja alkaa jonkin verran nousta vuosina 2021–2023. Tuontihintainflaation kehitykseen vaikuttavat raaka-aineiden hintojen jonkinasteiset korotuspaineet mutta yleisemmin myös maailmanlaajuinen hintakehitys, kun maailmantalous elpyy. Tätä vaikutusta vaimentaa osittain euron kurssin vahvistuminen vuoden 2020 aikana.

Vuosien 2020 ja 2022 YKHI-inflaatio on nyt arvioitu hitaammaksi kuin EKP:n asiantuntijoiden syyskuun 2020 arvioissa. YKHIn energiaerässä hintakehitys on nyt arvioitu nopeammaksi vuonna 2021 ja hitaammaksi vuonna 2022 öljyfutuurien hintakäyrään sisältyvän oletuksen vuoksi. Vastaavat tarkistukset on tehty elintarvike-erän hintakehitykseen, sillä koronaviruspandemian vuonna 2020 aiheuttaman äkillisen hinnannousun taittuminen vie odotettua enemmän aikaa. Ilman energian ja elintarvikkeiden hintoja laskettu vuosien 2020, 2021 ja 2022 YKHI-inflaatio on nyt arvioitu hitaammaksi tuoreimpien tietojen perusteella. Inflaatiopaineetkin on nyt arvioitu edellisiä asiantuntija-arvioita pienemmiksi, sillä tavara- ja työvoimamarkkinoilla on runsaasti käyttämätöntä kapasiteettia, joka on tosin pienenemään päin.

Kehikko 3

Euroalueen talousnäkymiä koskevat vaihtoehtoiset skenaariot

Koska koronaviruspandemian tulevaa kehitystä ja taloudellisia seurauksia varjostaa erittäin suuri epävarmuus, sitä on syytä tarkastella vaihtoehtoisten skenaarioiden pohjalta. Tässä kehikossa tarkastellaan kahta skenaariota, jotka ovat vaihtoehtoisia eurojärjestelmän asiantuntijoiden joulukuisten arvioiden perusskenaariolle ja havainnollistavat erilaisia vaikutuksia, joita koronaviruspandemialla voisi realistisesti olla euroalueen taloudessa.

Skenaariot perustuvat erilaisille oletuksille pandemian etenemisestä ja vaikutuksista talouteen. Oletukset koskevat yhtäältä pandemian kehitystä, rajoitustoimien tiukkuutta ja kestoa sekä lääketieteellisten ratkaisujen ajoitusta ja onnistunutta toteutusta ja toisaalta talouden toimijoiden menettelyä talouden häiriötilanteessa sekä sopeutumista rajoitustoimien purkamisen jälkeen, kun pitkäaikaisvaikutukset vielä tuntuvat toiminnassa. Näiden tekijöiden taustakehitys ohjaa skenaarioissa myös euroalueen vientikysyntää sekä finanssipolitiikkaa ja pankkien antolainauskorkoja koskevia oletuksia. Muut taustalla olevat oletukset, kuten öljyn hintaa, valuuttakurssikehitystä ja valtion joukkolainojen tuottoa koskevat oletukset, ovat samat kuin perusskenaariossa.

Lievässä skenaariossa oletetaan, että pandemia saadaan onnistuneesti hallintaan vuoden 2021 kuluessa. Vaikeassa skenaariossa sen sijaan oletetaan, että rajoitustoimet jatkuvat ja tiukentuvat, ja pandemian jättämät arvet näkyvät taloudessa pitempään. Sekä lievät että vaikeat skenaariot ovat pitkälti samankaltaiset kuin EKP:n asiantuntijoiden syyskuun 2020 arvioissa. Molempiin on kuitenkin tehty päivityksiä virustartuntojen hiljattaisen kasvun ja rajoitustoimien tiukentamisen sekä tehokkaita rokotteita enteilevien tuoreimpien uutisten perusteella. Lievässä skenaariossa oletetaan, että vaikka tartunnat ovat viime aikoina lisääntyneet, niiden määrä tasaantuu ja viranomaisten ja talouden toimijoiden taloudelliset ratkaisut osoittautuvat erittäin onnistuneiksi. Vaikeassa skenaariossa tartuntojen määrä lähtee voimakkaaseen kasvuun, ja vuoden 2021 ensimmäisellä neljänneksellä valtioiden on pakko tiukentaa rajoitustoimia, jotka osoittautuvat kuitenkin aiempaa tehottomammiksi. Jatkuvat toimet viruksen leviämisen estämiseksi haittaavat tässä skenaariossa merkittävästi toimintaa kaikilla talouden sektoreilla, kunnes lääketieteelliset ratkaisut saadaan onnistuneesti käyttöön. Lievässä skenaariossa tämä tapahtunee vuoden 2021 loppuun mennessä. Vaikeassa skenaariossa joitakin rajoituksia on vielä pidettävä voimassa vuoden 2023 loppuun saakka. Vaikeassa skenaariossa pandemia jättää talouteen suuremmat arvet ja talouden eri sektorien toiminta heikentyy voimakkaammin ja sitkeämmin kuin perusskenaariossa. Tilannetta pahentaa vielä konkurssien lisääntyminen, joka luo luottomarkkinoille kitkaa. Sen myötä kotitalouksien ja yritysten lainakustannukset kasvavat. Raha-, finanssi- ja makrovakauspoliittisten toimien oletetaan kuitenkin hillitsevän kerrannaisvaikutuksia, jotka tekevät rahoituksen saannista erityisen vaikeaa.

Euroalueen talousnäkymiä koskevat vaihtoehtoiset skenaariot

Huom. Työttömyysaste ilmaistaan prosentteina työvoimasta.

Näiden kaikkien euroaluetta koskevien skenaarioiden taustalla ovat samat oletukset maailmantalouden ja siten euroalueen vientikysynnän kehityksestä. Koska maailmankauppa on hyvin myötäsyklistä suhteessa maailman taloudelliseen toimintaan, lievässä skenaariossa euroalueen vientikysyntä on vuoden 2023 lopussa 11 % suurempi ja vaikeassa skenaariossa noin 2 % pienempi kuin ennen kriisiä.

Euroalueen BKT supistuu lievässä skenaariossa 1,6 % ja vaikeassa skenaariossa 3,2 % vuoden 2020 viimeisellä neljänneksellä. Viruksen leviämisen tehokas hillitseminen on ratkaisevan tärkeä edellytys sille, että kestävä elpyminen voi käynnistyä tämän jälkeen (ks. kuvio). Taloudellinen toiminta piristyy lievässä skenaariossa huomattavasti vuoden 2021 alkupuoliskolla ja vahvistuu vuoden jälkipuoliskolla entisestään, kun lääketieteellisten ratkaisujen nopea käyttöönotto lisää luottamusta. Pandemiahaittojen arvioidaan suurelta osin väistyvän vuoden 2022 loppuun mennessä, kun BKT palaa lievässä skenaariossa lähelle tasoa, jolla sen arvioitiin olevan ennen kriisiä eurojärjestelmän asiantuntijoiden joulukuun 2019 arvioissa. Vaikean skenaarion mukaan taloudellinen toiminta supistuu entisestään vuoden 2021 alussa ja elpyy sitten maltillisesti. Vaikeassa skenaariossa talouskasvu jatkuu vaimeana vuoden 2022 alkupuoliskolle asti, kun rajoitustoimet tiukentuvat entisestään vuoden 2021 ensimmäisellä neljänneksellä ja ovat aiempaa tiukempia koko arviointijakson ajan. Lisäksi huomattava epävarmuus jatkuu ja rahoituksensaanti heikentyy merkittävästi, ja tähän pystytään vastaamaan julkisilla tukitoimilla vain osittain. Vaikean skenaarion mukaan kasvu alkaa elpyä hieman perusskenaariossa arvioitua rivakammin vasta vuoden 2022 lopulla, sillä kiinni kurottavaa on mahdollisesti paljonkin eikä BKT palautune täysin kriisiä edeltäneelle tasolleen arviointijakson loppuun mennessä.

Euroalueen BKT:n ja YKHI-inflaation vaihtoehtoiset skenaariot

(indeksi: IV/2019 = 100 (vasemmanpuoleinen kuvio); vuotuinen kasvuvauhti (oikeanpuoleinen kuvio)

Huom. Arviointijakson alku on merkitty pystyviivalla.

Euroalueen työmarkkinat alkavat lievässä skenaariossa piristyä, kun hystereesivaikutukset pystytään pitkälti torjumaan työvoimapoliittisilla toimilla. Vaikeassa skenaariossa hystereesivaikutukset pystytään torjumaan vain osittain. Lievässä skenaariossa työttömyysaste nousee perusskenaariota myötäillen ja on huipussaan vuonna 2021, kun suurin osa julkisista tukitoimista päättyy tämänhetkisessä aikataulussa. Työttömyysaste palaa nopeasti kriisiä edeltäneelle tasolleen vuonna 2022. Vaikeassa skenaariossa työttömyysaste ei sen sijaan palaa ennen kriisiä, vuoden 2019 neljännellä neljänneksellä saavutetulle tasolleen, vaan työttömyys pysyy huomattavan suurena, kun työvoimaa on kohdennettava uudelleen eri sektorien tarpeiden mukaan. Työttömyysaste kuitenkin laskee vähitellen vuoden 2021 toisella neljänneksellä saavutetusta hupputasostaan.

YKHI-inflaatio alkaa molemmissa skenaarioissa nopeutua jonkin verran lyhyellä aikavälillä. Vaihtoehtoisiin skenaarioihin pätevät nimittäin samat perusskenaarion keskeiset tekijät, jotka nopeuttavat inflaatiota lyhyellä aikavälillä, eli öljyn hintaoletukset, vertailuajankohdan vaikutukset energiaerään ja Saksan tilapäisten arvonlisäveromuutosten vaikutus.

Myöhemmin inflaatiokehitys eriytyy skenaarioissa kysynnän ja tarjonnan muuttuessa. Vaikeassa skenaariossa sekä kysynnän heikkenemisen että tarjonnan kasvun inflaatiovaikutukset ovat suurempia kuin lievässä skenaariossa, ja lievää skenaariota suuremman ylitarjonnan odotetaan hidastavan inflaatiota. Lievässä skenaariossa YKHI-inflaation odotetaan olevan 1,1 % vuonna 2021 ja nopeutuvan 1,5 prosenttiin vuonna 2023. Vaikeassa skenaariossa se pysyttelee 0,7 prosentin tuntumassa koko arviointijakson ajan.

4 Julkisen talouden näkymät

Huomattava finanssipoliittinen tuki on lieventänyt koronakriisin makrotaloudellista vaikutusta vuonna 2020. Finanssipolitiikan[3] arvioidaan olevan erittäin elvyttävää vuonna 2020. Kasvua tuetaan pandemian vuoksi poikkeuksellisilla finanssipoliittisilla toimilla kaikissa euroalueen maissa. Toimien yhteisvaikutus on noin 4½ % suhteessa euroalueen bruttokansantuotteeseen. Suurin osa toteutetaan ylimääräisinä tulonsiirtoina ja tukina yrityksille ja kotitalouksille esimerkiksi työpaikkojen säilyttämisjärjestelyjen kautta. Syyskuussa 2020 laadittuihin EKP:n asiantuntija-arvioihin verrattuna koronatukipaketin koko pysyy suurin piirtein ennallaan vuonna 2020.

Odotuksena on, että hätätilanteen tukitoimenpiteet pääosin puretaan vuonna 2021, mutta jotkin niistä jäävät voimaan pitempään kuin mitä syyskuun 2020 arvioissa ennakoitiin. Lisäksi vuoden 2021 kansallisiin talousarvioihin on hyväksytty tai esitetty uusia elvytyspaketteja. Kun tarkastellaan hallitusten hyväksymiä tai lainsäädäntöprosessin läpäisseitä toimia finanssipolitiikkaa koskevien oletusten laadintahetkellä, suurin osa pandemiatukiohjelmista (joiden arvo on yhteensä noin 3 % suhteessa BKT:hen) on tilapäisiä ja päättyy asteittain lähinnä vuonna 2021. Jotkin niistä jatkuvat vielä vuonna 2022. Lisäksi perusskenaarioon sisältyy nyt EU:n elpymisrahastoon liittyviä julkisia elvytystoimenpiteitä – joiden suuruus suhteessa BKT:hen on vuosittain noin 0,5 % ajanjaksolla 2021–2023 (eli noin puolet elpymisrahaston kokonaisrahoituksesta vuosina 2021–2026). EU:n elpymispaketista rahoitettavan finanssipoliittisen elvytyksen suuruudesta, ajoituksesta ja koostumuksesta on edelleen epävarmuutta. Kaiken kaikkiaan finanssipolitiikan linjaus viittaa siihen, että elvytystä vähennetään vuonna 2021 mutta ei niin paljon kuin EKP:n asiantuntijoiden syyskuisissa arvioissa oletettiin.

Euroalueen julkisen talouden alijäämän arvioidaan kasvavan huomattavasti vuonna 2020 ja supistuvan sitten jonkin verran vuonna 2021 ja merkittävämmin vuosina 2022 ja 2023. Julkisen talouden alijäämän kasvu vuonna 2020 johtuu finanssipoliittisista hätätoimenpiteistä ja negatiivisesta suhdannekomponentista, joka kuvastaa makrotaloudellisen tilanteen heikkenemistä. Alijäämän pieneneminen vuonna 2021 liittyy finanssipoliittisten hätätoimenpiteiden osittaiseen purkamiseen. Suhdannekomponentti puolestaan kohenee vain aavistuksen. Rahoitusasema paranee voimakkaammin vuonna 2022, kun suhdannekomponentti on suotuisampi ja elvytystoimenpiteitä puretaan lisää. Vuonna 2023, jolloin finanssipolitiikan linjaus on suurin piirtein neutraali ja suhdannetilanne suotuisampi, rahoitusaseman arvioidaan paranevan lisää niin, että se on ‑3 % suhteessa BKT:hen.

Euroalueen velkasuhteen arvioidaan kasvavan vuonna 2020, olevan suurimmillaan vuonna 2021 ja pienenevän jonkin verran vuosina 2022 ja 2023. Velkasuhteen äkillinen kasvu vuonna 2020 johtuu velan koron ja BKT:n kasvuvauhdin välisestä erosta (ns. lumipalloefektistä) sekä suuresta perusalijäämästä. Velan määrän odotetaan olevan suurimmillaan eli lähes 100 % suhteessa BKT:hen vuonna 2021, jolloin perusalijäämä suurentaa velkasuhdetta enemmän kuin mitä lumipalloefekti sitä pienentää. Sen jälkeen velkasuhde hieman pienenee lähinnä siksi, että velan koron ja BKT:n kasvuvauhdin ero on suotuisampi kansantalouksien elpyessä, ja tämä vaikutus on jatkuvien perusalijäämien vaikutusta vahvempi. Euroalueen julkisen talouden rahoitusasema ja velkasuhteet on nyt arvioitu vuoden 2022 osalta pienemmiksi kuin EKP:n asiantuntijoiden syyskuisissa arvioissa. Tämä johtuu harkinnanvaraisia toimenpiteitä, suhdannetilannetta ja korkomenoja koskevista tarkistuksista.

Kehikko 4

Herkkyysanalyysi

Asiantuntija-arviot perustuvat vahvasti teknisiin oletuksiin keskeisten muuttujien kehityksestä. Oletuksilla voi olla suurikin vaikutus euroalueen talouskehitystä koskeviin arvioihin, joten riskianalyysin kannalta on mielekästä tarkastella, miten herkästi arviot muuttuvat, jos kehitys poikkeaa oletetusta.

Herkkyysanalyysissa pyritään arvioimaan, miten poikkeava öljyn hintakehitys vaikuttaisi arviointituloksiin. Perusskenaarion pohjana olevat tekniset oletukset öljyn hintakehityksestä perustuvat futuurimarkkinahintoihin. Niiden mukaan Brent-raakaöljyn barrelihinta nousee arviointijaksolla ja on 46,9 Yhdysvaltain dollaria vuonna 2023. Herkkyysanalyysissa tarkastellaan kahta perusskenaariosta poikkeavaa öljyn hinnan kehitysskenaariota. Ensimmäisessä skenaariossa öljyn hintakehitys on johdettu 18.11.2020 päivättyjen öljyoptioiden hintojen tiheysjakauman alakvartiilista. Teknisissä oletuksissa on siis otettu huomioon kyseiseen päivään mennessä tapahtunut hintakehitys. Tässä simulaatiossa öljyn barrelihinta laskee vähitellen ja on vuonna 2023 enää 33,4 Yhdysvaltain dollaria eli 28,9 % alempi kuin perusskenaariossa. Asiantuntija-arvioissa käytetyillä makrotalousmalleilla saatujen tulosten keskiarvon mukaan tällainen öljyn hintakehitys nopeuttaisi BKT:n kasvua hieman (noin 0,1 prosenttiyksikköä vuosina 2021, 2022 ja 2023) mutta hidastaisi YKHI-inflaatiota 0,4 prosenttiyksikköä vuonna 2021 ja 0,5 prosenttiyksikköä vuonna 2022 sekä 0,3 prosenttiyksikköä vuonna 2023. Toisessa skenaariossa öljyn hintakehitys perustuu saman tiheysjakauman yläkvartiiliin. Siinä öljyn barrelihinta nousee niin, että se on vuonna 2023 jo 55 dollaria eli 17,5 % korkeampi kuin perusskenaariossa. Tällainen kehitys nopeuttaisi YKHI-inflaatiota perusskenaarioon verrattuna 0,3 prosenttiyksikköä vuonna 2021 ja 0,2 prosenttiyksikköä vuonna 2022 sekä 0,1 prosenttiyksikköä vuonna 2023. BKT:n kasvu taas olisi vuosina 2021 ja 2022 hieman (0,1 prosenttiyksikköä) hitaampaa kuin perusskenaariossa.

Kehikko 5

Muiden laitosten ennusteet

Useat kansainväliset järjestöt ja yksityiset ennustelaitokset julkaisevat ennusteita euroalueen talousnäkymistä. Nämä ennusteet eivät kuitenkaan ole täysin vertailukelpoisia keskenään eivätkä euroalueen talousnäkymiä koskevien eurojärjestelmän asiantuntijoiden arvioiden kanssa, koska ne laaditaan eri ajankohtina. Ne myös perustuvat erilaisille oletuksille siitä, miten koronavirus todennäköisesti leviää. Lisäksi niissä käytetään toisistaan poikkeavia menetelmiä, joilla johdetaan oletukset finanssipolitiikan, rahoitusmarkkinoiden sekä ulkoisen ympäristön muuttujista, kuten öljyn ja muiden raaka-aineiden hinnoista. Myös työpäiväkorjauksissa käytetyissä menetelmissä on eroja (ks. taulukko).

Eurojärjestelmän asiantuntijoiden arviot vuoden 2021 BKT:n kasvusta ovat hyvin samoilla linjoilla muiden laitosten ennusteiden kanssa ja sen jälkeen vaihteluvälien yläpäässä. Inflaatiota koskevat arviot noudattelevat suurin piirtein useimpien muiden laitosten ennusteita. Eurojärjestelmän asiantuntijoiden tämänhetkinen arvio BKT:n kasvusta vuonna 2022 on huomattavasti suurempi kuin muilla laitoksilla. Tämä saattaa johtua siitä, että lyhyen aikavälin heikommat kasvunäkymät ovat parantuneet arvioitua voimakkaammin ja finanssipoliittisia toimenpiteitä on lisätty. Inflaatiota koskevissa arvioissa erot muihin laitoksiin nähden ovat pienempiä, ja eurojärjestelmän joulukuiset asiantuntija-arviot vastaavatkin suurin piirtein muiden laitosten arvioita.

Euroalueen BKT:n kasvua ja YKHI-inflaatiota koskevien tuoreiden ennusteiden vertailua

(vuotuinen prosenttimuutos)

Lähteet: MJEconomics Euro Zone Barometer (19.11.2020, vuosien 2022 ja 2023 luvut lokakuun 2020 kyselystä); Consensus Economics Forecasts (12.11.2020, vuosien 2022 ja 2023 luvut lokakuun 2020 kyselystä); Euroopan komission talousennuste syksyltä 2020; EKP:n Survey of Professional Forecasters IV/2020 (tiedot 2.10.–9.10.2020 toteutetusta kyselystä); IMF World Economic Outlook (13.10.2020); OECD Economic Outlook 108 (joulukuu 2020).

Huom. 1) EKP:n ja eurojärjestelmän asiantuntija-arviot perustuvat työpäiväkorjattuihin tietoihin, kun taas Euroopan komission ja IMF:n luvuissa ei oteta huomioon, montako työpäivää kunakin vuonna on. Muissa ennusteissa ei mainita, perustuvatko ne työpäiväkorjattuihin tietoihin vai eivät. Taulukossa ei näy arvioiden vaihteluvälejä, sillä aiempina vuosina laadittujen arvioiden ja toteutuneen kehityksen välisiin eroihin perustuvat vaihteluvälit eivät nykytilanteessa antaisi luotettavaa kuvaa tämänkertaisiin arvioihin liittyvästä poikkeuksellisesta epävarmuudesta. Epävarmuus on otettu huomioon laatimalla vaihtoehtoisia skenaarioita, jotka perustuvat erilaisiin oletuksiin koronaviruspandemian etenemisestä ja rajoitusten käytöstä. Vaihtoehtoiset skenaariot esitellään kehikossa 3.

© Euroopan keskuspankki 2020

Postiosoite 60640 Frankfurt am Main, Germany

Puhelin +49 69 1344 0

Internet www.ecb.europa.eu

Kaikki oikeudet pidätetään. Kopiointi on sallittu opetuskäyttöön ja ei-kaupallisiin tarkoituksiin, kunhan lähde mainitaan.

Termien selityksiä on (englanninkielisessä) EKP:n sanastossa.

HTML ISSN 2529-4830,

- Öljyn hintaa ja valuuttakursseja koskevat oletukset sekä muut tekniset oletukset perustuvat 18.11.2020 käytettävissä olleisiin tietoihin (ks. kehikko 1). Nämä euroalueen talousnäkymiä koskevat asiantuntija-arviot on viimeistelty 25.11.2020. Tämänkertaisissa arvioissa arviointijaksona ovat vuodet 2020–2023. Pitkän arviointijakson vuoksi arvioihin liittyy huomattavaa epävarmuutta, mikä on syytä muistaa niitä tulkittaessa. Ks. EKP:n toukokuun 2013 Kuukausikatsauksen kehikko ”An assessment of Eurosystem staff macroeconomic projections”. Keskeisten taulukoiden ja kuvioiden pohjana olevat tilastotiedot ovat saatavana myös erillisenä tiedostona osoitteessa http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- Valtion 10 vuoden joukkolainojen nimellistuottoja koskeva oletus perustuu valtioiden 10 vuoden viitelainojen tuottojen painotettuun keskiarvoon, jossa painoina on käytetty maiden vuotuisia BKT-lukuja. Kymmenen vuoden nimellistuottojen tuleva kehitys on johdettu EKP:n laatiman euroalueen joukkolainojen nimellistuottokäyrän pohjalta, ja sarjojen ero on pidetty samana arviointijakson alusta loppuun. Oletuksena on, että kunkin valtion joukkolainojen tuottoero euroalueen keskiarvoon nähden pysyy muuttumattomana koko arviointijakson ajan.

- Finanssipolitiikan mittarina käytetään suhdannekorjatun perusjäämän muutosta puhdistettuna valtion finanssisektorille antamasta tuesta.

-

10 December 2020

-

28 December 2020