Makroekonomske projekcije stručnjaka Eurosustava za europodručje, prosinac 2020.

Pregled

Nakon pada od 15,0 % u prvoj polovici 2020. realni BDP europodručja povećao se za 12,5 % u trećem tromjesečju, što je znatno više nego što se očekivalo u projekcijama stručnjaka ESB‑a iz rujna 2020. Međutim, očekuje se da će nedavno jačanje mjera za sprječavanje širenja zaraze kao odgovor na snažno ponovno izbijanje bolesti COVID‑19 u svim državama prouzročiti ponovni pad aktivnosti u četvrtom tromjesečju. Aktivnost bi trebala biti slaba i u prvom tromjesečju 2021. Unatoč tom kratkoročnom pogoršanju pozitivne vijesti o razvoju cjepiva podupiru pretpostavku da će se zdravstvena kriza postupno prevladati tijekom 2021. i početkom 2022. Zajedno sa znatnom potporom monetarne i fiskalne politike, koja je djelomično povezana s paketom »Next Generation EU« (NGEU), i kontinuiranim oporavkom inozemne potražnje, to bi trebalo omogućiti snažno jačanje gospodarstva tijekom 2021., pri čemu se očekuje da će se realni BDP do sredine 2022. vratiti na razinu iz razdoblja prije krize. Prema tome, premda su se kratkoročni izgledi pogoršali, očekuje se da će kretanje BDP‑a europodručja od 2022. biti uglavnom u skladu s očekivanjima iz projekcija stručnjaka ESB‑a iz rujna 2020. Budući da se očekuje da će mjere politike biti uspješne u sprječavanju snažnog širenja nepovoljnih učinaka financijskim kanalima i ograničavanju dugoročnijih posljedica krize za gospodarstvo, očekuje se da će realni BDP u 2023. biti na razini koja je 2,5 % viša od razine zabilježene 2019. prije krize.

Kada je riječ o inflaciji, pozitivni bazni učinci povezani s prošlim padom cijena nafte i pozitivnim učincima ukidanja smanjenja stope PDV‑a u Njemačkoj upućuju na povećanje ukupne inflacije u 2021. Oporavak inflacije mjerene HIPC‑om bez energije i hrane trebao bi biti znatno slabiji u 2021. jer će široko utemeljeni dezinflacijski učinci slabe potražnje, posebno u uslužnim sektorima, biti jači od troškovnih pritisaka na rast koji će proizlaziti iz ograničenja na strani ponude. Očekuje se da će ukupna inflacija u srednjoročnom razdoblju postupno rasti, uglavnom zbog blagog rasta doprinosa inflacije mjerene HIPC‑om bez energije i hrane, premda bi ona u 2023. trebala i dalje biti prilično slaba i iznositi 1,2 %. Općenito gledajući, u osnovnom scenariju predviđen je rast inflacije mjerene HIPC‑om s 0,2 % u 2020. na 1,0 % u 2021. te daljnji postupni rast na 1,1 % u 2022. i 1,4 % u 2023. U odnosu na projekcije stručnjaka ESB‑a iz rujna 2020. inflacija mjerena HIPC‑om bez energije i hrane za 2020. i 2022. revidirana je naniže zbog slabijih najnovijih podatka o inflaciji mjerenoj HIPC‑om bez energije i hrane i nižih ponovnih procjena inflacijskih pritisaka u odnosu na prethodne projekcije u okolnostima u kojima je neiskorištenosti kapaciteta na tržištima roba i rada velika, ali se smanjuje.[1]

S obzirom na to da i dalje traje velika neizvjesnost u vezi s tijekom pandemije, mogućim medicinskim rješenjima (uključujući distribuciju cjepiva i cijepljenje) te opsegom dugoročnijih posljedica za gospodarstvo, ponovno su izrađena dva alternativna scenarija. U blagom scenariju predviđa se uspješnije suzbijanje virusa, brza provedba cijepljenja i ograničene dugoročnije posljedice. U tom bi scenariju realni BDP porastao za 6,0 % sljedeće godine i dosegnuo razine zabilježene prije krize već krajem 2021., pri čemu bi inflacija porasla na 1,5 % u 2023. Nasuprot tomu u ozbiljnom bi scenariju, u okolnostima odgođenog prevladavanja zdravstvene krize te znatnih i trajnih gubitaka gospodarskog potencijala, u 2021. došlo do blagog porasta realnog BDP‑a, koji bi 2023. još bio na razinama koje su za gotovo 2 % niže od razina zabilježenih prije krize, pri čemu bi stopa inflacije te godine iznosila samo 0,8 %.

1. Ključne pretpostavke na kojima se temelje projekcije

Osnovne projekcije temelje se na više ključnih pretpostavki koje se odnose na tijek pandemije. U osnovnom scenariju pretpostavlja se da će mjere za sprječavanje širenja zaraze u europodručju u prvom tromjesečju 2021. ostati u prosjeku jednako stroge kao u četvrtom tromjesečju 2020. Pretpostavlja se da će ekonomski troškovi najnovijih mjera biti znatno manji nego u proljeće jer su mjere usmjerenije i učinkovitije zbog iskustva stečenog u suzbijanju pandemije. Kada potom budu dostupna medicinska rješenja, primjerice učinkovito cjepivo, i kada se ta rješenja primijene, do početka 2022. trebalo bi doći do posljedičnog popuštanja mjera za sprječavanje širenja zaraze i općeg prevladavanja zdravstvene krize. Stoga se pretpostavlja da će neizvjesnost, koja je sada velika, tijekom projekcijskog razdoblja postupno slabjeti. Međutim, pretpostavlja se da će se gospodarski gubitci izazvani zdravstvenom krizom zadržati čak i nakon što ona bude u velikoj mjeri prevladana, što upućuje na trajnije gubitke u gospodarskoj proizvodnji u odnosu na kretanja prije krize, i to tijekom cijelog projekcijskog razdoblja. Slične su pretpostavke o tijeku pandemije za međunarodno okružje (vidi Okvir 2.).

Znatne mjere monetarne i fiskalne politike, uključujući paket NGEU, podupirat će prihode, pridonijeti sprječavanju zatvaranja radnih mjesta i stečajeva te ograničavanju nepovoljne povratne sprege između financijskog sustava i realnog sektora. Osim mjera monetarne politike koje je ESB poduzeo do krajnjeg datuma projekcija osnovni scenarij sadržava diskrecijske fiskalne mjere povezane s krizom izazvanom bolešću COVID‑19 u visini približno 4,5 % BDP‑a u 2020. Među tim su mjerama opsežni programi očuvanja radnih mjesta, kojima se ublažava utjecaj pada gospodarske aktivnosti na zaposlenost i dohotke od rada. Naime, poduzeća primaju znatne subvencije i kapitalne transfere. Premda su mnoge izvanredne fiskalne mjere koje se trenutačno primjenjuju privremene, za neke je produljeno razdoblje primjene i doneseni su novi paketi za primjenu od 2021., koji su uključeni u osnovni scenarij. U osnovni scenarij uključene su i mjere povezane s fondom za oporavak NGEU, koji iznosi približno 0,5 % BDP‑a godišnje u razdoblju od 2021. do 2023. (tj. oko polovice iznosa fonda NGEU za razdoblje od 2021. do 2026.). Državni krediti i jamstva ili injekcije kapitala, koji ukupno iznose gotovo 17 % BDP‑a, trebali bi pridonijeti ublažavanju likvidnosnih poteškoća. Osim toga mjere monetarne, fiskalne i bonitetne politike pridonijet će ograničavanju nepovoljne povratne sprege između financijskog sustava i realnog sektora tijekom cijelog projekcijskog razdoblja.

Druga je tehnička pretpostavka da će se na trgovinski odnos između Ujedinjene Kraljevine i EU‑a od 1. siječnja 2021. primjenjivati standardni uvjeti Svjetske trgovinske organizacije za najpovlaštenije države (WTO/MFN) prema jesenskim prognozama Europske komisije iz 2020. Dok se u prethodnim projekcijama stručnjaka Eurosustava i ESB‑a pretpostavljalo da će odnos Ujedinjene Kraljevine i EU‑a biti uređen sporazumom o slobodnoj trgovini, izmijenjene pretpostavke upućuju na slabiju potražnju za izvozom europodručja u Ujedinjenu Kraljevinu zbog uvođenja carina i necarinskih prepreka trgovini. Pritom treba istaknuti da su u osnovni scenarij, kao i u jesenske prognoze Europske komisije iz 2020., uključeni samo učinci na trgovinu, tj. nisu uzeti u obzir mogući tečajni poremećaji i poremećaji u financijskom sustavu zbog prijelaza na uvjete WTO/MFN.

2. Realno gospodarstvo

U trećem tromjesečju 2020. zabilježen je snažan, ali nepotpun oporavak realnog BDP‑a. Prema podatcima Eurostata realni BDP povećao se za 12,5 % u trećem tromjesečju (vidi Grafikon 1.). Sve države europodručja zabilježile su rast poslije pada aktivnosti u prvoj polovici 2020., pri čemu aktivnost u onima koje su zabilježile najsnažniji pad u pravilu snažnije raste. Stopa rasta ostvarenog tijekom trećeg tromjesečja bila je znatno viša od 8,4 %, što je povećanje predviđeno u osnovnom scenariju projekcija stručnjaka ESB‑a iz rujna 2020., ali i od 9,4 %, što je stopa predviđena u blagom scenariju rujanskih projekcija. Bez obzira na to i bez obzira na snažan rast aktivnosti u trećem tromjesečju, nije došlo do potpunog oporavka i realni BDP u trećem tromjesečju 2020. bio je na razini koja je za 4,4 % niža od razine zabilježene u četvrtom tromjesečju 2019.

Grafikon 1.

Realni BDP europodručja

(stope promjene u odnosu na prethodno tromjesečje, sezonski i kalendarski prilagođeni tromjesečni podatci)

Napomene: S obzirom na dosad nezabilježenu volatilnost realnog BDP‑a tijekom 2020. grafikon za razdoblje od prvog tromjesečja 2020. nadalje prikazan je u drukčijem mjerilu. Početak projekcijskog razdoblja označen je okomitom crtom. U grafikonu nisu prikazani rasponi projekcija zbog toga što uobičajeni izračun raspona (zasnovan na pogreškama iz prošlih projekcija) u sadašnjim okolnostima ne bi bio pouzdan pokazatelj dosad nezabilježene neizvjesnosti povezane s ovim projekcijama. Umjesto toga radi bolje ilustracije trenutačne neizvjesnosti u Okviru 3. predstavljeni su alternativni scenariji utemeljeni na različitim pretpostavkama o budućem tijeku pandemije COVID‑19 i povezanih mjera za sprječavanje njezina širenja.

Očekuje se da će pooštravanje mjera za sprječavanje širenja zaraze u listopadu i studenome 2020. u svim državama europodručja prouzročiti novu kontrakciju realnog BDP‑a u četvrtom tromjesečju. Zamah gospodarskog rasta ustalio se već u rujnu. U uvjetima brzog rasta broja novozaraženih koronavirusom, mnoge države europodručja najavile su mjere djelomičnog zatvaranja od sredine listopada. Visokofrekventni pokazatelji (kao što su pokazatelji mobilnosti) upućuju na to da su mjere prouzročile dodatno usporavanje aktivnosti u studenome, a kompozitni indeks PMI za globalnu proizvodnju pao je na 45,3 u studenome zbog stanja u uslužnom sektoru. Međutim, u usporedbi s razdobljem zatvaranja u proljeće dosad najavljene mjere za sprječavanje širenja zaraze uglavnom su u većoj mjeri usmjerene na uslužne sektore koji se zasnivaju na međuljudskim kontaktima i u kojima je zabilježeno posebno ozbiljno širenje zaraze. S obzirom na to da tvornice, škole i vrtići te javne službe uglavnom ostaju otvoreni u većini država, očekuje se da će te mjere manje poremetiti aktivnost u sektoru prerađivačke industrije i građevinskom sektoru nego mjere provedene u proljeće, ali će kao i mjere provedene u proljeće nepovoljno utjecati na aktivnost u uslužnom sektoru. Opći pad aktivnosti ublažit će i nedavno najavljene ciljane fiskalne mjere potpore sektorima pogođenima mjerama zatvaranja. Općenito gledajući, očekuje se da će se realni BDP u četvrtom tromjesečju 2020. smanjiti za 2,2 % i tek blago porasti u prvom tromjesečju 2021.

Premda se očekuje da će se određene mjere za sprječavanje širenja zaraze i dalje primjenjivati tijekom 2021., očekuje se ponovni rast aktivnosti u tom razdoblju. Očekivanje o ponovnom porastu aktivnosti temelji se na pretpostavci o postupnom ukidanju mjera za sprječavanje širenja zaraze, postupnom smanjenju neizvjesnosti i jačanju povjerenja s obzirom na izglede za učinkovito cjepivo te njegovu pravodobnu i uspješnu distribuciju. Osim toga aktivnost će stimulirati oporavak inozemne potražnje, poticajne politike i potražnja koja je u prethodnom razdoblju bila potisnuta. No realni BDP oporavljat će se postupno. Dosegnut će razinu zabilježenu 2019. prije krize do sredine 2022. te nadmašiti tu razinu za 2,5 % u 2023.

Tablica 1.

Makroekonomske projekcije za europodručje

(godišnje stope promjene)

Napomene: Realni BDP i njegove sastavnice, jedinični troškovi rada, naknada po zaposlenom i produktivnost rada odnose se na sezonski i kalendarski prilagođene podatke. U tablici nisu prikazani rasponi projekcija zbog toga što uobičajeni izračun raspona (zasnovan na pogreškama iz prošlih projekcija) u sadašnjim okolnostima ne bi bio pouzdan pokazatelj dosad nezabilježene neizvjesnosti povezane s ovim projekcijama. Umjesto toga radi bolje ilustracije trenutačne neizvjesnosti u Okviru 3. predstavljeni su alternativni scenariji utemeljeni na različitim pretpostavkama o budućem tijeku pandemije bolesti COVID‑19 i povezanih mjera za sprječavanje njezina širenja.

1 uključujući trgovinu unutar europodručja

2 Taj podindeks zasniva se na procjenama stvarnih učinaka neizravnih poreza. Te procjene mogu se razlikovati od Eurostatovih podataka, koji se temelje na pretpostavci o potpunom i neposrednom prijenosu učinaka neizravnih poreza na HIPC.

3 Izračunava se kao državni saldo bez prolaznih učinaka gospodarskog ciklusa i mjera koje su prema Europskom sustavu središnjih banaka (ESSB) definirane kao privremene. Revizije u odnosu na projekcije iz rujna 2020., osobito za 2020., među ostalim su posljedica promjene ESSB‑ove klasifikacije privremenih mjera povezanih s krizom izazvanom bolešću COVID‑19. Zbog te promjene mjere povezane s krizom izazvanom bolešću COVID‑19, općenito gledajući, više nisu obuhvaćene ESSB‑ovom definicijom privremenih mjera. Strukturni saldo stoga uključuje utjecaj tih mjera na proračun.

Kada je riječ o sastavnicama BDP‑a, očekuje se da će se osobna potrošnja u 2020. smanjiti za 8,3 % i da će se na razinu zabilježenu prije krize vratiti do sredine 2022.. Osobna potrošnja snažno je ojačala u trećem tromjesečju 2020. nakon pada za ukupno 16,3 % u prvoj polovici 2020. Njezin snažan, premda nepotpun ponovni rast u trećem tromjesečju vjerojatno je posljedica oporavka potražnje koja je u prethodnom razdoblju bila potisnuta, posebno za trajnim proizvodima kao što su osobni automobili, čija je registracija u trećem tromjesečju naglo porasla za gotovo 95 %, kao i povećane potrošnje za usluge. Usprkos snažnom rastu u trećem tromjesečju početni pad osobne potrošnje tek je djelomično nadoknađen. Fluktuacije osobne potrošnje u prva tri tromjesečja 2020. u suprotnosti su sa znatno slabijom dinamikom realnog raspoloživog dohotka, koji je stabiliziran uz državnu potporu, što je izazvalo nagle promjene stope štednje. U četvrtom tromjesečju 2020. očekuje se ponovno znatno smanjenje osobne potrošnje kao posljedica pooštrenih mjera za sprječavanje širenja zaraze, koje će ponovno potaknuti prisilnu štednju i vjerojatno dovesti do povećane štednje iz opreza. Predviđa se da će se osobna potrošnja oporavljati u 2021. i da će razinu zabilježenu prije krize premašiti sredinom 2022. Tom će rastu pridonijeti postupno smanjenje neizvjesnosti i postupno približavanje stope štednje razinama iz razdoblja prije krize, dok će povećana nezaposlenost i sve manji neto fiskalni transferi istodobno usporavati oporavak osobne potrošnje.

Okvir 1.

Tehničke pretpostavke povezane s kamatnim stopama, cijenama sirovina i tečajevima

U odnosu na projekcije stručnjaka ESB‑a iz rujna 2020. u sadašnjim su tehničkim pretpostavkama niže dugoročne kamatne stope, niže cijene nafte i neznatno slabiji efektivni tečaj eura. Tehničke pretpostavke povezane s kamatnim stopama i cijenama sirovina temelje se na tržišnim očekivanjima s krajnjim datumom 18. studenoga 2020. Kratkoročne kamatne stope odnose se na tromjesečni EURIBOR, pri čemu su tržišna očekivanja izvedena iz kamatnih stopa predviđenih ročnicama. Upotrijebljenom metodologijom izračunano je da će prosječna razina tih kratkoročnih kamatnih stopa iznositi –0,4 % u 2020. te –0,5 % u 2021. i 2023. godini. Tržišna očekivanja povezana s nominalnim prinosima na desetogodišnje državne obveznice u europodručju upućuju na prosječnu godišnju razinu od 0,0 % u 2020., –0,1 % u 2021., 0,0 % u 2022. i 0,1 % u 2023.[2] U odnosu na projekcije stručnjaka ESB‑a iz rujna 2020. tržišna očekivanja povezana s kratkoročnim kamatnim stopama nepromijenjena su, a nominalni prinosi na desetogodišnje državne obveznice u europodručju za 2021. i 2022. revidirani su naniže za otprilike 20 baznih bodova.

Što se tiče cijena sirovina, u projekcijama se u obzir uzimaju kretanja prosječnih cijena na tržištima ročnica u dvotjednom razdoblju koje je prethodilo krajnjem datumu, tj. 18. studenome 2020. Na temelju tih kretanja pretpostavlja se da će cijena sirove nafte Brent pasti sa 64,0 USD po barelu u 2019. na 41,6 USD po barelu u 2020. te porasti na 46,9 USD po barelu do 2023. To podrazumijeva da će, u odnosu na projekcije stručnjaka ESB‑a iz rujna 2020., cijene nafte izražene u američkim dolarima biti oko 7 % niže u 2021. i 2022. Procjenjuje se da će cijene sirovina bez energije izražene u američkim dolarima ponovno porasti u 2021. i da će njihov rast u preostalom dijelu projekcijskog razdoblja biti umjereniji.

Pretpostavlja se da će bilateralni tečajevi tijekom projekcijskog razdoblja ostati nepromijenjeni na prosječnim razinama zabilježenima u dvotjednom razdoblju koje je prethodilo krajnjem datumu, tj. 18. studenome 2020. To podrazumijeva prosječan tečaj američkog dolara prema euru od 1,18 u razdoblju od 2021. do 2023., što je u skladu s projekcijama stručnjaka ESB‑a iz rujna 2020. Pretpostavka o efektivnom tečaju eura revidirana je naniže za 0,7 % u odnosu na projekcije stručnjaka ESB‑a iz rujna 2020.

Tehničke pretpostavke

Očekuje se da će ulaganja u stambene nekretnine, koja su se u 2020. iznenadno i snažno smanjila, tijekom projekcijskog razdoblja tek postupno ponovno rasti. Procjenjuje se da su se ulaganja u stambene nekretnine u prvoj polovici 2020. smanjila za ukupno 14,2 % i da su time teže pogođene države sa strožim mjerama za sprječavanje širenja zaraze. Nepovoljni učinci manjeg raspoloživog dohotka, slabijeg pouzdanja potrošača i veće nezaposlenosti na potražnju za stambenim nekretninama trebali bi usporiti oporavak ulaganja u stambene nekretnine, koja bi trebala dosegnuti razine zabilježene prije krize tek u drugoj polovici 2022.

Kada je riječ o poslovnim ulaganjima, u 2020. se očekuje njihovo naglo smanjenje, a u 2021. tek postupni oporavak. Sredinom 2022. trebala bi dosegnuti razine zabilježene prije krize. Snažan pad u prvoj polovici 2020. bio je posljedica mjera zatvaranja, velikog smanjenja globalne i domaće potražnje te naglog povećanja neizvjesnosti. Premda se procjenjuje da su poslovna ulaganja u trećem tromjesečju snažno porasla, u četvrtom tromjesečju očekuje se njihov ponovni pad. Tijekom 2021. trebala bi postupno početi rasti usporedno s oporavkom globalne i domaće potražnje, pri čemu će njihov rast djelomično biti potaknut pozitivnim učinkom programa NGEU. Međutim, s obzirom na pretpostavku o tek postupnom smanjenju neizvjesnosti te na povećane viškove kapaciteta i zabrinutost povezanu s dugoročnijim kretanjem potražnje, vjerojatno je da će poduzeća tek postupno povećavati ulaganja, što upućuje na zaključak da će ona nešto snažnije porasti tek 2022. Poslovna ulaganja u europodručju stoga bi sredinom 2022. trebala dosegnuti razine zabilježene prije krize.

Predviđa se da će bruto zaduženost nefinancijskih društava u 2020. znatno porasti prije nego što počne umjereno padati. Na kraju projekcijskog razdoblja, međutim, i dalje bi trebala biti iznad razine zabilježene prije krize. Bruto zaduženost nefinancijskih društava, koja je već bila na visokim razinama, u 2020. znatno se povećala zbog zamjetnog pada dobiti poduzeća u prvoj polovici 2020., tako da su se ona više oslanjala na financiranje dugom kako bi nadoknadila manjak likvidnosti. Očekuje se da će njihova bruto zaduženost neznatno porasti u kratkoročnom razdoblju i da će potom umjereno padati, no u 2023. trebala bi i dalje biti znatno viša od razine zabilježene krajem 2019. Zabilježeno povećanje stope duga nefinancijskih društava trebalo bi ograničiti rast poslovnih ulaganja u projekcijskom razdoblju jer će poduzeća poduzimati mjere za poboljšanje svojeg bilančnog stanja. Međutim, plaćanja bruto iznosa kamata poduzeća u posljednjih su se nekoliko godina spustila na dosad najniže zabilježene razine i očekuje se da će u idućih nekoliko godina tek umjereno rasti, što će smanjiti moguću zabrinutost povezanu s održivošću duga.

Okvir 2.

Međunarodno okružje

Najnoviji podatci upućuju na to da je oporavak gospodarske aktivnosti i trgovine u trećem tromjesečju 2020. bio snažniji nego što se očekivalo u projekcijama stručnjaka ESB‑a iz rujna 2020. Ukupno gledajući, u trećem tromjesečju zabilježen je porast globalnog realnog BDP‑a (bez europodručja) po stopi od 6,7 %, što je 2,0 postotna boda više nego što je predviđeno u projekcijama iz rujna 2020. Globalni uvoz (bez europodručja) također se snažno povećao u trećem tromjesečju, čemu su pridonijeli oporavak gospodarske aktivnosti, posebno u sektoru prerađivačke industrije, i otpornost globalnih lanaca vrijednosti. Nakon dvoznamenkastog smanjenja u drugom tromjesečju (za –13,4 % u odnosu na prethodno tromjesečje) procjenjuje se da se globalni uvoz u trećem tromjesečju povećao za 10,9 % u odnosu na prethodno tromjesečje, što je 4,8 postotnih bodova više nego što je predviđeno u prethodnim projekcijama.

Novi anketni podatci upućuju na kontinuiran, ali slabiji zamah rasta globalne gospodarske aktivnosti i trgovine na početku četvrtog tromjesečja. Kompozitni indeks PMI za globalnu proizvodnju (bez europodručja) u listopadu je dodatno porastao na 54,1 u odnosu na 53 koliko je iznosio u rujnu, potaknut znatnim poboljšanjem u uslužnom sektoru i skromnim povećanjem u sektoru prerađivačke industrije, što upućuje na širenje gospodarskog oporavka. Indeks PMI za nove izvozne narudžbe u globalnoj prerađivačkoj industriji (bez europodručja), koji je jasno povezan s globalnom trgovinom, malo se smanjio na 50,3 u listopadu, što upućuje na nešto umjereniji zamah rasta trgovine na početku četvrtog tromjesečja. Ukupno gledajući, očekuje se da će ponovna izbijanja zaraze koronavirusom usporavati rast globalnog realnog BDP‑a (bez europodručja) u četvrtom tromjesečju, dok bi negativne posljedice takvoga kretanja za rast globalnog uvoza donekle trebalo ublažiti predviđeno stvaranje uvoznih zaliha u Ujedinjenoj Kraljevini prije završetka prijelaznog razdoblja za Brexit. Pretpostavlja se da će se početkom 2021. postupno prestati sa stvaranjem zaliha.

Globalni realni BDP (bez europodručja), koji se u 2020. smanjio za 3,0 %, trebao bi se povećati za 5,8 % u 2021. i rasti po prosječnoj stopi od 3,8 % tijekom 2022. i 2023. Predviđa se da će ponovno jačanje gospodarske aktivnosti biti snažnije u zemljama s tržištima u nastajanju nego u razvijenim gospodarstvima, na što prije svega utječe Kina, koja odstupa od globalnih okvira jer je uspjela rano suzbiti širenje virusa. Budući da se sredinom 2020. već vratila na razine aktivnosti zabilježene prije pandemije, očekuje se da je kinesko gospodarstvo u 2020. poraslo. Predviđa se da će gospodarstvo Sjedinjenih Američkih Država u 2021. ponovno ojačati, a stopa rasta realnog BDP‑a trebala bi se postupno normalizirati do 2023. Globalni gospodarski oporavak na kraju projekcijskog razdoblja mogao bi biti nepotpun jer će razina gospodarske aktivnosti prema predviđanjima i dalje biti ispod one zabilježene prije pandemije. U odnosu na projekcije iz rujna 2020. rast globalnog realnog BDP‑a (bez europodručja) revidiran je naviše za 2020. i naniže za 2021., dok je za 2022. uglavnom nepromijenjen.

Predviđa se da će se globalna trgovina (bez europodručja) u 2020. smanjiti za 9,2 %, a potom se povećati za 7,1 % u 2021. te da će rasti po prosječnoj stopi od 3,7 % u 2022. i 2023. Nagli pad globalnog uvoza (bez europodručja) u 2020. upućuje na njegovu snažnu procikličnost, posebno u razdobljima pada gospodarske aktivnosti, ali i na specifičnost krize izazvane bolešću COVID‑19. Privremeni poremećaji globalnih lanaca opskrbe i povećani trgovinski troškovi zbog mjera za sprječavanje širenja zaraze doista su se negativno odrazili na globalnu trgovinu u prvoj polovici 2020. Predviđa se da će se globalni uvoz (bez europodručja) u 2020. smanjiti sporijim tempom nego što je predviđeno u projekcijama iz rujna 2020., što je uglavnom posljedica snažnijeg rasta u trećem tromjesečju u odnosu na očekivanja, i da će njegov rast u 2021. biti nešto brži zahvaljujući jačanju trgovine u zemljama s tržištima u nastajanju koje će biti snažnije od predviđenog. Inozemna potražnja europodručja trebala bi se smanjiti za 10,7 % u 2020., a povećati za 6,6 % u 2021. te rasti po prosječnoj stopi od 3,7 % u 2022. i 2023. To podrazumijeva neznatnu reviziju naniže za 2021. u odnosu na projekcije iz rujna 2020. Revizija naniže u velikoj je mjeri posljedica negativnog učinka promijenjene pretpostavke o trgovinskim odnosima EU‑a i Ujedinjene Kraljevine od siječnja 2021. (vidi odjeljak 1.), koji djelomično neutraliziraju poboljšani izgledi za uvoz drugih ključnih gospodarstava, kao što su Sjedinjene Američke Države, Kina i druge zemlje s tržištima u nastajanju.

Međunarodno okružje

(godišnje stope promjene) 1 izračunano kao ponderirani prosjek uvoza

2 izračunano kao ponderirani prosjek uvoza trgovinskih partnera europodručja

Očekuje se da će nepovoljan utjecaj pandemije u 2020. teže pogoditi izvoz nego uvoz, što upućuje na to da će ukupan neto trgovinski doprinos ove godine biti negativan i nakon toga u prosjeku neutralan. Poremećaji u opskrbnim lancima i manja inozemna potražnja u prvoj polovici 2020. imali su ozbiljan utjecaj na ionako slab izvoz, posebno automobilskog i kemijskog sektora te sektora strojeva, a zbog ograničenja u turizmu došlo je do velikog pada izvoza ugostiteljskih usluga i usluga prijevoza. Mjere zatvaranja uvedene radi sprječavanja širenja pandemije prouzročile su i znatan pad uvoza. Međutim, potražnja industrija usmjerenih na izvoz koja je u prethodnom razdoblju bila potisnuta te ukidanje mnogih ograničenja pridonijeli su snažnom ponovnom povećanju uvoza i izvoza u trećem tromjesečju. Izvoz usluga suočava se s novim ograničenjima u četvrtom tromjesečju i, premda se ne očekuje da će zatvaranje tvornica kao odgovor na pandemiju pogoditi robnu razmjenu, na nju će i dalje nepovoljno utjecati slaba finalna potražnja. Istek prijelaznog razdoblja za Brexit od 2021. upućuje na pogoršanje uvjeta bilateralne razmjene s Ujedinjenom Kraljevinom kao ključnim trgovinskim partnerom s kojim se ostvaruje 14 % izvoza europodručja. Na trgovinsku razmjenu europodručja u srednjoročnom razdoblju nepovoljno će utjecati aprecijacija eura od početka pandemije, koja već pogađa konkurentnost europodručja. Zbog toga se očekuje da će tržišni udjeli izvoza do kraja projekcijskog razdoblja ostati na razinama ispod onih zabilježenih prije pandemije. Neto doprinos trgovine BDP‑u od 2021. bit će i dalje slab te neće neutralizirati negativan doprinos iz 2020.

Unatoč malom porastu nezaposlenosti posljednjih mjeseci očekuje se znatno pogoršanje stanja na tržištu rada prije nego što pred kraj projekcijskog razdoblja dođe do normalizacije. Stopa nezaposlenosti povećala se sa 7,6 % u drugom na 8,6 % u trećem tromjesečju, što je niža stopa od očekivane prema projekcijama stručnjaka ESB‑a iz rujna 2020. Niža stopa zabilježena u trećem tromjesečju uglavnom je rezultat rasta zaposlenosti koji je bio znatno snažniji od očekivanoga. Zaposlenost u trećem tromjesečju 2020. ipak je bila 2,2 % ispod razine zabilježene u četvrtom tromjesečju 2019. U trećem tromjesečju radna snaga djelomično se oporavila od naglog pada u drugom tromjesečju. Premda se broj radnika uključenih u programe očuvanja radnih mjesta u trećem tromjesečju znatno smanjio, očekuje se da će se njihov broj u četvrtom tromjesečju 2020. ponovno povećati s obzirom na nedavno pooštravanje mjera zatvaranja. S daljnjim oporavkom radne snage i izlaskom radnika iz programa očuvanja radnih mjesta predviđa se da će se stopa nezaposlenosti dodatno povećati i da će u 2021. dosegnuti najvišu razinu od 9,3 % te da će se potom, kako se gospodarstvo bude oporavljalo, smanjivati do razine od 7,5 % u 2023. U toj projekciji pretpostavlja se da se velik udio radnika u programima očuvanja radnih mjesta može vratiti redovni radni odnos. Predviđa se da će stopa nezaposlenosti i broj zaposlenih do kraja projekcijskog razdoblja uglavnom ponovno biti na razinama zabilježenima u četvrtom tromjesečju 2019.

Predviđa se da će se rast produktivnosti rada po zaposlenom u 2020. smanjiti i potom opet povećavati tijekom projekcijskog razdoblja. Nakon što se produktivnost rada po zaposlenom oporavila od snažnog pada u prvoj polovici godine, predviđa se da će se u četvrtom tromjesečju 2020. ponovno smanjiti zbog jačanja mjera za sprječavanje širenja zaraze i povezane veće primjene programa očuvanja radnih mjesta u mnogim državama. Predviđa se da će se rast produktivnosti rada u prvoj polovici 2021. povećati, a u preostalom dijelu projekcijskog razdoblja postupno smanjivati.

U odnosu na projekcije stručnjaka ESB‑a iz rujna 2020. kretanje rasta realnog BDP‑a u kratkoročnom razdoblju revidirano je naniže s obzirom na nedavno ponovno izbijanje pandemije. U srednjoročnom razdoblju očekuje se da će se rast realnog BDP-a uglavnom vratiti na razinu predviđenu osnovnim scenarijem iz rujna zahvaljujući dodatnim fiskalnim poticajima i snažnijem oporavku, usporedno s ukidanjem mjera za sprječavanje širenja zaraze, te učincima na povjerenje. Rast realnog BDP‑a u 2020. revidiran je naviše zbog ostvarenja koja su u trećem tromjesečju bila znatno bolja od očekivanih, čime je neutralizirana revizija naniže za četvrto tromjesečje zbog ponovnog izbijanja pandemije. Revizija naniže rasta u prvom tromjesečju 2021. povezana je i s promjenom tehničkih pretpostavki o trgovinskim odnosima Ujedinjene Kraljevine i EU‑a (vidi odjeljak 1.). Snažnije povećanje rasta na tromjesečnoj razini u 2021. povezano s ublažavanjem mjera za sprječavanje širenja drugog vala zaraze i dodatnim fiskalnim poticajima, djelomično iz programa NGEU, nije dovoljno za potpunu neutralizaciju nižeg učinka prijenosa u tu godinu. Revizija naviše za 2022. uglavnom se odnosi na viši statistički učinak prijenosa te neke pozitivne utjecaje nižih dugoročnih kamatnih stopa i nižih cijena nafte.

3. Cijene i troškovi

Očekuje se da će inflacija mjerena HIPC‑om ponovno porasti, i to sa stope od 0,2 % u 2020. na 1,0 % u 2021., te da će se potom dodatno postupno povećavati i dosegnuti 1,4 % u 2023. (vidi Grafikon 2.). Ponovni porast u 2021. u velikoj je mjeri posljedica baznih učinaka inflacije cijena energije mjerene HIPC‑om, koji su povezani s naglim padom cijena nafte u vrijeme izbijanja bolesti COVID‑19 u svijetu i s ukidanjem smanjenja stope PDV‑a u Njemačkoj. Očekuje se da će u 2022. i 2023. inflacija cijena energije mjerena HIPC‑om iznositi oko 1,6 % te tako utjecati na rast ukupne inflacije. Inflacija cijena hrane mjerena HIPC‑om u kratkoročnom razdoblju trebala bi se kretati suprotno inflaciji cijena energije i najprije bi se, nakon snažnog porasta u 2020. prouzročenog izbijanjem bolesti COVID‑19, trebala smanjiti te potom od sredine 2022. povećavati i u 2023. iznositi 1,8 %. Očekivano postupno povećanje ukupne inflacije na stopu od 1,4 % u 2023. u znatnoj je mjeri poduprto volatilnijim stavkama HIPC‑a.

Očekuje se da će inflacija mjerena HIPC-om bez energije i hrane postupno porasti s 0,7 %, koliko je iznosila 2020., na 1,2 % u 2023. Ako se isključe učinci promjena neizravnih poreza, takvom se projekcijom previđa dugotrajnija slabost temeljne inflacije koja će se nastaviti i u 2021. te početak zamjetnog, premda još postupnog rasta tek kasnije te godine. Slaba dinamika temeljne inflacije u kratkoročnom razdoblju posljedica je slabe potražnje, koja proizlazi iz nepovoljnog utjecaja ograničenja povezanih s bolešću COVID‑19 na kretanje aktivnosti i dohotka. Očekuje se da će nepovoljne učinke samo djelomično neutralizirati cjenovni i troškovni pritisci koji proizlaze iz poremećaja na strani ponude, na primjer poremećenih globalnih lanaca vrijednosti i mjera socijalnog distanciranja. Očekivano postupno povećanje inflacije mjerene HIPC‑om bez energije i hrane u drugoj polovici projekcijskog razdoblja bit će rezultat sve veće potražnje u okolnostima gospodarskog oporavka, uz očekivano slabljenje pritiska na rast inflacije zbog nepovoljnih učinaka kretanja na strani ponude povezanih s pandemijom.

Grafikon 2.

HIPC europodručja

(stope promjene u odnosu na prethodnu godinu)

Napomene: Početak projekcijskog razdoblja označen je okomitom crtom. U grafikonu nisu prikazani rasponi projekcija zbog toga što uobičajeni izračun raspona (zasnovan na pogreškama iz prošlih projekcija) u sadašnjim okolnostima ne bi bio pouzdan pokazatelj dosad nezabilježene neizvjesnosti povezane s ovim projekcijama. Umjesto toga radi bolje ilustracije trenutačne neizvjesnosti u Okviru 3. predstavljeni su alternativni scenariji utemeljeni na različitim pretpostavkama o budućem tijeku bolesti COVID‑19 i povezanih mjera za sprječavanje njezina širenja.

Programi očuvanja radnih mjesta upućuju na visoku kolebljivost naknade po zaposlenom, ali ublažavaju utjecaj kretanja gospodarske aktivnosti na troškove plaća poduzeća. Tim se programima štite radna mjesta u okolnostima znatnog smanjenja radnih sati, pa se predviđa da će stopa rasta naknade po zaposlenom u 2020. pasti za 1,1 %, ali da će se u 2021. ponovno snažno povećati za 3,6 % zbog baznih učinaka. Kako utjecaj programa očuvanja radnih mjesta bude slabio i kako se budu normalizirala kretanja na tržištu rada, očekuje se da će na kraju projekcijskog razdoblja stopa naknade po zaposlenom iznositi malo više od 2,0 %, što je usporedivo sa stopama zabilježenima prije pandemije.

Rast jediničnih troškova rada vjerojatno će snažno fluktuirati u projekcijskom razdoblju, ali predviđa se da će to proizvesti tek manje inflacijske pritiske. Velike fluktuacije uglavnom su posljedica očekivanih kretanja produktivnosti, a ne plaća. Očekuje se da će zbog snažnog rasta produktivnosti rada u 2021. – nakon oporavka proizvodnje i u uvjetima dinamike na tržištu rada koja je i dalje usporena – te u manjoj mjeri u 2022. rast jediničnih troškova rada u tim dvjema godinama biti negativan te da će opet postati pozitivan u 2023. Predviđa se da će kumulativni rast jediničnih troškova rada u razdoblju od 2020. do 2023. biti malo viši od 1,0 % godišnje, što upućuje na neznatan pritisak na rast inflacije domaćih cijena.

Očekuje se da će snažne promjene jediničnih troškova rada tijekom projekcijskog razdoblja u velikoj mjeri apsorbirati profitne marže. Stoga se predviđa da će se one u skladu s kretanjem rasta aktivnosti i produktivnosti u kratkoročnom razdoblju smanjiti, a potom znatno povećati kako se budu smanjivali pritisci troškova rada. Državni programi potpore za plaće u određenoj mjeri iskrivljavaju podatke o profitnim maržama u 2020. i 2021. Očekuje se da će profitne marže krajem projekcijskog razdoblja imati uglavnom neutralan utjecaj na inflacijske pritiske, koji će tada uglavnom ponovno proizlaziti iz troškova rada.

Dinamika uvoznih cijena trebala bi biti slična kretanju cijena nafte, što upućuje na njihov umjeren rast u drugoj polovici projekcijskog razdoblja. Očekuje se da će godišnja stopa rasta uvoznog deflatora, koja je u 2020. bila izrazito negativna, od 2021. do 2023. opet postati umjereno pozitivna. Pozitivnoj stopi inflacije uvoznih cijena tijekom tih godina pridonose određeni pritisci na rast cijena koji proizlaze iz cijena sirovina i, općenitije, globalna cjenovna kretanja zbog oporavka svjetskoga gospodarstva. Te učinke djelomično neutralizira negativan utjecaj aprecijacije eura tijekom 2020.

U odnosu na projekcije stručnjaka ESB‑a iz rujna 2020. projekcija inflacije mjerene HICP‑om u 2020. i 2022. revidirana je naniže. Inflacija cijena energije mjerena HIPC‑om revidirana je naviše za 2021., a naniže za 2022. zbog pretpostavke koja proizlazi iz krivulje terminskih cijena nafte. Slično je i s inflacijom cijena hrane mjerenom HIPC‑om, čije je kretanje povezano s odgođenim smanjenjem nakon snažnog porasta povezanog s bolešću COVID‑19 u 2020. Inflacija mjerena HIPC-om bez energije i hrane za 2020., 2021. i 2022. revidirana je naniže zbog slabijih nedavnih ostvarenja i nižih ponovnih procjena inflacijskih pritisaka u odnosu na prethodne projekcije u okolnostima u kojima je neiskorištenosti kapaciteta na tržištima roba i rada velika, ali se smanjuje.

Okvir 3.

Alternativni scenariji za gospodarske izglede europodručja

S obzirom na to da i dalje traje znatna neizvjesnost povezana s budućim tijekom pandemije bolesti COVID‑19 i njezinim posljedicama za gospodarstvo, potrebno je provesti analizu na temelju alternativnih scenarija. U ovom okviru predstavljena su dva scenarija kao alternative osnovnom scenariju u projekcijama stručnjaka Eurosustava iz prosinca 2020. kako bi se pokazali različiti vjerojatni utjecaji pandemije bolesti COVID‑19 na gospodarstvo europodručja.

Scenariji se razlikuju ovisno o različitim pretpostavkama o pandemiji i načinu na koji će gospodarstvo odgovoriti na nju. Te se pretpostavke odnose na tijek pandemije, ozbiljnost i trajanje mjera za sprječavanje širenja zaraze te na vrijeme i uspješnost primjene medicinskih rješenja. Pretpostavke u vezi s gospodarstvom odnose se na prilagodbu gospodarskih činitelja poremećajima u gospodarstvu i na dugotrajnije učinke na gospodarsku aktivnost nakon ukidanja svih mjera za sprječavanje širenja zaraze. Opća predviđanja o kretanju tih čimbenika upotrebljavaju se i u projekcijama inozemne potražnje europodručja te u pretpostavkama o fiskalnim politikama i kamatnim stopama banaka na kredite u svakom od scenarija. Ostale pretpostavke koje na njih utječu, na primjer pretpostavke o cijenama nafte, tečaju i prinosima na državne obveznice, iste su kao i u osnovnom scenariju.

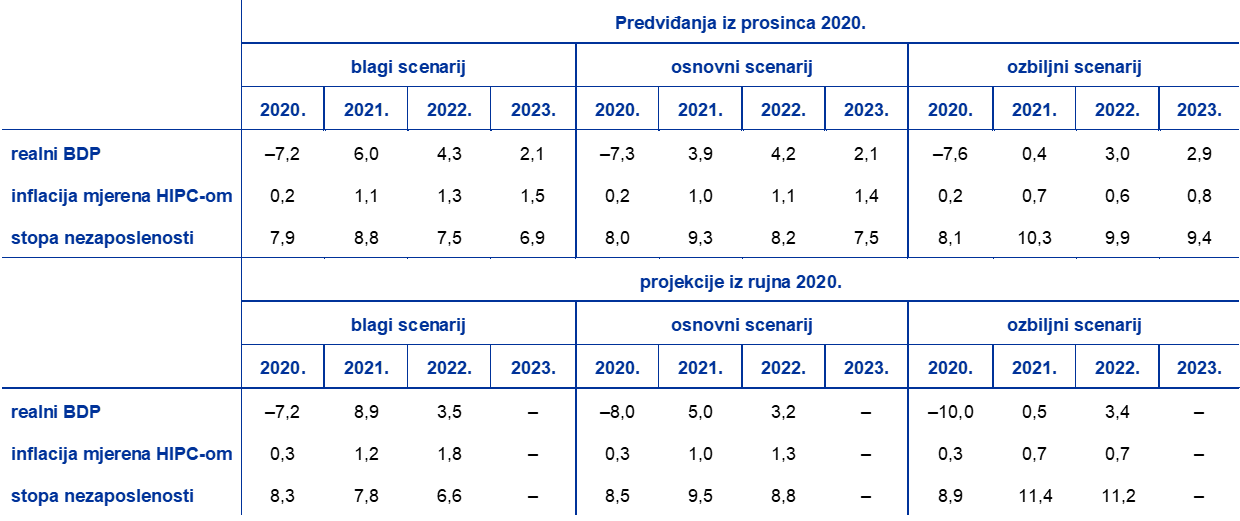

U blagom scenariju polazi se od pretpostavke da će tijekom 2021. pandemija biti uspješno suzbijena, dok se u ozbiljnom scenariju pretpostavlja dulje trajanje i pooštravanje mjera za sprečavanje širenja zaraze s dugotrajnijim posljedicama za gospodarstvo. Osim promjena potrebnih kako bi se uzeli u obzir nedavno ponovno izbijanje zaraze i jačanje mjera za sprječavanje njezina širenja te najnovije vijesti o pripremi za odobrenje učinkovitih cjepiva, predviđanja u sklopu obaju scenarija i dalje su slična onima u projekcijama stručnjaka ESB‑a iz rujna 2020. U blagom scenariju polazi se od stabilizacije broja zaraženih nakon nedavnog povećanja i vrlo uspješnog ekonomskog odgovora vlasti i gospodarskih subjekata. U ozbiljnom scenariju predviđa se snažno ponovno izbijanje pandemije, što će potaknuti vlade da u prvom tromjesečju 2021. dodatno pooštre mjere za sprječavanje širenja zaraze, ali uz manju učinkovitost. Trajne aktivnosti sprječavanja širenja virusa u ozbiljnom bi scenariju i dalje veoma nepovoljno utjecale na aktivnost svih gospodarskih sektora do uspješne primjene medicinskih rješenja. U blagom scenariju pretpostavlja se da bi se to moglo dogoditi do kraja 2021., dok se u ozbiljnom scenariju predviđa da će neke mjere za sprječavanje širenja zaraze trebati ostati na snazi do kraja 2023. U odnosu na predviđanja iz osnovnog scenarija u ozbiljnom scenariju predviđaju se izraženije gospodarske posljedice te veća i dugotrajnija slabost aktivnosti u svim sektorima. Sve to u određenoj mjeri pogoršava povećana insolventnost, što dovodi do frikcija u kreditnom poslovanju koje negativno utječu na troškove zaduživanja kućanstava i poduzeća. Istodobno se pretpostavlja da će se širenje vrlo nepovoljnih učinaka financijskim kanalima spriječiti djelovanjem monetarne, fiskalne i bonitetne politike.

Alternativni makroekonomski scenariji za europodručje

Napomena: Stopa nezaposlenosti mjeri se kao postotak radne snage.

Scenariji koji se odnose na globalno gospodarstvo, a stoga i na inozemnu potražnju europodručja, temelje se na istim općim predviđanjima. Kao posljedica izrazite procikličnosti globalne trgovine u odnosu na globalnu aktivnost inozemna potražnja europodručja na kraju 2023. prema blagom scenariju iznosila bi oko 11 % više od razine koja je zabilježena prije krize, dok bi prema ozbiljnom scenariju bila oko 2 % ispod razine iz razdoblja prije krize.

U četvrtom tromjesečju 2020. realni BDP u europodručju pao bi za 1,6 % prema blagom scenariju odnosno za 3,2 % prema ozbiljnom scenariju, pri čemu je za snažan oporavak nakon toga (vidi grafikon) ključno učinkovito sprječavanje širenja virusa. Blagim scenarijem predviđa se znatno ponovno jačanje gospodarske aktivnosti u prvoj polovici 2021. i njezino daljnje jačanje u preostalom dijelu 2021. zbog pretpostavke o brzoj primjeni medicinskih rješenja i povezanih učinaka na povjerenje. Predviđa se da će negativni učinci pandemije u velikoj mjeri oslabjeti do kraja 2022., kada bi se BDP prema blagom scenariju vratio na razinu BDP‑a predviđenu u projekcijama stručnjaka Eurosustava iz prosinca 2019., koje su prethodile krizi. Prema ozbiljnom scenariju gospodarska aktivnost dodatno bi se smanjila početkom 2021., a nakon toga bi počeo njezin umjeren oporavak. Prema ozbiljnom scenariju gospodarski rast i dalje bi bio slab do prve polovice 2022. zbog dodatnog pooštrenja mjera za sprječavanje širenja zaraze u prvom tromjesečju 2021. te oštrijih mjera tijekom cijelog projekcijskog razdoblja. Na gospodarski rast negativno bi djelovali kontinuirana znatna neizvjesnost s nepovoljnim učincima koji se šire financijskim kanalima, što bi tek djelomično ublažile mjere politike potpora. Nešto snažniji oporavak rasta u odnosu na onaj iz osnovnog scenarija u ozbiljnom se scenariju predviđa tek od posljednjih mjeseci 2022. s obzirom na snažan potencijal za dostizanje prethodnih razina, ali ne očekuje se da će pad realnog BDP‑a u odnosu na razine zabilježene prije krize biti potpuno nadoknađen do kraja projekcijskog razdoblja.

Alternativni scenariji za realni BDP i inflaciju mjerenu HIPC‑om u europodručju

(indeks: četvrto tromjesečje 2019. = 100 (lijevi grafikon); godišnja stopa (desni grafikon))

Napomena: Početak projekcijskog razdoblja označen je okomitom crtom.

Tržišta rada europodručja oporavila bi se prema blagom scenariju jer bi politike u velikoj mjeri uspjele spriječiti učinke histereze, koji su u ozbiljnom scenariju samo djelomično ograničeni. U blagom scenariju stopa nezaposlenosti kreće se slično kao i u osnovnom te bi svoju najvišu razinu dosegnula 2021. nakon što vlade, u skladu sa sadašnjim očekivanjima, ukinu većinu mjera potpore, i 2022. bi se brzo ponovno vratila na razinu zabilježenu prije krize. S druge strane, u ozbiljnom scenariju stopa nezaposlenosti ne bi se vratila na razinu iz razdoblja prije krize zabilježenu u četvrtom tromjesečju 2019. te bi zbog većih potreba za preraspodjelom u svim sektorima i dalje bila znatno povišena, premda će se postupno smanjivati nakon što u drugom tromjesečju 2021. dosegne najvišu razinu.

Kada je riječ o inflaciji mjerenoj HIPC‑om, njezin stanoviti porast u kratkoročnom razdoblju predviđa se u obama scenarijima. To je zato što se ključni pokretači povećanja inflacije u kratkoročnom razdoblju prema osnovnom scenariju (na primjer, pretpostavke o kretanju cijena nafte, bazni učinci sastavnice energije i utjecaj privremenih promjena stope PDV‑a u Njemačkoj) primjenjuju i u alternativnim scenarijima.

U razdoblju koje slijedi ta se dva scenarija u većoj mjeri razlikuju po kretanju inflacije zbog razlika u ravnoteži ponude i potražnje. Očekuje se da će utjecaj potražnje na smanjenje inflacije i utjecaj ponude na njezin rast biti veći u ozbiljnom nego u blagom scenariju, ali u ozbiljnom se scenariju predviđa veći višak ponude nego u blagom scenariju, što smanjuje inflaciju. Očekuje se da će inflacija mjerena HIPC‑om prema blagom scenariju rasti s 1,1 % u 2021. na 1,5 % u 2023., dok bi se prema ozbiljnom scenariju tijekom projekcijskog razdoblja trebala kretati oko 0,7 %.

4. Fiskalni izgledi

Makroekonomski utjecaj krize izazvane bolešću COVID‑19 u 2020. ublažile su znatne fiskalne potpore. Procjenjuje se da će fiskalna politika[3] u 2020. biti iznimno ekspanzivna. Tomu će uglavnom pridonijeti izvanredne fiskalne mjere poduzete u svim državama europodručja kao odgovor na pandemiju. Za europodručje u cjelini te mjere iznose oko 4,5 % BDP‑a, od čega se najveći dio odnosi na dodatnu potrošnju u obliku transfera i subvencija poduzećima i kućanstvima, među ostalim programima očuvanja radnih mjesta. U odnosu na projekcije stručnjaka ESB‑a iz rujna 2020. veličina paketa mjera za potporu zbog krize izazvane bolešću COVID‑19 u 2020. ostaje uglavnom nepromijenjena.

Premda se očekuje da će većina izvanrednih mjera potpore postupno prestati u 2021., u odnosu na projekcije iz rujna 2020. neke su mjere produljene i u sklopu nacionalnih proračuna za 2021. doneseni su ili su predstavljeni novi paketi za oporavak. Na temelju mjera koje su vlade odobrile ili koje su bile predviđene zakonom na krajnji datum za fiskalne pretpostavke većina je programa povezanih s pandemijom privremene naravi (u iznosu oko 3 % BDP‑a) i većina ih prestaje u 2021., a manji dio u 2022. Istodobno su sada u osnovni scenarij uključene poticajne mjere vlada povezane s fondom za oporavak NGEU, koji iznosi približno 0,5 % BDP‑a godišnje u razdoblju od 2021. do 2023. (tj. oko polovice iznosa fonda NGEU za razdoblje od 2021. do 2026.). I dalje traje neizvjesnost u pogledu iznosa i vremena primjene fiskalnih poticaja te sastava poticajnih mjera koje će se financirati iz paketa NGEU. Cjelokupno gledajući, karakter fiskalne politike za 2021. upućuje na smanjenje poticaja, premda će ono biti blaže nego što se pretpostavljalo u projekcijama stručnjaka ESB‑a iz rujna 2020.

Predviđa se da će se proračunski manjak europodručja znatno povećati u 2020. i da će se donekle smanjiti u 2021. te znatnije u 2022. i 2023. Povećanje proračunskog manjka u 2020. proizlazi iz izvanrednih fiskalnih mjera i negativne cikličke komponente, koja je posljedica pogoršanja makroekonomskih uvjeta. Smanjenje proračunskog manjka u 2021. uglavnom se odnosi na djelomični prestanak provedbe izvanrednih fiskalnih mjera, dok bi se ciklička komponenta trebala tek neznatno poboljšati. U 2022. se očekuje znatnije poboljšanje proračunskog salda zbog povoljnije cikličke komponente i daljnjeg ukidanja poticajnih mjera. Naposljetku, predviđa se da će u 2023. s uglavnom neutralnom fiskalnom politikom i boljim cikličkim uvjetima doći do daljnjeg smanjenja proračunskog manjka na –3 % BDP‑a.

Predviđa se da će se omjer duga i BDP‑a u europodručju u 2020. povećati, da će u 2021. dosegnuti svoju najvišu razinu i donekle se smanjiti u 2022. i 2023. Veliko povećanje omjera duga i BDP‑a u 2020. posljedica je razlike između kamatnih stopa i stopa rasta koja potiče zaduživanje (učinak inercije) te velikog primarnog manjka. Očekuje se da će iznos duga dosegnuti svoju najvišu razinu od gotovo 100 % BDP‑a u 2021., kada će nepovoljan učinak primarnog manjka nadmašiti povoljan učinak inercije. Mali pad nakon toga bit će uglavnom rezultat povoljnih razlika između kamatnih stopa i stope rasta koje će više nego neutralizirati kontinuirane primarne manjkove kako se gospodarstva budu oporavljala. U odnosu na projekcije stručnjaka ESB‑a iz rujna 2020. proračunski saldo i omjeri duga i BDP‑a europodručja za 2022. revidirani su naniže, što je uglavnom u skladu s revizijama diskrecijskih mjera, cikličkim uvjetima i plaćanjima kamata.

Okvir 4.

Analiza osjetljivosti

Projekcije se uvelike oslanjaju na tehničke pretpostavke povezane s kretanjem određenih ključnih varijabli. Budući da neke od tih varijabli mogu imati velik utjecaj na projekcije za europodručje, ispitivanje osjetljivosti projekcija na alternativna kretanja temeljnih pretpostavki može pomoći u analizi rizika za projekcije.

Ovom se analizom osjetljivosti procjenjuju implikacije alternativnog kretanja cijena nafte. Prema tehničkim pretpostavkama o kretanju cijena nafte iz osnovnog scenarija, koje se temelje na tržištima naftnih ročnica, cijene nafte trebale bi se povećavati, pri čemu će cijena sirove nafte Brent do 2023. dosegnuti 46,9 USD po barelu. Analiziraju se dva alternativna kretanja cijena nafte. Prvo se kretanje temelji na 25. percentilu distribucije vjerojatnosti cijene nafte izvedene iz gustoća koje su implicirane u opcijama na dan 18. studenoga 2020., što je krajnji datum za tehničke pretpostavke. Ono podrazumijeva postupno smanjenje cijene nafte na 33,4 USD po barelu u 2023., što je za 28,9 % manje od pretpostavke iz osnovnog scenarija za tu godinu. Izračunom prosjeka rezultata više makroekonomskih modela stručnjaka ESB‑a/Eurosustava takvo bi kretanje blago pozitivno utjecalo na rast realnog BDP‑a, oko 0,1 postotni bod u 2021., 2022. i 2023., dok bi inflacija mjerena HIPC‑om bila niža za 0,4 postotna boda u 2021., za 0,5 postotnih bodova u 2022. i za 0,3 postotna boda u 2023. Drugo se kretanje temelji na 75. percentilu iste distribucije vjerojatnosti i podrazumijeva povećanje cijene nafte na 55 USD po barelu u 2023., što je za 17,5 % više od pretpostavke iz osnovne projekcije za tu godinu. Takvo kretanje uključivalo bi rast inflacije mjerene HIPC‑om za 0,3 postotna boda u 2021., za 0,2 postotna boda u 2021. i za 0,1 postotni bod u 2022., dok bi rast realnog BDP‑a bio neznatno niži (za 0,1 postotni bod u 2020., 2021. i 2022.).

Okvir 5.

Prognoze drugih organizacija

Postoji više prognoza za europodručje koje su sastavile međunarodne organizacije i organizacije privatnog sektora. Međutim, te prognoze ne mogu se, strogo uzevši, uspoređivati jedna s drugom ni s makroekonomskim projekcijama stručnjaka Eurosustava jer se ne završavaju u isto vrijeme i zasnivaju se na različitim pretpostavkama o budućem tijeku pandemije bolesti COVID‑19. Osim toga, u tim se projekcijama rabe različite metode kako bi se stvorile pretpostavke o fiskalnim, financijskim i vanjskim varijablama, uključujući cijene nafte i drugih sirovina. Naposljetku, različite prognoze razlikuju se i po metodi kalendarske prilagodbe (vidi tablicu).

Projekcije stručnjaka Eurosustava unutar su raspona drugih prognoza rasta za 2021. i među boljim su prognozama za razdoblje nakon toga, dok su projekcije koje se odnose na inflaciju uglavnom u skladu s većinom drugih prognoza. Sadašnja projekcija stope rasta realnog BDP‑a u 2022. znatno je viša od one u drugim prognozama, možda zbog predviđenog snažnijeg ponovnog rasta nakon slabijeg srednjoročnog rasta i dodatnih fiskalnih mjera. Razlike su znatno manje kada je riječ o inflaciji te je projekcija stručnjaka Eurosustava iz prosinca 2020. uglavnom u skladu s onima iz drugih prognoza.

Usporedba nedavno objavljenih prognoza rasta realnog BDP‑a i inflacije mjerene HIPC‑om za europodručje

(godišnje stope promjene)

Izvori: MJEconomics for the Euro Zone Barometer, 19. studenoga 020., podatci za 2022. i 2023. uzeti su iz ankete iz listopada 2020.; prognoze organizacije Consensus Economics, 12. studenoga 2020., podatci za 2022. i 2023. uzeti su iz ankete iz listopada 2020.; jesenske (privremene) gospodarske prognoze Europske komisije iz 2020.; istraživanje ESB‑a Survey of Professional Forecasters za četvrto tromjesečje 2020. provedeno u razdoblju od 2. do 9. listopada 2020.; OECD Economic Outlook 108, prosinac 2020. MMF, World Economic Outlook, 13. listopada 2020.

Napomene: 1 Makroekonomske projekcije stručnjaka ESB‑a i Eurosustava sadržavaju godišnje stope rasta koje su kalendarski prilagođene, dok Europska komisija i MMF pišu o godišnjim stopama rasta koje nisu kalendarski prilagođene. U drugim prognozama nije izričito navedeno jesu li podatci u njima kalendarski prilagođeni. U tablici nisu prikazani rasponi oko projekcija zbog toga što uobičajeni izračun raspona (zasnovan na pogreškama iz prošlih projekcija) u sadašnjim okolnostima ne bi bio pouzdan pokazatelj dosad nezabilježene neizvjesnosti povezane s ovim projekcijama. Umjesto toga radi bolje ilustracije trenutačne neizvjesnosti u Okviru 3. predstavljeni su alternativni scenariji utemeljeni na različitim pretpostavkama o budućem tijeku pandemije bolesti COVID‑19 i povezanih mjera za sprječavanje njezina širenja.

© Europska središnja banka, 2020.

Poštanska adresa 60640 Frankfurt na Majni, Njemačka

Telefonski broj +49 69 1344 0

Mrežne stranice www.ecb.europa.eu

Sva prava pridržana. Dopušta se reprodukcija u obrazovne i nekomercijalne svrhe uz navođenje izvora.

Objašnjenje terminologije i pokrata možete pronaći u Pojmovniku ESB‑a (samo na engleskom jeziku).

HTML ISSN 2529-4717, QB-CF-20-002-HR-Q

- Krajnji datum za tehničke pretpostavke, na primjer one povezane s cijenama nafte i tečajevima, bio je 18. studenoga 2020. (vidi Okvir 1.). Makroekonomske projekcije za europodručje dovršene su 25. studenoga 2020. Ove makroekonomske projekcije obuhvaćaju razdoblje od 2020. do 2023. Projekcije za tako dugo razdoblje vrlo su neizvjesne, što treba imati na umu u njihovu tumačenju. Vidi članak An assessment of Eurosystem staff macroeconomic projections u Mjesečnom biltenu ESB‑a iz svibnja 2013. Na stranici http://www.ecb.europa.eu/pub/projections/html/index.en.html možete lako pronaći podatke na kojima se temelje odabrane tablice i grafikoni.

- Pretpostavka o nominalnim prinosima na desetogodišnje državne obveznice u europodručju temelji se na ponderiranom prosjeku prinosa desetogodišnjih referentnih obveznica država, koji je ponderiran godišnjim podatcima o BDP‑u i dopunjen budućim kretanjem prinosa izvedenim iz nominalnog prinosa na sve desetogodišnje obveznice u europodručju, koji je ESB izračunao, pri čemu je početna razlika između dviju serija podataka održana tijekom projekcijskog razdoblja. Pretpostavlja se da će razlike između prinosa na državne obveznice pojedinačnih država i odgovarajućeg prosjeka za europodručje tijekom projekcijskog razdoblja biti nepromijenjene.

- Karakter fiskalne politike mjeri se promjenom ciklički prilagođenog primarnog salda bez državne potpore financijskom sektoru.

-

10 December 2020

-

28 December 2020