Projeções macroeconómicas para a área do euro elaboradas por especialistas do Eurosistema, dezembro de 2020

Síntese

Após uma queda de 15,0% no primeiro semestre de 2020, o produto interno bruto (PIB) real da área do euro recuperou 12,5% no terceiro trimestre, o que representa um aumento significativamente mais forte do que o avançado nas projeções de setembro de 2020 elaboradas por especialistas do BCE. Contudo, espera‑se que a recente intensificação das medidas de contenção em resposta a um forte ressurgimento das infeções por coronavírus (COVID‑19) nos vários países resulte numa nova descida da atividade no quarto trimestre. A atividade deverá também ser fraca no primeiro trimestre de 2021. Não obstante este revés no curto prazo, notícias positivas sobre o desenvolvimento de vacinas conferem maior confiança ao pressuposto de uma resolução gradual da crise sanitária ao longo de 2021 e em inícios de 2022. Tal, a par do apoio substancial proporcionado pela política monetária e pelas políticas orçamentais – em parte devido ao pacote do instrumento de recuperação da União Europeia (UE) designado “Next Generation EU” (NGEU) – e da subida em curso da procura externa, deverá permitir uma retoma firme no decurso de 2021, com o PIB real a regressar ao nível anterior à crise até meados de 2022. Por conseguinte, apesar de as perspetivas a curto prazo se terem deteriorado, a trajetória do PIB da área do euro a partir de 2022 deverá ser globalmente semelhante à indicada nas projeções de setembro de 2020 elaboradas por especialistas do BCE. Como se espera que as medidas de política consigam evitar grandes efeitos de amplificação financeira e limitar as marcas deixadas pela crise na economia, o PIB real em 2023 deverá situar‑se 2½% acima do seu nível de 2019, prévio à crise.

No que se refere à inflação, os efeitos de base em sentido ascendente associados à queda anterior dos preços do petróleo e ao impacto em sentido ascendente decorrente da inversão da redução da taxa do imposto sobre o valor acrescentado (IVA) na Alemanha, implicam uma subida da inflação global em 2021. A inflação medida pelo Índice Harmonizado de Preços no Consumidor (IHPC) excluindo preços dos produtos energéticos e dos produtos alimentares deverá apresentar uma recuperação muito mais fraca em 2021, visto que os efeitos desinflacionistas generalizados resultantes da fraqueza da procura, especialmente nos setores dos serviços, dominam as pressões em alta sobre os custos decorrentes das restrições do lado da oferta. No médio prazo, a inflação global deverá subir de forma gradual, refletindo sobretudo um ligeiro aumento do contributo da inflação medida pelo IHPC excluindo preços dos produtos energéticos e dos produtos alimentares, que, no entanto, se considera que permanecerá bastante fraca, situando‑se em 1,2%, em 2023. De um modo geral, a projeção de referência indica uma subida da inflação medida pelo IHPC de 0,2% em 2020 para 1,0% em 2021 e, posteriormente, uma nova subida gradual para 1,1% em 2022 e 1,4% em 2023. Em comparação com as projeções de setembro de 2020 elaboradas por especialistas do BCE, a inflação medida pelo IHPC foi revista em baixa para 2020 e 2022, devido aos dados mais fracos que têm vindo a ser disponibilizados para a inflação medida pelo IHPC excluindo preços dos produtos energéticos e dos produtos alimentares e a uma reavaliação em baixa das pressões inflacionistas desde as projeções anteriores, no contexto de uma margem disponível abundante, mas em diminuição, nos mercados de bens e de trabalho[1].

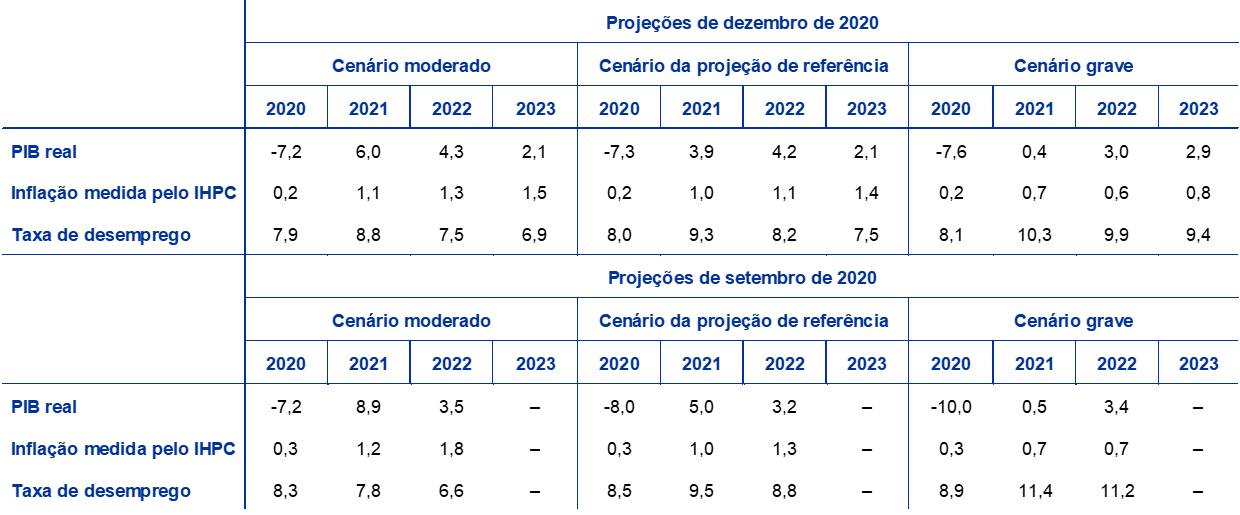

Tendo em conta a persistente incerteza significativa quanto à evolução da pandemia, às potenciais soluções médicas (incluindo a distribuição e a adesão às vacinas) e à dimensão das marcas deixadas na economia, foram novamente preparados dois cenários alternativos. O cenário moderado considera uma contenção mais bem‑sucedida do vírus, uma rápida disponibilização de vacinas e marcas limitadas deixadas na economia. Neste cenário, o PIB real recuperaria 6,0% no próximo ano, atingindo os níveis anteriores à crise já no final de 2021, e a inflação subiria para 1,5% em 2023. Em contraste, o cenário grave, com uma resolução tardia da crise sanitária e perdas substanciais e permanentes de potencial económico, implicaria um aumento marginal em 2021 do PIB real, que, em 2023, ainda se situaria cerca de 2% abaixo dos níveis registados antes da crise, sendo a inflação apenas de 0,8% nesse ano.

1 Principais pressupostos subjacentes às projeções

A projeção de referência assenta numa série de pressupostos críticos relativos à evolução da pandemia. Pressupõe que o rigor das medidas de contenção na área do euro no quarto trimestre de 2020 será, em média, mantido no primeiro trimestre de 2021. Parte‑se do pressuposto de que os custos económicos das medidas mais recentes sejam substancialmente inferiores aos da primavera, em virtude de as medidas serem mais direcionadas e eficazes em resultado da experiência adquirida sobre a forma de lidar com a pandemia. Posteriormente, com a disponibilização e aplicação de soluções médicas, tais como vacinas eficazes, pressupõe‑se que as medidas de contenção sejam flexibilizadas e que uma resolução generalizada da crise sanitária ocorra até inícios de 2022. Neste contexto, pressupõe‑se também que a elevada incerteza atualmente prevalecente diminua de modo gradual ao longo do horizonte de projeção. Todavia, mesmo após a crise sanitária estar amplamente resolvida, pressupõe‑se que as perdas económicas associadas persistam – implicando perdas sustentadas na produção económica, em comparação com a trajetória anterior à crise, ao longo de todo o horizonte de projeção. Parte‑se de pressupostos semelhantes sobre a evolução da pandemia no tocante ao enquadramento internacional (ver a caixa 2).

Medidas significativas de política monetária e orçamental, incluindo o pacote do NGEU, apoiarão os rendimentos e reduzirão as perdas de postos de trabalho e as falências, e ajudarão a conter os ciclos de interação adversa (feedback loops) entre o setor financeiro e a economia real. Além das medidas de política monetária adotadas pelo BCE até à data de fecho da informação para as projeções, a projeção de referência inclui medidas orçamentais discricionárias relacionadas com a crise da COVID‑19, que ascendem aproximadamente a 4½% do PIB em 2020. Estas medidas incluem regimes alargados de manutenção de postos de trabalho para atenuar o impacto do colapso da atividade no emprego e nos rendimentos do trabalho. Mais especificamente, as empresas estão a receber subsídios substanciais e transferências de capital. Embora muitas das medidas orçamentais de emergência atualmente em vigor sejam temporárias, algumas delas foram objeto de alargamento, tendo também sido adotados, e incluídos na projeção de referência, novos pacotes para implementação a partir de 2021. As medidas relacionadas com o fundo de recuperação proporcionado pelo NGEU – no montante de cerca de 0,5% do PIB por ano de 2021 a 2023 (ou seja, cerca de metade da dotação da componente de subvenção do pacote do NGEU para o período de 2021 a 2026) – são contempladas na projeção de referência. Os empréstimos e garantias estatais ou as injeções de capital, com uma dotação total correspondente a cerca de 17% do PIB, deverão contribuir para atenuar as restrições de liquidez. Além disso, as medidas de política monetária, orçamental e prudencial ajudarão a conter os ciclos de interação adversa entre o setor financeiro e a economia real durante o horizonte de projeção.

Outro pressuposto técnico é o de que a relação comercial entre o Reino Unido e a UE reverterá para o regime de “nação mais favorecida” da Organização Mundial do Comércio (OMC) em 1 de janeiro de 2021, de acordo com as previsões do outono de 2020 da Comissão Europeia. Como os anteriores exercícios de projeção dos especialistas do Eurosistema/BCE pressupunham que o Reino Unido e a UE passariam para um acordo de comércio livre, esta alteração dos pressupostos implica uma menor procura de exportações da área do euro para o Reino Unido relacionada com a imposição de direitos aduaneiros e obstáculos não pautais ao comércio. No entanto, é de notar que, tal como nas previsões do outono de 2020 da Comissão Europeia, foram incluídos na projeção de referência apenas os efeitos sobre o comércio, ou seja, não foram consideradas possíveis perturbações cambiais e financeiras associadas à passagem para o regime de “nação mais favorecida” da OMC.

2 Economia real

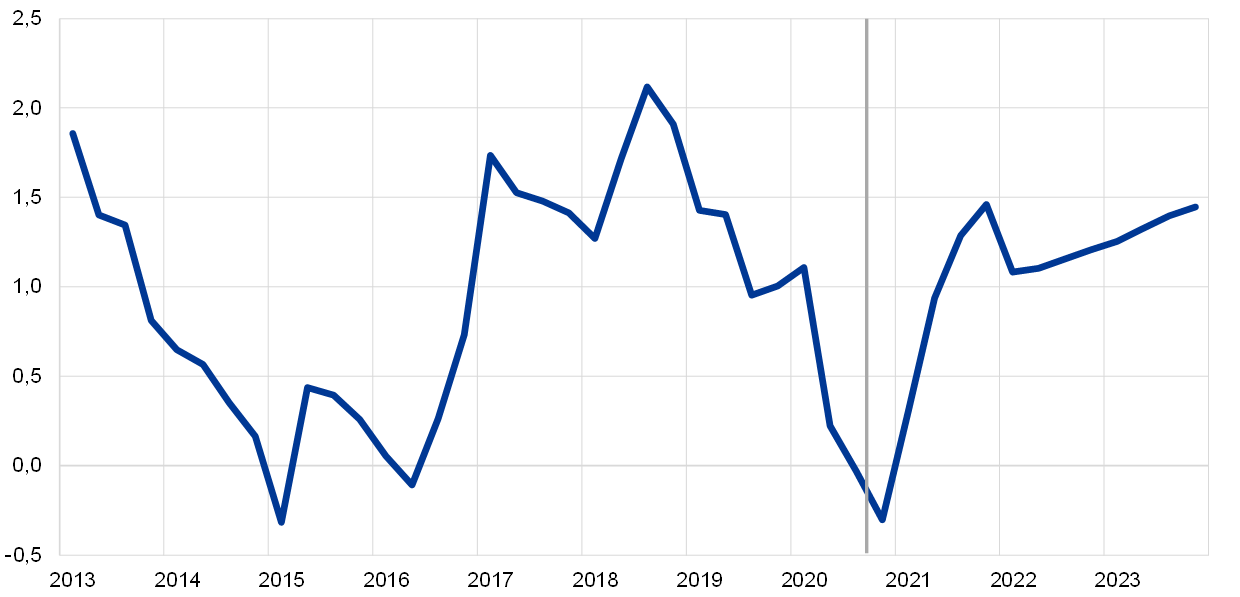

O PIB real registou uma recuperação forte, mas incompleta, no terceiro trimestre de 2020. Segundo o Eurostat, o PIB real aumentou 12,5% no terceiro trimestre (ver o gráfico 1). Todos os países da área do euro apresentaram uma recuperação face ao colapso da atividade ocorrido no primeiro semestre de 2020, sendo, em geral, os que sofreram as descidas mais acentuadas a recuperar mais fortemente. O resultado para o terceiro trimestre foi substancialmente mais forte do que o valor de 8,4% avançado na projeção de referência das projeções de setembro de 2020 elaboradas por especialistas do BCE e também melhor do que o aumento de 9,4% implícito no cenário moderado de setembro. Contudo, não obstante o forte aumento da atividade no terceiro trimestre, a retoma permaneceu incompleta, situando‑se o nível do PIB real no terceiro trimestre de 2020 4,4% abaixo do seu nível no quarto trimestre de 2019.

Gráfico 1

PIB real da área do euro

(variação em termos trimestrais em cadeia, em percentagem; dados trimestrais corrigidos de sazonalidade e de dias úteis)

Notas: Tendo em conta a volatilidade sem precedentes do PIB real no decurso de 2020, o gráfico tem uma escala diferente a partir de inícios de 2020. A linha vertical indica o início do horizonte de projeção. Este gráfico não apresenta intervalos em torno das projeções. Tal reflete o facto de o cálculo normal dos intervalos (com base em erros de projeção históricos) não constituir, nas presentes circunstâncias, uma indicação fiável da incerteza sem precedentes que envolve as projeções atuais. Por conseguinte, a fim de melhor ilustrar a incerteza atual, são fornecidos, na caixa 3, cenários alternativos baseados em diferentes pressupostos relativos à evolução futura da pandemia de COVID‑19 e às medidas de contenção associadas.

Espera‑se que a intensificação das medidas de contenção em outubro e novembro de 2020 nos países da área do euro leve a uma nova contração do PIB real no quarto trimestre. O dinamismo do crescimento económico já tinha estabilizado em setembro. Face ao rápido aumento do número de novos casos de COVID‑19, muitos países da área do euro anunciaram medidas de confinamento parcial a partir de meados de outubro. Os dados de alta frequência (tais como indicadores de mobilidade) sugerem que estas medidas resultaram num novo abrandamento da atividade em novembro, tendo o Índice de Gestores de Compras (IGC) compósito do produto registado uma queda para 45,3 em novembro, ditada pelo setor dos serviços. Todavia, em comparação com o período de confinamento na primavera, as medidas de contenção anunciadas até à data têm sido, em geral, mais direcionadas para os setores de serviços com uma grande componente de contacto, onde o contágio demonstrou ser particularmente elevado. Tendo em conta que, em regra, as fábricas, os estabelecimentos de ensino e as creches, bem como os serviços públicos, permanecem abertos na maioria dos países, estas medidas deverão resultar em menos perturbações da atividade na indústria transformadora e na construção do que na primavera, mas pesar de novo fortemente sobre a atividade no setor dos serviços. As recém‑anunciadas medidas orçamentais destinadas a apoiar os setores afetados pelo confinamento atenuarão também a quebra geral da atividade. No conjunto, o PIB real deverá diminuir 2,2% no quarto trimestre de 2020 e registar apenas uma recuperação ligeira no primeiro trimestre de 2021.

Se bem que algumas medidas de confinamento deverão permanecer em vigor, projeta‑se que a atividade volte a recuperar no decurso de 2021. Esta expectativa de uma segunda retoma assenta no pressuposto de um levantamento progressivo das medidas de contenção, de uma redução gradual da incerteza e de um reforço da confiança, perante a perspetiva da disponibilização de vacinas eficazes e da sua distribuição atempada e bem‑sucedida. Além disso, uma recuperação da procura externa, políticas favoráveis e alguma procura latente estimularão a atividade. Contudo, o PIB real só recuperará gradualmente, atingindo o seu nível de 2019, anterior à crise, em meados de 2022 e excedendo‑o em 2½% em 2023.

Quadro 1

Projeções macroeconómicas para a área do euro

(variação anual, em percentagem)

Notas: O PIB real e as suas componentes, os custos unitários do trabalho, a remuneração por trabalhador e a produtividade do trabalho têm por base dados corrigidos de sazonalidade e de dias úteis. Este quadro não apresenta intervalos em torno das projeções. Tal reflete o facto de o cálculo normal dos intervalos (com base em erros de projeção históricos) não constituir, nas presentes circunstâncias, uma indicação fiável da incerteza sem precedentes que envolve as projeções atuais. Por conseguinte, a fim de melhor ilustrar a incerteza atual, são fornecidos, na caixa 3, cenários alternativos baseados em diferentes pressupostos relativos à evolução futura da pandemia de COVID‑19 e às medidas de contenção associadas.

1) Inclui o comércio intra‑área do euro.

2) O subíndice tem por base estimativas do impacto efetivo dos impostos indiretos. Tal poderá diferir dos dados do Eurostat, que assentam no pressuposto de uma transmissão integral e imediata ao IHPC do impacto dos impostos indiretos.

3) Calculado como o saldo orçamental das administrações públicas líquido de efeitos transitórios do ciclo económico e de medidas classificadas como “temporárias” nos termos da definição do Sistema Europeu de Bancos Centrais (SEBC). As revisões em comparação com as projeções de setembro de 2020 elaboradas por especialistas do BCE, especialmente para 2020, refletem, entre outros aspetos, uma alteração na classificação do SEBC das medidas temporárias relacionadas com a crise da COVID‑19. Devido a estas alterações, em geral, as medidas relacionadas com a crise da COVID‑19 deixaram de ser abrangidas pela definição de “medidas temporárias” do SEBC e, portanto, o saldo estrutural inclui o impacto orçamental dessas medidas.

No que respeita às componentes do PIB, o consumo privado terá diminuído 8,3% em 2020 e deverá recuperar para o nível anterior à crise em meados de 2022. O consumo privado recuperou fortemente no terceiro trimestre de 2020, após uma descida acumulada de 16,3% no primeiro semestre de 2020. É provável que a recuperação forte, embora incompleta, no terceiro trimestre tenha sido impulsionada por um desvanecimento da anterior procura latente – sobretudo no tocante a bens duradouros, tendo os novos registos de automóveis de passageiros apresentado uma subida acentuada de quase 95% no terceiro trimestre –, bem como por um aumento das despesas com serviços. Não obstante a recuperação forte no terceiro trimestre, as perdas iniciais de consumo privado foram apenas parcialmente recuperadas. As flutuações do consumo privado nos três primeiros trimestres de 2020 contrastam com um perfil muito mais fraco do rendimento disponível real, que estabilizou graças ao apoio estatal, o que resultou em variações abruptas do rácio de poupança. Numa análise prospetiva, o consumo privado deverá, de novo, diminuir marcadamente no quarto trimestre de 2020, como consequência da intensificação das medidas de contenção, resultando em poupanças forçadas renovadas e, provavelmente, numa poupança por motivos de precaução mais elevada. Posteriormente, projeta‑se que, em 2021, a sua recuperação prossiga e que, em meados de 2022, ultrapasse o nível anterior à crise. Esta recuperação será apoiada por uma redução gradual da incerteza, assim como por uma convergência gradual do rácio de poupança para o nível observado antes da crise, ao passo que o desemprego elevado e a descontinuação das transferências orçamentais líquidas constituirão um entrave à recuperação das despesas de consumo privado.

Caixa 1

Pressupostos técnicos sobre taxas de juro, preços das matérias‑primas e taxas de câmbio

Em comparação com as projeções de setembro de 2020 elaboradas por especialistas do BCE, os atuais pressupostos técnicos incluem taxas de juro de longo prazo mais baixas, preços do petróleo mais reduzidos e uma taxa de câmbio efetiva do euro ligeiramente mais fraca. Os pressupostos técnicos relativos às taxas de juro e aos preços das matérias‑primas têm por base as expectativas do mercado, com uma data de fecho da informação de 18 de novembro de 2020. As taxas de juro de curto prazo referem‑se à EURIBOR a três meses, sendo as expectativas do mercado determinadas a partir das taxas dos contratos de futuros. Seguindo esta metodologia, obtém‑se para estas taxas de juro de curto prazo um nível médio de −0,4% em 2020 e de −0,5% no período de 2021 a 2023. As expectativas do mercado quanto às taxas de rendibilidade nominais das obrigações de dívida pública a dez anos na área do euro implicam um nível médio anual de 0,0% em 2020, −0,1% em 2021, 0,0% em 2022 e 0,1% em 2023[2]. Em comparação com as projeções de setembro de 2020 elaboradas por especialistas do BCE, as expectativas do mercado em relação às taxas de juro de curto prazo permanecem inalteradas, ao passo que as taxas de rendibilidade nominais das obrigações de dívida pública a dez anos na área do euro foram revistas em baixa em torno de 20 pontos base para o período de 2021 a 2022.

No que toca aos preços das matérias‑primas, as projeções têm em conta a trajetória implícita nos mercados de futuros, considerando a média da quinzena finda na data de fecho da informação de 18 de novembro de 2020. Nesta base, pressupõe‑se que o preço de um barril de petróleo bruto Brent desça de 64,0 dólares dos Estados Unidos em 2019 para 41,6 dólares em 2020 e aumente para 46,9 dólares em 2023. Esta trajetória implica que, em comparação com as projeções de setembro de 2020 elaboradas por especialistas do BCE, os preços do petróleo em dólares dos Estados Unidos são cerca de 7% mais baixos no período de 2021 a 2022. Quanto aos preços em dólares dos Estados Unidos das matérias‑primas não energéticas, estima‑se que recuperem em 2021 e subam mais moderadamente no resto do horizonte de projeção.

Relativamente às taxas de câmbio bilaterais, parte‑se do pressuposto de que, durante o horizonte de projeção, permanecem inalteradas nos níveis médios prevalecentes no período de duas semanas findo em 18 de novembro de 2020, a data de fecho da informação. Tal implica uma taxa de câmbio média de 1,18 dólares por euro no período de 2021 a 2023, sem alterações face às projeções de setembro de 2020 elaboradas por especialistas do BCE. O pressuposto relativo à taxa de câmbio efetiva do euro foi revisto em baixa em 0,7% desde as projeções de setembro de 2020 elaboradas por especialistas do BCE.

Pressupostos técnicos

Espera‑se que a contração acentuada e súbita do investimento em habitação em 2020 só seja revertida gradualmente ao longo do horizonte de projeção. Estima‑se que o investimento em habitação tenha diminuído 14,2%, em termos acumulados, no primeiro semestre de 2020 e que tenha sido mais duramente atingido em países com medidas de confinamento mais rigorosas. Os efeitos adversos, na procura de habitação, do rendimento disponível fraco, da menor confiança dos consumidores e do desemprego mais elevado deverão conduzir a uma recuperação lenta do investimento em habitação, que deverá atingir o seu nível anterior à crise apenas no segundo semestre de 2022.

Quanto ao investimento empresarial, espera‑se que tenha diminuído acentuadamente em 2020 e recupere apenas de forma gradual em 2021, atingindo o nível observado antes da crise em meados de 2022. A grave queda no primeiro semestre de 2020 resultou dos confinamentos, do colapso da procura mundial e da procura interna e de um aumento súbito da incerteza. Não obstante se estime que o investimento empresarial tenha recuperado fortemente no terceiro trimestre, é esperada uma nova contração no quarto trimestre. A expectativa é de que uma recuperação gradual tenha início no decurso de 2021, à medida que a procura mundial e a procura interna recuperam e, em parte, também apoiada pelo impacto positivo do plano do NGEU sobre o investimento empresarial. No entanto, como se pressupõe que a incerteza só se desvanecerá gradualmente e tendo em conta os níveis elevados de capacidade disponível e as preocupações acerca das tendências da procura a mais longo prazo, é provável que as empresas intensifiquem o investimento apenas de forma progressiva, sugerindo que a retoma só ganhará alguma força em 2022. Consequentemente, espera‑se que o investimento empresarial na área do euro atinja o nível observado antes da crise em meados de 2022.

Projeta‑se que o endividamento bruto das sociedades não financeiras (SNF) aumente de modo significativo em 2020 e registe depois uma diminuição moderada, mas permaneça acima do seu nível anterior à crise no final do horizonte de projeção. O endividamento bruto das SNF aumentou consideravelmente em 2020, face a um nível já elevado, devido à queda acentuada dos lucros das empresas no primeiro semestre do ano e ao consequente maior recurso a financiamento por dívida para compensar défices de liquidez. Espera‑se que o endividamento bruto das empresas aumente ligeiramente no curto prazo, diminuindo depois de forma moderada, mas permanecendo em 2023 claramente acima do nível registado no final de 2019. O aumento observado do rácio da dívida das SNF deverá restringir o crescimento do investimento empresarial no horizonte de projeção, com as empresas a tomar medidas para restabelecer a solidez dos respetivos balanços. Todavia, os pagamentos de juros brutos das empresas desceram para níveis historicamente baixos nos últimos anos e só deverão registar uma subida modesta nos próximos anos, atenuando as possíveis preocupações com a sustentabilidade da dívida.

Caixa 2

Enquadramento internacional

Os dados que têm vindo a ser disponibilizados apontam para uma recuperação mais forte da atividade económica e do comércio no terceiro trimestre de 2020 do que o esperado nas projeções de setembro de 2020 elaboradas por especialistas do BCE. Em termos gerais, considera‑se que o PIB real mundial (excluindo a área do euro) registou uma expansão a uma taxa de 6,7% no terceiro trimestre (2,0 pontos percentuais mais do que o avançado nas projeções de setembro de 2020). As importações mundiais (excluindo a área do euro) também recuperaram vigorosamente no terceiro trimestre, impulsionadas pela recuperação da atividade económica, em particular na indústria transformadora, e pelas cadeias de valor mundiais resilientes. Na sequência de uma contração de dois dígitos no segundo trimestre (−13,4%, em termos trimestrais em cadeia), estima‑se que as importações mundiais tenham recuperado 10,9%, em termos trimestrais em cadeia, no terceiro trimestre (4,8 pontos percentuais mais do que o indicado nas projeções anteriores).

Dados de inquéritos recentes apontam para uma dinâmica de crescimento contínua, mas em moderação, da atividade económica e do comércio a nível mundial no início do quarto trimestre. Em outubro, o IGC mundial (excluindo a área do euro) compósito do produto registou uma nova melhoria, situando‑se em 54,1 (face a 53 em setembro), apoiado por uma marcada melhoria no setor dos serviços e por um aumento modesto na indústria transformadora, sugerindo, portanto, um alargamento da recuperação económica. O IGC mundial (excluindo a área do euro) relativo às novas encomendas de exportações na indústria transformadora, que apresenta uma boa correlação com o comércio mundial, desceu ligeiramente, caindo para 50,3 em outubro, indicando alguma moderação na dinâmica de crescimento do comércio no início do quarto trimestre. De um modo geral, espera‑se que o ressurgimento das infeções por COVID‑19 afete negativamente o ritmo de crescimento real do PIB mundial (excluindo a área do euro) no quarto trimestre, ao passo que se considera que as repercussões negativas para o crescimento das importações mundiais serão ligeiramente atenuadas pela pressuposta ligeira acumulação de importações no Reino Unido, em antecipação do final do período de transição do Brexit. Pressupõe‑se que essa acumulação se desvaneça no início de 2021.

Após uma contração de 3,0% em 2020, projeta‑se que o PIB real mundial (excluindo a área do euro) apresente uma expansão de 5,8% em 2021 e uma taxa média de crescimento de 3,8% em 2022 e 2023. Projeta‑se que a recuperação da atividade económica seja mais forte nas economias emergentes em comparação com as economias avançadas. Este padrão é ditado principalmente pela China, que se destaca no contexto mundial por ter conseguido conter com sucesso a propagação do vírus numa fase inicial e cuja economia, tendo já regressado aos níveis de atividade observados antes da pandemia em meados de 2020, terá crescido em 2020. Nos Estados Unidos, projeta‑se que a economia recupere em 2021 e que a taxa de crescimento real do PIB estabilize de forma gradual até 2023. No final do horizonte de projeção, considera‑se que a recuperação da economia mundial estará incompleta, pois projeta-se que o nível de atividade económica permanecerá abaixo da trajetória anterior à pandemia. Em comparação com as projeções de setembro de 2020, o crescimento real do PIB mundial (excluindo a área do euro) foi revisto em alta para 2020 e em baixa para 2021, mantendo-se, em geral, inalterado no tocante a 2022.

Relativamente ao comércio mundial (excluindo a área do euro), projeta‑se que registe uma contração de 9,2% em 2020, recupere depois 7,1% em 2021 e apresente uma taxa média de expansão de 3,7% em 2022 e 2023. A queda acentuada das importações mundiais (excluindo a área do euro) em 2020 reflete a sua forte natureza pró‑cíclica, em especial durante contrações económicas, mas também o caráter específico da crise da COVID‑19. As perturbações temporárias das cadeias de oferta mundiais e os custos comerciais acrescidos, devido às medidas de contenção da COVID‑19, pesaram indubitavelmente sobre o comércio mundial no primeiro semestre de 2020. De acordo com as projeções, o ritmo de contração das importações mundiais (excluindo a área do euro) em 2020 será mais lento do que o considerado nas projeções de setembro de 2020 – refletindo, em grande medida, um crescimento melhor do que o esperado no terceiro trimestre – e o seu ritmo de crescimento será ligeiramente mais rápido em 2021, em resultado de uma recuperação mais forte do que o esperado do comércio nas economias emergentes. Projeta‑se que a procura externa da área do euro diminua 10,7% em 2020, apresente um crescimento de 6,6% em 2021 e registe uma taxa de crescimento média de 3,7% em 2022 e 2023. Em comparação com as projeções de setembro de 2020, tal implica uma ligeira revisão em baixa para 2021. Esta reflete, em larga escala, o efeito negativo da alteração do pressuposto acerca da relação comercial entre a UE e o Reino Unido a partir de janeiro de 2021 (ver a secção 1), o qual é parcialmente compensado por uma melhoria das perspetivas para as importações de outras economias importantes (por exemplo, os Estados Unidos, a China e outras economias emergentes).

Enquadramento internacional

(variação anual, em percentagem)

1) Calculado como uma média ponderada das importações.

2) Calculada como uma média ponderada das importações dos parceiros comerciais da área do euro.

As exportações deverão ser desproporcionadamente atingidas pela pandemia em 2020, em comparação com as importações, sugerindo um contributo geral negativo do comércio líquido este ano e, subsequentemente, um contributo, em média, neutro. No primeiro semestre de 2020, as perturbações das cadeias de oferta e a menor procura externa tiveram um forte impacto nas exportações já fracas, especialmente nas indústrias automóvel, química e de maquinaria, ao passo que as restrições do turismo levaram a uma descida a pique das exportações de serviços de hospitalidade e transporte. Os confinamentos introduzidos para conter a pandemia também resultaram numa queda acentuada das importações. No entanto, a procura latente nas indústrias orientadas para a exportação e o levantamento de muitas restrições contribuíram para uma forte recuperação das importações e exportações no terceiro trimestre. As exportações de serviços enfrentam novas restrições no quarto trimestre e, embora não se espere que o comércio de bens seja afetado pelo encerramento de fábricas em resposta à pandemia, este continuará a sofrer de uma procura final fraca. A partir de 2021, o termo do período de transição do Brexit implicará um agravamento das condições comerciais bilaterais com o Reino Unido, um parceiro comercial importante, que absorve 14% das exportações da área do euro. No médio prazo, o comércio da área do euro será atenuado pela apreciação do euro, desde o início da pandemia, que afetou a competitividade da área do euro. Como consequência, espera‑se que as quotas de mercado das exportações permaneçam abaixo dos níveis observados antes da pandemia até ao final do horizonte de projeção. Os contributos do comércio líquido para o PIB permanecerão bastante fracos a partir de 2021 e não compensarão o contributo negativo em 2020.

Não obstante um aumento fraco do desemprego nos últimos meses, a situação no mercado de trabalho deverá piorar substancialmente antes de normalizar perto do final do horizonte de projeção. A taxa de desemprego aumentou de 7,6% no segundo trimestre para 8,6% no terceiro trimestre, sendo este valor mais baixo do que o indicado nas projeções de setembro de 2020 elaboradas por especialistas do BCE. O valor mais baixo no terceiro trimestre deveu‑se principalmente a um crescimento do emprego muito mais forte do que o esperado. O emprego no terceiro trimestre de 2020 continuou, no entanto, a ser 2,2% inferior ao nível registado no quarto trimestre de 2019. A população ativa recuperou parcialmente no terceiro trimestre, face a uma forte contração no segundo trimestre. Embora o número de trabalhadores em regimes de manutenção de postos de trabalho tenha diminuído significativamente no terceiro trimestre, espera‑se uma reversão no quarto trimestre de 2020, tendo em conta a recente intensificação das medidas de confinamento. Com a continuação da estabilização da população ativa e a saída de trabalhadores dos regimes de manutenção de postos de trabalho, projeta‑se que a taxa de desemprego registe novo aumento para um máximo de 9,3% em 2021, diminuindo depois para 7,5% em 2023, à medida que a economia recupera. Esta projeção pressupõe que uma elevada percentagem de trabalhadores em regimes de manutenção de postos de trabalho pode regressar ao emprego regular. Considera‑se que, até ao final do horizonte de projeção, a taxa de desemprego e o número de indivíduos empregados tenham, em geral, regressado aos níveis registados no quarto trimestre de 2019.

Em relação ao crescimento da produtividade do trabalho por indivíduo empregado, projeta‑se que diminua em 2020 e recupere depois ao longo do horizonte de projeção. Na sequência da recuperação face à queda acentuada no primeiro semestre do ano, projeta‑se que a produtividade do trabalho por indivíduo empregado desça novamente no quarto trimestre de 2020, devido à intensificação das medidas de contenção e aos aumentos associados do recurso a regimes de manutenção de postos de trabalho em muitos países. Projeta‑se que o crescimento da produtividade do trabalho por indivíduo empregado recupere no primeiro semestre de 2021, registando posteriormente uma moderação gradual ao longo do resto do horizonte.

Em comparação com as projeções de setembro de 2020 elaboradas por especialistas do BCE, o perfil do crescimento real do PIB foi revisto em baixa no curto prazo, à luz do recente ressurgimento da pandemia, mas considera‑se que, em termos gerais, recuperará para o nível da projeção de referência de setembro no médio prazo, refletindo um estímulo orçamental adicional, uma recuperação mais forte à medida que as medidas de contenção são levantadas e efeitos sobre a confiança. O crescimento real do PIB foi revisto em alta para 2020, espelhando o resultado muito melhor do que o esperado no terceiro trimestre, que mais do que compensa a revisão em baixa para o quarto trimestre devido ao ressurgimento da pandemia. A revisão em baixa do crescimento no primeiro trimestre de 2021 prende‑se igualmente com a alteração do pressuposto técnico relativo à relação comercial entre o Reino Unido e a UE (ver a secção 1). Uma recuperação mais forte, em termos trimestrais, no decurso de 2021, relacionada com a flexibilização da segunda vaga de medidas de contenção e também com um estímulo orçamental suplementar, em parte decorrente do plano do NGEU, não compensa totalmente o menor efeito de repercussão durante o ano. Em 2022, a revisão em alta reflete sobretudo um efeito de repercussão estatístico maior, bem como algum impacto positivo das taxas de juro de longo prazo mais baixas e dos preços do petróleo mais reduzidos.

3 Preços e custos

A inflação medida pelo IHPC deverá recuperar de 0,2% em 2020 para 1,0% em 2021 e aumentar depois gradualmente para 1,4% em 2023 (ver o gráfico 2). A recuperação em 2021 reflete, em grande medida, efeitos de base na inflação da componente de preços dos produtos energéticos do IHPC relacionados com a queda acentuada dos preços do petróleo no início do surto mundial de COVID‑19, bem como com a inversão da redução do IVA na Alemanha. Em 2022 e 2023, a inflação da componente de preços dos produtos energéticos do IHPC deverá situar‑se em torno de 1,6% e, por conseguinte, ter um impacto em sentido ascendente na inflação global. Espera‑se que a inflação da componente de preços dos produtos alimentares do IHPC apresente um padrão ligeiramente oposto ao da inflação da componente de preços dos produtos energéticos no curto prazo, diminuindo inicialmente face ao aumento súbito em 2020 causado pelo surto de COVID‑19 e aumentando subsequentemente, a partir de meados de 2022, situando‑se em 1,8% em 2023. O esperado aumento gradual da inflação global para uma taxa de 1,4% em 2023 é, portanto, significativamente ditado pelas componentes mais voláteis do IHPC.

A inflação medida pelo IHPC excluindo preços dos produtos energéticos e dos produtos alimentares deverá aumentar de forma gradual, passando de 0,7% em 2020 para 1,2% em 2023. Excluindo o impacto da variação dos impostos indiretos, esta projeção implica uma fraqueza mais prolongada da inflação subjacente que se estende até 2021 e um aumento assinalável, embora ainda gradual, com início apenas mais tarde nesse ano. A dinâmica fraca da inflação subjacente a mais curto prazo reflete a procura reduzida decorrente da diminuição da atividade e da evolução dos rendimentos devido às restrições relacionadas com a COVID‑19. Estes efeitos redutores só deverão ser parcialmente compensados pelas pressões em sentido ascendente sobre os preços e os custos decorrentes de perturbações do lado da oferta advenientes, por exemplo, das dificuldades a nível das cadeias de valor mundiais e das medidas de distanciamento social. A esperada subida gradual da inflação medida pelo IHPC excluindo preços dos produtos energéticos e dos produtos alimentares na segunda parte do horizonte de projeção reflete o aumento da procura no contexto da continuação da recuperação económica, ao passo que as pressões em sentido ascendente resultantes dos efeitos adversos sobre a oferta associados à pandemia deverão diminuir.

Gráfico 2

IHPC da área do euro

(variação anual, em percentagem)

Notas: A linha vertical indica o início do horizonte de projeção. Este gráfico não apresenta intervalos em torno das projeções. Tal reflete o facto de o cálculo normal dos intervalos (com base em erros de projeção históricos) não constituir, nas presentes circunstâncias, uma indicação fiável da incerteza sem precedentes que envolve as projeções atuais. Por conseguinte, a fim de melhor ilustrar a incerteza atual, são fornecidos, na caixa 3, cenários alternativos baseados em diferentes pressupostos relativos à evolução futura da pandemia de COVID‑19 e às medidas de contenção associadas.

Os regimes de manutenção de postos de trabalho implicam uma elevada volatilidade do crescimento da remuneração por trabalhador, mas amortecem o impacto dos movimentos da atividade económica nos custos salariais das empresas. Estes regimes salvaguardam o emprego perante uma redução significativa das horas trabalhadas, reduzindo a taxa de crescimento anual da remuneração por trabalhador, que se projeta que diminua 1,1% em 2020, mas registe uma recuperação forte de 3,6% em 2021, devido a efeitos de base. Com o desvanecimento do impacto dos regimes de manutenção de postos de trabalho e a estabilização da evolução do mercado de trabalho, espera‑se que a remuneração por trabalhador se situe em taxas ligeiramente superiores a 2,0% no final do horizonte de projeção, o que é, em geral, comparável com as taxas observadas antes da pandemia.

É provável que o crescimento dos custos unitários do trabalho apresente fortes flutuações ao longo do horizonte de projeção, mas espera‑se que, de um modo geral, gere apenas pressões inflacionistas fracas. As fortes flutuações refletem, em larga medida, a esperada evolução da produtividade e não dos salários. Espera‑se que o forte crescimento da produtividade do trabalho em 2021 – quando a produção recuperar, mas os mercados de trabalho permanecerem lentos – e, em menor grau, em 2022 conduza a um crescimento negativo dos custos unitários do trabalho nesses dois anos, antes de este regressar a níveis positivos em 2023. Em termos acumulados, considera‑se que o crescimento dos custos unitários do trabalho será ligeiramente superior a 1,0% ao ano no período de 2020 a 2023, o que implica apenas uma ligeira pressão em sentido ascendente sobre a inflação dos preços internos.

As margens de lucro deverão, de um modo geral, atenuar as fortes oscilações dos custos unitários do trabalho ao longo do horizonte de projeção. Em resultado, prevê‑se que diminuam no curto prazo, em consonância com o crescimento da atividade e da produtividade, e recuperem de modo assinalável posteriormente, quando as pressões dos custos do trabalho se desvanecerem. Em 2020 e 2021, as margens de lucro são ligeiramente distorcidas pelos regimes de apoio estatal aos salários. Perto do final do horizonte de projeção, espera‑se que as margens de lucro tenham um impacto, em geral, neutro sobre as pressões inflacionistas, que, nessa altura, voltam a resultar essencialmente dos custos do trabalho.

A dinâmica dos preços das importações deverá apresentar um padrão semelhante à dinâmica dos preços do petróleo, o que implica um crescimento moderado na segunda parte do horizonte de projeção. Espera‑se que a taxa de crescimento anual do deflator das importações passe de uma taxa muito negativa em 2020 para taxas moderadamente positivas de 2021 a 2023. A taxa positiva da inflação dos preços das importações nestes anos reflete algumas pressões em sentido ascendente decorrentes dos preços das matérias‑primas, mas também o impacto da dinâmica dos preços mundiais, de um modo mais geral, perante uma economia mundial em recuperação. Estes efeitos são parcialmente compensados por um impacto atenuante da apreciação do euro no decurso de 2020.

Em comparação com as projeções de setembro de 2020 elaboradas por especialistas do BCE, a projeção para a inflação medida pelo IHPC foi revista em baixa para 2020 e 2022. A inflação dos preços dos produtos energéticos medida pelo IHPC foi revista em alta para 2021 e em baixa para 2022, refletindo o pressuposto implícito na curva de preços dos futuros do petróleo. A inflação dos preços dos produtos alimentares medida pelo IHPC apresenta o mesmo padrão de revisão, que está associado a um desvanecimento mais tardio do aumento súbito relacionado com a COVID‑19 em 2020. A inflação medida pelo IHPC excluindo preços dos produtos energéticos e dos produtos alimentares foi revista em baixa para 2020, 2021 e 2022, devido aos recentes resultados mais fracos e a uma reavaliação em baixa das pressões inflacionistas desde as projeções anteriores no contexto de uma margem disponível abundante, mas em diminuição, nos mercados de bens e de trabalho.

Caixa 3

Cenários alternativos para as perspetivas económicas da área do euro

Como persiste uma incerteza significativa quanto à evolução futura da pandemia de COVID‑19 e às suas consequências económicas, ainda se justifica uma análise baseada em cenários alternativos. A presente caixa descreve dois cenários, que representam alternativas à projeção de referência das projeções macroeconómicas de dezembro de 2020 elaboradas por especialistas do Eurosistema, a fim de ilustrar uma variedade de efeitos plausíveis da pandemia de COVID‑19 na economia da área do euro.

Os cenários variam em função dos diferentes pressupostos sobre a pandemia e a resposta da economia. Esses pressupostos dizem respeito à evolução da pandemia e à severidade e duração das medidas de contenção, bem como ao momento e à aplicação com êxito de soluções médicas. Os pressupostos relativos à economia prendem‑se com as respostas comportamentais dos agentes económicos perante as perturbações económicas e os efeitos mais duradouros sobre a atividade económica, uma vez levantadas todas as medidas de contenção. As narrativas gerais da evolução destes fatores também determinam as projeções específicas dos cenários para a procura externa da área do euro, assim como os pressupostos relativos a políticas orçamentais e a taxas ativas bancárias. Outros pressupostos condicionantes, tais como os relativos aos preços do petróleo, à taxa de câmbio e às taxas de rendibilidade das obrigações de dívida pública, são os mesmos que para a projeção de referência.

O cenário moderado pressupõe que a pandemia será contida com sucesso no decurso de 2021, enquanto o cenário grave pressupõe que as medidas de contenção serão prolongadas e mais rigorosas, e que as marcas deixadas na economia serão sustentadas. Além das atualizações necessárias para refletir o recente ressurgimento do vírus e a intensificação das medidas de contenção, bem como as últimas notícias sobre a disponibilização iminente de vacinas eficazes, as narrativas em ambos os cenários continuam, em geral, a ser semelhantes às incluídas nas projeções de setembro de 2020 elaboradas por especialistas do BCE. O cenário moderado tem como pressuposto uma estabilização das infeções, após o recente aumento, e respostas económicas muito bem‑sucedidas por parte das autoridades e dos agentes económicos. O cenário grave contempla um forte ressurgimento da pandemia, levando os governos a reforçar as medidas de contenção no primeiro trimestre de 2021, mas com menor eficácia. Os esforços sustentados para evitar a propagação do vírus no cenário grave continuariam a reduzir significativamente a atividade em todos os setores da economia, até à implementação com êxito de soluções médicas, o que, no cenário moderado, se pressupõe que ocorra até ao final de 2021. No cenário grave, pressupõe‑se, porém, que algumas medidas de contenção necessitam de ser mantidas até ao final de 2023. Em comparação com a narrativa para a projeção de referência, o cenário grave contempla que as marcas deixadas na economia são mais pronunciadas e que a fraqueza da atividade nos vários setores é maior e mais persistente. Tal é amplificado pelo aumento das insolvências, conduzindo a fricções no mercado de crédito, que afetam negativamente os custos dos empréstimos das famílias e das empresas. Ao mesmo tempo, parte‑se do pressuposto de que a política monetária e as políticas orçamentais e prudenciais contêm os efeitos de amplificação financeira muito graves.

Cenários macroeconómicos alternativos para a área do euro

Notas: A taxa de desemprego é medida como uma percentagem da população ativa.

Os cenários para a economia mundial e, por conseguinte, para a procura externa da área do euro assentam nas mesmas narrativas gerais. Em resultado da elevada pró‑ciclicidade do comércio mundial em relação à atividade mundial, no final de 2023, a procura externa da área do euro situar‑se‑ia cerca de 11% acima do seu nível anterior à crise, no cenário moderado, ao passo que, no cenário grave, se situaria cerca de 2% abaixo do seu nível antes da crise.

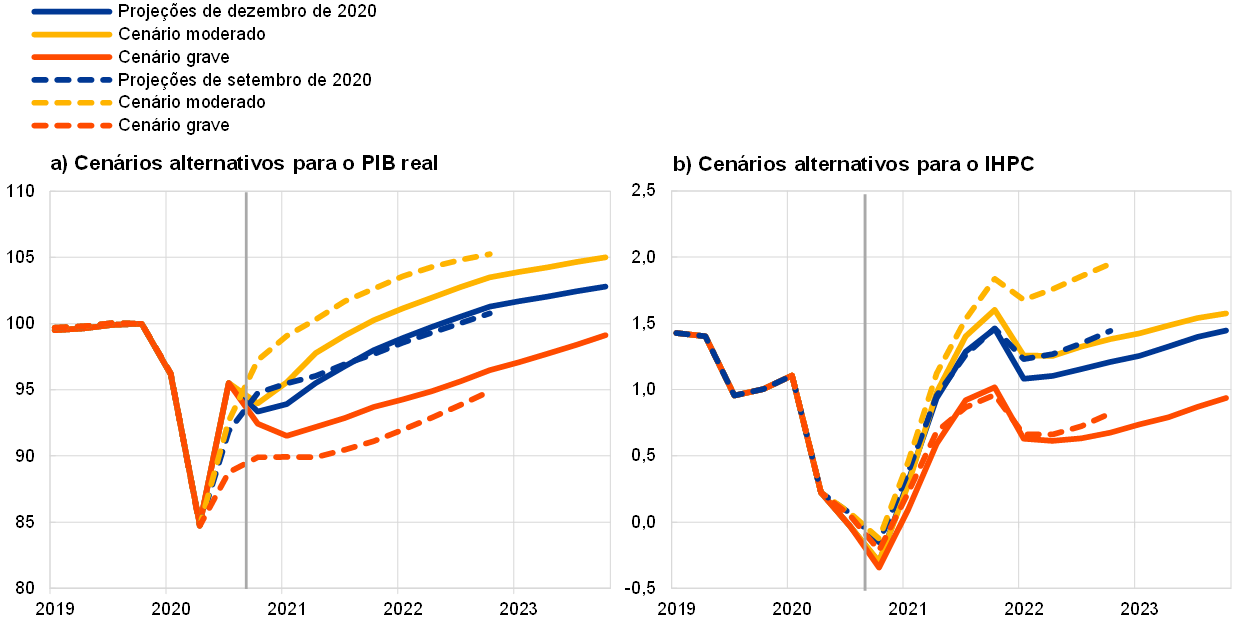

O PIB real da área do euro diminuiria 1,6% e 3,2%, respetivamente no cenário moderado e no cenário grave, no quarto trimestre de 2020, sendo crucial uma contenção eficaz da propagação do vírus para assegurar uma recuperação robusta a seguir (ver o gráfico). O cenário moderado contempla uma recuperação apreciável no primeiro semestre de 2021 e um novo fortalecimento da atividade económica durante o resto de 2021, desencadeado pela pressuposta implementação célere de soluções médicas, que tem efeitos sobre a confiança. Projeta‑se que os efeitos negativos da pandemia se desvaneçam, em grande medida, até ao final de 2022, quando o PIB, no cenário moderado, regressar a um nível próximo do avançado nas projeções de dezembro de 2019 elaboradas por especialistas do Eurosistema antes da crise. No cenário grave, a atividade económica continua a diminuir no início de 2021, registando posteriormente uma recuperação moderada. O crescimento económico permanece fraco até ao primeiro semestre de 2022 no cenário grave, devido à pressuposta intensificação das medidas de contenção no primeiro trimestre de 2021 e ao maior rigor das mesmas ao longo do horizonte de projeção, o que é agravado pela continuação de uma incerteza significativa, e pelos efeitos de amplificação financeira, e apenas parcialmente mitigado pelas medidas de apoio em termos de políticas. No cenário grave, projeta‑se uma recuperação um pouco mais vigorosa do crescimento, em comparação com a projeção de referência, apenas a partir do final de 2022, dado o forte potencial de recuperação, embora não se espere que todas as perdas de PIB real face ao nível anterior à crise sejam recuperadas até ao final do horizonte das projeções.

Cenários alternativos para o PIB real e a inflação medida pelo IHPC na área do euro

(índice: T4 2019 = 100 (gráfico da esquerda); taxa homóloga (gráfico da direita))

Nota: A linha vertical indica o início do horizonte de projeção.

Os mercados de trabalho da área do euro recuperariam no cenário moderado, já que as políticas conseguiriam, em grande parte, evitar efeitos de histerese, apenas parcialmente contidos no cenário grave. No cenário moderado, a taxa de desemprego segue uma dinâmica semelhante à da projeção de referência, atingindo um máximo em 2021, após a esperada cessação da maioria das medidas de apoio estatal, e revertendo rapidamente para o seu nível anterior à crise em 2022. Em contrapartida, no cenário grave, a taxa de desemprego não regressa ao nível antes da crise registado no quarto trimestre de 2019 e mantém‑se significativamente alta, refletindo necessidades mais elevadas de reafectação entre setores, não obstante uma descida gradual face ao máximo atingido no segundo trimestre de 2021.

No tocante à inflação medida pelo IHPC, ambos os cenários contemplam uma recuperação no curto prazo. Tal reflete o facto de, na projeção de referência, os principais fatores impulsionadores da subida da inflação no curto prazo (nomeadamente, os pressupostos relativos aos preços do petróleo, os efeitos de base sobre a componente de preços dos produtos energéticos e o impacto da alteração temporária do IVA na Alemanha) serem também aplicáveis nos cenários alternativos.

Além do curto prazo, a trajetória da inflação diverge mais nos dois cenários, devido a diferenças no equilíbrio entre a oferta e a procura. Espera‑se que tanto os efeitos em sentido descendente sobre a procura como os efeitos em sentido ascendente sobre a inflação sejam maiores no cenário grave do que no cenário moderado, mas considera‑se que o excesso de oferta seja mais elevado no cenário grave do que no cenário moderado, reduzindo a inflação. A inflação medida pelo IHPC deverá aumentar de 1,1% em 2021 para 1,5% em 2023 no cenário moderado, devendo, porém, oscilar em torno de 0,7% ao longo do horizonte de projeção no cenário grave.

4 Perspetivas orçamentais

O substancial apoio orçamental mitigou o impacto macroeconómico da crise da COVID‑19 em 2020. A orientação orçamental[3] é avaliada como sendo extremamente expansionista em 2020. Tal decorre sobretudo das medidas orçamentais extraordinárias tomadas por todos os países da área do euro em resposta à pandemia. Para o conjunto da área do euro, estas medidas ascendem a cerca de 4½% do PIB, correspondendo a maior parte a despesa adicional sob a forma de transferências e subsídios a empresas e famílias, nomeadamente ao abrigo de regimes de manutenção de postos de trabalho. Em comparação com as projeções de setembro de 2020 elaboradas por especialistas do BCE, a dimensão do pacote de assistência em resposta à crise da COVID‑19 mantém‑se, em geral, inalterada em 2020.

A assistência de emergência deverá desacelerar principalmente em 2021, mas, em comparação com as projeções de setembro de 2020, algumas medidas foram prolongadas e foram adotados ou apresentados novos pacotes de recuperação no contexto dos orçamentos nacionais para 2021. Com base nas medidas estatais aprovadas ou legisladas à data de fecho da informação para os pressupostos orçamentais, a maior parte dos programas relacionados com a pandemia são temporários (totalizando cerca de 3% do PIB) e serão descontinuados gradualmente, sobretudo em 2021 e, em menor grau, em 2022. Ao mesmo tempo, as medidas de estímulo estatais relacionadas com o fundo de recuperação proporcionado pelo NGEU – num montante em torno de 0,5% do PIB por ano de 2021 a 2023 (ou seja, cerca de metade da dotação da componente de subvenção do NGEU para o período de 2021 a 2026) – são agora contempladas na projeção de referência. Mantém‑se a incerteza quanto à dimensão, ao calendário e à composição do estímulo orçamental a financiar pelo pacote do NGEU. De modo geral, a orientação orçamental para 2021 indica uma redução do estímulo, embora em menor grau do que o pressuposto nas projeções de setembro de 2020 elaboradas por especialistas do BCE.

De acordo com as projeções, o défice orçamental da área do euro aumentará substancialmente em 2020 e diminuirá um pouco em 2021 e de forma mais acentuada em 2022 e 2023. O aumento do défice orçamental em 2020 decorre das medidas orçamentais de emergência e da componente cíclica negativa, que reflete o agravamento das condições macroeconómicas. A diminuição do défice orçamental em 2021 está relacionada sobretudo com a descontinuação parcial das medidas orçamentais de emergência, ao passo que a recuperação da componente cíclica é apenas marginal. A melhoria mais significativa do saldo orçamental em 2022 deve‑se a uma componente cíclica mais favorável e à continuação da cessação das medidas de estímulo. Por último, em 2023, com uma orientação orçamental globalmente neutra e melhores condições cíclicas, projeta‑se que o saldo orçamental registe nova melhoria, situando‑se em −3% do PIB.

Quanto ao rácio da dívida da área do euro, projeta‑se que aumente em 2020, atinja um máximo em 2021 e diminua ligeiramente em 2022 e 2023. O aumento súbito do rácio da dívida em 2020 deve‑se ao diferencial entre taxa de juro e crescimento (o efeito de bola de neve) e ao défice primário elevado. Espera‑se que a dívida atinja quase 100% do PIB em 2021, altura em que o efeito adverso do défice primário é superior ao efeito favorável de bola de neve. A ligeira descida subsequente deve‑se sobretudo a diferenciais favoráveis entre taxa de juro e crescimento à medida que as economias recuperam, que mais do que compensam os persistentes défices primários. Em comparação com as projeções de setembro de 2020 elaboradas por especialistas do BCE, o saldo orçamental da área do euro e os rácios da dívida foram revistos em baixa para 2020, globalmente em linha com as revisões das medidas discricionárias, das condições cíclicas e dos pagamentos de juros.

Caixa 4

Análise de sensibilidade

As projeções assentam fortemente em pressupostos técnicos acerca da evolução de determinadas variáveis fundamentais. Como algumas dessas variáveis podem ter um impacto considerável nas projeções para a área do euro, examinar a sensibilidade destas últimas a trajetórias alternativas desses pressupostos implícitos pode ajudar na análise dos riscos em torno das projeções.

Esta análise de sensibilidade tem por objetivo avaliar as implicações das trajetórias alternativas dos preços do petróleo. Os pressupostos técnicos relativos à evolução dos preços do petróleo subjacentes à projeção de referência, baseados nos mercados de futuros do petróleo, preveem um perfil ascendente para os preços do petróleo, com o preço por barril de petróleo bruto Brent a atingir 46,9 dólares dos Estados Unidos em 2023. São analisadas duas trajetórias alternativas dos preços do petróleo. A primeira trajetória foi calculada a partir do percentil 25 da distribuição obtida através das densidades implícitas extraídas das opções no que respeita ao preço do petróleo em 18 de novembro de 2020, a data de fecho da informação para os pressupostos técnicos. Esta trajetória comporta uma diminuição gradual do preço do petróleo para 33,4 dólares por barril em 2023, valor que é 28,9% mais baixo do que o pressuposto na projeção de referência para esse ano. Utilizando a média dos resultados dos diversos modelos macroeconómicos elaborados pelos especialistas, esta trajetória teria um pequeno impacto ascendente no crescimento real do PIB (em torno de 0,1 pontos percentuais em 2021, 2022 e 2023), ao passo que a inflação medida pelo IHPC seria mais baixa 0,4 pontos percentuais em 2021, 0,5 pontos percentuais em 2022 e 0,3 pontos percentuais em 2023. A segunda trajetória foi calculada a partir do percentil 75 da mesma distribuição e implica um aumento dos preços do petróleo para 55 dólares por barril em 2023, valor que é 17,5% superior ao pressuposto na projeção de referência para esse ano. Esta trajetória implicaria que a inflação medida pelo IHPC seria mais elevada 0,3 pontos percentuais em 2021, 0,2 pontos percentuais em 2021 e 0,1 pontos percentuais em 2023, enquanto o crescimento real do PIB seria ligeiramente inferior (descendo 0,1 pontos percentuais em 2021 e 2022).

Caixa 5

Previsões elaboradas por outras instituições

Estão disponíveis várias previsões para a área do euro elaboradas por organizações internacionais e instituições do setor privado. Todavia, essas previsões não são rigorosamente comparáveis entre si ou com as projeções macroeconómicas elaboradas por especialistas do Eurosistema, visto que foram concluídas em momentos distintos. Baseiam‑se igualmente em diferentes pressupostos sobre a evolução futura da pandemia de COVID‑19. Além disso, estas projeções utilizam métodos diferentes de cálculo dos pressupostos relativos às variáveis orçamentais, financeiras e externas, incluindo preços do petróleo e de outras matérias‑primas. Por último, existem diferenças nos métodos de correção de dias úteis utilizados nas diversas previsões (ver o quadro).

As projeções dos especialistas do Eurosistema estão perfeitamente dentro do intervalo de outras previsões para o crescimento em 2021, situando‑se no segmento superior no que toca aos anos subsequentes, ao passo que em relação à inflação estão, em geral, em consonância com a maioria das outras previsões. A atual projeção para o crescimento real do PIB em 2022 é particularmente mais elevada do que outras previsões, possivelmente em virtude da recuperação mais robusta face às perspetivas de curto prazo mais fracas e também devido às medidas orçamentais suplementares. No que respeita à inflação, as diferenças são muito menos pronunciadas e a projeção de dezembro de 2020 dos especialistas do Eurosistema corresponde globalmente à dos outros analistas.

Comparação de previsões recentes para o crescimento real do PIB e para a inflação medida pelo IHPC na área do euro

(variação anual, em percentagem)

Fontes: Barómetro da Zona Euro da MJEconomics, de 19 de novembro de 2020, sendo os dados para 2022 e 2023 retirados do inquérito de outubro de 2020; previsões da Consensus Economics, de 12 de novembro de 2020, sendo os dados para 2022 e 2023 retirados do inquérito de outubro de 2020; previsões económicas do outono de 2020 da Comissão Europeia; inquérito do BCE a analistas profissionais relativo ao quarto trimestre de 2020, realizado entre 2 de outubro e 9 de outubro de 2020; Economic Outlook, nº 108, da OCDE, de dezembro de 2020; World Economic Outlook do FMI, de 13 de outubro de 2020.

Notas: 1) As projeções macroeconómicas dos especialistas do BCE e do Eurosistema apresentam taxas de crescimento anuais corrigidas de dias úteis, ao passo que a Comissão Europeia e o FMI apresentam taxas de crescimento anuais não corrigidas de dias úteis por ano. As restantes previsões não especificam se foram, ou não, utilizados dados corrigidos de dias úteis. Este quadro não apresenta intervalos em torno das projeções. Tal reflete o facto de o cálculo normal dos intervalos (com base em erros de projeção históricos) não constituir, nas presentes circunstâncias, uma indicação fiável da incerteza sem precedentes que envolve as projeções atuais. Por conseguinte, a fim de melhor ilustrar a incerteza atual, são fornecidos, na caixa 3, cenários alternativos baseados em diferentes pressupostos relativos à evolução futura da pandemia de COVID‑19 e às medidas de contenção associadas.

© Banco Central Europeu, 2020

Endereço postal 60640 Frankfurt am Main, Alemanha

Telefone +49 69 1344 0

Sítio Web www.ecb.europa.eu

Todos os direitos reservados. A reprodução para fins pedagógicos e não comerciais é permitida, desde que a fonte esteja identificada.

Para uma definição da terminologia específica, consultar o Glossário do BCE (disponível apenas em língua inglesa).

HTML ISSN 2529-4792, QB-CF-20-002-PT-Q

- A data de fecho da informação relativa a pressupostos técnicos, como os relativos aos preços do petróleo e às taxas de câmbio, foi 18 de novembro de 2020 (ver a caixa 1). As projeções macroeconómicas para a área do euro foram concluídas em 25 de novembro de 2020. O atual exercício de projeção macroeconómica abrange o período de 2020 a 2023. Projeções com um horizonte tão alargado estão sujeitas a uma incerteza muito elevada, facto que é necessário ter em conta na sua interpretação. Ver o artigo dedicado a uma avaliação das projeções macroeconómicas elaboradas por especialistas do Eurosistema (An assessment of Eurosystem staff macroeconomic projections), publicado na edição de maio de 2013 (não disponível em língua portuguesa) do Boletim Mensal do BCE. Para uma versão acessível dos dados subjacentes aos quadros e gráficos selecionados, consultar http://www.ecb.europa.eu/pub/projections/html/index.en.html (página disponível apenas em língua inglesa).

- O pressuposto relativo às taxas de rendibilidade nominais das obrigações de dívida pública a dez anos da área do euro tem por base a média ponderada das taxas de rendibilidade das obrigações de dívida pública a dez anos de referência dos países, ponderada em função dos valores anuais do PIB e alargada pela trajetória a prazo obtida a partir da taxa de cupão do BCE que torna o preço da obrigação igual ao valor nominal (par yield) a dez anos de todas as obrigações da área do euro, sendo a discrepância inicial entre as duas séries mantida constante ao longo do horizonte de projeção. Quanto aos diferenciais entre as taxas de rendibilidade das obrigações de dívida pública específicas dos países e a média da área do euro correspondente, pressupõe‑se que permaneçam constantes durante o horizonte de projeção.

- A orientação da política orçamental é medida como a variação do saldo primário corrigido do ciclo líquido do apoio estatal ao setor financeiro.

-

10 December 2020

-

28 December 2020