Makroekonomické projekcie odborníkov Eurosystému pre eurozónu, december 2020

Prehľad

Po poklese o 15,0 % v prvom polroku 2020 sa reálny HDP eurozóny v treťom štvrťroku zvýšil o 12,5 %, čo bol výrazne väčší nárast, než sa očakávalo v projekciách odborníkov ECB zo septembra 2020. Očakáva sa však, že nedávne zintenzívnenie opatrení proti šíreniu nákazy v reakcii na opätovný nárast koronavírusových infekcií (COVID-19) v jednotlivých krajinách povedie v poslednom štvrťroku k ďalšiemu poklesu hospodárskej aktivity. Hospodárska aktivita má byť utlmená aj v prvom štvrťroku 2021. Napriek tomuto krátkodobému oslabeniu vedú pozitívne správy o vývoji očkovacích látok k väčšej dôvere v predpoklad postupného vyriešenia zdravotnej krízy v priebehu roka 2021 a začiatkom roka 2022. To by malo spolu s výraznou podporou zo strany menovej a rozpočtovej politiky – čiastočne v súvislosti s balíkom opatrení Next Generation EU (NGEU) – a s pokračujúcim oživovaním zahraničného dopytu umožniť stabilné oživenie v priebehu roka 2021, pričom sa očakáva návrat reálneho HDP na predkrízovú úroveň do polovice roka 2022. Napriek zhoršeniu krátkodobého výhľadu tak má byť vývoj HDP eurozóny od roku 2022 zhruba podobný ako podľa projekcií odborníkov ECB zo septembra 2020. Vzhľadom na predpoklad, že politické opatrenia úspešne odvrátia rozsiahle finančné amplifikačné účinky a obmedzia hospodárske následky krízy, reálny HDP by mal byť v roku 2023 o 2,5 % vyšší ako pred krízou v roku 2019.

Pokiaľ ide o infláciu, kladné bázické efekty spojené s predchádzajúcim prepadom cien ropy a rastové vplyvy v dôsledku návratu sadzby DPH v Nemecku na pôvodnú úroveň implikujú oživenie celkovej inflácie v roku 2021. Očakáva sa, že inflácia HICP bez energií a potravín zaznamená v roku 2021 oveľa miernejšie oživenie, keďže plošné dezinflačné účinky slabého dopytu, najmä v sektoroch služieb, sú silnejšie než tlaky na zvyšovanie nákladov spôsobené obmedzeniami na strane ponuky. V strednodobom horizonte sa má celková inflácia postupne zvyšovať, najmä v dôsledku mierneho nárastu príspevku inflácie HICP bez energií a potravín, ktorý by však v roku 2023 mal zostať pomerne nevýrazný na úrovni 1,2 %. Základný scenár celkovo predpokladá nárast inflácie HICP z 0,2 % v roku 2020 na 1,0 % v roku 2021 a potom postupné ďalšie zvyšovanie na 1,1 % v roku 2022 a 1,4 % v roku 2023. V porovnaní s projekciami odborníkov ECB zo septembra 2020 bola inflácia HICP na roky 2020 a 2022 upravená nadol v dôsledku slabších aktuálnych údajov o inflácii HICP bez energií a potravín, ako aj v dôsledku toho, že od predchádzajúcich projekcií došlo k prehodnoteniu inflačných tlakov smerom nadol v kontexte výraznej, ale klesajúcej miery nevyužitých kapacít na trhu tovarov a práce.[1]

Vzhľadom na stále značnú neistotu, pokiaľ ide o vývoj pandémie, potenciálne medicínske riešenia (vrátane distribúcie a akceptácie očkovacích látok) a stupeň negatívnych hospodárskych dôsledkov, boli opäť vypracované dva alternatívne scenáre. Mierny scenár predpokladá úspešnejšie obmedzenie šírenia vírusu, rýchle sprístupnenie očkovacích látok a obmedzené trvalé následky. V tomto scenári by sa reálny HDP v budúcom roku zvýšil o 6,0 %, pričom už koncom roka 2021 by dosiahol predkrízovú úroveň a inflácia by v roku 2023 stúpla na 1,5 %. Naproti tomu závažný scenár s oneskoreným riešením zdravotnej krízy a značnými a trvalými stratami hospodárskeho potenciálu by v roku 2021 znamenal nepatrný nárast reálneho HDP, ktorý by v roku 2023 zostal takmer o 2 % pod predkrízovou úrovňou, pričom inflácia by v danom roku dosahovala len 0,8 %.

1 Hlavné predpoklady projekcií

Základný scenár vychádza z viacerých základných predpokladov týkajúcich sa vývoja pandémie. Základný scenár predpokladá, že prísnosť opatrení proti šíreniu nákazy v eurozóne v poslednom štvrťroku 2020 zostane v priemere zachovaná aj v prvom štvrťroku 2021. Predpokladá sa, že hospodárske náklady na najnovšie opatrenia budú podstatne nižšie ako na jar, pretože sú vďaka doterajším skúsenostiam s pandémiou cielenejšie a efektívnejšie. Predpokladá sa, že následne, keď budú dostupné a nasadené medicínske riešenia, napríklad účinné očkovacie látky, dôjde do začiatku roka 2022 popri celkovom vyriešení zdravotnej krízy k súčasnému uvoľňovaniu opatrení proti šíreniu nákazy. V tejto súvislosti sa tiež predpokladá, že v súčasnosti vysoká neistota bude počas sledovaného obdobia postupne klesať. Napriek tomu sa predpokladá, že aj po prevažnom vyriešení zdravotnej krízy budú súvisiace hospodárske straty pretrvávať, čo v porovnaní s predkrízovou trajektóriou znamená trvalé straty v hospodárskej produkcii počas celého sledovaného obdobia. Podobné predpoklady ako pre vývoj pandémie sa týkajú aj medzinárodného prostredia (box 2).

Významné opatrenia v oblasti menovej a rozpočtovej politiky vrátane balíka NGEU podporia príjmy, znížia straty pracovných miest a počet bankrotov a pomôžu obmedziť negatívne spätné väzby medzi reálnou ekonomikou a finančným sektorom. Okrem opatrení menovej politiky, ktoré ECB prijala do dňa uzávierky projekcií, základný scenár zahŕňa i diskrečné rozpočtové opatrenia týkajúce sa krízy COVID-19, ktoré v roku 2020 predstavujú približne 4,5 % HDP. Ich súčasťou sú rozsiahle programy na záchranu pracovných miest, ktoré zmierňujú vplyv prepadu hospodárskej aktivity na zamestnanosť a príjmy z pracovnej činnosti. Podniky predovšetkým dostávajú značné dotácie a kapitálové transfery. Hoci mnohé z momentálne platných núdzových rozpočtových opatrení sú dočasné, niektoré z nich boli predĺžené a na rok 2021 boli prijaté nové balíky opatrení, ktoré boli zahrnuté do základného scenára. Do základného scenára sú zahrnuté opatrenia súvisiace s fondom obnovy NGEU, ktoré v rokoch 2021 až 2023 predstavujú približne 0,5 % HDP (t. j. približne polovicu finančného krytia NGEU na roky 2021 až 2026). K zmierneniu likviditných obmedzení by mali prispieť štátne úvery a záruky alebo kapitálové injekcie v celkovom rozsahu približne 17 % HDP. Opatrenia menovej, rozpočtovej a prudenciálnej politiky okrem toho v priebehu sledovaného obdobia pomôžu obmedziť negatívne spätné väzby medzi reálnou ekonomikou a finančným sektorom.

Ďalším technickým predpokladom je, že obchodný vzťah medzi Spojeným kráľovstvom a EÚ sa k 1. januáru 2021 začne riadiť doložkou najvyšších výhod (most favoured nation – MFN) Svetovej obchodnej organizácie (WTO), v súlade s prognózou Európskej komisie z jesene 2020. Keďže predchádzajúce projekcie odborníkov Eurosystému/ECB predpokladali, že Spojené kráľovstvo a EÚ uzavrú dohodu o voľnom obchode, táto zmena predpokladov znamená nižší dopyt po vývoze z eurozóny do Spojeného kráľovstva v súvislosti so zavedením ciel a necolných prekážok obchodu. Napriek tomu je potrebné poznamenať, že tak ako v prognóze Európskej komisie z jesene 2020, do základného scenára boli zahrnuté len obchodné dôsledky. To znamená, že možné výkyvy výmenného kurzu a finančné následky prechodu na podmienky WTO/MFN nezohľadňuje.

2 Reálna ekonomika

Reálny HDP zaznamenal v treťom štvrťroku 2020 výrazné, ale neúplné zotavenie. Podľa Eurostatu sa reálny HDP v treťom štvrťroku zvýšil o 12,5 % (graf 1). Všetky krajiny eurozóny zaznamenali zotavenie z prepadu hospodárskej aktivity, ku ktorému došlo v prvej polovici roka 2020, pričom krajiny, ktoré zaznamenali najvýraznejší pokles, sa vo všeobecnosti zotavili výraznejšie. Výsledok v treťom štvrťroku bol podstatne vyšší ako 8,4 % predpokladaného v základnom scenári projekcií odborníkov ECB zo septembra 2020 a tiež lepší ako nárast o 9,4 %, ktorý vyplýval zo septembrového mierneho scenára. Napriek výraznému nárastu hospodárskej aktivity v treťom štvrťroku však oživenie nebolo úplné, keďže úroveň reálneho HDP v treťom štvrťroku 2020 bola o 4,4 % nižšia než v poslednom štvrťroku 2019.

Graf 1

Reálny HDP eurozóny

(medzištvrťročná percentuálna zmena, štvrťročné údaje očistené od sezónnych vplyvov a rozdielov v počte pracovných dní)

Poznámky: Vzhľadom na bezprecedentnú volatilitu reálneho HDP v priebehu roka 2020 má graf od začiatku roka 2020 odlišnú mierku. Zvislá čiara označuje začiatok projektovaného obdobia. Graf nezobrazuje intervaly okolo projekcií. Dôvodom je skutočnosť, že štandardný výpočet intervalov (na základe historických chýb projekcií) by za súčasných okolností nedokázal spoľahlivo zachytiť bezprecedentnú neistotu spojenú s aktuálnymi projekciami. Na lepšie vyjadrenie súčasnej neistoty boli vypracované alternatívne scenáre vývoja (uvedené v boxe 3), ktoré vychádzajú z rôznych predpokladov budúceho vývoja pandémie COVID-19 a súvisiacich opatrení proti šíreniu nákazy.

Očakáva sa, že sprísnenie opatrení proti šíreniu nákazy v októbri a novembri 2020 v krajinách eurozóny povedie v poslednom štvrťroku k ďalšiemu poklesu reálneho HDP. Tempo hospodárskeho rastu prestalo rásť už v septembri. Vzhľadom na rýchlo stúpajúci počet nových prípadov nákazy COVID-19 mnoho krajín eurozóny oznámilo čiastočné opatrenia na obmedzenie pohybu, ktoré začali platiť v polovici októbra. Z vysokofrekvenčných údajov (napríklad ukazovateľov mobility) vyplýva, že tieto opatrenia viedli k ďalšiemu spomaleniu hospodárskej aktivity v novembri, pričom kompozitný index nákupných manažérov (PMI) v novembri klesol na 45,3, čo zapríčinil hlavne sektor služieb. V porovnaní jarnými obmedzeniami pohybu sú však doteraz ohlásené opatrenia proti šíreniu nákazy vo všeobecnosti viac zamerané na odvetvia služieb s intenzívnym kontaktom, v ktorých sa šírenie nákazy ukázalo ako obzvlášť závažné. Vzhľadom na to, že továrne, školy, materské školy aj verejné služby zostávajú vo väčšine krajín vo všeobecnosti otvorené, očakáva sa, že tieto opatrenia budú mať za následok menšie narušenie výrobnej a stavebnej činnosti než na jar, ale opäť výrazne postihnú aktivitu v sektore služieb. Celkový pokles aktivity takisto zmiernia nedávno oznámené cielené rozpočtové opatrenia na podporu sektorov zasiahnutých obmedzením pohybu. Celkovo sa očakáva, že reálny HDP v poslednom štvrťroku 2020 klesne o 2,2 % a v prvom štvrťroku 2021 sa len nepatrne zvýši.

Aj keď sa očakáva, že niektoré opatrenia proti šíreniu nákazy zostanú v platnosti, predpokladá sa, že v priebehu roka 2021 sa hospodárska aktivita opäť oživí. Toto očakávanie druhej vlny oživenia je založené na predpoklade systematického uvoľňovania opatrení proti šíreniu nákazy, postupného rozptyľovania neistoty a posilňovania dôvery vzhľadom na vyhliadky účinných očkovacích látok a ich včasnej a úspešnej distribúcie. Okrem toho bude hospodársku aktivitu stimulovať oživenie zahraničného dopytu, podporné opatrenia a určité uvoľnenie zadržaného dopytu. Reálny HDP sa však bude zotavovať len postupne – do polovice roka 2022 dosiahne predkrízovú úroveň z roku 2019 a v roku 2023 ju prekročí o 2,5 %.

Tabuľka 1

Makroekonomické projekcie pre eurozónu

(ročná percentuálna zmena)

Poznámky: Reálny HDP a jeho zložky, jednotkové náklady práce, kompenzácie na zamestnanca a produktivita práce vychádzajú z údajov očistených od sezónnych vplyvov a rozdielov v počte pracovných dní. Tabuľka nezobrazuje projekčné intervaly, vzhľadom na skutočnosť, že štandardný výpočet intervalov (na základe historických chýb projekcií) by za súčasných okolností nedokázal spoľahlivo vyjadriť bezprecedentnú neistotu spojenú s aktuálnymi projekciami. Na lepšie vyjadrenie súčasnej neistoty boli vypracované alternatívne scenáre vývoja (uvedené v boxe 3), ktoré vychádzajú z rôznych predpokladov budúceho vývoja pandémie COVID-19 a súvisiacich opatrení proti šíreniu nákazy.

1) Vrátane obchodnej výmeny v rámci eurozóny.

2) Tento ukazovateľ vychádza z odhadov skutočného vplyvu nepriamych daní. Môže sa líšiť od údajov Eurostatu, ktoré predpokladajú úplné a okamžité premietanie vplyvu nepriamych daní do HICP.

3) Počítané ako saldo verejnej správy očistené od dočasných vplyvov hospodárskeho cyklu a opatrení klasifikovaných podľa definície Európskeho systému centrálnych bánk (ESCB) ako dočasné. Revízie v porovnaní s projekciami zo septembra 2020, najmä na rok 2020, odrážajú okrem iného zmenu klasifikácie ESCB, pokiaľ ide o dočasné opatrenia v súvislosti s krízou COVID-19. V dôsledku týchto zmien už opatrenia súvisiace s krízou COVID-19 vo všeobecnosti nespadajú pod definíciu ESCB pre dočasné opatrenia, a preto štrukturálne saldo zahŕňa rozpočtový vplyv týchto opatrení.

Pokiaľ ide o zložky HDP, predpokladá sa, že súkromná spotreba v roku 2020 klesla o 8,3 % a do polovice roka 2022 sa zotaví na úroveň pred krízou. Súkromná spotreba sa po kumulovanom poklese o 16,3 % v prvom polroku 2020 v treťom štvrťroku 2020 výrazne zvýšila. Silné, aj keď neúplné oživenie v treťom štvrťroku bolo pravdepodobne spôsobené uvoľnením predchádzajúceho zadržaného dopytu, najmä v prípade tovarov dlhodobej spotreby (počet prihlásených nových osobných automobilov sa v treťom štvrťroku zvýšil takmer o 95 %), ako aj zvýšením výdavkov na služby. Napriek výraznému oživeniu v treťom štvrťroku boli počiatočné straty súkromnej spotreby vyrovnané len čiastočne. Výkyvy súkromnej spotreby v prvých troch štvrťrokoch 2020 sú v kontraste s oveľa tlmenejším profilom reálneho disponibilného príjmu, ktorý bol stabilizovaný štátnou podporou, čo viedlo k prudkým zmenám miery úspor. Čo sa týka budúceho vývoja, očakáva sa, že súkromná spotreba v poslednom štvrťroku 2020 opäť výrazne klesne v dôsledku sprísnenia opatrení proti šíreniu nákazy, čo povedie k obnove nútených úspor a pravdepodobne vyšším preventívnym úsporám. Oživenie súkromnej spotreby má následne v roku 2021 pokračovať, pričom svoju predkrízovú úroveň má prekročiť v polovici roka 2022. K jej oživeniu prispeje postupné rozptyľovanie neistoty, ako aj postupná konvergencia miery úspor k predkrízovej úrovni, zatiaľ čo zvýšená nezamestnanosť a postupné ukončovanie čistých rozpočtových transferov majú oživenie spotrebných výdavkov spomaľovať.

Box 1

Technické predpoklady týkajúce sa úrokových mier, cien komodít a výmenných kurzov

V porovnaní s projekciami odborníkov ECB zo septembra 2020 súčasné technické predpoklady zahŕňajú nižšie dlhodobé úrokové miery, nižšie ceny ropy a o niečo slabší efektívny výmenný kurz eura. Technické predpoklady týkajúce sa úrokových sadzieb a cien komodít vychádzajú z očakávaní trhu ku dňu uzávierky streda, 18. novembra 2020. Krátkodobé úrokové miery vychádzajú z trojmesačnej sadzby EURIBOR, pričom trhové očakávania sú odvodené z úrokových mier futures. Na základe tejto metodiky by mala priemerná úroveň krátkodobých úrokových mier dosiahnuť -0,4 % v roku 2020 a -0,5 % v rokoch 2021 až 2023. Nominálne výnosy desaťročných štátnych dlhopisov v eurozóne by podľa očakávaní trhu mali v priemere dosiahnuť 0,0 % v roku 2020, -0,1 % v roku 2021, 0,0 % v roku 2022 a 0,1 % v roku 2023.[2] V porovnaní s projekciami odborníkov ECB zo septembra 2020 sa trhové očakávania týkajúce sa krátkodobých úrokových mier nezmenili, zatiaľ čo nominálne výnosy desaťročných štátnych dlhopisov v eurozóne boli na roky 2020 až 2022 upravené o približne 20 bázických bodov nadol.

Pokiaľ ide o ceny komodít, projekcie zohľadňujú vývoj na trhoch s futures na základe priemeru za dvojtýždňové obdobie končiace sa dňom uzávierky 18. novembra 2020. Na základe tohto vývoja sa predpokladá, že cena ropy Brent klesne zo 64,0 USD za barel v roku 2019 na 41,6 USD za barel v roku 2020, a že do roka 2023 stúpne na 46,9 USD za barel. Z tohto vývoja vyplýva, že v porovnaní s projekciami odborníkov ECB zo septembra 2020 budú ceny ropy v USD v období rokov 2021 až 2022 približne o 7 % nižšie. Odhaduje sa, že ceny neenergetických komodít v amerických dolároch budú v roku 2021 opäť rásť a počas zvyšku sledovaného obdobia sa budú zvyšovať pomalšie.

Vzájomné výmenné kurzy zostanú počas sledovaného obdobia podľa predpokladov nezmenené na priemernej úrovni za dvojtýždňové obdobie končiace sa dňom uzávierky 18. novembra 2020. Z toho vyplýva priemerný výmenný kurz amerického dolára v období 2021 až 2023 na úrovni 1,18 USD za euro, čo je rovnako ako v projekciách odborníkov ECB zo septembra 2020. Predpoklad efektívneho výmenného kurzu eura bol od septembrových projekcií odborníkov ECB zrevidovaný o 0,7 % nadol.

Technické predpoklady

Očakáva sa, že prudký a náhly pokles investícií do bývania v roku 2020 počas sledovaného obdobia zaznamená len postupný obrat. Odhaduje sa, že investície nehnuteľností na bývanie v prvej polovici roka 2020 klesli o kumulovaných 14,2 % a boli viac zasiahnuté v krajinách s prísnejšími opatreniami na obmedzenie pohybu. Očakáva sa, že nepriaznivé účinky tlmeného disponibilného príjmu, slabšej spotrebiteľskej dôvery a vyššej nezamestnanosti na dopyt po nehnuteľnostiach na bývanie budú viesť k nevýraznému oživeniu investícií týchto nehnuteľností, ktoré by mali dosiahnuť predkrízovú úroveň až v druhej polovici roka 2022.

Podnikové investície majú podľa projekcií v roku 2020 prudko klesnúť, v roku 2021 sa majú len postupne spamätávať a predkrízovú úroveň majú dosiahnuť v polovici roka 2022. Výrazný pokles v prvej polovici roka 2020 bol dôsledkom obmedzení pohybu, prepadu svetového a domáceho dopytu a nárastu neistoty. Zatiaľ čo sa odhaduje, že podnikové investície v treťom štvrťroku výrazne vzrástli, v poslednom štvrťroku sa očakáva ďalší pokles. V priebehu roka 2021 sa vďaka nárastu svetového i domáceho dopytu očakáva začiatok postupného oživenia, ktoré má byť čiastočne podporené aj pozitívnym vplyvom plánu NGEU na podnikové investície. Keďže sa však predpokladá, že neistota bude slabnúť len postupne, a vzhľadom na zvýšenú úroveň nevyužitých kapacít a obavy z dlhodobejších trendov dopytu podniky pravdepodobne budú zvyšovať investície len postupne, oživenie sa má zintenzívniť až v roku 2022. Podnikové investície eurozóny preto majú svoju predkrízovú úroveň dosiahnuť až v polovici roka 2022.

Hrubá zadlženosť nefinančných spoločností sa podľa projekcií v roku 2020 výrazne zvýši a neskôr mierne klesne, na konci sledovaného obdobia sa však stále má nachádzať nad predkrízovou úrovňou. V roku 2020 došlo k výraznému nárastu už predtým vysokej hrubej zadlženosti nefinančných spoločností v dôsledku značného poklesu podnikových ziskov v prvej polovici roka a z toho vyplývajúceho zvýšeného využívania dlhového financovania na vyrovnanie nedostatku likvidity. Očakáva sa, že hrubá zadlženosť spoločností sa v blízkej budúcnosti ešte mierne zvýši a potom mierne klesne, ale v roku 2023 zostane jednoznačne nad úrovňou z konca roka 2019. Pozorovaný nárast zadlženosti nefinančných spoločností má v priebehu sledovaného obdobia vzhľadom na prijímanie opatrení na sanáciu podnikových súvah obmedzovať rast podnikových investícií. Hrubé úrokové platby spoločností však za niekoľko posledných rokov klesli na rekordne nízku úroveň a počas nasledujúcich rokov by sa mali zvyšovať len mierne, čo znižuje potenciálne obavy o udržateľnosť dlhu.

Box 2

Medzinárodné prostredie

Najnovšie údaje poukazujú na výraznejšie oživenie hospodárskej aktivity a obchodu v treťom štvrťroku 2020, než sa očakávalo v projekciách odborníkov ECB zo septembra 2020. Celkovo sa svetový reálny HDP (bez eurozóny) v treťom štvrťroku zvýšil o 6,7 % (o 2,0 percentuálneho bodu viac, ako sa predpokladalo v projekciách zo septembra 2020). V treťom štvrťroku sa výrazne oživil aj svetový dovoz (bez eurozóny), a to vďaka oživeniu hospodárskej aktivity, najmä vo výrobnom sektore, a odolnosti globálnych hodnotových reťazcov. Odhaduje sa, že po dvojcifernom poklese v druhom štvrťroku (-13,4 % medzikvartálne) sa svetový dovoz v treťom štvrťroku medzikvartálne zvýšil o 10,9 % (o 4,8 percentuálneho bodu viac, ako sa predpokladalo v predchádzajúcich projekciách).

Údaje z najnovších prieskumov poukazujú na to, že na začiatku posledného štvrťroka tempo rastu svetovej hospodárskej aktivity a obchodu pokračuje, no zmierňuje sa. V októbri sa globálny kompozitný index PMI (okrem eurozóny) vďaka výraznému zlepšeniu v sektore služieb a miernemu nárastu výrobného sektora ďalej zlepšil na 54,1 (zo septembrových 53), čo naznačuje rozširovanie hospodárskeho oživenia. Globálny výrobný index PMI pre nové vývozné objednávky (bez eurozóny), ktorý dobre koreluje so svetovým obchodom, v októbri mierne klesol na 50,3, čo naznačuje určité spomalenie tempa rastu obchodu na začiatku posledného štvrťroka. Celkovo sa očakáva, že opätovný nárast infekcií COVID-19 pribrzdí tempo globálneho rastu reálneho HDP (okrem eurozóny) v poslednom štvrťroku, zatiaľ čo negatívny účinok na rast svetového dovozu by mal byť mierne stlmený predpokladaným hromadením zásob z dovozu v Spojenom kráľovstve pred skončením prechodného obdobia brexitu. Predpokladá sa, že táto tvorba zásob prestane začiatkom roka 2021.

Po znížení o 3,0 % v roku 2020 by sa mal svetový reálny HDP (okrem eurozóny) v roku 2021 zvýšiť o 5,8 % a v rokoch 2022 až 2023 by mal rásť priemerným tempom 3,8 %. Predpokladá sa, že oživenie hospodárskej aktivity bude v porovnaní s vyspelými ekonomikami silnejšie v rozvíjajúcich sa trhových ekonomikách. Dôvodom tohto vývoja je najmä Čína, ktorá vyniká v globálnom kontexte tým, že úspešne potlačila šírenie vírusu v počiatočnom štádiu a po návrate na predkrízové úrovne hospodárskej aktivity v polovici roka 2020 sa predpokladá, že jej hospodárstvo v roku 2020 rástlo. V Spojených štátoch sa predpokladá oživenie hospodárstva v roku 2021 a postupná normalizácia miery rastu reálneho HDP do roku 2023. Očakáva sa, že na konci sledovaného obdobia bude svetové hospodárske oživenie neúplné, keďže úroveň hospodárskej aktivity má podľa projekcií zostať pod úrovňou predkrízovej trajektórie. V porovnaní s projekciami zo septembra 2020 bol rast svetového reálneho HDP (bez eurozóny) na rok 2020 upravený nahor a na rok 2021 nadol, zatiaľ čo v roku 2022 zostáva zhruba nezmenený.

Podľa projekcií má v roku 2020 dôjsť k poklesu svetového obchodu (bez eurozóny) o 9,2 % a k jeho následnému oživeniu o 7,1 % v roku 2021 a rastu priemerným tempom 3,7 % v rokoch 2022 až 2023. Prudký pokles svetového dovozu (bez eurozóny) v roku 2020 odráža jeho silnú procyklickosť, najmä počas hospodárskych recesií, ale aj osobitný charakter krízy COVID-19. Dočasné narušenia globálnych dodávateľských reťazcov a zvýšené náklady obchodovania v dôsledku opatrení proti šíreniu nákazy COVID-19 mali v prvej polovici roka 2020 na svetový obchod rozhodne nepriaznivý vplyv. Predpokladá sa, že svetový dovoz (bez eurozóny) sa v roku 2020 zníži pomalším tempom, než sa predpokladalo v projekciách zo septembra 2020, čo bude vo veľkej miere odrazom lepšieho než očakávaného rastu v treťom štvrťroku, a v roku 2021 bude rásť mierne rýchlejším tempom v dôsledku výraznejšieho oživenia obchodu v rozvíjajúcich sa trhových ekonomikách, než sa očakávalo. Podľa projekcií má v roku 2020 dôjsť k poklesu zahraničného dopytu po produkcii eurozóny o 10,7 %, k rastu o 6,6 % v roku 2021 a rastu priemerným tempom 3,7 % v rokoch 2022 až 2023. V porovnaní s projekciami zo septembra to pre rok 2021 znamená miernu revíziu smerom nadol. Toto zníženie do veľkej miery odráža negatívny vplyv zmeny predpokladu pre obchodný vzťah medzi EÚ a Spojeným kráľovstvom od januára 2021 (časť 1), ktorý je čiastočne kompenzovaný lepšími vyhliadkami pre dovoz iných kľúčových ekonomík (napr. Spojených štátov, Číny a iných rozvíjajúcich sa trhových ekonomík).

Medzinárodné prostredie

(ročná percentuálna zmena)

1) Vážený priemer dovozov.

2) Vážený priemer dovozov obchodných partnerov eurozóny.

Očakáva sa, že pandémia v roku 2020 zasiahne vývoz neúmerne v porovnaní s dovozom, čo naznačuje celkový záporný príspevok čistého obchodu v tomto roku a následne v priemere neutrálny vplyv. V prvej polovici roka 2020 mali narušenia dodávateľských reťazcov a nižší zahraničný dopyt závažný vplyv na vývoz, ktorý bol slabý už predtým, najmä v automobilovom, strojárskom a chemickom priemysle, zatiaľ čo obmedzenia cestovného ruchu viedli k prudkému poklesu vývozu pohostinských a dopravných služieb. Obmedzenia pohybu zavedené s cieľom potlačiť šírenie pandémie tiež viedli k prudkému poklesu dovozu. Potláčaný dopyt v exportne orientovaných sektoroch a zrušenie mnohých obmedzení však prispeli k výraznému oživeniu dovozu a vývozu v treťom štvrťroku. Vývoz služieb čelí v poslednom štvrťroku novým obmedzeniam a hoci sa neočakáva, že zatvorenie tovární v reakcii na pandémiu ovplyvní obchod s tovarom, ten bude naďalej doplácať na tlmený konečný dopyt. Od roku 2021 bude koniec prechodného obdobia brexitu znamenať zhoršenie bilaterálnych obchodných podmienok so Spojeným kráľovstvom – kľúčovým obchodným partnerom, ktorý odoberá 14 % vývozu z eurozóny. V strednodobom horizonte bude obchodná výmena eurozóny tlmená zhodnocovaním eura od začiatku pandémie, ktoré ovplyvnilo konkurencieschopnosť eurozóny. V dôsledku toho sa očakáva, že podiely na vývozných trhoch zostanú nižšie ako pred pandémiou až do konca sledovaného obdobia. Príspevky čistého obchodu k HDP zostanú od roku 2021 pomerne nevýrazné a nevykompenzujú negatívny príspevok v roku 2020.

Napriek nevýraznému nárastu nezamestnanosti v posledných mesiacoch sa očakáva, že situácia na trhu práce sa výrazne zhorší, skôr než sa ku koncu sledovaného obdobia znormalizuje. Miera nezamestnanosti sa zvýšila zo 7,6 % v druhom štvrťroku na 8,6 % v treťom štvrťroku, čo bolo menej, než sa očakávalo v projekciách odborníkov ECB zo septembra 2020. Nižšie hodnoty v treťom štvrťroku boli spôsobené najmä oveľa výraznejším rastom zamestnanosti, než sa očakávalo. Zamestnanosť v treťom štvrťroku 2020 však bola stále o 2,2 % nižšia ako úroveň zaznamenaná v poslednom štvrťroku 2019. Pracovná sila sa v treťom štvrťroku čiastočne zotavila z prudkého poklesu v druhom štvrťroku. Zatiaľ čo počet pracovníkov v programoch na záchranu pracovných miest sa v treťom štvrťroku výrazne znížil, očakáva sa, že v poslednom štvrťroku 2020 sa ich počet vzhľadom na nedávne sprísnenie opatrení na obmedzenie pohybu opäť zvýši. S postupnou normalizáciou pracovnej sily a úbytkom pracovníkov v programoch na záchranu pracovných miest sa miera nezamestnanosti podľa projekcií ďalej zvýši na maximálnu úroveň 9,3 % v roku 2021, než v roku 2023 vďaka oživeniu ekonomiky klesne na 7,5 %. Táto projekcia predpokladá, že veľká časť pracovníkov v programoch na záchranu pracovných miest sa môže vrátiť do riadneho zamestnania. Do konca sledovaného obdobia sa má miera nezamestnanosti a počet zamestnaných osôb vrátiť zhruba na úroveň z posledného štvrťroku 2019.

Podľa projekcií rast produktivity práce na zamestnanú osobu v roku 2020 klesne a v ďalšom priebehu sledovaného obdobia sa zotaví. Predpokladá sa, že po zotavení z prudkého poklesu v prvej polovici roka produktivita práce na zamestnanú osobu v dôsledku zintenzívnenia opatrení proti šíreniu nákazy a súvisiaceho intenzívnejšieho využívania programov na záchranu pracovných miest v mnohých krajinách v poslednom štvrťroku 2020 opäť klesne. Rast produktivity práce na zamestnanú osobu by sa mal podľa projekcií v prvej polovici roka 2021 oživiť a potom počas zvyšku sledovaného obdobia postupne zmierňovať.

V porovnaní s projekciami odborníkov ECB zo septembra 2020 bol profil rastu reálneho HDP v krátkodobom horizonte zrevidovaný nadol vzhľadom na nedávny opätovný nárast pandémie, ale v strednodobom horizonte by sa mal v dôsledku dodatočných rozpočtových stimulov, výraznejšieho oživenia pri rušení opatrení proti šíreniu nákazy a účinkov na dôveru celkovo zotaviť na úroveň základného scenára zo septembra. Rast reálneho HDP bol na rok 2020 upravený nahor, a to v dôsledku oveľa lepšieho než očakávaného výsledku v treťom štvrťroku, ktorý prevažuje revíziu smerom nadol v poslednom štvrťroku v dôsledku obnovenia pandémie. Úprava rastu v prvom štvrťroku 2021 smerom nadol súvisí aj so zmenou technického predpokladu týkajúceho sa obchodného vzťahu medzi Spojeným kráľovstvom a EÚ (časť 1). Výraznejšie oživenie v štvrťročnom vyjadrení v priebehu roka 2021 v súvislosti so zmiernením druhej vlny opatrení proti šíreniu nákazy i dodatočnými rozpočtovými stimulmi, čiastočne v rámci plánu NGEU, úplne nevykompenzuje nižší vplyv predchádzajúceho vývoja na tento rok. Revízia smerom nahor v roku 2022 je najmä odrazom vyššieho štatistického prenosu, ako aj určitého pozitívneho vplyvu nižších dlhodobých úrokových sadzieb a nižších cien ropy.

3 Ceny a náklady

Očakáva sa, že inflácia HICP sa zvýši z 0,2 % v roku 2020 na 1,0 % v roku 2021 a potom sa bude postupne ďalej zvyšovať na 1,4 % v roku 2023 (graf 2). Zvýšenie v roku 2021 vo veľkej miere odráža bázické účinky energetickej zložky inflácie HICP súvisiace s prudkým poklesom cien ropy na začiatku celosvetovej epidémie COVID-19, ako aj s návratom sadzby DPH v Nemecku na pôvodnú úroveň. Očakáva sa, že v rokoch 2022 a 2023 energetická zložka inflácie HICP dosiahne približne 1,6 %, a bude tak na celkovú infláciu pôsobiť rastovo. Potravinová zložka inflácie HICP má v krátkodobom horizonte vykazovať opačný trend ako energetická zložka inflácie, pričom spočiatku zaznamená obrat od prudkého nárastu v roku 2020 spôsobeného prepuknutím epidémie COVID-19 a následne sa od polovice roka 2022 zvýši na 1,8 % v roku 2023. Očakávaný postupný rast celkovej inflácie na úroveň 1,4 % v roku 2023 je tak výrazne posilnený volatilnejšími zložkami HICP.

Inflácia HICP bez energií a potravín by sa mala podľa očakávaní postupne zvýšiť z 0,7 % v roku 2020 na 1,2 % v roku 2023. Po vylúčení vplyvu zmien nepriamych daní táto projekcia naznačuje dlhšie trvajúci slabý vývoj základnej inflácie aj v roku 2021 a zreteľné, aj keď stále postupné zvyšovanie, ktoré sa začne až neskôr v danom roku. Tlmená dynamika základnej inflácie v krátkodobejšom horizonte odráža slabý dopyt vyplývajúci z tlmenia vývoja hospodárskej aktivity a príjmov prostredníctvom obmedzení súvisiacich s nákazou COVID-19. Očakáva sa, že tieto tlmiace účinky budú len čiastočne kompenzované tlakmi na zvyšovanie cien a nákladov spôsobenými narušeniami na strane ponuky, ktoré vyplývajú napríklad z narušeného chodu globálnych hodnotových reťazcov a z obmedzení sociálneho kontaktu. Očakávané postupné zvyšovanie inflácie HICP bez energií a potravín v druhej polovici sledovaného obdobia odráža rastúci dopyt v prostredí pokračujúceho hospodárskeho oživenia, pričom sa očakáva, že rastové tlaky nepriaznivých ponukových účinkov pandémie budú slabnúť.

Graf 2

HICP eurozóny

(medziročné percentuálne zmeny)

Poznámky: Zvislá čiara označuje začiatok projektovaného obdobia. Graf nezobrazuje intervaly okolo projekcií. Dôvodom je skutočnosť, že štandardný výpočet intervalov (na základe historických chýb projekcií) by za súčasných okolností nedokázal spoľahlivo zachytiť bezprecedentnú neistotu spojenú s aktuálnymi projekciami. Na lepšie vyjadrenie súčasnej neistoty boli vypracované alternatívne scenáre vývoja (uvedené v boxe 3), ktoré vychádzajú z rôznych predpokladov budúceho vývoja pandémie COVID-19 a súvisiacich opatrení proti šíreniu nákazy.

Programy na záchranu pracovných miest so sebou prinášajú vysokú volatilitu rastu kompenzácií na zamestnanca, ale vyrovnávajú vplyv zmien hospodárskej aktivity na mzdové náklady podnikov. Tieto programy chránia zamestnanosť v prípade výrazného zníženia počtu odpracovaných hodín a brzdia ročnú mieru rastu kompenzácií na zamestnanca, ktorá by mala v roku 2020 podľa projekcií klesnúť o 1,1 %, v roku 2021 však v dôsledku bázických efektov výrazne vzrásť o 3,6 %. Očakáva sa, že po doznení vplyvu programov na záchranu pracovných miest a po normalizácii vývoja na trhu práce sa miery kompenzácie na zamestnanca budú na konci sledovaného obdobia pohybovať mierne nad 2,0 %, čo je vo všeobecnosti porovnateľné s mierami zaznamenanými pred pandémiou.

Rast jednotkových nákladov práce bude pravdepodobne v sledovanom období vykazovať silné výkyvy, ale po zvážení všetkých faktorov sa očakáva, že prinesie iba tlmené inflačné tlaky. Výrazné výkyvy vo veľkej miere viac odzrkadľujú očakávaný vývoj produktivity než miezd. Očakáva sa, že silný rast produktivity práce v roku 2021, keď sa výroba zotaví, ale trhy práce budú naďalej stagnovať, a v menšej miere aj v roku 2022, povedie k negatívnej miere rastu jednotkových nákladov práce počas týchto dvoch rokov a jej následnému návratu do kladného pásma v roku 2023. V kumulatívnom vyjadrení by mal byť rast jednotkových nákladov práce v rokoch 2020 až 2023 mierne vyšší ako 1,0 % ročne, čo znamená len tlmený tlak na rast domácej cenovej inflácie.

Prudké výkyvy jednotkových nákladov práce majú byť počas sledovaného obdobia celkovo tlmené ziskovými maržami. Predpokladá sa, že v dôsledku toho v blízkej budúcnosti klesnú v súlade s rastom hospodárskej aktivity a produktivity a následne sa po zmiernení tlakov na náklady práce zase zvýšia. V rokoch 2020 až 2021 sú ziskové marže do istej miery skreslené v dôsledku vládnych podporných programov pre mzdy. Očakáva sa, že ku koncu sledovaného obdobia budú mať ziskové marže vo všeobecnosti neutrálny vplyv na inflačné tlaky, ktoré budú dovtedy opäť prameniť prevažne z nákladov práce.

Očakáva sa, že dynamika dovozných cien bude mať podobný vývoj ako dynamika cien ropy, čo znamená mierny rast v druhej polovici sledovaného obdobia. Očakáva sa, že ročná miera rastu deflátora dovozu sa posunie z hlboko zápornej v roku 2020 na mierne kladnú v rokoch 2021 až 2023. Kladná miera inflácie dovozných cien v týchto rokoch je tiež dôsledkom určitých rastových cenových tlakov prameniacich z cien komodít, ale všeobecnejšie aj dôsledkom vplyvu globálnej cenovej dynamiky v zotavujúcej sa svetovej ekonomike. Tieto účinky sú čiastočne kompenzované tlmiacim účinkom zhodnocovania eura v priebehu roka 2020.

V porovnaní s projekciami odborníkov ECB zo septembra 2020 bola projekcia vývoja inflácie HICP na roky 2020 a 2022 upravená nadol. Energetická zložka inflácie HICP bola na rok 2021 upravená nahor a na rok 2022 nadol na základe predpokladu vyplývajúceho z krivky ropných futures. Potravinová zložka inflácie HICP kopíruje revíziu energetickej zložky, pričom jej vývoj súvisí s neskorším uvoľnením prudkého nárastu súvisiaceho s epidémiou COVID-19 v roku 2020. Inflácia HICP bez energií a potravín je v rokoch 2020, 2021 a 2022 upravená nadol v dôsledku slabších aktuálnych údajov a v dôsledku toho, že od predchádzajúcich projekcií došlo k prehodnoteniu inflačných tlakov smerom nadol v kontexte výraznej, ale klesajúcej miery nevyužitých kapacít na trhu tovarov a práce.

Box 3

Alternatívne scenáre výhľadu hospodárskeho vývoja eurozóny

Keďže značná neistota týkajúca sa budúceho vývoja pandémie COVID-19 a jej hospodárskych dôsledkov pretrváva, naďalej je potrebná analýza založená na alternatívnych scenároch vývoja. Tento box opisuje dva scenáre, ktoré sú alternatívami k základnému scenáru vývoja projekcií odborníkov Eurosystému z decembra 2020, na ilustráciu rozsahu možných vplyvov pandémie COVID-19 na hospodárstvo eurozóny.

Scenáre sa líšia v závislosti od rôznych predpokladov o pandémii a reakcii hospodárstva. Tieto predpoklady sa týkajú vývoja pandémie, závažnosti a trvania opatrení proti šíreniu nákazy, ako aj načasovania a úspešnej implementácie medicínskych riešení. Predpoklady týkajúce sa hospodárstva zahŕňajú reakciu hospodárskych subjektov pri vyrovnávaní sa s hospodárskymi následkami, ako aj dlhodobejšie účinky na hospodársku aktivitu po zrušení všetkých opatrení proti šíreniu nákazy. Všeobecné predpoklady vývoja týchto faktorov určujú aj projekcie konkrétneho scenára týkajúce sa zahraničného dopytu po produkcii eurozóny, ako aj predpokladov rozpočtovej politiky a sadzieb bankových úverov. Ďalšie podmieňujúce predpoklady, napríklad predpoklady týkajúce sa cien ropy, výmenného kurzu a výnosu štátnych dlhopisov, sú rovnaké ako v prípade základného scenára.

V miernom scenári sa predpokladá, že pandémia bude v priebehu roka 2021 úspešne potlačená, zatiaľ čo v prípade závažného scenára sa predpokladajú dlhodobé a prísnejšie opatrenia proti šíreniu nákazy a trvalé negatívne hospodárske dôsledky. Okrem aktualizácií potrebných na zohľadnenie nedávneho návratu vírusu a zintenzívnenia opatrení proti šíreniu nákazy, ako aj najnovších správ o vývoji účinných očkovacích látok, zostávajú predpoklady pre oba scenáre zhruba podobné ako v projekciách odborníkov ECB zo septembra 2020. Mierny scenár po nedávnom náraste počtu infikovaných počíta s jeho stabilizáciou a veľmi úspešnou ekonomickou reakciou štátnych orgánov a hospodárskych subjektov. Závažný scenár predpokladá výrazné rozšírenie pandémie, ktoré bude viesť vlády k ďalšiemu sprísňovaniu opatrení proti šíreniu vírusu v prvom štvrťroku 2021, ale s obmedzenejšou účinnosťou. Nepretržité úsilie zabrániť šíreniu vírusu v závažnom scenári by naďalej výrazne tlmilo aktivitu v jednotlivých sektoroch hospodárstva až do úspešnej implementácie medicínskych riešení. Predpokladá sa, že v miernom scenári k nim dôjde ku koncu roka 2021, zatiaľ čo v prípade závažného scenára bude potrebné zachovať určité opatrenia proti šíreniu nákazy až do konca roka 2023. V porovnaní s predpokladmi základného scenára vývoja počíta závažný scenár s výraznejšími hospodárskymi následkami a väčším a dlhšie trvajúcim oslabením hospodárskej aktivity v jednotlivých sektoroch. Tento vývoj je znásobený zvýšenou platobnou neschopnosťou, ktorá spôsobuje úverové napätie, s nepriaznivým vplyvom na úverové náklady domácností a podnikov. Zároveň sa predpokladá, že menová, rozpočtová a prudenciálna politika potlačí veľmi závažné finančné amplifikačné účinky.

Alternatívne scenáre makroekonomického vývoja v eurozóne

Poznámka: Miera nezamestnanosti je vyjadrená ako percento pracovnej sily.

Z rovnakých všeobecných predpokladov vychádzajú scenáre vývoja svetového hospodárstva, a tým aj zahraničného dopytu po produkcii eurozóny. V dôsledku vysokej procyklickosti svetového obchodu vo vzťahu ku globálnej aktivite by zahraničný dopyt po produkcii eurozóny na konci roka 2023 v miernom scenári o 11 % prevýšil úroveň pred krízou, zatiaľ čo v prípade závažného scenára by bol v porovnaní s ňou o približne 2 % nižší.

Reálny HDP eurozóny by v prípade mierneho a závažného scenára v poslednom štvrťroku 2020 klesol o 1,6 %, resp. 3,2 %, pričom pre zabezpečenie následného výrazného oživenia by bolo rozhodujúce účinné obmedzenie šírenia vírusu (graf). Mierny scenár predpokladá výrazné oživenie v prvej polovici roka 2021 s ďalším posilnením hospodárskej aktivity vo zvyšnej časti roka 2021 v dôsledku predpokladanej rýchlej implementácie medicínskych riešení a ich účinkom na dôveru. Predpokladá sa, že negatívne účinky pandémie sa do značnej miery rozptýlia do konca roka 2022, keď sa v miernom scenári HDP vráti takmer na úroveň predpokladanú v predkrízových projekciách odborníkov Eurosystému z decembra 2019. Podľa závažného scenára bude hospodárska aktivita na začiatku roka 2021 ďalej klesať a potom sa mierne zotaví. Hospodársky rast je v závažnom scenári naďalej tlmený až do prvej polovice roka 2022, a to v dôsledku predpokladaného ďalšieho sprísnenia opatrení proti šíreniu nákazy v prvom štvrťroku 2021 a väčšej prísnosti týchto opatrení počas celého sledovaného obdobia, ktoré budú ďalej znásobené značnou pretrvávajúcou neistotou a finančnými amplifikačnými účinkami a len čiastočne zmierňované podpornými politickými opatreniami. O niečo intenzívnejšie oživenie rastu v porovnaní so základným scenárom sa v závažnom scenári predpokladá až od konca roka 2022 vzhľadom na silný potenciál dobiehania ekonomickej úrovne, pričom do konca sledovaného obdobia sa neočakáva kompenzácia všetkých strát reálneho HDP v porovnaní s predkrízovou úrovňou.

Alternatívne scenáre vývoja reálneho HDP a inflácie HICP v eurozóne

(index: 4Q 2019 = 100 (ľavý graf); medziročná miera (pravý graf))

Poznámka: Zvislá čiara označuje začiatok projektovaného obdobia.

Trhy práce v eurozóne sa majú v miernom scenári zotaviť, keďže prijaté opatrenia majú do značnej miery zabrániť hysteréznym účinkom, ktoré sú v závažnom scenári len čiastočne pod kontrolou. V miernom scenári má vývoj miery nezamestnanosti podobnú dynamiku ako v základnom scenári, s vrcholom v roku 2021 po očakávanom ukončení väčšiny vládnych podporných opatrení a rýchlym návratom na predkrízovú úroveň v roku 2022. Naopak, v závažnom scenári sa miera nezamestnanosti na predkrízovú úroveň zaznamenanú v poslednom štvrťroku 2019 nevráti a zostáva výrazne zvýšená v dôsledku vyšších potrieb prerozdelenia medzi sektormi, a to bez ohľadu na postupný pokles z maxima dosiahnutého v druhom štvrťroku 2021.

Pokiaľ ide o infláciu HICP, z krátkodobého hľadiska možno pozorovať oživenie v oboch scenároch. Toto oživenie odráža skutočnosť, že kľúčové faktory zvyšovania inflácie v krátkodobom horizonte v základnom scenári (konkrétne predpoklady týkajúce sa cien ropy, bázické efekty v rámci energetickej zložky a vplyv dočasných zmien DPH v Nemecku) rovnako platia aj pre alternatívne scenáre.

V dlhodobejšom horizonte sú vo vývoji inflácie medzi oboma scenármi väčšie rozdiely, a to vzhľadom na odlišnú rovnováhu medzi ponukou a dopytom. Tlmiace dopytové, ako aj rastové ponukové účinky na infláciu majú byť v závažnom scenári väčšie ako v miernom, no nadmerná ponuka má byť v závažnom scenári vyššia ako v miernom, čo infláciu brzdí. Očakáva sa, že inflácia HICP stúpne z 1,1 % v roku 2021 na 1,5 % v roku 2023 pri miernom scenári, zatiaľ čo podľa závažného scenára by sa počas celého sledovaného obdobia pohybovala okolo úrovne 0,7 %.

4 Výhľad rozpočtového vývoja

Makroekonomický vplyv krízy spôsobenej pandémiou COVID-19 v roku 2020 zmiernila výrazná rozpočtová podpora. Nastavenie rozpočtovej politiky[3] sa v roku 2020 považuje za vysoko expanzívne. Príčinou sú predovšetkým mimoriadne rozpočtové opatrenia prijaté v reakcii na pandémiu vo všetkých krajinách eurozóny. Za eurozónu ako celok predstavujú tieto opatrenia približne 4,5 % HDP, z čoho väčšinu tvoria dodatočné výdavky vo forme transferov a dotácií podnikom a domácnostiam vrátane podpory poskytnutej v rámci programov na záchranu pracovných miest. V porovnaní s projekciami odborníkov ECB zo septembra 2020 zostala veľkosť balíka opatrení na podporu v čase krízy COVID-19 v roku 2020 zhruba nezmenená.

Ukončovanie núdzovej podpory sa očakáva najmä v roku 2021, ale v porovnaní s projekciami zo septembra 2020 sa niektoré opatrenia predĺžili a v kontexte vnútroštátnych rozpočtov na rok 2021 boli prijaté alebo predložené nové balíky na oživenie. Na základe vládou schválených alebo legislatívnych opatrení ku dňu uzávierky rozpočtových predpokladov je väčšina programov súvisiacich s pandémiou dočasná (vo výške približne 3 % HDP) a z väčšej časti v roku 2021 a v menšej miere aj v roku 2022 sa postupne končia. Do základného scenára sú teraz zároveň zahrnuté vládne podporné opatrenia súvisiace s fondom obnovy NGEU, ktoré v rokoch 2021 až 2023 predstavujú približne 0,5 % HDP (t. j. približne polovicu finančného krytia NGEU na roky 2021 až 2026). Pretrváva neistota, pokiaľ ide o veľkosť, načasovanie a zloženie rozpočtových stimulov, ktoré sa majú z balíka NGEU financovať. Nastavenie rozpočtovej politiky na rok 2021 celkovo naznačuje zníženie stimulov, aj keď v menšej miere, než sa predpokladalo v projekciách odborníkov ECB zo septembra 2020.

Podľa projekcií sa má rozpočtový deficit eurozóny v roku 2020 výrazne zvýšiť a v roku 2021 má mierne a v rokoch 2022 a 2023 výraznejšie klesnúť. Nárast deficitu v roku 2020 vyplýva z núdzových rozpočtových opatrení a negatívnej cyklickej zložky, ktorá odráža zhoršenie makroekonomických podmienok. Pokles rozpočtového deficitu v roku 2021 súvisí najmä s čiastočným ukončením núdzových rozpočtových opatrení, pričom cyklická zložka sa zotaví len minimálne. Výraznejšie zlepšenie rozpočtového salda v roku 2022 je spôsobené priaznivejšou cyklickou zložkou a ďalším rušením podporných opatrení. V roku 2023 sa napokon pri celkovo neutrálnom nastavení rozpočtovej politiky a lepších cyklických podmienkach očakáva ďalšie zlepšenie rozpočtového salda na úroveň -3 % HDP.

Podľa projekcií sa má pomer dlhu k HDP eurozóny v roku 2020 zvýšiť, v roku 2021 má dosiahnuť vrchol a v rokoch 2022 a 2023 má mierne klesnúť. Nárast pomeru dlhu v roku 2020 je spôsobený diferenciálom úrokovej miery a rastu HDP, ktorý vyvoláva rast zadlženosti (efekt snehovej gule), a vysokým primárnym deficitom. Očakáva sa, že dlh dosiahne vrchol v roku 2021 takmer na úrovni 100 % HDP, keď bude nepriaznivý účinok primárneho deficitu vyšší ako priaznivý efekt snehovej gule. Následný mierny pokles je spôsobený najmä priaznivými diferenciálmi úrokovej miery a rastu pri zotavovaní ekonomík, ktoré prevažujú pokračujúce primárne deficity. V porovnaní s projekciami odborníkov ECB zo septembra 2020 boli rozpočtové saldo a pomer dlhu eurozóny na rok 2022 upravené nadol, čo je zhruba v súlade s revíziou diskrečných opatrení, cyklických podmienok a úrokových platieb.

Box 4

Analýza citlivosti

Projekcie sa do značnej miery opierajú o technické predpoklady týkajúce sa vývoja určitých kľúčových premenných. Keďže niektoré z týchto premenných môžu projekcie pre eurozónu výrazne ovplyvniť, hodnotenie citlivosti projekcií na alternatívny vývoj týchto základných predpokladov môže pomôcť pri analýze rizík spojených s projekciami.

Cieľom analýzy citlivosti je posúdiť následky rôznych alternatív vývoja cien ropy. Technické predpoklady vývoja cien ropy v rámci základnej projekcie, vychádzajúce z trhov s ropnými futures, predpovedajú rast cien ropy, pričom cena ropy Brent by mala v roku 2023 dosiahnuť 46,9 USD za barel. Analyzujú sa dve alternatívy vývoja cien ropy. Prvá alternatíva vychádza z 25. percentilu rozdelenia na základe hustôt odvodených z cien ropných opcií z streda, 18. novembra 2020 – dátumu uzávierky technických predpokladov. Z tejto alternatívy vyplýva postupný pokles ceny ropy až na úroveň 33,4 USD za barel v roku 2023, čo je 28,9 % pod úrovňou základnej projekcie na daný rok. V tomto scenári vývoja z priemeru výsledkov viacerých makroekonomických modelov odborníkov ECB a Eurosystému vyplýva mierne kladný vplyv na rast reálneho HDP (približne 0,1 percentuálneho bodu v rokoch 2021, 2022 a 2023), zatiaľ čo inflácia HICP by bola nižšia o 0,4 percentuálneho bodu v roku 2021, o 0,5 percentuálneho bodu v roku 2022 a o 0,3 percentuálneho bodu v roku 2023. Druhá alternatíva vývoja vychádza zo 75. percentilu toho istého rozdelenia a vyplýva z nej zvýšenie ceny ropy na 55 USD za barel v roku 2023, čo je 17,5 % nad úrovňou základnej projekcie na daný rok. Z tohto scenára vývoja by vyplývalo zvýšenie inflácie HICP o 0,3 percentuálneho bodu v roku 2021, o 0,2 percentuálneho bodu v roku 2022 a 0,1 percentuálneho bodu v roku 2023, zatiaľ čo rast reálneho HDP by bol o niečo nižší (o 0,1 percentuálneho bodu v rokoch 2021 a 2022).

Box 5

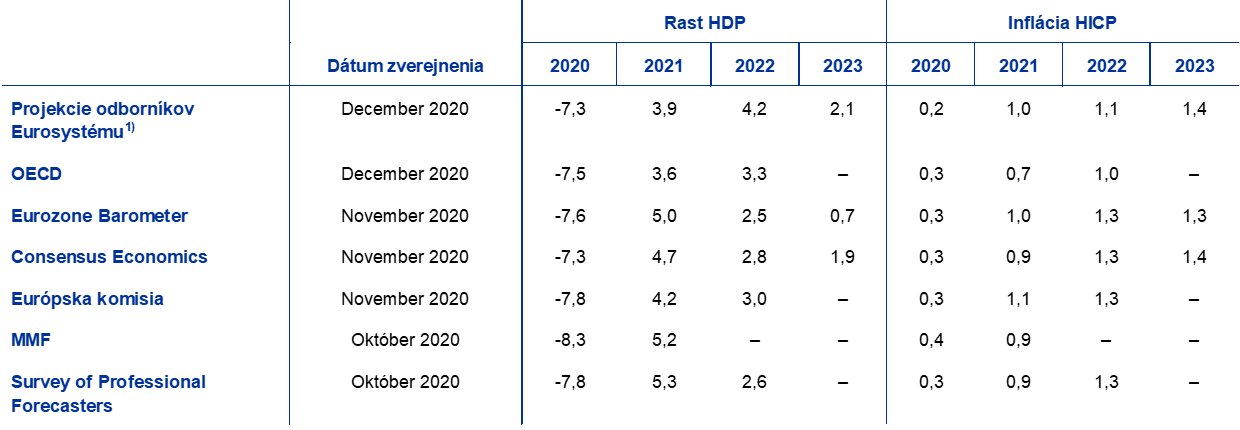

Prognózy iných inštitúcií

Pre eurozónu je k dispozícii viacero prognóz medzinárodných organizácií aj inštitúcií zo súkromného sektora. Vzhľadom na rôzne termíny uzávierky sa však tieto prognózy nedajú priamo porovnávať s makroekonomickými projekciami odborníkov Eurosystému ani navzájom. Sú založené aj na rôznych predpokladoch o budúcom vývoji pandémie COVID-19. Okrem toho tieto prognózy na odvodenie predpokladov týkajúcich sa rozpočtového, finančného a zahraničného vývoja vrátane cien ropy a ostatných komodít používajú odlišné metódy. Jednotlivé prognózy sa navyše líšia aj v spôsobe zohľadňovania rozdielov v počte pracovných dní (nasledujúca tabuľka).

Projekcie odborníkov Eurosystému sa nachádzajú v rámci intervalu ostatných prognóz rastu na rok 2021 a na jeho hornej hranici v neskoršom období, zatiaľ čo v prípade inflácie vo všeobecnosti zodpovedajú väčšine ostatných prognóz. Súčasná projekcia rastu reálneho HDP na rok 2022 je výrazne vyššia než ostatné prognózy, pravdepodobne v dôsledku výraznejšieho zotavenia zo slabšieho krátkodobého výhľadu a tiež dodatočných rozpočtových opatrení. Pokiaľ ide o infláciu, rozdiely sú oveľa menej výrazné a projekcie odborníkov Eurosystému z decembra 2020 sú celkovo v súlade s ostatnými prognózami.

Porovnanie najnovších prognóz rastu reálneho HDP a inflácie HICP v eurozóne

(ročná percentuálna zmena)

Zdroj: MJEconomics for the Euro Zone Barometer, 19. novembra 2020, údaje za roky 2022 a 2023 pochádzajú z prieskumu z októbra 2020; Consensus Economics Forecasts, 12. novembra 2020, údaje za roky 2022 a 2023 pochádzajú z prieskumu z októbra 2020; Hospodárska prognóza Európskej komisie z jesene 2020; ECB Survey of Professional Forecasters, za posledný štvrťrok 2020, prieskum vykonaný od 2. októbra do 9. októbra 2020; OECD December 2020 Economic Outlook 108. IMF World Economic Outlook, 13. októbra 2020.

Poznámky: 1) V makroekonomických projekciách odborníkov ECB a Eurosystému sú uvedené ročné miery rastu očistené od vplyvu počtu pracovných dní v roku, zatiaľ čo Európska komisia a MMF svoje prognózy od tohto vplyvu neočisťujú. Ostatné prognózy zohľadňovanie počtu pracovných dní nešpecifikujú. Tabuľka neuvádza intervaly okolo projekcií vzhľadom na skutočnosť, že štandardný výpočet intervalov (na základe historických chýb projekcií) by za súčasných okolností nedokázal spoľahlivo zachytiť bezprecedentnú neistotu spojenú s aktuálnymi projekciami. Na lepšie vyjadrenie súčasnej neistoty boli vypracované alternatívne scenáre vývoja (uvedené v boxe 3), ktoré vychádzajú z rôznych predpokladov budúceho vývoja pandémie COVID-19 a súvisiacich opatrení proti šíreniu nákazy.

© Európska centrálna banka 2021

Poštová adresa 60640 Frankfurt am Main, Nemecko

Telefón +49 69 1344 0

Internet www.ecb.europa.eu

Všetky práva vyhradené. Šírenie na vzdelávacie a nekomerčné účely je povolené, ak je uvedený zdroj.

Vysvetlenie pojmov sa nachádza v glosári ECB (k dispozícii len v angličtine).

HTML ISSN 2529-4814, QB-CF-20-002-SK-Q

- Dňom uzávierky technických predpokladov, ako sú ceny ropy a výmenné kurzy, bol 18. november 2020 (box 1). Makroekonomické projekcie pre eurozónu boli dokončené 25. novembra 2020. Toto vydanie makroekonomických projekcií sa vzťahuje na obdobie rokov 2020 až 2023. Projekcie na takéto dlhé obdobie sú spojené s veľmi vysokou mierou neistoty, ktorú je pri ich výklade potrebné brať do úvahy. Bližšie informácie sú v článku „An assessment of Eurosystem staff macroeconomic projections“ v Mesačnom bulletine ECB z mája 2013. Na stránke http://www.ecb.europa.eu/pub/projections/html/index.en.html sa nachádza odkaz na údaje použité vo vybraných tabuľkách a grafoch.

- Predpoklad týkajúci sa nominálnych výnosov desaťročných štátnych dlhopisov v eurozóne vychádza z váženého priemeru výnosov referenčných desaťročných dlhopisov v krajinách eurozóny, váženého ročnými hodnotami HDP a zohľadňujúceho budúci vývoj na základe nominálneho výnosu všetkých desaťročných dlhopisov v eurozóne vypočítaného ECB, pričom počiatočný rozdiel medzi obomi časovými radmi sa počas sledovaného obdobia nemení. Predpokladá sa, že spready medzi výnosmi štátnych dlhopisov krajín eurozóny a príslušným priemerom za eurozónu sú počas sledovaného obdobia konštantné.

- Nastavenie rozpočtovej politiky sa vyjadruje ako zmena cyklicky upraveného primárneho salda očisteného od vládnej podpory finančnému sektoru.

-

10 December 2020

-

28 December 2020