Von Experten des Eurosystems erstellte gesamtwirtschaftliche Projektionen für das Euro-Währungsgebiet, Dezember 2020

Überblick

Das reale BIP im Euroraum stieg im dritten Quartal 2020 wieder um 12,5 % an, nachdem es im ersten Halbjahr 2020 um 15,0 % zurückgegangen war. Der Anstieg fiel deutlich stärker aus als in den von Experten der EZB erstellten Projektionen vom September 2020 erwartet. Dennoch dürfte die aktuelle Verschärfung der Eindämmungsmaßnahmen als Reaktion auf die erneute starke Zunahme von Infektionen mit dem Coronavirus (Covid-19) in allen Ländern zu einem abermaligen Rückgang der Wirtschaftstätigkeit im vierten Quartal führen. Auch im ersten Quartal 2021 dürfte die Wirtschaftstätigkeit gedämpft bleiben. Trotz dieses kurzfristigen Rückschlags geben positive Nachrichten über die Entwicklung von Impfstoffen Anlass zu mehr Vertrauen in die Annahme, dass die Gesundheitskrise im Laufe des Jahres 2021 und Anfang 2022 schrittweise bewältigt werden wird. Zusammen mit den umfangreichen geld- und finanzpolitischen Stützungsmaßnahmen – zum Teil im Zusammenhang mit dem NextGenerationEU-Paket (NGEU-Paket) – und der anhaltenden Erholung der Auslandsnachfrage dürfte dies einen kräftigen Aufschwung im Jahresverlauf 2021 ermöglichen, wobei das reale BIP voraussichtlich bis Mitte 2022 sein Vorkrisenniveau erreichen wird. Auch wenn sich die kurzfristigen Aussichten verschlechtert haben, dürfte die Entwicklung des BIP im Euroraum ab 2022 weitgehend mit den von Experten der EZB erstellten Projektionen vom September 2020 im Einklang stehen. Da die geld- und finanzpolitischen Maßnahmen weitreichende finanzielle Verstärkungseffekte verhindern und die wirtschaftlichen Langzeitschäden der Krise begrenzen dürften, wird das reale BIP im Jahr 2023 voraussichtlich um 2 ½ % über dem Vorkrisenniveau von 2019 liegen.

Was die Inflation betrifft, so deuten aufwärtsgerichtete Basiseffekte im Zusammenhang mit dem vorangegangenen Einbruch der Ölpreise und Aufwärtseffekte aufgrund der Rücknahme der Mehrwertsteuersenkung in Deutschland auf eine Erholung der Gesamtinflation im Jahr 2021 hin. Die HVPI-Inflation ohne Energie und Nahrungsmittel dürfte sich 2021 deutlich weniger stark erholen, da breit angelegte disinflationäre Effekte infolge der schwachen Nachfrage, insbesondere in den Dienstleistungssektoren, den aufwärtsgerichteten Kostendruck aufgrund angebotsseitiger Beschränkungen dominieren. Mittelfristig sollte die Gesamtinflation allmählich anziehen, vor allem aufgrund eines leichten Anstiegs der HVPI-Inflation ohne Energie und Nahrungsmittel, der 2023 mit 1,2 % allerdings eher gedämpft ausfallen dürfte. Insgesamt wird im Basisszenario von einem Anstieg der HVPI-Inflation von 0,2 % im Jahr 2020 auf 1,0 % im Jahr 2021 ausgegangen, gefolgt von einem weiteren allmählichen Anstieg auf 1,1 % im Jahr 2022 und 1,4 % im Jahr 2023. Verglichen mit den Projektionen vom September 2020 wurde die HVPI-Inflation für die Jahre 2020 und 2022 nach unten revidiert. Grund hierfür sind die aktuellen, schwächeren Daten für die HVPI-Inflation ohne Energie und Nahrungsmittel und eine Abwärtskorrektur des Inflationsdrucks seit den letzten Projektionen angesichts einer beträchtlichen, aber rückläufigen Unterauslastung an den Güter- und Arbeitsmärkten.[1]

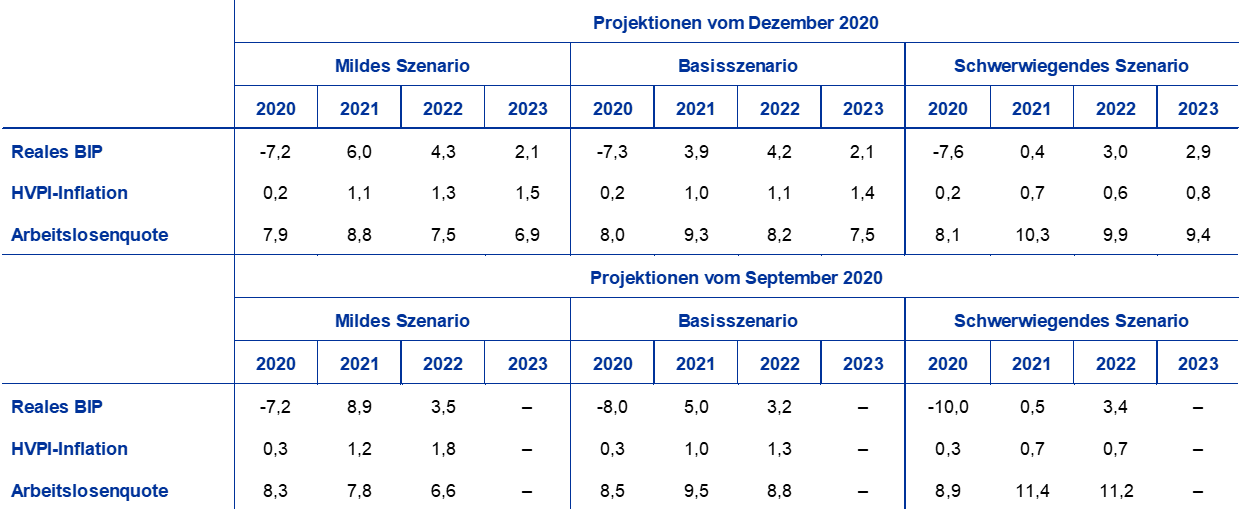

Angesichts der nach wie vor erheblichen Unsicherheit über den weiteren Verlauf der Pandemie, der möglichen medizinischen Lösungen (einschließlich Bereitstellung und Akzeptanz von Impfungen) und das Ausmaß der wirtschaftlichen Langzeitschäden wurden erneut zwei alternative Szenarien erstellt. Das milde Szenario geht von einer erfolgreicheren Eindämmung des Virus, einer raschen Bereitstellung von Impfstoffen und begrenzten Langzeitschäden aus. In diesem Szenario würde das reale BIP im nächsten Jahr um 6,0 % zunehmen und bereits Ende 2021 das Vorkrisenniveau erreichen. Die Inflation würde bis 2023 auf 1,5 % steigen. Im schwerwiegenden Szenario erfolgt die Bewältigung der Gesundheitskrise verzögert. Es kommt zu erheblichen und dauerhaften Verlusten des Wirtschaftspotenzials. Dies würde im Jahr 2021 einen marginalen Anstieg des realen BIP bedeuten. Das reale BIP würde 2023 noch fast 2 % unter dem Vorkrisenniveau liegen und die Inflation beliefe sich auf lediglich 0,8 %.

1 Wesentliche Annahmen, die den Projektionen zugrunde liegen

Das Basisszenario beruht auf einer Reihe kritischer Annahmen zum Pandemieverlauf. Dem Basisszenario liegt die Annahme zugrunde, dass die strikten Eindämmungsmaßnahmen des vierten Quartals 2020 im Euroraum im Durchschnitt im ersten Quartal 2021 beibehalten werden. Den Annahmen zufolge fallen die wirtschaftlichen Kosten der letzten Maßnahmen deutlich geringer aus als im Frühjahr, da sie aufgrund der Erfahrungen im Umgang mit der Pandemie gezielter und effizienter sind. Wenn anschließend medizinische Lösungen wie wirksame Impfstoffe zur Verfügung stehen und eingesetzt werden, dürfte dies mit einer Lockerung der Eindämmungsmaßnahmen einhergehen und die Gesundheitskrise sollte bis Anfang 2022 überstanden sein. In diesem Zusammenhang wird auch angenommen, dass die derzeit herrschende hohe Unsicherheit über den Projektionszeitraum hinweg allmählich abnimmt. Aber auch nach der Gesundheitskrise dürften die damit verbundenen wirtschaftlichen Verluste anhalten. Bei der Wirtschaftsleistung dürften im Vergleich zur vor Krisenbeginn verzeichneten Entwicklung über den gesamten Projektionszeitraum hinweg dauerhafte Einbußen zu verzeichnen sein. Ähnliche Annahmen zum Pandemieverlauf werden für das außenwirtschaftliche Umfeld zu Grunde gelegt (siehe Kasten 2).

Umfangreiche geld- und finanzpolitische Maßnahmen, u. a. das NGEU-Paket, werden die Einkommen stützen und den Verlust von Arbeitsplätzen sowie die Zahl der Insolvenzen reduzieren. Sie werden auch dazu beitragen, negative Rückkopplungseffekte zwischen der Realwirtschaft und dem Finanzsektor einzudämmen. Zusätzlich zu den geldpolitischen Maßnahmen, die die EZB bis zum Redaktionsschluss für die Projektionen ergriffen hat, umfasst das Basisszenario diskretionäre finanzpolitische Maßnahmen im Zusammenhang mit der Corona-Krise in Höhe von rund 4 ½ % des BIP im Jahr 2020. Zu diesen Maßnahmen zählen umfangreiche Arbeitsplatzerhaltungsmaßnahmen, die die Auswirkungen des Konjunktureinbruchs auf Beschäftigung und Arbeitseinkommen abfedern. Insbesondere erhalten Unternehmen beträchtliche Subventionen und Kapitaltransfers. Während viele der aktuellen finanzpolitischen Notfallmaßnahmen zeitlich befristet sind, wurden einige verlängert und neue Pakete für 2021 verabschiedet sowie im Basisszenario berücksichtigt. Die im Zusammenhang mit dem NGEU-Paket ergriffenen Maßnahmen wurden in das Basisszenario aufgenommen. Sie belaufen sich auf etwa 0,5 % des BIP pro Jahr von 2021 bis 2023 (d. h. etwa die Hälfte der insgesamt zur Verfügung stehenden NGEU-Zuschüsse von 2021 bis 2026). Staatliche Kredite und Garantien oder Kapitalspritzen im Gesamtumfang von etwa 17 % des BIP sollten zur Minderung von Liquiditätsengpässen beitragen. Außerdem werden geld-, finanz- und aufsichtspolitische Maßnahmen dazu beitragen, negative Rückkopplungseffekte zwischen der Realwirtschaft und dem Finanzsektor einzudämmen.

Eine weitere technische Annahme besteht wie auch bei der Herbstprognose 2020 der Europäischen Kommission darin, dass auf die Handelsbeziehungen zwischen dem Vereinigten Königreich und der EU ab dem 1. Januar 2021 das Meistbegünstigungsprinzip der Welthandelsorganisation angewandt wird. Frühere Projektionen von Experten des Eurosystems/der EZB basierten auf der Annahme, dass das Vereinigte Königreich und die EU ein Freihandelsabkommen abschließen würden. Diese Annahme hat sich geändert, was eine geringere Nachfrage nach Ausfuhren des Euroraums in das Vereinigte Königreich im Zusammenhang mit der Einführung von Zöllen und nichttarifären Handelshemmnissen impliziert. Es ist allerdings anzumerken, dass wie in der Herbstprognose 2020 der Europäischen Kommission beim Basisszenario nur Handelseffekte enthalten sind. Mögliche wechselkursbedingte und finanzielle Störungen im Zusammenhang mit der Umstellung auf das Meistbegünstigungsprinzip wurden also nicht berücksichtigt.

2 Realwirtschaft

Das reale BIP verzeichnete im dritten Quartal 2020 eine kräftige, aber noch unvollständige Erholung. Eurostat zufolge stieg das reale BIP im dritten Quartal um 12,5 % (siehe Abbildung 1). Alle Länder des Euroraums verzeichneten nach dem Konjunktureinbruch in der ersten Jahreshälfte 2020 eine Erholung, wobei diese in den Ländern mit den stärksten Rückgängen im Allgemeinen kräftiger ausfiel. Das Ergebnis für das dritte Quartal lag deutlich über dem im Basisszenario der Projektionen vom September 2020 projizierten Wert von 8,4 % und auch über dem im milden Szenario vom September enthaltenen Wert von 9,4 %. Allerdings war die Erholung trotz des starken Anstiegs der Wirtschaftstätigkeit im dritten Quartal noch unvollständig: Das reale BIP im dritten Quartal 2020 lag 4,4 % unter seinem Niveau im vierten Quartal 2019.

Abbildung 1

Reales BIP des Euroraums

(Veränderung gegenüber Vorquartal in %, saison- und arbeitstäglich bereinigte Quartalswerte)

Anmerkung: Angesichts der beispiellosen Volatilität des realen BIP im Jahresverlauf 2020 wird in der Abbildung ab Anfang 2020 ein anderer Maßstab verwendet. Die vertikale Linie markiert den Beginn des Projektionszeitraums. Diese Abbildung gibt keine Bandbreiten für die projizierten Werte an. Grund dafür ist, dass die Standardberechnung der Bandbreiten (auf Basis historischer Projektionsfehler) unter den gegebenen Umständen keine verlässlichen Hinweise auf die beispiellose Unsicherheit geben würde, mit der die aktuellen Projektionen behaftet sind. Um die derzeitige Unsicherheit besser zu veranschaulichen, werden stattdessen in Kasten 3 alternative Szenarien auf der Grundlage unterschiedlicher Annahmen zur künftigen Entwicklung der Corona-Pandemie und der damit verbundenen Eindämmungsmaßnahmen dargelegt.

Die Verschärfung der Eindämmungsmaßnahmen in den einzelnen Euro-Ländern im Oktober und November 2020 dürfte zu einem weiteren Rückgang des realen BIP im vierten Quartal führen. Die Dynamik des Wirtschaftswachstums hatte sich im September bereits abgeschwächt. Angesichts der rasch steigenden Zahl neuer Covid-19-Fälle kündigten viele Länder des Euroraums einen Teil-Lockdown ab Mitte Oktober an. Hochfrequente Indikatoren (z. B. Mobilitätsindikatoren) deuten darauf hin, dass diese Maßnahmen zu einer weiteren Verlangsamung der Wirtschaftstätigkeit bis in den November geführt haben. Auch der Einkaufsmanagerindex (EMI) für die Produktion in der Gesamtindustrie sank im November auf 45,3 Punkte, was vor allem auf den Dienstleistungssektor zurückzuführen ist. Im Vergleich zum Lockdown im Frühjahr sind die bisher angekündigten Eindämmungsmaßnahmen jedoch im Allgemeinen stärker auf kontaktintensive Dienstleistungssektoren ausgerichtet, in denen sich die Ansteckung als besonders akut erwiesen hat. Da in den meisten Ländern Fabriken, Schulen und Kindergärten im Allgemeinen generell geöffnet bleiben und öffentliche Dienstleistungen weiterhin erbracht werden, dürften diese Maßnahmen zu weniger Störungen der Produktions- und Bautätigkeit führen als im Frühjahr. Sie würden den Dienstleistungssektor aber erneut stark belasten. Vor kurzem angekündigte gezielte finanzpolitische Maßnahmen zur Unterstützung der vom Lockdown betroffenen Sektoren werden auch den allgemeinen Konjunkturabschwung mildern. Insgesamt dürfte das reale BIP im vierten Quartal 2020 um 2,2 % zurückgehen und sich im ersten Quartal 2021 nur geringfügig erholen.

Obwohl einige Eindämmungsmaßnahmen voraussichtlich beibehalten werden, wird für den Jahresverlauf 2021 ein erneuter Konjunkturaufschwung projiziert. Die Erwartung eines zweiten Aufschwungs beruht auf der Annahme, dass die Eindämmungsmaßnahmen kontinuierlich zurückgenommen werden, die Unsicherheit allmählich nachlässt und das Vertrauen angesichts der Aussichten auf wirksame Impfstoffe und ihre rasche und erfolgreiche Bereitstellung zunimmt. Darüber hinaus werden eine Erholung der Auslandsnachfrage, Stützungsmaßnahmen und eine gewisse aufgestaute Nachfrage die Konjunktur ankurbeln. Dennoch wird sich das reale BIP nur allmählich erholen, bis Mitte 2022 das Vorkrisenniveau von 2019 erreichen und es 2023 um 2 ½ % übersteigen.

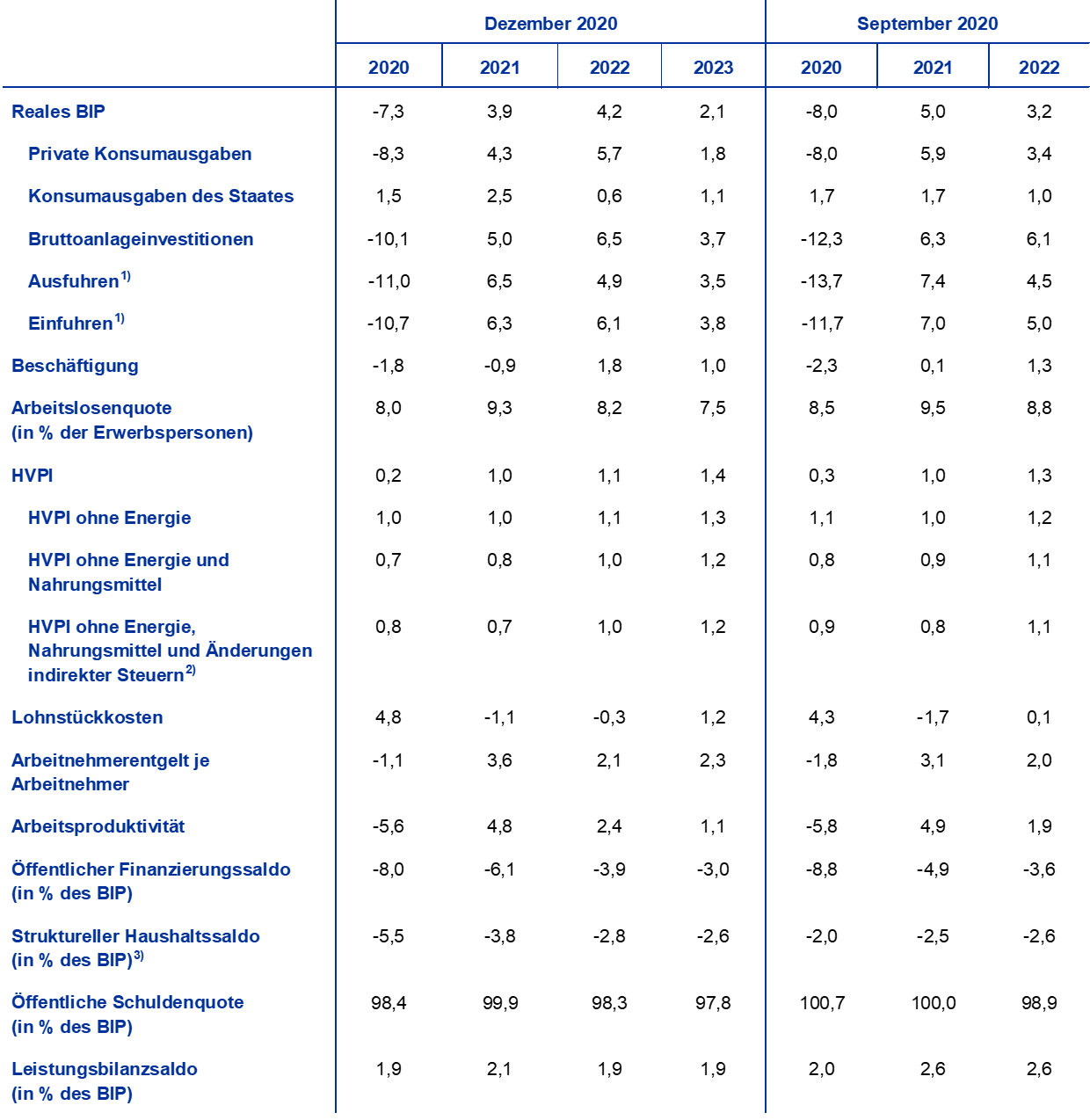

Tabelle 1

Gesamtwirtschaftliche Projektionen für das Euro-Währungsgebiet

(Veränderung gegenüber Vorjahr in %)

Anmerkung: Das reale BIP und seine Komponenten, die Lohnstückkosten, das Arbeitnehmerentgelt je Arbeitnehmer und die Arbeitsproduktivität beziehen sich auf saison- und arbeitstäglich bereinigte Daten. Diese Tabelle zeigt keine Bandbreiten für die projizierten Werte an. Grund dafür ist, dass die Standardberechnung der Bandbreiten (auf Basis historischer Projektionsfehler) unter den gegebenen Umständen keine verlässlichen Hinweise auf die beispiellose Unsicherheit geben würde, mit der die aktuellen Projektionen behaftet sind. Um die derzeitige Unsicherheit besser zu veranschaulichen, werden stattdessen in Kasten 3 alternative Szenarien auf der Grundlage unterschiedlicher Annahmen zur künftigen Entwicklung der Corona-Pandemie und der damit verbundenen Eindämmungsmaßnahmen dargelegt.

1) Einschließlich des Handels der Euro-Länder untereinander.

2) Der Teilindex basiert auf Schätzungen der tatsächlichen Auswirkungen indirekter Steuern. Es können sich hier Unterschiede zu Eurostat-Daten ergeben, da diese auf der Annahme beruhen, dass Effekte indirekter Steuern vollständig und unmittelbar auf den HVPI durchwirken.

3) Berechnet als öffentlicher Finanzierungssaldo, bereinigt um vorübergehende Effekte des Konjunkturzyklus und von Maßnahmen, die laut Definition des Europäischen Systems der Zentralbanken (ESZB) als befristet einzustufen sind. Die Korrekturen gegenüber den Projektionen vom September 2022 spiegeln insbesondere für 2020 u. a. eine Änderung der ESZB-Einstufung befristeter Maßnahmen im Zusammenhang mit der Corona-Krise wider. Infolge dieser Änderung fallen die krisenbedingten Corona-Maßnahmen im Allgemeinen nicht mehr unter die ESZB-Definition befristeter Maßnahmen, weshalb der strukturelle Finanzierungssaldo die Auswirkungen dieser Maßnahmen auf den Haushalt einschließt.

Betrachtet man die Komponenten des BIP, so dürften die privaten Konsumausgaben 2020 um 8,3 % zurückgehen und bis Mitte 2022 wieder ihr Vorkrisenniveau erreichen. Die privaten Konsumausgaben zogen im dritten Quartal 2020 wieder kräftig an, nachdem sie im ersten Halbjahr 2020 insgesamt um 16,3 % zurückgegangen waren Die starke, wenn auch unvollständige Erholung im dritten Quartal ist wohl auf einen Abbau einer aufgestauten Nachfrage, insbesondere bei langlebigen Gütern (bei den Pkw-Neuzulassungen war im dritten Quartal ein Anstieg von fast 95 % zu verzeichnen), sowie höhere Ausgaben für Dienstleistungen zurückzuführen. Trotz der starken Erholung im dritten Quartal konnten die anfänglichen Verluste bei den privaten Konsumausgaben nur zum Teil ausgeglichen werden Die Schwankungen der privaten Konsumausgaben in den ersten drei Quartalen 2020 stehen im Gegensatz zu einem deutlich gedämpfteren Profil des real verfügbaren Einkommens, das durch staatliche Unterstützung stabilisiert wurde. Dies hat starke Veränderungen der Sparquote zur Folge gehabt. Die privaten Konsumausgaben dürften im vierten Quartal 2020 infolge der strikteren Eindämmungsmaßnahmen wieder deutlich zurückgehen, was erneut zu unfreiwilligem Sparen und wahrscheinlich zu höherem Vorsichtssparen führen wird. Die privaten Konsumausgaben erholen sich den Projektionen zufolge im Jahr 2021 und übersteigen das Vorkrisenniveau Mitte 2022. Gestützt wird diese Erholung durch einen allmählichen Rückgang der Unsicherheit sowie eine allmähliche Annäherung der Sparquote an ihr Vorkrisenniveau. Gleichzeitig bremsen die erhöhte Arbeitslosigkeit und das Auslaufen von Nettotransferleistungen die Belebung der Konsumausgaben.

Kasten 1

Technische Annahmen im Hinblick auf Zinssätze, Rohstoffpreise und Wechselkurse

Gegenüber den von Experten der EZB erstellten Projektionen vom September 2020 enthalten die aktuellen technischen Annahmen niedrigere langfristige Zinssätze, niedrigere Ölpreise und einen etwas schwächeren effektiven Euro-Wechselkurs. Die technischen Annahmen zu den Zinssätzen und Rohstoffpreisen beruhen auf den Markterwartungen; Redaktionsschluss war der 18. November 2020. Die Kurzfristzinsen beziehen sich auf den Dreimonats-EURIBOR, wobei die Markterwartungen von der Entwicklung der Terminkontrakte abgeleitet werden. Bei Anwendung dieser Methode ergibt sich für die Kurzfristzinsen ein Durchschnittsniveau von -0,4 % für 2020 und von -0,5 % für 2021 bis 2023. Die Markterwartungen bezüglich der nominalen Renditen zehnjähriger Staatsanleihen im Euroraum implizieren ein durchschnittliches jährliches Niveau von 0,0 % im Jahr 2020, -0,1 % im Jahr 2021, 0,0 % im Jahr 2022 und 0,1 % im Jahr 2023.[2] Gegenüber den von Experten der EZB erstellten Projektionen vom September 2020 sind die Markterwartungen für Kurzfristzinsen unverändert. Die nominalen Renditen zehnjähriger Staatsanleihen im Euroraum wurden für 2021 und 2022 um rund 20 Basispunkte nach unten korrigiert.

Bei den Rohstoffpreisen berücksichtigen die Projektionen die von den Terminmärkten anhand des Durchschnitts des Zweiwochenzeitraums bis zum Redaktionsschluss am 18. November 2020 abgeleitete Entwicklung. Auf dieser Grundlage wird angenommen, dass der Preis pro Barrel für Rohöl der Sorte Brent von 64,0 USD im Jahr 2019 auf 41,6 USD im Jahr 2020 zurückgehen und bis 2023 auf 46,9 USD steigen wird. Dieser Annahme zufolge sind die Ölpreise in US-Dollar gegenüber den von Experten der EZB erstellten Projektionen vom September 2020 rund 7 % niedriger als im Zeitraum 2021 bis 2022. Die in US-Dollar gerechneten Preise für Rohstoffe ohne Energie dürften 2021 wieder ansteigen und über den restlichen Projektionszeitraum hinweg in geringerem Maße zunehmen.

Es wird davon ausgegangen, dass die bilateralen Wechselkurse über den Projektionszeitraum hinweg unverändert auf dem durchschnittlichen Niveau bleiben, das im Zweiwochenzeitraum bis zum Redaktionsschluss am 18. November 2020 bestand. Dies impliziert einen durchschnittlichen USD/EUR-Wechselkurs von 1,18 in den Jahren 2021 bis 2023 (unverändert gegenüber den von Experten der EZB erstellten Projektionen vom September 2020). Die Annahme für den effektiven Wechselkurs des Euro wurde gegenüber den von Experten der EZB erstellten Projektionen vom September 2020 um 0,7 % nach unten korrigiert.

Technische Annahmen

Der drastische und abrupte Rückgang der Wohnungsbauinvestitionen im Jahr 2020 dürfte sich über den Projektionszeitraum hinweg nur allmählich umkehren. Schätzungen zufolge sind die Wohnungsbauinvestitionen in der ersten Jahreshälfte 2020 um insgesamt 14,2 % gesunken, wobei Länder mit strikteren Lockdown-Maßnahmen stärkere Rückgänge hinnehmen mussten. Die negativen Auswirkungen des gedämpften verfügbaren Einkommens, des schwächeren Verbrauchervertrauens und der höheren Arbeitslosigkeit auf die Nachfrage nach Wohnimmobilien dürften zu einer schleppenden Erholung der Wohnungsbauinvestitionen führen, die erst in der zweiten Jahreshälfte 2022 ihr Vorkrisenniveau erreichen werden.

Die Unternehmensinvestitionen dürften 2020 stark zurückgegangen sein und sich erst 2021 allmählich erholen. Mitte 2022 sollten sie ihr Vorkrisenniveau erreichen. Der starke Rückgang im ersten Halbjahr 2020 resultierte aus dem Lockdown, dem Einbruch der globalen und inländischen Nachfrage und einem sprunghaften Anstieg der Unsicherheit. Während die Unternehmensinvestitionen Schätzungen zufolge im dritten Quartal wieder stark angestiegen sind, wird für das vierte Quartal ein weiterer Rückgang erwartet. Im Laufe des Jahres 2021 wird ein allmählicher Wiederanstieg erwartet, da sich die globale und binnenwirtschaftliche Nachfrage erholt und teilweise auch durch die positiven Auswirkungen des NGEU-Pakets auf Unternehmensinvestitionen gestützt wird. Angesichts der voraussichtlich nur langsam nachlassenden Unsicherheit, erhöhter Kapazitätsreserven und der Besorgnis über längerfristige Nachfragetrends dürften die Unternehmen ihre Investitionen nur allmählich steigern. Dies deutet darauf hin, dass die Erholung erst 2022 leicht an Stärke gewinnen wird. Infolgedessen wird erwartet, dass die Unternehmensinvestitionen im Euroraum Mitte 2022 ihr Vorkrisenniveau erreichen werden.

Die Bruttoverschuldung von nichtfinanziellen Kapitalgesellschaften wird den Projektionen zufolge 2020 deutlich steigen und dann leicht zurückgehen. Zum Ende des Projektionszeitraums wird sie jedoch nach wie vor über ihrem Vorkrisenniveau liegen. Die bereits erhöhte Bruttoverschuldung von nichtfinanziellen Kapitalgesellschaften ist 2020 deutlich gestiegen, was auf den spürbaren Rückgang der Unternehmensgewinne im ersten Halbjahr 2020 und den daraus resultierenden stärkeren Rückgriff auf Fremdfinanzierungsmittel zur Behebung von Liquiditätsengpässen zurückzuführen ist. Es wird erwartet, dass die Bruttoverschuldung von Unternehmen kurzfristig weiter leicht zunehmen und dann leicht zurückgehen wird. 2023 dürfte sie aber deutlich über dem Niveau von Ende 2019 liegen. Der beobachtete Anstieg der Schuldenquote von nichtfinanziellen Kapitalgesellschaften dürfte das Wachstum der Unternehmensinvestitionen im Projektionszeitraum begrenzen, da die Unternehmen die Solidität ihrer Bilanzen wiederherstellen müssen. Nichtsdestotrotz sind die Bruttozinszahlungen von nichtfinanziellen Kapitalgesellschaften in den letzten Jahren auf ein Rekordtief gesunken und dürften in den nächsten Jahren nur moderat ansteigen, was mögliche Bedenken hinsichtlich der Schuldentragfähigkeit mindert.

Kasten 2

Das außenwirtschaftliche Umfeld

Aktuelle Daten deuten auf eine stärkere Erholung der Wirtschaftstätigkeit und des Handels im dritten Quartal 2020 hin, als in den von Experten der EZB erstellten Projektionen vom September 2020 erwartet. Das weltweite reale BIP (ohne Euroraum) dürfte sich insgesamt gesehen im dritten Quartal auf 6,7 % erhöht haben (2,0 Prozentpunkte mehr als in den Projektionen vom September 2020). Auch die globalen Einfuhren (ohne Euroraum) stiegen im dritten Quartal wieder kräftig an, was auf die Erholung der Wirtschaftstätigkeit, insbesondere im verarbeitenden Gewerbe, und die widerstandsfähigen globalen Wertschöpfungsketten zurückzuführen war. Nach einem zweistelligen Rückgang im zweiten Quartal (-13,4 % gegenüber dem Vorquartal) dürften sich die weltweiten Einfuhren im dritten Quartal um 10,9 % gegenüber dem Vorquartal erholt haben (4,8 Prozentpunkte mehr als in den Projektionen vom September).

Die aktuellen Umfragedaten zeigen eine anhaltende, aber abgeschwächte Wachstumsdynamik der globalen Wirtschaftstätigkeit und des Welthandels zu Beginn des vierten Quartals. Im Oktober verbesserte sich der globale EMI für die Produktion in der Gesamtindustrie (ohne Euroraum) weiter auf 54,1 Punkte (von 53 Punkten im September), unterstützt durch eine deutliche Verbesserung im Dienstleistungssektor und einen leichten Anstieg im verarbeitenden Gewerbe. Diese Entwicklung deutet auf eine Ausweitung der wirtschaftlichen Erholung hin. Der globale EMI für die Auftragseingänge im Exportgeschäft (ohne Euroraum), der eine gute Korrelation mit dem Welthandel aufweist, ging etwas zurück und sank im Oktober auf 50,3 Punkte, was auf eine moderate Entwicklung des Handelswachstums zu Beginn des vierten Quartals schließen lässt. Insgesamt dürfte die erneute Zunahme der Infektionen mit dem Coronavirus das Wachstumstempo des weltweiten realen BIP (ohne Euroraum) im vierten Quartal belasten. Gleichzeitig dürften die negativen Auswirkungen auf das globale Importwachstum durch die angenommene Aufstockung von Lagerbeständen im Vereinigten Königreich vor dem Ende der Brexit-Übergangsphase etwas abgefedert werden. Für Anfang 2021 wird ein Abbau dieser Lagerbestände erwartet.

Nach einem Rückgang von 3,0 % im Jahr 2020 dürfte das weltweite reale BIP (ohne Euroraum) den Projektionen zufolge 2021 um 5,8 % zunehmen und 2022 und 2023 mit einer durchschnittlichen Rate von 3,8 % wachsen. Die konjunkturelle Erholung wird in den Schwellenländern stärker ausfallen als in den fortgeschrittenen Volkswirtschaften. Dies ist vor allem China zuzuschreiben, einem Land, das sich weltweit hervortut, da es die Ausbreitung des Virus in einem frühen Stadium erfolgreich eindämmen konnte. Die Wirtschaftstätigkeit Chinas kehrte bereits Mitte 2020 auf das Vorkrisenniveau zurück und dürfte 2020 weiter zugelegt haben. In den Vereinigten Staaten wird für 2021 eine Konjunkturerholung projiziert, und die Wachstumsrate des realen BIP dürfte sich bis 2023 schrittweise normalisieren. Zum Ende des Projektionszeitraums dürfte die globale wirtschaftliche Erholung unvollständig sein, da das Niveau der Wirtschaftstätigkeit voraussichtlich unterhalb der Entwicklung vor Krisenbeginn bleiben wird. Im Vergleich zu den Projektionen vom September 2020 wurde das weltweite reale BIP-Wachstum (ohne Euroraum) für 2020 nach oben und für 2021 nach unten korrigiert, während es für 2022 weitgehend unverändert blieb.

Der Welthandel (ohne Euroraum) wird den Projektionen zufolge 2020 um 9,2 % zurückgehen. 2021 dürfte er wieder um 7,1 % zulegen und 2022 und 2023 mit einer durchschnittlichen Rate von 3,7 % wachsen. Der drastische Rückgang der globalen Importe (ohne Euroraum) im Jahr 2020 spiegelt deren Prozyklizität (vor allem in konjunkturellen Abschwungphasen) und die Besonderheit der Corona-Krise wider. Die Maßnahmen zur Eindämmung der Pandemie haben zu vorübergehenden Störungen der internationalen Lieferketten und höheren Handelskosten geführt, was den weltweiten Handel im ersten Halbjahr 2020 belastet hat. Die weltweiten Importe (ohne Euroraum) dürften 2020 langsamer zurückgehen als in den Projektionen vom September 2020 erwartet. Dies ist im Wesentlichen darauf zurückzuführen, dass das Wachstum im dritten Quartal besser als erwartet ausfiel. Im Jahr 2021 dürften sie aufgrund einer Erholung des Handels, die stärker ausfällt als erwartet, in Schwellenländern etwas schneller wachsen. Die Auslandsnachfrage nach Produkten des Euroraums wird den Projektionen zufolge 2020 um 10,7 % zurückgehen, sich 2021 um 6,6 % erhöhen und 2022 und 2023 mit einer durchschnittlichen Rate von 3,7 % zunehmen. Im Vergleich zu den Projektionen vom September 2020 bedeutet dies für 2021 eine leichte Abwärtskorrektur. Diese Abwärtskorrektur geht vor allem darauf zurück, dass sich die Annahme bezüglich der Handelsbeziehungen zwischen der EU und dem Vereinigten Königreich ab Januar 2021 geändert hat (siehe Abschnitt 1). Der daraus resultierende negative Effekt wird teilweise durch verbesserte Importaussichten für andere wichtige Volkswirtschaften (z. B. die Vereinigten Staaten, China und andere Schwellenländer) ausgeglichen.

Das außenwirtschaftliche Umfeld

(Veränderung gegenüber Vorjahr in %)

1) Berechnet als gewichteter Durchschnitt der Importe.

2) Berechnet als gewichteter Durchschnitt der Importe von Handelspartnern des Euroraums.

Die Ausfuhren dürften 2020 im Vergleich zu den Einfuhren überproportional von der Pandemie betroffen sein. Das deutet auf einen insgesamt negativen Beitrag des Außenhandels in diesem Jahr und einen anschließend im Schnitt neutralen Beitrag hin. Im ersten Halbjahr 2020 belasteten Störungen der Lieferketten und eine geringere Auslandsnachfrage die bereits schwachen Exporte, insbesondere im Automobilbau, im Maschinenbau und in der chemischen Industrie. Die Tourismusbeschränkungen führten zu einem massiven Rückgang der Exporte von Bewirtungs- und Transportdienstleistungen. Die Lockdown-Maßnahmen zur Eindämmung der Pandemie führten außerdem zu einem starken Rückgang der Importe. Die aufgestaute Nachfrage in exportorientierten Branchen und die Aufhebung zahlreicher Beschränkungen trugen jedoch im dritten Quartal zu einem kräftigen Wiederanziehen der Importe und Exporte bei. Im vierten Quartal schlagen sich neue Beschränkungen in den Dienstleistungsausfuhren nieder. Der Warenhandel dürfte nicht von den Fabrikschließungen im Zuge der Pandemie betroffen sein, allerdings wird er weiterhin unter einer gedämpften Endnachfrage leiden. Ab 2021 bedeutet das Ende der Brexit-Übergangsphase eine Verschlechterung der bilateralen Bedingungen für den Handel mit dem Vereinigten Königreich, einem wichtigen Handelspartner, auf den 14 % der Exporte des Euroraums entfallen. Mittelfristig wird der Handel des Euroraums durch die Aufwertung des Euro seit Beginn der Pandemie gedämpft. Dies hat die Wettbewerbsfähigkeit des Euroraums beeinträchtigt. Infolgedessen dürften die Exportmarktanteile bis zum Ende des Projektionszeitraums unter dem vor der Pandemie verzeichneten Niveau bleiben. Der Beitrag des Außenhandels zum BIP wird ab 2021 eher gedämpft bleiben und den negativen Beitrag des Jahres 2020 nicht ausgleichen.

Trotz eines verhaltenen Anstiegs der Arbeitslosigkeit in den letzten Monaten dürfte sich die Arbeitsmarktlage deutlich eintrüben, bevor sich gegen Ende des Projektionszeitraums eine Normalisierung einstellt. Die Arbeitslosenquote stieg von 7,6 % im zweiten Quartal auf 8,6 % im dritten Quartal, was niedriger war, als in den von Experten der EZB erstellten Prognosen vom September 2020 erwartet. Der niedrigere Wert im dritten Quartal war hauptsächlich auf das Beschäftigungswachstum zurückzuführen, das die Erwartungen deutlich übertraf. Dennoch lag die Beschäftigung im dritten Quartal 2020 noch immer 2,2 % unter dem Niveau im vierten Quartal 2019. Bei der Erwerbsbevölkerung konnte der im zweiten Quartal beobachtete starke Rückgang im dritten Quartal teilweise wieder aufgeholt werden. Ein deutlicher Rückgang der Arbeitnehmer in Arbeitsplatzerhaltungsmaßnahmen im dritten Quartal dürfte sich angesichts der jüngsten Verschärfung der Lockdown-Maßnahmen im vierten Quartal 2020 wieder umkehren. Da sich die Zahl der Erwerbspersonen weiter normalisiert und Arbeitsplatzerhaltungsmaßnahmen für Arbeitnehmer auslaufen, wird die Arbeitslosenquote voraussichtlich weiter auf einen Höchststand von 9,3 % im Jahr 2021 ansteigen, bevor sie im Zuge der wirtschaftlichen Erholung auf 7,5 % im Jahr 2023 zurückgeht. Dieser Projektion liegt die Annahme zugrunde, dass ein hoher Anteil der Arbeitnehmer in Arbeitsplatzerhaltungsmaßnahmen wieder eine reguläre Beschäftigung aufnehmen kann. Am Ende des Projektionszeitraums dürften die Arbeitslosenquote und die Beschäftigtenzahl weitgehend auf das Niveau im vierten Quartal 2019 zurückkehren.

Das Wachstum der Arbeitsproduktivität je Beschäftigten dürfte 2020 zurückgehen und sich dann über den Projektionszeitraum hinweg erholen. Nach der Erholung von dem Einbruch in der ersten Jahreshälfte dürfte die Arbeitsproduktivität je Beschäftigten im vierten Quartal 2020 aufgrund der Intensivierung der Eindämmungsmaßnahmen und der damit verbundenen Zunahme von Arbeitsplatzerhaltungsmaßnahmen in vielen Ländern wieder sinken. Das Wachstum der Arbeitsproduktivität je Beschäftigten wird sich den Projektionen zufolge in der ersten Jahreshälfte 2021 erholen, bevor es über den verbleibenden Projektionszeitraum allmählich abnimmt.

Gegenüber den von Experten der EZB erstellten Projektionen vom September 2020 wurde das Profil des realen BIP-Wachstums angesichts des zuletzt wieder aktiveren Pandemiegeschehens auf kurze Sicht nach unten korrigiert. Mittelfristig dürfte es aber weitgehend auf das Niveau der Basisprojektionen vom September zurückkehren. Dies ist auf zusätzliche fiskalische Impulse, einen stärkeren Aufschwung infolge des Auslaufens von Eindämmungsmaßnahmen und Vertrauenseffekte zurückzuführen. Das Wachstum des realen BIP wird für 2020 nach oben revidiert, was darauf zurückzuführen ist, dass das Ergebnis im dritten Quartal deutlich besser ausgefallen ist als erwartet. Dies gleicht die aufgrund des zuletzt wieder aktiveren Pandemiegeschehens erfolgte Abwärtskorrektur für das vierte Quartal mehr als aus. Eine Abwärtskorrektur des Wachstums im ersten Quartal 2021 hängt auch mit der Änderung der technischen Annahmen in Bezug auf die Handelsbeziehungen zwischen dem Vereinigten Königreich und der EU zusammen (siehe Abschnitt 1). Eine stärkere vierteljährliche Erholung im Laufe des Jahres 2021, die mit der Lockerung der zweiten Welle von Eindämmungsmaßnahmen sowie zusätzlichen fiskalischen Impulsen, teilweise aus dem NGEU-Paket, zusammenhing, gleicht den geringeren statistischen Überhang für das Jahr nicht vollständig aus. Im Jahr 2022 spiegelt die Korrektur nach oben vor allem einen höheren statistischen Überhang sowie einige positive Auswirkungen niedrigerer langfristiger Zinssätze und niedrigere Ölpreise wider.

3 Preise und Kosten

Die HVPI-Inflation dürfte von 0,2 % im Jahr 2020 auf 1,0 % im Jahr 2021 sprunghaft ansteigen und dann allmählich weiter auf 1,4 % im Jahr 2023 klettern (siehe Abbildung 2). Die erneute Zunahme im Jahr 2021 spiegelt weitgehend die Basiseffekte der HVPI-Inflationsrate für Energie im Zusammenhang mit dem starken Rückgang der Ölpreise zu Beginn des weltweiten Covid-19-Ausbruchs sowie die Rücknahme der Mehrwertsteuersenkung in Deutschland wider. Für 2022 und 2023 wird erwartet, dass die HVPI-Inflationsrate für Energie etwa 1,6 % betragen und somit zu Aufwärtsdruck auf die Gesamtinflation führen wird. Die HVPI-Inflationsrate für Nahrungsmittel dürfte kurzfristig einem mehr oder weniger entgegengesetzten Muster zur Inflationsrate für Energie folgen. Dabei geht sie zunächst im Vergleich zum Anstieg im Zuge des Covid-19-Ausbruchs im Jahr 2020 zurück und steigt danach ab Mitte 2022 auf 1,8 % im Jahr 2023. Der erwartete allmähliche Anstieg der Gesamtinflation auf 1,4 % im Jahr 2023 wird daher durch die volatileren HVPI-Komponenten deutlich verstärkt.

Die HVPI-Inflationsrate ohne Energie und Nahrungsmittel wird den Projektionen zufolge schrittweise von 0,7 % im Jahr 2020 auf 1,2 % im Jahr 2023 ansteigen. Ohne die Auswirkungen der geänderten indirekten Steuern impliziert diese Projektion eine länger anhaltende Schwäche der zugrunde liegenden Inflation bis 2021 und einen spürbaren, wenn auch immer noch allmählichen Anstieg, der erst im späteren Jahresverlauf 2021 beginnt. Die gedämpfte zugrunde liegende Inflationsdynamik spiegelt auf kurze Sicht eine schwache Nachfrage wider, die sich aus der konjunkturellen Abschwächung und der verhaltenen Einkommensentwicklung infolge der Corona-bedingten Beschränkungen ergibt. Diese dämpfenden Effekte dürften nur teilweise durch den aufwärtsgerichteten Preis- und Kostendruck ausgeglichen werden, der mit angebotsseitigen Störungen beispielsweise infolge gestörter globaler Wertschöpfungsketten und aufgrund von Abstandsregeln zusammenhängt. Der erwartete allmähliche Anstieg der HVPI-Inflation ohne Energie und Nahrungsmittel in der zweiten Hälfte des Projektionszeitraums spiegelt die steigende Nachfrage im Kontext der anhaltenden wirtschaftlichen Erholung wider, während der aufwärtsgerichtete Druck nachteiliger Angebotseffekte im Zusammenhang mit der Pandemie abnehmen dürfte.

Abbildung 2

HVPI des Euroraums

(Veränderung gegenüber dem Vorjahr in %)

Anmerkung: Die vertikale Linie markiert den Beginn des Projektionszeitraums. Diese Abbildung gibt keine Bandbreiten für die projizierten Werte an. Grund dafür ist, dass die Standardberechnung der Bandbreiten (auf Basis historischer Projektionsfehler) unter den gegebenen Umständen keine verlässlichen Hinweise auf die beispiellose Unsicherheit geben würde, mit der die aktuellen Projektionen behaftet sind. Um die derzeitige Unsicherheit besser zu veranschaulichen, werden stattdessen in Kasten 3 alternative Szenarien auf der Grundlage unterschiedlicher Annahmen zur künftigen Entwicklung der Corona-Pandemie und der damit verbundenen Eindämmungsmaßnahmen dargelegt.

Die Arbeitsplatzerhaltungsmaßnahmen führen zu einer hohen Volatilität beim Wachstum des Arbeitnehmerentgelts je Arbeitnehmer, federn aber die Auswirkungen von konjunkturellen Veränderungen auf die Lohnkosten der Unternehmen ab. Diese Maßnahmen sichern die Beschäftigung bei deutlicher Verringerung der geleisteten Arbeitsstunden, wodurch sich die jährliche Wachstumsrate des Arbeitnehmerentgelts je Arbeitnehmer verringert. Im Jahr 2020 wird sie voraussichtlich um 1,1 % sinken, 2021 aber aufgrund von Basiseffekten wieder kräftig um 3,6 % anziehen. Da der Effekt der Arbeitsplatzerhaltungsmaßnahmen nachlässt und sich die Arbeitsmarktentwicklung normalisiert, dürfte das Wachstum des Arbeitnehmerentgelt je Arbeitnehmer am Ende des Projektionszeitraums leicht über 2,0 % liegen, ein Niveau, das weitgehend mit den vor der Pandemie beobachteten Wachstumsraten vergleichbar ist.

Das Wachstum der Lohnstückkosten dürfte über den Projektionszeitraum hinweg stark schwanken, insgesamt jedoch nur für einen verhaltenen Inflationsdruck sorgen. Die starken Schwankungen gehen in erster Linie auf die erwartete Produktivitätsentwicklung, nicht die erwartete Lohnentwicklung zurück. Ein starkes Wachstum der Arbeitsproduktivität im Jahr 2021, wenn sich die Produktion erholt, die Arbeitsmarktentwicklung aber nach wie vor schleppend verläuft, und in geringerem Maße im Jahr 2022 dürfte zu einem negativen Wachstum der Lohnstückkosten in diesen beiden Jahren führen, bevor es sich 2023 wieder ins Positive kehrt. Kumulativ gesehen liegt das Wachstum der Lohnstückkosten im Zeitraum 2020 bis 2023 etwas über 1,0 % pro Jahr und übt somit nur einen gedämpften Aufwärtsdruck auf die binnenwirtschaftliche Inflation aus.

Die Gewinnspannen dürften die starken Schwankungen der Lohnstückkosten über den Projektionszeitraum hinweg weitgehend abfedern. Infolgedessen dürften sie im Einklang mit der Konjunktur und dem Produktivitätswachstum auf kurze Sicht zurückgehen und sich dann wieder deutlich erholen, wenn der Arbeitskostendruck nachlässt. 2020 und 2021 werden die Gewinnspannen durch die staatlichen Hilfsprogramme für Löhne etwas verzerrt sein. Gegen Ende des Projektionszeitraums dürften sie sich weitgehend neutral auf den Inflationsdruck auswirken, der dann im Wesentlichen wieder auf die Arbeitskosten zurückzuführen ist.

Die Importpreisdynamik dürfte ein ähnliches Muster aufweisen wie die Ölpreisentwicklung. Das bedeutet ein moderates Wachstum in der zweiten Hälfte des Projektionszeitraums. Die jährliche Wachstumsrate des Importdeflators dürfte von einem sehr negativen Wert im Jahr 2020 auf leicht positive Werte in den Jahren 2021 bis 2023 steigen. Grund für die positive Zuwachsrate der Einfuhrpreise in diesen Jahren sind ein gewisser Aufwärtsdruck der Rohstoffpreise, aber auch die Auswirkungen der globalen Preisentwicklung im Allgemeinen vor dem Hintergrund der weltwirtschaftlichen Erholung. Diese Effekte werden zum Teil durch eine dämpfende Wirkung der Aufwertung des Euro im Laufe des Jahres 2020 ausgeglichen.

Gegenüber den von Experten der EZB erstellten Projektionen vom September 2020 wird die HVPI-Inflation für 2020 und 2022 nach unten korrigiert. Die HVPI-Inflationsrate für Energie wird für 2021 nach oben und für 2022 nach unten korrigiert, was die aus der Terminkurve für Ölpreise abgeleitete Annahme widerspiegelt. Die HVPI-Inflationsrate für Nahrungsmittel folgt bei den Korrekturen dem gleichen Muster, was damit zusammenhängt, dass der Rückgang stärker verzögert auf den Corona-bedingten Anstieg im Jahr 2020 folgte. Die HVPI-Inflation ohne Energie und Nahrungsmittel wird aufgrund der zuletzt schwächeren Daten und einer Abwärtskorrektur des Inflationsdrucks seit den letzten Projektionen im Zusammenhang mit einer erheblichen, aber nachlassenden Kapazitätsunterauslastung an den Güter- und Arbeitsmärkten für die Jahre 2020, 2021 und 2022 nach unten korrigiert.

Kasten 3

Alternative Szenarien für die wirtschaftlichen Aussichten des Euroraums

Da nach wie vor erhebliche Unsicherheit hinsichtlich der weiteren Entwicklung der Corona-Pandemie und deren wirtschaftlichen Folgen besteht, ist eine Analyse auf der Grundlage alternativer Szenarien weiterhin erforderlich. In diesem Kasten werden zwei alternative Szenarien zum Basisszenario der von Experten des Eurosystems erstellten Projektionen vom Dezember 2020 beschrieben. Ziel ist es, das Spektrum möglicher Auswirkungen der Corona-Pandemie auf die Wirtschaft im Euroraum zu veranschaulichen.

Die Szenarien unterscheiden sich in Bezug auf die Annahmen zur Pandemie und zur Wirtschaft. Die Annahmen betreffen den Verlauf der Pandemie, das Ausmaß und die Dauer von Eindämmungsmaßnahmen sowie das Timing und die erfolgreiche Umsetzung medizinischer Lösungen. Die Annahmen zur Wirtschaft betreffen Reaktionen von Wirtschaftsakteuren auf wirtschaftliche Störungen sowie die längerfristigen Effekte auf die Wirtschaftstätigkeit, wenn sämtliche Eindämmungsmaßnahmen wieder aufgehoben wurden. Die allgemeinen Aussagen zur Entwicklung dieser Faktoren bestimmen auch die szenariospezifischen Projektionen für die Auslandsnachfrage nach Produkten des Euroraums sowie die Annahmen für die Haushaltspolitik und die Kreditzinsen der Banken. Andere konditionierende Annahmen wie etwa zum Ölpreis, zum Wechselkurs und zu den Staatsanleiherenditen entsprechen dem Basisszenario.

Das milde Szenario geht davon aus, dass die Pandemie im Laufe des Jahres 2021 erfolgreich eingedämmt wird. Das schwerwiegende Szenario unterstellt hingegen längere und striktere Eindämmungsmaßnahmen sowie wirtschaftliche Langzeitschäden. Lässt man die Aktualisierungen außer Acht, die aufgrund der erneuten Zunahme der Infektionszahlen und der Verschärfung der Eindämmungsmaßnahmen sowie aufgrund der jüngsten Nachrichten zu demnächst verfügbaren wirksamen Impfstoffen erforderlich sind, ähneln die Aussagen zu beiden Szenarien nach wie vor weitgehend den Aussagen der von Experten der EZB erstellten Projektionen vom September 2020. Das milde Szenario geht nach dem jüngsten Anstieg der Infektionszahlen von einer Stabilisierung und sehr erfolgreichen wirtschaftlichen Reaktionen der Behörden und Wirtschaftsakteure aus. Im schwerwiegenden Szenario kommt es zu einem starken Wiederaufleben der Pandemie. Dies veranlasst die Regierungen, die Eindämmungsmaßnahmen im ersten Quartal 2021 weiter zu verschärfen, jedoch mit einer geringeren Wirksamkeit. Die fortgesetzten Bemühungen zur Verhinderung der weiteren Ausbreitung des Virus im schwerwiegenden Szenario würden die Aktivität in den einzelnen Wirtschaftssektoren weiterhin erheblich dämpfen, bis medizinische Lösungen erfolgreich umgesetzt worden sind. Letzteres wird im milden Szenario bis Ende 2021 erwartet. Im schwerwiegenden Szenario hingegen müssen einige Eindämmungsmaßnahmen bis Ende 2023 beibehalten werden. Verglichen mit den Aussagen im Basisszenario kommt es im schwerwiegenden Szenario zu stärker ausgeprägten wirtschaftlichen Langzeitschäden und einer größeren und länger anhaltenden sektorübergreifenden Konjunkturschwäche. Diese Entwicklung verstärkt sich durch vermehrte Insolvenzen, was zu Friktionen im Kreditgeschäft führt, die sich nachteilig auf die Kreditkosten für private Haushalte und Unternehmen auswirken. Zugleich wird davon ausgegangen, dass die geldpolitischen, fiskalischen und aufsichtlichen Maßnahmen äußerst weitreichende finanzielle Verstärkungseffekte umfassen.

Alternative gesamtwirtschaftliche Szenarien für den Euroraum

Anmerkung: Die Arbeitslosenquote wird in Prozent der Erwerbsbevölkerung gemessen.

Die Szenarien basieren auf den gleichen allgemeinen Aussagen zur Weltwirtschaft und damit zur Auslandsnachfrage nach Produkten des Euroraums. Aufgrund der hohen Prozyklizität des Welthandels gegenüber der weltwirtschaftlichen Aktivität liegt die Auslandsnachfrage nach Produkten des Euroraums Ende 2023 im milden Szenario rund 11 % über dem Vorkrisenniveau und im schwerwiegenden Szenario rund 2 % unter dem Vorkrisenniveau.

Im milden und im schwerwiegenden Szenario sinkt das reale BIP des Euroraums im vierten Quartal 2020 um 1,6 % bzw. 3,2 %. Anschließend ist eine wirksame Eindämmung der Ausbreitung des Virus für eine robuste Erholung entscheidend (siehe Abbildung). Im milden Szenario kommt es zu einer deutlichen Erholung im ersten Halbjahr 2021 und einer weiteren Stärkung der Wirtschaftstätigkeit im restlichen Jahr 2021. Verantwortlich hierfür ist die angenommene rasche Umsetzung medizinischer Lösungen, die zu Vertrauenseffekten führt. Die negativen Auswirkungen der Pandemie dürften bis Ende 2022 weitgehend abklingen. Das BIP im milden Szenario kehrt dann auf das Niveau zurück, das gemäß den vor der Krise von Experten des Eurosystems erstellten Projektionen vom Dezember 2019 erwartet wurde. Im schwerwiegenden Szenario geht die Wirtschaftstätigkeit Anfang 2021 weiter zurück, bevor sie sich im Anschluss leicht erholt. Das Wirtschaftswachstum bleibt im schwerwiegenden Szenario bis ins erste Halbjahr 2022 verhalten. Ausschlaggebend hierfür ist die Annahme strikterer Maßnahmen im ersten Quartal 2021 und über den gesamten Projektionszeitraum hinweg. Verstärkt wird diese Entwicklung zusätzlich durch erhebliche anhaltende Unsicherheit und finanzielle Verstärkungseffekte. Sie wird nur teilweise durch Unterstützungsmaßnahmen abgemildert. Erst Ende 2022 wird in dem schwerwiegenden Szenario von einer im Vergleich zum Basisszenario etwas kräftigeren Erholung des Wachstums ausgegangen, da ein starkes Aufholpotenzial besteht. Allerdings werden beim realen BIP nicht alle Verluste gegenüber dem Vorkrisenniveau bis zum Ende des Projektionszeitraums wieder aufgeholt.

Alternative Szenarien für das reale BIP und die HVPI-Inflation im Euroraum

(Index: Q4 2019 = 100 (linke Grafik); Rate gegenüber Vorjahr (rechte Grafik)

Anmerkung: Die vertikale Linie markiert den Beginn des Projektionszeitraums.

Die Arbeitsmärkte des Euroraums erholen sich im milden Szenario, da es dort dank der Maßnahmen weitgehend gelingt, Hysterese-Effekten vorzubeugen, die im schwerwiegenden Szenario nur teilweise in Schach gehalten werden. Im milden Szenario weist die Arbeitslosenquote eine ähnliche Entwicklung wie im Basisszenario auf. 2021 erreicht sie nach dem derzeit erwarteten Ende der meisten staatlichen Unterstützungsmaßnahmen ihren Höchststand und kehrt 2022 rasch auf das Vorkrisenniveau zurück. Im schwerwiegenden Szenario hingegen kehrt die Arbeitslosenquote nicht auf das Vorkrisenniveau vom vierten Quartal 2019 zurück. Sie bleibt auf einem deutlich erhöhten Niveau. Dies spiegelt trotz eines allmählichen Rückgangs gegenüber dem im zweiten Quartal 2021 verzeichneten Höchststand einen größeren sektorübergreifenden Reallokationsbedarf wider.

Was die HVPI-Inflation betrifft, so kommt es in beiden Szenarien auf kurze Sicht zu einem leichten Wiederanstieg. Dies hängt damit zusammen, dass die wesentlichen Faktoren für die auf kurze Sicht stärkere Inflation im Basisszenario (d. h. die Ölpreisannahmen, Basiseffekte in der Energiekomponente und die Auswirkungen der vorübergehenden Mehrwertsteuersenkung in Deutschland) gleichermaßen für die alternativen Szenarien gelten.

Über die kurze Frist hinaus unterscheidet sich die Inflationsentwicklung in den beiden Szenarien deutlich. Grund hierfür sind Unterschiede beim Gleichgewicht zwischen Angebot und Nachfrage. Sowohl abwärtsgerichtete Nachfrageeffekte als auch aufwärtsgerichtete Angebotseffekte auf die Inflation dürften im schwerwiegenden Szenario stärker ausfallen als im milden Szenario. Jedoch dürfte das Überangebot im schwerwiegenden Szenario größer sein als im milden und die Inflation dämpfen. Die HVPI-Inflation steigt im milden Szenario von 1,1 % im Jahr 2021 auf 1,5 % im Jahr 2023. Im schwerwiegenden Szenario hingegen bewegt sie sich über den Projektionszeitraum hinweg um eine Marke von 0,7 %.

4 Haushaltsaussichten

Die makroökonomischen Auswirkungen der Corona-Krise im Jahr 2020 wurden durch erhebliche finanzielle Unterstützung gemildert. Der finanzpolitische Kurs[3] dürfte im Jahr 2020 äußerst expansiv ausfallen. Er wird vor allem durch außergewöhnliche finanzpolitische Maßnahmen getragen, die alle Euro-Länder angesichts der Pandemie ergriffen haben. Für den Euroraum insgesamt belaufen sich diese Maßnahmen auf etwa 4 ½ % des BIP. Bei einem Großteil davon handelt es sich um zusätzliche Ausgaben in Form von Transferzahlungen und Subventionszahlungen an Unternehmen und private Haushalte, auch im Zuge von Arbeitsplatzerhaltungsmaßnahmen. Gegenüber den von Experten der EZB erstellten Projektionen vom September 2020 bleibt der Umfang des Hilfspakets für die Corona-Krise im Jahr 2020 weitgehend unverändert.

Es wird erwartet, dass die Soforthilfen überwiegend im Jahr 2021 zurückgenommen werden. Im Vergleich zu den Projektionen vom September 2020 wurden allerdings einige Maßnahmen verlängert und neue Konjunkturpakete im Rahmen der nationalen Haushalte für 2021 verabschiedet oder vorgelegt. Auf der Grundlage von Maßnahmen, die zum Zeitpunkt des Redaktionsschlusses für finanzpolitische Annahmen von Regierungen oder der Legislative verabschiedet worden waren, sind die meisten im Zusammenhang mit der Pandemie aufgelegten Programme zeitlich befristet (mit einem Umfang von rund 3 % des BIP) und laufen 2021 und – in geringerem Maße – 2022 allmählich aus. Zugleich wurden staatliche Konjunkturmaßnahmen im Zusammenhang mit dem NGEU-Paket in das Basisszenario aufgenommen. Sie belaufen sich auf etwa 0,5 % des BIP pro Jahr von 2021 bis 2023 (d. h. etwa auf die Hälfte der insgesamt zur Verfügung stehenden NGEU-Zuschüsse von 2021 bis 2026). Größe, Zeitpunkt und Zusammensetzung der über das NGEU-Paket finanzierten Konjunkturmaßnahmen sind weiterhin mit Unsicherheit behaftet. Insgesamt deutet der finanzpolitische Kurs für 2021 auf eine Verringerung der Konjunkturimpulse hin, wenn auch in geringerem Maße als in den von Experten der EZB erstellten Projektionen vom September 2020 angenommen.

Das Haushaltsdefizit im Euroraum dürfte 2020 deutlich zunehmen, 2021 leicht und 2022 sowie 2023 stärker zurückgehen. Der Anstieg des Haushaltsdefizits im Jahr 2020 ist auf finanzpolitische Notfallmaßnahmen und die negative Konjunkturkomponente zurückzuführen, die die Eintrübung der gesamtwirtschaftlichen Bedingungen widerspiegelt. Der Rückgang im Jahr 2021 hängt vor allem damit zusammen, dass die finanzpolitischen Notfallmaßnahmen teilweise auslaufen, während sich die konjunkturelle Komponente nur geringfügig erholt. Die weitreichendere Verbesserung des Haushaltssaldos im Jahr 2022 ist auf eine günstigere konjunkturelle Komponente und eine weitere Reduzierung der Konjunkturmaßnahmen zurückzuführen. Schließlich dürfte sich der Haushaltsaldo im Jahr 2023 bei einem weitgehend neutralen finanzpolitischen Kurs und besseren konjunkturellen Bedingungen weiter auf -3 % des BIP verbessern.

Die Schuldenquote im Euroraum dürfte 2020 zunehmen, 2021 ihren Höchststand erreichen und 2022 sowie 2023 etwas zurückgehen. Der Anstieg der Schuldenquote im Jahr 2020 ist auf ein den Schuldenstand erhöhendes Zins-Wachstums-Differenzial (Schneeballeffekt) und das hohe Primärdefizit zurückzuführen. Die Verschuldung dürfte mit fast 100 % des BIP 2021 ihren Höchststand erreichen, wenn der negative Effekt des Primärdefizits höher ist als der günstige Schneeballeffekt. Der leichte Rückgang danach ist vor allem auf günstige Zins-Wachstums-Differenziale bei der Erholung der Volkswirtschaften zurückzuführen, die die nach wie vor bestehenden Primärdefizite mehr als ausgleichen. Gegenüber den von Experten der EZB erstellten Projektionen vom September 2020 wurden der Haushaltssaldo und die Schuldenquoten im Euroraum für 2022 nach unten korrigiert. Dies stimmt weitgehend mit den Korrekturen der diskretionären Maßnahmen, der konjunkturellen Bedingungen und der Zinszahlungen überein.

Kasten 4

Sensitivitätsanalyse

Die Projektionen stützen sich maßgeblich auf technische Annahmen hinsichtlich der Entwicklung bestimmter Schlüsselgrößen. Da einige dieser Schlüsselgrößen einen großen Einfluss auf die Projektionen für den Euroraum haben können, lassen sich aus einer Untersuchung der Sensitivität der Projektionen in Bezug auf divergierende Entwicklungen der zugrunde liegenden Annahmen Aussagen zu den Risiken gewinnen, mit denen die Projektionen behaftet sind.

Mit der Sensitivitätsanalyse sollen die Implikationen divergierender Entwicklungen des Ölpreises beurteilt werden. Die den Basisprojektionen zugrunde liegenden technischen Annahmen für die Ölpreisentwicklung prognostizieren auf Basis der Ölterminmärkte einen Anstieg des Ölpreises. Demnach dürfte der Preis für Rohöl der Sorte Brent 2023 46,9 USD pro Barrel betragen. Es werden zwei divergierende Ölpreisentwicklungen analysiert. Die erste basiert auf dem 25. Perzentil der Verteilung der Dichten, die aus Optionen für den Ölpreis am 18. November 2020, dem Redaktionsschluss für die technischen Annahmen, gewonnen wurde. Diese Entwicklung impliziert einen allmählichen Rückgang des Ölpreises auf 33,4 USD pro Barrel im Jahr 2023, was 28,9 % unter der im Basisszenario für jenes Jahr geltenden Annahme liegt. Verwendet man den Durchschnitt der Ergebnisse einer Reihe von makroökonomischen Modellen, die von Experten entwickelt wurden, hätte diese Entwicklung geringfügige positive Auswirkungen auf das Wachstum des realen BIP (etwa 0,1 Prozentpunkte in den Jahren 2021, 2022 und 2023), während die am HVPI gemessene Inflation um 0,4 Prozentpunkte (2021), 0,5 Prozentpunkte (2022) und 0,3 Prozentpunkte (2023) niedriger ausfiele. Die zweite Entwicklung basiert auf dem 75. Perzentil derselben Verteilung und impliziert einen Anstieg des Ölpreises auf 55 USD pro Barrel im Jahr 2023, was 17,5 % über der im Basisszenario für jenes Jahr geltenden Annahme liegt. Diese Entwicklung wäre mit einer um 0,3 Prozentpunkte (2021), 0,2 Prozentpunkte (2022) und 0,1 Prozentpunkte (2023) höheren HVPI-Inflation verbunden, während das reale BIP-Wachstum geringfügig (um 0,1 Prozentpunkte in den Jahren 2021 und 2022) niedriger wäre.

Kasten 5

Prognosen anderer Institutionen

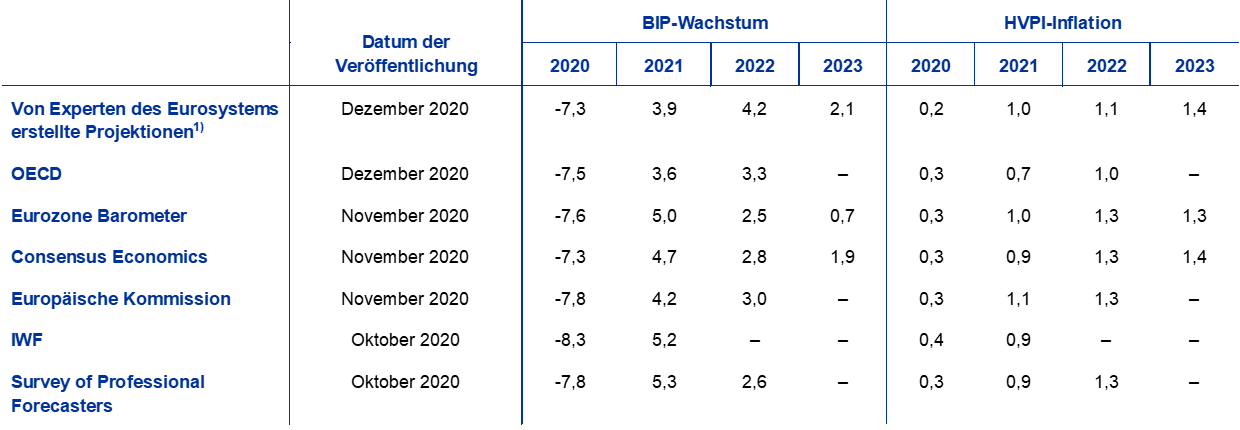

Sowohl von internationalen als auch von privatwirtschaftlichen Organisationen liegt eine Reihe von Prognosen für den Euroraum vor. Diese Prognosen sind jedoch untereinander bzw. mit den von Experten des Eurosystems erstellten gesamtwirtschaftlichen Projektionen nicht vollständig vergleichbar, da sie zu verschiedenen Zeitpunkten fertiggestellt werden. Sie beruhen auch auf unterschiedlichen Annahmen über die künftige Entwicklung der Corona-Pandemie. Darüber hinaus verwenden diese Projektionen unterschiedliche Methoden zur Ableitung von Annahmen über fiskalische, finanzielle und außenwirtschaftliche Variablen (einschließlich Öl- und sonstiger Rohstoffpreise). Schließlich kommen bei den verschiedenen Prognosen auch unterschiedliche Methoden der Kalenderbereinigung zum Einsatz (siehe nachfolgende Tabelle).

Die von Experten des Eurosystems erstellten Projektionen liegen eindeutig innerhalb der Bandbreiten anderer Wachstumsprognosen für 2021 und bewegen sich danach am oberen Ende der Bandbreiten. Die Projektionen für die Inflation stimmen weitgehend mit den meisten anderen Prognosen überein. Die aktuellen Projektionen für das Wachstum des realen BIP im Jahr 2022 fallen deutlich höher aus als andere Prognosen. Möglicherweise ist dies auf eine stärkere Erholung gegenüber den schwächeren kurzfristigen Aussichten und zusätzliche finanzpolitische Maßnahmen zurückzuführen. Was die Inflation betrifft, sind weitaus weniger Unterschiede festzustellen. Die von Experten des Eurosystems erstellten Projektionen vom Dezember 2020 stimmen hier weitgehend mit anderen Prognosen überein.

Vergleich aktueller Prognosen zum Wachstum des realen BIP und zur HVPI-Inflation im Euroraum

(Veränderung gegen Vorjahr in %)

Quellen: MJEconomics, Euro Zone Barometer, 19. November 2020, die Daten für die Jahre 2022 und 2023 stammen aus der Umfrage vom Oktober 2020; Prognose von Consensus Economics, 12. November 2020, die Daten für die Jahre 2022 und 2023 stammen aus der Umfrage vom Oktober 2020; Europäische Kommission, Autumn 2020 Economic Forecast; EZB, Survey of Professional Forecasters, drittes Quartal 2020, durchgeführt vom 2. Oktober bis 9. Oktober 2020; OECD, Wirtschaftsausblick 108, Dezember 2020. IWF, World Economic Outlook, 13. Oktober 2020.

Anmerkung: 1) Die von Experten der EZB und des Eurosystems erstellten gesamtwirtschaftlichen Projektionen enthalten arbeitstäglich bereinigte Jahreswachstumsraten, während die Europäische Kommission und der IWF jährliche Zuwachsraten ausweisen, die nicht um die Zahl der Arbeitstage pro Jahr bereinigt wurden. Andere Prognosen enthalten keine Angaben dazu, ob arbeitstäglich bereinigte oder nicht arbeitstäglich bereinigte Daten ausgewiesen werden. Diese Tabelle zeigt keine Bandbreiten für die Werte aus den Projektionen an. Grund dafür ist, dass die Standardberechnung der Bandbreiten (auf Basis historischer Projektionsfehler) unter den gegebenen Umständen keine verlässlichen Hinweise auf die beispiellose Unsicherheit geben würde, mit der die aktuellen Projektionen behaftet sind. Um die derzeitige Unsicherheit besser zu veranschaulichen, werden stattdessen in Kasten 3 alternative Szenarien auf der Grundlage unterschiedlicher Annahmen zur künftigen Entwicklung der Corona-Pandemie und der damit verbundenen Eindämmungsmaßnahmen dargelegt.

© Europäische Zentralbank, 2020

Postanschrift 60640 Frankfurt am Main, Deutschland

Telefon +49 69 1344 0

Website www.ecb.europa.eu

Alle Rechte vorbehalten. Die Anfertigung von Kopien für Ausbildungszwecke und nichtkommerzielle Zwecke ist mit Quellenangabe gestattet.

Informationen zur Fachterminologie finden sich im ECB Glossary (nur auf Englisch verfügbar).

HTML ISSN 2529-4652, QB-CF-20-002-DE-Q

- Redaktionsschluss für technische Annahmen, beispielsweise zu den Ölpreisen und Wechselkursen, war der 18. November 2020 (siehe Kasten 1). Die gesamtwirtschaftlichen Projektionen für das Euro-Währungsgebiet wurden am 25. November 2020 fertiggestellt. Die aktuellen gesamtwirtschaftlichen Projektionen beziehen sich auf den Zeitraum von 2020 bis 2023. Bei ihrer Interpretation ist zu berücksichtigen, dass Projektionen für einen so langen Zeitraum mit einer sehr hohen Unsicherheit behaftet sind. Siehe EZB, Von Experten des Eurosystems erstellte gesamtwirtschaftliche Projektionen für das Euro-Währungsgebiet – eine Bewertung, Monatsbericht Mai 2013. Die ausgewählten Tabellen und Abbildungen zugrunde liegenden Daten sind unter www.ecb.europa.eu/pub/projections/html/index.en.html abrufbar.

- Die Annahme für die nominalen Renditen zehnjähriger Staatsanleihen im Euroraum beruht auf dem gewichteten Durchschnitt der Renditen der zehnjährigen Benchmark-Anleihen der Länder. Diese Renditen werden mit den jährlichen BIP-Zahlen gewichtet und anhand eines Zukunftsprofils fortgeschrieben, das aus der Zinsstrukturkurve der EZB für die Zehnjahres-Pari-Rendite aller Anleihen des Euroraums abgeleitet wird. Dabei wird die anfängliche Abweichung zwischen den beiden Reihen über den Projektionszeitraum hinweg konstant gehalten. Die Abstände zwischen länderspezifischen Staatsanleiherenditen und dem entsprechenden Euroraum-Durchschnitt werden über den Projektionszeitraum hinweg als konstant angenommen.

- Die Messgröße für den finanzpolitischen Kurs ist die Veränderung des konjunkturbereinigten Primärsaldos nach Abzug der staatlichen Stützungsmaßnahmen für den Finanzsektor.

-

10 December 2020

-

28 December 2020