Proiezioni macroeconomiche per l’area dell’euro formulate dagli esperti dell’Eurosistema, dicembre 2020

Sintesi

Dopo essere diminuito del 15,0% nella prima metà del 2020, il PIL in termini reali dell’area dell’euro è cresciuto del 12,5% nel terzo trimestre registrando un aumento notevolmente superiore a quello previsto nelle proiezioni degli esperti della BCE dello scorso settembre. La recente intensificazione delle misure di contenimento in risposta alla forte recrudescenza dei contagi da coronavirus (COVID-19) nei vari paesi dovrebbe tuttavia determinare nel quarto trimestre un altro calo dell’attività, che evidenzierebbe una dinamica modesta anche nel primo trimestre del 2021. Nonostante questo peggioramento nel breve termine, le notizie positive riguardanti lo sviluppo dei vaccini offrono motivi per riporre maggiore fiducia nell’ipotesi di una graduale risoluzione della crisi sanitaria durante il 2021 e agli inizi del 2022. Questo, assieme al considerevole sostegno fornito dalle politiche monetaria e di bilancio (connesso in parte al pacchetto Next Generation EU) e alla ripresa in atto della domanda esterna, dovrebbe consentire un deciso recupero nel corso del 2021 e ci si attende che il PIL in termini reali torni sul livello antecedente la crisi entro la metà del 2022. Pertanto, anche se le prospettive a breve termine si sono deteriorate, il profilo del PIL dell’area dell’euro a partire dal 2022 sarebbe sostanzialmente simile a quello previsto nell’esercizio dello scorso settembre. Poiché i provvedimenti adottati dovrebbero riuscire a evitare forti effetti di amplificazione attraverso il settore finanziario e a limitare le cicatrici lasciate dalla crisi nel tessuto economico, il PIL in termini reali nel 2023 sarebbe superiore del 2½% al livello su cui si collocava nel 2019 prima della crisi.

Per quanto concerne l’inflazione, effetti base al rialzo associati al precedente crollo dei corsi petroliferi e l’impatto verso l’alto esercitato dal venir meno della riduzione dell’aliquota IVA in Germania implicano un aumento dell’inflazione complessiva misurata sull’indice armonizzato dei prezzi al consumo (IAPC) nel 2021. Il tasso calcolato al netto di energia e beni alimentari dovrebbe evidenziare una ripresa molto più modesta nel 2021 in un contesto in cui gli effetti disinflazionistici generalizzati derivanti dalla debolezza della domanda, specialmente nei settori dei servizi, prevalgono sulle pressioni verso l’alto sui costi provenienti dai vincoli dal lato dell’offerta. Nel medio periodo l’inflazione complessiva crescerebbe gradualmente riflettendo soprattutto il lieve incremento del contributo fornito dallo IAPC al netto dei beni energetici e alimentari, che tuttavia dovrebbe mantenersi piuttosto modesto e pari all’1,2% nel 2023. Nell’insieme, lo scenario di base prevede che l’inflazione misurata sullo IAPC salga dallo 0,2% nel 2020 all’1,0% nel 2021 e poi registri un graduale aumento ulteriore portandosi all’1,1% e all’1,4%, rispettivamente, nel 2022 e nel 2023. Da un confronto con l’esercizio previsivo di settembre emerge che l’inflazione misurata sullo IAPC è stata corretta verso il basso per il 2020 e il 2022, come conseguenza dei dati più modesti riguardanti il tasso calcolato al netto di energia e prodotti alimentari e di una rivalutazione al ribasso delle spinte inflazionistiche rispetto alle proiezioni precedenti nel contesto del restringimento dell’abbondante margine di capacità inutilizzata nei mercati dei beni e servizi e del lavoro.[1]

Vista la perdurante incertezza significativa riguardo all’evoluzione della pandemia, alle potenziali soluzioni mediche (compresi la distribuzione e il grado di diffusione dei vaccini) e all’entità delle cicatrici lasciate nel tessuto economico, sono stati ancora una volta elaborati due scenari alternativi. Lo scenario moderato prevede un più efficace contenimento del virus, una rapida distribuzione dei vaccini e cicatrici limitate. Il PIL in termini reali crescerebbe del 6,0% l’anno prossimo, raggiungendo i livelli antecedenti la crisi sin dalla fine del 2021, mentre l’inflazione salirebbe all’1,5% nel 2023. Nello scenario grave, per contro, un ritardo nella risoluzione della crisi sanitaria e un calo notevole e permanente del potenziale economico comporterebbero nel 2021 un lieve aumento del PIL in termini reali, che nel 2023 risulterebbe ancora inferiore di quasi il 2% al suo livello pre-crisi, a fronte di un tasso di inflazione pari ad appena lo 0,8% in tale anno.

1 Ipotesi fondamentali alla base delle proiezioni

Lo scenario di base poggia su una serie di ipotesi fondamentali concernenti l’evoluzione della pandemia. Si ipotizza che il rigore delle misure di contenimento nell’area dell’euro nel quarto trimestre del 2020 sia mediamente mantenuto nel primo trimestre del 2021. I provvedimenti adottati più di recente avrebbero costi economici notevolmente inferiori rispetto alla primavera scorsa poiché sono più mirati ed efficienti grazie all’esperienza acquisita nella gestione della pandemia. Successivamente, la disponibilità e la diffusione di soluzioni mediche (ad esempio, di vaccini efficaci) sarebbero accompagnate da un concomitante allentamento delle misure di contenimento con una generale risoluzione della crisi sanitaria entro gli inizi del 2022. In questo contesto si assume altresì che l’incertezza, attualmente su livelli elevati, diminuisca gradualmente nell’orizzonte temporale di proiezione. Nondimeno, anche dopo che la crisi sanitaria sarà stata in larga parte risolta, le perdite economiche connesse dovrebbero persistere e questo implicherebbe un calo durevole del prodotto rispetto alla traiettoria pre-crisi nell’intero periodo considerato. Ipotesi analoghe riguardo all’evoluzione della pandemia sottendono alle proiezioni internazionali (cfr. il riquadro 2).

Provvedimenti significativi di politica monetaria e di bilancio, compreso il pacchetto Next Generation EU (NGEU), sosterranno i redditi e limiteranno la perdita di posti di lavoro e il numero di fallimenti; in aggiunta, contribuiranno a contenere gli effetti di retroazione negativi per l’economia reale e il settore finanziario. Oltre alle misure di politica monetaria adottate dalla BCE fino alla data di chiusura dell’esercizio di proiezione, lo scenario di base include interventi discrezionali di politica di bilancio connessi alla crisi del COVID-19 corrispondenti a circa il 4½% del PIL nel 2020. Questi ultimi comprendono ampi regimi di sostegno al mantenimento del posto di lavoro volti ad attutire l’impatto del crollo dell’attività sull’occupazione e sui redditi da lavoro. In particolare, le imprese ricevono ingenti sovvenzioni e trasferimenti in conto capitale. Anche se al momento molte delle misure fiscali di emergenza in vigore sono temporanee, alcune sono state prorogate e nuovi pacchetti di provvedimenti sono stati adottati in vista di una loro attuazione dal 2021 e inclusi nello scenario di base. Le misure connesse al fondo per la ripresa Next Generation EU, corrispondenti a circa lo 0,5% del PIL in ciascun anno del periodo 2021-2023 (vale a dire circa la metà della quota di sussidi di Next Generation EU nel periodo 2021-2026) sono state incorporate nello scenario di base. Prestiti e garanzie o iniezioni di capitale forniti dai governi, per un ammontare complessivo corrispondente a circa il 17% del PIL, dovrebbero concorrere ad allentare i vincoli di liquidità. Inoltre, i provvedimenti di politica monetaria, di bilancio e prudenziale contribuiranno a contenere gli effetti di retroazione negativi per l’economia reale e il settore finanziario nell’intero periodo di riferimento.

Un’ulteriore ipotesi tecnica è che, in linea con le Previsioni economiche di autunno 2020 della Commissione europea, il primo gennaio 2021 le relazioni commerciali fra il Regno Unito e l’Unione europea passino automaticamente a essere disciplinate dal regime di nazione più favorita dell’Organizzazione mondiale del commercio (OMC). Poiché nei precedenti esercizi previsivi condotti dagli esperti dell’Eurosistema/della BCE si ipotizzava il passaggio a un accordo di libero scambio fra il Regno Unito e l’Unione europea, questa modifica delle ipotesi comporta una minore domanda di esportazioni dell’area dell’euro nel Regno Unito connessa all’imposizione di barriere tariffarie e non tariffarie agli scambi. Occorre tuttavia rilevare che lo scenario di base, al pari delle Previsioni economiche di autunno 2020 della Commissione europea, include solo gli effetti sul commercio e non considera quindi le possibili turbative nei mercati finanziari e dei cambi connesse al passaggio al trattamento della nazione più favorita in base alle regole dell’OMC.

2 Economia reale

Nel terzo trimestre del 2020 il PIL in termini reali ha registrato un recupero considerevole, ancorché incompleto. Secondo l’Eurostat è aumentato del 12,5% (cfr. il grafico 1) in un contesto in cui la crescita dell’attività, dopo il crollo nella prima metà del 2020, ha riguardato tutti i paesi dell’area dell’euro ed è stata generalmente maggiore in quelli che avevano registrato il calo più consistente. L’aumento è stato considerevolmente superiore all’8,4% previsto nello scenario di base delle proiezioni degli esperti della BCE dello scorso settembre e maggiore anche del 9,4% considerato nello scenario moderato elaborato nel corso del medesimo esercizio previsivo. Tuttavia, nonostante questa forte espansione dell’attività, la ripresa è rimasta incompleta poiché il PIL in termini reali nel terzo trimestre era inferiore del 4,4% al suo livello del quarto trimestre del 2019.

Grafico 1

PIL in termini reali dell’area dell’euro

(variazioni percentuali sul trimestre precedente, dati trimestrali destagionalizzati e corretti per il numero di giornate lavorative)

Nota: vista la volatilità senza precedenti del PIL in termini reali nel corso del 2020, il grafico mostra una scala diversa a partire dai primi del 2020. La linea verticale indica l’inizio dell’orizzonte temporale di proiezione. Il grafico non mostra gli intervalli di valori delle proiezioni in quanto, nelle presenti circostanze, il loro calcolo secondo la metodologia standard (basata sugli errori storici di proiezione) non offrirebbe un’indicazione attendibile dell’incertezza senza precedenti che caratterizza queste proiezioni. Invece, per meglio illustrare l’attuale incertezza, nel riquadro 3 sono presentati scenari alternativi basati su ipotesi diverse riguardo all’evoluzione futura della pandemia di COVID-19 e alle relative misure di contenimento.

L’inasprirsi delle misure di contenimento nei paesi dell’area dell’euro a ottobre e novembre dovrebbe determinare un’altra contrazione del PIL in termini reali nel quarto trimestre. Il ritmo di espansione economica si era già stabilizzato in settembre. Posti di fronte al numero crescente di nuovi casi di COVID-19, molti paesi dell’area dell’euro hanno annunciato misure di confinamento parziale a partire dalla metà di ottobre. I dati ad alta frequenza (quali gli indicatori di mobilità) suggeriscono che tali provvedimenti hanno determinato un ulteriore rallentamento dell’attività fino a novembre e in tale mese l’indice composito dei responsabili degli acquisti (Purchasing Managers’ Index, PMI) relativo al prodotto è sceso a 45,3 per effetto degli andamenti nel settore dei servizi. Tuttavia, rispetto al periodo di confinamento della scorsa primavera, le misure di contenimento annunciate finora sono state in generale più rivolte ai segmenti del settore dei servizi ad alta intensità di contatti, nei quali il problema dei contagi si è dimostrato particolarmente acuto. Poiché le fabbriche, le scuole e gli asili, oltre che i pubblici servizi, rimangono generalmente aperti in gran parte dei paesi, ci si attende che questi provvedimenti provochino minori turbative per l’attività nel settore manifatturiero e in quello delle costruzioni rispetto alla primavera scorsa, ma pesino di nuovo notevolmente sul settore dei servizi. Le misure di bilancio mirate che sono state annunciate di recente per sostenere i settori colpiti dal confinamento attenueranno altresì il calo complessivo dell’attività. Nell’insieme, il PIL in termini reali diminuirebbe del 2,2% nel quarto trimestre del 2020 e segnerebbe un recupero solo lieve nel primo trimestre del 2021.

Sebbene ci si attenda che alcune misure di contenimento siano mantenute, l’attività tornerebbe a recuperare nel corso del 2021. Questa aspettativa di un secondo recupero si fonda sull’ipotesi di un costante ritiro delle misure di contenimento, di un calo graduale dell’incertezza e di un miglioramento del clima di fiducia date le prospettive riguardanti la disponibilità di vaccini efficaci e la loro tempestiva e riuscita distribuzione. Inoltre la ripresa della domanda esterna, il sostegno offerto dalle politiche e la domanda latente agiranno da stimolo. Tuttavia, il PIL in termini reali recupererà solo gradualmente, portandosi sul livello raggiunto nel 2019 prima della crisi alla metà del 2022 e superandolo del 2½% nel 2023.

Tavola 1

Proiezioni macroeconomiche per l’area dell’euro

(variazioni percentuali annue)

Nota: le proiezioni riguardanti il PIL in termini reali e le sue componenti, il costo unitario del lavoro, il reddito per occupato e la produttività del lavoro si basano su dati destagionalizzati e corretti per il numero di giornate lavorative. La tavola non mostra gli intervalli di valori delle proiezioni in quanto, nelle presenti circostanze, il loro calcolo secondo la metodologia standard (basata sugli errori storici di proiezione) non offrirebbe un’indicazione attendibile dell’incertezza senza precedenti che caratterizza queste proiezioni. Invece, per meglio illustrare l’attuale incertezza, nel riquadro 3 sono presentati scenari alternativi basati su ipotesi diverse riguardo all’evoluzione futura della pandemia di COVID-19 e alle relative misure di contenimento.

1) Incluso l’interscambio verso l’interno dell’area dell’euro.

2) Il sottoindice si basa sulle stime dell’impatto effettivo delle imposte indirette. Può divergere dai dati dell’Eurostat, che ipotizza la trasmissione completa e immediata dell’impatto dell’imposizione indiretta allo IAPC.

3) Calcolato come saldo delle amministrazioni pubbliche al netto degli effetti transitori del ciclo economico e delle misure classificate come temporanee ai sensi della definizione del Sistema europeo di banche centrali (SEBC). Le revisioni rispetto alle proiezioni di settembre 2020, in particolare per il 2020, riflettono tra l’altro una modifica nella classificazione delle misure temporanee connesse alla crisi del COVID-19 adottata dal SEBC. Come conseguenza di tale modifica, in generale, le misure connesse alla crisi del COVID-19 non rientrano più nella definizione di misure temporanee del SEBC e quindi il saldo strutturale include il loro impatto sul bilancio.

Per quanto concerne le componenti del PIL, i consumi privati sono attesi in calo dell’8,3% nel 2020 e dovrebbero risalire sul livello antecedente la crisi entro la metà del 2022. Dopo avere registrato una flessione cumulata del 16,3% nella prima metà del 2020, i consumi privati hanno evidenziato un forte aumento nel terzo trimestre. Questo recupero marcato, ancorché incompleto, va ricondotto verosimilmente a una diminuzione della domanda latente – in particolare di beni durevoli, in un contesto in cui le immatricolazioni di nuove autovetture sono salite di quasi il 95% nel terzo trimestre – e alla maggiore spesa per servizi. Nonostante la crescita robusta nel terzo trimestre, i consumi privati hanno recuperato solo in parte le perdite iniziali. Le loro oscillazioni nei primi tre trimestri del 2020 contrastano con il profilo molto più modesto del reddito disponibile reale, che è stato stabilizzato dal sostegno pubblico, provocando brusche variazioni del tasso di risparmio. I consumi privati dovrebbero in prospettiva registrare un nuovo calo pronunciato nel quarto trimestre del 2020 per l’inasprirsi delle misure di contenimento, determinando nuovo risparmio forzato e la probabile crescita del risparmio precauzionale. Successivamente, le proiezioni indicano che riprenderanno a recuperare nel 2021 e supereranno il loro livello pre-crisi alla metà del 2022. Il recupero sarà favorito dal calo graduale dell’incertezza, oltre che dalla graduale convergenza del tasso di risparmio verso il suo livello antecedente la crisi, mentre la disoccupazione elevata e il venir meno dei trasferimenti di bilancio netti agiranno da freno sulla ripresa della spesa per consumi.

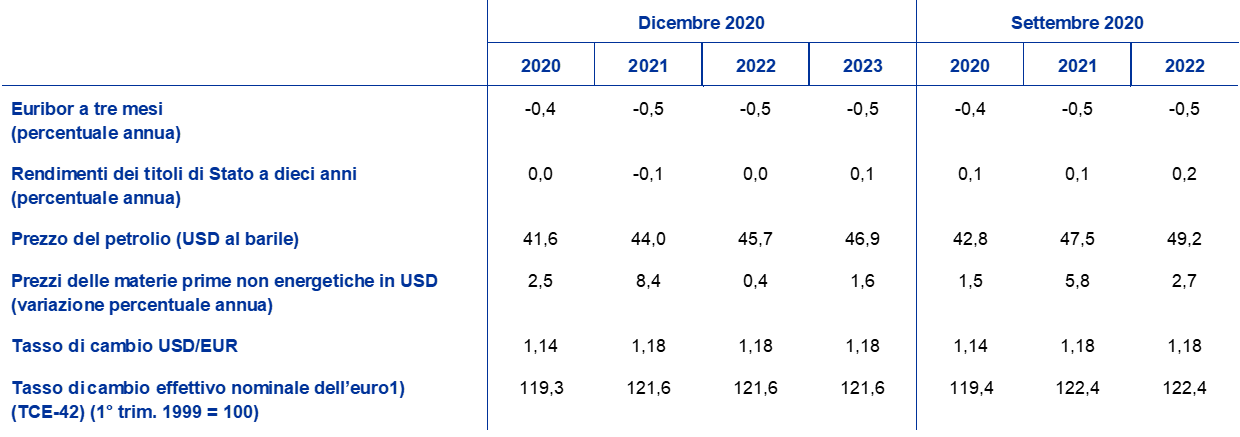

Riquadro 1

Ipotesi tecniche riguardanti i tassi di interesse, i tassi di cambio e i prezzi delle materie prime

Rispetto alle proiezioni degli esperti della BCE dello scorso settembre, le ipotesi tecniche attuali includono un abbassamento dei tassi di interesse a lungo termine, un calo dei corsi petroliferi e un lieve indebolimento del tasso di cambio effettivo dell’euro. Le ipotesi tecniche concernenti i tassi di interesse e i prezzi delle materie prime sono basate sulle aspettative di mercato al 18 novembre 2020. I tassi di interesse a breve termine si riferiscono all’Euribor a tre mesi e le aspettative di mercato sono desunte dai tassi dei contratti future. Da questa metodologia deriva un livello medio dei tassi a breve del -0,4% nel 2020 e del -0,5% nel 2021-2023. Le aspettative di mercato sui rendimenti nominali dei titoli di Stato a dieci anni dell’area dell’euro implicano una media annua dello 0,0% per il 2020, del -0,1% per il 2021, dello 0,0% per il 2022 e dello 0,1% per il 2023[2]. Da un confronto con l’esercizio previsivo di settembre emerge che le aspettative di mercato per i tassi di interesse a breve termine sono invariate, mentre quelle per i rendimenti nominali dei titoli di Stato a dieci anni dell’area dell’euro sono state corrette al ribasso di circa 20 punti base per il 2021-2022.

Per quanto concerne le materie prime, sulla base dell’evoluzione dei prezzi impliciti nei contratti future considerando la media delle due settimane fino al 18 novembre, si assume che le quotazioni del greggio di qualità Brent scendano da 64,0 dollari al barile nel 2019 a 41,6 nel 2020 e poi salgano a 46,9 nel 2023. Tale profilo comporta che, rispetto alle proiezioni dello scorso settembre, i prezzi in dollari del petrolio siano inferiori di circa il 7% nel periodo 2021-2022. Si stima che i corsi delle materie prime non energetiche, espressi in dollari, tornino a salire nel 2021 e registrino un aumento più moderato nel resto dell’orizzonte temporale di riferimento.

Le ipotesi sui tassi di cambio bilaterali restano invariate nell’arco di tempo considerato sui livelli medi osservati nelle due settimane fino al 18 novembre. Ciò implica che il cambio dollaro/euro si collochi in media a 1,18 nel periodo 2021‑2023, invariato nel confronto con l’esercizio previsivo di settembre. L’ipotesi per il tasso di cambio effettivo dell’euro è stata rivista al ribasso dello 0,7% rispetto alle proiezioni di settembre.

Ipotesi tecniche

La netta e improvvisa contrazione degli investimenti nell’edilizia residenziale nel 2020 dovrebbe invertirsi solo gradualmente nell’orizzonte temporale di proiezione. Nella prima metà del 2020 gli investimenti in abitazioni avrebbero subito un calo cumulato del 14,2%, registrando un indebolimento maggiore nei paesi nei quali le misure di confinamento sono state più rigide. Gli effetti avversi sulla domanda di alloggi esercitati dalla dinamica moderata del reddito disponibile, dal deterioramento del clima di fiducia dei consumatori e dall’aumento della disoccupazione dovrebbero determinare una ripresa lenta degli investimenti nell’edilizia residenziale, che tornerebbero sul livello antecedente la crisi solo nella seconda metà del 2022.

Gli investimenti delle imprese sarebbero diminuiti nettamente nel 2020 e segnerebbero un recupero solo graduale nel 2021, portandosi sui livelli pre-crisi alla metà del 2022. Nella prima metà del 2020 hanno subito un drastico calo imputabile alle misure di confinamento, al crollo della domanda mondiale e interna e al considerevole aumento dell’incertezza. Anche se secondo le stime sarebbero tornati a salire fortemente nel terzo trimestre, ci si aspetta una nuova contrazione nel quarto. Gli investimenti delle imprese inizierebbero a recuperare gradualmente nel corso del 2021, in presenza di un aumento della domanda mondiale e interna e anche grazie in parte all’impatto positivo di Next Generation EU. Tuttavia, poiché si assume un’attenuazione solo graduale dell’incertezza, e visti i livelli elevati di capacità produttiva inutilizzata e i timori per gli andamenti della domanda nel più lungo periodo, è probabile che le imprese accrescano soltanto gradualmente gli investimenti e questo sta a indicare che il recupero acquisterà un lieve slancio solo nel 2022. Ci si attende di conseguenza che gli investimenti delle imprese dell’area dell’euro raggiungano il loro livello pre-crisi alla metà del 2022.

L’indebitamento lordo delle società non finanziarie (SNF) aumenterebbe in misura significativa nel 2020, per poi registrare un calo moderato mantenendosi tuttavia al di sopra del suo livello pre-crisi alla fine dell’orizzonte temporale di riferimento. Il notevole aumento nel 2020 a partire da un livello già elevato è ascrivibile alla flessione marcata degli utili societari nella prima metà dell’anno e alla conseguente crescita del ricorso al finanziamento mediante capitale di debito per compensare le carenze di liquidità. Il lieve incremento ulteriore atteso nel breve periodo sarebbe seguito nel 2023 da un calo moderato fino un livello che rimarrebbe comunque chiaramente superiore a quello di fine 2019. L’osservata crescita dell’indice di indebitamento delle SNF limiterebbe la dinamica degli investimenti delle imprese nel periodo in esame in un contesto in cui queste ultime adottano i provvedimenti necessari a risanare i propri bilanci. Nondimeno, la spesa lorda per interessi delle SNF è scesa su minimi storici negli ultimi anni e ci si attende che aumenti in misura solo modesta nei prossimi, attenuando i possibili timori per la sostenibilità del debito.

Riquadro 2

Contesto internazionale

I dati pervenuti di recente segnalano per il terzo trimestre una ripresa dell’attività economica e del commercio più robusta di quella attesa nelle proiezioni degli esperti della BCE dello scorso settembre. Nell’insieme, il PIL mondiale in termini reali (esclusa l’area dell’euro) sarebbe aumentato del 6,7% nel terzo trimestre (2,0 punti percentuali in più di quanto previsto nell’esercizio condotto in settembre). Anche le importazioni mondiali (esclusa l’area dell’euro) hanno segnato un recupero vigoroso nel terzo trimestre grazie alla ripresa dell’attività economica, particolarmente nel settore manifatturiero, e alla capacità di tenuta delle catene del valore globali. L’incremento, pari al 10,9% sul periodo precedente, è superiore di 4,8 punti percentuali a quello previsto nelle proiezioni di settembre e fa seguito a una contrazione a due cifre (-13,4% sul periodo precedente) nel secondo trimestre.

Le indagini congiunturali recenti indicano una perdurante, ma più moderata, espansione dell’attività economica e del commercio mondiale agli inizi del quarto trimestre. Il PMI mondiale composito relativo al prodotto (esclusa l’area dell’euro) è salito ulteriormente in ottobre, a 54,1 (da 53 in settembre), grazie al miglioramento pronunciato nel settore dei servizi e a un aumento modesto in quello manifatturiero, a indicare l’ampliarsi della ripresa economica. Il PMI mondiale (esclusa l’area dell’euro) concernente i nuovi ordinativi dall’estero nel settore manifatturiero, che presenta una buona correlazione con l’interscambio mondiale, è leggermente diminuito portandosi a 50,3 in ottobre e questo suggerisce una lieve moderazione della dinamica del commercio agli inizi del quarto trimestre. La recrudescenza dei contagi da COVID-19 dovrebbe nell’insieme incidere negativamente sul ritmo di crescita del PIL mondiale in termini reali (esclusa l’area dell’euro) nel quarto trimestre, mentre l’impatto negativo sul tasso di incremento delle importazioni mondiali sarebbe lievemente attutito dall’ipotizzato accumulo di importazioni nel Regno Unito in anticipazione della fine del periodo transitorio fissato per la Brexit. Ci si attende che tale accumulo sia riassorbito agli inizi del 2021.

Dopo essere diminuito del 3,0% nel 2020, il PIL mondiale in termini reali (esclusa l’area dell’euro) dovrebbe aumentare del 5,8% nel 2021 e crescere a un tasso medio del 3,8% nel periodo 2022-2023. Il recupero dell’attività sarebbe più forte nelle economie emergenti che in quelle avanzate. Tale profilo è determinato principalmente dalla Cina, che si distingue nel contesto mondiale per essere riuscita a contenere efficacemente la diffusione del virus in una fase precoce e la cui economia sarebbe cresciuta nel 2020 dopo essersi riportata sui livelli antecedenti la pandemia fin dalla metà dell’anno. Negli Stati Uniti le proiezioni indicano un recupero nel 2021 e una graduale normalizzazione del tasso di incremento del PIL in termini reali entro il 2023. Alla fine dell’orizzonte temporale di riferimento la ripresa dell’economia mondiale è ritenuta incompleta poiché il livello di attività rimarrebbe inferiore alla traiettoria antecedente la pandemia. Rispetto all’esercizio previsivo di settembre, la crescita del PIL mondiale in termini reali (esclusa l’area dell’euro) è stata rivista al rialzo per il 2020 e al ribasso per il 2021, mentre è stata mantenuta sostanzialmente invariata per il 2022.

Il commercio mondiale (esclusa l’area dell’euro) dovrebbe diminuire del 9,2% nel 2020, per poi aumentare del 7,1% nel 2021 ed espandersi a un tasso medio del 3,7% nel periodo 2022-2023. Le importazioni mondiali (esclusa l’area dell’euro) registrerebbero un netto calo nel 2020 riflettendo non soltanto la loro forte prociclicità, specialmente durante le fasi di rallentamento dell’economia, ma anche la natura specifica della crisi del COVID-19. Le turbative temporanee lungo le catene di approvvigionamento mondiali e i maggiori costi dell’interscambio dovuti alle misure di contenimento del COVID-19 hanno infatti gravato sul commercio internazionale nella prima metà del 2020. Le importazioni mondiali (esclusa l’area dell’euro) diminuirebbero nel 2020 in misura inferiore a quanto previsto nelle proiezioni di settembre, riflettendo in larga parte una crescita migliore delle attese nel terzo trimestre, e aumenterebbero a un ritmo lievemente superiore nel 2021 sulla scia del recupero più forte del previsto degli scambi nelle economie emergenti. La domanda esterna dell’area dell’euro scenderebbe del 10,7% nel 2020, per poi aumentare del 6,6% nel 2021 e registrare un tasso di incremento medio del 3,7% nel periodo 2022-2023. Questo comporta una lieve revisione al ribasso per il 2021 rispetto all’esercizio previsivo di settembre, la quale rispecchia in larga misura l’effetto negativo della modifica dell’ipotesi riguardante le relazioni commerciali fra l’Unione europea e il Regno Unito a partire da gennaio 2021 (cfr. la sezione 1), che è in parte compensato dalle migliori prospettive per le importazioni di altre economie principali (quali gli Stati Uniti, la Cina e altri paesi emergenti).

Contesto internazionale

(variazioni percentuali annue)

1) Calcolato come media ponderata delle importazioni.

2) Calcolata come media ponderata delle importazioni dei partner commerciali dell’area dell’euro.

Le esportazioni risentirebbero della pandemia più delle importazioni nel 2020, a indicare un contributo dell’interscambio netto complessivamente negativo quest’anno e mediamente neutro nel periodo successivo. Nella prima metà del 2020 le turbative lungo le catene di approvvigionamento e il calo della domanda esterna hanno avuto un impatto pesante sull’andamento già debole delle esportazioni, specialmente nel settore automobilistico e in quelli dei macchinari e della chimica, mentre le restrizioni al turismo hanno fatto crollare le esportazioni dei servizi di ospitalità e di trasporto. Le misure di confinamento introdotte per contenere la pandemia hanno altresì determinato un netto calo delle importazioni. Nel terzo trimestre, tuttavia, la domanda latente nei settori orientati verso le esportazioni e la revoca di molte limitazioni hanno contribuito a un forte recupero delle importazioni e delle esportazioni. Le esportazioni di servizi si trovano ad affrontare nuove restrizioni nel quarto trimestre e il commercio di beni, che pur non dovrebbe avvertire le conseguenze della chiusura delle fabbriche in risposta alla pandemia, continuerà a risentire dell’andamento modesto della domanda finale. Dal 2021 la fine del periodo transitorio fissato per la Brexit comporterà un peggioramento delle condizioni per gli scambi con il Regno Unito, un importante partner commerciale che assorbe il 14% delle esportazioni dell’area dell’euro. Nel medio periodo il commercio dell’area sarà frenato dall’apprezzamento dell’euro dall’inizio della pandemia, che ha inciso negativamente sulla competitività dell’area. Ci si attende di conseguenza che le quote di mercato delle esportazioni restino inferiori ai livelli antecedenti la pandemia sino alla fine dell’orizzonte temporale di proiezione. Il contributo dell’interscambio netto al PIL rimarrà piuttosto modesto dal 2021 e non compenserà il suo andamento negativo nel 2020.

Anche se negli ultimi mesi la disoccupazione ha registrato un aumento moderato, ci si aspetta che la situazione nei mercati del lavoro subisca un peggioramento considerevole prima di normalizzarsi verso la fine del periodo in esame. Il tasso di disoccupazione è salito all’8,6% nel terzo trimestre (dal 7,6% nel secondo), un livello inferiore a quello atteso nelle proiezioni dello scorso settembre. L’aumento minore del previsto va ricondotto principalmente al fatto che l’occupazione è aumentata in misura molto superiore alle attese, pur mantenendosi ancora inferiore del 2,2% rispetto al quarto trimestre del 2019. Le forze di lavoro hanno evidenziato una ripresa parziale nel terzo trimestre dopo essere diminuite nettamente nel secondo. Il notevole calo del numero di beneficiari di regimi di sostegno al mantenimento del posto di lavoro nel terzo trimestre dovrebbe essere riassorbito nel quarto, visto il recente inasprirsi delle misure di confinamento. In un contesto in cui gli andamenti delle forze di lavoro continuano a normalizzarsi e si registra l’uscita dei lavoratori dai regimi di sostegno al mantenimento dell’occupazione, il tasso di disoccupazione salirebbe ulteriormente raggiungendo un massimo del 9,3% nel 2021 e successivamente scenderebbe al 7,5% nel 2023 con la ripresa dell’economia. Questa proiezione ipotizza che una quota elevata di beneficiari di programmi di sostegno al mantenimento del posto di lavoro sia in grado di tornare a una situazione di lavoro regolare. Entro la fine dell’orizzonte temporale di proiezione, il tasso di disoccupazione e il numero di occupati si riporterebbero sostanzialmente sui livelli del quarto trimestre del 2019.

La produttività del lavoro per addetto dovrebbe diminuire nel 2020 e poi recuperare nell’orizzonte temporale di proiezione. Dopo essersi ripresa dal netto calo subito nella prima metà dell’anno, tornerebbe a scendere nel quarto trimestre del 2020 per l’intensificarsi delle misure di contenimento e la connessa espansione del ricorso ai regimi di sostegno al mantenimento del posto di lavoro in molti paesi. La crescita della produttività del lavoro per addetto dovrebbe recuperare nella prima metà del 2021 e moderarsi gradualmente nel resto del periodo considerato.

Rispetto all’esercizio dello scorso settembre, il profilo di crescita del PIL in termini reali è stato rivisto al ribasso nel breve periodo vista la recente recrudescenza della pandemia. Si ritiene tuttavia che a medio termine torni sostanzialmente sul livello indicato nello scenario di base delle proiezioni di settembre riflettendo le ulteriori azioni di stimolo fiscale, un recupero più forte nel contesto della rimozione delle misure di contenimento ed effetti di fiducia. Il tasso di incremento del PIL in termini reali è stato rivisto verso l’alto per il 2020 di riflesso ai risultati molto migliori del previsto nel terzo trimestre, i quali hanno più che compensato la correzione al ribasso nel quarto trimestre dovuta alla recrudescenza della pandemia. La crescita nel primo trimestre del 2021 è stata corretta verso il basso anche in relazione alla modifica dell’ipotesi tecnica riguardante i rapporti commerciali fra il Regno Unito e l’Unione europea (cfr. la sezione 1). Un recupero più forte sul trimestre precedente nel corso del 2021 connesso all’allentamento della seconda ondata di misure di contenimento oltre che all’ulteriore stimolo fiscale, proveniente in parte dal piano Next Generation EU, non compensa interamente il minor effetto di trascinamento nell’anno. La correzione al rialzo nel 2022 rispecchia principalmente un maggiore effetto statistico di trascinamento, oltre che il lieve impatto positivo dell’abbassamento dei tassi di interesse a lungo termine e del calo dei corsi petroliferi.

3 Prezzi e costi

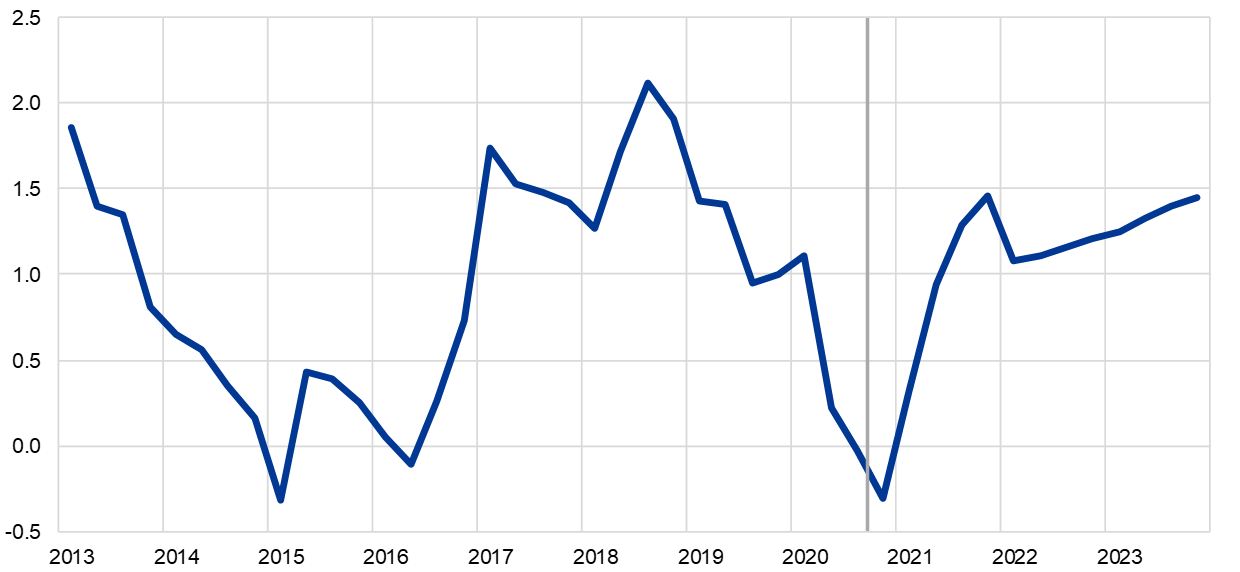

L’inflazione misurata sullo IAPC dovrebbe risalire dallo 0,2% nel 2020 all’1,0% nel 2021 e successivamente registrare un ulteriore aumento graduale portandosi all’1,4% nel 2023 (cfr. il grafico 2). Il recupero nel 2021 rispecchia, in larga parte, effetti base nella componente energetica dello IAPC connessi alla brusca caduta delle quotazioni petrolifere all’inizio della pandemia di COVID-19, oltre che il venir meno dell’abbassamento dell’aliquota IVA in Germania. Nel 2022 e nel 2023 il tasso di variazione dei prezzi dei beni energetici si collocherebbe attorno all’1,6%, esercitando di conseguenza un impatto al rialzo sull’inflazione complessiva. La componente alimentare dello IAPC dovrebbe evidenziare un profilo in qualche misura opposto a quello dei beni energetici nel breve periodo, scendendo inizialmente rispetto al forte aumento nel 2020 provocato dalla pandemia di COVID-19 e poi crescendo dalla metà del 2022 fino a raggiungere l’1,8% nel 2023. L’atteso aumento graduale dell’inflazione complessiva all’1,4% nel 2023 è quindi notevolmente sostenuto dalle componenti più volatili dello IAPC.

L’inflazione misurata sullo IAPC al netto dei beni energetici e alimentari dovrebbe aumentare gradualmente, passando dallo 0,7% nel 2020 all’1,2% nel 2023. Escludendo l’impatto delle variazioni delle imposte indirette, questa proiezione implica una debolezza più protratta dell’inflazione di fondo fino al 2021 e un aumento sensibile, seppur ancora graduale, che inizierebbe solo più avanti nel corso di tale anno. La dinamica modesta nel più breve periodo riflette la debolezza della domanda ascrivibile all’effetto negativo sull’attività e il reddito esercitato dalle restrizioni connesse al COVID-19. Questi effetti di freno sarebbero solo in parte compensati dalle pressioni al rialzo sui prezzi e sui costi esercitate dalle turbative dal lato dell’offerta derivanti ad esempio dalla compromissione delle catene globali del valore e dalle misure di distanziamento sociale. L’atteso aumento graduale dell’inflazione misurata sullo IAPC al netto dei beni energetici e alimentari nella seconda metà dell’orizzonte temporale di proiezione riflette l’aumento della domanda nel contesto della prosecuzione della ripresa economica, mentre ci si attende una diminuzione delle spinte verso l’alto esercitate dagli effetti sfavorevoli dal lato dell’offerta connessi alla pandemia.

Grafico 2

IAPC dell’area dell’euro

(variazioni percentuali sui dodici mesi)

Nota: la linea verticale indica l’inizio dell’orizzonte temporale di proiezione. Il grafico non mostra gli intervalli di valori delle proiezioni. Ciò rispecchia il fatto che, nelle circostanze attuali, il calcolo standard degli intervalli (basato sugli errori storici di proiezione) non fornirebbe un’indicazione attendibile dell’incertezza senza precedenti che caratterizza le attuali proiezioni. Invece, per meglio illustrare l’attuale incertezza, nel riquadro 3 sono presentati scenari alternativi basati su ipotesi diverse riguardo all’evoluzione futura della pandemia di COVID-19 e alle relative misure di contenimento.

I regimi di sostegno al mantenimento del posto di lavoro comportano un’elevata volatilità della crescita del reddito per occupato ma attutiscono l’impatto dei movimenti dell’attività economica sui costi salariali a carico delle imprese. Questi regimi salvaguardano l’occupazione in presenza di una riduzione significativa del numero di ore lavorate, facendo scendere il tasso di variazione annuo del reddito per occupato. Le proiezioni indicano che il reddito per occupato diminuirà dell’1,1% nel 2020, ma segnerà un forte recupero nel 2021 aumentando del 3,6% a causa di effetti base. Con il venir meno dell’impatto esercitato dai regimi di sostegno al mantenimento del posto di lavoro e la normalizzazione degli andamenti nei mercati del lavoro, l’incremento del reddito per occupato dovrebbe essere lievemente superiore al 2,0% alla fine del periodo in esame, un livello sostanzialmente analogo a quelli osservati prima della pandemia.

La crescita del costo del lavoro per unità di prodotto evidenzierà verosimilmente forti oscillazioni nell’orizzonte temporale di proiezione ma dovrebbe dare origine, nell’insieme, a spinte inflazionistiche solo modeste. Le pronunciate oscillazioni riflettono in larga parte gli andamenti attesi della produttività, più che dei salari. Il forte incremento della produttività del lavoro nel 2021 nel contesto di una ripresa della produzione a fronte di mercati del lavoro ancora stagnanti e, in misura inferiore, nel 2022 dovrebbe determinare una crescita del costo unitario del lavoro negativa in questi due anni prima di un ritorno in territorio positivo nel 2023. In termini cumulati, il tasso di incremento del costo del lavoro per unità di prodotto sarebbe lievemente superiore all’1,0% annuo nel periodo 2020-2023 e implica pertanto spinte solo modeste al rialzo sui prezzi interni.

I margini di profitto dovrebbero sostanzialmente compensare le forti oscillazioni del costo unitario del lavoro nell’arco di tempo considerato. Si prevede di conseguenza che diminuiscano nel breve periodo, in linea con gli andamenti dell’attività e della produttività, e che registrino un recupero sensibile nel periodo successivo al venir meno delle pressioni sul costo del lavoro. I margini di profitto nel 2020 e nel 2021 sono lievemente distorti dai regimi di sostegno pubblico alle retribuzioni e verso la fine dell’orizzonte temporale di proiezione dovrebbero avere un impatto sostanzialmente neutro sulle spinte inflazionistiche, che per allora sarebbero di nuovo determinate essenzialmente dal costo del lavoro.

La dinamica dei prezzi all’importazione dovrebbe evidenziare un profilo simile a quello dei corsi petroliferi, il che implica una crescita moderata nella seconda metà del periodo considerato. La crescita annua del deflatore delle importazioni, molto negativa nel 2020, diverrebbe moderatamente positiva nel 2021-2023. Il tasso di variazione positivo dei prezzi all’importazione in questi anni riflette le lievi spinte al rialzo derivanti dai corsi delle materie prime, oltre che l’impatto della dinamica dei prezzi a livello internazionale nel contesto più generale della ripresa dell’economia mondiale. Questi effetti sono in parte compensati dall’impatto frenante esercitato dall’apprezzamento dell’euro nel corso del 2020.

Da un confronto con l’esercizio previsivo di settembre emerge che le proiezioni per l’inflazione misurata sullo IAPC sono state riviste verso il basso per il 2020 e il 2022. La componente energetica dello IAPC è stata corretta al rialzo per il 2021 e al ribasso per il 2022, di riflesso all’ipotesi implicita nella curva dei contratti future sulle quotazioni del petrolio. La componente alimentare evidenzia lo stesso profilo di correzione, connesso al più ritardato riassorbimento della forte crescita legata al COVID-19 nel 2020. L’inflazione misurata sullo IAPC al netto dei beni energetici e alimentari è stata rivista verso il basso per il 2020, il 2021 e il 2022 a causa di dati recenti più modesti e di una rivalutazione al ribasso delle pressioni inflazionistiche rispetto alle proiezioni precedenti nel contesto del restringimento dell’abbondante margine di capacità inutilizzata nei mercati dei beni e servizi e del lavoro.

Riquadro 3

Scenari alternativi per le prospettive economiche dell’area dell’euro

Dato il persistere di un grado notevole di incertezza circa l’evoluzione futura della pandemia di COVID-19 e le sue conseguenze economiche, rimane giustificata un’analisi basata su scenari alternativi. Al fine di illustrare un intervallo dei plausibili impatti della pandemia di COVID-19 sull’economia dell’area dell’euro, il presente riquadro delinea due scenari che si pongono come alternativi rispetto allo scenario di base delle proiezioni degli esperti dell’Eurosistema di dicembre 2020.

Gli scenari variano a seconda di diverse ipotesi concernenti la pandemia e la reazione dell’economia. Le ipotesi relative alla pandemia riguardano la sua evoluzione, la gravità e la durata delle misure di contenimento nonché la tempistica e l’attuazione efficace di soluzioni mediche. Quelle riguardanti l’economia si riferiscono alle risposte comportamentali degli operatori per far fronte alle perturbazioni dell’economia e agli effetti più duraturi sull’attività economica dopo la revoca di tutte le misure di contenimento. La narrativa generale concernente l’evoluzione dei suddetti fattori determina altresì le proiezioni specifiche dei singoli scenari per la domanda esterna dell’area dell’euro e le ipotesi per le politiche di bilancio e per i tassi sui prestiti bancari. Altre ipotesi determinanti, ad esempio per il prezzo del petrolio, il tasso di cambio e i rendimenti dei titoli di Stato, rimangono invariate rispetto allo scenario di base.

Lo scenario moderato ipotizza che si riesca a contenere la pandemia nel corso del 2021, mentre quello grave che vi siano misure di contenimento prolungate e più rigorose e cicatrici durevoli nel tessuto economico. A parte gli aggiornamenti necessari per riflettere la recente recrudescenza del virus e l’intensificazione delle misure di contenimento, oltre che le ultime notizie riguardo a vaccini efficaci in via di distribuzione, la narrativa per entrambi gli scenari rimane sostanzialmente simile a quella inclusa nelle proiezioni degli esperti della BCE dello scorso settembre. Lo scenario moderato ipotizza una stabilizzazione dei contagi dopo l’aumento recente e risposte economiche con esiti molto positivi da parte delle autorità e degli operatori. Quello grave prevede una forte ripresa della pandemia, che induce i governi ad accrescere ulteriormente il rigore delle misure di contenimento nel primo trimestre del 2021 ma con un’efficacia molto più limitata. In questo secondo scenario l’impegno costante nell’evitare l’estendersi del contagio continuerebbe a frenare considerevolmente l’attività in tutti i settori economici fino alla riuscita attuazione di soluzioni mediche. Ciò è atteso entro la fine del 2021 nello scenario moderato, mentre in quello grave si rende necessario mantenere alcune misure di contenimento sino alla fine del 2023. Rispetto alla narrativa dello scenario di base, in quello grave le cicatrici lasciate nel tessuto economico sono più pronunciate e la debolezza dell’attività nei diversi settori è più marcata e persistente. Questo è amplificato dall’aumento dei casi di insolvenza, con conseguenti frizioni nei mercati del credito che incidono negativamente sui costi di finanziamento di famiglie e imprese. Al tempo stesso si assume che i provvedimenti di politica monetaria, di bilancio e prudenziale contengano gli effetti molto forti di amplificazione attraverso il settore finanziario.

Scenari macroeconomici alternativi per l’area dell’euro

Nota: il tasso di disoccupazione è misurato in percentuale delle forze di lavoro.

La medesima narrativa generale è alla base degli scenari concernenti l’economia mondiale e quindi la domanda esterna dell’area dell’euro. In conseguenza dell’elevata prociclicità del commercio globale rispetto all’attività economica internazionale, alla fine del 2023 la domanda esterna dell’area dell’euro sarebbe superiore di circa l’11% al suo livello pre-crisi nello scenario moderato e inferiore di circa il 2% in quello grave.

Nel quarto trimestre il PIL in termini reali dell’area dell’euro diminuirebbe dell’1,6% e del 3,2%, rispettivamente, nello scenario moderato e in quello grave, mentre nel periodo successivo il contenimento efficace della diffusione del virus sarebbe essenziale per assicurare una ripresa robusta (cfr. il grafico). Nello scenario moderato si registra un considerevole recupero nella prima metà del 2021 e un ulteriore rafforzamento dell’attività nel resto dell’anno, grazie al fatto che l’ipotizzata attuazione rapida di soluzioni mediche dà origine a effetti di fiducia. L’impatto negativo della pandemia dovrebbe in larga parte esaurirsi entro la fine del 2022, quando si ipotizza che il PIL torni su un livello prossimo a quello previsto nelle proiezioni di dicembre 2019 formulate dagli esperti dell’Eurosistema prima della crisi. Nello scenario grave, l’attività economica diminuisce ulteriormente all’inizio del 2021 e segna un recupero moderato nel periodo successivo. La crescita rimane modesta sino alla prima metà del 2022 in quanto si assume che le misure di contenimento siano ulteriormente inasprite nel primo trimestre del 2021 e rese più rigorose nell’intero orizzonte temporale della proiezione, con effetti ulteriormente acuiti dal grado notevole di incertezza perdurante e dagli effetti di amplificazione attraverso il settore finanziario e solo in parte mitigati dal sostegno offerto dalle politiche. Lo scenario grave prevede una ripresa lievemente più vigorosa della crescita rispetto a quanto indicato in quello di base solo a partire dalla fine del 2022, dato il forte potenziale di recupero, mentre si attende che il calo del PIL in termini reali rispetto al livello pre-crisi non sia interamente riassorbito entro la fine del periodo considerato.

Scenari alternativi per il PIL in termini reali e lo IAPC nell’area dell’euro

(indice: 4° trim. 2019 = 100, diagramma di sinistra; tasso sui dodici mesi, diagramma di destra)

Nota: la linea verticale indica l’inizio dell’orizzonte temporale di proiezione.

I mercati del lavoro dell’area dell’euro registrerebbero una ripresa nello scenario moderato, poiché le politiche riuscirebbero in larga misura a evitare effetti di isteresi che sono solo in parte contenuti nello scenario grave. Il tasso di disoccupazione nello scenario moderato segue andamenti simili a quanto indicato in quello di base, raggiungendo un massimo nel 2021 dopo la prevista scadenza di gran parte delle misure di sostegno adottate dai governi e riportandosi rapidamente sul suo livello antecedente la crisi nel 2022. Per contro, nello scenario grave non torna sul livello pre-crisi registrato nel quarto trimestre del 2019 e rimane notevolmente elevato di riflesso alle maggiori esigenze di riallocazione tra settori nonostante un calo graduale rispetto al massimo del secondo trimestre del 2021.

Per quanto riguarda l’inflazione misurata sullo IAPC, entrambi gli scenari prevedono un lieve aumento nel breve periodo. Ciò rispecchia il fatto che le determinanti fondamentali dell’aumento dell’inflazione a breve termine nello scenario di base (vale a dire le ipotesi sull’andamento dei corsi petroliferi, gli effetti base nella componente energetica e l’impatto delle modifiche temporanee dell’aliquota IVA in Germania) si applicano in pari misura ai due scenari alternativi.

Oltre il breve termine, il profilo dell’inflazione nei due scenari evidenzia differenze maggiori a causa del diverso equilibrio tra offerta e domanda. Rispetto allo scenario moderato, in quello grave sia gli effetti al ribasso dal lato della domanda sia quelli al rialzo dal lato dell’offerta sull’inflazione sarebbero maggiori; tuttavia, l’eccesso di offerta sarebbe superiore e questo deprimerebbe l’inflazione. Il tasso calcolato sullo IAPC salirebbe dall’1,1% nel 2021 all’1,5% nel 2023 nello scenario moderato, mentre si attesterebbe attorno allo 0,7% nell’orizzonte temporale di proiezione in quello grave.

4 Prospettive per i conti pubblici

Il considerevole sostegno di bilancio ha mitigato l’impatto macroeconomico della crisi del COVID-19 nel 2020. L’intonazione delle politiche di bilancio[3] sarebbe estremamente espansiva nel 2020. Ciò è favorito principalmente dalle misure fiscali straordinarie adottate da tutti i paesi dell’area dell’euro in risposta alla pandemia. Per l’insieme dell’area questi provvedimenti corrispondono a circa il 4½% del PIL e sono in gran parte costituiti da spesa addizionale sotto forma di trasferimenti e sovvenzioni a imprese e famiglie, anche nell’ambito dei regimi di sostegno al mantenimento del posto di lavoro. Rispetto alle proiezioni degli esperti della BCE dello scorso settembre, l’entità del pacchetto di sostegno per la crisi del COVID-19 rimane sostanzialmente invariata nel 2020.

Il sostegno di emergenza dovrebbe ridursi principalmente nel 2021; tuttavia, rispetto all’esercizio previsivo di settembre, alcune misure sono state prorogate e nuovi pacchetti per la ripresa sono stati adottati o presentati nel contesto delle manovre di bilancio nazionali per il 2021. Sulla base dei provvedimenti varati o approvati dai governi alla data di aggiornamento delle ipotesi sui conti pubblici, gran parte dei programmi connessi alla pandemia è di natura temporanea (corrispondente a circa il 3% del PIL) e giunge gradualmente a scadenza per lo più nel 2021 e, in misura inferiore, nel 2022. Al tempo stesso i provvedimenti di stimolo adottati dai governi in relazione al fondo per la ripresa Next Generation EU, corrispondenti a circa lo 0,5% del PIL in ciascun anno nel periodo 2021-2023 (vale a dire a circa la metà della quota di sussidi di Next Generation EU nel periodo 2021-2026) figurano ora nello scenario di base. Permangono incertezze riguardo all’entità, alla tempistica e alla composizione delle misure di stimolo che saranno finanziate a titolo del pacchetto Next Generation EU. L’orientamento delle politiche di bilancio per il 2021 indica nell’insieme una riduzione dello stimolo, che sarebbe tuttavia inferiore a quanto ipotizzato nell’esercizio del settembre scorso.

Il disavanzo di bilancio dell’area dell’euro aumenterebbe considerevolmente nel 2020, per poi registrare un calo lieve nel 2021 e più pronunciato nel 2022 e nel 2023. L’incremento del disavanzo di bilancio nel 2020 va ricondotto alle misure fiscali di emergenza e alla componente ciclica negativa, che riflette il peggioramento delle condizioni macroeconomiche. Il calo nel 2021 è connesso soprattutto al parziale venir meno delle suddette misure, mentre la componente ciclica segna una ripresa solo lieve. Il miglioramento più consistente del saldo di bilancio nel 2022 è da imputare all’andamento più favorevole della componente ciclica e all’ulteriore ritiro delle misure di stimolo. Infine, nel 2023, in presenza di un’intonazione sostanzialmente neutra delle politiche di bilancio e di migliori condizioni cicliche, il saldo di bilancio migliorerebbe ulteriormente portandosi a -3% del PIL.

Il rapporto debito/PIL dell’area dell’euro dovrebbe crescere nel 2020, raggiungere un massimo nel 2021 e registrare successivamente un lieve calo nel 2022 e nel 2023. Il forte aumento nel 2020 è ascrivibile all’effetto espansivo esercitato dal differenziale fra tasso di interesse e tasso di crescita (effetto “snowball”) e all’elevato disavanzo primario. Il debito dovrebbe toccare un massimo a quasi il 100% del PIL nel 2021, quando l’impatto avverso del disavanzo primario sarà maggiore dell’effetto “snowball” favorevole. Il leggero calo successivo è principalmente riconducibile al differenziale favorevole tra tasso di interesse e tasso di crescita nel contesto della ripresa economica, il quale più che compensa il perdurare di disavanzi primari. Rispetto alle proiezioni dello scorso settembre, il saldo di bilancio e il rapporto debito/PIL dell’area dell’euro sono stati rivisti al ribasso per il 2022, sostanzialmente in linea con le revisioni delle misure discrezionali, delle condizioni cicliche e degli esborsi per interessi.

Riquadro 4

Analisi di sensibilità

Le proiezioni si basano in ampia misura su ipotesi tecniche concernenti l’evoluzione di alcune variabili fondamentali. Poiché queste ultime possono incidere notevolmente sulle proiezioni formulate per l’area dell’euro, un esame della sensibilità a profili alternativi per le ipotesi sottostanti può contribuire all’analisi dei rischi che circondano le proiezioni.

L’analisi di sensibilità è volta a valutare le implicazioni di profili alternativi dei corsi petroliferi. Le ipotesi tecniche sugli andamenti dei corsi petroliferi sottostanti allo scenario di base elaborate sui prezzi dei future indicano un andamento ascendente delle quotazioni del petrolio, con il prezzo del greggio di qualità Brent che raggiungerebbe 46,9 dollari per barile nel 2023. L’analisi considera due profili alternativi dei prezzi del petrolio. Il primo è calcolato utilizzando il 25° percentile della distribuzione ricavata dalle densità delle probabilità implicite nelle opzioni per il prezzo del petrolio al 18 novembre 2020, data di aggiornamento delle ipotesi tecniche, e comporta un calo graduale delle quotazioni a 33,4 dollari per barile nel 2023, un livello inferiore del 28,9% rispetto all’ipotesi dello scenario di base per quell’anno. Come emerge dalla media dei risultati di una serie di modelli macroeconomici costruiti dagli esperti, questo profilo eserciterebbe un lieve impatto al rialzo sulla crescita del PIL in termini reali (di circa 0,1 punti percentuali nel 2021, nel 2022 e nel 2023); l’inflazione misurata sullo IAPC risulterebbe invece inferiore di 0,4, 0,5 e 0,3 punti percentuali rispettivamente nel 2021, nel 2022 e nel 2023. Il secondo profilo si basa sul 75° percentile della stessa distribuzione e implica un aumento del prezzo del petrolio a 55 dollari per barile nel 2023, un livello superiore del 17,5% rispetto all’ipotesi dello scenario di base per l’anno in questione. Questo profilo comporterebbe un aumento dell’inflazione misurata sullo IAPC, che risulterebbe superiore di 0,3, 0,2 e 0,1 punti percentuali rispettivamente nel 2021, nel 2022 e nel 2023, mentre la crescita del PIL in termini reali sarebbe lievemente inferiore (di 0,1 punti percentuali nel 2021 e nel 2022).

Riquadro 5

Previsioni formulate da altre organizzazioni

Varie organizzazioni, sia internazionali sia del settore privato, hanno pubblicato previsioni relative all’area dell’euro. Tuttavia tali previsioni non sono perfettamente confrontabili tra loro, né con le proiezioni macroeconomiche degli esperti dell’Eurosistema, poiché sono formulate in momenti differenti e sono altresì fondate su ipotesi diverse riguardo all’evoluzione futura della pandemia di COVID-19. Inoltre si basano su metodi diversi per definire le ipotesi sulle variabili di bilancio, finanziarie ed esterne, inclusi i corsi del petrolio e di altre materie prime, e presentano differenze metodologiche nella correzione dei dati per il numero di giornate lavorative (cfr. la tavola).

Le proiezioni elaborate dagli esperti dell’Eurosistema per la crescita rientrano ampiamente nell’intervallo di valori delle altre previsioni nel 2021 e si collocano sui livelli più elevati dello stesso nel periodo successivo, mentre per l’inflazione sono sostanzialmente in linea con quelle di gran parte delle altre previsioni. L’attuale proiezione per la crescita del PIL in termini reali nel 2022 è sensibilmente superiore a quelle degli altri analisti, per motivi che potrebbero essere riconducibili al più forte recupero rispetto all’indebolimento delle prospettive a breve termine e anche all’adozione di ulteriori misure di bilancio. Per quanto concerne l’inflazione, le differenze sono molto meno pronunciate e le proiezioni degli esperti dell’Eurosistema di dicembre 2020 sono sostanzialmente in linea con quelle degli altri analisti.

Confronto tra alcune previsioni recenti sulla crescita del PIL e sull’inflazione nell’area dell’euro

(variazioni percentuali annue)

Fonti: Euro Zone Barometer di MJEconomics, 19 novembre 2020 (i dati per il 2022 e il 2023 sono tratti dall’indagine di ottobre 2020); Consensus Economics Forecasts, 12 novembre 2020 (i dati per il 2022 e il 2023 sono tratti dall’indagine di ottobre 2020); European Economic Forecast della Commissione europea, autunno 2020; Survey of Professional Forecasters della BCE, per il quarto trimestre del 2020, condotta fra il 2 e il 9 ottobre 2020); Economic Outlook dell’OCSE, n. 108, dicembre 2020; World Economic Outlook dell’FMI, 13 ottobre 2020.

1) I tassi di crescita delle proiezioni macroeconomiche formulate dagli esperti della BCE e dell’Eurosistema sono corretti per il numero di giornate lavorative, diversamente da quelli riportati dalla Commissione europea e dall’FMI. Per quanto riguarda le altre previsioni non viene fornita alcuna precisazione in merito. La tavola non mostra gli intervalli di valori delle proiezioni in quanto, nelle presenti circostanze, il loro calcolo secondo la metodologia standard (basata sugli errori storici di proiezione) non offrirebbe un’indicazione attendibile dell’incertezza senza precedenti che caratterizza queste proiezioni. Invece, per meglio illustrare l’attuale incertezza, nel riquadro 3 sono presentati scenari alternativi basati su ipotesi diverse riguardo all’evoluzione futura della pandemia di COVID-19 e alle relative misure di contenimento.

© Banca centrale europea, 2020

Recapito postale 60640 Frankfurt am Main, Germany

Telefono +49 69 1344 0

Internet www.ecb.europa.eu

Tutti i diritti riservati. È consentita la riproduzione a fini didattici e non commerciali, a condizione che venga citata la fonte

Per la terminologia tecnica, è disponibile sul sito della BCE un glossario in lingua inglese.

HTML ISSN 2529-4725, QB-CF-20-002-IT-Q

- Le ipotesi tecniche riguardanti, ad esempio, i prezzi del petrolio e i tassi di cambio sono aggiornate al 18 novembre 2020 (cfr. il riquadro 1). Le proiezioni macroeconomiche per l’area dell’euro sono state ultimate il 25 novembre 2020. Le proiezioni macroeconomiche di questo mese si riferiscono al periodo 2020-2023. Nella loro interpretazione va ricordato che esercizi previsivi condotti per un orizzonte temporale così esteso presentano un grado di incertezza molto elevato. Cfr. l’articolo Una valutazione delle proiezioni macroeconomiche degli esperti dell’Eurosistema nel numero di maggio 2013 del Bollettino mensile della BCE. All’indirizzo http://www.ecb.europa.eu/pub/projections/html/index.en.html sono accessibili i dati utilizzati per la compilazione di alcuni grafici e tavole.

- L’ipotesi formulata per i rendimenti nominali dei titoli di Stato a dieci anni dell’area dell’euro si basa sulla media dei rendimenti dei titoli di riferimento a dieci anni dei vari paesi, ponderata per il PIL su base annua; la media è poi estesa utilizzando il profilo dei tassi a termine derivato dal par yield a dieci anni di tutti i titoli dell’area dell’euro stimato dalla BCE, con la discrepanza iniziale tra le due serie mantenuta costante nel periodo della proiezione. Si ipotizza che i differenziali tra i rendimenti dei titoli dei singoli paesi e la corrispondente media dell’area dell’euro rimangano costanti nell’orizzonte temporale considerato.

- Viene misurato come variazione del saldo primario di bilancio corretto per il ciclo, al netto del sostegno pubblico a favore del settore finanziario.

-

10 December 2020

-

28 December 2020