Az eurorendszer szakértőinek makrogazdasági prognózisa az euroövezetről, 2020. december

Áttekintés

Az euroövezet reál-GDP-je a 2020 első felében tapasztalt 15,0%-os visszaesés után a harmadik negyedévben 12,5%-kal javult, ami jelentősen határozottabb növekedés volt az EKB szakértőinek 2020. szeptemberi prognózisában vártnál. Mindazonáltal az utolsó negyedévben várhatóan újabb gazdasági visszaesést eredményez, hogy a fertőzések számának több országban történt erőteljes emelkedése miatt fokozódtak a koronavírus (Covid19) megfékezését szolgáló intézkedések. A teljesítmény 2021 első negyedévében is visszafogott lesz. Az említett rövid távú visszaesés ellenére a védőoltások kifejlesztéséről szóló kedvező hírek hatására nagyobb bizalommal feltételezhetjük, hogy 2021 során és 2022 elején fokozatosan megoldódik az egészségügyi válsághelyzet. Ez – részben a „Next Generation EU” (az EU következő nemzedéke – NGEU) csomaggal kapcsolatos – jelentős monetáris és fiskális politikai támogatással és a külső kereslet folyamatos élénkülésével együtt határozott fellendülést tesz lehetővé 2021 folyamán, így a reál-GDP 2022 közepére várhatóan visszatér a válság előtti szintre. Ennélfogva a romló rövid távú kilátások ellenére az euroövezeti GDP pályája 2022-től lényegében hasonló lesz az EKB szakértőinek 2020. szeptemberi prognózisában előre jelzetthez. Mivel a gazdaságpolitikai intézkedések várhatóan sikerrel hárítják el a nagymértékű pénzügyi amplifikációs hatásokat és korlátozzák a válság okozta gazdasági károkat, a reál-GDP 2023-ban mintegy 2,5%-kal meghaladja a 2019-es, válság előtti értékét.

Az inflációt tekintve, a korábbi olajáreséshez köthető, felfelé irányuló bázishatások és a német héakulcs csökkentésének visszavonásából eredő, felfelé mutató hatások a teljes infláció 2021-es élénkülésére engednek következtetni. Az energia- és élelmiszerárak nélküli HICP-infláció 2021-ben várhatóan sokkal visszafogottabb fellendülést mutat, mivel a – különösen a szolgáltatási ágazatokban – gyenge keresletből eredő, széles körű dezinflációs hatások meghatározóbbak, mint a kínálati korlátok felfelé irányuló költségoldali nyomása. A teljes infláció középtávon várhatóan fokozatosan emelkedni fog, ami elsősorban az energia- és élelmiszerárak nélkül számított HICP-infláció szerepének kismértékű növekedését tükrözi, amely azonban 2023-ban meglehetősen visszafogott, 1,2%-os marad. Összességében az alapprognózis szerint a HICP-infláció a 2020. évi 0,2%-ról 2021-ben 1,0%-ra nő, majd fokozatosan tovább emelkedik: 2022-ben 1,1%-ra, 2023-ban pedig 1,4%-ra. Az EKB szakértőinek 2020. szeptemberi prognózisához képest 2020-ra és 2022-re lefelé módosult a HICP-infláció, aminek a hátterében – az áru- és munkaerőpiaci, bőséges, de csökkenő kihasználatlan kapacitásokkal összefüggésben – az előző prognózis óta lefelé átértékelt inflációs nyomás, valamint az energia- és élelmiszerárak nélküli HICP-inflációról beérkező gyengébb adatok állnak.[1]

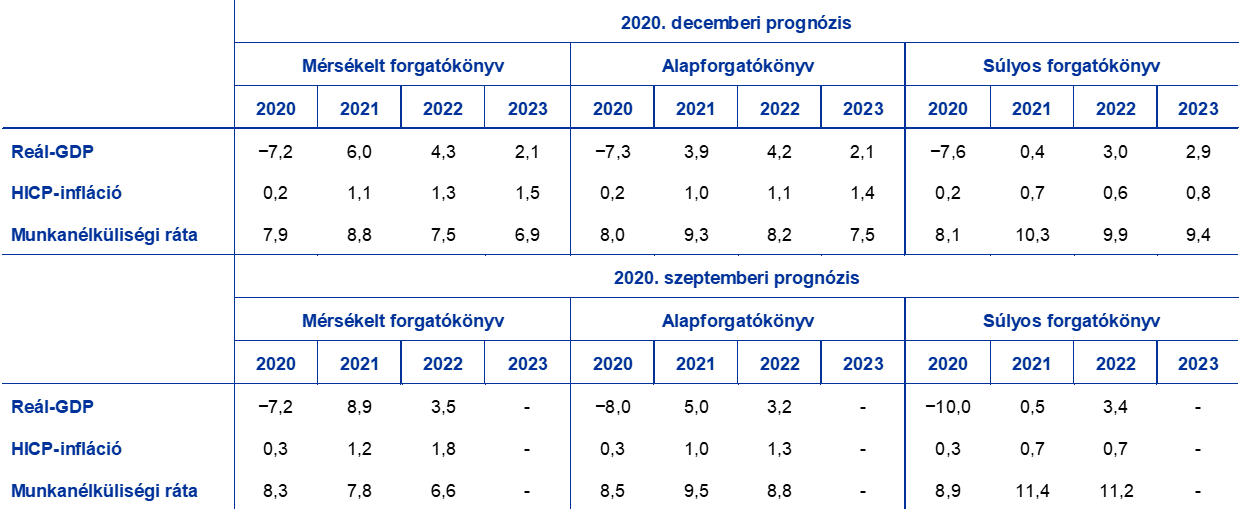

Tekintettel a világjárvány alakulásával, a potenciális gyógyászati megoldásokkal (többek között a védőoltás disztribúciójával és igénybevételével), valamint a gazdaságban okozott kár mértékével kapcsolatos, folyamatosan jelentős bizonytalanságra, ismét két alternatív forgatókönyv készült. A mérsékelt forgatókönyv a vírus sikeresebb megfékezésével, az oltóanyagok gyors elérhetőségével és korlátozott károkkal számol. E szerint a forgatókönyv szerint a reál-GDP a következő évben 6,0%-kal ugrik meg, így már 2021 végén eléri a válság előtti mértékét, míg az infláció 2023-ban 1,5%-ra emelkedik. Ezzel ellentétben az egészségügyi válság megoldásának elhúzódásával, valamint tetemes és állandósult gazdasági potenciálvesztéssel számoló súlyos forgatókönyvből az következik, hogy 2021-ben csekély mértékben nő a reál-GDP, és 2023-ban még mindig közel 2%-kal marad el a válság előtti szintektől, az infláció pedig 2023-ban 0,8% lesz.

1 A prognózisok hátterében álló főbb feltevések

Az alapprognózis a pandémia alakulásáról alkotott több, kiemelten fontos feltevésre épül. Az alapprognózis feltevése szerint a 2020 utolsó negyedévében a járvány megfékezésére hozott szigorú euroövezeti intézkedések általánosságban 2021 első negyedévében is érvényben maradnak. A legutóbbi intézkedések feltehetően jelentősen alacsonyabb gazdasági költségekkel járnak, mint tavasszal, mivel a világjárvány kezelésében szerzett tapasztalatnak köszönhetően célirányosabbak és hatékonyabbak lettek. A későbbiekben, ahogy egészségügyi megoldások – például hatékony oltóanyagok – válnak elérhetővé és bevethetővé, feltehetőleg sor kerül az említett intézkedések egyidejű lazítására, és 2022 elejére lényegében megszűnik az egészségügyi válság. Ezzel összefüggésben a jelenleg uralkodó, nagyfokú bizonytalanság is fokozatosan eloszlik az előrejelzési időszak során. Mindazonáltal, feltehetőleg még azután is fennmaradnak a kapcsolódó gazdasági veszteségek, hogy nagyrészt felszámolták az egészségügyi válságot – ami a teljes előrejelzési időszakban tartós gazdasági teljesítményvesztésre enged következtetni a válság előtti pályához képest. A nemzetközi környezetről a világjárvány alakulására vonatkozó hasonló feltevésekkel éltünk (lásd a 2. keretes írást).

Jelentős monetáris és fiskális politikai intézkedések – többek között az NGEU csomag – támogatják a jövedelmeket, csökkentik az állásvesztések, csődök számát, és elősegítik a kedvezőtlen reálpénzügyi visszacsatolási hurkok kialakulásának megfékezését. Az alapprognózisban szerepelnek az EKB-nak az adatgyűjtés lezárásának időpontjáig hozott monetáris politikai intézkedései mellett a Covid19-válsággal kapcsolatos, diszkrecionális fiskális intézkedések is, amelyek 2020-ban a GDP megközelítőleg 4,5%-át tették ki. Az említett intézkedések közé tartoznak az átfogó munkahelymegőrzési programok, amelyek a gazdasági visszaesés által a foglalkoztatásra és a munkajövedelmekre kifejtett hatást csillapítják. Különösen a vállalkozások részesülnek jelentős támogatásokban és tőketranszferekben. Míg számos jelenleg érvényben lévő fiskális szükségintézkedés csak átmeneti, néhányat meghosszabbítottak, és új intézkedéscsomagokat fogadtak el 2021-re, amelyek bekerültek az alapprognózisba. Az NGEU helyreállítási alaphoz kapcsolódó intézkedések – amelyek 2021–23 között évente a GDP mintegy 0,5%-át (azaz az NGEU-támogatás 2021–26-os keretösszegének közel felét) teszik ki – szintén szerepelnek az alapprognózisban. Összesen a GDP mintegy 17%-át kitevő keretösszegű kormányzati kölcsönök és garanciák vagy tőkeinjekciók is szerepet játszanak a likviditásszűke enyhítésében. Ezenkívül a monetáris, fiskális és prudenciális politikai intézkedések a kedvezőtlen reálpénzügyi visszacsatolási hurkok kialakulásának megfékezését is elősegítik az előrejelzési időszak folyamán.

További technikai feltevésünk, hogy az Egyesült Királyság és az EU között fennálló kereskedelmi kapcsolatra 2021. január 1-től a Világkereskedelmi Szervezet (WTO) legnagyobb kedvezmény elvének feltételei lesznek érvényesek, az Európai Bizottság 2020. őszi előrejelzésével összhangban. Mivel az eurorendszer, illetve az EKB szakértőinek korábbi előrejelzései azt feltételezték, hogy az Egyesült Királyság és az EU szabadkereskedelmi megállapodásra lép, a megváltozott feltevés arra enged következtetni, hogy alacsonyabb lesz a kereslet az euroövezetből az Egyesült Királyságba irányuló export iránt, ami a vámtarifák és a nem vámjellegű kereskedelmi akadályok bevezetésével függ össze. Mindazonáltal megjegyzendő, hogy – az Európai Bizottság 2020. őszi előrejelzéséhez hasonlóan – az alapprognózisban csak kereskedelmi hatások szerepelnek, azaz nem veszi tekintetbe a WTO legnagyobb kedvezmény elve szerinti feltételekre való áttéréshez kötődő lehetséges árfolyam- és pénzügyi problémákat.

2 Reálgazdaság

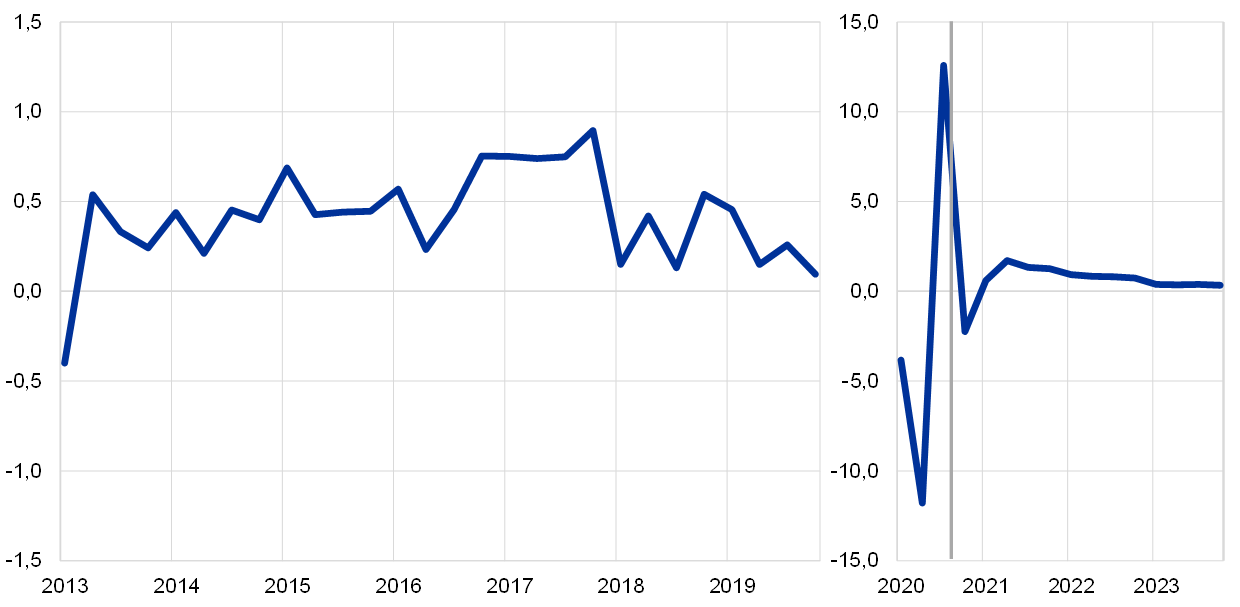

2020 első negyedévében a reál-GDP erőteljes, bár nem maradéktalan regenerálódást mutatott. Az Eurostat adatai szerint a reál-GDP a harmadik negyedévben 12,5%-kal nőtt (lásd az 1. ábrát). A 2020 első felében történt gazdasági visszaesésből minden euroövezeti ország kilábalt; a legmeredekebb esést tapasztaltak általában gyorsabban tértek magukhoz. A harmadik negyedév eredménye jelentősen magasabb volt a 2020. szeptemberi EKB-szakértői prognózis alapforgatókönyvében előre jelzett 8,4%-os értéknél, sőt a szeptemberi mérsékelt forgatókönyvben foglalt 9,4%-os növekedésnél is. A harmadik negyedévi erőteljes teljesítménynövekedés dacára azonban a fellendülés nem teljes, mivel a reál-GDP 2020 harmadik negyedévében 4,4%-kal elmarad a 2019. utolsó negyedévi szintjétől.

1. ábra

Euroövezeti reál-GDP

(negyedéves százalékos változás; szezonálisan és munkanaphatással kiigazított, negyedéves adatok)

Megjegyzés: A reál-GDP 2020 folyamán tapasztalt, példa nélkül álló volatilitását figyelembe véve 2020 elejétől eltérő skálát használunk az ábrán. A függőleges vonal jelzi az előrejelzési időszak kezdetét. Az ábrán nem láthatók a prognózist övező sávok. Ez annak tudható be, hogy a sávok (múltbeli előrejelzési hibákon alapuló) standard számítása a jelen körülmények között nem jelezné megbízhatóan a mostani prognózist övező, példa nélküli bizonytalanságot. A jelenlegi bizonytalanság jobb szemléltetése érdekében inkább olyan alternatív forgatókönyveket mutatunk be a 3. keretes írásban, amelyek a Covid19-világjárvány és a megfékezéséhez kapcsolódó intézkedések jövőbeni alakulására vonatkozó különböző feltevéseken alapulnak.

A járvány megfékezésére hozott intézkedések 2020. októberi és novemberi, több euroövezeti országban végrehajtott szigorítása várhatóan a negyedik negyedévben újabb reál-GDP-zsugorodáshoz vezet. A gazdasági növekedés lendülete már szeptemberre megtört. Az új Covid19-esetek rohamosan emelkedő számával szembesülve október közepétől számos euroövezeti országban jelentettek be részleges vesztegzár-intézkedéseket. A nagy gyakoriságú adatok (mint például a mobilitási mutatók) arra utalnak, hogy az említett intézkedések novemberre további gazdasági lassulást eredményeztek, az összágazati beszerzésimenedzser-index (bmi) pedig novemberben 45,3-re esett, elsősorban a szolgáltatási szektor miatt. A korlátozások tavaszi időszakával összevetve azonban az eddig bejelentett intézkedések általánosságban az érintkezésnek jobban kitett olyan szolgáltatási ágazatokra irányulnak, ahol különösen hevesnek bizonyult a fertőzés. Mivel a gyárakat, iskolákat, óvodákat a legtöbb országban általában nem zárták be, valamint nem szüntették be a közszolgáltatásokat, az említett intézkedések várhatóan a tavaszinál kisebb zavart okoznak a feldolgozó- és az építőiparban, viszont ismét súlyosan visszafogják a szolgáltatási szektor teljesítményét. A korlátozások által érintett ágazatok támogatására irányuló, a közelmúltban bejelentett, célzott fiskális intézkedések szintén mérséklik az általános gazdasági visszaesést. Összességében a reál-GDP várhatóan 2,2%-kal csökken 2020 utolsó negyedévében, és csupán csekély mértékben élénkül 2021 első negyedévében.

Noha a járvány megfékezését szolgáló néhány intézkedés várhatóan érvényben marad, 2021 folyamán ismét gazdasági élénkülést prognosztizálunk. Az újabb fellendülésre vonatkozó várakozás azon a feltevésen alapul, hogy folyamatosan feloldják a korlátozásokat, fokozatosan csökken a bizonytalanság, és a várhatóan hatásos védőoltások időszerű és sikeres alkalmazásának köszönhetően erősödik a bizalom. Emellett az élénkülő külső kereslet, a támogató gazdaságpolitika és a felgyülemlett kereslet tovább élénkíti a gazdaságot. Mindazonáltal a reál-GDP csak fokozatosan fog helyreállni: 2022 közepére éri el a válság előtti, 2019-es szintet, és 2023-ban mintegy 2,5%-kal meghaladja majd.

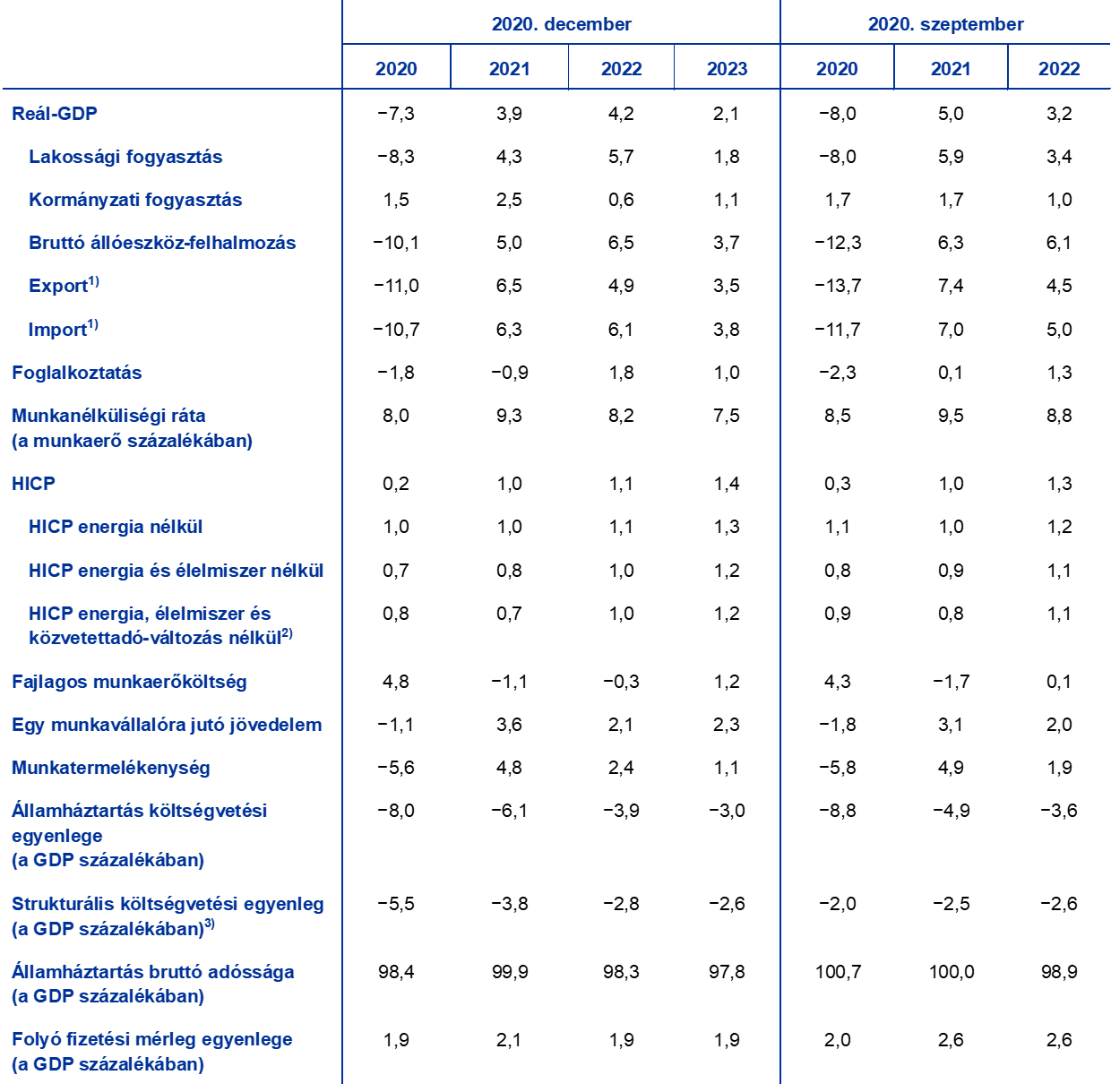

1. táblázat

Makrogazdasági prognózis az euroövezetről

(éves változás, százalék)

Megjegyzés: A reál-GDP és összetevői, a fajlagos munkaerőköltség, az egy munkavállalóra jutó jövedelem és a munkatermelékenység alatt szezonálisan és munkanaphatással kiigazított adatokat értünk. A táblázatban nem szerepelnek a prognózist övező sávok. Ez annak tudható be, hogy a sávok (múltbeli előrejelzési hibákon alapuló) standard számítása a jelen körülmények között nem jelezné megbízhatóan a mostani prognózist övező, példa nélküli bizonytalanságot. A jelenlegi bizonytalanság jobb szemléltetése érdekében inkább olyan alternatív forgatókönyveket mutatunk be a 3. keretes írásban, amelyek a Covid19-világjárvány és a megfékezéséhez kapcsolódó intézkedések jövőbeni alakulására vonatkozó különböző feltevéseken alapulnak.

1) Az euroövezet belső kereskedelmét is magában foglalja.

2) A részindex a közvetett adók tényleges hatására adott becsléseken alapul. Eltérhet az Eurostat adataitól, amelyek azzal a feltevéssel élnek, hogy a közvetett adók hatásai teljes mértékben, azonnal átgyűrűznek a HICP-be.

3) A kormányzati egyenlegnek a gazdasági ciklus átmeneti hatásaitól és a Központi Bankok Európai Rendszerének (KBER) meghatározása szerint ideiglenesnek minősített intézkedésektől megtisztított értékeként megadva. A 2020. szeptemberi prognózishoz képest történt – különösen a 2020-ra vonatkozó – módosítások többek között a Covid19-válsággal kapcsolatos átmeneti intézkedések KBER-besorolásának megváltozását tükrözik. Ennek eredményeként a válsághoz fűződő intézkedésekre általánosságban már nem vonatkozik a KBER ideiglenes intézkedésekről adott meghatározása, ennélfogva a strukturális egyenlegben a szóban forgó intézkedések költségvetésre gyakorolt hatása is benne van.

A GDP elemeit vizsgálva megállapítható, hogy a lakossági fogyasztás 2020-ban várhatóan 8,3%-kal csökken, és 2022 közepére éri el újra a válság előtti mértékét. A 2020 első felében megfigyelt 16,3%-os összesített csökkenés után 2020 harmadik negyedévében erőteljesen megélénkült. A harmadik negyedévi erőteljes, bár nem teljes regenerálódás hátterében valószínűleg az előző időszakban felgyülemlett, elsősorban a tartós fogyasztási cikkek iránti kereslet állt (a harmadik negyedévben közel 95%-kal megugrott az újonnan regisztrált személygépkocsik száma) –, de többet költöttek a szolgáltatásokra is. A harmadik negyedévi erőteljes fellendülés ellenére csak részben térültek meg a lakossági fogyasztás kezdeti veszteségei. A lakossági szektor fogyasztásának 2020 első három negyedévében tapasztalt ingadozásai ellentétben állnak a rendelkezésre álló reáljövedelem sokkal visszafogottabb alakulásával, amelyet az állami támogatás stabilizált, és ennek eredményeként élesen megváltozott a megtakarítási ráta. A jövőt illetően, a lakossági fogyasztás 2020 utolsó negyedévében várhatóan újra markánsan csökkenni fog a vírus megfékezésére irányuló intézkedések szigorítása miatt, ami újra kényszerű megtakarításokat és valószínűleg fokozott biztonsági megtakarításokat von maga után. Ezután a prognózis szerint 2021-ben tovább javul, és 2022 közepén meghaladja a válság előtti szintet. A regenerálódást a bizonytalanság fokozatos eloszlása, valamint a megtakarítási rátának a válság előtti szinthez való fokozatos közeledése támogatja, míg a munkanélküliség magas szintje és a nettó fiskális transzferek megszűnése visszafogja a fogyasztói kiadások élénkülését.

1. keretes írás

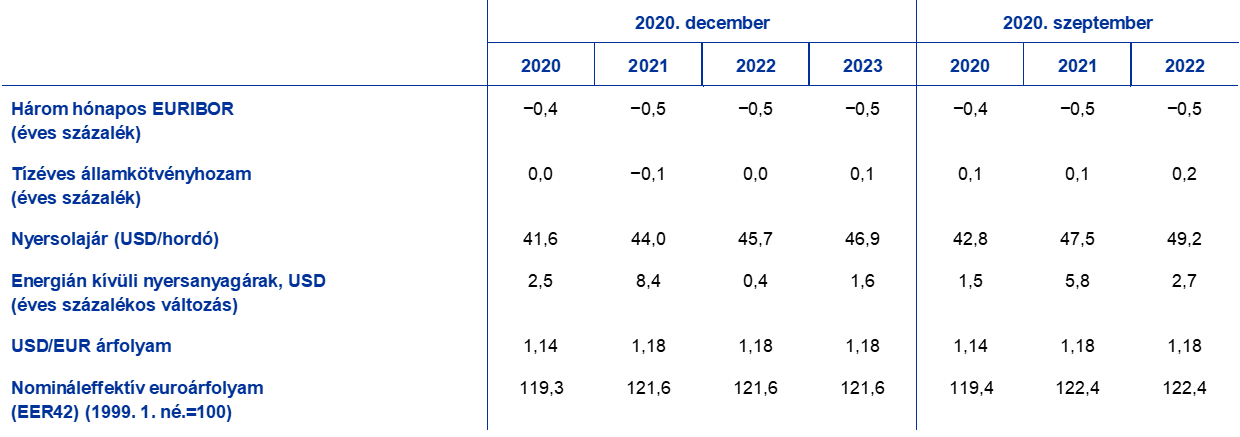

A kamatlábakra, nyersanyagárakra és árfolyamokra vonatkozó technikai feltevések

Az EKB 2020. szeptemberi szakértői prognózisával összevetve a jelenlegi technikai feltevésekben alacsonyabb hosszú lejáratú kamatok és olajárak, valamint kissé gyengébb effektív euroárfolyam szerepel. A technikai kamat- és nyersanyagár-feltevések a 2020. november 18-ával záruló időszak piaci várakozásain alapulnak. A rövid lejáratú kamatlábhoz a három hónapos EURIBOR-t vesszük alapul, a piaci várakozásokat pedig a határidős tőzsdei (futures) hozamok alapján becsüljük. Az alkalmazott módszertan alapján az átlagos rövid lejáratú kamatszint 2020-ban −0,4%, 2021-től 2023-ig pedig −0,5%. A tízéves lejáratú euroövezeti államkötvények nominális hozamára vonatkozó piaci várakozások éves átlagban 2020-ra 0,0%-ot, 2021-re −0,1%-ot, 2022-re 0,0%-ot, 2023-ra pedig 0,1%-ot jeleznek.[2] Az EKB szakértői által készített, 2020. szeptemberi prognózissal összevetve a rövid lejáratú kamatlábakra vonatkozó piaci várakozások nem változtak, míg a tízéves lejáratú euroövezeti államkötvények nominálhozamára vonatkozó várakozásokat 2021–22-re körülbelül 20 bázisponttal lefelé módosítottuk.

Ami a nyersanyagárakat illeti, a futures piac által jelzett pályát a prognózisban az adatgyűjtés 2020. november 18-i zárónapja előtti kéthetes periódus átlaga alapján számítjuk. Eszerint az éves átlagos hordónkénti Brent nyersolajár feltehetőleg a 2019-es 64,0 USA-dollárról 2020-ban 41,6 dollárra csökken, majd 2023-ra 46,9 dollárra emelkedik. A felvázolt pályából következően az EKB 2020. szeptemberi szakértői prognózisához képest a 2021–22 közötti időszakban mintegy 7%-kal alacsonyabbak az USA-dollárban kifejezett olajárak. Az energián kívüli nyersanyagok USA-dollár-alapú ára a becslések szerint 2021-ben újra emelkedni kezd, az előrejelzési időszak hátralévő részében pedig mérsékeltebb ütemben nő.

A bilaterális árfolyamok a feltevés szerint nem változnak az előrejelzési időszakban az adatgyűjtés zárónapját (2020. november 18.) megelőző két hétben uralkodó átlagos szinthez képest. Mindebből 2021–23 folyamán 1,18 USD/EUR átlagárfolyam következik, amely változatlan az EKB szakértőinek 2020. szeptemberi prognózisához képest. Az effektív euroárfolyamra vonatkozó feltevés 0,7%-kal lefelé módosult a szóban forgó előrejelzés óta.

Technikai feltevések

A lakáscélú beruházások 2020-as hirtelen, éles zsugorodása várhatóan csak fokozatosan fordul ellenkező irányba az előrejelzési időszakban. A becslések szerint 2020 első felében kumulált alapon 14,2%-kal csökkentek a lakásberuházások, amelyeket jobban sújtott a helyzet a szigorúbb korlátozó intézkedéseket bevezető országokban. A kisebb rendelkezésre álló jövedelemnek, a gyengébb fogyasztói bizalomnak és a nagyobb munkanélküliségnek a lakóingatlanok iránti keresletre gyakorolt kedvezőtlen hatása miatt várhatóan lassan élénkülnek a lakáscélú beruházások, és csak 2022 második felében érik el a válság előtti szintet.

Arra számítunk, hogy 2020-ban meredeken visszaesik a vállalati beruházások mértéke, és csak fokozatosan áll helyre 2021-ben, majd 2022 közepén éri el a válság előtti szintet. A 2020 első felében bekövetkezett súlyos visszaesés a kijárási korlátozásoknak, a globális és a belső kereslet összeomlásának, továbbá a megemelkedett bizonytalanságnak a következménye volt. Míg a becslések szerint a harmadik negyedévben erősen megélénkültek a vállalati beruházások, az utolsó negyedévben újfent zsugorodásra számítunk. 2021 folyamán várhatóan fokozatos fellendülés kezdődik, ahogy helyreáll a globális és a belső kereslet, amit részben támogat a vállalati beruházási NGEU-csomag pozitív hatása. Azonban, mivel a bizonytalanság feltevésünk szerint csak fokozatosan oszlik el, valamint tekintettel a kihasználatlan kapacitások magas szintjére és a hosszabb távú keresleti tendenciák miatti aggodalmakra, a vállalkozások valószínűleg csak fokozatosan élénkítik a beruházásokat, ami arra utal, hogy a fellendülés csak 2022-ben kap valamelyest erőre. Ennek következtében az euroövezeti vállalati beruházások mértéke 2022 közepén éri el a válság előtti szintet.

A nem pénzügyi vállalatok prognosztizált bruttó eladósodottsága 2020-ban jelentősen nő, majd mérsékelt ütemben csökken, de a vizsgált időtáv végén is a válság előtti szinten marad. A nem pénzügyi vállalatok bruttó eladósodottsága 2020-ban jelentősen nőtt a már így is magas szintről, ami annak tudható be, hogy a vállalati nyereségek az év első felében markánsan visszaestek, aminek következtében nagyobb mértékben vettek igénybe adósságfinanszírozást, hogy ellensúlyozzák a likviditáshiányt. A közeljövőben várhatóan kismértékben tovább nő a vállalati bruttó eladósodottság, majd mérsékelt ütemben csökken, de 2023-ban is egyértelműen a 2019 végi szint felett marad. A nem pénzügyi vállalati adósságmutató megfigyelhető emelkedése várakozásunk szerint az előrejelzési időszakban korlátot szab a vállalati beruházások növekedésének, mivel a cégek lépéseket tesznek a mérlegük rendbetételére. Ugyanakkor a vállalatok bruttó kamatfizetése az elmúlt néhány évben rekordmélységbe csökkent, és a következő években várhatóan csak szerény ütemben emelkedik, ami enyhíti az adósság fenntarthatóságával kapcsolatos esetleges aggodalmakat.

2. keretes írás

A nemzetközi környezet

A beérkezett adatok az EKB szakértőinek 2020. szeptemberi prognózisában vártnál erőteljesebb gazdasági és kereskedelmi fellendülésre utalnak 2020 harmadik negyedévében. Összességében az (euroövezet nélküli) globális reál-GDP a harmadik negyedévben 6,7%-os ütemben bővült (2,0 százalékponttal jobban a 2020. szeptemberi prognózisban előre jelzettnél). Az (euroövezet nélkül vett) globális import szintén erőteljesen megélénkült a harmadik negyedévben, ami a különösen a feldolgozóipari gazdasági fellendülésre és a rugalmas globális értékláncokra vezethető vissza. A második negyedévi két számjegyű (az előző negyedévhez képest −13,4%-os) zsugorodás után a globális import a becslések szerint a harmadik negyedévben 10,9%-kal nőtt az előző negyedévhez képest (ez 4,8 százalékponttal több a korábban prognosztizáltnál).

A legfrissebb felmérési adatok szerint az utolsó negyedév elején folyamatos, bár mérséklődik, a világgazdaság és a világkereskedelem növekedési lendülete. Októberben tovább, 54,1-re javult az (euroövezet nélküli) globális összágazati bmi (a szeptemberi 53-ról), amit a szolgáltatási szektorban bekövetkezett markáns javulás és a szerény mértékű feldolgozóipari növekedés támogat, így arra utal, hogy a gazdasági fellendülés szélesebb körűvé vált. Az új exportmegrendelésekre vonatkozó (az euroövezet nélkül vett) globális feldolgozóipari bmi – amely jól korrelál a világkereskedelemmel – valamelyest csökkent: októberben 50,3-re esett vissza, ami arra utal, hogy az utolsó negyedév elején mérséklődik a kereskedelem növekedési lendülete. Összességében a Covid19-fertőzések számának újbóli emelkedése a negyedik negyedévben várhatóan fékezi (az euroövezet nélkül tekintett) globális reál-GDP-növekedés ütemét, ugyanakkor a globális import növekedésére gyakorolt negatív hatást valamelyest csillapíthatja, hogy az Egyesült Királyságban feltehetően felhalmozzák az importcikkeket a brexit átmeneti időszakának vége előtt. A felhalmozás 2021 elején feltehetőleg megszűnik.

A 2020-as 3,0%-os zsugorodás után a globális reál-GDP (az euroövezet kivételével) a prognózis szerint 2021-ben 5,8%-kal bővül, 2022–23 során pedig átlagosan 3,8%-kal nő. A gazdasági teljesítmény a fejlett gazdaságokhoz képest erőteljesebben áll helyre a feltörekvő piacgazdaságokban. Ennek hátterében elsősorban Kína áll, amely világviszonylatban egyedülálló módon korai szakaszban sikerrel megfékezte a vírus terjedését, és mivel már 2020 közepén elérte a világjárvány előtti konjunktúraszintet, 2020-ban várhatóan nőtt a gazdasága. A prognózis szerint az Egyesült Államokban 2021-re regenerálódik a gazdaság, a reál-GDP növekedési üteme pedig 2023-ra fokozatosan normalizálódik. A vizsgált időtáv végén meglátásunk szerint nem lesz teljes mértékű a világgazdasági fellendülés, mivel a gazdasági teljesítmény szintje nem éri el a pandémia előtti pályát. A 2020. szeptemberi prognózissal összevetve az (euroövezet nélkül vett) globális reál-GDP növekedését 2020-ra fel-, 2021-re pedig lefelé módosítottuk, míg 2022-re nagyjából változatlanul hagytuk.

2020-ban az (euroövezet nélküli) világkereskedelem 9,2%-os zsugorodását prognosztizáljuk, majd 2021-ben 7,1%-os visszaerősödést, 2022–23 folyamán pedig 3,7%-os átlagos ütemű bővülést várunk. Az (euroövezet nélkül vett) globális import meredek zuhanása 2020-ban nemcsak a – különösen a gazdasági visszaesések idején megfigyelhető – erős prociklikusságnak tudható be, hanem a Covid19-válság sajátosságainak is. A Covid19-járvány megfékezésére hozott intézkedések miatt megemelkedett kereskedelmi költségek és a globális ellátási láncokban fellépő átmeneti zavarok valóban jelentős terhet róttak a világkereskedelemre 2020 első felében. A globális behozatal (az euroövezet nélkül) a prognózisunk szerint 2020-ban lassabb ütemben zsugorodik a 2020. szeptemberi prognózisban valószínűsítettnél, 2021-ben pedig kissé gyorsabb ütemben nő. Az előbbi főként a vártnál jobb harmadik negyedévi növekedésnek tudható be, míg az utóbbit a feltörekvő piacgazdaságok kereskedelmének a vártnál erőteljesebb regenerálódása támogatja. Az euroövezeti külső kereslet az előrejelzések szerint 2020-ban 10,7%-kal visszaesik, 2021-ben 6,6%-kal nő, 2022–23 folyamán pedig átlagosan 3,7%-os ütemben emelkedik. A 2020. szeptemberi prognózishoz képest ez 2021-re kismértékű lefelé módosítást jelent, ami nagyrészt az EU és az Egyesült Királyság között 2021 januárjától fennálló kereskedelmi kapcsolatra vonatkozó feltevés megváltozásának negatív hatását tükrözi (lásd az 1. pontot). Ezt részben ellensúlyozzák más fontos gazdaságok (például az Egyesült Államok, Kína és más feltörekvő piacgazdaságok) jobb importkilátásai.

A nemzetközi környezet

(éves változás, százalék)

1) Az import súlyozott átlagaként számítjuk.

2) Az euroövezet kereskedelmi partnerei importadatainak súlyozott átlagaként számítjuk.

Az exportot az importhoz képest várhatóan aránytalanul sújtja a világjárvány 2020-ban, ami ebben az évben összességében negatív nettó, azután átlagosan semleges kereskedelmi hozzájárulásra enged következtetni. 2020 első felében az ellátási lánc zavarai és az alacsonyabb külső kereslet súlyos hatást fejtett ki a már amúgy is gyenge exportra, különösen a gépjármű-, gép- és vegyipari ágazatokban, míg az idegenforgalmi korlátozások a vendéglátás és a közlekedési szolgáltatások exportjának zuhanásához vezettek. A pandémia megfékezésére bevezetett vesztegzár-intézkedések a behozatal hirtelen visszaesését is maguk után vonták. Az exportorientált iparágakban felgyülemlett keresletnek és számos korlátozás feloldásának köszönhetően azonban a harmadik negyedévben erőteljesen fellendült a behozatal és a kivitel. A szolgáltatásexport a negyedik negyedévben új korlátozásokkal szembesül, és noha a pandémia miatti gyárbezárások várhatóan nem hatnak az árukereskedelemre, a visszafogott végső kereslet továbbra is hátrányosan érinti. 2021-től a brexit átmeneti időszakának vége azt jelenti, hogy rosszabb feltételek mellett folyik tovább a kétoldalú kereskedelem az Egyesült Királysággal, amely az euroövezet fontos, az export 14%-át felvevő kereskedelmi partnere. Az euroövezet kereskedelmét középtávon visszafogja az eurónak a világjárvány kezdete óta tapasztalható felértékelődése, amely kihat az euroövezet versenyképességére. Ennek eredményeképpen az exportpiaci részesedések az előrejelzési időszak végéig várhatóan a pandémia előtti szint alatt maradnak. A nettó kereskedelem GDP-hez való hozzájárulása 2021-től meglehetősen visszafogott marad, és nem ellensúlyozza a 2020-as negatív hozzájárulást.

Annak ellenére, hogy a munkanélküliség az elmúlt hónapokban csak visszafogottan nőtt, a munkaerőpiaci helyzet várhatóan nagymértékben romlik, majd az előrejelzési időszak vége felé normalizálódik. A munkanélküliségi ráta a második negyedévi 7,6%-ról 8,6%-ra emelkedett a harmadik negyedévben, ami alacsonyabb volt az EKB szakértőinek 2020. szeptemberi prognózisában vártnál. A harmadik negyedévi alacsonyabb érték hátterében elsősorban a foglalkoztatás vártnál sokkal határozottabb növekedése állt. A foglalkoztatás 2020 harmadik negyedévében mindazonáltal így is 2,2%-kal elmaradt a 2019 utolsó negyedévében mért szinttől. A munkaerő-állomány a harmadik negyedévben részben regenerálódott a második negyedévben bekövetkezett hirtelen zsugorodásból. Míg a munkahelyvédelmi programokban részt vevő munkavállalók száma a harmadik negyedévben jelentősen csökkent, ez a folyamat 2020 utolsó negyedévében várhatóan megfordul a vesztegzár-intézkedések közelmúltbeli szigorítása miatt. Ahogy folytatódik a munkaerő normalizálódása, és a dolgozók kikerülnek a munkahelymegőrzési programokból, a munkanélküliségi ráta várhatóan tovább emelkedik, és 2021-ben 9,3%-os csúcspontot ér el, majd a gazdaság helyreállásával párhuzamosan 2023-ban 7,5%-ra csökken. Ez a prognózis azzal számol, hogy a munkahelyvédelmi programokban részt vevő foglalkoztatottak nagy része újra rendes munkaviszonyba lép, és az előrejelzési időszak végére a munkanélküliségi ráta és a foglalkoztatottak száma lényegében visszaáll a 2019 utolsó negyedévében mért szintre.

Az egy foglalkoztatottra jutó munkatermelékenység növekedése a prognózis szerint 2020-ban visszaesik, majd a vizsgált időszak folyamán ismét javul. Miután helyreállt az év első felében bekövetkezett éles visszaesésből, az egy foglalkoztatottra eső munkatermelékenység 2020 utolsó negyedévében újra csökkenni fog, mivel fokozódnak a járvány megfékezését szolgáló intézkedések, és ehhez köthetően számos országban nagyobb mértékben élnek a munkahelymegőrzési programokkal. A prognózis szerint 2021 első felében újra megemelkedik az egy foglalkoztatottra jutó munkatermelékenység, majd az előrejelzési időszak hátralévő részében fokozatosan mérséklődni fog.

Az EKB szakértőinek 2020. szeptemberi prognózisához képest a pandémia közelmúltbeli újbóli megerősödése miatt rövid távon lefelé módosítottuk a reál-GDP növekedési pályáját. Meglátásunk szerint azonban középtávon nagyjából visszatér a szeptemberi alapprognózisban szereplő szintre, aminek a hátterében a további fiskális élénkítés, a járvány visszaszorítását szolgáló intézkedések feloldásával járó erőteljesebb növekedés és a bizalomra gyakorolt hatások állnak. 2020-ra felfelé módosítottuk a reál-GDP növekedését a harmadik negyedévben vártnál sokkal jobb eredmény tükrében, amely bőven ellensúlyozza az utolsó negyedévnek a világjárvány újbóli felerősödése miatti lefelé módosítását. A 2021. első negyedévi növekedés lefelé való módosítása az Egyesült Királyság és az EU közötti kereskedelmi kapcsolatra vonatkozó technikai feltevés módosításához is kötődik (lásd az 1. pontot). A 2021-ben gyengébb áthúzódó hatást nem ellensúlyozza maradéktalanul az év folyamán negyedéves szinten erőteljesebb újraélénkülés, amely a járvány visszaszorítását szolgáló intézkedések második hullámának lazításával, valamint a – részben az NGEU-csomagból származó – további fiskális élénkítéssel függ össze. 2022-ben a felfelé irányuló módosítás főként a nagyobb statisztikai áthúzódó hatást, valamint az alacsonyabb hosszú lejáratú kamatlábak és az alacsonyabb olajárak pozitív hatásait tükrözi.

3 Árak és költségek

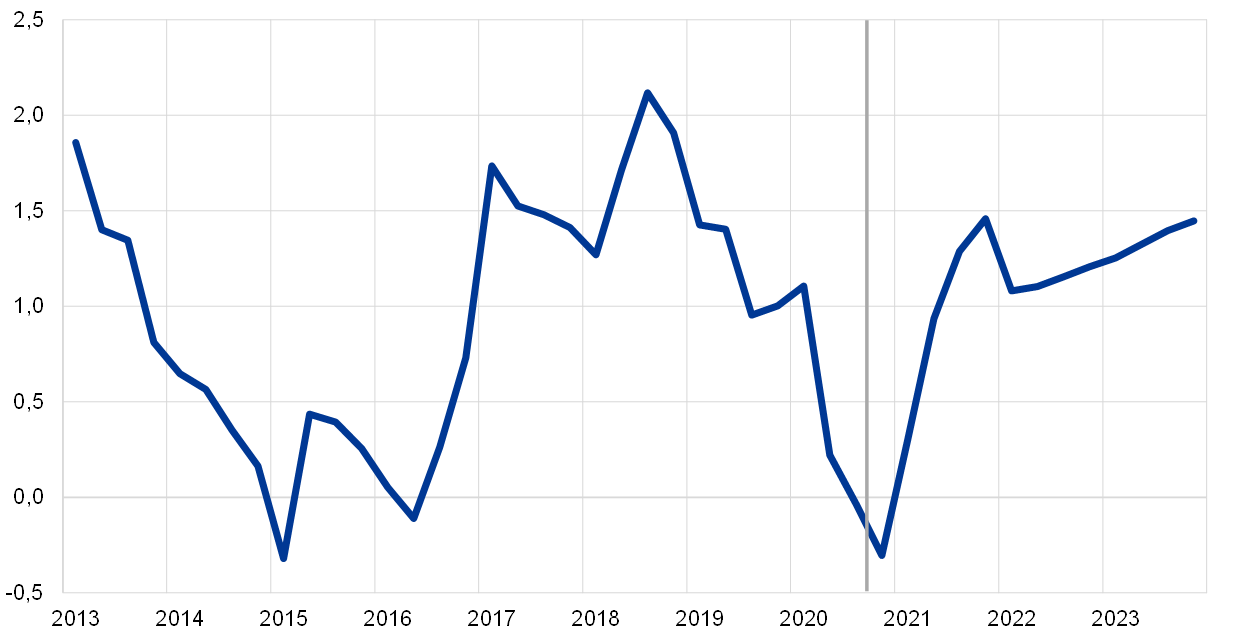

A HICP-vel mért infláció a 2020. évi 0,2%-ról 2021-ben várhatóan 1,0%-ra ugrik vissza, majd fokozatosan tovább, 2023-ban 1,4%-ig erősödik (lásd a 2. ábrát). A 2021-es visszapattanás nagymértékben a HICP energiakomponensében jelentkező bázishatásokat tükrözi, ami a Covid19-világjárvány kitörésekor történt olajárzuhanáshoz, valamint a németországi héacsökkentés visszavonásához köthető. 2022-ben és 2023-ban az energiaárakat is tartalmazó HICP-infláció várhatóan 1,6% körül alakul, így felfelé irányuló hatást fejt ki a teljes inflációra. A HICP-vel mért élelmiszerár-infláció várhatóan rövid távon az energiainflációval némileg ellentétes tendenciát mutat: kezdetben lecsökken a Covid19-járvány kitörése okozta 2020-as megugrás után, majd 2022 közepétől emelkedni fog, 2023-ban 1,8%-ra. A teljes infláció várható fokozatos növekedését (2023-ban 1,4%-ra) tehát jelentősen erősítik az ingadozóbb HICP-komponensek.

Az energia- és élelmiszerárakat nem tartalmazó HICP-infláció fokozatosan emelkedni fog: a 2020-as 0,7%-ról 2023-ban 1,2%-ra. A közvetett adók változásainak hatásától eltekintve a prognózis arra utal, hogy a trendinfláció tartósabban, 2021-re is áthúzódóan gyenge lesz, és csak 2021 későbbi részében kezd észrevehetően – bár még mindig csak fokozatosan – emelkedni. A rövidebb távon visszafogott trendinflációs dinamika hátterében a gyenge kereslet áll, amelynek oka a Covid19-járvánnyal kapcsolatos korlátozások okozta jövedelemváltozás és teljesítménycsökkenés. Az említett visszafogó hatásokat várhatóan csak részben ellensúlyozza az a felfelé irányuló ár- és költségoldali nyomás, amely például az akadozó globális értékláncok és a társadalmi távolságtartási intézkedések miatti kínálati oldali zavarokból ered. Az energia- és élelmiszerárak nélkül számított HICP-inflációnak az előrejelzési időszak második felében várható, fokozatos emelkedése a folyamatos gazdasági fellendüléssel összefüggésben növekvő keresletet tükrözi, míg a pandémiához kötődő, kedvezőtlen kínálati oldali hatásokból eredő, felfelé irányuló nyomás várhatóan mérséklődni fog.

2. ábra

Euroövezeti HICP

(éves százalékos változás)

Megjegyzés: A függőleges vonal jelzi az előrejelzési időszak kezdetét. Az ábrán nem láthatók a prognózist övező sávok. Ez annak tudható be, hogy a sávok (múltbeli előrejelzési hibákon alapuló) standard számítása a jelen körülmények között nem jelezné megbízhatóan a mostani prognózist övező, példa nélküli bizonytalanságot. A jelenlegi bizonytalanság jobb szemléltetése érdekében inkább olyan alternatív forgatókönyveket mutatunk be a 3. keretes írásban, amelyek a Covid19-világjárvány és a megfékezéséhez kapcsolódó intézkedések jövőbeni alakulására vonatkozó különböző feltevéseken alapulnak.

A munkahelymegőrzési programokból az egy munkavállalóra jutó jövedelem nagyfokú volatilitása következik, viszont csillapítják a gazdaság alakulásának a vállalkozások bérköltségeire gyakorolt hatását. A szóban forgó programok a ledolgozott órák számának jelentős csökkentése mellett gondoskodnak a munkahelyek megőrzéséről, így leszorítják az egy munkavállalóra eső jövedelem éves növekedési ütemét, amely a prognózis szerint 1,1%-kal visszaesik 2020-ban, de 2021-ben bázishatások miatt erőteljesen, 3,6%-kal újra emelkedni fog. A programok hatásának lecsengésével és a munkaerő-piaci folyamatok normalizálódásával az egy munkavállalóra jutó jövedelem várhatóan kismértékben meghaladja a 2,0%-os értéket az előrejelzési időszak végén, ami lényegében hasonló a világjárvány előtt megfigyelt rátákhoz.

A fajlagos munkaerőköltség növekedési üteme a valószínűleg erőteljes ingadozást mutat az előrejelzési időszak folyamán, de mindent összevetve várhatóan csak mérsékelt inflációs nyomást fejt ki. A heves fluktuáció nagyrész inkább a termelékenység, mint a bérek várható alakulását tükrözi. Az, hogy a munkatermelékenység erőteljesen nő 2021-ben – amikor a termelés helyreáll, de a munkaerőpiac változatlanul lanyha – és kisebb mértékben 2022-ben, várhatóan a fajlagos munkaerőköltség negatív növekedéséhez vezet a szóban forgó két évben, és a mutató csak 2023-ban fordul pozitív tartományba. A fajlagos munkaerőköltség összesítve 1,0%-nál kicsit gyorsabb éves ütemben nő 2020–23 folyamán, ami arra utal, hogy csak visszafogott felfelé irányuló nyomás éri a belföldi árak inflációját.

A profitmarzsok várhatóan nagyjából ellensúlyozzák a fajlagos munkaerőköltségek jelentős ingadozását az előrejelzési időszakban. Ennek eredményeképpen rövid távon jelentős visszaesésük valószínűsíthető – a teljesítmény és termelékenység növekedésével összhangban –, azután pedig markánsan emelkednek majd, amikor megszűnik a munkaerőköltség-oldali nyomás. 2020–21-ben a profitmarzsokat némileg torzítják a kormányzati bértámogatási programok. Az előrejelzési időszak vége felé a profitráták valószínűleg nagyjából semleges hatással lesznek az inflációs nyomásra, amely addigra lényegében újra a munkaerőköltségekből ered.

Az importárak dinamikája várhatóan az olajárakéhoz hasonló pályát mutat, ami mérsékelt növekedésre utal a vizsgált időtáv második felében. Arra számítunk, hogy az importdeflátor éves növekedése a 2020. évi igen negatív alakulás után 2021–23-ban mérsékelten pozitív ütemű lesz. A szóban forgó években pozitív importár-inflációs ráta hátterében a nyersanyagárakból származó, kismértékű, felfelé ható ároldali nyomás áll, de általánosabban a magára találó világgazdaságban jellemző globális árdinamika hatását is tükrözi. Az említett hatásokat részben ellensúlyozza az euro 2020 folyamán tapasztalható felértékelődésének visszafogó hatása.

Az EKB szakértőinek 2020. szeptemberi prognózisával összehasonlítva a 2020-ra és 2022-re prognosztizált HICP-infláció lefelé módosult. Az energiaárakat is tartalmazó HICP-inflációt 2021-re felfelé, 2022-re pedig lefelé módosítottuk, ami a tőzsdei határidős (futures) olajárgörbébe beépült feltevést tükrözi. A HICP-vel mért élelmiszerár-inflációban ezzel azonos módosítás figyelhető meg, ami a Covid19-hez kapcsolódó 2020-as megugrás késleltetettebb lecsengéséhez köthető. Az energia- és élelmiszerárak nélküli HICP-inflációs prognózist 2020-ra, 2021-re és 2022-re lefelé módosítottuk, aminek a hátterében a közelmúlt gyengébb tényleges adatai, valamint – az áru- és munkaerőpiaci, bőséges, de csökkenő kihasználatlan kapacitásokkal összefüggésben – az előző prognózis óta lefelé átértékelt inflációs nyomás áll.

3. keretes írás

Az euroövezeti gazdasági kilátásokra vonatkozó alternatív forgatókönyvek

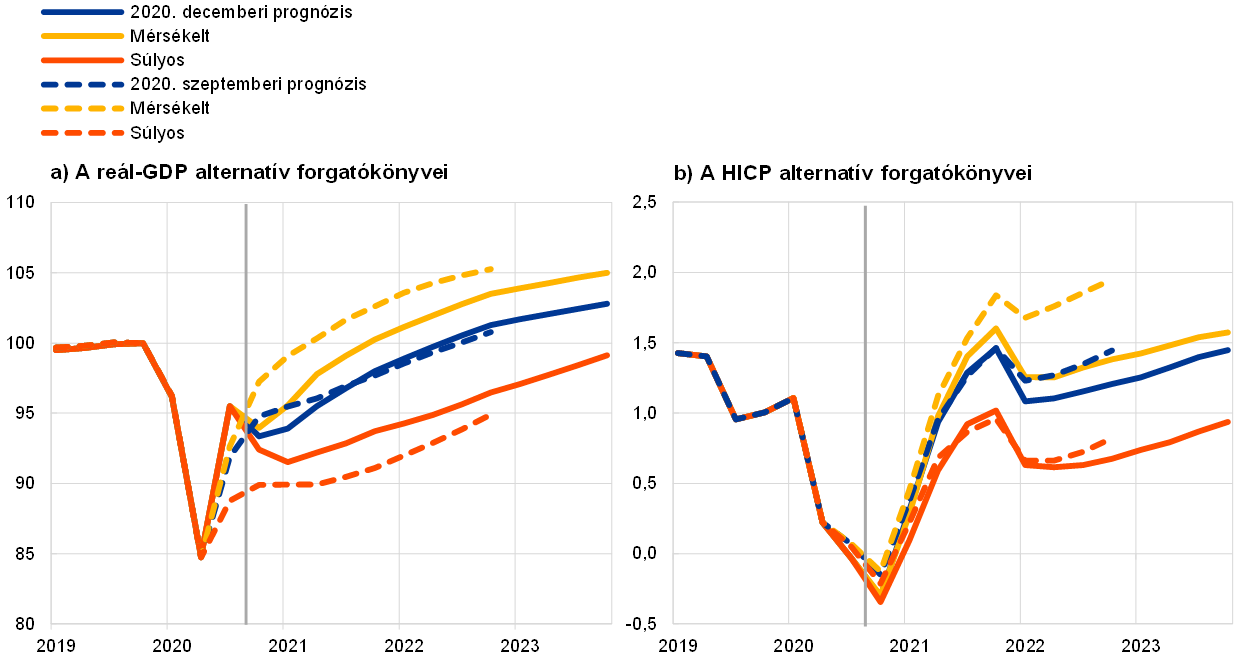

Mivel továbbra is jelentős bizonytalanság áll fenn a Covid19-világjárvány jövőbeli alakulásával és gazdasági következményeivel kapcsolatban, az alternatív forgatókönyveken alapuló elemzés továbbra is indokolt. Ez a keretes írás két olyan forgatókönyvet vázol fel, amely az eurorendszer 2020. decemberi szakértői alapprognózisának alternatíváit jelenti, hogy illusztrálja a Covid19-világjárványnak az euroövezet gazdaságára gyakorolt valószínű hatásait.

A forgatókönyvek a világjárványról és a gazdaság reagálásáról alkotott különböző feltevésekben térnek el. A szóban forgó feltevések a világjárvány alakulására és a megfékezésére irányuló intézkedések szigorúságára és időtartamára, valamint a gyógyászati megoldások időzítésére és sikeres alkalmazására vonatkoznak. A gazdaságról szóló feltevések tárgya a gazdasági zavarokhoz alkalmazkodó gazdasági szereplők magatartási reakciói és a gazdasági teljesítményre gyakorolt hosszabb távú hatások, amelyek a járvány megfékezésére irányuló intézkedések feloldásakor jelentkeznek. Az említett tényezők alakulásának átfogó narratívái is meghatározzák az euroövezet külső keresletét illető forgatókönyv-specifikus prognózisokat, valamint a fiskális politikára és bankhitel-kamatlábakra vonatkozó feltevéseket. Az egyéb, például az olajárra, az árfolyamra és az államkötvényhozamra vonatkozó kondicionáló feltevések megegyeznek az alapprognózisban használtakkal.

A mérsékelt forgatókönyv feltételezi, hogy a világjárványt 2021 folyamán sikeresen visszaszorítjuk, míg a súlyos forgatókönyv a járvány megfékezését célzó hosszabb és szigorúbb intézkedéseket és tartós gazdasági szűkülést feltételez. A vírus terjedésének közelmúltbeli ismételt felerősödését és a megfékezésre irányuló intézkedések szigorítását tükröző aktualizálásoktól, valamint a hatékony oltóanyagokról szóló legfrissebb hírektől eltekintve, a két forgatókönyv narratívái nagyjából hasonlóak az EKB szakértőinek 2020. szeptemberi prognózisában foglaltakhoz. A mérsékelt forgatókönyv feltevése szerint a fertőzések legutóbbi megemelkedése után stabilizálódnak a számok, valamint a hatóságok és a gazdasági szereplők gazdasági válaszlépései nagy sikerrel járnak. A súlyos forgatókönyv a világjárvány erőteljes visszatérésével számol, ami arra készteti a kormányzatokat, hogy 2021 első negyedévében tovább szigorítsák a járvány megfékezését célzó intézkedéseket, azonban korlátozottabb hatékonysággal. A vírus terjedésének megakadályozására irányuló folyamatos erőfeszítések a súlyos forgatókönyv szerint továbbra is jelentősen visszafogják valamennyi gazdasági ágazat teljesítményét egészen a gyógyászati megoldások sikeres alkalmazásáig. Ez utóbbi a mérsékelt forgatókönyv szerint várhatóan 2021 végéig bekövetkezik, míg a súlyos forgatókönyv szerint 2023 végéig szükség lesz a járvány megfékezésére irányuló egyes intézkedésekre. Az alapprognózisban szereplő narratívához képest a súlyos forgatókönyv markánsabb gazdasági visszaesést és az egyes ágazatok teljesítményének számottevőbb és hosszabb ideig tartó gyengélkedését feltételezi. Ezt felerősíti a gyakoribbá váló fizetésképtelenség, amely olyan hitelezési súrlódásokhoz vezet, amelyek hátrányosan befolyásolják a háztartások és a vállalkozások hitelfelvételi költségeit. Ugyanakkor feltételezhető, hogy a monetáris, fiskális és prudenciális politikák nagyon súlyos pénzügyi amplifikációs hatásokkal járnak.

Alternatív makrogazdasági forgatókönyvek az euroövezetről

Megjegyzés: A munkanélküliségi rátát a munkaerő százalékában fejezzük ki.

Ugyanezek az átfogó narratívák támasztják alá a világgazdaságra és így az euroövezet külső keresletére vonatkozó forgatókönyveket. A világkereskedelemnek a világgazdasággal kapcsolatos nagyfokú prociklikussága miatt 2023 végén az euroövezeti külső kereslet a mérsékelt forgatókönyv szerint mintegy 11%-kal haladná meg a válság előtti szintet, míg a súlyos forgatókönyv szerint körülbelül 2%-kal a válság előtti szint alatt maradna.

Az euroövezet reál-GDP-je 2020 negyedik negyedévében 1,6%-kal, illetve 3,2%-kal csökkenne a mérsékelt, illetve a súlyos forgatókönyvekben, míg a vírus terjedésének hatékony visszaszorítása döntő fontosságú lenne az ezt követő erőteljes fellendülés biztosításához (lásd az ábrát). A mérsékelt forgatókönyv jelentős fellendülést lát 2021 első felében, és a gazdaság további erősödését 2021 fennmaradó részében, amit a gyógyászati megoldások feltételezett gyors alkalmazása vált ki, amely bizalmi hatásokkal jár. A világjárvány negatív hatásai 2022 végére várhatóan nagyrészt lecsengenek, amikor a mérsékelt forgatókönyv szerinti GDP az eurorendszer szakértőinek a válság előtti, 2019. decemberi prognózisában előirányzott GDP-szinthez közelít. A súlyos forgatókönyv szerint a gazdaság 2021 elején tovább zsugorodik, majd ezt követően mérsékelten helyreáll. A gazdasági növekedés a súlyos forgatókönyv szerint 2022 első félévéig továbbra is visszafogott marad, mivel 2021 első negyedévében várhatóan tovább szigorítják a járvány megfékezését célzó intézkedéseket, és az egész előrejelzési időszakban szigorúbbak lesznek ezek az intézkedések. Ezt pedig a folyamatos bizonytalanság és a pénzügyi amplifikációs hatások tovább súlyosbítják, és a szakpolitikai támogató intézkedések ezt csak részben mérséklik. A súlyos forgatókönyvben az alapforgatókönyvhöz képest a növekedés némileg erőteljesebb fellendülése csak 2022 végétől várható, tekintettel az erős felzárkózási potenciálra, ugyanakkor nem várható, hogy a reál-GDP visszanyerje a válság előtti szinthez viszonyított összes veszteségét.

Az euroövezeti reál-GDP-re és HICP-inflációra vonatkozó alternatív forgatókönyvek

(index: 2019. 4. né. = 100 (bal ábra); éves ráta (jobb ábra)

Megjegyzés: A függőleges vonal jelzi az előrejelzési időszak kezdetét.

Az euroövezet munkaerőpiacai a mérsékelt forgatókönyv szerint újra magukra találnak, mivel a gazdaságpolitikai intézkedésekkel nagyrészt sikerül megelőzni azokat a hiszterézis- (késleltetett visszaállási) hatásokat, amelyeket a súlyos forgatókönyv szerint csak részben sikerül kontrollálni. A mérsékelt forgatókönyv szerint a munkanélküliségi ráta hasonló dinamikát követ, mint az alaphelyzetben, majd 2021-ben tetőzik, ahogy a legtöbb kormányzati támogatási intézkedés az aktuális előrejelzésnek megfelelően megszűnik, és 2022-ben gyorsan visszatér a válság előtti szintre. Ezzel szemben a súlyos forgatókönyv szerint a munkanélküliségi ráta nem tér vissza a 2019 negyedik negyedévében mért, válság előtti szintre, hanem jelentősen magas marad, ami a gazdasági szektorok közötti nagyobb átcsoportosítási igényeknek tudható be, annak ellenére, hogy a 2021 második negyedévében elért csúcshoz képest fokozatosan csökkenni fog.

Ami a HICP-inflációt illeti, mindkét forgatókönyv szerint rövid távon némi javulás lesz tapasztalható. Ez annak tudható be, hogy az inflációnak az alapforgatókönyvben rövid távon történő emelkedése (nevezetesen az olajárakra vonatkozó feltevések, az energiakomponensre gyakorolt bázishatások és a németországi ideiglenes héa-változások hatása) az alternatív forgatókönyvekre is vonatkozik.

A közeljövőn túl az inflációs pálya jobban eltérhet egymástól a két forgatókönyvben a kínálat és kereslet egyensúlyában mutatkozó különbségek miatt. Az inflációra gyakorolt, lefelé ható keresleti és felfelé irányuló kínálati hatások egyaránt erősebbek lesznek a súlyos forgatókönyvben, mint a mérsékeltben, de a túlkínálat a súlyos forgatókönyv szerint várhatóan nagyobb lesz, ami visszafogó hatással lesz az inflációra. A HICP-infláció a mérsékelt forgatókönyv szerint várhatóan a 2021-es 1,1%-ról 2023-ra 1,5%-ra emelkedik, míg a súlyos forgatókönyv szerint az előrejelzési időszakban 0,7% körül lebegne.

4 A fiskális helyzettel kapcsolatos várakozások

A jelentős fiskális támogatás enyhítette a Covid19-válság makrogazdasági hatását 2020-ban. A fiskális alapállás[3] értékelésünk szerint 2020-ban jelentősen expanzívnak tekinthető. Ezt főként az euroövezeti országok által a pandémiára adott válaszul hozott, rendkívüli fiskális intézkedések támasztják alá. Az euroövezet egészét tekintve ezek a GDP mintegy 4,5%-át teszik ki. Többségük a vállalatoknak és háztartásoknak biztosított transzferek és támogatások formájában történő további kiadás, beleértve a munkahelymegőrzési programok keretében történő kiadásokat is. Az EKB szakértőinek 2020. szeptemberi prognózisához képest a Covid19-válság miatt létrehozott támogatási csomag mérete 2020-ban nagyjából változatlan marad.

A vészhelyzeti támogatás várhatóan főként 2021-ben megszűnik, de a 2020. szeptemberi prognózishoz képest néhány intézkedést meghosszabbítottak, és a 2021-es nemzeti költségvetések keretében új helyreállítási csomagokat fogadtak el vagy terjesztettek elő. A fiskális feltevésekkel kapcsolatos adatgyűjtés lezárásának időpontjában kormányzat által jóváhagyott vagy jogszabályba foglalt intézkedések alapján a világjárványhoz kapcsolódó programok többsége ideiglenes (ezek a GDP mintegy 3%-át teszik ki), valamint főként 2021-ben és kisebb mértékben 2022-ben fokozatosan megszűnnek. Ugyanakkor az NGEU helyreállítási alaphoz kapcsolódó kormányzati élénkítő intézkedések – amelyek 2021–23 között évente a GDP mintegy 0,5%-át (azaz az NGEU-támogatás 2021–26-os keretösszegének közel felét) teszik ki – már szerepelnek az alapprognózisban. Továbbra is bizonytalanság áll fenn az NGEU csomagból finanszírozandó fiskális ösztönzők méretét, időzítését és összetételét illetően. Összességében a 2021. évi fiskális alapállás az élénkítés csökkenését jelzi, bár kisebb mértékben, mint azt az EKB szakértőinek 2020. szeptemberi prognózisa feltételezte.

Az euroövezet költségvetési hiánya az előrejelzések szerint 2020-ban jelentősen növekedik, majd 2021-ben némileg, 2022-ben és 2023-ban pedig meredeken csökken. A költségvetési hiány 2020-as növekedése a rendkívüli fiskális intézkedésekből és a negatív ciklikus komponensből ered, amely a makrogazdasági környezet romlását tükrözi. A költségvetési hiány 2021-ben bekövetkező csökkenése elsősorban a szükséghelyzeti fiskális intézkedések részleges megszüntetéséhez kapcsolódik, míg a ciklikus összetevő csak kis mértékben áll helyre. A fiskális egyenleg jelentősebb javulása 2022-ben a kedvezőbb ciklikus összetevőnek és az ösztönző intézkedések további kivezetésének tudható be. Végezetül, 2023-ban a fiskális egyenleg – nagyjából semleges fiskális irányvonal és jobb ciklikus feltételek mellett – várhatóan tovább javul, és eléri a GDP −3%-át.

Az előrejelzések szerint az euroövezet GDP-arányos államadóssága 2020-ban növekedni fog, 2021-ben tetőzik, 2022-ben és 2023-ban pedig némileg csökken. Az adósságráta 2020-as megugrása a kamatláb és a növekedés közötti adósságnövelő különbözetnek (hógolyóhatás) és a magas elsődleges hiánynak tudható be. Az adósság várhatóan a GDP csaknem 100%-át teszi ki 2021-ben, amikor az elsődleges hiány kedvezőtlen hatása számottevőbb, mint a kedvező hógolyóhatás. Az ezt követő enyhe csökkenés elsősorban a gazdaságok helyreállása során tapasztalható, kedvező kamatnövekedési különbözeteknek köszönhető, amelyek bőven ellensúlyozzák a folyamatos elsődleges hiányt. Az EKB szakértőinek 2020. szeptemberi prognózisával összehasonlítva az euroövezet költségvetési egyenlegét és adósságmutatóit 2022-re lefelé módosítottuk, nagyjából a diszkrecionális intézkedések, a ciklikus feltételek és a kamatfizetések felülvizsgálatával összhangban.

4. keretes írás

Érzékenységi elemzés

Az egyes prognózisok nagymértékben támaszkodnak bizonyos kulcsfontosságú változók alakulására tett technikai feltevésekre. Mivel néhány változó ezek közül komolyan befolyásolhatja az euroövezeti prognózisokat, a vonatkozó kockázatok elemzését segíti, ha megvizsgáljuk, mennyire érzékenyek a prognózisok az alternatív feltevéspályákra.

Ez az érzékenységi elemzés az alternatív olajárpályák következményeit vizsgálja. Az alapprognózis hátterében álló, a futures kőolajpiacokon alapuló technikai feltevések emelkedő olajárpályát jeleznek, amely szerint a hordónkénti Brent nyersolajár 2023-re 46,9 USA-dollár lesz. Két alternatív olajárpályát elemzünk. Az első alapja a technikai feltevések 2020. november 18-i adatgyűjtési zárónapján érvényes olajárra vonatkozó, opcióalapú implikált sűrűségből származó eloszlás 25. percentilise. Az alternatív pályából számítva a hordónkénti olajár 2023-ban fokozatosan 33,4 dollárra csökken, amely 28,9%-kal van az adott évi alapfeltevés alatt. Több szakértői makrogazdasági modell eredőjeként ez a pálya kismértékű (2021-ben, 2022-ben és 2023-ban 0,1 százalékpont körüli) pozitív hatással lenne a reál-GDP-növekedésre, míg a HICP-infláció 2021-ben 0,4 százalékponttal, 2022-ben 0,5 százalékponttal, 2023-ban pedig 0,3 százalékponttal lenne kisebb. A második pálya, amely ugyanannak az eloszlásnak a felső 75. percentilisén alapul, 2023-ban az olajár hordónként 55 dollárra való erősödését jelzi, amely 17,5%-kal nagyobb az adott évi alapfeltevésnél. Ez a pálya magasabb HICP-inflációt vonna maga után: 2021-ben 0,3, 2022-ben 0,2, 2023-ban pedig 0,1 százalékponttal. A reál-GDP növekedése ugyanakkor valamelyest lassulna (2021-ben és 2022-ben is 0,1 százalékponttal).

5. keretes írás

Más intézmények előrejelzései

Az euroövezetről több nemzetközi szervezet és lakossági szektorbeli intézmény is készít előrejelzést. Ezeket ugyanakkor szigorú értelemben sem egymással, sem az eurorendszer makrogazdasági szakértői prognózisával nem lehet összevetni, mivel véglegesítésük más-más időpontra esik. Emellett a Covid19-világjárvány valószínű alakulására vonatkozóan is eltérő feltevéseken alapulnak. Ezenkívül ezek a prognózisok a fiskális, pénzügyi és külgazdasági változókra – például a kőolaj és az egyéb nyersanyagok árára – vonatkozó feltevéseket is más módszerekkel alakítják ki. Végül a különféle előrejelzésekben alkalmazott munkanap-korrekciós módszerek is különböznek (lásd a táblázatot).

Az eurorendszernek a 2021. évi növekedésre vonatkozó szakértői prognózisa jóval az egyéb előrejelzések tartományán belülre esik, majd az azutáni időszakban a felső szélükön található, míg az infláció esetében nagyjából összhangban van a legtöbb más előrejelzéssel. A 2022. évi reál-GDP növekedésére vonatkozó aktuális prognózis jelentősen magasabb a többi előrejelzésnél, aminek valószínű oka, hogy a gyengébb rövid távú kilátások után erőteljesebb javulásra és további fiskális intézkedésekre számítunk. Ami az inflációt illeti, a különbségek sokkal kevésbé markánsak, és az eurorendszer 2020. decemberi szakértői prognózisa nagyjából összhangban van a többi előrejelzőével.

Az euroövezeti reál-GDP növekedésére és HICP-inflációra vonatkozó friss előrejelzések összehasonlítása

(éves százalékos változás)

Forrás: MJEconomics az Euro Zone Barometer esetében, 2020. november 19., a 2022-es és 2023-as adatok a 2020. októberi felmérésből származnak; a Consensus Economics előrejelzései, 2020. november 12., a 2022-es és 2023-as adatok a 2020. októberi felmérésből származnak; az Európai Bizottság 2020. őszi gazdasági előrejelzése; az EKB hivatásos előrejelzőkkel készített felmérése 2020. negyedik negyedévről; a felmérés 2020. október 2. és 9. között készült; az OECD 2020. decemberi „Economic Outlook” 108. IMF World Economic Outlook (világgazdasági kilátások), 2020. október 13.

Megjegyzés: 1) Az EKB és az eurorendszer szakértőinek makrogazdasági prognózisa munkanappal igazított éves növekedési ütemeket közöl, ezzel szemben az Európai Bizottság és az IMF növekedési adatai nincsenek az éves munkanapszámmal korrigálva. A többi előrejelzésben nincs megjelölve, hogy a közölt adatok munkanappal kiigazítottak-e vagy sem. A táblázatban nem láthatók a prognózist övező sávok. Ez annak tudható be, hogy a sávok (múltbeli előrejelzési hibákon alapuló) standard számítása a jelen körülmények között nem jelezné megbízhatóan a mostani prognózist övező, példa nélküli bizonytalanságot. A jelenlegi bizonytalanság jobb szemléltetése érdekében a 3. keretes írásban inkább olyan alternatív forgatókönyveket mutatunk be, amelyek a Covid19-világjárvány és a megfékezéséhez kapcsolódó intézkedések jövőbeni alakulására vonatkozó eltérő feltevéseken alapulnak.

© Európai Központi Bank, 2020

Postacím 60640 Frankfurt am Main, Németország

Telefonszám +49 69 1344 0

Honlap www.ecb.europa.eu

Minden jog fenntartva. A kiadvány sokszorosítása oktatási és nem kereskedelmi célból, a forrás feltüntetésével engedélyezett.

A konkrét szakkifejezések megtalálhatók az EKB fogalomtárában (csak angolul).

HTML ISSN 2529-475X, QB-CF-20-002-HU-Q

- A technikai feltevésekhez, így például a kőolajár- és az árfolyamfeltevésekhez használt adatgyűjtés zárónapja 2020. november 18. (lásd az 1. keretes írást). Az euroövezetre vonatkozó makrogazdasági prognózist 2020. november 25-én véglegesítettük, és a 2020–2023-as időszakot fedi le. Az ilyen hosszú időtartamra vonatkozó előrejelzéseket igen nagy bizonytalanság övezi, amiről értelmezésük során nem szabad megfeledkeznünk. Lásd az „An assessment of Eurosystem staff macroeconomic projections” (Az eurorendszer szakértői makrogazdasági prognózisának értékelése) című cikket az EKB 2013. májusi Havi jelentésében. A legfontosabb táblázatok és ábrák alapjául szolgáló adatokba a http://www.ecb.europa.eu/pub/projections/html/index.en.html oldalon tekinthetünk be.

- A tízéves lejáratú euroövezeti államkötvények nominálhozamára vonatkozó feltevés az egyes országok tízéves referencia-kötvényhozamainak súlyozott átlagán alapul, amelyet az éves GDP-adatokkal súlyozunk, és meghosszabbítunk az EKB tízéves euroövezeti nominális összkötvényhozamából számított határidős pályával úgy, hogy a két idősor kezdeti eltérését az előrejelzési időszakon konstansnak tekintjük. Az egyes országok államkötvényhozamai és a megfelelő euroövezeti átlag közötti különbözetet a vizsgált időszakban állandónak tekintjük.

- Az euroövezet fiskális politikájának alapállását a pénzügyi szektornak nyújtott kormányzati támogatással csökkentett, ciklikusan kiigazított elsődleges egyenleg változásával mérjük.

-

10 December 2020

-

28 December 2020