Proyecciones macroeconómicas elaboradas por los expertos del Eurosistema para la zona del euro, diciembre de 2020

Resumen

Tras una caída del 15,0 % en el primer semestre de 2020, el PIB real de la zona del euro experimentó en el tercer trimestre una recuperación del 12,5 %, incremento significativamente superior al previsto en las proyecciones elaboradas por los expertos del BCE de septiembre de 2020. Sin embargo, se espera que el reciente endurecimiento de las medidas de contención en respuesta al fuerte repunte de los contagios de coronavirus (COVID-19) en todos los países dé lugar a una nueva disminución de la actividad en el cuarto trimestre. Se espera que la actividad también sea débil en el primer trimestre de 2021. A pesar de este retroceso a corto plazo, las noticias positivas sobre el desarrollo de vacunas permiten tener mayor confianza en el supuesto de una resolución gradual de la crisis sanitaria a lo largo de 2021 y principios de 2022. Junto con el sustancial apoyo procedente de las políticas monetaria y fiscal —en parte relacionado con el paquete «Next Generation EU» (NGEU)— y la actual recuperación de la demanda exterior, esto debería permitir un sólido repunte durante 2021 y un retorno del PIB real a su nivel anterior a la crisis a mediados de 2022. Por tanto, pese al deterioro de las perspectivas a corto plazo, se espera que la senda del PIB de la zona del euro a partir de 2022 sea en general similar a la prevista en las proyecciones de los expertos del BCE de septiembre de 2020. Dado que se espera que las medidas adoptadas logren evitar graves efectos de amplificación financiera y limitar las secuelas económicas de la crisis, se estima que en 2023 el PIB real se situará un 2,5 % por encima del nivel registrado en 2019, antes de la crisis.

En cuanto a la inflación, los efectos de base alcistas asociados al anterior desplome de los precios del petróleo y los impactos al alza procedentes de la reversión de la bajada del tipo del IVA en Alemania implican un repunte de la inflación general en 2021. Se espera que la inflación medida por el IAPC, excluidos la energía y los alimentos, muestre una recuperación mucho más moderada en 2021, ya que los efectos desinflacionistas generalizados derivados de la débil demanda, especialmente en el sector servicios, contrarrestan las presiones alcistas sobre los costes procedentes de las limitaciones de oferta. A medio plazo, la inflación general aumentará de forma gradual, debido principalmente a una contribución algo mayor de la inflación medida por el IAPC, excluidos la energía y los alimentos, que, sin embargo, continuará siendo bastante moderada, situándose en el 1,2 % en 2023. En general, el escenario central prevé que la inflación medida por el IAPC repunte del 0,2 % en 2020 al 1,0 % en 2021 y siga aumentando gradualmente hasta el 1,1 % en 2022 y el 1,4 % en 2023. En comparación con las proyecciones de los expertos del BCE de septiembre de 2020, la inflación medida por el IAPC se ha revisado a la baja para 2020 y 2022, debido a unos últimos datos menos favorables del IAPC, excluidos la energía y los alimentos, y a una reevaluación a la baja de las presiones inflacionistas desde las últimas proyecciones, en el contexto de una holgura abundante, pero cada vez menor, en los mercados de bienes y de trabajo.[1]

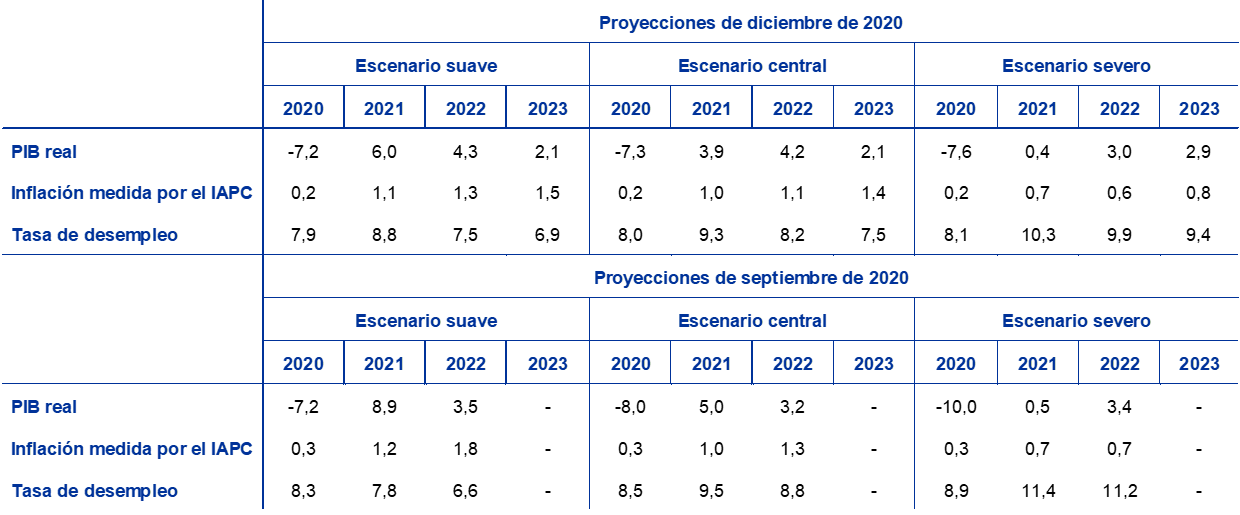

En vista del nivel persistentemente elevado de incertidumbre respecto a la evolución de la pandemia, las posibles soluciones médicas (incluida la distribución y aceptación de las vacunas) y el alcance de las secuelas económicas, se han elaborado de nuevo dos escenarios alternativos. El escenario suave contempla una contención más eficaz del virus, un rápido despliegue de las vacunas y secuelas limitadas. En este escenario, el PIB real se recuperaría un 6,0 % el próximo año, alcanzando sus niveles anteriores a la crisis ya a finales de 2021, y la inflación aumentaría hasta el 1,5 % en 2023. En cambio, en el escenario severo, que contempla una resolución retardada de la crisis sanitaria y pérdidas considerables y permanentes de potencial económico, el PIB real aumentaría marginalmente en 2021 y aún continuaría casi un 2 % por debajo de sus niveles precrisis en 2023, con una inflación de solo un 0,8 % en ese año.

1 Supuestos principales utilizados en las proyecciones

El escenario central se basa en un conjunto de supuestos principales sobre la evolución de la pandemia. El escenario central asume que la rigidez de las medidas de contención adoptadas en la zona del euro en el cuarto trimestre de 2020 se mantendrá, en promedio, en el primer trimestre de 2021. Se considera que los costes económicos de las medidas más recientes serán considerablemente menores que en primavera, ya que son más selectivas y eficientes como resultado de la experiencia adquirida en la lucha contra la pandemia. Más adelante, a medida que se disponga de soluciones médicas, como vacunas eficaces, y estas estén disponibles y se desplieguen, se espera una relajación paralela de las medidas de contención y una resolución general de la crisis sanitaria a principios de 2022. En este contexto, también se supone que la elevada incertidumbre que existe actualmente disminuya de forma gradual durante el horizonte de las proyecciones. Sin embargo, incluso después de que la crisis sanitaria se resuelva en gran medida, se estima que las pérdidas económicas asociadas persistirán, lo que implica caídas de producción sostenidas en comparación con la trayectoria anterior a la crisis en todo el período analizado. Las proyecciones referidas al entorno internacional se basan en supuestos similares sobre la evolución de la pandemia (véase recuadro 2).

Importantes medidas de política monetaria y fiscal, incluido el paquete NGEU, apoyarán las rentas, reducirán las pérdidas de puestos de trabajo y las quiebras y ayudarán a contener las espirales adversas entre la economía real y el sector financiero. Además de las medidas de política monetaria adoptadas por el BCE hasta la fecha de cierre de las proyecciones, el escenario central incluye medidas fiscales discrecionales relacionadas con la crisis del COVID-19 por un importe de aproximadamente el 4,5 % del PIB en 2020. Estas medidas incluyen amplios programas de mantenimiento del empleo para amortiguar el impacto del desplome de la actividad sobre el empleo y las rentas del trabajo. En concreto, las empresas están recibiendo cuantiosas subvenciones y transferencias de capital. Aunque muchas de las medidas fiscales de emergencia actualmente en vigor tienen carácter temporal, algunas se han prorrogado, y se han aprobado nuevos paquetes que comenzarán a aplicarse en 2021 y que se incluyen en el escenario central. Las medidas relacionadas con el fondo de recuperación NGEU, que equivalen a aproximadamente un 0,5 % del PIB en cada año del período 2021-2023 (en torno a la mitad de la dotación de subvenciones del NGEU en el período 2021-2026), también se incluyen en el escenario central. Los préstamos y avales públicos o las inyecciones de capital, con una dotación total de en torno al 17 % del PIB, deberían contribuir a aliviar las restricciones de liquidez. Asimismo, las medidas de política monetaria, fiscal y prudencial ayudarán a contener espirales adversas entre la economía real y el sector financiero a lo largo del horizonte de proyección.

También se parte del supuesto técnico de que las relaciones comerciales entre el Reino Unido y la UE pasarán a regirse por el principio de nación más favorecida de la Organización Mundial del Comercio (OMC) el 1 de enero de 2021, en línea con las previsiones de otoño de 2020 de la Comisión Europea. Como los anteriores ejercicios de proyección de los expertos del Eurosistema/BCE asumían que el Reino Unido y la UE alcanzarían un acuerdo de libre comercio, este cambio en los supuestos implica un descenso de la demanda de exportaciones de la zona al Reino Unido relacionado con la imposición de aranceles y barreras no arancelarias al comercio. No obstante, cabe señalar que, al igual que en las previsiones de otoño de 2020 de la Comisión Europea, solo se incluyen en el escenario central los efectos sobre el comercio, es decir, no se tienen en cuenta las posibles disrupciones financieras y en los tipos de cambio relacionadas con el paso al régimen de nación más favorecida de la OMC.

2 Economía real

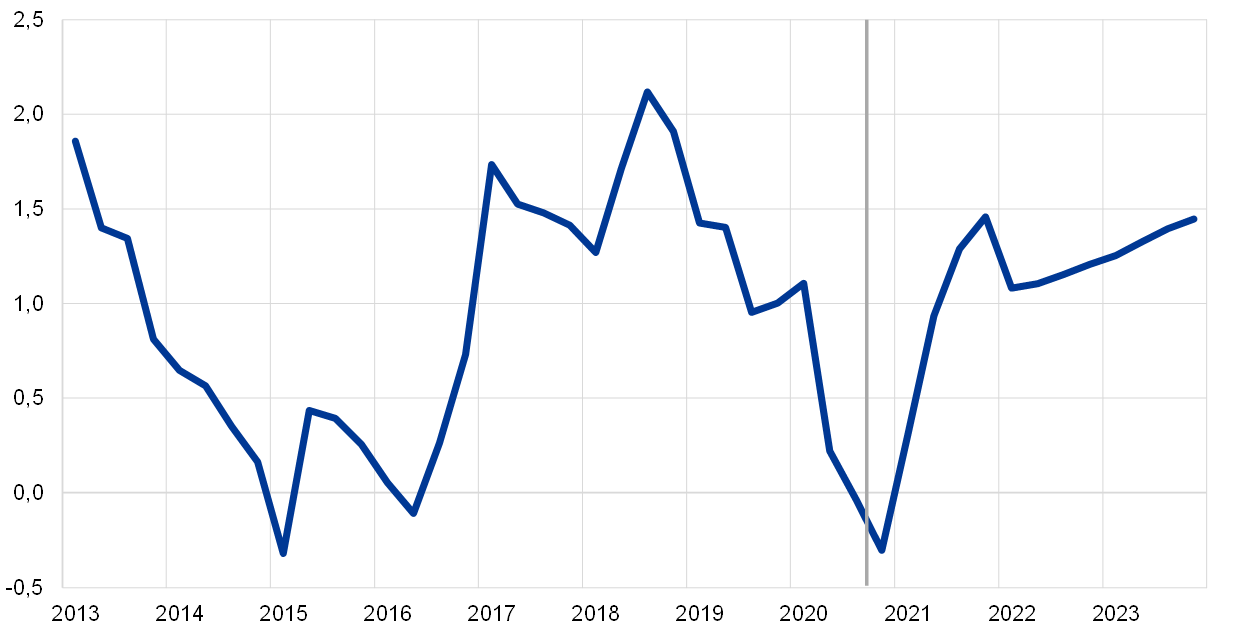

El PIB real registró un fuerte repunte, aunque incompleto, en el tercer trimestre de 2020. Según Eurostat, el PIB real aumentó un 12,5 % en el tercer trimestre (véase gráfico 1). Todos los países de la zona del euro registraron un repunte tras el colapso de la actividad en el primer semestre de 2020, y los que habían experimentado las caídas más pronunciadas se recuperaron, en general, con más fuerza. El resultado en el tercer trimestre fue considerablemente más sólido que el 8,4 % previsto en el escenario central de las proyecciones elaboradas por los expertos del BCE de septiembre de 2020 y también mejor que el aumento del 9,4 % incluido en el escenario moderado de septiembre. Sin embargo, pese al notable aumento de la actividad en el tercer trimestre, la recuperación siguió siendo incompleta, situándose el PIB real en el tercer trimestre de 2020 un 4,4 % por debajo del nivel registrado en el cuarto trimestre de 2019.

Gráfico 1

PIB real de la zona del euro

(Tasas de variación intertrimestral, datos trimestrales desestacionalizados y ajustados por días laborables)

Notas: En vista de la volatilidad sin precedentes del PIB real durante 2020, el gráfico muestra una escala diferente desde principios de 2020. La línea vertical indica el inicio del horizonte de proyección. Este gráfico no muestra intervalos en torno a las proyecciones. Esto refleja el hecho de que el cálculo estándar de los intervalos (basado en errores de proyección históricos) no proporcionaría, en las circunstancias actuales, una indicación fiable de la incertidumbre sin precedentes en torno a las proyecciones actuales. En su lugar, para ilustrar mejor la incertidumbre actual, en el recuadro 3 se presentan escenarios alternativos basados en diferentes supuestos relativos a la evolución futura de la pandemia de COVID-19 y las medidas de contención asociadas.

Se espera que el endurecimiento de las medidas de contención en octubre y noviembre de 2020 en los países de la zona del euro dé lugar a una nueva contracción del PIB real en el cuarto trimestre. El ritmo de crecimiento económico ya se había estabilizado en septiembre. Ante el rápido aumento del número de nuevos casos de COVID-19, muchos países de la zona del euro anunciaron medidas de confinamiento parcial a partir de mediados de octubre. Los datos de alta frecuencia (como los indicadores de movilidad) sugieren que estas medidas han dado lugar a una nueva desaceleración de la actividad en noviembre y el índice de directores de compras (PMI, por sus siglas en inglés) compuesto de producción descendió a 45,3 en noviembre, determinado por la evolución del sector servicios. Sin embargo, en comparación con el período de confinamiento de primavera, las medidas de contención anunciadas hasta el momento están, en general, más centradas en los servicios intensivos en contacto, donde los contagios han demostrado ser especialmente altos. Dado que las fábricas, escuelas y guarderías, así como los servicios públicos, siguen por lo general abiertos en la mayoría de los países, se espera que estas medidas produzcan menos perturbaciones en la actividad manufacturera y en la construcción que en primavera, pero que lastren de nuevo en gran medida la actividad en el sector servicios. Las medidas fiscales específicas anunciadas recientemente para apoyar a los sectores afectados por el confinamiento también mitigarán el descenso general de la actividad. En general, se espera que el PIB real disminuya un 2,2 % en el cuarto trimestre de 2020 y que se recupere solo marginalmente en el primer trimestre de 2021.

Aunque se prevé que algunas medidas de contención se mantengan, se espera que la actividad repunte de nuevo en 2021. Esta expectativa de un segundo repunte se basa en el supuesto de una retirada constante de las medidas de contención, una disminución gradual de la incertidumbre y un aumento de la confianza dadas las perspectivas de vacunas eficaces y su distribución oportuna y satisfactoria. Además, la recuperación de la demanda exterior, las políticas de apoyo y cierta demanda embalsada estimularán la actividad. No obstante, el PIB real se recuperará solo gradualmente, alcanzando a mediados de 2022 el nivel registrado en 2019, antes de la crisis, y superándolo en un 2,5 % en 2023.

Cuadro 1

Proyecciones macroeconómicas para la zona del euro

(tasas de variación interanual)

Notas: Los datos relativos al PIB real y sus componentes, los costes laborales unitarios, la remuneración por asalariado y la productividad del trabajo se muestran desestacionalizados y ajustados por días laborables. Este cuadro no muestra intervalos en torno a las proyecciones. Esto refleja el hecho de que el cálculo estándar de los intervalos (basado en errores de proyección históricos) no proporcionaría, en las circunstancias actuales, una indicación fiable de la incertidumbre sin precedentes en torno a las proyecciones actuales. En su lugar, para ilustrar mejor la incertidumbre actual, en el recuadro 3 se presentan escenarios alternativos basados en diferentes supuestos relativos a la evolución futura de la pandemia de COVID-19 y las medidas de contención asociadas.

1) Incluido el comercio interno de la zona del euro.

2) El subíndice se basa en estimaciones del impacto de los impuestos indirectos. Puede diferir de los datos de Eurostat, que asumen una transmisión plena e inmediata del impacto de los impuestos indirectos al IAPC.

3) Calculado como saldo presupuestario ajustado de efectos transitorios del ciclo económico y de medidas clasificadas como temporales según la definición del Sistema Europeo de Bancos Centrales (SEBC). En comparación con las proyecciones de septiembre de 2020, estas revisiones reflejan, especialmente para 2020, entre otras cosas, un cambio en la clasificación del SEBC de las medidas temporales relacionadas con la crisis del COVID-19. Como resultado de estos cambios, en general, las medidas relacionadas con la crisis del COVID-19 ya no entran en la definición de medidas temporales del SEBC y, en consecuencia, el saldo estructural incluye el impacto presupuestario de esas medidas.

En cuanto a los componentes del PIB, se espera que el consumo privado haya disminuido un 8,3 % en 2020 y que recupere su nivel anterior a la crisis a mediados de 2022. El consumo privado experimentó un fuerte repunte en el tercer trimestre de 2020, tras un descenso acumulado del 16,3 % en el primer semestre de 2020. La notable, aunque incompleta, recuperación en el tercer trimestre probablemente se haya visto impulsada por una disminución de la anterior demanda embalsada, especialmente de bienes de consumo duradero, con un aumento de las matriculaciones de automóviles de casi un 95 % en el tercer trimestre, así como por un aumento del gasto en servicios. Pese al fuerte repunte del tercer trimestre, las pérdidas iniciales de consumo privado solo se recuperaron parcialmente. Las fluctuaciones del consumo privado en los tres primeros trimestres de 2020 contrastan con el perfil mucho más moderado de la renta real disponible, que se vio estabilizado por las ayudas públicas, lo que ha dado lugar a variaciones acusadas en la tasa de ahorro. De cara al futuro, se espera que el consumo privado vuelva a disminuir de manera acusada en el cuarto trimestre de 2020 como consecuencia del endurecimiento de las medidas de contención, lo que producirá de nuevo ahorro forzoso y probablemente un mayor ahorro por motivo de precaución. Posteriormente, se proyecta que el consumo privado vuelva a recuperarse en 2021 y que supere su nivel anterior a la crisis a mediados de 2022. Esta recuperación se verá respaldada por una disminución gradual de la incertidumbre, así como por una convergencia paulatina de la tasa de ahorro hacia su nivel previo a la crisis, mientras que el elevado desempleo y la desaparición de las transferencias fiscales netas actuarán como freno de la recuperación del gasto en consumo.

Recuadro 1

Supuestos técnicos relativos a los tipos de interés, los precios de las materias primas y los tipos de cambio

En comparación con las proyecciones de los expertos del BCE de septiembre de 2020, los supuestos técnicos actuales incluyen una bajada de los tipos de interés a largo plazo, un descenso de los precios del petróleo y una ligera depreciación del tipo de cambio efectivo del euro. Los supuestos técnicos relativos a los tipos de interés y a los precios de las materias primas se basan en las expectativas de los mercados hasta el 18 de noviembre de 2020, fecha límite de recepción de los datos. Los tipos de interés a corto plazo se miden por el euríbor a tres meses y las expectativas de los mercados se basan en los tipos de interés de los futuros. Según esta metodología, el nivel medio de los tipos de interés a corto plazo será del -0,4 % en 2020 y del -0,5 % entre 2021 y 2023. Las expectativas de los mercados sobre el rendimiento nominal de la deuda pública a diez años de la zona del euro sugieren un nivel medio del 0,0 % en 2020, del -0,1 % en 2021, del 0,0 % en 2022 y del 0,1 % en 2023[2]. En comparación con las proyecciones de los expertos del BCE de septiembre de 2020, las expectativas de los mercados relativas a los tipos de interés a corto plazo se han mantenido sin cambios, mientras que las relativas a los rendimientos nominales de la deuda pública a diez años de la zona del euro se han revisado a la baja en unos 20 puntos básicos para el período comprendido entre 2021 y 2022.

En cuanto a los precios de las materias primas, sobre la base de la trayectoria implícita en los mercados de futuros tomando la media de las dos semanas previas al 18 de noviembre de 2020, fecha límite de recepción de los datos, se considera que el precio del barril de Brent descenderá de 64,0 dólares estadounidenses en 2019 a 41,6 dólares en 2020 y aumentará a 46,9 dólares en 2023. En comparación con las proyecciones de los expertos del BCE de septiembre de 2020, los precios del petróleo en dólares son en torno a un 7 % más bajos en el período comprendido entre 2021 y 2022. Se estima que los precios en dólares de las materias primas no energéticas repuntarán en 2021 y aumentarán más moderadamente durante el resto del horizonte de proyección.

Se considera que los tipos de cambio bilaterales permanecerán estables durante el período analizado en los niveles medios registrados en las dos semanas previas al 18 de noviembre de 2020, fecha límite de recepción de los datos. Esto implica un tipo de cambio medio de 1,18 dólares estadounidenses por euro entre 2021 y 2023, prácticamente sin variación respecto a las proyecciones de los expertos del BCE publicadas en septiembre de 2020. El supuesto sobre el tipo de cambio efectivo del euro se ha revisado a la baja en un 0,7 % desde las proyecciones de septiembre de 2020.

Supuestos técnicos

Se espera que la drástica y repentina contracción de la inversión en vivienda en 2020 se invierta solo gradualmente en el horizonte de las proyecciones. Se estima que la inversión en vivienda registró una disminución acumulada del 14,2 % en el primer semestre de 2020, que fue más acusada en los países en los que se han aplicado medidas de confinamiento más estrictas. Se espera que los efectos adversos sobre la demanda de vivienda derivados de la moderada renta disponible, de la disminución de la confianza de los consumidores y del aumento del desempleo se traduzcan en una lenta recuperación de la inversión en vivienda, que no alcanzará su nivel anterior a la crisis hasta la segunda mitad de 2022.

Se espera que la inversión empresarial haya disminuido drásticamente en 2020, que se recupere gradualmente en 2021 y que vuelva a su nivel precrisis a mediados de 2022. La notable caída experimentada en el primer semestre de 2020 fue resultado de los confinamientos, del desplome de la demanda mundial e interna y del acusado incremento de la incertidumbre. Aunque se estima que la inversión empresarial ha registrado un fuerte repunte en el tercer trimestre, se espera que vuelva a contraerse en el cuarto. La inversión empresarial comenzará a recuperarse gradualmente a lo largo de 2021, a medida que la demanda mundial e interna mejoren, apoyada también en parte por el impacto positivo del plan NGEU. Sin embargo, dado que se supone que la incertidumbre desaparecerá solo paulatinamente, y en vista de los elevados niveles de capacidad sin utilizar y de la preocupación sobre las tendencias de la demanda a más largo plazo, es probable que las empresas aumenten la inversión solo de forma gradual, lo que sugiere que la recuperación no cobrará algo de vigor hasta 2022. En consecuencia, se espera que la inversión empresarial en la zona del euro vuelva a su nivel precrisis a mediados de 2022.

El endeudamiento bruto de las sociedades no financieras aumentará significativamente en 2020 antes de disminuir de forma moderada, aunque se mantendrá por encima de su nivel anterior a la crisis al final del horizonte de las proyecciones. El endeudamiento bruto de las sociedades no financieras ha aumentado significativamente en 2020 desde un nivel ya elevado debido a la acusada caída de los beneficios empresariales en el primer semestre del año y al consiguiente mayor recurso a la financiación mediante deuda para compensar los déficits de liquidez. Se espera que el endeudamiento bruto de las empresas continúe aumentando ligeramente a corto plazo antes de disminuir de forma moderada, aunque se mantendrá muy por encima de su nivel de finales de 2019 en 2023. El aumento observado de la ratio de deuda de las sociedades no financieras limitará el crecimiento de la inversión empresarial durante el horizonte de proyección, a medida que las empresas den pasos para restablecer la solidez de sus balances. No obstante, los pagos brutos de intereses de las empresas han disminuido hasta niveles históricamente bajos en los últimos años y se espera que se incrementen solo de forma modesta en los próximos, lo que alivia los posibles temores sobre la sostenibilidad de la deuda.

Recuadro 2

Entorno internacional

Los datos más recientes apuntan a una recuperación de la actividad económica y del comercio en el tercer trimestre de 2020 más fuerte de lo esperado en las proyecciones elaboradas por los expertos del BCE de septiembre de 2020. En general, se estima que el PIB real mundial (excluida la zona del euro) creció a un ritmo del 6,7 % en el tercer trimestre (2 puntos porcentuales más de lo previsto en las proyecciones de septiembre de 2020). Las importaciones mundiales (excluida la zona del euro) también repuntaron con vigor en el tercer trimestre, impulsadas por la recuperación de la actividad económica, en particular en el sector manufacturero, y la resistencia de las cadenas globales de valor. Tras una contracción de dos dígitos en el segundo trimestre (-13,4 % en tasa intertrimestral), se estima que las importaciones mundiales registraron un avance intertrimestral del 10,9 % en el tercer trimestre (4,8 puntos porcentuales más de lo previsto en las proyecciones anteriores).

Los datos recientes procedentes de las encuestas apuntan a una continuación del crecimiento de la actividad económica y el comercio mundiales a comienzos del cuarto trimestre, aunque a un ritmo más moderado. En octubre, el PMI compuesto global de producción (excluida la zona del euro) aumentó de nuevo, hasta situarse en 54,1 (frente a 53 en septiembre), respaldado por una mejora notable en los servicios y un incremento moderado en las manufacturas, lo que sugiere una recuperación económica más amplia. El PMI global de nuevos pedidos exteriores relativo a las manufacturas (excluida la zona del euro), que presenta una alta correlación con el comercio mundial, disminuyó levemente, hasta el 50,3 en octubre, lo que indica una ligera moderación del crecimiento del comercio a principios del cuarto trimestre. En conjunto, se espera que el repunte de los contagios de COVID-19 afecte al ritmo de crecimiento del PIB real mundial (excluida la zona del euro) en el cuarto trimestre, mientras que las consecuencias negativas sobre el crecimiento de las importaciones globales se ven algo amortiguadas por la supuesta acumulación de existencias en el Reino Unido antes de que termine el período de transición del Brexit. Esta acumulación desaparecerá previsiblemente a principios de 2021.

Las proyecciones apuntan a que, tras registrar una contracción del 3 % en 2020, el PIB real mundial (excluida la zona del euro) crecerá un 5,8 % en 2021 y a una tasa media del 3,8 % en el período 2022-2023. Se prevé que el repunte de la actividad económica sea más fuerte en las economías emergentes que en las avanzadas. El principal motor de este patrón es China, que destaca en el contexto mundial porque consiguió contener la propagación del virus en una fase temprana y, al haber retornado ya a mediados de 2020 a los niveles de actividad registrados antes de la pandemia, su economía habría crecido en 2020. En Estados Unidos, se prevé que la economía se recupere en 2021 y que la tasa de crecimiento del PIB real se vaya normalizando gradualmente hasta 2023. Se estima que la recuperación económica mundial estará incompleta al final del horizonte de proyección, dado que el nivel de actividad se mantendría por debajo de la trayectoria que registró antes de la pandemia. En comparación con las proyecciones de septiembre de 2020, el crecimiento del PIB real mundial (excluida la zona del euro) se ha revisado al alza para 2020 y a la baja para 2021, mientras que se ha mantenido prácticamente sin variación para 2022.

El comercio mundial (excluida la zona del euro) se contraerá un 9,2 % en 2020, experimentará un repunte del 7,1 % en 2021 y crecerá a una tasa media del 3,7 % en el período 2022-2023. El acusado descenso de las importaciones mundiales (excluida la zona del euro) en 2020 refleja su marcado carácter procíclico, especialmente durante las crisis económicas, pero también la naturaleza específica de la crisis del COVID-19. Las interrupciones temporales en las cadenas globales de suministros y el aumento de los costes comerciales debido a las medidas de contención del COVID-19 pesaron sobre el comercio mundial en la primera mitad de 2020. Se prevé que las importaciones mundiales (excluida la zona del euro) se contraigan en 2020 a un ritmo más lento de lo previsto en las proyecciones de septiembre de 2020, como consecuencia principalmente de un avance mayor del esperado en el tercer trimestre, y crezcan a un ritmo ligeramente más rápido en 2021, gracias a un repunte del comercio en las economías emergentes mayor de lo previsto. Las proyecciones contemplan que la demanda externa de la zona del euro disminuirá un 10,7 % en 2020 y crecerá un 6,6 % en 2021 y a una tasa media del 3,7 % en el período 2022-2023. En comparación con las proyecciones de septiembre de 2020, esto supone una ligera revisión a la baja para 2021. Esta revisión a la baja refleja en gran medida el efecto negativo del cambio de supuesto relativo a la relación comercial entre la UE y el Reino Unido a partir de enero de 2021 (véase sección 1), que se compensa en parte con una mejora de las perspectivas de las importaciones de otras economías importantes (como Estados Unidos, China y otras economías emergentes).

Entorno internacional

(tasas de variación interanual)

1) Calculado como la media ponderada de las importaciones.

2) Calculada como la media ponderada de las importaciones de los socios comerciales de la zona del euro.

Las exportaciones se verán afectadas por la pandemia mucho más que las importaciones en 2020, lo que sugiere una contribución en general negativa de la demanda exterior neta este año y una contribución en promedio neutral los años siguientes. En la primera mitad de 2020, las interrupciones en las cadenas de suministros y el descenso de la demanda externa tuvieron un fuerte impacto sobre unas exportaciones ya débiles, especialmente en los sectores de automoción, maquinaria y productos químicos, mientras que las restricciones al turismo llevaron al desplome de las exportaciones de servicios de hostelería y transporte. Los confinamientos introducidos para contener la pandemia también dieron lugar a una acusada disminución de las importaciones. Sin embargo, la demanda embalsada en sectores orientados a la exportación y la retirada de muchas restricciones contribuyeron a un fuerte repunte de las importaciones y las exportaciones en el tercer trimestre. Las exportaciones de servicios se enfrentan a nuevas restricciones en el cuarto trimestre, y el comercio de bienes, aunque no se espera que se vea afectado por los cierres de fábricas en respuesta a la pandemia, continuará sufriendo la atonía de la demanda final. A partir de 2021, el final del período de transición del Brexit implicará un empeoramiento de las condiciones comerciales bilaterales con el Reino Unido, un importante socio comercial que absorbe el 14 % de las exportaciones de la zona del euro. A medio plazo, el comercio de la zona del euro se verá frenado por la apreciación registrada por el euro desde el inicio de la pandemia, que ha afectado a la competitividad de la zona. En consecuencia, se prevé que la cuota de mercado de las exportaciones se mantenga por debajo de los niveles anteriores a la pandemia hasta el final del horizonte de proyección. La contribución de la demanda exterior neta al PIB se mantendrá bastante discreta a partir de 2021 y no compensará su contribución negativa de 2020.

Aunque el aumento del desempleo ha sido moderado en los últimos meses, se espera que la situación del mercado de trabajo empeore notablemente antes de normalizarse hacia del final del horizonte de proyección. La tasa de paro aumentó desde el 7,6 % en el segundo trimestre hasta el 8,6 % en el tercero, menos de lo esperado en las proyecciones de los expertos del BCE de septiembre de 2020. Este incremento en el tercer trimestre menor del esperado se debió principalmente a que el empleo creció mucho más de lo previsto, aunque aún se situaba en un nivel un 2,2 % inferior al registrado en el cuarto trimestre de 2019. La población activa se recuperó parcialmente en el tercer trimestre de la intensa contracción experimentada en el segundo. Aunque el número de trabajadores acogidos a programas de mantenimiento del empleo se redujo significativamente en el tercer trimestre, se espera que esta trayectoria se invierta en el cuarto trimestre de 2020 en vista del reciente endurecimiento de las medidas de confinamiento. A medida que la población activa continúe normalizándose y los trabajadores salgan de dichos programas, la tasa de paro seguirá aumentando hasta alcanzar un máximo del 9,3 % en 2021 y descenderá hasta el 7,5 % en 2023, en línea con la recuperación económica. Esta proyección asume que una gran parte de los trabajadores acogidos a programas de mantenimiento del empleo pueden volver a la situación normal de empleo. Se estima que, antes de que finalice el horizonte de proyección, la tasa de desempleo y el número de personas ocupadas volverán en líneas generales a los niveles registrados en el cuarto trimestre de 2019.

Se prevé que la productividad del trabajo por persona ocupada disminuya en 2020 y se recupere a continuación durante el horizonte de las proyecciones. Las proyecciones apuntan a que, tras recuperarse de la fuerte caída registrada en el primer semestre del año, la productividad del trabajo por persona ocupada disminuirá en el cuarto trimestre de 2020, debido al endurecimiento de las medidas de contención y al consiguiente aumento del recurso a los programas de mantenimiento del empleo en muchos países. El crecimiento de la productividad del trabajo por persona ocupada se recuperaría en la primera mitad de 2021 y se moderaría gradualmente durante el resto del horizonte analizado.

En comparación con las proyecciones de los expertos del BCE de septiembre de 2020, el perfil de crecimiento del PIB real se ha revisado a la baja a corto plazo dado el reciente rebrote de la pandemia, pero se espera que a medio plazo se recupere en términos generales hasta el nivel del escenario central de septiembre, como consecuencia del estímulo fiscal adicional, de la mayor fortaleza de la recuperación a medida que se levanten las medidas de contención y de los efectos de confianza. El crecimiento del PIB real se ha revisado al alza para 2020, como reflejo de unos registros mejores de lo esperado en el tercer trimestre, que compensan con creces la revisión a la baja del cuarto trimestre debido al rebrote de la pandemia. La corrección a la baja del crecimiento en el primer trimestre de 2021 también está relacionada con el cambio en los supuestos técnicos relativos a la relación comercial entre el Reino Unido y la UE (véase sección 1). La recuperación más fuerte en términos intertrimestrales que se registrará durante 2021 como consecuencia de la relajación de la segunda ola de medidas de contención y también del estímulo fiscal adicional, en parte procedente del plan NGEU, no llega compensar del todo el menor efecto de arrastre en el año. En 2022, la revisión al alza refleja, principalmente, un mayor efecto de arrastre estadístico, así como un cierto impacto positivo de la disminución de los tipos de interés a largo plazo y de los precios del petróleo.

3 Precios y costes

Se espera que la inflación medida por el IAPC se recupere, desde el 0,2 % en 2020 hasta el 1 % en 2021, y que posteriormente continúe ascendiendo de forma gradual hasta el 1,4 % en 2023 (véase gráfico 2). La recuperación en 2021 refleja, en gran medida, efectos de base en la tasa de variación del componente energético del IAPC relacionados con la acusada caída de los precios del petróleo al inicio del brote mundial de COVID-19, así como la reversión de la bajada del IVA en Alemania. En 2022 y 2023, se espera que la tasa de avance del componente energético se sitúe en torno al 1,6 % y, por tanto, tenga un impacto al alza sobre la inflación general. La tasa de variación del componente de alimentos del IAPC mostraría un patrón en cierto modo opuesto al de la energía a corto plazo, pues inicialmente se revertiría el aumento registrado en 2020 como consecuencia del estallido de la pandemia de COVID-19 y posteriormente se incrementaría a partir de mediados de 2022, hasta situarse en el 1,8 % en 2023. Por tanto, el esperado ascenso gradual de la tasa de inflación general hasta el 1,4 % en 2023 se apoya significativamente en los componentes más volátiles del IAPC.

Se prevé que la inflación medida por el IAPC, excluidos la energía y los alimentos, se incremente de forma gradual, desde el 0,7 % en 2020 hasta el 1,2 % en 2023. Excluyendo el impacto de los cambios en los impuestos indirectos, esta proyección implica una debilidad más prolongada de la inflación subyacente, que se extenderá a 2021, y un aumento apreciable, aunque gradual, que no se iniciará hasta finales de ese año. La evolución contenida de la inflación subyacente a más corto plazo refleja la falta de dinamismo de la demanda, como consecuencia de la disminución de la actividad y los ingresos a causa de las restricciones relacionadas con la pandemia de COVID-19. Se espera que estos efectos moderadores se vean compensados solo en parte por las presiones al alza sobre los precios y los costes derivadas de las perturbaciones de oferta, debidas, por ejemplo, a las disrupciones en las cadenas globales de valor y a las medidas de distanciamiento social. El esperado aumento gradual de la inflación medida por el IAPC, excluidos la energía y los alimentos, en la segunda mitad del horizonte de proyección refleja el incremento de la demanda en el contexto de la recuperación económica sostenida, aunque se prevé que las presiones al alza procedentes de los efectos de oferta adversos asociados a la pandemia disminuyan.

Gráfico 2

Inflación medida por el IAPC de la zona del euro

(tasas de variación interanual)

Notas: La línea vertical indica el inicio del horizonte de proyección. Este gráfico no muestra intervalos en torno a las proyecciones. Esto refleja el hecho de que el cálculo estándar de los intervalos (basado en errores de proyección históricos) no proporcionaría, en las circunstancias actuales, una indicación fiable de la incertidumbre sin precedentes en torno a las proyecciones actuales. En su lugar, para ilustrar mejor la incertidumbre actual, en el recuadro 3 se presentan escenarios alternativos basados en diferentes supuestos relativos a la evolución futura de la pandemia de COVID-19 y las medidas de contención asociadas.

Los programas de mantenimiento del empleo implican que el crecimiento de la remuneración por asalariado sea muy volátil, pero amortiguan el impacto de las variaciones de la actividad económica sobre los costes salariales de las empresas. Estos programas protegen el empleo ante una reducción significativa de las horas trabajadas, lo que genera un descenso de la tasa de crecimiento interanual de la remuneración por asalariado, que caería un 1,1 % en 2020, pero aumentaría con fuerza, un 3,6 %, en 2021 debido a efectos de base. Se espera que con la desaparición del impacto de los programas de mantenimiento del empleo y la normalización de la dinámica del mercado de trabajo, la remuneración por asalariado se sitúe en tasas ligeramente superiores al 2 % al final del horizonte de proyección, unos niveles comparables en general con los observados antes de la pandemia.

Es probable que el crecimiento de los costes laborales unitarios sufra notables fluctuaciones durante el horizonte de proyección, aunque se espera que las presiones inflacionistas que genere sean leves, en conjunto. Las fuertes fluctuaciones reflejan, principalmente, la evolución esperada de la productividad, más que de los salarios. Se proyecta que el intenso crecimiento de la productividad del trabajo en 2021, en un contexto de recuperación de la producción pero de mercados de trabajo aún átonos, y, en menor medida en 2022, se traducirá en un avance negativo de los costes laborales unitarios en ambos años, que pasará a ser positivo en 2023. En términos acumulados, el crecimiento de los costes laborales unitarios sería ligeramente superior al 1 % anual en el período 2020-2023, lo que implica, por tanto, que las presiones alcistas sobre los precios internos serían leves.

Se espera que los márgenes de beneficio compensen ampliamente las fuertes oscilaciones de los costes laborales unitarios durante el período analizado. Así pues, se prevé que caigan a corto plazo, en línea con el crecimiento de la actividad y la productividad, y que después se recuperen considerablemente cuando las presiones de los costes laborales desaparezcan. En el período 2020-2021, los márgenes de beneficio estarán algo distorsionados por los programas de apoyo público a los salarios. Hacia el final del horizonte de proyección, se espera que los márgenes tengan un impacto prácticamente neutral sobre las presiones inflacionistas, que, en ese momento, volverán a proceder fundamentalmente de los costes laborales.

Se prevé que el patrón de la evolución de los precios de las importaciones sea similar al de los precios del petróleo, lo que implica un crecimiento moderado en la segunda mitad del horizonte de proyección. La tasa de crecimiento interanual del deflactor de las importaciones pasará de una tasa muy negativa en 2020 a tasas moderadamente positivas en el período 2021-2023. La tasa positiva de inflación de los precios de las importaciones en esos años refleja ligeras presiones al alza sobre los precios procedentes de los precios de las materias primas, pero también, con carácter más general, el impacto de la dinámica de los precios a nivel global en una economía mundial en proceso de recuperación. Estos efectos se compensan en parte por un impacto moderador de la apreciación del euro a lo largo de 2020.

En comparación con las proyecciones macroeconómicas de los expertos del BCE de septiembre de 2020, la proyección de inflación medida por el IAPC se ha revisado a la baja para 2020 y 2022. El componente energético del IAPC se ha revisado al alza para 2021 y a la baja para 2022, debido al supuesto incorporado en la curva de futuros sobre los precios del petróleo. La tasa de variación del componente de alimentos del IAPC muestra el mismo patrón de revisión, que obedece al mayor retraso en la reversión del aumento registrado en 2020 como consecuencia de la pandemia de COVID-19. La inflación medida por el IAPC, excluidos la energía y los alimentos, se ha revisado a la baja para 2020, 2021 y 2022, a causa de unos últimos datos menos favorables de lo esperado y de una reevaluación a la baja de las presiones inflacionistas desde las proyecciones anteriores en el contexto de una holgura abundante, pero cada vez menor, en los mercados de bienes y de trabajo.

Recuadro 3

Escenarios alternativos de las perspectivas económicas de la zona del euro

La persistencia de un elevado nivel de incertidumbre en torno a la evolución futura de la pandemia de COVID-19 y sus consecuencias económicas sigue justificando un análisis basado en escenarios alternativos. En este recuadro se presentan dos escenarios alternativos al escenario central de las proyecciones elaboradas por los expertos del Eurosistema de diciembre de 2020 para ilustrar el intervalo de posibles impactos de la pandemia de COVID-19 en la economía de la zona del euro.

Los escenarios varían según diferentes supuestos sobre la pandemia y la reacción de la economía. Los supuestos sobre la pandemia se refieren a su evolución, al rigor y la duración de las medidas de contención, así como a la prontitud y el éxito de la aplicación de las soluciones médicas. Los supuestos sobre la economía se refieren a las respuestas de comportamiento de los agentes económicos para hacer frente a las perturbaciones de la economía y a los efectos más duraderos sobre la actividad económica, una vez que se hayan retirado todas las medidas de contención. Los supuestos sobre la evolución de estos factores también determinan las proyecciones específicas de cada escenario relativas a la demanda externa de la zona del euro, así como los supuestos sobre las políticas fiscales y los tipos de interés de las operaciones de préstamo. Otros supuestos condicionantes, como los relativos a los precios del petróleo, el tipo de cambio y los rendimientos de la deuda pública, son los mismos que para el escenario central.

En el escenario suave se asume que se logra contener la pandemia en el transcurso de 2021, mientras que en el escenario severo se asumen medidas de contención más duras y prolongadas, así como secuelas económicas duraderas. Aparte de las actualizaciones necesarias para reflejar el reciente rebrote del virus y el endurecimiento de las medidas de contención, así como de las noticias más recientes relativas a la eficacia de las vacunas que están a punto de distribuirse, los supuestos en ambos escenarios siguen siendo bastante similares a los incluidos en las proyecciones de los expertos del BCE de septiembre de 2020. El escenario suave contempla una estabilización de los contagios tras su reciente aumento y respuestas económicas muy eficaces de las autoridades y los agentes. El escenario severo prevé un fuerte rebrote de la pandemia, que llevaría a los Gobiernos a endurecer aún más las medidas de contención en el primer trimestre de 2021, pero con una eficacia más limitada. En este escenario, los esfuerzos constantes para impedir la propagación del virus seguirían frenando significativamente la actividad en todos los sectores de la economía hasta la aplicación con éxito de soluciones médicas. Esto se supone que ocurrirá antes del fin de 2021 en el escenario suave, mientras que, en el severo, habrá que mantener algunas medidas de contención hasta finales de 2023. En el escenario severo, las secuelas económicas son más profundas y la debilidad de la actividad en los distintos sectores es más pronunciada y persistente que en el escenario suave. Esto se ve agravado por el aumento de las insolvencias, que provocan fricciones en los mercados de crédito que afectan negativamente a los costes de financiación de los hogares y las empresas. Al mismo tiempo, en el escenario severo las políticas monetaria, fiscal y prudencial contienen efectos de amplificación financiera muy graves.

Escenarios macroeconómicos alternativos de la zona del euro

Nota: Tasa de desempleo expresada en porcentaje de la población activa.

Los escenarios se basan en los mismos supuestos sobre la economía mundial y, por tanto, sobre la demanda externa de la zona del euro. Dada la elevada prociclicidad del comercio mundial con respecto a la actividad global, a finales de 2023 la demanda externa de la zona del euro se situaría en torno a un 11 % por encima de su nivel precrisis en el escenario suave, mientras que estaría alrededor de un 2 % por debajo de ese nivel en el escenario severo.

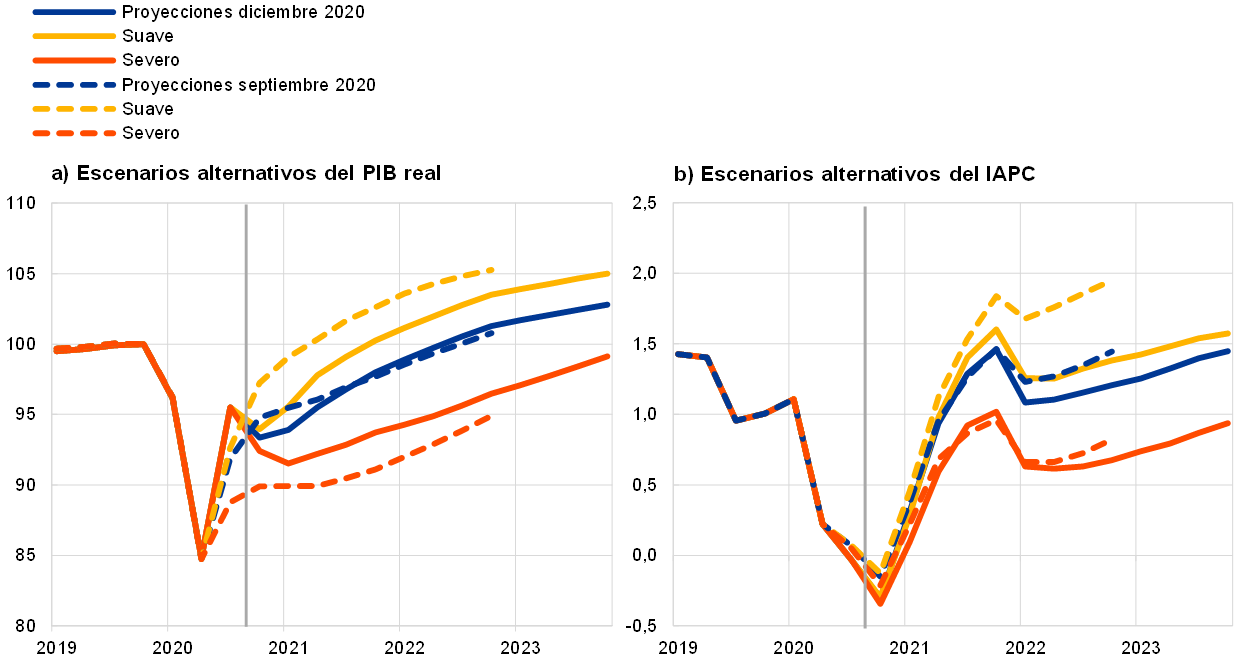

El PIB real de la zona del euro caería un 1,6 % y un 3,2 %, respectivamente, en los escenarios suave y severo en el cuarto trimestre de 2020, mientras que la contención eficaz de la propagación del virus sería esencial para asegurar una recuperación sólida a partir de entonces (véase gráfico). El escenario suave prevé un repunte notable en la primera mitad de 2021 y un fortalecimiento adicional de la actividad económica en el resto de 2021, impulsado por la supuesta aplicación rápida de soluciones médicas que genera efectos de confianza. Se proyecta que los efectos negativos de la pandemia se hayan disipado en gran medida a finales de 2022, cuando el PIB retorne, en el escenario suave, a un nivel próximo al previsto en las proyecciones de los expertos del Eurosistema de diciembre de 2019, elaboradas antes de la crisis. En el escenario severo, la actividad económica continúa cayendo a comienzos de 2021 y posteriormente se va recuperando de forma moderada. En este escenario, el crecimiento económico es débil hasta la primera mitad de 2022, debido a los supuestos de endurecimiento adicional de las medidas de contención en el primer trimestre de 2021 y de mayor rigidez de esas medidas durante todo el horizonte de proyección, que se ven agravados por la persistencia de una incertidumbre significativa y por los efectos de amplificación financiera, y mitigados, solo en parte, por las medidas de apoyo. En comparación con el escenario central, en el escenario severo se proyecta una recuperación del crecimiento algo más vigorosa a partir de finales de 2022, dado el considerable potencial de recuperación, aunque no se prevé que las pérdidas del PIB real con respecto a su nivel precrisis se hayan reabsorbido completamente al final del horizonte de proyección.

Escenarios alternativos del PIB real y la inflación medida por el IAPC en la zona del euro

(índice: T4 2019 = 100 (gráfico de la izquierda); tasa interanual (gráfico de la derecha))

Nota: La línea vertical indica el inicio del horizonte de proyección.

Los mercados de trabajo de la zona del euro se recuperarían en el escenario suave, ya que las políticas lograrían evitar en gran medida efectos de histéresis, que solo serían parcialmente contenidos en el escenario severo. En el escenario suave, la tasa de desempleo sigue una dinámica similar a la del escenario central, ya que alcanzaría su máximo en 2021, después de la finalización actualmente prevista de la mayoría de las medidas de apoyo público, y retornaría con rapidez a su nivel previo a la crisis en 2022. En cambio, en el escenario severo, la tasa de desempleo no vuelve al nivel precrisis registrado en el cuarto trimestre de 2019 y continúa siendo considerablemente elevada, lo que refleja mayores necesidades de reasignación entre sectores, pese a un descenso gradual desde el pico alcanzado en el segundo trimestre de 2021.

La inflación medida por el IAPC muestra un ligero repunte a corto plazo en ambos escenarios. Esto se debe a que los principales factores que impulsan la recuperación de la inflación a corto plazo en el escenario central (a saber, los supuestos relativos a los precios del petróleo, los efectos de base en el componente energético y el impacto de los cambios temporales del IVA en Alemania) se aplican por igual a los escenarios alternativos.

Más allá del corto plazo, las sendas de inflación de los dos escenarios muestran mayores diferencias debido al distinto equilibrio entre la oferta y la demanda. En el escenario severo los efectos bajistas de demanda y alcistas de oferta sobre la inflación deberían ser más pronunciados que en el suave. Sin embargo, en el escenario severo el exceso de oferta debería ser mayor, lo que deprimiría la inflación. Se espera que la inflación medida por el IAPC aumente del 1,1 % en 2021 al 1,5 % en 2023 en el escenario suave, y que oscile en torno al 0,7 % durante el horizonte de proyección en el escenario severo.

4 Perspectivas de las finanzas públicas

Un importante apoyo fiscal ha mitigado el impacto macroeconómico de la crisis del COVID-19 en 2020. Se estima que la orientación de la política fiscal[3] será muy expansiva en 2020. Esta valoración se basa principalmente en las medidas fiscales extraordinarias adoptadas por todos los países de la zona del euro en respuesta a la pandemia. Para el conjunto de la zona del euro estas medidas suponen aproximadamente un 4,5 % del PIB y se componen, en su mayor parte, de gasto adicional en forma de transferencias y subvenciones a empresas y hogares, también en el marco de programas de mantenimiento del empleo. El tamaño del paquete de estímulo frente a la crisis del COVID-19 en 2020 prácticamente no varía respecto a las proyecciones de los expertos del BCE de septiembre.

Se prevé que el apoyo de emergencia se reduzca principalmente en 2021, aunque, en comparación con las proyecciones de septiembre de 2020, algunas medidas han sido prorrogadas y se han aprobado o presentado nuevos paquetes de medidas de recuperación en el contexto de los presupuestos nacionales de 2021. Sobre la base de las medidas aprobadas o promulgadas por los Gobiernos a la fecha de cierre de los supuestos fiscales, la mayoría de los programas relacionados con la pandemia (por un importe equivalente a en torno al 3 % del PIB) tienen carácter temporal y concluirán de forma gradual principalmente en 2021 y, en menor medida, en 2022. Asimismo, las medidas de estímulo adoptadas por los Gobiernos relacionadas con el fondo de recuperación NGEU, que equivalen a aproximadamente un 0,5 % del PIB en cada año del período 2021-2023 (alrededor de la mitad de la dotación de subvenciones del NGEU en el período 2021-2026) se incluyen ahora en el escenario central. Persiste la incertidumbre respecto al tamaño, el calendario y la composición del estímulo fiscal que se financiará con cargo al paquete NGEU. En conjunto, la orientación fiscal para 2021 apunta a una reducción del estímulo, aunque menor que la prevista en las proyecciones de los expertos del BCE de septiembre de 2020.

El déficit presupuestario de la zona del euro experimentará un aumento considerable en 2020 y se reducirá ligeramente en 2021 y de forma más acusada en 2022 y 2023. El aumento del déficit presupuestario en 2020 se debe a las medidas fiscales de emergencia y al componente cíclico negativo, que refleja el empeoramiento de las condiciones macroeconómicas. La reducción del déficit presupuestario en 2021 está relacionada principalmente con la retirada parcial de las medidas fiscales de emergencia, mientras que el componente cíclico se recupera solo marginalmente. La mejora más acusada del saldo presupuestario en 2022 se debe a una evolución más favorable del componente cíclico y a la continuación de la retirada de las medidas de estímulo. Por último, en 2023, con una orientación prácticamente neutral de las políticas fiscales y mejores condiciones cíclicas, se proyecta que el saldo presupuestario siga mejorando hasta el -3 % del PIB.

Se prevé que la ratio de deuda de la zona del euro aumente en 2020, alcance su nivel máximo en 2021 y disminuya ligeramente en 2022 y 2023. El acusado incremento de la ratio de deuda en 2020 se debe al efecto expansivo derivado del diferencial entre el tipo de interés y el crecimiento (efecto bola de nieve) y al elevado déficit primario. Se espera que la deuda alcance un máximo de casi el 100 % del PIB en 2021, cuando el efecto adverso del déficit primario sea superior al efecto favorable de bola de nieve. La ligera disminución posterior obedece principalmente a diferenciales favorables entre el tipo de interés y el crecimiento a medida que las economías se recuperan, lo que compensa con creces los persistentes déficits primarios. En comparación con las proyecciones de los expertos del BCE de septiembre de 2020, el saldo presupuestario y las ratios de deuda de la zona del euro se han revisado a la baja para 2022, en línea, en términos generales, con las revisiones de las medidas discrecionales, las condiciones cíclicas y los pagos de intereses.

Recuadro 4

Análisis de sensibilidad

Las proyecciones se basan en gran medida en supuestos técnicos relativos a la evolución de determinadas variables fundamentales. Dado que algunas de esas variables pueden tener un impacto considerable en las proyecciones para la zona del euro, un examen de sensibilidad a trayectorias alternativas de tales supuestos puede contribuir al análisis de los riesgos inherentes a las proyecciones.

Este análisis de sensibilidad trata de evaluar las implicaciones de las trayectorias alternativas de los precios del petróleo. Los supuestos técnicos relativos a la evolución de los precios del petróleo en el escenario central, basados en los mercados de futuros, prevén un perfil ascendente de dichos precios, situándose el barril de Brent en 46,9 dólares estadounidenses en 2023. Se han analizado dos trayectorias alternativas de los precios del petróleo. La primera se basa en el percentil 25 de la distribución obtenida a partir de las densidades implícitas en las opciones sobre el precio del petróleo a 18 de noviembre de 2020, fecha límite de recepción de los datos para los supuestos técnicos. Esta trayectoria implica un descenso gradual del precio del petróleo hasta 33,4 dólares por barril en 2023, que es un 28,9 % inferior al considerado en el escenario central para ese año. Utilizando la media de los resultados de varios modelos macroeconómicos elaborados por los expertos, esta trayectoria tendría un ligero impacto al alza sobre el crecimiento del PIB real (en torno a 0,1 puntos porcentuales en 2021, 2022 y 2023), mientras que la inflación medida por el IAPC sería 0,4, 0,5 y 0,3 puntos porcentuales más baja en 2021, 2022 y 2023, respectivamente. La segunda trayectoria se basa en el percentil 75 de la misma distribución e implica una subida del precio del petróleo hasta 55 dólares por barril en 2023, que es un 17,5 % superior a la considerada en el escenario central para ese año. Esta trayectoria supondría que la inflación medida por el IAPC sería 0,3, 0,2 y 0,1 puntos porcentuales más elevada en 2021, 2022 y 2023, respectivamente, mientras que el crecimiento del PIB real sería ligeramente menor (0,1 puntos porcentuales en 2021 y 2022).

Recuadro 5

Previsiones de otras instituciones

Diversas instituciones, tanto organizaciones internacionales como organismos privados, han publicado previsiones para la zona del euro. Sin embargo, estas previsiones no son estrictamente comparables entre sí ni con las proyecciones macroeconómicas de los expertos del Eurosistema, ya que las fechas de cierre de los datos utilizados en cada una de ellas no coinciden. También se basan en diferentes supuestos sobre la futura evolución de la pandemia de COVID-19. Por otro lado, difieren en cuanto a los métodos empleados para elaborar los supuestos relativos a las variables fiscales y financieras y al entorno exterior, incluidos los precios del petróleo y de otras materias primas. Por último, existen diferencias en cuanto al método de ajuste por días laborables en las distintas previsiones (véase el cuadro que figura a continuación).

Las proyecciones de los expertos del Eurosistema se sitúan claramente dentro del intervalo de las demás previsiones de crecimiento para 2021 y en su extremo superior para los años siguientes, mientras que, en el caso de la inflación, están en general en consonancia con la mayoría de las demás previsiones. La actual proyección de crecimiento del PIB real en 2022 es muy superior a otras previsiones, debido posiblemente a la mayor fortaleza de la recuperación respecto a unas perspectivas más débiles a corto plazo y también a las medidas fiscales adicionales. Por lo que se refiere a la inflación, las diferencias son mucho menos acusadas y las proyecciones de los expertos del Eurosistema de diciembre de 2020 están en general en línea con otras previsiones.

Comparación entre previsiones recientes de crecimiento del PIB real y de la inflación medida por el IAPC de la zona del euro

(tasas de variación interanual)

Fuentes: Barómetro de la zona del euro de MJEconomics, 19 de noviembre de 2020, los datos correspondientes a 2022 y 2023 proceden de la encuesta de octubre de 2020; Consensus Economic Forecasts, 12 de noviembre de 2020, los datos correspondientes a 2022 y 2023 proceden de la encuesta de octubre de 2020; Previsiones económicas de otoño de 2020 de la Comisión Europea; Encuesta del BCE a expertos en previsión económica, cuarto trimestre de 2020, realizada entre el 2 y el 9 de octubre de 2020; Perspectivas económicas de la OCDE, n.o 108, diciembre de 2020. Perspectivas de la Economía Mundial del FMI, 13 de octubre de 2020.

Notas: 1) Las tasas de crecimiento anuales que figuran en las proyecciones macroeconómicas elaboradas por los expertos del BCE y del Eurosistema están ajustadas por días laborables, mientras que las tasas de crecimiento anuales que aparecen en las previsiones de la Comisión Europea y del FMI no lo están. Las demás previsiones no especifican si los datos están ajustados por días laborables. Este cuadro no muestra intervalos en torno a las proyecciones. Esto refleja el hecho de que el cálculo estándar de los intervalos (basado en errores de proyección históricos) no proporcionaría, en las circunstancias actuales, una indicación fiable de la incertidumbre sin precedentes en torno a las proyecciones actuales. En su lugar, para ilustrar mejor la incertidumbre actual, en el recuadro 3 se presentan escenarios alternativos basados en diferentes supuestos relativos a la evolución futura de la pandemia de COVID-19 y las medidas de contención asociadas.

© Banco Central Europeo. 2020

Dirección postal 60640 Frankfurt am Main, Alemania

Teléfono +49 69 1344 0

Sitio web www.ecb.europa.eu

Todos los derechos reservados. Se permite la reproducción para fines docentes o sin ánimo de lucro, siempre que se cite la fuente.

En el glosario del BCE (disponible solo en inglés) puede consultarse la terminología específica utilizada.

HTML ISSN 2529-4695, QB-CF-20-002-ES-Q

- La fecha límite de recepción de los datos para los supuestos técnicos, como los relativos a los precios del petróleo y los tipos de cambio, fue el 18 de noviembre de 2020 (véase recuadro 1). Las proyecciones macroeconómicas para la zona del euro se finalizaron el 25 de noviembre de 2020. El presente ejercicio de proyección macroeconómica abarca el período 2020-2023. Las proyecciones para un horizonte temporal tan largo están sujetas a un grado de incertidumbre muy elevado, lo que debe tenerse en cuenta al interpretarlas. Véase el artículo titulado «Evaluación de las proyecciones macroeconómicas de los expertos del Eurosistema», publicado en el Boletín Mensual del BCE de mayo de 2013. En el enlace http://www.ecb.europa.eu/pub/projections/html/index.en.html pueden consultarse los datos utilizados para la elaboración de algunos cuadros y gráficos.

- El supuesto relativo al rendimiento nominal de la deuda pública a diez años de la zona del euro se basa en la media de los rendimientos de los bonos de referencia a diez años de los países, ponderada por las cifras del PIB anual y ampliada por la trayectoria futura derivada del rendimiento a diez años de todos los bonos a la par de la zona del euro estimado por el BCE, manteniendo constante la discrepancia inicial entre las dos series durante el horizonte de proyección. Los diferenciales entre los rendimientos de la deuda pública de cada país y la media de la zona del euro se consideran constantes durante el período analizado.

- La orientación de la política fiscal se mide como la variación del saldo primario ajustado de ciclo, excluidas las ayudas públicas al sector financiero.

-

10 December 2020

-

28 December 2020