Макроикономически прогнози на експертите на ЕЦБ за еврозоната, септември 2019 г.

Обзор

След слабия растеж през второто тримесечие на 2019 г. последните краткосрочни показатели сочат отлагане на възстановяването през втората половина на годината, предвидено в предходните прогнози. През последните месеци показателите за икономическите нагласи, най-вече в промишления сектор, продължиха да се влошават. Това отразява все така слабата световна търговия в условия на продължаваща несигурност в глобален мащаб – засилен протекционизъм, възможност за по-рязко забавяне на икономическата активност в Китай, както и за хаотичен Брекзит. Тези фактори оказват неблагоприятно въздействие върху очакванията на бизнеса в сектора на промишленото производство и се очаква те да продължат да възпрепятстват икономическата активност в еврозоната в краткосрочен план. Същевременно нагласите в секторите на услугите и строителството, ориентирани към вътрешния пазар, както и доверието на потребителите продължават да демонстрират по-голяма устойчивост, а положението на пазара на труда продължава да се подобрява. Базисната прогноза се обуславя от техническото допускане за значително по-ниски лихвени проценти, отразяващи пазарните очаквания, както и от допускането за организиран Брекзит и известно разхлабване на фискалната политика – всичко това би трябвало да спомогне за връщане към предвидения в прогнозите от юни 2019 г. тренд на растежа в средносрочен план. Освен това след спада на външното търсене до много ниски нива през 2019 г. се очаква то да се възстанови и да стимулира икономическата активност през остатъка от прогнозния период. Като цяло растежът на реалния БВП се прогнозира да бъде 1,1% през 2019 г., след което постепенно да достигне до 1,4% през 2021 г. В сравнение с прогнозите от юни 2019 г. краткосрочната перспектива се е влошила поради отслабените показатели за доверието и продължаващата несигурност в световен план, което доведе до низходящи ревизии за 2019 г. и 2020 г. За 2020 г. те се дължат най-вече на инерционни ефекти. В по-дългосрочен план въздействието на отрицателните външни сътресения до голяма степен се компенсира от въздействието на по-благоприятните условия за финансиране и по-ниските цени на петрола.

Очаква се ХИПЦ инфлацията тази година да отбележи спад и да остане слаба през следващата, след което да се възстанови, достигайки 1,5% през 2021 г. ХИПЦ инфлацията без компонентите енергоносители и храни леко ще се повиши до края на 2019 г. и ще остане непроменена през цялата 2020 г., след което през 2021 г. ще се засили, стимулирана от очаквания подем на икономическата активност и свързаното с него възстановяване на нормите на печалба, когато предходните увеличения на разходите за труд намерят отражение в цените. В сравнение с прогнозите от юни 2019 г. ХИПЦ инфлацията е ревизирана надолу, главно защото компонентът енергоносители е ревизиран отчетливо надолу както за 2019 г., така и за 2020 г. поради по-ниските цени на петрола. Наред с това ХИПЦ инфлацията без компонентите енергоносители и храни също е ревизирана надолу в отражение на по-слабите постъпващи данни, по-вялата икономическа активност, непреки ефекти от поевтиняването на енергоносителите и системно надценяване в предишни прогнози.[1]

1 Реална икономика

Прирастът на реалния БВП в еврозоната спадна до 0,2% през второто тримесечие на 2019 г., тъй като растежът на износа рязко се забави (вж. Графика 1). Растежът през второто тримесечие съответстваше на очакваните равнища от прогнозите от юни 2019 г. Въпреки лекото си забавяне през второто тримесечие на 2019 г. вътрешното търсене остана основният двигател на растежа, а приносът на нетната търговия стана отрицателен.

Графика 1

Реален БВП на еврозоната

(процентно изменение на тримесечна база, сезонно и календарно изгладени тримесечни данни)

Забележка: Интервалите около централните прогнози се основават на разликите между действителните стойности и предишните прогнози за определен брой години. Широчината на интервалите е двойният размер на средните абсолютни стойности на тези разлики. Използваният метод за изчисляване на интервалите, включващ корекции за извънредни събития, е описан в „Нова процедура за съставянето на прогнозните интервали от експертите на Евросистемата и ЕЦБ“ (New procedure for constructing Eurosystem and ECB staff projection ranges), ЕЦБ, декември 2009 г., която е достъпна на уебсайта на ЕЦБ.

Краткосрочните показатели сочат слаб растеж през втората половина на 2019 г. Показателят за икономическите нагласи, съставен от Европейската комисия, продължи да отслабва през последните месеци под влияние на нагласите в сектора на промишленото производство, които отбелязаха по-нататъшен спад под дългосрочното си средно равнище. Това, изглежда, се дължи на все така слабата световна търговия и на въздействието на глобалната несигурност, свързана по-специално с търговските спорове в глобален мащаб, с възможността за Брекзит без сделка и с рисковете от по-рязко забавяне на икономическата активност в Китай. За разлика от това нагласите в ориентираните по-скоро към вътрешния пазар сектори на услугите и строителството, както и доверието на потребителите продължават да демонстрират устойчивост въпреки известен спад през август. Последните тенденции в индексите на мениджърите по продажби потвърждават това несъответствие между секторите. Последните показатели като цяло сочат, че слабият растеж, наблюдаван през второто тримесечие на 2019 г., ще остане такъв и през втората половина на годината поради отрицателен принос от нетната търговия. Очаква се обаче вътрешното търсене да остане сравнително устойчиво.

В средносрочен план базисното допускане е за постепенно отслабване на глобалните неблагоприятни фактори, което ще позволи на основополагащите фактори, подкрепящи подема в еврозоната, отново да влязат в действие (вж. Таблица 1). В базисната прогноза по-конкретно се приема, че оттеглянето на Обединеното кралство от ЕС ще бъде организирано и че няма да има по-нататъшни протекционистки мерки (освен вече обявените), което би ограничило и вероятността за рязко забавяне на икономическата активност в Китай. Така настоящото равнище на несигурност постепенно ще спадне и това ще позволи на основополагащите фактори, подкрепящи растежа, да възвърнат инерцията си. Очаква се позицията на ЕЦБ по паричната политика да остане подчертано нерестриктивна и да продължи да се предава към икономиката. По-конкретно според техническите допускания в края на прогнозния хоризонт номиналните лихвени проценти ще се задържат под особено ниските равнища, които достигнаха в средата на 2019 г. Отпускането на кредити за нефинансовия частен сектор също би трябвало да се засили леко към края на прогнозния хоризонт, стимулирано от подобряващата се макроикономическа среда, много ниските лихвени проценти и благоприятните условия за банково кредитиране както за домакинствата, така и за нефинансовите предприятия. Отслабналата необходимост от намаляване на задлъжнялостта във всички сектори и нарастващите печалби също ще допринесат за динамичния характер на частните разходи. Растежът на частното потребление и жилищните инвестиции би трябвало да бъде благоприятстван и от сравнително стабилното увеличение на заплатите и нарастващото нетно богатство, както и от намаляващата безработица. Очаква се износът на еврозоната да се повлияе благоприятно от предвижданото нарастване на външното търсене. И накрая, очаква се позицията на фискалната политика да бъде леко експанзионистична през целия прогнозен период (вж. Раздел 3).

Все пак отзвучаването на някои благоприятстващи фактори би довело до по-бавен растеж към края на прогнозния период. Очаква се бизнес инвестициите да отслабнат в хода на прогнозния период в отражение на дълго запазилите се ниски нива на доверие на бизнеса и на изтичането на някои данъчни стимули. Предвижда се и забавяне в прираста на заетостта в средносрочен план, главно във връзка с все по-възпиращото въздействие на недостига на трудов ресурс в някои държави.

Таблица 1

Макроикономически прогнози за еврозоната

(годишно процентно изменение)

Забележка: Данните за реалния БВП и неговите компоненти, разходите за труд на единица продукция, компенсацията на наето лице и производителността на труда са сезонно и календарно изгладени.

1) Интервалите в прогнозите се основават на разликите между реалните резултати и предишните прогнози за определен брой години. Широчината на интервалите е двойният размер на средните абсолютни стойности на тези разлики. Използваният метод за изчисляване на интервалите, включващ корекции за извънредни събития, е описан в „Нова процедура за съставянето на прогнозните интервали от експертите на Евросистемата и ЕЦБ“ (New procedure for constructing Eurosystem and ECB staff projection ranges), ЕЦБ, декември 2009 г. Процедурата е публикувана на уебсайта на ЕЦБ.

2) Включително търговията в рамките на еврозоната.

3) Подиндексът се основава на оценки за действителното въздействие на косвените данъци. Възможно е да се различава от данните на Евростат, които се основават на допускане за пълно и незабавно пренасяне на въздействието от данъците върху ХИПЦ.

4) Изчислено като държавно бюджетно салдо без преходните ефекти на икономическия цикъл и предприетите от правителствата временни мерки.

Очаква се реалният разполагаем доход да набере инерция през 2019 г., след което да отслабне през 2020 г. и 2021 г. Увеличението през 2019 г. отразява нарастване на номиналния разполагаем доход и спад в инфлацията на потребителските цени. Очаква се както отслабването на прираста на номиналния доход, така и постепенното повишаване на инфлацията да възпират растежа на реалния доход през 2020 г. и 2021 г. Прогнозира се приносът на брутните трудови възнаграждения за растежа на номиналния разполагаем доход да намалее през 2020 г. (поради въздействието на по-слабия прираст на заетостта), а през 2021 г. да остане като цяло непроменен. Другите лични доходи се предвижда умерено да се увеличат до края на прогнозния период. В отражение на комбинация от намаляване на преките данъци и увеличаване на трансферите към домакинствата се очаква приносът на нетните фискални трансфери през 2019 г. да стане положителен – за първи път от 2010 г. насам. През 2020 г. се очаква положителният принос да отбележи спад, а пред 2021 г. да стане в общи линии неутрален в контекста на незначително по-ниски трансфери към домакинствата и постепенно нарастващо пряко данъчно облагане.

Растежът на частното потребление леко спадна през второто тримесечие на 2019 г., отчасти заради отзвучаването на временни благоприятстващи фактори в началото на годината, но би трябвало да остане стабилен до края на прогнозния период. Доверието на потребителите, което все още е относително благоприятно, очакваното по-нататъшно подобряване на условията на пазара на труда и продължаващото увеличение на реалната компенсация на заето лице предполагат все така стабилно нарастване на потреблението през прогнозния период, като за това допринася и положителният ефект от разхлабването на фискалната политика в някои държави.

Растежът на частното потребление би трябвало да бъде подпомогнат от благоприятните условия за финансиране и от нарастващото нетно богатство. Прогнозира се номиналните лихвени проценти по банковите кредити да продължат да спадат в краткосрочен план, след което да се стабилизират и през 2021 г. слабо да се увеличат. Предвижда се до края на прогнозния период лихвените проценти по ипотечните кредити да останат малко под равнищата от средата на 2019 г., а лихвените проценти по потребителските кредити – съвсем малко да надвишат настоящите си равнища. Като се има предвид, че се прогнозира лихвените проценти по банковите кредити да останат на ниско равнище, а банковото кредитиране за домакинствата да се засили съвсем слабо през настоящата и следващите години, брутните лихвени плащания се очаква да останат ниски и следователно да продължат да подкрепят частното потребление. Същевременно се предвижда брутните приходи от лихви леко да нараснат поради продължаващото натрупване на лихвоносни активи. Освен това се прогнозира по-нататъшно увеличение на нетното богатство, стимулирано от все така стабилните печалби от оценка на притежаваните недвижими имоти, на които се дължи повече от половината от него. Наред с постигнатия напредък в намаляването на задлъжнялостта нарастващото нетно богатство би следвало също да подкрепи потреблението.

Каре 1

Технически допускания за лихвените проценти, обменните курсове и цените на суровините

В сравнение с прогнозите от юни 2019 г. техническите допускания включват по-ниски цени на петрола и значително по-ниски лихвени проценти. Техническите допускания за лихвените проценти и за цените на суровините се основават на пазарните очаквания към 19 август 2019 г. (крайна дата). Краткосрочните лихвени проценти се отнасят до тримесечния EURIBOR, като пазарните очаквания се извеждат от фючърсните лихви. Според този метод средното равнище на краткосрочните лихвени проценти е -0,4% за 2019 г. и -0,6% за 2020 г. и 2021 г. Пазарните очаквания за номиналната доходност на 10-годишните държавни облигации в еврозоната са за средно равнище от 0,4% през 2019 г., 0,1% през 2020 г. и 0,2% през 2021 г.[2] В сравнение с прогнозите от юни 2019 г. пазарните очаквания за краткосрочните лихвени проценти са ревизирани надолу с около 10 базисни пункта за 2019 г, 30 базисни пункта за 2020 г. и около 40 базисни пункта за 2021 г., а номиналната доходност на десетгодишните държавни облигации в еврозоната е ревизирана надолу с около 40 базисни пункта за 2019 г., 80 базисни пункта за 2020 г. и около 90 базисни пункта за 2021 г,

Що се отнася до цените на суровините, трендът на фючърсните пазари, изчислен според средната стойност през двуседмичния период, приключващ на крайната дата 19 август 2019 г., дава основание да се очаква поевтиняване на суровия петрол тип „Брент“ от 71,1 щ.д./барел през 2018 г. до 62,5 щ.д./барел през 2019 г., последвано от допълнителен спад до 56,3 щ.д./барел през 2021 г. Този тренд предполага спадът в цените на петрола в щатски долари да бъде много по-рязък в сравнение с прогнозирания през юни 2019 г. Допуска се, че цените на неенергийните суровини в щатски долари ще спаднат през 2019 г., но през следващите години от прогнозния период ще започнат отново да нарастват.

Двустранните обменни курсове се очаква да останат непроменени през прогнозния период – на средните равнища от двуседмичния период, завършващ на крайната дата 19 август 2019 г. Това означава среден обменен курс от 1,12 щатски долара за евро през периода 2019–2021 г., както предвиждаха прогнозите от юни 2019 г. Ефективният обменен курс на еврото (спрямо 38 търговски партньори) се повиши слабо в сравнение с прогнозите от юни 2019 г. в отражение на относително силните позиции на еврото спрямо британската лира, както и спрямо китайския юан и други валути на държавите от възникващите пазари.

Технически допускания

Очаква се нарастването на жилищните инвестиции да продължи, макар и с по-умерен темп. След период на много силен растеж през 2017 г. възстановяването на жилищните инвестиции изглежда донякъде изгуби инерция през 2018 г., най-вече в Испания, Франция и Нидерландия. Растежът на жилищните инвестиции се очаква да отслабне в хода на прогнозния период. Към тази тенденция насочва по-малкият брой предоставени разрешения за строителство през последните няколко месеца, както и скорошни проучвания, които показват спад в дела на домакинствата, планиращи да предприемат подобрения на дома през следващата година, въпреки че намеренията за покупка или строеж на собствен дом през следващите две години се засилват. Освен това се очаква все по-възпиращо въздействие на ограниченията на капацитета в строителния сектор, най-вече в Германия и Нидерландия. Неблагоприятните демографски тенденции в някои държави, включително Германия и Франция, също се очаква да имат възпиращ ефект върху жилищните инвестиции.

Предвижда се бизнес инвестициите да се увеличават през прогнозния период, макар и с доста слаб темп. Слабите бизнес инвестиции от първата половина на 2019 г. се очаква да бъдат доста ниски през втората половина на годината с оглед на въздействието, което оказват относително слабата световна търговия и опасенията от по-нататъшна ескалация на търговските спорове, както и от Брекзит без сделка и от внезапен рязък спад на темпа на растеж в Китай. Отвъд краткосрочните перспективи обаче се очаква с постепенното разсейване на несигурността бизнес инвестициите в еврозоната да получат подкрепа от редица благоприятни основополагащи фактори. Първо, делът на фирмите от промишленото производство, които съобщават за недостиг на оборудване като ограничаващ производството фактор, е по-голям от обикновено. Второ, очаква се условията за финансиране да останат много благоприятни през целия прогнозен период. Трето, очаква се печалбите да нараснат, увеличавайки още значителния запас от ликвидни активи, които фирмите са натрупали през последните години. Четвърто, фирмите могат да увеличат инвестициите като начин да компенсират ограниченията от страна на предлагането на трудов ресурс. И накрая, коефициентът на ливъридж на нефинансовите предприятия е отбелязал спад през последните години, обусловен от възстановяването в цените на акциите, системното натрупване на активи и умереното нарастване на дълговото финансиране, въпреки че консолидираната брутна задлъжнялост все още е над предкризисните си равнища. Същевременно брутните лихвени плащания на нефинансовите предприятия през последните години са достигнали рекордно ниски равнища и се очаква да нарастват само постепенно през следващите години.

Прогнозира се износът извън еврозоната да бъде неголям до края на 2019 г., след което да нараства през остатъка от прогнозния период, като цяло в синхрон с динамиката на външното търсене (вж. Каре 2). Напоследък прирастът на износа извън еврозоната е непостоянен. Износът от еврозоната към Обединеното кралство се повиши през първото тримесечие на годината заради натрупването на запаси преди първоначално определената дата за Брекзит през март 2019 г. Според изчисленията през второто тримесечие тази тенденция е претърпяла обрат, което е довело до стагнация на износа извън еврозоната. Предвид ниските показатели за търговията в краткосрочен план се прогнозира износът извън еврозоната през втората половина на 2019 г. да бъде слаб и да нараства с по-ниски темпове от външното търсене. След това, в средносрочен план, прогнозите сочат той да се възстанови и да расте в общи линии в синхрон с външното търсене, което да доведе до непроменена тенденция на дела на износа. Прирастът на вноса от държави извън еврозоната също се очаква да остане сравнително слаб в краткосрочен план в отражение на динамиката на самия износ и същевременно слабата динамика на инвестициите и икономическата активност в някои държави от еврозоната. В по-дългосрочна перспектива се очаква вносът от държави извън еврозоната да нараства в общи линии в синхрон с общото търсене (вътрешното търсене плюс износа). Като цяло приносът на нетната търговия за растежа на реалния БВП се очаква да бъде отрицателен през втората половина на 2019 г., а след това да стане неутрален за остатъка от прогнозния период.

Каре 2

Международна среда

Растежът на реалния БВП в световен мащаб продължи да отслабва през първото тримесечие на 2019 г. основно поради забавяне в растежа на няколко икономики от възникващите пазари. Макар че икономическата активност в Китай остана стабилна през първото тримесечие на годината на фона на устойчиво частно потребление, редица други икономики от възникващите пазари в Азия, Латинска Америка и Общността на независимите държави отбелязаха голямо свиване на активността. За това допринесоха комбинация от неблагоприятни идиосинкратични фактори (най-вече в Бразилия и Русия), но също и други трайни неблагоприятни обстоятелства като засилената вътрешнополитическа несигурност (особено в Мексико и Бразилия). За разлика от тези страни повечето развити икономики през първото тримесечие показаха сравнително стабилен растеж на БВП, най-вече заради благоприятни временни фактори в някои държави (например положителния принос от нетната търговия и натрупването на материални запаси в САЩ, както и натрупването на запаси преди първоначалния срок за Брекзит в Обединеното кралство). С отзвучаване на въздействието на тези фактори растежът в развитите икономики се забави през второто тримесечие в съответствие с прогнозите от юни 2019 г. В САЩ по-конкретно отрицателният принос на нетната търговия се отрази неблагоприятно на растежа въпреки фискалните стимули и устойчивото частно потребление в условия на стабилизиране на вноса и спад на износа. През второто тримесечие на годината икономиката на Обединеното кралство се сви най-вече заради спад в инвестициите. Последните данни от проучвания като световния комплексен индекс за производството на мениджърите по продажбите (без еврозоната) потвърждават, че през второто тримесечие на годината инерцията на световния икономически растеж вероятно е продължила да отслабва. След леко възстановяване през юли индексът отново отбеляза спад през август, показвайки, че икономическата активност в глобален план е все така потисната.

Прогнозите сочат, че растежът в световен мащаб остава слаб през втората половина на 2019 г. Редица неблагоприятни фактори ще продължават да оказват отрицателно въздействие върху глобалната икономика. Очаква се промишленото производство в световен план да остане слабо вследствие от спад в прираста на световните инвестиции и потреблението на стоки за дълготрайна употреба, които представляват голяма част от промишлената продукция. Като се има предвид повишеното в момента равнище на несигурност по отношение на бъдещето на международните търговски отношения, малко вероятно е растежът на инвестициите в глобален мащаб да се засили в близко бъдеще. Изправени пред забавяне на глобалната икономика, създателите на политики из целия свят предприеха редица мерки за смекчаване на негативното въздействие от неблагоприятните икономически фактори. В Китай въздействието от мерките за фискални стимули, предназначени да смекчат ефекта от забавянето на вътрешното търсене, се очаква да се усети най-вече през втората половина на годината.[3] В Съединените щати, в добавка към съществените проциклични фискални стимули и неотдавнашното споразумение за повече гъвкавост по отношение на горните граници на публичните разходи, Системата на Федералния резерв реши да намали основния си лихвен процент с цел да подпомогне протичащия икономически подем. Нещо повече, редица други икономики разхлабиха паричната си политика (например Австралия, Бразилия, Южна Корея, Индонезия, Индия и Турция), а пазарните очаквания, включени в техническите допускания, показват, че и други ще ги последват.

В средносрочен план се прогнозира глобалният растеж да се засили и стабилизира на по-ниско от дългосрочното си средно равнище от 3,8%. След като спадна до 3,1% през 2019 г. спрямо 3,8% през 2018 г., световният растеж (без еврозоната) се очаква да се засили и стабилизира на равнище от 3,5% до 2021 г. Динамиката на глобалния растеж се формира от три основни фактора. Първо, в развитите икономики се предвижда цикличната инерция да се забави с все по-възпиращото въздействие на ограниченията на производствените мощности в условия на положително отклонение на БВП от потенциала му и ниска безработица в основните икономики. Същевременно подкрепата от страна на политиките постепенно ще отслабне към края на прогнозния период. Второ, прогресивното забавяне на китайската икономика и изместването на акцента в нея от инвестициите към потреблението се предвижда да окажат неблагоприятно въздействие върху растежа в световен мащаб и по-специално върху търговията. Трето, прогнозира се, че – обратно на това – икономиките от възникващите пазари (без Китай) ще подкрепят глобалния растеж, възстановявайки се от предишни рецесии и все повече стеснявайки отрицателното отклонение на БВП от потенциала му. В сравнение с прогнозите от юни 2019 г. перспективата за растеж в световен мащаб е ревизирана надолу за прогнозния период, в отражение на по-слаба от очакваното преди динамика на възстановяването в някои икономики от възникващите пазари и, в по-малка степен, на въздействието от продължаващото напрежение в търговията.

Международна среда

(годишно процентно изменение)

1) Изчислена като претеглена средна на вноса.

2) Изчислено като претеглена средна на вноса на търговските партньори на еврозоната.

Според изчисленията през тази година световната търговия се е забавила съществено в условия на отслабваща промишленост в глобален мащаб, засилено напрежение в търговията и – в известна степен – забавяне в цикъла на технологиите. Данни от националните сметки показват, че след застой в края на 2018 г. прирастът на вноса в глобален мащаб (без еврозоната) е спаднал до отрицателна стойност през първото тримесечие на 2019 г., в общи линии в съответствие с прогнозите от юни 2019 г. Свиването на световната търговия беше широкообхватно и засегна всички държави. Наред с еднократните фактори (например временно слабо вътрешно търсене в Съединените щати поради частичното спиране на работата на федералното правителство) слабостта на търговията се дължеше главно на вялата търговия в Азия. Тя, както изглежда, е свързана със забавяне на вътрешното търсене в Китай. И накрая, роля може да са изиграли и специфични сътресения, свързани с отслабването в цикъла на технологиите или с проблемите в автомобилостроенето, макар че те, изглежда, са ограничени до отделни държави. Очаква се растежът на световната търговия в общи линии да се стабилизира през второто тримесечие.

В средносрочен план се прогнозира глобалният внос да се увеличава постепенно, с по-слаб темп от глобалната икономическа активност. Ескалирането на напрежението в търговията в последно време, чийто ефект ще се усеща и през 2020 г., в съчетание с по-бавното от прогнозираното преди възстановяване в икономиките на възникващите пазари ще допринесе за забавяне на възстановяването в световната търговия. Очаква се растежът на световния внос (без еврозоната) да отслабне осезаемо – от 4,6% през 2018 г. до 0,4% тази година, а след това да нарасне отново до 2,2% и 2,9% съответно през 2020 г. и 2021 г. Очаква се по-високите мита да отслабят световната търговия, оказвайки неблагоприятно въздействие върху външното търсене към еврозоната. Емпиричният анализ показва, че засега е много ограничено отклоняването на търговията към трети пазари, включително еврозоната, което би могло да смекчи негативните последици от повишените мита за световната търговия. Външното търсене към еврозоната, което миналата година нарасна с 3,7%, се очаква да се забави до 1,0% през 2019 г., след което да нарасне постепенно до 1,9% и 2,7% съответно през 2020 г. и 2021 г. В сравнение с прогнозите от юни 2019 г. то е ревизирано доста надолу за целия прогнозен период. Освен въздействието на митата тази ревизия отразява и всеобщото отслабване на инерцията във вноса както в развитите икономики, така и в икономиките от възникващите пазари поради по-слаба перспектива за растежа. Перспективата за световната търговия в прогнозите от септември 2019 г. остава по-ниска от последните прогнози на други институции, най-вече за 2019 г.

Предвижда се нарастването на заетостта да бъде слабо, отчасти поради временни фактори в краткосрочен план, а по-късно през прогнозния период да възникнат ограничения в предлагането на трудов ресурс. Предварителната оценка на Евростат за нарастването на броя на наетите лица през второто тримесечие на 2019 г. е на равнище от 0,2% на тримесечна база, което свидетелства за забавяне на инерцията спрямо последните четири години. Прогнозира се увеличението на заетостта да остане доста слабо през прогнозния период, тъй като се очаква предлагането на трудов ресурс да ограничава по-нататъшното ѝ нарастване, а търсенето на трудов ресурс също да отслабне в синхрон със забавянето на икономиката.

Очаква се нарастването на работната сила да се забави в хода на прогнозния период. Очаква се работната сила да продължи да се разраства в отражение на прогнозираната нетна имиграция на работници, очакваната интеграция на бежанците и продължаващото повишаване на участието на трудовия пазар. Все пак тези фактори се предвижда да отслабнат в хода на прогнозния период, и, следователно, неблагоприятното въздействие от застаряването на населението върху разрастването на работната сила се очаква да се увеличи, тъй като напускащите я възрастни работници са по-многобройни от навлизащите млади работници.

Очаква се темпът на безработица да спадне до 7,3% през 2021 г. През второто тримесечие на 2019 г. равнището на безработица спадна до 7,6% – най-ниското, наблюдавано от третото тримесечие на 2008 г. насам. В перспектива се предвижда то да остане в общи линии без промяна до началото на 2020 г., а след това да отбележи спад. Макар че се очаква спадът в равнището на безработица да бъде широкообхватен във всички държави, предвижда се през 2021 г. в него все още да се наблюдават съществени различия.

Прогнозата за производителността на труда е тя да се възстановява през прогнозния период. След като отбеляза силно нарастване през 2017 г. – на работник и на час, през 2018 г. нарастването на производителността на труда се забави в резултат от неочакваното забавяне на икономиката. Очаква се до 2021 г. то да се увеличи до 0,9%, тъй като се прогнозира възстановяване на инерцията на икономическата активност и забавяне на нарастването на използването на работна сила.

В съпоставка с прогнозите от юни 2019 г. прирастът на реалния БВП е ревизиран надолу за 2019 г. и 2020 г., а за 2021 г. е без промяна. Като се има предвид, че показателите за нагласите остават слаби, главно в отражение на по-продължителната от очакваното слабост на световната търговия и на несигурността в глобален мащаб, краткосрочната перспектива е ревизирана надолу както за третото, така и за четвъртото тримесечие на 2019 г. Тези ревизии означават по-слаб пренос към 2020 г., което води до по-слаб годишен прираст на БВП за тази година. Профилът на икономическия растеж по тримесечия обаче остава без промяна от началото на 2020 г., тъй като въздействието на значителната низходяща ревизия на външното търсене в общи линии се компенсира от въздействието на по-благоприятни условия за финансиране и по-ниски цени на петрола.

Каре 3

Колко устойчиво е вътрешното търсене в еврозоната срещу външни сътресения?

В това каре се излагат данни, свързани с устойчивостта на вътрешното търсене в еврозоната срещу неблагоприятни външни сътресения. Забавянето на растежа на реалния БВП в еврозоната в периода от четвъртото тримесечие на 2017 г. до второто тримесечие на 2019 г. беше свързано до голяма степен с отслабването на нетната търговия, докато ролята на вътрешното търсене за забавянето беше осезаемо по-малка (вж. Графика А). Очаква се нарастването на вътрешното търсене да остане доста стабилно в хода на прогнозния период, подкрепяйки прираста на реалния БВП, докато приносът на нетния износ ще стане неутрален.

Графика A

БВП и компоненти на разходите

(среден прираст на тримесечна база; принос)

Източници: Евростат – септември 2019 г., макроикономически прогнози на експерти на ЕЦБ и изчисления на ЕЦБ.

Забележка: Разбивката за БВП през второто тримесечие на 2019 г. не беше налична към крайната дата за прогнозите и поради това е отразена прогнозирана от експертите на ЕЦБ стойност.

Според моделите на ЕЦБ влошаването на нарастването на вътрешното търсене в еврозоната в резултат от външни слабости е в по-малка степен, отколкото може да се очаква въз основа на исторически закономерности. Неблагоприятни външни фактори несъмнено са изиграли важна роля за забавянето на икономиката от края на 2017 г. насам, главно чрез отслабване на прираста на износа. През 2018 г. ефектът от неблагоприятните външни сътресения се пренесе върху вътрешното търсене. Все пак моделите на ЕЦБ, които измерват факторите, обуславящи тренда на нарастване на БВП с течение на времето, показват, че през последната година при вътрешното търсене са се намесили и някои положителни фактори, които са смекчили неблагоприятното въздействие от по-слабото външно търсене. Това може да се тълкува като признак за устойчивост на вътрешното търсене, тъй като моделите на ЕЦБ показват, че влошаването му в резултат от външни сътресения е в по-малка степен, отколкото може да се очаква въз основа на исторически закономерности. Тази устойчивост на вътрешното търсене може от своя страна да се дължи на силния пазар на труда и на редица други благоприятни фактори.

Устойчивостта на вътрешното търсене в еврозоната срещу неблагоприятни външни сътресения може отчасти да е свързана с капацитета за абсорбиране на сътресения[4] от трудовия пазар. От 2017 г. насам се наблюдава висока степен на устойчивост в нарастването на заетостта и в темпа на безработица, като въпреки забавянето на икономическата активност заетостта отбелязва неочаквано солиден растеж. Илюстрация за това е изчислената проста статична взаимовръзка между заетостта/безработицата и БВП (вж. Графика Б). През 2018 г. нарастването на заетостта беше все по-високо, отколкото предполага съотношението на Оукън, и през второто тримесечие на 2019 г. беше с 0,5 процентни пункта над предвижданото ниво. В последно време общият брой отработени часове също нарасна повече от прогнозираното, а трендът на темпа на безработица беше под прогнозирания.[5] Тази динамика е свързана по-специално със създаването на голям брой работни места в сектора на услугите. Един от възможните фактори, обуславящи устойчивостта на трудовия пазар, е, че външната търговия е далеч по-малко трудоемка от други компоненти на БВП. Ето защо е възможно неблагоприятните сътресения от страна на външната търговия да са оказали сравнително ограничено потискащо въздействие върху пазара на труда в сравнение с неблагоприятните сътресения от страна на вътрешното търсене.[6]

Графика Б

Остатъчни стойности при статични изчисления по Оукън

(процентни пунктове)

Източници: Изчисления на експерти на ЕЦБ въз основа на данни на Евростат и прогнозите от септември 2019 г.

Забележки: Положителен остатък показва, че въпросната променлива е достигнала по-високо равнище от предвиденото въз основа на съотношението на Оукън. Графиката показва остатъчните стойности на темпа на безработица и на темповете на прираст на общата заетост и общия брой отработени часове на годишна база. Изчисленията се основават на данни за периода от първото тримесечие на 1998 г. до второто тримесечие на 2019 г. Остатъчните стойности са получени чрез статично изчисление по съотношението на Оукън на годишните изменения в темпа на безработица, годишния темп на прираст на общата заетост и годишния темп на прираст на общия брой отработени часове спрямо годишния темп на прираст на реалния БВП по същото време.

Наред с пазара на труда редица други фактори може да са допринесли за устойчивостта на вътрешното търсене в еврозоната в подложения на оценка период. Тези фактори обхващат нерестриктивната ориентация на паричната политика, която подпомага условията за финансиране, подобрението в балансите на нефинансовите предприятия и домакинствата, включително намаляването на задлъжнялостта на частния сектор и нарастването на нетното благосъстояние, очакванията за динамичен растеж на брутния опериращ излишък и известното разхлабване на фискалната политика.

В обобщение, забавянето на икономическата активност в еврозоната от 2017 г. насам до голяма степен се дължи на по-слабата външна среда, докато вътрешното търсене се е задържало сравнително устойчиво, най-вече поради силния пазар на труда. В перспектива оценката на прогнозите от септември 2019 г. е, че въпреки низходящата ревизия по отношение на външната среда пазарът на труда ще продължи да поддържа разполагаемия доход на домакинствата, а други подкрепящи вътрешното търсене фактори ще се запазят, макар и в по-малка степен, отколкото в близкото минало.

2 Цени и разходи

Очаква се ХИПЦ инфлацията да бъде на средно равнище от 1,2% през 2019 г., да отслабне до 1,0% през 2020 г. и да достигне 1,5% през 2021 г. (вж. Графика 2). До втората половина на 2020 г. ХИПЦ инфлацията ще варира около доста ниски равнища, главно в отражение на динамиката на ХИПЦ инфлацията на енергоносителите във връзка с неотдавнашното поевтиняване на петрола, низходящи и възходящи базови ефекти и, в по-малка степен, административно определяните цени на електроенергията и природния газ. До края на 2020 г. ХИПЦ инфлацията на енергоносителите ще остане отрицателна и едва през 2021 г. ще достигне положителна стойност след стабилизиране на кривата на петролните фючърси. След като се повиши в краткосрочен план поради забавени ефекти от предходно повишение на изкупните цени на селскостопанска продукция, ХИПЦ инфлацията на храните се предвижда да варира около равнище от 1,9%. ХИПЦ инфлацията без компонентите енергоносители и храни ще се задържи непроменена през 2020 г., а през 2021 г. ще нарасне до 1,5%. Предвижда се леко възходящият тренд на базисната инфлация да бъде подпомогнат от очакваното засилване на икономическата активност и свързаното с това възстановяване на нормите на печалба, след като предходни нараствания на разходите за труд намерят отражение в цените. В резултат на това ще се увеличи натискът по линия на вътрешните разходи. Поскъпването на неенергийните суровини и базисната инфлация в световен мащаб също се очаква да подпомогнат в известна степен базисната инфлация.

Графика 2

ХИПЦ на еврозоната

(процентно изменение на годишна база)

Забележка: Интервалите около централните прогнози се основават на разликите между действителните стойности и предишните прогнози за определен брой години. Широчината на интервалите е двойният размер на средните абсолютни стойности на тези разлики. Използваният метод за изчисляване на интервалите, включващ корекции за извънредни събития, е описан в „Нова процедура за съставянето на прогнозните интервали от експертите на Евросистемата и ЕЦБ“ (New procedure for constructing Eurosystem and ECB staff projection ranges), ЕЦБ, декември 2009 г., която е достъпна на уебсайта на ЕЦБ.

Прогнозира се прирастът на компенсацията на наето лице да бъде сравнително силен при все така затегнати условия на пазарите на труда. След като отбеляза скок през 2019 г. в условия на циклично забавяне на прираста на производителността, нарастването на разходите за труд на единица продукция се очаква да поотслабне в хода на прогнозния период, тъй като се очаква прирастът на производителността да се засили успоредно с икономическия растеж. Главният фактор, който стимулира нарастването на заплатите, е очакваното затягане на условията на трудовия пазар в някои части на еврозоната. Ако се абстрахираме от цикличната инерция, може да се очаква, че засилването на общата инфлация през последните две години също ще допринесе за сравнително силно нарастване на заплатите в държави от еврозоната, в които процесите на формиране на заплатите включват елементи на ретроспективна индексация. Наред с това някои държави въведоха повишения на минималните заплати, които може да намерят отражение в разпределението на заплатите.

Очаква се по-благоприятно развитие на нормите на печалба през прогнозния период, отколкото през 2018 г. През последните няколко тримесечия нормите на печалба бяха подложени на натиск от нарастването на разходите за труд на единица продукция и от предходни поскъпвания на петрола, които се отразиха неблагоприятно на условията за търговия и това оказа неблагоприятно въздействие върху динамиката на нормата на печалба. Значението на тези фактори би трябвало да отслабва след поевтиняването на петрола в последно време и след като икономическата активност отново набере инерция.

Очаква се инфлацията в цените на вноса да отслабне през 2019 г. и умерено да нараства през остатъка от прогнозния период. След силно нарастване през 2018 г. се предвижда годишният темп на прираст на дефлатора на вноса да отслабне през 2019 г. и след това постепенно да се увеличава до 2021 г. Този профил е до голяма степен обусловен от динамиката на цените на петрола, която тласна нагоре цените на вноса през 2018 г., а в хода на прогнозния период ще ги възпира, макар че ефектът ѝ постепенно ще отслабне, когато низходящата крива на петролните фючърси придобие плосък профил в края на периода. Същевременно поскъпването на непетролните суровини и базисният ценови натиск в световен мащаб би трябвало да подпомогнат, макар и в по-скромна степен, инфлацията в цените на вноса.

В сравнение с прогнозите от юни 2019 г. предвижданията за ХИПЦ инфлацията са ревизирани надолу за целия прогнозен период. Тази ревизия се основава до голяма степен на енергийния компонент, който е ревизиран отчетливо надолу както за 2019 г., така и за 2020 г. поради по-ниските цени на петрола. Наред с това ХИПЦ инфлацията без компонентите енергоносители и храни също е ревизирана надолу в отражение на по-слабите постъпващи данни, по-вялата икономическа активност, непреки ефекти от поевтиняването на енергоносителите и системно надценяване в предишни прогнози.

3 Фискални перспективи

Общата ориентация на фискалната политика на еврозоната се оценява като леко експанзионистична за целия прогнозен период. Позицията на фискалната политика се измерва като изменение на циклично изгладеното първично салдо без държавната помощ за финансовия сектор. След като бе неутрална през 2018 г., тя се очаква да стане леко експанзионистична през 2019 г., главно в резултат на намаления на преки данъци и на увеличение на публичните разходи в някои държави. За 2020 г. се прогнозира малко по-силно изразено разхлабване на фискалната политика, главно поради по-нататъшно намаляване на преки данъци и по-високи трансфери в някои държави. За 2021 г. разхлабването на фискалната политика произтича до голяма степен от Германия и е резултат от по-значително нарастване на разходите и от одобрената неотдавна частична отмяна на данъка „солидарност“, която намалява бремето на преките данъци върху домакинствата.

Прогнозира се влошаване на бюджетното салдо на еврозоната през целия прогнозен период, като се запазва низходящ тренд на съотношението дълг/БВП. Най-голямо влошаване на баланса се предвижда за 2019 г. в резултат от експанзионистична ориентация на фискалната политика. След това общото бюджетно салдо се влошава с по-бавен темп, тъй като по-нататъшното разхлабване на ориентацията на фискалната политика се компенсира отчасти от спестявания от лихвени плащания, докато цикличният компонент остава в общи линии непроменен. Низходящият тренд на съотношението държавен дълг/БВП се подпомага от първични излишъци, макар те да намаляват с времето, и от благоприятен диференциал между лихвените проценти и темпа на растеж.

Фискалната перспектива за еврозоната остава в общи линии непроменена спрямо прогнозите от юни 2019 г. Малко по-високият бюджетен дефицит в края на прогнозния период отразява допълнителното разхлабване на фискалната политика и влошаването на цикличния компонент, които отчасти се компенсират от по-ниските разходи за лихви. Прогнозата за съотношението дълг/БВП е то да следва малко по-висок тренд в сравнение с прогнозите от юни 2019 г. поради възходяща ревизия на диференциала между лихвените проценти и темпа на растеж и поради по-ниските първични излишъци.

Каре 4

Анализ на чувствителността

Прогнозите се основават в значителна степен на технически допускания по отношение на развитието на определени основни променливи. Като се има предвид, че някои от тези променливи могат да окажат силно въздействие върху прогнозите за еврозоната, изследване на чувствителността им спрямо алтернативни тенденции на тези базисни допускания може да спомогне за анализиране на рисковете, свързани с прогнозите. В това каре се разглежда несигурността, свързана с някои ключови базисни допускания, и чувствителността на прогнозите по отношение на тези променливи.

1) Алтернативна динамика на цените на петрола

Този анализ на чувствителността има за цел да се оценят последиците от алтернативна динамика на цените на петрола. Техническите допускания за динамиката на цените на петрола, върху които се основава базисната прогноза и които се извеждат от фючърсните пазари, предвиждат профил на лек спад, като цената на барел суров петрол тип „Брент“ да бъде на равнище около 56 щатски долара към края на 2021 г. Анализирани са две алтернативни хипотези за динамиката на цените на петрола. Първата се основава на 25-ия перцентил на разпределението на функцията, осигурена от базираните на опции плътности за цените на петрола към 19 август 2019 г. Тази хипотеза предполага постепенен спад в цената на петрола до 42 щ.д./барел през 2021 г. или с 25% под базисното допускане за същата година. Като се отчитат средните резултати от редица макроикономически експертни модели, тази хипотеза сочи лек възходящ ефект върху ръста на реалния БВП (около 0,1 процентни пункта през 2020 г. и 2021 г.) и по-ниска ХИПЦ инфлация – със съответно 0,1 процентни пункта през 2019 г., 0,6 процентни пункта през 2020 г. и 0,4 процентни пункта през 2021 г. Втората хипотеза се основава на 75-ия перцентил на същото разпределение и предполага повишаване на цената на петрола до около 69 щ.д./барел през 2021 г. или с 22% над базисното допускане за същата година. Това би означавало по-бързо повишаване на ХИПЦ инфлацията – тя би била по-висока с 0,1 процентни пункта през 2019 г., с 0,5 процентни пункта през 2020 г. и с 0,3 процентни пункта през 2021 г., докато прирастът на реалния БВП би бил малко по-слаб (с 0,1 процентни пункта през 2020 г. и 2021 г.).

2) Алтернативна тенденция на обменния курс

В този анализ на чувствителността се изследва ефектът от повишаване на обменния курс на еврото. Този сценарий е в съответствие с разпределението на функцията, осигурена от базираните на опции риск-неутрални плътности за обменния курс щатски долар/евро на 19 август 2019 г., което клони отчетливо към поскъпване на еврото. Седемдесет и петият перцентил на това разпределение сочи поскъпване на еврото спрямо щатския долар до обменен курс от 1,25 щ.д./евро през 2021 г., който е с 12% над базисното допускане за същата година. Съответното допускане за номиналния ефективен валутен курс на еврото отразява исторически закономерности, според които промените във валутния курс щатски долар/евро съответстват на промените в ефективния валутен курс с еластичност малко над 50%. При този сценарий средните резултати от редица макроикономически експертни модели сочат по-нисък растеж на реалния БВП и по-ниска ХИПЦ инфлация – с 0,3 процентни пункта през 2020 г. и с 0,4 – 0,5 процентни пункта през 2021 г.

Каре 5

Прогнози на други институции

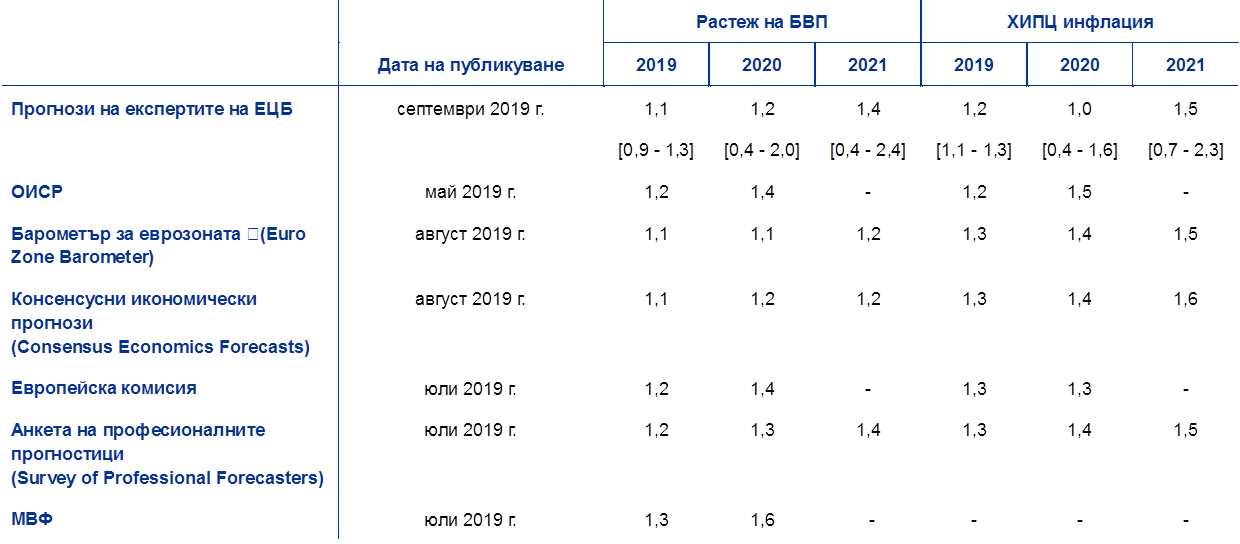

Редица международни организации и институции от частния сектор са публикували прогнози за еврозоната. Тези прогнози обаче не са напълно съпоставими помежду си или с макроикономическите прогнози на експертите на ЕЦБ/Евросистемата, тъй като са завършени по различно време. Освен това те използват различни (отчасти неуточнени) методи за формулиране на допусканията за фискални, финансови и външни променливи, включително цените на петрола и на другите суровини. И накрая, съществуват различия в методите за календарно изглаждане при различните прогнози (вж. таблицата).

Както показва таблицата, повечето от наличните в момента прогнози на други институции за растежа на реалния БВП и ХИПЦ инфлацията са в рамките на интервалите в експертните макроикономически прогнози (посочени в таблицата в скоби). Стойността на ХИПЦ инфлацията за 2020 г. е значително по-ниска, отколкото във всички останали прогнози, евентуално поради по-актуални допускания за цените на петрола, заложени в прогнозите от септември 2019 г.

Съпоставка на актуалните прогнози за растежа на реалния БВП и ХИПЦ инфлацията в еврозоната

(годишно процентно изменение)

Източници: Икономически прогнози на ОИСР, май 2019 г.; MJEconomics за Барометър за еврозоната, проучване от август 2019 г.; Консенсусни икономически прогнози, проучване от август 2019 г.; Междинна икономическа прогноза на Европейската комисия, лято 2019 г.; ЕЦБ – Анкета на професионалните прогностици, трето тримесечие на 2019 г.; МВФ – Перспективи за световната икономика, актуализация юли 2019 г.

Забележки: Макроикономическите прогнози на експертите на Евросистемата и ЕЦБ, както и прогнозите на ОИСР, представят календарно изгладени годишни темпове на растеж, докато Европейската комисия и МВФ представят годишни темпове на растеж, които не са изгладени спрямо броя на работните дни на година. В другите прогнози не се уточнява дали се включват календарно изгладени или неизгладени данни.

© Европейска централна банка 2019

Пощенски адрес 60640 Frankfurt am Main, Germany

Телефон +49 69 1344 0

Уебсайт www.ecb.europa.eu

Всички права запазени. Разрешава се възпроизвеждането с образователна и нетърговска цел при изрично позоваване на източника.

За специфичната терминология можете да използвате речника на ЕЦБ (само на английски език).

HTML ISSN 2529-4547, QB-CE-19-002-BG-Q

- Крайната дата за технически допускания като тези за цените на петрола и обменните курсове беше 19 август 2019 г. (вж. Каре 1). Крайната дата за включване на друга информация в настоящите прогнози беше 29 август 2019 г. Тези макроикономически прогнози обхващат периода 2019–2021 г. Прогнози с толкова дълъг хоризонт са свързани с много висока степен на несигурност и това трябва да се има предвид при тълкуването им. Вж. статията „Оценка на макроикономическите прогнози на експерти на Евросистемата“ (An assessment of Eurosystem staff macroeconomic projections) в изданието на Месечен бюлетин на ЕЦБ от май 2013 г. Вж. http://www.ecb.europa.eu/pub/projections/html/index.en.html за версия на базисните данни в таблиците и графиките в удобен за използване формат.

- Допускането за номиналната доходност на десетгодишните държавни облигации в еврозоната се основава на среднопретеглената доходност на десетгодишните референтни облигации на държавите, претеглена спрямо годишните стойности за БВП и продължена във времето с очаквания тренд, изведен от изчислената от ЕЦБ десетгодишна номинална доходност на всички облигации в еврозоната, като първоначалната разлика между двата статистически реда се поддържа постоянна за целия прогнозен период. Спредовете между доходността на държавните облигации в отделните държави и съответната средна доходност за еврозоната се приемат за постоянни за целия прогнозен период.

- За тази година Китай обяви пакет от фискални стимули в размер на 2-3% от БВП. Досега обаче само някои елементи от пакета са приложени и оповестени в детайли. Те включват намаляване на ставката на ДДС от 1 април, което се очаква да произведе по-силен ефект през втората половина на годината, и увеличение на квотата за заеми на местните органи на управление от началото на годината, като се очаква те да бъдат насочени от тези органи към разходи за инфраструктура.

- Капацитетът за абсорбиране може да се представи и като способност на икономиката да смекчи прякото въздействие от сътресение, т.е. да сведе до минимум пряката загуба на производство и работни места, като въздейства върху други променливи, действащи като стабилизатори, а именно гъвкави заплати и цени, предоставяне на кредити и споделяне на финансовия риск. Вж. Европейска комисия (2017).

- Вж. Employment growth and GDP in the euro area, Икономически бюлетин, брой 2, ЕЦБ, Франкфурт на Майн, 2019 г.

- Вж. Anderton, R. Aranki, T., Bonthuis, B. и Jarvis, V, Disaggregating Okun’s Law: Decomposing the impact of the expenditure components of GDP on euro area unemployment, серия Работни документи, № 1747, ЕЦБ, Франкфурт на Майн, декември 2014 г.