Von Experten der EZB erstellte gesamtwirtschaftliche Projektionen für das Euro-Währungsgebiet, September 2019

Überblick

Nach einem schwachen Wachstum im zweiten Quartal 2019 deuten die jüngsten Konjunkturindikatoren darauf hin, dass die in den letzten Projektionen für die zweite Jahreshälfte erwartete Konjunkturbelebung auf sich warten lässt. Die Vertrauensindikatoren haben sich in den letzten Monaten insbesondere im Industriesektor weiter verschlechtert. Grund ist die fortdauernde Schwäche des Welthandels angesichts andauernder globaler Unsicherheiten, etwa in Bezug auf eine Verschärfung protektionistischer Maßnahmen, eine möglicherweise stärkere Konjunkturabkühlung in China und einen ungeordneten Brexit. Diese Faktoren belasten die Erwartungen der Unternehmen im verarbeitenden Gewerbe und dürften auf kurze Sicht die Konjunktur im Euro-Währungsgebiet weiterhin hemmen. Als robuster erweist sich indessen nach wie vor die Stimmung im binnenwirtschaftlich orientierten Dienstleistungssektor und im Baugewerbe sowie das Verbrauchervertrauen. Zudem hat sich die Arbeitsmarktlage weiter verbessert. Das Basisszenario stützt sich, entsprechend den am Markt vorherrschenden Erwartungen, auf die technische Annahme deutlich niedrigerer Zinsen und geht von einem geordneten Brexit und einer gewissen finanzpolitischen Lockerung aus. All dies dürfte eine Rückkehr zu dem in den Projektionen vom Juni 2019 vorhergesehenen Wachstumspfad unterstützen. Zudem wird mit einer Erholung der Auslandsnachfrage gerechnet, die 2019 ein sehr niedriges Niveau erreicht hatte. Überdies wird erwartet, dass davon im weiteren Verlauf des Projektionszeitraums Konjunkturimpulse ausgehen. Insgesamt gesehen wird sich das Wachstum des realen BIP den Projektionen zufolge 2019 auf 1,1 % belaufen und anschließend bis 2021 allmählich auf 1,4 % steigen. Die kurzfristigen Aussichten haben sich angesichts der schwächeren Vertrauensindikatoren und anhaltenden globalen Unsicherheiten gegenüber den Projektionen vom Juni 2019 eingetrübt. Dies hat eine Abwärtskorrektur für 2019 und 2020 zur Folge, wobei die Revision für 2020 vor allem durch Überhangeffekte bedingt ist. Über die kurze Frist hinaus betrachtet werden die Folgen negativer externer Schocks durch die Auswirkungen der günstigeren Finanzierungsbedingungen und niedrigeren Ölpreise weitgehend kompensiert.

Die HVPI-Inflation wird sich den Erwartungen zufolge im laufenden Jahr abschwächen und im nächsten Jahr weiterhin verhalten bleiben. Danach wird sie sich erholen und 2021 1,5 % erreichen. Die HVPI-Inflation ohne Energie und Nahrungsmittel wird bis Ende 2019 leicht ansteigen und sich im Jahresverlauf 2020 seitwärts entwickeln. Im Anschluss wird ihr die erwartete Konjunkturbelebung und damit verbundene Erholung der Gewinnmargen Auftrieb verleihen, und sie wird 2021 anziehen, da sich die in der Vergangenheit gestiegenen Arbeitskosten auf die Preise auswirken. Im Vergleich zu den Projektionen vom Juni 2019 wurden die Aussichten für die HVPI-Inflation nach unten korrigiert. Ausschlaggebend hierfür ist vor allem die Energiekomponente, die aufgrund niedrigerer Ölpreise sowohl für 2019 als auch für 2020 deutlich nach unten korrigiert wird. Auch die HVPI-Inflation ohne Energie und Nahrungsmittel wird nach unten korrigiert, was auf die schwächeren Zahlen, die Konjunkturabkühlung, die indirekten Folgen des Energiepreisrückgangs und die in der Vergangenheit anhaltend zu hohen Prognosen zurückzuführen ist.[1]

1 Realwirtschaft

Die Wachstumsrate des realen BIP im Euro-Währungsgebiet sank im zweiten Quartal 2019 auf 0,2 %, da sich das Exportwachstum stark abschwächte (siehe Abbildung 1). Im zweiten Vierteljahr entsprach das Wachstum den Erwartungen der Projektionen vom Juni 2019. Obwohl sich die Binnennachfrage im zweiten Quartal 2019 leicht abschwächte, blieb sie der wichtigste Wachstumstreiber, während sich der Außenbeitrag ins Negative kehrte.

Abbildung 1

Reales BIP des Euro-Währungsgebiets

(Veränderungen gegenüber Vorquartal in %, saison- und arbeitstäglich bereinigte Quartalswerte)

Anmerkung: Die rund um den Projektionspfad dargestellten Bandbreiten basieren auf Differenzen zwischen den tatsächlichen Ergebnissen und früheren, über mehrere Jahre hinweg erstellten Projektionen. Die Bandbreiten entsprechen dem Durchschnitt des absoluten Werts dieser Differenzen, multipliziert mit zwei. Die zur Berechnung der Bandbreiten verwendete Methode, die auch eine Bereinigung um außergewöhnliche Ereignisse beinhaltet, wird in der EZB-Publikation New procedure for constructing Eurosystem and ECB staff projection ranges vom Dezember 2009 dargelegt, die auf der Website der EZB abrufbar ist.

Die Konjunkturindikatoren deuten auf ein schwaches Wachstum im zweiten Halbjahr 2019 hin. Der von der Europäischen Kommission erstellte Indikator der wirtschaftlichen Einschätzung hat sich während der letzten Monate weiter verschlechtert. Grund hierfür ist die Stimmungslage im verarbeitenden Gewerbe, deren Indikator weiter unter seinen längerfristigen Durchschnitt gesunken ist. Dies scheint die anhaltende Schwäche des Welthandels sowie die Auswirkungen der weltweiten Unsicherheit widerzuspiegeln, die insbesondere mit globalen Handelskonflikten, einem möglichen ungeordneten Brexit und dem Risiko einer stärkeren Konjunkturabkühlung in China zusammenhängt. Trotz einiger rückläufiger Zahlen im August haben sich hingegen die Stimmung im stärker binnenwirtschaftlich orientierten Dienstleistungssektor und im Baugewerbe sowie das Verbrauchervertrauen weiterhin als robuster erwiesen. Diese Unterschiede zwischen den Sektoren werden von den jüngsten Entwicklungen der Einkaufsmanagerindizes bestätigt. Insgesamt lassen die aktuellen Indikatoren darauf schließen, dass sich das schwache Wachstum im zweiten Quartal aufgrund der vom Außenbeitrag ausgehenden negativen Impulse in der zweiten Jahreshälfte 2019 fortsetzen wird, während die Binnennachfrage relativ robust bleiben dürfte.

Auf mittlere Sicht wird im Basisszenario von einem allmählichen Abflauen der widrigen globalen Faktoren ausgegangen, wodurch wachstumsfördernde fundamentale Faktoren im Euroraum wieder an Bedeutung gewinnen dürften (siehe Tabelle 1). Im Basisszenario wird insbesondere unterstellt, dass es zu einem geordneten Austritt des Vereinigten Königreichs aus der Europäischen Union kommt und es (außer den bereits angekündigten) keine weiteren protektionistischen Maßnahmen geben wird. Dies reduziert auch die Wahrscheinlichkeit einer starken Konjunkturabschwächung in China. Der aktuelle Grad an Unsicherheit wird demnach allmählich zurückgehen. Dadurch werden wachstumsfördernde fundamentale Faktoren im Euroraum wieder an Einfluss gewinnen. Es wird davon ausgegangen, dass der geldpolitische Kurs der EZB sehr akkommodierend bleibt und weiterhin auf die Wirtschaft durchwirkt. Den technischen Annahmen zufolge werden die Nominalzinsen am Ende des Projektionszeitraums immer noch unterhalb des sehr niedrigen Niveaus liegen, das sie Mitte 2019 erreichten. Getragen von der Verbesserung des gesamtwirtschaftlichen Umfelds, sehr niedrigen Zinsen und günstigen Kreditvergabebedingungen sowohl für private Haushalte als auch für nichtfinanzielle Kapitalgesellschaften dürfte auch die Kreditvergabe an den nichtfinanziellen privaten Sektor gegen Ende des Projektionszeitraums leicht zunehmen. Zudem werden die nachlassende Notwendigkeit des Abbaus von Schulden in den einzelnen Sektoren und steigende Gewinne zur Dynamik der privaten Ausgaben beitragen. Außerdem dürfte das Wachstum der privaten Konsumausgaben und der Wohnungsbauinvestitionen vom relativ kräftigen Lohnwachstum und stabilen Nettovermögen sowie vom Rückgang der Arbeitslosigkeit profitieren. Die Ausfuhren des Euroraums dürften von der projizierten Erholung der Auslandsnachfrage profitieren. Der finanzpolitische Kurs wird den Erwartungen zufolge über den gesamten Projektionszeitraum leicht expansiv sein (siehe Abschnitt 3).

Allerdings dürfte das Abklingen einiger wachstumsfördernder Faktoren zu einem schwächeren Wachstum gegen Ende des Projektionszeitraums führen. Nach einer längeren Phase mit geringem Unternehmervertrauen und aufgrund des Auslaufens einiger Steueranreize wird eine Abschwächung der Unternehmensinvestitionen im Projektionszeitraum erwartet. Auch das Beschäftigungswachstum dürfte mittelfristig nachlassen, vor allem aufgrund der zunehmend bremsenden Wirkung des Arbeitskräftemangels in einigen Ländern.

Tabelle 1

Gesamtwirtschaftliche Projektionen für das Euro-Währungsgebiet)

(Veränderung gegen Vorjahr in %)

Anmerkung: Das reale BIP und seine Komponenten, die Lohnstückkosten, das Arbeitnehmerentgelt je Arbeitnehmer und die Arbeitsproduktivität beziehen sich auf saison- und arbeitstäglich bereinigte Daten.

1) Die bei der Darstellung der projizierten Werte verwendeten Bandbreiten basieren auf den Differenzen zwischen den tatsächlichen Ergebnissen und früheren, über mehrere Jahre hinweg erstellten Projektionen. Die Bandbreiten entsprechen dem Durchschnitt des absoluten Werts dieser Differenzen, multipliziert mit zwei. Die zur Berechnung der Bandbreiten verwendete Methode, die auch eine Bereinigung um außergewöhnliche Ereignisse beinhaltet, wird in der EZB-Publikation New procedure for constructing Eurosystem and ECB staff projection ranges vom Dezember 2009 dargelegt, die auf der Website der EZB abrufbar ist.

2) Einschließlich des Handels der Euro-Länder untereinander.

3) Der Teilindex basiert auf Schätzungen tatsächlicher Auswirkungen indirekter Steuern. Es könnten sich hier Unterschiede zu Eurostat-Daten ergeben, da diese auf der Annahme beruhen, dass steuerliche Effekte vollständig und unmittelbar auf den HVPI durchwirken.

4) Berechnet als öffentlicher Finanzierungssaldo, bereinigt um vorübergehende Effekte des Konjunkturzyklus und befristete staatliche Maßnahmen.

Das real verfügbare Einkommen dürfte 2019 stärker steigen, bevor sich das Wachstum 2020 und 2021 abschwächt. Maßgeblich für die Zunahme im Jahr 2019 sind ein Anstieg des nominal verfügbaren Einkommens und ein Rückgang der Verbraucherpreisinflation. Den Erwartungen zufolge werden sowohl das nachlassende Wachstum des nominalen Einkommens als auch die allmählich steigende Inflation das Wachstum des realen Einkommens in den Jahren 2020 und 2021 dämpfen. Der Beitrag der Bruttolöhne und -gehälter zum Wachstum des nominal verfügbaren Einkommens dürfte 2020 (aufgrund der Auswirkungen eines schwächeren Beschäftigungszuwachses) sinken und 2021 weitgehend unverändert bleiben. Bei den sonstigen privaten Einkünften wird über den Projektionszeitraum hinweg eine moderate Zunahme erwartet. Vor dem Hintergrund der Senkung direkter Steuern bei einem gleichzeitigen Anstieg der Transferzahlungen an private Haushalte wird für 2019 erstmals seit 2010 wieder mit einem positiven Beitrag der Nettotransferleistungen gerechnet. Angesichts etwas geringerer Transferzahlungen an private Haushalte und allmählich steigender direkter Steuern dürfte dieser positive Beitrag 2020 sinken und 2021 weitgehend neutral ausfallen.

Das Wachstum der privaten Konsumausgaben hat sich im zweiten Quartal 2019 etwas verlangsamt, was teilweise auf ein Abklingen der vorübergehenden Belebung zurückzuführen ist. Über den Projektionszeitraum betrachtet dürfte das Wachstum jedoch stabil bleiben. Ein nach wie vor relativ starkes Verbrauchervertrauen, eine erwartete weitere Verbesserung der Lage am Arbeitsmarkt sowie ein anhaltendes Wachstum des realen Arbeitnehmerentgelts je Arbeitnehmer deuten darauf hin, dass die Konsumausgaben über den Projektionszeitraum weiterhin stetig steigen werden. Unterstützend wirken dabei auch die positiven Effekte der finanzpolitischen Lockerung in einigen Ländern.

Die günstigen Finanzierungsbedingungen und das zunehmende Nettovermögen dürften das Wachstum der privaten Konsumausgaben fördern. Den Projektionen zufolge werden die nominalen Kreditzinsen der Banken auf kurze Sicht sinken, sich dann stabilisieren und 2021 wieder leicht steigen. Hypothekenzinsen dürften bis zum Ende des Projektionszeitraums leicht unter dem Mitte 2019 verzeichneten Niveau verharren, die Zinsen für Konsumentenkredite dürften jedoch gegenüber dem aktuellen Niveau etwas anziehen. Den Projektionen zufolge werden die Kreditzinsen der Banken auf niedrigem Niveau bleiben, und die Kreditvergabe an private Haushalte dürfte gegenwärtig und in den kommenden Jahren nur geringfügig zunehmen. Daher wird davon ausgegangen, dass die Bruttozinszahlungen auf einem niedrigen Niveau bleiben und somit weiterhin die privaten Konsumausgaben stützen. Gleichzeitig dürften die Bruttozinserträge vor allem aufgrund des weiterhin wachsenden Bestands an zinstragenden Vermögenswerten geringfügig steigen. Wegen der anhaltend kräftigen Bewertungsgewinne auf bestehende Immobilien, die zu mehr als 50 Prozent für den projizierten Anstieg verantwortlich zeichnen, wird eine weitere Zunahme des Nettovermögens erwartet. Zusammen mit den beim Verschuldungsabbau erzielten Fortschritten sollte auch das steigende Nettovermögen die Konsumausgaben stützen.

Kasten 1

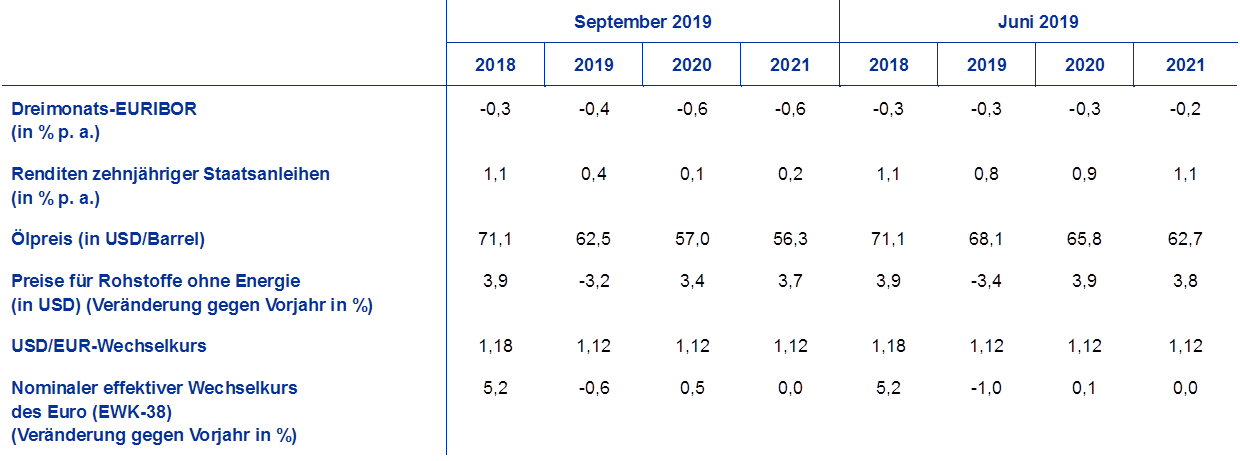

Technische Annahmen im Hinblick auf Zinssätze, Wechselkurse und Rohstoffpreise

Im Vergleich zu den Projektionen vom Juni 2019 enthalten die technischen Annahmen niedrigere Ölpreise und deutlich niedrigere Zinssätze. Die technischen Annahmen zu den Zinssätzen und Rohstoffpreisen beruhen auf den Markterwartungen; Redaktionsschluss war der 19. August 2019. Die Kurzfristzinsen beziehen sich auf den Dreimonats-EURIBOR, wobei die Markterwartungen von der Entwicklung der Terminkontrakte abgeleitet werden. Bei Anwendung dieser Methode ergibt sich für die Kurzfristzinsen ein Durchschnittsniveau von -0,4 % für 2019 und von -0,6 % für 2020 und 2021. Die Markterwartungen bezüglich der nominalen Renditen zehnjähriger Staatsanleihen im Eurogebiet implizieren ein durchschnittliches Niveau von 0,4 % im Jahr 2019, 0,1 % im Jahr 2020 und 0,2 % im Jahr 2021.[2] Gegenüber den Projektionen vom Juni 2019 wurden die Markterwartungen hinsichtlich der Kurzfristzinsen für 2019 um etwa 10 Basispunkte, für 2020 um 30 Basispunkte und für 2021 um etwa 40 Basispunkte nach unten korrigiert, während die (Erwartungen zu den) nominalen Renditen zehnjähriger Staatsanleihen im Euroraum für 2019 um etwa 30 Basispunkte, für 2020 um etwa 80 Basispunkte und für 2021 um etwa 90 Basispunkte nach unten korrigiert wurden.

Was die Rohstoffpreise betrifft, so wird anhand der von den Terminmärkten nach dem Durchschnitt der zwei Wochen bis zum Redaktionsschluss am 19. August 2019 abgeleiteten Entwicklung damit gerechnet, dass der Preis pro Barrel für Rohöl der Sorte Brent von 71,1 USD im Jahr 2018 auf 62,5 USD im Jahr 2019 sinkt und in der Folge weiter auf 56,3 USD im Jahr 2021 zurückgeht. Dieser Annahme zufolge werden die Ölpreise in US-Dollar deutlich stärker einbrechen als in den Projektionen vom Juni 2019 erwartet. Die in US-Dollar gerechneten Preise für Rohstoffe ohne Energie dürften 2019 niedriger ausfallen, in den folgenden Jahren des Projektionszeitraums aber wieder ansteigen.

Es wird angenommen, dass die bilateralen Wechselkurse über den Projektionshorizont hinweg unverändert auf dem durchschnittlichen Niveau bleiben, das im Zweiwochenzeitraum bis zum Redaktionsschluss am 19. August 2019 vorherrschte. Dies impliziert einen durchschnittlichen USD/EUR-Wechselkurs von 1,12 in den Jahren 2019 bis 2021 und deckt sich mit den Projektionen vom Juni 2019. Der effektive Wechselkurs des Euro (gegenüber 38 Handelspartnern) ist im Vergleich zu den Projektionen vom Juni 2019 leicht gestiegen. Darin spiegelt sich die relative Stärke des Euro gegenüber dem Pfund Sterling und dem chinesischen Renminbi sowie anderen Währungen von Schwellenländern wider.

Technische Annahmen

Das Wachstum der Wohnungsbauinvestitionen dürfte sich, wenn auch in einem moderateren Tempo, fortsetzen. Nach dem kräftigen Anstieg im Jahr 2017 scheint die Erholung der Wohnungsbauinvestitionen, insbesondere in Spanien, Frankreich und den Niederlanden, im Lauf des Jahres 2018 etwas an Fahrt verloren zu haben. Das Wachstum dürfte sich im Projektionszeitraum verlangsamen. Darauf deuten ein Rückgang der Baugenehmigungen in den letzten Monaten sowie die jüngsten Umfragen hin. Aus diesen geht hervor, dass der Anteil der Haushalte, die im kommenden Jahr Modernisierungsmaßnahmen planen, rückläufig ist. Ungeachtet dessen beabsichtigen immer mehr private Haushalte, in den nächsten zwei Jahren ein Eigenheim zu bauen oder zu kaufen. Hinzu kommt, dass Kapazitätsengpässe im Baugewerbe, insbesondere in Deutschland und den Niederlanden, zunehmend bremsend wirken dürften. Auch ungünstige demografische Entwicklungen in einigen Ländern, darunter Deutschland und Frankreich, dürften die Wohnungsbauinvestition dämpfen.

Die Unternehmensinvestitionen dürften über den Projektionszeitraum hinweg steigen, allerdings in einem eher verhaltenen Tempo. Nach dem schwachen ersten Halbjahr 2019 wird für die zweite Jahreshälfte mit recht verhaltenen Unternehmensinvestitionen gerechnet. Grund hierfür sind der relativ schwache Welthandel, Bedenken hinsichtlich einer weiteren Eskalation von Handelskonflikten sowie Ängste vor einem ungeordneten Brexit und einer harten Landung der chinesischen Konjunktur. Über den kurzfristigen Horizont hinaus dürfte die Unsicherheit allmählich nachlassen, und einige günstige fundamentale Faktoren dürften den Unternehmensinvestitionen im Euroraum Vorschub leisten: Erstens führen außergewöhnlich viele Unternehmen des verarbeitenden Gewerbes mangelnde Ausrüstung als produktionshemmenden Faktor an. Zweitens dürften die Finanzierungsbedingungen über den Projektionszeitraum hinweg sehr vorteilhaft bleiben. Drittens dürften die Gewinne steigen, wodurch der von Unternehmen in den letzten Jahren aufgebaute umfangreiche Liquiditätsüberhang weiter wächst. Viertens erhöhen Unternehmen möglicherweise ihre Investitionen, um Engpässe im Zusammenhang mit dem Arbeitskräfteangebot zu kompensieren. Schließlich ist die Verschuldungsquote im Sektor der nichtfinanziellen Kapitalgesellschaften in den letzten Jahren aufgrund der Erholung der Aktienkurse, des anhaltenden Vermögensaufbaus und des moderaten Wachstums der Fremdfinanzierung zurückgegangen. Die konsolidierte Bruttoverschuldung allerdings liegt nach wie vor über dem Vorkrisenniveau. Gleichzeitig sind die Bruttozinszahlungen von nichtfinanziellen Kapitalgesellschaften in den letzten Jahren auf ein Rekordtief gesunken, und sie dürften in den kommenden Jahren nur allmählich steigen.

Die Ausfuhren in Länder außerhalb des Euroraums dürften den Projektionen zufolge für den Rest des Jahres 2019 verhalten bleiben, bevor sie sich über den restlichen Projektionszeitraum hinweg weitgehend parallel zur Auslandsnachfrage erholen (siehe Kasten 2). Die Ausfuhren in Länder außerhalb des Euroraums waren zuletzt volatil. Der Aufbau von Lagerbeständen vor dem ursprünglichen Brexit-Termin im März 2019 trieb die Ausfuhren in das Vereinigte Königreich im ersten Quartal des Jahres in die Höhe. Im zweiten Quartal dürfte sich dieser Effekt umgekehrt haben, wodurch die Ausfuhren in Länder außerhalb des Euroraums stagnierten. Da sich handelsbezogene Konjunkturindikatoren weiterhin verhalten entwickeln, ist den Projektionen zufolge in der zweiten Jahreshälfte 2019 mit geringen Ausfuhren in Länder außerhalb des Euroraums zu rechnen. Ihr Anstieg dürfte hinter dem Wachstum der Auslandsnachfrage zurückbleiben. Auf mittlere Sicht dürften sie sich aber erholen und weitgehend mit der Auslandsnachfrage Schritt halten. Der Exportanteil dürfte dadurch unverändert bleiben. Auf kurze Sicht wird davon ausgegangen, dass auch die Einfuhren aus Ländern außerhalb des Euroraums nur wenig steigen. Dies spiegelt sowohl die Entwicklung der Ausfuhren als auch die schwache Investitionstätigkeit und Konjunkturentwicklung in einigen Ländern des Euroraums wider. Auf längere Sicht dürfte das Wachstum der Einfuhren aus Ländern außerhalb des Euroraums weitgehend mit der Gesamtnachfrage (Binnennachfrage plus Exporte) Schritt halten. Insgesamt wird für die zweite Jahreshälfte 2019 mit einem negativen Beitrag des Außenhandels zum Wachstum des realen BIP gerechnet; für den Rest des Projektionszeitraums dürfte er neutral ausfallen.

Kasten 2

Das außenwirtschaftliche Umfeld

Das Wachstum des weltweiten realen BIP schwächte sich im ersten Quartal 2019 weiter ab, was in erster Linie auf einen Abschwung in mehreren Schwellenländern zurückzuführen war. Während die Konjunkturentwicklung in China im ersten Jahresviertel angesichts robuster privater Konsumausgaben stabil blieb, verzeichneten mehrere andere Schwellenländer in Asien, Lateinamerika und der Gemeinschaft Unabhängiger Staaten eine kräftige Abkühlung. Zurückzuführen war dies auf eine Kombination negativer idiosynkratischer Faktoren (insbesondere in Brasilien und Russland), aber auch auf andere erschwerende Umstände, wie die erhöhte politische Unsicherheit (vor allem in Mexiko und Brasilien). In den meisten fortgeschrittenen Volkswirtschaften behauptete sich das BIP-Wachstum im ersten Quartal vergleichsweise gut, was hauptsächlich auf günstige temporäre Faktoren in manchen Ländern zurückzuführen war (beispielsweise positive Außenbeiträge, Lageraufbau in den Vereinigten Staaten sowie Aufstockung der Lagerbestände im Vereinigten Königreich im Vorfeld des ersten Brexit-Termins). Da die Wirkung dieser Faktoren nachließ, verlangsamte sich das Wachstum in den fortgeschrittenen Volkswirtschaften im zweiten Quartal in Einklang mit den Projektionen vom Juni 2019. Insbesondere in den Vereinigten Staaten erhielt das Wachstum – den fiskalischen Impulsen und robusten privaten Konsumausgaben zum Trotz – durch den negativen Außenbeitrag einen Dämpfer, da sich die Importe stabilisierten und die Exporte zurückgingen. Im Vereinigten Königreich schrumpfte die Wirtschaft im zweiten Quartal, was in erster Linie auf rückläufige Investitionen zurückzuführen war. Aktuelle Umfrageergebnisse wie der globale Einkaufsmanagerindex (EMI) für die Produktion in der Gesamtindustrie (ohne Euro-Währungsgebiet) bestätigen, dass sich die globale Wachstumsdynamik im zweiten Quartal weiter abgeschwächt haben dürfte. Nach einer leichten Erholung im Juli war der EMI im August wieder zurückgegangen, was auf eine gedämpfte Entwicklung der Weltkonjunktur hindeutet.

Das weltweite Wachstum dürfte auch in der zweiten Jahreshälfte 2019 verhalten bleiben. Eine Reihe von Faktoren hemmt weiterhin das Wachstum der Weltwirtschaft. Die Wirtschaftstätigkeit im verarbeitenden Gewerbe weltweit dürfte zu wünschen übrig lassen. Grund hierfür ist das rückläufige Wachstum der weltweiten Investitionen und des Konsums von Gebrauchsgütern, die einen Großteil der Produktion im verarbeitenden Gewerbe ausmachen. Angesichts der derzeit erhöhten Unsicherheit rund um die Zukunft der internationalen Handelsbeziehungen dürfte das weltweite Investitionswachstum in nächster Zeit kaum wieder an Fahrt gewinnen. Angesichts einer abkühlenden Weltkonjunktur haben politische Entscheidungsträger in aller Welt eine Reihe von Maßnahmen ergriffen, um die negativen Auswirkungen des konjunkturellen Gegenwinds abzumildern. Die finanzpolitischen Impulse Chinas zur Abfederung der rückläufigen Binnennachfrage dürften größtenteils in der zweiten Jahreshälfte Wirkung zeigen.[3] Zusätzlich zu dem beträchtlichen prozyklischen Fiskalimpuls und der jüngsten Einigung auf flexiblere Obergrenzen für öffentliche Ausgaben in den Vereinigten Staaten, beschloss das Federal Reserve System eine Senkung seines Referenzzinssatzes, um den laufenden Konjunkturaufschwung zu unterstützen. Darüber hinaus haben einige andere Staaten ihre Geldpolitik gelockert (beispielsweise Australien, Brasilien, Südkorea, Indonesien, Indien und die Türkei) und die in den technischen Annahmen enthaltenen Markterwartungen deuten darauf hin, dass weitere folgen werden.

Auf mittlere Sicht wird das weltweite Wachstum den Projektionen zufolge anziehen und sich auf einem Niveau unterhalb seines langfristigen Durchschnitts von 3,8 % stabilisieren. Nach einem Rückgang von 3,8 % (2018) auf 3,1 % (2019) wird das weltweite Wachstum (ohne Euro-Währungsgebiet) den Projektionen zufolge anziehen und sich bis 2021 bei 3,5 % stabilisieren. Die Entwicklung des Weltwirtschaftswachstums wird maßgeblich von drei Faktoren bestimmt. Erstens dürfte sich die konjunkturelle Dynamik in den fortgeschrittenen Volkswirtschaften abschwächen. Denn vor dem Hintergrund positiver Produktionslücken und niedriger Arbeitslosenquoten in den fortgeschrittenen Volkswirtschaften werden Kapazitätsengpässe zunehmend zum Hemmschuh, und öffentliche Stützungsmaßnahmen laufen gegen Ende des Projektionshorizonts allmählich aus. Zweitens dürften sich die fortschreitende Abkühlung der chinesischen Konjunktur und ihre stärkere Ausrichtung auf Konsum zulasten von Investitionen negativ auf das globale Wachstum und insbesondere auf den Handel auswirken. Drittens dürften umgekehrt die Schwellenländer (ohne China) das globale Wachstum unterstützen, da sie sich von früheren Rezessionen erholen und negative Produktionslücken zunehmend schrumpfen. Verglichen mit den Projektionen von Juni 2019 werden die weltweiten Wachstumsaussichten über den Projektionszeitraum hinweg nach unten korrigiert. Dies erfolgt vor dem Hintergrund der Tatsache, dass die Erholung in einigen Schwellenländern weniger dynamisch ausfällt als zunächst erwartet, sowie – in geringerem Umfang – in Anbetracht der Auswirkungen der anhaltenden Handelsspannungen.

Das außenwirtschaftliche Umfeld

(Veränderung gegen Vorjahr in %)

1) Berechnet als gewichteter Durchschnitt der Importe.

2) Berechnet als gewichteter Durchschnitt der Importe von Handelspartnern des Eurogebiets.

Angesichts der weltweiten Abkühlung in der Industrie, einer Verschärfung der Handelsspannungen und – in gewissem Maße – eines sich abschwächenden Technologiezyklus hat sich der Welthandel Schätzungen zufolge im laufenden Jahr deutlich verlangsamt. Aus den volkswirtschaftlichen Gesamtrechnungen ergibt sich, dass das globale Importwachstum (ohne Euro-Währungsgebiet) im ersten Quartal 2019 in den negativen Bereich rutschte, nachdem es Ende 2018 stagniert hatte. Dies entspricht im Wesentlichen den Projektionen vom Juni 2019. Der Welthandel hat sich auf breiter Front und länderübergreifend abgekühlt. Neben Sondereffekten (z. B. vorübergehend schwache Binnennachfrage in den Vereinigten Staaten aufgrund des teilweisen Verwaltungsstillstands) war die Flaute hauptsächlich auf einen schwachen innerasiatischen Handel zurückzuführen. Dieser steht offenbar in Zusammenhang mit der rückläufigen Binnennachfrage in China. Spezifische Schocks in Verbindung mit dem sich abschwächenden Technologiezyklus oder mit Umbrüchen in der Automobilindustrie haben möglicherweise auch eine Rolle gespielt, diese Effekte scheinen jedoch auf bestimmte Länder beschränkt zu sein. Das Wachstum des Welthandels dürfte sich im zweiten Quartal weitgehend stabilisieren.

Auf mittlere Sicht dürften die globalen Einfuhren allmählich steigen, wobei ihr Wachstumstempo unter dem der Weltwirtschaft liegt. Die jüngste Verschärfung der Handelsspannungen, deren Auswirkungen noch bis ins Jahr 2020 spürbar sein werden, gepaart mit einer unerwartet langsamen Erholung in den Schwellenländern, wird dazu beitragen, dass sich auch der Welthandel langsamer erholt. Das globale Importwachstum (ohne Euro-Währungsgebiet) dürfte deutlich von 4,6 % (2018) auf 0,4 % (2019) zurückgehen, bevor es 2020 und 2021 wieder auf 2,2 % bzw. 2,9 % ansteigt. Höhere Zölle dürften den Welthandel schwächen, wodurch die Auslandsnachfrage nach Produkten des Eurogebiets beeinträchtigt wird. Empirische Analysen deuten darauf hin, dass eine Umlenkung von Handelsströmen in Richtung anderer Märkte, einschließlich des Euro-Währungsgebiets – wodurch die negativen Auswirkungen höherer Zölle auf den Welthandel abgefedert werden könnten – bislang nur in sehr begrenztem Maße stattfindet. Insgesamt wird die Auslandsnachfrage nach Produkten des Euro-Währungsgebiets, die im letzten Jahr um 3,7 % zugenommen hatte, den Erwartungen zufolge auf 1,0 % im Jahr 2019 sinken, bevor sie allmählich auf 1,9 % im Jahr 2020 und 2,7 % im Jahr 2021 ansteigen wird. Gegenüber den Projektionen vom Juni 2019 ist sie über den Projektionszeitraum hinweg deutlich nach unten korrigiert worden. Neben den Auswirkungen von Zöllen spiegeln diese Korrekturen auch eine breit angelegte Schwäche der Importdynamik in entwickelten Volkswirtschaften und Schwellenländern vor dem Hintergrund schwächerer Wachstumsaussichten wider. Die globalen Handelsaussichten, wie sie in den Projektionen vom September 2019 enthalten sind, bleiben hinter den jüngsten Projektionen anderer Institutionen zurück, insbesondere für 2019.

Bei der Beschäftigung wird den Projektionen zufolge ein verhaltenes Wachstum zu beobachten sein. Dies ist kurzfristig auf temporäre Faktoren zurückzuführen, während sich im weiteren Verlauf des Projektionshorizonts Engpässe beim Arbeitskräfteangebot auftun dürften. Der Vorausschätzung von Eurostat zufolge stieg die Anzahl der Beschäftigten im zweiten Quartal 2019 um 0,2 % gegenüber dem Vorquartal, was im Vergleich mit den letzten vier Jahren auf eine nachlassende Dynamik hindeutet. Das Beschäftigungswachstum wird den Projektionen zufolge über den Projektionszeitraum hinweg recht verhalten bleiben, da das Arbeitskräfteangebot einem weiteren Beschäftigungswachstum Grenzen setzen dürfte. Gleichzeitig wird damit gerechnet, dass auch die Nachfrage nach Arbeitskräften parallel zur konjunkturellen Abkühlung sinken wird.

Das Wachstum der Erwerbsbevölkerung dürfte sich im Projektionszeitraum abschwächen. Es wird damit gerechnet, dass die Zahl der Erwerbspersonen durch die projizierte Nettozuwanderung von Arbeitskräften, die erwartete Integration von Flüchtlingen und einen anhaltenden Anstieg der Erwerbsbeteiligung weiter zunehmen wird. Diese Faktoren dürften sich allerdings im Projektionszeitraum abschwächen, während sich der für das Wachstum der Erwerbsbevölkerung nachteilige Effekt der Bevölkerungsalterung den Erwartungen zufolge verstärkt, scheiden doch mehr ältere Arbeitnehmer aus der Erwerbsbevölkerung aus, als junge Arbeitnehmer nachrücken.

Die Arbeitslosenquote dürfte 2021 auf 7,3 % zurückgehen. Im zweiten Quartal 2019 erreichte sie mit 7,6 % den niedrigsten Stand seit dem dritten Quartal 2008. Den Projektionen zufolge dürfte sie bis Anfang 2020 weitgehend unverändert auf ihrem aktuellen Niveau bleiben und danach zurückgehen. Obwohl die Arbeitslosenquote auf breiter Front und länderübergreifend zurückgehen dürfte, ist 2021 bei den einzelnen Arbeitslosenquoten weiterhin mit erheblichen Unterschieden zu rechnen.

Die Arbeitsproduktivität dürfte sich im Projektionszeitraum wieder erholen. Vor dem Hintergrund der unerwarteten konjunkturellen Abkühlung verlangsamte sich das Wachstum der Arbeitsproduktivität pro Arbeitnehmer und pro Stunde 2018, nachdem es im Vorjahr eine starke Dynamik verzeichnet hatte. Das Produktivitätswachstum wird den Erwartungen zufolge bis 2021 auf 0,9 % steigen, da die konjunkturelle Dynamik wieder anziehen und sich das Wachstum des Arbeitseinsatzes verlangsamen dürfte.

Verglichen mit den Projektionen vom Juni 2019 wurde die Wachstumsrate des realen BIP für 2019 und 2020 nach unten korrigiert, während sie für 2021 unverändert bleibt. Angesichts der weiterhin schwachen Stimmungsindikatoren, die in erster Linie eine unerwartet lang andauernde Flaute des Welthandels sowie globale Unsicherheiten widerspiegeln, wurde der kurzfristige Ausblick sowohl für das dritte als auch für das vierte Quartal 2019 nach unten korrigiert. Diese Korrekturen führen zu einem schwächeren statistischen Überhang im Jahr 2020. Das vierteljährliche Profil des Wirtschaftswachstums ab Anfang 2020 wird jedoch nicht korrigiert, da die Auswirkungen umfangreicher Abwärtskorrekturen der Auslandsnachfrage im Wesentlichen durch die Auswirkungen günstigerer Finanzierungsbedingungen und geringerer Ölpreise ausgeglichen werden.

Kasten 3

Wie widerstandsfähig gegenüber außenwirtschaftlichen Schocks ist die Binnennachfrage im Euroraum gewesen?

Im vorliegenden Kasten werden einige Erkenntnisse zur Widerstandsfähigkeit der Binnennachfrage im Euroraum in Bezug auf negative außenwirtschaftliche Schocks dargelegt. Das langsamere Wachstum des realen BIP im Euroraum vom vierten Quartal 2017 bis zum zweiten Quartal 2019 hing im Wesentlichen mit einem Rückgang des Außenhandels zusammen, während die Binnennachfrage einen deutlich geringeren Anteil an dieser Verlangsamung hatte. Die Binnennachfrage dürfte über den Projektionszeitraum hinweg recht robust ansteigen und dem Wachstum des realen BIP Vorschub leisten, während der Außenbeitrag neutral wird.

Abbildung A

Das BIP und seine Verwendungskomponenten

(durchschnittliches Wachstum gegenüber dem Vorquartal; Beiträge)

Quellen: Eurostat, von Experten der EZB erstellte gesamtwirtschaftliche Projektionen vom September 2019 und EZB-Berechnungen.

Anmerkung: Die Aufschlüsselung des BIP im zweiten Quartal 2019 lag bei Redaktionsschluss der Projektionen nicht vor und wurde daher von Experten der EZB geschätzt.

EZB-Modellen zufolge ist das Wachstum der Binnennachfrage im Euroraum in geringerem Maße dem schwachen Außenhandel zuzuschreiben, als historische Regelmäßigkeiten implizieren. Negative außenwirtschaftliche Entwicklungen spielen bei der konjunkturellen Abkühlung seit Ende 2017 eindeutig eine wichtige Rolle, hauptsächlich durch eine Verlangsamung des Exportwachstums. Im Laufe des Jahres 2018 schlug sich der negative außenwirtschaftliche Schock in der Binnennachfrage nieder. EZB-Modelle, die die Treiber des BIP-Wachstums im Zeitverlauf messen, deuten darauf hin, dass die Binnennachfrage im letzten Jahr auch durch einige positive Faktoren beeinflusst wurde, die die negativen Auswirkungen der schwächeren Auslandsnachfrage abfederten. Dies könnte als Zeichen für die Widerstandsfähigkeit der Binnennachfrage interpretiert werden, da ihr Rückgang den EZB-Modellen zufolge weniger stark auf den schwachen Außenhandel zurückzuführen war, als historische Regelmäßigkeiten implizieren. Diese Widerstandsfähigkeit könnte wiederum auf die Stärke des Arbeitsmarktes sowie auf andere unterstützende Faktoren zurückzuführen sein.

Die Widerstandsfähigkeit der Binnennachfrage im Euroraum gegenüber negativen außenwirtschaftlichen Schocks könnte teilweise mit der Absorptionsfähigkeit[4] des Arbeitsmarktes zusammenhängen. Das Beschäftigungswachstum und die Arbeitslosenquote haben seit 2017 ein hohes Maß an Widerstandsfähigkeit gezeigt, wobei das Beschäftigungswachstum trotz der konjunkturellen Abkühlung unerwartet robust ausfiel. Eine Schätzung zu einem einfachen statischen Zusammenhang zwischen Beschäftigung/Arbeitslosigkeit und BIP veranschaulicht diesen Aspekt (siehe Abbildung B). Das Beschäftigungswachstum fiel im Laufe des Jahres 2018 zunehmend höher aus, als anhand des Okun-Zusammenhangs prognostiziert. Im zweiten Quartal 2019 lag es um 0,5 Prozentpunkte über dem prognostizierten Wert. In jüngster Zeit sind auch die geleisteten Gesamtarbeitsstunden stärker gestiegen als vorhergesagt, und die Arbeitslosenquote blieb hinter ihrem prognostizierten Wert zurück.[5] Diese Entwicklungen hängen vor allem mit der Schaffung zahlreicher neuer Arbeitsplätze im Dienstleistungssektor zusammen. Ein möglicher Faktor hinter der Widerstandsfähigkeit des Arbeitsmarktes ist, dass der Außenhandel weit weniger personalintensiv ist als andere Komponenten des BIP. Daher könnten negative außenwirtschaftliche Schocks im Vergleich zu binnenwirtschaftlichen Nachfrageschocks eine recht begrenzte Dämpfungswirkung auf den Arbeitsmarkt gehabt haben.[6]

Abbildung B

Restgrößen aus statischen Schätzungen der Okun-Relation?

(in Prozentpunkten)

Quellen: Berechnungen von EZB-Experten auf Basis von Eurostat-Daten und den Projektionen vom September 2019.

Anmerkung: Eine positive Restgröße zeigt an, dass die fragliche Variable einen höheren Wert erreicht hat, als anhand des Okun-Zusammenhangs prognostiziert. Die Abbildung zeigt die Restgrößen, die sich auf die Arbeitslosenquote und die jährlichen Wachstumsraten der Gesamtbeschäftigung und der geleisteten Gesamtarbeitsstunden beziehen. Die Schätzungen basieren auf Daten für den Zeitraum vom ersten Quartal 1998 bis zum zweiten Quartal 2019. Restgrößen resultieren aus einem statischen Okun-Zusammenhang, der die Veränderungen der Arbeitslosenquote, die Wachstumsrate der Gesamtbeschäftigung und die Wachstumsrate der geleisteten Gesamtarbeitsstunden in Bezug zur zeitgleichen Wachstumsrate des realen BIP (jeweils im Vorjahresvergleich) setzt.

Neben dem Arbeitsmarkt haben im Betrachtungszeitraum möglicherweise mehrere andere Faktoren zur Widerstandsfähigkeit der Binnennachfrage im Euroraum beigetragen. Hierzu zählen der akkommodierende geldpolitische Kurs mit seiner stützenden Wirkung auf die Finanzierungsbedingungen, Verbesserungen der Bilanzstruktur nichtfinanzieller Kapitalgesellschaften, Schuldenabbau und steigendes Nettovermögen bei privaten Haushalten einschließlich des privaten Sektors, Erwartungen eines dynamischen Wachstums beim Bruttobetriebsüberschuss und eine gewisse finanzpolitische Lockerung.

Insgesamt lässt sich die seit 2017 festzustellende konjunkturelle Abkühlung im Euroraum größtenteils durch ein schwächeres außenwirtschaftliches Umfeld erklären, während sich die Binnennachfrage als relativ robust erweist, hauptsächlich infolge des starken Arbeitsmarktes. Die Projektionen vom September 2019 beinhalten die Einschätzung, dass der Arbeitsmarkt – trotz der Abwärtskorrektur des außenwirtschaftlichen Umfelds – das verfügbare Einkommen der privaten Haushalte stützen wird und andere die Binnennachfrage stützende Faktoren bestehen bleiben werden, wenn auch in geringerem Umfang als in der jüngeren Vergangenheit.

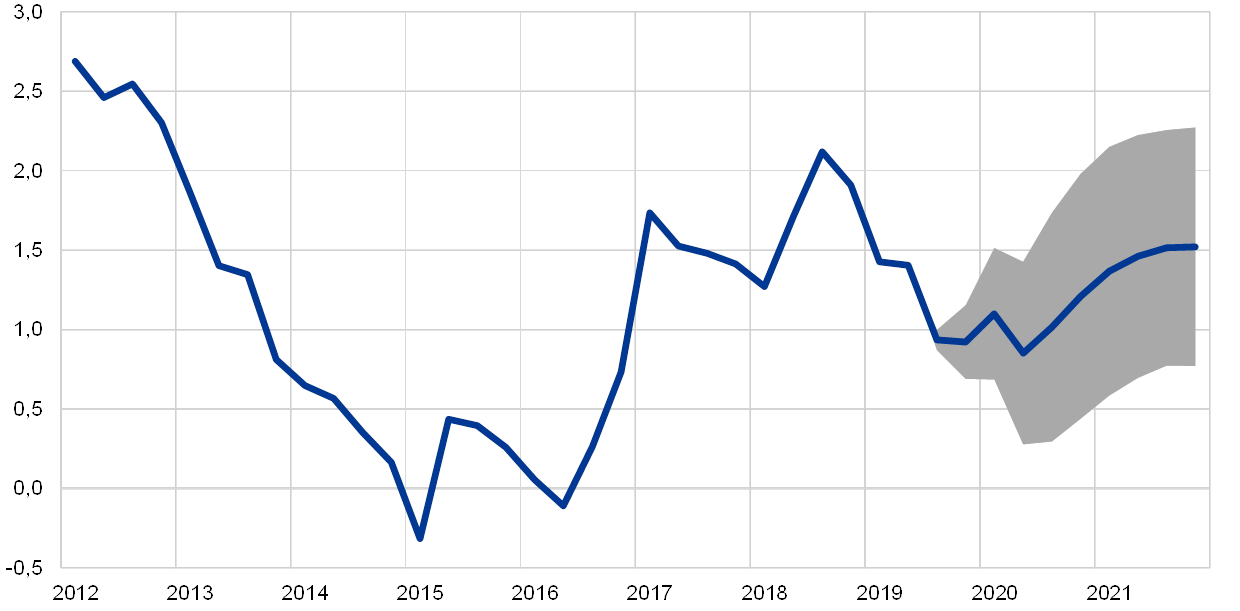

2 Preise und Kosten

Die am HVPI gemessene Inflation wird den Projektionen zufolge 2019 im Durchschnitt 1,2 % betragen, danach auf 1,0 % (2020) sinken und wieder auf 1,5 % (2021) ansteigen (siehe Abbildung 2). Die am HVPI gemessene Inflation wird bis zur zweiten Jahreshälfte 2020 auf relativ niedrigem Niveau schwanken. Dies ist in erster Linie auf Entwicklungen bei der HVPI-Energiepreisinflation zurückzuführen, die mit den jüngsten Ölpreisrückgängen, abwärts- und aufwärtsgerichteten Basiseffekten und in geringem Umfang niedrigeren administrierten Strom- und Gaspreisen zusammenhängen. Die HVPI-Energiepreisinflation wird bis Ende 2020 negativ bleiben und erst 2021 wieder positives Terrain erreichen, wenn sich die Ölpreisterminkurve stabilisiert. Aufgrund verzögerter Auswirkungen früherer Anstiege der Ab-Hof-Preise dürfte die am HVPI gemessene Teuerung bei Nahrungsmitteln auf kurze Sicht ansteigen und sich danach um eine Marke von 1,9 % bewegen. Die HVPI-Inflation ohne Energie und Nahrungsmittel wird sich im Jahresverlauf 2020 seitwärts entwickeln und 2021 auf 1,5 % steigen. Der moderate Anstieg der zugrunde liegenden Inflation dürfte durch die erwartete Konjunkturbelebung und die damit verbundene Erholung der Gewinnmargen unterstützt werden, da sich die in der Vergangenheit gestiegenen Arbeitskosten in den Preisen niederschlagen. Der binnenwirtschaftliche Kostendruck würde folglich zunehmen. Steigende Rohstoffpreise (außer Energie) und die zugrunde liegende globale Inflation dürften die zugrunde liegende Inflation ebenfalls etwas unterstützen.

Abbildung 2

HVPI des Euro-Währungsgebiets

(Veränderung gegenüber dem Vorjahr in %)

Anmerkung: Die rund um den Projektionspfad dargestellten Bandbreiten basieren auf Differenzen zwischen den tatsächlichen Ergebnissen und früheren, über mehrere Jahre hinweg erstellten Projektionen. Die Bandbreiten entsprechen dem Durchschnitt des absoluten Werts dieser Differenzen, multipliziert mit zwei. Die zur Berechnung der Bandbreiten verwendete Methode, die auch eine Bereinigung um außergewöhnliche Ereignisse beinhaltet, wird in der EZB-Publikation New procedure for constructing Eurosystem and ECB staff projection ranges vom Dezember 2009 dargelegt, die auf der Website der EZB abrufbar ist.

Der Anstieg des Arbeitnehmerentgelts je Arbeitnehmer fällt den Projektionen zufolge angesichts anhaltend angespannter Arbeitsmärkte recht robust aus. Nachdem die Lohnstückkosten vor dem Hintergrund des zyklischen Rückgang des Produktivitätswachstums 2019 kräftig angestiegen waren, dürfte sich ihr Wachstum über den Projektionszeitraum hinweg etwas abschwächen, da das Produktivitätswachstum parallel zum Wirtschaftswachstum zulegen dürfte. Haupttriebfeder des Lohnwachstums ist die voraussichtliche Verknappung des Arbeitskräfteangebots in einigen Teilen des Eurogebiets. Neben der Konjunkturdynamik dürfte auch die in den vergangenen zwei Jahren anziehende Gesamtinflation zu einem relativ kräftigen Lohnwachstum in den Euro-Ländern beitragen, in denen der Lohnbildungsprozess vergangenheitsbezogene Elemente beinhaltet. Zudem haben einige Länder Erhöhungen des Mindestlohns beschlossen, die auf die Lohnverteilung durchwirken könnten.

Die Gewinnmargen dürften sich über den Projektionszeitraum hinweg besser entwickeln als 2018. Die Gewinnmargen wurden in den vergangenen Quartalen durch einen Anstieg der Lohnstückkosten und vergangene Ölpreissteigerungen geschmälert. Diese Faktoren wirkten sich nachteilig auf die Terms of Trade aus und beeinträchtigten damit die Entwicklung der Gewinnmargen. Angesichts der jüngsten Ölpreisrückgänge und der wieder anziehenden Konjunktur dürften sie aber an Bedeutung verlieren.

Der Auftrieb bei den Importpreisen wird sich den Erwartungen zufolge 2019 abschwächen und im verbleibenden Projektionszeitraum geringfügig zunehmen. Nach einem starken Zuwachs 2018 wird die Jahreswachstumsrate des Importdeflators im Jahr 2019 voraussichtlich zurückgehen und dann bis 2021 allmählich wieder ansteigen. Dieses Verlaufsprofil wird in hohem Maße von der Ölpreisentwicklung bestimmt. Diese führte im Jahr 2018 zu höheren Einfuhrpreisen und wird diese über den Projektionszeitraum hinweg dämpfen. Allerdings wird ihr Einfluss allmählich abnehmen, da sich die abwärtsgerichtete Terminkurve für Ölpreise gegen Ende des Projektionshorizonts abflacht. Zugleich dürfte der Auftrieb bei den Importpreisen von den steigenden Preisen für Rohstoffe ohne Öl und dem zugrunde liegenden globalen Preisdruck gestützt werden - wenn auch in geringerem Maße.

Gegenüber den Projektionen vom Juni 2019 wird die HVPI-Inflation über den gesamten Projektionszeitraum nach unten korrigiert. Diese Korrekturen sind hauptsächlich auf die Energiekomponente zurückzuführen, die aufgrund niedrigerer Ölpreise sowohl für 2019 als auch für 2020 deutlich nach unten korrigiert wird. Auch die HVPI-Inflation ohne Energie und Nahrungsmittel wird nach unten korrigiert, was auf die schwächeren Zahlen, die Konjunkturabkühlung und die indirekten Folgen des Energiepreisrückgangs sowie auf anhaltend überhöhte Prognosen in der Vergangenheit zurückzuführen ist.

3 Haushaltsaussichten

Der aggregierte finanzpolitische Kurs im Euroraum dürfte über den gesamten Projektionszeitraum hinweg leicht expansiv sein. Die Messgröße für den finanzpolitischen Kurs ist die Veränderung des konjunkturbereinigten Primärsaldos nach Abzug der staatlichen Stützungsmaßnahmen für den Finanzsektor. Nach einem neutralen finanzpolitischen Kurs im Jahr 2018 wird dieser den Projektionen zufolge 2019 leicht expansiv sein. Dies hängt in erster Linie mit der Senkung direkter Steuern und dem Anstieg der öffentlichen Ausgaben in einigen Ländern zusammen. Für 2020 wird den Projektionen zufolge eine etwas stärkere finanzpolitische Lockerung erwartet, vor allem durch weitere Senkungen bei direkten Steuern sowie höhere Transferzahlungen in manchen Ländern. Für 2021 geht der Großteil der finanzpolitischen Lockerung auf Deutschland zurück. Er hängt mit einem stärkeren Wachstum der Ausgaben und der kürzlich verabschiedeten teilweisen Aufhebung des Solidaritätszuschlags zusammen, die für eine Senkung der direkten Steuern privater Haushalte sorgt.

Der Finanzierungssaldo des Eurogebiets wird sich den Projektionen zufolge über den gesamten Projektionszeitraum hinweg verschlechtern. Die Schuldenquote geht unterdessen weiter zurück. Die stärkste Verschlechterung des Saldos wird 2019 aufgrund des expansiven finanzpolitischen Kurses erwartet. Danach verlangsamt sich der Rückgang des Gesamtsaldos, da die zusätzliche Lockerung des finanzpolitischen Kurses zum Teil durch Zinseinsparungen kompensiert wird, während die zyklische Komponente weitgehend unverändert bleibt. Der Rückgang der öffentlichen Schuldenquote wird von Primärüberschüssen und einem günstigen Zins-Wachstums-Differenzial unterstützt. Erstere werden jedoch im Laufe der Zeit abnehmen.

Die Haushaltsaussichten des Euroraums bleiben gegenüber den Projektionen vom Juni 2019 weitgehend unverändert. Das geringfügig höhere Haushaltsdefizit zum Ende des Projektionszeitraums spiegelt die zusätzliche finanzpolitische Lockerung und die Verschlechterung der zyklischen Komponente wider. Beide werden durch geringere Zinsausgaben teilweise ausgeglichen. Die Schuldenquote dürfte gegenüber den Projektionen vom Juni etwas höher ausfallen, was auf Aufwärtskorrekturen des Zins-Wachstums-Differenzials und geringere Primärüberschüsse zurückzuführen ist.

Kasten 4

Sensitivitätsanalysen

Die Projektionen stützen sich maßgeblich auf technische Annahmen zur Entwicklung bestimmter Schlüsselgrößen. Da Letztere zum Teil einen großen Einfluss auf die Projektionen für das Eurogebiet haben können, lassen sich aus einer Untersuchung der Sensitivität der Projektionen in Bezug auf divergierende Entwicklungen der zugrunde liegenden Annahmen Aussagen über die Risiken gewinnen, mit denen die Projektionen behaftet sind. In diesem Kasten werden die Unwägbarkeiten einiger wesentlicher zugrunde liegender Annahmen und die Sensitivität der Projektionen in Bezug auf diese Annahmen erörtert.

1) Divergierende Entwicklungen des Ölpreises

Mit der Sensitivitätsanalyse sollen die Implikationen divergierender Entwicklungen des Ölpreises beurteilt werden. Die den Basisprojektionen zugrunde liegenden technischen Annahmen für die Ölpreisentwicklung prognostizieren auf Basis der Ölterminmärkte einen geringfügigen Rückgang der Ölpreise. Demnach dürfte der Preis für Rohöl der Sorte Brent bis Ende des Jahres 2021 bei rund 56 USD pro Barrel liegen. Zwei divergierende Entwicklungen des Ölpreises werden analysiert. Die erste basiert auf dem 25. Perzentil der Verteilung der Dichten, die aus Optionen für den Ölpreis am 19. August 2019 gewonnen wurde. Diese Entwicklung impliziert einen allmählichen Rückgang des Ölpreises auf 42 USD pro Barrel im Jahr 2021, was 25 % unter der im Basisszenario für jenes Jahr geltenden Annahme liegt. Verwendet man den Durchschnitt der Ergebnisse einer Reihe von makroökonomischen Modellen, die von Experten entwickelt wurden, hätte diese Entwicklung geringfügige positive Auswirkungen auf das Wachstum des realen BIP (etwa 0,1 Prozentpunkte in den Jahren 2020 und 2021), während die am HVPI gemessene Inflation um 0,1 Prozentpunkte (2019), 0,6 Prozentpunkte (2020) und 0,4 Prozentpunkte (2021) niedriger ausfiele. Die zweite Entwicklung basiert auf dem 75. Perzentil derselben Verteilung und impliziert einen Anstieg des Ölpreises auf rund 69 USD pro Barrel im Jahr 2021, was 22 % über der im Basisszenario für jenes Jahr geltenden Annahme liegt. Diese Entwicklung wäre mit einem rascheren Anstieg der HVPI-Inflation verbunden. Sie würde um 0,1 Prozentpunkte (2019), 0,5 Prozentpunkte (2020) und 0,3 Prozentpunkte (2021) höher ausfallen, während das reale BIP-Wachstum geringfügig (um 0,1 Prozentpunkte in den Jahren 2020 und 2021) niedriger wäre.

2) Divergierende Entwicklung des Wechselkurses

Diese Sensitivitätsanalyse untersucht die Auswirkungen eines Anstiegs des Euro-Wechselkurses. Dieses Szenario entspricht der Verteilung der risikoneutralen Dichten, die aus Optionen für den USD/EUR-Wechselkurs am 19. August 2019 gewonnen wurde und eine starke Schiefe in Richtung einer Aufwertung des Euro aufweist. Das 75. Perzentil dieser Verteilung impliziert eine Aufwertung des Euro gegenüber dem US-Dollar auf einen Wechselkurs von 1,25 USD/EUR im Jahr 2021, was 12 % über der im Basisszenario für jenes Jahr geltenden Annahme liegt. Die entsprechende Annahme für den nominalen effektiven Wechselkurs des Euro spiegelt historische Regelmäßigkeiten wider. Danach entsprechen Änderungen des USD/EUR-Wechselkurses Änderungen des effektiven Wechselkurses mit einer Elastizität von knapp über 50 %. In diesem Szenario deuten die Ergebnisse mehrerer von Experten entwickelter makroökonomischer Modelle im Durchschnitt darauf hin, dass sowohl das Wachstum des realen BIP als auch die HVPI-Inflation um 0,3 Prozentpunkte (2020) und 0,4-0,5 Prozentpunkte (2021) niedriger ausfallen.

Kasten 5

Prognosen anderer Institutionen

Sowohl von internationalen als auch von privatwirtschaftlichen Organisationen liegt eine Reihe von Prognosen für das Euro-Währungsgebiet vor. Diese Prognosen sind jedoch untereinander bzw. mit den von Experten der EZB bzw. des Eurosystems erstellten gesamtwirtschaftlichen Projektionen nicht vollständig vergleichbar, da sie zu unterschiedlichen Zeitpunkten fertiggestellt wurden. Darüber hinaus verwenden sie unterschiedliche (teilweise nicht spezifizierte) Methoden zur Ableitung von Annahmen über fiskalische, finanzielle und außenwirtschaftliche Variablen (einschließlich Öl- und sonstiger Rohstoffpreise). Schließlich werden bei den verschiedenen Prognosen auch unterschiedliche Methoden der Kalenderbereinigung angewandt (siehe nachfolgende Tabelle).

Wie aus der Tabelle hervorgeht, liegen die derzeit verfügbaren Projektionen anderer Institutionen zum Wachstum des realen BIP und zur HVPI-Inflation weitgehend innerhalb der Bandbreiten der von Experten der EZB erstellten Projektionen (siehe die in eckigen Klammern angegebenen Werte in der Tabelle). Der Wert für die am HVPI gemessene Inflation für 2020 ist deutlich niedriger als alle anderen Prognosen. Dies ist möglicherweise auf aktuellere Ölpreisannahmen in den Projektionen vom September 2019 zurückzuführen.

Vergleich aktueller Prognosen zum Wachstum des realen BIP und zur HVPI-Inflation im Euro-Währungsgebiet

(Veränderung gegen Vorjahr in %)

Quellen: OECD, Wirtschaftsausblick, Mai 2019; MJEconomics, Euro Zone Barometer, Umfrage August 2019; Prognosen von Consensus Economics, Umfrage August 2019; Europäische Kommission, Zwischenprognose Sommer 2019; EZB, Survey of Professional Forecasters für das dritte Quartal 2019; IWF, World Economic Outlook, Aktualisierung vom Juli 2019.

Anmerkung: Sowohl die von Experten des Eurosystems und der EZB erstellten gesamtwirtschaftlichen Projektionen als auch die OECD-Prognosen verwenden arbeitstäglich bereinigte Jahreswachstumsraten, während die Europäische Kommission und der IWF jährliche Zuwachsraten heranziehen, die nicht um die Zahl der Arbeitstage pro Jahr bereinigt wurden. Andere Prognosen enthalten keine Angaben dazu, ob arbeitstäglich bereinigte oder nicht arbeitstäglich bereinigte Daten ausgewiesen werden.

© Europäische Zentralbank, 2019

Postanschrift 60640 Frankfurt am Main, Deutschland

Telefon +49 69 1344 0

Website www.ecb.europa.eu

Alle Rechte vorbehalten. Die Anfertigung von Kopien für Ausbildungszwecke und nichtkommerzielle Zwecke ist mit Quellenangabe gestattet.

Informationen zur Fachterminologie finden sich im EZB-Glossar (nur auf Englisch verfügbar).

HTML ISSN 2529-4431, QB-CE-19-002-DE-Q

- Redaktionsschluss für technische Annahmen, beispielsweise zu den Ölpreisen und Wechselkursen, war der 19. August 2019 (siehe Kasten 1). Redaktionsschluss für die in den vorliegenden Projektionen enthaltenen sonstigen Daten war der 29. August 2019. Die aktuellen gesamtwirtschaftlichen Projektionen beziehen sich auf den Zeitraum von 2019 bis 2021. Bei ihrer Interpretation ist zu berücksichtigen, dass Projektionen für einen so langen Zeitraum mit einer sehr hohen Unsicherheit behaftet sind. Siehe EZB, Von Experten des Eurosystems erstellte gesamtwirtschaftliche Projektionen für das Euro-Währungsgebiet – eine Bewertung, Monatsbericht Mai 2013. Die den ausgewählten Tabellen und Abbildungen zugrunde liegenden Daten sind unter www.ecb.europa.eu/pub/projections/html/index.en.html abrufbar.

- Die Annahme im Hinblick auf die nominalen Renditen zehnjähriger Staatsanleihen im Euroraum beruht auf dem gewichteten Durchschnitt der Renditen der zehnjährigen Benchmark-Anleihen der Länder. Diese Renditen werden mit den jährlichen BIP-Zahlen gewichtet und anhand eines Zukunftsprofils fortgeschrieben, das aus der Zinsstrukturkurve der EZB für die Zehnjahres-Pari-Rendite aller Anleihen des Euroraums abgeleitet wird. Dabei wird die anfängliche Abweichung zwischen den beiden Reihen über den Projektionszeitraum hinweg konstant gehalten. Die Abstände zwischen länderspezifischen Staatsanleiherenditen und dem entsprechenden Euroraum-Durchschnitt werden über den Projektionszeitraum hinweg als konstant angenommen.

- China hat für dieses Jahr ein Konjunkturpaket im Umfang von 2-3 % des BIP angekündigt. Bislang sind jedoch nur einige Elemente dieses Pakets umgesetzt und im Detail bekannt gegeben worden. Dazu zählen eine Senkung des Mehrwertsteuersatzes ab dem 1. April, die erst in der zweiten Jahreshälfte 2019 eine stärkere Wirkung entfalten dürfte, sowie eine Erhöhung der Quote für die Aufnahme von Krediten durch Gebietskörperschaften ab Anfang dieses Jahres. Die Mittel daraus dürften in Infrastrukturausgaben dieser Gebietskörperschaften fließen.

- Die Absorptionsfähigkeit kann auch als die Fähigkeit einer Volkswirtschaft betrachtet werden, die direkten Auswirkungen eines Schocks abzufedern, d. h. Minimierung von unmittelbaren Produktionseinbußen und Arbeitsplatzverlusten durch Beeinflussung anderer Variablen, die als Stabilisatoren dienen, wie etwa angepasste Löhne und Preise, Kreditvergabe und Teilung finanzieller Risiken. Siehe Europäische Kommission (2017).

- Siehe Beschäftigungswachstum und BIP im Euro-Währungsgebiet, Wirtschaftsbericht, Ausgabe 2, EZB, Frankfurt am Main, 2019.

- Siehe R. Anderton, T. Aranki, B. Bonthuis und V. Jarvis, Disaggregating Okun’s Law: Decomposing the impact of the expenditure components of GDP on euro area unemployment, Working Paper Series der EZB, Nr. 1747, Dezember 2014.