2019 m. rugsėjo mėn. ECB ekspertų makroekonominės prognozės euro zonai

Apžvalga

Po lėto ekonomikos augimo 2019 m. antrąjį ketvirtį naujausi trumpalaikiai rodikliai leidžia daryti išvadą, kad ankstesnėse prognozėse numatyto ekonomikos atsigavimo šių metų antrąjį pusmetį dar nebus. Ekonominių vertinimų rodikliai, ypač pramonės sektoriuje, pastaraisiais mėnesiais toliau prastėjo. Tai susiję su tebesitęsiančiu pasauliniu neapibrėžtumu, pavyzdžiui, dėl padidėjusio protekcionizmo, galimo staigesnio Kinijos ekonomikos augimo sulėtėjimo ir chaotiško Brexito tikimybės, ir tuo, kad tokioje aplinkoje pasaulinė prekyba vis dar vyksta vangiai. Šie veiksniai neigiamai veikia apdirbamosios gamybos sektoriaus įmonių lūkesčius ir artimiausiu metu greičiausiai toliau slopins euro zonos ekonominį aktyvumą. Tačiau pastaraisiais mėnesiais lūkesčiai vidaus rinkoje teikiamų paslaugų bei statybų sektoriuose gerėjo, vis labiau stiprėjo vartotojų pasitikėjimas ir toliau gerėjo padėtis darbo rinkoje. Pagrindinis scenarijus paremtas technine prielaida, kad palūkanų normos bus daug žemesnės ir atitiks rinkos lūkesčius, Brexitas bus sklandus ir bus laikomasi kiek laisvesnės fiskalinės politikos – visa tai turėtų padėti vidutiniu laikotarpiu atgaivinti tokį augimą, kokio tikėtasi 2019 m. birželio mėn. prognozėse. 2019 m. labai sumažėjusi užsienio paklausa turėtų atsigauti ir likusį prognozuojamą laikotarpį skatinti ekonominį aktyvumą. Bendrai prognozuojama, kad 2019 m. realiojo BVP augimas sudarys 1,1 %, o iki 2021 m. pamažu paspartės iki 1,4 %. Palyginti su 2019 m. birželio mėn. prognozėmis, dėl suprastėjusių pasitikėjimo rodiklių ir tebesitęsiančio pasaulinio neapibrėžtumo trumpojo laikotarpio prognozių įverčiai suprastėjo, dėl to 2019 ir 2020 m. prognozių įverčiai sumažinti. 2020 m. prognozių įverčiai sumažinti daugiausia dėl poveikio persidavimo. Ilgesnėje perspektyvoje neigiamų išorės veiksnių poveikį iš esmės atsveria palankesnių finansavimo sąlygų ir mažesnių naftos kainų poveikis.

Infliacija pagal SVKI šiais metais turėtų sumažėti, kitais metais – išlikti maža, o vėliau padidėti ir 2021 m. pasiekti 1,5 %. Infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, iki 2019 m. pabaigos šiek tiek padidės, 2020 m. nežymiai svyruos, o 2021 m., paskatinta numatomo ekonominės veiklos suaktyvėjimo ir su tuo susijusio pelno maržų padidėjimo, kai praeityje didėjusios darbo sąnaudos persiduos kainoms, ims didėti. Palyginti su 2019 m. birželio mėn. prognozėmis, infliacijos pagal SVKI prognozė buvo sumažinta. Tai daugiausia lėmė energijos sudedamoji dalis – sumažėjus naftos kainoms, energijos sudedamosios dalies prognozė ženkliai sumažinta ir 2019, ir 2020 metams. Infliacijos pagal SVKI, neįskaitant energijos ir maisto produktų, prognozė sumažinta ir dėl prastesnių, negu tikėtasi, duomenų, mažesnio ekonominio aktyvumo, netiesioginio mažesnių energijos kainų poveikio ir to, kad ankstesnės prognozės vis būdavo per didelės[1].

1 Realioji ekonomika

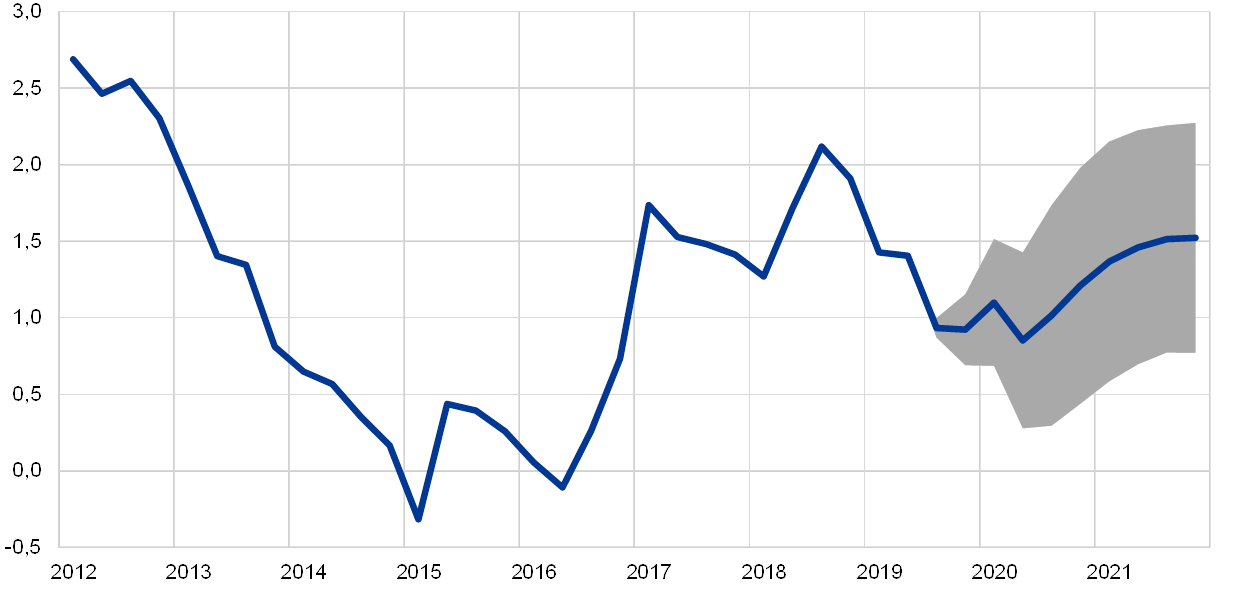

2019 m. antrąjį ketvirtį, staigiai sulėtėjus eksporto augimui, realiojo BVP augimas sumažėjo iki 0,2 % (žr. 1 pav.). Antrąjį ketvirtį augimo dinamika atitiko 2019 m. birželio mėn. prognozes. Nors vidaus paklausa 2019 m. antrąjį ketvirtį šiek tiek sumažėjo, ji tebebuvo pagrindinis augimą skatinęs veiksnys, o grynosios prekybos poveikis tapo neigiamas.

1 pav.

Euro zonos realusis BVP

(ketvirtiniai pokyčiai, procentais; dėl sezoniškumo ir darbo dienų skaičiaus pakoreguoti ketvirtiniai duomenys)

Pastaba. Pagrindinių prognozių ribos pagrįstos faktinių rezultatų ir ankstesnių metų prognozių, rengiamų jau daug metų, skirtumu. Prognozių ribos yra dvigubai platesnės už šių skirtumų vidutinę absoliučią vertę. Ši ribų skaičiavimo metodika, apimanti koregavimą dėl išskirtinių įvykių, aprašyta 2009 m. gruodžio mėn. ECB leidinyje „New procedure for constructing Eurosystem and ECB staff projection ranges“, paskelbtame ECB interneto svetainėje.

Iš trumpalaikių rodiklių matyti, kad 2019 m. antrąjį pusmetį augimas bus vangus. Europos Komisijos sudaromas ekonominių vertinimų rodiklis pastaraisiais mėnesiais toliau prastėjo – tai lėmė žemiau ilgesnės trukmės laikotarpio vidurkio smuktelėję lūkesčiai apdirbamosios gamybos sektoriuje. Panašu, kad tam įtakos turi tebesitęsiantis pasaulinės prekybos vangumas ir pasaulinis neapibrėžtumas, visų pirma, dėl pasaulinių prekybos ginčų, galimo Brexito be susitarimo ir staigesnio Kinijos ekonomikos augimo sulėtėjimo rizikos. Ekonominiai lūkesčiai labiau į vidaus rinką orientuotų paslaugų ir statybos sektoriuose ir vartotojų pasitikėjimas – priešingai – tebebuvo atsparesnis tam poveikiui, nors rugpjūčio mėn. pastebėta, kad kai kurie rodikliai ėmė prastėti. Pastarojo meto pirkimo vadybininkų indeksų pokyčiai šiuos sektorių tarpusavio skirtumus patvirtina. Apskritai, naujausi rodikliai leidžia daryti išvadą, kad antrąjį ketvirtį stebėtas vangus augimas dėl grynosios prekybos neigiamos įtakos toks bus ir 2019 m. antrąjį pusmetį, o vidaus paklausa greičiausiai beveik nesikeis.

Pagrindiniame prognozių scenarijuje daroma prielaida, kad, vidutiniu laikotarpiu pamažu silpstant neigiamų pasaulinių veiksnių poveikiui, euro zonos ekonomikos augimą skatinantys pamatiniai veiksniai vėl sustiprės (žr. 1 lentelę). Ypač pažymėtina pagrindiniame prognozių scenarijuje daroma prielaida, kad Jungtinė Karalystė iš ES išstos sklandžiai ir kad papildomų protekcionistinių priemonių (be tų, apie kurias jau paskelbta) imtasi nebus, dėl to mažėja ir staigaus Kinijos ekonomikos nuosmukio tikimybė. Taigi, dabartinis neapibrėžtumas laipsniškai mažės, o pamatiniai augimą skatinantys veiksniai vėl sustiprės. Numatoma, kad ECB ir toliau laikysis itin skatinamosios pinigų politikos, o ši darys teigiamą poveikį ekonomikai. Tiksliau, daromos techninės prielaidos, kad prognozuojamo laikotarpio pabaigoje nominaliosios palūkanų normos bus vis dar mažesnės už 2019 m. viduryje pasiektą ir taip labai žemą ribą. Skolinimas ne finansų privačiajam sektoriui, skatinamas vis palankesnės makroekonominės aplinkos, labai žemų palūkanų normų ir palankių bankų paskolų teikimo sąlygų tiek namų ūkiams, tiek ne finansų bendrovėms, prognozuojamo laikotarpio pabaigoje turėtų šiek tiek padidėti. Mažesni poreikiai mažinti įsiskolinimą ir augantis pelnas įvairiuose sektoriuose taip pat prisidės prie didesnio asmeninio vartojimo išlaidų dinamiškumo. Asmeninio vartojimo ir investicijų į būstą augimą taip pat turėtų skatinti gana stabilus darbo užmokesčio augimas, didėjantis grynasis turtas ir mažėjantis nedarbo lygis. Euro zonos eksportui teigiamą poveikį turėtų daryti prognozuojamas užsienio paklausos atsigavimas. Numatoma, kad fiskalinės politikos pozicija visą prognozuojamą laikotarpį bus šiek tiek skatinamoji (žr. 3 skirsnį).

Vis dėlto dėl mažėjančios kai kurių palankių veiksnių įtakos prognozuojamo laikotarpio pabaigoje augimas turėtų būti lėtesnis. Tikėtina, kad, užsitęsus laikotarpiui, kai verslo pasitikėjimas žemas, ir baigus taikyti tam tikras mokestines paskatas, verslo investicijos prognozuojamu laikotarpiu mažės. Manoma, kad vidutiniu laikotarpiu užimtumas irgi augs lėčiau – daugiausia dėl kai kuriose šalyse vis labiau juntamo darbo jėgos trūkumo.

1 lentelė

Makroekonominės prognozės euro zonai

(metiniai pokyčiai, procentais)

Pastaba: realiojo BVP ir jo sudedamųjų dalių, vienetinių darbo sąnaudų, atlygio vienam darbuotojui ir darbo našumo raida pateikta pagal duomenis, pakoreguotus dėl sezoniškumo ir darbo dienų skaičiaus.

1 Prognozių ribos nurodytos remiantis faktinių rezultatų ir kelerių ankstesnių metų prognozių skirtumais. Prognozių ribos yra dvigubai platesnės už šių skirtumų vidutinę absoliučią vertę. Ši ribų apskaičiavimo metodika, apimanti koregavimą dėl išskirtinių įvykių, aprašyta 2009 m. gruodžio mėn. ECB leidinyje New procedure for constructing Eurosystem and ECB staff projection ranges. Leidinys paskelbtas ECB interneto svetainėje.

2 Įskaitant prekybą euro zonoje.

3 Subindeksas pagrįstas netiesioginių mokesčių faktinio poveikio įverčiais. Rezultatas gali skirtis nuo Eurostato duomenų, pagrįstų prielaida, kad mokesčių poveikis SVKI persiduoda visas ir iškart.

4 Apskaičiuotas iš valdžios sektoriaus balanso atimant trumpalaikį ekonomikos ciklo poveikį ir laikinas vyriausybių priemones.

2019 m. realiosios disponuojamosios pajamos turėtų augti sparčiau, o 2020 ir 2021 m. – vėl lėčiau. Spartesnis augimas 2019 m. yra susijęs su spartesniu nominaliųjų disponuojamųjų pajamų didėjimu ir vartotojų kainų kilimo mažėjimu. Lėčiau augančios nominaliosios pajamos ir pamažu didėjanti infliacija 2020 ir 2021 m. turėtų slopinti realiųjų pajamų augimą. Lėčiau augant užimtumui, darbo užmokesčio fondo įtaka nominaliųjų disponuojamųjų pajamų augimui 2020 m. turėtų sumažėti, o 2021 m. – iš esmės nekisti. Kitos asmeninės pajamos prognozuojamu laikotarpiu turėtų didėti nedaug. Dėl sumažėjusių tiesioginių mokesčių ir didėjančių pervedimų namų ūkiams 2019 m. grynųjų fiskalinių pervedimų įtaka turėtų būti teigiama – pirmą kartą nuo 2010 m. Numatoma, kad pervedimams namų ūkiams šiek tiek sumažėjus, o tiesioginiams mokesčiams pamažu augant, ši teigiama įtaka 2020 m. sumažės, o 2021 m. iš esmės išnyks.

Asmeninio vartojimo augimas 2019 m. antrąjį ketvirtį šiek tiek sumažėjo – iš dalies dėl to, kad išnyko metų pradžioje laikinai pasireiškę augimą skatinę veiksniai, tačiau prognozuojamu laikotarpiu turėtų išlikti stabilus. Vis dar palyginti palankūs vartotojų pasitikėjimo rodikliai, numatomas darbo rinkos sąlygų gerėjimas ir tolesnis vienam darbuotojui tenkančio realiojo darbo užmokesčio augimas leidžia manyti, kad vartojimas, kai kuriose šalyse teigiamai veikiamas laisvesnės fiskalinės politikos, prognozuojamu laikotarpiu stabiliai augs.

Asmeninio vartojimo augimą turėtų skatinti palankios finansavimo sąlygos ir kylanti nuosavo turto grynoji vertė. Prognozuojama, kad nominaliosios bankų paskolų palūkanų normos artimiausiu laikotarpiu šiek tiek sumažės, vėliau nesikeis, o 2021 m. – truputį padidės. Hipotekos paskolų palūkanų normos iki prognozuojamo laikotarpio pabaigos turėtų būti šiek tiek mažesnės, negu buvo 2019 m. viduryje, o vartojimo kredito palūkanų normos turėtų labai nedaug viršyti dabartinį lygį. Kadangi numatoma, kad bankų paskolų palūkanų normos išliks mažos, o bankų skolinimas namų ūkiams šiais ir ateinančiais metais padidės tik nežymiai, bendrieji palūkanų mokėjimai turėti išlikti nedideli, todėl tai turėtų toliau skatinti asmeninį vartojimą. Bendrosios palūkanų pajamos, didėjant sukaupto palūkaninio turto lygiui, turėtų šiek tiek padidėti. Taip pat prognozuojama, kad, sparčiai didėjant turimo nekilnojamojo turto vertei, turėtų toliau augti nuosavo turto grynoji vertė (tuo paaiškinama daugiau negu pusė numatomo augimo). Be pažangos, padarytos mažinant įsiskolinimą, didėjanti nuosavo turto grynoji vertė taip pat turėtų skatinti vartojimą.

1 intarpas

Techninės prielaidos dėl palūkanų normų, valiutų kursų ir žaliavų kainų

Palyginti su 2019 m. birželio mėn. prognozėmis, į technines prielaidas įtrauktos mažesnės naftos kainos ir daug mažesnės palūkanų normos. Techninės prielaidos dėl palūkanų normų ir žaliavų kainų grindžiamos rinkos lūkesčiais (galutinė duomenų įtraukimo diena – 2019 m. rugpjūčio 19 d.). Trumpalaikės palūkanų normos nustatomos pagal 3 mėn. EURIBOR, o rinkos lūkesčiai vertinami pagal ateities sandorių palūkanų normas. Pagal šią metodiką apskaičiuota vidutinė trumpalaikė palūkanų norma 2019 m. sudarys −0,4 %, o 2020 ir 2021 m. – −0,6 %. Rinkos lūkesčiai dėl euro zonos 10 m. vyriausybės obligacijų nominaliojo pajamingumo leidžia tikėtis, kad 2019 m. pajamingumas vidutiniškai bus 0,4, 2020 m. – 0,1, o 2021 m. – 0,2 %[2]. Palyginti su 2019 m. birželio mėn. prognozėmis, rinkos lūkesčiai dėl trumpalaikių palūkanų normų 2019 m. buvo sumažinti apie 10 bazinių punktų, 2020 m. – 30, 2021 m. – apie 40 bazinių punktų, o lūkesčiai dėl 10 m. vyriausybės obligacijų nominaliojo pajamingumo 2019 m. buvo sumažinti apie 40 bazinių punktų, 2020 m. – 80, o 2021 m. – apie 90 bazinių punktų.

Kalbant apie žaliavų kainas, pažymėtina, kad, sprendžiant iš ateities sandorių rinkos tendencijų dviejų savaičių laikotarpiu iki galutinės duomenų įtraukimo dienos (2019 m. rugpjūčio 19 d.), Brent žalios naftos kaina turėtų sumažėti nuo 71,1 (2018 m.) iki 62,5 (2019 m.) ir toliau mažėti iki 56,3 (2021 m.) JAV dolerio už barelį. Stebimos tendencijos leidžia daryti išvadą, kad naftos kainos JAV doleriais mažės daug staigiau negu prognozuota 2019 m. birželio mėn. Žaliavų, neįskaitant energijos išteklių, kainos JAV doleriais 2019 m. turėtų mažėti, tačiau tolesniais prognozuojamo laikotarpio metais – vėl kilti.

Daroma prielaida, kad dvišaliai valiutų kursai prognozuojamu laikotarpiu nesikeis ir bus tokie, kokie vidutiniškai buvo dvi savaites iki galutinės duomenų įtraukimo datos – 2019 m. rugpjūčio 19 d. Tai reiškia, kad 2019–2021 m. JAV dolerio ir euro kursas vidutiniškai bus 1,12 JAV dolerio už eurą, kaip numatyta 2019 m. birželio mėn. prognozėse. Palyginti su 2019 m. birželio mėn. prognozėmis, euro efektyvusis kursas (38 prekybos partnerių valiutų atžvilgiu) šiek tiek padidėjo, tad svaro sterlingo, Kinijos ženminbi juanio ir kitų besiformuojančios rinkos ekonomikos šalių valiutų atžvilgiu yra gana stiprus.

Techninės prielaidos

Nors ir šiek tiek nuosaikesniu tempu, investicijos į būstą turėtų toliau didėti. Po 2017 m. stebėto labai spartaus augimo, 2018 m. investicijų į būstą augimas, ypač Ispanijoje, Prancūzijoje ir Nyderlanduose, regis, kiek išsikvėpė. Investicijų į būstą augimas prognozuojamu laikotarpiu turėtų lėtėti. Tokią išvadą leidžia daryti tai, kad paskutiniuosius kelis mėnesius statybos leidimų buvo išduodama mažiau, o iš neseniai atliktų apklausų duomenų matyti, kad namų ūkių, ateinančiais metais ketinančių imtis būsto remonto, dalis mažėja, nors ketinimų per ateinančius dvejus metus būstą įsigyti arba statytis daugėja. Numatoma, kad vis didesnį poveikį darys statybos sektoriuje, ypač Vokietijoje ir Nyderlanduose, juntamas pajėgumų ribotumas. Investicijos į būstą turėtų mažėti ir dėl kai kuriose šalyse, įskaitant Vokietiją ir Prancūziją, pasireiškiančių nepalankių demografinių tendencijų.

Manoma, kad verslo investicijos prognozuojamu laikotarpiu didės, nors ir gana vangiai. Po 2019 m. pirmąjį pusmetį stebėtos silpnos raidos šių metų antrąjį pusmetį verslo investicijos turėtų būti gana nuosaikios. Įtakos tam turės tai, kad pasaulinė prekyba yra palyginti vangi, nemažėja susirūpinimas dėl toliau aštrėjančių prekybos ginčų, nerimas dėl Brexito be susitarimo ir staigaus Kinijos ekonomikos augimo sulėtėjimo. Tačiau ilgesniu laikotarpiu neapibrėžtumas turėtų pamažu sklaidytis ir įvairūs teigiami pamatiniai veiksniai turėtų paskatinti verslo investicijas euro zonoje. Pirma, daugiau negu įprastai gamybos įmonių kaip gamybą ribojantį veiksnį nurodo įrangos trūkumą. Antra, prognozuojamu laikotarpiu finansavimo sąlygos ir toliau turėtų būti labai palankios. Trečia, turėtų didėti įmonių pelnas, todėl turėtų dar labiau padidėti ir taip didelis per pastaruosius metus įmonių sukauptas likvidžiojo turto perviršis. Ketvirta, įmonės gali didinti investicijas ir taip kompensuoti su darbo jėga susijusius pasiūlos suvaržymus. Ne finansų bendrovių sverto koeficientas per kelerius paskutinius metus sumažėjo (tam įtakos turėjo atsigavusios akcijų kainos, tolesnis turto kaupimas, nuosaikus skolos finansavimo augimas), tačiau konsoliduotas bendrasis įsiskolinimas vis dar viršija iki krizės buvusį lygį. Tuo pačiu metu ne finansų bendrovių bendrieji palūkanų mokėjimai per kelerius paskutinius metus nukrito iki rekordiškai žemo lygio. Numatoma, kad ateinančiais metais jie didės, tačiau pamažu.

Prognozuojama, kad eksportas į euro zonai nepriklausančias šalis 2019 m. bus vangus, o kitą prognozuojamo laikotarpio dalį paspartės ir iš esmės atitiks užsienio paklausos raidą (žr. 2 intarpą). Pastarojo laikotarpio eksportas į euro zonai nepriklausančias šalis buvo nepastovus. Dėl atsargų kaupimo artėjant numatytai pirminei Brexito datai (2019 m. kovo mėn.) šių metų pirmąjį ketvirtį euro zonos eksportas į Jungtinę Karalystę padidėjo. Įvertinta, kad antrąjį ketvirtį ši tendencija pasikeitė, dėl to buvo juntamas eksporto į euro zonai nepriklausančias šalis sąstingis. Kadangi trumpalaikiai prekybos rodikliai tebėra nedideli, prognozuojama, kad eksportas į euro zonai nepriklausančias šalis 2019 m. antrąjį pusmetį bus vangus ir didės lėčiau už užsienio paklausą. Vėliau, vidutiniu laikotarpiu, eksportas į euro zonai nepriklausančias šalis turėtų atsigauti ir augti iš esmės tokiu pačiu tempu, kaip užsienio paklausa, tad eksporto dalis turėtų nebesikeisti. Numatoma, kad importo iš euro zonai nepriklausančių šalių augimas artimiausiu metu irgi bus gana mažas. Tam įtakos turės ir eksporto raidos pokyčiai, ir menkos investicijos, ir nedidelė ekonominio aktyvumo dinamika kai kuriose euro zonos šalyse. Vėliau ateityje importas iš euro zonai nepriklausančių šalių turėtų didėti ir iš esmės atitikti bendrąją paklausą (vidaus paklausos ir eksporto suma). Apskritai, grynosios prekybos poveikis realiojo BVP augimui 2019 m. antrąjį pusmetį turėtų būti neigiamas, o kitą prognozuojamo laikotarpio dalį – neutralus.

2 intarpas

Tarptautinė aplinka

Pasaulio realiojo BVP augimas 2019 m. pirmąjį ketvirtį toliau lėtėjo. Tai daugiausia lėmė keleto besiformuojančios rinkos ekonomikos šalių ekonomikos augimo sulėtėjimas. Nors Kinijos ekonominis aktyvumas šių metų pirmąjį ketvirtį dėl poveikiui atsparaus asmeninio vartojimo tebebuvo stabilus, keleto kitų Azijos, Lotynų Amerikos ir Nepriklausomų valstybių sandraugos besiformuojančios rinkos ekonomikos šalių ekonomika labai susitraukė. Tai lėmė ne tik įvairūs pavieniai išskirtinio pobūdžio veiksniai (ypač Brazilijoje ir Rusijoje), bet ir kiti tebevyraujantys nepalankūs veiksniai, pavyzdžiui, padidėjęs vidaus politinis neapibrėžtumas (ypač Meksikoje ir Brazilijoje). BVP – priešingai – daugumoje išsivysčiusių šalių pirmąjį ketvirtį didėjo palyginti stabiliai. Tai daugiausia lėmė kai kuriose šalyse laikinai pasireiškę palankūs veiksniai (pvz., teigiamas poveikis dėl grynosios prekybos, atsargų didėjimo JAV ir atsargų kaupimo artėjant numatytai pirminei Jungtinės Karalystės Brexito datai). Šių veiksnių poveikiui silpstant, antrąjį ketvirtį augimas išsivysčiusiose šalyse sulėtėjo, kaip buvo numatyta 2019 m. prognozėse. JAV, stabilizavusis importui ir sumažėjus eksportui, grynoji prekyba ėmė neigiamai veikti ekonomikos augimą, nepaisant taikytų fiskalinių paskatų ir poveikiui atsparaus asmeninio vartojimo. Jungtinės Karalystės ekonomika antrąjį ketvirtį traukėsi – tai daugiausia lėmė investicijų mažėjimas. Naujausių apklausų rezultatai, pavyzdžiui, sudėtinis produkcijos pirkimo vadybininkų indeksas (PVI), neįskaitant euro zonos, patvirtina, kad antrąjį ketvirtį pasaulio ekonomikos augimas šiek tiek sulėtėjo. Liepos mėn. šis indeksas šiek tiek padidėjo, tačiau rugpjūčio mėn. vėl sumažėjo, tad matyti, kad pasaulio ekonominis aktyvumas tebebuvo vangus.

Prognozuojama, kad 2019 m. antrąjį pusmetį pasaulio ekonomika augs vis dar vangiai. Pasaulio ekonomiką ir toliau veiks įvairūs nepalankūs veiksniai. Numatoma, kad, pasaulinėms investicijoms ir ilgalaikio vartojimo prekių (jos sudaro didelę apdirbamosios gamybos produkcijos dalį) vartojimui augant lėčiau, pasaulinės apdirbamosios gamybos rodikliai ir toliau bus prasti. Atsižvelgiant į šiuo metu juntamą padidėjusį neapibrėžtumą, susijusį su tolesne tarptautinės prekybos santykių raida, artimiausiu metu pasaulinių investicijų augimas vargu ar atsigaus. Pasaulio ekonomikai augant vis lėčiau, politikos formuotojai visame pasaulyje ėmė taikyti įvairias priemones, kad sušvelnintų neigiamą nepalankių ekonominių veiksnių poveikį. Kinijoje taikomų fiskalinių paskatų poveikis siekiant atsverti vidaus paklausos sumažėjimą daugiausia turėtų pasireikšti šių metų antrąjį pusmetį[3]. JAV taikytos didelės prociklinės fiskalinės paskatos, be to, neseniai susitarta ir dėl lankstesnių viešųjų išlaidų ribų. Greta viso to, siekdama paskatinti JAV ekonomikos plėtrą, Federalinio rezervo sistema nusprendė sumažinti bazinę palūkanų normą. Kai kurios kitos šalys (pvz., Australija, Brazilija, Pietų Korėja, Indonezija, Indija ir Turkija) sušvelnino savo pinigų politiką. Pagal rinkoje vyraujančius lūkesčius, įtraukiamus į technines prielaidas, galima spręsti, kad kitos šalys paseks jų pavyzdžiu.

Prognozuojama, kad vidutiniu laikotarpiu pasaulio ekonomikos augimas po truputį didės ir stabilizuosis, tačiau bus mažesnis už 3,8 % ilgalaikį vidurkį. Prognozuojama, kad pasaulio ekonomikos augimas, 2019 m. sulėtėjęs iki 3,1 % (2018 m. buvo 3,8 %), iki 2021 m. paspartės ir, pasiekęs 3,5 % lygį, stabilizuosis. Pasaulio ekonomikos augimo pokyčius lemia trys pagrindinės jėgos. Pirma, prognozuojama, kad ciklinis impulsas išsivysčiusios ekonomikos šalyse bus mažesnis, nes, svarbiausiose išsivysčiusios ekonomikos šalyse esant teigiamam gamybos apimties atotrūkiui ir žemam nedarbo lygiui, ims vis labiau trūkti pajėgumų, o prognozuojamam laikotarpiui baigiantis skatinamoji politikos pozicija pamažu silpnės. Antra, prognozuojama, kad Kinijos ekonomikos augimo lėtėjimas ir pasikeitusi ekonominė pusiausvyra, kai aktyviau vartojama, o ne investuojama, neigiamai paveiks ir pasaulio ekonomikos augimą, ypač prekybą. Trečia, po ankstesnės recesijos atsigavusios besiformuojančios rinkos ekonomikos šalys (išskyrus Kiniją), neigiamam gamybos atotrūkiui mažėjant, priešingai, turėtų prisidėti prie pasaulio ekonomikos augimo. Atsižvelgiant į tai, kad kai kurios besiformuojančios rinkos ekonomikos šalys atsigauna lėčiau, negu tikėtasi, ir (kiek mažiau) į tebesitęsiančią prekybos santykių įtampą, prognozuojamu laikotarpiu numatomo pasaulio ekonomikos augimo įvertis, palyginti su 2019 m. birželio mėn. prognozėmis, sumažintas.

Tarptautinė aplinka

(metiniai pokyčiai, procentais) 1 Apskaičiuota kaip svertinis importo vidurkis.

2 Apskaičiuota kaip euro zonos prekybos partnerių importo svertinis vidurkis.

Įvertinta, kad, sulėtėjus pasaulio pramonės sektoriaus veiklai, augant prekybos santykių įtampai ir, tam tikra apimtimi, susilpnėjus technologijų ciklui, pasaulinė prekyba šiais metais gerokai sulėtėjo. Nacionalinių sąskaitų duomenys leidžia daryti išvadą, kad 2018 m. pabaigoje sulėtėjęs pasaulinio importo augimas (neįskaitant euro zonos) 2019 m. pirmąjį ketvirtį tapo neigiamas ir iš esmės atitiko 2019 m. birželio mėn. prognozes. Pasaulinės prekybos sumažėjimas buvo juntamas įvairiose šalyse. Be vienkartinio poveikio veiksnių (pvz., dėl dalinio JAV federalinės vyriausybės veiklos sustabdymo laikinai sumažėjus vidaus paklausai), prekybą neigiamai veikė daugiausia vangi Azijos šalių tarpusavio prekyba. Azijos prekyba sulėtėjo daugiausia dėl Kinijoje sumažėjusios vidaus paklausos. Tam tikros įtakos galėjo padaryti ir specifiniai sukrėtimai, susiję su technologijų ciklo susilpnėjimu arba sutrikimais automobilių gamybos pramonėje, tačiau jie, regis, pasireiškė tik konkrečiose šalyse. Antrąjį ketvirtį pasaulinės prekybos augimas iš esmės turėtų stabilizuotis.

Prognozuojama, kad vidutiniu laikotarpiu pasaulinis importas pamažu didės, tačiau augs lėčiau, negu pasaulio ekonominis aktyvumas. Dėl neseniai padidėjusios prekybos santykių įtampos (jos poveikis bus juntamas dar ir 2020 m.) ir dėl to, kad besivystančios ekonomikos šalys atsigauna lėčiau, negu buvo prognozuota, pasaulinė prekyba atsigaus ne taip sparčiai. Numatoma, kad pasaulinio importo augimas (neįskaitant euro zonos) pastebimai sulėtės: nuo 4,6 % 2018 m. iki 0,4 % šiais metais, tačiau vėliau atsigaus ir 2020 m. pasieks 2,2 %, o 2021 m. – 2,9 %. Didesni tarifai greičiausiai slopins pasaulinę prekybą, o tai neigiamai paveiks euro zonos užsienio paklausą. Empirinės analizės rezultatai leidžia daryti išvadą, kad galimybės, jog prekyba bus nukreipta į trečiąsias rinkas, įskaitant euro zoną, nes jos galėtų sušvelninti neigiamą didesnių tarifų poveikį pasaulinei prekybai, kol kas yra labai nedidelės. Apskritai, euro zonos užsienio paklausos augimas, praėjusiais metais sudaręs 3,7 %, 2019 m. turėtų sulėtėti iki 1,0 %, o 2020 ir 2021 m. vėl pamažu padidėti iki atitinkamai 1,9 ir 2,7 %. Palyginti su 2019 m. birželio mėn. prognozėmis, užsienio paklausos įverčiai prognozuojamu laikotarpiu buvo pastebimai sumažinti. Įverčiai buvo pakoreguoti atsižvelgiant ne tik į tarifų poveikį, bet ir į tai, kad, suprastėjus ekonomikos augimo perspektyvoms, įvairių ir išsivysčiusių, ir besiformuojančios rinkos ekonomikos šalių importas buvo vangesnis. 2019 m. rugsėjo mėn. prognozėse numatoma pasaulinės prekybos raida yra lėtesnė, negu naujausiose kitų institucijų prognozėse (daugiausia dėl 2019 m.).

Prognozuojama, kad užimtumo augimas bus nedidelis (trumpuoju laikotarpiu – iš dalies dėl laikinų veiksnių), o tolesniu prognozuojamu laikotarpiu turėtų atsirasti darbo pasiūlos suvaržymų. Pagal išankstinį Eurostato įvertį 2019 m. antrąjį ketvirtį, palyginti su ankstesniu ketvirčiu, darbuotojų skaičius padidėjo 0,2 %, bet augimas nebebuvo toks spartus kaip per praėjusius ketverius metus. Prognozuojamu laikotarpiu užimtumo augimas, manoma, ir toliau bus palyginti vangus dėl ribotos darbo jėgos pasiūlos, o darbo jėgos paklausa taip pat turėtų sumažėti dėl mažiau augančio aktyvumo.

Darbo jėgos pasiūla prognozuojamu laikotarpiu turėtų augti nuosaikiau. Numatoma, kad darbo jėgos pasiūla toliau didės dėl prognozuojamos grynosios darbuotojų imigracijos, numatomos pabėgėlių integracijos ir toliau didėsiančio aktyvumo lygio. Vis dėlto šių veiksnių poveikis prognozuojamu laikotarpiu išnyks, todėl neigiamas visuomenės senėjimo poveikis darbo jėgos pasiūlos augimui turėtų didėti, nes į pensiją išeina daugiau žmonių, negu jaunimo pradeda dirbti.

Numatoma, kad 2021 m. nedarbo lygis sumažės iki 7,3 %. 2019 m. antrąjį ketvirtį nedarbo lygis sumažėjo iki 7,6 % – tai mažiausias lygis nuo 2008 m. trečiojo ketvirčio. Vertinant ateities perspektyvas, pažymėtina, kad nedarbo lygis iki 2020 m. pradžios neturėtų iš esmės keistis, o vėliau – turėtų sumažėti. Nors numatoma, kad nedarbo lygis sumažės iš esmės visose šalyse, tačiau 2021 m. rodikliai atskirose šalyse turėtų gerokai skirtis.

Darbo našumas prognozuojamu laikotarpiu turėtų atsigauti. 2017 m. stebėtas spartus darbo našumo vienam darbuotojui ir darbo našumo per valandą augimas 2018 m. sumažėjo dėl netikėtai susilpnėjusio ekonominio aktyvumo. Tikimasi, kad iki 2021 m. našumo augimas pasieks 0,9 %, nes manoma, kad ekonominis aktyvumas vėl įsibėgės, o darbo sąnaudų augimas lėtės.

Palyginti su 2019 m. birželio mėn. prognozėmis, realiojo BVP augimo prognozė 2019 ir 2020 m. sumažinta, o 2021 m. – liko nepakeista. Atsižvelgiant į vis dar prastus ekonominių vertinimų rodiklius, kurie iš esmės yra susiję su ilgiau negu manyta užsitęsusiu pasaulinės prekybos vangumu ir pasauliniais neapibrėžtumais, trumpojo laikotarpio prognozių įverčiai buvo sumažinti 2019 m. trečiąjį ir ketvirtąjį ketvirčius. Dėl šių trumpojo laikotarpio prognozių įverčių sumažinimo 2020 m. persidavimas turėtų būti mažesnis, todėl metinis BVP augimo įvertis tais metais bus mažesnis. Vis dėlto, ketvirtinės ekonomikos augimo prognozės nuo 2020 m. pradžios lieka nepakeistos, nes gerokai sumažintų užsienio paklausos prognozių poveikį iš esmės kompensuoja palankesnių finansavimo sąlygų ir mažesnių naftos kainų poveikis.

3 intarpas

Koks buvo euro zonos vidaus paklausos atsparumas išorės sukrėtimams?

Šiame intarpe pateikiami kai kurie duomenys apie euro zonos vidaus paklausos atsparumą neigiamiems išorės sukrėtimams. Euro zonos realiojo BVP augimo sulėtėjimas nuo 2017 m. ketvirtojo ketvirčio iki 2019 m. antrojo ketvirčio daugiausia buvo susijęs su grynosios prekybos susilpnėjimu, o vidaus paklausos įtaka lėtėjimui buvo gerokai mažesnė (žr. A pav.). Tikimasi, kad vidaus paklausos augimas prognozuojamu laikotarpiu tebebus gana atsparus ir skatins realiojo BVP augimą, o grynojo eksporto poveikis taps neutralus.

A pav.

BVP ir išlaidų dalys

(ketvirtinis augimas; poveikis)

Šaltiniai: Eurostatas, 2019 m. rugsėjo mėn. ECB ekspertų makroekonominės prognozės ir ECB skaičiavimai.

Pastaba: 2019 m. antrąjį ketvirtį duomenų apie BVP sudedamąsias dalis iki galutinės duomenų prognozėms rengti teikimo dienos nebuvo turima, todėl BVP sudedamųjų dalių įverčius skaičiavo ECB ekspertai.

Pagal ECB modelius euro zonos vidaus paklausos augimas dėl išorėje pasireiškiančio silpnumo sumažėjo mažesniu mastu nei tikėtasi, remiantis istoriniais dėsningumais. Akivaizdu, kad neigiami išorės pokyčiai padarė didelį poveikį ekonomikos augimo lėtėjimui nuo 2017 m. pabaigos, visų pirma tuo, kad dėl jų lėčiau augo eksportas. 2018 m. neigiamas išorės sukrėtimas paveikė ir vidaus paklausą. Vis dėlto ECB modeliai, kuriuos taikant vertinami BVP didėjimą laikui bėgant skatinantys veiksniai, rodo, kad, vidaus paklausai pastaraisiais metais įtaką darė ir teigiami veiksniai, kurie sušvelnino neigiamą susilpnėjusio išorės paklausos poveikį. Tai galima laikyti vidaus paklausos atsparumo požymiu, nes, kaip matyti iš vertinimų taikant ECB modelius, vidaus paklausa veikiama išorės sukrėtimų, sumažėjo mažesniu mastu, nei buvo numatyta remiantis istoriniais dėsningumais. Gali būti, kad šis vidaus paklausos atsparumas susijęs su stipria darbo rinka ir kitais palankiais veiksniais.

Euro zonos vidaus paklausos atsparumas neigiamiems išorės sukrėtimams gali būti iš dalies susijęs su darbo rinkos gebėjimu absorbuoti sukrėtimus[4]. Užimtumo augimas ir nedarbo lygis nuo 2017 m. yra labai stabilūs, o užimtumas, nepaisant veiklos sulėtėjimo, augo netikėtai sparčiai. Šį teiginį iliustruoja paprasto statiško ryšio tarp užimtumo / nedarbo ir BVP įvertis (žr. B pav.). 2018 m. užimtumas didėjo daug daugiau, nei buvo numatyta pagal Okuno dėsnį; 2019 m. antrąjį ketvirtį prognozuotą lygį jis viršijo 0,5 procentinio punkto. Pastaruoju metu bendras dirbtų valandų skaičius taip pat didėjo labiau, nei buvo numatyta, o nedarbo lygis kito mažiau negu prognozuota[5]. Šie pokyčiai ypač susiję su plataus masto darbo vietų kūrimu paslaugų sektoriuje. Viena iš galimų darbo rinkos atsparumo priežasčių yra ta, kad išorės prekyba darbo jėgai yra imli gerokai mažiau, negu kitos BVP sudedamosios dalys. Todėl gali būti, kad neigiamas išorės prekybos sukrėtimas padarė gana nedidelį neigiamą poveikį darbo rinkai, palyginti su nepalankiais vidaus paklausos sukrėtimais[6].

B pav.

Statinių Okuno įverčių liekamosios paklaidos

(procentiniai punktai)

Šaltiniai: ECB ekspertų skaičiavimai pagal Eurostato duomenis ir 2019 m. rugsėjo mėn. prognozės

Pastabos: teigiama liekamoji paklaida reiškia, kad atitinkamas kintamasis yra didesnis, negu numatyta pagal Okuno dėsnį. Paveiksle parodytos liekamosios paklaidos, susijusios su nedarbo lygiu, metiniu bendro užimtumo augimu ir bendru dirbtų valandų skaičiumi. Įverčiai pagrįsti 1998 m. pirmojo ketvirčio – 2019 m. antrojo ketvirčio duomenimis. Okuno statinės priklausomybės tarp metinio nedarbo lygio pokyčio, metinio bendro užimtumo augimo, metinio bendro dirbtų valandų skaičiaus didėjimo ir tarp to paties laikotarpio metinio realiojo BVP augimo tempo liekamosios paklaidos.

Be to, prie euro zonos vidaus paklausos atsparumo vertinamu laikotarpiu galėjo prisidėti ne tik darbo rinka, bet ir keletas kitų veiksnių. Tai – skatinamoji pinigų politikos pozicija, pagal kurią remiamos finansavimo sąlygos, ne finansų bendrovių ir namų ūkių balansų rodiklių pagerėjimas, įskaitant privačiojo sektoriaus finansinio įsiskolinimo sumažėjimą ir nuosavo turto grynosios vertės padidėjimą, lūkesčiai dėl dinamiško bendrojo likutinio pertekliaus augimo ir laisvesnės fiskalinės politikos.

Apibendrinant pasakytina, kad nuo 2017 m. euro zonos ekonominio aktyvumo sulėtėjimą iš esmės galima paaiškinti silpnesne išorės aplinka, o vidaus paklausa buvo palyginti atspari poveikiui daugiausia dėl stiprios darbo rinkos. Vertinant ateities perspektyvas, pasakytina, kad 2019 m. rugsėjo mėn. prognozės rodo, kad, nepaisant prastesnės išorės aplinkos, darbo rinka toliau skatins namų ūkių disponuojamąsias pajamas, veiks ir kiti vidaus paklausą palaikantys veiksniai, nors ir mažesniu mastu nei netolimoje praeityje.

2 Kainos ir sąnaudos

Numatoma, kad 2019 m. vidutinė metinė infliacija pagal SVKI bus 1,2 %, 2020 m. sumažės iki 1,0 %, o 2021 m. padidės iki 1,5 % (žr. 2 pav.). Iki 2020 m. antrojo pusmečio infliacija pagal SVKI svyruos palyginti nedaug, daugiausia dėl energijos infliacijos pagal SVKI pokyčių, susijusių su neseniai sumažėjusiomis naftos kainomis, taip pat dėl mažinančio ir didinančio bazės efekto ir, nedidele dalimi, dėl mažesnių elektros ir dujų administruojamų kainų. Iki 2020 m. pabaigos energijos infliacija pagal SVKI bus neigiama, o teigiama taps tik 2021 m., kai stabilizuosis naftos ateities sandorių kreivė. Dėl uždelsto praeityje didėjusių supirkimo kainų poveikio maisto produktų infliacija pagal SVKI artimiausiu metu turėtų padidėti ir svyruoti apie 1,9 %. Infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, 2020 m. nežymiai svyruos, o 2021 m. pakils iki 1,5 %. Prognozuojama, kad nedidelį grynosios infliacijos augimą skatins numatomas ekonominės veiklos suaktyvėjimas ir su tuo susijęs pelno maržų padidėjimas, kai praeityje didėjusios darbo sąnaudos persiduos kainoms. Todėl turėtų padidėti vidaus sąnaudų spaudimas. Kylančios žaliavų, neįskaitant energijos išteklių, kainos ir pasaulinis kainų spaudimas taip pat turėtų šiek tiek paskatinti grynosios infliacijos didėjimą.

2 pav.

Euro zonos SVKI

(procentiniai pokyčiai, palyginti su ankstesniais metais)

Pastaba: pagrindinių prognozių ribos pagrįstos faktinių rezultatų ir ankstesnių metų prognozių, rengiamų jau daug metų, skirtumu. Prognozių ribos yra dvigubai platesnės už šių skirtumų vidutinę absoliučią vertę. Ši ribų skaičiavimo metodika, apimanti koregavimą dėl išskirtinių įvykių, aprašyta 2009 m. gruodžio mėn. ECB leidinyje „New procedure for constructing Eurosystem and ECB staff projection ranges“, paskelbtame ECB interneto svetainėje.

Prognozuojama, kad, įtampai darbo rinkoje neslūgstant, vienam darbuotojui tenkančio atlygio augimas bus santykinai didelis. Numatoma, kad 2019 m., darbo našumo augimui cikliškai sulėtėjus, vienetinės darbo sąnaudos labai išaugo, tačiau prognozuojamu laikotarpiu, augant darbo našumui ir visai ekonomikai, vienetinės darbo sąnaudos turėtų augti truputį lėčiau. Pagrindinis darbo užmokesčio augimą skatinsiantis veiksnys – numatoma didesnė įtampa darbo rinkoje kai kuriose euro zonos dalyse. Manoma, kad, be ciklinio impulso, bendrosios infliacijos padidėjimas per paskutinius dvejus metus turėtų lemti santykinai didelį nominaliojo darbo užmokesčio augimą tose euro zonos šalyse, kuriose nustatant darbo užmokestį atsižvelgiama į praeities elementus. Be to, kai kuriose šalyse padidintas minimalusis darbo užmokestis, o tai galėtų persiduoti darbo užmokesčio pasiskirstymui.

Numatoma, kad pelno maržų raida prognozuojamu laikotarpiu bus palankesnė, negu buvo 2018 m. Keletą ankstesnių ketvirčių spaudimą pelno maržoms darė padidėjusios vienetinės darbo sąnaudos ir praeityje kilusios naftos kainos, turėjusios įtakos prekybos sąlygoms, neigiamai paveikusioms pelno maržos raidą. Pastaruoju metu naftos kainoms mažėjant ir ekonominiam aktyvumui augant sparčiau, šių veiksnių svarba turėtų sumažėti.

Importo kainų kilimas 2019 m. turėtų sumažėti, o kitą prognozuojamo laikotarpio dalį – nuosaikiai didėti. Po spartaus augimo 2018 m. prognozuojama, kad 2019 m. importo defliatoriaus metinis augimo tempas sumažės, o iki 2021 m. palaipsniui didės. Tokiai perspektyvai didelę įtaką daro naftos kainų pokyčiai; 2018 m. lėmę importo kainų didėjimą, prognozuojamu laikotarpiu jie stabdys jų augimą. Tačiau šių pokyčių poveikis ilgainiui sumažės, nes prognozuojamo laikotarpio pabaigoje besileidžianti naftos ateities sandorių kainų kreivė išsilygins. Tačiau žaliavų, neįskaitant naftos, kainos ir pasaulinis kainų spaudimas turėtų, nors ir nedaug, paskatinti importo kainų kilimą.

Palyginti su 2019 m. birželio mėn. prognozėmis, infliacijos pagal SVKI prognozė visu prognozuojamu laikotarpiu sumažinta. Šie koregavimai yra labai susiję su energijos sudedamąja dalimi; jos 2019 ir 2020 m. prognozė gerokai sumažinta dėl mažesnių naftos kainų. Infliacijos pagal SVKI, neįskaitant energijos ir maisto produktų, prognozė sumažinta ir dėl prastesnių, negu tikėtasi, duomenų, mažesnio ekonominio aktyvumo, netiesioginio mažesnių energijos kainų poveikio ir to, kad ankstesnės prognozės vis būdavo per didelės.

3 Fiskalinė perspektyva

Vertinama, kad euro zonos bendra fiskalinės politikos pozicija visu prognozuojamu laikotarpiu bus šiek tiek laisvesnė. Fiskalinės politikos pozicija vertinama pagal pirminio balanso, pakoreguoto dėl cikliškumo, atėmus valdžios sektoriaus paramą finansų sektoriui, pokytį. Numatoma, kad fiskalinė politika, 2018 m. buvusi neutrali, 2019 m. bus šiek tiek laisvesnė daugiausia dėl sumažintų tiesioginių mokesčių ir didesnių viešųjų išlaidų kai kuriose šalyse. 2020 m. numatomas truputį didesnis fiskalinės politikos laisvėjimas daugiausia susijęs su dar didesniu tiesioginių mokesčių mažinimu bei didesniais pervedimais kai kuriose šalyse. 2021 m. fiskalinė politika švelnės daugiausia dėl didesnio išlaidų augimo ir neseniai patvirtino dalinio solidarumo priemokos panaikinimo Vokietijoje, dėl kurio sumažėja tiesioginė mokesčių našta namų ūkiams.

Prognozuojama, kad euro zonos biudžeto balansas prastės visu prognozuojamu laikotarpiu, o skolos santykis toliau mažės. Dėl laisvėjančios fiskalinės politikos pozicijos balansas blogės daugiausia 2019 m. Vėliau, kai iš esmės nesikeičiant ciklinei komponentei papildomo fiskalinės politikos pozicijos laisvėjimo veiksnius iš dalies atsvers sutaupytos palūkanos, nominalusis biudžeto balansas prastės lėčiau. Valdžios sektoriaus skolos ir BVP santykio mažėjimą skatina pirminis perviršis, nors laikui bėgant jis mažėja, ir palankus palūkanų normų bei ekonomikos augimo tempo skirtumas.

Palyginti su 2019 m. birželio mėn. prognozėmis, euro zonos fiskalinė perspektyva iš esmės nepasikeitė. Truputį didesnis biudžeto deficitas prognozuojamo laikotarpio pabaigoje bus susijęs su tolesniu fiskalinės politikos pozicijos švelnėjimu ir ciklinės komponentės prastėjimu; tai iš dalies kompensuoja mažesnės palūkanų išlaidos. Prognozuojama, kad, palyginti su 2019 m. birželio mėn. prognozėmis, skolos santykis bus šiek tiek didesnis dėl padidinto palūkanų normų ir ekonomikos augimo tempo skirtumo ir mažesnio pirminio pertekliaus.

4 intarpas

Jautrumo analizė

Prognozės parengtos remiantis techninėmis prielaidomis dėl tam tikrų pagrindinių kintamųjų raidos. Turint omenyje, kad kai kurie iš šių kintamųjų gali daryti didelę įtaką euro zonos prognozėms, šių prognozių jautrumo alternatyviai taikomoms pagrindinėms prielaidoms dėl raidos vertinimas gali padėti analizuoti prognozių nepasitvirtinimo riziką. Šiame intarpe aptariamas neapibrėžtumas dėl kai kurių pagrindinių prielaidų ir prognozių jautrumas minėtiems kintamiesiems.

1. Alternatyvi naftos kainų raida

Atliekant šią jautrumo analizę siekiama įvertinti naftos kainos alternatyvios raidos padarinius. Remiantis ateities sandorių rinka pagrįstomis techninėmis prielaidomis dėl naftos kainų pokyčių, kuriomis grindžiamos pagrindinės prognozės, naftos kainos turėtų truputį mažėti ir iki 2021 m. pabaigos Brent žalios naftos kaina turėtų būti 56 JAV doleriai už barelį. Analizuojami du alternatyvūs naftos kainų raidos scenarijai. Pirmasis apskaičiuotas pagal pasiskirstymo, išvesto iš naftos kainų skirstinio 2019 m. rugpjūčio 19 d., 25-ąjį procentilį. Pagal šį scenarijų numatomas laipsniškas naftos kainų mažėjimas 2021 m. (iki 42 JAV dolerių už barelį), o tai yra 25 % mažiau nei pagrindinė tų metų prielaida. Remiantis rezultatų, gautų ECB ir Eurosistemos ekspertams taikant įvairius makroekonominius modelius, vidurkiu, matyti, kad pagal šį scenarijų realiojo BVP augimas būtų truputį didesnis (apie 0,1 procentinio punkto 2020 ir 2021 m.), o infliacija pagal SVKI 2019 m. būtų mažesnė 0,1, 2020 – 0,6, o 2021 m. – 0,4 procentinio punkto. Antrasis scenarijus apskaičiuotas pagal to paties pasiskirstymo 75-ąjį procentilį. Pagal šį scenarijų numatoma, kad naftos kainos 2021 m. padidės iki maždaug 69 JAV dolerių už barelį, o tai yra 22 % daugiau negu pagrindinė tų metų prielaida. Šiuo atveju sparčiai didėtų infliacija pagal SVKI: 2019 m. ji būtų 0,1, 2020 m. – 0,5, o 2021 m. – 0,3 procentinio punkto didesnė. Realiojo BVP augimas būtų šiek tiek mažesnis (0,1 procentinio punkto mažesnis 2020 ir 2021 m.).

2. Alternatyvi valiutos kurso raida

Šioje jautrumo analizėje nagrinėjamas stiprėjančio euro kurso poveikis. Šis scenarijus atitinka pasiskirstymą, apskaičiuotą iš rizikai neutralių JAV dolerio ir euro kurso tankio funkcijų 2019 m. rugpjūčio 19 d., rodantį didesnę euro kurso kilimo tikimybę. Pagal tokio pasiskirstymo 75-ąjį procentilį numatomas euro kurso didėjimas JAV dolerio atžvilgiu iki 1,25 JAV dolerio už eurą (2021 m.), o tai yra 12 % daugiau negu pagal pagrindines tų metų prielaidas. Atitinkamoje prielaidoje dėl euro nominaliojo efektyviojo kurso matyti istoriniai dėsningumai: JAV dolerio ir euro kurso pokyčiai atitinka efektyviojo kurso pokyčius su elastingumo rodikliu, šiek tiek didesniu negu 0,5. Tokiu atveju rezultatų, gautų ECB ir Eurosistemos ekspertams taikant įvairius makroekonominius modelius, vidurkis rodo, kad ir realiojo BVP augimas, ir infliacija pagal SVKI 2020 m. bus 0,3, o 2021 m. – 0,4–0,5 procentinio punkto mažesni.

5 intarpas

Kitų institucijų prognozės

Prognozes euro zonai rengia ir kitos tarptautinės organizacijos bei privačiojo sektoriaus institucijos. Tačiau jos nėra visiškai palyginamos tarpusavyje ar su ECB ir Eurosistemos ekspertų makroekonominėmis prognozėmis, nes yra parengtos skirtingu metu. Be to, taikomi nevienodi (iš dalies neapibrėžti) metodai fiskalinių, finansinių ir išorinių kintamųjų, įskaitant naftos ir kitų žaliavų kainas, prielaidoms rengti. Skiriasi ir įvairioms prognozėms rengti taikomi koregavimų dėl darbo dienų skaičiaus metodai (žr. lentelę).

Kaip parodyta lentelėje, daugelyje šiuo metu turimų kitų institucijų prognozių numatytas realiojo BVP augimas ir infliacija pagal SVKI patenka į ECB ekspertų prognozių ribas (lentelėje parodyta laužtiniuose skliaustuose). 2020 m. numatoma infliacija pagal SVKI yra gerokai mažesnė negu visos kitos prognozės. Gali būti, kad taip yra dėl tikslesnių naftos kainos prielaidų 2019 m. rugsėjo mėn. prognozėse.

Euro zonos realiojo BVP augimo ir infliacijos pagal SVKI naujausių prognozių palyginimas

(metiniai pokyčiai, procentais)

Šaltiniai: OECD Economic Outlook, 2019 m. gegužės mėn.; MJEconomics for the Euro Zone Barometer, 2019 m. rugpjūčio mėn. apklausa; Consensus Economics Forecasts, 2019 m. rugpjūčio mėn. apžvalga; Europos Komisijos ekonominė prognozė, 2019 m. vasaros tarpinė ekonominė prognozė; ECB profesionaliųjų prognozuotojų apklausa, 2019 m. III ketv.; IMF World Economic Outlook Update, 2019 m. liepos mėn.

Pastabos: Eurosistemos ir ECB ekspertų makroekonominėse prognozėse ir EBPO prognozėse pateikti dėl darbo dienų skaičiaus pakoreguoti metiniai augimo tempai, o Europos Komisija ir TVF skelbia dėl darbo dienų skaičiaus per metus nekoreguotus metinio augimo tempus. Kitose prognozėse nenurodoma, ar pateikti duomenys dėl darbo dienų pakoreguoti, ar ne.

© Europos Centrinis Bankas, 2019 m.

Pašto adresas 60640 Frankfurtas prie Maino, Vokietija

Telefonas +49 69 1344 0

Svetainė www.ecb.europa.eu

Visos teisės saugomos. Leidžiama perspausdinti švietimo ir nekomerciniais tikslais, jei nurodomas šaltinis.

Terminai ir santrumpų paaiškinimai pateikiami ECB glosarijuje (tik anglų k.).

HTML ISSN 2529-4520, QB-CE-19-002-LT-Q

- Galutinė techninių prielaidų, pavyzdžiui, dėl naftos kainų ir valiutų kursų, duomenų įtraukimo diena – 2019 m. rugpjūčio 19 d. (žr. 1 intarpą). Galutinė šiose prognozėse panaudotų kitų duomenų įtraukimo diena – 2019 m. rugpjūčio 29 d. Šios makroekonominės prognozės apima 2019–2021 m. Tokį ilgą laikotarpį apimančioms prognozėms būdingas labai didelis neapibrėžtumas, todėl jas vertinant būtina į tai atsižvelgti. Žr. 2013 m. gegužės mėn. ECB mėnesinio biuletenio straipsnį „An assessment of Eurosystem staff macroeconomic projections“. Duomenis, pagal kuriuos parengtos pateiktos lentelės ir diagramos, galima rasti http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- Prielaida dėl euro zonos 10 m. vyriausybės obligacijų nominaliojo pajamingumo pagrįsta šalių 10 m. lyginamųjų obligacijų pajamingumo svertiniu vidurkiu, svorius apskaičiuojant pagal metinius BVP duomenis, ir papildyta būsima raida, numatyta pagal ECB euro zonos visų obligacijų 10 m. nominalųjį pajamingumą, visu prognozuojamu laikotarpiu taikant pradinį šių dviejų duomenų grupių neatitikimą. Vertinama, kad prognozuojamu laikotarpiu konkrečių šalių vyriausybės obligacijų pajamingumo ir atitinkamo euro zonos vidurkio skirtumai nesikeis.

- Šiais metais Kinija paskelbė apie 2–3 % BVP dydžio fiskalinių paskatų paketą. Tačiau kol kas buvo įgyvendinta (ir išsamiai apie tai paskelbta) tik keletas šio paketo priemonių. Tai, be kita ko, nuo balandžio 1 d. sumažintas PVM tarifas (jo poveikis bus stipresnis šių metų antrąjį pusmetį), nuo metų pradžios padidinta vietos valdžios institucijų skolinimosi riba (šias lėšas vietos valdžios institucijos turėtų skirti infrastruktūros išlaidoms).

- Gebėjimas absorbuoti sukrėtimus taip pat gali būti vertinamas kaip ekonomikos gebėjimas sušvelninti tiesioginį sukrėtimo poveikį, t. y. kuo labiau sumažinti tiesioginį gamybos apimties sumažėjimą ir darbo vietų praradimą darant poveikį kitiems kintamiesiems, kurie veikia kaip stabilizatoriai, pavyzdžiui, lanksčiam darbo užmokesčiui ir kainoms, kreditų teikimui ir dalijimuisi finansine rizika. Žr. Europos Komisija (2017 m.).

- Žr. „Employment growth and GDP in the euro area“, Ekonomikos biuletenis, Nr. 2, ECB, Frankfurtas prie Maino, 2019 m.

- Žr. Anderton, R. Aranki, T., Bonthuis, B. and Jarvis, V, „Disaggregating Okun’s Law: Decomposing the impact of the expenditure components of GDP on euro area unemployment“, Working Paper Series, No 1747, ECB, Frankfurt am Main, December 2014