Projeções macroeconómicas para a área do euro elaboradas por especialistas do BCE, setembro de 2019

Síntese

Na sequência de um crescimento fraco no segundo trimestre de 2019, os indicadores de curto prazo recentes sugerem que a recuperação no segundo semestre do ano, projetada no exercício de projeção anterior, será adiada. Os indicadores do sentimento económico continuaram a deteriorar-se nos últimos meses, designadamente no setor industrial. Esta situação reflete a atual fraqueza do comércio mundial num enquadramento de persistentes incertezas a nível mundial, tais como um aumento do protecionismo, um potencial abrandamento mais acentuado na China e a possibilidade de um Brexit desordenado. Estes fatores afetam as expetativas das empresas no setor da indústria transformadora e deverão continuar a prejudicar a atividade da área do euro no curto prazo. Ao mesmo tempo, o sentimento nos setores dos serviços e da construção mais orientados para os mercados nacionais, assim como a confiança dos consumidores continuam a exibir maior resiliência, enquanto a situação no mercado de trabalho continuou a melhorar. A projeção de referência é condicionada pelo pressuposto técnico de taxas de juro significativamente mais baixas que refletem as expetativas do mercado, pelo pressuposto de um Brexit ordenado e por uma ligeira menor restritividade orçamental – fatores que deverão apoiar um regresso à trajetória de crescimento a médio prazo indicada nas projeções de junho de 2019. Acresce que, tendo atingido níveis muito baixos em 2019, a procura externa deverá registar uma recuperação e impulsionar a atividade ao longo do horizonte de projeção restante. De um modo geral, projeta-se que o crescimento real do produto interno bruto (PIB) seja de 1,1% em 2019, antes de aumentar gradualmente para 1,4% em 2021. Em comparação com as projeções de junho de 2019, as perspetivas de curto prazo deterioraram-se, devido a indicadores de confiança mais fracos e à continuação das incertezas a nível mundial, conduzindo a revisões em baixa para 2019 e 2020, as quais, no tocante a 2020, decorrem principalmente de efeitos de repercussão. Para além do curto prazo, o impacto dos choques externos negativos é globalmente compensado pelo impacto das condições de financiamento mais favoráveis e dos preços do petróleo mais reduzidos.

A inflação medida pelo Índice Harmonizado de Preços no Consumidor (IHPC) deverá registar uma moderação este ano e permanecer fraca no próximo ano, recuperando posteriormente e situando-se em 1,5% em 2021. A inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares aumentará ligeiramente até ao final de 2019 e apresentará um movimento lateral no decurso de 2020, fortalecendo-se depois em 2021, apoiada pela esperada retoma da atividade e pela associada recuperação das margens de lucro, à medida que as subidas anteriores dos custos do trabalho se repercutem nos preços. Em comparação com as projeções de junho de 2019, a inflação medida pelo IHPC foi revista em sentido descendente, devido sobretudo à componente de produtos energéticos, que foi objeto de uma revisão em baixa significativa tanto para 2019 como para 2020, em virtude dos preços do petróleo mais reduzidos. Além disso, a inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares foi também revista em baixa, refletindo resultados mais fracos, uma atividade mais fraca, os efeitos indiretos dos preços mais reduzidos dos produtos energéticos e as persistentes sobrestimações anteriores[1].

1 Economia real

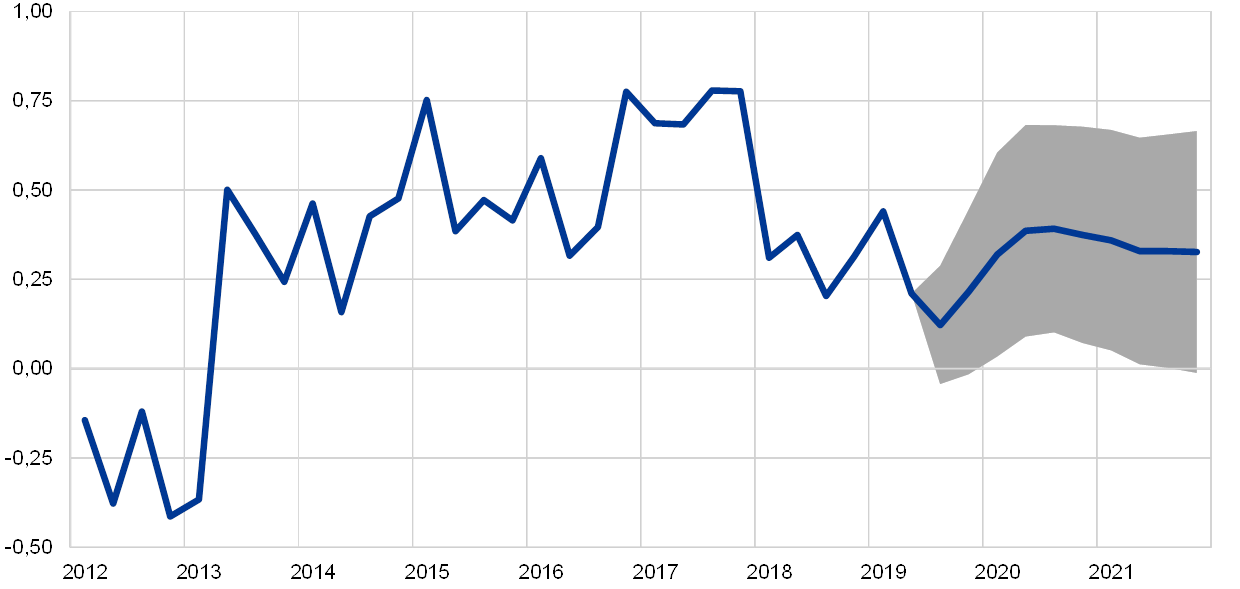

O crescimento real do PIB na área do euro diminuiu para 0,2% no segundo trimestre de 2019, face ao abrandamento acentuado do crescimento das exportações (ver o gráfico 1). O crescimento no segundo trimestre apresentou-se como indicado nas projeções de junho de 2019. Não obstante uma ligeira desaceleração no segundo trimestre de 2019, a procura interna continuou a ser o principal fator impulsionador do crescimento, ao passo que o contributo do comércio líquido passou a ser negativo.

Gráfico 1

PIB real da área do euro

(variação em termos trimestrais em cadeia, em percentagem; dados trimestrais corrigidos de sazonalidade e de dias úteis)

Notas: Os intervalos em torno das principais projeções têm por base as diferenças entre resultados observados e projeções anteriores elaboradas ao longo de diversos anos. A amplitude dos intervalos é igual ao dobro do valor absoluto médio dessas diferenças. O método utilizado no cálculo dos intervalos, que envolve a correção de acontecimentos excecionais, encontra-se descrito num documento sobre o novo procedimento para a construção de intervalos nas projeções elaboradas por especialistas do Eurosistema e do BCE (New procedure for constructing Eurosystem and ECB staff projection ranges), publicado em dezembro de 2009 e disponível (apenas em língua inglesa) no sítio do BCE.

Os indicadores de curto prazo apontam para um crescimento fraco no segundo semestre de 2019. O Indicador de Sentimento Económico compilado pela Comissão Europeia continuou a descer nos últimos meses, impulsionado pelo sentimento no setor da indústria transformadora, que diminuiu para valores situados ainda mais abaixo do seu nível médio a mais longo prazo. Tal reflete, aparentemente, a atual fraqueza do comércio mundial, bem como o impacto da incerteza mundial, relacionada, em particular, com disputas no comércio mundial, com um possível Brexit sem acordo de saída e com os riscos de um abrandamento mais acentuado na China. Em contraste, o sentimento nos setores dos serviços e da construção mais orientados para os mercados nacionais, bem como a confiança dos consumidores continuaram a exibir maior resiliência, apesar de algumas descidas em agosto. A recente evolução dos Índices de Gestores de Compras confirma esta divergência entre setores. Em geral, os indicadores mais recentes sugerem que o fraco crescimento registado no segundo trimestre prosseguirá no segundo semestre de 2019, impulsionado por um contributo negativo do comércio líquido, esperando-se, porém, que a procura interna permaneça relativamente resiliente.

No médio prazo, a projeção de referência assenta no pressuposto de uma dissipação gradual dos fatores adversos a nível mundial, permitindo aos fatores fundamentais que apoiam a expansão da área do euro ganhar força (ver o quadro 1). Em concreto, a projeção de referência pressupõe uma saída ordenada do Reino Unido da União Europeia e a não adoção de novas medidas protecionistas (para além das já anunciadas), o que também reduz a possibilidade de um abrandamento acentuado na China. Por conseguinte, o atual nível de incerteza diminuirá gradualmente, permitindo aos fundamentos que apoiam o crescimento ganhar força. Espera-se que a orientação da política monetária do BCE permaneça muito acomodatícia e continue a ser transmitida à economia. Mais especificamente, os pressupostos técnicos implicam que, no final do horizonte de projeção, as taxas de juro nominais continuariam a situar-se abaixo dos níveis muito reduzidos atingidos em meados de 2019. A disponibilização de crédito ao setor privado não financeiro deverá também registar um fortalecimento modesto perto do final do horizonte de projeção, impulsionada pela melhoria do enquadramento macroeconómico, pelas taxas de juro muito baixas e pelas condições de financiamento bancário favoráveis, tanto para as famílias como para as sociedades não financeiras. A menor necessidade de desalavancagem nos vários setores e o aumento dos lucros contribuirão igualmente para o dinamismo da despesa privada. O crescimento do consumo privado e do investimento residencial deverá também beneficiar da subida relativamente robusta dos salários e do património líquido, assim como da descida do desemprego. Espera-se que as exportações da área do euro beneficiem da projetada retoma da procura externa. Por último, a expetativa é de que a orientação orçamental seja moderadamente expansionista durante todo o horizonte de projeção (ver a secção 3).

Não obstante, o desvanecimento de alguns fatores favoráveis conduziria a um crescimento mais lento perto do final do horizonte de projeção. Espera-se que o investimento empresarial enfraqueça ao longo do horizonte de projeção, refletindo um período prolongado de baixa confiança das empresas e a cessação de alguns incentivos fiscais. Espera-se também que o crescimento do emprego abrande no médio prazo, espelhando sobretudo o impacto crescente da escassez de oferta de mão de obra em alguns países.

Quadro 1:

Projeções macroeconómicas para a área do euro

(variação anual, em percentagem)

Notas: O PIB real e as suas componentes, os custos unitários do trabalho, a remuneração por trabalhador e a produtividade do trabalho têm por base dados corrigidos de sazonalidade e de dias úteis.

1) Os intervalos em torno das projeções baseiam-se nas diferenças entre resultados observados e projeções anteriores elaboradas ao longo de diversos anos. A amplitude dos intervalos é igual ao dobro do valor absoluto médio dessas diferenças. O método utilizado no cálculo dos intervalos, que envolve a correção de acontecimentos excecionais, encontra-se descrito num documento sobre o novo procedimento para a construção de intervalos nas projeções elaboradas por especialistas do Eurosistema e do BCE (New procedure for constructing Eurosystem and ECB staff projection ranges), publicado em dezembro de 2009 e disponível (apenas em língua inglesa) no sítio do BCE.

2) Incluindo comércio intra-área do euro.

3) O subíndice tem por base estimativas do impacto efetivo dos impostos indiretos. Tal poderá diferir dos dados do Eurostat, que assentam no pressuposto de uma transmissão integral e imediata dos efeitos fiscais ao IHPC.

4) Calculado como o saldo orçamental das administrações públicas líquido de efeitos transitórios do ciclo económico e de medidas temporárias tomadas pelos governos.

O rendimento disponível real deverá ganhar dinamismo em 2019, enfraquecendo depois em 2020 e 2021. O fortalecimento em 2019 reflete um aumento do crescimento do rendimento disponível nominal e uma descida da inflação dos preços no consumidor. A expetativa é de que tanto o enfraquecimento do crescimento do rendimento nominal como a subida gradual da inflação atenuem o crescimento do rendimento real em 2020 e 2021. Projeta-se que o contributo dos salários e vencimentos brutos para o crescimento do rendimento disponível nominal registe uma diminuição em 2020 (devido ao impacto do crescimento mais fraco do emprego) e se mantenha praticamente inalterado em 2021. Quanto aos outros rendimentos pessoais, projeta-se que subam de forma moderada durante o horizonte de projeção. O contributo das transferências orçamentais líquidas deverá tornar-se positivo em 2019, pela primeira vez desde 2010, refletindo uma mistura de cortes na tributação direta e transferências crescentes para as famílias. Este contributo positivo deverá diminuir em 2020 e passar a ser globalmente neutro em 2021, num contexto de transferências ligeiramente mais baixas para as famílias e de um aumento gradual da tributação direta.

O crescimento do consumo privado diminuiu ligeiramente no segundo trimestre de 2019, em parte devido à anulação de um impulso temporário observado no início do ano, mas deverá manter-se sólido durante o horizonte de projeção. A confiança ainda relativamente favorável dos consumidores, as esperadas novas melhorias das condições no mercado de trabalho e o crescimento contínuo da remuneração real por trabalhador apontam para a continuação de um crescimento estável do consumo ao longo do horizonte de projeção, apoiado também pelos efeitos positivos de alguma menor restritividade orçamental em certos países.

O crescimento do consumo privado deverá ser apoiado pelas condições de financiamento favoráveis e pela subida do património líquido. Projeta-se que as taxas ativas nominais dos bancos continuem a descer no curto prazo, antes de estabilizarem e, em seguida, aumentarem modestamente em 2021. Considera-se que, até ao final do horizonte de projeção, as taxas do crédito à habitação se manterão um pouco abaixo dos níveis observados em meados de 2019, ao passo que as taxas do crédito ao consumo deverão exceder os seus níveis atuais por uma pequena margem. Dado projetar-se que as taxas ativas bancárias permaneçam em níveis reduzidos e esperar-se que os empréstimos bancários às famílias apresentem apenas um fortalecimento moderado no presente e nos próximos anos, os pagamentos de juros brutos deverão manter-se em níveis baixos e, portanto, continuar a apoiar o consumo privado. Ao mesmo tempo, projeta-se que as receitas de juros brutas subam ligeiramente, devido à continuação da acumulação de ativos remunerados. Além disso, projeta-se que o património líquido registe novo aumento, impulsionado pela robustez continuada dos ganhos de valorização em imobiliário, que explicam mais de metade do aumento projetado. A par dos progressos alcançados em termos de desalavancagem, a subida do património líquido deverá também apoiar o consumo.

Caixa 1

Pressupostos técnicos sobre taxas de juro, taxas de câmbio e preços das matérias-primas

Em comparação com as projeções de junho de 2019, os pressupostos técnicos incluem preços do petróleo mais reduzidos e taxas de juro significativamente mais baixas. Os pressupostos técnicos relativos às taxas de juro e aos preços das matérias-primas têm por base as expetativas do mercado, com uma data de fecho da informação de 19 de agosto de 2019. As taxas de curto prazo referem-se à EURIBOR a três meses, sendo as expetativas do mercado determinadas a partir das taxas dos contratos de futuros. Seguindo esta metodologia, obtém-se para estas taxas de juro de curto prazo um nível médio de -0,4% para 2019 e -0,6% para 2020 e 2021. As expetativas do mercado quanto às taxas de rendibilidade nominais das obrigações de dívida pública a dez anos da área do euro implicam um nível médio de 0,4% em 2019, 0,1% em 2020 e 0,2% em 2021[2]. Em comparação com as projeções de junho de 2019, as expetativas do mercado em relação às taxas de juro de curto prazo foram objeto de uma revisão em baixa de cerca de 10 pontos base para 2019, 30 pontos base para 2020 e em torno de 40 pontos base para 2021, ao passo que as taxas de rendibilidade nominais das obrigações de dívida pública a dez anos da área do euro foram revistas em baixa em torno de 40 pontos base para 2019, 80 pontos base para 2020 e cerca de 90 pontos base para 2021.

No que respeita aos preços das matérias-primas, com base na trajetória implícita nos mercados de futuros e considerando a média da quinzena finda na data de fecho da informação de 19 de agosto de 2019, o pressuposto é de que o preço do barril de petróleo bruto Brent diminua de USD 71,1 em 2018 para USD 62,5 em 2019 e que desça mais ainda para USD 56,3 em 2021. Esta trajetória implica que a descida dos preços do petróleo em dólares dos Estados Unidos será muito mais acentuada do que o indicado nas projeções de junho de 2019. Quanto aos preços em dólares dos Estados Unidos das matérias-primas não energéticas, pressupõe-se que desçam em 2019, mas recuperem nos anos subsequentes do horizonte de projeção.

Relativamente às taxas de câmbio bilaterais, parte-se do pressuposto de que, ao longo do horizonte de projeção, permanecerão inalteradas nos níveis médios prevalecentes no período de duas semanas findo em 19 de agosto de 2019, a data de fecho da informação. Tal implica uma taxa de câmbio média de USD 1,12 por euro no período de 2019 a 2021, tal como indicado nas projeções de junho de 2019. A taxa de câmbio efetiva do euro (face a 38 parceiros comerciais) registou uma apreciação moderada em comparação com as projeções de junho de 2019, refletindo a força relativa do euro em relação à libra esterlina, assim como face ao renminbi chinês e a outras moedas de mercados emergentes.

Pressupostos técnicos

A expansão do investimento residencial deverá prosseguir, ainda que a um ritmo mais moderado. A recuperação do investimento em habitação parece ter perdido algum dinamismo no decurso de 2018, nomeadamente em Espanha, França e nos Países Baixos, após um período de crescimento muito forte em 2017. O crescimento do investimento residencial deverá apresentar uma moderação ao longo do horizonte de projeção. Este enfraquecimento é sugerido pelo decréscimo das licenças de construção emitidas nos últimos meses e pelos dados de inquéritos recentes que revelam uma diminuição da percentagem de famílias que planeiam proceder a obras de beneficiação na habitação durante o próximo ano, não obstante o aumento das intenções de compra ou de construção de uma habitação nos próximos dois anos. Além disso, espera-se que as limitações em termos de capacidade produtiva no setor da construção se tornem cada vez mais restritivas, em especial na Alemanha e nos Países Baixos. As tendências demográficas adversas em alguns países, incluindo a Alemanha e a França, deverão também travar o investimento em habitação.

O investimento empresarial deverá aumentar durante o horizonte de projeção, embora a um ritmo bastante fraco. Após a fraqueza exibida no primeiro semestre de 2019, espera-se que o investimento empresarial seja bastante fraco no segundo semestre do ano, refletindo o impacto da fraqueza relativa do comércio mundial e preocupações com uma nova intensificação das disputas comerciais, bem como o receio de um Brexit sem acordo de saída e de uma “aterragem dura” da China. No entanto, para além do curto prazo, como se pressupõe que a incerteza se dissipe gradualmente, espera-se que diversos fatores fundamentais favoráveis apoiem o investimento empresarial na área do euro. Primeiro, uma percentagem maior do que o habitual de empresas da indústria transformadora reporta a falta de equipamento como um fator que limita a produção. Segundo, as condições de financiamento deverão permanecer muito favoráveis ao longo do horizonte de projeção. Terceiro, os lucros deverão subir, o que aumentará ainda mais o considerável excedente de ativos líquidos acumulado pelas empresas nos anos recentes. Quarto, as empresas poderão aumentar o investimento como forma de compensar as restrições do lado da oferta relacionadas com a mão de obra. Por último, o rácio de alavancagem das sociedades não financeiras diminuiu nos últimos anos, impulsionado por uma recuperação dos preços das ações, pela continuação da acumulação de ativos e pelo crescimento moderado do financiamento por dívida, apesar de o endividamento bruto consolidado ainda se situar acima dos níveis registados antes da crise. Ao mesmo tempo, os pagamentos de juros brutos de sociedades não financeiras diminuíram para níveis historicamente baixos nos últimos anos e espera-se que aumentem apenas de forma gradual nos próximos anos.

Projeta-se que as exportações extra-área do euro se apresentem fracas no resto de 2019, recuperando depois no horizonte restante, globalmente em consonância com a evolução da procura externa (ver a caixa 2). O crescimento recente das exportações extra-área do euro exibiu volatilidade. A acumulação de existências em antecipação da data inicial fixada para o Brexit, em março de 2019, conduziu a um aumento das exportações da área do euro para o Reino Unido no primeiro trimestre deste ano. No segundo trimestre, estima-se que este efeito tenha sido invertido, levando a uma estagnação das exportações extra-área do euro. Uma vez que os indicadores de curto prazo do comércio permanecem contidos, projeta-se que as exportações extra-área do euro sejam fracas no segundo semestre de 2019, aumentando a um ritmo inferior ao da procura externa. Subsequentemente, no médio prazo, projeta-se que as exportações extra-área do euro recuperem e apresentem um crescimento, em geral, consentâneo com a procura externa, o que resultará numa trajetória horizontal em termos de quotas de mercado das exportações. No tocante ao crescimento das importações extra-área do euro, também se espera que permaneça bastante fraco no curto prazo, refletindo a evolução das exportações e, ao mesmo tempo, a fraca dinâmica do investimento e da atividade em alguns países da área do euro. Numa análise prospetiva, espera-se que as importações extra-área do euro apresentem um crescimento globalmente em consonância com a procura total (procura interna mais exportações). De um modo geral, o contributo do comércio líquido para o crescimento real do PIB deverá ser negativo durante o segundo semestre de 2019, passando depois a ser neutro ao longo do horizonte de projeção restante.

Caixa 2

Enquadramento internacional

O crescimento real do PIB mundial continuou a apresentar uma moderação no primeiro trimestre de 2019, refletindo principalmente um abrandamento em várias economias emergentes. Embora a atividade na China tenha permanecido estável no primeiro trimestre do ano, face à resiliência do consumo privado, várias outras economias emergentes na Ásia, na América Latina e na Comunidade de Estados Independentes sofreram uma grande contração. Tal refletiu uma combinação de fatores idiossincráticos negativos (especialmente no Brasil e na Rússia), mas também outros fatores adversos persistentes, como a elevada incerteza política a nível interno (em particular, no México e no Brasil). Em contraste, o crescimento do PIB resistiu comparativamente bem na maioria das economias avançadas no primeiro trimestre, devido sobretudo a fatores favoráveis temporários em alguns países (por exemplo, contributos positivos do comércio líquido e da constituição de existências nos Estados Unidos e da acumulação de existências no Reino Unido no período que antecedeu a data inicial fixada para o Brexit). Com a dissipação do impacto destes fatores, o crescimento das economias avançadas registou uma moderação no segundo trimestre, em conformidade com o indicado nas projeções de junho de 2019. Em especial, nos Estados Unidos, o contributo negativo do comércio líquido, perante a estabilização das importações e a queda das exportações, afetou o crescimento, não obstante o estímulo orçamental e um consumo privado resiliente. No Reino Unido, a economia registou uma contração no segundo trimestre, devido principalmente a uma diminuição do investimento. A evidência fornecida por inquéritos recentes, designadamente o Índice de Gestores de Compras mundial compósito do produto (excluindo a área do euro), confirma um provável novo enfraquecimento do dinamismo do crescimento mundial no segundo trimestre. Após uma pequena recuperação em julho, este índice voltou a descer em agosto, apontando para a continuação de uma atividade mundial fraca.

Projeta-se que o crescimento mundial permaneça fraco no segundo semestre de 2019. Vários fatores adversos continuarão a pesar sobre a economia mundial. Espera-se que a atividade na indústria transformadora a nível mundial permaneça fraca, em resultado da diminuição do crescimento do investimento mundial e do consumo de bens duradouros, que constituem uma grande parte da produção da indústria transformadora. Considerando o atual nível elevado de incerteza relacionado com o futuro das relações comerciais internacionais, não é provável que o crescimento do investimento mundial ganhe força no curto prazo. Confrontados com um abrandamento da economia mundial, os decisores de políticas em todo o mundo adotaram uma série de medidas para atenuar o impacto negativo dos fatores económicos adversos. Na China, espera-se que as medidas de estímulo orçamental destinadas a atenuar o abrandamento da procura interna exerçam um efeito sobretudo no segundo semestre do ano[3]. Nos Estados Unidos, além do considerável estímulo orçamental pró-cíclico e do recente acordo sobre limites máximos mais flexíveis para a despesa pública, o Sistema de Reserva Federal decidiu reduzir a sua taxa de juro de referência, com vista a apoiar a expansão económica em curso. Várias outras economias também reduziram a restritividade da sua política monetária (por exemplo, a Austrália, o Brasil, a Coreia do Sul, a Indonésia, a Índia e a Turquia) e as expetativas do mercado subjacentes aos pressupostos técnicos sugerem que outras farão o mesmo futuramente.

No médio prazo, a projeção é de que o crescimento mundial recupere e estabilize numa taxa inferior à sua média de longo prazo de 3,8%. Após uma diminuição de 3,8% em 2018 para 3,1% em 2019, projeta-se que, até 2021, o crescimento mundial (excluindo a área do euro) aumente e estabilize em 3,5%. A evolução do crescimento mundial é ditada por três forças principais. Em primeiro lugar, nas economias avançadas, projeta-se que o dinamismo cíclico abrande, à medida que as limitações da capacidade produtiva se tornam cada vez mais restritivas, num contexto de desvios do produto positivos e de taxas de desemprego baixas nas principais economias, com o apoio em termos de políticas a diminuir gradualmente perto do final do horizonte de projeção. Em segundo lugar, projeta-se que o abrandamento progressivo da economia chinesa e o seu reequilíbrio, afastando-se do investimento em favor do consumo, pesem negativamente sobre o crescimento mundial e, em especial, sobre o comércio. Em terceiro lugar, a projeção é de que, por seu turno, as economias emergentes (excluindo a China) apoiem o crescimento mundial, à medida que recuperam das recessões anteriores e os desvios negativos do produto forem diminuindo cada vez mais. Em comparação com as projeções de junho de 2019, as perspetivas de crescimento mundial foram revistas em baixa para o conjunto do horizonte de projeção, refletindo uma recuperação menos dinâmica em algumas economias emergentes do que o esperado anteriormente e, em menor grau, o impacto das atuais tensões comerciais.

Enquadramento internacional

(variação anual, em percentagem)

1) Calculado como uma média ponderada das importações.

2) Calculada como uma média ponderada das importações dos parceiros comerciais da área do euro.

Estima-se que o comércio mundial tenha desacelerado significativamente este ano, face ao abrandamento da atividade industrial mundial, às tensões comerciais acrescidas e, em certa medida, a um enfraquecimento do ciclo tecnológico. Os dados das contas nacionais sugerem que, após a estagnação observada no final de 2018, o crescimento das importações mundiais (excluindo a área do euro) passou para território negativo no primeiro trimestre de 2019, de um modo geral em conformidade com as projeções de junho de 2019. A contração do comércio mundial foi generalizada nos vários países. Além de fatores pontuais (por exemplo, uma procura interna temporariamente fraca nos Estados Unidos, devido ao encerramento parcial da Administração Federal), a fraqueza do comércio resultou sobretudo de um comércio fraco entre os países asiáticos, aparentemente relacionado com o abrandamento da procura interna na China. Por último, choques específicos relacionados com o enfraquecimento do ciclo tecnológico ou as perturbações na indústria automóvel também podem ter desempenhado um papel, embora tal pareça restringir-se a determinados países. Espera-se que o crescimento do comércio mundial estabilize, em geral, no segundo trimestre.

No médio prazo, projeta-se que as importações mundiais subam gradualmente, apresentando um ritmo de crescimento mais fraco do que a atividade mundial. O recente recrudescimento das tensões comerciais, cujos efeitos continuarão a fazer-se sentir em 2020, aliado a uma retoma mais gradual das economias emergentes do que o projetado anteriormente, contribuirá para uma recuperação mais lenta do comércio mundial. Espera-se que o crescimento das importações mundiais (excluindo a área do euro) diminua de forma acentuada, passando de 4,6% em 2018 para 0,4% este ano, antes de recuperar para 2,2% em 2020 e 2,9% em 2021. As tarifas mais elevadas deverão reduzir o comércio mundial, afetando negativamente a procura externa da área do euro. Uma análise empírica sugere que o desvio do comércio para mercados terceiros, incluindo a área do euro – que poderia atenuar o impacto negativo das tarifas mais elevadas sobre o comércio mundial – é muito limitado até à data. A procura externa da área do euro, que registou uma expansão de 3,7% no ano transato, deverá abrandar para 1,0% em 2019, aumentando depois de forma gradual para 1,9% em 2020 e 2,7% em 2021. Em comparação com as projeções de junho de 2019, esta foi objeto de uma revisão em baixa significativa no que toca ao conjunto do horizonte de projeção. Além do impacto das tarifas, estas revisões refletem igualmente a fraqueza generalizada do dinamismo das importações, tanto nas economias avançadas como nas economias emergentes, em resultado das perspetivas de crescimento mais fracas. As perspetivas para o comércio mundial, implícitas nas projeções de setembro de 2019, continuam a ser inferiores às indicadas nas projeções mais recentes de outras instituições, sobretudo no que respeita a 2019.

De acordo com as projeções, o crescimento do emprego será fraco, refletindo, em parte, fatores temporários no curto prazo, esperando-se, porém, que as restrições da oferta de mão de obra surjam mais adiante no horizonte de projeção. A estimativa provisória do Eurostat situa o crescimento do número de empregados no segundo trimestre de 2019 em 0,2%, em termos trimestrais em cadeia, o que aponta para um abrandamento do dinamismo em comparação com os últimos quatro anos. Projeta-se que o crescimento do emprego permaneça bastante comedido ao longo do horizonte de projeção, atendendo a que se espera que continue a ser restringido pela oferta de mão de obra, embora se projete também que a procura de trabalho registe uma moderação em linha com o abrandamento da atividade.

O crescimento da população ativa deverá apresentar uma moderação ao longo do horizonte de projeção. Espera-se que a população ativa continue a expandir-se, refletindo os projetados valores líquidos da imigração de trabalhadores, a esperada integração de refugiados e os aumentos em curso da taxa de participação. Contudo, projeta-se que estes fatores se desvaneçam durante o horizonte de projeção e, por conseguinte, espera-se que o impacto adverso no crescimento da população ativa decorrente do envelhecimento da população aumente, em virtude de as gerações mais velhas deixarem de integrar a população ativa em números superiores aos das gerações mais jovens que passam a integrá-la.

No que respeita à taxa de desemprego, espera-se que diminua para 7,3% em 2021. Esta desceu para 7,6% no segundo trimestre de 2019, o nível mais baixo observado desde o terceiro trimestre de 2008. Numa análise prospetiva, projeta-se que permaneça, em geral, inalterada no seu nível atual até ao início de 2020 e que desça posteriormente. Apesar de se esperar que a descida da taxa de desemprego seja generalizada nos vários países, as taxas de desemprego em 2021 deverão ainda apresentar diferenças substanciais.

Projeta-se uma retoma da produtividade do trabalho no horizonte de projeção. Após ter registado uma forte dinâmica em 2017, o crescimento da produtividade do trabalho por trabalhador e por hora trabalhada diminuiu em 2018, refletindo o enfraquecimento inesperado da atividade. Espera-se que o crescimento da produtividade aumente para 0,9% até 2021, visto a expetativa ser de que a atividade ganhe dinamismo, enquanto o crescimento do fator trabalho deverá abrandar.

Em comparação com as projeções de junho de 2019, o crescimento real do PIB foi revisto em baixa para 2019 e 2020, não tendo, porém, sido objeto de revisão no que respeita a 2021. Perante indicadores do sentimento continuamente fracos, que refletem sobretudo a fraqueza mais persistente do comércio mundial do que o anteriormente esperado e incertezas a nível mundial, as perspetivas a curto prazo foram revistas em sentido descendente para o terceiro e quarto trimestres de 2019. Estas revisões implicam uma repercussão mais fraca em 2020, reduzindo o crescimento anual do PIB nesse ano. O perfil trimestral do crescimento económico permanece, contudo, inalterado a partir de inícios de 2020, visto que o impacto das revisões em baixa substanciais da procura externa é globalmente compensado pelo impacto das condições de financiamento mais favoráveis e dos preços do petróleo mais reduzidos.

Caixa 3

Quão resiliente tem sido a procura interna da área do euro a choques externos?

A presente caixa destaca alguns elementos de prova da resiliência da procura interna da área do euro a choques externos adversos. O abrandamento do crescimento real do PIB na área do euro no período desde o quarto trimestre de 2017 ao segundo trimestre de 2019 esteve sobretudo associado a um enfraquecimento do comércio líquido, tendo o contributo para o abrandamento da procura interna sido marcadamente menor (ver o gráfico A). Espera-se que o crescimento da procura interna permaneça bastante resiliente durante o horizonte de projeção, apoiando o crescimento real do PIB, ao passo que o contributo das exportações líquidas passará a ser neutro.

Gráfico A

PIB e componentes da despesa

(crescimento trimestral em cadeia médio; contributos)

Fontes: Eurostat, projeções macroeconómicas de setembro de 2019 dos especialistas do BCE e cálculos do BCE.

Nota: A decomposição do PIB no segundo trimestre de 2019 não estava disponível na data de fecho da informação para as projeções e foi, por conseguinte, estimada pelos especialistas do BCE.

De acordo com os modelos do BCE, o crescimento da procura interna da área do euro deteriorou-se, em resultado da fraqueza externa, em menor grau do que o implícito nas regularidades históricas. A evolução externa adversa desempenhou claramente um papel importante no abrandamento económico desde o final de 2017, sobretudo através de um enfraquecimento do crescimento das exportações. No decurso de 2018, o choque externo negativo repercutiu-se na procura interna. No entanto, os modelos do BCE que avaliam os fatores determinantes da trajetória de crescimento do PIB ao longo do tempo sugerem que, no caso da procura interna, também se verificaram alguns fatores positivos no ano passado que amorteceram o impacto adverso da procura externa mais fraca. Tal pode ser interpretado como um sinal de resiliência da procura interna, dado que a procura interna se deteriorou, em resposta aos choques externos, em menor grau do que o implícito nas regularidades históricas, conforme captadas pelos modelos do BCE. Por sua vez, a resiliência da procura interna pode dever-se à força do mercado de trabalho, assim como a outros fatores de apoio.

A resiliência da procura interna da área do euro a choques externos adversos poderá estar parcialmente relacionada com a capacidade de absorção[4] do mercado de trabalho. O crescimento do emprego e a taxa de desemprego exibiram um elevado grau de resiliência desde 2017, com um crescimento inesperadamente robusto do emprego, não obstante a desaceleração da atividade. Uma relação estática simples estimada entre o emprego/desemprego e o PIB ilustra este ponto (ver o gráfico B). O crescimento do emprego foi cada vez mais elevado do que o estimado pela relação de Okun no decurso de 2018 e situou-se 0,5 pontos percentuais acima do seu nível estimado no segundo trimestre de 2019. Recentemente, o número total de horas trabalhadas também registou um aumento mais forte do que o estimado, ao passo que a taxa de desemprego apresentou uma tendência abaixo do seu valor estimado[5]. Estes desenvolvimentos estão relacionados, em particular, com a ampla criação de emprego no setor dos serviços. Um possível fator subjacente à resiliência do mercado de trabalho é o facto de a intensidade da mão de obra do comércio externo ser muito menor do que a de outras componentes do PIB. Por conseguinte, os choques adversos do comércio externo poderão ter tido um impacto descendente bastante limitado no mercado de trabalho, em comparação com os choques adversos da procura interna[6].

Gráfico B

Valores residuais segundo estimativas com base na versão estática da lei de Okun

(pontos percentuais)

Fontes: Cálculos de especialistas do BCE com base em dados do Eurostat e nas projeções de setembro de 2019.

Notas: Um valor residual positivo indica que a variável em questão atingiu um nível superior ao estimado pela relação de Okun. O gráfico apresenta os valores residuais associados à taxa de desemprego e às taxas de crescimento homólogas do emprego total e do total de horas trabalhadas. As estimativas baseiam-se em dados para o período entre o primeiro trimestre de 1998 e o segundo trimestre de 2019. Os valores residuais são de uma relação estática de acordo com a lei de Okun que associa as variações homólogas da taxa de desemprego e das taxas de crescimento homólogas do emprego total e do total de horas trabalhadas à taxa de crescimento homóloga concomitante do PIB real.

Vários outros fatores, além do mercado de trabalho, poderão também ter contribuído para a resiliência da procura interna da área do euro no período analisado. Esses fatores incluem a orientação acomodatícia da política monetária que apoia as condições de financiamento, a melhoria dos balanços das sociedades não financeiras e das famílias, incluindo a desalavancagem do setor privado e a crescente riqueza líquida, as expetativas de crescimento dinâmico do excedente de exploração bruto e uma ligeira menor restritividade orçamental.

Resumindo, o abrandamento da atividade na área do euro desde 2017 advém, em grande parte, de um enquadramento externo mais fraco, tendo a procura interna sido relativamente resiliente, sobretudo devido à força do mercado de trabalho. Numa análise prospetiva, as projeções de setembro de 2019 incluem a avaliação de que, não obstante a revisão em baixa do enquadramento externo, o mercado de trabalho continuará a apoiar o rendimento disponível das famílias e outros fatores que apoiam a procura interna persistirão, embora em menor grau do que no passado recente.

2 Preços e custos

A inflação medida pelo IHPC deverá situar-se, em média, em 1,2% em 2019, descer para 1,0% em 2020 e atingir 1,5% em 2021 (ver o gráfico 2). A inflação medida pelo IHPC apresentar-se-á volátil em torno de níveis bastante fracos até ao segundo semestre de 2020, refletindo principalmente a evolução da inflação da componente de produtos energéticos do IHPC relacionada com as recentes descidas dos preços do petróleo, com os efeitos de base em sentido descendente e ascendente e, em menor grau, com os preços administrados mais baixos da eletricidade e do gás. A inflação da componente de produtos energéticos do IHPC permanecerá negativa até ao final de 2020 e só passará a ser positiva em 2021, com a estabilização da curva de preços dos futuros do petróleo. Após um aumento no curto prazo, devido aos efeitos desfasados de anteriores aumentos dos preços dos produtos agrícolas no produtor, considera-se que a inflação da componente de produtos alimentares do IHPC se situará em taxas em torno de 1,9%. A inflação medida pelo IHPC, excluindo produtos energéticos e produtos alimentares, apresentará um movimento lateral no decurso de 2020 e aumentará para 1,5% em 2021. Espera-se que a trajetória ascendente moderada da inflação subjacente seja apoiada pela esperada retoma da atividade e pela associada recuperação das margens de lucro, à medida que os anteriores aumentos dos custos do trabalho se repercutem nos preços, o que, em resultado, levaria a uma intensificação das pressões internas sobre os custos. O aumento dos preços das matérias-primas não energéticas e da inflação mundial subjacente deverão também proporcionar algum apoio à inflação subjacente.

Gráfico 2

IHPC da área do euro

(variação homóloga, em percentagem)

Notas: Os intervalos em torno das principais projeções têm por base as diferenças entre resultados observados e projeções anteriores elaboradas ao longo de diversos anos. A amplitude dos intervalos é igual ao dobro do valor absoluto médio dessas diferenças. O método utilizado no cálculo dos intervalos, que envolve a correção de acontecimentos excecionais, encontra-se descrito num documento sobre o novo procedimento para a construção de intervalos nas projeções elaboradas por especialistas do Eurosistema e do BCE (New procedure for constructing Eurosystem and ECB staff projection ranges), publicado em dezembro de 2009 e disponível (apenas em língua inglesa) no sítio do BCE.

Projeta-se que o crescimento da remuneração por trabalhador seja relativamente robusto, visto que as condições nos mercados de trabalho permanecem restritivas. Após a subida abrupta registada em 2019, no contexto do abrandamento cíclico do crescimento da produtividade, espera-se que o crescimento dos custos unitários do trabalho apresente uma ligeira moderação ao longo do horizonte de projeção, uma vez que se considera que o crescimento da produtividade ganhará força a par do crescimento económico. O principal fator impulsionador do crescimento dos salários é o estimado aumento da restritividade do mercado de trabalho em algumas regiões da área do euro. Numa análise para além do dinamismo cíclico, é também expectável que a subida da inflação global nos dois últimos anos contribua para o crescimento relativamente robusto dos salários nos países da área do euro onde os processos de formação dos salários incluem elementos retrospetivos. Além disso, alguns países procederam a aumentos dos salários mínimos, que poderão repercutir-se na distribuição salarial.

Relativamente às margens de lucro, espera-se que evoluam de forma mais favorável ao longo do horizonte de projeção do que em 2018. Nos últimos trimestres, verificou-se uma compressão das margens de lucro, devido a uma subida acentuada súbita dos custos unitários do trabalho e a anteriores aumentos dos preços do petróleo que pesaram sobre os termos de troca, afetando negativamente a evolução das margens de lucro. Estes fatores deverão tornar-se menos importantes, na sequência das recentes quedas dos preços do petróleo e à medida que a atividade económica for ganhando ritmo.

A inflação dos preços das importações deverá diminuir em 2019 e aumentar moderadamente no restante horizonte de projeção. Após ter registado uma forte taxa de crescimento em 2018, a taxa de crescimento anual do deflator das importações deverá descer em 2019 e aumentar depois gradualmente até 2021. Este perfil é fortemente determinado pelos movimentos dos preços do petróleo, que fizeram subir os preços das importações em 2018 e os atenuarão ao longo do horizonte de projeção, embora o seu efeito diminua de forma gradual, à medida que o perfil descendente da curva dos futuros do petróleo for diminuindo e a curva passe a ser horizontal perto do final do horizonte. Ao mesmo tempo, o aumento dos preços das matérias-primas não petrolíferas e as pressões sobre os preços subjacentes a nível mundial deverão proporcionar algum apoio, ainda que mais moderado, à inflação dos preços das importações.

Em comparação com as projeções de junho de 2019, a projeção relativa à inflação medida pelo IHPC foi revista em baixa para o conjunto do horizonte de projeção. Estas revisões advêm sobretudo da componente de produtos energéticos, que foi objeto de uma revisão em baixa significativa tanto para 2019 como para 2020, devido aos preços do petróleo mais reduzidos. Além disso, a inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares foi também revista em baixa, refletindo resultados mais fracos, uma atividade mais fraca e os efeitos indiretos dos preços mais reduzidos dos produtos energéticos, assim como as persistentes sobrestimações anteriores.

3 Perspetivas orçamentais

Considera-se que a orientação orçamental agregada da área do euro será moderadamente expansionista ao longo de todo o horizonte de projeção. A orientação da política orçamental é medida como a variação do saldo primário corrigido do ciclo líquido do apoio estatal ao setor financeiro. Projeta-se que, após ter sido neutra em 2018, a orientação orçamental passe a ser moderadamente expansionista em 2019, sobretudo devido a cortes nos impostos diretos, assim como aumentos da despesa pública em alguns países. Para 2020, projeta-se uma redução ligeiramente maior da restritividade orçamental, devido sobretudo a novos cortes dos impostos diretos, bem como a transferências mais elevadas em alguns países. No tocante a 2021, a maior parte da diminuição da restritividade orçamental advirá da Alemanha, em resultado de um crescimento mais elevado da despesa e da recém-aprovada suspensão parcial da contribuição de solidariedade, que reduz os encargos fiscais diretos das famílias.

Quanto ao saldo orçamental da área do euro, projeta-se que se deteriore ao longo de todo o horizonte de projeção, enquanto o rácio da dívida mantém uma trajetória descendente. A maior deterioração observa-se em 2019, devido à orientação orçamental expansionista. Posteriormente, o ritmo de deterioração do saldo orçamental global é mais lento, dado que a diminuição adicional da restritividade da orientação orçamental é, em parte, compensada por poupanças nos pagamentos de juros, ao passo que a componente cíclica permanece, em geral, inalterada. A trajetória descendente do rácio da dívida pública em relação ao PIB é apoiada por excedentes primários, se bem que estes diminuam com o tempo, e por um diferencial favorável entre taxa de juro e taxa de crescimento.

As perspetivas orçamentais para a área do euro mantêm-se globalmente inalteradas em comparação com as projeções de junho de 2019. O défice orçamental um pouco mais elevado no final do horizonte de projeção reflete a diminuição adicional da restritividade orçamental e a deterioração da componente cíclica, que são parcialmente compensadas pela menor despesa com juros. Projeta-se que o rácio da dívida apresente uma trajetória ligeiramente mais elevada, em comparação com as projeções de junho de 2019, devido às revisões em alta do diferencial entre taxa de juro e taxa de crescimento e aos excedentes primários mais reduzidos.

Caixa 4

Análises de sensibilidade

As projeções assentam fortemente em pressupostos técnicos acerca da evolução de determinadas variáveis fundamentais. Dado que algumas dessas variáveis podem ter um impacto considerável nas projeções para a área do euro, examinar a sensibilidade destas últimas no que respeita a trajetórias alternativas desses pressupostos implícitos pode ajudar na análise dos riscos em torno das projeções. Na presente caixa, é abordada a incerteza quanto a alguns pressupostos subjacentes importantes e a sensibilidade das projeções a essas variáveis.

1) Trajetórias alternativas dos preços do petróleo

Esta análise de sensibilidade tem por objetivo avaliar as implicações das trajetórias alternativas dos preços do petróleo. Os pressupostos técnicos relativos à evolução dos preços do petróleo subjacentes às projeções de referência, baseados nos mercados de futuros de petróleo, preveem um perfil ligeiramente descendente dos preços do petróleo, com os preços do petróleo bruto Brent a situarem-se em torno de USD 56 por barril no final de 2021. São analisadas duas trajetórias alternativas dos preços do petróleo. A primeira trajetória foi calculada a partir do percentil 25 da distribuição obtida através das densidades implícitas extraídas das opções no que respeita ao preço do petróleo em 19 de agosto de 2019. Esta trajetória comporta uma diminuição gradual do preço do petróleo para USD 42 por barril em 2021, valor que é 25% mais baixo do que o pressuposto na projeção de referência para esse ano. Utilizando a média dos resultados dos diversos modelos macroeconómicos elaborados pelos especialistas, esta trajetória teria um pequeno impacto ascendente no crescimento real do PIB (em torno de 0,1 pontos percentuais em 2020 e 2021), ao passo que a inflação medida pelo IHPC seria mais baixa 0,1 pontos percentuais em 2019, 0,6 pontos percentuais em 2020 e 0,4 pontos percentuais em 2021. A segunda trajetória foi calculada a partir do percentil 75 da mesma distribuição e implica um aumento dos preços do petróleo para cerca de USD 69 por barril em 2021, valor que é 22% superior ao pressuposto na projeção de referência para esse ano. Esta trajetória comportaria uma subida mais rápida da inflação medida pelo IHPC, a qual seria mais elevada 0,1 pontos percentuais em 2019, 0,5 pontos percentuais em 2020 e 0,3 pontos percentuais em 2021, enquanto o crescimento real do PIB seria ligeiramente inferior (descendo 0,1 pontos percentuais em 2020 e 2021).

2) Trajetória alternativa da taxa de câmbio

Esta análise de sensibilidade investiga os efeitos de um fortalecimento da taxa de câmbio do euro. Este cenário é coerente com a distribuição das densidades implícitas, neutras em termos de risco, extraídas das opções no que respeita à taxa de câmbio USD/EUR em 19 de agosto de 2019, distribuição essa que se apresenta fortemente enviesada no sentido de uma apreciação do euro. O percentil 75 da distribuição implica uma apreciação do euro face ao dólar dos Estados Unidos, passando a taxa de câmbio a ser de USD 1,25 por euro em 2021, valor que é 12% superior ao pressuposto na projeção de referência para esse ano. O pressuposto correspondente relativo à taxa de câmbio efetiva nominal do euro reflete regularidades históricas, segundo as quais variações na taxa de câmbio USD/EUR correspondem a variações na taxa de câmbio efetiva com uma elasticidade de um pouco mais de 50%. Neste cenário, a média dos resultados dos diversos modelos macroeconómicos elaborados pelos especialistas aponta para um crescimento real do PIB e uma inflação medida pelo IHPC mais baixos 0,3 pontos percentuais em 2020 e 0,4 a 0,5 pontos percentuais em 2021.

Caixa 5

Previsões elaboradas por outras instituições

Estão disponíveis várias previsões para a área do euro elaboradas por organizações internacionais e instituições do setor privado. Todavia, essas previsões não são rigorosamente comparáveis entre si ou com as projeções macroeconómicas elaboradas por especialistas do BCE/Eurosistema, visto que foram concluídas em momentos distintos. Além disso, utilizam métodos diferentes (parcialmente não especificados) de cálculo dos pressupostos relativos às variáveis orçamentais, financeiras e externas, incluindo preços do petróleo e de outras matérias-primas. Por último, existem diferenças nos métodos de correção de dias úteis utilizados nas diversas previsões (ver o quadro).

Como assinalado no quadro, a maioria dos valores avançados nas projeções atualmente disponíveis de outras instituições indica que o crescimento real do PIB e a inflação medida pelo IHPC estão dentro dos intervalos (apresentados entre parênteses retos no quadro) das projeções dos especialistas do BCE. O valor para a inflação medida pelo IHPC em 2020 é significativamente mais baixo do que nas restantes previsões, possivelmente devido aos pressupostos mais atualizados sobre os preços do petróleo utilizados nas projeções de setembro de 2019.

Comparação de previsões para o crescimento real do PIB e para a inflação medida pelo IHPC na área do euro

(variação anual, em percentagem)

Fontes: Economic Outlook, de maio de 2019, da OCDE; Barómetro da Zona Euro da MJEconomics, inquérito de agosto de 2019; previsões da Consensus Economics, inquérito de agosto de 2019; previsões económicas intercalares do verão de 2019 da Comissão Europeia; inquérito do BCE a analistas profissionais relativo ao terceiro trimestre de 2019; World Economic Outlook, de julho de 2019, do FMI.

Notas: As projeções macroeconómicas dos especialistas do Eurosistema e do BCE e as previsões da OCDE apresentam taxas de crescimento anuais corrigidas de dias úteis, ao passo que a Comissão Europeia e o FMI apresentam taxas de crescimento anuais não corrigidas de dias úteis por ano. As restantes previsões não especificam se foram ou não utilizados dados corrigidos de dias úteis.

© Banco Central Europeu, 2019

Endereço postal 60640 Frankfurt am Main, Alemanha

Telefone +49 69 1344 0

Sítio Web www.ecb.europa.eu

Todos os direitos reservados. A reprodução para fins pedagógicos e não comerciais é permitida, desde que a fonte esteja identificada.

Para uma definição da terminologia específica, consultar o glossário do BCE (disponível apenas em língua inglesa).

HTML ISSN 2529-4571, QB-CE-19-002-PT-Q

- A data de fecho relativa a pressupostos técnicos, como os preços do petróleo e as taxas de câmbio, foi 19 de agosto de 2019 (ver a caixa 1). A data de fecho de outra informação incluída neste exercício foi 29 de agosto de 2019. O exercício de projeção macroeconómica atual abrange o período de 2019 a 2021. Projeções com um horizonte tão alargado estão sujeitas a uma incerteza muito elevada, facto que é necessário ter em conta na sua interpretação. Ver o artigo dedicado a uma avaliação das projeções macroeconómicas elaboradas por especialistas do Eurosistema (An assessment of Eurosystem staff macroeconomic projections), publicado na edição de maio de 2013 (não disponível em língua portuguesa) do Boletim Mensal do BCE. Para uma versão acessível dos dados subjacentes aos quadros e gráficos selecionados, consultar http://www.ecb.europa.eu/pub/projections/html/index.en.html (página disponível apenas em língua inglesa).

- O pressuposto relativo às taxas de rendibilidade nominais das obrigações de dívida pública a dez anos da área do euro tem por base a média ponderada das taxas de rendibilidade das obrigações de dívida pública a dez anos de referência dos países, ponderada em função dos valores anuais do PIB e alargada pela trajetória a prazo obtida a partir da taxa de cupão do BCE que torna o preço da obrigação igual ao valor nominal (par yield) a dez anos de todas as obrigações da área do euro, sendo a discrepância inicial entre as duas séries mantida constante ao longo do horizonte de projeção. Quanto aos diferenciais entre as taxas de rendibilidade das obrigações de dívida pública específicas dos países e a média da área do euro correspondente, pressupõe-se que permaneçam constantes durante o horizonte de projeção.

- A China anunciou, para o corrente ano, um pacote de estímulo orçamental de entre 2 a 3% do PIB. Todavia, só alguns elementos deste pacote foram implementados e anunciados em pormenor até à data. Estes incluem uma redução do imposto sobre o valor acrescentado (IVA), em vigor desde 1 de abril e que deverá ter um efeito mais forte no segundo semestre do ano, e um aumento, desde o início do ano, da quota de financiamento da administração local, o qual se espera que seja canalizado para despesas em infraestruturas.

- A capacidade de absorção também pode ser considerada como a capacidade de uma economia para amortecer o impacto direto de um choque, ou seja, minimizar as perdas diretas de produção e de postos de trabalho, afetando outras variáveis que atuam como estabilizadores, designadamente os salários e preços reativos, a disponibilização de crédito e a partilha de riscos financeiros. Ver Comissão Europeia (2017).

- Ver “Crescimento do emprego e PIB na área do euro”, Boletim Económico, Número 2, BCE, Frankfurt am Main, 2019.

- Consultar Anderton, R. Aranki, T., Bonthuis, B. e Jarvis, V, “Disaggregating Okun’s Law: Decomposing the impact of the expenditure components of GDP on euro area unemployment”, Série de Documentos de Trabalho do BCE, n.º 1747, Frankfurt am Main, dezembro de 2014.