Makroekonomické projekcie odborníkov ECB pre eurozónu, september 2019

Prehľad

Po slabom raste v druhom štvrťroku 2019 aktuálne krátkodobé ukazovatele poukazujú na to, že k oživeniu, ktoré malo podľa predchádzajúcich projekcií nastať v druhom polroku, dôjde neskôr. Ukazovatele ekonomického sentimentu sa v posledných mesiacoch naďalej zhoršovali, predovšetkým v priemyselnom sektore. Je to odrazom pretrvávajúceho slabého vývoja svetového obchodu v prostredí neustálej globálnej neistoty, napríklad v dôsledku rastu protekcionizmu, potenciálneho prudšieho spomalenia v Číne a neriadeného brexitu. Tieto faktory majú negatívny vplyv na obchodné očakávania vo výrobnom sektore a očakáva sa, že v krátkodobom horizonte budú naďalej brzdiť hospodársku aktivitu v eurozóne. Sentiment v tuzemsky orientovanom sektore služieb a sektore stavebníctva, ako aj spotrebiteľská dôvera zároveň naďalej vykazujú vyššiu odolnosť a situácia na trhu práce sa naďalej zlepšovala. Základná projekcia vychádza z technického predpokladu podstatne nižších úrokových mier odrážajúcich trhové očakávania, predpokladu riadeného brexitu a určitého uvoľnenia rozpočtovej politiky – všetky tieto faktory by mali podporiť návrat k strednodobému vývoju rastu, s ktorým počítali projekcie z júna 2019. Okrem toho sa očakáva, že zahraničný dopyt, ktorý v roku 2019 dosiahol veľmi nízku úroveň, zaznamená počas zvyšku horizontu projekcií oživenie a podporí hospodársku aktivitu. Celkovo sa v projekciách predpokladá rast reálneho HDP na úrovni 1,1 % v roku 2019, ktorý sa postupne zvýši na 1,4 % v roku 2021. V porovnaní s projekciami z júna 2019 sa krátkodobý výhľad zhoršil v dôsledku slabších ukazovateľov dôvery a pretrvávajúcej globálnej neistoty, čo viedlo k zníženiu projekcií na roky 2019 a 2020, pričom v roku 2020 sú hlavnou príčinou prenosové účinky. Za hranicou krátkodobého horizontu je účinok nepriaznivých externých šokov celkovo vykompenzovaný vplyvom priaznivejších podmienok financovania a nižších cien ropy.

Inflácia HICP by sa mala tento rok podľa očakávaní zmierniť a budúci rok zostať nevýrazná, kým v roku 2021 by sa mala zvýšiť na 1,5 %. Inflácia HICP bez energií a potravín sa do konca roka 2019 mierne zvýši a v priebehu roka 2020 bude vykazovať horizontálny trend, zatiaľ čo v roku 2021 zaznamená rast, ku ktorému bude prispievať očakávané zvýšenie hospodárskej aktivity a s tým spojené oživenie ziskových marží vyplývajúce z premietania predchádzajúceho rastu nákladov práce do cien. V porovnaní s projekciami z júna 2019 boli projekcie vývoja inflácie HICP upravené nadol, prevažne vzhľadom na energetickú zložku, ktorá bola na rok 2019 i 2020 výrazne znížená v dôsledku nižších cien ropy. Nadol bola navyše upravená aj projekcia inflácie HICP bez energií a potravín, a to v dôsledku slabších údajov, slabšej hospodárskej aktivity, nepriamych účinkov nižších cien energií a v minulosti dlhodobo nadhodnotených predikcií.[1]

1 Reálna ekonomika

Rast reálneho HDP v eurozóne sa v druhom štvrťroku 2019 vzhľadom na prudký pokles rastu vývozu spomalil na 0,2 % (graf 1). Údaje o raste v druhom štvrťroku zodpovedali očakávaniam z projekcií z júna 2019. Hlavnou hybnou silou rastu bol napriek miernemu spomaleniu v druhom štvrťroku 2019 aj naďalej domáci dopyt, zatiaľ čo príspevok čistého obchodu prešiel do záporného pásma.

Graf 1

Reálny HDP eurozóny

(medzištvrťročná percentuálna zmena, údaje očistené od sezónnych vplyvov a rozdielov v počte pracovných dní)

Poznámka: Uvedené intervaly okolo stredových hodnôt projekcií vychádzajú z rozdielov medzi skutočnými hodnotami a projektovanými hodnotami z minulých projekcií za obdobie niekoľkých rokov. Šírka intervalov je dvojnásobkom priemernej absolútnej hodnoty spomenutých rozdielov. Postup výpočtu intervalov vrátane úprav v dôsledku mimoriadnych udalostí je bližšie opísaný v dokumente ECB New procedure for constructing Eurosystem and ECB staff projection ranges z decembra 2009, ktorý je k dispozícii na internetovej stránke ECB.

Krátkodobé ukazovatele naznačujú slabý rast v druhom polroku 2019. Ukazovateľ ekonomického sentimentu, ktorý zostavuje Európska komisia, v posledných mesiacoch naďalej klesal, a to vzhľadom na sentiment vo výrobnom sektore, ktorý klesal ďalej pod svoju dlhodobejšiu priemernú úroveň. Tento vývoj podľa všetkého odráža naďalej slabý vývoj svetového obchodu, ako aj vplyv globálnej neistoty, predovšetkým v súvislosti s globálnymi obchodnými spormi, možným brexitom bez dohody a rizikami prudšieho spomalenia v Číne. Naproti tomu sentiment vo viac tuzemsky orientovanom sektore služieb a sektore stavebníctva, ako aj spotrebiteľská dôvera naďalej vykazujú vyššiu odolnosť, i napriek určitému poklesu v auguste. Najnovší vývoj indexov nákupných manažérov (Purchasing Managers’ Indices – PMI) potvrdzuje tento odlišný vývoj jednotlivých sektorov. Z najnovších ukazovateľov celkovo vyplýva, že slabý rast zaznamenaný v druhom štvrťroku bude vzhľadom na záporný príspevok čistého obchodu pokračovať aj v druhom polroku 2019, zatiaľ čo domáci dopyt by mal podľa očakávaní zostať pomerne odolný.

V strednodobom horizonte základná projekcia vychádza z predpokladu postupného odznievania globálnych negatívnych faktorov, čo prispeje k posilneniu základných faktorov, ktoré podporujú expanziu v eurozóne (tabuľka 1). Základná projekcia predovšetkým vychádza z predpokladu riadeného odchodu Spojeného kráľovstva z EÚ a z predpokladu žiadnych ďalších protekcionistických opatrení (nad rámec tých, ktoré už boli oznámené), čo zároveň znižuje pravdepodobnosť prudkého spomalenia v Číne. Dôjde tak k postupnému zníženiu súčasnej úrovne neistoty, vďaka čomu budú môcť základné faktory vo väčšej miere podporiť hospodársky rast. Očakáva sa stále výrazne akomodačné nastavenie menovej politiky ECB, ktoré sa bude aj naďalej premietať do ekonomiky. Z technických predpokladov konkrétne vyplýva, že na konci horizontu projekcií budú nominálne úrokové miery naďalej pod veľmi nízkymi úrovňami zaznamenanými v polovici roka 2019. Vďaka zlepšovaniu makroekonomického prostredia, veľmi nízkym úrokovým mieram a priaznivým podmienkam poskytovania bankových úverov domácnostiam, ako aj nefinančným korporáciám by sa malo ku koncu sledovaného obdobia mierne posilniť aj poskytovanie úverov nefinančnému súkromnému sektoru. K dynamike súkromných výdavkov bude prispievať aj nižšia potreba znižovania miery zadlženosti v jednotlivých sektoroch a rastúce zisky. Rast súkromných investícií a investícií do nehnuteľností na bývanie by tiež mal profitovať z pomerne výrazného rastu miezd a čistého majetku, ako aj z klesajúcej nezamestnanosti. Vývoz z eurozóny by mal ťažiť z projektovaného oživenia zahraničného dopytu. Napokon sa očakáva, že fiškálna pozícia bude počas celého sledovaného obdobia mierne expanzívna (časť 3).

Doznievanie niektorých pozitívnych faktorov však má ku koncu sledovaného obdobia viesť k pomalšiemu rastu. Podnikové investície by sa počas sledovaného obdobia mali oslabiť v dôsledku dlhotrvajúceho obdobia nízkej dôvery podnikateľského sektora a ukončenia platnosti niektorých daňových stimulov. V strednodobom horizonte sa má podľa očakávaní spomaliť aj rast zamestnanosti, predovšetkým v dôsledku čoraz akútnejšieho nedostatku pracovných síl v niektorých krajinách.

Tabuľka 1

Makroekonomické projekcie pre eurozónu

(ročná percentuálna zmena)

Poznámka: Reálny HDP a jeho zložky, jednotkové náklady práce, kompenzácie na zamestnanca a produktivita práce vychádzajú z údajov očistených od sezónnych vplyvov a rozdielov v počte pracovných dní.

1) Uvedené intervaly okolo hodnôt projekcií vychádzajú z rozdielov medzi skutočnými hodnotami a projektovanými hodnotami z minulých projekcií za obdobie niekoľkých rokov. Šírka intervalov je dvojnásobkom priemernej absolútnej hodnoty spomenutých rozdielov. Postup výpočtu intervalov vrátane úprav v dôsledku mimoriadnych udalostí je bližšie opísaný v dokumente ECB New procedure for constructing Eurosystem and ECB staff projection ranges z decembra 2009, ktorý je k dispozícii na internetovej stránke ECB.

2) Vrátane obchodnej výmeny v rámci eurozóny.

3) Tento ukazovateľ vychádza z odhadov skutočného vplyvu nepriamych daní. Môže sa líšiť od údajov Eurostatu, ktoré predpokladajú úplné a okamžité premietanie vplyvu daní do HICP.

4) Počítané ako saldo verejnej správy očistené od dočasných vplyvov hospodárskeho cyklu a dočasných vládnych opatrení.

Reálny disponibilný príjem má v roku 2019 nabrať na dynamike, zatiaľ čo v rokoch 2020 a 2021 sa má oslabiť. Posilnenie v roku 2019 je odrazom zrýchlenia rastu nominálneho disponibilného príjmu a poklesu inflácie spotrebiteľských cien. Očakáva sa, že slabnúci rast nominálneho príjmu, ako aj postupne sa zvyšujúca inflácia budú v rokoch 2020 a 2021 rast reálneho príjmu tlmiť. Podiel hrubých miezd a platov na raste nominálneho disponibilného príjmu by sa mal v roku 2020 podľa projekcií znížiť (v dôsledku vplyvu slabšieho rastu zamestnanosti) a v roku 2021 by mal zostať zhruba nezmenený. Ostatné osobné príjmy majú počas sledovaného obdobia mierne rásť. V dôsledku kombinácie znižovania priamych daní a rastu transferov domácnostiam by mal byť príspevok čistých rozpočtových transferov v roku 2019 po prvýkrát od roku 2010 kladný. V roku 2020 má tento kladný príspevok podľa očakávaní klesnúť a v roku 2021 má byť celkovo neutrálny, a to vzhľadom na marginálne nižšie transfery domácnostiam a postupné zvyšovanie priamych daní.

Rast súkromnej spotreby sa v druhom štvrťroku 2019 mierne spomalil, čiastočne v dôsledku ústupu dočasných stimulujúcich faktorov pozorovaných na začiatku roka, no počas horizontu projekcií by mal zostať na stabilnej úrovni. Stále pomerne priaznivá spotrebiteľská dôvera, očakávanie ďalšieho zlepšovania podmienok na trhu práce a pokračujúci rast reálnych kompenzácií na zamestnanca naznačujú naďalej stabilný rast spotreby počas sledovaného obdobia, ku ktorému majú prispievať aj kladné účinky určitého uvoľňovania rozpočtovej politiky v niektorých krajinách.

Rast súkromnej spotreby by mal ťažiť z priaznivých podmienok financovania a rastúceho čistého majetku. Nominálne sadzby bankových úverov by sa mali v krátkodobom horizonte podľa projekcií ďalej znižovať, neskôr stabilizovať a v roku 2021 mierne zvýšiť. Predpokladá sa, že sadzby hypotekárnych úverov budú až do konca sledovaného obdobia na úrovni mierne nižšej ako úroveň z polovice roka 2019, zatiaľ čo sadzby spotrebiteľských úverov sa majú oproti súčasnej úrovni nepatrne zvýšiť. Vzhľadom na to, že sadzby bankových úverov majú podľa projekcií zostať na nízkej úrovni a poskytovanie bankových úverov domácnostiam sa má v tomto a v nasledujúcich rokoch posilniť len mierne, majú hrubé úrokové náklady zostať na nízkej úrovni a naďalej tak podporovať súkromnú spotrebu. Zároveň sa očakáva, že hrubé úrokové výnosy sa vďaka pokračujúcej akumulácii úročených aktív mierne zvýšia. Okrem toho by malo dochádzať k ďalšiemu rastu čistého majetku, za ktorým v nadpolovičnej miere stojí pokračujúce výrazné zhodnocovanie nehnuteľného majetku. Spolu s výsledkami dosiahnutými v procese oddlžovania by mal aj rastúci čistý majetok podporiť spotrebu.

Box 1

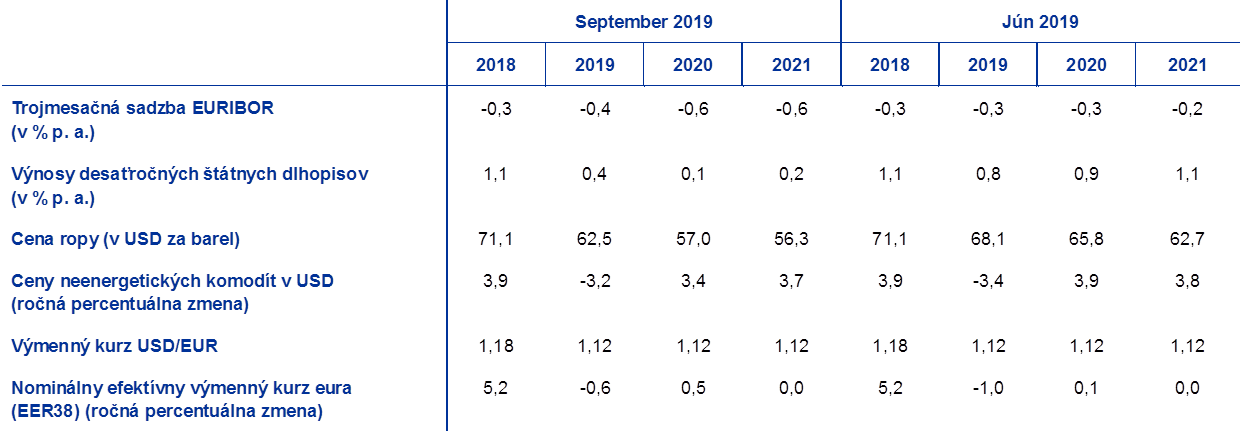

Technické predpoklady týkajúce sa úrokových mier, výmenných kurzov a cien komodít

V porovnaní s projekciami z júna 2019 technické predpoklady zahŕňajú nižšie ceny ropy a podstatne nižšie úrokové miery. Technické predpoklady týkajúce sa úrokových sadzieb a cien komodít vychádzajú z očakávaní trhu ku dňu uzávierky 19. augusta 2019. Krátkodobé úrokové miery sa merajú trojmesačnou sadzbou EURIBOR, pričom trhové očakávania sú odvodené z úrokových mier futures. Na základe tejto metodiky by mala priemerná úroveň krátkodobých úrokových mier dosiahnuť -0,4 % v roku 2019 a -0,6 % v rokoch 2020 a 2021. Nominálne výnosy desaťročných štátnych dlhopisov v eurozóne by podľa očakávaní trhu mali v priemere dosiahnuť 0,4 % v roku 2019, 0,1 % v roku 2020 a 0,2 % v roku 2021.[2] V porovnaní s projekciami z júna 2019 boli trhové očakávania týkajúce sa krátkodobých úrokových mier na rok 2019 upravené nadol približne o 10 bázických bodov, na rok 2020 o 30 bázických bodov a na rok 2021 približne o 40 bázických bodov, zatiaľ čo nominálne výnosy desaťročných štátnych dlhopisov v eurozóne boli upravené nadol približne o 40 bázických bodov na rok 2019, 80 bázických bodov na rok 2020 a približne o 90 bázických bodov na rok 2021.

Pokiaľ ide o ceny komodít, na základe vývoja na trhoch s futures (priemer za dvojtýždňové obdobie končiace sa dňom uzávierky 19. augusta 2019) sa predpokladá, že cena ropy Brent klesne zo 71,1 USD za barel v roku 2018 na 62,5 USD za barel v roku 2019, a že neskôr ďalej klesne na 56,3 USD za barel v roku 2021. Z tohto vývoja vyplýva, že pokles cien ropy v amerických dolároch bude oveľa prudší, než sa predpokladalo v projekciách z júna 2019. Podľa predpokladov sa ceny neenergetických komodít v amerických dolároch v roku 2019 znížia, počas nasledujúcich rokov sledovaného obdobia sa však opäť zvýšia.

Predpokladá sa, že vzájomné výmenné kurzy zostanú počas sledovaného obdobia nezmenené na priemernej úrovni za dvojtýždňové obdobie končiace sa dňom uzávierky 19. augusta 2019. Z toho vyplýva priemerný výmenný kurz v rokoch 2019 až 2021 na úrovni 1,12 USD za euro, čo je rovnako ako v projekciách z júna 2019. Efektívny výmenný kurz eura (voči 38 obchodným partnerom) sa oproti júnovým projekciám mierne posilnil, odrážajúc pomerne silné euro (oproti britskej libre, ako aj čínskemu renminbi a menám ďalších rozvíjajúcich sa trhových ekonomík).

Technické predpoklady

Rast rezidenčných investícií by mal podľa očakávaní pokračovať, hoci o niečo miernejším tempom. Po období veľmi silného rastu v roku 2017 sa zdá, že oživenie investícií do nehnuteľností na bývanie v priebehu roka 2018 do určitej miery stratilo na dynamike, predovšetkým v Španielsku, Francúzsku a Holandsku. Rast rezidenčných investícií by sa mal počas horizontu projekcií zmierniť. Toto oslabenie vyplýva z poklesu počtu stavebných povolení vydaných v posledných mesiacoch, ako aj z nedávnych prieskumov, ktoré poukazujú na pokles podielu domácností, ktoré v priebehu budúceho roka plánujú modernizáciu bývania, a to aj napriek rastu plánov na kúpu alebo výstavbu bývania počas nasledujúcich dvoch rokov. V sektore stavebníctva sa okrem toho očakávajú čoraz akútnejšie kapacitné obmedzenia, najmä v Nemecku a Holandsku. Investície do nehnuteľností na bývanie tiež majú byť tlmené v dôsledku nepriaznivých demografických trendov v niektorých krajinách vrátane Nemecka a Francúzska.

Počas sledovaného obdobia sa očakáva rast podnikových investícií, aj keď pomerne nevýrazným tempom. Po slabom vývoji v prvom polroku 2019 majú byť podnikové investície v druhej polovici roka pomerne tlmené. Príčinou je vplyv pomerne slabého vývoja svetového obchodu a obavy z ďalšej eskalácie obchodných sporov, ako aj obavy z brexitu bez dohody a tvrdého pristátia v Číne. Za hranicou krátkodobého horizontu sa však s predpokladaným postupným znížením neistoty očakáva, že podnikové investície v eurozóne budú ťažiť z viacerých priaznivých základných faktorov. Po prvé, neobvykle vysoký počet výrobných podnikov uvádza nedostatok vybavenia ako faktor obmedzujúci produkciu vo výrobe. Po druhé, podmienky financovania by mali počas sledovaného obdobia zostať veľmi priaznivé. Po tretie, očakáva sa rast ziskov, ktorý u podnikov prispeje k ďalšiemu zvýšeniu značného objemu likvidných aktív nadobudnutých v posledných rokoch. Po štvrté, s cieľom kompenzovať ponukové obmedzenia súvisiace s nedostatkom pracovných síl sa podniky môžu rozhodnúť zvýšiť investičnú aktivitu. A v neposlednom rade, za posledné roky došlo k zníženiu pomeru dlhového financovania nefinančných korporácií, k čomu prispelo oživenie cien akcií, pokračujúca akumulácia aktív a obmedzený rast dlhového financovania, hoci konsolidovaná hrubá zadlženosť stále prekračuje predkrízovú úroveň. Hrubé úrokové náklady nefinančných korporácií zároveň v posledných rokoch klesli na rekordne nízku úroveň a očakáva sa, že v nadchádzajúcich rokoch sa budú zvyšovať len postupne.

Vývoz z eurozóny by mal byť podľa projekcií po zvyšok roka 2019 nevýrazný, pričom počas zvyšku sledovaného obdobia sa očakáva jeho oživenie, prevažne v súlade s vývojom zahraničného dopytu (box 2). Rast vývozu z eurozóny je v súčasnosti nestály. Vývoz z eurozóny do Spojeného kráľovstva sa v prvom štvrťroku tohto roka vzhľadom na hromadenie zásob pred pôvodným dátumom brexitu v marci 2019 zvýšil. V druhom štvrťroku sa tento účinok podľa odhadov obrátil, čo sa prejavilo v stagnujúcom vývoze z eurozóny. Keďže krátkodobé ukazovatele obchodnej výmeny zostávajú tlmené, vývoz z eurozóny má byť v druhej polovici roka 2019 podľa projekcií slabý a jeho rast má zaostávať za tempom rastu zahraničného dopytu. V strednodobom horizonte by sa mal vývoz z eurozóny podľa projekcií oživiť a rásť zhruba v súlade so zahraničným dopytom, čo povedie k stagnácii podielov na vývozných trhoch. V najbližšom období sa zároveň očakáva naďalej pomerne slabý rast dovozu z krajín mimo eurozóny, ktorý je odrazom vývoja samotného vývozu a zároveň slabej dynamiky investičnej činnosti a hospodárskej aktivity v niektorých krajinách eurozóny. Neskôr má dovoz z krajín mimo eurozóny rásť zhruba v súlade s celkovým dopytom (domáci dopyt plus vývoz). Celkovo sa očakáva, že príspevok čistého obchodu k rastu reálneho HDP bude v druhej polovici roka 2019 záporný, pričom počas zvyšku sledovaného obdobia sa zmení na neutrálny.

Box 2

Medzinárodné prostredie

Rast svetového reálneho HDP sa v prvom štvrťroku 2019 naďalej zmierňoval, predovšetkým v dôsledku spomalenia vo viacerých rozvíjajúcich sa trhových ekonomikách. Zatiaľ čo v Číne bola hospodárska aktivita v prvom štvrťroku vzhľadom na odolnosť súkromnej spotreby naďalej stabilná, viacero ďalších rozvíjajúcich sa trhových ekonomík v Ázii, Latinskej Amerike a Spoločenstve nezávislých štátov zaznamenalo rozsiahlu kontrakciu. Príčinou bola kombinácia nepriaznivých idiosynkratických faktorov (najmä v Brazílii a Rusku), ale aj iné pretrvávajúce nepriaznivé faktory, ako napríklad zvýšená domáca politická neistota (najmä v Mexiku a Brazílii). Vo väčšine vyspelých ekonomík sa naopak rast HDP v prvom štvrťroku vyvíjal pomerne dobre, najmä vďaka dočasným priaznivým faktorom v niektorých krajinách (napr. kladným príspevkom čistého obchodu a tvorby zásob v Spojených štátoch a hromadenia zásob pred pôvodným dátumom brexitu v Spojenom kráľovstve). S odznievaním účinku týchto faktorov sa hospodársky rast vo vyspelých ekonomikách v druhom štvrťroku zmiernil, v súlade s projekciami z júna 2019. V Spojených štátoch záporný príspevok čistého obchodu vzhľadom na stabilizáciu dovozu a pokles vývozu brzdil rast i napriek fiškálnym stimulom a odolnej súkromnej spotrebe. Hospodárstvo Spojeného kráľovstva zaznamenalo v druhom štvrťroku pokles najmä v dôsledku zníženia investičnej aktivity. Aktuálne výsledky prieskumov, napr. globálneho kompozitného výrobného indexu PMI (bez eurozóny) potvrdzujú, že dynamika svetového hospodárskeho rastu sa v druhom štvrťroku mohla ďalej zmierniť. Po miernom oživení v júli tento index v auguste znova klesol a poukazuje na naďalej nevýraznú svetovú hospodársku aktivitu.

Rast svetového hospodárstva má v druhej polovici roka 2019 podľa projekcií zostať nevýrazný. Svetové hospodárstvo bude naďalej pod vplyvom viacerých nepriaznivých faktorov. V dôsledku klesajúceho rastu globálnych investícií a spotreby tovarov dlhodobej spotreby, ktoré tvoria značnú časť výrobnej produkcie, sa očakáva naďalej slabá svetová výrobná aktivita. Vzhľadom na súčasnú zvýšenú úroveň neistoty v súvislosti s budúcnosťou medzinárodných obchodných vzťahov je nepravdepodobné, že v najbližšom horizonte dôjde k oživeniu rastu globálnych investícií. V prostredí spomaľovania svetového hospodárstva tvorcovia politík na celom svete prijali viacero opatrení na zmiernenie vplyvu nepriaznivých ekonomických faktorov. V Číne boli prijaté fiškálne stimulačné opatrenia na zmiernenie spomaľovania domáceho dopytu, ktoré by sa mali prejaviť najmä v druhej polovici roka.[3] V Spojených štátoch sa popri rozsiahlych procyklických fiškálnych stimuloch a nedávnej dohode o pružnejších stropoch verejných výdavkov Federálny rezervný systém rozhodol znížiť svoju referenčnú úrokovú sadzbu s cieľom podporiť prebiehajúcu hospodársku expanziu. Menovú politiku navyše uvoľnilo aj viacero ďalších ekonomík (napr. Austrália, Brazília, Južná Kórea, Indonézia, India a Turecko) a z trhových očakávaní zahrnutých do technických predpokladov vyplýva, že podobnou cestou pôjdu aj ďalšie krajiny.

V strednodobom horizonte by sa mal svetový hospodársky rast podľa projekcií zrýchliť a stabilizovať na úrovni pod dlhodobým priemerom 3,8 %. Svetový hospodársky rast (bez eurozóny), ktorý v roku 2019 klesol na 3,1 % (z 3,8 % v roku 2018), by sa mal podľa projekcií do roku 2021 zrýchliť a stabilizovať na úrovni 3,5 %. Na vývoj svetového hospodárskeho rastu vplývajú tri hlavné faktory. Po prvé, vyspelé ekonomiky by mali v dôsledku čoraz akútnejších kapacitných obmedzení zaznamenať spomalenie cyklickej dynamiky, pričom v hlavných vyspelých ekonomikách bude pretrvávať kladná produkčná medzera a nízka miera nezamestnanosti. Ku koncu sledovaného obdobia by zároveň malo dôjsť k postupnej redukcii politických stimulov. Po druhé, na svetový rast a predovšetkým na obchodnú výmenu by malo mať nepriaznivý vplyv postupné spomaľovanie hospodárskeho rastu v Číne a tamojší odklon od investícií smerom k spotrebe. Po tretie, rozvíjajúce sa ekonomiky (okrem Číny), ktoré sa zotavujú z minulých recesií a v ktorých čoraz viac dochádza k zužovaniu zápornej produkčnej medzery, by mali naopak k svetovému hospodárskemu rastu prispievať. V porovnaní s projekciami z júna 2019 bol výhľad vývoja svetového hospodárskeho rastu na obdobie projekcií upravený nadol. Príčinou je slabšia než očakávaná dynamika oživenia v niektorých rozvíjajúcich sa trhových ekonomikách a v menšej miere aj vplyv pretrvávajúceho obchodného napätia.

Medzinárodné prostredie

(ročná percentuálna zmena)

1) Vážený priemer dovozov.

2) Vážený priemer dovozov obchodných partnerov eurozóny.

Svetový obchod sa tento rok podľa odhadov vzhľadom na spomaľovanie priemyselnej aktivity, zvýšené obchodné napätie a do určitej miery aj oslabovanie technologického cyklu výrazne spomalil. Podľa údajov z národných účtov sa rast svetového dovozu (bez eurozóny) na konci roka 2018 zastavil a v prvom štvrťroku 2019 dosiahol záporné hodnoty, čo je zhruba v súlade s projekciami z júna 2019. Pokles svetového obchodu mal široký geografický rozsah. Okrem jednorazových faktorov (napr. dočasne slabého domáceho dopytu v Spojených štátoch v dôsledku čiastočnej odstávky federálnej vlády) sa na slabom vývoji obchodu podieľala najmä slabá obchodná výmena v rámci Ázie, ktorá podľa všetkého súvisí so spomalením rastu domáceho dopytu v Číne. V neposlednom rade mohli svoju úlohu zohrať aj špecifické šoky súvisiace s oslabovaním technologického cyklu alebo výpadkami v automobilovom priemysle, hoci tieto faktory sa podľa všetkého prejavovali len v konkrétnych krajinách. Očakáva sa, že v druhom štvrťroku sa rast svetového hospodárstva celkovo stabilizuje.

Svetový dovoz sa má v strednodobom horizonte podľa projekcií postupne zvyšovať, pričom tempo jeho rastu má byť pomalšie ako tempo rastu svetovej hospodárskej aktivity. Nedávna eskalácia obchodného napätia, ktorej účinky sa budú prejavovať aj v roku 2020, bude v spojení s oživením v rozvíjajúcich sa ekonomikách, ktoré má byť oproti doterajším očakávaniam miernejšie, prispievať k pomalšiemu oživeniu svetového obchodu. Rast svetového dovozu (okrem eurozóny) sa má podľa očakávaní výrazne spomaliť z 4,6 % v roku 2018 na 0,4 % tento rok. Následne sa má zvýšiť na 2,2 % v roku 2020 a 2,9 % v roku 2021. K poklesu svetového obchodu majú prispieť vyššie clá, ktoré nepriaznivo ovplyvnia zahraničný dopyt po produkcii eurozóny. Z empirickej analýzy vyplýva, že obchodná diverzia smerom k tretím trhom vrátane eurozóny, ktorá by mohla nepriaznivý vplyv vyšších ciel na svetový obchod tlmiť, je zatiaľ veľmi obmedzená. Očakáva sa, že zahraničný dopyt po produkcii eurozóny, ktorý v minulom roku vzrástol o 3,7 %, sa v roku 2019 spomalí na 1,0 %, a následne sa postupne zvýši na 1,9 % v roku 2020 a 2,7 % v roku 2021. V porovnaní s projekciami z júna 2019 bol na celé obdobie projekcií výrazne znížený nadol. Okrem vplyvu ciel táto revízia odráža aj plošne slabú dynamiku dovozu vo vyspelých i rozvíjajúcich sa trhových ekonomikách v dôsledku slabšieho výhľadu hospodárskeho rastu. Výhľad vývoja svetového obchodu, z ktorého vychádzajú projekcie zo septembra 2019, je aj naďalej slabší ako výhľad vyplývajúci z väčšiny aktuálnych prognóz iných inštitúcií, najmä v roku 2019.

Rast zamestnanosti by mal byť podľa projekcií nevýrazný, čiastočne v dôsledku dočasných faktorov v krátkodobom horizonte, zatiaľ čo v neskoršej časti horizontu projekcií by sa mal prejaviť nedostatok pracovnej sily. Podľa rýchleho odhadu Eurostatu dosiahol medzikvartálny rast zamestnanosti vyjadrenej počtom zamestnancov v druhom štvrťroku 2019 úroveň 0,2 %, z čoho vyplýva spomaľovanie tempa oproti predchádzajúcim štyrom rokom. Počas sledovaného obdobia by mal rast zamestnanosti podľa projekcií zostať pomerne nevýrazný, keďže sa očakáva, že ďalší rast zamestnanosti bude obmedzovať ponuka pracovnej sily, zatiaľ čo so spomalením hospodárskej aktivity by sa mal podľa projekcií zmierniť aj dopyt po pracovnej sile.

Rast pracovných síl by sa mal počas horizontu projekcií zmierniť. Vzhľadom na projektovanú čistú imigráciu pracovných síl, očakávanú integráciu utečencov a pokračujúce zvyšovanie miery účasti na pracovnom trhu sa očakáva ďalšia expanzia pracovných síl. Podľa projekcií však majú tieto faktory počas sledovaného obdobia slabnúť. Preto sa očakáva prehĺbenie nepriaznivého vplyvu starnutia obyvateľstva na rast pracovných síl, keďže počet starších ľudí odchádzajúcich z trhu práce prevyšuje počet mladších ľudí, ktorí naň vstupujú.

V roku 2021 sa očakáva pokles miery nezamestnanosti na 7,3 %. Miera nezamestnanosti v druhom štvrťroku 2019 klesla na 7,6 %, čo je najnižšia úroveň zaznamenaná od tretieho štvrťroka 2008. Pokiaľ ide o ďalší vývoj, miera nezamestnanosti by mala až do začiatku roka 2020 zostať v podstate nezmenená na súčasnej úrovni a následne by mala klesnúť. Zatiaľ čo k poklesu miery nezamestnanosti by malo dôjsť plošne vo všetkých krajinách, očakáva sa, že v roku 2021 sa budú miery nezamestnanosti medzi jednotlivými krajinami stále značne líšiť.

Očakáva sa, že produktivita práce v priebehu sledovaného obdobia zaznamená oživenie. Po výraznej dynamike v roku 2017 sa rast produktivity práce na zamestnanca a na hodinu v roku 2018 v dôsledku nečakaného oslabenia aktivity spomalil. Vzhľadom na očakávané opätovné oživenie hospodárskej aktivity a spomalenie rastu pracovných vstupov sa očakáva, že do roku 2021 sa rast produktivity práce zvýši na 0,9 %.

V porovnaní s projekciami z júna 2019 bol rast reálneho HDP na roky 2019 a 2020 upravený nadol, zatiaľ čo na rok 2021 zostáva bez zmeny. Vzhľadom na naďalej slabé ukazovatele sentimentu, predovšetkým v dôsledku slabého vývoja svetového obchodu, ktorý trvá dlhšie, než sa pôvodne očakávalo, ako aj v dôsledku globálnej neistoty, bol krátkodobý výhľad upravený nadol na tretí aj štvrtý štvrťrok 2019. Táto revízia má za následok slabší účinok prenosu v roku 2020, z čoho vyplýva zníženie ročného rastu HDP v roku 2020. Od začiatku roka 2020 však štvrťročný profil hospodárskeho rastu zostáva bez zmeny, keďže vplyv výrazného zníženia zahraničného dopytu je celkovo vykompenzovaný vplyvom priaznivejších podmienok financovania a nižších cien ropy.

Box 3

Do akej miery je domáci dopyt eurozóny odolný voči externým šokom?

Tento box poukazuje na niektoré údaje o odolnosti domáceho dopytu eurozóny voči nepriaznivým externým šokom. Spomalenie rastu reálneho HDP eurozóny v období od posledného štvrťroka 2017 do druhého štvrťroka 2019 do značnej miery súviselo s oslabovaním čistého obchodu, zatiaľ čo príspevok domáceho dopytu k tomuto spomaleniu bol podstatne menší (graf A). Očakáva sa, že rast domáceho dopytu bude počas horizontu projekcií aj naďalej pomerne odolný a bude podporovať rast reálneho HDP, zatiaľ čo príspevok čistého vývozu sa zmení na neutrálny.

Graf A

HDP a výdavkové zložky

(priemerný medzištvrťročný rast; príspevky)

Zdroj: Eurostat, makroekonomické projekcie odborníkov ECB zo septembra 2019 a výpočty ECB.

Poznámka: Zložky HDP v druhom štvrťroku 2019 neboli do dátumu uzávierky projekcií k dispozícii, preto ich odhady poskytli odborníci ECB.

Z modelov ECB vyplýva, že rast domáceho dopytu eurozóny sa v dôsledku nepriaznivého externého vývoja oslabil v menšej miere, než vyplýva z historických zákonitostí. Nepriaznivý externý vývoj sa jednoznačne významnou mierou podieľa na spomaľovaní hospodárskeho rastu od konca roka 2017, predovšetkým prostredníctvom oslabovania rastu vývozu. V priebehu roka 2018 sa nepriaznivý externý šok prejavil na domácom dopyte. Z modelov ECB, ktoré merajú faktory vývoja rastu HDP v priebehu času, však vyplýva, že v prípade domáceho dopytu určitú úlohu počas minulého roka zohrávali aj pozitívne faktory, ktoré nepriaznivý vplyv slabšieho zahraničného dopytu tlmili. To možno považovať za známku odolnosti domáceho dopytu, keďže podľa modelov ECB sa domáci dopyt v dôsledku externých šokov oslabil v menšej miere, než vyplýva z historických zákonitostí. Táto odolnosť domáceho dopytu by zasa mohla byť výsledkom silného trhu práce, ako aj ďalších podporných faktorov.

Odolnosť domáceho dopytu eurozóny voči nepriaznivým externým šokom môže čiastočne súvisieť s absorpčnou kapacitou[4] trhu práce. Rast zamestnanosti a miera nezamestnanosti vykazujú od roka 2017 vysoký stupeň odolnosti – rast zamestnanosti je nečakane výrazný aj napriek spomaleniu rastu hospodárskej aktivity. Túto skutočnosť znázorňuje odhad jednoduchého statického vzťahu medzi zamestnanosťou/nezamestnanosťou a HDP (graf B). Rast zamestnanosti bol v priebehu roka 2018 oproti prognóze Okunovho vzťahu čoraz výraznejší a v druhom štvrťroku 2019 prognózovanú úroveň prevyšoval o 0,5 percentuálneho bodu. Výraznejšie ako v prognóze nedávno rástol aj počet odpracovaných hodín, zatiaľ čo miera nezamestnanosti sa pohybovala pod úrovňou prognózy.[5] Tento vývoj súvisí predovšetkým s rozsiahlou tvorbou pracovných miest v sektore služieb. Jedným z možných faktorov odolnosti trhu práce je skutočnosť, že zahraničný obchod je oveľa menej náročný na pracovnú silu ako iné zložky HDP. Nepriaznivé šoky vo vývoji zahraničného obchodu tak mohli mať v porovnaní s nepriaznivými šokmi vo vývoji domáceho dopytu na trh práce pomerne obmedzený tlmiaci účinok.[6]

Graf B

Odhady podľa Okunovho zákona: reziduálne hodnoty

(v percentuálnych bodoch)

Zdroj: Výpočty odborníkov ECB na základe údajov Eurostatu a projekcie zo septembra 2019.

Poznámky: Kladná reziduálna hodnota znamená, že daná premenná dosiahla úroveň, ktorá prevyšuje úroveň prognózovanú na základe Okunovho vzťahu. Graf uvádza reziduálne hodnoty miery nezamestnanosti a medziročných mier rastu celkovej zamestnanosti a celkového počtu odpracovaných hodín. Odhady vychádzajú z údajov za obdobie medzi prvým štvrťrokom 1998 a druhým štvrťrokom 2019. Reziduálne hodnoty vychádzajú zo statického Okunovho vzťahu, ktorý vyjadruje medziročné zmeny miery nezamestnanosti, medziročnú mieru rastu celkovej zamestnanosti a medziročnú mieru rastu celkového počtu hodín vo vzťahu k súčasnej medziročnej miere rastu reálneho HDP.

K odolnosti domáceho dopytu eurozóny mohli počas sledovaného obdobia okrem trhu práce prispieť aj viaceré ďalšie faktory. Patrí medzi ne akomodačné nastavenie menovej politiky, ktoré podporuje podmienky financovania, zlepšovanie súvah nefinančných korporácií a domácností vrátane znižovania zadlženosti súkromného sektora a zvyšovania čistého majetku, očakávania dynamického rastu hrubého prevádzkového prebytku a určité uvoľňovanie rozpočtovej politiky.

Celkovo možno konštatovať, že spomaľovanie rastu hospodárskej aktivity v eurozóne od roku 2017 možno pripísať najmä slabšiemu vonkajšiemu prostrediu, zatiaľ čo domáci dopyt je pomerne odolný, prevažne vďaka silnému trhu práce. Pokiaľ ide o ďalší vývoj, podľa projekcií zo septembra 2019 bude trh práce napriek zníženiu projekcie vývoja vonkajšieho prostredia aj naďalej podporovať disponibilný príjem domácností a ďalšie faktory podporujúce domáci dopyt budú pôsobiť i naďalej, hoci v menšej miere než v nedávnej minulosti.

2 Ceny a náklady

Podľa projekcií by mala inflácia HICP v roku 2019 dosiahnuť v priemere 1,2 %, v roku 2020 by mala klesnúť na 1,0 % a v roku 2021 by mala dosiahnuť 1,5 % (graf 2). Inflácia HICP sa bude až do druhého polroka 2020 pohybovať okolo pomerne nevýrazných hodnôt, odrážajúc najmä vývoj inflácie energetickej zložky HICP v súvislosti s nedávnym poklesom cien ropy, záporné a kladné bázické efekty a v menšej miere aj nižšie regulované ceny elektriny a plynu. Inflácia energetickej zložky HICP zostane až do konca roka 2020 záporná a kladné hodnoty zaznamená až v roku 2021, keď dôjde k stabilizácii krivky cien ropných futures. Inflácia potravinovej zložky HICP, ktorá by sa mala v najbližšom období v dôsledku oneskorených účinkov predchádzajúceho rastu výstupných cien poľnohospodárskych výrobcov zvýšiť, by sa mala podľa predpokladov pohybovať okolo úrovne 1,9 %. Inflácia HICP bez energií a potravín bude v priebehu roka 2020 zaznamenávať horizontálny trend a v roku 2021 vzrastie na 1,5 %. K trendu mierneho rastu základnej inflácie bude podľa očakávaní prispievať očakávané zrýchlenie rastu hospodárskej aktivity a s tým súvisiace oživenie ziskových marží vyplývajúce z premietania predchádzajúceho rastu nákladov práce do cien. Výsledkom bude zintenzívnenie domácich nákladových tlakov. Základnú infláciu majú do určitej miery podporiť aj rastúce ceny neenergetických komodít a rastúca základná globálna inflácia.

Graf 2

HICP eurozóny

(medziročné percentuálne zmeny)

Poznámka: Uvedené intervaly okolo stredových hodnôt projekcií vychádzajú z rozdielov medzi skutočnými hodnotami a projektovanými hodnotami z minulých projekcií za obdobie niekoľkých rokov. Šírka intervalov je dvojnásobkom priemernej absolútnej hodnoty spomenutých rozdielov. Postup výpočtu intervalov vrátane úprav v dôsledku mimoriadnych udalostí je bližšie opísaný v dokumente ECB New procedure for constructing Eurosystem and ECB staff projection ranges z decembra 2009, ktorý je k dispozícii na internetovej stránke ECB.

Rast kompenzácií na zamestnanca má byť vzhľadom na pretrvávajúci nedostatok pracovných síl pomerne výrazný. Po prudkom náraste jednotkových nákladov práce v roku 2019 v súvislosti s cyklickým spomalením rastu produktivity sa má ich rast v horizonte projekcií o niečo zmierniť v dôsledku predpokladaného posilnenia rastu produktivity súvisiaceho s hospodárskym rastom. Hlavnou príčinou mzdového rastu je predpokladané prehlbovanie nedostatku pracovných síl v niektorých častiach eurozóny. Možno očakávať, že k pomerne výraznému rastu miezd v krajinách eurozóny, v ktorých systém tvorby miezd zahŕňa retrospektívne prvky, prispeje popri cyklickej dynamike aj rast celkovej inflácie za posledné dva roky. Niektoré krajiny zároveň prijali opatrenia na zvýšenie minimálnej mzdy, ktoré sa môžu premietnuť do distribúcie miezd.

Ziskové marže sa majú počas horizontu projekcií vyvíjať priaznivejšie než v roku 2018. Ziskové marže boli v niekoľkých posledných štvrťrokoch v dôsledku výrazného rastu jednotkových nákladov práce a zhoršenia obchodných podmienok v súvislosti s predchádzajúcim rastom cien ropy obmedzené. Vzhľadom na nedávny pokles cien ropy a predpokladané oživenie hospodárskej aktivity by sa však významnosť uvedených faktorov mala znížiť.

Inflácia dovozných cien by sa mala v roku 2019 oslabiť a počas zvyšku sledovaného obdobia mierne rásť. Po vysokých hodnotách zaznamenaných v roku 2018 by sa mala ročná miera rastu deflátora dovozu v roku 2019 znížiť a do roku 2021 by mala postupne rásť. Na tento vývoj do značnej miery vplývajú pohyby cien ropy, ktoré dovozné ceny v roku 2018 tlačili nahor a počas sledovaného obdobia ich zasa budú tlmiť, hoci ich účinok sa bude s vyrovnávaním klesajúceho profilu krivky cien ropných futures ku koncu sledovaného obdobia postupne znižovať. K inflácii dovozných cien má zároveň, hoci v o niečo nižšej miere, prispievať rast cien neropných komodít a základné globálne cenové tlaky.

V porovnaní s projekciami z júna 2019 bola projekcia vývoja inflácie HICP na celé sledované obdobie upravená nadol. Príčinou je najmä energetická zložka, ktorá bola na roky 2019 i 2020 výrazne upravená nadol v dôsledku nižších cien ropy. Nadol bola navyše upravená aj projekcia inflácie HICP bez energií a potravín, a to v dôsledku slabších údajov, slabšej hospodárskej aktivity, nepriamych účinkov nižších cien ropy a v minulosti dlhodobo nadhodnotených predikcií.

3 Výhľad rozpočtového vývoja

Agregovaná fiškálna pozícia eurozóny má byť počas celého sledovaného obdobia mierne expanzívna. Fiškálna pozícia sa vyjadruje ako zmena cyklicky upraveného primárneho salda očisteného od vládnej podpory finančnému sektoru. Očakáva sa, že po neutrálnej fiškálnej pozícii v roku 2018 bude v roku 2019 mierne expanzívna, predovšetkým v dôsledku zníženia priamych daní, ako aj nárastu výdavkov verejnej správy v niektorých krajinách. V roku 2020 sa očakáva o niečo výraznejšie rozpočtové uvoľňovanie, a to najmä v dôsledku ďalšieho znižovania priamych daní, ako aj vyšších transferov v niektorých krajinách. V roku 2021 sa na rozpočtovom uvoľňovaní podieľa najmä Nemecko, a to vzhľadom na rýchlejší rast výdavkov a nedávno schválené čiastočné zrušenie solidárnej dane, ktoré zníži priame daňové zaťaženie domácností.

Rozpočtové saldo eurozóny sa má počas celého sledovaného obdobia zhoršovať, pričom pomer zadlženosti má aj naďalej klesať. Najvýraznejšie zhoršenie salda sa očakáva v roku 2019, a to v dôsledku expanzívnej fiškálnej pozície. Následne sa celkové rozpočtové saldo bude zhoršovať o čosi pomalším tempom. Dôvodom je čiastočné vykompenzovanie ďalšieho rozpočtového uvoľňovania úsporami úrokových platieb, pri v podstate nezmenenej cyklickej zložke. Klesajúci trend pomeru dlhu verejnej správy k HDP podporujú aj primárne prebytky, ktoré však postupne klesajú, a priaznivý diferenciál rastu a úrokovej miery.

Výhľad rozpočtového vývoja eurozóny zostáva v porovnaní s projekciami z júna 2019 zhruba nezmenený. O niečo vyšší rozpočtový deficit na konci sledovaného obdobia je dôsledkom ďalšieho uvoľňovania rozpočtovej politiky a zhoršovania cyklickej zložky, ktoré sú čiastočne kompenzované nižšími úrokovými výdavkami. Očakáva sa, že pomer zadlženosti bude v porovnaní s projekciami z júna 2019 v dôsledku zvýšenia projektovaných hodnôt diferenciálu rastu a úrokovej miery a nižších primárnych prebytkov rásť o niečo rýchlejšie.

Box 4

Analýza citlivosti

Projekcie sa do značnej miery opierajú o technické predpoklady týkajúce sa vývoja určitých kľúčových premenných. Keďže niektoré z týchto premenných môžu projekcie pre eurozónu výrazne ovplyvniť, hodnotenie citlivosti projekcií na alternatívny vývoj týchto základných predpokladov môže pomôcť pri analýze rizík spojených s projekciami. Tento box sa bližšie zameriava na neistotu spojenú s niektorými kľúčovými predpokladmi a citlivosť projekcií na tieto premenné.

1) Alternatívny vývoj ceny ropy

Cieľom analýzy citlivosti je posúdiť následky rôznych alternatív vývoja cien ropy. Technické predpoklady vývoja cien ropy v rámci základnej projekcie, vychádzajúce z trhov s ropnými futures, predpovedajú mierne klesanie cien ropy, pričom cena ropy Brent by mala ku koncu roka 2021 predstavovať približne 56 USD za barel. Analyzujú sa dve alternatívy vývoja. Prvá alternatíva vychádza z 25. percentilu rozdelenia na základe hustôt odvodených z cien ropných opcií z 19. augusta 2019. Z tohto vývoja vyplýva postupný pokles ceny ropy až na úroveň 42 USD za barel v roku 2021, čo je 25 % pod úrovňou základnej projekcie na daný rok. V tomto scenári vývoja z priemeru výsledkov viacerých makroekonomických modelov odborníkov ECB a Eurosystému vyplýva mierne kladný vplyv na rast reálneho HDP (približne 0,1 percentuálneho bodu v rokoch 2020 a 2021), zatiaľ čo inflácia HICP by bola nižšia o 0,1 percentuálneho bodu v roku 2019, o 0,6 percentuálneho bodu v roku 2020 a o 0,4 percentuálneho bodu v roku 2021. Druhá alternatíva vývoja vychádza zo 75. percentilu toho istého rozdelenia a vyplýva z nej zvýšenie ceny ropy na približne 69 USD za barel v roku 2021, čo je 22 % nad úrovňou základnej projekcie na daný rok. Táto alternatíva by znamenala rýchlejší rast inflácie HICP, ktorá by bola vyššia o 0,1 percentuálneho bodu v roku 2019, o 0,5 percentuálneho bodu v roku 2020 a o 0,3 percentuálneho bodu v roku 2021, zatiaľ čo rast reálneho HDP by bol o niečo pomalší (pokles o 0,1 percentuálneho bodu v roku 2020 a 2021).

2) Alternatívny vývoj výmenného kurzu

Táto analýza citlivosti posudzuje vplyv zhodnocovania výmenného kurzu eura. Tento scenár vývoja zodpovedá rozdeleniu rizikovo neutrálnych hustôt odvodených z cien opcií na výmenný kurz USD/EUR z 19. augusta 2019, ktoré je výrazne naklonené smerom k zhodnocovaniu eura. Zo 75. percentilu tohto rozdelenia vyplýva zhodnotenie eura voči americkému doláru na úroveň 1,25 USD/EUR v roku 2021, čo je 12 % nad úrovňou základnej projekcie na uvedený rok. Zodpovedajúci predpoklad týkajúci sa nominálneho efektívneho výmenného kurzu eura odráža historické zákonitosti, podľa ktorých zmeny výmenného kurzu USD/EUR zodpovedajú zmenám vo vývoji efektívneho výmenného kurzu s elasticitou tesne nad 50 %. V tomto scenári vývoja z priemeru výsledkov viacerých makroekonomických modelov odborníkov ECB a Eurosystému vyplýva nižší rast reálneho HDP a nižšia inflácia HICP (o 0,3 percentuálneho bodu v roku 2020 a o 0,4 až 0,5 percentuálneho bodu v roku 2021).

Box 5

Prognózy iných inštitúcií

Pre eurozónu je k dispozícii viacero prognóz medzinárodných organizácií aj inštitúcií zo súkromného sektora. Vzhľadom na rôzne termíny uzávierky sa však tieto prognózy nedajú priamo porovnávať navzájom a ani s makroekonomickými projekciami odborníkov ECB/Eurosystému. Okrem toho tieto prognózy na odvodenie predpokladov týkajúcich sa rozpočtového, finančného a zahraničného vývoja vrátane cien ropy a ostatných komodít používajú odlišné (čiastočne nešpecifikované) metódy. Jednotlivé prognózy sa navyše líšia aj v spôsobe zohľadňovania rozdielov v počte pracovných dní (nasledujúca tabuľka).

Ako vyplýva z tabuľky, aktuálne dostupné projekcie iných inštitúcií týkajúce sa rastu reálneho HDP a inflácie HICP sa pohybujú v rámci intervalov projekcií odborníkov ECB (v tabuľke uvedených v hranatých zátvorkách). Hodnota inflácie HICP na rok 2020 je podstatne nižšia než vo všetkých ostatných prognózach. Možným dôvodom sú aktuálnejšie predpoklady týkajúce sa cien ropy, z ktorých vychádzajú projekcie zo septembra 2019.

Porovnanie najnovších prognóz rastu reálneho HDP a inflácie HICP v eurozóne

(ročná percentuálna zmena)

Zdroj: OECD Economic Outlook, máj 2019; MJEconomics za Euro Zone Barometer, prieskum z augusta 2019; Consensus Economics Forecasts, prieskum z augusta 2019; European Commission Economic Forecast, Summer 2019 interim Economic Forecast; Survey of Professional Forecasters ECB za tretí štvrťrok 2019; IMF World Economic Outlook, júl 2019.

Poznámky: V makroekonomických projekciách odborníkov Eurosystému a ECB a v prognózach OECD sú uvedené ročné miery rastu očistené od vplyvu počtu pracovných dní v roku, zatiaľ čo Európska komisia a MMF svoje prognózy od tohto vplyvu neočisťujú. Ostatné prognózy nešpecifikujú, či rozdiely v počte pracovných dní zohľadňujú.

© Európska centrálna banka 2019

Poštová adresa 60640 Frankfurt am Main, Nemecko

Telefón +49 69 1344 0

Internetová stránka www.ecb.europa.eu

Všetky práva vyhradené. Šírenie na vzdelávacie a nekomerčné účely je povolené, ak je uvedený zdroj.

Vysvetlenie pojmov nájdete v glosári ECB (k dispozícii len v angličtine).

HTML ISSN 2529-4598, QB-CE-19-002-SK-Q

- Dňom uzávierky technických predpokladov, ako sú ceny ropy a výmenné kurzy, bol 19. august 2019 (box 1). Dňom uzávierky ostatných údajov použitých v týchto projekciách bol 29. august 2019. Toto vydanie makroekonomických projekcií sa vzťahuje na obdobie rokov 2019 až 2021. Projekcie na takéto dlhé obdobie sú spojené s veľmi vysokou mierou neistoty, ktorú je pri ich výklade potrebné brať do úvahy. Bližšie informácie sú v článku „An assessment of Eurosystem staff macroeconomic projections“ v Mesačnom bulletine ECB z mája 2013. Na stránke http://www.ecb.europa.eu/pub/projections/html/index.en.html sa nachádza odkaz na údaje, z ktorých vychádzajú vybrané tabuľky a grafy.

- Predpoklad týkajúci sa nominálnych výnosov desaťročných štátnych dlhopisov v eurozóne vychádza z váženého priemeru výnosov referenčných desaťročných dlhopisov v krajinách eurozóny, váženého ročnými hodnotami HDP a zohľadňujúceho budúci vývoj na základe nominálneho výnosu všetkých desaťročných dlhopisov v eurozóne vypočítaného ECB, pričom počiatočný rozdiel medzi obomi časovými radmi sa počas sledovaného obdobia nemení. Predpokladá sa, že spready medzi výnosmi štátnych dlhopisov krajín eurozóny a príslušným priemerom za eurozónu sú počas sledovaného obdobia konštantné.

- Čína na tento rok ohlásila balík fiškálnych stimulov v rozsahu 2 % až 3 % HDP. Doteraz však boli zavedené a podrobnejšie oznámené len niektoré prvky tohto balíka. Patrí medzi ne zníženie sadzby DPH s účinnosťou od 1. apríla, ktorého vplyv by sa mal výraznejšie prejaviť v druhej polovici tohto roka, a zvýšenie úverovej kvóty pre miestne samosprávy od začiatku tohto roka, ktoré by mali samosprávy nasmerovať do výdavkov na infraštruktúru.

- Absorpčnú kapacitu možno chápať aj ako schopnosť hospodárstva tlmiť priamy dosah šoku, t. j. minimalizovať priame straty produkcie a pracovných miest ovplyvňovaním ďalších premenných, ktoré účinkujú ako stabilizátory, teda flexibilných miezd a cien, poskytovania úverov a zdieľania finančných rizík. Európska komisia (2017).

- Rast zamestnanosti a HDP v eurozóne, Ekonomický bulletin, číslo 2, ECB, Frankfurt nad Mohanom, 2019.

- Anderton, R., Aranki, T., Bonthuis, B. a Jarvis, V, Disaggregating Okun’s Law: Decomposing the impact of the expenditure components of GDP on euro area unemployment, Working Paper Series, č. 1747, ECB, Frankfurt nad Mohanom, december 2014.