Septembrske makroekonomske projekcije strokovnjakov ECB za euroobmočje

Povzetek

Po šibki rasti v drugem četrtletju 2019 zadnji kratkoročni kazalniki nakazujejo, da v drugi polovici leta še ne bo prišlo do okrevanja, ki je bilo predvideno v prejšnjih projekcijah. Kazalniki gospodarske klime so se v zadnjih mesecih še naprej slabšali, predvsem v industrijskem sektorju. To je posledica sedanje šibke svetovne trgovinske menjave v okolju nadaljnjih negotovosti na svetovni ravni, kot je na primer povečan protekcionizem, morebitna močnejša upočasnitev kitajskega gospodarstva in neurejen brexit. Ti dejavniki negativno vplivajo na poslovna pričakovanja v predelovalnih dejavnostih ter bodo v bližnji prihodnosti predvidoma še naprej zavirali gospodarsko aktivnost v euroobmočju. Obenem sta bila razpoloženje v storitvenih dejavnostih, usmerjenih na domači trg, in v gradbeništvu ter zaupanje potrošnikov stabilnejša, razmere na trgu dela pa so se še naprej izboljševale. Osnovna projekcija temelji na tehnični predpostavki o izrazito nižjih obrestnih merah, kar je odraz tržnih pričakovanj, predpostavke o urejenem brexitu in popuščanju javnofinančne politike – vsi ti dejavniki pa naj bi podpirali vrnitev k srednjeročni stopnji rasti, ki je bila predvidena v letošnjih junijskih projekcijah. Poleg tega bo zunanje povpraševanje, ki je leta 2019 doseglo zelo nizke ravni, po pričakovanjih okrevalo in v preostanku obdobja projekcij prispevalo h gospodarski aktivnosti. Gledano v celoti bo realna rast BDP po projekcijah leta 2019 znašala 1,1%, nato pa se bo postopno zviševala na 1,4% v letu 2021. Kratkoročni obeti so se v primerjavi z junijskimi projekcijami poslabšali zaradi šibkejših kazalnikov zaupanja in nadaljnjih negotovosti na svetovni ravni, zato so bili za leti 2019 in 2020 popravljeni navzdol, in sicer za leto 2020 predvsem zaradi učinkov prenosa. Gledano dlje od kratkoročnega obdobja se bo vpliv negativnih zunanjih šokov večinoma izravnal z ugodnejšimi pogoji financiranja in nižjimi cenami nafte.

Inflacija, merjena z indeksom HICP, se bo letos po pričakovanjih nekoliko umirila in naslednje leto ostala umirjena, nato pa bo okrevala in leta 2021 dosegla 1,5%. Inflacija brez energentov in hrane se bo do konca leta 2019 rahlo zvišala in tekom leta 2020 ostala nespremenjena, nato pa se bo leta 2021 okrepila, k čemur bo prispevala predvidena krepitev gospodarske aktivnosti in s tem povezano okrevanje profitnih marž, ko se bo preteklo zvišanje stroškov dela preneslo na cene. V primerjavi z junijskimi projekcijami je bila inflacija popravljena navzdol, in sicer predvsem zaradi skupine energentov, ki je zaradi nižjih cen nafte popravljena izrazito navzdol tako za leto 2019 kot tudi za leto 2020. Navzdol je bila popravljena tudi inflacija brez energentov in hrane, kar je odraz slabših dejanskih podatkov, šibkejše aktivnosti, posrednih učinkov nižjih cen energentov in vztrajnih previsokih napovedi o inflaciji v preteklosti.[1]

1 Realno gospodarstvo

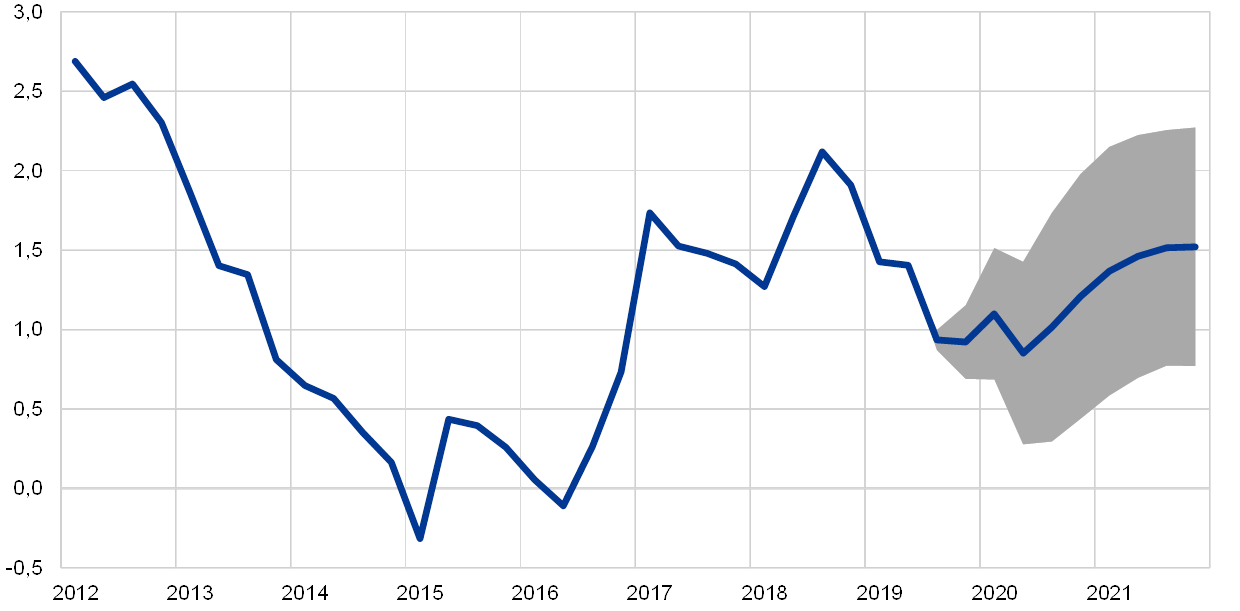

Realna rast BDP v euroobmočju je v drugem četrtletju 2019 upadla na 0,2%, ker se je rast izvoza močno upočasnila (glej graf 1). Rast je bila v drugem četrtletju na ravni, ki je bila predvidena v letošnjih junijskih projekcijah. Čeprav se je domače povpraševanje v drugem četrtletju 2019 rahlo zmanjšalo, je vseeno ostalo glavno gonilo rasti, medtem ko je bil prispevek neto trgovinske menjave negativen.

Graf 1

Realni BDP v euroobmočju

(četrtletne spremembe v odstotkih, desezonirani četrtletni podatki, prilagojeni za število delovnih dni)

Opomba: Razponi, prikazani okrog osrednje projekcije, temeljijo na razliki med dejanskimi vrednostmi in prejšnjimi projekcijami, ki se pripravljajo že več let. Širina razpona je dvakratnik povprečne absolutne vrednosti teh razlik. Metoda za izračun razponov, ki vključuje popravek za izjemne dogodke, je opisana v dokumentu »New procedure for constructing Eurosystem and ECB staff projection ranges«, ECB, december 2009, ki je dostopen na spletnem mestu ECB.

Kratkoročni kazalniki nakazujejo šibko rast v drugi polovici leta 2019. Kazalnik gospodarske klime, ki ga pripravlja Evropska komisija, se je v zadnjih mesecih še naprej zniževal zaradi razpoloženja v predelovalnih dejavnostih, ki se je še dodatno poslabšalo pod dolgoročnejše povprečje. Zdi se, da je to posledica sedanje šibke svetovne trgovinske menjave in negotovosti na svetovni ravni, predvsem v zvezi s svetovnimi trgovinskimi spori, možnim brexitom brez dogovora in tveganjem močnejše upočasnitve kitajskega gospodarstva. Nasprotno pa sta bila razpoloženje v storitvenih dejavnostih, usmerjenih na domači trg, in v gradbeništvu ter zaupanje potrošnikov še naprej stabilnejša, čeprav sta se avgusta poslabšala. To razhajanje med sektorji potrjujejo nedavna gibanja indeksov vodij nabave. Gledano v celoti najnovejši kazalniki nakazujejo, da se bo šibka rast, zabeležena v drugem četrtletju, nadaljevala tudi v drugi polovici leta 2019, in sicer zaradi negativnega prispevka neto trgovinske menjave, medtem ko bo rast domačega povpraševanja po pričakovanjih ostala razmeroma vztrajna.

Za srednjeročno obdobje je v osnovni projekciji predvideno postopno popuščanje svetovnih zaviralnih dejavnikov, s čimer bodo temeljni dejavniki, ki spodbujajo rast v euroobmočju, ponovno pridobili zagon (glej tabelo 1). Tako je v osnovni projekciji predvideno, da bo Združeno kraljestvo iz EU izstopilo urejeno in da ne bodo uvedeni novi protekcionistični ukrepi (razen že napovedanih), zaradi česar se bo zmanjšala tudi verjetnost močne upočasnitve kitajskega gospodarstva. Sedanja raven negotovosti se bo torej postopoma zniževala, zato bodo temeljni dejavniki, ki podpirajo rast, lahko ponovno pridobili zagon. Naravnanost denarne politike ECB bo predvidoma ostala zelo spodbujevalna in se bo še naprej prenašala v gospodarstvo. Natančneje, iz tehničnih predpostavk izhaja, da bodo na koncu obdobja projekcij nominalne obrestne mere še vedno pod zelo nizko ravnijo, ki so jo dosegle sredi leta 2019. Proti koncu obdobja projekcij naj bi se zmerno okrepilo tudi posojanje nefinančnemu zasebnemu sektorju, in sicer zaradi vse boljšega makroekonomskega okolja, zelo nizkih obrestnih mer in ugodnih posojilnih pogojev bank tako za gospodinjstva kot tudi za nefinančne družbe. Živahno rast zasebne potrošnje bodo poganjale tudi zmanjšane potrebe po razdolževanju v vseh sektorjih in naraščanje dobička. Na rast zasebne potrošnje in stanovanjskih naložb naj bi ugodno vplivali tudi razmeroma močna rast plač in zviševanje neto vrednosti ter tudi vse nižja brezposelnost. Na izvoz euroobmočja bo predvidoma ugodno vplivalo pričakovano okrevanje zunanjega povpraševanja. Po pričakovanjih bo javnofinančna politika v celotnem obdobju projekcij rahlo ekspanzivna (glej 3. poglavje).

Popuščanje nekaterih ugodnih dejavnikov pa bo proti koncu obdobja projekcij vseeno privedlo do počasnejše rasti. Podjetniške naložbe bodo v obdobju projekcij predvidoma oslabele zaradi dolgotrajnega obdobja zmanjšanega zaupanja podjetij in izteka nekaterih davčnih spodbud. V srednjeročnem obdobju naj bi se upočasnila tudi rast zaposlenosti, kar je predvsem odraz vse bolj omejujočega pomanjkanja delovne sile v nekaterih državah.

Tabela 1

Makroekonomske projekcije za euroobmočje

(medletne spremembe v odstotkih)

Opomba: Realni BDP in komponente, stroški dela na enoto proizvoda, sredstva za zaposlene na zaposlenega in produktivnost dela temeljijo na podatkih, ki so desezonirani in prilagojeni za število delovnih dni.

1) Razponi, prikazani v projekcijah, temeljijo na razliki med dejanskimi rezultati in prejšnjimi projekcijami, ki se pripravljajo že več let. Širina razpona je dvakratnik povprečne absolutne vrednosti teh razlik. Metoda za izračun razponov, ki vključuje popravek za izjemne dogodke, je opisana v dokumentu »New procedure for constructing Eurosystem and ECB staff projection ranges«, ECB, december 2009, ki je dostopen na spletnem mestu ECB.

2) Vključuje trgovinsko menjavo znotraj euroobmočja.

3) Ta podindeks temelji na ocenah dejanskega vpliva posrednih davkov. Lahko se razlikuje od Eurostatovih podatkov, ki predpostavljajo popoln in takojšen prenos davčnih sprememb v HICP.

4) Izračunano kot proračunski saldo brez prehodnih učinkov gospodarskega cikla in začasnih ukrepov, ki so jih sprejele vlade.

Realni razpoložljivi dohodek bo v letu 2019 predvidoma pridobil zagon, nato pa bo v letih 2020 in 2021 oslabel. Okrepitev v letu 2019 je odraz zvišanja rasti nominalnega razpoložljivega dohodka in znižanja rasti cen življenjskih potrebščin. V letih 2020 in 2021 bosta rast realnega dohodka predvidoma zavirali tako šibkejša rast nominalnih dohodkov kot tudi postopoma višja inflacija. Prispevek bruto plač k rasti nominalnega razpoložljivega dohodka se bo leta 2020 po projekcijah zmanjšal (zaradi vpliva šibkejše rasti zaposlenosti), leta 2021 pa bo ostal večinoma nespremenjen. Drugi osebni dohodki naj bi se v obdobju projekcij zmerno povečevali. Zaradi kombinacije znižanja neposrednega obdavčenja in naraščajočih transferjev gospodinjstvom bo prispevek neto javnofinančnih transferjev leta 2019 po pričakovanjih prvič po letu 2010 pozitiven. Pozitiven prispevek se bo v okolju malce nižjih transferjev gospodinjstvom in postopno vse višjega neposrednega obdavčenja leta 2020 predvidoma zmanjšal, leta 2021 pa bo večinoma nevtralen.

Rast zasebne potrošnje je v drugem četrtletju 2019 rahlo upadla, in sicer deloma zaradi zmanjševanja začasne spodbude, zabeležene na začetku leta, vendar naj bi v obdobju projekcij vseeno ostala močna. Še vedno razmeroma ugodna raven zaupanja potrošnikov, pričakovano nadaljnje izboljševanje razmer na trgu dela in nadaljnja rast realnih sredstev za zaposlene na zaposlenega kažejo na nadaljnjo vztrajno rast potrošnje v obdobju projekcij, ki jo podpirajo tudi pozitivni učinki javnofinančnega popuščanja v nekaterih državah.

Rast zasebne potrošnje naj bi spodbujali ugodni pogoji financiranja in zviševanje neto vrednosti. Nominalne bančne obrestne mere za posojila se bodo po projekcijah kratkoročno še dodatno znižale, nato pa se bodo stabilizirale in se v letu 2021 zmerno zvišale. Posojilne obrestne mere za hipotekarna posojila bodo do konca obdobja projekcij predvidoma ostale nekoliko pod ravnijo iz sredine leta 2019, posojilne obrestne mere za potrošniška posojila pa bodo sedanjo raven po pričakovanjih malo presegle. Glede na to, da bodo bančne obrestne mere za posojila po projekcijah ostala na nizki ravni in se bo bančno posojanje gospodinjstvom v tem in naslednjih letih predvidoma le zmerno okrepilo, bodo bruto plačila obresti po pričakovanjih ostala na nizki ravni in bodo tako še naprej spodbujala zasebno potrošnjo. Obenem se bodo bruto prihodki od obresti po projekcijah rahlo povečali zaradi nadaljnje akumulacije obrestonosne aktive. Poleg tega se bo po projekcijah dodatno zvišala tudi neto vrednost, in sicer zaradi nadaljnjega močnega povečevanja prihodkov iz vrednotenja nepremičnin, s katerim je mogoče pojasniti več kot polovico predvidenega zvišanja. Zvišanje neto vrednosti naj bi skupaj z napredkom, doseženim pri razdolževanju, ravno tako spodbujalo potrošnjo.

Okvir 1

Tehnične predpostavke o obrestnih merah, deviznih tečajih in cenah primarnih surovin

Tehnične predpostavke glede na letošnje junijske projekcije vključujejo nižje cene nafte in precej nižje obrestne mere. Tehnične predpostavke o obrestnih merah in cenah surovin temeljijo na tržnih pričakovanjih, s presečnim datumom na dan 19. avgusta 2019. Kratkoročne obrestne mere se merijo s 3-mesečno obrestno mero EURIBOR, tržna pričakovanja pa so izpeljana iz obrestnih mer terminskih pogodb. S to metodologijo dobimo povprečno raven kratkoročnih obrestnih mer v višini –0,4% v letu 2019 ter –0,6% v letih 2020 in 2021. Tržna pričakovanja glede nominalne donosnosti 10-letnih državnih obveznic v euroobmočju kažejo na povprečno raven v višini 0,4% za leto 2019, 0,1% za leto 2020 in 0,2% za leto 2021.[2] V primerjavi z junijskimi projekcijami so bila tržna pričakovanja o kratkoročnih obrestnih merah za leto 2019 popravljena navzdol za približno 10 bazičnih točk, za leto 2020 za 30 bazičnih točk in za leto 2021 za približno 40 bazičnih točk, medtem ko je bila nominalna donosnost 10-letnih državnih obveznic v euroobmočju za leto 2019 popravljena navzdol za približno 40 bazičnih točk, za leto 2020 za 80 bazičnih točk in za leto 2021 za približno 90 bazičnih točk.

Kar zadeva cene primarnih surovin, se na podlagi povprečnih gibanj na terminskih trgih v dvotedenskem obdobju do presečnega datuma (19. avgust 2019) predpostavlja, da se bo cena surove nafte Brent, ki je leta 2018 znašala 71,1 USD za sod, v letu 2019 znižala na 62,5 USD, zatem pa naj bi v letu 2021 še dodatno upadla na 56,3 USD za sod. Ta dinamika kaže, da bo znižanje dolarskih cen nafte veliko bolj strmo, kot je bilo predvideno v junijskih projekcijah. Za cene drugih primarnih surovin razen energentov, izražene v ameriških dolarjih, se predpostavlja, da se bodo v letu 2019 znižale, nato pa se bodo v sledečih letih obdobja projekcij ponovno zvišale.

Predpostavka za dvostranske devizne tečaje je, da bodo v obdobju projekcij ostali nespremenjeni na povprečni ravni, ki je bila zabeležena v dvotedenskem obdobju do presečnega datuma (19. avgust 2019). Iz tega izhaja, da bo povprečni devizni tečaj med ameriškim dolarjem in eurom v obdobju 2019–2021 na ravni 1,12 USD za euro in bo torej enak kot v junijskih projekcijah. Efektivni tečaj eura (v razmerju do valut 38 trgovinskih partneric) je v primerjavi z junijskimi projekcijami zmerno apreciiral, ker se je euro relativno okrepil v razmerju do britanskega funta ter tudi kitajskega renminbija in drugih valut nastajajočih tržnih gospodarstev.

Tehnične predpostavke

Rast stanovanjskih naložb se bo predvidoma nadaljevala, čeprav bo bolj umirjena. Zdi se, da je po obdobju zelo močne rasti v letu 2017 okrevanje stanovanjskih naložb tekom leta 2018 izgubilo nekaj zagona, predvsem v Španiji, Franciji in na Nizozemskem. Rast stanovanjskih naložb se bo v obdobju projekcij po pričakovanjih umirila. Šibkejšo rast nakazujejo upad števila izdanih gradbenih dovoljenj v zadnjih nekaj mesecih in najnovejše ankete, ki kažejo zmanjšanje deleža gospodinjstev, ki za naslednje leto načrtujejo obnovo doma, čeprav vse več gospodinjstev v naslednjih dveh letih načrtuje nakup ali gradnjo doma. Poleg tega bodo omejitve proizvodnih zmogljivosti v gradbenem sektorju predvidoma postajale vse večji omejevalni dejavnik, predvsem v Nemčiji in na Nizozemskem. Po pričakovanjih bodo rast stanovanjskih naložb zavirali tudi neugodni demografski trendi v nekaterih državah, vključno z Nemčijo in Francijo.

Podjetniške naložbe se bodo v obdobju projekcij predvidoma povečevale, čeprav bolj umirjeno. Po šibkejši rasti v prvi polovici leta 2019 naj bi bile podjetniške naložbe v drugi polovici leta precej umirjene, kar odraža razmeroma šibko svetovno trgovinsko menjavo in zaskrbljenost glede nadaljnjega stopnjevanja trgovinskih sporov ter tudi strah pred brexitom brez dogovora in »trdim pristankom« na Kitajskem. Gledano dlje od kratkoročnega obdobja, ko bo negotovost predvidoma postopoma minila, pa bo podjetniške naložbe v euroobmočju po pričakovanjih spodbujalo več ugodnih temeljnih dejavnikov. Prvič, večji delež podjetij iz predelovalnih dejavnosti kot običajno poroča o tem, da je pomanjkanje opreme dejavnik, ki omejuje proizvodnjo. Drugič, pogoji financiranja bodo v obdobju projekcij predvidoma ostali zelo ugodni. Tretjič, po pričakovanjih se bo zvišal dobiček, s čimer se bo še dodatno povečal znaten presežek likvidnih sredstev, ki so ga podjetja ustvarila v zadnjih letih. Četrtič, podjetja bi lahko povečala naložbe, da bi nadoknadila omejitve na strani ponudbe, povezane s pomanjkanjem delovne sile. Petič, količnik finančnega vzvoda v nefinančnih družbah se je v zadnjih letih zmanjšal zaradi okrevanja delniških tečajev, nadaljnje akumulacije finančnih sredstev in zmerne rasti dolžniškega financiranja, čeprav je konsolidirana bruto zadolženost še vedno nad predkrizno ravnijo. Obenem so se bruto plačila obresti v nefinančnih družbah v zadnjih letih znižala na rekordno nizke ravni in se bodo po pričakovanjih v prihodnjih letih le postopoma zviševala.

Izvoz v države zunaj euroobmočja bo po projekcijah v preostanku leta 2019 umirjen, nato pa bo v preostanku obdobja projekcij okreval, in sicer večinoma skladno z gibanjem zunanjega povpraševanja (glej okvir 2). Nedavna rast izvoza v države zunaj euroobmočja je bila volatilna. Zaradi kopičenja zalog pred prvotnim datumom brexita v marcu 2019 se je izvoz euroobmočja v Združeno kraljestvo v prvem četrtletju letošnjega leta povečal. Po ocenah se je ta učinek v drugem četrtletju izničil, kar je privedlo do stagnacije izvoza v države zunaj euroobmočja. Ker kratkoročni kazalniki trgovinske menjave ostajajo umirjeni, bo po projekcijah izvoz v države zunaj euroobmočja v drugi polovici leta 2019 šibek in bo beležil rast pod ravnijo zunanjega povpraševanja. Nato bo izvoz v države zunaj euroobmočja v srednjeročnem obdobju okreval in naraščal približno v skladu z zunanjim povpraševanjem, zato bodo deleži na izvoznih trgih nespremenjeni. V bližnji prihodnosti bo tudi rast uvoza iz držav zunaj euroobmočja ostala precej šibka, in sicer zaradi gibanja samega izvoza in hkrati tudi šibke dinamike naložb in gospodarske aktivnosti v nekaterih državah euroobmočja. Na daljši rok bo uvoz iz držav zunaj euroobmočja predvidoma rasel večinoma v skladu s skupnim povpraševanjem (domače povpraševanje in izvoz). Gledano v celoti bo v drugi polovici leta 2019 prispevek neto trgovinske menjave s tujino k realni rasti BDP negativen, nato pa bo v preostanku obdobja projekcij nevtralen.

Okvir 2

Mednarodno okolje

Realna rast svetovnega BDP je bila v prvem četrtletju 2019 še naprej umirjena, predvsem zaradi upočasnitve več nastajajočih tržnih gospodarstev. Čeprav je gospodarska aktivnost na Kitajskem v prvem četrtletju tega leta ostala stabilna zaradi vztrajne rasti zasebne potrošnje, se je več nastajajočih tržnih gospodarstev v Aziji, Latinski Ameriki in Skupnosti neodvisnih držav močno skrčilo. To je bila posledica kombinacije neugodnih idiosinkratičnih dejavnikov (predvsem v Braziliji in Rusiji), pa tudi drugih vztrajnih zaviralnih dejavnikov, kot je na primer povečana domača politična negotovost (predvsem v Mehiki in Braziliji). Po drugi strani pa je v prvem četrtletju rast BDP v večini razvitih gospodarstev ostala sorazmerno dobra, in sicer predvsem zaradi začasnih ugodnih dejavnikov v nekaterih državah (npr. pozitivni prispevki neto trgovinske menjave in povečevanja zalog v ZDA ter ustvarjanja zalog pred prvim rokom za brexit v Združenem kraljestvu). Ko je učinek teh dejavnikov popustil, se je rast v razvitih gospodarstvih v drugem četrtletju umirila, kar je v skladu z letošnjimi junijskimi projekcijami. Tako je v ZDA negativni prispevek neto trgovinske menjave – ker se je uvoz stabiliziral in je izvoz upadel – zaviral rast kljub javnofinančnim spodbudam in vztrajni rasti zasebne potrošnje. V Združenem kraljestvu se je gospodarstvo v drugem četrtletju skrčilo predvsem zaradi upada naložb. Zadnji anketni podatki, kot je na primer svetovni sestavljeni indeks vodij nabave (PMI) za gospodarsko aktivnost (brez euroobmočja), potrjujejo, da je zagon svetovne gospodarske rasti v drugem četrtletju najverjetneje še dodatno oslabel. Po majhnem ponovnem povečanju v juliju se je indeks avgusta ponovno znižal, kar kaže, da bo svetovna gospodarska aktivnost še naprej umirjena.

Svetovna gospodarska rast bo v drugi polovici leta 2019 po projekcijah ostala umirjena. Svetovno gospodarstvo bo še naprej slabilo več zaviralnih dejavnikov. Svetovna aktivnost v predelovalnih dejavnostih bo predvidoma ostala šibka zaradi zniževanja rasti svetovne naložbene aktivnosti in potrošnje trajnih proizvodov, ki predstavljata velik del proizvodnje v predelovalnih dejavnostih. Svetovna rast naložb glede na sedanjo povišano raven negotovosti v zvezi s prihodnjimi mednarodnimi trgovinskimi odnosi kratkoročno najverjetneje ne bo ponovno pridobila zagona. Oblikovalci politik po vsem svetu so ob upočasnjevanju svetovnega gospodarstva sprejeli številne ukrepe za ublažitev negativnega vpliva zaviralnih ekonomskih dejavnikov. Pričakuje se, da bodo na Kitajskem ukrepi javnofinančnih spodbud, ki naj bi omilili upočasnitev domačega povpraševanja, začeli učinkovati predvsem v drugi polovici leta.[3] Poleg obsežnega paketa procikličnih javnofinančnih spodbud in nedavnega dogovora o prožnejši zgornji meji javne porabe v ZDA je ameriška centralna banka sklenila, da zniža referenčno obrestno mero z namenom spodbujanja nadaljnje gospodarske rasti. Prav tako je denarno politiko sprostilo več drugih gospodarstev (npr. Avstralija, Brazilija, Južna Koreja, Indonezija, Indija in Turčija), tržna pričakovanja, na katerih temeljijo tehnične predpostavke, pa nakazujejo, da bodo enako ravnali tudi drugi.

Svetovna gospodarska rast se bo po projekcijah srednjeročno zvišala in se stabilizirala na ravni pod dolgoročnim 3,8-odstotnim povprečjem. Potem ko se bo leta 2019 v primerjavi z letom 2018 znižala s 3,8% na 3,1%, naj bi svetovna gospodarska rast (brez euroobmočja) porasla in se do leta 2021 stabilizirala na ravni 3,5%. Na dinamiko svetovne gospodarske rasti vplivajo trije glavni dejavniki. Prvič, v razvitih gospodarstvih se bo ciklični zagon predvidoma upočasnil, saj bo pomanjkanje prostih zmogljivosti postajalo vse večji omejevalni dejavnik v okolju pozitivne proizvodne vrzeli in nizke stopnje brezposelnosti v ključnih gospodarstvih, medtem ko se bo proti koncu obdobja projekcij podpora s strani ekonomskih politik postopoma zmanjševala. Drugič, postopna upočasnitev kitajskega gospodarstva ter preusmerjanje od naložb k potrošnji bosta po projekcijah negativno vplivala na svetovno gospodarsko rast in predvsem na trgovinsko menjavo. Tretjič, nastajajoča tržna gospodarstva (razen Kitajske) pa bodo nasprotno predvidoma podpirala svetovno gospodarsko rast, saj okrevajo po preteklih recesijah, negativna proizvodna vrzel pa se v posameznih državah vse bolj oži. V primerjavi z letošnjimi junijskimi projekcijami so obeti za svetovno gospodarsko rast popravljeni navzdol za celotno obdobje projekcij zaradi manj dinamičnega okrevanja v nekaterih nastajajočih tržnih gospodarstvih, kot je bilo sprva pričakovano, in v manjši meri zaradi dolgotrajnih trgovinskih napetosti.

Mednarodno okolje

(medletne spremembe v odstotkih)

1) Izračunano kot tehtano povprečje uvoza.

2) Izračunano kot tehtano povprečje uvoza v trgovinskih partnericah euroobmočja.

Svetovna trgovinska menjava se je letos po ocenah precej zmanjšala v okolju upočasnjevanja svetovne industrijske aktivnosti, okrepljenih trgovinskih napetosti in v določeni meri oslabitve tehnološkega cikla. Podatki iz nacionalnih računov kažejo, da je svetovna rast uvoza (brez euroobmočja) po začasni zaustavitvi konec leta 2018 v prvem četrtletju 2019 zdrsnila v negativne vrednosti, kar je bilo večinoma v skladu z junijskimi projekcijami. Svetovna trgovinska menjava se je skrčila v številnih državah. Poleg enkratnih dejavnikov (npr. začasno šibko domače povpraševanje v ZDA zaradi delnega zaprtja zvezne vlade) je bila šibka trgovinska menjava predvsem posledica šibke trgovinske menjave znotraj Azije. Slednja pa naj bi bila povezana z upočasnitvijo domačega povpraševanja na Kitajskem. Pri tem bi lahko imeli vlogo tudi določeni šoki, povezani z oslabitvijo tehnološkega cikla ali motnjami v avtomobilski industriji, čeprav se zdijo omejeni na posamezne države. Rast svetovne trgovinske menjave se je v drugem četrtletju predvidoma večinoma stabilizirala.

V srednjeročnem obdobju se bo svetovni uvoz po projekcijah postopno povečeval, pri čemer bo naraščal bolj umirjeno kot svetovna gospodarska aktivnost. Nedavno stopnjevanje trgovinskih napetosti, učinki katerih se bodo še naprej čutili tudi v letu 2020, bo skupaj z bolj postopnim okrevanjem v nastajajočih tržnih gospodarstvih, kot je bilo sprva pričakovano, prispevalo k počasnejšemu okrevanju svetovne trgovinske menjave. Svetovna rast uvoza (brez euroobmočja) se bo po pričakovanjih izrazito znižala, in sicer s 4,6% v letu 2018 na 0,4% v letošnjem letu, nato pa bo okrevala na 2,2% v letu 2020 in na 2,9% v letu 2021. Zaradi višjih carin se bo predvidoma zmanjšala svetovna trgovinska menjava, kar bo negativno vplivalo na zunanje povpraševanje euroobmočja. Empirična analiza kaže, da je preusmerjanje trgovinske menjave k trgom v tretjih državah, vključno z euroobmočjem, ki bi lahko omililo negativne posledice višjih carin za svetovno trgovinsko menjavo, za zdaj še zelo omejeno. Zunanje povpraševanje euroobmočja, ki se je lani povečalo za 3,7%, se bo v letu 2019 predvidoma upočasnilo na 1,0%, nato pa postopno naraslo na 1,9% v letu 2020 in na 2,7% v letu 2021. V primerjavi z junijskimi projekcijami je bilo izrazito popravljeno navzdol za celotno obdobje projekcij. Poleg vpliva carin so ti popravki tudi odraz šibkega zagona uvoza tako v več razvitih kot tudi nastajajočih tržnih gospodarstvih zaradi slabših gospodarskih obetov. Obeti za svetovno trgovinsko menjavo, kot jih kažejo septembrske projekcije, ostajajo predvsem za leto 2019 nižji od obetov v zadnjih napovedih drugih institucij.

Po projekcijah bo rast zaposlenosti umirjena, in sicer kratkoročno deloma zaradi začasnih dejavnikov, pomanjkanje delovne sile pa bo začelo omejevati proizvodnjo pozneje v obdobju projekcij. Po Eurostatovi prvi oceni je rast števila zaposlenih v drugem četrtletju 2019 medčetrtletno znašala 0,2%, kar kaže na upočasnitev zagona v primerjavi s preteklimi štirimi leti. Rast zaposlenosti bo v obdobju projekcij predvidoma ostala precej umirjena, saj bo manjša ponudba delovne sile predvidoma omejevala nadaljnjo rast zaposlenosti, povpraševanje po delovni sili pa se bo prav tako umirilo v skladu z upočasnjevanjem gospodarske aktivnosti.

Rast delovne sile se bo v obdobju projekcij po pričakovanjih umirila. Delovna sila se bo po pričakovanjih še naprej povečevala, in sicer zaradi predvidenega neto priseljevanja delavcev, pričakovane integracije beguncev in nadaljnje krepitve deleža aktivnega prebivalstva. Vseeno naj bi ti dejavniki v obdobju projekcij popustili, zato naj bi se povečali negativni učinki staranja prebivalstva na rast delovne sile, ker skupine starejših delavcev zapuščajo delovno silo v večjem številu, kot na trg dela vstopajo skupine mladih.

Stopnja brezposelnosti bo leta 2021 predvidoma upadla na 7,3%. Stopnja brezposelnosti se je v prvem četrtletju 2019 znižala na 7,6%, kar je najnižja raven od tretjega četrtletja 2008. Kar zadeva prihodnje obdobje, bo po projekcijah ostala večinoma nespremenjena na sedanji ravni do začetka 2020, nato pa se bo znižala. Čeprav se bo stopnja brezposelnosti po pričakovanjih znižala v vseh državah, pa se bodo leta 2021 stopnje brezposelnosti predvidoma še vedno znatno razlikovale.

Produktivnost dela bo v obdobju projekcij predvidoma okrevala. Po močnem zagonu v letu 2017 se je rast produktivnosti dela na delavca in na uro leta 2018 znižala, kar je bil odraz nepričakovano šibkejše aktivnosti. Rast produktivnosti naj bi se do leta 2021 zvišala na 0,9%, ko bo aktivnost ponovno pridobila zagon, medtem ko se bo rast izkoriščenosti delovne sile upočasnila.

V primerjavi z letošnjimi junijskimi projekcijami je realna rast BDP za leti 2019 in 2020 popravljena navzdol, za leto 2021 pa je nespremenjena. Kratkoročni obeti so bili popravljeni navzdol tako za tretje kot tudi za zadnje četrtletje 2019, ker so kazalniki gospodarske klime še naprej šibki, in sicer predvsem zaradi bolj vztrajno šibke svetovne trgovinske menjave, kot je bilo sprva pričakovano, ter zaradi negotovosti na svetovni ravni. Popravki nakazujejo šibkejši prenos v leto 2020, zato se bo v tistem letu medletna stopnja rasti BDP znižala. Vseeno pa bo četrtletna dinamika gospodarske rasti od začetka leta 2020 ostala nespremenjena, ker naj bi se občutno navzdol popravljeno zunanje povpraševanje večinoma izravnalo z ugodnejšimi pogoji financiranja in nižjimi cenami nafte.

Okvir 3

Kako odporno je domače povpraševanje v euroobmočju proti zunanjim šokom?

V tem okvirju obravnavamo nekatere pokazatelje odpornosti domačega povpraševanja v euroobmočju proti neugodnim zunanjim šokom. Upočasnitev realne rasti BDP v euroobmočju v obdobju od zadnjega četrtletja 2017 do drugega četrtletja 2019 je bila v veliki meri povezana z oslabitvijo neto trgovinske menjave, medtem ko je domače povpraševanje k upočasnitvi prispevalo občutno manj (glej graf A). Rast domačega povpraševanja bo v obdobju projekcij predvidoma ostala vztrajna ter bo tako spodbujala realno rast BDP, medtem ko bo prispevek neto izvoza postal nevtralen.

Graf A

BDP in izdatkovne komponente

(povprečna medčetrtletna rast; prispevki)

Viri: Eurostat, septembrske makroekonomske projekcije strokovnjakov ECB in izračuni ECB.

Opomba: Razčlenitev BDP za drugo četrtletje 2019 do presečnega datuma projekcij ni bila na voljo, zato so jo ocenili strokovnjaki ECB.

Kot kažejo modeli ECB, se je rast domačega povpraševanja v euroobmočju zaradi šibkih zunanjih gibanj upočasnila manj, kot je razvidno iz zgodovinskih vzorcev. Neugodna zunanja gibanja so nedvomno imela pomembno vlogo pri upočasnitvi gospodarske rasti od konca leta 2017, predvsem zaradi vse šibkejše rasti izvoza. Med letom 2018 so neugodni zunanji šoki vplivali na domače povpraševanje. Toda modeli ECB, ki merijo gonilne dejavnike rasti BDP skozi čas, kažejo, da je bilo v primeru domačega povpraševanja v zadnjem letu tudi nekaj pozitivnih dejavnikov, ki so ublažili negativni vpliv šibkejšega zunanjega povpraševanja. To je mogoče razložiti kot znak vztrajne rasti domačega povpraševanja, saj se je kot odziv na zunanje šoke poslabšalo manj, kot kažejo zgodovinski vzorci, ki jih zajemajo modeli ECB. Vztrajna rast domačega povpraševanja bi bila lahko po drugi strani posledica močnega trga dela ter drugih spodbujevalnih dejavnikov.

Odpornost domačega povpraševanja v euroobmočju proti neugodnim zunanjim šokom je lahko deloma povezana z absorpcijsko sposobnostjo[4] trga dela. Rast zaposlenosti in stopnja brezposelnosti od leta 2017 izkazujeta veliko mero vztrajnosti, pri čemer je bila rast zaposlenosti nepričakovano močna kljub upočasnitvi gospodarske aktivnosti. To ugotovitev ilustrira ocenjeno preprosto statično razmerje med zaposlenostjo/brezposelnostjo in BDP (glej graf B). Rast zaposlenosti je bila tekom leta 2018 čedalje večja od ravni, ki bi jo predvidevali na podlagi Okunovega razmerja, ter je bila v drugem četrtletju 2019 za 0,5 odstotne točke višja od predvidene ravni. Nedavno se je močneje od predvidevanj povečalo tudi število opravljenih delovnih ur, medtem ko je bil trend v stopnji brezposelnosti nižji od predvidene vrednosti.[5] Takšna gibanja so povezana predvsem z obsežnim ustvarjanjem delovnih mest v storitvenem sektorju. Eden od možnih dejavnikov, ki so prispevali k odpornosti trga dela, je dejstvo, da je zunanja trgovinska menjava veliko manj delovno intenzivna kot druge komponente BDP. Zato je možno, da so imeli neugodni šoki s strani zunanje trgovinske menjave dokaj omejen negativen vpliv na trg dela v primerjavi z neugodnimi šoki s strani domačega povpraševanja.[6]

Graf B

Ostanki iz statičnih Okunovih ocen

(v odstotnih točkah)

Viri: izračuni strokovnjakov ECB na podlagi podatkov Eurostata in septembrske projekcije.

Opombe: Pozitivni ostanek pomeni, da je zadevna spremenljivka dosegla višjo raven, kot jo predvideva Okunovo razmerje. Graf kaže ostanke, ki se nanašajo na stopnjo brezposelnosti ter na medletno stopnjo rasti skupne zaposlenosti in skupnega števila opravljenih delovnih ur. Ocene temeljijo na podatkih za obdobje med prvim četrtletjem 1998 in drugim četrtletjem 2019. Ostanki so iz statičnega Okunovega razmerja, ki medletno spremembo v stopnji brezposelnosti, medletno stopnjo rasti skupne zaposlenosti in medletno stopnjo rasti skupnega števila opravljenih delovnih ur povezuje s sočasno medletno stopnjo realne rasti BDP.

Poleg trga dela je k vztrajni rasti domačega povpraševanja v euroobmočju v ocenjenem obdobju najbrž prispevalo tudi več drugih dejavnikov. Med temi dejavniki so spodbujevalno naravnana denarna politika, ki podpira pogoje financiranja, izboljšanje bilanc nefinančnih družb in gospodinjstev, vključno z razdolževanjem zasebnega sektorja in povečevanjem neto premoženja, pričakovanja glede dinamične rasti bruto poslovnega presežka in določeno fiskalno popuščanje.

Na splošno je mogoče upočasnitev gospodarske aktivnosti v euroobmočju od leta 2017 večinoma pojasniti s šibkejšim zunanjim okoljem, medtem ko je bila rast domačega povpraševanja razmeroma vztrajna, predvsem zaradi močnega trga dela. Kar zadeva prihodnje obdobje, septembrske projekcije ocenjujejo, da bo trg dela kljub popravku navzdol pri zunanjem okolju še naprej spodbujal razpoložljivi dohodek gospodinjstev, ostali dejavniki pa bodo še naprej podpirali domače povpraševanje, čeprav v manjši meri kot v bližnji preteklosti.

2 Cene in stroški

Inflacija bo v letu 2019 v povprečju predvidoma znašala 1,2%, nato naj bi se v letu 2020 znižala na 1,0%, v letu 2021 pa zvišala na 1,5% (glej graf 2). Inflacija bo do druge polovice leta 2020 volatilna okrog dokaj umirjene ravni, in sicer predvsem zaradi gibanja cen energentov, ki je povezano z nedavnim padcem cen nafte, navzdol in navzgor delujočimi baznimi učinki ter v manjši meri z nižjimi nadzorovanimi cenami električne energije in plina. Rast cen energentov bo do konca leta 2020 ostala negativna in bo postala pozitivna šele v letu 2021, ko se bo krivulja naftnih terminskih pogodb stabilizirala. Rast cen hrane naj bi se po povečanju v bližnji prihodnosti zaradi zapoznelega vpliva preteklega povišanja cen pri kmetijskih proizvajalcih gibala na ravni okrog 1,9%. Inflacija brez energentov in hrane bo tekom leta 2020 ostala nespremenjena, leta 2021 pa se bo okrepila na 1,5%. K zmernemu povečevanju osnovne inflacije naj bi prispevala pričakovan porast gospodarske aktivnosti in s tem povezano okrevanje profitnih marž, ko se bo preteklo zvišanje stroškov dela preneslo na cene. Zaradi tega se bodo domači cenovni pritiski povečevali. Osnovno inflacijo naj bi v določeni meri spodbudile tudi vse višje cene drugih primarnih surovin razen energentov ter osnovna inflacija na globalni ravni.

Graf 2

HICP v euroobmočju

(medletne spremembe v odstotkih)

Opomba: Razponi, prikazani okrog osrednje projekcije, temeljijo na razliki med dejanskimi vrednostmi in prejšnjimi projekcijami, ki se pripravljajo že več let. Širina razpona je dvakratnik povprečne absolutne vrednosti teh razlik. Metoda za izračun razponov, ki vključuje popravek za izjemne dogodke, je opisana v dokumentu »New procedure for constructing Eurosystem and ECB staff projection ranges«, ECB, december 2009, ki je dostopen na spletnem mestu ECB.

Rast sredstev za zaposlene na zaposlenega naj bi bila razmeroma močna, saj na trgu dela še naprej vlada pomanjkanje delovne sile. Po skoku v letu 2019, ki je posledica ciklične upočasnitve rasti produktivnosti, se bo rast stroškov dela na enoto proizvoda v obdobju projekcij predvidoma nekoliko umirila, saj naj bi se rast produktivnosti okrepila skupaj z gospodarsko rastjo. Rast plač bo poganjalo predvsem pričakovano zaostrovanje razmerja med ponudbo in povpraševanjem na trgu dela v nekaterih delih euroobmočja. Onkraj cikličnega zagona je pričakovati, da bo k razmeroma močni rasti nominalnih plač prispevalo tudi zvišanje skupne inflacije v zadnjih dveh letih, in sicer v tistih državah euroobmočja, kjer se pri določanju plač upoštevajo tudi elementi iz preteklosti. Nekatere države so poleg tega uvedle zvišanje minimalne plače, kar bi se lahko preneslo v porazdelitev plač.

Profitne marže se bodo v obdobju projekcij po pričakovanjih gibale bolj ugodno kot leta 2018. Profitne marže so se v zadnjih nekaj četrtletjih precej zmanjšale zaradi skokovitega porasta stroškov dela na enoto proizvoda in preteklih podražitev nafte, zaradi česar so se poslabšali pogoji menjave, kar je negativno vplivalo na gibanje profitnih marž. Ti dejavniki naj bi postali manj pomembni po nedavnem upadu cen nafte in ob oživitvi gospodarske aktivnosti.

Rast uvoznih cen bo v letu 2019 predvidoma oslabela, nato pa v preostanku obdobja projekcij zmerno naraščala. Po visoki stopnji rasti v letu 2018 se bo medletna stopnja rasti uvoznega deflatorja leta 2019 predvidoma zmanjšala, nato pa se bo do leta 2021 postopoma povečevala. Ta dinamika je močno odvisna od gibanja cen nafte, ki so uvozne cene leta 2018 potisnile navzgor, v obdobju projekcij pa jih bodo zavrle, čeprav se bo njihov vpliv postopoma zmanjševal, ko se bo proti koncu obdobja projekcij navzdol usmerjena krivulja terminskih cen nafte izravnala. Po drugi strani naj bi naraščajoče cene primarnih surovin razen nafte in temeljni svetovni cenovni pritiski nekoliko – čeprav manj kot v preteklosti – prispevali k rasti uvoznih cen.

V primerjavi z letošnjimi junijskimi projekcijami so bili inflacijski obeti v celotnem obdobju projekcij popravljeni navzdol. Popravke je mogoče večinoma pojasniti s skupino energentov, kjer so bile cene zaradi nižjih cen nafte opazno popravljene navzdol tako za leto 2019 kot tudi za leto 2020. Poleg tega je bila navzdol popravljena tudi inflacija brez energentov in hrane, kar je odraz slabših dejanskih podatkov, šibkejše aktivnosti, posrednih učinkov nižjih cen energentov in vztrajnih previsokih napovedi o inflaciji v preteklosti.

3 Javnofinančni obeti

Agregatna naravnanost javnofinančnih politik v euroobmočju bo po ocenah v celotnem obdobju projekcij rahlo ekspanzivna. Naravnanost javnofinančne politike se meri s spremembo ciklično prilagojenega primarnega salda brez državne pomoči finančnemu sektorju. Po nevtralni naravnanosti v letu 2018 naj bi javnofinančna politika v letu 2019 postala rahlo ekspanzivna, in sicer večinoma na račun znižanja neposrednih davkov ter povečanja javnofinančnih odhodkov v nekaterih državah. Za leto 2020 je napovedano nekoliko večje popuščanje javnofinančne politike, in sicer predvsem zaradi nadaljnjega znižanja neposrednih davkov in večjih transferjev v nekaterih državah. V letu 2021 bo največje popuščanje javnofinančne politike izhajalo iz Nemčije zaradi višje rasti odhodkov in novo odobrene delne razveljavitve solidarnostne dajatve, kar zmanjšuje neposredno davčno obremenitev gospodinjstev.

Proračunski saldo euroobmočja se bo predvidoma poslabšal v celotnem obdobju projekcij, medtem ko se bo delež javnega dolga še naprej zmanjševal. Največje poslabšanje salda je predvideno leta 2019 zaradi ekspanzivno naravnane javnofinančne politike. Zatem naj bi se skupni proračunski saldo poslabševal počasneje, saj naj bi dodatno popuščanje naravnanosti javnofinančne politike deloma odtehtali prihranki pri plačilu obresti, medtem ko ostaja ciklična komponenta večinoma nespremenjena. K zmanjševanju razmerja med javnim dolgom in BDP naj bi prispevala primarni presežek, ki se bo sčasoma sicer zmanjševal, ter ugodna razlika med obrestnimi merami in stopnjo rasti.

Javnofinančni obeti za euroobmočje ostajajo v primerjavi z junijskimi projekcijami večinoma nespremenjeni. Rahlo višji proračunski primanjkljaj na koncu obdobja projekcij je posledica dodatnega popuščanja javnofinančne politike in poslabšanja ciklične komponente, to pa naj bi deloma odtehtali nižji odhodki za obresti. Delež javnega dolga bo v primerjavi z junijskimi projekcijami po pričakovanjih nekoliko višji, in sicer zaradi navzgor popravljene razlike med obrestnimi merami in stopnjo rasti ter zaradi nižjega primarnega presežka.

Okvir 4

Analiza občutljivosti

Projekcije v veliki meri temeljijo na tehničnih predpostavkah, ki se nanašajo na gibanje nekaterih ključnih spremenljivk. Nekatere od teh spremenljivk lahko močno vplivajo na projekcije za euroobmočje, zato nam analiza občutljivosti projekcij na alternativna gibanja temeljnih predpostavk lahko pomaga pri analizi tveganj, ki spremljajo projekcije. V tem okvirju obravnavamo negotovost glede nekaterih ključnih temeljnih predpostavk in občutljivost projekcij na te spremenljivke.

1) Alternativna gibanja cen nafte

Namen te analize občutljivosti je oceniti posledice alternativnih gibanj cen nafte. Tehnične predpostavke o gibanju cen nafte, ki so uporabljene v osnovnem scenariju projekcij in so izpeljane iz gibanj na terminskih naftnih trgih, napovedujejo rahlo zniževanje cen nafte, tako da bi cena surove nafte Brent do konca leta 2021 znašala približno 56 USD za sod. Analizirani sta dve alternativni gibanji cen nafte. Prvo temelji na 25. centilu porazdelitve gostote verjetnosti cene nafte, kot izhaja iz opcij, na dan 19. avgusta 2019. To gibanje nakazuje postopno zniževanje cen nafte na 42 USD za sod v letu 2021, kar je za 25% nižje od predpostavke za to leto v osnovnem scenariju. Glede na povprečje rezultatov iz različnih makroekonomskih modelov bi to gibanje povzročilo majhno zvišanje realne rasti BDP (okrog 0,1 odstotne točke v letih 2020 in 2021), inflacija pa bi bila v letu 2019 nižja za 0,1 odstotne točke, v letu 2020 za 0,6 odstotne točke in v letu 2021 za 0,4 odstotne točke. Drugo gibanje temelji na 75. centilu iste porazdelitve in nakazuje zvišanje cen nafte na okrog 69 USD za sod v letu 2021, kar je za 22% višje od predpostavke za to leto v osnovnem scenariju. To gibanje bi pomenilo hitrejše zviševanje inflacije, ki bi bila v letu 2019 višja za 0,1 odstotne točke, v letu 2020 za 0,5 odstotne točke in v letu 2021 za 0,3 odstotne točke, medtem ko bi bila realna rast BDP rahlo nižja (za 0,1 odstotne točke v letih 2020 in 2021).

2) Alternativna tečajna gibanja

Ta analiza občutljivosti preučuje vpliv zviševanja tečaja eura. Ta scenarij je skladen s porazdelitvijo do tveganja nevtralne gostote verjetnosti tečaja USD/EUR, kot izhaja iz opcij, na dan 19. avgusta 2019, ki se močno nagiba v smeri apreciacije eura. V 75. centilu te porazdelitve se kaže apreciacija eura v razmerju do dolarja na raven 1,25 USD za euro v letu 2021, kar je za 12% višje od predpostavke za omenjeno leto v osnovnem scenariju. Odgovarjajoča predpostavka glede nominalnega efektivnega tečaja eura odraža pretekle vzorce, pri čemer spremembe tečaja USD/EUR ustrezajo spremembam efektivnega tečaja z elastičnostjo tik nad polovico. Po tem scenariju povprečje rezultatov iz različnih makroekonomskih modelov kaže, da naj bi bila tako realna rast BDP kot tudi inflacija v letu 2020 nižja za 0,3 odstotne točke, v letu 2021 pa za 0,4–0,5odstotne točke.

Okvir 5

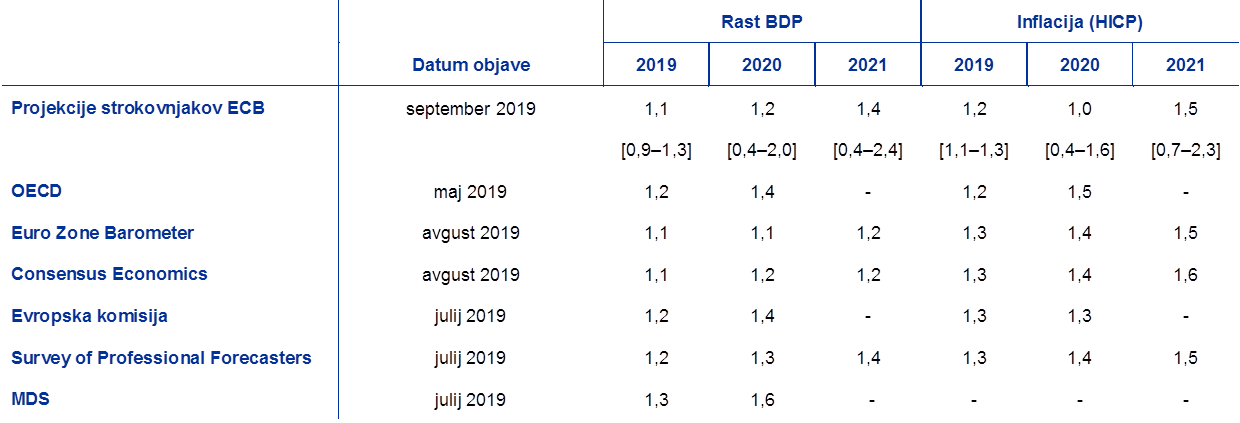

Napovedi drugih institucij

Napovedi za euroobmočje pripravljajo tudi druge mednarodne organizacije in zasebne institucije. Te napovedi pa niso povsem primerljive niti med seboj niti z makroekonomskimi projekcijami strokovnjakov ECB/Eurosistema, saj so bile dokončane v različnih časovnih obdobjih. Poleg tega uporabljajo drugačne metode (ki včasih niso v celoti razložene) za izpeljavo predpostavk o javnofinančnih, finančnih in zunanjih spremenljivkah, vključno s cenami nafte in drugih primarnih surovin. Razlikujejo se tudi glede metode prilagoditve za število delovnih dni (glej tabelo).

Kot je razvidno iz tabele, je večina trenutno razpoložljivih projekcij drugih institucij glede realne rasti BDP in inflacije znotraj razponov okrog projekcij strokovnjakov ECB (ki so v tabeli prikazane v oglatih oklepajih). Podatek za inflacijo v letu 2020 je precej nižji od vseh drugih napovedi, verjetno zaradi novejših predpostavk o cenah nafte v septembrskih projekcijah.

Primerjava nedavnih napovedi realne rasti BDP in inflacije za euroobmočje

(medletne spremembe v odstotkih)

Viri: OECD Economic Outlook (maj 2019), MJEconomics za Euro Zone Barometer (anketa iz avgusta 2019), napovedi Consensus Economics (anketa iz avgusta 2019), gospodarske napovedi Evropske komisije (vmesna napoved, poletje 2019), anketa ECB o napovedih drugih strokovnjakov (Survey of Professional Forecasters) (tretje četrtletje 2019), IMF World Economic Outlook (julij 2019).

Opombe: Makroekonomske projekcije strokovnjakov ECB in Eurosistema ter napovedi OECD navajajo medletne stopnje rasti, ki so prilagojene za število delovnih dni, medtem ko Evropska komisija in Mednarodni denarni sklad (MDS) objavljata medletne stopnje rasti, ki niso prilagojene za število delovnih dni v letu. Druge napovedi ne navajajo, ali temeljijo na podatkih, ki so prilagojeni za število delovnih dni v letu ali ne.

© Evropska centralna banka, 2019

Poštni naslov 60640 Frankfurt na Majni, Nemčija

Telefon +49 69 1344 0

Spletno mesto www.ecb.europa.eu

Vse pravice so pridržane. Razmnoževanje v izobraževalne in nekomercialne namene je dovoljeno pod pogojem, da je naveden vir.

Za terminologijo glej glosar ECB (samo v angleščini).

HTML ISSN 2529-4601, QB-CE-19-002-SL-Q

- Presečni datum za tehnične predpostavke, kot so cene nafte in devizni tečaji, je 19. avgust 2019 (glej okvir 1). Presečni datum za ostale podatke v teh projekcijah je 29. avgust 2019. Tokratne makroekonomske projekcije zajemajo obdobje 2019–2021. Projekcije za tako dolg časovni razpon so povezane z zelo veliko negotovostjo, kar je treba upoštevati tudi pri njihovi interpretaciji. Glej članek z naslovom »An assessment of Eurosystem staff macroeconomic projections«, Monthly Bulletin, ECB, maj 2013. Uporabnikom dostopna različica podatkov, na katerih temeljijo izbrane tabele in grafi, je objavljena na naslovu http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- Predpostavka o nominalni donosnosti 10-letnih državnih obveznic v euroobmočju temelji na tehtanem povprečju donosnosti 10-letnih referenčnih obveznic posameznih držav, tehtani z letnim BDP ter dopolnjeni s prihodnjim gibanjem donosnosti, kot izhaja iz 10-letne nominalne donosnosti vseh obveznic v euroobmočju, ki jo izračunava ECB, pri čemer se začetno razhajanje med obema serijama v obdobju projekcij ohranja konstantno. Predpostavlja se, da bodo razmiki med donosnostjo državnih obveznic posameznih držav in povprečjem za euroobmočje v obdobju projekcij konstantni.

- Kitajska je za letos napovedala paket javnofinančnih spodbud v obsegu 2%–3% BDP. Vendar so bili do sedaj uvedeni in podrobneje predstavljeni samo nekateri elementi tega paketa. Med njimi je znižanje stopnje DDV, ki velja od 1. aprila in bo imelo predvidoma večji učinek v drugi polovici leta, in zvišanje kvote za zadolževanje lokalnih oblasti od začetka tega leta, ki se bo po pričakovanjih preneslo v naložbe lokalnih oblasti v infrastrukturo.

- Absorpcijsko sposobnost je mogoče razumeti tudi kot sposobnost gospodarstva, da ublaži neposredni vpliv šoka, tj. da minimizira neposredne izgube na področju gospodarske aktivnosti in delovnih mest z vplivanjem na druge spremenljivke, ki delujejo kot stabilizatorji, med katerimi so odzivne plače in cene, zagotavljanje kreditiranja in razpršitev finančnih tveganj. Glej dokument Evropske komisije (2017).

- Glej okvir 3 z naslovom »Rast zaposlenosti in BDP v euroobmočju«, Ekonomski bilten, številka 2, ECB, Frankfurt na Majni, 2019.

- Glej Anderton, R. Aranki, T., Bonthuis, B. in Jarvis, V, »Disaggregating Okun’s Law: Decomposing the impact of the expenditure components of GDP on euro area unemployment«, Working Paper Series, št. 1747, ECB, Frankfurt na Majni, december 2014.