Az EKB szakértőinek makrogazdasági prognózisa az euroövezetről, 2019. szeptember

Áttekintés

A legutóbbi rövid távú mutatók a 2019 második negyedévi gyenge növekedést követően arra utalnak, hogy az előző prognózisban az év második felére előre jelzett gazdasági fellendülés későbbre tolódik. Az elmúlt hónapokban – különösen az iparban – tovább romlottak a gazdasági hangulati mutatók. Ennek hátterében az húzódik meg, hogy a világkereskedelem továbbra is gyenge lábakon áll a folyamatosan globális bizonytalanságokkal (úgymint fokozott protekcionizmussal, potenciálisan erősebb kínai gazdasági visszaeséssel és a rendezetlen brexit lehetőségével) jellemzett környezetben. Ezek a tényezők kedvezőtlenül hatnak a feldolgozóipar üzleti várakozásaira, és rövid távon várhatóan továbbra is visszafogják az euroövezeti gazdaságot. Ugyanakkor a belföldi irányultságú szolgáltató és építőipari ágazatokban a hangulat, valamint a fogyasztói bizalom továbbra is nagyobb rugalmasságot tanúsít, a munkaerőpiaci helyzet pedig folyamatosan tovább javul. Az alapforgatókönyv a következő technikai feltevésekhez kötött: a piaci várakozásokat tükröző, érzékelhetően alacsonyabb kamatlábak, rendezett brexit és költségvetési lazítás. Ezek mindegyike támogatja a 2019. júniusi prognózisban előre jelzett visszatérést a középtávú növekedési pályához. Emellett a 2019-ben elért nagyon alacsony szint után várhatóan helyreáll a külső kereslet, és a vizsgált időszak hátralevő részében lendületet ad a gazdaságnak. 2019-ben összességében 1,1%-os reál-GDP-növekedés várható, amely 2021-re fokozatosan 1,4%-ra emelkedik. A gyengébb bizalmi mutatók és a folyamatos világgazdasági bizonytalanság miatt a 2019. júniusi prognózissal összevetve romlottak a rövid távú kilátások, aminek következtében 2019-re és 2020-ra lefelé módosítottuk őket. Az utóbbi főként áthúzódó hatásoknak tudható be. A negatív külső sokkok hatását hosszabb távon nagyrészt ellensúlyozza a kedvezőbb finanszírozási feltételek és az alacsonyabb olajárak hatása.

A HICP-infláció az év folyamán várhatóan mérséklődik, a jövő évben visszafogott marad, majd élénkülni kezd, és 2021-ben eléri az 1,5%-ot. Az energia- és élelmiszerárak nélküli HICP-infláció 2019 végére némileg emelkedni fog, 2020 során oldalirányban mozog, majd 2021-ben erősödik, amit a várható teljesítményjavulás és az ehhez kapcsolódó haszonkulcs-emelkedés támogat, ahogy a munkaerőköltségek múltbeli emelkedése átgyűrűzik az árakba. A 2019. júniusi prognózishoz képest a HICP-inflációt lefelé módosítottuk, nagyrészt az energiakomponens miatt, amelyet az alacsonyabb olajárak következtében mind 2019-re, mind 2020-ra jelentősen csökkentettünk. Ugyanígy tettünk az energia- és élelmiszerárak nélküli HICP-infláció esetében is. Ennek hátterében gyengébb adatok, a visszafogottabb gazdasági teljesítmény, az alacsonyabb energiaárakból eredő közvetett hatások és az állandó múltbeli túlbecslés áll.[1]

1 Reálgazdaság

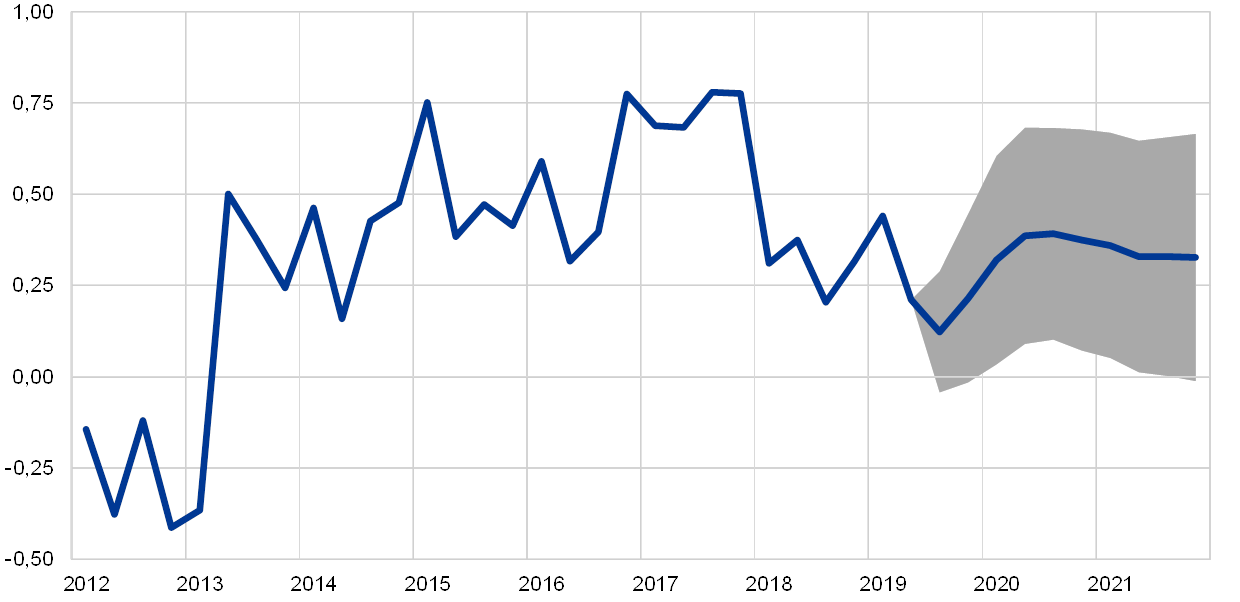

Az euroövezet reál-GDP-növekedése 2019 második negyedében 0,2%-ra esett vissza, mivel az exportnövekedés élesen lefékeződött (lásd az 1. ábrát). A második negyedévben a 2019. júniusi prognózisban vártnak megfelelően alakult a növekedés. A 2019. második negyedévi enyhe lassulás ellenére a belső kereslet maradt a növekedés fő hajtóereje, míg a nettó külkereskedelem hozzájárulása negatív irányba fordult.

1. ábra

Euroövezeti reál-GDP

(negyedéves százalékos változás; szezonálisan és munkanaphatással kiigazított, negyedéves adatok)

Megjegyzés: A prognózis alappályáját övező sávokat többéves időszak prognózisai és a tényleges adatok közötti eltérések alapján határozzuk meg. A sávok olyan szélesek, mint az eltérések átlagos abszolút értékének kétszerese. A sávok számítási módszerét, amely rendkívüli események miatti korrekciót is tartalmaz, az EKB honlapján mutatjuk be: New procedure for constructing Eurosystem and ECB staff projection ranges (Új eljárás az eurorendszer és az EKB szakértői prognózisainak sávos kialakítására), EKB, 2009. december.

A rövid távú mutatók 2019 második felére gyenge növekedést jeleznek. Az Európai Bizottság által összeállított gazdasági hangulatindex az elmúlt hónapokban tovább csökkent, mivel a feldolgozóipari hangulat még jobban, a hosszabb távú átlagos értéke alá esett vissza. Ez vélhetően a világkereskedelem folyamatos gyengeségét, valamint a globális bizonytalanság hatását tükrözi, különösen a világkereskedelmi vitákkal, a megállapodás nélküli brexit lehetőségével és a kínai gazdaság élesebb lefékeződésével összefüggésben. Ezzel szemben az inkább belföldi irányultságú szolgáltató és építőipari ágazatokban a hangulat, valamint a fogyasztói bizalom továbbra is nagyobb rezilianciáról tanúskodik, annak ellenére, hogy augusztusban valamelyest visszaesett. A beszerzésimenedzser-indexek közelmúltbeli alakulása alátámasztja, hogy eltérés van az ágazatok között. A legfrissebb mutatók összességében arra utalnak, hogy a második negyedévben tapasztalt erőtlen növekedés 2019 második felében is folytatódni fog, aminek a hátterében a nettó kereskedelem negatív hozzájárulása áll, míg a belső kereslet várhatóan viszonylag rugalmas marad.

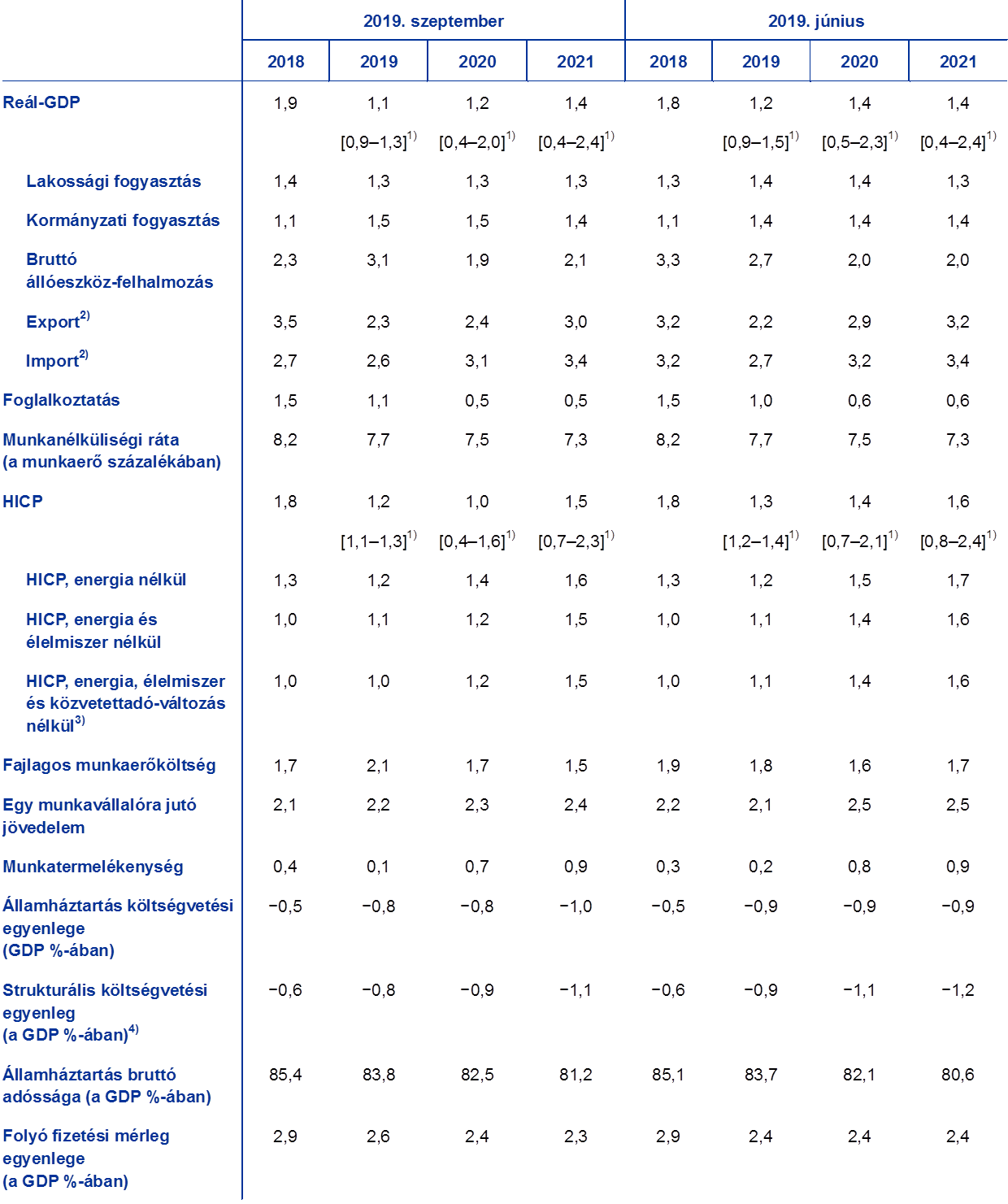

Középtávon a prognózis alappályája a globális akadályok fokozatos megszűnését feltételezi, ami lehetővé teszi, hogy az euroövezeti expanziót támogató fundamentális tényezők újra megerősödjenek (lásd az 1. táblázatot). Konkrétabban, az alapprognózis azzal számol, hogy az Egyesült Királyság rendezett módon lép ki az Európai Unióból, és (a már bejelentetteken túl) nem lesz több protekcionista intézkedés, ami egyben a kínai növekedés nagyfokú lelassulásának esélyét is csökkenti. Így fokozatosan eloszlik a jelenlegi bizonytalanság, ami lehetővé teszi, hogy a növekedést támogató fundamentumok újra megerősödjenek. Az EKB monetáris politikája várhatóan igen laza marad, és továbbra is átgyűrűzik a gazdaságba. Konkrétabban: a technikai feltevések alapján a nominális kamatlábak az előrejelzési időszak végén még mindig a 2019 közepén elért nagyon alacsony szintek alatt lesznek. A nem pénzügyi magánszektornak nyújtott hitelkihelyezés az előrejelzési időszak vége felé várhatóan szerény mértékben szintén erősödik, köszönhetően a javuló makrogazdasági környezetnek, az alacsony kamatlábaknak és a – mind a lakosság, mind a nem pénzügyi vállalatok számára – kedvező banki hitelfeltételeknek. A több ágazatban is kisebb adósságleépítési igény és emelkedő nyereség szintén támogatja a lakossági szektor kiadásainak dinamikáját. A viszonylag erőteljes bérnövekedés és a nettó vagyon bővülése, valamint a csökkenő munkanélküliség szintén élénkíti a lakossági fogyasztást és a lakáscélú beruházásokat. Az euroövezeti exportra várhatóan jótékony hatással lesz a külső kereslet prognosztizált élénkülése. Végezetül, a teljes előrejelzési időszak során enyhén expanzív fiskális politikára számítunk (lásd a 3. részt).

Egyes kedvező hatások lecsengése mindazonáltal az előrejelzési időszak vége felé lassabb növekedéshez vezethet. Ugyanakkor a vállalati beruházások mértéke várhatóan csökken, aminek hátterében az elhúzódóan alacsony üzleti bizalom és egyes adókedvezmények lejárta áll. A foglalkoztatásnövekedés középtávon szintén lassulni fog, ami főként a néhány euroövezeti országban tapasztalható, egyre komolyabb munkaerőhiánynak tudható be.

1. táblázat

Makrogazdasági prognózis az euroövezetről

(éves változás, százalék)

Megjegyzés: A reál-GDP és összetevői, a fajlagos munkaerőköltség, az egy munkavállalóra jutó jövedelem és a munkatermelékenység adatait szezonálisan és munkanaphatással kiigazítottuk.

1) A prognózist övező sávokat a több év során készített prognózisok és a tényleges eredmények különbözetei alapján határozzuk meg. A sávok olyan szélesek, mint az eltérések átlagos abszolút értékének kétszerese. A sávok számítási módszerét, amely rendkívüli események miatti korrekciót is tartalmaz, az EKB honlapján mutatjuk be: New procedure for constructing Eurosystem and ECB staff projection ranges (Új eljárás az eurorendszer és az EKB szakértői prognózisának sávos kialakítására), EKB, 2009. december.

2) Az euroövezet belső kereskedelmét is magában foglalja.

3) A részindex a közvetett adók tényleges hatására adott becsléseken alapul. Ez eltérhet az Eurostat adataitól, amelyek azzal a feltevéssel élnek, hogy az adózási hatások teljes mértékben és azonnal átgyűrűznek a HICP-be.

4) A kormányzati egyenlegnek a gazdasági ciklus átmeneti hatásaitól és a kormányzatok ideiglenes intézkedéseitől megtisztított értékeként megadva.

A rendelkezésre álló reáljövedelem 2019-ben várhatóan lendületet vesz, majd 2020-ban és 2021-ben lassulni fog. A 2019. évi erősödés a rendelkezésre álló nomináljövedelem nagyobb ütemű növekedését és a fogyasztóiár-infláció csökkenését tükrözi. 2020-ban és 2021-ben várhatóan mind a nomináljövedelem gyengülő növekedése, mind a fokozatosan növekvő infláció visszafogja a reáljövedelem növekedési ütemét. A prognózis szerint a bruttó bérek és fizetések 2020-ban (a mérsékeltebb foglalkoztatásnövekedés miatt) kisebb mértékben járulnak hozzá a rendelkezésre álló nomináljövedelem bővüléséhez. 2021-ben ez a hozzájárulás összességében változatlan marad. Az egyéb személyi jövedelmek az előrejelzési időszak során mérsékelten növekednek. A közvetlen adók csökkentésének és a háztartási transzferek emelkedésének betudhatóan 2019-ben – 2010 óta először – várhatóan pozitív irányba fordul a nettó költségvetési transzferek hozzájárulása. Ez a pozitív hozzájárulás a háztartási transzferek mérséklődésével és a közvetlen adókból származó bevételek fokozatos emelkedésével összefüggésben 2020-ban várhatóan mérséklődik, míg 2021-ben lényegében semleges lesz.

A lakossági fogyasztás növekedési üteme 2019 második negyedében – részben az év elején tapasztalt átmeneti fellendülés lecsengése miatt – kismértékben visszaesett, de a vizsgált időtávon stabil marad. A változatlanul viszonylag kedvező fogyasztói bizalom, a munkaerőpiaci helyzet további várható javulása és az egy munkavállalóra jutó reáljövedelem folyamatos növekedése arra enged következtetni, hogy az előrejelzési időszak során a fogyasztás stabilan tovább bővül, amit egyes országokban a fiskális lazítás pozitív hatása is támogatni fog.

A nettó vagyon növekedése és a kedvező finanszírozási feltételek támogatják a lakossági fogyasztás növekedését. A nominális banki hitelkamatlábak rövid távon tovább mérséklődnek, majd stabilizálódnak, 2021-ben pedig szerény mértékben emelkedni fognak. A jelzáloghitel-kamatok az előrejelzési időszak végéig előreláthatólag valamivel a 2019 közepi mértékük alatt maradnak, míg a fogyasztási hitelek kamatlábai várhatóan kis mértékben meghaladják jelenlegi szintjüket. Mivel a banki hitelkamatlábak az előrejelzés szerint változatlanul alacsonyak lesznek, a lakossági hitelezés pedig csak mérsékelten élénkül idén és a következő években, a bruttó kamatfizetés mértéke várhatóan alacsony marad, tehát továbbra is támogatja a lakossági fogyasztást. Ugyanakkor a bruttó kamatbevételek némileg emelkednek a kamatozó eszközök folytatódó felhalmozása miatt. Emellett a prognózis szerint tovább nő a nettó vagyon, köszönhetően az ingatlanállományon elért folyamatos, stabil értékelési nyereségnek, amellyel a prognosztizált növekedés több mint fele indokolható. Ez az adósságleépítés terén elért előrelépéssel együtt szintén ösztönözheti a fogyasztást.

1. keretes írás

A kamatlábakra, árfolyamokra és nyersanyagárakra vonatkozó technikai feltevések

A 2019. júniusi prognózissal összevetve a technikai feltevésekben alacsonyabb olajárak és lényegesen kisebb kamatlábak szerepelnek. A technikai kamat- és nyersanyagár-feltevések a 2019. augusztus 19-ével záruló időszak piaci várakozásain alapulnak. A rövid lejáratú kamatlábhoz a három hónapos EURIBOR-t vesszük alapul, a piaci várakozásokat pedig a határidős tőzsdei (futures) hozamok alapján becsüljük. Az alkalmazott módszertan alapján az átlagos rövid lejáratú kamatszint 2019-ben −0,4%, 2020-ban és 2021-ben pedig −0,6%. A tízéves lejáratú euroövezeti államkötvények nominális hozamára vonatkozó piaci várakozások 2019-re átlagosan 0,4%-ot, 2020-ra 0,1%-ot, 2021-re pedig 0,2%-ot jeleznek.[2] A 2019. júniusi prognózissal összevetve a rövid lejáratú kamatlábakra vonatkozó piaci várakozásokat 2019-re mintegy 10, 2020-ra 30, 2021-re pedig körülbelül 40 bázisponttal, míg a tízéves lejáratú euroövezeti államkötvények nominálhozamára vonatkozóakat 2019-re hozzávetőleg 40, 2020-ra 80, 2021-re pedig körülbelül 90 bázisponttal lefelé módosítottuk.

A nyersanyagárakat tekintve, az adatgyűjtés 2019. augusztus 19-i zárónapja előtti kéthetes periódus határidős árfolyamain alapuló feltevés szerint az éves átlagos hordónkénti Brent nyersolajár a 2018-as 71,1 USA-dollárról 2019-ben 62,5 dollárra, 2021-ben pedig még tovább, 56,3 dollárra csökken. A felvázolt pályából következően a 2019. júniusi prognózisban foglaltaknál sokkal élesebb lesz az USA-dollárban kifejezett olajárak visszaesése. Az energián kívüli nyersanyagok USA-dollár-alapú ára 2019-ben feltételezésünk szerint mérséklődik, az előrejelzési időszak azt követő éveiben viszont újra emelkedni kezd.

A bilaterális árfolyamok a feltevés szerint az előrejelzési időszakban az adatgyűjtés zárónapját (2019. augusztus 19.) megelőző két hétben érvényesülő átlagos szinthez képest nem változnak. Mindebből 2019–21 folyamán a 2019. júniusi prognózisban szereplővel megegyező, 1,12 USD/EUR átlagárfolyam következik. Az euro (38 kereskedelmi partnerhez viszonyított) effektív árfolyama mérsékelten felértékelődött a 2019. júniusi előrejelzéshez képest, ami az eurónak a font sterlinggel, valamint a kínai renminbivel és más feltörekvő piaci devizákkal szembeni, viszonylagos erősségét tükrözi.

Technikai feltevések

Várakozásaink szerint, bár mérsékeltebb ütemben, de tovább bővülnek a lakáscélú beruházások. A 2017. évi rendkívül erőteljes növekedés után a lakáscélú ingatlanberuházások élénkülése 2018 folyamán valamelyest veszített a lendületéből – különösen Spanyolországban, Franciaországban és Hollandiában. A lakásberuházások a vizsgált időszakban várhatóan mérsékeltebb ütemben bővülnek. Erre utal az építési engedélyek számának utóbbi néhány hónap során történt visszaesése, valamint azok a közelmúltbeli felmérések, amelyek szerint csökkent a jövő év során lakásfelújítást tervező háztartások aránya, noha egyre többen szándékoznak a következő két évben lakást vásárolni vagy építkezni. Ezenkívül az építőipar várhatóan egyre komolyabb kapacitáskorlátokkal fog küzdeni, különösen Németországban és Hollandiában. Az egyes országokban, többek között Németországban és Franciaországban jelentkező, kedvezőtlen demográfiai tendenciák szintén visszafogják a lakásberuházásokat.

Az előrejelzési időszak során a vállalati beruházások bővülésére számítunk, bár ennek üteme meglehetősen visszafogott lesz. A vállalati beruházások üteme a 2019 első félévi gyengélkedése után várhatóan meglehetősen visszafogott lesz az év második felében. Ez a viszonylag erőtlen világkereskedelem hatását és a kereskedelmi viták további elmérgesedése miatti aggodalmakat, valamint a megállapodás nélküli brexittel és a kínai gazdaság hirtelen megtorpanásával kapcsolatos félelmeket tükrözi. Hosszabb távon azonban – a bizonytalanság feltételezett fokozatos eloszlásával – az euroövezeti beruházásokat több kedvező fundamentális tényező is támogatni fogja. Először is, a feldolgozóipari vállalkozások a szokásosnál nagyobb arányban említik a berendezéshiányt mint termeléskorlátozó tényezőt. Másodszor, az erősen támogató finanszírozási feltételek várhatóan fennmaradnak az előrejelzési időszakban. Harmadszor, a nyereség növekedésére számítunk, ami tovább növeli a likvid eszközállománynak az elmúlt években felhalmozott jelentős többletét. Negyedszer, a vállalatok a munkaerő-kínálati korlátok ellensúlyozásaképpen bővíthetik beruházásaikat. Végezetül, a nem pénzügyi vállalatok tőkeáttételi mutatója az elmúlt évek folyamán csökkent, ami a részvényárfolyamok erősödésének, a folytatódó eszközfelhalmozásnak és az adósságfinanszírozás mérsékelt növekedésének a következménye – bár a bruttó konszolidált eladósodottság még mindig meghaladja a válság előtti szintet. A nem pénzügyi vállalatok bruttó kamatfizetése az elmúlt években rekordmélységbe esett vissza, és a következő években várhatóan csak fokozatosan fog nőni.

Az euroövezeten kívülre irányuló export mértéke a prognózis szerint 2019 hátralévő részében visszafogott lesz, majd – nagyjából összhangban a külső keresleti folyamatokkal – az időszak hátralévő részében élénkülni fog (lásd a 2. keretes írást). Az euroövezeten kívülre irányuló export növekedése a közelmúltban volatilis volt. A brexit eredeti, 2019. márciusi időpontja előtti készletfelhalmozás hatására az év első negyedében bővült az Egyesült Királyságba irányuló euroövezeti export, majd a második negyedévben stagnált, mivel az említett hatás a becslésünk szerint a visszájára fordult. Mivel a rövid távú külkereskedelmi mutatók továbbra is visszafogottak, az euroövezeti kivitel a prognózis szerint 2019 második felében gyenge lesz, és a külső keresletnél lassabban nő. Ezután középtávon várhatóan élénkül, és lényegében a külső keresletnek megfelelően bővül, ami változatlan exportpiaci részesedési pályát eredményez. Az euroövezeten kívülről származó behozatal növekedése a közeljövőben várhatóan szintén meglehetősen gyenge marad, tükrözve mind magának a kivitelnek az alakulását, mind pedig az egyes euroövezeti országokban a beruházások és a gazdaság erőtlen dinamikáját. A távolabbi jövőt tekintve várhatóan nagyjából a teljes keresletnek (belső kereslet plusz export) megfelelő mértékben fog növekedni. Mindent egybevéve a nettó kereskedelemnek a reál-GDP növekedéséhez való hozzájárulása 2019 második felében negatív lesz, majd az előrejelzési időszak hátralévő részében semleges irányba mozdul el.

2. keretes írás

A nemzetközi környezet

A világ reál-GDP-növekedése 2019 első negyedévében tovább mérséklődött, elsősorban több feltörekvő piacgazdaságban megfigyelhető lassulást tükrözve. Míg a kínai gazdasági teljesítmény az első negyedévben a lendületes lakossági fogyasztás közepette stabil maradt, több más ázsiai, latin-amerikai és FÁK-beli feltörekvő piacgazdaság is jelentős mértékben zsugorodott. Ez kedvezőtlen egyedi tényezők összjátékának tudható be (különösen Brazíliában és Oroszországban), de más, tartós hátráltató tényezők is közrejátszottak, mint például a fokozott belpolitikai bizonytalanság (különösen Mexikóban és Brazíliában). Ezzel szemben a GDP-növekedés az első negyedévben a legtöbb fejlett gazdaságban viszonylag jól tartotta magát, ami főként néhány országban ideiglenesen jelentkező, kedvező tényezőnek köszönhető (ilyen például az Egyesült Államokban a nettó kereskedelem és a készletfelhalmozás, az Egyesült Királyságban pedig a brexit első határideje előtti készletképzés pozitív hozadéka). Az említett tényezők hatásának lecsengésével a második negyedévben mérséklődött a fejlett gazdaságok növekedése, ami összhangban van a 2019. júniusi prognózissal. Az Egyesült Államokban a behozatal stabilizálódása és a kivitel visszaesése nyomán a nettó kereskedelem negatív hozzájárulása – a fiskális élénkítés és a kitartó lakossági fogyasztás ellenére – visszafogta a növekedést. Az Egyesült Királyságban főként a beruházások csökkenése miatt a második negyedévben zsugorodott a gazdaság. A legfrissebb felmérési adatok – mint például a globális összágazati beszerzésimenedzser-index (bmi; az euroövezet kivételével) – megerősítik, hogy a világgazdasági növekedés a második negyedévben valószínűleg tovább veszített a lendületéből. A bmi a júliusi kismértékű élénkülés után augusztusban ismét csökkent, ami folyamatosan visszafogott világgazdasági teljesítményre utal.

A világgazdaság prognosztizált növekedése 2019 második felében változatlanul visszafogott lesz. A világgazdaságra továbbra is több akadályozó tényező nyomása nehezedik. A globális feldolgozóipari teljesítmény várhatóan gyenge marad, aminek a hátterében a feldolgozóipari termelés oroszlánrészét kitevő tartós cikkek fogyasztásának és a globális beruházásoknak a csökkenő növekedése áll. A nemzetközi kereskedelmi kapcsolatok jövőjével kapcsolatos jelenlegi, fokozott bizonytalanság miatt valószínűtlen, hogy a globális beruházások növekedése rövid távon újra erőre kap. A lassuló világgazdasággal szembesülve a döntéshozók világszerte számos intézkedést hoztak, hogy enyhítsék a hátráltató gazdasági tényezők negatív hatását. Kínában a belföldi kereslet lassulását csillapítani hivatott költségvetési élénkítő intézkedések várhatóan főként az év második felében éreztetik hatásukat.[3] Az Egyesült Államokban a jelentős prociklikus fiskális élénkítés és a rugalmasabb közkiadási felső határértékekről kötött közelmúltbeli megállapodás mellett a Federal Reserve csökkentette az irányadó kamatlábát, hogy támogassa a folyamatos gazdasági expanziót. Ezen túlmenően, több más ország is (például Ausztrália, Brazília, Dél-Korea, Indonézia, India és Törökország) lazított a monetáris politikáján, és a technikai feltevésekbe beépült piaci várakozásokból kiindulva mások is követni fogják a példájukat.

A prognózis szerint a világgazdaság növekedése középtávon gyorsul, és a 3,8%-os hosszú távú átlaga alatti szinten stabilizálódik. Az (euroövezet nélkül tekintett) világgazdasági növekedés üteme a 2018-as 3,8%-ról 2019-ben 3,1%-ra csökken, majd felgyorsul, és 2021-ig 3,5%-on stabilizálódik. A világgazdasági növekedési folyamatokat három fő erőhatás alakítja. Egyrészt, a fejlett gazdaságok ciklikus lendülete várhatóan lassulni fog, ahogy a legfontosabb gazdaságokban a kapacitáskorlátok egyre komolyodnak a pozitív kibocsátási rések és alacsony munkanélküliségi ráta mellett, míg az előrejelzési időszak vége felé fokozatosan mérséklődik a gazdaságpolitikai támogatás. Másrészt, a kínai gazdaság progresszív lassulása és a beruházásról a fogyasztásra történő hangsúlyáthelyezés a prognózis szerint negatív hatást gyakorol a világgazdasági növekedésre, különös tekintettel a külkereskedelemre. Harmadrészt, a feltörekvő gazdaságok (Kína kivételével) ezzel szemben hozzájárulnak majd a globális növekedéshez, ahogy felépülnek a múltbeli recessziókból, és egyre szűkülnek a negatív kibocsátási rések. A 2019. júniusi prognózissal összevetve az előrejelzési időszak során várható világgazdasági növekedési kilátásokat lefelé módosítottuk, aminek hátterében az egyes feltörekvő piacgazdaságokban a korábban vártnál kevésbé dinamikus fellendülés áll, és – kisebb mértékben – a folyamatos kereskedelmi feszültség hatása.

A nemzetközi környezet

(éves változás, százalék)

1) Az import súlyozott átlagaként számítjuk.

2) Az euroövezet kereskedelmi partnerei importadatainak súlyozott átlagaként számítjuk.

A világkereskedelem növekedése a becslések szerint az idei évben jelentős mértékben lefékeződött, párhuzamosan a lassuló globális ipari tevékenységgel, a megnövekedett kereskedelmi feszültségekkel és – bizonyos mértékig – a gyengülő technológiai konjunktúraciklussal. A nemzetiszámla-adatok arra utalnak, hogy a 2018 végi stagnálás után (az euroövezet nélküli) globális importnövekedés 2019 első negyedévében negatív tartományba fordult, ami lényegében megfelel a 2019. júniusi prognózisban foglaltaknak. A világkereskedelem zsugorodása az országok széles körét érintette. Az egyszeri tényezők (például az Egyesült Államokban a szövetségi kormányzat részleges leállása miatti, ideiglenesen gyenge belföldi kereslet) mellett a külkereskedelem gyengélkedését főként az Ázsián belüli lanyha kereskedelem idézte elő. Az utóbbi a kínai belső kereslet lassulásával hozható összefüggésbe. Végezetül, a gyengülő technológiai konjunktúraciklushoz vagy az autóipari fennakadásokhoz kötődő, konkrét sokkok is szerepet játszhatnak a zsugorodásban, bár úgy tűnik, ezek csak meghatározott országokra korlátozódnak. A világkereskedelem növekedése a második negyedévben várhatóan összességében stabilizálódik.

A globális import a prognózisunk szerint középtávon fokozatosan bővül, bár a növekedés üteme nem éri el a világgazdasági teljesítményét. A kereskedelmi feszültségek közelmúltbeli kiéleződése, amelynek a hatásait 2020-ig folyamatosan érezni fogjuk, a feltörekvő gazdaságokban a korábban előre jelzettnél fokozatosabb élénküléssel párosulva azt eredményezi, hogy a világkereskedelmi fellendülés lassúbb lesz. Az (euroövezet nélküli) globális importnövekedés üteme a 2018-as 4,6%-ról idén 0,4%-ra, tehát markánsan csökken, majd 2020-ban 2,2%-ra, 2021-ben pedig 2,9%-ra emelkedik. A magasabb vámtarifák várhatóan fékezik a világkereskedelem teljesítményét, hátrányosan érintve az euroövezet külső keresletét. Az empirikus elemzések azt mutatják, hogy egyelőre nagyon korlátozott mértékben terelik át a kereskedelmet harmadik piacra, így például az euroövezetbe, ami pedig enyhíthetné a magasabb vámtarifák negatív világkereskedelmi hatását. Az euroövezeti külső kereslet, amely 2018-ban 3,7%-kal nőtt, 2019-ben várhatóan 1,0%-ra lassul, majd fokozatosan, 2020-ban 1,9%-ra, 2021-ben pedig 2,7%-ra élénkül. A 2019. júniusi prognózishoz képest az előrejelzést a teljes előrejelzési időszakra nézve jelentősen lefelé módosítottuk. A korrekció a vámtarifák hatása mellett mind a fejlett, mind a feltörekvő gazdaságokban az importnövekedés széles körben megfigyelhető gyengeségét is tükrözi, amely a gyengébb növekedési kilátásokkal is összefügg. A 2019. szeptemberi prognózisból kiolvasható világkereskedelmi kilátások elsősorban 2019-ben elmaradnak más intézmények legfrissebb prognózisaitól.

A foglalkoztatás növekedése az előrejelzések szerint visszafogott lesz, ami rövid távon részben átmeneti tényezőknek tudható be, majd a vizsgált időszak későbbi részében munkaerő-kínálati korlátok megjelenése várható. Az Eurostat előzetes becslése szerint a foglalkoztatottak létszáma 2019 második negyedévében 0,2%-kal nőtt az előző negyedévhez képest, ami azt jelzi, hogy az elmúlt négy évhez viszonyítva csökkent a növekedési lendület. A foglalkoztatás növekedése az előrejelzési időszakban a prognózis szerint változatlanul visszafogott lesz, ahogy a munkaerő-kínálat korlátozza a további növekedést, miközben a munkaerő-kereslet a gazdaság lassulásával párhuzamosan mérséklődik.

A munkaerő a vizsgált időszakban várhatóan mérsékeltebb ütemben bővül. A munkaerő továbbra is bővül, ami a prognosztizált nettó munkavállalói bevándorlást, a menekültek várható integrációját és az aktivitási ráta folyamatos növekedését tükrözi. Mindazonáltal a felsorolt hatások az előrejelzési időszak folyamán várhatóan lecsengenek, és erősödik az elöregedő társadalomnak a munkaerő bővülésére gyakorolt kedvezőtlen hatása, mivel az idősebbek nagyobb arányban távoznak a munkaerőpiacról, mint ahogy fiatalabbak lépnének a helyükbe.

A munkanélküliségi ráta 2021-re várhatóan 7,3%-ra csökken. A munkanélküliségi ráta 2019 második negyedében 7,6%-ra esett, ami a 2008 harmadik negyedéve óta megfigyelt legalacsonyabb szint. Előretekintve, a ráta a prognózis szerint 2020 elejéig nagyjából változatlan marad, azután pedig csökken. Míg utóbbi trend várhatóan több országban is megfigyelhető lesz, 2021-ben még mindig igen jelentős különbségek várhatók.

A munkatermelékenység a vizsgált időszakban a prognózis szerint élénkülni fog. A 2017-es erős lendület után 2018-ban csökkent az egy munkavállalóra és az egy órára jutó munkatermelékenység növekedése, ami a gazdasági teljesítmény nem várt gyengülésével magyarázható. A termelékenységnövekedés 2021-ig várhatóan 0,9%-ra emelkedik, ahogy a gazdasági növekedés újabb lendületet vesz, miközben a munkaerő-ráfordítás lassabb ütemben bővül.

A 2019. júniusi prognózishoz képest a reál-GDP növekedését 2019-re és 2020-ra lefelé módosítottuk, 2021-re pedig nem korrigáltuk. Tekintettel arra, hogy a hangulatindexek továbbra is gyengék, ami főként a világkereskedelem korábban vártnál tartósabb erőtlenségének és globális bizonytalanságoknak tudható be, a rövid távú kilátásokat mind 2019 harmadik negyedévére, mind az utolsó negyedévére lefelé módosítottuk. A korrekciók alapján az átgyűrűző hatás 2020-ban gyengébb lesz, ami az évben várható éves GDP-növekedést lefelé tolja el. A negyedéves gazdasági növekedési pályát azonban 2020 elejétől nem módosítjuk, mivel a külföldi kereslet jelentős mértékű lefelé történő módosításának hatását nagyjából ellensúlyozza a kedvezőbb finanszírozási feltételek és az alacsonyabb olajárak hatása.

3. keretes írás

Mennyire bizonyult az euroövezeti belső kereslet rugalmasnak a külső sokkokkal szemben?

Keretes írásunkban bemutatunk néhány olyan adatot, amelyből kiderül az euroövezet belső keresletének a kedvezőtlen külső sokkhatásokkal szembeni alkalmazkodóképessége. Az euroövezet reál-GDP-növekedésének 2017 utolsó negyedévétől 2019 második negyedévéig tapasztalható lelassulása nagymértékben összefüggött a nettó kereskedelem gyengülésével, ugyanakkor a belső kereslet jóval kisebb mértékben járult hozzá a lassuláshoz (lásd az A ábrát). A belső kereslet növekedése várhatóan továbbra is elég rugalmas marad az előrejelzési időszakban, és támogatja a reál-GDP növekedését, miközben a nettó export hozzájárulása semleges lesz.

A ábra

GDP és a kiadás összetevői

(Átlagos növekedés az előző negyedévhez képest; hozzájárulások)

Forrás: Eurostat, az EKB szakértői makrogazdasági prognózisa és az EKB számításai.

Megjegyzés: Az elemeire bontott, 2019. második negyedévi GDP nem volt elérhető a prognózisra vonatkozó zárónapig, ezért erről az EKB szakértői becslést készítettek.

Az EKB modelljei szerint az euroövezetben a belső kereslet növekedése kisebb mértékben romlott a külső körülmények gyengülése miatt, mint ahogy azt a hosszú időtávon megfigyelhető szabályszerűségek sugallnák. A kedvezőtlen külső folyamatok egyértelműen fontos szerepet játszottak a gazdaság 2017 vége óta tapasztalható lassulásában, amit elsősorban az exportnövekedés gyengülése közvetített. 2018 folyamán a kedvezőtlen külső megrázkódtatások begyűrűztek a belső keresletbe. Ugyanakkor az olyan EKB-s modellek alapján, amelyek a GDP-növekedés pályáját befolyásoló tényezőket vizsgálják az idő függvényében, megállapítható, hogy tavaly a belső kereslet alakulásában pozitív tényezők is szerepet játszottak, mégpedig tompították a gyengébb külső kereslet kedvezőtlen hatását. Ez értelmezhető a belföldi kereslet rugalmasságaként is, mivel – az EKB modelljei szerint – kisebb mértékben romlott a külső sokkhatásokra válaszul, mint amire a hosszabb időszakban megfigyelt, ún. historikus szabályszerűségek alapján számítanánk. Ugyanakkor magyarázhatja a belső kereslet rezilienciáját a munkaerőpiac szilárd helyzete és egyéb támogató tényezők is.

Lehetséges tehát, hogy az euroövezeti belső kereslet külső sokkokkal szembeni rugalmassága részben a munkaerőpiac semlegesítő hatásával[4] függ össze. A foglalkoztatásbővülés és a munkanélküliségi ráta 2017 óta nagyfokú alkalmazkodóképességet tanúsított, ahogy a foglalkoztatás a gazdasági teljesítmény lassulása ellenére nem várt módon erőteljesen bővült. Ezt az állítást a foglalkoztatás/munkanélküliség és a GDP között becsült, egyszerű, statikus kapcsolat illusztrálja (lásd a B ábrát). A foglalkoztatás növekedése 2018 folyamán egyre jobban meghaladta az Okun-féle kapcsolat által jelzettet, 2019 második negyedévében pedig 0,5 százalékponttal az előre jelzett szint felett volt. Az összes ledolgozott munkaóra a közelmúltban a jelzettnél erősebben emelkedett, a munkanélküliségi ráta trendje pedig a várt érték alatt volt.[5] Ezek a fejlemények elsősorban a szolgáltatási szektorban megfigyelhető, extenzív munkahelyteremtéssel függenek össze. A munkaerőpiaci reziliencia mögötti egyik tényező az lehet, hogy a külkereskedelem sokkal kevésbé munkaigényes, mint a GDP egyéb elemei. Ebből kifolyólag a kedvezőtlen külkereskedelmi sokkhatások valószínűleg meglehetősen korlátozott lefelé irányuló nyomást gyakoroltak a munkaerőpiacra, összehasonlítva a kedvezőtlen belső keresleti sokkokkal.[6]

B ábra

A statikus Okun-féle becslések különbözetei

(százalékpont)

Forrás: az EKB szakértőinek az Eurostat adatain végzett számításai és a 2019. szeptemberi prognózis.

Megjegyzés: A pozitív különbözet azt jelenti, hogy a szóban forgó változó az Okun-féle összefüggés által előre jelzettnél magasabb szintet ért el. Az ábra a munkanélküliségi rátára, valamint az összes foglalkoztatott és az összes ledolgozott munkaóra előző évhez viszonyított növekedési ütemeire vonatkozó maradékokat mutatja. A becslések az 1998 első negyedéve és a 2019 második negyedéve közötti időszak adatain alapulnak. A különbözetek abból az Okun-féle statikus összefüggésből származnak, amely a munkanélküliségi ráta előző évhez viszonyított változásait, az összfoglalkoztatottság és az összes ledolgozott munkaóra előző évhez viszonyított növekedési ütemeit az egyidejű reál-GDP-növekedéssel hozza összefüggésbe.

Lehetséges, hogy a vizsgált időszakban a munkaerőpiac mellett több más tényező is erősítette az euroövezeti belső kereslet rugalmasságát. Ezek a tényezők a következők: a monetáris politika alkalmazkodó alapállása, amely támogatja a finanszírozási feltételeket; a nem pénzügyi társaságok és a háztartások mérlegeinek javulása, ideértve a magánszektor adósságleépítését és emelkedő nettó vagyonát; a bruttó működési eredmény dinamikus emelkedésére vonatkozó várakozások és a fiskális politikai lazítás.

Összefoglalva, az euroövezeti gazdasági növekedés 2017 óta tapasztalható lassulását nagyrészt a gyengébb külső környezet magyarázza, miközben a belső kereslet viszonylag rugalmasnak bizonyult, ami elsősorban a munkaerőpiac szilárdságának köszönhető. Előretekintve, a 2019. szeptemberi prognózisban olyan értékelés szerepel, hogy a külső környezeti tényezők lefelé való módosítása ellenére a munkaerőpiac a jövőben is támogatja a háztartások rendelkezésre álló jövedelmét, és – noha a közelmúltnál kisebb mértékben – a belső keresletet támogató egyéb tényezők továbbra is jelen lesznek.

2 Árak és költségek

A HICP-vel mért infláció 2019-ben átlagosan 1,2% lesz, 2020-ban lemegy 1,0%-ra, majd 2021-ben 1,5%-ra emelkedik (lásd a 2. ábrát). A HICP-infláció 2020 második feléig meglehetősen visszafogott szintek körül ingadozik majd, ami főként a közelmúltbeli olajárcsökkenéssel összefüggő HICP-energiaár-infláció alakulását, a lefelé, illetve felfelé mutató bázishatásokat, valamint kisebb mértékben az elektromos áram és a gáz szabályozott árának csökkenését tükrözi. 2020 végéig a HICP-ben foglalt energiaár-infláció továbbra is negatív lesz, és csak 2021-ben, az olajtőzsdei futures görbe stabilizálódásával párhuzamosan lép pozitív tartományba. Miután a HICP-ben foglalt élelmiszerár-infláció a termelői árak múltbeli növekedésének késleltetett hatásai miatt a közeljövőben növekedni fog, a prognózis szerint 1,9%-os ütem körül fog ingadozni. Az energiát és élelmiszereket nem tartalmazó HICP-infláció 2020 folyamán oldalirányban fog mozogni, majd 2021-ben 1,5%-ra erősödik. A trendinfláció mérsékelten felfelé irányuló pályáját támogatja a gazdaság várható élénkülése és a haszonkulcsok ezzel járó javulása, ahogy a munkaerőköltségek múltbeli emelkedése begyűrűzik az árakba. Ennek eredményeként megnövekszik a belföldi költségoldali nyomás. Az energián kívüli nyersanyagárak emelkedő trendje és a globális trendinfláció várhatóan szintén támogatni fogja a trendinflációt.

2. ábra

Euroövezeti HICP

(éves változás, százalék)

Megjegyzés: A prognózis alappályáját övező sávokat többéves időszak prognózisai és a tényleges eredmények közötti eltérések alapján határozzuk meg. A sávok olyan szélesek, mint az eltérések átlagos abszolút értékének kétszerese. A sávok számítási módszerét, amely rendkívüli események miatti korrekciót is tartalmaz, az EKB honlapján mutatjuk be: New procedure for constructing Eurosystem and ECB staff projection ranges (Új eljárás az eurorendszer és az EKB szakértői prognózisainak sávos kialakítására), EKB, 2009. december.

Az egy munkavállalóra jutó jövedelem a prognózis szerint viszonylag erőteljes ütemben emelkedik, ahogy a munkaerőpiac továbbra is feszes marad. A termelékenység növekedésének ciklikus lassulásával összefüggésben 2019-ben tapasztalt megugrása után a fajlagos munkaerőköltség növekedése az előrejelzési időszakban várhatóan valamennyit mérséklődik, ahogy a gazdasági növekedéssel párhuzamosan a termelékenységnövekedés is erősödik. A bérnövekedést főként az serkenti, hogy az euroövezet egyes részein a munkaerőpiac várhatóan még feszesebb lesz. A ciklikus lendületen túl a teljes inflációnak az elmúlt két évben megfigyelt gyorsulása az olyan euroövezeti országokban szintén hozzájárul a viszonylag erőteljes nominálbér-növekedéshez, ahol a bérezési folyamatok visszatekintő elemeket is tartalmaznak. Néhány országban emellett megemelték a minimálbéreket is, ami átgyűrűzhet a béreloszlásba.

A haszonkulcsok az előrejelzési időszakban várhatóan kedvezőbben alakulnak, mint 2018-ban. Az elmúlt negyedévek során a haszonkulcsokat leszorította a fajlagos munkaerőköltségek megugrása, valamint hogy az előző időszak olajáremelései a cserearányokat kedvezőtlenül befolyásolták, ami kedvezőtlenül érintette a haszonkulcsok alakulását. Ezek a tényezők valószínűleg veszítenek a fontosságukból a közelmúltban megfigyelt olajárcsökkenések nyomán, és ahogy a gazdasági teljesítmény újabb lendületet kap.

Az importárak inflációja 2019-ben várhatóan visszaesik, majd az előrejelzési időszak hátralevő részében mérsékelten emelkedik. Arra számítunk, hogy az importdeflátor éves növekedési üteme a 2018. évi erőteljes alakulás után 2019-ben visszaesik, majd 2021-ig fokozatosan emelkedik. Ezt a pályát erősen meghatározzák az olajármozgások, amelyek 2018-ban felfelé nyomták az importárakat, az előrejelzési időszakban pedig fékezik őket, noha a hatásuk fokozatosan visszaesik, ahogy a lefelé lejtő olajár futures görbe az időszak vége felé ellaposodik. Ugyanakkor az olajon kívüli nyersanyagárak emelkedése és a globális trendinflációs nyomás mérsékelt ütemben bár, de várhatóan támogatja az importár-inflációt.

A 2019. júniusi prognózishoz képest a HICP-vel mért inflációt a teljes előrejelzési időszakra lefelé módosítottuk. Ezt elsősorban az energiaár-komponens alakulása magyarázza, amelyet az alacsonyabb olajárak miatt mind 2019-re, mind 2020-ra markánsan lefelé korrigáltunk. Emellett az energia- és élelmiszerárak nélküli HICP-inflációt is lefelé módosítottuk, aminek a hátterében gyengébb tényleges adatok, a kisebb gazdasági teljesítmény, az alacsonyabb energiaárak közvetett hatásai és az ismétlődő múltbeli túlbecslések állnak.

3 A fiskális helyzettel kapcsolatos várakozások

Az euroövezet együttesen vett fiskális politikai alapállását a teljes előrejelzési időszakban enyhén expanzívnak becsüljük. Az euroövezet fiskális politikájának alapállását a pénzügyi szektornak nyújtott kormányzati támogatással csökkentett, ciklikusan kiigazított elsődleges egyenleg változásával mérjük. A 2018-ban még semleges alapállás 2019-ben várhatóan enyhén expanzívvá változik, ami elsősorban a közvetlen adók csökkentésének és egyes országokban a közkiadások megemelkedésének tudható be. 2020-ra a fiskális lazítás némileg erősödik, amit főként a közvetlen adók további csökkentése és néhány helyen a magasabb transzferek okoznak. 2021-et tekintve a fiskális politikai lazítás nagy része Németországban jelentkezik, összefüggésben a magasabb kiadásnövekedéssel és a szolidaritási különadó nemrég elfogadott részleges hatályon kívül helyezésével, aminek következtében enyhül a háztartások által viselt közvetlenadó-teher.

Az euroövezet költségvetési egyenlege a prognózis szerint a teljes előrejelzési időszakban romlik, az adósságmutató viszont lefelé tartó pályán marad. A legnagyobb fokú egyenlegromlás 2019-ben figyelhető meg az expanzív fiskális politikai alapállás következtében. A későbbiekben a teljes költségvetési egyenleg lassabban fog romlani, ahogy a fiskális alapállás további lazítását részben ellensúlyozza a kamatmegtakarítás, miközben a ciklikus komponens nagyrészt nem változik. A GDP-arányos államadósság lefelé tartó pályáját az elsődleges egyenlegen elért többlet – amelynek az üteme idővel visszaesik –, valamint a kamatláb és a növekedési ráta különbözetének kedvező alakulása támogatja.

Az euroövezeti fiskális kilátások a 2019. júniusi prognózishoz képest továbbra is nagyjából változatlanok. Az előrejelzési időszak végén kicsivel magasabb költségvetési hiány a további fiskális lazítást és a ciklikus komponens romlását tükrözi, amelyet az alacsonyabb kamatkiadás részben ellensúlyoz. Az adósságmutató a 2019. júniusi prognózishoz képest kissé magasabb pályán valószínűsíthető, aminek oka a kamat-növekedés különbözet felfelé való korrekciója és az alacsonyabb elsődleges többlet.

4. keretes írás

Érzékenységi elemzések

Az egyes prognózisok nagymértékben támaszkodnak bizonyos fontos változók alakulására tett technikai feltevésekre. Mivel a szóban forgó változók közül néhány komolyan befolyásolhatja az euroövezeti prognózisokat, a vonatkozó kockázatok elemzését segíti, ha megvizsgáljuk, mennyire érzékenyek a prognózisok az alternatív feltevéspályákra. Ebben a keretes írásban bemutatjuk a néhány fontos alapfeltevést övező bizonytalanságot és a prognózisok ezen változókkal szembeni érzékenységét.

1) Alternatív olajárpályák

Ez az érzékenységi elemzés az alternatív olajárpályák következményeit vizsgálja. Az alapprognózis hátterében álló, a futures kőolajpiacokon alapuló technikai feltevések kissé csökkenő olajárpályát jeleznek, amely szerint a hordónkénti Brent nyersolajár 2021 végére 56 USA-dollárra becsülhető. Az olajárak két alternatív pályáját elemezzük: az első alapja a 2019. augusztus 19-i olajárra vonatkozó opciókból számított sűrűségből származó eloszlás 25. percentilise. Az alternatív pályából számítva a hordónkénti olajár 2021-ben fokozatosan 42 dollárra csökken, amely 25%-kal esik az adott évi alapfeltevés alá. Több szakértői makrogazdasági modell eredményeinek átlaga alapján ez a pálya kismértékű (2020-ban és 2021-ben 0,1 százalékpont körüli) pozitív hatással lenne a reál-GDP-növekedésre, míg a HICP-infláció 2019-ben 0,1 százalékponttal, 2020-ban 0,6 százalékponttal, 2021-ben pedig 0,4 százalékponttal lenne kisebb. Az ugyanazon eloszlás 75. percentilisén alapuló második pályából számítva az olajár 2021-re hordónként körülbelül 69 dollárra emelkedik, amely 22%-kal meghaladja az adott évi alapfeltevést. Ez a pálya a HICP-infláció gyorsabb emelkedését vonná maga után: a növekedés 2019-ben 0,1 százalékpont, 2020-ban 0,5 százalékpont, 2021-ben pedig 0,3 százalékpont. A reál-GDP növekedése ugyanakkor valamelyest lassulna (2020-ban és 2021-ben 0,1 százalékponttal).

2) Alternatív árfolyampálya

Ez az érzékenységi elemzés az euroárfolyam erősödésének a hatását vizsgálja. Ez a forgatókönyv összhangban áll a 2019. augusztus 19-i USD/EUR árfolyamra vonatkozó, opciókból számított, kockázatsemleges sűrűségek eloszlásával, amely erősen az euro felértékelődése felé tolódott el. Az eloszlás 75. percentilise alapján az euro a dollárhoz képest 2021-re fokozatosan 1,25 USD/EUR-ra erősödik, amely 12%-kal meghaladja az adott évi alapfeltevést. A nomináleffektív euroárfolyamra vonatkozó, ennek megfelelő feltevés historikus szabályszerűségeket tükröz: az USD/EUR árfolyam változása 0,5-et éppen meghaladó elaszticitással felel meg az effektív árfolyam változásának. A vizsgált forgatókönyv esetében több szakértői makrogazdasági modell eredményeinek átlaga mind a reál-GDP-növekedés, mind a HICP-infláció esetében 2020-ban 0,3 százalékponttal, 2021-ben pedig 0,4–0,5 százalékponttal alacsonyabb ütemeket jelez.

5. keretes írás

Más intézmények előrejelzései

Az euroövezetről több nemzetközi szervezet és magánszektorbeli intézmény is készít előrejelzést. Ezeket ugyanakkor sem egymással, sem az EKB, illetve az eurorendszer szakértői makrogazdasági prognózisaival nem lehet közvetlenül összevetni, mivel véglegesítésük időpontjai eltérnek egymástól. Ezenkívül a fiskális, pénzügyi és külgazdasági változókra – például a kőolaj és az egyéb nyersanyagok árára – vonatkozó feltevéseket eltérő (részben meg nem nevezett) módszerekkel alakítják ki. Végül a különféle előrejelzésekben alkalmazott munkanap-korrekciós módszerek is különböznek (lásd a táblázatot).

Ahogy a táblázatban látható, a más intézmények által az euroövezet reál-GDP-jének növekedésére és HICP-vel mért inflációjára adott prognózisok többsége a szakértői prognózisokat övező sávokon belül van (a táblázat szögletes zárójelben megadott adatai). A 2020. évi HICP-infláció értéke jóval alacsonyabb, mint az összes többi előrejelzés, aminek hátterében valószínűleg a 2019. szeptemberi prognózisban szereplő naprakészebb olajárfeltevések állnak.

Az euroövezeti reál-GDP növekedésére és HICP-inflációra vonatkozó friss előrejelzések összehasonlítása

(éves változás, százalék)

Forrás: az OECD 2019. májusi gazdasági előrejelzése; az MJEconomics 2019. augusztusi felmérése az Euro Zone Barometerhez; a Consensus Economics előrejelzései, 2019. augusztusi felmérés; az Európai Bizottság 2019. nyári időközi gazdasági előrejelzése; az EKB hivatásos előrejelzőkkel készített, 2019. 3. negyedévi felmérése; az IMF 2019. júliusi, aktualizált világgazdasági előrejelzése.

Megjegyzés: Az eurorendszer és az EKB szakértőinek makrogazdasági prognózisai, valamint az OECD-előrejelzések egyaránt munkanappal kiigazított éves növekedési ütemek, ezzel szemben az Európai Bizottság és az IMF éves növekedési adatai nincsenek az éves munkanapszámmal korrigálva. A többi előrejelzésben nincs megjelölve, hogy a közölt adatok munkanappal kiigazítottak-e.

© Európai Központi Bank, 2019

Postacím 60640 Frankfurt am Main, Németország

Telefonszám +49 69 1344 0

Honlap www.ecb.europa.eu

Minden jog fenntartva. A kiadvány sokszorosítása oktatási és nem kereskedelmi célból, a forrás feltüntetésével engedélyezett.

A konkrét szakkifejezések megtalálhatók az EKB fogalomtárában (csak angolul).

HTML ISSN 2529-4539, QB-CE-19-002-HU-Q

- A technikai feltevésekhez, így például a kőolajár- és az árfolyamfeltevésekhez szükséges adatgyűjtés zárónapja 2019. augusztus 19. (lásd az 1. keretes írást). Az egyéb adatok prognózisba való felvételének utolsó napja 2019. augusztus 29. Az aktuális makrogazdasági prognózis a 2019–2021-es időszakot fedi le. Az ilyen hosszú időszakra vonatkozó előrejelzéseket igen nagy bizonytalanság övezi, amiről értelmezésük során nem szabad megfeledkeznünk. Lásd az „An assessment of Eurosystem staff macroeconomic projections” (Az eurorendszer szakértői makrogazdasági prognózisának értékelése) című cikket az EKB 2013. májusi Havi jelentésében. Az egyes táblázatok és ábrák alapjául szolgáló adatokba a http://www.ecb.europa.eu/pub/projections/html/index.en.html oldalon tekinthetünk be.

- A tízéves lejáratú euroövezeti államkötvények nominálhozamára vonatkozó feltevés az egyes országok tízéves referencia-kötvényhozamainak súlyozott átlagán alapul, amelyet az éves GDP-adatokkal súlyozunk, és meghosszabbítunk az EKB tízéves euroövezeti nominális összkötvényhozamából számított határidős pályával úgy, hogy a két idősor kezdeti eltérését az előrejelzési időszakon konstansnak tekintjük. Az egyes országok államkötvényhozamai és a megfelelő euroövezeti átlag közötti különbözetet a vizsgált időszakban állandónak tekintjük.

- Erre az évre Kína a GDP 2–3%-ának megfelelő költségvetési élénkítőcsomagot jelentett be. Eddig azonban a csomagnak csak néhány elemét vezették be és jelentették be részletesen. Idetartozik a hozzáadottérték-adó kulcsának – április 1-jén életbe lépő – csökkentése, amely várhatóan az év második felében fejt ki erősebb hatást, valamint az év elejétől a helyi önkormányzati hitelfelvételi határérték emelése. A felvett összegekből várhatóan a helyi önkormányzatok infrastrukturális kiadásait fogják fedezni.

- A semlegesítő képességet úgy is fel lehet fogni, mint egy adott gazdaság azon képességét, hogy tompítsa a sokk közvetlen hatását, azaz minimalizálja a közvetlen kibocsátást és munkahelyeket érő veszteséget azáltal, hogy befolyásolja a stabilizátorként viselkedő többi változót, nevezetesen a könnyen reagáló béreket és árakat, a hitelnyújtást és a pénzügyi piaci kockázatok megosztását. Lásd: Európai Bizottság (2017).

- Lásd: „Employment growth and GDP in the euro area”, Economic Bulletin, 2. szám, EKB, Frankfurt am Main, 2019.

- Lásd: Anderton, R. Aranki, T., Bonthuis, B. és Jarvis, V, „Disaggregating Okun’s Law: Decomposing the impact of the expenditure components of GDP on euro area unemployment”, Műhelytanulmány-sorozat, 1747. szám, EKB, Frankfurt am Main, 2014. december.