EKP ekspertide makromajanduslik ettevaade euroala kohta, september 2019

Ülevaade

Pärast loidu kasvu 2019. aasta teises kvartalis võib hiljutiste lühiajaliste näitajate alusel arvata, et eelmises ettevaates 2019. aasta teiseks pooleks prognoositud elavnemine lükkub edasi. Majanduskliima näitajad on viimastel kuudel eriti tööstussektoris veelgi halvenenud. See kajastab maailmakaubanduse jätkuvat nõrkust püsiva üleilmse ebakindluse keskkonnas (näiteks protektsionismi tugevnemine, kasvu võimalik järsem aeglustumine Hiinas ja võimalus, et Brexit ei toimu korrakohaselt). Need tegurid mõjutavad ebasoodsalt ettevõtete ootusi töötleva tööstuse sektoris ja peaksid lähiajal jätkuvalt pärssima euroala majandusaktiivsust. Samal ajal on nii meeleolud euroalale suunatud teenindussektoris ja ehitussektoris kui ka tarbijate kindlustunne olnud üldiselt vastupidavamad ning olukord tööturul on veelgi paranenud. Põhiprognoos tugineb tehnilisele eeldusele, mis hõlmab turgude ootusi kajastavaid märkimisväärselt madalamaid intressimäärasid, Ühendkuningriigi korrakohast väljaastumist Euroopa Liidust ning eelarvepoliitika teatavat lõdvendamist. Kõik need tegurid peaksid toetama 2019. aasta juuni ettevaates prognoositud keskpika aja kasvusuundumuse jätkumist. Välisnõudlus, mille näitajad alanesid 2019. aastal väga madalale tasemele, peaks elavnema ja ülejäänud ettevaateperioodi jooksul aktiivsust hoogustama. SKP reaalkasv peaks olema 2019. aastal 1,1% ja kiirenema 2021. aastal järk-järgult 1,4%ni. 2019. aasta juuni ettevaatega võrreldes on lühiajaline väljavaade kehvemate kindlustundenäitajate ja jätkuva üleilmse ebakindluse tõttu halvenenud ning selle tulemusel on tehtud 2019. ja 2020. aasta prognoosides allapoole korrigeerimisi (2020. aasta prognoosis peamiselt tingituna siirdemõjust). Lühiajalisest perspektiivist kaugemale vaadates tasakaalustavad negatiivsete välisšokkide toimet laias laastus soodsamad rahastamistingimused ja madalam naftahind.

ÜTHI-inflatsioon peaks 2019. aastal aeglustuma ja olema 2020. aastal vaoshoitud ning kiirenema 2021. aastal 1,5%ni. ÜTHI-inflatsioon (v.a energia ja toiduained) hoogustub 2019. aasta lõpuks veidi, püsib 2020. aastal stabiilsena ning kiireneb 2021. aastal, saades toetust aktiivsuse oodatavast elavnemisest ja seonduvast kasumimarginaalide kerkimisest sedamööda, kuidas tööjõukulude varasema tõusu mõju kandub hindadesse. 2019. aasta juuni ettevaatega võrreldes on ÜTHI-inflatsiooni prognoosi korrigeeritud allapoole. Selle ajendiks on valdavalt energiakomponent, mida on madalama naftahinna tõttu korrigeeritud märkimisväärselt allapoole nii 2019. kui ka 2020. aasta prognoosis. Allapoole on korrigeeritud ka ÜTHI-inflatsiooni, mis ei hõlma energia- ja toiduainehindu. See kajastab kehvemate andmete laekumist, aktiivsuse raugemist, madalamate energiahindade kaudset mõju ja seniseid püsivalt liiga optimistlikke prognoose.[1]

1 Reaalmajandus

SKP reaalkasv euroalal aeglustus 2019. aasta teises kvartalis ekspordikasvu järsu pidurdumise tulemusel 0,2%-le (vt joonis 1). Teise kvartali kasvunäitajad vastasid 2019. aasta juuni ettevaates toodud ootustele. Ehkki sisenõudlus 2019. aasta teises kvartalis mõnevõrra kahanes, jäi see siiski kasvu peamiseks vedajaks, samal ajal kui netokaubanduse mõju muutus negatiivseks.

Joonis 1

Euroala reaalne SKP

(kvartaalne muutus protsentides; hooajaliselt ja tööpäevade arvu järgi korrigeeritud kvartaliandmed)

Märkus. Esitatud väärtusvahemikud põhinevad eelmiste aastate ettevaadete ja tegelike tulemuste vahelistel erinevustel. Väärtusvahemike ulatus vastab nende erinevuste absoluutväärtuse kahekordsele keskmisele. Väärtusvahemike arvutamise meetodit (k.a erandjuhtude suhtes korrigeerimine) käsitletakse 2009. aasta detsembris avaldatud EKP väljaandes „New procedure for constructing Eurosystem and ECB staff projection ranges”, mis on kättesaadav EKP veebilehel.

Lühiajalised näitajad osutavad loiule kasvule 2019. aasta teisel poolel. Euroopa Komisjoni majandususaldusindikaator on viimastel kuudel jätkuvalt alanenud. Eelkõige on selle põhjuseks töötleva tööstuse sektori näitajate langus pikaajalisest keskmisest veelgi allapoole. See näib kajastavat maailmakaubanduse praegust loidust, aga ka üleilmse ebakindluse tagajärgi, mis on esmajoones seotud üleilmsete kaubandusvaidluste ja võimaliku kokkuleppeta Brexitiga ning Hiina majanduse järsema aeglustumise ohuga. Samal ajal on meeleolud rohkem euroalale suunatud teenindussektoris ja ehitussektoris ning ka tarbijate kindlustunne olnud endiselt küllaltki stabiilsed hoolimata augustis täheldatud vähesest langusest. Sellist sektoritevahelist lahknevust kinnitab ka ostujuhtide indeksite hiljutine areng. Üldiselt võib värskeimate näitajate alusel arvata, et 2019. aasta teises kvartalis täheldatud loid kasv jätkub netokaubanduse negatiivse panuse toimel ka aasta teisel poolel, samal ajal kui sisenõudlus peaks jääma suhteliselt vastupidavaks.

Põhistsenaariumis eeldatakse, et keskpika aja jooksul peaksid üleilmselt valitsevad ebasoodsad järelmõjud aegamisi kaduma, võimaldades peamistel euroala majanduskasvu toetavatel teguritel taas mõjule pääseda (vt tabel 1). Eeskätt eeldatakse põhistsenaariumis, et Ühendkuningriigi väljaastumine EList toimub korrakohaselt ja lisaks juba teatavaks tehtud protektsionistlikele meetmetele ei võeta täiendavaid samalaadseid meetmed, mis peaks vähendama ka Hiina majanduskasvu järsu aeglustumise tõenäosust. Seega peaks praegune ebakindluse tase aegamisi langema, võimaldades peamistel kasvu toetavatel teguritel taas mõjule pääseda. EKP rahapoliitika kurss peaks püsima väga toetav ja jätkub selle mõju kandumine majandusse. Tehniliste eelduste kohaselt võib eelkõige arvata, et ettevaateperioodi lõpus jäävad nominaalsed intressimäärad 2019. aasta keskel täheldatud väga madalast tasemest endiselt allapoole. Laenuandmine mittefinantsteenuseid pakkuvale erasektorile peaks ettevaateperioodi lõpu poole samuti veidi suurenema; seda ergutavad makromajandusliku keskkonna paranemine, väga madalad intressimäärad ning nii kodumajapidamiste kui ka mittefinantsettevõtete jaoks soodsad pangalaenutingimused. Erasektori kulutuste dünaamikasse annavad oma panuse ka kõigi sektorite lõikes väiksem vajadus finantsvõimenduse vähendamise järele ning kasumi suurenemine. Eratarbimise ja eluasemeinvesteeringute kasvu peaksid toetama ka suhteliselt jõuline palgakasv ja netovara kasv ning tööpuuduse vähenemine. Euroala eksporti peaks toetama välisnõudluse oodatav elavnemine. Samuti peaks eelarvepoliitika kurss olema kogu ettevaateperioodi jooksul mõõdukalt ekspansiivne (vt 3. punkt).

Mõne teguri soodsa toime taandumine peaks ettevaateperioodi lõpu poole tõenäoliselt siiski kasvutempot pidurdama. Ettevõtlusinvesteeringud peaksid ettevaateperioodil vähenema, peegeldades ettevõtete pikaajalist vähest kindlustunnet ja mõnede maksusoodustuste lõppemist. Tööhõive kasv peaks keskpika aja jooksul samuti pidurduma, kajastades eelkõige tööjõupakkumise üha süvenevat puudujääki mõnes riigis.

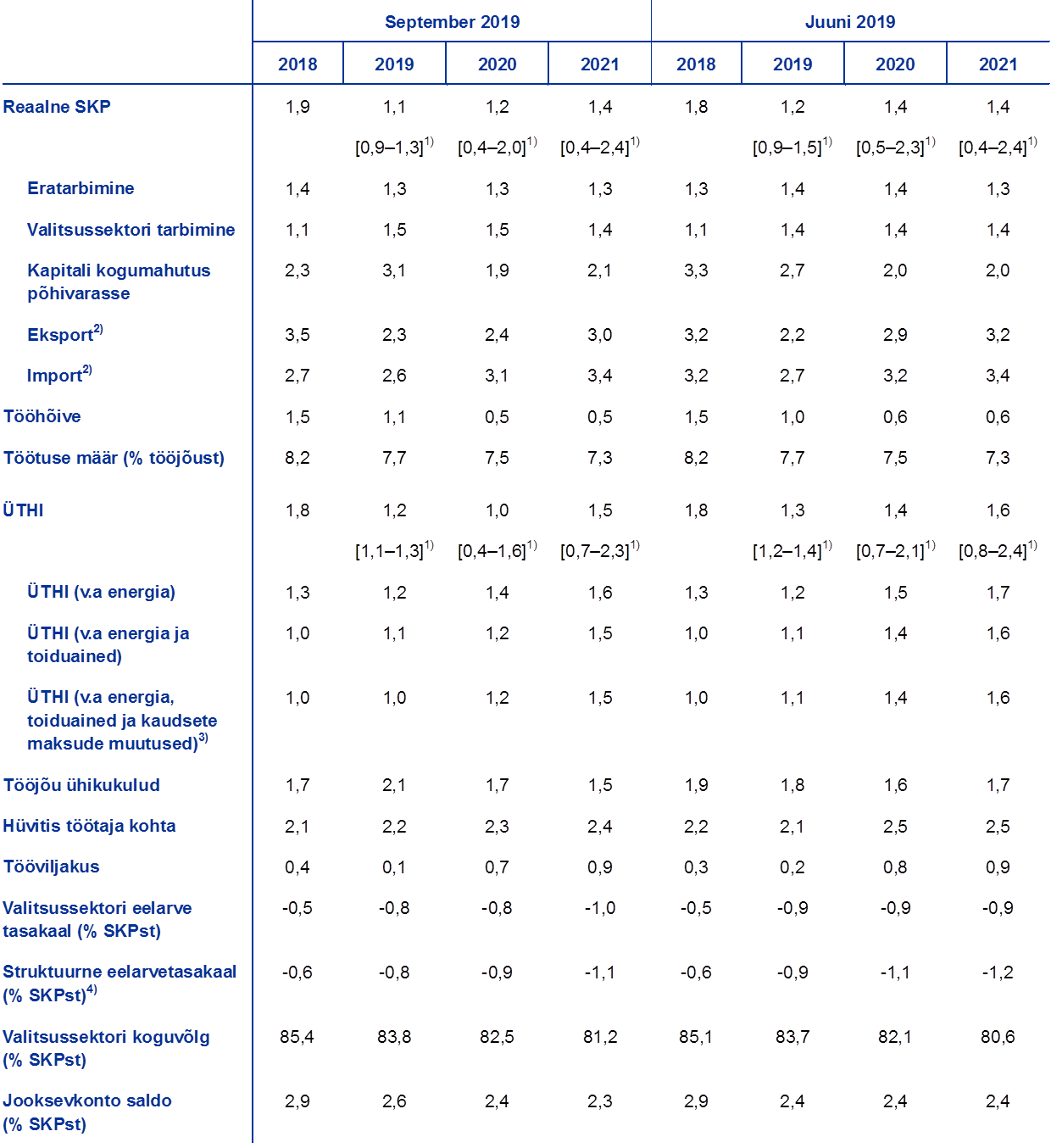

Tabel 1

Makromajanduslik ettevaade euroala kohta

(aastane muutus protsentides)

Märkus. Reaalse SKP ja selle komponentide, tööjõu ühikukulude, töötaja kohta makstavate hüvitiste ja tööviljakuse andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud.

1) Esitatud väärtusvahemikud põhinevad eelmiste aastate ettevaadete ja tegelike tulemuste vahelistel erinevustel. Väärtusvahemike ulatus vastab nende erinevuste absoluutväärtuse kahekordsele keskmisele. Väärtusvahemike arvutamise meetodit (k.a erandjuhtude suhtes korrigeerimine) käsitletakse 2009. aasta detsembris avaldatud EKP väljaandes „New procedure for constructing Eurosystem and ECB staff projection ranges”, mis on kättesaadav EKP veebilehel.

2) Sealhulgas euroalasisene kaubandus.

3) Allindeks põhineb kaudsete maksude tegeliku mõju prognoosidel. See võib erineda Eurostati andmetest, milles eeldatakse, et maksude mõju avaldub ÜTHIs kohe ja täiel määral.

4) Arvutatakse valitsussektori bilansina, millest on maha arvatud majandustsükli üleminekumõjud ja riikide valitsuste võetud ajutised meetmed.

Reaalse kasutatava tulu kasv peaks 2019. aastal hoogustuma ning seejärel 2020. ja 2021. aastal pidurduma. 2019. aastaks prognoositav kasvutempo tõus kajastab nominaalse kasutatava tulu kasvu hoogustumist ja tarbijahindade inflatsiooni aeglustumist. 2020. ja 2021. aastal peaksid nii nominaalse tulu kasvu aeglustumine kui ka inflatsiooni järkjärguline kiirenemine reaalse tulu kasvu pärssima. Brutotöötasude mõju nominaalse kasutatava tulu kasvule peaks 2020. aastal tööhõive kasvu aeglustumise tulemusel vähenema ning jääma 2021. aastal üldjoontes samaks. Eraisikute muud sissetulekud peaksid ettevaateperioodil mõõdukalt kasvama. Netofiskaalülekannete mõju peaks muutuma 2019. aastal esimest korda alates 2010. aastast positiivseks, kajastades otseste maksude kärbete ja kodumajapidamistele suunatud ulatuslikumate siirete koosmõju. Positiivne mõju peaks 2020. aastal taanduma ja muutuma 2021. aastal üldjoontes neutraalseks, pidades silmas kodumajapidamistele suunatud siirete teatavat vähenemist ja otseste maksude järkjärgulist tõusu.

Eratarbimise kasv aeglustus 2019. aasta teises kvartalis veidi. Osaliselt oli selle põhjuseks aasta alguses täheldatud ajutise hoogustumise raugemine. Ülejäänud ettevaateperioodi jooksul peaks kasv püsima stabiilne. Tarbijate endiselt küllaltki positiivne meelestatus, tööturutingimuste edasine oodatav paranemine ja töötaja kohta makstava reaalpalga püsiv tõus lubavad arvata, et tarbimise kasv jätkub ülejäänud ettevaateperioodi jooksul stabiilselt ja muu hulgas toetab seda mõnes riigis toimuva eelarvepoliitika lõdvendamise positiivne mõju.

Eratarbimise kasvu peaksid toetama soodsad rahastamistingimused ja netovara kasv. Pangalaenude nominaalintressimäärad peaksid lähiajal veelgi alanema, kuid seejärel stabiliseeruma ja 2021. aastal veidi tõusma. Hüpoteeklaenude intressimäärad peaksid kuni ettevaateperioodi lõpuni püsima 2019. aasta keskel registreeritud tasemest veidi allpool, samal ajal kui tarbimislaenude intressimäärad peaksid praeguse tasemega võrreldes veidi kerkima. Kuna pangalaenude intressimäärad jäävad tõenäoliselt madalaks ja laenuandmine kodumajapidamistele peaks käesoleval ja järgnevatel aastatel üksnes veidi suurenema, peaksid brutointressimaksed püsima endiselt madalad ja eratarbimist edaspidigi toetama. Samal ajal peaksid koguintressitulud intressi kandvate varade jätkuva akumuleerumise tulemusel mõnevõrra suurenema. Ka netovara kasv peaks jätkuma; seda ergutab kinnisvara väärtuse edasine jõuline suurenemine, mis moodustab enam kui poole prognoositavast kasvust. Koos edusammudega finantsvõimenduse vähendamisel peaks netovara kasv toetama ka tarbimist.

Infokast 1

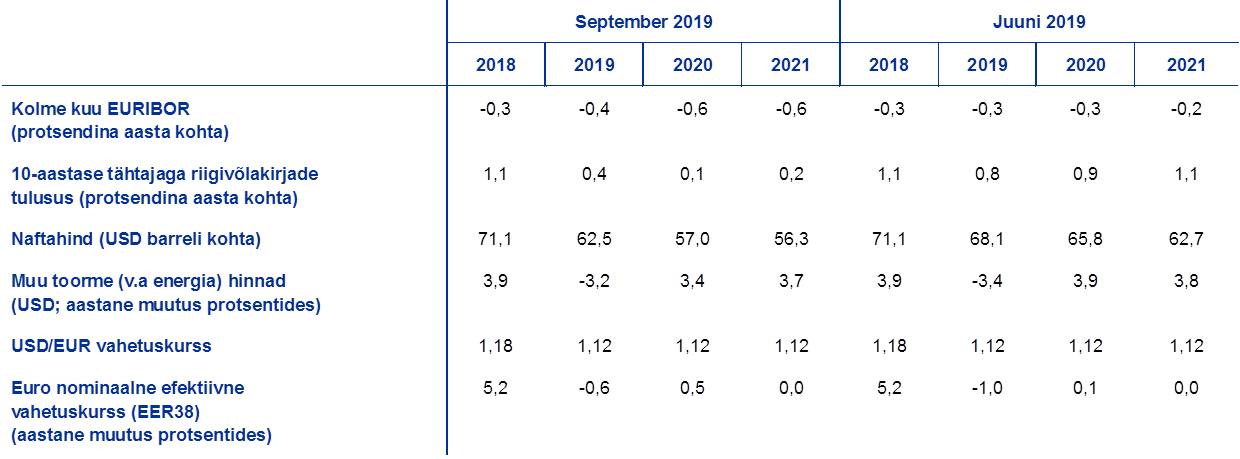

Tehnilised eeldused intressimäärade, vahetuskursside ja toormehindade kohta

2019. aasta juuni ettevaatega võrreldes hõlmavad tehnilised eeldused naftahinna langust ja märkimisväärselt madalamaid intressimäärasid. Tehnilised eeldused intressimäärade ja toormehindade kohta põhinevad turgude ootustel seisuga 19. august 2019. Lühiajalisi intressimäärasid mõõdetakse kolme kuu EURIBORina ja turgude ootused tuletatakse futuurilepingute intressimääradest. Selle meetodi kohaselt on lühiajaliste intressimäärade keskmine tase 2019. aastal –0,4% ning 2020. ja 2021. aastal –0,6%. Turgude ootuste järgi peaks euroala riikide kümneaastase tähtajaga võlakirjade nominaalne intressimäär olema 2019. aastal keskmiselt 0,4%, 2020. aastal 0,1% ning 2021. aastal 0,2%.[2] 2019. aasta juuni ettevaatega võrreldes on turgude ootusi lühiajaliste intressimäärade arengu suhtes korrigeeritud 2019., 2020. ja 2021. aastaks vastavalt ligikaudu 10, 30 ja 40 baaspunkti võrra allapoole; euroala riikide kümneaastase tähtajaga võlakirjade nominaalseid intressimäärasid on samadeks aastateks allapoole korrigeeritud vastavalt umbes 40, 80 ja 90 baaspunkti võrra.

Seoses toormehindadega eeldatakse 19. augustil 2019 lõppenud kahenädalase perioodi jooksul toimunud futuuriturgude keskmise arengu põhjal, et Brenti toornafta barreli keskmine hind langeb 71,1 USA dollarilt 2018. aastal 62,5 USA dollarile 2019. aastal ja 56,3 USA dollarile 2021. aastal. Selle arengujoone alusel võib eeldada, et USA dollarites naftahindade langus kujuneb tunduvalt järsemaks, kui prognoositi 2019. aasta juuni ettevaates. Muu toorme (v.a energia) hinnad USA dollarites peaksid 2019. aastal langema, kuid ülejäänud ettevaateperioodil taas elavnema.

Kahepoolsed vahetuskursid peaksid püsima ettevaateperioodil muutumatuna 2019. aasta 19. augustile eelnenud kahe nädala keskmisel tasemel. Seega peaks USA dollari ja euro keskmine vahetuskurss aastatel 2019–2021 olema 1,12, mis vastab 2019. aasta juuni ettevaate prognoosile. Euro efektiivne vahetuskurss (mõõdetuna 38 kaubanduspartneri vääringu suhtes) tõusis 2019. aasta juuni ettevaatega võrreldes veidi, kajastades euro suhtelist tugevust naelsterlingi, aga ka Hiina jüaani ja teiste arenevate riikide vääringute suhtes.

Tehnilised eeldused

Eluasemeinvesteeringute kasv tõenäoliselt jätkub, ehkki aeglasemas tempos. Tundub, et pärast väga jõulist kasvu 2017. aastal pidurdus eluasemeinvesteeringute elavnemine veidi 2018. aastal. Eelkõige toimus see Hispaanias, Prantsusmaal ja Madalmaades. Ettevaateperioodi jooksul peaks eluasemeinvesteeringute kasv aeglustuma. Sellele osutavad viimase paari kuu jooksul väljastatud ehituslubade arvu langus ning hiljutised uuringud, mille kohaselt on vähenenud nende kodumajapidamiste osakaal, kes kavatsevad järgneva aasta jooksul oma eluaset parandada (ehkki üha rohkem kodumajapidamisi kavatseb järgmise kahe aasta jooksul endale eluaseme osta või ehitada). Ühtlasi peaksid süvenema tootmisvõimsuse piirangud ehitussektoris, eelkõige Saksamaal ja Madalmaades. Eluasemeinvesteeringuid peaksid pärssima ka ebasoodsad demograafilised suundumused mõnes riigis, kaasa arvatud Saksamaal ja Prantsusmaal.

Ettevõtlusinvesteeringud peaksid ettevaateperioodil kasvama, ehkki üsna tagasihoidlikus tempos. Pärast 2019. aasta esimesel poolel täheldatud loidust peaksid ettevõtlusinvesteeringud jääma teisel poolaastal küllaltki vaoshoituks, kajastades maailmakaubanduse suhtelise loiduse mõju ning kaubandusvaidluste süvenemise, kokkuleppeta Brexiti ja Hiina n-ö raske maandumisega seoses püsivaid murekohti. Sedamööda, kuidas ebakindlus hakkab eeldatavalt aegamisi taanduma, peaksid ettevõtlusinvesteeringuid euroalal pikemas perspektiivis toetama mitu olulist soodsa toimega tegurit. Esiteks tõstab tavapärasest suurem osa töötleva tööstuse sektori ettevõtetest seadmete puudumist esile tootmist piirava tegurina. Teiseks peaksid rahastamistingimused püsima kogu ettevaateperioodil väga soodsad. Kolmandaks peaks kasum suurenema, mis toetab veelgi ettevõtete poolt viimaste aastate jooksul kogutud likviidsete varade märkimisväärset hulka. Neljandaks võivad ettevõtted hakata suurendama investeeringuid, et kompenseerida tööjõuga seotud pakkumispiiranguid. Peale selle on finantsvõimenduse määr mittefinantsettevõte sektoris viimastel aastatel alanenud. Selle on tinginud aktsiahindade tõus, varade jätkuv akumuleerumine ja võlafinantseerimise tagasihoidlik kasv, ehkki konsolideeritud koguvõlakoormus püsib kriisieelsest tasemest jätkuvalt kõrgem. Samal ajal on mittefinantsettevõtete brutointressimaksed langenud viimastel aastatel rekordiliselt madalale tasemele ja peaksid lähiaastatel üksnes aegamisi suurenema.

Euroalavälise ekspordi kasv peaks jääma 2019. aasta ülejäänud kuudel vaoshoituks ning elavnema järelejäänud ettevaateperioodi jooksul üldjoontes kooskõlas välisnõudluse arenguga (vt infokast 2). Euroalavälise ekspordi hiljutine kasv on olnud volatiilne. Varude hankimine enne Brexiti algset tähtaega 2019. aasta märtsis suurendas 2019. aasta esimeses kvartalis euroala eksporti Ühendkuningriiki. Teises kvartalis toimus selle tegevuse mõjus hinnangute kohaselt pööre, mille tagajärjel euroalaväline eksport seiskus. Kuna lühiajalised kaubandusnäitajad on endiselt tagasihoidlikud, peaks euroalaväline eksport jääma ka 2019. aasta teisel poolel loiuks ja selle kasv on välisnõudluse omast aeglasem. Keskpikas perspektiivis peaks euroalaväline eksport elavnema ja kasvama üldjoontes kooskõlas välisnõudluse arenguga. Selle põhjal võib arvata, et ekspordi turuosad püsivad muutumatuna. Samal ajal peaks ka euroalavälise impordi kasv jääma lähiajal küllaltki aeglaseks, kajastades nii ekspordi enda arengusuundumusi kui ka investeeringute ja majandusaktiivsuse loidust mõnes euroala riigis. Edaspidi peaks euroalaväline import kasvama üldjoontes kooskõlas kogunõudlusega (sisenõudlus pluss eksport). Kokkuvõttes peaks netokaubanduse mõju SKP reaalkasvule kujunema 2019. aasta teisel poolel negatiivseks ja olema ülejäänud ettevaateperioodi jooksul neutraalne.

Infokast 2

Rahvusvaheline keskkond

Üleilmse SKP reaalkasv aeglustus 2019. aasta esimeses kvartalis jätkuvalt, kajastades peamiselt kasvu aeglustumist mitmes areneva majandusega riigis. Kui Hiinas püsis majandusaktiivsus 2019. aasta esimeses kvartalis jõulise eratarbimise keskkonnas stabiilsena, siis mitmetes teistes Aasia, Ladina-Ameerika ja SRÜ areneva majandusega riikides toimus ulatuslik kokkutõmbumine. Selles kajastusid eriomaste negatiivsete tegurite koostoime (eelkõige Brasiilias ja Venemaal), aga ka muud püsivad takistavad tegurid, nagu näiteks suur sisepoliitiline ebakindlus (eeskätt Mehhikos ja Brasiilias). Seevastu enamikus arenenud majandusega riikides oli SKP kasv 2019. aasta esimeses kvartalis küllaltki vastupidav. Valdavalt oli see tingitud ajutistest soodsatest teguritest mõnes riigis (nt positiivne mõju, mida avaldasid netokaubandus ja varude hankimine Ameerika Ühendriikides ning varude hankimine Ühendkuningriigis enne Brexiti algset tähtaega). Sedamööda, kuidas nende tegurite toime taandus, aeglustus arenenud riikide majanduskasv 2019. aasta teises kvartalis kooskõlas 2019. aasta juuni ettevaatega. Eelkõige Ameerika Ühendriikides pärssis netokaubanduse negatiivne mõju impordi stabiliseerumise ja ekspordi languse keskkonnas majanduskasvu hoolimata eelarvestiimulitest ja jõulisest eratarbimisest. Ühendkuningriigis kahanes majandus 2019. aasta teises kvartalis peamiselt investeeringute vähenemise tulemusel. Hiljutised küsitluspõhised andmed (sh nt üleilmne (v.a euroala) toodangut kajastav ostujuhtide liitindeks) kinnitavad, et 2019. aasta teises kvartalis aeglustus maailmamajanduse kasvutempo tõenäoliselt veelgi. Pärast tagasihoidlikku tõusu juulis langes indeks augustis jälle, osutades jätkuvalt vaoshoitud üleilmsele majandusaktiivsusele.

Üleilmne kasv peaks jääma 2019. aasta teisel poolel tagasihoidlikuks. Maailmamajandust pärsivad jätkuvalt mitu ebasoodsat tegurit. Üleilmse töötleva tööstuse sektori aktiivsus peaks jääma endiselt loiuks, kuna üleilmsete investeeringute kasv pidurdub ja töötleva tööstuse sektori toodangust suure osa moodustavate kestvuskaupade tarbimine väheneb. Arvestades rahvusvaheliste kaubandussuhete edasise arenguga seoses püsivat suurt ebakindlust, on ebatõenäoline, et üleilmsete investeeringute kasv võiks lähiajal uuesti hoogustuda. Maailmamajanduse aeglustumise tingimustes on kogu maailma poliitikakujundajad vastu võtnud arvukalt meetmeid majanduse arengut pärssivate tegurite mõju leevendamiseks. Hiinas peaks sisenõudluse kahanemist pehmendavate eelarvestiimulite mõju eeldatavalt avalduma peamiselt 2019. aasta teisel poolel.[3] USA Föderaalreservi Süsteem otsustas, et lisaks märkimisväärsetele protsüklilistele eelarvepoliitilistele stiimulitele ja hiljutisele kokkuleppele valitsussektori kulutuste paindlikumate piirmäärade kohta alandatakse viitintressimäära, et toetada majanduse jätkuvat elavnemist. Ka paljud teised riigid (nt Austraalia, Brasiilia, Lõuna-Korea, Indoneesia, India ja Türgi) on oma rahapoliitikat leevendanud ning tehnilistes eeldustes sisalduvad turgude ootused lubavad arvata, et seda eeskuju järgivad veel mitmed riigid.

Keskpikas perspektiivis peaks üleilmne kasv hoogustuma ja stabiliseeruma tasemel, mis jääb pikaajalisest keskmisest (3,8%) tasemest allapoole. Üleilmne majanduskasv (v.a euroala), mis langes 2018. aasta 3,8%-lt 2019. aastal 3,1%-le, peaks edaspidi hoogustuma ja stabiliseeruma 2021. aastaks 3,5% tasemel. Maailmamajanduse kasvusuundumusi kujundavad peamiselt kolm tegurit. Esiteks peaks arenenud riikides aeglustuma tsükliline kasvutempo sedamööda, kuidas tootmisvõimsuse piirangud süvenevad; samal ajal on olulistes arenenud riikides kogutoodangu lõhe positiivne ja töötuse määr madal ning ettevaateperioodi lõpu poole peaks poliitikameetmetest saadav toetus vähenema. Teiseks peaks Hiina majanduse järkjärguline jahtumine ja selle ümbertasakaalustamine investeeringutelt tarbimisele avaldama üleilmsele kasvule ja eelkõige kaubandusele negatiivset mõju. Kolmandaks peaksid aga ülejäänud areneva majandusega riigid (välja arvatud Hiina) üleilmset kasvu hoopis toetama sedamööda, kuidas taastutakse varasemast madalseisust ja negatiivne kogutoodangu lõhe pidevalt aheneb. 2019. aasta juuni ettevaatega võrreldes on maailmamajanduse kasvuväljavaadet ettevaateperioodiks allapoole korrigeeritud. See kajastab seni oodatust vähem dünaamilist elavnemist mõnes areneva majandusega riigis ning väiksemal määral ka praeguste kaubanduspingete mõju.

Rahvusvaheline keskkond

(aastane muutus protsentides)

1) Arvutatakse impordi kaalutud keskmisena.

2) Arvutatakse euroala kaubanduspartnerite impordi kaalutud keskmisena.

Maailmakaubandus on 2019. aasta jooksul hinnangute kohaselt märkimisväärselt aeglustunud. See on toimunud üleilmse tööstustegevuse aeglustumise, süvenenud kaubanduspingete ning mõningal määral ka tehnoloogiasektori tsüklilise nõrgenemise keskkonnas. Rahvamajanduse arvepidamise andmete põhjal võib arvata, et pärast üleilmse impordi (v.a euroala) kasvu seiskumist 2018. aasta lõpus muutus see 2019. aasta esimeses kvartalis negatiivseks (mis on üldjoontes kooskõlas 2019. aasta juuni ettevaatega). Maailmakaubanduse kahanemine toimus riikide lõikes laiapõhjaliselt. Kaubanduse nõrkus tulenes ühekordsete tegurite (nt USA föderaalvalitsuse osalisest tööseisakust tulenenud ajutiselt väike sisenõudlus Ameerika Ühendriikides) kõrval peamiselt Aasia-sisese kaubanduse loidusest. Viimane näib olevat seotud sisenõudluse kahanemisega Hiinas. Teatavat mõju on ilmselt avaldanud ka tehnoloogiasektori tsüklilise nõrgenemisega ja autotööstuses esinenud häiretega seotud šokid, kuid need näivad olevat piirdunud konkreetsete riikidega. Eeldatakse maailmakaubanduse kasvu stabiliseerumist 2019. aasta teises kvartalis.

Keskpikas perspektiivis peaks üleilmne import vähehaaval hoogustuma, kuid vaoshoitumalt kui üleilmne majandusaktiivsus. Maailmakaubanduse loiuma taastumise põhjuseks on muu hulgas kaubanduspingete hiljutine süvenemine (mille mõju kestab kuni 2020. aastani) ning seni prognoositust aeglasem elavnemine areneva majandusega riikides. Üleilmse impordi (v.a euroala) kasv peaks märkimisväärselt aeglustuma, pidurdudes 2018. aasta 4,6%-lt 2019. aastal 0,4%-le. Aastatel 2020 ja 2021 peaks kasv siiski hoogustuma vastavalt 2,2% ja 2,9%ni. Kõrgemad tariifid peaksid nõrgestama maailmakaubandust, mõjutades negatiivselt euroala välisnõudlust. Empiiriline analüüs näitab, et kaubavahetuse ümbersuunamine kolmandate (sh euroala) riikide turgudele, mis võiks leevendada kõrgemate tariifide negatiivset mõju maailmakaubandusele, on seni olnud väga piiratud. Euroala välisnõudlus, mis suurenes 2018. aastal 3,7%, peaks 2019. aastal kahanema 1,0%ni. Aastatel 2020 ja 2021 peaks see aegamisi taas suurenema vastavalt 1,9% ja 2,7%ni. 2019. aasta juuni ettevaatega võrreldes on euroala välisnõudluse prognoosi kogu ettevaateperioodiks märkimisväärselt allapoole korrigeeritud. Tariifide mõju kõrval kajastab allapoole korrigeerimine kehvema kasvuväljavaate taustal ka laiapõhjaliselt tagasihoidlikumat imporditegevust nii arenenud kui ka areneva majandusega riikides. 2019. aasta septembri ettevaates sisalduv maailmakaubanduse väljavaade (eriti 2019. aastaks) on teiste institutsioonide värskeimatest prognoosidest tagasihoidlikum.

Tööhõive kasv peaks olema vaoshoitud. Lähiajal on see osaliselt tingitud ajutistest teguritest, kuid ülejäänud ettevaateperioodil peaksid mõju avaldama ka tööjõupakkumise piirangud. Eurostati kiirhinnangu kohaselt oli töötajate arvu kasv 2019. aasta teises kvartalis eelnenuga võrreldes 0,2%, mis osutab kasvutempo raugemisele võrreldes möödunud nelja aastaga. Tööhõive kasv peaks püsima kogu ettevaateperioodil küllaltki vaoshoitud, kuna kasvu jätkumist peaks piirama tööjõupakkumine. Samal ajal väheneb kooskõlas aktiivsuse raugemisega tõenäoliselt ka tööjõunõudlus.

Tööjõu kasv peaks ettevaateperioodil aeglustuma. Tööjõu kasv peaks edaspidigi jätkuma, kajastades töötajate prognoositavat netosisserännet, pagulaste oodatavat lõimumist ja tööjõus osalemise määra jätkuvat tõusu. Nende tegurite toime peaks aga ettevaateperioodi jooksul taanduma ning tõenäoliselt suureneb rahvastiku vananemise negatiivne mõju tööjõu kasvule, sest tööturult lahkub vanemaealisi töötajaid rohkem, kui sinna lisandub nooremaid.

Töötuse määr peaks aastaks 2021 alanema 7,3%-le. Töötuse määr langes 2019. aasta teises kvartalis 7,6%-le, mis on madalaim tase alates 2008. aasta kolmandast kvartalist. Kuni 2020. aasta alguseni peaks töötuse määr püsima üldjoontes muutumatuna praegusel tasemel ning hakkama seejärel alanema. Ehkki töötuse määr peaks üldjoontes alanema kõigis riikides, esineb selle näitajates 2021. aastal riikide lõikes tõenäoliselt siiski märkimisväärseid erinevusi.

Tööviljakuse kasv peaks ettevaateperioodil elavnema. Pärast jõulist kasvu 2017. aastal aeglustus tööviljakuse kasv mõõdetuna töötaja ja töötunni kohta 2018. aastal, kajastades aktiivsuse ootamatut raugemist. 2021. aastaks peaks tööviljakuse kasv ulatuma taas 0,9%ni, kuna aktiivsus peaks hoogustuma ja tööjõusisendi kasv aeglustuma.

SKP reaalkasvu prognoosi on 2019. aasta juuni ettevaatega võrreldes korrigeeritud 2019. ja 2020. aastaks allapoole ning 2021. aasta prognoos jääb samaks. Arvestades jätkuvalt kehvi majanduskliimanäitajaid, mis kajastavad peamiselt maailmakaubanduse oodatust püsivamat loidust ja üleilmset ebakindlust, on allapoole korrigeeritud nii 2019. aasta kolmanda kui ka neljanda kvartali lühiajalist väljavaadet. Korrigeerimised osutavad väiksemale siirdemõjule 2020. aastal, mille tulemusel SKP kasv samal aastal aeglustub. Majanduskasvu kvartaalse arengu prognoosi alates 2020. aasta algusest siiski ei korrigeerita, kuna välisnõudluse prognoosi ulatusliku allapoole korrigeerimise mõju kaaluvad üldjoontes üles soodsamad rahastamistingimused ja madalam naftahind.

Infokast 3

Kuidas on euroala sisenõudlus vastu pidanud välisšokkidele?

Selles infokastis tuuakse välja mõned andmed seoses euroala sisenõudluse vastupidavusega negatiivsetele välisšokkidele. Euroala SKP reaalkasvu aeglustumine alates 2017. aasta neljandast kvartalist kuni 2019. aasta teise kvartalini oli suurel määral tingitud netokaubanduse nõrgenemisest. Sisenõudluse mõju kasvutempo pidurdumisele oli oluliselt väiksem (vt joonis A). Sisenõudluse kasv peaks ettevaateperioodil püsima suhteliselt stabiilsena ja toetama SKP reaalkasvu, samal ajal peaks netoekspordi mõju muutuma neutraalseks.

Joonis A

SKP ja kulukomponendid

(keskmine kvartaalne kasv; osakaal)

Allikad: Eurostat, EKP ekspertide 2019. aasta septembri makromajanduslik ettevaade euroala kohta ja EKP arvutused.

Märkus. SKP komponentide andmed 2019. aasta teise kvartali kohta ei olnud käesoleva ettevaate andmete esitamise kuupäeva seisuga kättesaadavad ja seega on tegemist EKP ekspertide hinnanguga.

EKP mudelid näitavad, et euroala sisenõudluse kasv on väliskeskkonna nõrkuse tulemusel aeglustunud vähemal määral, kui võiks arvata varasemate perioodide seaduspärase arengu põhjal. Alates 2017. aasta lõpust on ebasoodne välisareng kahtlemata oluliselt pärssinud majanduskasvu, seda peamiselt ekspordikasvu aeglustumise kaudu. 2018. aastal kandus negatiivse välisšoki mõju üle euroala sisenõudlusse. SKP kasvu käivitajaid mõõtvad EKP mudelid näitavad aga, et viimase aasta jooksul on nõrgema välisnõudluse negatiivset mõju sisenõudlusele siiski leevendanud mõned positiivsed tegurid. Seda võib tõlgendada märgina sisenõudluse vastupidavusest, sest EKP mudelite järgi kahanes sisenõudlus välisšokkide tõttu vähemal määral, kui võinuks arvata varasemate perioodide seaduspärase arengu põhjal. Sisenõudluse vastupidavus võib tuleneda nii tööturu tugevusest kui ka muudest soodsatest teguritest.

Euroala sisenõudluse vastupidavus negatiivsetele välisšokkidele võib olla osaliselt seotud tööturu šokitaluvusvõimega.[4] Tööhõive kasv ja töötuse määr on alates 2017. aastast osutunud väga vastupidavaks. Majandustegevuse aeglustumisest hoolimata on tööhõive kasv olnud ootamatult kiire. Seda näitlikustab lihtne staatiline hinnanguline seos tööhõive/töötuse ja SKP vahel (vt joonis B). Tööhõive kasv oli 2018. aastal oluliselt kiirem, kui Okuni seaduse alusel prognoositi, ja 2019. aasta teises kvartalis samuti 0,5 protsendipunkti võrra eeldatud tasemest kiirem. Ka töötundide koguarv on viimasel ajal suurenenud oodatust hoogsamalt ning töötuse määr on püsinud prognoositud tasemest allpool.[5] Selline areng on eelkõige seotud ulatusliku töökohtade loomisega teenindussektoris. Tööturu vastupidavuse üks võimalik põhjus on see, et väliskaubandus on SKP muude komponentidega võrreldes märksa vähem tööjõumahukas. Seega võis negatiivsete välisšokkide langusmõju tööturule olla sisenõudluse ebasoodsate šokkidega võrreldes suhteliselt tagasihoidlik.[6]

Joonis B

Okuni seadust kirjeldava staatilise mudeli jääkliikmed

(protsendipunktides)

Allikad: Eurostati andmetel põhinevad EKP arvutused ja 2019. aasta septembri ettevaade.

Märkus. Positiivne jääkliige näitab, et asjaomane muutuja suurenes kõrgema tasemeni, kui eeldati Okuni seaduse järgi. Joonisel kajastatud jääkliikmed on seotud töötuse määraga ning koguhõive ja töötundide koguarvu aastakasvuga. Hinnangud põhinevad 1998. aasta esimesest kvartalist kuni 2019. aasta teise kvartalini saadud andmetel. Jääkliikmed tulenevad Okuni seaduse staatilisest mudelist, mis näitab seoseid töötuse määra aastakasvu, koguhõive aastakasvu ja töötundide koguarvu aastakasvu ning samaaegse aastase SKP reaalkasvu vahel.

Peale tööturu võisid euroala sisenõudluse vastupidavust vaatlusperioodil toetada ka mitmed teised tegurid. Need olid rahastamistingimusi soodustav rahapoliitika toetav kurss, mittefinantsettevõtete ja kodumajapidamiste bilansiolukorra paranemine, erasektori finantsvõimenduse vähenemine ja netojõukuse kasv, tegevuse koguülejäägi eeldatav dünaamiline areng ning eelarvepoliitika teatav lõdvendamine.

Kokkuvõttes tuleneb alates 2017. aastast täheldatud euroala majandusaktiivsuse langus eelkõige nõrgemast väliskeskkonnast, samal ajal kui sisenõudlus on peamiselt tööturu tugevusest tingituna olnud suhteliselt stabiilne. 2019. aasta septembri ettevaade kajastab hinnangut, et väliskeskkonna arengu prognoosi allapoole korrigeerimisest hoolimata toetab tööturg endiselt kodumajapidamiste kasutatava tulu arengut. Ühtlasi saab sisenõudlus jätkuvalt tuge muudest teguritest, ehkki viimase ajaga võrreldes vähemal määral.

2 Hinnad ja kulud

ÜTHI-inflatsiooni keskmine määr peaks olema 2019. aastal 1,2%, langema 2020. aastal 1,0%ni ja tõusma 2021. aastal 1,5%ni (vt joonis 2). ÜTHI-inflatsioon kõigub suhteliselt tagasihoidliku taseme ümber kuni 2020. aasta teise pooleni, kajastades peamiselt ÜTHI energiahindade inflatsiooni muutusi tulenevalt naftahinna hiljutisest langusest, negatiivsetest ja positiivsetest baasefektidest ning mõningal määral ka madalamatest reguleeritud elektri- ja gaasihindadest. ÜTHI energiahindade inflatsioon jääb kuni 2020. aasta lõpuni negatiivseks ja muutub positiivseks alles 2021. aastal, kui naftafutuuride hindade arengukõver stabiliseerub. ÜTHI toiduainehindade inflatsioon peaks põllumajandustootjate hindade varasema kallinemise viitajaga mõju tõttu lähiajal kiirenema ja püsima seejärel ligikaudu 1,9% tasemel. ÜTHI-inflatsioon (v.a energia ja toiduained) püsib 2020. aastal stabiilsena ja kiireneb 2021. aastal 1,5%ni. Alusinflatsiooni mõõdukat kiirenemist peaksid toetama aktiivsuse eeldatav hoogustumine ja seonduv kasumimarginaalide taastumine sedamööda, kuidas tööjõukulude varasema tõusu mõju kandub hindadesse. Selle tulemusel peaks suurenema euroalasisene kulusurve. Peale selle peaksid alusinflatsiooni mõnevõrra toetama ka muu toorme (v.a energia) hindade tõus ja üleilmne alusinflatsioon.

Joonis 2

Euroala ÜTHI

(aastane muutus protsentides)

Märkus. Esitatud väärtusvahemikud põhinevad eelmiste aastate ettevaadete ja tegelike tulemuste vahelistel erinevustel. Väärtusvahemike ulatus vastab nende erinevuste absoluutväärtuse kahekordsele keskmisele. Väärtusvahemike arvutamise meetodit (k.a erandjuhtude suhtes korrigeerimine) käsitletakse 2009. aasta detsembris avaldatud EKP väljaandes „New procedure for constructing Eurosystem and ECB staff projection ranges”, mis on kättesaadav EKP veebilehel.

Kuna tööturutingimused on endiselt pingelised, peaks töötaja kohta makstava hüvitise kasv püsima suhteliselt jõuline. Pärast tööviljakuse tsüklilise languse kontekstis 2019. aastal saavutatud haripunkti peaks tööjõu ühikukulude kasv ettevaateperioodil mõnevõrra aeglustuma, kuna tööviljakus eeldatavalt tõuseb ja majanduskasv hoogustub. Palgakasvu peaks põhiliselt toetama prognoositav suurenev jäikus mõne euroala riigi tööturul. Kui tsükliline elavnemine kõrvale jätta, võib eeldada, et viimase kahe aasta jooksul kiirenenud koguinflatsioon toetab samuti suhteliselt jõulist palgakasvu neis euroala riikides, kus palgakujunduse protsessis võetakse arvesse tagasivaatavat indekseerimist. Mõned riigid on ühtlasi otsustanud tõsta miinimumpalka, mis võib avaldada mõju palkade jaotusele.

Kasumimarginaalide areng peaks olema ettevaateperioodi jooksul soodsam kui 2018. aastal. Kasumimarginaalidele on viimastes kvartalites survet avaldanud tööjõu ühikukulude jõuline kasv ja naftahinna varasem tõus, mis pingestasid kaubandustingimusi ja avaldasid kasumimarginaalide arengule negatiivset mõju. Naftahinna hiljutist langust ja majandusaktiivsuse elavnemist arvestades peaks nende tegurite tähtsus aga kahanema.

Impordihindade inflatsioon peaks 2019. aastal pidurduma ja ülejäänud ettevaateperioodi jooksul veidi kiirenema. Pärast tempokat kasvu 2018. aastal peaks impordideflaatori aastakasv 2019. aastal aeglustuma ja seejärel 2021. aastaks järk-järgult hoogustuma. Seda suundumust kujundavad jõuliselt naftahindade muutused, mis kergitasid impordihindu 2018. aastal ja langetavad neid ettevaateperioodil, ehkki nende mõju vähehaaval taandub, kuna naftafutuuride hindade langev arengukõver muutub ettevaateperioodi lõpu poole laugeks. Samal ajal peaksid muu toorme (v.a nafta) hindade tõus ja üleilmse hinnasurve süvenemine teataval, ehkki tagasihoidlikumal määral toetama impordihindade inflatsiooni.

2019. aasta juuni ettevaatega võrreldes on ÜTHI-inflatsiooni väljavaadet kogu ettevaateperioodiks allapoole korrigeeritud. Korrigeerimise ajendiks on valdavalt energiakomponent, mida on korrigeeritud nii 2019. kui ka 2020. aastaks märkimisväärselt allapoole seoses madalama naftahinnaga. Allapoole on korrigeeritud ka ÜTHI-inflatsiooni, mis ei hõlma energia- ja toiduainehindu. See kajastab kehvemate andmete laekumist, aktiivsuse raugemist, madalamate energiahindade kaudset mõju ja seniseid püsivalt liiga optimistlikke prognoose.

3 Eelarveväljavaade

Euroala eelarvepoliitika üldine kurss peaks olema kogu ettevaateperioodi jooksul mõõdukalt ekspansiivne. Eelarvepoliitika kurssi mõõdetakse muutusena tsükliliselt kohandatud esmases eelarveseisundis, millest on maha arvatud valitsussektori abi finantssektorile. Pärast neutraalset kurssi 2018. aastal peaks eelarvepoliitika muutuma 2019. aastal mõõdukalt ekspansiivseks peamiselt otseste maksude kärbete ja avaliku sektori kulude kasvu tõttu mõnes riigis. 2020. aastaks prognoositakse eelarvepoliitika mõnevõrra suuremat lõdvendamist tingituna peamiselt otseste maksude edasistest kärbetest ja ulatuslikumatest tulusiiretest mõnes riigis. 2021. aastal annab eelarvepoliitika lõdvendamisse suurima panuse Saksamaa seoses kulude kiire kasvuga ja solidaarsusmaksu taas heaks kiidetud osalise tühistamisega, mis vähendab kodumajapidamiste otsest maksukoormust.

Euroala eelarvetasakaal kogu ettevaateperioodil tõenäoliselt halveneb, samal ajal kui võlakoormus jätkuvalt kahaneb. Kõige enam halveneb tasakaal 2019. aastal tingituna ekspansiivsest eelarvepoliitilisest kursist. Seejärel halveneb üldine eelarvetasakaal aeglasemas tempos, kuna eelarvepoliitika täiendava lõdvendamise korvavad osaliselt intressimaksete arvelt tekkivad säästud. Tsükliline komponent püsib seejuures üldiselt muutumatuna. Valitsussektori võla ja SKP suhtarvu vähenemist toetavad positiivsed esmased ülejäägid (ehkki need aja jooksul alanevad) ning kasvu-/intressimäärade soodne vahe.

Euroala eelarveväljavaade püsib 2019. aasta juuni ettevaatega võrreldes üldjoones muutumatu. Mõnevõrra suurem eelarvepuudujääk ettevaateperioodi lõpul kajastab eelarvepoliitika täiendavat lõdvendamist ja tsüklilise komponendi halvenemist, mida osaliselt tasakaalustab väiksem intressikulu. Võlakoormus on 2019. aasta juuni ettevaatega võrreldes tõenäoliselt veidi suurem tulenevalt kasvu-/intressimäärade vahe ülespoole korrigeerimisest ja väiksemast esmasest ülejäägist.

Infokast 4

Tundlikkusanalüüsid

Ettevaade põhineb suurel määral tehnilistel eeldustel mõningate põhimuutujate arengu kohta. Kuna mõned muutujad võivad euroala käsitlevat ettevaadet oluliselt mõjutada, võib ettevaate tundlikkuse hindamine eeldatust erinevate arengusuundade suhtes olla abiks ettevaatega seonduvate riskide analüüsimisel. Infokastis vaadeldakse mõne põhieeldusega kaasnevat ebakindlust ja ettevaate tundlikkust nende muutujate suhtes.

1) Kõrvalekalded naftahinna arengus

Tundlikkusanalüüsi eesmärk on hinnata naftahinna alternatiivsete arengusuundade mõju. Futuuriturgudele tuginevad põhiprognoosi tehnilised eeldused naftahinna arengu suhtes viitavad naftahinna vähesele langussuundumusele, mille tulemusel Brenti toornafta hind on 2021. aasta lõpuks ligikaudu 56 USA dollarit barreli kohta. Käesolevas analüüsis käsitletakse naftahinna kahte alternatiivset arengusuunda. Esimene on tuletatud 25. protsentiiliga jaotusest, mis on saadud naftahinna optsioonidest tuletatud tihedustest seisuga 19. august 2019. Selle prognoosi kohaselt langeb naftahind järk-järgult ja jõuab 2021. aastal 42 USA dollarini barreli kohta, mis on kõnealuse aasta põhistsenaariumis eeldatust 25% madalam. Ekspertide mitme makromajandusliku mudeli kohaselt saadud keskmisi tulemusi kasutades avaldaks see stsenaarium vähest tõusumõju SKP reaalkasvule (ligikaudu 0,1 protsendipunkti 2020. ja 2021. aastal), ÜTHI-inflatsioon oleks aga 2019. aastal 0,1 protsendipunkti, 2020. aastal 0,6 protsendipunkti ja 2021. aastal 0,4 protsendipunkti võrra aeglasem. Teine arengueeldus on tuletatud 75. protsentiiliga samast jaotusest ja selle järgi kallineb naftahind 2021. aastal ligikaudu 69 USA dollarini barreli kohta, mis on kõnealuse aasta põhistsenaariumis eeldatust 22% kõrgem. Selle stsenaariumi kohaselt oleks ÜTHI-inflatsioon 2019. aastal 0,1 protsendipunkti, 2020. aastal 0,5 protsendipunkti ja 2021. aastal 0,3 protsendipunkti võrra kiirem, kuid SKP reaalkasv aeglustuks veidi (0,1 protsendipunkti võrra nii 2020. kui ka 2021. aastal).

2) Kõrvalekalded vahetuskursi arengus

Käesolev tundlikkusanalüüs käsitleb mõju, mida avaldab euro vahetuskursi tugevnemine. See stsenaarium on kooskõlas jaotusega, mis on saadud EUR/USD vahetuskursi optsioonidest tuletatud riskineutraalsetest tihedustest seisuga 19. august 2019 ning kaldub märkimisväärselt euro kallinemise suunas. 75. protsentiiliga jaotuse järgi kallineb euro USA dollari suhtes ning EUR/USD vahetuskurss on 2021. aastal 1,25, mis on kõnealuse aasta põhistsenaariumis eeldatud kursist 12% kõrgem. Euro nominaalset efektiivset vahetuskurssi puudutavad eeldused kajastavad varasemate perioodide seaduspärast arengut, mille kohaselt EUR/USD vahetuskursi muutused vastavad muutustele efektiivses vahetuskursis elastsusega veidi üle 50%. Selle stsenaariumi puhul näitavad ekspertide mitme makromajandusliku mudeli kohaselt saadud keskmised tulemused, et nii SKP reaalkasv kui ka ÜTHI-inflatsioon on 2020. aastal 0,3 protsendipunkti ja 2021. aastal 0,4–0,5 protsendipunkti võrra aeglasemad.

Infokast 5

Teiste institutsioonide prognoosid

Euroala majandusarengu kohta on avaldanud arvukalt prognoose nii rahvusvahelised organisatsioonid kui ka erasektori asutused. Kuna kõnealused prognoosid on koostatud eri ajal, siis ei saa neid omavahel ega ka EKP/eurosüsteemi ekspertide makromajandusliku ettevaatega üheselt võrrelda. Lisaks kasutatakse eelarvepoliitikat, finantsturge ja euroalaväliseid muutujaid, sh naftahinda ja muid toormehindu käsitlevate eelduste väljatöötamisel erinevaid (osaliselt täpsustamata) meetodeid. Samuti esineb prognoosides erinevusi andmete korrigeerimisel tööpäevade arvu järgi (vt tabel).

Nagu tabelis näha, on valdav osa teiste institutsioonide kättesaadavaid prognoose SKP reaalkasvu ja ÜTHI-inflatsiooni kohta sarnased EKP ekspertide ettevaatega (väärtusvahemikud on tabelis nurksulgudes). ÜTHI-inflatsiooni 2020. aasta näitaja on aga teiste prognoosidega võrreldes märkimisväärselt madalam. See võib olla tingitud ajakohasematest naftahinna eeldustest 2019. aasta septembri ettevaates.

Euroala SKP reaalkasvu ja ÜTHI-inflatsiooni hiljutiste prognooside võrdlus

(aastane muutus protsentides)

Allikad: OECD Economic Outlook (mai 2019), MJEconomics (euroala baromeeter, 2019. aasta augusti uuring), Consensus Economics Forecasts (2019. aasta augusti uuring), Euroopa Komisjoni koostatud majanduse vaheprognoos (suvi 2019), EKP Survey of Professional Forecasters, (2019. aasta kolmas kvartal), IMFi World Economic Outlook Update (juuli 2019).

Märkus. Eurosüsteemi ja EKP ekspertide makromajanduslikus ettevaates ja OECD prognoosides kasutatakse tööpäevade arvuga korrigeeritud aastaseid kasvumäärasid, kuid Euroopa Komisjoni ja IMFi prognoosides on need tööpäevade arvuga korrigeerimata. Muude organisatsioonide prognoosides ei täpsustata, kas andmed on tööpäevade arvu järgi korrigeeritud või mitte.

© Euroopa Keskpank, 2019

Postiaadress 60640 Frankfurt am Main, Saksamaa

Telefon +49 69 1344 0

Veebileht www.ecb.europa.eu

Kõik õigused on kaitstud. Taasesitus õppe- ja mitteärilistel eesmärkidel on lubatud, kui viidatakse algallikale.

Terminite kohta saab täpsemat teavet EKP seletavast sõnastikust (ainult inglise keeles).

HTML ISSN 2529-444X, QB-CE-19-002-ET-Q

- Tehnilised eeldused, näiteks naftahindade ja vahetuskursside kohta, põhinevad andmetel seisuga 19. august 2019 (vt infokast 1). Muud käesolevas ettevaates sisalduvad andmed on esitatud seisuga 29. august 2019. Makromajanduslik ettevaade hõlmab aastaid 2019–2021. Nii pikka ajavahemikku käsitleva ettevaatega kaasneb väga suur ebakindlus, mida tuleb ettevaate tõlgendamisel silmas pidada. Vt 2013. aasta mai EKP kuubülletääni artikkel „An assessment of Eurosystem staff macroeconomic projections”. Vt tabelites ja joonistel sisalduvaid andmeid eraldi failis: http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- Euroala riikide kümneaastase tähtajaga võlakirjade nominaalseid intressimäärasid käsitlev eeldus põhineb riikide kümneaastaste võrdlusvõlakirjade kaalutud keskmisel tulususel, mis on kaalutud SKP aastakasvu näitajatega ja mida on pikendatud EKP arvutatud euroala kümneaastaste võlakirjade tulukõverast tuletatud forvardprofiiliga. Kahe seeria vaheline esialgne erinevus hoitakse ettevaateperioodil muutumatuna. Eeldatakse, et konkreetsete riikide riigivõlakirjade tulususe ja euroala vastava keskmise näitaja erinevus jääb ettevaateperioodil samaks.

- 2019. aastaks tegi Hiina teatavaks eelarvestiimulite paketi, mille maht ulatub 2–3%ni SKPst. Seni on siiski üksikasjalikult välja kuulutatud ja ellu viidud vaid mõni üksik kõnealuse paketi element. Need hõlmavad käibemaksumäära alandamist alates 1. aprillist 2019 (selle ulatuslikum mõju peaks avalduma aasta teisel poolel) ning kohalike omavalitsuste laenukvootide suurendamist 2019. aasta algusest (kohalikud omavalitsused peaksid seda võimalust eeldatavalt kasutama infrastruktuurikulutuste katteks).

- Šokitaluvusvõimet võib pidada ka majanduse suutlikkuseks leevendada šoki otsest mõju, st minimeerida toodangu vähenemist ja töökohtade kaotust teiste muutujate kaudu, mis toimivad tasakaalustusmehhanismina (st paindlikud palgad ja hinnad, laenupakkumine ja finantsriski jagamine). Vt Euroopa Komisjon (2017).

- Vt „Euroala hõivekasv ja SKP”, EKP majandusülevaade 2/2019.

- Vt Anderton, R. Aranki, T., Bonthuis, B. ja Jarvis, V, „Disaggregating Okun’s Law: Decomposing the impact of the expenditure components of GDP on euro area unemployment”, EKP teadustoimetis nr 1747, detsember 2014.