Euroalueen talousnäkymiä koskevat EKP:n asiantuntijoiden arviot – syyskuu 2019

Yhteenveto

Talouskasvu oli vuoden 2019 toisella neljänneksellä heikkoa, eikä talouden elpyminen ala tuoreimpien lyhyen aikavälin indikaattorien mukaan vielä vuoden jälkipuoliskollakaan, kuten vielä edellisissä asiantuntija-arvioissa ennakoitiin. Talouden ilmapiiri-indikaattorit ovat viime kuukausina edelleen heikentyneet, etenkin teollisuudessa. Heikentymisen taustalla on maailmankaupan jatkuva heikkous tilanteessa, jota leimaavat edelleen protektionismin lisääntymisen, Kiinan talouskasvun rajumman hidastumisen ja hallitsemattoman brexitin uhka sekä muut maailmanlaajuiset epävarmuustekijät. Ne heikentävät tehdasteollisuuden liiketoimintaodotuksia ja haitannevat euroalueen taloutta edelleen lähitulevaisuudessa. Kotimaisille markkinoille painottuvien palvelu- ja rakennusalojen tunnelmat sekä kuluttajien luottamus ovat pysyneet kuitenkin vahvempina, ja työmarkkinatilanne on kohentunut entisestään. Perusskenaario nojaa markkinaodotuksista johdettuun tekniseen oletukseen huomattavasti matalammista koroista sekä oletuksiin hallitusta brexitistä ja jonkin verran keveämmästä finanssipolitiikasta, jotka kaikki auttanevat palauttamaan talouden kesäkuun 2019 asiantuntija-arvioiden mukaiselle keskipitkän aikavälin kasvu-uralle. Lisäksi vientikysynnän odotetaan elpyvän vuoden 2019 hyvin heikoista lukemistaan ja antavan taloudelle uutta pontta arviointijakson loppuun asti. BKT:n kokonaiskasvun arvioidaan olevan 1,1 % vuonna 2019 ja nopeutuvan sitten vähitellen niin, että se on 1,4 % vuonna 2021. Luottamusindikaattorien heikkeneminen ja jatkuva maailmanlaajuinen epävarmuus ovat huonontaneet talouden lyhyen aikavälin kasvunäkymiä kesäkuun 2019 asiantuntija-arvioista. Vuoden 2019 talouskasvu onkin nyt arvioitu hitaammaksi, jolloin kasvuperintö – ja sen myötä kasvuarvio – vuodelle 2020 jää niin ikään heikommaksi. Pidemmällä aikavälillä rahoitusolojen koheneminen ja öljyn hinnan lasku kutakuinkin kumoavat kielteisten ulkoisten muutosten vaikutuksen.

YKHI-inflaation odotetaan hidastuvan tänä vuonna ja pysyvän ensi vuonnakin hitaana mutta piristyvän sitten ja olevan 1,5 % vuonna 2021. Ilman energian ja elintarvikkeiden hintoja laskettu YKHI-inflaatio nopeutunee hieman vuoden 2019 lopulla ja pysynee sitten ennallaan vuonna 2020. Vuonna 2021 se kiihtynee, kun talous odotusten mukaan piristyy ja voittomarginaalit sen myötä kasvavat työvoimakustannusten aiemman kasvun välittyessä hintoihin. YKHI-inflaation ennakoidaan nyt olevan hitaampaa kuin kesäkuun 2019 asiantuntija-arvioissa. Syynä on lähinnä se, että energian hintainflaatio on nyt arvioitu öljyn hinnan laskun vuoksi huomattavasti hitaammaksi sekä vuonna 2019 että vuonna 2020. Myös ilman energian ja elintarvikkeiden hintoja laskettu YKHI-inflaatio on nyt arvioitu hitaammaksi odotettua heikompien tunnuslukujen, elinkeinotoiminnan vaimenemisen ja inflaatioon välillisesti vaikuttavan energian hinnanlaskun vuoksi sekä siksi, että toteutunut hintakehitys on toistuvasti jäänyt arvioitua hitaammaksi.[1]

1 Reaalitalous

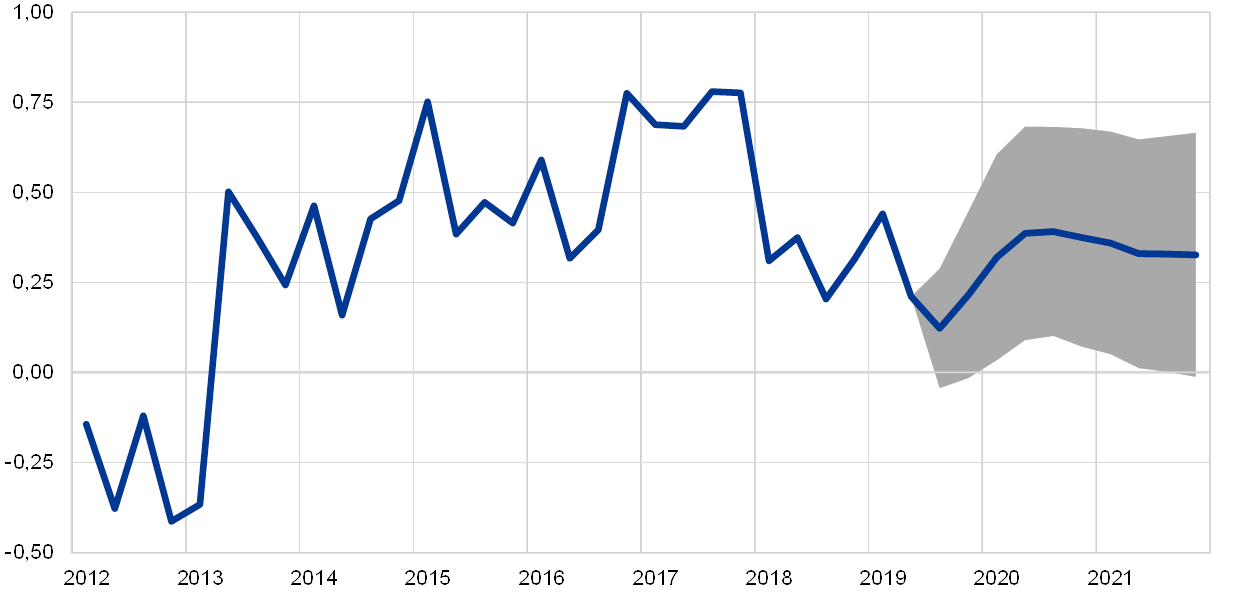

Euroalueen BKT:n kasvu heikkeni vuoden 2019 toisella neljänneksellä 0,2 prosenttiin (ks. kuvio 1) kesäkuun 2019 asiantuntija-arvioiden mukaisesti. Heikkenemisen taustalla oli viennin kasvun äkillinen hidastuminen, jonka vuoksi ulkomaankaupan nettovaikutus muuttui negatiiviseksi. BKT:n kasvua pitikin yllä lähinnä kotimainen kysyntä, joka tosin heikkeni hieman toisella vuosineljänneksellä.

Kuvio 1

Euroalueen BKT

(neljännesvuotuinen prosenttimuutos, neljännesvuosittaiset tiedot puhdistettu kausivaihtelusta ja korjattu työpäivien lukumäärällä)

Huom. Arvion keskilukua kuvaavan käyrän ympärille merkityt vaihteluvälit perustuvat aiempina vuosina laadittujen arvioiden ja toteutuneen kehityksen välisiin eroihin. Vaihteluvälien leveys on näiden erojen itseisarvojen keskiarvo kerrottuna kahdella. Vaihteluvälien laskentamenetelmää, johon sisältyy mekanismi poikkeuksellisten tapahtumien vaikutuksen korjaamiseksi, esitellään EKP:n verkkosivuilla julkaisussa ”New procedure for constructing Eurosystem and ECB staff projection ranges” (EKP, joulukuu 2009).

Lyhyen aikavälin indikaattorien perusteella kasvu pysyy vuoden 2019 jälkipuoliskolla hitaana. Euroopan komission kokoama talouden ilmapiiri-indikaattori (Economic Sentiment Indicator) on viime kuukausina laskenut edelleen, sillä tehdasteollisuuden luottamus on jatkanut heikentymistään ja painunut syvemmälle pitkän aikavälin keskiarvonsa alapuolelle. Tämä johtunee maailmankaupan jatkuvasta heikkoudesta sekä taustalla vaikuttavasta maailmanlaajuisesta epävarmuudesta, jota aiheuttavat etenkin kansainväliset kauppakiistat sekä Ison-Britannian sopimuksettoman EU-eron ja Kiinan talouskasvun odotettua nopeamman hidastumisen riskit. Kotimaisille markkinoille painottuvien palvelu- ja rakennusalojen tunnelmat ja kuluttajien luottamus ovat sitä vastoin pysyneet edelleen vahvempina, vaikka ne heikentyivätkin jonkin verran elokuussa. Ostopäällikköindeksien tuorein kehitys osoittaa samankaltaisia eroja toimialojen välillä. Tuoreimpien indikaattoritietojen perusteella talouskasvu jatkuu vuoden 2019 jälkipuoliskolla yhtä heikkona kuin toisella vuosineljänneksellä ulkomaankaupan negatiivisen nettovaikutuksen vuoksi. Kotimaisen kysynnän odotetaan sen sijaan pysyvän suhteellisen vahvana.

Perusskenaariossa on keskipitkän aikavälin oletuksena, että maailmanlaajuiset kasvua haittaavat tekijät väistyvät vähitellen ja euroalueen talouskasvun perustekijät vahvistuvat jälleen (ks. taulukko 1). Oletuksena on etenkin, että Iso-Britannia irtautuu EU:sta hallitusti ja että käyttöön ei oteta uusia protektionistisia toimia (jo ilmoitettujen lisäksi). Tämä pienentää myös riskiä Kiinan talouskasvun nopeasta hidastumisesta ja vähentää asteittain epävarmuutta, jolloin kasvun perustekijät pääsevät kohenemaan. EKP:n rahapolitiikan odotetaan jatkuvan vahvasti kasvua tukevana ja välittyvän edelleen talouteen. Teknisten oletusten perusteella nimelliskorot ovat arviointijakson lopussa edelleen matalammat kuin vuoden 2019 puolivälissä, jolloin ne vajosivat hyvin alas. Luotonanto rahoitussektorin ulkopuoliselle yksityiselle sektorille lisääntynee jonkin verran arviointijakson loppua kohden saaden vetoapua kohenevasta makrotaloustilanteesta, hyvin matalista koroista sekä pankkien edullisista kotitalous- ja yrityslainaehdoista. Velkataakan purkamistarpeiden väheneminen kaikilla toimialoilla ja katteiden paraneminen tukevat nekin yksityisen kulutuksen kasvua. Yksityisen kulutuksen ja asuinrakennusinvestointien kasvu saanee tukea myös verrattain voimakkaasta palkkojen noususta ja nettovarallisuuden kasvusta sekä työttömyyden vähenemisestä. Euroalueen viennin odotetaan hyötyvän vientikysynnän arvioidusta elpymisestä, ja finanssipolitiikan odotetaan olevan varovaisen elvyttävää koko arviointijakson ajan (ks. osa 3).

Eräiden kasvua tukevien tekijöiden väistyminen hidastanee kuitenkin talouskasvua arviointijakson loppupuolella. Yritysten investointien kasvun odotetaan heikkenevän arviointijakson aikana. Syynä ovat pitkään jatkunut yritysten heikko luottamus ja eräiden verokannustimien päättyminen. Myös työllisyyden kasvun ennakoidaan hidastuvan keskipitkällä aikavälillä lähinnä siksi, että joissakin maissa työvoimapula kahlitsee kasvua yhä pahemmin.

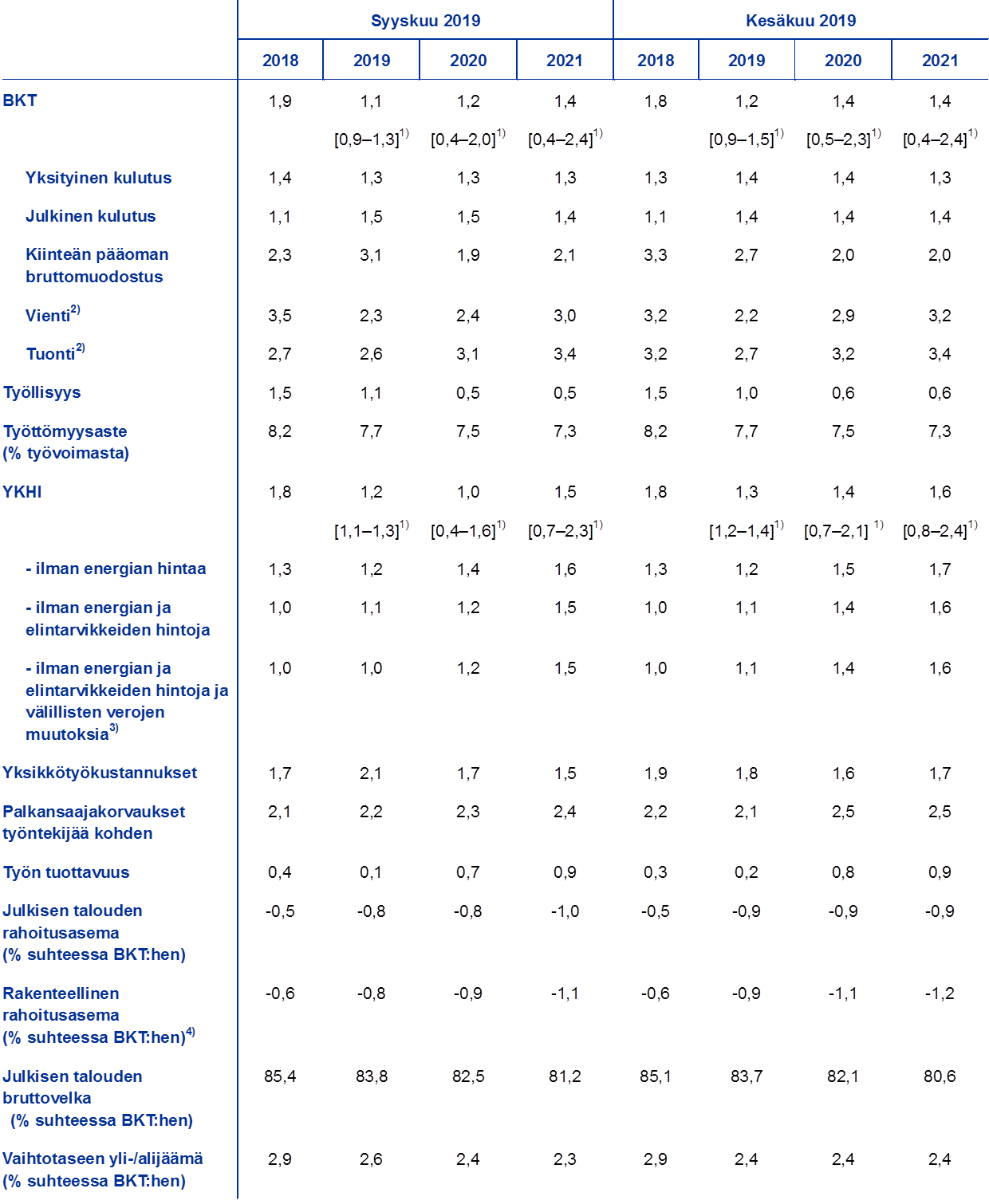

Taulukko 1

Euroalueen talousnäkymiä koskevat arviot

(vuotuinen prosenttimuutos)

Huom. BKT:tä ja sen eriä, yksikkötyökustannuksia, työntekijää kohden laskettuja palkansaajakorvauksia ja työn tuottavuutta koskevat arviot perustuvat kausivaihtelusta puhdistettuihin ja työpäiväkorjattuihin tietoihin.

1) Arvioiden vaihteluvälit perustuvat aiempina vuosina laadittujen arvioiden ja toteutuneen kehityksen välisiin eroihin. Vaihteluvälien leveys on näiden erojen itseisarvojen keskiarvo kerrottuna kahdella. Vaihteluvälien laskentamenetelmää, johon sisältyy mekanismi poikkeuksellisten tapahtumien vaikutuksen korjaamiseksi, esitellään EKP:n verkkosivuilla julkaisussa ”New procedure for constructing Eurosystem and ECB staff projection ranges” (EKP, joulukuu 2009).

2) Ml. euroalueen sisäinen kauppa.

3) Alaindeksi perustuu arvioon välillisten verojen todellisesta vaikutuksesta. Arvioitu vaikutus saattaa poiketa Eurostatin tiedoista, jotka perustuvat oletukseen, että verotuksen vaikutus välittyy YKHIin välittömästi ja täydellisesti.

4) Julkisen talouden rahoitusasema ilman suhdanteiden ja tilapäisten valtion toimenpiteiden ohimenevää vaikutusta.

Käytettävissä olevien reaalitulojen kasvun odotetaan vauhdittuvan vuonna 2019 mutta hidastuvan vuosina 2020 ja 2021. Vuonna 2019 reaalituloja kasvattavat käytettävissä olevien nimellistulojen nopeampi kasvu ja kuluttajahintainflaation hidastuminen. Vuosina 2020 ja 2021 taas nimellistulojen kasvun heikkeneminen ja inflaation vähittäinen nopeutuminen vaimentanevat reaalitulojen kasvua. Arviona on, että vuonna 2020 bruttopalkat vaikuttavat käytettävissä olevien nimellistulojen kasvuun aiempaa vähemmän (työllisyyden hitaamman kasvun vuoksi) ja että vuonna 2021 bruttopalkkojen vaikutus pysyy jokseenkin muuttumattomana. Muiden henkilökohtaisten tulojen arvioidaan kasvavan arviointijaksolla maltillisesti. Tulonsiirtojen nettovaikutuksen odotetaan muuttuvan positiiviseksi vuonna 2019 ensimmäistä kertaa sitten vuoden 2010. Taustalla ovat sekä välittömien verojen kevennykset että kotitalouksien tulonsiirtojen kasvu. Nettovaikutuksen odotetaan pienenevän vuonna 2020 ja muuttuvan vuonna 2021 kutakuinkin neutraaliksi, kun kotitalouksien tulonsiirrot hivenen pienenevät ja välittömiä veroja vähitellen kiristetään.

Yksityisen kulutuksen kasvu hidastui hieman vuoden 2019 toisella neljänneksellä osittain siksi, että kasvua alkuvuonna vauhdittaneet tilapäistekijät väistyivät. Kulutus kasvanee kuitenkin vakaasti arviointijaksolla. Jokseenkin vahvana pysynyt kuluttajien luottamus, odotukset työmarkkinatilanteen kohenemisesta ja työntekijää kohden laskettujen reaalisten palkansaajakorvausten kasvu viittaavat siihen, että kulutus jatkaa vakaata kasvuaan arviointijaksolla ja saa joissakin maissa lisätukea finanssipolitiikan keventämisestä.

Suotuisat rahoitusolot ja nettovarallisuuden kasvu tukenevat yksityisen kulutuksen kasvua. Pankkilainojen nimelliskorkojen arvioidaan laskevan lähiaikoina lisää ja vakautuvan sitten. Vuonna 2021 nimelliskorkojen arvioidaan hivenen nousevan. Asuntolainojen korot pysynevät arviointijakson loppuun saakka jonkin verran matalampina kuin vuoden 2019 puolivälissä, kun taas kulutusluottojen korkojen odotetaan nousevan hitusen nykytasoltaan. Koska arviona on, että pankkien antolainauskorot pysyvät matalina ja pankkien luotonanto kotitalouksille kasvaa kuluvana vuonna ja tulevina vuosina vain maltillisesti, bruttomääräisten korkomenojen odotetaan pysyvän pieninä ja tukevan siten edelleen yksityistä kulutusta. Lisäksi bruttomääräisten korkotulojen arvioidaan hieman kasvavan, sillä korkoa tuottavien varojen karttuminen on edelleen jatkunut. Myös nettovarallisuuden arvioidaan kasvavan entisestään. Taustalla on erityisesti kiinteistöomistusten vankkana jatkuva arvonnousu, jonka osuus arvioidusta nettovarallisuuden kasvusta on yli puolet. Kulutus saanee lisätukea paitsi nettovarallisuuden kasvusta myös velkataakan kevenemisestä.

Kehikko 1

Korkoja, valuuttakursseja ja raaka-aineiden hintoja koskevat tekniset oletukset

Öljyn hinta on nyt oletettu alemmaksi ja korot huomattavasti matalammiksi kuin kesäkuun 2019 asiantuntija-arvioissa. Korkoja ja raaka-aineiden hintoja koskevat tekniset oletukset perustuvat markkinaodotuksiin 19.8.2019. Lyhyitä korkoja mitataan kolmen kuukauden euriborkorolla, ja markkinaodotukset johdetaan futuurisopimusten pohjalta. Tällä menetelmällä keskimääräiseksi korkotasoksi saadaan -0,4 % vuonna 2019 ja -0,6 % vuosina 2020 ja 2021. Markkinaodotusten mukaan valtion 10 vuoden joukkolainojen nimellistuotot euroalueella ovat keskimäärin 0,4 % vuonna 2019 ja 0,1 % vuonna 2020 sekä 0,2 % vuonna 2021.[2] Kesäkuun 2019 asiantuntija-arvioihin verrattuna markkinaodotuksiin perustuvat lyhyet korot on nyt oletettu noin 0,10 prosenttiyksikköä alemmiksi vuonna 2019, noin 0,30 prosenttiyksikköä alemmiksi vuonna 2020 ja noin 0,40 prosenttiyksikköä alemmiksi vuonna 2021. Valtion 10 vuoden joukkolainojen nimellistuotot on puolestaan nyt oletettu noin 0,40 prosenttiyksikköä pienemmiksi vuonna 2019, noin 0,80 prosenttiyksikköä pienemmiksi vuonna 2020 ja noin 0,90 prosenttiyksikköä pienemmiksi vuonna 2021.

Raaka-aineiden hintoja koskevat oletukset perustuvat 19.8.2019 päättyneen kahden viikon jakson keskimääräisiin futuurimarkkinahintoihin. Niiden perusteella Brent-raakaöljyn barrelihinnan oletetaan laskevan 62,5 Yhdysvaltain dollariin vuonna 2019 (se oli 71,1 dollaria vuonna 2018) ja laskevan sitten edelleen niin, että se on 56,3 dollaria vuonna 2021. Öljyn dollarihinnan lasku on siis nyt oletettu jyrkemmäksi kuin kesäkuun 2019 arvioissa. Muiden kuin energiaraaka-aineiden dollarihintojen oletetaan laskevan vuonna 2019 mutta nousevan sitten arviointijakson jäljellä olevina vuosina.

Kahdenvälisten valuuttakurssien oletetaan pysyvän arviointijakson aikana muuttumattomina sillä tasolla, jolla ne keskimäärin olivat 19.8.2019 päättyneen kahden viikon jakson aikana. Euron keskimääräisen dollarikurssin oletetaan siis olevan 1,12 vuosina 2019–2021, kuten kesäkuun 2019 asiantuntija-arvioissakin oletettiin. Euron efektiivinen valuuttakurssi 38 kauppakumppanimaan valuuttoihin nähden on nyt hieman vahvempi kuin kesäkuun 2019 asiantuntija-arvioissa, sillä euro on suhteellisen vahva suhteessa Englannin puntaan sekä Kiinan renminbiin ja muiden nousevien markkinatalousmaiden valuuttoihin.

Tekniset oletukset

Asuinrakennusinvestointien kasvun odotetaan jatkuvan, joskin aiempaa maltillisempana. Asuinrakennusinvestointien kasvu oli hyvin voimakasta vuonna 2017, mutta se vaikuttaa hieman hidastuneen vuoden 2018 aikana – erityisesti Espanjassa, Ranskassa ja Alankomaissa – ja sen odotetaan käyvän maltillisemmaksi arviointijakson aikana. Kasvun heikkenemisestä kertovat myönnettyjen rakennuslupien väheneminen viime kuukausina sekä tuoreet kyselytulokset, joiden mukaan aiempaa pienempi osuus kotitalouksista suunnittelee asuntoremonttia ensi vuoden aikana (joskin entistä useampi kotitalous on aikeissa ostaa tai rakentaa asunnon kahden seuraavan vuoden aikana). Asuinrakennusinvestointien kasvua voivat hidastaa myös yhä kahlitsevammiksi käyvät rakennusalan kapasiteettirajoitteet varsinkin Saksassa ja Alankomaissa sekä Saksan, Ranskan ja eräiden muiden maiden epäsuotuisa väestökehitys.

Yritysten investointien odotetaan kasvavan arviointijaksolla, joskin melko vaimeasti. Yritysten investointien kasvu hidastui vuoden 2019 alkupuoliskolla, ja sen odotetaan olevan vuoden jälkipuoliskolla melko vaimeaa, kun kasvua varjostavat maailmankaupan verrattain heikko kehitys sekä huoli kauppakiistojen kärjistymisestä, Ison-Britannian sopimuksettomasta EU-erosta ja Kiinan talouskasvun hyytymisestä. Epävarmuuden oletetaan kuitenkin vähitellen hälvenevän, ja sen myötä useiden suotuisten perustekijöiden odotetaan tukevan euroalueen yritysten investointeja pidemmällä aikavälillä. Tavanomaista suurempi osa teollisuusyrityksistä esimerkiksi kertoo laitepulan rajoittavan tuotantoa. Lisäksi rahoitusolojen odotetaan pysyvän arviointijaksolla hyvin suotuisina, ja kun voittojenkin odotetaan kasvavan, yrityksille viime vuosina kertynyt merkittävä likvidien varojen ylimäärä suurentunee entisestään. Yritykset saattavat myös korjata työvoimapulasta johtuvia tarjontaongelmia lisäämällä investointeja. Yritysten velkaantuneisuusaste on sekin pienentynyt viime vuosina, kun osakekurssit ovat elpyneet, varallisuus on jatkuvasti kasvanut ja velkarahoituksen käyttö on lisääntynyt maltillisesti. Yrityssektori on kuitenkin bruttovelalla mitattuna edelleen raskaammin velkaantunut kuin kriisin edellä. Yritysten bruttomääräiset korkomenot ovat kuitenkin supistuneet viime vuosina ennätyksellisen pieniksi, ja niiden odotetaan kasvavan lähivuosina vain vähin erin.

Euroalueen ulkopuolelle suuntautuvan viennin kasvun arvioidaan olevan vaimeaa loppuvuoden 2019 mutta piristyvän sitten arviointijakson mittaan kutakuinkin vientikysynnän kehitystä noudatellen (ks. kehikko 2). Euroalueen ulkopuolelle suuntautuvan viennin kasvussa on ollut viime aikoina vaihtelua. Varmuusvarastojen kartuttaminen ennen maaliskuulle 2019 asetettua alkuperäistä brexit-ajankohtaa piristi vientiä euroalueelta Isoon-Britanniaan vuoden ensimmäisellä neljänneksellä, mutta vaikutuksen arvioidaan alkaneen kumoutua toisella vuosineljänneksellä, minkä vuoksi vienti euroalueen ulkopuolelle on hyytynyt. Kun lyhyen aikavälin tunnusluvutkin ovat pysyneet vaisuina, viennin kasvun arvioidaan olevan vuoden 2019 jälkipuoliskolla heikkoa ja jäävän vientikysynnän kasvua hitaammaksi. Keskipitkällä aikavälillä euroalueen ulkopuolelle suuntautuvan viennin arvioidaan piristyvän ja kasvavan jokseenkin samaa tahtia vientikysynnän kanssa, jolloin vientiosuudet pysyvät muuttumattomina. Lyhyellä aikavälillä myös euroalueen ulkopuolelta tulevan tuonnin kasvun odotetaan pysyvän jokseenkin heikkona heijastellen viennin kehitystä ja joidenkin euroalueen maiden heikkoa investointi- ja talouskehitystä. Sen jälkeen tuonti euroalueen ulkopuolelta kasvanee suurin piirtein samaa tahtia kuin kokonaiskysyntä (kotimainen kysyntä + vienti). Odotuksena on, että ulkomaankaupan nettovaikutus BKT:n kasvuun on vuoden 2019 jälkipuoliskolla negatiivinen ja siitä arviointijakson loppuun asti neutraali.

Kehikko 2

Kansainvälistä ympäristöä koskevat oletukset

Maailmantalouden BKT:n kasvu laantui edelleen vuoden 2019 ensimmäisellä neljänneksellä. Taustalla oli lähinnä kasvun hidastuminen useissa nousevissa markkinatalousmaissa. Kiinassa talous kasvoi vakaasti ensimmäisellä vuosineljänneksellä vahvan yksityisen kulutuksen ansiosta, mutta useissa muissa Aasian, Latinalaisen Amerikan ja Itsenäisten valtioiden yhteisön nousevissa markkinatalousmaissa se supistui tuntuvasti. Supistumisen taustalla oli yksittäisten kotoperäisten haittatekijöiden yhteisvaikutus (erityisesti Brasiliassa ja Venäjällä), mutta kasvua haittasivat sitkeästi myös muut tekijät, kuten suuri poliittinen epävarmuus (erityisesti Meksikossa ja Brasiliassa). Useimmissa kehittyneissä talouksissa BKT kasvoi sen sijaan ensimmäisellä vuosineljänneksellä suhteellisen hyvin. Joissakin maissa reipas kasvu oli seurausta lähinnä tilapäisistä suotuisista tekijöistä (esim. Yhdysvalloissa nettokaupan positiivisesta vaikutuksesta ja varastojen kasvattamisesta ja Isossa-Britanniassa varmuusvarastojen kartuttamisesta ennen alkuperäistä brexit-määräaikaa). Toisella vuosineljänneksellä näiden tekijöiden vaikutus kuitenkin väistyi ja BKT:n kasvu tasoittui kehittyneissä talouksissa kesäkuun 2019 asiantuntija-arvioiden mukaisesti. Yhdysvalloissa tuonnin tasaantumisesta ja viennin supistumisesta johtunut ulkomaankaupan negatiivinen nettovaikutus jarrutti talouskasvua finanssipoliittisesta elvytyksestä ja vakaasta yksityisestä kulutuksesta huolimatta. Isossa-Britanniassa talous supistui toisella vuosineljänneksellä pääasiassa investointien vähenemisen vuoksi. Ilman euroaluetta laskettu maailman kokonaistuotantoa kuvaava ostopäälliköiden yhdistelmäindeksi ja muut tuoreet kyselytiedot vahvistavat, että maailmantalouden kasvu todennäköisesti heikkeni entisestään toisella vuosineljänneksellä. Ostopäällikköindeksi vahvistui hetkellisesti hieman heinäkuussa mutta heikkeni jälleen elokuussa, mikä viittaa siihen, että maailmantalouden kasvu on edelleen vaimeaa.

Maailmantalouden kasvun arvioidaan pysyvän vaimeana vuoden 2019 jälkipuoliskolla. Monet tekijät haittaavat edelleen maailmantalouden kasvua. Maailman teollisuustuotannon kehityksen odotetaan pysyvän vaimeana, sillä investointien maailmanlaajuinen kasvu ja (tehdasteollisuuden tuotannosta suuren osan muodostavien) kestokulutustavaroiden menekin kasvu ovat hidastuneet. Koska kansainvälisten kauppasuhteiden tulevaisuuteen liittyy tällä hetkellä suurta epävarmuutta, investointien maailmanlaajuinen kasvu ei todennäköisesti ala vahvistua lyhyellä aikavälillä. Maailmantalouden kasvun hidastuminen on saanut päättäjät eri puolilla maailmaa ryhtymään toimenpiteisiin, joilla pyritään lieventämään kasvua haittaavien tekijöiden vaikutusta. Kiinassa kotimaisen kysynnän kasvun hidastumista lievennetään finanssipoliittisilla elvytystoimenpiteillä, joiden vaikutukset tuntunevat lähinnä vuoden jälkipuoliskolla.[3] Yhdysvalloissa on jo aloitettu mittava finanssipoliittinen elvytys ja päästy hiljattain sopuun aiempaa joustavammista julkistalouden menokatoista. Lisäksi maan keskuspankki on nyt päättänyt laskea ohjauskorkoaan tukeakseen meneillään olevaa talouskasvua. Rahapolitiikkaa on kevennetty monissa muissakin talouksissa (esim. Australiassa, Brasiliassa, Etelä-Koreassa, Indonesiassa, Intiassa ja Turkissa), ja teknisiin oletuksiin sisältyvien markkinaodotusten perusteella muut maat seurannevat niiden esimerkkiä.

Keskipitkällä aikavälillä maailmantalouden kasvun arvioidaan vahvistuvan mutta jäävän pitkän aikavälin keskiarvoaan (3,8 %) hitaammaksi. Euroalueen ulkopuolisen maailmantalouden kasvun arvioidaan hidastuvan tänä vuonna 3,1 prosenttiin (3,8 % vuonna 2018), minkä jälkeen kasvun odotetaan vahvistuvan ja vakiintuvan sitten 3,5 prosenttiin vuoteen 2021 mennessä. Maailmantalouden kasvu-uraa muovaa kolme keskeistä tekijää. Ensinnäkin kehittyneiden talouksien suhdannekehitys todennäköisesti hidastuu, kun kapasiteettirajoitteet käyvät entistä kahlitsevammiksi keskeisten kehittyneiden talouksien positiivisten tuotantokuilujen ja matalien työttömyysasteiden vuoksi ja kun kasvua tukevat politiikkatoimet vähenevät asteittain arviointijakson loppua kohti. Toiseksi Kiinan talouskasvun vähittäinen hidastuminen ja painotuksen siirtyminen investoinneista kulutukseen jarruttanevat maailmantalouden kasvua ja erityisesti kauppaa. Kolmanneksi muiden nousevien markkinatalousmaiden talouskehityksen arvioidaan tukevan maailmantalouden kasvua sitä mukaa kun maat elpyvät aiemmista taantumistaan ja niiden negatiiviset tuotantokuilut kapenevat. Maailmantalouden kasvu on nyt arvioitu koko arviointijaksolla hitaammaksi kuin kesäkuun 2019 asiantuntija-arvioissa lähinnä joidenkin nousevien markkinatalousmaiden odotettua hitaamman talouskasvun vuoksi ja vähäisemmässä määrin myös maailmankaupan tämänhetkisten jännitteiden vuoksi.

Kansainvälistä ympäristöä koskevat oletukset

(vuotuinen prosenttimuutos)

1) Eri maiden tuonnin painotettu keskiarvo.

2) Euroalueen kauppakumppanimaiden tuonnin painotettu keskiarvo.

Maailmankaupan kasvun arvioidaan hidastuneen tänä vuonna huomattavasti maailman teollisuustuotannon vaimenemisen, kaupan jännitteiden kiristymisen ja jossain määrin myös teknologia-alan suhdanteen heikkenemisen myötä. Kansantalouden tilinpitotietojen perusteella euroalueen ulkopuolisen maailman tuonti lakkasi kasvamasta vuoden 2018 lopussa ja alkoi supistua vuoden 2019 ensimmäisellä neljänneksellä suurin piirtein kesäkuun 2019 asiantuntija-arvioiden mukaisesti. Maailmankauppa supistui laaja-alaisesti eri puolilla maailmaa. Kaupan heikon kehityksen taustalla olivat pääasiassa kertaluonteiset tekijät (kuten kotimaisen kysynnän tilapäinen vähäisyys Yhdysvalloissa liittovaltion hallinnon osittaisen sulkemisen vuoksi) sekä Aasian sisäisen kaupan heikkous, joka vaikuttaa liittyvän Kiinan kotimaisen kysynnän hidastumiseen. Osansa asiaan saattoi olla myös teknologia-alan suhdanteen heikentymiseen liittyvillä häiriöillä tai autoteollisuuden tuotantohäiriöillä, vaikka ne näyttävätkin rajoittuvan tiettyihin maihin. Maailmankaupan kasvun odotetaan kutakuinkin tasoittuvan toisella vuosineljänneksellä.

Keskipitkällä aikavälillä maailman tuonnin kasvun arvioidaan vähitellen vahvistuvan mutta jäävän maailmantalouden kasvua vaimeammaksi. Maailmankaupan elpymistä hidastavat osaltaan kaupan jännitteiden hiljattainen kärjistyminen vuoteen 2020 ulottuvine vaikutuksineen sekä nousevien markkinatalousmaiden odotettua verkkaisempi talouskasvu. Euroalueen ulkopuolisen maailman tuonnin kasvu oli vuonna 2018 vielä 4,6 %, mutta sen odotetaan heikkenevän tuntuvasti ja olevan –0,4 % tänä vuonna, 2,2 % vuonna 2020 ja 2,9 % vuonna 2021. Lisätullien odotetaan vähentävän maailmankauppaa, mikä heikentää euroalueen vientikysyntää. Empiirisen analyysin mukaan kaupan suuntautuminen muiden maiden – kuten euroalueen – markkinoille voisi heikentää lisätullien haittavaikutusta maailmankauppaan, mutta tästä on toistaiseksi vain hyvin vähän merkkejä. Odotuksena on, että euroalueen vientikysynnän kasvu (joka viime vuonna ylsi vielä 3,7 prosenttiin) hidastuu 1,0 prosenttiin vuonna 2019. Sen jälkeen sen odotetaan nopeutuvan vähitellen ja olevan 1,9 % vuonna 2020 ja 2,7 % vuonna 2021. Vientikysynnän arvioidaan nyt kasvavan koko arviointijakson ajan huomattavasti hitaammin kuin kesäkuun 2019 asiantuntija-arvioissa. Syynä tarkistukseen ovat paitsi lisätullien vaikutukset myös kasvunäkymien heikkenemisestä johtuva tuonnin kasvun laaja-alainen hidastuminen sekä kehittyneissä että kehittyvissä talouksissa. Näissä asiantuntija-arvioissa esitetyt maailmankaupan näkymät ovat (varsinkin vuoden 2019 kohdalla) edelleen heikommat kuin muiden ennustelaitosten tuoreimmissa arvioissa.

Työllisyyden kasvun arvioidaan olevan vaimeaa: lyhyellä aikavälillä taustalla ovat osin tilapäistekijät ja myöhemmin arviointijakson aikana myös työvoiman saatavuusongelmat. Eurostatin alustavan arvion mukaan työllisten määrä kasvoi vuoden 2019 toisella neljänneksellä 0,2 % edellisestä vuosineljänneksestä, eli kasvu oli hitaampaa kuin neljänä viime vuotena. Työllisyyden kasvun arvioidaan pysyvän arviointijakson aikana melko vaimeana, sillä työvoiman saatavuusongelmien ennakoidaan jarruttavan sitä ja myös työvoiman kysynnän odotetaan heikkenevän talouskasvun hidastumisen myötä.

Työvoiman kasvun odotetaan hidastuvan arviointijaksolla. Työvoiman arvioidaan edelleen kasvavan. Arvion taustalla ovat odotukset työperäisestä nettomaahanmuutosta ja pakolaisten integroitumisesta työmarkkinoille sekä työvoimaosuuden jatkuva kasvu. Näiden tekijöiden arvioidaan kuitenkin väistyvän arviointijakson mittaan, joten väestön ikääntyminen alkanee jarruttaa työvoiman kasvua yhä voimakkaammin, kun iäkästä väestöä poistuu työvoimasta enemmän kuin nuoria tulee työvoiman piiriin.

Työttömyysasteen odotetaan laskevan 7,3 prosenttiin vuoteen 2021 mennessä. Työttömyysaste oli vuoden 2019 toisella neljänneksellä 7,6 % eli alempi kuin kertaakaan sitten vuoden 2008 kolmannen neljänneksen. Sen arvioidaan pysyvän kutakuinkin nykytasollaan vuoden 2020 alkuun saakka ja alkavan sen jälkeen laskea tasaisesti kaikissa maissa. Maiden väliset työttömyysaste-erot pysynevät kuitenkin huomattavina myös vuonna 2021.

Työn tuottavuuden kasvun arvioidaan piristyvän arviointijaksolla. Työn tuottavuus kasvoi vahvasti vuonna 2017, mutta vuonna 2018 niin työntekijää kuin työntunteja kohden laskettu tuottavuuskasvu hidastui talouskasvun odottamattoman vaimenemisen myötä. Tuottavuuden kasvun odotetaan vahvistuvan vuoteen 2021 mennessä 0,9 prosenttiin, kun talouskasvu jälleen voimistuu ja työpanoksen kasvu hidastuu.

Kesäkuun 2019 asiantuntija-arvioihin verrattuna BKT:n kasvun arvioidaan nyt olevan hitaampaa vuosina 2019 ja 2020, mutta vuotta 2021 koskeva kasvu-arvio pysyy ennallaan. Vuoden 2019 kolmannen ja neljännen neljänneksen kasvunäkymät on nyt arvioitu kesäkuista huonommiksi. Syynä on talouden ilmapiiri-indikaattorien jatkuva heikkous, jonka taustalla ovat lähinnä odotettua pitkäkestoisempi maailmankaupan vaisu kehitys sekä maailmanlaajuinen epävarmuus. Näin myös kasvuperintö vuodelle 2020 – ja sen myötä BKT:n vuosikasvu – on heikompi kuin kesäkuisissa arvioissa. Vuoden 2020 alusta eteenpäin talouden neljännesvuosikasvua koskevat arviot ovat kuitenkin ennallaan, sillä oletukset yhtäältä suotuisammista rahoitusoloista ja alemmasta öljyn hinnasta ja toisaalta heikommasta vientikysynnästä kumoavat toistensa vaikutuksen lähes kokonaan.

Kehikko 3

Kuinka hyvin euroalueen kotimainen kysyntä on kyennyt kestämään ulkoisia häiriöitä?

Tässä kehikossa esitetään tutkimustietoa euroalueen kotimaisen kysynnän kyvystä kestää epäsuotuisia ulkoisia häiriöitä. Euroalueen BKT:n kasvun hidastuminen vuoden 2017 neljännen neljänneksen ja vuoden 2019 toisen neljänneksen välisenä aikana johtui pitkälti ulkomaankaupan nettovaikutuksen heikkenemisestä. Kotimainen kysyntä vaikutti hidastumiseen huomattavasti vähemmän (ks. kuvio A). Arviointijaksolla kotimaisen kysynnän kasvun odotetaan pysyvän jokseenkin vakaana ja tukevan vuorostaan BKT:n kasvua, kun nettoviennin vaikutus muuttuu neutraaliksi.

Kuvio A

BKT ja sen osatekijät

(neljännesvuosikasvu keskimäärin; osatekijäkohtainen kasvuvaikutus)

Lähteet: Eurostat, EKP:n asiantuntijoiden syyskuun 2019 arviot ja EKP:n laskelmat.

Huom. Tilastotiedot BKT:n osatekijöistä vuoden 2019 toisella neljänneksellä eivät olleet asiantuntija-arvioita laadittaessa vielä saatavilla, joten kuvion tiedot kyseiseltä neljännekseltä ovat EKP:n asiantuntijoiden arvioita.

EKP:n käyttämien mallien mukaan euroalueen kotimaisen kysynnän kasvu on hidastunut ulkoisen ympäristön heikkouden vuoksi vähemmän kuin pitkän aikavälin säännönmukaisuuksien perusteella voitaisiin olettaa. Epäsuotuisalla ulkoisella kehityksellä on selvästi ollut vuoden 2017 lopusta lähtien suuri vaikutus talouskasvun hidastumiseen. Vaikutus on ilmennyt lähinnä viennin kasvun heikkenemisen välityksellä, mutta vuoden 2018 aikana ulkoiset häiriöt alkoivat vaikuttaa myös kotimaiseen kysyntään. EKP:n käyttämien mallien (joilla arvioidaan BKT:n kasvu-uraan eri aikoina vaikuttavia tekijöitä) perusteella kotimaiseen kysyntään ovat kuitenkin vaikuttaneet kuluvana vuonna myös jotkin myönteiset tekijät, jotka ovat vaimentaneet vientikysynnän heikentymisen tuomia haittavaikutuksia. Tätä voidaan pitää merkkinä kotimaisen kysynnän vahvuudesta, sillä se heikentyi ulkoisten sokkien vuoksi vähemmän kuin mitä EKP:n malleilla laskettujen pitkän aikavälin säännönmukaisuuksien perusteella voitaisiin olettaa. Kotimaisen kysynnän vahvuus voi puolestaan olla vahvojen työmarkkinoiden ja muiden suotuisien tekijöiden ansiota.

Euroalueen kotimaisen kysynnän kyky kestää ulkoisia häiriöitä voi osaksi liittyä työmarkkinoiden häiriönsietokykyyn[4]. Työllisyyden kasvu ja työttömyysaste ovat sietäneet häiriöitä erittäin hyvin vuoden 2017 jälkeen: työllisyys on kasvanut odottamattoman vankasti talouskasvun hidastumisesta huolimatta. Tämä on ilmeistä, kun vertailukohdaksi otetaan työllisyyden/työttömyyden ja BKT:n väliseen yksinkertaiseen staattiseen suhteeseen (ns. Okunin sääntö) perustuva estimaatti (ks. kuvio B). Vuoden 2018 aikana työllisyyden kasvu ylitti estimaatin yhä selvemmin, ja vuoden 2019 toisella neljänneksellä kasvu oli 0,5 prosenttiyksikköä estimaattia nopeampaa. Hiljattain myös kokonaistyötuntien määrä on kasvanut Okunin säännön mukaan estimoitua vauhtia voimakkaammin, kun taas työttömyysaste on ollut estimaattia alempi.[5] Tämä kehitys liittyy erityisesti siihen, että palvelualoille on luotu runsaasti uusia työpaikkoja. Työmarkkinoiden hyvä häiriönsietokyky saattaakin johtua muun muassa siitä, että ulkomaankauppa ei ole lainkaan yhtä työvoimavaltaista kuin BKT:n muut osatekijät. Työmarkkinat ovat siis ehkä kärsineet ulkomaankaupan häiriöistä vähemmän kuin kotimaisen kysynnän häiriöistä.[6]

Kuvio B

Poikkeamat Okunin säännön mukaisista staattisista estimaateista

(prosenttiyksikköinä)

Lähteet: Eurostatin tilastoihin ja syyskuun 2019 asiantuntija-arvioihin perustuvat EKP:n asiantuntijoiden laskelmat.

Huom. Kuviossa esitetään työttömyysasteen sekä kokonaistyöllisyyden ja kokonaistyötuntien vuosikasvun poikkeamat (residuaalit) Okunin säännön mukaisista estimaateista (säännön mukaan työttömyysasteen, kokonaistyöllisyyden ja kokonaistyötuntien vuosimuutoksen sekä samanaikaisen BKT:n vuosikasvun välillä vallitsee staattinen suhde). Estimaatit perustuvat vuoden 1998 ensimmäisen neljänneksen ja vuoden 2019 toisen neljänneksen välisen ajanjakson tietoihin, ja positiivinen poikkeama osoittaa, että muuttujan arvo on Okunin säännön mukaista estimaattia suurempi.

Euroalueen kotimaisen kysynnän kykyyn kestää ulkoisia häiriöitä ovat saattaneet vaikuttaa arviointijaksolla monet muutkin tekijät kuin työmarkkinat. Tällaisia tekijöitä ovat muun muassa rahoitusoloja tukeva elvyttävä rahapolitiikka, yritysten ja kotitalouksien taseiden paraneminen muun muassa velkataakan vähenemisen ja nettovarallisuuden kasvun ansiosta, odotukset bruttotoimintaylijäämän ripeästä kasvusta ja jonkin verran keveämpi finanssipolitiikka.

Euroalueen talouskasvun hidastuminen vuodesta 2017 lähtien johtuu siis suurelta osin ulkoisen ympäristön heikkenemisestä, ja kotimainen kysyntä on pitänyt pintansa verrattain hyvin lähinnä vahvojen työmarkkinoiden ansiosta. Vaikka ulkoisen ympäristön kehitys on näissä asiantuntija-arvioissa oletettu aiempaa heikommaksi, työmarkkinoiden odotetaan tukevan edelleen kotitalouksien käytettävissä olevia tuloja ja muidenkin kotimaista kysyntää tukevien tekijöiden odotetaan pysyvän kohdallaan, vaikkakin viime aikoja vaimeampina.

2 Hinnat ja kustannukset

Keskimääräisen YKHI-inflaatiovauhdin odotetaan olevan 1,2 % vuonna 2019 mutta hidastuvan sitten ja olevan 1,0 % vuonna 2020 ja 1,5 % vuonna 2021 (ks. kuvio 2). YHKI-inflaatio on vuoden 2020 toiselle puoliskolle saakka melko vaimeaa, joskin vaihtelevaa. Se heijastelee pääasiassa energian hintojen perusteella lasketun YKHI-inflaation kehitystä, johon vaikuttavat öljyn viimeaikainen hintakehitys, erisuuntaiset vertailuajankohdan vaikutukset sekä vähäisemmässä määrin hallinnollisesti säänneltyjen sähkön ja kaasun hintojen aleneminen. YKHIn energiaerässä hinnat laskevat vuoden 2020 loppuun asti ja alkavat nousta vasta vuonna 2021, jolloin öljyfutuurien hintakäyrä vakautuu. Elintarvikkeiden hintojen perusteella laskettu YKHI-inflaatio nopeutunee lyhyellä aikavälillä maatalouden tuottajahintojen aiemman nousun viiveellä ilmenevän vaikutuksen vuoksi, mutta sitten sen ennakoidaan pysyttelevän 1,9 prosentin tuntumassa. Ilman elintarvikkeiden ja energian hintoja laskettu YKHI-inflaatio pysynee jokseenkin vakaana vuonna 2020 ja vahvistuu sitten niin, että se on 1,5 % vuonna 2021. Pohjainflaation odotetaan nopeutuvan maltillisesti, kun talouskasvu piristyy ja voittomarginaalit siten elpyvät työvoimakustannusten aiemman nousun siirtyessä hintoihin, mikä lisännee kotimaisia kustannuspaineita. Muiden raaka-aineiden kuin energian hintojen nousun ja maailmantalouden pohjainflaation odotetaan samaten vauhdittavan pohjainflaatiota.

Kuvio 2

Euroalueen YKHI

(vuositason prosenttimuutos)

Huom. Arvion keskilukua kuvaavan käyrän ympärille merkityt vaihteluvälit perustuvat aiempina vuosina laadittujen arvioiden ja toteutuneen kehityksen välisiin eroihin. Vaihteluvälien leveys on näiden erojen itseisarvojen keskiarvo kerrottuna kahdella. Vaihteluvälien laskentamenetelmää, johon sisältyy mekanismi poikkeuksellisten tapahtumien vaikutuksen korjaamiseksi, esitellään EKP:n verkkosivuilla julkaisussa ”New procedure for constructing Eurosystem and ECB staff projection ranges” (EKP, joulukuu 2009).

Työntekijää kohden laskettujen palkansaajakorvausten arvioidaan kasvavan suhteellisen vankasti työmarkkinatilanteen pysyessä kireänä. Yksikkötyökustannusten nousu kiihtyi tilapäisesti vuonna 2019, kun tuottavuuden kasvu hidastui suhdanneluontoisesti, mutta sen odotetaan tasoittuvan jonkin verran arviointijaksolla, sillä tuottavuuden kasvun ennakoidaan nopeutuvan talouskasvun vahvistuessa. Tärkein palkkojen nousua edistävä tekijä on työmarkkinatilanteen ennakoitu kiristyminen entisestään joissakin osissa euroaluetta. Niissä euroalueen maissa, joissa palkanmuodostus on osittain kytketty toteutuneeseen inflaatiokehitykseen, palkkojen verraten vankkaa nousua ylläpitänee noususuhdanteen lisäksi myös kahden viime vuoden aikana nopeutunut kokonaisinflaatio. Joissakin maissa tehdyt minimipalkkojen korotukset voivat nekin näkyä palkkajakaumassa.

Voittomarginaalien odotetaan kehittyvän arviointijaksolla myönteisemmin kuin vuonna 2018. Voittomarginaalit ovat supistuneet viime vuosineljänneksinä yksikkötyökustannusten nopean kasvun ja kaupan vaihtosuhdetta heikentäneen öljyn aiemman hinnannousun vuoksi. Näiden tekijöiden vaikutuksen odotetaan väistyvän, kun talouskehitys piristyy ja koska öljyn hinta on laskenut viime aikoina.

Tuontihintojen nousun odotetaan vaimenevan vuonna 2019 ja nopeutuvan sitten maltillisesti arviointijakson loppuun asti. Vuonna 2018 tuontihintojen deflaattorin vuotuinen kasvu oli vahvaa. Sen ennakoidaan hidastuvan vuonna 2019 ja elpyvän vähitellen vuoteen 2021 mennessä. Deflaattorin kasvu seurailee vahvasti öljyn hinnan kehitystä, joka kiihdytti tuontihintojen nousua vuonna 2018 mutta jarruttaa sitä arviointijaksolla. Öljyn hintakehityksen vaikutuksen odotetaan kuitenkin pienenevän vähitellen, kun öljyfutuurien laskeva hintakäyrä tasoittuu arviointijakson loppua kohden. Toisaalta muiden raaka-aineiden kuin öljyn hintojen nousun ja maailmantalouden pohjainflaation nopeutumispaineiden odotetaan vauhdittavan tuontihintojen nousua, tosin maltillisesti.

YKHI-inflaation kehitys koko arviointijakson aikana on nyt arvioitu heikommaksi kuin kesäkuun 2019 asiantuntija-arvioissa. Energian hintakehitys on öljyn hinnan laskun vuoksi arvioitu nyt huomattavasti heikommaksi sekä vuodelle 2019 että vuodelle 2020. Lisäksi ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation arvioidaan jäävän edelliskertaista arviota hitaammaksi vaisumpien tunnuslukujen, talouskasvun heikkenemisen, energian hintojen laskun välillisen vaikutuksen takia sekä sen vuoksi, että toteutunut hintakehitys on toistuvasti jäänyt arvioita hitaammaksi.

3 Julkisen talouden näkymät

Euroalueen finanssipolitiikan mitoituksen odotetaan olevan kokonaisuutena hieman elvyttävää koko arviointijakson ajan. Finanssipolitiikan mittarina käytetään suhdannekorjatun perusjäämän muutosta puhdistettuna valtion finanssisektorille antamasta tuesta. Euroalueen finanssipolitiikka oli vuonna 2018 neutraalia, mutta vuonna 2019 sen arvioidaan muuttuvan hieman elvyttäväksi. Syynä ovat pääasiassa välittömien verojen kevennykset sekä joissakin maissa tehtävät julkisten menojen lisäykset. Vuoden 2020 finanssipolitiikka arvioidaan vielä hieman kevyemmäksi: arvion mukaan välittömiä veroja kevennetään lisää ja tulonsiirrot kasvavat joissakin maissa. Vuonna 2021 finanssipolitiikan arvioidaan kevenevän lähinnä Saksassa, jossa julkisen kulutuksen kasvu ja vastikään hyväksytty solidaarisuusveron osittainen poistaminen pienentävät kotitalouksien välittömiä veroja.

Euroalueen julkisen talouden rahoitusaseman arvioidaan heikkenevän koko arviointijakson ajan. Velkasuhteen supistuminen kuitenkin jatkuu. Julkisen talouden rahoitusaseman ennakoidaan heikkenevän eniten vuonna 2019 elvyttävän finanssipolitiikan seurauksena. Sen jälkeen rahoitusaseman heikkeneminen hidastuu, sillä korkomenojen pieneneminen jarruttaa finanssipolitiikan keventymisen vaikutusta. Suhdannekomponentin odotetaan pysyvän kutakuinkin muuttumattomana. Julkisen talouden velkasuhteen supistuminen saa tukea siitä, että julkisessa taloudessa on perusylijäämä, joka tosin supistuu ajan mittaan, ja että velan koron ja BKT:n kasvuvauhdin ero on suotuisa.

Euroalueen julkisen talouden näkymät eivät ole juuri muuttuneet kesäkuun 2019 asiantuntija-arvioista. Julkisen talouden alijäämäsuhteen arvioidaan nyt olevan arviointijakson lopussa hieman suurempi, kun otetaan huomioon finanssipolitiikan keventyminen ja suhdannekomponentin supistuminen, joiden vaikutus kumoutuu osittain korkomenojen pienenemisen ansiosta. Velkasuhde on arvioitu hieman suuremmaksi kuin kesäkuisissa arvioissa, sillä velan koron ja BKT:n kasvuvauhdin ero kasvaa ja perusylijäämä supistuu.

Kehikko 4

Herkkyysanalyysit

Asiantuntija-arviot perustuvat vahvasti teknisiin oletuksiin keskeisten muuttujien kehityksestä. Oletuksilla voi olla suurikin vaikutus euroalueen talouskehitystä koskeviin arvioihin, joten riskianalyysin kannalta on mielekästä tarkastella, miten herkästi arviot muuttuvat, jos kehitys poikkeaa oletetusta. Tässä kehikossa tarkastellaan joihinkin keskeisiin oletuksiin liittyvää epävarmuutta ja näiden oletusten vaikutusta arviointituloksiin.

1) Poikkeava öljyn hintakehitys

Herkkyysanalyysissa pyritään arvioimaan, miten poikkeava öljyn hintakehitys vaikuttaisi arviointituloksiin. Perusskenaarion pohjana olevien, futuurimarkkinahintoihin perustuvien öljyn hintakehitystä koskevien teknisten oletusten perusteella Brent-raakaöljyn barrelihinta laskee hieman arviointijaksolla ja on noin 56 Yhdysvaltain dollaria vuoden 2021 lopussa. Herkkyysanalyysissa tarkastellaan kahta perusskenaariosta poikkeavaa öljyn hinnan kehitysskenaariota. Ensimmäisessä skenaariossa öljyn hintakehitys on johdettu 19.8.2019 päivättyjen öljyoptioiden hintojen tiheysjakauman alakvartiilista. Tässä simulaatiossa öljyn barrelihinta laskee vähitellen ja on vuonna 2021 enää 42 Yhdysvaltain dollaria eli 25 % alempi kuin perusskenaariossa. Asiantuntija-arvioissa käytetyillä makrotalousmalleilla saatujen tulosten keskiarvon mukaan tällainen öljyn hintakehitys nopeuttaisi BKT:n kasvua hieman (noin 0,1 prosenttiyksikköä vuosina 2020 ja 2021) mutta hidastaisi YKHI-inflaatiota 0,1 prosenttiyksikköä vuonna 2019 ja 0,6 prosenttiyksikköä vuonna 2020 sekä 0,4 prosenttiyksikköä vuonna 2021. Toisessa skenaariossa öljyn hintakehitys perustuu saman tiheysjakauman yläkvartiiliin. Siinä öljyn barrelihinta nousee niin, että se on vuonna 2021 jo noin 69 dollaria eli 22 % korkeampi kuin perusskenaariossa. Tällainen kehitys nopeuttaisi YKHI-inflaatiota perusskenaarioon verrattuna 0,1 prosenttiyksikköä vuonna 2019 ja 0,5 prosenttiyksikköä vuonna 2020 sekä 0,3 prosenttiyksikköä vuonna 2021. BKT:n kasvu taas olisi vuosina 2020 ja 2021 hieman (0,1 prosenttiyksikköä) hitaampaa kuin perusskenaariossa.

2) Poikkeava valuuttakurssikehitys

Tässä herkkyysanalyysissa esitetään perusskenaarion rinnalla vaihtoehtoinen skenaario, jossa euron valuuttakurssi vahvistuu. Skenaario noudattelee 19.8.2019 päivättyjen valuuttakurssioptioiden riskineutraalia tiheysjakaumaa, joka viittaa vahvasti euron dollarikurssin vahvistumiseen. Tiheysjakauman yläkvartiilin perusteella euron dollarikurssi vahvistuu siten, että se on vuonna 2021 jo 1,25 dollaria eli 12 % vahvempi kuin perusskenaariossa. Vastaava euron nimellistä efektiivistä valuuttakurssia koskeva oletus noudattaa pitkän aikavälin säännönmukaisuuksia, joiden mukaan euron dollarikurssi reagoi efektiivisen valuuttakurssin muutoksiin hieman yli 50 prosentin joustolla. Asiantuntija-arvioissa käytetyillä mallinnusmenetelmillä skenaarion mukainen valuuttakurssin vahvistuminen heikentäisi sekä BKT:n kasvua että YKHI-inflaatiota keskimäärin 0,3 prosenttiyksikköä vuonna 2020 ja 0,4–0,5 prosenttiyksikköä vuonna 2021.

Kehikko 5

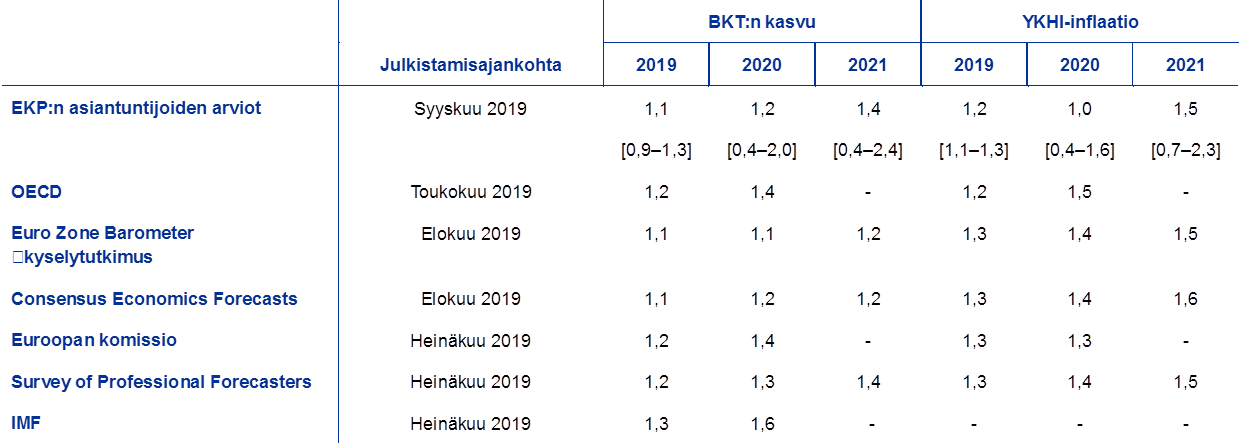

Muiden laitosten ennusteet

Useat kansainväliset järjestöt ja yksityiset ennustelaitokset julkaisevat ennusteita euroalueen talousnäkymistä. Nämä ennusteet eivät kuitenkaan ole täysin vertailukelpoisia keskenään eivätkä EKP:n/eurojärjestelmän asiantuntijoiden laatimien kokonaistaloudellisten arvioiden kanssa, koska ne on laadittu eri ajankohtina. Lisäksi niissä käytetään toisistaan poikkeavia (ja osin määrittelemättömiä) menetelmiä, joilla johdetaan oletukset finanssipolitiikan, rahoitusmarkkinoiden sekä ulkoisen ympäristön muuttujista, kuten öljyn ja muiden raaka-aineiden hinnoista. Myös työpäiväkorjauksissa käytetyissä menetelmissä on eroja (ks. taulukko).

Kuten taulukosta nähdään, valtaosa BKT:n kasvua ja YKHI-inflaatiota koskevista muiden laitosten ennusteista asettuu EKP:n asiantuntija-arvioiden vaihteluväleille (taulukossa vaihteluvälit on esitetty hakasulkeissa). Syyskuun 2019 asiantuntija-arvioissa vuoden 2020 YKHI-inflaatio on arvioitu selvästi hitaammaksi kuin muissa ennusteissa. Yhtenä syynä voi olla se, että asiantuntija-arviossa on käytetty tuoreempia oletuksia öljyn hintakehityksestä.

Euroalueen BKT:n kasvua ja YKHI-inflaatiota koskevien tuoreiden ennusteiden vertailua

(vuotuinen prosenttimuutos)

Lähteet: OECD Economic Outlook (toukokuu 2019); MJEconomics Euro Zone Barometer (elokuu 2019); Consensus Economics Forecasts (elokuu 2019); Euroopan komission talousennuste (EU:n talouden väliennuste kesältä 2019); EKP:n Survey of Professional Forecasters ‑kysely (vuoden 2019 kolmas neljännes); IMF World Economic Outlook (päivitys huhtikuulta 2019).

Huom. Eurojärjestelmän ja EKP:n asiantuntijoiden arviot ja OECD:n ennusteet perustuvat työpäiväkorjattuihin tietoihin, kun taas Euroopan komission ja IMF:n luvuissa ei oteta huomioon, montako työpäivää kunakin vuonna on. Muissa ennusteissa ei mainita, perustuvatko ne työpäiväkorjattuihin tietoihin vai eivät.

© Euroopan keskuspankki 2019

Postiosoite 60640 Frankfurt am Main, Germany

Puhelin +49 69 1344 0

Internet www.ecb.europa.eu

Kaikki oikeudet pidätetään. Kopiointi on sallittu opetuskäyttöön ja ei-kaupallisiin tarkoituksiin, kunhan lähde mainitaan.

Termien selityksiä on (englanninkielisessä) EKP:n sanastossa .

HTML ISSN 2529-461X, QB-CE-19-002-FI-Q

- Öljyn hintaa ja valuuttakursseja koskevat oletukset sekä muut tekniset oletukset perustuvat 19.8.2019 käytettävissä olleisiin tietoihin (ks. kehikko 1). Muuten arviot perustuvat 29.8.2019 käytettävissä olleisiin tietoihin. Tämänkertaisissa arvioissa arviointijaksona ovat vuodet 2019–2021. Pitkän arviointijakson vuoksi arvioihin liittyy huomattavaa epävarmuutta, mikä on syytä muistaa niitä tulkittaessa. Ks. EKP:n toukokuun 2013 Kuukausikatsauksen kehikko ”An assessment of Eurosystem staff macroeconomic projections”. Keskeisten taulukoiden ja kuvioiden pohjana olevat tilastotiedot ovat saatavana myös erillisenä tiedostona osoitteessa http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- Valtion 10 vuoden joukkolainojen nimellistuottoja koskeva oletus perustuu valtioiden 10 vuoden viitelainojen tuottojen painotettuun keskiarvoon, jossa painoina on käytetty maiden vuotuisia BKT-lukuja. Kymmenen vuoden nimellistuottojen tuleva kehitys on johdettu EKP:n laatiman euroalueen joukkolainojen nimellistuottokäyrän pohjalta, ja sarjojen ero on pidetty samana arviointijakson alusta loppuun. Oletuksena on, että kunkin valtion joukkolainojen tuottoero euroalueen keskiarvoon nähden pysyy muuttumattomana koko arviointijakson ajan.

- Kiina ilmoitti täksi vuodeksi finanssipoliittisesta elvytyspaketista, jonka suuruus on 2–3 % suhteessa BKT:hen. Tähän mennessä kuitenkin vain osa paketin elvytystoimista on toteutettu ja julkistettu yksityiskohtaisesti. Tällaisia toimia ovat 1.4. voimaan tullut arvonlisäveron kevennys, jonka odotetaan vaikuttavan voimakkaammin vuoden jälkipuoliskolla, ja vuoden alusta voimaan tullut paikallishallinnon velanottokaton korotus, jolla on tarkoitus tukea paikallishallinnon infrastruktuuri-investointeja.

- Häiriönsietokykyä voidaan myös pitää talouden kykynä lieventää häiriöiden suoria vaikutuksia eli kykynä minimoida suorat tuotannon ja työpaikkojen menetykset vakauttajina toimivien muiden muuttujien, kuten mukautuvien palkkojen ja hintojen, luotonannon ja taloudellisten riskien jakamisen, avulla. Ks. Euroopan komissio (2017).

- Ks. EKP:n Talouskatsauksen 2/2019 kehikko ”Työllisyyden kasvu ja BKT euroalueella”.

- Ks. R. Anderton, T. Aranki, B. Bonthuis ja V. Jarvis, ”Disaggregating Okun’s Law: Decomposing the impact of the expenditure components of GDP on euro area unemployment”, Working Paper -julkaisusarjan nro 1747, EKP, Frankfurt am Main, joulukuu 2014.