Makroekonomiska framtidsbedömningar för euroområdet av Eurosystemets experter, juni 2020

Översikt

Covid-19-pandemin har dramatiskt påverkat den globala ekonomiska aktiviteten sedan början av 2020 och euroområdets ekonomi är inget undantag. Under det första kvartalet 2020 noterades en rekordminskning på 3,8 procent av euroområdets reala BNP, främst på grund av de strikta nedstängningsåtgärder som genomfördes i de flesta euroländer runt mitten av mars. Ett ytterligare fall på 13 procent av BNP väntas under det andra kvartalet, även om de flesta länder har börjat lätta på sina strikta nedstängningar. Vad som kommer att hända efter detta är förknippat med stor osäkerhet.

Grundscenariot bygger på huvudantaganden om pandemins framtida utveckling, nödvändiga begränsningsåtgärder och hushållens och företagens beteende. Framför allt antas i grundscenariot att man endast delvis lyckas hålla tillbaka viruset, med en viss ökning i antalet infekterade under de kommande kvartalen. Detta kräver ihållande begränsningsåtgärder tills en medicinsk lösning blir tillgänglig, vilket antas ske i mitten av 2021. Dessa begränsningsåtgärder förväntas påverka tillgång och efterfrågan negativt. Ökad osäkerhet och försämrade arbetsmarknadsförhållanden väntas få hushåll och företag att minska sina utgifter ytterligare. Ett betydande stöd från penning-, finans- och arbetsmarknadspolitiken bör bidra till att bibehålla inkomster samt begränsa de ekonomiska följderna av hälsokrisen. Sådan politik antas också vara framgångsrik när det gäller att förhindra en negativ förstärkning genom finansiella kanaler. Baserat på dessa antaganden beräknas euroområdets reala BNP minska med 8,7 procent under 2020, för att sedan öka igen med 5,2 procent under 2021 och med 3,3 procent under 2022. Detta medför att den reala BNP-nivån vid slutet av bedömningsperioden kommer att ligga omkring 4 procent under den nivå som förväntades i framtidsbedömningarna från mars 2020.

Den senaste tidens kollapsade oljepriser innebär en kraftig nedgång i HIKP-inflationen till nivåer runt noll för de kommande kvartalen. Baseffekter i energikomponenten skulle därefter ge en mekanisk rekyl i början av 2021. HIKP-inflationen exklusive energi och livsmedel förväntas också minska på kort sikt, men i mindre utsträckning än den totala inflationen. De inflationsdämpande effekterna väntas p.g.a. svag efterfrågan vara brett baserade bland tjänst- och varupriser. Dessa effekter borde dock delvis uppvägas av kostnads- och pristryck p.g.a. störningar och underskott på utbudssidan. På medellång sikt kommer inflationen sannolikt att stiga, då oljepriset antas öka när efterfrågan återhämtas. Enligt grundscenariot väntas HIKP-inflationen minska från 1,2 procent 2019 till 0,3 procent 2020, och stiga till 0,8 procent respektive 1,3 procent under 2021 och 2022.[1]

Mot bakgrund av den rådande osäkerheten om pandemins utveckling och dess inverkan på det ekonomiska reaktionsmönstret, de medföljande begränsningsåtgärderna och resultatet av de politiska åtgärderna har två alternativa scenarier utarbetats. I det milda scenariot bedöms chocken vara tillfällig, med en snabb och framgångsrik begränsning av viruset så att restriktioner snabbt kan avlägsnas. I detta scenario väntas real BNP minska med 5,9 procent i år, följt av en stark återhämtning 2021. I slutet av bedömningsperioden skulle real BNP nästan nå samma nivå som i framtidsbedömningarna från mars 2020. Inflationen skulle i detta scenario uppgå till 1,7 procent år 2022. I det allvarliga scenariot, där antalet infekterade stiger kraftigt igen, följer tvärtom strängare begränsningsåtgärder som i hög grad påverkar den ekonomiska aktiviteten. I detta scenario sjunker real BNP med 12,6 procent 2020 för att i slutet av bedömningsperioden ligga omkring 9,5 procent under nivån i framtidsbedömningarna från mars 2020, med en inflationstakt på endast 0,9 procent 2022.

1 Huvudantaganden och politiska åtgärder som ligger till grund för framtidsbedömningarna

Grundscenariot bygger på ett antal kritiska antaganden om pandemins utveckling. Eftersom de strikta nedstängningarna gradvis lättas i euroländerna utgår grundscenariot från att man endast delvis lyckas begränsa viruset, samt att antalet infekterade ökar något under de närmaste kvartalen. Detta kommer att kräva ihållande begränsningsåtgärder. De förväntas dock medföra lägre ekonomiska kostnader än under de inledande strikta nedstängningarna, mot bakgrund av myndigheters och ekonomiska aktörers nya erfarenheter och beteendereaktioner. Under ”övergångsperioden” efter nedstängningen väntas dock ekonomin gradvis ta fart igen. Fokus kommer då främst att vara på tillverknings- och tjänstesektorerna medan andra tjänster, t.ex. kultur, nöje, logi och rekreation, väntas fortsätta att vara delvis begränsade. Övergångsperioden varar tills en medicinsk lösning blir tillgänglig, vilket antas ske i mitten av 2021.

Liknande antaganden om pandemins utveckling ligger till grund för de internationella prognoser som tyder på en kollaps i utländsk efterfrågan på export från euroområdet 2020. Global real BNP (exklusive euroområdet) beräknas sjunka med 4 procent under 2020, för att sedan öka igen med 6 procent under 2021 och med 3,9 procent under 2022. Den globala handeln kommer att påverkas mer negativt än global BNP, eftersom logistiska störningar och stängda gränser förstärker effekterna. Dessutom tenderar handelsutvecklingen att reagera starkare på den ekonomiska aktiviteten under konjunkturnedgångar. Som resultat därav förväntas utländsk efterfrågan på export från euroområdet minska med 15,1 procent under 2020 och sedan öka med 7,8 procent respektive 4,2 procent under 2021 och 2022.

Betydande penning-, skatte- och arbetsmarknadspolitiska åtgärder kommer att bidra till att stödja inkomster, minska förlorade arbetstillfällen och konkurser samt lyckas begränsa en negativ återkoppling mellan realekonomin och de finansiella marknaderna. Utöver de penningpolitiska åtgärder som ECB vidtagit sedan mars 2020 omfattar grundscenariot diskretionära finanspolitiska åtgärder på 3,5 procent av BNP under 2020. Dessa åtgärder inbegriper omfattande arbetstidsförkortningar och lönesubventioner vilket torde mildra effekterna av ekonomins kollaps på sysselsättning och arbetsinkomster. Företag erhåller betydande subventioner och kapitaltransfereringar. Nästan alla de finanspolitiska nödåtgärder som för närvarande genomförs antas dock vara tillfälliga och väntas upphöra i slutet av 2020, vilket kan bromsa den efterföljande återhämtningen.[2] Dessutom bör lån och garantier eller kapitaltillskott, som helt eller delvis tillhandahålls av regeringar och som uppgår till nära 20 procent av BNP, bidra till att mildra likviditetsbrister. Viktigt är att såväl de penningpolitiska åtgärderna som de statliga kredit- och kapitalinstrumenten fungerar som säkerhetsmekanismer. Detta minskar svansriskerna från en återkoppling mellan realekonomin och de finansiella marknaderna.

2 Den reala ekonomin

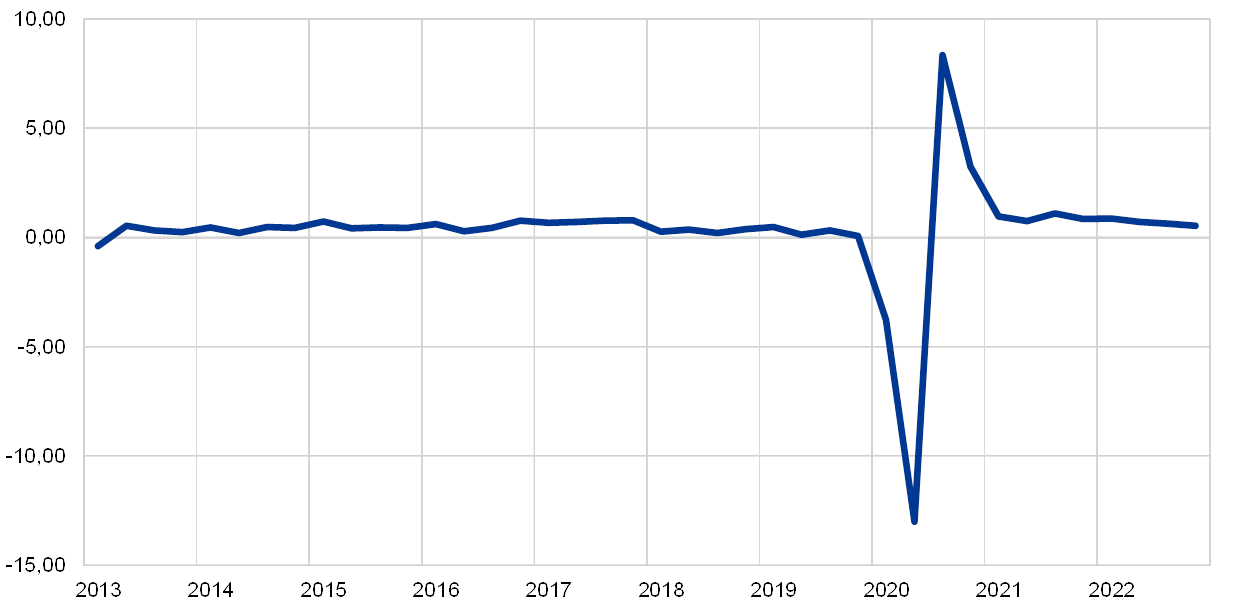

Real BNP sjönk till helt nya nivåer under det första kvartalet 2020. Enligt Eurostats snabbstatistik minskade real BNP med 3,8 procent under första kvartalet 2020, vilket innebar slutet av nära sju år av expansion. Nästan alla länder i euroområdet uppvisade en negativ kvartalstillväxt under det kvartalet, särskilt Frankrike, Italien och Spanien bland de större euroländerna.[3] Nedgången i aktiviteten under det första kvartalet var den kraftigaste som hittills noterats. Tillgängliga uppgifter tyder på att de största förlusterna registrerades inom detaljhandel, transport och kultur-, nöjes- och rekreationsbranschen, om än i olika utsträckning i olika länder.

Diagram 1

Euroområdets reala BNP

(procentuella förändringar på kvartalsbasis, säsongs- och kalenderjusterade data)

Anm.: Diagrammet visar inte intervallen runt framtidsbedömningarna. Detta beror på att standardberäkningen av intervallen (baserat på historiska prognosfel) under rådande omständigheter inte skulle ge någon tillförlitlig indikation om den unika osäkerheten kring de nuvarande framtidsbedömningarna. För att bättre illustrera den rådande osäkerheten anges istället i ruta 3 alternativa scenarier baserade på olika antaganden om den framtida utvecklingen av covid-19-pandemin, med tillhörande begränsningsåtgärder.

Framåtblickande indikatorer tyder på en ännu kraftigare nedgång i aktiviteten under andra kvartalet 2020. Enkätundersökningar från Europeiska kommissionen och inköpschefsindex visar på fall till nivåer nära, och i många fall under, historiska bottennivåer. Det globala inköpschefsindexet uppvisade en störtdykning till 13,6 i april och trots en viss återhämtning till 31,9 i maj, signalerar det en mycket värre nedgång i real BNP än under finanskrisen 2008–2009. Högfrekventa indikatorer, t.ex. elförbrukning och GPS-baserade rörlighetsindikatorer, tyder på en kraftigt minskad aktivitet i april i de flesta euroländer. Även om man kan se en viss återhämtning då länderna i euroområdet gradvis har börjat häva de strikta nedstängningarna, tyder dessa indikatorer fortfarande på ett markant fall i real BNP under andra kvartalet. Sammantaget förväntas aktiviteten under andra kvartalet minska med 13 procent.

Trots pågående begränsningsåtgärder väntas en återhämtning i aktiviteten inledas under andra halvåret 2020. Nationella myndigheter antas lätta på begränsningsåtgärderna och göra dem mer effektiva, samt låta företag inom olika sektorer återuppta produktionen. En uppgång på 8,3 procent i real BNP beräknas således för det tredje kvartalet, där en återhämtning i utländsk efterfrågan, stödjande politik och viss uppdämd efterfrågan fortsätter att stimulera aktiviteten därefter. Vissa pågående begränsningsåtgärder och den gradvis avtagande höga osäkerheten kommer dock fortsätta att tynga den ekonomiska aktiviteten tills en medicinsk lösning blir tillgänglig, vilket antas ske i mitten av 2021. Därför kommer real BNP endast gradvis att återhämta sig mot de nivåer som rådde före krisen. Detta betyder att real BNP vid slutet av bedömningsperioden skulle ligga på omkring 4 procent under den nivå som förväntades i framtidsbedömningarna från mars 2020.

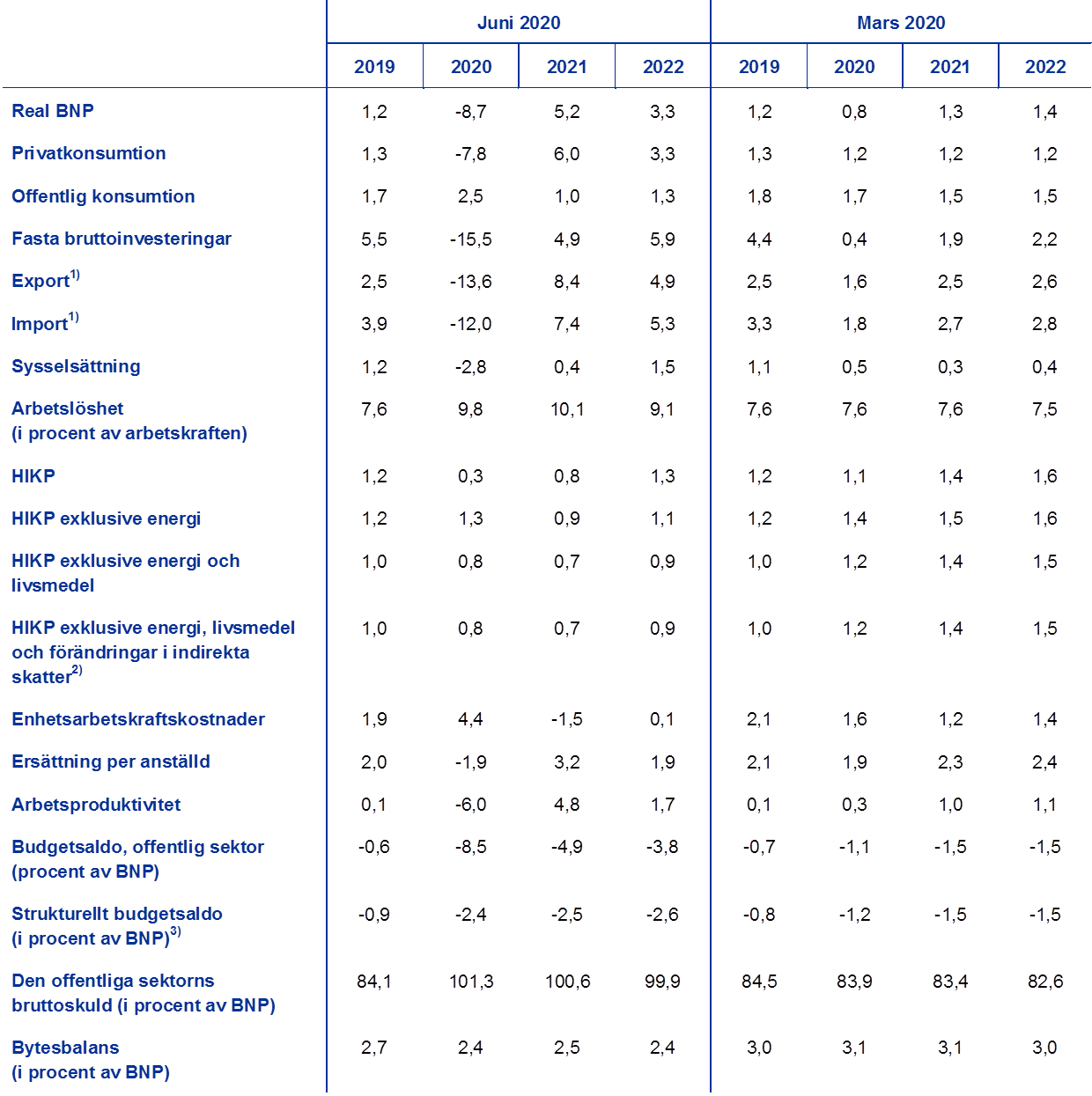

Tabell 1

Makroekonomiska framtidsbedömningar för euroområdet

(årliga procentuella förändringar)

Anm.: Real BNP och komponenter, enhetsarbetskraftskostnader, ersättning per anställd samt arbetsproduktivitet avser säsongs- och kalenderjusterade uppgifter. Tabellen visar inte intervallen runt framtidsbedömningarna. Detta beror på att standardberäkningen av intervallen (baserat på historiska prognosfel) under rådande omständigheter inte skulle ge någon tillförlitlig indikation om den unika osäkerheten kring de nuvarande framtidsbedömningarna. För att bättre illustrera den rådande osäkerheten anges istället i ruta 3 alternativa scenarier baserade på olika antaganden om den framtida utvecklingen av covid-19-pandemin, med tillhörande begränsningsåtgärder.

1) Handel inom euroområdet ingår.

2) Delindexet är baserat på uppskattningar av faktiska effekter av indirekta skatter. Dessa kan skilja sig från Eurostats uppgifter, som utgår ifrån ett fullständigt och omedelbart genomslag av skatteeffekter på HIKP.

3) Beräknat som offentliga sektorns budgetsaldo, rensat för kortvariga effekter i konjunkturcykeln och tillfälliga statliga åtgärder. Det strukturella saldot återspeglar inte hur budgeten påverkats av tillfälliga åtgärder p.g.a. covid-19-pandemin.

När det gäller BNP-komponenterna förväntas privatkonsumtionen minska med 7,8 procent under 2020 och sedan gradvis återhämta sig till 2022. Den privata konsumtionen beräknas ha minskat kraftigt under första halvåret 2020. På sektorsnivå har försäljningen av motorfordon och utgifter i samband med semester och restaurangbesök drabbats hårdast. Även om förlusterna i real disponibel inkomst delvis har dämpats av offentliga transfereringar, beror konsumtionsminskningen både på framtvingade besparingar (då hushåll vars inkomst var opåverkad inte kunde köpa icke-väsentliga varor och tjänster) och på förebyggande sparande mot bakgrund av en kraftig nedgång i konsumentförtroende och en exceptionellt förhöjd osäkerhet kring de ekonomiska utsikterna. I takt med att länderna lättar på sina nedstängningsåtgärder väntas privatkonsumtionen öka från och med andra halvåret 2020 och därefter överstiga den nivå som rådde före krisen, dock först under 2022. Denna återhämtning stöds av gradvis minskad osäkerhet samt ett visst mått av uppdämd efterfrågan. Samtidigt kommer ökad arbetslöshet och minskade nettotransfereringar att bromsa återhämtningen.

Ruta 1

Tekniska antaganden om räntor, växelkurser och råvarupriser

Jämfört med framtidsbedömningarna från mars 2020 inbegriper de tekniska antagandena väsentligt lägre oljepriser och aktiekurser, en förstärkning av eurons effektiva växelkurs samt högre långa räntor. De tekniska antagandena om räntor och råvarupriser baseras på marknadsförväntningar med stoppdatum den 18 maj 2020. De korta räntorna avser tremånaders Euribor, med marknadsförväntningar härledda från terminsräntor. Beräkningsmetoden innebär en genomsnittsnivå på de korta räntorna på -0,4 procent för hela bedömningsperioden. Marknadens förväntningar för de nominella tioåriga statsobligationsräntorna i euroområdet innebär en genomsnittlig nivå på 0,3 procent 2020, 0,4 procent 2021 och 0,6 procent 2022.[4] Jämfört med framtidsbedömningarna från mars 2020 förblir marknadens förväntningar för korta räntor i stort sett oförändrade, medan de nominella tioåriga statsobligationsräntorna i euroområdet har reviderats upp med cirka 20 räntepunkter för perioden 2020–2022.

När det gäller råvarupriser görs antagandet, baserat på genomsnittet på terminsmarknaderna under den tvåveckorsperiod som slutade på stoppdatumet den en 18 maj 2020. På grundval av detta antas priset på Brentråolja sjunka från 64,0 USD per fat 2019 till 36 USD 2020 och sedan öka till 40,7 USD till 2022. Enligt denna utveckling kommer oljepriserna i USD vara betydligt lägre under hela perioden jämfört med framtidsbedömningarna från mars 2020. Priserna i USD på andra råvaror än energi väntas sjunka ytterligare under 2020, men lär se en återhämtning under nästkommande år.

De bilaterala växelkurserna väntas under bedömningsperioden vara oförändrade på de genomsnittliga nivåer som rådde under tvåveckorsperioden fram till stoppdatumet den 18 maj 2020. Detta innebär en genomsnittlig växelkurs på 1,08 USD per euro under perioden 2021 till 2022, vilket är lägre än i framtidsbedömningarna från mars 2020. Eurons effektiva växelkurs (mot 38 handelspartner) har apprecierats med 3,6 procent sedan framtidsbedömningarna från mars 2020.

Tekniska antaganden

En kraftig och plötslig minskning i bostadsinvesteringar förväntas under 2020. Bostadsutbudet kan komma att drabbas hårt av chocken från covid-19 under 2020. Negativa effekter på efterfrågan av bostäder till följd av lägre disponibel inkomst, svagare konsumentförtroende och högre arbetslöshet förväntas leda till fortsatt dämpade bostadsinvesteringar. I slutet av bedömningsperioden förväntas de ligga långt under nivån före krisen.

Företagsinvesteringarna väntas kollapsa under 2020 och minska betydligt mer än BNP för att sedan återhämta sig endast gradvis och fram till 2022 ligga långt under nivån före krisen. Företaginvesteringarnas kollaps under första halvåret 2020 berodde sannolikt på nedstängningar, en minskande global och inhemsk efterfrågan samt kraftigt ökande osäkerhet. En begynnande återhämtning förutspås under andra halvåret 2020, med kraftigt varierande återhämtningstakt mellan länderna beroende på hur omfattande den ursprungliga kollapsen var. Då företagen står inför en ökad osäkerhet kommer de sannolikt att skjuta upp investeringar. Företagens investeringar i euroområdet förväntas därför i slutet av bedömningsperioden ligga långt under nivån före krisen. De väntas även förbli dämpade på grund av högre reservkapacitet och oro över långsiktiga efterfrågetrender bland åldrande och minskande befolkningar. Samtidigt beräknas icke-finansiella företags bruttoskuldsättning öka betydligt under 2020 från en redan förhöjd nivå, innan den minskar måttligt. Den initiala ökningen av bruttoskulden beror på ett markant tapp i företagens vinster under första halvåret 2020 samt ökat utnyttjande av skuldfinansiering för att kompensera för likviditetsunderskott. Den observerade ökningen av företagens skuldkvot torde begränsa tillväxten av företagsinvesteringar under bedömningsperioden, eftersom företagen måste återställa sunda balansräkningar. Icke-finansiella företags bruttoräntebetalningar har minskat till rekordlåga nivåer under de senaste åren. De väntas under de närmaste åren endast öka gradvis, vilket minskar eventuella farhågor kring skuldnivåernas hållbarhet.

Ruta 2

Omvärlden

Covid-19-pandemin har förlamat den globala ekonomin. Åtgärder som vidtagits av regeringar över hela världen för att begränsa spridningen av viruset innebär en kraftig nedgång i den ekonomiska aktiviteten på kort sikt. Sådana åtgärder infördes i Kina redan i slutet av januari medan andra länder antog dem senare, i takt med att viruset spreds runt om i världen. Flera länder har nyligen börjat lätta på sina strikta begränsningsåtgärder, med det väntas ske gradvis. Den ekonomiska aktiviteten, särskilt i tillväxtekonomier, påverkas också negativt av mycket lägre råvarupriser, stramare finansiella förhållanden och stora kapitalutflöden. Dessa allvarliga globala chocker drabbade världsekonomin när den visade tilltagande tecken på att stabiliseras, efter en period av svag utveckling förra året. Framför allt syntes vid årsskiftet en begynnande återhämtning inom tillverkningsindustrin och handeln, i synnerhet i stora tillväxtekonomier. Gynnsamma globala finansiella förutsättningar vid den tidpunkten, liksom en partiell nedtrappning av handelskonflikten mellan USA och Kina efter undertecknande av ”fas-ett-avtalet”, hade dessutom potential att stärka denna återhämtning innan pandemin slog till.

Enkätdata bekräftar att de ekonomiska konsekvenserna av pandemin och begränsningsåtgärderna kommer att bli tunga och långtgående. PMI-indikatorer på sektornivå visar tre mönster. För det första sjönk produktionen inom olika sektorer i och med att stränga begränsningsåtgärder infördes. För det andra påverkades tjänstesektorn mer än tillverkningsindustrin. Eftersom åtgärderna för att begränsa viruset dämpar utbud och efterfrågan globalt har produktionen inom både tillverknings- och tjänstesektorer försämrats mycket snabbare nu än under den globala finanskrisen. För det tredje stiger produktionen från låga nivåer i takt med att aktiviteten återhämtas från nedpressade nivåer. Av flera skäl sker denna återhämtning dock endast delvis. Det finns fortfarande restriktioner för företag som kräver nära sociala kontakter. Konsumenters beteende har ändrats på grund av oro för en andra smittvåg. Stor osäkerhet hindrar investeringsbeslut. Detta minskar i sin tur efterfrågan på kort sikt och tynger produktionskapaciteten framöver.

Pandemin och tillhörande strikta begränsningsåtgärder har utlöst en synkroniserad och djup recession världen över. Uppgifter om förädlingsvärdet inom olika sektorer har använts för att kvantifiera potentiella ekonomiska förluster som uppkommit p.g.a. dessa åtgärder för viktiga utvecklade ekonomier och för tillväxtekonomier. De strikta begränsningsåtgärderna i de olika länderna genomfördes i enlighet med statliga tillkännagivanden om villkor, inklusive bland annat tidsplan, varaktighet och omfattning.

Under 2020 beräknas den reala BNP i världen, exklusive euroområdet, minska med 4,0 procent. Nedgången går snabbare, och dess konsekvenser är mycket större, än under den globala finanskrisen 2008–2009. Till följd därav kommer aktiviteten att minska kraftigt under årets två första kvartal och beräknas återhämta sig från och med det tredje kvartalet. När de strikta begränsningsåtgärderna hävs kommer aktiviteten inledningsvis att återhämta sig, även om detta sker gradvis under de följande kvartalen. En sådan utveckling skulle innebära att global real BNP exklusive euroområdet ökar med 6,0 procent 2021 och 3,9 procent 2022. Jämfört med framtidsbedömningarna från mars 2020 har den globala tillväxten reviderats ned betydligt för detta år, medan tillväxten på medellång sikt förväntas bli något starkare. Enligt dessa revideringar skulle dessutom nivån på den globala aktiviteten fortfarande ligga under den bana som beräknades i framtidsbedömningarna från mars 2020. För tillväxtekonomierna förväntas en mer dämpad ekonomisk återhämtning jämfört med tidigare nedgångar. Detta återspeglar en kombination av negativa chocker som påverkar dem i nuläget, däribland hälsokrisen, strama finansiella förhållanden, negativa handelschocker för råvaruexportörer och betydande kapitalutflöden.

Den globala handeln kommer att påverkas mer i och med att logistiska störningar och stängda gränser förstärker effekterna av minskad tillgång och efterfrågan. Dessutom påverkas handelsutvecklingen mer av den ekonomiska aktiviteten, särskilt i nedgångar. Till följd av detta beräknas den reala globala importen exklusive euroområdet minska med 12,9 procent i år, för att sedan öka med 8,0 procent respektive 4,3 procent under 2021 och 2022. Utländsk efterfrågan på export från euroområdet beräknas minska med 15,1 procent i år, för att sedan öka med 7,8 procent respektive 4,2 procent under 2021 och 2022. Pandemins inverkan på handeln är betydande, och världsimporten exklusive euroområdet väntas inte återgå till nivån från fjärde kvartalet 2019 förrän i slutet av bedömningsperioden. Euroområdets utländska efterfrågan kommer att förbli under denna nivå under hela bedömningsperioden.

Omvärlden

(årliga procentuella förändringar)

1) Beräknat som ett viktat genomsnitt av importen.

2) Beräknat som ett viktat genomsnitt av euroområdets handelspartners import.

Under 2020 beräknas covid-19-pandemin få en kraftig påverkan på euroområdets export. I slutet av prognosperioden väntas en återhämtning av merparten av förlusterna, från ett lågt utgångsläge, p.g.a. handelsspänningar och svag utländsk efterfrågan. Exporten väntas bli kraftigt påverkad under första halvåret 2020. Nedstängningsåtgärderna för att begränsa pandemin har slagit hårt mot euroområdets exportsektor och mot importen. De flesta sektorer såg en snabb exportnedgång i slutet av första kvartalet 2020 och denna nedgång väntas fortsätta under det andra kvartalet. Pandemin har bl.a. slagit hårt mot exporten av rese- och transporttjänster. Störningar i leveranskedjor kopplade till covid-19-utbrottet har framför allt påverkat de exportinriktade fordons-, maskin- och kemisektorerna. Importnedgången väntas understiga exportnedgången under andra kvartalet 2020, eftersom de stora exportörerna är särskilt hårt drabbade av den globalt minskade efterfrågan på fordon och investeringsvaror. Nettoexporten förmodas därför bli negativ. Från och med tredje kvartalet är återhämtningen i exporten något starkare än i importen, vilket innebär att nettoexportens bidrag är positivt fram till slutet av 2021, samtidigt som det sker en återhämtning i de globala konjunkturkänsliga sektorer mot vilka euroområdet är exponerat. Totalt sett beräknas exporten till länder utanför euroområdet utvecklas ungefär i linje med utländsk efterfrågan på export från euroområdet.

Situationen på arbetsmarknaden väntas förvärras avsevärt. Även om förhållandena på arbetsmarknaden har förbättrats betydligt under den senaste tidens konjunkturuppgång, väntas en kraftig försämring under 2020. Enligt Eurostats snabbestimat minskar den totala sysselsättningen med 0,2 procent under första kvartalet 2020, men detta förebådar bara den markant sämre utveckling som väntas under de närmaste kvartalen. Även om minskningen i antalet sysselsätta sannolikt dämpas i vissa länder till följd av omfattande arbetstidsförkortningar, beräknas den totala sysselsättningen minska med 2,8 procent under 2020 innan det sker en successiv återhämtning under återstoden av bedömningsperioden, tack vare en återhämtning i ekonomin.

Den sammanlagda arbetstiden beräknas ge en bättre bild av utvecklingen på arbetsmarknaden än antalet sysselsatta under covid-19-pandemin. Den sammanlagda arbetstiden beräknas nå en låg bottennivå under andra kvartalet 2020, medan antalet sysselsatta beräknas nå en bottennivå som inte vara lika låg under tredje kvartalet 2020. Krisens begränsade inverkan på antalet sysselsatta beror till viss del på kompenserande arbetsmarknadspolitiska åtgärder. Både den sammanlagda arbetstiden och antalet sysselsatta i slutet av bedömningsperioden understiger något nivåerna under fjärde kvartalet 2019. Detta beror på hysteresis-effekter (på grund av exempelvis företagskonkurser och permanenta förluster av arbetstillfällen) på arbetsmarknaden i euroområdet.

Covid-19-pandemin förväntas få måttlig påverkan på expansionen av arbetskraften under bedömningsperioden. Arbetskraftsutbudet beräknas minska fram till tredje kvartalet 2020. På mycket kort sikt återspeglar nedgången att en viss andel av de anställda lämnar arbetskraften på grund av nedstängningarna. Till detta hör också att vissa arbetstagare kan klassificeras som tillgängliga för arbete men inte är arbetssökande på grund av nedstängningsåtgärderna. Försämrade anställningsmöjligheter under pandemin kan också leda till bristande motivation och till att personer lämnar arbetskraften. Andra faktorer som kan inverka negativt på arbetskraften, särskilt på kort sikt, är t.ex. den minskade beräknade nettoinvandringen av arbetstagare på grund av covid-19-pandemin och restriktionerna för internationell flygtrafik.

Som respons på pandemin väntas arbetslösheten nå en toppnivå på 10,8 procent under tredje kvartalet 2020. I likhet med sysselsättningen väntas arbetslösheten inte återgå till nivån före krisen under bedömningsperioden, utan landa på 8,8 procent under fjärde kvartalet 2022 (jämfört med 7,3 procent under fjärde kvartalet 2019). Prognosen för arbetslösheten ligger fortfarande under den nivå som uppmättes under den globala finanskrisen 2008–2009. Detta beror på de arbetsmarknadspolitiska åtgärder som har vidtagits för att bevara arbetstillfällen så att verksamheter snabbt ska kunna startas på nytt när de strikta nedstängningsåtgärderna har upphört. Särskilt arbetstidsförkortningar har en begränsad inverkan på arbetslösheten, eftersom arbetstagarna står kvar på företagets lönelista och får en ersättning som ligger i nivå med arbetslöshetsersättningen (även om ersättningsnivån varierar mellan länderna). Euroländerna väntas fortsätta att uppvisa stora skillnader i arbetslöshet. Totalt sett förväntas länder med en hög andel tillfälligt anställda eller egenföretagare drabbas av högre arbetslöshet och inkomstbortfall.

Tillväxten i arbetsproduktivitet beräknas minska 2020 och därefter återhämta sig över bedömningsperioden. Med tanke på de finanspolitiska åtgärder som dämpar effekterna på den totala sysselsättningen väntas arbetsproduktiviteten per person sjunka kraftigt under 2020. Det finns en skiljande effekt mellan arbetsproduktiviteten per anställd och arbetsproduktiviteten per arbetad timme. Produktiviteten per anställd påverkas mer negativt under 2020, vilket återspeglar den storskaliga användningen av korttidsarbetsprogram i euroländerna. Däremot är responsen i fråga om produktivitet per arbetad timme mycket mer dämpad under pandemin, eftersom den totala arbetstiden nära antas följa BNP-utvecklingen.

Jämfört med framtidsbedömningarna från mars 2020 har prognosen för den reala BNP-tillväxten reviderats ned dramatiskt under 2020 och uppåt för resten av horisonten, särskilt 2021. Nedrevideringen av den reala BNP-tillväxten 2020 döljer en kraftigare nedrevidering under första halvåret och vissa upprevideringar under andra halvåret. Den resulterande positiva statistiska överhängseffekten, liksom viss ytterligare inhämtning, implicerar en upprevidering av real BNP-tillväxt 2021 och 2022. Vid slutet av bedömningsperioden skulle då real BNP ligga omkring 4 procent under den nivå som förväntades i framtidsbedömningarna från mars 2020.

Ruta 3

Alternativa scenarier för euroområdets ekonomiska utsikter

Den stora osäkerhet som omger covid-19-pandemins påverkan på euroområdets ekonomiska utsikter gör det befogat med en analys baserad på alternativa scenarier. I denna ruta beskrivs två alternativa scenarier till grundscenariot i framtidsbedömningarna från juni 2020. Syftet med detta är att visa på spännvidden i den påverkan som covid-19-pandemin kan ge på euroområdets ekonomi. Dessa scenarier kan ses som ett vägledande intervall runt grundscenariot.

Scenarierna varierar beroende på ett antal faktorer. Dessa faktorer inbegriper bland annat effekterna på den ekonomiska aktiviteten av de strikta nedstängningsåtgärderna, de ekonomiska aktörernas beteendereaktioner för att minimera de inledande kraftiga ekonomiska störningarna, de ekonomiska effekterna av långvariga begränsningsåtgärder under övergångsperioden efter nedstängningen samt långtidseffekterna på den ekonomiska verksamheten när alla begränsningsåtgärder har hävts. De breda beskrivningarna av utvecklingen av de ovannämnda faktorerna avgör också de scenariospecifika prognoserna för utländsk efterfrågan på export från euroområdet samt utlåningsräntor och finanspolitiska reaktioner.

Utgångspunkten för det milda scenariot är att virusbegränsningen blir framgångsrik. Det allvarliga scenariot utgår däremot från att det blir en stark ökning i antalet infekterade och att de strikta begränsningsåtgärderna förlängs fram till mitten av 2021. I det milda scenariot följs den strikta nedstängningsperioden av att ekonomierna successivt återstartas. Den framgångsrika begränsningen av virusets spridning under övergångsperioden efter nedstängningen är avhängig av möjliga snabba framsteg i medicinska behandlingar och lösningar, vilket följaktligen banar väg för en gradvis återgång till normal aktivitet. Utgångspunkten för det milda scenariot är att viruset inte på nytt tar fart och att myndigheter och ekonomiska aktörer lyckas med sina ekonomiska motåtgärder. I det allvarliga scenariot antas den strikta nedstängningsperioden ha en mer skadlig inverkan på den ekonomiska aktiviteten och inte vara framgångsrik när det gäller att effektivt begränsa sjukdomen. Strikta, om än gradvis lättnade, begränsningsåtgärder skulle kvarstå under övergångsperioden efter nedstängningen. I det allvarliga scenariot förutspås att viruset återkommer starkt, utan att nödvändigtvis spekulera om exakt när detta sker. En stark andra virusvåg skulle kräva stränga begränsningsåtgärder, men de ekonomiska kostnaderna skulle bli lägre än för de inledande strikta åtgärderna mot bakgrund av myndigheters och ekonomiska aktörers nya erfarenheter och beteendereaktioner. De ihållande försöken att förhindra en spridning av viruset skulle fortsätta att dämpa aktiviteten inom olika sektorer av ekonomin mer än i grundscenariot fram tills en medicinsk lösning blir tillgänglig, vilket antas ske i mitten av 2021. Den svaga aktiviteten inom olika sektorer förstärks i viss utsträckning av ökade insolvenser, vilket leder till kreditfriktioner som negativt påverkar hushållens och företagens lånekostnader.

Dessa scenarier för euroområdet bygger på samma breda beskrivningar för den globala ekonomin och därmed för utländsk efterfrågan på export från euroområdet. De begränsningsåtgärder som genomdrivits av länder över hela världen påverkar allvarligt den globala ekonomiska aktiviteten och begränsar kraftigt den globala handeln. Covid-19-pandemin och dess följder leder till stora förluster i global real BNP. Som resultat av det konjunkturstärkande mönstret i världshandeln i förhållande till den globala aktiviteten lär utländsk efterfrågan på export från euroområdet under 2020 minska med omkring 8 procent respektive 22 procent under det milda respektive det allvarliga scenariot. En blick framöver ger i det allvarliga scenariot en bild av att förlusterna i utländsk efterfrågan på export från euroområdet kvarstår fram till slutet av 2022 jämfört med nivån i slutet av 2019.

Jämfört med det allvarliga scenariot innebär det milda scenariot både en mindre omfattande ekonomisk nedgång under det andra kvartalet och en starkare återhämtning under det tredje kvartalet (se diagram A). Real BNP skulle under det andra kvartalet sjunka med omkring 10 procent och 16 procent under det milda respektive allvarliga scenariot. Detta skulle under det tredje kvartalet följas av en återhämtning med kvartalsvis tillväxttakt på cirka 10 procent respektive 5 procent samt en tillväxttakt på cirka 3 procent under det fjärde kvartalet i båda scenarierna. Den svagare återhämtningen i det allvarliga scenariot beror på att det omfattar striktare begränsningsåtgärder än det milda scenariot och i grundscenariot. Sådana åtgärder skulle bli nödvändiga om virusbegränsningen inte slår särskilt väl ut och viruset återkommer med full kraft.

Diagram A

Alternativa scenarier för real BNP och HIKP-inflation i euroområdet

(index: Q4 2019 = 100 (vänsterdiagram); årsbasis (högerdiagram)

Den genomsnittliga återhämtningen i real BNP under 2021–2022 beräknas bli starkare i det milda scenariot än i det allvarliga scenariot (se tabell A). Detta återspeglar en normalisering av ekonomin sedan viruset framgångsrikt har begränsats enligt det milda scenariot. I det allvarliga scenariot skulle däremot virusets ovissa epidemiologi, den lägre effektiviteten av begränsningsåtgärder och de förmodat ihållande ekonomiska följderna fortsätta att påverka den ekonomiska aktiviteten under hela bedömningsperioden Enligt det milda scenariot beräknas real BNP 2022 återhämta sig till en nivå i närheten av framtidsbedömningarna från mars 2020, men enligt det allvarliga scenariot ligga långt under den nivån (cirka 9,5 procent lägre).

Tabell A

Alternativa makroekonomiska scenarios för euroområdet

I det milda scenariot skulle euroområdets arbetsmarknader återhämta sig eftersom politiken till stor del lyckas förhindra hysteresis-effekter som endast till viss del begränsas i det allvarliga scenariot. I båda scenarierna kommer sysselsättningen inte fullt ut att återhämta sig till nivån i ECB:s makroekonomiska prognoser från mars 2020. Jämfört med nivåerna före krisen väntas sysselsättningsförlusterna återabsorberas i det milda scenariot, medan sysselsättningen inte återhämtar sig fram till slutet av bedömningsperioden i det allvarliga scenariot. I det allvarliga scenariot förväntas arbetslösheten liksom sysselsättningsprofilen inte återgå till nivån före krisen. I det milda scenariot skulle sysselsättningen dock ligga i närheten av den nivån i slutet av 2022.

När det gäller HIKP-inflationen finns det liten skillnad mellan de två scenarierna på kort sikt. Det har två orsaker: För det första antas oljeprisutvecklingen följa samma trend i båda scenarierna som antagandet i grundscenariot och har därför en lika starkt nedåtgående effekt via energiinflationen. För det andra visar den underliggande inflationen en markant stabilitet, vilket vanligtvis kan konstateras i de tidiga stadierna av en ekonomisk nedgång. Så länge nedgången förväntas vara relativt kortlivad kan det finnas begränsad benägenhet att omedelbart ändra prissättningen – oavsett hur djup nedgången är. Under 2020 sjunker den totala inflationen till 0,4 procent respektive 0,2 procent i det milda respektive allvarliga scenariot.

På lite längre sikt varierar inflationen mer mellan de två scenarierna på grund av olika realekonomiska förhållanden. Formen på den reala BNP-utvecklingsbanan innebär att i det milda scenariot kommer den ekonomiska svacka som är förknippad med nedgången till stor del att avta under bedömningsperioden, medan detta endast delvis kommer att vara fallet i det allvarliga scenariot. Både effekter av efterfrågenedgång och av uppåtriktade utbudseffekter på inflationen förväntas bli större i det allvarliga än i det milda scenariot. Överskottsutbud väntas dock öka betydligt mer i det allvarliga scenariot än i det milda scenariot. HIKP-inflationen, exklusive energi och livsmedel, förväntas därför relativt snabbt återgå till banan för dess historiska genomsnitt i det milda scenariot, medan det allvarliga scenariot innebär en mer utdragen svaghet i HIKP-inflationen, exklusive energi och livsmedel. Återhämtningen i energiinflationen, som drivs av oljeprisantagandena, fungerar däremot på samma sätt i båda scenarierna. Totalt väntas HIKP-inflationen uppgå till i genomsnitt 1,1 procent och 1,7 procent under 2021 och 2022 i det milda scenariot, och till 0,4 procent respektive 0,9 procent för motsvarande år i det allvarliga scenariot.

Dessa belysande scenarier bortser från ett antal faktorer som också kan påverka recessionens omfattning och den efterföljande återhämtningen i euroområdet. Dessa scenarier har utarbetats enligt samma marknadsbaserade antaganden som de som tillämpas i ECB/Eurosystemets makroekonomiska prognoser för penningpolitik, aktiekurser, råvarupriser och växelkurser. Vidare behandlas negativa återkopplingar mellan realekonomin och finansiella marknader i varierande grad som om de i stor utsträckning begränsades av ekonomisk-politiska åtgärder. Även om de aviserade finanspolitiska åtgärder som ingår i grundscenariot har omdimensionerats i scenarierna, för att bättre återspegla det förväntade finanspolitiska stödet 2020, antas samma finanspolitiska åtgärder i stort sett gälla över alla scenarier för de kommande åren.

3 Priser och kostnader

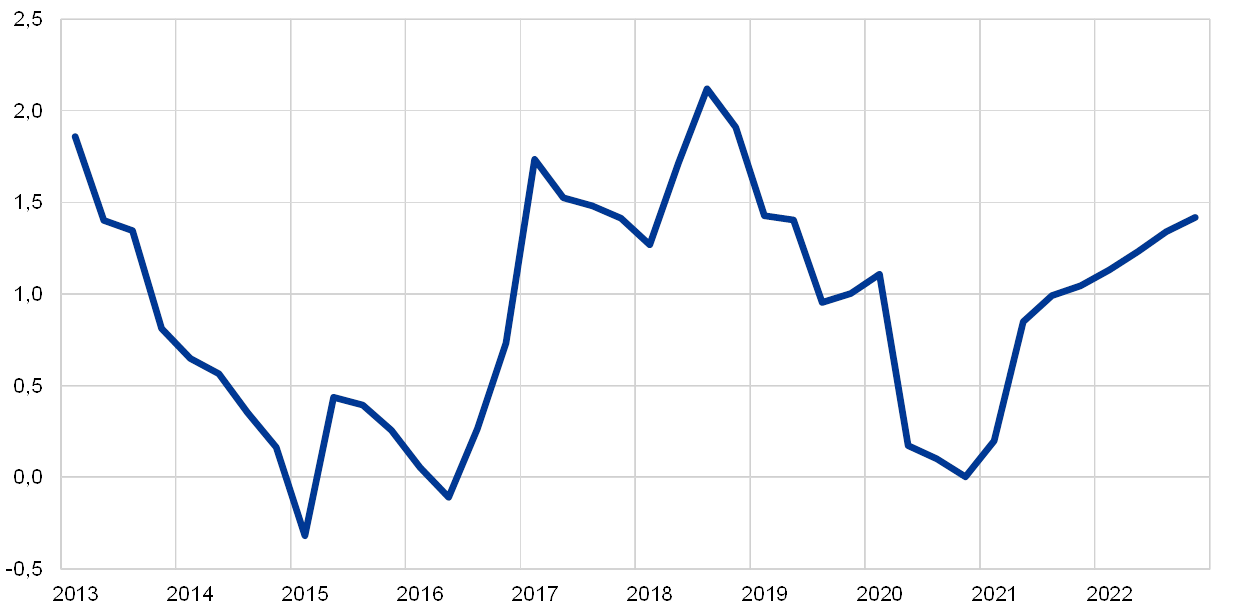

HIKP-inflationen väntas sjunka från 1,2 procent 2019 till 0,3 procent 2020 och därefter stiga till 0,8 procent respektive 1,3 procent 2021 och 2022 (se diagram 2). Den svagare totala inflationstakten under 2020 återspeglar framför allt en kraftig nedgång i HIKP:s energipriser till följd av oljeprisfallet efter det globala Covid-19-utbrottet. HIKP:s energiinflation förväntas ge ett stort negativt bidrag på 0,8 procentenheter till den totala inflationen 2020. Stigande oljepriser, vilket framgår av den positiva lutningen i oljepristerminskurvan och vissa uppåtgående effekter av energirelaterade indirekta skattehöjningar, implicerar en ökning av HIKP-energiinflationen under återstoden av bedömningsperioden. HIKP-inflationen på livsmedel har under den senaste tiden ökat betydligt eftersom hushållens efterfrågan på förädlade och oförädlade livsmedel ökade inom ramen för de begränsningsåtgärder som rör covid-19 och i takt med att vissa avbrott i försörjningskedjan för färska livsmedel uppstod. Inflationen i livsmedelspriserna väntas förbli hög på kort sikt, men sjunka under året och nå lägre nivåer under 2021 och 2022 än under 2020.

Med tanke på den kraftiga ökningen av överkapacitet och de indirekta effekterna av branta oljeprisfall väntas HIKP-inflationen, exklusive energi och livsmedel, dämpas till i genomsnitt 0,8 procent under 2020 och endast stiga i slutet av bedömningsperioden. En minskande men fortfarande stor överkapacitet väntas tynga HIKP-inflationen, exklusive energi och livsmedel under 2021, och i mindre utsträckning under 2022, vilket torde leda till en genomsnittlig årlig inflationstakt på 0,7 procent respektive 0,9 procent. De inflationshämmande effekterna förväntas vara brett baserade bland priserna på varor och tjänster i och med att konsumenternas efterfrågan kommer att förbli svag på grund av inkomstförluster eller hindras av statliga åtgärder för att begränsa spridningen av viruset. Under de närmaste kvartalen väntas det nedåtgående trycket från svag efterfrågan delvis uppvägas av pris- och kostnadstryck på grund av störningar på utbudssidan och brister till följd av exempelvis störningar i globala värdekedjor eller av befintliga åtgärder för social distansering (t.ex. att minska frisörernas och restaurangernas kapacitet). På medellång sikt förväntas HIKP-inflationen, exklusive energi och livsmedel, öka, med stigande pristryck på grund av stigande efterfrågan som förväntas öka i takt med att den ekonomiska återhämtningen fortskrider. Samtidigt som trycket uppåt till följd av pandemins negativa effekter på utbudssidan bör minska, lär uppdämd efterfrågan och minskad konkurrens till följd av att företagen upphör kunna pressa upp prispåslag på vissa marknader utöver deras cykliska uppgång. Dessutom kommer indirekta effekter av den förmodade höjningen av oljepriserna att bidra till upptrappningen av den underliggande inflationen.

Diagram 2

HIKP i euroområdet

(procentuella förändringar på årsbasis)

Anm.: Diagrammet visar inte intervallen runt framtidsbedömningarna. Detta beror på att standardberäkningen av intervallen (baserat på historiska prognosfel) under rådande omständigheter inte skulle ge någon tillförlitlig indikation om den unika osäkerheten kring de nuvarande framtidsbedömningarna. För att bättre illustrera den rådande osäkerheten anges istället i ruta 3 alternativa scenarier baserade på olika antaganden om den framtida utvecklingen av covid-19-pandemin, med tillhörande begränsningsåtgärder.

Löneökningen per anställd beräknas bli negativ på kort sikt, men återhämta sig i takt med den ekonomiska aktiviteten under 2021 och uppvisa måttlig tillväxt under 2022. Ersättningen per anställd förväntas minska kraftigt under andra kvartalet 2020. Detta återspeglar den massiva och abrupta minskningen av antalet arbetade timmar per anställd under avstängningarna och den endast partiella kompensationen för kompensationsförlusterna på grund av korttidsarbetsprogram. Utvecklingen av ersättningen per anställd överdriver emellertid förlusten av arbetsinkomster, eftersom ett antal länder inte statistiskt registrerar det statliga stödet under kompensation utan genom transfereringar. I och med återhämtningen av den ekonomiska aktiviteten och antalet arbetade timmar per anställd förväntas ersättningarna per anställd återhämta sig och gradvis öka ytterligare över bedömningsperioden. I termer av årlig tillväxt implicerar denna utveckling ett kraftigt tapp i tillväxten i ersättning per anställd under 2020 till -1,9 procent, en återgång till 3,2 procent 2021 och en mer måttlig ökning av ersättningen per anställd med 1,9 procent 2022.

Ökningen av enhetsarbetskostnaderna beräknas bli föremål för kraftiga fluktuationer över bedömningsperioden, vilket återspeglar de kraftiga förändringarna i arbetsproduktivitetstillväxt. Förlusten av arbetsproduktivitet under andra kvartalet 2020 på grund av den stora minskningen av real BNP i förhållande till den mindre minskningen av sysselsättningen driver upp enhetsarbetskostnaderna avsevärt, och den efterföljande återhämtningen i arbetsproduktiviteten implicerar kraftigt minskade enhetsarbetskostnader. Utöver den krisrelaterade volatiliteten förväntas enhetsarbetskostnaderna bara stiga mycket svagt.

Vinstmarginalerna förväntas i stort sett dämpa de kraftiga svängningarna i enhetsarbetskostnaderna över bedömningsperioden. Följaktligen förväntas de sjunka kraftigt under andra kvartalet 2020 och därefter göra en markant rekyl. En återgång till nivån före krisen väntas mot slutet av bedömningsperioden.

Importpriserna väntas sjunka markant under 2020 men åter stiga något under 2021 och 2022. Denna profil präglas kraftigt av förändringar i oljepriserna, för vilka lutningen på oljepristerminskurvan innebär en stor negativ tillväxttakt under 2020, men positiva årstakter från och med andra kvartalet 2021 och 2022. Den positiva importprisinflationen från och med 2021 återspeglar också ett visst uppåtriktat pristryck från såväl icke-oljebaserade råvarupriser som underliggande global prisutveckling mer allmänt.

Jämfört med framtidsbedömningarna från juni 2020 har utsikterna för HIKP-inflationen reviderats ned signifikant över hela bedömningsperioden. Kraftiga nedåteffekter på den totala inflationen till följd av antaganden om lägre oljepriser under 2020 uppvägs endast delvis av en högre utveckling av HIKP:s livsmedelsinflation i samband med covid-19-krisen. HIKP-inflationen, exklusive energi och livsmedel, revideras ned kraftigt över hela bedömningsperioden. Den dämpas av mycket högre överkapacitet än väntat och, under den första delen av prognosperioden, även av vissa indirekta nedåtgående effekter av antagandena om lägre oljepriser.

4 Utsikter för de offentliga finanserna

Den finanspolitiska inriktningen[5] bedöms bli mycket ackommoderande 2020. Detta stöds främst av de omfattande finanspolitiska åtgärder som har vidtagits av alla euroländer som svar på pandemin. Den största delen av dessa åtgärder är ytterligare utgifter, särskilt i form av korttidsarbetsprogram, åtgärder för att stödja företag och hushåll samt högre utgifter för hälso- och sjukvård. De flesta av de nyligen genomförda pandemirelaterade åtgärderna är tillfälliga och löper ut i slutet av 2020. Den finanspolitiska inriktningen för 2021 tyder därför på en avsevärd åtstramning. Under 2022 antas åtgärderna i samband med pandemin endast ha en liten inverkan på den finanspolitiska inriktningen, som beräknas bli något expansiv. Jämfört med framtidsbedömningarna från mars 2020 resulterade införandet av de nya åtgärderna i en mycket mer expansiv finanspolitisk inriktning 2020 och en stramare inriktning under 2021, medan revideringen för 2022 är begränsad.

Euroområdets budgetsaldo beräknas minska avsevärt under 2020 och återhämta sig något under 2021 och 2022. Den kraftiga nedgången i saldot i de offentliga finanserna 2020 beror på de finanspolitiska nödåtgärderna och den negativa konjunkturdel som återspeglar försämringen av de makroekonomiska utsikterna. Förbättringen under 2021 beror främst på att de finanspolitiska nödåtgärderna har upphört, medan den mindre skadliga konjunkturkomponenten också har en något positiv effekt. Den kraftiga ökningen av skuldkvoten till mer än 100 procent av BNP 2020 beror främst på en skuldökande ränte-tillväxt-differens samt på det höga primära underskottet. Under 2021–2022 uppvägs skuldökningen från fortsatta primära underskott mer än väl av en gynnsam snöbollseffekt[6], vilket leder till en något sjunkande skuldkvot för euroområdet.

Finanspolitiska prognoser från juni 2020 visar ett betydligt högre budgetunderskott än motsvarande framtidsbedömningar från mars 2020. På grund av pandemins makroekonomiska effekter och de finanspolitiska åtgärder som har vidtagits har prognosen för budgetsaldot 2020 reviderats ned avsevärt, med mer än 7 procentenheter. Under de följande två åren är nedrevideringen mindre eftersom de finanspolitiska nödåtgärderna väntas upphöra och ekonomin återhämta sig, men underskottet beräknas fortfarande överstiga framtidsbedömningarna från mars 2020 med 2,3 procentenheter. Skuldkvoten beräknas även framöver att ligga betydligt högre, vilket främst beror på upprevideringen för 2020 och ett högre primärt underskott under hela bedömningsperioden.

Ruta 4

Känslighetsanalyser

Framtidsbedömningarna bygger i hög grad på tekniska antaganden om hur vissa nyckelvariabler utvecklas. Med tanke på att vissa av dessa variabler kan få stor effekt på bedömningarna för euroområdet kan de sistnämndas känslighet avseende alternativa utvecklingsbanor för de underliggande antagandena bidra till analysen av riskerna runt dessa bedömningar.

Syftet med denna känslighetsanalys är att bedöma konsekvenserna av alternativa oljeprisbanor. De tekniska antagandena för oljeprisutvecklingen som grundscenariot bygger på baseras på oljeterminsmarknaderna. Efter den senaste tidens kraftiga prisfall indikerar oljeterminsmarknaderna en uppåtgående trend för oljepriserna, där priset på Brentråolja skulle ligga på 40,7 US-dollar per fat i slutet av 2022. Två alternativa utvecklingsbanor för oljepriset analyseras. Den första har beräknats från den 25:e percentilen i fördelningen som ges genom den implicita täthetsfunktionen för oljepriset den 18 maj 2020, dvs. stoppdatum för de tekniska antagandena. Denna utveckling implicerar en gradvis nedgång i oljepriset till 25,8 US-dollar per fat 2022, vilket är 36,7 procent lägre än antagandet i grundscenariot för det året. Baserat på det genomsnittliga resultatet från ett flertal av experternas makroekonomiska modeller skulle denna utveckling få en liten uppåteffekt på den reala BNP-tillväxten (runt 0,2 procentenheter 2021 och 0,1 procentenheter 2022), medan HIKP-inflationen skulle bli 0,2 procentenheter lägre 2020, 0,8 procentenheter lägre 2021 och 0,4 procentenheter lägre 2022. Den andra utvecklingsbanan har beräknats från den 75:e percentilen i samma fördelning och implicerar en oljeprisökning på 52,1 US-dollar per fat 2022, vilket är 28 procent högre än antagandet i grundscenariot för det året. Denna utveckling skulle implicera att HIKP-inflationen blir 0,4 procentenheter högre 2020, 0,6 procentenheter högre 2021 och 0,1 procentenhet högre 2022, medan den reala BNP-tillväxten skulle bli något lägre (0,1–0,2 procentenheter lägre för 2020, 2021 och 2022).

Ruta 5

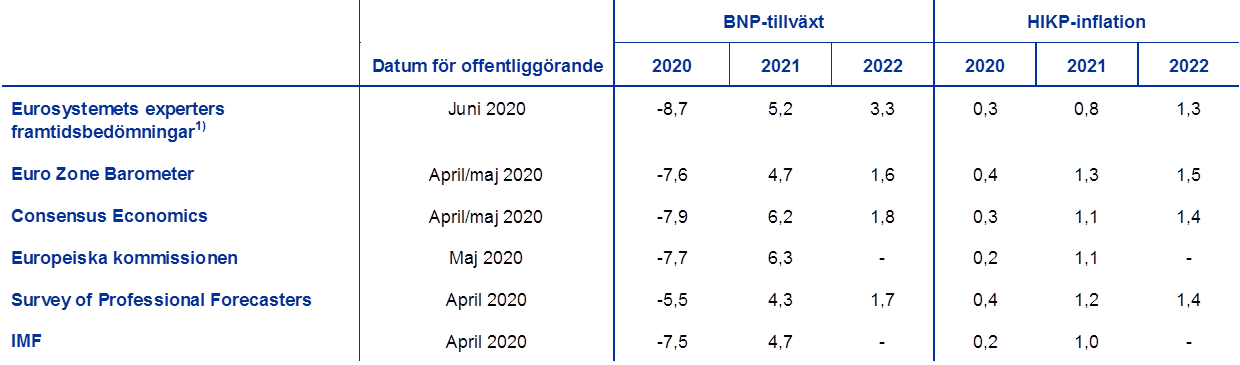

Prognoser av andra institut

Ett antal prognoser för euroområdet offentliggörs av olika institut, både av internationella organisationer och av den privata sektorn. Dessa prognoser är dock inte helt jämförbara med varandra eller med de makroekonomiska framtidsbedömningarna av Eurosystemets experter eftersom de färdigställdes vid olika tidpunkter. De bygger också på olika antaganden om den sannolika spridningen av covid-19-viruset. Dessutom används olika och delvis ospecificerade metoder för att beräkna antaganden om skattepolitiska, finansiella och externa variabler, inklusive oljepriser och priser på andra råvaror. Slutligen finns det skillnader mellan metoderna för beräkning av kalenderjusteringar i de olika prognoserna (se tabellen).

Eurosystemets experters framtidsbedömningar för den reala BNP-tillväxten och HIKP-inflationen ligger för de flesta år i stort sett inom eller i närheten av intervallen för de senaste prognoserna från andra institutioner och prognoser från den privata sektorn. Den aktuella framtidsbedömningen av den reala BNP-tillväxten ligger lägre än andra bedömares prognoser 2020 och högre 2022, medan framtidsbedömningen av HIKP-inflationen ligger lägre än andra bedömares prognoser 2021 och 2022.

Jämförelse mellan de senaste prognoserna för euroområdets reala BNP-tillväxt och HIKP-inflation

(årliga procentuella förändringar)

Källor: MJEconomics for the Euro Zone Barometer, 18 maj 2020, data för 2022 har hämtats från Euro Zone Barometers prognos från april 2020; Consensus Economics Forecasts, 11 maj 2020, data för 2022 har hämtats från Consensus-prognosen 6 april 2020; Europeiska kommissionens ekonomiska prognos, våren 2020; ECB Survey of Professional Forecasters, 2020 Q2, som genomfördes mellan den 31 mars och den 7 april 2020; IMF World Economic Outlook, 6 april 2020.

1) Eurosystemets experters makroekonomiska framtidsbedömningar avser tillväxtsiffror på årsbasis som är kalenderjusterade medan Europeiska kommissionen och IMF rapporterar tillväxtsiffror på årsbasis som inte är kalenderjusterade. För andra prognoser anges inte om uppgifterna är kalenderjusterade eller ej. Tabellen visar inte intervallen runt Eurosystemets experters framtidsbedömningar. Detta beror på att standardberäkningen av intervallen (baserat på historiska prognosfel) under rådande omständigheter inte skulle ge någon tillförlitlig indikation om den unika osäkerheten kring de nuvarande framtidsbedömningarna. För att bättre illustrera den rådande osäkerheten anges istället i ruta 3 alternativa scenarier baserade på olika antaganden om den framtida utvecklingen av covid-19-pandemin, med tillhörande begränsningsåtgärder.

© Europeiska centralbanken, 2020

Postadress 60640 Frankfurt am Main, Tyskland

Telefon +49 69 1344 0

Webbplats www.ecb.europa.eu

Alla rättigheter förbehålls. Återgivning för undervisningsändamål och icke-kommersiella syften är tillåten, under förutsättning att källan anges.

För specifik terminologi hänvisas till ECB glossary (finns endast på engelska).

HTML ISSN 2529-4849, QB-CF-20-001-SV-Q

- Stoppdatum för de tekniska antagandena, såsom oljepriser och växelkurser, var den 18 maj 2020 (se ruta 1). De makroekonomiska framtidsbedömningarna för euroområdet slutfördes den 25 maj 2020.

De aktuella makroekonomiska framtidsbedömningarna omfattar perioden 2020–2022. Bedömningarna för en så lång period omgärdas dock av stor osäkerhet, vilket bör hållas i åtanke när man tolkar dem. Se artikeln ”An assessment of Eurosystem staff macroeconomic projections” i ECB:s månadsrapport från maj 2013. Se http://www.ecb.europa.eu/pub/projections/html/index.en.html för en tillgänglig version av de data som ligger till grund för de olika tabellerna och diagrammen. - Observera att effekterna av Europeiska unionens finanspolitiska stöd inte ingår i grundscenariot från juni 2020. Detta stöd är tvåfaldigt. Den första delen (EIB-lån, SURE, Pandemic ECCL) är redan tillgänglig för att lindra finansieringsbehoven under 2020 och utgör därför en uppåtrisk för tillväxten för 2020. Den andra delen, som består av det nyligen föreslagna instrumentet ”Next Generation EU”, beräknas vara tillgängligt från och med 2021 och innebär ytterligare uppåtrisker för tillväxten under de kommande åren.

- Observera att svårigheter i samband med datainsamlingen påverkar kvaliteten på nationalräkenskaper och annan ekonomisk statistik. Olika sätt att hantera dessa svårigheter har dessutom gjort det mer komplicerat att jämföra statistik mellan länder. Mer information finns i Eurostats kommentar ”Impact of the COVID-19 outbreak on national accounts”, 30 april 2020.

- Antagandet om de nominella tioåriga statsobligationsräntorna i euroområdet grundar sig på det viktade genomsnittet av olika länders tioåriga referensobligationer, viktat med BNP på årsbasis och förlängt med terminsräntekurvan som härletts ur ECB:s ränta på samtliga tioåriga obligationer i euroområdet (”par yield”), med en inledande differens mellan de två serierna som hålls konstant under bedömningsperioden. Ränteskillnaden mellan landsspecifika statsobligationsräntor och motsvarande genomsnitt för euroområdet antas vara konstant under bedömningsperioden.

- Den finanspolitiska inriktningen mäts som förändringen av det konjunkturjusterade primärsaldot exklusive statligt stöd till finanssektorn.

- Snöbollseffekten återspeglar ränteskillnadernas bidrag till statsskulden, multiplicerat med skuldkvoten under föregående period.

-

4 June 2020

-

18 June 2020