Proyecciones macroeconómicas elaboradas por los expertos del Eurosistema para la zona del euro, junio 2020

Resumen

La pandemia de coronavirus (COVID-19) ha afectado dramáticamente a la actividad económica mundial desde su propagación a principios de 2020 y la economía de la zona del euro no es una excepción. Debido principalmente a las medidas de confinamiento estricto aplicadas en la mayoría de los países de la zona del euro hacia mediados de marzo, el PIB real de la zona del euro registró una caída histórica del 3,8 % en el primer trimestre de 2020. Se espera que el PIB caiga un 13 % adicional en el segundo trimestre, pese a que la mayoría de los países han comenzado a relajar sus estrictos confinamientos. La evolución posterior está sujeta a una incertidumbre sin precedentes.

El escenario de referencia se basa en un conjunto de supuestos principales sobre la evolución futura de la pandemia, así como en las medidas de contención necesarias y el comportamiento de los hogares y de las empresas. Es decir, considera solo un éxito parcial en la contención del virus, con algún repunte de los contagios en los próximos trimestres, que requerirá medidas de contención persistentes hasta que se disponga de una solución médica, lo que se supone que ocurrirá a mediados de 2021. Se prevé que estas medidas de contención afecten a la oferta y a la demanda, y que la elevada incertidumbre y el empeoramiento de las condiciones del mercado de trabajo induzcan a los hogares y a las empresas a reducir aún más sus gastos. El considerable apoyo de las políticas monetaria, fiscal y de empleo debería contribuir a mantener los ingresos y limitar las cicatrices económicas que dejará la crisis sanitaria. También se supone que esas políticas lograrán impedir que se produzcan amplificaciones adversas a través de los canales financieros. De acuerdo con estos supuestos, se prevé una caída del PIB real de la zona del euro del 8,7 % en 2020 y un rebote del 5,2 % en 2021 y del 3,3 % en 2022. Esto implica que al final del horizonte de proyección, el PIB real se situaría en un nivel en torno a un 4 % inferior al previsto en las proyecciones de los expertos de marzo de 2020.

El reciente desplome de los precios del petróleo implica una fuerte caída de la inflación medida por el IAPC hasta niveles en torno a cero en los próximos trimestres. Los efectos de base del componente energético causarían un rebote mecánico a principios de 2021. También se espera que la inflación medida por el IAPC, excluidos la energía y los alimentos, disminuya a corto plazo, aunque menos que la inflación general. Los efectos desinflacionistas serán generalizados en los precios de los bienes y los servicios, ya que la demanda seguirá siendo débil. Sin embargo, estos efectos se verán compensados en parte por las presiones sobre los costes y los precios relacionadas con las perturbaciones y restricciones de oferta. A medio plazo, se espera que la inflación aumente dado el repunte del precio del petróleo considerado en los supuestos y a medida que la demanda se recupere. En general, el escenario de referencia prevé que la inflación medida por el IAPC disminuya desde el 1,2 % en 2019 hasta el 0,3 % en 2020 y aumente hasta el 0,8 % y el 1,3 % en 2021 y 2022, respectivamente[1].

Dada la incertidumbre sin precedentes sobre la evolución de la pandemia y su impacto en el comportamiento económico, así como las medidas de contención asociadas y el éxito de las medidas de política, se han elaborado dos escenarios alternativos. En el escenario moderado la perturbación es transitoria y una contención inmediata y satisfactoria del virus permite levantar las restricciones rápidamente. En este escenario, el PIB real registraría un descenso del 5,9 % este año, seguido de un fuerte rebote en 2021. Al final del horizonte, el PIB real casi alcanzaría el nivel de las proyecciones de los expertos de marzo de 2020. La inflación en este escenario se situaría en el 1,7 % en 2022. En cambio, en el escenario severo, que contempla un fuerte repunte de los contagios, unas medidas de contención más estrictas lastran significativamente la actividad económica. En este escenario, el PIB real caería un 12,6 % en 2020 y, al final del horizonte de proyección, se situaría en torno a un 9½ % por debajo del nivel previsto en las proyecciones de los expertos de marzo de 2020, con una tasa de inflación de solo un 0,9 % en 2022.

1 Supuestos principales y medidas de política en que se basan las proyecciones

El escenario de referencia se basa en un conjunto de supuestos principales sobre la evolución de la pandemia. Dado que los confinamientos estrictos se están relajando gradualmente en los países de la zona del euro, el escenario de referencia contempla un éxito solo parcial en la contención del virus, con algún repunte de los contagios en los próximos trimestres, lo que requerirá medidas de contención persistentes. Sin embargo, se espera que estas medidas tengan unos costes económicos inferiores a los de los confinamientos estrictos iniciales, debido a la experiencia adquirida y a las respuestas de comportamiento de las autoridades y los agentes económicos. Se prevé que la economía se reactive gradualmente, en fases, durante el período de «transición» posterior al confinamiento. Los ejes principales serán el sector manufacturero y determinados servicios, mientras que otros servicios, como las actividades artísticas, el entretenimiento, la hostelería y el ocio, continuarán sujetos a restricciones parciales. El período de transición se prolongará hasta que se disponga de una solución médica, lo que se supone que ocurrirá a mediados de 2021.

Las proyecciones relativas al entorno internacional se basan en supuestos similares sobre la evolución de la pandemia y sugieren un desplome de la demanda externa de la zona del euro en 2020. Se proyecta un descenso del PIB real mundial (excluida la zona del euro) del 4 % en 2020 y un repunte del 6 % en 2021 y del 3,9 % en 2022. El comercio mundial se retraerá en mayor medida que el PIB mundial, ya que los trastornos logísticos y el cierre de fronteras amplifican el impacto. Asimismo, la evolución del comercio tiende a responder con más intensidad a la actividad económica en momentos de recesión. Como resultado, se espera que la demanda externa de la zona del euro caiga un 15,1 % en 2020 y crezca un 7,8 % y un 4,2 % en 2021 y 2022 respectivamente.

Las importantes medidas de política monetaria, fiscal y de empleo contribuirán a apoyar a las rentas y reducir las pérdidas de puestos de trabajo y las quiebras, y permitirán contener espirales adversas entre la economía real y el sector financiero. Además de las medidas de política monetaria adoptadas por el BCE desde marzo de 2020, el escenario de referencia incluye medidas fiscales discrecionales por un importe del 3,5 % del PIB en 2020. Estas medidas incluyen amplios planes de reducción de las horas de trabajo y subsidios salariales que deberían amortiguar los efectos de la caída de la actividad sobre el empleo y las rentas salariales. Las empresas reciben considerables subvenciones y transferencias de capital. Sin embargo, se supone que casi todas las medidas fiscales de emergencia actualmente aplicadas tienen carácter temporal y expiran a finales de 2020, lo que lastra la recuperación posterior[2]. Asimismo, los préstamos o avales y las inyecciones de capital, proporcionados parcial o totalmente por los Gobiernos con una dotación total próxima al 20 % del PIB, deberían contribuir a aliviar las restricciones de liquidez. También es importante que tanto las medidas de política monetaria como los instrumentos de crédito y de capital públicos actúan como respaldo, reduciendo los riesgos de cola de las espirales adversas entre la economía real y el sector financiero.

2 Economía real

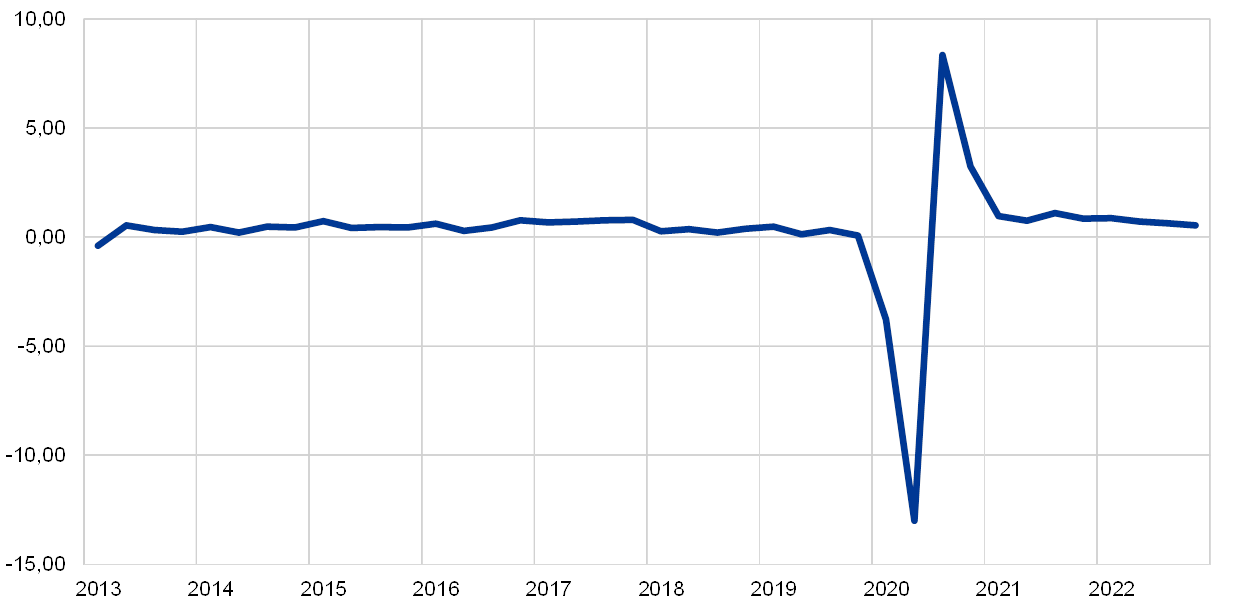

El PIB real registró una caída sin precedentes en el primer trimestre de 2020. De acuerdo con la estimación de avance de Eurostat, el PIB real se contrajo un 3,8 % en el primer trimestre de 2020, poniendo fin a casi siete años de expansión. Casi todos los países de la zona del euro registraron tasas de crecimiento negativas en ese trimestre, especialmente algunos de los más grandes como Francia, Italia y España[3]. El descenso de la actividad en el primer trimestre fue el más pronunciado registrado hasta la fecha. Los datos disponibles indican que el comercio minorista, el transporte, así como las actividades artísticas, el entretenimiento y el ocio registraron las mayores pérdidas, aunque en distinta medida entre países.

Gráfico 1

PIB real de la zona del euro

(variaciones intertrimestrales, datos trimestrales desestacionalizados y ajustados por días laborables)

Nota: Este gráfico no muestra intervalos en torno a las proyecciones. Esto refleja el hecho de que el cálculo estándar de los intervalos (basado en errores de proyección históricos) no proporcionaría, en las circunstancias actuales, una indicación fiable de la incertidumbre sin precedentes en torno a las proyecciones actuales. En su lugar, para ilustrar mejor la incertidumbre actual, en el recuadro 3 se presentan escenarios alternativos basados en diferentes supuestos relativos a la evolución futura de la pandemia de COVID-19 y las medidas de contención asociadas.

Los indicadores adelantados sugieren una disminución de la actividad aún más pronunciada en el segundo trimestre de 2020. Las encuestas elaboradas por la Comisión Europea, así como los índices de directores de compras (PMI, por sus siglas en inglés), han caído hasta niveles próximos y, en muchos casos inferiores, a sus mínimos históricos. El índice PMI compuesto de producción se desplomó hasta un nivel de 13,6 en abril y, pese a recuperarse hasta un nivel de 31,9 en mayo, señala una disminución mucho mayor del PIB real que durante la crisis financiera de 2008-2009. Los indicadores de alta frecuencia, como el consumo de electricidad y los indicadores de movilidad basados en el GPS, sugieren acusados descensos de la actividad en abril en la mayoría de los países de la zona del euro. Aunque estos indicadores han comenzado a recuperarse recientemente, debido a que los países de la zona del euro han empezado a levantar gradualmente las medidas de confinamiento estricto, todavía apuntan a una fuerte caída del PIB real en el segundo trimestre. En general, se espera que la actividad en el segundo trimestre caiga un 13 %.

Pese a que continuarán aplicándose medidas de contención, se proyecta que la recuperación de la actividad comience en el segundo semestre de 2020. Se supone que las autoridades nacionales relajarán las medidas de contención y mejorarán su eficiencia y permitirán que empresas de todos los sectores reinicien la producción. En consecuencia, se proyecta un repunte del 8,3 % del PIB real en el tercer trimestre y que la recuperación de la demanda externa, las políticas de apoyo y una cierta demanda embalsada sigan estimulando la actividad a partir de entonces. Sin embargo, la continuación de algunas medidas de contención y una disminución solo gradual de la elevada incertidumbre seguirán limitando la actividad económica hasta que se disponga de una solución médica, lo que se supone que ocurrirá a mediados de 2021. Como resultado, el PIB real recuperará sus niveles anteriores a la crisis solo gradualmente, lo que implica que, al final del horizonte de proyección, el PIB real se situaría en un nivel en torno a un 4 % inferior al previsto en las proyecciones de los expertos de marzo de 2020.

Cuadro 1

Proyecciones macroeconómicas para la zona del euro

(tasas de variación interanual)

Nota: Los datos relativos al PIB real y sus componentes, los costes laborales unitarios, la remuneración por asalariado y la productividad del trabajo se muestran desestacionalizados y ajustados por días laborables. Este cuadro no muestra intervalos en torno a las proyecciones. Esto refleja el hecho de que el cálculo estándar de los intervalos (basado en errores de proyección históricos) no proporcionaría, en las circunstancias actuales, una indicación fiable de la incertidumbre sin precedentes en torno a las proyecciones actuales. En su lugar, para ilustrar mejor la incertidumbre actual, en el recuadro 3 se presentan escenarios alternativos basados en diferentes supuestos relativos a la evolución futura de la pandemia de COVID-19 y las medidas de contención asociadas.

1) Incluido el comercio interno de la zona del euro.

2) El subíndice se basa en estimaciones del impacto de los impuestos indirectos. Puede diferir de los datos de Eurostat, que asumen una transmisión plena e inmediata del impacto impositivo al IAPC.

3) Calculado como el saldo presupuestario ajustado de efectos transitorios del ciclo económico y de medidas temporales adoptadas por los Gobiernos. El saldo estructural no refleja el impacto presupuestario de las medidas temporales relacionadas con la pandemia de COVID-19.

Analizando con más detalle los componentes del PIB, se espera que el consumo privado disminuya un 7,8 % en 2020 y se recupere gradualmente hasta 2022. Se estima que el consumo privado disminuyó bruscamente en el primer semestre de 2020. Por sectores, las ventas de vehículos de motor y el gasto en vacaciones y restaurantes han sido los más afectados. Aunque las transferencias públicas han amortiguado parcialmente el descenso de la renta real disponible, la disminución del consumo es atribuible a una combinación de ahorro forzoso (ya que los hogares cuyos ingresos no se vieron afectados no pudieron comprar bienes y servicios no esenciales) y ahorro por motivos de precaución en un contexto de deterioro abrupto de la confianza de los consumidores y aumento sin precedentes de la incertidumbre sobre las perspectivas económicas. De cara al futuro, conforme los países relajen gradualmente las medidas de confinamiento, se espera que el consumo privado se recupere a partir del segundo semestre de 2020, pero que solo supere su nivel anterior a la crisis durante 2022. Esta recuperación se ve respaldada por la disminución gradual prevista de la incertidumbre, así como por la absorción de parte de la demanda embalsada. Al mismo tiempo, el elevado desempleo y la desaparición de las transferencias fiscales netas actuarán como freno de la recuperación.

Recuadro 1

Supuestos técnicos relativos a los tipos de interés, los tipos de cambio y los precios de las materias primas

En comparación con las proyecciones de los expertos de marzo de 2020, los supuestos técnicos incluyen unos precios del petróleo y cotizaciones bursátiles notablemente más bajos, una apreciación del tipo de cambio efectivo del euro y unos tipos de interés a largo plazo más elevados. Los supuestos técnicos relativos a los tipos de interés y a los precios de las materias primas se basan en las expectativas de los mercados hasta el 18 de mayo de 2020, fecha límite de recepción de los datos. Los tipos de interés a corto plazo se miden por el euríbor a tres meses y las expectativas de los mercados se basan en los tipos de interés de los futuros. Según esta metodología, el nivel medio de los tipos de interés a corto plazo será del -0,4 % durante todo el horizonte temporal de las proyecciones. Las expectativas de los mercados sobre el rendimiento nominal de la deuda pública a diez años de la zona del euro sugieren un nivel medio del 0,3 % en 2020, del 0,4 % en 2021 y del 0,6 % en 2022[4]. En comparación con las proyecciones de los expertos de marzo de 2020, las expectativas de los mercados relativas a los tipos de interés a corto plazo se han mantenido prácticamente sin cambios, mientras que las relativas a los rendimientos nominales de la deuda pública a diez años de la zona del euro se han revisado al alza en unos 20 puntos básicos para el período comprendido entre 2020 y 2022.

En cuanto a los precios de las materias primas, sobre la base de la trayectoria implícita en los mercados de futuros tomando la media de las dos semanas previas al 18 de mayo de 2020, fecha límite de recepción de los datos, se considera que el precio del barril de Brent descenderá de 64,0 dólares estadounidenses en 2019 a 36 dólares en 2020 y aumentará a 40,7 dólares en 2022. En comparación con las proyecciones de los expertos de marzo de 2020, los precios del petróleo en dólares son considerablemente más bajos durante todo el período. Se estima que los precios en dólares de las materias primas no energéticas han seguido disminuyendo en 2020 y que se recuperarán en los años siguientes.

Se considera que los tipos de cambio bilaterales permanecerán estables durante el horizonte considerado en los niveles medios registrados en las dos semanas previas al 18 de mayo de 2020, fecha límite de recepción de los datos. Esto implica un tipo de cambio medio de 1,08 dólares por euro entre 2021 y 2022, que es ligeramente inferior al de las proyecciones de los expertos de marzo de 2020. El tipo de cambio efectivo del euro (medido frente a las monedas de 38 socios comerciales) se ha apreciado un 3,6 % desde las proyecciones de los expertos de marzo de 2020.

Supuestos técnicos

Se prevé una drástica y repentina contracción de la inversión en vivienda en 2020. La oferta de vivienda se verá gravemente afectada por las perturbaciones relacionadas con el COVID-19 en 2020. Debido a los efectos adversos sobre la demanda de vivienda derivados del descenso de la renta disponible, la disminución de la confianza de los consumidores y el aumento del desempleo, la inversión en vivienda será persistentemente débil. Al final del horizonte de proyección, se prevé que se sitúe muy por debajo de su nivel anterior a la crisis.

Se prevé que la inversión empresarial se desplome en 2020 de forma mucho más acusada que el PIB y que se recupere solo gradualmente hasta 2022, manteniéndose en niveles muy por debajo de los anteriores a la crisis. Se estima que la inversión empresarial se derrumbó en el primer semestre de 2020 debido a los confinamientos, la desaparición de la demanda global e interna y la incertidumbre creciente. Se espera que la recuperación comience en el segundo semestre de 2020, a un ritmo que diferirá considerablemente entre países, debido a la diferente magnitud del colapso inicial. Ante la elevada incertidumbre, es probable que las empresas aplacen sus inversiones. En consecuencia, la inversión empresarial en la zona del euro se situará muy por debajo de su nivel anterior a la crisis al final del horizonte de proyección. Se proyecta que se mantenga débil debido a los elevados niveles de capacidad sin utilizar y a la preocupación por las tendencias de la demanda a más largo plazo relacionadas con el envejecimiento y el descenso de la población. Al mismo tiempo, se prevé que el endeudamiento bruto de las sociedades no financieras aumente significativamente en 2020, desde un nivel ya elevado, antes de disminuir moderadamente. El aumento inicial del endeudamiento bruto de las sociedades no financieras es atribuible a la acusada caída de los beneficios empresariales en el primer semestre de 2020 y al consiguiente mayor recurso a la financiación mediante deuda para compensar los déficits de liquidez. Se espera que el aumento observado de la ratio de deuda de las empresas limite el crecimiento de la inversión empresarial en el horizonte de proyección dada la necesidad de las empresas de restablecer la solidez de sus balances. No obstante, los pagos brutos de intereses de las sociedades no financieras han disminuido hasta niveles históricamente bajos en los últimos años y se espera que aumenten solo gradualmente en los próximos años, lo que alivia los posibles temores sobre la sostenibilidad de la deuda.

Recuadro 2

Entorno internacional

La pandemia de COVID-19 ha paralizado la economía mundial. Las medidas adoptadas por los Gobiernos de todo el mundo para contener la propagación del virus implican un brusco descenso de la actividad económica a corto plazo. Tales medidas se introdujeron en China ya a finales de enero, mientras que en otros países se aplicaron más tarde, a medida que el virus se propagaba por todo el mundo. Aunque varios países han comenzado recientemente a relajar las estrictas medidas de contención, es probable que este proceso sea muy gradual. La actividad económica, especialmente en las economías emergentes, también se ve afectada negativamente por la notable caída de los precios de las materias primas, el endurecimiento de las condiciones de financiación y las importantes salidas de capital. Estas graves perturbaciones a escala mundial afectaron a la economía en todo el mundo en un momento en el que las señales de estabilización, tras un período de atonía el año pasado, eran cada vez más evidentes. En particular, a finales de año se había iniciado una recuperación incipiente de la actividad manufacturera y del comercio liderada por las grandes economías emergentes. Asimismo, las favorables condiciones financieras mundiales en ese momento, así como una relajación parcial del conflicto comercial entre Estados Unidos y China tras la firma del acuerdo de «Fase 1», podrían haber fortalecido esta recuperación antes del inicio de la pandemia.

Los datos de las encuestas confirman que las consecuencias económicas de la pandemia y las medidas de contención serán graves y de gran alcance. Los datos sectoriales del PMI muestran tres patrones. En primer lugar, el producto en todos los sectores se desplomó cuando se aplicaron medidas de contención estrictas. En segundo lugar, el impacto en el sector servicios fue mayor que en el manufacturero. Conforme las medidas para contener el virus reprimen la demanda y la oferta a nivel mundial, el producto por sectores tanto en las manufacturas como en los servicios se ha deteriorado mucho más rápidamente que durante la crisis financiera mundial. En tercer lugar, a medida que se reactiva la producción, el producto se recupera de sus niveles deprimidos. Sin embargo, esta recuperación es solo parcial por varios motivos. Aún existen restricciones para las empresas que requieren una estrecha interacción social, el comportamiento de los consumidores ha cambiado en un contexto de preocupación por una segunda ola de contagios y una gran incertidumbre está dificultando las decisiones de inversión, lo que a su vez reduce la demanda a corto plazo y afecta a la capacidad productiva de cara al futuro.

La pandemia y las medidas de contención estrictas han dado lugar a una recesión mundial sincronizada y profunda. Se han utilizado datos de valor añadido por sectores para cuantificar las posibles pérdidas económicas derivadas de estas medidas en las principales economías avanzadas y emergentes. Las medidas de contención estrictas se han tenido en cuenta conforme a los anuncios de los Gobiernos relativos a sus modalidades, incluidos, entre otras cosas, su calendario, duración y severidad en cada país.

En 2020, se proyecta que el PIB real mundial, excluida la zona del euro, disminuya un 4,0 %. Este ritmo de contracción es más rápido y su magnitud es mucho mayor que durante la crisis financiera mundial de 2008-2009. Como resultado, la actividad disminuirá drásticamente en los dos primeros trimestres de este año y se proyecta que se recupere a partir del tercero. Conforme se levanten las medidas de contención estrictas, la actividad repuntará inicialmente, pero el ritmo de recuperación será más gradual en los trimestres siguientes. Este perfil implica un aumento del PIB real mundial excluida la zona del euro del 6,0 % en 2021 y del 3,9 % en 2022. En comparación con las proyecciones de los expertos de marzo de 2020, el crecimiento mundial se ha revisado considerablemente a la baja para este año, mientras que se espera que el crecimiento en el horizonte a medio plazo sea algo más sólido. Estas revisiones también implican que el nivel del producto mundial se mantiene por debajo de la trayectoria esperada en las proyecciones de los expertos de marzo de 2020. En el caso de las economías emergentes, se proyecta una recuperación económica más débil en comparación con recesiones anteriores. Esto refleja una combinación de perturbaciones negativas que les afectan en la coyuntura actual, entre ellas la crisis sanitaria, las restrictivas condiciones de financiación, las perturbaciones negativas de la relación real de intercambio para los exportadores de materias primas y las considerables salidas de capital.

El comercio mundial se verá afectado más gravemente, ya que los trastornos logísticos y el cierre de fronteras amplifican el impacto de la caída de la oferta y la demanda. Asimismo, la evolución del comercio tiende a responder con más intensidad a la actividad económica, especialmente en momentos de recesión. Como resultado, se proyecta que las importaciones reales mundiales, excluida la zona del euro, disminuyan un 12,9 % este año y aumenten un 8,0 % y un 4,3 % en 2021 y 2022, respectivamente. La demanda externa de la zona del euro se contraerá un 15,1 % este año y crecerá un 7,8 % y un 4,2 % en 2021 y 2022, respectivamente. El impacto de la pandemia en el comercio es considerable y se prevé que las importaciones mundiales excluida la zona del euro no vuelvan a los niveles registrados en el cuarto trimestre de 2019 antes de finales del horizonte de proyección. La demanda externa de la zona del euro se mantiene por debajo de ese nivel durante todo el período analizado.

Entorno internacional

(tasas de variación interanual)

1) Calculado como la media ponderada de las importaciones.

2) Calculada como la media ponderada de las importaciones de los socios comerciales de la zona del euro.

Se proyecta que las exportaciones de la zona del euro se vean gravemente afectadas por la pandemia de COVID-19 en 2020 y se espera que se recuperen en su mayor parte antes del final del horizonte de proyección, desde un nivel bajo que refleja las tensiones comerciales y la débil demanda externa. Se proyecta que las exportaciones se vean gravemente afectadas en el primer semestre de 2020. Las medidas de confinamiento para contener la pandemia afectaron severamente al sector exportador de la zona del euro, así como a las importaciones. La mayoría de los sectores experimentaron un rápido descenso de sus exportaciones al final del primer trimestre de 2020, que se espera que continúe en el segundo trimestre. Las exportaciones de viajes y servicios de transporte se encuentran entre las más afectadas por la pandemia. Las distorsiones de la cadena de suministro derivadas de la aparición del COVID-19 han afectado especialmente a los sectores de automoción, maquinaria y productos químicos orientados a la exportación. Se espera que las importaciones disminuyan menos que las exportaciones en el segundo trimestre de 2020, ya que los principales exportadores se ven particularmente afectados por la caída mundial de la demanda de automóviles y bienes de inversión. En consecuencia, las exportaciones netas deberían ser negativas. A partir del tercer trimestre, el repunte de las exportaciones es algo más intenso que el de las importaciones, lo que implica una contribución positiva de las exportaciones netas hasta el final de 2021, a medida que se recuperan los sectores cíclicos mundiales a los que está expuesta la zona del euro. En general, las exportaciones de la zona del euro aumentarán en consonancia con la demanda externa de la zona del euro.

Se espera que la situación del mercado de trabajo empeore considerablemente. Aunque las condiciones del mercado de trabajo mejoraron notablemente durante la reciente expansión, se prevé que se produzca un grave empeoramiento a lo largo de 2020. El descenso de un 0,2 % del número de personas ocupadas en el primer trimestre de 2020 según la estimación de avance de Eurostat es solo un presagio de una evolución mucho más negativa en los trimestres siguientes. Si bien es probable que la disminución se vea amortiguada en algunos países por un elevado recurso a planes de reducción de las horas de trabajo, se espera que el empleo total disminuya un 2,8 % en 2020 y se recupere gradualmente durante el resto del horizonte de proyección como resultado de un repunte de la actividad.

Se espera que el total de horas trabajadas refleje mejor la evolución del mercado de trabajo durante la pandemia de COVID-19 que el número de personas ocupadas. El total de horas trabajadas por persona alcanzará un mínimo muy bajo en el segundo trimestre de 2020, mientras que el número de personas ocupadas registrará un mínimo menos pronunciado en el tercer trimestre de 2020. El impacto más limitado de la crisis en la evolución del número de personas ocupadas se debe, en parte, a las políticas de empleo aplicadas para compensarlo. Al final del horizonte de proyección, tanto el total de horas trabajadas como el número de personas ocupadas se situarán ligeramente por debajo de sus niveles del cuarto trimestre de 2019. Ello es atribuible a efectos de histéresis (debidos, por ejemplo, a quiebras de empresas y pérdidas permanentes de puestos de trabajo) en el mercado de trabajo de la zona del euro.

Se espera que el impacto de la pandemia de COVID-19 en el crecimiento de la población activa se modere durante el horizonte temporal de las proyecciones. La población activa disminuirá hasta el tercer trimestre de 2020. A muy corto plazo, esta disminución se debe a que una parte de los trabajadores ocupados abandonará la población activa debido a los confinamientos, lo que incluye el hecho de que algunos trabajadores podrían ser clasificados como disponibles para trabajar, pero no como en busca de empleo debido a las medidas de confinamiento adoptadas. Además, la reducción de las oportunidades de contratación durante el período de pandemia puede producir desánimo y dar lugar a salidas de la población activa. Otros factores que también pueden afectar negativamente a la población activa, especialmente a corto plazo, son una reducción de la inmigración neta prevista de trabajadores debido a la pandemia de COVID-19 y las restricciones a los vuelos internacionales.

Se espera que, como consecuencia de la pandemia, la tasa de desempleo alcance un máximo del 10,8 % en el tercer trimestre de 2020. Con un perfil similar al del empleo, la tasa de desempleo no volverá a su nivel anterior a la crisis durante el horizonte de proyección y alcanzará el 8,8 % en el cuarto trimestre de 2022 (frente a los niveles del 7,3 % del cuarto trimestre de 2019). La trayectoria de la tasa de desempleo proyectada sigue estando por debajo de la senda observada durante la crisis financiera mundial de 2008-2009, debido al impacto de las políticas de empleo adoptadas, que se han centrado en la preservación de los puestos de trabajo con miras a un reinicio rápido de la actividad empresarial tras el levantamiento de las medidas de confinamiento estricto. En particular, los planes de reducción de las horas de trabajo han limitado los episodios de desempleo, ya que los empleados siguen en la nómina de las empresas y reciben recursos comparables a las prestaciones por desempleo (si bien las tasas de sustitución del salario perdido varían de un país a otro). Se espera que las tasas de desempleo sigan mostrando diferencias sustanciales entre los países de la zona del euro. En general, los países con una elevada proporción de trabajadores temporales o por cuenta propia experimentarán un mayor impacto en términos de tasas de desempleo y pérdidas de rentas.

Se prevé que el crecimiento de la productividad del trabajo disminuya en 2020 y se recupere a continuación durante el horizonte de las proyecciones. Debido a las medidas fiscales que amortiguan el impacto en el empleo general, la productividad del trabajo por persona ocupada disminuirá drásticamente en 2020. Se observa una diferencia entre la productividad del trabajo por persona ocupada y la productividad del trabajo por hora trabajada. La primera se verá más afectada en 2020, debido al uso a gran escala de los planes de reducción de las horas de trabajo en los países de la zona del euro. En cambio, la respuesta de la productividad por hora trabajada será mucho más moderada durante la pandemia, ya que el total de horas trabajadas seguirá muy de cerca la evolución del PIB.

En comparación con las proyecciones de los expertos de marzo de 2020, el crecimiento del PIB real se ha revisado drásticamente a la baja en 2020 y al alza para el resto del horizonte, en especial en 2021. La revisión a la baja del crecimiento del PIB real en 2020 oculta una revisión más significativa a la baja en el primer semestre del año y algunas revisiones al alza en el segundo. El efecto de arrastre estadístico positivo resultante, así como un cierto avance de la recuperación, implican una revisión al alza del crecimiento del PIB real en 2021 y 2022. Al final del horizonte de proyección, el PIB real sería en torno a un 4 % inferior al previsto en las proyecciones de los expertos de marzo de 2020.

Recuadro 3

Escenarios alternativos de las perspectivas económicas de la zona del euro

La gran incertidumbre en torno al impacto de la pandemia de COVID-19 en las perspectivas económicas de la zona del euro justifica un análisis basado en escenarios alternativos. En este recuadro se presentan dos escenarios alternativos al escenario de referencia de las proyecciones de los expertos de junio de 2020 para ilustrar el intervalo de posibles impactos de la pandemia de COVID-19 en la economía de la zona del euro. Se puede considerar que estos escenarios proporcionan un intervalo ilustrativo en torno a las proyecciones de referencia.

Los escenarios varían según una serie de factores. Estos factores incluyen el impacto de las medidas de confinamiento estricto en la actividad económica, las respuestas de comportamiento de los agentes económicos para minimizar las fuertes perturbaciones económicas iniciales, los efectos económicos de las medidas de contención prolongadas durante el período de transición posterior al confinamiento, y los efectos más duraderos sobre la actividad económica una vez que se hayan retirado todas las medidas de contención. La narrativa general sobre la evolución de los factores antes mencionados también determina las proyecciones específicas para cada escenario de la demanda externa de la zona del euro, los tipos de interés de las operaciones de préstamo y la respuesta de la política fiscal.

El escenario moderado contempla una contención satisfactoria del virus, mientras que el escenario severo asume un fuerte repunte de los contagios y la prórroga de las estrictas medidas de contención hasta mediados de 2021. En el escenario moderado, el período de confinamiento estricto va seguido de una reactivación gradual de las economías. El éxito de la contención de la propagación del virus durante el período de transición posterior al confinamiento se debe posiblemente a los rápidos avances en las soluciones y los tratamientos médicos, lo que allana el camino a un retorno gradual a la actividad normal. El escenario moderado no contempla un repunte de los contagios y supone que las respuestas económicas de las autoridades y los agentes son muy eficaces. En el escenario severo, se asume que el período de confinamiento estricto tiene un impacto más perjudicial en la actividad económica y no logra contener eficazmente la enfermedad. Durante el período de transición posterior al confinamiento, se seguirían aplicando medidas de contención estrictas, aunque se irían relajando gradualmente. El escenario severo prevé un fuerte repunte de los contagios, sin necesariamente especular sobre su momento exacto. Una segunda ola de contagios de gran intensidad requeriría el mantenimiento de las medidas de contención estrictas, pero sus costes económicos serían inferiores a los de los confinamientos estrictos iniciales, debido a la experiencia adquirida y a las respuestas de comportamiento de las autoridades y los agentes económicos. La continuación de los esfuerzos para prevenir la propagación del virus seguiría frenando la actividad en todos los sectores de la economía en mucha mayor medida que en el escenario de referencia hasta que se disponga de una solución médica, lo que se supone que ocurrirá a mediados de 2021. La debilidad de la actividad en todos los sectores se ve en cierta medida agravada por el aumento de las insolvencias, que provocan fricciones en los mercados de crédito que afectan negativamente a los costes de financiación de los hogares y las empresas.

Estos escenarios para la zona del euro se basan en la misma narrativa general sobre la economía mundial y, por tanto, sobre la demanda externa de la zona del euro. Las medidas de contención aplicadas por los países de todo el mundo afectan gravemente a la actividad económica mundial y reducen de forma drástica el comercio internacional. La pandemia de COVID-19 y sus secuelas implican importantes pérdidas en el PIB real mundial. Como resultado de la elevada prociclicidad del comercio internacional con respecto a la actividad mundial, la demanda externa de la zona del euro caería en 2020 en torno al 8 % y el 22 %, en los escenarios moderado y severo, respectivamente. De cara al futuro, en el escenario severo, la caída de la demanda externa de la zona del euro respecto al nivel de final de 2019 persiste hasta el final de 2022.

En comparación con el escenario severo, el escenario moderado conlleva un menor descenso de la actividad económica en el segundo trimestre y una recuperación más sólida en el tercero (véase el gráfico A). El PIB real caería en torno a un 10 % y un 16 % en el segundo trimestre en los escenarios moderado y severo, respectivamente. Esta caída iría seguida de una recuperación que implicaría unas tasas de crecimiento intertrimestrales de en torno al 10 % y el 5 % en el tercer trimestre, respectivamente, y en torno al 3 % en el cuarto trimestre en ambos escenarios. La mayor debilidad de la recuperación en el escenario severo se debe a que contempla unas medidas de contención más estrictas que en los escenarios moderado y de referencia, las cuales serían necesarias en vista de un éxito muy limitado en la contención del virus y un fuerte repunte de los contagios.

Gráfico A

Escenarios alternativos del PIB real y la inflación medida por el IAPC en la zona del euro

(índice: T4 2019 = 100 (gráfico de la izquierda); tasa interanual (gráfico de la derecha)

Durante el período 2021-2022, se proyecta en promedio un repunte del PIB real mucho mayor en el escenario moderado que en el severo (véase el cuadro A). Esto refleja la normalización de la actividad, después de la contención satisfactoria del virus en el escenario moderado. En cambio, en el escenario severo, la incertidumbre sobre la epidemiología del virus, la limitada eficacia de las medidas de contención y los daños económicos persistentes seguirían lastrando la actividad económica durante todo el horizonte. En 2022, en el escenario moderado, la recuperación del PIB real se aproximará al nivel previsto en las proyecciones de los expertos de marzo de 2020, mientras que, en el escenario severo, se situará muy por debajo de ese nivel (aproximadamente un 9½ % inferior).

Cuadro A

Escenarios macroeconómicos alternativos de la zona del euro

Los mercados de trabajo de la zona del euro se recuperarían en el escenario moderado, ya que las políticas lograrían en gran medida evitar efectos de histéresis, que solo serían parcialmente contenidos en el escenario severo. En ambos escenarios, el empleo no recuperará completamente el nivel previsto en las proyecciones de los expertos de marzo de 2020 durante el horizonte analizado. Las pérdidas de empleo respecto a los niveles anteriores a la crisis se reabsorberán en el escenario moderado, pero no en el escenario severo al final del horizonte de proyección. Similarmente, la tasa de desempleo no recuperará su nivel anterior a la crisis en el escenario severo, pero sí se aproximaría a ese nivel en el escenario moderado al final de 2022.

Por lo que se refiere a la inflación medida por el IAPC, los dos escenarios muestran pocas diferencias a corto plazo. Esto se debe principalmente a dos razones. En primer lugar, en ambos escenarios la evolución de los precios del petróleo seguiría la misma senda que en el escenario de referencia, por lo que tendría un marcado efecto a la baja de intensidad similar a través del componente energético. En segundo lugar, la inflación subyacente muestra una notable persistencia, como suele observarse en las primeras fases de una desaceleración económica. En la medida en que se espera que la desaceleración sea relativamente breve, puede haber poca propensión a modificar de inmediato el proceso de fijación de precios, con independencia de la profundidad de la desaceleración. En 2020, la inflación general disminuirá al 0,4 % y al 0,2 % en los escenarios moderado y severo, respectivamente.

Más allá del corto plazo, la evolución de la inflación muestra diferencias mayores entre los dos escenarios debido a las diferentes condiciones económicas reales. El perfil del PIB real implica que durante el horizonte de proyección la capacidad productiva sin utilizar asociada a la desaceleración se absorberá en gran medida en el escenario moderado y solo en parte en el escenario severo. Se espera que tanto el descenso de la demanda como el aumento de la oferta influyan en la inflación en mayor medida en el escenario severo que en el moderado. Sin embargo, el exceso de oferta aumentará mucho más en el escenario severo que en el moderado. En consecuencia, la inflación medida por el IAPC, excluidos la energía y los alimentos, retomará con relativa rapidez una senda de reversión hacia la media en el escenario moderado, mientras que mostrará una debilidad más prolongada en el escenario severo. En cambio, el repunte del componente energético considerado en los supuestos actúa de manera similar en ambos escenarios. En general, en 2021 y 2022, la inflación medida por el IAPC se situará, en promedio, en el 1,1 % y el 1,7 % en el escenario moderado, y en el 0,4 % y el 0,9 % en el escenario severo, respectivamente.

Estos escenarios ilustrativos no tienen en cuenta una serie de factores que también pueden influir en la magnitud de la recesión y en la posterior recuperación de la zona del euro. Estos escenarios se han elaborado con arreglo a los mismos supuestos basados en el mercado utilizados por los expertos del BCE/Eurosistema en sus proyecciones macroeconómicas sobre la política monetaria, las cotizaciones bursátiles, los precios de las materias primas y los tipos de cambio. Asimismo, consideran, en distinto grado, que las medidas de política económica contienen ampliamente las espirales adversas entre la economía real y el sector financiero. Por último, las medidas fiscales anunciadas incluidas en el escenario de referencia se reajustan en los escenarios alternativos para reflejar mejor el apoyo esperado de las políticas fiscales en 2020. Para los años siguientes, se consideran en general las mismas medidas fiscales en los distintos escenarios.

3 Precios y costes

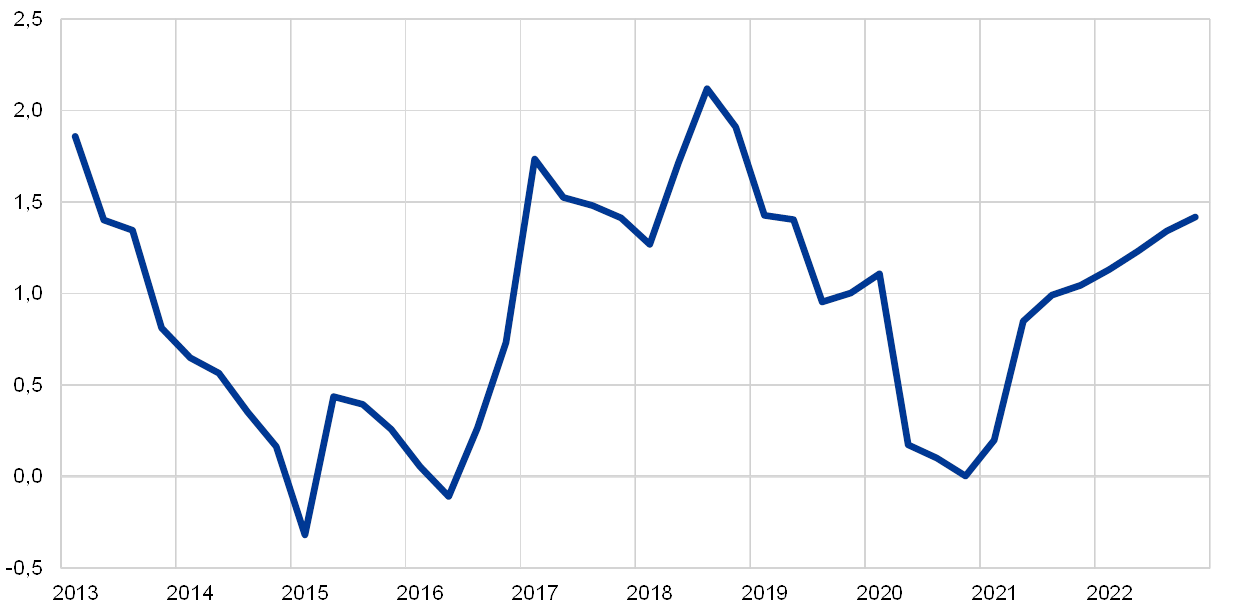

La inflación medida por el IAPC disminuirá del 1,2 % en 2019 al 0,3 % en 2020, y posteriormente aumentará al 0,8 % y al 1,3 % en 2021 y 2022, respectivamente (véase el gráfico 2). El descenso de la tasa de inflación general en 2020 refleja, en particular, una acusada caída de los precios del componente energético del IAPC, debido a la bajada de los precios del petróleo tras el inicio de la pandemia de COVID-19. Se espera que el componente energético del IAPC contribuya muy negativamente, en 0,8 puntos porcentuales, a la inflación general en 2020. Los aumentos de los precios del petróleo, como indica la pendiente positiva de la curva de los futuros y algunos efectos al alza derivados de las subidas de los impuestos indirectos sobre la energía, implican un aumento del componente energético del IAPC durante el resto del horizonte de proyección. La inflación del componente de alimentos del IAPC ha aumentado de forma considerable recientemente, debido a que la demanda de los hogares de alimentos elaborados y no elaborados se incrementó en el contexto de las medidas de contención relacionadas con el COVID-19 y a algunas distorsiones de la cadena de suministro de alimentos frescos. La inflación de los precios de los alimentos seguirá siendo elevada a corto plazo, pero disminuirá a lo largo del año y en 2021 y 2022 registrará tasas más bajas que en 2020.

Dado el significativo aumento de la capacidad productiva sin utilizar y los efectos indirectos de la drástica caída de los precios del petróleo, la inflación medida por el IAPC, excluidos la energía y los alimentos, se moderará hasta el 0,8 % en promedio en 2020 y solo repuntará al final del horizonte de proyección. Se espera que la capacidad productiva sin utilizar, en disminución pero aún considerable, influya negativamente en la inflación medida por el IAPC, excluidos la energía y los alimentos, en 2021 y, en menor medida, en 2022, lo que implicará unas tasas medias de inflación del 0,7 % y del 0,9 %, respectivamente. Los efectos desinflacionistas serán generalizados en los precios de los bienes y los servicios, ya que la demanda de consumo seguirá siendo débil debido a las pérdidas de rentas o viéndose frenada por las medidas adoptadas por los Gobiernos para contener la propagación del virus. En los próximos trimestres, las presiones a la baja procedentes de la atonía de la demanda se verán compensadas en parte por las presiones sobre los costes y los precios derivadas de las perturbaciones y restricciones de oferta debidas, por ejemplo, a las perturbaciones en las cadenas de valor mundiales o a las medidas de distanciamiento social vigentes (como la reducción de la capacidad de las peluquerías y los restaurantes). A medio plazo, se espera un repunte de la inflación medida por el IAPC, excluidos la energía y los alimentos, y las presiones al alza sobre los precios derivadas del aumento de la demanda crecerán conforme avance la recuperación económica. Aunque las presiones alcistas derivadas de los efectos adversos por el lado de la oferta relacionados con la pandemia deberían disminuir, la demanda embalsada y la menor competencia como consecuencia de la salida de empresas podrían determinar aumentos de los márgenes en algunos mercados por encima de los conyunturales. Asimismo, los efectos indirectos de la subida prevista de los precios del petróleo contribuirán al repunte de la inflación subyacente.

Gráfico 2

Inflación medida por el IAPC de la zona del euro

(tasas de variación interanual)

Nota: Este gráfico no muestra intervalos en torno a las proyecciones. Esto refleja el hecho de que el cálculo estándar de los intervalos (basado en errores de proyección históricos) no proporcionaría, en las circunstancias actuales, una indicación fiable de la incertidumbre sin precedentes en torno a las proyecciones actuales. En su lugar, para ilustrar mejor la incertidumbre actual, en el recuadro 3 se presentan escenarios alternativos basados en diferentes supuestos relativos a la evolución futura de la pandemia de COVID-19 y las medidas de contención conexas.

El crecimiento de la remuneración por asalariado pasará a ser negativo a corto plazo, pero se recuperará en consonancia con la actividad económica en 2021 y mostrará tasas de crecimiento moderadas en 2022. La remuneración por asalariado disminuirá de forma acusada en el segundo trimestre de 2020 debido al considerable y abrupto descenso de las horas trabajadas por asalariado durante los confinamientos y a que los planes de reducción de las horas de trabajo solo compensarán en parte las pérdidas de remuneración. Sin embargo, la evolución de la remuneración por asalariado exagera las pérdidas de rentas de los trabajadores, ya que varios países no registran estadísticamente las ayudas públicas como «remuneración», sino como «transferencias». Más adelante, tras la recuperación de la actividad económica y de las horas trabajadas por asalariado, la remuneración por asalariado repuntará y continuará aumentando gradualmente durante el horizonte de proyección. En términos de tasas de crecimiento, esta evolución implica una fuerte caída del crecimiento de la remuneración por asalariado hasta el -1,9 % en 2020, un repunte del 3,2 % en 2021 y un crecimiento más moderado del 1,9 % en 2022.

Se proyecta que el crecimiento de los costes laborales unitarios sufra notables fluctuaciones durante el horizonte de proyección debido a los bruscos movimientos del crecimiento de la productividad del trabajo. La caída de la productividad del trabajo en el segundo trimestre de 2020 debido a la pronunciada contracción del PIB real en relación con un menor descenso del empleo aumenta significativamente los costes laborales unitarios, y el posterior repunte de la productividad del trabajo implica una fuerte disminución de esos costes. Haciendo abstracción de la volatilidad relacionada con la crisis, se espera que los costes laborales unitarios aumenten solo muy ligeramente.

Se espera que los márgenes de beneficio compensen ampliamente las fuertes oscilaciones de los costes laborales unitarios durante el período analizado. En consecuencia, se prevé que se reduzcan de forma drástica en el segundo trimestre de 2020 y que se recuperen notablemente a continuación volviendo al nivel observado antes de la crisis al final del horizonte de proyección.

Se espera que los precios de las importaciones caigan notablemente en 2020, pero que experimenten una ligera recuperación en 2021 y 2022. Este perfil está determinado en gran medida por las fluctuaciones de los precios del petróleo, respecto de los cuales la pendiente de la curva de futuros implica una tasa de crecimiento considerablemente negativa en 2020, pero positiva a partir del segundo trimestre de 2021 y en 2022. Las tasas positivas de inflación de los precios de las importaciones a partir de 2021 también reflejan algunas presiones al alza sobre los precios, procedentes tanto de los precios de las materias primas no energéticas como, con carácter más general, de una evolución subyacente más dinámica de los precios a nivel mundial.

En comparación con las proyecciones de los expertos de marzo de 2020, las perspectivas de la inflación medida por el IAPC se han revisado considerablemente a la baja durante el período analizado. Los fuertes efectos a la baja sobre la inflación general derivados de los supuestos relativos al descenso de los precios del petróleo en 2020 solo se ven compensados en parte por la evolución más dinámica de lo esperado de la inflación de los alimentos medida por el IAPC relacionada con la crisis del COVID-19. La inflación medida por el IAPC, excluidos la energía y los alimentos, se ha corregido notablemente a la baja durante todo el horizonte de proyección. Actúan como frenos una capacidad productiva sin utilizar mucho mayor de lo anteriormente esperado y, en la primera parte del período analizado, también algunos efectos indirectos a la baja derivados de los supuestos relativos al descenso de los precios del petróleo.

4 Perspectivas de las finanzas públicas

Se considera que la orientación[5] de la política fiscal pasará a ser muy acomodaticia en 2020. Esta valoración se basa principalmente en las importantes medidas fiscales adoptadas por todos los países de la zona del euro en respuesta a la pandemia. La mayor parte de estas medidas consisten en aumentos del gasto, en particular en forma de planes de reducción de las horas de trabajo, medidas de apoyo a las empresas y los hogares e incrementos del gasto sanitario. La mayoría de las medidas relacionadas con la pandemia introducidas recientemente son temporales y expiran a finales de 2020. Por consiguiente, la orientación de la política fiscal para 2021 indica un endurecimiento sustancial. En 2022, se supone que las medidas relacionadas con la pandemia solo tendrán un impacto reducido en la orientación de la política fiscal, que se espera que sea ligeramente expansiva. En comparación con las proyecciones de los expertos de marzo de 2020, la inclusión de las nuevas medidas dio lugar a una orientación de la política fiscal mucho más expansiva en 2020 y más contractiva en 2021, mientras que la revisión de 2022 es limitada.

El saldo presupuestario de la zona del euro se reducirá de forma sustancial en 2020 y se recuperará ligeramente en 2021 y 2022. La fuerte disminución del saldo presupuestario en 2020 se debe a las medidas de emergencia de carácter fiscal y al componente cíclico negativo, que refleja el empeoramiento de las perspectivas macroeconómicas. La mejora de 2021 obedece principalmente a la desaparición de dichas medidas de emergencia, mientras que el componente cíclico menos adverso también tiene un efecto ligeramente positivo. El acusado incremento de la ratio de deuda en 2020 por encima del 100 % del PIB se debe principalmente al efecto expansivo derivado del diferencial entre el tipo de interés y la tasa de crecimiento, así como al elevado déficit primario. En 2021-2022, la contribución de los continuados déficits primarios al aumento de la deuda se ve compensada con creces por un efecto favorable de bola de nieve[6], que hace que se reduzca ligeramente la ratio de deuda para la zona del euro.

Las proyecciones fiscales de junio de 2020 muestran déficits presupuestarios mucho más elevados en comparación con las proyecciones de los expertos de marzo de 2020. Debido a los efectos macroeconómicos de la pandemia y a las medidas fiscales adoptadas, la proyección del saldo presupuestario para 2020 se ha revisado sustancialmente a la baja en más de 7 puntos porcentuales. En los dos años siguientes, la revisión a la baja es menor, ya que se prevé que las medidas fiscales de emergencia expiren y la economía se recupere, aunque el déficit seguirá siendo superior en 2,3 puntos porcentuales en comparación con las proyecciones de los expertos de marzo de 2020. Se espera que la ratio de deuda se mantenga en una senda mucho más elevada, principalmente debido a su revisión al alza para 2020 y a un mayor déficit primario durante todo el horizonte de proyección.

Recuadro 4

Análisis de sensibilidad

Las proyecciones se basan en gran medida en supuestos técnicos relativos a la evolución de determinadas variables fundamentales. Dado que algunas de esas variables pueden tener un impacto considerable en las proyecciones para la zona del euro, un examen de sensibilidad a trayectorias alternativas de tales supuestos puede contribuir al análisis de los riesgos inherentes a las proyecciones.

Este análisis de sensibilidad trata de evaluar las implicaciones de las trayectorias alternativas de los precios del petróleo. Los supuestos técnicos relativos a la evolución de los precios del petróleo considerados en el escenario de referencia se basan en los mercados de futuros del petróleo. Tras la drástica caída observada recientemente, los mercados de futuros prevén un perfil ascendente de los precios del petróleo, situándose el barril de Brent en torno a los 40,7 dólares estadounidenses en 2022. Se han analizado dos trayectorias alternativas de los precios del petróleo. La primera se basa en el percentil 25 de la distribución obtenida a partir de las densidades implícitas en las opciones sobre el precio del petróleo a 18 de mayo de 2020, que es la fecha límite de recepción de los datos para los supuestos técnicos. Esta trayectoria implica un descenso gradual del precio del petróleo hasta 25,8 dólares por barril en 2022, que es un 36,7 % inferior al considerado en el escenario de referencia para ese año. Utilizando la media de los resultados de varios modelos macroeconómicos elaborados por expertos, esta trayectoria tendría un ligero impacto al alza sobre el crecimiento del PIB real (en torno a 0,2 puntos porcentuales en 2021 y 0,1 puntos porcentuales en 2022), mientras que la inflación medida por el IAPC sería 0,2, 0,8 y 0,4 puntos porcentuales más baja en 2020, 2021 y 2022, respectivamente. La segunda trayectoria se basa en el percentil 75 de la misma distribución e implica una subida del precio del petróleo hasta 52,1 dólares por barril en 2022, que es un 28 % superior a la considerada en el escenario de referencia para ese año. Esta trayectoria supondría que la inflación medida por el IAPC sería 0,4, 0,6 y 0,1 puntos porcentuales más elevada en 2020, 2021 y 2022, respectivamente, mientras que el crecimiento del PIB real sería ligeramente menor (entre 0,1 y 0,2 puntos porcentuales más bajo en 2020, 2021 y 2022).

Recuadro 5

Previsiones de otras instituciones

Diversas instituciones, tanto organizaciones internacionales como organismos privados, han publicado previsiones para la zona del euro. Sin embargo, estas previsiones no son estrictamente comparables entre sí ni con las proyecciones macroeconómicas de los expertos del Eurosistema, ya que las fechas de cierre de los datos utilizados en cada una de ellas no coinciden. También se basan en supuestos diferentes sobre la probable propagación del COVID-19. Por otro lado, difieren en cuanto a los métodos empleados, no especificados en detalle, para elaborar los supuestos relativos a las variables fiscales y financieras y al entorno exterior, incluidos los precios del petróleo y de otras materias primas. Por último, existen diferencias en cuanto al método de ajuste por días laborables en las distintas previsiones (véase el cuadro que figura a continuación).

Las proyecciones elaboradas por los expertos del Eurosistema sobre el crecimiento del PIB real y la inflación medida por el IAPC se sitúan en términos generales, en la mayoría de los años, dentro de los intervalos de las previsiones recientes de otras instituciones y organismos privados, o relativamente próximas a ellos. La proyección actual del crecimiento del PIB real es inferior a las de otros expertos en previsión en 2020 y superior en 2022, mientras que la proyección de la inflación medida por el IAPC es inferior a las de otros expertos en previsión en 2021 y 2022.

Comparación entre previsiones recientes de crecimiento del PIB real y de la inflación medida por el IAPC de la zona del euro

(tasas de variación interanual)

Fuentes: Barómetro de la zona del euro de MJEconomics, 18 de mayo de 2020, los datos correspondientes a 2022 proceden de la previsión del Barómetro de la zona del euro de abril de 2020; Consensus Economic Forecasts, 11 de mayo de 2020, los datos correspondientes a 2022 proceden de la previsión de Consensus de 6 de abril de 2020; Previsiones económicas europeas de primavera de 2020 de la Comisión Europea; Encuesta del BCE a expertos en previsión económica, segundo trimestre de 2020, realizada entre el 31 de marzo y el 7 de abril de 2020; Perspectivas de la Economía Mundial del FMI, 6 de abril de 2020.

1) Las tasas de crecimiento anuales que figuran en las proyecciones macroeconómicas elaboradas por los expertos del Eurosistema están ajustadas por días laborables, mientras que las tasas de crecimiento anuales que aparecen en las previsiones de la Comisión Europea y del FMI no lo están. Las demás previsiones no especifican si los datos están ajustados por días laborables. Este cuadro no muestra intervalos en torno a las proyecciones de los expertos del Eurosistema. Esto refleja el hecho de que el cálculo estándar de los intervalos (basado en errores de proyección históricos) no proporcionaría, en las circunstancias actuales, una indicación fiable de la incertidumbre sin precedentes en torno a las proyecciones actuales. En su lugar, para ilustrar mejor la incertidumbre actual, en el recuadro 3 se presentan escenarios alternativos basados en diferentes supuestos relativos a la evolución futura de la pandemia de COVID-19 y las medidas de contención conexas.

© Banco Central Europeo. 2020

Dirección postal 60640 Frankfurt am Main, Alemania

Teléfono +49 69 1344 0

Sitio web www.ecb.europa.eu

Todos los derechos reservados. Se permite la reproducción para fines docentes o sin ánimo de lucro, siempre que se cite la fuente.

En el glosario del BCE (disponible solo en inglés) puede consultarse la terminología específica utilizada.

HTML ISSN 2529-4695, QB-CF-20-001-ES-Q

- La fecha límite de recepción de los datos para los supuestos técnicos, como los relativos a los precios del petróleo y los tipos de cambio fue el 18 de mayo de 2020 (véase recuadro 1). Las proyecciones macroeconómicas para la zona del euro se finalizaron el 25 de mayo de 2020.

El presente ejercicio de proyección macroeconómica abarca el período 2020-2022. Las proyecciones para un horizonte temporal tan largo están sujetas a un grado de incertidumbre muy elevado, lo que debe tenerse en cuenta al interpretarlas. Véase el artículo titulado «Evaluación de las proyecciones macroeconómicas de los expertos del Eurosistema» publicado en el Boletín Mensual del BCE de mayo de 2013. La versión electrónica de los cuadros y gráficos aquí presentados puede consultarse en la dirección http://www.ecb.europa.eu/pub/projections/html/index.en.html. - El impacto del apoyo fiscal de la Unión Europea no se incluye en el escenario de referencia de junio de 2020. Este apoyo es doble. La primera parte (préstamos del BEI, SURE, ECCL frente a la pandemia) ya está disponible para aliviar las necesidades de financiación en 2020 y, por tanto, representa un riesgo de crecimiento al alza para 2020. La segunda parte, el instrumento «Next Generation EU» recientemente propuesto estará disponible a partir de 2021 e implica riesgos adicionales al alza para el crecimiento en los años siguientes.

- Las dificultades en la recopilación de datos están afectando a la calidad de las cuentas nacionales y otras estadísticas económicas y los diferentes procedimientos para tratar estos problemas dificultan la comparabilidad de los datos entre países. Véase más información en la nota de Eurostat «Impact of the COVID-19 outbreak on national accounts» de 30 de abril de 2020.

- El supuesto relativo al rendimiento nominal de la deuda pública a diez años de la zona del euro se basa en la media de los rendimientos de los bonos de referencia a diez años de los países, ponderada por las cifras del PIB anual y ampliada por la trayectoria futura derivada del rendimiento a diez años de todos los bonos a la par de la zona del euro estimado por el BCE, manteniendo constante la discrepancia inicial entre las dos series durante el horizonte de proyección. Los diferenciales entre los rendimientos de la deuda pública de cada país y la media de la zona del euro se consideran constantes durante el período analizado.

- La orientación de la política fiscal se mide como la variación del saldo primario ajustado de ciclo, excluidas las ayudas públicas al sector financiero.

- El efecto bola de nieve refleja el impacto del diferencial entre el tipo de interés y la tasa de crecimiento en la deuda pública multiplicado por la ratio de deuda del período anterior.

-

4 June 2020

-

18 June 2020