Eurosistēmas speciālistu 2020. gada jūnija makroekonomiskās iespēju aplēses euro zonai

Kopskats

Koronavīrusa (Covid-19) pandēmija kopš tās uzliesmojuma 2020. gada sākumā krasi ietekmējusi globālo ekonomisko aktivitāti, un euro zonas tautsaimniecība nav izņēmums. 2020. gada 1. ceturksnī tika reģistrēts rekordliels euro zonas reālā IKP sarukums (3.8%) – to galvenokārt noteica stingrie izolācijas pasākumi, kas marta vidū tika ieviesti lielākajā daļā euro zonas valstu. 2. ceturksnī gaidāms turpmāks IKP kritums (13%), lai gan lielākā daļa valstu sākušas mazināt izolācijas pasākumu stingrību. Valda nepieredzēta nenoteiktība saistībā ar to, kas notiks pēc tam.

Bāzes scenārija pamatā ir virkne svarīgāko pieņēmumu par turpmāko pandēmijas attīstību, kā arī nepieciešamajiem ierobežojošajiem pasākumiem un mājsaimniecību un uzņēmumu uzvedību. Proti, bāzes scenārijā pieņemts, ka vīruss tiks ierobežots tikai daļēji un nākamajos ceturkšņos notiks saslimstības atjaunošanās, nosakot nepieciešamību pēc ilgstošiem ierobežojošiem pasākumiem, līdz tiks rasts medicīnisks risinājums (tiek pieņemts, ka tas varētu notikt 2021. gada vidū). Gaidāms, ka šie ierobežojošie pasākumi vājinās piedāvājumu un pieprasījumu. Gaidāms, ka paaugstināta nenoteiktība un darba tirgus apstākļu pasliktināšanās vedinās mājsaimniecības un uzņēmumus turpmāk samazināt izdevumus. Būtiskam monetārās politikas, fiskālās politikas un darba tirgus politikas atbalstam vajadzētu palīdzēt saglabāt ienākumus un mazināt veselības krīzes atstātās ekonomiskās rētas. Tiek arī pieņemts, ka šāda politika palīdz novērst negatīvo ietekmi pa finanšu kanāliem. Ņemot vērā šos pieņēmumus, paredzams, ka euro zonas reālais IKP 2020. gadā samazināsies par 8.7% un atkal sāks pieaugt 2021. gadā (5.2%) un 2022. gadā (3.2%). Tas nozīmē, ka iespēju aplēšu perioda beigās reālais IKP būs aptuveni par 4% zemāks, nekā tika paredzēts speciālistu 2020. gada marta iespēju aplēsēs.

Nesenais naftas cenu kritums nozīmē spēju SPCI inflācijas samazināšanos nākamajos ceturkšņos līdz līmenim, kas tuvu nullei. Bāzes efektu ietekmē uz enerģijas komponentu 2021. gada sākumā notiktu mehānisks inflācijas kāpums. Gaidāms, ka arī SPCI inflācija (neietverot enerģijas un pārtikas cenas) īstermiņā samazināsies, taču mazāk nekā kopējā inflācija. Paredzams, ka, saglabājoties vājam pieprasījumam, lejupvērstā ietekme uz inflāciju plaši aptvers dažādu pakalpojumu un preču cenas. Tomēr gaidāms, ka šo ietekmi daļēji kompensēs izmaksu un cenu spiediens sakarā ar piedāvājuma puses pārrāvumiem un deficītu. Gaidāms, ka vidējā termiņā inflācija palielināsies, jo tiek pieņemts, ka paaugstināsies naftas cenas un atjaunosies pieprasījums. Kopumā bāzes scenārijs paredz, ka SPCI inflācija saruks no 1.2% 2019. gadā līdz 0.3% 2020. gadā un palielināsies attiecīgi līdz 0.8% un 1.3% 2021. un 2022. gadā.[1]

Ņemot vērā nepieredzēto nenoteiktību saistībā ar pandēmijas attīstību un tās ietekmi uz ekonomisko uzvedību, kā arī ar to saistītos ierobežojošos pasākumus un veiksmīgos politikas pasākumus, sagatavoti divi alternatīvi scenāriji. Mērenais scenārijs paredz, ka šoks būs īslaicīgs un vīrusa izplatība tiks ierobežota ātri un sekmīgi, ļaujot drīz atcelt ierobežojumus. Šajā scenārijā reālā IKP kritums šajā gadā būs 5.9%, un tam sekos strauja atveseļošanās 2021. gadā. Iespēju aplēšu perioda beigās reālais IKP gandrīz sasniegtu 2020. gada marta iespēju aplēsēs paredzēto līmeni. Šajā scenārijā inflācija līdz 2022. gadam pieaugtu līdz 1.7%. Turpretī smagais scenārijs, kas ietver spēcīgu saslimstības atjaunošanos, iekļauj stingrākus ierobežojošos pasākumus, kas būtiski ietekmē ekonomisko aktivitāti. Šajā scenārijā reālā IKP kritums 2020. gadā ir 12.6% un līdz iespēju aplēšu perioda beigām IKP būs par 9.5% zemāks nekā speciālistu 2020. gada marta iespēju aplēsēs, inflācijai 2022. gadā sasniedzot tikai 0.9%.

1. Iespēju aplēšu pamatā esošie galvenie pieņēmumi un politikas pasākumi

Bāzes scenārija pamatā ir virkne būtisku pieņēmumu par pandēmijas attīstību. Pakāpeniski mazinoties izolācijas pasākumu stingrībai euro zonas valstīs, bāzes scenārijā pieņemts, ka tikai daļēji izdodas ierobežot vīrusa izplatību un turpmākajos ceturkšņos saslimstība zināmā mērā atjaunojas, liekot noteikt ilgstošus ierobežojošus pasākumus. Tomēr gaidāms, ka šo pasākumu ekonomiskās izmaksas būs zemākas nekā sākotnējās stingrās izolācijas periodā. Tas skaidrojams ar gūtajām mācībām un atbilstošu iestāžu un tautsaimniecības dalībnieku rīcību. Gaidāms, ka pārejas periodā pēc izolācijas ekonomiskās aktivitātes atjaunošanās notiks pakāpeniski soli pa solim. Gaidāms, ka galvenā uzmanība būs vērsta uz apstrādes rūpniecību un noteiktiem pakalpojumu sektoriem, turpretī citi pakalpojumi, piemēram, māksla, izklaide, izmitināšana un atpūta, joprojām būs daļēji ierobežoti. Pārejas periods turpināsies, līdz tiks rasts medicīnisks risinājums (tiek pieņemts, ka tas varētu notikt 2021. gada vidū).

Līdzīgi pieņēmumi par pandēmijas attīstību ir starptautisko iespēju aplēšu pamatā, kas liecina par euro zonas ārējā pieprasījuma kritumu 2020. gadā. Paredzams, ka pasaules reālais IKP (neietverot euro zonu) 2020. gadā samazināsies par 4.0%, pirms pieaugs par 6.0% 2021. gadā un par 3.9% 2022. gadā. Nelabvēlīgā ietekme vairāk skars pasaules tirdzniecību nekā pasaules IKP, jo loģistikas traucējumi un robežu slēgšana pastiprina šo ietekmi. Turklāt tautsaimniecības lejupslīdes laikā tirdzniecības norises parasti spēcīgāk reaģē uz ekonomisko aktivitāti. Tādējādi gaidāms, ka euro zonas ārējais pieprasījums 2020. gadā samazināsies par 15.1% un pēc tam 2021. un 2022. gadā palielināsies attiecīgi par 7.8% un 4.2%.

Būtiski monetārās, fiskālās un darba tirgus politikas pasākumi palīdzēs saglabāt ienākumus, mazināt bezdarba kāpumu un bankrotu skaitu, kā arī mazināt nelabvēlīgās reālās tautsaimniecības un finanšu sektora atgriezenisko saikņu spirāles. Papildus monetārās politikas pasākumiem, ko ECB apstiprinājusi kopš 2020. gada marta, bāzes scenārijā ietverti izvēles fiskālie pasākumi, kas 2020. gadā veidos 3.5% no IKP. Šie pasākumi ietver plašas saīsināta darbalaika shēmas un atalgojuma subsīdijas, kam vajadzētu mazināt aktivitātes krituma ietekmi uz nodarbinātību un tautsaimniecībā nodarbināto ienākumiem. Uzņēmumi saņem būtiskas subsīdijas un kapitāla pārvedumus. Tomēr tiek pieņemts, ka gandrīz visi pašlaik īstenotie ārkārtas fiskālie pasākumi ir īslaicīgi un beigsies 2020. gada beigās, tādējādi norādot, ka turpmākais atveseļošanās temps būs lēnāks.[2] Turklāt aizdevumiem un garantijām vai kapitāla ieplūdēm, ko daļēji vai pilnībā nodrošina valdības un kas kopumā veido gandrīz 20% no IKP, vajadzētu palīdzēt mazināt likviditātes ierobežojumus. Būtiski, ka gan monetārās politikas pasākumi, gan valdības aizdevumi un kapitāla instrumenti darbojas kā aizsargmehānisms, mazinot nelabvēlīgās reālās tautsaimniecības un finanšu sektora atgriezenisko saikņu spirāļu postošos riskus.

2. Reālā tautsaimniecība

2020. gada 1. ceturksnī bija vērojams nepieredzēts reālā IKP kritums. Saskaņā ar Eurostat ātro aplēsi euro zonas reālais IKP 2020. gada 1. ceturksnī samazinājās par 3.8%, pārtraucot gandrīz septiņus gadus ilgo izaugsmes periodu. Gandrīz visās euro zonas valstīs izaugsme šajā ceturksnī bija negatīva, no lielākajām ES valstīm īpaši Francijā, Itālijā un Spānijā.[3] 1. ceturksnī bija vērojams līdz tam lielākais reģistrētais aktivitātes sarukums. Pieejamie dati liecina, ka vislielākos zaudējumus cieta mazumtirdzniecības, transporta, kā arī mākslas, izklaides un atpūtas nozares, lai gan zaudējumu apjoms dažādās valstīs bija atšķirīgs.

1. attēls

Euro zonas reālais IKP

(pārmaiņas salīdzinājumā ar iepriekšējā ceturkšņa atbilstošo periodu; %; sezonāli un atbilstoši darbadienu skaitam koriģēti ceturkšņa dati)

Piezīme. Šajā attēlā nav atainoti iespēju aplēšu diapazoni. Tas atspoguļo faktu, ka standarta diapazonu aprēķini (kas balstās uz vēsturiskajām aplēšu kļūdām) pašreizējos apstākļos nesniegtu ticamas norādes attiecībā uz nepieredzēto nenoteiktību, kas pašlaik saistīta ar iespēju aplēsēm. Tāpēc, lai labāk ilustrētu pašreizējo nenoteiktību, 3. ielikumā sniegti alternatīvi scenāriji, kas balstīti uz atšķirīgiem pieņēmumiem par Covid-19 pandēmijas attīstību nākotnē un ar to saistītajiem ierobežojošajiem pasākumiem.

Uz nākotni vērstie rādītāji liecina, ka 2020. gada 2. ceturksnī gaidāms vēl straujāks aktivitātes kritums. Eiropas Komisijas apkopoto apsekojumu rezultāti, kā arī iepirkumu vadītāju indeksi nonākuši tuvu vēsturiski zemākajam punktam, daudzos gadījumos noslīdot pat zem tā. Apvienotais produkcijas izlaides IVI aprīlī nokrita līdz 13.6, un, neraugoties uz kāpumu līdz 31.9 maijā, tas norāda uz daudz būtiskāku IKP samazināšanos nekā 2008. un 2009. gada finanšu krīzes laikā. Biežāk sniegtie rādītāji, piemēram, dati par elektroenerģijas patēriņu un mobilitātes rādītāji, kuru pamatā ir GPS dati, liecina par strauju aktivitātes kritumu aprīlī gandrīz visās euro zonas valstīs. Lai gan pēdējā laikā, euro zonas valstīm pakāpeniski atceļot stingros izolācijas pasākumus, šie rādītāji pamazām sāk atgūties, tie joprojām liecina par spēcīgu reālā IKP sarukumu 2. ceturksnī. Kopumā gaidāms, ka 2. ceturksnī aktivitāte samazināsies par 13%.

Neraugoties uz pastāvošajiem ierobežojošajiem pasākumiem, paredzams, ka 2020. gada 2. pusgadā sāksies aktivitātes uzlabošanās. Tiek pieņemts, ka valstu iestādes mazinās ierobežojošo pasākumu stingrību un uzlabos to efektivitāti, ļaujot visu nozaru uzņēmumiem atsākt ražošanu. Tāpēc tiek paredzēts, ka reālā IKP kāpums 3. ceturksnī palielināsies par 8.3%, atjaunojoties ārējam pieprasījumam, stimulējošai politikai un atliktajam pieprasījumam turpinot vēl vairāk stimulēt aktivitāti. Tomēr daži pastāvošie ierobežojošie pasākumi un tikai daļēja lielās nenoteiktības mazināšanās joprojām ierobežos ekonomisko aktivitāti, līdz tiks rasts medicīnisks risinājums (tiek pieņemts, ka tas varētu notikt 2021. gada vidū). Tādējādi reālā IKP kāpums tikai pakāpeniski atgriezīsies pirms krīzes sasniegtajā līmenī. Tas nozīmē, ka iespēju aplēšu perioda beigās reālais IKP būs aptuveni par 4% zemāks, nekā tika paredzēts speciālistu 2020. gada marta iespēju aplēsēs.

1. tabula.

Makroekonomiskās iespēju aplēses euro zonai

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Piezīmes. Reālais IKP un tā komponenti, vienības darbaspēka izmaksas, atlīdzība vienam nodarbinātajam un darba ražīgums noteikti, izmantojot sezonāli un atbilstoši darbadienu skaitam koriģētus datus. Šajā tabulā nav atainoti iespēju aplēšu diapazoni. Tas atspoguļo faktu, ka standarta diapazonu aprēķini (kas balstās uz vēsturiskajām aplēšu kļūdām) pašreizējos apstākļos nesniegtu ticamas norādes attiecībā uz nepieredzēto nenoteiktību, kas pašlaik saistīta ar iespēju aplēsēm. Tāpēc, lai labāk ilustrētu pašreizējo nenoteiktību, 3. ielikumā sniegti alternatīvi scenāriji, kas balstīti uz atšķirīgiem pieņēmumiem par Covid-19 pandēmijas attīstību nākotnē un ar to saistītajiem ierobežojošajiem pasākumiem.

1) Ietver euro zonas iekšējo tirdzniecību.

2) Apakšindekss balstīts uz netiešo nodokļu faktiskās ietekmes aplēsēm. Tas var atšķirties no Eurostat datiem, kuros nodokļu ietekme nekavējoties pilnībā tiek atspoguļota SPCI.

3) To aprēķina, no valdības bilances atņemot tautsaimniecības attīstības ciklisko svārstību ietekmi un valdību veiktos pagaidu pasākumus. Strukturālā bilance neatspoguļo ar Covid-19 pandēmiju saistīto pagaidu pasākumu ietekmi uz budžetu.

Detalizētāk pievēršoties IKP sastāvdaļām, gaidāms, ka privātais patēriņš 2020. gadā samazināsies par 7.8% un pakāpeniski atveseļosies līdz 2022. gadam. Saskaņā ar aplēsēm privātais patēriņš 2020. gada 1. pusgadā strauji krities. Nozaru dalījumā vislielākais kritums bijis automobiļu tirdzniecībā, kā arī izdevumiem par brīvdienām un restorāniem. Lai gan reāli rīcībā esošo ienākumu sarukumu daļēji mazinājuši valsts pārvedumi, patēriņa samazināšanos nosaka piespiedu uzkrājumu veidošana (jo mājsaimniecības, kuru ienākumi netika ietekmēti, nevarēja iegādāties preces un pakalpojumus, kas nebija pirmās nepieciešamības preces un pakalpojumi) un piesardzības uzkrājumu veidošana straujā patērētāju konfidences krituma un nepieredzētā ar ekonomisko perspektīvu saistītā nenoteiktības pieauguma kontekstā. Raugoties nākotnē, valstīm pakāpeniski mazinot izolācijas pasākumu stingrību, gaidāms, ka privātais patēriņš palielināsies, sākot ar 2020. gada 2. pusgadu, taču pirms krīzes sasniegto līmeni pārsniegs tikai 2022. gadā. Šo atveseļošanos veicinās gaidāmā pakāpeniskā nenoteiktības mazināšanās, kā arī zināma atliktā pieprasījuma apmierināšana. Vienlaikus augstāks bezdarba līmenis un neto fiskālo pārvedumu mazināšanās kavēs atveseļošanās tempu.

1. ielikums

Tehniskie pieņēmumi par procentu likmēm, valūtu kursiem un izejvielu cenām

Salīdzinājumā ar speciālistu 2020. gada marta iespēju aplēsēm tehniskie pieņēmumi ietver daudz zemākas naftas un akciju cenas, euro efektīvā kursa kāpumu un augstākas ilgtermiņa procentu likmes. Tehniskie pieņēmumi par procentu likmēm un izejvielu cenām balstīti uz tirgus gaidām atbilstoši stāvoklim 2020. gada 18. maijā. Īstermiņa procentu likmes attiecas uz 3 mēnešu EURIBOR, tirgus gaidas iegūstot, pamatojoties uz biržā tirgoto nākotnes līgumu procentu likmēm. Saskaņā ar attiecīgo metodiku šo īstermiņa procentu likmju vidējais rādītājs visā iespēju aplēšu periodā būs –0.4%. Tirgus gaidas attiecībā uz euro zonas valstu valdības 10 gadu obligāciju nominālajām peļņas likmēm rāda, ka 2020. gadā vidējais līmenis būs 0.3%, 2021. gadā – 0.4% un 2022. gadā – 0.6%.[4] Salīdzinājumā ar speciālistu 2020. gada marta iespēju aplēsēm tirgus gaidas attiecībā uz īstermiņa procentu likmēm pamatā nav mainījušās, savukārt euro zonas valstu valdības 10 gadu obligāciju nominālās peļņas likmes 2020. –2022. gadam koriģētas un paaugstinātas aptuveni par 20 bāzes punktiem.

Runājot par izejvielu cenām, mēs pamatojamies uz tendenci biržā tirgoto nākotnes līgumu tirgū un izmantojam vidējo rādītāju divu nedēļu periodā, kas beidzās 2020. gada 18. maijā. Pamatojoties uz to, pieņemts, ka Brent jēlnaftas cena samazināsies no 64.0 ASV dolāriem par barelu 2019. gadā līdz 36 ASV dolāriem par barelu 2020. gadā un līdz 2022. gadam palielināsies līdz 40.7 ASV dolāriem par barelu. Šī tendence liecina, ka salīdzinājumā ar speciālistu 2020. gada marta iespēju aplēsēm naftas cenas ASV dolāros būs daudz zemākas visā iespēju aplēšu periodā. Tiek lēsts, ka neenerģijas izejvielu cenas ASV dolāros 2020. gadā turpinās sarukt, bet turpmākajos gados tās atkal palielināsies.

Pieņemts, ka divpusējie valūtu kursi iespēju aplēšu periodā nemainīsies salīdzinājumā ar vidējiem rādītājiem, kuri dominēja divu nedēļu periodā, kas beidzās pēdējā datu aktualizēšanas dienā 2020. gada 18. maijā. Tas nozīmē, ka vidējais ASV dolāra kurss attiecībā pret euro 2021. un 2022. gadā būs 1.08 (nedaudz zemāks nekā speciālistu 2020. gada marta iespēju aplēsēs). Euro efektīvais kurss (attiecībā pret 38 tirdzniecības partnervalstu valūtām) paaugstinājies par 3.6% kopš speciālistu 2020. gada marta iespēju aplēsēm.

Tehniskie pieņēmumi

2020. gadā gaidāms krass un pēkšņs ieguldījumu mājokļos kritums. Paredzams, ka mājokļu piedāvājumu 2020. gadā smagi ietekmēs Covid-19 izraisītais šoks. Gaidāms, ka rīcībā esošo ienākumu krituma negatīvās ietekmes uz pieprasījumu pēc mājokļiem, vājākas patērētāju konfidences un augstāka bezdarba dēļ ieguldījumi mājokļos būs ilgstoši ierobežoti. Gaidāms, ka iespēju aplēšu perioda beigās to līmenis būs daudz zemāks nekā pirms krīzes.

Gaidāms, ka 2020. gadā būs vērojams ieguldījumu uzņēmējdarbībā kritums – tie samazināsies daudz krasāk nekā IKP, to atjaunošanās būs pakāpeniska un līdz 2022. gadam to līmenis būs daudz zemāks nekā pirms krīzes. Tiek lēsts, ka 2020. gada 1. pusgadā ieguldījumi uzņēmējdarbībā samazinājušies izolācijas pasākumu, pasaules un iekšzemes pieprasījuma zuduma un augošās nenoteiktības dēļ. Gaidāms, ka atveseļošanās sāksies 2020. gada 2. pusgadā un tās temps dažādās valstīs būtiski atšķirsies, atspoguļojot sākotnējā krituma apjoma atšķirības. Saskaroties ar paaugstinātu nenoteiktību, iespējams, ka uzņēmumi atliks ieguldījumus. Paredzams, ka kopumā euro zonā ieguldījumu uzņēmējdarbībā līmenis iespēju aplēšu perioda beigās būs daudz zemāks nekā pirms krīzes. Tiek lēsts, ka paaugstināta neizmantotās jaudas apjoma un bažu par ilgāka termiņa pieprasījuma tendencēm iedzīvotāju novecošanas un skaita samazināšanās dēļ tas saglabāsies ierobežots. Vienlaikus tiek lēsts, ka nefinanšu sabiedrību (NFS) bruto parāda rādītājs, kas jau bija augsts, 2020. gadā būtiski palielināsies, bet pēc tam nedaudz samazināsies. Sākotnējais NFS bruto parāda rādītāja pieaugums skaidrojams ar uzņēmumu peļņas nozīmīgo kritumu 2020. gada 1. pusgadā, kura dēļ pieauga parāda finansējuma izmantošana, lai kompensētu likviditātes nepietiekamību. Gaidāms, ka vērojamais nefinanšu sabiedrību parāda rādītāja kāpums ierobežos ieguldījumu uzņēmējdarbībā pieaugumu iespēju aplēšu periodā, jo uzņēmumiem jāveic bilanču atveseļošana. Taču NFS bruto procentu maksājumi pēdējos gados sarukuši līdz rekordzemam līmenim, un gaidāms, ka nākamajos gados tie augs tikai pakāpeniski, mazinot iespējamās bažas par parāda ilgtspēju.

2. ielikums

Starptautiskā vide

Covid-19 pandēmija paralizējusi pasaules tautsaimniecību. Visas pasaules valstu valdību īstenotie vīrusa izplatības ierobežošanas pasākumi nozīmē spēju ekonomiskās aktivitātes kritumu īstermiņā. Ķīnā šādi pasākumi tika ieviesti jau janvāra beigās, bet citās valstīs vēlāk, vīrusam izplatoties visā pasaulē. Lai gan dažas valstis nesen sākušas atcelt stingros ierobežojošos pasākumus, gaidāms, ka šis process būs ļoti pakāpenisks. Ekonomisko aktivitāti, īpaši jaunajās tirgus ekonomikas valstīs (JTEV), nelabvēlīgi ietekmē arī straujais izejvielu cenu kritums, stingrāki finanšu nosacījumi un būtiskas kapitāla aizplūdes. Pasaules tautsaimniecību šie smagie globālie šoki skāra laikā, kad pēc vājā snieguma iepriekšējā gadā arvien vairāk bija vērojamas stabilizācijas pazīmes. Konkrētāk, lielākajās JTEV gadumijā bija sākusies ražošanas aktivitātes un tirdzniecības atveseļošanās. Turklāt tobrīd labvēlīgie pasaules finanšu nosacījumi, kā arī ASV un Ķīnas tirdzniecības konflikta daļēja deeskalācija pēc tirdzniecības pirmās fāzes vienošanās parakstīšanas varēja nostiprināt šo atveseļošanos pirms pandēmijas uzliesmojuma.

Apsekojumu dati apstiprina, ka pandēmijas un tās ierobežošanai veikto pasākumu ekonomiskās sekas būs smagas un tālejošas. IVI dati nozaru dalījumā liecina, ka vērojamas trīs tendences. Pirmkārt, produkcijas izlaide visās nozarēs strauji samazinājās stingru ierobežojošo pasākumu dēļ. Otrkārt, ietekmes apjoms pakalpojumu nozarē bija lielāks nekā apstrādes rūpniecībā. Tā kā vīrusa ierobežošanas pasākumi vājina globālo pieprasījumu un piedāvājumu, produkcijas izlaide nozaru dalījumā gan apstrādes rūpniecībā, gan pakalpojumu nozarē pasliktinājās daudz straujāk nekā pasaules finanšu krīzes laikā. Treškārt, atsākoties ražošanai, notiek produkcijas izlaides atveseļošanās no zemā līmeņa. Taču vairāku iemeslu dēļ šī atveseļošanās ir tikai daļēja. Joprojām pastāv ierobežojumi uzņēmumiem, kuru darbībai nepieciešama cieša sociālā mijiedarbība, mainījusies patērētāju uzvedība, pastāvot bažām par otro saslimšanas vilni, un lielā nenoteiktība kavē ieguldījumu lēmumus, bet tas savukārt mazina pieprasījumu īstermiņā un vājinās ražošanas jaudu tālākā nākotnē.

Pandēmija un ar to saistītie stingrie ierobežošanas pasākumi izraisījuši sinhronu un dziļu globālo recesiju. Dati par pievienoto vērtību nozaru dalījumā izmantoti, lai noteiktu šo pasākumu izraisītos potenciālos ekonomiskos zaudējumus nozīmīgākajās attīstītajās valstīs un JTEV. Stingrie ierobežojošie pasākumi tika ieviesti atbilstoši valdību paziņojumiem par to īstenošanas kārtību, t.sk. arī par sākuma laiku, ilgumu un smagumu katrā valstī.

Kopumā paredzams, ka 2020. gadā pasaules reālais IKP (neietverot euro zonu) samazināsies par 4.0%. Šī samazināšanās ir straujāka un plašāka nekā 2008. un 2009. gada finanšu krīzes laikā. Tāpēc šā gada pirmajos divos ceturkšņos būs vērojams spējš aktivitātes kritums un gaidāms, ka atveseļošanās sāksies 3. ceturksnī. Aktivitāte sākotnēji strauji atjaunosies pēc stingro ierobežojošo pasākumu atcelšanas, bet turpmākajos ceturkšņos atveseļošanās būs pakāpeniskāka. Šāds profils nozīmē, ka gaidāms pasaules reālā IKP (neietverot euro zonu) pieaugums 2021. gadā par 6.0% un 2022. gadā – par 3.9%. Salīdzinājumā ar speciālistu 2020. gada marta iespēju aplēsēm pasaules tautsaimniecības izaugsmes prognoze šim gadam pazemināta būtiski, bet vidējā termiņā gaidāms, ka izaugsme būs nedaudz spēcīgāka. Šīs korekcijas arī nozīmē, ka pasaules produkcijas izlaides apjoma trajektorija saglabāsies zemāka par speciālistu 2020. gada marta iespēju aplēsēs paredzēto. Attiecībā uz JTEV paredzēta lēnāka tautsaimniecības atveseļošanās salīdzinājumā ar iepriekšējo lejupslīdi. Tas atspoguļo vairākus negatīvus šokus, kas pašlaik ietekmē šīs valstis, t.sk. veselības krīzi, stingrākus finanšu nosacījumus, negatīvu tirdzniecības nosacījumu šokus preču eksportētājiem un būtiskas kapitāla aizplūdes.

Nelabvēlīgā ietekme vairāk skars globālo tirdzniecību, jo loģistikas traucējumi un robežu slēgšana pastiprinās piedāvājuma un pieprasījuma krituma ietekmi. Turklāt īpaši ekonomiskās lejupslīdes laikā tirdzniecības norises parasti spēcīgāk reaģē uz ekonomisko aktivitāti. Tādējādi paredzams, ka globālā reālā importa apjoms (neietverot euro zonu) šajā gadā samazināsies par 12.9%, pirms 2021. un 2022. gadā palielināsies attiecīgi par 8.0% un 4.3%. Paredzams, ka euro zonas ārējais pieprasījums šogad saruks par 15.1% un pēc tam 2021. un 2022. gadā palielināsies attiecīgi par 7.8% un 4.2%. Pandēmijas ietekme uz tirdzniecību ir būtiska – paredzams, ka pasaules preču importa apjoms (neietverot euro zonu) tikai iespēju aplēšu perioda beigās atgriezīsies 2019. gada 4. ceturkšņa līmenī. Euro zonas ārējais pieprasījums saglabāsies zem šā līmeņa visā iespēju aplēšu periodā.

Starptautiskā vide

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

1) Aprēķināts kā importa vidējais svērtais apjoms.

2) Aprēķināts kā euro zonas tirdzniecības partnervalstu importa vidējais svērtais apjoms.

Paredzams, ka Covid-19 pandēmija 2020. gadā smagi ietekmēs euro zonas eksportu, un gaidāms, ka lielākā daļu zaudējumu tiks atgūta līdz iespēju aplēšu perioda beigām; atveseļošanās sāksies no zema līmeņa, atspoguļojot saspringtās tirdzniecības attiecības un vāju ārējo pieprasījumu. Paredzams, ka 2020. gada 1. pusgadā eksporta pieaugums tiks smagi ietekmēts. Pasākumi, kas veikti pandēmijas ierobežošanai, smagi skāra euro zonas eksporta nozari, kā arī importu. Lielākajā daļā nozaru 2020. gada 1. ceturkšņa beigās bija vērojams straujš eksporta kritums, un gaidāms, ka 2. ceturksnī tas turpināsies. Pandēmija vissmagāk ietekmējusi tūrisma un transporta pakalpojumu eksportu. Ar Covid-19 uzliesmojumu saistītie piegādes ķēžu pārrāvumi īpaši ietekmējuši uz eksportu orientētās automobiļu rūpniecības, mašīnbūves un ķīmiskās rūpniecības nozares. 2020. gada 2. ceturksnī gaidāms mazāks importa apjoma kritums salīdzinājumā ar eksporta apjoma kritumu, jo galvenos eksportētājus smagi ietekmējis pasaules automobiļu un investīciju preču pieprasījuma sarukums. Tādējādi neto eksportam vajadzētu būt negatīvam. Sākot ar 3. ceturksni, eksporta apjoma pieaugums būs nedaudz spēcīgāks salīdzinājumā ar importa apjoma pieaugumu, norādot uz pozitīvu neto eksporta devumu līdz 2021. gada beigām, atveseļojoties globālajiem cikliskajiem sektoriem, kas ietekmē euro zonu. Kopumā gaidāms, ka euro zonas eksports pamatā attīstīsies atbilstoši euro zonas ārējam pieprasījumam.

Tiek prognozēts, ka darba tirgus situācija būtiski pasliktināsies. Lai gan darba tirgus apstākļi nesenā aktivitātes pieauguma laikā ievērojami uzlabojās, gaidāms, ka 2020. gadā būs vērojama tā krasa pasliktināšanās. Kopējās nodarbinātības kritums par 0.2% 2020. gada 1. ceturksnī, ko paredz Eurostat ātrā aplēse, ir tikai dažos turpmākajos ceturkšņos gaidāmo būtiski nelabvēlīgāko norišu vēstnesis. Lai gan domājams, ka nodarbinātības kritumu nodarbināto personu skaita ziņā dažās valstīs mazinās plašā saīsināta darbalaika shēmu izmantošana, gaidāms, ka kopējā nodarbinātība 2020. gadā samazināsies par 2.8% un pēc tam sakarā ar aktivitātes atjaunošanos atlikušajā iespēju aplēšu periodā atkal pakāpeniski palielināsies.

Tiek uzskatīts, ka nostrādāto stundu kopskaits labāk atspoguļo darba tirgus norises Covid-19 pandēmijas laikā nekā nodarbināto personu skaits. Paredzams, ka viena nodarbinātā nostrādāto stundu kopskaits 2020. gada 2. ceturksnī sasniegs zemāko līmeni un būs ļoti zems, savukārt nodarbinātība nodarbināto skaita izteiksmē sasniegs zemāko līmeni 2020. gada 3. ceturksnī, bet tas nebūs tik zems. Mazāka krīzes ietekme uz nodarbinātības dinamiku nodarbināto skaita izteiksmē daļēji skaidrojama ar kompensējošo darba tirgus politiku. Gan nostrādāto stundu kopskaits, gan nodarbinātības līmenis nodarbināto skaita izteiksmē iespēju aplēšu perioda beigās ir nedaudz zemāks nekā 2019. gada 4. ceturksnī. Tas skaidrojams ar histerēzes ietekmi (piemēram, sakarā ar uzņēmumu bankrotiem un pastāvīga darba zaudējumu) euro zonas darba tirgū.

Gaidāms, ka Covid-19 pandēmijas ietekme uz darbaspēka pieaugumu iespēju aplēšu periodā būs mērena. Tiek prognozēts, ka līdz 2020. gada 3. ceturksnim darbaspēka apjoms samazināsies. Ļoti īsā termiņā šis samazinājums skaidrojams ar to, ka daļa strādājošo pametīs darbaspēka rindas izolācijas pasākumu dēļ. Jāņem vērā, ka daži strādājošie sakarā ar izolācijas pasākumiem, kas tos skar, var būt klasificēti kā pieejams darbaspēks, bet ne kā darba meklētāji. Jāatzīmē arī, ka darba atrašanas iespēju sašaurināšanās pandēmijas periodā var izraisīt apņēmības zudumu, tāpēc cilvēki var pamest darbaspēka rindas. Nelabvēlīgo ietekmi uz darbaspēku, īpaši īstermiņā, var radīt arī papildu kanāli, piemēram, paredzamās nodarbināto neto imigrācijas sarukums un starptautisko lidojumu ierobežojumi

Covid-19 pandēmijas dēļ.

Gaidāms, ka bezdarba līmenis reaģēs uz pandēmiju un sasniegs augstāko punktu (10.8%) 2020. gada 3. ceturksnī. Paredzams, ka līdzīgi nodarbinātības attīstības tendencei arī bezdarba līmenis iespēju aplēšu periodā neatgriezīsies pirms krīzes sasniegtajā līmenī un 2022. gada 4. ceturksnī sasniegs 8.8% (2019. gada 4. ceturksnī – 7.3%). Bezdarba līmeņa aplēšu trajektorija saglabājas zemāka par 2008. un 2009. gada finanšu krīzes laikā novēroto tendenci. To nosaka īstenotā darba tirgus politika, kas orientēta uz darbavietu saglabāšanu, lai nodrošinātu iespēju ātri atsākt uzņēmējdarbību pēc stingro izolācijas pasākumu pārtraukšanas. Bezdarba pieaugumu īpaši ierobežojušas saīsināta darbalaika shēmas, kuru ietvaros strādājošie saglabā darbavietu uzņēmumā un saņem līdzekļus, kas pēc būtības līdzinās bezdarbnieku pabalstu shēmām (dažādās valstīs iepriekš saņemtajam atalgojumam tiek piemērota atšķirīga ienākumu kompensācijas likme). Gaidāms, ka bezdarba līmenis euro zonas valstīs joprojām būtiski atšķirsies. Pamatā gaidāms, ka valstīs, kurās ir liels pagaidu darbos nodarbināto un pašnodarbināto īpatsvars, ietekme uz bezdarba līmeni un ienākumu zaudējumu būs lielāka.

Paredzams, ka darba ražīguma pieaugums 2020. gadā mazināsies un tad iespēju aplēšu periodā atkal atjaunosies. Ņemot vērā fiskālos pasākumus, kas apslāpē ietekmi uz kopējo nodarbinātību, gaidāms, ka darba ražīguma kāpums uz vienu nodarbināto 2020. gadā krasi saruks. Darba ražīguma uz vienu nodarbināto un darba ražīguma uz vienu nostrādāto stundu ietekme izpaužas atšķirīgi. Darba ražīgumu uz vienu nodarbināto nelabvēlīgā ietekme vairāk skar 2020. gadā, atspoguļojot plašo saīsināta darbalaika shēmu izmantošanu euro zonas valstīs. Turpretī darba ražīgums uz vienu nostrādāto stundu pandēmijas laikā reaģē daudz mērenāk, jo gaidāms, ka nostrādāto stundu kopskaits biežāk būs saistīts ar IKP norisēm.

Salīdzinājumā ar 2020. gada marta iespēju aplēsēm reālā IKP kāpuma aplēse ir koriģēta, 2020. gadam ļoti samazināta un pēc tam atlikušajā iespēju aplēšu periodā, īpaši 2021. gadam, paaugstināta. Reālā IKP kāpuma lejupvērstā korekcija 2020. gadā slēpj spēcīgāku lejupvērstu korekciju 1. pusgadā un nelielu augšupvērstu korekciju 2. pusgadā. Ņemot vērā izveidojušos pozitīvo statistisko pārnesto ietekmi, kā arī zināmu turpmāku izlīdzināšanos, reālā IKP pieaugums 2021. un 2022. gadā koriģēts un paaugstināts. Iespēju aplēšu perioda beigās reālais IKP būs aptuveni par 4% zemāks, nekā tika prognozēts speciālistu 2020. gada marta iespēju aplēsēs.

3. ielikums

Alternatīvie euro zonas tautsaimniecības perspektīvas scenāriji

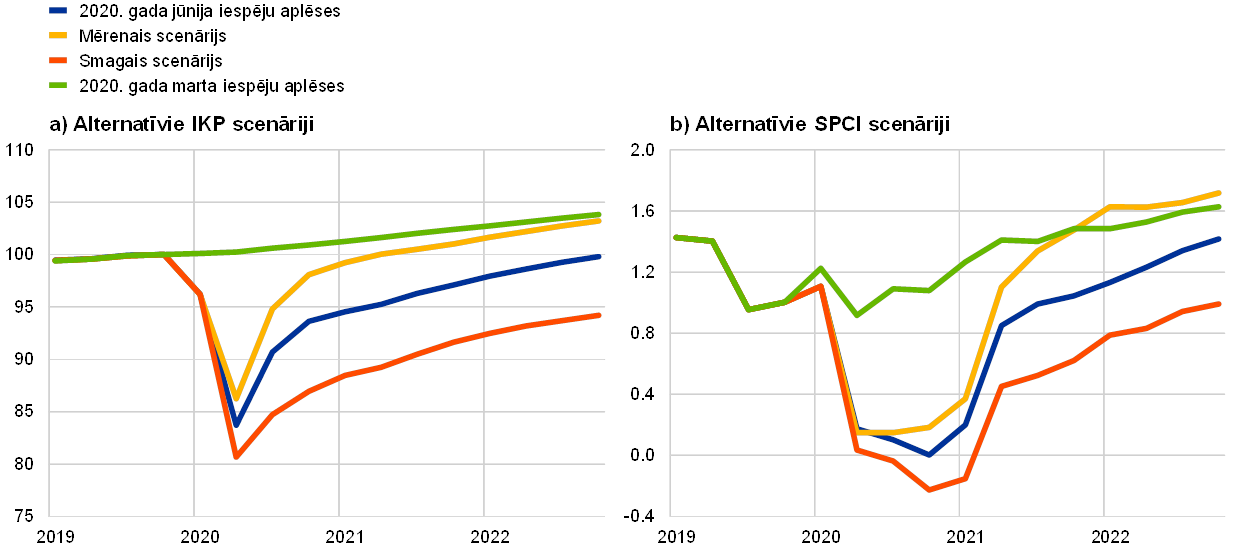

Sakarā ar lielo nenoteiktību, kas saistīta ar Covid-19 pandēmijas ietekmi uz euro zonas tautsaimniecības perspektīvu, nepieciešama analīze, kas balstīta uz alternatīviem scenārijiem. Šajā ielikumā aplūkoti divi scenāriji, kas ietver no speciālistu 2020. gada jūnija iespēju aplēšu bāzes scenārija atšķirīgas norises, lai ilustrētu iespējamās Covid-19 pandēmijas ietekmes uz euro zonas tautsaimniecību diapazonu. Var uzskatīt, ka šie scenāriji parāda ilustratīvu diapazonu ap pamataplēsi.

Scenāriji atšķiras atkarībā no vairākiem faktoriem. Šie faktori ietver stingro izolācijas pasākumu ietekmi uz ekonomisko aktivitāti, tautsaimniecības dalībnieku rīcību, cenšoties iespējami mazināt sākotnējos spēcīgos tautsaimniecības pārrāvumus, ilgstošo ierobežojošo pasākumu ekonomisko ietekmi pārejas periodā pēc izolācijas pasākumiem un ilgstošāku ietekmi uz ekonomisko aktivitāti pēc visu ierobežojošo pasākumu pārtraukšanas. Minēto faktoru attīstības vispārējais raksturojums arī nosaka katram scenārijam atbilstošās euro zonas ārējā pieprasījuma iespēju aplēses, kā arī aizdevumu procentu likmes un fiskālās politikas atbildes pasākumus.

Mērenais scenārijs paredz veiksmīgu vīrusa ierobežošanu, savukārt smagais scenārijs balstās uz pieņēmumu par saslimstības spēcīgu atjaunošanos un stingru ierobežojošo pasākumu saglabāšanos līdz 2021. gada vidum. Mērenajā scenārijā stingras izolācijas periodam seko pakāpeniska ekonomiskās aktivitātes atsākšanās. Vīrusa izplatība pārejas periodā pēc izolācijas pasākumiem tiek veiksmīgi ierobežota sakarā ar iespējamo straujo progresu medicīniskās ārstēšanas un risinājumu jomā, kas ļauj pakāpeniski atgriezties pie normālas aktivitātes. Mērenajā scenārijā pieņemts, ka vīrusa izplatība neatjaunojas un valsts iestāžu un tautsaimniecības dalībnieku veiktie atbildes pasākumi ir ļoti veiksmīgi. Smagajā scenārijā pieņemts, ka stingras izolācijas periodam ir postošāka ietekme uz ekonomisko aktivitāti un slimības izplatība netiek efektīvi ierobežota. Stingri ierobežojoši pasākumi, gan pakāpeniski ieviešot atvieglojumus, tiek saglabāti arī pārejas periodā pēc izolācijas pasākumiem. Smagais scenārijs paredz krasu vīrusa izplatības saasināšanos, konkrēti neparedzot, kad tas notiks. Sakarā ar spēcīgu vīrusa otro vilni būs nepieciešams saglabāt stingrus ierobežojošus pasākumus, taču to ekonomiskās izmaksas būs mazākas nekā sākotnējā stingrās izolācijas periodā. Tas skaidrojams ar gūtajām mācībām un atbildīgo iestāžu un tautsaimniecības dalībnieku atbildes rīcību. Ilgstošie centieni ierobežot vīrusa izplatību visās tautsaimniecības nozarēs turpinātu ierobežot ekonomisko aktivitāti spēcīgāk, nekā paredzēts bāzes scenārijā, līdz tiktu rasts medicīnisks risinājums (tiek pieņemts, ka tas varētu notikt 2021. gada vidū). Ekonomiskās aktivitātes vājo dinamiku dažādās nozarēs zināmā mērā vēl vairāk pavājinātu augošas maksātnespējas gadījumu skaits un tās rezultātā veidojošās kreditēšanas frikcijas, kas nelabvēlīgi ietekmē mājsaimniecību un uzņēmumu aizņemšanās izmaksas.

Šie euro zonas scenāriji balstīti uz tādu pašu vispārējo globālās tautsaimniecības situācijas raksturojumu, kas attiecīgi ietekmē euro zonas ārējo pieprasījumu. Visā pasaulē valstu veiktie ierobežojošie pasākumi smagi ietekmē pasaules ekonomisko aktivitāti un spēcīgi ierobežo globālo tirdzniecību. Covid-19 pandēmija un tās sekas ietver lielus pasaules reālā IKP zaudējumus. Sakarā ar globālās tirdzniecības aktivitātes augsto procikliskumu euro zonas ārējais pieprasījums saskaņā ar mēreno un smago scenāriju 2020. gadā samazināsies attiecīgi aptuveni par 8% un 22%. Raugoties tālākā nākotnē, saskaņā ar smago scenāriju euro zonas ārējā pieprasījuma sarukums salīdzinājumā ar tā 2019. gada beigu līmeni būs vērojams līdz pat 2022. gada beigām.

Salīdzinājumā ar smago scenāriju mērenais scenārijs ietver mazāku ekonomiskās aktivitātes kritumu 2. ceturksnī un spēcīgāku atveseļošanos 3. ceturksnī (sk. A att.). Reālais IKP saskaņā ar mēreno un smago scenāriju 2. ceturksnī saruks attiecīgi aptuveni par 10% un 16%. Tam sekotu atveseļošanās, kuras laikā pieauguma temps 3. ceturksnī būtu attiecīgi aptuveni 10% un 5% un 4. ceturksnī aptuveni 3% abu scenāriju gadījumā. Atveseļošanās temps smagajā scenārijā ir lēnāks sakarā ar pieņēmumu par stingrākiem ierobežojošajiem pasākumiem nekā mērenajā un bāzes scenārijā. Šie pasākumi būtu nepieciešami, ņemot vērā, ka vīrusa ierobežošanas sekmes būtu minimālas un sekotu spēcīgs vīrusa atkārtotas izplatības vilnis.

A attēls

Alternatīvie euro zonas reālā IKP un SPCI inflācijas scenāriji

(indekss: 2019. g. 4. cet. = 100 (attēls kreisajā pusē); temps salīdzinājumā ar iepriekšējā gada atbilstošo periodu (attēls labajā pusē))

Saskaņā ar mēreno scenāriju 2021. un 2022. gadā paredzams spēcīgāks reālā IKP pieaugums nekā saskaņā ar smago scenāriju (sk. A tabulu). Tas atspoguļo aktivitātes normalizēšanos pēc vīrusa veiksmīgas ierobežošanas, ko paredz mērenais scenārijs. Turpretī smagajā scenārijā ar vīrusa epidemioloģiju saistītās neskaidrības, ierobežojošo pasākumu nepietiekamā efektivitāte un pieņēmums par ilgstošiem ekonomiskiem postījumiem turpinātu kavēt ekonomiskās aktivitātes atjaunošanos visā iespēju aplēšu periodā. Mērenais scenārijs paredz, ka 2022. gadā reālā IKP kāpums būs atjaunojies un tuvosies speciālistu 2020. gada marta iespēju aplēsēs prognozētajam līmenim, bet smagajā scenārijā tas ir ievērojami (aptuveni par 9.5%) zemāks.

A tabula

Alternatīvie makroekonomiskie scenāriji euro zonai

Saskaņā ar mēreno scenāriju euro zonas darba tirgi atveseļosies, īstenotajai politikai lielā mērā veiksmīgi novēršot histerēzes ietekmi, kura smagajā scenārijā ierobežota tikai daļēji. Abos scenārijos nodarbinātība līdz iespēju aplēšu perioda beigām pilnībā neatveseļosies līdz speciālistu 2020. gada marta iespēju aplēsēs prognozētajam līmenim. Salīdzinājumā ar pirms krīzes sasniegto līmeni saskaņā ar mēreno scenāriju gaidāms, ka nodarbinātības sarukums atkal tiks absorbēts, savukārt smagais scenārijs paredz, ka nodarbinātība līdz iespēju aplēšu perioda beigām neatveseļosies. Līdzīgi nodarbinātības tendencei smagajā scenārijā nav gaidāma bezdarba līmeņa atgriešanās pirms krīzes sasniegtajā līmenī. Taču mērenajā scenārijā tas līdz 2022. gada beigām pietuvosies šim līmenim.

Attiecībā uz SPCI inflāciju abi scenāriji īstermiņā maz atšķiras. Tam pamatā ir galvenokārt divi iemesli. Pirmkārt, tiek pieņemts, ka naftas cenu norises abos scenārijos attīstīsies saskaņā ar bāzes scenāriju un tādējādi tām būs tikpat spēcīga enerģija cenu inflācijas noteikta lejupvērsta ietekme. Otrkārt, vērojama būtiska pamatinflācijas noturība, kas raksturīga ekonomiskās lejupslīdes agrīnajiem posmiem. Tik ilgi, kamēr var gaidīt, ka lejupslīde būs relatīvi īslaicīga, nosliece nekavējoties mainīt cenu noteikšanas mehānismu varētu būt maza neatkarīgi no tā, cik spēcīga ir lejupslīde. 2020. gadā kopējā inflācija saskaņā ar mēreno un smago scenāriju samazinās attiecīgi līdz 0.4% un 0.2%.

Īstermiņā inflācijas atšķirības abos scenārijos ir spēcīgākas sakarā ar atšķirīgiem reālās tautsaimniecības apstākļiem. Reālā IKP tendences iezīmes liecina, ka mērenajā scenārijā ar lejupslīdi saistītais tautsaimniecībā neizmantoto resursu apjoms iespēju aplēšu periodā lielā mērā izzudīs, savukārt smagajā scenārijā tas notiks tikai daļēji. Gaidāms, ka pieprasījuma lejupvērstā ietekme un piedāvājuma augšupvērstā ietekme uz inflāciju smagajā scenārijā būs stiprāka nekā mērenajā scenārijā. Taču paredzams, ka piedāvājuma pārpalikums smagajā scenārijā pieaugs daudz spēcīgāk nekā mērenajā scenārijā. Tāpēc gaidāms, ka SPCI inflācija (neietverot enerģijas un pārtikas cenas) mērenajā scenārijā samērā ātri atgriezīsies pie vidējās tendences, savukārt smagais scenārijs paredz ilgstošāku vāju SPCI inflācijas (neietverot enerģijas un pārtikas cenas) dinamiku. Turpretī uz pieņēmumiem balstītais enerģijas cenu inflācijas kāpums abos scenārijos darbojas līdzīgi. Kopumā paredzams, ka SPCI inflācija 2021. un 2022. gadā saskaņā ar mēreno scenāriju vidēji būs attiecīgi 1.1% un 1.7% un saskaņā ar smago scenāriju – attiecīgi 0.4% un 0.9%.

Šie ilustratīvie scenāriji abstrahējas no vairākiem faktoriem, kuri arī varētu ietekmēt recesijas apjomu un tai sekojošo atveseļošanos euro zonā. Šo scenāriju sagatavošanā izmantoti tie paši uz tirgus instrumentiem balstītie pieņēmumi par monetāro politiku, akciju cenām, izejvielu cenām un valūtu kursiem, uz kuriem balstās ECB/Eurosistēmas speciālistu makroekonomiskās iespēju aplēses. Turklāt tiek uzskatīts, ka reālās nelabvēlīgās tautsaimniecības un finanšu sektora atgriezenisko saikņu spirāles ar ekonomiskās politikas pasākumu palīdzību pamatā ir lielākā vai mazākā mērā ierobežotas. Visbeidzot, lai gan bāzes scenārijā ietverto izziņoto fiskālo pasākumu mērogs scenārijos ir pielāgots, labāk atspoguļojot 2020. gadā gaidāmo fiskālās politikas atbalstu, turpmākajiem gadiem scenārijos pamatā izmantoti tie paši pieņēmumi par fiskālajiem pasākumiem.

3. Cenas un izmaksas

Paredzams, ka SPCI inflācija 2020. gadā saruks līdz 0.3% (2019. gadā – 1.2%) un pēc tam 2021. un 2022. gadā pieaugs attiecīgi līdz 0.8% un 1.3% (sk. 2. att.). Zemāka kopējā inflācija 2020. gadā atspoguļo galvenokārt krasu SPCI enerģijas cenu kritumu, ņemot vērā naftas cenu pazemināšanos pēc Covid-19 uzliesmojuma pasaulē. Paredzams, ka SPCI enerģijas cenu inflācijai 2020. gadā būs liels negatīvs devums (0.8 procentu punkti) kopējā inflācijā. Naftas cenu kāpums, uz ko norāda biržā tirgoto naftas nākotnes līgumu cenu līknes pozitīvais slīpums, un nelielā ar enerģiju saistīto netiešo nodokļu paaugstināšanas augšupvērstā ietekme norāda uz SPCI enerģijas cenu inflācijas kāpumu atlikušajā iespēju aplēšu periodā. SPCI pārtikas cenu inflācija pēdējā laikā būtiski palielinājusies, jo ar Covid-19 saistīto ierobežojošo pasākumu dēļ audzis mājsaimniecību pieprasījums pēc apstrādātās un neapstrādātās pārtikas un veidojušies svaigas pārtikas piegādes ķēžu pārrāvumi. Gaidāms, ka īstermiņā saglabāsies paaugstināta pārtikas cenu inflācija, bet šā gada laikā tā samazināsies un 2021. un 2022. gadā būs zemāka nekā 2020. gadā.

Ņemot vērā tautsaimniecībā neizmantoto resursu apjoma būtisko pieaugumu un krasā naftas cenu krituma netiešo ietekmi, gaidāms, ka SPCI inflācijas (neietverot enerģijas un pārtikas cenas) pieaugums 2020. gadā palēnināsies vidēji līdz 0.8% un kļūs straujāks tikai iespēju aplēšu perioda beigās. Gaidāms, ka sarūkošais, bet joprojām būtiskais tautsaimniecībā neizmantoto resursu apjoms 2021. gadā un (mazāk) 2022. gadā kavēs SPCI inflācijas (neietverot enerģijas un pārtikas cenas) pieaugumu, tāpēc gada vidējās inflācijas līmenis būs attiecīgi 0.7% un 0.9%. Gaidāms, ka lejupvērstā ietekme uz inflāciju plaši aptvers dažādu pakalpojumu un preču cenas, jo ienākumu sarukuma dēļ vai sakarā ar vīrusa ierobežošanas nolūkā īstenotajiem valdības pasākumiem saglabāsies vājš patērētāju pieprasījums. Gaidāms, ka dažos turpmākajos ceturkšņos vājā pieprasījuma radīto lejupvērsto spiedienu daļēji kompensēs cenu un izmaksu spiediens sakarā ar piedāvājuma puses pārrāvumiem un deficītu, ko radīs, piemēram, pārrāvumi globālajās vērtības ķēdēs vai ieviestie sociālās distancēšanās pasākumi (kuri, piemēram, samazinās frizieru un restorānu kapacitāti). Vidējā termiņā gaidāms SPCI inflācijas (neietverot enerģijas un pārtikas cenas) pieaugums, jo paredzams, ka augošā pieprasījuma radītais augšupvērstais cenu spiediens, tautsaimniecībai atveseļojoties, kļūs spēcīgāks. Lai gan augšupvērstais spiediens, ko rada ar pandēmiju saistītā nelabvēlīgā piedāvājuma puses ietekme, varētu samazināties, ierobežotais pieprasījums un mazāka konkurence sakarā ar uzņēmumu slēgšanu dažos tirgos varētu izraisīt augstāku uzcenojumu, kas pārsniedz parasto ciklisko uzcenojuma pieaugumu. Turklāt pamatā esošās inflācijas kāpumu turpinās veicināt saskaņā ar pieņēmumiem gaidāmā naftas cenu pieauguma netiešā ietekme.

2. attēls

Euro zonas SPCI

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Piezīmes. Šajā attēlā nav atainoti iespēju aplēšu diapazoni. Tas atspoguļo faktu, ka standarta diapazonu aprēķini (kas balstās uz vēsturiskajām aplēšu kļūdām) pašreizējos apstākļos nesniegtu ticamas norādes attiecībā uz nepieredzēto nenoteiktību, kas saistīta ar pašreizējām iespēju aplēsēm. Tāpēc, lai labāk ilustrētu pašreizējo nenoteiktību, 3. ielikumā analizēti alternatīvi scenāriji, kas balstīti uz atšķirīgiem pieņēmumiem par Covid-19 pandēmijas attīstību nākotnē un ar to saistītajiem ierobežojošajiem pasākumiem.

Paredzams, ka atlīdzības vienam nodarbinātajam pieaugums īstermiņā kļūs negatīvs, bet 2021. gadā atsāksies atbilstoši ekonomiskajai aktivitātei un 2022. gadā kļūs nedaudz straujāks. Paredzams, ka darba samaksa vienam nodarbinātajam 2020. gada 2. ceturksnī krasi saruks. Tas atspoguļo spēcīgo un kraso viena nodarbinātā nostrādāto stundu skaita samazināšanos izolācijas pasākumu laikā, un to tikai daļēji kompensē atlīdzības samazināšanās saīsināta darbalaika shēmu dēļ. Taču šīs atlīdzības vienam nodarbinātajam tendences atspoguļo pārspīlēti lielu darba ienākumu sarukumu, jo vairākas valstis savā statistikā valsts atbalstu neuzrāda kā atlīdzību, bet gan kā pārvedumus. Pēc tam, augot ekonomiskajai aktivitātei un viena nodarbinātā nostrādāto stundu skaitam, gaidāms, ka darba samaksa vienam nodarbinātajam iespēju aplēšu periodā atgriezīsies iepriekšējā līmenī un turpinās pakāpeniski palielināties. Gada kāpuma tempa izteiksmē šī tendence ietver atlīdzības vienam nodarbinātajam pieauguma krasu kritumu līdz –1.9% 2020. gadā, atgriešanos 3.2% līmenī 2021. gadā un pakāpeniskāku mērenu atlīdzības vienam nodarbinātajam pieaugumu 1.9% apmērā 2022. gadā.

Tiek prognozēts, ka vienības darbaspēka izmaksu kāpums iespēju aplēšu periodā būs pakļauts spēcīgām svārstībām, atspoguļojot darba ražīguma spējas pārmaiņas. Darba ražīguma samazināšanās 2020. gada 2. ceturksnī, ko izraisīja spēcīgais IKP sarukums saistībā ar mazāku nodarbības kritumu, ievērojami palielināja vienības darbaspēka izmaksas, un pēc tam sekojošais darba ražīguma kāpums saistīts ar spēcīgu vienības darbaspēka izmaksu samazināšanos. Neņemot vērā ar krīzi saistīto svārstīgumu, gaidāms, ka vienības darbaspēka izmaksas palielināsies tikai pavisam nedaudz.

Gaidāms, ka peļņas maržas mazinās spēcīgo vienības darbaspēka izmaksu svārstību ietekmi iespēju aplēšu periodā. Paredzams, ka tādējādi 2020. gada 2. ceturksnī tās krasi saruks un pēc tam atkal būtiski pieaugs. Gaidāms, ka iespēju aplēšu perioda beigās tās atgriezīsies pirms krīzes sasniegtajā līmenī.

Gaidāms, ka importa cenas 2020. gadā būtiski saruks, bet 2021. un 2022. gadā atkal nedaudz pieaugs. Šo tendenci lielā mērā nosaka naftas cenu pārmaiņas. Biržā tirgoto naftas nākotnes līgumu cenu līkne norāda uz spēcīgu negatīvu pieaugumu 2020. gadā, bet pozitīvu gada pieauguma tempu, sākot ar 2021. gada 2. ceturksni un 2022. gadā. Pozitīva importa cenu inflācija, sākot ar 2021. gadu, arī atspoguļo augšupvērsto cenu spiedienu, ko rada gan nenaftas izejvielu cenas, gan pamatā esošo globālo cenu augošā dinamika plašākā skatījumā.

Salīdzinājumā ar speciālistu 2020. gada marta iespēju aplēsēm SPCI inflācijas perspektīva koriģēta un būtiski pazemināta visam iespēju aplēšu periodam. Pieņēmumu par zemāku naftas cenu spēcīgo lejupvērsto ietekmi uz kopējo inflāciju 2020. gadā tikai daļēji kompensē spēcīgāka, nekā iepriekš gaidīts, SPCI pārtikas cenu inflācija saistībā ar Covid-19 krīzi. SPCI inflācija (neietverot enerģiju un pārtiku) koriģēta un visā iespēju aplēšu periodā būtiski samazināta. To ierobežo daudz lielāks, nekā iepriekš tika gaidīts, tautsaimniecībā neizmantoto resursu apjoms un iespēju aplēšu perioda sākumā nelielā mērā – arī pieņēmumi par zemāku naftas cenu lejupvērsto netiešo ietekmi.

4. Fiskālā perspektīva

Tiek vērtēts, ka fiskālā nostāja[5] 2020. gadā kļuvusi ļoti stimulējoša. To galvenokārt noteikuši sakarā ar pandēmiju veiktie apjomīgie fiskālie pasākumi visās euro zonas valstīs. Lielākā daļa šo pasākumu ietver papildu izdevumus, īpaši saīsināta darbalaika shēmu, uz uzņēmumiem un mājsaimniecībām vērstu atbalsta pasākumu, kā arī lielāku veselības aprūpes izdevumu veidā. Lielākā daļa pēdējā laikā īstenoto ar pandēmiju saistīto pasākumu ir īslaicīgi un tiks pārtraukti 2020. gada beigās. Attiecīgi 2021. gadā fiskālā nostāja kļūs stingrāka. Tiek pieņemts, ka ar pandēmiju saistītajiem pasākumiem 2022. gadā būs tikai niecīga ietekme uz fiskālo nostāju, kas, kā paredzams, būs nedaudz ekspansīva. Salīdzinājumā ar 2020. gada marta iespēju aplēsēm, ņemot vērā jaunos pasākumus, 2020. gadā paredzama daudz ekspansīvāka un 2021. gadā – vairāk samazinoša fiskālā nostāja, savukārt korekcija 2022. gadam ir ierobežota.

Paredzams, ka euro zonas budžeta bilance 2020. gadā būtiski saruks un atkal nedaudz uzlabosies 2021. un 2022. gadā. Spēcīgais budžeta bilances sarukums 2020. gadā skaidrojams ar ārkārtas fiskālajiem pasākumiem un negatīvo ciklisko komponentu, kas atspoguļo makroekonomiskās perspektīvas pasliktināšanos. Uzlabojums 2021. gadā galvenokārt skaidrojams ar ārkārtas fiskālo pasākumu pārtraukšanu un arī ar mazāk kaitējošā cikliskā komponenta nelielu pozitīvu ietekmi. Krasais parāda rādītāja kāpums 2020. gadā līdz vairāk nekā 100% no IKP galvenokārt skaidrojams ar parādu palielinošo procentu likmju un izaugsmes tempa starpību, kā arī augstu sākotnējo budžeta deficītu. 2021. un 2022. gadā sākotnējā budžeta deficīta radīto parādu palielinošo ietekmi ar uzviju kompensē labvēlīgs sniega bumbas efekts[6], nedaudz samazinot euro zonas parāda rādītāju.

2020. gada jūnija fiskālās iespēju aplēses norāda uz daudz lielāku budžeta deficītu nekā speciālistu 2020. gada marta iespēju aplēses. Pandēmijas makroekonomiskās ietekmes un īstenoto fiskālo pasākumu dēļ budžeta bilances iespēju aplēse 2020. gadam koriģēta un būtiski samazināta (vairāk nekā par 7 procentu punktiem). Turpmākajiem diviem gadiem korekcija ir mazāka, jo gaidāms, ka ārkārtas fiskālie pasākumi tiks pārtraukti un tautsaimniecība atveseļosies, bet gaidāms, ka deficīts joprojām būs par 2.3 procentu punktiem lielāks, nekā minēts speciālistu 2020. gada marta iespēju aplēsēs. Gaidāms, ka saglabāsies stipri augstāka parāda rādītāja tendence, galvenokārt sakarā ar augšupvērsto korekciju 2020. gadam un augstāku sākotnējo budžeta deficītu visā iespēju aplēšu periodā.

4. ielikums

Jutīguma analīze

Iespēju aplēses lielā mērā balstās uz tehniskiem pieņēmumiem par noteiktu galveno mainīgo lielumu attīstību. Tā kā daži no šiem mainīgajiem var būtiski ietekmēt euro zonas iespēju aplēses, šo aplēšu jutīguma izpēte attiecībā uz pamatā esošo pieņēmumu alternatīvām attīstības tendencēm var palīdzēt analizēt ar iespēju aplēsēm saistītos riskus.

Šīs jutīguma analīzes mērķis ir novērtēt alternatīvu naftas cenu tendenču ietekmi. Pamataplēšu sagatavošanā izmantotie tehniskie pieņēmumi par naftas cenu attīstību balstīti uz naftas nākotnes darījumu tirgiem. Pēc nesenā krasā krituma nākotnes darījumu tirgi paredz naftas cenu kāpuma tendenci, Brent jēlnaftas cenai līdz 2022. gadam sasniedzot 40.7 ASV dolārus par barelu. Tiek analizētas divas alternatīvas naftas cenu tendences. Pirmā tendence balstīta uz sadalījuma rindas 25. procentili, ko veido no iespēju līgumiem iegūto naftas cenu blīvumi 2020. gada 18. maijā, kas ir pēdējais datu aktualizēšanas termiņš attiecībā uz tehniskajiem pieņēmumiem. Šī tendence nozīmē pakāpenisku naftas cenas samazināšanos līdz 25.8 ASV dolāriem par barelu 2022. gadā (par 36.7% zemāk nekā pamataplēsē attiecīgajam gadam izmantotais pieņēmums). Ar vairākiem speciālistu makroekonomiskajiem modeļiem iegūto rezultātu vidējie rādītāji liecina, ka šādai tendencei būtu neliela augšupvērsta ietekme uz reālā IKP pieaugumu (aptuveni par 0.2 procentu punktiem 2021. gadā un par 0.1 procentu punktu 2022. gadā), bet SPCI inflācija 2020. gadā būtu par 0.2 procentu punktiem zemāka, 2021. gadā – par 0.8 procentu punktiem zemāka un 2022. gadā – par 0.4 procentu punktiem zemāka. Otrā tendence balstīta uz tā paša sadalījuma rindas 75. procentili, un tā nozīmē naftas cenas kāpumu līdz 52.1 ASV dolāram par barelu 2022. gadā (par 28% augstāk nekā pamataplēsē attiecīgajam gadam izmantotais pieņēmums). Šī tendence nozīmētu, ka SPCI inflācija 2020. gadā būtu par 0.4 procentu punktiem augstāka, 2021. gadā – par 0.6 procentu punktiem augstāka un 2022. gadā – par 0.1 procentu punktu augstāka. Vienlaikus reālā IKP pieaugums būtu nedaudz lēnāks (2020., 2021. un 2022. gadā – par 0.1–0.2 procentu punktiem).

5. ielikums

Citu institūciju prognozes

Pieejamas vairākas starptautisko organizāciju un privātā sektora institūciju sagatavotās prognozes euro zonai. Taču šīs prognozes nav precīzi salīdzināmas cita ar citu vai ar Eurosistēmas speciālistu makroekonomiskajām iespēju aplēsēm, jo tās pabeigtas dažādos laika posmos. Tās arī balstās uz atšķirīgiem pieņēmumiem par paredzamo Covid-19 izplatību. Turklāt šo iespēju aplēšu pieņēmumi par fiskālajiem, finanšu un ārējiem mainīgajiem lielumiem, t.sk. naftas un citu izejvielu cenām, iegūti, izmantojot atšķirīgas un daļēji nenorādītas metodes. Visbeidzot, dažādās prognozēs izmantotas atšķirīgas metodes datu koriģēšanai atbilstoši darbadienu skaitam (sk. tabulu).

Eurosistēmas speciālistu sagatavotās reālā IKP pieauguma un SPCI inflācijas iespēju aplēses vairākumā gadu pamatā iekļaujas citu institūciju un privātā sektora speciālistu neseno prognožu diapazonos vai ir tuvu tiem. Pašreizējā reālā IKP kāpuma aplēse 2020. gadam ir zemāka nekā citu iestāžu prognozēs un 2022. gadam – augstāka, savukārt SPCI aplēse 2021. un 2022. gadam ir zemāka nekā citu iestāžu prognozēs.

Euro zonas reālā IKP pieauguma un SPCI inflācijas jaunāko prognožu salīdzinājums

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Avoti: MJEconomics for the Euro Zone Barometer, 2020. gada 18. maijs, 2022. gada dati ņemti no Euro Zone Barometer 2020. gada aprīļa prognozes; Consensus Economics prognozes, 2020. gada 11. maijs, 2022. gada dati ņemti no Consensus Economics 2020. gada 6. aprīļa prognozes; Eiropas Komisijas ekonomiskās prognozes, 2020. gada pavasaris; ECB aptauja Survey of Professional Forecasters, 2020. gada 2. ceturksnis, aptauja veikta laikā no 2020. gada 31. marta līdz 7. aprīlim; SVF Pasaules tautsaimniecības perspektīva, 2020. gada 6. aprīlis.

1) Eurosistēmas speciālistu makroekonomiskajās iespēju aplēsēs uzrādīts atbilstoši darbadienu skaitam koriģēts gada pieauguma temps, bet Eiropas Komisija un SVF gada pieauguma tempu uzrāda, neveicot korekcijas atbilstoši darbadienu skaitam gadā. Citās prognozēs nav norādīts, vai tajās uzrādītie dati ir vai nav koriģēti atbilstoši darbadienu skaitam. Šajā tabulā nav atainoti Eurosistēmas speciālistu iespēju aplēšu diapazoni. Tas atspoguļo faktu, ka standarta diapazonu aprēķini (kas balstās uz vēsturiskajām aplēšu kļūdām) pašreizējos apstākļos nesniegtu ticamas norādes attiecībā uz nepieredzēto nenoteiktību, kas pašlaik saistīta ar iespēju aplēsēm. Tāpēc, lai labāk ilustrētu pašreizējo nenoteiktību, 3. ielikumā sniegti alternatīvi scenāriji, kas balstīti uz atšķirīgiem pieņēmumiem par Covid-19 pandēmijas attīstību nākotnē un ar to saistītajiem ierobežojošajiem pasākumiem.

© Eiropas Centrālā banka, 2020

Pasta adrese: 60640 Frankfurt am Main, Germany

Tālrunis: +49 69 1344 0

Interneta vietne: www.ecb.europa.eu

Visas tiesības rezervētas. Atļauta pārpublicēšana izglītības un nekomerciālos nolūkos, norādot avotu.

Konkrētu terminu skaidrojumu sk. ECB Glossary (tikai angļu valodā).

HTML ISSN ,

- Pēdējais datu aktualizēšanas termiņš attiecībā uz tehniskajiem pieņēmumiem (piemēram, naftas cenām un valūtas kursiem) bija 2020. gada 18. maijs (sk. 1. ielikumu). Makroekonomiskās iespēju aplēses euro zonai tika pabeigtas 2020. gada 25. maijā.

Šīs makroekonomiskās iespēju aplēses aptver periodu no 2020. gada līdz 2022. gadam. Iespēju aplēses šādam ilgam periodam pakļautas ļoti lielai nenoteiktībai, un tas jāņem vērā, tās interpretējot. Sk. ECB 2013. gada maija "Mēneša Biļetena" rakstu An assessment of Eurosystem staff macroeconomic projections ("Eurosistēmas speciālistu makroekonomisko iespēju aplēšu novērtējums"). Atsevišķās tabulās un attēlos izmantoto datu pieejamu versiju sk. http://www.ecb.europa.eu/pub/projections/html/index.en.html. - Jāņem vērā, ka Eiropas Savienības fiskālā atbalsta ietekme nav atspoguļota 2020. gada jūnija iespēju aplēšu bāzes scenārijā. Šis atbalsts ir divējāds. Atbalsta pirmā daļa (EIB aizdevumi, SURE, pandēmijas kredītlīnija ar pastiprinātiem nosacījumiem (ECCL)) jau ir pieejama, lai mazinātu finansējuma vajadzības 2020. gadā un tāpēc tā 2020. gadā veido augšupvērstus izaugsmes riskus. Gaidāms, ka otrā daļa – nesen ierosinātais "Nākamās paaudzes ES" instruments – būs pieejama ar 2021. gadu un veidos papildu augšupvērstus izaugsmes riskus turpmākajos gados.

- Jāņem vērā, ka ar datu vākšanu saistītās grūtības ietekmē nacionālo kontu datus un citus tautsaimniecības statistiskos datus un šo sarežģījumu risināšanai izmantotās atšķirīgās procedūras kavē dažādu valstu datu salīdzināmību. Sīkākai informācijai sk. Eurostat 2020. gada 30. aprīļa piezīmi Impact of the COVID-19 outbreak on national accounts ("Covid-19 uzliesmojuma ietekme uz nacionālajiem kontiem").

- Pieņēmums par euro zonas valstu valdības 10 gadu obligāciju nominālajām peļņas likmēm balstīts uz valstu 10 gadu etalonobligāciju vidējām svērtajām peļņas likmēm, kuras svērtas ar IKP gada rādītājiem un paplašinātas atbilstoši nākotnes tendencēm, kas iegūtas no ECB euro zonas visu 10 gadu obligāciju nominālās peļņas likmes, sākotnējo neatbilstību starp abām laikrindām konstanti piemērojot visā iespēju aplēšu periodā. Pieņemts, ka konkrētu valstu valdības obligāciju peļņas likmju un atbilstošo euro zonas vidējo rādītāju starpības visā iespēju aplēšu periodā saglabāsies konstantas.

- Fiskālās politikas nostāju mēra kā cikliski koriģētās sākotnējās bilances (neietverot valdības palīdzību finanšu sektoram) pārmaiņas.

- Sniega bumbas efekts atspoguļo procentu likmju un izaugsmes tempa starpības attiecību pret valdības parādu, kas reizināta ar parāda attiecības pret IKP rādītāju iepriekšējā periodā.

-

4 June 2020

-

18 June 2020